Embed Size (px)

Citation preview

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 1/25

UNIVERSITATEA DIN CRAIOVAFACULTATEA DE ECONOMIE ŞI ADMINISTRAREA AFACERILOR

FINANŢE ŞI ADMINISTRAREA AFACERILOR

DIAGNOSTICUL FINANCIAR AL SOCIETĂŢII

COMERCIALE ALBALACT

Prof.coordonator:MARIAN SIMINICĂ

Masterand:ROŞU DANIELA DENISA

CRAIOVA2009

1

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 2/25

CUPRINS

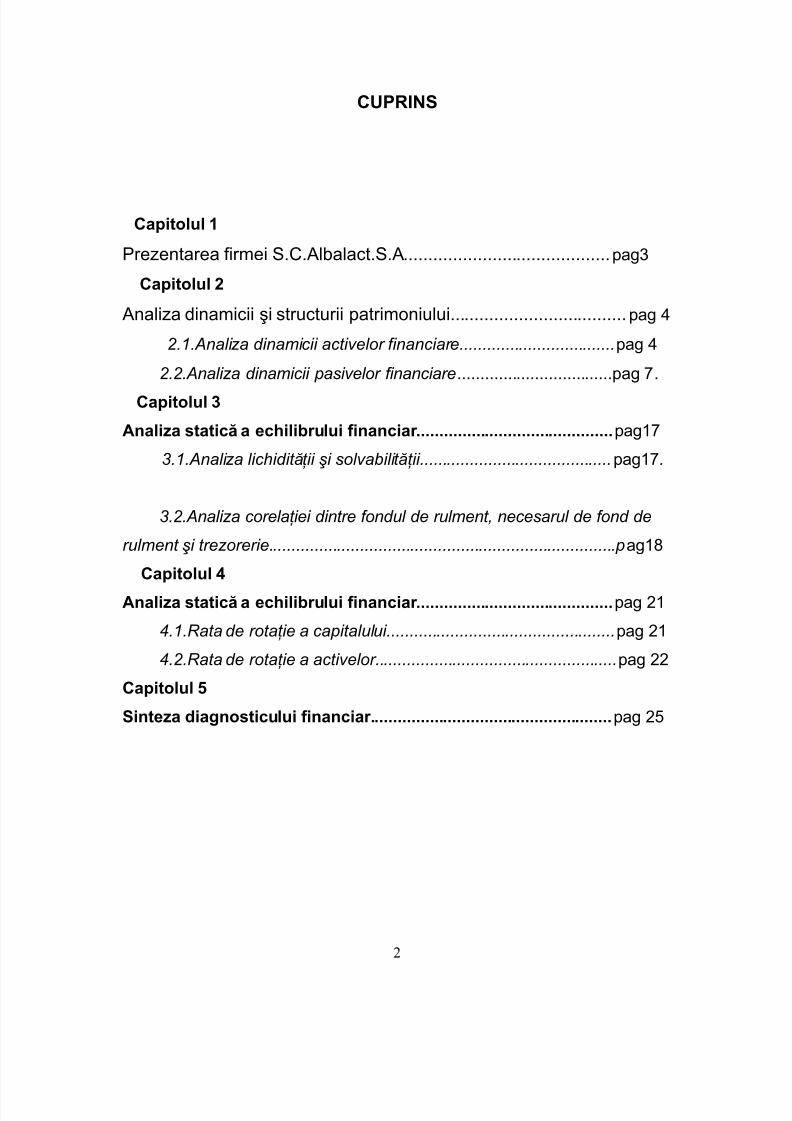

Capitolul 1

Prezentarea firmei S.C.Albalact.S.A..........................................pag3

Capitolul 2

Analiza dinamicii şi structurii patrimoniului....................................pag 4

2.1.Analiza dinamicii activelor financiare..................................pag 4

2.2.Analiza dinamicii pasivelor financiare..................................pag 7.

Capitolul 3

Analiza statică a echilibrului financiar...........................................pag17

3.1.Analiza lichidităţii şi solvabilităţii..........................................pag17.

3.2.Analiza corelaţiei dintre fondul de rulment, necesarul de fond de

rulment şi trezorerie............................................................................pag18

Capitolul 4Analiza statică a echilibrului financiar...........................................pag 21

4.1.Rata de rotaţie a capitalului..................................................pag 21

4.2.Rata de rotaţie a activelor.....................................................pag 22

Capitolul 5

Sinteza diagnosticului financiar.....................................................pag 25

2

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 3/25

Capitolul I

PREZENTAREA FIRMEI S.C. ALBALACT S.A.

Infiinţată în anul 1971 şi transformată în societate comercială pe

acţiuni în 1990, compania S.C. ALBALACT S.A. are peste 500 de angajaţi

şi peste 3500 de acţionari şi este listată pe piaţă Rasdaq. În martie 2006 a

început construcţia unei noi fabrici de prelucrare a laptelui, cu o capacitate

de prelucrare de 200.000 litri/zi, conform normelor europene de igienă.

Această investiţie, de 10 milioane euro, este una dintre cele mai mari din

domeniu. Obiectul principal de activitate al SC ALBALACT SA l-a constituitcolectarea laptelui, industrializarea şi desfacerea produselor lactate către

diverşi beneficiari.Concomitent cu creşterea volumului de activitate prin

creşterea cifrei de afaceri si a volumului producţiei, s-a avut în permanent

în atenţie creşterea rentabilităţii activităţii firmei şi a îmbunatăţirii

rezultatelor sale financiare.

Pe langă produsele lactate proaspete comercializate sub brandurile

Fulga şi Zuzu, Albalact mai comercializează unt, iaurt si smantană submarca omonimă "De Albalact". Acţiunile celui mai important producator

local de lactate, Albalact Alba-Iulia, sunt supraevaluate comparativ cu titluri

ale companiilor din acelasi segment tranzacţionate în Europa, însa reflectă

perspectivele de creştere ale industriei autohtone de lactate, consideră

analiştii casei de brokeraj Tradeville.

3

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 4/25

CAPITOLUL II

Analiza dinamicii şi structurii patrimoniului

Bilanţul financiar

Scopul bilanţului financiar este acela de a inventaria averea şi

angajamentele întreprinderii şi de a le ordona pe termene de lichiditate, respectiv

exigibilitate, pornind de la informaţiile prezentate în bilantul contabil şi în notele

explicative.

Structura bilan ului financiar este alc tuit din elementele de activ i dinţ ă ă ş

elementele de pasiv .

2.1.Analiza dinamicii activelor financiare

În cadrul analizei financiare a elementelor de activ, se observă o

creştere a activelor imobilizate pe parcursul celor trei ani. La rândul lor

imobilizările nercorporale cunosc,deasemena, o creştere majoră bazată pe

creşterea concesiunilor, brevetelor şi altor imobilizări corporale, lucru care

nu se intamplă cu fondul comercial ca rezultat din compensarea costuluiinvestiţiei în filiala cu valorile activelor şi datoriilor identificabile la data

obţinerii controlului asupra filialei, cheltuielile de dezvoltare şi avansurile şi

imobilizările fiind egale cu zero. Analizând în continuare situaţia activelor

imobilizate observam că imobilizările corporale deţin o pondere foarte

mare în cadrul acestora datorită obiectului de activitate al societăţii,

materia primă fiind deţinută şi din producţie proprie.

Imobilizările corporale sunt înregistrate la cost ,minus amortizareacumulată, minus eventualele provizioane pentru depreciere constituite.

Cheltuielile cu îmbunătăţirile semnificative sunt capitalizate, în condiţiile în

care acestea îndeplinesc criteriile de recunoaştere ca şi active.Costurile de

întreţinere, reparaţii şi îmbunătăţirile minore sunt trecute pe cheltuieli

4

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 5/25

atunci când sunt efectuate. Imobilizările corporale care sunt casate sau

retrase din funcţiune sunt eliminate din bilanţul contabil împreună cu

amortizarea cumulată aferentă.Orice profit sau pierdere rezultată dint-o

astfel de operaţiune este inclusă în contul de profit şi pierdere.Imobilizărilecorporale şi necorporale sunt amortizate prin metoda liniară, pe baza

duratelor de viaţă estimate, din momentul în care sunt puse în funcţiune ,

în aşa fel încât costul să se diminueze până la valoarea estimată la

sfârşitul duratei lor de funcţionare.Terenurile nu se amortizează.

Pe parcursul anului 2007 s-au finalizat o serie de investiţii începute

în anul 2006 care au culminat cu inaugurarea noii fabrici de la Oijdea, fiind

una dintre cele mai moderne şi mai mari fabrici din sud-estul Europei.Bazată pe o trhnologie de ultimă oră, fabrica este prevăzută cu instalaţii

complet automatizate şi sisteme de control extrem de riguros al

parametrilor de procesare şi al celor de ambalare, asigurând un proces de

producţie fără întreruperi şi fără probleme.

Obesrvăm pe parcursul analizei că imobilizările financiare lipsesc în

cadrul bilanţului ceea ce denotă faptul ca SC.Albalact.SA nu deţine titluri

de participare sau alte titluri imobilizate.

În continuare vom analiza situaţia financiară a activelor circulante

care cunosc o creştere în decursul celor trei ani, mai semnificativa însă în

anul 2007. Stocurile au cunoscut de asemenea creşteri importante ,mai

ales în anul 2007 când structura de producţie a suferit anumite modificări

comparativ cu anul 2006 şi 2005 în sensul dirijării materiei prime spre

producerea acelei game de produse unde s-a putut valorifica cel mai bine

materia primă, având loc o serie de schimbări în gama de produse a firmei.

Această structură de producţie a permis valorificarea la maxim atât a

materiei prime cât şi o valorificare eficientă din punct de vedere financiar.

Stocurile sunt înregistrate la minimul dintre cost şi valoarea netă

realizabilă. Costul se determină prin metoda Costului mediu ponderat

5

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 6/25

pentu toate tipurile de stocuri. Valoarea netă realizabilă se estimează pe

baza preţului de vânzare practicat în cursul normal al activităţii din care se

scad costurile necesare pentru finalizare şi costurile de vânzare. Valoarea

stocurilor de produse finite şi semifabricate include costuri directe cumateriale şi forţa de muncă şi costuri indirecte de producţie.

Despre creanţele societăţii analizate obsevam că acestea cunosc

creşteri în decursul celor trei ani atât prin creanţele comerciale , ca sume

bănesti ce urmează să fie încasate de către agentul economic reprezentând

contravaloarea bunurilor livrate, lucrarilor executate sau prestarilor de servicii

către clienţi care urmează a se deconta ulterior prin virament sau prin intermediul

efectelor de comert, cât i dinş alte crean e,ţ care sunt înregistrate în decursulanilor 2006, 2007. Crean ele sunt evaluate la valoarea estimat a fi realizat ,ţ ă ă

dup ce s-au constituit provizioane pentru crean e incerte. Pentru clien ii incer iă ţ ţ ţ

s-a efectuat o estimare bazat pe analiza tuturor sumelor restante aflate în soldă

la data bilan ului contabil. Crean ele nerecuperabile sunt provizionate i raportateţ ţ ş

în bilan la data la care sunt identificate.ţ

Disponibilităţile,în cadrul societăţii analizate, sunt reprezentate prin casa şi

conturi la banci ,care se află într-o continuă ascensiune de la un an la altul,ceamai semnificativă fiind însă în anul 2007, reprezentând postul bilanţier care

cumulează elemnetele cele mai lichide ale activului prin: conturi la banci, în lei si

în valuta; casa, în lei si în valuta; sume în curs de decontare; cecuri şi efecte

comerciale de încasat; avansuri de trezorerie; acreditive, în lei si în valută.

ELEMENTE DE ACTIV Anul 1 Anul 2 Anul 3

ACTIVE IMOBILIZATE 28477447 51011248 88682978

Imobilizări necorporale 96938 380175 1200398

1. Concesiuni ,brevete şi alte imobilizări necorporale. 96938 380175 1200398

2. Fondul comercial 0 0 0

3.Cheltuieli de dezvoltare 0 0 0

4. Avansuri si imobilizări necorporale în curs 0 0 0

Imobilizări corporale 28380509 50631073 87482580

1. Terenuri şi construcţii 5862768 13708918 41918367

2. Instalaţii tehnice şi maşini 21358623 24478929 38823091

6

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 7/25

3. Alte instalaţii, utilaje şi mobilier 115382 42988 81033

4. Imobilizări corporale în curs 1043736 12400238 6660089

Imobilizări financiare 0 0 0

1. Actiuni detinute la entitatile afiliate 0 0 0

2. Imprumuturi acordate entitatilor afiliate 0 0 0

3. Interese de participare 0 0 0

4. Imprumuturi acordate entitatilor cu interese de participare 0 0 0

5. Investitii detinute ca imobilizari 0 0 0

6. Alte imprumuturi 0 0 0

7. Creanţe mai mari de un an

ACTIVE CIRCULANTE 13276105 22727690 62810618

Stocuri 5465422 8128430 15396055

1. Materii prime şi materiale consumabile 2828379 4135776 6457510

2. Producţia în curs de execuţie 73633 1500440 1354213

3. Produse finite şi mărfuri 2563410 2492214 7584332

Creanţe 7076001 11476612 179398461. Creanţe comerciale 7076001 11446095 17254932

2. Sume de încasat de la societăţi din cadrul grupului 0 0 0

3. Sume de încasat din interese de participare 0 0 0

4. Alte creanţe 0 30517 684914

5.Creante privind cap subscris si nevarsat 0 0 0

6. Imobilizari financiare mai mici de un an 0 0 0

Disponibilitati 734682 3122648 29474717

6. Investiţii financiare pe termen scurt 0 0 0

7. Casa şi conturi la bănci 734682 3122648 29474717

ACTIVE TOTALE 41753552 73738938 151493596

2.2.Analiza dinamicii pasivelor financiare

În privin a elementelor de pasiv ,acestea sunt structurate în bilan înţ ţ

ordinea descresc toarea a exigibilit ii lor. Aceast modalitate deă ăţ ă

structurare a elementelor de pasiv eviden iaz , pe do o parte, accentualţ ă

pus pe importan a acoperirii datoriilor, iar pe de alt parte, rolul de elementţ ă rezidual al capitalului propriu.

Prin analiza bilan ului financiar al societ ii obsevam c , capitalulţ ăţ ă

permanent este înrtr-o continu cre tere, cre tere datorat capitaluluiă ş ş ă

propriu. În ceea ce prive te componentele capitalului propriu, se observş ă

7

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 8/25

c , capitalul social înregistreaz în anul 2007 o cre tere major .În ceea ceă ă ş ă

prive te primele de capital se pare c acestea lipesec în to i cei trei ani, peş ă ţ

când celelalte component sunt în ascensiune.În ceea ce prive te rezultatulş

reportat se pare c acesta are tendin a de scadere ,caă ţ pierdere dinexerciţiile anterioare a cărei acoperire a fost amânată pentru exerciţiile

urm toare. Rezultatul exerci iului, fiind în cre tere este concretizat printr–un profită ţ ş

majorat de la an la an,apogeul atingându-se în anul 2006. Datoriile pe termen

mediu i lung se constituie pe baza împrumuturilor din emisiune de obligatiuni înş

anul 2005, achitate pân în anul urm tor. Societatea urmând s se îndatoreze înă ă ă

anii 2006-2007 la institu iile de credit, dar i pe baza altor datorii.ţ ş

Datoriile pe termen scurt cresc mai ales în ultimul an, în 2007. Cre tereaş

este datorat avansurilor încasate în contul comenzilor în anul 2006,dar i prină ş

datoriile comerciale-furnizori i alte datorii care cresc semnificativ în decursulş

celor trei. Provizioanele mai mici de un an, sunt inregistrate în anul 2006 i înş

anul 2007 cu aceea i sum . Ele sunt recunoscute în momentul în careş ă

societatea are o obliga ie legal sau implicit rezultat din evenimente trecute,ţ ă ă ă

când pentru decontarea obliga iei este necesar o ie ire de resurse careţ ă ş

încorporeaz beneficii economice i când poate fi f cut o estimare credibil înă ş ă ă ă

ceea ce prive te valoarea obliga iei. În baza datoriilor pe termen scurt intr iş ţ ă ş

datoriile financiare curente , prin sumele datorate institu iilor de credit efectuateţ

în anii 2005, lipsind în anul 2006, i cu o cre tere major în anul 2007.ş ş ă

ELEMENTE DE PASIV Anul 1 Anul 2 Anul 3

CAPITAL PERMANENT 29523362 53688837 120046142

Capital propriu 11048758 24922971 90952932

1. Capital social 6095270 9439350 65270887

2. Prime de capital 0 0 0

3. Rezerve din reevaluare 1629487 1629487 14444555

4. Rezerve 445408 811552 1002425

5. Rezultatul reportat 4301485 4129550 1186578

6. Rezultatul exerciţiului 3127564 6024614 3236032

7. Repartizarea profitului (se scade) 3127564 366144 190872

8. Provizioane nejustificate

8

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 9/25

9. Venituri în avans 1322171 3407274 6055128

10. Active fictive (se scad) 2745063 152712 51801

Datorii pe termen mediu şi lung 18474604 28765866 29093210

1. Împrumuturi din emisiune de obligaţiuni 18474604 0 0

2. Sume datorate instituţiilor de credit 0 20056754 19340607

3. Avansuri încasate în contul comenzilor 0 0 0

4. Datorii comerciale - furnizori 0 0 0

5. Efecte de comerţ de plătit 0 0 0

6. Sume datorate entitatilor afiliate 0 0 0

7. Sume datorate entitatilor cu interese de participare 0 0 0

8. Alte datorii 0 8709112 9752603

9. Provizioane mai mari de un an 0 0 0

DATORII PE TERMEN SCURT 12230190 20050101 31447454

Datorii de exploatare pe tr scurt 11000190 20050101 18855534

1. Avansuri încasate în contul comenzilor 0 208000 0

2. Datorii comerciale - furnizori 7289989 11642759 15732818

4. Efecte de comerţ de plătit 0 0 60732

5.Sume datorate entitatilor afiliate 0 0 0

6. Sume datorate entitatilor cu interese de participare 0 0 0

7. Alte datorii 3710201 7990679 2853321

8. Provizioane mai mici de un an 0 208663 208663

Datorii financiare curente 1230000 0 12591920

1.Imprumuturi din emisiune de obligatiuni 0 0 0

2.Sume datorate institutiilor de credit 1230000 0 12591920

CAPITAL TOTAL 41753552 73738938 151493596

Analiza structurii patrimoniului firmei se face cu ajutorul ratelor de

structură ale elementelor de activ. Acestea se determină ca raport între un

element sau o grupă de elemente de activ şi totalul activelor, sau o grupă

de elemente din cadrul acestuia. Cele mai importante rate sunt: rata

activelor imobilizate şi rata activelor circulante.

În continuare vom analiza rata activelor imobilizate ca raport între

activele imobilizate şi activele totale. În anul 2006 rata activelor imobilizate

este mai mare decât cea din perioada anului 2005, datorită modificarii într-

un ritm mai mare a valorii imobilizarilor în raport cu valoarea activelor

totale. Dar în anul 2007 situaţia ratei activelor imobilizate este diferită,

aflându-se în scădere faţă de anul 2006 ceea ce semnifică o scădere a

9

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 10/25

ponderii activelor imobilizate în totalul activelor, ca urmare a creşterii valorii

activelor totale într-un ritm mai rapid decât cel al valorii imobilizarilor.

Rata imobilizarilor necorporale, arată ponderea activelor intangibile

în totalul imobilizarilor, cunoscând creşteri în decursul celor trei ani.Rata imobilizărilor corporale este în scădere în cei trei ani ,dar şi în

aceste condiţii nivelul acesteia este ridicat fapt ce ar putea ridica probleme

conversiei activelor în disponibilităţi.Datorită sistemului de amortizare

utilizat de firmă şi a gradului scăzut de utilizare a lesingului financiar,

această rată este pe cât posibil reală.

Rata imobilizărilor corporale este preponderentă în raport cu rata

imobilizărilor financiare,care lipsesc,înseamnând că întreprindereainvesteşte cu prioritate pentru dezvoltarea potenţialului tehnic intern.

Rata activelor circulante în anul 2006 este în scădere faţă de anul

2005(RA2006 < RA2005), ceea ce semnifică o scădere a ponderii activelor

circulante, datorită devansării ritmului de creştere a activelor circulante de

către ritmul activelor totale, iar pentru desfăşurarea unei activităţi eficiente

se impune creşterea vitezei de rotaţie a activelor circulante. În anul 2007

are loc o creştere a ratei activelor circulante faţă de anul 2006 (RA2007 >

RA2006), ceea ce arată o creştere a valorii activelor circulante într-un ritm

mai rapid decât activele totale.

Rata stocurilor este în scădere în decursul celor trei ani,

neatingându-se nivelul optim al acesteia (40-45). Nivelul ratei stocurilor

fiind influentat de anumiti factori conjuncturali, precum şi de condiţiile

pieţei, astfel încât anumite elemente speculative au determinat reducereaacestei rate, îndeosebi modificarile intervenite în preţurile materiilor prime

şi materialelor.

Rata creanţelor se află în sădere dar şi în aceste condiţii ea este

ridicată deoarece există riscul pentru societate ca, pe lângă creanţele

10

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 11/25

aflate în termenele legale de decontare, să existe şi creanţe aflate în afara

termenelor de decontare.

RATELE DE STRUCTURĂ ALE ELEMENTELOR DE ACTIV

Anul 1 Anul 2 Anul 3

1. Rata activelor imobilizate 68.20 69.18 58.54

1.1. Rata imobilizărilor necorporale 0.34 0.75 1.35

1.1.1. Rata concesiunilor, brevetelor şi licenţelor 100.00 100.00 100.00

1.1.2. Rata fondului comercial 0.00 0.00 0.00

1.1.3. Rata imobilizărilor necorporale în curs 0.00 0.00 0.00

1.2. Rata imobilizărilor corporale 99.66 99.25 98.65

1.2.1. Rata terenurilor şi construcţiilor 20.66 27.08 47.92

1.2.2. Rata instalaţiilor tehnice şi maşinilor 75.26 48.35 44.38

1.2.3. Rata altor imobilizări corporale 0.41 0.08 0.09

1.2.4. Rata imobilizărilor necorporale în curs 3.68 24.49 7.61

1.3. Rata imobilizărilor financiare 0.00 0.00 0.00

2. Rata activelor circulante 31.80 30.82 41.46

2.1. Rata stocurilor 41.17 35.76 24.51

2.1.1. Rata materiilor prime 51.75 50.88 41.94

2.1.2. Rata producţiei neterminate 1.35 18.46 8.80

2.1.3. Rata produselor finite şi mărfurilor 46.90 30.66 49.26

2.2. Rata creanţelor 53.30 50.50 28.56

2.2.1. Rata creanţelor comerciale 100.00 99.73 96.18

2.2.2. Rata altor creanţe 0.00 0.27 3.82

2.3. Gradul net de asigurare cu disponiblităţi * * *

- fata de activele circulante 5.53 13.74 46.93- fata de activele totale 1.76 4.23 19.46

2.4. Gradul brut de asigurare cu disponibilităţi * * *

- fata de activele circulante 5.53 13.74 46.93

- fata de activele totale 1.76 4.23 19.46

Din graficele de mai jos se observă că, în structura activelor totale,

ponderea este deţinută de către activele imobilizate, valoarea maximă

atingându-se în anul 2006.

11

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 12/25

Structura AT anul 1

68.20

31.80

1

2

Structura AT anul 2

69.18

30.82

1

2

Structura AT anul 3

58.54

41.46

1

2

Din graficele de mai jos se observă că în structura activelor

circulante predomină creanţele în primii doi ani (2005-2006), în anul 2007avand loc o scădere a acestora. Stocurile cunosc însă o scădere pe

parcursul celor trei ani iar gradul de asigurare cu disponibilităţi creşte.

Acesta poate reflect o situaă ţie favorabilă în cazul asigurarii echilibrului

financiar al firmei, dar poate evidenţia şi o utilizare ineficientă a resurselor

bănesti, ceea ce necesită o studiere a evoluţiei disponibilit ilor băţ ăne ti peş

perioade scurte de timp, precum i a corelaş ţiei dintre încasări şi plăti din

perioada studiată.

12

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 13/25

Structura AC anul 1

41.17

53.30

5.53

1

2

3

Structura AC anul 2

35.76

50.50

13.74

1

2

3

Structura AC anul 3

24.51

28.56

46.931

2

3

Analiza structurii capitalului dupa criteriul exigibilităţii

Rata stabilităţii financiare reflectă ponderea capitalului permanent în

capitalul total al întreprinderii, aceast rat fiind in cre tere pe parcursulă ă ş

anilor studia i,situându-se peste nivelul normal de 66%. Nivel ridicat alţ

acestei rate reflectă caracterul permanent al finanţării activit ii, conferindăţ

un grad ridicat de siguranţă prin stabilitate în finan are.ţ

Rata datoriilor pe termen scurt reflectă masura în care datoriile

curente participă la formarea capitalului total şi la finanţarea activităţii.

Aceasă rată aflându-se sub valoarea normală de 33%.Rata structurii finanţării se situează sub valoarea normală de 50%

datorită lipsei datoriilor pe termen scurt.

13

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 14/25

Analiza structurii capitalului pe forme de proprietate

Rata autonomiei financiare globale în primii doi ani se apreciază ca

fiind satisfăcătoare pentru asigurarea echilibrului financiar, în 2007 aceasta

depăşind valoarea normală de 50%.Rata autonomiei financiare la termen se situează în primii doi ani

sub limita normală, firma aflându-se într-o situaţie nefavorabilă în ceea ce

priveste riscul de insolvabilitate.

Rata de îndatorare globală masoară ponderea datoriilor în totalul

capitalurilor utilizate de firmă. Se obesrvă că în primul an de analiză

valoarea acesteia este cu mult mai mare decât limita maximă admisă

(66%),ponderea datoriilor totale fiind foarte mare. În anul 2006 se

înregistrează o scădere a acesteia faţă de anul precedent,

neânregistrându-se ,însă , nici acum în valoarea normală (50%).Tendinţa

ratei de scădere este urmată şi în anul următor, în 2007 având loc o

scădere sub limita normală a acestei rate situaţie favorabilă pe seama

rambursării creditelor contractate.

Rata de îndatorare la termen se poate calcula, atât din perspectiva

capitalului permanent, cât şi a capitalului propriu. În ambele situaţii nivelul

acestei rate se află peste limita normală, sitaţie care se schimbă pe

parcursul următorilor doi ani de analiză, ceea ce semnifică existenţa unor

datorii pe termen lung mai mici decât capitalul.

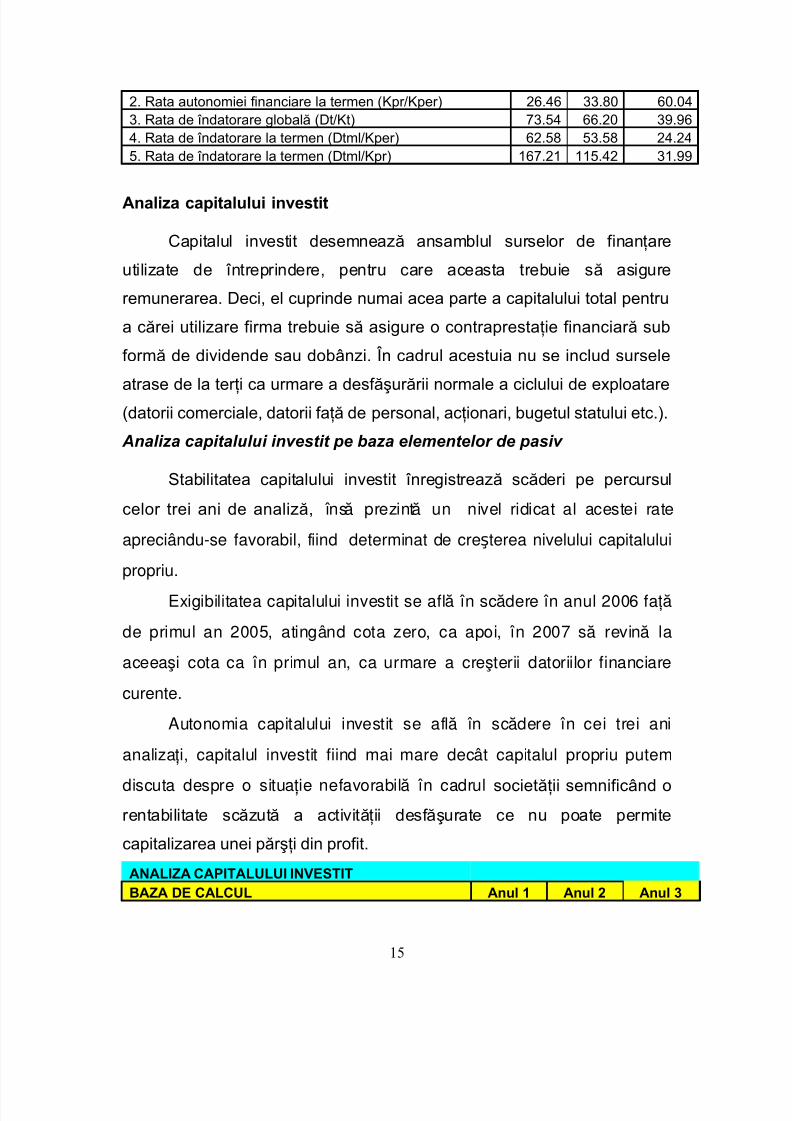

RATELE DE STRUCTURĂ ALE ELEMENTELOR DE PASIV Anul 1 Anul 2 Anul 3

STRUCTURA DUPĂ CRITERIUL EXIGIBILITĂŢII * * *

1. Rata stabilităţii financiare (Kper/Kt) 70.71 72.81 79.242. Rata datoriilor pe termen scurt (Dts/Kt) 29.29 27.19 20.762.1. Rata datoriilor financiare (Dfc/Dts) 10.06 0.00 40.042.2. Rata datoriilor comerciale (Dcom/Dts) 59.61 58.07 50.032.3. Rata altor datorii nefinanciare (Ad/Dts) 30.34 39.85 9.07

3. Rata structurii finanţării (Dts/Kper) 41.43 37.35 26.20STRUCTURA PE FORME DE PROPRIETATE * * *1. Rata autonomiei financiare globale (Kpr/Kt) 37.42 46.42 75.76

14

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 15/25

2. Rata autonomiei financiare la termen (Kpr/Kper) 26.46 33.80 60.043. Rata de îndatorare globală (Dt/Kt) 73.54 66.20 39.964. Rata de îndatorare la termen (Dtml/Kper) 62.58 53.58 24.245. Rata de îndatorare la termen (Dtml/Kpr) 167.21 115.42 31.99

Analiza capitalului investit

Capitalul investit desemnează ansamblul surselor de finanţare

utilizate de întreprindere, pentru care aceasta trebuie să asigure

remunerarea. Deci, el cuprinde numai acea parte a capitalului total pentru

a cărei utilizare firma trebuie să asigure o contraprestaţie financiară sub

formă de dividende sau dobânzi. În cadrul acestuia nu se includ sursele

atrase de la terţi ca urmare a desfăşurării normale a ciclului de exploatare(datorii comerciale, datorii faţă de personal, acţionari, bugetul statului etc.).

Analiza capitalului investit pe baza elementelor de pasiv

Stabilitatea capitalului investit înregistrează scăderi pe percursul

celor trei ani de analiză, îns prezint un nivel ridicat al acestei rateă ă

apreciându-se favorabil, fiind determinat de creşterea nivelului capitalului

propriu.

Exigibilitatea capitalului investit se afl în sc dere în anul 2006 faă ă ţă

de primul an 2005, atingând cota zero, ca apoi, în 2007 s revin laă ă

aceea i cota ca în primul an, ca urmare a cre terii datoriilor financiareş ş

curente.

Autonomia capitalului investit se afl în sc dere în cei trei aniă ă

analiza i, capitalul investit fiind mai mare decât capitalul propriu putemţ

discuta despre o situa ie nefavorabil în cadrulţ ă societăţii semnificând o

rentabilitate scăzută a activităţii desfăşurate ce nu poate permite

capitalizarea unei părşţi din profit.

ANALIZA CAPITALULUI INVESTITBAZA DE CALCUL Anul 1 Anul 2 Anul 3

15

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 16/25

Capital propriu 11048758 24922971 90952932 Împrumuturi pe termen mediu şi lung 18474604 28765866 29093210

Capital investit permanent 2952336

2 4497972

5 #######

#

Datorii financiare curente 1230000 0 12591920

Capital împrumutat 0 2005675 4 1934060 7

Capital investit 11048758 44979725 ########RATELE CAPITALULUI INVESTIT * * *1. Rata capitalului investit 26.46 61.00 72.802. Rata datoriilor de exploatare 73.54 39.00 27.20ANALIZA PE BAZA ELEMENTELOR DE PASIV * * *1. Stabilitatea capitalului investit (Kip/Kinv) 267.21 100.00 100.002. Exigibilitatea capitalului investit (Dfc/Kinv) 11.13 0.00 11.423. Autonomia capitalului investit (Kpr/Kinv) 100.00 55.41 82.464. Îndatorarea globală a capitalului investit (Kîm/Kinv) 0.00 44.59 17.54

5. Îndatorarea la termen a capitalului investit(Îtml/Kinv) 167.21 63.95 26.38ANALIZA PE BAZA ELEMENTELOR DE ACTIV * * *1. Ponderea activelor imobilizate (AI/Kinv) 257.74 113.41 80.412. Ponderea necesarului de fond de rulment(NFR/Kinv) 224.20 88.16 58.743. Ponderea disponibilităţilor şi plasamentelor (Db/Kinv) 6.65 6.94 26.72

Analiza capitalului investit pe baza elementelor de activ

Această analiză permite urmărirea structurii capitalului investit înfuncţie de modul de utilizare a acestuia. Astfel, putem aprecia că acesta

serveşte la finanţarea următoarelor elemente: active imobilizate, necesar

de fond de rulment şi disponibilităţi bănesti (inclusiv investiţii financiare pe

termen scurt). În cazul ponderii activelor imobilizate acestea înregistrează

valori ridicate, reflectând un grad mare de investire al resurselor

disponibile, în scădere de la un an la altul. Ponderea necesarului de fond

de rulment înregistrează valori ridicate reflectând unele deficienţe ale

ciclului de exploatare care pentru a se finanţa apelează pe scara largă la

surse împrumutate,fiind deasemenea în scădere pe parcursul anilor de

analiză.În ceea ce priveşte ponderea disponibilităţiilor şi plasamentelor

acestea cresc în cei trei ani de analiză.

16

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 17/25

CAPITOLUL III

Analiza statică a echilibrului financiar

3.1.Analiza lichidităţii şi solvabilităţii

O restricţie importantă ce condiţionează buna desfăşurare a

activităţii întreprinderii o reprezintă asigurarea lichiditătii şi solvabilităţii

acesteia. Lichiditatea patrimonială caracterizează capacitatea unei firme

de a-şi onora la termen, cu mijloacele băneşti de care dispune, obligaţiile

scadente pe termen scurt.

Lichiditatea generală a societăţii analizate prezintă un nivel ridicat, în

creştere, pe parcursul celor trei ani de studiu reprezentând expresia

existenţei unui fond de rulment pozitiv, care îi permite societ ii săţ ă facă faţă

obligaţiilor curente de plată.

În cazul lichidităţii curente are loc o creştere a valorii acesteia în decursul

anilor analizaţi. În anii 2005 şi 2006 valoarea lichidităţii curente plasându-se sub

limita admisă (80-100%), problemă care ridică semne de întrebare în privinţa

capacităţii firmei de a-şi onora obligaţiile pe termen scurt. Situaţia se schimbă în

ultimul an de studiu 2007 când valoarea acesteia atinge un nivel optim.

Lichidiatea imediată înregistrează un nivel ridicat pe parcursul anilor

de analiză, reprezentând o utilizare mai puţin eficiente a resurselor

disponibile.

Solvabilitatea exprimă capacitatea întreprinderii de a face faţă

scadenţelor cu surse proprii. Solvabilitatea general înregistreaz cre teriă ă ş consecutive în cei trei ani, îns în primii doi ani societatea nu înregistrează ă

o situa ie normal , ponderea activelor totale nereprezentând dublulţ ă

datoriilor totale.

17

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 18/25

Solvabilitatea patrimonial ,în primul an de studiu se situeaz subă ă

valoarea minim acceptabil , ca în 2006 s se claseze cu pu in pesteă ă ă ţ

aceast limit .ă ă

RATELE DE LICHIDITATE ŞI SOLVABILITATE

LICHIDITATEA Anul 1 Anul 2 Anul 31. Lichiditatea generală 108.55 113.35 199.732. Lichiditatea curentă 63.86 72.81 150.773. Lichiditatea imediată 6.01 15.57 93.73

SOLVABILITATEA Anul 1 Anul 2 Anul 31. Solvabilitatea generală 1.76 4.23 19.46

2. Solvabilitatea patrimonială 26.46 33.80 60.04

Analizând graficul de mai jos se observă evoluţia lichidităţii

generale şi a solvabilităţii generale.

Lichiditatea ge nerala & Solvabilitatea

patrimoniala

108.55

199.73

60.04

113.35

26.46

33.80

0.00

50.00

100.00

150.00200.00

250.00

1 2 3

Lg

Sp

3.2.Analiza corelaţiei dintre fondul de rulment, necesarul de fond de

rulment şi trezorerie

Fondul de rulment reprezintă un indicator frecvent utilizat în analizafinanciară pentru caracterizarea stării de echilibru / dezechilibru financiar a

unei întreprinderi, la un moment dat. Acesta exprimă surplusul de resurse

permanente peste valoarea activelor imobilizate, care serveşte la

finanţarea activelor circulante. Finanţarea imobilzărilor înregistrează

18

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 19/25

creşteri Kper > AI ceea ce înseamnă că întreprinderea are un fond de

rulment pozitiv constituind o premisă a asigurarii echilibrului financiar.

Finanţarea imobilizărilor prin capital propriu prezintă o situaţie favorabilă,

nivelul acestei rate având tentinţa de creştere.Acoperirea capitalurilor investite masoară proporţia în care capitalul

propriu asigură finanţarea activelor imobilizate de care dispune firma,

prezentând un deficit de resurse permanente pentru finanţarea

imobilizărilor dar şi cea mai mare parte din necesarul de fond de

rulment.

Finanţarea activelor circulante prin fondul de rulment

înregistrează un nivel optim doar în ultimul an, fondul de rulment

asigură o finanţare optimă a stocurilor.

În cazul ratei de acoperire a NFR, se oferă o imagine a

derulării ciclului de exploatare, nivelul ratei fiind mai mic decât

valoarea normală (100%) în primii doi ani, rezultând că fondul de

rulment nu a asigurat finanţarea integrală a necesarului de fond

de rulment şi o parte din trezoreria de activ, lucru care se

modifică în ultimul an .

ANALIZA FONDULUI DE RULMENT

Indicator Anul 1 Anul 2 Anul 3

Capital permanent 29523362 53688837 120046142

Capital propriu 11048758 24922971 90952932

Active imobilizate 28477447 51011248 88682978

Fond de rulment 1045915 2677589 31363164

- Fond de rulment propriu -17428689 -26088277 2269954

- Fond de rulment străin 18474604 28765866 29093210

RATELE FONDULUI DERULMENT Anul1 Anul 2 Anul 3

1. Finanţarea imobilizărilor 103.67 105.25 135.372. Finantarea imobilizarilor prinKpr 38.80 48.86 102.563. Acoperirea capitalurilor investite 55.44 59.22 78.22

19

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 20/25

4. Ponderea FR în Kper 3.54 4.99 26.13

5. Rata de finanţare a AC 7.88 -12.60 23.74

6. Rata de finanţare a stocurilor 19.14 32.94 203.71

7. Rata de acoperire a NFR 68.86 -601.63 216.598. Rata de finanţare a cifrei deafaceri 0.55 4.72 36.50

Între necesarul de fond de rulment si cifra de afaceri exista o strânsa

legatură, deoarece creşterea vânzărilor este în strânsă dependenţă, pe de

o parte, cu deţinerea de stocuri şi acordarea de credite clienţi, iar pe de

altă parte, cu obţinerea unor credite furnizori.

Rata de finaţare a NFR prin T este subunitară şi reflectă masura în

care trezoreria concură la acoperirea financiară a NFR.

Trezoreria este strâns legată de operaţiunile financiare pe termenscurt realizate de întreprindere. Pentru a face faţă nevoilor financiare pe

termen scurt, întreprinderea trebuie să dispună de resurse financiare,

respectiv resurse de trezorerie. Resursele de trezorerie sunt furnizate de

partenerii financiari şi reflectă gestiunea financiară pe termen scurt a

întreprinderii. În primul an de analiz se înregistreaz o trezorerie negativ ,ă ă ă

care reprezint semnalul unei st ri de dezechilibru financir pe termenă ă scurt, deoarece NFR nu poate fi acoperit în totalitate prin resursele

permanente, fiind nevoie de apelarea împrumuturilor bancare. În anii 2006

i 2007 societateaş înregistrează o trezorerie pozitivă, înlăturând problema

dezechilibrului financiar.

ANALIZA NECESARULUI DE FOND DE RULMENT

Indicator Anul 1 Anul 2 Anul 3

Stocuri 5465422 8128430 15396055Creanţe 7076001 11476612 17939846Datorii de exploatare petermen scurt 11000190 20050101 18855534Necesarul de fond derulment 1541233 -445059 14480367

RATELE NFR Anul 1 Anul 2 Anul 31. Rata NFR 0.82 -0.78 16.852. Rata de finanţare a NFR -32.14 -701.63 116.59

20

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 21/25

prin T

ANALIZA TREZORERIEINETE

Indicator Anul 1 Anul 2 Anul 3

Disponibilităţi băneşti 734682 3122648 29474717

Datorii financiare curente 1230000 0 12591920Trezoreria netă -495318 3122648 16882797

Capitolul IV

Analiza statică a echilibrului financiar

4.1.Rata de rotaţie a capitalului

Ratele de rotaţie ale: capiatului permanent, capitalului propriu,

capitalului investit trebuie să înregistreze un minim de două rotaţii pe an.Înprimul an de analiză se înregistrează un număr de rotaţii foaret ridicat care

scade pe parcursul următorilor doi ani.

Rata de rotaţie a datoriilor totale este calculată cu ajutorul

cifrei de afaceri, nivelul acestei rate fiind în scădere în cei trei ani.

Rata de rotaţie a datoriilor pe termen mediu şi lung exprimă

numărul de cicluri de exploatare parcurse de acestea pe seama cifrei de

afaceri. Rata de acoperire a riscului exprimă capacitatea întreprinderii dea-şi achita împrumuturile contractate pe termen mediu şi lung în condiţiile

în care utilizează întreaga capacitate de autofinanţare în acest scop,

aflându-se în scădere pe parcursul celor trei ani.

Termenul mediu de plată a furnizorilor exprimă numărul de

zile de creditare pe care întreprinderea îl obţine de la furnizorii săi, în cazul

nostru înregistrându-se o scădere a termenului cu aproximativ 2 zile în

2007 situaţie nefavorabilă pentru firmă, trebuind să contracteze credite pe

termen scurt şi în aceelaşi timp dobânda aferentă.

ANALIZA

Denumire Anul 1 Anul 2 Anul 3

Rata de rotaţie a capitalului permanent 23.05 3.80 2.58

Rata de rotaţie a capitalului propriu 61.59 8.19 3.40

21

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 22/25

Rata de rotaţie a capitalului investit 61.59 4.54 2.80

Rata de rotaţie a datoriilor totale 22.16 4.18 5.11

Rata de rotaţie a Dtml 36.83 7.10 10.63

Rata de acoperire a riscurilor 3.23 2.66 2.47

Rata de rotaţie a Dts 55.64 10.19 9.84

Rata de rotaţie a furnizorilor * 20.87 23.39

Termenul mediu de plată a furnizorilor * 17.49 15.60

4.2.Rata de rotaţie a activelor

Rata de rotaţie a activelor totale exprimă numărul de rotaţii al

activelor totale într-o perioadă de timp, caracterizând în mod sistemic

eficienţa utilizării acestora. În primul an 2005 este înregistrată o valoare

mai ridicată decât numărul de rotaţii minime (2), urmând ca-n următorii doiani să se atingă acest prag. Rata de rotaţie a activelor imobilizate se află

în scădere din anul 2005 până în anul 2007, dar ce mai mare eficienţă a

avut-o în anul 2005.

Rata de rotaţie a imobilizărilor corporale, aceasta

înregistrează aproximativ aceeleaşi rezultate fiind utilizată cel mai eficient

în anul 2005.

Rata de uzură a imobilizărilor corporale se încadrează între valorilenormale de 0 -1, înregistrând un nivel optim de uzură, situaţie favorabilă

societăţii. Termenul de recuperare a valorii acestora este în scădere de la

şapte ani la şase ani. Analizând rata de modernizare şi rata scoaterii din

funcţiune a imobilizărilor corporale se observă că în anul 2006, este mai

mare cea de-a doua rată ceea ce reprezintă decizia societăţii de a scoate

din funcţiune unele elemente de capital fix pentru care nu existau surse

financiare de înlocuire în perioada respectivă, În anul 2007 situaţie seschimbă, rata de modernizare fiind mai mare decât cea a scoaterii din

funcţiune ceea ce reprezintă faptul că societatea a înlocuit în perioada

respectivă o serie de imobilizări scoase din funcţiune în perioadele

anterioare.

22

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 23/25

RATELE DE ROTAŢIE ALE AT ŞI AI

Denumire Anul 1 Anul 2 Anul 3

Rata de rotaţie a activelor totale 16.36 2.87 2.14

Rata de rotaţie a activelor imobilizate 23.89 4.00 3.49

Rata de rotaţie a imobilizărilor corporale 23.98 4.03 3.54

Rata de uzură a imobilizărilor corporale 0.23 0.20 0.20

Termenul de recuperare a valorii IC ? 7.90 6.25

Rata de moderinizare a IC ? -0.1193 0.5246

Rata scoaterilor din funcţiune ? 0.0380 0.0162

Numărul mediu de rotaţii al activelor circulante ete în scădere din

2006 până în 2007, semnificând o scădere a vitezei de rotaţie a acestora,

iar durata medie în zile a unei rotaţii se află în creştere. Prin compararea

celor doi indicatori rezultă încetinirea vitezei de rotaţie ce conduce la

imobilizarea de capital circulant în circuitul economic

RATELE DE ROTAŢIE ALE ACTIVELOR CIRCULANTE

Denumire Anul 1 Anul 2 Anul 3

Numărul mediu de rotaţii ale AC * 8.99 4.92

Durata medie în zile a unei rotaţii * 40.62 74.12

Numărul mediu de rotaţii al stocurilor * 25.12 20.09

Durata medie a unei rotaţii a stocurilor * 14.53 18.17Durata unei rotaţii a materiilor prime * 7.39 7.62

Durata de imobilizare a materiilor prime * 22.41 22.12

Durata unei rotaţii a producţiei neterminate * 1.41 1.68Durata de imobilizare a producţieineterminate * 2.99 3.42

Durata unei rotaţii a produselor finite * 4.52 5.95

Durata de imobilizare a produselor finite * 9.60 12.49Termenul mediu de încasare a creanţelor clienţi * 17.19 17.11

Termenul mediu de încasare a creanţelor * 17.24 17.79

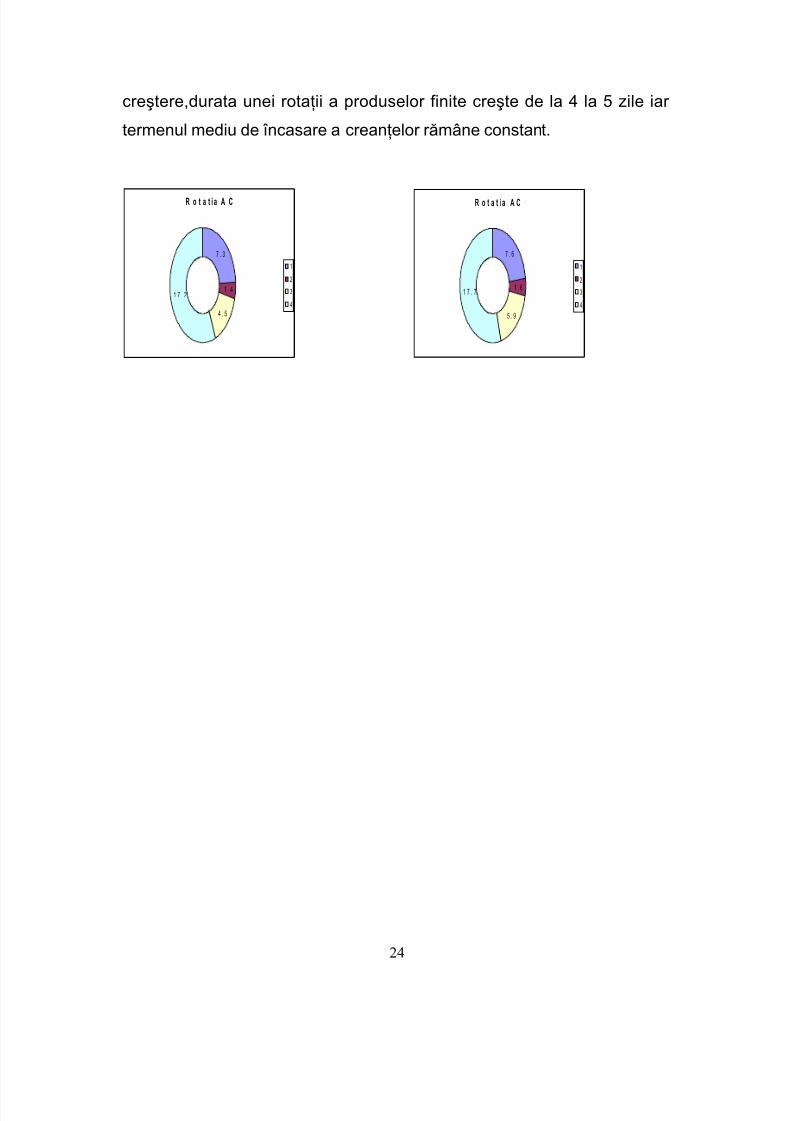

În graficele de mai jos se obsevă rotaţia activelor circulante în

perioada anilor 2006 respectiv 2007. Durata unei rotaţii a matriilor prime

este exprimată în zile ţi se menţine consnată pe parcursul anilor de

analiză, durata unei rotaţii a producţiei neterminate cunoaşte o mică

23

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 24/25

creştere,durata unei rotaţii a produselor finite creşte de la 4 la 5 zile iar

termenul mediu de încasare a creanţelor rămâne constant.

R o t a t i a A C

7 . 3

1 . 4

4 . 5

1 7 . 2

1

2

3

4

R o t a t ia A C

7 . 6

1 . 6

5 . 9

1 7 . 7

1

2

3

4

24

5/11/2018 24770896-referat-siminica - slidepdf.com

http://slidepdf.com/reader/full/24770896-referat-siminica 25/25

Capitolul VSinteza diagnosticului financiar

Punctele tari ale societăţii:

- imobilizările financiare, ce ar putea expune societatea concentrării

riscului de credit , constau în principiu în creanţe (clinţi şi creanţe

asimilate).

- riscul de credit este destul de limitat datorită numărului mare de

clienţi ai societăţii,.

- societatea înregistrează o creştere majoră a cifrei de afaceri în

anul 2007,cu 54,45% faţă de anul 2007.Consiliul de administraţie

recomandând acţionarilor repartizarea profitului net aferent lui 2007 la

rezerve.

- lichiditate generală oprimă.

- fond de rulment pozitiv.

- grad de uzură optim.

Punctele slabe ale societăţii:

- datorită contractelor de credit exprimate în valută apare riscul

pierderii de curs valutar.

- solvabilitate generală şi patrimonială scăzută.

- trezorerie negativă în anul 2005.

25