Embed Size (px)

Citation preview

1

2º Trimestre de 2006Apresentação da Teleconferência de Resultados

Relações com Investidores: Gustavo [email protected]

2T06 Teleconferência de ResultadosSão Paulo, 8 de Agosto de 200610:00 (Horário de Brasília), 9:00 (US-ET)Phone: +55 (11) 2101-4848Code: GAFISAWebcast: http://www.gafisa.com.br/ri

Lançamentos do 2T06

Belle Vue – Porto Alegre Paço das Águas – São Paulo Vistta Ibirapuera – São Paulo Beach Park Living - Fortaleza

Blue Land – Rio de Janeiro

2

Visão Geral do 2T06 e Eventos Recentes

Wilson Amaral – Presidente

3

Estratégia bem Definida

Criar a companhia líder no setor de incorporação residencial no Brasil com base em vendas, rentabilidade e qualidade

Nossa Estratégia

Forte crescimento

de receita

Foco em oportunidades de alto retorno

Manter política de

endividamento de 40% - 60%

dívida líquida / patrimônio

líquido

Continuar expansão geográfica

Manter landbank que

corresponda a 2 – 3 anos de

vendas futuras

4

Destaques

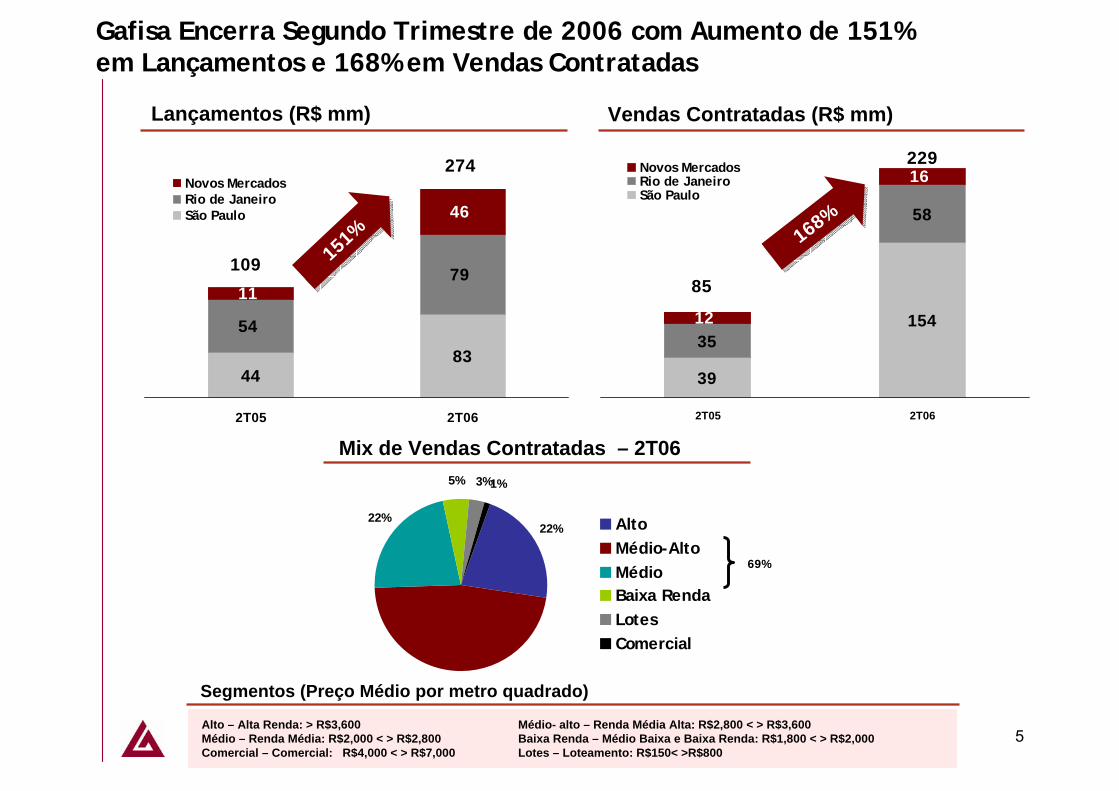

Crescimento de 151% nos Lançamentos no 2T06 vs 2T05Lançamentos aumentaram de R$ 109 milhões no 1T05 para R$ 274 milhões no 2T06

Crescimento de 168% nas Vendas Contratadas no 2T06 vs 2T05Vendas Contratadas cresceram de R$85 milhões no 2T05 para R$229 milhões no 2T06

Nível recorde de 43,3% de margens a apropriar no 2T06 vs 33,1% no 2T05O saldo de receitas a apropriar atingiu R$561 milhões no 2T06 vs R$383 milhões no 2T05

A Receita líquida no 2T06 foi de R$ 152,5 milhões, um aumento de 47.5% com relação ao 2T05 e o lucro por ação ajustado foi de 0,21, aumento de 600% no mesmo período

S&P elevou o ratings da Gafisa de BBB pata BBB+A agência elevou a perspectiva da Gafisa para ‘Positiva’

Reforço de nossa penetração geográfica com duas novas parcerias em mercados estratégicos, Bahia, Rio Grande do Sul e Alagoas.

Expressivo aumento de 104% no volume de crédito imobiliário em Junho de 2006.

5

Gafisa Encerra Segundo Trimestre de 2006 com Aumento de 151%em Lançamentos e 168% em Vendas Contratadas

39

1541235

58

16

2T05 2T06

Novos MercadosRio de JaneiroSão Paulo

4483

11

46

54

79

2T05 2T06

Novos MercadosRio de JaneiroSão Paulo

Vendas Contratadas (R$ mm)

Mix de Vendas Contratadas – 2T06

Lançamentos (R$ mm)

Alto – Alta Renda: > R$3,600 Médio- alto – Renda Média Alta: R$2,800 < > R$3,600Médio – Renda Média: R$2,000 < > R$2,800 Baixa Renda – Médio Baixa e Baixa Renda: R$1,800 < > R$2,000 Comercial – Comercial: R$4,000 < > R$7,000 Lotes – Loteamento: R$150< >R$800

Segmentos (Preço Médio por metro quadrado)

274

109 151%

151%

85

229

168%168%

22%22%

5% 3%1%

AltoMédio-AltoMédioBaixa RendaLotesComercial

69%

6

Perspectivas de Crescimento para o mercado imobiliário em São Paulo

Core Market – Região Metropolitana de São Paulo

6% população total brasileira e 10% do PIB do país

São Paulo também possui um dos maiores PIB per capita do país

(72% acima da média brasileira)

Aproximadamente 4 milhões de residências (8% do total de

residências do país)

Oportunidades na região metropolitana de São Paulo:

A região metropolitana de São Paulo apresenta diversas

oportunidades no segmento residencial, especialmente para os

empreendimentos voltados para a classe média

Apesar da menor demanda para empreendimentos de alto padrão,

existe demanda para projetos inovadores e diferenciados

Para o segmento de baixo padrão, a demanda é enorme, devido a

falta de regulamentação

7

Perspectivas de Crescimento para o mercado imobiliário no Rio de Janeiro

Core Market - Rio de Janeiro

3% da população brasileira e 5% do PIB do país

Rio de Janeiro também possui um dos maiores PIB per capita do

país (38% acima da média brasileira)

Aproximadamente 2 milhões de residências (4% do total de

residências do país)

Launching of 2 billion per year

Oportunidades:

Projetos voltados para classe média - média alta na Barra da Tijuca

e em Jacarepaguá, que são as regiões que mais crescem na cidade

Terrenos para o desenvolvimento de projetos com preços em torno

de R$ 150.000

Diversificação pelo subúrbio do Rio de Janeiro

8

Estratégia bem definida

Desenvolver parcerias locais visando adquirir conhecimento local e

legal, redução dos riscos e das barreiras de entrada pela redução

das aprovações dos órgão locais

Buscar novos mercados que oferecem potencial de crescimento

atrativo para as nossas operações (aumento da renda per capita,

crescimento populacional, ex.)

Os diferentes drivers dos novos mercados reduzem o risco de

crescimento

Estrutura organizacional formada por “Donos de Negócio” resulta

em administração integrada totalmente focada e suportada pela

Estrutura Gafisa local de São Paulo

Quais são os diferenciais da Gafisa para o Desenvolvimento de Projetos bem sucedidos em Novos Mercados?

Reputação amplamente reconhecida em São Paulo e no Rio de

Janeiro em projetos com a nossa marca Gafisa

Projetos e conceitos inovadores

Projetos de design diferenciados

Entrega de produtos no prazo e condição de pagamento adequada a

demanda

Estratégia de marketing agressiva

Perspectivas de Crescimento para o mercado imobiliário em Novos Mercados

Recently signed partnerships

9

Aumento Expressivo da Carteira de Crédito Imobiliário dos Bancos

Disponibilidade de Crédito Imobiliário dos Bancos Comerciais + CEF (2003-2006E)R$ bilhões

Fontes: BC, Gafisa e Estimativas ABECIP. ¹ Total de financiamentos com recursos de poupança privada dos bancos comerciais.

Santander oferece financiamento a taxas fixas com prazo de 20 anos

Gafisa, HSBC e Santander oferecem financiamento com crédito pré-aprovado

Bradesco planeja triplicar o volume de financiamento imobiliário este ano - para quase R$2 bilhões.

Itaú espera emprestar R$1,4 bilhões em 2006. Prazo de financiamento passou de 15 para 20 anos

CEF planeja direcionar R$10,3 bilhões para setor imobiliário em 2006 utilizando recursos do FGTS e FAT

ABECIP aumenta a estimativa de financiamento do bancos comerciais de R$7 bilhões para R$10 bilhões em 2006. Com isso o volume total de recursos (incluindo CEF) poderá atingir R$20 bilhões

Banco Central pode aprovar o financiamento com desconto em folha

Banco Central poderá dar permissão para os bancos operarem com taxas de juros fixas, para os financiamentos do SBPE, cuja origem dos recursos é a poupança.

2,2 3,04,8

10,0

2,04,1

4,5

6,0

9,1

10,3

2,9

5,3

2003 2004 2005 2006E 1S05 1S06

ABECIP ¹ CEF

104%

83%

13%

109%

20,3

13,9

9,0

6,7

4,9

9,4

10

Land Bank representando 2-3 anos de vendas futuras

Unidades potenciaispor segmento

Land Bank

São Paulo

Rio deJaneiro

OtherCities

Total

%

Land Bank

846

604

638

2.089

Potencial de vendas

(R$ mm)

67%

90%

92%

84%

% em permuta

Alto Médio Lots &Com

336

1.032

444

1.812

23%

2.118

1.080

2.125

5.313

68%

8

418

270

696

9%

Popular

-

-

-

-

0%

São Paulo

Rio de Janeiro

11

Performance Operacional e Financeira

Duílio Calciolari – Diretor Financeiro

12

2,8

21,1

14%

3%

2T05 2T06

Lucro Líquido Ajustado Margem Liq.

Destaques Operacionais

33

40

32%26%

2T05 2T06Lucro Bruto Margem Bruta

1519

13%15%

2T05 2T06

EBITDA Ajustado Margem EBITDA

Receita Líquida (R$ mm) Lucro Bruto (R$ mm)

EBITDA Ajustado (R$ mm) Lucro Líquido Ajustado (R$ mm)

103

153

2T05 2T06Receita Líquida

48%48% 19%19%

25%25%

661%661%

13

15

4251

2027

9

32

12%12%

4%6%

4%

11%

8%

2001 2002 2003 2004 2005 1S05 1S06¹

Lucro Líquido Ajustado Margem Líquida

Destaques Operacionais

67

114142

124 139

68 75

32%

26%28%

27%

32%34%

34%

2001 2002 2003 2004 2005 1S05 1S06

Lucro Bruto Margem Bruta

26

64

8466 65

36 38

19% 19%

14% 13%

17%

14%13%

2001 2002 2003 2004 2005 1S05 1S06¹

EBITDA Ajustado Margem EBITDA

Receita Líquida (R$ milhões) Lucro Bruto (R$ milhões)

EBITDA (R$ milhões) Lucro Líquido (R$ milhões)

197

334440 436

494

285212

2001 2002 2003 2004 2005 1S05 1S06

34%

9.6%

-7.9%

265%

¹ Adjusted EBITDA ¹ Adjusted Net Income

14

143,699

48,347

16,557

13,832

6,436

na

63%

21%

7%

6%

3%

na

16,042

44,542

33,951

36,963

8,240

12,809

11%

29%

22%

24%

5%

8%

152,547 100%Total

84%

59%

228,870 100%

Apesar do expressivo crescimento de vendas contratadas, ainda estamos reconhecendo receita de anos anteriores

Vendas Contratadas x Receita Reconhecida (R$000)

Lançados em 2006

Lançados em 2005

Lançados em 2004

Lançados em 2003

Lançados em 2002

Outros

Empreendimentos Vendas

Contratadas Receitas % de Receitas% de Vendas Contratadas

15

Forte performance de Vendas Contratadas deverá impactar positivamente os resultados futuros

… com margens restauradas próximas de 43.3%

Atualmente, a Gafisa possui aproximadamente R$243 milhões de receitas a reconhecer (um aumento de 91% vs 2T05)…

2T05(a)

1T06(b)

Receitas a apropriar e Resultados a Reconhecer (R$ mm) Margem a Apropriar (%)

Receitas a Apropriar

Custo de unidades Vendidas a ser reconhecido 1

Resultados a Reconhecer

Margem aReconhecer

473.4

(278.9)

194.5

41.1%

383.2

126.6

33.6%

(256.3)

2T06 (c)

560.7

(317.8)

242.8

43.3%

(c)/(b)%

18%

14%

25%

(c)/(a)%

46%

24%

91%

43.3%41.1%

33.6%

2T05 1T06 2T06Nota:1 Inclui apenas custos de terreno e construção

16

Sólida Posição Financeira...

(R$ million) 2T06

85191276

423(147)806

1.082

1T06

86199285

481(196)788

1.073

...juntamente com foco na administração do capital de giro.

-18% -25%

2T05

38102140

11921321

461

7%

Dívida de Curto PrazoDívida de Longo Prazo Dívida Total

Caixa e Disponibilidades Dívida Líquida (Caixa Líquido)Patrimônio Líquido

Capitalização Total

Dívida Líquida/ Patrimônio Líquido

Para otimizar o uso capital de giro da companhia, a Gafisa tem demandado novos produtos dos bancos privados:

Gafisa e o Banco HSBC oferecem financiamento pré-aprovado em Santo André (São Paulo)

Gafisa e o Banco Santander Banespa lançam crédito imobiliário facilitado no Rio de Janeiro

Gafisa e o Banco Santander Banespa oferecem financiamento com desconto do aluguel no período da obra.

Mais recentemente, o conselho de administração da Gafisa aprovou a securitização de R$ 100 milhões de recebíveis de clientes.

17

Continuidade do Ritmo de Crescimento

Expansão das Margens

Nossos Objetivos para 2006

► Crescimento em Lançamentos para 2006 de 25-28%, em termos nominais (em R$)

► Margem EBITDA esperada para 2006 é 16-17% da receita operacional líquida.

18

Oportunidade Diferenciada de Crescimento

Administração profissional e estrutura

organizacional estabelecida

Liderança no setor e forte reconhecimento da marca

Diversificação Geográfica

Acionistas de classe mundial e elevados

padrões de governançacorporativa

19

“Safe-Harbor” Statement

Nós fazemos declarações sobre eventos futuros que estão sujeitas a riscos e incertezas. Tais declarações têm como base crenças e suposições de nossa Administração e informações a que a Companhia atualmente tem acesso. Declarações sobre eventos futuros incluem informações sobre nossas intenções, crenças ou expectativas atuais, assim como aquelas dos membros do Conselho de Administração e Diretores da Companhia.

As ressalvas com relação a declarações e informações acerca do futuro também incluem informações sobre resultados operacionais possíveis ou presumidos, bem como declarações que são precedidas, seguidas ou que incluem as palavras "acredita", "poderá", "irá", "continua", "espera", "prevê", "pretende", "planeja", "estima" ou expressões semelhantes.

As declarações e informações sobre o futuro não são garantias de desempenho. Elas envolvem riscos, incertezas e suposições porque se referem a eventos futuros, dependendo, portanto, de circunstâncias que poderão ocorrer ou não. Os resultados futuros e a criação de valor para os acionistas poderão diferir de maneira significativa daqueles expressos ou sugeridos pelas declarações com relação ao futuro. Muitos dos fatores que irão determinar estes resultados e valores estão além da nossa capacidade de controle ou previsão.

![Reunião Pública - Dez09v Eng 02[1]finals1.q4cdn.com/564376781/files/doc_presentations/2009/APIMEC-2009... · PARQUE MACEIÓ PAULISTA CORPORATE ... Affordable: Units up to 50 square](https://img.pdfslide.net/doc/110x75/5be321ad09d3f20f518ceb3f/reuniao-publica-dez09v-eng-021finals1q4cdncom564376781filesdocpresentations2009apimec-2009.jpg)