Embed Size (px)

Citation preview

Nº 870. Del 19 al 25 de octubre de 2012.

3 EUROS EL PRIMER SEMANARIO DE BOLSA, ECONOMÍA Y GESTIÓN DE PATRIMONIOS @_inversion finanzas.com

VIVIENDA:LOS VERDADEROS PRECIOSLAS TRANSACCIONES EN ESPAÑA SE ESTÁN CERRANDO EN 115.000 EUROS DE MEDIA

BOLSA

¿INTERESA ACUDIR A LA AMPLIACIÓN DEL POPULAR?P.16

BOLSA

LOS CINCO VALORES QUE MÁS GANAN CON LA CRISISP.44

CON ESTE EJEMPLAR

NUEVA EDICIÓN DE LA REVISTA DE BANCAPRIVADA

INV 0870 01000 PORTADA.indd 1 16/10/2012 18:52:52

3INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 2012

MUY PERSONAL

Confieso que el título del artículo no es mío. Se lo he tomado prestado al ministro de Hacienda y Adminis-traciones Públicas, sí, al propio Cristóbal Montoro. Y es bastante reciente. Se trata de la respuesta que, hace

poco más de un mes, concretamente el pasado 13 de septiembre, dio a los periodistas que le preguntaron si el Gobierno estudiaba la aplicación de un gravamen a las transacciones fi nancieras, la conocida como Tasa Tobin. «Este impuesto no tiene sentido. No hay Tasa Tobin», zanjó el ministro.

Montoro, que está bastante entrenado en decir hoy blanco y mañana negro, posiblemen-te, en esta ocasión, echó el balón fuera porque casi al mismo tiempo el presidente del Gobier-no, Mariano Rajoy, anunciaba un endureci-miento de la fi scalidad de las plusvalías gene-radas a menos de un año. Y, aunque el Gobier-no ha tomado a los ahorradores e inversores como un auténtico saco de boxeo, tampoco era cuestión de lanzar dos golpes tan directos de manera consecutiva. Porque es evidente que el nuevo impuesto también será asumido por los ahorradores. Inicialmente se planteó para que el sector fi nanciero contribuyera a la salida de la crisis, pero la jugada está clara y los clientes soportarán esta nueva carga a través de comisiones más elevadas en la operativa bursátil.

Si James Tobin, el premio Nobel de Economía cuyo apellido da nombre a esta tasa, levantara la cabeza, no daría crédito a la deriva que ha tomado su iniciativa. La propuesta que hizo a

principios de los años 70 consistía en gravar las operaciones de compra/venta de divisas para acabar con los movimientos es-peculativos en este mercado. Pero el propio Tobin reconocía las difi cultades que presentaba su implantación si no se aplicaba en todos los países.

Ahora, cuarenta años después, sólo once países europeos han dado su visto bueno a impulsar este impuesto que, curiosamen-te, no gravará la operativa en divisas ni frenará la especulación.

En Francia, donde se puso en marcha el pasado mes de agosto, los problemas son tan enormes como la caída en el volumen de negociación de los valores en Bolsa. España, a pesar de lo que hace un mes dijo el ministro Montoro, se ha unido a este grupo. Al olor de una posible re-caudación, por muy ridícula que sea, este Go-bierno se apunta a todas. Y si son los ahorrado-res los que pagan, mejor, es el colectivo que menos protesta.

Pero quizás, el Gobierno se ha precipitado y no ha tenido en cuenta que la mejor estrategia puede ser quedarse fuera de ese grupo. Los países que lo hagan contarán con una clara

ventaja competitiva. En Londres lo han visto así y se niegan a participar en la aplicación de esta nueva tasa. La City, sin duda, puede ser la gran benefi ciada en Europa. Acogerá a los inverso-res que tratarán, por todos los medios, de esquivar este impues-to «sin sentido», según las palabras del ministro Montoro, pero que sigue adelante.

El ministro de Hacienda rechazó hace un mes la implantación de la Tasa Tobin en España. Pero la realidad vuelve a desmentirle

OTRO IMPUESTO QUE «NO TIENE SENTIDO»

INVERSIÓN & FINANZAS estrena diseño y nuevos contenidos. Veinte años después de su lanzamiento, INVERSIÓN & FINANZAS inicia una nueva etapa la próxima semana con la publicación de un número especial, que recogerá todos los cambios en los que ha estado trabajando la redacción en los últimos meses. En este número, que llegará a los quioscos el viernes 26 de octubre, la revista INVERSIÓN & FINANZAS estrena diseño y renueva sus contenidos, con el objetivo de convertirse en una publicación más ágil y atractiva para el lector.

Una gran oferta informativa para este número especial. Para este número, que marca el comienzo de una nueva etapa en la revista INVERSIÓN & FINANZAS, hemos preparado una gran oferta informativa. Junto al ejemplar de la revista, el lector encontrará una nueva edición de la publicación «LOS FONDOS DE INVERSIÓN» y la GUÍA DE GESTORAS DE FONDOS, imprescindible para conocer las entidades que operan en España y sus responsables. La gran oferta se completa con una edición actualizada del «DICCIONARIO DEL INVERSOR».

Consiga la próxima semana el primer número de la nueva etapa de INVERSIÓN & FINANZAS

El Gobierno ha tomado a los ahorradores e

inversores como un auténtico saco de boxeo

Alejandro Ramírez @alexramirezf

INV 0870 003000 EDITORIAL.indd 3 17/10/2012 20:04:26

SUMARIO

4 INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 2012

RENTA FIJA

24 ¿Corre riesgos la renta fi ja privada española?

ENTREVISTA

25 Jordi Sevilla, autor de «La economía en dos tardes»

AULA DEL ACCIONISTA

26 El modelo de negocio bancario

BOLSA

43 EADS, mejor sola que mal acompañada

44 Los cinco valores que más ganan en la crisis

WARRANTS

46 Estrategias para operar al alza con Banco Santander

BANCA

50 En qué casos se puedeunifi car deudas

IMPUESTOS

52 Los riesgos de no acogerse a la amnistía fi scal

PATRIMONIO

54 ¿Compensa a los autónomos cotizar más de lo esencial?

IBEX ENRIQUECIDO

28 Análisis fundamental y consejos de todos los valores

30 Mercado continuo

32 Corros, Latibex y dividendos

ANÁLISIS TÉCNICO

33 Selección de 14 valores

EURO STOXX 50 ENRIQUECIDO

36 Análisis fundamental y consejos de los grandes valores europeos

38 Mercados y valores extranjeros

FONDOS DE INVERSIÓN

40 Ránking anual de fondos

42 Ránking semanal de ETF’s

GUÍA DE LA INVERSIÓN

1111

BOLSA

¿Interesa acudir a la ampliación de capitaldel Banco Popular?

BOLSA

La industria de la inversión dice no al veto de las posiciones bajistas

FONDOS DE INVERSIÓN

¿Qué pasaría si España pierde la categoría de «grado inversión»?

10221816

OPERACIONES A 115.000 EUROS DE MEDIA

Los verdaderos precios de la vivienda

Director: ALEJANDRO RAMÍREZ.

Redacción: Patricia P. Zaragoza (jefa de sección), Isabel Sánchez, Cristina Vallejo, José María Camarero, Óscar Torres, Sandra Moya.Analistas y colaboradores: José Codina, Alejandro Scherk, Víctor Alvargonzález, Javier Bañares, Fernando Luque, Jorge Muñoz, José Ramón Chirivella, Jorge del Canto y Guillermo Sanz (fotografía).Jefe de diseño: Ignacio Juez.Jefe de maquetación: Pablo Delgado.

Consejo Editorial: Rafael Rubio (presidente), Francisco Blanco, José Luis Castillo, José Miguel López-Frade, Enrique Marazuela, Laura Múgica, Concha Osácar, Juan Palacios, Alejandro Ramírez, Eduardo Ramírez, José Luis del Río, Ernesto Sanz, José Sevilla, Carlos Tusquets.Secretaria de Redacción: Montserrat Gómez.

Edita: INVERSOR EDICIONES, S.L. Presidente: Laura Múgica.

Publicidad: Directora de Área de Revistas:Liliana Maguregui.Directora de Publicidad de INVERSIÓN: Victoria Méndez.Juan Ignacio Luca de Tena, 728027 Madrid.Tel.: 91 327 83 00. Fax: 91 456 47 04Delegación en Barcelona:Travessera de Gràcia, 56 - 2º. 08006.Tel.: 93 272 16 10. Fax: 93 487 91 28

Jefa de operaciones: Mª Luisa de Olarte

Suscripciones: Cristina Rodrí[email protected] de manuales: [email protected]/Borsadiner: Marta de ElenaRedacción, Administración y Suscripciones: Juan Ignacio Luca de Tena, 7 - 28027 Madrid.

Suscripciones: 902 444 230Venta de manuales, fascículos y números atrasados: 902 444 230Administración: 91 342 14 05Jornadas: 91 342 14 53Redacción: 91 456 33 20Fax: 91 456 33 28Bolsalia/Borsadiner: 91 342 14 70

Impresión: Rotedic. Depósito Legal: M-1765/93.ISSN: 1137-1021Distribución: Logista S.A.Precio para Canarias, Ceuta y Melilla,el indicado en la portada, que incluye la sobretasa aérea.

REDES SOCIALESTwitter: @_inversionFacebook: facebook.com/InversionyFinanzasGoogle +: Revista Inversión & FinanzasBolsaliaTwitter: @BolsaliaPinterest: www.pinterest.com/bolsaliaFacebook: facebook.com/Bolsalia.es

Difusión controlada por:

PRODUCTOS

60 ¿Cómo aprovechar los vaivenes de la renta fi ja?

INVERSIONES ALTERNATIVAS

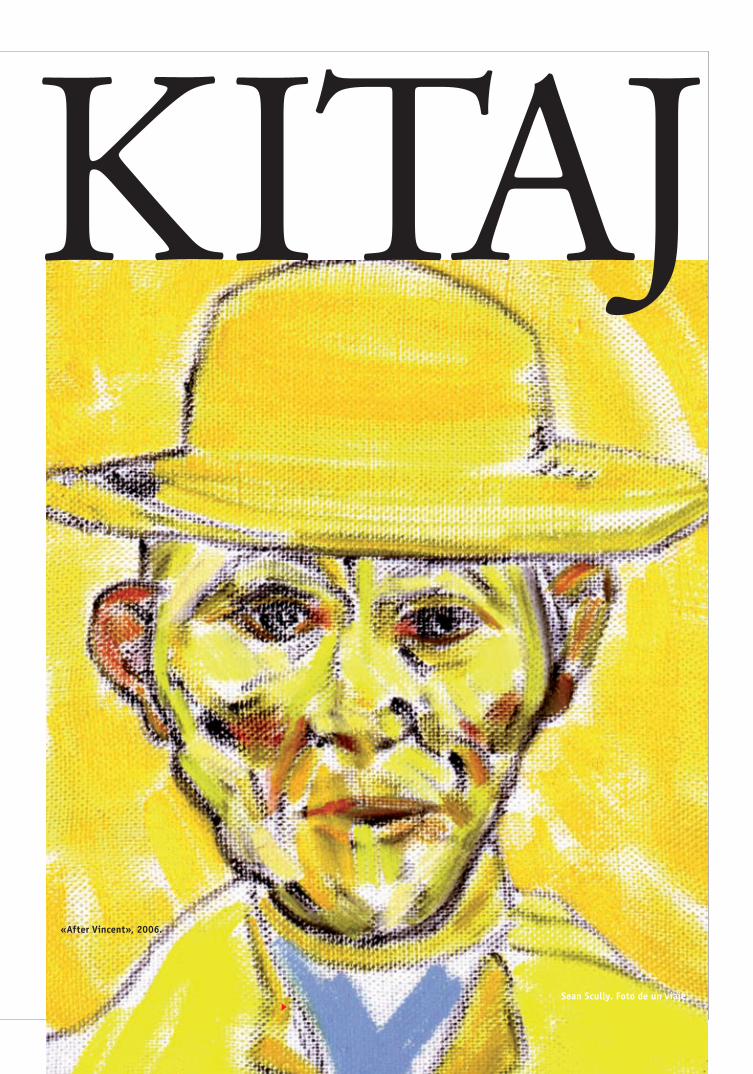

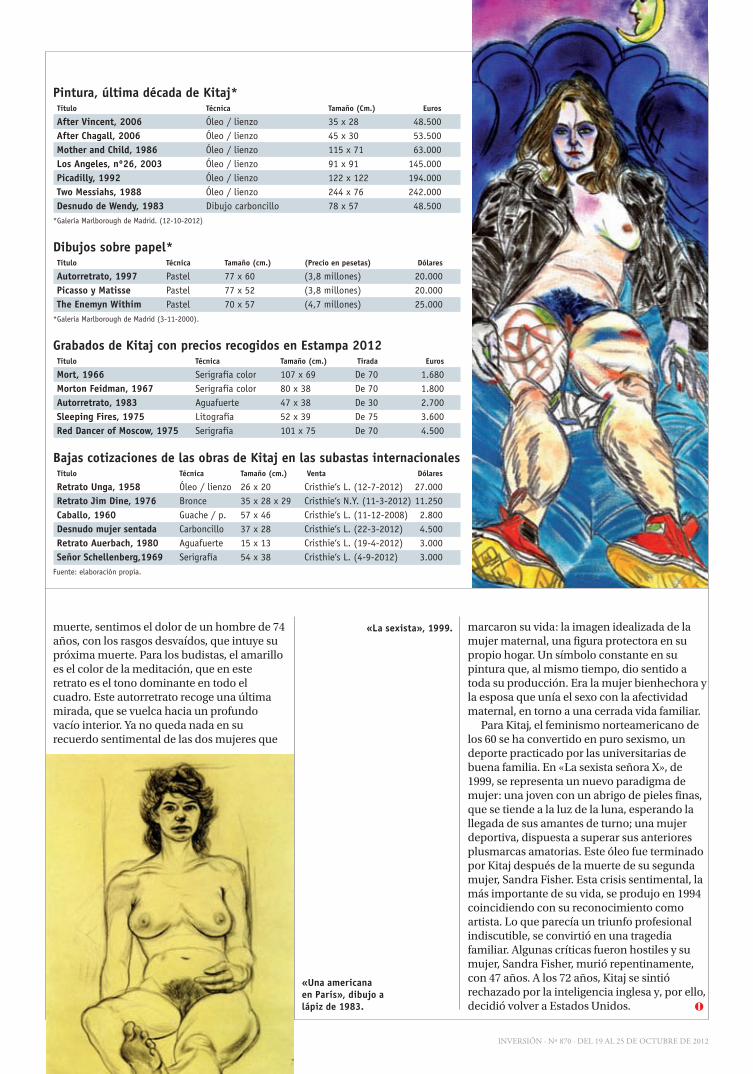

62 El testamento Pop Art de Kitaj

INV 0870 004000 SUMARIO.indd 4 17/10/2012 19:48:23

10 mercados principales, 102 millones de clientes y 3,3 millones de accionistas.Santander, elegido Mejor Banco del Mundo 2012. Sobran las palabras.

global

Brasil

Argentina

Ch

ile

México

Santander

fortaleza

fort

alez

a

global

neg

oci

o

crédito

créd

ito

pasión

liderazgo

liderazgocrédito

resultados

resultados

sistemas

sist

emas

mer

cad

os

fortaleza

fort

alez

a

innovación dividendosliqu

idez

redred

dividendos

créditoseguros

recursos

desarrollo

junta

junta

acciones

créd

ito

acción

capitalizaciónbecas

tarj

etas

tarjetas

lider

azg

o

innovación

crédito

inn

ova

ció

n

emergentes

accionistas

futu

ro

futuro

futuro

seguros

largo plazo

fort

alez

a

global

global

clie

nte

s

Pymes

ahorros

proyecto

capacidad

capacidad

dinamismoefectivo

efec

tivo

efectivo

cheque

rentabilidad

acción

acci

ón

futuro

acción

empleados

resu

ltad

os

rentabilidad

global

ingresosbeneficios

ofi

cin

as

rentabilidad

universidades

un

iver

sid

ades

mer

cad

os

universidades

confianza

glo

bal

clie

nte

sin

gre

sos

fortaleza

fortaleza

cajero

universidades

crédito

fortaleza

números

pas

ión

liderazgosistemas

fortalezacapitalización

fortaleza

liderazgoinnovación

crecimientoAccionistas

futurobecas

largo plazo Pymes

capacidadmejoravisión

clientes

ingresos

oficinas

un

iver

sid

ades

mercadosfortaleza

becasefectivo clientes

ingresos

EE.UU.

liderazgo

anticipación

mejorar sistemasfortaleza

innovaciónrentabilidad

liquidez

dividendo

dividendo

confianzacrédito

seguros

recursos

clientes

empresa

mej

ora

r

cap

ital

fortaleza empleados

clientes

capitalización

innovación

liderazgo

emergentes

accionistas

futuro

futuro

becas

global

global

resultados

resu

ltad

os

clientes

identificación

ranking

cajero

cajerocajero

cajero

card

tarjetas

fortaleza

cheque

cheque

Santander

internacional

largo plazo

resultadosfortalezaoficinas

crecimientoolvencia

global

ren

tab

ilid

ad

solvencia

innovación

oficinasoficinas

globalnúmeros

visión

fortalezaresultados

jorar

mejorar

futuro

seguros

global

expansión

diversificación

Pymes

ingresos

ingresos

ingresos

oficinas

clientes

crecimiento

diversificación

liderazgomercados

fortaleza

junta

visiónjornada

valores

accionistas

futuro

aprendizaje

prácticas

global

global

empresala

rgo

pla

zo

cheque

crédito

ahorros

ahorros

ahorros

desarrollo

largo plazomercados

fortaleza

internetaccionista

internacional

control

oportunidad

fortaleza

em

inversión

cheq

ue

año

pym

e

empresa

oficinas

Pymes

Pymes

anticipación

ren

tab

ilid

ad mer

jornbecas

capacidad

oficinas

rentabilidad

cré

estudiantes

carrera profesional

mejorarfortaleza

ingresos

des

arro

llo

oportunidad

España

Port

ug

al

AlemaniaPoloniaUK

liqu

idez

confianza

Santander

dividendosSantander

dividendos

fórmula

fórmula

liderazgo

fortalezainternacional

clientesinnovación

globalbeneficio

rentabilidadranking

ranking global

resultadoscajero

tarjetas

tarjetasliderazgo

ahorros

cajerooficinas

mejorar

financiero

financiero

dividendo

empleados

empleados

proyectoproyecto

acu

erd

o crédito

chequesistemas

sist

emas

sistemas

universidades

futuroestudiantes

estudiantes

estudiantes

oficinas

oficinas

oportunidad

di

clientes

tarjetafuturo

créditoaprendizaje

Pymes

inversión

proyecto

formación

carr

era

ahorros ahorros

países

países

desarrollo

patrocinios

patrocinios

publicidad

anti

cip

ació

n

comunicación

desarrollo

crecimiento

ingresos

profesional

ingresosoficinas

clientes

rentabilidad

rentabilidad

rentabilidad

rentabilidad

anticipación

fortaleza

inversión

internacional

internacional

segurosempleados ingresos

rentabilidad

ren

tab

ilid

ad

diranking

global oficinasingresos proyecto

oportunidad

resultados

créditoIVA

empatía

acciones

rentable

cajero

cajero

globalfuturo

fortaleza

fort

alez

a

aprendizaje

aprendizaje

globalresultados crédito

mercados

acciones

acción

resultados

capitalización

ahorros

ahorros

crédito

dividendo

resultados

Pymes

Pymes

ingresosingresos

rentabilidad

liderazgo

resultados

Santander

innovación

acci

seguros

cap

acid

ad

financiero

empatía

ren

tab

ilid

ad

crecimientoempatía

sostenibilidad

oficinas

oficinas

dife

emergentes

emer

gen

tes

accioni

clientes

acción

tarjetasresultados

resultadoshipoteca

negocio ahorrosbecas

seg

uro

s

Mejor Banco del Mundo 2012fu

turo

sostenibilidad

Pym

es

TABLERO DE A BORDO

6 INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 2012

Metales Preciosos*

CONTADO 3 MESES COMPRA VENTA COMPRA VENTA

AluminioCobreNíquelPlomoEstañoZinc

Metales de Londres*

Materias Primas*

Euríbor*

7 días1 mes2 meses3 meses4 meses5 meses6 meses7 meses8 meses9 meses1 año

CIERRE SEM. ANTERIOR DIF. PTOS

Tipos Oficiales T. MEDIO ANTERIOR FECHA

Índices de Préstamos Hipotecarios SEP-12 AGO-12 JUL-12

Divisas*

DIVISA 1 EURODólares USAYenesCoronas danesasLibras esterlinasCoronas suecas

DIVISA 1 EUROFrancos suizosCoronas noruegasRublos rusosDólares australianosDólares canadienses

CRECIMIENTO DEL PIB INFLACIÓN PARO CTO. EMPLEO PRE 12 I TR. 12 II TRI. 12 PRE 12 2011 ÚLT. 12 MESES PRE 12 2011 ÚLTIMO (11) 2010 2011

Las previsiones para el 2012 son del FMI. El resto de los datos son de los diversos institutos de estadística de los países. *Datos anualizados.

Indicadores económicos (en porcentaje)

Inglaterra está, poco a poco, saliendo del bache. Basta con echar un vistazo a su divisa para confirmar la evidencia. En lo que va de año, la libra esterlina se ha

apreciado un 5 por ciento frente al euro, que en la actualidad se intercambia por 0,80 libras. Nada tiene que ver el escenario actual con el vivido hace apenas tres años, cuando el euro estuvo a punto de alcanzar la paridad con la libra (llegó a intercambiarse por 0,93 libras esterlinas). Por aquel entonces, el retroceso de la moneda británica se aceleró tras conocer los planes de venta de activos públicos del Gobierno de Londres, la ronda de liquidez anunciada por el Banco de Inglaterra o los problemas de algunos de sus principales bancos. Royal Bank of Scotland, por ejemplo, anunció en 2008 las mayores

pérdidas de su historia (superiores a los 27.000 millones de euros).

Ahora, sin embargo, la situación se ha revertido. El PIB británico ha crecido un 0,5 en el tercer trimestre del año. Y las previsiones del Fondo Monetario Internacional contemplan una expansión anual del 0,8 por ciento para 2012 y del 2 por ciento para el próximo ejercicio. Este comportamiento contrasta claramente con la debilidad de algunos países de la zona euro, entre ellos España. Hace sólo unos días, el Ministro de Economía, Luis de Guindos, desvelaba que el PIB español cayó un 0,4 por ciento en el tercer trimestre del año.

El euro se deprecia este año un 5 por ciento frente a la divisa británica

2012

90

100

110

120

130

Oct.Sep.Ago.Jul.

2012

1500

1650

1800

Oct.Sep.Ago.Jul.

2012

1,15

1,20

1,25

1,30

1,35

Oct.Sep.Ago.Jul.

Dólares por barril de crudo Brent.

PetróleoDólares por onza

OroDólares por euro

Euro-Dólar

Tipos de interés a corto Tipos de interés a largo

2012

-0,3

0,0

0,3

0,6

0,9

IV T.III T.II Trim.I Trim.

EUROZONA

EE.UU.

2012

1,0

1,5

2,0

2,5

IV T.III T.II Trim.I Trim.

EUROZONA

EE.UU.

1,3119102,947,4590

0,808,6270

1,20907,3910

40,28101,26901,2870

Oro Londres 1.752,20 ($/oz.) Madrid (Manufacturado) 49,03 (€/gr.) Madrid (Industrial) 45,45 (€/gr.)Plata Londres 25,21 ($/oz.) Madrid (Manufacturada) 1.094,44 (€/Kg)Platino Madrid 48,78 (€/gr.)

2.172 2.173 2.215 2.216 8.335 8.336 8.361 8.362 21.295 21.300 21.370 21.375 2.125 2.126 2.158 2.160 24.200 24.250 24.250 24.300 2.082 2.082 2.095 2.096

AZÚCAR FECHA $/TONELADA

CAFÉ FECHA $/TONELADA

CACAO FECHA $/TONELADA

ZUMO DE NARANJAFECHA $/TONELADA

DIc-12 559Mar-12 548May-12 549

May-12 162Jul-12 167Sep-12 168

Nov-12 1545Ene-13 1545Dic-12 1560

Nov-12 113Ene-13 113Mar-13 115

0,080 0,079 0,001 0,111 0,111 0,000 0,152 0,153 -0,001 0,207 0,208 -0,001 0,272 0,273 -0,001 0,347 0,349 -0,002 0,409 0,413 -0,004 0,450 0,453 -0,003 0,494 0,497 -0,003 0,529 0,532 -0,003 0,648 0,651 -0,003

BCE 0,750 1,250 05/07/12Reserva Federal 0,250 1,000 16/12/08Letras a 6 meses 2,213 2,026 18/09/12Letras a 12 meses 2,835 3,070 18/09/12Letras a 18 meses 3,072 3,335 18/09/12Bonos a 3 años 3,956 3,845 04/10/12Bonos a 5 años 4,603 5,971 06/09/12Obligac. 10 años 5,666 6,647 20/09/12Obligac. 15 años 6,191 6,027 19/01/12Obligac. 30 años 6,002 6,011 19/05/11

Bancos - 3,236 3,472Cajas - 3,724 3,504Entidades de crédito - 3,430 3,488CECA - 5,625 5,750Deuda Pública 4,896 4,705 4,389Míbor/un año 0,740 0,877 1,061Euríbor/un año 0,740 0,877 1,061

(*) Datos a 17-10-2012

ALEMANIA 1,30 1,00 - 1,30 2,50 2,10 (sep) 6,20 5,50 5,50 (ago) 0,50 0,00

FRANCIA 1,40 0,30 - 1,40 2,70 2,20 (sep) 9,20 9,90 10,60 (ago) 0,10 -0,70

ITALIA 0,30 -2,60 - 1,60 2,90 3,40 (sep) 8,50 8,90 10,70 (ago) -0,60 -1,80

REINO UNIDO 1,60 -0,40 0,50 2,40 4,20 2,50 (sep) 7,80 8,40 8,10 (jul) 0,30 0,30

ESPAÑA 1,10 -1,30 - 1,50 2,40 3,40 (sep) 19,70 22,90 25,10 (ago) -2,60 -2,20

UE (ZONA EURO) 1,10 -0,30 - 1,50 2,70 2,70 (sep) 9,90 10,40 11,40 (ago) -2,60 -1,00

ESTADOS UNIDOS 1,80 2,10 - 1,20 3,10 1,70 (ago) 9,00 8,50 8,10 (ago) -0,60 0,40

JAPÓN 2,30 3,30 - -0,50 -0,30 -0,50 (ago) 4,80 4,60 4,20 (ago) -0,40 0,40

LA LIBRA YA NO QUIERE SER DÉBIL

Patricia Pérez Zaragoza

INV 0870 006000 TABLERO.indd 6 17/10/2012 19:31:10

29, 30 de noviembre y 1 de diciembre

La feria que convoca a:

AHORRADORES, INVERSORES Y ACCIONISTAS, deseosos de

encontrar la mejor colocación para su patrimonio financiero

en el momento de mayor incertidumbre que haya conocido.

BANCOS, EMPRESAS COTIZADAS, INTERMEDIARIOS FINANCIEROS, GESTORAS DE FONDOS DE INVERSIÓN... para salir al encuentro de sus clientes o accionistas en un

escenario donde esconderse y no responder a la demanda de

información es una forma de contribuir a la desconfianza.

Los mejores EXPERTOS Y ANALISTAS que a través de sus

intervenciones en el amplio programa de conferencias

situarán a los asistentes en el escenario actual subrayando los

riesgos y oportunidades de los mercados.

borsadinersaló del diner, la borsa i altres mercats financers

Palau de Congressos de Catalunya

www.borsadiner.com

2012Barcelona

INV 0868 007000 publi borsadiner 2012.indd 7 03/10/2012 11:51:26

SIGA LA PISTA

8 INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 2012

Todos tenemos opinión pública, pero nuestra prioridad es que

prevalezca el interés de Europa». Son las últimas palabras del presidente francés, François Hollande, que han ido a parar directas sobre Alemania. La canciller, Angela Merkel, siempre se ha movido en un mundo bipolar: el de la inflexibilidad –según sus socios europeos– y el de la debilidad –para sus críticos internos–. Las múltiples elecciones en los «lander» alemanes; las decisiones trascendentales del Tribunal Constitucional germano; o las votaciones estratégicas del Bundestag junto a sus socios, son algunos de los argumentos

esgrimidos por la canciller para no dar a torcer su brazo en torno a cualquier decisión sobre los rescates en la zona euro. Pero la inminente recesión continental, acompañada por la caída del consumo y el efecto en las exportaciones del gigante europeo pueden estar abriéndole los ojos a Merkel. De forma tímida, eso sí.

RESCATE, AYUDA, LÍNEA DE CRÉDITO...La canciller ha suavizado su férrea postura en las últimas jornadas. El rescate –ayuda financiera, mecanismo de intervención– está más cercano para España, no tanto porque necesite ese dinero de forma inmediata para poner fin a la escasa

ALEMANIA ALLANA EL CAMINO PARAEL RESCATE Merkel suaviza su postura mientras España aboga por una ayuda financiera «virtual».

José M. Camarero

...a la noticia

...al personaje de la semana

José Manuel SoriaEl continuo aumento del precio de los carburantes, incluso cuando el precio del crudo cede en los mercados internacionales, ha hecho mover ficha al ministro de Industria, José Manuel Soria, quien ya estudia «muy seriamente» medidas para mejorar la competencia en

el sector de los carburantes de automoción y que tomará en cuenta las propuestas presentadas por la Comisión Nacional de la Competencia (CNC) y la de la Energía (CNE). El objetivo es introducir un mayor grado de competencia en el sector y que las diferentes medidas que se tomen tengan reflejo en términos de precios. La advertencia de Soria se realiza después de que la CNC estimara que las petroleras han mejorado sus márgenes un 20 por ciento en plena crisis.

El termómetro de larentabilidad a doce meses

Apple 55,38%

Índice Dow Jones 18,91%

Fondos Mix. R.V. Global 18,08%

Fond. R. Variable Global 18,00%

Fond. R. Fija Internac. 13,21%

Fondos Renta Fija Europea 11,27%

Euro Stoxx 50 10,73%

Fondos Mixto R. Fija euros 6,82%

Obligaciones a 10 años(1) 5,666%

Fond. R. Variable España 5,51%

Inflación 3,40%

Letras a 1 año(1) 2,835%

Depósito hasta 2 años(4) 2,24%

Cta. Cte. Internet(3) 2,00%

Fondos Monetarios 0,75%

Repos(2) 0,75%

Cuenta Cte. tradicional(4) 0,25%

Ibex-35 -8,91%

Telefónica -20,98%

Datos a 17 de octubre de 2012.(1) Tipo medio adjudicado en la última subasta del Tesoro. (2) Pacto de recompra a tres meses en entidades de crédito. (3) Mejor oferta del mercado sin limitaciones de tiempo. (4) Media de la banca y cajas a finales del mes anterior. El resto de los datos corresponde a la rentabilidad en los últimos doce meses.

INV 0870 008009 SIGA LA PISTA.indd 8 17/10/2012 19:52:11

9INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 2012

La Generalitat de Cataluña no cede en los recortes. Tras recibir los 5.000 millones de euros del gobierno central, la Generalitat de Cataluña pidió otros 500 millones y convocó una urgente reunión para analizar los compromisos de pago que tenía en los próximos meses. Como consecuencia de dicha reunión se adoptó la decisión de retirar la mayor parte de las subvenciones comprometidas desde hace varios meses y cuyas actividades en algunos casos estaban a punto de celebrarse.

El consejero delegado de Citigroup enseña el camino. Ha tenido que ser el máximo dirigente de un banco norteamericano el que haya puesto en la picota a parte de sus co-religionarios en España. Después de que el consejero delegado de Citigroup, Vikram Pandit, haya dimitido tras haber devuelto a la senda de la solvencia a la entidad, y sin dar más explicaciones, muchos expertos se preguntan por qué no ha ocurrido lo mismo en algunas de las entidades españolas gestionadas de forma pésima, y cuyos responsables o continúan en el cargo, o han salido de su puesto con indemnizaciones millonarias.

Bruselas no ve futuro en las entidades rescatadas. El Gobierno ha evitado hablar con claridad sobre el futuro que espera a los clientes de las entidades que han sido rescatadas, como Bankia, más allá de garantizar los ahorros depositados en sus cuentas. Sin embargo, con la clarividencia que da la distancia, desde Bruselas se ven las cosas de un modo muy distinto. Si bien están de acuerdo con España en evitar el terremoto que supondría una bancarrota desordenada, creen que, a la larga, no hay futuro en las entidades rescatadas. Es así en el caso de Banco de Valencia, NovaGalicia y de Catalunya Banc, pero también en el de Bankia.

...al dato

...a las confidencias

liquidez en la que vive el país. Sino, más bien, para evitar que el coste de seguir emitiendo deuda pública alcance, de nuevo, cotas del seis por ciento por un bono a diez años; y para esquivar una posible subida de la prima de riesgo por encima de los 500 puntos básicos. Los Presupuestos Generales de 2013 ya prevén que España deberá destinar un 40 por ciento de sus ingresos a amortizar los vencimientos previstos para el próximo año. Y eso, siempre que el coste de la deuda se mantenga en el nivel actual.

Por ello, y para evitar el desgaste político y electoral que supone un rescate puro y duro, el gobierno de Mariano Rajoy intenta moverse en un contexto en el que no se le permite un solo tropiezo: rescate virtual. Ésa es la fórmula con la que el presidente intentaría combinar los efectos de la ayuda financiera sobre la deuda pública; y evitaría

utilizar ese dinero de forma real. Implica la solicitud de una línea de crédito procedente del fondo de rescate europeo para activar el plan de compra de deuda soberana en los mercados por parte del Banco Central Europeo (BCE), que es el verdadero objetivo del rescate. Porque Mario Draghi ya anticipó que, sin solicitud de ayuda, el BCE no intervendría; y si el organismo no compra deuda española, el diferencial se mantiene en cotas elevadas.

LOS INVERSORES YASE POSICIONANPrueba de que esa solución está mucho más cerca que hace unas semanas lo demuestra la compra de deuda pública por parte de los inversores privados: se hacen con un buen botín de activos soberanos para hacer negocio antes de que intervenga el BCE y el interés de las emisiones españolas caiga de forma considerable.

En cualquier caso, todos los organismos europeos, incluido el propio gobierno alemán –con Merkel a la cabeza–, recuerdan la «condicionalidad estricta» que conllevará cualquier tipo de intervención, sea virtual, real o mediante cualquier otra fórmula alternativa que se baraje para evitar el impacto del «rescate» en la opinión pública española.

2,6%LOS PRECIOS SE ESTABILIZAN, Y TRANQUILIZAN, EN SEPTIEMBRELos temores de inflación se disipan, al menos temporalmente. Los datos de la evolución de precios en las grandes áreas económicas mundiales relativos a septiembre se han mantenido estables y ofrecen mayor margen de actuación a las diferentes autoridades monetarias para actuar en medio de la crisis actual.En el caso de la zona euro, el Índice de Precios al Consumo interanual se mantuvo en el 2,6 por ciento. La inflación se mantiene así sin cambios en

comparación con agosto. Por su parte, el índice de Estados Unidos subió un 0,6 por ciento y ha marcado una inflación del dos por ciento anual. Si se excluyen los precios de alimentos y energía, que son los más volátiles, la inflación subyacente se situó en el 0,1 por ciento, por tercer mes consecutivo. Y en China, el índice se quedó en el 1,9 por ciento interanual, esto es, 0,1 puntos menos que en agosto, lo que supone el séptimo mes consecutivo de caídas.

Merkel recuerda las condiciones «estrictas» que

conllevará cualquier

intervención

Mariano Rajoy y Angela Merkel.

INV 0870 008009 SIGA LA PISTA.indd 9 17/10/2012 19:52:17

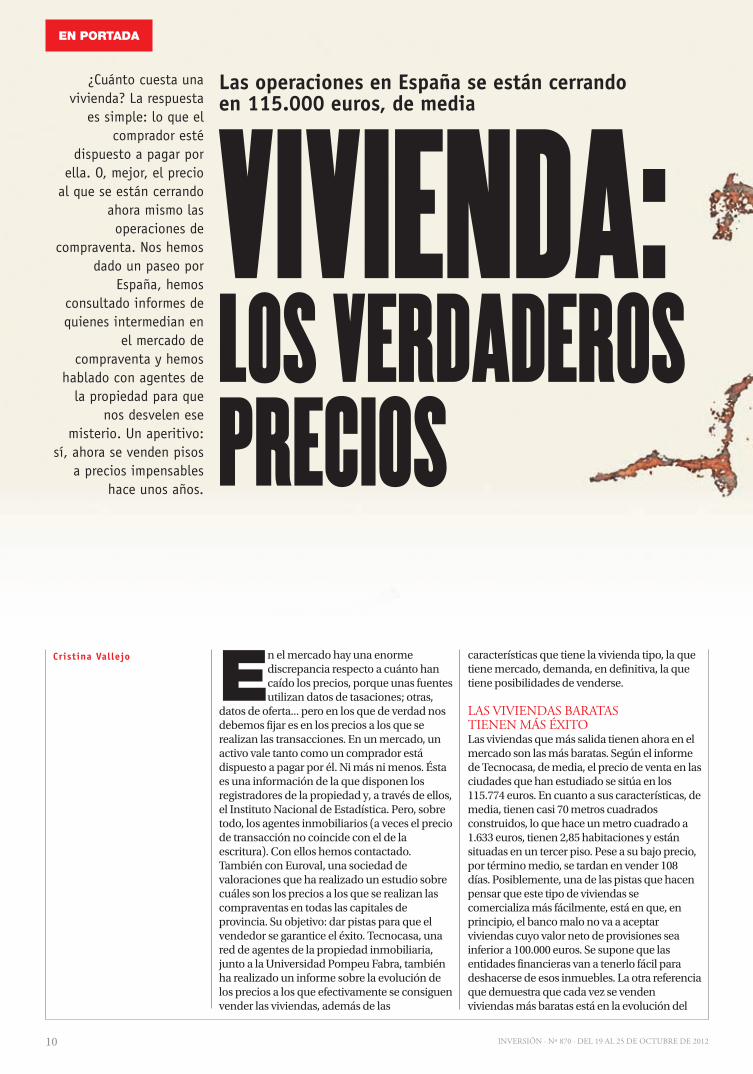

EN PORTADA

10 INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 2012

¿Cuánto cuesta una vivienda? La respuesta

es simple: lo que el comprador esté

dispuesto a pagar por ella. O, mejor, el precio

al que se están cerrando ahora mismo las operaciones de

compraventa. Nos hemos dado un paseo por

España, hemos consultado informes de quienes intermedian en

el mercado de compraventa y hemos

hablado con agentes de la propiedad para que

nos desvelen ese misterio. Un aperitivo:

sí, ahora se venden pisos a precios impensables

hace unos años.

En el mercado hay una enorme discrepancia respecto a cuánto han caído los precios, porque unas fuentes utilizan datos de tasaciones; otras,

datos de oferta... pero en los que de verdad nos debemos fijar es en los precios a los que se realizan las transacciones. En un mercado, un activo vale tanto como un comprador está dispuesto a pagar por él. Ni más ni menos. Ésta es una información de la que disponen los registradores de la propiedad y, a través de ellos, el Instituto Nacional de Estadística. Pero, sobre todo, los agentes inmobiliarios (a veces el precio de transacción no coincide con el de la escritura). Con ellos hemos contactado. También con Euroval, una sociedad de valoraciones que ha realizado un estudio sobre cuáles son los precios a los que se realizan las compraventas en todas las capitales de provincia. Su objetivo: dar pistas para que el vendedor se garantice el éxito. Tecnocasa, una red de agentes de la propiedad inmobiliaria, junto a la Universidad Pompeu Fabra, también ha realizado un informe sobre la evolución de los precios a los que efectivamente se consiguen vender las viviendas, además de las

características que tiene la vivienda tipo, la que tiene mercado, demanda, en definitiva, la que tiene posibilidades de venderse.

LAS VIVIENDAS BARATAS TIENEN MÁS ÉXITOLas viviendas que más salida tienen ahora en el mercado son las más baratas. Según el informe de Tecnocasa, de media, el precio de venta en las ciudades que han estudiado se sitúa en los 115.774 euros. En cuanto a sus características, de media, tienen casi 70 metros cuadrados construidos, lo que hace un metro cuadrado a 1.633 euros, tienen 2,85 habitaciones y están situadas en un tercer piso. Pese a su bajo precio, por término medio, se tardan en vender 108 días. Posiblemente, una de las pistas que hacen pensar que este tipo de viviendas se comercializa más fácilmente, está en que, en principio, el banco malo no va a aceptar viviendas cuyo valor neto de provisiones sea inferior a 100.000 euros. Se supone que las entidades financieras van a tenerlo fácil para deshacerse de esos inmuebles. La otra referencia que demuestra que cada vez se venden viviendas más baratas está en la evolución del

VIVIENDA:LOS VERDADEROS PRECIOS

Las operaciones en España se están cerrando en 115.000 euros, de media

Cristina Vallejo

INV 0870 010015 EN PORTADA.indd 10 17/10/2012 19:21:35

INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 2012 11

Los pisos que se venden y el precio que se paga por ellos

Fuente: Tecnocasa

importe medio de las hipotecas. Si en 2007, esta cifra se acercaba a los 200.000 euros, en el primer trimestre de 2012 había bajado hasta los 100.000 euros. Fernando Rodríguez de Acuña, de RR Acuña y Asociados, explica que estas cifras están distorsionadas porque quienes ahora son dueños del mercado, porque lo son de la financiación, son los bancos, que venden a 100.000 euros, o a menos, viviendas que ya a 150.000 o 200.000 euros estarían bien de precio.

Estas viviendas tan baratas también tienen un inconveniente, como apunta Valentín Fernández, de Foro Consultores: aunque tienen más demanda, gran parte de ella no es solvente de acuerdo con los nuevos y exigentes estándares que aplican las entidades financieras para otorgar préstamos. Además, en este segmento de precios tambien encontramos las viviendas que han sido fruto de embargos en segunda mano, que se ubican en lugares donde está concentrada la morosidad, es decir, las ubicaciones más humildes de las ciudades, además de los lugares con menos atractivo de la costa o las viviendas situadas en los nuevos desarrollos urbanísticos. Como apunta el analista independiente José Barta, quienes antes

podían acceder a viviendas de más de 200.000 euros y ahora se tienen que conformar con los que cuestan alrededor de 100.000 euros se piensan mucho esta compra. Saben que no va a ser su vivienda para toda la vida. Aunque de esta situación también se adivina una oportunidad para los inversores que destinando a la compra de una vivienda unos pocos euros, pueden rentabilizarla por la vía del alquiler.

En todo caso, como vemos en los gráficos de las páginas siguientes, las baratas son las viviendas que se venden en casi todas las ciudades de España. Aunque en ellas persista un mercado para una demanda más o menos adinerada y sí muy solvente. Porque, en realidad, cada ciudad y cada barrio tiene su propia dinámica.

Madrid: por menos de 200.000 euros. Según Tecnocasa, en Madrid, las viviendas que se han vendido en el primer semestre tienen un precio medio de 114.674 euros, 63,50 metros cuadrados y casi tres habitaciones. Son casas pequeñas y con habitaciones también pequeñas. El precio por metro cuadrado está por debajo de los 1.814 euros. La valoración de la vivienda media que

» Las viviendas más vendidas ahora son las más baratas, aunque el dato está distorsionado por los bancos, que son los que dominan el mercado. » Algunos expertos

consideran que la compra de este tipo de inmuebles puede ser una oportunidad siempre y cuando se las destine al alquiler. Muchos de ellos no van a tener otra salida que no sea ésta. » Pero no hay que dejarse

tentar por una casa sólo porque sea barata. Es fundamental que tenga una buena ubicación para que tenga salida en el mercado.

Las claves

MEDIA ESPAÑASuperficie (m2) 69,02Número de habitaciones 2,85Altura del piso 3,09Precio (€/m2) 1.633Precio medio venta (€) 115.774Días hasta la venta 108

BARCELONASuperficie (m2) 71,64Número de habitaciones 2,94Altura del piso 3,24Precio (€/m2) 2.184Precio medio venta (€) 149.863Días hasta la venta 100

ZARAGOZASuperficie (m2) 66,87Número de habitaciones 2,81Altura del piso 2,83Precio (€/m2) 1.283Precio medio venta (€) 82.103Días hasta la venta 93

MADRIDSuperficie (m2) 63,5Número de habitaciones 2,73Altura del piso 2,82Precio (€/m2) 1.814Precio medio venta (€) 114.674Días hasta la venta 112

SEVILLASuperficie (m2) 75,22Número de habitaciones 2,88Altura del piso 2,53Precio (€/m2) 1.287Precio medio venta (€) 95.566Días hasta la venta 140

MÁLAGASuperficie (m2) 79,01Número de habitaciones 2,98Altura del piso 3,88Precio (€/m2) 1.140Precio medio venta (€) 89.449Días hasta la venta 128

VALENCIASuperficie (m2) 75,04Número de habitaciones 3,12Altura del piso 4,05Precio (€/m2) 881Precio medio venta (€) 65.162Días hasta la venta 112

INV 0870 010015 EN PORTADA.indd 11 17/10/2012 19:21:37

12 INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 201212

Los verdaderos precios a los que se cierran las transacciones inmobiliarias

se vende en Madrid según Tecnocasa es un poco más baja que la de Euroval, que sitúa la mayor parte de las casas comercializadas en una horquilla de precios entre los 128.000 y los 197.000 euros. Hace seis meses, oscilaba entre los 150.000 y los 220.000.

Eduardo Molet, agente de la propiedad inmobiliaria en Madrid, coincide en que en la capital la mayoría de las viviendas vendidas cuestan entre 100.000 y 180.000 euros y tienen tres dormitorios. «Las de uno y dos dormitorios se venden menos, porque son más caras que las grandes», apunta. Pero, pese a la caída de los precios, pese a que los apuros de los vendedores y sus prisas por deshacerse de las viviendas que en muchas ocasiones hagan posible que las viviendas salgan a muy buen precio, las operaciones de compraventa no se cierran antes de seis u ocho meses desde su puesta a la venta. Según Tecnocasa, de media, los pisos comercializados en Madrid tienen el cartel de «se vende» durante 112 días.

Molet ha detectado que, en algunos casos, el comprador paga al contado. Porque están resurgiendo los inversores interesados en este tipo de viviendas más baratas. A su juicio, ese piso que en venta cuesta entre 100.000 y 180.000 euros se puede alquilar por entre 550 y 700 euros, operación de la que resultaría una rentabilidad de entre un 6,6 y un 4,6 por ciento.

Pero, cuidado, porque Fernando Rodríguez de Acuña comenta que, para el alquiler, más que las viviendas del escalón más bajo de precios (menos de 110.000 euros), habría que apostar por las que están un escalón por encima. Las primeras pueden tener mucha demanda en alquiler (quizá ésa sea su única salida, dado que sus potenciales demandantes han perdido acceso al crédito y a la compra), pero su rentabilidad potencial es pequeña.

Valencia: hasta por 65.000 euros. «El mercado más asequible es el que más se mueve en Valencia», afirma Vicente Beltrán, del colegio de Agentes de la Propiedad Inmobiliaria de Valencia. Por ejemplo, viviendas de alrededor de 130.000 euros. O, como apunta, incluso más baratas, de entre 60.000 y 70.000 euros, un mercado este último sobre todo movido por

inversores que buscan oportunidades para poner en alquiler en las zonas más humildes de la ciudad, precisamente en esos lugares donde más ha castigado la crisis, donde hay más morosidad, más embargos y más viviendas en manos de los bancos. Beltrán observa un movimiento de jóvenes e inmigrantes que tradicionalmente han vivido en régimen de arrendamiento, hacia viviendas también en renta, pero más baratas. Y ese movimiento es el que pueden aprovechar los inversores.

Los datos de Tecnocasa certifican la opinión de Beltrán: las viviendas vendidas en Valencia cuestan 65.000 euros de media, tienen 75 metros cuadrados y tres habitaciones, con lo que el metro cuadrado se queda en 881 euros.

Pero Beltrán no sólo ve operaciones en este tipo de viviendas más baratas. También cree que hay mercado para inmuebles de tres habitaciones y de hasta 250.000 euros que en el pico del ciclo podrían costar hasta 420.000 euros, situados en buenas zonas. Esos mismos pisos, 500 metros hacia el norte de Valencia, cuestan 130.000 euros. A la luz de los datos de Euroval, que discrepa con Tecnocasa, estos últimos son los que más se venden: según su

TP

PsTeIG con

San Sebastián Barcelona Vitoria Mallorca Madrid Cádiz A Coruña Orense Las Palmas Córdoba Guadalajara Valencia LeónABilbao Pamplona Granada Santander Cuenca Girona Albacete Segovia Sevilla Logroño Huesca Toledo

0

50.000

100.000

150.000

200.000

250.000

300.000

0

50.000

150.000

200.000

250.000

300.000

50

150

200

250

300

En Bilbao y en Valencia

también hay mercado para viviendas más

caras

INV 0870 010015 EN PORTADA.indd 12 17/10/2012 19:21:40

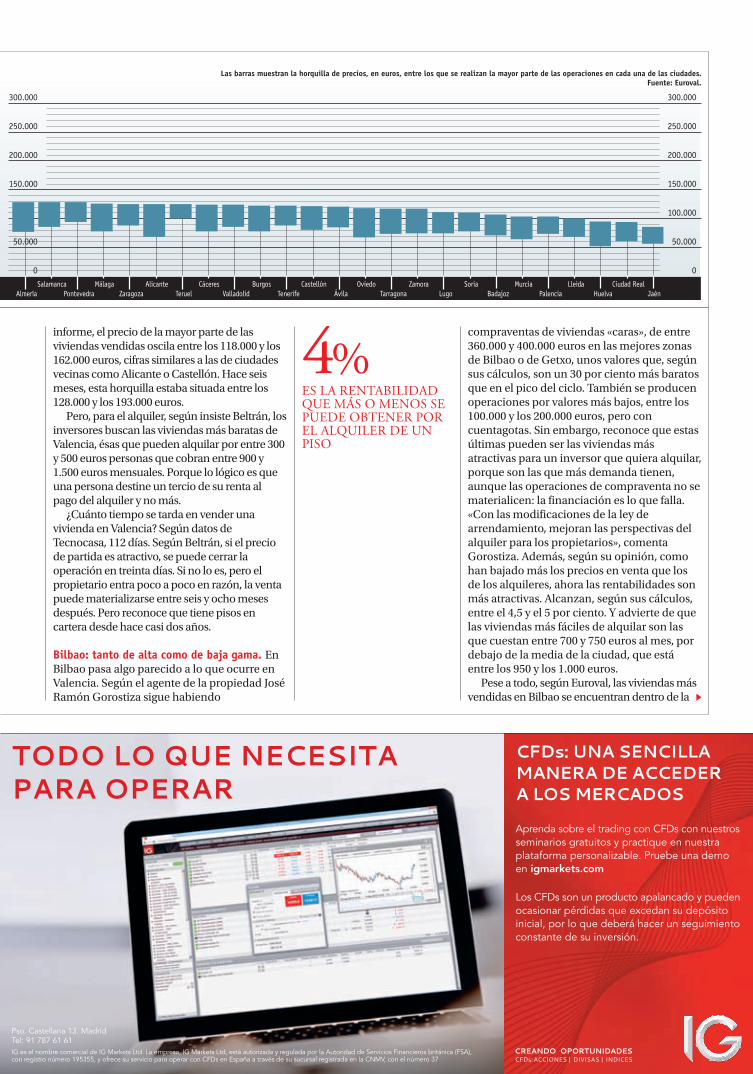

informe, el precio de la mayor parte de las viviendas vendidas oscila entre los 118.000 y los 162.000 euros, cifras similares a las de ciudades vecinas como Alicante o Castellón. Hace seis meses, esta horquilla estaba situada entre los 128.000 y los 193.000 euros.

Pero, para el alquiler, según insiste Beltrán, los inversores buscan las viviendas más baratas de Valencia, ésas que pueden alquilar por entre 300 y 500 euros personas que cobran entre 900 y 1.500 euros mensuales. Porque lo lógico es que una persona destine un tercio de su renta al pago del alquiler y no más.

¿Cuánto tiempo se tarda en vender una vivienda en Valencia? Según datos de Tecnocasa, 112 días. Según Beltrán, si el precio de partida es atractivo, se puede cerrar la operación en treinta días. Si no lo es, pero el propietario entra poco a poco en razón, la venta puede materializarse entre seis y ocho meses después. Pero reconoce que tiene pisos en cartera desde hace casi dos años.

Bilbao: tanto de alta como de baja gama. En Bilbao pasa algo parecido a lo que ocurre en Valencia. Según el agente de la propiedad José Ramón Gorostiza sigue habiendo

compraventas de viviendas «caras», de entre 360.000 y 400.000 euros en las mejores zonas de Bilbao o de Getxo, unos valores que, según sus cálculos, son un 30 por ciento más baratos que en el pico del ciclo. También se producen operaciones por valores más bajos, entre los 100.000 y los 200.000 euros, pero con cuentagotas. Sin embargo, reconoce que estas últimas pueden ser las viviendas más atractivas para un inversor que quiera alquilar, porque son las que más demanda tienen, aunque las operaciones de compraventa no se materialicen: la financiación es lo que falla. «Con las modificaciones de la ley de arrendamiento, mejoran las perspectivas del alquiler para los propietarios», comenta Gorostiza. Además, según su opinión, como han bajado más los precios en venta que los de los alquileres, ahora las rentabilidades son más atractivas. Alcanzan, según sus cálculos, entre el 4,5 y el 5 por ciento. Y advierte de que las viviendas más fáciles de alquilar son las que cuestan entre 700 y 750 euros al mes, por debajo de la media de la ciudad, que está entre los 950 y los 1.000 euros.

Pese a todo, según Euroval, las viviendas más vendidas en Bilbao se encuentran dentro de la

CFDs: UNA SENCILLA MANERA DE ACCEDER A LOS MERCADOS

Aprenda sobre el trading con CFDs con nuestros seminarios gratuitos y practique en nuestra plataforma personalizable. Pruebe una demoen igmarkets.com

Los CFDs son un producto apalancado y pueden ocasionar pérdidas que excedan su depósito inicial, por lo que deberá hacer un seguimiento constante de su inversión.

TODO LO QUE NECESITA PARA OPERAR

Pso. Castellana 13. Madrid Tel: 91 787 61 61 IG es el nombre comercial de IG Markets Ltd. La empresa, IG Markets Ltd, está autorizada y regulada por la Autoridad de Servicios Financieros británica (FSA), con registro número 195355, y ofrece su servicio para operar con CFDs en España a través de su sucursal registrada en la CNMV, con el número 37

Salamanca Málaga Alicante Cáceres Burgos Castellón Oviedo Zamora Soria Murcia Lleida Ciudad RealAlmería Pontevedra Zaragoza Teruel Valladolid Tenerife Ávila Tarragona Lugo Badajoz Palencia Huelva Jaén

0

50.000

150.000

200.000

250.000

300.000

0

50.000

100.000

150.000

200.000

250.000

300.000

4%ES LA RENTABILIDAD QUE MÁS O MENOS SE PUEDE OBTENER POR EL ALQUILER DE UN PISO

Las barras muestran la horquilla de precios, en euros, entre los que se realizan la mayor parte de las operaciones en cada una de las ciudades.Fuente: Euroval.

INV 0870 010015 EN PORTADA.indd 13 17/10/2012 19:21:44

14 INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 201214

franja situada entre los 183.000 y los 256.000 euros, prácticamente los mismos valores que hace seis meses. Las casas que se venden en la capital vizcaína son las más caras de España, sólo superadas por las de San Sebastián, que cuestan entre 278.000 y 318.000 euros.

Aunque parece que el bilbaíno está dispuesto a gastarse un poco más en su vivienda, Gorostiza se queja de que las viviendas tardan mucho tiempo en venderse. Algunas, más de un año. Las que ya salen al mercado con una rebaja interesante, pueden tardar seis meses en comercializarse.

Barcelona: 150.000 euros. En Barcelona, como explica Jorge García, de la agencia Aincasa, una vivienda puede llegar a venderse en un mes y medio, siempre y cuando salga al mercado a un precio competitivo. Según Euroval, las viviendas más vendidas en la Ciudad Condal cuestan entre 163.000 y 228.000 euros. «Hay más operaciones en las viviendas que requieren inversiones pequeñas, porque hay una bolsa de clientes mayor», reconoce García. Y habla, por ejemplo, de apartamentos situados en la zona antigua, en concreto en el Borne, en el Barrio Gótico o en Ribera, con entre 50 y 60 metros cuadrados, que ahora cuestan 130.000 euros y por las que, en el pico del ciclo llegaron a pagarse hasta 200.000 euros. Pero afirma que, en general, en el casco viejo se producen operaciones de compraventa de viviendas de entre 100.000 y 180.000 euros.

Coincide más o menos con Tecnocasa, que dice que, de media, el precio que se paga por una vivienda en Barcelona es de casi 150.000 euros, tiene una superficie de 71,64 metros cuadrados, por lo que el metro cuadrado sale a 2.184 euros. Euroval eleva el listón: según su estudio, las viviendas que se venden en la Ciudad Condal cuestan entre 228.000 y 163.000 euros (178.000-242.000 hace seis meses), cifra que encajan con las que cita Gonzalo Bernardos, director del máster de asesoría y consultoría inmobiliaria de la Universidad de Barcelona. A

su juicio, las viviendas con más demanda son las ubicadas en el Ensanche. Por ejemplo, por una de segunda mano, de 30 años de antigüedad, 3 dormitorios, dos baños y 90 metros cuadrados se pagan entre 240.000 y 270.000 euros. A este precio, este inmueble se tardaría en vender apenas una semana. Y, además, se trata de la mejor zona para alquilar, según Bernardos. Una vivienda de esas características tendría su público si la renta mensual fuera de 750 euros, lo

El alquiler es el futuro del mercado inmobiliario español. Ésa es una de las conclusiones del último informe publicado por PwC. A su juicio, el acceso a la financiación para la adquisición de nuevos suelos será una excepción, por lo que el sector debera impulsar nuevas estructuras empresariales capaces de generar recursos permanentes a partir de un negocio no tan

expuestos a los ciclos económicos, como lo es el patrimonialista, es decir, la generación de liquidez a través del alquiler de vivienda. A este respecto, Fernando Rodríguez de Acuña, de RR Acuña y Asociados, considera que la bolsa de viviendas más baratas, la de menos de 100.000 euros en Madrid, por ejemplo, sólo podrá salir adelante si es a través del mercado del alquiler. Pero es que, además,

como afirma Miguel Ángel Alemany, director general de Pisos.com, las dificultades económicas también han cambiado el perfil del inquilino, que ahora se nutre de personas que hace unos años estaban enfocados claramente hacia la compra.Pero, ¿cómo se está comportando actualmente el mercado del alquiler? Pese al aumento del números de potenciales inquilinos,

según todos los estudios, el precio continúa a la baja. Según pisos.com, la vivienda tipo de alquiler en España finalizó el pasado mes de agosto con una mensualidad media de 611 euros, lo que supone un descenso interanual del 4,69 por ciento. Con respecto al mes de abril, la caída es de un 2,31 por ciento. Según Idealista.com, en el tercer trimestre de 2012, la vivienda de

alquiler bajó en el 91,1 por ciento de los municipios que estudia, cuando un trimestre antes, este porcentajke no llegaba al 75 por ciento. Por eso, la bajada de precios del alquiler también se acelera. La caída más destacada tuvo lugar en Pamplona, con un descenso trimestral del 6,2 por ciento, pero en Cuenca los precios subieron un 1,6 por ciento.

El futuro del sector inmobiliario pasa por el alquiler

C. Real Huesca Badajoz Jaén ÁvilaMadrid Vizcaya Guipúzcoa Baleares Álava0

200

400

600

800

1.000

0

200

400

600

800

1.000

409 407 405 395 392

984931 914

793740

¿Cuánto se paga por el alquiler de una vivienda?En euros por metro cuadrado. Datos a cierre del mes de agosto. Fuente: Pîsos.com.

Las ciudades más caras Las ciudades más baratas

INV 0870 010015 EN PORTADA.indd 14 17/10/2012 19:21:45

que supone una rentabilidad del 3,75 por ciento. En caso de que se opte por una vivienda en los barrios viejos de la ciudad, una con similares características a la del Ensanche costaría entre 180.000 y 225.000 euros. En su caso, se podría alquilar por 600 euros mensuales y la rentabilidad podría rondar el 4 por ciento.

Pero, como comenta Jorge García, también hay mercado para gente de elevado poder adquisitivo, que compra viviendas por 400.000 y 500.000 euros a cuatro o cinco calles a izquierda y derecha del Paseo de Gracia, unas casas que en el pico del ciclo podían llegar a valer hasta 750.000 euros.

Sevilla: a menos de 1.000 euros el metro cuadrado. Según Tecnocasa, el precio medio de venta de las viviendas en la ciudad no llega a los 100.000 euros y tiene 75 metros cuadrados. Ello supone un precio por metro cuadrado de 881 euros, el más barato de entre todas las ciudades estudiadas. Pero, según Euroval, el grueso de las viviendas vendidas cuesta entre 122.000 y 169.000 euros. Javier Bermejo, de la Agencia Bermejo, de Sevilla, discrepa. Dice que las viviendas que se venden, que son pocas (sólo 800 en el tercer trimestre y, sobre todo, por los

bancos) se encuentran en el barrio de Nervión, a entre 1.800 y 1.900 euros por metro cuadrado. Un piso de tres habitaciones puede venderse por 190.000 o 200.000 euros. También ve operaciones en el centro, donde el metro cuadrado sube hasta los 2.000 euros, aunque aquí se producen menos operaciones (entre los 120.000 y los 140.000 euros), porque las viviendas son pequeñas, justo las que más demanda han perdido: quienes las compraban para uso propio han perdido el acceso a la vivienda, y los inversores han desaparecido. Según Bermejo, estas últimas viviendas se pueden alquilar por 400 euros, lo que da una rentabilidad del 4 por ciento, un porcentaje que se reduce en el caso de las viviendas más alejadas del centro. Según este agente de la propiedad, sale mejor contratar un depósito con el banco. Además, advierte de que hay mucha sobreoferta de viviendas en alquiler.

Zaragoza: al 50 por ciento. Las viviendas vendidas en los seis últimos meses, según Tecnocasa, cuestan, de media, 82.000 euros y no llegan a los 67 metros cuadrados, de lo que resulta un metro cuadrado a 1.283 euros. Los expertos de Euroval sitúan la horquilla de precios a las que se cierran las operaciones entre los 125.000 y los 157.000 euros, una cifra parecida a la que da Andrés García, de Fincas Torrenueva. «Lo que ahora busca el comprador es una vivienda que en el pico del ciclo costaba 300.000 euros y ahora la puede encontrar por la mitad», asegura. Por 150.000 euros (a veces 170.000) se puede encontrar un piso de segunda mano en el centro de entre 80 y 100 metros cuadrados. Pero, más que en venta, Andrés García cree que sobre todo hay demanda en alquiler. Por esta que ponemos como ejemplo se pueden pedir entre 500 y 550 euros, de lo que resultaría una rentabilidad incluso superior al 4 por ciento. Pero García no percibe todavía demanda de inversores para alquilar. Al menos, no en pisos, pero sí en locales.

2004 2005 2006 2007 2008 2009 2010 2011 2012I II I II I II I II I II I II I II I III

100.000

110.000

130.000

140.000

150.000

180.000

190.000

170.000

120.000

Importe medio de las hipotecas suscritasEn euros. Fuente: Tecnocasa.

La demanda de viviendas de

uno y dos dormitorios se ha reducido

mucho

INV 0870 010015 EN PORTADA.indd 15 17/10/2012 19:21:47

16

BOLSA

INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 2012

Conviene acudir a la ampliación de capital del Popular? Aún no sabemos

con qué descuento va a colocar las nuevas acciones. Hasta el 10 de noviembre no es la junta extraordinaria de accionistas que aprobará la operación. Pero los analistas y los gestores ya están tomando posiciones. Por ejemplo, Jesús de Blas, de Crédit Agricole-Mercagentes, que considera que la decisión de los inversores bien puede depender de que sean ya accionistas de la entidad, o no.

Para los segundos, para los que no tienen acciones del Popular, De Blas no descarta aconsejar acudir a la ampliación si es que surgen oportunidades. «Si durante el desarrollo de la operación hay tensiones en los precios de los títulos del Popular o en los derechos de la ampliación, puede convertirse en una oportunidad de inversión», comenta este experto. En definitiva, De Blas recomienda comprar los derechos si baja mucho su cotización.

Entre los accionistas, ya hemos sabido que quienes han sindicado su participación, han vendido acciones. ¿Y qué hará la fundación Pedro Barrié, accionista de referencia del Pastor? ¿Se puede permitir una fundación asumir una ampliación cuando sabe que no va cobrar dividendo? En esta situación, De Blas cree posible que se produzcan ventas importantes de los derechos en momentos puntuales. Entonces

POPULAR: INVERSIÓN BARATA A MEDIO PLAZO

Quienes no sean accionistas del Popular pueden beneficiarse de las posibles caídas del precio de los derechos, porque quienes ya tienen participación en el capital podrían no acudir a la ampliación de capital del banco presidido por Ángel Ron.

Cristina Vallejo

será cuando el inversor tiene que aprovechar para entrar. Aunque, según Nuria Álvarez, de Renta 4, el horizonte de la inversión debe ser el medio plazo: no dos o tres meses, sino dos o tres años.

Lo que subyace detrás de este argumento es que el que ya sea accionista de la entidad lo tendrá más difícil para tomar una decisión. Según De Blas, este inversor no va a estar muy por la labor de aceptar la operación. El Popular subió durante la crisis de principios

de la década pasada, era ajeno a todos los problemas, el mercado estaba acostumbrado a que fuera un refugio. Pero ahora los accionistas llevan perdido más de un 90 por ciento de su inversión y, encima, es en estas circunstancias en las que la entidad les suspende el dividendo y les pide más dinero. No hay que olvidar que el Popular marcó máximos por encima de los 16 euros por acción en abril de 2007 y ha caído hasta 1,30. «Lo único que podría invitar a acudir a la ampliación es que si no se va, la dilución de su participación será muy grande», comenta De Blas. O, como dice Álvarez, si el accionista, después de todo lo

Popular cae un 90% desde máximos y un 60% en 2012Evolución del precio, en euros.

ENE | FEB | MAR | ABR | MAY | JUN

0,4EUROS POR ACCIÓN: ALGÚN ANALISTA DICE ESTA CIFRA COMO POSIBLE PRECIO DE REFERENCIA PARA LAS NUEVAS ACCIONES DEL BANCO

El 3 de febrero, el Gobierno aprueba el primer decreto que exige un aumento de las provisiones sobre los activos inmobiliarios.

El 21 de junio, Oliver Wyman y Roland Berger publican la cifra agregada de necesidades de capital de la banca española.

El 11 de mayo el Gobierno endurece las exigencias de provisiones que tienen que cumplir los bancos con un segundo decreto ley.

INV 0870 016017 POPULAR.indd 16 17/10/2012 18:19:06

17INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 2012

Ángel Ron, Presidente de Banco Popular

de los derechos más las acciones, no supera los 80 céntimos por título. Otra pista. Nuria Álvarez también dice que el precio de la colocación estará por debajo de un euro.

¿Es que los inversores se están poniendo demasiado exigentes? «No lo creo. Hay que tener en cuenta que la operación es muy importante: quiere duplicar su capitalización en un entorno económico muy complejo en el que también queda por desentrañar el modo en que se resolverá el rescate de España», explica Nagore Díez, de Norbolsa.

La ampliación podría ser, según Cantos, a razón de 2,5 acciones nuevas por cada una antigua. Una brutal dilución, que unida a la derivada de la conversión de convertibles y preferentes, hará que los inversores se olviden para siempre de las cotizaciones históricas, como dice De Blas. Pero ello no significa que el valor no tenga potencial. Álvarez cree que puede tener más recorrido al alza que a la baja una vez que termine la operación: «En diciembre estará saneado y es uno de los bancos más rentables de España. Me resulta difícil ver niveles más bajos de las 0,2 o 0,3 precio valor en

libros en que se quedará tras la ampliación». Nagore Díez coincide y recuerda el caso de la macroampliación de Unicrédito, tras la que el valor subió. Pero esta analista recomienda comprobar qué precio sobre el valor en libros resulta de la operación y compararlo con otros bancos.

Además de estas perspectivas, hay un síntoma positivo en los primeros pasos de la operación, y es que hay muchas ganas de entrar en el sindicato asegurador de la operación. Ello puede ser un síntoma de que sí se espera que

se cubra y se presionará para que el descuento sea grande, igual que el hecho de que nadie del consejo haya apoyado la operación.

La entidad ha intentado utilizar el

gancho de su depósito al 8 por ciento TAE para atraer a posibles accionistas, aunque la rentabilidad real de este producto, que sólo durará un mes, será de menos de un 1 por ciento. Según Díez, quizá el Popular quiera atrapar el dinero de fondos o depósitos que vencen antes de la operación y que no se vaya a otros destinos. Además, el banco puede querer centrar la operación en el inversor minorista. Y el Popular no es para todos los públicos.

que ha caído, aún no se ha salido del valor, debería acudir a la ampliación.

POR DEBAJO DE 1 EUROEl banco tiene que captar 2.500 millones de euros que es prácticamente lo que capitaliza, pero va a tener que conseguir esa cantidad con unas nuevas acciones que valdrán mucho menos de lo que cuestan ahora en el mercado. Segun De Blas, el precio de la ampliación podría situarse entre los 40 y los 70 céntimos por acción, por debajo del nivel de 1,30, que es al que cotizaba en el momento de escribir estas líneas. Ignacio Cantos, de Atl Capital, podría plantearse entrar si el coste total de la operación, es decir,

Las claves

3,50

3,00

2,50

2,00

1,50

| JUL | AGO | SEP | OCT

PRECIO/VALOR LIBROS 0,4ROE 5,82%ROA 0,37%RECOMENDACIÓN VENDER

Es uno de los bancos más rentables y

pronto estará completamente

saneadoPRINCIPALES RATIOS

El 28 de septiembre se conocen las necesidades de cada entidad. El Popular necesita 3.223 millones y anuncia una ampliación de inmediato.

» Los analistas creen que el Popular puede ser una oportunidad, sobre todo para los que no sean sus accionistas, a precios que se sitúen bastante por debajo del euro por acción (algunos analistas establecen una horquilla entre los 0,4 y los 0,8 euros por acción) y con un horizonte de inversión de dos o tres años.

» Existe el riesgo de que el consejo y sus principales accionistas no muestren su apoyo a la ampliación, por la fuerte caída de la cotización que acumulan. Pero la importante dilución que sufrirán si no acuden puede convencerles de que lo más apropiado es invertir en el valor.

» «No me imagino un mapa financiero español sin el Popular», afirma Nuria Álvarez, de Renta 4. Además, es uno de los bancos más rentables y estará saneado a finales de 2012. De hecho, Javier de Blas, de Crédit Agricole-Mercagentes, dice que, con esta ampliación, los problemas del Popular quedan zanjados. Por eso, a ciertos precios, puede ser una inversión atractiva.

» No hay que caer en la tentación del depósito al 8 por ciento TAE, porque durará, como mucho, un mes. Y el público objetivo de un depósito no es el mismo que el de la bolsa.

INV 0870 016017 POPULAR.indd 17 17/10/2012 18:19:08

18 INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 2012

BOLSA

La nueva presidenta de la CNMV, Elvira Rodríguez, se enfrenta esta misma

semana a una de sus primeras decisiones de calado: la extensión o finalización del veto a las posiciones cortas sobre los valores del mercado español. Rodríguez tendrá que poner en una balanza los efectos de una medida que no termina de convencer a los operadores financieros, especialmente a los más cortoplacistas.

¿Restringir la liquidez de los valores para frenar la volatilidad? Es la disyuntiva que afronta la CNMV con esta medida. «Al prohibir las apuestas bajistas, se deja fuera del mercado a inversores cortoplacistas que, si bien aumentan el efectivo negociado y las comisiones generadas, distorsionan el precio de la acción. Por tanto, se consigue un mercado con valoraciones más justas, menor volatilidad e inversores

largoplacistas», considera Sergio Avilés, profesor del Máster en opciones y futuros del IEB.

Pero Avilés también es consciente de los «daños colaterales». La mayoría de los expertos consultados consideran que la restricción, tal y como se ha venido realizando, es negativa para el buen desarrollo del mercado. Hasta los reguladores que la han impuesto reconocen ineficiencias. «Una de las consecuencias más visibles de esta medida fue el empeoramiento de las condiciones de liquidez de las entidades financieras de tamaño medio». Son palabras de la propia CNMV. En su memoria de 2011, la

institución dedicó un amplio apartado a valorar los efectos de las restricciones sobre los valores bancarios.

El regulador detectó efectos positivos, pero también aseguraba que las consecuencias negativas no

podían ser ignoradas. Una de las más preocupantes, la caída del volumen negociado. En algunas entidades cotizadas españolas llegó a caer

hasta un 70 por ciento durante las semanas posteriores a la entrada en vigor de la restricción, que se mantuvo entre el 12 de agosto de 2011 y el 15 de febrero de 2012. «La desventaja más clara para el mercado es la reducción de liquidez. Los volúmenes bajan, perjudicando la negociación,

LA INDUSTRIA DICE NO AL VETO A BAJISTASLa mayoría de los expertos consultados acusa ineficiencias en la prohibición de las apuestas bajistas y aconsejan no extender su vigencia.Óscar Torres

La CNMV decide si extiende o no la restricción el 23 de octubre

20122011Jun Jul Ago Sep Oct Nov Dic Ene Feb Mar Abr May Jun Jul Ago Sep Oct

30

60

110

100

90

80

70

50

40

3030

60

110

100

90

8080

7070

50

40

Sabadell

12 agostoProhibición ventas a corto sobre los bancos

15 febreroFin de la prohibición

23 julioProhibición deventas a corto

sobre todoslos valores

Banco Popular BBVA Santander

La banca cotizada agradece la prohibiciónCotización en base 100. Fuente: Bloomberg

20122011J J A S O N D E F M A ME F M A M J J A S O

6.000

8.000

11.000

10.000

9.000

7.000

6 006.0000.

8 008.0000.

11.000.

10.000.

9.000..

7.000.

15 febreroFin de la prohibición

23 julioProhibición de ventas a corto

sobre todos los valores

12 agostoProhibición ventas a corto sobre los bancos

El Ibex sufre sin la restricciónCotización en puntos del Ibex-35. Fuente: Bloomberg

La CNMV reconoce que la

medida restringe con fuerza la liquidez de

algunos valores

Los valores españoles favoritos de los bajistas Valor % capitalIndra

-7,80Bankinter -4,83Abengoa -3,53BME -3,04Acerinox -2,99Banco Popular -2,84Gamesa

-2,33FCC -2,15Amadeus -2,11Mediaset -2,00

Porcentaje de capital de cada valor sobre el que se ejecutan posiciones bajistas. Datos a cierre de 15 de octubre de 2012. Fuente: Bloomberg.

INV 0870 018020 POSICIONES CORTAS.indd 18 17/10/2012 11:50:14

INV 0870 019000.indd 19 17/10/2012 20:05:36

20 INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 2012

ya que las contrapartidas son menores. Por tanto, el mercado se vuelve más manipulable», asegura Luis Lorenzo, «trader» de Dif Broker.

En esta misma línea se posiciona Rubén de la Torre, gestor de renta variable de Inversis: «Provoca que la formación de precios en los valores sea menos eficiente y perjudica tanto a operadores como empresas». Y es que la mayoría de los expertos consultados considera que las posiciones cortas son una herramienta más para operar en los mercados, que ayuda a la correcta formación de precios. Al fin y al cabo, las posiciones bajistas se centran en valores sobre los que ya existen dudas.

MOTIVOS DE LA PROHIBICIÓNCuando el sector financiero español sufrió su gran batacazo, después de la caída de Lehman Brothers, algunos bancos culparon a las posiciones cortas de acentuar el desplome de su valor. Argumentaban que buena parte de la presión bajista venía producida por especuladores que se hacían de oro con la caídas en bolsa y presionaron para que se aplicara la restricción.

Avilés reconoce que «una posición corta de gran volumen puede hacer caer el valor de forma considerable. Al fin y al cabo, cuando se monta se están vendiendo acciones. Si se hace de golpe, puede arrasar el mercado». Con todo, conviene analizar los múltiples factores que

mueven las cotizaciones a la hora de analizar los efectos de la restricción. Es cierto que los vaivenes bursátiles se han reducido con la prohibición. «La volatilidad implícita estaba antes a niveles del 38 por ciento. Ahora es del 20 por ciento», afirman desde el IEB.

Pero conviene valorar todos los factores. «Habrá quien piense que el repunte del 15 por ciento experimentado en los últimos meses se deba a la prohibición, pero, en mi opinión, el efecto real de esta medida habrá sido de entre el seis y el siete por ciento». El resto se ha debido a otros factores, afirma Avilés.

SÍ A LAS POSICIONES CORTASPese a todo, el experto del IEB cree que las posiciones cortas se deben permitir, aunque reconoce que se pueden

establecer ciertos límites para evitar grandes distorsiones.

Pero la mayoría de los expertos del sector, especialmente los operadores, creen que la CNMV no debe extender la prohibición. De la Torre explica que si se suma esta restricción a la Tasa Tobin que se prepara en Europa y a la nueva tributación de las plusvalías a corto plazo, «se produciría una fuerte caída de los volúmenes negociados y, al no aplicarse de forma global, se produciría una deslocalización de las inversiones».

Desde Dif Broker, Luis Lorenzo cree que «la prohibición no es una solución a las caídas y la volatilidad del mercado. La crisis se ha producido en el sector bancario y es en este sector donde más posiciones cortas se han tomado. No son el problema de la crisis. Los cortos van al sector bancario, porque antes el sector ha creado sus propios problemas». Por tanto, existe un clamor desde la industria de la inversión para evitar el regreso de la prohibición. Aunque es cierto que algunos actores pueden tomar posiciones cortas, su regreso indiscriminado el 23 de octubre podría mover cotizaciones. Siga de cerca el mercado para averiguar hacia dónde se dirigirán los cortos.

LUIS LORENZO«trader» de Dif Broker

«La restricción sobre cortos lastra el volumen y perjudica la negociación del mercado, haciéndolo más manipulable»

SERGIO AVILÉSprofesor del Máster en Opciones y Futuros del IEB

«Se podría optar por una vía intermedia para evitar la especulación desmedida y mantener la liquidez»

RUBÉN DE LA TORREGestor de renta variable de Inversis Banco

«Con la Tasa Tobin, la nueva fiscalidad de las plusvalías y la restricción de cortos se podría producir una deslocalización de inversiones»

20%ES LA VOLATILIDAD IMPLÍCITA DEL MERCADO ESPAÑOL CON LA PROHIBICIÓN DE CORTOS. ANTES ERA DEL 38%

INV 0870 018020 POSICIONES CORTAS.indd 20 17/10/2012 11:50:16

INV 0870 021000.indd 21 17/10/2012 20:05:08

22

FONDOS DE INVERSIÓN

INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 2012

Hace cuatro décadas, un personaje llamado Michael Milken, (que, por

aquel entonces, trabajaba en un pequeño banco de inversión llamado Drexel, Burnham & Lambert), acuñó el término «junk bond» («bono basura»). Milken convenció a empresas inmersas en procesos de adquisición y/o reestructuración de que la emisión de bonos calificados como de «no inversión» (lo contrario a «investment grade») podría ser algo positivo, en concreto, para sus necesidades de financiación. El Rey Junk Bond (así le bautizaron en los círculos financieros), también logró convencer a los grandes inversores (fondos de inversión, pensiones, capital riesgo...) de que invirtieran en estos bonos. Y así fue como se fue gestando el mundo del «high yield»... Desde entonces, la situación de los mercados ha cambiado de manera radical. Aunque algo permanece inamovible: la línea que separa el «bono basura» del «bono de alto rendimiento» es muy sutil.

Una misma cosa puede ser definida de manera distinta en función del interés del momento y del interlocutor: un financiero hablará de bono de alto rendimiento («high yield»). Pero si lo que queremos es conseguir un efecto mediático, entonces, el término «basura» resultará mucho más atractivo.

A UN SOLO PASOPues bien, España está rozando ese límite. La reciente decisión de Standard & Poor‘s de rebajar su calificación crediticia en dos escalones, hasta BBB-, hace que muchos

grandes inversores estén replanteándose qué hacer con las posiciones españolas que tienen en cartera. Si S&P volviera a mover ficha (hacia abajo), España perdería su condición de «investment grade» y eso tendría importantes implicaciones. Moody‘s, de momento, ha preferido no ser el primero en dar ese paso: en su última revisión, ha mantenido el nivel Baa3 (con perspectiva negativa), lo que significa que, según su clasificación, España está también a un solo movimiento de convertirse en bono especulativo. Con esta decisión, Moody‘s descuenta que España solicitará en breve el rescate. En cualquier caso, la sensación es que se están alargando los plazos (sin una solución clara y concreta); y eso nos obliga a ser aún más precavidos en nuestras decisiones de inversión.

¿Qué ocurriría si España perdiera su categoría de «investment grade»? ¿Qué implicaciones tendría ser «bono basura» o «bono de alto rendimiento? Para empezar, cambiaría la tipología del inversor que sigue al bono. El

Fondos Bonos Alto Rendimiento EUR más rentables del añoNombre del fondo Rent. 2012 Rent. 1 año Rent. 3 años Rent. 5 años

Mutuafondo Bonos Tier 1 Seguros 24,81 29,88 - -ACMBernstein SICAV Euro High Yield 22,79 25,74 - -UBS (Lux) Bond Fund - Euro High Yield 22,79 26,39 - -HSBC Global Investment Funds Euro HY Bond 20,90 25,83 11,01 8,38Pictet-EUR High Yield 20,28 25,03 10,50 5,02

Fondos Bonos Alto Rendimiento Europa más rentables del añoING (L) Renta Fund Europe High Yield 21,74 27,19 - -M&G European High Yield Bond 20,38 21,43 9,34 6,68Morgan Stanley Inv. F. European Currency HY 20,22 23,56 9,48 7,39Nordea-1 European High Yield Bond Fund 19,10 21,96 8,47 6,83Robeco European High Yield Bonds 18,97 23,10 10,96 7,67

Datos a 15/10/2012. Rentabilidades a tres y cinco años, anualizadas. Fuente: Morningstar

¿BONO BASURA O DE ALTO RENDIMIENTO? La deuda de España está a un solo escalón de convertirse en lo que se conoce como «bono basura» o «bono de alto rendimiento». Las agencias de rating alargan el sufrimiento, pero hay que estar preparados para lo peor. Revise su cartera de fondos.

Isabel Sánchez Burgos

Qué pasaría si España pierde la categoría de «grado inversión»

» Una cosa es invertir en deuda púbica de calidad y otra en «high yield». Aunque este último es un mercado interesante, desde un punto de vista de rentabilidad, está sometido a mayores presiones y es más volátil. En cualquier caso, si se quiere invertir en «high yield», lo más adecuado es un fondo de inversión.

» En España, los fondos que tienen más deuda española son los llamados Fondtesoros (véase tabla). La mayoría ofrecen rentabilidades pobres.

» Opciones recomendables desde el punto de vista de la renta fija, son los fondos globales flexibles y los de retorno absoluto con volatilidades más bajas.

Las claves

INV 0870 022023 FONDOS.indd 22 17/10/2012 18:12:42

23INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 2012

inversor de «investment grade» suele ser más de largo plazo, un inversor de lo que se conoce como «buy & hold». Pase lo que pase en la economía, tendrá la «seguridad» de que el Estado o la empresa en la que ha invertido cuenta con la capacidad para devolver la deuda, y sus intereses. El inversor de «high yield», en cambio, es mucho más cortoplacista y volátil. La probabilidad de que no se pueda atender a los pagos de la deuda aumenta y para que resulte atractiva la inversión, el emisor se ve obligado a elevar

su rentabilidad. «Si te pasan al campo del ‘high yield’, entras en un equipo distinto de análisis, más agresivo, que entra y sale más rápidamente», avisa un experto del mercado.

Por otro lado, hay que tener en cuenta que, como «investment grade» España es uno más del mapa. Como «high yield», sería un actor relevante, sobre todo para el sector de los fondos de inversión europeos. Los cálculos más recientes estiman que, si España fuera rebajada hasta «bono basura», podría representar en torno al 40-50 por ciento del «high yield» europeo. Y así, la deuda española se vería más sometida a mayores presiones.

¿Pero hay probabilidad de que eso suceda? Los expertos del mercado no lo descartan. Además, consideran que una cosa es que «nos regañen», otra que «nos castiguen» y otra bien distinta que «nos echen de casa». Y esta última opción aún no ha sido descontada por el mercado.

SALIR DE LOS ÍNDICESPor supuesto, si España traspasara esa línea, dejaría de estar presente en los índices «investment grade» (y en los fondos de pensiones) y eso podría ocasionar una venta forzosa de activos. Muchos fondos tienen fijada su

inversión por «rating», con el límite, incluso legal, de BBB-/Baa3, por lo que podrían verse obligados a vender las posiciones sin valorar otros criterios. Pero incluso no contando con esos límites legales, algunos fondos podrían adoptar medidas de «protección» frente una nueva degradación de la calificación crediticia de España.

Rebajas anteriores ya implicaron que España dejara de estar en ciertos fondos de deuda soberana, que, como el Pictet Sovereign Short-Term Money Market, además de

unos límites, tienen preferencia por los emisores no amenazados por rebajas de calificación, como Australia, Alemania, Suecia y Suiza.

En otros fondos de deuda, España sí podría seguir formando parte de sus carteras, con independencia de su calificación. Mickael Benhaim, co-director del equipo de bonos globales y gestor de Pictet Global Bonds Fundamental, explica que, aunque es posible que la deuda pública sobre PIB en España llegue al 90 por ciento (actualmente está en el 76 por ciento), no basta con una simple medida deuda/PIB. «Uno debe hacer cálculos, sin depender de las calificaciones de las agencias de crédito», afirma, y si atender, por ejemplo, a la capacidad de pago de un país; y ahí España no representa por ahora un riesgo. Sus ponderaciones iniciales de deuda soberana se basan en factores como la población, la tierra o el capital; donde España tendría un dos por ciento de peso de partida.

Algunos fondos de gestión activa también podrían considerar a España, como apuesta oportunista. Desde el punto de vista inversor, hay que elegir bien. Para evitar la actual volatilidad, mejor huir por ahora de la deuda pública.

Fondtesoros comercializados en EspañaFondo Rent. 2012 Rent. 1 año Rent. 3 años

Amundi Fondtesoro LP 2,97 4,22 1,77

BK Fondtesoro 40% LP 2,52 3,69 1,36

Sabadell BS Fondtesoro LP 2,39 3,20 1,37

Renta 4 Fondtesoro CP 2,13 2,78 1,10

Mapfre Fondtesoro LP 1,96 3,01 0,85

ESAF Fondtesoro LP FI Acc 1,80 0,66 -0,33

Ibercaja Fondtesoro CP 1,68 2,09 0,78

Banif Tesorería Fondtesoro CP 1,60 2,67 1,37

BBVA Dinero Fondtesoro Corto Pl 1,50 1,98 0,85

Fondespaña Fondtesoro CP 1,45 2,00 0,78

AC Cuenta Fondtesoro CP 1,44 2,44 0,67

Fondespaña-Duero Fondtesoro LP 1,43 2,47 0,84

Santander Fondtesoro CP 1,41 2,04 0,83

Bankia Fondtesoro CP 1,27 1,82 0,55

Caja Ingenieros Fondtesoro CP 1,27 1,63 -0,09

PBP Dinero Fondtesoro CP 1,24 0,75 -0,66

Bizkairent Fondtesoro LP 1,06 1,93 1,29

Bankia Fondtesoro LP 0,53 1,37 0,62

Beta Deuda Fondtesoro LP 0,50 2,21 0,84

Merchbanc Fondtesoro CP 0,02 0,19 0,33

CX Fondtesoro LP -0,84 -1,03 -0,59

AC Fondtesoro LP -0,88 1,22 0,16

Datos a 15/10/2012. Rentabilidades a tres años, anualizada. Fuente: Morningstar

«Investment Grade» AAA Calidad más alta AA Calidad alta (muy fuerte) A Calidad media-alta (fuerte) BBB Calidad media

«High Yield» BB Calidad media-baja (algo especulativo) B Calidad baja (especulativo) CCC Calidad pobre (posibilidad de impago) CCC Más especulativo C No pago de los intereses o petición de bancarrota D En impago

Riesgo de crédito: ¿dónde estamos?*

(*) Según Standard & Poor‘s.

RATING ESPAÑAS&P

BBB-MOODY‘S

BAA3FITCH

BBB

Si España fuera bono «basura», representaría el 40-50%

del «high yield» europeo

INV 0870 022023 FONDOS.indd 23 17/10/2012 18:12:43

24

RENTA FIJA

INVERSIÓN . Nº 870 . DEL 19 AL 25 DE OCTUBRE DE 2012

El FMI advirtió en su asamblea anual de que la prima de riesgo de España