Embed Size (px)

Citation preview

3.STOHASTICKI PROCESI U EKONOMIJI

3.1. SISTEMI I PROCESI

Moguće definicije sistema:

Sistem je konačan deo beskonačnog prostora.

Sistem je skup elemenata i odnosa između njih.

Sistem je kompleks međusobno povezanih funkcija i njihovih komponenti. Sve što

nije uključeno u sistem predstavlja njegovu okolinu.

Karakteristike komponenti i način njihovog povezivanja (spajanja,

sporazumevanja, rasporeda i mnoštva drugih odnosa između njih) sačinjavaju i

određuju strukturu sistema.

Stalna modifikacija komponenti i njihovih međusobnih odnosa predstavlja

funkcionisanje sistema.

Struktura i funkcionisanje su dva aspekta posmatranja sistema.

Ukoliko su komponente sistema realne, onda su i sistemi u čiji sklop ulaze realni

(npr.: sistem nacionalne privrede, tražnja, elektronski računar, čovečiji organizam,

društvo, itd.)

Sistemi koji nisu realni nazivaju se apstraktni sistemi. Njihove komponente su

formalni simboli, međusobno povezani formalnim zakonitostima. Apstraktni

sistemi predstavljaju modele realnih sistema, najčešće su njihova imitacija u svrhu

analize funkcionisanja i predviđanja njihovog budućeg ponašanja.

Način uzajamnog delovanja između sistema i okruženja, u toku vremena, možemo

nazvati ponašanje sistema. (ili: Interakcija odnosa sistema i okruženja ispoljava se

u vidu ponašanja sistema.

Iako promena ponašanja često biva izazvana izvesnim delovanjem okoline, za

karakter ponašanja su odlučujuća unutrašnja struktura sistema, broj i vrsta

njegovih elemenata i odnosa koji elemente spajaju. Ovo uzajamno delovanje se

odvija preko ulaznih i izlaznih informacija, karakterisanih (predstavljenih)

vektorima čiji sastavni delovi izražavaju stanja pojedinih sastavnih delova ulaza

odnosno izlaza.

Prema broju sastavnih delova razlikujemo dvodimenzionalne, trodimenzionalne,

odnosno višedimenzionalne vektore. Skup vektora ulaza, odnosno izlaza,

nazivamo prostor ulaza odnosno prostor izlaza.

Redosled vektora u vremenu nazivamo trajektorija. Trajektorije na ulazu i izlazu

stoje u izvesnoj zavisnosti. Ako pored ulaznih i izlaznih stanja razlikujemo i

unutrašnja stanja, onda reakcije sistema možemo pratiti po trajektorijama

unutrašnjih stanja.

Konkretna trajektorija izlaza kao posledica trajektorije ulaza naziva se aktivnost ili

proces sistema. Drugačije rečeno: u svrhu funkcionisanja sistema, u njemu se

odvija (realizuje) skup međusobno uslovljenih aktivnosti i događaja. Ova zbivanja

u sistemu možemo nazvati procesom.

Presek ponašanja sistema i procesa u njemu, u određenom momentu, možemo

nazvati stanje sistema.

Grupisanje određenog broja komponenti nekog složenog sistema u jednu celinu,

radi lakšeg analiziranja sistema kao celine, naziva se agregacija sistema. Suprotan

postupak se naziva dezagregacija sistema.

Ako pojedine komponente u sastavu sistema dejstvuju na tačno određen način,

tako da se njegove buduće promene mogu pouzdano predvideti, sistem je

deterministički. Njegovo funkcionisanje se odvija po strogo određenom

(determinističkom) planu.

Ukoliko skup komponenata nema striktno određene veze, a samim tim ni fiksiranu

strukturu, pa su međusobni odnosi, kako sastavnih elemenata tako i podskupova

(podsistema), podložni uticaju slučajnih kombinacija brojnih faktora, njihovo

ponašanje biće slučajne prirode, sam skup će biti stohastički sistem, a procesi u

njemu stohastički procesi.

Primer:

Tražnja zavisi od dohotka potrošača, cene proizvoda, navika potrošača, itd.

Međutim, kako se ovaj sistem menja u zavisnosti od sastavnih komponenti i kakva

je veza između komponenti, ne može se utvrditi kao tačnost, već kao verovatnost.

Stohastičkim sistemima je svojstveno stohastičko ili probabilističko (verovatno)

ponašanje, koje se ne odvija po strogo određenom zakonu, već je zavisno od

slučajnih faktora.

Proučavanje karakteristika sistema omogućuje potpunije i preciznije sagledavanje

velikog broja pojava u vezi sa funkcionisanjem sistema, te doprinosi mogućnosti

upravljanja sistemima i njihovom usmeravanju ka osnovnom cilju upravljanja -

optimalizaciji sistema.

Ekonomski sistemi pripadaju grupi društvenih sistema. Bitne karakteristike ovih

sistema su složenost, dinamičnost i stohastičnost.

Na ekonomske sisteme utiču ljudi, menjaju ih i usmeravaju svojom svesnom

akcijom. To su u izvesnom smislu veštački stvoreni sistemi koje stvaraju ljudi i koji

su namenjeni ljudima.

Različiti ciljevi u ekonomskim sistemima izazivaju i različite akcije, što znatno

komplikuje i otežava upravljanje sistemom i njegovo funkcionisanje.

Usklađivanjem osnovnih ciljeva i akcija stvara se jedinstven sistem donošenja

odluka u kome su usklađeni ekonomski, organizacioni, sociološki i drugi interesi.

Ova jedinstvena ljudska akcija, određena planom i izražena upravljanjem,

obezbeđuje kontinuitet funkcionisanja sistema, tj. obezbeđuje progres.

Na upravljanje i razvoj većine ekonomskih sistema utiču odluke koje sadrže

elemente neizvesnosti. Kod ovih sistema svaki događaj menja verovatnoću

sledećih događaja, što znači da se radi o sistemima sa izrazito stohastičkim

ponašanjem.

Osnovni cilj svakog upravljanja je održavanje sistema što je moguće bliže stanju

optimalnosti, kao opštoj težnji društva da racionalno, efikasno i efektivno

rukovodi svojim razvojem.

Optimalni ekonomski sistem podrazumeva racionalno korišćenje svih

raspoloživih resursa, uz najveću efektivnost njihove proizvodne upotrebe, tj.

postizanje maksimalnih proizvodnih rezultata sa najmanjim ulaganjima.

Da bi se sistemom moglo upravljati mora da postoji cilj koji treba postići

upravljanjem, a koji je jasno određen izvesnom strategijom.

Pod strategijom se podrazumeva plan ponašanja sistema, uz uvažavanje raznih

situacija, okolnosti i ograničavajućih uslova.

Utvrđivanje cilja sastoji se iz određivanja optimalne strategije koja obezbeđuje

postizanje maksimuma željenog efekta. U tom pravcu je potrebno odrediti

kriterijum efektivnosti, koji, pored toga što uzima u obzir ocenu trenutnog stanja,

vodi računa i o budućem razvoju sistema.

Način ponašanja sistema, prelaz iz jednog stanja u drugo, može se matematički

zahvatiti i prikazati na taj način što se posmatrani odnosi i procesi prikazuju kao

stanja koja dolaze jedno za drugim u vremenu i kao operacije koje određeno

stanje prevode - transformišu u sledeća. Ovaj postupak matematičkog izučavanja

ponašanja sistema i procesa u njemu se naziva modeliranje.

Modeliranje je postupak zasnovan na konstrukciji modela koji služi kao sredstvo

za dobijanje saznanja o poznavanju određenog objekta ili sistema i analizu

strukture sistema i njegovog ponašanja.

Konstrukcija modela može se vršiti logički ili u obliku apstraktnih sistema

znakova, tj. primenom matematike.

Uopšteno rečeno, model je približna slika (predstava) stvarnosti, tj. nekog

stvarnog predmeta ili neke stvarne situacije. Razlikujemo: fizičke, likovne

(vizuelne) i apstraktne (simboličke), tj. logičko-matematičke modele.

Model u naučnoistraživačkom smislu je oblik predstavljanja izvesnih objekata,

pojava, događaja, sistema ili problema koji su predmet istraživanja, s ciljem da se

predvidi njihovo buduće stanje, ponašanje i razvoj.

Modeliranje se upotrebljava tamo gde je nemoguće (ili je vrlo teško) izvoditi

zaključke direktno iz originala. Model takvu mogućnost pruža tako što

reprezentuje sistem odnosno njegovu strukturu i ponašanje. Na modelu se

pojedini procesi mogu ubrzati, pa tako ispitati kako bi pojedine komponente

funkcionisale.

Ako model i original imaju izomorfnu strukturu, onda je reč o modelu strukture, a

ako imaju izomorfno ponašanje, onda je reč o modelu ponašanja.

Dva sistema su slična (izomorfna), ako su slične strukture i sličnog ponašanja.

Za istraživanje i izučavanje ekonomskih pojava, modeliranje ima poseban značaj,

jer se u oblasti ekonomije uglavnom ne mogu koristiti klasični metodi

eksperimentisanja. Kao model bira se takav sistem koji prikazuje ponašanje

približno analogno ponašanju realnog sistema.

Od posebnog značaja je upotreba matematičkih modela i kvantitativnih

(matematičko-statističkih) metoda u procesu odlučivanja, naročito u fazama

pripreme odluke. Smisao uvođenja matematike u proces pripreme i donošenja

odluke je da se, korišćenjem, relevantnih informacija i uvažavanjem postojanja i

stalnog menjanja faktora koji deluju na posmatrani sistem (učestvuju u

posmatranom procesu), smanji rizik u odlučivanju do te mere da se, odabirom

najpovoljnije alternative, mogu očekivati željeni rezultati sa velikim stepenom

izvesnosti.

3.2. STOHASTIČKE PROMENLJIVE

3.2.1. Pojam stohastičnosti i stohastičke promenljive

Napred je rečeno da je ekonomskim sistemima svojstveno stohastičko ponašanje i

da se u njima odvijaju procesi na koje utiču brojni promenljivi faktori. To su

sistemi koje karakterišu stohastičke funkcije vremena, prostora ili drugih

parametara u kojima se kretanje (razvoj) potčinjava zakonu verovatnoće. U njima

dolazi do izražaja promenljivost različite vrste od nepostojanosti ljudskog duha,

raznovrsnosti ukusa i htenja do promenljivosti tržišnih odnosa društveno-političke

situacije i drugih parametara.

Stohastičnost je termin (pojam) koji upotrebljavamo kada želimo da izrazimo

nešto što je ostvarljivo u funkciji verovatnoće.

Stohastička, aleatorna ili slučajna promenljiva je ona koja može uzimati vrednosti

samo sa određenom verovatnoćom. (Lat.: Aleator = Kockar)

Slučaj je događaj koji se pod datim uslovima u datom času, ne mora nužno desiti

(realizovati). Slučajni događaji se ravnaju prema zakonu velikih brojeva.

Za slučajnu promenljivu kažemo da je prekidna, diskretna ili diskontinuirana, ako

na slučaj može uzeti konačno mnogo vrednosti (Broj neispravnih proizvoda koje

mašina proizvede za 1 čas, Broj automobila koji prođe ulicom za 1 čas, i dr.).

Za slučajnu promenljivu kažemo da je neprekidna ili kontinuirana, ako može uzeti

bilo koju vrednost jednog intervala (a, b), tj. da se neprekidno raspoređuje duž

celog intervala (a, b) ili celog skupa realnih brojeva tj. intervala (- ∞, +∞). To su

npr.: starost, težina i visina kod skupa ljudi; brzina kretanja vozila; vreme izrade

proizvoda; težina (masa) proizvoda i dr.

3.2.2. Zakon verovatnoće stohastičke promenljive

Verovatnoća da će diskretna aleatorna promenljiva X uzeti vrednosti i

x iznosi

ip , tj.

nipxXP ii ,...,2,1,)( ===

Dakle, diskretna aleatorna promenljiva X je ona koja na slučaj uzima vrednosti

niza nxxx ,..., 21 sa odgovarajućim verovatnoćama nppp ,..., 21 , pri čemu je .11

=∑=

n

i

ip

Skup parova vrednosti ( )ii px , pri čemu je .11

=∑=

n

i

ip , naziva se zakon rasporeda

(razdeobe) verovatnoće ili kraće zakon verovatnoće diskretne slučajne

promenljive X .

Zakon verovatnoće slučajne promenljive je ustvari, pravilo po kome svakoj

vrednosti promenljive pridružujemo odgovarajuću verovatnoću i na taj način

ukupnu verovatnoću, koja je jednaka jedinici, raspoređujemo na pojedine brojne

vrednosti slučajne promenljive.

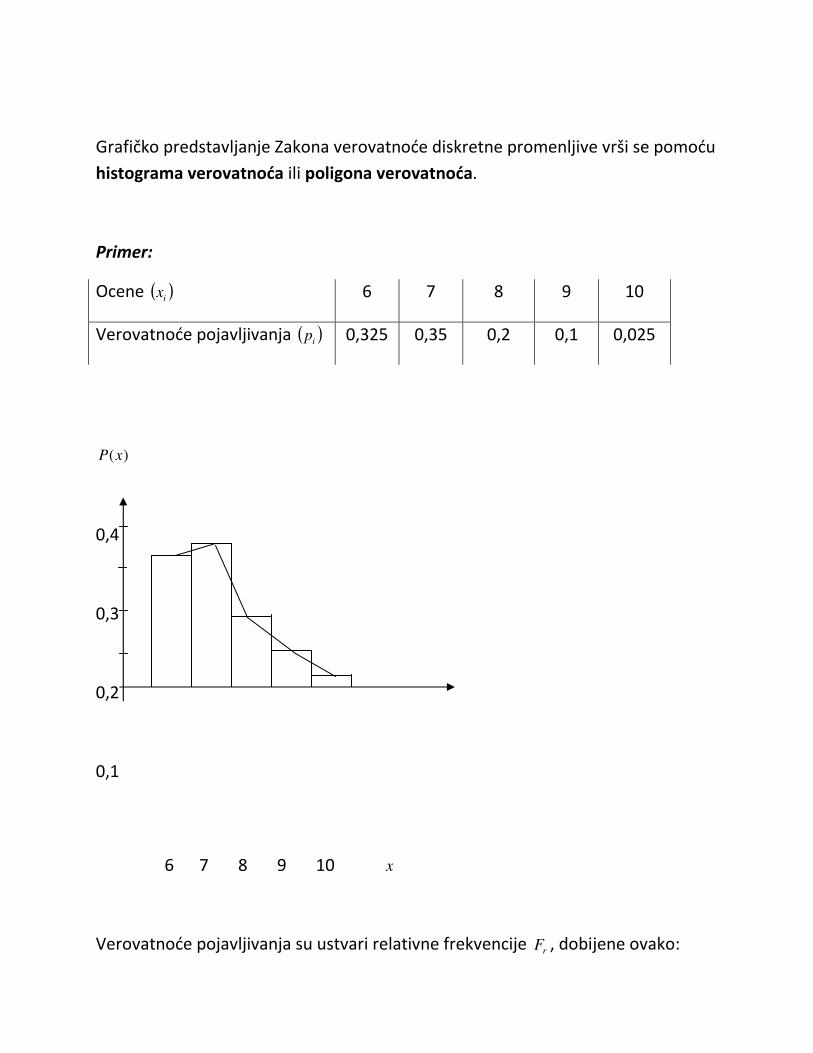

Grafičko predstavljanje Zakona verovatnoće diskretne promenljive vrši se pomoću

histograma verovatnoća ili poligona verovatnoća.

Primer:

Ocene ( )ix 6 7 8 9 10

Verovatnoće pojavljivanja ( )ip 0,325 0,35 0,2 0,1 0,025

)(xP

0,4

0,3

0,2

0,1

6 7 8 9 10 x

Verovatnoće pojavljivanja su ustvari relativne frekvencije rF , dobijene ovako:

(fr)i =

∑=

n

i

i

i

f

f

1

, pri čemu je fi oznaka za apsolutnu frekvenciju.

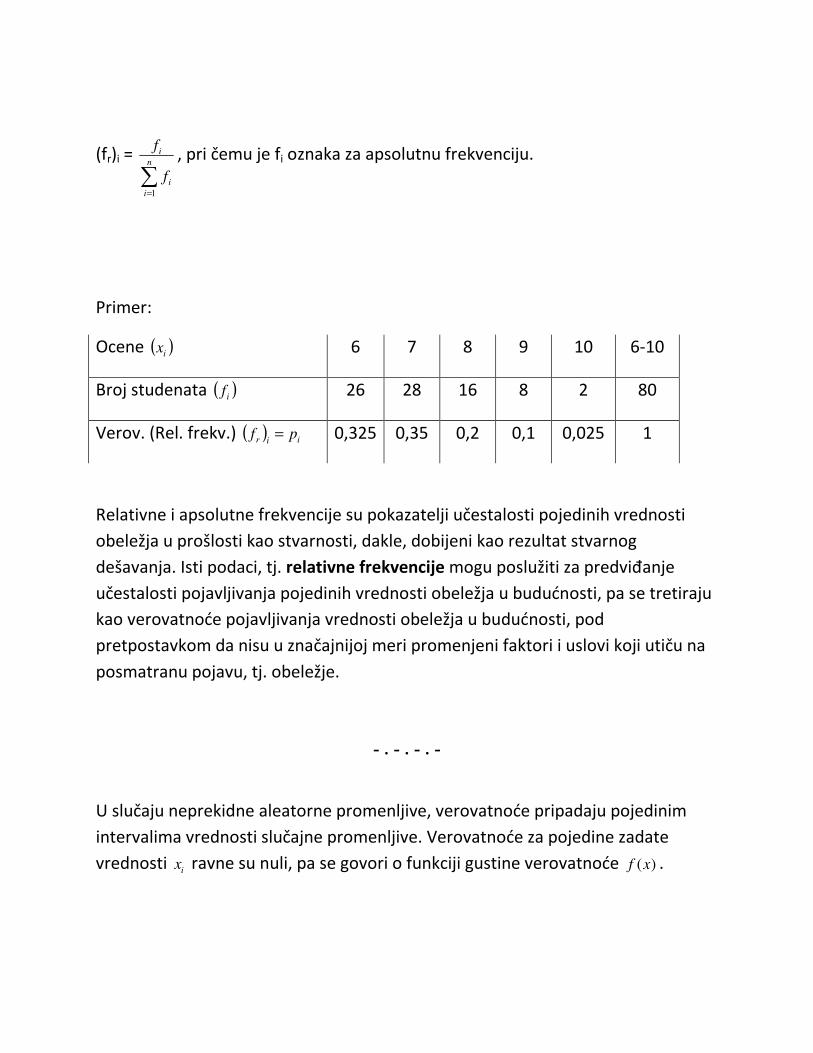

Primer:

Ocene ( )ix 6 7 8 9 10 6-10

Broj studenata ( )if 26 28 16 8 2 80

Verov. (Rel. frekv.) ( ) iir pf = 0,325 0,35 0,2 0,1 0,025 1

Relativne i apsolutne frekvencije su pokazatelji učestalosti pojedinih vrednosti

obeležja u prošlosti kao stvarnosti, dakle, dobijeni kao rezultat stvarnog

dešavanja. Isti podaci, tj. relativne frekvencije mogu poslužiti za predviđanje

učestalosti pojavljivanja pojedinih vrednosti obeležja u budućnosti, pa se tretiraju

kao verovatnoće pojavljivanja vrednosti obeležja u budućnosti, pod

pretpostavkom da nisu u značajnijoj meri promenjeni faktori i uslovi koji utiču na

posmatranu pojavu, tj. obeležje.

- . - . - . -

U slučaju neprekidne aleatorne promenljive, verovatnoće pripadaju pojedinim

intervalima vrednosti slučajne promenljive. Verovatnoće za pojedine zadate

vrednosti i

x ravne su nuli, pa se govori o funkciji gustine verovatnoće )(xf .

Prema tome, verovatnoća da će se vrednost slučajne kontinuirane promenljive X

nalaziti u intervalu ( )dxxx +, iznosi dxxf ⋅)( , odnosno ( ) .)( dxxfdxxXxP ⋅=+<<

Funkcija )(xf je zakon verovatnoće neprekidne slučajne promenljive X , a naziva

se i funkcija gustine verovatnoće, kojom je određena verovatnoća koja pripada

svakom intervalu ( )dxxx +, .

Ako x varira u intervalu ),( ba i nema vrednosti izvan toga intervala, onda prema

zakonu verovatnoće mora biti:

( ) =<< bxaP ∫ =b

a

dxxf 1)( ,

a ako x varira u intervalu ( ),,∞∞− onda važi:

( ) =∞<<∞− xP ∫+∞

∞−

= 1)( dxxf

Grafički se gustina rasporeda verovatnoće predstavlja krivom verovatnoće.

Celokupna površina ispod krive iznosi 1.

Verovatnoća da će se vrednost neprekidne slučajne promenljive x nalaziti u

intervalu ),( βα jednaka je površini između krive i ose X , duž intervala ),( βα ,

određenog integralom ∫β

α

dxxf )( , pri čemu važi:

( ) =<<≤ βα xP0 ∫ ≤β

α

1)( dxxf

3.2.3. Funkcija rasporeda (distribucije) stohastičke promenljive

Funkcija rasporeda (distribucije) )(xF , slučajne promenljive X daje verovatnoću

da će vrednost promenljive X iznositi najviše x , tj.

( )xXPxF ≤=)( gde je )(xF neopadajuća funkcija po x .

- . - . -

Funkcija rasporeda diskretne slučajne promenljive X je:

( ) ( ) ( ) ( ) .)(1

2121 ∑=

=+++==++=+==≤=k

i

ikkk ppppxxPxxPxxPxxPxF KK

Ovo je u stvari zbirna verovatnoća, tako da vrednosti )(xF predstavljaju

kumulirane verovatnoće, pri čemu je: ).()( 1−−= iii xFxFp

Dijagram funkcije rasporeda prekidne promenljive je stepenastog oblika.

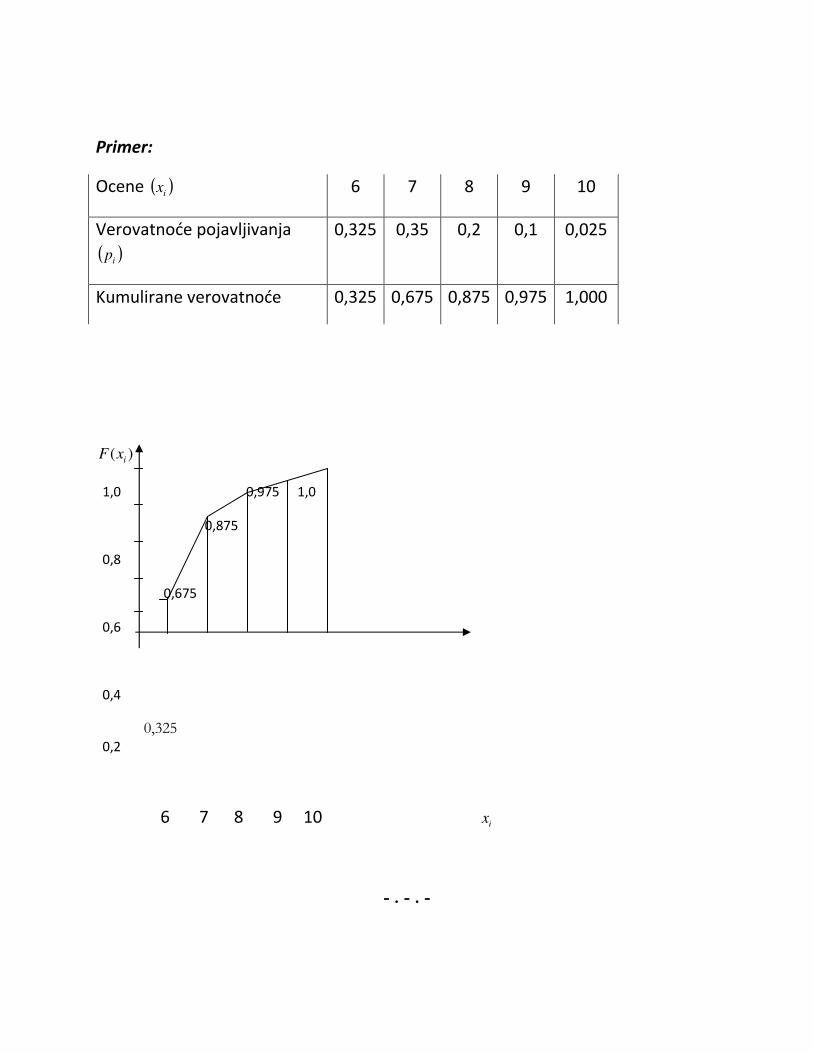

Primer:

Ocene ( )ix 6 7 8 9 10

Verovatnoće pojavljivanja

( )ip

0,325 0,35 0,2 0,1 0,025

Kumulirane verovatnoće 0,325 0,675 0,875 0,975 1,000

)( ixF

1,0 0,975 1,0

0,875

0,8

0,675

0,6

0,4

0,325 0,2

6 7 8 9 10 ix

- . - . -

Funkcija rasporeda neprekidne slučajne promenljive X , sa zakonom

verovatnoće )(xf , je: ( ) =≤= xxPxF )( ∫∞−

x

dxxf )( , pri čemu je: =−∞)(F 0, a

=∞)(F 1,

∫b

a

dxxf )( = )()( aFbF − .

Ako je )(xF u tački x neprekidna, onda je zakon verovatnoće )(xf jednak prvom

izvodu od )(xF , tj. =′= )()( xFxfdx

xdF )(.

3.2.4. Parametri rasporeda slučajne promenljive

Najvažniji parametri rasporeda slučajne promenljive su: očekivana vrednost

(matematička nada) i varijansa.

3.2.4.1. Očekivana vrednost slučajne promenljive

Očekivana vrednost prekidne slučajne varijable X je:

=)(xE ∑=

n

i

iri fx1

)( = ∑=

n

i

ii px1

= µ .

Aritmetičkoj sredini x =∑=

=n

i

iri fx1

)(

∑

∑

=

=

n

i

i

n

i

ii

f

fx

1

1

kod empirijskih distribucija (jer su irf )( u stvari empirijske ili a posteriori

verovatnoće) odgovara očekivana vrednost =)(xE µ kod rasporeda slučajnih

promenljivih.

Dakle, aritmetička sredina x je pokazatelj o srednjoj vrednosti obeležja u

prošlosti, kao nečem ostvarenom (na osnovu stvarnih frekvencija).

=µ )(xE je pokazatelj o očekivanoj vrednosti proseka, tj. o očekivanoj

(verovatnoj) srednjoj vrednosti, odnosno matematičkoj nadi da će toliko iznositi

srednja vrednost (na osnovu relativnih frekvencija, kao verovatnoća pojavljivanja).

Očekivana vrednost, Matematička nada ili Matematičko očekivanje diskretne

slučajne promenljive X se može objasniti i ovako:

Pretpostavimo da slučajna promenljiva X uzima vrednosti iz konačnog skupa

brojeva { },,, 21 nxxx K a iA označava događaj .,,2,1; nixX i K== Ako registrujemo

vrednosti slučajne promenljive X u N opita, onda je aritmetička sredina dobijenih

vrednosti:

nnnn x

N

mx

N

mx

N

m

N

xmxmxm⋅++⋅+⋅=

+++K

K

22

112211

Pri čemu je im oznaka za učestalost (frekvenciju) događaja iA ( )ni ,,2,1 K= u N

opita.

Sa uvećanjem broja opita, ova vrednost (aritmetička sredina) se grupiše oko

određenog broja koji nazivamo matematičko očekivanje slučajne promenljive X:

=)(xE ∑=

=n

i

ii APx1

)( ∑=

n

i

ii px1

,

N

mpAP i

ii ==)( je oznaka za verovatnoću realizacije događaja iA , tj. događaja da

će promenljiva X uzeti vrednost .ix

Očekivana vrednost neprekidne slučajne promenljive X je:

=µ =)(xE ∫+∞

∞−

dxxxf )( .

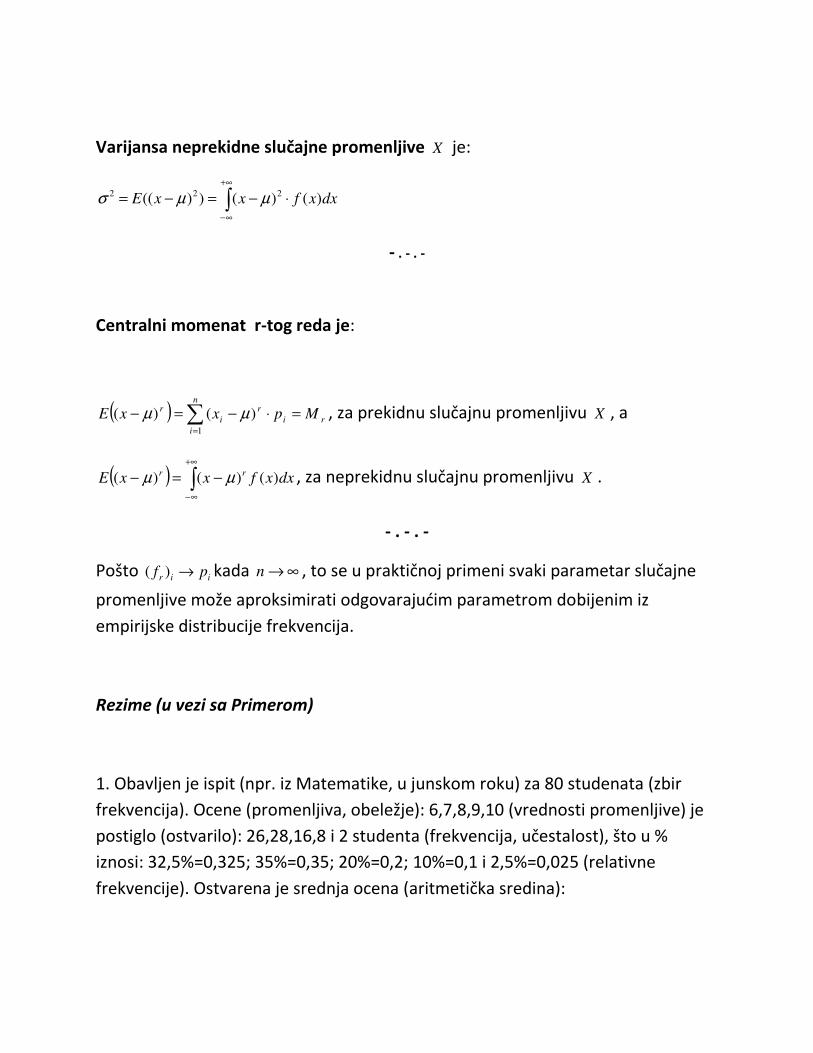

3.2.4.2. Varijansa slučajne promenljive

Varijansa ili centralni momenat drugog reda diskretne slučajne promenljive X je

očekivana vrednost promenljive ( )2µ−x , tj.

( )( )=−2

µxE ∑=

=⋅−n

i

ii px1

22)( σµ

i pokazuje prosek kvadrata odstupanja vrednosti slučajne promenljive od

očekivane vrednosti µ .

Očekivanoj vrednosti varijanse =2σ ( )( )2µ−xE u budućnosti kao verovatnoj

vrednosti odgovara varijansa:

2σ =

∑

∑

=

=

⋅−

n

i

i

n

i

ii

f

fxx

1

1

)(

kao pokazatelj o nečem što se desilo u prošlosti.

Varijansa neprekidne slučajne promenljive X je:

∫+∞

∞−

⋅−=−= dxxfxxE )()())(( 222 µµσ

- . - . -

Centralni momenat r-tog reda je:

( ) ri

n

i

r

i

r MpxxE =⋅−=− ∑=1

)()( µµ , za prekidnu slučajnu promenljivu X , a

( ) ∫+∞

∞−

−=− dxxfxxE rr )()()( µµ , za neprekidnu slučajnu promenljivu X .

- . - . -

Pošto iir pf →)( kada ∞→n , to se u praktičnoj primeni svaki parametar slučajne

promenljive može aproksimirati odgovarajućim parametrom dobijenim iz

empirijske distribucije frekvencija.

Rezime (u vezi sa Primerom)

1. Obavljen je ispit (npr. iz Matematike, u junskom roku) za 80 studenata (zbir

frekvencija). Ocene (promenljiva, obeležje): 6,7,8,9,10 (vrednosti promenljive) je

postiglo (ostvarilo): 26,28,16,8 i 2 studenta (frekvencija, učestalost), što u %

iznosi: 32,5%=0,325; 35%=0,35; 20%=0,2; 10%=0,1 i 2,5%=0,025 (relativne

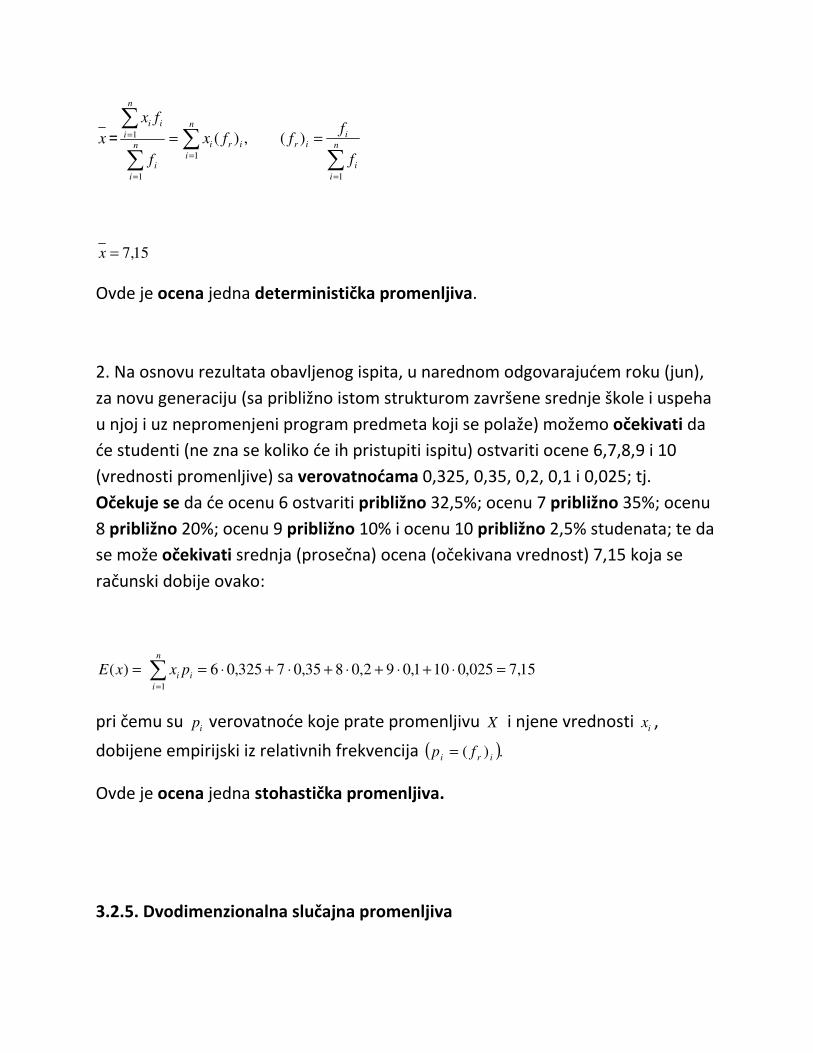

frekvencije). Ostvarena je srednja ocena (aritmetička sredina):

x = =

∑

∑

=

=n

i

i

n

i

ii

f

fx

1

1

∑∑

=

=

=n

i

i

in

i

iriri

f

fffx

1

1

)(,)(

15,7=x

Ovde je ocena jedna deterministička promenljiva.

2. Na osnovu rezultata obavljenog ispita, u narednom odgovarajućem roku (jun),

za novu generaciju (sa približno istom strukturom završene srednje škole i uspeha

u njoj i uz nepromenjeni program predmeta koji se polaže) možemo očekivati da

će studenti (ne zna se koliko će ih pristupiti ispitu) ostvariti ocene 6,7,8,9 i 10

(vrednosti promenljive) sa verovatnoćama 0,325, 0,35, 0,2, 0,1 i 0,025; tj.

Očekuje se da će ocenu 6 ostvariti približno 32,5%; ocenu 7 približno 35%; ocenu

8 približno 20%; ocenu 9 približno 10% i ocenu 10 približno 2,5% studenata; te da

se može očekivati srednja (prosečna) ocena (očekivana vrednost) 7,15 koja se

računski dobije ovako:

=)(xE 15,7025,0101,092,0835,07325,061

=⋅+⋅+⋅+⋅+⋅=∑=

n

i

ii px

pri čemu su ip verovatnoće koje prate promenljivu X i njene vrednosti ix ,

dobijene empirijski iz relativnih frekvencija ( ).)( iri fp =

Ovde je ocena jedna stohastička promenljiva.

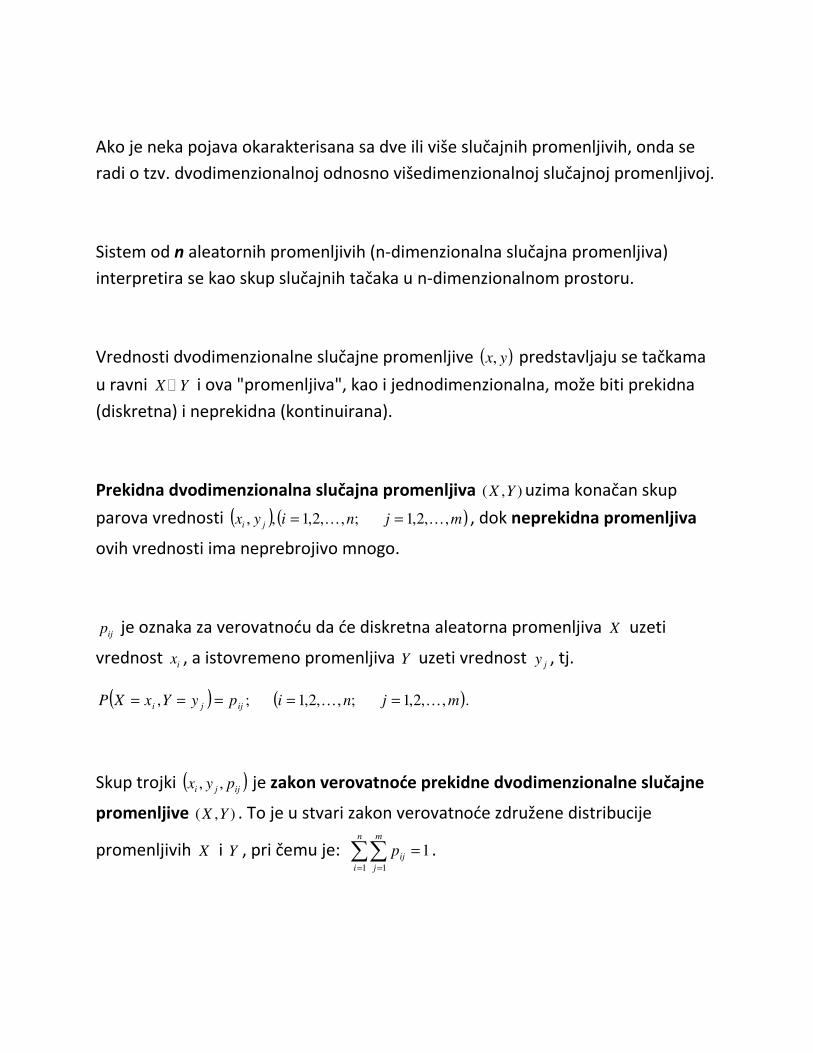

3.2.5. Dvodimenzionalna slučajna promenljiva

Ako je neka pojava okarakterisana sa dve ili više slučajnih promenljivih, onda se

radi o tzv. dvodimenzionalnoj odnosno višedimenzionalnoj slučajnoj promenljivoj.

Sistem od n aleatornih promenljivih (n-dimenzionalna slučajna promenljiva)

interpretira se kao skup slučajnih tačaka u n-dimenzionalnom prostoru.

Vrednosti dvodimenzionalne slučajne promenljive ( )yx, predstavljaju se tačkama

u ravni X Y� i ova "promenljiva", kao i jednodimenzionalna, može biti prekidna

(diskretna) i neprekidna (kontinuirana).

Prekidna dvodimenzionalna slučajna promenljiva ( , )X Y uzima konačan skup

parova vrednosti ( ) ( )mjniyx ji ,,2,1;,,2,1,, KK == , dok neprekidna promenljiva

ovih vrednosti ima neprebrojivo mnogo.

ijp je oznaka za verovatnoću da će diskretna aleatorna promenljiva X uzeti

vrednost ix , a istovremeno promenljiva Y uzeti vrednost jy , tj.

( ) ( ).,,2,1;,,2,1;, mjnipyYxXP ijji KK =====

Skup trojki ( )ijji pyx ,, je zakon verovatnoće prekidne dvodimenzionalne slučajne

promenljive ( , )X Y . To je u stvari zakon verovatnoće združene distribucije

promenljivih X i Y , pri čemu je: ∑∑= =

=n

i

m

j

ijp1 1

1 .

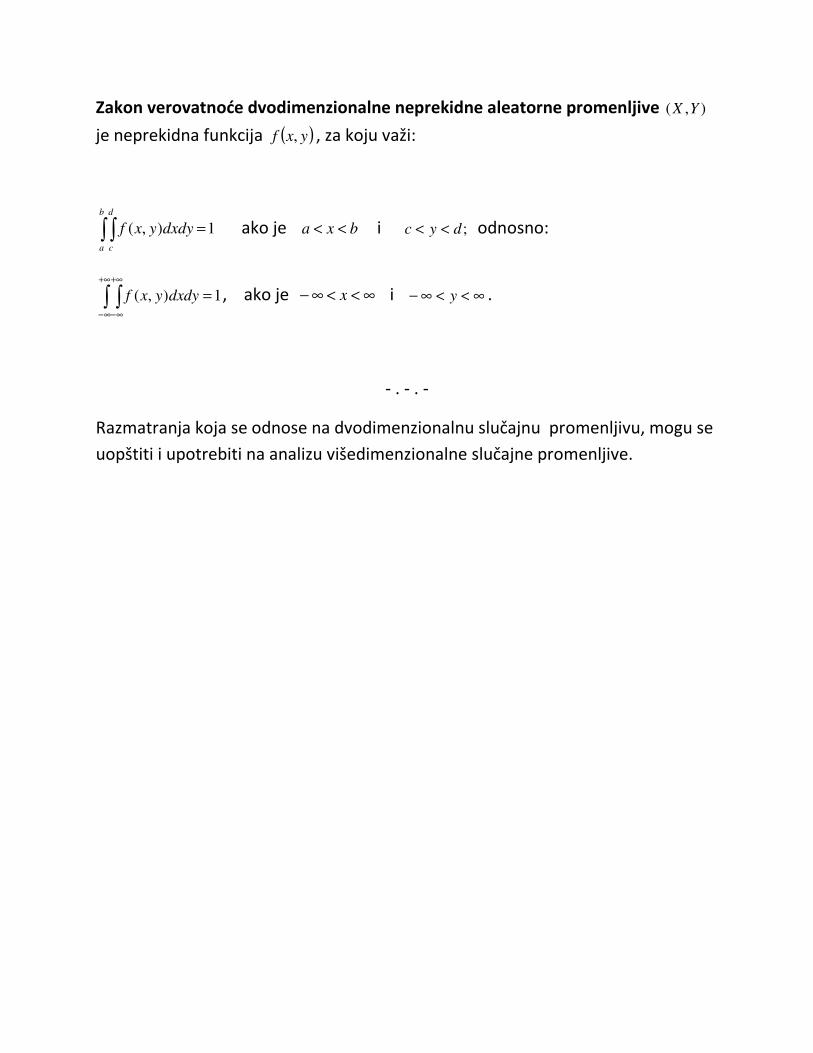

Zakon verovatnoće dvodimenzionalne neprekidne aleatorne promenljive ( , )X Y

je neprekidna funkcija ( )yxf , , za koju važi:

∫ ∫ =b

a

d

c

dxdyyxf 1),( ako je bxa << i ;dyc << odnosno:

∫ ∫+∞

∞−

+∞

∞−

= 1),( dxdyyxf , ako je ∞<<∞− x i ∞<<∞− y .

- . - . -

Razmatranja koja se odnose na dvodimenzionalnu slučajnu promenljivu, mogu se

uopštiti i upotrebiti na analizu višedimenzionalne slučajne promenljive.

3.3. POJAM I KARAKTERISTIKE STOHASTIČKIH PROCESA

Stanje sistema se menja iz časa u čas, u nekom sistemu značajnije, a u nekom

neznatno, tako da u malim vremenskim intervalima deluje kao da se sistem ne

menja. Međutim, sagledavanjem stanja sistema u dovoljno velikim razmacima

dobije se slika o promenama u ponašanju sistema i procesima u njemu.

Ako neki sistem S tokom vremena prelazi iz stanja u stanje pod uticajem slučajnih

faktora, tako da se ne može unapred decidno predvideti kako taj sistem menja

stanje, onda se kaže da se u sistemu S odvijaju slučajni (stohastički) procesi.

Neka je ( )X t slučajna promenljiva koja od parametra t (najčešće vreme) zavisi u

tom smislu da je za svaku vrednost parametra t definisana svojim zakonom

verovatnoće i neka zakon verovatnoće zavisi i od niza vrednosti ( )x t τ< koje je

slučajna promenljiva poprimila u tzv. prethodnim (ranijim) stanjima. ( )X t i

t T∈ sa prethodno navedenim svojstvima čine celinu koju nazivamo stohastički

proces, slučajni proces, stohastička funkcija ili slučajna (aleatorna) funkcija.

Primer 1.

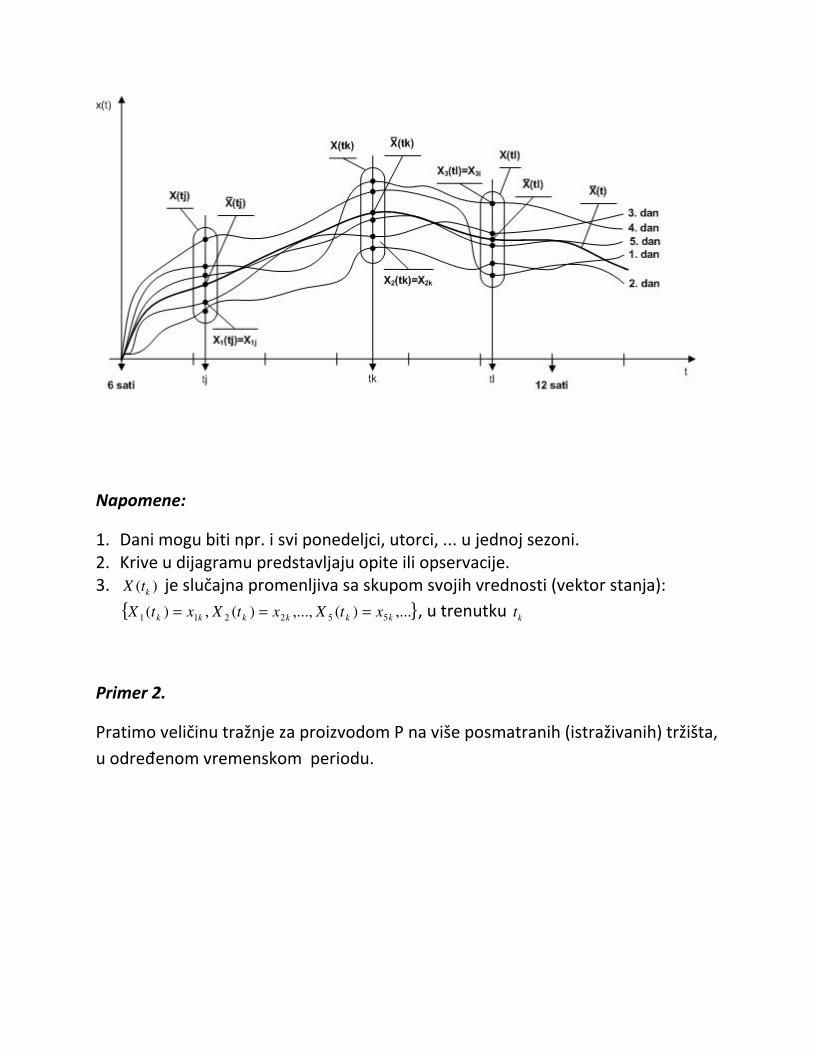

Pratimo kretanje nekog autobusa na relaciji od mesta A do mesta B i merimo

brzinu kretanja po danima u istim "momentima" ili na istim tačkama puta.

Napomene:

1. Dani mogu biti npr. i svi ponedeljci, utorci, ... u jednoj sezoni. 2. Krive u dijagramu predstavljaju opite ili opservacije. 3. ( )

kX t je slučajna promenljiva sa skupom svojih vrednosti (vektor stanja):

{ },...)(,...,)(,)( 552211 kkkkkk xtXxtXxtX === , u trenutku k

t

Primer 2.

Pratimo veličinu tražnje za proizvodom P na više posmatranih (istraživanih) tržišta,

u određenom vremenskom periodu.

Veličina tražnje na 3. tržištu u trenutku tk

Napomene:

1. ( )k

X t je slučajna promenljiva (tražnja za proizvodom P u trenutku k

t , na 5.

posmatranih tržišta, sa skupom svojih vrednosti (tražnja, pojedinačno za svako od 5 tržišta u trenutku

kt ):

{ },)(,)(,)(,)(,)( 5544332211 kkkkkkkkkk xtXxtXxtXxtXxtX ===== u trenutku k

t .

2. Za 0t t= , biće:

{ } { }504030201005040302010 ,,,,),(),(),(),(),()( xxxxxtXtXtXtXtXtX == .

10 20 30 40 50, , , ,x x x x x su elementi vektora početnog stanja, tj. vektora x 0t .

3. ( )kX t je srednja vrednost slučajne promenljive ( )k

X t , pri čemu je:

X ( )k

t =∑=

⋅5

1

)(i

kii txp = ∑=

⋅5

1i

iki xp

Ako su sve verovatnoće međusobno jednake, onda je:

X ( )k

t = ∑=

5

1

)(5

1

i

ki tx = ∑=

⋅5

15

1

i

ikx

Za konkretan primer:

X ( )k

t je oznaka za prosek tražnje na svih pet tržišta, u trenutku k

t .

4. X ( )t je funkcija (kriva) koja prikazuje prosečno kretanje srednjih vrednosti

slučajnih promenljivih ( ) 1, 2,3, 4,5.i

X t i =

Rezime:

Ako fiksiramo vreme na k

t t= , tada se proces ( )X t svodi na aleatornu promenljivu

( )k

X t , pa ovaj slučaj predstavlja tzv. presek stohastičkog procesa ili presek

aleatorne funkcije.

Prema tome, trenucima 1 2, , , , ,k n

t t t tK K odgovara niz od n aleatornih promenljivih.

1( )X t , 2( )X t , ..., ( )k

X t , ..., ( )n

X t , a svaka od njih u posmatranom trenutku uzima

niz svojih vrednosti, i to:

{ } { },...,),...(),()( 211112111 xxtxtxtX ==

{ } { },...,),...(),()( 221222212 xxtxtxtX ==

{ } { },...,),...(),()( 2121 nnnnn xxtxtxtX ==

uz početno stanje u trenutku 0tt =

{ } { },...,),...(),()( 201002010 xxtxtxtX ==

- . -

Pod stohastičkim procesom (aleatornom funkcijom) podrazumevamo skup

slučajnih promenljivih X koje zavise od vremena t, tj. promenljivih

( )( ) 1, 2, ,jX t j n= K , pri čemu je svaka promenljiva okarakterisana skupom svojih

vrednosti ijj xtX =)( .

Dakle, stohastički proces je skup slučajnih promenljivih koje svoje vrednosti

ostvaruju u preseku opservacija procesa u određenom trenutku. Niz vrednosti

slučajne promenljive, u posmatranom trenutku, karakteriše stanje procesa u

tom trenutku.

- . -

Radi definisanja zakona rasporeda verovatnoće stohastičkog procesa, izabere

se n vremenskih trenutaka u jednom intervalu (0, t), pa se za svako ti dobija

aleatorna promenljiva )( jtX sa svojim zakonom verovatnoće. Prema tome,

zakon verovatnoće stohastičkog procesa je određen zakonom verovatnoće

stohastičkih promenljivih )( jtX , koji ga čine procesom ili koje ga generišu.

Posmatrajmo aleatornu promenljivu )( jtX u trenutku jt . Ova aleatorna

promenljiva ima svoj zakon verovatnoće ( , )j

f x t koji zavisi od jt . Funkcija

( , )j

f x t daje informaciju o stanju stohastičkog procesa u trenutku tj. Za

izabrana dva trenutka jt i

kt . imamo bolju informaciju, tj. dvodimenzionalni

zakon verovatnoće ( , ; , )j k

f x t x t . Odabirom većeg broja trenutaka dobijamo sve

bolju informaciju o procesu, a najpovoljniju ako izaberemo sve trenutke

; 1, 2, , ,i

t i n= K koje prati n-dimenzionalni zakon verovatnoće

1 2( , ; , ; ; , ).n

f x t x t x tK Teorijski je moguće broj trenutaka uvećavati u beskonačno,

a praktično se odabira konačan broj trenutaka.

- . -

Među značajne karakteristike stohastičkih procesa ubrajamo i Očekivanu vrednost (srednju vrednost), Varijansu, Korelacionu funkciju, Autokorelacionu funkciju, Korelacioni koeficijent i Autokorelacioni koeficijent.

Očekivana vrednost stohastičkog procesa ( )X t je:

( )( )E X t = ( ) ( )t X tµ =

( )X t je jedna nealeatorna funkcija realnog parametra t, koja je za fiksno k

t

jednaka broju ( )kX t , tj. srednjoj vrednosti aleatorne promenljive ( )k

X t , koja

nastaje u preseku stohastičkog procesa (vidi sliku) *

Dakle, ( ( ))E X t predstavlja srednju funkciju oko koje variraju realizacije

procesa, a mera odstupanja (disperzije) ( )X t od ( )X t dobije se preko varijanse

stohastičkog procesa:

( ) ( )( )2

2 ( )t E X t X tσ = − .

Varijansa stohastičkog procesa predstavlja srednje kvadratno odstupanje

stohastičkog procesa, odnosno opservacija stohastičkog procesa, od svoje

( )X t je srednja funkcija i pokazuje prosečno odvijanje stohastičkog procesa ( )x t , tj. prosečno kretanje.

( )kX t je srednja vrednost stohastičke promenljive ( )k

x t i predstavlja prosečno stanje stohastičkog procesa u trenutku

kt , tj. srednja vrednost preseka stohastičkog procesa u trenutku

kt .

srednje opservacije, odnosno srednje funkcije. Varijansa stohastičkog procesa

je, takođe, jedna nealeatorna funkcija parametra t.

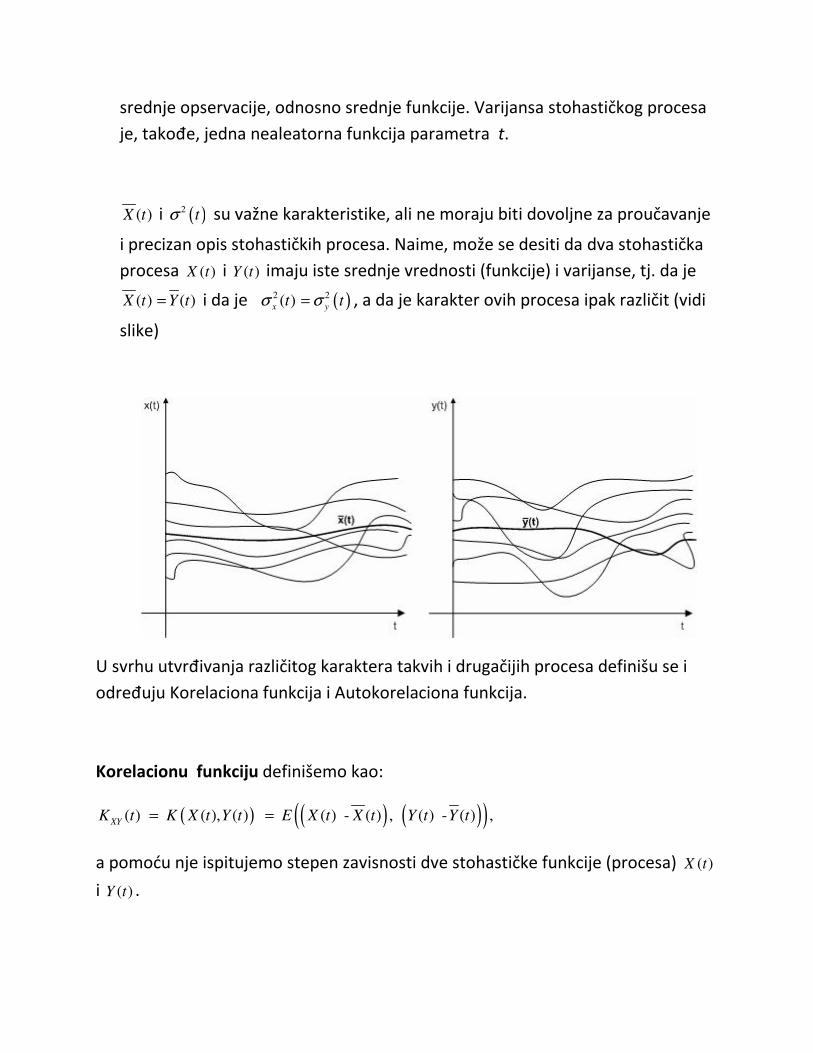

( )X t i ( )2tσ su važne karakteristike, ali ne moraju biti dovoljne za proučavanje

i precizan opis stohastičkih procesa. Naime, može se desiti da dva stohastička

procesa ( )X t i ( )Y t imaju iste srednje vrednosti (funkcije) i varijanse, tj. da je

( )X t ( )Y t= i da je )(2txσ ( )2

y tσ= , a da je karakter ovih procesa ipak različit (vidi

slike)

U svrhu utvrđivanja različitog karaktera takvih i drugačijih procesa definišu se i

određuju Korelaciona funkcija i Autokorelaciona funkcija.

Korelacionu funkciju definišemo kao:

( ) ( ) ( )( )( ) ( ), ( ) ( ) - ( ) , ( ) - ( ) ,XYK t K X t Y t E X t X t Y t Y t= =

a pomoću nje ispitujemo stepen zavisnosti dve stohastičke funkcije (procesa) ( )X t

i ( )Y t .

Autokorelaciona funkcija stohastičkog procesa ( )X t pokazuje stepen zavisnosti

između dva preseka jt t= i

kt t= , stohastičkog procesa i definiše se kao:

),())()(()),()(((),),(())((),(()( kjXkkjjkjkjXX ttKtXtXtXtXEtttXKtXtXKtK =−−===

Ona, po definiciji, predstavlja korelacioni momenat odgovarajućih preseka

stohastičkog procesa ( )X t , za svaki par vrednosti: ,j k

t t T∈ , odnosno predstavlja

kovarijansu stohastičkih promenljivih ( )j

X t i ( )k

X t . Ako je j kt t= , onda

autokorelaciona funkcija postaje varijansa, kao specijalni slučaj autokorelacione

funkcije.*

Pomoću varijansi i pomoću korelacionih i autokorelacionih funkcija moguće je

odrediti srednju kvadratnu grešku (standardnu grešku - odstupanje) u slučaju

vremenskog pomaka (time lag), kao:

( )2

2 2 2 ( , ) ( ) - ( ) ( , ) 2 ( , ) ( , )j k j k XX j k XY j k YY j k

t t E X t Y t K t t K t t K t tσ = = − +

Dalje možemo odrediti korelacioni koeficijent dve aleatorne funkcije ( )X t i ( )Y t .

))(),(( tYtXr = )()(

)(

tt

tK

yx

XY

σσ ⋅

i autokorelacioni koeficijent aleatorne funkcije ( )X t u presecima jt t= i

kt t= :

),( kjX ttr =( , )

( ) ( )

X j k

X j X k

K t t

t tσ σ⋅

*

Reč je o varijansi stohastičke promenljive ( )j kX t t= , a ne o varijansi stohastičkog procesa, dakle reč je o broju a ne

o funkciji.

Stohastičke procese koji u toku vremena ne pokazuju značajnije promene

nazivamo stacionarnim stohastičkim procesima.

Karakteristike ovih procesa su:

(1) Zakon verovatnoće im ostaje nepromenjen, pri promeni vremenskog momenta

kt u momenat

kt τ+ .

Stohastički proces je strogo (striktno) stacionaran, ako su funkcije rasporeda

stohastičkih promenljivih za t i t τ+ identične, tj. ako važi:

))(),...,(),...,(),(())(),...,(),...,(),(( 2121 ττττ ++++= nknk tXtXtXtXFtXtXtXtXF

svako 0τ > i 1 2, , ..., , ..., .k n

t t t t T∈

(2) ( )X t = ( )( )E X t µ= je konstantna i nezavisna od vremena t.

( ) ( )( ) ( )2

2 2

X( ) konst. K ,X X j k jt E X t X t t t tσ σ τ= − = = = + ( )XK τ=

Posebnu vrstu stohastičkih procesa predstavljaju procesi ( )X t sa rastućom

stacionarnošću ili procesi homogeni u vremenu, koji imaju karakteristiku da su

razlike:

( ) - ( ) i ( ) ( ) k j k j

X t X t X t X tτ τ+ + − stohastičke promenljive istog rasporeda

verovatnoća.

Nestacionarne stohastičke procese karakteriše evolucija u toku vremena.

Ekonomske pojave i procese aproksimiramo stacionarnim stohastičkim procesima

i onim nestacionarnim koji postepeno prelaze na postojaniji režim.

Za stohastički proces ( )X t kažemo da je Ergodičan ili da poseduje ergodičnu

osobinu ako prosečne vrednosti koje se dobiju na osnovu jednog niza opservacija

(uzorka), u vremenu u kome se proces posmatra, mogu da se smatraju

aproksimacijama odgovarajućih prosečnih vrednosti procesa u celini. Tako se

prosečna (očekivana) vrednost ( )( )E X t stohastičkog procesa ( )X t izračunava kao

granična vrednost srednje vrednosti jednog niza (uzorka) opservacija,

dozvoljavajući da se T uvećava u beskonačno, tj.:

( )1

lim ( ) ( )T

Tt o

X t E X tT→∞

=

=

∑

Procesi sa diskretnim skupom T, tj. procesi sa diskretnim prostorima stanja,

nazivaju se lanci.

Ako je ( )X t za fiksno t slučajna diskretna promenljiva, onda je reč o diskretnom

stohastičkom procesu. U protivnom se radi o neprekidnom stohastičkom

procesu.

Prilog 1

Zakon velikih brojeva

Spoznaja o delovanju ovoga zakona omogućava uočavanje pravilnosti i zakonitosti

u nastupanju posmatranog događaja. Karakteristika delovanja zakona velikih

brojeva je u posmatranju nastupanja događaja u velikom broju slučajeva, jer se

samo u masi ispoljavaju pravilnosti i zakonitosti. Nastupanje događaja

pojedinačno i u malom broju predstavlja slučaj, a nastupanje istog događaja u

masi se ispoljava kao zakonitost. Tako npr. ako u posmatranoj godini od

konkretne grupe ljudi od 8 lica iste starosti umre šestoro (75%), ne treba izvući

zaključak da je verovatnoća smrti za ljude posmatrane starosti 75%. Međutim,

posmatranje grupe od npr. 80.000 ljudi iste starosti može rezultirati u formiranju

verovatnoće smrti lica posmatrane starosti.

Delovanje Zakona velikih brojeva najbolje ilustruju primeri iz eksperimenata koji

su vršeni u svrhu proučavanja vezanih za ovaj zakon.

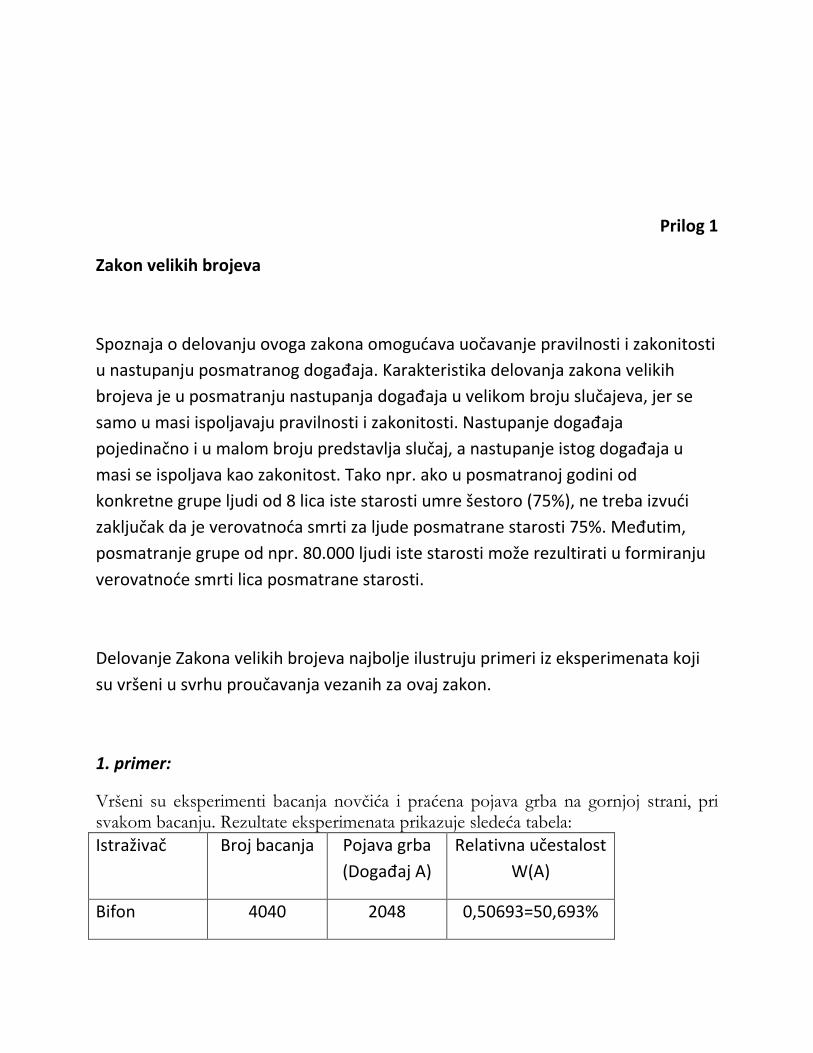

1. primer:

Vršeni su eksperimenti bacanja novčića i praćena pojava grba na gornjoj strani, pri svakom bacanju. Rezultate eksperimenata prikazuje sledeća tabela:

Istraživač Broj bacanja Pojava grba

(Događaj A)

Relativna učestalost

W(A)

Bifon 4040 2048 0,50693=50,693%

K. Pirson 12000 6019 0,50158=50,158%

K. Pirson 24000 12012 0,5005=50,05%

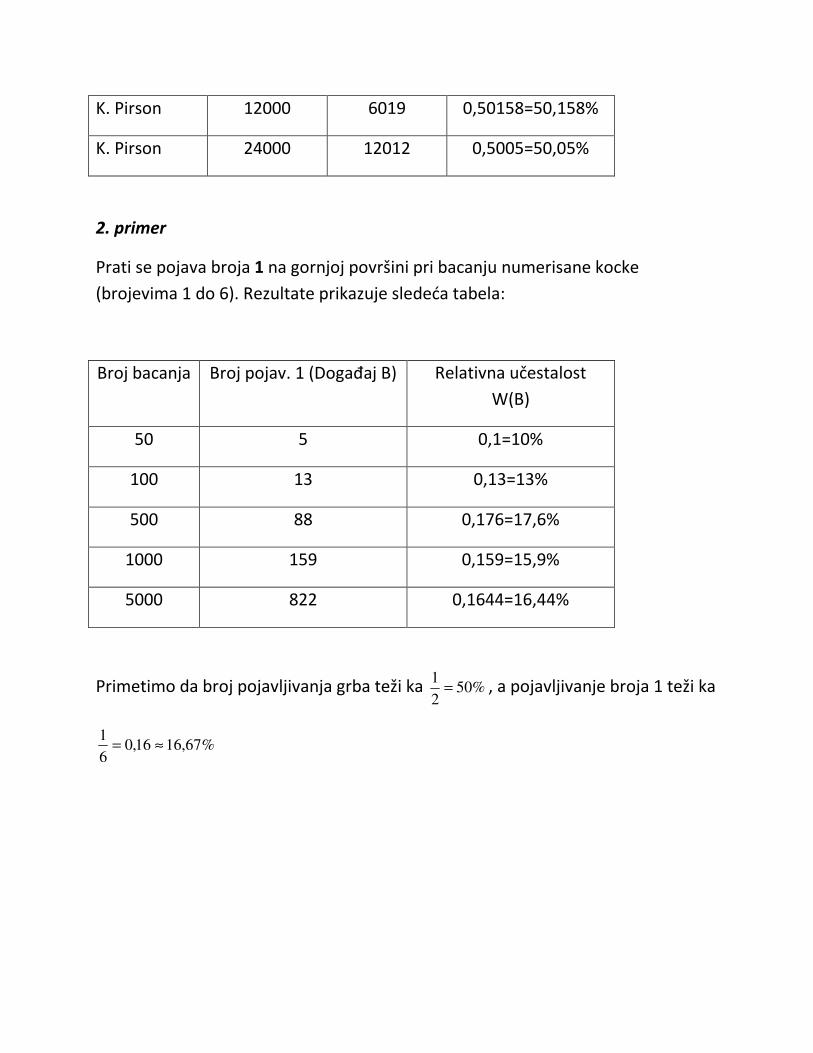

2. primer

Prati se pojava broja 1 na gornjoj površini pri bacanju numerisane kocke

(brojevima 1 do 6). Rezultate prikazuje sledeća tabela:

Broj bacanja Broj pojav. 1 (Događaj B) Relativna učestalost

W(B)

50 5 0,1=10%

100 13 0,13=13%

500 88 0,176=17,6%

1000 159 0,159=15,9%

5000 822 0,1644=16,44%

Primetimo da broj pojavljivanja grba teži ka %502

1= , a pojavljivanje broja 1 teži ka

%67,1616,06

1≈=

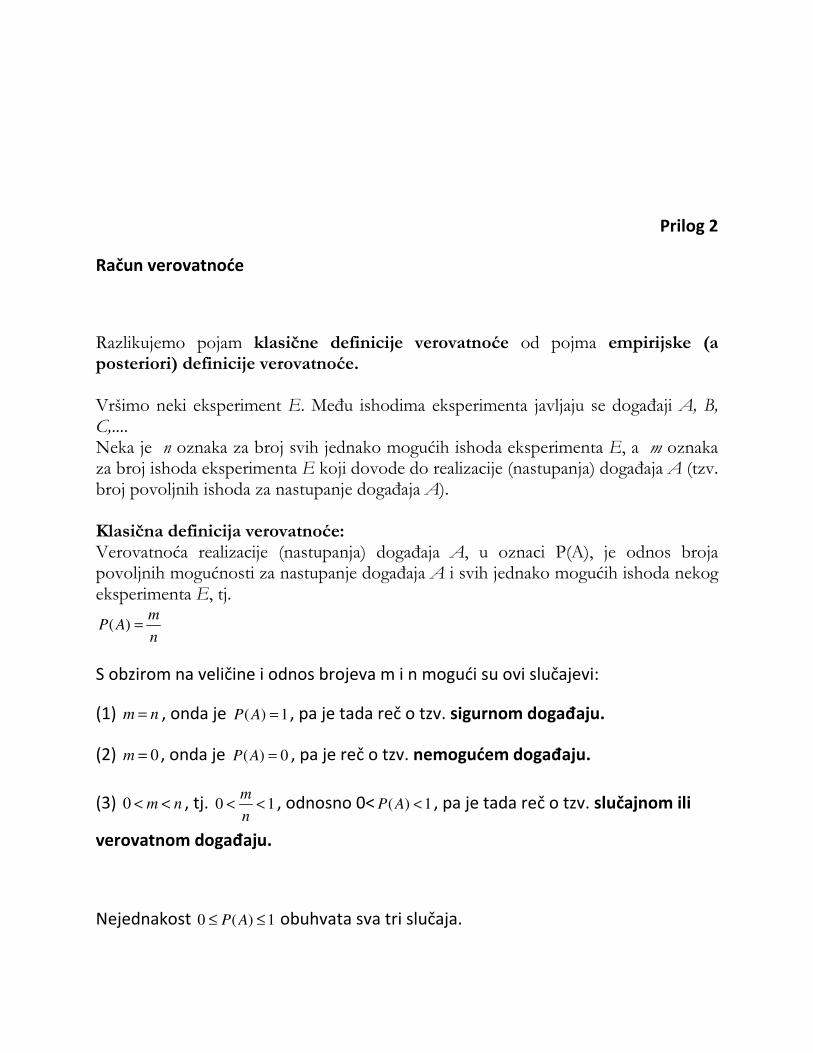

Prilog 2

Račun verovatnoće

Razlikujemo pojam klasične definicije verovatnoće od pojma empirijske (a posteriori) definicije verovatnoće. Vršimo neki eksperiment E. Među ishodima eksperimenta javljaju se događaji A, B, C,.... Neka je n oznaka za broj svih jednako mogućih ishoda eksperimenta E, a m oznaka za broj ishoda eksperimenta E koji dovode do realizacije (nastupanja) događaja A (tzv. broj povoljnih ishoda za nastupanje događaja A). Klasična definicija verovatnoće: Verovatnoća realizacije (nastupanja) događaja A, u oznaci P(A), je odnos broja povoljnih mogućnosti za nastupanje događaja A i svih jednako mogućih ishoda nekog eksperimenta E, tj.

( )m

P An

=

S obzirom na veličine i odnos brojeva m i n mogući su ovi slučajevi:

(1) m n= , onda je ( ) 1P A = , pa je tada reč o tzv. sigurnom događaju.

(2) 0m = , onda je ( ) 0P A = , pa je reč o tzv. nemogućem događaju.

(3) 0 m n< < , tj. 0 1m

n< < , odnosno 0< ( ) 1P A < , pa je tada reč o tzv. slučajnom ili

verovatnom događaju.

Nejednakost 0 ( ) 1P A≤ ≤ obuhvata sva tri slučaja.

( )m

P An

= je matematičko očekivanje nastupanje događaja A u budućnosti.

Za razliku od pojma klasične definicije verovatnoće, koja podrazumeva

izračunavanje verovatnoće pre eksperimenta i nezavisno od toga da li će se

eksperiment vršiti, a posteriori (empirijska) verovatnoća ili relativna učestalost

događaja A, u oznaci ( )W A , se izračunava posle eksperimenta i odnos je broja

ishoda u eksperimentu u kojima se realizovao (nastupio) događaj A i broja svih

ishoda (ukupno izvršenih pokušaja), tj. ( )m

W An

=

Primećujemo da pri velikom broju pokušaja bude ( )W A ≈ ( )P A , tj. ako n → ∞ , onda

( )W A → ( )P A . U primerima koje smo iskoristili za objašnjenje zakona velikih

brojeva:

( )W A → ( )P A1

0,52

= =

( )W B → ( )P B1

0,166

= = &

Ako je ( )P A verovatnoća da će se realizovati događaj A, onda je ( )CP A

verovatnoća realizacije suprotnog događaja, tj. verovatnoća da se neće realizovati

događaj A, pri čemu je ( ) 1 ( )CP A P A= − .

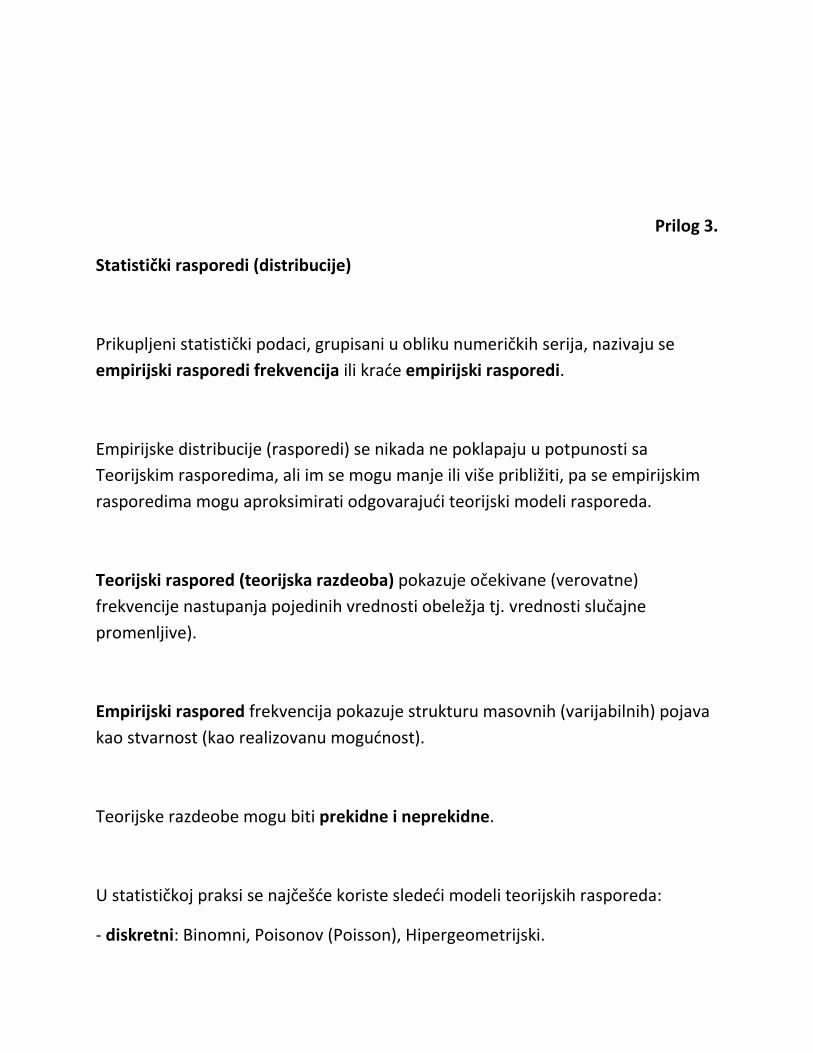

Prilog 3.

Statistički rasporedi (distribucije)

Prikupljeni statistički podaci, grupisani u obliku numeričkih serija, nazivaju se

empirijski rasporedi frekvencija ili kraće empirijski rasporedi.

Empirijske distribucije (rasporedi) se nikada ne poklapaju u potpunosti sa

Teorijskim rasporedima, ali im se mogu manje ili više približiti, pa se empirijskim

rasporedima mogu aproksimirati odgovarajući teorijski modeli rasporeda.

Teorijski raspored (teorijska razdeoba) pokazuje očekivane (verovatne)

frekvencije nastupanja pojedinih vrednosti obeležja tj. vrednosti slučajne

promenljive).

Empirijski raspored frekvencija pokazuje strukturu masovnih (varijabilnih) pojava

kao stvarnost (kao realizovanu mogućnost).

Teorijske razdeobe mogu biti prekidne i neprekidne.

U statističkoj praksi se najčešće koriste sledeći modeli teorijskih rasporeda:

- diskretni: Binomni, Poisonov (Poisson), Hipergeometrijski.

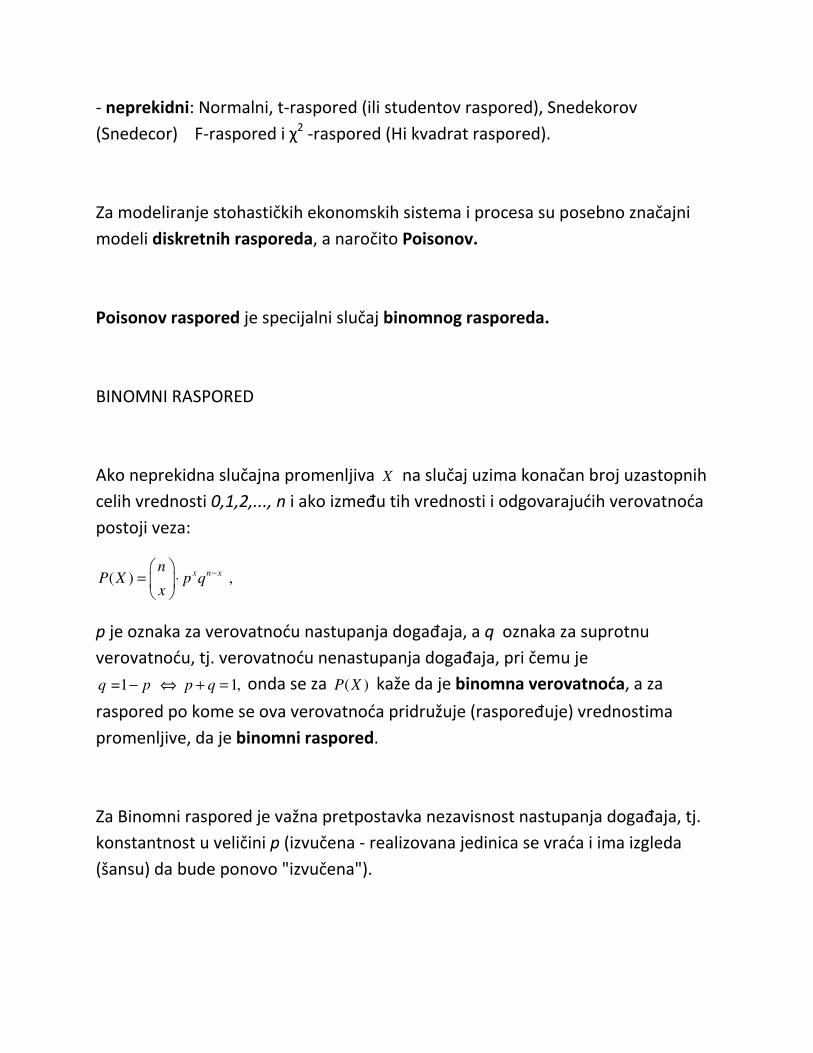

- neprekidni: Normalni, t-raspored (ili studentov raspored), Snedekorov

(Snedecor) F-raspored i χ2 -raspored (Hi kvadrat raspored).

Za modeliranje stohastičkih ekonomskih sistema i procesa su posebno značajni

modeli diskretnih rasporeda, a naročito Poisonov.

Poisonov raspored je specijalni slučaj binomnog rasporeda.

BINOMNI RASPORED

Ako neprekidna slučajna promenljiva X na slučaj uzima konačan broj uzastopnih

celih vrednosti 0,1,2,..., n i ako između tih vrednosti i odgovarajućih verovatnoća

postoji veza:

( ) ,x n x

nP X p q

x

− = ⋅

p je oznaka za verovatnoću nastupanja događaja, a q oznaka za suprotnu

verovatnoću, tj. verovatnoću nenastupanja događaja, pri čemu je

=1 1,q p p q− ⇔ + = onda se za ( )P X kaže da je binomna verovatnoća, a za

raspored po kome se ova verovatnoća pridružuje (raspoređuje) vrednostima

promenljive, da je binomni raspored.

Za Binomni raspored je važna pretpostavka nezavisnost nastupanja događaja, tj.

konstantnost u veličini p (izvučena - realizovana jedinica se vraća i ima izgleda

(šansu) da bude ponovo "izvučena").

Binomni raspored je određen parametrima n i p, tj. važi ( ),B n p . Pošto je

0,1, 2, ,x n= K to relacija ( )P X sadrži u sebi n+1 verovatnoću, čiji zbir daje 1, tj.

∑=

=n

ox

xP 1)( .

Prema tome, kažemo da skup svih parova ( )( ), ( ) 0,1,2, ,x P x x n= K čini binomni

raspored, tj. da slučajna promenljiva X sa zakonom verovatnoće

, x n xn

x p qx

−

⋅

ima binomni raspored.

Očekivana vrednost binomne raspodele je:

∑=

− =

⋅==

n

ox

xnxnpqp

x

nxxE )()(µ

(Vidi: Dodatak 1.)

Varijansa binomnog rasporeda je:

npqqpx

nnpx

xnxn

ox

=⋅⋅

⋅−= −

=

∑ ))((22σ

U slučaju p q≠ , Binomni raspored je asimetričan, a u slučaju 1

2p q= = je

simetričan i tada važi:

1( ) = 2

2

x n x x x n

n

n n n n nP X p q p q

x x x x x

− = ⋅ ⋅ = ⋅ = =

( )1

2 2

nE x n= =

2 1

4 4

nnσ = =

POISSONOV RASPORED

Kada u Binomnom rasporedu p→0 i n→∞, pri čemu np ostaje konačan broj,

Binomni raspored teži ka Poissonovom, za koji važi:

( )P X = mx

xnx

ne

x

mqp

x

n −−

∞→⋅=

!lim ,

0m np= > .

m je parametar Poissonovog rasporeda

Poissonov raspored je specijalni slučaj Binomnog rasporeda, za slučaj da je

verovatnoća nastupanja događaja vrlo mala (p→0), dok je broj opita

(eksperimenata) teorijski beskonačan (n→∞), a praktično vrlo velik. U praksi se

koristi kada je n>50, a p vrlo malo. Za primer može poslužiti kontrola kvaliteta

robe u velikoj količini, u kojoj je verovatnoća, da se pronađe neispravan proizvod,

vrlo mala.

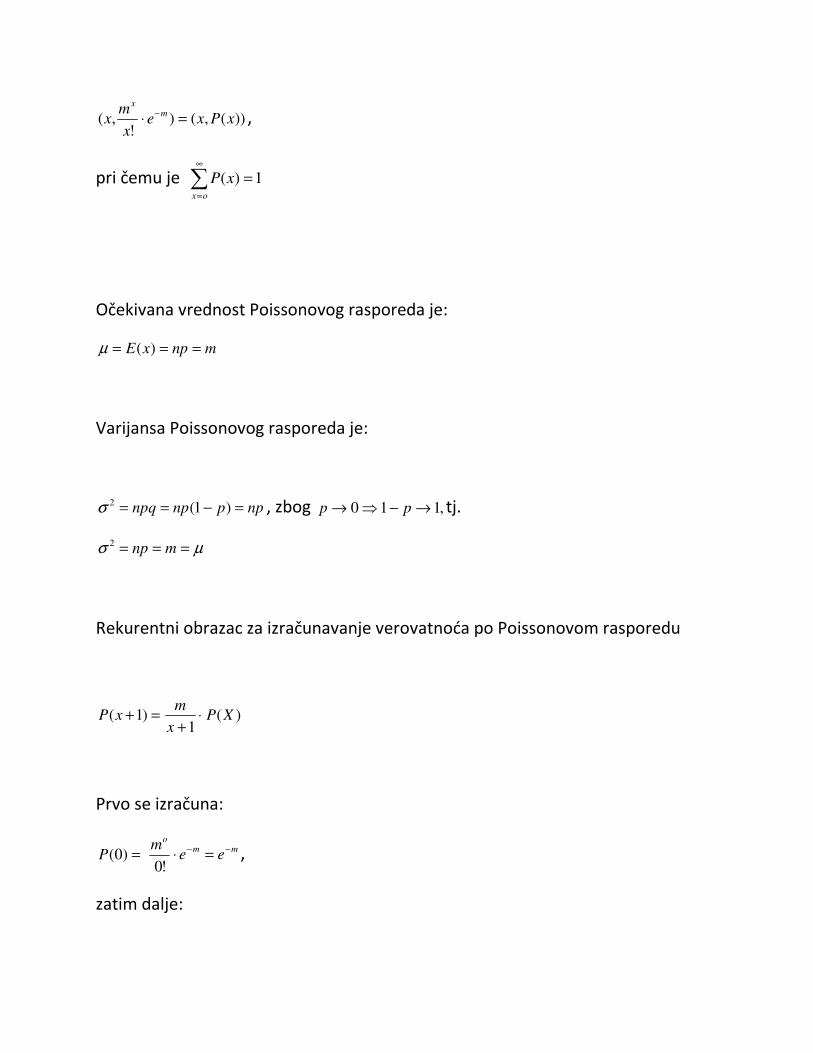

Zakon verovatnoće Poissonovog rasporeda slučajne promenljive X je:

))(,()!

,( xPxex

mx

mx

=⋅ − ,

pri čemu je ∑∞

=

=ox

xP 1)(

Očekivana vrednost Poissonovog rasporeda je:

mnpxE === )(µ

Varijansa Poissonovog rasporeda je:

nppnpnpq =−== )1(2σ , zbog ,110 →−⇒→ pp tj.

µσ === mnp2

Rekurentni obrazac za izračunavanje verovatnoća po Poissonovom rasporedu

( 1)P x + = ⋅+1x

m( )P X

Prvo se izračuna:

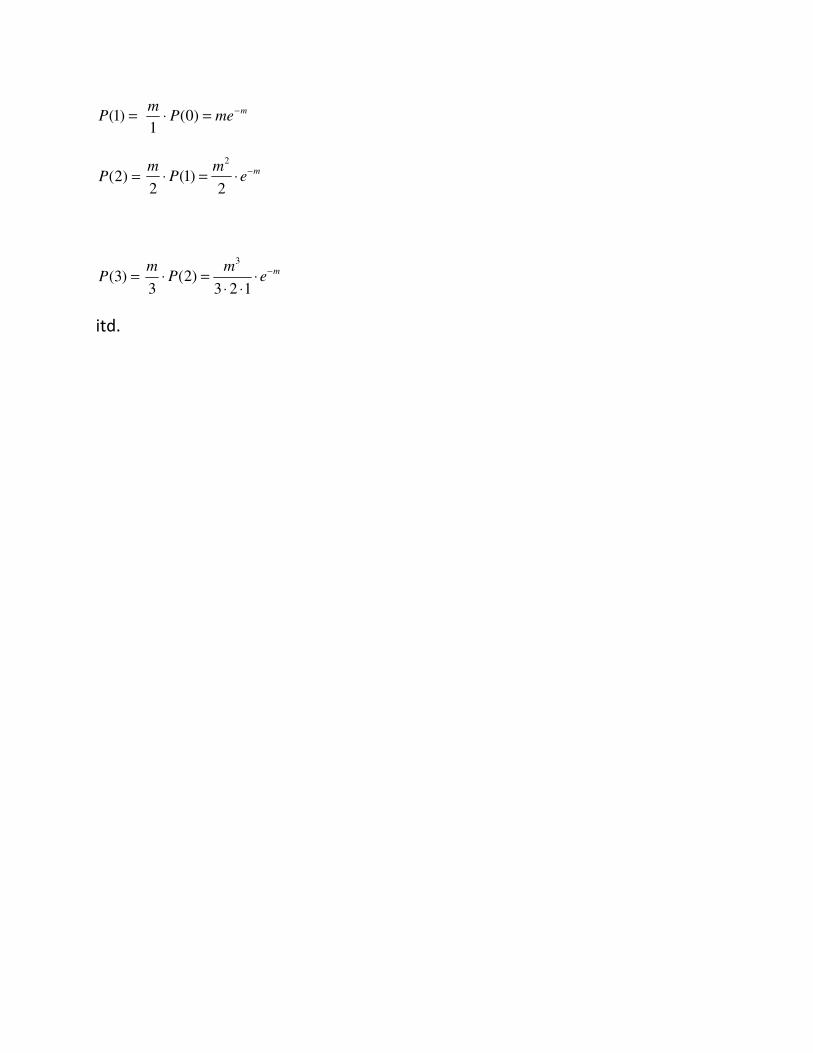

(0)P = mmo

eem −− =⋅

!0,

zatim dalje:

(1)P = mmePm −=⋅ )0(1

(2)P = me

mP

m −⋅=⋅2

)1(2

2

(3)P = me

mP

m −⋅⋅⋅

=⋅123

)2(3

3

itd.

Dodaci uz Prilog 3.

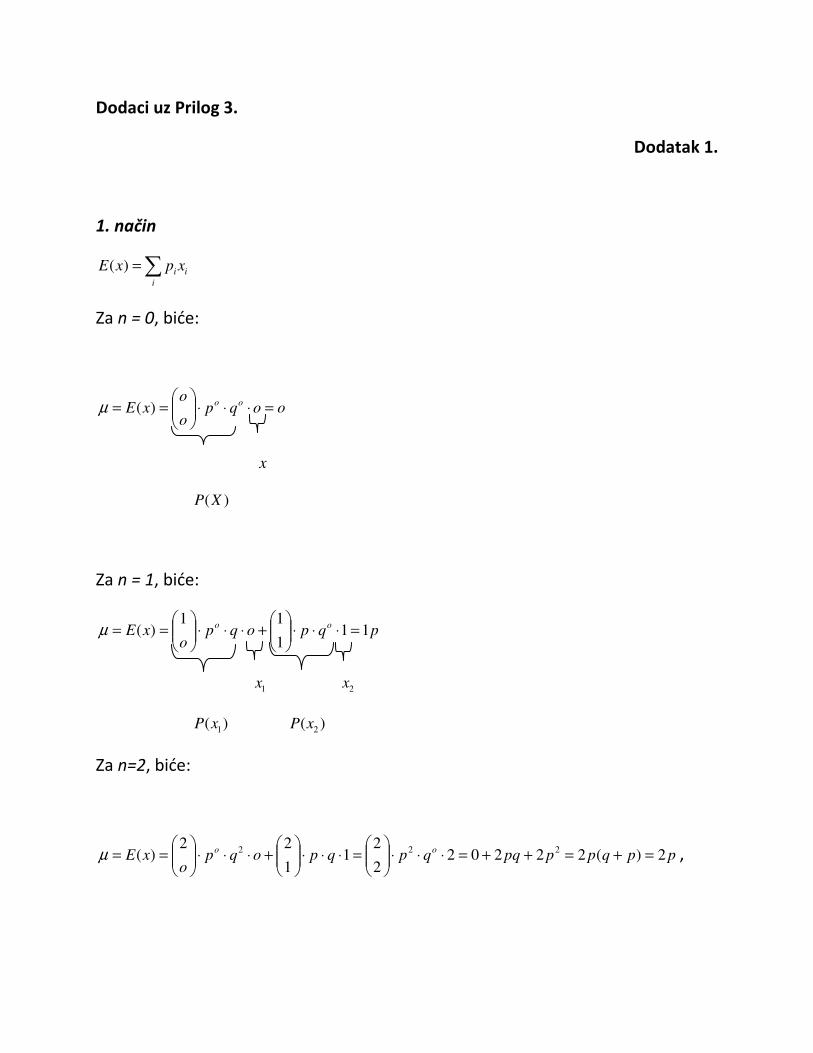

Dodatak 1.

1. način

∑=i

ii xpxE )(

Za n = 0, biće:

ooqpo

oxE

oo =⋅⋅⋅

== )(µ

x

( )P X

Za n = 1, biće:

pqpoqpo

xEoo

111

11)( =⋅⋅⋅

+⋅⋅⋅

==µ

1

x 2

x

1

( )P x 2

( )P x

Za n=2, biće:

ppqpppqqpqpoqpo

xEoo

2)(222022

21

1

22)(

222 =+=++=⋅⋅⋅

=⋅⋅⋅

+⋅⋅⋅

==µ ,

Za n=3, biće:

pqppppqqp

pqppqqpqpqpoqpo

xEoo

3)(3)2(3

363033

32

2

31

1

33)(

222

3223223

=+=++=

=+++=⋅⋅⋅

+⋅⋅⋅

=⋅⋅⋅

+⋅⋅⋅

==µ

...

Za n = n , biće:

∑=

− =⋅

⋅==

n

ox

xnxnpqp

x

nxxE )()(µ , jer je ∑

=

− ==+=⋅

n

ox

nnxnxqpqp

x

n11)()

( )P X

2. način:

*) 1,1

1

1

))!1()1(()!1(

)!1(()

)!()!1(

)!1(()

)!(!

!()()(

1

11)1(11

)1(11

1

1

1 1

−=⋅⋅

−⋅=⋅⋅

−

−⋅=

=⋅⋅−−−⋅−

−⋅=⋅⋅⋅

⋅−⋅−⋅

−⋅⋅=⋅⋅

−⋅=⋅

⋅==

∑ ∑

∑

∑ ∑ ∑

=

−

=

−−−−−−

−−−−

=

−−

= = =

−−

xsqps

nnpqp

x

nnp

qpxnx

nnpqpp

xnxx

nnxqp

xnx

nxqp

x

nxxE

n

x

n

os

snsxnx

xnxn

x

xnx

n

ox

n

x

n

x

xnxxnxµ

npnpqpnp nn =⋅=+⋅= −− 11 1)(µ

-------------------------------------------------------------------------------------------------------------

∑=

n

ox

je zamenjen sa ∑=

n

x 1

zbog toga što je prvi član uvek jednak nuli

Dodatak 2.

2σ = ∑=

⋅−n

ox

xPxEx ))())((( 2

2σ = ))((2∑

=

−

⋅−

n

ox

xnxqp

x

nnpx

Za n=0, biće:

2σ = oqpo

ooo

oo =⋅⋅

⋅− 2

)(

Za n=1, biće:

2σ = pqqppqpqqpqppqpo

pooo =+=⋅+=⋅⋅

⋅⋅−+⋅

⋅⋅− )(

1

1)11(

1)1(

221212

za n=2, biće:

2σ =

pqqppqpqqp

qppqpqqpqppqqpqp

qpqppqqppqpqpqqp

qppqppqpo

pooo

2)(222

)(2)(22222

24284)(24

2

2)22(

1

2)21(

2)2(

22

22332222

32232222222

2211222

=+=+=

=+++=+++=

=+−+=⋅⋅+−+

⋅⋅

⋅−+⋅⋅

⋅⋅−+⋅

⋅⋅−

...

Za n=n, biće

2σ = npqqpx

nnpx

n

ox

xnx =⋅

⋅−∑

=

−))((

2

Dodatak 3.

1. način

=−⋅⋅

=

=

−

−⋅⋅

+−⋅⋅−⋅−⋅=

∞→

∞→

−

∞→

!

)1(lim

)1(

)1(

!

)1(...)2()1(limlim

x

ppn

p

pp

x

xnnnnqp

x

n

nxx

n

x

nx

n

xnx

n

(zbog n - 1 → n, n - 2 → n,... i 1 - p →p)

,!!

)())

/1

11((

!

)(lim /1 m

xnp

xnpp

x

ne

x

me

x

np

px

np −−

∞→⋅=⋅=−= npm =

2. način

=⋅−=

=−⋅−⋅⋅−

−⋅⋅−−⋅=

=−⋅⋅+−⋅⋅−−

−⋅+−⋅⋅−−

=

∞→

−

∞→

−

∞→

−

∞→

−

∞→

1)1(!

lim

))1()1(!

)1

1(...)2

1)(1

1(1(lim

)1(!

)(

!

)1(...)2)(1(lim

0)1(!

)1(...)2)(1(limlim

nx

n

xnx

n

xnx

n

xnx

n

xnx

n

n

m

x

m

ppx

m

n

x

nn

px

np

x

xnnnn

pPx

xnnnnqp

x

n

=⇒=→

n

m p m np i 1 p - 1 zbog

mx

mmnx

ne

x

m

mnx

m −

∞→⋅=−⋅=

!))

/

11((

!lim

/