Embed Size (px)

Citation preview

PROPUESTA DE CRITERIOS PARA EL REGISTRO CONTABLE

DE DIVERSOS ASPECTOS RELACIONADOS CON EL INMOVILIZADO Y CON OTRAS AREAS

Indice

PROPUESTA DE CRITERIOS PARA EL REGISTRO CONTABLE DE DIVERSOS ASPECTOS RELACIONADOS CON EL INMOVILIZADO Y CON OTRAS AREAS

INDICE

Página

Presentación del Documento....................................................................................................1

Adquisición de Inmovilizado con Pago Fraccionado y Aplazado..............................................2 Ambito de Aplicación ...........................................................................................................2 Registro Contable ................................................................................................................4

Transmisión de la propiedad desde el inicio de los pagos..............................................4 Transmisión de la propiedad al final de los pagos ..........................................................6

Procedimientos para el Registro de los Bienes Cedidos o Adscritos por o a favor de las Entidades Locales...............................................................................................................8

Ambito de Aplicación ...........................................................................................................8 Cuentas Implicadas .............................................................................................................9 Procedimientos de Registro .................................................................................................9

Cesión de bienes inmuebles (cedente) .........................................................................10 Reversión de bienes cedidos (cedente) ........................................................................11 Recepción de bienes cedidos (cesionario)....................................................................13 Devolución de bienes cedidos (cesionario) ...................................................................14 Adscripción de bienes inmuebles (adscribiente) ...........................................................16 Reincorporación de bienes adscritos (adscribiente) .....................................................17 Recepción de bienes adscritos (beneficiario de adscripción)........................................19 Devolución de bienes adscritos (beneficiario de adscripción).......................................20

Contabilización de los Cobros realizados en Especie ............................................................22 Ambito de Aplicación .........................................................................................................22 Cuentas Implicadas ...........................................................................................................22 Procedimientos de Registro ...............................................................................................25

Indice

PROPUESTA DE CRITERIOS PARA EL REGISTRO CONTABLE DE DIVERSOS ASPECTOS RELACIONADOS CON EL INMOVILIZADO Y CON OTRAS AREAS

INDICE

Página

Diferencia entre los conceptos de Renovación, Ampliación y Conservación de bienes del Inmovilizado......................................................................................................................28

Ambito de Aplicación .........................................................................................................28 Registro Contable ..............................................................................................................30

Obligaciones incurridas en el ejercicio ..........................................................................30 Elementos de inmovilizado sustituidos..........................................................................31 Provisión para reparaciones..........................................................................................32

Diferenciación entre las Permutas y las Adquisiciones de Inmovilizado entregando como pago parcial otro Inmovilizado ......................................................................................33

Ambito de Aplicación .........................................................................................................33 Procedimientos de Registro ...............................................................................................35

Permutas .......................................................................................................................35 Adquisiciones entregando como pago parcial otro inmovilizado...................................38

Contabilización de las Operaciones de Renovación en los Bienes Entregados al Uso General ...................................................................................................................................40

Ambito de Aplicación .........................................................................................................40 Procedimientos de Registro ...............................................................................................41

Contabilización de las Concesiones Administrativas..............................................................43 Ambito de Aplicación .........................................................................................................43 Registro Contable ..............................................................................................................44

Ingresos por concesiones de carácter presupuestario..................................................44 Ingresos por concesiones de carácter no presupuestario.............................................44

Cuotas de Urbanización y Aprovechamientos Urbanísticos...................................................45 Ambito de Aplicación .........................................................................................................45 Subconceptos y Cuentas Implicadas.................................................................................46 Registro Contable ..............................................................................................................47

Cuotas de urbanización.................................................................................................47 Aprovechamientos urbanísticos ....................................................................................48

Presentación del Documento 1)

Presentación del Documento

De acuerdo con su solicitud, hemos elaborado el presente documento en el que incluimos diversas propuestas de criterios para el establecimiento de procedimientos de registro contable en aspectos propios de las Entidades Locales relacionados con los siguientes temas:

• Adquisición de Inmovilizado con Pago Fraccionado y Aplazado • Procedimientos para el Registro de los Bienes Cedidos o Adscritos por o a favor de las Entidades Locales • Tratamiento de las Subvenciones de Capital • Contabilización de los Cobros realizados en Especie • Diferencia entre los conceptos de Renovación, Ampliación y Conservación de bienes del Inmovilizado • Diferenciación entre las Permutas y las Adquisiciones de Inmovilizado entregando como pago parcial otro

Inmovilizado • Contabilización de las Operaciones de Renovación en los Bienes Entregados al Uso General • Contabilización de las Concesiones Administrativas • Cuotas de Urbanización y Aprovechamientos Urbanísticos

El esquema utilizado para el establecimiento las propuestas de criterios mencionadas incluye:

En primer lugar, el denominado “Ambito de Aplicación”, en el que se definen y concretan los extremos más relevantes del aspecto para que se establecen los procedimientos.

Adicionalmente, para algunos de los temas tratados, ha resultado conveniente hacer una mención especial al conjunto de cuentas contables o subconceptos económicos a utilizar para la contabilización de los asientos relacionados con posterioridad. En ese caso, se ha habilitado un apartado propio.

Por último, se ha detallado el denominado “Registro Contable”, esto es, la relación de asientos que debieran ser incluidos en el Diario General de Operaciones. En este apartado, para algunos de los temas tratados, no sólo se indican los asientos a realizar, sino el conjunto de actuaciones coordinado entre diversos responsables técnicos municipales, con la finalidad de garantizar que la información contable derivada de las situaciones contempladas, se registra de forma correcta, oportuna e íntegra.

Adquisición de inmovilizado con pago fraccionado y aplazado 2)

Adquisición de Inmovilizado

con Pago Fraccionado y Aplazado

AMBITO DE APLICACION El Texto Refundido de la Ley de Contratos de la Administraciones Públicas aprobado por el Real Decreto Legislativo 2/2000, en su artículo 14.2 señala que “se prohíbe el pago aplazado del precio en los contratos, excepto en los supuestos en que el sistema de pago se establezca mediante la modalidad de arrendamiento financiero o mediante el sistema de arrendamiento con opción de compra y en los casos que una Ley lo autorice expresamente”. No obstante, considerando que en la actualidad, cada vez es más frecuente la adquisición de inmovilizado cuyo pago se realiza de forma fraccionada y aplazada, se hace necesario abordar la problemática que se desprende de la misma. Nos referimos a aquellas compras que no se hayan realizado mediante la modalidad de arrendamiento financiero o mediante el sistema de arrendamiento con opción de compra, distinguiendo dos modalidades, en función del momento en el que se produce la transmisión de la propiedad del bien:

• Compra con pago aplazado: La propiedad se transmite desde el inicio de los pagos:

− Contabilidad Presupuestaria: Se deben imputar al presupuesto de cada ejercicio, dentro del capítulo 6 del estado de gastos “Inversiones reales”, las obligaciones derivadas de la mencionada adquisición que venzan en el propio ejercicio presupuestario.

− Contabilidad Patrimonial: El elemento adquirido debe incorporarse al inmovilizado

por el total de su coste, contabilizándose en el pasivo del balance de situación la deuda contraída por los importes no satisfechos, clasificando el vencimiento de la misma entre el corto y el largo plazo (12 meses).

Adquisición de inmovilizado con pago fraccionado y aplazado 3)

• Compra aplazada: La propiedad se transmite al final de los pagos:

− Contabilidad Presupuestaria: Idéntico tratamiento. Se deben imputar al presupuesto de cada ejercicio, dentro del capítulo 6 del estado de gastos “Inversiones reales”, las obligaciones derivadas de la mencionada adquisición que venzan en el propio ejercicio presupuestario.

− Contabilidad Patrimonial: El importe efectivamente satisfecho cada ejercicio se

considera como “Anticipos para inmovilizaciones materiales”, dentro del epígrafe ·”Inmovilizaciones materiales en curso” del activo del balance de situación. En el momento de la transmisión de la propiedad, se deberá traspasar el saldo total contabilizado a la cuenta de Inmovilizado que le corresponda en función de la naturaleza del bien adquirido.

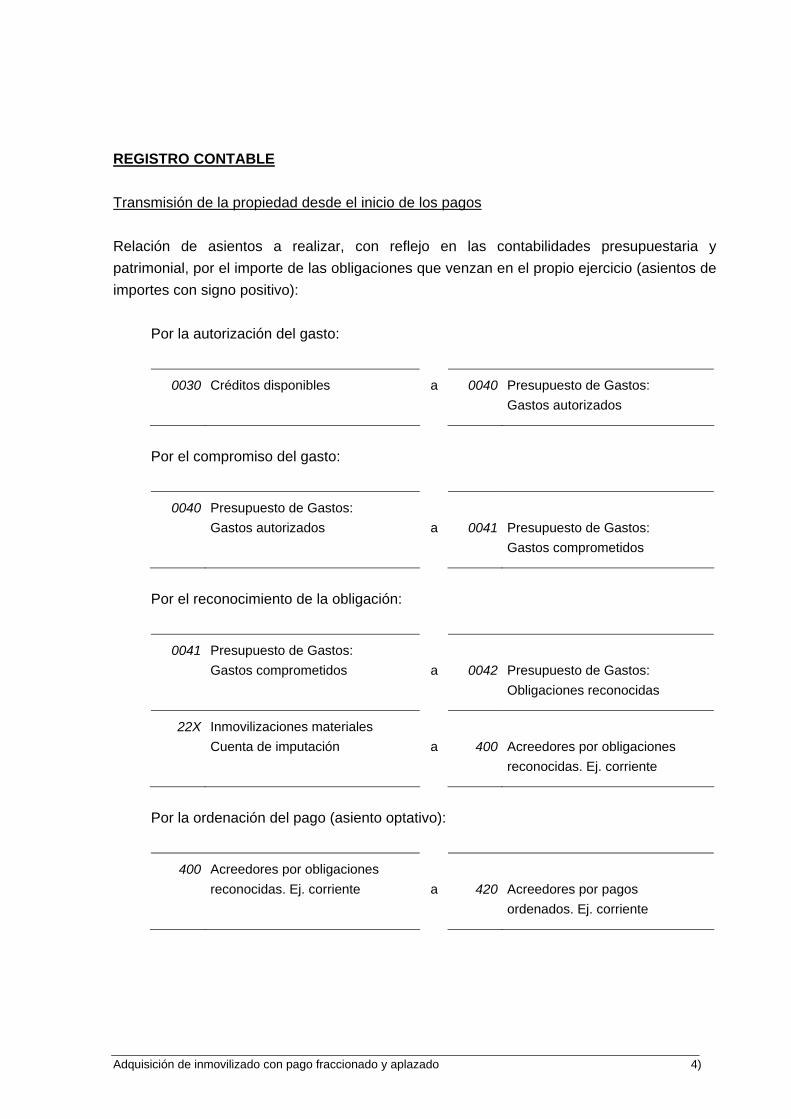

Adquisición de inmovilizado con pago fraccionado y aplazado 4)

REGISTRO CONTABLE Transmisión de la propiedad desde el inicio de los pagos Relación de asientos a realizar, con reflejo en las contabilidades presupuestaria y patrimonial, por el importe de las obligaciones que venzan en el propio ejercicio (asientos de importes con signo positivo):

Por la autorización del gasto:

0030 Créditos disponibles a 0040 Presupuesto de Gastos: Gastos autorizados

Por el compromiso del gasto:

0040 Presupuesto de Gastos: Gastos autorizados a 0041 Presupuesto de Gastos: Gastos comprometidos

Por el reconocimiento de la obligación:

0041 Presupuesto de Gastos: Gastos comprometidos a 0042 Presupuesto de Gastos: Obligaciones reconocidas

22X Inmovilizaciones materiales Cuenta de imputación a 400 Acreedores por obligaciones reconocidas. Ej. corriente

Por la ordenación del pago (asiento optativo):

400 Acreedores por obligaciones reconocidas. Ej. corriente a 420 Acreedores por pagos ordenados. Ej. corriente

Adquisición de inmovilizado con pago fraccionado y aplazado 5)

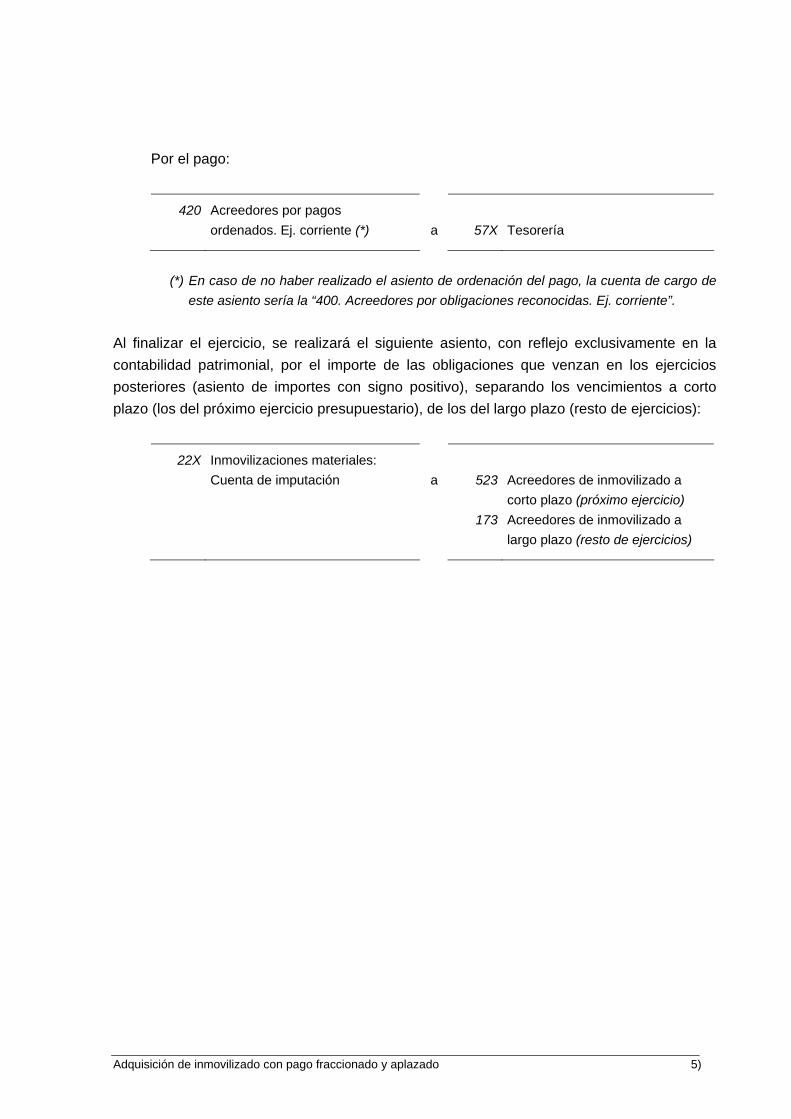

Por el pago:

420 Acreedores por pagos ordenados. Ej. corriente (*) a 57X Tesorería

(*) En caso de no haber realizado el asiento de ordenación del pago, la cuenta de cargo de

este asiento sería la “400. Acreedores por obligaciones reconocidas. Ej. corriente”. Al finalizar el ejercicio, se realizará el siguiente asiento, con reflejo exclusivamente en la contabilidad patrimonial, por el importe de las obligaciones que venzan en los ejercicios posteriores (asiento de importes con signo positivo), separando los vencimientos a corto plazo (los del próximo ejercicio presupuestario), de los del largo plazo (resto de ejercicios):

22X Inmovilizaciones materiales: Cuenta de imputación a 523 Acreedores de inmovilizado a corto plazo (próximo ejercicio) 173 Acreedores de inmovilizado a largo plazo (resto de ejercicios)

Adquisición de inmovilizado con pago fraccionado y aplazado 6)

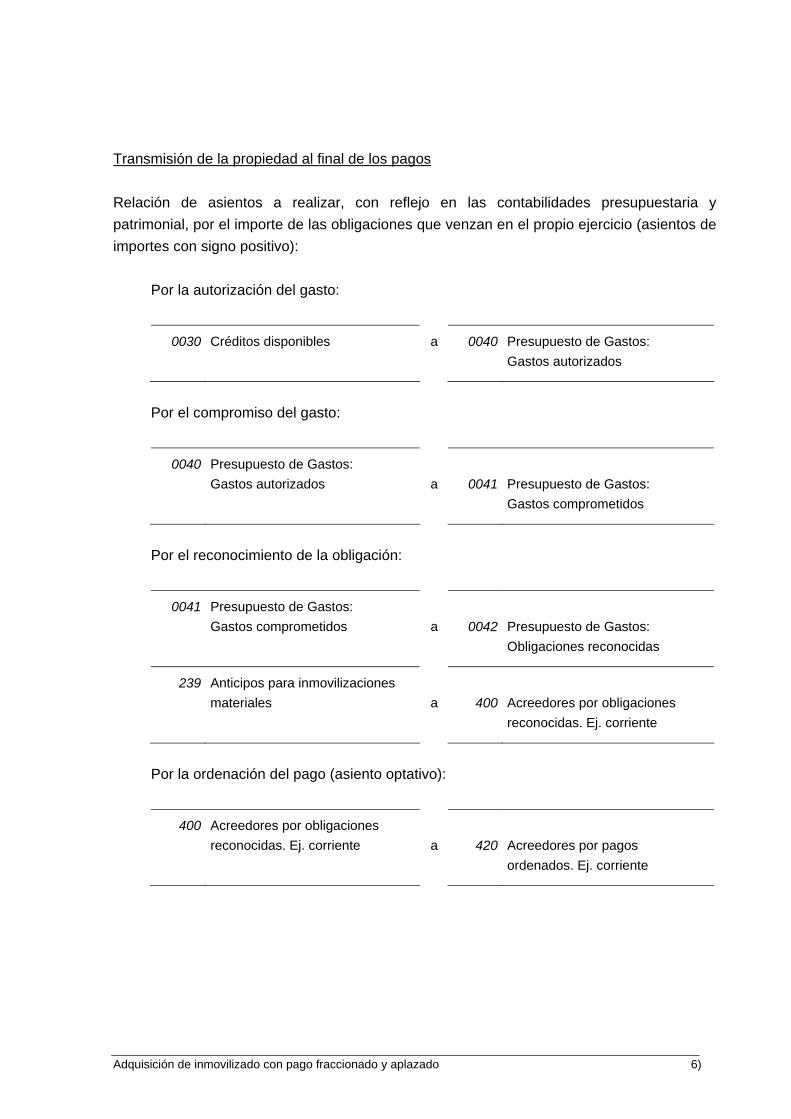

Transmisión de la propiedad al final de los pagos Relación de asientos a realizar, con reflejo en las contabilidades presupuestaria y patrimonial, por el importe de las obligaciones que venzan en el propio ejercicio (asientos de importes con signo positivo):

Por la autorización del gasto:

0030 Créditos disponibles a 0040 Presupuesto de Gastos: Gastos autorizados

Por el compromiso del gasto:

0040 Presupuesto de Gastos: Gastos autorizados a 0041 Presupuesto de Gastos: Gastos comprometidos

Por el reconocimiento de la obligación:

0041 Presupuesto de Gastos: Gastos comprometidos a 0042 Presupuesto de Gastos: Obligaciones reconocidas

239 Anticipos para inmovilizaciones materiales a 400 Acreedores por obligaciones reconocidas. Ej. corriente

Por la ordenación del pago (asiento optativo):

400 Acreedores por obligaciones reconocidas. Ej. corriente a 420 Acreedores por pagos ordenados. Ej. corriente

Adquisición de inmovilizado con pago fraccionado y aplazado 7)

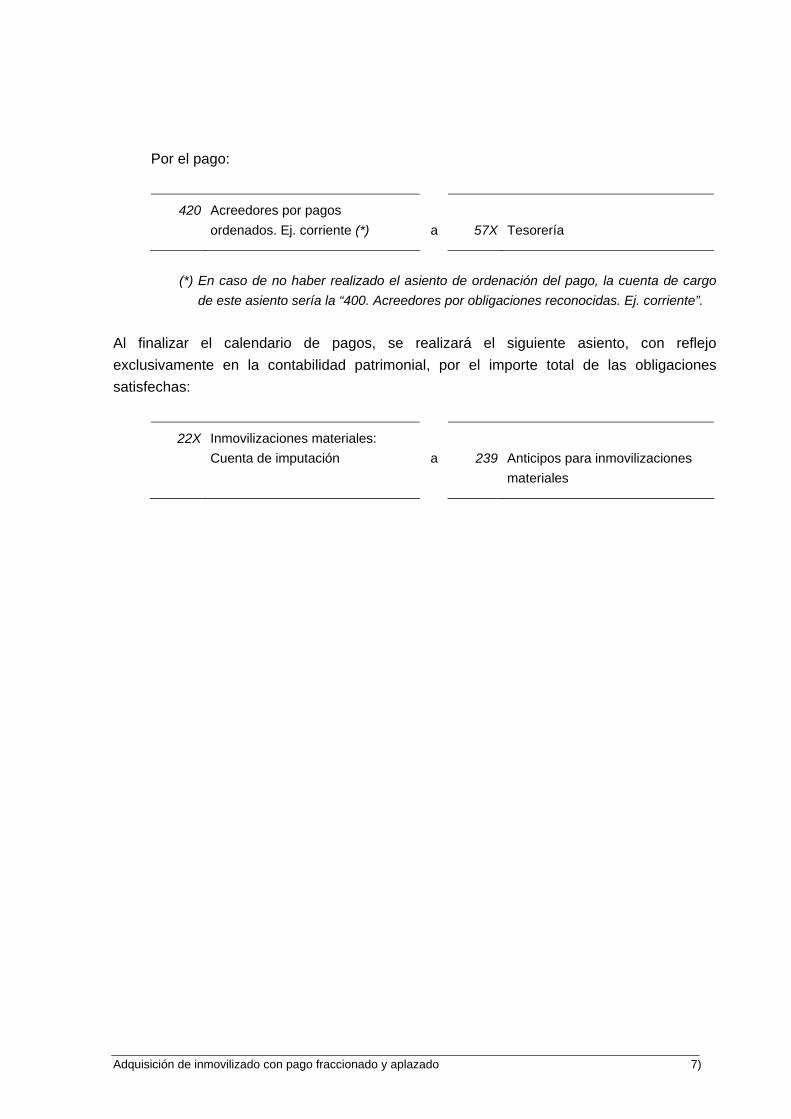

Por el pago:

420 Acreedores por pagos ordenados. Ej. corriente (*) a 57X Tesorería

(*) En caso de no haber realizado el asiento de ordenación del pago, la cuenta de cargo

de este asiento sería la “400. Acreedores por obligaciones reconocidas. Ej. corriente”. Al finalizar el calendario de pagos, se realizará el siguiente asiento, con reflejo exclusivamente en la contabilidad patrimonial, por el importe total de las obligaciones satisfechas:

22X Inmovilizaciones materiales: Cuenta de imputación a 239 Anticipos para inmovilizaciones materiales

Bienes cedidos o adscritos 8)

Procedimientos para el Registro de los Bienes

Cedidos o Adscritos por o a favor de las Entidades Locales

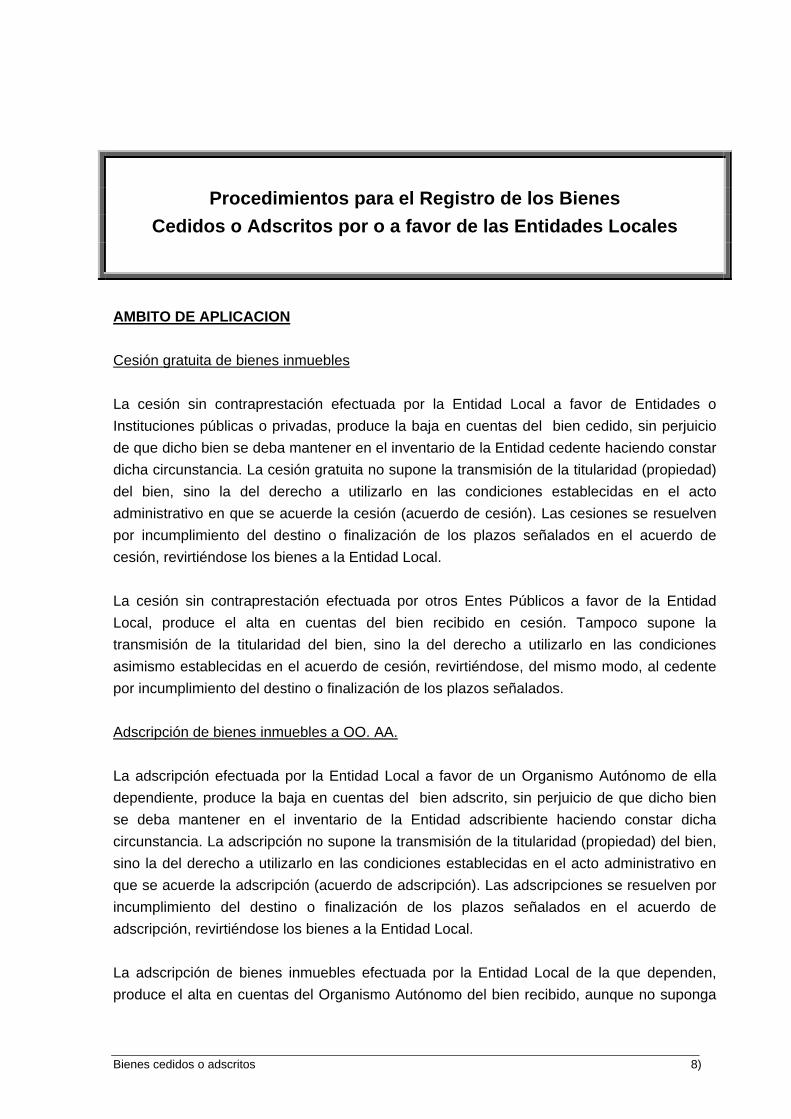

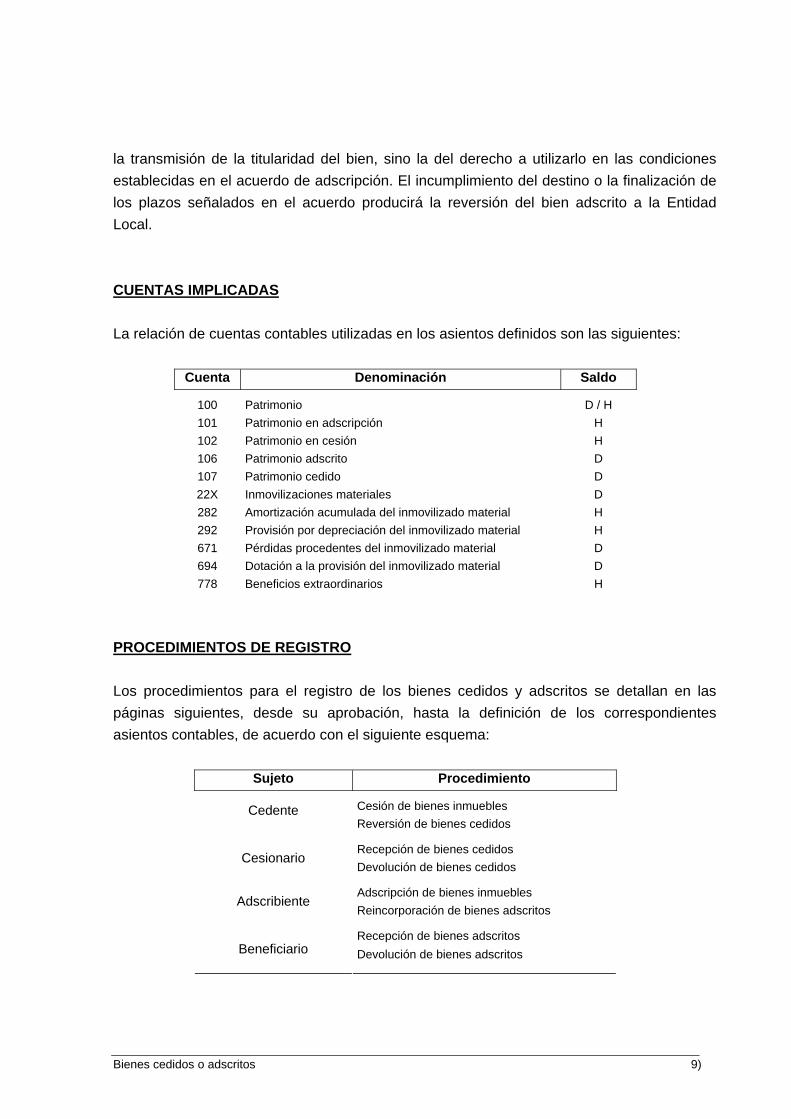

AMBITO DE APLICACION Cesión gratuita de bienes inmuebles La cesión sin contraprestación efectuada por la Entidad Local a favor de Entidades o Instituciones públicas o privadas, produce la baja en cuentas del bien cedido, sin perjuicio de que dicho bien se deba mantener en el inventario de la Entidad cedente haciendo constar dicha circunstancia. La cesión gratuita no supone la transmisión de la titularidad (propiedad) del bien, sino la del derecho a utilizarlo en las condiciones establecidas en el acto administrativo en que se acuerde la cesión (acuerdo de cesión). Las cesiones se resuelven por incumplimiento del destino o finalización de los plazos señalados en el acuerdo de cesión, revirtiéndose los bienes a la Entidad Local. La cesión sin contraprestación efectuada por otros Entes Públicos a favor de la Entidad Local, produce el alta en cuentas del bien recibido en cesión. Tampoco supone la transmisión de la titularidad del bien, sino la del derecho a utilizarlo en las condiciones asimismo establecidas en el acuerdo de cesión, revirtiéndose, del mismo modo, al cedente por incumplimiento del destino o finalización de los plazos señalados. Adscripción de bienes inmuebles a OO. AA. La adscripción efectuada por la Entidad Local a favor de un Organismo Autónomo de ella dependiente, produce la baja en cuentas del bien adscrito, sin perjuicio de que dicho bien se deba mantener en el inventario de la Entidad adscribiente haciendo constar dicha circunstancia. La adscripción no supone la transmisión de la titularidad (propiedad) del bien, sino la del derecho a utilizarlo en las condiciones establecidas en el acto administrativo en que se acuerde la adscripción (acuerdo de adscripción). Las adscripciones se resuelven por incumplimiento del destino o finalización de los plazos señalados en el acuerdo de adscripción, revirtiéndose los bienes a la Entidad Local. La adscripción de bienes inmuebles efectuada por la Entidad Local de la que dependen, produce el alta en cuentas del Organismo Autónomo del bien recibido, aunque no suponga

Bienes cedidos o adscritos 9)

la transmisión de la titularidad del bien, sino la del derecho a utilizarlo en las condiciones establecidas en el acuerdo de adscripción. El incumplimiento del destino o la finalización de los plazos señalados en el acuerdo producirá la reversión del bien adscrito a la Entidad Local. CUENTAS IMPLICADAS La relación de cuentas contables utilizadas en los asientos definidos son las siguientes:

Cuenta Denominación Saldo

100 Patrimonio D / H 101 Patrimonio en adscripción H 102 Patrimonio en cesión H 106 Patrimonio adscrito D 107 Patrimonio cedido D 22X Inmovilizaciones materiales D 282 Amortización acumulada del inmovilizado material H 292 Provisión por depreciación del inmovilizado material H 671 Pérdidas procedentes del inmovilizado material D 694 Dotación a la provisión del inmovilizado material D 778 Beneficios extraordinarios H

PROCEDIMIENTOS DE REGISTRO Los procedimientos para el registro de los bienes cedidos y adscritos se detallan en las páginas siguientes, desde su aprobación, hasta la definición de los correspondientes asientos contables, de acuerdo con el siguiente esquema:

Sujeto Procedimiento

Cesión de bienes inmuebles Cedente Reversión de bienes cedidos

Recepción de bienes cedidos Cesionario

Devolución de bienes cedidos

Adscripción de bienes inmuebles Adscribiente

Reincorporación de bienes adscritos

Recepción de bienes adscritos Beneficiario Devolución de bienes adscritos

Bienes cedidos o adscritos 10)

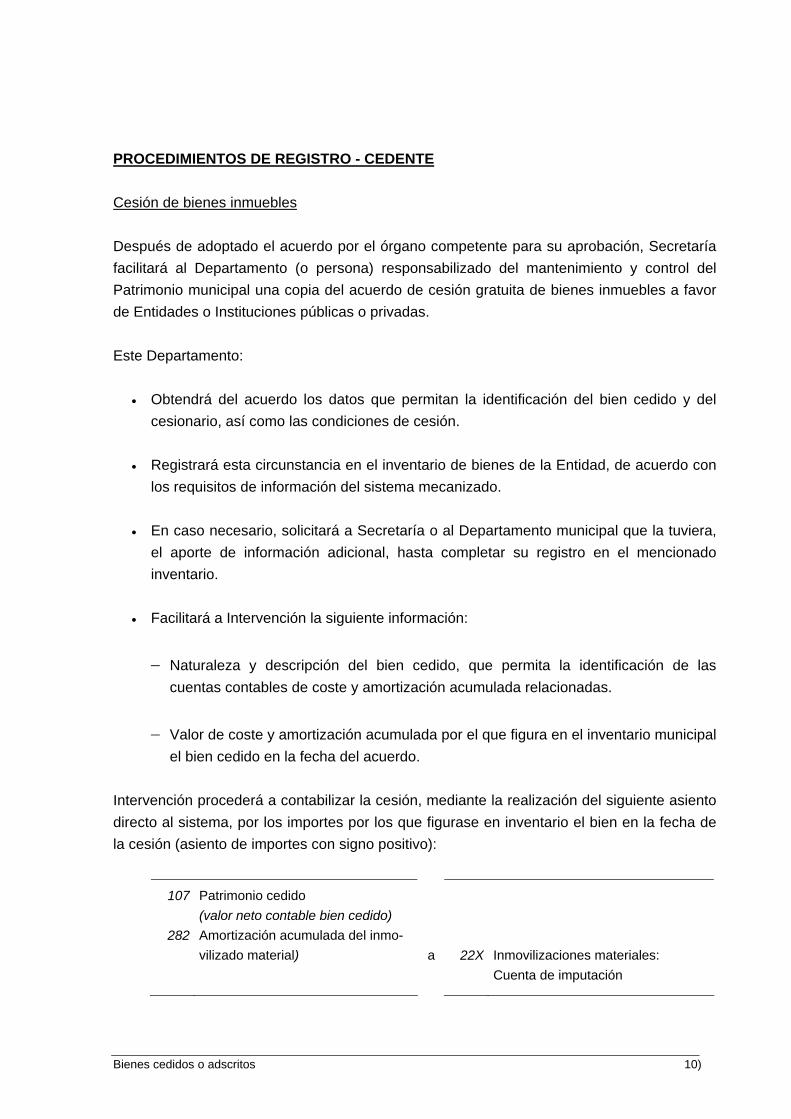

PROCEDIMIENTOS DE REGISTRO - CEDENTE Cesión de bienes inmuebles Después de adoptado el acuerdo por el órgano competente para su aprobación, Secretaría facilitará al Departamento (o persona) responsabilizado del mantenimiento y control del Patrimonio municipal una copia del acuerdo de cesión gratuita de bienes inmuebles a favor de Entidades o Instituciones públicas o privadas. Este Departamento:

• Obtendrá del acuerdo los datos que permitan la identificación del bien cedido y del cesionario, así como las condiciones de cesión.

• Registrará esta circunstancia en el inventario de bienes de la Entidad, de acuerdo con

los requisitos de información del sistema mecanizado.

• En caso necesario, solicitará a Secretaría o al Departamento municipal que la tuviera, el aporte de información adicional, hasta completar su registro en el mencionado inventario.

• Facilitará a Intervención la siguiente información:

− Naturaleza y descripción del bien cedido, que permita la identificación de las cuentas contables de coste y amortización acumulada relacionadas.

− Valor de coste y amortización acumulada por el que figura en el inventario municipal el bien cedido en la fecha del acuerdo.

Intervención procederá a contabilizar la cesión, mediante la realización del siguiente asiento directo al sistema, por los importes por los que figurase en inventario el bien en la fecha de la cesión (asiento de importes con signo positivo):

107 Patrimonio cedido (valor neto contable bien cedido)

282 Amortización acumulada del inmo- vilizado material) a 22X Inmovilizaciones materiales: Cuenta de imputación

Bienes cedidos o adscritos 11)

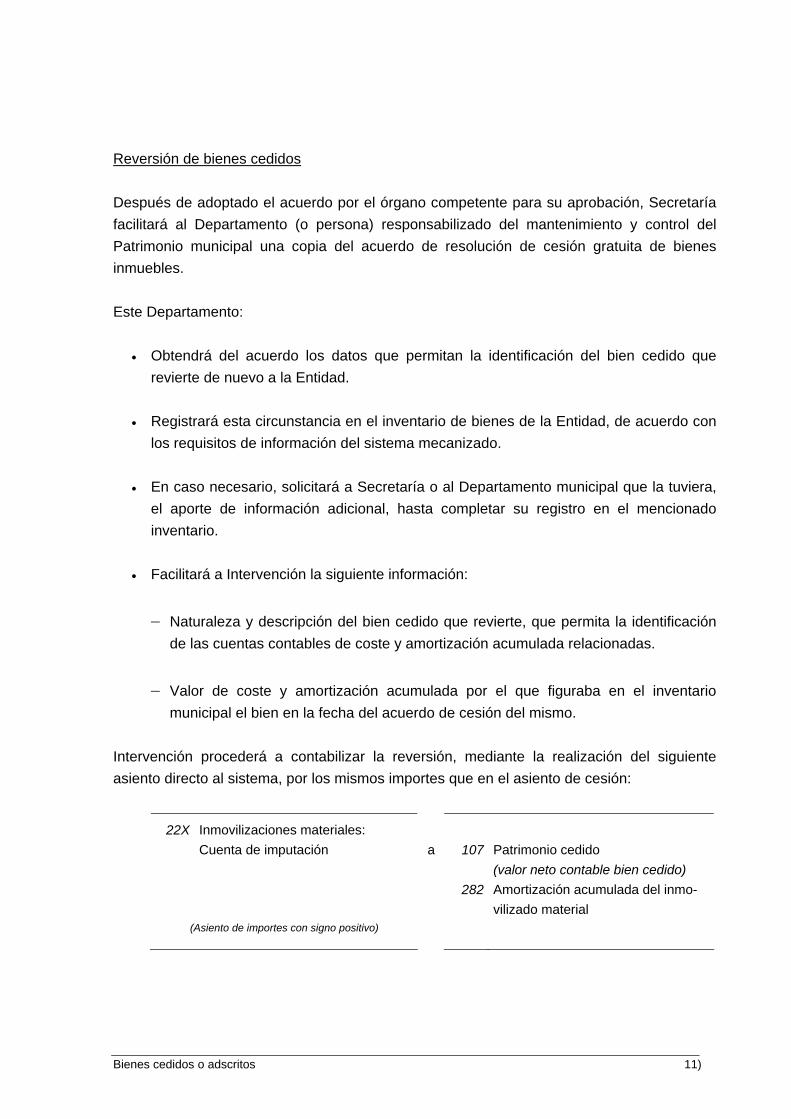

Reversión de bienes cedidos Después de adoptado el acuerdo por el órgano competente para su aprobación, Secretaría facilitará al Departamento (o persona) responsabilizado del mantenimiento y control del Patrimonio municipal una copia del acuerdo de resolución de cesión gratuita de bienes inmuebles. Este Departamento:

• Obtendrá del acuerdo los datos que permitan la identificación del bien cedido que revierte de nuevo a la Entidad.

• Registrará esta circunstancia en el inventario de bienes de la Entidad, de acuerdo con

los requisitos de información del sistema mecanizado. • En caso necesario, solicitará a Secretaría o al Departamento municipal que la tuviera,

el aporte de información adicional, hasta completar su registro en el mencionado inventario.

• Facilitará a Intervención la siguiente información:

− Naturaleza y descripción del bien cedido que revierte, que permita la identificación de las cuentas contables de coste y amortización acumulada relacionadas.

− Valor de coste y amortización acumulada por el que figuraba en el inventario municipal el bien en la fecha del acuerdo de cesión del mismo.

Intervención procederá a contabilizar la reversión, mediante la realización del siguiente asiento directo al sistema, por los mismos importes que en el asiento de cesión:

22X Inmovilizaciones materiales: Cuenta de imputación a 107 Patrimonio cedido (valor neto contable bien cedido) 282 Amortización acumulada del inmo- vilizado material (Asiento de importes con signo positivo)

Bienes cedidos o adscritos 12)

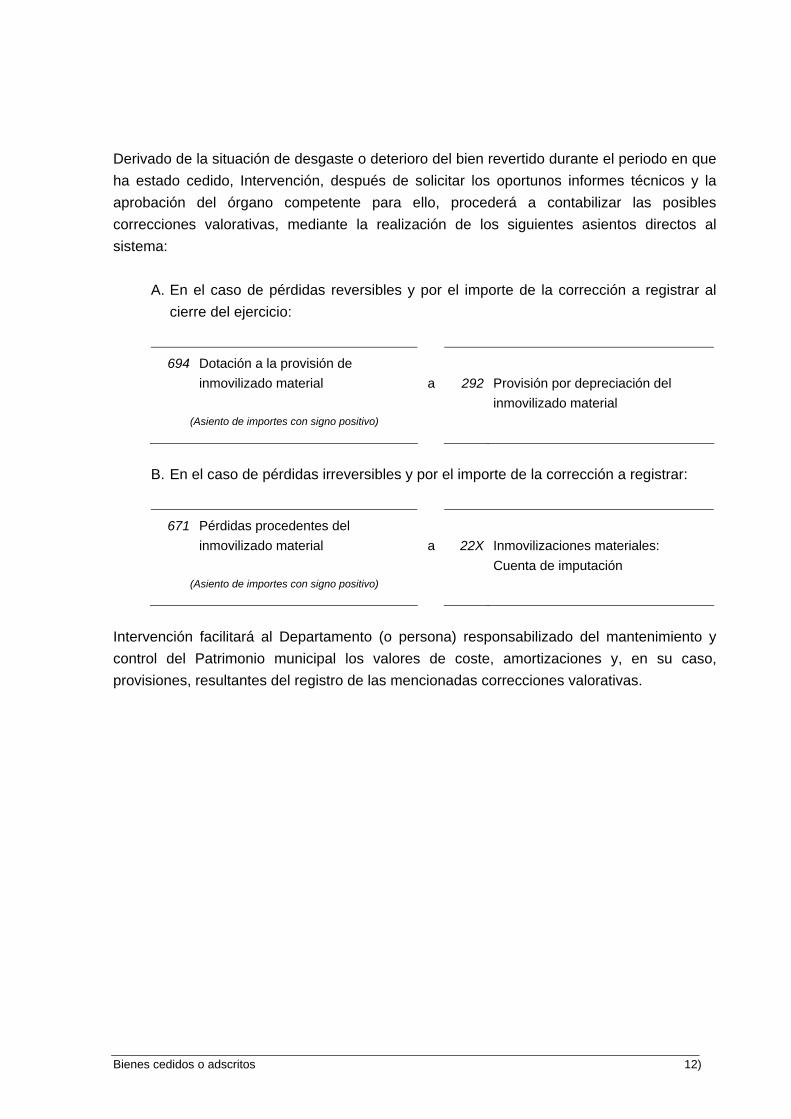

Derivado de la situación de desgaste o deterioro del bien revertido durante el periodo en que ha estado cedido, Intervención, después de solicitar los oportunos informes técnicos y la aprobación del órgano competente para ello, procederá a contabilizar las posibles correcciones valorativas, mediante la realización de los siguientes asientos directos al sistema:

A. En el caso de pérdidas reversibles y por el importe de la corrección a registrar al cierre del ejercicio:

694 Dotación a la provisión de inmovilizado material a 292 Provisión por depreciación del inmovilizado material (Asiento de importes con signo positivo)

B. En el caso de pérdidas irreversibles y por el importe de la corrección a registrar:

671 Pérdidas procedentes del inmovilizado material a 22X Inmovilizaciones materiales: Cuenta de imputación (Asiento de importes con signo positivo)

Intervención facilitará al Departamento (o persona) responsabilizado del mantenimiento y control del Patrimonio municipal los valores de coste, amortizaciones y, en su caso, provisiones, resultantes del registro de las mencionadas correcciones valorativas.

Bienes cedidos o adscritos 13)

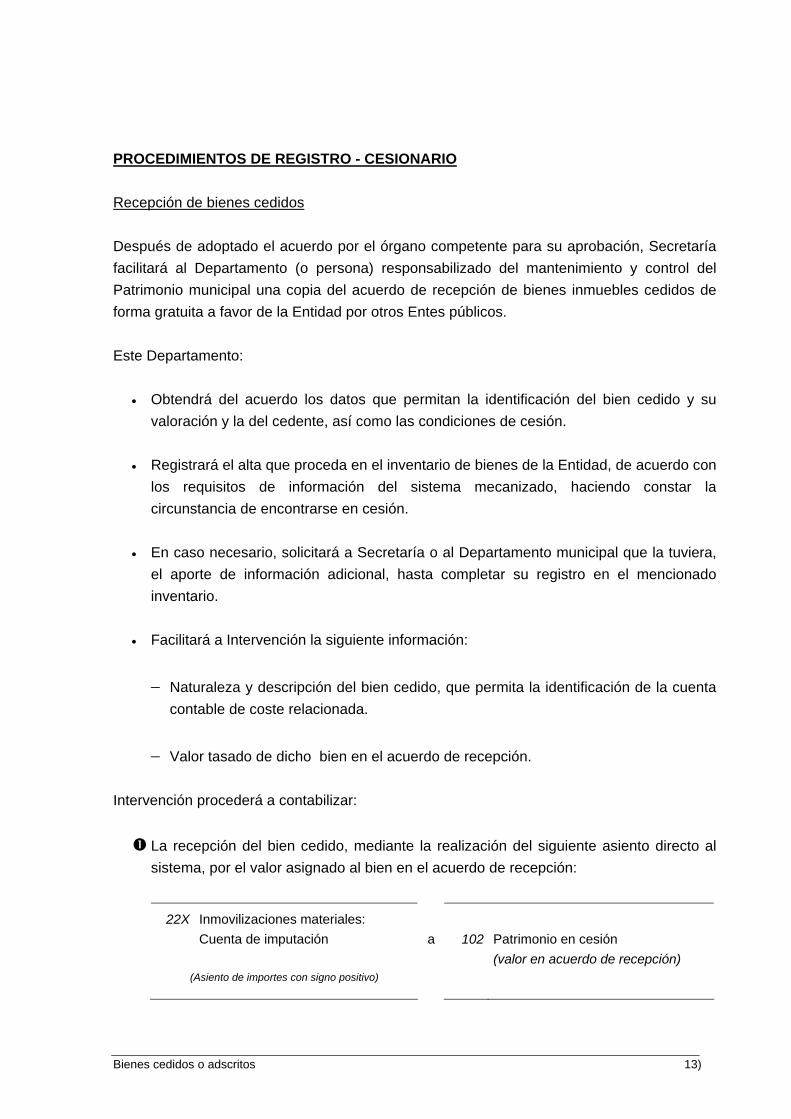

PROCEDIMIENTOS DE REGISTRO - CESIONARIO Recepción de bienes cedidos Después de adoptado el acuerdo por el órgano competente para su aprobación, Secretaría facilitará al Departamento (o persona) responsabilizado del mantenimiento y control del Patrimonio municipal una copia del acuerdo de recepción de bienes inmuebles cedidos de forma gratuita a favor de la Entidad por otros Entes públicos. Este Departamento:

• Obtendrá del acuerdo los datos que permitan la identificación del bien cedido y su valoración y la del cedente, así como las condiciones de cesión.

• Registrará el alta que proceda en el inventario de bienes de la Entidad, de acuerdo con

los requisitos de información del sistema mecanizado, haciendo constar la circunstancia de encontrarse en cesión.

• En caso necesario, solicitará a Secretaría o al Departamento municipal que la tuviera,

el aporte de información adicional, hasta completar su registro en el mencionado inventario.

• Facilitará a Intervención la siguiente información:

− Naturaleza y descripción del bien cedido, que permita la identificación de la cuenta contable de coste relacionada.

− Valor tasado de dicho bien en el acuerdo de recepción. Intervención procederá a contabilizar:

La recepción del bien cedido, mediante la realización del siguiente asiento directo al sistema, por el valor asignado al bien en el acuerdo de recepción:

22X Inmovilizaciones materiales: Cuenta de imputación a 102 Patrimonio en cesión (valor en acuerdo de recepción) (Asiento de importes con signo positivo)

Bienes cedidos o adscritos 14)

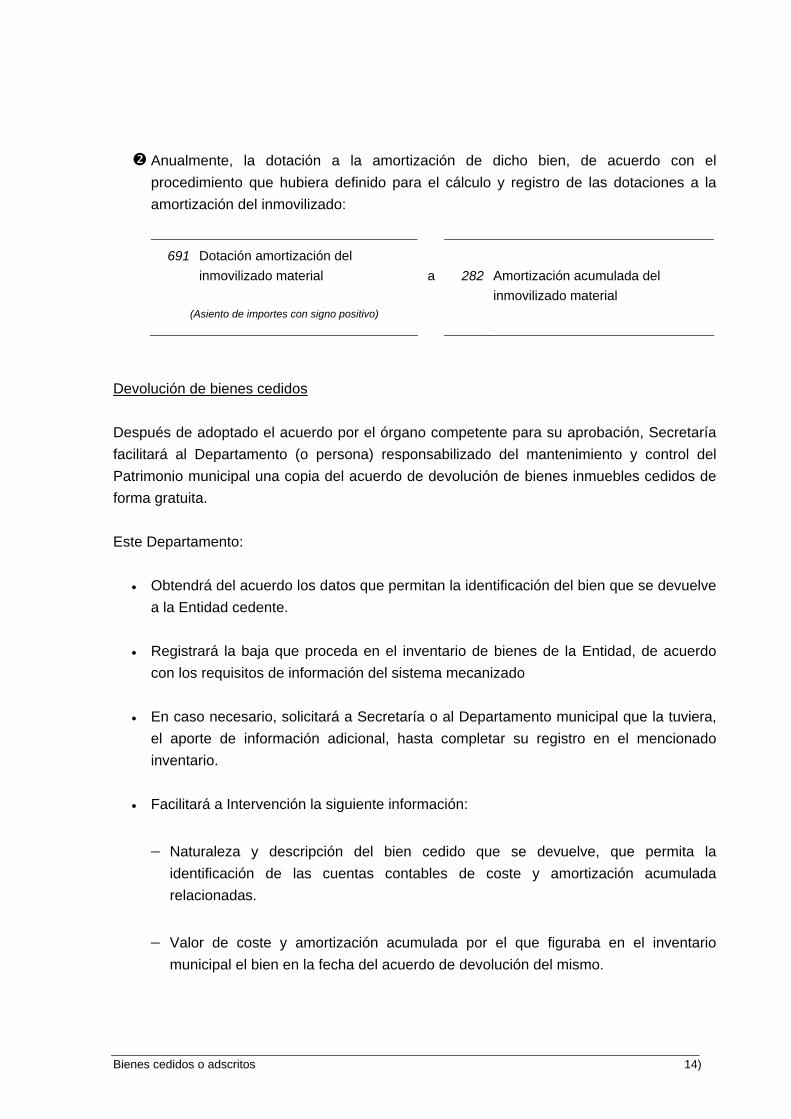

Anualmente, la dotación a la amortización de dicho bien, de acuerdo con el procedimiento que hubiera definido para el cálculo y registro de las dotaciones a la amortización del inmovilizado:

691 Dotación amortización del inmovilizado material a 282 Amortización acumulada del inmovilizado material (Asiento de importes con signo positivo)

Devolución de bienes cedidos Después de adoptado el acuerdo por el órgano competente para su aprobación, Secretaría facilitará al Departamento (o persona) responsabilizado del mantenimiento y control del Patrimonio municipal una copia del acuerdo de devolución de bienes inmuebles cedidos de forma gratuita. Este Departamento:

• Obtendrá del acuerdo los datos que permitan la identificación del bien que se devuelve a la Entidad cedente.

• Registrará la baja que proceda en el inventario de bienes de la Entidad, de acuerdo

con los requisitos de información del sistema mecanizado

• En caso necesario, solicitará a Secretaría o al Departamento municipal que la tuviera, el aporte de información adicional, hasta completar su registro en el mencionado inventario.

• Facilitará a Intervención la siguiente información:

− Naturaleza y descripción del bien cedido que se devuelve, que permita la identificación de las cuentas contables de coste y amortización acumulada relacionadas.

− Valor de coste y amortización acumulada por el que figuraba en el inventario municipal el bien en la fecha del acuerdo de devolución del mismo.

Bienes cedidos o adscritos 15)

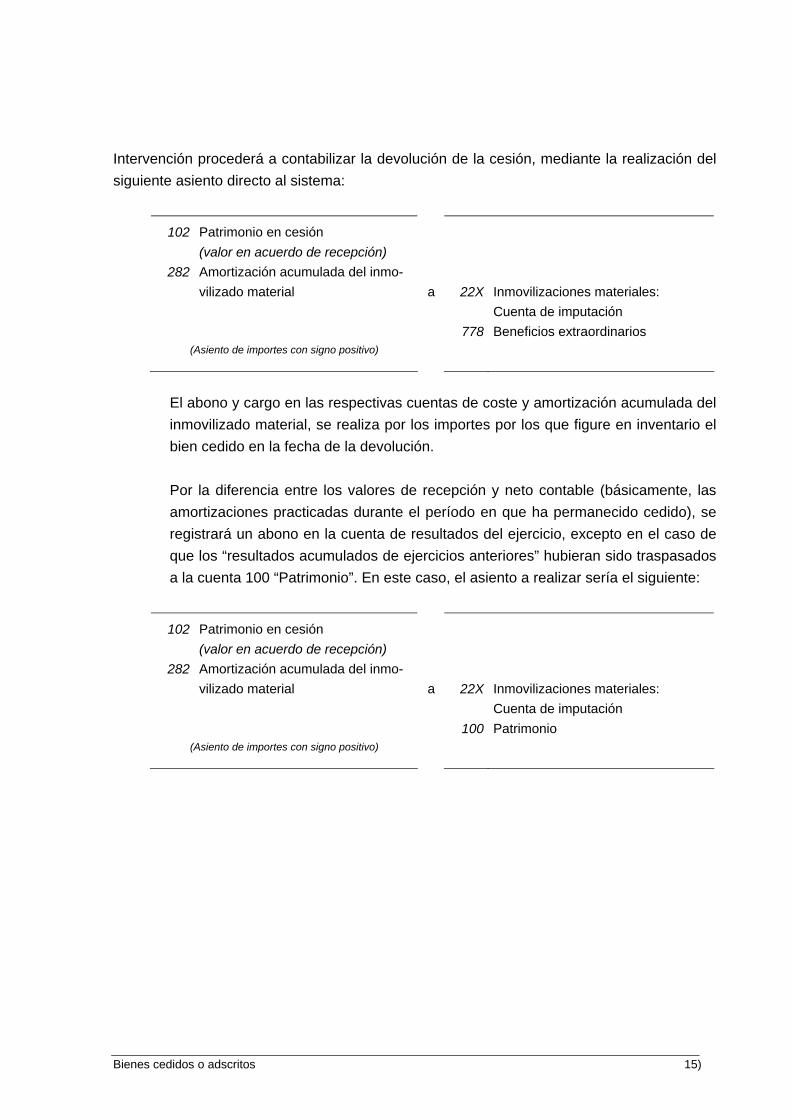

Intervención procederá a contabilizar la devolución de la cesión, mediante la realización del siguiente asiento directo al sistema:

102 Patrimonio en cesión (valor en acuerdo de recepción)

282 Amortización acumulada del inmo- vilizado material a 22X Inmovilizaciones materiales: Cuenta de imputación 778 Beneficios extraordinarios (Asiento de importes con signo positivo)

El abono y cargo en las respectivas cuentas de coste y amortización acumulada del inmovilizado material, se realiza por los importes por los que figure en inventario el bien cedido en la fecha de la devolución.

Por la diferencia entre los valores de recepción y neto contable (básicamente, las amortizaciones practicadas durante el período en que ha permanecido cedido), se registrará un abono en la cuenta de resultados del ejercicio, excepto en el caso de que los “resultados acumulados de ejercicios anteriores” hubieran sido traspasados a la cuenta 100 “Patrimonio”. En este caso, el asiento a realizar sería el siguiente:

102 Patrimonio en cesión (valor en acuerdo de recepción)

282 Amortización acumulada del inmo- vilizado material a 22X Inmovilizaciones materiales: Cuenta de imputación 100 Patrimonio (Asiento de importes con signo positivo)

Bienes cedidos o adscritos 16)

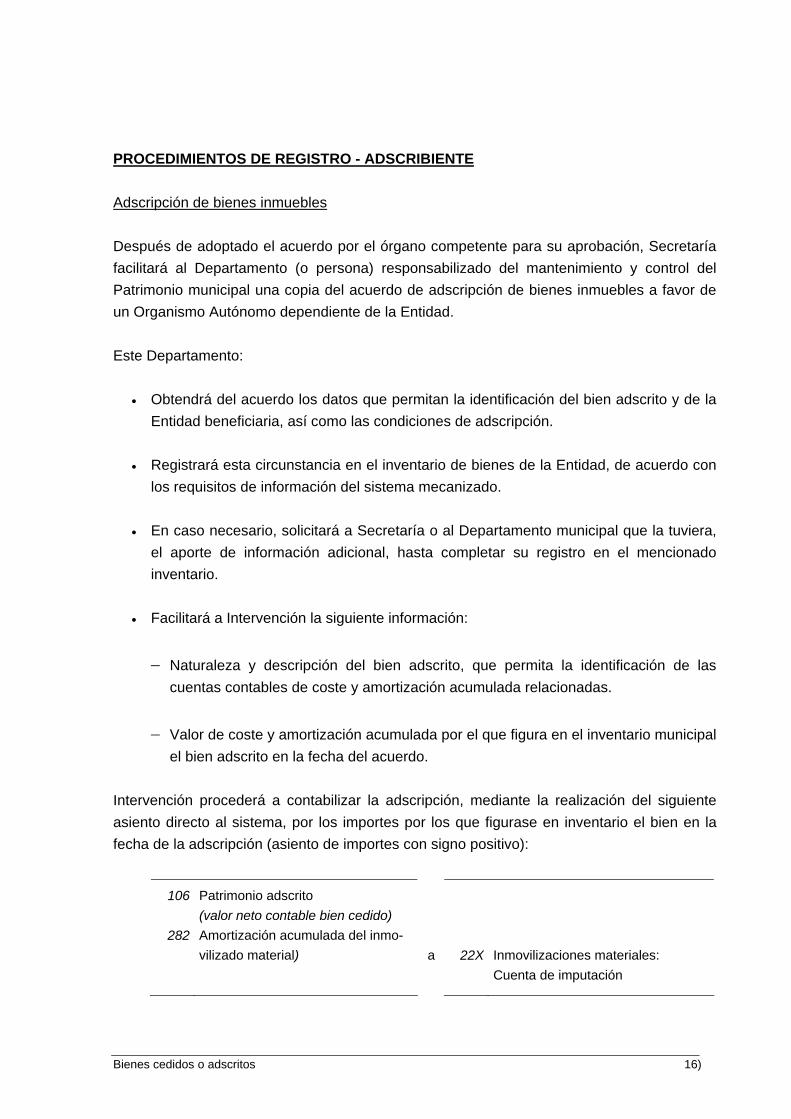

PROCEDIMIENTOS DE REGISTRO - ADSCRIBIENTE Adscripción de bienes inmuebles Después de adoptado el acuerdo por el órgano competente para su aprobación, Secretaría facilitará al Departamento (o persona) responsabilizado del mantenimiento y control del Patrimonio municipal una copia del acuerdo de adscripción de bienes inmuebles a favor de un Organismo Autónomo dependiente de la Entidad. Este Departamento:

• Obtendrá del acuerdo los datos que permitan la identificación del bien adscrito y de la Entidad beneficiaria, así como las condiciones de adscripción.

• Registrará esta circunstancia en el inventario de bienes de la Entidad, de acuerdo con

los requisitos de información del sistema mecanizado.

• En caso necesario, solicitará a Secretaría o al Departamento municipal que la tuviera, el aporte de información adicional, hasta completar su registro en el mencionado inventario.

• Facilitará a Intervención la siguiente información:

− Naturaleza y descripción del bien adscrito, que permita la identificación de las cuentas contables de coste y amortización acumulada relacionadas.

− Valor de coste y amortización acumulada por el que figura en el inventario municipal el bien adscrito en la fecha del acuerdo.

Intervención procederá a contabilizar la adscripción, mediante la realización del siguiente asiento directo al sistema, por los importes por los que figurase en inventario el bien en la fecha de la adscripción (asiento de importes con signo positivo):

106 Patrimonio adscrito (valor neto contable bien cedido)

282 Amortización acumulada del inmo- vilizado material) a 22X Inmovilizaciones materiales: Cuenta de imputación

Bienes cedidos o adscritos 17)

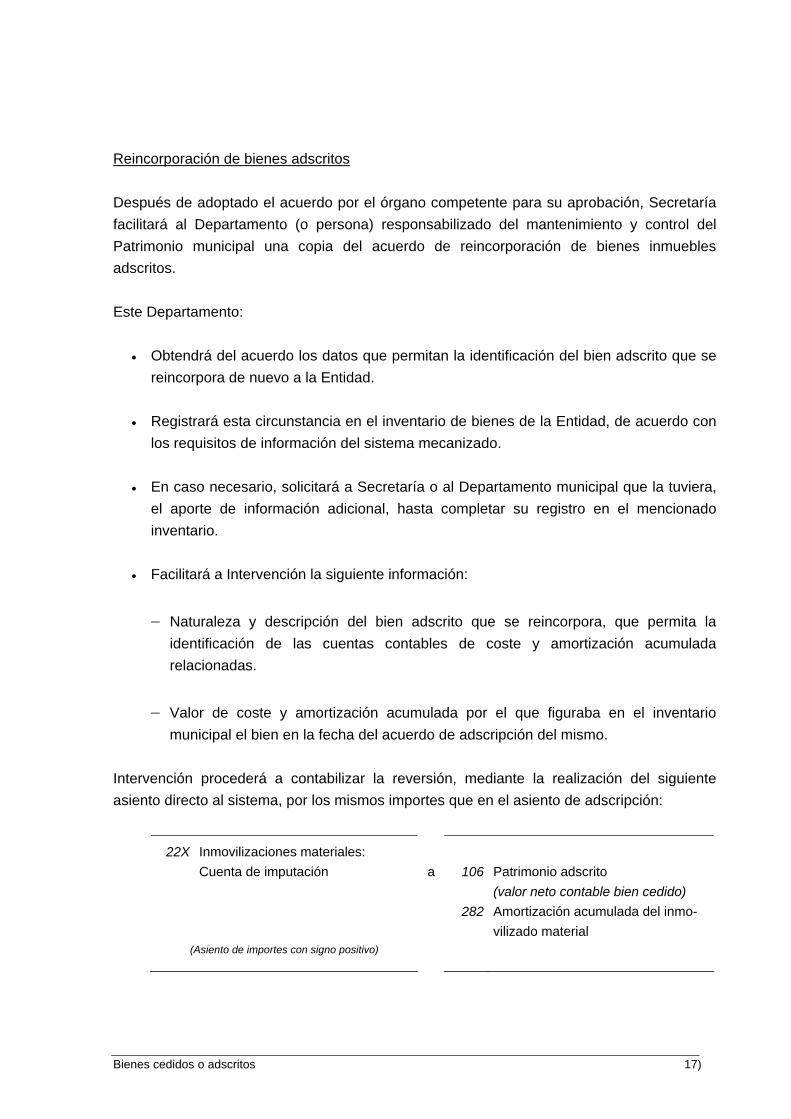

Reincorporación de bienes adscritos Después de adoptado el acuerdo por el órgano competente para su aprobación, Secretaría facilitará al Departamento (o persona) responsabilizado del mantenimiento y control del Patrimonio municipal una copia del acuerdo de reincorporación de bienes inmuebles adscritos. Este Departamento:

• Obtendrá del acuerdo los datos que permitan la identificación del bien adscrito que se reincorpora de nuevo a la Entidad.

• Registrará esta circunstancia en el inventario de bienes de la Entidad, de acuerdo con

los requisitos de información del sistema mecanizado.

• En caso necesario, solicitará a Secretaría o al Departamento municipal que la tuviera, el aporte de información adicional, hasta completar su registro en el mencionado inventario.

• Facilitará a Intervención la siguiente información:

− Naturaleza y descripción del bien adscrito que se reincorpora, que permita la identificación de las cuentas contables de coste y amortización acumulada relacionadas.

− Valor de coste y amortización acumulada por el que figuraba en el inventario municipal el bien en la fecha del acuerdo de adscripción del mismo.

Intervención procederá a contabilizar la reversión, mediante la realización del siguiente asiento directo al sistema, por los mismos importes que en el asiento de adscripción:

22X Inmovilizaciones materiales: Cuenta de imputación a 106 Patrimonio adscrito (valor neto contable bien cedido) 282 Amortización acumulada del inmo- vilizado material (Asiento de importes con signo positivo)

Bienes cedidos o adscritos 18)

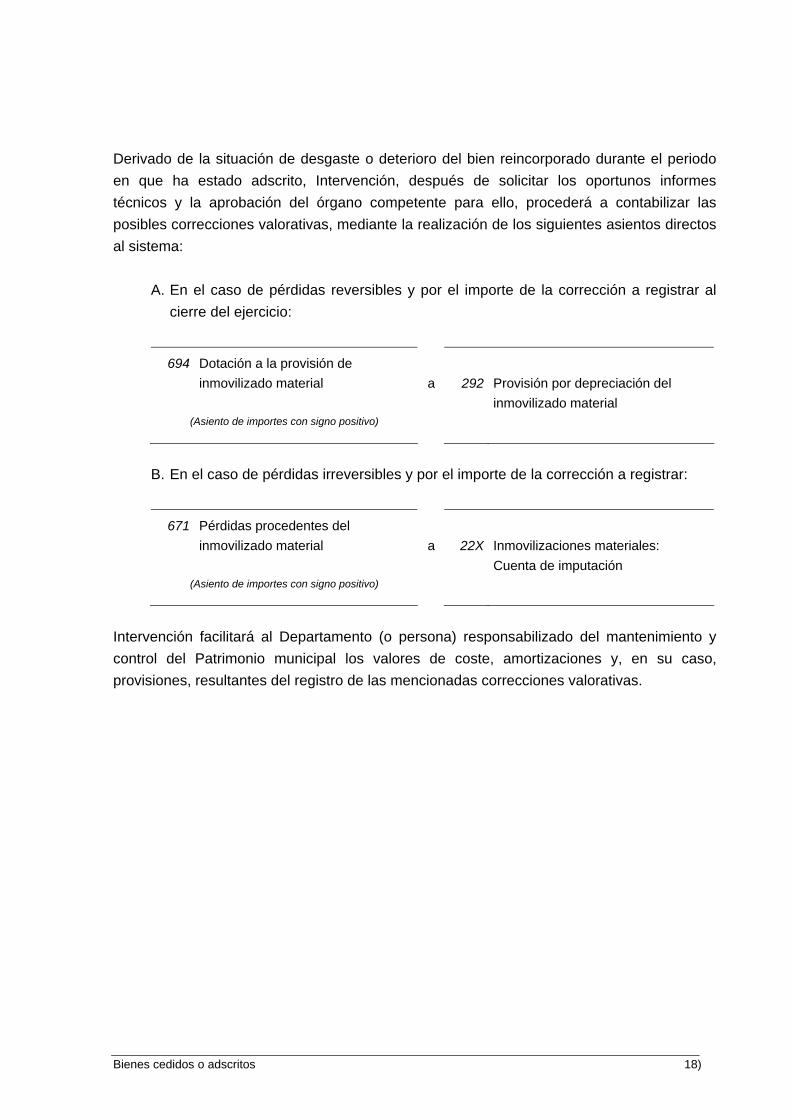

Derivado de la situación de desgaste o deterioro del bien reincorporado durante el periodo en que ha estado adscrito, Intervención, después de solicitar los oportunos informes técnicos y la aprobación del órgano competente para ello, procederá a contabilizar las posibles correcciones valorativas, mediante la realización de los siguientes asientos directos al sistema:

A. En el caso de pérdidas reversibles y por el importe de la corrección a registrar al cierre del ejercicio:

694 Dotación a la provisión de inmovilizado material a 292 Provisión por depreciación del inmovilizado material (Asiento de importes con signo positivo)

B. En el caso de pérdidas irreversibles y por el importe de la corrección a registrar:

671 Pérdidas procedentes del inmovilizado material a 22X Inmovilizaciones materiales: Cuenta de imputación (Asiento de importes con signo positivo)

Intervención facilitará al Departamento (o persona) responsabilizado del mantenimiento y control del Patrimonio municipal los valores de coste, amortizaciones y, en su caso, provisiones, resultantes del registro de las mencionadas correcciones valorativas.

Bienes cedidos o adscritos 19)

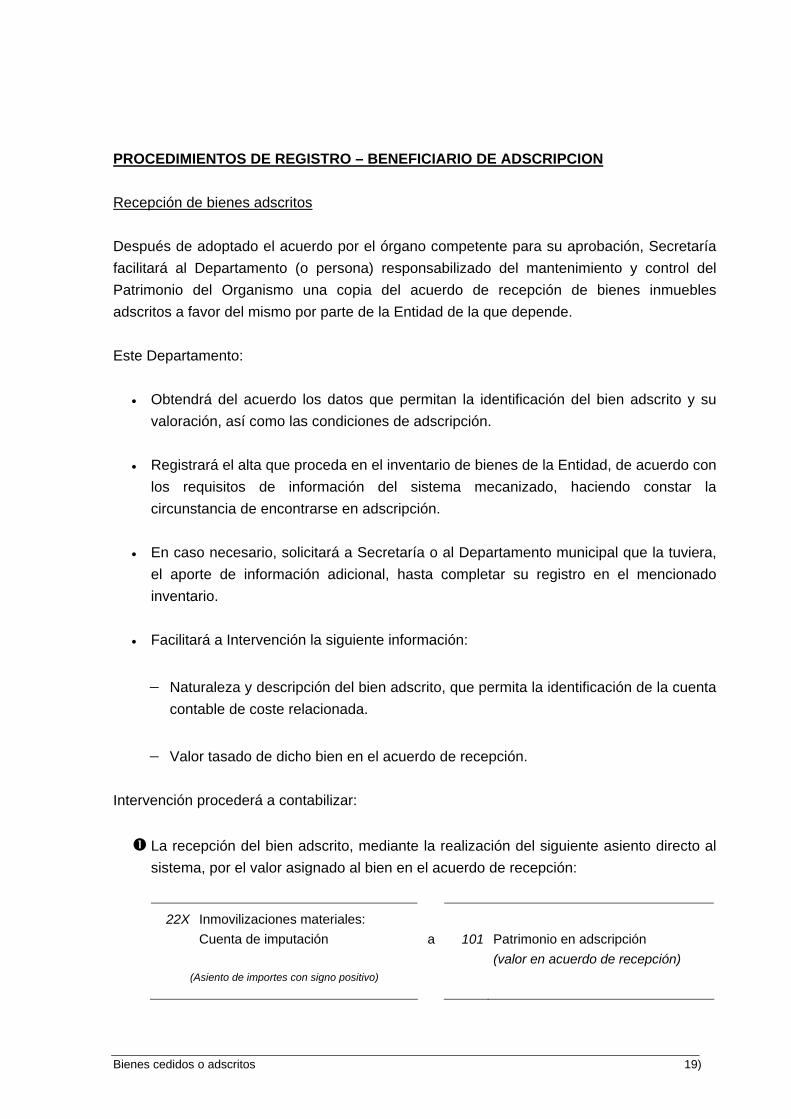

PROCEDIMIENTOS DE REGISTRO – BENEFICIARIO DE ADSCRIPCION Recepción de bienes adscritos Después de adoptado el acuerdo por el órgano competente para su aprobación, Secretaría facilitará al Departamento (o persona) responsabilizado del mantenimiento y control del Patrimonio del Organismo una copia del acuerdo de recepción de bienes inmuebles adscritos a favor del mismo por parte de la Entidad de la que depende. Este Departamento:

• Obtendrá del acuerdo los datos que permitan la identificación del bien adscrito y su valoración, así como las condiciones de adscripción.

• Registrará el alta que proceda en el inventario de bienes de la Entidad, de acuerdo con

los requisitos de información del sistema mecanizado, haciendo constar la circunstancia de encontrarse en adscripción.

• En caso necesario, solicitará a Secretaría o al Departamento municipal que la tuviera,

el aporte de información adicional, hasta completar su registro en el mencionado inventario.

• Facilitará a Intervención la siguiente información:

− Naturaleza y descripción del bien adscrito, que permita la identificación de la cuenta contable de coste relacionada.

− Valor tasado de dicho bien en el acuerdo de recepción. Intervención procederá a contabilizar:

La recepción del bien adscrito, mediante la realización del siguiente asiento directo al sistema, por el valor asignado al bien en el acuerdo de recepción:

22X Inmovilizaciones materiales: Cuenta de imputación a 101 Patrimonio en adscripción (valor en acuerdo de recepción) (Asiento de importes con signo positivo)

Bienes cedidos o adscritos 20)

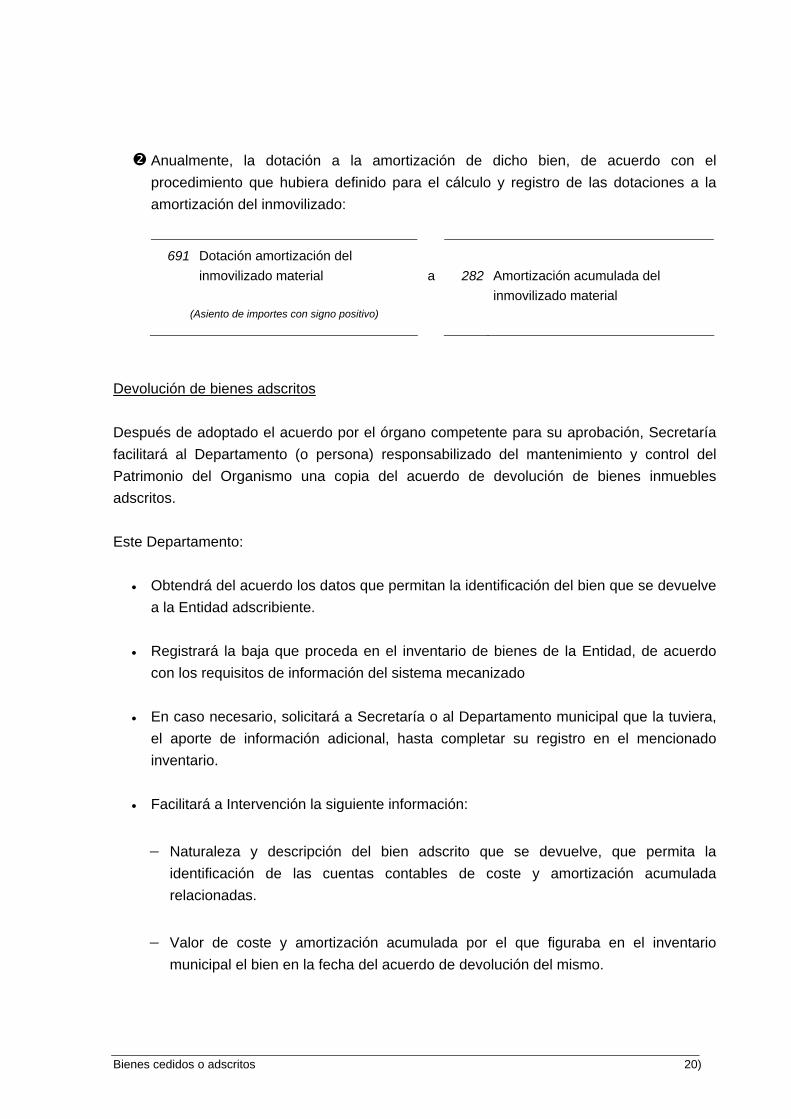

Anualmente, la dotación a la amortización de dicho bien, de acuerdo con el procedimiento que hubiera definido para el cálculo y registro de las dotaciones a la amortización del inmovilizado:

691 Dotación amortización del inmovilizado material a 282 Amortización acumulada del inmovilizado material (Asiento de importes con signo positivo)

Devolución de bienes adscritos Después de adoptado el acuerdo por el órgano competente para su aprobación, Secretaría facilitará al Departamento (o persona) responsabilizado del mantenimiento y control del Patrimonio del Organismo una copia del acuerdo de devolución de bienes inmuebles adscritos. Este Departamento:

• Obtendrá del acuerdo los datos que permitan la identificación del bien que se devuelve a la Entidad adscribiente.

• Registrará la baja que proceda en el inventario de bienes de la Entidad, de acuerdo

con los requisitos de información del sistema mecanizado

• En caso necesario, solicitará a Secretaría o al Departamento municipal que la tuviera, el aporte de información adicional, hasta completar su registro en el mencionado inventario.

• Facilitará a Intervención la siguiente información:

− Naturaleza y descripción del bien adscrito que se devuelve, que permita la identificación de las cuentas contables de coste y amortización acumulada relacionadas.

− Valor de coste y amortización acumulada por el que figuraba en el inventario municipal el bien en la fecha del acuerdo de devolución del mismo.

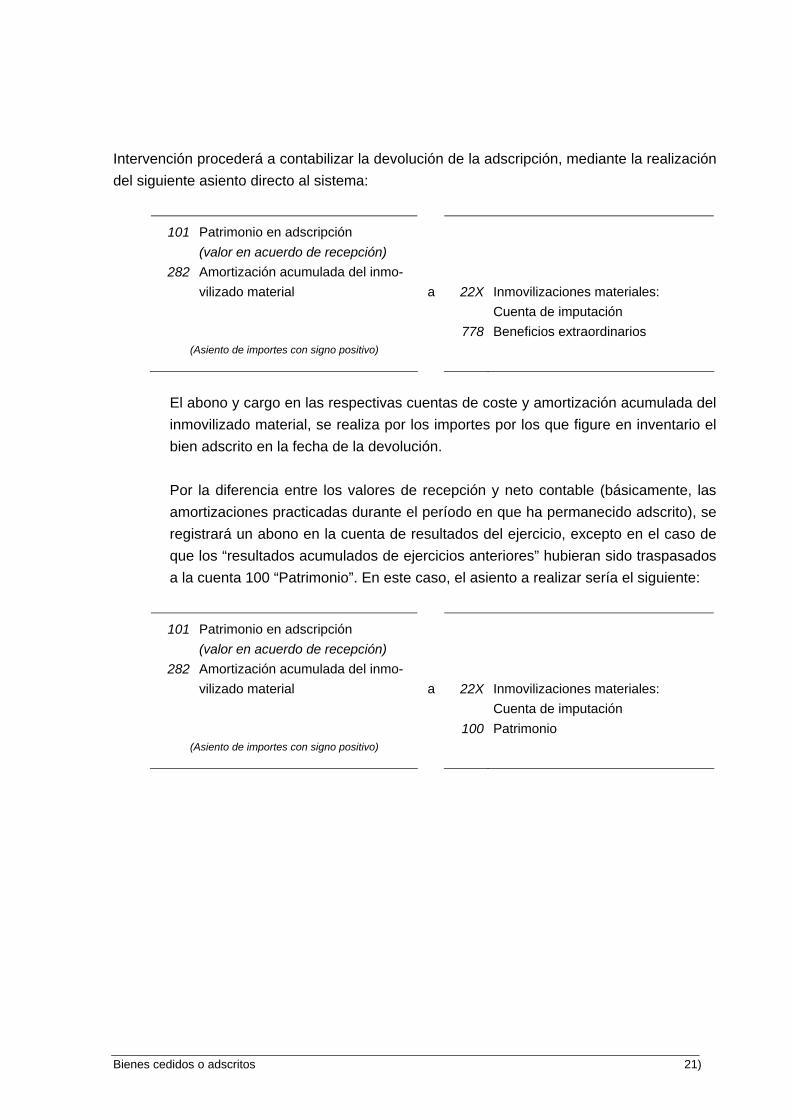

Bienes cedidos o adscritos 21)

Intervención procederá a contabilizar la devolución de la adscripción, mediante la realización del siguiente asiento directo al sistema:

101 Patrimonio en adscripción (valor en acuerdo de recepción)

282 Amortización acumulada del inmo- vilizado material a 22X Inmovilizaciones materiales: Cuenta de imputación 778 Beneficios extraordinarios (Asiento de importes con signo positivo)

El abono y cargo en las respectivas cuentas de coste y amortización acumulada del inmovilizado material, se realiza por los importes por los que figure en inventario el bien adscrito en la fecha de la devolución.

Por la diferencia entre los valores de recepción y neto contable (básicamente, las amortizaciones practicadas durante el período en que ha permanecido adscrito), se registrará un abono en la cuenta de resultados del ejercicio, excepto en el caso de que los “resultados acumulados de ejercicios anteriores” hubieran sido traspasados a la cuenta 100 “Patrimonio”. En este caso, el asiento a realizar sería el siguiente:

101 Patrimonio en adscripción (valor en acuerdo de recepción)

282 Amortización acumulada del inmo- vilizado material a 22X Inmovilizaciones materiales: Cuenta de imputación 100 Patrimonio (Asiento de importes con signo positivo)

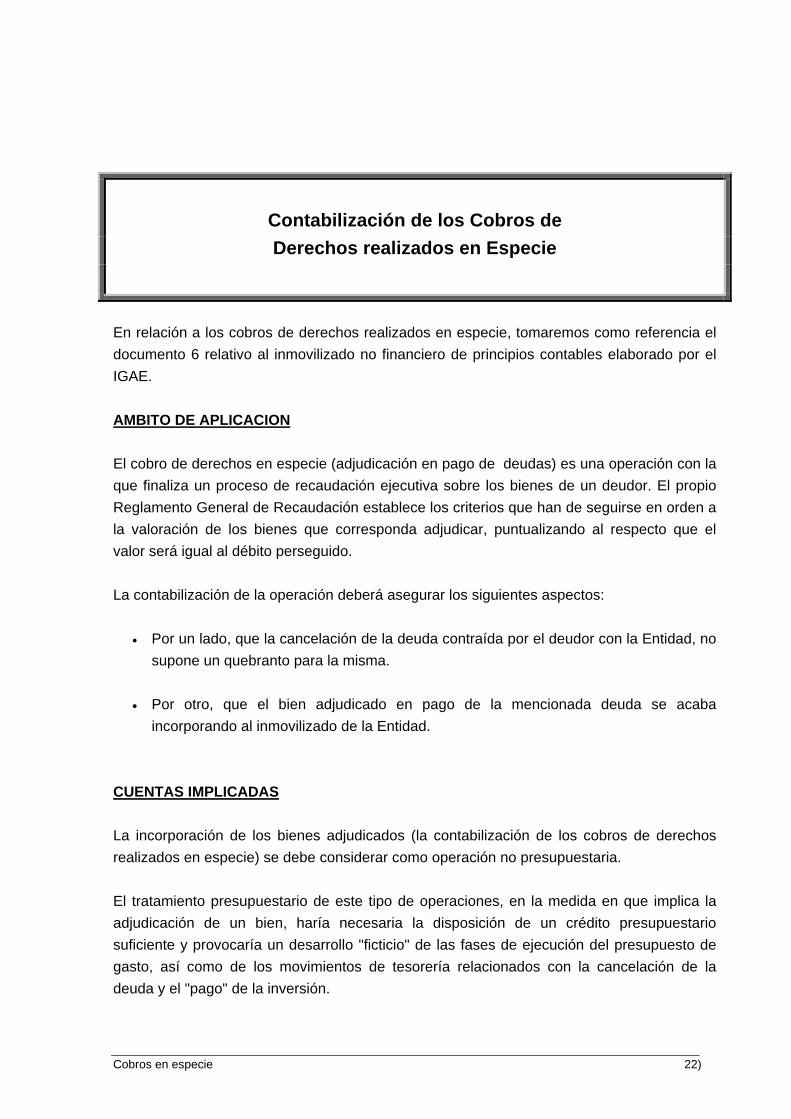

Cobros en especie 22)

Contabilización de los Cobros de Derechos realizados en Especie

En relación a los cobros de derechos realizados en especie, tomaremos como referencia el documento 6 relativo al inmovilizado no financiero de principios contables elaborado por el IGAE. AMBITO DE APLICACION El cobro de derechos en especie (adjudicación en pago de deudas) es una operación con la que finaliza un proceso de recaudación ejecutiva sobre los bienes de un deudor. El propio Reglamento General de Recaudación establece los criterios que han de seguirse en orden a la valoración de los bienes que corresponda adjudicar, puntualizando al respecto que el valor será igual al débito perseguido. La contabilización de la operación deberá asegurar los siguientes aspectos:

• Por un lado, que la cancelación de la deuda contraída por el deudor con la Entidad, no supone un quebranto para la misma.

• Por otro, que el bien adjudicado en pago de la mencionada deuda se acaba

incorporando al inmovilizado de la Entidad. CUENTAS IMPLICADAS La incorporación de los bienes adjudicados (la contabilización de los cobros de derechos realizados en especie) se debe considerar como operación no presupuestaria. El tratamiento presupuestario de este tipo de operaciones, en la medida en que implica la adjudicación de un bien, haría necesaria la disposición de un crédito presupuestario suficiente y provocaría un desarrollo "ficticio" de las fases de ejecución del presupuesto de gasto, así como de los movimientos de tesorería relacionados con la cancelación de la deuda y el "pago" de la inversión.

Cobros en especie 23)

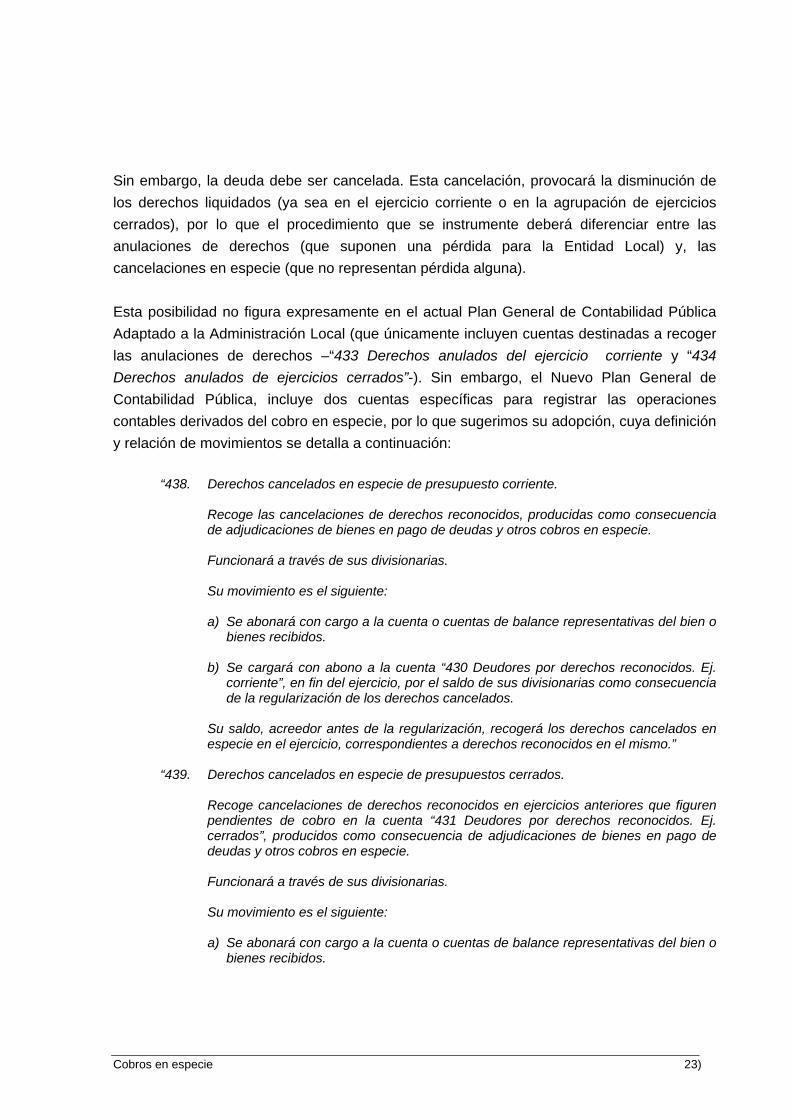

Sin embargo, la deuda debe ser cancelada. Esta cancelación, provocará la disminución de los derechos liquidados (ya sea en el ejercicio corriente o en la agrupación de ejercicios cerrados), por lo que el procedimiento que se instrumente deberá diferenciar entre las anulaciones de derechos (que suponen una pérdida para la Entidad Local) y, las cancelaciones en especie (que no representan pérdida alguna). Esta posibilidad no figura expresamente en el actual Plan General de Contabilidad Pública Adaptado a la Administración Local (que únicamente incluyen cuentas destinadas a recoger las anulaciones de derechos –“433 Derechos anulados del ejercicio corriente y “434 Derechos anulados de ejercicios cerrados”-). Sin embargo, el Nuevo Plan General de Contabilidad Pública, incluye dos cuentas específicas para registrar las operaciones contables derivados del cobro en especie, por lo que sugerimos su adopción, cuya definición y relación de movimientos se detalla a continuación:

“438. Derechos cancelados en especie de presupuesto corriente.

Recoge las cancelaciones de derechos reconocidos, producidas como consecuencia de adjudicaciones de bienes en pago de deudas y otros cobros en especie.

Funcionará a través de sus divisionarias.

Su movimiento es el siguiente:

a) Se abonará con cargo a la cuenta o cuentas de balance representativas del bien o

bienes recibidos.

b) Se cargará con abono a la cuenta “430 Deudores por derechos reconocidos. Ej. corriente”, en fin del ejercicio, por el saldo de sus divisionarias como consecuencia de la regularización de los derechos cancelados.

Su saldo, acreedor antes de la regularización, recogerá los derechos cancelados en especie en el ejercicio, correspondientes a derechos reconocidos en el mismo.”

“439. Derechos cancelados en especie de presupuestos cerrados.

Recoge cancelaciones de derechos reconocidos en ejercicios anteriores que figuren pendientes de cobro en la cuenta “431 Deudores por derechos reconocidos. Ej. cerrados”, producidos como consecuencia de adjudicaciones de bienes en pago de deudas y otros cobros en especie.

Funcionará a través de sus divisionarias.

Su movimiento es el siguiente:

a) Se abonará con cargo a la cuenta o cuentas de balance representativas del bien o

bienes recibidos.

Cobros en especie 24)

b) Se cargará con abono a la cuenta 431, en fin del ejercicio, por el saldo de sus divisionarias como consecuencia de la regularización de los derechos cancelados.

Su saldo, acreedor antes de la regularización, recogerá los derechos cancelados en especie en el ejercicio, de derechos liquidados en ejercicios anteriores.”

Cobros en especie 25)

PROCEDIMIENTOS DE REGISTRO Con este tipo de operaciones, suele finalizar un proceso de recaudación ejecutiva sobre los bienes de un deudor a la Entidad. En consecuencia, será el Departamento de Recaudación el que, conocedor de los conceptos y ejercicios no satisfechos a la Tesorería municipal y que constituyen dicha deuda, así como del procedimiento a seguir, el responsable de determinar la posibilidad de cancelar total o parcialmente esa deuda, mediante la adjudicación de un bien de su propiedad, por lo que después de informar sobre ello, lo someterá a la aprobación del órgano competente para acordar su adjudicación. Después de la aprobación, Secretaría facilitará al Departamento (o persona) responsabilizado del mantenimiento y control del Patrimonio municipal una copia del acuerdo adoptado. Este Departamento:

• Obtendrá del acuerdo los datos que permitan la identificación del bien adjudicado y su valoración, que debe ser igual al débito perseguido.

• Registrará el alta que proceda en el inventario de bienes de la Entidad, de acuerdo con

los requisitos de información del sistema mecanizado.

• En caso necesario, solicitará a Secretaría o al Departamento municipal que la tuviera, el aporte de información adicional, hasta completar su registro en el mencionado inventario.

• Facilitará a Intervención la siguiente información:

− Naturaleza y descripción del bien adjudicado, que permita la identificación de la cuenta contable de coste relacionada.

− Identificación del deudor y relación de deudas canceladas con la adjudicación del citado bien.

Cobros en especie 26)

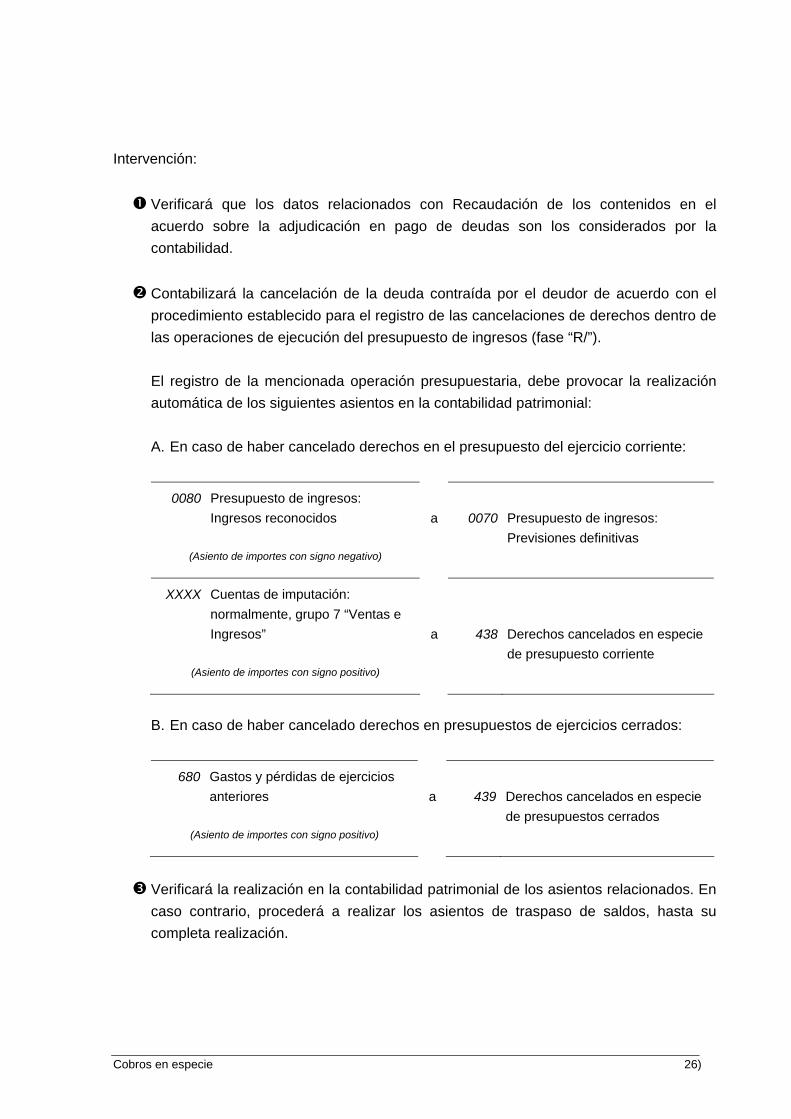

Intervención:

Verificará que los datos relacionados con Recaudación de los contenidos en el acuerdo sobre la adjudicación en pago de deudas son los considerados por la contabilidad.

Contabilizará la cancelación de la deuda contraída por el deudor de acuerdo con el procedimiento establecido para el registro de las cancelaciones de derechos dentro de las operaciones de ejecución del presupuesto de ingresos (fase “R/”).

El registro de la mencionada operación presupuestaria, debe provocar la realización automática de los siguientes asientos en la contabilidad patrimonial:

A. En caso de haber cancelado derechos en el presupuesto del ejercicio corriente:

0080 Presupuesto de ingresos: Ingresos reconocidos a 0070 Presupuesto de ingresos: Previsiones definitivas

(Asiento de importes con signo negativo)

XXXX Cuentas de imputación: normalmente, grupo 7 “Ventas e Ingresos” a 438 Derechos cancelados en especie de presupuesto corriente

(Asiento de importes con signo positivo)

B. En caso de haber cancelado derechos en presupuestos de ejercicios cerrados:

680 Gastos y pérdidas de ejercicios anteriores a 439 Derechos cancelados en especie de presupuestos cerrados

(Asiento de importes con signo positivo)

Verificará la realización en la contabilidad patrimonial de los asientos relacionados. En caso contrario, procederá a realizar los asientos de traspaso de saldos, hasta su completa realización.

Cobros en especie 27)

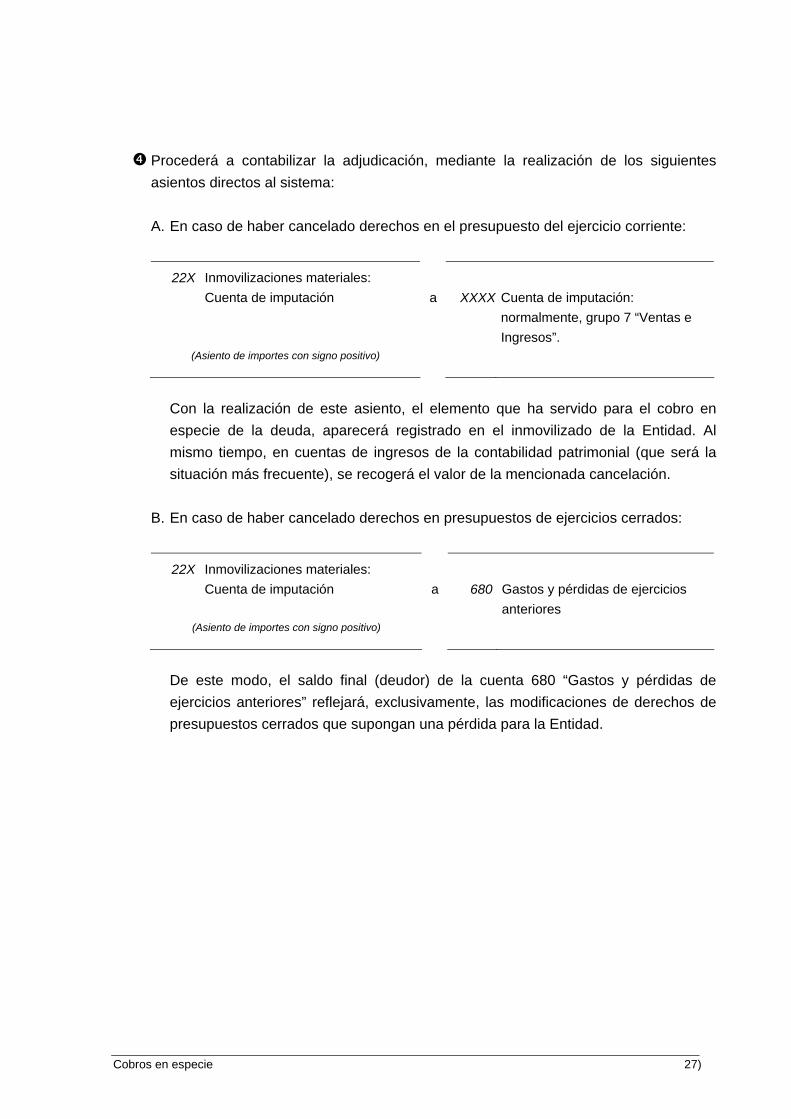

Procederá a contabilizar la adjudicación, mediante la realización de los siguientes asientos directos al sistema:

A. En caso de haber cancelado derechos en el presupuesto del ejercicio corriente:

22X Inmovilizaciones materiales: Cuenta de imputación a XXXX Cuenta de imputación: normalmente, grupo 7 “Ventas e Ingresos”.

(Asiento de importes con signo positivo)

Con la realización de este asiento, el elemento que ha servido para el cobro en

especie de la deuda, aparecerá registrado en el inmovilizado de la Entidad. Al mismo tiempo, en cuentas de ingresos de la contabilidad patrimonial (que será la situación más frecuente), se recogerá el valor de la mencionada cancelación.

B. En caso de haber cancelado derechos en presupuestos de ejercicios cerrados:

22X Inmovilizaciones materiales: Cuenta de imputación a 680 Gastos y pérdidas de ejercicios anteriores

(Asiento de importes con signo positivo)

De este modo, el saldo final (deudor) de la cuenta 680 “Gastos y pérdidas de

ejercicios anteriores” reflejará, exclusivamente, las modificaciones de derechos de presupuestos cerrados que supongan una pérdida para la Entidad.

Renovación, ampliación y conservación de bienes de inmovilizado 28)

Diferencia entre los conceptos de Renovación, Ampliación y

Conservación de bienes del Inmovilizado

AMBITO DE APLICACION Entre las diversas operaciones que se realizan con los bienes del inmovilizado merece especial atención la distinción entre los conceptos de renovación, ampliación y conservación de los bienes municipales. Para ello, nos basaremos en el Documento nº 6 de los Principios Contables Públicos de la Intervención General de la Administración del Estado (IGAE), el cual establece las siguientes definiciones Renovación Una renovación representa la acción y el efecto de hacer como nuevo un bien, o volverlo a su estado primitivo. Por tanto, una renovación siempre lleva consigo una sustitución. El coste de adquisición de la nueva unidad debe llevarse al activo, eliminando el coste y la amortización acumulada del elemento sustituido. Siempre que no sea posible determinar el coste y su amortización acumulada, los costes de la renovación deberán llevarse a gastos como si se tratara de reparaciones. Ampliación Se considera como tal la incorporación de nuevos elementos a un bien del inmovilizado. Siempre que este coste suponga un aumento de la productividad, capacidad, eficiencia, o un alargamiento de la vida útil del bien, debe ser incluido en el activo. Esta activación puede presentar problemas cuando el proceso lleve consigo la sustitución o eliminación de elementos antiguos, ya que será necesario, como en el caso anterior la identificación tanto del coste como de la amortización acumulada para proceder a su eliminación. Si dicha identificación no fuera posible deberá considerarse como gasto.

Renovación, ampliación y conservación de bienes de inmovilizado 29)

Es aconsejable que el coste de las ampliaciones de poca importancia sea llevado directamente a gastos. Conservación Se pueden distinguir dos grupos: mantenimiento (a priori) y reparaciones (a posteriori). El mantenimiento tiene por objeto conservar el activo en buenas condiciones de funcionamiento, mientras que el propósito de las reparaciones es volver a poner el activo en buenas condiciones de funcionamiento. Los gastos derivados de estos procesos se imputarán a la cuenta de resultados del ejercicio en que se producen. No obstante, para aquellos activos inmovilizados que, como consecuencia de su utilización durante varios ejercicios, deban ser objeto de reparación extraordinaria al finalizar el ciclo de utilización, y siendo éste superior al año, se deberá dotar una provisión por la parte proporcional que corresponde a cada ejercicio del importe estimado de la reparación a efectuar.

* * * * En todo caso, resulta conveniente que, cada Entidad, fije un importe mínimo, por debajo del cual, las obligaciones incurridas se registrarían directamente en la cuenta de pérdidas y ganancias. Este mínimo de capitalización debería calcularse en función del presupuesto de la Entidad, el valor de su inmovilizado o cualquier otra magnitud que permitiera relativizar su importe a la dimensión de la misma.

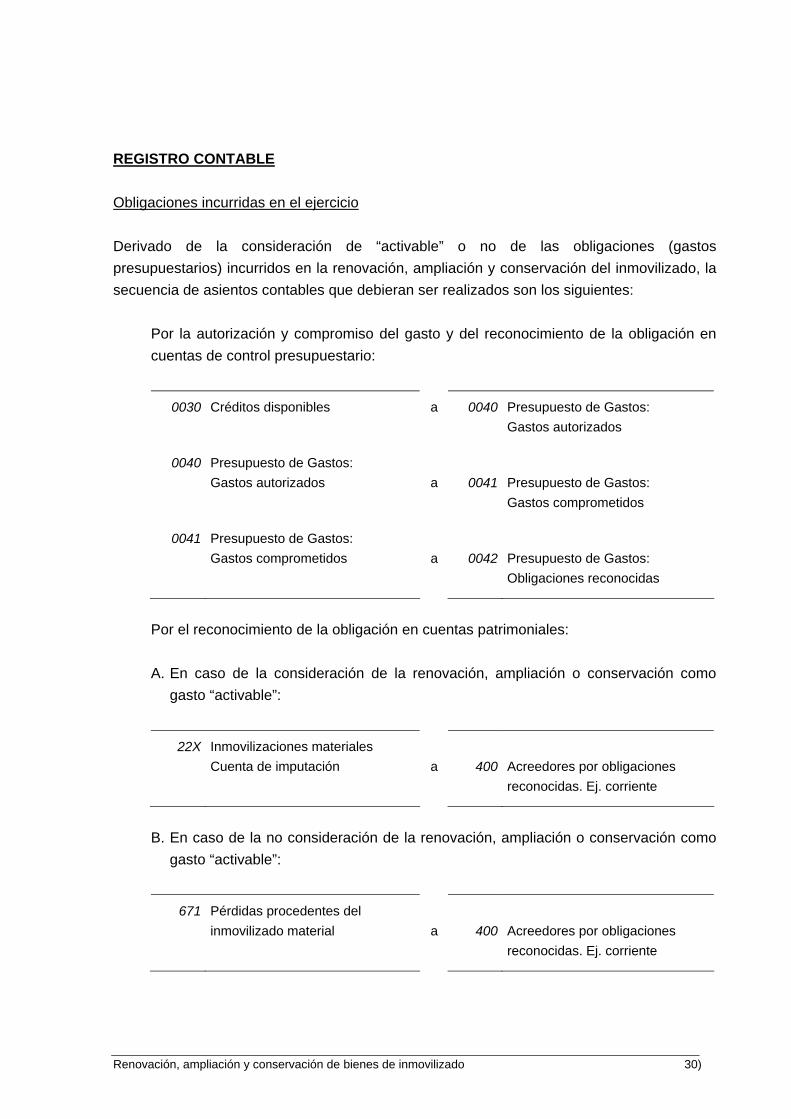

Renovación, ampliación y conservación de bienes de inmovilizado 30)

REGISTRO CONTABLE Obligaciones incurridas en el ejercicio Derivado de la consideración de “activable” o no de las obligaciones (gastos presupuestarios) incurridos en la renovación, ampliación y conservación del inmovilizado, la secuencia de asientos contables que debieran ser realizados son los siguientes:

Por la autorización y compromiso del gasto y del reconocimiento de la obligación en cuentas de control presupuestario:

0030 Créditos disponibles a 0040 Presupuesto de Gastos: Gastos autorizados

0040 Presupuesto de Gastos: Gastos autorizados a 0041 Presupuesto de Gastos: Gastos comprometidos

0041 Presupuesto de Gastos: Gastos comprometidos a 0042 Presupuesto de Gastos: Obligaciones reconocidas

Por el reconocimiento de la obligación en cuentas patrimoniales:

A. En caso de la consideración de la renovación, ampliación o conservación como

gasto “activable”:

22X Inmovilizaciones materiales Cuenta de imputación a 400 Acreedores por obligaciones reconocidas. Ej. corriente

B. En caso de la no consideración de la renovación, ampliación o conservación como

gasto “activable”:

671 Pérdidas procedentes del inmovilizado material a 400 Acreedores por obligaciones reconocidas. Ej. corriente

Renovación, ampliación y conservación de bienes de inmovilizado 31)

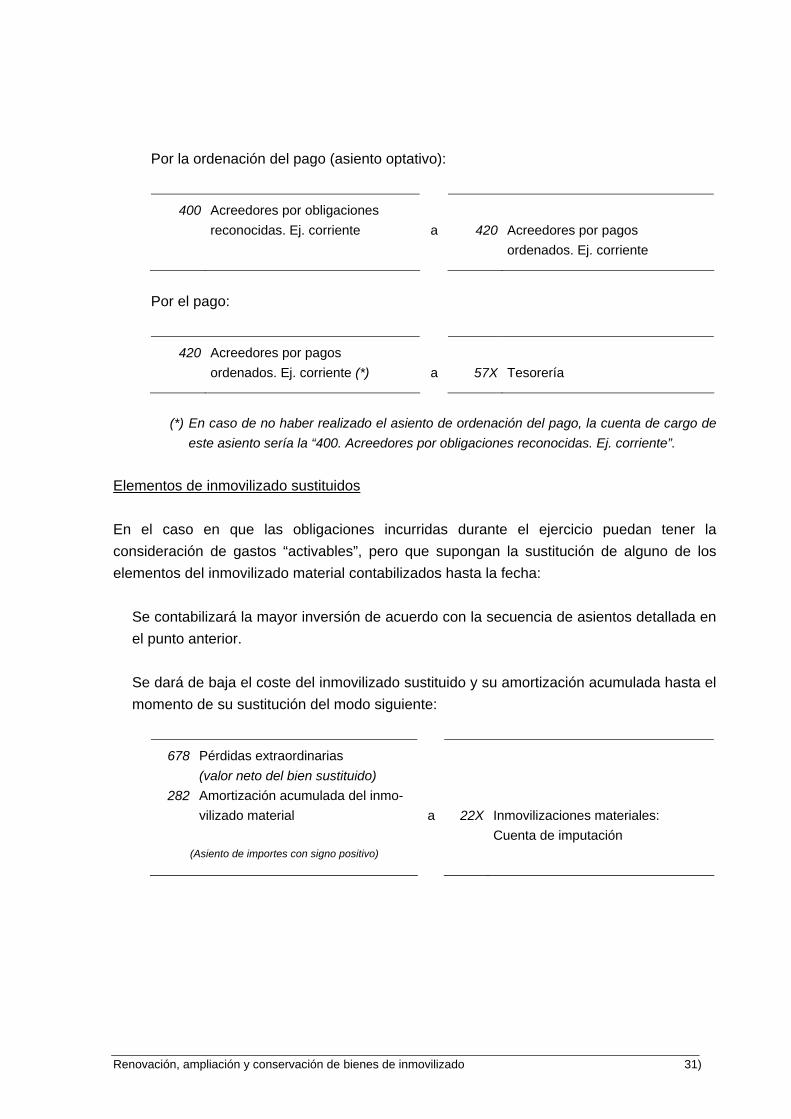

Por la ordenación del pago (asiento optativo):

400 Acreedores por obligaciones reconocidas. Ej. corriente a 420 Acreedores por pagos ordenados. Ej. corriente

Por el pago:

420 Acreedores por pagos ordenados. Ej. corriente (*) a 57X Tesorería

(*) En caso de no haber realizado el asiento de ordenación del pago, la cuenta de cargo de

este asiento sería la “400. Acreedores por obligaciones reconocidas. Ej. corriente”. Elementos de inmovilizado sustituidos En el caso en que las obligaciones incurridas durante el ejercicio puedan tener la consideración de gastos “activables”, pero que supongan la sustitución de alguno de los elementos del inmovilizado material contabilizados hasta la fecha:

Se contabilizará la mayor inversión de acuerdo con la secuencia de asientos detallada en el punto anterior.

Se dará de baja el coste del inmovilizado sustituido y su amortización acumulada hasta el momento de su sustitución del modo siguiente:

678 Pérdidas extraordinarias (valor neto del bien sustituido)

282 Amortización acumulada del inmo- vilizado material a 22X Inmovilizaciones materiales: Cuenta de imputación (Asiento de importes con signo positivo)

Renovación, ampliación y conservación de bienes de inmovilizado 32)

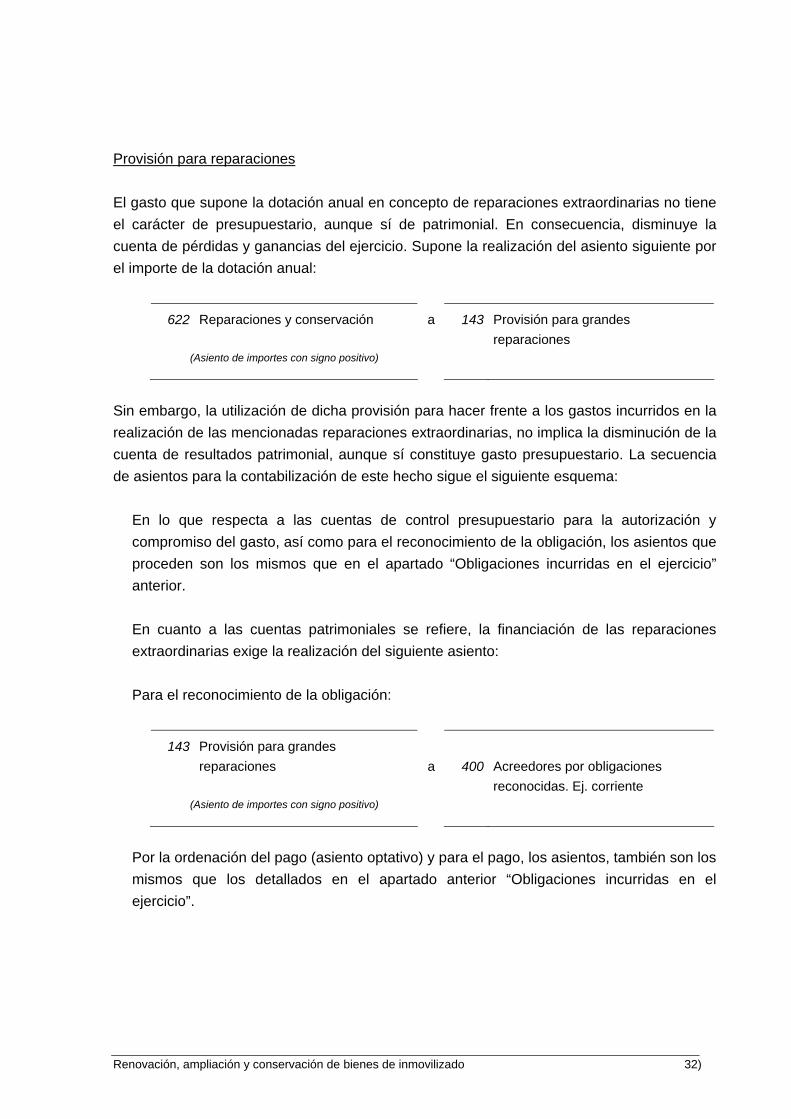

Provisión para reparaciones El gasto que supone la dotación anual en concepto de reparaciones extraordinarias no tiene el carácter de presupuestario, aunque sí de patrimonial. En consecuencia, disminuye la cuenta de pérdidas y ganancias del ejercicio. Supone la realización del asiento siguiente por el importe de la dotación anual:

622 Reparaciones y conservación a 143 Provisión para grandes reparaciones (Asiento de importes con signo positivo)

Sin embargo, la utilización de dicha provisión para hacer frente a los gastos incurridos en la realización de las mencionadas reparaciones extraordinarias, no implica la disminución de la cuenta de resultados patrimonial, aunque sí constituye gasto presupuestario. La secuencia de asientos para la contabilización de este hecho sigue el siguiente esquema:

En lo que respecta a las cuentas de control presupuestario para la autorización y compromiso del gasto, así como para el reconocimiento de la obligación, los asientos que proceden son los mismos que en el apartado “Obligaciones incurridas en el ejercicio” anterior.

En cuanto a las cuentas patrimoniales se refiere, la financiación de las reparaciones extraordinarias exige la realización del siguiente asiento:

Para el reconocimiento de la obligación:

143 Provisión para grandes reparaciones a 400 Acreedores por obligaciones reconocidas. Ej. corriente (Asiento de importes con signo positivo)

Por la ordenación del pago (asiento optativo) y para el pago, los asientos, también son los mismos que los detallados en el apartado anterior “Obligaciones incurridas en el ejercicio”.

Permuta y adquisición de inmovilizado entregando otro como pago parcial 33)

Diferenciación entre las Permutas y las Adquisiciones de

Inmovilizado entregando como pago parcial otro Inmovilizado

AMBITO DE APLICACION Permuta Se trata de una de las formas posibles de traslación de dominio de inmovilizado, caracterizada por el intercambio entre las partes, conmutativo, oneroso y generalmente no dinerario, de bienes o derechos de la misma o de diferente naturaleza. La permuta es una operación que no tiene el carácter de presupuestaria. Sólo cuando en la permuta existan compensaciones en metálico por las diferencias de valor entre las tasaciones de los bienes objeto de la permuta, dichas compensaciones supondrán operaciones de ejecución del presupuesto de gastos o del de ingresos. En las operaciones de permuta de activos del inmovilizado material, se aplicarán los siguientes criterios de valoración:

• El inmovilizado recibido se valorará de acuerdo con el valor de tasación con el límite del valor de mercado.

• Los gastos que ocasione el inmovilizado recibido hasta su puesta en funcionamiento

incrementarán el valor del mismo siempre que no se supere el valor de mercado del referido bien.

• El inmovilizado entregado se dará de baja por su valor neto contable. Las diferencias

entre el valor de tasación del bien entregado y su valor neto contable se registrarán como resultado positivo o negativo, según su signo.

• Las diferencias entre los valores de tasación del bien recibido y el entregado, en la

parte en que no se compensen con cobros o pagos en metálico se conceptuarán como una subvención, entregada o recibida, según su signo.

Permuta y adquisición de inmovilizado entregando otro como pago parcial 34)

En los casos en los que no exista una equivalencia entre los valores de tasación de los bienes permutados y las diferencias de valoración se ajusten en metálico, la operación sólo se tratará como permuta si el importe a pagar por el sujeto contable no supera el valor de tasación del bien entregado en el porcentaje legalmente establecido; en caso contrario, la operación se tratará como adquisición entregando como pago parcial otro inmovilizado material. Adquisiciones entregando como pago parcial otro inmovilizado material Se trata de una forma especial de adquisición que consiste en una transacción, en la cual se recibe un inmovilizado material, a cambio de dos tipos de contraprestaciones:

• Una de ellas es no dineraria, y, en consecuencia, no presupuestaria, y consiste en la entrega de un inmovilizado en concepto de pago parcial:

• La otra, es dineraria, por la parte a cubrir mediante pagos o el empleo de crédito.

La Entidad que recibe el bien a cambio de otro más un diferencial monetario, valorará, en general, el bien recibido, por el valor neto contable del bien que transmite, más el importe monetario pagado. Como límite máximo se considerará el valor de mercado del activo recibido.

Permuta y adquisición de inmovilizado entregando otro como pago parcial 35)

PROCEDIMIENTOS DE REGISTRO Permutas Después de adoptado el acuerdo por el órgano competente para su aprobación, Secretaría facilitará al Departamento (o persona) responsabilizado del mantenimiento y control del Patrimonio municipal una copia del acuerdo de permuta. Este Departamento:

• Obtendrá del acuerdo los datos que permitan la identificación de los bienes permutados.

• Registrará las altas y bajas que procedan en el inventario de bienes de la Entidad, de

acuerdo con los requisitos de información del sistema mecanizado.

• En caso necesario, solicitará a Secretaría o al Departamento municipal que la tuviera, el aporte de información adicional, hasta completar su registro en el mencionado inventario.

• Facilitará a Intervención la siguiente información:

− Naturaleza y descripción de los bienes permutados, que permita la identificación de las cuentas contables de coste y amortización acumulada relacionadas.

− Valor de coste y amortización acumulada por el que figura en el inventario municipal el bien entregado en la fecha del acuerdo de permuta.

− Valor asignado al bien recibido en el acuerdo de permuta.

− En caso de existencia de compensaciones en metálico, por las diferencias de valor entre las tasaciones de los bienes objeto de permuta:

⋅ Naturaleza presupuestaria (ingreso o gasto) de dichas compensaciones

⋅ Importe

⋅ Fechas de cobro o pago acordadas

Permuta y adquisición de inmovilizado entregando otro como pago parcial 36)

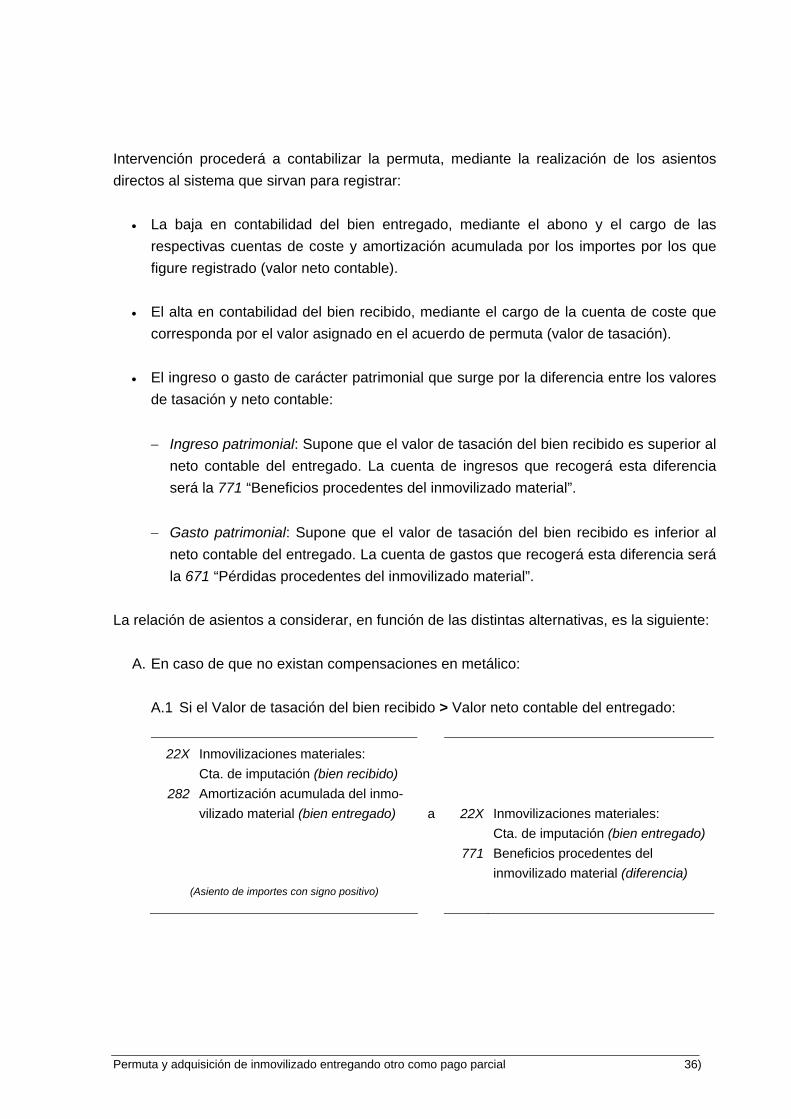

Intervención procederá a contabilizar la permuta, mediante la realización de los asientos directos al sistema que sirvan para registrar:

• La baja en contabilidad del bien entregado, mediante el abono y el cargo de las respectivas cuentas de coste y amortización acumulada por los importes por los que figure registrado (valor neto contable).

• El alta en contabilidad del bien recibido, mediante el cargo de la cuenta de coste que

corresponda por el valor asignado en el acuerdo de permuta (valor de tasación).

• El ingreso o gasto de carácter patrimonial que surge por la diferencia entre los valores de tasación y neto contable:

− Ingreso patrimonial: Supone que el valor de tasación del bien recibido es superior al

neto contable del entregado. La cuenta de ingresos que recogerá esta diferencia será la 771 “Beneficios procedentes del inmovilizado material”.

− Gasto patrimonial: Supone que el valor de tasación del bien recibido es inferior al

neto contable del entregado. La cuenta de gastos que recogerá esta diferencia será la 671 “Pérdidas procedentes del inmovilizado material”.

La relación de asientos a considerar, en función de las distintas alternativas, es la siguiente:

A. En caso de que no existan compensaciones en metálico:

A.1 Si el Valor de tasación del bien recibido > Valor neto contable del entregado:

22X Inmovilizaciones materiales: Cta. de imputación (bien recibido)

282 Amortización acumulada del inmo- vilizado material (bien entregado) a 22X Inmovilizaciones materiales: Cta. de imputación (bien entregado) 771 Beneficios procedentes del inmovilizado material (diferencia) (Asiento de importes con signo positivo)

Permuta y adquisición de inmovilizado entregando otro como pago parcial 37)

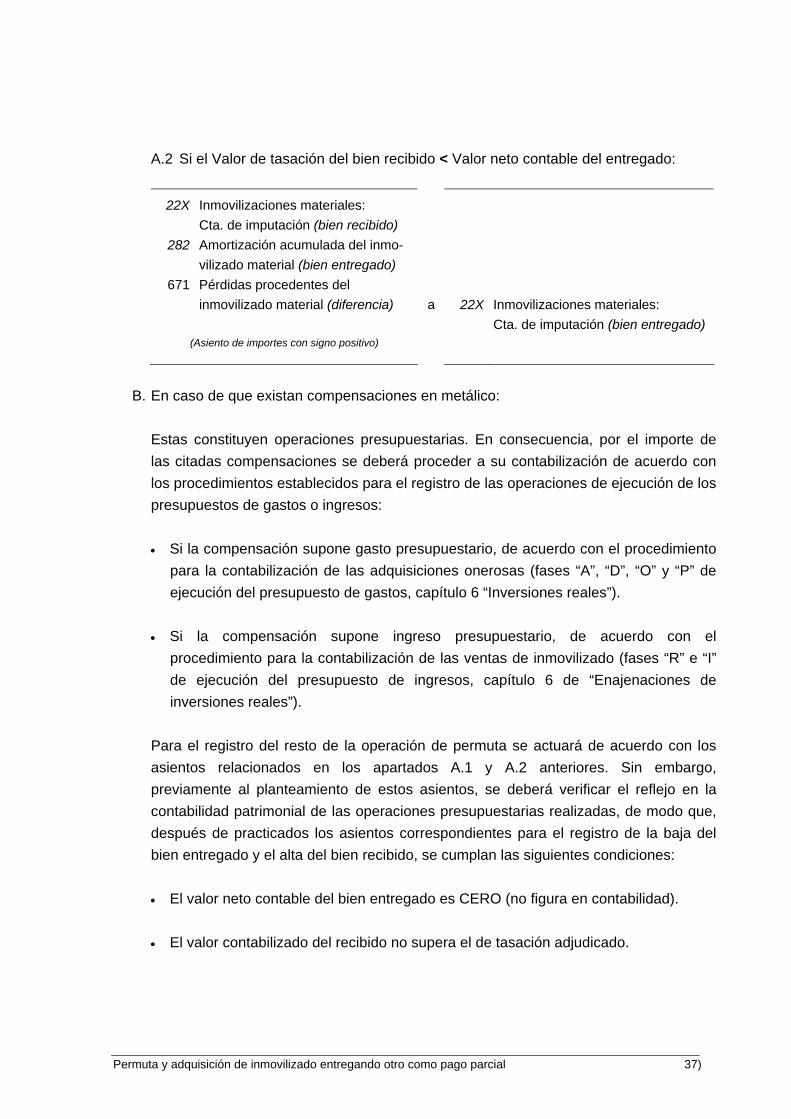

A.2 Si el Valor de tasación del bien recibido < Valor neto contable del entregado:

22X Inmovilizaciones materiales: Cta. de imputación (bien recibido)

282 Amortización acumulada del inmo- vilizado material (bien entregado)

671 Pérdidas procedentes del inmovilizado material (diferencia) a 22X Inmovilizaciones materiales: Cta. de imputación (bien entregado) (Asiento de importes con signo positivo)

B. En caso de que existan compensaciones en metálico:

Estas constituyen operaciones presupuestarias. En consecuencia, por el importe de las citadas compensaciones se deberá proceder a su contabilización de acuerdo con los procedimientos establecidos para el registro de las operaciones de ejecución de los presupuestos de gastos o ingresos:

• Si la compensación supone gasto presupuestario, de acuerdo con el procedimiento

para la contabilización de las adquisiciones onerosas (fases “A”, “D”, “O” y “P” de ejecución del presupuesto de gastos, capítulo 6 “Inversiones reales”).

• Si la compensación supone ingreso presupuestario, de acuerdo con el

procedimiento para la contabilización de las ventas de inmovilizado (fases “R” e “I” de ejecución del presupuesto de ingresos, capítulo 6 de “Enajenaciones de inversiones reales”).

Para el registro del resto de la operación de permuta se actuará de acuerdo con los asientos relacionados en los apartados A.1 y A.2 anteriores. Sin embargo, previamente al planteamiento de estos asientos, se deberá verificar el reflejo en la contabilidad patrimonial de las operaciones presupuestarias realizadas, de modo que, después de practicados los asientos correspondientes para el registro de la baja del bien entregado y el alta del bien recibido, se cumplan las siguientes condiciones:

• El valor neto contable del bien entregado es CERO (no figura en contabilidad).

• El valor contabilizado del recibido no supera el de tasación adjudicado.

Permuta y adquisición de inmovilizado entregando otro como pago parcial 38)

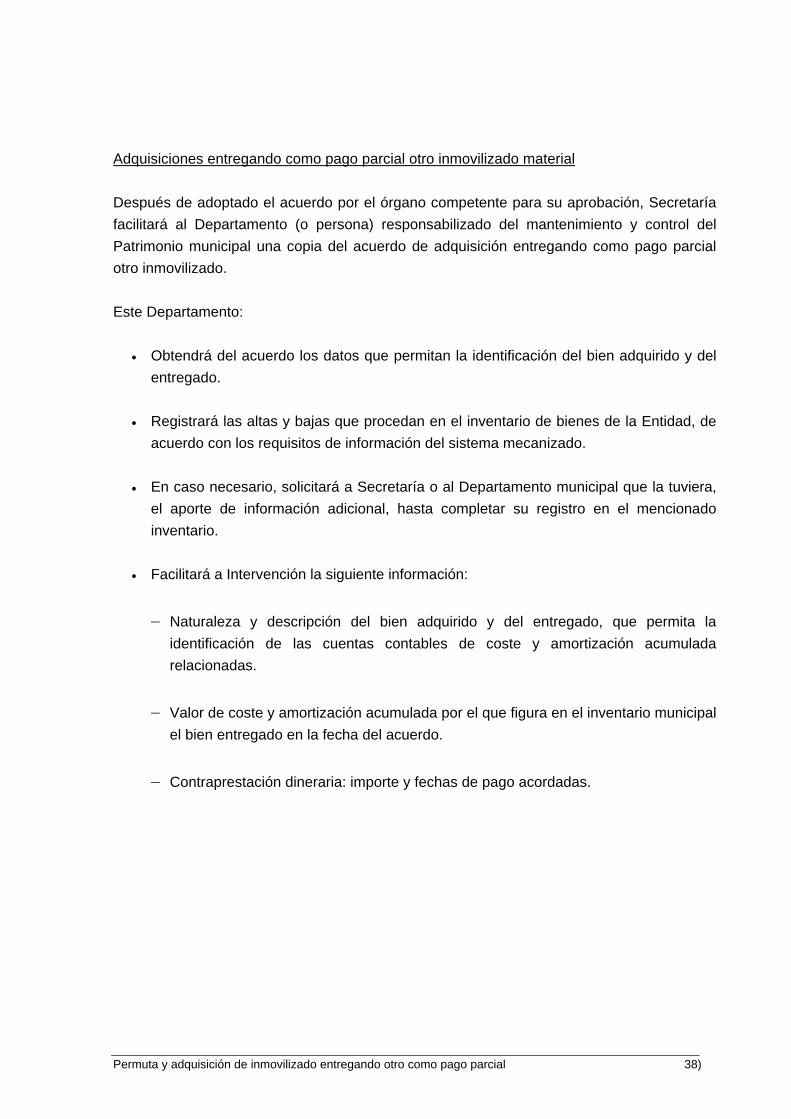

Adquisiciones entregando como pago parcial otro inmovilizado material Después de adoptado el acuerdo por el órgano competente para su aprobación, Secretaría facilitará al Departamento (o persona) responsabilizado del mantenimiento y control del Patrimonio municipal una copia del acuerdo de adquisición entregando como pago parcial otro inmovilizado. Este Departamento:

• Obtendrá del acuerdo los datos que permitan la identificación del bien adquirido y del entregado.

• Registrará las altas y bajas que procedan en el inventario de bienes de la Entidad, de

acuerdo con los requisitos de información del sistema mecanizado.

• En caso necesario, solicitará a Secretaría o al Departamento municipal que la tuviera, el aporte de información adicional, hasta completar su registro en el mencionado inventario.

• Facilitará a Intervención la siguiente información:

− Naturaleza y descripción del bien adquirido y del entregado, que permita la identificación de las cuentas contables de coste y amortización acumulada relacionadas.

− Valor de coste y amortización acumulada por el que figura en el inventario municipal el bien entregado en la fecha del acuerdo.

− Contraprestación dineraria: importe y fechas de pago acordadas.

Permuta y adquisición de inmovilizado entregando otro como pago parcial 39)

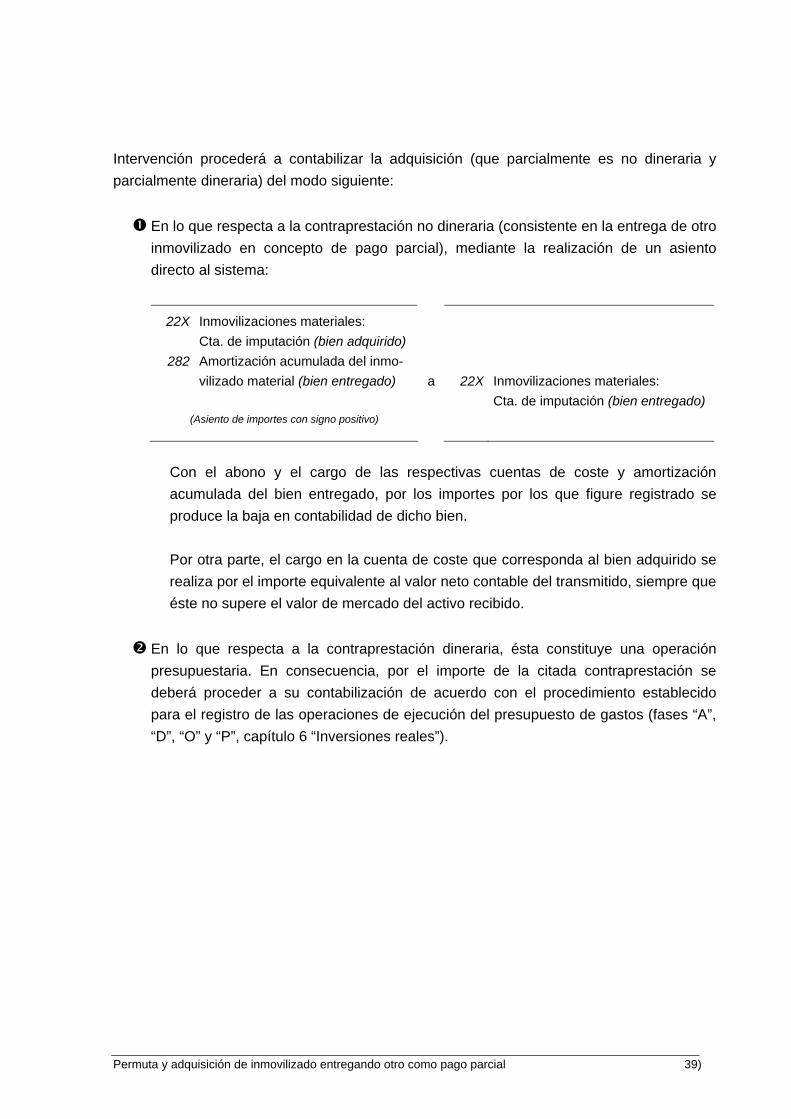

Intervención procederá a contabilizar la adquisición (que parcialmente es no dineraria y parcialmente dineraria) del modo siguiente:

En lo que respecta a la contraprestación no dineraria (consistente en la entrega de otro inmovilizado en concepto de pago parcial), mediante la realización de un asiento directo al sistema:

22X Inmovilizaciones materiales: Cta. de imputación (bien adquirido)

282 Amortización acumulada del inmo- vilizado material (bien entregado) a 22X Inmovilizaciones materiales: Cta. de imputación (bien entregado) (Asiento de importes con signo positivo)

Con el abono y el cargo de las respectivas cuentas de coste y amortización acumulada del bien entregado, por los importes por los que figure registrado se produce la baja en contabilidad de dicho bien.

Por otra parte, el cargo en la cuenta de coste que corresponda al bien adquirido se realiza por el importe equivalente al valor neto contable del transmitido, siempre que éste no supere el valor de mercado del activo recibido.

En lo que respecta a la contraprestación dineraria, ésta constituye una operación presupuestaria. En consecuencia, por el importe de la citada contraprestación se deberá proceder a su contabilización de acuerdo con el procedimiento establecido para el registro de las operaciones de ejecución del presupuesto de gastos (fases “A”, “D”, “O” y “P”, capítulo 6 “Inversiones reales”).

Operaciones de renovación en los bienes entregados al uso general 40)

Contabilización de las Operaciones de Renovación

en los Bienes Entregados al Uso General

AMBITO DE APLICACION La Instrucción de Contabilidad permite la contabilización en el activo del balance de situación de las obligaciones incurridas en la adquisición o construcción de las infraestructuras destinadas al uso general, hasta el momento de producirse la mencionada entrega. En ese momento, que se debe hacer coincidir con la recepción definitiva de la infraestructura, su puesta en marcha o entrada en servicio, se debe traspasar el coste total de la misma a la cuenta “109. Patrimonio entregado al uso general”. Esta cuenta, que se presenta en el capítulo “Fondos Propios” del pasivo del balance de situación, pero con saldo deudor, recoge el coste de las infraestructuras que, a lo largo un periodo de tiempo determinado, han sido entregadas al uso general. Ahora bien, la “eliminación” de las infraestructuras finalizadas del activo del balance de situación, es un mero movimiento contable, ya que, el inventario de bienes de la Entidad debe seguir recogiendo los datos identificativos de la infraestructura y su coste de adquisición o realización. En consecuencia, el valor en el inventario de todas y cada una de las infraestructuras entregadas al uso general, debe coincidir con el saldo de la cuenta 109. Sin embargo, las operaciones de renovación en los bienes entregados al uso general, de seguir el procedimiento habitual para la contabilización de las obligaciones presupuestarias derivadas de las mismas, pueden dificultar el mantenimiento de la mencionada equivalencia. En este sentido, hay que recordar lo comentado para las renovaciones es decir, que las mismas representan la acción y el efecto de hacer como nuevo un bien, o volverlo a su estado primitivo. Por lo tanto, que esta renovación lleva consigo una sustitución que hace preciso dar de baja todo o parte del valor de coste inventariado. En caso contrario, el saldo final de la cuenta 109 no respondería al fin señalado con anterioridad, acumulando para cada infraestructura el valor de las actuaciones realizadas sobre ellas, con independencia del carácter “activable” de dichas inversiones.

Operaciones de renovación en los bienes entregados al uso general 41)

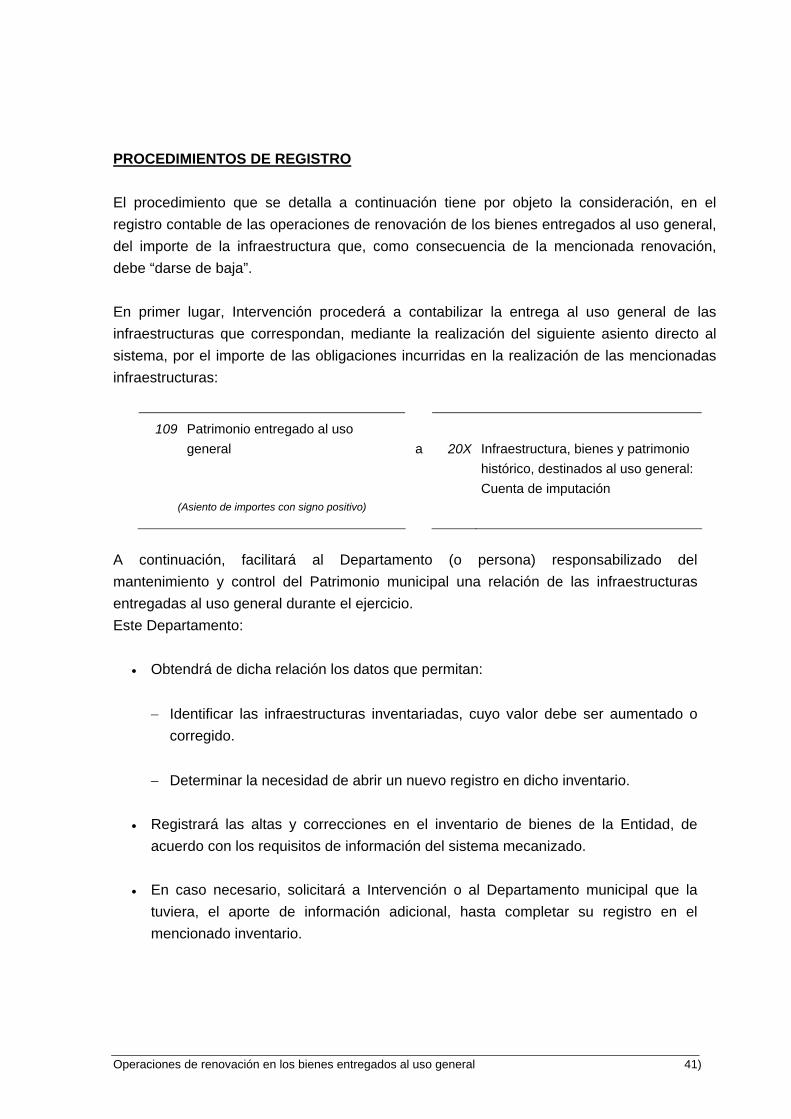

PROCEDIMIENTOS DE REGISTRO El procedimiento que se detalla a continuación tiene por objeto la consideración, en el registro contable de las operaciones de renovación de los bienes entregados al uso general, del importe de la infraestructura que, como consecuencia de la mencionada renovación, debe “darse de baja”. En primer lugar, Intervención procederá a contabilizar la entrega al uso general de las infraestructuras que correspondan, mediante la realización del siguiente asiento directo al sistema, por el importe de las obligaciones incurridas en la realización de las mencionadas infraestructuras:

109 Patrimonio entregado al uso general a 20X Infraestructura, bienes y patrimonio histórico, destinados al uso general: Cuenta de imputación (Asiento de importes con signo positivo)

A continuación, facilitará al Departamento (o persona) responsabilizado del mantenimiento y control del Patrimonio municipal una relación de las infraestructuras entregadas al uso general durante el ejercicio. Este Departamento:

• Obtendrá de dicha relación los datos que permitan:

− Identificar las infraestructuras inventariadas, cuyo valor debe ser aumentado o corregido.

− Determinar la necesidad de abrir un nuevo registro en dicho inventario.

• Registrará las altas y correcciones en el inventario de bienes de la Entidad, de

acuerdo con los requisitos de información del sistema mecanizado.

• En caso necesario, solicitará a Intervención o al Departamento municipal que la tuviera, el aporte de información adicional, hasta completar su registro en el mencionado inventario.

Operaciones de renovación en los bienes entregados al uso general 42)

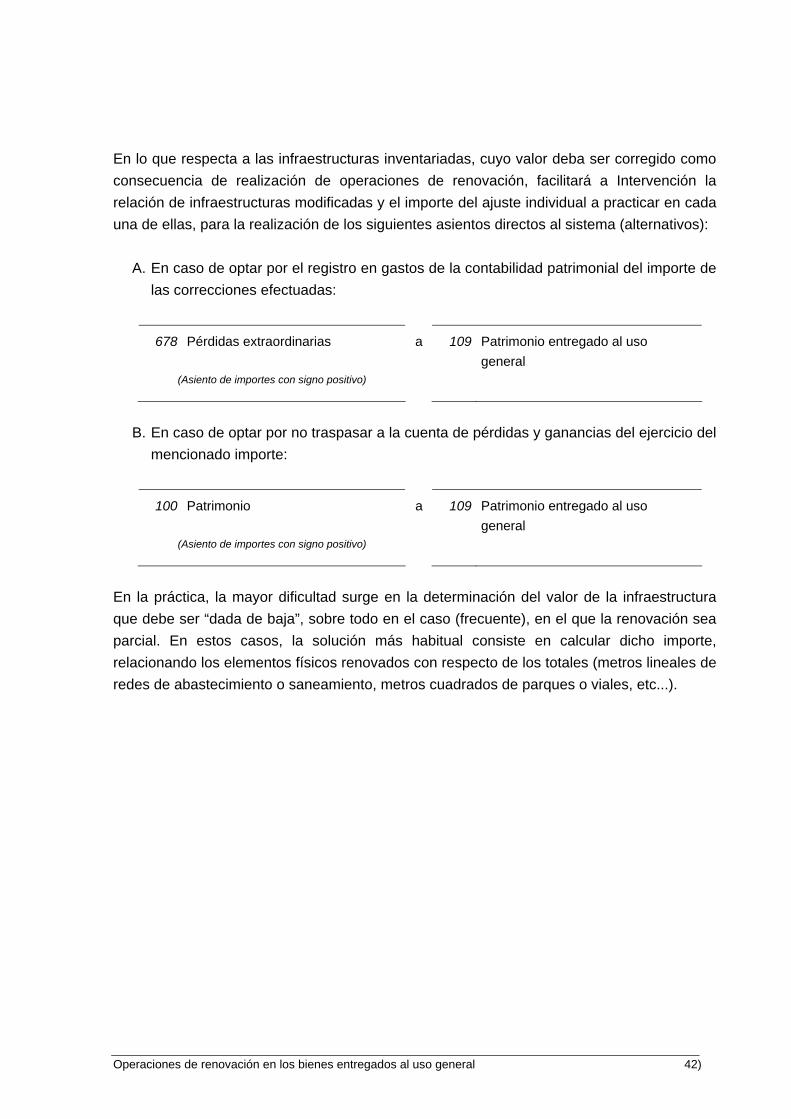

En lo que respecta a las infraestructuras inventariadas, cuyo valor deba ser corregido como consecuencia de realización de operaciones de renovación, facilitará a Intervención la relación de infraestructuras modificadas y el importe del ajuste individual a practicar en cada una de ellas, para la realización de los siguientes asientos directos al sistema (alternativos):

A. En caso de optar por el registro en gastos de la contabilidad patrimonial del importe de las correcciones efectuadas:

678 Pérdidas extraordinarias a 109 Patrimonio entregado al uso general (Asiento de importes con signo positivo)

B. En caso de optar por no traspasar a la cuenta de pérdidas y ganancias del ejercicio del

mencionado importe:

100 Patrimonio a 109 Patrimonio entregado al uso general (Asiento de importes con signo positivo)

En la práctica, la mayor dificultad surge en la determinación del valor de la infraestructura que debe ser “dada de baja”, sobre todo en el caso (frecuente), en el que la renovación sea parcial. En estos casos, la solución más habitual consiste en calcular dicho importe, relacionando los elementos físicos renovados con respecto de los totales (metros lineales de redes de abastecimiento o saneamiento, metros cuadrados de parques o viales, etc...).

Concesiones administrativas 43)

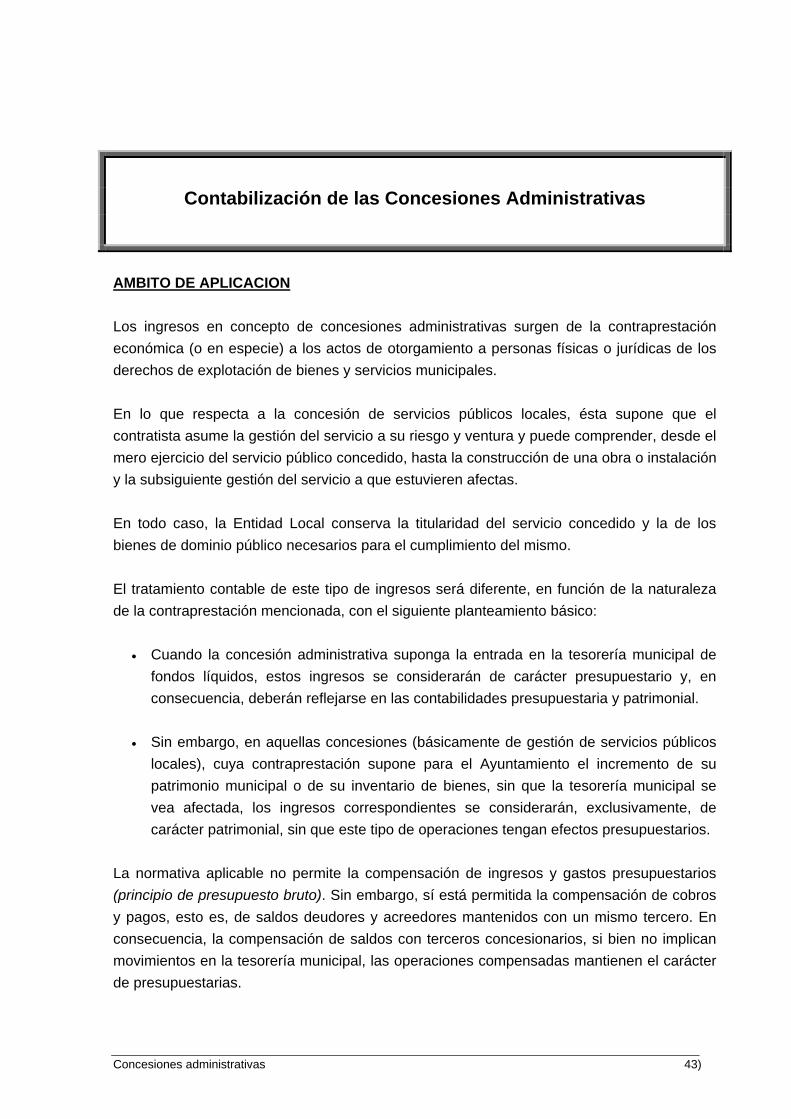

Contabilización de las Concesiones Administrativas

AMBITO DE APLICACION Los ingresos en concepto de concesiones administrativas surgen de la contraprestación económica (o en especie) a los actos de otorgamiento a personas físicas o jurídicas de los derechos de explotación de bienes y servicios municipales. En lo que respecta a la concesión de servicios públicos locales, ésta supone que el contratista asume la gestión del servicio a su riesgo y ventura y puede comprender, desde el mero ejercicio del servicio público concedido, hasta la construcción de una obra o instalación y la subsiguiente gestión del servicio a que estuvieren afectas. En todo caso, la Entidad Local conserva la titularidad del servicio concedido y la de los bienes de dominio público necesarios para el cumplimiento del mismo. El tratamiento contable de este tipo de ingresos será diferente, en función de la naturaleza de la contraprestación mencionada, con el siguiente planteamiento básico:

• Cuando la concesión administrativa suponga la entrada en la tesorería municipal de fondos líquidos, estos ingresos se considerarán de carácter presupuestario y, en consecuencia, deberán reflejarse en las contabilidades presupuestaria y patrimonial.

• Sin embargo, en aquellas concesiones (básicamente de gestión de servicios públicos

locales), cuya contraprestación supone para el Ayuntamiento el incremento de su patrimonio municipal o de su inventario de bienes, sin que la tesorería municipal se vea afectada, los ingresos correspondientes se considerarán, exclusivamente, de carácter patrimonial, sin que este tipo de operaciones tengan efectos presupuestarios.

La normativa aplicable no permite la compensación de ingresos y gastos presupuestarios (principio de presupuesto bruto). Sin embargo, sí está permitida la compensación de cobros y pagos, esto es, de saldos deudores y acreedores mantenidos con un mismo tercero. En consecuencia, la compensación de saldos con terceros concesionarios, si bien no implican movimientos en la tesorería municipal, las operaciones compensadas mantienen el carácter de presupuestarias.

Concesiones administrativas 44)

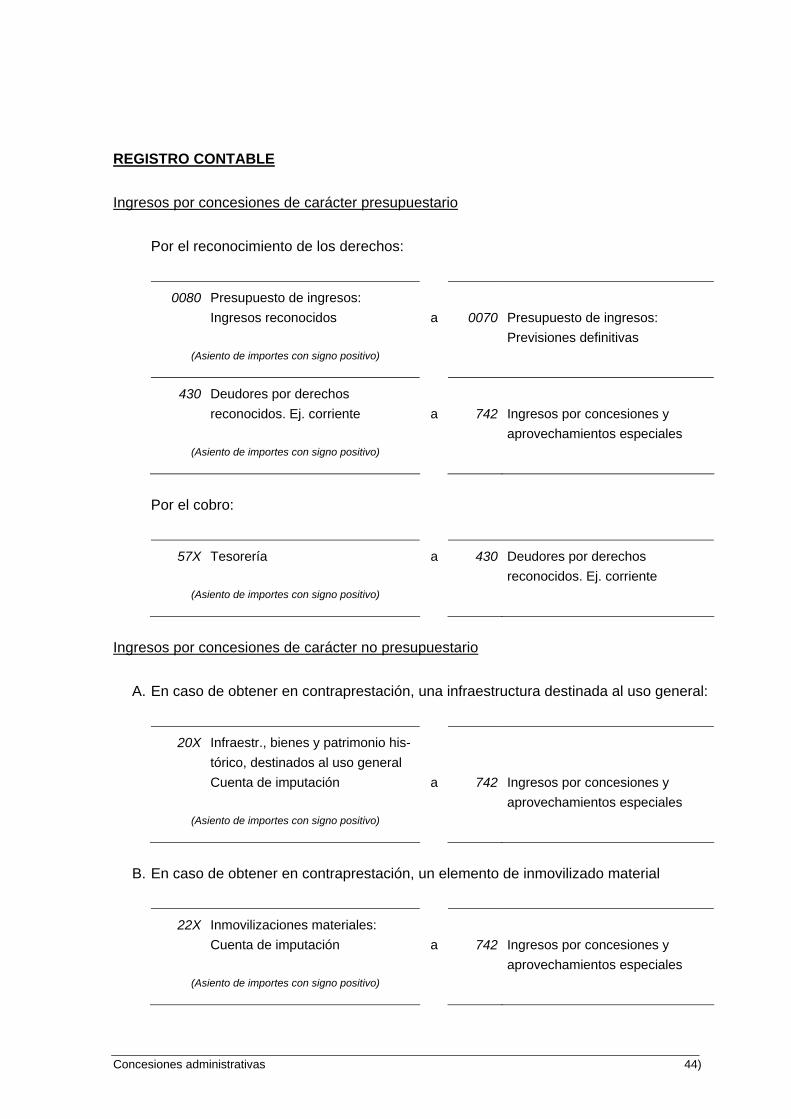

REGISTRO CONTABLE Ingresos por concesiones de carácter presupuestario

Por el reconocimiento de los derechos:

0080 Presupuesto de ingresos: Ingresos reconocidos a 0070 Presupuesto de ingresos: Previsiones definitivas

(Asiento de importes con signo positivo)

430 Deudores por derechos reconocidos. Ej. corriente a 742 Ingresos por concesiones y aprovechamientos especiales

(Asiento de importes con signo positivo)

Por el cobro:

57X Tesorería a 430 Deudores por derechos reconocidos. Ej. corriente

(Asiento de importes con signo positivo)

Ingresos por concesiones de carácter no presupuestario

A. En caso de obtener en contraprestación, una infraestructura destinada al uso general:

20X Infraestr., bienes y patrimonio his- tórico, destinados al uso general Cuenta de imputación a 742 Ingresos por concesiones y aprovechamientos especiales

(Asiento de importes con signo positivo)

B. En caso de obtener en contraprestación, un elemento de inmovilizado material

22X Inmovilizaciones materiales: Cuenta de imputación a 742 Ingresos por concesiones y aprovechamientos especiales

(Asiento de importes con signo positivo)

Cuotas de urbanización y aprovechamientos urbanísticos 45)

Cuotas de Urbanización y

Aprovechamientos Urbanísticos

AMBITO DE APLICACION Cuotas de urbanización Se denomina “cuotas de urbanización” a las aportaciones en metálico de los propietarios de terrenos, que son exigibles por los Ayuntamientos para costear los gastos de urbanización de los mismos. Respecto a la naturaleza de estas aportaciones de los propietarios hay que señalar que, por supuesto, se trata de un ingreso presupuestario afectado a la financiación de un gasto de la Corporación (la obra de urbanización). Dichos ingresos se llevarán al capítulo 6 de Ingresos, concretamente al concepto 650 “cuotas de urbanización”, tal y como establece el Decreto Foral 235/2004 de 15 de diciembre por el que se aprueba la estructura presupuestaria y el Plan General de Contabilidad Pública de las entidades locales de Bizkaia. Aprovechamientos urbanísticos El aprovechamiento urbanístico, se encuentra regulado en el Real Decreto Legislativo 1/1992, de 26 de junio, por el que se aprueba el Texto Refundido de la Ley sobre el Régimen del Suelo y Ordenación Urbana. Dicho Texto Refundido, en su artículo 20, incluye entre los deberes legales de los propietarios el de “ceder los terrenos en que se localice el aprovechamiento correspondiente a los Ayuntamientos por exceder del susceptible de apropiación privada o, en su caso, adquirir dicho aprovechamiento por su valor urbanístico en la forma que establezca la legislación urbanística aplicable”. De este artículo se deduce que el aprovechamiento puede materializarse en terrenos o sustituirse por su equivalente metálico:

Cuotas de urbanización y aprovechamientos urbanísticos 46)

• En el primer caso, la operación no tendrá incidencia presupuestaria dado su carácter de operación en especie.

• Sin embargo, en el segundo caso, los importes obtenidos tendrán imputación

presupuestaria. A este respecto y al igual que para las cuotas de urbanización, el Decreto Foral 235/2004 ha habilitado el concepto 651 “aprovechamientos urbanísticos” a fin de recoger los ingresos de carácter presupuestario al que hace referencia el último apartado anterior. SUBCONCEPTOS Y CUENTAS IMPLICADAS Por lo tanto, la imputación presupuestaria de dichos recursos debe realizarse al capítulo 6 del presupuesto, concretamente, en los siguientes conceptos económicos:

• 650: Cuotas de urbanización • 651: Aprovechamientos urbanísticos

De acuerdo con el Plan General de Contabilidad Pública Adaptado a la Administración Local, las cuentas representativas de los ingresos derivados de los ingresos presupuestarios mencionados, podrían ser, tanto en el Plan del modelo normal como en el del modelo simplificado, las siguientes:

• 7497: Cuotas de urbanización • 7498: Aprovechamientos urbanísticos

En razón de la conveniencia de efectuar un adecuado seguimiento de dichos recursos dado su carácter afectado, tanto la aplicación presupuestaria como la cuenta del Plan que los recojan, deben permitir un control individualizado de los mismos.

Cuotas de urbanización y aprovechamientos urbanísticos 47)

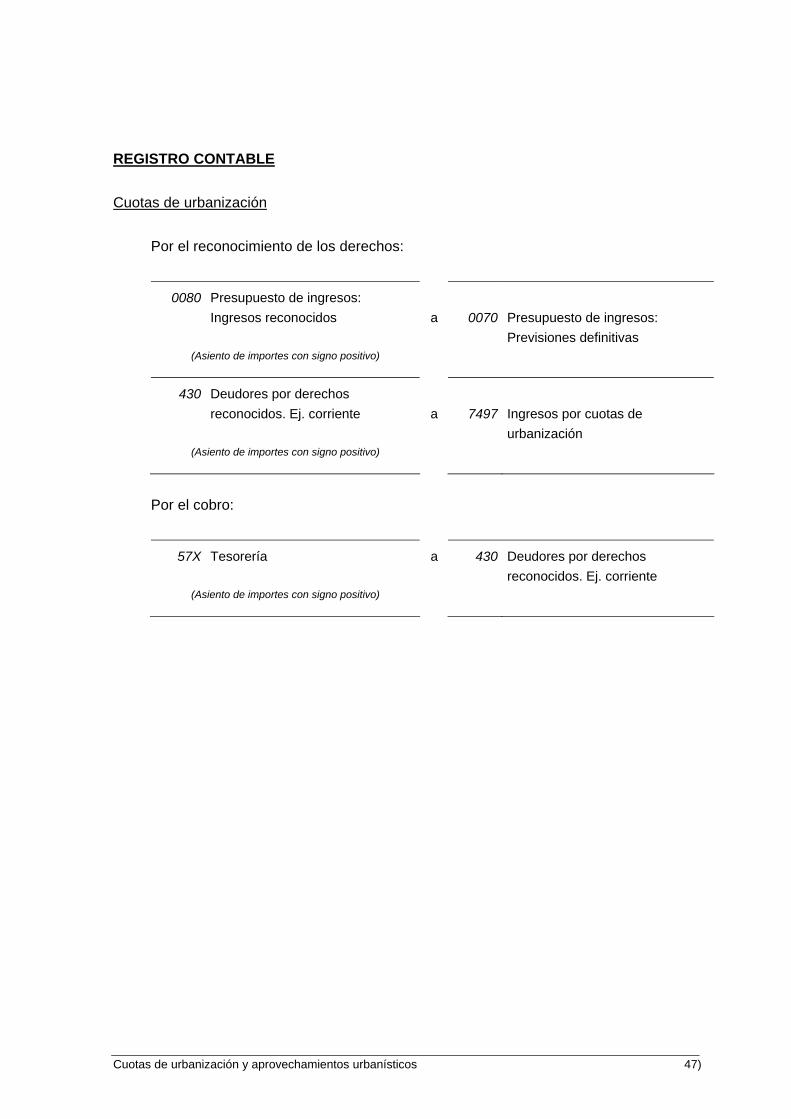

REGISTRO CONTABLE Cuotas de urbanización

Por el reconocimiento de los derechos:

0080 Presupuesto de ingresos: Ingresos reconocidos a 0070 Presupuesto de ingresos: Previsiones definitivas

(Asiento de importes con signo positivo)

430 Deudores por derechos reconocidos. Ej. corriente a 7497 Ingresos por cuotas de urbanización

(Asiento de importes con signo positivo)

Por el cobro:

57X Tesorería a 430 Deudores por derechos reconocidos. Ej. corriente

(Asiento de importes con signo positivo)

Cuotas de urbanización y aprovechamientos urbanísticos 48)

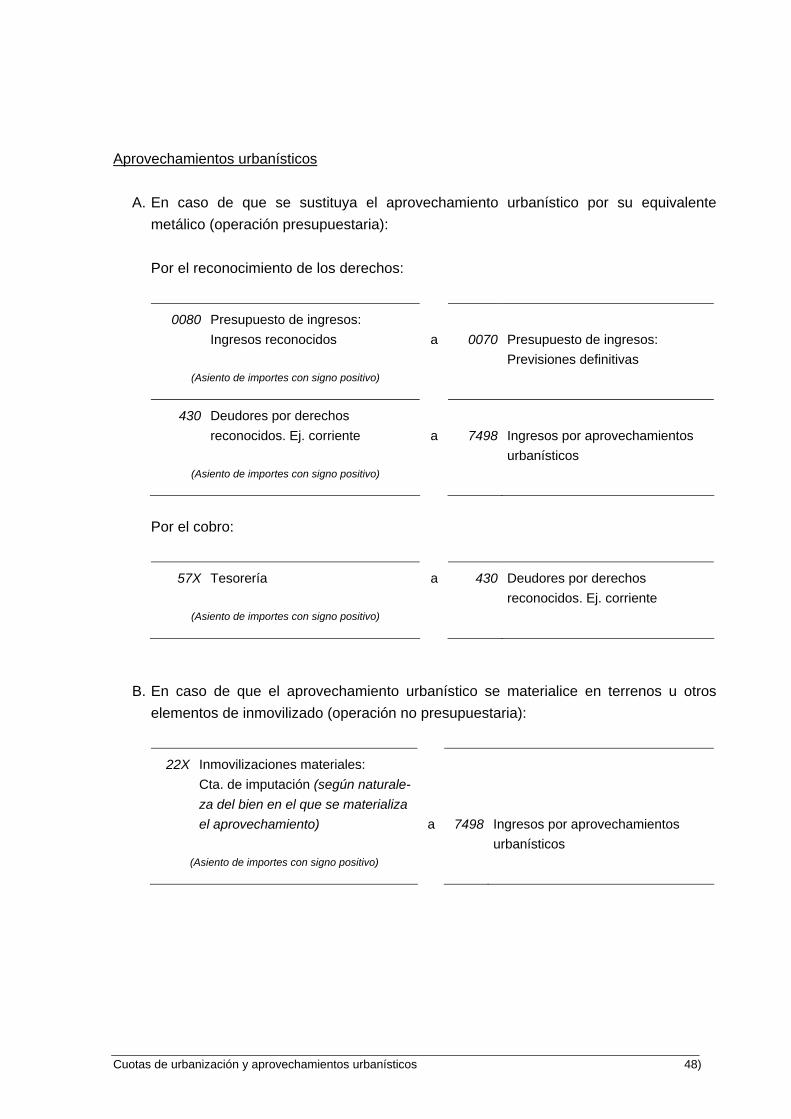

Aprovechamientos urbanísticos

A. En caso de que se sustituya el aprovechamiento urbanístico por su equivalente metálico (operación presupuestaria):

Por el reconocimiento de los derechos:

0080 Presupuesto de ingresos: Ingresos reconocidos a 0070 Presupuesto de ingresos: Previsiones definitivas

(Asiento de importes con signo positivo)

430 Deudores por derechos reconocidos. Ej. corriente a 7498 Ingresos por aprovechamientos urbanísticos

(Asiento de importes con signo positivo)

Por el cobro:

57X Tesorería a 430 Deudores por derechos reconocidos. Ej. corriente

(Asiento de importes con signo positivo)

B. En caso de que el aprovechamiento urbanístico se materialice en terrenos u otros elementos de inmovilizado (operación no presupuestaria):

22X Inmovilizaciones materiales: Cta. de imputación (según naturale- za del bien en el que se materializa el aprovechamiento) a 7498 Ingresos por aprovechamientos urbanísticos (Asiento de importes con signo positivo)