Embed Size (px)

Citation preview

Catatan Atas Laporan Keuangan.2018 BKPP Page 1

PENDAHULUAN

Salah satu upaya kongkret untuk mewujudkan transparansi dan

akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan

pertanggungjawaban keuangan pemerintah yang memenuhi prinsip tepat waktu

dan disusun dengan mengikuti standar akuntansi pemerintahan sebagaimana

diatur dalam Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010

Tentang Standar Akuntansi Pemerintahan Sebagai Pengganti PP Nomor 24

Tahun 2005.

Dimana Tujuan Catatan Atas Laporan Keuangan adalah menyajikan

informasi penjelasan pos-pos Laporan Keuangan selama satu periode pelaporan

dalam rangka pengungkapan yang memadai mengenai dasar penyusunan Laporan

Keuangan, Kebijakan Akuntansi, kejadian penting lainnya, dan informasi

tambahan yang diperlukan. Setiap entitas pelaporan mempunyai kewajiban untuk

melaporkan upaya - upaya yang telah dilakukan serta hasil yang dicapai dalam

pelaksanaan kegiatan secara sistematis dan terstruktur pada suatu periode

pelaporan untuk kepentingan : Akuntanbilitas, Manajemen, Transparansi,

Keseimbangan Antargenerasi dan Evaluasi Kinerja

Badan Kepegawaian, Pendidikan dan Pelatihan Kabupaten Polewali

Mandar sebagai entitas pelaporan, berkewajiban menyampaikan laporan

pertanggungjawaban berupa laporan keuangan meliputi : laporan realisasi

anggaran, Neraca, Laporan Operasional, Laporan Perubahan Ekuitas dan Catatan

Atas Laporan Keuangan. Laporan dimaksud disusun berdasarkan asumsi bahwa

Badan Kepegawaian, Pendidikan dan Pelatihan Kabupaten Polewali Mandar

5.1

Catatan Atas Laporan Keuangan.2018 BKPP Page 2

merupakan unit organisasi yang mandiri yang diindikasikan dengan adanya

kewenangan untuk menyusun anggaran dan melaksanakannya dengan penuh

tanggung jawab, sebagaimana diamanahkan dalam Peraturan Menteri dalam

Negeri Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah,

Serta Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 Tentang Akuntansi

Keuangan Berbasis Akrual.

5.1.1. Maksud dan Tujuan Penyusunan Laporan Keuangan

➢ Maksud

a. Sebagai bahan informasi yang relevan mengenai posisi keuangan dan

seluruh transaksi yang dilakukan oleh Badan Kepegawaian, Pendidikan dan

Pelatihan Kabupaten Polewali Mandar selama tahun anggaran 2017.

b. Sebagai bahan perbandingan realisasi penerimaan dan belanja dengan pagu

anggaran yang telah ditetapkan, menilai kondisi keuangan, mengevaluasi

efektifitas dan efisiensi kinerja keuangan Badan Kepegawaian, Pendidikan

dan Pelatihan Kabupaten Polewali Mandar selama tahun anggaran 2017.

➢ Tujuan

a. Untuk menyediakan informasi mengenai kecukupan penerimaan periode

berjalan untuk membiayai seluruh pengeluaran

b. Untuk menyediakan informasi mengenai kesesuaian cara memperoleh

sumber daya ekonomi dan alokasinya dengan anggaran yang telah

ditetapkan

c. Untuk menyediakan informasi mengenai jumlah sumber daya ekonomi

yang digunakan dalam kegiatan entitas pelaporan serta hasil-hasil yang

telah dicapai

Catatan Atas Laporan Keuangan.2018 BKPP Page 3

d. Untuk menyediakan informasi mengenai bagaimana entitas pelaporan

mendanai seluruh kegiatannya dan mencukupi kebutuhan kasnya

e. Untuk menyediakan informasi mengenai posisi keuangan dan kondisi

entitas pelaporan berkaitan dengan sumber-sumber penerimaannya

f. Menyediakan informasi mengenai perubahan posisi keuangan, apakah

mengalami kenaikan atau penurunan, sebagai akibat kegiatan yang

dilakukan selama periode pelaporan

5.1.2. Landasan Hukum Penyusunan Laporan Keuangan SKPD

Adapun dasar hukum penyusunan Laporan Keuangan Badan Kepegawaian,

Pendidikan dan Pelatihan Kabupaten Polewali Mandar, adalah sebagai beriku

1. Pasal 5 ayat (2) Undang-undang Dasar Negara Republik Indonesia Tahun

1945;

2. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran

Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran

Negara Republik Indonesia Nomor 4286);

3. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

(Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan

Lembaran Negara Republik Indonesia Nomor 4355);

4. Peraturan Mentri Dalam Negri Nomor 21 Tahun 2011 Perubahan Kedua

Nomor 13 Tahun 2006 Tentang Pedoman Pengelolaan Keuangan Daerah;

5. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelola dan

Tanggungjawab Keuangan Negara (Lembaran Negara Republik Indonesia

Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia

Nomor 4400);

Catatan Atas Laporan Keuangan.2018 BKPP Page 4

6. Undang-Undang Nomor 26 Tahun 2004 tentang Pembentukan Provinsi

Sulawesi Barat (Lembaran Negara Republik Indonesia Tahun 2004 Nomor

105, Tambahan Lembaran Negara Republik Indonesia Nomor 4422);

7. Undang-Undang Nomor 9 Tahun 2015 Perubahan kedua atas Undang-Undang

Nomor 23 tahun 2014 tentang Pemerintah Daerah

8. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Daerah (Lembaran Negara Republik Indonesia

Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia

Nomor 4438);

9. Peraturan pemerintah Nomor 25 tahun 2000 tentang Kewenangan

Pemerintah dan Kewenangan Provinsi sebagai Daerah Otonom (Lembaran

Negara republik Indonesia Tahun 2000 Nomor 54, Tambahan Lembaran

Negara Republik Indonesia Nomor 3952);

10. Peraturan Pemerintah Nomor 8 tahun 2006 tentang Pelaporan Keuangan;

11. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan

Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140,

Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

12. Peraturan Pemerintah Nomor 74 Tahun 2005 tentang Perubahan Nama

Kabupaten Polewali Mamasa menjadi Kabupaten Polewali Mandar (Lembaran

Negara Republik Indonesia Tahun 2005 Nomor 160);

13. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintah (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123);

Catatan Atas Laporan Keuangan.2018 BKPP Page 5

14. Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 atas perubahan

Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman

Pengelolaan Keuangan Daerah;

15. Peraturan Menteri Dalam Negeri Nomor 64 Tahun 2013 tentang Penerapan

Standar Akuntansi Pemerintahan Berbasis Akrual Pada Pemerintah Daerah;

16. Keputusan Menteri Dalam Negeri Nomor 17 Tahun 2007 tentang Pedoman

Teknis Pengelolaan Barang Milik Daerah;

17. Peraturan Daerah Kabupaten Polewali Mandar Nomor 1 Tahun 2008 tentang

pokok-pokok Pengelolaan Keuangan Daerah Kabupaten Polewali Mandar;

18. Peraturan Daerah Kabupaten Polewali Mandar Nomor 10 Tahun 2009 tentang

Organisasi dan Tata Kerja Dinas Daerah Kabupaten Polewali Mandar;

19. Peraturan Daerah Nomor 8 Tahun 2013 tentang Perubahan Atas Peraturan

Daerah Kabupaten Polewali Mandar Nomor 10 Tahun 2012 tentang Anggaran

Pendapatan dan Belanja Daerah Kabupaten Polewali Mandar Tahun Anggaran

2013;

20. Peraturan Bupati Polewali Mandar Nomor 38 Tahun 2017 tentang Tugas

Pokok dan Fungsi Susunan Organisasi Badan Kepegawaian, Pendidikan dan

Pelatihan Kabupaten Polewali Mandar

21. Peraturan Bupati Polewali Mandar Nomor 56 Tahun 2016 Perubahan atas

Peraturan Bupati Nomor 27 Tahun 2009 Tentang Tugas Pokok dan Fungsi

Perangkat Organisasi Dinas Daerah Kabupaten Polewali Mandar

22. Peraturan Bupati Polewali Mandar Nomor 56 Tahun 2016 Tentang Struktur

Organisasi Badan Kepegawaian, Pendidikan dan Pelatihan Polewali Mandar;

Catatan Atas Laporan Keuangan.2018 BKPP Page 6

23. Peraturan Bupati Polewali Mandar Nomor 29 Tahun 2014 tentang Kebijakan

Akuntansi Pemerintah Kabupaten Polewali Mandar sebagaimana telah diubah

dengan Peraturan Bupati Polewali Mandar Nomor 44 Tahun 2015 tentang

Perubahan atas Peraturan Bupati Polewali Mandar Nomor 29 Tahun 2014

tentang Kebijakan Akuntansi Pemerintah Kabupaten Polewali Mandar dan

Peraturan Bupati Polewali Mandar Nomor 9 Tahun 2016 tentang Perubahan

Kedua atas Peraturan Bupati Polewali Mandar Nomor 29 Tahun 2014 tentang

Kebijakan Akuntansi Pemerintah Kabupaten Polewali Mandar;

24. Peraturan Bupati Polewali Mandar Nomor 37 Tahun 2014 tentang Sistem dan

Prosedur Pengelolaan Keuangan Daerah Pemerintah Kabupaten Polewali

Mandar;

25. Peraturan Bupati Polewali Mandar Nomor 40 Tahun 2014 tentang Sistem

Akuntansi Pemerintah Kabupaten Polewali Mandar;

26. Peraturan Bupati Polewali Mandar Nomor 38 Tahun 2017 tentang Perubahan

Ketiga Atas Peraturan Bupati Polewali Mandar Nomor 46 tahun 2012 tentang

Panjabaran Anggaran Pendapatan dan Belanja Daerah Kabupaten Polewali

Mandar Tahun Anggaran 2014;

5.1.3. Sistematika Penulisan Catatan atas Laporan Keuangan

a. Menyajikan informasi mengenai maksud dan tujuan penyusunan laporan

Keuangan SKPD, landasan hukum penyusunan laporan keuangan, dan

sistematika penulisan catatan atas laporan keuangan SKPD.

b. Menyajikan informasi yang berkaitan dengan kondisi ekonomi makro

periode berjalan dan periode sebelumnya serta perubahan-perubahan yang

Catatan Atas Laporan Keuangan.2018 BKPP Page 7

terjadi, kebijakan keuangan dan indikator pencapaian target kinerja APBD

SKPD.

c. Menyajikan informasi tentang ikhtisar realisasi pencapaian target kinerja

keuangan SKPD berupa realisasi pencapaian efektifitas dan efisiensi

program dan kegiatan serta hambatan dan kendala yang ada dalam

pencapaian target yang telah ditetapkan.

d. Menyajikan entitas akuntansi/ entitas pelaporan keuangan daerah SKPD,

basis akuntansi yang mendasari penyusunan laporan keuangan SKPD,

basis pengukuran yang mendasari penyusunan laporan keuangan SKPD,

serta penerapan kebijakan akuntansi berkaitan dengan ketentuan yang ada

dalam standar akuntansi pemerintahan pada SKPD.

5.1.4. Penjelasan Pos-Pos Laporan Keuangan SKPD

1. Rincian dari Penjelasan Masing-Masing Pos-Pos Neraca

a. Aset Lancar

b. Tetap

c. Aset Lainnya

d. Kewajiban Jangka Pendek

e. Aset Ekuitas

2. Rincian dari Penjelasan Masing-Masing Pos-Pos Laporan Operasional

a. Pendapatan – LO

b. Beban

c. Kegiatan Non Operasional

3. Rincian dari Penjelasan Masing-Masing Pos-Pos Laporan Perubahan

Ekuitas

Catatan Atas Laporan Keuangan.2018 BKPP Page 8

a. Surplus / Defisit – LO

b. Dampak Kumulatif Perubahan Kebijakan/Kesalahan Mendasar

c. Ekuitas Akhir

4. Rincian dari Penjelasan Masing-Masing Pos-Pos Laporan Realisasi

Anggaran

a. Pendapatan – LRA

b. Belanja

5. Pengungkapan atas pos-pos aset dan kewajiban yang timbul sehubungan

dengan penerapan basis akrual atas pendapatan dan belanja dan

rekonsiliasinya dengan penerapan basis kas, untuk entitas akuntansi/entitas

pelaporan yang menggunakan basis akrual pada Pemerintah daerah.

6. Menyediakan informasi tambahan yang diperlukan untuk penyajian yang

wajar, yang tidak disajikan dalam lembar muka laporan keuangan.

Catatan Atas Laporan Keuangan.2018 BKPP Page 9

EKONOMI MAKRO, KEBIJAKAN KEUANGAN

DAN PENCAPAIAN TARGET KINERJA APBD SKPD

5.2.1. Ekonomi Makro

Dalam penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD)

sanga dipengaruhi oleh besaran makro ekonomi seperti pertumbuhan ekonomi,

nilai tukar rupiah dan tingkat inflasi.

Berdasarkan Nota Kesepakatan Prioritas dan Plafon Anggaran (PPA)

Pemerintah Kabupaten Polewali Mandar Tahun Anggaran 2018, diketahui bahwa

pada tahun 2017 laju pertumbuhan ekonomi Kabupaten Polewali Mandar

mengalami peningkatan bila dibandingkan dengan tahun-tahun sebelumnya

Meningkatnya pertumbuhan ekonomi dimaksud disebabkan oleh adanya

pertumbuhan di beberapa sektor yaitu sektor bangunan, sektor angkutan dan

komunikasi, serta sektor perdagangan hotel dan restoran. Pada sektor pertanian

terdapat beberapa sub sektor yang mengalami pertumbuhan antara lain sub sektor

tanaman perkebunan, sub sektor kehutanan dan sub sektor perikanan, sedangkan

sub sektor tanaman bahan makanan dan peternakan mengalami penurunan.

5.2.2. Kebijakan Keuangan

Kebijakan Umum APBD sebagaimana tertuang dalam Nota Kesepakatan

Prioritas dan Plafon Anggaran (PPA) Pemerintah Kabupaten Polewali Mandar

Tahun Anggaran 2018, adalah merupakan sasaran dan kebijakan daerah dalam

satu tahun anggaran yang menjadi petunjuk dan ketentuan umum yang disepakati

sebagai dasar penyusunan Rancangan Anggaran Pendapatan dan Belanja Daerah

(RAPBD).

5.2

Catatan Atas Laporan Keuangan.2018 BKPP Page 10

Prioritas pembangunan daerah yang diamanatkan dalam kebijakan umum

APBD (KUA) dititik beratkan pada penanggulangan kemiskinan, pembangunan

infrastruktur, peningkatan aksesbilitas dan kualitas pendidikan dan kesehaan.

Prioritas utama lainnya adalah pembangunan bidang pertanian, perikanan,

kehutanan dan pedesaan.

Badan Kepegawaian, Pendidikan dan Pelatihan Kabupaten Polewali

Mandar, sebagai lembaga teknis daerah di bidang pengembangan manajemen

kepegawaian daerah, dalam penyusunan Rencana Kerja Anggaran tetap

memperhatikan berbagai faktor terkait dengan kebijakan umum APBD.

5.2.3. Program Pencapaian Target Kinerja

Untuk pencapaian target kerja tahun anggaran 2018 Badan Kepegawaian,

Pendidikan dan Pelatihan Kabupaten Polewali Mandar, Program SKPD yang

terdiri dari 7 (tujuh) Program dan implementasi kedalam 38 (tiga puluh delapan)

Kegiatan. Sebagai Berikut:

a. Program Pelayanan Administrasi Perkantoran

- Penyediaan Jasa Surat Menyurat

- Penyediaan Jasa Komunikasi, sumber daya air dan listrik

- Penyediaan Jasa Pemeliharaan dan perizinan Kendaraa Dinas/

Opearasional

- Penyediaan Jasa Kebersihan Kantor

- Penyediaan Alat-alat Tulis Kantor

- Penyediaan barang Cetakan dan Penggandaan

- Penyediaan Komponen Instalasi Listrik/ Penerangan Bangunan Kantor

- Penyediaan Bahan Bacaan dan Peraturan Perundang-undangan

Catatan Atas Laporan Keuangan.2018 BKPP Page 11

- Penyediaan Makanan dan Minuman

- Rapat-rapat Koordinasi dan Konsultasi Keluar Daerah

- Rapat-rapat Koordinasi dan Konsultasi Dalam Daerah

b. Program Peningkatan Sarana Dan Prasarana Aparatur

- Pengadaan Kendaraan Dinas/Operasional

- Pengadaan Peralatan Gedung Kantor

- Pemeliharaan Rutin/ Berkala Gedung Kantor

- Pemeliharaan Rutin/Berkala Peralatan Gedung Kantor

- Pemeliharaan Rutin/ Berkala Kendaraan Dinas/ Operasional

c. Program Peningkatan Disiplin Aparatur

- Pengadaan Pakaian Dinas Beserta Kelengkapannya

d. Program Peningkatan Kapasitas Sumber Daya Aparatur

- Bimbingan Teknis Implementasi Peraturan Perundang-Undangan

e. Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan

Keuangan

- Penyusunan Laporan Keuangan Akhir Tahun

- Penyusunann RKA-SKPD dan DPA-SKPD

- Penyusunan Rencana Kerja (Renja) SKPD

- Penyusunan Laporan Capaian Kinerja dan Iktisar Realisasi Kinerja SKPD

f. Program Pembinaan dan Pengembangan Aparatur

- Pemberian Bantuan Tugas Belajar dan Ikatan Dinas

- Pembangunan/ Pengembangan Sistem Informasi Manajemen

Kepegawaian (SIMPEG)

- Penempatan PNS dan Pengembangan Karis PNS

Catatan Atas Laporan Keuangan.2018 BKPP Page 12

- Penataan Sistem Administrasi Kenaikan Pangkat Otomatis PNS

- Penetapan NIP dan Pengangkatan

- Pemberian Pengharagaan bagi PNS yang Berprestasi

- Penyusunan Formasi dan Analisis Kebutuhan Pegawai

- Pelaporan dan Evaluasi Disiplin Pegawai

- Pengelolaan Administrasi Kepegawaian Daerah

- Penyusunan Buku Kepegawaian Tahunan

- Pelaporan Penilaian Prestasi Kerja PNS Secara Elektronik

- Penyelenggaraan Praja IPDN

- Ujian Dinas dan Ujian Penyesuaian Ijazah

G. Program Peningkatan Kapasitas Sumber Daya Aparatur

- Pendidikan dan Pelatihan Struktural bagi PNS Daerah

- Pendidikan dan Pelatihan Tugas Pokok dan Fungsi bagi PNS Daerah

- Pendidikan dan Pelatihan Prajabatan bagi Calon PNS Daerah.

Catatan Atas Laporan Keuangan.2018 BKPP Page 13

IKHTISAR PENCAPAIAN KINERJA KEUANGAN SKPD

5.3.1. Ikhtisar Realisasi Pencapaian Target Kinerja Keuangan

Penyajian ikhtisar pencapaian kinerja keuangan dalam tahun 2018

diharapkan dapat dijelaskan secara obyektif. Keberhasilan pencapaian kinerja

dapat diketahui berdasarkan tingkat efisiensi dan efektifitas suatu kegiatan.

Efisiensi dapat diukur dengan membandingkan output dengan input. Sedangkan

efektifitas diukur dengan membandingkan outcome dengan target yang

ditetapkan.

Adapun kinerja keuangan pada Badan Kepegawaian, Pendidikan dan

Pelatihan Kabupaten Polewali Mandar secara umum, adalah sebagai sebagai

berikut :

Tabel 1

Kinerja Keuangan Tahun 2019

Komponen Belanja Alokasi Realisasi Persentasi

Capaian

Belanja Rp 6,123,824,792 Rp 6,020,113,174 98 %

Belanja Operasi Rp 5,830,632,832 Rp 5,779,006,214 99 %

- Belanja Pegawai Rp 2,189,172,792 Rp 2,185,373,311 100 %

- Belanja Barang dan Jasa Rp 3,641,460,040 Rp 3,593,632,903 99 %

Belanja Lansung Rp 293,191,960 Rp 241,106,960 82 %

- Belanja Modal Rp 293,191,960 Rp 241,106,960 82 %

Total Belanja yang direncanakan sebesar Rp. 6,123,824,792,- dan

terealisasi sebesar Rp. 6,020,113,174,- sisa pagu anggaran Rp. 103,711,618,- atau

realisasi mencapai 98 %. Sedangkan untuk belanja Operasi yang meliputi belanja

pegawai (gaji Pegawai ditambah Lembur) dialokasikan sebesar Rp.

2,189,172,792,- dan terealisasi sebesar Rp. 2,185,373,311,- sisa Pagu Anggaran

5.3

Catatan Atas Laporan Keuangan.2018 BKPP Page 14

sebesar Rp 3,799,481,- atau sebesar 99 %. Belanja Barang dan Jasa (Belanja

Barang dan Jasa) Sebesar Rp 3,641,460,040,- dan Realisasi Sebesar Rp

3,593,632,903,- Sisa Pagu Anggarannya sebesar Rp 47,827,137,- Atau prosentase

Realisasi 99 % dan tidak terdapat Belanja Modal Peralatan dan Mesin

dialokasikan sebesar Rp 293,191,960,- terrealisasi sebesar Rp 241,106,960,- sisa

Pagu anggaran sebesar Rp 52,085,000,- atau mencapain 82%.

5.3.2. Hambatan dan Kendala Yang Ada Dalam Pencapaian Target Yang

Telah Ditetapkan SKPD

Seperti diuraikan pada Tabel 1, bahwa prosentase capaian realisasi keuangan pada

tahun anggaran 2018 sebesar 98 %, atau jumlah dana yang tidak terserap sebesar

Rp. 103,711,618,-. Beberapa hambatan dan kendala yang dihadapi terkait dengan

tidak tercapainya target fisik dan keuangan, adalah Kurang optimalnya

pelaksanaan fungsi perencanaan, utamanya dalam penyusunan perubahan

anggaran tahun berjalan.

Tidak Terealisasinya kegitan Penyediaan Jasa Pemeliharaan dan Perizinan

Kendaraan Dinas/Operasional, disebabkan karena dua Unit kendaraan roda dua

sudah memasuki waktu pergantian plat sementara BPKB tidak ditemukan maka

tidak dapat dilakukan perpanjangan STNK. Lain halnya dengan Pengadaan

Kendaraan Dinas/Operasional pada Program Peningkatan Sarana dan Prasaranan

Aparatur tidak Terealisasi karena proses dokumen pihak ketiga terjadi

keterlambatan proses dokumen kontrak kerja sehingga pengajuan dokumen SPM

terbit di bulan desember dan pada saat SP2D terbit, kode biling pihak ketiga tidak

bisa terbuka, sehingga diganti dengan kode billing Bendahara Pengeluaran BKPP

dan pada saat pengajuan SP2D ke BPD tidak dapat diproses karena rekening

Catatan Atas Laporan Keuangan.2018 BKPP Page 15

pihak ketiga adalah rekening mandiri dimana Bank tidak dapat menjamin dana

akan masuk kerekeng pihak ketiga mengingan pada saat itu adalah akhir tahun

atau Bank BPD akan melakukan proses tutup buku.

Catatan Atas Laporan Keuangan.2018 BKPP Page 16

KEBIJAKAN AKUNTANSI

Dalam penyajian Catatan Atas Laporan Keuangan Badan Kepegawaian,

Pendidikan dan Pelatihan Kabupaten Polewali Mandar mengacu pada

karakteristik kualitatif laporan keuangan yang merupakan ukuran-ukuran normatif

yang perlu diungkapkan dalam penyajian informasi akuntansi sehingga dapat

memenuhi tujuannya. Ada 4 (empat) karakteristik yang perlu kita ketahui :

1. Relevan, apabila informasi yang termuat didalamnya dapat mempengaruhi

keputusan pengguna dengan membantu mereka mengevaluasi peristiwa masa

lalu atau masa kini, dan memprediksi masa depan, serta menegaskan atau

mengoreksi hasil evaluasi mereka di masa lalu. Dengan demikian, informasi

laporan keuangan yang relevan dapat dihubungkan dengan maksud

penggunaannya.

2. Andal, yaitu laporan keuangan bebas dari pengertian yang menyesatkan dan

kesalahan material, menyajikan setiap fakta secara jujur serta dapat

diverifikasi.

3. Dapat dibandingkan, yaitu informasi yang termuat dalam laporan keuangan

akan lebih berguna jika dapat dibandingkan

4. Dapat dipahami, yaitu informasi disajikan dalam laporan keuangan dapat

dipahami oleh pengguna dan dinyatakan dalam bentuk serta istilah yang

disesuaikan dengan batas pemahaman para pengguna.

5.4.1. Entitas Akuntansi/ Entitas Pelaporan Keuangan Daerah

➢ Tujuan entitas pelaporan keuangan adalah untuk menunjukan entitas

akuntansi pada pusat-pusat pertanggungjawaban keuangan daerah,

utamanya dalam lingkup SKPD.

5.4

Catatan Atas Laporan Keuangan.2018 BKPP Page 17

➢ Entitas pelaporan keuangan mengacu pada konsep bahwa setiap pusat

pertanggungjawaban harus bertanggungjawab atas pelaksanaan tugasnya

sesuai dengan ketentuan perundang-undangan.

➢ Entitas pelaporan keuangan daerah SKPD adalah Badan Kepegawaian,

Pendidikan dan Pelatihan Kabupaten Polewali Mandar secara keseluruhan,

sedangkan pusat-pusat penyusunan administrasi keuangan adalah para

Kepala Bidang selaku Kuasa Pengguna Anggaran (KPA) atas sejumlah

kegiatan sesuai dengan tugas pokok dan fungsinya, para Pejabat Pelaksana

Teknis kegiatan (PPTK) sebagai pejabat yang ditunjuk untuk

mengendalikan kegiatan, Pejabat Penatausahaan Keuangan (PPK-SKPD)

yang bertugas melakukan penatausahaan keuangan dan Bendahara

Pengeluaran sebagai pejabat yang menjalankan fungsi kebendaharaan.

Dan Badan Kepegawaian, Pendidikan dan Pelatihan Kabupaten Polewali

Mandar sebagai entitas akuntansi.

5.4.2. Basis Akuntansi Yang Mendasari Penyusunan Pelaporan Keuangan

Daerah SKPD

Sesuai dengan kerangka konseptual akuntansi pemerintahan, asumsi dasar

dalam pelaporan keuangan di lingkungan pemerintah adalah anggapan yang

diterima sebagai suatu kebenanran tanpa perlu dibuktikan agar standar akuntansi

dapat diterapkan, yang terdiri dari :

➢ Asumsi kemandirian entitas, berarti bahwa setiap unit organisasi dianggap

sebagai unit yang mandiri dan mempunyai kewajiban untuk menyajikan

laporan keuangan sehingga tidak terjadi kekacauan dalam pelaporan

keuangan

Catatan Atas Laporan Keuangan.2018 BKPP Page 18

➢ Asumsi kesinambungan entitas, berarti bahwa laporan keuangan disusun

dengan asumsi bahwa entitias pelaporan akan berlanjut keberadaannya

➢ Asumsi ketertukuran dalam satuan uang, berarti bahwa entitas laporan

keuangan harus menyajikan setiap kegiatan yang diasumsikan dapat dinilai

dengan satuan uang. Hal ini diperlukan agar memungkinkan dilakukannya

analisis dan pengukuran dalam akuntansi.

Berikut ini disajikan delapan prinsip yang digunakan dalam pencatatan

akuntansi dan pelaporan keuangan Badan Kepegawaian, Pendidikan dan Pelatihan

Kabupaten Polewali Mandar Tahun Anggaran 2017, yaitu :

5.4.2.1. Basis akuntansi (accounting basis);

a. Basis akuntansi yang digunakan adalah basis kas untuk pengakuan

pendapatan, belanja, dan pembiayaan dalam Laporan Realisasi Anggaran;

dan basis akrual untuk pengakuan aset, kewajiban dan ekuitas dalam

neraca.

b. Basis Kas untuk Laporan Realisasi Angaran berarti bahwa belanja diakui

pada saat kas dikeluarkan dari Rekening Kas Umum Negara/ daerah atau

entitas pelaporan

c. Basis akrual untuk neraca berarti bahwa aset, kewajiban dan ekuitas dana

diakui dan dicatat pada saat terjadinya transaksi atau pada saat kejadian

5.4.2.2. Nilai historis;

a. Aset dicatat sebesar pengeluaran kas dan setara kas yang dibayar atau

sebesar nilai wajar dari imbalan (consideration) untuk memperoleh aset

tersebut pada saat perolehan. Kewajiban dicatat sebesar jumlah kas dan

Catatan Atas Laporan Keuangan.2018 BKPP Page 19

setara kas yang diharapkan akan dibayarkan untuk melunasi kewajiban di

masa yang akan datang dalam pelaksanaan kegiatan SKPD.

b. Nilai historis lebih dapat diandalkan dari pada penilaian yang lain karena

lebih obyektif dan dapat diverifikasi.

5.4.2.3. Realisasi;

a. Pendapatan yang tersedia yang telah diotorisasikan melalui anggaran

Pemerintah Daerah selama satu tahun anggaran akan digunakan untuk

membiayai belanja yang terjadi dalam periode tersebut.

b. Prinsip layak temu biaya-pendapatan (matching-cost against revenue

principle) dalam akuntansi SKPD tidak mendapat penekanan sebagaimana

dipraktekkan dalam akuntansi komersial.

5.4.2.4. Substansi mengungguli bentuk formal;

Informasi dimaksudkan untuk menyajikan dengan wajar transaksi serta

peristiwa lain yang seharusnya disajikan, maka peristiwa tersebut harus dicatat

dan disajikan esuai dengan substansi dan realitas ekonomi, bukan hanya

mengikuti aspek formalitas.

5.4.2.5. Periodisitas;

a. Kegiatan akuntansi dan pelaporan keuangan entitas SKPD perlu dibagi

menjadi periode-periode pelaporan sehingga kinerja entitas dapat diukur

dan posisi sumber daya yang dimilikinya dapat ditentukan.

b. Periode pelaporan keuangan yang digunakan adalah tahunan.

5.4.2.6. Konsistensi;

a. Perlakuan akuntansi yang sama diterapkan pada kejadian yang serupa dari

periode ke periode oleh suatu entitas pelaporan (prinsip konsistensi

Catatan Atas Laporan Keuangan.2018 BKPP Page 20

internal). Hal ini tidak berarti bahwa tidak boleh terjadi perubahan dari satu

metode akuntansi ke metode akuntansi yang lain.

b. Metode akuntansi yang dipakai dapat diubah dengan syarat bahwa metode

yang baru diterapkan harus menunjukkan hasil yang lebih baik dari metode

yang lama. Pengaruh atas perubahan penerapan metode ini harus

diungkapkan dalam laporan keuangan.

5.4.2.7. Pengungkapan lengkap;

Laporan keuangan harus menyajikan secara lengkap informasi yang

dibutuhkan oleh pengguna. Informasi yang dibutuhkan oleh pengguna laporan

keuangan dapat ditempatkan pada lembar muka (on the face) laporan

keuangan atau catatan atas laporan keuangan.

5.4.2.8. Penyajian wajar.

a. Laporan keuangan harus menyajikan dengan wajar Laporan Realisasi

Anggaran, Neraca dan Catatan Atas Laporan Keuangan.

b. Faktor pertimbangan sehat bagi penyusun laporan keuangan diperlukan

ketika menghadapi ketidakpastian peristiwa dan keadaan tertentu.

Ketidakpastian seperti itu diakui dengan mengungkapkan hakikat serta

tingkatnya dengan menggunakan lpertimbangan sehat dalam penyusunan

laporan keuangan. Pertimbangan sehat mengandung unsur kehati-hatian

pada saat melakukan prakiraan dalam kondisi ketidakpastian sehingga aset

atau pendapatan tidak dinyatakan terlalu tinggi dan kewajiban tidak

dinyatakan terlalu rendah.

5.4.3. BASIS PENGUKURAN YANG MENDASARI PENYUSUNAN

LAPORAN

Catatan Atas Laporan Keuangan.2018 BKPP Page 21

Laporan keuangan pemerintah daerah harus menyajikan setiap kegiatan

yang diasumsikan dapat dinilai dengan satuan uang, agar memungkinkan

dilakukan analisis dan pengukuran dalam akuntansi.

5.4.3.1. Kebijakan Akuntansi Pendapatan – LRA

➢ Definisi

Pendapatan – LRA Pemerintah Daerah adalah semua penerimaan

Rekening Kas Umum Daerah yang menambah Saldo Anggaran Lebih dalam

periode tahun anggaran yang bersangkutan yang menjadi hak pemerintah daerah,

dan tidak perlu dibayar kembali oleh pemerintah daerah.

Pendapatan Transfer adalah penerimaan uang dari entitas pelaporan lain, misalnya

penerimaan dana perimbangan dari pemerintah pusat dan dana bagi hasil dari

pemerintah propinsi.

➢ Pengakuan

Pendapatan – LRA diakui dalam periode anggaran berjalan dan akhir

periode akuntansi. Pengembalian yang sifatnya sistemik (normal) dan berulang

(recurring) atas penerimaan pendapatan-LRA pada periode penerimaan maupun

pada periode sebelumnya dibukukan sebagai pengurang pendapatan-LRA.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring)

atas penerimaan pendapatan-LRA yang terjadi pada periode penerimaan

pendapatan-LRA dibukukan sebagai pengurang pendapatan-LRA pada periode

yang sama.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring)

atas penerimaan pendapatan-LRA yang terjadi pada periode sebelumnya

Catatan Atas Laporan Keuangan.2018 BKPP Page 22

dibukukan sebagai pengurang Saldo Anggaran Lebih pada periode ditemukannya

koreksi dan pengembalian tersebut.

➢ Pengukuran

Pendapatan – LRA diukur dan dicatat berdasarkan azas bruto, yaitu

dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya

(setelah dikompensasikan dengan pengeluaran). Dalam hal besaran pengurang

terhadap pendapatan-LRA bruto (biaya) bersifat variabel terhadap pendapatan

dimaksud dan tidak dapat dianggarkan terlebih dahulu dikarenakan proses belum

selesai, maka asas bruto dapat dikecualikan.

Pendapatan – LRA Hibah dalam mata uang asing diukur dan dicatat

pada tanggal transaksi menggunakan kurs tengah Bank Indonesia.

5.4.3.2. Kebijakan Akuntansi Belanja

➢ Definisi

Belanja adalah semua pengeluaran dari Rekening Kas Umum Daerah yang

mengurangi ekuitas dana lancar dalam periode tahun anggaran bersangkutan yang

tidak akan diperoleh pembayarannya kembali oleh pemerintah daerah.

➢ Pengakuan

Belanja diakui pada saat terjadinya pengeluaran dari Rekening Kas Umum

Daerah untuk seluruh transaksi di SKPD dan PPKD setelah dilakukan pengesahan

definitif oleh fungsi BUD untuk masing-masing transaksi yang terjadi di SKPD

dan PPKD. Khusus pengeluaran melalui bendahara pengeluaran pengakuannya

terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh

pengguna anggaran melalui PPK-SKPD.

Catatan Atas Laporan Keuangan.2018 BKPP Page 23

Koreksi atas pengeluaran belanja (penerimaan kembali belanja) yang

terjadi pada periode pengeluaran belanja dibukukan sebagai pengurang belanja

pada periode yang sama. Apabila diterima pada periode berikutnya, koreksi atas

pengeluaran belanja dibukukan dalam lain-lain PAD yang sah.

Suatu pengeluaran belanja akan diperlakukan sebagai belanja modal

(nantinya akan menjadi aset tetap) jika memenuhi seluruh kriteria sebagai

berikut:

a. Manfaat ekonomi barang yang dibeli lebih dari 12 (dua belas) bulan

b. Perolehan barang tersebut untuk operasional dan pelayanan, serta

tidak untuk dijual

c. Nilai rupiah pembelian barang material atau pengeluaran untuk

pembelian barang tersebut melebihi batasan minimal kapitalisasi

aset tetap (capitalization threshold) yang telah ditetapkan.

Apa bila pemerintah daerah telah memperoleh aset tetap dari

pembangunan dan atau pembelian yang dilaksanakan oleh pihak ketiga telah

selesai dan pihak ketiga telah melakukan penyerahan yang didukung dengan bukti

perpindahan kepemilikan secara hukum disertai tagihan atas penyerahan aset

tersebut, tetapi pemerintah daerah belum melakukan pembayaran sampai dengan

akhir tahun anggaran, maka pada akhir tahun anggaran perolehan tersebut diakui

sebagai penerimaan pembiayaan utang pihak ketiga dan jumlah yang sama juga

diakui sebagai belanja modal dalam laporan realisasi anggaran sedangkan dalam

neraca diakui dengan jumlah yang sama sebagai penambahan aset tetap, ekuitas

dana investasi-diinvestasikan dalam aset tetap, dana yang harus disediakan untuk

pembayaran hutang jangka pendek dan utang jangka pendek lainnya.

Catatan Atas Laporan Keuangan.2018 BKPP Page 24

Suatu pengeluaran belanja pemeliharaan akan diperlakukan sebagai

belanja modal (dikapitalisasi menjadi aset tetap) jika memenuhi seluruh

kriteria sebagai berikut:

1) Manfaat ekonomi atas barang/aset tetap yang dipelihara :

1. bertambah ekonomis/efisien, dan/atau

2. bertambah umur ekonomis, dan/atau

3. bertambah volume, dan/atau

4. bertambah kapasitas produksi.

2) Nilai rupiah pengeluaran belanja atas pemeliharaan barang/aset tetap

tersebut material/melebihi batasan minimal kapitalisasi aset tetap yang

telah ditetapkan.

➢ Pengukuran

Belanja diukur dan dicatat berdasarkan nilai bruto perolehan.

5.4.3.3. Kebijakan Akuntansi Pendapatan – LO

➢ Definisi

Pendapatan – LO adalah hak Pemerintah Daerah yang diakui sebagai

penambah ekuitas dalam periode tahun anggaran yang bersangkutan dan tidak perlu

dibayar kembali.

Surplus/Defisit dari Kegiatan Operasional adalah selisih lebih/kurang

antara pendapatan-operasional dan beban selama satu periode pelaporan.

Surplus/Defisit-LO adalah selisih antara pendapatan-LO dan beban selama

satu periode pelaporan, setelah diperhitungkan surplus/defisit dari kegiatan

nonoperasional dan pos luar biasa.

Catatan Atas Laporan Keuangan.2018 BKPP Page 25

➢ Pengakuan

Pendapatan asli daerah diakui sebagai Pendapatan – LO dengan

ketentuan:

a. Pendapatan yang memerlukan penetapan oleh petugas yang ditunjuk

oleh Pemerintah Daerah (official assessment), diakui sebagai

pendapatan harus memenuhi kriteria:

1. Telah diterbitkan surat ketetapan; dan/atau

2. Telah diterbitkan surat penagihan.

b. Pendapatan yang didahului dengan penghitungan sendiri oleh wajib pajak

atau wajib retribusi (self assessment), diakui sebagai pendapatan ketika

telah diterbitkan penetapan berupa Surat Ketetapan (SK) atas pendapatan

terkait atau yang dipersamakan.

c. Pendapatan yang tidak melalui penetapan tetapi langsung ditagih atau

diterima diakui sebagai pendapatan apabila kas telah diterima oleh

Bendahara Penerimaan dan/atau telah disetor ke Kas Daerah.

d. Pendapatan hasil eksekusi jaminan diakui saat pihak ketiga tidak

menunaikan kewajibannya dan Pemerintah Daerah telah menerbitkan

dokumen eksekusi yang sah.

e. Pendapatan perikatan diakui pada saat timbul hak tagih Pemerintah

Daerah. Hak tagih Pemerintah Daerah timbul apabila memenuhi

kriteria:

1. Harus didukung dengan naskah perjanjian yang menyatakan hak dan

kewajiban secara jelas;

Catatan Atas Laporan Keuangan.2018 BKPP Page 26

2. Telah terjadi transaksi yang menimbulkan hak tagih Pemerintah

Daerah;

3. Jumlah hak tagih Pemerintah Daerah dapat diukur;

4. Telah diterbitkan surat penagihan.

➢ Pengukuran

Pengukuran pendapatan pajak dan retribusi daerah adalah sebagai

berikut:

a. Disajikan sebesar nilai yang telah ditetapkan dalam surat ketetapan

atau surat tagihan yang telah diterbitkan baik nilai yang telah

dilunasi maupun nilai yang belum dilunasi sampai dengan tanggal

pelaporan dari setiap pendapatan yang memerlukan penetapan;

b. Disajikan sebesar nilai yang telah diterima oleh Pemerintah Daerah

baik yang telah setor ke Kas Daerah maupun yang belum sampai

dengan tanggal pelaporan dari setiap jenis pendapatan pajak dan

retribusi daerah yang tidak melalui penetapan;

Akuntansi pendapatan-LO dilaksanakan berdasarkan azas bruto, yaitu

dengan membukukan pendapatan bruto, dan tidak mencatat jumlah netonya

(setelah dikompensasikan dengan pengeluaran).

Dalam hal besaran pengurang terhadap pendapatan-LO bruto (biaya)

bersifat variabel terhadap pendapatan dimaksud dan tidak dapat di estimasi

terlebih dahulu dikarenakan proses belum selesai, maka asas bruto dapat

dikecualikan.

Dalam hal badan layanan umum, pendapatan diakui dengan mengacu

pada peraturan perundangan yang mengatur mengenai badan layanan umum.

Catatan Atas Laporan Keuangan.2018 BKPP Page 27

Pengembalian yang sifatnya normal dan berulang (recurring) atas pendapatan-LO

pada periode penerimaan maupun pada periode sebelumnya (sebelum laporan

keuangan diterbitkan) dibukukan sebagai pengurang pendapatan.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring)

atas pendapatan-LO yang terjadi pada periode penerimaan pendapatan dibukukan

sebagai pengurang pendapatan pada periode yang sama.

Koreksi dan pengembalian yang sifatnya tidak berulang (non-recurring)

atas pendapatan-LO yang terjadi pada periode sebelumnya dibukukan sebagai

pengurang ekuitas pada periode ditemukannya koreksi dan pengembalian tersebut

(setelah laporan keuangan diterbitkan).

Transaksi pendapatan-LO dalam bentuk barang/jasa harus dilaporkan

dalam Laporan Operasional dengan cara menaksir nilai wajar barang/jasa tersebut

pada tanggal transaksi.

Terhadap pendapatan dalam valuta asing harus dibukukan dalam mata

uang rupiah berdasarkan kurs tengah Bank Indonesia yang berlaku pada saat

transaksi terjadi. Selisish kurs yang terjadi pada saat transaksi dan penerimaan

pembayaran diakui sebagai surplus/defisit dari kegiatan non operasional

lainnya.

5.4.3.4. KEBIJAKAN AKUNTANSI ASET

➢ Definisi

Aset adalah sumber daya ekonomis yang dimiliki dan atau dikuasai dan dapat

diukur dengan satuan uang. Aset terdiri dari Aset lancar, investasi Jangka panjang, Aset

Tetap, Dana Cadangan, Aset Lainnya.

Catatan Atas Laporan Keuangan.2018 BKPP Page 28

• Aset Lancar

Suatu aset diklasifikasikan sebagai aset lancar jika:

1) diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam

waktu 12 (dua betas) bulan sejak tanggal pelaporan, atau

2) berupa kas dan setara kas.

Aset lancar meliputi kas dan setara kas, investasi jangka pendek, piutang,

dan persediaan. Pos-pos investasi jangka pendek antara lain deposito berjangka 3

(tiga) sampai 12 (dua belas) bulan dan surat berharga yang mudah

diperjualbelikan.

Kas adalah alat pembayaran yang sah dan setiap saat dapat digunakan

untuk membiayai kegiatan pemerintahan. Setara kas adalah investasi jangka

pendek yang sangat likuid yang siap dijabarkan menjadi kas serta bebas dari risiko

perubahan nilai yang signifikan.

Kas yang diterima oleh sebagai akibat dari kegiatannya dalam

menghimpun pendapatan daerah harus disetor secara bruto ke kas daerah pada

hari yang sama atau paling lambat hari berikutnya.

Investasi adalah aset yang dimaksudkan untuk memperoleh manfaat

ekonomi seperti bunga, dividen, dan royalti, atau manfaat sosial sehingga dapat

meningkatkan kemampuan pemerintah daerah dalam rangka pelayanan kepada

masyarakat. Investasi jangka pendek adalah investasi yang dapat segera dicairkan

dan dimaksudkan untuk dimiliki selama 12 (dua belas) bulan atau kurang.

Piutang adalah hak suatu entitas untuk menerima pembayaran di masa

akan datang dari seseorang dan/atau korporasi dan/atau entitas lain sebagai akibat

Catatan Atas Laporan Keuangan.2018 BKPP Page 29

transaksi di masa lalu dan/atau masa kini dan/atau akibat peraturan perundang-

undangan.

Penyisihan piutang tak tertagih adalah taksiran nilai piutang yang

kemungkinan tidak dapat diterima pembayarannya di masa akan datang dari

seseorang dan/atau korporasi dan/atau entitas lain.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan

yang dimaksudkan untuk mendukung kegiatan operasional Pemerintah Daerah,

dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam

rangka pelayanan kepada masyarakat. Persediaan merupakan aset berwujud :

• Barang atau perlengkapan (supplies) yang diperoleh dengan makud untuk

mendukung kegiatan opersional Pemerintah;

• Barang atau perlengkapan (supplies) yang digunakan dalam proses produksi;

• Barang dalam proses produksi yang dimaksudkan untuk dijual atau

diserahkan kepada masyarakat;

• Barang-barang yang disimpan untuk dijual dan atau diserahkan dalam rangka

pelayanan kepada masyarakat dalam rangka kegiatan pemerintahan.

• Aset Tetap

Aset tetap adalah aset berwujud yang mempunyai masa manfaat lebih dari

dua betas bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan

oleh masyarakat umum.

Aset tetap terdiri dari:

1. Tanah;

2. Peralatan dan mesin;

3. Gedung dan bangunan;

Catatan Atas Laporan Keuangan.2018 BKPP Page 30

4. Jalan, irigasi, dan jaringan;

5. Aset tetap lainnya; dan

6. Konstruksi dalam pengerjaan.

➢ Pengakuan

Aset diakui pada diakui pada saat :

a. potensi manfaat ekonomi masa depan diperoleh oleh pemerintah dan

mempunyai nilai atau biaya yang dapat diukur dengan andal.

b. diterima atau kepemilikannya dan/atau kepenguasaannya berpindah.

➢ Pengukuran

Pengukuran aset adalah sebagai berikut:

a. Kas dicatat sebesar nilai nominal;

b. Investasi jangka pendek dicatat sebesar nilai perolehan. Biaya perolehan

investasi meliputi harga transaksi investasi itu sendiri ditambah komisi

perantara jual beli, jasa bank dan biaya lainnya yang timbul dalam rangka

perolehan tersebut.

Apabila investasi dalam bentuk surat berharga diperoleh tanpa biaya

perolehan, maka investasi dinilai berdasar nilai wajar investasi pada tanggal

perolehannya yaitu sebesar harga pasar. Apabila tidak ada nilai wajar, biaya

perolehan setara kas yang diserahkan atau nilai wajar aset lain yang

diserahkan untuk memperoleh investasi tersebut.

Investasi jangka pendek dalam bentuk non saham, misalnya dalam bentuk

deposito jangka pendek dicatat sebesar nilai nominal deposito tersebut.

Catatan Atas Laporan Keuangan.2018 BKPP Page 31

c. Persediaan dicatat sebesar:

1) Biaya Perolehan apabila diperoleh dengan pembelian;

2) Biaya Standar apabila diperoleh dengan memproduksi sendiri;

3) Nilai wajar apabila diperoleh dengan cara lainnya seperti donasi/rampasan.

Persediaan dinilai dengan menggunakan:

1) Metode Pertama Masuk Pertama Keluar (First In First Out/FIFO)

untuk persediaan yang sering diadakan seperti kertas atau

persediaan yang jarang diadakan namun memiliki nilai minimal

Rp1.000.000,00 per unit/ekor/buah.

2) Harga pembelian terakhir apabila persediaan jarang diadakan

dan nilai kurang dari Rp1.000.000,00 per unit/ekor/buah.

d. Aset tetap dicatat sebesar biaya perolehan. Apabila penilaian aset tetap

dengan menggunakan biaya perolehan tidak memungkinkan maka nilai aset

tetap didasarkan pada nilai wajar pada saat perolehan.

Aset tetap disajikan berdasarkan biaya perolehan aset tetap tersebut dikurangi

akumulasi penyusutan. Apabila terjadi kondisi yang memungkinkan penilaian

kembali, maka aset tetap akan disajikan dengan penyesuaian pada masing-

masing akun aset tetap dan akun ekuitas.

Nilai penyusutan untuk masing-masing periode diakui sebagai pengurang

nilai tercatat aset tetap dalam neraca dan beban penyusutan dalam laporan

operasional.

Metode penyusutan yang dipergunakan dalam penyesuaian nilai aset tetap

Pemerintah Daerah adalah metode garis lurus (straight line method).

Rumusan perhitungan metode garis lurus (straight line method) untuk setiap

Catatan Atas Laporan Keuangan.2018 BKPP Page 32

periode adalah sebagai berikut :

Penyusutan per periode =

Nilai yang dapat disusutkan

Masa manfaat

Penyusutan per periode adalah nilai yang disesuaikan atau dikurangkan pada

nilai buku aset tetap untuk setiap periode pemakaian aset tetap. Periode

perhitungan penyusutan aset tetap adalah setiap bulan.

Nilai yang dapat disusutkan (depreciable cost) adalah nilai perolehan atau

nilai wajar aset tetap.

Masa manfaat merupakan prakiraan umur pemakaian aset tetap yang

diharapkan memberikan manfaat ekonomis bagi Pemerintah Daerah dalam

menjalankan kegiatan operasional pemerintahan atau pelayanan kepada

masyarakat.

Taksiran masa manfaat aset tetap diklasifikasikan sebagai berikut :

1) Bukan Bangunan

a) Kelompok 1 : Aset yang dapat disusutkan dan tidak termasuk golongan

bangunan yang mempunyai masa manfaat tidak lebih dari 5 tahun

b) Kelompok 2 : Aset yang dapat disusutkan dan tidak termasuk golongan

bangunan yang mempunyai masa manfaat lebih dari 4 dan tidak lebih dari

10 tahun

c) Kelompok 3 : Aset yang dapat disusutkan dan tidak termasuk golongan

bangunan yang mempunyai masa manfaat lebih dari 8 dan tidak lebih dari

15 tahun

d) Kelompok 4 : Aset yang dapat disusutkan dan tidak termasuk golongan

bangunan yang mempunyai masa manfaat lebih dari 15 tahun

Catatan Atas Laporan Keuangan.2018 BKPP Page 33

2) Bangunan

a) Bangunan Permanen : Bangunan dan harta tak bergerak lainnya termasuk

tambahan perbaikan atau perubahan yang dilakukan yang mempunyai

manfaat 50 tahun.

b) Bangunan semi permanen : Bangunan dan harta tak bergerak lainnya

termasuk tambahan perbaikan atau perubahan yang dilakukan yang

mempunyai manfaat 20 tahun.

Selain tanah dan konstruksi dalam pengerjaan, seluruh asset tetap dapat

disusutkan sesuai dengan sifat dan karakteristik aset tersebut.

Aset moneter dalam mata uang asing dijabarkan dan dinyatakan dalam

mata uang rupiah. Penjabaran mata uang asing menggunakan kurs tengah

bank sentral pada tanggal neraca.

Amortisasi adalah penyusutan terhadap Aset Tidak Berwujud yang

dialokasikan secara sistematis dan rasional selama masa manfaatnya.

Amortisasi Aset Tidak Berwujud hanya dapat diterapkan terhadap Aset

Tidak Berwujud yang memiliki masa manfaat terbatas. Amortisasi untuk

Aset Tidak Berwujud tersebut dilakukan dengan metode garis lurus

(straight line method). Rumusan perhitungan amortisasi dengan metode

garis lurus (straight line method) untuk setiap periode adalah sebagai

berikut :

Amortisasi per periode =

Biaya Perolehan Aset Tidak Berwujud – Nilai Sisa

Masa manfaat

Untuk Aset Tetap tak berwujud yang masa manfaatnya sulit diestimasi,

Amortisasi untuk Aset Tidak Berwujud tersebut dilakukan dengan metode

Catatan Atas Laporan Keuangan.2018 BKPP Page 34

garis lurus (straight line method) dengan perhitungan masa manfaat

amortisasi ditetapkan selama 5 (lima) tahun atau tarif penyusutan perbulan

dari nilai yang dapat disusutkan 1/60 atau 1,667%. Rumusan perhitungan

amortisasi dengan metode garis lurus (straight line method) untuk setiap

periode adalah sebagai berikut :

Amortisasi per periode =

Biaya Perolehan Aset Tidak Berwujud – Nilai Sisa

60 Bulan

Nilai sisa dari Aset Tidak Berwujud dengan masa manfaat yang terbatas harus

diasumsikan bernilai nihil, kecuali:

1) Terdapat komitmen dari pihak ketiga yang akan mengambil alih Aset

Tidak Berwujud pada akhir masa manfaat; atau

2) Terdapat pasar aktif atas aset tersebut dan:

3) Nilai sisa dapat ditentukan dari referensi pasar tersebut

4) Besar kemungkinannya bahwa pasar tersebut masih ada pada akhir

masa manfaat.

Jumlah amortisasi Aset Tidak Berwujud dengan masa manfaat yang terbatas

dihitung setelah dikurangi nilai sisa. Nilai sisa selain nihil mengindikasikan

bahwa entitas mengharapkan untuk melepas Aset Tidak Berwujud tersebut

sebelum akhir masa ekonominya.

Aset Tidak Berwujud dengan masa manfaat tidak terbatas (seperti goodwill,

merek dagang, waralaba dengan kehidupan yang tak terbatas, abadi waralaba, dll)

tidak boleh diamortisasi.

Catatan Atas Laporan Keuangan.2018 BKPP Page 35

5.4.3.5. Kebijakan Akuntansi Kewajiban

➢ Definisi

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang

penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah.

Kewajiban diklasifikasikan menjadi kewajiban jangka pendek dan kewajiban

jangka panjang.

➢ Pengakuan

Kewajiban diakui jika besar kemungkinan bahwa pengeluaran sumber daya

ekonomi akan dilakukan untuk menyelesaikan kewajiban yang ada sampai saat

pelaporan, dan perubahan atas kewajiban tersebut mempunyai nilai penyelesaian

yang dapat diukur dengan andal.

Kewajiban diakui pada saat dana pinjaman diterima oleh Pemerintah

Daerah dan/atau dikeluarkan oleh kreditur sesuai dengan kesepakatan, dan/atau

pada saat kewajiban timbul.

➢ Pengukuran

Kewajiban dicatat sebesar nilai nominal. Kewajiban dalam mata uang

asing dijabarkan dan dinyatakan dalam mata uang rupiah. Penjabaran mata uang

asing menggunakan kurs tengah bank sentral pada tanggal neraca.

Nilai yang dicantumkan dalam laporan keuangan untuk bagian lancar

utang jangka panjang adalah jumlah yang akan jatuh tempo dalam waktu 12 (dua

belas) bulan setelah tanggal pelaporan.

Biaya pinjaman yang secara langsung dapat diatribusikan dengan

perolehan atau produksi suatu aset tertentu (qualifying asset) harus dikapitalisasl

sebagai bagian dari biaya perolehan aset tertentu tersebut.

Catatan Atas Laporan Keuangan.2018 BKPP Page 36

Apabila suatu dana dari pinjaman yang tidak secara khusus digunakan

untuk perolehan aset maka biaya pinjaman yang harus dikapitalisasi ke aset

tertentu harus dihitung berdasarkan rata-rata tertimbang (weighted average) atas

akumulasi biaya seluruh aset tertentu yang berkaitan selama periode pelaporan.

5.4.3.6. Kebijakan Akuntansi Ekuitas

Ekuitas adalah kekayaan bersih pemerintah yang merupakan selisih antara

aset dan kewajiban pemerintah. Saldo ekuitas di Neraca berasal dari saldo akhir

ekuitas pada Laporan Perubahan Ekuitas.

Pengukuran adalah proses penetapan nilai uang untuk mengakui dan

memasukkan setiap pos dalam laporan keuangan. Pengukuran pos-pos dalam

laporan keuangan menggunakan nilai pelaporan historis. Aset dicatat sebesar

pengeluaran kas atau sebesar nilai wajar dari imbalan yang diberikan untuk

memperoleh aset tersebut. Kewajiban dicatat sebesar nilai nominal. Pengukuran

pos-pos laporan keuangan menggunakan mata uang rupiah.

Catatan Atas Laporan Keuangan.2018 BKPP Page 37

PENJELASAN POS-POS LAPORAN KEUANGAN SKPD

Sesuai dengan ketentuan PP nomor 71 Tahun 2010, mulai Tahun

Anggaran 2015 terdapat penambahan tiga jenis laporan yang wajib disusun oleh

pemerintah daerah, yaitu (1) Laporan Operasional (LO), dan (3) Laporan

Perubahan Ekuitas (LPE). Dengan demikian jika pada PP nomor 24 Tahun 2005

pemerintah daerah hanya wajib menyusun empat komponen laporan keuangan,

maka pada ketentuan PP nomor 71 Tahun 2010 terdapat tujuh komponen laporan

keuangan yang wajib disusun oleh pemerintah daerah, yaitu :

5.5.1. Catatan Atas Pos-pos Neraca

5.5.2. Laporan Operasional (LO)

5.5.3. Laporan Perubahan Ekuitas (LPE)

5.5.4. Laporan Realisasi Anggaran (LRA)

5.5.5. Catatan Atas Laporan Keuangan

5.5.1. CATATAN ATAS POS-POS NERACA

Neraca adalah laporan yang menggambarkan posisi kuangan pada tahun

2018 mengenai Aset, Kewajiban dan Ekuitas dana pada tanggal pelaporan.

Dimana dana yang diakui berdasarkan basis akrual, yaitu pada saat diperolehnya

hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara

kas diterima atau dikeluarkan oleh dan dari Kas Daerah.

5.5.1.1.A ASET LANCAR

5.5.1.1.A.a Kas di Bendahara Pengeluaran

Uraian 2018 2017

Kas DiBendahara

Pengeluaran Rp 0,- Rp 0,-

5.5

Catatan Atas Laporan Keuangan.2018 BKPP Page 38

Sisa Kas di Bendahara Pengeluaran per 31 Desember 2018 dan per

Desember 2017. Dalam hal ini tidak terdapat saldo Kas di Bendahara

Pengeluaran.

5.5.1.1.A.c Persediaan

Uraian 2018 2017

Persediaan Rp.0,- Rp.0,-

Saldo akun ini menggambarkan Persediaan Per 31 Desember 2018 Dalam

hal ini tidak terdapat sisa Persediaan. penggunaan/realisasi persediaan dicatat

dengan metode FIFO (First In First Out), persediaan dibagi dan atau

dikelompokkan dari jenis dan penggunaannya untuk lebih lanjut lihat Berita

Acara Stock Opname Persediaan pada lampiran 1.

5.5.1.1.B. ASET TETAP

Uraian 2018 2017

Aset Tetap

Rp 1.687.655.843.00,- Rp 1.667.856.587.00,-

Jumlah aset tetap pada tahun 2017 Rp 1.667.856.587,- dan di tahun 2018

Rp 1.687.655.843,- terdapat selisih sebesar Rp 19.799.256,- terjadi penambahan

pada Belanja Peralatan dan Mesin dimana pada tahun 2016 BKPP tidak

mempunyai Belanja Peralatan dan Mesin tapi terjadi penyusutan Peralatan dan

Mesin sebesar Rp 720.664.451,00 dimana Pada tahun 2017 Penyusutan Peralatan

dan Mesin sebesar Rp 543.996.747,- juga akumulasi penyusutan Gedung dan

Bangunan pada tahun 2018 sebesar Rp 1.102.497.666,- pada tahun 2017 sebesar

Rp 1.057.837.666,00,- total penambahan penyusutan sebesar Rp 221.307.704,-

Catatan Atas Laporan Keuangan.2018 BKPP Page 39

Penambahan penyusutan disebabkan masa pakai terhadap aset yang

dimiliki dan lamanya aset tersebut, karena pada dasarnya aset yang dimiliki dan

telah tercatat akan dihitung nilai penyusutannya berdasarkan tahun perolehan aset

tersebut sampai dengan 31 desember 2018.

5.5.1.1.B.a Tanah

Uraian 2018 2017

Tanah

Rp 16.875.000,- Rp 16.875.000,-

Nilai aset tanah yang dimiliki Badan Kepegawaian, Pendidikan dan

Pelatihan Kab. Polewali Mandar pada Akhir Tahun 2016 senilai Rp 16.875.000,

pada Tahun 2017 tidak terdapat penembahan nilai aset Tanah sehingga saldo per

31 Desember 2017 Rp 16.875.000,-.

Tanah seluas 6.253 M2 diperoleh pada tahun 1982 dengan status Hak Pakai

Tanggal 7 Juni 2000 Lebih lanjut dapat dilihat pada lapiran 2.

5.5.1.1.B.b Peralatan Dan Mesin

Uraian 2018 2017

Peralatan dan

Mesin

Rp 1.260.922.960,- Rp 1.019.816.000,-

Saldo awal peralatan dan mesin tahun 2017 pada Neraca sebesar Rp

1.019.816.000,- sedangkan saldo per 31 desember 2018 Rp 1.260.922.960,-

terdapat penambahan nilai aset Peralatan dan mesin sebesar Rp 241.106.960,-

yang terdiri dari : Belanja Modal Pengadaan AC, Belanja Modal Pengadaan

Komputer/PC, Belanja Modal Pengadaan Printer, Belanja modal Pengadaan Meja

Rapat dan Belanja Modal Pengadaan Rak Buku. Lampiran 3

Catatan Atas Laporan Keuangan.2018 BKPP Page 40

5.5.1.1.B.c Gedung Dan Bangunan

Uraian 2018 2017

Gedung dan

Bagunan

Rp 2.233.000.000,- Rp 2.233.000.000,-

Saldo gedung dan bangunan SKPD Badan Kepehawaian, Pendidikan dan

Pelatihan Kab. Polewali mandar pada tahun 2017 Sebesar Rp 2.233.000.000,-

sedangkan nilai Aset Gedung dan Bangunan sampai dengan 31 Desember 2018

sebesar Rp 2.233.000.000,- atau tidak terdapat penambahan nilai perolehan aset

gedung dan bangunan dapat di lihat pada lampiran 4.

5.5.1.2 KEWAJIBAN

Uraian 2018 2017

Kewajiban

Rp 4.977.210,- Rp 9.712.589,-

Utang belanja Badan Kepegawaian, pendidikan dan Pelatihan pada tahun

2017 sebesar Rp 9.712.589,- dan tercatat per 31 Desember 2017 pada sebesar Rp

4.977.210,- yaitu Listrik Rp 4.977.210,-

5.5.2. LAPORAN OPERASIONAL (LO)

5.5.3.b.1 BEBAN LO

Uraian 2018 2017

Beban-LO

Rp 5.995.578.539,- Rp 4.503.170.743,-

Jumlah Beban-LO pada 2017 sebesar Rp 4.503.170.743,- sedangkan periode 31

Desember 2018 tercatat saldo sebesar Rp 5.995.578.539,- terdiri atas :

5.5.3.b.1.a) Beban Pegawai per 31 Desember 2018 Rp 2.185.373.311,00 dan per

31 Desember 2017 sebesar Rp. 2.482.526.087,00

5.5.3.b.1.b) Beban Barang Dan Jasa per 31 Desember 2018 Rp 3.588.897.524,00

dan per 31 Desember 2017 Rp. 1.807.083.539,00

Catatan Atas Laporan Keuangan.2018 BKPP Page 41

5.5.3.b.1.c) Beban Penyusutan dan Amortisasi 31 Desember 2018 Rp.

221.307.704,00 dan Per 31 Desember 2017 sebesar Rp

213.561.117,00 dapat dilihat pada Laporan Rekapitulasi Penyusutan.

Lampiran 5

5.5.3. LAPORAN PERUBAHAN EKUITAS

Uraian 2018 2017

Laporan Perubahan

Ekuitas

Rp 1.682.678.633.00,- Rp 1.658.143.998.00,-

Laporan Perubahan ekuitas pada Tahun 2017 sebesar Rp 1.658.143.998,00,- dan

pada tahun berjalan sebesar Rp 1.682.678.633,00,- yang terdiri dari:

5.5.4.a) Ekuitas Awal

Nilai ekuitas pada tanggal 1 Januari 2018 adalah Rp 1.682.678.633,00 dan

Nilai ekuitas pada 1 Januari 2017 sebesar Rp 1.658.143.998,00,-

5.5.4.b) Surplus/Defisit-LO

Jumlah Defisit LO untuk periode yang berakhir pada 31 Desember 2018

sebesar Rp. 5.995.578.539.00,- dan per 31 Desember 2017 Rp. 4.503.170.743.00,-

Defisit LO merupakan selisih kurang antara surplus/defisit kegiatan operasional,

surplus/defisit kegiatan non operasional.

5.5.4.c) RK PPKD

Per 31 Desember 2018 Rp 6.020.113.174,00,- dan per 31 Desember 2017

sebesar Rp 4.503.170.743,00,-

5.5.1.3 Ekuitas Akhir

Nilai ekuitas pada tanggal 31 Desember 2018 Sebesar Rp

1.682.678.633,00,- dan per 31 Desember 2017 adalah Rp 1.658.143.998,00,-

Catatan Atas Laporan Keuangan.2018 BKPP Page 42

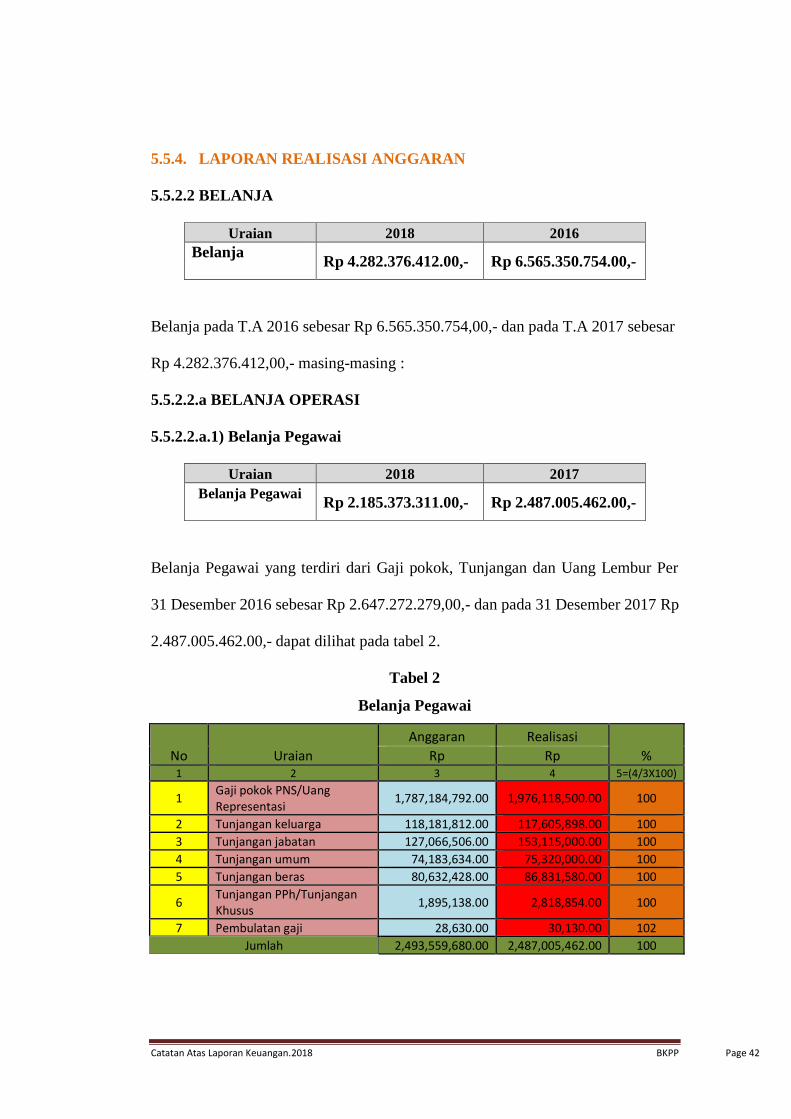

5.5.4. LAPORAN REALISASI ANGGARAN

5.5.2.2 BELANJA

Uraian 2018 2016

Belanja

Rp 4.282.376.412.00,- Rp 6.565.350.754.00,-

Belanja pada T.A 2016 sebesar Rp 6.565.350.754,00,- dan pada T.A 2017 sebesar

Rp 4.282.376.412,00,- masing-masing :

5.5.2.2.a BELANJA OPERASI

5.5.2.2.a.1) Belanja Pegawai

Uraian 2018 2017

Belanja Pegawai

Rp 2.185.373.311.00,- Rp 2.487.005.462.00,-

Belanja Pegawai yang terdiri dari Gaji pokok, Tunjangan dan Uang Lembur Per

31 Desember 2016 sebesar Rp 2.647.272.279,00,- dan pada 31 Desember 2017 Rp

2.487.005.462.00,- dapat dilihat pada tabel 2.

Tabel 2

Belanja Pegawai

No Uraian

Anggaran Realisasi

% Rp Rp 1 2 3 4 5=(4/3X100)

1 Gaji pokok PNS/Uang Representasi

1,787,184,792.00 1,976,118,500.00 100

2 Tunjangan keluarga 118,181,812.00 117,605,898.00 100

3 Tunjangan jabatan 127,066,506.00 153,115,000.00 100

4 Tunjangan umum 74,183,634.00 75,320,000.00 100

5 Tunjangan beras 80,632,428.00 86,831,580.00 100

6 Tunjangan PPh/Tunjangan Khusus

1,895,138.00 2,818,854.00 100

7 Pembulatan gaji 28,630.00 30,130.00 102

Jumlah 2,493,559,680.00 2,487,005,462.00 100

Catatan Atas Laporan Keuangan.2018 BKPP Page 43

Tabel 2 merupakan Belanja Pegawai yaitu gaji dan Tunjangan per 31 Desember

2018 Rp 2.493.559.680,- dan terealisasi sebesar Rp 2.487.005.462,- atau 100%

Dimana jumlah pegawai BKPP sebanyak 42 pegawai terdiri dari golongan IV

sebanyak 3 Pegawai, Golongan III sebanyak 35 Pegawaidan dan Golongan II

sebanyak 4 Pegawai yang berhak terbayarkan selama tahun 2018.

5.5.2.2.a.2) Belanja Barang dan Jasa

Uraian 2018 2017

Belanja Barang

dan Jasa

Rp 3.593.632.903.00,- Rp 1.797.370.950.00,-

Belanja Barang dan Jasa per 31 Desember 2018 sebesar Rp

3.593.632.903.00,- di mana per 31 Desember 2017 sebesar Rp 1.797.370.950.00,-

5.5.2.2.b BELANJA MODAL

5.5.2.2.b.1) Belanja Modal Peralatan dan Mesin

Uraian 2018 2017

Belanja modal

peralatan dan

mesin

Rp 241.106.960.00,- Rp 0,-

Belanja Modal Peralatan dan mesin Per 31 Desember 2017 tidak terdapat

belanja modal ditahun 2017 sedangkan pada tahun berjalan terdapat anggaran

Belanja Modal Peralatan dan Mesin sebesar Rp 293.191.960,- dan terrealisasi sebesar

Rp 241.106.960,- yang terdiri dari :

- Belanja Modal Pengadaan AC Rp 29.078.360,-

- Belanja Modal Pengadaan PC Rp 47.633.450,-

- Belanja Modal Pengadaan Printer Rp 32.244.878,-

- Belanja modal Pengadaan Meja Rapat Rp 92.252.272,-

- Belanja Modal Pengadaan Rak Buku Rp 40.000.000,-

Catatan Atas Laporan Keuangan.2018 BKPP Page 44

PENJELASAN ATAS INFORMASI-INFORMASI NON

KEUANGAN SKPD

a. D o m i s i l i

Badan Kepegawaian, Pendidikan dan Pelatihan Kabupaten Polewali

Mandar berkedudukan di Jalan H. A. Depu Nomor 106 Kelurahan Takatidung

Kecamatan Polewali Kabupaten Polewali Mandar Provinsi Sulawesi Barat 91311

b. Dasar Hukum

1. Nomor 8 Tahun 1974 sebagaimana telah diubah dengan Undang-Undang

Nomor 43 Tahun 1999 tentang Pokok-pokok Kepegawaian;

2. Peraturan Bupati Polewali Mandar Nomor 56 Tahun 2016 Tentang Struktur

Organisasi Badan Kepegawaian, Pendidikan dan Pelatihan Polewali Mandar;

c. Tugas Pokok dan Fungsi

1. Tugas Pokok

Membantu Bupati dalam melaksanakan tugas pemerintahan di bidang

kepegawaian dan Pendidikan Kediklatan Struktul maupun Non Struktural

2. Fungsi

- Perumusan kebijakan teknis Pemerintah Kabupaten di bidang

Kepegawaian Pendidikan dan Pelatihan;

- Pelayanan penunjang penyelenggaraan Pemerintah Kabupaten.

d. Visi dan Misi Program dan Kegiatan

1. Visi

Dalam menjalankan tugas pokok dan fungsinya, Badan Kepegawaian,

Pendidikan dan Pelatihan (BKPP) Kabupaten Polewali Mandar telah merumuskan

visi yaitu :

5.6

Catatan Atas Laporan Keuangan.2018 BKPP Page 45

“Terciptanya SDM Aparatur yang professional, kompetitif dan berintegritas

tinggi disemua aspek pelayanan menuju Polewali Mandar yang sejahtera”.

a) Aparatur Pemerintah Daerah memiliki berbagai macam profesi baik yang

bersifat struktural, non struktural, maupun fungsional. Setiap aparatur daerah

harus menguasai profesinya dengan baik, sehingga tugas pokok dan

fungsinya dapat dilaksanakan dengan optimal.

b) Era Otonomi Daerah dan Globalisasi telah menciptakan lingkungan

kompetisi yang tinggi, sehingga dibutuhkan pula aparatur daerah yang

kompetitif, yaitu selalu mampu mengakomodir dan memanfaatkan berbagai

perkembangan ilmu pengetahuan dan teknologi bagi pembangunan daerah

serta memiliki daya saing yang tinggi terhadap aparatur didaerah-daerah

lainnya.

c) Paradigma Pemerintahan Daerah saat ini bergerak kearah GOOD

GOVERNANCE, sehingga sangat diperlukan integritas dari segenap aparatur

sebagai Abdi Negara dan Abdi Masyarakat. Sebagai Abdi Negara wajib

menjadi teladan dalam menegakkan peraturan perundang-undangan yang

berlaku, menjamin terlaksananya kebijakan pemerintah serta melindungi

kepentingan rakyat banyak. Sebagai Abdi Masyarakat, wajib memberikan

pelayanan yang sebaik-baknya kepada masayarakat.

d) Untuk terciptanya integritas yang tinggi tersebut, diperlukan panduan dalam

membentuk perilaku paratur yang baik, yaitu berasal dari ajaran agama serta

njulai-nilai luhur budaya sendiri dalam hal ini nilai-nilai sipamandar seperti

Siarioi (Kebersamaan), Sirondo-rondoi (Kerjasama), Siri (Malu), Sipakaraya

(Saling menghargai)

Catatan Atas Laporan Keuangan.2018 BKPP Page 46

2. Misi

Untuk terciptanya visi tersebut diatas, maka dirumuskan beberapa misi

sebagai berikut :

a) Peningkatan Profesionalisme Aparatur Pemerintah Daerah ;

b) Pengembangan Sistem Informasi Manajemen Kepegawaian Daerah;

c) Peningkatan Disiplin dan Integritas Aparatur;

Penjelasan makna Misi :

a. Aparatur pemerintah daerah yang professional merupakan salah satu indikator

yang dapat dijadikan tolok ukur pencapaian visi kepemerintahan yang baik

dan terpercaya berdasarkan nilai agama dan budaya. Profesional dapat

diartikan sebagai totalitas kemampuan manajerial, teknis dan sikap perilaku

seorang aparatur sehingga memiliki integritas dan daya saing yang tinggi di

bidangnya;

b. Tuntutan akuntabilitas dalam pengelolaan manajemen pemerintahan daerah

semakin menguat sehingga mendorong Pemerintah untuk lebih serius

mengembangakan electronic government (e-gov) sebagai salah satu media

informasi dan komunikasi bagi publik. Salah satu bagian dari penyelenggaraan

pemerintahan tersebut adalah aspek kepegawaian. Disisi lain, perkembangan

lingkungan pemerintahan daerah yang semakin kompleks dan dinamis,

mengharuskan organisasi pemerintahan daerah dapat dikelola secara tepat,

efektif dan berdayaguna. Dan untuk menunjang pengelolaan pemerintahan

tersebut dibutuhkan sistem informasi dan data yang dapr dipercaya

kebenarannya, lengkap dan terkini, termasuk pula dalam hal ini data dan

informasi kepegawaian daerah. Oleh karena itu, semakin mendesak bagi

Catatan Atas Laporan Keuangan.2018 BKPP Page 47

Pemerintah Daerah dalam hal ini Badan Kepegawaian,Pendidikan dan

Pelatihan (BKPP) Kabupaten Polewali Mandar untuk mengembangkan sistem

informasi manajemen kepegawaian daerah.

c. Di era otonomi daerah dan globalisasi seperti sekarang ini, kinerja PNS daerah

harus ditingkatkan agar dapat mengejar ketinggalannya. Kinerja ini meliputi

aspek Akhlak, Disiplin, Etika dan Moral untuk menjadi PNS yang bebas

Korupsi, Kolusi dan Nepotisme (KKN) sebagai tuntutan masyarakat.

Dengan kinerja yang baik, pemerintah daerah akan memperoleh keercayaan

masyarakat dan hal itu merupakan social capital yang sangat berarti bagi

pembangunan daerah.

d. Untuk mewujudkan aparatur pemerintah daerah yang professional, kompetitif

dan berintegritas tinggi serta sistem informasi manajemen kepegawaian daerah

yang valid dan up to date, dibutuhkan manajemen kepegawaian daerah yang

prima yaitu pengelolaan kepegawaian berdasarkan prinsip obyektifitas,

selektifitas, prestasi kerja, kepastian hukum, serta tepat waktu, tepat sasaran,

tepat orang,tepat pekerjaan danm tertib administrasi kepegawaian daerah.

e. Program dan kegiatan

a. Program Pelayanan Administrasi Perkantoran

- Penyediaan Jasa Surat Menyurat

- Penyediaan Jasa Komunikasi, sumber daya air dan listrik

- Penyediaan Jasa Pemeliharaan dan perizinan Kendaraa Dinas/

Opearasional

- Penyediaan Jasa Kebersihan Kantor

- Penyediaan Alat-alat Tulis Kantor

Catatan Atas Laporan Keuangan.2018 BKPP Page 48

- Penyediaan barang Cetakan dan Penggandaan

- Penyediaan Komponen Instalasi Listrik/ Penerangan Bangunan Kantor

- Penyediaan Bahan Bacaan dan Peraturan Perundang-undangan

- Penyediaan Makanan dan Minuman

- Rapat-rapat Koordinasi dan Konsultasi Keluar Daerah

- Rapat-rapat Koordinasi dan Konsultasi Dalam Daerah

b. Program Peningkatan Sarana Dan Prasarana Aparatur

- Pemeliharaan Rutin/ Berkala Gedung Kantor

- Pemeliharaan Rutin/Berkala Peralatan Gedung Kantor

- Pemeliharaan Rutin/ Berkala Kendaraan Dinas/ Operasional

c. Program Peningkatan Kapasitas Sumber Daya Aparatur

- Pendidikan dan Pelatihan Struktural bagi calon PNS Daerah

- Pendidikan dan Pelatihan Tugas Pokok dan Fungsi bagi PNS Daerah

d. Program Peningkatan Pengembangan Sistem Pelaporan Capaian Kinerja dan

Keuangan

- Penyusunan Laporan Keuangan Akhir Tahun

- Penyusunann RKA-SKPD dan DPA-SKPD

- Penyusunan Rencana Kerja (Renja) SKPD

- Revisi RENSTRA

- Penyusunan Laporan Capaian Kinerja dan Iktisar Realisasi Kinerja SKPD

e. Program Pembinaan dan Pengembangan Aparatur

- Pemberian Bantuan Tugas Belajar dan Ikatan Dinas

- Pembangunan/ Pengembangan Sistem Informasi Kepegawaian Daerah

- Penempatan PNS dan Pengembangan Karis PNS

Catatan Atas Laporan Keuangan.2018 BKPP Page 49

- Penataan Sistem Administrasi Kenaikan Pangkat Otomatis PNS

- Penetapan NIP dan Pengangkatan

- Pemberian Pengharagaan bagi PNS yang Berprestasi

- Penyusunan Formasi dan Analisis Kebutuhan Pegawai

- Pelaporan dan Evaluasi Disiplin Pegawai

- Pengelolaan Administrasi Kepegawaian Daerah

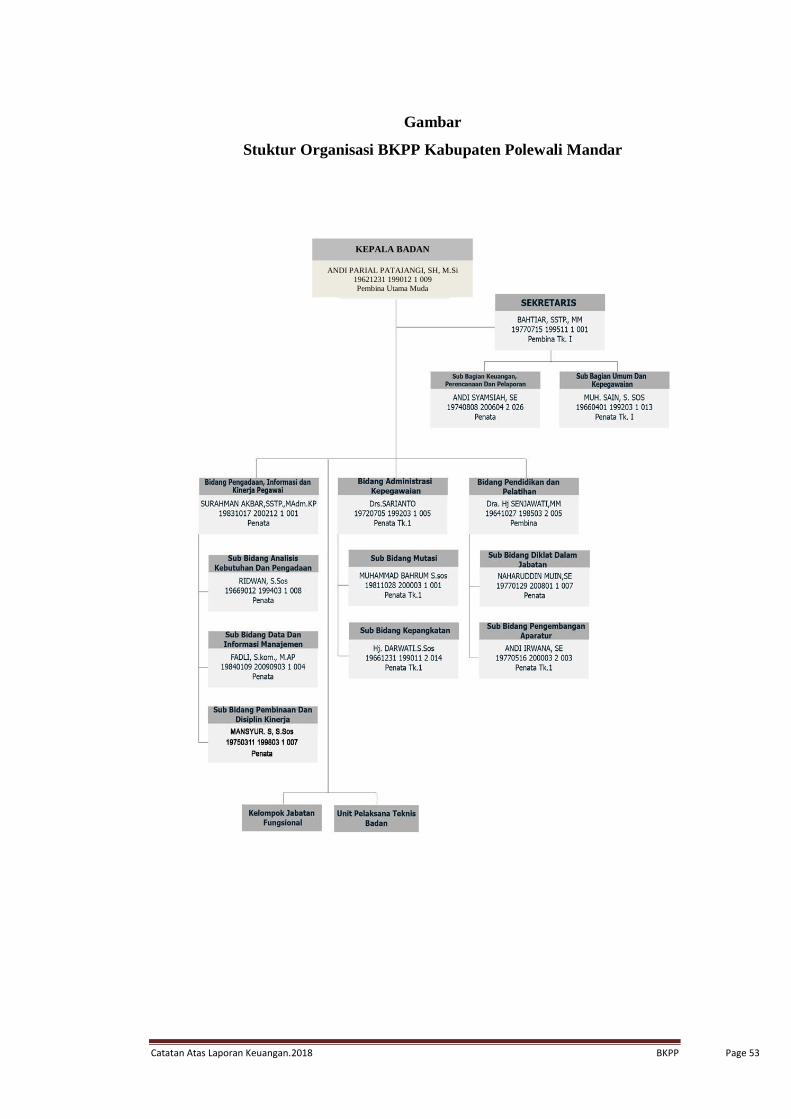

f. Manajemen pemerintahan

Badan Kepegawaian, Pendidikan dan Pelatihan Kabupaten Polewali

Mandar dipimpin oleh seorang Kepala Badan, dengan susunan organisasi

sebagai berikut:

1. Kepala Badan

2. Sekretaris Badan

a. Sub Bagian Umum dan Kepegawaian

b. Sub Bagian Perencanaan dan Pelaporan

3. Bidang Pengadaan, Informasi dan Kinerja Pegawai

a. Sub Bidang Analisis Kebutuhan dan Pengadaan

b. Sub Bidang Data dan Informasi Manajemen Kepegawaian

c. Sub Bidang Pembinaan Disiplin dan Kinerja

4. Bidang Administrasi Kepegawaian

a. Sub Bidang Kepangkatan

b. Sub Bidang Mutasi

5. Bidang Pendidikan dan Pelatihan

a. Sub Bidang pendidikan dan Pelatihan Dalam Jabatan

b. Sub Bidang Pengembangan

Catatan Atas Laporan Keuangan.2018 BKPP Page 50

Sedangkan Tugas Pokok dan fungsi BKPP tercantum pada Pasal 5

ayat 1 dan ayat 2 Peraturan Bupati Nomor 56 tahun 2016 tentang

kedudukan, Susunan Organisasi, Tugas Pokok dan Fungsi serta tata kerja

Badan Kepegawaian, Pendidikan dan Pelatihan Kabupaten Polewali Mandar

mempunyai tugas membantu Bupati dalam melaksanakan fungsi penunjang

kepegawaian, pendidikan dan pelatihan dan dalam melaksanakan tugas

sebagaimana dimaksud, maka BKPP menyelenggaran fungsi :

a. Penyusunan kebijakan teknis pemerintah daerah di bidang

Kepegawaian, serta Pendidikan dan Pelatihan;

b. Pelaksanaan tugas dukungan teknis di bidang Kepegawaian, serta

Pendidikan dan Pelatihan;

c. Pemantauan, evaluasi, dan Pelaporan Pelaksanaan Tugas dukungan

teknis di bidang Kepegawaian, serta Pendidikan dan Pelatihan;

d. Pembinaan teknis penyelenggaraan fungsi-fungsi di bidang

Kepegawaian, serta Pendidikan dan Pelatihan;

e. Pelaksanaan fungsi lain yang diberikan oleh Bupati sesuai dengan tugas

dan fungsinya.

Ketentuan lebih lanjut mengenai tugas pokok dan fungsi BKPP

dibentuk berdasarkan Peraturan Bupati Nomor 38 tahun 2017 tentang Tugas

Pokok dan Fungsi Susunan Organisasi Badan Kepegawaian, Pendidikan dan

Pelatihan Kabupaten Polewali Mandar.

2. Aspek Pada Strategis Organisasi

Strategi Organisasi dalam pelaksanaan Tugas Pokok dan Fungsi Badan

Kepegawaian, Pendidikan dan Pelatihan dapat diartikan sebagai tindakan

Catatan Atas Laporan Keuangan.2018 BKPP Page 51

komprehensif yang dilakukan sebagai unsur Penunjang Pemerintah

Kabupaten Polewali Mandar di bidang Kepegawaian, pendidikan dan

pelatihan bagi upaya mencapai Tujuan, Sasaran dan Indikator Kinerja BKPP

sebagai berikut:

a. Peningkatan kualitas aparatur BKPP Kabupaten Polewali Mandar

Dalam menjalankan tugas pokok dan fungsinya, BKPP didukung dengan

aparatur yang berkualitas, baik dalam pengetahuan manajemen sumber daya

manusia, ketrampilan teknis kepegawaian, juga termasuk sikap dan perilaku

disiplin, ikhlas, ramah, teliti, cermat, tanggung jawab, inovatif, dan beretos

kerja tinggi.

Adapun jumlah Pegawai egeri Sipil pada BKPP Kabupaten Polewali

Mandar keadaan 29 Desember 2018 adalah sebanyak 43 orang dan pegawai.

Sedangkan komposisi pegawai berdasarkan Golongan Ruang tertuang

pada Grafik di bawah ini.

Garafik

Jumlah Pergawai berdasarkan Golongan

JUMLAH PNS BERDASARKAN GOLONGAN

0

4

4

35

GOL IV GOL III GOL II GOL I

Catatan Atas Laporan Keuangan.2018 BKPP Page 52

Dalam tahun 2018, terhitung dalam setahun terdapat tiga kali mutasi eselon II

pertama Plt Kepala Badan dijabat oleh Bapak Ir. BUDIUTOMO ABDULLAH,

MM kemudian berganti Plt Kepala Badan Kepegawaian, Pendidikan dan

Pelatihan yaitu Bapak Drs. H. DARWIN BADARUDDIN M.Pd dan mulai bulan

oktober 2018 Kepala Badan Kepegawaian, Pendidikan dan Pelatihan Kabupaten

Polewali Mandar dijabat oleh Bapak ANDI PARIAL PATAJANGI, SH, M.Si.

Catatan Atas Laporan Keuangan.2018 BKPP Page 53

Gambar

Stuktur Organisasi BKPP Kabupaten Polewali Mandar

ANDI PARIAL PATAJANGI, SH, M.Si 19621231 199012 1 009 Pembina Utama Muda

KEPALA BADAN

Catatan Atas Laporan Keuangan.2018 BKPP Page 54

P E N U T U P

Total Belanja yang dialokasikan pada tahun 2018 sebesar Rp

6.123.824.832,- dan terealisasi sebesar Rp 6.020.113.174,- dengan sisa pagu

anggaran Rp 103.711.618,- atau realisasi mencapai 98.83 %. Dengan adanya

laporan keuangan ini, semoga dapat diperoleh gambaran secara menyeluruh

tentang posisi keuangan, Realisasi pelaksanaan APBD Badan Kepegawaian,

Pendidikan dan Pelatihan Kabupaten Polewali Mandar. Kemudian dapat dijadikan

sebagai bahan masukan dan pertimbangan dalam menentukan kebijakan dan

penyelenggaraan Pemerintahan Daerah pada tahun yang akan datang.

Demikianlah Catatan Atas Laporan Keuangan Badan Kepegawaian,

Pendidikan dan Pelatihan Kabupaten Polewali Mandar ini disusun sebagai bagian

tidak terpisahkan dalam pertanggungjawaban keuangan SKPD tahun 2018.

Semoga laporan ini bermanfaat bagi pengembangan Manajemen Kepegawaian

Daerah khususnya Badan Kepegawaian, Pendidikan dan Pelatihan Kab. Polewali

Mandar.

Polewali, 28 Januari 2019

Kepala Badan Kepegawaian

Pendidikan Dan Pelatihan,

ANDI PARIAL PATAJANGI, SH, M.Si

Pangkat : Pembina Utama Muda

NIP : 19621231 199012 1 009

5.7