Embed Size (px)

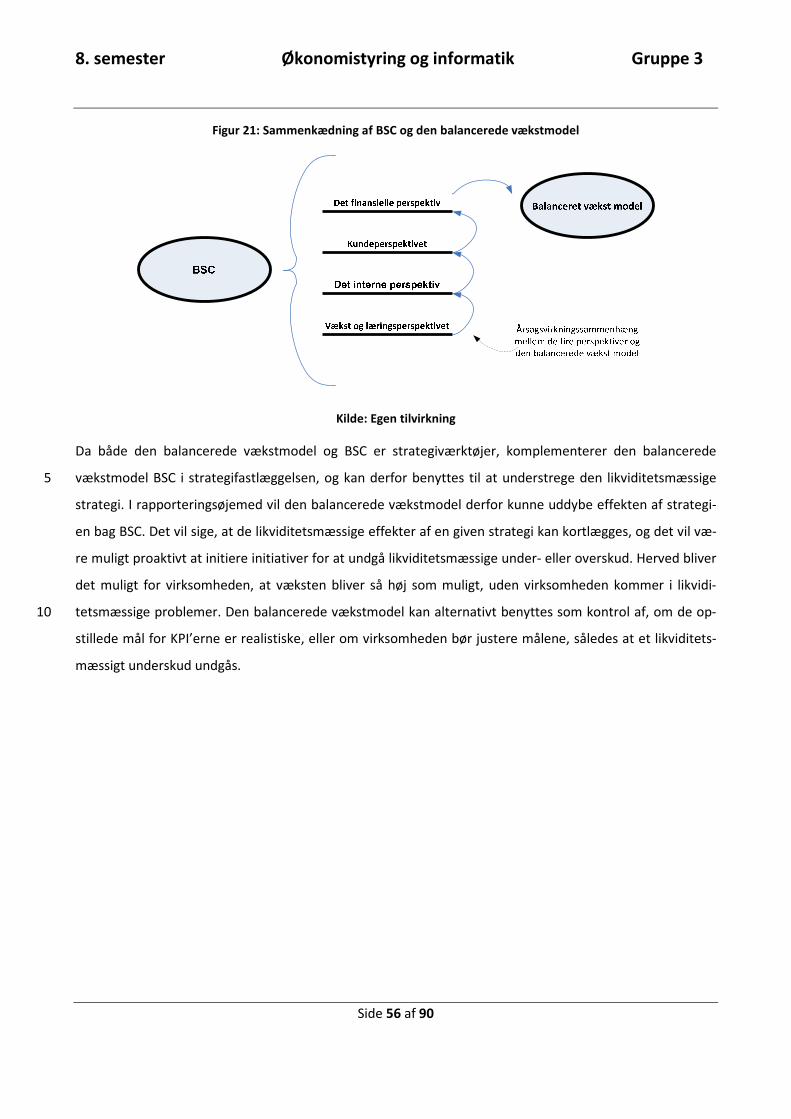

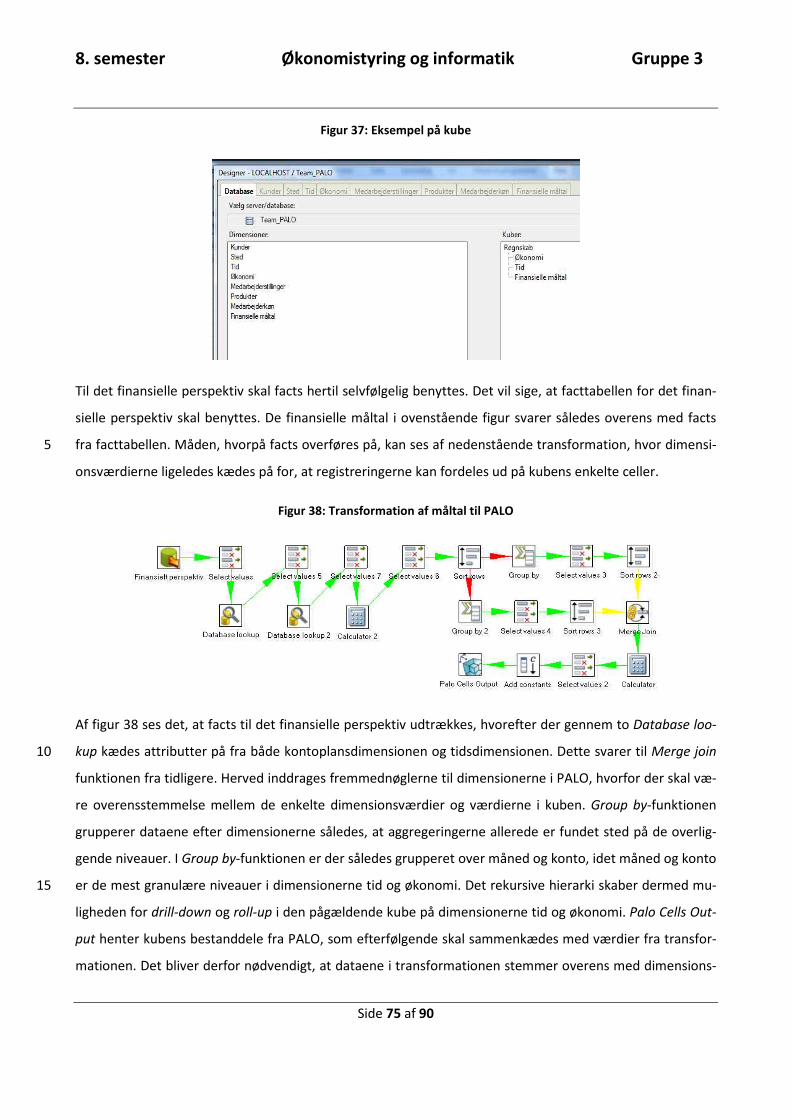

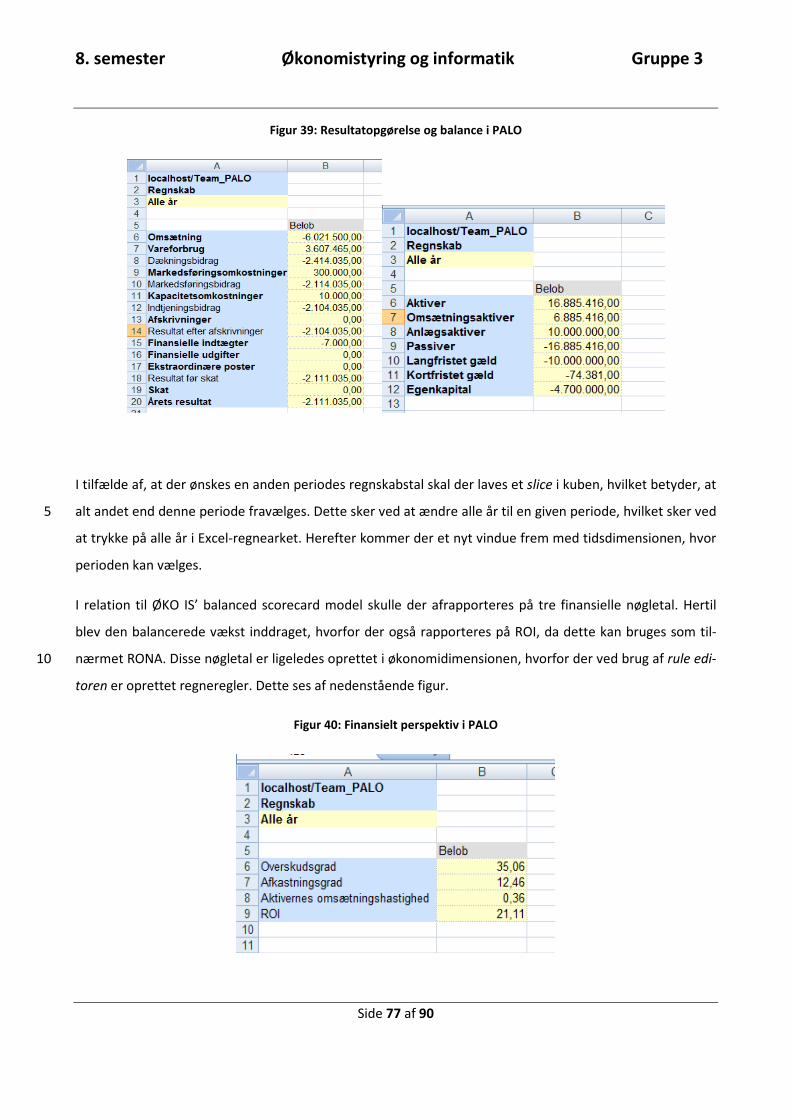

Citation preview

8. semester Økonomistyring og informatik Gruppe 3

Side 1 af 90

Titelblad

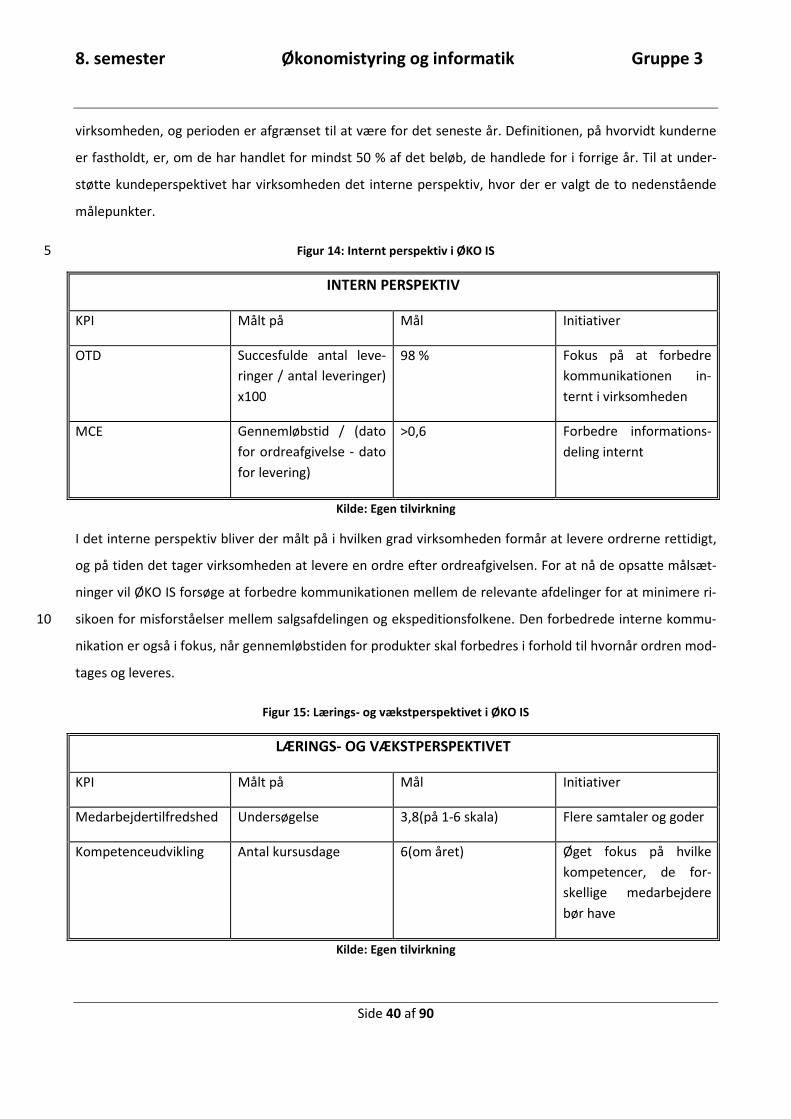

Titel: Datafangst: Opbygning og design af registreringsopgaven dedikeret ledelses-

og beslutningsinformation samt udvikling af ledelsesinformationssystem. 5 Temaramme modul 1: Datafangst: Opbygning og design af registreringsopgaven dedikeret ledelses-

og beslutningsinformation. Temaramme modul 2: Multidimensionel afrapportering. 10 Opgave: 2. semesteropgave - cand.merc. Økonomistyring og Informatik Afleveringsdato: 28. maj 2009, Aalborg Universitet Normalsider: 60 15 Udarbejdet af: Gruppe 3 Vejledere: Henrik Find Fladkjær og Lars Ole Wiese 20

Kenneth Lefevre Nielsen ________________________________________________________________

Rasmus Jessen ________________________________________________________________

Henrik Hjort Nielsen ________________________________________________________________ 25

Jesper Schou Madsen ________________________________________________________________

8. semester Økonomistyring og informatik Gruppe 3

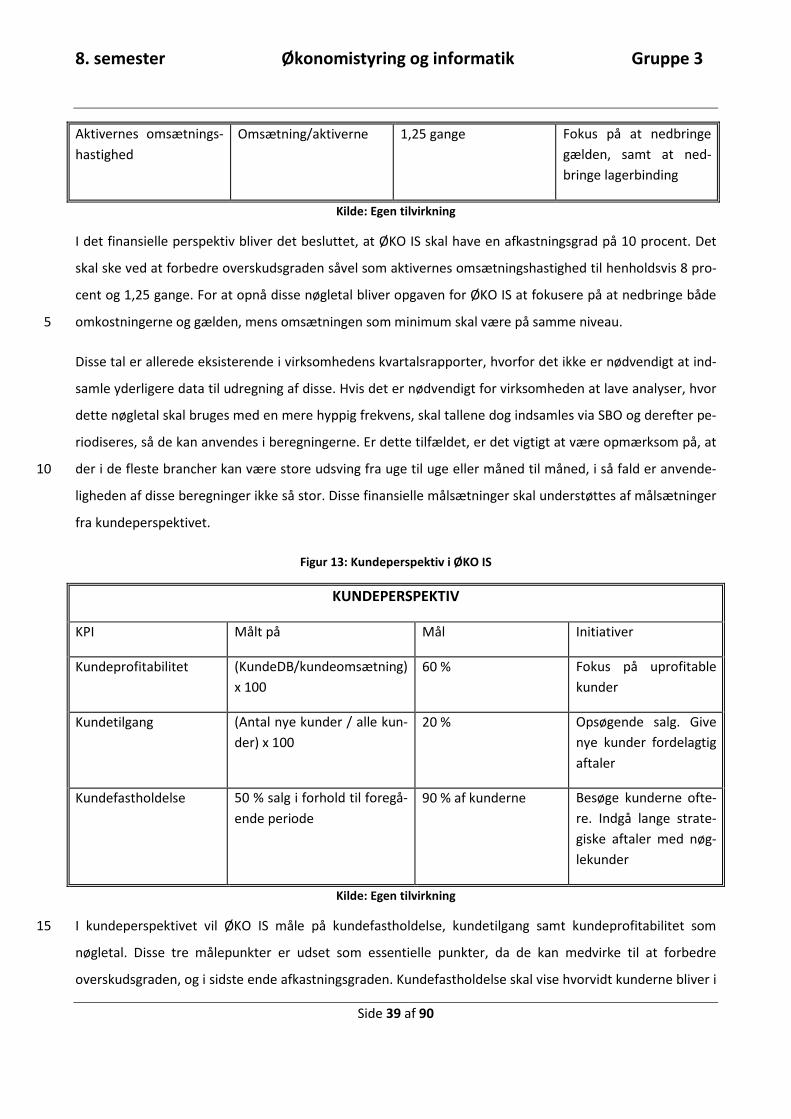

Side 2 af 90

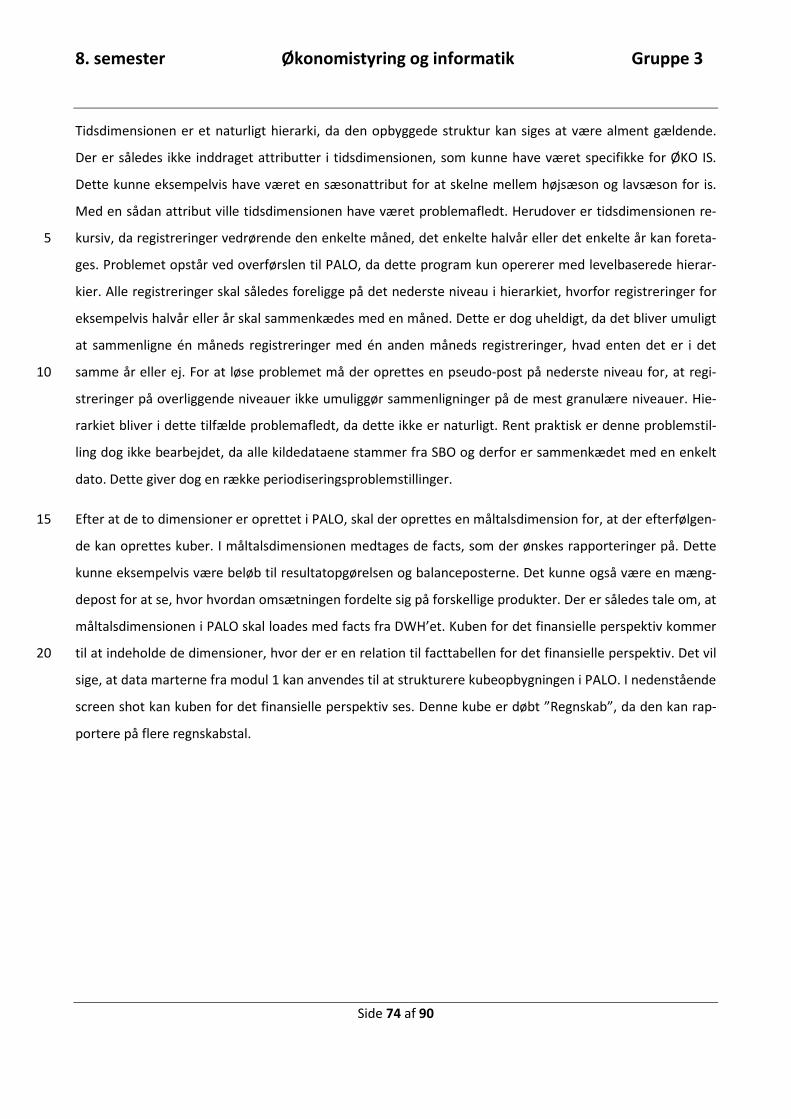

Indholdsfortegnelse:

1. Metode..................................................................................................................................................................4 1.1 Paradigmeopfattelse................................................................................................................................ 5

1.1.1 Virkelighedsopfattelse ...................................................................................................................... 6

1.1.2 Videnskabsopfattelse........................................................................................................................ 8 5

2. Indledning modul 1 ............................................................................................................................................... 10 3. Arbejdsparadigme modul 1 ................................................................................................................................... 11 4. Balanced scorecard ............................................................................................................................................... 13

4.1 Beskriv strategien .................................................................................................................................. 13

4.2 Balanced scorecard-konceptet .............................................................................................................. 14 10

4.3 Årsagsvirkningssammenhæng ............................................................................................................... 18

4.4 Den strategifokuserede organisation .................................................................................................... 20

4.5 Kritik og forudsætninger ved anvendelse af balanced scorecard.......................................................... 21

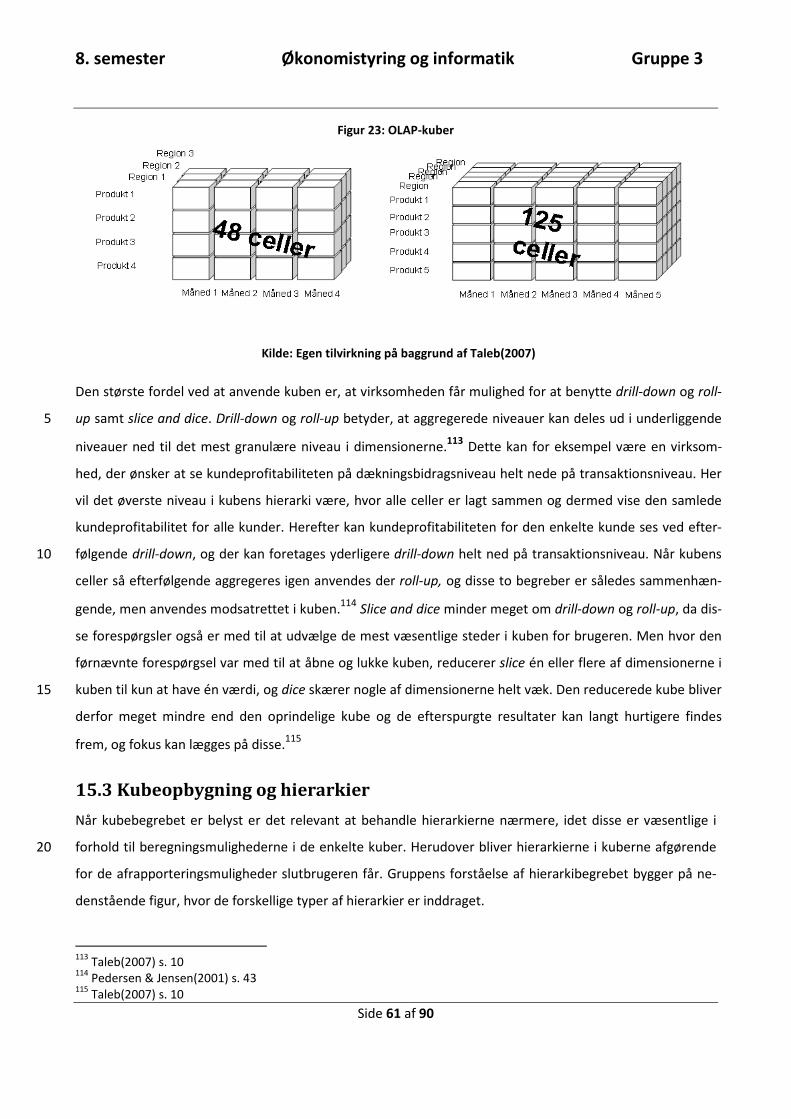

5. Data warehouse .................................................................................................................................................... 23 5.1 Data mart ............................................................................................................................................... 25 15

5.1.1 Dimensional modellering ................................................................................................................ 25

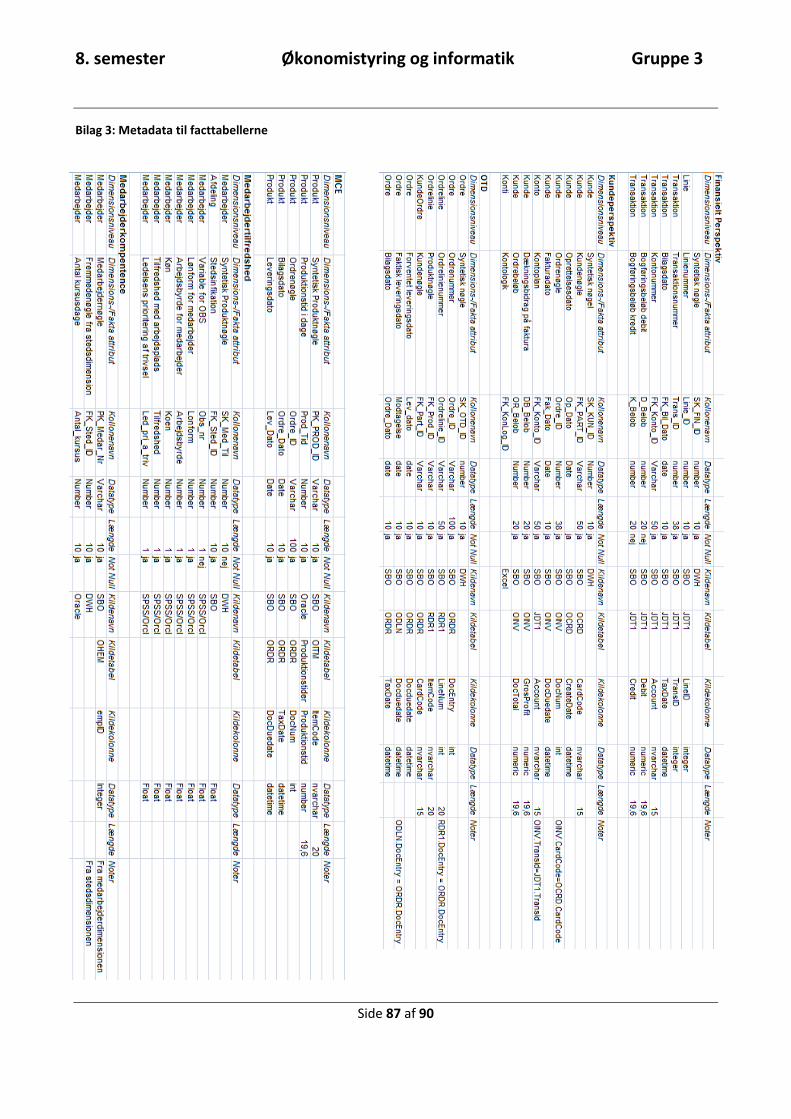

5.1.2 Metadata......................................................................................................................................... 28

5.2 ETL-processen ........................................................................................................................................ 29

5.2.1 Transformationsprocessen ............................................................................................................. 31

5.3 Inmon vs. Kimball................................................................................................................................... 32 20

5.3.1 Corporate Information Factory....................................................................................................... 33

5.3.2 Bus-arkitektur ................................................................................................................................. 34

6. Data warehouse og balanced scorecard ................................................................................................................ 36 6.1 Valgt tilgang til opbygning af data warehouse ...................................................................................... 37

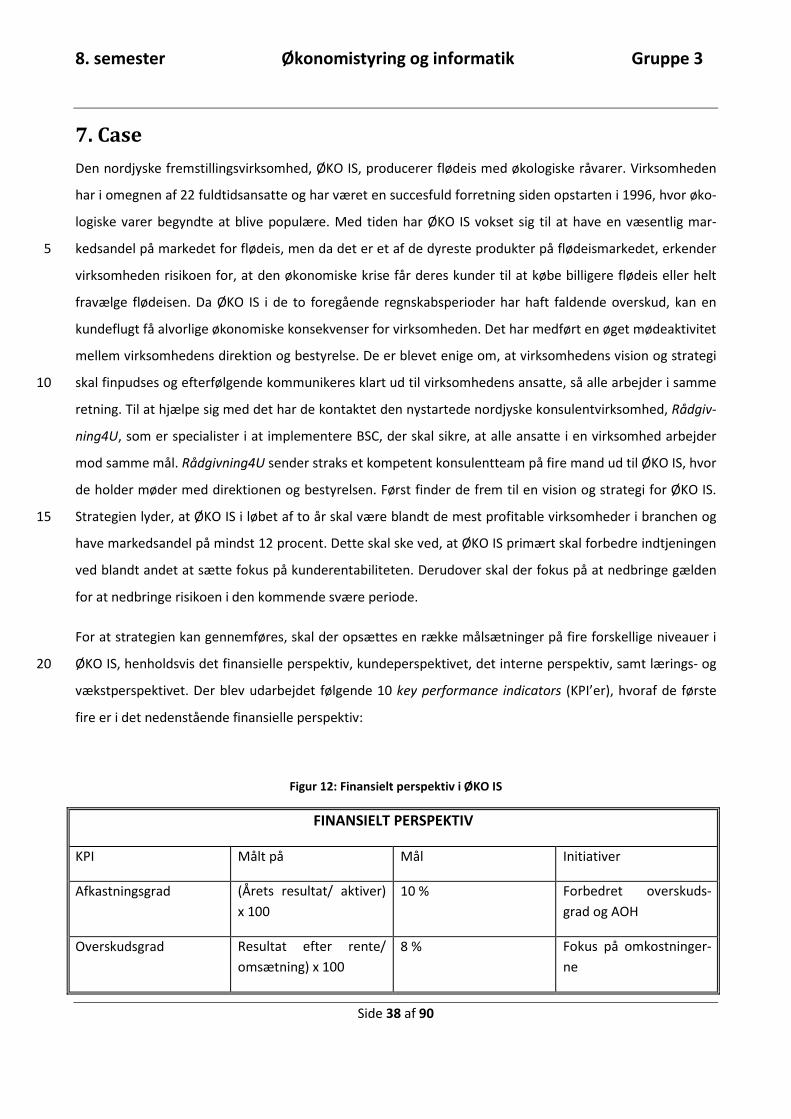

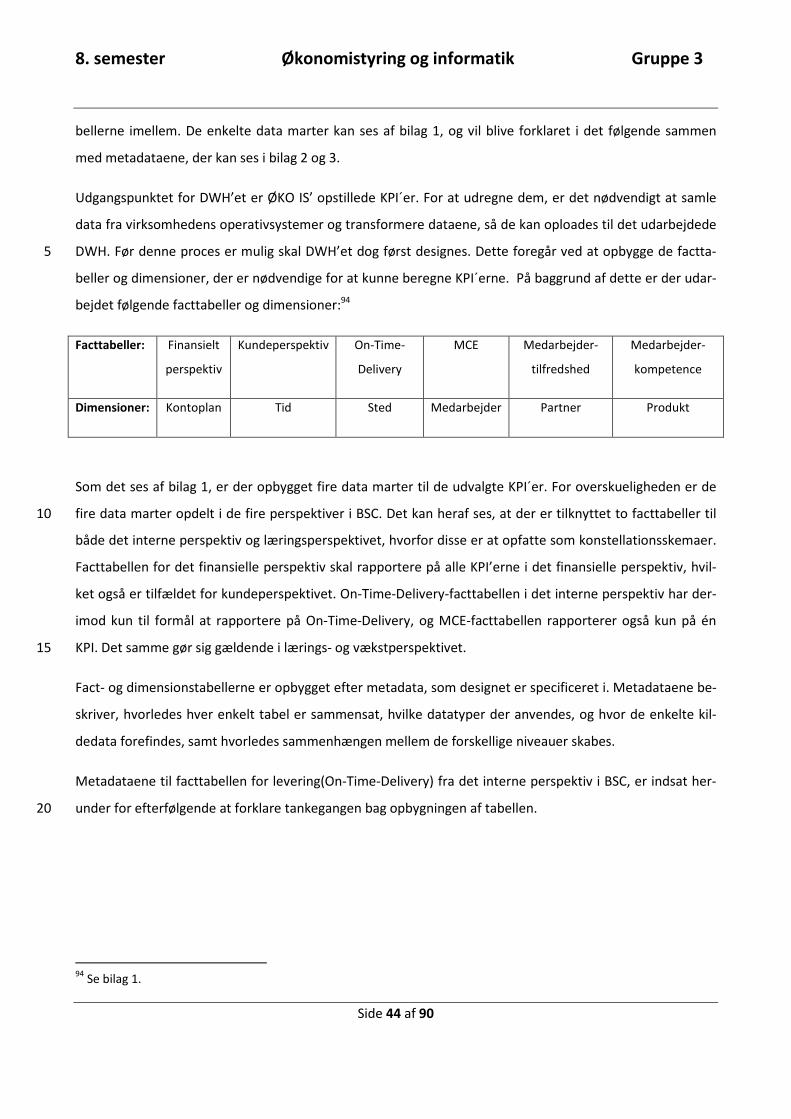

7. Case....................................................................................................................................................................... 38 25 8. Opbygning af data warehouse............................................................................................................................... 42

8.1 Ledelsesinformation og afdelingsinformation....................................................................................... 42

8.2 Det opbyggede data warehouse............................................................................................................ 43

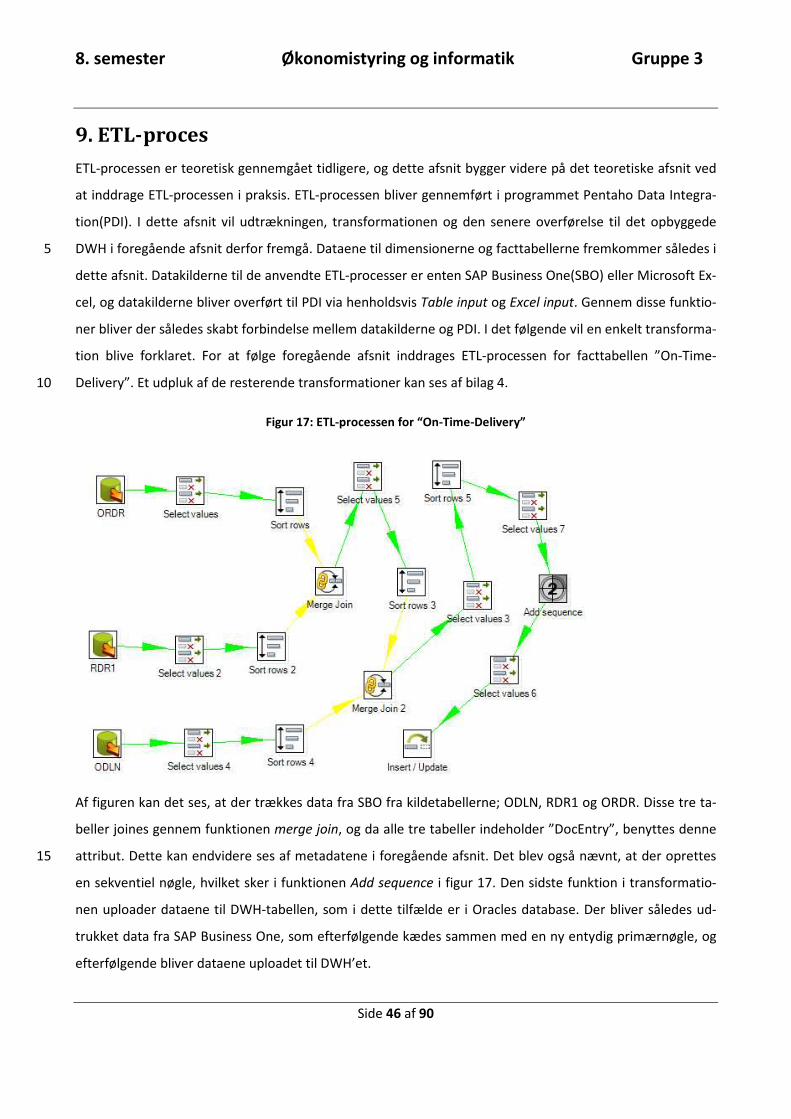

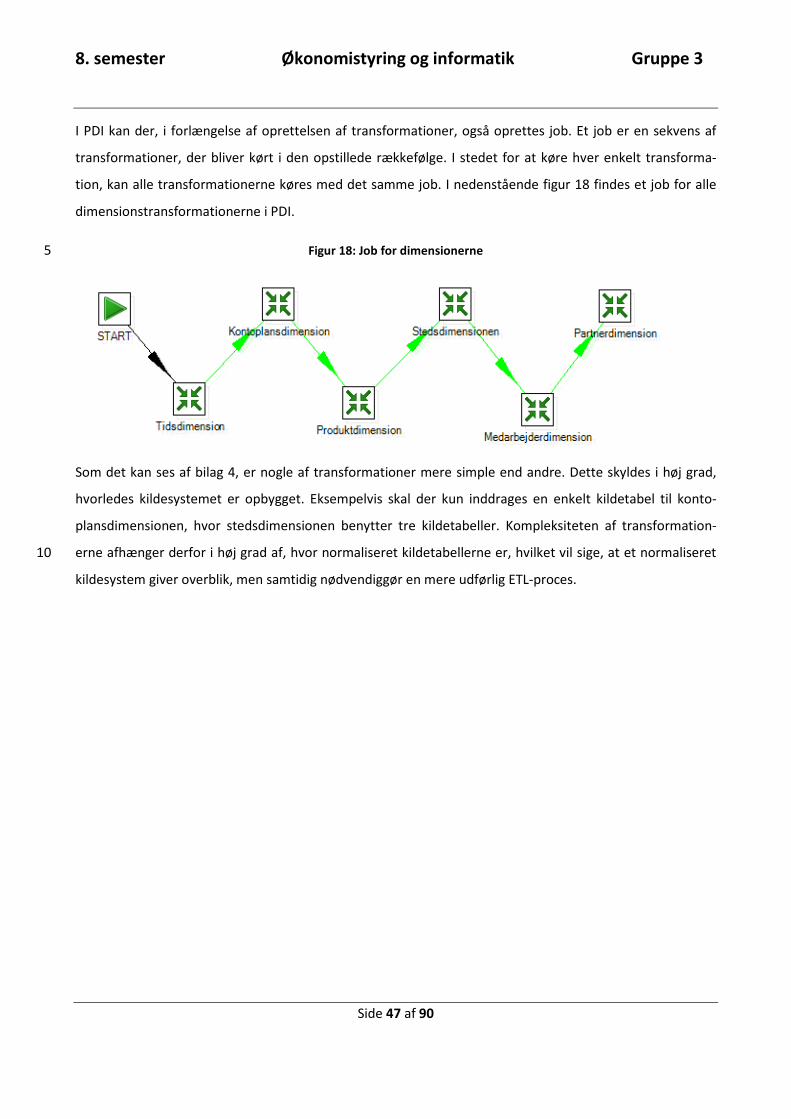

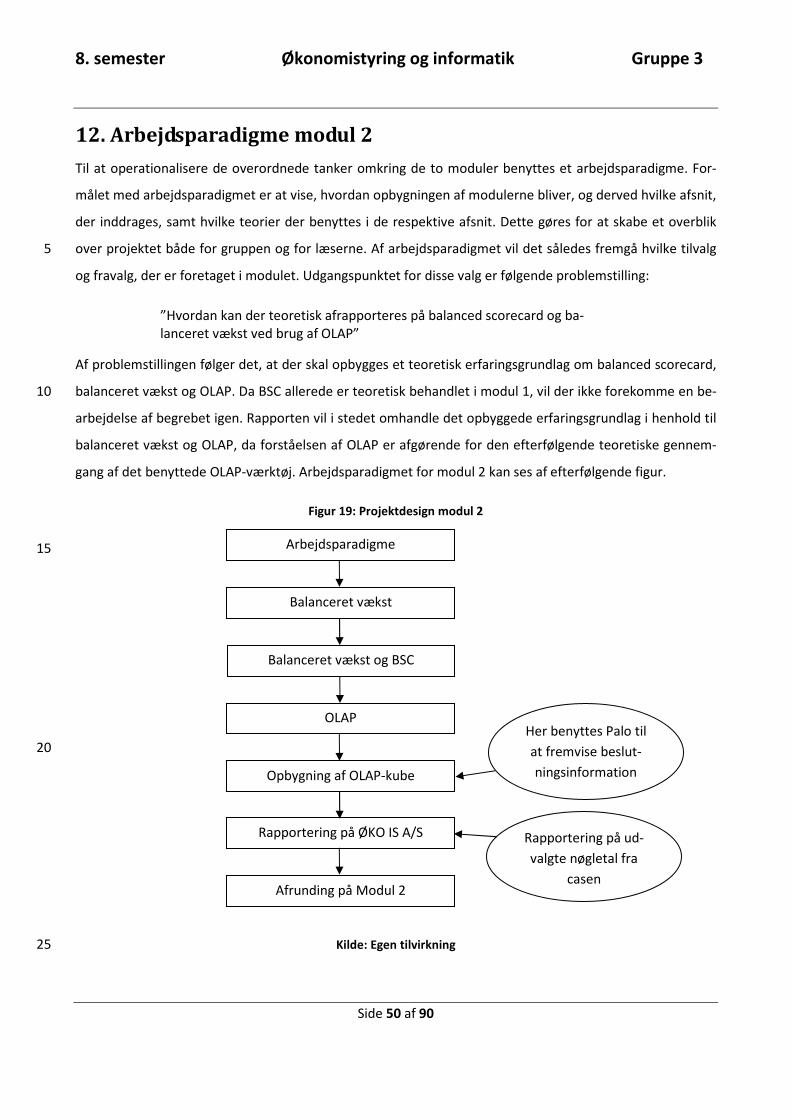

9. ETL-proces ............................................................................................................................................................. 46 10. Afrunding modul 1 .............................................................................................................................................. 48 30 11. Indledning modul 2 ............................................................................................................................................. 49 12. Arbejdsparadigme modul 2 ................................................................................................................................. 50

8. semester Økonomistyring og informatik Gruppe 3

Side 3 af 90

13. Balanceret vækst................................................................................................................................................. 52 14. Balanceret vækst og BSC ..................................................................................................................................... 55 15. On-Line Analytical Processing.............................................................................................................................. 57

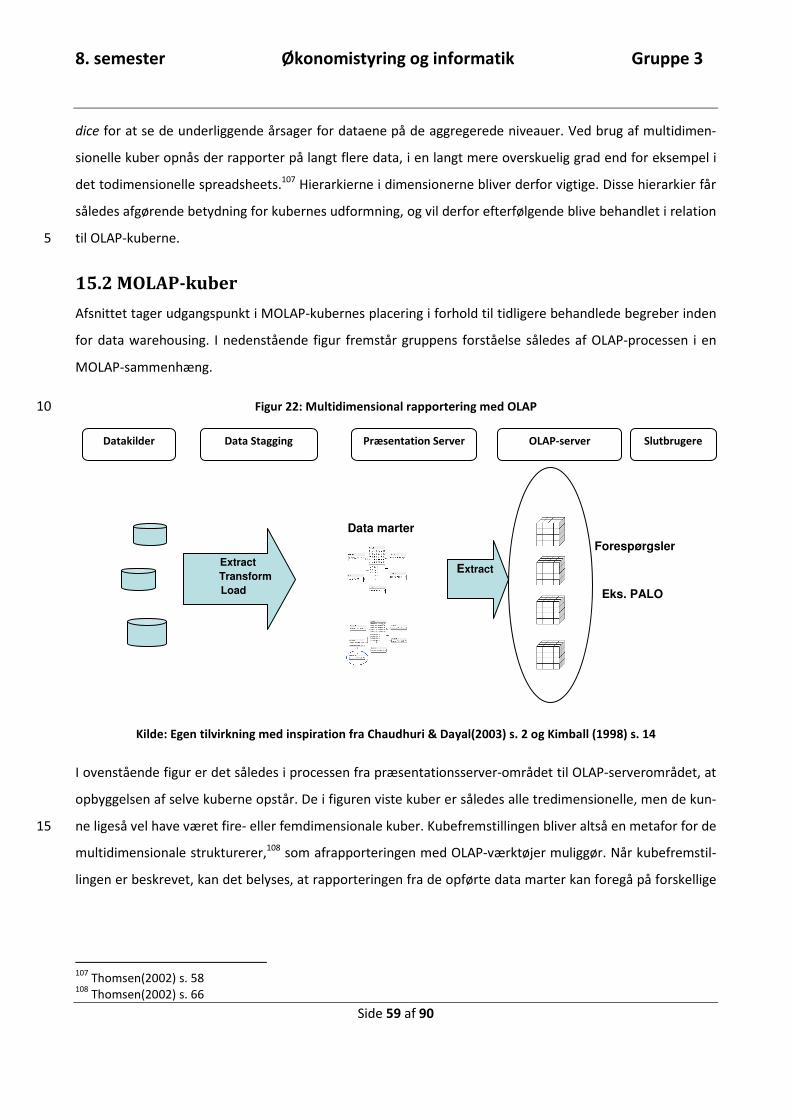

15.1 Krav til OLAP-applikationer.................................................................................................................. 57

15.2 MOLAP-kuber....................................................................................................................................... 59 5

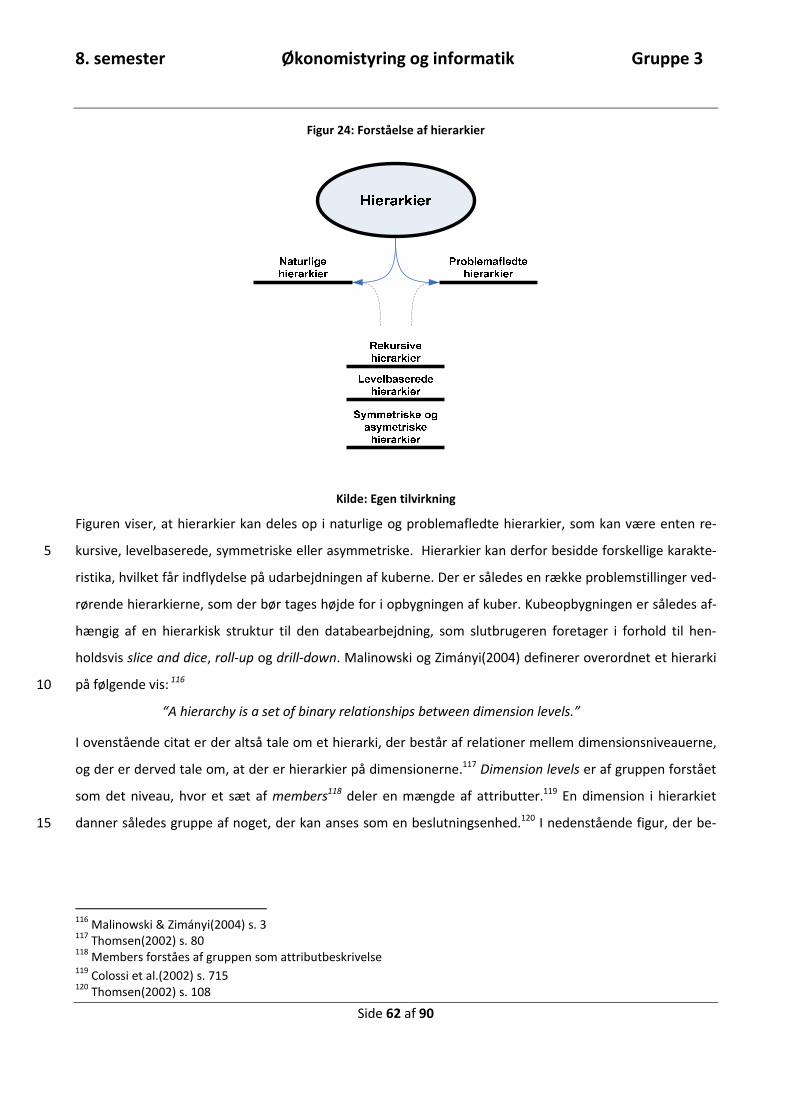

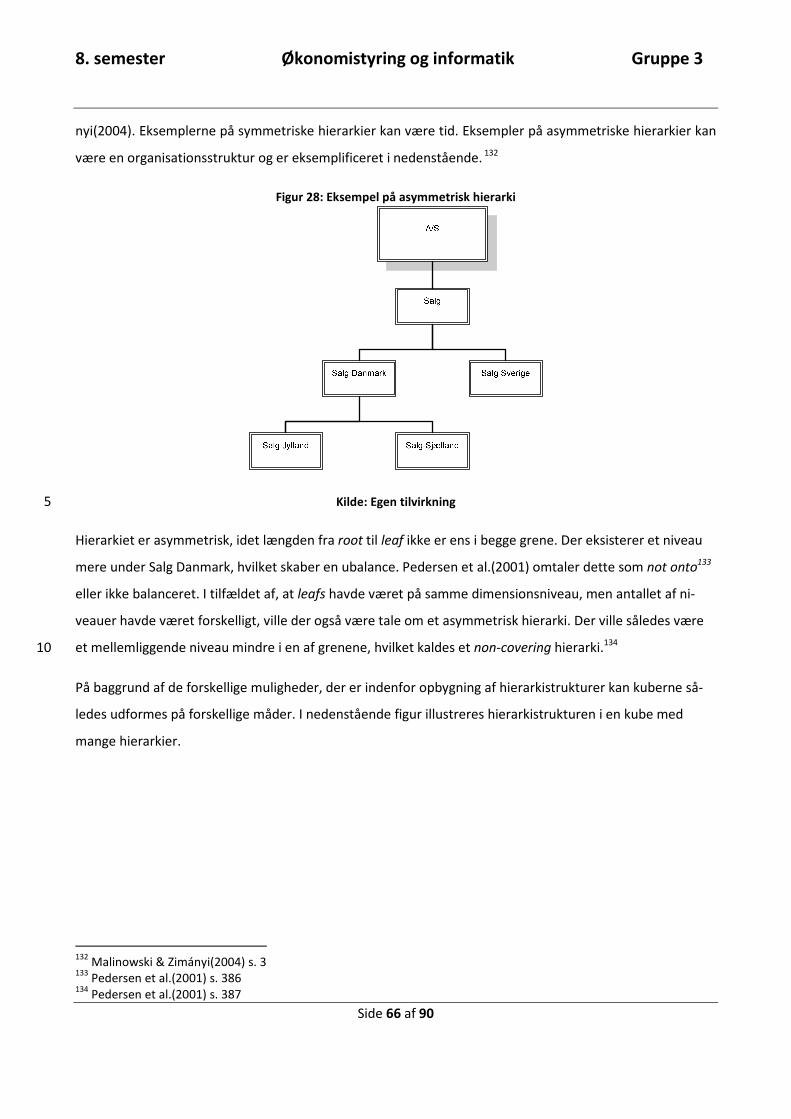

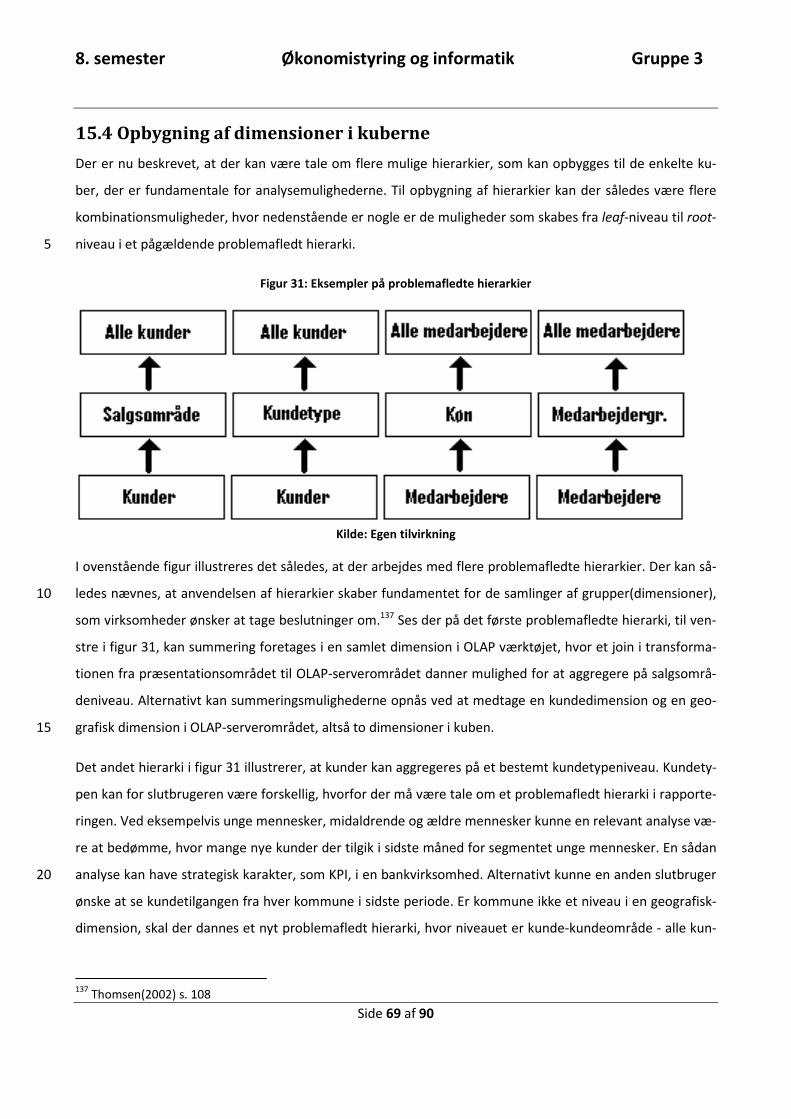

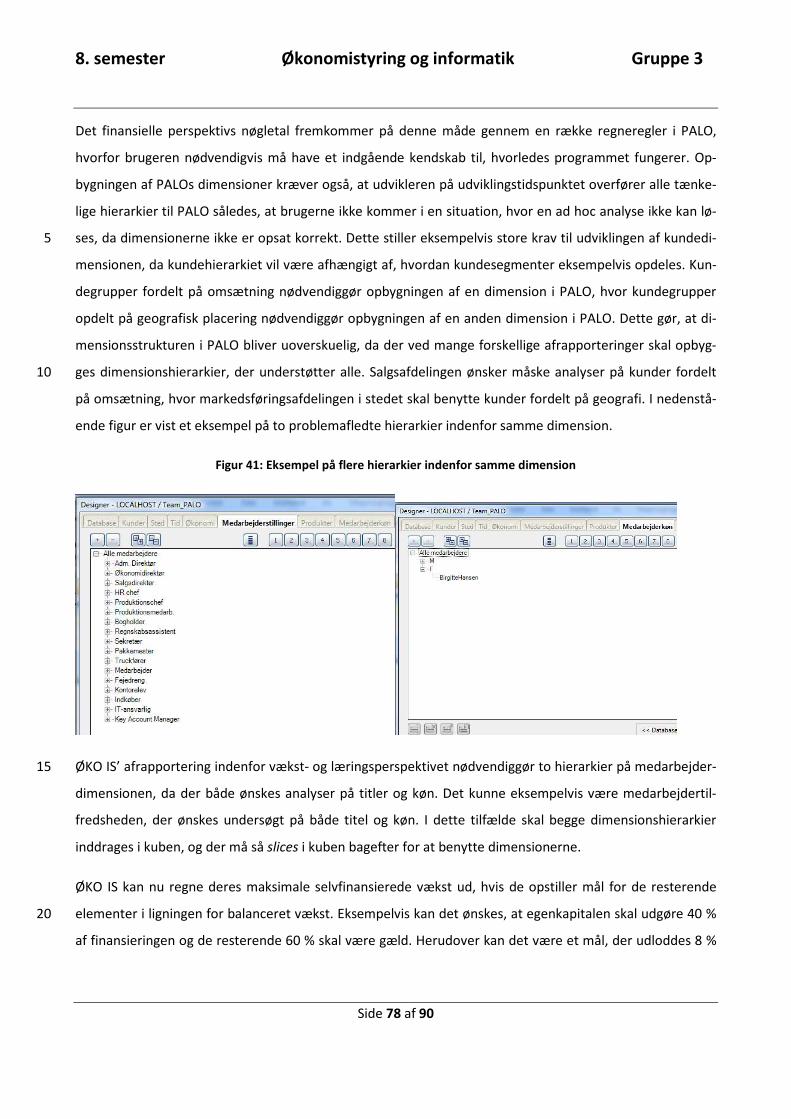

15.3 Kubeopbygning og hierarkier............................................................................................................... 61

15.3.1 Hierarkityper ................................................................................................................................. 64

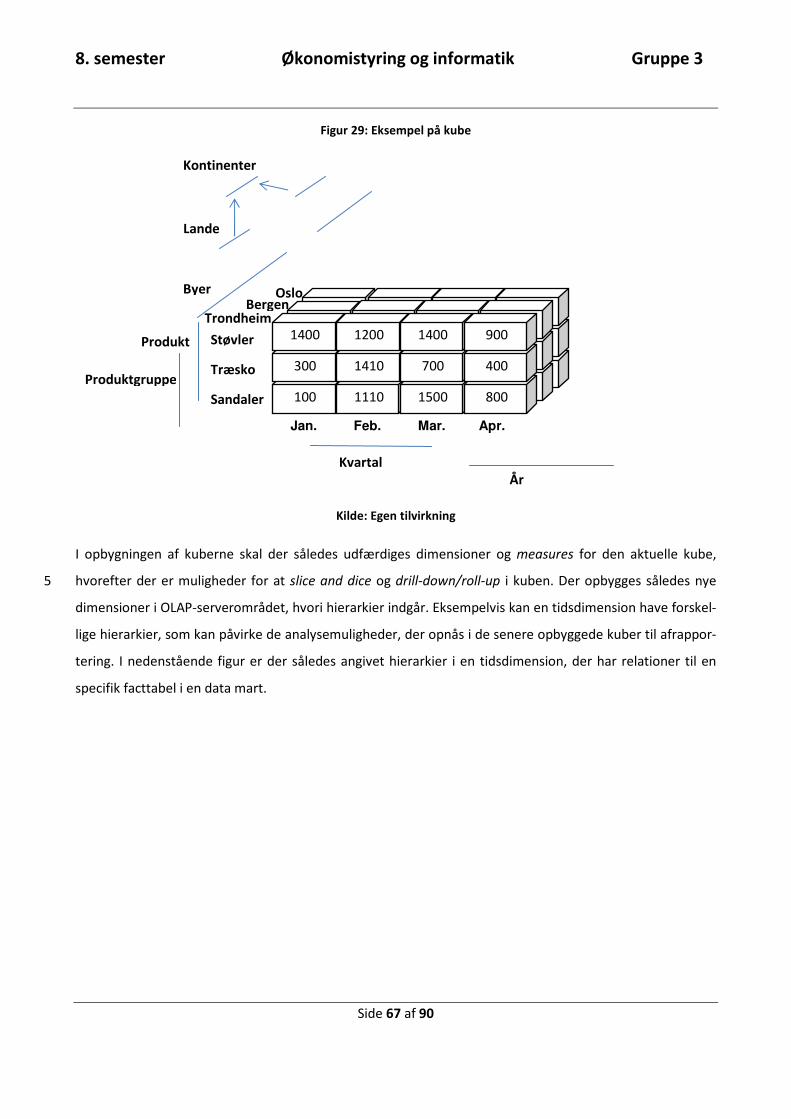

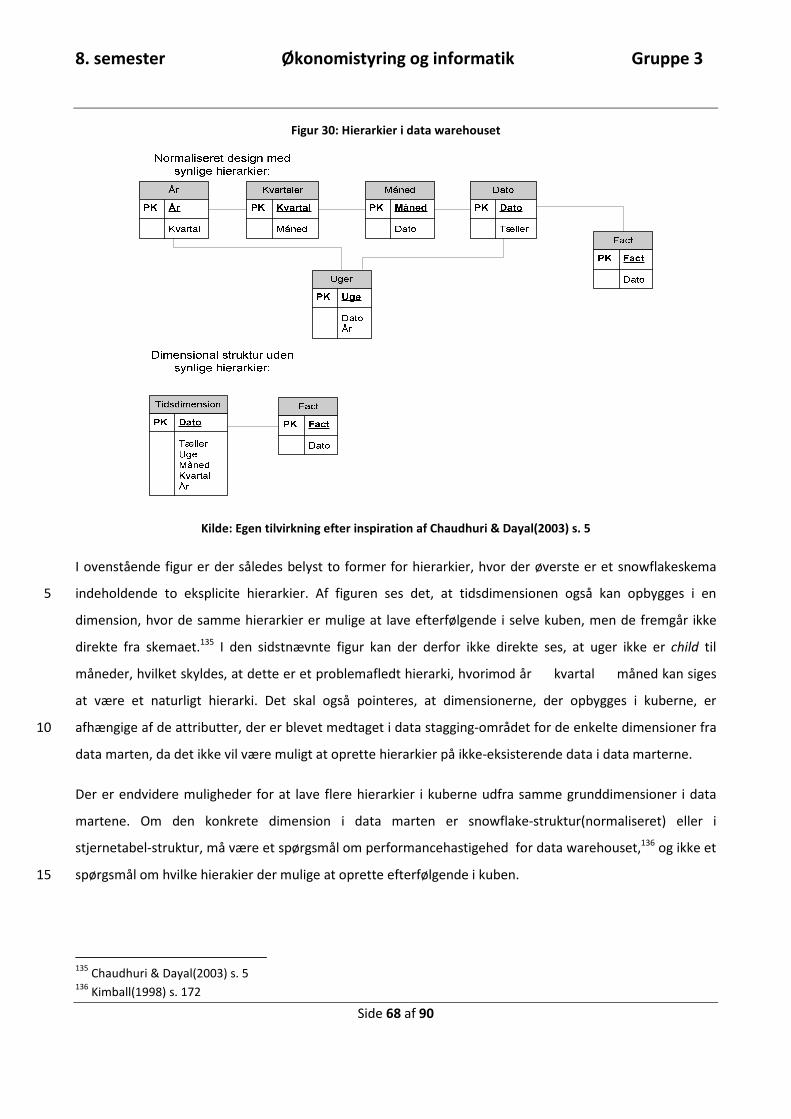

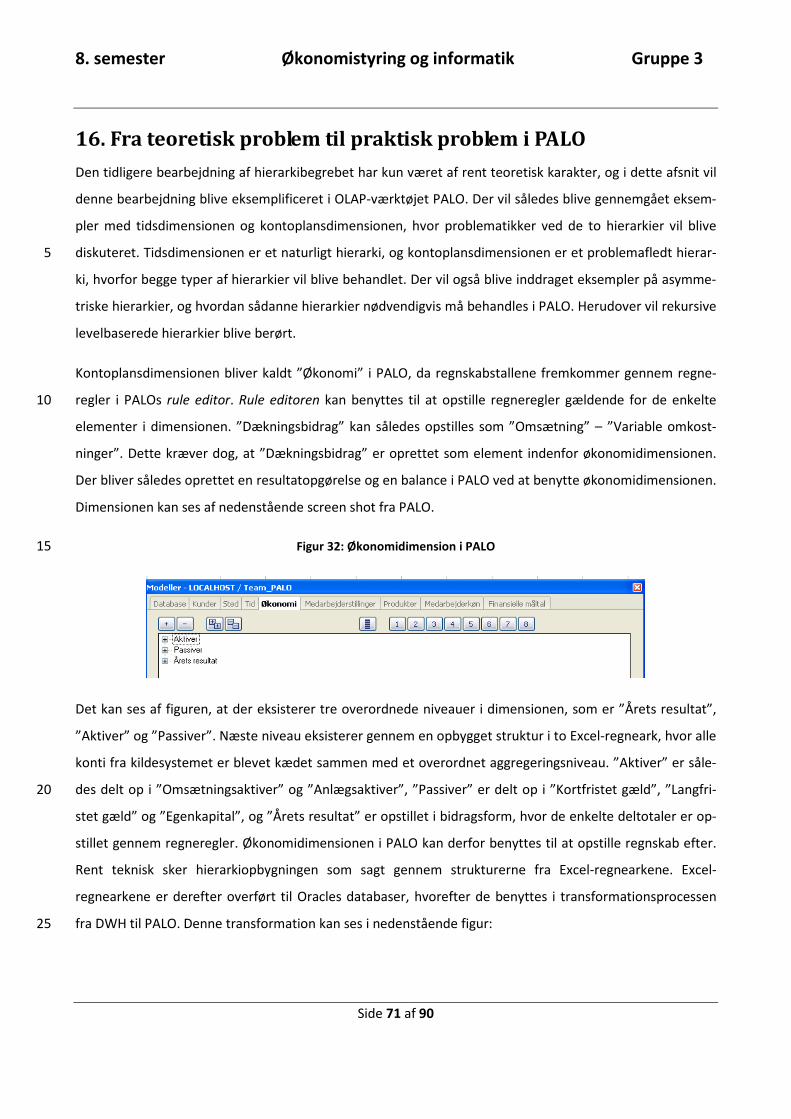

15.4 Opbygning af dimensioner i kuberne .................................................................................................. 69

15.5 PALO..................................................................................................................................................... 70

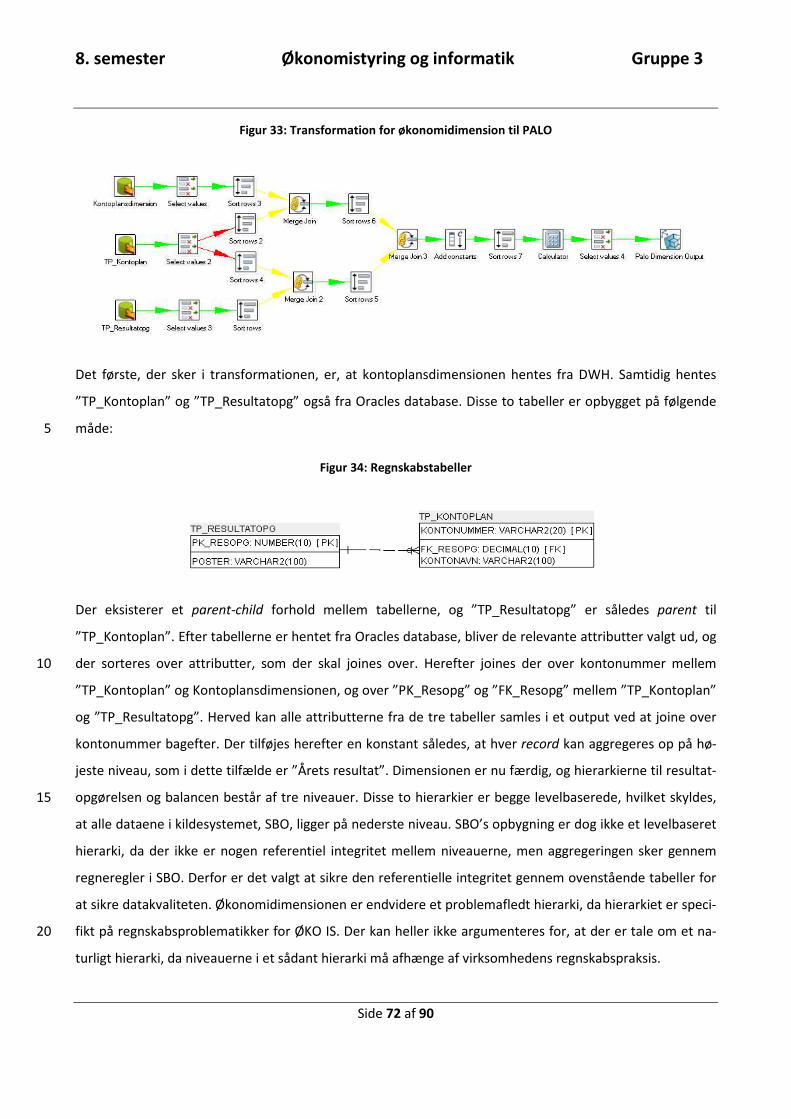

16. Fra teoretisk problem til praktisk problem i PALO............................................................................................... 71 10 16.1 Afrapportering i PALO.......................................................................................................................... 76

17. Afrunding modul 2 .............................................................................................................................................. 80 18. Litteratur ............................................................................................................................................................. 81 19. Bilag .................................................................................................................................................................... 84 15

8. semester Økonomistyring og informatik Gruppe 3

Side 4 af 90

1. Metode

Afsnittet har til formål at skabe en forståelse af, hvordan hele projektprocessen er blevet tilrettelagt. Det vil

herunder fremstå, hvad metode er, og hvordan metode er brugt i indeværende projekt. Metode er i denne

forbindelse det middel, der bruges til erkendelse og videreformidling af denne erkendelse. Hvordan erken-

delse opnås, vil blive beskrevet i arbejdsparadigmerne, mens de grundlæggende antagelser om virkelighe-5

den og verden, der ligger til grund for projektet, vil blive beskrevet i det følgende. Der vil dog først blive re-

flekteret over selve projektets generelle opbygning igennem de to moduler. Dette gøres med udgangspunkt

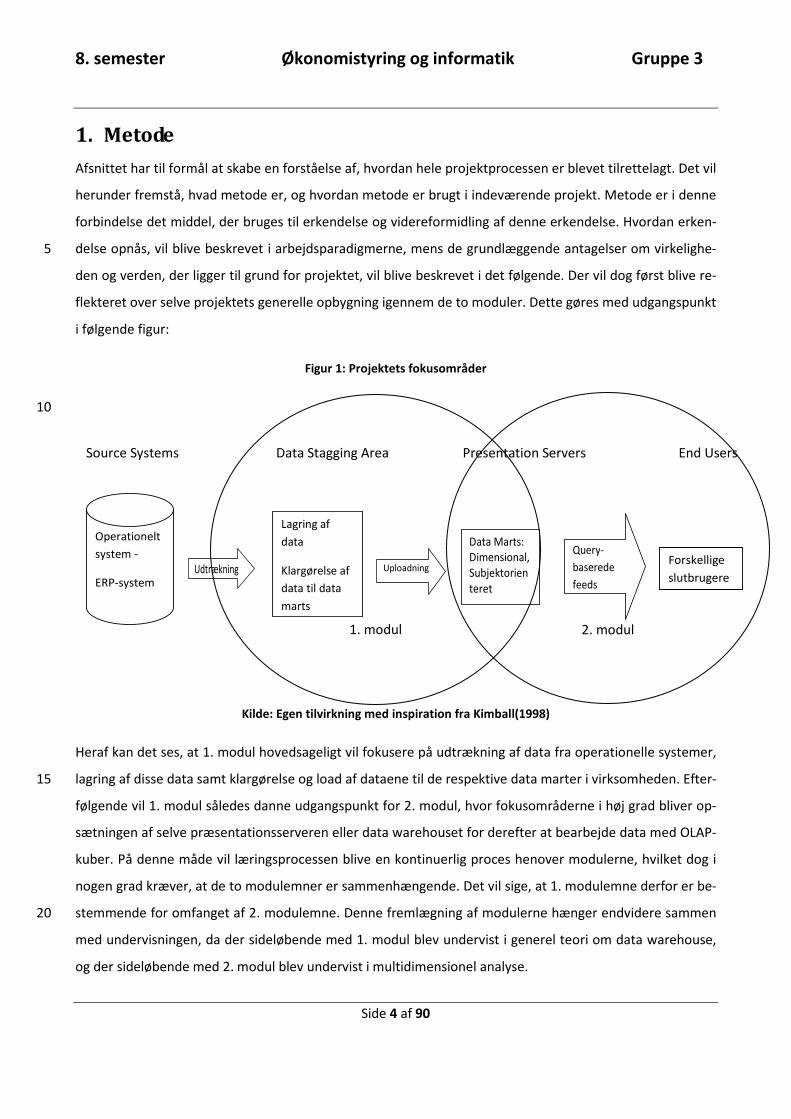

i følgende figur:

Figur 1: Projektets fokusområder

10

Kilde: Egen tilvirkning med inspiration fra Kimball(1998)

Heraf kan det ses, at 1. modul hovedsageligt vil fokusere på udtrækning af data fra operationelle systemer,

lagring af disse data samt klargørelse og load af dataene til de respektive data marter i virksomheden. Efter-15

følgende vil 1. modul således danne udgangspunkt for 2. modul, hvor fokusområderne i høj grad bliver op-

sætningen af selve præsentationsserveren eller data warehouset for derefter at bearbejde data med OLAP-

kuber. På denne måde vil læringsprocessen blive en kontinuerlig proces henover modulerne, hvilket dog i

nogen grad kræver, at de to modulemner er sammenhængende. Det vil sige, at 1. modulemne derfor er be-

stemmende for omfanget af 2. modulemne. Denne fremlægning af modulerne hænger endvidere sammen 20

med undervisningen, da der sideløbende med 1. modul blev undervist i generel teori om data warehouse,

og der sideløbende med 2. modul blev undervist i multidimensionel analyse.

Source Systems Data Stagging Area Presentation Servers End Users

Operationelt

system -

ERP-system

Udtrækning

Lagring af

data

Klargørelse af

data til data

marts

Uploadning

Data Marts:

Dimensional, Subjektorienteret

Query-

baserede

feeds

Forskellige

slutbrugere

1. modul

2. modul

8. semester Økonomistyring og informatik Gruppe 3

Side 5 af 90

Da der er tale om et sammenhængende projekt bestående af de 2 moduler bliver metodeafsnittet således

et overordnet afsnit til begge moduler. I det følgende vil paradigmeopfattelsen, herunder virkelighedsop-

fattelsen, og andre paradigmedannende elementer blive forklaret.

1.1 Paradigmeopfattelse

Törnebohms evolutionære paradigmeopfattelse benyttes i projektet, men der tages udgangspunkt i Kuhns 5

revolutionære paradigmeopfattelse for at forstå baggrunden for Törnebohms paradigmeopfattelse. Samti-

dig opnås der en refleksion over de to paradigmeopfattelser, og det vil være muligt at begrunde valget af

Törnebohms paradigmeopfattelse ud fra Törnebohms kritik af Kuhns paradigmeopfattelse.

Kuhn så det videnskabelige arbejde, som arbejde indenfor et givet paradigme, hvor der søges at påvise, at

anomalier, indenfor paradigmet, i bund og grund er forenelige med paradigmet. På denne måde bliver vi-10

denskab en disciplin i at påvise, at anomalier er forventelige størrelser i de paradigmer, de vedrører. I de

tilfælde, hvor dette ikke lader sig gøre, og anomalierne ikke kan forklares mere indenfor det gældende pa-

radigme, må dette afløses af et nyt paradigme. Dette er Kuhns videnskabelige revolution.1 Den revolutio-

nære opfattelse af paradigmet giver dog anledning til problemer, og specielt forskellen mellem naturviden-

skabernes og samfundsvidenskabernes paradigmer giver anledning til en anden paradigmeopfattelse. Tör-15

nebohm forklarer således, at forskere med stor prestige på grund af deres tidligere arbejde bliver ophævet

til autoriteter indenfor deres respektive felter, og god forskning bliver således bedømt i forhold til disse au-

toriteter, hvilket betyder, at god forskning er at efterligne autoriteterne indenfor et paradigme.2 Dette er

selvsagt uheldigt, da resultatet bliver et statisk paradigme uden nytænkning og udvikling. Inden for sam-

fundsvidenskaberne behøves der ikke nødvendigvis være noget i vejen for, at et nyt paradigme kan eksiste-20

re ved siden af et ældre paradigme. Törnebohm argumenterer således for, at et paradigmes bestanddele

ændres løbende i takt med udviklingen.3 Det er med denne baggrund, at Törnebohms paradigmeopfattelse

benyttes. Törnebohm definerer et paradigme på følgende måde:

”Ett paradigm är ett överordnet styr- och kontrollorgan inom ett under-

sökande system. Det består av dessa delar: en vetenskapsuppfattniung, 25 ett vetenskapsideal, en världsbild, en etik och en estetik.”

4

1 Pahuus i Christensen(red.)(2004) s. 17 2 Törnebohm(1974) s. 3 3 Törnebohm(1974) s. 10 4 Törnebohm(1974) s. 2

8. semester Økonomistyring og informatik Gruppe 3

Side 6 af 90

I projektet benyttes der en modificeret udgave af Törnebohms paradigmeopfattelse. Det vil sige, Arbnor og

Bjerke(1997) omskriver ”Världsbild” til ”Conception of reality” eller ”virkelighedsopfattelse” på dansk. Pa-

radigmet kommer derfor til at bestå af følgende elementer i nævnte rækkefølge:5

• Virkelighedsopfattelse

• Videnskabsopfattelse 5

• Videnskabsidealer

• Etiske og æstetiske aspekter.

Hertil inddrages semantik og logik ligeledes som paradigmedannende elementer, og til forklaring af virke-

lighedsopfattelsen, som ligger til grund for projektet, tages der udgangspunkt i Nørreklits opfattelse af vir-

keligheden. Videnskabsidealer samt etiske og æstetiske aspekter inddrages dog ikke i den efterfølgende 10

behandling, da disse begreber ikke vil blive benyttet i projektet.

1.1.1 Virkelighedsopfattelse

Nørreklits virkelighedsopfattelse er en firedimensional opfattelse af virkeligheden. Disse fire dimensioner

består af fakticitet, mulighed,6 værdier og kommunikation. Alle fire er forbundet med følgende citat, som

kan danne udgangspunkt for en virkelighedsdefinition: 7 15

”Virkeligheden knytter sig til muligheden for at udføre bevidste virkende

handlinger”

Den første dimension, fakticitet, knytter sig til vores erfaringsgrundlag, hvorved det gøres muligt at skelne

mellem virkelighed og fiktion. Fakticitet er således en betingelse for virkelighed. Den næste dimension er

mulighed. Mulighed er en betingelse for livet, idet Nørreklit(2004) argumenterer for, at en aktør uden mu-20

lighed er død. Virkeligheden eksisterer endvidere kun, hvis der er en kombination af fakta og mulighed. Ek-

sempelvis kan der ligge en bog på et bord, som aktøren kan læse i eller undlade at læse i. Mulighederne

skabes altså gennem refleksion, som i høj grad sker gennem vores erfaringer.8 Mulighed er senere omskre-

vet til logik af Nørreklit et al.(2006), hvorved muligheder opstår som følge af erfaringsgrundlaget. Det vil si-

ge, at der skal oprettes et teoretisk grundlag om de benyttede teorier for, at der senere kan foretages en 25

analyse af en given problemstilling indenfor teorierne. For at det er muligt for aktøren at vælge mellem for-

5 Arbnor & Bjerke(1997) s. 13 6 I stedet for mulighed er begrebet logik senere inddraget, hvor mulighederne opstår gennem logiske refleksioner over

fakta. Logik og mulighed er derfor i vid udstrækning det samme i litteraturen. Se Nørreklit, Nørreklit & Israelsen(2006) 7 Nørreklit i Christensen(2004) s. 32 8 Nørreklit, Nørreklit & Israelsen(2006) s. 46

8. semester Økonomistyring og informatik Gruppe 3

Side 7 af 90

skellige alternativer, som opstår på grund af mulighedsdimensionen, er det nødvendigt at inddrage den

tredje dimension; begrebet værdi.9 Værdibegrebet spiller en væsentlig rolle i forbindelse med virkelighe-

den, da det uden værdibegrebet vil være umuligt for aktøren at prioritere alternativer, og der vil ikke kunne

foretages et valg. Aktøren vil således være i stand til at prioritere, hvilken bog, vedkommende helst vil læse

i det tilfælde, at der ligger flere bøger på bordet. Værdi bliver derfor det:10 5

”… der knytter mig til verden for sin egen skyld, fordi det gør verden dejlig,

elskelig og spændende at være i.”

Den sidste dimension er kommunikation. Uden kommunikation vil virkeligheden mangle det intersubjektive

og sociale aspekt. Kommunikationen mellem aktørerne har derfor til mål at formidle de tre foregående di-

mensioner, og værdidimensionen vil udelukkende blive synlig gennem kommunikationen.11 Kommunikati-10

onsdimensionen bliver således en forklaring af handlinger foretaget på baggrund af de tre andre dimensio-

ner.

Vores grundlæggende antagelse om virkeligheden bliver derfor en firedimensional virkelighed, som kun ek-

sisterer som helhed, idet hver enkelt dimension i sig selv ikke kan forklare virkeligheden. Muligheder giver

eksempelvis ingen mening uden fakticiteten, og som beskrevet vil det ikke være muligt at vælge mellem al-15

ternative muligheder uden værdier.

Til disse fire dimensioner inddrages som skrevet semantik og logik. Semantik vedrører ords betydning. Det

er således nødvendigt at inddrage definitioner af begreber og lignende for at undgå misforståelser. Dahllöf

definerer semantikken således:12

”Semantiken kan […] definieras som det vetenskapliga studiet av 20 betydelse”

Denne definition stiller imidlertid spørgsmålet om, hvad ”betydelse” er. I indeværende projekt vil seman-

tikken benyttes som ords sproglige indhold. Betydning, som sprogligt indhold,13 skal forstås som definitio-

nen af forskellige begreber.14 Eksempelvis definitionen af ordet rente som værende prisen på kapital. I pro-

jektet vil det derfor være nødvendigt at definere, hvad eksempelvis et data warehouse og et data mart er, 25

samt hvordan begrebet balanced scorecard forstås – altså hvilken betydning balanced scorecard tillægges i 9 Nørreklit, Nørreklit & Israelsen(2006) s. 47 10 Nørreklit i Christensen(2004) s. 41 11 Nørreklit i Christensen(2004) s. 36-45 12 Dahllöf(1999) s. 10 13 Herudover kan betydning også forstås som en virkning og som grundlag for viden, men i indestående vil

semantikken kun hidrøre definitionsspørgsmålet. Dahllöf(1999) s. 19-20 14 Dahllöf(1999) s. 19

8. semester Økonomistyring og informatik Gruppe 3

Side 8 af 90

projektet. Dette vil være nødvendigt, da opfattelsen af begrebers betydning nødvendigvis ikke er ens. Se-

mantikken kommer derfor til udtryk gennem kommunikationsdimensionen. Semantik har også stor indfly-

delse på logikken, som beskrives efterfølgende. Logik vil i projektet blive benyttet som metodisk procedure

til at drage konklusioner. Denne proces kan opstilles således:15

Præmis + præmis = Konklusion 5

Konklusionen følger præmisserne, hvilket vil sige, at hvis præmisserne accepteres, må konklusionen også

accepteres. Logikken stiller således ikke spørgsmål ved konklusionens indhold, men benyttes til at drage lo-

giske konklusioner på baggrund af præmisserne. Logikkens opgave er således at undersøge, om konklusio-

nen, som drages på baggrund af præmisserne, også fremkommer som følge af præmisserne.16 Det, at logik

benyttes som metodisk procedure i projektet, betyder, at der må oprettes nogle begrebsmæssige afsnit for 10

at sikre semantikken i projektet. Dette skyldes, at de opstillede præmisser ikke må kunne fejlfortolkes,

hvorved konklusionen også vil kunne fejlfortolkes. I denne forbindelse vil logikken blive benyttet på fakta og

mulighedsdimensionen. Et eksempel på logikken kunne være følgende:

Aktøren har læst alle bøger af Vagn Madsen + Der ligger en bog af Vagn Madsen på bordet 15 = Aktøren har læst bogen på bordet

Det følger som en logisk deduktion af præmisserne, at aktøren har læst bogen på bordet, hvorfor konklusi-

onen er korrekt. Det ses heraf, at der ikke stilles spørgsmålstegn ved præmisserne, men blot den efterføl-

gende konklusion. Måden semantikken skal benyttes i projektet er ved at redegøre for betydningen af ab-

strakte begreber i præmisserne. Dette kunne i ovenstående være ordet ”læst”, hvor det vil være nødven-20

digt at afdække, om det menes, at alle sider i bøgerne er læst, eller om der blot er tale om, at aktøren har

læst i alle bøgerne, og altså ikke alle siderne.

1.1.2 Videnskabsopfattelse

Gennem vores uddannelse er gruppen blevet bekendt med en række teoretiske modeller indenfor er-

hvervsøkonomi. Disse er blevet forelagt i studieretningens undervisningsforløb, og denne viden danner ud-25

gangspunkt for gruppens videnskabsopfattelse. Den lagrede viden påvirker således gruppens opfattelser af

de genstandsfelter, som der undersøges.17 Videnskab kan derfor ses som en subjektiv størrelse, der vil være

afhængig af den læring, der tidligere er blevet opnået gennem uddannelsen. Projektet vil således være

præget af det materiale der undervises i på semestret, tidligere semestres undervisning og tidligere modu-

15 Hartnack(1996) s. 8 16 Hartnack(1996) s. 8-9 17 Arbnor & Bjerke(1997) s. 15

8. semester Økonomistyring og informatik Gruppe 3

Side 9 af 90

lers erkendelser. Den informationsteknologiske del af undervisningen lægger op til en systemisk objektiv

tilgængelig videnskab, mens økonomistyringsdelen i højere grad lægger op til en subjektiv aktørafhængig

videnskab. Dette paradoks løses ved, at informationsteknologien benyttes på økonomistyringen, hvorfor

videnskab, som afhængig af en eller flere aktører, må indarbejdes.

5

8. semester Økonomistyring og informatik Gruppe 3

Side 10 af 90

2. Indledning modul 1

Ledelsens behov for beslutningsrelevant information er i dag større end nogensinde. Derfor er det nødven-

digt for beslutningstagerne at have så godt et grundlag som muligt at træffe deres beslutninger ud fra. Det-

te kan opnås ved, at de opdaterede data fra virksomheden samles i et data warehouse, hvorfra der efter-

følgende kan udarbejdes de af ledelsen efterspurgte rapporter. I udarbejdelsen af beslutningsrelevante 5

rapporter, udgør data warehouset en væsentlig rolle.

Nedenstående citat bekræfter ovenstående:18

”Knowledge Management er kommet højt på dagsordenen i danske virk-somheder. Men, hvis viden skal anvendes kreativt, forudsætter det, at man har kendskab og overblik over den viden, der allerede eksisterer i 10 virksomheden. Det kan den rigtige data warehouse-løsning sikre. Dermed kan man hurtigt opdage tendenser og levere analyser og nøgletal på nye områder.”

Dette modul tager sit udgangspunkt i balanced scorecard og opbygningen af et dertilhørende data ware-

house. Dette sker især med henblik på at transformere data fra de enkelte operationelle systemer, så de 15

kan samles i et data warehouse. Herefter lægges vægt på ETL-processen, og hvordan data samles i et data

warehouse samt udformningen af dette.

18 Hansen & Andersen(2000)

8. semester Økonomistyring og informatik Gruppe 3

Side 11 af 90

3. Arbejdsparadigme modul 1

Til at operationalisere de overordnede tanker omkring de to moduler benyttes et arbejdsparadigme. For-

målet med arbejdsparadigmet er at vise, hvordan opbygningen af modulerne bliver, og derved hvilke afsnit,

der inddrages, samt hvilke teorier der benyttes i de respektive afsnit. Dette gøres for at skabe et overblik

over projektet både for gruppen og for læserne. Af arbejdsparadigmet vil det således fremgå, hvilke tilvalg 5

og fravalg der er foretaget i modulet.

Da projektet starter med modul 1, tager arbejdsparadigmet ligeledes udgangspunkt i emnet for modul 1.

emnet for modul 1 lyder således:

”Hvordan kan der udvikles et Balanced Scorecard ved brug af Data Warehousing?” 10

Heraf følger det, at der skal opbygges et teoretisk erfaringsgrundlag om balanced scorecard og data ware-

housing. Denne viden skal danne grundlag for en senere analyse af, hvordan balanced scorecard kan inte-

greres i et data warehouse. Modul 1 tager derfor udgangspunkt i underspørgsmålene; ”Hvad er balanced

scorecard?” og ”Hvad er data warehouse?”. Til at forklare balanced scorecard vil der blive inddraget littera-

tur af Per Nikolaj Bukh, Robert S. Kaplan og Anthony Atkinson samt andre forfattere indenfor fagområdet. 15

Til beskrivelse af data warehouse vil der hovedsageligt blive inddraget litteratur fra William H. Inmon og

Ralph Kimball, da disse repræsenterer hver sin tilgang til data warehousing.

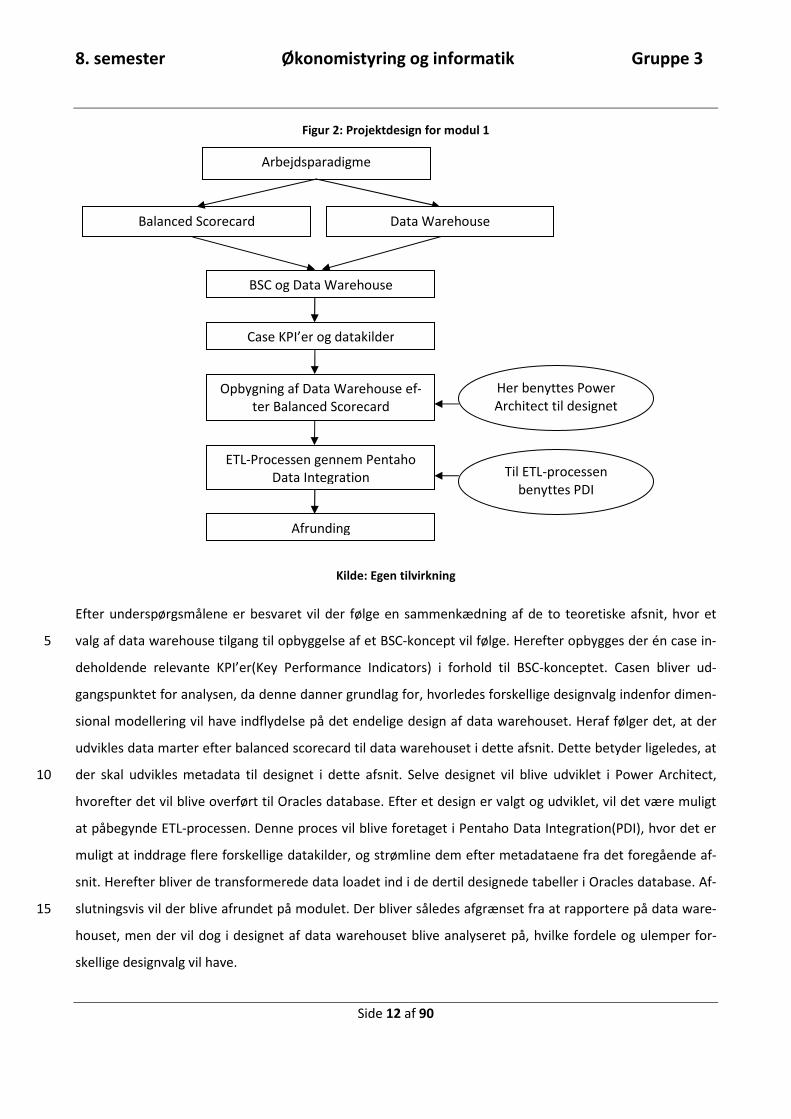

Projektdesign til modul 1 kan på denne baggrund opstilles således:

20

25

8. semester Økonomistyring og informatik Gruppe 3

Side 12 af 90

Figur 2: Projektdesign for modul 1

Kilde: Egen tilvirkning

Efter underspørgsmålene er besvaret vil der følge en sammenkædning af de to teoretiske afsnit, hvor et

valg af data warehouse tilgang til opbyggelse af et BSC-koncept vil følge. Herefter opbygges der én case in-5

deholdende relevante KPI’er(Key Performance Indicators) i forhold til BSC-konceptet. Casen bliver ud-

gangspunktet for analysen, da denne danner grundlag for, hvorledes forskellige designvalg indenfor dimen-

sional modellering vil have indflydelse på det endelige design af data warehouset. Heraf følger det, at der

udvikles data marter efter balanced scorecard til data warehouset i dette afsnit. Dette betyder ligeledes, at

der skal udvikles metadata til designet i dette afsnit. Selve designet vil blive udviklet i Power Architect, 10

hvorefter det vil blive overført til Oracles database. Efter et design er valgt og udviklet, vil det være muligt

at påbegynde ETL-processen. Denne proces vil blive foretaget i Pentaho Data Integration(PDI), hvor det er

muligt at inddrage flere forskellige datakilder, og strømline dem efter metadataene fra det foregående af-

snit. Herefter bliver de transformerede data loadet ind i de dertil designede tabeller i Oracles database. Af-

slutningsvis vil der blive afrundet på modulet. Der bliver således afgrænset fra at rapportere på data ware-15

houset, men der vil dog i designet af data warehouset blive analyseret på, hvilke fordele og ulemper for-

skellige designvalg vil have.

Her benyttes Power Architect til designet

Til ETL-processen benyttes PDI

Balanced Scorecard

Opbygning af Data Warehouse ef-ter Balanced Scorecard

Arbejdsparadigme

ETL-Processen gennem Pentaho Data Integration

Data Warehouse

Case KPI’er og datakilder

BSC og Data Warehouse

Afrunding

8. semester Økonomistyring og informatik Gruppe 3

Side 13 af 90

4. Balanced scorecard

I dette afsnit vil konceptet om balanced scorecard(BSC) blive belyst og konceptbeskrivelsen vil i den videre

fremstilling i modulet have fokus på, hvorledes data til de konkrete nøgletal i konceptet kan fremskaffes og

analyseres. Bukh et al.(2004) argumenterer således for at Kaplan, en af forfatterne bag konceptet, arbejder

med tre områder indenfor balanced scorecard nemlig; beskriv strategien, mål strategien og led strategien. 5

Modul 1 vil således særligt berøre det andet punkt, nemlig at måle strategien. Men før dette kan lade sig

gøre, skal konceptet belyses. Der tages udgangspunkt i flere forskellige forfattere til at belyse teorien om

BSC. Afsnittet afsluttes med en kritisk stillingtagen til konceptet.

4.1 Beskriv strategien

Før der kan udarbejdes et scorecard, skal virksomheden beskrive den vision og strategi, der skal sikre virk-10

somhedens overlevelse på lang sigt. En klar vision og strategi kan endvidere medvirke til at hele virksomhe-

den arbejder efter samme idéer og værdier, og at medarbejdernes handlinger tager udgangspunkt i samme

idé.

Da en strategi typisk har en anvendelig levetid på tre-fire år,19 skal der med jævne mellemrum enten ænd-

res i en strategi eller udformes en helt ny strategi. Når en ny strategi skal udformes, kræver det en intern 15

vurdering af virksomhedens fundamentale forretningsværdier, og af hvor konkurrencedygtig virksomheden

er. Ud fra et overordnet spørgsmål om hvilket forretningsområde virksomheden befinder sig i, og hvorfor

virksomheden fokuserer på lige præcis det udvalgte område, skal den øverste ledelse udarbejde virksom-

hedens vision, strategi samt dens grundlæggende værdier.

Når dette er gennemført, handler det om at finde ud af hvilke nøgleområder, der er på de forretningsom-20

råder, virksomheden befinder sig på. Denne strategiske analyse kan eventuelt foregå efter Michael Porters

tankegang med en vurdering af konkurrencevilkårene på et givent marked og derefter en vurdering af virk-

somhedens værdikæde. Dermed får virksomheden en oversigt over dens interne styrker og svagheder,

samt muligheder og trusler i forhold til markedet og markedsforholdene. Ud fra denne oversigt kan virk-

somheden så udarbejde selve strategiformuleringen, hvor det fremgår hvad de vil opnå og hvordan virk-25

somheden vil bære sig ad med at opnå den valgte strategi.

Kernen i enhver forretningsstrategi er at kende sin værdi for kunden, og virksomhederne kan ifølge

Kaplan(2000) typisk vælge mellem tre forskellige kundestrategier i form af operational excellence, customer

intimacy og product leadership, der på hver sin måde giver værdi for kunden. Operational excellence-

19 Kaplan & Norton(2008) s. 64

8. semester Økonomistyring og informatik Gruppe 3

Side 14 af 90

strategien handler om at tilbyde konkurrencedygtige priser og hurtig levering. Customer intimacy skaber

værdi ved at have en tæt kontakt til kunden og fremragende service, mens product leadership fokuserer på

at have en førende produktfunktionalitet.20

4.2 Balanced scorecard-konceptet

I det følgende afsnit vil gruppens semantiske opfattelse af BSC-konceptet blive beskrevet. Konceptet er før-5

ste gang nævnt i artiklen ”The Balanced Scorecard – Measures that drive performance” af Kaplan og Norton

i 1992. Konceptet har efterfølgende udviklet sig til at være et værktøj til strategisk implementering, da stra-

tegien operationaliseres gennem nøgletallene, der måles på.21 Konceptet er således udviklet til at kommu-

nikere en flerstrenget målsætning, som en virksomhed ønsker at opnå. BSC omformer således virksomhe-

dens vision og strategi til konkrete målsætninger og målinger organiseret i fire perspektiver, værende det 10

finansielle, kunde-, interne og læringsperspektiv.22

Kaplan og Atkinsons definition af BSC lyder: 23

“A strategic management system that translate an organization’s strategy into clear objectives, measure, targets and initiatives organized by four perspectives” 15

Der arbejdes med fire perspektiver, som der oprettes målepunkter indenfor, således at der kan skabes en

årsagsvirkningssammenhæng mellem målepunkterne på tværs af de fire perspektiver.24 Ifølge Otley(1999)

har konceptet sin stærke berettigelse, da konceptet binder virksomhedens målingssystemer sammen med

virksomhedens strategi.25 Et af formålene med BSC er således, at virksomheden skal kunne identificere sine

kritiske succesfaktorer og ud fra disse udføre sin strategi. BSC understøtter derved at der skabes en sam-20

menhæng mellem de forskellige KPI’er i virksomheden og at der udvælges nøgletal, der kan medvirke til at

effektuere virksomhedens strategi. Der er dog ikke tale om, at virksomheden arbejder med balanced score-

card, før der er fremsat en årsagsvirkningssammenhæng imellem KPI’erne. En organisering af nøgletallene i

de fire perspektiver er således ikke nok.26

20 Kaplan & Norton(2000) s. 172 21 Bukh et al.(2004) s. 28 22 Kaplan & Atkinson(1998) s. 368 23 Kaplan & Atkinson(2004) s. 356 24 Kaplan & Atkinson(1998) s. 377 25 Otley(1999) s. 375 26 Kaplan & Atkinson(2004) s. 378

8. semester Økonomistyring og informatik Gruppe 3

Side 15 af 90

Balanced scorecard består af en blanding af finansielle og ikke-finansielle nøgletal. Scorecardet balancerer

således traditionelle finansielle målepunkter for succes i en virksomhed såsom profit og afkastningsgrad

med ikke-finansielle målepunkter, som kan drive virksomhedens fremtidige finansielle performance.27 Ud-

over en balance mellem perspektiverne, skal der ligeledes være balance mellem de forskellige målsætnin-

ger under hvert perspektiv. 5

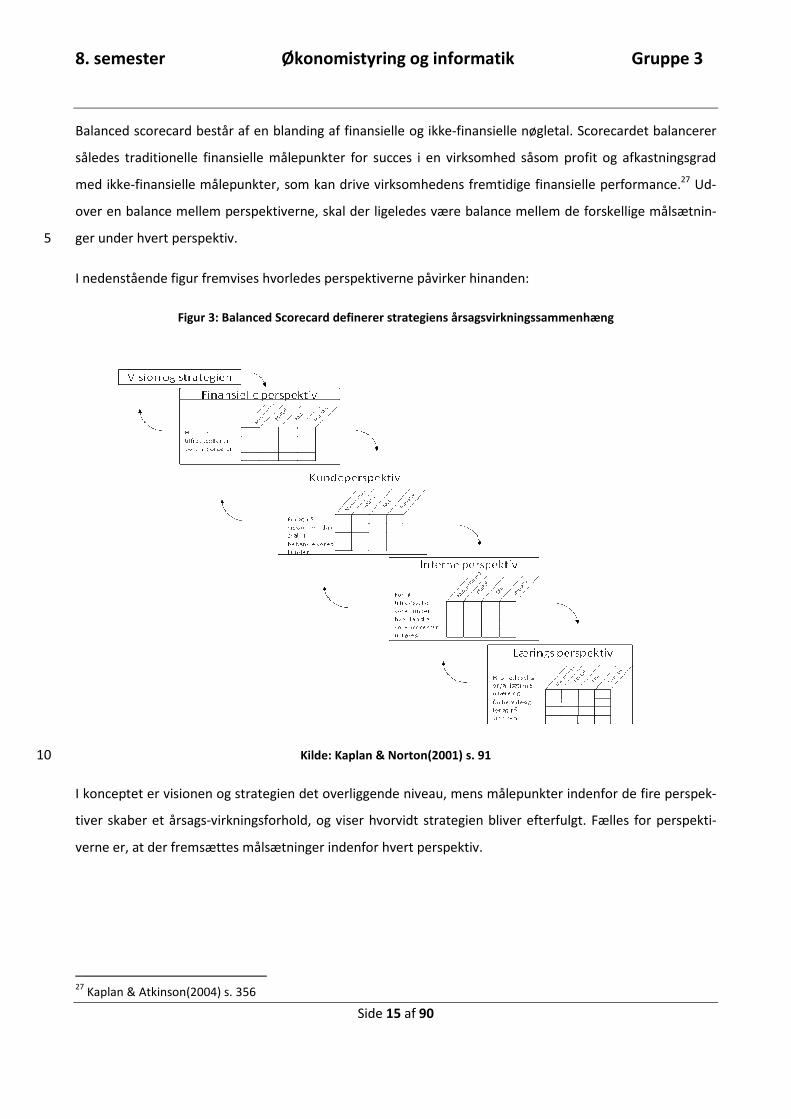

I nedenstående figur fremvises hvorledes perspektiverne påvirker hinanden:

Figur 3: Balanced Scorecard definerer strategiens årsagsvirkningssammenhæng

Kilde: Kaplan & Norton(2001) s. 91 10

I konceptet er visionen og strategien det overliggende niveau, mens målepunkter indenfor de fire perspek-

tiver skaber et årsags-virkningsforhold, og viser hvorvidt strategien bliver efterfulgt. Fælles for perspekti-

verne er, at der fremsættes målsætninger indenfor hvert perspektiv.

27 Kaplan & Atkinson(2004) s. 356

8. semester Økonomistyring og informatik Gruppe 3

Side 16 af 90

I forhold til ovenstående figur optræder målsætninger, måltal, mål og initiativer under hvert af de fire per-

spektiver og de er i den amerikanske terminologi omtalt som henholdsvis objectives, measures, targets og

inititatives. Objectives er defineret som:28

”Concise statements in each of the four Balanced Scorecard perspectives that articulate what the organization hopes to accomplish.” 5

Og

“…Objectives are best stated as phrases expressing action…”

Gruppens semantiske opfattelse af objectives er målsætninger, der udtrykker handlinger. Det næste ameri-

kanske begreb er measures, der opfattes som både det, der skal måles, og nøgletallet der bliver målt på.

Target vil blive opfattet som det mål virksomheden sætter for nøgletallet. Initiatives vil blive forstået, som 10

de handlinger virksomheden vil iværksætte for at opnå målsætningen.

I kundeperspektivet kan målsætningen eksempelvis gå på kundefastholdelse, hvor der indenfor denne mål-

sætning sættes et måltal, der kunne være procentvis omsætningsvækst pr. eksisterende kunde.29 Dette

måltal skal dermed signalere, om virksomheden når sin målsætning om et givet kundefastholdelsesniveau. I

direkte forlængelse heraf, sættes der således et mål for måltallet, og der fremsættes initiativer, der kan på-15

virke målsætningen omkring kundefastholdelse.

Balanced scorecard udarbejdes således på strateginiveauet og implementeres i første omgang fra ledelsen

nedad i organisationen. Men efter strategien er defineret, skal årsags-virkningssammenhængene efterleve

strategiens intentioner nede fra og op.30 BSC anskues derved som et målingssystem af virksomhedens stra-

tegi, der er sigende for i hvilken grad strategi bliver efterlevet. Det er altså et system, der både er medvir-20

kende til at udføre strategien og ligeledes fungerer som et kontrolsystem for om strategien bliver efterle-

vet.31

Det finansielle perspektiv

Det finansielle perspektiv indeholder målinger af allerede udførte handlinger og består dermed af finansiel-

le målinger, der viser, om virksomhedens strategiske implementeringsforbedringer kan læses som forbed-25

ret resultat i regnskaberne. Dette måles blandet andet på baggrund af finansielle nøgletal, som for eksem-

28 Kaplan & Atkinson(2004) s. 356-357 29 Kaplan & Atkinson(1998) s. 552 30 Bukh et al.(2004) s. 26 31 Bukh et al.(2004) s. 24

8. semester Økonomistyring og informatik Gruppe 3

Side 17 af 90

pel afkastningsgrad.32 Dette perspektiv indeholder dermed det overordnende perspektiv, hvorfra de øvrige

tre perspektivers indhold skal ses i forhold til. I denne sammenhæng kan figur 3 sætte de tre øvrige per-

spektiver i relation til det finansielle perspektivs pejlemærker.

Kundeperspektivet

Kundeperspektivet skal medvirke til at virksomheden i fremtiden kan forbedre de finansielle resultater.33 5

Det handler for lederne om at vælge og identificere de kunde- og markedssegmenter, som virksomheden

skal satse på i henhold til den overordnede strategi og vision. Måltallene kan blandt andet omhandle kun-

detilgang, kundetilfredshed, kunderentabilitet eller markedsandele. Et eksempel kunne være at kundetil-

gangen kan blive målt på antal nye kunder eller totalsalg til nye kunder i et valgt segment.34

Det interne perspektiv 10

I det interne perspektiv skal de vigtige processer identificeres af lederne i virksomheden.35 Det er de pro-

cesser der er afgørende for, om de allerede formulerede målsætninger for både kunde- og aktionærmål-

sætninger kan realiseres. Målsætningerne for det interne perspektiv udvikles herefter, da de udarbejdes

efter kundeperspektivet og det finansielle perspektiv, kan der fokuseres på de interne processer, der har en

indflydelse på de tidligere valgte målsætninger. 15

De interne processer består af innovationsprocessen, den operative proces og eftersalgsservice. De fleste

virksomheder fokuserer typisk på den operative proces, mens Kaplan & Norton(2004) mener, at der skal

ses på hele værdikæden i en virksomhed, der spænder fra innovationsprocessen til eftersalgsservicen. Ek-

sempler på måltal i innovationsprocessen kan være procentdel af omsætningen fra nye produkter eller den

tid, det tager at udvikle en ny generation af produkter. I den operative proces kan måltallene være produk-20

ters gennemløbstid eller produktionsomkostninger. Ved eftersalgsservice kan der blandt andet måles på

hvor stor en procentdel af kundehenvendelserne, der afhjælpes ved et servicebesøg.

Lærings- og vækstperspektivet

Lærings- og vækstperspektivet udvikler målsætninger, måltal, mål og initiativer der skal fremme læring og

vækst i organisationerne.36 De tre foregående perspektiver fokuserer på, hvilke områder en organisation 25

skal forbedre for at opnå resultater. Lærings- og vækstperspektivet måler den organisatoriske infrastruktur,

der muliggør en opnåelse af de tre andre perspektivers målsætninger. Det er også i dette perspektiv, at

32 Kaplan & Atkinson(1998) s. 368 33 Kaplan & Norton(2004) s. 41 34 Kaplan & Atkinson(1998), s. 552 35 Kaplan & Norton(2004) s. 111 36 Kaplan & Norton(2004) s. 147

8. semester Økonomistyring og informatik Gruppe 3

Side 18 af 90

virksomhedens capabilities37 fremsættes som en strategisk faktor, hvor organisationen på baggrund af dens

capabilities kan opbygge sine strategiske konkurrenceparametre.

Kaplan & Norton mener, at det er vigtigt for virksomhederne at investere i den organisatoriske infrastruktur

såvel som i produktionsapparatet, forskning og udvikling, hvis der skal skabes økonomisk vækst på langt

sigt. De tre hovedkategorier i lærings- og vækstperspektivet er ”medarbejderkompetencer”, ”informations-5

systemernes formåen” samt ”motivation, empowerment og tilpasning”, og der kan derfor være målsætnin-

ger og måltal indenfor hver af disse tre hovedkategorier.

4.3 Årsagsvirkningssammenhæng

Et af de gennemgribende elementer i BSC er den årsagsvirkningssammenhæng, der fremsættes i konceptet.

Ideen er den, at virksomheden ud fra sin strategi fastlægger hvilke resultater virksomheden vil opnå i det 10

finansielle perspektiv.38 For offentlige virksomheder kan det dog være kundeperspektivet, der er det over-

ordnende styringsniveau. For belysning af private virksomheders scorecards kan det eksempelvis være at

skabe værdi for aktionærerne, der sættes som det overordnende mål, som virksomheden arbejder hen

imod. Det kunne eksempelvis være en målsætning om en afkastningsgrad(ROA) på 9 %.

Ideen er, at der sættes strategiske fokusområder for virksomheden. Disse fokusområder skal i kundeper-15

spektivet efterleves for at opnå resultaterne, der ønskes opnået i det finansielle perspektiv via fokusområ-

der i kundeperspektivet. Men disse resultater opstår ikke uden, at de interne processer i virksomheden er

tilrettelagt på bestemte måder, der igen er et resultat af de medarbejdermæssige forhold, der kan belyses i

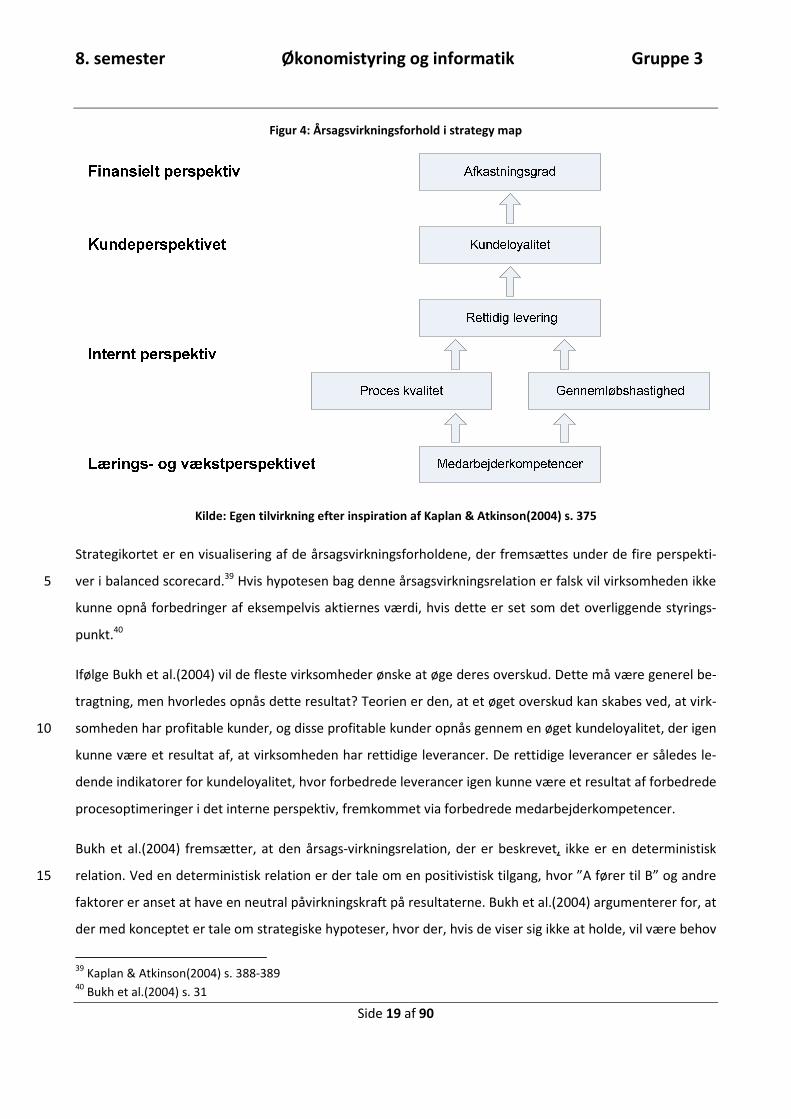

læringsperspektivet. Denne proces skitseres i et strategikort.

Nedenstående figur 4 belyser årsagsvirkningsforholdene i det såkaldte strategikort: 20

37 Gruppens semantiske opfattelse af capabilities ses som et begreb der beskriver en persons, eller organisations kom-petencer og evner. 38 Bukh et al.(2004) s. 30

8. semester Økonomistyring og informatik Gruppe 3

Side 19 af 90

Figur 4: Årsagsvirkningsforhold i strategy map

Kilde: Egen tilvirkning efter inspiration af Kaplan & Atkinson(2004) s. 375

Strategikortet er en visualisering af de årsagsvirkningsforholdene, der fremsættes under de fire perspekti-

ver i balanced scorecard.39 Hvis hypotesen bag denne årsagsvirkningsrelation er falsk vil virksomheden ikke 5

kunne opnå forbedringer af eksempelvis aktiernes værdi, hvis dette er set som det overliggende styrings-

punkt.40

Ifølge Bukh et al.(2004) vil de fleste virksomheder ønske at øge deres overskud. Dette må være generel be-

tragtning, men hvorledes opnås dette resultat? Teorien er den, at et øget overskud kan skabes ved, at virk-

somheden har profitable kunder, og disse profitable kunder opnås gennem en øget kundeloyalitet, der igen 10

kunne være et resultat af, at virksomheden har rettidige leverancer. De rettidige leverancer er således le-

dende indikatorer for kundeloyalitet, hvor forbedrede leverancer igen kunne være et resultat af forbedrede

procesoptimeringer i det interne perspektiv, fremkommet via forbedrede medarbejderkompetencer.

Bukh et al.(2004) fremsætter, at den årsags-virkningsrelation, der er beskrevet, ikke er en deterministisk

relation. Ved en deterministisk relation er der tale om en positivistisk tilgang, hvor ”A fører til B” og andre 15

faktorer er anset at have en neutral påvirkningskraft på resultaterne. Bukh et al.(2004) argumenterer for, at

der med konceptet er tale om strategiske hypoteser, hvor der, hvis de viser sig ikke at holde, vil være behov

39 Kaplan & Atkinson(2004) s. 388-389 40 Bukh et al.(2004) s. 31

8. semester Økonomistyring og informatik Gruppe 3

Side 20 af 90

for at identificere nye kausale sammenhænge og reformulere virksomhedens strategi. Den semantiske kau-

salitetsrelation hos Kaplan og Norton skal således ikke læses som en positivistisk relation. Kaplan og Atkin-

son(2004) nævner ligeledes, at visse virksomheder statistisk har efterprøvet om denne kausalitet er til ste-

de eksempelvis omkring medarbejdertilfredshed og kundetilfredshed.41 Andre ledere går mere kvalitativt til

værks og vurderer på ledermøder om fremsatte initiativer har nogle gunstige effekter. Der er altså i ud-5

gangspunktet tale om en iterativ strategiformuleringsproces, som det også fremgår af nye indlæg til kon-

ceptet af Kaplan(2008).42 Den logiske slutning af præmisserne fra Bukh et al.(2004) og Kaplan og Atkin-

son(2004) må derfor lyde, at de årsagsvirkningssammenhænge som defineres i scorecardet, løbende kan

revurderes, hvorfor datakrav skal kunne understøtte dette.

4.4 Den strategifokuserede organisation 10

Kaplan har videre i sit arbejde med strategikortet og balanced scorecard fremsat retningslinjer for hvorle-

des en virksomhed kan arbejde på at blive en strategifokuseret organisation, og dette arbejde har frem-

bragt flere principper.

Et princip er, at der skal skabes en følelse af nødvendighed for strategien for at strategifokuseringen i en

virksomhed fungerer.43 Dette er også, hvad Kotter(1999) fremstiller for ethvert nyt forandringstiltag i en or-15

ganisation. Medarbejdere skal således føle, at der en mening med strategikortet og balanced scorecardet.

Dette må være en logisk slutning, når en virksomhed aktivt ønsker, at medarbejderne skal agere ud fra kon-

ceptet. Medarbejdernes læring omkring den valgte strategi skal endvidere fokuseres, således at eksempel-

vis brochurer og nyhedsbreve muliggør en kommunikation af strategien. Strategikortet er således et over-

ordnet værktøj til at kommunikere strategien med strategiske temaer, mens balanced scorecard mere mål-20

rettet måler effekten af strategiske initiativer for at kunne effektuere strategien. Virksomheder er således

blevet opmærksomme på, at strategien er en kontinuerlig proces, og organisationer, der har arbejdet med

balanced scorecard, har således oplevet, at processen omkring udarbejdelsen af balanced scorecard har

været givtig foruden selve målene i scorecardet. Konceptet giver lederne en ramme til at implementere

strategien.44 25

For virksomheder kan der endvidere arbejdes med både et overordnet scorecard for hele virksomheden,

for afdelinger, samt helt ned til det operationelle niveau. De personlige målsætninger skal dog i den teore-

41 Kaplan & Atkinson(2004) s. 387 42 Kaplan & Norton(2008) s. 65 43 Kaplan & Atkinson(2004) s. 386 44 Kaplan & Atkinson(2004) s. 382

8. semester Økonomistyring og informatik Gruppe 3

Side 21 af 90

tiske ramme ses i forhold til et højere rangerende scorecard.45 En forankring for at nå de opsatte mål fra

medarbejdernes side kan beskrives i følgende citat: 46

“We could not have gotten the same focus on the scorecard if we didn’t have the link to pay.”

En forankring skal altså også tilføjes af et aflønningssystem, der kan konstrueres i forhold til en vægtning på 5

tværs af individuelle målsætninger med opnåelse af mål på det overordnede scorecard. I Kaplan og Atkin-

son(1998) gives der således bud på, hvorledes en bonusordning kan vægtes til balanced scorecards KPI’er.

4.5 Kritik og forudsætninger ved anvendelse af balanced scorecard

I balanced scorecard skal der være balance mellem fortiden, nutiden og fremtiden i rapporteringen, og år-

sagsvirkningssammenhængene skal eksistere mellem perspektiverne. Det antages desuden, at virksomhe-10

den ud fra de ikke-finansielle målepunkter kan se tendenserne for fremtidens økonomiske resultater. 47

Kaplan fremfører, at de bedste resultater er opnået ved, at virksomheden fokuserer på alle fire perspekti-

ver og opererer med et tilstrækkeligt antal målepunkter, gerne fire til syv målepunkter i hvert perspektiv.48

Ledelsen skal endvidere være dedikerede til anvendelsen af konceptet, og en forankring af strategien til

menig mand på gulvet er essentielt.49 Ved implementeringen af BSC´s målepunkter kræver det ofte, at der 15

skal registreres nye data, og op til en tredjedel af disse data er ikke til stede ved projektets opstart.50

Det er ligeledes vigtigt, at målepunkterne ikke modarbejder hinanden. Der kan således forekomme dys-

funktionelle handlinger for at opnå de langsigtede krav opsat i BSC. Et eksempel ville være, at en virksom-

hed kunne udskyde kreditperioden for kunder for at forbedre kundetilfredsheden. Det kan være problema-

tisk, hvis scorecardets målepunkter integreres med virksomhedens bonusaflønningssystemer,51 da medar-20

bejderne dermed kan få incitament til at forværre virksomhedens økonomiske resultater på især langt sigt.

Det fremgår endvidere ikke af scorecardet, hvornår præstationerne kan måles, altså effekten af initiativer-

ne. Signalerne fra de ikke-finansielle nøgletal ses således forskudt i forhold til de økonomiske effekter. Der

45 Kaplan & Atkinson(2004) s. 385 46 Kaplan & Atkinson(2004) s. 385 47 Nørreklit et al.(2008) s. 65 48 Kaplan & Atkinson(2004) s. 376 49 Kaplan & Atkinson(2004) s. 388-389 50 Kaplan & Atkinson(2004) s. 390 51 Kaplan & Atkinson(2004) s. 420

8. semester Økonomistyring og informatik Gruppe 3

Side 22 af 90

er således en tidsforsinkelse imellem årsag og virkning, og der kan være stor forskel på, hvornår de enkelte

indsatser kan ses på virksomhedens økonomiske resultater.52

En anden faktor, som Kaplan ikke nævner, i forhold til tidsdimensionen er endvidere, hvis tankerne fra

Cross et al.(1990) anvendes, ville nogle KPI’er skulle måles langt oftere end andre. Rapportering af virksom-

hedens markedsandel og rettidig leveringsrate kan således have en forskellig rapporteringshyppighed, da 5

de udvikler sig forskelligt over tid.53

Der har ligeledes været kritik af årsagsvirkningskæderne i strategikortet, da verden er så kompleks, at det

ikke kan udelukkes, at andre faktorer end de nævnte i et strategikort, påvirker et givet resultat. Dermed

findes der ikke fuldstændige bestemmende årsagsvirkningsrelationer mellem de opstillede sammenhænge.

Det kan blandt andet udmønte sig i, at ikke-opnåede målsætninger ville være nået, hvis ikke en ubeskrevet 10

faktor havde spillet ind, og så ville resultatet være misvisende for den proces, der er foregået i virksomhe-

den.

Bukh et al.(2004) forsvarer dog BSC ved at påstå, at strategikortets årsagsvirkningssammenhænge ikke var

tænkt som fuldstændige deterministiske relationer. Der er i stedet tale om at strategiske hypoteser og i til-

fælde af, at en hypotese ikke bliver opfyldt, må nye sammenhænge identificeres. At der kan være andre 15

faktorer, der påvirker et givent måltal, ændrer dog ikke ved, at hypoteserne er grundlaget for, at aktiviteter

kan iværksættes for at forbedre organisationens resultater. Det er således vigtigt, for at kunne identificere

virksomhedens styringsmekanismer, at der bliver opstillet hypoteser om kausale sammenhænge.54

52 Nørreklit et al.(2008) s. 66 53 Cross et al.(1990) s. 34 54 Bukh et al.(2004) s. 32

8. semester Økonomistyring og informatik Gruppe 3

Side 23 af 90

5. Data warehouse

I 1980’erne gjorde de to IBM-udviklere Barry Devlin og Poul Murphy sig deres første tanker omkring data

warehouse(DWH), da de udviklede business data warehouse. Alligevel er det den amerikanske IT-ekspert

og forfatter William Harvey Inmon,55 der af mange er kendt som faderen til DWH. I slutningen af 80’erne og

i starten af 90´erne var der dog flere som udviklede lignende løsninger, men Inmon var den første til at skri-5

ve en bog og holde foredrag om DWH.

Der findes mange forskellige varianter af DWH’et, da et DWH skal udvikles specifikt til en virksomheds unik-

ke karakteristika samt behov, og fordi skiftende omverdensforhold nødvendiggør en tilpasning af DWH’ets

enkelte bestanddele hertil. Dette kunne være økonomistyringsmæssige hensyn og lovmæssige hensyn.

Virksomhedernes behov for rettidig, korrekt beslutningsinformation er derfor ligeledes stigende. DWH’erne 10

er også i takt med informationsteknologiens frembrud blevet mere og mere populære, og er i dag udbredt i

alle typer af virksomheder. Dette skyldes for det første, at mængden af data, som de enkelte virksomheder

har behov for at indsamle og lagre, er langt større end tidligere. Denne data indsamles fra mange forskellige

kilder, og det er derfor nødvendigt at ensrette dataene. For det andet har informationsteknologien nu gjort

det muligt at arbejde hurtigt med store mængder data, der før krævede uanede mængder af ressourcer at 15

håndtere. For bedre at håndtere begrebet data warehouse tages der udgangspunkt i følgende definition:56

”A data warehouse is a: subject oriented, integrated, nonvolatile, time vari-ant collection of data in support of management decisions.”

Med subject oriented eller ”emneorienteret” mener Inmon(2000), at databasen skal være organiseret såle-

des, at alle data skal knyttes til bestemte objekter eller begivenheder i det enkelte DWH. Dette betyder, at 20

et DWH bliver dimensioneret på de største og vigtigste emner i virksomheden, hvor operationelle applika-

tioner oftere er dimensioneret på processer i virksomheden.57 At, et DWH skal være integrated betyder, at

de data, som virksomheden bruger, skal komme fra alle systemer og være konsistente. Dette vil sige, at

virksomheden konsekvent skal anvende de samme standarder for DWH’s attributter i de respektive tabeller

i DWH’et. Således opnås der en ensartethed, og dataene kan derfor sammenkædes på tværs af forskellige 25

systemer. Integrationen af data i et DWH kommer normalt til syne i ETL-processen, som vil blive forklaret

efterfølgende. Nonvolatile eller uforanderlige skal forstås sådan, at data aldrig ændres eller slettes. Data

skal lagres i det enkelte DWH, så de kan anvendes i fremtidige rapporter, og således at tidligere rapporter

ikke ændrer sig. På denne måde kan der altid ses tilbage og udformes rapporter på baggrund af udviklingen

55 William H. Inmon er også kendt som Bill Inmon. 56 Inmon(2000) s. 1 57 Inmon(2000) s. 2

8. semester Økonomistyring og informatik Gruppe 3

Side 24 af 90

over tidligere år. Det, at data i en database skal være time variant eller ”tidsafhængige”, betyder, at datae-

ne altid skal sammenkædes med en dato, så ændringer kan ses over tid, hvorfor der skal indbygges en tids-

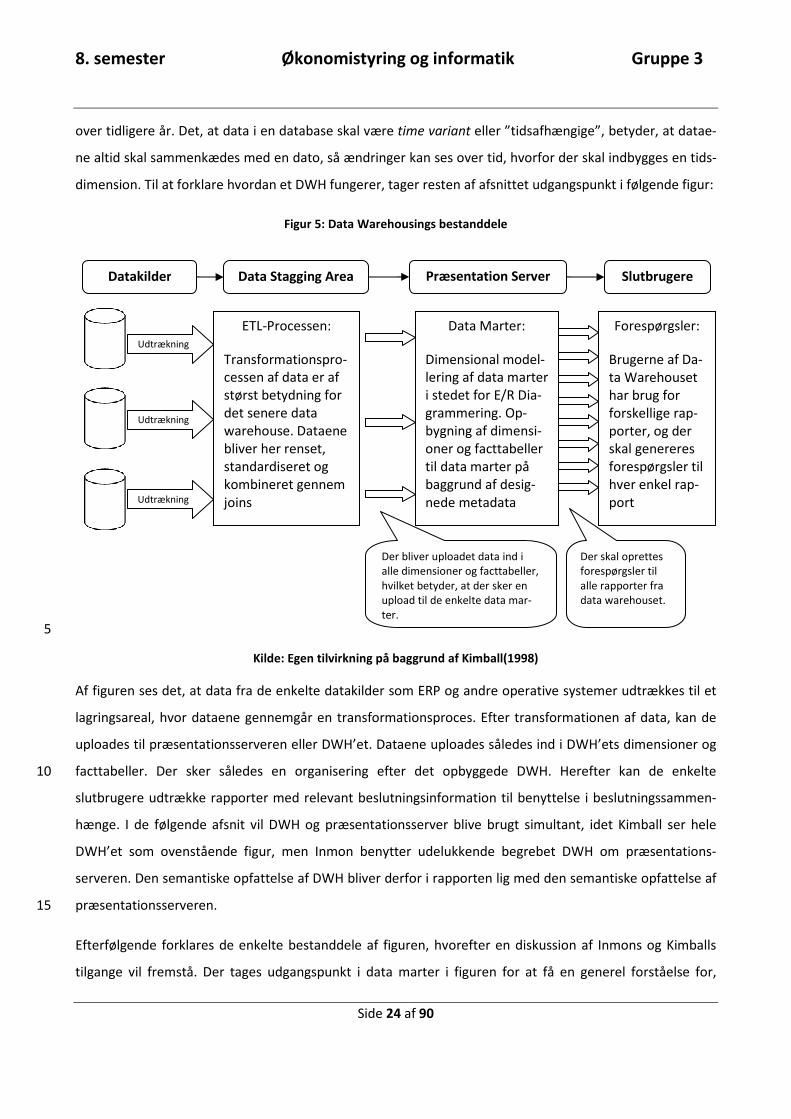

dimension. Til at forklare hvordan et DWH fungerer, tager resten af afsnittet udgangspunkt i følgende figur:

Figur 5: Data Warehousings bestanddele

5

Kilde: Egen tilvirkning på baggrund af Kimball(1998)

Af figuren ses det, at data fra de enkelte datakilder som ERP og andre operative systemer udtrækkes til et

lagringsareal, hvor dataene gennemgår en transformationsproces. Efter transformationen af data, kan de

uploades til præsentationsserveren eller DWH’et. Dataene uploades således ind i DWH’ets dimensioner og

facttabeller. Der sker således en organisering efter det opbyggede DWH. Herefter kan de enkelte 10

slutbrugere udtrække rapporter med relevant beslutningsinformation til benyttelse i beslutningssammen-

hænge. I de følgende afsnit vil DWH og præsentationsserver blive brugt simultant, idet Kimball ser hele

DWH’et som ovenstående figur, men Inmon benytter udelukkende begrebet DWH om præsentations-

serveren. Den semantiske opfattelse af DWH bliver derfor i rapporten lig med den semantiske opfattelse af

præsentationsserveren. 15

Efterfølgende forklares de enkelte bestanddele af figuren, hvorefter en diskussion af Inmons og Kimballs

tilgange vil fremstå. Der tages udgangspunkt i data marter i figuren for at få en generel forståelse for,

ETL-Processen:

Transformationspro-cessen af data er af størst betydning for det senere data warehouse. Dataene bliver her renset, standardiseret og kombineret gennem joins

Data Marter:

Dimensional model-lering af data marter i stedet for E/R Dia-grammering. Op-bygning af dimensi-oner og facttabeller til data marter på baggrund af desig-nede metadata

Datakilder Præsentation Server

Udtrækning

Udtrækning

Udtrækning

Der bliver uploadet data ind i alle dimensioner og facttabeller, hvilket betyder, at der sker en upload til de enkelte data mar-ter.

Forespørgsler:

Brugerne af Da-ta Warehouset har brug for forskellige rap-porter, og der skal genereres forespørgsler til hver enkel rap-port

Slutbrugere

Der skal oprettes forespørgsler til alle rapporter fra data warehouset.

Data Stagging Area

8. semester Økonomistyring og informatik Gruppe 3

Side 25 af 90

hvorledes den dimensionale modelering benyttes for efterfølgende at forklare, hvordan dataene

transformeres til at understøtte den dimensionale modellering.

5.1 Data mart

Indenfor data warehousing indtager data marter en central rolle, idet et DWH består af en række data mar-

ter, der er sammenkædede gennem dimensionerne i DWH’et ifølge Kimball. Data marter er således små 5

delelementer af et DWH, opbygget efter dimensional modellering og indeholdende en facttabel samt alle

relevante dimensioner.58 Inmon(1999) sammenkæder endvidere data mart begrebet med den senere rap-

portering, hvilket ses af følgende citat:59

“A data mart is a collection of subject areas organized for decision sup-port based on the needs of a given department.” 10

Data marter kan heraf udledes til at være unikke for de enkelte formål, hvorom de er designede. Det vil si-

ge, at et data mart med salg i fokus vil være unikt for salgsafdelingen eksempelvis. Heraf kan det også ses,

at data marter ofte vil være opbygget om processer i virksomheden.

For at forstå sammenhængen mellem data marter og data warehousing vil begrebet dimensional modelle-

ring efterfølgende blive forklaret, og herunder vil dimensioner og facttabeller også blive forklaret. 15

5.1.1 Dimensional modellering

Dimensional modellering står i kontrast til ERP systemers E/R diagrammering, hvilket er hele ideen bag di-

mensional modellering. E/R diagrammering er god til at strukturere en stor mængde af data som transakti-

oner i en virksomhed, da opbygningen af et E/R diagram søger at fjerne redundans i databasen. Dimensio-

nal modellering kæder derimod forskellige aspekter af virksomheden sammen gennem opdelingen af fact-20

tabeller og dimensioner. Dimensional modellering er derfor bedre til at bearbejde forespørgsler, da det er

mere tydeligt, hvor de ønskede data skal findes, og det er samtidigt muligt at sammenkæde de ønskede

aspekter af virksomheden.60 Herudover skal færre tabeller joines i forhold til E/R diagrammet, hvilket giver

et bedre overblik.

Dimensionale modeller består altid af mindst én facttabel, med en syntetisk eller sammensat primærnøgle, 25

og en række dimensioner, der er relateret til den enkelte facttabel.61 En facttabel indeholder udover frem-

58 Kimball(1998) s. 144 59 Inmon(1999), s. 3 60 Kimball(1998) s. 147 61 Kimball(1998) s. 144

8. semester Økonomistyring og informatik Gruppe 3

Side 26 af 90

mednøglerne til dimensionerne en eller flere numeriske fakta,62 som dimensionerne samtidig er sammen-

kædede med gennem den referentielle integritet. Det er disse fakta, der senere skal laves rapporter på.

Dimensionerne er beskrivende,63 og indeholder som sådan, normalt kun data, som beskriver den enkelte

dimension. Dataene i dimensionen vil således være så granulære som muligt, eksempelvis udspecificeret på

den enkelte kunde eller det enkelte produkt.64 Det bør nu være klart, at den samme dimension kan benyt-5

tes i flere forskellige data marter, hvorfor dimensionerne nødvendigvis må tilgodese flere formål. Proble-

matikken rejser sig, hvis der benyttes forskellige opfattelser af de samme begreber afdelinger i mellem i en

virksomhed. Her bliver begrebet konformitet af vigtig karakter. Konforme dimensioner eksisterer således,

hvis dimensionerne data marterne imellem er identiske.65 Gennem de konforme dimensioner kan hele data

warehouset sammenkædes, da de enkelte data marter kan sammenkædes gennem de konforme dimensio-10

ner. Dette ses af følgende citat af Kimball(1998):66

”A data warehouse is made up of the union of all its data marts”

Efterfølgende vil de forskellige designmuligheder indenfor dimensional modellering blive forklaret.

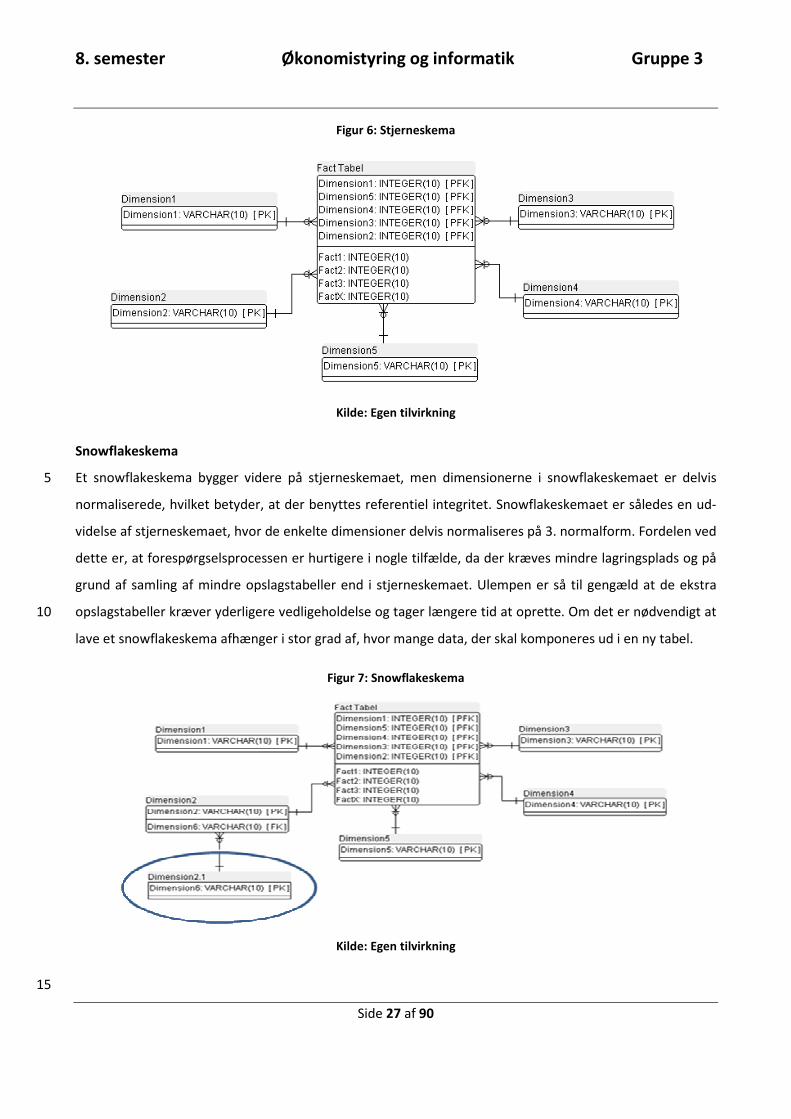

Stjerneskema

Stjerneskemaet er den mest simple form for data mart, da de enkelte dimensioner blot kædes sammen 15

med facttabellerne gennem fremmednøglerne i facttabellerne. Hver primærnøgle i dimensionerne refere-

rer således til en del af primærnøglen i facttabellen,67 hvorfor den referentielle integritet skal overholdes.

Stjerneskemaet kan ses af nedenstående figur 6. I stedet for at benytte en sammensat primærnøgle, er der

mulighed for at benytte en syntetisk primærnøgle i facttabellen. Både konstellationsskemaet og snowfla-

keskemaet bygger videre på stjerneskemaet og vil blive forklaret i det følgende. 20

62 Kimball(1998) s. 144 63 Kimball(1998) s. 144 64 Kimball(1998) s. 160 65 Kimball(2002a) s. 108 66 Kimball(1998) s. 18 67 Kimball(1998) s. 144

8. semester Økonomistyring og informatik Gruppe 3

Side 27 af 90

Figur 6: Stjerneskema

Kilde: Egen tilvirkning

Snowflakeskema

Et snowflakeskema bygger videre på stjerneskemaet, men dimensionerne i snowflakeskemaet er delvis 5

normaliserede, hvilket betyder, at der benyttes referentiel integritet. Snowflakeskemaet er således en ud-

videlse af stjerneskemaet, hvor de enkelte dimensioner delvis normaliseres på 3. normalform. Fordelen ved

dette er, at forespørgselsprocessen er hurtigere i nogle tilfælde, da der kræves mindre lagringsplads og på

grund af samling af mindre opslagstabeller end i stjerneskemaet. Ulempen er så til gengæld at de ekstra

opslagstabeller kræver yderligere vedligeholdelse og tager længere tid at oprette. Om det er nødvendigt at 10

lave et snowflakeskema afhænger i stor grad af, hvor mange data, der skal komponeres ud i en ny tabel.

Figur 7: Snowflakeskema

Kilde: Egen tilvirkning

15

8. semester Økonomistyring og informatik Gruppe 3

Side 28 af 90

Konstellationsskema

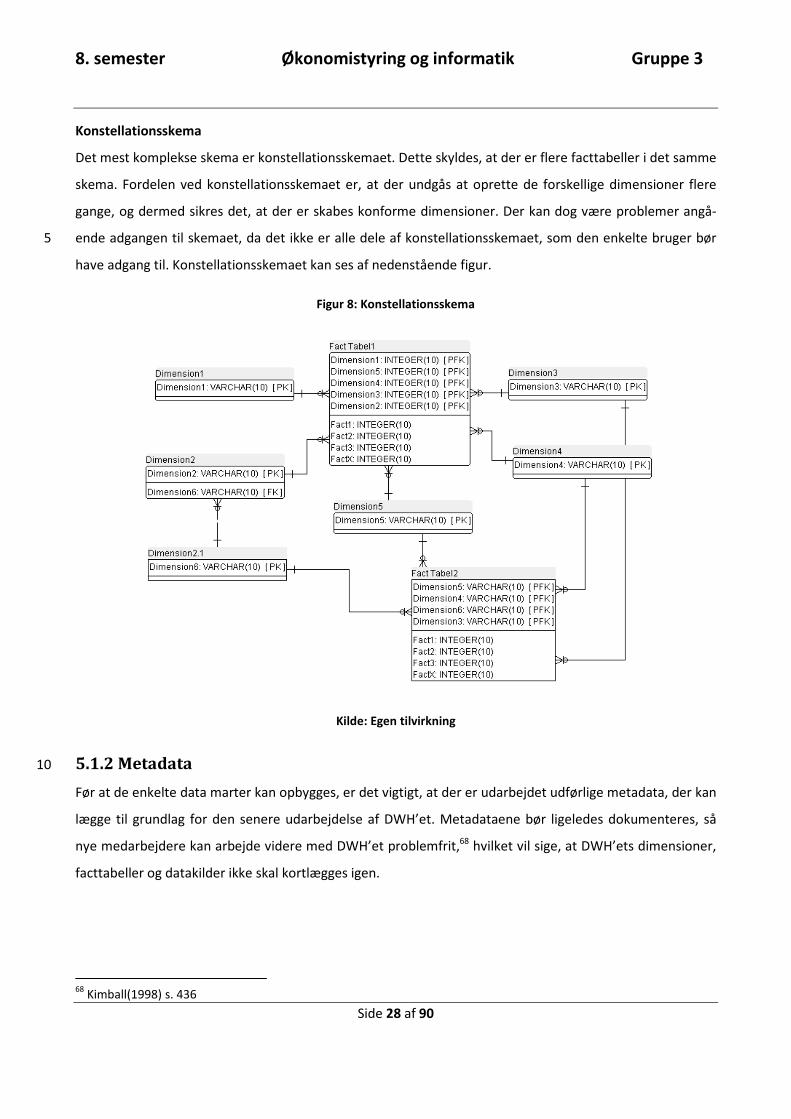

Det mest komplekse skema er konstellationsskemaet. Dette skyldes, at der er flere facttabeller i det samme

skema. Fordelen ved konstellationsskemaet er, at der undgås at oprette de forskellige dimensioner flere

gange, og dermed sikres det, at der er skabes konforme dimensioner. Der kan dog være problemer angå-

ende adgangen til skemaet, da det ikke er alle dele af konstellationsskemaet, som den enkelte bruger bør 5

have adgang til. Konstellationsskemaet kan ses af nedenstående figur.

Figur 8: Konstellationsskema

Kilde: Egen tilvirkning

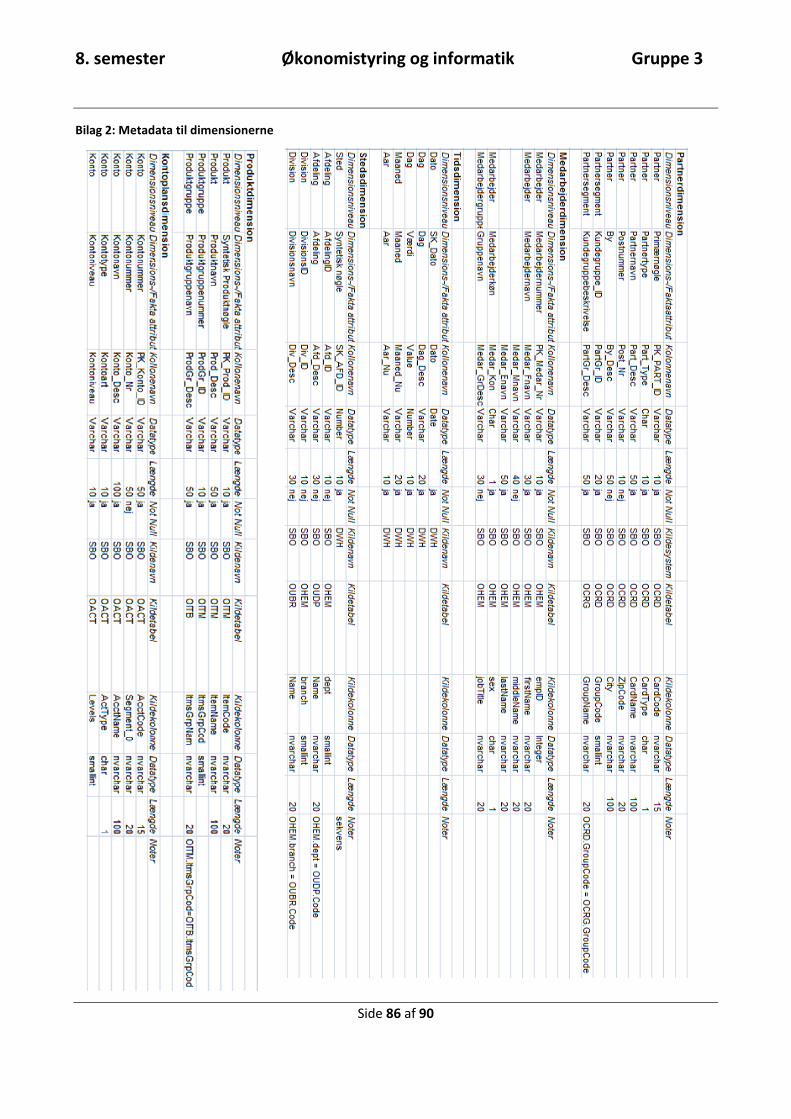

5.1.2 Metadata 10

Før at de enkelte data marter kan opbygges, er det vigtigt, at der er udarbejdet udførlige metadata, der kan

lægge til grundlag for den senere udarbejdelse af DWH’et. Metadataene bør ligeledes dokumenteres, så

nye medarbejdere kan arbejde videre med DWH’et problemfrit,68 hvilket vil sige, at DWH’ets dimensioner,

facttabeller og datakilder ikke skal kortlægges igen.

68 Kimball(1998) s. 436

8. semester Økonomistyring og informatik Gruppe 3

Side 29 af 90

Metadata er ofte beskrevet som data om data,69 hvilket vil sige, at metadataene beskriver, hvor dataene

ligger i databasen, hvordan dataene er konstrueret, samt hvor dataene i DWH’et kommer fra, og hvordan

dataene var konstrueret i kildesystemet. Denne dokumentation indeholder således både metadataene for

præsentationsserveren og datakilderne. Metadataene kan derfor danne grundlag for den senere ETL-

proces, hvilket vil blive forklaret i følgende afsnit. 5

Til rapportens DWH benyttes følgende tabelstruktur til at beskrive metadataene:

Dimensi-

on/Fakta

Dimensions-

niveau

Dimensions-/Fakta

attribut

Kolonne-

navn

Data-

type

Læng

de

Not

Null

Kilde-

navn

Kilde-

tabel

Kildeko-

lonne

Data-

type

Læng

de

No-

ter

Efter metadatene til DWH’et er beskrevet, og tabelstrukturen er konstrueret, kan datafangsten ske. Dette

sker gennem ETL-processen.

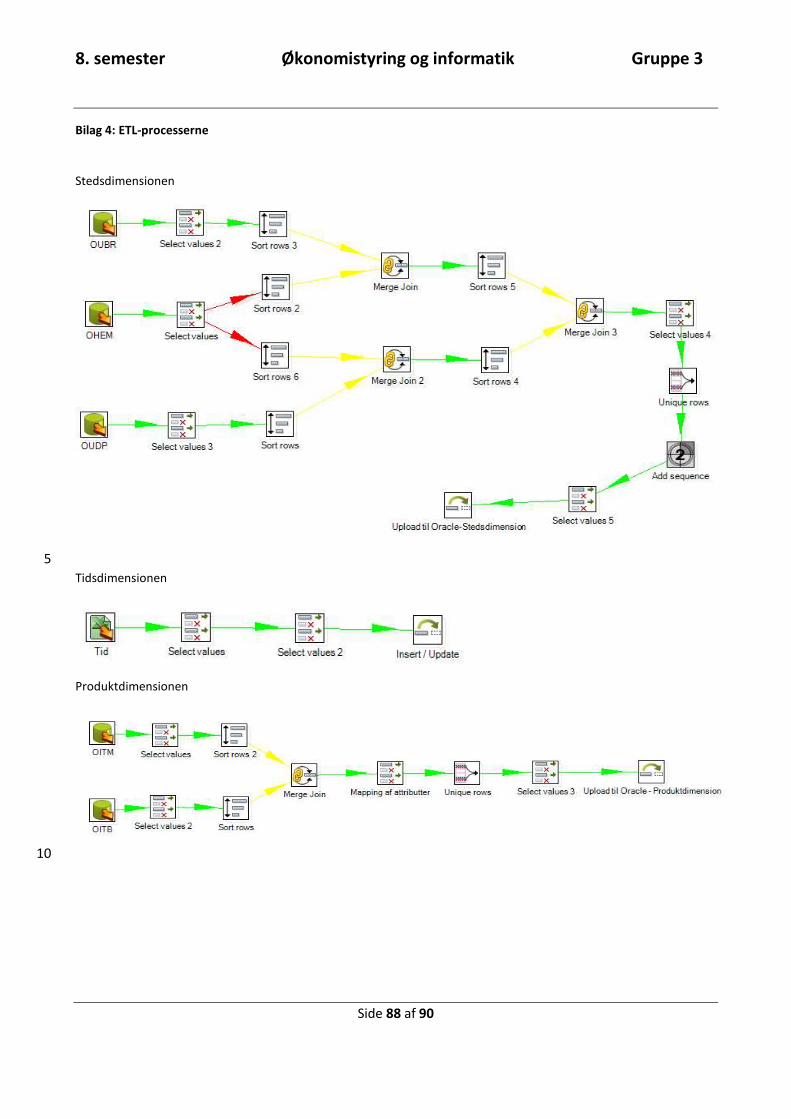

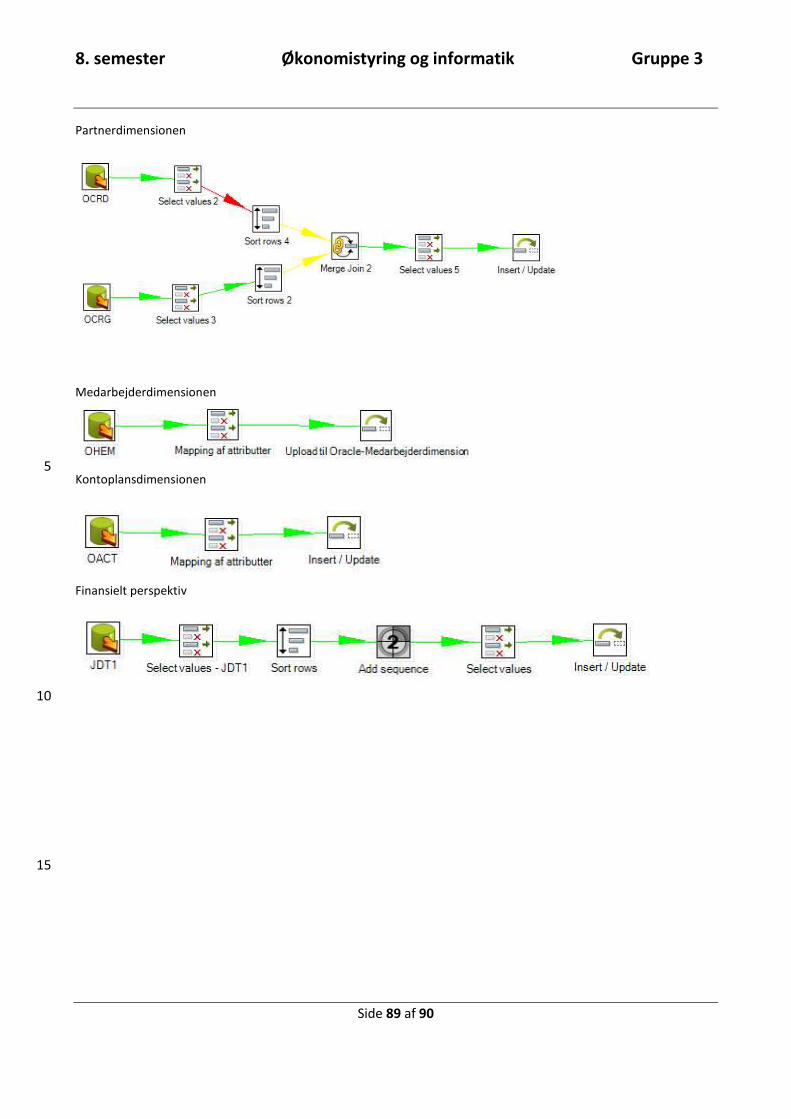

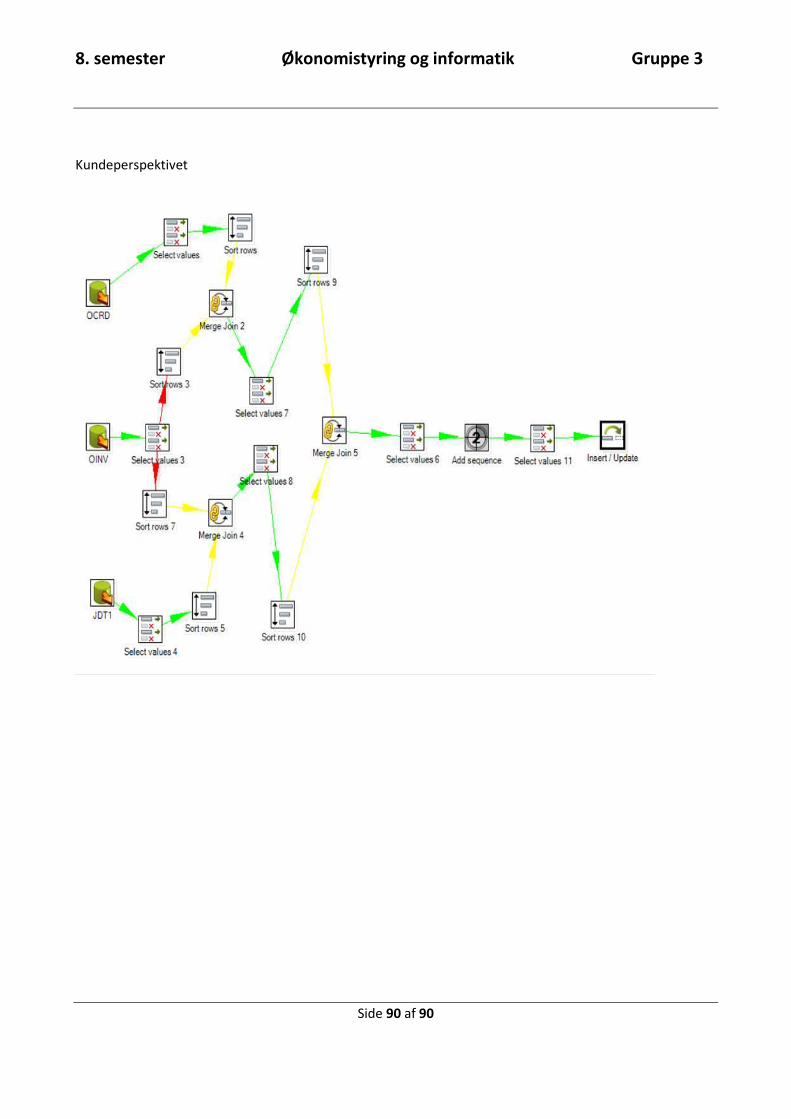

5.2 ETL-processen 10

ETL står for Extraction, Transformation og Loading, og processen kan siges at være central for DWH’et, da

de fleste data, der findes i DWH’et, kommer andet steds fra. ETL-processen kan som sådant forstås som en

proces udenfor DWH’et. ETL-processens tre dele vil efterfølgende blive forklaret, men hele processen kan

forstås på følgende måde:70

“The data warehouse is loaded with data that has been transformed com-15 ing from operational systems. The data coming from the operational sys-tems undergoes a significant amount of conversion and transformation before the data is readied for loading into the data warehouse”

Denne fremlægning stemmer ikke overens med Kimballs(1998) udlægning af DWH’et. Hos Kimball(1998)

indgår der en række processer i hele DWH-miljøet. Det vil sige, at udtrækningen, transformationen og den 20

efterfølgende overførelse af data til præsentationsserveren er de processer, der foretages i Kimballs(1998)

stagging area.71 Hos Kimball er ETL-processen således en del af DWH’et. I anden litteratur ses ETL-

processen ikke som en del af data warehouset, men derimod som processen, hvorved data stilles til rådig-

hed for DWH’et. Denne uoverensstemmelse kan forklares ved, at Kimballs præsentationsserver af disse op-

fattes som selve DWH’et. Uanset hvilken tilgang der benyttes, kan følgende figur være med til at forklare 25

ETL-processen:

69 Imhoff(1999) s. 8 70 Inmon(2000) s. 1 71 Kimball(2002a) s. 8

8. semester Økonomistyring og informatik Gruppe 3

Side 30 af 90

Figur 9: ETL-processen

Kilde: Egen tilvirkning

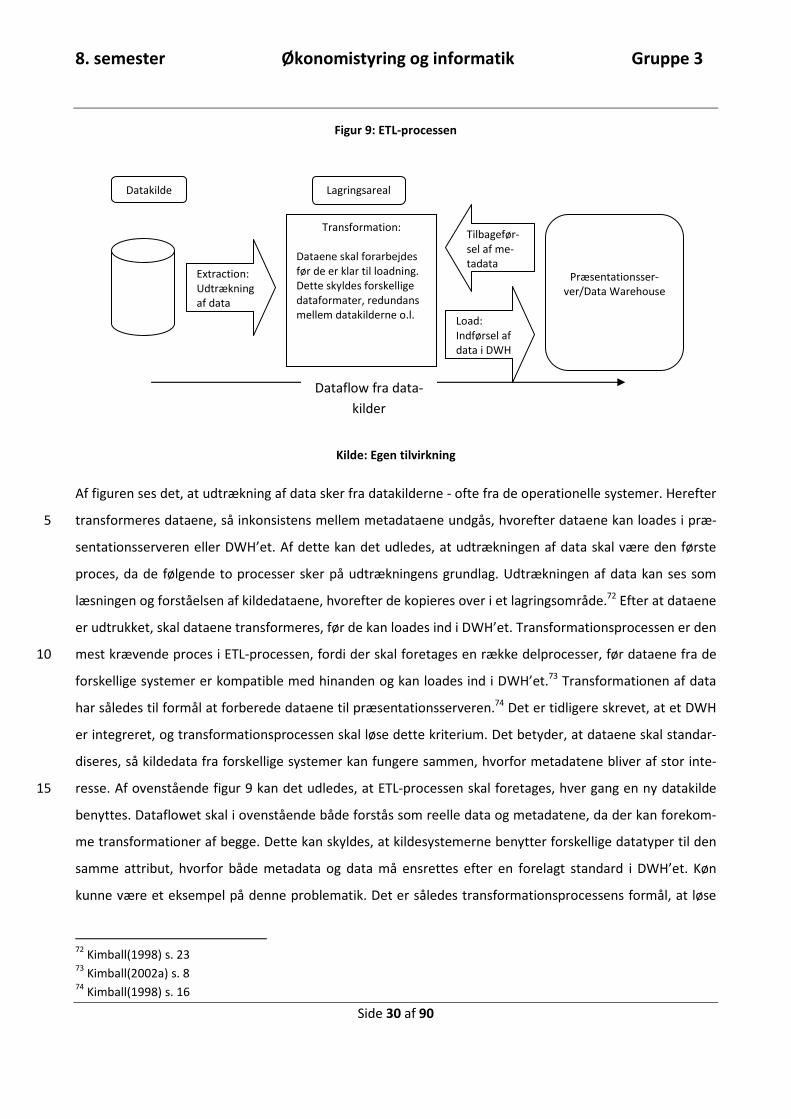

Af figuren ses det, at udtrækning af data sker fra datakilderne - ofte fra de operationelle systemer. Herefter

transformeres dataene, så inkonsistens mellem metadataene undgås, hvorefter dataene kan loades i præ-5

sentationsserveren eller DWH’et. Af dette kan det udledes, at udtrækningen af data skal være den første

proces, da de følgende to processer sker på udtrækningens grundlag. Udtrækningen af data kan ses som

læsningen og forståelsen af kildedataene, hvorefter de kopieres over i et lagringsområde.72 Efter at dataene

er udtrukket, skal dataene transformeres, før de kan loades ind i DWH’et. Transformationsprocessen er den

mest krævende proces i ETL-processen, fordi der skal foretages en række delprocesser, før dataene fra de 10

forskellige systemer er kompatible med hinanden og kan loades ind i DWH’et.73 Transformationen af data

har således til formål at forberede dataene til præsentationsserveren.74 Det er tidligere skrevet, at et DWH

er integreret, og transformationsprocessen skal løse dette kriterium. Det betyder, at dataene skal standar-

diseres, så kildedata fra forskellige systemer kan fungere sammen, hvorfor metadatene bliver af stor inte-

resse. Af ovenstående figur 9 kan det udledes, at ETL-processen skal foretages, hver gang en ny datakilde 15

benyttes. Dataflowet skal i ovenstående både forstås som reelle data og metadatene, da der kan forekom-

me transformationer af begge. Dette kan skyldes, at kildesystemerne benytter forskellige datatyper til den

samme attribut, hvorfor både metadata og data må ensrettes efter en forelagt standard i DWH’et. Køn

kunne være et eksempel på denne problematik. Det er således transformationsprocessens formål, at løse

72 Kimball(1998) s. 23 73 Kimball(2002a) s. 8 74 Kimball(1998) s. 16

Datakilde

Extraction: Udtrækning af data

Transformation:

Dataene skal forarbejdes før de er klar til loadning. Dette skyldes forskellige dataformater, redundans mellem datakilderne o.l.

Lagringsareal

Load: Indførsel af data i DWH

Præsentationsser-ver/Data Warehouse

Dataflow fra data-

kilder

Tilbagefør-sel af me-tadata

8. semester Økonomistyring og informatik Gruppe 3

Side 31 af 90

disse problemstillinger. Metadataene fra præsentationsserveren, som trækkes ind i lagringsområdet, er

dimensionernes og facttabellernes opbygning i data marterne. Disse metadata er den standard, som data-

kildernes metadata nødvendigvis må tilpasses til i lagringsområdet, for herefter at dataene fra datakilderne

kan tilbageføres til præsentationsserveren. Transformationsprocessen er således afgørende for dataene i

DWH’et, og denne delproces vil derfor blive uddybet i det følgende afsnit. 5

5.2.1 Transformationsprocessen

Transformationsprocessens overordnede mål er behandlet ovenfor, og transformationsprocessens ar-

bejdsområde vil blive uddybet i det følgende. Her vil fokus specielt være på at fjerne og ændre de fejldata,

der eksisterer ved udtrækningen fra de operationelle systemer.

Der skelnes mellem metadatarelaterede og datarelaterede problemer. Herudover kan der opstå problemer 10

indenfor det enkelte kildesystem og DWH’et, samt kildesystemerne imellem. Dette er illustreret i neden-

stående figur:

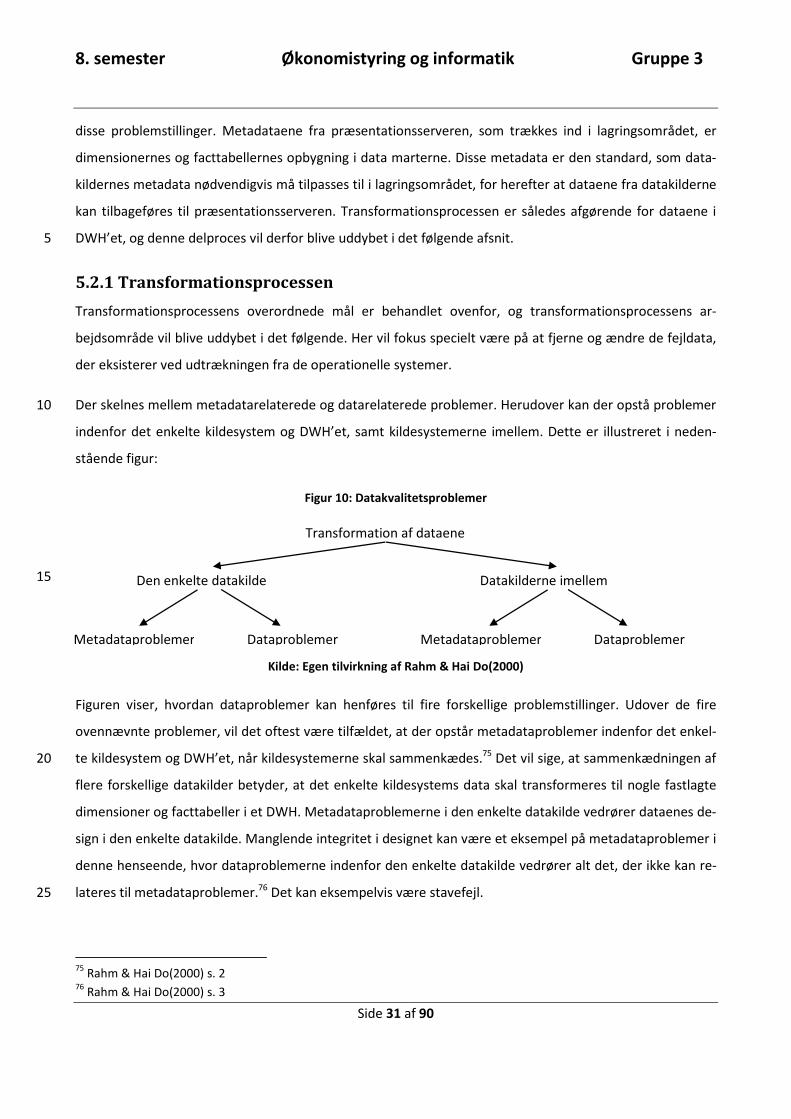

Figur 10: Datakvalitetsproblemer

15

Kilde: Egen tilvirkning af Rahm & Hai Do(2000)

Figuren viser, hvordan dataproblemer kan henføres til fire forskellige problemstillinger. Udover de fire

ovennævnte problemer, vil det oftest være tilfældet, at der opstår metadataproblemer indenfor det enkel-

te kildesystem og DWH’et, når kildesystemerne skal sammenkædes.75 Det vil sige, at sammenkædningen af 20

flere forskellige datakilder betyder, at det enkelte kildesystems data skal transformeres til nogle fastlagte

dimensioner og facttabeller i et DWH. Metadataproblemerne i den enkelte datakilde vedrører dataenes de-

sign i den enkelte datakilde. Manglende integritet i designet kan være et eksempel på metadataproblemer i

denne henseende, hvor dataproblemerne indenfor den enkelte datakilde vedrører alt det, der ikke kan re-

lateres til metadataproblemer.76 Det kan eksempelvis være stavefejl. 25

75 Rahm & Hai Do(2000) s. 2 76 Rahm & Hai Do(2000) s. 3

Transformation af dataene

Den enkelte datakilde Datakilderne imellem

Metadataproblemer Dataproblemer Metadataproblemer Dataproblemer

8. semester Økonomistyring og informatik Gruppe 3

Side 32 af 90

I det tilfælde, at flere datakilder skal integreres med hinanden, antager problemerne en hel anden karakter.

Metadataproblemerne bliver i denne sammenhæng spørgsmål om navnemæssige og strukturelle konflikter

kildesystemerne imellem. Navngivningskonflikter skyldes, at forskellige datakilder vil benytte forskellige be-

tegnelser. Det kan således både være et problem, at det samme navn benyttes om forskellige objekter da-

takilderne imellem, og der benyttes forskellige navne om de samme objekter. Det kan eksempelvis tænkes, 5

at produktbegrebet benyttes forskelligt i produktionsafdelingen og salgsafdelingen i en virksomhed. De

strukturelle problemer vedrører, hvilke designvalg der er benyttet ved oprettelsen af tabeller i datakilderne

og inkonsistens mellem disse designvalg.77 Det kan være valget af datatyper, integritetsbegrænsninger og

lignende. De største problemer med dataene opstår datakilderne imellem, da ETL-processen bliver af en

mere omfattende karakter, når flere datakilder skal sammensættes. 10

5.3 Inmon vs. Kimball

Til udarbejdelse af et DWH findes der hovedsageligt to tilgange. Bill Inmon og Ralph Kimball repræsenterer

hver sin tilgang til data warehousing, men selv om Inmon og Kimball overordnet set er enige om DWH’ets

definition, er der flere punkter hvor de ikke er enige. Dette er især ved opbygningen af DWH’et, hvor de er

uenige i, hvordan data marterne skal opbygges. For at kunne arbejde videre med udviklingen af et DWH er 15

det nødvendigt at kende forskellene mellem de to tilgange, da valg og fravalg kan få betydning for, hvordan

det endelige design kommer til at fremstå. Det vil således få konsekvenser, om der anvendes Inmons ”Cor-

porate Information Factory”(CIF) eller Ralph Kimballs ”Bus-arkitektur”, da de grundlæggende er modstri-

dende tilgange til data warehousing.78

Nedenstående tabel opridser de væsentligste forskelle på de to tilgange: 20

25

77 Rahm & Hai Do(2000) s. 4 78 Kimball(1998) s. 18-19

8. semester Økonomistyring og informatik Gruppe 3

Side 33 af 90

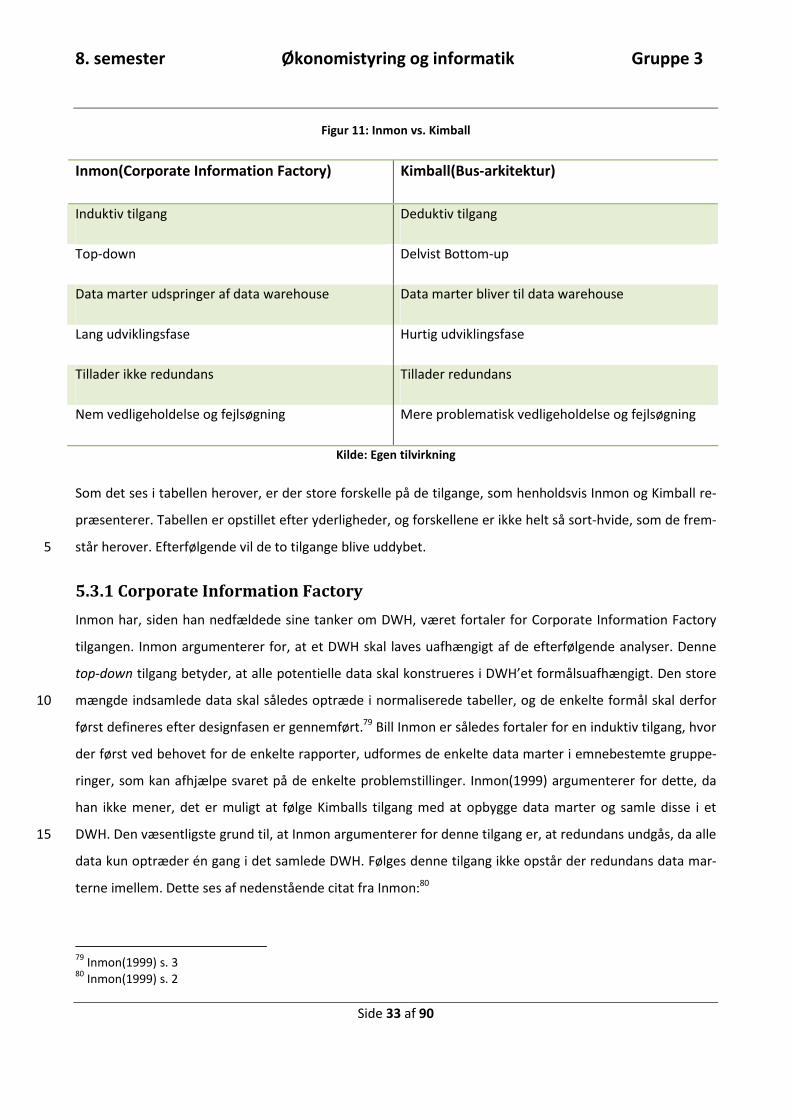

Figur 11: Inmon vs. Kimball

Inmon(Corporate Information Factory) Kimball(Bus-arkitektur)

Induktiv tilgang Deduktiv tilgang

Top-down Delvist Bottom-up

Data marter udspringer af data warehouse Data marter bliver til data warehouse

Lang udviklingsfase Hurtig udviklingsfase

Tillader ikke redundans Tillader redundans

Nem vedligeholdelse og fejlsøgning Mere problematisk vedligeholdelse og fejlsøgning

Kilde: Egen tilvirkning

Som det ses i tabellen herover, er der store forskelle på de tilgange, som henholdsvis Inmon og Kimball re-

præsenterer. Tabellen er opstillet efter yderligheder, og forskellene er ikke helt så sort-hvide, som de frem-

står herover. Efterfølgende vil de to tilgange blive uddybet. 5

5.3.1 Corporate Information Factory

Inmon har, siden han nedfældede sine tanker om DWH, været fortaler for Corporate Information Factory

tilgangen. Inmon argumenterer for, at et DWH skal laves uafhængigt af de efterfølgende analyser. Denne

top-down tilgang betyder, at alle potentielle data skal konstrueres i DWH’et formålsuafhængigt. Den store

mængde indsamlede data skal således optræde i normaliserede tabeller, og de enkelte formål skal derfor 10

først defineres efter designfasen er gennemført.79 Bill Inmon er således fortaler for en induktiv tilgang, hvor

der først ved behovet for de enkelte rapporter, udformes de enkelte data marter i emnebestemte gruppe-

ringer, som kan afhjælpe svaret på de enkelte problemstillinger. Inmon(1999) argumenterer for dette, da

han ikke mener, det er muligt at følge Kimballs tilgang med at opbygge data marter og samle disse i et

DWH. Den væsentligste grund til, at Inmon argumenterer for denne tilgang er, at redundans undgås, da alle 15

data kun optræder én gang i det samlede DWH. Følges denne tilgang ikke opstår der redundans data mar-

terne imellem. Dette ses af nedenstående citat fra Inmon:80

79 Inmon(1999) s. 3 80 Inmon(1999) s. 2

8. semester Økonomistyring og informatik Gruppe 3

Side 34 af 90

”… when you don't build a data warehouse, there is: massive redundancy of detailed and historical data from one data mart to another…”

Som udspring af dette bliver det også langt nemmere at fejlsøge og vedligeholde disse data, da der er klar-

hed over, hvor de enkelte data er lagret. Ulempen ved denne tilgang er dog derimod, at designfasen er

tidskrævende, da der formålsubestemt skal indsamles data. Dette bevirker, at der går længere tid, førend 5

der fremkommer resultater fra de enkelte data marter, da disse først kan designes, efter et fuldendt DWH

er færdiggjort. Ydermere vil nogle af de indsamlede data ikke nødvendigvis skulle anvendes til rapporter og

indsamles derfor uden nogen direkte nytte på kort sigt. Dog kan det på langt sigt være anvendeligt til sene-

re rapporter.

5.3.2 Bus-arkitektur 10

Kimball er dog af en anden overbevisning, da han er fortaler for bus-arkitekturen. Denne tilgang adskiller

sig i nogen grad fra Inmons tankegang. Kimball beskriver bus-arkitekturen således:81

”We impose some very specific design requirements on every data mart. Every data mart must be represented by a dimensional model and, within a single data warehouse. … This is the basis of the Data Warehouse Bus 15 Architecture.”

Han hælder mere til den deduktive bottom-up tilgang, der tager udgangspunkt i, at de mange data marter,

der designes, kan samles og dermed danne det samlede DWH. Denne tilgang bygger på konforme dimensi-

oner, hvor de enkelte data marter designes i et omfang, hvor de findes nødvendige.82 På den baggrund op-

står der et DWH, og det udvides efterfølgende med data marter, som hver især skal varetage et bestemt 20

formål. Da de enkelte data marter kan indeholde identiske data, opstår der redundans, når de forskellige

data marter samles i et DWH. Kimball ser dog ikke store problemer i dette, da noget redundans øger ha-

stigheden på forespørgsler, fordi færre tabeller skal joines. Denne tilgang giver en hurtig udvikling af

DWH’et, da det ikke tager ret lang tid at udarbejde et enkelt data mart, og informationen kan derfor hurtig

kanaliseres ud til beslutningstagerne. På lidt længere sigt er det dog ikke så nemt at vedligeholde og fejlsø-25

ge, da flere data går igen, og der er ikke umiddelbart nogen logisk sammenhæng imellem de enkelte data

marter, da de kan være designet forskelligt ude i de enkelte afdelinger. Dette kan vise sig at være proble-

matisk, da det i så fald vil øge tiden for at udtrække beslutningsrelevant information. Der opstår endvidere

problemer med konformiteten. Der kan således designes flere dimensioner om samme emne men med vidt

81 Kimball(1998) s. 18 82 Kimball(2002b) s. 1

8. semester Økonomistyring og informatik Gruppe 3

Side 35 af 90

forskellige attributter, hvilket ikke er ønskværdigt i et helhedsperspektiv, da dette problematiserer ad hoc

analyser i DWH’et.

Som tidligere nævnt er modsætningerne ikke helt så store, som det er fremført i figur 11 tidligere i afsnit-

tet. Kimball(1998) skriver således i relation til bottom-up kontra top-down problematikken:83

”In both cases, the only workable solution is a blend of the two ap-5 proaches, where we put in place a proper architecture that guides the de-sign of all the separate pieces.”

Hvor Inmon er mere kontant i udmeldingen om sin tilgang, er Kimball mere midtersøgende, hvor han er til-

hænger af en blanding af de to tilgange. Dette skyldes ifølge Kimball, at en yderliggående top-down tilgang

skaber et stort og tungt DWH, der skal færdiggøres, før eventuelle data marter kan designes. Hvorimod en 10

yderliggående bottom-up tilgang skaber usammenhængende data marter, og denne tilgang er heller ikke

ønskværdig at implementere.84

83 Kimball(1998)s. 19 84 Kimball(1998)s. 18-19

8. semester Økonomistyring og informatik Gruppe 3

Side 36 af 90

6. Data warehouse og balanced scorecard

I dette afsnit fremsættes nogle af de problemstillinger, er forbundet med den overordnede problemstilling;

at opbygge BSC i et data warehouse-design. Ricciardi(2005) nævner i denne sammenhæng, at når en virk-

somhed vælger at rapportere efter en BSC-model ved brug af DWH, bør virksomheden efterfølgende etab-