Embed Size (px)

Citation preview

A A C T U A L C O N J U N T U R A E C O N Ó M I C O -

F I N A N C E I R A E O S M E R C A D O S D E

F U T U R O S S O B R E O P E T R Ó L E O

Ana Fil ipa Afonso Varelas

L i s b o a , D e z e m b r o d e 2 0 1 3

I N S T I T U T O P O L I T É C N I C O D E L I S B O A

I N S T I T U T O S U P E R I O R D E C O N T A B I L I D A D E

E A D M I N I S T R A Ç Ã O D E L I S B O A

I N S T I T U T O P O L I T É C N I C O D E L I S B O A

I N S T I T U T O S U P E R I O R D E C O N T A B I L I D A D E E

A D M I N I S T R A Ç Ã O D E L I S B O A

A A C T U A L C O N J U N T U R A E C O N Ó M I C O -

F I N A N C E I R A E O S M E R C A D O S D E

F U T U R O S S O B R E O P E T R Ó L E O

Ana Fil ipa Afonso Varelas (2010218)

Dissertação submetida ao Instituto Superior de Contabilidade e Administração de Lisboa

para cumprimento dos requisitos necessários à obtenção do grau de Mestre em

Contabilidade e Análise Financeira, realizada sob a orientação científica da Doutora Sónia

Bentes, Professora Adjunta da subárea científica de Finanças.

Presidente – Doutor Joaquim Martins Ferrão

Arguente – Especialista (Mestre) José Nuno Sacadura

Vogal – Doutora Sónia Ricardo Bentes

L i s b o a , D e z e m b r o d e 2 0 1 3

iii

AGRADECIMENTOS

À Professora Doutora Sónia Bentes, orientadora desta dissertação, pela orientação

científica, partilha de conhecimentos e por toda a compreensão e disponibilidade

demonstrada ao longo da elaboração da presente dissertação.

Aos meus pais, que “sofreram” com todos os meus altos e baixos durante a elaboração

desta dissertação, que sempre acreditaram em mim e nunca me deixaram desistir, bem

como a todos os meus familiares que sempre me apoiaram.

A todas as pessoas que, directa ou indirectamente, contribuíram para a execução desta

Dissertação de Mestrado.

iv

RESUMO

No âmbito da conclusão do Mestrado em Contabilidade e Análise Financeira no

Instituto Superior de Contabilidade e Administração de Lisboa, foi elaborada a presente

dissertação que consiste no estudo dos efeitos que a actual conjectura económico-

financeira exerce nos Mercados de Derivados.

O objecto de estudo foi os Contratos de Futuros sobre o Petróleo.

A progressiva internacionalização dos mercados, a evolução dos ciclos económicos, os

avanços tecnológicos, os atentados terroristas, as crises do petróleo e as crises

financeiras são algumas das condicionantes com influência nos Mercados de Derivados.

De forma a dar resposta aos eventuais riscos económicos e financeiros resultantes destes

acontecimentos, a criação de mercados organizados e de instrumentos financeiros

derivados ganharam uma enorme importância para a sua gestão e cobertura.

Os Derivados são instrumentos cujo valor deriva do preço de um activo subjacente que

conduzem a compromissos futuros e utilizados incorrectamente podem originar

autênticos desastres financeiros.

Nas duas últimas décadas os mercados financeiros internacionais têm sido afectados por

várias crises financeiras.

As crises financeiras que afectam certos países ou mercados podem estender-se a outros

países ou mercados, como foi o caso da Crise Subprime e Financeira de 2007 e 2008.

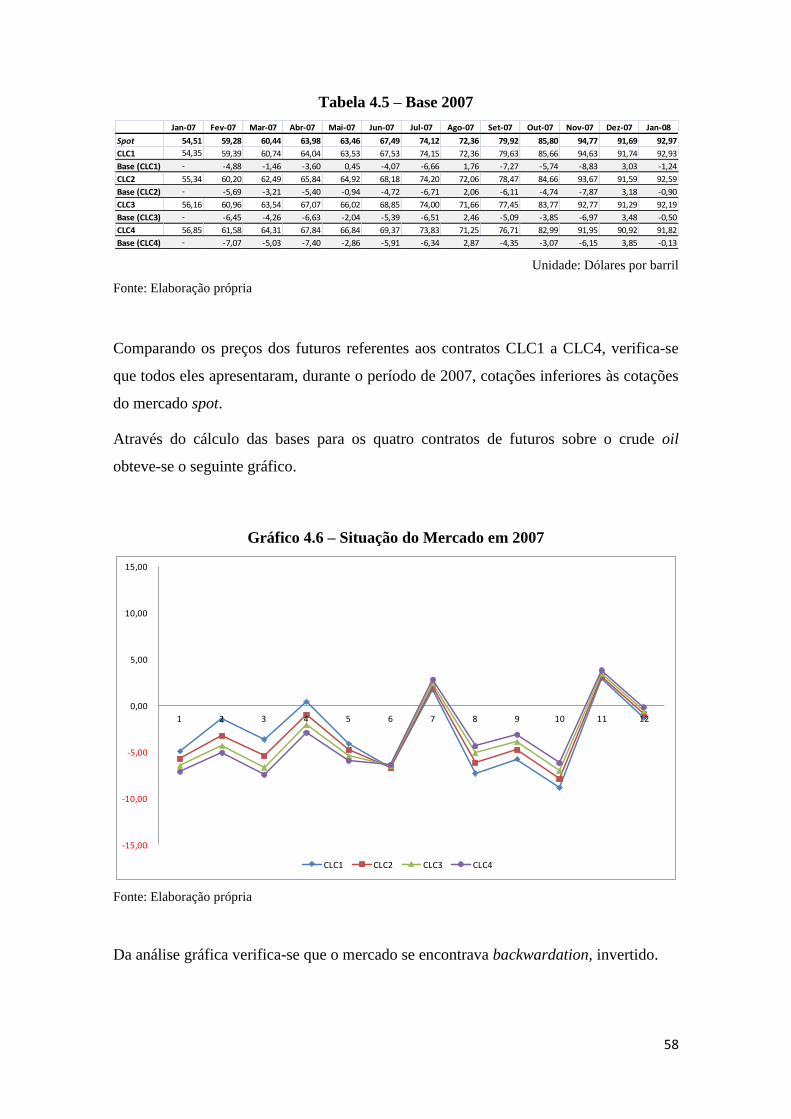

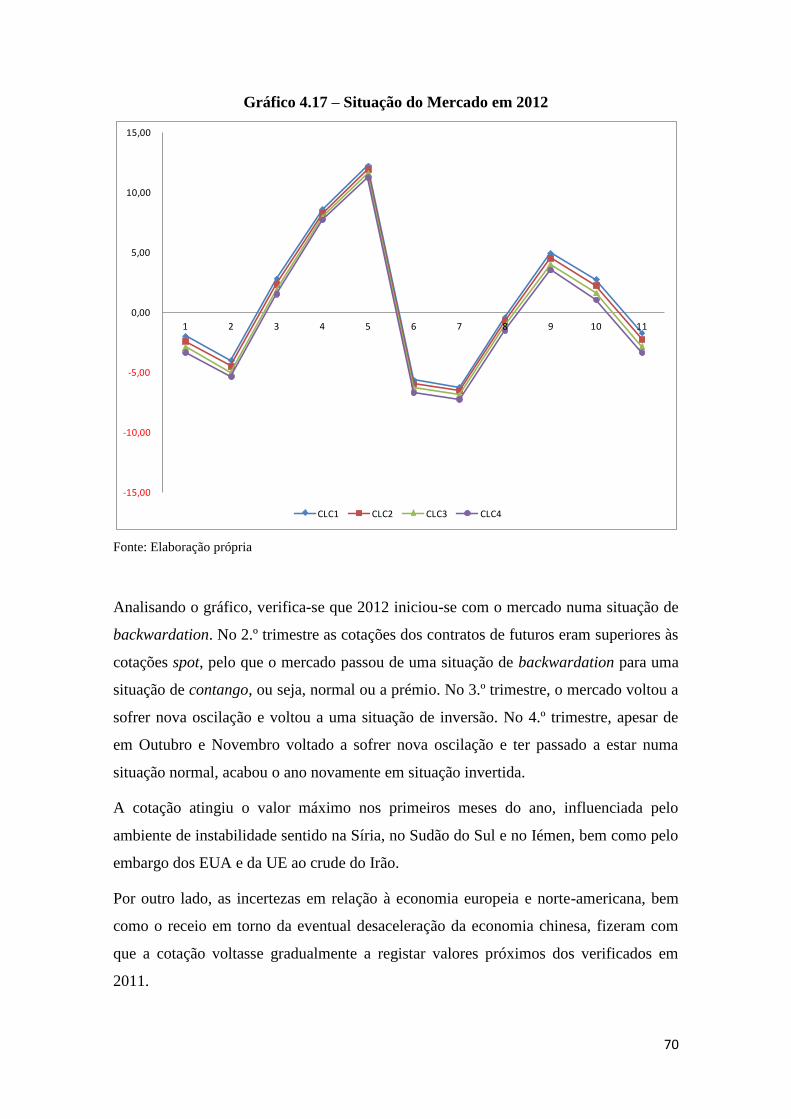

As conclusões deste estudo apontam para a situação de backwardation do mercado

segundo a evolução da base dos quatro contratos de futuros sobre o petróleo.

Palavras-chave: Mercados de Derivados, Instrumentos Financeiros Derivados, Futuros,

Crise Financeira.

v

ABSTRACT

In the context of the completion of the master's in accounting and Financial Analysis at

the Instituto Superior de Contabilidade e Administração de Lisboa, was drafted the

present dissertation which consists in the study of the effects that the current economic

and financial conjecture holds in the markets for derivatives.

The object of study was the oil futures contracts.

The progressive markets internationalization, the economical business cycles, the

technological advancements, the terrorist attacks, the oil and financial crises are some of

the restrictions that influence Derivate Markets.

To answer to the economical and financial risks which results of these events, the

creation organized markets and derivates financial instruments gained an enormous

importance for their management and covering.

Derivates are a security whose price is dependent upon or derived from one or more

underlying assets, when they are used incorrectly may cause authentic financial

disasters.

For the past two decades international markets have been affected by several financial

crises.

Financial crises which affect certain countries or markets may stretch out to other

countries or markets, as the Subprime and Financial Crises of 2007 and 2008.

The findings of this study point to market´s backwardation according in the evolution of

the base of the four crude oil future contracts.

Keywords: Derivatives Market, Derivatives Financial Instruments, Futures, Financial

Crises.

vi

Índice

ÍNDICE DE FIGURAS ................................................................................................. viii

ÍNDICE DE GRÁFICOS ................................................................................................ ix

ÍNDICE DE TABELAS ................................................................................................... x

LISTA DE ABREVIATURAS ........................................................................................ xi

1. Introdução ..................................................................................................................... 1

2. Enquadramento Teórico ............................................................................................... 2

2.1. A Moderna Teoria das Finanças ................................................................................ 2

2.1.1. Valuation Theory, de F. Modigliani e M. Miller (MM) .................................. 2

2.1.2. Portfolio Theory, de H. Markowitz ................................................................. 2

2.1.3. CAPM – Capital Asset Pricing Model, de W.Sharpe e outros ....................... 3

2.1.4. EMH – Efficient-Market Hypothesis, de E. Fama .......................................... 4

2.2. Derivados ................................................................................................................... 5

2.2.1. Mercado de Derivados .................................................................................... 5

2.2.2. Mercado Organizado e Mercado OTC (over-the-counter) ............................. 7

2.2.3. Classificação de Derivados ............................................................................. 9

2.3. Mercado de Futuros ................................................................................................... 9

2.3.1. Contratos de Futuros ..................................................................................... 12

2.3.2. Tipologia dos Contratos de Futuros .............................................................. 15

2.3.3. Características dos Contratos de Futuros ...................................................... 16

2.3.4. Futuros sobre Índices de Acções ................................................................... 20

2.4. Matérias-Primas e Mercadorias (Commodities) ...................................................... 24

2.4.1. Definição ....................................................................................................... 24

2.4.2. Futuros sobre matérias e mercadorias consumíveis ...................................... 26

2.4.3. Futuros sobre commodities para investimento: metais preciosos.................. 26

2.4.4. Futuros sobre o petróleo bruto ...................................................................... 27

vii

3. Enquadramento económico-financeiro ....................................................................... 28

3.1. Actual cenário económico-financeiro ...................................................................... 28

3.2. Principais Riscos Económico-Financeiros .............................................................. 30

3.2.1. Risco Crédito ................................................................................................. 32

3.2.2. Risco do Mercado de Acções ........................................................................ 33

3.2.3. Risco do Mercado Cambial ........................................................................... 33

3.2.4. Risco do Mercado de Taxas de Juro.............................................................. 34

3.2.5. Risco do Mercado de Matérias-primas e Mercadorias .................................. 35

3.2.6. Risco de Contágio – Efeito Tequila ou Dominó ........................................... 35

3.3. Modelo de um ciclo clássico de Boom e Crash ....................................................... 36

3.4. Da Crise Subprime à Grande Recessão ................................................................... 38

4. Análise de Dados ........................................................................................................ 42

4.1. Objecto de estudo .................................................................................................... 42

4.2. Metodologia ............................................................................................................. 43

4.3. Recolha e tratamento de dados ................................................................................ 45

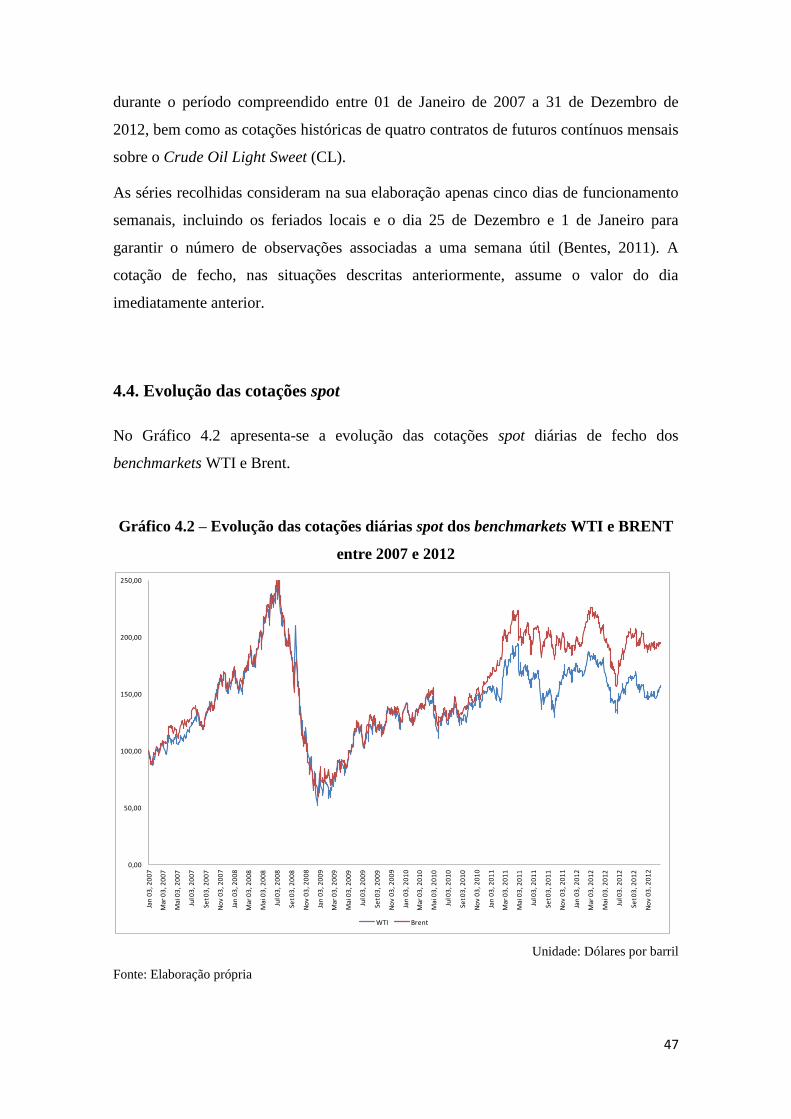

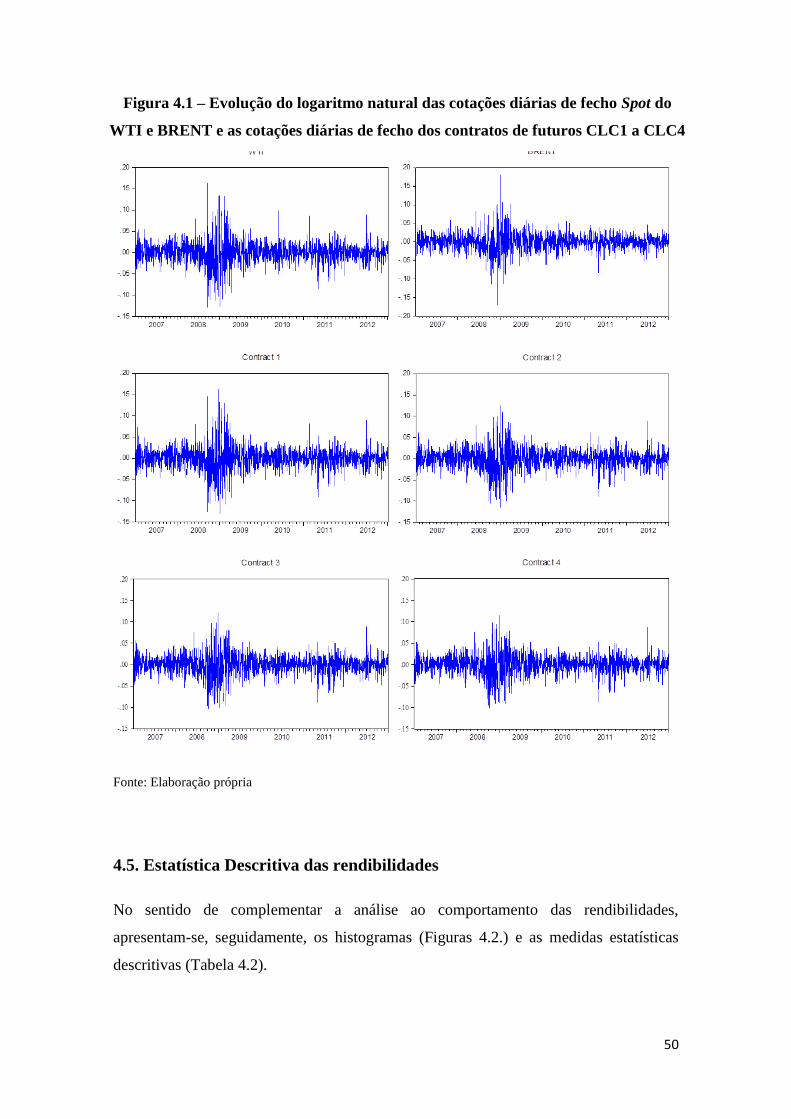

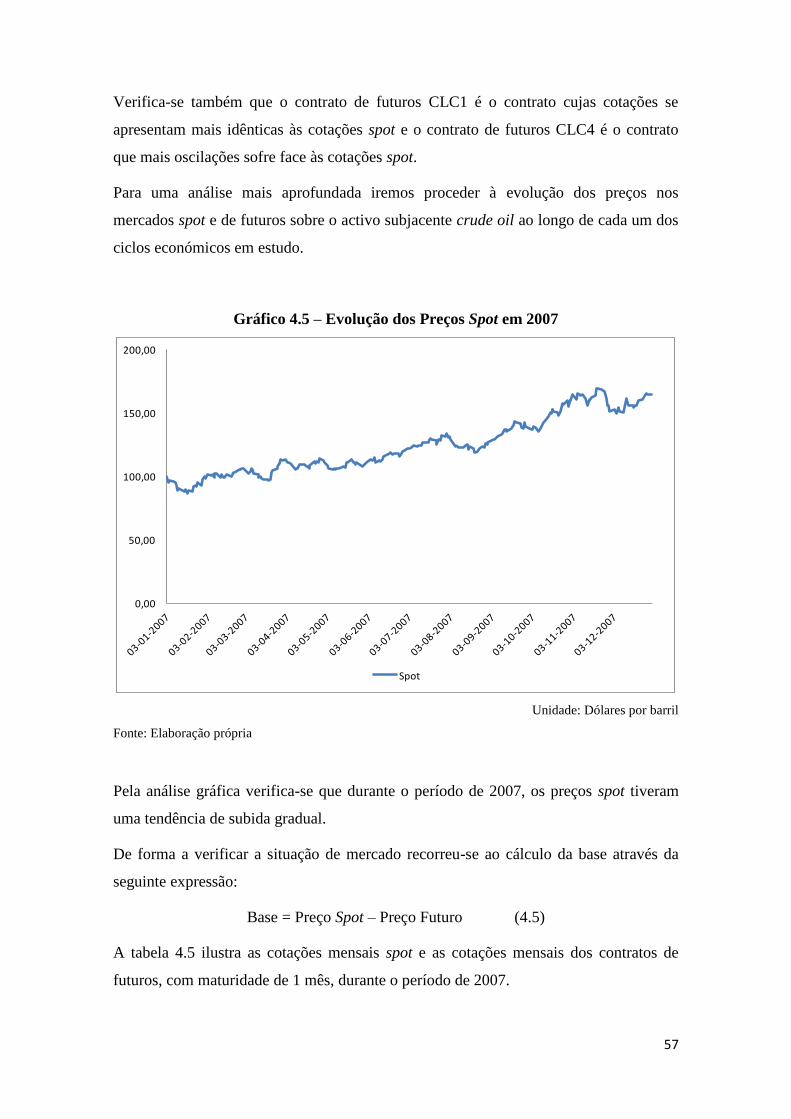

4.4. Evolução das cotações spot ..................................................................................... 47

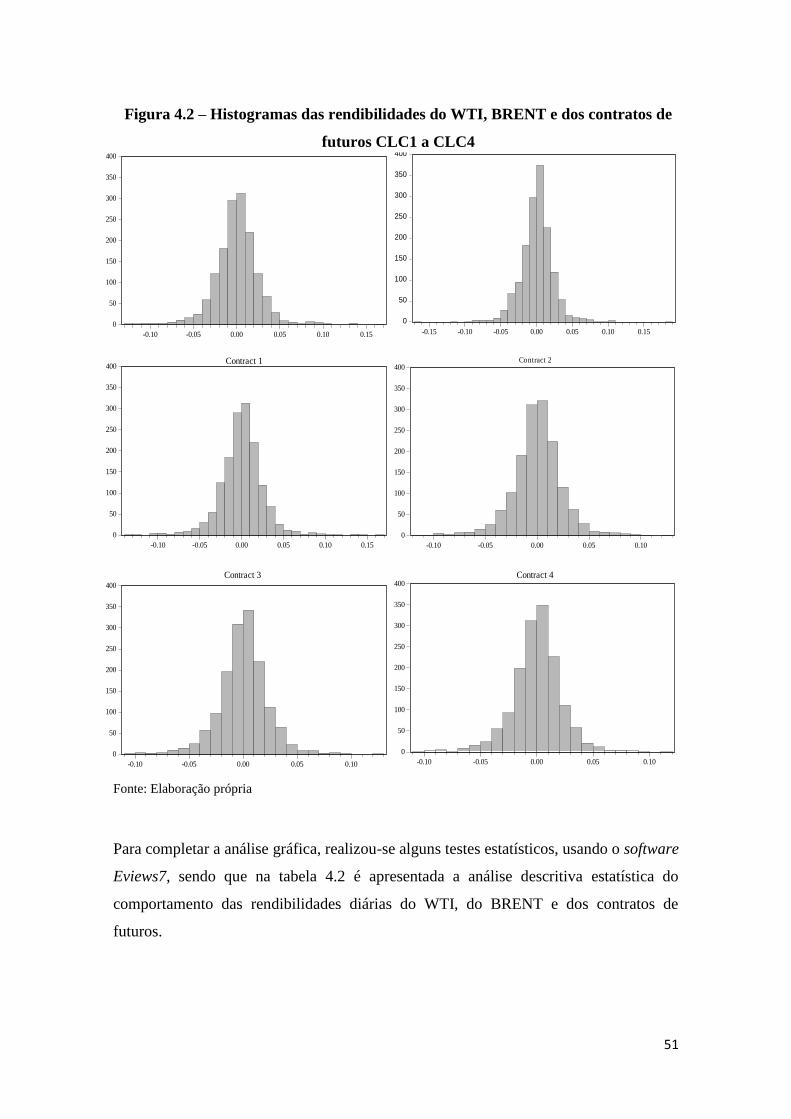

4.5. Estatística Descritiva das rendibilidades ................................................................. 50

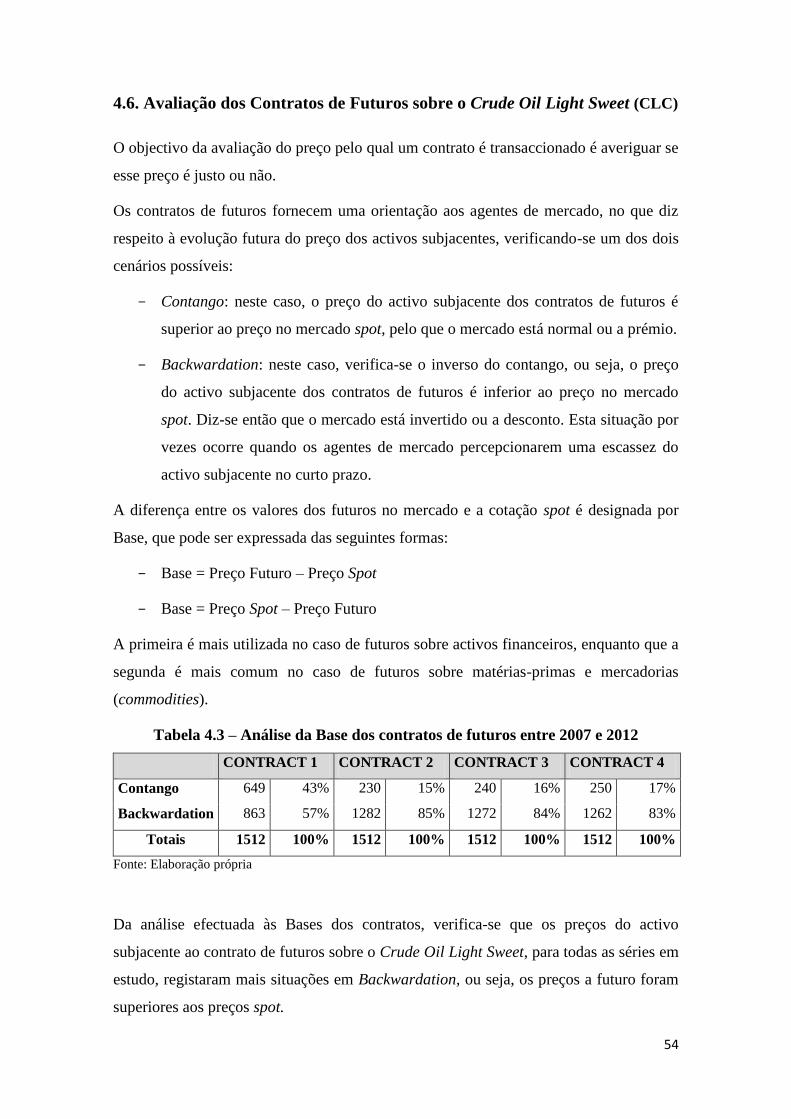

4.6. Avaliação dos Contratos de Futuros sobre o Crude Oil Light Sweet (CLC) ........... 54

5. Conclusões .................................................................................................................. 72

Referências Bibliografias ............................................................................................... 76

ANEXO 1 – Light Sweet Crude Oil Futures .................................................................. 82

ANEXO 2 – Desdobramento do Gráfico 4.3 .................................................................. 86

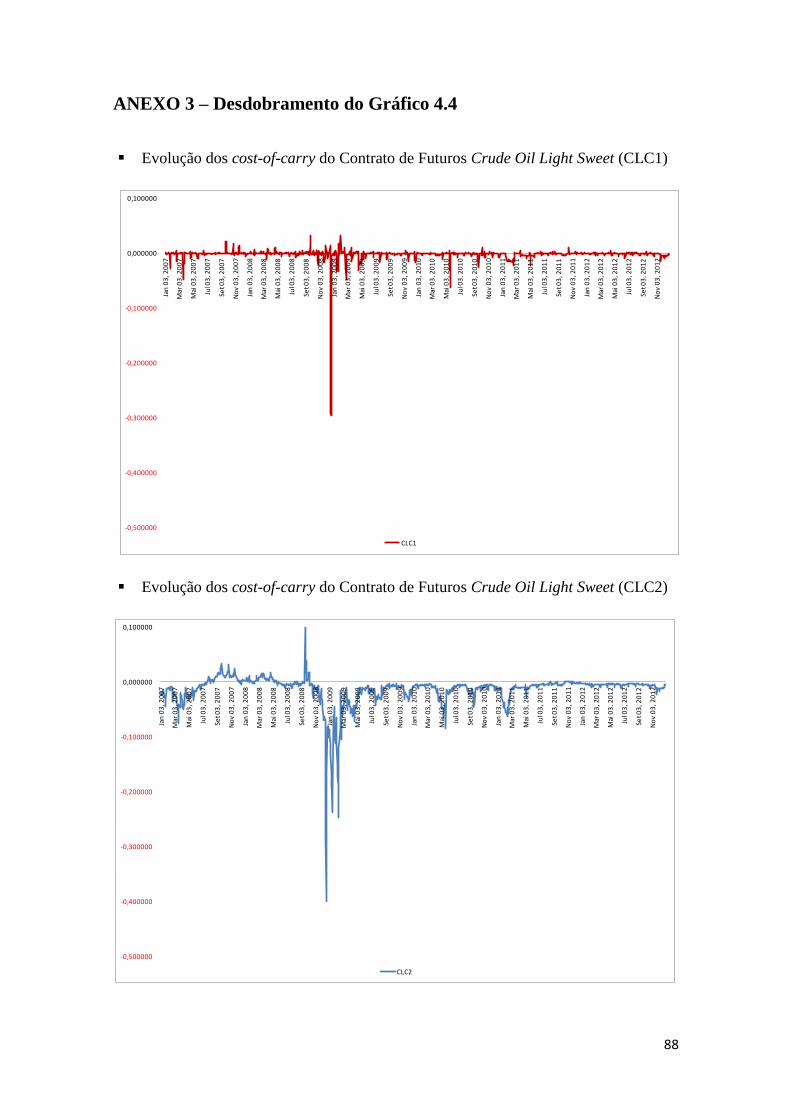

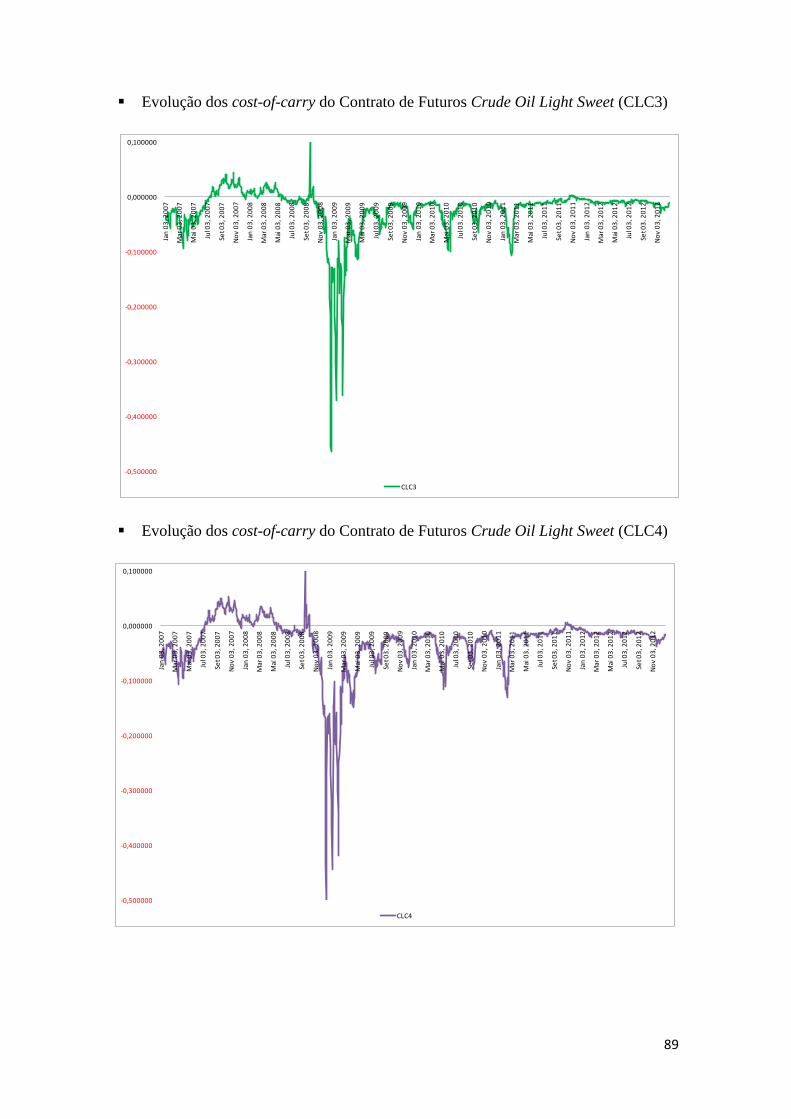

ANEXO 3 – Desdobramento do Gráfico 4.4 .................................................................. 88

viii

ÍNDICE DE FIGURAS

FIGURA 2.1 – MERCADO FINANCEIRO.............................................................................. 10

FIGURA 2.2 – POSIÇÕES LONGAS E POSIÇÕES CURTAS .................................................... 13

FIGURA 3.1 – CLASSIFICAÇÃO DOS RISCOS DAS EMPRESAS ............................................. 31

FIGURA 4.1 – EVOLUÇÃO DO LOGARITMO NATURAL DAS COTAÇÕES DIÁRIAS DE FECHO

SPOT DO WTI E BRENT E AS COTAÇÕES DIÁRIAS DE FECHO DOS CONTRATOS DE FUTUROS

CLC1 A CLC4 ................................................................................................................. 50

FIGURA 4.2 – HISTOGRAMAS DAS RENDIBILIDADES DO WTI, BRENT E DOS CONTRATOS

DE FUTUROS CLC1 A CLC4 ............................................................................................ 51

ix

ÍNDICE DE GRÁFICOS

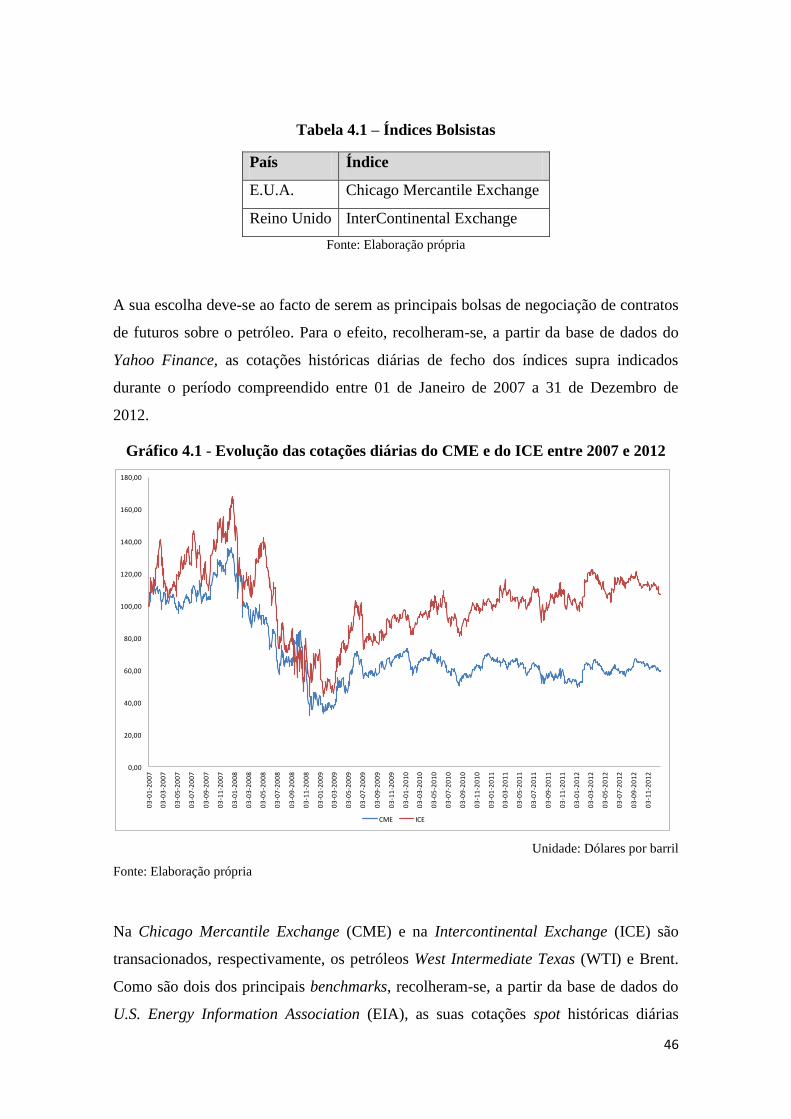

GRÁFICO 4.1 - EVOLUÇÃO DAS COTAÇÕES DIÁRIAS DO CME E DO ICE ENTRE 2007 E 2012

........................................................................................................................................ 46

GRÁFICO 4.2 – EVOLUÇÃO DAS COTAÇÕES DIÁRIAS SPOT DOS BENCHMARKETS WTI E

BRENT ENTRE 2007 E 2012 ............................................................................................ 47

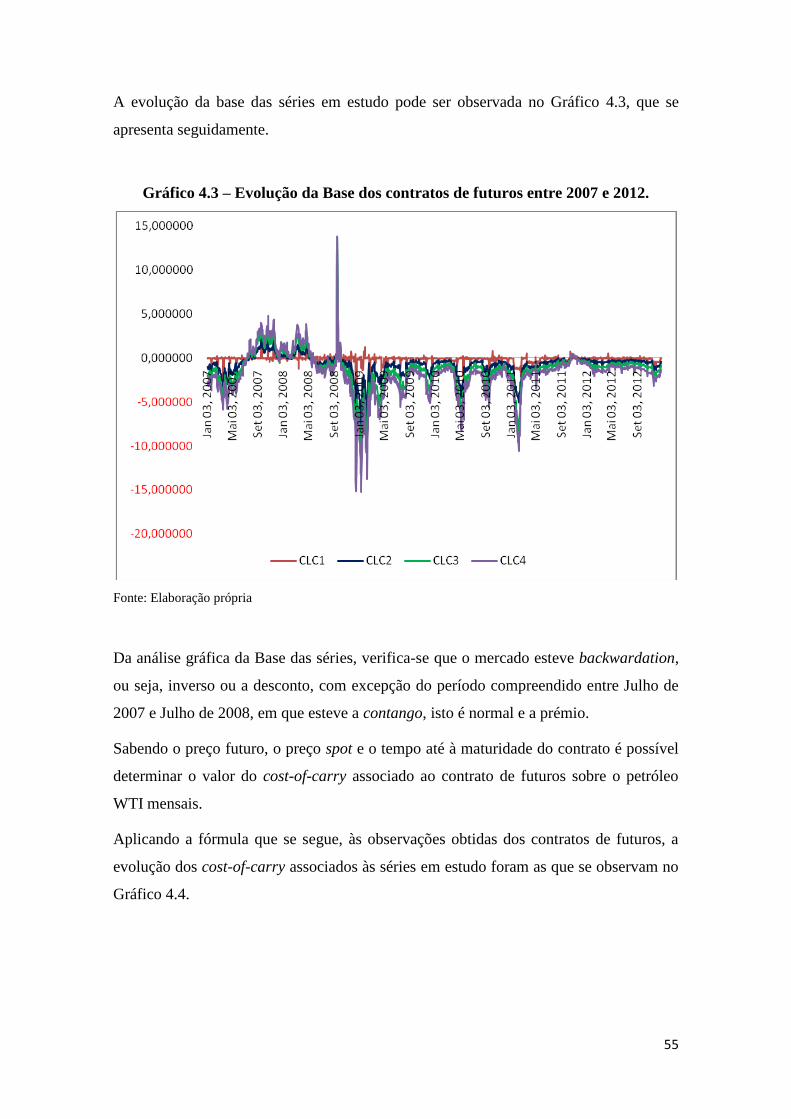

GRÁFICO 4.3 – EVOLUÇÃO DA BASE DOS CONTRATOS DE FUTUROS ENTRE 2007 E 2012. 55

GRÁFICO 4.4 – EVOLUÇÃO DOS COST-OF-CARRY DOS CONTRATOS DE FUTUROS ENTRE 2007

E 2012 ............................................................................................................................. 56

GRÁFICO 4.5 – EVOLUÇÃO DOS PREÇOS SPOT EM 2007 ................................................... 57

GRÁFICO 4.6 – SITUAÇÃO DO MERCADO EM 2007 ........................................................... 58

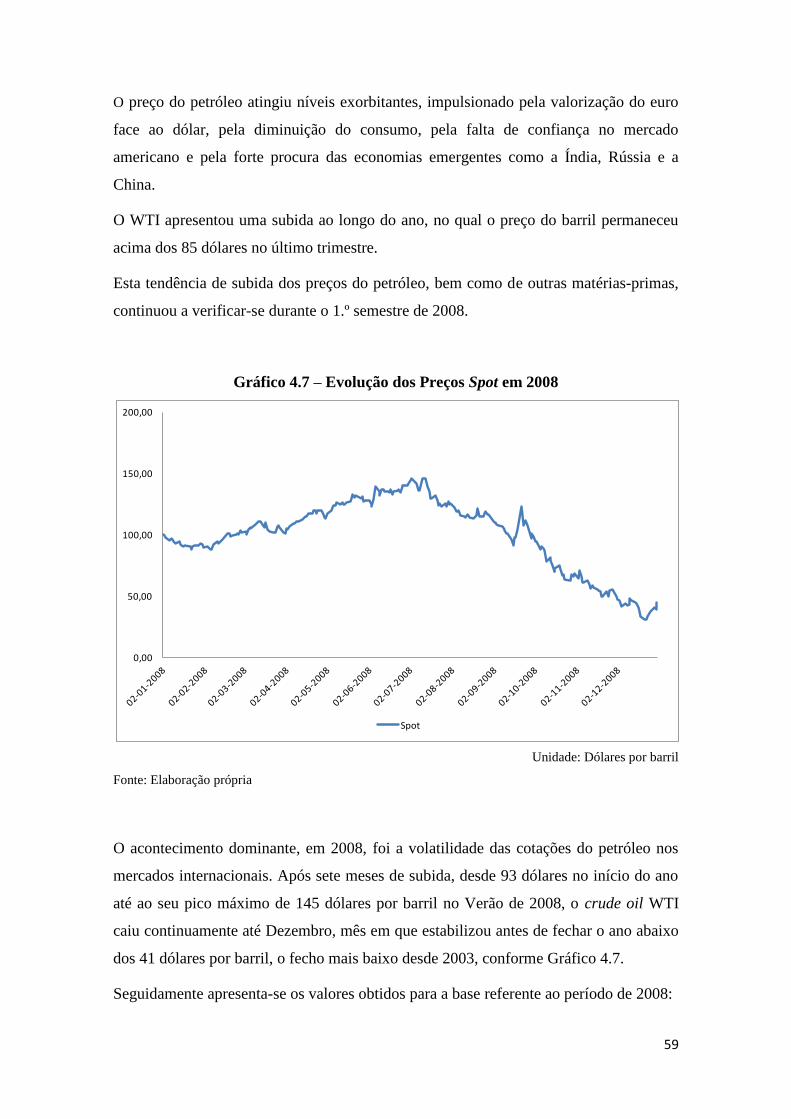

GRÁFICO 4.7 – EVOLUÇÃO DOS PREÇOS SPOT EM 2008 ................................................... 59

GRÁFICO 4.8 – SITUAÇÃO DO MERCADO EM 2008 ........................................................... 60

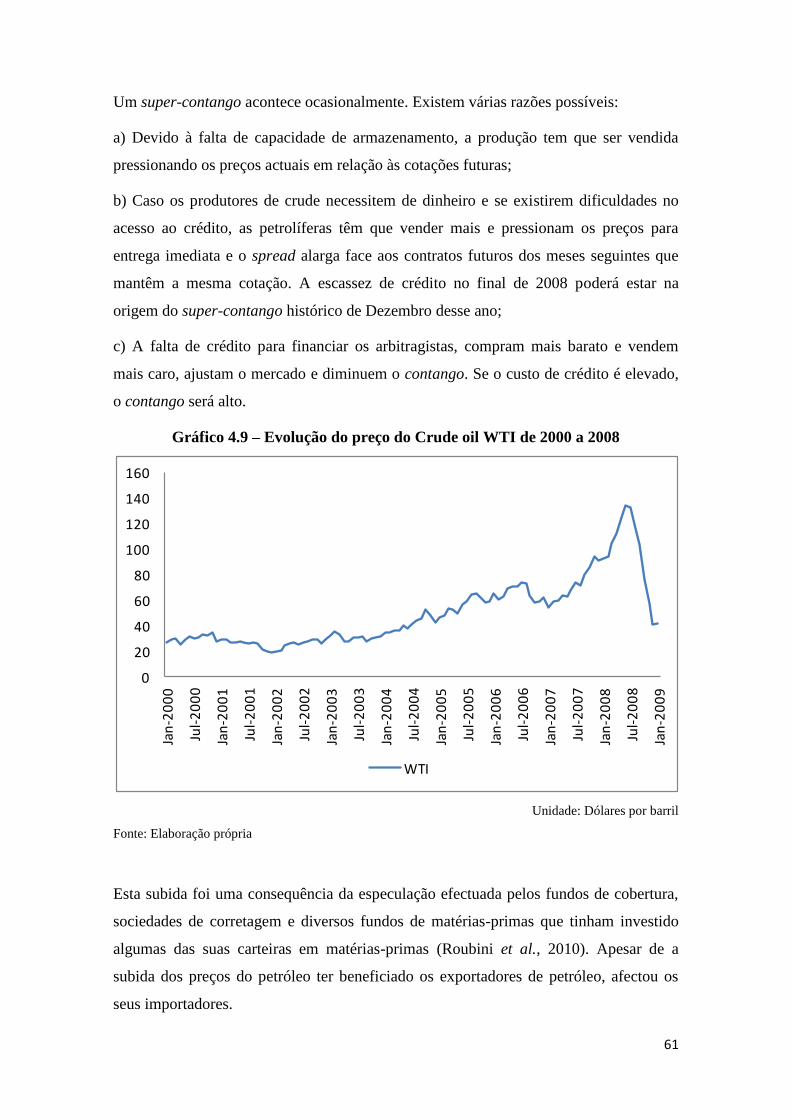

GRÁFICO 4.9 – EVOLUÇÃO DO PREÇO DO CRUDE OIL WTI DE 2000 A 2008 .................... 61

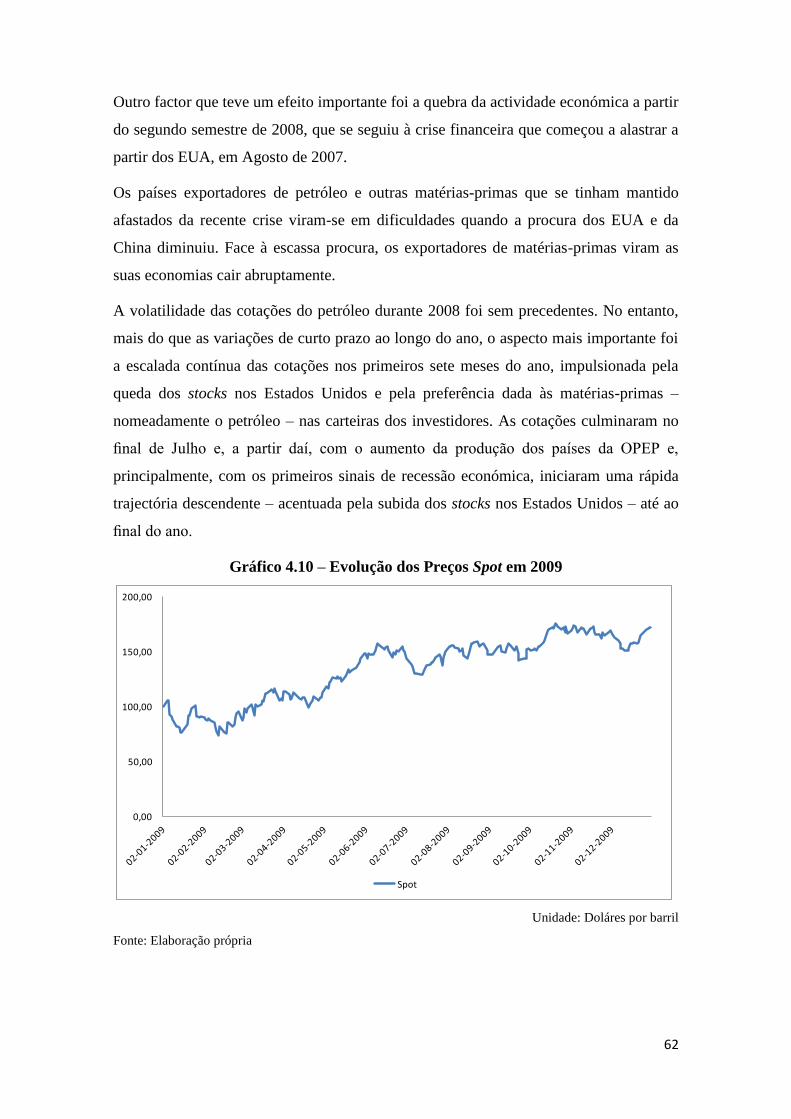

GRÁFICO 4.10 – EVOLUÇÃO DOS PREÇOS SPOT EM 2009 ................................................. 62

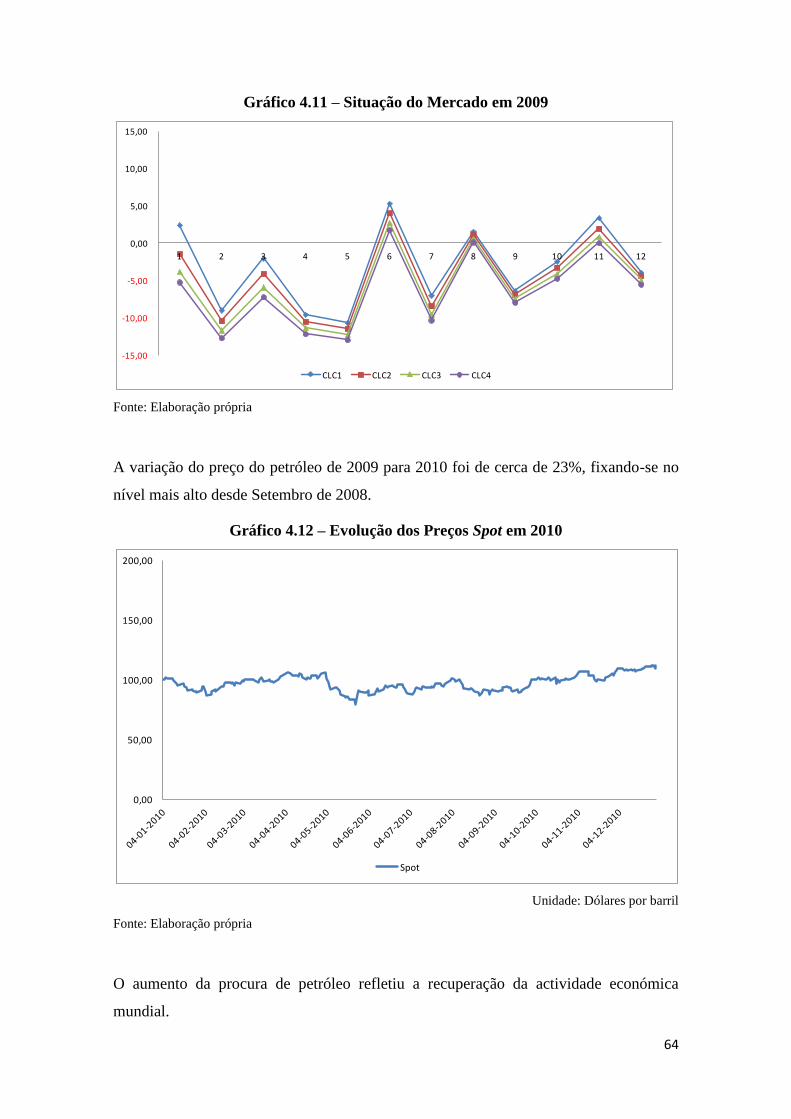

GRÁFICO 4.11 – SITUAÇÃO DO MERCADO EM 2009 ......................................................... 64

GRÁFICO 4.12 – EVOLUÇÃO DOS PREÇOS SPOT EM 2010 ................................................. 64

GRÁFICO 4.13 – SITUAÇÃO DO MERCADO EM 2010 ......................................................... 65

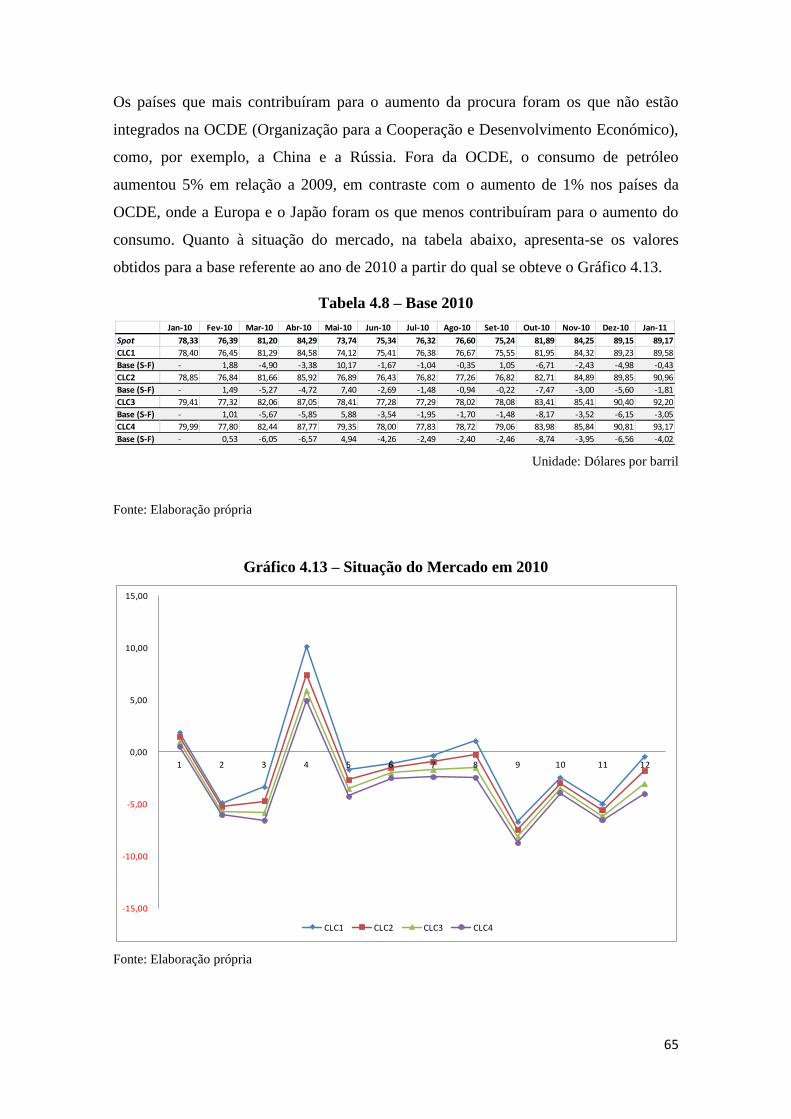

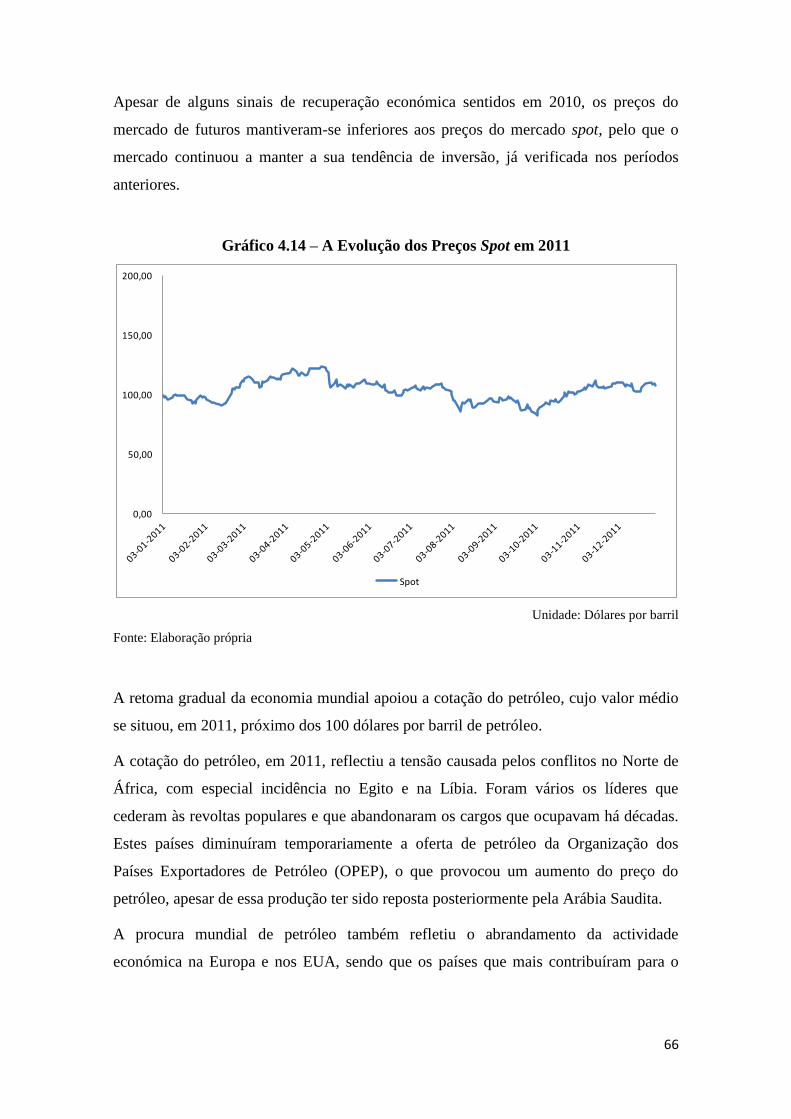

GRÁFICO 4.14 – A EVOLUÇÃO DOS PREÇOS SPOT EM 2011 ............................................. 66

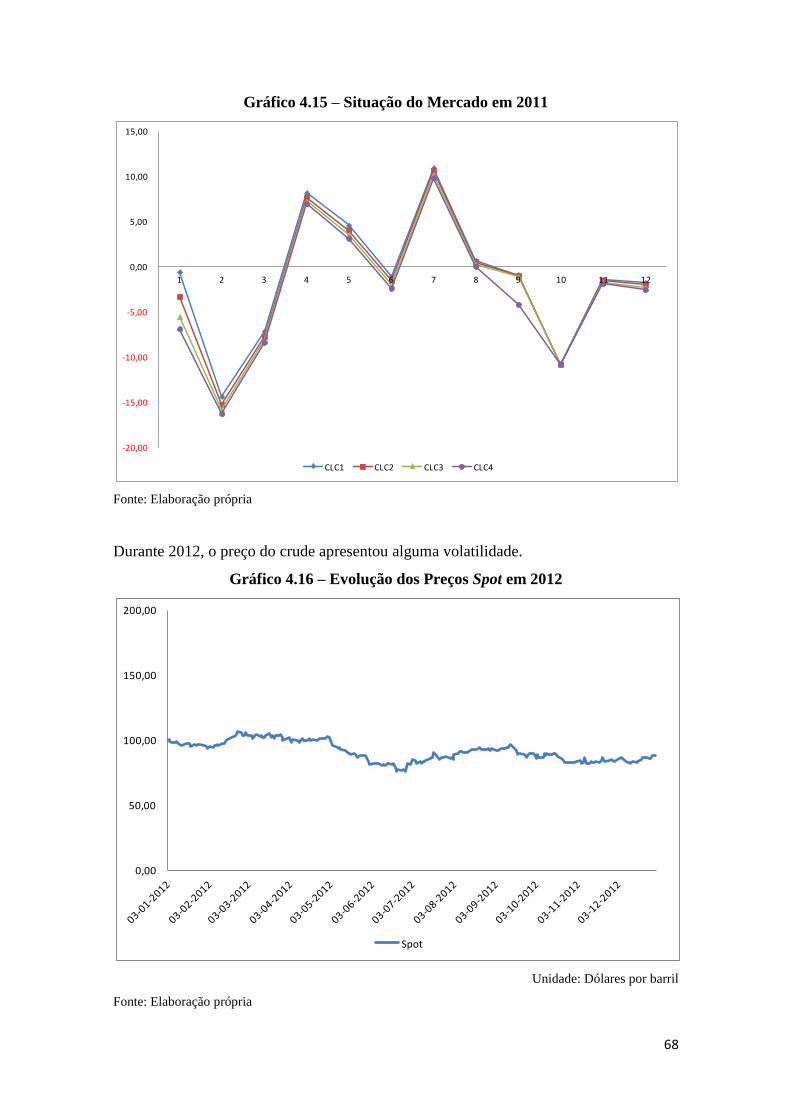

GRÁFICO 4.15 – SITUAÇÃO DO MERCADO EM 2011 ......................................................... 68

GRÁFICO 4.16 – EVOLUÇÃO DOS PREÇOS SPOT EM 2012 ................................................. 68

GRÁFICO 4.17 – SITUAÇÃO DO MERCADO EM 2012 ......................................................... 70

x

ÍNDICE DE TABELAS

TABELA 2.1 – DESENVOLVIMENTO DA BOLSA CME GROUP ........................................... 11

TABELA 4.1 – ÍNDICES BOLSISTAS ................................................................................... 46

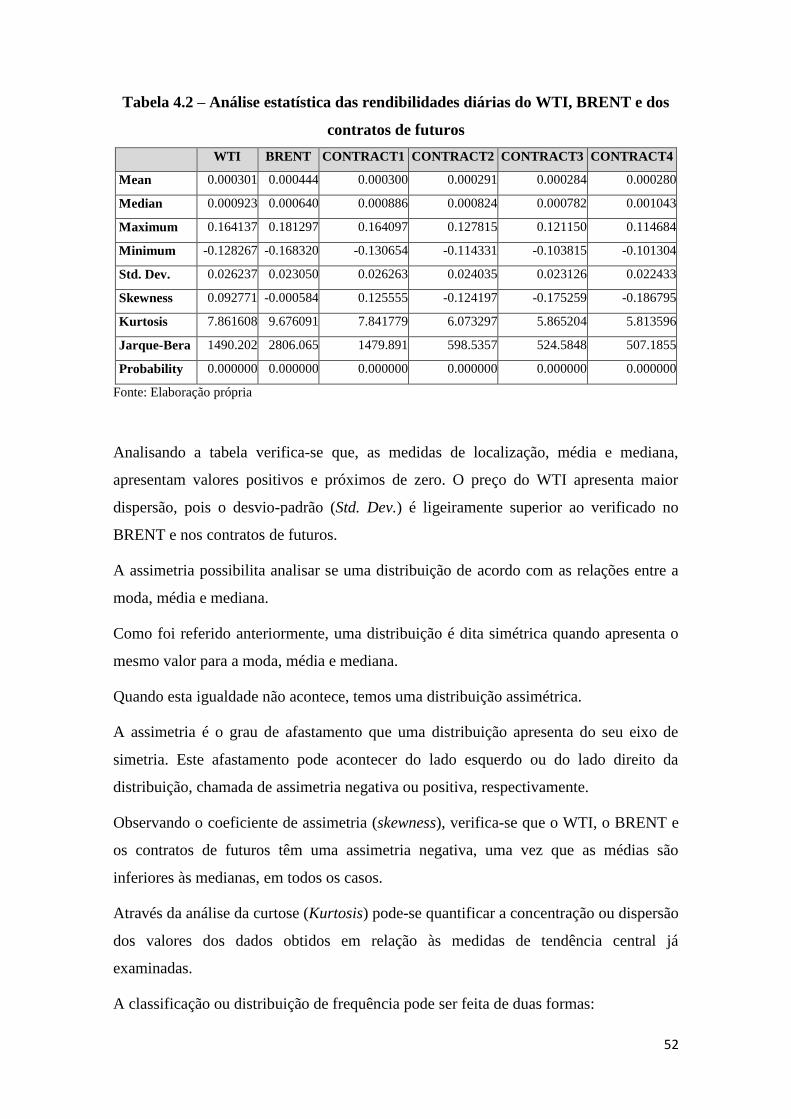

TABELA 4.2 – ANÁLISE ESTATÍSTICA DAS RENDIBILIDADES DIÁRIAS DO WTI, BRENT E

DOS CONTRATOS DE FUTUROS .......................................................................................... 52

TABELA 4.3 – ANÁLISE DA BASE DOS CONTRATOS DE FUTUROS ENTRE 2007 E 2012 ...... 54

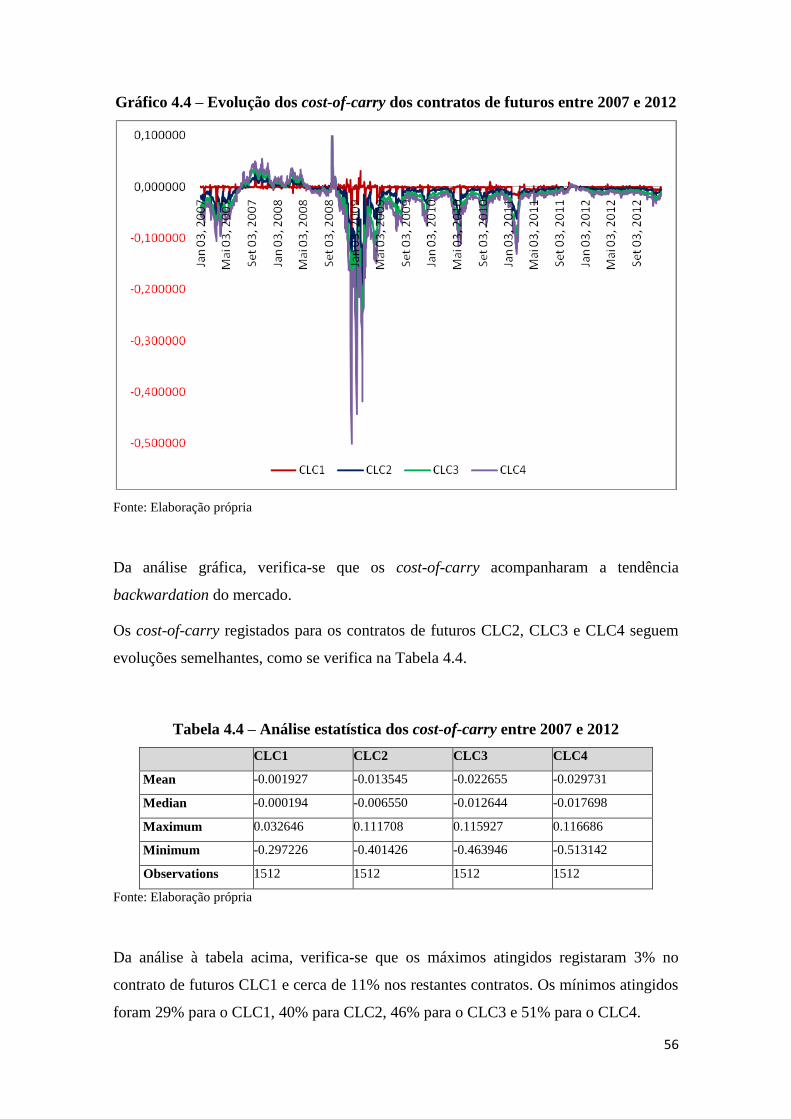

TABELA 4.4 – ANÁLISE ESTATÍSTICA DOS COST-OF-CARRY ENTRE 2007 E 2012 ............... 56

TABELA 4.5 – BASE 2007 ................................................................................................ 58

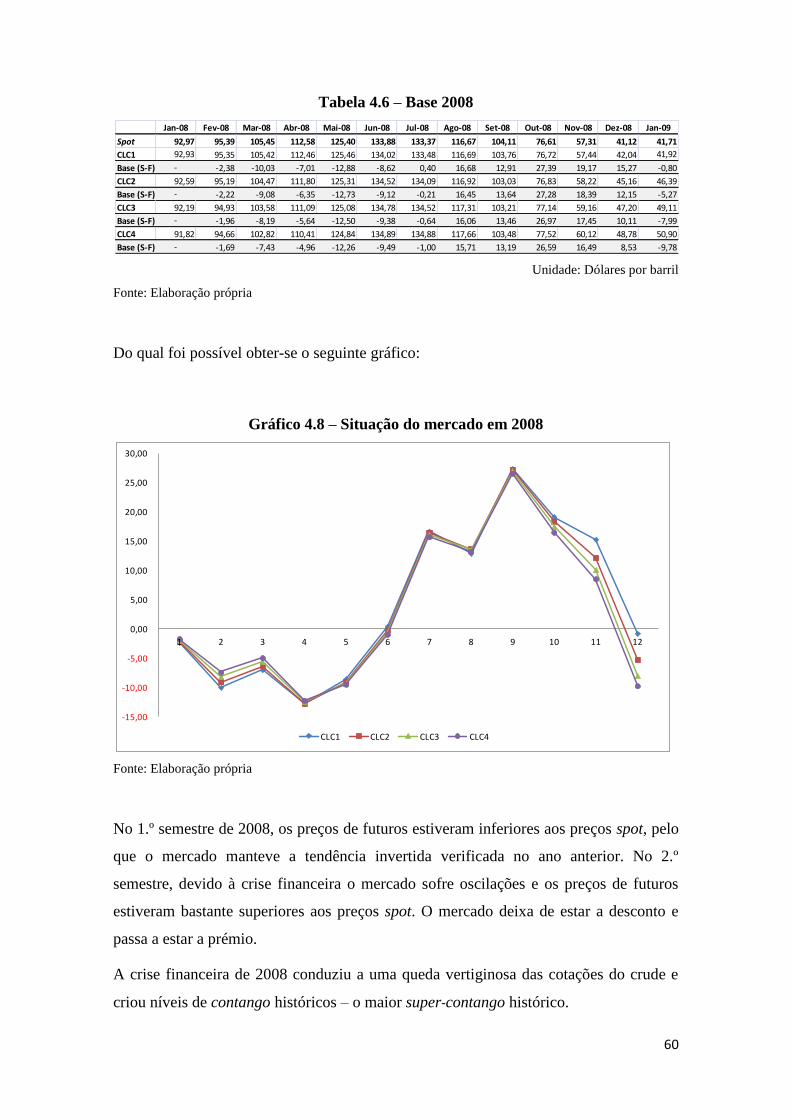

TABELA 4.6 – BASE 2008 ................................................................................................ 60

TABELA 4.7 – BASE 2009 ................................................................................................ 63

TABELA 4.8 – BASE 2010 ................................................................................................ 65

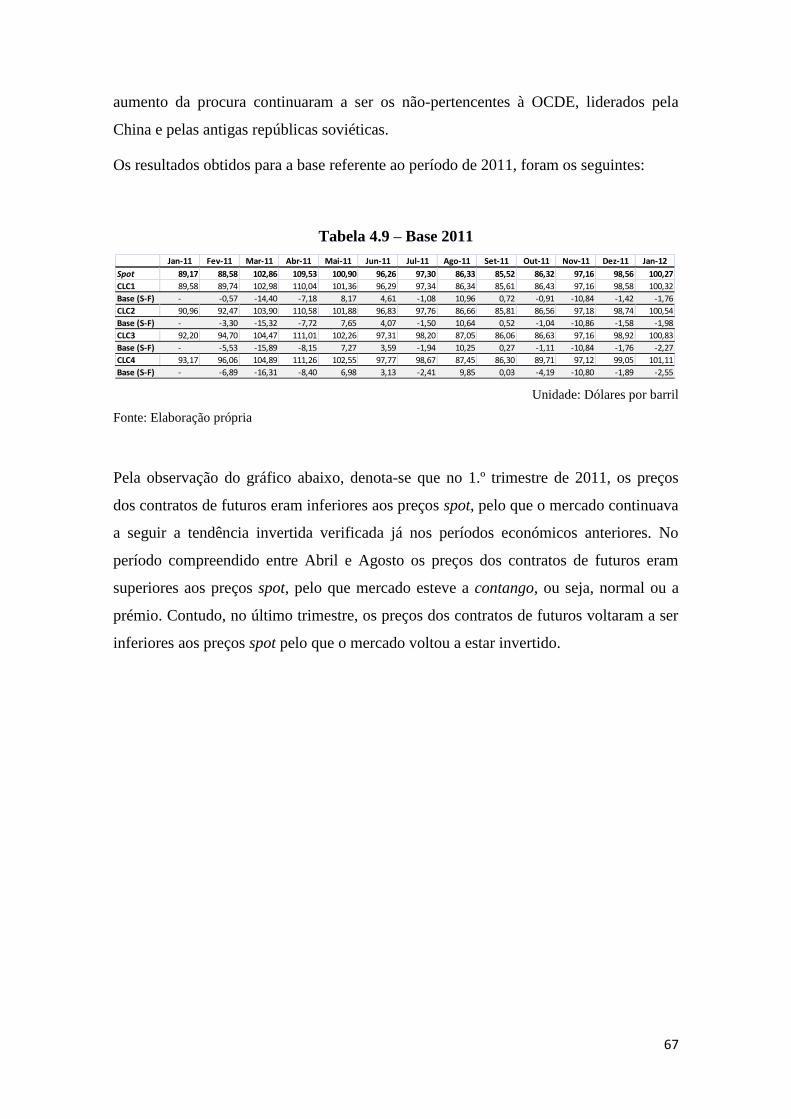

TABELA 4.9 – BASE 2011 ................................................................................................ 67

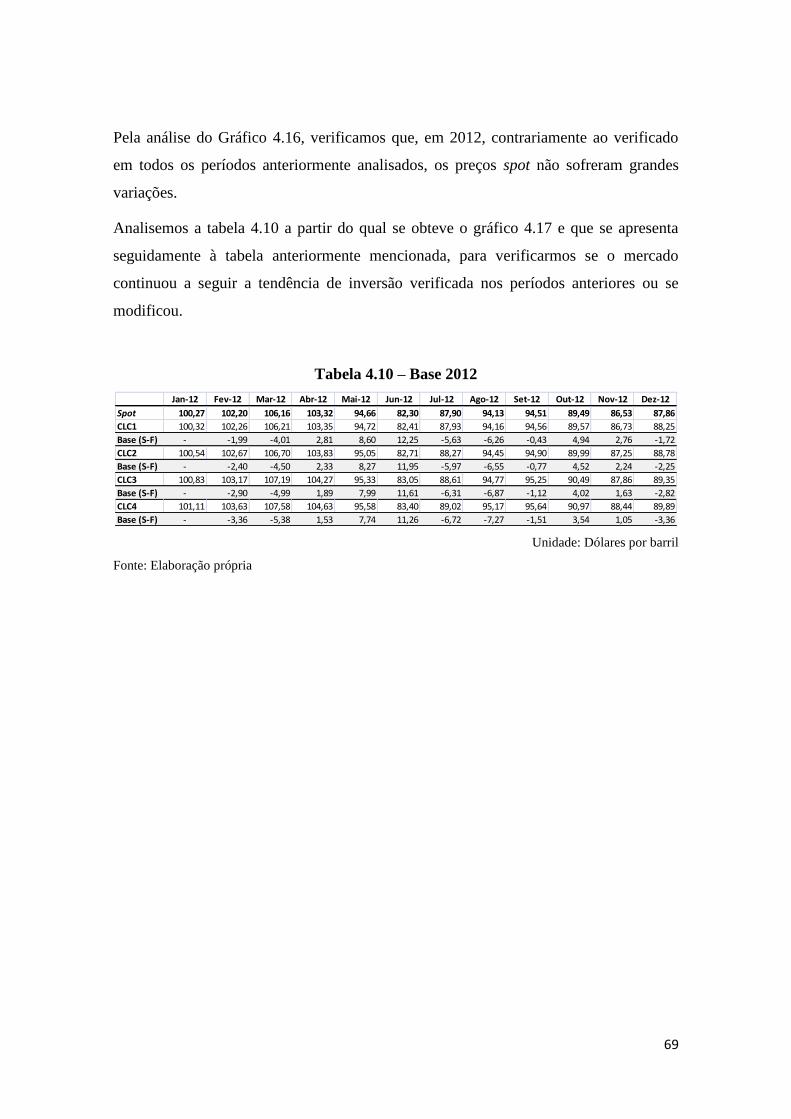

TABELA 4.10 – BASE 2012 .............................................................................................. 69

xi

LISTA DE ABREVIATURAS

BDP – Bolsa de Derivados do Porto

CAPM – Capital Asset Pricing Model

CBOT – Chicago Board of Trade

CDO – Credit Default

CDS – Credit Default Swaps

CLC1 – Crude Oil Light Sweet Contract 1

CLC2 – Crude Oil Light Sweet Contract 2

CLC3 – Crude Oil Light Sweet Contract 3

CLC4 – Crude Oil Light Sweet Contract 4

CME – Chicago Mercantile Exchange

COMEX – Commodities Exchange

CPE – Chicago Produce Exchange

CSW – Case-Shiller Weiss

EMH – Efficient-Market Hypothesis

EIA – Energy Information Admistration

EUA – Estados Unidos da América

ICE – Intercontinental Exchange

IFB – Instituto de Formação Bancária

IPO – Initial Public Offerings (Ofertas Públicas Iniciais)

LIFFE – London International Financial Futures Exchange

MBS – Mortgage-Backed Securities

MM – Modigliani-Miller

MTF – Moderna Teoria das Finanças

NYMEX – New York Mercantile Exchange

OTC – Over-the-Counter

TFS – Trading Financial Services

WTI – West Texas Intermediate

1

1. Introdução

Nos últimos tempos tem-se assistido a flutuações na estrutura dos mercados financeiros,

em especial, nos mercados de derivados muito em parte devido à instabilidade e crise

financeira actual.

Face às constantes alterações económicas, os mercados de derivados estão em contínuo

desenvolvimento, procurando novas técnicas de gestão e cobertura dos riscos

económicos e financeiros, através da criação de instrumentos financeiros e utilização de

meios tecnológicos para proteger as posições de exposição ao risco, especulação e

operações de arbitragem, entre outros.

O objectivo do presente trabalho assenta na análise que os acontecimentos mais

marcantes dos últimos tempos que contribuíram para a actual conjectura económico-

financeira influenciaram os mercados de derivados. Tendo em especial atenção, a crise

subprime e consequente crise financeira, cujos efeitos ainda hoje se sentem um pouco

por todo o mundo.

2

2. Enquadramento Teórico

2.1. A Moderna Teoria das Finanças

A Moderna Teoria das Finanças (MTF) consiste no estudo da racionalidade do

comportamento dos agentes económicos na afectação dos seus recursos num contexto

de incerteza, no espaço e no tempo, arbitrando entre consumo e investimento.

O tempo e a incerteza são factores fundamentais na tomada de decisões estratégicas de

investimento.

A MTF assenta seguintes teorias (Ferreira, 2005):

- Valuation Theory, de Modigliani e Miller;

- PortfolioTheory, de Markowitz;

- Capital Asset Pricing Model, de Sharpe e outros;

- Efficient-Market Hypothesis, de Fama.

2.1.1. Valuation Theory, de Modigliani e Miller (MM) (1958)

Modigliani e Miller (1958) estudaram o efeito da dívida no valor das empresas. O

teorema Modigliani-Miller é um marco importante na teoria de financeira.

As Proposições I e II de MM, estabeleceram a relação entre a estrutura de capital das

empresas, o seu valor de mercado e o custo de capital, tendo ainda formalizado a

relação entre estrutura de capital e a política de dividendos.

Os trabalhos de MM na área de avaliação de empresas e do custo do capital

estabeleceram condições, segundo as quais, os investimentos ou activos deviam ser

valorizados independentemente do seu financiamento.

2.1.2. Portfolio Theory, de Markowitz (1952)

A teoria das carteiras tem por base uma aproximação matemática ao investimento

associada ao modelo padrão de risco-rendibilidade e assenta no pressuposto de que os

3

investidores adversos ao risco exigem acréscimos de rendibilidade para compensar

níveis de risco adicionais.

Os primeiros trabalhos desta teoria foram desenvolvidos por Hicks (1946), Markowitz

(1952, 1959) e Tobin (1958).

A selecção de uma carteira óptima exigia a solução de problemas de programação

quadrática, para minimizar a variância para um determinado resultado esperado. A

solução conduzia à fronteira de eficiência de carteiras óptimas.

O binómio rendibilidade-risco é fundamental na avaliação do custo de oportunidade de

um investimento e encontra-se na origem de posteriores desenvolvimentos da teoria de

eficiência dos mercados.

2.1.3. CAPM – Capital Asset Pricing Model deSharpe (1964) e outros

O CAPM – Capital Asset Pricing Model é um modelo de avaliação de activos

financeiros em equilíbrio. Foi apresentado pela primeira vez, em 1964, por Sharpe,

como resultado da sua dissertação de doutoramento, tendo como orientador, Markowitz.

A teoria de Markowitz (1952), Portfolio Theory, aplicada à gestão de carteiras de

investimentos, apresentava dificuldades práticas se o número de títulos da carteira fosse

elevado. O CAPM tornou-se uma extensão importante da Moderna Teoria da Gestão de

Carteiras de investimentos, introduzindo as noções de risco sistemático ou de mercado e

a de risco específico.

O risco sistemático não pode ser diversificado e corresponde ao risco de possuir uma

carteira equivalente ao mercado. À medida que o mercado evolui cada activo individual

é mais ou menos afectado e no modo como cada um dos activos é afectado, cada activo

incorpora o risco sistemático – parâmetro beta (β).

Beta (β) – medida de sensibilidade que relaciona a rendibilidade do investimento

com os movimentos de mercado: quanto é que um investidor espera que o preço de

uma acção varie por cada variação percentual do mercado.

4

O risco específico ou não sistemático está associado às características próprias de cada

título e representa a componente da volatilidade de um activo que não está

correlacionada com os movimentos gerais do mercado.

Quando se tem acções de uma só empresa está-se sujeito aos dois riscos anteriormente

referidos, mas quando temos uma carteira de acções de várias empresas, o factor de

diversificação começará a agir e só o risco sistemático terá peso. Desta forma, a fonte

predominante de incerteza para um investidor diversificado é a possibilidade de o

mercado subir muito ou descer muito.

Como a incerteza associada a este tipo de risco pode ser mitigada através da

diversificação adequada, Sharpe (1964) concluiu que, o rendimento de uma determinada

carteira de investimentos depende apenas do seu beta. Assim, e de acordo com o

CAPM, o mercado compensa os investidores apenas por assumirem o risco sistemático

e não pelo risco específico.

O CAPM permite avaliar o rendimento e o risco de uma carteira que um investidor pode

assumir ao tomar aquele risco referenciado por beta. O rendimento esperado de um

investimento em excesso ao rendimento sem risco é equivalente ao beta desse

investimento multiplicado pelo prémio de mercado.

Contudo, o CAPM apresenta limitações dado que só é totalmente válido no contexto de

um conjunto de pressupostos.

2.1.4. EMH – Efficient-Market Hypothesis, de Fama (1970)

A teoria de eficiência dos mercados, EMH – Efficient-Market Hypothesis, de Fama

(1970) sugeriu que os preços dos activos financeiros reflectem toda a informação

respeitante a esses activos, pelo que nenhum investidor tem vantagem em antecipar os

rendimentos de um activo, dado que ninguém tem acesso à informação que não esteja

disponível a todos os intervenientes.

5

Um mercado é eficiente se os preços incorporarem toda a informação disponível e, em

equilíbrio, os preços e a rendibilidade dos activos financeiros reflectem o custo de

oportunidade na aplicação de recursos. Assim, em mercados eficientes, os preços não

são previsíveis, são aleatórios.

A teoria da eficiência dos mercados apresenta três formas de eficiência: forte, semi-forte

e fraca (Ferreira, 2005):

a. Eficiência Forte – Toda a informação existente no mercado sobre um

determinado activo financeiro já está incorporada no seu preço, pelo que

ninguém consegue obter melhores resultados do que os do mercado.

b. Eficiência Semi-Forte – Toda a informação pública disponível está

incorporada nos preços e nenhum tipo de análise, técnica ou fundamental,

consegue gerar ganhos superiores.

c. Eficiência Fraca – Todos os preços históricos dos activos financeiros estão

reflectidos no preço de hoje. A análise técnica não gera ganhos superiores do

que os do mercado.

2.2. Derivados

2.2.1. Mercado de Derivados

O mercado de derivados surgiu nos tempos medievais, onde era possível acordar a

entrega de um determinado activo numa data futura com o preço previamente definido,

através de um acordo entre duas partes. Foram estes os primeiros passos que levaram à

criação de um mercado de futuros.

Decorria o ano de 1833, quando os agricultores de Chicago, nos Estados Unidos da

América, começaram a efectuar contratos de entrega de mercadorias em datas pré-

definidas em consequência da falta de capacidade que estes tinham em armazenar todas

as suas mercadorias. Nos primeiros anos, assistiu-se a grandes variações nos preços e a

um elevado incumprimento dos contratos, o que fez com que um grupo de agricultores e

comerciantes de Chicago, em 1848, criassem uma bolsa de mercadorias, a Chicago

Board of Trade (CBOT) (Hull, 2009). O principal objectivo deste mercado organizado

de futuros era formalizar os contratos para entrega de mercadorias prorrogada no tempo

6

e melhorar o funcionamento dos contratos à vista. Em 1865, foram criadas as primeiras

medidas para proceder-se a uma estandardização dos contratos. À medida que o

mercado foi evoluindo, o papel da câmara de compensação foi crescendo e como

consequência, o risco de incumprimento foi diminuindo, até que se passou para uma

fase em que o único termo a ser negociado era o preço dos contratos. Finalmente, em

1923, o mercado de futuros chega à Europa, através do Reino Unido (Peixoto, 1995).

Devido aos acontecimentos das últimas décadas, a evolução destes mercados tem sido

influenciada pela incerteza e instabilidade que as crises financeiras introduziram nos

mercados financeiros. A subida das cotações da energia e das matérias-primas gerou

uma necessidade de realizar operações de hedging e a elevada volatilidade destes

mercados favorece a implementação de estratégias especulativas.

Os derivados são instrumentos cujo valor deriva do preço de um activo subjacente,

previamente definido, que conduzem a compromissos futuros, compra ou venda de

activos numa data futura.

A sua importância não se prende tanto com o facto de serem transaccionados em

mercados organizados, mas sim, com o facto de serem activos financeiros fundamentais,

uma vez que o seu preço tem subjacente o preço de todos os activos financeiros. A

determinação do seu preço permite uma maior compreensão sobre a valorização dos

activos financeiros no seu todo (Ferreira, 2005)

Os derivados podem ter implícitos três objectivos: hedging, especulação e arbitragem:

a. O Hedging através de derivados tende a reduzir os riscos operacionais e

financeiros a que as empresas ou particulares estão expostos, no caso de

oscilações adversas nos preços.

b. A Especulação está associada a uma forma agressiva de investimento, onde o

especulador assume abertamente os riscos de perda em troca de obtenção de

grandes lucros gerados pelas flutuações nos preços.

c. A Arbitragem é uma forma de obtenção de lucro com risco nulo, tirando

partido da imperfeição dos mercados que podem atribuir preços diferentes ao

mesmo produto. Por exemplo, suponha que a XPTO está cotada a 15€ no

mercado spot e que nos mercados a prazo está a ser negociada a 15,10€, pois

espera-se que a XPTO valorize nas próximas semanas. O arbitragista pode

7

comprar acções a 15€ no mercado spot e vender futuros a 15,10€ no mercado a

prazo, ao mesmo tempo, ganhando 0,10€ por acção.

Esta operação não envolve qualquer risco, mas a sua rendibilidade é muito

reduzida. Estas oportunidades são raras e quando surgem são imediatamente

aproveitadas, o que faz com que aumente a procura no mercado accionista e a

oferta no mercado de derivados, levando à aproximação dos preços nos dois

mercados.

Os derivados favorecem a liquidez e a profundidade dos mercados financeiros e

facilitam a realização de operações de cobertura, que possibilitam tomar posições mais

flexíveis e conduzem ao seu desenvolvimento em todos os mercados financeiros,

motivando a oferta contínua de novos produtos.

2.2.2. Mercado Organizado e Mercado OTC (over-the-counter)

Nos mercados financeiros existem duas formas de se apresentarem os derivados, spot ou

a prazo. Quando estamos perante situações em que negociamos a compra ou a venda no

dia de hoje e entregamos ou recebemos o activo subjacente numa data posterior

encontramo-nos perante o mercado a prazo. Por sua vez, quando existe uma transacção

de um activo e nesse mesmo momento entrega-se esse activo, estamos a actuar no

mercado spot.

Os derivados transaccionados nestes dois mercados dividem-se em forwards

commitements (acordos futuros) e contingente claims (títulos contingentes).

Os forwards commitments são contratos em que ambas as partes desejam transaccionar

um determinado activo subjacente numa data futura a um preço estabelecido no início

do contrato. Estes contratos podem ser negociados em bolsas especializadas, Futuros, e

em mercados OTC, Forwards e Swaps.

Os contratos forwards acontecem no mercado OTC e os contratos de futuros realizam-

se no mercado em bolsa. As vantagens e desvantagens destes instrumentos advêm de

pertencerem a mercados diferentes.

8

O contrato forward é um acordo entre duas partes em que uma, o comprador,

compromete-se a comprar à outra parte, o vendedor, um activo subjacente, a um preço

acordado no início do contrato. As partes para efectuarem o acordo especificam os

termos e condições do contrato forward, como seja quando e onde será o local de

entrega e identificação específica do activo subjacente. As partes actuam directamente,

pelo que cada uma das partes fica sujeita à possibilidade de a outra parte não cumprir o

acordo. Estes contratos são realizados em mercados OTC.

Os contratos de futuros são transaccionados exclusivamente em bolsas especializadas.

São padronizados, o que significa que o mercado determina as datas de expiração, o

activo subjacente, a quantidade unitária de cada contrato, entre outras condições e

termos do contrato. A única característica negociável no contrato é o preço.

Para cada parte de um contrato não existe o risco de incumprimento da outra, uma vez

que a verdadeira parte oposta é a bolsa, através da sua Câmara de Compensação. Esta

entidade intermediária fornece uma facilidade nas transacções de futuros e estabelece

mecanismos, através dos quais as partes podem comprar e vender estes contratos.

Os “forward commitments” – futuros, forwards – são muito úteis e vinculativos para

realizar uma transacção numa data futura. Eles obrigam cada parte do contrato a

completar a transacção ou, alternativamente, recompensar a transacção pela realização

de outra transacção que liquide a obrigação financeira da outra parte.

Os “contingent claims” permitem a uma das partes a flexibilidade de numa data futura

não iniciarem a transacção, dependendo das condições do contrato. Estes instrumentos

são as opções, em que os payoffs ocorrem se um evento específico se realizar. Assim,

existe uma característica de assimetria entre as posições assumidas pelas partes, sendo

estes derivados não lineares, ou seja, por parte do comprador existe o direito, mas não a

obrigação de comprar/vender e por parte do vendedor existe apenas a obrigação. Como

compensação desta sujeição o vendedor exige à cabeça uma importância, o prémio da

opção. Este montante é também denominado de valor justo da opção.

Uma opção é, então, um contrato pelo qual uma entidade confere, a outra, o direito de

comprar (call option ou opção de compra) ou vender (put option ou opção de venda) um

activo subjacente, em determinada quantidade, numa data futura e a um preço pré-

estabelecido (preço de exercício ou strike price). O detentor da opção tem o direito para

a exercer e fá-lo-á se as condições forem vantajosas. Caso contrário, a opção expira sem

9

ser exercida. Por isto, o payoff da opção é contingente. Daí as opções serem

consideradas como títulos contingentes.

2.2.3. Classificação de Derivados

Nos mercados de derivados transaccionam-se os activos financeiros derivados – futuros,

opções, swaps e forwards – cujo valor económico depende do valor de um ou mais

activos subjacentes e da verificação futura de determinados acontecimentos ou

circunstâncias.

Os derivados podem ser transaccionados em bolsa (Futuros e Opções) e no mercado

OTC (Forwads e Swaps).

Forwads – são acordos, concebidos de acordo com as necessidades específicas dos

outorgantes, para transacções de compra ou venda numa data futura em que cada uma

das partes tem de cumprir o acordado.

Futuros – são acordos entre duas partes para a compra e venda de um activo ou

instrumentos financeiro (o subjacente), numa data futura a um preço pré-fixado.

Opções – constituem um tipo de instrumento derivado que concede o direito de comprar

ou vender, um determinado activo subjacente, numa data pré-fixada, ao preço

previamente acordado.

Swap – acordo no qual duas partes trocam entre si um fluxo de pagamentos periódicos.

Podem ter por base de troca de uma taxa fixa por uma variável, uma divisa por outra ou

o conjunto das duas situações.

2.3. Mercado de Futuros

Os mercados financeiros desempenham um papel importante nas economias, pelo que é

essencial o seu bom funcionamento, pelo que deve ser regulamentado.

A regulamentação tem como objectivos controlar os níveis de actividade na economia,

assegurar/garantir a solvência do sistema financeiro, promover a estabilidade das

instituições financeiras, promover a competitividade, assegurar a disponibilidade de

10

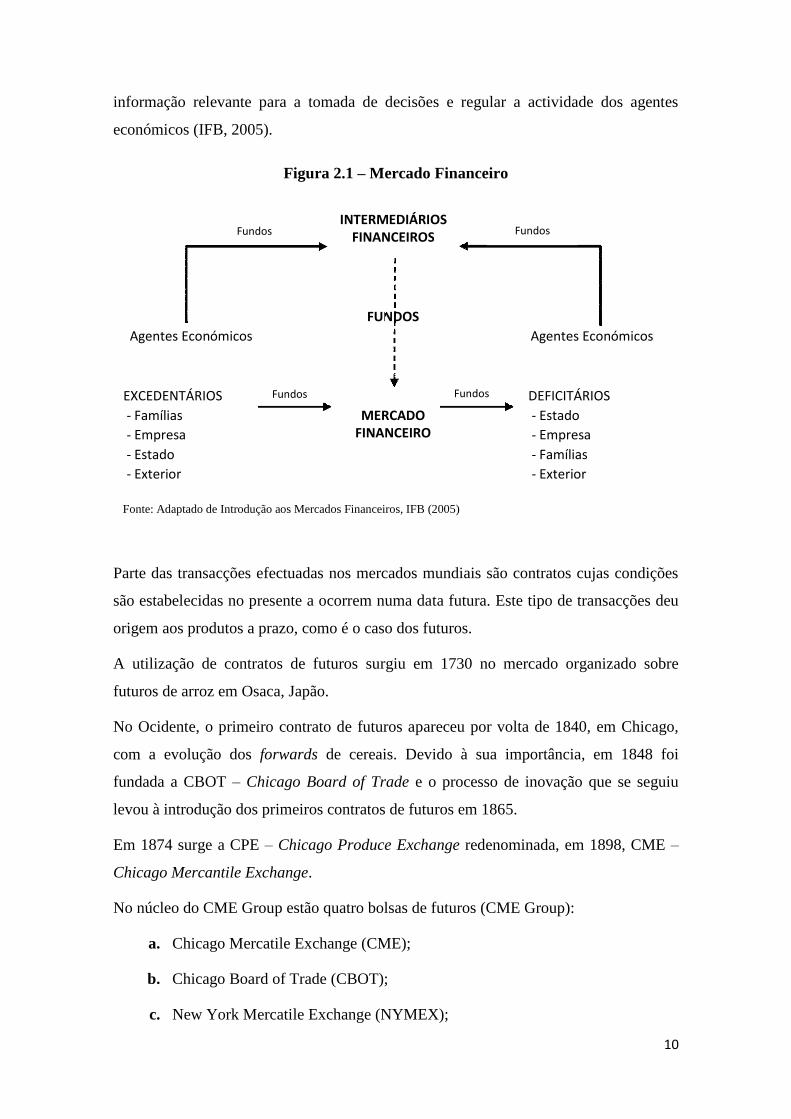

informação relevante para a tomada de decisões e regular a actividade dos agentes

económicos (IFB, 2005).

Parte das transacções efectuadas nos mercados mundiais são contratos cujas condições

são estabelecidas no presente a ocorrem numa data futura. Este tipo de transacções deu

origem aos produtos a prazo, como é o caso dos futuros.

A utilização de contratos de futuros surgiu em 1730 no mercado organizado sobre

futuros de arroz em Osaca, Japão.

No Ocidente, o primeiro contrato de futuros apareceu por volta de 1840, em Chicago,

com a evolução dos forwards de cereais. Devido à sua importância, em 1848 foi

fundada a CBOT – Chicago Board of Trade e o processo de inovação que se seguiu

levou à introdução dos primeiros contratos de futuros em 1865.

Em 1874 surge a CPE – Chicago Produce Exchange redenominada, em 1898, CME –

Chicago Mercantile Exchange.

No núcleo do CME Group estão quatro bolsas de futuros (CME Group):

a. Chicago Mercatile Exchange (CME);

b. Chicago Board of Trade (CBOT);

c. New York Mercatile Exchange (NYMEX);

INTERMEDIÁRIOS FINANCEIROS

FUNDOS

Agentes Económicos Agentes Económicos

EXCEDENTÁRIOS

MERCADO FINANCEIRO

DEFICITÁRIOS

- Famílias - Estado

- Empresa

s

- Empresa

s

- Estado - Famílias

- Exterior - Exterior

Fonte: Adaptado de Introdução aos Mercados Financeiros, IFB (2005)

Fundos Fundos

Fundos Fundos

Figura 2.1 – Mercado Financeiro

11

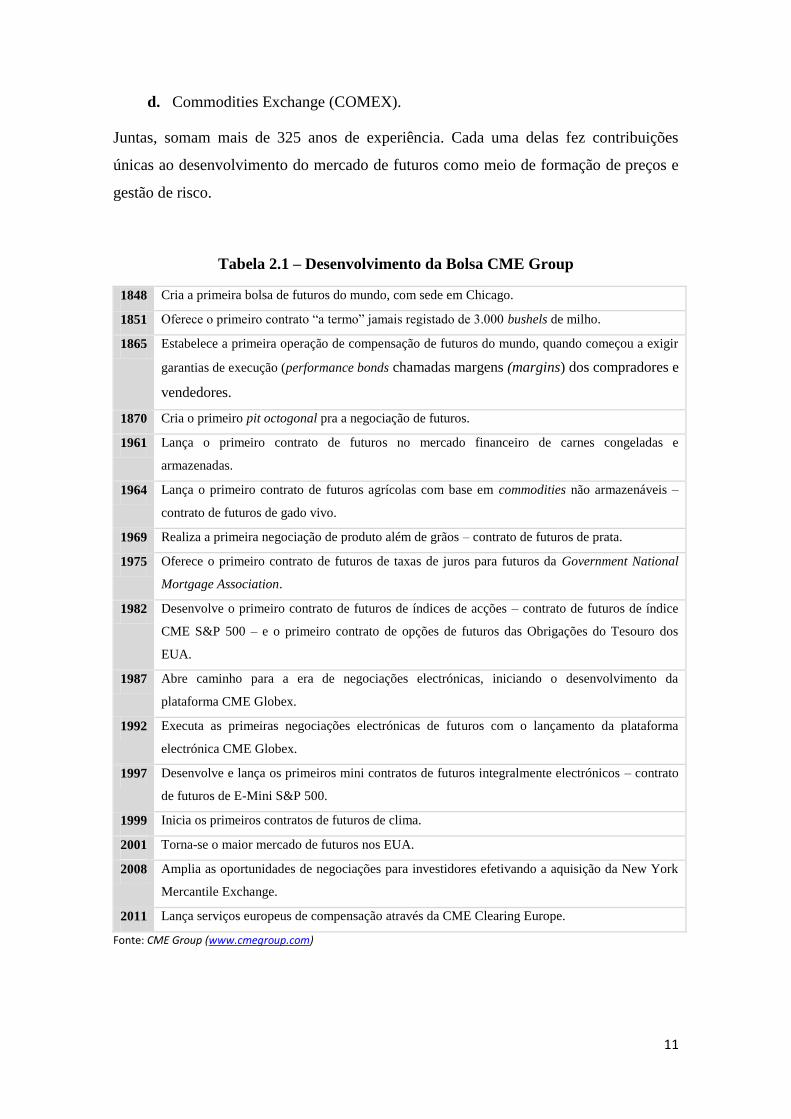

d. Commodities Exchange (COMEX).

Juntas, somam mais de 325 anos de experiência. Cada uma delas fez contribuições

únicas ao desenvolvimento do mercado de futuros como meio de formação de preços e

gestão de risco.

Tabela 2.1 – Desenvolvimento da Bolsa CME Group

1848 Cria a primeira bolsa de futuros do mundo, com sede em Chicago.

1851 Oferece o primeiro contrato “a termo” jamais registado de 3.000 bushels de milho.

1865 Estabelece a primeira operação de compensação de futuros do mundo, quando começou a exigir

garantias de execução (performance bonds chamadas margens (margins) dos compradores e

vendedores.

1870 Cria o primeiro pit octogonal pra a negociação de futuros.

1961 Lança o primeiro contrato de futuros no mercado financeiro de carnes congeladas e

armazenadas.

1964 Lança o primeiro contrato de futuros agrícolas com base em commodities não armazenáveis –

contrato de futuros de gado vivo.

1969 Realiza a primeira negociação de produto além de grãos – contrato de futuros de prata.

1975 Oferece o primeiro contrato de futuros de taxas de juros para futuros da Government National

Mortgage Association.

1982 Desenvolve o primeiro contrato de futuros de índices de acções – contrato de futuros de índice

CME S&P 500 – e o primeiro contrato de opções de futuros das Obrigações do Tesouro dos

EUA.

1987 Abre caminho para a era de negociações electrónicas, iniciando o desenvolvimento da

plataforma CME Globex.

1992 Executa as primeiras negociações electrónicas de futuros com o lançamento da plataforma

electrónica CME Globex.

1997 Desenvolve e lança os primeiros mini contratos de futuros integralmente electrónicos – contrato

de futuros de E-Mini S&P 500.

1999 Inicia os primeiros contratos de futuros de clima.

2001 Torna-se o maior mercado de futuros nos EUA.

2008 Amplia as oportunidades de negociações para investidores efetivando a aquisição da New York

Mercantile Exchange.

2011 Lança serviços europeus de compensação através da CME Clearing Europe.

Fonte: CME Group (www.cmegroup.com)

12

A partir dessa altura os contratos de futuros começaram a ser utilizados em várias partes

do mundo e em várias bolsas.

2.3.1. Contratos de Futuros

Os contratos de futuros são criados e negociados em mercados organizados com

características distintas.

No mercado em bolsa os contratos são padronizados, com características específicas

(quase todas as características estão pré-estabelecidas à partida, só sendo possível

negociar o preço dos contratos) e assim existe facilidade em negociar num mercado

organizado. Esta facilidade de negociação deve-se ao elemento intermediário que está

presente em todas as transacções, a câmara de compensação. A câmara de compensação

no papel de intermediária anula o risco de crédito nas bolsas de derivados, uma vez que

assume a responsabilidade do cumprimento das obrigações das duas partes (Ferreira,

2006).

Nos mercados over-the-counter (OTC) as partes negoceiam directamente, acordando

entre elas as características específicas de cada contrato (acordos bilaterais). Assim, o

mercado em bolsa distingue-se por uma elevada liquidez, ou seja, a capacidade de

encontrar rapidamente um comprador ou vendedor para um determinado activo a um

preço próximo do seu valor justo (Pires, 2008). No mercado OTC assistimos à

morosidade de negociação, pois terá de existir um acordo entre as partes das várias

especificidades do contrato para que este se celebre. A vantagem deste mercado é que,

não estando as características estandardizadas, permite que o contrato seja feito de

forma a ajustar-se o melhor possível às necessidades de ambas as partes (Pires, 2008). O

investidor não está obrigado a comprar/vender o contrato como se apresenta pré-

estabelecido em bolsa.

Esta possibilidade aponta-nos para outra grande diferença quando comparamos o

mercado em bolsa com o mercado de balcão: a existência de risco de crédito. No

mercado de balcão, como as partes entram “directamente” em contacto, não havendo

um intermediário, o risco de incumprimento (default) da contraparte é bastante mais

elevado do que no mercado em bolsa, visto não haver alguém que garanta a contraparte

no caso de uma das partes falhar o compromisso. Enquanto no mercado OTC a outra

13

parte pode não honrar o compromisso na data acordada, no mercado organizado os

contratos são assegurados pela câmara de compensação em caso de incumprimento.

Os contratos de futuros surgiram com a necessidade de reduzir o risco que a

instabilidade dos preços pode provocar na gestão dos negócios. Os Futuros são

contratos em que as partes envolvidas se comprometem a comprar/vender, em

determinada data futura, determinadas quantidades de um activo a um preço

previamente fixado. Ao estabelecer condições de entrega futura de determinados bens,

minimiza-se o impacto de futuras flutuações nos preços.

Este tipo de operações realiza-se em mercados organizados, bolsas, pelo que assumem

uma forma standard, contendo especificações quanto a (Ferreira, 2005):

- Natureza do activo subjacente;

- Quantidade;

- Data de vencimento;

- Modalidade e local de entrega;

- Preço.

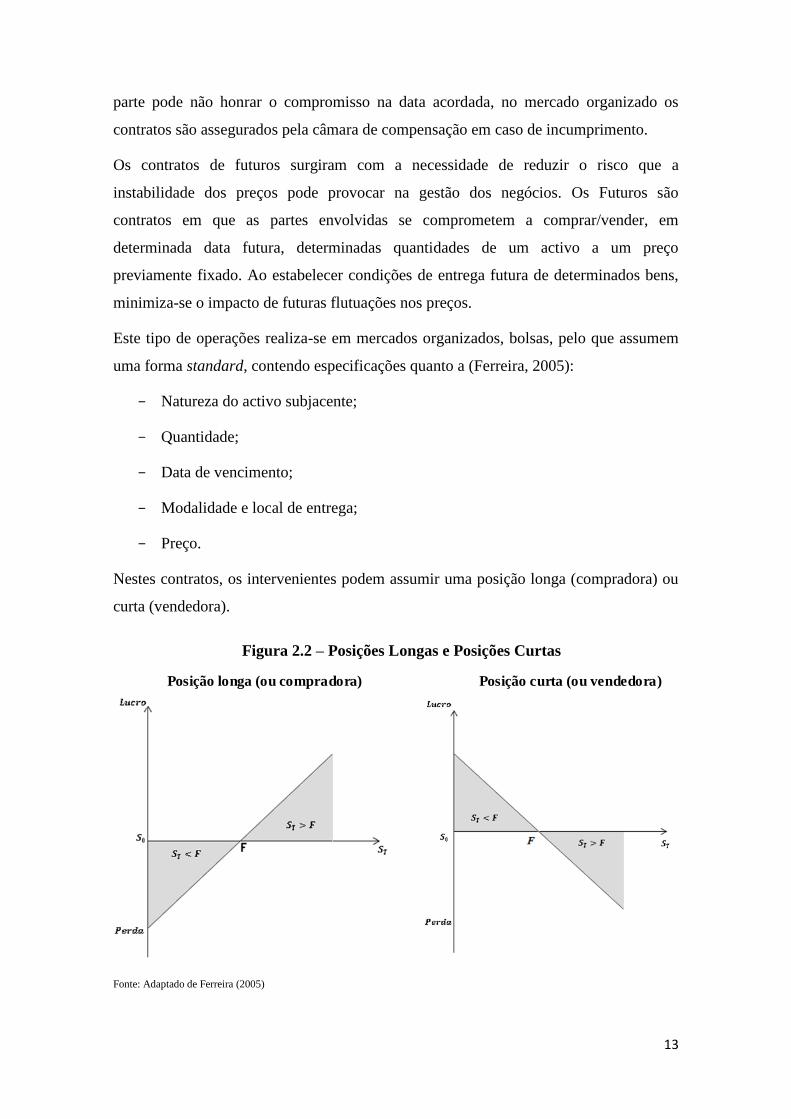

Nestes contratos, os intervenientes podem assumir uma posição longa (compradora) ou

curta (vendedora).

Fonte: Adaptado de Ferreira (2005)

Posição longa (ou compradora) Posição curta (ou vendedora)

Figura 2.2 – Posições Longas e Posições Curtas

14

Legenda:

F – Preço do Contrato

St – Preço do vencimento

Devido às características destes contratos e à facilidade com que são transaccionados

em bolsa, os intervenientes que recorrem a estes mercados são (Ferreira, 2005):

Hedgers – que pretendem protecção contra a instabilidade dos preços e garantir

um preço futuro para um determinado activo;

Especuladores – que pretendem beneficiar de futuras oscilações de preços,

assumindo posturas especulativas;

Arbitragem – os que pretendem tirar partido das ineficiências momentâneas dos

mercados e obter lucros sem correr riscos.

Nos contratos de futuros, as partes envolvidas na operação têm de depositar, junto das

câmaras de compensação das bolsas, a margem inicial.

A margem inicial trata-se de um depósito que tem como objectivo garantir o

cumprimento futuro das obrigações assumidas e precaver de flutuações adversas das

cotações. Corresponde a uma percentagem do valor do contrato transaccionado e

corresponde ao depósito inicial da conta-margem.

A conta-margem é uma conta corrente onde se registam diariamente os ganhos e perdas

nas posições assumidas, isto é, é debitada ou creditada em função da variação diária do

valor da posição no contrato até à data de vencimento do contrato ou data em que a

posição seja liquidada.

Por questões de segurança exige-se por vezes um saldo mínimo nas contas margem – a

margem de manutenção.

A margem de manutenção é o valor mínimo que quem tem posição é obrigado a ter

depositado junto da clearing house. Sempre que o valor de depósito seja inferior a essa

margem de manutenção, os detentores tem que reforçar o depósito até ao valor mínimo

de manutenção.

Por norma, as posições dos contratos de futuros são liquidadas antes do termo do

contrato, através da tomada de posição contrária no mercado por parte do detentor. A

este processo dá-se o nome de offset (fecho da posição). Caso o detentor queira levar o

15

contrato até à maturidade, nessa altura dá-se a liquidação automática da posição aberta

no mercado, processo que é desempenhado automaticamente pela câmara de

compensação.

2.3.2. Tipologia dos Contratos de Futuros

Os contratos de futuros transaccionados têm subjacente um activo e agrupam-se da

seguinte forma (Ferreira, 2010):

- Futuros sobre taxas de juro;

- Futuros sobre acções e sobre índices de acções;

- Futuros cambiais;

- Futuros sobre matérias-primas e mercadorias (commodities);

- Weather Derivates (derivados sobre as condições climatéricas);

- Housing Derivatives (derivados sobre activos imobiliários).

Os contratos de futuros sobre taxas de juro começaram a ser negociados em 1975 na

CME – Chicago Mercantile Exchange, nos EUA, com a introdução do contrato Euro-

Dollar baseado nas taxas de juro dos depósitos a prazo e mais tarde na LIFFE – London

Internacional Financial Futures Exchange, actualmente, Euronext.liffe com o Short

Sterling para taxas de juro em libras, o Euromark para taxas de juro em marcos alemães,

o Euroswiss para taxas de juros em francos suíços e o Eurolira para taxas de juro em

liras italianas. São habitualmente utilizados para alterar a maturidade de carteiras com

rendimentos fixos.

Os contratos de futuros sobre o índice de acções tiveram o seu início em 1982 nos EUA,

tendo-se estendido por todas as bolsas mundiais e os índices mais relevantes são o S&P

500, o NASDAQ 100, o DJIA, o FTSE 100, o CAC 40, o DAX 35, o IBEX 35 e o DJ

EuroStoxx 50. Em Portugal temos o índice PSI 20.

Face às oscilações cambiais do início da década de 70, a CME – Chicago Mercantil

Exchange introduziu a transacção de contratos de futuros cambiais para a gestão do

risco cambial. As divisas mais importantes são USD, EUR, JPY, GBP, CAD, AUD,

CHF e BRL.

16

Os contratos de futuros sobre Commodities incorporam futuros sobre produtos

agrícolas, produtos metálicos e produtos energéticos. Foram os primeiros contratos de

futuros a serem negociados e caracterizam-se pela sua a regularização física e a

armazenagem dos activos subjacentes, com excepção da electricidade.

Os Weather Derivatives são utilizados como estratégia de cobertura de riscos associados

às condições climatéricas. A sua principal particularidade prende-se com o facto de não

apresentarem um preço directo de valorização do instrumento financeiro. Começaram a

ser negociados na CME em 1999 e na LIFFE em 2001.

Os Housing Derivatives começaram a ser transaccionados em 2006 com o intuito de

proteger contra as variações no valor dos activos imobiliários. Os instrumentos

financeiros já existentes estendidos ao mercado imobiliário permitiram a cobertura de

posições longas (de propriedade) ou curtas (de investimento futuro e não propriedade).

2.3.3. Características dos Contratos de Futuros

De acordo com Ferreira (2010, p.135) «um contrato de futuros é estabelecido entre um

comprador, um vendedor e uma bolsa ou sua câmara de compensação (Clearing House),

através do qual as partes podem comprar ou vender um determinado activo numa data

futura a um preço pré-fixado. Cada um dos outorgantes tem assim um direito, mas

também uma obrigação de comprar ou vender o activo subjacente».

O comprador ao assumir uma posição longa tem a expectativa de que as cotações do

activo subjacente subam. O vendedor ao assumir uma posição curta tem a expectativa

oposta, isto é, que as cotações desçam. Nos contratos de futuros, o ganho de uma das

partes é igual à perda da outra parte.

Para Ferreira (2010), embora os seus contratantes sejam obrigados ao seu cumprimento,

esta obrigação só se verifica até ao fecho da posição, ou seja, qualquer uma das partes

pode fechar a sua posição a qualquer momento, não sendo necessário esperar pela data

da sua maturidade, sendo esta a grande vantagem dos contratos de futuros. Isto permite

que os intervenientes mantenham as suas posições abertas durante o tempo necessário

para atingirem os seus objectivos de cobertura de risco ou especulação.

Os hedgers, cujo objectivo é a cobertura de risco, mantêm as suas posições abertas

durante o tempo que acharem necessário para se protegerem dos riscos a que estão

17

expostos. O objectivo dos especuladores é o lucro, mantendo as suas posições abertas

até que as suas expectativas se concretizem, uma vez que a sua estratégia prende-se com

a antecipação do que vai acontecer no futuro.

Segundo Ferreira (2010, p. 136) «o fecho antecipado das posições, offset ou close-out,

consiste em tomar uma posição igual, mas contrária, no mesmo contrato, reversing the

trade, perante a correspondente bolsa ou câmara de compensação».

Os futuros são padronizados para que se assegure a liquidez dos contratos, o que deixa

pouca margem de negociação às partes, sendo fundamentalmente a fixação do preço o

objecto de negociação, que depende da flutuação mínima (tick value) e máxima do

preço (daily price limit).

A câmara de compensação (clearing house) actua como contraparte e tem como

objectivo garantir a legalidade, regularidade e manutenção dos contratos abertos até ao

seu fecho. Tem uma posição compradora face a todos os vendedores e vendedora face a

todos os compradores. Asseguram o cumprimento das obrigações e que nenhum dos

intervenientes renegue o contrato, pelo que o risco de incumprimento é reduzido.

As câmaras de compensação podem ser parte integrante da própria bolsa ou entidades

autónomas que prestam serviços de gestão e liquidação de contratos de futuros a uma ou

várias bolsas.

As câmaras de compensação têm como pilares as margens iniciais e de manutenção, que

garantem a manutenção dos contratos sem ser necessário disponibilizar a totalidade dos

valores e assegurar potenciais perdas.

Para minimizar o risco de crédito, as bolsas exigem aos outorgantes, o depósito de um

valor para garantir as perdas em caso de as cotações evoluírem desfavoravelmente. Esse

depósito é a chamada Margem Inicial, destina-se a cobrir o risco inicial de possíveis

oscilações e é fixado consoante as oscilações históricas dos preços. Esses montantes são

depositados na Conta Margem, que terão que ser suficientes para cobrir tanto os riscos

de incumprimento como ser competitivos de forma a atrair os investidores.

As variações desfavoráveis podem reduzir ou menos anular a margem inicial, pelo que

as bolsas impõem a Margem de Manutenção, que consiste no ajustamento diário do

contrato face à cotação de fecho diária. Como os montantes a depositar são reduzidos

face ao seu valor nominal, as transacções de futuros conduz ao efeito de alavanca

(Leverage), incorporando um grau de risco elevado.

18

Após a tomada de posição nos contratos de futuros, os preços podem ou não evoluir de

acordo com as expectativas iniciais. Por exemplo, no caso de possuir uma posição

compradora, os ganhos serão mais elevados quanto maior for a oscilação favorável dos

preços, mas caso estes evoluam desfavoravelmente podem conduzir à redução da

margem, podendo até ser necessário reforçá-la, o que implica que o seu ajustamento

seja feito antes do início da próxima sessão.

Nos contratos de futuros são estipuladas as variações mínimas (Tick ou Pip) e máximas

(daily price limit) dos preços em cada dia.

A regularização e liquidação dos contratos de futuros podem assumir duas formas:

entrega física ou entrega financeira.

A entrega física é habitualmente utilizada nos contratos de futuros em que o activo

subjacente é matéria-prima ou mercadorias (commodities) e obrigações. Nestes casos as

bolsas especificam o local de entrega e a data.

A entrega financeira é utilizada nos contratos de futuros em que o activo subjacente é

uma taxa de juro, um valor de índice de acções ou similares. Nestes casos, a

regularização dos ganhos ou perdas é feita com dinheiro bem como a liquidação do

respectivo contrato.

Embora os contratos de futuros tenham uma data de liquidação explicitada, é comum

fechar as posições antes do seu vencimento, tomando a posição igual mas contrária no

mesmo contrato.

Exemplo: Um especulador compra um contrato de futuros com a expectativa de que as

cotações do activo subjacente subam. Contudo, ao contrário do que esperava, as

cotações evoluíram desfavoravelmente. Então o comprador pode fechar a sua posição,

suportando as perdas dessa variação desfavorável ou tomar a posição igual mas

contrária no mesmo contrato, isto é, vendedora.

Os preços dos futuros são determinados através de processos de arbitragem. O preço

representa o valor futuro esperado do activo subjacente, reportado à data do fecho e

actualizado à taxa de juro sem risco.

Em termos económicos, a Arbitragem permite retirar vantagem da imperfeição dos

mercados, através da diferença de preços sem correr riscos. Contudo, os ganhos podem

ser anulados ou mesmo ultrapassados pelos custos de transacção.

19

O preço do futuro pode ser dado pelas seguintes expressões,

conforme se trate de capitalização discreta composta ou capitalização contínua.

Estas expressões podem, ainda, ser adaptadas para o caso se existir dividendos, outros

custos ou rendimentos.

O preço dos futuros e a sua relação com o preço do activo à vista obtido na fórmula

acima é designado por preço teórico ou de equilíbrio. A diferença entre este preço e o

vigente no mercado abre as portas a operações de arbitragem. A diferença entre a

cotação dos futuros no mercado e a cotação spot é designada por Base. Por norma, o

preço dos futuros é superior ao preço no mercado spot, sendo referido que o mercado

está normal, CONTANGO. Caso se verifique o inverso, isto é, que o preço dos futuros é

inferior ao preço no mercado spot, quer dizer que o mercado está invertido,

BACKWARDATION. Quando esta situação, no caso de não ser apenas pontual, ocorre,

significa que os agentes de mercado percepcionam uma escassez do activo subjacente, o

que conduz a uma subida nos preços.

Durante a vida de um contrato de futuros podem verificar-se situações de mercado

normal alternado com o mercado invertido, conduzindo a posições de fortalecimento ou

de enfraquecimento da base. As oscilações na base produzem ganhos ou perdas nas

posições dos agentes económicos, consoante a posição assumida e o tipo de mercado.

Supondo que uma empresa detém uma posição longa no mercado spot e vende contratos

de futuros (short hedger) para cobrir a sua posição inicial, está a assumir uma posição

longa em relação à base, pelo que assumindo a expressão,

Base = Preço dos Futuros – Preço Spot (2.3)

O agente com a posição longa na base (short hedger) num mercado normal, contango,

beneficia um enfraquecimento da margem e num mercado invertido, backwardation,

beneficia com um fortalecimento da margem.

20

O custo de posse (cost-of-carry) é o custo de deter um activo subjacente ao longo do

tempo, também designado por carrying-cost e é formado pelos custos de armazenagem,

custos de transporte, custos financeiros e rendimentos gerados pelo activo subjacente.

Custo de Posse = Juros + Custos de Armazenagem e Transporte – Rendimentos gerados

2.3.4. Futuros sobre Índices de Acções

I) Definição

Os contratos de futuros sobre índices de acções tiveram o seu início em 1982 nos EUA.

Em Portugal, em 1993, com a abertura da BDP – Bolsa de Derivados do Porto, foram

abertos à negociação contratos de futuros sobre o índice de acções PSI 20 – Portuguese

Stock Index e sobre acções individuais de algumas das principais empresas cotadas em

bolsa e constituintes daquele índice.

A negociação de produtos derivados sobre índices de acções nos EUA em 1982

constituiu um passo importante para o seu desenvolvimento e aprofundamento. Após o

seu lançamento foram inúmeras as opiniões sobre o efeito acrescido sobre a volatilidade

por parte destes contratos, que foram reforçados devido ao crash de Outubro de 1987.

Os contratos de futuros sobre índices de acções permitem negociar contra o risco de

variações das cotações das acções ou risco de mercado ou, por outro lado, tomar

decisões especulativas em relação à evolução das cotações. São ainda possíveis para no

caso se existirem carteiras de acções com um risco específico, reduzir ou aumentar o

beta dessas carteiras, conforme se deseje proteger ou especular em relação ao mercado.

Os derivados sobre índices de acções conheceram um forte desenvolvimento e

continuam a apresentar um crescimento importante.

Os índices de acções podem ser classificados se acordo com os métodos de construção.

São de três tipos (Ferreira, 2010):

a. Índices de ponderação dos preços;

b. Índices com ponderação dos valores de capitalização bolsista;

c. Índices com base no rendimento total.

21

Em relação aos índices mais representativos a nível mundial, no 1.º grupo encontramos

o DJIA e o Nikkei 225, onde as ponderações atribuídas a cada acção são proporcionais

aos preços.

No 2.º grupo estão integrados os índices S6P 500 e o FTSE 100 que utilizam a

capitalização bolsista, mas não reconhecem os dividendos.

No 3.º grupo encontram-se os índices europeus, o DAX 30, o CAC 40 e o Dow Jones

Euro Stoxx 50, que captam o rendimento total, incluindo ganhos de capital, dividendos

e efeitos de reestruturações, tais como fusões e aquisições, spin-offs, splits, reverse

splits e outros.

II) Estratégias de Cobertura de Risco

Os futuros sobre índices de acções são geralmente utilizados para a cobertura de risco

de carteiras, principalmente, contra a descida das cotações.

As carteiras de acções são compostas de acordo com as expectativas, objectivos e perfis

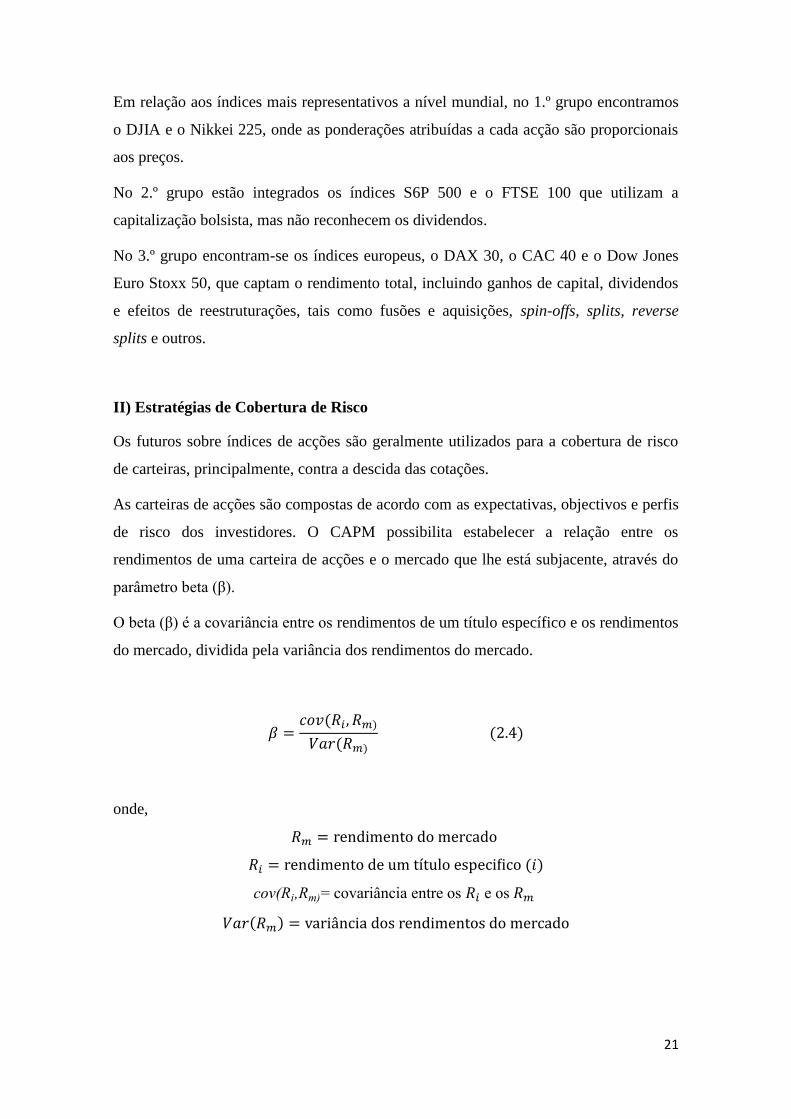

de risco dos investidores. O CAPM possibilita estabelecer a relação entre os

rendimentos de uma carteira de acções e o mercado que lhe está subjacente, através do

parâmetro beta (β).

O beta (β) é a covariância entre os rendimentos de um título específico e os rendimentos

do mercado, dividida pela variância dos rendimentos do mercado.

onde,

covariância entre os e os

22

Uma carteira com um β 1 obtém o mesmo rendimento do mercado, uma vez que o seu

risco é equivalente ao do mercado. Se o β 2 significa que o rendimento da carteira

tende a ser o dobro do mercado, mas o seu risco também duplica.

III) Estratégias de Especulação

A especulação é um dos objectivos comuns na utilização de futuros. Quem especula tem

subjacente o raciocínio de que o mercado vai seguir uma determinada orientação, subida

ou descida, mas não assume anteriormente qualquer posição, longa ou curta, no activo

subjacente.

Em termos técnicos de contratos de futuros, este raciocínio implica fechar hoje uma

posição de compra, prevendo-se que no futuro aquele valor será mais elevado ou, no

oposto, fechar hoje uma posição de venda, prevendo-se que no futuro aquele valor será

mais baixo.

As estratégias de especulação com futuros são utilizadas pelos investidores com o

objectivo de obter lucro. Numa primeira fase, estes não tomam qualquer posição nos

activos subjacentes, acções ou índices de acções, apenas compram ou vendem contratos

de futuros consoante as suas expectativas sejam de subida ou de descida das cotações.

Também são utilizados quando, existindo uma posição longa ou curta no mercado spot,

desejam obter maiores ganhos nas posições assumidas nos futuros transaccionando mais

contratos do que os de equilíbrio.

Os investidores podem ainda tomar decisões que, simultaneamente, incorporem a

especulação e se destinem à cobertura de risco. O especulador pode negociar mais ou

menos contratos do que os necessários para a cobertura total dos riscos, especulando ao

mesmo tempo por defeito ou por excesso.

IV) Estratégias de Especulação e Arbitragem

A estratégia de especulação e arbitragem mais utilizada com futuros sobre acções é a

short selling.

Short selling consiste na venda de um activo subjacente que o vendedor não possui em

carteira na altura da transacção. O vendedor assume uma posição curta quanto ao activo

23

subjacente da venda, tendo de o obter para o entregar ao vendedor (CMVM, 2000). São

efectuadas, geralmente, em antecipação de um declínio no preço de um instrumento.

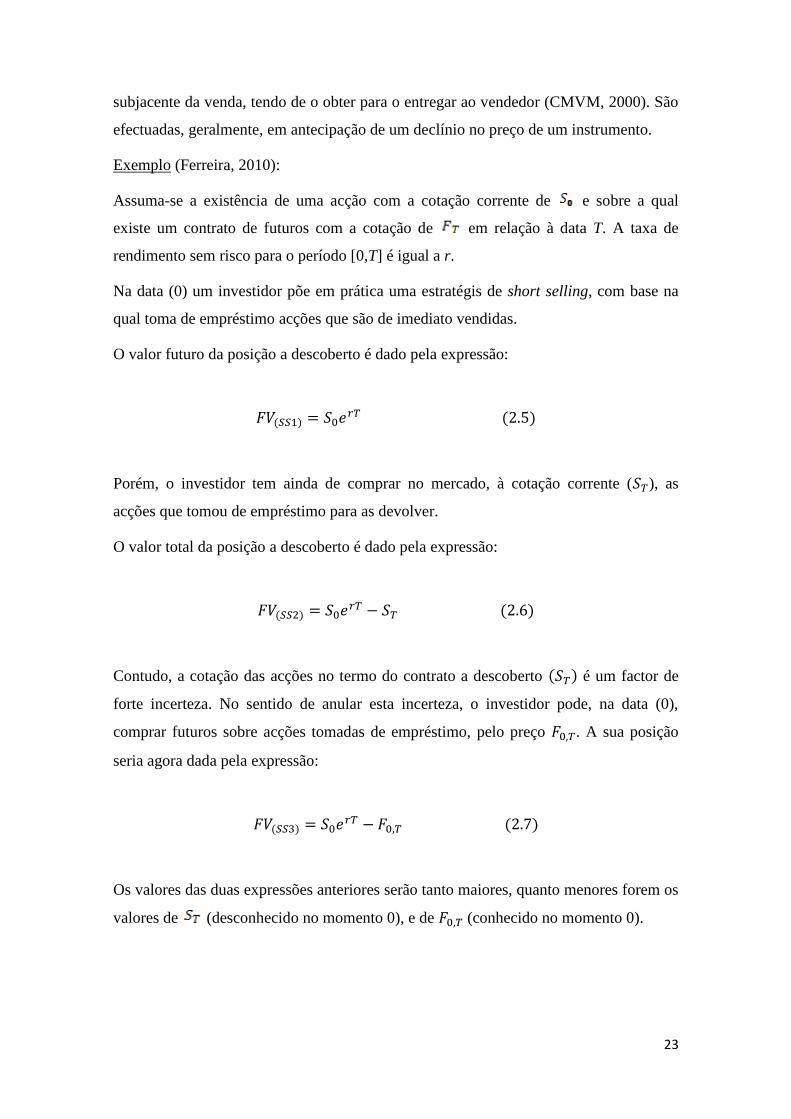

Exemplo (Ferreira, 2010):

Assuma-se a existência de uma acção com a cotação corrente de e sobre a qual

existe um contrato de futuros com a cotação de em relação à data T. A taxa de

rendimento sem risco para o período [0,T] é igual a r.

Na data (0) um investidor põe em prática uma estratégis de short selling, com base na

qual toma de empréstimo acções que são de imediato vendidas.

O valor futuro da posição a descoberto é dado pela expressão:

Porém, o investidor tem ainda de comprar no mercado, à cotação corrente ( ), as

acções que tomou de empréstimo para as devolver.

O valor total da posição a descoberto é dado pela expressão:

Contudo, a cotação das acções no termo do contrato a descoberto é um factor de

forte incerteza. No sentido de anular esta incerteza, o investidor pode, na data (0),

comprar futuros sobre acções tomadas de empréstimo, pelo preço . A sua posição

seria agora dada pela expressão:

Os valores das duas expressões anteriores serão tanto maiores, quanto menores forem os

valores de (desconhecido no momento 0), e de (conhecido no momento 0).

24

2.4. Matérias-Primas e Mercadorias (Commodities)

2.4.1. Definição

Commodities são matérias-primas e mercadorias, definidas como produtos físicos que

podem ser transaccionados nos mercados secundários, tais como (Ferreira, 2010):

Energia: petróleo, gás natural, carvão;

Produtos Agrícolas: trigo, milho, soja, açúcar, cacau, café, algodão;

Metais industriais: alumínio, cobre, chumbo, níquel;

Metais preciosos: ouro, prata, platina.

Segundo Ferreira (2010), estes produtos estão sujeitos aos riscos de produção, dos

preços, da globalização, do acréscimo do comércio livre e das alterações nas políticas

energéticas, agrícolas e outras.

As commodities são transaccionadas na maior parte das vezes através de contratos de

futuros.

Os mercados de commoditeis incorporaram recentemente os mercados de energia, das

emissões de CO2 e de créditos de carbono e da evolução do tempo (weather).

As matérias-primas são frequentemente utilizadas como protecção contra a inflação,

dado que o seu preço acompanha a subida global dos preços. Nos últimos 30 anos, as

matérias-primas apresentam um melhor desempenho que as demais classes de activos

em períodos de subida de taxas de juro, podendo ser utilizadas como instrumentos de

protecção contra este risco.

Os mercados das matérias-primas e mercadorias são menos líquidos do que os das taxas

de juro, cambias e acções, pelo que, variações na oferta e na procura podem ter mais

impacto nos preços e na volatilidade, dificultando a cobertura de riscos e a transparência

nos preços.

Nas várias bolsas de mercadorias em todo o mundo são transaccionados contratos de

futuros sobre matérias-primas e mercadorias, em especial, sobre produtos agrícolas,

sobre produtos metálicos e sobre produtos energéticos.

25

São futuros físicos e foram os primeiros contratos de futuros transaccionados.

Caracterizam-se por serem contratos com regularização física e os activos subjacentes

armazenáveis.

Os meses de entrega tendem a acompanhar os padrões de comportamento dos activos

subjacentes e os volumes das transacções.

As próprias características dos activos, como a sua sazonalidade, disponibilidade,

armazenagem ou qualidade também têm influência nos contratos de futuros.

Nos primórdios das bolsas de futuros sobre commodities face à obrigatoriedade da

venda e da correspondente compra dos produtos físicos negociados, os agentes

económicos vendedores tinham de transportar as mercadorias até às bolsas, o que

implicava elevados custos de transporte, recebendo nessa altura o preço de venda

anteriormente acordado. Contudo, este processo era dispendioso e consumia bastante

tempo tanto aos vendedores como aos compradores, que estavam sujeitos a perdas

devida a causas diversas, tais como o tempo, os roubos, entres outras.

Por outro lado, as bolsas tinham de disponibilizar grandes espaços de forma a armazenar

os activos e proceder à gestão e controlo das mercadorias, o que eram igualmente

dispendiosos.

Á medida que se iam consciencializando das necessidades de manutenção, protecção e

segurança para cada uma das mercadorias, deixou de ser necessário que os vendedores

transportassem os seus produtos para as bolsas, ficando apenas sujeitos a reforçar a

margem no caso de variações desfavoráveis às posições abertas e levantamento dos

excessos de margem quando as cotações evoluíam favoravelmente face à posição

detida.

Deste modo, venderiam os seus produtos num local mais próximo, ao preço spot e

recebiam ou pagavam os diferenciais de margem. Obtendo o preço final do futuro

através da sua cotação real no mercado acrescido ou deduzido das variações nas

margens.

Também os compradores adquiriam os produtos no mercado spot, pagando o respectivo

valor e cumprindo as obrigações financeiras dos contratos abertos junto das bolsas de

futuros. Obtendo o preço final da mesma forma que os vendedores.

26

As bolsas reduziram, assim, os seus custos associados à armazenagem dos activos e dos

seguros contra incêndios, roubos e outros.

Todo este processo levou à evolução da transacção dos contratos de futuros e passou a

ser possível fechar as posições antes da maturidade dos contratos abertos, em que o

fundamental era a negociação do preço e os ajustamentos das margens.

Os mercados de commodities spot e a prazo mais significativos são (Ferreira, 2010):

Matérias-primas – Chicago, Londres e Nova Iorque

Metais e Metais preciosos – Londres, Madrid e Nova Iorque

Petróleo e derivados – Londres e Nova Iorque.

2.4.2. Futuros sobre matérias e mercadorias consumíveis

As matérias-primas e mercadorias para transformação ou consumíveis podem implicar

custos de posse significativos. Por outro lado, a disponibilidade desses produtos permite

a sua utilização ou aplicação para fins úteis. Este facto introduz o rendimento de

conveniência (y) na fórmula do valor do futuro (Ferreira, 2010):

2.4.3. Futuros sobre commodities para investimento: metais preciosos

Os metais preciosos quando tratados como investimento podem proporcionar

rendimentos, mas também implicam custos de armazenagem.

O ouro é um dos activos de maior investimento. O seu preço tem-se valorizado nas

últimas décadas.

No que diz respeito aos metais preciosos, ouro e prata, é costume utilizar um spread que

tem por suporte o rácio ouro/prata.

O rácio ouro/prata consiste em dividir o preço do ouro pelo preço da prata e refere o

número de onças de prata que são necessárias para obter uma onça de ouro.

27

Se a tendência do rácio for de subida, os investidores compram futuros sobre ouro e

vendem futuros sobre prata. Caso se verifique a tendência de descida, os vendedores

compram futuros sobre prata e vendem futuros sobre ouro.

Independentemente do valor considerado num dado momento como o melhor

benchmarkting (valor de referência), os investidores podem actuar, comprando ou

vendendo contratos de futuros sobre aqueles dois metais, utilizando estas estratégias

sempre que acreditem que existe imperfeição nos preços.

2.4.4. Futuros sobre o petróleo bruto

O petróleo bruto (crude oil) é a matéria-prima mais transacionada em todo o mundo. O

nível dos seus preços é relevante para a evolução das economias dos vários países, dado

o seu grau de dependência (Ferreira, 2010).

28

3. Enquadramento económico-financeiro

3.1. Actual cenário económico-financeiro

Os mercados de derivados estão sujeitos a vários riscos económicos e financeiros, sendo

a sua gestão uma das maiores preocupações dos seus intervenientes.

Actualmente, com a interligação dos mercados financeiros a nível global, o risco de

uma perturbação num mercado pode rapidamente espalhar-se para os outros mercados.

As ligações entre estes mercados significam que existe um risco sistémico nos mercados

financeiros mundiais.

Um surto de uma “doença” financeira no núcleo económico do mundo pode tornar-se

rapidamente numa pandemia mundial. Um colapso no mercado financeiro, a falência de

um grande banco ou qualquer outro acontecimento inesperado no epicentro da finança

global pode tornar-se num pânico a nível nacional e, posteriormente, um desastre a nível

mundial – efeito de contágio (Roubini e Mihm, 2010).

Quando em 2006/2007, os EUA foram assolados pela crise subprime, muitos foram os

analistas que acreditaram que o resto do mundo se afastaria para evitar o contágio.

Contudo, não foi preciso muito tempo para esta se estender primeiramente à Europa e

Canadá, como também ao Brasil, Índia e China.

No final de 2008, a maioria do sistema financeiro europeu entrou em colapso.

Seguiram-se pacotes de ajuda a grandes bancos europeus, a Irlanda emitiu uma garantia

de protecção para os seus maiores mutuantes e a Grã-Bretanha nacionalizou a maior

parte do seu sistema bancário.

A maioria das economias desenvolvidas entrou em recessão e inúmeras economias de

mercados emergentes na Ásia, na Europa do Leste e na América Latina sucumbiram,

devido a colapsos dos seus mercados bolsistas e crises dos sectores bancário.

Contudo, o contágio só se tornou viável porque essas economias também já

apresentavam sinais de fraqueza e vulnerabilidade. Em 2005, The Economist, calculou

que o valor total das propriedades residenciais nas economias mundiais tinha duplicado

no período de 2000 a 2005.

29

Dada a integração e interdependência cada vez maior dos mercados financeiros, era

praticamente imperceptível a complexidade de empréstimos que unia o sistema

financeiro internacional.

No quarto trimestre de 2008 e no primeiro trimestre de 2009 a economia global contraiu

a um ritmo comparável à Grande Depressão de 1929-1931.

Nesse período, enquanto a economia norte-americana contraiu 6%, o Japão e a Coreia

do Sul viram as suas economias contraírem à taxa anual de 12,7% e 13,2%,

respectivamente. A China apesar do seu crescimento ter abrandado conseguiu evitar a

recessão.

Quando o Lehman Brothers faliu, em de Setembro de 2008, os EUA estavam em

recessão há cerca de 10 meses, bem como grande parte do resto do mundo. A

contracção global do crédito já estava em curso há mais de um ano e os mercados

vinham a ter maus desempenhos desde a mesma altura.

A falência do Lehman Brothers, originou a maior queda generalizada nas bolsas

mundiais. Alguns dos maiores bancos dos EUA, verdadeiros gigantes das finanças,

como o Citigroup, foram afectados e anunciaram prejuízos bilionários, provocando

milhares de despedimentos, tendo mesmo sido socorridos para evitar a sua falência. A

partir daqui iniciou-se um processo que se alastrou não só para os maiores bancos dos

EUA., como também para outros sectores e bancos de todo o mundo, especialmente na

Europa e Japão. A maioria dos bancos tiveram que ser socorridos pelos seus Bancos

Centrais com o objectivo de evitar a crise e o alastramento desta o mais rapidamente

possível (Gross, 2009).

No final de 2008, a maioria do sistema financeiro europeu entrou em colapso.

Seguiram-se pacotes de ajuda a grandes bancos europeus, garantias de protecção e as

nacionalizações dos sistemas bancários.

Simultaneamente, deu-se uma crise no mercado cambial e nas matérias-primas, com

uma forte subida do petróleo e dos alimentos. Quando o preço do petróleo, do cobre ou

do dólar sobe numa bolsa, sobe em todas as outras bolsas e quando desce acontece o

mesmo, daí que as flutuações nos preços de matérias-primas consigam provocar

instabilidade à escala mundial.

Segundo Roubini (2010), a retoma na Zona Euro será lenta e pouco estimulante pelos

seguintes motivos:

30

1º) A taxa de crescimento da zona euro é mais baixa que a dos EUA;

2º) A zona euro terá mais dificuldades para contrariarem os efeitos da crise através

de políticas fiscais;

3º) Fraco crescimento de produtividade e populações envelhecidas.

Roubini (2010) crê que países como Portugal, Espanha, Itália e Grécia apresentam

sérias dificuldades, devido às suas dívidas elevadas e à sua perda de competitividade,

impulsionada pela valorização do euro em 2008/2009 o que os deixou ainda mais

vulneráveis ao incumprimento.

Os estados-membros juntaram-se e aderiram ao Pacto de Estabilidade e Crescimento,

com o intuito de trazer estabilidade e unidade à Europa e impor restrições à dimensão

dos défices fiscais. Contudo, enquanto alguns países, como a Alemanha, reduziram os

seus desequilíbrios fiscais e melhoraram a sua competitividade, países como Portugal,

Espanha, Itália e Grécia os desequilíbrios fiscais mantiveram-se elevados e os custos de

mão-de-obra subiram acima da produtividade.

3.2. Principais Riscos Económico-Financeiros

A gestão dos riscos económicos e financeiros é uma das principais preocupações dos

responsáveis pelas organizações. Este processo ganhou uma importância muito especial

no início da década de 70, com a alteração nas condições económicas relacionadas com

os seguintes acontecimentos (Ferreira, 2010):

- Abandono do sistema dos câmbios fixos de Bretton Woods, que gerou

acréscimos substanciais de incerteza nas taxas de câmbio e de juro, implicando

um aumento da volatilidade;

- Globalização, que através do problema do contágio e das interligações

transnacionais, acrescentou uma nova dimensão global ao risco, originando

acréscimos nos níveis de volatilidade;

- “Nova Economia”, através da utilização dos novos meios tecnológicos e de

comunicação o acesso à informação a nível mundial tornou-se mais fácil e

imediato;

31

- A Moderna Teoria das Finanças (MTF) conheceu um desenvolvimento único e

apresenta hoje uma sólida base de apoio, sendo de realçar os trabalhos de

Markowitz (1952), Modigliani e Miller (1958) Sharpe (1964), Tobin (1958),

Black e Scholes (1973) e Merton (1973);

- A inovação financeira e a engenharia financeira com utilização dos instrumentos

derivados e que atravessam vários mercados financeiros tradicionais;

- Por último, o terrorismo veio introduzir alterações importantes em certas

actividades económicas e a dai a necessidade de incorporar o risco do

terrorismo.

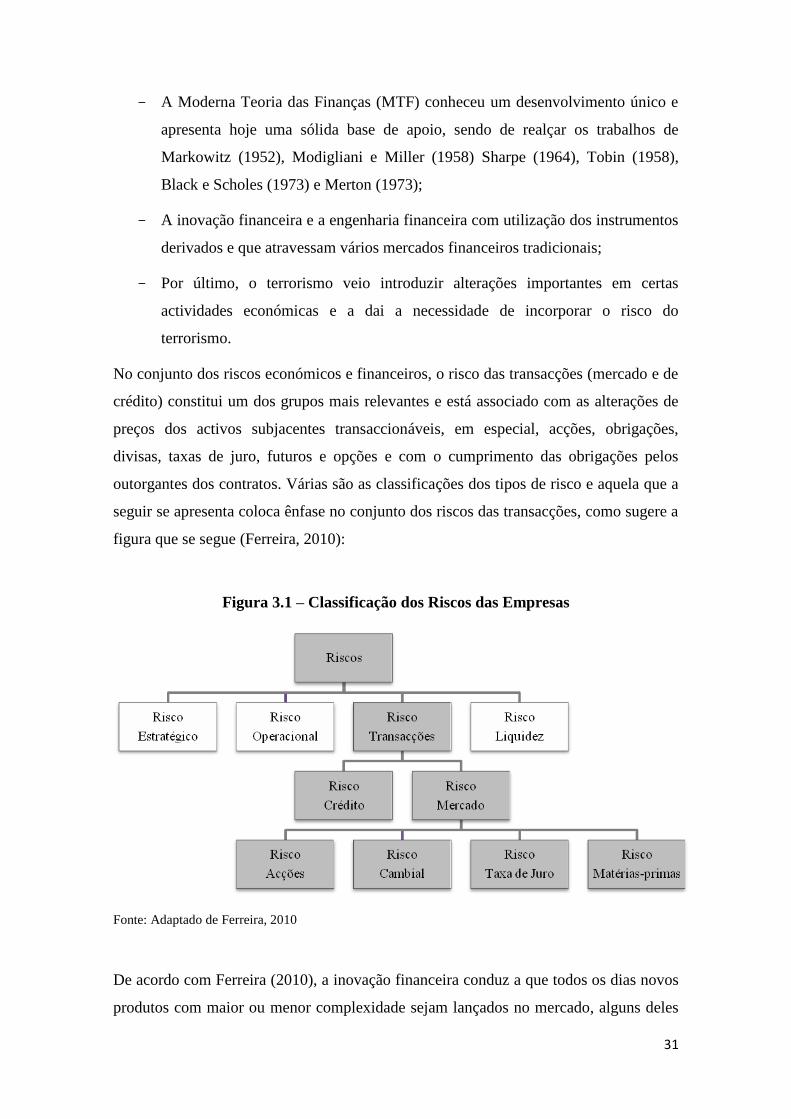

No conjunto dos riscos económicos e financeiros, o risco das transacções (mercado e de

crédito) constitui um dos grupos mais relevantes e está associado com as alterações de

preços dos activos subjacentes transaccionáveis, em especial, acções, obrigações,

divisas, taxas de juro, futuros e opções e com o cumprimento das obrigações pelos

outorgantes dos contratos. Várias são as classificações dos tipos de risco e aquela que a

seguir se apresenta coloca ênfase no conjunto dos riscos das transacções, como sugere a

figura que se segue (Ferreira, 2010):

Figura 3.1 – Classificação dos Riscos das Empresas

Fonte: Adaptado de Ferreira, 2010

De acordo com Ferreira (2010), a inovação financeira conduz a que todos os dias novos

produtos com maior ou menor complexidade sejam lançados no mercado, alguns deles

32

de difícil entendimento por parte dos investidores e que, por isso, tendem a desconhecer

os riscos que lhe estão associados.

O risco de mercado engloba as exposições das posições longas ou curtas aos valores

incertos de mercado, obrigando as organizações à sua avaliação face aos vários grupos

de riscos.

Com grande frequência, a gestão e a cobertura de riscos envolve a utilização de

instrumentos financeiros derivados, em especial, Futuros, Opções, Swaps, Forwards e

outros. Para outros fins, foi necessário encontrar medidas que possam expressar o risco

e que sejam indicadores entendidos por todos mas, ao mesmo tempo, sejam

cientificamente rigorosos. Neste contexto apareceu a filosofia do VaR – Value-at-Risk1,

do CaR – Credit-at-Risk2 e de outras Risk Metrics

3.

3.2.1. Risco Crédito

O risco de crédito consiste na possibilidade de ocorrerem perdas devidas ao

incumprimento das obrigações contratuais por parte do devedor (Ferreira, 2010).

Significa que, por exemplo, se uma empresa que emitiu um determinado activo entra em

processo de falência, os preços de mercado desses activos vão sofrer alterações, visto

que a probabilidade do emitente cumprir as suas obrigações perante o investidor é

reduzida.

Resumindo, a variabilidade do retorno que um investidor enfrenta, devido à perda de

credibilidade financeira da empresa, é o seu risco de crédito, uma vez que caso a

falência realmente se verifique, o valor do activo emitido tenderá para zero (IFB, 2005).

A natureza do risco de crédito difere da do risco de mercado, uma vez que os factores

que influenciam as posições creditícias evoluem muito mais lentamente.

O risco de crédito pode ser (Ferreira, 2010):

- Risco da contraparte, que está associado ao incumprimento das obrigações

contratuais da outra parte;

1 VaR – Value-at-Risk: número que expressa a perda máxima esperada associada a uma determinada

posição ou carteira de instrumentos financeiros, referente a um certo período de tempo e a um intervalo

de confiança determinado. (Ferreira, 2006, p. 477) 2 Ferreira (2008).

3 Risk Metrics – avaliação de risco (JP Morgan).

33

- Risco emissor, que está relacionado com a qualidade ou notação de risco de

crédito incorporada na emissão de títulos pelas empresas;

- Risco do país, que reflecte de uma forma global as características económicas e

financeiras de um certo espaço económico e político, devendo ser abordado de

uma forma diferente do risco específico de cada empresa;