Embed Size (px)

Citation preview

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

1

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

2

YENİ TEŞVİK SİSTEMİNİN

TANITIMI

Emre KARTALOĞLU

Yeminli Mali Müşavir [email protected]

KIBRIS – 09.11.2012

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

3

YENİ TEŞVİK SİSTEMİNİN TANITIMI

SUNUM PLANI

1. Teşvik Sisteminin Genel Tanıtımı

2. Vergi Dışı Destek Unsurları

3. İlk Uygulama Sonuçları

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

2012/3305 SAYILI KARAR ÇERÇEVESİNDE OLUŞTURULAN YENİ

TEŞVİK SİSTEMİ

4

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

Yeni teşvik sistemine ilişkin düzenlemeler;

• 6322 sayılı “Amme Alacaklarının Tahsil Usulü Hakkında Kanun İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun,

• 2012/3305 sayılı Yatırımlarda Devlet Yardımları Hakkında Karar,

• 2012/1 sayılı Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin Tebliğ

• 2012/3802 sayılı Yatırımlarda Devlet Yardımları Hakkında Kararda Değişiklik Yapılmasına Dair Karar

5

Genel açıklama

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

6

Yatırım Teşvik Uygulamalarında Bölgeler ve İller 1. Bölge 2. Bölge 3. Bölge 4. Bölge 5. Bölge 6. Bölge

Ankara Adana Balıkesir Afyonkarahisa

r Adıyaman Ağrı

Antalya Aydın Bilecik Amasya Aksaray Ardahan

Bursa Bolu Burdur Artvin Bayburt Batman

Eskişehir

Çanakkale

(Bozcaada ve

Gökçeada İlçeleri

Hariç)

Gaziantep Bartın Çankırı Bingöl

İstanbul Denizli Karabük Çorum Erzurum Bitlis

İzmir Edirne Karaman Düzce Giresun Diyarbakır

Kocaeli Isparta Manisa Elazığ Gümüşhane Hakkâri

Muğla Kayseri Mersin Erzincan Kahramanmar

aş Iğdır

Kırklareli Samsun Hatay Kilis Kars

Konya Trabzon Kastamonu Niğde Mardin

Sakarya Uşak Kırıkkale Ordu Muş

Tekirdağ Zonguldak Kırşehir Osmaniye Siirt

Yalova Kütahya Sinop Şanlıurfa

Malatya Tokat Şırnak

Nevşehir Tunceli Van

Rize Yozgat Bozcaada ve

Gökçeada

Sivas

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

SEGE 2011 6 BÖLGE

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

Yeni teşvik sistemine baktığımızda;

- genel teşvik uygulamaları,

- bölgesel teşvik uygulamaları,

- büyük ölçekli yatırımların teşviki,

- öncelikli yatırımların teşviki,

- stratejik yatırımların teşviki

şeklinde beş farklı teşvik unsurunu içerdiği görülmektedir.

8

Yeni teşvik sistemi ile sağlanacak destek unsurları

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

YENİ TEŞVİK SİSTEMİ

Büyük Ölçekli

Yatırımların

Teşviki

Bölgesel

Teşvik

Uygulamaları

KDV İstisnası

Gümrük Vergisi Muafiyeti

Vergi İndirimi

Sigorta Primi İşveren Hissesi Desteği

Yatırım Yeri Tahsisi

KDV İstisnası

Gümrük Vergisi Muafiyeti

Vergi İndirimi

Sigorta Primi İşveren Hissesi Desteği

Yatırım Yeri Tahsisi

Faiz Desteği

KDV İstisnası

Gümrük Vergisi

Muafiyeti

Stratejik

Yatırımların

Teşviki

KDV İstisnası

Gümrük Vergisi

Muafiyeti

Vergi İndirimi

Sigorta Primi

İşveren Hissesi

Desteği

Yatırım Yeri

Tahsisi

Faiz Desteği

KDV İadesi

Genel

Teşvik

Uygulamaları

* 6. Bölge için Gelir Vergisi Stopajı Desteği ve Sigorta Primi Desteği

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

BÖLGESEL TEŞVİK UYGULAMALARINDA SAĞLANAN DESTEK UNSURLARI

Destek Unsurları BÖLGELER

I II III IV V VI

KDV İstisnası VAR VAR VAR VAR VAR VAR

Gümrük Vergisi Muafiyeti VAR VAR VAR VAR VAR VAR

Vergi İndirimi

Yatırıma

Katkı Oranı

(%)

OSB Dışı 15 20 25 30 40 50

OSB İçi 20 25 30 40 50 55

Sigorta Primi İşveren Hissesi

Desteği

OSB Dışı 2 yıl 3 yıl 5 yıl 6 yıl 7 yıl 10 yıl

OSB İçi 3 yıl 5 yıl 6 yıl 7 yıl 10 yıl 12 yıl

Yatırım Yeri Tahsisi VAR VAR VAR VAR VAR VAR

Faiz Desteği

İç Kredi

YOK YOK

3 Puan 4 Puan 5 Puan 7 Puan

Döviz / Dövize Endeksli

Kredi 1 Puan 1 Puan 2 Puan 2 Puan

Sigorta Primi İşçi Hissesi Desteği YOK YOK YOK YOK YOK 10 yıl

Gelir Vergisi Stopajı Desteği YOK YOK YOK YOK YOK 10 yıl

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

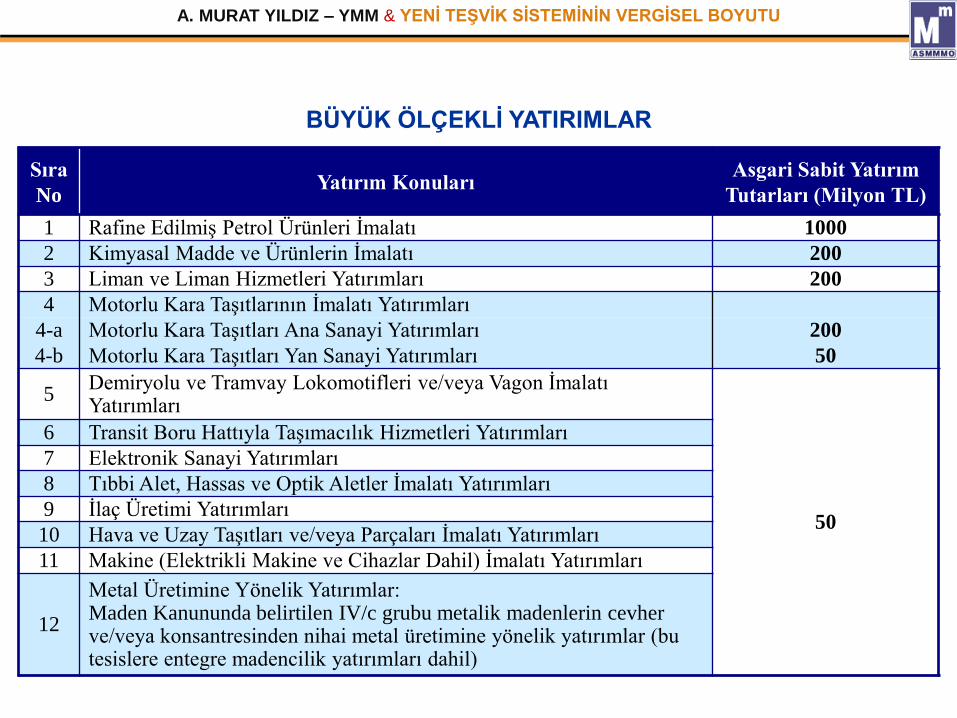

Sıra

No Yatırım Konuları

Asgari Sabit Yatırım

Tutarları (Milyon TL)

1 Rafine Edilmiş Petrol Ürünleri İmalatı 1000

2 Kimyasal Madde ve Ürünlerin İmalatı 200

3 Liman ve Liman Hizmetleri Yatırımları 200

4 Motorlu Kara Taşıtlarının İmalatı Yatırımları

4-a Motorlu Kara Taşıtları Ana Sanayi Yatırımları 200

4-b Motorlu Kara Taşıtları Yan Sanayi Yatırımları 50

5 Demiryolu ve Tramvay Lokomotifleri ve/veya Vagon İmalatı Yatırımları

50

6 Transit Boru Hattıyla Taşımacılık Hizmetleri Yatırımları

7 Elektronik Sanayi Yatırımları

8 Tıbbi Alet, Hassas ve Optik Aletler İmalatı Yatırımları

9 İlaç Üretimi Yatırımları

10 Hava ve Uzay Taşıtları ve/veya Parçaları İmalatı Yatırımları

11 Makine (Elektrikli Makine ve Cihazlar Dahil) İmalatı Yatırımları

12

Metal Üretimine Yönelik Yatırımlar: Maden Kanununda belirtilen IV/c grubu metalik madenlerin cevher ve/veya konsantresinden nihai metal üretimine yönelik yatırımlar (bu tesislere entegre madencilik yatırımları dahil)

BÜYÜK ÖLÇEKLİ YATIRIMLAR

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

BÜYÜK ÖLÇEKLİ YATIRIMLAR İÇİN SAĞLANAN DESTEK UNSURLARI

Destek Unsurları BÖLGELER

I II III IV V VI

KDV İstisnası VAR VAR VAR VAR VAR VAR

Gümrük Vergisi Muafiyeti VAR VAR VAR VAR VAR VAR

Vergi İndirimi

Yatırıma

Katkı Oranı

(%)

OSB Dışı 25 30 35 40 50 60

OSB İçi 30 35 40 50 60 65

Sigorta Primi İşveren Hissesi

Desteği

OSB Dışı 2 yıl 3 yıl 5 yıl 6 yıl 7 yıl 10 yıl

OSB İçi 3 yıl 5 yıl 6 yıl 7 yıl 10 yıl 12 yıl

Yatırım Yeri Tahsisi VAR VAR VAR VAR VAR VAR

Sigorta Primi İşçi Hissesi Desteği YOK YOK YOK YOK YOK 10 yıl

Gelir Vergisi Stopajı Desteği YOK YOK YOK YOK YOK 10 yıl

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

Cari açığın azaltılmasına katkı sağlayacak katma değeri

yüksek yatırımların desteklenmesini hedefler.

STRATEJİK YATIRIM DEĞERLENDİRME KRİTERLERİ

Asgari sabit yatırımın 50 milyon Türk Lirasının üzerinde olması,

Yurtiçi toplam üretim kapasitesinin ithalattan az olması,

Katma değerin asgari %40 olması,

Son bir yıl içerisinde gerçekleşen toplam ithalat tutarının 50

milyon ABD dolarının üzerinde olması.

STRATEJİK YATIRIMLARIN TEŞVİKİ

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

STRATEJİK YATIRIMLAR İÇİN SAĞLANAN DESTEK UNSURLARI

Destek Unsurları

BÖLGELER

I II III IV V V

I

KDV İstisnası VAR

Gümrük Vergisi Muafiyeti VAR

Vergi İndirimi Yatırıma Katkı

Oranı (%) 50

Sigorta Primi İşveren Hissesi Desteği 7 yıl (6. Bölgede 10 Yıl)

Yatırım Yeri Tahsisi VAR

Faiz Desteği

İç Kredi 5 Puan

Döviz / Dövize

Endeksli Kredi 2 Puan

Sigorta Primi İşçi Hissesi Desteği 10 yıl (Sadece 6. Bölgede Gerçekleştirilecek Yatırımlar İçin)

Gelir Vergisi Stopajı Desteği 10 yıl (Sadece 6. Bölgede Gerçekleştirilecek Yatırımlar İçin)

KDV İadesi VAR (Sadece 500 Milyon TL ve üzeri yatırımlar için)

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

Yeni Teşvik Sistemi ile bazı yatırım konularına, 5. bölgede olmasalar dahi bu bölgeye sağlanan desteklerden yararlanma olanağı sunulmaktadır.

Öncelikli alanlarda yapılacak yatırımlar, 5. bölge desteklerinden yararlanacaklardır. Ancak 6. bölgede yer alması halinde bulunduğu bölge desteklerinden yararlanacaktır.

Öncelikli yatırım konuları;

a) Denizyolu ile yük ve/veya yolcu taşımacılığına yönelik yatırımlar.

b) Özel sektör tarafından yapılacak şehirlerarası yük ve/veya yolcu taşımacılığına yönelik demiryolu yatırımları ile şehir içi yük taşımacılığına yönelik demiryolu yatırımları.

c) Test merkezleri, rüzgar tüneli ve bu mahiyetteki yatırımlar (otomotiv, uzay veya savunma sanayine yönelik olanlar).

15

Öncelikli yatırımlar

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

ç) Kültür ve Turizm Koruma ve Gelişim Bölgelerinde yapılacak turizm yatırımlarından bölgesel desteklerden yararlanabilecek nitelikteki turizm konaklama yatırımları.

d) Asgari ellibin metrekare kapalı alana sahip uluslararası fuar yatırımları (konaklama ve alışveriş merkezi üniteleri hariç).

e) Sağlık Bakanlığından alınacak proje onayına istinaden gerçekleştirilecek asgari yirmimilyon Türk Lirası tutarındaki biyoteknolojik ilaç, onkoloji ilaçları ve kan ürünleri üretimine yönelik yatırımlar.

f) Savunma Sanayii Müsteşarlığından alınacak proje onayına istinaden gerçekleştirilecek asgari yirmimilyon Türk Lirası tutarındaki savunma, havacılık ve uzay alanındaki yatırımlar.

g) Maden istihraç yatırımları ve/veya maden işleme yatırımları (4/6/1985 tarihli ve 3213 sayılı Maden Kanununda tanımlanan I. grup madenler ve mıcır yatırımları ile İstanbul ilinde gerçekleştirilecek istihraç ve/veya işleme yatırımları hariç).

ğ) Özel sektör tarafından gerçekleştirilecek olan okul öncesi, ilkokul, ortaokul ve lise eğitim yatırımları.

h) Bilim, Sanayi ve Teknoloji Bakanlığı, TÜBİTAK ve KOSGEB tarafından desteklenen AR-GE projeleri neticesinde geliştirilen ürünlerin veya parçaların üretimine yönelik yatırımlar

olarak 2012/3305 sayılı Karar'ın 17. maddesinde belirtilmiştir.

16

Öncelikli yatırımlar

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• Bakanlar Kurulu tarafından kültür ve turizm gelişme bölgeleri olarak ilan edilen

yerlerin sayısı 28 olup, kültür ve turizm gelişme bölgeleri olarak ilan edilen yerlerin

listesi aşağıdaki gibidir.

17

Kültür ve Turizm Koruma ve Gelişim Bölgelerinde yapılacak turizm konaklama yatırımları

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

18

Kültür ve Turizm Koruma ve Gelişim Bölgelerinde yapılacak turizm konaklama yatırımları

NO ADI GR ALAN R.G. B.K.K.

1 Adana Karataş Yumurtalık KTKGB 38 43000 13.03.2008 26815 25.02.2008 2008/13317

2 Ankara Kızılcahamam KTKGB 4 2400 07.12.1985 18951 07.11.1985 1985/10036

3 Antalya (Kuzey) KTKGB 24 19054 06.01.2005 25692 22.10.2004 2004/8328

4 Antalya Demre KTKGB 41 2722 26.07.2010 27653 23.06.2010 2010/647

5 Antalya Kemerağzı-Kundu KTKGB 23 06.09.2004 25575 03.08.2004 2004/7789

6 Antalya Kent Merkezi KTKGB 25 122 31.12.2004 25687 27.12.2004 2004/8321

7 Antalya Oymapınar KTKGB 24 06.01.2005 25692 22.10.2004 2004/8328

8 Aydın Didim KTKGB 24 11200 06.01.2005 25692 22.10.2004 2004/8328

9 Balıkesir-Marmara Güneyi Adalar

KTKGB 37 28160 26.01.2008 26768 27.12.2007 2007/13063

10 Çankırı Ilgaz Kadınçayırı Yıldıztepe

KTKGB 33 3330 08.12.2006 26370 20.11.2006 2006/11264

11 Denizli Termal KTKGB 38 31648 13.03.2008 26815 25.02.2008 2008/13317

12 Edirne Çanakkale Saroz Körfezi KTKGB 33 25000 08.12.2006 26370 20.11.2006 2006/11264

13 Elazığ Harput KTKGB 24 3180 06.01.2005 25692 22.10.2004 2004/8328

14 Elazığ Tunceli Fırat Havzası KTKGB 42 140634 05.06.2011 27955 26.04.2011 2011/1796

15 Erzincan Ergan Dağı KTKGB 33 8000 08.12.2006 26370 20.11.2006 2006/11264

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

19

Kültür ve Turizm Koruma ve Gelişim Bölgelerinde yapılacak turizm konaklama yatırımları

16 İzmir Bergama-Allanoi-Manisa Soma Menteşe

Termal KTKGB 34 12000 16.12.2006 26378 04.12.2006 2006/11354

17 İzmir Dikili Termal KTKGB 39 45000 28.05.2009 27241 11.05.2009 2009/14996

18 Kocaeli Sakarya Kıyı Bandı KTKGB 33 22175 08.12.2006 26370 20.11.2006 2006/11264

19 Kuzey Van Gölü Selçuklu KTKGB 44 02.12.2011 28130 26.08.2011 2011/2205

20 Mersin Tarsus Gülek Karboğazı KTKGB 38 13500 13.03.2008 26815 25.02.2008 2008/13317

21 Mersin Tarsus KTKGB 25 1712 31.12.2004 25687 27.12.2004 2004/8321

22 Muğla Milas Fesleğen KTKGB 35 26000 27.02.2007 26447 22.01.2007 2007/11712

23 Nevşehir Kapadokya KTKGB 24 48000 06.01.2005 25692 22.10.2004 2004/8328

24 Ordu Bolaman KTKGB 39 28.05.2009 27241 11.05.2009 2009/14996

25 Rize Anzer KTKGB 33 08.12.2006 26370 20.11.2006 2006/11264

26 Rize Çamlıhemşin Ayder KTKGB 33 08.12.2006 26370 20.11.2006 2006/11264

27 Samsun Ayvacık KTKGB 41 26.07.2010 27653 23.06.2010 2010/647

28 Şanlıurfa Kent Merkezi KTKGB 27 197 01.09.2005 25923 17.06.2005 2005/9280

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

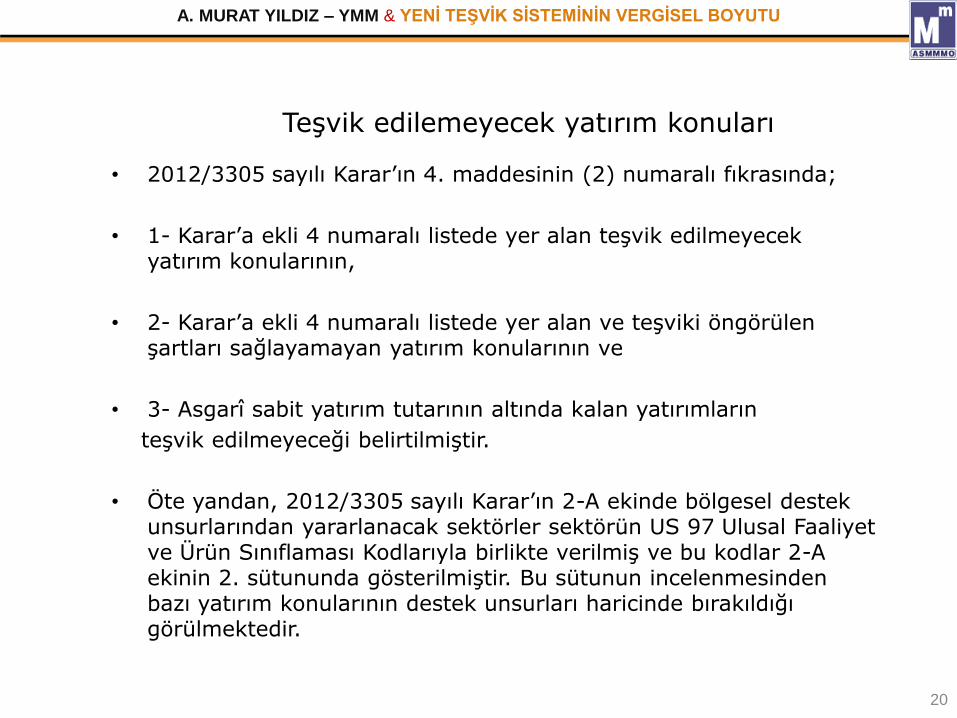

• 2012/3305 sayılı Karar’ın 4. maddesinin (2) numaralı fıkrasında;

• 1- Karar’a ekli 4 numaralı listede yer alan teşvik edilmeyecek yatırım konularının,

• 2- Karar’a ekli 4 numaralı listede yer alan ve teşviki öngörülen şartları sağlayamayan yatırım konularının ve

• 3- Asgarî sabit yatırım tutarının altında kalan yatırımların

teşvik edilmeyeceği belirtilmiştir.

• Öte yandan, 2012/3305 sayılı Karar’ın 2-A ekinde bölgesel destek unsurlarından yararlanacak sektörler sektörün US 97 Ulusal Faaliyet ve Ürün Sınıflaması Kodlarıyla birlikte verilmiş ve bu kodlar 2-A ekinin 2. sütununda gösterilmiştir. Bu sütunun incelenmesinden bazı yatırım konularının destek unsurları haricinde bırakıldığı görülmektedir.

20

Teşvik edilemeyecek yatırım konuları

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• gerçek kişiler,

• adi ortaklıklar,

• sermaye şirketleri (anonim, limited ve sermayesi paylara bölünmüş komandit şirketler), (kurulacak şirketler adına yapılacak teşvik belgesi talepleri dikkate alınmayacaktır.)

• kooperatifler,

• birlikler,

• iş ortaklıkları,

• kamu kurum ve kuruluşları (genel ve özel bütçeli kurum ve kuruluşlar, il özel idareleri, belediyeler ve kamu iktisadi teşebbüsleri ile bunların sermaye bileşimindeki hisse oranları %50’yi geçen kurum ve kuruluşlar),

• kamu kuruluşu niteliğindeki meslek kuruluşları,

• dernekler ve vakıflar ile

• yurt dışındaki yabancı şirketlerin Türkiye’deki şubeleri

21

Teşvik Belgesi Alabilecekler

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• Daha önceki yıl Bakanlar Kurulu Kararlarına göre teşvik belgesine bağlanan yatırımlarla ilgili uygulamalara, teşvik belgesinin istinat ettiği karar ile diğer ilgili kararlarda belirtilen hükümler çerçevesinde devam olunur.

• Ancak, 2009/15199 sayılı Bakanlar Kurulu Kararına istinaden 1/1/2012 tarihinden 2012/3305 sayılı Kararın yayım tarihi olan 19.06.2012 tarihine kadar geçen dönemde yapılan müracaatlara istinaden düzenlenen teşvik belgeleri, talep edilmesi halinde 2012/3305 sayılı Kararın lehte olan hükümlerinden yararlanacaktır.

• Daha önceki kararlara istinaden düzenlenen teşvik belgeleri kapsamında temin edilen makine ve teçhizatın bu Karara istinaden düzenlenen teşvik belgesine devri halinde, söz konusu makine ve teçhizat için devralan yatırımcının, genel teşvik uygulamaları dışındaki faiz desteği, vergi indirim, yatırım yeri tahsisi gibi diğer desteklerden yararlanması mümkün değildir.

22

Eski Teşvik Belgeleri İçin Uygulanacak Hükümler

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• 2012/3305 sayılı Karar’ın yayım tarihi olan 19.06.2012 tarihinden önce yapılmış olan teşvik belgesi başvuruları, 19.06.2012 tarihinden önce yürürlükte olan, 2009/15199 sayılı karar çerçevesinde sonuçlandırılacaktır. Bununla birlikte, yatırımcıların talebi halinde yeni teşvik belgesi 2012/3305 sayılı Karar kapsamında da değerlendirilebilecektir.

23

Sonuçlandırılmamış Teşvik Belgesi Müracaatları

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• Yatırımın, destek unsurlarından yararlanabilmesi için asgarî sabit yatırım tutarları belirlenmiştir. Buna göre; yatırımın, en az;

• - I inci ve II nci bölgelerde 1.000.000 TL.,

• - III üncü ,IV üncü, V inci ve VI ncı bölgelerde ise 500.000 TL tutarında olması gerekir.

• Ancak, stratejik yatırımlar, büyük ölçekli yatırımlar, bölgesel yatırımlar ile genel teşvik sisteminden yararlanacak yatırımların destek unsurlarından yararlanabilmesi için belirlenen bu asgari yatırım büyüklüklerini aşması ve ayrıca her bir bölge ve sektör itibariyle 2012/3305 sayılı Karar’ın 8. maddesi veya Karar eki listelerde belirlenen asgari kapasite, sabit yatırım tutarı ve diğer şartları sağlaması da gerekir.

24

Asgari Sabit Yatırım Tutarı

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

Bölgesel desteklerden yararlanacak sektör ve yatırım konuları

• Bölgesel desteklerden yararlanacak yatırım konuları her bir il grubunun yatırım potansiyeli ve rekabet gücü dikkate alınarak 2012/3305 sayılı Karar’ın 2 numaralı eki ile aşağıda gösterildiği şekilde belirlenmiştir.

25

Bölge İl Adı Sektör Kodu

US-97 Kodu Bölgesel Teşviklerden Yararlanacak Sektörler Asgari Yatırım Tutarları ve Kapasiteleri

1. Bölge İSTANBUL

7 1911 Derinin tabaklanması, işlenmesi (sadece İstanbul Deri İhtisas OSB ve Tuzla OSB'de yapılacak yatırımlar)

1 Milyon TL

14 2423 İlaç/eczacılıkta ve tıpta kullanılan kimyasal ve bitkisel kaynaklı ürünlerin imalatı

4 Milyon TL

31 2929 Sınai kalıp 4 Milyon TL

32 30 Büro, muhasebe ve bilgi işlem makineleri imalatı 4 Milyon TL

34 32 Radyo, televizyon, haberleşme teçhizatı ve cihazları imalatı

4 Milyon TL

35 33 Tıbbi aletler hassas ve optik aletler imalatı 1 Milyon TL

42 5510.3.01 Öğrenci yurtları 100 öğrenci

45 80 (809 hariç) Eğitim hizmetleri (okul öncesi eğitim hizmetleri dahil, yetişkinlerin eğitilmesi ve diğer eğitim faaliyetleri hariç)

1 Milyon TL

46 8511.0.01-05, 8511.0.99, 8531.0.01-03

Hastane yatırımı, huzurevi

Hastane: 1 Milyon TL Huzurevi: 100 kişi

48 Atık geri kazanım veya bertaraf tesisleri 1 Milyon TL

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• KOMPLE YENİ YATIRIM

• TEVSİ (GENİŞLETME)

• MODERNİZASYON

• ÜRÜN ÇEŞİTLENDİRMESİ

• ENTEGRASYON

26

Teşvik belgesi kapsamında yapılacak yatırım türleri

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• Teşvik belgesi kapsamı makine ve teçhizatın tamamının veya bir kısmının finansal kiralama

yolu ile temini mümkündür.

• Finansal kiralama şirketi, finansal kiralama işlemine konu makine ve teçhizatlar için, teşvik

belgesi sahibi yatırımcı ile sözleşme yapması ve sözleşme kapsamı yatırım mallarını sözleşme

yaptığı yatırımcıya kiralaması durumunda gümrük vergisi muafiyeti ve KDV istisnası

desteklerinden yararlanabilir.

• Finansal kiralama şirketleri aracılığıyla gerçekleştirilecek yatırımlar için finansal kiralama

şirketi adına ayrı bir teşvik belgesi düzenlenmeksizin yatırımcının teşvik belgesi dikkate

alınarak ve teşvik belgesini düzenleyen mercice onaylanan finansal kiralama işlemine konu

makine ve teçhizat listesi ile yerli temin ve/veya ithalat işlemleri yapılır. Bu işlemlerde

yatırımcı ile finansal kiralama şirketleri müteselsilen sorumludur.

• Finansal kiralama şirketleri aracılığıyla yapılacak yatırımlarda finansal kiralamaya konu

makine ve teçhizata ait toplam tutarın her bir finansal kiralama şirketi için asgarî 200.000 TL.

olması gerekmektedir.

27

Finansal kiralama şirketleri aracılığıyla yapılacak yatırımlarda destek unsurlarının uygulanması

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

28

Destek unsurlarının uygulanması bakımından yatırıma başlama tarihinin belirlenmesi

• Yatırıma başlama tarihine göre uygulanacak destek unsurları farklılık arz edebilecektir. Örneğin, I. ve II. bölgelerde sigorta primi işveren hissesi desteğinden yararlanılabilmesi için 31.12.2013 tarihinden önce yatırıma başlanılması gerekir. Ya da 31.12.2013 tarihine kadar başlanılan yatırımlardan elde edilen kazançlara daha fazla katkı tutarı daha yüksek oranda vergi indirimi yapılmak suretiyle gerçekleştirilmektedir. Bu açıdan yatırıma başlama tarihinin belirlenmesi önem arz etmektedir.

• 2012/3305 sayılı Karar’ın 24. Maddesinin birinci fıkrasına göre, yatırımın başlangıç tarihi, teşvik belgesi için Ekonomi Bakanlığı’na veya ilgili yerel birime müracaat tarihidir.

• Yatırım projesine ilişkin fizibilite yapmak ve şirket kurmak yatırıma başlama sayılmaz.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

29

Destek unsurlarının uygulanması bakımından işletmeye geçiş tarihinin belirlenmesi

• İşletmeye geçiş tarihi;

• Yatırım süresinin (ek süre dahil) bitiş tarihini

• veya

• - bu tarihten önce tamamlama vizesi için müracaat edilmiş ise müracaat tarihini

• ifade etmektedir.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

Yatırım süresi ve süre uzatımı

• Teşvik belgesi kapsamı yatırımların proje bazında yapılacak değerlendirme

sonucunda öngörülecek sürede gerçekleştirilmesi esastır.

• Yatırımın öngörülen sürede gerçekleştirilememesi halinde, yatırıma başlanılmış

olması kaydıyla 2012/1 sayılı Tebliğ’in 6 numaralı ekinde yer alan Yatırım Takip

Formu ile birlikte teşvik belgesinin düzenlendiği mercie süre uzatımı talebinde

bulunulması durumunda, teşvik belgesinde kayıtlı ilk sürenin yarısı kadar ek süre

verilebilir. Bu şekilde hesaplanan sürenin bir yıldan az olması halinde ek süre bir yıl

olarak uygulanabilecektir.

30

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• Teşvik edilmeyecek yatırım konuları ile aranan şartları sağlayamayan yatırım konuları

hariç olmak üzere, asgarî sabit yatırım tutarının üzerindeki tüm yatırımlar, bölgesel

ayrım yapılmaksızın gümrük vergisi muafiyetinden yararlanabilecektir. Ayrıca, Ar-Ge ve

çevre yatırımları, gümrük vergisi muafiyetinden yararlanacaktır.

• Teşvik belgesi kapsamındaki;

• - yatırım malı makine ve teçhizatın ithali,

• - otomobil ve hafif ticarî araç yatırımlarında yatırım dönemi içerisinde kalmak kaydıyla monte edilmemiş haldeki (CKD) aksam ve parçaların ithali,

• - gemi ve elli metrenin üzerindeki yat inşa yatırımlarında tekne kabuğu ithali

yürürlükteki İthalat Rejimi Kararı gereğince ödenmesi gereken gümrük vergisinden muaftır.

31

Gümrük vergisi muafiyeti

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

Teşvik belgesi almak üzere müracaat edilmiş, ancak teşvik belgesine bağlanmamış yatırımlara ilişkin makine ve teçhizatın ithaline, Bakanlığın görüşüne istinaden Gümrük ve Ticaret Bakanlığınca, teşvik belgesi kapsamında muafiyet tanınabilecek ve istisna edilebilecek vergi ve kesintilerin toplam tutarı kadar teminatın alınması suretiyle müsaade edilebilir.

Teminatla ithalatta, bir defada verilecek teminat süresi azami altı aydır. Teminat süresi içerisinde teşvik belgesinin düzenlenememiş olması halinde süre uzatımı için Gümrük ve Ticaret Bakanlığına müracaat edilir. Teminatın başlangıç tarihi, eşyanın serbest dolaşıma giriş tarihidir. Yatırımcının, teminatın çözümü için teminat süresi içinde (ek süreler dahil) teşvik belgesi ve eki ithal makine ve teçhizat listesi ile birlikte Gümrük ve Ticaret Bakanlığına müracaat etmesi gerekir.

32

Teşvik Belgesi Almadan Önce Yapılan İthalatta Uygulama

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• Büyük ölçekli yatırımlar, stratejik yatırımlar ve bölgesel teşvik uygulamaları kapsamında desteklenen yatırımlardan, tamamlama vizesi yapılmış teşvik belgesinde kayıtlı istihdamı aşmamak kaydıyla;

• a) Komple yeni yatırımlarda, teşvik belgesi kapsamında gerçekleşen yatırımla sağlanan,

• b) Diğer yatırım cinslerinde, yatırımın tamamlanmasını müteakip, yatırıma başlama tarihinden önceki son altı aylık dönemde (mevsimsel özellik taşıyan yatırımlarda bir önceki yıla ait mevsimsel istihdam ortalamaları dikkate alınır) Sosyal Güvenlik Kurumuna verilen aylık prim ve hizmet belgesinde bildirilen ortalama işçi sayısına teşvik belgesi kapsamında gerçekleşen yatırımla ilave edilen,

• istihdam için ödenmesi gereken sigorta primi işveren hissesinin asgari ücrete tekabül eden kısmı Bakanlık bütçesinden karşılanır.

• Ekonomi Bakanlığınca karşılanan prim tutarları işverenler bakımından gelir ve kurumlar

vergisi matrahının tespitinde gider veya maliyet unsuru olarak dikkate alınmayacaktır.

33

Sigorta primi işveren hissesi desteği

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

Sigorta primi işveren hissesi desteği

• Büyük ölçekli yatırımlar ile bölgesel uygulama kapsamında desteklenen yatırımlardan, teşvik

belgesinde kayıtlı istihdam öngörüleri ile tutarlı olmak kaydıyla; yatırımların işletmeye geçiş

tarihinden itibaren sağlanan, istihdam için ödenmesi gereken sigorta primi işveren

hissesinin asgari ücrete tekabül eden kısmı yandaki tabloda belirtilen sürelerde Hazinece

karşılanacaktır.

• Stratejik yatırımlarda, 6. bölgede 10 yıl, diğer bölgelerde 7 yıl uygulanacaktır.

34

Bölgeler

31/12/2013 tarihine kadar (bu tarih dahil) başlanılan

Yatırımlar

1/1/2014 tarihinden

itibaren başlanılan yatırımlar

1 2 yıl -

2 3 yıl -

3 5 yıl 3 yıl

4 6 yıl 5 yıl

5 7 yıl 6 yıl

6 10 yıl 7 yıl

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

Ekonomi Bakanlığı tarafından, teşvik belgesi kapsamında yukarıda yer alan sürelerle sağlanacak olan sigorta primi işveren hissesine 2012/3305 sayılı Karar'ın 12. maddesinin (4) numaralı fıkrasında üst sınır getirilmiştir.

Buna göre, yararlanılan sigorta primi işveren hissesi desteğinin tutarı, bölgesel teşvik uygulamaları kapsamında desteklenen yatırımlar ile büyük ölçekli yatırımlarda sabit yatırım tutarının aşağıda belirtilen oranlarını geçemeyecektir.

Stratejik yatırımlarda sigorta primi işveren hissesi desteğinin miktarı, 1, 2, 3, 4 ve 5 inci bölgelerde sabit yatırım tutarının yüzde onbeşini geçemeyecektir

35

Sigorta Primi İşveren Hissesi Desteğinin Uygulanacağı Azami Tutarlar

Bölgesel Teşvik Uygulamaları Büyük Ölçekli Yatırımlar

Bölgeler Sigorta Primi İşveren Hissesi

Desteğinin Sabit Yatırım Tutarına Oranı (%)

Sigorta Primi İşveren Hissesi Desteğinin Sabit Yatırım Tutarına Oranı

(%)

1 10 3

2 15 5

3 20 8

4 25 10

5 35 11

6 2012/3802 İLE KALDIRILMIŞTIR.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

6632 sayılı Kanunun 32 nci maddesiyle 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun ek 2 nci maddesinde yapılan ve 15.06.2012 tarihi itibariyle yürürlüğe giren değişiklikle sigorta primi işçi hisselerinin Ekonomi Bakanlığı tarafından karşılanmasına yönelik olarak Bakanlar Kurulu'na yetki verilmiştir.

Bakanlar Kurulu söz konusu yetki kapsamında 2012/3305 sayılı Yatırımlarda Devlet yardımları hakkında Karar ile sadece 6. bölge illerinde yapılacak yatırımlar için sigorta primi hisselerinin Ekonomi Bakanlığı tarafından karşılanmasının usul ve esaslarına ilişkin düzenlemeleri yapmıştır.

36

Sigorta Primi (İşçi Hissesi) Desteği

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• 2012/3305 sayılı Karar'ın 13. maddesine göre, 6 ncı bölgede; büyük ölçekli yatırımlar, stratejik yatırımlar ve bölgesel teşvik uygulamaları kapsamında teşvik belgesine istinaden gerçekleştirilecek yatırımlara sağlanan ilave istihdam için, tamamlama vizesi yapılan teşvik belgesinde kayıtlı istihdam sayısını aşmamak kaydıyla, işveren tarafından Sosyal Güvenlik Kurumuna ödenmesi gereken sigorta primi işçi hissesinin asgari ücrete tekabül eden kısmı, tamamlama vizesinin yapılmasını müteakip on yıl süreyle işveren adına Ekonomi Bakanlığı bütçesinden karşılanabilecektir.

• Sigorta primi işçi hissesi desteği, komple yeni yatırımlarda belge kapsamında gerçekleştirilen yatırımla sağlanan istihdam, diğer yatırım cinslerinde ise mevcuda ilave edilen istihdam için uygulanır. Komple yeni yatırım dışındaki yatırım cinslerinde, aylık prim ve hizmet belgesinde kayıtlı işçi sayısının mevcut istihdamın altında olması halinde ilgili ay için prim desteği uygulanmaz.

• Sigorta primi işçi hissesi desteği uygulamasına, tamamlama vizesi tarihinin Sosyal Güvenlik Kurumuna bildirilmesini takip eden aydan itibaren 10 yıl süreyle uygulanacaktır.

37

Sigorta Primi (İşçi Hissesi) Desteği

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

ASGARi ÜCRET VE YASAL KESİNTİLER (01.01.2012-30.06.2012 Dönemi)

Normal Uygulama İndirilecek Tutar

Brüt Ücret 886,50 TL -

Sigorta Primi İşçi Payı 124,11 TL 124,11 TL

İşsizlik Sigortası Primi İşçi Payı 8,87 TL -

Gelir Vergisi Stopajı 113,03 TL 113,03 TL

Damga Vergisi 5,85 TL -

Kesintiler Toplamı 251,86 TL -

Net Ücret 634,64 TL -

ASGARİ ÜCRETTE İŞVEREN KATKISI (01.01.2012-30.06.2012 Dönemi)

Sigorta Primi İşveren Payı (% 19.5) 172,87 TL 172,87 TL

İşsizlik Sigortası Primi İşveren Payı (% 2) 17,73 TL

İŞVEREN YÜKÜ 1.077 TL 410,01 TL

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• Bölgesel uygulama kapsamında 3, 4, 5 ve 6. bölge yatırımları, öncelikli yatırımlar, stratejik yatırımlar ile

Ar-Ge ve çevre yatırımları için faiz desteği uygulanabilecektir.

• Yeni teşvik sisteminde 1 ve 2. bölge illerinde yer alan yatırımlar ile büyük ölçekli yatırımlar için faiz

desteği öngörülmemektedir.

• Ancak Stratejik yatırımlarla ilgili olarak 2012/3305 sayılı Karar'ın 11. maddesinin (5) numaralı fıkrasında

süre sınırlaması getirilmiştir. Karar'a göre stratejik yatırımlar için 31/12/2013 tarihine kadar (bu tarih

dahil) yapılacak müracaatlara istinaden düzenlenecek teşvik belgeleri kapsamında faiz desteği

öngörülmektedir.

• Faiz desteği, bu kredilerin teşvik belgesinde kayıtlı sabit yatırım tutarının % 75’ine kadar olan kısmı

için ödenecek faiz veya kâr payı için uygulanacaktır.

39

Faiz desteği

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

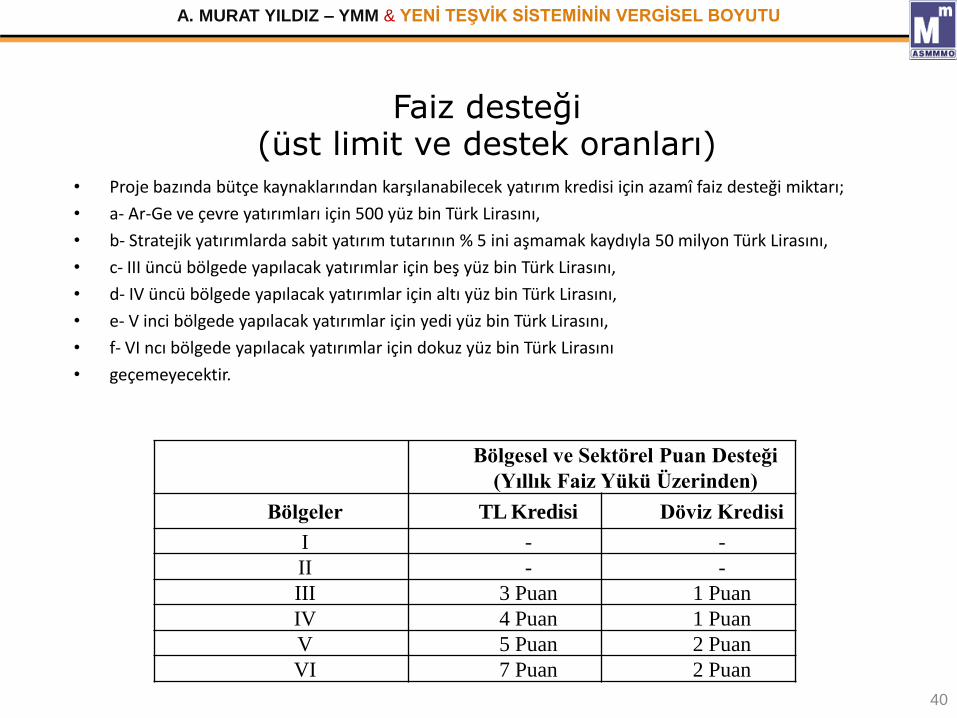

• Proje bazında bütçe kaynaklarından karşılanabilecek yatırım kredisi için azamî faiz desteği miktarı;

• a- Ar-Ge ve çevre yatırımları için 500 yüz bin Türk Lirasını,

• b- Stratejik yatırımlarda sabit yatırım tutarının % 5 ini aşmamak kaydıyla 50 milyon Türk Lirasını,

• c- III üncü bölgede yapılacak yatırımlar için beş yüz bin Türk Lirasını,

• d- IV üncü bölgede yapılacak yatırımlar için altı yüz bin Türk Lirasını,

• e- V inci bölgede yapılacak yatırımlar için yedi yüz bin Türk Lirasını,

• f- VI ncı bölgede yapılacak yatırımlar için dokuz yüz bin Türk Lirasını

• geçemeyecektir.

40

Faiz desteği (üst limit ve destek oranları)

Bölgesel ve Sektörel Puan Desteği

(Yıllık Faiz Yükü Üzerinden)

Bölgeler TL Kredisi Döviz Kredisi

I - -

II - -

III 3 Puan 1 Puan

IV 4 Puan 1 Puan

V 5 Puan 2 Puan

VI 7 Puan 2 Puan

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• Döviz kredisi ile gerçekleştirilecek yatırımlarda faiz desteği uygulaması, vade

tarihindeki Türkiye Cumhuriyet Merkez Bankası döviz satış kuru dikkate alınarak

yapılır.

• Teşvik belgelerinde faiz desteğinin öngörülmüş olması doğrudan faiz

desteğinden yararlanmaya hak oluşturmaz. Faiz desteğinden yararlanabilmek

için söz konusu desteği içeren teşvik belgesi konusu yatırım için bankaların

kredi kullandırımını öngörmesi ve bankaca Ekonomi Bakanlığına yapılacak

müracaatın Bakanlıkça yapılacak değerlendirme çerçevesinde uygun görülmesi

gerekmektedir.

41

Faiz desteği

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• Yatırım yeri tahsisi desteğinin bütün bölgelerde ve büyük ölçekli yatırımlarda uygulanacağı görülmektedir.

• 2012/3305 sayılı Yatırımlarda Devlet Yardımları Hakkında Karar'ın 16. maddesine göre, 4706 sayılı Hazineye Ait Taşınmaz Malların Değerlendirilmesi ve Katma Değer Vergisi Kanununda Değişiklik Yapılması Hakkında Kanun’un ek 3 üncü maddesi hükmü çerçevesinde Müsteşarlıkça teşvik belgesi düzenlenmiş büyük ölçekli yatırımlar ile bölgesel desteklerden yararlanacak yatırımlar için Maliye Bakanlığınca belirlenen usul ve esaslar çerçevesinde yatırım yeri tahsis edilebileceği belirtilmiştir.

• 2009/15199 sayılı Karar kapsamında Maliye Bakanlığı bu yetkisini kullanarak, hazırladığı Kamu Taşınmazlarının Yatırımlara Tahsisine İlişkin Usul ve Esaslar ile yatırım yeri tahsisi uygulamasının ayrıntılarını belirlemişti. 2012/3305 sayılı Karar ile 2009/15199 sayılı Karar yürürlükten kaldırıldığından Maliye Bakanlığı tarafından çıkarılmış olan "Kamu Taşınmazlarının Yatırımlara Tahsisine İlişkin Usul ve Esaslar"ın 2012/3305 sayılı Karar için uygulanması mümkün değildir. Bu bağlamda, Maliye Bakanlığı tarafından uygulamanın usul ve esaslarına ilişkin yeni bir düzenlemenin yapılması gerekmektedir.

42

Yatırım yeri tahsisi

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• Aşağıda sayılan kurumlara ve yatırımlara, yatırım yeri tahsis edilmesi mümkün

değildir.

• 1. Finans ve sigortacılık sektörlerinde faaliyet gösteren kurumlar,

• 2. İş ortaklıkları,

• 3. 4283 sayılı Yap-İşlet Modeli İle Elektrik Enerjisi Üretim Tesislerinin Kurulması

Ve İşletilmesi İle Enerji Satışının Düzenlenmesi Hakkında Kanun kapsamındaki

yatırımlar,

• 4. 86/1994 tarihli ve 3996 sayılı Bazı Yatırım Ve Hizmetlerin Yap-İşlet-Devret

Modeli Çerçevesinde Yaptırılması Hakkında Kanun kapsamında yapılan

yatırımlar.

43

Yatırım yeri tahsisi desteğinden yararlanamayacak yatırımlar

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• Teşvikten yararlanacak gerçek veya tüzel kişiler lehine; taşınmazlar üzerinde, ilk

yıl için emlak vergi değerinin yüzde üçü oranında takdir edilecek bedel

karşılığında kırkdokuz yıl süreli bağımsız ve sürekli nitelikte irtifak hakkı tesis

edilebilir.

• Devletin hüküm ve tasarrufu altında bulunması ve tapuya tescil edilememesi

nedeniyle irtifak hakkı tesis edilemeyen taşınmazlar üzerinde ise, ilk yıl için

taşınmazın emlak vergi değerinin yüzde üçü oranında takdir edilecek bedel

karşılığında kırkdokuz yıl süreli kullanma izni verilebilir.

44

Yatırım yeri tahsisi (tahsis şekli)

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

ANKARA Genel Teşvik

Uygulamaları

Bölgesel

Teşvik

Uygulamaları

Öncelikli

Yatırımların

Teşviki

Büyük

Ölçekli

Yatırımların

Teşviki

Stratejik

Yatırımların

Teşviki

1. BÖLGE KDV İstisnası VAR VAR VAR VAR VAR

Gümrük Vergisi Muafiyeti VAR VAR VAR VAR VAR

Vergi İndirimi

Yatırıma

Katkı Oranı

(%)

OSB Dışı YOK

15 40 25 50

OSB İçi 20 40 30 50

Sigorta Primi İşveren

Hissesi Desteği

OSB Dışı YOK

2 YIL 7 YIL 2 YIL 7 YIL

OSB İçi 3 YIL 7 YIL 3 YIL 7 YIL

Yatırım Yeri Tahsisi YOK VAR VAR VAR VAR

Sigorta Primi Desteği YOK YOK YOK YOK YOK

Gelir Vergisi Stopajı Desteği YOK YOK YOK YOK YOK

Faiz Desteği

İç Kredi

YOK

YOK 5 Puan

YOK

5 Puan

Döviz / Dövize Endeksli

Kredi YOK 2 Puan 2 Puan

KDV İadesi YOK YOK YOK YOK VAR

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

Teşvik belgesi düzenlenmesine yönelik olarak Ekonomi Bakanlığına

toplam 5,5 milyar TL sabit yatırım tutarında 480 adet müracaat yapıldı.

Aynı dönemde toplam yatırım tutarı 3,93 milyar TL ve öngörülen

istihdamı 16.247 kişi olan 340 projenin incelemeleri tamamlanmış ve

teşvik belgeleri düzenlendi.

Düzenlenen teşvik belgelerinin sabit yatırım tutarları itibarıyla 2,26

milyar TL’si (%57,3) bölgesel, 1,06 milyar TL’si (%27) genel ve 616

milyon TL’si (%15,7) büyük ölçekli yatırım uygulamaları kapsamında.

Bu belgelerden 60 adedi (%18) Organize Sanayi Bölgelerinde

gerçekleştirilecek yatırımlar için düzenlendi ve bu yatırımlar bir alt

bölge desteklerinden yararlanabilecekler. 33 adet yatırım ise (%1)

öncelikli yatırımlar kapsamında beşinci bölge desteklerinden

yararlanma imkanı bulacak.

YENİ TEŞVİK SİSTEMİ İLK UYGULAMA SONUÇLARI

46

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

Düzenlenmiş olan teşvik belgelerinin adet itibarıyla %3,8’i tarım, %9,1’i

madencilik, %56,8’i imalat, %2,9’u enerji ve %27,4’ü hizmetler

sektöründe gerçekleştirilecek yatırımlara aittir. Daha önce olduğu gibi

imalat ve hizmetler sektörleri bu süreçte de ilk sıralarda yer

almaktadırlar.

Bölgeler itibariyle teşvik belgelerinin dağılımına bakıldığında birinci

bölgeden altıncı bölgeye doğru sırasıyla 99, 53, 67, 43, 29 ve 49 adet

belge düzenlendiği görülmektedir. Birinci bölge %29 ile ilk sırada yer

alırken %14,4 ile altıncı bölge 4. sırada yer almaktadır.

Altıncı bölgede öngörülen istihdamın toplam istihdam içerisindeki

payı %17’dir. Alt sektörler dikkate alındığında tekstil ve konfeksiyon

yatırımları ilk sırada yer almaktadır.

YENİ TEŞVİK SİSTEMİ İLK UYGULAMA SONUÇLARI

47

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

48

YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

VE SON VERGİ DÜZENLEMELERİ

SUNUM PLANI

1. Eski Teşvik Sistemi ile Yeni Teşvik Sisteminin Vergisel Boyutu İle Karşılaştırılması

2. İndirimli Gelir ve Kurumlar Vergisi Uygulaması

3. Ücretlerde Gelir Vergisi Stopajı Teşviki

4.KDV İstisnası ile Büyük ve Stratejik Yatırımlarda KDV İadesi Uygulaması

5. Sistemde Aksayan Yönler ve Sistemin Başarısı İçin Çözüm Önerileri

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

49

Eski Teşvik Sistemi ile Yeni

Teşvik Sisteminin Vergisel Boyutu İle Karşılaştırılması

A. Murat YILDIZ

Yeminli Mali Müşavir

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

50

ESKİ

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

51

İNDİRİMLİ GELİR VE KURUMLAR

VERGİSİ UYGULAMASI

A. Murat YILDIZ

Yeminli Mali Müşavir

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

52

VERGİ İNDİRİMİ & İNDİRİMLİ KURUMLAR VERGİSİ (KVK MD:32/A)

Kurumlar Vergisi Kanunu’nun “İndirimli Kurumlar Vergisi” başlıklı 32/A maddede,

yatırımlardan elde edilecek kazançlara indirimli kurumlar vergisi uygulanmasına ilişkin

hükümlere yer verilmiştir.

Söz konusu maddenin birinci fıkrasına göre;

finans ve sigortacılık sektörlerinde faaliyet gösteren kurumlar, iş ortaklıkları, taahhüt

işleri, 16/7/1997 tarihli ve 4283 sayılı Kanun ile 8/6/1994 tarihli ve 3996 sayılı Kanun

kapsamında yapılan yatırımlar ile rödovans sözleşmelerine bağlı olarak yapılan yatırımlar

hariç olmak üzere,

Ekonomi Bakanlığı tarafından teşvik belgesine bağlanan yatırımlardan elde edilen

kazançlar, yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden

itibaren yatırıma katkı tutarına ulaşıncaya kadar indirimli oranlar üzerinden kurumlar

vergisine tabi tutulur.

Buna göre, teşvikten yararlanmaya başlamak için yatırımın tamamlanması ve tamamlama

vizesinin yapılmış olması koşulu bulunmamaktadır.

Bu maddenin uygulamasında yatırıma katkı tutarı, yatırımların indirimli kurumlar vergisi

uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla Devletçe karşılanacak tutarını;

yatırıma katkı oranı ise bu tutarın yapılan toplam yatırıma bölünmesi suretiyle bulunacak

oranı ifade etmektedir.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

53

6322 SAYILI KANUNUN 39. MADDESİ İLE İNDİRİMLİ KURUMLAR VERGİSİ

UYGULAMASINDA YAPILAN DEĞİŞİKLİKLER

İkinci fıkrasının (a) bendi aşağıdaki şekilde değiştirilmiştir.

a) İstatistikî bölge birimleri sınıflandırması ile kişi başına düşen milli gelir veya

sosyoekonomik gelişmişlik düzeylerini dikkate alınmak suretiyle illeri gruplandırmaya ve

gruplar itibarıyla teşvik edilecek sektörleri ve bu sektörler ile organize sanayi bölgeleri,

Gökçeada ve Bozcaada’da yapılan yatırımlara ve Bakanlar Kurulunca belirlenen kültür ve

turizm koruma ve gelişim bölgelerinde yapılan turizm yatırımlarına ilişkin yatırım ve

istihdam büyüklüklerini belirlemeye,

(b) bendinde yer alan “Her bir il grubu” ibaresi “Her bir il grubu, stratejik yatırımlar

veya (a) bendinde belirtilen yerler” şeklinde değiştirilmiş, ikinci fıkrasının (b) bendinden

sonra gelmek üzere aşağıdaki (c) bendi eklenmiş, mevcut (c) bendi (ç) bendi olarak

teselsül ettirilmiş,

c) Yatırıma başlanılan tarihten itibaren bu maddeye göre hesaplanacak yatırıma

katkı tutarına mahsuben, toplam yatırıma katkı tutarının %50’ sini ve

gerçekleştirilen yatırım harcaması tutarını geçmemek üzere; yatırım döneminde

kurumun diğer faaliyetlerinden elde edilen kazançlarına indirimli kurumlar

vergisi oranı uygulatmak suretiyle yatırıma katkı tutarını kısmen kullandırmaya,

bu oranı her bir il grubu için sıfıra kadar indirmeye veya %80’e kadar

artırmaya,”

Bakanlar Kurulu yetkilidir.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

54

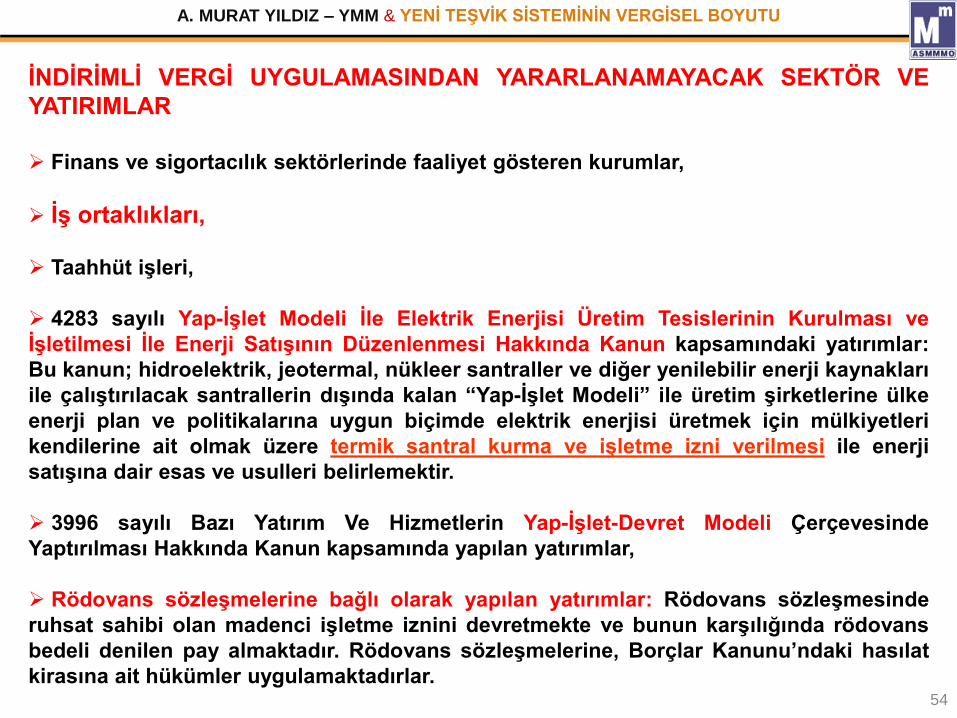

İNDİRİMLİ VERGİ UYGULAMASINDAN YARARLANAMAYACAK SEKTÖR VE

YATIRIMLAR

Finans ve sigortacılık sektörlerinde faaliyet gösteren kurumlar,

İş ortaklıkları,

Taahhüt işleri,

4283 sayılı Yap-İşlet Modeli İle Elektrik Enerjisi Üretim Tesislerinin Kurulması ve

İşletilmesi İle Enerji Satışının Düzenlenmesi Hakkında Kanun kapsamındaki yatırımlar:

Bu kanun; hidroelektrik, jeotermal, nükleer santraller ve diğer yenilebilir enerji kaynakları

ile çalıştırılacak santrallerin dışında kalan “Yap-İşlet Modeli” ile üretim şirketlerine ülke

enerji plan ve politikalarına uygun biçimde elektrik enerjisi üretmek için mülkiyetleri

kendilerine ait olmak üzere termik santral kurma ve işletme izni verilmesi ile enerji

satışına dair esas ve usulleri belirlemektir.

3996 sayılı Bazı Yatırım Ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde

Yaptırılması Hakkında Kanun kapsamında yapılan yatırımlar,

Rödovans sözleşmelerine bağlı olarak yapılan yatırımlar: Rödovans sözleşmesinde

ruhsat sahibi olan madenci işletme iznini devretmekte ve bunun karşılığında rödovans

bedeli denilen pay almaktadır. Rödovans sözleşmelerine, Borçlar Kanunu’ndaki hasılat

kirasına ait hükümler uygulamaktadırlar.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

55

İNDİRİMLİ VERGİ UYGULAMASINDAN YARARLANAMAYACAK HARCAMALAR

KVK’nın 32/A maddesinde yatırım harcamaları içindeki arsa, bina, kullanılmış makine,

yedek parça, yazılım, patent, lisans ve know-how bedeli gibi harcamaların oranlarını ayrı

ayrı veya topluca sınırlandırma konusunda Bakanlar Kuruluna yetki verilmiştir.

Bakanlar Kurulu bu yetkisini 2012/3305 sayılı Karar ile kullanmış ve arazi, arsa, royalti,

yedek parça ve amortismana tâbi olmayan diğer harcamaların indirimli vergi

uygulamasından yararlanamayacağını belirtmiştir.

Son olarak, 2012/1 sayılı Tebliğ’in 8. maddesinde, teşvik belgesi kapsamında

değerlendirilmeyen harcamalar belirlenmiştir. Buna göre;

1. Müracaat tarihinden önce gerçekleştirilmiş bulunan yatırım harcamaları teşvik belgesi

kapsamında değerlendirilmez.

2. Ayrıca;

a) Kararın 9 uncu maddesinin birinci fıkrasında belirtilenler hariç olmak üzere ham

madde, ara malı ve işletme malzemesi,

b) Kullanılmış yerli makine ve teçhizat,

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

56

c) Karayolu nakil vasıtaları ve her türlü binek araçları (sağlık ve belediye

hizmetlerinde kullanılan araçlar, trafiğe çıkamayacak nitelikte olup apron veya limanda

kullanılan araçlar ve madencilik ve hazır beton yatırımlarında kullanılan araçlar ile

Kararın 9 uncu maddesinin yedinci fıkrasında belirtilen araçlar hariç),

ç) Havayolu ile yük ve/veya yolcu taşımacılığına yönelik yatırımlar dışındaki diğer

yatırımlar için uçak ve helikopter,

d) Porselenden, seramikten ve camdan mamul sofra ve mutfak eşyası,

Teşvik belgeleri kapsamında değerlendirilmeyecektir.

Yukarıda belirtilenler dışında, teşvik belgesi kapsamında değerlendirilmeyecek

harcamalar sektörel özellikler dikkate alınarak proje bazında belirlenir.

Teşvik belgelerine ait ithal ve yerli makine ve teçhizat listelerinde inşaat

malzemelerine yer verilmez.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

57

YATIRIMA KATKI TUTARI VE YATIRIMA KATKI ORANI KAVRAMLARI

KVK’nın 32/A maddesinin (2) numaralı fıkrasında belirtilen ve Ekonomi

Bakanlığı tarafından teşvik belgesine bağlanan yatırımlardan elde edilen

kazançlar, yatırımın kısmen veya tamamen işletilmesine başlanılan hesap

döneminden itibaren yatırıma katkı tutarına ulaşıncaya kadar indirimli oranlar

üzerinden gelir veya kurumlar vergisine tabi tutulur.

Yatırıma Katkı Tutarı: İndirimli kurumlar vergisi uygulanmak suretiyle

tahsilinden vazgeçilen vergi yoluyla, yatırımların Devletçe karşılanacak tutarıdır.

Yatırıma Katkı Oranı: Yatırıma katkı tutarının yapılan toplam yatırıma bölünmesi

suretiyle bulunacak orandır.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• Örneğin; 1. bölgedeki Ankara’da 31.12.2013 tarihinden önce başlamış olan yatırımlar

için yatırım katkı oranı bölgesel yatırımlarda % 15 ve Bakanlar Kurulunca belirlenen

KV indirim oranı %50 olduğundan uygulanacak kurumlar vergisi oranı %20 yerine

%10 olacaktır. ( 0,20 * %50 = 0,10)

• Buna göre 20 milyon TL değerindeki bir yatırım için devletin Ankaralı yatırımcıya

desteği (katkısı) %15 katkı oranı üzerinden 3 milyon TL’dir. Bu 3 milyon TL destek

devletin % 20 yerine %10 oranında indirimli kurumlar vergisi almasıyla dolaylı şekilde

finanse edilecektir.

• Bu durumda 20 milyon TL değerindeki yatırımdan elde edilecek kazancın 30 milyon

TL’si 10 puan indirimli kurumlar vergisi ile vergilendirilecektir. Yatırım katkı tutarı:

(30.000.000 x %10)= 3.000.000 TL’ye ulaşıncaya kadar mükellef %20 yerine %10

oranında kurumlar vergisi ödeyecektir.

• Ancak Ankara 1. Bölgede yer aldığından devletin katkısı yatırım aşamasında değil,

işletme aşamasında ve sadece bahse konu yatırımdan elde edilen kazanç için

gerçekleşecektir.

58

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

59

YENİ İNDİRİMLİ VERGİ VE

YATIRIMA KATKI ORANLARI

A. Murat YILDIZ

Yeminli Mali Müşavir

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

60

Bölgeler

Bölgesel Teşvik Uygulamaları Büyük Ölçekli Yatırımlar

Yatırıma katkı

oranı (%)

Kurumlar veya gelir

vergisi indirim oranı (%)

Yatırıma katkı

oranı (%)

Kurumlar veya gelir

vergisi indirim oranı (%)

1 10 30 20 30

2 15 40 25 40

3 20 50 30 50

4 25 60 35 60

5 30 70 40 70

6 35 90 45 90

Bölgeler

Bölgesel Teşvik Uygulamaları Büyük Ölçekli Yatırımlar

Yatırıma katkı

oranı (%)

Kurumlar veya gelir

vergisi indirim oranı (%)

Yatırıma katkı

oranı (%)

Kurumlar veya gelir

vergisi indirim oranı (%)

1 15 50 25 50

2 20 55 30 55

3 25 60 35 60

4 30 70 40 70

5 40 80 50 80

6 50 90 60 90

Büyük ölçekli yatırımlar ile bölgesel teşvik uygulamaları kapsamında gerçekleştirilecek yatırımlarda,

5520 sayılı Kanunun 32/A maddesi çerçevesinde gelir veya kurumlar vergisi, öngörülen yatırıma katkı

tutarına ulaşıncaya kadar aşağıda belirtilen oranlarda indirimli olarak uygulanır. ( 01.01.2014’ ten İtibaren)

Ancak 31/12/2013 tarihine kadar (bu tarih dahil) yatırıma başlanılmış olması halinde aşağıdaki tabloda

belirtilen indirim oranları ile yatırıma katkı oranları uygulanır.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

AVANTAJLI İNDİRİMLİ VERGİ VE YATIRIMA KATKI ORANLARI

Yeni Teşvik Sisteminde, OSB’lerde yapılacak yatırımlar veya sektörel işbirliğine

dayalı yatırımlar daha avantajlı hale getirilmiş olup, Büyük ölçekli yatırımlar veya

bölgesel teşvik uygulamaları kapsamında teşvik belgesi düzenlenen yatırımların

OSB’lerde yapılması veya sektörel işbirliğine dayalı yatırımlar olması halinde vergi

indirimi desteği açısından bulundukları bölgenin bir alt bölgesinde sağlanan oranlarda

desteklerden yararlanacakları belirtilmiştir. 6 ncı bölgede gerçekleştirilecek büyük ölçekli

ve bölgesel teşvik uygulamaları kapsamındaki yatırımlar içinse vergi indirimi desteği

bölgede geçerli olan yatırıma katkı oranına beş puan ilave edilmek suretiyle

uygulanacaktır.

Benzer şekilde Yeni Teşvik Sistemi ile bazı yatırım konularına, 5. bölgede olmasalar

dahi bu bölgeye sağlanan desteklerden yararlanma olanağı sunulmaktadır. Buna göre;

Öncelikli alanlarda yapılacak yatırımlar, 1, 2, 3, 4 ve 5. bölgelerde yer alması

durumunda 5. bölge desteklerinden yararlanacaklardır. Ancak 6. bölgede yer alması

halinde bulunduğu bölge desteklerinden yararlanacaktır.

Yeni teşvik uygulamasında en kapsamlı destek unsurları stratejik yatırımlara

verilmekte olup stratejik yatırımlar için tüm bölgelerde uygulanacak vergi indirimi

oranı yüzde doksan ve yatırıma katkı oranı yüzde ellidir.

61

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

62

ESKİ TEŞVİK SİSTEMİ YENİ TEŞVİK SİSTEMİ

Bölgeler Genel

Oran

31.12.2010

Öncesinde

Başlayan

Yatırımlar

31.12.2011

Öncesinde

Başlayan

Yatırımlar

Bölgeler

31.12.2013

Öncesinde

Başlayan

Yatırımlar

31.12.2011

Sonrasında

Başlayan

Yatırımlar

1 % 10 % 20 % 15 1 % 15 % 10

2 % 15 % 30 % 25 2 % 20 % 15

3 % 20 % 40 % 35 3 % 25 % 20

4 % 25 % 60 % 55 4 % 30 % 25

5 % 40 % 30

6 % 50 % 35

BÖLGESEL TEŞVİK UYGULAMALARI AÇISINDAN

YENİ YATIRIMA KATKI ORANLARININ

ESKİ SİSTEMLE KARŞILAŞTIRILMASI

* Eski sistemde 31.12.2010 veya 31.12.2011 öncesi başlanan yatırımlar için sağlanan katkı

oranı farkları ile kıyaslandığında, yeni sistemde 31.12.2013 öncesi başlayan yatırımlar için

sağlanan katkı oranı farkları düşük kalmıştır. 6. bölgeye geçen illerde dahi eski sistemin 4.

bölgesinde sağlanan avantaj farkı yaratılmamış, teşvik oranı düşük kalmıştır.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

63

BÖLGESEL TEŞVİK UYGULAMALARI İÇİN YATIRIMA KATKI ORANIN

DEĞERLENDİRİLMESİ

Bölgesel Teşvik Uygulamaları ve Büyük Ölçekli Yatırımlar açısından eski sistemle

karşılaştırma yapıldığında; Eski teşvik sistemine gelen eleştiriler göz önüne alınarak

bölge sayısının 6’ya çıkarıldığı, 5 ilin ise (Antalya, Muğla, Kayseri, Konya, Trabzon)

önceki sınıflamaya göre daha az avantajlı bölgelere kaydırıldığı gözlenmiştir.

Bununla birlikte daha avantajlı bölgelere kaydırılan il sayısı toplamda 52’dir. Bölge

değişikliğinin ise özellikle 3. ve 4. bölgelerden 5. ve 6. bölgelere doğru yapıldığı

görülmektedir.

Üst bölgelerde yapılan değişiklikler genellikle bir alt bölgeye doğru olmakla birlikte

dikkat çeken iki değişiklik Bilecik (1. bölgeden 3. bölgeye) ve Düzce’de (1. bölgeden 4.

bölgeye) gerçekleşmiştir.

Bu uygulamadan eskiden olduğu gibi gelir vergisi mükellefleri de

yararlanabilmektedir.

İndirimli oranlar stopaj suretiyle yapılan vergilendirmede uygulanmaz.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

İNDİRİMLİ KURUMLAR VERGİSİ ORANI UYGULAMASI BAŞLANGICI VE UYGULAMA SÜRESİ

Eski teşvik sisteminde en çok eleştirilen konulardan biri olan, vergi indirimlerinin yatırımın kısmen veya tamamen işletilmeye başlanmasından sonra gerçekleştirilmesi ve indirimin de bu yatırım sonucu elde edilecek kazanca uygulanmasıdır. Yatırım döneminin uzun olması, yatırımdan bir kazanç elde etmenin ilk dönemlerde pek mümkün olmaması gibi konular, bu teşvikin uygulanmasının yetersiz düzeyde kalmasına yol açmaktaydı.

Kural bu şekilde olmakla birlikte, KVK 32/A maddesinde yapılan değişiklik ve 2012/3305 sayılı Yatırımlarda Devlet Yardımları Hakkında Karara göre kurumlar, yatırıma başlanan tarihten itibaren yatırıma katkı tutarına mahsuben, belli ölçüde yatırım döneminde yatırımcının diğer faaliyetlerinden elde edilen kazancına da indirimli oran uygulama olanağı sağlanmış bulunmaktadır.

Yapılan değişiklik sonrasında; 2, 3, 4, 5, ve 6. bölgelerde yapılacak yatırımlar için,

- BKK ile belirlenen yatırıma katkı oranına göre hesaplanan yatırıma katkı tutarı kadar ve ,

- yatırım döneminde gerçekleşen yatırım harcaması tutarını geçmemek üzere, yatırım

döneminde kurumun diğer faaliyetlerinden elde edilen kazançlarına indirimli kurumlar

vergisi oranı uygulatmak suretiyle yatırıma katkı tutarını kısmen kullanabileceklerdir.

Ancak, Yatırım döneminde katkı tutarı kullandırılmasına ilişkin düzenleme

1/1/2013 tarihinden itibaren elde edilen kazançlara uygulanmak üzere yayımı

tarihinde ( 15 Haziran 2012 ) yürürlüğe girmiştir.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

İNDİRİMLİ KURUMLAR VERGİSİ UYGULAMASININ DEĞERLENDİRİLMESİ

1. bölgede yapılan yatırımlar için yatırım döneminde indirimli kurumlar vergisi

uygulanamayacak olup, söz konusu yatırımın işletmeye geçmesinden sonra o yatırım

üzerinden elde edilen kazanca uygulanabilecektir.

Yapılan bu düzenlemeyle bundan böyle indirimli kurumlar vergisinden yararlanmak

için işletme döneminin beklenmesine gerek bulunmamaktadır. Bununla birlikte yatırım

dönemi için özel bir belirleme yapılmış fakat işletme dönemi için var olan durum

değiştirilmemiştir. Yani yatırım dönemi tamamlandıktan sonra işletme döneminde vergi

indiriminin tüm kazançlar üzerinden yapılması mümkün bulunmamaktadır. İşletme

döneminde indirim yalnızca yatırımdan elde edilen kazançlara uygulanacaktır. Bu durum

kısmen işletilmeye başlanan yatırımlarda, kısmen işletilen dönemde yatırım da devam

edebileceği için yatırım dönemi teşviklerinden yararlanılıp yararlanılamayacağı

hususunda karışıklık yaratabilecektir.

5520 sayılı Kanunun 32/A maddesinin altıncı fıkrasına “Yatırımın kısmen veya

tamamen işletilmesine başlanmadan önce indirimli kurumlar vergisi uygulanan hallerde,

yatırımın tamamlanıp işletilmeye geçilmemesi durumunda indirimli vergi oranı

uygulanması nedeniyle zamanında tahakkuk ettirilmemiş vergiler, vergi ziyaı cezası

uygulanmaksızın gecikme faiziyle birlikte tahsil edilir.” hükmü eklenmiştir.

Yatırıma katkı ve vergi oranı farklı illerde aynı mükellef tarafından yapılan yatırımlarda,

toplam yatırımın her bir ile isabet eden oranına göre ilgili ilin yatırıma katkı oranı ve

indirimli vergi oranı uygulanacaktır.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

66

BÖLGESEL TEŞVİK UYGULAMALARINDA VERGİ İNDİRİMİ

Bölgeler

İşletme / Yatırım Döneminde

Uygulanacak Azami Yatırıma Katkı Oranı

( Yatırıma Katkı Tutarının % si)

Yatırım Dönemi İşletme Dönemi

I. Bölge 0 100

II. Bölge 10 90

III. Bölge 20 80

IV. Bölge 30 70

V. Bölge 50 50

VI. Bölge 80 20

İNDİRİMLİ KURUMLAR VERGİSİ ORANI UYGULAMASININ BAŞLANGICI

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

67

DEVİR HALİNDE İNDİRİMLİ VERGİ UYGULAMASI

Yatırımın Faaliyete Geçmesinden Önce Devri :

KVK’nın 32/A maddesinin (6) numaralı fıkrasına göre, yatırımın faaliyete

geçmesinden önce devri halinde, devralan kurum, aynı koşulları yerine

getirmek kaydıyla indirimli vergi oranından yararlanabilecektir.

Yatırımın Kısmen veya Tamamen Faaliyete Geçmesinden Sonra Devri :

Anılan maddenin (7) numaralı fıkrasında ise, yatırımın kısmen veya tamamen

faaliyete geçmesinden sonra devri halinde indirimli vergi oranından devir

tarihine kadar devredenin, devir tarihinden sonra ise devralanın, aynı koşulları

yerine getirmek kaydıyla yatırıma katkı tutarının kalan kısmı için yararlanacağı

belirtilmiştir.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

68

TAŞINMA HALİNDE İNDİRİMLİ VERGİ UYGULAMASI

Büyük ölçekli yatırımlar ile bölgesel uygulama kapsamında gerçekleştirilen yatırımların,

işletmeye geçiş tarihinden itibaren asgarî beş yıl süre ile bulunduğu bölgede faaliyette

bulunması gerekir. Örneğin, 15.06.2014 tarihi itibariyle işletmeye geçen bir yatırımın

15.06.2019 tarihine kadar bulunduğu bölgede faaliyetine devam etmesi gerekir.

Ancak, Ekonomi Bakanlığı’ndan izin alınması ve yatırım konusunun taşınılacak bölgede

desteklenecek konular arasında yer alması kaydıyla diğer bölgelere taşınılabilir.

Ancak, sosyo-ekonomik gelişmişlik seviyesi daha yüksek bölgelere veya ilgili yatırım

konusunun desteklenmediği bölgelere taşınmalarda, fazladan yararlanılan destekler ilgili

mevzuatı çerçevesinde geri alınır.

İşletmeye geçiş tarihinden itibaren beş yıllık süre ile bulunduğu bölgede faaliyette

bulunan yatırımların diğer bölgelere taşınması serbesttir. Ancak, bu durumda, varsa

taşınma tarihinden itibaren bakiye yatırıma katkı tutarı için indirimli kurumlar vergisi veya

gelir vergisi uygulaması yapılmaz.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

69

ZARAR OLMASI HALİNDE İNDİRİMLİ VERGİ UYGULAMASI

İndirimli kurumlar vergisi uygulamasında, teşvik belgesine bağlı yatırımdan hak

kazanılan yatırıma katkı tutarını mükelleflerin yatırımdan doğacak olan kazançtan, indirimli

kurumlar vergisi yoluyla geri almalarında süre sınırı olmadığından, buna karşın zarar

mahsubunda en fazla beş yıllık mahsup süresi bulunduğundan, kurum kazancından önce

zararın mahsup edilmesi, bakiye kaldığı takdirde indirimli kurumlar vergisinin

uygulanması daha doğru ve mükellef lehine bir uygulama olacaktır.

Aynı çerçevede kurumun yararlanmaya hak kazandığı indirim ve istisnalarının

bulunduğu durumda (Örneğin; İştirak kazancı, Ar-ge İndirimi, Bağış ve Yardımlar vb.)

indirimli kurumlar vergisi uygulamasından önce bahse konu indirim ve istisnaların kurum

kazancından düşülmesi gerekir.

Nitekim konuya ilişkin olarak Gelir İdaresi Başkanlığı İstanbul VDB’nca verilen

09/09/2011 tarih ve B.07.1.GİB.4.34.16.01-KVK 32/A-1561 sayılı mukteza da özetle;

"Yatırım teşvik belgesi kapsamında yapılan okul için kısmen veya tamamen

işletilmesine başlanılan hesap döneminden itibaren indirimli kurumlar vergisinden

yararlanması mümkün olup okulun faaliyete geçtiği eğitim-öğretim döneminde eğitim-

öğretim kazancı istisnasından faydalanması halinde kurumlar vergisi matrahı

doğmayacağından, söz konusu istisnanın uygulanacağı beş vergilendirme dönemini

izleyen dönemlerde indirimli kurumlar vergisi teşvikinden faydalanabileceği tabiidir."

görüşüne yer verilmiştir.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

70

GENİŞLETME (TEVSİ) YATIRIMLARINDA İNDİRİMLİ VERGİ UYGULAMASI

Mevcut bir yatırıma ilave üretim hattı veya makine ve teçhizat ilave yapılması

suretiyle üretim miktarının artırılması veya yeni bir yatırım hüviyeti taşımayan, mevcut

üretim hattında yer alan makine ve teçhizatların bir bölümünün kapasite açısından ve

işlevsel olarak üretim akışındaki diğer makine ve teçhizatlarla uyum içinde olmadığı

durumlarda makine ve teçhizatların değiştirilmesi veya yenilerinin ilave edilmesi ve

genişleme yapıldıktan sonra mevcut tesis ile alt yapı müşterekliği oluşturarak bir bütün

teşkil eden, aynı işletmede aynı mal ve hizmetin kapasitesini en fazla %100’e kadar

artırmaya yönelik yatırımlar genişletme (tevsi) yatırımlardır.

KVK’nın 32/A maddesini (4) numaralı fıkrasında, tevsi yatırımlarda, elde edilen

kazancın işletme bütünlüğü çerçevesinde ayrı hesaplarda izlenmek suretiyle tespit

edilebilmesi halinde, indirimli oranın bu kazanca uygulanacağı belirtilmiştir.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

71

KAZANCI AYRICA İZLENEMEYEN TEVSİ YATIRIMLARINDA İNDİRİMLİ

KURUMLAR VERGİSİNİN UYGULANACAĞI KAZANCIN TESPİTİ

Kanunda kazancın ayrı bir şekilde tespit edilememesi halinde ise indirimli oran

uygulanacak kazanç tutarının, yapılan tevsi yatırım tutarının, dönem sonunda kurumun

aktifine kayıtlı bulunan toplam sabit kıymet tutarına (devam eden yatırımlara ait tutarlar

da dahil) oranlanması suretiyle belirleneceği belirtilmiştir.

Sabit kıymet ifadesinden;

Vergi Usul Kanununun 313 üncü maddesi uyarınca amortisman mevzuunu oluşturan

iktisadi kıymetlerin anlaşılması, dolayısıyla arazi-arsa ve amortismana tabi olmayan diğer

kıymetlerle ilgili harcamaların indirimli kurumlar vergisinden yararlanacak kazancın

tespitinde dikkate alınmaması,

Oranlamada toplam sabit kıymet tutarı olarak, üretimde kullanılsın kullanılmasın

dönem sonunda kurumun aktifine kayıtlı bulunan tüm amortismana tabi kıymetlerin

birikmiş amortismanlar düşülmeden önceki brüt tutarlarının dikkate alınması,

Söz konusu sabit kıymetlerin gerekli şartların oluşması halinde yapılan enflasyon

düzeltmesi sonucu oluşan yeniden değerlenmiş değerinin dikkate alınması, enflasyon

düzeltmesi dışında başkaca bir değerleme yapılmaması,

İndirimli oran uygulanacak kazancın hesaplanmasında tevsi yatırım tutarının dönem

sonunda kurumun aktifine kayıtlı bulunan toplam sabit kıymet tutarına oranlanması

suretiyle belirlenen oranın her yıl ayrı ayrı tespit edilerek uygulanması, gerekir.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

72

Nitekim, Gelir İdaresi Başkanlığı İstanbul Vergi Dairesi Başkanlığı tarafından konuya

ilişkin olarak verilmiş olan 29.04.2011 tarih ve B.07.1.GİB.4.34.16.01-KVK-32/A-395 sayılı

özelgede özetle;

"...... Bu itibarla, yatırımın kısmen işletilmesinden elde edilen kazancın ayrı tespitinin

söz konusu olmadığı durumda, kısmen tamamlanan ve üretimde kullanılmakta olan

yatırımlara ilişkin yatırımın kısmen veya tamamen faaliyete geçtiği geçici vergi

döneminde başlanmak üzere, Devletçe karşılanacak tutarın tespitinde; amortisman

uygulaması ile ilişkilendirilmeksizin, yapılan tevsi yatırıma ait tutarların, dönem sonunda

kurumun aktifine kayıtlı bulunan amortisman düşülmemiş toplam sabit kıymet tutarına

(devam eden yatırımlara ait tutarlar da dahil) oranlanması suretiyle indirimli oran

uygulanacak kazancın belirlenmesi gerekmektedir. Sabit kıymet ifadesinden ise Vergi

Usul Kanununun 313. maddesi uyarınca amortisman mevzuunu oluşturan iktisadi

kıymetlerin anlaşılması gerektiği tabiidir.” görüşüne yer verilmiş bulunmaktadır.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

73

KAZANCIN ÖNEMLİ KISMININ DİĞER GELİRLERDEN OLUŞTUĞU DURUMDA

TEVSİ YATIRIM ORANI ESASLI İNDİRİMLİ KURUMLAR VERGİSİ UYGULANACAK

KAZANCIN TESPİTİ

Kazancı ayrıca izlenemeyen tevsi yatırımlarında; tevsi yatırım oranı kullanılarak gerçekleştirilen

indirimli kurumlar vergisi uygulamasında, ilgili yılın kazancının önemli bir kısmının normal

faaliyetlerinden elde edilmemesi örneğin taşınmaz satış kazancı olduğu durumda, indirimli

kurumlar vergisinin uygulanacağı kazancın tespitinde de bazı tereddütler mevcuttur.

Bir başka deyişle, indirimli kurumlar vergisinin hesaplanması sırasında, diğer faaliyetlerden

olağan gelir ve karlar, diğer faaliyetlerden olağan gider ve zararlar, finansman giderleri ve benzeri

gelir ve gider hesaplarının göz önünde bulundurulup bulundurulmayacağı ve bunun sonucunda

indirimli kurumlar vergisi oranının uygulanacağı tutarın kurumlar vergisi matrahının mı yoksa

vergi öncesi kâr/ticari bilanço karının mı olacağı hususu yasal düzenlemelerde açık değildir.

Kanaatimizce bu konu ile ilgili yasal düzenlemelerde bir açıklık bulunmamakla birlikte

mükelleflerin faaliyet dışı veya faaliyet konuları içerisinde yer alsa dahi tevsi yatırımların ilgili

olduğu faaliyetlerin haricindeki faaliyetlerinden veya olağandışı faaliyetlerinden elde ettikleri

gelirlerine de indirimli kurumlar vergisi uygulayabileceklerdir.

Nitekim gerek 07.12.2011 tarih ve B.07.1.GİB.4.27.15.01-11-515-38-71 sayılı gerekse de GİB’nın

Resmi İnternet Sitesinde de yer alan 11.05.2012 tarih ve B.07.4.DEF.0.40.10.00-007-9

özelgelerde de özetle; “indirimli kurumlar vergisine konu edilebilecek tevsi yatırımdan elde

edilen kazanç tevsi yatırım tutarının toplam sabit kıymet tutarına bölünmesi suretiyle

bulunacak oranın vergi öncesi kâr (ticari bilanço kârı) ile çarpılması suretiyle

hesaplanacaktır.” görüşüne yer verilmektedir.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

74

Örneğin; VI. Bölgede Van ilinde tevsi yatırımı yapan mükellefin ilgili yılda elde

ettiği 1.000.000 TL kazanç elde etmiş olup, bu kazancın % 90’ı ( 900.000 TL)

taşınmaz satışından doğmuştur. Aynı yılda gerçekleşen tevsi yatırım tutarının,

dönem sonunda kurumun aktifine kayıtlı bulunan amortisman düşülmemiş

toplam sabit kıymet tutarına olan oranı ise % 30’dur. Bilindiği üzere Van ili VI.

Bölgede bulunduğundan vergi indirim oranı % 90’dır. Mükellef olağan

faaliyetlerinden doğan 100.000 TL’lik kazancın ne kadarının tevsi yatırım

sonucu elde edilmiş olduğunu da net bir şekilde belirleyememektedir.

Bu durumda elde edilen 1.000.000 TL kazancın, hesaplanan % 30’luk tevsi

yatırım oranındaki 300.000 TL’lik kısmına % 2 oranında indirimli kurumlar

vergisi uygulanabilecek, bu durum indirimli kurumlar vergisinin kesinlikle tevsi

yatırımlarından kaynaklamayan bir kazanca da uygulanması sonucunu

doğurabilecektir. Ancak bu durum herhangi bir hükme aykırılık teşkil

etmeyecektir.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

75

MODERNİZASYON, ÜRÜN ÇEŞİTLENDİRMESİ VE ENTEGRASYON YATIRIMLARI

İNDİRİMLİ KURUMLAR VERGİSİNDEN YARARLANABİLİR Mİ? Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulamasına İlişkin 2009/1 sayılı Tebliğ

ekinde yatırım türleri komple yeni yatırım, tevsi, modernizasyon, ürün çeşitlendirmesi ve

entegrasyon olarak 5 başlık altında sayılmıştır.

Kurumlar Vergisi Kanunu’nun 32/A maddesi, indirimli kurumlar vergisinden yalnızca komple

yeni yatırımlar ile tevsi yatırımların yararlanabileceğini açık olarak hüküm altına almıştır.

İndirimli kurumlar vergisi uygulamasından yararlanabilmek için ilgili teşvik belgelerinde

yatırım cinsinin komple yeni yatırım veya tevsi yatırım olarak belirtiliyor olması

gerekmektedir. Fakat uygulamada ve vergi literatüründe Modernizasyon, Entegrasyon ve

Ürün Çeşitlendirmesi yatırımlarının tanımlarından hareketle, söz konusu yatırımların üretimi

arttırma, genişletme ve çeşitlendirme amacı taşıdığından, tevsi yatırımların amaçlarıyla

örtüştüğünü ve indirimli kurumlar vergisinden de yararlanması gerektiği düşünülmektedir.

Burada dikkat edilmesi gereken bir diğer konu ise komple yeni yatırım ve tevsi yatırımlarının

yanında entegrasyon, modernizasyon ve ürün çeşitlendirmesi yatırımı ayrımı 28.07.2009

tarihinde belirlenirken, Kurumlar Vergisi Kanunun ilgili 32/A maddesi 28.02.2009 tarihinde

yani beş ay önce yürürlüğe girmesidir. Kurumlar Vergisi Kanunu’nda tevsi yatırımları

haricinde diğer yatırım cinslerinin yer almamasının nedeni, Kanun’un Resmi Gazetede

yayınlandığı tarihte, söz konusu diğer yatırım cinslerinin teşvik mevzuatında

tanımlanmamasından kaynaklandığı anlaşılmaktadır.

Modernizasyon, entegrasyon ve ürün çeşitlendirmesi yatırımlarının da tevsi yatırımlarda

olduğu üzere kanunun teşvik amaçlarına birebir hizmet ettiğinden, söz konusu yatırımların

da indirimli kurumlar vergisinden yararlanabileceği kanaatindeyiz.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

76

A. Murat YILDIZ

Yeminli Mali Müşavir

ÜCRETLERDE GELİR VERGİSİ

STOPAJI TEŞVİKİ

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

77

6322 SAYILI KANUNUN 12. MADDESİ İLE GVK’NA EKLENEN GEÇİCİ 80. MADDE

Gelir Vergisi Stopajı Teşviki:

GEÇİCİ MADDE 80- Bakanlar Kurulunca istatistiki bölge birimleri sınıflandırması, kişi başına

düşen milli gelir veya sosyoekonomik gelişmişlik düzeyleri dikkate alınmak suretiyle belirlenen

illerde yapılacak yatırımlar için Ekonomi Bakanlığı tarafından düzenlenen yatırım teşvik

belgeleri kapsamında; bu maddenin yürürlüğe girdiği tarihten itibaren 31/12/2023 tarihine kadar

gerçekleşen yatırımlarda teşvik belgelerinde öngörülen ve fiilen istihdam edilen işçilerin

ücretlerinin sanayi kesiminde çalışan 16 yaşından büyük işçiler için uygulanan asgari ücretin

brüt tutarına tekabül eden kısmı üzerinden hesaplanan gelir vergisi, yatırımın kısmen veya

tamamen işletilmesine başlanılan tarihten itibaren 10 yıl süreyle verilecek muhtasar beyanname

üzerinden tahakkuk eden vergiden terkin edilir.

Birinci fıkraya istinaden terkin edilecek verginin hesabında, öncelikle 32 nci maddede yer alan

asgari geçim indirimi dikkate alınır.

Yatırımın tamamlanamaması veya teşvik belgesinin iptal edilmesi halinde, gelir vergisi stopajı

teşviki uygulaması nedeniyle terkin edilen vergiler, vergi ziyaı cezası uygulanmaksızın gecikme

faiziyle birlikte tahsil olunur.

Yatırımın faaliyete geçmesinden önce devri halinde devralan, aynı koşulları yerine getirmek

kaydıyla gelir vergisi stopajı teşviki uygulamasından yararlanır.

Yatırımın kısmen veya tamamen faaliyete geçmesinden sonra devri halinde, gelir vergisi stopajı

teşviki uygulamasından devir tarihine kadar devreden, devir tarihinden sonra ise kalan süre

kadar devralan yararlanır.

Bu madde kapsamındaki gelir vergisi stopajı teşvikinden yararlananlar, diğer kanunlarda yer

alan aynı mahiyetteki hükümlerden ayrıca yararlanamazlar. Bu maddenin uygulanmasına ilişkin

usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.”

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

78

GELİR VERGİSİ STOPAJ TEŞVİĞİNDEN YARARLANABİLECEK OLAN MÜKELLEFLER

27.07.2012 tarihinde yayınlanan 283 no’lu Gelir Vergisi Genel Tebiği’ne göre;Gelir Vergisi

Kanunun Geçici 80 inci madde kapsamında gelir vergisi stopajı teşvikinden,

Ekonomi Bakanlığı tarafından düzenlenen yatırım teşvik belgesine sahip olan,

6. Bölgede yer alan iller ve ilçelerde gerçekleştirilen yatırımın kısmen veya tamamen

işletilmesine başlayan, (Ağrı, Ardahan, Batman, Bingöl, Bitlis, Diyarbakır, Hakkari, Iğdır,

Kars, Mardin, Muş, Siirt, Şanlıurfa, Şırnak, Van illeri ile Bozcaada ve Gökçeada ilçeleri)

Ücret ödemeleri üzerinden gelir vergisi stopajı yaparak muhtasar beyanname vermek

zorunda olan,

2012/3305 sayılı BKK yürürlüğe konulan Yatırımlarda Devlet Yardımları Hakkında Kararda

aranılan şartları topluca taşıyan, mükellefler yararlanabilecektir.

Yatırımın faaliyete geçmesinden önce devri halinde; devralan kurum aynı koşulları yerine

getirmek kaydıyla gelir vergisi stopajı teşviki uygulamasından yararlanabilecektir.

Yatırımın kısmen veya tamamen faaliyete geçmesinden sonra devri halinde; gelir vergisi

stopajı teşviki uygulamasından devir tarihine kadar devreden, devir tarihinden sonra ise

kalan süre kadar devralanın yararlanması mümkündür.

Teşvikin uygulanmasında faaliyet konusu ile tam veya dar mükellefiyet esasında

vergilendirilmenin bir önemi bulunmamaktadır.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

79

GELİR VERGİSİ STOPAJ TEŞVİĞİ UYGULAMA ESASLARI

Gelir vergisi stopajı teşviki, sadece kapsama dahil iller ve ilçelerde bulunan

işyerlerinde fiilen çalıştırılan işçilerin ücretleri üzerinden hesaplanacak gelir vergisi

stopajı açısından geçerlidir. Bu işyerlerine ilişkin bordrolarda gösterilmiş olsalar dahi

fiilen bu işyerlerinde çalışmayan işçiler açısından teşvikten yararlanmak mümkün

değildir. İzin, hastalık ve benzeri nedenlerle işyerinde bulunulmaması halleri fiilen

çalışmama olarak kabul edilmez.

Gelir vergisi stopajı teşviki kapsamında 01/7/2012 tarihinden itibaren 31/12/2023

tarihine kadar gerçekleşen yatırımlarda, yatırımın kısmen veya tamamen işletilmesine

başlanılan tarihten itibaren 10 yıl süreyle verilecek muhtasar beyanname üzerinden

tahakkuk eden vergiden terkin edilir. Dolayısıyla, 31/12/2023 tarihinde kısmen veya

tamamen işletilmesine başlanılan bir yatırım için gelir vergisi stopajı teşviki en son,

31/12/2033 tarihine kadar uygulanacaktır.

Yatırımın tamamlanamaması veya teşvik belgesinin iptal edilmesi halinde, gelir vergisi

stopajı teşviki uygulaması nedeniyle terkin edilen vergiler, vergi ziyaı cezası

uygulanmaksızın gecikme faiziyle birlikte tahsil olunacaktır.

Gelir vergisi stopajı teşvikinden yararlananların; diğer kanunlarda yer alan aynı

mahiyetteki hükümlerden ayrıca yararlanmaları mümkün bulunmamaktadır.

Bu düzenleme 6322 sayılı Kanunun yayımını izleyen ay başında (01.07.2012 tarihinde)

yürürlüğe girmiştir.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

80

GELİR VERGİSİ STOPAJ TEŞVİK TUTARININ HESABI

Gelir Vergisi Kanunun Geçici 80 inci madde kapsamında gelir vergisi stopajı teşviki

uygulanan ücretlerin vergilendirilmesinde, asgari ücret üzerinden hesaplanan tutardan

asgari geçim indiriminin mahsup edilmesi sonucu kalan tutar terkine konu edilecektir.

Örnek: (A) Ltd. Şti. tarafından Ekonomi Bakanlığınca onaylanmış teşvik belgesine

istinaden Muş ilinde gerçekleştirilen ve 200 kişi istihdam edilen yatırımın işletilmesine

Ağustos 2012 döneminden itibaren başlanılmıştır. Fiilen istihdam edilen 200 işçinin

ücretleri üzerinden hesaplanan gelir vergisi stopajı tutarı 35.000 TL olup asgari geçim

indirimi bordrosunda bu işçiler için hesaplanan asgari geçim indirimi tutarı ise 15.000

TL'dir.

Bu verilere göre, (A) Ltd. Şti.'nin 200 işçi için yararlanacağı terkin tutarı şöyle

hesaplanacaktır:

- Ücretler üzerinden hesaplanan gelir vergisi 35.000 TL

- Asgari ücret üzerinden hesaplanan gelir vergisi (200 işçi x 119,91 TL) 23.982 TL

- Hesaplanan asgari geçim indirimi 15.000 TL

- Geçici 80 inci madde kapsamında terkin edilebilecek tutar (23.982-15.000) 8.982 TL

- Vergi dairesine ödenecek tutar [35.000-(15.000+8.982)] 11.018 TL

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

81

A. Murat YILDIZ

Yeminli Mali Müşavir

KDV İSTİSNASI BÜYÜK VE STRATEJİK YATIRIMLARDA

KDV İADESİ UYGULAMASI

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

82

• KDV İstisnası

• KDVK’nın 13/d maddesine göre, yatırım teşvik belgesi sahibi mükelleflere belge

kapsamındaki makine ve teçhizat teslimleri KDV’den istisnadır. Ancak, yatırımın teşvik

belgesinde öngörüldüğü şekilde gerçekleşmemesi halinde, zamanında alınmayan vergi

alıcıdan, vergi ziyaı cezası uygulanarak gecikme faizi ile birlikte tahsil edilir. Zamanında

alınmayan vergiler ile vergi cezalarında zamanaşımı, verginin tarhını veya cezanın

kesilmesini gerektiren durumun meydana geldiği tarihi takip eden takvim yılının

başından itibaren başlar.

• İstisna uygulamasının usul ve esasları ise 69, 87, 93 ve 99 seri numaralı KDVK Genel

Tebliğleri ile açıklanmıştır.

• İstisnadan yararlanmak isteyen yatırımcılar teşvik belgesini ve eki listenin aslını satıcıya

veya gümrük idaresine ibraz ederek istisna uygulanmasını talep edeceklerdir.

• Bu kapsamda işlem yapan satıcılar ve gümrük idareleri sabit kıymetin belgede istisna

kapsamına giren mallar arasında yer aldığını belirledikten sonra KDV uygulamaksızın

işlem yapacaklardır. Ayrıca listenin uygun bir yerine şerh düşeceklerdir. Bu şekilde şerh

düşülen liste ile yatırım teşvik belgesinin birer fotokopisi belge sahipleri tarafından

imza ve kaşe tatbik edilmek suretiyle onaylanarak gümrük idarelerine veya satıcılara

verilecektir.

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

• KDV İstisnası

• Kapsam ve Tanım

• Makine ve teçhizat; amortismana tabi iktisadi kıymet niteliği taşıyan ve mal ve hizmet

üretiminde kullanılan sabit kıymetlerdir.

• Bir sabit kıymetin istisnadan yararlanabilmesi için, öncelikle makine ve teçhizat

niteliğinde olması, ayrıca mal ve hizmet üretiminde kullanılması gerekmektedir.

• İstisna Kapsamına Girmeyen Kıymetler

• Sektörlerin yapısı itibariyle üretim faaliyetinin yanı sıra idari ve pazarlama gibi üretim

dışı alanlarda kullanılan aynı cins sabit kıymetler istisna kapsamına girmeyecektir.

Sarf malzemeleri ve yedek parçalar ile hizmet üretiminde doğrudan ve zorunlu olarak

kullanılanlar dışındaki masa, sandalye, koltuk, dolap, mefruşat gibi demirbaşlar

makine ve teçhizat kapsamına girmediğinden istisnadan yararlanamayacaktır.

• Taşıt araçları da makine ve teçhizat kapsamına girmemektedir. 83

A. MURAT YILDIZ – YMM & YENİ TEŞVİK SİSTEMİNİN VERGİSEL BOYUTU

84

• KDV İstisnası