Embed Size (px)

Citation preview

Bachelorafhandling Forfattere:

Erhvervsøkonomisk institut Henrik Agerbek Lomholt (300614)

Ulrik Knudsen (300675)

Vejleder:

Jørgen Lægaard

ABC i praksis -‐ Activity Based Costing anvendt på Åst Østergaards kvægdrift

Business and Social Science

Aarhus Universitet

Maj 2012

Karakterer uden mellemrum: 151.951

Abstract

The aim of this paper is to examine whether Activity Based Costing (ABC) can be applied to

examine an investment decision in a Danish agricultural enterprise. By using activity based

costing, the paper aims to examine how a decision to invest in one more robot, in the robotic

milking system, affects the farms operating income.

In order to answer the research question, mentioned above, the paper divided the question

into 4 management questions.

The first question was with regards to the design of the ABC-‐model. The model allocated 8,2

million kr. to five cost-‐objects, by using 24 activities and 12 cost-‐drivers.

Secondly, the paper found that the investment, in average, would result in an operating loss of

13.959. However, due to uncertainties in the estimation of the possibilities for the outcome of

the price pr. quota and the increase of output produced, the simulation of the investment

showed a large deviation in results.

The strategic implications of the investment where separated into to two: Operational and

strategic. The operational considerations involved the change in operational focus, from cost-‐

reduction if the investment was put on hold, to focus on increasing the output produced. The

strategic considerations involved whether to put the investment on hold, and wait until after

2015, when the quotas for milk ceases. The latter proved to be the most prudent decision.

In order for ABC to be applied to a Danish agricultural enterprise, it was necessary to make

some adjustments. First, the depreciations of the quotas for milk, was included in the model,

though other ABC-‐theorist infer that they shouldn´t (Riebel, 1994). Because of the limitations

of the paper, some costs couldn´t be assigned correctly. These costs are incurred on a higher,

facility sustaining, level that meant they could not be assigned correctly in the paper´s ABC-‐

model. The costs where later added on the full costs pr. EKM.

By following the four management questions, the paper showed that ABC and ABM could be

used to analyse an investment decision, and it´s strategic consequences, even though some of

the cost of depreciation that are included, could be excluded according to some theorist.

Indholdsfortegnelse

1 Indledning ................................................................................................................................ 1 1.1 Problemformulering ............................................................................................................................................................... 2 1.2 Afgrænsning ............................................................................................................................................................................... 3

2 Metode .................................................................................................................................... 4 2.1 Præsentation af videnskabsteori og metode ................................................................................................................ 4 2.2 Valg af videnskabsteori og metode ................................................................................................................................... 6 2.3 Anvendelse af systemtilgangen i afhandlingen ........................................................................................................... 6 2.4 Vurdering og kritik af casestudiet .................................................................................................................................... 7 2.5 Brug og indsamling af data .................................................................................................................................................. 8 2.6 Valg af teoretisk tilgang – Activity based costing ....................................................................................................... 8

3 Præsentation af Åst Østergaard ................................................................................................ 9 3.1 beskrivelse af aktører og parter ..................................................................................................................................... 10 3.2 Beskrivelse af stalden og malkningsprocessen ........................................................................................................ 11 3.3 Præsentation af det interne regnskab .......................................................................................................................... 13 3.4 Delkonklusion på case beskrivelsen ............................................................................................................................. 13

4 De anvendte teorier ............................................................................................................... 13 4.1 Baggrunden for ABC ............................................................................................................................................................ 13 4.2 Grundlæggende struktur i ABC ....................................................................................................................................... 15 4.3 Kritik af ABC-‐teorien ........................................................................................................................................................... 16 4.4 Design af ABC-‐model ........................................................................................................................................................... 18 4.4.1 -‐ fase 1: Udvikle et aktivitets katalog ......................................................................................................................... 18 4.4.2 -‐ fase 2: Bestemme hvilke omkostninger der tilhører hver enkelt aktivitet .............................................. 18 4.4.2.1 Aktivitetshierarkiet ........................................................................................................................................................ 19 4.4.3 -‐ fase 3: identificer cost-‐objekter ................................................................................................................................. 20 4.4.4 -‐ fase 4: Vælg aktivitets cost drivers ........................................................................................................................... 20

4.5 ABM ............................................................................................................................................................................................. 21 4.5.1 Operationel ABM ............................................................................................................................................................... 22 4.5.2 Strategisk ABM .................................................................................................................................................................... 23

4.6 Delkonklusion ......................................................................................................................................................................... 23

5 Udarbejdelse af ABC-‐modellen for Åst Østergaard ................................................................. 24 5.1 Aktiviteterne ........................................................................................................................................................................... 24 5.1.1 Staldrelaterede aktiviteter ............................................................................................................................................. 25 5.1.2 Dyregruppe relaterede aktiviteter .............................................................................................................................. 26 5.1.3 Enhedsrelaterede aktiviteter ......................................................................................................................................... 27

5.2 Omkostningerne i modellen ............................................................................................................................................. 28 5.2.1 Udgangspunktet for ressourcecentrene ................................................................................................................... 30 5.2.2 Transformering fra omkostningsposter til ressourcecentre ........................................................................... 33 5.2.3 Fordeling af omkostninger fra ressourcecenter til aktiviteter ....................................................................... 37

5.3 Valg af cost objekter ............................................................................................................................................................. 41 5.3.1 Behandling af direkte omkostninger i forhold til cost-‐objekterne i afhandlingen ................................ 41 5.3.2 ABC-‐modellens cost-‐objekter ......................................................................................................................................... 42

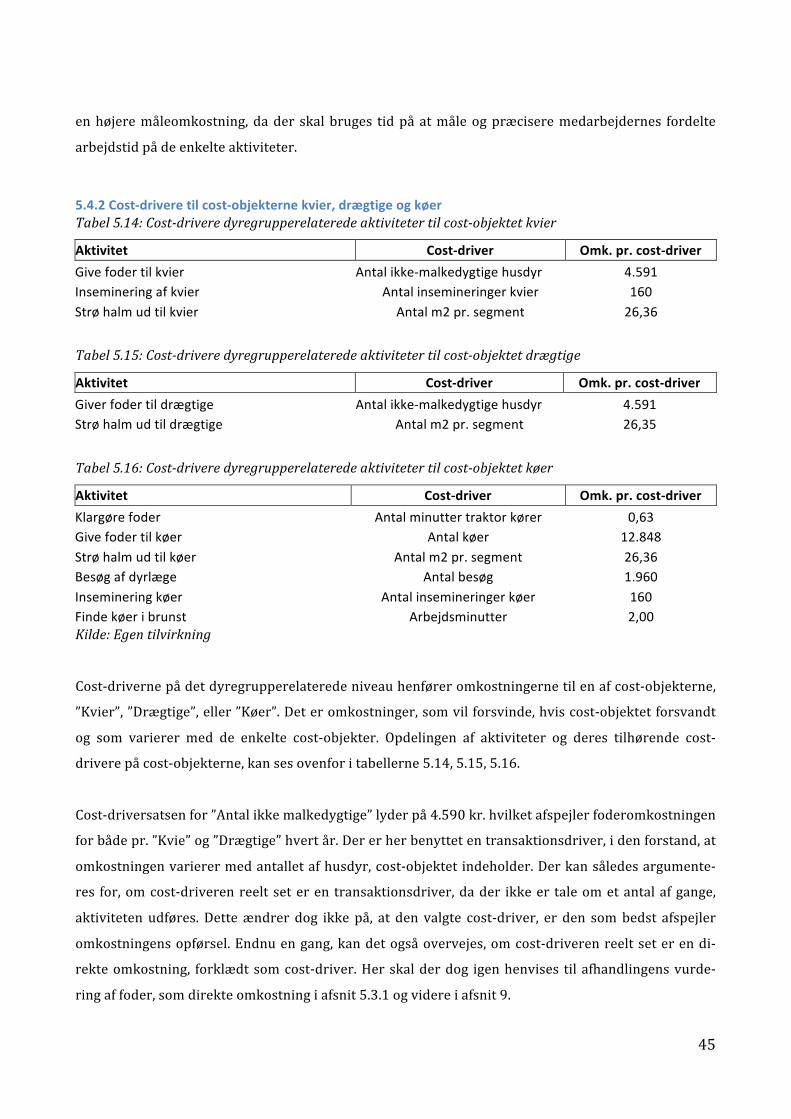

5.4 Cost-‐driverne .......................................................................................................................................................................... 44 5.4.1 Cost-‐drivere til cost-‐objektet husdyr .......................................................................................................................... 44 5.4.2 Cost-‐drivere til cost-‐objekterne kvier, drægtige og køer ................................................................................... 45 5.4.3 Cost-‐drivere til cost-‐objektet kg. EKM ....................................................................................................................... 47

5.5 Delkonklusion ......................................................................................................................................................................... 48

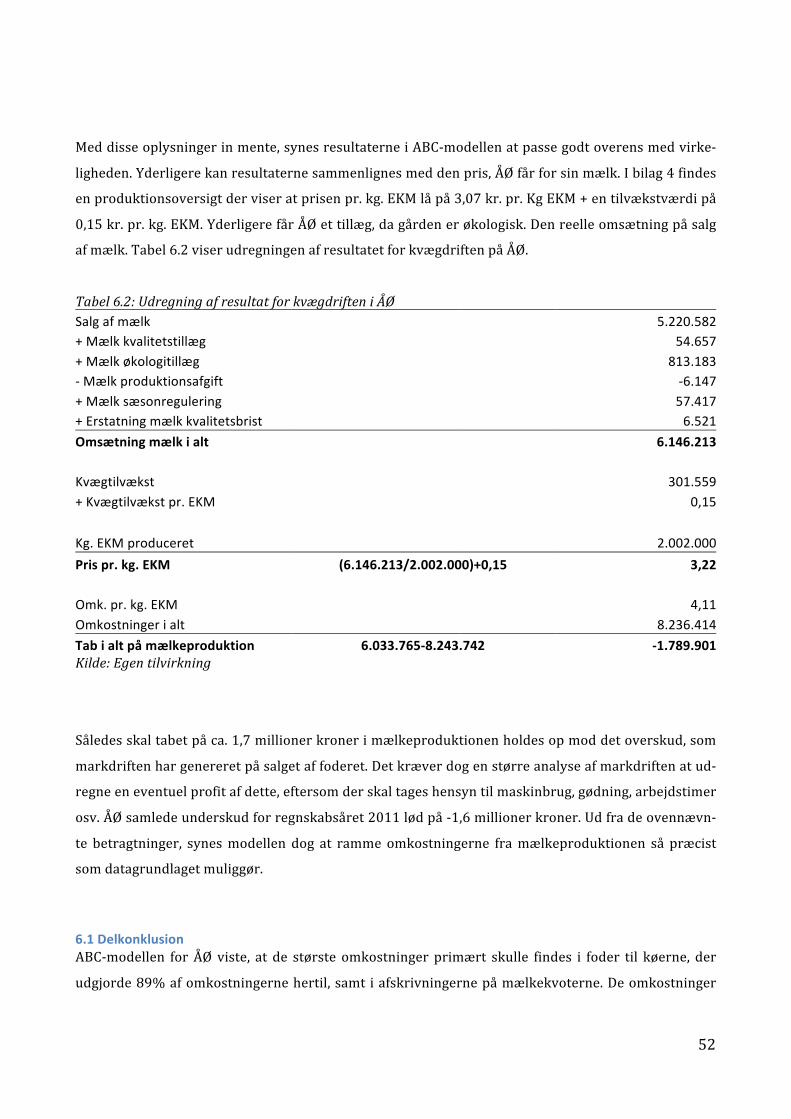

6 Analyse af ABC-‐modellen for Åst Østergaard .......................................................................... 49 6.1 Delkonklusion ......................................................................................................................................................................... 52

7 Simulering af investeringen .................................................................................................... 53 7.1 Investeringens påvirkning på ressourcecentrene i ABC-‐modellen. ................................................................ 54 7.2 De faste faktorers påvirkning på cost-‐objekterne ................................................................................................. 55 7.2.1 Ændringerne i cost-‐objektet ”omk. pr. kvie” ........................................................................................................... 56 7.2.2 Ændringerne i cost-‐objektet ”Omk. pr. drægtig” .................................................................................................. 56 7.2.3 Ændringerne i cost-‐objektet ”Omk. pr. ko” .............................................................................................................. 57 7.2.4 Ændringerne i cost-‐objektet ”Omk. pr. husdyr” ..................................................................................................... 57 7.2.5 Ændringerne i cost-‐objektet ”Omk. pr. kg. EKM” .................................................................................................. 58

7.3 De variable faktorers påvirkning på ABC-‐modellen .............................................................................................. 59 7.3.1 Stigningen i mælkeydelsen ............................................................................................................................................. 60 7.3.2 Kvotepris pr. kg. EKM ....................................................................................................................................................... 60 7.3.3 Stigning i antal malkninger ........................................................................................................................................... 61

7.4 Følsomhedsanalyse af variable faktorer ..................................................................................................................... 61 7.5 Simulering af de variable faktorers påvirkning på ABC-‐modellen .................................................................. 63 7.6 Delkonklusion ......................................................................................................................................................................... 64

8 Activity Based Management, på Åst Østergaard ..................................................................... 65 8.1 Aktivitetsbaseret ledelse på baggrund af ABC-‐grundmodellen ....................................................................... 65 8.2 Aktivitetsbaseret ledelse på baggrund af simulering ............................................................................................ 66 8.3 Delkonklusion ......................................................................................................................................................................... 69 9 Forskellen mellem ABC i landbruget og ABC-‐teorien ............................................................... 69 9.1 Delkonklusion ......................................................................................................................................................................... 72

10 Validering af afhandlingen .................................................................................................... 73

11 Konklusion ............................................................................................................................ 74

12 Perspektivering ..................................................................................................................... 76

13 Kildefortegnelse ................................................................................................................... 77

Bilag .......................................................................................................................................... 80 Bilag 1 -‐ Årsrapport Åst Østergårds 2011 ......................................................................................................................... 80 Bilag 2 – Åst Østergaards Strategi og Budgetkommenrare 2012 .......................................................................... 138 Bilag 3 -‐ Budget 2012, Åst Østergaard ............................................................................................................................... 146 Bilag 4 – Produktions oversigt og DB-‐tjek ....................................................................................................................... 168 Bilag 5 – Skønhedsmæssig fordeling af Dækningsbidrag ......................................................................................... 169 Bilag 6 – Mødereferat af 28/2-‐12 ........................................................................................................................................ 170 Bilag 7 – Mødereferat af 2/4 -‐12 .......................................................................................................................................... 174 Bilag 8 – Mailkorrespondance imellem Forfatterne og Jørgen Thorø ................................................................. 177 Bilag 8.1 Verificering af ABC-‐model .................................................................................................................................... 177 Bilag 8.2 – Angående fordelinger omkostninger til Energiomkostninger .......................................................... 180 Bilag 8.3 – Angående Dyrelæge besøg og omkostningerne hertil .......................................................................... 182 Bilag 8.4 – Angående investering og afskrivning på køer og mælkekvoter ...................................................... 183

Bilag 9 – Mailkorrespondance imellem Forfatterne og Torben Jørgensen ....................................................... 187 Bilag 9.1 – Verificering af ABC-‐model ................................................................................................................................ 188 Bilag 9.2 – Godkendelse af mødereferat ............................................................................................................................ 190

Bilag 10 – Mailkorrespondance imellem Forfatterne og Jannik Toft Andersen .............................................. 191 Bilag 10.1 – Verificering af ABC-‐model .............................................................................................................................. 191

Bilag 11 -‐ omkostningsposter ............................................................................................................................................... 194 Bilag 12 – udregning af omkostninger .............................................................................................................................. 196 1) Udregning af lønomkostninger ........................................................................................................................................ 196 2)Udspecificering af omkostningerne til foder ............................................................................................................... 197 3)Ressourcecentrenes fordeling til aktiviteter ............................................................................................................... 198

Bilag 13 – ABC-‐modellen ......................................................................................................................................................... 200 Bilag 14 – Basismodellen – simuleret med værste scenarie ................................................................................... 204 Bilag 15 – oversigt over forfatter til afsnit ....................................................................................................................... 208

1

1 Indledning Danske landbrug er under økonomisk pres, som følge af finanskrisen og faldende mælkepriser, hvor

mange landmænd kæmper med høj gæld og lave priser på deres varer. Det er ikke længe siden, at en

ny mælkekrig begyndte i de danske supermarkeder pga. Skånemejeriernes satsning på det danske

marked (Ritzau, 2012), der på sigt kan true landmændenes økonomi yderligere (Thalbitzer, 2012).

For at de danske landbrug skal kunne være konkurrencedygtige på sigt, er det nødvendigt at lede efter

forbedringer overalt i produktionen. Således står Åst Østergaard (ÅØ) i en situation, hvor malknings-‐

processen ikke er fuldt ud effektiviseret. ÅØ har for hver af sine 3 malkerobotter tilknyttet 70 aktive

malkekøer, hvilket gør, at processen omkring malkningen ikke er effektiv nok. Malkerobottens kapaci-‐

tetsudnyttelse er generelt vigtig for økonomien i investeringen. (Jensen, 2011). Landmanden Torben

Jørgensen (TJ), der ejer ÅØ, overvejer derfor at investere sig ud af kapacitetsproblemet, men mangler

en forståelse for, hvordan en beslutning om yderligere investering i gårdens malkningsproces, i form

af en ekstra malkerobot, vil påvirke gårdens omkostninger. Til at analysere problemstillingen vil af-‐

handlingen forsøge, at gøre brug af Activity Based Costing (ABC) samt Activity Based Management

(ABM).

I slutningen af 1980´erne begyndte amerikanske forskere at komme med artikler og bøger omkring

ABC. Dette kom som et modsvar til de traditionelle omkostningsteorier, virksomhederne dengang

brugte. Man mente ikke de traditionelle omkostningsteorier var korrekte nok i deres fordeling af om-‐

kostninger til cost-‐objekter (Kaplan & Cooper, 1988).

I dag er ABC en udbredt omkostningsteori, som dog har været igennem mange ændringer undervejs,

efterhånden som forskere og praktikere har udviklet teorien gennem forskning og praktiske erfarin-‐

ger.

Nærværende afhandling vil benytte ABC-‐teorien til, at udarbejde en ABC-‐model over omkostningerne i

ÅØ. Ud fra denne model, søges det at simulere de nye omkostninger som følge af investeringen af en

malkerobot og ekstra køer.

2

1.1 Problemformulering Indledningen giver anledning til den overordnede problemformulering:

-‐ Er det, ved brug af teorierne Activity Based Costing og Activity Based Management, muligt at

vurdere om investeringen af en ny malkerobot og ekstra køer, vil have en positiv påvirkning på

driftsresultatet i mælkeproduktionen for Åst Østergaard?

Til at besvare afhandlingens problemformulering er det hensigtsmæssigt, at opstille en række under-‐

søgelsesspørgsmål, som dels fungerer som rettesnor på opgaven og dels hjælper til at afdække pro-‐

blemformuleringen.

1.1.1

For at kunne svare på problemformuleringen, er det nødvendigt at tage stilling til, hvilke omkostnin-‐

ger der er relevante at inddrage i ABC-‐modellen. For at kunne vurdere omkostningerne er det essenti-‐

elt, at afhandlingen først afdækker hvilke aktiviteter ÅØ udfører, hvilke ressourcecentre der skal op-‐

rettes og identificere de cost-‐drivere, der driver omkostningerne ned på cost-‐objektet. Første under-‐

søgelsesspørgsmål, deles derfor op i 3 dele:

-‐ Hvilke aktiviteter driver omkostningerne i de identificerede ressourcecentre?

-‐ Hvilke omkostninger skal udgøre ressourcecentrene i ABC-‐modellen?

-‐ Hvilke cost-‐drivere skal identificeres for hver aktivitet, for at kunne allokere omkostningerne ud

på cost-‐objekterne

1.1.2

Når aktiviteterne er fundet, relevante omkostninger er identificeret, og ABC-‐modellen for ÅØs om-‐

kostninger er udformet, simuleres forskellige scenarier for at undersøge hvordan investeringen påvir-‐

ker driftsomkostninger. Det næste undersøgelsesspørgsmål bliver derfor:

-‐ Hvordan påvirkes Åst Østergaards driftsresultat af, at investere i en ny malkerobot til mælkepro-‐

duktionen.

1.1.3

ÅØs store problem er som nævnt i indledningen, at virksomheden ved, hvad problemet er, men ikke

hvilken løsning de skal vælge. For at analysere de data, som ABC-‐modellen ender ud med, vil afhand-‐

lingen udarbejde en strategisk analyse ved hjælp af ABM som værktøj. Målet er at kunne rådgive ÅØ

3

om investeringen af en malkerobot. Afhandlingen søger derfor at kunne besvare følgende under-‐

spørgsmål:

-‐ Hvilke strategiske overvejelser giver informationerne fra ABC-‐modellen og simuleringen anled-‐

ning til for ledelsen af Åst Østergaard?

1.1.4

For at sikre validitet i afhandlingen, er det helt centralt, at ABC-‐ og ABM-‐teoriens anvendelighed for ÅØ

som virksomhed ses i forhold til, hvad teorierne oprindeligt var tiltænkt at kunne bruges til. Det er

derfor nødvendigt med en diskussion om, hvordan ABC-‐ og ABM-‐teorien appliceres i casen i forhold til

de produktionsvirksomheder, som teorien oprindeligt var tiltænkt og udarbejdet cases på. Følgende

undersøgelsesspørgsmål skal derfor besvares:

-‐ På hvilke særlige områder adskiller den anvendte ABC-‐ og ABM-‐teori i casen sig fra den generelle

teori?

1.2 Afgrænsning Et af kritikpunkterne for ABC er, ”..at ABC ofte udvikler sig til meget komplekse modeller, som ofte ikke

indfrier forventningerne” (Bukh, 2004, s. 1). Således er afhandlingen nødt til at lave afgrænsninger for,

hvilke dele af ÅØs omkostninger, der skal med i ABC-‐modellen. ÅØ er, jf. det interne årsregnskab i bilag

1, delt op i to segmenter, mark-‐ og kvægdrift.

Eftersom afhandlingen omhandler en analyse af omkostningerne i ÅØs mælkeproduktion, vil omkost-‐

ninger fra markdriften ikke indgå. Der er dog poster i årsregnskabet, hvor omkostningerne ikke er

præcist delt ud på hhv. mark-‐ og kvægdrift. I disse tilfælde vil afhandlingen få specificeret omkostnin-‐

gerne ud gennem interview med landmand Torben Jørgensen (TJ) og økonomikonsulent, Jørgen Thorø

(JT). Afhandlingen tager heller ikke omkostninger fra ungkalve (kvier/kalve under 1 år) med i ABC-‐

modellen, da omkostningerne dertil ikke har nogen stor indvirkning på driftsresultat.

Valget af netop ABC teorien fører til et fravalg af den nyere omkostningsteori Time-‐Driven Activity

Based Costing (TDABC). Grunden til dette fravalg er, at det vurderes ud fra Kaplan og Anderson´s

(2007a) gennemgang, at TDABC metoden vil passe bedre til en virksomhed med mange støtteaktivite-‐

ter, produktvarianter og kunder. Casen i afhandling har kun ét produkt og én kunde men stadig en del

støtteaktiviteter, og derfor vælger afhandlingen at benytte ABC-‐teorien og fravælge TDABC.

4

Ved udførelsen af et aktivitetsbaseret omkostningssystem, skal der gøres overvejelser omkring anven-‐

delsen af historiske eller budgetterede data. Ved brug af budgetterede data skal en overvejelse om-‐

kring den bias, der er fra virksomhedens ejers side, tænkes med. Bias fra TJ er, at han laver et pessimi-‐

stisk budget for, at kunne komme ud på den anden siden af regnskabsåret med en overraskelse i for-‐

hold til det budgetterede (Bilag 6, pkt. 19). Endvidere kan brugen af budgetterede tal være med til at

vise evt. fremtidige omkostninger, fx en fremtidig planlagt udvidelse af produktportefølje, bygninger,

kundesegmenter mv. eller fremtidige investeringer, som ikke vises i de historiske data (Kaplan, 1992).

Ved brug af historiske data kommer afhandlingen i besiddelse af de faktiske tal, hvorved der ikke er

nogen bias fra ledelsens side. Ulempen ved historiske data er, at det er muligt at vælge et basisår, hvor

data ikke er repræsentative som fremtidig beslutningsgrundlag (Kaplan, 1992). Dette ses i ÅØs regn-‐

skaber for årene 2008, 2009, 2010, hvor udbygning og implementering af nyt malkesystem figurerer

med udsving i omkostningerne, udsving som ikke er repræsentative for fremtiden (Bilag 1, s. 6). Da

der ikke er nogen planlagte ændringer i driften for 2012, i forhold til 2011, samt det faktum at budget-‐

tet for 2012 er med bias fra TJs side er det valgt, at benytte historiske data til ABC-‐modellen.

2 Metode Før teorien og casen behandles i afhandlingen, er det nødvendigt først at redegøre for, hvordan casen

behandles, teorien gennemgås, data indsamles mm.. I de følgende underafsnit forklares valg af para-‐

digmer, metoder, videnskabsteori etc., som danner rammen for afhandlingen.

2.1 Præsentation af videnskabsteori og metode For at kunne begrunde valget af videnskabsteori, er det først nødvendigt at redegøre for det paradig-‐

me, som afhandlingen benytter. I litteraturen er der flere forskellige definitioner og opfattelser af pa-‐

radigmer (Heldbjerg, 2006). I afhandlingen benyttes følgende definition på et paradigme: ”A paradigm

is any set of generel and ultimate ideas about the constitution of reality, the structure of science, scientific

ideals and the like.” (Arbnor & Bjerke, 1997-‐1999, s. 26). Ud fra denne opfattelse redegør forfatterne

for 6 forskellige paradigmer indenfor samfundsvidenskaben, hvoraf de 6 kategorier hører ind under 2

grundlæggende syn på videnskaben; den forklarende (explanatics) og den fortolkende (hermaneutics)

(Arbnor & Bjerke,1997-‐1999, s. 46).

De 6 paradigmer spænder meget bredt i deres syn på virkeligheden. Således går spændet fra ”reality as

concrete and conformable to law from a structure independent of the observer” til ”reality as a manife-‐

station of human intentionality”. (Arbnor & Bjarke, 1997-‐1999, s.44). Det er under disse spænd, at før-‐

5

nævnte forfattere definerer tre grundlæggende tilgange til videnskabsteorien: Den analytiske tilgang,

den systemorienterede tilgang og aktør-‐tilgangen. Ved de enkelte tilgange er der fordele og ulemper,

som skal tages i betragtning, når tilgangen vælges. Valget af tilgang har store konsekvenser for frem-‐

gangsmåden, og ikke mindst resultatet af afhandlingen, hvorfor alle 3 tilgange beskrives. Herefter ar-‐

gumenteres for valg og fravalg af videnskabsmetodisk tilgang. Aktørtilgangen er ikke brugbar i afhand-‐

lingen, hvorfor denne ikke præsenteres.

Den analytiske tilgang er bygget på den antagelse, at virkeligheden er uafhængig af den, der observe-‐

rer den. Paradigmemæssigt ligger den analytiske tilgang derfor også til venstre på Arbnor & Bjerkes

figur 2.1 (1997-‐99, s. 44). Indenfor den analytiske tilgang, er det gældende ”..at alt skal kunne kvantifi-‐

ceres; og hvad der ikke umiddelbart er dét, skal operationaliseres” (Heldbjerg, 2006, s. 42). Den analyti-‐

ske tilgang søger at komme frem til resultater, der gør sig gældende for mere end ét objekt (Arbnor &

Bjerke, 1997-‐1999, kapitel 4). Grundlæggende kan det siges, at tilgangen afstedkommer resultater på

et generelt niveau. Således skal en anden vidensperson, der erfarings-‐ og videnskabsmæssigt er på

niveau med undersøgeren, kunne komme frem til samme resultat som undersøgeren ved brug af

samme metoder og data. (Heldbjerg, 2006, kapitel 3).

System-‐tilgangen til videnskaben deler, som den analytiske tilgang, en objektiv opfattelse af virke-‐

ligheden. Men modsat den analytiske tilgang, er det grundlæggende for systemtilgangen, at alle ele-‐

menterne, som helheden består af, ikke kan summeres op til helheden (eg. 1+1≠2), da elementerne

antages afhængige af hinanden. Det er derfor ikke muligt at fjerne enkelte faktorer fra systemets bile-‐

de, uden det påvirker helheden (Arbnor & Bjerke, 1997-‐1999, kapitel 3). Udover det holistiske syn på

virkeligheden, er en anden forskel i systemtilgangen, i forhold til den analytiske tilgang, at vidensper-‐

sonen ikke søger efter kausalforklaringer, men i stedet søger efter kræfter, der påvirker systemet som

helhed. Arbnor & Bjerke (1997-‐1999) bruger definitionen ”producer-‐product” for kræfterne og deres

påvirkning på systemet, for ikke at blande kausalsammenhænge ind i terminologierne, da dén termi-‐

nologi tilhører den analytiske tilgang.

Da systemtilgangen fokuserer på at forstå og forklare et system, søger denne tilgang heller ikke at væ-‐

re gældende for mere end ét objekt. Grundlæggende kan det siges, at den systemorienterede tilgang

har en deduktiv tilgang til videnskaben, mens den analytiske tilgang benytter en induktiv tilgang (Arb-‐

nor & Bjerke, 1997-‐1999, kapitel 4) (Heldbjerg, 2006, kapitel 3.2).

6

2.2 Valg af videnskabsteori og metode Da afhandlingen omhandler et meget konkret problem for en specifik case i et moderne dansk land-‐

brug, synes systemtilgangen at passe bedst til at løse problemet. Afhandlingen tager udgangspunkt i én

case, hvor det søges at forstå, hvordan landbrugets malkningsproces fungerer og koster, for at kunne

rådgive om investering af en ny malkerobot. Systemtilgangen er derfor et godt match, da afhandlingen

således kan beskrive supersystemet Åst Østergård (ÅØ), men fokusere dybere på det subsystem, som

malkningsprocessen antages at være. Afhandlingens magnifying level (Arbnor & Bjerke, 1997-‐1999, s.

115) er dermed meget lavt, da problemet kræver en dyb forståelse af det enkelte system. Det subsy-‐

stem, som afhandlingen primært omhandler, bliver defineret som et åbent system ud fra Arbnor &

Bjerkes definition heraf (1997-‐1999, s. 112) begrundet med, at malkningsprocessen interagerer med

resten af landbruget og ikke er et lukket system i sig selv. Selve systemernes grænser blev specificeret

i afhandlingens afgrænsningsafsnit.

En anden grund til, at systemtilgangen passer til afhandlingens emne, er at afhandlingen ikke søger at

generalisere teorien og brugen heraf ud på andre landbrug, men søger at afdække netop denne cases

specifikke problemstilling.

Et af kritikpunkterne af systemtilgangen er det holistiske syn på systemerne, som videnspersonerne er

nødt til at have. Det er således svært at definere, hvornår systemet starter, og hvornår det slutter. Bli-‐

ver det analyserede system for stort opstår der en risiko for, at der ikke kan laves nogen meningsfyldte

konklusioner som følge af for mange modsætninger i systemet. (Arbnor & Bjerke, 1997-‐1999, kapitel

13)

2.3 Anvendelse af systemtilgangen i afhandlingen Ifølge Arbnor & Bjerke (1997-‐1999) indeholder systemtilgangen, som metode, fem mål som danner

rammen om en afhandling. Således vil denne afhandling også benytte denne struktur, hvilket vil ske

som følgende:

Bestemmelsen af systemet vil blive foretaget samtidigt med beskrivelsen af systemet ved præsentatio-‐

nen af ÅØ. Sammenhængen mellem relationerne i systemet findes ved, at bruge ABC til at fordele om-‐

kostningerne til cost-‐objekterne i casen. Den forudsigende del af afhandlingen vil blive behandlet ved

en simulation, der foretages, når sammenhængende mellem relationerne er klarlagt. Slutteligt vil af-‐

handlingen som mål forsøge at vejlede på baggrund af de resultater som den er kommet frem til.

7

Arbnor & Bjerke (1997-‐1999) nævner i forbindelse med reliabilitet, at systemtilgangen ikke ser strin-‐

gent på dette på grund af den mindre kvantitative, og generaliserende, tilgang til videnskaben. Afhand-‐

lingens troværdighed sikres primært igennem valideringen. Systemtilgangens største krav til valide-‐

ring ligger i, at de, der optræder i systemet, mener, at metoderne og resultaterne, der hhv. bliver be-‐

nyttet og præsenteres, er korrekte. (Arbnor & Bjerke, 1997-‐1999, s. 234). For at sikre dette, er det

nødvendigt for en vidensperson at opholde sig i systemet samt kontakte dem, der er i det. For at sikre

validitet i afhandlingen, vil både landmanden (Torben Jørgensen), hans økonomiske rådgiver (Kolding

Herreds Landbrugsforening, KHL, Jørgen Thorø, (JT)) samt en landbrugsøkonom fra Dansk landbrugs-‐

rådgivning (DBLR, Jannik Toft Andersen, (JTA)), godkende de data der er fundet frem til. Både TJ og JT

må antages at være fra systemet, grundet deres indsigt i processerne og økonomien, og JTA er ekspert

udefra. De benyttes for at sikre, at eventuel bias fra forfatternes side, ikke kommer til at påvirke af-‐

handlingen. Interviews vil ikke blive transskriberet, men i bilag 8,9 og 10 findes mailkorrespondance

imellem TJ, JT, JTA og afhandlingens forfattere. Mødereferater fra møder med TJ er at finde i bilag 7 og

8. Den konkrete validering vil ske i særskilt afsnit, når afhandlingen er igennem forudsigelsen, som

nævnt på forrige side. Således vil afhandlingen kritisk vurdere antagelser, metoder og resultater inden,

der vil blive vejledt omkring løsning af problemstillingen.

Hvis afhandlingen ikke valgt systemtilgangen, havde det været oplagt at benytte den analytiske tilgang

i stedet. Hvis afhandlingen havde brugt den analytiske tilgang til problemstillingen, ville opgaven blive

fundamentalt anerledes. Dette skyldes, at kravene til generalisering i afhandlingen ville gøre løsningen

af problemstillingen nærmest umuligt med tiden til rådighed.

Hvis en analytisk tilgang skulle have været benyttet, ville det være mere relevant at se på, om eksem-‐

pelvis ABC overhovedet kunne benyttes i et landbrug og derved se på selve kompatibiliteten mellem

teorien og landbrugets regnskab på et mere generelt niveau.

2.4 Vurdering og kritik af casestudiet Til analysering af de konkrete problemstillinger benyttes ÅØ som et casestudie hvor målet er, at kom-‐

me med relevante anbefalinger til landmand TJ. For at kunne gøre dette, udarbejdes en praktisk analy-‐

se af mælkeproduktionen med baggrund i teoretisk viden omkring ABC og omkostningsregnskaber.

Casestudiet er valgt, da afhandlingen søger deduktivt at komme med anbefalinger, som er konkrete for

netop denne case. Grundlæggende kan der findes de samme svagheder i casestudiet, som der findes i

systemtilgangen, da denne tilgang er baseret på casestudier. Det er blevet diskuteret om casestudier

lever op til kravet om videnskabelighed, da et casestudie ikke kan generaliseres (Rendtorff, 2007, s.

8

249-‐251). Afhandlingen vil dog ikke søge at generalisere anbefalingerne til andre landbrug, så mang-‐

len på generalisering er ikke et problem.

2.5 Brug og indsamling af data Grundet systemtilgangens brug af enkelstående casestudier, er der ikke så strenge krav til dataind-‐

samling og bearbejdelse, som i den analytiske tilgang. Systemtilgangen benytter sig af primær materia-‐

le og sekundær materiale som direkte observationer eller interviews (Arbnor & Bjerke, 1997-‐1999,

kapitel 7). Det kvantitative, sekundære materiale, som afhandlingen vil benytte, vil bestå af ÅØs inter-‐

ne regnskaber fra 2011. Disse data vil blive brugt som primære i selve afhandlingen. Grunden til, at de

interne regnskabsdata anses for sekundært materiale, er at tallene er udarbejdet til et andet formål

end afhandlingen. (Heldbjerg, 2006, kapitel 1.1.6). Data fra det interne regnskab vil blive betragtet som

primære kilder i afhandlingen. Afhandlingen vil også indeholde primært materiale, i form af direkte

observationer fra landbruget samt interviews med TJ. Gennem disse interviews og observationer, vil

afhandlingen opnå en forståelse for omkostningerne i ÅØ, og dermed kunne fordele dem ud på cost-‐

objekter. Det er på den måde, afhandlingen vil finde sammenhængende mellem relationerne i omkost-‐

ningerne. Disse data vil optræde som primær kilder i afhandlingen. Det samme vil referencer fra se-‐

kundær litteratur i form af bøger og videnskabelige journaler. Slutteligt vil afhandlingen også benytte

litteratur fra landbrugets egen brancheforening til, at begrunde antagelser og omkostninger og som

generel applikation mellem teori og praksis.

Eftersom afhandlingen er bygget op på et teoretisk grundlag med ABC, er det nødvendigt at redegøre

for overvejelser omkring den litteratur, der er brugt. Da Robert S. Kaplan og Robin Cooper er de to

største bidragsydere til udviklingen af ABC, vil afhandlingen benytte artikler og bøger fra førnævnte.

For at sikre et reelt videnskabeligt grundlag at arbejde ud fra, er det dog ikke nok at fokusere på bøger

fra disse forfattere. Dette skyldes, at bøger omhandlende teori ikke er udsat for samme review, som

videnskabelige artikler er. For at sikre, at afhandlingen kommer hele vejen rundt omkring ABC, vil

teorien også blive belyst gennem Kaplan og Cooper samt andre teoretikeres videnskabelige artikler og

bøger. Yderligere har ABC udviklet sig meget, siden teorien først kom frem i slutningen af 80´erne. En

videnskabelig artikels alder har derfor også betydning for, hvor kritisk afhandlingen skal være overfor

denne.

2.6 Valg af teoretisk tilgang – Activity based costing Det er nævnt tidligere, at afhandlingen tager udgangspunkt i systemtilgangen. I denne tilgang, og for

nærværende afhandling, er det vigtigt, at der findes en sammenhæng mellem teorivalget og casen,

9

således, at relationerne mellem teori og case er redegjort for læseren. I nærværende afsnit vil der blive

foretaget en overordnet præsentation af teorivalget i afhandlingen. Yderligere uddybning af teori fore-‐

tages i afsnit 4.

Nærværende afhandling tager udgangspunkt i casen ÅØ. Til løsning af casen optræder ABC som den

overordnede teoretiske ramme for afhandlingens endelige anbefaling. ÅØ benytter på nærværende

tidspunkt et traditionelt internt omkostningsregnskab. Der er således ikke tale om nogen specifik om-‐

kostningsfordeling, hvor omkostninger er koblet på specifikke aktiviteter. Afhandlingen vil benytte

ABC teorien, til allokering af omkostninger, der er relevante for bestemmelsen af omkostningerne til at

producere et kg. EKM med henblik på at træffe en strategisk investeringsbeslutning. I dette ligger der

en kobling imellem det operationelle og det strategiske i henhold til de to teorier; ABC og ABM.

Valget af netop ABC som økonomistyringsværktøj har sin baggrund i litteratur, som blev udgivet i slut

80´erne. En af de første gange, ABC optrådte, var i en artikel af R. Kaplan & R. Cooper (1988) samt bo-‐

gen Advanced management accounting (Kaplan & Atkinson, 1988). Her blev der for første gang omtalt

at de aktiviteter, virksomheden har, alle eksisterer for, at producere et produkt. Kaplan & Cooper

(1988) mener derfor, at alle omkostninger skal betragtes som produktionsomkostninger, der kan

splittes op og henføres til aktiviteter, der er relateret til produktet/omkostningsobjektet. I relation til

casen er der identificeret flere cost-‐objekter, der gennemgås senere, men det endelige mål, er at finde

omkostningen for at producere ét kg. EKM.

3 Præsentation af Åst Østergaard Åst Østergaard ligger ca. 8 kilometer fra Billund. Gården blev overtaget af den nuværende ejer, TJ, i

2001. Gården var inden overtagelsen drevet som økologisk landbrug, hvor hovedaktiviteten var pro-‐

duktion og salg af mælk, hvilket TJ er forsat med efter overtagelsen. I 2009 ombyggede og udvidede TJ

hhv. gården og bedriften for at modernisere driften af landbruget. TJ byggede en ny staldbygning og

ændrede mælkeproduktionen fra Side By Side til Automatisk Malke System (AMS). AMS bliver beskre-‐

vet yderligere i underafsnittet om beskrivelse af malkningsprocessen. ÅØ har en bedriftsstørrelse på i

alt 312 Jersey husdyr, hvoraf 209 af dem er malkedygtige køer og 26 midlertidigt golde1. Yderligere

består driften af 15 kvier, 62 drægtige. I denne opgørelse er kviekalve under 1 år sorteret fra. I 2011

producerede og solgte ÅØ, ifølge det interne regnskab (Bilag 1, s. 24), 1.579.261 kg mælk til en gen-‐

nemsnitlig sats på 3,31 kr./kg.. Eftersom afhandlingen regner i kg. EKM, i stedet for kg. mælk, skal der

redegøres for, hvad EKM er. EKM står for Energi-‐Korrigeret Mælk, og udregnes på baggrund af mæng-‐

1 En gold ko, er en ko der ikke giver mælk i en periode før og efter kælvning (Bilag 7, pkt. 9).

10

de mælk, fedt-‐ og proteinindholdet i mælken. Således svarer 1.579.261 kg. mælk fra Jerseykøer til

2.002.000 kg. EKM produceret. Den gennemsnitlige sats pr. kg. EKM er 3,07. Salget af mælk gav en

samlet indtægt på 6.146.865 kroner før skat. Dette beløb indeholder også indtægter fra tilskud til øko-‐

logi, kvalitetstillæg og sæsonregulering. I budgettet for 2012 er der udført en følsomhedsanalyse for

udsving i mælkeprisen med 0,10 kr./EKM. Dette udsving kan have en påvirkning på op til +/-‐ 162.000

kr. for indtjeningen (Bilag 2, s. 5) hvilket viser hvor følsomt landbrugets økonomi er overfor eksterne

påvirkninger, når alle andre faktorer holdes uændret.

ÅØ bedriver, udover mælkeproduktionen, også markdrift til at dække behovet for foder til bedriften.

Gården sælger derfor ikke produkter fra marken til eksterne parter. I det interne regnskab adskilles

mark-‐ og stalddriften, således disse står som separate forretningsenheder, hvor hvert segment sælger

til hinanden. Dette medfører, at salg af korn står som indtægt under markdrift, men som en omkost-‐

ning for foder til stalddriften (Bilag 1, s. 26-‐27).

Det maksimale antal af husdyr udgør 425, hvilket skyldes, at TJ ikke har miljøtilladelse til at have flere.

Det betyder, at TJ, for at udvide bedriften, dels skal udbygge stalden og dels skal købe mere jord for at

få en godkendelse til udvidelsen. Dermed er muligheden for at udvide bedriften af kvæg ikke mulig på

kort sigt. På lang sigt er det dog stadigt en mulighed for landbruget.

Der er pt. tilknyttet 3 medarbejdere til gården. TJ, en funktionæransat medhjælper samt en lærling.

Der er ingen planer om at udvide medarbejderstaben yderligere, hverken på kort eller lang sigt.

Strategien for gården er præsenteret i budgettet for 2012 og lyder som følgende: ”At optimere samt

øge indtjeningen på bedriften. Altså størst mulig mælkeproduktion med størst mulig DB/kg EKM. Investe-‐

ringer kan gennemføres, hvis de medfører en merværdi samt kan indgå i strategien for bedriftens udvik-‐

ling” (Bilag 2, s. 3).

3.1 beskrivelse af aktører og parter TJ er gårdens ejer og er uddannet agronom. Det er TJ, som opgaven primært henter informationer fra,

da han har indsigt i samtlige af gårdens aktiviteter. TJ har fra Kolding Herreds Landbrugsforening

tilknyttet Jørgen Thorø som økonomikonsulent. TJ og JT laver i samråd regnskabet samt budgetter,

men udover dette hjælper JT også som konsulent med de økonomiske anliggende for gården.

11

TJ er andelshaver i Thise mejeri, hvorfor det også er nærværende mejeri, der køber mælken af TJ. Som

nævnt i budgettet (Bilag 2, s. 3) er prisen for Thise Mejeri dårlig, hvilket skal ses i forhold til, at prisen

pr. kg. mælk er 15 øre højere ved Arla. Det forudsætter dog en ændring til konventionelt landbrug.

Slutteligt præsenteres JTA, der er økonomikonsulent i DLBR videnscenter for landbrug. JTA er uddan-‐

net Cand.Oecon og har tidligere udarbejdet ABC-‐analyser i danske landbrug.

3.2 Beskrivelse af stalden og malkningsprocessen Som beskrevet i det interne regnskab er bedriften delt op alt efter alder og type. I praksis betyder det

også, at stalden fysisk er delt op, så bedriften er splittet op i flere båse. Således har malkekøerne ca.

50% af stalden, mens de drægtige og kvier har ca. 25% hver af resten af stalden. Kalvene er separeret

fra de andre og er placeret andre steder på gården.

Eftersom malkekøerne er placeret i et stort samlet areal for sig selv, hvor de kan gå frit, er det i denne

del af stalden, hvor malkningen foregår. Som nævnt tidligere benyttede ÅØ AMS. Systemet består af 3

robotter placaret i enden af stalden. Hver af disse robotter har en indgang og en udgang, hvor koen går

igennem før og efter malkningen. Når koen er inde scannes der først for, om der er mælketilladelse

eller ej. Hvis koen er blevet malket inden for 5 timer, gives der ikke malketilladelse, og koen lukkes ud

af boksen igen. Hvis koen ikke er blevet malket indenfor de sidste 5 timer, gives der tilladelse til malk-‐

ning. Malkerobotten vasker yveret, og malkeanordningen påsættes yveret. Robotten tester først koen

med en for-‐malkning for, at undersøge for sygdomme og lignende ved koen. Robotten måler blandt

andet mælkens ledeevne2, og hvis denne er høj, er det et tegn på yverbetændelse. Hvis den målte værdi

i mælken er høj, malkes koen fortsat og mælken bruges, men koen sorteres fra efter malkning og be-‐

handles. Under malkningen bliver koen fodret med en, for den enkelte ko, forudbestemt mænge foder.

Når koen er færdig med malkning, åbnes lågen foran den, og den kan forlade malkerobotten. Hvis en

ko er for lang tid om at gå ud, får den en smule strøm over ryggen via en ledning over koen. Der er ikke

tale om store mængder strøm, men kun en smule så koen ved, at den skal ud af robotten. Når en ko har

forladt malkerobotten, åbnes der en låge bag koen, og en ny kan således komme ind. Denne proces

kører 24 timer i døgnet, og kræver ikke arbejdstimer til selve malkningen. Malkerobotterne giver en

stor mængde data til TJ, som han og medarbejderne kan træffe beslutninger ud fra. I eksemplet med

den høje ledeevne, vil TJ kunne se dette på koens data, og herefter vurdere, om robotten skal frasorte-‐

re mælken ved næste malkning, eller om der skal foretages andet. TJ og hans medarbejder bruger ikke

2 Ledeevne er mælkens evne til at lede strøm. Ved høj ledeevne er saltindholdet højt, hvilket giver dårligere mælkekvalitet og er tegn på yverbetændelse.

12

tid på selve malkningsprocessen, men i stedet på vedligehold af maskine samt overvågning af køerne

og data fra disse.

Hver af de 3 malkerobotter yder optimalt, når der er tilknyttet 60-‐65 køer til en maskine. Ved denne

kapacitet kan alle køer blive malket samtidigt med, at maskinerne bruges fuldt ud.

Eftersom TJ har 209 aktive malkekøer, overskrides kapaciteten ved hver enkelt maskine med knap 5

malkekøer pr. maskine. Dette bevirker, at der for nogle køer vil gå lang tid mellem malkningerne.

Grænsen for, hvor lang tid en malkeko kan gå uden at blive malket, ligger på ca. 13 timer. Det er derfor

nødvendigt for TJ og hans medarbejdere at holde øje med, hvor lang tid der er gået mellem malknin-‐

gerne for den enkelte ko. Hvis en ko overskrider grænsen på 13 timer, er enten TJ eller en medarbej-‐

der nødt til selv at finde koen, og føre den op til malkesystemet for, at blive malket. Problemet for TJ er

således, at hans malkeflow ikke er optimalt og, at nogle køer ikke bliver malket ofte nok.

Til løsningen af denne problemstilling, har TJ resoneret sig frem til, at der er 2 mulige løsninger på

problemet. En langsigtet løsning, som går på udvidelse og udbygning af hhv. bedrift og stald, samt en

mere kortsigtet løsning: Investering af en ekstra malkerobot, investering i flere køer og udlicitering af

kvier. Således vil ÅØ komme op på et niveau, hvor malkerobotterne rammer den optimale kapacitet på

65 malkekøer pr. robot.

Løsningen ved køb af en ekstra malkerobot og udlicitering, har en mindre tidshorisont, og er for TJ en

realistisk løsning på problemstillingen. Ved at udlicitere nogle af kvierne, frigør TJ plads til flere aktive

malkekøer. Udliciteringen af kvierne koster 13 kr. pr. dag/kvie. Der skal udliciteres 30 kvier. Ifølge TJ

skal der indkøbes 30 ekstra køer, til en værdi af 8.000 kr. stk.. Udover dette skal der indkøbes mælke-‐

kvoter, til den ekstra mængde mælk, ÅØ kommer til at producere. TJ estimerer, at den samlede stig-‐

ning i ydelse, vil ligge et sted mellem 10%-‐20%. Malkerobotten vil koste 600.000 kr. at købe brugt, og

det vil koste yderligere 300.000 at installere og montere robotten. Disse penge, plus beløbet til køb af

mælkekvoter, skal lånes i banken til en rente på 7%. Prisen på mælkekvoter bestemmes på udbuds-‐

børs hver kvartal, hvor landmændene sælger og køber kvoterne. Skal TJ således købe en mælkekvote,

udfylder han på forhånd en blanket med det ønskede antal kg. mælk, samt hvad han maksimalt ønsker

at give for kvoten pr. kg. kvote. Prisen bestemmes derefter ved udbud og efterspørgsel, og kan således

ikke estimeres på forhånd.

13

3.3 Præsentation af det interne regnskab ÅØ havde i 2011 en omsætning på 6,46 millioner kr., et driftsoverskud på 132.000 kroner og et årsre-‐

sultat på -‐1,6 million. Igennem de seneste 4 år, har gården endnu ikke haft et positivt resultat efter

skat. Indtægterne kommer hovedsageligt fra mælk, der står for ca. 94% af omsætningen. (Bilag 1, s.

24).

Posten med af-‐ og nedskrivninger (bilag 1, s. 22) er forholdsvis stor, hvilket skyldes, at EU i 2003 be-‐

sluttede, at malkekvoter skal ophøre i 2015. Dette har stor betydning for ÅØs regnskab, da det medfø-‐

rer årlige afskrivninger på 1,8 millioner kroner frem til 2015 (Bilag 1, s. 45), ud af de samlede afskriv-‐

ninger, der lød på 2,8 millioner kroner. Afskrivningen udregnes ud fra dagsværdien på sidste børs,

hvor forskellen mellem dagsværdien og aktivsummen derefter op-‐ eller nedskrives. Ved rationelle

forventninger, må man derfor forvente faldende kvotepriser frem til 2015, og dermed større nedskriv-‐

ninger i mælkekvoterne.

3.4 Delkonklusion på case beskrivelsen ÅØ er en mellemstor landbrugsvirksomhed, hvor omsætningen primært stammer fra malkeproduktio-‐

nen. ÅØ har udbygget bedriften inden for de seneste 4 år, og er gået fra at benytte traditionel Side By

Side anlæg til malkning med AMS malkerobotter. TJ står nu i en situation, hvor malkeflowet for køerne

ikke er optimalt og, at køerne ikke bliver malket nok. Til at løse dette problem, overvejer TJ at købe en

ekstra malkerobot, samt investere i flere køer og udlicitere nogle af kvierne.

Det negative årsregnskab er fremkommet pga. høje afskrivninger, hvor størstedelen af disse kommer

fra afskrivningerne på mælkekvoterne. Udfordringen for ÅØ er at klare sig frem til 2015, hvor disse

afskrivninger ophører.

Til at analysere TJs investeringsbeslutning, skal der først udarbejdes en ABC-‐model for kvægdriftens

omkostninger. Før dette er muligt, skal der redegøres for den teori, der benyttes til udarbejdelsen af

ABC-‐modellen. Derfor vil næste afsnit indeholde den anvendte ABC-‐teori, samt den ledelsesteori der

benyttes til analyse af ABC-‐modellen og simuleringen, inden ABC-‐modellen udarbejdes i afsnit 5.

4 De anvendte teorier

4.1 Baggrunden for ABC Intentionen bag udviklingen af ABC var, at finde en metode til at forbedre den langsigtede produktkal-‐

kulation, som i de eksisterende omkostningsregnskaber fokuserede på fuld omkostningsfordeling

(Kaplan & Cooper, 1987). I de traditionelle omkostningsregnskaber fordeles omkostningerne ud på

14

produkterne via volumenrelaterede fordelingsnøgler. Det er f.eks. arbejdstimer, maskintimer etc.. Det-‐

te betyder, at omkostningerne varierer med antal producerede enheder (Kaplan & Cooper, 1987,

s.212-‐213). Denne fordelingsmetode er tilstrækkelig, så længe virksomheden ikke har kundetilpassede

produkter eller serviceydelser, da de indirekte omkostninger kun kan relateres til 1 produkt (Kaplan &

Cooper, 1987, s.215, 1988). Har en virksomhed flere kundetilpassede produkter, medvirker dette til, at

støtteaktiviteterne i form af distribution, marketing og produktudvikling stiger, hvilket medfører hø-‐

jere omkostninger hertil. Disse omkostninger optræder typisk som indirekte omkostninger (Bukh &

Israelsen, 2004, s14-‐15). Ved øget kompleksitet af produktporteføljen bliver det mere omfattende at

fordele omkostningerne så de giver et retvisende billede af omkostningerne. Den øgede kompleksitet

af omkostningerne er årsagen til, at disse ikke udtrykker cost-‐objekternes faktiske omkostninger læn-‐

gere. Det er her fejlfordelingen sker, da der fejlagtigt bliver fordelt omkostninger med en fordelings-‐

nøgle, som ikke varierer proportionalt med trækket på ressourcerne (Bukh & Israelsen, 2004, s.18).

Grunden til dette skal findes i, at den traditionelle omkostningsfordeling ikke tager højde for støtte-‐

omkostninger, der ikke er drevet af produktionen af et bestemt cost-‐objekt. Produktet får, ved det tra-‐

ditionelle omkostningsregnskab, alligevel allokeret omkostninger til sig, selvom omkostningen reelt

set ikke er knyttet til det pågældende cost-‐objekt. Her fremstår Cooper & Kaplans fiktive kuglepensfa-‐

brikker som et godt eksempel (Cooper & Kaplan, 1988) samt Harvard Business School casen; John Dee-‐

re component works, (Kaplan & Atkinson, 1989, s. 223-‐239). Casen viser, at et produkt, som burde

have allokeret en høj andel af støtteomkostningerne til sig, kun får tildelt en lille del af dem. Dette sker,

fordi produktet står for en relativ lille del af den samlede produktion, og dette afspejles ikke af cost-‐

driveren. Samtidigt med det får standardprodukter med høj salgsvolumen de højeste omkostninger.

Dermed fremstår specialprodukter som værende mere lønsomme end standardprodukter, selvom det

ikke er tilfældet i praksis. Skævvridningen af produktionsomkostningerne medfører, at ledelsen bliver

fejlinformeret og derfor kan komme til at drage forkerte konklusioner f.eks. angående produkternes

prisfastsættelse (Bukh & Israelsen, s15-‐16 2004) (Kaplan & Cooper, 1988).

ABC-‐teorien blev introduceret som et nyt bud på en omkostningstankegang, samt en løsning på den

kritik det traditionelle omkostningsregnskab havde modtaget (Kaplan & Cooper, 1988). Den aktivitets

baserede tankegang har sidenhen udviklet sig og er blevet introduceret som teori i økonomistyringslit-‐

teraturen (Bukh & Israelsen, s17, 2004). De første artikler og tanker omkring ABC udkom, som nævnt

ovenfor, i slutningen af 80´erne, og sidenhen har både forskere og praktikere taget ABC til sig verden

over, og der er sidenhen udgivet mange artikler og bøger omkring emnet Kaplan & Cooper, 1991,

1998). Efterhånden som virksomheder tog ABC til sig, udvikledes teorien, og den har siden fundet an-‐

vendelse til flere formål end en bedre produktomkostningskalkulation, bl.a. områder som kundeløn-‐

somhedsberegninger, budgetlægning og variansanalyser (Bukh & Israelsen, s 23). ABC er ikke kun et

15

redskab, der kan bruges alene, men også sammen med andre økonomistyrings-‐ og strategiværktøjer,

som Balanced Scorecard (Bukh & Israelsen, s23), TQM, LEAN og JIT-‐manufactoring (Narong, 2009)

(Bukh & Israelsen, s 131). ABC har være kritiseret fra mange sider (Andersen & Rohde, 1992) (Wiese,

2005), hvilket har været med til at udvikle teorien. Kritikken specificeres ud i underafsnit 4.3

Målet med ABC er som nævnt tidligere, at kunne give ledelsen et bedre beslutningsredskab til, at kun-‐

ne træffe operationelle og strategiske beslutninger på baggrund af de informationer som ABC giver

ledelsen. En ABC-‐model kan derfor bruges, som et ledelsesmæssigt redskab til styring og beslutnings-‐

tagning i virksomheden (Kaplan, et al, 1992), (Patridge & Perren, 1998), (Bukh & Israelsen, s. 63,

2004). Denne proces fik i starten af 90´erne betegnelsen Activity Based Management (ABM).

4.2 Grundlæggende struktur i ABC Den grundlæggende tankegang i ABC er, at de aktiviteter der eksisterer i en virksomhed, eksisterer for

at kunne producere/tilbyde produkter/services til virksomhedens kunder (Cooper & Kaplan, 1988).

Omkostningerne, som virksomheden registrerer, må derfor også nødvendigvis henføre sig til de aktivi-‐

teter, der udføres for at kunne producere produkterne/servicerne (Kaplan & Atkinson, 1989, kapitel

6). Der er fire grundelementer i en ABC-‐model, der kort gennemgås inden disse identificeres og bear-‐

bejdes fra casen i efterfølgende afsnit: Ressourcecentre, aktiviteter, cost-‐objekter og cost-‐drivere.

Virksomhedens omkostninger fordeles ud på ressourcecentre og videre ud på aktiviteter derfra. Res-‐

sourcecentre ”..vil af praktiske årsager oftest ske med udgangspunkt i finanskontoplanen” (Bukh & Isra-‐

elsen, 2004, s. 32). Fordelingen fra ressourcecentre til aktiviteter sker ved hjælp af ressource cost-‐

drivere, som eksempelvis antal medarbejdere i en afdeling. Det var 1980´ernes ABC-‐praktikere hos

John Deere, der var blandt de første til at benytte ABC. De fandt først ud af, hvilke aktiviteter, virksom-‐

heden udførte, og fordelte herefter omkostningerne ud på aktiviteterne via fordelingsnøgler (Kaplan &

Atkinson, 1989, kapitel 6). Denne praksis følges også videre i litteraturen (Kaplan & Cooper, 1998)

(Bukh & Israelsen, 2004).

Nyskabelsen i ABC-‐teorien var, som nævnt i tidligere afsnit, at virksomhedens fordelinger af de indi-‐

rekte omkostninger blev mere præcise end tidligere, grundet indførslen af aktiviteter til at drive om-‐

kostningerne. Således er det helt centralt for en ABC-‐model, at de aktiviteter der benyttes, er repræ-‐

sentative for de omkostninger, de skal drive. For at kunne designe en korrekt ABC-‐model, er det nød-‐

vendigt at være opmærksom på de typer fejlkilder, der kan være, når aktiviteterne bestemmes. Grund-‐

læggende kan der være 3 typer af fejlkilder (Bukh & Israelsen, 2004):

16

-‐ Specifikationsfejl – Hvis en aktivitets cost-‐driver ikke passer til aktiviteten

-‐ Aggregeringsfejl – Hvis flere heterogene aktiviteter er blevet lagt sammen, og disse ikke

trækker ens på cost-‐objekterne

-‐ Målefejl – Hvis en aktivitets omkostninger er svære at måle i forhold til aktiviteten, eller

hvis der måles forkert af cost-‐objektets brug af en aktivitet.

Eftersom ABC-‐teorien har udviklet sig igennem tiden, har definitionen af aktiviteter også udviklet sig. I

slutningen af 80´erne var aktiviteterne i en ABC-‐model ikke delt op efter, hvordan omkostningerne

varierede på fx enhedsniveau. Dette gjorde, at der kunne stilles spørgsmålstegn ved aktiviteternes

grad af variabilitet med cost-‐objektet, hvilket medførte kritik af teorien (Noreen, 1991).. Kritikken var

med til, at Kaplan & Cooper udvider ABC-‐modellerne til også at indeholde en hierarkisk opdeling. Det

er derfor nu muligt at inddele omkostningerne, således at omkostninger, der fx kun relaterer sig til

markedsføring af brand, ikke forsvinder, hvis produktionen af et enkelt produkt under pågældende

brand ophører. Kritikken stoppede dog ikke af denne grund (Andersen & Rohde, 1992), (Riebel, 1994)

Slutteligt kan aktiviteter også inddeles i primære og sekundære aktiviteter (Kaplan & Cooper, 1998).

En sekundær aktivitet bliver oprettet for at kunne henføre omkostninger til en primær aktivitet. (Bukh

& Israelsen, 2004).

Cost-‐objekterne er der, hvor omkostningerne fra aktiviteterne skal føres ned på. Når dette er gjort

korrekt, har analytikerne således mulighed for at se, hvordan omkostningerne reelt fordeler sig på

cost-‐objekter, de har valgt at inddrage. Tidligere omkostningsteorier henførte omkostninger til de

produkter, der blev produceret. ABC benytter sig af det samme, men rummer også den mulighed at

kunne henføre omkostninger til andet end produkter (Bukh & Israelsen, 2004). Dog skal det nævnes at

Kaplan & Cooper (1988), i starten af ABC-‐teoriens oprindelse, kun tager fokus i omkostninger med

produkter som cost-‐objekter.

4.3 Kritik af ABC-‐teorien Selvom ABC-‐teorien har nydt stor udbredelse blandt teoretikere og praktikere rundt om verdenen, er

teorien stødt på kritik fra flere forskellige sider (Wiese, 2005, s.388). Kaplan & Cooper har dog revide-‐

ret teorien løbende igennem årene. Ved at introducere den hierarkiske opdeling af aktiviteterne, har

Kaplan & Cooper eksempelvis forsøgt at gå imod kritikken omkring omkostningernes variabilitet. Så-‐

ledes lød kritikken på, at Kaplan med ABC-‐teorien, ikke kunne tilslutte sig begrebet Sunk Cost (Kaplan

& Atkinson, 1989, Kap 6). Rørsted (1991, side 107) kritiserede Kaplan og ABC-‐teorien med, at efter-‐

17

som alle omkostninger på sigt er fuldt variable, må disse også på sigt være fuldt reversible. Rørsted

påpeger dog, at dette ikke ændrer på, at en beslutning taget på lang sigt uundgåeligt må betragtes som

Sunk Cost på kort sigt. I 1992 manglede der, ifølge kritikerne, stadig en korrekt opdeling af omkostnin-‐

gernes variabilitet og graden af reversibilitet (Andersen & Rohde, 1992, s. 28). Denne kritik besvares

senere af forfatterne i bogen Cost & Effect (1998, s. 93), hvor forfatterne foreslår at inddele ressour-‐

cerne i grader af variabilitet. Således bliver det eksempelvis muligt at give en omkostning som strøm

til en maskine koden 1, der betyder at graden af variabilitet er meget høj, mens omkostninger til speci-‐

almaskiner og lignende kan få koden 5, eftersom disse ikke, eller i minimal grad varierer med output.

Et andet kritikpunkt mod ABC er dets antagelse omkring lineære omkostninger, der betyder, at ABC

kan overvurdere fx besparelser som følge af, at ressourcerne er udelelige eller fælles. (Maher & Lau-‐

rentus, 1998). Således påpeger Noreen (1991), at der er 3 forhold, som omkostningerne skal overhol-‐

de, for at ABC giver de rette omkostningerne til at træffe beslutninger ud fra:

-‐ De samlede omkostninger skal kunne deles op i ressourcecentre, der kun afhænger af én

aktivitet

-‐ Omkostningerne skal kunne deles op i ressourcecentre, der kun afhænger af én aktivitet.

-‐ Hver aktivitet skal kunne deles op i cost-‐drivere, der udelukkende afhænger af hvert pro-‐

dukt.

Der kan derfor opstå problemer, under implementeringen af ABC, hvor virksomhedens omkostninger

ikke nødvendigvis følger disse forhold (Noreen, 1991).

Der er mange virksomheder, der har måtte opgive at implementere ABC i deres virksomheder, og én af

grundende til dette er, at ABC kan medføre store behov for dataindsamling og vedligehold af databaser

(Kaplan & Anderson, 2007) (Beaulieu & Lakra, 2005). Dette kan ske som følge af afvejningen mellem

risikoen for aggregeringsfejl og specifikationsfejl i forhold til målefejl. Hvis en virksomhed slår for

mange aktiviteter sammen, kan den risikere at miste eller forvride omkostningerne, som følge af at

cost-‐objektets træk på ressourcerne bliver skævt fordelt. Omvendt vil flere aktiviteter resultere i risiko

for målefejl eller bare flere målefejl. (Bukh & Israelsen, 2004). Udover dette er der, jf. punkt 3 i Nore-‐

ens (1991) forhold, også virksomheder, der slet og ret ikke egner sig til at implementere ABC.

18

4.4 Design af ABC-‐model I nærværende afsnit vil der blive bygget videre på den, i afsnit 4 fremlagte, teori. Dette sker sammen

med, at afhandlingens ABC-‐model bliver bygget op, og dermed understøttes designvalget, identifice-‐

ring af ressourcecentre, aktiviteter og cost-‐drivere m.m. i teorien.

Ved design af en aktivitetsbaseret regnskabsmodel, skal der gøres overvejelser om tradeoff´et imellem

de informationsmangler, der er at finde i et traditionelt omkostningsregnskab og omkostningerne ved

at implementere en ABC-‐model (Bukh & Israelsen, s.41). Da afhandlingens problemstilling ikke går på

at implementere en ABC-‐model, men blot at designe og anvende det som et redskab til en strategisk

beslutning, er afvejningen mellem fordele og ulemper ved implementering ikke relevant for afhandlin-‐

gen. Den vigtige diskussion opstår i forbindelse med den målgruppe der skal bruge ABC-‐modellen.

Således er det målgruppen der er afgørende for, hvordan ABC-‐modellen skal designes, eftersom stra-‐

tegiske beslutninger kan kræve andre oplysninger end operationelle beslutninger.

Der er flere måder, at designe en ABC-‐model på, og flere forskere har afgivet bud på, hvordan en ABC-‐

model designes. Bukh & Israelsen (2004) samt Wiese (2005/2006) fremlægger seks bud på design-‐

valg. Kaplan & Cooper (1998) opbygger i bogen ”Cost and Effect” en ABC-‐model via en fire-‐trins frem-‐

gangsmåde. Ovennævnte betyder, at der ikke er fremgangsmåder, der forstås som den bedste, eller

mest korrekte, metode til at designe en ABC-‐model. I afhandlingens design af ABC-‐model vælges det, at

grundlæggende benytte de 4 faser, som grundlæggerne af ABC-‐teorien, Kaplan & Cooper foreslår

(1998).

4.4.1 -‐ fase 1: Udvikle et aktivitets katalog Et aktivitetskatalog er en samling af de aktiviteter, virksomheden udfører for at producere et produkt.

Det er derfor det første skridt, i opbygningen af en ABC-‐model, at etablere dette og i den proces identi-‐

ficere de aktiviteter virksomheden udfører. Som hovedregel medtages de aktiviteter, som bruger min-‐

dre end 5 % af en ressources samlede kapacitet eller en medarbejders arbejdstid (Kaplan & Cooper,

1998, s. 85). Som nævnt tidligere er en ABC-‐model, og designet, heraf fleksibelt med modellens formål.

Antallet af aktiviteter skal derfor ses som en funktion af, hvilket formål modellen har, samt størrelsen

af virksomheden eller afdelingen, der skal modelleres (Kaplan & Cooper, 1998, s. 86).

4.4.2 -‐ fase 2: Bestemme hvilke omkostninger der tilhører hver enkelt aktivitet Når aktivitetskataloget er lavet, skal omkostningerne bestemmes for hver af de aktiviteter, som er ble-‐

vet identificeret i kataloget. Dette sker via ressource-‐cost-‐drivere, som henfører omkostningerne i

ressourcecentrene, til de udførte aktiviteter (Kaplan & Cooper, 1998, s 86). Hvis en enkelt aktivitet

19

trækker på en omkostning, kan denne således kan føres direkte på aktiviteten. Hvis der derimod er

flere aktiviteter, som trækker på en ressourcepulje, så fordeles omkostningerne til en såkaldt aktivi-‐

tetsomkostningspulje (Bukh & Israelsen, 2004, s. 48). For at fordele omkostningerne rigtigt, skal de-‐

signeren overveje omkostningernes homogenitet og heterogenitet. Hvis et ressourcecenter er drevet

af flere heterogene aktiviteter, skal centeret splittes op i flere ressourcecentre således, at aktiviteterne

ikke belastes med omkostninger de ikke varierer med. Sker dette, vil aktivitetens omkostninger ikke

være repræsentative for de reelle omkostninger, og derved give forkerte oplysninger til brugerne af

modellen. Når omkostningerne er fordelt ud på aktiviteter, har virksomheden et overblik over, hvad

virksomhedens aktiviteter reelt koster (Kaplan & Cooper, 1998, s. 92-‐94). Disse oplysninger kan alle-‐

rede nu, skulle det være aktuelt, bruges til forbedring af processer, omkostningsbesparelser m.m., da

ledelsen nu kan se, hvordan omkostningerne fordeler sig. Dette viser, at allerede i anden fase af model-‐

lens opbygning kan ABM værktøjet tages i brug, men for at lave den fulde ABC-‐model skal de to sidste

faser også gennemgås (Kaplan & Cooper, 1998, s 94).

4.4.2.1 Aktivitetshierarkiet I forbindelse med fordelingen af omkostningerne til aktiviteterne, er det relevant at inddrage den teo-‐

retiske opdeling af aktiviteter i et aktivitetshierarki i teorigennemgangen. Niveauinddeling af aktivite-‐

terne bliver beskrevet af Cooper & Kaplan (1991, s. 271-‐272), hvor aktiviteterne opdeles på hierarki-‐

ske niveauer alt efter, om det er aktiviteter på fabriksniveau, produktniveau, serieniveau eller enheds-‐

niveau. Det betyder endvidere også, at selvom det er en gruppering af aktiviteterne, så vil det latent

føre til, at cost-‐objekterne også er grupperet hierarkisk (Bukh & Israelsen, 2004, s 50). Denne opdeling

giver således et overblik over b.la., hvilke aktiviteter som forsvinder, hvis et cost-‐objekt fjernes, men

også hvordan de variere med cost-‐objektet. Derfor skal der ikke kun fokuseres på en omkostnings re-‐

versibilitet, men også variabiliteten med cost-‐objektet (Bukh & Israelsen, 2004, s 46-‐48). Aktiviteterne

kan også inddeles i et produkt-‐ eller kundehierarki, eftersom nogle aktiviteter i en virksomhed kunne

tænkes at variere med kunder eller kundegrupper. Diskussionen omkring denne type hierarki er dog

ikke relevant i nærværende afhandling, da ÅØ kun producerer et enkelt produkt, samt ikke har nogle

aktiviteter i forhold til virksomhedens kunder, hvilket udspecificeres i afsnit 9.

Kaplan & Cooper (1991), har udviklet et hierarki til at inddele aktiviteterne og deres omkostninger

efter hvilket niveau de varierer under. Eftersom afhandlingens case er væsentligt anderledes opbyg-‐

get, i forhold til de virksomheder ABC oprindeligt var tiltænkt, overføres grundideen fra hierarkierne

til modellen. Afhandlingen vil dog ikke gøre brug af disse hierarkier, men oprette nye, der passer til

casen.

20

4.4.3 -‐ fase 3: identificer cost-‐objekter Det er her virksomheden skal identificere de cost-‐objekter, der skal undersøges, og oprette dem i mo-‐

dellen. Hvilke cost-‐objekter der skal identificeres, afhænger af hvilket formål virksomheden har med

ABC-‐modellen. Alt efter, om det er kundelønsomhedsanalyser på enkeltniveau, geografiske segmenter

eller andre formål, så varierer antallet og definitionen af cost-‐objekterne (Bukh & Israelsen, 2004, s.

50).

4.4.4 -‐ fase 4: Vælg aktivitets cost drivers For at koble ressourceomkostningerne fra aktiviteterne til cost-‐objekterne bruges aktivitets-‐ cost-‐

drivere. En cost-‐driver er en måde at måle outputtet af en aktivitet på. Et eksempel kunne være res-‐

sourcecenteret foder. Ressourceomkostningen hertil er kostprisen for foder til dyrene, aktiviteten er

at give foder til henholdsvis kvier, drægtige, og køer. Måden denne omkostning bliver fordelt på, er via

en transaktions-‐driver, som eksempelvis hedder ”antal køer”. Der skal, i denne designfase af en ABC-‐

model, sondres imellem 3 typer af cost-‐drivers: Transaktionsdrivere, varighedsdrivere og intensitets-‐

drivere. (Kaplan & Cooper, 1998, s 95-‐99) (Bukh & Israelsen, 2004, s 53-‐56).

Når disse cost-‐drivere skal vælges, skal designere af ABC-‐modellen tænke over omkostningerne til

dataindsamlingen, contra cost-‐driverens nøjagtighed (Cooper, 1989) (Kaplan & Cooper, 1998, s95).

Med det menes der, at måleomkostningerne stiger i takt med præcisionen. Antallet af cost-‐drivere, der

er brug for, afhænger af den ønskede nøjagtighed samt størrelsen og kompleksiteten af virksomhedens

produkt-‐mix (Cooper, 1989).

4.4.4.1 Transaktions drivere Når en aktivitets cost-‐driver gentages, kan den kategoriseres som en transaktionsdriver. Hver gang en

aktivitet udføres (ved hver transaktion) medvirker det til, at ressourceforbruget stiger. Det vil sige, at

hvis der anvendes en cost-‐driver som eksempelvis arbejdsminutter, på en aktivitet hvis omkostninger

afhang af antal gange den udførtes, vil det give en upræcis omkostningsfordeling. Derfor kan det siges,

at ressourceforbruget skal variere proportionalt med det antal gange aktiviteten gennemføres, før det

er en transaktionsdriver der giver bedste billede af omkostningens opførsel (Bukh & Israelsen, 2004, s

54-‐55). Den information, som en transaktionsdriver kræver, er let tilgængelig da den kan hentes i

virksomhedens IT-‐systemer, eller observeres direkte i regnskaberne, og estimeres derudfra (Kaplan &

Cooper, 1998, s. 96) (Cooper, 1989). Måleomkostningerne ved transaktionsdrivere er derfor lavere

end ved varighedsdrivere og intensitetsdriverne. Nøjagtigheden i transaktionsdriveren kan være svin-‐

gende pga. antagelsen om, at aktivitetens omkostninger er ens, hver gang de udføres, hvilket ikke altid

21

er tilfældet (Kaplan & Cooper, 1998, s 96), (Bukh & Israelsen, 2004). Hvis aktiviteten ikke varierer

ligeligt med det antal gange aktiviteten udføres, bliver omkostningsfordelingen upræcis. Det kan der-‐

for være nødvendigt at anvende andre typer cost-‐drivere, som er mere præcise, men derved er sy-‐

stemomkostningerne også højere (Bukh & Israelsen, 2004, s54-‐55).

4.4.4.2 Varighedsdrivere Varighedsdrivere er, som navnet lyder, den tid det tager at udføre en aktivitet. Der skal være signifi-‐

kant forskel i aktivitetens varighed fra cost-‐objekt til cost-‐objekt før brugen af varighedsdrivere vil

være fornuftig (Kaplan & Cooper, 1998, s. 96). Et eksempel kunne være at cost-‐objektet ”køer” gene-‐

relt kræver mere tid at passe end ”kvier” og ”drægtige”. Hvorfor en varighedsdriver vil være aktuel

her.

4.4.4.3 Intensitetsdrivere Intensitetsdrivere bruges, hvis cost-‐objekterne ikke trækker ens på omkostningerne hver gang, og

samtidigt tager forskellig tid at udføre. Samtidig er en intensitetsdriver typisk cost-‐drivere, hvor den

udførte aktivitet kræver specielle ressourcer som fx specialuddannet personale eller specielle materia-‐

ler. (Kaplan & Cooper, 1998, s 97), (Bukh & Israelsen, 2004, s. 55).

4.5 ABM De informationer, som et aktivitetsbaseret omkostningssystem giver, skal ledelsen bruge som beslut-‐

ningsværktøj til at forbedre processer i virksomheden. ABC informationerne fører i sig selv ikke til

forbedrede forretningsprocesser og optimering. Ledelsen skal aktivt bruge den omkostningsgennem-‐

sigtighed, som analysen giver (Cooper et al, 1992) (FROM ABC TO ABM). Activity Based Management

nævnes, som begreb, ikke i starten af ABC-‐teorien. Kaplan benytter eksempelvis ikke begrebet i artik-‐

len Profit Priorities from Activity-‐Based Costing (Kaplan & Cooper, 1991), men bruger i stedet formule-‐

ringer som ”activity-‐based cost management”. ABM som begreb, begynder forfatterne først at bruge

senere i litteraturen (Kaplan et al, 1992 – From ABC to ABM), men forfatterne er tidligt klar over, at de

informationer ABC giver i høj grad kan bruges af ledelsen til at træffe beslutninger ud fra (Robinson,

1990). Informationer fra ABC-‐modellen kan b.la. bruges til budgetlægning og forbedre forretningspro-‐

cesserne, kunde-‐ og produktlønsomhedsanalyser, ændring af kunderelationer samt prisfastsættelses

beslutninger (Trussel & Bitner, 1998) (Bukh & Israelsen, 2004, s 72).

Udgangspunktet for ABM er en ABC-‐model, og de informationer denne model giver. ABC-‐modellen og

informationerne herfra viser, hvilke aktiviteter virksomheden udfører (Kaplan, 1992), samt afsløre

22

omkostningstunge eller ikke profitable cost-‐objekter (Robinson, 1990, side 14). ABM bliver derfor et

værktøj, som ledelsen kan bruge til at identificere områder eller aktiviteter i virksomheden, der kan

forbedres. Ud fra denne tankegang kommer ABC før ABM, selvom det ikke er alle forfattere, der deler

denne mening. Forfatterne Capusneanu & Martinescu (2010) argumenterer således for, at ABC er en

metode, der udspringer af ABM. Argumentet for rækkefølgen er, at ABC ikke forsøger at påvirke om-‐

kostningerne, men i stedet flytte omkostningerne over på de aktiviteter, der bestemmer omkostnin-‐

gerne. ABM er derimod den metode, der tager stilling til omkostningerne og aktiviteterne. Hermed

bliver ABC-‐teorien bliver metoden til at opnå målet ABM. Afhandlingen tager dog udgangspunkt i Ka-‐

plan & Coopers definition af ABM for, at forblive ved den oprindelige kilde af ABC og ABM. Derfor vil