Embed Size (px)

Citation preview

1

FHochschule Heilbronn

Hochschule Heilbronn

Campus am Europaplatz

Fakultät International Business

BACHELORARBEIT

Einreichung zum akademischen Grad

Bachelor of Arts

Erstprüfer:

Herr M.A. Daniel Deimling

Zweitprüfer:

Herr Prof. Dr. Manfred Lieb

Erstellt von:

Erwin Lange

Studiengang Tourismusmanagement

Matrikelnummer: 175462

Im Wintersemester 2013/2014

Heilbronn, 08.05.2014

Alternative Geldströme in Unternehmen

Eine Analyse am Beispiel von

„Premium“

I

Inhaltsverzeichnis

Inhaltsverzeichnis ......................................................................................... I

Abkürzungsverzeichnis .............................................................................. III

Abbildungsverzeichnis ............................................................................... IV

Tabellenverzeichnis ..................................................................................... V

1 Einleitung ............................................................................................... 1

1.1 Problemstellung und Zielsetzung der Thesis .................................... 1

1.2 Vorgehensweise und Aufbau ............................................................ 2

2 Theoretische Grundlagen ..................................................................... 3

2.1 Die Wirtschaft .................................................................................... 3

2.2 Die Wirtschaftseinheit „Unternehmen“ .............................................. 4

2.3 Das Geld ........................................................................................... 5

2.4 Geldströme und das Prinzip vom Geben, Nehmen und Ausgleich.... 6

2.5 Die Zinsen ......................................................................................... 7

2.6 Zusammenfassung der Theorie ........................................................ 8

3 Das Unternehmen Premium ................................................................. 9

3.1 Die Entstehung eines Unternehmens ................................................ 9

3.2 Umdenken beim Organisieren eines Unternehmens ....................... 10

4 Die Vereinbarkeit von Moral und Wirtschaft ..................................... 12

4.1 Haupthandlungsfeld „Soziales“ ....................................................... 12

4.1.1 Arbeitsmodule im Handlungsfeld „Soziales“ ............................. 13

4.1.2 Zusammenhang mit Geldströmen und Übertragbarkeit des

Handlungsfelds „Soziales“ ........................................................ 16

4.1.3 Résumé „Soziales“ ................................................................... 22

4.2 Haupthandlungsfeld „Ökologie“ ....................................................... 23

4.2.1 Arbeitsmodule im Handlungsfeld „Ökologie“ ............................. 23

II

4.2.2 Zusammenhang mit Geldströmen und Übertragbarkeit des

Handlungsfelds „Ökologie“ ....................................................... 25

4.2.3 Résumé „Ökologie“ ................................................................... 32

4.3 Haupthandlungsfeld „Ökonomie“ ..................................................... 33

4.3.1 Arbeitsmodule im Handlungsfeld „Ökonomie“ .......................... 33

4.3.2 Zusammenhang mit Geldströmen und Übertragbarkeit des

Handlungsfelds „Ökonomie“ ..................................................... 39

4.3.3 Résumé „Ökonomie“ ................................................................ 49

5 Schlussbetrachtung ............................................................................ 51

Literaturverzeichnis .................................................................................... VI

Anhang .......................................................................................................XIV

Eidesstattliche Erklärung ...................................................................... XXXI

III

Abkürzungsverzeichnis

AG → Aktiengesellschaft

BGB → Bürgerliches Gesetzbuch

BWL → Betriebswirtschaftslehre

CO2 → Kohlenstoffdioxid

CSR → Corporate Social Responsibility

HGB → Handelsgesetzbuch

Hrsg. → Herausgeber

l → Liter

Mio. → Million

PET → Polyethylenterephthalat

PR → Public Relations

sog. → sogenannte

Stk. → Stück

z. B. → zum Beispiel

IV

Abbildungsverzeichnis

Abbildung 1: Der Wirtschaftskreislauf ............................................................. 4

Abbildung 2: Struktur eines Unternehmens .................................................. 14

Abbildung 3: Wertschöpfungskreis ............................................................... 25

Abbildung 4: PET verglichen mit Glas .......................................................... 28

Abbildung 5: sieben Prinzipien von Bioland ................................................. 29

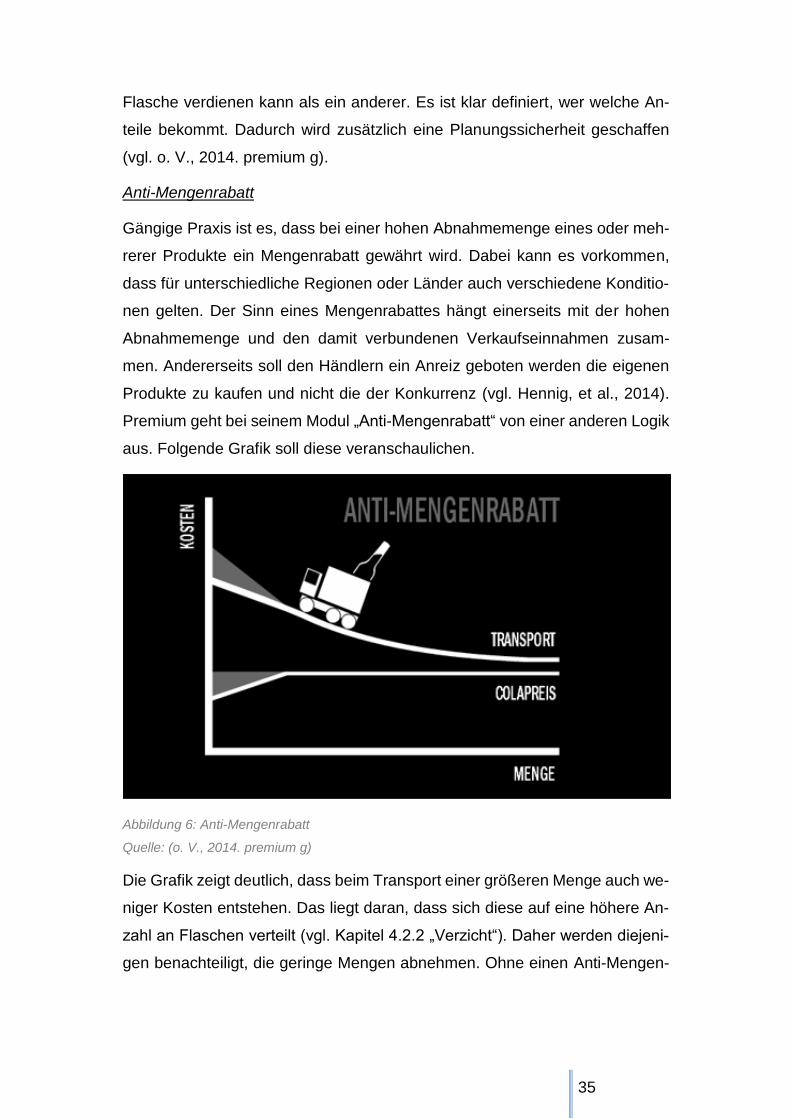

Abbildung 6: Anti-Mengenrabatt ................................................................... 35

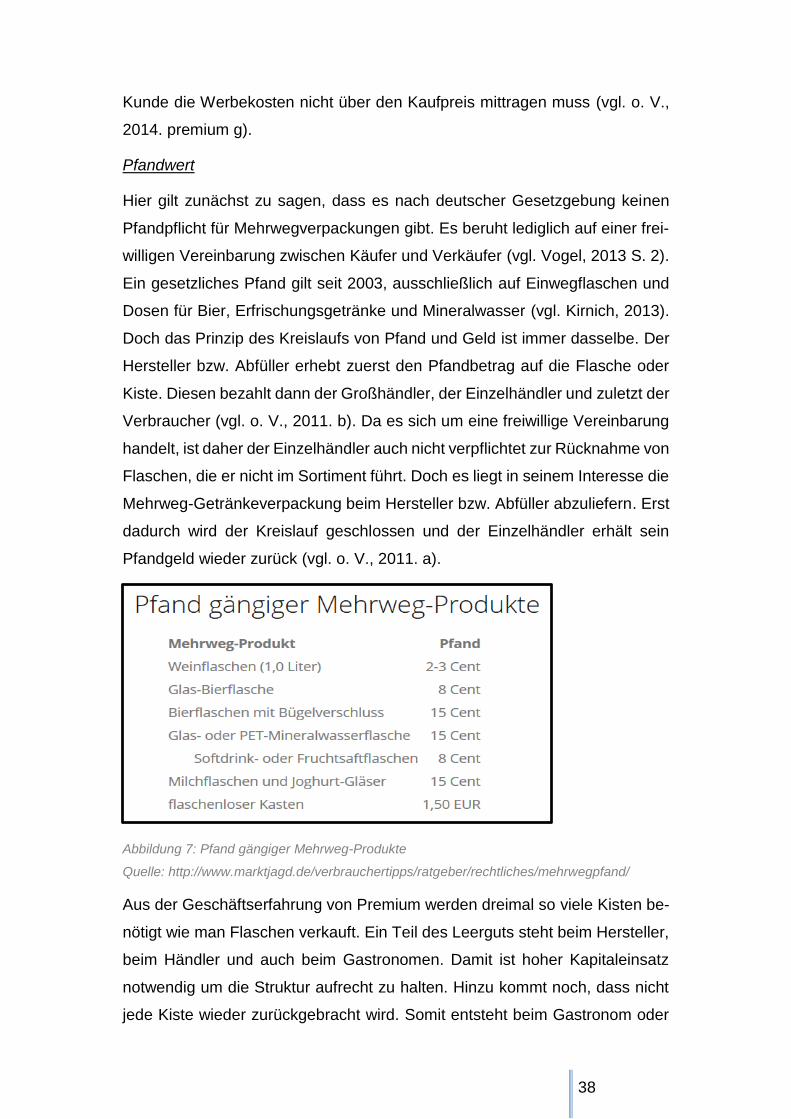

Abbildung 7: Pfand gängiger Mehrweg-Produkte ......................................... 38

Abbildung 8: Preisfindung in der Marktwirtschaft ......................................... 41

V

Tabellenverzeichnis

Tabelle 1: Kosten Etiketten .......................................................................... 26

Tabelle 2: Transportkosten ........................................................................... 31

Tabelle 3: Listenverkaufspreis ...................................................................... 42

1

1 Einleitung

Die Anfänge des 21. Jahrhunderts scheinen geprägt durch Krisen. Bereits das

erste Jahr wurde für viele Unternehmen ein Kampf ums Überleben. Nach dem

die Dotcom-Blase auf dem Spekulationsmarkt geplatzt war, kamen vor allem

Technologieunternehmen in Zahlungsschwierigkeiten. Den Technologiebe-

trieben wurde eine höhere Kapitalbedeutung zugesprochen als in Form von

Geld zur Verfügung stand. Die Geldströme kamen in ein Ungleichgewicht, da

es den Unternehmen an Liquidität mangelte (vgl. Streck, 2014). Ähnliches wie-

derholte sich im Jahr 2008, als die Immobilienkrise in den USA ausbrach. Die

Ausmaße der Ereignisse waren so groß, dass daraus eine Globale Banken-

krise entstand. Auch hier hatte man angenommen, dass mehr Geld auf dem

Markt zur Verfügung steht, als es eigentlich der Fall war (vgl. Kaufmann, et al.,

2013). Dabei sind beide Begebenheiten auf eine Ursache zurückzuführen. Al-

len ökonomischen Entscheidungen voran steht das Ziel der Gewinnmaximie-

rung. Der wirtschaftliche Erfolg eines Unternehmens wird im Allgemeinen an

diesem gemessen (vgl. Kapitel 2.2).

1.1 Problemstellung und Zielsetzung der Thesis

Ausgehend von den Erfahrungen, kann davon ausgegangen werden, dass die

Menschheit bzw. die Wirtschaft aus ihren Fehlern lernt und einen anderen

Kurs beim Umgang mit Geld einschlägt. Vor allem Unternehmen können auf

eine enorme Menge an Literatur zurückgreifen, in der beschrieben wird, dass

mehr Verantwortung im Umgang mit Kapital und den Ressourcen erfolgen

muss. Denn erst durch Kapital und Ressourcen ist eine Gewinnmaximierung

möglich. Genannt seien „Soziale Verantwortung nach innen“ von Linda Mory

oder „Unternehmen und Nachhaltigkeit“ von Gunner Langer, stellvertretend für

andere Bücher und Autoren. Es werden zwar Lösungsansätze beschrieben,

aber in keinem der Bücher wird von einer expliziten Abweichung vom Ziel der

Maximierung des Gewinns gesprochen. Daher ist anzunehmen:

Ein Unternehmen kann nach Auffassung der allgemeinen Betriebswirt-

schaftslehre nicht in der Wirtschaft existieren, wenn es nicht nach dem

Prinzip der Gewinnmaximierung handelt.

2

Ausgehend von der ersten These kann es keine alternativen Formen von

Geldbewegung geben, da alle Unternehmen nach demselben Prinzip han-

deln. Es können keine alternativen Geldströme in einer Wirtschaft vorkom-

men.

Das Ziel dieser Arbeit ist es, diese beiden Thesen zu belegen bzw. zu wieder-

legen. Außerdem soll bestimmt werden, was unter alternativen Geldströmen

zu verstehen ist. Dabei wird das Unternehmen Premium, aus Hamburg, einer

Analyse unterzogen. Dieses hat den Grundsatz keine Gewinne zu erzielen und

handelt somit nicht nach dem Prinzip der Gewinnmaximierung. Dennoch ist es

seit über zehn Jahren wirtschaftlich erfolgreich tätig und kann sogar ein

Wachstum des Kapitals verzeichnen.

1.2 Vorgehensweise und Aufbau

Die Arbeit beginnt zunächst mit einem theoretischen Teil, in dem geklärt wer-

den soll, in welchem System die im Titel genannten Begriffe, Unternehmen

und Geldströme aufeinandertreffen. Dabei werden die Grundzüge und Funk-

tionen der beiden Grundbegriffe, mit Nachweisen aus der betriebswirtschaftli-

chen Literatur erläutert. Im darauffolgenden Abschnitt wird auf die Entste-

hungsgeschichte der Wirtschaftseinheit Premium eingegangen. Diese bildet

die Basis für die alternative Zielsetzung der Organisation, entgegen des allge-

meinen Bestrebens der BWL. Im anschließenden Hauptteil der Arbeit wird zu-

nächst die Struktur des Unternehmens erklärt. Nachfolgend soll mit Hilfe di-

verser Quellen geprüft werden, ob eine Anwendung der einzelnen Bereiche in

anderen Unternehmen denkbar ist. Möglicherweise können dadurch alterna-

tive Formen der Geldströme kenntlich gemacht werden. In umfangreicheren

Kapiteln helfen kurze Zusammenfassungen die erlangten Erkenntnisse und

Zusammenhänge einzuordnen. Im Schlussteil der Arbeit werden die Ergeb-

nisse der Analyse zusammengetragen und eine Beurteilung der aufgestellten

Thesen erfolgt.

3

2 Theoretische Grundlagen

Die theoretischen Grundlagen sollen zunächst ein Verständnis dafür schaffen,

an welcher Stelle Geldströme anzutreffen sind, und ihre Bedeutung in der heu-

tigen Zeit verdeutlichen. Dabei soll auch geklärt werden, in welchem Zusam-

menhang Geldströme und Unternehmen stehen. Anhand dieser theoretischen

Basis lässt sich im späteren Verlauf der Arbeit das Vorgehen von Premium in

Bezug zu Geldströmen leichter nachvollziehen.

2.1 Die Wirtschaft

Das System in dem sowohl Geldströme als auch Unternehmen zusammen-

treffen, wird als Wirtschaft bezeichnet. Es besteht bisher keine übereinstim-

mende Meinung darüber, was unter Wirtschaft zu verstehen ist. Die gängige

Literatur liefert keine eindeutige Definition. Dennoch in der heutigen modernen

Gesellschaft findet dieser Begriff oft Verwendung im Zusammenhang mit

Märkten. Ein Markt ist dadurch gekennzeichnet, dass er Anbieter und Nach-

frager nach einem bestimmten Gut zusammenführt (vgl. Bofinger, 2011 S. 15).

Dabei sind unterschiedliche Akteure auf einem Markt anzutreffen. Nicht nur

Anbieter und Nachfrager können dort vorgefunden werden, sondern auch an-

dere Organisationen, die nicht unbedingt direkten Einfluss auf die Vorgänge

eines Marktes ausüben. Alle bilden gemeinsam das System, das unter dem

Begriff Wirtschaft bekannt ist. Man kann nur mit Sicherheit sagen, dass alle

Beteiligten durch Geldströme in Verbindung stehen. Daraus lässt sich schlie-

ßen, dass unter Wirtschaft vorwiegend der Austausch von Vermögensgegen-

ständen in Form von Geld bezeichnet werden kann (vgl. Emunds, 2009 S. 2

f). Dabei befindet sich das Geld in einem Kreislauf, der als Wirtschaftskreislauf

benannt wird. Damit das Ausmaß des Kreislaufs vollständig erfasst werden

kann, müssen die unterschiedlichen Institutionen in diesem Kreislauf betrach-

tet werden. Diese sind unter anderen der Staat, die Haushalte und die Banken.

Der Umfang des Wirtschaftskreislaufs erweist sich als außerordentlich kom-

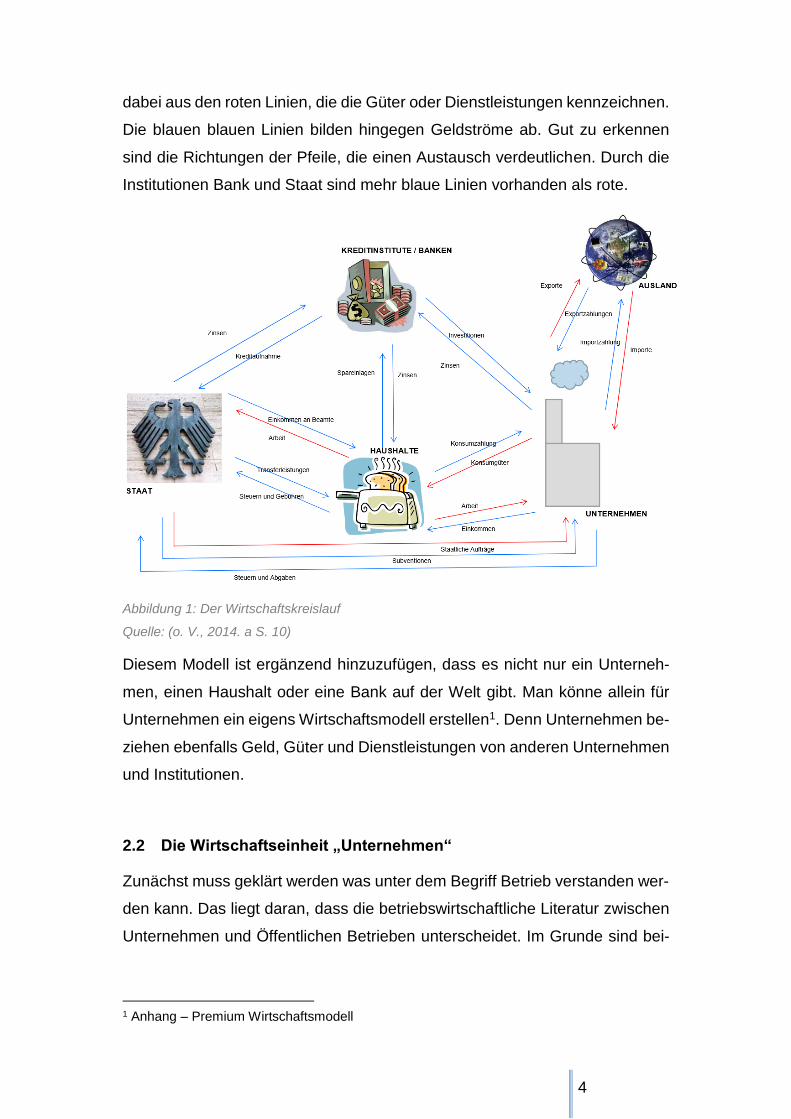

plex und wird daher meist nur in einem Modell dargestellt (vgl. Renker, 2012).

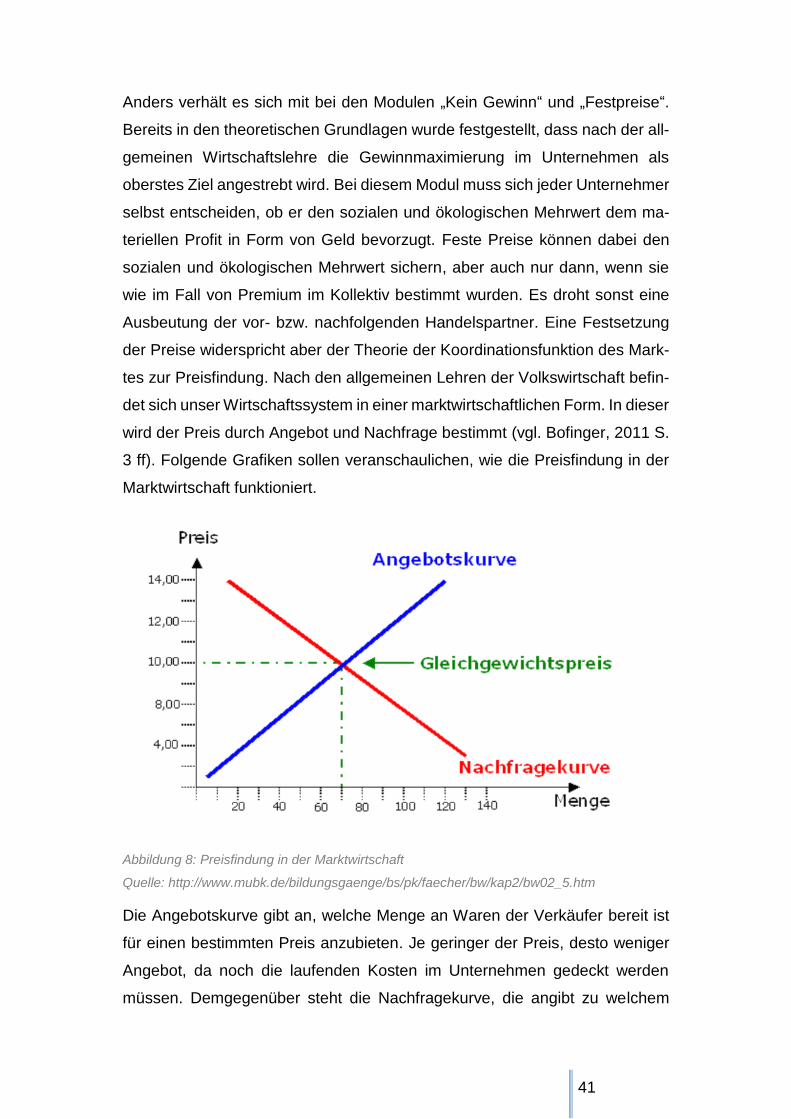

Die nachfolgende Grafik ist ein solches Modell, welches den Wirtschaftskreis-

lauf in vereinfachter Form erklärt. Das Angebot und die Nachfrage bestehen

4

dabei aus den roten Linien, die die Güter oder Dienstleistungen kennzeichnen.

Die blauen blauen Linien bilden hingegen Geldströme ab. Gut zu erkennen

sind die Richtungen der Pfeile, die einen Austausch verdeutlichen. Durch die

Institutionen Bank und Staat sind mehr blaue Linien vorhanden als rote.

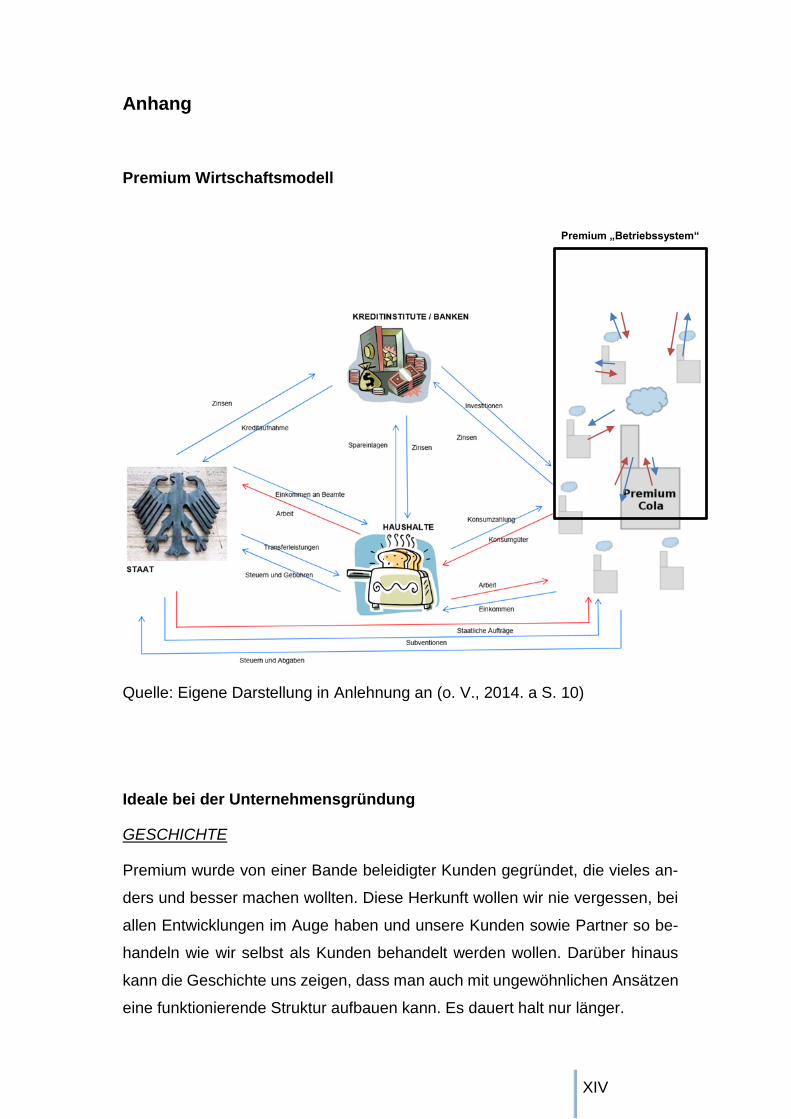

Abbildung 1: Der Wirtschaftskreislauf

Quelle: (o. V., 2014. a S. 10)

Diesem Modell ist ergänzend hinzuzufügen, dass es nicht nur ein Unterneh-

men, einen Haushalt oder eine Bank auf der Welt gibt. Man könne allein für

Unternehmen ein eigens Wirtschaftsmodell erstellen1. Denn Unternehmen be-

ziehen ebenfalls Geld, Güter und Dienstleistungen von anderen Unternehmen

und Institutionen.

2.2 Die Wirtschaftseinheit „Unternehmen“

Zunächst muss geklärt werden was unter dem Begriff Betrieb verstanden wer-

den kann. Das liegt daran, dass die betriebswirtschaftliche Literatur zwischen

Unternehmen und Öffentlichen Betrieben unterscheidet. Im Grunde sind bei-

1 Anhang – Premium Wirtschaftsmodell

5

des Betriebe, die denselben Prinzipien folgen und sich nur durch ihre Zielset-

zungen unterscheiden. Alle Betriebe kombinieren die vorhandenen Produk-

tionsfaktoren. Gemeint sind damit menschliche Arbeitskräfte, Betriebsmittel

und Werkstoffe. Außerdem folgen Betriebe dem Prinzipien der Wirtschaftlich-

keit und des finanzwirtschaftlichen Gleichgewichts (vgl. Geyer, et al., 2005 S.

10 f.). Der Unterschied bei der Bezeichnung der Einrichtungen erfolgt durch

die Zielsetzung. Wird eine Gewinnmaximierung angestrebt, so wird diese be-

triebliche Organisation als Unternehmen bezeichnet. Sollte aber das Gewinn-

ziel durch ein Bedarfsdeckungsziel ersetzt werden, so wird diese betriebliche

Struktur als Öffentlicher Betrieb bezeichnet. Diese sind heutzutage eher unter

dem Namen der Non Profit-Organisationen bekannt (vgl. Pepels, 2014 S. 9).

Der bei beiden Einheiten verankerte Grundsatz vom Wirtschaften bedeutet

den planvollen Einsatz knapper Ressourcen (vgl. Pepels, 2014 S. 11). Dabei

können auch Produktionsfaktoren wie menschliche Arbeitskräfte unter die

Prinzipien vom Wirtschaften fallen. Denn diese werden ebenfalls auf einem

Markt, dem Arbeitsmarkt, erworben und sind nicht unbegrenzt vorhanden. Die

Arbeitskraft hilft dann den wirtschaftlichen Erfolg des Unternehmens zu ge-

währleisten (vgl. Balderjahn, et al., 2011 S. 16 f).

2.3 Das Geld

Geld ist in der Gesellschaft so fest verwurzelt, dass es im Bewusstsein der

Allgemeinheit einen Status der Unersetzlichkeit erlangt hat. Die Literatur defi-

niert den Begriff des Geldes als ein allgemein anerkanntes Tausch- und Zah-

lungsmittel in einer Gesellschaft, welches unterschiedliche Formen annehmen

kann (vgl. Budzinski, et al., 2014). Ein Blick in die Menschheitsgeschichte

zeigt, dass von Muscheln über Kühe bis hin zum Gold, viele Dinge und Güter

als Geld bezeichnet werden können (vgl. Herrmann, 2013 S. 109). Denn die

frühere Gesellschaft hat diese Gegenstände als Tausch- und Zahlungsmittel

anerkannt. Dennoch haben sich wegen des einfachen Umgangs vor allem

zwei Formen des Geldes etabliert. Zum einen das Bargeld, welches in Gestalt

von Münzen und Banknoten bekannt ist und zum anderen das Buchgeld. Die-

ses stellt eine bargeldlose Zahlungsart dar, deren Wert durch eine Zahl in

einem Geldinstitut, früher in einem Buch und heute fast ausschließlich digital,

6

dokumentiert wird (vgl. o. V., 2012 S. 52 f). Ein anschauliches Beispiel bieten

Kinder, mit ihren Sparkonten. Sie kommen bereits in jungen Jahren in Berüh-

rung mit dem Buchgeld. Geld welches durch besondere Anlässe angespart

wurde, wird zur sicheren Aufbewahrung zur Bank gebracht. Die angesparte

Summe wird dann im Sparbuch eingetragen und erhöht somit die dokumen-

tierte Zahl. Eine Besonderheit des Buchgelds ist die, dass es einen negativen

Betrag aufweisen kann, anders als beim Bargeld. Sowohl beim Bargeld als

auch beim Buchgeld handelt es sich um eine Zahlenmenge aus der Mathema-

tik (vgl. Holland, 2014). Der Unterschied ist der, dass wenn die materielle

Menge des Bargelds im Geldbeutel ausgegeben ist, das Bargeld nicht unter

den Wert von Null fallen kann. Anders verhält es sich beim Buchgeld. Denn es

ist möglich, dass der Betrag eine negative Höhe annimmt. Das Buchgeld ist

keine materielle Menge, da es sich um eine eingetragene Zahl bei einer Insti-

tution auf einem Konto handelt. Dieser Negativbetrag drückt dann die Schuld

bzw. Verbindlichkeit gegenüber des Geldinstituts aus. Selbst dann besitzt das

Buchgeld die Eigenschaft verschiedene Güter miteinander vergleichbar zu

machen, um das Tauschgeschäft zu erleichtern (vgl. Herrmann, 2013 S. 111).

2.4 Geldströme und das Prinzip vom Geben, Nehmen und Ausgleich

Im vorangegangen Kapitel wurde der Begriff des Geldes definiert. Nun gilt es

zu erklären, was eigentlich unter Geldströmen zu verstehen ist. Der Wort-

stamm von „Ströme“ ist „der Strom“, nicht zu verwechseln mit dem elektrischen

Strom, wobei die Bedeutung auf dasselbe physikalische Verhalten zurückzu-

führen ist. Laut Duden handelt es sich um eine Mengenbewegung von einem

Punkt zum anderen (vgl. o. V., 2014. b). Im Fall von Geldströmen, bewegend

sich diese ebenfalls lediglich von einem Punkt zum anderen.

Betrachtet man Abbildung 1 genauer, ist zu erkennen, dass mindestens zwei

Pfeile vorhanden sind, die jeweils in die entgegengesetzte Richtung zeigen.

Diese Wechselwirkung wird im Allgemeinen als Tausch bezeichnet, der wie-

derum aus Geben, Nehmen und dem Ausgleich besteht (vgl. Dietz, 2013 S.

32). In der BWL haben sich zwei Begriffe herausgebildet, die verdeutlichen,

wer gibt und wer nimmt. Der Gebende besitzt eine Forderung zum Ausgleich

7

gegenüber dem Nehmenden. Dieser wiederum steht in dessen Schuld, welche

als Verbindlichkeit bezeichnet wird. Doch der Ausgleich erfolgt nicht immer

sofort. Es vergeht in den meisten Fällen eine gewisse Zeitspanne, bis die For-

derung und die Verbindlichkeit ausgeglichen werden. Diese Verzögerung wird

im Allgemeinen als Gewährung eines Kredites bezeichnet (vgl. Dietz, 2013 S.

53 ff). Dabei entsteht eine besondere Situation für beide Beteiligten, die eine

Besserstellung und eine Schlechterstellung mit sich bringt. Ein solches Un-

gleichgewicht muss daher entsprechend bewertet werden und wird durch den

Zins ausgedrückt.

2.5 Die Zinsen

Zinsen sind kein Erfindung des modernen 21. Jahrhunderts. Viel mehr sind sie

so alt wie das Tauschgeschäft selbst. Denn jede Verzögerung des Ausgleichs

ist in Verbindung zu setzen mit dem entgangenen Nutzen. Dieser muss im

Sinne der Wirtschaftlichkeit (vgl. Kapitel 2.2) entsprechend kompensiert wer-

den. Zinsen sollen dabei Abhilfe schaffen. Zwar beziehen sich diese heutzu-

tage vor allem auf Geld, doch sind sie nicht an dieses gebunden. Sie bringen

Kredit – allgemein gültig

„… wonach der Kreditgeber einem Kreditnehmer für einen bestimmten Zeit-

raum Kapital überlässt und für die Überlassung des Kapitals Zinsen ver-

langt. Der Kreditnehmer ist nach Ablauf der vereinbarten Zeit verflechtet,

das Kapital zurückzuzahlen.“ (Kühn, et al., 2002 S. 200)

Lieferantenkredit (Skonto) – hauptsächlich zwischen Unternehmen

„Der Lieferantenkredit entsteht dadurch, dass der Lieferer seinem Kunden

ein Zahlungsziel einräumt. Das bedeutet, dass der Kunde seine Schuld aus

der Warenlieferung erst einige Zeit (Beispiel: 30 oder 60 Tage) nach der

Lieferung begleichen muss. … Für die Gewährung des Lieferantenkredits

werden keine Sicherheiten verlangt, allerdings erfolgt die Lieferung i. d. R.

unter Eigentumsvorbehalt.“ (Kühn, et al., 2002 S. 202)

8

lediglich zum Ausdruck welchen Vorteil bzw. Nachteil jemand hat, der im Be-

sitz bzw. nicht im Besitz des Gegenstands oder des Geldes ist (vgl. Eckardt,

2013 S. 134). Als Beispiel sei hier genannt, dass der Geber dem Nehmer einen

Sack mit Mehl überlässt. Er tut dies aber unter der Bedingung, dass er zu

einem späteren Zeitpunkt zwei Laib Brot bekommt, anstatt nur einen zu be-

kommen. Der Geber muss auf das Mehl verzichten und kann keinen weiteren

Nutzen mit diesem schaffen. Der Nehmer hingegen kann einen Nutzen aus

dem erhaltenen Mehl ziehen und soll diesen daher auch teilen. Eine wichtige

Komponente, die die Höhe des Zinses bestimmt, ist die Zeit. Je länger jemand

auf etwas warten muss, umso länger entgeht ihm die Möglichkeit damit einen

Nutzen für sich selbst zu schaffen. Ottmar Issing trifft die Bedeutung des Zin-

ses exakt mit seiner Aussage, dass dieser den „Preis für die spätere Bezah-

lung von Gütern“ bzw. den „Preis für die frühere Verfügbarkeit von Gütern“

bezeichnet (vgl. Eckardt, 2013 S. 135).

2.6 Zusammenfassung der Theorie

Die theoretischen Grundlagen zeigen, dass die Wirtschaft ein komplexes Sys-

tem ist, das nicht vollkommen erfasst werden kann. Es besteht lediglich die

Möglichkeit, ein Modell heranzuziehen, welches vereinfacht die einzelnen Ab-

läufe zwischen der Vielzahl an Institutionen aufzeigt. Des Weiteren geht aus

der Theorie hervor, dass Geld nur von einem Punkt zum anderen fließen kann.

Eine andere Möglichkeit gibt es nicht. Unterschiede gibt es lediglich in der

Höhe der Geldsumme und in der Zeitspanne, die vergeht bis es zum Geldfluss

kommt. Das bezieht sich vor allem auf die Erhebung des Ausgleichs, bei einem

entgangen Nutzen. Theoretisch muss ein Ersatz des entgangenen Nutzens

erfolgen, der als Zins bezeichnet wird. Sonst droht die Gefahr den Prinzipien

der Wirtschaftlichkeit nicht mehr zu folgen und so ein Ungleichgewicht zu er-

zeugen.

9

3 Das Unternehmen Premium

In diesem Kapitel soll die Entstehungsgeschichte der Wirtschaftseinheit Pre-

mium näher betrachtet werden und welchen Einfluss diese auf die Organisa-

tion des Unternehmens genommen hat.

3.1 Die Entstehung eines Unternehmens

Entgegen dem weit verbreiteten Glauben erfordert die Gründung eines Unter-

nehmens kein ausführliches BWL-Studium oder gar eine Erfindung, sondern

lediglich einen Impuls. Dieser wiederum setzt einen Prozess in Gang, der eine

Person dazu verleitet sein eigenes Bedürfnis zu stillen. Sollte daraus der Wille

entstehen, auch das Begehren von anderen Individuen zu befriedigen, kann

dies das Fundament eines Unternehmens bilden. Die Unternehmensge-

schichte von Premium erscheint ein gutes Beispiel, um diese Ansicht zu stüt-

zen.

Der Antrieb zur Gründung von Premium erfolgte im Oktober 1999, in einer Ba-

dewanne und bei einem Schluck Cola von der Marke afri-cola. Das Bedürfnis

nach einem Schluck vertrauten Geschmacks konnte für Uwe Lübbermann,

Gründer von Premium, nicht befriedigt werden. Der damalige Auszubildende

zum Werbekaufmann hatte den Eindruck, dass nach seiner Einschätzung sich

etwas an dem Produkt geändert hatte. Er war nicht der Einzige, der so dachte.

Es entstand eine Interessengruppe, die der Ursache auf den Grund gehen

wollte. Diese Gruppe fand heraus, dass sich das Rezept für die Cola verändert

hatte, ohne die Öffentlichkeit darüber zu informieren. Die Gemeinschaft setzte

sich beinahe zwei Jahre lang dafür ein, dass die ursprüngliche Rezeptur der

Cola wieder bei der Produktion Verwendung fand. Es wurde sogar ein Krisen-

manager vom Unternehmen eingesetzt, der die Interessen der Gruppe und

seines Auftraggebers betreuen sollte. Leider wurde keine Lösung für das Pro-

blem gefunden und das Bedürfnis nach der ursprünglichen Cola konnte nicht

gestillt werden.

Glücklicherweise konnte im November 2001 der Kontakt zu einem ehemaligen

Abfüller, der im Besitz des originalen Rezeptes der Cola war, hergestellt wer-

den. Dieser produzierte zunächst 1000 Flaschen für die Interessengruppe. Die

10

Finanzierung erfolgte aus den privaten Geldmitteln der Interessengruppe. Aus

diesen 1000 Flaschen entwickelte sich eine große Nachfrage, weshalb schnell

2000 zusätzliche Flaschen produziert werden mussten. Damit solch eine

Menge an Getränken produziert werden kann, bedarf es einer entsprechenden

Koordination und Organisation. Das Unternehmen Premium begann seine

erste Wirtschaftstätigkeit somit im Jahr 2002. Heute werden bereits ca. 1 Mio.

Flaschen abgefüllt. Die Produktpalette hat sich ebenfalls erweitert. Premium-

Cola kann in drei unterschiedlichen Flaschen erworben werden und als zu-

sätzliches Hauptgetränk ist das Premium-Bier hinzugekommen. Darüber hi-

naus steht Premium mit anderen Getränkeverkäufern und Herstellern in Ko-

operation und verkauft noch zusätzlich Premium-Kaffee (vgl. o. V., 2014.

premium a). Die Interessengruppe, die das Unternehmen gegründet hat, be-

zeichnet die Organisation des Unternehmens als ein „Betriebssystem“ (vgl. o.

V., 2014. premium b), was an der besonderen Art der Organisation von Pre-

mium liegt.

3.2 Umdenken beim Organisieren eines Unternehmens

Der lange Prozess bis zu ersten Flasche Premium-Cola zeigte den Gründern,

dass es nicht nur genügt ein Unternehmen ins Leben zu rufen. So entstand

der Wunsch solch eine Institution anders zu organisieren. Die Beteiligten wa-

ren sich einig, dass vor allem die Gewinnmaximierung zu den unbeliebten Än-

derungen im Produkt afri-cola beitrug. Aus Mangel an Erfahrung mit Unterneh-

mensstrukturierung entstand ein Stammtisch, bei dem alle Interessierten sich

trafen und die Grundsteine für die von der Gewinnmaximierung abweichende

Herangehensweise an ein Unternehmen legten (vgl. o. V., 2014. premium a).

Die von den Gründern formulierten Ideale lauteten: Geschichte, Kraft, Ge-

schmack, Aufrichtigkeit, Konsequenz und Leben2. Diese sind bereits überholt,

denn Premium befindet sich als Unternehmen in einem Prozess der ständigen

Weiterentwicklung. Bei jeglicher Entscheidung und bei jedem Schritt der

Unternehmensentwicklung soll von dem Grundsatz ausgegangen werden:

„Wie möchte ich als Kunde behandelt werden? So wollen wir auch unsere

2 Anhang - Ideale bei der Unternehmensgründung

11

Kunden und Partner behandeln.“ (vgl. o. V., 2014. premium c). Daraus haben

sich im Laufe der Zeit drei Haupthandlungsfelder (vgl. Kapitel 4) herausgebil-

det. In diesen sind Arbeitsmodule enthalten, die beschreiben auf welche Be-

sonderheiten in einer solchen Wirtschaftseinheit geachtet werden sollte. Auch

die Umsetzung zur Organisation des alternativen Unternehmens wird darin be-

schrieben. Denn Premium arbeitet mit besonderen Herangehensweisen, wie

z. B. dem maximalen Outsourcing seiner Strukturen und einer Konsensdemo-

kratie zur Entscheidungsfindung.

12

4 Die Vereinbarkeit von Moral und Wirtschaft

In diesem Teil der Ausarbeitung wird der Fokus auf die Analyse der Haupt-

handlungsfelder gelegt, die mit dem Drei-Säulen-Modell der Nachhaltigkeit

gleichzusetzen sind, das aus den Säulen Ökologie, Soziales und Ökonomie

besteht (vgl. Kessler, 2013). Nach Auffassung von Premium sind diese bei der

Umsetzung einer alternativen Wirtschaftseinheit unumgänglich. Es wird zu-

nächst jedes Haupthandlungsfeld und seine Arbeitsmodule beschrieben. An-

schließend erfolgt eine sachliche Betrachtung im Bezug der Übertragbarkeit

der Module auf andere Unternehmen und ihre Auswirkungen auf die Geld-

ströme. Allen voran wird das Handlungsfeld „Soziales“ gestellt, da auf dessen

Grundlage die Unternehmensabläufe und Entscheidungen basieren.

4.1 Haupthandlungsfeld „Soziales“

„Premium wurde von einer Bande beleidigter Kunden gegründet, die vieles

anders und besser machen wollten. Diese Herkunft wollen wir nie vergessen,

bei allen Entwicklungen im Auge haben und unsere Kunden sowie Partner so

behandeln wie wir selbst als Kunden behandelt werden wollen. Darüber hinaus

kann die Geschichte uns zeigen, dass man auch mit ungewöhnlichen Ansät-

zen eine funktionierende Struktur aufbauen kann. Es dauert halt nur länger.“

(o. V., 2014. premium c).

In dieser Aussage von Premium lässt sich bereits die Unternehmensphiloso-

phie ableiten, die sich durch alle Bereich und Entwicklungen im Unternehmen

zieht.

„Wie möchten wir als … behandelt werden?“

Diese Frage dient als Leitmotiv für jegliches Handeln bei Premium. Nicht nur

im Haupthandlungsfeld „Soziales“ ist diese anzutreffen, sondern auch eine An-

wendung auf das Haupthandlungsfeld „Ökonomie“ und „Ökologie“ kann vor-

genommen werden (Kapitel 4.3 & 4.4). Dabei wird im Fall der Ökologie, der

leer stehende Beriech mit dem Wort „Natur“ oder „Umwelt“ besetzt. Das Wort

„sozial“ wird vom lateinischen Wort „societas“ abgeleitet, welches Gemein-

schaft bzw. Gesellschaft bedeutet (vgl. Schmidt, 2013 S. 17 f). Damit wird das

13

gesamte Unternehmen Premium vom Haupthandlungsfeld „Soziales“ abhän-

gig gemacht. Denn die Organisation einer Wirtschaftseinheit erfolgt durch eine

Gemeinschaft, die gemeinsamen den Prinzipien eines Betriebes folgen und

miteinander wirtschaften. Die Prinzipien, nach denen Premium handelt, wer-

den in den nachfolgenden Kapiteln beschrieben.

4.1.1 Arbeitsmodule im Handlungsfeld „Soziales“

Insgesamt gibt es zwölf Module im Handlungsfeld „Soziales“, die auf der Inter-

netpräsenz von Premium genannt werden. Einige dieser Module könnten zu-

sammengefasst werden, da der eigentlichen Grundgedanke im Zusammen-

hang derselbe ist. Die einzelnen Module sind „Mindeststandards“, „Kollektiv“,

„Konsensdemokratie“, „Transparenz“, „Datenschutz“, „Handschlag“, „Alkoho-

lismusvorsorge“, „PR-Verzicht“, „Zuständigkeit“, „Treue“ und „Keine Termine“.

Im Nachfolgenden werden die Module mit demselben Leitgedanken zusam-

mengefasst beschrieben.

Mindeststandards

Bei diesem Modul lässt sich zunächst kein Bezug zwischen Gemeinschaft und

Mindeststandard erkennen. Im Sinne von Premium bezieht es sich auf das

Individuum. Dabei ist die Rede von sozialen Mindeststandard, solche die z. B.

vor Ausbeutung schützen sollen. Premium geht von der Annahme aus, dass

jeder Mensch in der Gesellschaft eine wichtige Rolle übernimmt. Demnach gibt

es niemanden auf der Erde, der nichts Produktives für ein gutes Miteinander

beitragen kann. Niemand sollte sich am Leiden anderer bereichern können.

Das geht sogar so weit, dass Premium einem seiner Großhändler gekündigt

hat. Dieser wollte seinen Leergut-Sortierer mit einem Stundenlohn von € 1,70

für seine Arbeit entlohnen. Was nach Auffassung von Premium zu gering war

und somit nicht den eigenen Mindeststandards entsprach.

Eine klare Definition, was genau unter sozialen Mindeststandards zu verste-

hen ist, kann selbst Premium nicht eindeutig geben. Das Unternehmen asso-

ziiert dieses Modul mit der Vermeidung von Ausbeutung und dem allgemeinen

14

Arbeitsklima. Bei potenziellen und vorhandenen Geschäftspartnern geht Pre-

mium davon aus, dass soziale Mindeststandards eingehalten werden, wenn

sich die Mitarbeiter wohl fühlen (vgl. o. V., 2014. premium f).

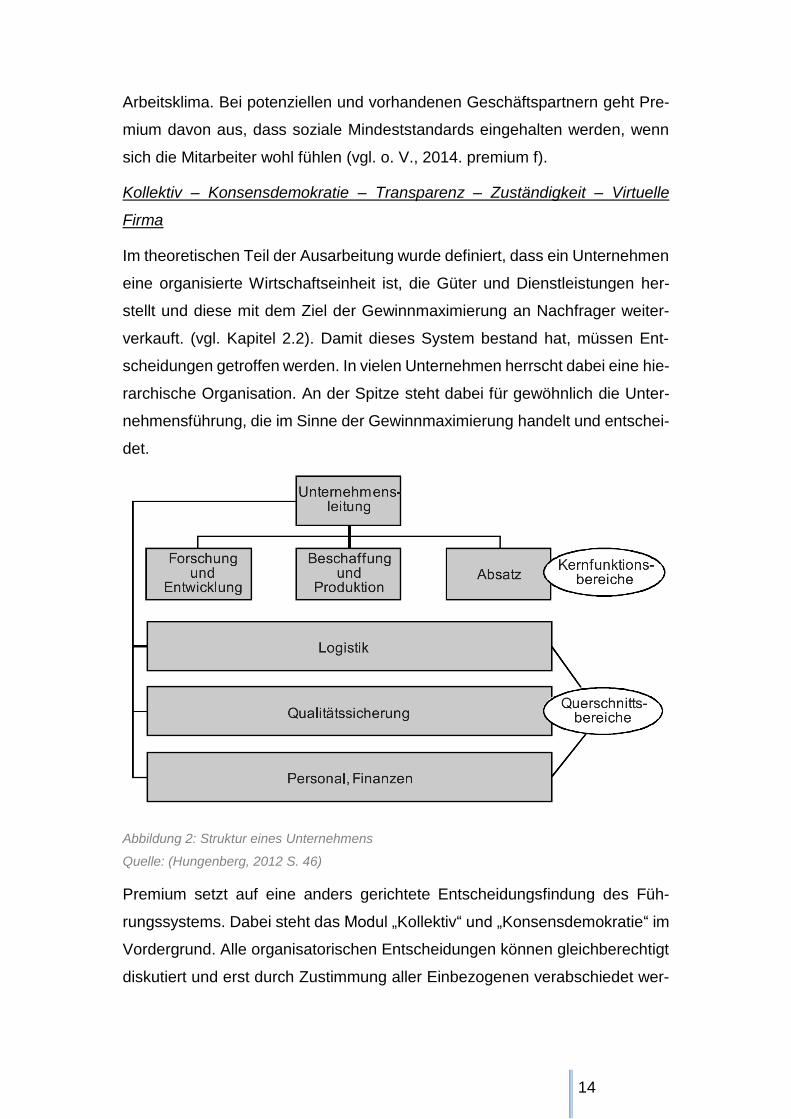

Kollektiv – Konsensdemokratie – Transparenz – Zuständigkeit – Virtuelle

Firma

Im theoretischen Teil der Ausarbeitung wurde definiert, dass ein Unternehmen

eine organisierte Wirtschaftseinheit ist, die Güter und Dienstleistungen her-

stellt und diese mit dem Ziel der Gewinnmaximierung an Nachfrager weiter-

verkauft. (vgl. Kapitel 2.2). Damit dieses System bestand hat, müssen Ent-

scheidungen getroffen werden. In vielen Unternehmen herrscht dabei eine hie-

rarchische Organisation. An der Spitze steht dabei für gewöhnlich die Unter-

nehmensführung, die im Sinne der Gewinnmaximierung handelt und entschei-

det.

Abbildung 2: Struktur eines Unternehmens

Quelle: (Hungenberg, 2012 S. 46)

Premium setzt auf eine anders gerichtete Entscheidungsfindung des Füh-

rungssystems. Dabei steht das Modul „Kollektiv“ und „Konsensdemokratie“ im

Vordergrund. Alle organisatorischen Entscheidungen können gleichberechtigt

diskutiert und erst durch Zustimmung aller Einbezogenen verabschiedet wer-

15

den. Es ist hierbei nicht von Bedeutung, ob es sich dabei um Lieferanten, Pro-

duzent oder Endkunde handelt. Jeder kann sich bei der Entscheidungsfindung

beteiligen und wird daher als Kollektivist durch Premium bezeichnet. Dieses

Vorgehen setzt aber voraus, dass die Interessierten alle relevanten Informa-

tion bekommen. Dafür sorgt das Modul „Transparenz“. Nur so kann gewähr-

leistet werden, dass im Sinne der Unternehmensphilosophie und aller Betei-

ligten entschieden werden kann. Es werden zum Beispiel die Herkunft aller

Zutaten und Komponenten sowie Kontobewegungen dem Kollektiv offenge-

legt. Damit auch wirklich alle mitentscheiden können und Zugang zu den

Daten bekommen, ist Premium eine sogenannte „Virtuelle Firma“. Es existiert

kein Ort oder Gebäude, in dem sich die Mitwirkenden regelmäßig treffen. Die

Kommunikation erfolgt in der Regel über den elektronischen Postweg. Die Kol-

lektivisten können somit arbeiten, wo sie wollen. Dennoch gilt es zu erwähnen,

dass trotz der nicht vorhanden räumlichen Bindung und einer konsensdemo-

kratischen Entscheidungsstruktur sich personenbezogene Zuständigkeiten

gebildet haben. Personen, die über längere Zeit ihre Arbeit zur Zufriedenheit

des Kollektivs erledigt haben, genießen ein gewisses Vertrauen und besitzen

bestimmte Freiräume für Entscheidungen (vgl. o. V., 2014. premium f).

Handschlag – Treue – Keine Termine

Premium verzichtet auf jegliche schriftliche oder vertragliche Absicherung mit

seinen Partnerunternehmen. Ein Handschlag, eine Mail oder das reine Han-

deln reicht aus, um in ein Geschäftsverhältnis mit Premium zu treten. Ist sich

Premium mit einem interessierten Handelspartner einig, so bietet der Geträn-

kehersteller eine sehr vertrauensgeprägte Geschäftskultur. Nur in den seltens-

ten Fällen werden z. B. Lieferanten oder Mitarbeiter ausgetauscht bzw. entlas-

sen. Zudem setzt das Unternehmen auf das Modul „Keine Termine“, welches

überwiegend auf die Arbeit der Spediteure und Händler abzielt. Es kann nicht

dauernd gewährleistet werden, dass z. B. eine Lieferung immer pünktlich zu

einem festgesetzten Termin oder einer Uhrzeit ankommen kann. Viele Fakto-

ren spielen dabei eine Rolle, auf die beispielsweise der Spediteur keinen Ein-

fluss nehmen kann. Gemeint ist unter anderem die Verkehrslage auf der Auto-

16

bahn. Die Ware muss dennoch ausgeliefert werden. Sollte es dabei zu Verzö-

gerungen kommen, werden dieses problemlos akzeptiert (vgl. o. V., 2014.

premium f).

Alkoholismusvorsorge

Die Deutsche Presse-Agentur veröffentlichte am Anfang des Jahres 2014 die

neuen Statistiken zu Alkoholismus in Deutschland. Diese sind durchaus alar-

mierend. Es ist ein Anstieg von ca. 36 Prozent auf 1,8 Millionen Suchtkranker

Menschen seit dem Jahr 2006 zu verzeichnen (vgl. o. V., 2014. c). Premium

ist sich bewusst, dass es durch den Verkauf von Premium-Bier ebenfalls einen

Teil des Umsatzes durch Alkoholsüchtigen verdient. Aus diesem Grund wer-

den gut 10 Prozent der Einnahmen an die Alkoholismus-Vorsorge abgeführt

(vgl. o. V., 2014. premium f).

PR-Verzicht

Unter Public Relations kurz PR, ist eine Art Auftragskommunikation zu verste-

hen, die die Interessen und Meinungen des Auftraggebers über ausgewählte

Kommunikationsmittel ins Bewusstsein der Öffentlichkeit bringen soll (vgl.

Reisewitz, 2014). Premium verzichtet bewusst darauf Redaktionsarbeit zu leis-

ten. Interessierten Journalisten werden so viele Informationen wie möglich zu

Verfügung gestellt, damit diese sich selber ein Bild von Premium und der

Unternehmensphilosophie machen können. Dadurch wird der Effekt erzielt,

möglichst neutrale PR-Arbeit abzuliefern, ohne Beeinflussung der Journalisten

durch Kollektivisten und ihrer Überzeugungen (vgl. o. V., 2014. premium f).

4.1.2 Zusammenhang mit Geldströmen und Übertragbarkeit des Hand-

lungsfelds „Soziales“

In diesem Kapitel wird der Versuch unternommen die betrachteten Arbeitsmo-

dule in Verbindung mit Geldströmen zu setzen. Es wird auch auf eine mögliche

Übertragbarkeit auf andere Unternehmen untersucht. Dabei kann es vorkom-

men, dass Module, die zuvor miteinander verknüpft dargestellt wurden, unab-

hängig Erwähnung finden oder im Sinne des Zusammenhangs erneut grup-

piert werden.

17

Mindeststandards – Datenschutz – Treue – Keine Termine

Bei den Modulen „Mindeststandards“, „Datenschutz“, „Keine Termine“ und

„Treue“, lässt sich nur bedingt ein Zusammenhang mit Geldströmen und der

Bemessung dieser mit einem Geldwert für das Unternehmen herstellen. Der

Wert des Geldflusses, welcher durch die einzelnen Module hervorgerufen

wird, kann nicht mit Sicherheit bestimmt werden. Vielmehr handelt es sich um

eine subjektive Wahrnehmung ausgehend von der Unternehmensphilosophie

bei Premium. Die gesetzten Richtlinien für diese Module beinhalten Gefühle,

wie Zufriedenheit und Vertrauen, denen jeder Mensch eine unterschiedlich

große Bedeutung zuschreibt. Hierbei wird darauf geachtet, dass auch ein an-

gemessener Ausgleich erfolgt (vgl. Kapitel 4.3). Allerdings ist es nicht möglich

einen genauen Geldstromzugewinn oder –abfluss z. B. für das Modul „Keine

Termine“ festzulegen. Aus unternehmerischer Sicht kann dennoch gesagt

werden, dass zufriedene Mitarbeiter und Geschäftspartner einen positiven Ein-

fluss auf den unternehmerischen Erfolg ausüben. Glückliches Personal führt

zum Rückgang von krankheitsbedingten Fehltagen. Bei einem Unternehmen

mit 100 Beschäftigten kann ein Fehltag weniger einen Einfluss von bis zu

€ 20.000 auf den Umsatz haben (vgl. König, 2007). Hinzu kommt, dass Mit-

arbeiterzufriedenheit mit der Kundenzufriedenheit in Verbindung steht. Es wird

eine höhere Produktivität und Qualität der Produkte durch positiv eingestellte

Mitarbeiter erzielt. Dies hat wiederum Auswirkungen auf die Kunden, die von

der besseren Leistung profitieren und dem Unternehmen wohlwollend gegen-

überstehen (vgl. Schilling, 2013 S. 1). Alle diese Module haben in Verbindung

mit der Herangehensweise durch Premium an den Menschen, einen positiven

Einfluss auf Partner und Kunden. Niemand wird ausgeschlossen und es steht

zu nächst das Individuum im Vordergrund. Die Wirtschaftlichkeit des Unter-

nehmens spielt eine untergeordnete Rolle, denn glückliche Menschen sorgen

von sich aus für den Fortbestand einer Wirtschaftseinheit. Diese Module kön-

nen auf alle Formen einer Unternehmung übertragen werden, unabhängig von

ihrer Größe. Durch fairen Gehaltsausgleich, Einhaltung der Arbeitszeiten oder

durch Betriebsausflüge kann die Zufriedenheit der Mitarbeiter beeinflusst wer-

den. Dies wirkt sich wiederum auf das Unternehmen aus, da eine höhere Pro-

18

duktivität und höhere Umsatzzahlen erreicht werden. Dasselbe gilt für die Mo-

dule „Treue“ und „Keine Termine“. Sollte beispielsweise der Lieferant jedes

Mal gewechselt werden wenn ein Liefertermin nicht eingehalten werden

konnte, kann es dazu führen, dass es keinen neuen Geschäftspartner in der

näheren Umgebung mehr gibt, die mit einem Zusammenarbeiten.

Kollektiv – Konsensdemokratie – Zuständigkeiten – Transparenz

Bei den Modulen „Kollektiv“, „Konsensdemokratie“, „Transparenz“ und „Zu-

ständigkeiten“ ist zu sagen, dass nicht alle die Möglichkeit zur Mitbestimmung

nutzen. Das führt dazu, dass bestimmte Kompetenzen einzelnen Personen

anvertraut werden, die sich bewährt haben im Sinne des Kollektivs Entschei-

dungen zu treffen. Eine solche Entwicklung ist aber bereits bedingt mit einer

hierarchischen Unternehmensführung vergleichbar. Es entsteht ebenfalls eine

Unternehmensstruktur mit Kompetenzbereichen. Potenzielle Optimierungen

des Unternehmens werden von einer kleinen Gruppe ausgearbeitet und dann

dem Kollektiv vorgetragen. Der einzige Unterschied zu einem klassischen

Unternehmen besteht darin, dass nicht die Unternehmensführung die endgül-

tige Zielsetzung bestimmt. Ein einziger Einwand, auch die eines Kunden,

reicht bereits aus, die gewünschte Änderung nochmals zu überdenken. Sollten

die Personen mit besonderen Zuständigen nicht im Sinne von Premium han-

deln, ist es genau wie bei anderen Gruppierungen möglich diese von ihren

Rechten zu entbinden. Als Beispiel einer solchen besonderen Zuständigen der

Kollektivisten sei die Buchhaltung genannt. Nicht jedes Mitglied kann und

möchte sich mit diesem Thema befassen. Außerdem reicht es aus wenn ein

bis zwei Personen diesen Geschäftsbereich verwalten. Dennoch erfolgt eine

Bereitstellung der Finanzbuchhaltungsdaten jedem Kollektivisten zur Einsicht,

zu jedem Zeitpunkt. Womit gewährleistet ist, dass jeder Partner die Geld-

ströme im Unternehmen nachvollziehen kann. Das verhindert, dass sich einige

wenige persönlich bereichern können.

Die aufgeführten Punkte lassen sich bereits teilweise in einer anderen Unter-

nehmensform nachweisen. Parallelen zur Unternehmensführung durch ein

Kollektiv können bei der Geschäftsform der Aktiengesellschaft gezogen wer-

den. Wie jedes Unternehmen folgt eine AG ebenfalls den Grundsätzen der

Wertschöpfung (vgl. Kapitel 4.2) und den Prinzipien der Wirtschaftlichkeit (vgl.

19

Kapitel 2.2). Die Unternehmensstruktur ist ähnlich aufgebaut wie die Ausfüh-

rung in Abbildung 2. Darüber hinaus besteht eine AG aus Aktionären, die mit

dem Kollektiv vergleichbar sind. Das liegt daran, dass sich diese mit ihrem

Eigenkapital an dem Unternehmen beteiligen und somit ein Recht zur Mitent-

scheidung bei der Unternehmensführung erkaufen. Durch die Bereitstellung

ihres Kapitals wird eine entsprechende Ausgleichszahlung durch eine Beteili-

gung am Gewinn erwartet. Mindestens einmal im Jahr treffen sich die Aktio-

näre und die Unternehmensführung zur Hauptversammlung. Bei dieses muss

die Geschäftsleitung Rechenschaft über das Geschäftsjahr ablegen (vgl.

Berwanger, et al., 2014). Sollte das Ergebnis nicht im Sinne der Aktionäre aus-

fallen, können die Vorstandsmitglieder von ihrem Dienst entbunden werden.

Der Vorstand fungiert somit als eine Personengruppe mit erweiterten Zustän-

digkeiten, die im Sinne der Aktionäre das Unternehmen führen. Sollten die Ak-

tionäre bzw. Kollektivisten mit der Arbeit nicht zufrieden sein, so können die

entsprechenden Personen ersetzt werden. Der Unterschied besteht darin,

dass im Falle einer Entlassung, bei einer AG, die Hürde der vertraglichen Bin-

dung der Vorstandsmitglieder überwunden werden muss. Dies bringt oft hohe

Abfindungszahlungen mit sich (vgl. Angermair, et al., 2010).

Handschlag

Premium hat nach eigenen Angaben keinen schriftlichen Vertrag mit seinen

Partnerunternehmen abgeschlossen. Dies ist laut der deutschen Gesetzge-

bung auch nicht notwendig. Ein Vertrag kommt durch ein Angebot und dessen

Annehmen zustande. Es sind lediglich zwei übereinstimmende Willenserklä-

rungen notwendig um in ein bindendes Geschäftsverhältnis zu treten (vgl.

BGB §104 S. 22 ff). Alle damit in Verbindung stehenden Regelungen sind im

Bürgerlichen Gesetzbuch und insbesondere für Unternehmen im Handelsge-

setzbuch dokumentiert. Die Gesamten Rechte und Pflichten sind für Unterneh-

men bindend. Schriftliche Verträge dienen überwiegend als Beweismittel, falls

Vereinbarungen getroffen worden sind, die Abweichungen zu den regulären

Richtlinien im BGB oder HBG aufweisen. Durch den Verzicht auf schriftliche

Verträge erzielt Premium lediglich Einsparungen für die Erstellung solcher Ver-

einbarungen. Außerdem ist die ständige Prüfung auf Aktualität der Abkommen

20

durch entsprechende Rechtsberater nicht mehr notwendig. Bereits ein Hand-

schlag mit zwei übereinstimmenden Willenserklärungen zählt als Vertrag und

die damit verbundenen Rechte sowie Pflichten werden durch den deutschen

Staat geregelt. Sollte es aber zu einem Rechtsstreit kommen, so kann der feh-

lende Nachweis eines Vertrages in schriftlicher Form benachteiligend wirken.

Doch bereits eine ausgestellte Rechnung kann als Vertrag gewertet werden,

da dort die Bedingungen der Leistungserbringung dokumentiert werden. Diese

Handhabung wird möglich, durch die sog. Formfreiheit für Verträge (vgl.

Moritz, 2002). Dieses Moduls kann durch die ausführliche Gesetzgebung des

deutschen Staates ohne weiteres in anderen Wirtschaftseinheiten realisiert

werden. Sollten aber Regelungen getroffen werden, die nicht der Norm eines

Handelsgeschäfts entsprechen, ist es zu empfehlen diese zu dokumentieren.

Mögliche Abweichungen können beispielsweise sein: spezielle Vereinbarun-

gen zur Lieferzeit, Bezahlung durch Raten oder Bestimmung ausdrücklicher

Transportwege. Im Fall eines Rechtsstreits können dadurch mögliche Kosten

eingespart werden. Das wirkt sich wiederum positiv auf die Geldströme im

Unternehmen aus.

Alkoholismusvorsorge

Bei der Abführung von Kapital aus dem Unternehmen für die Alkoholismusvor-

sorge handelt es sich um eine rein ethische Entscheidung von Premium. Es

gibt kein Gesetz, das Unternehmen dazu auffordert einen Teil ihrer Einnahmen

an Hilfsorganisationen zu übermitteln, falls die Einkünfte durch mögliche

Suchtmittel erwirtschaftet werden. Zwar wiederspricht es dem Prinzip des wirt-

schaftlichen Erfolgs und somit der Gewinnmaximierung, doch sollte es den-

noch in Betracht gezogen werden dieses Modul auch in anderen Wirtschafts-

einheiten anzuwenden. Jeder Mensch hat eine gewisse Verantwortung für die

Auswirkungen seines Handelns. Das ist vor allem dann der Fall, wenn diese

negative Folgen mit sich ziehen. Auch andere Unternehmen sollten sich be-

wusst machen, dass ihre Produkte einen Effekt auslösen. Beim Verkauf von

Suchtmitteln profitiert das Unternehmen mehr von den Einnahmen als der

Käufer vom Konsum. Die Institution bleibt gesund, doch der Süchtige ist ir-

gendwann auf Hilfe angewiesen.

21

PR-Verzicht

Premium verzichtet bewusst auf die üblichen Marketinginstrumente und be-

wirkt dadurch erhebliche finanzielle Einsparungen. Der Verzicht auf PR ermög-

licht es, Kosteneinsparungen in Form von Lohnkosten zu erzielen. Das Perso-

nal muss keine aufwendigen Texte schreiben. Die dafür benötigte Arbeitszeit

wird von den interessierten Redaktionen selbst übernommen. Zudem entste-

hen keine Kosten für die Anzeigen in entsprechenden Werbeplattformen und

das Kapital verbleibt im Unternehmen. Genauere Details hierzu finden sich in

Kapitel 4.3.2 im Modul „Werbeverzicht“.

Virtuelle Firma

Premium hat keinen festen Standort. Die Mitarbeiter arbeiten in ganz Deutsch-

land verteilt. Das ist nur möglich, da das Unternehmen keine eigenen Produk-

tionsstätten besitzt und keine Lagerung oder Lieferung der Ware übernimmt.

Premium ist vielmehr das Gebilde, das die unterschiedlichen Leistungen koor-

diniert. Es werden dadurch erheblich Kosteneinsparungen erzielt. Es ist keine

Miete für Gebäude zu entrichten und auch die Aufwendungen für die Instand-

haltung der gesamten Infrastruktur fallen dadurch auf ein Minimum. Die Ein-

richtung der Arbeitsplätze mit Möbeln und Technik sind als Anfangsinvestition

gar nicht erst vorzunehmen. Außerdem fallen kaum laufende Kosten für Strom,

Wasser oder Heizung an. Hier profitiert Premium ganz klar vom maximalen

Outsourcing der unterschiedlichen Leistungen. Die besondere Struktur von

Premium macht eine Anwendung des Moduls auf andere Unternehmen nur

eingeschränkt möglich. Sobald Maschinen zur Produktion notwendig sind, ist

ein Gebäude vonnöten. Dort kommen auch die Arbeitskräfte zusammen, um

diese zu bedienen. Es ist noch nicht möglich die Herstellung einer Cola, in

größeren Mengen, von zu Hauses aus zu steuern. Daher kann das Unterneh-

men Premium als eine Art Controller bezeichnet werden, der die Aufgaben des

Controllings wahrnimmt (vgl. Kapitel 4.3.2). Dennoch lassen sich bestimmte

Bereiche eines Unternehmens in virtueller Form bearbeiten, so das Mitarbeiter

standortunabhängig arbeiten können. Sollte eine Buchhaltungssoftware zum

Einsatz kommen, kann auf dieses oft über das Internet zugegriffen werden. Es

ist daher nicht notwendig einen Arbeitsplatz für die Buchhaltung einzurichten.

22

Auch die Gestaltung der Internetpräsenz kann von überall vorgenommen wer-

den. Daher ist eine Übertragbarkeit des Moduls auf andere Unternehmen nicht

zu 100 Prozent gewährleistet.

4.1.3 Résumé „Soziales“

Bei der Analyse des Haupthandlungsfelds „Soziales“ ist zu erkennen, dass vor

allem die Philosophie des Unternehmens eine Rolle bei der Ausrichtung und

der Wirtschaftlichkeit der Firma spielt. Der Fokus liegt bei Premium auf den

zwischenmenschliche Beziehungen und den damit verbunden Handelsbezie-

hungen mit den Geschäftspartnern. Der Einsatz des Kapitals erfolgt zudem

Aufgrund der Entscheidungen des gesamten Kollektivs in einer konsensdemo-

kratischen Abstimmung. Eingeschlossen sind dabei auch Geschäftspartner

und Kunden, die alle in Verbindung mit dem Produkt stehen. Einsparungen die

durch den Verzicht von Verträgen oder PR-Arbeit erzielt werden, können nach

den Vorstellungen des Kollektivs anderweitig Verwendung finden. Gemeint ist

damit beispielsweise die Alkoholismusvorsorge zur Unterstützung der sucht-

kranken Konsumenten. Außerdem ist eine Übertragbarkeit des Haupthand-

lungsfeldes „Soziales“ auf andere Unternehmen durchaus möglich. Am Ver-

gleich mit der AG ist zu erkennen, dass Ansätze der klassischen Unterneh-

mensführung im betrachteten Kollektiv vorhanden sind. Lediglich die Zielset-

zung des Kollektivs unterscheidet sich von der AG und damit entsteht auch ein

anderer Umgang mit den Geschäftspartnern und Mitarbeitern. Bei klassischen

Unternehmen ist die Gewinnmaximierung das oberste Ziel. Für viele große

Konzerne sind Entlassungen von Beschäftigten hierfür ein probates Mittel. Sol-

che Unternehmen verzeichnen mitunter Gewinne in Milliardenhöhe und lassen

sich von der Gewinnmaximierung als Leitbild immer weiter antreiben.(vgl.

Sawall, 2013). Premium setzt hingegen auf Mitarbeiterbindung und Geschäfts-

kundenbindung um den wirtschaftlichen Erfolg langfristig zu sichern. Mögli-

cherweise ist dies nicht im Sinne der Gewinnmaximierung dafür ist es aber im

Sinne der Gemeinschaft, die einen Gewinn daraus ziehen kann, der sich nicht

in Form von Kapital darstellen lässt.

23

4.2 Haupthandlungsfeld „Ökologie“

Der Begriff der Ökologie wurde das erste Mal 1866 definiert. Es handelt sich

um die „Lehre von den Bedingungen des Kampfes ums Dasein, vom Haushalt

der Natur“ (vgl. Schaefer, 2012 S. 198). Diese Begriffsbestimmung scheint zu-

nächst etwas verwirrend, doch sie ergibt durchaus Sinn. Ohne Wasser, Pflan-

zen oder Tiere wäre der Mensch nicht imstande zu Überleben. Wir nutzen die

Ressourcen, die uns die Natur zum Fortbestand unsere Spezies zur Verfü-

gung stellt. Doch die Ressourcen unseres Planeten sind endlich, weshalb ein

verantwortungsvoller Umgang damit die einzig logische Konsequenz ist.

4.2.1 Arbeitsmodule im Handlungsfeld „Ökologie“

Insgesamt gibt es fünf Module im Handlungsfeld „Ökologie“, die auf der Inter-

netpräsenz von Premium genannt werden. Auch hier könnten einige der Mo-

dule zusammengefasst werden, da die eigentliche Aussage im Zusammen-

hang dieselbe ist. Die einzelnen Module sind „Verzicht“, „Optimierung“, „Bio /

Bioland“, „CO2-Ausgleich“ und „Transport“. Im Nachfolgenden werden die Mo-

dule mit ähnlichen Leitgedanken zusammengefasst beschrieben.

Verzicht - Optimierung

Der Verzicht bezieht sich bei Premium hauptsächlich auf die Reduzierung der

Etiketten. Es wird auf zwei der sonst üblichen drei Etiketten verzichtet. Die

Folge ist eine Einsparung der Ressourcen, die weit über die Reduktion der

Papiermenge reicht. Denn die damit verbundenen Umweltbelastungen der

Herstellung werden ebenfalls reduziert (vgl. o. V., 2014. premium d). Doch die-

ses Modul kann sich ebenfalls auf das Modul „Optimierung“ auswirken. Dieses

beschäftigt sich mit dem Ressourcenverbrauch und deren Einsatz. Im Vorder-

grund steht die Vereinbarkeit mit dem Haushalt der Natur. Die Umweltbeein-

trächtigungen, die mit den einzelnen Bestandteilen der Produkte einhergehen,

sollen bestmöglich reduziert werden. Bereits erwähnt wurde, dass auf zwei der

üblichen drei Etiketten verzichtet wird. Außerdem benutzt Premium Papier,

24

das eine FSC-Zertifizierung3 oder PEFC-Zertifizierung4 besitzt, was den nach-

haltigen Umgang mit dem Waldbestand sichert. Des Weiteren setzt Premium

auf Glasflaschen, da diese zu 100 Prozent recycelt werden können. Die De-

ckel sind ebenfalls Bestandteil des Produkts. Nach eigenen Angaben gibt es

keine Alternative zum Weißblech, aus dem die Kronkorken bestehen. Doch

die nötige Rostschutzbeschichtung wird verzinnt, was wiederum einen Einfluss

auf die Ökotoxizität des Seewassers hat. Selbst bei den Kisten wird darauf

geachtet, dass sie sich bestmöglich wiederverwerten lassen. Es kann mehr

Recycling-Material verarbeitet werden, je dunkler die Kisten sind. Deshalb ver-

wendet Premium schwarze Getränkekisten (vgl. o. V., 2014. premium e).

Bio / Bioland

Es wird ebenfalls darauf geachtet, dass die Zutaten, die bei der Produktion

Verwendung finden, ebenfalls unter ökologischen Gesichtspunkten erwirt-

schaftet wurden. Eine Schwierigkeit ist hierbei, dass das originale Rezept der

Cola zu einer Zeit entstanden ist, in der dieses Denken noch nicht weitläufig

verbreitet war. Dennoch erfolgte ein Umstieg auf Bio-Zucker bei der Cola. Eine

selbst erstellte Ökobilanz durch Premium zeigte die Vorzüge einer solchen

Umstellung auf. Das im Jahr 2008 eingeführte Premium-Bier entspricht von

Anfang an Bioland-Qualität5 (vgl. o. V., 2014. premium d).

CO2-Ausgleich - Transport

Den höchsten Emissionsausstoß bei Premium nehmen die Transporte der

Ware zu den jeweiligen Zielorten ein. Dabei geht das Unternehmen von zwei

Seiten an diese Thematik heran. Einerseits wird versucht die Transportwege

mit einer bestmöglichen Auslastung der LKWs so kurz wie möglich zu halten.

Andererseits werden fast fünf Prozent aller Einnahmen zum Ausgleich der

CO2-Belastung in eine Streuobstwiese investiert. Mit 60 Bäumen soll der Luft

etwa die Menge CO2 entnommen werden, die durch den Transport verursacht

werden (vgl. o. V., 2014. premium d).

3 Anhang – FSC 4 Anhang – PEFC 5 Anhang – Bioland-Richtlinien für die Verarbeitung – Bier –

25

Wertschöpfung im Unternehmen: Organisation der Wertschöpfung durch:

4.2.2 Zusammenhang mit Geldströmen und Übertragbarkeit des Hand-

lungsfelds „Ökologie“

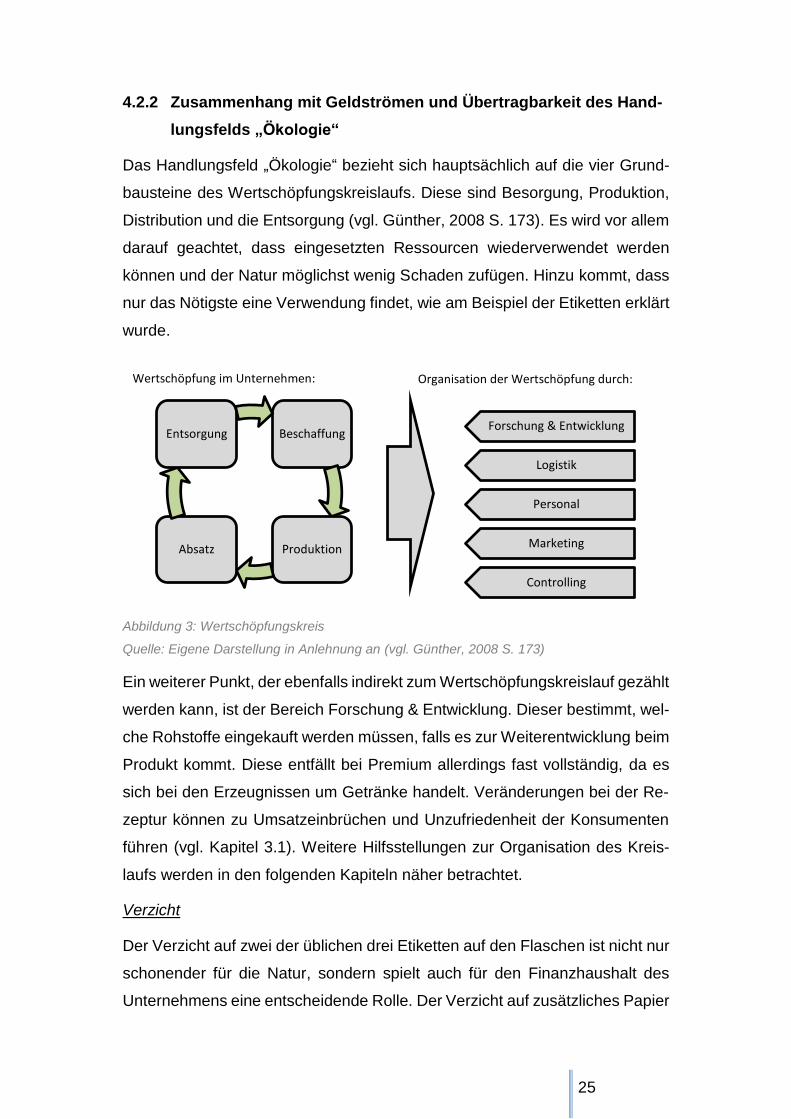

Das Handlungsfeld „Ökologie“ bezieht sich hauptsächlich auf die vier Grund-

bausteine des Wertschöpfungskreislaufs. Diese sind Besorgung, Produktion,

Distribution und die Entsorgung (vgl. Günther, 2008 S. 173). Es wird vor allem

darauf geachtet, dass eingesetzten Ressourcen wiederverwendet werden

können und der Natur möglichst wenig Schaden zufügen. Hinzu kommt, dass

nur das Nötigste eine Verwendung findet, wie am Beispiel der Etiketten erklärt

wurde.

Abbildung 3: Wertschöpfungskreis

Quelle: Eigene Darstellung in Anlehnung an (vgl. Günther, 2008 S. 173)

Ein weiterer Punkt, der ebenfalls indirekt zum Wertschöpfungskreislauf gezählt

werden kann, ist der Bereich Forschung & Entwicklung. Dieser bestimmt, wel-

che Rohstoffe eingekauft werden müssen, falls es zur Weiterentwicklung beim

Produkt kommt. Diese entfällt bei Premium allerdings fast vollständig, da es

sich bei den Erzeugnissen um Getränke handelt. Veränderungen bei der Re-

zeptur können zu Umsatzeinbrüchen und Unzufriedenheit der Konsumenten

führen (vgl. Kapitel 3.1). Weitere Hilfsstellungen zur Organisation des Kreis-

laufs werden in den folgenden Kapiteln näher betrachtet.

Verzicht

Der Verzicht auf zwei der üblichen drei Etiketten auf den Flaschen ist nicht nur

schonender für die Natur, sondern spielt auch für den Finanzhaushalt des

Unternehmens eine entscheidende Rolle. Der Verzicht auf zusätzliches Papier

Forschung & Entwicklung

Logistik

Personal

Marketing

Controlling

Beschaffung

ProduktionAbsatz

Entsorgung

26

auf der Flasche bedeutet auch weniger Kosten, die auf das Unternehmen zu-

kommen. Ein einfaches Rechenbeispiel soll das an dieser Stelle verdeutlichen.

Im Geschäftsjahr 2013 wurden für die Premium-Cola insgesamt 625.000 Eti-

ketten mit FSC-Zertifizierung für die 0,33 l und 0,5 l Flaschen bestellt (vgl. Pre-

mium Buchhaltungssoftware (2014), collmax). Nach Angaben von Uwe Lüb-

bermann werden diese immer vor der Produktion eingekauft und somit sind es

in etwa fünf Bestellungen pro Jahr. In der Summe belief sich der Einkauf auf

ca. € 2.500 (vgl. Premium Buchhaltungssoftware (2014), collmax). Mit diesem

Gesamtbetrag muss Premium in die Vorkasse gehen und erhält den Ausgleich

des Betrags erst nach dem Verkauf der Ware. Mehr Etiketten resultieren in

einer höheren Ausgabe der liquiden Mittel. Zudem müssen die Kosten auf die

Produkte umgelegt werden. 2013 wurden insgesamt 686.500 Flaschen 0,33 l

und 0,5 l Premium-Cola verkauft. Es wurden also 61.500 Flaschen mehr ver-

kauft als Etiketten eingekauft, was wiederum mithilfe eines Altbestands an Eti-

ketten ausgeglichen wurde. Anhand dieser Zahlen kann man die Kosten pro

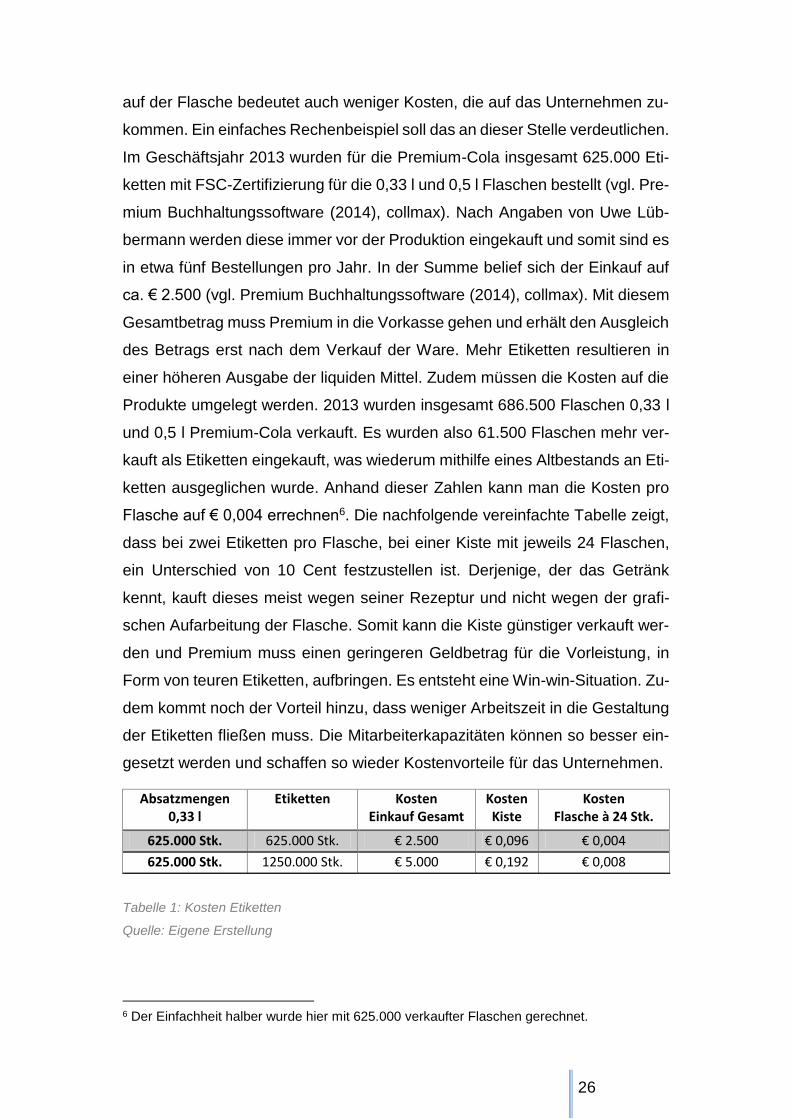

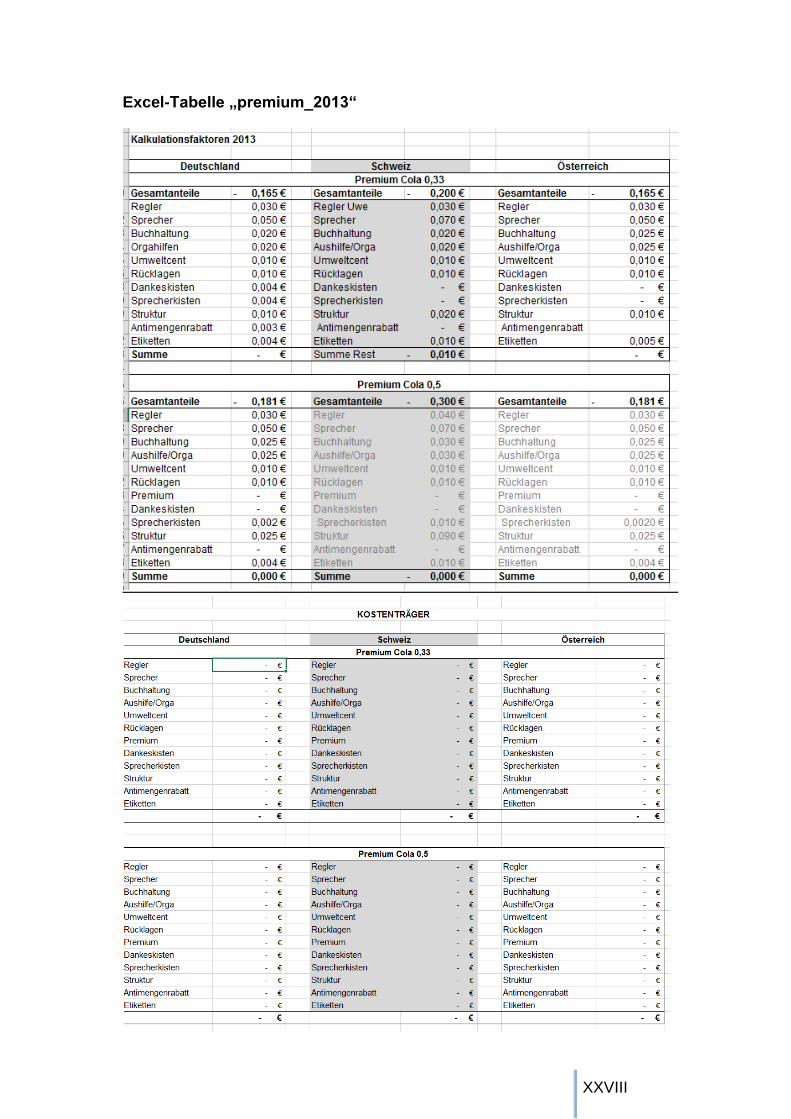

Flasche auf € 0,004 errechnen6. Die nachfolgende vereinfachte Tabelle zeigt,

dass bei zwei Etiketten pro Flasche, bei einer Kiste mit jeweils 24 Flaschen,

ein Unterschied von 10 Cent festzustellen ist. Derjenige, der das Getränk

kennt, kauft dieses meist wegen seiner Rezeptur und nicht wegen der grafi-

schen Aufarbeitung der Flasche. Somit kann die Kiste günstiger verkauft wer-

den und Premium muss einen geringeren Geldbetrag für die Vorleistung, in

Form von teuren Etiketten, aufbringen. Es entsteht eine Win-win-Situation. Zu-

dem kommt noch der Vorteil hinzu, dass weniger Arbeitszeit in die Gestaltung

der Etiketten fließen muss. Die Mitarbeiterkapazitäten können so besser ein-

gesetzt werden und schaffen so wieder Kostenvorteile für das Unternehmen.

Absatzmengen 0,33 l

Etiketten Kosten Einkauf Gesamt

Kosten Kiste

Kosten Flasche à 24 Stk.

625.000 Stk. 625.000 Stk. € 2.500 € 0,096 € 0,004

625.000 Stk. 1250.000 Stk. € 5.000 € 0,192 € 0,008

Tabelle 1: Kosten Etiketten

Quelle: Eigene Erstellung

6 Der Einfachheit halber wurde hier mit 625.000 verkaufter Flaschen gerechnet.

27

Im Fall von Premium lassen sich bei den Etiketten pro Flasche erhebliche Ein-

sparungen vornehmen. Andere Unternehmen können sich ein Beispiel am Mo-

dul „Verzicht“ nehmen, in dem sie ebenfalls auf gewisse Teile bei der Produkt-

gestaltung verzichten. Das Unternehmen Burger King z. B. umwickelt seinen

Hamburger namens Whopper zunächst in Papier und verpackt diesen dann

zusätzlich in einer bunten Box. Hier kann ohne weiteren Aufwand auf ein der

beiden Verpackungen verzichtet werden. Bei anderen Unternehmen muss le-

diglich untersucht werden, welche Bestandteile eines Produktes wirklich not-

wendig sind und welche nicht. Damit kann das Modul in jeder Wirtschaftsein-

heit umgesetzt werden.

Optimierung

Ebenfalls liegt der Schwerpunkt des Moduls „Optimierung“ unter nachhaltigen

Gesichtspunkten. Dabei müssen die eingeleiteten Produktionsschritte und ver-

wendeten Ressourcen nicht immer gleich teurer sein, als bei herkömmlichen

Herangehensweisen. Abgesehen von den Anschaffungskosten müssen noch

weitere Aspekte, im gesamten Wertschöpfungskreislauf, berücksichtigt wer-

den um die Wirtschaftlichkeit eines Produktes bestimmen zu können und so

seinen realen Preis festzulegen. Wichtig hierfür sind neben dem Anschaf-

fungspreis die Betriebs- und Entsorgungskosten (vgl. Bruckner, et al., 2014 S.

2 ff). Zieht man diese drei Faktoren bei der Betrachtung der Kosten heran,

dann offenbart sich ein völlig anderer Preis als beim Einkauf. Ein sehr gutes

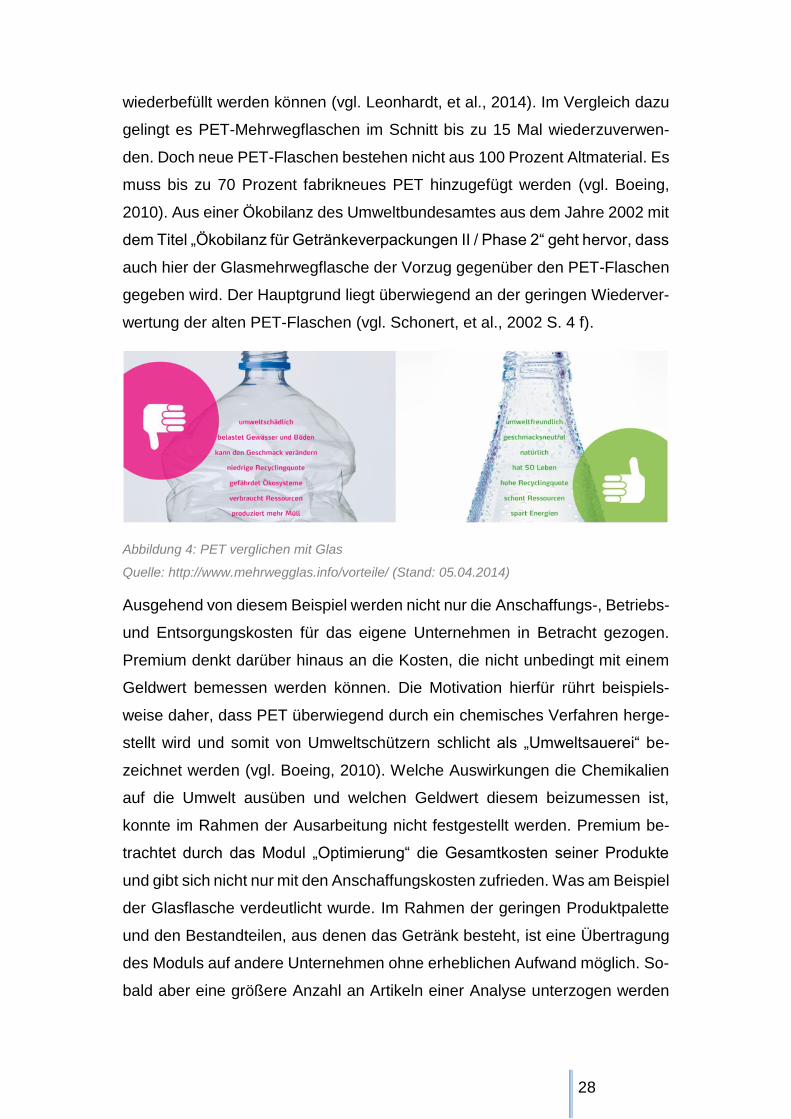

Beispiel hierfür liefert Premium am Festhalten an der Glasflasche für die Ab-

füllung seiner Getränke. Obwohl die eigens erstellten Ökobilanz ergab, dass

der CO2-Ausstoß durch das Gewicht der PET-Flasche reduziert werden kann,

hält man an den der traditionell Glasflasche fest (vgl. o. V., 2014. premium e).

Die Vorteile zeigen sich vor allem bei der Betrachtung des Lebenszyklus der

beiden Behälter. In erster Linie besteht Glas aus natürlichen Ressourcen, wie

Sand, Kalk und Soda. Das hergestellte Glas kann gesammelt und anschlie-

ßend eingeschmolzen werden. Dabei schmilzt das Gals bereits bei geringeren

Temperaturen als bei der Produktion. Somit ist Glas nicht nur zu 100 Prozent

recycelbar, sondern spart auch Energie bei der Wiederverwertung. Daher

kann man davon ausgehen, dass fast jede Flasche heute aus bis zu 75 Pro-

zent Altglas besteht. Hinzukommt, dass Glasflaschen problemlos bis zu 50 Mal

28

wiederbefüllt werden können (vgl. Leonhardt, et al., 2014). Im Vergleich dazu

gelingt es PET-Mehrwegflaschen im Schnitt bis zu 15 Mal wiederzuverwen-

den. Doch neue PET-Flaschen bestehen nicht aus 100 Prozent Altmaterial. Es

muss bis zu 70 Prozent fabrikneues PET hinzugefügt werden (vgl. Boeing,

2010). Aus einer Ökobilanz des Umweltbundesamtes aus dem Jahre 2002 mit

dem Titel „Ökobilanz für Getränkeverpackungen II / Phase 2“ geht hervor, dass

auch hier der Glasmehrwegflasche der Vorzug gegenüber den PET-Flaschen

gegeben wird. Der Hauptgrund liegt überwiegend an der geringen Wiederver-

wertung der alten PET-Flaschen (vgl. Schonert, et al., 2002 S. 4 f).

Abbildung 4: PET verglichen mit Glas

Quelle: http://www.mehrwegglas.info/vorteile/ (Stand: 05.04.2014)

Ausgehend von diesem Beispiel werden nicht nur die Anschaffungs-, Betriebs-

und Entsorgungskosten für das eigene Unternehmen in Betracht gezogen.

Premium denkt darüber hinaus an die Kosten, die nicht unbedingt mit einem

Geldwert bemessen werden können. Die Motivation hierfür rührt beispiels-

weise daher, dass PET überwiegend durch ein chemisches Verfahren herge-

stellt wird und somit von Umweltschützern schlicht als „Umweltsauerei“ be-

zeichnet werden (vgl. Boeing, 2010). Welche Auswirkungen die Chemikalien

auf die Umwelt ausüben und welchen Geldwert diesem beizumessen ist,

konnte im Rahmen der Ausarbeitung nicht festgestellt werden. Premium be-

trachtet durch das Modul „Optimierung“ die Gesamtkosten seiner Produkte

und gibt sich nicht nur mit den Anschaffungskosten zufrieden. Was am Beispiel

der Glasflasche verdeutlicht wurde. Im Rahmen der geringen Produktpalette

und den Bestandteilen, aus denen das Getränk besteht, ist eine Übertragung

des Moduls auf andere Unternehmen ohne erheblichen Aufwand möglich. So-

bald aber eine größere Anzahl an Artikeln einer Analyse unterzogen werden

29

muss, sind die anfallenden Aufwendungen erheblich höher. Dennoch ist es

angebracht eine solche Analyse durchzuführen. Erst nach dieser können die

Bestandteile des Produkts sinnvoll nach ökologischen Gesichtspunkten erwor-

ben werden. Unternehmen sichern dadurch ihre eigene Grundlage, die es ih-

nen ermöglicht als Wirtschaftseinheit zu bestehen.

Bio / Bioland

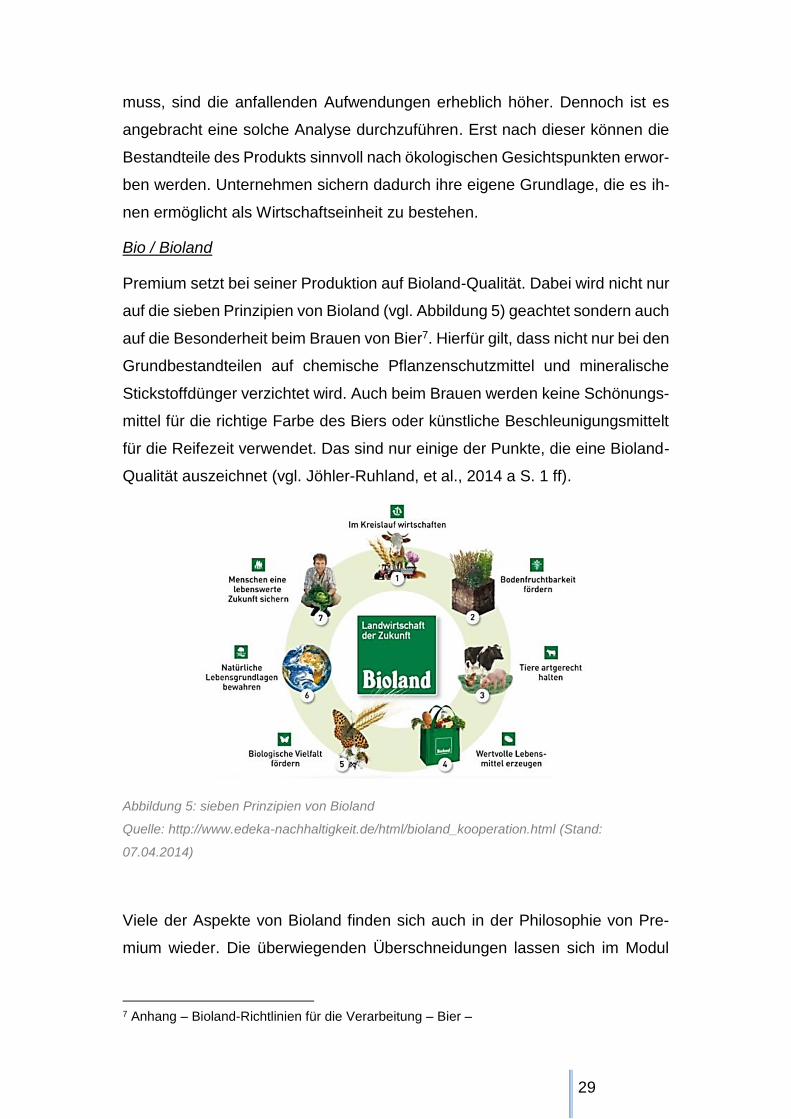

Premium setzt bei seiner Produktion auf Bioland-Qualität. Dabei wird nicht nur

auf die sieben Prinzipien von Bioland (vgl. Abbildung 5) geachtet sondern auch

auf die Besonderheit beim Brauen von Bier7. Hierfür gilt, dass nicht nur bei den

Grundbestandteilen auf chemische Pflanzenschutzmittel und mineralische

Stickstoffdünger verzichtet wird. Auch beim Brauen werden keine Schönungs-

mittel für die richtige Farbe des Biers oder künstliche Beschleunigungsmittelt

für die Reifezeit verwendet. Das sind nur einige der Punkte, die eine Bioland-

Qualität auszeichnet (vgl. Jöhler-Ruhland, et al., 2014 a S. 1 ff).

Abbildung 5: sieben Prinzipien von Bioland

Quelle: http://www.edeka-nachhaltigkeit.de/html/bioland_kooperation.html (Stand:

07.04.2014)

Viele der Aspekte von Bioland finden sich auch in der Philosophie von Pre-

mium wieder. Die überwiegenden Überschneidungen lassen sich im Modul

7 Anhang – Bioland-Richtlinien für die Verarbeitung – Bier –

30

„Optimierung“ wiederfinden. Wie bereits erwähnt muss nachhaltige Beschaf-

fung nicht immer teuer sein, wenn man alle Kostenpunkte betrachtet. Doch im

Bereich der Landwirtschaft sind oft die Anschaffungspreise von Biolandpro-

dukten höher als bei der konventionellen Landwirtschaft. Aber auch hier ist zu

sagen, dass ein Blick über den reinen Einkaufspreis den vermeintlich geringe-

ren Preis wieder relativiert. Was bei vielen konventionell erzeugten Produkten

nicht im Preis mit enthalten ist, sind die Kosten für die Beseitigung von Um-

weltschäden und die Subventionen zur Verwaltung der Überschüsse (vgl.

Jöhler-Ruhland, et al., 2014 b). Auch im Fall vom Modul „Bio / Bioland“ ist zu

sagen, dass für ökologisch wirtschaftende Nahrungsmittelhersteller nicht der

reine Geldwert zählt. Unternehmen müssen ebenfalls bedenken, was passiert

wenn die Rohstoffe schneller verbraucht werden, als sie nachwachsen. Dieses

Modul steht im engen Zusammenhang mit dem Modul „Optimierung“. Die sie-

ben Prinzipien von Bioland beschreiben ebenfalls die Sicherung der eigenen

Existenzgrundlage eines Unternehmens. Das Modul „Bio / Bioland“ kann als

eine Möglichkeit gesehen werden, um das Modul „Optimierung“ in anderen

Wirtschaftseinheiten umzusetzen.

CO2-Ausgleich - Transport

Es wurde bereits erwähnt, dass Premium von seinen Einnahmen einen gewis-

sen Betrag zum Ausgleich der erzeugten Emission abführt. Ausgehend von

den vorliegenden Daten beträgt die Summe € 0,01 pro Flasche (vgl. Excel-

Tabelle „premium_2013“). Diesen Aufschlag pro Flasche muss der Kunde tra-

gen. Doch er kann mit Gewissheit davon ausgehen, dass der höhere Preis und

die damit verbundenen Einnahmen in den Ausgleich der CO2-Belastung flie-

ßen. Das Geld bleibt nicht im Unternehmen oder bei einigen wenigen Einzel-

personen haften. Die Einkünfte verlassen somit etwas zeitversetzt die Organi-

sation und gehen an eine Streuobstwiese. Diese bietet Lebensraum für viele

Tiere und erzeugt Obst, des später verzehrt werden kann. Daraus ergibt sich

ein zusätzlicher Nutzen, der durch das Einbehalten des Geldes weit über das

Unternehmen Premium hinweg reicht. Der Umweltcent, wie er durch das Kol-

lektiv selbst bezeichnet wird, bezieht sich nur auf den Transport. Denn dort

fallen die höchsten CO2-Emissionen an. Zwar wird bereits vom Staat eine

31

Ökosteuer auf den Kraftstoff erhoben, doch es ist nicht zu 100 Prozent ge-

währleistet, dass diese auch für ökologische Zwecke eingesetzt wird. Es ist

bekannt, dass diese Steuer auch Verwendung findet, um die Rentenversiche-

rungsbeiträge stabil zu halten und deren Senkung zu erreichen (vgl. Adolf,

2003 S. 5). Darüber hinaus verfolgt Premium, wie alle anderen Unternehmen,

das Ziel möglichst ausgelastete LKWs fahren zu lassen. In erster Linie steht

der wirtschaftliche Nutzen im Vordergrund, da die Kosten für den Transport

auf mehr Ware verteilt werden. Ein einfaches Rechenbeispiel soll das veran-

schaulichen.

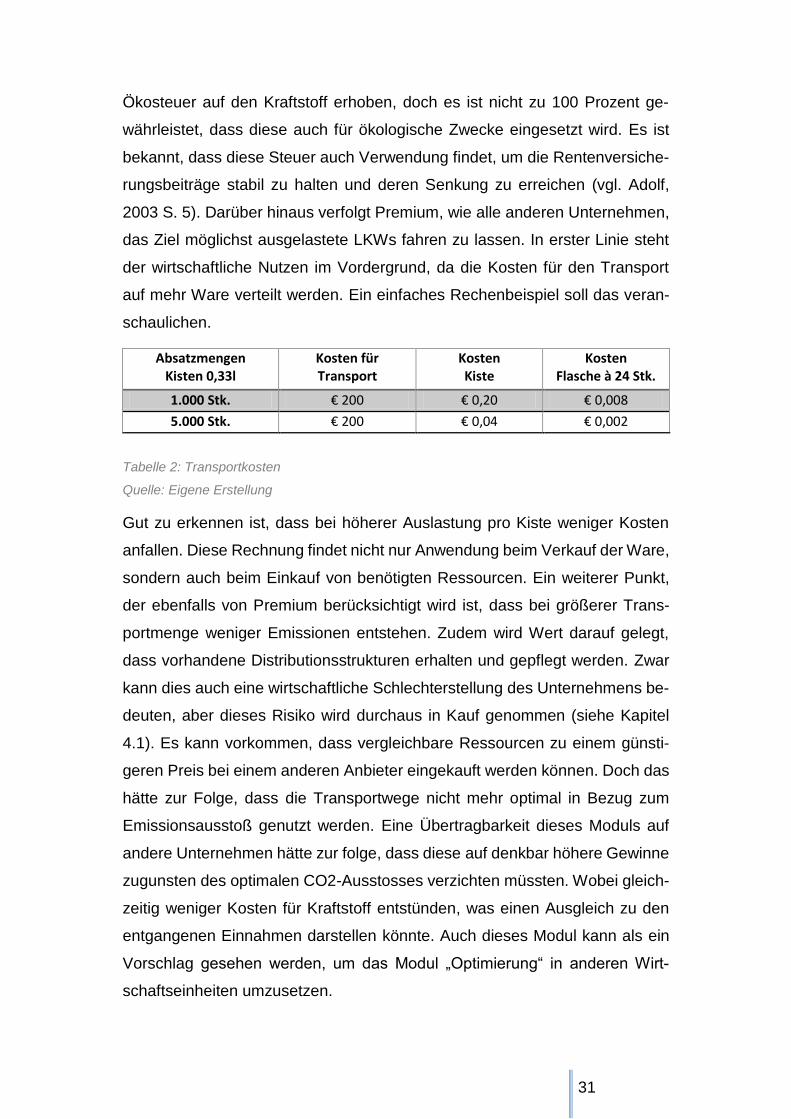

Absatzmengen Kisten 0,33l

Kosten für Transport

Kosten Kiste

Kosten Flasche à 24 Stk.

1.000 Stk. € 200 € 0,20 € 0,008

5.000 Stk. € 200 € 0,04 € 0,002

Tabelle 2: Transportkosten

Quelle: Eigene Erstellung

Gut zu erkennen ist, dass bei höherer Auslastung pro Kiste weniger Kosten

anfallen. Diese Rechnung findet nicht nur Anwendung beim Verkauf der Ware,

sondern auch beim Einkauf von benötigten Ressourcen. Ein weiterer Punkt,

der ebenfalls von Premium berücksichtigt wird ist, dass bei größerer Trans-

portmenge weniger Emissionen entstehen. Zudem wird Wert darauf gelegt,

dass vorhandene Distributionsstrukturen erhalten und gepflegt werden. Zwar

kann dies auch eine wirtschaftliche Schlechterstellung des Unternehmens be-

deuten, aber dieses Risiko wird durchaus in Kauf genommen (siehe Kapitel

4.1). Es kann vorkommen, dass vergleichbare Ressourcen zu einem günsti-

geren Preis bei einem anderen Anbieter eingekauft werden können. Doch das

hätte zur Folge, dass die Transportwege nicht mehr optimal in Bezug zum

Emissionsausstoß genutzt werden. Eine Übertragbarkeit dieses Moduls auf

andere Unternehmen hätte zur folge, dass diese auf denkbar höhere Gewinne

zugunsten des optimalen CO2-Ausstosses verzichten müssten. Wobei gleich-

zeitig weniger Kosten für Kraftstoff entstünden, was einen Ausgleich zu den

entgangenen Einnahmen darstellen könnte. Auch dieses Modul kann als ein

Vorschlag gesehen werden, um das Modul „Optimierung“ in anderen Wirt-

schaftseinheiten umzusetzen.

32

4.2.3 Résumé „Ökologie“

Bereits in Kapitel 2.3 wurde erwähnt, dass Geld als Tauschmittel in der Ge-

sellschaft anerkannt ist. Doch die Gewinnmaximierung mindert nur die Res-

sourcen, die uns in der Natur zur Verfügung stehen und schafft keine neuen.

Das Material aus dem Geld besteht findet meistens keine Einsatzmöglichkeit

bei der Herstellung einer Cola. Vor allem dann nicht wenn es sich um Buchgeld

handelt. Eine Anhäufung von Geld, durch das Ziel der Gewinnmaximierung,

erzeugt lediglich eine Minderung der vorhandenen Rohstoffe auf unserem Pla-

neten. Genau dieser Minderung versucht Premium durch sein Haupthand-

lungsfeld „Ökologie“ entgegenzuwirken. Es wird bei den Entscheidungen im-

mer ökologische Auswirkungen berücksichtigt, um diese so gering wie möglich

zu gestalten. Vor allem der Lebenszyklus des Produkts und die Komponenten

aus denen es besteht, werden näher betrachtet. Dabei befasst sich das Haupt-

handlungsfeld „Ökologie“ mit dem Wertschöpfungskreislauf, in dem sich jede

hergestellte Ware befindet. Zunächst werden das Produkt und die damit ver-

bundenen Handlungen auf Verträglichkeit mit der Natur geprüft. Alle überflüs-

sigen Bestandteile entfallen und das Produkt wird auf das Nötigste reduziert.

Ein positiver Nebeneffekt für das Unternehmen ist die Schaffung zusätzlicher

Einsparungen der liquiden Mittel. Diese können dann genutzt werden, um an-

dere Bereiche, die innerhalb der Unternehmensphilosophie einen hohen Stel-

lenwert einnehmen, zu unterstützen. Die daraus resultierenden Folgen lassen

sich nur schwer ausschließlich durch die Erfassung von Geldströmen betrach-

ten. Welche Wirkung eine Nutzung von Bioland-Erzeugnissen oder das Fest-

halten an der Glasflasche für die Ökologie schafft, kann nur geschätzt werden.

Es ist problematisch zu prognostizieren, was in der Zukunft passieren wird und

zu welchen Teilen einzelne Entscheidungen dazu beigetragen haben werden.

Dennoch kann man sagen, dass das gesamte Haupthandlungsfeld „Ökologie“

Anwendung bei andere Unternehmen finden kann. Jedes Unternehmen hat

ein Interesse daran seine Effektivität und Effizient zu erhöhen. Daher sollten

Unternehmen nicht nur vom Anschaffungspreis ausgehen. Im Fall der Verpa-

ckungsindustrie wird unter anderem viel in Forschung und Entwicklung inves-

tiert. Es sollen möglichst neue Verfahren entwickelt werden, die Materialein-

sparungen mit sich bringen und somit auch eine Kostenreduktion bewirken. Es

33

wird aber dabei oft nicht im Sinne von Premiums Optimierungsmodul gehan-

delt. Das Material und dessen Beschaffenheit hinsichtlich der Umweltverträg-

lichkeit stehen bei anderen Unternehmen weniger im Fokus als das Ziel der

Gewinnmaximierung (vgl. Lenkeit, 2013 S. 3). Es ist zwar der erste richtige

Schritt in Richtung der Module „Verzicht“ und „Optimierung“, doch: Was pas-

siert wenn überhaupt keine der verwendeten Rohstoffe zur Verfügung stehen

und das Unternehmen dadurch handlungsunfähig gemacht wird? Hier sollten

alle Wirtschaftseinheiten verstärkt in allen Bereiche der Unternehmung ihre

Tätigkeit nach ökologischen Gesichtspunkten ausrichten.

4.3 Haupthandlungsfeld „Ökonomie“

Der Begriff der Ökonomie findet heutzutage oft Verwendung als Synonym für

den Ausdruck Wirtschaft, obwohl er eigentlich eine Sozialwissenschaft be-

zeichnet. Diese Wissenschaft befasst sich mit dem menschlichen Handeln und

dem daraus resultierenden Ergebnis durch zuvor zweckrationale Planung. Es

geht um den Gebrauch der zur Verfügung stehenden Mittel und deren optima-

len Einsatz zur Erreichung der eigenen Zielsetzung (vgl. Emunds, 2009 S. 3

f). Alle diese Faktoren der Ökonomie treffen im gleichnamigen Haupthand-

lungsfeld bei Premium aufeinander. Das Hauptaugenmerk liegt auf dem Ein-

satz des zur Verfügung stehenden Kapitals. Die einzelnen Module befassen

sich mit der Verwendung von Geld als Gestaltungsmittel, um die Unterneh-

mensphilosophie umzusetzen. Betroffen sind vor allem die Geldströme, die

von Premium anders in den Wirtschaftskreislauf zurückgeführt werden als es

in der gängigen Praxis passiert.

4.3.1 Arbeitsmodule im Handlungsfeld „Ökonomie“

Insgesamt gibt es zwölf Module im Handlungsfeld „Ökonomie“, die auf der

Internetpräsenz von Premium genannt werden. Einige dieser Module könnten

auch hier zusammengefasst werden, da der eigentlichen Grundgedanke im

Zusammenhang derselbe ist. Die einzelnen Module sind „Kein Gewinn“, „Ist-

Kalkulation“, „Festpreise“, „Anti-Mengenrabatt“, „Sofortzahlung“, „Kein

Skonto“, „Keine Zinsen“, „Arbeit gehört entlohnt“, „Zahlungsausfallgarantie“,

34

„Warenrücknahmegarantie“, „Werbeverzicht“ und „Pfandwert“. Im Nachfolgen-

den werden die Module mit demselben Leitgedanken zusammengefasst be-

schrieben.

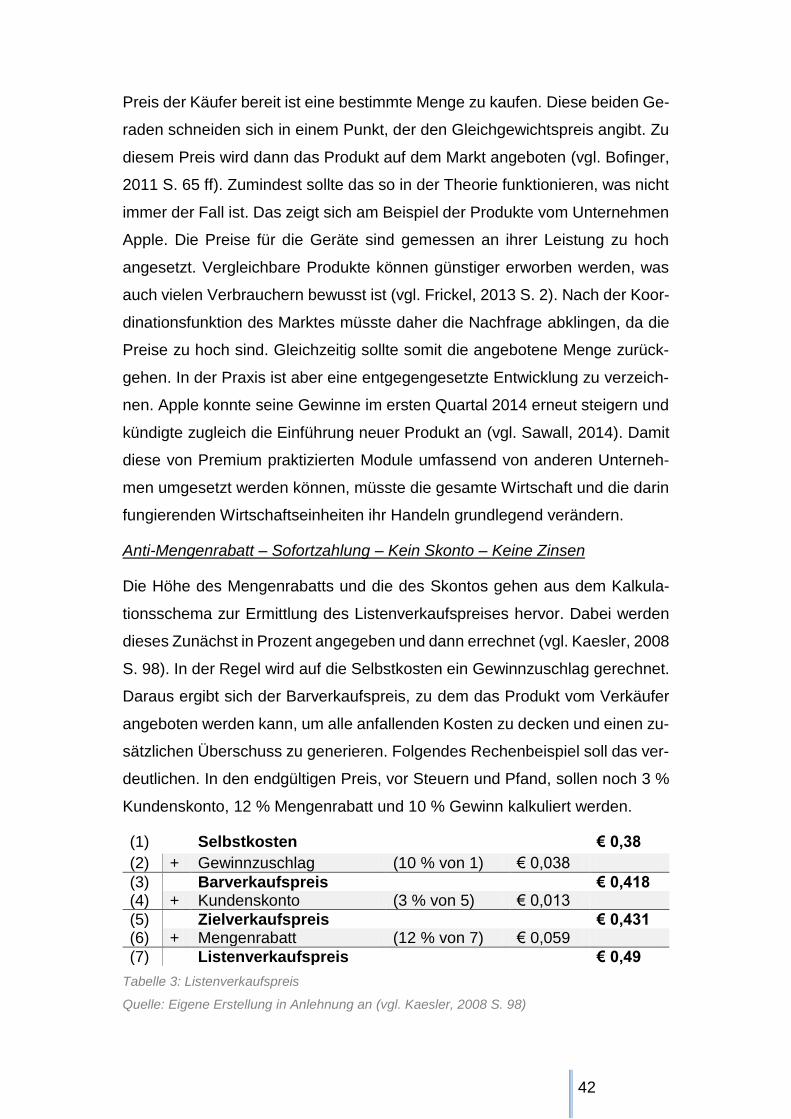

Kein Gewinn – Ist-Kalkulation – Festpreise

Bereits in den vorangegangen Kapiteln wurde festgestellt, dass jegliches wirt-

schaftliches Handeln eines Unternehmens, ob theoretisch oder in der Praxis,

meistens einem Leitgedanken folgt. Allen voran steht die Wirtschaftlichkeit

eines Unternehmens und der damit verbundenen Gewinnmaximierung. Hohe

Gewinne sind gleichzusetzen mit wirtschaftlichem Erfolg. Das wiederum er-

höht die Chancen einen neuen Investor zu finden oder bietet genügend Si-

cherheit um sein Unternehmen zu vergrößern. Dadurch kann der Wachstum

voranschreiten und die eigene Machtstellung auf den Märkten wird gefestigt

(vgl. Bardmann, 2011 S. 187 ff). Die Wirtschaftlichkeit steht immer noch allen

voran, soll aber im Einklang mit der Unternehmensphilosophie stehen. Der

hohe Stellenwert wird ihr hauptsächlich zur Selbsterhaltung des Unterneh-

mens beigemessen.

Vereinfacht ausgedrückt, kann die Wirtschaftlichkeit durch Verrechnung der

gesamten Einnahmen und Ausgaben im Unternehmen bestimmt werden. Ist

das Ergebnis der Rechnung Null, so wurden die Kosten durch den Verkauf

gedeckt. Sollte ein Teil des eingenommenen Kapitals übrig bleiben, so spricht

man von Gewinn. Bei einem negativen Ergebnis ist von einem Verlust die

Rede. Die Besonderheit bei Premium ist die Anwendung einer Ist-Kalkulation.

Im Gegensatz zu anderen Unternehmen werden dadurch Belastungen durch

Kapitalabfluss im Unternehmen auf ihre tatsächliche Höhe bestimmt. Die Ist-

Kalkulation entstammt der Kosten- und Leistungsrechnung des internen Rech-

nungswesens. Sie dient zur Ermittlung der Selbstkosten eines Produktes. Da-

bei werden alle Faktoren herangezogen, die Kosten verursachen. Es werden

alle Aspekte von der Beschaffung über die Herstellung, Verwaltung bis zum

Vertrieb des fertigen Produkts berücksichtigt (vgl. Balderjahn, et al., 2011 S.

256 ff). Zudem arbeitet Premium mit Festpreisen. Die vorher mit dem Herstel-