Embed Size (px)

DESCRIPTION

Boletín AmCham News, Junio 2014

Citation preview

NEWS

Volumen 13, Nº 3, junio 2014

El ministro de Vivienda, Saneamiento y Construcción, Milton von Hesse, habló sobre la renovación de las empresas de agua potable y saneamiento y los retos del sector vivienda. Ambos pueden generar oportunidades de negocio.

EditorialViViEnda y sanEamiEnto: brEchas por cubrir con impulso al mErcado

sEguimiEnto EconómicoExpEctatiVas dE mayo fuEron las más altas dEl 2014

En dEfEnsa dE la inVErsión y El librE comErciosEmáforo lEgislatiVo

nuEstros sociosnoVEdadEs dE lan, gEnEral ElEctric, hErnéndEz & cía abogados y tasa WorldWidE

Von hEssE: “la idEa Es tEnEr EmprEsas dE agua potablE y sanEamiEnto dE alcancE rEgional. El modElo dE gEstiónmunicipal ya no sirVE”

sEguimiEnto lEgislatiVo

pag.2 pag.3 pag.8 pag.12

AmCham Perú: Av. Víctor Andrés Belaúnde 177, San Isidro / Tel: 705 - 8000 / www.amcham.org.pe

Salvo por el caso de Sedapal, la situación de las empresas de servicios de agua po-table y saneamiento en el país es crítica. Según expuso Von Hesse, la encargada del abastecimiento de Lima es la única de su rubro que tiene un margen operativo positivo, aunque incluso ha bajado en el último año.

El principal problema que enfrentan las empresas prestadoras de servicios de sa-neamiento (EPS) es la falta de institucio-nalidad. La complejidad de las divisiones administrativas y el marco regulatorio institucional han llevado a que su situa-ción sea crítica.

Por esta razón, el ministro propuso la creación de empresas de alcance regional que permita asignar correctamente las prioridades. La vía planteada es la instau-

ración de una correcta política de inver-siones y financiamiento bajo el esquema de alianzas público-privadas (APP) y la aplicación de esquemas de cofinancia-miento.

De hecho, según refirió, ya existen dos empresas interesadas en la reforma de las EPS. No obstante, hizo referencia a la necesidad de aumentar las tarifas y mejo-rar la medición sobre el uso del agua para poder hacer sostenibles las empresas.

En cuanto a los retos del sector Vivienda, destacó que el déficit cualitativo en la vi-vienda es cuatro veces mayor al cuanti-tativo. Esto deja en claro que existe una parte de la población a la que se puede insertar en el mercado inmobiliario para ofrecerle un espacio con infraestructura adecuada, aunque (sin afán de sugerir po-

líticas asistencialistas) esto depende de la mejora del poder adquisitivo y el acceso al financiamiento.

Por último, Von Hesse hizo énfasis en la necesidad de defender el derecho de pro-piedad para facilitar la inversión. Esto resulta fundamental, tanto para atraer al capital como para evitar la competencia desleal con quienes sí pagan por sus te-rrenos y el crecimiento desordenado de la ciudad.

Como tercer tema, hizo un recuento de al-gunos grandes proyectos de infraestruc-tura en los que participa su ministerio que podrían ser de interés del sector pri-vado: el Acuario de Lima y la instalación de huaros (teleféricos) en zonas margina-les.

2 AMCHAM NEWS JUNIO 2014

>> EDITORIAL

3.06% fue el crecimiento del sector Construcción en marzo, y 6.40% el del consumo interno de cemento.

En 6.26% se redujo la inversión destinada al avance físico de obras.

1.80% fue el crecimiento que presentó el empleo en el sector Construcción en abril.

4.6% es la tasa de crecimiento promedio anual de la participación del sector construcción en el PBI entre los años 2007 y 2012.

769 proyectos de urbanismo del Programa de Mejoramiento Inte-gral de Barrios se desarrollan en el periodo agosto 2011- abril 2014. Éstos benefician a una población de 3,724,021 personas.

14.7% de los proyectos de ur-banismo se ubican en Cajamar-ca. Éstos demandaron el 12.1% de monto ejecutado para ese fin y beneficiaron a 473,249 per-sonas. Esto supera al peso de los proyectos de urbanismo de Lima (11.4%), que demandaron el 9.6% de monto ejecutado en be-neficio de 454,929 personas.

53% de los proyectos de urbanis-mo se ubican en los departamen-tos que cuentan con mayor inci-dencia de pobreza. En total estos suman 406.Más de S/.673 millones han sido invertidos en proyectos de urbanismo en departamentos con incidencia de pobreza mayor al 30%.47%, 34% y 33% son los in-crementos que registraron los va-lores de los predios de los distritos de La Victoria, San Miguel y Ate, respectivamente, durante el 2013.

US$73,000 es el valor prome-dio de una vivienda del segmento medio, mientras que en el seg-mento alto es de US$200,000.

dEs-cifrandola ViViEnda y

construcción En El pErúEntre enero del 2006 y marzo de este año se han entregado 167,820 créditos hipotecarios a través de Mivivienda, Mi Hogar y Techo Propio, es decir que más de 600,000 personas han habitado un nuevo hogar. Esto se ha logrado gracias a la apertura del mercado a la inversión y el comercio exterior, al crecimiento del empleo formal y el consecuente acceso al crédito.

Hoy la demanda de vivienda supera am-pliamente a la oferta: según el Banco Central de Reserva, el año pasado hubo un crecimiento de 7.1% en el precio pro-medio de los departamentos en las zo-nas más valoradas de la capital, más de dos veces la inflación de 2.8%. Además, de acuerdo con el fondo Mivivienda, en todo el país existen alrededor de 200,000 familias que buscan adquirir un hogar, mientras que la oferta para este año es de sólo 70,000.

En efecto, aún queda mucho por avanzar para reducir la pobreza y dotar de una vivienda digna a todos los peruanos. A pesar del avance del sector inmobiliario, entre el 2001 y 2012 solamente ha pa-sado de 44.3% a 51.5% el porcentaje de

ciudadanos habitando en viviendas cons-truidas con ladrillo o bloques de cemento como material predominante.

También se ha logrado avances conside-rables en abastecimiento de agua potable y servicios de saneamiento: entre el 2001 y el 2012 la red pública de agua potable pasó de tener una obertura de 66.8% a una de 80.8% y la de desagüe pasó de 52.3% a 67.3%. Sin embargo, si bien es cierto que la calidad de vida debe ser un reflejo del crecimiento económico del país, los recursos del Estado deben ser utilizados de manera tal que se maximi-ce el beneficio en el largo plazo y se logre una economía sostenible que permita el acceso a los ciudadanos y no se tenga que recurrir al asistencialismo.

El gobierno tiene que ser un facilitador de la actividad empresarial y de la vida dia-ria de los ciudadanos. Se espera que el re-cientemente anunciado plan de estímulo tenga éxito en esta tarea y logre acelerar la economía en un contexto complicado por los bajos precios de los commodities y la desaceleración de la demanda inter-na, el factor que nuestros socios valoran más en el desempeño de sus actividades empresariales.

ViVienda y saneamiento: brechas por cubrir con impulso al mercado

Relleno Tramitario

3JUNIO 2014 AMCHAM NEWS

ExpEctatiVas En su mEjor niVEl En lo quE Va dEl añoEpE mayo 2014

Antes del anuncio de las correcciones en las proyecciones de crecimiento el optimismo de los empresarios mantenía en aumento.

SEGUIMIENTO ECONÓMICO <<

Ficha técnicaUniverso: Representantes de 48 empresasPeriodo de encuesta: 04/2014 - 05/2014

La EPE (Encuesta de Proyección Empresarial) de mayo ubicó las ex-pectativas empresariales en su nivel más alto en el primer semestre del año. La mejora en las expectativas del empresario se reflejó en su per-cepción de la economía en general respecto de los sectores en particu-lar y de las variaciones en planilla. En lo que refiere a sus expectativas acerca del desenvolvimiento de la inversión, estas se mantuvieron sin presentar mayores cambios respec-to del mes previo. Son variados los factores relevantes que explican el positivismo en cada uno de los campos analizados, en ese entonces, principalmente la demanda interna y el clima político-social.

Continúa mejoría en el 2014

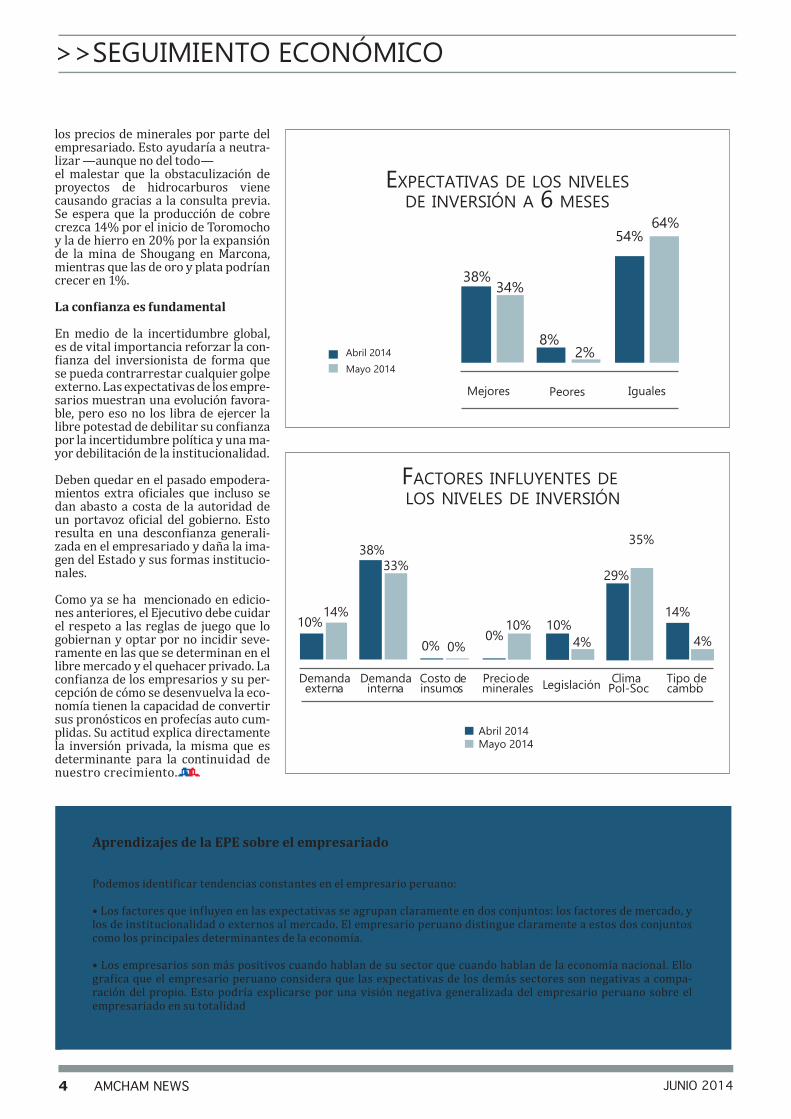

Las expectativas positivas consi-guieron una gran ventaja sobre las pesimistas y abarcaron 62% y 2%, respectivamente. De esta forma, el porcentaje de las expectativas op-timistas sobre la economía a seis meses creció en 17% desde abril. En paralelo, las expectativas negativas disminuyeron en 3%. Asimismo, dis-minuyó en 4% la proyección de au-mento de inversiones. El 34% de las empresas declaró que incrementará inversiones, un 2% que las disminui-rá, y 64% que no las variará en los siguientes seis meses.

La demanda interna ha incidido de manera importante sobre las expec-tativas del mes de mayo. Sin embargo, pese a que para el 53% de encuesta-dos aún continúa siendo especialmen-te prioritaria para el desempeño de su sector, tanto su peso como el del tipo de cambio disminuyeron en im-portancia para los empresarios en comparación a abril. En contraposición, para el caso espe-cífico de las decisiones de inversión, la demanda interna sí aumentó su peso como factor de influencia a 48%.

Notable mejora en expectativas La ausencia de noticias negativas o amenazantes incrementó el optimis-mo de los empresarios. No obstante, el buen manejo económico que faci-lita tasas sostenidas de crecimiento para nuestro país —percibido de forma generalizada y destacado in-cluso a nivel regional— fácilmente puede ser socavado por malas de-cisiones políticas, reformas mera-mente cortoplacistas o debilidades institucionales. Muchas de estas no han tomado lugar en el periodo que cubre la presente EPE.

Más bien, el enfriamiento de las críti-cas ha permitido el Plan Nacional de Diversificación Productiva ocupe los titulares durante un gobierno que sólo hace dos años y medio se des-marcaba del intervencionismo para mantenerse del lado de la libertad económica. El documento reconoce la importancia de la diversificación del aparato productivo para el alcan-ce de un mayor desarrollo económi-co y busca darle sentido productivo a las reformas de servicio civil, inicia-

tivas de política social, entre otras, que ya están poniéndose en marcha. Por otro lado, hay evidencia de una mayor determinación por parte de la administración pública actual en la lucha contra la informalidad, especí-ficamente en el campo de la minería ilegal. El gobierno ha demostrado signos de firmeza pese a las represa-lias que haya podido recibir de quie-nes infringen la ley y dañan el me-dio ambiente sin dar ningún tipo de compensación al Estado y compiten en forma desleal con aquellos cuya actividad sí está debidamente regu-lada. Ya se anunció que el próximo mes estará listo el Registro Único de Compradores de Cianuro y Mercurio, herramienta que permitirá fiscali-zar los insumos que emplea la mine-ría ilegal y combatirla de ese modo.

Asimismo, hay expectativas positi-vas respecto al desenvolvimiento de

ExpEctatiVas a 6 mEsEs sobrE El clima Económico

Mejores Peores Iguales

Abril 2014Mayo 2014

44%

5%

36%

62%

2%

50%

4 AMCHAM NEWS JUNIO 2014

>>SEGUIMIENTO ECONÓMICO

los precios de minerales por parte del empresariado. Esto ayudaría a neutra-lizar —aunque no del todo—el malestar que la obstaculización de proyectos de hidrocarburos viene causando gracias a la consulta previa. Se espera que la producción de cobre crezca 14% por el inicio de Toromocho y la de hierro en 20% por la expansión de la mina de Shougang en Marcona, mientras que las de oro y plata podrían crecer en 1%. La confianza es fundamental

En medio de la incertidumbre global, es de vital importancia reforzar la con-fianza del inversionista de forma que se pueda contrarrestar cualquier golpe externo. Las expectativas de los empre-sarios muestran una evolución favora-ble, pero eso no los libra de ejercer la libre potestad de debilitar su confianza por la incertidumbre política y una ma-yor debilitación de la institucionalidad.

Deben quedar en el pasado empodera-mientos extra oficiales que incluso se dan abasto a costa de la autoridad de un portavoz oficial del gobierno. Esto resulta en una desconfianza generali-zada en el empresariado y daña la ima-gen del Estado y sus formas institucio-nales.

Como ya se ha mencionado en edicio-nes anteriores, el Ejecutivo debe cuidar el respeto a las reglas de juego que lo gobiernan y optar por no incidir seve-ramente en las que se determinan en el libre mercado y el quehacer privado. La confianza de los empresarios y su per-cepción de cómo se desenvuelva la eco-nomía tienen la capacidad de convertir sus pronósticos en profecías auto cum-plidas. Su actitud explica directamente la inversión privada, la misma que es determinante para la continuidad de nuestro crecimiento.

Aprendizajes de la EPE sobre el empresariado

Podemos identificar tendencias constantes en el empresario peruano:

• Los factores que influyen en las expectativas se agrupan claramente en dos conjuntos: los factores de mercado, y los de institucionalidad o externos al mercado. El empresario peruano distingue claramente a estos dos conjuntos como los principales determinantes de la economía.

• Los empresarios son más positivos cuando hablan de su sector que cuando hablan de la economía nacional. Ello grafica que el empresario peruano considera que las expectativas de los demás sectores son negativas a compa-ración del propio. Esto podría explicarse por una visión negativa generalizada del empresario peruano sobre el empresariado en su totalidad

ExpEctatiVas dE los niVElEs dE inVErsión a 6 mEsEs

factorEs influyEntEs dE los niVElEs dE inVErsión

Abril 2014Mayo 2014

10%

38%

0%

14%

33%

0%

Demandainterna

Costo deinsumos

Precio deminerales Legislación Clima

Pol-SocTipo decambio

0%10%

4%10%

29%

35%

14%

4%

Demandaexterna

Mejores Peores Iguales

Abril 2014Mayo 2014

38%

8%

64%

34%

2%

54%

5JUNIO 2014 AMCHAM NEWS

0.12%

ene 14

ene 13

feb 13

mar 13

abr 13

may 13

jun 13

jul 13

ago 13

set13

oct 13

nov13

dic13

feb 14

mar 14

abr14

-0.9%

0.3%

0.91%

0.93%

0.25%

1.19%

0.19%

1.38%

0.26%

1.64%

0.55%

2.19%

0.54%

2.73%

0.11%

2.84%

2.88%

0.04%

2.66%

-0.22%

0.17%

2.83%

0.32%0.6%

0.92%

0.52%

1.44%

0.39%

1.83%

feb 1

4

mar

14

may

13ju

n 13

jul 13

ago 1

3

set 1

3

oct 1

3

nov 1

3

dic 1

3

ene 1

4-271.9

-392.7

192.3

-185

-22.5

-621.7

174

-490.4

Mill

ones

de

US$

71.7

216.1

629.3

SEGUIMIENTO ECONÓMICO <<

balanza comErcial

Para mayor información sobre indicadores comerciales contáctese con nuestro TradeCenter:Srta. Natalia Llanos / [email protected] / 705-8000 anx. 240

Fuente: BCRPElaboración: AmCham Perú

tasa dE dEsEmplEo

Fuente: Adex Data TradeElaboración: AmCham Perú

inflación pbi (Variación % a 12 mEsEs)

Fuente: Adex Data Trade Elaboración: AmCham Perú

Fuente: BCRElaboración: AmCham Perú.

7.5%6.5%

5.2% 5.1%

6.7%

5.7%

5.9%

5.3%

6.6%

5.3% 5.2%

6.5%7.4%

7.0%6.4%

ene 13

feb 13

mar 13

abr 13

may 13

jun 13

jul 13

ago 13

set13

oct 13

nov13

dic13

ene14

feb14

mar14

Inflación mensual Inflación acumulada en el añoFuente: BCRP Elaboración: AmCham Perú

Minerales y concen-trados de cobre

Oro Harina de pescado

Cátodosde cobre

Gas naturallicuado

Zinc Uvas Hierro Plomo

0.5

1

1.5

2

2.5

principalEs productos dE Exportación

ene 14

feb 13

mar 13

abr 13

may 13

jun 13

jul 13

ago 13

set13

oct 13

nov13

dic13

feb 14

0.0

2.0

4.0

6.0

8.010.0

12.0

14.0

16.0

18.0

-2.0

PBI Sectores primarios Sectores no primarios

US$ millones

Enero-marzo 2013Enero-marzo 2014

6 AMCHAM NEWS JUNIO 2014

Two years in a row, named Minnesota’s #1 Private School on The Washington Post’s List of America’s Most Challenging High Schools

State-of-the-art facilities, including a residence hall for boarding students

Now enrolling Preschool (age 3) - 12th Grade

internationalschoolmn.com +1 952 918 1840 Eden Prairie, Minnesota, U.S.A. Give them the world

sEmáforo lEgislatiVo En dEfEnsa dE la inVErsión y El librE comErcio

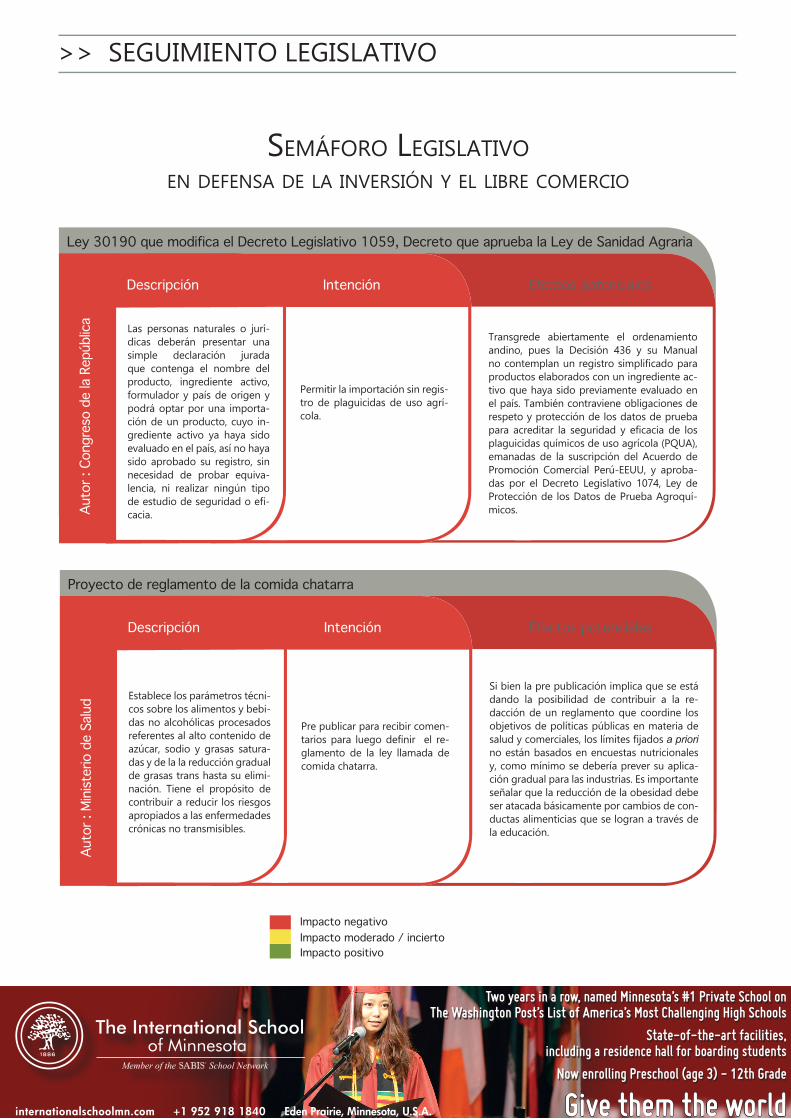

Permitir la importación sin regis-tro de plaguicidas de uso agrí-cola.

Transgrede abiertamente el ordenamiento andino, pues la Decisión 436 y su Manual no contemplan un registro simplificado para productos elaborados con un ingrediente ac-tivo que haya sido previamente evaluado en el país. También contraviene obligaciones de respeto y protección de los datos de prueba para acreditar la seguridad y eficacia de los plaguicidas químicos de uso agrícola (PQUA), emanadas de la suscripción del Acuerdo de Promoción Comercial Perú-EEUU, y aproba-das por el Decreto Legislativo 1074, Ley de Protección de los Datos de Prueba Agroquí-micos.Au

tor :

Con

gres

o de

la R

epúb

lica

>> SEGUIMIENTO LEGISLATIVO

Ley 30190 que modifica el Decreto Legislativo 1059, Decreto que aprueba la Ley de Sanidad Agraria

Descripción Intención Efectos potenciales

Las personas naturales o jurí-dicas deberán presentar una simple declaración jurada que contenga el nombre del producto, ingrediente activo, formulador y país de origen y podrá optar por una importa-ción de un producto, cuyo in-grediente activo ya haya sido evaluado en el país, así no haya sido aprobado su registro, sin necesidad de probar equiva-lencia, ni realizar ningún tipo de estudio de seguridad o efi-cacia.

Impacto negativo Impacto moderado / inciertoImpacto positivo

Pre publicar para recibir comen-tarios para luego definir el re-glamento de la ley llamada de comida chatarra.

Si bien la pre publicación implica que se está dando la posibilidad de contribuir a la re-dacción de un reglamento que coordine los objetivos de políticas públicas en materia de salud y comerciales, los límites fijados a priori no están basados en encuestas nutricionales y, como mínimo se debería prever su aplica-ción gradual para las industrias. Es importante señalar que la reducción de la obesidad debe ser atacada básicamente por cambios de con-ductas alimenticias que se logran a través de la educación.

Auto

r : M

inist

erio

de

Salu

d

Proyecto de reglamento de la comida chatarra

Descripción Intención Efectos potenciales

Establece los parámetros técni-cos sobre los alimentos y bebi-das no alcohólicas procesados referentes al alto contenido de azúcar, sodio y grasas satura-das y de la la reducción gradual de grasas trans hasta su elimi-nación. Tiene el propósito de contribuir a reducir los riesgos apropiados a las enfermedades crónicas no transmisibles.

7JUNIO 2014 AMCHAM NEWS

Two years in a row, named Minnesota’s #1 Private School on The Washington Post’s List of America’s Most Challenging High Schools

State-of-the-art facilities, including a residence hall for boarding students

Now enrolling Preschool (age 3) - 12th Grade

internationalschoolmn.com +1 952 918 1840 Eden Prairie, Minnesota, U.S.A. Give them the world

SEGUIMIENTO LEGISLATIVO <<

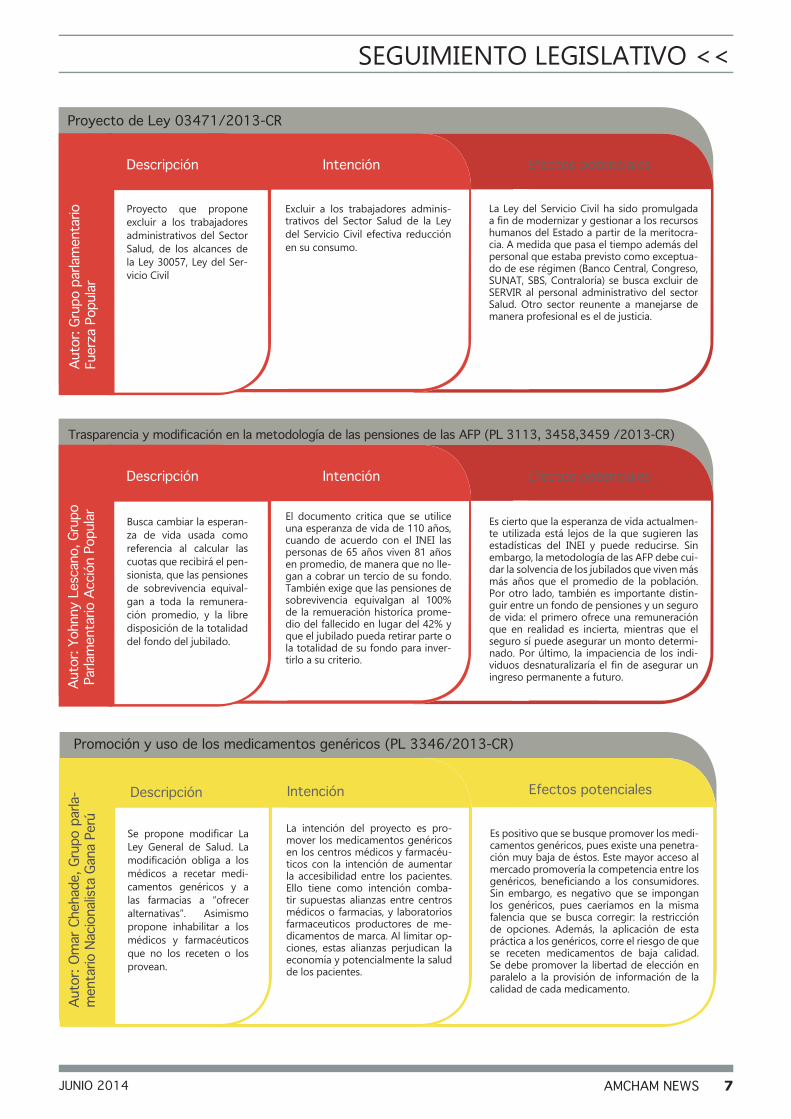

Excluir a los trabajadores adminis-trativos del Sector Salud de la Ley del Servicio Civil efectiva reducción en su consumo.

La Ley del Servicio Civil ha sido promulgada a fin de modernizar y gestionar a los recursos humanos del Estado a partir de la meritocra-cia. A medida que pasa el tiempo además del personal que estaba previsto como exceptua-do de ese régimen (Banco Central, Congreso, SUNAT, SBS, Contraloría) se busca excluir de SERVIR al personal administrativo del sector Salud. Otro sector reunente a manejarse de manera profesional es el de justicia.

Auto

r: Gr

upo

parla

men

tario

Fu

erza

Pop

ular

Proyecto de Ley 03471/2013-CR

Descripción Intención Efectos potenciales

Proyecto que propone excluir a los trabajadores administrativos del Sector Salud, de los alcances de la Ley 30057, Ley del Ser-vicio Civil

La intención del proyecto es pro-mover los medicamentos genéricos en los centros médicos y farmacéu-ticos con la intención de aumentar la accesibilidad entre los pacientes. Ello tiene como intención comba-tir supuestas alianzas entre centros médicos o farmacias, y laboratorios farmaceuticos productores de me-dicamentos de marca. Al limitar op-ciones, estas alianzas perjudican la economía y potencialmente la salud de los pacientes.

Es positivo que se busque promover los medi-camentos genéricos, pues existe una penetra-ción muy baja de éstos. Este mayor acceso al mercado promovería la competencia entre los genéricos, beneficiando a los consumidores. Sin embargo, es negativo que se impongan los genéricos, pues caeríamos en la misma falencia que se busca corregir: la restricción de opciones. Además, la aplicación de esta práctica a los genéricos, corre el riesgo de que se receten medicamentos de baja calidad. Se debe promover la libertad de elección en paralelo a la provisión de información de la calidad de cada medicamento.

Efectos potenciales

Se propone modificar La Ley General de Salud. La modificación obliga a los médicos a recetar medi-camentos genéricos y a las farmacias a “ofrecer alternativas”. Asimismo propone inhabilitar a los médicos y farmacéuticos que no los receten o los provean.

IntenciónDescripción

Auto

r: Om

ar C

heha

de, G

rupo

par

la-

men

tario

Nac

iona

lista

Gan

a Pe

rú

Promoción y uso de los medicamentos genéricos (PL 3346/2013-CR)

Descripción Intención Efectos potenciales

El documento critica que se utilice una esperanza de vida de 110 años, cuando de acuerdo con el INEI las personas de 65 años viven 81 años en promedio, de manera que no lle-gan a cobrar un tercio de su fondo. También exige que las pensiones de sobrevivencia equivalgan al 100% de la remueración historíca prome-dio del fallecido en lugar del 42% y que el jubilado pueda retirar parte o la totalidad de su fondo para inver-tirlo a su criterio.

Es cierto que la esperanza de vida actualmen-te utilizada está lejos de la que sugieren las estadísticas del INEI y puede reducirse. Sin embargo, la metodología de las AFP debe cui-dar la solvencia de los jubilados que viven más más años que el promedio de la población. Por otro lado, también es importante distin-guir entre un fondo de pensiones y un seguro de vida: el primero ofrece una remuneración que en realidad es incierta, mientras que el seguro sí puede asegurar un monto determi-nado. Por último, la impaciencia de los indi-viduos desnaturalizaría el fin de asegurar un ingreso permanente a futuro.

Busca cambiar la esperan-za de vida usada como referencia al calcular las cuotas que recibirá el pen-sionista, que las pensiones de sobrevivencia equival-gan a toda la remunera-ción promedio, y la libre disposición de la totalidad del fondo del jubilado.

Auto

r: Yo

hnny

Les

cano

, Gru

po P

arla

men

tario

Acc

ión

Popu

lar

Trasparencia y modificación en la metodología de las pensiones de las AFP (PL 3113, 3458,3459 /2013-CR)

8 AMCHAM NEWS JUNIO 2014

manEjo y disposición final dE rEsiduos sólidos

El Perú enfrenta actualmente cuatro problemas básicos relacionados a la ges-tión de residuos sólidos (coloquialmente conocidos como basura), según el Orga-nismo de Evaluación y Fiscalización Am-biental (OEFA).

El primero está directamente relaciona-do con la falta de rellenos sanitarios y de seguridad. De hecho, según estimados razonables necesitaríamos actualmente 109 rellenos autorizados para manejar adecuadamente los niveles de genera-ción de residuos sólidos, pero contamos únicamente con nueve rellenos sanita-rios y dos rellenos de seguridad (cinco de estos 11 se ubican en Lima). Es decir, sin considerar el aumento en la generación de basura de los próximos años, tenemos actualmente un déficit de al menos 100 rellenos sanitarios y de seguridad.

A pesar del actual boom de la construc-ción, el segundo problema es la falta de escombreras o rellenos para la disposi-ción final de residuos de las actividades de construcción y demolición. La caren-cia de esta infraestructura básica hace que esos materiales sean arrojados al mar y riberas de ríos sin tratamiento previo.

Debido a la falta de rellenos y escom-breras surge el tercer gran problema: la proliferación de botaderos ilegales que generan focos infecciosos de salud y contaminan el medio ambiente. Las municipalidades provinciales tienen el deber de clausurarlos.

Finalmente, tenemos un cuarto inconve-niente, que es la falta de segregación y minimización de residuos sólidos, tanto en origen como en su disposición final. Esta es una actividad importante, ya que alarga la vida útil de los rellenos sanita-rios y permite tratar y reciclar residuos sólidos de manera eficaz y reducir los costos en su gestión. Esta es una activi-dad que debiera ser hecha tanto por per-sonas como por empresas.

La Basura es un Negocio

La buena noticia es que la basura es ne-gocio. En el periodo 2008-2010, las mu-nicipalidades de Lima y el Callao han gastado S/.288 millones en contratos de

>> SEGUIMIENTO LEGISLATIVO

prestación de servicios para recoger la basura de las calles y llevarla a alguno de los rellenos sanitarios de la ciudad (Perú 21). Como si esto fuera poco, se-gún el OEFA el 51,6% de la basura es or-gánica, lo que quiere decir que puede ser reciclada y devuelta a la tierra a través de un proceso llamado compostaje, en el cual se transforma la materia orgánica a través de un proceso químico o natural.

De esa forma conseguiríamos reducir más del 50% de la basura que es llevada a vertederos al mismo tiempo que conse-guimos reducir el uso de abonos quími-cos. Adicionalmente, debemos conside-rar que producimos un 16.4% de basura no orgánica compuesta principalmente por plástico (9.1%), vidrio (3.8%), latas (1.4%), chatarra (1.3%), papel (0,7%) y cartón (0.1%), conforme al propio OEFA.

La suma de desechos sólidos reciclables más compostaje nos da un 68% material reutilizable. Es decir, un poco más de dos tercios del total de desechos sólidos que producimos no tendría por qué ir a pa-rar a rellenos sanitarios o a vertederos ilegales en los que muchas veces son in-cinerados sin control alguno.Sin embargo, según estimados actual-mente únicamente tratamos adecuada-mente el 3% de nuestra basura. El 25% va a rellenos sanitarios y el 72% restan-

te es llevado a vertederos a cielo abier-to donde se dispone y segrega la basura sin ningún control. En contraste, países como Alemania y Países Bajos dan trata-miento al 100% de sus residuos sólidos.

El gráfico N°1 nos muestra una tabla comparativa en el tratamiento de los re-siduos municipales en varios países del mundo.

La situación se agrava si consideramos que la generación de basura en Lima Metropolitana está creciendo a pasos enormes. El OEFA reportó que el 2001 se generó aproximadamente 4.1 millones de TM de desperdicios diarios, mientras que al 2014 hemos duplicado esa cifra a 8.2 millones de TM. Se prevé que para el 2034 generemos 16.05 millones de TM de desperdicios diarios (cuatro veces más que el monto del 2001).

No estamos aprovechando los beneficios que se puede generar a través del uso al-ternativo en actividades de reciclaje y compostaje. En el Cuadro N°1 podemos observar que del total de residuos reu-tilizables al año (222 kg por persona), solo se procesa el equivalente a 10 kg. El resto de residuos sólidos reutilizables no está siendo procesado en beneficio de la economía y el medio ambiente.

tratamiento de residuos municipales

Reciclado + compostaje Incinerado

33%

Países Bajos

Suecia UE- 27 Reino Unido

Francia EspañaAlemania

62%

39%38%

0% 0%

61%

49%

1%

50%

22%

38%

40%

12%

49%

39%

34%

31%

35%

9%

58%

33%1%

73%

26%

100%82%

18%

97%

3%

PoloniaGrecia Perú Bulgaria

Vertido

Fuente: Eurostat, INEIElaboración: Contribuyentes por Respeto

9JUNIO 2014 AMCHAM NEWS

Un Negocio con Barreras…

Es necesario que las municipalidades eliminen las barreras burocráticas existentes para la creación y puesta en marcha de rellenos sanitarios y plantas de procesamiento de residuos reutili-zables. Además resulta indispensable que los procedimientos administrativos ante la Dirección General de Salud Am-biental (Digesa), y frente a las propias municipalidades en el caso de los pri-vados, se simplifiquen y aligeren radi-calmente. En la actualidad cumplir con todos los procedimientos administra-tivos para instalar un relleno sanitario legalmente puede tomar hasta dos años.

Desde luego, para que esto ocurra tam-bién es necesario concientizar a la po-blación acerca de la importancia de invertir en infraestructura de residuos sólidos, pues la oposición de la población a la apertura de esta infraestructura es a veces lo que desencadena la ralenti-zación de la atracción a inversiones. En otras palabras, las barreras que impone la política a las inversiones en residuos sólidos se derivan directamente del re-chazo poblacional a la instalación de rellenos sanitarios en áreas contiguas a sus hogares, tal como ocurre con las antenas de telecomunicaciones.

Por último, también se requiere educar a la población acerca de la necesidad de reciclar y separar en origen los residuos sólidos.

Por ejemplo, en Suiza reciclar es gratui-to pero tirar la basura cuesta dinero. Si uno desea reciclar existen horarios una vez por semana en los que se recoge cada tipo de residuo sólido. Además, en los centros comerciales y establecimientos públicos existen diversos contenedores para depositar los residuos. Sin embar-go, si uno desea tirar la basura deberá comprar bolsas especiales y etiquetar-las para posteriormente dejarlas en la calle y que el camión de basura las re-coja. Si la basura no está empaquetada según las normas el personal encargado no la recoge y los agentes policiales pue-den advertirle a la persona o sancionar-la según sea el caso.

El camino es largo, pero hay que empe-zar ahora.

SEGUIMIENTO LEGISLATIVO <<

pEso prEdominancia procEso aplicablE

rEsiduos sólidos(por día) 8,202 tm 100% compostajE + rEciclajE + no rEutilizablE

rEutilizablE(por día) 5,577 tm 68% compostajE + rEciclajE

rEutilizado(por día) 246 tm 3% compostajE + rEciclajE

no aproVEchado(por día) 5,331 tm 65%

compostajE + rEciclajE

no aproVEchado(por año) 1,945,925 tm

compostajE + rEciclajE

rEutilizado(por año) 89,812 tm

compostajE + rEciclajE

pEso gEnErado por pErsona En un año procEso aplicablE

no aproVEchado 222 kg compostajE + rEciclajE

rEutilizado 10 kg compostajE + rEciclajE

población dE lima (2014) 8,755,262

El total dE rEsiduos rEutilizablEs (compostajE + rEciclado) EquiValE al 68% dEl total dE los rEsiduos sólidos gEnErados En lima al 2014. El 65% dEl total dE rEsiduos sólidos aproVEchablEs son

dEspErdiciados (EquiValEntE a 222 kg por pErsona). únicamEntE sE rEutiliza El EquiValEntE al 3%, Es

dEcir 10.26 kg por pErsona al año.

residuos sólidos reutilizables por persona

Fuente: OEFA, INEIElaboración: Contribuyentes por Respeto

10 AMCHAM NEWS JUNIO 2014

2) Alfieri Lucchetti, asesor legal de la Dirección General de Desarrollo y Ordenamiento Jurídico del Ministerio de Justicia y Derechos Humanos

>> AMCHAMBEANDO

1) David Schnier, consejero económico de la Embajada de los Estados Unidos en el Perú, junto a Milton Von Hesse, ministro de Vivienda, Saneamiento y Construcción.

2) Armando Cavero, socio de AIMS International Perú.

3) Juan Brignardello, presidente ejecutivo de BM4; y Fernando Camet, gerente general de JJC Contratistas Generales.

4) Raymundo Serra, gerente general de Odebrecht.

Almuerzo Institucional:Milton Von Hesse

1 2

4

Jueves, 13 de febrero

Junta Directiva del Comité de Infraestructura, Energía y Minas

3) De izq. a der.: Vicente Magaña, gerente general de ABB Perú; Juan Brignardello, director ejecutivo de BM4; y José Deustua, asociado en Apoyo Consultoría.

1) De izq. a der.: Luis Miguel León, socio en Lazo , De Romaña & Gagliuffi; y Elva Moran, gerente legal en P & G.

Junta Directiva del Comité de Asuntos Jurídicos

Jueves, 08 de mayo

Miércoles, 07 de mayo

1 2

3

1

3

11JUNIO 2014 AMCHAM NEWS

AMCHAMBEANDO <<

Desarrollado por el Comité de Recursos Humanos.

1) De izq. a der.: Maribel Dos Santos, country manager de Oracle Perú; Darío Lareu director gerente de 3M; Gianfran-co Brero, comunicador; y Paola Ruch-man, vicepresidenta de recursos huma-nos de Alicorp.

1) Beatriz Boza, socia de sostenibilidad y gobernanza corporativa de EY Perú.

2) Javier Calvo Pérez, guardián de la cultu-ra Líderman durante su exposición.

Desarrollado por el Comité de Asuntos Tributarios.3) De izq. a der.: Michael Zavaleta, pre-sidente del Comité Tributario de la Fede-ración Latinoamericana de Bancos (FELA-BAN); Manuel Quindimil, subgerente de Relaciones Gubernamentales y Legislati-vas de AmCham Perú; y Renato Urdaneta, socio e EY.

Desayuno Económico Mensual de AmCham Perú

Jueves, 29 de mayo

Foro: “Gestión Humana: Innovando para crear valor”

2) Ivan Vera, socio y director de Inns-piral S.A., durante su exposición.

Viernes, 06 de junio

3) Luigi Valdés, experto internacional en managment innovation, durante su exposición.

1

2 3

1

3

2

FATCA en el Perú: retos y Problemática

Jueves, 12 de junio

12 AMCHAM NEWS JUNIO 2014

NOTICIAS Y NOVEDADES>> NUESTROS SOCIOS

LAN PERÚ FIRMA CONVENIO DE APOYO CON EL INSTITUTO PERUANO DEL DEPORTE (IPD)

CHAMBERS GLOBAL 2014 Y WORLD TAX CALIFICAN A HERNÁNDEZ & CÍA. ABOGADOS COMO FIRMA LÍDERHernández & Cía. Abogados ha obtenido reconoci-mientos como firma líder en dos de las publicacio-nes mundiales más prestigiosas sobre servicios legales: Chambers Global 2014 y World Tax. Los rubros en los que ha sido calificado como líder son Banking & Finance, Corporate / M&A, Ener-gy & Natural Resources, Intellectual Property. Así también ha reafirmado su posición líder en Tribu-tarios.

Con la finalidad de facilitar el desarrollo de las po-líticas que ejecuta el Instituto Peruano del Deporte (IPD) a favor de la actividad deportiva en todo el país, LAN Perú le otorgará descuentos en sus pasa-jes aéreos por un año.

El número de destinos y frecuencias, la calidad del servicio y los estándares de seguridad, puntualidad y regularidad de las operaciones de la compañía fueron determinantes al momento de tomar la de-cisión al interior del IPD.

Mi experiencia profesional siempre me ha tenido cerca de la tecnología. Esto hace que más allá de formar parte de mi día a día laboral, también sea un tema que me interesa a nivel personal.

Sin dudas los avances de los últimos 20 años en términos de tecnología y la omni-presencia de ésta es algo que no podemos discutir. Sin embargo, hoy veo una gran diferencia: en los inicios de la era infor-mática eran las grandes empresas las que podían darse el lujo de contar con apara-tos con una amplia capacidad de procesa-miento y excelente tiempos de respuesta y de allí la tecnología se fue simplificando y permeando hasta llegar a las personas individuales con estas mismas caracte-rísticas. Hoy el auge de las redes sociales a través de los dispositivos móviles reco-rre exactamente el camino inverso.

Las personas exigen a las empresas adop-tar estos nuevos códigos. Por esto la tec-nología toma un rol cada vez más prepon-derante en sus decisiones estratégicas. Hoy, la gestión de una infraestructura tecnológica sólida, f lexible e integrada, puede generar un gran diferencial com-petitivo.

Me llama mucho la atención ver cómo nuestros clientes están cada vez más pre-ocupados por hablar con sus clientes fi-nales a través de medios no tradicionales y que generan conversaciones uniperso-nales. La buena noticia es que hoy existen las herramientas para poder dar estas respuestas cada vez más ajustadas a las necesidades de cada cliente.

Soy una convencida de que esto recién comienza y que cada vez más los consu-midores exigiremos a las empresas esta-blecer un diálogo que converja en canales donde todos estamos habituados a comu-nicarnos en el día a día y con una comuni-cación online y bidireccional.

AUGUSTO BAUER, NUEVO PARTNER DE LA FIRMA TASA WORLDWIDE PERÚTasa Worldwide Perú, organización global espe-cializada en la búsqueda de ejecutivos de primer nivel, anuncia la incorporación del señor Augus-to Bauer Silva como Partner de la firma.

La valiosa experiencia local, regional e interna-cional del Sr. Augusto Bauer y el permanente compromiso de Tasa Worldwide Perú con sus clientes y candidatos buscan contribuir al for-talecimiento de los equipos gerenciales de alto performance en el Perú.

GENERAL ELECTRIC: NÚMERO UNO EN FORMACIÓN DE LÍDERESGeneral Electric obtuvo el 1er. lugar en la cate-goría Large Companies del Leadership 500 Ex-cellence Award 2014, que reconoce a las compa-ñías con las mejores iniciativas y estrategias en liderazgo organizacional a nivel mundial.

GE se caracteriza por entender la importancia de la preparación, el conocimiento y la evolución continua, razón por la cual ofrece a sus emplea-dos distintos programas de aprendizaje integral y desarrollo profesional.

LA TECNOLOGÍA COMO ALIADA DEL CONSUMIDOR

Maribel Dos Santos Gerente general

Oracle Perú

nuEVos socios amcham nuEVos socios abE

socio conVErsa