Embed Size (px)

Citation preview

1

ANALISIS BLACK-SCHOLES TERHADAP OPSISEBAGAI ALAT PENGAMBILAN KEPUTUSAN

INVESTOR PADA OPSI YANGDIPERJUALBELIKAN

DI NEW YORK SECURITIES EXCHANGE

Vina KurniadiGunadarma University

ABSTRACTION

Option is one of the derivative products is preferred by many in vestor forinvesting, there are plenty of options traded on the New York Securities Exchange, someof which are options issued by the IBM, Intel Corporation, Microsoft Corporation, andCisco Systems inc.

In an analysis of options, there are various methods that can be used one of themis the Black-Scholes method. Black-Scholes method is a method that can assist investorsin analyzing the options in order to provide convenience to its users. Use this methodrequires several variables such as stock price option (a good option and put option) at thistime, the transfer price (E), the interest rate (r), maturing (t), and the volatility of prices orthe level of price stability.

After analyzing the four options issued under the Black-Scholes method can beproved that the Black-Scholes method to assist investors in planning and making gooddecisions and precise in making the transaction so that option investors can maximizegains and minimize losses from the option transaction.

Key word : Opsi (option), Opsi Beli (call option), Opsi Jual (put option),Black-Sholes Formula.

2PENDAHULUAN

Perkembangan ekonomi yang semakin maju merupakan salah satu indikator yangbaik bagi kemajuan setiap kalangan, dengan semakin berkembangnya dunia ekonomiyang diikuti dengan perkembangan di dunia bisnis dan investasi membuat para pemilikdana atau yang biasa disebut investor melakukan kegiatan-kegiatan dalam berinvestasi.

Dalam berinvestasi, banyak hal yang wajib dipertimbangkan terlebih dahulu agartidak salah memilih. Memilih investasi yang tepat merupakan hal yang tidak mudahterkadang kita melihat peluang dari suatu investasi namun ternyata investasi tersebuttidak mendatangkan keuntungan bagi pemiliknya.

Investasi merupakan suatu hal yang sangat sensitif terutama yang berkaitandengan surat-surat berharga yang biasa kita kenal dengan saham. Saham tidak hanyasemata-mata sebagai surat berharga atau surat tanda kepemilikan melai nkan sebagailahan bisnis dalam mencapai keuntungan.

Saham beserta surat-surat berharga lainnya diperjualbelikan di Bursa Efek( Securities Exchange). Di Indonesia, saham diperjualbelikan di Bursa Efek Indonesia(B EI). Di antara beragam jenis surat berharga tersebut, terdapat salah satu produk turunansaham ( Produk derivatif) yaitu opsi (option).

Produk derivatif ini menjadi sesuatu yang spesial di mata investor, yang manaproduk tersebut dinilai mendatangkan keuntungan yang besar sekaligus memiliki tingk atresiko kerugian (loss) yang lebih kecil jika dibandingkan dengan surat-surat berhargalainnya.

Opsi menjadi salah satu produk yang cukup digemari oleh investor terutama olehpara investor asing yang tersebar di seluruh dunia. Di Indonesia, untuk saat in i transaksiopsi di BEI masih jarang dilakukan sehingga pihak investor akan melakukan transaksiopsi di bursa efek luar negri salah satunya adalah bursa efek yang ada di New York ( NewYork Securities Exchange).

Transaksi opsi yang memiliki tingkat resiko yang lebih kecil memang banyakmenarik perhatian investor. Akan tetapi bukan berarti melakukan transaksi opsimerupakan hal yang mudah, dalam melakukan transaksi opsi juga banyak hal wajibdipertimbangkan seperti kapan saat kita membeli dan kapan pada saat kita menjual,bagaimana perkembangannya, tingkat harganya, mempertimbangkan resikonya, sertastrategi yang digunakan dalam memperoleh keuntungan dari transaksi opsi tersebut.

Salah satu strategi yang dapat dipergunakan oleh investor adalah denganmelakukan analisis terhadap nilai keseimbangan suatu opsi, harga penyerahan, tingkatbunga bebas resiko yang kesemuanya terangkum dalam alat analisis yang disebut denganAnalisis Black-Scholes.

Adapun tujuan dilakukannya penelitian ini adalah sebagai berikut:1. Untuk mengetahui elemen-elemen yang dimiliki opsi.2. Untuk mengetahui cara aman dalam melakukan transaksi opsi.

33. Untuk mengetahui dan menganalisis nilai keseimbangan suatu opsi.

4TINJAUAN PUSTAKA

Definisi Opsi (Option)

Opsi merupakan salah satu dari bentuk investasi yang diperjualbelikan di bursaefek. Opsi menjadi salah satu bagian dari produk derivatif. Menurut Abdul Halim(2005,108) opsi sesungguhnya merupakan kontrak yang memberikan hak kepada pemilikatau pemegangnya (option buyer, option holder) untuk membeli atau menjual sejumlahtertentu saham opsi (optioned stock) suatu perusahaan tertentu dengan harga terntentudalam waktu atau tanggal jatuh tempo tertentu.

Sedangkan menurut Sawidji Widioatmodjo (2005,158) mengatakan bahwa padasesungguhnya opsi adalah pemberian hak kepada pemegangnya (pembelinya) untukmelakukan sesuatu, pada waktu yang telah ditentukan, sesuai dengan perjanjian yangtertera dalam opsi tersebut.

Opsi menurut Andriansyah (2004,77) juga dianggap sebagai tagihan kontijensikarena hasil aset di masa depan bergantung pada beberapa peristiwa yang tidak pasti.

Justas Bugnevicius (2004,3) menjelaskan opsi adalah produk derivat if yangmemberikan pembeli hak bukan kewajiban untuk membeli atau menjual saham padawaktu tertentu.

Prashant Radhakrishnan (2004,3) mendefinisikan opsi sebagai instrumen finansialyang memberikan hak kepada pembeli untuk membeli atau menjual aset yang spe sifikpada waktu yang khusus. Opsi juga digolongkan oleh opsi premium, harga strike, dantanggal kadaluarsa dari op si.

Jenis-Jenis Opsi

Opsi dapat dibedakan menjadi dua jenis yakni berdasarkan periode waktunya danberdasarkan hak yang dimilki pemegangnya. Opsi berdasarkan periode waktupenggunaannya menurut Bodie, Kane, dan Marcus (2006,345) terbagi lagi menjadi duayaitu:

1.Opsi Eropa

merupakan opsi yang memberikan hak kepada pemegangnya untuk membeliatau menjual pada tanggal kadaluarsanya.

2.Opsi Amerikamerupakan opsi yang memberi hak kepada pemegangnya untuk membeli ataumenjual pada atau sebelum tanggal kadaluarsanya.

Sementara Opsi menurut Sawidji Widioatmodjo (2005,163) berdasarkan jenishak yang diberikan kepada pemegangnya terbagi juga menjadi dua yaitu:

1. Opsi Beli (Call Option)Adalah opsi yang memberikan hak kepada pemegangnya untuk membelisejumlah tertentu saham suatu perusahaan dengan harga dan waktu tertentu pula.

2. Opsi Jual (Put Option)Adalah opsi yang memberikan hak kepada pemegangnya untuk menjual

sejumlah tertentu saham perusahaan dengan harga tertentu dan waktu tertentu

5pula.

6

Perbedaan Antara Opsi dengan Saham

Menurut Paul Oyer dan Scott Schaefer (2005,18) perbedaan antara opsi dengansaham adalah adanya asumsi menurut akuntansi yang mana transaksi yang lebihmenguntungkan adalah opsi serta biaya resiko yang lebih rendah dibandingkan dengansaham.

Pengguna Opsi

Seperti yang kita ketahui selama ini para pengguna opsi adalah investor danemiten yang menjual opsi. Pada umumnya pihak yang menerbitkan opsi adalah sebuahperusahaan yang berskala besar, Menurut Hall B.J dan K.L Murphy dalam AswathDamodaran (2005,8) perbedaan antara perusahaan yang menggunakan opsi bukanlahsuatu hal yang mengejutkan namun yang bernilai dalam pengujian yang mereka lakukanadalah mengapa perusahaan-perusahaan tersebut berada di posisi pertama.

Pada umumnya, secara garis besar terdapat 3 faktor yang menjelaskan perbedaantersebut :

1. Usia dan tingkat pertumbuhan potensial dari perusahaanKita mengharapkan perusahaan yang lebih baru (muda) untuk menggunakanopsi lebih besar dibandingkan perusahaan yang lebih dulu berdiri. Semua itu,jika tidak memiliki kompensasi atau manfaat secara langsung bagi pekerjaadalah faktor di belakang penggunaan opsi, perusahaan yang baru cenderunglebih suka memiliki manfaat langsung jika dibandingkan perusahaan yanglebih dulu berdiri.

2. Resiko dari perusahaanPerusahaan cenderung lebih menyukai dalam menggunakan opsi yangmemiliki resiko yang lebih kecil. Ketika banyak surat berharga yang kini tidakbernilai dan beresiko tinggi, opsi menjadi lebih bernilai. Hal ini khususnyaterjadi jika pasar terlalu memberikan beban akan resiko terhadap suatuperusahaan. Opsi bagi perusahaan menjadi lebih bernilai pula bagi parapekerja atau karyawan yang menerima opsi.

3. Penaksiran pasar bagi perusahaanSeperti yang sudah kita ketahui, ada keuntungan pajak yang harus diakuiperusahaan yang menggunakan opsi sebagai kompensasinya. Perusahaan yangmemiliki tingkat pendapatan yang tinggi akan memperoleh pajak yang lebihbesar dari menggunakan opsi sebagai kompensasinya.

Metode Black-Sholes

Nathan Choelen (2002,1) Metode Black-Scholes memperkenalkan modelpenilaian opsi untuk pertama kali dan hampir bersamaan dengan dimulainya transaksiopsi. Dimana pada tahun 1973, Fisher Black dan Myron Scholes membuat sebuahterobosan penting dalam penetapan harga instrumen keuangan yang kompleks yangdikenal sebagai model Black-Scholes.

Oliver Schnusenberg dan Wm R McDaniel (2000,46) menjelaskan para Akuntanyang cerdik menggunakan metode Black-Scholes untuk menemukan nilai wajar saham.

7

Prashant Radhakrishnan (2004,3 dan 12) menjelaskankan transaksi opsi dilakukanselama berabad-abad. Pada tahun 1973 saat opsi pertama kali diperjual -belikan padaBursa di Chicago Board Option Exchange (CBOE) secara kebetulan merupakan tahunyang sama bagi Fischer Black dan Myron Sholes menerbitkan “Harga dalam Opsi danKewajiban Perusahaan.” Kontribusi mereka menjadi penentu harga opsi. Selain itu,dikatakan juga bahwa model Black-Scholes dapat digunakan untuk nilai opsi Amerikadan Eropa tanpa deviden dan opsi Eropa yang membayar deviden saham.

Metode-Metode Lain dalam Menganalisis Opsi

Metode Black-Scholes merupakan metode yang paling sering digunakan dalammelakukan analisis terhadap opsi, namun selain metode Black -Scholes ternyata masihterdapat metode-metode lain yang dapat digunakan dalam melakukan analisis terhadapopsi.

Sawidji Widoatmodjo (2005,164) menjelaskan bahwa selain metode Black -Sholes terdapat metode lain yaitu Metode Resiko Netral yang menggunakan anggapanbahwa investor dalam menghadapi resiko yang indeferen terhadap suku bunga yangberlaku. Artinya, pada kondisi demikian investor bersedia menerima balas jasa atasinvestasi opsi sebesar suku bunga yang berlaku saat itu.

Opsi juga dapat dianalisis dengan menggunakan metode Binomial menurutKhoiriyati Kusumaningtyas (2009,1) metode binomial adalah metode yang bergerakberdasarkan fakta bahwa harga aset mempunyai dua kemungkinan pergerakan dalamsetiap pertambahan waktunya, yaitu up (naik) dan down (turun). Metode Binomialbanyak digunakan untuk menentukan harga dari berbagai macam saham (stock options)oleh masyarakat keuangan.

Andre Raymond (2009,2-8) opsi dapat dianalisis dengan menggunakan metodebinomial dan trinomial. Yang mana pada metode binomial, harga opsi dihitung dengancara mencari present value dari ekpekstasi pay off ketika opsi digunakan pada waktumaturity time. Harga saham yang dip erlukan untuk menghitung pay off dimodelkansecara sederhana menggunakan pohon binomial yang terdiri dari dua kejadian yaitu hargasaham naik dan turun.

Sedangkan prinsip perhitungan menggunakan metode trinomial sama dengan metodebinomial. Yang membedakan hanyalah model pergerakan harga sahamnya. P ada modeltrinomial, terdapat tiga kejadian yaitu harga saham naik, tetap, dan turun.

Menurut Abdurakhman, Subanar, dan Suryo Guritno (2004, 4, 12) inti dari modeltrinomial adalah adanya pergerakan naik-turunnya harga saham. Rumus harga opsi untuk

8model trinomial merupakan suatu pengembangan dari rumus harga opsi model binomialyang lebih sederhana, dan rumus harga opsi model trinomial merupakan harga harapanfungsi keuntungan opsi.

9

d2 = d1 - (σ) (√t)

METODE PENELITIAN

Metode yang digunakan dalam penelitian ini adalah metode Black -Scholes.Metode Black-Scholes merupakan salah satu metode yang dapat membantu investoruntuk menentukan keputusan dalam melakukan transaksi perdagangan opsi.Data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat kuantitatif,data diambil dari data-data transaksi opsi pada 4 perusahaan yang terdaftar di New YorkStock Exchange (NYSE) yaitu IBM, Intel Corporation, Microsoft Corporation, dan CiscoSystems Inc selama tahun 2009 dan 2010 yang diambil setiap bulan pada akhir periode.

Data-data tersebut adalah harga saham opsi saat ini, harga penyerahan(strike/exercise price), tingkat bunga bebas resiko yang digunakan (dalam satuan dollarAmerika), dan standar deviasi tingkat pengembalian yang digunakan.

Alat Analisis yang Digunakan

Dalam penelitian ini, penulis menggunakan alat analisa kuantitatif dengan rumus -rumus sebagai berikut :

1. Opsi Beli

Vo = Vs X N(d1) + E/(ert) N(d2)

d1 = ln(Vs/E) + {r + 0,5 (σ 2)}t atau

(σ) (√t)

d1 = ln(Vs/E) + r (t) + 0,5 (σ) (√t)

(σ) (√t)

10

d2 = d1 - (σ) (√t)

Keterangan Simbol :

Vo = Harga opsi beli saat ini

Vs = Harga saham saat ini

E = Harga Penyerahan

e = Bilangan antilog, e = 2,7 183

r = Tingkat bunga bebas resiko saat ini

t = Waktu yang tersisa hingga jatuh tempo, biasanya dinyatakan dalam

satuan tahun. Misalnya jangka waktu sebelum tanggal jatuh tempo

selama 3 bulan maka t = 3/12 = 1/4 = 0,25

σ = Volatilitas (keseimbangan) harga saham.

ln = Logaritma Natural

N(dx) = Fungsi kumulatif

2. Opsi Jual

Po = E/( ert) N(-d2) – Ps N(-d1)

d1 = ln(Ps/E) + {r + 0,5 (σ 2)}t atau

(σ) (√t)

d1 = ln(Ps/E) + r(t) + 0,5 (σ) (√t)

(σ) (√t)

12

Keterangan Simbol:

Po = Harga opsi beli saat ini

Ps = Harga saham saat ini

E = Harga Penyerahan

e = Bilangan antilog, e = 2,7 183

r = Tingkat bunga bebas resiko saat ini

t = Waktu yang tersisa hingga jatuh tempo, biasanya dinyatakan dalam

satuan tahun. Misalnya jangka waktu sebelum tanggal jatuh tempo

selama 3 bulan maka t = 3/12 = 1/4 = 0,25

σ = Volatilitas (keseimbangan) harga saham.

ln = Logaritma Natural

N(dx) = Fungsi kumulatif

14

Keterangan : untuk t sebesar 4 bulan/12 bulan = 0,33

HASIL DAN PEMBAHASAN

Berikut adalah hasil analisis opsi dengan metode Black-Scholes baik call optionmaupun put option pada perusahaan IBM, Intel Corporation, Microsoft Corporation, danCisco systems Inc pada tahun 2009 dan tahun 2010 :

Tabel 1Transaksi Opsi Beli Black Scholes pada IBM

Tahun 2009

OpsiBeliIBMTahun2009

Bulan Jan Feb Mar Apr Mei Jun

σ 16,05 16,05 16,05 16,05 16,05 16,05

σ 2 257,60 257,60 257,60 257,60 257,60 257,60

t 0,33 0,33 0,33 0,33 0,33 0,33

r 15% 15% 15% 15% 15% 15%

Vs 0,06 0,27 1,33 4,4 9,05 14,7

E 140 135 130 125 120 115

dev 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

d1 = ln(Vs/E)+{r+0,5(σ2)}t 3,80173787 3,96797644 4,144122513 4,277468444 4,35969847 4,416639489

(σ) (√t)

d2 = d1 - (σ) (√t) -5,4647339 -5,2984954 -5,122349307 -4,989003376 -4,90677335 -4,849832332

N(d1) 0,99992816 0,99996376 0,999982944 0,999990548 0,999993488 0,999994988

N(d2) 2,318E-08 5,838E-08 1,50876E-07 3,03458E-07 4,62935E-07 6,1783E-07

Vo = VsXN(d1)+E/(ert)N(d2) 727,810198 680,681426 634,7587972 597,6108097 569,1460039 545,2297964

Bulan Jul Ags Sep Okt Nov Des

σ 16,05 16,05 16,05 16,05 16,05 16,05

σ 2 257,60 257,60 257,60 257,60 257,60 257,60

t 0,33 0,33 0,33 0,33 0,33 0,33

r 15% 15% 15% 15% 15% 15%

Vs 19,8 24 29,75 34,75 39,75 44,75

E 110 105 100 95 90 85

dev 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

d1 = ln(Vs/E)+{r+0,5(σ2)}t 4,45357763 4,47935787 4,507800785 4,530100937 4,550442821 4,569397178

(σ) (√t)

d2 = d1 - (σ) (√t) -4,8128942 -4,787114 -4,758671036 -4,736370883 -4,716029 -4,697074642

N(d1) 0,99999578 0,99999626 0,999996725 0,999997052 0,999997323 0,999997554

N(d2) 7,438E-07 8,4598E-07 9,74359E-07 1,0879E-06 1,20246E-06 1,31957E-06

Vo = VsXN(d1)+E/(ert)N(d2) 19,7998386 23,9998257 29,74980988 34,74979926 39,74979066 44,74978386

16

Keterangan : untuk t sebesar 4 bulan/12 bulan = 0,33

Berikut adalah Analisis Black-Scholes terhadap opsi jual yang diterbitkan oleh IBM

Tabel 2Transaksi Opsi Jual Black Scholes pada IBM

Tahun 2009

Opsi Jual IBM Tahun 2009Bulan Jan Feb Mar Apr Mei Jun

σ 3,7 3,7 3,7 3,7 3,7 3,7σ 2 13,69 13,69 13,69 13,69 13,69 13,69

t 0,33 0,33 0,33 0,33 0,33 0,33

r 15% 15% 15% 15% 15% 15%Ps 11,7 6,9 2,98 0,93 0,3 0,4E 140 135 130 125 120 115

dev 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

d1 = ln(Ps/E) + {r + 0,5 (σ 2)}t

-0,081724087

-2,207212266

-0,3130591

-2,4385473

-0,6903172

-2,8158054

-1,219736

-3,3452242

-1,7328323

-3,8583205

-1,5774601

-3,7029483(σ) (√t)

d2= d1 - (σ) (√t)

N(d1) 0,467433062 0,37711789 0,24499735 0,11128249 0,04156274 0,05734484

N(d2) 0,013649617 0,00737322 0,00243276 0,00041108 5,7084E-05 0,00010655Po= E/(ert) N(-d2)-PsN(-d1) 125,1890315 123,234998 121,170778 118,087734 113,910568 109,057369

Bulan Jul Ags Sep Okt Nov Des

σ 3,7 3,7 3,7 3,7 3,7 3,7σ 2 13,69 13,69 13,69 13,69 13,69 13,69

t 0,33 0,33 0,33 0,33 0,33 0,33

r 15% 15% 15% 15% 15% 15%Ps 0,08 0,03 0,01 0,01 0,01 0,01E 110 105 100 95 90 85

dev 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

d1 = ln(Ps/E) + {r + 0,5 (σ 2)}t

-2,313755051

-4,43924323

-2,753329

-4,8788172

-3,2472495

-5,3727377

-3,223117

-5,3486052

-3,1976794

-5,3231676

-3,1707875

-5,2962757(σ) (√t)

d2= d1 - (σ) (√t)

N(d1) 0,010340581 0,00294963 0,00058263 0,00063402 0,00069269 0,00076013

N(d2) 4,51379E-06 5,3362E-07 3,8775E-08 4,43 17E-08 5,0988E-08 5,9094E-08

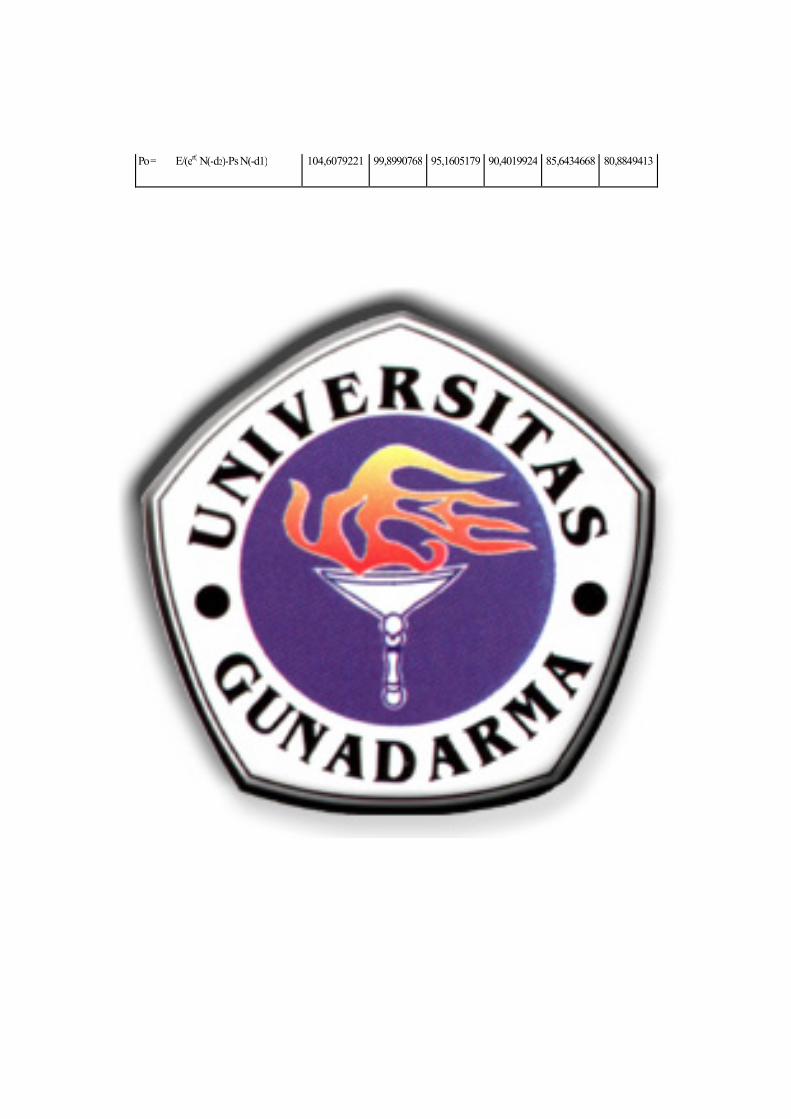

Po= E/(ert) N(-d2)-PsN(-d1) 104,6079221 99,8990768 95,1605179 90,4019924 85,6434668 80,8849413

18Penjelasan Tabel 1 dan Tabel 2 :

Pada tabel 1 dapat kita lihat bahwa pada bulan Januari sampai Desember 2009,harga pasar opsi beli dengan metode Black-Scholes pada IBM mengalami perkembanganmengikuti harga saham (Vs) yang beredar.

Dengan volatilitas harga (tingkat keseimbangan harga) ya ng diukur denganstandar deviasi sebesar 16,05 dalam jangka waktu (t) sebesar 0,33 tingkat suku bungasebesar 15 % harga saham opsi beli saat ini (Vs) dan harga penyerahan (E) maka dapatdilakukan analisis melalui Metode Black-Scholes yang mana harga pasar opsi tertinggiyang diperoleh dari hasil analisis tersebut adalah transaksi opsi yang dilakukan padabulan Januari yaitu sebesar $727,810 198 dibulatkan menjadi $728 sementara dari analisisBlack-Sholes juga dapat terlihat harga pasar opsi pada titik tere ndah yaitu sebesar$19,7998386 dibulatkan menjadi $19,8 yang terjadi pada bulan Juli.

Jika dilihat secara keseluruhan serta memperhitungkan tinggi -rendahnya hargapasar opsi beli IBM pada tahun 2009, sebaiknya investor membeli opsi call pada bulanJuli yaitu sebesar $ 19,79983 86 dibulatkan menjadi $ 19,8 karena pada bulan tersebut opsicall dijual pada harga yang rendah sehingga investor dapat melakukan investasi opsidengan harga yang paling rendah jika dibandingkan dengan bulan -bulan lainnya.Sebaliknya investor hendaknya mempertimbangkan kembali jika ingin membeli opsi callpada bulan Januari, karena pada bulan tersebut harga jual opsi call sangat tinggi yaitusebesar $727,810198 dibulatkan menjadi $728. Akan lebih baik jika investor melakukankeputusan untuk menjual opsi call pada bulan Januari tersebut sehingga dapatmemperoleh keuntungan secara maksimal.

Sedangkan pada tabel 2 dapat kita lihat bahwa perubahan yang terjadi pada bulanJanuari sampai Desember 2009 untuk harga pasar put option pada IBM tidak mengalamiperubahan yang cukup besar seperti yang terjadi pada call option hal ini disebabkan olehadanya keseimbangan antara N(d1) dan N(d2) pada put option sehingga perubahan tidakterlalu signifikan.

Dengan volatilitas harga (tingkat keseimbangan harga) yang diukur denganstandar deviasi sebesar 3,7 dalam jangka waktu (t) sebesar 0,33 tingkat suku bungasebesar 15 % harga saham opsi jual saat ini (Ps) dan harga penyerahan (E) maka dapatdilakukan analisis melalui Metode Black-Scholes yang mana harga pasar opsi tertinggiyang diperoleh dari hasil analisis tersebut adalah transaksi opsi yang dilakukan padabulan Januari yaitu sebesar $125, 1890315 dibulatkan menjadi $125 ,2 sementara darianalisis Black-Sholes juga dapat terlihat harga pasar opsi pada titik terendah yaitu sebesar$80,884941 dibulatkan menjadi $81 yang terjadi pada bulan Desember.

Melihat kondisi pada tabel 4.10 sebaiknya investor menjual put option pada bulan Januariyaitu senilai $125, 1890315 atau dibulatkan menjadi $1 25,2 karena pada bulan Januari putoption mencapai harga tertinggi. Sebaliknya investor mempertimbangkan kembali jikaingin menjual put option pada bulan Desember karena pada bulan tersebut put optionmemiliki nilai terendah yaitu sebesar $80,88494 1 dibulatkan menjadi $81 akan lebih baik

19jika investor membeli put option pada harga tersebut.

20Ringkasan Analisis Opsi terbaik dengan Metode Black-Scholes Pada Tahun 2009dan 2010

Tabel 3

Transaksi Opsi Beli dan Opsi Jual Terbaik dengan Metode Black-ScholesTahun 2009 dan 2010

OpsiBeliTahun2009Perusahaan Bulan PembelianOpsiBeli Bulan PenjualanOpsiBeli

IBM

IntelCorporationMicrosoftCorporationCiscoSystemsInc

JuliDesemberDesemberNovember

19,831,20,61

JanuariJanuariJanuariDesember

728214,42611,8

OpsiJualTahun2009Perusahaan Bulan PembelianOpsiJual Bulan PenjualanOpsiJual

IBM

IntelCorporationMicrosoftCorporationCiscoSystemsInc

DesemberDesemberDesemberDesember

811724

JanuariJanuariJanuariJanuari

125,222,8

3025

OpsiBeliTahun2010Perusahaan Bulan PembelianOpsiBeli Bulan PenjualanOpsiBeli

IBM

IntelCorporationMicrosoftCorporationCiscoSystemsInc

JanuariMaretJanuariJanuari

25,21

2,452,85

DesemberDesemberDesemberDesember23,7

842028

OpsiJualTahun2010Perusahaan Bulan PembelianOpsiJual Bulan PenjualanOpsiJual

IBM

IntelCorporationMicrosoftCorporationCiscoSystemsInc

DesemberOktoberDesemberDesember

43,47,22,41,9

JanuariJanuariJanuariJanuari

98,227,626,1622,3

Pada tabel 3 dapat kita simpulkan bahwa perusahaan IBM memiliki keunggulandalam melakukan penjualan opsinya baik call option maupun put option yang terjadiselama dua tahun berturut-turut yaitu tahun 2009 dan 2010, dimana penjualan call optionterbaik dalam artian dengan harga tertinggi untuk tahun 2009 berada pada bulan Januarisebesar $ 728 dan tahun 2010 pada bulan Desember s ebesar $ 84. Sementara untukpenjualan put option terbaik untuk tahun 2009 dan tahun 2010 sama-sama berada padabulan Januari masing-masing sebesar $ 125,2 dan $ 98,2.

Sedangkan perusahaan Cisco Systems Inc memiliki keunggulan dalam hargapasar terendah untuk melakukan pembelian call option pada tahun 2009 dan pembelianput option pada tahun 2010 masing-masing terjadi pada bulan November sebesar $ 1 dan

21

bulan Desember sebesar $ 1,9. Sebenarnya untuk pembelian call option, masih terdapatperusahaan lain yang dapat menjual call option dengan harga yang lebih rendah yaituMicrosoft Corporation pada bulan Desember sebesar $ 0,6 namun sebaiknya pihakinvestor mempertimbangkan kembali jika ingin membeli call option pada harga tersebutdikarenakan harga yang terlalu rendah dikhawatirkan akan membawa dampak yangkurang baik bagi investor melihat kemungkinan untuk mendapatkan keuntungan sangatrendah.

Sementara perusahaan Intel Corporation memiliki keunggulan dalam harga pasarterendah untuk melakukan pembelian put option pada tahun 2009 dan pembelian calloption pada tahun 2010 masing-masing terjadi pada bulan Desember sebesar $ 17 danbulan Maret sebesar $ 1.

Dari keunggulan-keunggulan tersebut, investor juga dapat mengkombinasikanpembelian maupun penjualan opsi seperti dalam transaksi call option pada tahun 2009,investor dapat membeli call option yang diterbitkan oleh Cisco Systems Inc pada bulanNovember sebesar $ 1 dan menjual call option yang diterbitkan oleh IBM pada bulanJanuari sebesar $ 728. Untuk transaksi put option, investor dapat mengkombinasikanpembelian maupun penjualan put optionnya dengan membeli put option yang diterbitkanoleh Intel corporation pada bulan Desember sebesar $ 17 dan menjual put option yangditerbitkan oleh IBM pada bulan Januari sebesar $ 125,2.

Kemudian pada tahun 2010, investor juga dapat mengkombinasikan pembelianmaupun penjualan opsi seperti dalam transaksi call option, investor dapat membeli calloption yang diterbitkan oleh Intel Corporation pada bulan Maret sebesar $ 1 dan menjualcall option yang diterbitkan oleh IBM pada bulan Desember sebesar $ 84. Untuktransaksi put option, investor dapat mengkombinasikan pembelian maupun penjualan putoptionnya dengan membeli put option yang diterbitkan oleh Cisco Systems Inc padabulan Desember sebesar $ 1,9 dan menjual put option yang diterbitkan oleh IBM padabulan Januari sebesar $ 98,2.

Penggunaan metode Black-Scholes terbukti dapat membantu investor dalammenentukan pilihannya dalam berinvestasi, dalam tabel 4.25 dapat terlihat dengan jelasbahwa IBM memiliki urutan pertama sebagai perusahaan yang memiliki nilai opsi terbaikterutama dalam melakukan penjualan put option maupun call option hal ini disebabkanoleh beberapa faktor baik finansial maupun manajerial diantaranya:

1. IBM sebagai leader dari perangkat keras komputer (hardware) telah memilikieksistensi yang baik di dunia teknologi informasi. Eksistensi yang dimiliki dalamwaktu yang cukup lama membuktikan baiknya struktur organisasi yang dimilikioleh IBM sehingga menambah kepercayaan investor dalam berinvestasi.

2. Produk-produk yang dimiliki IBM telah terbukti memiliki kualitas yang baik, halini dapat dibuktikan dengan banyaknya pemakaian produk-produk dari IBM diseluruh dunia. IBM juga memiliki pengalaman yang banyak dalam menanganiberbagai hal yang berhubungan dengan hardware selain itu IBM jugamenyediakan teknisi handal yang siap membantu konsumennya dan pelayananpurna jual yang memuaskan.

3. Tingkat penjualan dan pendapatan IBM cukup tinggi sehingga harga sahammaupun produk-produk investasi yang diterbitkan IB M memiliki tingkatkeuntungan yang tinggi pula, serta adanya kestabilan posisi IBM terhadap situasi

22

ekonomi dan politik terutama di Amerika Serikat Hal ini juga menjadi salah satufaktor penarik investor dalam melakukan investasi.

Sementara alasan investor dalam melakukan investasi terhadap Intel Corporationdalam transaksi opsi selain dari hasil analisis yang dilakukan dengan metode Black -Scholes juga disebabkan oleh:

1. Produk-produk dari Intel Corporation yang memiliki pangsa pasar yang luas,produk utama dari Intel Corporation berupa processor merupakan produk yangpaling dibutuhkan oleh semua produsen komputer di seluruh dunia. Bahkan bisadikatakan produk-produk dari Intel Corporation memiliki daya saing tinggisehingga sulit tergantikan oleh produk-produk pesaingnya.

2. Mantapnya posisi Intel corporation sebagai perusahaan yang besar dan efisiensiyang cukup baik di dalam perusahaan menjadikan Intel corporation menjadisaham yang diminati oleh investor.

Cisco systems Inc merupakan opsi yang juga banyak diminati oleh investor halini disebabkan :

1. Cisco Systems Inc memiliki tingkat diferensiasi produk yang tinggi, diantaranyafasilitas penyediaan sistem, perangkat keras jaringan serta telekomunikasinya.Selain itu, Cisco juga menjual jaringan dan komunikasi teknologi, peralatan danpelayanan untuk data transportasi, suara dan video untuk keseluruh dunia. Daridiferensiasi produk tersebut, konsumen dapat memilih beragam produk yangdibutuhkan, hal ini berdampak pada tingginya tingkat penjualan serta pendapatanyang dimiliki oleh Cisco Systems Inc.

2. Cisco Systems Inc juga termasuk ke dalam salah satu produsen penghasil produkteknologi informasi terbaik di dunia, dari status dan nama baik yang dimilikiCisco Systems Inc serta kestabilan terhadap kondisi ekonomi dan politik membuatpara investor juga semakin tertarik dalam berinvestasi terhadap Cisco Systems Inc.

Selanjutnya Microsoft corporation juga merupakan salah satu perusahaan yangbanyak menarik perhatian investor dalam berinvestasi, hal ini disebabkan oleh :

1. Microsoft corporation memiliki pangsa pasar yang luas sehingga produk-produkyang dimilikinya tersebar di seluruh dunia, Microsoft Corporation selaluberinovasi dalam melakukan pengembangan dan meluncurkan produk-produkyang semakin membantu penggunanya. Microsoft corporation juga mendukungsoftware-software tambahan yang semakin memudahkan penggunanya maupunpengguna software-software yang berkaitan dengannya.

2. Selain itu produk andalan Microsoft Corporation yaitu Windows yang merupakansoftware yang paling banyak digunakan oleh pengguna komputer di seluruh duniakarena pengoperasiannya yang user friendly serta tersedianya layanan purna jualsecara on-line yang menjadikan Microsoft Corporation sebagai perusahaan yang

23memiliki reputasi baik serta pendapatan yang terus meningkat setiap tahunnyamembuat saham yang diterbitkan oleh Micorosoft Corporation juga menjadi salahsatu saham yang diminati di antara para investor.

24KESIMPULAN

Dari analisis yang dilakukan terhadap opsi dengan menggunakan metode Black-Scholes terhadap beberapa opsi di New York Securities Exchange (NYSE), maka penulismenyimpulkan bahwa dari analisa opsi dengan Metode Black -Scholes denganmemperhatikan transaksi yang terjadi setiap bulan dan harga pasar opsi dapat dianalisisbahwa dari keempat perusahaan yang melakukan transaksi opsi. IBM memilikikeunggulan dalam penjualan opsinya baik call option maupun put optionnya selama 2tahun berturut-turut yaitu tahun 2009 dan 2010, sehingga investor disarankan untukmenjual call option maupun put option dari IBM.

Sedangkan perusahaan Cisco Systems Inc memiliki keunggulan dalam hargapasar terendah untuk melakukan pembelian call option pada tahun 2009 dan pembelianput option pada tahun 2010. Sebenarnya untuk pembelian call option pada tahun 2009,masih terdapat perusahaan lain yang dapat menjual call option dengan harga yang lebihrendah yaitu Microsoft Corporation pada bulan Desember.

Namun sebaiknya pihak investor mempertimbangkan kembali jika ingin membelicall option pada harga tersebut dikarenakan harga yang terlalu rendah dikhawatirkanakan membawa dampak yang kurang baik bagi investor melihat kemungkinan untukmendapatkan keuntungan sangat rendah.

Sementara perusahaan Intel Corporation memiliki keunggulan dalam harga pasarterendah untuk melakukan pembelian put option pada tahun 2009 dan pembelian calloption pada tahun 2010.

Keunggulan dari harga-harga opsi ini dapat terlihat jelas ketika melihat hasilanalisis opsi dengan menggunakan metode Black-Scholes sehingga terbukti bahwametode ini sangat bermanfaat bagi investor yang melakukan transaksi opsi.

SARAN DAN IMPLIKASI

Dari hasil analisis yang dilakukan terhadap opsi dengan menggunakan metodeBlack-scholes, penulis menyarankan agar investor lebih memperhatikan faktor -faktoryang menjadi penentu harga opsi yaitu harga saham opsi yang diperjualbelikan, hargapenyerahan atau harga eksekusi atau biasa disebut dengan (Strike), volatilitas harga atautingkat keseimbangan harga dan tingkat bunga bebas resiko yang berlaku pada saatdilakukannya transaksi.

Memperhatikan keunggulan dan kekurangan dari masing-masing opsi baik opsibeli maupun opsi jual dari keempat perusahaan tersebut juga merupakan suatu hal yangpenting bagi investor, serta mempertimbangkan kembali kemungkinan yang akandihadapi oleh investor jika ingin membeli atau menjual opsi pada harga yang ekstrimyang dicurigai membawa dampak yang kurang baik.

Selain memperhatikan keunggulan dan kekurangan dari opsi, sebaiknya investorjuga tidak melupakan akan besarnya premi dan pajak yang akan dikenakan kepada

25investor dalam melakukan transaksi opsi sehingga proses transaksi pun dapat berjalandengan lancar.

Dari penelitian yang telah dilakukan, dapat juga dilakukan implikasi bahwa antaraperusahaan yang memproduksi hardware maupun software masing-masing memiliki

26

keunggulan satu sama lain yang mana sebagai perusahaan penghasil hardware IBM danIntel Corporation diyakini memiliki keunggulan daya saing yang tinggi sehingga sulittergantikan oleh produk-produk lainnya, sementara Cisco Systems Inc dan MicrosoftCorporation sebagai perusahaan penghasil software memiliki keunggulan dalamdiferensiasi dan fleksibilitas produk.

DAFTAR PUSTAKA

Abdurakhman, Subanar, and Suryo Guritno. (2004). ‘Model Trinomial Dalam TeoriPenentuan Harga Opsi Tipe Eropa’, Jogjakarta, Universitas Gajah mada.

Andriansyah. (2004). ‘The Analytical Solutions of European Optionson Shares PricingModel’, Jurnal Akuntansi & Keuangan, Vol. 6, No. 2.

Bodie, Kane, and Marcus.(2006). ‘Investments’, Jakarta, Salemba Empat.

Bugnevicius, Justas. and Prashant Radakrishnan (2004). ‘Option Valuation with TheBlack-Scholes Model’, London School of Economics, London.

Coelen, Nathan. (2002). ‘Black-Scholes Option Pricing Model’, University of California,Berkley.

Damodaran, Aswath. (2005). ‘Employee Stock Options (ESOPs) and Restricted Stock:Valuation Effects and Consequences’, New York University, New York..

Halim, Abdul. (2005). ‘Analisis Investasi’, Jakarta, Salemba Empat.

Kusumaningtyas, Khoiriyati. (2009). ‘Estimasi Harga American Put Option TanpaDividen Menggunakan Metode Binomial’, Institut Teknologi Sepuluh November,Surabaya.

Oyer, Paul. and Scott Schaefer. (2005). ‘Accounting, Governance, and Broad -BasedStock Option Grants’, California, Stanford Graduate School of Business.

Radhakrishnan, Prashant. (2004). ‘Options Valuation using the Black-Scholes Model’,Salt Lake City, The University of Utah.

Raymond, Andre. (2009). ‘Perhitungan Harga Opsi Vanilla dengan MenggunakanMetode Binomial dan Trinomial’, Bandung, Institut Teknologi Bandung.

Schnusenberg, Oliver. and Wm. R. Mc Daniel. (2000), ‘How to Value Indexed ExecutiveStock Options’, Journal of Financial and Strategic Decisions, Vol. 13, No 3.