Embed Size (px)

Citation preview

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

160 | p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160

Analisis Kesiapan Penerapan Badan Layanan Umum Daerah (BLUD) di

Puskesmas: Pengujian Luder’s Contingency Model

(Studi Deskriptif pada Puskesmas Kabupaten Tanah Datar)

Gina Alviyory Sabila

Fauzan Misra*

Universitas Andalas

*email: [email protected]

ABSTRACT INFO ARTIKEL

The purpose of this study was to determine the readiness of the

District Health Center (Puskesmas) in the implementation of the

Regional Public Service Entity (BLUD) in Tanah Datar Regency

using Luder's Contingency Innovation Model. The Implementation

of BLUD can consider as a form of innovation in the public sector.

The study was conducted using a descriptive approach involving 17

financial administrators. Data was collected using interviews and

questioner. Interview and survey were conducted during mid of

November 2019. The results of the study indicate that the

application of the BLUD policy at the Tanah Datar District Health

Center has been classified as good. By using Luder’s Model to

analyze the readiness of District Health Center to be a fully-BLUD,

this study explains the stimuli, stakeholders' role and interest, and

obstacles for such innovation implementation in the planning,

budgeting and reporting stage. These findings imply that Tanah

Datar District Health Center should be supported by local

government in terms of staf competency, training facilities, legal

standing, and clarity of the scope of the work.

Diterima: 2 Maret 2020

Direview: 3 Maret 2020

Disetujui: 16 Februari 2021

Terbit: 10 Maret 2020

Keywords:

Implementation of BLUD,

Luder's Contingency Model,

Public Sector, Innovation,

District Health Center

PENDAHULUAN

Berdasarkan Peraturan Menteri Kesehatan Republik Indonesia (Permenkes) Nomor 75 Tahun

2014, Pusat Kesehatan Masyarakat (Puskesmas) adalah fasilitas pelayanan kesehatan yang

menyelenggarakan upaya kesehatan masyarakat dan upaya kesehatan perseorangan tingkat pertama,

dengan lebih mengutamakan upaya promotif dan preventif, untuk mencapai derajat kesehatan

masyarakat yang setinggi-tingginya di wilayah kerjanya. Upaya kesehatan di puskesmas lebih

menitikberatkan kepada pelayanan untuk masyarakat luas guna mencapai derajat kesehatan yang

optimal. Puskesmas dituntut untuk dapat melayani masyarakat, dapat berkembang dan mandiri serta

harus mampu memberikan pelayanan yang bermutu dan berkesinambungan di daerah. Namun,

tuntutan peningkatan pelayanan ini dihadapkan dengan kendala yang muncul terkait dengan

terbatasnya anggaran yang tersedia bagi operasional puskesmas, alur birokrasi yang terlalu panjang

dalam proses pencairan dana, aturan pengelolaan keuangan yang menghambat kelancaran pelayanan

dan sulitnya untuk mengukur kinerja (Sunuwata, 2014).

Dalam perspektuf pengelolaan keuangan daerah, Puskesmas sebelumnya merupakan UPTD

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

4

p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160 | 161

yang terikat dengan pola pengelolaan keuangan dinas/ badan pada pemerintah daerah. Berdasarkan

Undang-Undang Keuangan Negara No. 1 tahun 2004 tentang Pembendaharaan Negara, semua

Pendapatan Negara Bukan Pajak (PNBP) termasuk pendapatan puskesmas harus disetorkan duhulu

ke kas daerah tanpa dapat digunakan secara langsung. Karena pengaturan seperti itu, Puskesmas

sebagai UPTD tidak dapat menyelesaikan sendiri permasalahan keuangan seperti pengadaan alat

kesehatan dan obat-obatan dalam kondisi mendesak karena pengadaan harus sesuai dengan anggaran

yang dibuat sebelumnya. Keterbatasan penggunaan dana ini dianggap sebagai salah satu faktor

penghambat meningkatkan pelayanan Puskesmas kepada masyarakat. Salah satu solusi yang

dilakukan pemerintah dalam rangka meningkatkan pelayanan kesehatan masyarakat di daerah dengan

menetapkan puskesmas sebagai Unit Kerja yang menerapkan Pola Pengelolaan Keuangan Badan

Layanan Umum Daerah (PPK-BLUD).

Pembaharuan atau reformasi di UPTD Puskesmas dengan mengubahnya menjadi Badan

Layanan Umum Daerah (BLUD) dirasa pemerintah daerah sangat diperlukan agar UPTD Puskesmas

dapat lebih otonom dan mandiri dalam pengelolaan keuangannya. Puskesmas yang telah menjadi

BLUD dapat menggunakan Pendapatan Negara Bukan Pajak (PNBP) baik dari dana kapitasi BPJS

maupun dari layanan pasien secara langsung tanpa harus disetor dahulu ke kas negara. Kondisi ini

memungkinkan Puskesmas dapat secara langsung menggunakan pendapatan tersebut untuk

membiayai belanja dan kebutuhan puskesmas. Menurut Rawung (2016), penerapan kebijakan BLUD

di Puskesmas memberikan fleksibilitas Puskesmas untuk meningkatkan pelayanan serta

meningkatkan tanggung jawab seluruh jajaran Puskesmas dalam memberikan pelayanan kepada

masyarakat. Manfaat dari penerapan BLUD pada Puskesmas adalah terjaminnya ketersediaan alat

dan bahan habis pakai (ABHP) seperti obat, alat bahan medis sehingga tidak terjadi kekosongan di

Puskesmas. Permendagri No. 61/2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan

Layanan Umum Daerah menyiratkan bahwa layanan kesehatan diberikan keleluasaan pengelolaan

baik dari segi Sumber Daya Manusia (SDM) hingga penganggaran. Situasi ini diharapkan dapat

meningkatkan profesionalisme, mendorong enterpreneureship, transparansi, dan akuntabilitas dalam

rangka pelayanan publik (Sunuwata, 2014).

Berdasarkan Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007, Badan Layanan Umum

Daerah (BLUD) adalah Satuan Kerja Perangkat Daerah (SKPD) atau Unit Kerja pada SKPD di

lingkungan pemerintah daerah yang menerapkan Pola Pengelolaan Keuangan Badan Layanan Umum

Daerah dan dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang

dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan, dan dalam melakukan

kegiatannya didasarkan pada prinsip efisiensi dan produktivitas. Pola Pengelolaan Keuangan Badan

Layanan Umum Daerah (PPK-BLUD) adalah pola pengelolaan keuangan yang memberikan

fleksibilitas berupa keleluasaan untuk menerapkan praktek-praktek bisnis yang sehat untuk

meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan

mencerdaskan kehidupan bangsa, sebagai pengecualian dari ketentuan pengelolaan keuangan daerah

pada umumnya. Implementasi Pola Pengelolaan Keuangan BLUD (PPK-BLUD) saat ini menjadi

salah satu alternatif yang menarik bagi beberapa daerah, namun belum semuanya berjalan optimal.

Hal ini disebabkan adanya kendala, baik di lingkungan internal maupun eksternal BLUD. Di

lingkungan internal, masih terbatasnya kualitas dan kuantitas sumber daya manusia yang memahami

dalam operasional BLUD. Sedangkan di lingkungan eksternal BLUD, masih terbatasnya pemahaan

dari pemangku kepentingan dalam memahami esensi, makna dan aspek operasional dalam penerapan

PPK-BLUD (BLUD.co.id).

Beberapa penelitian terdahulu telah menganalisis kesiapan puskesmas untuk berubah menjadi

BLUD. Triprasetya (2014) yang menganalisis kesiapan puskesmas dan pengaruh stakeholders

terhadap penerapan kebijakan Badan Layanan Umum Daerah di puskesmas menggunakan metode

stakeholders analysis. Penelitian lainnya tentang kesiapan puskesmas menjadi Badan layanan Umum

Daerah juga dilakukan oleh Ardiyanto (2016) menggunakan metode content analysis. Kemudian

penelitian yang dilakukan Susanti (2018) tentang Analisis Kesiapan Penerapan Pola Pengelolaan

Keuangan Badan Layanan Umum Daerah (PPK-BLUD) menunjukkan bahwa di Puskesmas masih

terdapat kesulitan dalam pengadaan barang seperti peralatan medis dan obat-obatan sehingga

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

162 | p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160

beberapa pasien belum memanfaatkan pelayanan puskesmas secara maksimal. Selain itu, kurangnya

tenaga administrasi yang mengelola keuangan mengakibatkan puskesmas mengalami kesulitan dalam

menyelesaikan tugasnya dengan baik. Penelitian ini menganggap bahwa perubahan pola pengelolaan

keuangan Puskesmas menjadi BLUD sebagai salah satu bentuk inovasi pada sektor publik. Oleh

karena itum penelitian ini bertujuan menganalisis kesiapan Puskesmas Kabupaten Tanah Datar dalam

menerapkan pola PK-BLUD dengan menggunakan Luder’s Contingency Model. Penelitian ini

berbeda dengan penelitian lainnya yang membahas mengenai implementasi kebijakan BLUD.

Kemudian, penelitian ini menyajikan implementasi model pada tahapan perencanaan, pengganggaran

sampai dengan pelaporan.

Hasil Penelitian ini diharapkan dapat memberikan kontribusi atau masukan bagi instansi

pemerintahan khususnya Dinas Kesehatan Kabupaten Tanah Datar karena untuk rencana strategis

dalam melaksanakan BLUD dalam membuat kebijakan upaya menciptakan kualitas pelayanan dan

kepuasan pelanggan yang lebih baik.

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

Badan Layanan Umum Daerah (BLUD) di Kabupaten Tanah Datar

Berdasarkan Peraturan Menteri Dalam Negeri (Permendagri) Nomor 79 Tahun 2018 sebagai

perubahan dari Peraturan Menteri Dalam Negeri (Pemendagri) Nomor 61 tahun 2007, Badan Layanan

Umum Daerah (BLUD) adalah sistem yang diterapkan oleh unit pelaksana teknis dinas/badan daerah

dalam memberikan pelayanan kepada masyarakat yang mempunyai fleksibilitas dalam pola

pengelolaan keuangan sebagai pengecualian dari ketentuan pengelolaan daerah pada umumnya.

Perubahan dilatar belakangi oleh dinamika perubahan perundang-undangan yang membawa

konsekuensi perubahan signifikan dalam pengaturan BLUD. Pola Pengelolaan Keuangan BLUD

(PPK-BLUD) adalah pola pengelolaan keuangan yang memberikan fleksibilitas berupa keleluasaan

untuk menerapkan praktik-praktik bisnis yang sehat untuk meningkatkan pelayanan kepada

masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa,

sepagai pengecualian dari ketentuan pengelolaan keuangan daerah pada umumnya. Terbitnya regulasi

ini salah satunya ditujukan untuk mempertegas dan memperkuat kepastian hukum dan mengatasi

hambatan dalam penerapan PPK-BLUD. Tujuan dibentuknya BLUD adalah sebagaimana yang

diamanatkan dalam Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 adalah untuk

meningkatkan kualitas pelayanan kepada masyarakat untuk mewujudkan penyelenggaraan tugas-

tugas pemerintah dan/atau pemerintah daerah dalam memajukan kesejahteraan umum dan

mencerdaskan kehidupan bangsa.

Pada Kabupaten Tanah Datar, terjadi perubahan mendasar sehubungan dengan pengaturan

pengelolaan keuangan di puskesmas Kabupaten Tanah Datar sejak Tahun Anggaran 2009, yang

sebelumnya pengelolaan dana puskesmas (sebagai sub unit Dinas Kesehatan) dilakukan secara

swadana diubah menjadi non swadana. Dalam arti semua penerimaan puskesmas disetor ke kas

daerah dan seluruh belanja operasional puskesmas dianggarkan dari dana APBD. Kemudian pada

tahun 2015 Dinas Kesehatan Kabupaten Tanah Datar membentuk puskesmas menjadi UPT.

Perubahan ini terhitung akhir bulan Februari 2012. Dari perubahan ini, akan membawa perubahan

pada tugas dan kewajiban puskesmas secara administrasi. Tapi perubahan pengelolaan keuangan

belum terjadi 100%, karena semua kebijakan yang berhubungan dengan keuangan masih

dilaksanakan di Dinas Kesehatan.

Pada Tahun 2016, Pengelolaan Pendapatan Asli Daerah dikelola oleh UPT Puskesmas Wilayah

Kerja dan disetorkan kepada Bendahara Penerimaan di Dinas Kesehatan. Sedangkan untuk belanja

operasional Puskesmas dikelola sendiri oleh UPT Puskesmas Wilayah Kerja masing-masing seiring

dengan ditetapkannya Pejabat Pelaksana Teknis Kegiatan di UPT Puskesmas Wilayah Kerja masing-

masing. Dinas Kesehatan melaksanakan pengelolaan dana Jaminan Kesehatan Nasional di tingkat

UPT Puskesmas. Terkait hal ini, puskesmas mengelola sendiri pendapatan yang bersumber dari

Pendapatan Dana Kapitasi FKTP dan belanja sesuai dengan Anggaran yang tersedia dalam APBD

Dinas Kesehatan untuk kegiatan Penyelenggaraan Jaminan Kesehatan Nasional FKTP. Pengelolaan

dana kapitasi Jaminan Kesehatan Nasional ini dimulai pada bulan Januari tahun 2016, sesuai dengan

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

4

p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160 | 163

terakomodirnya anggaran untuk pendapatan dan belanja dana kapitasi Jaminan Kesehatan Nasional

dalam APBD Dinas Kesehatan Kabupaten Tanah Datar.

Pada Tahun 2017 pengelolaan keuangan seluruh Wilayah Kerja Puskesmas Kabupaten Tanah

Datar telah berubah status menjadi Badan Layanan Umum Daerah (BLUD). Artinya, puskesmas

menjadi Badan Layanan Umum Daerah unit kerja pada Dinas Kesehatan. Dengan diterapkannya pola

Pengelolaan Keuangan BLUD unit kerja di tingkat puskesmas, maka seluruh penerimaan puskesmas

dikelola langsung oleh puskesmas. Pendapatan yang diperoleh puskesmas dapat digunakan langsung

untuk membiayai operasional puskesmas, dan puskesmas hanya melaporkan realisasi pendapatan dan

belanja ke Dinas Kesehatan untuk disahkan oleh PPKD. Laporan yang disampaikan berupa Surat

Pertanggungjawaban Mutlak (SPTJM), Laporan Realisasi Pendapatan, Laporan Realisasi Belanja dan

Surat Perintah Membayar (SPM) Pengesahan triwulan.

Perubahan status ini menjadi sangat penting karena Pola Pengelolaan Keuangan Badan Layanan

Umum Daerah Penuh pada Unit Pelaksana Teknis Daerah Pusat Kesehatan Masyarakat memberikan

keleluasaan bagi puskesmas dalam mengelola dan memenuhi kebutuhannya sendiri dan memiliki

tanggung jawab yang besar dalam mengelola keuangannya. Penerapan pengelolaan keuangan BLUD

juga membantu meringankan beban kerja Puskesmas. Namun, dalam pemenuhan kebutuhan masih

terbatas dan harus membuat usulan perencanaan terlebih dahulu kepada PPK-BLUD Puskesmas.

Model Inovasi Akuntansi Pemerintahan: Model Luder

Model orisinil untuk perubahan akuntansi di sektor publik dikembangkan oleh Luder (1992)

setelah investigasinya terhadap reformasi akuntansi pemerintahan di 9 negara (Jerman, Denmark,

Masyarakat Eropa, Perancis, Swedia, United Kingdom, dan Amaerika Serikat) dari pertengahan tahun

1980-an sampai dengan awal tahun 1990-an. Pada tahun 1994, Italia, Jepang dan Spanyol

ditambahkan dan dirangkum juga dalam model Luder. Model Luder telah direvisi dan diaplikasi oleh

banyak peneliti (seperti Christensen 2002; Godfrey, Devlin & Merrouche 1996; Godfrey, Devlin &

Merrouche 2001; Jaruga & Nowak 1996; Oliorilanto 2008; Saleh 2006, 2007; Yamamoto 1999).

Penjelasan atas beberapa model tersebut dapat dilihat dari rangkuman model inovasi sektor publik

dalam Chan, Jones dan Luder (1996).

Luder (1992) mengembangkan model kontinjensi secara lebih spesifik untuk menguji inovasi

akuntansi pemerintahan. Dia mengidentifikasi variabel-variabel kontekstual dan perilaku yang secara

potensial relevan dalam menjelaskan reformasi akuntansi pemerintahan. Luder (1992)

mengklasifikasikan model tersebut menjadi 4 kategori yaitu (1) stimuli, (2) variabel struktur, (3)

karakteristik sistem administrasi politik dan (4) hambatan-hambatan implementasi.

Stimuli berhubungan dengan kejadian-kejadian yang terjadi pada tahap awal proses inovasi

yang mendorong kebutuhan untuk menambah informasi sebagian pengguna dan meningkatkan

kesiapan penyedia (producer) untuk mensuplai informasi. Contoh stimuli antara lain tekanan fiskal

(fiscal stress), skandal keuangan dan tuntutan akuntabilitas. Variabel struktural adalah fitur

lingkungan sosial dalam sektor publik yang memengaruhi perilaku dasar pengguna dan penyedia

informasi terhadap terhadap ide bentuk akuntansi sektor publik yang lebih informatif. Contoh variabel

ini adalah budaya masyarakat, pasar modal dan organized pressure group.

Karakteristik sistem administrasi politik mengacu kepada fitur sistem administrasi politik

dalam sektor publik yang mempengaruhi perilaku dasar penguna dan penyedia informasi terhadap

ide bentuk akuntansi sektor publik yang lebih informatif. Contoh variabel tersebut adalah budaya

politik, sistem dan kompetisi politik, budaya administrasi, sistem informasi staf, dan karakteristik

organisasi terkait akuntansi. Hambatan-hambatan implementasi adalah kondisi lingkungan yang

memperlambat atau menghambat proses implementasi. Variabel ini mengacu kepada penciptaan

sistem informasi yang lebih informatif yang secara prinsip diinginkan. Sistem hukum dan staf dengan

kualifikasi yang memadai adalah contoh dari aspek ini.

METODOLOGI PENELITIAN

Jenis penelitian ini merupakan studi ekplanasi dengan pendekatan analisis deskriptif.

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

164 | p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160

Pendekatan deskriptif dianggap tepat karena menggambarkan kesiapan Puskesmas dalam penerapan

kebijakan BLUD di Kabupaten Tanah Datar. Unit analisis penelitian ini adalah Puskesmas di

Kabupaten Tanah Datar. Responden penelitian ini dipilih dengan menggunakan purposive sampling

yaitu teknik pengambilan sampel sumber data dengan pertimbangan tertentu. Responden dalam

penelitian ini adalah personal yang bekerja pada berbagai seksi atau bagian seperti Seksi Pelayanan

Kesehatan, Bagian Keuangan, Kepala Puskesmas, dan anggota Tim BLUD Puskesmas di Kabupaten

Tanah Datar. Pengambilan data melalui survey dan wawancara dilakukan selama pertengahan bulan

Nopember tahun 2019. Interview melibatkan Kepala Dinas Kesehatan Kabupaten Tanah Datar dan

personel BLUD Puskesmas. Interview dengan kepala dinas bertujuan untuk mendapatkan gambaran

mengenai proses transisi menuju BLUD dan kondisi berjalan (existing condition). Sementara itu,

interview dan survey terhadap personel BLUD Puskesmas dilakukan untuk mendapatkan gambaran

lebih mendalam mengenai praktik berjalan pada masing-masing BLUD.

Analisis data dilakukan dengan mengorganisasikan data, menjabarkannya ke unit-unit,

melakukan sintesis, menyusun ke dalam pola, memilih nama yang penting, dan yang akan dipelajari,

dan membuat kesimpulan yang dapat diceritakan kepada orang lain (Sugiyono, 2016b:88). Analisis

data yang digunakan dalam penelitian ini dikaitkan dengan Luder’s Contingency Model. Model ini

mengidentifikasi baik variabel kontekstual maupun variabel keperilakuan yang berpotensi

menjelaskan outcome dari proses refomasi dan inovasi akuntansi pemerintahan (Chan, 1994; Ouda,

2004; Upping & Oliver, 2011).

HASIL DAN PEMBAHASAN

Gambaran Umum Responden

Responden dalam penelitian ini adalah 1 orang Kepada Dinas Kesehatan dan 17 orang personel

BLUD. Pengambilan data berupa survey kepada personel BLUD dilakukan pada tanggal 14

Nopember 2019 bersamaan dengan pelaksanaan kegiatan pengabdian kepada Masyarakat mengenai

Penyusunan Rencana Strategis (Renstra), Rencana Bisnis dan Anggaran (RBA) dan Pelaporan

Keuangan BLUD berdasarkan PSAP 13 bagi pengelola Puskesmas di Kabupaten Tanah Datar.

Personel BLUD memiliki karakteristik sebagaimana dijabarkan pada tabel 2 berikut:

Tabel 2. Data Demografi Responden

Keterangan Jumlah (Orang) Persentase (%)

Jenis Kelamin

Laki-laki 4 23,5

Perempuan 13 76,5

Jumlah 17 100,0

Usia

30 – 40 tahun 10 58,8

41 – 50 tahun 6 35,3

di atas 50 tahun 1 5,9

Jumlah 17 100,0

Tingkat Pendidikan

DII 1 5,9

DIII 5 29,4

DIV 1 5,9

Strata1 (S1) 10 58,8

Jumlah 17 100,0

Masa Kerja

1 – 10 tahun 9 53,0

11 – 20 tahun 3 23,5

21 – 30 tahun 5 23,5

Jumlah 17 100,0

Sumber: Data Olahan(2019)

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

4

p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160 | 165

Analisis Deskriptif

Terdapat 24 item pertanyaan yang diajukan kepada responden. Tanggapan responden mengacu

kepada penggunaan skala Likert dalam pengambilan data. Tanggapan responden diringkas pada tabel

3 berikut:

Tabel 3. Hasil Tanggapan Responden Mengenai Kesiapan Puskesmas dalam Penerapan BLUD

No Pernyataan Jawaban Responden

Skor Kriteria ST T S SS

1. Puskesmas memiliki visi dan misi

yang menggambarkan apa yang

akan dikerjakan

0 0 9 8 3.47 Sangat

Baik

2. Puskesmas menyusun Renstra

Bisnis sesuai dengan kebijakan

strategis RPJMD

0 0 13 4 3.24 Baik

3. Visi dan misi program puskesmas

sesuai dengan pencapaian kinerja

pelayanan, keuangan dan manfaat

bagi masyarakat

0 1 13 3 3.12 Baik

4. Puskesmas memiliki ukuran

kinerja lengkap dengan target

kinerja dan SPM

0 0 11 6 3.35 Sangat

Baik

5. Puskesmas memiliki target kinerja

strategis pada tahun berjalan dalam

Renstra Bisnis

0 0 10 7 3.18 Baik

6. Renstra puskesmas memiliki

gambaran program lima tahunan 0 3 8 6 3.41

Sangat

Baik

7. Renstra puskesmas memiliki

gambaran pembiayaan tahunan

untuk lima tahun kedepan

0 1 9 7 3.18 Baik

8. Puskesmas memiliki penanggung

jawab pada setiap program

strategis

0 1 12 4 3.35 Sangat

Baik

9. Puskesmas memiliki kebijakan

prosedur pelaksanaan program 0 0 10 7 3.18 Baik

10. Puskesmas memiliki gambaran

arus kas lima tahun kedepan 0 5 10 2 2.82 Baik

11. Puskesmas memiliki proyeksi

neraca lima tahun kedepan 0 4 10 3 2.94 Baik

12. Puskesmas memiliki proyeksi

laporan operasional lima tahun

kedepan

0 5 10 2 2.82 Baik

13. Puskesmas memiliki proyeksi rasio

keuangan lima tahun kedepan 0 5 10 2 2.82 Baik

14. RBA Puskesmas memiliki

ringkasan pendapatan, belanja dan

pembiayaan

0 1 9 7 3.35 Sangat

Baik

15. RBA Puskesmas memiliki rincian

anggaran pendapatan, belanja dan

pembiayaan

0 0 10 7 3.41 Sangat

Baik

16. RBA Puskesmas memiliki

perkiraan harga 0 1 9 7 3.35

Sangat

Baik

17. RBA Puskesmas memiliki besaran

persentase ambang batas 0 1 13 3 3.12 Baik

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

166 | p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160

No Pernyataan Jawaban Responden

Skor Kriteria ST T S SS

18. RBA Puskesmas memiliki

perkiraan maju atau

/forwardestimate

0 4 8 5 3.06 Baik

19. Laporan realisasi anggaran sesuai

dengan SAP yang berlaku di

daerah

0 0 13 4 3.24 Baik

20. Penerimaan BLUD dilaporkan

setiap hari kepada pemimpin

melalui pejabat keuangan

1 7 8 1 2.53 Baik

21. Laporan keuangan puskesmas

memiliki hasil audit terakhir oleh

BPK sebelum mengajukan BLUD

3 6 6 2 2.41 Tidak

Baik

22. Laporan keuangan puskesmas

memiliki kesesuaian dengan

format yang ada

0 0 17 0 3.00 Baik

23. Laporan keuangan puskesmas

ditandatangani Kepala Unit Kerja

diketahui oleh Kepala OPD

0 0 16 1 3.06 Baik

24. Puskesmas memiliki pernyataan

bersedia diaudit secara independen 0 1 13 3 3.12 Baik

Rata-Rata Skor 3.11

Kriteria Baik

Sumber: Data Olahan (2019)

Dari Tabel 3 di atas dapat dilihat bahwa secara keseluruhan tanggapan responden mengenai

kesiapan Puskesmas Kabupaten Tanah Datar dalam penerapan kebijakan BLUD dengan rata-rata skor

sebesar 3,11 atau sudah berkriteria baik. Sudah baiknya penerapan kebijakan BLUD pada Puskesmas

Kabupaten Tanah Datar disebabkan karena sebagian puskesmas sudah dapat memenuhi persyaratan

baik dalam segi perencanaan, penganggran, maupun pertanggungjawaban BLUD, meskipun masih

ada beberapa aspek yang belum terpenuhi. Hal ini disebabkan karena kemampuan Puskesmas yang

berbeda, baik itu dari SDM ataupun anggaran.

Analisis Penerapan Kebijakan BLUD dengan Menggunakan Luder’s Contingency Model

Permendagri No. 79 tahun 2018 menyatakan bahwa terdapat 3 tahapan penting dalam

pengelolaan keuangan BLU yakni perencanaan, penganggaran dan pelaporan. Studi ini menganalisis

penerapan kebijakan BLUD mulai untuk semua tahapan tersebut.

Pada Tahap Perencanaan

Model kontinjensi Luder (1992) mempunyai beberapa variabel kontekstual yaitu stimuli,

produsen informasi dan hambatan implementasi. Model ini juga menyajikan hipotesis kerja sebagai

penjabaran dari variabel-variabel konstekstual. Implementasi Model Luder pada Kabupaten Tanah

Datar diringkas pada tabel 4 berikut:

Tabel 4. Aplikasi dari Model Kontigensi Luder’s pada Tahap Perencanaan

Variabel

Konstektual

Hipotesis Kerja Temuan Bukti

Stimuli

(Rangsangan)

Reformasi Keuangan Amanat PP 23 tahun 2005 dan

Permendagri No 79 tahun 2018.

Produsen

Informasi

1. Perekrutan Staf,

2. Pelatihan Staf,

3. Perubahan Budaya/

Tata Kerja

Belum seluruhnya yang

melakukan perekrutan staf,

pelatihan staf,

Perubahan budaya/ tata kerja

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

4

p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160 | 167

Variabel

Konstektual

Hipotesis Kerja Temuan Bukti

Organisasi organisasi

Hambatan

Implementasi

1. Organisasi

2. Sistem Hukum

3. Kualifikasi Staf

4. Cakupan Kerja

1. Tidak ada yang bertanggung

jawab langsung tentang

penyusunan dokumen

perencanaan

2. Kurang sosialisasi tentang

penyusunan dokumen

3. Staf bukan berasal dari

disiplin ilmu yang sesuai

4. Adanya tugas ganda antara

penyusunan perencanaan

dengan fungsi pelayanan

kesehatan

Sumber: Data Olahan (2019)

Berikut dijelaskan masing-masing variable konstekstual beserta hipotesis kerja dan temuan

lapangan dari studi ini:

1. Stimuli (Rangsangan)

Sebagaimana diatur dalam Permendagri 79 tahun 2018, Satuan Kerja BLUD Puskesmas

menyusun dokumen perencanaan yang disebut Rencana Strategis (Renstra) dan Rencana Bisnis

dan Anggaran (RBA). Renstra merupakan suatu proses yang berorientasi pada hasil yang ingin

dicapai dalam kurun waktu 5 tahun dengan memperhitungkan potensi, peluang dan kendala yang

mungkin ada dan mungkin timbul. Renstra merupakan panduan bagi Puskesmas di Kabupaten

Tanah Datar untuk melaksanakan kegiatan/program selama 5 tahun mendatang. Dengan adanya

Renstra kegiatan Puskesmas lebih terarah sesuai dengan tujuan yang akan dicapai. Tuntutan

penyusunan RBA sebagaimana dimuat dalam pasal 8 Permendagri No.79 tahun 2018 yang

mengharuskan pimpinan BLUD untuk menyusun Renstra menjadi stimulasi penyusunan dokumen

dimaksud pada Puskesmas di Tanah Datar.

2. Produsen Informasi

Staf bagian perencanaan adalah produsen informasi pada BLUD. Meskipun demikian, hasil

studi menunjukkan bahwa pada tahap perencanaan ini, tidak semua BLUD Puskesmas di

Kabupaten Tanah Datar yang melakukan perekrutan dan pelatihan staf. Perekrutan memang

menjadi opsi yang terbatas meskipun regulasi menyatakan bahwa pegawai pada BLUD dapat

berasal dari PNS maupun non-PNS. Terkait perubahan budaya dan tata kerja organisasi, pada

tahap ini, BLUD Puskesmas berupaya menangkap aspirasi masyarakat sehingga perencanaan

strategis maupun operasional yang tertuang dalam RBA megarahkan kapada pemberian pelayanan

yang lebih baik.

3. Hambatan Implementasi

Tahap Perencanaan BLUD dapat dijabarkan menjadi 4 (empat) aspek yakni organisasi,

sistem hukum, kualifikasi staf dan cakupan kerja. Panjabaran masing-masing aspek dijelaskan

sebagai berikut:

a. Organisasi

Penelitian ini menemukan bahwa hambatan implementasi tahap perencanaan pada

Puskesmas Tanah Datar yaitu tidak ada yang bertanggung jawab secara langsung dengan

penyusunan dokumen perencanan.

b. Sistem Hukum

Studi ini menemukan bahwa sebagian besar puskesmas di Kabupaten Tanah Datar belum

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

168 | p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160

mengetahui atau kurang memahami peraturan tentang perencanaan BLUD karena kurangnya

sosialisasi tentang penyusunan dokumen perencanaan.

c. Kualifikasi Staf

Hasil penelitian menunjukkan bahwa staf yang menyusun dokumen perencanaan bukan

berasal dari disiplin ilmu yang sesuai. Masalah ini diperburuk dengan adanya tugas ganda staf

untuk penyusunan perencanaan dengan fungsi pelayanan kesehatan kepada masyarakat.

d. Cakupan Kerja

Hasil penelitian menunjukkan bahwa cakupan dalam perencanaan BLUD sebagian

Puskesmas Kabupaten Tanah Datar memiliki beban kerja dengan manajemen tumpang

tindih/tidak terintegrasi.

Tahap Penganggaran

Tahapan berikutnya adalah tahapan pengaggaran. Luaran utama dari tahapan ini adalah

tersusunnya dokumen Rencana Bisnis dan Anggaran. Tabel 5 di bawah menyajikan ringkasan

implementasi model Kontinjensi Luder pada tahap penganggaran pada BLUD Puskesmas di

Kabupaten Tanah Datar.

Tabel 5. Aplikasi dari Model Kontigensi Luder’s pada Tahap Penganggaran

Variabel

Konstektual

Hipotesis Kerja Temuan Bukti

Stimuli

(Rangsangan)

Reformasi

Keuangan

Amanat PP 23 tahun 2005 dan

Permendagri No 79 tahun 2018.

Keinginan Pemda untuk segera

memperluas BLUD.

Produsen

Informasi

1. Perekrutan Staf,

2. Pelatihan Staf,

3. Perubahan

Budaya/ Tata

Kerja Organisasi

Sebagian besar puskesmas yang

melakukan perekrutan staf, pelatihan

staf, perubahan budaya/ tata kerja

organisasi

Hambatan

Implementasi

1. Organisasi

2. Sistem Hukum

3. Kualifikasi Staf

4. Cakupan Kerja

1. Kurang mengerti dalam dokumen

penganggaran, dan tidak ada staf

khususnya penganggaran

2. Peraturan dan sumber hukum yang

kurang

3. Tidak sesuainya pendidikan

4. Kerja pokok jadi kurang karena harus

mengurus penganggaran/kerja

merangkap

Sumber: Data Olahan (2019)

1. Stimuli (Rangsangan)

RBA merupakan rencana jangka pendek satu tahunan sebagai Implementasi rencana jangka

panjang lima tahunan yang tertuang dalam dokumen RSB. Dokumen RBA ini bagi puskesmas

sebagai pedoman dalam pelaksanaan dan pencapaian anggaran. Hasil studi menunjukkan bahwa

Satuan Kerja BLUD Puskesmas di Kabupaten Tanah Datar telah menyusun Rencana Bisnis dan

Anggaran (RBA). Tercapainya output kinerja ini selain distimulasi oleh regulasi, seperti halnya

kewajiban penyusunan Renstra, penyiapan RBA juga didorong oleh keinginan Pemda Tanah Datar

untuk segera memperluas BLUD sampai level Puskesmas mengikuti RSUD.

2. Produsen Informasi

a. PerekrutanStaf

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

4

p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160 | 169

Staf bagian umum adalah produsen informasi pada tahapan ini. Staf ditunjuk oleh

pimpinan BLUD. Hasil studi menunjukkan bahwa tidak ada perekrutan staf baru pada tahap

penganggaran BLUD meskipun masih dirasakan keterbatasan staf yang memahami proses

perencanaan dengan baik.

b. Pelatihan Staf

Hasil penelitian menunjukkan bahwa pada tahap penganggaran BLUD sebagian besar

Puskesmas Kabupaten Tanah Datar melakukan transfer pengetahuan baik secara internal

maupun melalui pelatihan staf oleh Dinas maupun pihak eksternal.

c. Perubahan Budaya/Tata Kerja Organisasi

Hasil penelitian menunjukkan bahwa perubahan budaya kerja pada tahap penganggaran

BLUD adalah Puskesmas Kabupaten Tanah Datar melakukan perubahan budaya kerja agar

kegiatan dapat berjalan sesuai rencana yang dibuat.

3. Hambatan Implementasi Tahap Penganggaran BLUD, dijelaskan pada berbagai aspek berikut:

a. Organisasi

Penelitian ini menemukan bahwa hambatan implementasi tahap penganggaran pada

Puskesmas Kabupaten Tanah Datar yaitu keterbatasan anggota dalam penyusunan dokumen

penganggaran.

b. Sistem Hukum

Penelitian ini menemukan bahwa sebagian besar puskesmas di Kabupaten Tanah

Datar belum mengetahui atau kurang memahami peraturan tentang penganggaran BLUD

karena kurangnya sumber hukumdan aturan tentang penyusunan dokumen penganggaran.

c. Kualifikasi Staf

Hasil penelitian menunjukkan bahwa sebagian besar Puskesmas Kabupaten Tanah Datar

belum memiliki staf bidang keuangan.

d. Cakupan Kerja

Hasil penelitian menunjukkan bahwa sebagian besar pegawai pada Puskesmas di

Kabupaten Tanah Datar memiliki pekerjaan rangkap sebagai staf fungsional kesehatan dan

penanggungjawab pekerjaan-pekerjaan administrasif.

Tahap Pelaporan

Tahapan terakhir dalam pengelolaan keuangan BLUD adalah pelaporan keuangan dan kinerja.

Aplikasi model Kontinjensi Luder pada tahap pelaporan disajikan sebagai berikut:

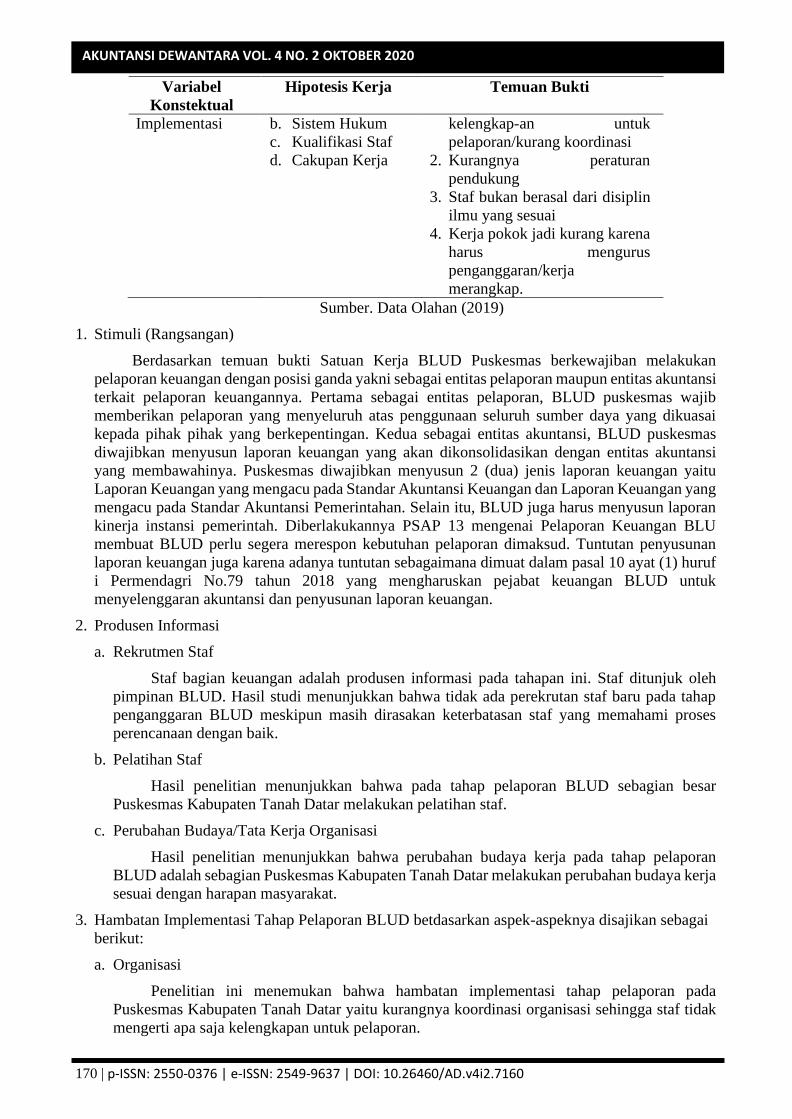

Tabel 6. Aplikasi Model Kontigensi Luder’s pada Tahap Pelaporan

Variabel

Konstektual

Hipotesis Kerja Temuan Bukti

Stimuli

(Rangsangan)

Reformasi Keuangan Kewajiban Pelaporan keuangan

berbasis SAK dan SAP bagi

BLUD. Semakin meguat dengan

diberlakukannya PSAP 13 tentang

Pelaporan Keuangan BLU.

Produsen

Informasi

a. Perekrutan Staf,

b. Pelatihan Staf,

c. Perubahan

Budaya/ Tata

Kerja Organisasi

Belum seluruhnya yang

melakukan perekrutan staf,

pelatihan staf, perubahan budaya/

tata kerja organisasi

Hambatan a. Organisasi 1. Tidak mengerti apa saja

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

170 | p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160

Variabel

Konstektual

Hipotesis Kerja Temuan Bukti

Implementasi b. Sistem Hukum

c. Kualifikasi Staf

d. Cakupan Kerja

kelengkap-an untuk

pelaporan/kurang koordinasi

2. Kurangnya peraturan

pendukung

3. Staf bukan berasal dari disiplin

ilmu yang sesuai

4. Kerja pokok jadi kurang karena

harus mengurus

penganggaran/kerja

merangkap.

Sumber. Data Olahan (2019)

1. Stimuli (Rangsangan)

Berdasarkan temuan bukti Satuan Kerja BLUD Puskesmas berkewajiban melakukan

pelaporan keuangan dengan posisi ganda yakni sebagai entitas pelaporan maupun entitas akuntansi

terkait pelaporan keuangannya. Pertama sebagai entitas pelaporan, BLUD puskesmas wajib

memberikan pelaporan yang menyeluruh atas penggunaan seluruh sumber daya yang dikuasai

kepada pihak pihak yang berkepentingan. Kedua sebagai entitas akuntansi, BLUD puskesmas

diwajibkan menyusun laporan keuangan yang akan dikonsolidasikan dengan entitas akuntansi

yang membawahinya. Puskesmas diwajibkan menyusun 2 (dua) jenis laporan keuangan yaitu

Laporan Keuangan yang mengacu pada Standar Akuntansi Keuangan dan Laporan Keuangan yang

mengacu pada Standar Akuntansi Pemerintahan. Selain itu, BLUD juga harus menyusun laporan

kinerja instansi pemerintah. Diberlakukannya PSAP 13 mengenai Pelaporan Keuangan BLU

membuat BLUD perlu segera merespon kebutuhan pelaporan dimaksud. Tuntutan penyusunan

laporan keuangan juga karena adanya tuntutan sebagaimana dimuat dalam pasal 10 ayat (1) huruf

i Permendagri No.79 tahun 2018 yang mengharuskan pejabat keuangan BLUD untuk

menyelenggaran akuntansi dan penyusunan laporan keuangan.

2. Produsen Informasi

a. Rekrutmen Staf

Staf bagian keuangan adalah produsen informasi pada tahapan ini. Staf ditunjuk oleh

pimpinan BLUD. Hasil studi menunjukkan bahwa tidak ada perekrutan staf baru pada tahap

penganggaran BLUD meskipun masih dirasakan keterbatasan staf yang memahami proses

perencanaan dengan baik.

b. Pelatihan Staf

Hasil penelitian menunjukkan bahwa pada tahap pelaporan BLUD sebagian besar

Puskesmas Kabupaten Tanah Datar melakukan pelatihan staf.

c. Perubahan Budaya/Tata Kerja Organisasi

Hasil penelitian menunjukkan bahwa perubahan budaya kerja pada tahap pelaporan

BLUD adalah sebagian Puskesmas Kabupaten Tanah Datar melakukan perubahan budaya kerja

sesuai dengan harapan masyarakat.

3. Hambatan Implementasi Tahap Pelaporan BLUD betdasarkan aspek-aspeknya disajikan sebagai

berikut:

a. Organisasi

Penelitian ini menemukan bahwa hambatan implementasi tahap pelaporan pada

Puskesmas Kabupaten Tanah Datar yaitu kurangnya koordinasi organisasi sehingga staf tidak

mengerti apa saja kelengkapan untuk pelaporan.

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

4

p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160 | 171

b. Sistem Hukum

Penelitian ini menemukan bahwa sebagian besar puskesmas di Kabupaten Tanah Datar

memiliki kelemahan kurangnya peraturan pendukung mengenai ketentuan pelaporan BLUD.

c. Kualifikasi Staf

Hasil penelitian menunjukkan bahwa sebagian besar Puskesmas Kabupaten Tanah Datar

memiliki staf yang bukan berasal dari disiplin ilmu yang sesuai, khususnya akuntansi.

d. Cakupan Kerja

Hasil penelitian menunjukkan bahwa sebagian besar Puskesmas Kabupaten Tanah Datar

memiliki kerja rangkap sehingga tugas pokok dan fungsi utama sebagai tenaga medis menjadi

tidak optimal karena harus mengurus penganggaran di sisi administrasi.

PEMBAHASAN

Berdasarkan hasil penelitian, maka dapat dijelaskan kesiapan penerapan BLUD pada

Puskesmas Kabupaten Tanah Datar menggunakan model kontigensi Luder’s sebagai berikut:

1. Stimuli (Rangsangan)

Salah satu agenda reformasi di bidang keuangan negara adalah dari penganggaran tradisional

menjadi penganggaran berbasis kinerja. Dengan berbasis kinerja ini, arah penggunaan dana

pemerintah tidak lagi berorientasi pada input tetapi pada output. Pendekatan penganggaran

berbasis kinerja sangat diperlukan bagi satuan kerja pemerintah daerah yang memberikan

pelayanan kepada publik dengan cara mewiraswastakan pemerintah (enterprising the government)

yang telah diatur dalam UU No.17/2003 tentang Keuangan Negara. Selanjutnya dengan pasal 68

dan pasal 69, UU No.1/2004 tentang Perbendaharaan Negara, instasi pemerintah yang tugas pokok

dan fungsinya memberi pelayanan kepada masyarakat dapat menerapkan pola pengelolaan

keuangan yang fleksibel dengan menonjolkan produktivitas, efisiensi dan efektivitas.

Sebagai tindak lanjut atas peraturan di atas, Menteri Dalam Negeri telah mengeluarkan

Peraturan Menteri Dalam Negeri Nomor 79 Tahun 2018 tentang Badan Layanan Umum Daerah

(BLUD) yang menjadi dasar dalam penerapan pengelolaan keuangan bagi Badan Layanan Umum

Daerah (BLUD). Khusus untuk pelaporan keuangan, diberlakukannya PSAP No. 13 tentang

Pelaporan Keuangan BLU.

2. Produsen Informasi

a. Rekrutmen Staf

Staf dengan kualifikasi yang tepat akan sangat mendukung keberhasilan penerapan

kebijakan BLUD. Staf yang dimaksudkan khususnya adalah staf akuntansi yang dapat

memahami penyusunan laporan keuangan BLUD. Ini akan menjadi faktor yang sangat

mempengaruhi bagi produsen informasi sektor publik. Dimana rekrutmen staf akan menjadi

faktor yang sangat mempengaruhi sikap dasar staf dalam kesiapannya menerima perubahan dan

lebih lanjut dalam melakukan pengembangan tentang kebijakan BLUD. Ini dapat dilihat dari

temuan bukti bahwa tidak seluruhnya yang melakukan perekrutan staf. Namun yang melakukan

perekrutan staf memiliki alasan bahwa dalam penganggaran tertulis dan dijelaskan hal-hal yang

berhubungan dengan perekrutan staf.

b. Pelatihan Staf

Untuk dapat meningkatkan kualifikasi staf sesuai dengan yang diperlukan maka pelatihan

dan bimbingan teknis mengenai kebijakan BLUD sangat diperlukan sebagai bentuk dari

kesiapan pemerintah untuk menerapkan BLUD. Dengan adanya training maupun transfer

knowlegde mengenai BLUD akan memberikan pengaruh yang sangat signifikan terhadap

keberhasilan penerapan BLUD di puskesmas Kabupaten Tanah Datar. Hal ini seperti hasil

wawancara salah satu responden yang mengatakan bahwa pelatihan yang diberikan akan

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

172 | p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160

membuat staf lebih efektif dan efisien mengelola keuangan, kemudian terjadinya perubahan

perilaku yang diharapkan adalah perubahan dalam melaksanakan kegiatan/perencanaan dan

dalam penggunaan dana harus jelas dan akuntabel.

c. Perubahan Budaya/ Tata Kerja Organisasi

Untuk dapat meningkatkan kinerja organisasi, perubahan budaya sangat diperlukan.

membangun budaya berarti juga meningkatkan dan mempertahankan sisi-sisi positif, serta

berupaya membiasakan (habituating process) pola perilaku tertentu agar tercipta suatu bentuk

baru yang lebih baik. Dari hasil wawancara diketahui perubahan budaya kerja disesuaikan

dengan harapan masyarakat.

3. Hambatan Implementasi

Implementasi penerapan kebijakan BLUD masih jauh dari harapan untuk berhasil, ini

disebabkan oleh berbagai kondisi yang menjadi kendala yang ditemukan dalam kesiapan pegawai

dalam penerapan kebijakan BLUD.

a. Organisasi

Organisasi adalah sebuah wadah atau tempat berkumpulnya sekelompok orang untuk

bekerjasama secara rasional dan sistematis, terkendali, dan terpimpin untuk mencapai suatu

tujuan tertentu dengan memanfaatkan sumber daya yang ada. Dimana dengan adanya dukungan

yang kuat dari organisasi akan menjadi suatu kunci keberhasilan dalam suatu perubahan.

Organisasi akan menjadi suatu hambatan ketika pegawai publik merasa kurangnya

dukungan organisasi untuk melakukan perubahan yakni penerapan kebijakan BLUD.

Dimana Puskesmas di Kabupaten Tanah Datar dipandang masih kurang dalam mendukung

penerapan kebijakan BLUD. Hal ini berdasarkan hasil wawancara yaitu tidak ada yang

bertanggung jawab langsung tentang penyusunan dokumen.

b. Sistem Hukum

Aturan hukum sangat diperlukan dan akan menjadi hal yang mendasar dalam

keberhasilan penerapan kebijakan BLUD. Karena dengan adanya sistem hukum atau aturan

yang mengatur, maka penerapan kebijakan BLUD akan sesuai dengan tujuan yang akan dicapai.

Berdasarkan hasil penelitian sebagian besar Puskesmas di Kabupaten Tanah Datar belum

mengetahui atau kurang memahami peraturan tentang kebijakan BLUD.

c. Kualifikasi Staf

Kualifikasi staf akan menjadi hal yang paling mendasar dan signifikan dalam

keberhasilan penerapan kebijakan BLUD, karena staf yang memilliki kualifikasi dalam bidang

BLUD merupakan sikap dasar dan sangat mempengaruhi bagi produsen pengguna informasi

menghasilkan laporan keuangan pemerintah dengan menerapkan kebijakan BLUD yang lebih

informatif, sehingga mereka lebih dituntut untuk memahami kebijakan BLUD. Hasil penelitian

menunjukkan bahwa sebagian besar Puskesmas di Kabupaten Tanah Datar belum memiliki staf

yang sesuai dengan bidangnya.

d. Cakupan Kerja

Cakupan kerja akan menjadi hal yang paling mendasar dan signifikan dalam keberhasilan

penerapan kebijakan BLUD, karena cakupan yang khusus mengerjakan bidang BLUD akan

lebih mudah menguasai bidang pekerjaannya. Cakupan kerja di sebagian besar Puskesmas di

Kabupaten Tanah Datar mempunyai cakupan kerja rangkap (ganda) atau bidang kerja tumpang

tindih.

Dari penjelasan setiap variabel kontekstual diatas maka gambar 4.1 berikut ini menggambarkan

deskripsi dari adaptasi model inovasi penerapan BLUD di Tanah Datar sebagai salah satu bentuk

inovasi sektor publik berdasarkan Model Inovasi Konyinjensi Luder’s (1992):

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

4

p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160 | 173

Gambar 1

Proses Model Kontigensi Luder Inovasi Kebijakan BLUD

KESIMPULAN

Penelitian ini bertujuan untuk menganalisis kesiapan Puskesmas di Kabupaten Tanah Datar

untuk menjadi Badan Layanan Umum Daerah (BLUD) penuh. Pengembangan keorganisasian dari

Unit Pelaksana Teknis (UPT) menjadi BLUD dapat dianggap sebagai sebuah inovasi dalam sektor

publik. Karena dinilai sebagai bentuk inovasi, maka penggunaan model kontinjensi Luder dalam

menganalis kesiapan Puskesmas menjadi BLUD tersebut menjadi relevan.

Hasil studi menunjukkan bahwa (1) Penerapan kebijakan BLUD di Puskesmas sudah tergolong

baik, (2) Dengan menggunakan model Luder’s (1992) yang diaplikasi ke dalam model kontigensi

akuntansi sektor publik maka terbentuk hipotesis kerja dan temuan dengan kontekstual variabel

diantaranya yaitu (a) Stimuli: Reformasi keuangan, Salah satu agenda reformasi di bidang keuangan

negara adalah dari penganggaran tradisional menjadi penganggaran berbasis kinerja. Pembaharuan

atau reformasi di Puskesmas dengan mengubahnya menjadi Badan Layanan Umum Daerah (BLUD)

dirasa pemerintah daerah sangat diperlukan agar UPTD Puskesmas agar dapat lebih otonom dan

mandiri dalam pengelolaan keuangan, (b) Pengguna Informasi: Reformasi keuangan BLUD akan

sangat dipengaruhi oleh perekrutan staf, pelatihan staf dan perubahan organisasi, dan (c) Hambatan

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

174 | p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160

Implementasi: Ada beberapa hal yang dipandang dapat menjadi hambatan dalam penerapan kebijakan

BLUD pada Puskesmas Kabupaten Tanah Datar diantaranya: organisasi, sistem hukum, kualifikasi

staf, dan cakupan kerja.

Temuan-temuan tersebut mengimplikasikan bahwa penerapan kebijakan BLUD pada

Puskesmas Kabupaten Tanah Datar tergolong sudah baik, namun perlu dilakukan optimalisasi

terutama dari segi pelaporan, karena masih ada yang belum sesuai dengan Kebijakan BLUD Dalam

Permendagri 79 Tahun 2018. Dalam penerapan kebijakan BLUD, Puskesmas Kabupaten Tanah Datar

memiliki hambatan-hambatan diantaranya dari segi organisasi, sistem hukum, kualifikasi staf, dan

cakupan kerja. Untuk itu Puskesmas hendaknya lebih memperhatikan faktor tersebut. Misalnya dari

segi organisasi, Puskesmas dapat memberikan koordinasi kepada staf yang bertangung jawab dalam

melaksanakan administrasi BLUD. Berikutnya, dari segi hukum, puskesmas hendaknya memberikan

sosialisasi tentang peraturan yang menyangkut pelaksanaan BLUD. Dari segi kualifikasi staf,

hendaknya puskesmas memilih staf yang benar-benar ahli dibidangnya. Kemudian, dari aspek

cakupan kerja, hendaknya puskesmas memberikan kebijakan supaya pegawai yang mengurusi BLUD

tidak memiliki kerja rangkap.

Penelitian ini hanya memfokuskan analisis pada satu Kabupaten saja yakni Kabupaten Tanah

Datar. Untuk mendapatkan perambatan (generalisasi) yang lebih kuat, penelitian mendatang dapat

diperluas pada Puskesmas lainnya di Sumatera Barat, atau bahkan seluruh Indonesia. Analisis bisa

dilakukan dengan mengadopsi model inovasi sektor publik Luder maupun model lainnya. Penelitian

berikutnya juga dapat dilakukan dengan memperluas cakupan analisis selain dari aspek organisasi,

sistem hukum, kualifikasi staf, dan cakupan kerja, dengan menambahkan faktor lain seperti

komitmen, perangkat pendukung, dan lain-lain.

REFERENSI

Ardiyanto, M. 2016. Analisis Kesiapan Puskesmas dalam Perubahan Status Menjadi Badan Layanan

Umum Daerah (BLUD) dalam Rangka Pelaksanaan Jaminan Kesehatan Nasional Di

Kabupaten Jepara. Jurnal Online Program Magister Kesehatan Masyarakat Universitas

Diponegoro. Semarang.

Azwar, A. 2010. Pengantar Administrasi Kesehatan Edisi Ketiga. Jakarta: Binarupa Aksara.

Chan, James L, Rowan H. Jones dan Klaus G. Luder. 1996. Modelling Government Accounting

Innovation: An Assessment and Future Research. Research in Govermental Nonprofit

Accounting, Vol 9. Hal. 1-19.

Luder, Klaus G. 1992. A Contingency Model Of Governmental Accounting Innovations In The

Political-Administrative Environment. Research in Governmental and Nonprofit

Accounting Vol.7.

Peraturan Menteri Kesehatan RI Nomor 75 Tahun 2014. Pusat Kesehatan Masyarakat. 17 Oktober

2014. Berita Negara Republik Indonesia Tahun 2014 Nomor 1676. Jakarta.

Peraturan Menteri Dalam Negeri RI No 61 Tahun 2007. Pedoman Teknis Pengelolaan Keuangan

Badan Layanan Umum Daerah. 7 November 2007. Jakarta.

Peraturan Menteri Dalam Negeri RI No 79 Tahun 2018. Badan Layanan Umum Daerah. 2007.

Peraturan Pemerintah RI No 74 Tahun 2012. Perubahan Atas Peraturan Pemerintah Nomor 23

Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum. 28 Agustus 2012.

Lembaran Negara Republik Indonesia Tahun 2012 Nomor 171. Jakarta.

Rawung, L. C. 2016. Evaluasi Kinerja Puskesmas yang Menerapkan Pola Pengelolaan Keuangan

Badan Layanan Umum Daerah (Studi pada Puskesmas BLUD Kota Balikpapan. Jurnal

Online Program Magister Akuntansi UGM. 1-20.

Sugiyono. 2016a. Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Sunuwata A. Analisis Kesiapan Penerapan Kebijakan Badan Layanan Umum Daerah (BLUD)

AKUNTANSI DEWANTARA VOL. 4 NO. 2 OKTOBER 2020

4

p-ISSN: 2550-0376 | e-ISSN: 2549-9637 | DOI: 10.26460/AD.v4i2.7160 | 175

Puskesmas di Kabupaten Kulon Progo (Studi Kasus di Puskesmas Wates dan Puskesmas

Girimulyo II Kabupaten Kulon Progo). Kebijakan Kesehatan Indonesia. 2014.

Susanti, Winda. 2018. Analisis Kesiapan Penerapan Pola Pengelolaan Keuangan BLUD di

Puskesmas Lubuk Buaya dan Puskesmas Lapai Kota Padang Tahun 2017. Jurnal Online

Program Sarjana Kesehatan Masyarakat Universitas Andalas.

Triprasetya, A. S. 2014. Analisis Kesiapan Penerapan Kebijakan Badan Layanan Umum Daerah

(BLUD) Puskesmas di Kabupaten Kulon Progo (Studi Kasus di Puskesmas Wates Dan

Puskesmas Girimulyo II Kabupaten Kulon Progo. Jurnal Kebijakan Kesehatan Indonesia.

Undang-Undang Republik Indonesia Nomor 1 tahun 2004. Perbendaharaan Negara. 14 Januari

2004. Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5. Jakarta.