Embed Size (px)

Citation preview

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 498

ANALISIS PENGARUH PEMBERIAN KREDIT USAHA

MICRO (KUM) TERHADAP PEDAPATAN PENGUSAHA

UMKM DI BANK MANDIRI CABANG MUARA

Ega Pratama1), Dewi Zulvia2)

Sekolah Tinggi Ilmu Ekonomi KBP

ABSTRACT This study aims to find out the analysis of the effect of lending on the income of MSME

entrepreneurs in the Mandiri Muara branch office. The amount of data in the study were

55 respondents. The data of this study are spurred from the primary data which is obtained

in the survey method using a questionnaire that has been distributed to the respondents.

Data analysis using simple linear regression analysis. Based on this study, the variable of

micro business credit giving has a significant effect on the income of MSME entrepreneurs.

This is evidenced from the results of the t test and a significantly smaller level of 0.05. For

further research, it is expected to add research variables and numbers so that research is

more perfect.

Kata kunci: Pemberian kredit, pendapatan pengusaha UMKM

DOI : 10.6084/m9.figshare.7837514

Submit : 03 Maret 2019

Accepted : 20 Maret 2019

PENDAHULUAN

Seiring dengan berkembangnya pertumbuhan perekonomian dan dunia

usaha, masyarakat semakin banyak ingin memulai usaha baik di bidang

perdagangan maupun jasa. Usaha Mikro Kecil dan Menengah (UMKM) salah satu

usaha terbesar dalam sektor perekonomian dan sangat banyak digunakan oleh

masyarakat baik dalam pengembangan maupun dalam upaya untuk mengurangi

pengangguran dan kemiskinan yang terjadi di masyarakat indonesia. Bahkan

UMKM ini dapat memberikan partisipasi atau ikut serta yang besar bagi

perekonomian di indonesia, yang dapat mengurangi masalah kemiskinan dan

pengangguran (Gustika, 2016).

Berdasarkan tentang Usaha Mikro Kecil Menengah dalam Undang-

Undang Republik Indonesia Tahun 2008 Nomor 20, dinyatakan bahwa Usaha

Mikro adalah suatu usaha milik perseorangan yang mana usaha ini dikatakan

produktif karena telah sesuai dengan kriteria usaha mikro yang mana diatur dalam

undang-undang. Usaha kecil ialah usaha yang produktif dimana usaha ini berdiri

sendiri dan dilakukan oleh perseorangan yang tidak dimiliki, dikuasai ataupun

bukan merupakan bagian dari suatu perusahaan yang menjadi sebuah bagian dari

usaha menengah ataupun usaha kecil seperti yang dimaksudkan dalam undang-

undang. Usaha Menengah merupakan usaha ekonomi yang mana dilakukan oleh

orang perindividu yang mana usaha ini bukan termasuk bagian perusahaan yang

dimiliki atau dikuasai baik secara langsung maupun tidak langsung dalam usaha

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 499

mikro, usaha kecil atau besar, yang mana usaha ini merupakan usaha produktif yang

telah memenuhi kriteria yang dimaksudkan didalam undang-undang (Gustika,

2016).

Pada umumnya, masyarakat selalu berusaha mencari peluang kerja untuk

yang dapat memenuhi dan mencukupi kebutuhan kehidupan mereka, namun

lapangan kerja yang menjadi wadah pekerjaan bagi masyarakat yang belum

memiliki pekerjaan, Sehingga banyak masyarakat yang lebih memilih memulai

usaha sendiri untuk memenuhi pendapatan atau memenuhi kebutuhannya disetiap

waktu. Namun dalam melaksanakan suatu kegiatan usaha tidak semua masyarakat

memiliki modal yang cukup, sehingga masyarakat sangat membutuhkan sumber

modal untuk dapat menjalankan dan mengembangkan usaha tersebut (Zulvia, Sari

& Septiano, 2017).

. Sehingga lembaga perkreditan sangat dibutuhkan bagi masyarakat yang

kekurangan modal (Mahmudah, 2015).

Berdasarkan PSAK No.23 pernyataan tentang Standar Akuntansi

Keuangan, Pendapatan dikenal juga dengan penghasilan jasa, penjualan, bunga,

sewa dan dividen yang merupakan suatu penghasilan yang akan timbul dari suatu

aktivitas operasi perusahaan, suatu pendapatan dapat berasal dari arus kas masuk

yang timbul serta menaikan jumlah ekuitas dari suatu perusahaan dimana

pendapatan ini bukan berasal dari kontribusi penanaman modal yang dilakukan oleh

perusahaan (Jessica Magrieshellah, Heriyanto, 2016).

Pada tahun 2017, Bank Rakyat Indonesia telah berhasil menyalurkan

sebuah kredit sebesar 16,4 % atau sebesar Rp.653,1 triliun dimana dapat

dibandingkan dengan penyaluran kredit tahun 2016 adalah sebesar Rp.561,1 triliun.

Sedangkan dicatat dalam Bank Rakyat Indonesia telah menyalurkan kredit senilai

Rp.471 triliun atau sebesar 72,1% dari keseluruhan kredit hingga diperoleh oleh

Bank BRI, sehingga kenaikan penyaluran kredit terjadi karena penyaluran kredit

yang dilakukan oleh bank kepada sektor UMKM (Suprajarto, 2017). Dapat

disimpulkan bahwa dengan adanya penyaluran kredit ini dapat menambahkan

pendapatan dalam sektor UMKM, bahkan dapat memberi ruang gerak usahanya

yang selama ini memiliki keterbatasan dalam mendapatkan modal. Sehingga

dengan adanya program penyaluran kredit ini sangat membantu dalam memperoleh

modal usaha.

Berbicara mengenai penyaluran kredit akan selalu berhubungan dengan

segi permodalan, dimana melalui program pemerintah dalam bentuk dana Kredit

Usaha Micro (KUM) masyarakat dapat memperoleh modal akses kredit yang dapat

digunakan sebagai modal untuk memulai dan membuka usaha baru yang produktif,

serta bisa meningkatkan keinginan masyarakat dalam menjalankan berbagai jenis

kegiatan usaha melalui kreatifitas dan inisiatif sendiri, dengan meningkatnya modal

atau kredit pengusaha dapat memperluas dan mengembangkan usaha, yang mana

akan bertahan dengan modal yang cukup. Kredit Usaha Micro (KUM) merupakan

sebuah program yang mana dibuat oleh pemerintah untuk membantu pengusaha

dalam menambah permodalan usahanya yang mana dana ini berasal dari sumber

bank, dengan di munculkannya program ini dapat membantu pembiayaan dalam

bentuk dengan pemberian suatu kredit atau modal kerja kepada pengusaha UMKM

yang kekurangan modal atau membutuhkan tambahan modal usaha serta didukung

oleh fasilitas penjaminan untuk usaha yang produktif (Bsm, 2010).

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 500

Menurut (Jessica Magrieshellah, Heriyanto, 2016) dalam hasil penelitian

yang telah dilakukan di PT. Bank rakyat Indonesia Unit Dwikora Cabang Arivai

mengalami peningkatan pendapatan bersih perbulan rata-rata sekitar 10% - 44%

dengan ini dapat dinyatakan bahwa KUR yang telah disalurkan kepada debitur

sangat berdampak positif bagi para UMKM dan dapat membantu memperlancar

perekonomian nasabah serta dapat membantu masyarakat yang mengalami

kekurangan modal usaha. Menurut (Mahmudah, 2015) Kredit berpengaruh positif

terhadap penghasilan, karena p value modal pinjaman KUR < 5% atau signifikan

pada 5% sehingga apabila modal pinjaman KUR semakin baik maka penghasilan

Usaha Mikro dan Kecil (UKM) juga akan mengalami peningkatan. Nilai koefisien

determinasi (R2) sebesar 0,496. Hal ini berati bahwa 49,6% penghasilan Usaha

Mikro dan Kecil (UMK) dipengaruhi oleh besarnya modal pinjaman KUR,

sedangkan sisanya dipengaruhi oleh variabel lain. Menurut (Saragih, 2014) dalam

hasil penelitian menunjukkan bahwa modal sendiri dan Kredit Usaha Rakyat

(KUR) positif berkorelasi dengan pendapatan pengusaha UMKM Toba Samosir.

Sedangkan menurut (Gustika, 2016) dalam hasil penelitian menunjukkan bahwa

Kredit Usaha Rakyat (KUR) berpengaruh positif terhadap pendapatan masyarakat

yang memiliki Usaha Kecil dan Menengah (UKM).

Dengan melihat keberadaan sektor Usaha Mikro Kecil dan Menengah

yang semakin luas dikelola oleh pengusaha golongan ekonomi yang rendah dan

permasalahan yang dihadapi pengusaha terutama dalam keterbatasan atau

kekurangan dana (modal), serta melihat potensi besar yang dimiliki pengusaha yang

layak untuk dikembangkan.

Berdasarkan pada sumber dari para penelitian terdahulu seperti yang telah

dijelaskan diatas ditarik kesimpulan hipotesis penelitian adalah:

Ha : Pemberian kredit Micro mempunyai pengaruh segnifikan,terhadap

pendapatan pengusahaUMKM di kota Padang.

Ho : Pemberian kredit Micro tidak mempunyai pengaruh segnifikan terhadap

pendapatan pengusahaUMKM di kota Padang.

METODE PENELITIAN

Metode penelitian yaitu menggunakan metode penelitian kuantitatif yang

menggunakan pendekatan melalui survey. Kuantitatif merupakan suatu metode

penelitian bisa digunakan untuk meneliti pada populasi atau sampel tertentu, teknik

pengambilan sampel, dimana berlandaskan pada filsafah positivisme, seharusnya

dilakukan secara random, pengumpulan data menggunakan instrumen penelitian,

analisis data yaitu bersifat kuantitatif/statistik dengan bertujuan untuk menguji

hipotesis sudah ditetapkan sebelumnya. (Sugiyono, 2015).Penelitian ini juga

bersifat verifikatif yaitu metode yang bertujuan untuk menguji secara matematis

dugaan mengenai adanya hubungan antar variabel dari masalah yanng sedang

diselidiki didalam hipotesis. Objek atau subjek tersebut mempunyai kualitas dan

karateristik tertentu yang ditetapkan oleh peneliti adalah seluruh nasabah bank

Mandiri cabang Muara jl.Batang Arau no.42 yang menggunakan produk kredit

usaha micro ( KUM ) yaitu sebanyak 377 orang nasabah.Sampel adalah bagian dari

jumlah dan karateristik yang dimiliki oleh populasi. Tujuannya adalah

memudahkan peneliti dalam menganalisis data. Purposive Sampel adalah salah satu

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 501

teknik pengambilan sampel yang sering digunakam dalam penelitian. Tujuannya

adalah memudahkan peneliti dalam menganalisis data.

Kriteria sampel :

1. Pinjaman > Rp 50.000.000

2. Lama pinjaman > 4 tahun

Dari 377 nasabah yang masuk kriteria hanya 55 nasabah, jadi sampel yang di ambil

hanya 55 nasabah.

Jenis data yang di pakai dalam penelitian ini adalah data interval. Sumber data

digunakan dalam penelitian yaitu data primer dimana diperoleh melalui metode

survey dengan menggunakan kuesioner telah dibagikan kepada responden. Data

primer dimaksudkan dalam penelitian adalah data sudah diperoleh yaitu dengan

cara terjun langsung pada objek penelitian untuk memperoleh informasi. Metode

penelitian ini dilakukan dengan menggunakan kuesioner yang mana pernyataan-

pernyataan tersebut diukur dengan menggunakan skala liker 1 sampai 5, dari sangat

tidak setuju hingga sangat setuju.

Teknik pengumpulan data yang digunakan untuk penelitian ini adalah dengan

menggunakan metode survey, dimana penelitian ini menggunakan kuesioner.

Kuesioner merupakan sejumlah bentuk pertanyaan atau pernyataan tertulis yang

telah disiapkan oleh peneliti tentang data faktual atau opini yang berhubungan atau

berkaitan dengan diri responden, yang mana dianggap fakta atau kebenaran yang

diketahui dan perlu dijawab oleh responden (Anwar, 2009).

Tabel 1

Definisi operasional variabel

Variabel Pengertian Indikator

Kredit Usaha

Micro (KUM) Kredit Usaha

Micro (KUM)

adalah kredit/

pembiayaan kepada

Usaha Mikro Kecil

Menengah Koperasi

(UMKM-K) dalam

bentuk pemberian

modal kerja dan

investasi yang

didukung fasilitas

penjaminan untuk

usaha produktif

(Nasution, 2011).

1. Kepercayaan

2. Kemampuan

3. Modal

4. Jaminan

5. Kondisi ekonomi

Pendapatan Pendapatan

adalah aliran masuk

harta-harta (aktiva)

yang timbul dari

penyerahan barang

atau jasa yang

dilakukan oleh

1. Arus masuk net

asset sebagai

akibat dari

penjualan barang

dan jasa

2. Arus keluar

barang dan jasa

dari perusahaan

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 502

Variabel Pengertian Indikator

suatu unit usaha

selama suatu

periode tertentu

(Baridwan, 2001).

kepada

pelanggan

3. Produksi

perusahaan

sebagai akibat

dari semata-mata

penciptaan

barang dan jasa

dari perusahaan

selama periode

tertentu”.

Pengembangan Instrumen dan Uji Instrumen

Penyusunan instrument

Tabel 2

Alternatif Jawaban Responden

No Alternatif Jawaban Skor

1 Sangat setuju (SS) 5

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

Uji instrumen

Uji Validitas

Uji validitas dapat dilaksanakan untuk melihat sejauh mana instrumen yang

digunakan dapat benar-benar mengukur apa yang hendak diukur. Uji validitas

bertujuan memastikan apakah masing-masing pertanyaan layak masuk dalam

variabel yang ditentukan (Sugiyono, 2015). Pengujian validitas dilakukan dengan

menggunakan perbandingan rhitung dan rtabel dalam output SPSS versi 23, nilai rhitung

dapat dilihat pada tabel Corrected item-total corelation sedangkan rtabel untuk

sampel 55 adalah sebesar 0,2632.

Uji Reliabelitas

Uji Reliabilitas merupakan suatu indeks yang akan menunjukkan sejauh mana

suatu alat pengukur dapat dipercaya atau dapat diandalkan. Dengan alat ukur yang

sama, reliabilitas akan menunjukkan sejauh mana hasil pengukuran tetap konsisten

apabila dilakukan dua kali atau lebih terhadap gejala yang sama. Suatu alat ukur

akan dikatakan reliabel apabila alat ukur tesebut mempunyai hasil yang konsisten

bila digunakan berkali-kali pada waktu yang berbeda (Sugiyono, 2015).

Pengukuran reliabilitas dalam penelitian ini menggunakan metode Cronbach’s

alpha lebih dari 0,6. Perhitungan ini dilakukan dengan bantuan program SPSS 23

(Statistical package for social sceince).

Analisis Deskriptif

Analisis deskriptif merupakan analisis kuantitatif yang dapat digunakan untuk

menjelaskan lebih mendalam hasil dari analisis dan mampu memberikan arah dan

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 503

gambaran atau seberapa spesifik variabel yang harus diperlakukan dalam analisis

berikutnya. Dalam tahap ini dapat dipaparkan arti dari hasil pengolahan data secara

sederhana misalnya rata-rata, nilai maksimum dan minimum.

Uji Asumsi Klasik

Uji Normalitas

Untuk memastikan bahwa data yang digunakan dalam suatu penelitian telah

berdistribusi secara normal atau tidak adalah tujuan mengapa dilakukannya uji

normalitas ini. Data yang berdistribusi normal dianggap mewakili populasi secara

lebih akurat dan presisi. Distribusi normal merupakan pra-syarat untuk melakukan

pengujian dengan statistik parametrik. Jika tidak berdistribusi normal, maka salah

satu solusinya adalah dengan membuang data outlier pada masing-masing variabel.

Data outllier adalah data dengan karakteristik yang secara ekstrim berbeda dengan

keseluruhan data. Pengujian normalitas data pada penelitian ini dilakukan dengan

menggunakan uji One Sample Kolmogorov-Smirnov. Dimana signifikansi yang

digunakan adalah α = 5% atau 0,05. Jika signifikansi yang dihasilkan > 5% maka

data berdistribusi secara normal. Jika signifikansi yang dihasilkan < 5% maka data

tidak berdistribusi secara normal.

Uji Hipotesis

Uji t (pengujian persial)

Uji t ini digunakan untuk menguji pengaruh pemberian Kredit usaha micro

(KUM) secara parsial terhadap pendapatan UMKM. Adapun sebuah pengujian

hipotesis terdapat kriteria dalam pengujian secara parsial dikatakan signifikan jika

hasil pengukuran yang diperoleh memenuhi syarat dengan ketentuan yang telah

ditetapkan sebelumnya yaitu nilai signifikansi α = 5%. jika nilai signifikansi hitung

uji t dari penelitian besar dari > 0,05 maka variabel independen (Kredit Usaha

Rakyat) tidak berpengaruh secara parsial atau secara individu terhadap variabel

dependen (Pendapatan). Namun jika nilai signifikansi uji t ≤ 0,05 maka dapat ditarik

kesimpulan bahwa variabel independen (Kredit Usaha Rakyat) berpengaruh secara

parsial atau secara individu terhadap variabel dependen (pendapatan) yang diteliti

dalam penelitian ini (Kuncoro, 2011).

Koefisien Determinasi (R2)

Uji ini bertujuan untuk menentukan proporsi atau persentase total variasi salam

variabel terikat yang diterangkan oleh variabel bebas. Apabila analisis yang

digunakan adalah regresi sederhana, maka yang digunakan adalah nilai R

square.Nilai koefisien determinasi (R2) ini mencerminkan seberapa besarvariasi

dari variabel terikat Y dapat diterangkan oleh variabel bebas X.Nilai suatu koefisien

determinasi adalah diantar nol dan satu. Dengan menggunakan koefisien

determinansi ini akan dapat dilakukan pengukuran untuk mengukur seberapa jauh

kemampuan suatu model agar dalam menerangkan atau menjelaskan variasi

variabel terikat. Nilai R2 yang kecil berarti bahwa kemampuan suatu variabel-

variabel independen menjelaskan variasi suatu variabel dependen amat terbatas.

Nilai yang telah mendekati satu yang berarti variabel independen memberikan

hampir semua informasi prediksi variabel dependen. Secara umum koefisien

determinasi untuk data silang tempat relatif rendah karena adanya variasi yang

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 504

besar antara masing-masing penelitian, sedangkan untuk data runtut waktu biasanya

memiliki nilai koefisien determinasi yang tinggi(Kuncoro, 2011).

Uji Analisis Regresi Linier Sederhana

Model regresi yang hanya memiliki satu variabel independen adalah model

regresi sederhana (simple regression). Analisis regresi linier sederhana ini

ditunjukkan dengan persamaan linier sederhana yang mana kan menunjukkan

hubungan antara dua variabel yaitu variabel independen (X) dengan variabel

dependen (Y). Analisis ini biasanya digunakan untuk mengetahui arah hubungan

antara variabel independen dengan variabel dependen apakah memiliki hubungan

yang positif atau negatif dan untuk memprediksi nilai dari variabel dependen

apabila nilai variabel independen mengalami kenaikan atau penurunan (Mudrajad

Kuncoro, 2011).Dalam persamaan regresi, terdapat suatu istilah kesalahan

perkiraan (error term) yang mana merupakan suatu kesalahan perkiraan perbedaan

antara nilai Y riil sengan nilai Y taksiran. Error atau kesalahan perkiraan ini biasa

terjadi karena didalam ilmu sosial banayk faktor dari luar analisis yang

mempengaruhi. Maka setelah kesalahan estimasi (error) diperhitungkan maka

dapat lah persamaan regresi linier sederhana.

Rumus regresi linear sederhana sebagi berikut:

Y’ = a + 𝛽1𝑋1 + 𝑒 .......................(1)

Keterangan:

Y’ = Variabel pendapatan

X = Variabel kredit Usaha Rakyat (KUR)

a = Konstanta (nilai Y’ apabila X = 0)

e = Koefisien regresi (nilai peningkatan ataupun penurunan)

HASIL DAN PEMBAHASAN

Deskripsi Jawaban Responden

Sebelum melakukan penelitian ini maka terlebih dahulu dilakukan pengujian

terhadap profil responden. Profil responden dalam penelitian ini adalah pengusaha

UMKM di Kota Padang sebanyak 55 orang yang diambil secara acak. Yang terdiri

dari jenis kelamin, pendidikan, usia dan lama usaha. Dari penelitian yang telah

dilakukan maka dapat diketahui profil responden penelitian adalah sebagai berikut:

Jenis kelamin

Setelah melakukan pengolahan data dengan SPSS 23 dengan menggunakan

profil responden berdasarkan jenis kelamin dibagi dalam dua kelompok yang terdiri

dari laki-laki dan perempuan, seperti yang terlihat pada tabel 3 berikut ini :

Tabel 3

jenis kelamin responden penelitian

No Jenis kelamin responden Jumlah (orang) Persentase (%)

1. Laki-laki 36 65,5 %

2. Perempuan 19 34,5 %

Total 55 100,0 %

Sumber : hasil pengolahan data 2018

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 505

Dari tabel 3 terlihat bahwa pengusaha UMKM berjenis kelamin laki-laki lebih

dominan yaitu sebanyak 61 orang (76,3%) sedangkan pengusaha perempuan

sebanyak 19 orang (23,8%).

Pendidikan

Profil pengusaha berdasarkan tingkat pendidikan dapat dilihat dalam lima

kelompok yaitu tingkat pendidikan SMP, SMA, D3, S1, S2 seperti yang terlihat

pada tabel 4 berikut ini:

Tabel 4

Pendidikan responden penelitian

No Pendidikan responden Jumlah (orang) Persentase (%)

1. SMP 2 3,6 %

2. SMA 44 80,0 %

3. D3 5 9,1 %

4. S1 2 3,6 %

5. S2 2 3,6 %

Total 55 100,0 %

Sumber : hasil pengolahan data 2018

Dari tabel 4 dapat dilihat bahwa responden dengan tingkat pendidikan SMA

lebih dominan yaitu sebanyak 44 orang (80,0 %) kemudian disusul dengan

responden dengan tingkat pendidikan D3 sebanyak 5 orang (9,1 %), responden

dengan tingkat pendidikan SMP sebanyak 2 orang (3,6 %), responden dengan

tingkat pendidikan S1 sebanyak 2 orang (3,6 %) dan responden dengan tingkat

pendidikan S2 sebanyak 2 orang (3,6 %).

Usia

Profil responden berdasarkan usia dapat dilihat dalam lima kelompok bagian

yaitu < 25 tahun, 25 – 35 tahun, 36 – 45 tahun, 46 – 55 tahun dan > 55 tahun seperti

yang terlihat pada tabel 5 berikut ini :

Tabel 5

Usia responden penelitian

No Usia responden Jumlah (orang) Persentase (%)

1. < 25 tahun 7 12,7 %

2. 25 – 35 tahun 14 25,5 %

3. 36 – 45 tahun 15 27,3 %

4. 46 – 55 tahun 12 21,8 %

5. > 55 tahun 7 12,7 %

Total 55 100,0 %

Sumber : hasil pengolahan data 2018

Dari tabel 5 terlihat bahwa responden dengan usia 36 – 45 tahun lebih banyak

yaitu 15 orang (27,3 %), responden dengan usia 25 – 35 tahun sebanyak 14 orang

(25,5 %), responden dengan usia 46 – 55 tahun sebanyak 12 orang (21,8 %),

responden dengan usia > 55 tahun sebanyak 7 orang (12,7 %) dan responden dengan

usia < 25 tahun sebanyak 7 orang (12,7 %).

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 506

Lama usaha

Profil responden berdasarkan lama usaha dapat dilihat dalam empat kelompok

yaitu < 1 tahun, 1 – 3 tahun, 4 – 6 tahun, > 6 tahun seperti yang terlihat pada tabel

6 berikut ini:

Tabel 6

Lama usaha responden penelitian

No Lama usaha responden Jumlah (orang) Persentase (%)

1. < 1 tahun 11 20,0 %

2. 1 – 3 tahun 15 27,3 %

3. 4 – 6 tahun 8 14,5 %

4. > 6 tahun 21 38,2 %

Total 55 100,0 %

Sumber : hasil pengolahan data 2018

Berdasarkan tabel 6 dapat dilihat bahwa responden dengan lama usaha > 6

tahun lebih dominan yaitu sebanyak 21 orang (20,0 %), kemudian responden

dengan lama usaha 1 – 3 tahun sebanyak 15 orang (27,3 %), responden dengan lama

usaha < 1 tahun sebanyak 11 orang (20,0%) dan responden dengan lama usaha 4 –

6 tahun sebanyak 8orang (14,5 %).

Deskriptif Statistik

Deskriptif Statistik variabel penelitian dalam penelitian ini adalah sebagai

berikut:

Tabel 7

Deskriptif Statistik Variabel Penelitian

Sumber : Hasil Pengolahan Data 2018

Berdasarkan tabel 7 diketahui bahwa variabel kredit usaha micro (KUM)

dengan jumlah data (N) 55 dimana kredit memiliki jumlah (sum) sebesar 1996,00

dan jumlah rata-rata (mean) sebesar 36,2909 dengan nilai minimum sebesar 27,00

dan nilai maksimum sebesar 45,00 sedangkan nilai standar deviasinya sebesar

4,51611. Dimana terlihat nilai standar deviasi lebih kecil dari nilai rata-rata atau

mean, maka simpangan data kredit relatif baik. Standar deviasi sendiri digunakan

untuk mengukur penyimpangan nilai yang sudah terjadi dengan nilai rata-ratanya

(nilai resiko).

Sedangkan variabel pendapatan memiliki jumlah sebesar 1248,00 dan nilai

rata-rata atau mean sebesar 22,6909 dengan nilai minimum sebesar 15,00 dan nilai

maksimum sebesar 30,00 sedangkan nilai standar deviasinya sebesar 4,33706.

Dimana terlihat standar deviasi lebih kecil dari nilai rata-rata atau mean, maka

simpangan data pendapatan relatif baik.

N Minimun Maximun Sum Mean Std.

Deviation

Kredit 55 27.00 45.00 1996.00 36.2909 4.51611

Pendapatan 55 15.00 30.00 1248.00 22.6909 4.33706

Valid N

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 507

Uji validitas

Uji validitas dalam penelitian ini dilakukan dengan cara membandingkan rhitung

dengan rtabel. Jika rhitung > rtabel maka pernyatan dinyatakan valid dan pernyataan

dapat digunakan untuk penelitian selanjutnya. Sebaliknya, jika rhitung< rtabel maka

pernyataan tersebut tidak valid dan tidak dapat digunakan untuk penelitian

selanjutnya. Nilai rhitung dapat dilihat pada kolom Corrected Item–Total Correlation.

Hasil uji validitas sebagai berikut:

Variabel kredit usaha micro (KUM)

Hasil uji validitas variabel kredit usaha micro (KUM) dapat dilihat pada tabel

8 berikut ini:

Tabel 8

Hasil uji validitas pernyataan kredit

No. Butir

Pernyataan

Corrected Item-

Total Correlation

Keterangan

Pernyataan 1 0,704 Valid

Pernyataan 2 0,517 Valid

Pernyataan 3 0,555 Valid

Pernyataan 4 0,452 Valid

Pernyataan 5 0,501 Valid

Pernyataan 6 0,362 Valid

Pernyataan 7 0,495 Valid

Pernyataan 8 0,455 Valid

Pernyataan 9 0,615 Valid

Pernyataan 10 0,691 Valid

Sumber : hasil pengolahan data 2018

Dari tabel 8 dapat diketahui bahwa terdapat 10 butir pernyataan yang termasuk

dalam kategori valid karena rhitung > 0,2199. Maka dapat disimpulkan bahwa seluruh

pernyataan pada variabel kredit telah memiliki rhitung > rtabel maka semua pernyataan

dapat digunakan untuk penelitian selanjutnya.

a. Variabel pendapatan

Setelah melakukan pengolahan dengan menggunakan SPSS versi 23 maka

diperoleh hasil uji validitas variabel pendapatan yang mana dapat dilihat pada tabel

9 berikut ini:

Tabel 9

Hasil uji validitas pernyataan variabel pernyataan

No. Butir

Pernyataan

Corrected Item-

Total Correlation

Keterangan

Pernyataan 1 0,785 Valid

Pernyataan 2 0,683 Valid

Pernyataan 3 0,644 Valid

Pernyataan 4 0,700 Valid

Pernyataan 5 0,808 Valid

Pernyataan 6 0,808 Valid

Sumber : hasil pengolahan data 2018

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 508

Dari tabel 9 diketahui terdapat 6 butir pernyataan yang termasuk dalam

kategori valid karena rhitung > rtabel dan semua pernyataan dapat digunakan untuk

penelitian selanjutnya.

Uji reliabilitas

Setelah melakukan uji validitas kemudian dilanjtkan dengan uji reliabilitas.

Hasil uji reliabilitas dapat dilihat pada tabel 10 berikut ini:

Tabel 10

Hasil Uji Reliabilitas

No Variabel Nilai cronbach’s

alpha Cut off Hasil

1. Kredit usaha rakyat (KUR) 0,726 0,6 Reliabel

2. Pendapatan 0,835 0,6 Reliabel

Sumber : hasil pengolahan data 2018

Dari tabel 10 diketahui hasil uji reliabilitas untuk variabel kredit dan

pendapatan adalah reliabel karena nilai cronbach’s alpha besar dari 0,6 dan hasil

penelitian memenuhi syarat konsistensi atau reliabel, maka item-item pernyataan

variabel kredit dan variabel pendapatan dapat dipakai sebagai alat ukur penelitian.

Hasil Uji Analisa Data

Hasil uji analisa data dalam penelitian ini menggunakan alat uji sebagai

berikut:

Uji asumsi klasik

Dalam penelitian ini hanya menggunakan satu variabel independen yaitu

kredit, jadi alat uji yang digunakan hanya uji normalitas dan uji lineritas, sebagai

berikut:

Uji normalitas

Uji normalitas bertujuan untuk melihat apakah variabel independen dan

variabel dependen keduanya memiliki pola distribusi normal atau tidak. Uji

normalitas dalam penelitian ni menggunakan bantuan non parametrik one sample

kolmogorov-smirnov test. Normalnya nilai asymp sig (2-tailed) yang dihasilkan

harus > 0,05 sehingga data dapat dikatakan normal. Hasil uji normalitas adalah

sebagai berikut ini:

Tabel 11Hasil Uji Normalitas

Kredit

N 55

Normal Parametersa,b Mean 36.2909

Std. Deviation 4.51611

Most Extreme Differences Absolute .093

Positive .064

Negative -.093

Test Statistik .093

Asymp. Sig. (2-tailed) .200c,d

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 509

Sumber : hasil pengolahan data 2018

Berdasarkan tabel 11 hasil uji one sample kolmogorov-smirnov test dapat

dilihat pada nilai asymp sig (2-tailed) adalah 0,200 > 0,05 sehingga data dapat

dikatakan normal. Maka dapat disimpulkan bahwa keseluruhan data tersebut

memiliki distribusi normal atau memiliki sebaran data yang normal.

Dari tabel 11 terlihat bahwa hasil uji linieritas dengan nilai deviation from

linearity 0,937> 0,05, maka data dapat dikatakan telah memenuhi asumsi linieritas.

Maka uji prasyarat asumsi klasik telah terpenuhi sehingga data dapat digunakan

untuk pengujian statistik selanjutnya.

Hasil Uji Hipotesis

Uji hipotesis dalam penelitian ini menggunakan uji t dan uji determinan, hasil

uji hipotesis dalam penelitian ini adalah sebagai berikut :

Uji t parsial (Uji t)

Uji t bertujuan untuk menguji pengaruh variabel independen terhadap variabel

dependen secara parsial. Hasil pengolahan data uji t yang telah dilakukan, maka

dapat dilihat pada tabel 4.11 berikut ini:

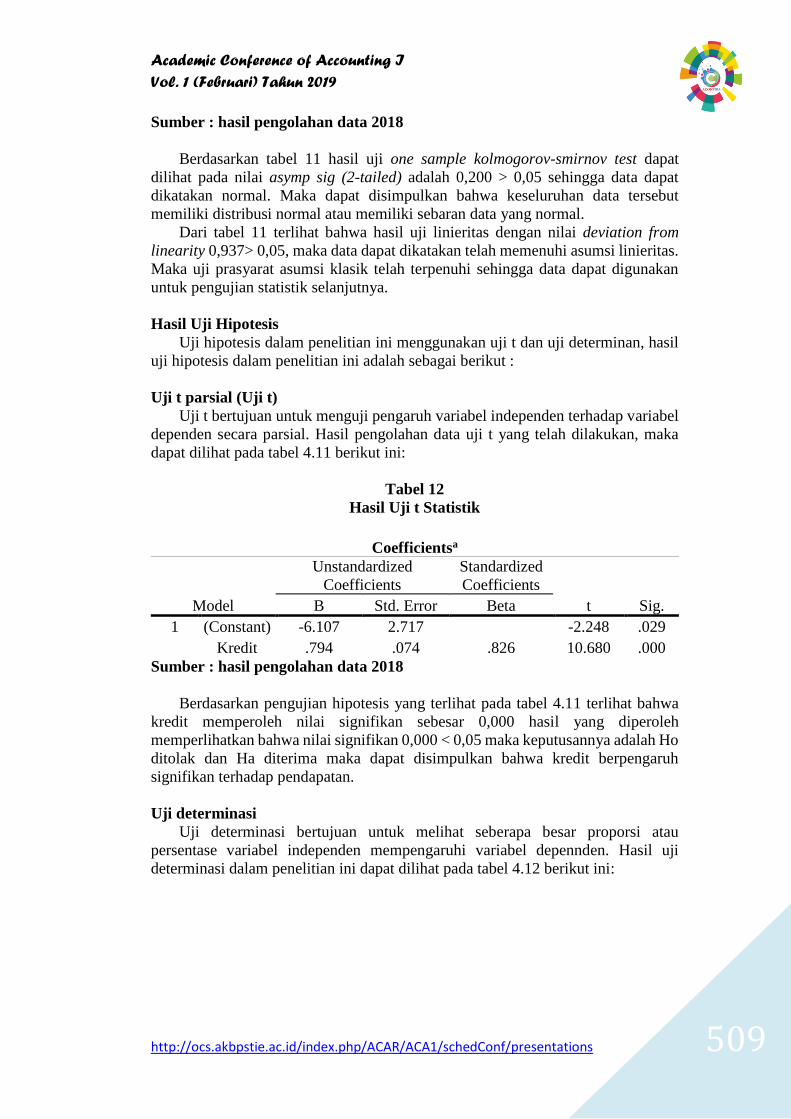

Tabel 12

Hasil Uji t Statistik

Sumber : hasil pengolahan data 2018

Berdasarkan pengujian hipotesis yang terlihat pada tabel 4.11 terlihat bahwa

kredit memperoleh nilai signifikan sebesar 0,000 hasil yang diperoleh

memperlihatkan bahwa nilai signifikan 0,000 < 0,05 maka keputusannya adalah Ho

ditolak dan Ha diterima maka dapat disimpulkan bahwa kredit berpengaruh

signifikan terhadap pendapatan.

Uji determinasi

Uji determinasi bertujuan untuk melihat seberapa besar proporsi atau

persentase variabel independen mempengaruhi variabel depennden. Hasil uji

determinasi dalam penelitian ini dapat dilihat pada tabel 4.12 berikut ini:

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) -6.107 2.717 -2.248 .029

Kredit .794 .074 .826 10.680 .000

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 510

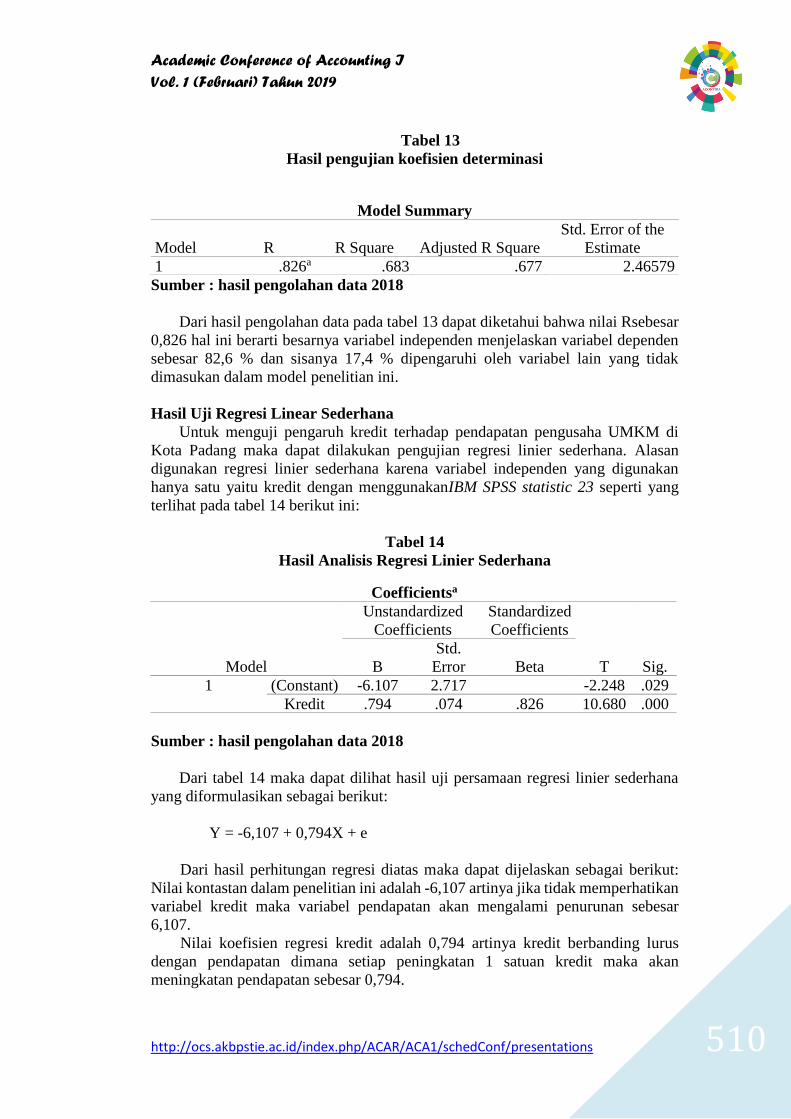

Tabel 13

Hasil pengujian koefisien determinasi

Sumber : hasil pengolahan data 2018

Dari hasil pengolahan data pada tabel 13 dapat diketahui bahwa nilai Rsebesar

0,826 hal ini berarti besarnya variabel independen menjelaskan variabel dependen

sebesar 82,6 % dan sisanya 17,4 % dipengaruhi oleh variabel lain yang tidak

dimasukan dalam model penelitian ini.

Hasil Uji Regresi Linear Sederhana

Untuk menguji pengaruh kredit terhadap pendapatan pengusaha UMKM di

Kota Padang maka dapat dilakukan pengujian regresi linier sederhana. Alasan

digunakan regresi linier sederhana karena variabel independen yang digunakan

hanya satu yaitu kredit dengan menggunakanIBM SPSS statistic 23 seperti yang

terlihat pada tabel 14 berikut ini:

Tabel 14

Hasil Analisis Regresi Linier Sederhana

Sumber : hasil pengolahan data 2018

Dari tabel 14 maka dapat dilihat hasil uji persamaan regresi linier sederhana

yang diformulasikan sebagai berikut:

Y = -6,107 + 0,794X + e

Dari hasil perhitungan regresi diatas maka dapat dijelaskan sebagai berikut:

Nilai kontastan dalam penelitian ini adalah -6,107 artinya jika tidak memperhatikan

variabel kredit maka variabel pendapatan akan mengalami penurunan sebesar

6,107.

Nilai koefisien regresi kredit adalah 0,794 artinya kredit berbanding lurus

dengan pendapatan dimana setiap peningkatan 1 satuan kredit maka akan

meningkatan pendapatan sebesar 0,794.

Model Summary

Model R R Square Adjusted R Square

Std. Error of the

Estimate

1 .826a .683 .677 2.46579

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

T Sig. B

Std.

Error Beta

1 (Constant) -6.107 2.717 -2.248 .029

Kredit .794 .074 .826 10.680 .000

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 511

Pembahasan

Berdasarkan hasil uji regresi linier sederhana yang telah dilakukan maka

didapat nilai koefisien regresi kredit adalah 0,794 dimana setiap peningkatan kredit

maka akan meningkatkan pendapatan sebesar 0,794. Hasil uji ini juga diperkuat

dengan uji t statistik dengan nilai signifikan 0,000 < 0,05 maka dapat disimpulkan

bahwa kredit berpengaruh signifikan terhadap pendapatan. Jika dilihat dari hasil

penelitian maka penelitian ini mendukung penelitian sebelumnya yang

dikemukakan oleh (Jessica Magrieshellah, Heriyanto, 2016) dimana hasil penelitian

menunjukkan bahwa kredit usaha micr0 (KUM) berpengaruh signifikan terhadap

pendapatan. Ini juga sejalan dengan penelitian yang dilakukan oleh (Mahmudah,

2015) dimana hasil penelitian menunjukkan bahwa kredit berpengaruh positif dan

signifikan terhadap pendapatan. Begitu pula dengan penelitian yang dilakukan oleh

(Saragih, 2014) hasil penelitian menyatakan bahwa kredit berpengaruh signifikan

terhadap pendapatan. Dan penelitian yang dilakukan oleh (Gustika, 2016) juga

mendukung penelitian ini, hasil penelitian menunjukkan bahwa Kredit Usaha micro

(KUM) berpengaruh positif terhadap pendapatan masyarakat yang memiliki Usaha

Kecil dan Menengah (UKM).

Dilihat dari penelitian yang telah dilakukan maka dapat dilihat bahwa

pemberian kredit sangat mempengaruhi pendapatan pengusaha UMKM karena

masih banyak pengusaha yang masih kekurangan modal untuk mengembangkan

usahanya. Dalam menjalankan usaha tentu membutuhkan modal yang cukup untuk

mengembangkan usaha tersebut. untuk itu pemerintah harus turun tangan dalam

mengatasi masalah kekurangan modal untuk mengurangi pengangguran dan

mengatasi kemiskinan.

Banyaknya pengusaha UMKM di Kota Padang tentu harus membuat

pemerintah Kota Padang membuat peraturan perundang-undangan tentang

memberikan pinjaman modal atau kredit dengan jaminan yang ringan dan mudah

agar pengusaha UMKM dapat menjalankan usahanya tanpa harus kekurang modal

sehingga dapat meningkatkan pendapatan pengusaha UMKM. Menurut Undang-

Undang Perbankan Nomor 10 Tahun 1998 kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan

pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga (kasmir, 2013).

Dalam hal ini pihak bank harus memberikan bunga yang rendah agar

pengusaha tidak merasa terbebankan dengan bunga pinjaman bank yang tinggi.

Dalam memberikan kredit bank memegang prinsip-prinsip 5C yaitu character,

capacity, capital, collecteral dan condition. Semakin mudah persyaratan yang

diberikan oleh pihak bank maka akan banyak pengusaha UMKM yang mengajukan

kredit untuk mendapatkan tambahan modal sehingga dapat meningkatkan produksi.

Semakin banyak produksi yang dihasilkan maka akan meningkatkan pendapatan

pengusaha UMKM. Hal ini tentu juga akan berdampak terhadap perkembangan

perekonomian di Kota Padang.

Masalah utama yang dihadapi oleh pemerintah dalam menyalurkan kredit ini

adalah menghilangkan persepsi masyarakat bahwa meminjam modal dari bank itu

memiliki persyaratan yang sulit dan bunga yang sangat besar, sehingga mereka

tidak sanggup mengembalikan kredit. Dalam mengatasi masalah ini pemerintah

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 512

telah berusaha untuk mempromosikan program kredit ini agar masyarakat tertarik

untuk mengajukan kredit ke bank sehingga usaha yang mereka jalankan dapat

bertahan dan berkembang. Tujuan pemberian kredit ini adalah untuk memudahkan

pengusaha UMKM dalam mengembangkan usahanya.

Program pemberian kredit ini mulai banyak diminati oleh masyarakat

Indonesia karena persyaratan yang mudah dan ringan sehingga pengusaha UMKM

dapat mengembangkan usahanya dan mampu bersaing dengan pengusaha lainnya.

Dalam menghadapi persaingan global pengusaha UMKM tentu harus mampu

menghasilkan produk yang berkualitas dan memiliki daya jual yang tinggi sehingga

pendapatan yang dihasilkan juga tinggi. Pendapatan merupakan hasil yang dicapai,

semakin tinggi pendapatan maka semakin tinggi pula kemampuan perusahaan

dalam mengembangkan usaha.

Simpulan

Berdasarkan hasil pengolahan data statistik yang telah dilakukan dapat

dikemukan kesimpulan melalui uji t parsial, nilai signifikan kredit usaha micro

(KUM) sebesar 0,000 < 0,05 maka dapat disimpulkan bahwa kredit usaha micro

(KUM) berpengaruh signifikan terhadap pendapatan.

Ucapan Terima Kasih

Berisi ucapan terima kasih kepada PT. Bank Mandiri Cabang Muara, dan

ibu Dewi Zulvia selaku pembimbing yang telah membantu dalam pelaksanaan

penelitian dan penulisan manuskrip serta lembaga afiliasi penulis.

DAFTAR PUSTAKA

Anwar, S. (2009). Metode Penelitian. Retrieved November 2, 1BC, from

https://plus.google.com/108778983038189772221/posts/aL7uEdCPD7L

Baridwan. (2001). Pengertian Pendapatan. Retrieved August 4, 2017, from

file:///C:/Users/Aspire ES 11/Downloads/Bab 2.pdf

BRI, K. (2016). Pinjaman Tanpa Jaminan. Retrieved July 13, 2017, from

http://www.pinjamantanpajaminan.com/2016/05/pengertian-kredit-usaha-

rakyat-kur.html

Bsm. (2010). Kredit Usaha Rakyat (KUR). Retrieved July 13, 2017, from

https://rya89.wordpress.com/2010/04/04/kredit-usaha-rakyat-kur/

Fitriyanto, E. (2015). Pengaruh Persepsi Pelaku UMKM Mengenai Kredit Usaha

Rakyat(KUR) Terhadap Modal Kerja Dan Nilai Produk Usaha Di Kabupaten

WONOSOBO. Retrieved from file:///C:/Users/Aspire ES

11/Downloads/SKRIPSI%2520FULL_EKA%2520FITRIYANTO_10404241

043.pdf

Gustika, R. (2016). Pengaruh Pemberian Kredi Usaha Rakyat Terhadap Pendapatan

Masyarakat Ladang Panjang Kec.Tigo nagari Kab.Pasaman (Studi Kasus

Masyarakat pemilik UKM), (6).

Jessica Magrieshellah, Heriyanto, W. A. (2016). analisis pemberian kredit usaha

rakyat (kUR) terhadap pendapatan UMKM Pada bank rakyat indonesia unit

dwikora cabang arivai.

kasmir. (2013). Bank dan Lembaga Keuangan Lainnya (PT Raja Gr). jakarta.

Kasmir. (2013). Bank dan Lembaga Keuangan Lainnya. jakarta: PT Rajagrafindo

Persada.

Academic Conference of Accounting I

Vol. 1 (Februari) Tahun 2019

http://ocs.akbpstie.ac.id/index.php/ACAR/ACA1/schedConf/presentations 513

Kusnadi. (2000). Pengertian pendapatan “Revenue” dan Definisi Dalam Akuntansi

Menurut Para Ahli. Retrieved July 29, 2017, from

http://www.akuntansilengkap.com/akuntansi/pengertian-pendapatan-revenue-

dan-definisi-dalam-akuntansi-menurut-para-ahli/

Mahmudah, H. (2015). analisis pengaruh pemberian kredit usaha rakyat (KUR)

terhadap peningkatan keuntungan usaha mikro (kecil) di kecamatan laren

kabupaten lamongan, XIII(1).

Mudrajad Kuncoro. (2011). Metode Kuantitatif (UPP-STIM Y). Yogyakarta.

Nasution, D. A. S. H. (2011). Peranan Kredit Usaha Rakyat (KUR) Bagi

Pengembangan UMKM di Kota Medan (Studi Kasus Bank BRI), 105–116.

Rudjito. (2003a). Pengertian UMKM (Usaha Mikro Kecil dan Menengah).

Retrieved July 13, 2017, from http://www.cekidote.com/2016/11/pengertian-

umkm-usaha-mikro-kecil-dan.html

Rudjito. (2003b). Prinsip Dan Tujuan Pemberdayaan UMKM. Retrieved August 1,

2017, from http://pengertian-menurut.blogspot.co.id/2015/12/pengertian-dan-

tujuan-umkm-menurut-ahli.html

Saragih, I. P. (2014). analisis pengaruh modal sendiri dan modal pinjaman kredit

usaha rakyat (KUR) terhadap pendapatan pengusaha UMKM kabupaten Toba

samosir, 393–407.

Sofyan Safri harahap. (2007). Analisis Kritis atas Laporan Keuangan. jakarta: PT

Raja Grafindo Persada.

Sugiyono. (2013). Metode Penelitian Menurut Sugiyono. Retrieved July 15, 2017,

from http://rayendar.blogspot.co.id/2015/06/metode-penelitian-menurut-

sugiyono-2013.html

Sugiyono. (2015a). Konsep Dasar Penelitian Kuantitatif. Retrieved July 13, 2017,

from http://mayasari9595.blogspot.co.id/2015/10/v-

behaviorurldefaultvmlo.html

Sugiyono. (2015b). Statistika untuk penelittian. Bandung: Alfabeta.

Suprajarto. (2017). BRI Untung Rp 6,4 Triliun di Akhir Maret, Naik 5,5%.

Retrieved July 29, 2017, from https://finance.detik.com/moneter/3479186/bri-

untung-rp-64-triliun-di-akhir-maret-naik-55 Zulvia, D., Sari, N., & Septiano, R. (2017). Persepsi Akuntan Publik Dan Mahasiswa

Akuntansi Terhadap Kode Etik Profesi Akuntan Pada Kantor Akuntan Publik Dan

Mahasiswa Akuntansi, 1(3), 213–222.