Embed Size (px)

Citation preview

ANALISIS Y DINAMICA DE LA CUENTA 10 DEL PCGE

INTRODUCCIÓN

En esta oportunidad vamos a dar inicio al análisis de las cuentas del Plan Contable General

Empresarial (en adelante PCGE), empezando con las Cuentas de Balance (Activo, Pasivo y

Patrimonio), es por esta razón que antes de dar inicio al análisis comentado de la primera cuenta

del Activo Disponible (Cuenta 10), presentaré algunos conceptos previos, de tal manera que

luego de familiarizarnos con los mismos pasemos por fin al estudio de este nuevo manual de

cuentas vigente a partir del 01 de enero del presente ejercicio.

CONCEPTOS PREVIOS

Tal como lo señale en la introducción al presente estudio, presentaré las siguientes definiciones

recogidas del marco conceptual de las NIIF así como del texto oficial del PCGE.

A) Activo

Recurso controlado por la entidad como resultado de sucesos pasados, del que la empresa

espera obtener beneficios económicos.

B) Activos Disponibles

Comprende los fondos de caja y bancos que no tiene restricciones en su utilización, así como

aquellas inversiones que se adquirieron con la finalidad de convertirlas en efectivo en el corto

plazo o, las que a pesar de haber sido adquiridas para ser mantenidas al vencimiento o para

tener grado de propiedad en el largo plazo han sido destinadas para su venta.

C) Fondos Fijos

Efectivo sobre un monto fijo o determinado, también llamado Caja chica. Los desembolsos para

los que han sido destinados se liquidan periódicamente, de tal manera que los fondos se

mantengan en el tiempo. La empresa determina la forma, moneda y los límites para su

utilización.

D) Institución Financiera

Comprende a los bancos, financieras, cajas municipales, cajas rurales de ahorro y crédito,

empresas de desarrollo de pequeñas y microempresas (EDPYME), y; cualquier otra entidad que

desarrolle actividades similares a las citadas.

E) Partida

Termino usado para referirse a una cuenta, subcuenta o divisionaria, o a transacciones en ellas

contenidas.

F) Presentación de Estados Financieros

Exposición de información cuantitativa o cualitativa, ya sea en el cuerpo de los estados

financieros o en las notas explicativas. Véase la NIC 1.

G) Rubro

Es una línea de presentación por separado en el cuerpo de los estados financieros.

H) Efectivo

Comprende tanto la caja como los depósitos bancarios a la vista. Véase la NIC 7.

I) Equivalentes al efectivo

Son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes

determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor.

Véase la NIC 7.

ESTUDIO DE LA CUENTA 10 – EFECTIVO Y EQUIVALENTES DE EFECTIVO

CONTENIDO

Agrupa las subcuentas que representan medios de pago como dinero en efectivo, cheques, giros,

entre otros, así como los depósitos en instituciones financieras, y otros equivalentes de efectivo

disponibles a requerimiento del titular. Por su naturaleza corresponden a partidas del activo

disponible; sin embargo, algunas de ellas podrían estar sujetas a restricción en su disposición o

uso.

NOMENCLATURA DE LAS SUBCUENTAS

101 Caja

102 Fondos fijos

103 Efectivo en tránsito

104 Cuentas corrientes en instituciones financieras

1041 Cuentas corrientes operativas

1042 Cuentas corrientes para fines específicos

105 Otros equivalentes de efectivo

1051 Otros equivalentes de efectivo

106 Depósitos en instituciones financieras

1061 Depósitos de ahorro

1062 Depósitos a plazo

107 Fondos sujetos a restricción

1071 Fondos Sujetos a Restricción

DESCRIPCIÓN Y COMENTARIOS DE LAS SUBCUENTAS

101 Caja

El saldo de esta subcuenta muestra el importe del efectivo en caja (en moneda nacional o

extranjera) que dispone la empresa proveniente de su actividad principal u otras operaciones

distintas a esta.

102 Fondos fijos

El saldo de esta subcuenta muestra el importe de dinero destinado a atender obligaciones

menudas y urgentes, tales como cambio, movilidad, fotostáticas, fax, adelantos al personal, etc.

Constituye una cantidad fija (salvo renovaciones posteriores) para dar mayor facilidad al

desempeño de la administración, es conocido usualmente como Caja Chica.

103 Efectivo en tránsito

El saldo de esta subcuenta muestra el importe de dinero que ha sido remesado por las filiales,

sucursales, agentes vendedores o clientes, tanto del interior como del exterior del país; así como

el dinero que se encuentra en poder de las empresas transportadoras de caudales.

Particularmente, además de los casos vertidos en el comentario a esta cuenta, sugiero registrar

el importe que figura en aquellos cheques pendientes de cobro o depósito, tales como los

cheques no negociables (intransferibles), cheques de pago diferido, u otros de naturaleza similar.

104 Cuentas corrientes en instituciones financieras

El saldo de esta subcuenta muestra el importe de los depósitos que tiene la empresa en

instituciones financieras (en la modalidad de cuentas corrientes) ya sea en moneda nacional o

extranjera, por su naturaleza esta cuenta presenta un saldo de disponibilidad inmediata, de

preferencia sugiero aperturar tantas subdivisionarias como cuentas corrientes tenga la empresa,

debido a que en algunos casos algunas soportan varios movimientos (operativas) y otras se

crean para diversos fines (para fines específicos). En el caso de sobregiros en alguna cuenta

corriente, los saldos deben de presentarse en el estado de situación financiera como parte del

Pasivo Corriente.

105 Otros equivalentes de efectivo

El saldo de esta subcuenta muestra el importe de los depósitos en moneda nacional o moneda

extranjera a plazo en las instituciones del sistema financiero en concordancia a la normatividad

emitida por la Superintendencia de Banca y Seguros que devengan intereses a tasa preferencial

y pueden ser renovables a su vencimiento, las mismas que están representados por certificados.

106 Depósitos en instituciones financieras

El saldo de esta subcuenta muestra el importe de los depósitos en moneda nacional o en

moneda extranjera distintos a certificados bancarios depositados en las instituciones del sistema

financiero, en concordancia a la normatividad emitida por la Superintendencia de Banca y

Seguros que devengan intereses a tasa preferencial y pueden ser renovables a su vencimiento.

Los depósitos pueden convenirse a plazo indefinido, llamado también ahorro libre (depósitos en

ahorros) o a plazo fijo, contando para ello con un vencimiento exacto (depósito a plazo

determinado).

107 Fondos sujetos a restricción

El saldo de esta subcuenta muestra el importe de los depósitos en moneda nacional o en

moneda extranjera que se encuentran sujetas a restricción, ya que no pueden ser utilizados

libremente (libre disponibilidad), ya sea por una autoridad competente (debido a que son

asignados para cubrir una partida específica) o por una resolución judicial, será mostrado en el

estado de situación financiera como activo corriente o no corriente de acuerdo al plazo de

duración de las restricciones, debiendo señalar en la nota a los estados financieros el tiempo y la

naturaleza de la restricción.

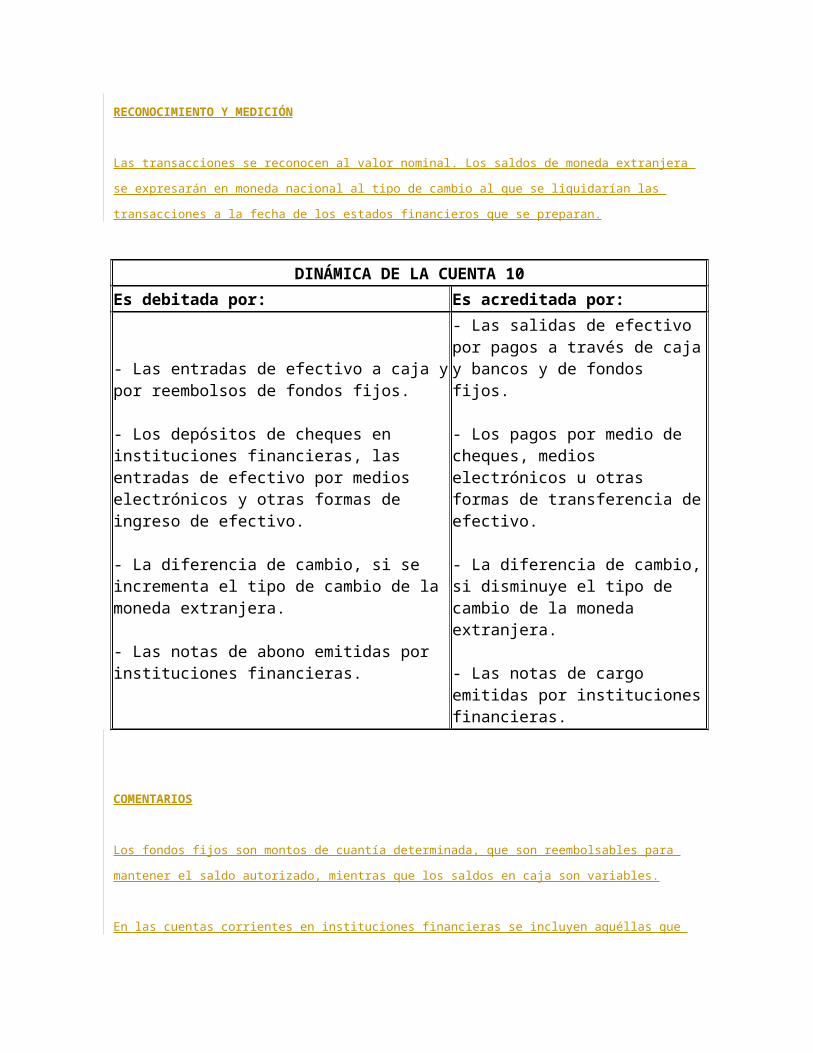

RECONOCIMIENTO Y MEDICIÓN

Las transacciones se reconocen al valor nominal. Los saldos de moneda extranjera se expresarán

en moneda nacional al tipo de cambio al que se liquidarían las transacciones a la fecha de los

estados financieros que se preparan.

DINÁMICA DE LA CUENTA 10

Es debitada por: Es acreditada por:

- Las entradas de efectivo a caja y por reembolsos de fondos fijos.

- Los depósitos de cheques en instituciones

- Las salidas de efectivo por pagos a través de caja y bancos y de fondos fijos.

financieras, las entradas de efectivo por medios electrónicos y otras formas de ingreso de efectivo.

- La diferencia de cambio, si se incrementa el tipo de cambio de la moneda extranjera.

- Las notas de abono emitidas por instituciones financieras.

- Los pagos por medio de cheques, medios electrónicos u otras formas de transferencia de efectivo.

- La diferencia de cambio, si disminuye el tipo de cambio de la moneda extranjera.

- Las notas de cargo emitidas por instituciones financieras.

COMENTARIOS

Los fondos fijos son montos de cuantía determinada, que son reembolsables para mantener el

saldo autorizado, mientras que los saldos en caja son variables.

En las cuentas corrientes en instituciones financieras se incluyen aquéllas que tienen fines

específicos, tales como las que corresponden a fideicomisos.

Para propósitos del estado de flujos de efectivo, los saldos de efectivo y equivalentes de efectivo,

contienen el saldo de esta cuenta, excepto los fondos sujetos a restricción, pero sin limitarse

necesariamente a esta cuenta. Los equivalentes de efectivo también pueden encontrar

contenidos en la cuenta 11 Inversiones financieras.

NIIF e INTERPRETACIONES REFERIDAS:

− NIC 1 Presentación de estados financieros

− NIC 7 Estado de flujos de efectivo

− NIC 21 Efecto de las variaciones de los tipos de cambio de monedas extranjeras

− NIC 32 Instrumentos financieros: presentación

− NIC 39 Instrumentos financieros: reconocimiento y medición

− NIIF 7 Instrumentos financieros: información a revelar

− CINIIF 5 Derechos por la participación en fondos para el retiro del servicio, la restauración y la

rehabilitación medioambiental