Embed Size (px)

DESCRIPTION

curs

Citation preview

UNIVERSITATEA „CONSTANTIN BRÂNCUŞI”, TG-JIU FACULTATEA DE ŞTIINŢE ECONOMICE ŞI GESTIUNEA AFACERILOR

LECT.UNIV.DR. ANIELA BĂLĂCESCU

ANALIZA AFACERILOR COMERCIALE

- NOTE DE CURS -

TÂRGU JIU 2009

2

CUPRINS

PREFAŢĂ 3 Capitolul 1 ELEMENTE INTRODUCTIVE PRIVIND ANALIZA ACTIVITATII ECONOMICE SI A GESTIUNII FINANCIARE A SOCIETĂŢII COMERCIALE

4

1.1 Sistemul afacerii 4 1.2 Înţelegerea mecanismelor economice ale afacerii 7 1.3. Natura situaţiilor financiare 11 Capitolul 2 MĂSURAREA PERFORMANŢELOR AFACERII 15 2.1 Analiza pe bază de indicatori şi performanţa afacerii 15 2.2. Analiza integrată a performanţei financiare 19 2.3. Abordarea sistemică a indicatorilor 20

2.3.1. Elementele rentabilitatii comerciale 21 2.3.1. Elementele rentabilităţii economice 26 2.3.2. Elementele rentabilităţii financiare 28

Capitolul 3 PREVIZIONAREA NECESITĂŢILOR FINANCIARE 32 3.1 Probleme generale privind situaţiile financiare previzionate 35 3.2 Bugetul de trezorerie 35 3.3 Bugetele operaţionale 35 3.4 Corelaţiile între previziunile financiare ale societăţii comerciale 40

Capitolul 4 FLUXURILE DE NUMERAR ŞI VALOAREA ÎN TIMP A BANILOR 41 4.1 Valoarea în timp a banilor 41 4.2 Componentele analizei investiţionale 44 4.3 Metode de analiză 45

Capitolul 5 ANALIZA DECIZIILOR DE INVESTIŢII 47 5.1 Algoritmul investiţional 47 5.2 Analiza investiţiei 47 5.3 Analiza riscurilor şi a variaţiei condiţiilor proiectelor 49 5.4. Utilizarea indicatorilor de evaluare a investiţiilor 51

Capitolul 6 COSTUL CAPITALULUI ŞI DECIZIILE ÎN AFACERI 55 6.1 Contextul decizional 55 6.2 Costul surselor de finanţare pentru activitatea de exploatare 57 6.3 Costul datoriilor pe termen lung 65 6.4 Costul capitalurilor proprii 71 6.5. Costul mediu ponderat al capitalului 74

Capitolul 7 EVALUAREA ŞI PERFORMANŢA AFACERII 77 7.1 Definiţiile valorii 77 7.2 Evaluarea activelor financiare 78 7.3 Evaluarea unei afaceri 79 7.4 Utilizarea unor metode rapide în evaluarea unei afaceri continue 80 BIBLIOGRAFIE 82

3

PREFAŢĂ

Succesul firmei moderne şi al omului de afaceri depind de capacitatea de a selecta

informaţiile esentiale, de a penetra fluxurile de informatii concentrate, polivalente. In perioada

actuală cunoaşterea consumatorilor nu mai reprezintă totul în activitatea comercială. Tot mai

mult se impune cunoaşterea tuturor actorilor care operează în cadrul schimbului întrucât

identificarea şi analiza activităţii tuturor joacă rolul decisiv pe piaţă.

Prin modul de concepere, cursul “Analiza afacerilor comerciale” se doreşte a fi uşor de

parcurs de la prima vedere, conducând la progrese practice consistente şi anihilând eventuala

reticenţă a neofitului, putând fi folosit permanent ca referinţă în activitatea curentă pentru

rememorarea sau aprofundarea anumitor aspecte.

Manualul sintetizează şi aplică principalele instrumente de calcul şi analiză economică,

precum şi de evaluare a patrimoniului firmelor la nivel microeconomic cu exemplificări

numerice.

Lucrarea se adresează masteranzilor din învăţământul economic, precum şi tuturor celor

care îşi desfăşoară activitatea în domeniul economic.

Obiectivele de bază ale cursului sunt descrise în continuare, într-o formă succintă:

o Înţelegerea mecanismelor economice ale afacerii;

o Analiza pe bază de indicatori şi performanţa afacerii;

o Previzionarea necesităţilor financiare

o Înţelegerea relaţiilor sistemice între elementele de bază ale investiţiilor,

operaţiunilor şi finanţării firmei.

În speranţa că vom parcurge împreună un drum plăcut, interesant, dar mai ales util,

autorea acestui curs vă doreşte succes în acumularea corectă şi rapidă a cunoştinţelor necesare

Autoarea

4

CAPITOLUL 1

ELEMENTE INTRODUCTIVE PRIVIND ANALIZA ACTIVITATII ECONOMICE SI A

GESTIUNII FINANCIARE A SOCIETĂŢII COMERCIALE

1.1. Sistemul afacerii

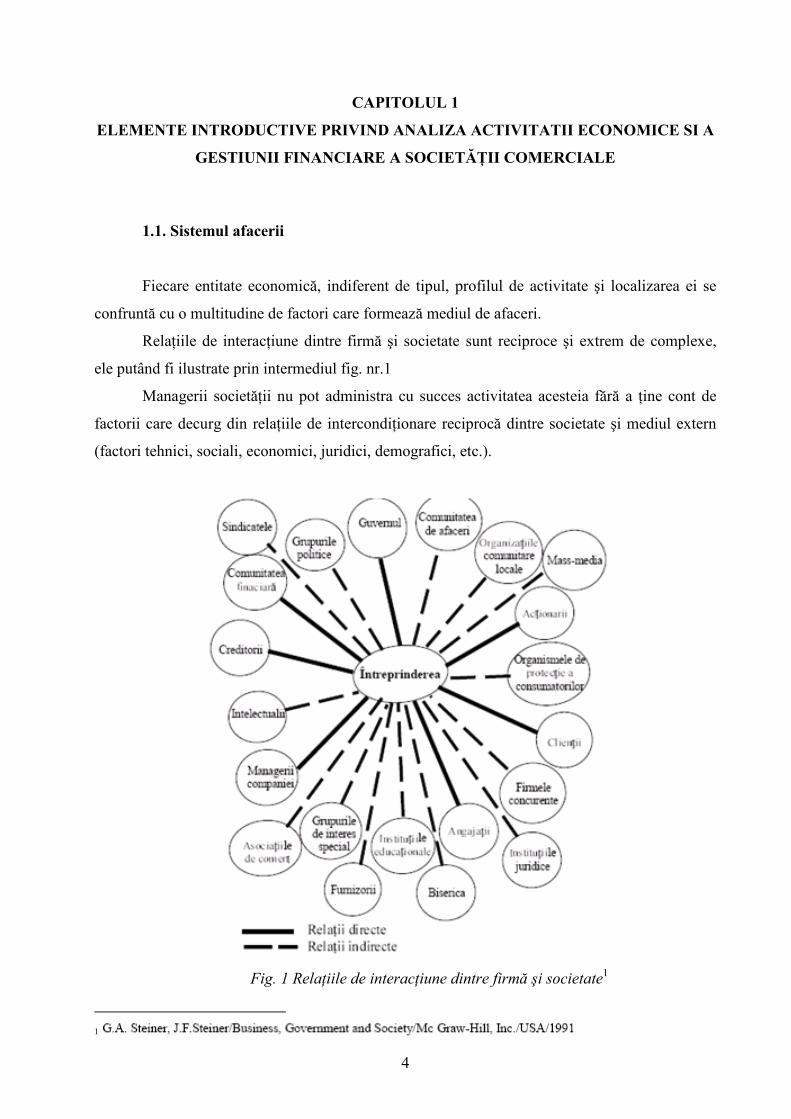

Fiecare entitate economică, indiferent de tipul, profilul de activitate şi localizarea ei se

confruntă cu o multitudine de factori care formează mediul de afaceri.

Relaţiile de interacţiune dintre firmă şi societate sunt reciproce şi extrem de complexe,

ele putând fi ilustrate prin intermediul fig. nr.1

Managerii societăţii nu pot administra cu succes activitatea acesteia fără a ţine cont de

factorii care decurg din relaţiile de intercondiţionare reciprocă dintre societate şi mediul extern

(factori tehnici, sociali, economici, juridici, demografici, etc.).

Fig. 1 Relaţiile de interacţiune dintre firmă şi societate1

1

5

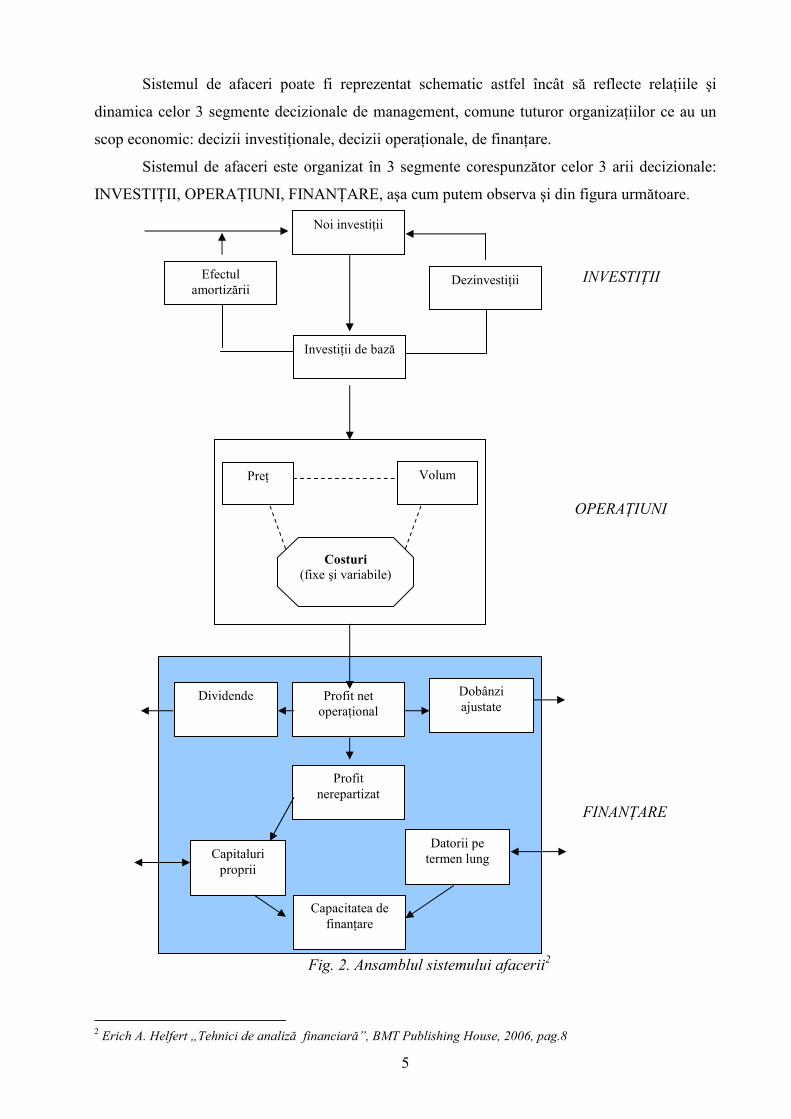

Sistemul de afaceri poate fi reprezentat schematic astfel încât să reflecte relaţiile şi

dinamica celor 3 segmente decizionale de management, comune tuturor organizaţiilor ce au un

scop economic: decizii investiţionale, decizii operaţionale, de finanţare.

Sistemul de afaceri este organizat în 3 segmente corespunzător celor 3 arii decizionale:

INVESTIŢII, OPERAŢIUNI, FINANŢARE, aşa cum putem observa şi din figura următoare.

Fig. 2. Ansamblul sistemului afacerii2

2 Erich A. Helfert „Tehnici de analiză financiară”, BMT Publishing House, 2006, pag.8

Noi investiţii

Dezinvestiţii Efectul amortizării

Investiţii de bază

INVESTIŢII

Profit net operaţional

Preţ Volum

Costuri (fixe şi variabile)

OPERAŢIUNI

Dobânzi ajustate

Dividende

Profit nerepartizat

Datorii pe termen lung Capitaluri

proprii

Capacitatea de finanţare

FINANŢARE

6

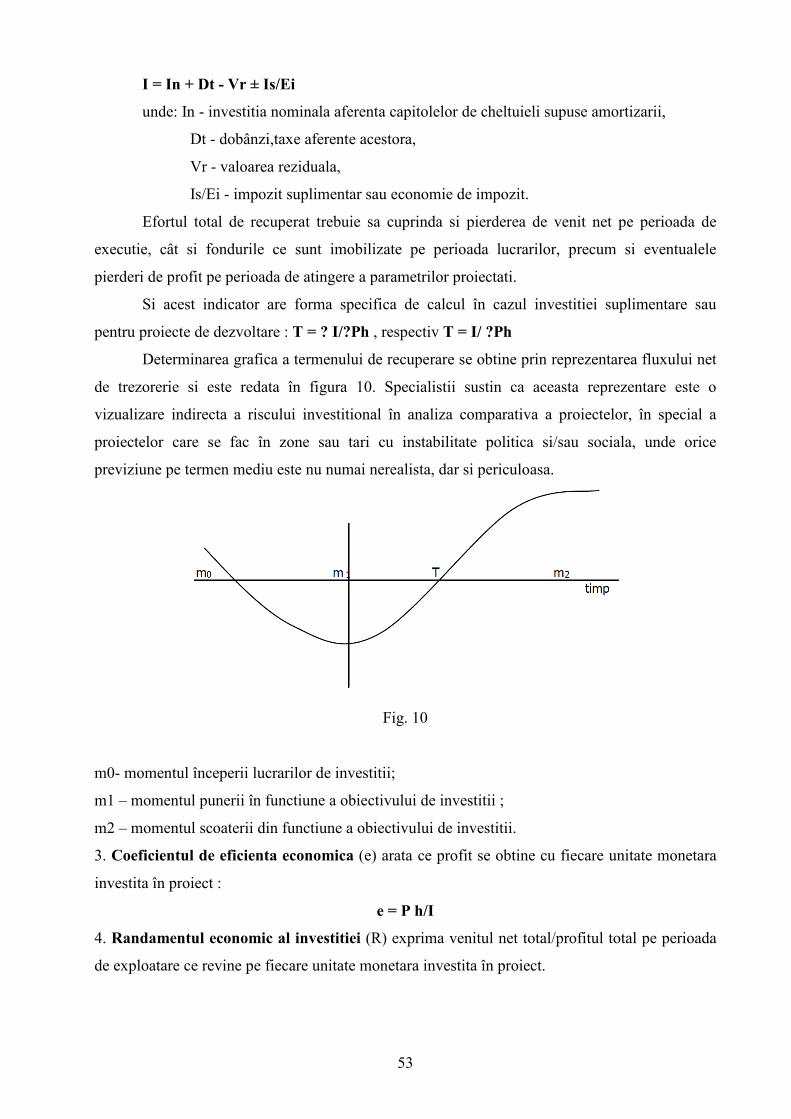

Figura 2 prezintă toate elementele necesare înţelegerii globale a structurii fluxurilor de

numerar ale oricărei afacere. Modul de aranjare a elementelor grafice sugerează faptul că toate

aceste elemente sunt corelate între ele şi în consecinţă trebuie organizate şi gestionate ca un

ansamblu unitar.

Segmentul INVESTIŢII (numerarul disponibil) include:

- surplusul de noi investiţii;

- dezinvestirea resurselor ce nu îşi mai dovedesc necesitatea din punct de vedere al

eficienţei şi direcţiei strategice;

- investiţii de bază (cele deja efectuate);

- efectul amortizării/deprecierii asupra investiţiei de bază şi profitului cauzate de

diminuările contabile ale unei părţi din activele depreciabile.

Segmentul OPERAŢIUNI reprezintă interacţiunea operaţională a trei

elemente de bază: preţ, volum, cost (strategiile şi deciziile ar trebui să se axeze pe utilizarea

eficientă a resurselor investite).

Segmentul FINANŢARE include:

- destinaţia profiturilor obţinute;

- modelarea structurii de finanţare a firmei.

Aşadar, sistemul se reduce la un model financiar simplu de creştere a

firmei, în care variabilele cheie ale acestuia interacţionează cu un singur scop: crearea de valoare

prin generarea unor fluxuri de numerar pozitive, care să depăşească nivelul costului capitalului

investit.

Pentru a-l menţine integrat – obiectivele operaţionale, investiţionale şi de finanţare

trebuie să se susţină reciproc. Acestea trebuie alese în urma unor analize pertinente şi precaute a

condiţiilor şi opţiunilor economice, atât individual cât şi în diverse combinaţii.

Deciziile financiare influenţează structura de capital şi nivelul costului mediu ponderat al

capitalului, iar pieţele de capital influenţează anticipaţiile investitorilor privind rentabilitatea.

Aşa cum se poate observa şi din figura 2. , în prima parte a segmentului de finanţare, cea

a repartizării profiturilor obţinute, destinatarii de bază ai surplusului creat sunt:

- acţionarii (pentru dividende);

- creditorii (pentru plata dobânzilor);

- firma (prin reinvestire).

În partea a doua a fig. 2. avem profitul nerepartizat care reprezintă

câştigul rezidual după impozitare, adică o sumă netă ce rămâne la dispoziţia firmei după plata

dobânzilor şi dividendelor (folosită în principiu pentru investiţii).

7

Reperele şi strategiile cheie utilizate pentru fundamentarea deciziilor de finanţare sunt

prezentate în tabelul următor:

REPERE: STRATEGII:

Profit pe acţiune Repartizarea profitului

Flux de numerar pe acţiune - Dividende

Plăţi de dividende - Dobânzi

Gradul de acoperire a dobânzii - Profit nerepartizat

Rentabilitatea financiară Structura capitalului:

Rentabilitatea capitalului investit - Tipuri de capital propriu

Rata structurii financiare - Tipuri de îndatorare

Serviciul datoriei - Datorii extrabilanţiere

Costul capitalului - Capital nou, rambursări

Rentabilitatea totală pentru acţionari - Gradul de îndatorare

- Raport rentabilitate-risc

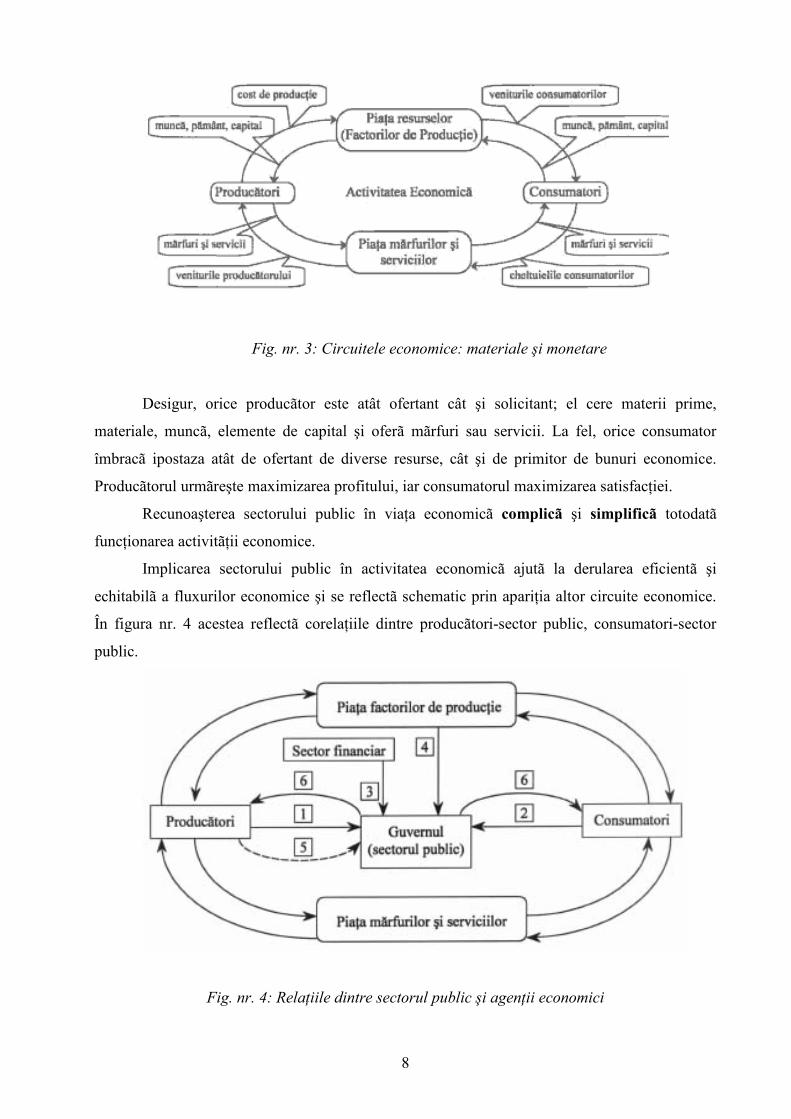

1.2. Înţelegerea mecanismelor economice ale afacerii Procesul de înţelegere a mecanismelor economice ale afacerii începe de la dimensiunile

şi implicaţiile sistemului afacerii selectate, inclusiv înţelegerea şi cunoaşterea caracteristicilor şi

nevoilor consumatorilor, a circuitului de aprovizionare, a poziţionării faţă de concurenţă şi a

eficacităţii şi organizării procesuale a firmei ajungând la cunoaşterea contribuţiilor şi pretenţiilor

diferitelor grupuri de interesaţi, atât din interiorul cât şi din exteriorul firmei, dar şi a obligaţiilor

firmei faţă de aceste grupuri.

Firmele functioneaza atât în calitate de cumparatori, cât si de producatori. Firmele ofera

bunuri si servicii pe piata rezultatelor (a iesirilor). Totodata, ele sunt cumparatori, de resurse de

productie (umane, naturale si de capital) folosite pentru a produce bunuri si servicii. Dacã se

încearcã o simplificare a reprezentãrii activitãţii economice, se regãsesc douã categorii esenţiale

de agenţi: producãtori şi consumatori, între care fluxurile materiale (fizice) şi cele monetare

(bãneşti) exprimã legãturile dintre aceştia şi piaţa factorilor de producţie şi piaţa mãrfurilor şi

serviciilor. Figura nr. 3 pune în evidenţã fluxul resurselor şi al bunurilor economice pe de o parte

şi cel al veniturilor şi cheltuielilor, pe de altã parte.

8

Fig. nr. 3: Circuitele economice: materiale şi monetare

Desigur, orice producãtor este atât ofertant cât şi solicitant; el cere materii prime,

materiale, muncã, elemente de capital şi oferã mãrfuri sau servicii. La fel, orice consumator

îmbracã ipostaza atât de ofertant de diverse resurse, cât şi de primitor de bunuri economice.

Producãtorul urmãreşte maximizarea profitului, iar consumatorul maximizarea satisfacţiei.

Recunoaşterea sectorului public în viaţa economicã complicã şi simplificã totodatã

funcţionarea activitãţii economice.

Implicarea sectorului public în activitatea economicã ajutã la derularea eficientã şi

echitabilã a fluxurilor economice şi se reflectã schematic prin apariţia altor circuite economice.

În figura nr. 4 acestea reflectã corelaţiile dintre producãtori-sector public, consumatori-sector

public.

Fig. nr. 4: Relaţiile dintre sectorul public şi agenţii economici

9

În primul rând, (fluxul 1) guvernul obţine venituri din activitatea agenţilor economici

producãtori. Este vorba despre impozitele pe profit şi alte taxe percepute sub forma unor plãţi

publice de genul taxelor de parcare sau plãţilor pentru utilitãţi.

În al doilea rând, (fluxul 2) sectorul public mai obţine venituri şi din activitatea

agenţilor economici consumatori. În acest caz, se includ impozitele pe venituri ale menajelor. De

asemenea, statul asigurã unele bunuri şi servicii ca orice ofertant pe piaţa privatã si obţine

venituri pentru aceastã activitate.

În al treilea rând, (fluxul 3) existã o legãturã între stat şi agenţii economici, prin

intermediul sectorului financiar sau pieţei de capital. Desigur, statul obţine venituri în urma

tranzacţiilor pe piaţa capitalurilor, adicã se împrumutã şi intrã în relaţii de concurenţã cu ceilalţi

participanţi la schimburi. Pentru aceste fonduri, statul plãteşte dobândã ca orice debitor.

În al patrulea rând, (fluxul 4) sectorul public participã direct la schimburile de pe piaţa

factorilor de producţie, la fel ca un agent privat, atrãgând şi cumpãrând resursele necesare, atunci

când este producãtor.

În al cincilea rând, (fluxul 5) statul se aflã şi în ipostaza de cumpãrãtor de bunuri,

participând astfel la schimburile de pe piaţa mãrfurilor şi serviciilor. Pentru plata acestor bunuri,

statul foloseşte fonduri acumulate prin taxe şi impozite sau împrumuturi. Aceste bunuri

cumpãrate de stat sunt destinate fie direct unor consumatori menaje sau firme fie indirect,

activitãţii de producţie publicã.

În al şaselea rând, (fluxul 6) guvernul se implicã în economie şi prin transferul plãţilor,

de exemplu, prin sistemul asigurãrilor sociale.

Toate aceste fluxuri economice creeazã o conexiune evidentã între sectorul public şi cel

privat. Atunci când statul intervine pe piaţa factorilor de produc&t0 de cumpãrãtor, acţiunea sa

influenţeazã, prin deciziile de preţ şi producţie, atât activitatea de producţie a agenţilor privaţi,

cât si sistemul de preţuri pe piaţã. Atunci când politica fiscalã se manifestã prin practicarea unor

impozite mici, activitatea investiţionalã privatã este încurajatã şi creşte incitaţia la muncã.

Impozitele mari descurajeazã activitatea privatã.

În consecinţã:

a) statul intervine în viaţa economicã fie printr-un comportament obişnuit unui agent

economic, fie prin exercitarea atributelor sale de reglator al pieţei. În prima situaţie, statul

poate fi producãtor, consumator, partener în operaţii de schimb. În cea de-a doua situaţie, statul

este titular unic de emisiune monetarã, este principalul realizator al protecţiei sociale, este

responsabil al executãrii bugetului.

b) statul se implicã în economie atât la nivelul microeconomic, cât şi macroeconomic.

Mãsurile adoptate în vederea reglementãrii activitãţii unor agenţi economici vizeazã domeniul

10

microeconomiei şi include: stabilirea unor preţuri, fixarea unor limite minime sau maxime de

preţ, determinarea salariului minim şi mediu, gestionarea şi administrarea proprietãţii publice,

acordarea unor subvenţii, medierea unor conflicte de muncã, acordarea de ajutoare etc. La nivel

macroeconomic, implicarea statului vizeazã mãsurile adoptate în vederea eliminãrii sau

înlãturãrii unor dezechilibre cum ar fi inflaţia şi şomajul şi capãtã forma politicilor

macroeconomice cum ar fi politica fiscalã, a cheltuielilor publice, monetarã, bugetarã etc.

Desigur, implicarea statului la aceste douã nivele este forţat delimitatã. În realitate, nivelul

microeconomic se aflã în strânsã corelaţie cu cel macroeconomic şi la fel, şi acţiunile publice se

aflã în interdependenţã. De exemplu, chiar dacã un conflict de muncã este aparent un aspect

microeconomic, implicarea statului în medierea acestuia nu se face decât în situaţia în care

menţinerea lui ar genera extinderea problemelor de muncã în economie şi ar afecta un sector sau

ramurã economicã; dacã conflictul de muncã nu reprezintã decât o lipsã de comunicare între

patronat şi sindicat care nu pare o ameninţare la desfãşurarea întregii activitãţi economice,

implicarea statului nu se justificã. De asemenea, în fixarea unor limite de preţ, implicarea publicã

şi apariţia de preţuri administrate este o necesitate numai dacã piaţa produsului, respectiv legea

cererii şi ofertei nu asigurã un nivel de preţ, considerat satisfãcãtor atât de producãtor cât şi de

consumator.

c) intervenţia statului are caracter limitat. Acesta este impus de urmãtoarele aspecte:

· autonomia organelor administrative de stat, care prezintã o limitã în ceea ce priveşte

acţiunile acestor instituţii;

· libera iniţiativã a agenţilor economici care este o trãsãturã generalã într-o economie de

piaţã şi este aplicabilã tuturor în mod egal;

· raportul de interese dintre cei pro şi contra intervenţiei statului şi care se aflã în poziţii

de influenţare a deciziei publice.

Astfel, într-o economie de piaţã în care guvernarea revine unor forţe politice care se

pronunţã pentru o implicare mai mare a statului în economie, se constatã cã intervenţia acestuia

este mai puţin frânatã, dar ea are totuşi o limitã. Aceasta decurge din celelalte douã aspecte

respectiv autonomia organelor statului şi libera iniţiativã care nu pot fi depãşite respectiv

încãlcate, fiind reglementate prin legi juridice, ele însele o consecinţã a intervenţiei statului în

viaţa economicã.

Obiectivul fundamental al oricărui agent economic constă în antrenarea capitalului său

economic în mecanismele pieţei de aşa manieră încât în urma fiecărei relaţii cu piaţa să obţină un

surplus de capital - surplus care determină creşterea averii proprietarilor capitalului. Cu alte

cuvinte, interesul întreprinzătorului este de a-şi plasa capitalul economic pe piaţă şi de a-1

recupera într-un anumit interval de timp cu un surplus, urmărind în permanenţă ca obiective:

11

scurtarea duratei de recuperare, maximizarea surplusului şi diminuarea riscurilor pe care le

implică intervenţia sa pe piaţă. Ori, antrenarea capitalului economic în mecanismele pieţei

determină ca acesta să sufere o mişcare şi transformare continuă atât în ceea ce priveşte substanţa

cât şi în ceea ce priveşte dimensiunile sale. Expresiile „mişcare” şi „transformare” a capitalului

se impun a fi abordate şi înţelese sub cel puţin două aspecte fiecare. Astfel, mişcarea semnifică,

pe de o parte, deplasarea în teritoriu a resurselor materiale de la vânzători la cumpărători, iar pe

de altă parte deplasarea bunurilor materiale în cadrul fazelor procesului tehnologic din fiecare

unitate economică. Transformarea desemnează procesele continue de schimb – bani → marfă →

bani (B→M→B’→…..) – pe de o parte, precum şi schimbările pe care le suferă în substanţa lor

materiile prime şi materiale în cadrul proceselor tehnologice pentru a se obţine produsele, lucrările

şi serviciile ce dau conţinut obiectului de activitate a firmei, pe de altă parte.

1.3. Natura situaţiilor financiare

Aproape toţi utilizatorii iau decizii pentru:

a) a hotărî când să cumpere, să păstreze sau să vândă o investiţie de capital;

b) a evalua răspunderea sau gestionarea managerială

c) a evalua capacitatea întreprinderii de a plăti salariile, a-şi păstra locurile de muncă şi de a

oferi alte beneficii angajaţilor

d) a evalua garanţiile pentru creditele acordate întreprinderilor

e) a determina politicile de impozitare

f) a determina profitul şi dividendele ce se pot distribui

g) a reglementa activitatea întreprinderii

Un set de situaţii financiare, inclusiv situaţii financiare consolidate cuprinde: un

bilanţ, un cont de profit şi pierdere, o situaţie a modificărilor poziţiei financiare, (situaţia

fluxurilor de trezorerie sau situaţia fluxurilor de fonduri), politici contabile şi note explicative.

Cadrul general se aplică tuturor întreprinderilor, indiferent de forma juridică, forma de

proprietate sau obiectul de activitate.

Utilizatorii situaţiilor financiare:

• Investitorii, preocupaţi de riscul inerent tranzacţiilor şi profitul adus de

investiţiile lor

• Angajaţii, interesaţi de stabilitatea şi profitabilitatea întreprinderii

• Creditorii financiari, interesaţi de lichiditatea şi solvabilitatea întreprinderii

pentru rambursarea creditelor şi plata dobânzilor

12

• Furnizorii şi creditorii comerciali

• Clienţii, preocupaţi de continuitatea activităţii întreprinderii cu care colaborează

pe termen lung sau de care sunt dependenţi

• Guvernul şi instituţiile sale, în vederea determinării politicii fiscale şi calculul

unor indicatori statistici

• Publicul, interesat în aplicarea politicilor fiscale locale

Obiectivul situaţiilor financiare este furnizarea de informaţii referitoare la poziţia

financiară, performanţa şi modificările poziţiei financiare, rezultatul administrării întreprinderii

şi modul de gestionare a resurselor.

Poziţia financiară, performanţa şi modificările poziţiei financiare, generează

informaţii privind capacitatea întreprinderii de a genera numerar sau echivalente ale numerarului.

Poziţia financiară a întreprinderii este influenţată de:

• Resursele economice pe care le controlează

• Structura sa financiară

• Lichiditatea si solvabilitatea

• Capacitatea de adaptare la mediu

Aceste informaţii sunt utile pentru:

• Anticiparea capacităţii întreprinderii de a genera numerar

• Anticiparea nevoilor de creditare, a şanselor de a primi finanţări în viitor

• Evaluarea modificărilor potenţiale ale resurselor pe care întreprinderea le

va controla în viitor

• Posibilitatea întreprinderi de a genera fluxuri de trezorerie

Informaţii privind modificările poziţiei financiare a întreprinderii sunt utilizate în

evaluarea activităţii sale de exploatare, finanţare şi investiţie în perioada de raportare.

Poziţia financiară se determină pe baza informaţiilor din bilanţ, şi performanţa pe baza

contului profit şi pierdere.

Bilanţul este un procedeu de lucru specific metodei contabilităţii prin intermediul căruia

se prezintă generalizat activul şi pasivul unităţilor patrimoniale în etalon bănesc precum şi date

obţinute de unitatea patrimonială la un moment dat.

Funcţiile bilanţului

• de generalizare a datelor oferite de contabilitate;

• de informare asupra desfăşurării activităţii;

• previzională.

13

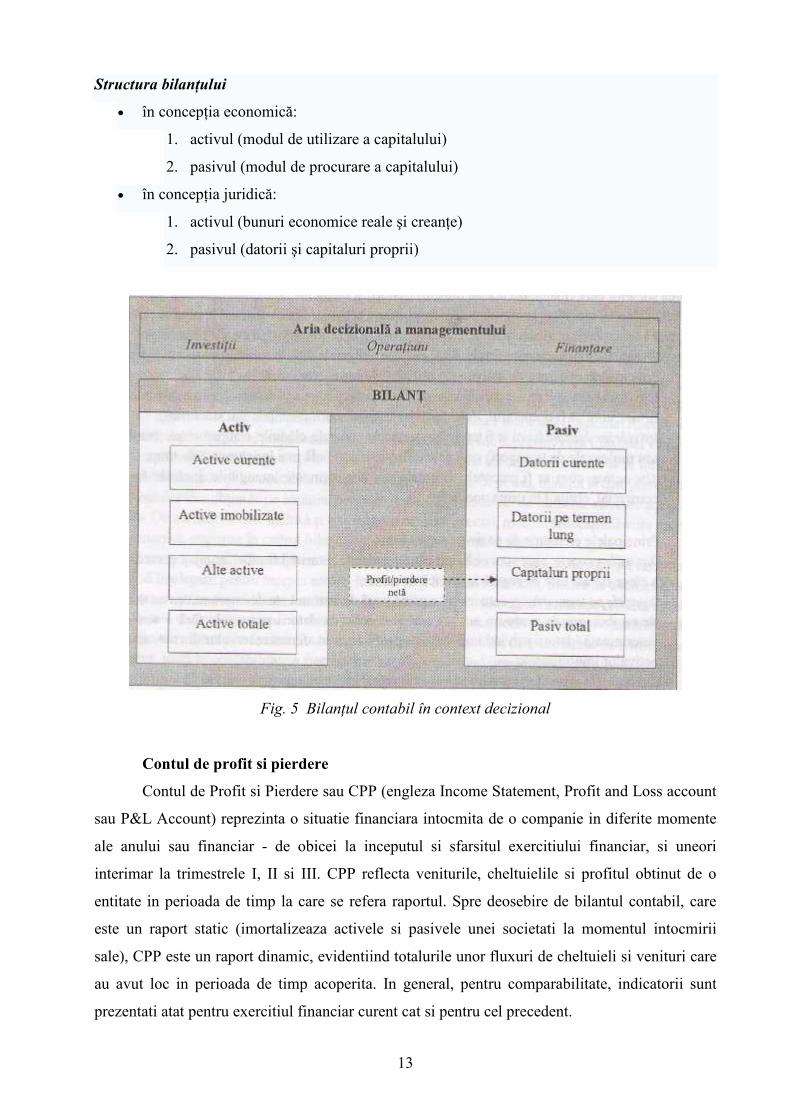

Structura bilanţului

• în concepţia economică:

1. activul (modul de utilizare a capitalului)

2. pasivul (modul de procurare a capitalului)

• în concepţia juridică:

1. activul (bunuri economice reale şi creanţe)

2. pasivul (datorii şi capitaluri proprii)

Fig. 5 Bilanţul contabil în context decizional

Contul de profit si pierdere

Contul de Profit si Pierdere sau CPP (engleza Income Statement, Profit and Loss account

sau P&L Account) reprezinta o situatie financiara intocmita de o companie in diferite momente

ale anului sau financiar - de obicei la inceputul si sfarsitul exercitiului financiar, si uneori

interimar la trimestrele I, II si III. CPP reflecta veniturile, cheltuielile si profitul obtinut de o

entitate in perioada de timp la care se refera raportul. Spre deosebire de bilantul contabil, care

este un raport static (imortalizeaza activele si pasivele unei societati la momentul intocmirii

sale), CPP este un raport dinamic, evidentiind totalurile unor fluxuri de cheltuieli si venituri care

au avut loc in perioada de timp acoperita. In general, pentru comparabilitate, indicatorii sunt

prezentati atat pentru exercitiul financiar curent cat si pentru cel precedent.

14

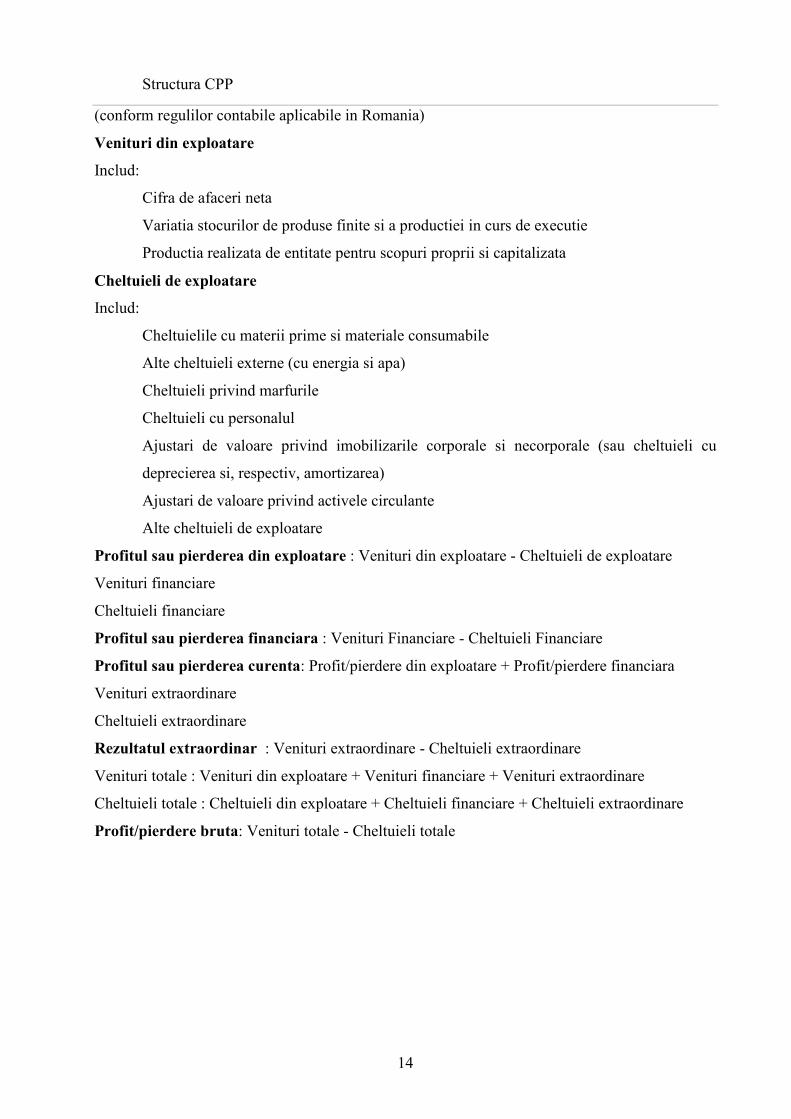

Structura CPP

(conform regulilor contabile aplicabile in Romania)

Venituri din exploatare

Includ:

Cifra de afaceri neta

Variatia stocurilor de produse finite si a productiei in curs de executie

Productia realizata de entitate pentru scopuri proprii si capitalizata

Cheltuieli de exploatare

Includ:

Cheltuielile cu materii prime si materiale consumabile

Alte cheltuieli externe (cu energia si apa)

Cheltuieli privind marfurile

Cheltuieli cu personalul

Ajustari de valoare privind imobilizarile corporale si necorporale (sau cheltuieli cu

deprecierea si, respectiv, amortizarea)

Ajustari de valoare privind activele circulante

Alte cheltuieli de exploatare

Profitul sau pierderea din exploatare : Venituri din exploatare - Cheltuieli de exploatare

Venituri financiare

Cheltuieli financiare

Profitul sau pierderea financiara : Venituri Financiare - Cheltuieli Financiare

Profitul sau pierderea curenta: Profit/pierdere din exploatare + Profit/pierdere financiara

Venituri extraordinare

Cheltuieli extraordinare

Rezultatul extraordinar : Venituri extraordinare - Cheltuieli extraordinare

Venituri totale : Venituri din exploatare + Venituri financiare + Venituri extraordinare

Cheltuieli totale : Cheltuieli din exploatare + Cheltuieli financiare + Cheltuieli extraordinare

Profit/pierdere bruta: Venituri totale - Cheltuieli totale

15

CAPITOLUL 2 MĂSURAREA PERFORMANŢELOR AFACERII

Informaţiile despre performanţa unei întreprinderi, în special despre rentabilitatea

acesteia sunt utile pentru aprecierea modificărilor potenţiale ale resurselor economice pe care

întreprinderea le va putea controla în viitor şi pentru anticiparea capacităţii de a genera fluxuri de

trezorerie cu resursele existente. De asemenea pe baza performanţei se formulează raţionamente

vizând eficienţa cu care întreprinderea poate utiliza noi resurse.

Pentru a asigura o viziune completă asupra performanţei afacerii precum si a echilibra

obiectivele pe termen scurt cu cele pe termen lung, trebuie să avem în vizor 4 perspective

diferite:

1. Perspectiva financiara

2. Perspectiva client

3. Perspectiva operationala

4. Perspectiva de invatare si dezvoltare

Dacă ne-am opri numai la utilizarea in mod exclusiv a indicatorilor financiari atunci ne-am

confrunta cu :

§ Limitarea doar la trecut si viitorul apropiat.

§ Indicii financiari reprezinta niste masuri agregate care depind de foarte multi factori la

nivel operational, nepermitand identificarea specifica a cauzelor reale care conduc la

modificarea acestor parametri.

§ Nu permit urmarirea obiectivelor strategice pe termen mediu si lung.

§ Nu pot asigura legatura dintre viziune si initiativele care trebuiesc luate la nivel

operational.

2.1 Analiza pe bază de indicatori şi performanţa afacerii

Ratele financiare sunt indicatori utilizati pentru aprecierea performantei si pozitiei

financiare a unei societati. Cea mai mare parte a acestor indicatori economico-financiari se

calculeaza pe baza informatiilor furnizate de companii in situatiile financiare. Utilitatea acestor

indicatori economico-financiari consta atat in evidentierea unui trend, cat mai ales in

posibilitatea ca societatea analizata sa poata fi comparata cu alte companii active in acelasi

sector. Totodata, exista indicatori financiari care ajuta la predictia unui eventual faliment in

viitor. Indicatorii economico financiari faciliteaza lucrul cu un volum de date ridicat intr-o

maniera organizata.

16

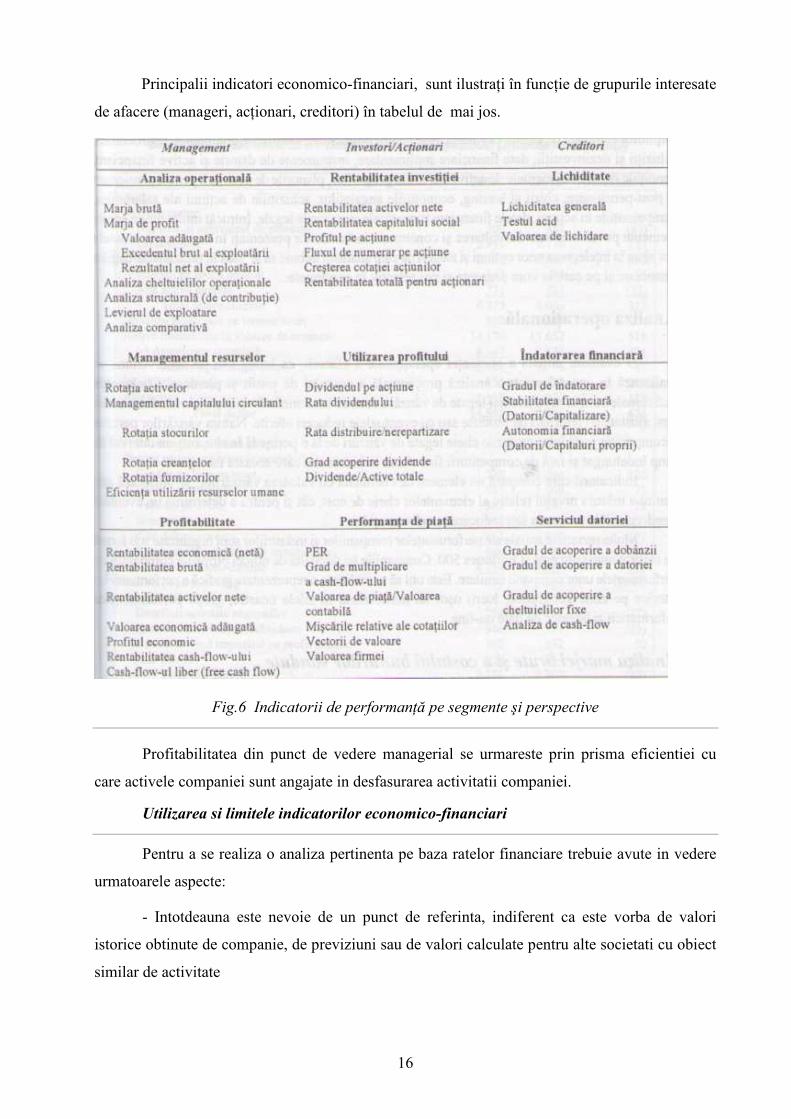

Principalii indicatori economico-financiari, sunt ilustraţi în funcţie de grupurile interesate

de afacere (manageri, acţionari, creditori) în tabelul de mai jos.

Fig.6 Indicatorii de performanţă pe segmente şi perspective

Profitabilitatea din punct de vedere managerial se urmareste prin prisma eficientiei cu

care activele companiei sunt angajate in desfasurarea activitatii companiei.

Utilizarea si limitele indicatorilor economico-financiari

Pentru a se realiza o analiza pertinenta pe baza ratelor financiare trebuie avute in vedere

urmatoarele aspecte:

- Intotdeauna este nevoie de un punct de referinta, indiferent ca este vorba de valori

istorice obtinute de companie, de previziuni sau de valori calculate pentru alte societati cu obiect

similar de activitate

17

- Analiza pe baza unui singur indicator poate conduce la interpretari eronate, fiind

recomandata studierea mai multor rate pentru a se obtine o imagine corecta a pozitiei sau

performantei financiare a companiei

- Utilizarea valorilor bilantiere de la sfarsitul anului la calcului indicatorilor-financiari

poate conduce la obtinerea unor erori date de factori sezonieri, de aceea se recomanda utilizarea

valorilor medii (ex: Stocuri la sfarsitul anului-Stocuri la inceputul anului/2)

- Ratele financiare sunt influentate de limitarile contabile existente, fiind posibil ca in

cazul realizarii de calcule pe baza de standarde diferite sa rezulte unele discrepante (ex: calculul

pe baza RAS vs IFRS)

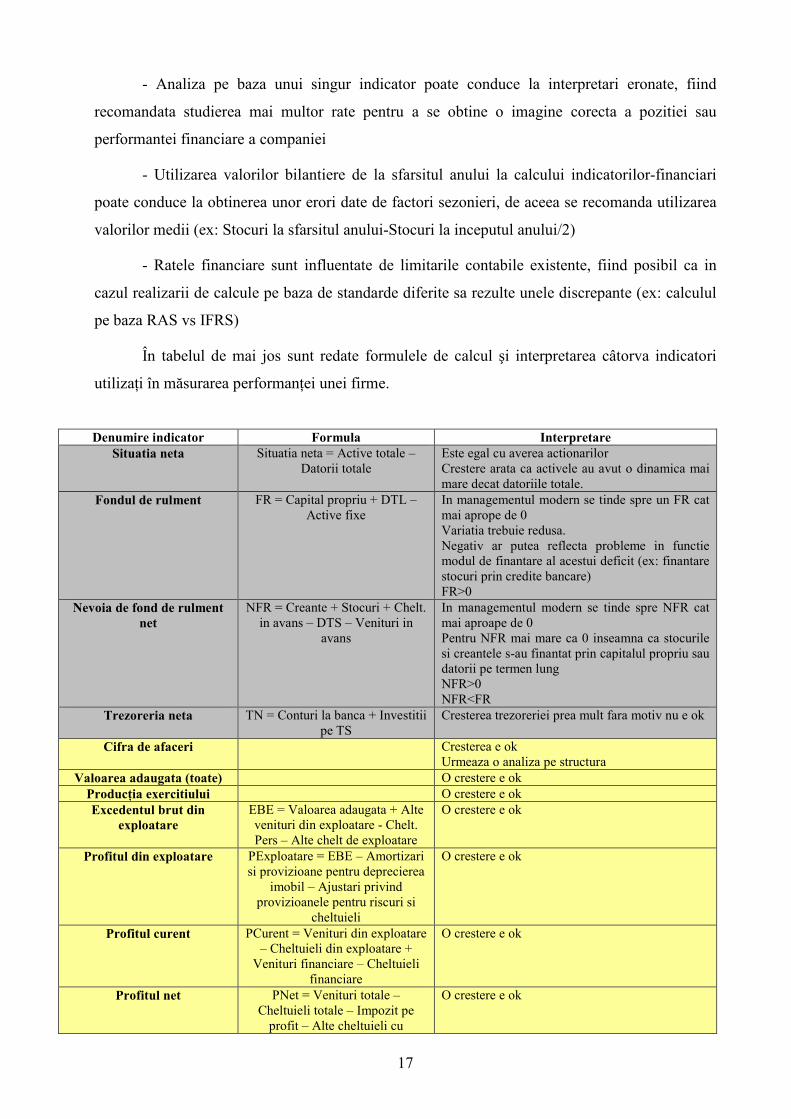

În tabelul de mai jos sunt redate formulele de calcul şi interpretarea câtorva indicatori

utilizaţi în măsurarea performanţei unei firme.

Denumire indicator Formula Interpretare Situatia neta Situatia neta = Active totale –

Datorii totale Este egal cu averea actionarilor Crestere arata ca activele au avut o dinamica mai mare decat datoriile totale.

Fondul de rulment FR = Capital propriu + DTL – Active fixe

In managementul modern se tinde spre un FR cat mai aprope de 0 Variatia trebuie redusa. Negativ ar putea reflecta probleme in functie modul de finantare al acestui deficit (ex: finantare stocuri prin credite bancare) FR>0

Nevoia de fond de rulment net

NFR = Creante + Stocuri + Chelt. in avans – DTS – Venituri in

avans

In managementul modern se tinde spre NFR cat mai aproape de 0 Pentru NFR mai mare ca 0 inseamna ca stocurile si creantele s-au finantat prin capitalul propriu sau datorii pe termen lung NFR>0 NFR<FR

Trezoreria neta TN = Conturi la banca + Investitii pe TS

Cresterea trezoreriei prea mult fara motiv nu e ok

Cifra de afaceri Cresterea e ok Urmeaza o analiza pe structura

Valoarea adaugata (toate) O crestere e ok Producţia exercitiului O crestere e ok Excedentul brut din

exploatare EBE = Valoarea adaugata + Alte venituri din exploatare - Chelt. Pers – Alte chelt de exploatare

O crestere e ok

Profitul din exploatare PExploatare = EBE – Amortizari si provizioane pentru deprecierea

imobil – Ajustari privind provizioanele pentru riscuri si

cheltuieli

O crestere e ok

Profitul curent PCurent = Venituri din exploatare – Cheltuieli din exploatare +

Venituri financiare – Cheltuieli financiare

O crestere e ok

Profitul net PNet = Venituri totale – Cheltuieli totale – Impozit pe

profit – Alte cheltuieli cu

O crestere e ok

18

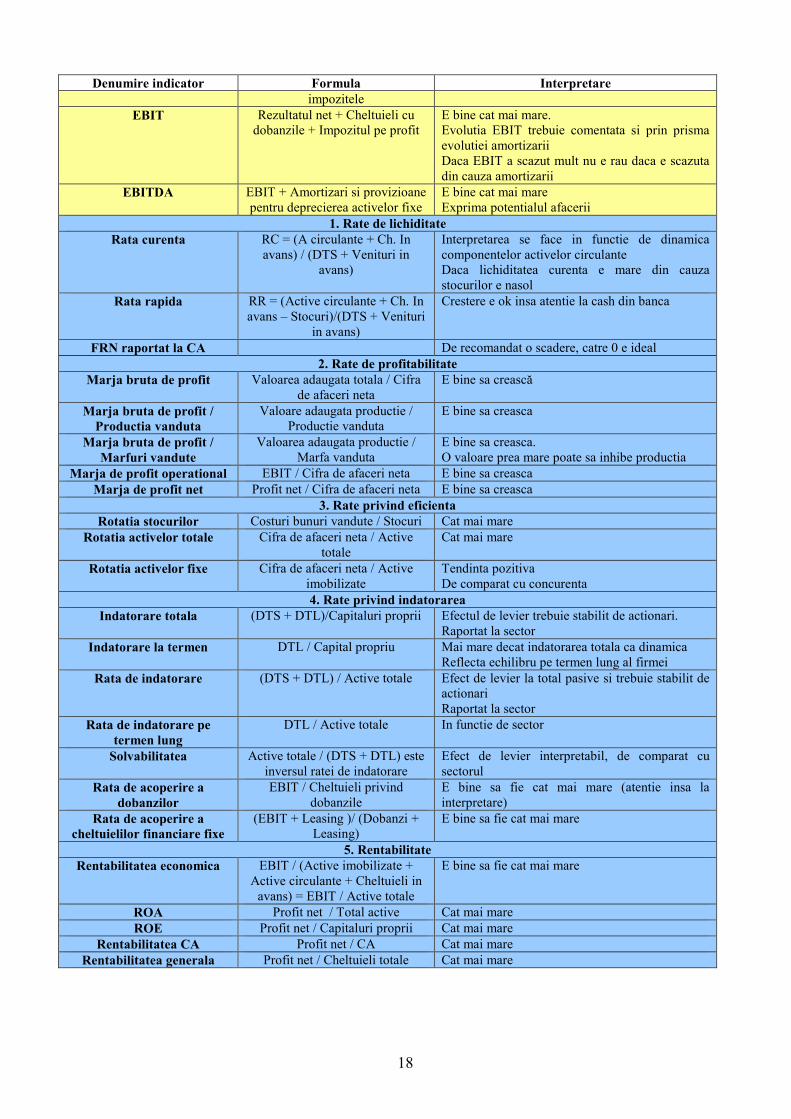

Denumire indicator Formula Interpretare impozitele

EBIT Rezultatul net + Cheltuieli cu dobanzile + Impozitul pe profit

E bine cat mai mare. Evolutia EBIT trebuie comentata si prin prisma evolutiei amortizarii Daca EBIT a scazut mult nu e rau daca e scazuta din cauza amortizarii

EBITDA EBIT + Amortizari si provizioane pentru deprecierea activelor fixe

E bine cat mai mare Exprima potentialul afacerii

1. Rate de lichiditate Rata curenta RC = (A circulante + Ch. In

avans) / (DTS + Venituri in avans)

Interpretarea se face in functie de dinamica componentelor activelor circulante Daca lichiditatea curenta e mare din cauza stocurilor e nasol

Rata rapida RR = (Active circulante + Ch. In avans – Stocuri)/(DTS + Venituri

in avans)

Crestere e ok insa atentie la cash din banca

FRN raportat la CA De recomandat o scadere, catre 0 e ideal 2. Rate de profitabilitate

Marja bruta de profit Valoarea adaugata totala / Cifra de afaceri neta

E bine sa crească

Marja bruta de profit / Productia vanduta

Valoare adaugata productie / Productie vanduta

E bine sa creasca

Marja bruta de profit / Marfuri vandute

Valoarea adaugata productie / Marfa vanduta

E bine sa creasca. O valoare prea mare poate sa inhibe productia

Marja de profit operational EBIT / Cifra de afaceri neta E bine sa creasca Marja de profit net Profit net / Cifra de afaceri neta E bine sa creasca

3. Rate privind eficienta Rotatia stocurilor Costuri bunuri vandute / Stocuri Cat mai mare

Rotatia activelor totale Cifra de afaceri neta / Active totale

Cat mai mare

Rotatia activelor fixe Cifra de afaceri neta / Active imobilizate

Tendinta pozitiva De comparat cu concurenta

4. Rate privind indatorarea Indatorare totala (DTS + DTL)/Capitaluri proprii Efectul de levier trebuie stabilit de actionari.

Raportat la sector Indatorare la termen DTL / Capital propriu Mai mare decat indatorarea totala ca dinamica

Reflecta echilibru pe termen lung al firmei Rata de indatorare (DTS + DTL) / Active totale Efect de levier la total pasive si trebuie stabilit de

actionari Raportat la sector

Rata de indatorare pe termen lung

DTL / Active totale In functie de sector

Solvabilitatea Active totale / (DTS + DTL) este inversul ratei de indatorare

Efect de levier interpretabil, de comparat cu sectorul

Rata de acoperire a dobanzilor

EBIT / Cheltuieli privind dobanzile

E bine sa fie cat mai mare (atentie insa la interpretare)

Rata de acoperire a cheltuielilor financiare fixe

(EBIT + Leasing )/ (Dobanzi + Leasing)

E bine sa fie cat mai mare

5. Rentabilitate Rentabilitatea economica EBIT / (Active imobilizate +

Active circulante + Cheltuieli in avans) = EBIT / Active totale

E bine sa fie cat mai mare

ROA Profit net / Total active Cat mai mare ROE Profit net / Capitaluri proprii Cat mai mare

Rentabilitatea CA Profit net / CA Cat mai mare Rentabilitatea generala Profit net / Cheltuieli totale Cat mai mare

19

2.2. Analiza integrată a performanţei financiare Profitul reprezinta scopul sau rezultatul financiar al oricarei afaceri. Marimea profitului

este masura unei afaceri de succes. Pentru a obtine profit trebuie sa cunoastem si sa intelegem

foarte bine mediul economic, politic si legislativ in care ne desfasuram activitatea, sa stabilim

obiective si strategii pentru propria afacere si sa administram eficient resursele limitate de care

dispune firma.

Elementele de baza pentru succesul unei afaceri sunt: adaptarea produselor si serviciilor

la nevoile consumatorilor, identificarea pietei-tinta si a clientilor potentiali, evidentierea

avantajului competitional (elementul de diferentiere fata de concurenta), stabilirea modalitatilor

de distributie si vanzare, elaborarea politicilor de preturi si tarife, promovarea firmei si a

produselor.

Dar nu trebuie sa uitam ca succesul unei afaceri depinde si de abilitatile noastre

manageriale, de modalitatile de organizare, coordonare si control a activitatilor firmei care

genereaza venituri pe baza consumului de resurse interne, materiale, umane si financiare ale

firmei.

Cum putem controla sau maximiza profitul propriei afaceri

Trebuie sa analizam performantele anterioare, sa stabilim obiective si strategii clare

privind directia de dezvoltare a firmei, sa alocam resursele necesare si sa urmarim constant

rezultatele vizate.

Profitul unei firme reprezinta diferenta dintre veniturile si cheltuielile totale al firmei.

Dar pentru a evalua obiectiv marimea profitului obtinut, trebuie sa analizam periodic

premisele si modul de obtinere a acestuia.

De exemplu, vom analiza lunar profitul obtinut in cadrul relatiilor de afaceri cu diversi

parteneri comerciali si care este influentat de urmatoarele elemente: volume de vanzari sau

cumparari, discount-uri acordate, costuri de livrare si servicii post-vanzare.

Vom analiza structura profitului comercial obtinut de firma pe grupe de produse si

servicii, pe canale de distributie, pe zone si puncte de desfacere, pe categorii de clienti etc.

In functie de rezultatele acestor analize, se vor stabili obiective, strategii si politici

comerciale specifice pentru maximizarea vanzarilor si a marjelor comerciale.

Profitul comercial astfel obtinut este diminuat avandu-se in vedere acoperirea cheltuielilor pentru

activitatile care sustin vanzarile si anume: cheltuielile pentru marketing, reclama si publicitate,

pentru aprovizionare si depozitare, utilitati, salarii, comisioane si dobanzi bancare.

20

Deci trebuie sa cunoastem, in orice moment, valoarea acestor costuri si sa dimensionam

consumul eficient al resurselor astfel incat sa nu se genereze pierderi.

Informatiile mentionate mai sus, cu continut comercial si financiar, trebuie sa se

regaseasca sub forma unor rapoarte manageriale periodice, care sa conduca la elaborarea un

tablou de bord util pentru managementul general al afacerii. Aceste rapoarte interne necesare

echipei manageriale sunt elaborate de specialisti interni sau colaboratori externi ai firmei si se

bazeaza pe inregistrarea, prelucrarea si sistematizarea datelor conform necesitatilor interne de

management al afacerii.

In acest sens, se acorda o mare atentie reproiectarii sistemului de management financiar

al afacerii, care are ca obiectiv central monitorizarea si evaluarea permanenta a performantelor

financiare ale firmei. Rolul managementului financiar este sa dezvolte “contabilitatea

manageriala”, adica sa dezvolte un sistem de comunicare intre “contabilitate” si “management”,

sub forma unor rapoarte periodice care sunt usor de inteles si analizat si care ofera informatii

importante pentru activitatea viitoare a firmei.

Un instrument extrem de util pentru controlul profitului unei afaceri il constituie “pragul

minim de rentabilitate” sau, altfel spus, nivelul minim al vanzarilor pentru care firma nu

inregistreaza pierderi (profit = 0). “Pragul minim de rentabilitate” este un indicator economic

care se calculeaza dupa urmatoarea formula: costuri fixe totale / (1 – ponderea costurilor

variabile in cifra de afaceri).

De exemplu, costurile fixe ale firmei sunt costuri care nu depind de volumul de vanzari

(chirie, energie electrica, telecomunicatii, salarii, comisioane si dobanzi bancare etc.) = 50.000

euro / an Costurile variabile sunt costuri care sunt direct proportionale cu volumul de vanzari

(cheltuieli cu marfa, transport etc.) = 70% din valoarea vanzarilor. In aceasta situatie, nivelul

minim al vanzarilor pentru care firma nu inregistreaza pierderi este de 167.000 euro / an. Orice

vanzare suplimentara peste acest “prag” va genera profit.

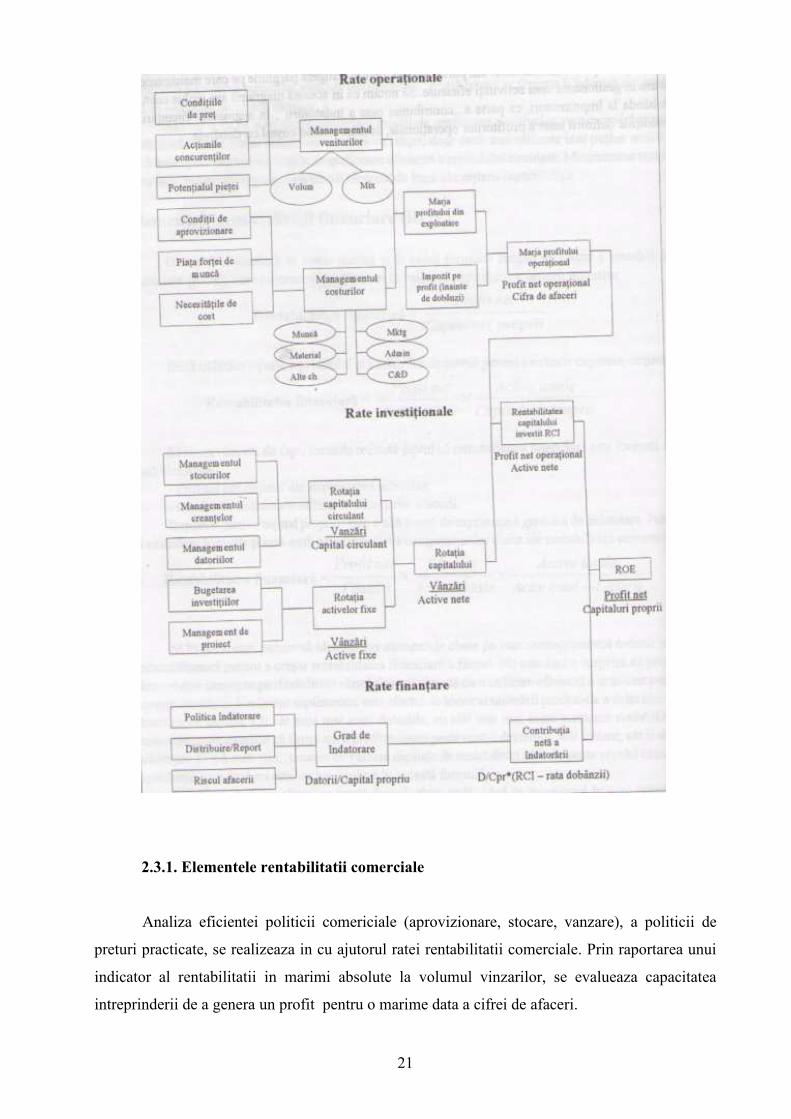

2.3. Abordarea sistemică a indicatorilor

Indicatorii utilizaţi în măsurarea performanţei unei firme sunt de cele mai multe ori

intercorelaţi şi pot fi priviţi ca sistem.

O abordare sistemică a indicatorilor fundamentali şi a componentelor acestora se poate

observa în figura de mai jos:

21

2.3.1. Elementele rentabilitatii comerciale

Analiza eficientei politicii comericiale (aprovizionare, stocare, vanzare), a politicii de

preturi practicate, se realizeaza in cu ajutorul ratei rentabilitatii comerciale. Prin raportarea unui

indicator al rentabilitatii in marimi absolute la volumul vinzarilor, se evalueaza capacitatea

intreprinderii de a genera un profit pentru o marime data a cifrei de afaceri.

22

Obiectivele analizei si sfera de investigare implica constructia acestui indicator prin

luarea in considerare, in calitate de “efect” a rezultatului brut/net al exploatarii, excedentului

brut al exploatarii sau marja comerciala, corespunzator activitatii curente de exploatare sau

totale, reflectate prin intermediul cifrei de afaceri:

100*Re

CAxpl

Rc = sau 100*_

1iv

n

i

C

pq

PR

i∑=

= sau 100*)1(_

1

1

iv

n

i

iv

n

iC

pq

cqR

i

i

∑

∑

=

=−=

100*CA

RBERc = sau 100*

CARnet

Rc = sau 100*)(

CA

IRRRR exfe

C

−++=

100*CAMC

Rc =

100*CAR

R BC =

Nota: in formulele de calcul a ratei rentabilitatii comerciale s-au folosit urmatoarele

simboluri:

Rc = rata rentabilitatii comerciale; Rexpl = rezultatul exploatarii

RBE = rezultatul brut din exploatare; Rnet = rezultatul net al exercitiului

=BR rezultat brut; MC = marja comerciala

CA = cifra de afaceri; =P profit aferent cifrei de afaceri

=id desfacerea marfurilor pe grupe

=ivp pret mediu de vinzare pe grupe de marfuri

=ic costul (pretul de cumparare) marfurilor

Indiferent de modalitatea de calcul, scopul analizei este de a explica evolutia acestui

indicator, de a-i stabili tendinta. Cresterea ratei rentabilitatii comerciale aferente activitatii de

exploatare fata de o anumita baza de referinta reflecta o stare pozitiva si are loc atunci cand

dinamica indicatorilor absoluti ai rentabilitatii devanseaza dinamica cifrei de afaceri.

Rata rentabilitatii comerciale calculata pe baza rezultatului exploatarii demonstreaza

capacitatea intreprinderii de a obtine profit dupa calculul tuturor costurilor de exploatare

(incluzand amortizarile si provizioanele), permitand remunerarea furnizorilor de capitaluri

angajate si participarea intreprinderii la repartizarea venitului national (pe seama impozitelor).

Pentru o mai buna evaluare a performantelor activitatii de exploatare, in cazul intreprinderilor

industriale se recomanda compararea rezultatului exploatarii cu veniturile din exploatare.

23

Indicatorul rata rentabilitatii determinat pe baza rezultatului brut al activitatii de

exploatare pune in evidenta capacitatea intreprinderii de a genera excedente destinate acoperirii

costului capitalurilor angajate (amortizarea imobilizarilor corporale, remunerarea capitalurilor

imprumutate), riscurilor eventuale (pe seama mecanismului de constituire a provizioanelor) si

asigurarea remunerarii asociatilor sau actionarilor . O valoare ridicata a acestui indicator reflecta

capacitatea financiara a intreprinderii de a asigura resurse necesare investitiilor.

Modificarea ratei rentabilitatii comerciale determinata in functie de rezultatul brut din

exploatare poate fi cauzata de mai multi factori. De exemplu, o descrestere a acestei rate poate

indica o mai mare competitie pe piata si de aceea au fost impuse preturi de vanzare mai mici, sau

in mod alternativ poate exista o crestere in costul materiilor prime. O crestere a ratei rentabilitatii

comerciale in acest context poate indica faptul ca intreprinderea este in pozitia de a exploata

piata si de a cere preturi mai mari pentru produsele sale.

Rata rentabilitatii comerciale stabilita in functie de rezultatul net* este o rata usor de

calculat, care nu necesita o pregatire prealabila a informatiilor, fiind recomandata in principal

analizei pe perioade scurte de timp a activitatii intreprinderilor. Dimensiunea inregistrata de

aceasta rata incorporeaza si impactul activitatii financiare, respectiv activitatii extraordinare

asupra eficientei activitatii desfasurate. Pentru investitori, rata rentabilitatii comerciale in functie

de profitul net are o semnificatie aparte: cat de mult din fiecare leu provenit din vanzari le revine,

ca si proprietar, pentru a realiza o afacere sau pentru a primi dividende.

Relatia dintre rata rentabilitatii comerciale calculata pe baza rezultatului brut din

exploatare si cea calculata pe baza rezultatului net ajuta de asemenea la caracterizarea masurii in

care intreprinderea isi gestioneaza activitatea. Daca rata rentabilitatii comerciale ce are la baza

profitul net a crescut in timp ce rata ce are la baza profitul brut din exploatare a ramas constanta,

se poate spune ca intreprinderea gestioneaza in mod eficient activitatea de exploatare. Daca rata

calculata pe baza profitului net a scazut in timp ce rata determinata pe baza profitului brut din

exploatare a ramas constanta, acest aspect ar putea indica necesitatea unui control mai strans

asupra cheltuielilor activitatii desfasurate.

Rata rentabilitatii comerciale calculata in functie de marja comerciala pune in evidenta

posibilitatea acoperirii tuturor cheltuielilor intreprinderii, cu exceptia costului de achizitie a

marfurilor vandute. Importanta cunoasterii acestui indicator rezida in aceea ca in cazul

intreprinderilor comerciale o singura categorie de cheltuieli, respectiv costul de cumparare, este

direct proportional cu vanzarile realizate, celelalte cheltuieli avand un caracter structural

accentuat. Pornind de la rata rentabilitatii comerciale calculata in functie de marja comerciala, in

* Weston F., Copeland Thomas E. - Managerial Finance-The Dryden Press, 1992

24

cazul intreprinderilor cu activitate comerciala, se poate calcula rata fata de rezultatul din

exploatare, dupa cum urmeaza:

tc NC

CACh

CAMC

Rc__

100*100* −=−=

unde:

cCh = suma cheltuielilor de circulatie; _

C = cota medie a adaosului comercial

tN_

= nivelul mediu relativ al cheltuielilor de circulatie

Rata rentabilitatii comerciale calculata in functie de marja comerciala da o imagine

interna asupra politicii de profitabilitate a intreprinderii. Variatiile acestei rate pot indica fraude

sau erori daca nu pot fi explicate prin schimbari ale politicii de pret ale intreprinderii sau al

mixului de vanzari. Iata de ce este privita ca un indicator important de catre auditori financiari.

Daca presupunem ca intreprinderile incearca sa isi maximizeze profiturile, exista doua strategii

contrastante: vanzari mari cu marja mica sau un volum mic de vanzari cu o marja mare. Un

studiu al ratei rentabilitatii calculate pe baza marjei contureaza imaginea strategiei intreprinderii

de maximizare a profitului si de asemenea confera o baza reala pentru comparatii intre

intreprinderi. Aceasta rata este deasemenea utila in estimarea profiturilor viitoare, prin

comparatie cu performantele diferitelor intreprinderi sau prin comparatie cu performantele

intreprinderii de-a lungul catorva ani.

O intreprindere cu o rata de rentabilitate calculata in functie de marja comerciala este

vulnerabila la schimbarile de pret care pot anula sau reduce serios profiturile. Riscul este cu atit

mai mare daca intreprinderea are costuri fixe mari in contextul scaderii cifrei de afaceri sau al

cresterii costurilor.

Posibile cauze ale variatiei de la un an la altul ale ratei rentabilitatii ce are la baza marja

comerciala sunt :

- cresterea costurilor care nu s-a alocat in mod proportional catre clienti prin

cresterea preturilor

- incheierea de contracte de vanzare la preturi mai mici decat marjele

normale de profit

- schimbari in mixul de vanzari (vanzare de produse cu inalt grad de

profitabilitate, sau vanzari mai mici de produse cu marja de profit mica,

sau viceversa)

25

- erori in procedura « cut-off » (incluzand in volumul vanzarilor vanzarea

unui produs care nu a fost inclus la cumparari pentru ca factura de

cumparare a fost primita tarziu);

In legatura cu indicatorii rentabilitatii comerciale se pot face urmatoarele aprecieri:

- pun in evidenta strategia comerciala a intreprinderii analizate;

- evidentiaza influenta constrangerilor pietei si a politicii preturilor de vanzare;

- masoara nivelul rezultatului brut al exploatarii, independent de politica financiara,

politica de investitii, de incidenta fiscalitatii si a elementelor extraordinare;

- pun in evidenta eficienta activitatii de exploatare: productive, administrativa si

comerciala.

Principalele rezerve de crestere a ratei rentabilitatii comerciale vizeaza: sporirea

vanzarilor, cresterea puterii de negociere a intreprinderii cu furnizorii si obtinerea unor preturi de

achizitie avantajoase, ameliorarea structurii vanzarilor in sensul cresterii ponderii celor cu o

marja comerciala individuala mai mare, accelerarea rotatiei stocurilor, optimizarea cheltuielilor,

maximizarea preturilor de vanzare, etc.

Rata rentabilitatii comerciale se deosebeste de rata rentabilitatii economice respectiv de

rata rentabilitatii financiare prin faptul ca nu ia in calcul masa capitalului propriu sau imprumutat

investit in activitatea intreprinderii, care de fapt, ii permite obtinerea cifrei de afaceri.

Acest indicator este independent de structura finaciara a intreprinderii si nu se preteaza

comparatiilor inter-intreprinderi tocmai datorita faptului ca nu tine seama de masa capitalului

investit pentru desfasurarea activitatii. O intreprindere poate inregistra la un moment dat o rata a

rentabilitatii comerciale mai mare decit a concurentilor sai, insa cu o masa de capital relativ

superioara. Pentru a se inlatura acest dezavantaj, rata rentabilitatii comerciale se utilizeaza in

analiza in mod conjugat cu rapoartele ce exprima rotatia capitalurilor.

Analiza detaliata a ratei rentabilitatii comerciale pune in evidenta marja de contributie a

fiecarui produs, care alcatuieste gama produselor ce va fi destinata vinzarii, la realizarea

rentabilitatii comerciale a intreprinderii, creindu-se astfel posibilitatea mentinerii in planul de

productie a acelor produse capabile sa-i aduca contributia maxima, in corelatie cu cerintele

pietei, si cu resursele de care dispune intreprinderea. Practica recomanda corelarea analizei

rentabilitatii comerciale cu analiza marjei, pentru a evidentia toate pirghiile cu care este posibila

rentabilizarea intreprinderii: marja bruta aferenta fiecarui produs obtinut in cadrul intreprinderii,

volumul si structura productiei obtinute si vindute, preturile medii de vinzare, costurile variabile

aferente productiei si costurile fixe.

26

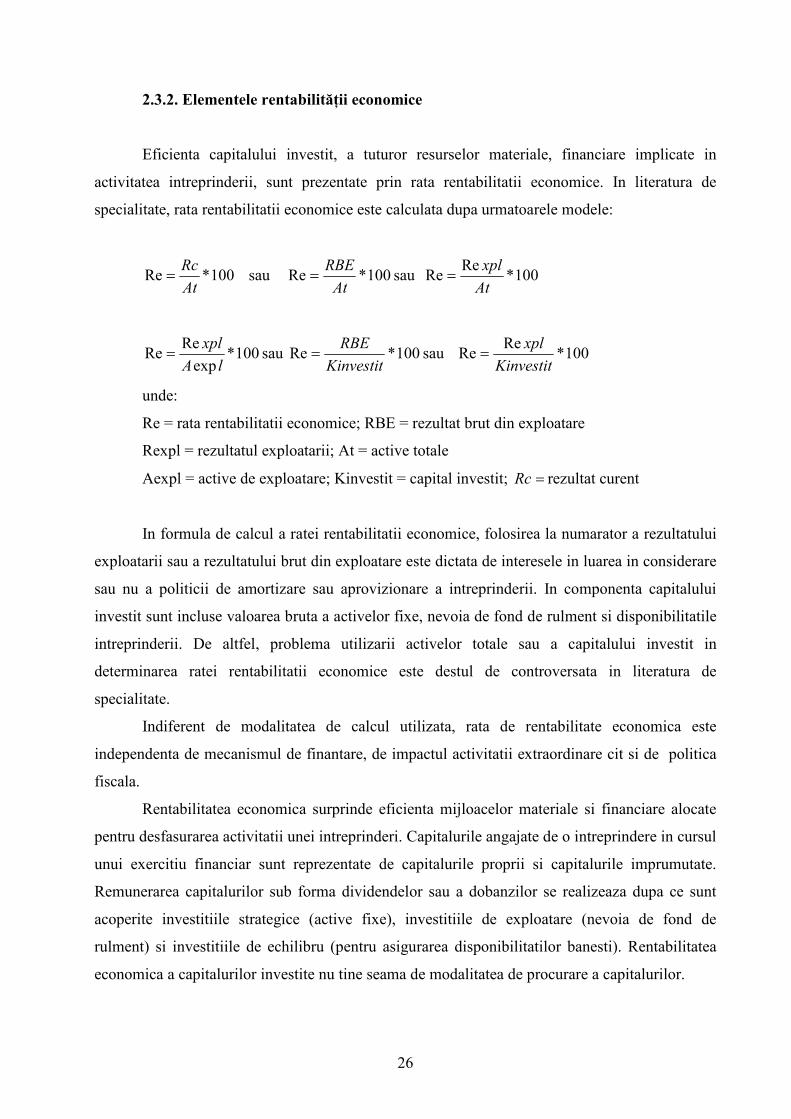

2.3.2. Elementele rentabilităţii economice

Eficienta capitalului investit, a tuturor resurselor materiale, financiare implicate in

activitatea intreprinderii, sunt prezentate prin rata rentabilitatii economice. In literatura de

specialitate, rata rentabilitatii economice este calculata dupa urmatoarele modele:

100*ReAtRc

= sau 100*ReAt

RBE= sau 100*

ReRe

Atxpl

=

100*exp

ReRe

lAxpl

= sau 100*ReKinvestit

RBE= sau 100*

ReRe

Kinvestitxpl

=

unde:

Re = rata rentabilitatii economice; RBE = rezultat brut din exploatare

Rexpl = rezultatul exploatarii; At = active totale

Aexpl = active de exploatare; Kinvestit = capital investit; =Rc rezultat curent

In formula de calcul a ratei rentabilitatii economice, folosirea la numarator a rezultatului

exploatarii sau a rezultatului brut din exploatare este dictata de interesele in luarea in considerare

sau nu a politicii de amortizare sau aprovizionare a intreprinderii. In componenta capitalului

investit sunt incluse valoarea bruta a activelor fixe, nevoia de fond de rulment si disponibilitatile

intreprinderii. De altfel, problema utilizarii activelor totale sau a capitalului investit in

determinarea ratei rentabilitatii economice este destul de controversata in literatura de

specialitate.

Indiferent de modalitatea de calcul utilizata, rata de rentabilitate economica este

independenta de mecanismul de finantare, de impactul activitatii extraordinare cit si de politica

fiscala.

Rentabilitatea economica surprinde eficienta mijloacelor materiale si financiare alocate

pentru desfasurarea activitatii unei intreprinderi. Capitalurile angajate de o intreprindere in cursul

unui exercitiu financiar sunt reprezentate de capitalurile proprii si capitalurile imprumutate.

Remunerarea capitalurilor sub forma dividendelor sau a dobanzilor se realizeaza dupa ce sunt

acoperite investitiile strategice (active fixe), investitiile de exploatare (nevoia de fond de

rulment) si investitiile de echilibru (pentru asigurarea disponibilitatilor banesti). Rentabilitatea

economica a capitalurilor investite nu tine seama de modalitatea de procurare a capitalurilor.

27

Rata rentabilitatii economice exprima pe de o parte gradul de remunerare a capitalurilor

angajate in activitatea intreprinderii, iar pe de alta parte, modalitatea de remunerare a riscurilor

asumate de actionari sau asociati pentru capitalul investit in intreprindere.

Dimensiunea ratei rentabilitatii economice joaca un rol hotaritor in stabilirea modalitatii

de finantare pe termen lung si scurt. Tot capitalul avansat in activitatea intreprinderii trebuie

remunerat dar, spre deosebire de capitalul propriu (remunerat in masura obtinerii de profit),

capitalul imprumutat trebuie remunerat indiferent de rezultatele intreprinderii. O intreprindere ce

beneficiaza de capital imprumutat (in special de credite bancare), va suporta cheltuieli financiare

ridicate care ii vor diminua posibilitatile de autofinantare. Pentru a asigura acoperirea nevoilor de

finantare, va fi nevoita sa recurga la obtinerea de noi credite. In aceste conditii se impune

criteriul rentabilitatii: daca rata rentabilitatii economice este superioara ratei dobinzii, este posibil

si de dorit sa se apeleze la credite. In fapt, prin compararea ratei rentabilitatii economice cu

costul capitalului imprumutat (rata dobinzii), ia nastere efectul de indatorare.

Rata rentabilitatii economice trebuie apreciata in functie de rata inflatiei. O rata a

rentabilitatii economice superioara ratei inflatiei va putea asigura conservarea “substantei

economice” a intreprinderii si chiar reinoirea si cresterea activelor sale economice, intr-o

perioada cit mai scurta. In realitate, rata rentabilitatii economice trebuie sa remunereze

capitalurile investite, cel putin la nivelul ratei medii a dobinzii, plus riscul economic si financiar

pe care si l-au asumat cei care au plasat capitalul in interprindere.

Rata rentabilitatii economice trebuie sa fie superioara ratei inflatiei, pentru a fi posibila o

remunerare a capitalurilor investite la un nivel minim al ratei de randament din economie (rata

medie a dobanzii) si al unui nivel de risc economic si financiar asumat de cei care au pus

capitaluri la dispozitia societatii, permitand in acelasi timp reinnoirea si cresterea activelor in

cadrul societatii comerciale.

In literatura de specialitate regasim adeseori afirmatia ca o intreprindere, pentru a asigura

reinnoirea activelor sale intr-o perioada cit mai scurta paralel cu o remunerare corespunzatoare a

investitorilor, trebuie sa inregistreze o rata a rentabilitatii economice (calculate in functie de

rezultatul brut din exploatare si activele totale) valoarea de 25 % (intr-o economie de piata cu

functiune normala).

Dimensiunea ratei rentabilitatii economice este folosita frecvent in analize externe,

deoarece permite efectuarea comparatiilor in spatiu intre intreprinderi apartinand aceluiasi sector,

indiferent de marimea lor sau forma de proprietate, masurand aptitudinea capitalului economic

de a asigura reinnoirea si remunerarea sa ca factor de productie, reinnoire care ar trebui sa se

realizeze intr-un orizont de timp mediu (de exemplu 4 ani).

28

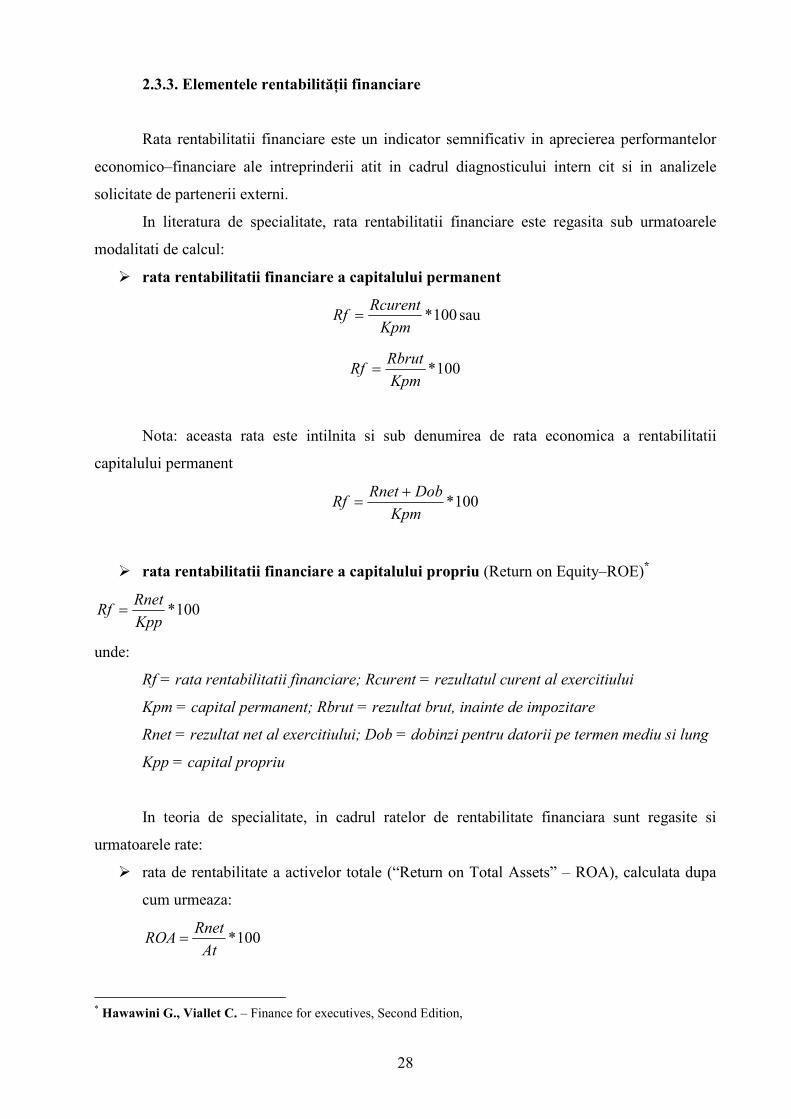

2.3.3. Elementele rentabilităţii financiare

Rata rentabilitatii financiare este un indicator semnificativ in aprecierea performantelor

economico–financiare ale intreprinderii atit in cadrul diagnosticului intern cit si in analizele

solicitate de partenerii externi.

In literatura de specialitate, rata rentabilitatii financiare este regasita sub urmatoarele

modalitati de calcul:

Ø rata rentabilitatii financiare a capitalului permanent

100*Kpm

RcurentRf = sau

100*KpmRbrut

Rf =

Nota: aceasta rata este intilnita si sub denumirea de rata economica a rentabilitatii

capitalului permanent

100*Kpm

DobRnetRf

+=

Ø rata rentabilitatii financiare a capitalului propriu (Return on Equity–ROE)*

100*KppRnet

Rf =

unde:

Rf = rata rentabilitatii financiare; Rcurent = rezultatul curent al exercitiului

Kpm = capital permanent; Rbrut = rezultat brut, inainte de impozitare

Rnet = rezultat net al exercitiului; Dob = dobinzi pentru datorii pe termen mediu si lung

Kpp = capital propriu

In teoria de specialitate, in cadrul ratelor de rentabilitate financiara sunt regasite si

urmatoarele rate:

Ø rata de rentabilitate a activelor totale (“Return on Total Assets” – ROA), calculata dupa

cum urmeaza:

100*At

RnetROA =

* Hawawini G., Viallet C. – Finance for executives, Second Edition,

29

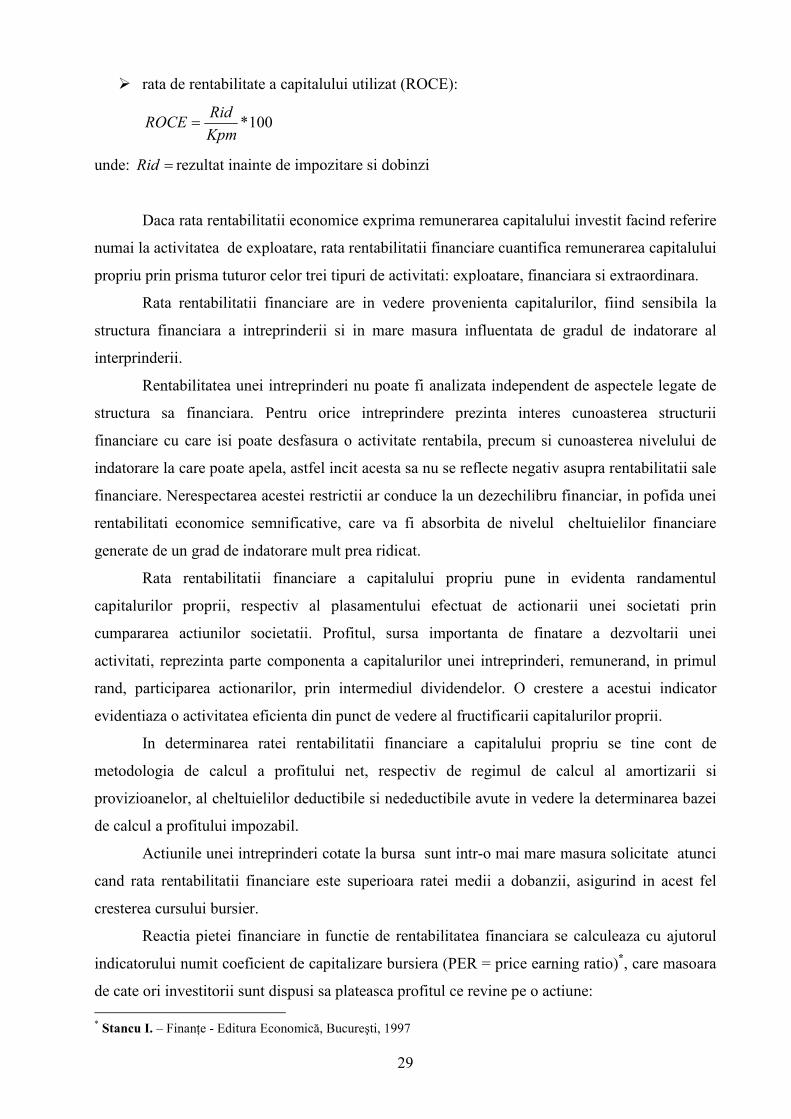

Ø rata de rentabilitate a capitalului utilizat (ROCE):

100*KpmRid

ROCE =

unde: =Rid rezultat inainte de impozitare si dobinzi

Daca rata rentabilitatii economice exprima remunerarea capitalului investit facind referire

numai la activitatea de exploatare, rata rentabilitatii financiare cuantifica remunerarea capitalului

propriu prin prisma tuturor celor trei tipuri de activitati: exploatare, financiara si extraordinara.

Rata rentabilitatii financiare are in vedere provenienta capitalurilor, fiind sensibila la

structura financiara a intreprinderii si in mare masura influentata de gradul de indatorare al

interprinderii.

Rentabilitatea unei intreprinderi nu poate fi analizata independent de aspectele legate de

structura sa financiara. Pentru orice intreprindere prezinta interes cunoasterea structurii

financiare cu care isi poate desfasura o activitate rentabila, precum si cunoasterea nivelului de

indatorare la care poate apela, astfel incit acesta sa nu se reflecte negativ asupra rentabilitatii sale

financiare. Nerespectarea acestei restrictii ar conduce la un dezechilibru financiar, in pofida unei

rentabilitati economice semnificative, care va fi absorbita de nivelul cheltuielilor financiare

generate de un grad de indatorare mult prea ridicat.

Rata rentabilitatii financiare a capitalului propriu pune in evidenta randamentul

capitalurilor proprii, respectiv al plasamentului efectuat de actionarii unei societati prin

cumpararea actiunilor societatii. Profitul, sursa importanta de finatare a dezvoltarii unei

activitati, reprezinta parte componenta a capitalurilor unei intreprinderi, remunerand, in primul

rand, participarea actionarilor, prin intermediul dividendelor. O crestere a acestui indicator

evidentiaza o activitatea eficienta din punct de vedere al fructificarii capitalurilor proprii.

In determinarea ratei rentabilitatii financiare a capitalului propriu se tine cont de

metodologia de calcul a profitului net, respectiv de regimul de calcul al amortizarii si

provizioanelor, al cheltuielilor deductibile si nedeductibile avute in vedere la determinarea bazei

de calcul a profitului impozabil.

Actiunile unei intreprinderi cotate la bursa sunt intr-o mai mare masura solicitate atunci

cand rata rentabilitatii financiare este superioara ratei medii a dobanzii, asigurind in acest fel

cresterea cursului bursier.

Reactia pietei financiare in functie de rentabilitatea financiara se calculeaza cu ajutorul

indicatorului numit coeficient de capitalizare bursiera (PER = price earning ratio)*, care masoara

de cate ori investitorii sunt dispusi sa plateasca profitul ce revine pe o actiune: * Stancu I. – Finanţe - Editura Economică, Bucureşti, 1997

30

PaCba

PER =

unde:

PER = coeficient de capitalizare bursiera; Cba = cursul bursier al actiunii

Pa = profitul pe actiune

Marimea coeficientului de capitalizare bursiera arata cit de mult sunt dispusi investitorii

sa plateasca pentru o unitate de profit raportat. Beneficiul pe actiune indica potentialul de

crestere si riscul unei companii. Pentru intreprinderile cu mai bune perspective de vinzare (in

conditii economice si de risc constante), coeficientul de capitalizare bursiera va inregistra valori

mai mari. Valori mai mici vor fi inregistrate in cazul intreprinderilor cu activitati riscante, pentru

care se estimeaza o scadere a profiturilor.

In fapt, variatia capitalizarii bursiere depinde de actiunea riscului la nivelul ramurii de

activitate, de evolutia gradului de indatorare si de variabilitatea profiturilor viitoare.

Rentabilitatea financiara constituie un indicator de baza ce caracterizeaza performantele

intreprinderilor, indicator care se afla sub directa incidenta a politicii comerciale (rentabilitatea

comerciala), a eficientei capitalului angajat (rentabilitatea economica) cit si a politicii financiare

a intreprinderii.

Atit ratele de rentabilitate economica cit si ratele de rentabilitate financiara sunt foarte

importante pentru utilizatori, dar sunt foarte multe dificultati in folosirea lor. In principal,

problemele de baza ce apar in ceea ce priveste ratele mentionate deriva din forma de rezultat si

capital luata in calcul.

Legat de rezultatul (profitul) evidentiat in determinarea ratelor de rentabilitate economica

si financiara, mentionam:

ü In cazul in care sunt comparate doua sau mai multe intreprinderi prin prisma

ratelor de rentabilitate mentionate, politicile contabile vor fi diferite in mod

cert si anumite ajustari vor fi necesare;

ü Contabilitate la costul istoric tinde sa supraevalueze profitul pentru ca

deprecierea se bazeaza pe costul istoric, nu pe valoarea curenta (prezenta), si

totodata castigurile latente asupra activelor sunt incluse in profitul raportat;

ü Profitul poate fi considerat dupa adaugarea elementelor extraordinare care

afecteaza realizarea de comparatii;

31

ü Veniturile necomerciale pot fi omise daca obiectivul este masurarea

rezultatului asupra activelor din exploatare. Valoarea din balanta a investitiilor

aducatoare de venituri trebuie exclusa.

In ceea ce priveste „deficientele” ratelor de rentabilitate economica si financiara redate de

capitalul folosit in calcul, precizam:

ü Daca se utilizeaza costul contabil istoric, capitalul utilizat este subevaluat;

subevaluarea capitalului si supraevaluarea profitului, ca efecte cumulate ale

costului contabil istoric, duce la o supraevaluare a ratelor de rentabilitate;

ü La intreprinderi difera gradul de capitalizare a activelor necorporale; o

posibilitate in inlaturarea acestei deficiente ar presupune ignorarea oricarei

includeri de goodwill (fond de comert), marci si altele de aceste gen in

activele imobilizate;

ü Determinarea descoperirilor de cont poate fi dificila. Pentru anumite

intreprinderi, descoperirile de cont reprezinta o caracteristica continua a

aranjamentelor lor financiare; descoperirile de cont ar trebui sa fie prezentate

sub forma de datorii curente. Se pot include toate dobinzile decuragand din

datorii oriunde apar ele in bilant si, pentru consistenta, sa se excluda dobanzile

platite din profit in momentul calcularii ROCE.

Cu toate deficientele remarcate, ratele de rentabilitate ramin indicatori de baza in

caracterizarea performantelor intreprinderilor. Abordarea sistematica a problematicii

rentabilitatii permite pozitionarea corecta a intreprinderii in sistemul strategic caruia ii apartine

si, totodata, fundamentarea obiectiva a orientarilor de perspective.

32

CAPITOLUL 3

PREVIZIONAREA NECESITĂŢILOR FINANCIARE

Conducerea unei întreprinderi are ca prim obiectiv previziunea iar previziunea financiară

este cea mai importantă activitate în realizarea căreia un rol deosebit revine bugetului de venituri

şi cheltuieli al întreprinderii, alături de bilanţul contabil şi contul de profit şi pierdere.

Scopul estimarilor financiare este să arate potenţialul financiar al afacerii, precum şi

nevoia de capital.

3.1 Probleme generale privind situaţiile financiare previzionate

Alături de previzionarea financiară, o altă preocupare majoră a conducerii întreprinderii

moderne este controlul bugetar al modului de realizare a prevederilor pentru a stabili abaterile,

cauzele acestora şi persoanele răspunzătoare, pentru luarea măsurile necesare care să conducă la

eliminarea acestora în viitor.

În realizarea acestor atribuţii conducerea are la îndemână bugetul de venituri şi cheltuieli

ca principal instrument de realizare a activităţii de bugetare a acţiunilor acesteia, care prezintă,

cel puţin, următoarele avantaje:

a) bugetul are rolul de a orienta întreprinderea spre un scop bine definit, respectiv

rentabilitatea, lichiditatea şi diminuarea riscurilor în activitatea acesteia;

b) prin previziunea financiară se coordonează eforturile tuturor compartimentelor din

cadrul întreprinderii, fiecare dintre acestea fiind implicate în procesul bugetar, într-o măsură mai

mare sau mai mică;

c) întocmirea bugetelor asigură implementarea unui sistem eficient de control, prin

compararea realizărilor cu propunerile, identificarea abaterilor, a cauzelor acestora şi luarea unor

măsuri operative de corectare a deficienţelor.

Având în vedere rolul deosebit de important al bugetului de venituri de cheltuieli, se

impune respectarea câtorva principii, atât la elaborarea dar şi în execuţia acestuia, astfel:

1. principiul totalităţii, care presupune acoperirea tuturor activităţilor unei întreprinderi şi

o coordonare a acestora care să asigure echilibrul între serviciile funcţionale şi operaţionale,

urmărind însă să asigure şi o armonizare a relaţiei contradictorii ce se manifestă între

complexitatea sistemului bugetar şi costurile ridicate ale unui sistem complet;

2. principiul suprapunerii sistemului bugetar pe sistemul de autoritate existent în

întreprindere, având în vedere că bugetul este întotdeauna sub autoritatea unui conducător de

activitate, existând astfel posibilitatea identificării bugetului respectiv cu persoana responsabilă;

33

3. principiul menţinerii solidarităţii dintre compartimentele întreprinderii şi al

convergenţei acestora cu politica generală a întreprinderii, sistemul bugetar având rolul de a

îndepărta unele tendinţe de supraevaluare a importanţei unor compartimente în detrimentul altora

şi de a contribui la realizarea obiectivelor strategice ale întreprinderii în condiţii de eficienţă

sporită;

4. principiul supleţei, orice buget având sarcina să permită adaptarea rapidă şi cu uşurinţă

la modificările care apar în cadrul economico-social în care funcţionează întreprinderea şi la

informaţiile noi privind evoluţia variabilelor economice exogene care influenţează activitatea

întreprinderii;

5. principiul cuplării cu politica de personal pentru a implementa şi stimula motivaţia şi

adeziunea personalului în conformitate cu obiectivele strategice urmărite de întreprindere.

De regulă bugetele se elaborează anual, însă există şi unele bugete elaborate pe o

perioadă mai mare de un an (de exemplu bugetul investiţiilor) sau pe o perioadă mai mică de un

an (bugetul trezoreriei) dar, indiferent de perioada pentru care se elaborează, periodicitatea

bugetului trebuie să fie superioară celei a ciclului de activitate analizată.

3. Clasificarea bugetelor şi legăturile dintre acestea

În sistemul de gestiune al unei întreprinderi se întâlnesc mai multe tipuri de bugete, care

se pot clasifica după mai multe criterii, cele mai importante fiind:

a) În funcţie de conţinutul acestora:

Bugetul de tip financiar este specific relaţiilor de repartiţie a resurselor financiare,

veniturile fiind dimensionate în calitatea lor de fonduri alocate pentru finanţarea unor cheltuieli

limitate, în aceste bugete ieşirile sunt reprezentate de cheltuieli, iar intrările sub forma alocării de

resurse (bugetele acţiunilor sociale, bugetele activităţii de investiţii

Bugetul de tip economic este specific activităţilor creatoare de valori noi ce formează

obiectul activităţii întreprinderii, în acest buget comparându-se cheltuielile necesare realizării

producţiei cu veniturile realizate din vânzarea acesteia

Bugetele de tip bănesc au specific fluxurile băneşti ale întreprinderii şi cuprind intrările

de fluxuri băneşti şi cheltuielile de fluxuri băneşti

b) În funcţie de obiectul activităţii bugetare:

Bugete organizate sunt acele tipuri de bugete în care veniturile şi cheltuielile se

fundamentează pe subdiviziuni organizatorice ale întreprinderii (secţii, fabrici, uzine, etc.),

inclusiv la nivelul acesteia

Bugetele pe activităţi sunt caracterizate de faptul că veniturile şi cheltuielile se determină

pe activităţi (activitatea de producţie, activitatea de investiţii, activitatea de reparaţii, etc.).

c) În funcţie de sfera de cuprindere:

34

Bugete generale care caracterizează activitatea de ansamblu a întreprinderii

Bugete parţiale care caracterizează părţi ale întreprinderii (secţii, fabrici, uzine, etc.).

d) În raport cu factorul timp:

Bugete periodice;

Bugete continue (glisante).

La noi în ţară, principalele tipuri de bugete stabilite pentru societăţile comerciale cu

capital de stat, regiile autonome sau companiile naţionale sunt:

Bugetul activităţii generale

Bugetul activităţii de producţie

Bugetul activităţii de trezorerie

Bugetul activităţii de încasări şi plăţi în valută

Bugetul activităţii de investiţii

Împrumuturi garantate de stat

Rezerve

Repartizarea profitului

Legătura dintre aceste tipuri de bugete constă în elaborarea lor succesivă, având în vedere

politica financiară adoptată de întreprindere, pe o perioadă mai mare de timp, în vederea

realizării unor obiective strategice, urmând apoi o transpunere a acesteia în bugetele anuale

întocmite pe activităţi şi, în final, reflectarea tuturor acestora în starea previzibilă a trezoreriei, a

patrimoniului şi a rentabilităţii întreprinderii.

Managerii sau cei însărcinaţi cu elaborarea bugetelor trebuie să ţină seama de următoarele

cerinţe3:

• Să lucreze în armonie şi să adopte o viziune practică pe parcursul elaborării, ceea ce

implică evaluarea realistă a veniturilor şi utilizării capacităţilor productive, costurilor

directe şi a celor indirecte, a lichidităţilor etc.

• Să stabilească obiective realizabile, întrucât un buget ce prevede indicatori nerealizabili

este posibil să fie respins de către personalul implicat în execuţia sa.

• Resursele limitate să fie distribuite în funcţie de necesităţi, producţie, investiţii, cercetare,

marketing etc. – ceea ce presupune discuţie, negocieri şi acceptarea unor compromisuri.

• Să cunoască faptul că între bugete există o strânsă legătură, ele se condiţionează reciproc.

Dacă un buget este influenţat de un anumit factor, efectul influenţei acestuia se propagă

asupra altor bugete.

• Să participe la discuţie în scopul stabilirii obiectivelor şi al formulării strategiei necesare

atingerii obiectivelor toate persoanele interesate. 3 Leslie Chadwick, Contabilitate de gestiune, (traducere), Editura Teora, Bucureşti, 1998, p. 107-109.

35

• Necesitatea stabilirii unui program de elaborare a bugetelor, încât la începutul perioadei

respective bugetul în ansamblu să poată fi pus în aplicare. Pregătirea în avans a bugetelor

reprezintă una din condiţiile esenţiale ale unei bugetări eficiente.

• Să ia în calcul schimbările ce pot interveni în ceea ce privesc ipotezele ce au stat la baza

întocmirii bugetelor. Aceasta impune elaborarea de bugete flexibile, care să poată fi

revizuite în funcţie de schimbările apărute în mediul firmei.

• Să stabilească angajaţilor responsabilităţile privind execuţia fiecărui buget, tehnică

cunoscută sub denumirea de control prin responsabilităţi. Persoanele responsabile cu

execuţia bugetului sunt obligate să menţină cheltuielile, în limita din buget, explicând

cauzele depăşirii lor.

• Să urmărească periodic (lunar) modul de execuţie a bugetelor.

3.2 Bugetul de trezorerie

Bugetul de trezorerie reprezinta dezvoltarea unei analize previzionate de cash-flow si se

axeaza pe planificarea incasarilor si platilor cu scopul de a stabili nivelul de numerar necesar.

Bugetul de trezorerie reprezinta cea mai cuprinzatoare analiza a fluxului de numerar.

Acesta poate indica fie un deficit, fie un excedent de fonduri. Bugetarea trezoreriei este un

proces simplu: este identic cu modul in care iti gestionezi cheltuielile personale in functie de

incasarile din salarii si alte surse (dividende, venituri din chirii, dobanzi) .

Bugetul de trezorerie este un instrument foarte important in managementul oricarei

afaceri.

Afacerea este in esenta un sistem integrat de cash-flow-uri condus de deciziile

managementului. Bugetul de trezorerie sta la baza deciziilor de investitii, operare si finantare in

afaceri. Este de asemenea un instrument de analiza financiar-economica prin care cei

responsabili cu deciziile sunt ajutati sa ia decizii corecte folosind informatiile relevante.

3.3. Bugetele operaţionale

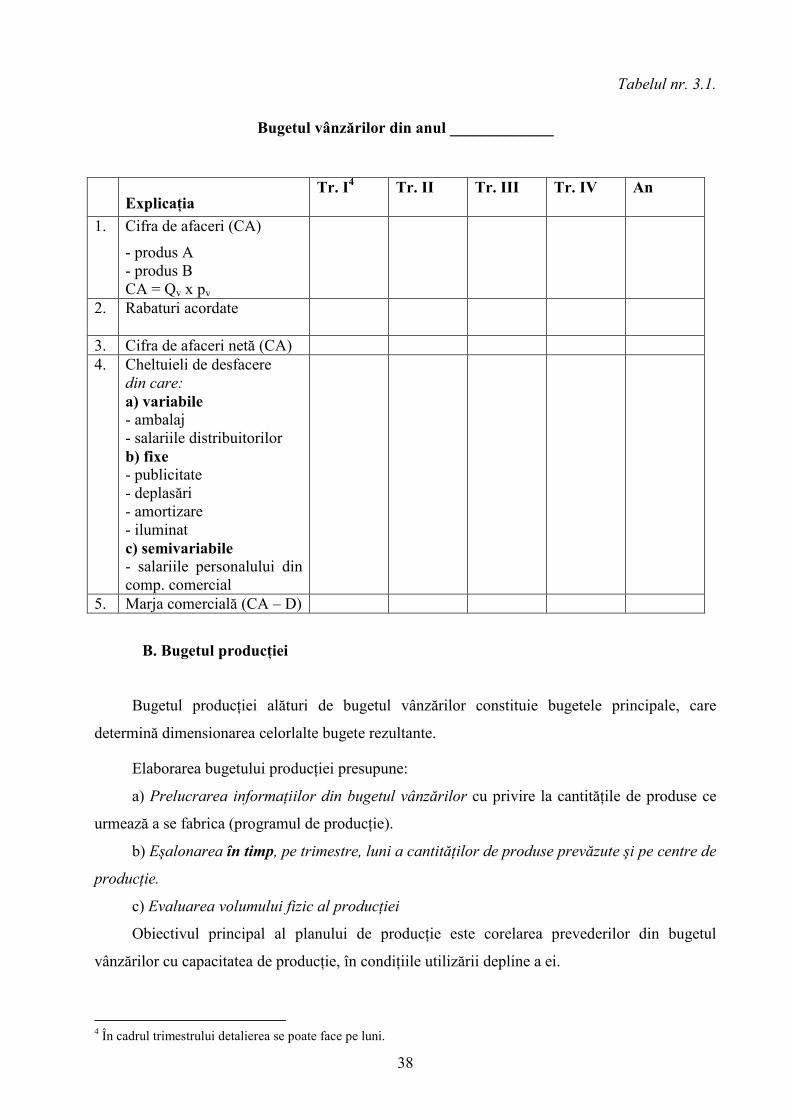

A. Bugetul vânzărilor

În economia de piaţă, cifra vânzărilor reprezintă indicatorul dominant al activităţii

economice a unei întreprinderi, deoarece în funcţie de vânzări se reglează producţia,

aprovizionarea, numărul şi structura personalului şi investiţiile necesare.

Bugetul vânzărilor prezintă cantitativ şi valoric vânzările ce urmează a fi realizate pe

perioade, produse şi/sau grupe şi destinaţii. În elaborarea lui se disting două etape:

36

a) previziunea vânzărilor cantitativ şi valoric şi a cheltuielilor de desfacere;

b) defalcarea prevederilor (anuale) bugetare, pe trimestre, luni, produse sau grupe de

produse, beneficiari.

Previziunea vânzărilor constituie cea mai importantă etapă, incluzând totalitatea studiilor

şi evaluărilor pieţei potenţiale de desfacere şi a părţii pe care firma intenţionează să o menţină şi

să o cucerească.

Previziunea vânzărilor într-un cadru bugetar se situează la articularea previziunilor pe

termen lung şi a celor pe termen scurt. De fapt, cercetarea coerenţei între planul de dezvoltare pe

termen lung, mediu şi buget este indispensabilă pentru a evita luarea de decizii pe termen scurt

ce antrenează întreprinderea pe o altă direcţie decât cea stabilită prin strategie.

În domeniul previziunilor pe termen scurt, serviciile comerciale utilizează fie modele

bazate direct pe evoluţia trecută a vânzărilor, fie modele integrate pe previziune.

Studiile de marketing, ce apelează la modele integrate pe previziune, iau în considerare:

- produsele deja existente pe piaţă şi fabricate de întreprindere, cât şi produsele noi ce

urmează a se fabrica;

- volumul vânzărilor anterioare;

- obiectivele anuale de vânzare;

- mediul extern (concurenţa, starea economiei, comportamentul cumpărătorilor, nivelul

preţurilor etc.);

- mediul intern (capacitatea de producţie existentă, politica comercială, competenţele

agenţilor comerciali, politica de preţuri a întreprinderii, fluctuaţia sezonieră a

activităţii etc.).

Rezultatele previziunii vânzărilor se vor concretiza în estimări privind:

a) volumul fizic al vânzărilor posibile (QV), care rezultă din relaţia:

QV = Si + Qf – Sf

în care:

Qf reprezintă volumul fizic al producţiei ce urmează a se fabrica;

Si, Sf = stocurile iniţiale şi finale de produse finite.

Stocul final este influenţat de politica de stocaj a întreprinderii, care, la rândul ei, este în

funcţie de raportul dintre volumul fizic al vânzărilor şi gradul de utilizare a capacităţii instalate.

Volumul fizic al producţiei ce urmează a fi fabricate este preluat în bugetul producţiei.

b) valoarea vânzărilor (cifra de afaceri CA) determinată cu ajutorul preţului de vânzare

unitar (pv).

Deci, CA =Σ Qv x pv

37

Între cei doi indicatori există o strânsă corelaţie, un volum mare de vânzări face posibilă

reducerea preţului de vânzare unitar şi invers. De aceea, previziunea vânzărilor se face prin

simulări succesive între diferite volume de vânzări şi volumul unitar de vânzare.

Interdependent de previziunea vânzărilor se efectuează previziunea cheltuielilor de

desfacere, elaborându-se bugetul cheltuielilor de desfacere.

O problemă importantă o constituie separarea cheltuielilor de desfacere în cheltuieli

variabile (ambalaje, materiale de ambalat, salariile distribuitorilor, comisioane, cheltuieli de

transport etc.), cheltuieli semivariabile (salariile personalului din compartimentul comercial etc.)

şi cheltuieli fixe (amortizarea, încălzirea şi iluminatul depozitelor, publicitate, studii de piaţă,

deplasări) în raport cu volumul vânzărilor. Pentru aceasta se folosesc procedeele de soluţionare a

costurilor indirecte.

În ultima etapă a elaborării bugetului vânzărilor, prevederile privind vânzările şi

cheltuielile de desfacere anuale şi globale pe întreprinderi se defalcă pe produse sau grupe de

produse şi pe perioade scurte de timp (trimestre, luni). Un exemplu de buget se prezintă în

tabelul nr. 3.1.

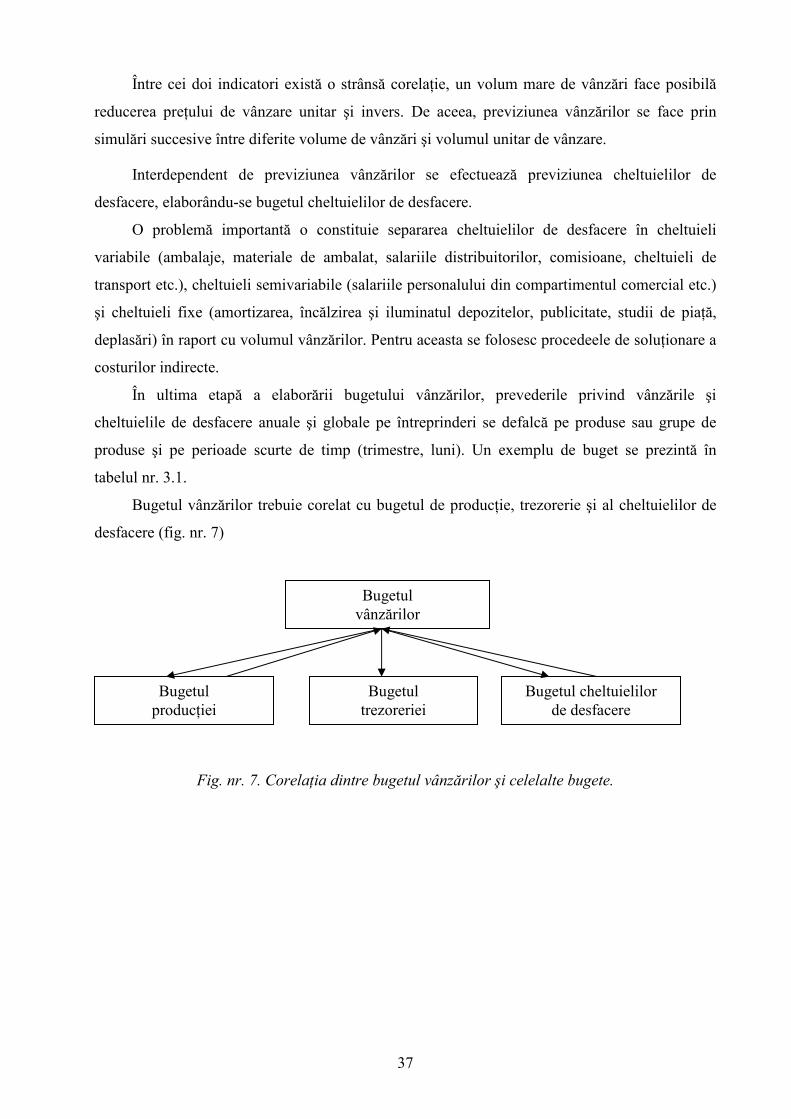

Bugetul vânzărilor trebuie corelat cu bugetul de producţie, trezorerie şi al cheltuielilor de

desfacere (fig. nr. 7)

Fig. nr. 7. Corelaţia dintre bugetul vânzărilor şi celelalte bugete.

Bugetul vânzărilor

Bugetul trezoreriei

Bugetul producţiei

Bugetul cheltuielilor de desfacere

38

Tabelul nr. 3.1.

Bugetul vânzărilor din anul _____________

Explicaţia Tr. I4 Tr. II Tr. III Tr. IV An

1. Cifra de afaceri (CA)

- produs A - produs B CA = Qv x pv

2. Rabaturi acordate

3. Cifra de afaceri netă (CA) 4. Cheltuieli de desfacere

din care: a) variabile - ambalaj - salariile distribuitorilor b) fixe - publicitate - deplasări - amortizare - iluminat c) semivariabile - salariile personalului din comp. comercial

5. Marja comercială (CA – D)

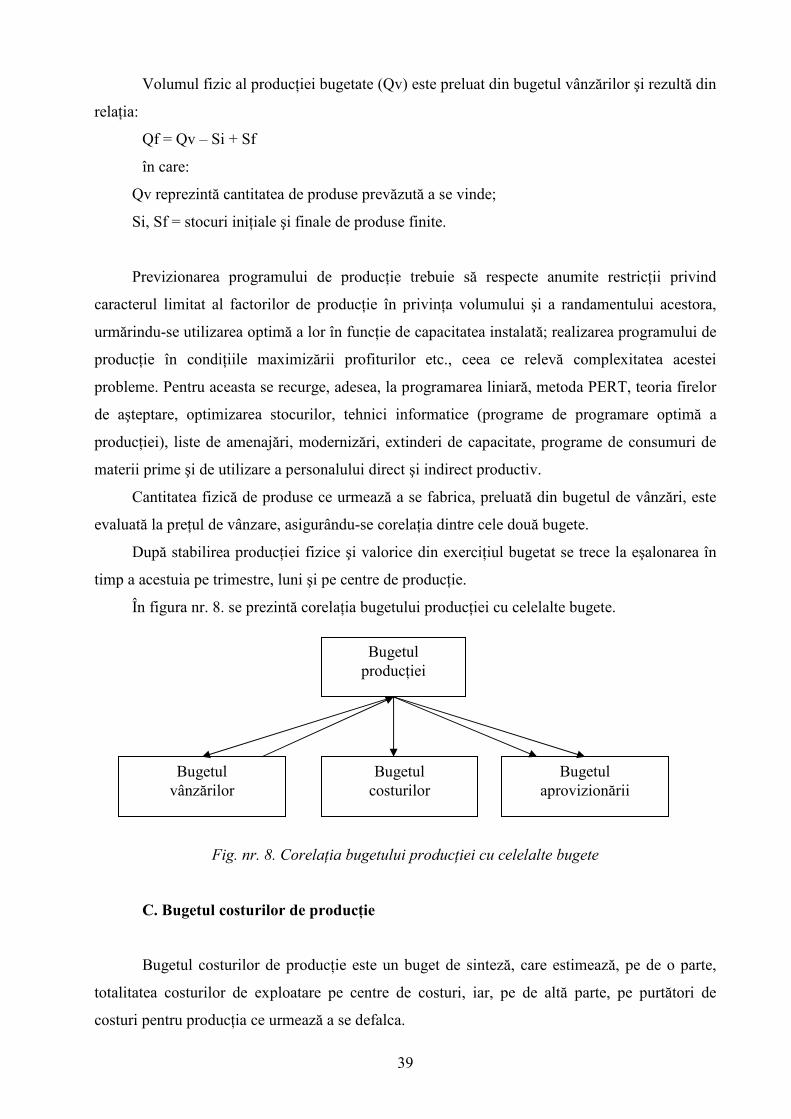

B. Bugetul producţiei

Bugetul producţiei alături de bugetul vânzărilor constituie bugetele principale, care