Embed Size (px)

Citation preview

V T

T

T I

E D

O T

T E

I T

A Anna-Kaisa Kauppinen, Paula Pietilä,Liisa Sundbäck & Hanna Kaleva

Kiinteistöjohtamisen tehostaminen- vaihtoehtona ulkoistaminenUlkoistamisen edellytykset japäätöksenteon mallintaminen

VALTION TEKNILLINEN TUTKIMUSKESKUS ESPOO 2002

2 1 2 6 V T T T I E D O T T E I T A

VTT TIEDOTTEITA � RESEARCH NOTES 2126

VALTION TEKNILLINEN TUTKIMUSKESKUSESPOO 2002

Kiinteistöjohtamisentehostaminen � vaihtoehtona

ulkoistaminenUlkoistamisen edellytykset japäätöksenteon mallintaminen

Anna-Kaisa Kauppinen & Paula PietiläVTT Rakennus- ja yhdyskuntatekniikka

Liisa Sundbäck & Hanna KalevaKiinteistötalouden instituutti ry

ISBN 951�38�5941�X (nid.)ISSN 1235�0605 (nid.)ISBN 951�38�5942�8 (URL: http://www.inf.vtt.fi/pdf/)ISSN 1455�0865 (URL: http://www.inf.vtt.fi/pdf/)Copyright © Valtion teknillinen tutkimuskeskus (VTT) 2002

JULKAISIJA � UTGIVARE � PUBLISHER

Valtion teknillinen tutkimuskeskus (VTT), Vuorimiehentie 5, PL 2000, 02044 VTTpuh. vaihde (09) 4561, faksi (09) 456 4374

Statens tekniska forskningscentral (VTT), Bergsmansvägen 5, PB 2000, 02044 VTTtel. växel (09) 4561, fax (09) 456 4374

Technical Research Centre of Finland (VTT), Vuorimiehentie 5, P.O.Box 2000, FIN�02044 VTT, Finlandphone internat. + 358 9 4561, fax + 358 9 456 4374

VTT Rakennus- ja yhdyskuntatekniikka, Liiketoiminnat ja prosessit,Lämpömiehenkuja 2, PL 1800, 02044 VTTpuh. vaihde (09) 4561, faksi (09) 456 6251

VTT Bygg och transport, Affärsverksamheter och processledning,Värmemansgränden 2, PB 1801, 02044 VTTtel. växel (09) 4561, fax (09) 456 6251

VTT Building and Transport, Business and Process Management,Lämpömiehenkuja 2, P.O.Box 1801, FIN�02044 VTT, Finlandphone internat. + 358 9 4561, fax + 358 9 456 6251

Toimitus Leena Ukskoski

Otamedia Oy, Espoo 2002

3

Kauppinen, Anna-Kaisa, Pietilä, Paula, Sundbäck, Liisa & Kaleva, Hanna. Kiinteistöjohtamisen tehosta-minen � vaihtoehtona ulkoistaminen. Ulkoistamisen edellytykset ja päätöksenteon mallintaminen[Strengthening real estate management � outsourcing as an option. Structuring the outsourcing decisionmaking process]. Espoo 2002. Valtion teknillinen tutkimuskeskus, VTT Tiedotteita � Research Notes2126. 74 s. + liitt. 4 s.

Avainsanat facilities management, real estate, outsourcing, decision making, buildings, models,strategy, assessment, evaluation

TiivistelmäKiinteistöalalla on muodostumassa uusia näkökulmia ja toimintatapoja, osin kansainvä-lisen kehityksen vaikutuksesta. On tapahtumassa rakennemuutos ulkoistamisen suun-taan: kiinnostus kiinteistöjen käyttöön ja omistamiseen liittyvien palvelujen ulkoista-mista kohtaan on lisääntynyt nopeasti. Kiinteistöjohtamisen palvelujen ostamisen jatuottamisen kulttuuri on kuitenkin vasta kehittymässä. Ulkoistamiseen liittyviä mahdol-lisuuksia ja haasteita tutkitaan kaksivuotisessa tutkimushankkeessa "Kiinteistöjohtami-sen tehostaminen � vaihtoehtona ulkoistaminen". Hanke on osa Tekesin Rembrand(palveleva kiinteistöliiketoiminta) -teknologiaohjelmaa, ja se toteutetaan VTT Raken-nus- ja yhdyskuntekniikan ja Kiinteistötalouden instituutin (KTI) yhteistyönä.

Tutkimuksen ensimmäisessä vaiheessa mallinnettiin kiinteistöjohtamisen toimintojenulkoistamispäätöstä. Ulkoistamispäätös on organisaation toiminnan strateginen linjaus:kyse on optimaalisen rajapinnan löytämisestä ydinosaamisen ja palvelujen ostamisenvälillä. Tavoitteena oli selvittää, mitkä ovat ulkoistamisen strategiset lähtökohdat, mitenulkoistettavat toiminnot etsitään, miten päätöksentekoprosessi etenee ja mitkä ovat pro-sessin kriittiset pisteet. Tutkimuksessa selvitettiin alalla toimivien yritysten ulkoistami-sen päätöksentekoprosesseja ja ulkoistamisen edellytyksiä organisaatioissa. Tuloksenamuodostettiin malli kiinteistöjohtamisen toimintojen ulkoistamisen päätöksenteon vai-heista. Päätöksenteon vaiheet ovat:

1. Kiinteistöjohtamisen ulkoistamisstrategia

Ensimmäisessä vaiheessa organisaation täytyy tunnistaa ne toiminnot, joiden ulkoistamistavoidaan arvioida. Ulkoistamisstrategia perustuu organisaation liiketoimintastrategiaan.

4

2. Päätöksenteon prosessin perustaminen

Toisessa vaiheessa päätetään, aloitetaanko jonkin toiminnon tai toimintojen ulkoistami-sen arviointi. Jos arviointiin päädytään, täytyy päätöksenteon prosessille luoda puitteet:nimetä päätöksentekijät, suunnitella prosessin eteneminen ja henkilöstö- ja viestintä-strategia sekä tunnistaa päätöksentekoon vaikuttavat tekijät.

3. Ulkoistamisen arviointi

Ulkoistamisen arviointi on päätöksenteon prosessin keskeisin vaihe. Arvioinnissa mää-ritellään prosessin tai palvelun ulkoistamisen tavoitteet, analysoidaan riskejä ja riskienhallintakeinoja ja arvioidaan toiminnon ulkoistamismahdollisuutta. Arvioiden pohjaltavoidaan verrata ulkoistamista ja sisäisen toiminnan kehittämistä.

4. Yhteistyösuhteen suunnittelu

Yhteistyösuhteen suunnittelu ja toimittajan valinta tapahtuvat osin päällekkäin ulkois-tamisen arvioinnin kanssa. Tavoitteena on suunnitella ulkoistamisen yhteistyömalli,päättää toimittajan valintamenettelystä sekä etsiä palvelun tuottaja, joka parhaiten var-mistaisi ulkoistamiselle asetettujen tavoitteiden toteutumisen. Organisaation täytyymyös suunnitella, miten ulkoistamisen onnistumista ja yhteistyötä arvioidaan jatkossa.

Ulkoistavat organisaatiot voivat käyttää tutkimuksen tuloksia tukena ulkoistamisenpäätöksenteossa ja palveluntuottajat suunnitellessaan markkinointistrategioita ja yrityk-sille tarjottavia palveluita.

5

Kauppinen, Anna-Kaisa, Pietilä, Paula, Sundbäck, Liisa & Kaleva, Hanna. Kiinteistöjohtamisen tehosta-minen � vaihtoehtona ulkoistaminen. Ulkoistamisen edellytykset ja päätöksenteon mallintaminen[Strengthening real estate management � outsourcing as an option. Structuring the outsourcing decisionmaking process]. Espoo 2002. Technical Research Centre of Finland, VTT Tiedotteita � Research Notes2126. 74 p. + app. 4 p.

Keywords facilities management, real estate, outsourcing, decision making, buildings, models,strategy, assessment, evaluation

AbstractIn the Finnish real estate sector, new perspectives have been emerging, partly due tointernational influences. A structural change towards outsourcing can be seen as well:the interest to outsource FM, PM and AM related services is increasing rapidly. Theculture of procuring and producing real estate management services is developing. Thepossibilities and challenges of outsourcing are examined in a two-year research project"Strengthening real estate management � outsourcing as an option". The project is car-ried out by VTT Building and Transport and KTI Finland, and it is a part of Rembrand(real estate management and services) -technology programme financed by Tekes.

In the first phase of the project, the outsourcing decision-making process for real estatemanagement related services was modelled. The outsourcing decision is a strategicalignment of an organisation: it's about finding an optimised boundary between corebusiness and activities to be outsourced. The aim of the study was to define the strategicstarting points of an outsourcing decision, how the activities to be outsourced are identi-fied, how the decision-making process proceeds and what are the critical success factorsin the process. Outsourcing decision-making processes within some companies acting inthe real estate sector were studied, in order to assess the decision-making as carried outin the companies. As a result, an outsourcing decision-making model was sketched. Thephases of the decision process are:

1. Real estate management outsourcing strategy

In the first phase, the processes that could be outsourced are identified. The outsourcingstrategy is based on the organisation's business strategy.

2. Setting up the decision process

In the second phase, it is decided whether to initiate the sourcing evaluation. If theevaluation is initiated, the decision process is set up: the decision making team is

6

formed, personnel and communications strategies are designed, the factors that influ-ence the process are identified.

3. Assessing outsourcing

This is the key activity in the decision-making process. The outsourcing goals, risks,risk mitigation are analysed. Different sourcing options are evaluated based on theanalyses.

4. Designing the outsourcing relationship

The aim is to design a relationship that will deliver the goals that are set. The organisa-tions should define how to evaluate the outsourcing arrangement and the relationship inthe future.

The model can be used by the functionaries of client organisations making decisions onthe sourcing of the real estate management services. The service providers can also usethe model to develop marketing strategies and service concepts.

7

AlkusanatTämä julkaisu on osa tutkimushanketta "Kiinteistöjohtamisen tehostaminen � vaihto-ehtona ulkoistaminen". Hankkeen tavoitteena on tehostaa kiinteistöjohtamista ulkoista-misen näkökulmasta, edistää kiinteistöalan palvelujen tuottamista sekä kehittää suoma-laista kiinteistöliiketoimintaa aidoksi palveluliiketoiminnaksi.

Raportin on koonnut ja toimittanut tutkija Anna-Kaisa Kauppinen VTT Rakennus- jayhdyskuntatekniikasta. Raportin työstämiseen ovat osallistuneet VTT Rakennus- ja yh-dyskuntatekniikassa tutkija Paula Pietilä ja Kiinteistötalouden instituutissa KTI:ssa tut-kija Liisa Sundbäck ja johtaja Hanna Kaleva.

Tutkimus kuuluu osana Tekesin Rembrand � palveleva kiinteistöliiketoiminta -tekno-logiaohjelmaan. Tutkimuksen johtoryhmän muodostivat Jorma Heinonen (Senaatti-kiinteistöt), Olli Olkkonen (KTI), Leena Sarvaranta (VTT), Lars Lindeman (ABBKiinteistöpalvelut Oy), Tiina Tanninen-Ahonen (Tekes), Kaisa Vuorio (Kiinteistösijoi-tus Oyj Citycon), Esko Larkas (Sonera Oyj), Jouko Lahti (Kiinteistöalan koulutuskes-kus), Pentti Miettinen (PLM) ja Kaj Hedvall (Rakli).

Espoossa tammikuussa 2002

Anna-Kaisa Kauppinen

8

Sisällysluettelo

Tiivistelmä.........................................................................................................................3

Abstract..............................................................................................................................5

Alkusanat ...........................................................................................................................7

1. Johdanto .....................................................................................................................11

2. Kiinteistöjohtamisen toimintojen ulkoistaminen .......................................................152.1 Käsitteitä...........................................................................................................15

2.1.1 Kiinteistöjohtamisen toiminnot............................................................152.1.2 Ulkoistaminen ......................................................................................15

2.2 Ulkoistamisen trendit kiinteistöalalla ...............................................................182.3 Ulkoistamisen toteuttaminen organisaatiossa...................................................21

2.3.1 Ulkoistamisen tavoitteet.......................................................................212.3.2 Ulkoistamiseen vaikuttavat säädökset..................................................242.3.3 Ulkoistamisprosessi organisaatiossa ....................................................272.3.4 Ulkoistamisen riskit ja niiden hallinta..................................................30

2.4 Ulkoistamisen päätöksenteon periaatteita ........................................................32

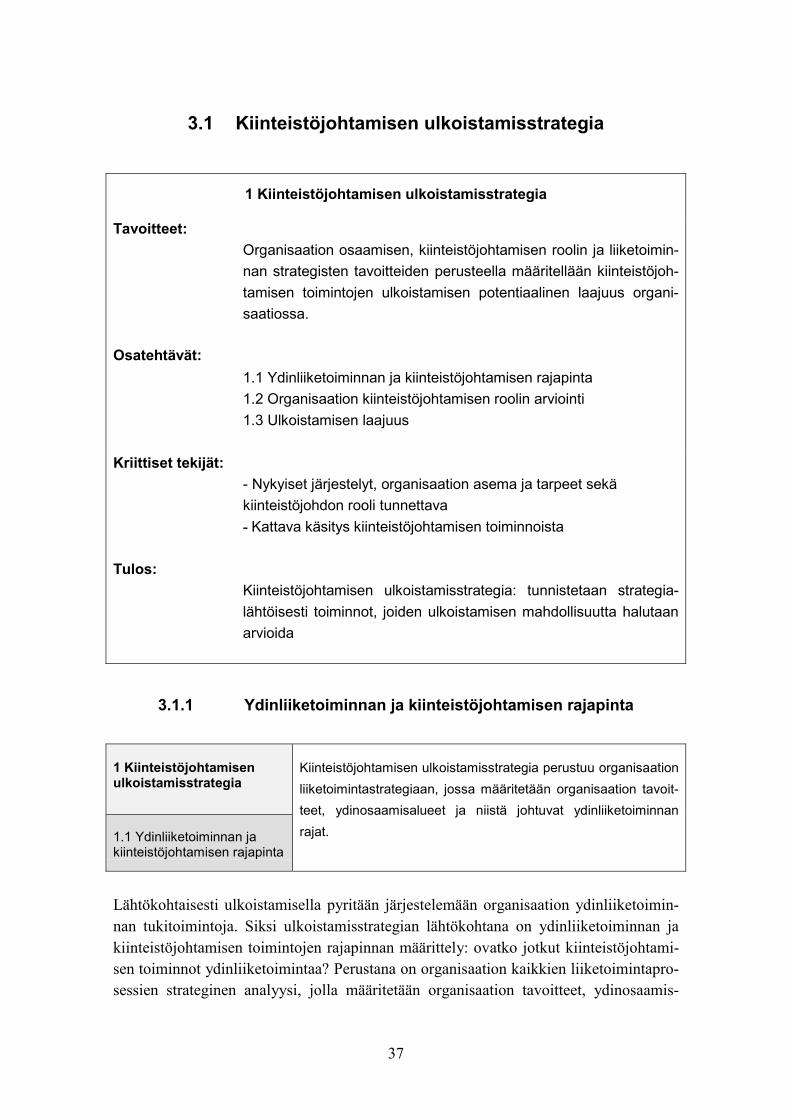

3. Kiinteistöjohtamisen toimintojen ulkoistamisen päätöksentekomalli .......................353.1 Kiinteistöjohtamisen ulkoistamisstrategia........................................................37

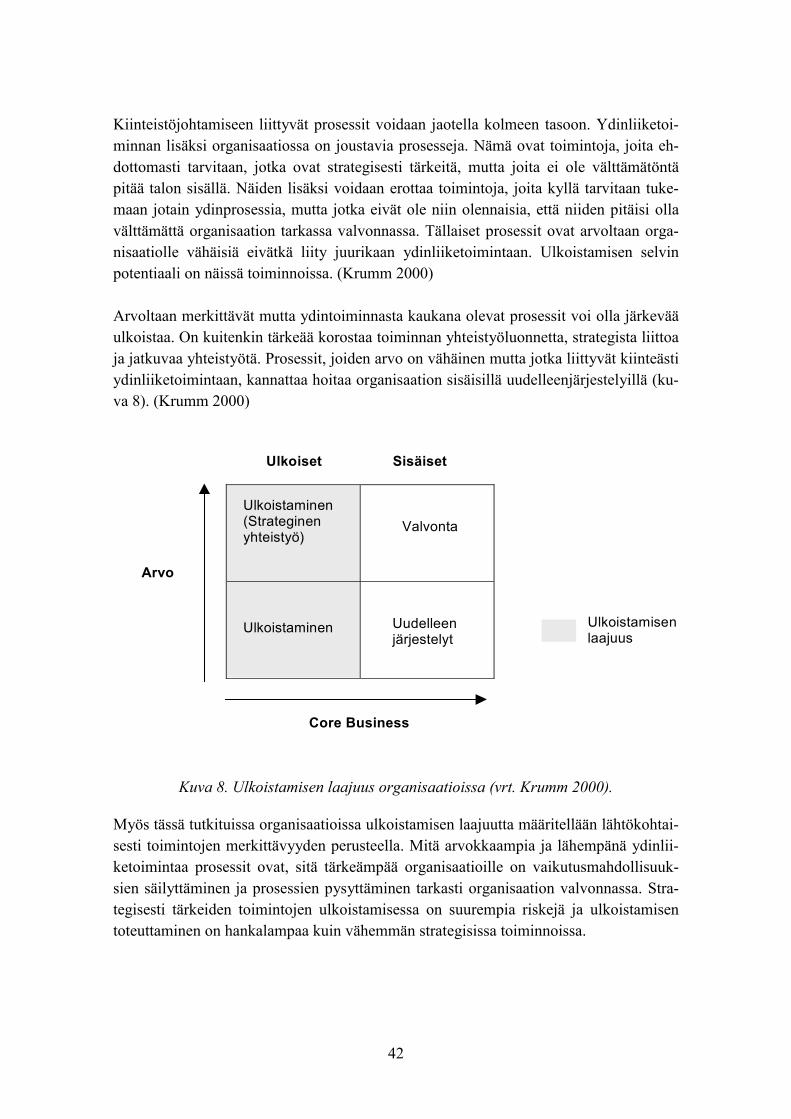

3.1.1 Ydinliiketoiminnan ja kiinteistöjohtamisen rajapinta ..........................373.1.2 Organisaation kiinteistöjohtamisen roolin arviointi.............................393.1.3 Ulkoistamisen laajuus ..........................................................................41

3.2 Päätöksenteon prosessin perustaminen.............................................................443.2.1 Toiminnon ulkoistamisen arvioinnin aloittaminen ..............................453.2.2 Päätöksentekoon vaikuttavien tekijöiden tunnistaminen .....................463.2.3 Päätöksenteon puitteiden suunnittelu...................................................493.2.4 Henkilöstöpolitiikan ja viestinnän periaatteet ......................................50

3.3 Ulkoistamisen arviointi ....................................................................................513.3.1 Tavoitteiden asettaminen .....................................................................523.3.2 Riskien tunnistaminen ja hallinta .........................................................533.3.3 Toiminnon soveltuvuus ulkoistamiseen...............................................543.3.4 Toiminnon rajaaminen yksittäisen sopimuksen tasolla........................593.3.5 Ulkoistamisen ja sisäisen toiminnon kehittämisen vertailu .................60

3.4 Yhteistyösuhteen suunnittelu............................................................................623.4.1 Yhteistyösuhteen suunnittelu ja yhteistyökumppanin valinta..............633.4.2 Yhteistyösuhteen arviointi, johtaminen ja seuranta .............................66

9

4. Yhteenveto ja johtopäätöksiä.....................................................................................68

Lähdeluettelo ...................................................................................................................72

Liite A: Kiinteistöliiketoiminnan käsitteitä

10

11

1.JohdantoTaustaa

Suomessa kiinteistöalalla on vallinnut pitkälti rakentamiseen keskittynyt näkökulma.Viime vuosina alalla on kuitenkin tapahtunut liiketaloudellisia muutoksia: aiemmin pas-siiviset kiinteistöjen omistajat ovat alkaneet ymmärtää kiinteistöihin sitoutuneen pää-oman arvon, kiinteistöjen merkityksen yrityksen keskeisenä resurssina ja niiden roolintuotannon apuvälineenä. Tätä kehitystä edistävät ulkomaiset vaikutteet ja esimerkiksialan järjestöjen aktivoituminen sekä median aikaisempaa suurempi kiinnostuminen ra-kennus- ja kiinteistöklusterista.

Viimeaikaiset kiinteistöalan rakenteelliset muutokset ovat luoneet tarpeita kiinteistö-johtamisjärjestelmien kehittämiselle. Tästä lähtökohdasta myös kiinnostus kiinteistöjenkäyttöön ja omistamiseen liittyvien palvelujen ulkoistamista kohtaan on lisääntynyt.Yritysten ydinosaamisen ulkopuolisten toimintojen ulkoistaminen on ollut selkeä trendiulkomailla (etenkin Yhdysvalloissa, Isossa-Britanniassa ja Länsi-Euroopassa). MyösSuomessa kiinteistöalalla on tapahtumassa rakennemuutos ulkoistamisen suuntaan. Ul-komaisia ulkoistamisprosessi- ja yhteistyökäytäntöjä voidaan hyödyntää myös Suomes-sa, kun otetaan huomioon paikalliset toimintaedellytykset.

Organisaatioiden kiinteistötoimintojen ulkoistamistrendin keskeisiä syitä ovat kiinteis-tönpidon kasvaneet tehokkuusvaatimukset, ydinliiketoimintaan keskittyminen, jousta-vuuden tavoittelu ja kansainvälisten sijoittajien kasvanut kiinnostus. Ulkoistamisproses-sit nopeutuvat myös, kun kiinteistöjä omistavat organisaatiot eriyttävät toisistaan omis-tamisen, käyttämisen ja palveluiden tuottamisen. Kiinteistöomaisuuden varallisuuden-hallintaan ja kiinteistösijoitusjohtamiseen liittyvien toimintojen ulkoistaminen on alka-nut vasta hakea muotoaan, mutta toimitilojen ylläpitoon ja palveluihin liittyviä toimin-toja on ulkoistettu kauemmin.

Ulkoistetun kiinteistöjohtamisen palvelutarjonta Suomessa on kasvanut nopeasti useistalähtökohdista käsin, tavallisesti täydentämään palveluyrityksen kiinteistöalalle tarjoamiapalveluita. Johtamisen palvelujen ostamisen ja niiden tuottamisen kulttuuri on kuitenkinvielä suhteellisen kehittymätöntä. Palveluiden ostaminen edellyttää yleensä kiinteistöjenomistajalta olennaista muutosta joko kiinteistökannassa tai toimintakulttuurin kehittämi-sessä. Vakiintuneiden toimintamallien puuttuessa kynnys ostaa palveluita on edelleenusein varsin korkealla, varsinkin, jos yrityksellä on oma vakiintunut kiinteistöjohtamis-organisaatio.

12

Kiinteistöjohtamisen luonne muuttuu merkittävästi, kun siirrytään toteuttajasta palvelu-jen ostajaksi. Ulkoistamisen tarve ja kokonaisuus on harkittava yrityksen liiketoiminta-strategian näkökulmasta.

Ulkoistamisen haasteisiin etsitään ratkaisuja tutkimushankkeessa "Kiinteistöjohtamisentehostaminen � vaihtoehtona ulkoistaminen". Tutkimuskokonaisuuden tavoitteena ontehostaa kiinteistöjohtamista ulkoistamisen näkökulmasta, edistää kiinteistöalan palve-lujen tuotteistamista sekä palvelujen tuottamista sekä kehittää suomalaista kiinteistölii-ketoimintaa aidoksi palveluliiketoiminnaksi. Näihin päämääriin pyritään sekä lisäämälläalan osaamista että tuottamalla uusia toimintamalleja ja työkaluja ulkoistamisprosessinhallintaan. Hanke toteutetaan Kiinteistötalouden instituutin (KTI) ja VTT Rakennus- jayhdyskuntatekniikan yhteistyönä 1.9.2000�31.12.2002. Hankkeen rahoittavat TekesinRembrand-teknologiaohjelma sekä 20 alaa monipuolisesti edustavaa yritystä.

Tutkimuskokonaisuus on jaettu viiteen osaprojektiin:

1. Palvelujen ulkoistamisprosessin mallintaminen

2. Ulkoistettujen palvelujen johtaminen ja seuranta

3. Palvelutuloksen optimoiva palkkio- ja seurantajärjestelmä

4. Ulkoistamiseen liittyvien riskien hallinta

5. Esiselvitys ulkoistetun kiinteistöjohtamisen taloudellisen ja toiminnallisen menes-tyksen arvioinnista.

Tässä julkaisussa esitetään ensimmäisen osaprojektin "Palvelujen ulkoistamisprosessinmallintaminen" tuloksia. Tuloksia ja kerättyä tutkimustietoa hyödynnetään tutkimus-hankkeen edetessä.

Tavoitteet ja toteutus

Ensimmäisen osaprojektin tavoitteena oli mallintaa ulkoistamisen päätöksentekoproses-sia, arvioida prosessin menestystekijöitä, kartoittaa ulkoistamisen vaiheisiin sisältyviäriskejä, onnistumisen kannalta oleellisia tekijöitä sekä erityyppisille organisaatioille jaerityyppisiin kiinteistömassoihin soveltuvia vaihtoehtoja. Tuloksena muodostettiinpäätöksentekomalli kiinteistöjohtamisen toimintojen ulkoistamista suunnitteleville yri-tyksille. Mallin käyttäjiä voivat olla kiinteistöjohtamisen toimintojen ulkoistamiseenosallistuvat tahot, kuten organisaation johto, kiinteistöyksikön johto tai ulkoistamiskon-

13

sultti. Mallista on hyötyä myös palveluntuottajille: se voi auttaa palveluntuottajayrityk-siä markkinointistrategioiden sekä hankinta- ja tarjousprosessien kehittämisessä.

Osaprojekti toteutettiin kirjallisuus- ja haastattelututkimuksen avulla 1.9.2000�31.5.2001. Ulkoistamisen päätöksenteosta ja prosessin etenemisestä koottiinkirjallisuutta ja tutkimustuloksia, erityisesti ulkoistamisen edelläkävijöistäYhdysvalloissa ja Isossa-Britanniassa. Kiinteistöjohtamisen toimintojen ulkoistamistakäsittelevä kirjallisuus tarkastelee toimintoja yleensä tietystä kiinteistöjohtamisennäkökulmasta (FM, AM, CREM), esimerkkeinä toimitilapalveluista vastaavillehenkilöille suunnatut oppaat. Rinnakkaisten toimialojen tutkimuksia hyödynnettiintutkimuksessa soveltuvin osin. Kiinteistöjohtamiseen ja ulkoistamiseen liittyviäkäsitteitä määritellään luvussa 2.

Kirjallisuudessa esitettyjä ulkoistamisen päätöksenteon ja prosessin kuvauksia täyden-nettiin haastattelututkimuksella. Haastatteluilla kerättiin tietoa käytännöistä ja toiminta-tavoista, testattiin kirjallisuustutkimuksesta saatuja ideoita ja haettiin uusia ajatuksiasekä kartoitettiin yritysten lähtötilannetta tutkimuskokonaisuuden seuraavia vaiheitavarten. Organisaatioiden erilaiset ulkoistamistilanteet ja -historiat sekä kiinteistöjohta-misen toimintojen moninaisuus tekivät tutkimuksesta haasteellisen.

Haastateltavaksi valittiin tutkimukseen osallistuneiden organisaatioiden kiinteistöosas-tojen vastuuhenkilöitä, joten tutkimus antaa kuvan pääasiassa heidän näkemyksistään.Osassa haastatteluissa haastateltavana oli kiinteistöjohdon lisäksi alempien tai ylempienorganisaatiotasojen edustajia. Tutkimuksessa ei ole arvioitu laajasti, miten objektiivisiavastuuhenkilöiden näkemykset ovat tai miten yhteneviä ne ovat muun henkilöstön nä-kemysten kanssa. Olisi perusteltua tutkia myös organisaation ylimmän johdon näke-myksiä kiinteistöjohdon asemasta ja niiden vaikutusta ulkoistamisen päätöksentekoon jaulkoistamisprosessin toteutumiseen. Toisaalta tutkimusta voidaan täydentää perehty-mällä myös suorittavan tason henkilöstön näkemyksiin ulkoistamisen toteutumisestakäytännössä. Tämän tutkimuksen kannalta arvioitiin, että nimenomaan kiinteistöjohta-misen vastuuhenkilöt ovat parhaiten selvillä kiinteistöjohtamisen toimintojen sisällöstä,päätöksenteon perusteluista ja ulkoistamisprosessin etenemisestä.

Kohdeorganisaatioissa tehdyistä ja suunnitelluista ulkoistamisprosesseista saatiin tutki-muksessa kattava kuva. Kehitelty päätöksenteon malli rakennettiin organisaatioidenkokemuksia hyödyntäen, mutta tutkimuksessa ei pyritty tekemään yksityiskohtaisia pro-sessikaavioita kohdeorganisaatioissa toteutetuista ulkoistamispäätöksistä. Kohde-organisaatioiden päätöksentekokriteerit saatiin hyvin selville, ja voidaan olettaa, ettähavaitut kriteerit ovat pitkälle sovellettavissa myös yleisesti, sillä kohdeorganisaatiotedustivat monipuolisesti erityyppisiä organisaatioita ja erilaisia ulkoistamistilanteita.

14

Kehiteltyä päätöksenteon mallia ja sen toimivuutta ei tässä vaiheessa pyritty testaamaanorganisaatioissa. "Kiinteistöjohtamisen tehostaminen � vaihtoehtona ulkoistaminen"-tutkimushankkeen edetessä mallia voidaan testata ainakin joiltain osin tietyissä kohde-organisaatiossa ja tarvittaessa täydentää. Malli voi toimia myös viitekehyksenä organi-saatioille tulevista prosesseista saatavan kokemuksen ja tiedon kokoamiseen.

15

2.Kiinteistöjohtamisen toimintojenulkoistaminen

2.1 Käsitteitä

2.1.1 Kiinteistöjohtamisen toiminnot

Suomessa kiinteistöjohtaminen-termillä on ollut laaja ja monipuolinen merkitys. Käsit-teen piiriin on luettu laaja joukko erilaisia toimintoja sekä kiinteistöjen käyttämisen ettäniihin sijoittamisen näkökulmasta. Organisaation roolin ja tavoitteiden mukaisesti kiin-teistöjohtaminen ilmenee erilaisina toimintoina, esimerkiksi toimitilajohtamisena, kiin-teistökohteen johtamisena, kiinteistösijoitusjohtamisena tai kiinteistösijoitussalkun joh-tamisena. Näistä kokonaisuuksista on käytetty englannin kielessä termejä facility, asset,property ja portfolio management. (Rakli 2001, s. 13 ja KTI 2001, s. 12�13.) Kiinteis-töjohtamiseen liittyviä käsitteitä määritellään liitteessä A.

Tässä tutkimuksessa käsitellään laajasti organisaatioiden kiinteistötoimintoja jakiinteistöjohtamista. Käyttäjän näkökulmasta puhutaan usein toimitilajohtamisesta japalveluista. Julkaisussa käytetään yläkäsitteenä kiinteistöjohtamisen toimintoja. Kä-sitteen alle sisällytetään kaikki kiinteistö- tai toimitilajohtamiseen liittyvät palvelut,prosessit ja toiminnot.

2.1.2 Ulkoistaminen

Ulkoistaminen tarkoittaa palvelun, toiminnon tai prosessin osittaista tai täydellistä hankintaaulkopuoliselta toimittajalta, jolloin palvelujen tuottaminen organisaation sisällä korvataan osta-malla palvelut ulkopuoliselta taholta. Ulkoistaminen toteutetaan sopimusperusteisilla yhteistyö-malleilla. Osapuolina ovat ulkoistava asiakasorganisaatio ja palveluntuottaja.

Ulkoistaminen liittyy läheisesti englanninkielisiin käsitteisiin "re-engineering" (kokoorganisaation toimintojen uudelleen järjestely) ja "downsizing" (organisaation koonpienentäminen). Ulkoistamista voidaan käyttää työkaluna näissä organisaatiota järjeste-levissä prosesseissa. Käsitteenä re-engineering koskee kuitenkin pääasiassa yrityksenydinprosesseja, ulkoistamisella järjestellään pääasiassa ydinprosessien ulkopuolisia pro-sesseja tai toimintoja. (Glagola 1999, s. 45 ja Hartikainen 1998, s. 26)

Tutkimukseen osallistuneissa organisaatioissa ulkoistaminen käsitteenä ymmärrettiinvaihtelevasti. Yleisesti ulkoistaminen ajateltiin yläkäsitteenä, joka käsittää kaikenlaisenorganisaation ulkoisten palvelujen ostamisen. Ulkoistaminen on usein pienemmissäyrityksissä käytännössä tietyn henkilötyöpanoksen ostamista, suuremmissa voidaan ko-

16

konainen osasto tai yksikkö korvata ulkopuolisen asiantuntijayrityksen palveluilla. Tut-kimukseen osallistuneissa organisaatioissa mainittiin usein ulkoistamisen tarkoittavanstrategista kumppanuutta ja vastuun siirtämistä palveluntuottajalle.

Ulkoisten palvelujen ostamista koskevat käsitteet eivät ole täysin vakiintuneet alallakansainvälisesti. Englanninkielisessä kirjallisuudessa palvelujen ostamisesta ulkopuoli-silta toimittajilta käytetään esimerkiksi termejä "outsourcing", "contracting out","out-tasking" ja "vendoring" jossain määrin sekaisin. Termillä "out-tasking" viitataantilanteeseen, jossa johtaminen ja hallinta pysyy organisaatiossa mutta tehtävän suoritusostetaan organisaation ulkopuolelta. Suomessa puhutaan esimerkiksi ostopalveluista."Contracting out" -termillä tarkoitetaan yleensä kaikkia tilanteita, joissa organisaatioostaa tai tilaa palvelun ulkopuoliselta toimittajalta. Suomen termi alihankinta tai "han-kinta ulkoa" voisi olla merkitykseltään lähimpänä.

Käsitteiden eroa on määritelty siten, että "outsourcing", ulkoistaminen, on yksi "cont-racting out" -toiminnan tyyppi. Se on prosessi jossa ulkoistava organisaatio siirtää so-pimuksella palveluntuottajalle toiminnon, joka on aiemmin tehty organisaation sisäisinresurssein. Palveluntuottajalle siirtyy vastuu toiminnosta sekä mahdollisesti henkilöstöäja muita resursseja. (Barrett 2000, s. 124.) Kiinteistöalalla organisaation resurssien siir-tyminen ulkopuoliselle toimittajalle korostuu ulkoistamisen prosessissa, koska kiinteis-tönpito on perinteisesti hoidettu omalla organisaatiolla.

Englanninkielisessä kirjallisuudessa kuitenkin "outsourcing"-termillä on kuvattu sekäorganisaation sisäisten toimintojen siirtämistä että yleensä tuotteiden tai palvelujen han-kintaa ulkoa; esim. Dictionary of Business määrittelee ulkoistamisen (outsourcing)"palveluiden hankkimiseksi erikoistoimistoilta tai toisilta yrityksiltä sen sijaan, että yri-tys palkkaisi kokopäiväisiä omia työntekijöitä niitä hoitamaan" (Pallister & Isaacs1995). Tämän kuten monien muidenkin määrittelyiden mukaan "outsourcing" on käsit-teenä lähellä alihankintaa. Ulkoisen palvelun johtamisessa ja seurannassa tarvitaan samaaosaamista ja samoja työkaluja, oli palvelu ennen hoidettu omalla organisaatiolla tai ei.

Tässä tutkimuksessa ulkoistamisella tarkoitetaan palvelun, toiminnon tai prosessin osit-taista tai täydellistä hankintaa ulkopuoliselta toimittajalta, mikä tarkoittaa sitä, että pal-velujen hankinta organisaation sisältä korvataan ostamalla palvelut ulkopuoliseltataholta. Ulkoistaminen tarkoittaa henkilöstön ja resurssien siirtymistä sekä yhteistyönjärjestämistä, ja se voi ulottua yksittäisestä toiminnosta koko tukirakenteeseen, jotaydinliiketoiminta tarvitsee. Ulkoistaminen voi tarkoittaa edellä kuvatun tilanteen lisäksitilannetta, jossa ulkopuolisen yrityksen vastuulle annetaan uusi toiminto, joka voitaisiinvaihtoehtoisesti välittömästi suorittaa talon sisällä. Tämä laajennus on tarpeen kiinteis-töjohtamiseen liittyvien palvelujen kehittyvän luonteen vuoksi.

17

Usein ulkoistamisen yhteistyösuhteet kantautuvat organisaatioiden historiasta. Palvelu-jen ulkoistaminen ja sen tuoma yhteistyösuhde voi kehittyä vähitellen palvelujen osta-misesta ("out-tasking") ulkoistamiseksi. Ensin ehkä ostetaan joitakin palveluja ulko-puoliselta toimittajalta ja vähitellen ulkoistetaan koko toiminto. Kuvassa 1 hahmotetaanulkoistamissuhteen kehittymistä. Lopuksi päädytään tilanteeseen, jota voisi luonnehtiamyös "co-sourcingiksi", yhteiseen päämäärään pyrkimiseksi yhdistetyin voimavaroin.On myös esitetty, että termiä "outsourcing" parempi olisi "resourcing", hankinnan uu-delleenjärjestely � onhan kyseessä prosessi, joka tuo yrityksen käyttöön enemmän työ-voimaa, tutkimusta, tietoa ja asiantuntemusta kuin yhtiön sisällä muutoin olisi (Finn1999, s. 7).

Kuva 1. Ulkoistamisjatkumo: resurssien lisäämisestä ulkoistamiseen (vrt. Fill & Visser2000, s. 44).

Konserniyhtiön tasolla liiketoimintayksikön oman resurssin tai kiinteistöpalvelun siirtoliiketoimintayksiköstä konsernin keskitetyksi saattaa liiketoimintayksikön näkökulmastaolla vaikutuksiltaan lähellä ulkoistamista. Tällaisesta sisäisen outsourcingin tapauksestavoitaisiin käyttää termiä keskittäminen. (Sääksjärvi et al. 1991, s. 8)

Ulkoistamisessa osapuolina ovat ulkoistava tilaajaorganisaatio ja palveluntuottaja. Ti-laaja, asiakasorganisaatio on asiakkaana toimiva organisaatio, joka ostaa palveluja,joita voidaan tuottaa joko organisaation omin voimin tai joita tuotetaan ulkoisesti. Toi-mittaja, palveluja tarjoava organisaatio, palveluntuottaja ("supplier", "service pro-vider", "vendor") on organisaatio, jolle ulkoistettavat toiminnot siirtyvät ja joka myypalveluita tai toimintokokonaisuuksia, tai vastaavasti se voi olla organisaation sisäinenpalveluyksikkö.

Suorittavan tasontehtävät kapasiteetinvaihteleluidentasoittamiseksi,"out-tasking"

Lyhytaikainen,markkinoidenvaihteluihin perustuvajärjestely

Pitkäaikainen,yhteistyösuhteeseenperustuva järjestely

Strateginenkumppanuusmääriteltyjen tehtäviensuorittamiseksi,"co-sourcing"

Konsultointi, kapasiteetin lisäys, ammattitaidon hankinta

18

Ulkoistaminen toteutetaan sopimusperusteisilla yhteistyömalleilla. Sopimuksilla määri-tellään ulkoistettavan toiminnan tilaajan ja toimittajan välisen liikesuhteen luonne. Yh-teistyösuhde kehittyy sen mukaan, kuinka paljon osapuolilta vaaditaan osaamista jaasiantuntemusta palvelun tarjoamiseksi ja johtamiseksi. Läheinen yhteistyösuhde("kumppanuus") on kahden tilaaja- ja toimittajaosapuolen yhteiseen tavoitteeseen täh-täävää molempia osapuolia hyödyntävää jatkuvasti kehittyvää ja joustavaa toimintaa,jossa organisaatiot tekevät läheistä yhteistyötä saavuttaakseen yhdessä parempaa tuotta-vuutta, parempaa laatua ja innovatiivisia ratkaisuja. (Atkin & Brooks 2000, s. 1�8)

2.2 Ulkoistamisen trendit kiinteistöalalla

Ulkoistaminen vaikuttaa yleistyvän kiinteistöalalla. Ulkoistaminen on sitä riskialttiimpaa ja vai-keampaa, mitä korkeamman strategisen tason toimintoja ulkoistetaan. Haasteena on määrittää,kuinka laajasti toimintoja pitäisi ulkoistaa, jotta pystyttäisiin maksimoimaan ulkoistamisellasaavutettavissa olevat hyödyt vaarantamatta ydinliiketoimintaa.

Palvelujen ostaminen ulkopuolisilta ei ole uusi käytäntö, yritykset ovat pitkään palkan-neet ulkopuolisia toimittajia auttamaan monenlaisissa prosesseissa. Liiketalouden kus-tannussäästöjä ja tuoton kasvua korostava kehitys 1970- ja 1980-luvuilla aiheutti muu-toksia palveluyritysten toiminnassa: yritykset alkoivat keskittyä varsinaiseen ydinliike-toimintaansa, ja tukipalveluja alettiin siirtää yrityksen ulkopuolelle. Seurauksena liike-elämän palvelutoiminta laajeni voimakkaasti. (Toivonen 2001, s. 7.) Kehityksen teo-reettisena taustana on vaikuttanut esimerkiksi yrityksen sisäisiin voimavaroihin perustu-va resurssiteoriakoulukunta, jonka teorian mukaan yrityksen sisäisillä ominaisuuksillaselitetään, miksi yritykset noudattavat erilaisia strategioita erilaisin tuloksin.

Liiketoiminnan kansainvälistymisen myötä tehokkuuden ja kustannusten alenemisenvaatimukset ovat entisestään kiristyneet ja tarve uudesta teknologiasta saatavan hyödynmaksimointiin on kasvanut. Voimakas ulkoistamistrendi alkoi 1990-luvulla tietoliiken-netoimintojen laajasta ulkoistamisesta ensiksi Yhdysvalloissa. Yritykset näkivät etujakolmannen osapuolen asiantuntemuksen hyödyntämisessä tietojärjestelmien käyttöön-otossa, ylläpidossa ja käyttämisessä. (Embleton & Wright 1998, s. 94, Toivonen 2001,s. 7)

Organisaatioiden rakenne on jatkuvan muutoksen alla, ja uusia liiketoimintatapoja ke-hitetään koko ajan. Tämä kasvattaa ulkoistamistoimintaa: ulkoistaminen on yksi keino,jolla yritykset yrittävät ratkaista ongelmia, joita väistämättä syntyy liiketoiminnan jaorganisaatiorakenteiden muutoksista. Uudelleenjärjestelyillä on yleensä käytännössäetsitty keinoja tehdä tulosta muuttuneilla resursseilla, esimerkiksi pienemmällä henki-löstöllä. Tällaisissa tilanteissa ydinosaamisen katoaminen organisaatiosta täytyy estää,

19

ja organisaation pitää toimia yhä kustannustehokkaammin. Ulkoistaminen voi olla yksikeino saavuttaa nämä tavoitteet. (Embleton & Wright 1998, s. 95)

Kun etsitään keinoja organisaation liiketoiminnan tehostamiseen, kohteena on useinjuuri kiinteistötoimi. Kiinteistöt muodostavat organisaatioille suuren kustannuserän, janiihin sitoutunut pääoma on usein 10�30 % verran yrityksen taseesta. Tämän pääomankäyttö on siten merkittävä tekijä koko yrityksen tehokkuudelle, ja sen järjestäminentehokkaalla tavalla on osattu ottaa jo useiden organisaatioiden tavoitteeksi. Uuden pää-oman sitomisessa ollaan entistä varovaisempia. Huomion kiinnittäminen kiinteän pääomantuottavuuteen aiempaa tarkemmin lisää ulkoistamistoimintaa. (Tuominen 2000, s. 10)

Suuri osa kiinteistöjohtamisen toimintojen ulkoistamista käsittelevästä tutkimuksesta ontehty Yhdysvalloissa ja Isossa-Britanniassa. Suomalainen liiketoimintaympäristö jaSuomen kiinteistömarkkinat poikkeavat joiltain osin näiden maiden tilanteesta, muttaliiketoiminta Suomessa seuraa yleensä kansainvälisiä kehitystrendejä. Kun ulkomaisialiiketoimintatapoja ja tutkimustuloksia sovelletaan Suomessa, on tärkeä tunnistaa Suo-men ja tutkitun toimintaympäristön erot ja yhtenevyydet.

Kiinteistöjohtamisen toimintojen ulkoistamisen trendi oli voimakas Yhdysvalloissa1990-luvun alkupuolella. Kimblerin ja Rutherfordin tutkimuksessa (1993) ilmeni, ettäyritykset ulkoistavat yhä enemmän kiinteistöjohtamisen toimintoja ja palvelun tarjoajatkasvattavat liiketoimintaansa mutta molemmat osapuolet kokevat yhteistyön vielä hiu-kan takkuiseksi. (Kimbler & Rutherford 1993, s. 527.) Vuonna 1997 NACORE/Deloitte& Touche�n Yhdysvalloissa tekemässä laajassa tutkimuksessa 40 % vastanneista orga-nisaatioista ilmoitti lisänneensä ulkoistamista kolmena edellisenä vuotena. Ulkoistami-sen kasvava trendi on ilmennyt myös muissa ulkomaisissa tutkimuksissa.

Readingin Yliopiston ja Johnson Controlsin tekemä vuosittainen tutkimus kiinteistö-johtamisesta Euroopassa ja Pohjois-Amerikassa kertoo kiinteistöjohtamisen eri johta-mistoimintojen ulkoistamistrendeistä. Tutkimukseen osallistuneet organisaatiot olivatsuuria, usein maailmanlaajuisesti toimivia yrityksiä. Tutkittuja toimintoja ovat suunnit-telun, rakentamisen, toimitilojen ja ylläpidon johtaminen ja hallinta. Tutkimuksen mu-kaan on nähtävissä, että "rakentamisen johtaminen ja hallinta" organisaation sisäisestilisäsi suosiotaan vuosina 1993�1994. Muiden toimintojen osalta mitään selvää trendiä eilöydetty. Tutkijoiden mielestä näyttäisi, että johtamistoimintojen ulkoistamistrendi onasteittain hiipumassa. (Bon & Luck 1999, s. 409�412.) Ulkomaisten tutkimusten perus-teella siis näyttää, että suorittavan tason toimintojen ulkoistaminen kasvaa, mutta suu-rempia johtamisen kokonaisuuksia pidetään organisaation sisällä.

20

Organisaatioiden kiinteistöosastojen toimintoja ja palveluja on ulkoistettu paljon Suo-messakin. Suomessa 1970- ja 1980-luvuilla yrityksissä asiantuntijatehtäviä yhtiöitettiinusein aluksi yrityksen omaan tytäryhtiöön. Harvoilla yrityksellä, etenkään tietyillä toi-mialoilla, on enää omaa siivoustointa tai kiinteistöjen huolto- ja ylläpitotoimintaa. Ta-lotekniikassa ulkoistaminen on viety hyvin pitkälle (Toivonen 2001, s. 36). Kiinteistö-alalla on myös yleistä, että yritys on ulkoistanut palveluita mutta hoitaa asiantuntijateh-täviä myös omalla henkilökunnalla. Isot palveluyritykset ulkoistavat yleensä myös itse.Näissä tilanteissa ulkoistamisen ja alihankinnan raja on usein epäselvä, erityisesti jospalveluntuottajan liiketoimintastrategia ei ole keskittynyt.

Kiinteistöalalle kehittyvästä asiakasnäkökulmasta syntyy myös painetta kiinteistötoi-mintojen ulkoistamiseen. Käyttämisen näkökulmasta ollaan kiinteistöjohtamisen toi-mintojen ulkoistamisessa tyypillisesti siirrytty kysymyksestä "miten kiinteistökulujavoidaan minimoida" toisenlaiseen lähtökohtaan: "kuinka kiinteistöjä voidaan parhaitenkäyttää ydinliiketoiminnan tukena ja hyödyksi?". Kehityksen myötä organisaatioidenkiinteistöosastojen tärkein kysymys ei olekaan enää se, ulkoistetaanko jotain toimintoja,vaan se, kuinka laajasti toimintoja pitäisi ulkoistaa, jotta pystyttäisiin maksimoimaanulkoistamisella saavutettavissa olevat hyödyt vaarantamatta ydinliiketoimintaa. (Gla-gola 1999, s. 41�42.) Palvelujen ostamisen ja niiden tuottamisen kulttuuri Suomessa onkuitenkin vielä suhteellisen kehittymätöntä, ja vakiintuneet toimintatavat puuttuvat.

Sijoittamisen näkökulmasta tavoitteena on löytää järjestely, jolla tuotto voidaan opti-moida. Yritykset, joiden ydintoimintaa kiinteistöliiketoiminta on, voivat myös ulkoistaaosan toiminnastaan ja keskittyä omaan ydinosaamiseensa, asioihin, joita halutaan itsekehittää. Kansainvälisen kokemuksen mukaan lähes kaikki kiinteistösijoittamiseen liit-tyvät toiminnot voidaan ulkoistaa. Sijoittajaomistajat voivat ulkoistaa omistamiseen,hallintoon, talouteen, vuokraamiseen, tekniikkaan, ylläpitoon ja asiakassuhteisiin liitty-viä asset-, portfolio- ja property management -palveluja.

Yhdysvalloissa uutta yleisesti ulkoistamisen tuoreimmassa kehityksessä on kuitenkinulkoistettavien toimintokokonaisuuksien laajuus ja ulkoistamisen muodostuminen po-liittisestikin oikeaksi vastaukseksi muuttuviin markkinoihin ja organisaatioihin. (Fill &Visser 2000, s. 43.) Myös Suomessa odotetaan, että ulkoistaminen tulee jatkumaan mo-nilla niistä aloista, joilla sitä ei ole vielä toteutettu. Ulkoistamisen odotetaan lisääntyvänlähivuosina etenkin suurten yritysten taloushallinnossa, julkisen sektorin perintätoimin-noissa, julkisen sektorin lainopillisissa palveluissa sekä tielaitoksen ja kuntien insinöö-ripalveluissa (Toivonen 2001, s. 8). Kiinteistöalalla on kehitetty kattavia palveluratkai-suja, ja palveluita ostettaneen tulevaisuudessa nykyistä enemmän kokonaispalvelunaverkottuneilta yrityksiltä. Jonkin verran kysyntää on myös ulkoistamisen suunnittelu-palveluista. Ulkomaisia toimijoita on toistaiseksi ollut vähän Suomen pienillä markki-noilla, ja ulkoistavat organisaatiotkin luottavat pitkälti kotimaisten palveluntuottajien

21

paikallistuntemukseen. Tulevaisuudessa ulkomainen tarjonta Suomen markkinoilla to-dennäköisesti monipuolistuu.

Kiinteistöjohtamisen luonne muuttuu merkittävästi, kun ulkoistava organisaatio siirtyytoteuttajasta palvelujen ostajaksi. Kiinteistöjohtamisen toimintojen ulkoistamisen laa-juudesta onkin esitetty vaihtelevia mielipiteitä. Usein kirjoittajien tausta näyttäisi vai-kuttavan näkemyksiin: palvelun tarjoajat etsivät uusia tilaisuuksia ja organisaatioidenkiinteistöjohtajat saattavat tuntea asemansa uhatuksi. Riippumattomat tutkimuksetkinovat osin ristiriitaisia. Yksimielisiä ollaan kuitenkin yleensä siitä, että ulkoistaminentulee yhä yleistymään ja että ulkoistaminen on sitä riskialttiimpaa ja vaikeampaa, mitäkorkeamman strategisen tason toimintoja ulkoistetaan. (McDonagh & Hayward 2000, s.352)

Kiinteistö- ja toimitilajohtamiseen liittyvien toimintojen ulkoistamisen vaikutukset yri-tyksen toimintaan etenkin pitkällä aikavälillä ovat kuitenkin pitkälti tutkimatta. Selvit-tämättä on esimerkiksi, missä määrin ulkoistaminen lisää yritysten tuottavuutta ja mikäon sen merkitys kaiken kaikkiaan asiakasyrityksen arvonlisäyksessä.

2.3 Ulkoistamisen toteuttaminen organisaatiossa

2.3.1 Ulkoistamisen tavoitteet

Ulkoistamisen tavoitteet liittyvät tyypillisimmin taloudellisuuteen mutta myös toiminnallisuuteenja organisaation strategiaan. Tavoitteet ovat organisaatiokohtaisia ja vaihtelevat ulkoistetta-van toiminnon luonteen mukaan.

Ulkoistamista on kuvailtu vuoroin välttämättömänä pahana, välttämättömänä toimintanaja kaikkena näiden väliltä. Vähitellen näkemykset ovat tasaantuneet ja ulkoistaminennähdään yhtenä keinona, jolla organisaation palvelujen tai toimintojen hankkimista voi-daan järjestellä. Ulkoistamisen syyt ja tavoitteet organisaatioissa vaihtelevat erilaisissatilanteissa, ja yleensä tavoitteita on useita. Tavoitteita esitetään taulukossa 1 (lähteitäesim. Sääksjärvi et al. 1991, s. 9�11; McDonagh & Hayward 2000, s. 253).

22

Taulukko 1. Kiinteistöjohtamistoimintojen ulkoistamisen tavoitteet

Organisaation toiminta Palveluntuottajan ominaisuudet

Taloudellisuus - pienemmät toiminta-, yleis- jahallintokulut

- kustannusten luonne (kiinteitävai muuttuvia)

- pääoman aktivointi � käyttöpää-omien vapautuminen

- kassavirtojen uudelleen suun-taaminen

- vastaaminen omistajien entistäsuurempiin odotuksiin taloudelli-seen tulokseen nähden

- tehokkuus ja alemmat kustannuk-set

- rutiinitoimien alemmat kustannuk-set

- mittakaavaedut ("economies-of-scale")

Toiminnallisuus - käyttöön riittävät resurssit

- resurssien vapautuminen

- joustavuus

- hankalat tehtävät, joita ei pystytähallitsemaan ja valvomaan orga-nisaation sisäisin voimin, siirre-tään muiden hallintaan

- parannukset kiinteistöasioidenraportoinnissa (esim. kiinteistö-omaisuuden markkina-arvon oi-kea-aikaiset päivitykset)

- tehokkuus

- kattavan tuotannon edut("economies-of-scope")

- laajempi asiantuntemus ja uudetteknologiat

- kilpailukyky saada päteviä työnte-kijöitä ja mahdollisuudet tarjotamielekkäitä urakehitys-mahdollisuuksia

Strategia - keskittyminen ydinliiketoimintaan

- liiketoiminnan kehittymisen te-hostuminen

- kumppanuus: riskien jakaminen jayhteistyö

Tässä tutkimuksessa tehdyssä haastattelututkimuksessa havaittiin selvästi, että kiinteis-töihin liittyvien toimintojen ulkoistamiselle asetetut tavoitteet vaihtelevat ulkoistetta-van toiminnon luonteen mukaan. Tyypillisesti operatiivisen tason toiminnoissa, jotkaeivät ole kriittisiä ydinliiketoiminnalle, ulkoistamisen tavoitteissa korostuvat kustannus-säästöt ja joustavuus. Strategisempien toimintojen, samoin kuin johtamistoimintojen,ulkoistamisella tavoiteltiin ensisijaisesti entistä selkeämpää työjakoa, helppoutta, laatuaja toimintaympäristön joustavuutta. Kustannustehokkuutta painotetaan, mutta kustan-nusten alentaminen ei yksin ole ulkoistamisen syynä. Kiinteistön omistamisen hallin-toon liittyviä tehtäviä on toistaiseksi ulkoistettu vähän, mutta yleisesti tavoitteeksi ase-tetaan ulkoistetun toimintamallin toimivuus.

Asetetuissa tavoitteissa heijastuivat myös päätöksenteon taustat. Ydinosaamisen ulko-puolisten toimintojen ulkoistaminen on sisällytetty organisaation liiketoimintastrate-giaan ja näin ollen tavoitteenakin on ydinliiketoiminnan toimivuuden kannalta paras

23

ratkaisu. Tavoitteet pyritään toteuttamaan onnistuneella sopimuksella, mutta koska niitäei yleensä ole kyetty yksilöimään tarpeeksi tarkasti, niiden toteutumisen mittaamiseen eiole täsmällisiä keinoja.

Useissa tapauksissa kiinteistöjohtamiseen liittyvät ulkoistetut toiminnot ovat organisaa-tiolle välttämättömiä ja niissä epäonnistuminen saattaa aiheuttaa merkittäviä kustannuk-sia ydinliiketoiminnalle. Organisaatiolla on kuitenkin rajoitetusti kokemusta niidenhoitamisesta. Myös ongelmalliset toiminnot, joiden hoitamisessa organisaatiolla on olluttaloudellisia tai muita vaikeuksia, ovat usein päätyneet ulkopuolisen vastuulle.Ulkoistamisen syynä on usein ollut, että organisaatio ei katso olevansa asiantuntija toi-minnossa.

Ulkoistamisella voidaan saavuttaa taloudellista tai muuta hyötyä, jos palvelun tarjoajapystyy suorittamaan tehtävät paremmin tai tehokkaammin kuin organisaation oma hen-kilöstö. Esimerkiksi kustannusten eron täytyy kuitenkin olla huomattava, koska luon-nollisesti palvelun tarjoajankin täytyy tehdä oma liikevoittonsa. Organisaation ominvoimin tekemässä työssä tätä kuluerää ei ole.

Teorian mukaan palveluntuottaja pystyy tehokkaampaan toimintaan siksi, että osaamistakertyy useista lähteistä ja asiantuntemus tulee monipuolisemmaksi, kun erikoistunutpalveluyritys saa tietoa useista asiakasyrityksistä. Palveluyrityksen työ vaatii myös pal-jon investointeja osaamiseen, joka voidaan saavuttaa monipuolisuuden kautta. Sitenulkoistettu toiminta saattaa olla innovatiivisempaa. (Fan 2000, s. 213.) Tukitoimintojenjoustavuus auttaa yritystä vastaamaan nopeasti muuttuvaan liiketoimintaympäristöön.

Verkottumisrakenteita on helpompi hallita kuin erikoistumatonta järjestelmää, ja ul-koistaminen voi selkiyttää yrityksen identiteettiä. Ydintoimintaan keskittymisen ohellaulkoistaminen on asiakasyritykselle keino saada ulkopuolisia vaikutteita. Ulkopuolisellaasiantuntevalla palveluntuottajalla on yleistä näkemystä, jonka avulla voidaan tehdäbenchmarkingia. (Toivonen 2001, s. 38)

Ulkoistamisen tavoitteita voidaan tarkastella taktisella ja strategisella tasolla. Kyselytut-kimuksissa (yhdysvaltalaisissa organisaatioissa) tärkeimpinä taktisina tavoitteina onmainittu käyttökustannusten aleneminen ja parempi kontrollointi. Palvelun tarjoajanerityisasiantuntemuksen ja mittakaavaedut ("economies of scale") uskotaan mahdollis-tavan tämän. (Corbett 1998, s. 40.) Mittakaavaeduilla tarkoitetaan tilannetta, jossa tuo-tokset kasvavat enemmän kuin panokset. Esimerkiksi kiinteistöjohtamisen palveluntar-joajat tarvitsevat suhteessa vähemmän henkilöstöä yhtä yritystä kohden hoitaessaanusean organisaation samantyyppisiä palveluita. Tällöin tuotannon volyymin kasvaessakiinteät kustannukset saadaan jaettua useammille suoritteille, jolloin suoritekohtaisetkustannukset laskevat.

24

Yksikkökustannukset vähenevät suuremman tuotannon lisäksi myös kehittyneempientekniikoiden ja toimintatapojen, paremman asiantuntemuksen ansioista. Esimerkiksikiinteistöjohdossa useat palvelut tai tehtävät vaativat samaa kiinteistöihin liittyvää tie-toa. Jos yritys ulkoistaa useat toiminnot samalle palveluntarjoajalle, voidaan saavuttaamyös synergiaetuja ("economies of scope"). Tällöin yhden palvelun tarjoajan suoritta-man useamman tehtävän tuotos on parempi kuin tuotos, joka voitaisiin saavuttaa, kunerilliset palveluntarjoajat huolehtisivat yksittäisten palveluiden suorittamisesta. (Fill &Visser 2000, s. 44)

Taktinen tavoite on myös pääoman vapauttaminen aktiiviseen käyttöön. Ulkoistaminenvähentää tarvetta investoida tukitoimintoihin ja mahdollistaa siten suuremmat inves-toinnit ydintoimintaan. Erityisesti tuotannollisen ulkoistamisen yhteydessä saadaan vä-littömästi käteisvarallisuutta, kun laitteet, koneet ja lisenssit myydään ulkoistamisenyhteydessä. (Fill & Visser 200, s. 44.) Organisaation laajentaessa toimintaansa ulkois-tamisen syynä on usein sisäisten resurssien puute. Toisinaan toiminto ulkoistetaan, kos-ka sitä on hankala hoitaa ja johtaa organisaation sisällä.

Ulkoistamisen keskeisinä strategisina tavoitteina pidetään liiketoiminnan keskittämistäydinosaamiseen sekä kansainvälisesti kilpailukykyisen osaamisen ja asiantuntemuksenja muiden resurssien saamista organisaatioon. Kun palveluja tarjoavat organisaatiot ovaterikoistuneita asiantuntijoita � näin ainakin pitäisi olla � ne voivat usein tuoda parem-mat, joskus jopa kansainvälisesti huippuluokan resurssit asiakkaidensa käyttöön. Muitastrategisia tavoitteita ovat esimerkiksi riskien jakaminen, resurssien vapauttaminenstrategisesti tärkeämpiin toimintoihin ja organisaation uudelleenjärjestelyllä tavoitelta-vien hyötyjen nopeampi saavuttaminen. (Fill & Visser 2000, s. 44)

2.3.2 Ulkoistamiseen vaikuttavat säädökset

Lainsäädäntö on keskeinen vaikuttaja ulkoistamisprosessissa. Lainsäädäntö määrittää osaltaanulkoistamisen toimintaympäristöä ja siksi lakien seuraamukset ja vaikutukset ulkoistamiseen ontunnettava.

Tässä raportissa näkökulma ulkoistamiseen on liiketoiminnallinen, organisaation sisäi-siin lähtökohtiin perustuva. Ulkoistamisen oikeudelliseen prosessiin ei perehdytä tar-kemmin. Raporttia luettaessa tulee kuitenkin pitää mielessä, että lainsäädäntö kuuluukiinteästi ulkoistamisen prosessin kaikkiin vaiheisiin. Ulkoistaminen ja sopimusten te-keminen vaativat tietoa useista laeista ja niiden säännöksistä. Lainsäädännössä luodaanulkoistamisen toimintatapoja ja myös rajoitetaan niitä. Joistakin asioista voidaan sopiatoisin laista poiketen yritysten keskinäisillä sopimuksilla. Pakottavia lakeja ei kuiten-kaan voi syrjäyttää, muuttaa tai rajata sopimuksella. Juridisten kysymysten unohtaminen

25

aiheuttaa merkittäviä ongelmia. Oikeudellisten kysymysten hoitaminen ja siihen tarvit-tavat resurssit on suunniteltava osana ulkoistamisprosessia.

Yrityksen toimintaan ja sopimusten laadintaan vaikuttavia lakeja, joiden vaikutuksetulkoistamiseen on tunnettava, ovat esimerkiksi:

- Työsopimuslaki (55/2001, muutettu 652/1988, 724/1988, 1195/1990, 590/1992,51/1993, 236/1993, 675/1995, 337/1996, 614/1996, 857/1996, 906/1996, 723/1997,1138/1999, 67/2001, 478/2001)

- Laki yhteistoiminnasta yrityksissä (652/1988, muutettu 652/1988, 724/1988,1195/1990, 590/1992, 51/1993, 236/1993, 675/1995, 337/1996, 614/1996,857/1996, 906/1996, 723/1997, 1138/1999, 67/2001, 478/2001)

- Laki yhteistoiminnasta valtion virastoissa ja laitoksissa (651/1988, muutettu1102/1990, 591/1992, 1238/1992, 1115/1994, 693/1995, 748/1996, 448/1997,623/1999, 720/2000, 479/2001 )

- Kauppalaki (355/1987, muutettu 17/1994)

- Kuluttajansuojalaki (38/1978)

- Laki kansainvälisluontoiseen irtainten esineiden kauppaan sovellettavasta laista(387/1964, muutos 468/1988)

- Laki varallisuusoikeudellisista oikeustoimista (8228/1929, muutettu 956/198,1260/1994, 810/1996, 818/1996, 449/1999)

- Vahingonkorvauslaki (412/1974, muutettu 857/1978, 373/1979, 1423/1992,61/1999)

- Tuotevastuulaki (694/1990, muutettu 99/1993, 879/1993, 880/1998)

- Laki välimiesmenettelystä (967/1992, muutettu 601/1993, 817/1996, 460/1999)

- Korkolaki (633/1982, muutettu 943/1983, 974/1993, 544/1994, 284/1995, 675/1998,997/1998)

- Laki elinkeinonharjoittajien välisten sopimusehtojen sääntelystä (1062/1993)

- Laki sopimattomasta menettelystä elinkeinotoiminnassa (1061/1978)

- Laki kauppaedustajista ja myyntimiehistä (417/1992).

26

Julkishallinnon organisaatioiden kohdalla toimintaedellytyksiä määrittää lisäksi han-kintalainsäädäntö. Suomen hankintalainsäädäntö perustuu Euroopan yhteisön lainsää-däntöön. Hankintalain soveltamisalaan kuuluvat valtion ja kuntien viranomaiset sekäeräät julkishallintoon kuuluvat oikeushenkilöt. Hankintalakia noudattavat myös valtionliikelaitokset, vesi- ja energiahuollon sekä liikenteen ja teletoiminnan alalla toimivatyksiköt, ellei muuta ole säädetty.

Hankintalain soveltamisalaan kuuluvien hankintayksiköiden on kilpailutettava hankin-tansa. Erityisen kynnysarvon ylittävissä hankinnoissa on noudatettava asetuksella sää-dettyjä erityisiä velvoitteita. Ulkoistamisen yhteistyösuhteiden järjestelyiden kannaltahankintalainsäädäntö on koettu osin hankalana, koska lain mukaan hankinnassa onkäytettävä hyväksi olemassa olevat kilpailumahdollisuudet ja hankinta saadaan tehdäilman tarjouskilpailua vain erityisistä syistä. Hankinta on tehtävä mahdollisimmanedullisesti.

EY:n hankintalainsäädäntöön perustuvat säädökset ovat:

- Laki julkisista hankinnoista (1505/1992, muutettu 1523/1994, 725/1995,1247/1997, 633/1999)

- Asetus kynnysarvot ylittävistä tavara- ja palveluhankinnoista sekä rakennusura-koista (380/1998)

- Asetus kynnysarvot ylittävistä vesi- ja energiahuollon, liikenteen ja teletoiminnanalalla toimivien yksiköiden hankinnoista (381/1998)

Muu hankintalainsäädäntö:

- Asetus valtion hankinnoista (1416/93)

- Asetus valtion rakennusurakoista (436/94)

- Asetus hankinnoista, joihin ei sovelleta lakia julkisista hankinnoista (342/1994)

- Kauppa- ja teollisuusministeriön päätös julkisten hankintojen ilmoitusmenettelystä(909/1994)

- Kauppa- ja teollisuusministeriön päätös julkisten hankintojen yleisten sopimusehto-jen vahvistamisesta (1417/1993).

27

Kun yhteistyökäytäntöjä ja oppeja haetaan ulkomailta Suomeen, täytyy huomiota kiin-nittää lainsäädännön ja työmarkkinoiden eroihin. Niiden vaikutus saattaa näkyä epäsuo-rastikin päätöksenteon taustoissa. Oikeudellisiin kysymyksiin ei tässä tutkimushank-keessa kuitenkaan syvällisemmin perehdytä.

2.3.3 Ulkoistamisprosessi organisaatiossa

Ulkoistamisprosessin vaiheita ovat strateginen päätöksenteko, siirtymävaihe eli ulkoistamisentoteuttaminen sekä ulkoistetun palvelun johtaminen ja seuranta.

Yrityksen toimintojen ulkoistamista ja sen laajenemista voi kuvata ulkoistamisjatku-molla (kuva 2) (Corbett 1998, s. 42). Yleensä ulkoistamisessa edetään vähitellen. Kunorganisaatiot laajentavat ulkoistettujen toimintojen piiriä, ulkoistetaan vähitellen strate-gisempia toimintoja, jotka ovat yhä lähempänä ydinosaamista ja ydinliiketoimintaa.Ulkoistamisjatkumon alkupäässä on rutiininomaisia toimintoja, jotka ovat useimmissaorganisaatioissa ulkoistettu nykyään. Tällainen on esim. siivous. Jatkumon toisessapäässä ulkoistetaan strategisempia toimintoja, kuten logistiikka, rahoitus, markkinointija viestintä. Ydintoiminnan tukipalveluiden ulkoistaminen laajimmillaan tarkoittaa läheskaiken kattavaa ydintoiminnan tarvitsemien tukipalveluiden johtamisen ulkoistamista.

Ydinosaaminen

Riippuvuussuhde

Integroitu

Riippumattomuus

Yhäenemmänulkoistettu

RahoitusTietotekniikka

Kuljetus ja logistiikka

Siivous

Facilities management

Ruokalapalvelut

Henkilöstöhallinto

Aika

Tavanomaisestiulkoistettu

Markkinointi ja myynti

Kuva 2. Ulkoistamisjatkumo (Corbett 1998, s. 42).

28

Kirjallisuudessa esitetyistä ulkoistamisprosessin vaiheiden erilaisista jaotteluista voi-daan löytää kolme osaprosessia: strateginen päätöksenteko, siitä seuraava ulkoistamisentoteuttaminen ja siirtymävaiheen jälkeinen ostajaorganisaation ja myyjän suhteen hal-linta ja seuranta. (kuva 3).

Kuva 3. Ulkoistamisprosessin vaiheet.

Ulkoistamisen prosessia voidaan arvioida kahdesta erilaisesta lähtökohdasta. Yksi lä-hestymistapa on organisaation tarkasteleminen kokonaisuutena, kun ulkoistamista ha-lutaan hyödyntää organisaation rakenteita muutettaessa tai kun sillä muulla tavoin pyri-tään tarkentamaan liiketoiminnan fokusta. Tavoitteena on ensin tunnistaa toiminnot,joiden ulkoistamisen mahdollisuutta halutaan arvioida. Tällaisissa tilanteissa ulkoista-mispäätös aloitetaan nykyisen liiketoiminnan ja sen strategisten tavoitteiden määrittämi-sellä. Tarkasteltavana on useita toimintoja, esimerkiksi organisaation koko kiinteistöyk-sikkö, joiden osalta ulkoistamisen mahdollisuutta ja suhdetta ydinliiketoimintaan ar-vioidaan. Kun mahdolliset ulkoistettavat prosessit on tunnistettu, voidaan arvioida ul-koistamisen kannattavuutta yksittäisten toimintojen kohdalla. Esimerkiksi Corbett(1998, s. 3) esittää, että ulkoistamisprosessi voidaan jakaa kuuteen vaiheeseen:

1. organisaation tavoitteiden strateginen analyysi

2. parhaiten ulkoistettavaksi soveltuvien toimintojen tunnistaminen

3. ulkoistamiselle asetettavien vaatimusten määrittely

4. palveluntarjoajan valinta

5. toiminnon siirtäminen

6. yhteistyösuhteen johtaminen ja hallinta.

Taustatekijät, jotkavaikuttavatulkoistamispäätökseen

Ulkoistamisenpäätöksenteonprosessi

Ulkoistamisentoteuttaminen

Tekijät, jotkavaikuttavatprosessin kulkuun

Seuranta

Tulokset

29

Suppeampi lähestymistapa on tarkastella ulkoistamisen mahdollisuutta yksittäisen toi-minnon tai prosessin osalta. Yhtä toimintoa tarkastellessa ulkoistamispäätöstä kutsutaanmyös make-buy-päätökseksi, jossa arvioidaan kyseisen palvelun tai prosessin osalta,halutaanko se pitää organisaation sisällä vai kannattaisiko palvelu ulkoistaa. Make-buy-analyysissa arvioidaan erilaisin kriteerein ulkoistamisen mahdollisuutta ja verrataantoiminnon ulkoistamista organisaation sisäiseen tekemiseen hyödyntäen mahdollisiamittareita ja laskelmia. Yksittäisen toiminnon ulkoistamisprosessia hahmottelevatLonsdale ja Cox (1998, s. 7):

1. ulkoistamispäätös: sisäinen arviointi toiminnon tärkeydestä

2. ulkoistamispäätös: sisäinen arviointi markkinoiden tarjonnasta

3. sisäinen päätös halutusta yhteistyösuhteen luonteesta

4. toimittajan valinta

5. ulkoistamissuhteen hoito

6. uusi tarjouskierros tai toiminnon sisäistäminen.

Erityisesti tuotannollisessa ulkoistamisessa make-buy-analyyseja ja päätöksentekopuitaon hyödynnetty, ja niistä on kehitelty yksityiskohtaisia päätöksenteon apukeinoja. Ma-ke-buy-analyysilla tarkoitetaan harkitun muutostilanteen arviointia ja sen perusteellatehtävää päätöstä. Make-buy-päätöstä seuraavassa siirtymävaiheessa päätös toteutetaanja toiminto tai prosessi siirtyy sisäisestä ulkoisen tahon hallintaan. (Wasner 1999, s. 26.)Kuvassa 4 hahmotetaan prosessin teoreettista kulkua.

Kuva 4. Teoreettinen lähestymistapa ulkoistamisprosessiin (Wasner 1999, s. 26).

Make-buy-päätös Siirtymä

Ulkoistamisprosessi

Arvioiminen

Sisäinen Ulkoinen

30

Ulkoistamisprosessia voidaan kuvata myös sarjana yksittäisiä tapahtumia, joiden lop-putuloksena on toiminnon siirtyminen organisaation ulkopuolelle. Esimerkiksi Wasnerkyseenalaistaa siirtymävaiheen yksiselitteisen seuraamisen ulkoistamispäätöksestä, kos-ka rajapinta päätöksenteon ja siirtymävaiheen välillä ei aina ole selkeä. Toisinaan siir-tymävaihe alkaakin ennen, kuin mitään täsmällistä make-buy-analyysia on suoritettu.Siten siirtymävaiheen tapahtumat itse asiassa vaikuttavat päätöksentekoon (kuva 5).(Wasner 1999, s. 30)

Kuva 5. Ulkoistamistilanne, jossa siirtymä alkaa make-buy-päätöksen aikana (Wasner1999, s. 30).

Yhtä lailla on mahdollista, että muut tapahtumat tai päätökset aiheuttavat luonnostaanulkoistamisen alkamisen, vaikka täsmällistä ulkoistamispäätöstä ei ole tehty. Tällaisessatilanteessa ulkoistamispäätös voi olla vain varmistus toiminnalle, joka on jo tapahtunut(kuva 6). (Wasner 1999, s. 30) Kiinteistöjohtamisen toimintojen osalta tällainen tilannevoi syntyä esimerkiksi voimakkaasti kasvavassa yrityksessä.

Kuva 6. Ulkoistamistilanne, jossa siirtymävaihe alkaa ennen make-buy-päätöksentekoa(Wasner 1999, s. 30).

2.3.4 Ulkoistamisen riskit ja niiden hallinta

Erityyppiset ulkoistamisjärjestelyt altistavat organisaation erilaisille riskeille. Riskienhallinnankeskeinen keino on ulkoistamisen toteuttamisen huolellinen suunnittelu. Ulkoistamisen riskejäeritellään taulukossa 2.

Jokainen ulkoistamistilanne on erilainen, kuten myös siihen liittyvät riskit. Tässäkintutkimuksessa ilmeni, että ongelmia ulkoistamisprosessissa tuskin voidaan välttää. Ul-

Make-buypäätö Siirtymä

Make-buy-päätös

SiirtymäMake-buy-päätös

31

koistamisprosessi on aina monimutkainen. Harvoin ollaan tilanteessa, jossa organisaatiopääsee tekemään ulkoistamispäätöksen puhtaalta pöydältä. Päätökset koskevat useim-miten henkilöstöä, ja jonkinlaisia ulkoistamisratkaisuja on jo historian aikana tehty. Ul-koistaminen voi tarkoittaa myös muutoksia entisiin liiketoimintasuhteisiin. Organisaa-tion kulttuuri ja historia tuovat oman vireensä ulkoistamisprosessiin. Ulkoistaminenvaatii huolellisesta suunnittelua, päätöksentekoa ja toteutusta, jotta saavutettaisiin sekäulkoistavan organisaation että palveluntuottajan kannalta toivottu tulos.

Lukuisista onnistuneista ulkoistamisprosesseista on kerrottu avoimesti, epäonnistuneistaei ymmärrettävästi ole saatavilla juurikaan tietoa. Tutkimuksista käy kuitenkin ilmi, ettäuseissa ulkoistamistilanteissa asetettuja tavoitteita ei ole saavutettu. Tähän tutkimukseenosallistuneissa organisaatioissa yleisimmin koettiin riskiksi osto-osaamisen menettämi-nen, osapuolten ristiriitaiset intressit yhteistyössä, ulkoistettujen palvelujen epäonnistu-nut määrittely sopimusvaiheessa ja riippuvuus palveluntuottajasta. Ulkoistamisen ris-kejä on jaoteltu taulukossa 2.

Taulukko 2. Kiinteistöjohtamistoimintojen ulkoistamisen riskejäOrganisaation toiminta Palveluntuottajan ominaisuudet

Taloudellisuus - tavoiteltuja kustannussäästöjä eisaavuteta

Toiminnallisuus - vaikeus palata takaisin aikai-sempaan tilanteeseen- riippuvuus palveluntuottajasta- oman asiantuntemuksen riittä-mättömyys sekä ulkopuolisentoimittajan valvontaan että omanyrityksen liiketoimintayksiköidentarpeiden ymmärtämiseen- osto-osaamisen riittämättömyys- asiantuntemuksen katoaminen- riski menettää palvelujen laadunkontrolli- toimintamallien jäykistyminen- henkilöstöön liittyvät riskit

- luottamuksen puute ja avoimuuspalveluntuottajan ja ostavan orga-nisaation välillä- ongelmat ohjelmien ja ohjelmis-tojen yhteensopivuudessa- huono tiedonkulku ja tiedonriittämättömyys- henkilöstön ominaisuuksienyliarviointi- ristiriita asiakkaiden ulkoistamisentoiveiden ja palveluntuottajantavoitteiden välillä- ammattitaitoisen työvoimansitouttaminen alalle ja tehtäviin- tehtävien epätäydellinenmäärittely- heikko laatu

Strategia - oman strategian ja strategisestitärkeiden resurssien kehittämisenmahdolliset ongelmat verrattunaomavaraiseen toimintaan- vuokranantajan ja palveluntuot-tajan brandien sekoittumisen,asiakaspinnan menettäminen(sijoittajilla)

- alihankintaverkosto ja ongelmatvastuunjaossa- ristiriitaiset intressit yhteistyössä

32

Jos kilpailu markkinoilla on rajoitettua ja mahdollisia sopimuskumppaneita on vähän,ulkoistaminen on riskialttiimpaa. Se voi olla epäedullista erityisesti, jos ulkoistettavatliiketoiminnot ovat epävarmoja ja monimutkaisia. Tällaisilla markkinoilla sopimus pi-täisi laatia erityisen huolellisesti (Manning et al. 1997, s. 262): jos sopimus on huonostija epätäydellisesti laadittu, joudutaan helposti tilanteeseen, jossa ulkoistavan organisaa-tion hallinta katoaa. Riskejä voidaan hallita parhaiten suunnittelemalla huolellisesti,miten ulkoistaminen toteutetaan. Apuna voidaan käyttää esimerkiksi sopimusteknisiäkeinoja ja riskianalyysejä. Yksityiskohtaisempi ulkoistamisen tavoitteiden ja riskienarviointi sivuutetaan tässä tutkimuksessa. Ulkoistamisen riskejä ja niiden hallintamene-telmiä käsitellään kattavammin tutkimushankkeen jatkossa.

2.4 Ulkoistamisen päätöksenteon periaatteita

Lähtökohtaisesti ulkoistamispäätös perustuu organisaation liiketoimintastrategiaan ja mark-kinoiden palvelutarjonnan sekä muiden päätöksentekoon vaikuttavien tekijöiden arvioin-tiin. Ulkoistamispäätös on kuitenkin subjektiivinen ratkaisu.

Organisaation kiinteistönpitoon liittyy monenlaisia toimintoja operatiivisista strategi-sempiin kokonaisuuksiin. Tämä tekee toimintojen ulkoistamisen taustojen, päätöksen-teon ja prosessin analysoinnista haasteellisen tehtävän. Ulkoistamisen päätöksenteko japrosessin kulkukin vaihtelee. Tämän tutkimuksen tavoitteena oli kehittää ulkoistamisenpäätöksenteon tueksi malli, joka olisi tarkoituksenmukainen erilaisissa tilanteissa.

Palvelukäsitteistön epäyhtenäisyys tekevät mallinnuksesta osaltaan haasteellisen. Pal-veluja ja palvelukokonaisuuksia myydään erilaisten nimikkeiden alla. Alan toimijat ovattiedostaneet jo pitkään, että nimikkeiden sisällöt vaihtelevat ja asiakkaille sekä myyjillepitäisi saada selkeämmin yhteinen kieli. Englanninkielisten termien käyttö sellaisenaanhämmentää: joillekin termeille saattaa vakiintua Suomessa eri merkityksiä. Alati kehit-tyvää englanninkielistä termistöä on vaikeaa kääntää, etenkin kun termien sisältö ei olekansainvälisestikään vakiintunutta.

Muilla toimialoilla kehitetyt mallit ja päätöksenteon työkalut lähestyvät ulkoistamis-päätöstä neljästä eri näkökulmasta (Wasner, s. 6):

- ydinosaamisen ja yhteistyöverkoston näkökulma

- tuotannon näkökulma

- teknologian näkökulma (tuotteen elinkaareen liittyen)

- systeemianalyysin näkökulma.

33

Ulkoistamispäätökset voidaan jaotella kolmeen ulkoistettavan toiminnon luonteeseenliittyvään tyyppiin (esim. Laitala 2000, s. 52):

- joidenkin tuotevalikoiman tuotteiden ostaminen muista yrityksistä

- osakokonaisuuksien, osien tai työvaiheiden ostaminen

- palveluiden tai työsuoritusten ostaminen.

Näistä kaksi ensimmäistä liittyvät lähinnä tuotannolliseen ulkoistamiseen. Kiinteistö-johtamiseen liittyvien toimintojen ulkoistaminen liittyy yleensä palveluiden tai työsuo-ritusten ostamiseen. Yllä mainituista lähtökohdista relevantein lienee ydinosaamisen jayhteistyön näkökulma.

Tässä tutkimuksessa muodostettu kiinteistöjohtamisen toimintojen ulkoistamispäätök-sen malli perustuu seuraaville periaatteille (vrt. De Looff, s. 175, Law 1999, s. 33):

- Ulkoistamispäätöksen tulos riippuu aina tilanteesta. Järjestely, joka sopii jossakintilanteessa olevalle organisaatiolle, ei välttämättä sovi toisenlaisiin olosuhteisiin.Siksi ulkoistamispäätös käsittää aina organisaation tilanteen analysointia.

- Päätöksenteon prosessi etenee tilanteen mukaan. Tehtävät, päätösprosessin muut-tujat sekä prosessiin osallistuvat henkilöt määräytyvät olosuhteiden mukaan. Pää-tösprosessin aluksi määritetään, mitä kiinteistöjohtamisen toimintoja arvioidaan ul-koistettavaksi, ne muuttujat, joihin päätöksentekijä voi vaikuttaa, ja tekijät, joihin eipystytä vaikuttamaan tai haluta vaikuttaa.

- Ulkoistamispäätöksen ja organisaation kiinteistö- ja tilapalvelustrategioidenvälillä on oltava vahva linkki. Ulkoistamispäätöksen täytyy perustua laadullisiin jamäärällisiin kiinteistöjohtamisen vaatimuksiin, joita strategian mukaisesti täytyy ke-hittää ja toimittaa. Ulkoistamispäätös vaikuttaa aina siihen, millaisia kiinteistöjoh-tamisen tehtäviä organisaatioissa voidaan hoitaa ja missä määrin.

- Ulkoistettavia toimintoja rajattaessa täytyy organisaation toimintojen sisäisen ar-vioinnin lisäksi myös kartoittaa ja tutkia tarjontaa markkinoilla sekä tunnistaatoiminnot, jotka kannattaa ulkoistaa vallitsevassa markkinatilanteessa. Ulkoistami-sen laajuus voi myös vaihtua organisaation strategian muuttuessa tai palvelutarjon-nan markkinoiden kehittyessä.

34

- Ulkoistamispäätöksen ei pidä olla luonteeltaan erillinen "kyllä tai ei" -päätös. Ul-koistaminen on vain yksi keino muiden joukossa, joilla kiinteistötoimintojen suorit-tamista organisaatiossa voidaan parantaa. Kaikkia sisäisiä ja ulkoisia vaihtoehtojapitäisi harkita yhtäläisesti.

- Ulkoistamispäätöksessä täytyy arvioida kaikkia muuttujia, jotka kuvaavat ulkois-tamisen tavoitteita. Näitä muuttujia voidaan painottaa eri tavoin tilanteesta riippuen,mutta esimerkiksi lyhyen tähtäimen kustannussäästöjen painottaminen yksipuoli-sesti johtaa siihen, että jotkut muut tavoitteet, esimerkiksi organisaation kilpailuky-ky tai kiinteistöpalvelun laatu ja joustavuus, kadotetaan.

Yleensä ulkoistamispäätös esitetään rationaalisena prosessina, mutta esimerkiksi Laci-tyn ja Hirscheimin tutkimuksessa todettiin, että ulkoistamispäätös on yleensä nimen-omaan poliittinen ratkaisu (Lacity & Hirscheim 1993, s. 18). Samansuuntaisia viitteitälöytyi myös tässä tutkituista organisaatioista. Vaikka ulkoistaminen periaatteessa pe-rustuu aina organisaation strategiseen linjaukseen, ulkoistamispäätöksen taustalla saat-tavat todellisuudessa vaikuttaa enemmänkin organisaation kirjoittamattomat toimintape-riaatteet. Päätöksenteko- ja arviointimekanismeja ei osassa yrityksiä osattu juurikaannimetä, ja tehdyt laskelmat ovat olleet melko epämääräisiä. Osin tämä johtunee siitä,että palvelukokonaisuuksien ulkoistamisen arviointi koetaan yleisesti vaikeammaksikuin tuotannollisen ulkoistamisen kohdalla. Kun ulkoistetaan tuotteita, osakokonaisuuk-sia tai tuotannollisia työvaiheita, ulkoistamisen päätöksenteon perusteet ovat helpomminmitattavissa ja arvioitavissa.

35

3. Kiinteistöjohtamisen toimintojenulkoistamisen päätöksentekomalli

Kiinteistöjohtamisen toimintojen ulkoistamisen päätöksenteon malli (kuva 7) muodos-tettiin kirjallisuus- ja haastattelututkimuksen pohjalta. Tässä luvussa käydään läpi pää-töksenteon vaiheet, vaiheiden osatehtäviä, tavoitteita, riskejä, kriittisiä tekijöitä ja tulok-sia sekä esitetään lyhyesti teorioita ja käytäntöjä, joiden pohjalta malli on muodostettu.Vaiheet eivät välttämättä seuraa toisiaan määrätyssä järjestyksessä. Ulkoistamispäätöson monivaiheinen prosessi, johon vaikuttavat osittain toisistaan riippuvat organisaationsisäiset sekä ulkoiset tekijät, joita täytyy tarkastella joskus samanaikaisesti.

Kiinteistöjohtamisen toimintojen ulkoistamispäätös

1.1 Ydinliiketoiminnan ja kiinteistöjohtamisen raja-pinta1.2 Organisaation kiinteistöjohtamisen roolin arviointi1.3 Ulkoistamisen laajuus

2.1 Toiminnon ulkoistamisen arvioinninaloittamispäätös2.2 Päätöksentekoon vaikuttavien tekijöidentunnistaminen2.3 Päätöksenteon puitteiden suunnittelu

3.1 Tavoitteiden asettaminen3.2 Riskien tunnistaminen ja hallinta3.3 Toiminnon soveltuvuus ulkoistamiseen3.4 Toiminnon rajaaminen3.5 Ulkoistamisen ja sisäisen toiminnon kehittämisenvertailu

4.1 Yhteistyösuhteen suunnittelu4.2 Neuvotteluprosessi ja yhteistyökumppanin valinta4.3 Suunnitelma yhteistyösuhteen arvioinnista,johtamisesta ja seurannasta

Kuva 7. Kiinteistöjohtamisen toimintojen ulkoistamispäätös.

4 Yhteistyösuhteensuunnittelu

1 Kiinteistöjohtamisenulkoistamisstrategia

2 Päätöksenteonprosessin perustaminen

3 Ulkoistamisenarviointi

36

1. Kiinteistöjohtamisen ulkoistamisstrategia

Ensimmäisessä vaiheessa organisaation täytyy määritellä kiinteistöjohtamisen ulkoista-misstrategia: määritellä ulkoistamisen laajuus eli tunnistaa ne toiminnot, joiden ulkois-tamista voidaan arvioida. Ulkoistamisstrategia perustuu organisaation liiketoimintastra-tegiaan. Mahdollisesti ulkoistettavat prosessit tunnistetaan kiinteistö- ja tilapalvelustra-tegioiden sekä kiinteistöjohtamisen ja kiinteistöyksikön roolin perusteella.

2. Päätöksenteon prosessin perustaminen

Toisessa vaiheessa päätetään, aloitetaanko jonkin toiminnon tai toimintojen ulkoistami-sen arviointi. Jos arviointiin päädytään, täytyy päätöksenteon prosessille luoda puitteet:nimetä päätöksentekijät, suunnitella prosessin eteneminen, henkilöstö- ja viestintästra-tegia sekä tunnistaa päätöksentekoon vaikuttavat tekijät. Keskeinen tehtävä on selvittäälainsäädännön vaikutukset ulkoistamiseen.

3. Ulkoistamisen arviointi

Ulkoistamisen arviointi on päätöksenteon prosessin keskeisin vaihe. Arvioinnissa mää-ritellään prosessin tai palvelun ulkoistamisen selkeät tavoitteet, analysoidaan riskejä jariskien hallintakeinoja ja arvioidaan toiminnon ulkoistamisen mahdollisuutta. Tätä var-ten prosessin tai palvelun sisältö täytyy määritellä yksiselitteisesti ja rajata yksittäisensopimuksen tasolla. Tehtyjen arvioiden pohjalta voidaan verrata ulkoistamista ja sisäi-sen toiminnan kehittämistä.

4. Yhteistyösuhteen suunnittelu

Yhteistyösuhteen suunnittelu ja toimittajan valinta tapahtuu osin päällekkäin ulkoista-misen arvioinnin kanssa. Tavoitteena on suunnitella ulkoistamisen yhteistyömalli, päät-tää toimittajan valintamenettelystä sekä etsiä palveluntuottaja, joka parhaiten varmistaisiulkoistamiselle asetettujen tavoitteiden toteutumisen. Organisaation täytyy myös suun-nitella, miten ulkoistamisen onnistumista ja yhteistyötä arvioidaan jatkossa.

37

3.1 Kiinteistöjohtamisen ulkoistamisstrategia

1 Kiinteistöjohtamisen ulkoistamisstrategia

Tavoitteet:Organisaation osaamisen, kiinteistöjohtamisen roolin ja liiketoimin-nan strategisten tavoitteiden perusteella määritellään kiinteistöjoh-tamisen toimintojen ulkoistamisen potentiaalinen laajuus organi-saatiossa.

Osatehtävät:1.1 Ydinliiketoiminnan ja kiinteistöjohtamisen rajapinta1.2 Organisaation kiinteistöjohtamisen roolin arviointi1.3 Ulkoistamisen laajuus

Kriittiset tekijät:- Nykyiset järjestelyt, organisaation asema ja tarpeet sekäkiinteistöjohdon rooli tunnettava- Kattava käsitys kiinteistöjohtamisen toiminnoista

Tulos:Kiinteistöjohtamisen ulkoistamisstrategia: tunnistetaan strategia-lähtöisesti toiminnot, joiden ulkoistamisen mahdollisuutta halutaanarvioida

3.1.1 Ydinliiketoiminnan ja kiinteistöjohtamisen rajapinta

1 Kiinteistöjohtamisenulkoistamisstrategia

1.1 Ydinliiketoiminnan jakiinteistöjohtamisen rajapinta

Kiinteistöjohtamisen ulkoistamisstrategia perustuu organisaationliiketoimintastrategiaan, jossa määritetään organisaation tavoit-teet, ydinosaamisalueet ja niistä johtuvat ydinliiketoiminnanrajat.

Lähtökohtaisesti ulkoistamisella pyritään järjestelemään organisaation ydinliiketoimin-nan tukitoimintoja. Siksi ulkoistamisstrategian lähtökohtana on ydinliiketoiminnan jakiinteistöjohtamisen toimintojen rajapinnan määrittely: ovatko jotkut kiinteistöjohtami-sen toiminnot ydinliiketoimintaa? Perustana on organisaation kaikkien liiketoimintapro-sessien strateginen analyysi, jolla määritetään organisaation tavoitteet, ydinosaamis-

38

alueet ja niistä johtuvat ydinliiketoiminnan rajat. Tällainen analyysi tehdään yleensäorganisaation liiketoimintastrategiaa laadittaessa. Jotta ydinliiketoiminnan ja kiinteistö-johtamisen toimintojen rajapinta voitaisiin määritellä, on myös tunnistettava kaikkikiinteistöjohtamisen prosessit.

Sijoittamisen näkökulmasta kysymys ydinliiketoiminnan ja kiinteistöjohtamisen toi-mintojen rajapinnasta on vaikeampi. Sijoittajalla kiinteistöliiketoiminta ja sen johtami-nen on ydinliiketoimintaa. Ydinliiketoiminnan rajojen määrittelyssä kysymys on kui-tenkin yhtä lailla ydinosaamisalueiden ja strategisten tavoitteiden määrittelemisestä.Kansainvälisen kokemuksen mukaan lähes kaikki kiinteistösijoittamiseen liittyvät toi-minnot voidaan ulkoistaa; olennaista on tunnistaa, mihin halutaan keskittyä ja mitä ha-lutaan kehittää.

CREM-teorian mukaan on esitetty voimakkaasti näkemys, että suurten yritysten me-nestymisessä yksi ratkaiseva tekijä on se, kuinka hyvin yrityksissä hoidetaan ydinliike-toiminnan tukitoiminnot. (Manning et al. 1997, s. 259.) Kiinteistöt ovat yksi yrityksenavainresursseista, etenkin yhtiöillä joilla on paljon toimitiloja eri paikkakunnilla. Voi-daan ajatella, että kaikki suuret organisaatiot ovat itse asiassa mukana kiinteistöliike-toiminnassa, vaikka niiden ydinliiketoiminta olisikin aivan toisella alueella.

Jos ulkoistaminen on kriittistä organisaation liiketoiminnan strategian toteuttamista aja-tellen ja strategia myöhemmin muuttuu siten, että ulkoistamisratkaisu ei sovi uuteenstrategiaan, ulkoistamisratkaisua täytyy muuttaa tai ulkoistaminen täytyy lopettaa (Law1999, s. 1). Joissain tapauksissa tulevaisuuden kilpailukykyä silmällä pitäen yrityksen eiole viisasta ulkoistaa ydinliiketoiminnan ulkopuolista palvelua, vaikka ulkopuolinenyritys voisi hoitaa sen ensi katsomalta paremmin tai alhaisemmin kustannuksin. Tällai-sissa tilanteissa organisaation sisäisiä suhteita voidaan muuttaa ja järjestellä, henkilöstöäkouluttaa ja sijoittaa uusiin tehtäviin tai lisätä organisaation sisällä tietotaidon ja tekno-logioiden vaihtoa ja välitystä. (Glagola 1999, s. 48)

39

3.1.2 Organisaation kiinteistöjohtamisen roolin arviointi

1 Kiinteistöjohtamisenulkoistamisstrategia

1.2 Organisaationkiinteistöjohtamisen roolinarviointi

Ulkoistamisstrategian osana on määriteltävä, mikä on kiinteis-töjohtamisen rooli organisaatiossa ja mitä lisäarvoa omalla kiin-teistöorganisaatiolla voidaan saavuttaa.

Tutkituissa organisaatioissa kiinteistöyksiköiden merkitys koettiin vaihtelevana. Useatorganisaatiot ovat muuttuneet hiljattain fuusioiden tai muiden rakennejärjestelyidenyhteydessä, jolloin ulkoistaminen on tullut luonnollisena vaihtoehtona mukaan. Joissaintapauksissa liiketoiminnan suuntaamista ollaan kehittämässä muista syistä, mikä onjohtanut tai johtaa luontevasti ulkoistamiseen.

Sijoittajaomistajilla kiinteistöjohtaminen (näkökulmana AM, portfolio management) ontietysti ydinliiketoiminnan asemassa. Sijoittajaomistajien strategiat on yleisesti lähtö-kohtaisesti perustettu osto-organisaatioon, mutta ulkoistamista voidaan toteuttaa siltivielä jossain määrin. Sijoittajaorganisaatiot ostavat paljon operatiivisen tason tehtäviä,mutta verrattuna ulkomaisiin yrityksiin suomalaiset organisaatiot ovat perinteisesti var-sin suuria.

Käyttäjä- ja käyttäjäomistajaorganisaatioilla kiinteistöyksikön tehtävä on tukea ydinlii-ketoimintaa tarjoamalla parhaat mahdolliset toimintaedellytykset. Käyttäjän näkökulmakiinteistöjohtamiseen on tilajohtaminen (FM), käyttäjäomistajalla myös kiinteistöomai-suuden hoito (AM) ja kiinteistökohteen johtaminen (PM). CREM-ajattelun omaksu-neessa organisaatiossa AM-, PM-, ja FM-näkökulmat integroidaan yrityksen ydinliike-toiminnan strategioihin ja prosesseihin.

Tutkimuksessa havaittiin, että olemassa olevan kiinteistöorganisaation vakiintunut roolija kiinteistöjohtamisen kulttuuri vaikuttavat merkittävästi tehtäviin ulkoistamisratkai-suihin. Vaikka joissain organisaatioissa kiinteistöjen puhtaasti taloudellinen merkitys eiole suuri, käytännössä kiinteistöjohtamisen rooli on usein kuitenkin merkittävä. Kiin-teistö- tai käyttäjäpalveluiden pettäminen voi aiheuttaa heti suuria menetyksiä ydinlii-ketoiminnalle, tai tietyt kiinteistöt ovat sijainniltaan tai muilta ominaisuuksiltaan ydin-liiketoiminnalle välttämättömiä. Joillekin organisaatiolle kiinteistöt ovat taloudellisesti-kin niin merkittävässä asemassa, että kiinteistöjohtamisen ja organisaation kiinteistöyk-sikön rooli on merkittävä.

40

Osalle organisaatioista kiinteistöjen omistaminen ja niiden hoitamiseen tarvittavat re-surssit halutaan lähtökohtaisesti siirtää ulkopuoliselle toimijalle. Tällöin kiinteistöjoh-tamisen rooli on ollut vähäinen tai sitä halutaan pienentää. Muutamissa organisaatioissasisäinen kiinteistöyksikkö on jo ulkoistettu lähes kokonaan, mikä on koettu joiltain osinongelmalliseksi. Ulkoistettujen toimintojen ottamista takaisin organisaation sisäiseksi eiyleensä kuitenkaan suunnitella.

Sekä käyttäjä- että sijoittajaomistajien edustajat arvelivat yleisesti, että organisaationsisäinen kiinteistöorganisaatio pystyy tuomaan lisäarvoa, johon ulkopuoliset palvelun-tuottajat eivät kykenisi. Kaikkia kiinteistöjohtamiseen liittyviä toimintoja ei kuitenkaanhaluta pitää organisaation sisällä. Ulkoistamisratkaisuissa yritetään määritellä optimaa-lista rajaa organisaation sisäisten resurssien ja ulkoistettujen toimintojen välillä.

CREM-oppien teorian mukaan organisaatiot voivat saada kestävän kilpailuedun, jos neosaavat tunnistaa osaamisensa ja avainresurssinsa. Organisaatioiden pyrkiessä keskitty-mään ydintoimintoihinsa tukitoimintoja tuottavien yksiköiden, kuten kiinteistöyksikön,täytyy pystyä perustelemaan asemansa organisaation sisäisenä yksikkönä.

Organisaation sisäisen kiinteistöjohtamisen tuomaa lisäarvoa voi olla:

- tieto yrityksen ydintoiminnasta ja sen prosesseista

- Keskitetty palvelujen ja tuotteiden hankinta voi auttaa saamaan neuvotteluissa mittakaa-vaetuja.

- Hankintojen suurempi määrä voi luoda hyvän pohjan strategisten yhteistyösuhteidensynnylle.

- kiinteistöjen ja kiinteistöpalvelujen käyttämisen ja johtamisen yhtenäinen linjaus; palve-lujen, toimitilojen ja informaation jakaminen tuotteiden ja palveluiden optimoimiseksi