Embed Size (px)

DESCRIPTION

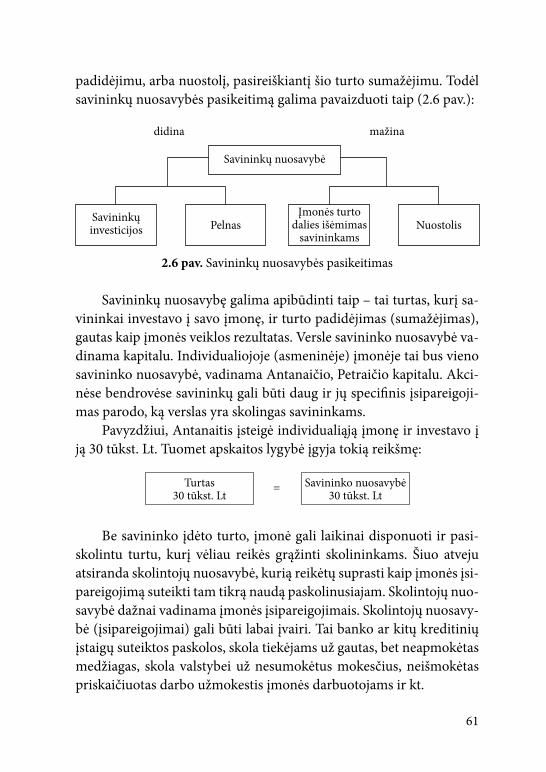

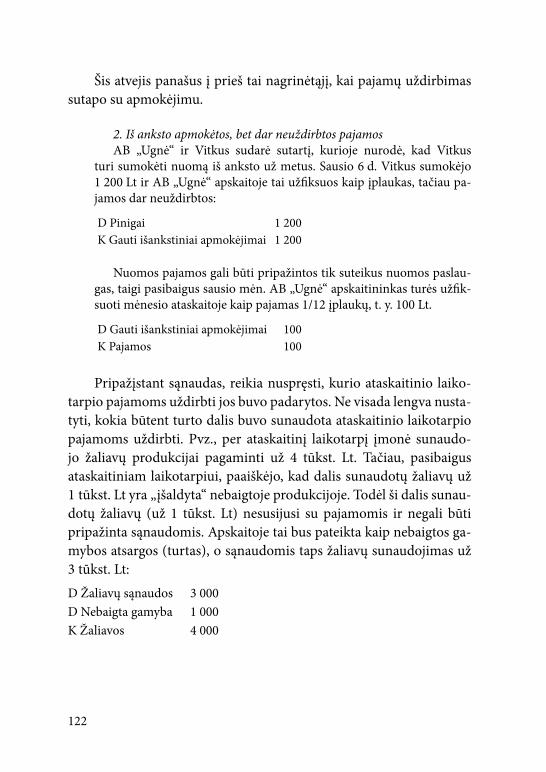

Apskaitos pagrindai

Citation preview

Jonas BukevičiusJonas Žaptorius

Apskaitos pagrindai

Vilniaus Gedimino technikos universitetas

Vilnius „Technika“ 2008

Mokomoji knyga

9

UDK 657.3(075.8) Bu-188

J. Bukevičius, J. Žaptorius. Apskaitos pagrindai: mokomoji knyga. Vilnius: Technika, 2008. 204 p.

Knygoje atskleidžiama apskaitos vieta įmonės apskaitos informacijos sistemo-je, pagrindinės finansinės apskaitos sąvokos, nuosekliai išdėstoma apskaitos tvarka ir logika. Be to, pateikiamas visas verslo apskaitos standartais reglamentuotas finan-sinių ataskaitų spektras, trumpai apžvelgiama kiekvienos ataskaitos sudarymo tvar-ka, iliustruojama pavyzdžiais. Taip pat apžvelgiami pagrindiniai finansinių ataskai-tų elementai, pateikiama fundamentinės apskaitos lygybės taisyklė. Apibūdinamas pavyzdinis sąskaitų planas, atskleidžiami bendrieji apskaitos principai, pavyzdžiais iliustruojamas sąskaitų tvarkymas, aprašomi finansinių ataskaitų informacijos pa-naudojimo analizei momentai.

Leidinys skirtas įvairių sričių vadybos specialistams, bakalaurantams ir magis-trantams, kuriems reikalingos apskaitos pagrindų žinios.

Leidinį rekomendavo VGTU Verslo vadybos fakulteto studijų komitetas

Recenzavo: doc. dr. Vytautas Sūdžius, VGTU Finansų inžinerijos katedradoc. dr. Viktoras Filipavičius, VGTU Finansų inžinerijos katedra

http://leidykla.vgtu.ltVGTU leidyklos TECHNIKA 977-S mokomosios metodinės literatūros knyga

ISBN 978-9955-28-252-5

© Bukevičius, J., 2008© Žaptorius, J., 2008© VGTU leidykla TECHNIKA, 2008

Jonas BUKEVIČIUS, Jonas ŽAPTORIUS

APSKAITOS PAGRINDAIMokomoji knyga

Redaktorė Laimutė Kertenienė, maketuotoja Aneta VaitkienėViršelio dizainerė Viktorija Šapkina

2008-03-31. ____ aut. l. 7,0 sp. l. Tiražas 500 egz.Vilniaus Gedimino technikos universiteto leidykla TECHNIKA, Saulėtekio al. 11, 10223 Vilnius, http://leidykla.vgtu.ltSpausdino UAB „Baltijos kopija“, Kareivių g. 13B, 09109 Vilnius, http://www.kopija.lt

Recenzavo: doc.dr.VytautasSūdžius,VGTUFinansųinžinerijoskatedra doc.dr.ViktorasFilipavičius,VGTUFinansųinžinerijoskatedra

http://leidykla.vgtu.lt

VGTUleidyklosTECHNIKA977-Smokomosiosmetodinėsliteratūrosknyga1-ojilaida,2008

ISBN978-9955-28-252-5

©Bukevičius,J.,2008©Žaptorius,J.,2008©VGTUleidyklaTECHNIKA,2008

J. Bukevičius, J. Žaptorius. Apskaitos pagrindai:mokomojiknyga.2-ojipataisytalaida.Vilnius:Technika,2009.204p.

UDK 657.3(075.8) Bu-188

J. Bukevičius, J. Žaptorius. Apskaitos pagrindai: mokomoji knyga. Vilnius: Technika, 2008. 204 p.

Knygoje atskleidžiama apskaitos vieta įmonės apskaitos informacijos sistemo-je, pagrindinės finansinės apskaitos sąvokos, nuosekliai išdėstoma apskaitos tvarka ir logika. Be to, pateikiamas visas verslo apskaitos standartais reglamentuotas finan-sinių ataskaitų spektras, trumpai apžvelgiama kiekvienos ataskaitos sudarymo tvar-ka, iliustruojama pavyzdžiais. Taip pat apžvelgiami pagrindiniai finansinių ataskai-tų elementai, pateikiama fundamentinės apskaitos lygybės taisyklė. Apibūdinamas pavyzdinis sąskaitų planas, atskleidžiami bendrieji apskaitos principai, pavyzdžiais iliustruojamas sąskaitų tvarkymas, aprašomi finansinių ataskaitų informacijos pa-naudojimo analizei momentai.

Leidinys skirtas įvairių sričių vadybos specialistams, bakalaurantams ir magis-trantams, kuriems reikalingos apskaitos pagrindų žinios.

Leidinį rekomendavo VGTU Verslo vadybos fakulteto studijų komitetas

Recenzavo: doc. dr. Vytautas Sūdžius, VGTU Finansų inžinerijos katedradoc. dr. Viktoras Filipavičius, VGTU Finansų inžinerijos katedra

http://leidykla.vgtu.ltVGTU leidyklos TECHNIKA 977-S mokomosios metodinės literatūros knyga

ISBN 978-9955-28-252-5

© Bukevičius, J., 2008© Žaptorius, J., 2008© VGTU leidykla TECHNIKA, 2008

Jonas BUKEVIČIUS, Jonas ŽAPTORIUS

APSKAITOS PAGRINDAIMokomoji knyga

Redaktorė Laimutė Kertenienė, maketuotoja Aneta VaitkienėViršelio dizainerė Viktorija Šapkina

2008-03-31. ____ aut. l. 7,0 sp. l. Tiražas 500 egz.Vilniaus Gedimino technikos universiteto leidykla TECHNIKA, Saulėtekio al. 11, 10223 Vilnius, http://leidykla.vgtu.ltSpausdino UAB „Baltijos kopija“, Kareivių g. 13B, 09109 Vilnius, http://www.kopija.lt

�

TURINYS

ĮVADAS................................................................................................................5

1skyrius.APSKAITOSSAMPRATAIRPRINCIPAI...................................71.1.Apskaitinėinformacija:josvaldymasirsaugojimas..........................71.2.Apskaitinėsinformacijosnaudotojai.................................................161.�.Apskaitosreglamentavimasirjosmodeliai......................................251.4.Bendriejiapskaitosprincipaiirapskaitospolitika...........................29

2skyrius.FINANSINĖSAPSKAITOSPAGRINDAI..................................472.1.Fundamentinėapskaitoslygybė.........................................................472.2.Turtosąvokaapskaitoje......................................................................482.�.Nuosavybėssamprataapskaitoje........................................................602.4.Dvejybinėapskaitossistema...............................................................672.5.Finansiniųataskaitųesmė...................................................................822.6.Pelnouždirbimoįtakaapskaitineilygybei........................................892.7.Įmonėsfinansųstruktūra....................................................................9�

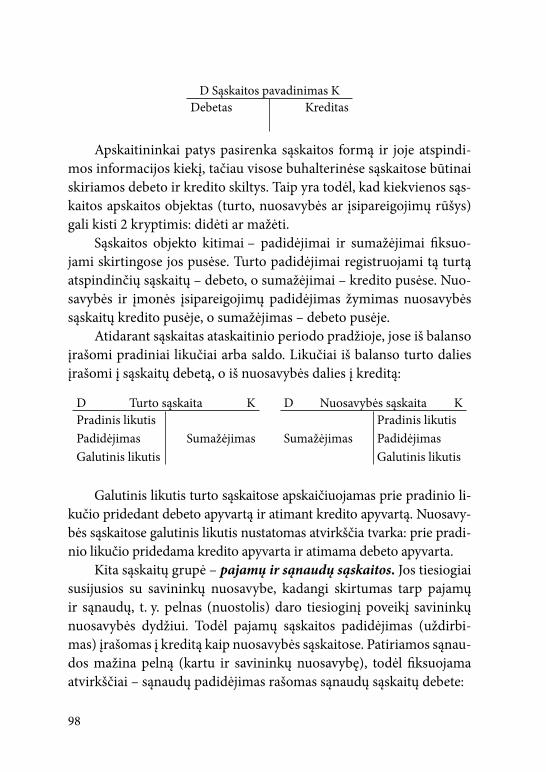

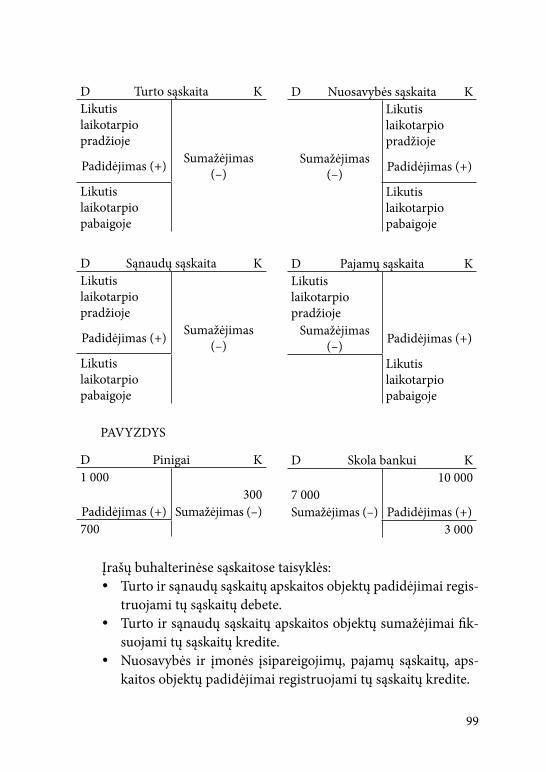

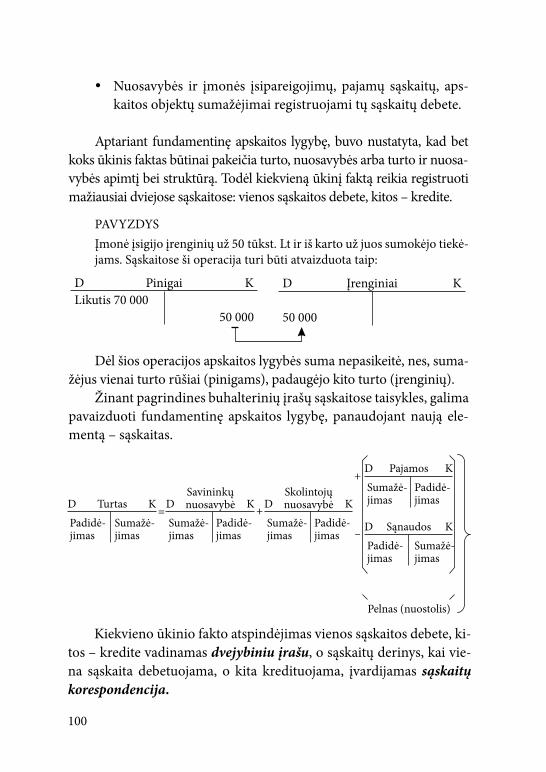

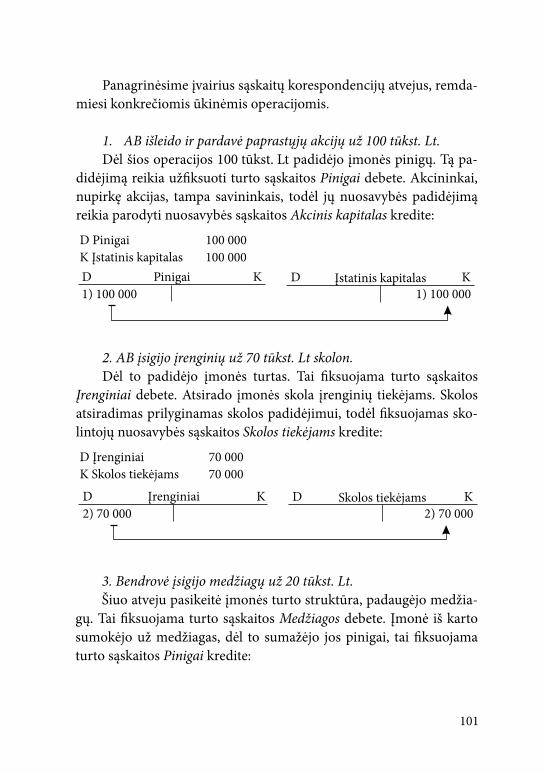

�skyrius.APSKAITOSPROCESASIRJOORGANIZAVIMAS..............95�.1.Buhalterinėsapskaitossąskaitosirdvejybinisįrašas.......................95�.2.Sąskaitųplanas....................................................................................104�.�.Apskaitosprocesonuoseklumas......................................................109�.4.Pajamųirsąnaudųpripažinimas......................................................120�.5.Sąskaitųkoregavimas.........................................................................12��.6.Darbinėataskaitųparengimolentelė...............................................1�2�.7.Sąskaitųuždarymas...........................................................................1�9�.8.Apskaitossistemairsvarbiausijoselementai.................................142

4skyrius.FINANSINĖSATASKAITOS......................................................1494.1.Metiniųfinansiniųataskaitųreikšmė..............................................1494.2.Finansinėsataskaitos–svarbiausiasfinansinės

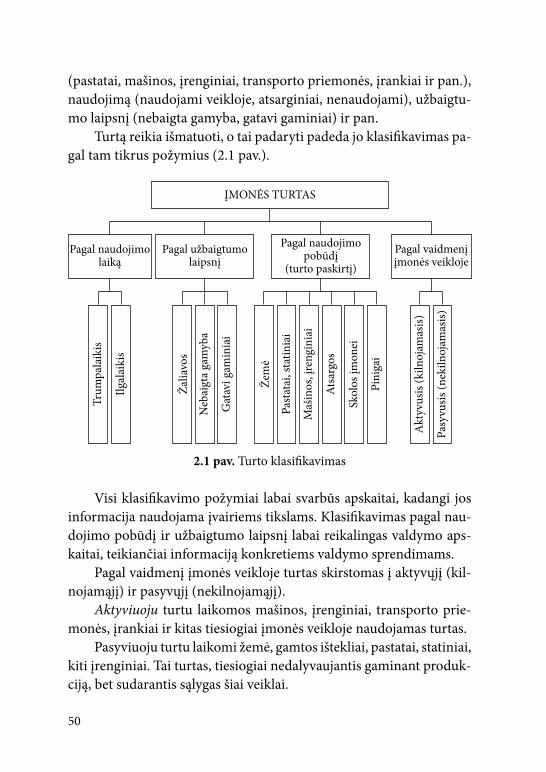

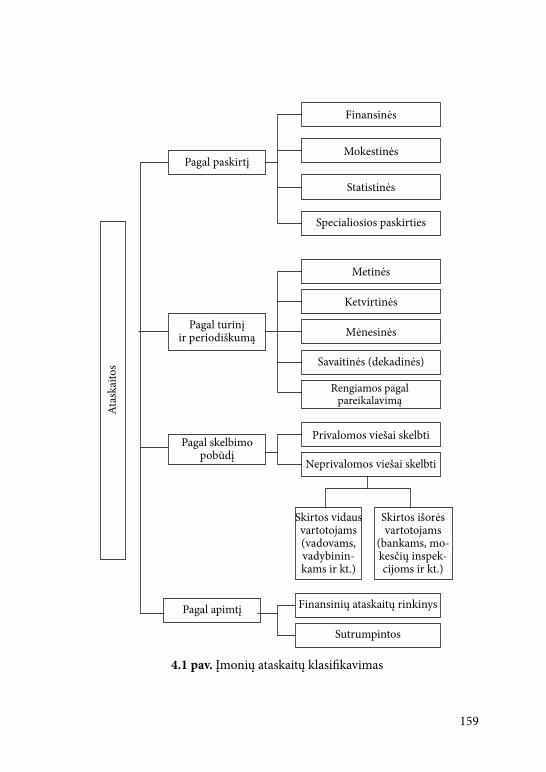

analizėsšaltinis...................................................................................15�4.�.Įmoniųataskaitųklasifikavimas.......................................................158

4

4.4.Informacijospateikimasfinansinėseataskaitose...........................1614.5.Balansas...............................................................................................16�4.6.Pelno(nuostolių)ataskaita...............................................................1764.7.Nuosavojokapitalopokyčiųataskaita.............................................1824.8.Pinigųsrautųataskaita......................................................................18�4.9.Aiškinamasisraštas............................................................................1904.10.Metiniųfinansiniųataskaitųpaskelbimas....................................199

LITERATŪRA.................................................................................................202

5

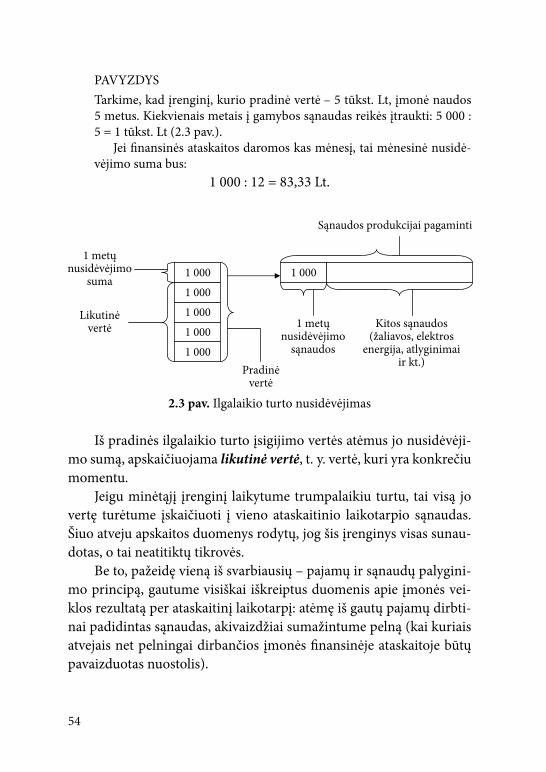

ĮVADAS

„Žmogus negali ilgesnį laiką norma-liai mąstyti, jei nutrūksta informacinis ry-šys su išoriniu pasauliu. Visiška izoliaci-ja – tai beprotystės pradžia. Bendravimas su išoriniu pasauliu, stimuliuojantis mąs-tymą, reikalingas kaip maistas ir šiluma“.

A. Bergas

Žmonėspalyginti lengvai įsivaizduojamaterialiniųvertybių ju-dėjimą, tačiaukurkassunkiausuvokianematerialius informaciniussrautus.Kiekvienasvaldymosritiesdarbuotojasturėtųaiškiaisuvoktiinformacijosjudėjimąįmonėjeirsuprastivaldymuinaudingosinfor-macijosformavimodėsningumus.Siekiantdarboefektyvumo,svarbuturėtipakankamaiinformacijosapieįmonėsbūklę.Informacija,api-būdinanti įmonės būklę tam tikru momentu, vadinama grįžtamojoryšioinformacija.Svarbiausiąvaidmenį,formuodamavaldymuiaktu-aliągrįžtamojoryšioinformaciją,atliekaapskaita.

Apskaitayrasocialinėsekonominėsinformacijosrengimasirpa-teikimas siekiant kuo visapusiškiau tenkinti jos vartotojų poreikius.Tarpjųreikšmingiausivartotojaiyravadybininkai,ojųinformacijosporeikiaisiejasisutiesioginiųpareigųvykdymu.Jie,remdamiesišiainformacija, valdo turto panaudojimą bei paskirstymą, kaupia rei-kiamus išteklius,kontroliuojanuosavybės teises,projektuojaveiklosperspektyvąirsprendžiadaugelįkitųklausimų.

Apskaita,kaipirvadyba,yranevientiksliaiapibrėžtasmokslas,betirmenassugebėtisusidariusiojesituacijojekūrybiškaiieškotikuoracionalesniųsprendimų,kuogeriauišnaudotipastebėtasgalimybes.Todėlįstatymaisneapribotivisiapskaitosryšiaibeipaieškosjiemsge-rintiyraprofesionalumoirkūrybinėsiniciatyvosreiškimosisritis.

Apskaita dažnai vadinama verslo kalba. Kaip ir kiekviena kitakalba,apskaitayranaudojamafinansinei informacijaiperduoti.No-rintišmanytiapskaitą,labaisvarbusuprastiūkiniųoperacijųesmęir

6

jųregistravimoapskaitojedėsningumus,įmonėsfinansiniųoperacijųregistravimo,klasifikavimoirkaupimoprocesą.Profesionalusbuhal-terinėsapskaitos teikiamųpaslaugųpanaudojimasvaldymoproceseįmanomastikgeraisuvokusapskaitossistemosesmęirjosryšiųfor-mavimoįvairovėsinformaciniusypatumus.

Apskaitosaplinkalabaisparčiaikeičiasi.Perėjimasprieasmeni-niųkompiuterių,padidėjęsvisuomenėsdomėjimasismokesčiųpoli-tikabeiaktyvuspasaulinėsekonomikosglobalizacijosprocesasveikiaapskaitostikslusiresmę.Savegerbiantispilietis,lygiaikaipirversloįmonė,kaipniekadanksčiau,norigeriausuprastiapskaitospagrindųesmę.Šiodarbotikslas–pateiktiapskaitą,kaipesminįapsisprendimopagrindąmokesčiųmokėtojui,valdžiosatstovui,verslovadybininkui,investuotojui,studentui.

Ši metodinė priemonė skirta verslo vadybos studentams, kuriesiekia suprasti apskaitą, kaip bendros verslo informacijos sistemossvarbiausiąelementą,studentams,kuriepasiruošęsiektiprofesiona-lausbuhalteriokarjeros,irįvairiųkitųekonominiųdisciplinųstuden-tams,kuriegalėspanaudotiirinterpretuotipraktinęapskaitinęinfor-macijąracionaliemsverslosprendimams.

Apskaitospagrindaisgalėspasinaudotiirįmoniųvadovai,vady-bininkaibeibuhalteriai,turintysdarbopatirtiesirnorintyspagilintibeiįtvirtintiapskaitospagrindus.Rinkosekonomikossąlygomislabaisvarbumokėti,remiantisapskaitos teikiamainformacija,darytival-dymosprendimus.

Mokomosiosknygosmedžiagasuskirstytaįskyrius,išdėstytusjųturinioįsisavinimotvarka.Tiksusipažinussuprieštaieinančiųskyriųmedžiaga,galimageraisuprastikituosepojųeinančiuoseskyriuosenagrinėjamųklausimųesmę.

Autoriai bus labai dėkingi už atsiųstas pastabas ir komentarus.Prašomesiųstiel.paštu:[email protected].

7

1 skyrius. APSKAITOS SAMPRATA IR PRINCIPAI

1.1. Apskaitinė informacija: jos valdymas ir saugojimas

Kiekvienasžmogus,kaipsocialinėbūtybė,surandasavovietąvi-suomenėjetikgaudamasatitinkamąinformaciją.Pakankaįsivaizduoti,jogesameizoliuotinuovisųinformacijosšaltinių(žodinių,vaizdinių,rašytiniųbeikitų), ir iškartosuprantame,kad,negalėdamiįvertintisavopadėtiestarpkitų,apskritainesugebamesusivoktiaplinkoje.

Sunkuderamaiįvertintiinformacijos,kartuirapskaitinės,reikšmęversloplėtrai.NeveltuiXXIa.laikomasinformacijosamžiumi.Vienasišreikšmingiausiųsąmoningosžmoniųveiklosproduktų–duomenysapiemussupantįpasaulįgalimumsatneštineįkainojamąnaudą.

Vienasišsvarbiausiųžmonijostikslų–išmoktivisosesritysekva-lifikuotaikauptireikšmingąinformaciją,sugebėtilaikuirtinkamaijąpanaudoti.Įvairiosgyvenimoaplinkybėsneišvengiamainulemiairjasatspindinčiųduomenųįvairovę,skatinančiąieškotispecifiniųtųduo-menųkaupimoirpanaudojimometodų.Ypačsudėtingairatsakingažmoniųveiklossritisyraverslas.Didžiausiąšiossritiesinformacijosdalįsudaroapskaitosmetusukuriamaapskaitinėinformacija.

Kiekvienasžmoguspriimatiktuolaikujamaktualiąinformaci-ją ir dažnai net nesąmoningai atmeta nereikalingus jam duomenis.Kiekvienasskirtingaivertinataspačiasžinias:koksnorspranešimasvienamgalibūtilabaisvarbus,okitamreikštinedaugiaukaippaša-linįgarsą.Todėlsusibūrusiemsį tamtikrotikslosiekiantįkolektyvąžmonėmsreikiaišrinktilyderį,kuriskiekvienądarbuotoją„priverstų“kaupti irapdorotitiktamtikrusduomenis–informaciją,reikalingąkonkretiemsvaldymotikslamspasiekti.Taiypačsvarbuverslokolek-tyvams,kuriųveiklosbereikalingosinformacijosapskritaineįmano-maįsivaizduoti.

Konkrečios informacijos rinkimas ir tvarkymas visuomet susi-jęssujosvartotojoporeikiaisirgalimybepriimtiperduodamasžinias.Žmonėms,kuriantiemsirperduodantiemstamtikrasžinias,visuomet

8

būtinataiturėtigalvoje,juolabkadinformacijos,kaipirvisųkitųver-tybių(netgipinigų!),galinetiktrūkti.Josgalibūtiirperdaug.Popieri-niųpinigųpertekliusvalstybėjesukeliainfliaciją.Savotiški„infliaciniai“procesaigalimiirvaldymosistemose,kuriose,kaipteigiakibernetikai,nieko,išskyrusinformacijosapdorojimąbeijosjudėjimą,irnėra.

Informacija–taitikrovėsatspindėjimastamtikratvarkairsiste-ma.Informacijayratai,kasperteikiamapranešant,teikiantžinių,t.y.informuojant.Taižinios,pranešimaiapieaplinkinįpasaulį,jamevei-kiančiusprocesus.Šiosžiniosgalibūtiperduodamos,saugomosirap-dorojamos.Jassavogyvybinėsveiklosardarboprocesometupriimagyviorganizmai,valdymomašinosbeikitosgalinčiostaidarytisiste-mosiratitinkamaiapdorojusiospanaudojatolesnėjesavoveikloje.

Negalima tapatinti informacijos irduomenų sąvokų.Kiekvienaspranešimasyražiniosapievaldomąobjektą,t.y.duomenysapiejį,ta-čiaunekiekvienampranešimuireikiavaldymosprendimo,nekiekvie-nasduodanaujųžinių–informacijos.Tarpinformacijosirduomenųyrasudėtingadialektinėpriklausomybė.Duomenysgaliturėtivertin-gosinformacijos,iratvirkščiai,neturėtisavarankiškosreikšmės.

Ekonominioobjektovaldymątiesiogiaiatspindiekonominėin-formacija,t.y.žinios,susijusiossušaliesūkio,koncernų,kompanijų,firmųpadaliniųūkineveikla.Taižinios,gaunamosnustatantobjektųfunkcionavimo sąlygas, gaminant produkciją, realizuojant, atliekantįvairiaspaslaugas,apskaitant,analizuojantirvertinanttųobjektųdar-bąirfunkcionavimą.

Taigiekonominėinformacijaatsirandairfunkcionuojadėlžmo-nių ūkinės veiklos, atspindėdama gamybinių santykių objektyviusdėsningumus.Ūkineikomercineiveiklaivaldytiskirtaekonominėin-formacijanaudojamaapdorota,kadangi,priimantvaldymosprendi-mus,jidažniausiaituribūtisugrupuotaįvairiaispjūviais.

Ekonominęinformacijąįmoniųdarbuotojainaudojavertindamikonkrečiassituacijas,reiškinius,procesus,priimdamivaldymospren-dimus,todėljituribūtipateiktasuprantamaforma.Taižiniaraščiai,

9

lentelės, grafikai, kuriuose informacija vaizduojama vizualiai: skai-čiais,raidėmisarbasimboliais.

Vienaišsvarbiausiųsėkmingoversloplėtojimosąlygų–deramasinformacijos, ypač apskaitinės, reikšmės įvertinimas ir sugebėjimastinkamaipasinaudotijosteikiamomisgalimybėmis.

Informacija,reikalingasprendimamspriimti,yralabaiįvairiirjostiekdaug,kadvisosvienumetupraktiškaineįmanomasuvokti.Lai-mei, šito nė nereikia, jei valdymo aparato darbuotojams racionaliaipaskirstytospareigos.Tuomettikvadovamsreikėtųsusipažintisupla-tesniospektroduomenimis,tačiaušiejaubūtųpakankamaiapiben-drinti,taigiirjųkiekistaippatneturėtųbūtilabaididelis.

Konkrečiumomentužmogųdominatiktaijamaktualiinforma-cija,kuriąjisatsirenkaišaibėskitų,nereikšmingųduomenų.Kiber-netikai tokius beverčius duomenis vadina informaciniu triukšmu.Žmonėms, kuriantiems ir perduodantiems tam tikras žinias, visuo-metbūtinažinoti,kadinformacijos,kaipirvisųkitųvertybių,galibūtiperdaug.Beverčiaiduomenysnetiknenaudingivadybininkams,betiržalingi,nesužgožiavertingasžinias.

Didelėdalis įmonėse formuojamų irnaudojamųduomenųpri-klausoapskaitai.Atrankiniaistatistikostyrimairodo,kadišvisųįmo-nėse naudojamų duomenų apie 70% sudaro buhalterinės apskaitosinformacija.

Taigiapskaitinėinformacijayraišpatikimošaltiniogautiirtinka-maiužregistruotiapskaitos,daugiausiafinansinės,duomenys,kuriuosnaudoja savarankiški ūkiniai vienetai– įmonės jų valdymo procesearbakurieateityjegalibūtinaudingivaldytojamsbeikitiemsapskaiti-nėsinformacijosvartotojams.

Įvairūsspecialistaipuikiausiaigalisusikalbėtiuniversaliaapskai-toskalba,viskąišreiškiančiavisuotiniupinigųmatu.Remdamiesišiuomatu,apskaitininkaiformuojavisusduomenis,pateikdamižiniasapieįmonėsturtą,jossavininkusbeiturtopanaudojimoefektyvumą–jukįmonėsturtoturinuolatdaugėti,nebentdalįjoišsidalytųsavininkaiarbaįmonėnuolatospatirtųnuostolius.

10

Pirmiausia reikėtų aptarti aplinką, kurioje funkcionuoja aps-kaita,– įmonę. Apskaitos požiūriu įmonė yra savarankiškas ūkinisvienetas,atribotasnuokitų įmonių ir savininkų. Jokiekitikriterijai(nuosavybėsforma,juridinisstatusas,dydisirpan.)įmonėsterminoneriboja. Įmonė gali būti parduotuvė, vienas žmogus (apskaitos as-pektu–dažniausiaiprekiųgamintojasarperpardavėjas),gamykla,su-sivienijimas,bankas,pelnonesiekiantiorganizacija(ligoninė,moky-kla,partija)irkiti.

Visoselaisvosiosrinkosšalyselabaiplačiaipaplitęsabejoniųne-keliantis teiginys, jog apskaita yra verslo kalba. Tai, aišku, teisinganuostata,nesneturėdamiduomenųapieverslosėkmęarturtą,kuriuodisponuoja įmonė, tos įmonės darbuotojai paprasčiausiai negalėtųsusikalbėti.Įmonėsvadovaineįstengtųsusišnekėtisusavininkaisbeikitųįmoniųvadovais,pirkėjaisartiekėjais.

Jukįmonėssteigiamostam,kaduždirbtųpelnąirdidintųsavinin-kųturtą,išreiškiamąpinigais.Beabejo,tiekvieną,tiekkitągalimabūtųišreikštiirkokiaisnorskitaisdydžiais.Pasaulioistorijojebandytaatsisa-kytipinigųkaip„atgyvenos“,tačiaukolkasžmonijaneturikitouniversa-lesniomatoužpinigus,kuriais(norsgalbūtnevisuomettiksliai)išreiš-kiamabeveikviskas,išskyrusdvasinesvertybesardorovinesnuostatas.

Tailabaisvarbuįmonėms,kuriosedaugelisįvairiausiųsričiųspe-cialistų siekia skirtingo tikslo. Sunku, pavyzdžiui, įsivaizduoti, kaipsavoprofesiniužargonu(argokalba)galėtųsusikalbėtitospačiosįmo-nėspardavimųskyriausvadybininkaisuprodukcijosgamybostvarky-tojais,reklamosagentūrostarnautojais,tiekėjais,konstruktoriais,in-žinieriais,programuotojaisirdaugeliukitųdažnailabaisiaurųsričiųspecialistų,kuriųprofesinisžodynaskartaisbūnalabaispecifinis.

Tačiau specialistai gali susikalbėti universalia apskaitos kalba,viską išreiškiančia visuotiniu pinigų matu. Remdamiesi šiuo matu,apskaitininkaipateikiažiniasapieįmonėsturtą,josavininkusbeitur-topanaudojimoefektyvumą.

Labaisvarbu,kadpatysapskaitininkaiprofesinėjeveiklojeveng-tųvadinamosiosargokalbos–jiemsvieniemssuprantamųterminųir

11

posakių,nestokiuatvejuapskaitaneatlikssvarbiausiossavovisuome-ninėsmisijos–neaprūpinsvisųsuinteresuotųasmenųbūtina infor-macija.Taineišvengiamaiatneštųdideliųpraradimų,nesapskaitinėsinformacijosvartotojųyralabaidaug,jieįvairūsirbeveikvisisvarbūskiekvienaiįmonei,todėlbentvienoišjųpraradimasdažniausiaibūnareikšmingas.

Apskaita–vienaišpirmųjųistorijojeinformacijosgavimosiste-mųūkineiveiklaivaldyti.Išpradžiųjiformavoinformacijąapieūkiomaterialinębūklę,bet,plėtojantisvisuomenineigamybai, tapo labaisudėtingainformacijossistemavisomsūkiograndimsvaldyti.

Apskaita atspindi kiekvieną atliktą ūkinę operaciją. Pirminiaiduomenysapietamtikrusūkinėsveiklosfaktus,procesusiroperacijasatspindimiirapibendrinamiapskaitojetaip,kadformuotųsidaugybėinformacinių rodikliųapie lėšų, jų šaltiniųbūklę, apie susidariusiusįsipareigojimus ir pan. Duomenys apie tam tikrus faktus apskaitojesisteminami,todėlapibendrintaiapibūdinaįmonėsūkinęveikląirjosrezultatus.

Apskaitasusistemina,suskaičiuoja,nustatoirapibendrinaduome-nis.Jieyrasutvarkytosinformacijosšaltinis.Apskaitateikiainformacijąapiematerialinių,darboirfinansiniųištekliųnaudojimąįmonėje,apiejosūkinėsveiklosrezultatus.Šiainformacijaapskaitosdėkaaprūpina-matiekįmonėsvadovybė,tiekjospadaliniai.Bešiosinformacijosneį-manomasėkmingaivadovautineiįmonei,neijospadaliniams.

Dabar,kaiypačišsiplėtėryšiaitarpkonkrečiųobjektų,tinkamaiparengtairgeroskokybėsinformacijanulemiakiekvienostruktūriniopadalinioveiklosrezultatus.Informacijosapdorojimodarbųkokybęatspindirezultatųtikslumasirjųtikrumas.

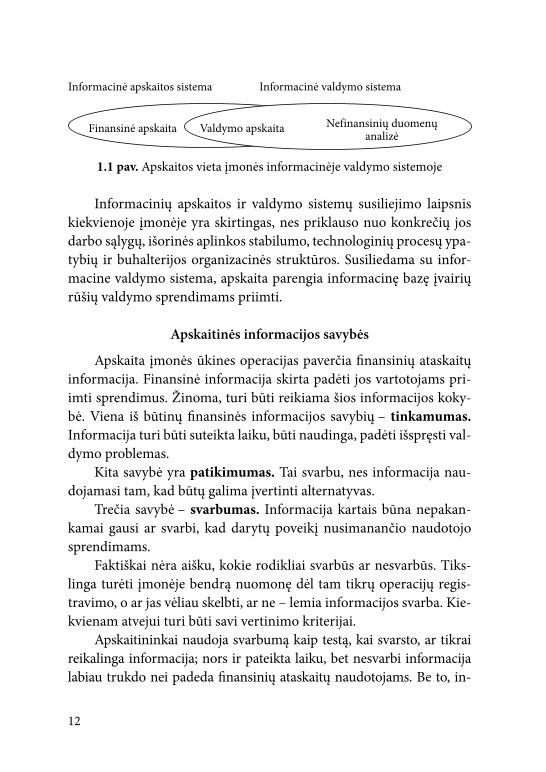

Apskaita, būdama informacijos apibendrinimo sistema, užimasvarbią vietą įmonės informacinėje valdymo sistemoje. Ankstesnėsevoliucijosstadijoseapskaitaveikėkaipsavarankiškainformacinėsis-tema.Tačiau,plėtojantisūkineiveiklai,jivislabiausiejasisuinforma-cinevaldymosistema.Apskaitosvietąįmonėsinformacinėjevaldymosistemojeatspindi1.1pav.

12

1.1 pav. Apskaitosvietaįmonėsinformacinėjevaldymosistemoje

Informacinių apskaitos ir valdymo sistemų susiliejimo laipsniskiekvienoje įmonėjeyraskirtingas,nespriklausonuokonkrečių josdarbosąlygų,išorinėsaplinkosstabilumo,technologiniųprocesųypa-tybių irbuhalterijosorganizacinės struktūros.Susiliedamasu infor-macinevaldymosistema,apskaitaparengiainformacinębazęįvairiųrūšiųvaldymosprendimamspriimti.

Apskaitinės informacijos savybės

Apskaitaįmonėsūkinesoperacijaspaverčiafinansiniųataskaitųinformacija.Finansinėinformacijaskirtapadėtijosvartotojamspri-imtisprendimus.Žinoma,turibūtireikiamašiosinformacijoskoky-bė. Viena iš būtinų finansinės informacijos savybių– tinkamumas. Informacijaturibūtisuteiktalaiku,būtinaudinga,padėtiišspręstival-dymoproblemas.

Kitasavybėyrapatikimumas.Taisvarbu,nesinformacijanau-dojamasitam,kadbūtųgalimaįvertintialternatyvas.

Trečia savybė–svarbumas. Informacijakartaisbūnanepakan-kamai gausi ar svarbi, kad darytų poveikį nusimanančio naudotojosprendimams.

Faktiškainėraaišku,kokierodikliaisvarbūsarnesvarbūs.Tiks-lingaturėti įmonėjebendrąnuomonędėltamtikrųoperacijųregis-travimo,oarjasvėliauskelbti,arne–lemiainformacijossvarba.Kie-kvienamatvejuituribūtisavivertinimokriterijai.

Apskaitininkainaudojasvarbumąkaiptestą,kaisvarsto,artikraireikalingainformacija;norsirpateiktalaiku,betnesvarbiinformacijalabiautrukdoneipadedafinansiniųataskaitųnaudotojams.Beto,in-

1�

formacijaturėtųbūtipalyginamasupanašiaprieštaibuvusiųapskaitoslaikotarpiųinformacijairkitųįmoniųtospačiossritiesataskaitomis.

Bendrieji apskaitos principai leidžia pasirinkti alternatyviusapskaitos būdus, susidariusius tam tikrai ūkinės veiklos situacijai.Pasirinkdamasapskaitininkasdažnaigalipasielgtikonservatyviai.

Konservatyvumasreiškia,kadapskaitosprofesijateikiapirme-nybęapdairumui,jeiturimareikalųsuneapibrėžtumoirrizikossą-lygomis.Išvienodųalternatyvųapskaitininkassvarstotą,kurireiškiapatį nepalankiausią rezultatą įmonei. Todėl, pavyzdžiui, įvertinda-mastamtikrųįrenginiųartransportopriemoniųnaudojimolaiką,apskaitininkastaikytųblogiausiąjįišdviejųardaugiaurodiklių.

Naudojantiskonservatyviais įvertinimais,apskaitoje turtas su-naudojamasgreičiau,gaunamiprastesnirezultatai,nesirpelnosumamažesnė,irmažesnisnesunaudotasturtasbalanse.

Anksčiaukraštutiniskonservatyvumoprincipotaikymasreika-lavo pasirinkti tokią alternatyvą– „nesitikiu jokio pelno ir priimuvisusbūsimusnuostolius“.Tuometfinansiniųataskaitųtikslasbuvoišvengtipervertinimo, įrašytųataskaitosegrynojopelno irbalansosumųsumažinimasbuvoskirtasapsaugotivartotojams,kuriųspren-dimairemiasišiainformacija.

Dabarypačpabrėžiamateisingosfinansinėsataskaitinėsinfor-macijosreikšmė,todėlrenkamasitikiškeliųalternatyvų.Pasirinktialternatyvątiktam,kadgautumpatįblogiausiąrezultatą–taineati-tinkabendrųjųapskaitosprincipų.

Pastovumas (stabilumas)– finansinių ataskaitų naudingumądidina apskaitos principų pastovumas. Pastovumas reikalauja, kadpasirinktųapskaitosprincipųbūtųlaikomasikiekvienuataskaitiniulaikotarpiu.Todėlfinansinėinformacijaįmonėjesavoturiniuyrato-kiapati.Jeiinformacijarodorodikliųpokyčiustarpapskaitoslaiko-tarpių,taijiepriskirtiniveiklai,betnepokyčiamsapskaitoje.Laikan-tis šio principo, galima palyginti finansinę ataskaitinę informacijąpačiojeįmonėjeirtarpskirtingųįmonių.

14

Apskaitos principų keitimams nepritariama, nebent jie gerintųskelbiamas finansines ataskaitas arba to reikia pasikeitus sąlygoms.Apietokiuskeitimusturėtųbūtipaskelbtafinansinėseataskaitose,pa-prastaiaiškinamajamerašte.

Finansinėsataskaitosyrareguliariairengiamosirplatinamosaps-kaitoslaikotarpiais,kadpriimantsprendimusbūtųgalimapanaudotireikiamąinformaciją.Skelbiamatiknaudingainformacija.Apskaiti-ninkaspagalsvarbumąnusprendžia,artamtikrusinformacijosrodi-kliusreikiaatskleisti.Jistaippatvadovaujasiracionalumokriterijumi,palyginaataskaitųparengimosąnaudassubūsimaištonauda,irtaidažnairibojanaudingosinformacijosskelbimą.

Vertinimas pagal sąnaudas – naudą. Informacijanevisadaskel-biama,nesjosparengimosąnaudosviršytųbūsimąnaudą.Dėltopri-imant sprendimą, ar rengti papildomas sukoreguotas infliacijos ko-eficientaisfinansinesataskaitas,apskaičiuojamossąnaudosirpelnas.Kiekvienuatveju sprendžiama labai subjektyviai, remiantis sąnaudųirpelnovertinimu,oapskaitininkaisavodarbepraktiškainaudojasivienodaisprincipais,kadnebūtųsubjektyvumo.

Apskaitinės informacijos perdavimas ir saugojimas

Apskaitosprocese svarbune tik informacijos apieūkiniuspro-cesus ir reiškinius fiksavimas, grupavimas, kaupimas, apdorojimas,betirjosperdavimoirsaugojimoprocedūros.Kadangiapskaitosin-formacijanaudojamavisoūkioveiklaivaldyti,taijąbūtinaperduotivaldymoorganamskaupti,kadateityjebūtųgalimająpanaudoti,t.y.reikiakurtitamtikrąjosperdavimoirsaugojimosistemą.

Informacija perduodama iš šaltinio (siuntėjo) vartotojui (gavė-jui).Tačiaučiasvarbunetikperduotipranešimą,betirpertvarkytijįtaip,kadvartotojasgautų tik jamreikalingą, atitinkamai sugrupuo-tąbeipertvarkytąinformaciją,kuriąjisgalėtųtiesiogiainaudotisavofunkcijomsvykdyti.

15

Perduodantinformaciją,svarbureguliuotijossrautus,nesdažnaivienumetuyraperduodamasdidelisjoskiekisdaugeliuivartotojų.

Informacijossrautusgalimanagrinėtidviempožiūriais:kaipsrautus,susidarančiustarpįmonėspadalinių,įmonėsirkitų(išorinių)informacijosvartotojų;kaipsrautus,susidarančiusperkeliantinformacijąišvienųjosfiziniųlaikmenųįkitas.

Pirmuoju atveju žiūrima, kas perduodama iš vieno padalinio įkitąirkassutainformacijakiekvienamepadalinyjedaroma,oantruo-ju–kaipjiperkeliamaiššaltinioįpirminįdokumentą,išjo–įlaikme-ną–magnetinįdiską, toliau– išvienos laikmenos įkitą– išdiskoįpopierinęlaikmenąspausdintaforma,kaipišlaikmenosperduodamainformacija vartotojams. Svarbu informacijos srautus suprojektuotitaip,kad,jątvarkant,būtųgalimakuoefektyviaupanaudotiskaičiavi-motechniką,informacijosrinkimoirperdavimopriemones.

Apskaitosinformacijaperduodamaryšiųkanalaisarbamateriali-niųlaikmenųtransportavimobūdu,okaupiamairsaugomamašininė-selaikmenoseirspecialiuoseapskaitosregistruose.Beto,informacijaiperduoti ir saugoti naudojama ir atskaitomybė, kurioje informacijagrupuojamapagalrodikliųcharakteristikasirvaldymolygius.

Siekiantnustatyti,kaipkonkrečiuatvejupatenkinamiinformaci-josporeikiai,reikiająišmatuoti.

Informacijoskiekisgalibūtimatuojamasnetiesioginiaismatais,t.y.ženklųskaičiumi, informacijos laikmenųkiekioar tūriomatais.Tačiautokįinformacijoskiekiomatavimąpakeistijųlaikmenųmata-vimugalimatikkaikuriaisatvejais,pvz.,nustatantinformacijailaikytireikiamospatalposdydį,informacijoslaikmenųkainąirpan.,kadangitokieduomenųmataineapibūdinainformacijoskokybės.

Pažymėtina, kad nuo to, ar laiku pateikiama ir gaunama infor-macijairarjigeroskokybės, labaipriklausoirvisosįmonėsveiklosefektyvumas.

16

1.2. Apskaitinės informacijos naudotojai

Netikpatiapskaitos informacijabet ir josnaudotojaipasižymigausairįvairove.Tainatūralusreiškinys,nesapskaitaturibūtivykdo-makiekvienojeįmonėje,beto,įvairiaistikslais.Neformaliaiveikian-čiose įmonėse irapskaita tvarkomapagal jaikeliamusreikalavimus.Tikraisunkubūtųrastiilgesnįlaikąsėkmingaidirbančiąįmonę,ku-riosvaldytojainesiorientuotųpagaltai,kokiuturtudisponuojairkaipjisnaudojamas.

Konkurentai,turintyskokybiškąapskaitosinformaciją,tikriausiaianksčiauarvėliaunukonkuruotųtokiąįmonę.Nekalbamejauapiesun-kiaibesiverčiančiasįmones,kuriasgaliišgelbėtitikinformacija,nusa-kanti,artaupusirracionaluskiekvienocentopanaudojimas.Apskaitalabaisvarbiirsparčiaisavoveikląplėtojančiomsįmonėms,radusiomsrinkojeirsėkmingaieksploatuojančiomssavo„auksogyslą“.

Pirmiausia negalima pamiršti, kad kiekvienas šaltinis neišven-giamaiišsenka,olaisvosioskonkurencijossąlygomistaipaspartinairniekuometnesnaudžiantyskonkurentai.Antravertus,smarkusaugi-mas,kaipirkiekvienasjudėjimas,yrapavojingas.Norintorientuotisgreitaibesikeičiančiojeaplinkoje,būtinaturėtipakankamaididelįko-kybiškųduomenųkiekį.Todėlirsakoma,joggerosapskaitossistemosneturintysverslininkaiyraakli.

Kalbant apie apskaitinę informaciją, skiriami apskaitinės infor-macijos ir finansinių ataskaitų naudotojai, nes apskaitos rezultatainėravientikfinansiniųataskaitųinformacija.Įvairiusnaudotojusdo-minaskirtingainformacija.

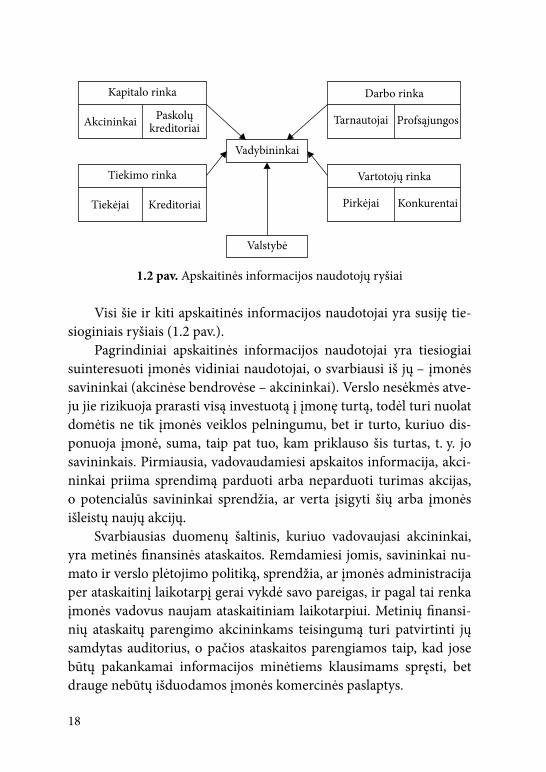

Apskaitinės informacijos naudotojai

1. Tiesiogiaisuinteresuotividiniaiįmonėsnaudotojai:Esantysirpotencialūsįmonėssavininkai;Įmonėsadministracija;Įmonėsdarbuotojai.

17

2. Tiesiogiaisuinteresuotiišoriniaiinformacijosnaudotojai:Esantysirpotencialūskreditoriai;Esantysirpotencialūstiekėjai;Esantysirpotencialūspirkėjai.

�. Įvairiosvaldžiosinstitucijos:Mokesčiųadministratoriai;Valstybinėsstatistikosinstitucijos;Regioninėsvaldžiosinstitucijos;Ministerijosirkitosreguliavimoinstitucijos.

4. Kitivartotojai:Vertybiniųpopieriųkomisijairmakleriai;Konkurentai;Finansiniaiekspertaiirpatarėjai;Įvairūskitivartotojai.

Pagrindinės apskaitinės informacijos vartotojų grupės

Akcininkai – asmenys, turintys akcijų arba suinteresuoti jų įsigytikompanijoje.

Darbuotojai –asmenys (įskaitant profsąjungų atstovus), dirbantysarbagalintysdirbtikompanijoje.

Konkurentai –asmenys,besivaržantyskompanijosvartotojųrinkoje.Kreditoriai –asmenysarbainstitucijos,teikiantysarbasuinteresuoti

teiktikompanijaifinansiniusšaltinius,prekes,paslau-gasarbapaskolas.

Pirkėjai – asmenys, perkantys arba galintys pirkti kompanijosprekesbeinaudotisjospaslaugomis.

Vadybininkai –asmenys,planuojantysirkontroliuojantyskompanijosveiklą.

Valstybė –nustatantimokesčiusirtikrinanti,kaipvykdomiįvai-rūsvyriausybėsnurodymai.

Visuomenė –žmoniųgrupė,besirūpinanti,kadkompanijalaikytųsiįstatymų,irbesitikintigautinetiesioginęnaudąiškles-tinčioskompanijosveiklos.

18

1.2 pav. Apskaitinėsinformacijosnaudotojųryšiai

Visišieirkitiapskaitinėsinformacijosnaudotojaiyrasusijętie-sioginiaisryšiais(1.2pav.).

Pagrindiniai apskaitinės informacijos naudotojai yra tiesiogiaisuinteresuotiįmonėsvidiniainaudotojai,osvarbiausiišjų–įmonėssavininkai(akcinėsebendrovėse–akcininkai).Verslonesėkmėsatve-jujierizikuojaprarastivisąinvestuotąįįmonęturtą,todėlturinuolatdomėtisnetik įmonėsveiklospelningumu,bet ir turto,kuriuodis-ponuoja įmonė, suma, taippat tuo,kampriklausošis turtas, t.y. josavininkais.Pirmiausia,vadovaudamiesiapskaitosinformacija,akci-ninkai priima sprendimą parduoti arba neparduoti turimas akcijas,o potencialūs savininkai sprendžia, ar verta įsigyti šių arba įmonėsišleistųnaujųakcijų.

Svarbiausias duomenų šaltinis, kuriuo vadovaujasi akcininkai,yrametinėsfinansinėsataskaitos.Remdamiesijomis,savininkainu-matoirversloplėtojimopolitiką,sprendžia,arįmonėsadministracijaperataskaitinįlaikotarpįgeraivykdėsavopareigas,irpagaltairenkaįmonėsvadovusnaujamataskaitiniamlaikotarpiui.Metiniųfinansi-nių ataskaitų parengimo akcininkams teisingumą turi patvirtinti jųsamdytas auditorius, o pačios ataskaitos parengiamos taip, kad josebūtų pakankamai informacijos minėtiems klausimams spręsti, betdraugenebūtųišduodamosįmonėskomercinėspaslaptys.

19

Ne visa apskaitos informacija prieinama įmonės savininkams.Jiemspateikiamiduomenys,kuriųreikiaminėtiesiemssprendimamspriimti (šią teisę jiemsgarantuoja įstatymai).Tačiaupaprastai jiemsnebūnaprieinamainformacija,atskleidžiantiįmonėskomercinespa-slaptis,pvz.,įmonėstiekėjųarpirkėjųsąrašai,ypačsuperkamųarpar-duodamųvertybiųkainomis.

Tai suprantama,nespriešinguatvejukonkuruojančiųjų įmoniųsavininkai,nusipirkękonkurentųįmonėsišleistųakcijų,galėtųsuži-notivisasjųkomercinespaslaptis.

Taigiakcininkainuolatsiekia,kadjųūkinė-komercinėveiklage-rėtųirjiegautųkuodidesnęnaudąateityje.Vertindamiinvestavimogalimybes, akcininkai suinteresuoti kompanijos pelno (nuostolių)ataskaitairsujasusietadividendųpaskirstymotvarka.

Akcininkaitaippatdomisikitųkompanijų,siūlančiųdidesniusarmažesniusdividendus,veikla.Praėjusių laikotarpiųkompanijosvei-klosanalizėspagrinduakcininkaidaroišvadasdėlateitiespelnoirdi-videndųišmokėjimo.Balansoinformacijajuostaippatlabaidomina,nesakcininkainorižinoti,kiekturtotenkavienaiakcijai,irnustatytitąribą,žemiaukuriosakcijosvertėrinkojeneturėtųkristi.

Labaireikšmingiapskaitosinformacijosvartotojaiyraįmonės admi-nistracija bei valdytojai (vadybininkai).Savininkųpaskirtaadministra-cijavadovaujaįmonėsveiklaitarpvisuotiniųataskaitiniųakcininkųsu-sirinkimų.Jiprivalorūpintis,kadįmonėsveiklabūtųpelninga,įmonėnuolatturėtųpakankamaipinigųatsiskaitytisukreditoriaisirtiekėjais,galėtųišmokėtidividendus,laikuatsiskaitytųsuvaldžiosinstitucijomisužpriskaičiuotusmokesčius,beto,naudodamagamybojeturtą,jo„ne-pravalgytų“,kitaipsakant,toturtobentjaunemažėtų.

Šiems tikslams pasiekti administracija ir valdytojai naudojasiapskaitineinformacija.Apskaitosduomenųpanaudojimaskompani-josveiklaiplanuotiirkontroliuotiyravaldymoapskaitossritis.Infor-macija,skirtašiemstikslams,yradetalizuotairspecifinė.

Vadybininkams nepakanka metinių ar ketvirtinių finansiniųataskaitųduomenų,kuriepatenkinadaugelį akcininkų,betkonkre-

20

tiemssprendimamspriimtireikiadetalizuotosinformacijos.Įmonėsadministracijaiiratsakingiemsvadybininkamspaprastaibūnapriei-nama didelė apskaitos duomenų dalis, o konkretiems vykdytojamspateikiama tik ta informacija, kurios reikia jų pareigoms atlikti. Beto,privalupasirūpinti,kaddarbosutartyjebūtųnumatytaatsakomy-bėužįmonėskomerciniųpaslapčių,kurias,vykdydamisavopareigas,sužinosamdomidarbuotojai,atskleidimą.Dėltogalibankrutuotiirklestinčiosįmonės.

Šiuometuakivaizdusdidėjantistarnautojų(įmonėsdarbuotojų)domėjimasisirnorasžinotinetikjųkompanijos,betirkitųkompani-jųapskaitosduomenis.Natūralu,jogtarnautojaiirprofsąjungųatsto-vainorigautiinformacijąapieišlaidųstruktūrą,atlyginimųbeipelnosumas,kadgalėtųjaspalygintisukitųkompanijųatitinkamaisduo-menimis.Tokiainformacijagalibūtipagrindasderybomsdėldarboužmokesčiopadidinimo.Tačiautoksreikalavimaspaprastaiįgyvendi-namasnepavieniui,bettikperdarbuotojųteisesginančiassąjungas.

Beto,tarnautojaidomisikompanijostikslaisirateitiesperspek-tyvomis,kuriosgarantuosdarbovietasbeikarjerą. Įmonėsdarbuo-tojamspaprastaiprieinamitikviešaiskelbiamibendrosiosfinansinėsapskaitosiratskaitomybėsduomenys.

Antroji reikšminga apskaitos informacijos vartotojų grupė yratiesiogiai suinteresuoti išoriniai įmonės informacijos vartotojai. Jeigu įmonėnaudojasikreditais, taireikšmingiausi iš išorinių infor-macijosvartotojųyraesantys ir potencialūs kreditoriai,dažniausiai–bankai ar kitos finansinės institucijos. Kreditoriai skirstomi į tuos,kurieparduodaprekesirpaslaugasįmonei(prekyboskreditoriai),irtuos,kurieteikiapaskolas(paskolųkreditoriai).

Prekyboskreditoriaisuinteresuotiįmonėsgalimybėmislaikuat-siskaityti.Jiepaprastaineuždirbapalūkanųiškreditoirnelaikoverty-biniųpopierių.Prekyboskreditoriai suinteresuoti įmonėsmokumu.Jietaippatsuinteresuoti,perkieklaikoįmonėgaliapmokėtisąskaitas,arkredito laikotarpisyrapastovus,didėjantis armažėjantis. Jie turisurinktipakankamaiapskaitinėsinformacijosapieįmonę.

21

Suprantama, nė vienam tiekėjui įmonė nesuteiks tiek informa-cijos,kiekbankui,nestokiuatvejuiškiltųdidelėgrėsmėjoskomerci-nėmspaslaptims.Antravertus,tiekėjasnuoįmonėstaippatpriklausokurkaslabiaunegubankas.Bankasirgisuinteresuotasklientais(t.y.įmonėmis,kuriosišjoskolintųsipinigus),tačiaujamgerokailengviaurastivisuotinėsprekės–pinigųpirkėją.

Produkcijos ar paslaugos pardavėjas (tiekėjas) rinkoje dažniau-siaisusiduriasudidelekonkurencija,todėljamtenkapardavinėtisavoprekesskolon,numatytiatsiskaitymoformąirlaikotarpius,neretairi-zikuojantirneturintvisosįmanomosinformacijosapiepirkėjofinan-sinębūklębeijoveiklosperspektyvas.

Paskolųkreditoriai, teikiantys įmoneipaskolas, reikalaujapalū-kanų.Kreditoriai,paskolinęįmoneipinigų,labaidėmesingaistebijosfinansinėsbūklėskeitimąsi.Ypačkruopščiaijieanalizuojaįmonėspa-dėtįpriešsuteikdamikreditus.

Bankuirūpi,arįmonėgalėslaikusumokėtipalūkanasužsuteik-tąkreditą,okreditolaikotarpiuipasibaigus–grąžintivisąpaskolin-tą sumą. Norint išsiaiškinti šiuos klausimus, būtina išnagrinėti visąįmonėsveiklą.Todėl,priešsuteikdamiįmonėmspaskolas,bankairei-kalaujapagrįstiprašomąkreditą–parengtiversloplaną.Jįruošiant,apskaitininkaiaktyviaidalyvauja,rengdamivienąišsvarbiausiųversloplanodalių,t.y.finansinę,kuriojepagrindžiamosnumatomospinigųįplaukosirišlaidos.

Esantys ir potencialūs pirkėjaidomisiįmonių,iškuriųperkaprekes,veikla ir perspektyva. Pirmiausia, disponuodami tam tikromis žinio-mis,jiegaliprognozuotikainųdinamiką.Antravertus,laisvosioskon-kurencijossąlygomispirkėjasdažnaibūnalabiausuinteresuotasnetiekžemomiskainomis,kiektuo,kadprekėsbūtųlaikupristatomos.Svar-biausia–jųkokybė,nekalbantjauapietai,kadkaikuriosprekėsįsigyja-moskartusugarantiniu(irilgalaikiu!)aptarnavimu,oeksportuodamaskaikuriuospirkinius,pirkėjasneišvengiamaisusiduriasuatsarginiųda-lių,reikalingųremontams,problema.Taipbūnaperkantpaprasčiausiąautomobilį–niekasnenorėsįsigytiautomašinos,pagamintosįmonėje,

22

esančiojeantbankrotoslenksčio,nesvisiškaineaišku,kastąautomobilįaptarnausirnetgikasjamgaminsatsarginesdalis.

Konkurencinėjekovojenemažaireiškiairgamintojo,kuriopre-kėmisprekiaujapardavėjas,gerasvardas.Todėlpirkėjuitaippatrūpisužinotiapiepardavėjofinansinępadėtįirjoveiklosperspektyvas.Beabejo, visų šiųveiksniųnegali įvertinti irneįvertinaeilinispirkėjas.Tačiau tuo intensyviai domisi didmeninis pirkėjas, kuris didelėmispartijomis įsigyja prekes iš gamintojo ir vėliau perparduoda galuti-niamsvartotojams.

Didelęreikšmęįmoniųapskaitineiinformacijaiteikiaįvairios val-džios institucijos,iškuriųnuodugniausiaiapskaitosduomenistyrinėjamokesčiųadministratoriai–taimokesčių sistemos tvarkytojai ir įvairių mokesčių kontrolieriai. Jie ne tik susipažįsta su apskaitininkų pareng-tomisfinansinėmisataskaitomis(metinėmisirketvirtinėmis)beimo-kesčių ataskaitomis, bet ir nagrinėja einamosios apskaitos duomenisįmoniųbuhalterijose.Mokesčiųadministratoriai,susipažinęsuįmoniųparengtųmokestiniųataskaitųduomenimisirpalyginęjuossudetaliaisapskaitosduomenimisbuhalterijoje,galidarytiišvadas,arįmonėteisin-gaimokamokesčius,otamtikraisatvejaistaikytiįmoneibaudas.

Darganadidelėvalstybėsįtakaįmoniųveiklai.Valstybeiapskai-tos informacija reikalinga tam, kad vyriausybė sėkmingai vykdytųvalstybės politiką. Vyriausybė ypač suinteresuota gauti informacijąapievalstybiniusmokesčius,finansinębūklęįmonėse.

Kitas svarbus valstybės rūpestis yra ekonomikos planavimas irreguliavimas. Valstybei reikia daug informacijos apie įmonių veikląirplanus,kadgalėtųprognozuoti ir tinkamaireguliuotinacionalinęekonomiką.

Valstybė taippatyraprekių irpaslaugų,pagamintųprivačiamesektoriuje, pirkėja. Kai kuriais atvejais kaina, kurią valstybė moka,apibrėžtanormaliojerinkoje,okitaisatvejaistaipnėra,irčiaįmoniųapskaitosduomenųanalizavimasirinterpretavimaspadedanustatytivyriausybėskontraktųkainas.

2�

Visasįmonėseparengiamasfinansinesataskaitasgaunairvalsty-binės statistikos tarnybos.Šiuosduomenisjospanaudojaapskaičiuo-damosvalstybėsvaldymuiitinreikšmingusrodiklius,tokiuskaipben-drasisnacionalinisproduktas,nacionalinėspajamos,turtasirdaugeliskitų.Šiinformacijapasitelkiamaįvertinantbendrąjąūkiobūklę,pro-gnozuojantgalimąkainųkitimąirinfliacijostempusbeijųįtakąūkioplėtrai.Neabejotinaireikšmingasfinansiniųataskaitųduomenųvai-dmuo,planuojantšaliesregionųbeiinfrastruktūrosplėtojimą.

Regioninės valdžios institucijos įmonių apskaitininkų parengtasataskaitasnaudoja tųregionųperspektyvoms įvertinti,pažangiausiųgamybųskatinimoprogramomssudarytiirpanašiemstikslams.Beto,vietosvaldžiosorganamsįmoniųfinansinėatskaitomybėlabaisvarbiregistruojantregionoįmoniųkapitalą.

Panašiemstikslams,tikjaušakųmastuapskaitosirfinansiniųatas-kaitųduomenisnaudojaįvairiosministerijos, žinybos bei kitos regulia-vimo institucijos.Kaikuriosišjųturiirsavospecifiniųuždavinių,ku-riuosspręstipadedairaptariamainformacija.Pvz.,valstybėskontrolėsdepartamentas, vykdydamas jampatikėtas funkcijas, labaikruopščiainagrinėjanetikfinansinesataskaitas,betirvisusapskaitosduomenis,jeigutiktoreikiakonkrečiamtyrimuiatlikti.Tąpatįgalimapasakytiirapiekonkurencijostarnybą,stebinčią,kadnebūtųmonopolizuojamosvalstybeireikšmingosgamybosirprekybossritys.

Nemažaiyrairkitų tarnybų,kuriosnaudojaapskaitosbeifinansi-niųataskaitųinformaciją.PirmiausiapažymėtinaVertybinių popierių komisija bei makleriai.

Pastarieji,prekiaudamiakciniųbendroviųvertybiniaispopieriais,beabejo,labaikruopščiaisusipažįstasutųįmoniųveiklosrezultatais,kadgalėtųnumatyti,kokiųdividendųtikėtisišvienosarkitosįmonėsakcijų,kokiosjųkursokitimotendencijosbeiįmonėsturtoišsaugoji-mogarantijos.Jietaippatturiįvertinti,arpajėgsįmonėlaikuišpirktisavoanksčiauišleistasobligacijas.

24

Beabejo,giliaineišnagrinėjęfinansinėsįmoniųbūklės(apiejąin-formacijosgaliduotitikapskaita),makleriainiekuometnesugebėtųras-tipirkėjovienosarkitosįmonėsišleistiemsvertybiniamspopieriams.

Vertybinių popierių komisija prižiūri, kad visos įmonės, Verty-binių popierių biržoje prekiaujančios savo vertybiniais popieriais,pateiktųpotencialiemspirkėjamssavofinansinesataskaitas, iškuriųbūtų galima spręsti apie įmonės veiklą ir daryti ateities prognozes.Visa ataskaitinė informacija panaudojama, kai Vertybinių popieriųkomisija sprendžia, ar įtraukti vieną arba kitą įmonę į einamąjį beioficialųjįprekybosvertybiniaispopieriaissąrašą.

Visasuįmonesusijusiainformacijalabaidomisitosįmonėskon-kurentai.Jiebrangiaisumokėtų,kadgalėtųnuodugniaisusipažintisuįmonės pelningumą lemiančiais veiksniais, jos sąnaudų struktūra irkainomis,užkuriasįmonėparduodasavoprekes,oypačnorėtųsuži-noti,kiekjaikainuojanusipirktivienasarkitasprekesiriškokiųtiekė-jų.Tokiainformacijakartaisleidžianuspėtiateitieskainųpokyčius.

Konkurentamslabaisvarbužinotiirartimiausiusbeiperspekty-viniusįmonėsveiklosplanus,kadgalėtųlaikuprisitaikytipriebesikei-čiančiospasiūlosrinkoje.Beje,šiuosplanus,norėdamipritrauktikuodaugiauakcininkų,neretaipaskelbiapatysįmoniųvadovai.Apskaiti-ninkaivisuometturiprisiminti,jogįstatymaireikalaujaviešaiskelbtiirnelaikokomercinepaslaptimitikfinansiniųataskaitųduomenų.Fi-nansinėsataskaitostaipirsudaromos,kad,pateikiantišoriniamsvar-totojamsreikalingąinformaciją,draugeišsaugomiduomenys,galin-tysbūtikomercinepaslaptimi.Pildantmetinesfinansinesataskaitas(ypačaiškinamąjįraštą),įmonėmspačiomssvarbunepaskleistikon-kurentamsaktualiosinformacijos,kuriąvėliaubūtųgalimapanaudotipriešįmonėsinteresus.

Su apskaitos duomenimis labai kruopščiai susipažįsta pačiosįmonėssamdomiįvairūsfinansų bei ekonomikos ekspertai ir patarėjai.Šiuoatvejuįmonėsirekspertųinteresaisutampa,todėljiemspaprastaipateikiamivisiapskaitosduomenys,dažniausiaipapildomaiapdoro-

25

jamiirsugrupuojamitaip,kadsujaisdirbantysekspertailengviauga-lėtųpriimtisprendimus,kuriemsparengtijuosirsamdėįmonė.

Yrairkitų apskaitos bei ataskaitų informacijos naudotojų,kuriene-patekoįčiaaptartąklasifikaciją,tačiautamtikraismomentaisgalibūtilabaireikšmingiįmonei.Ekonomineįmoniųpadėtimi,taigiirapskaitosbeiataskaitųduomenimisdomisiperiodinėsspaudos,ypačspecializuo-tos,atstovai,pačiosįmonėsbeijoskontrahentų(lot.contra-hens –su-sitariantis)pasamdyti teisininkai,vartotojų teisesginančiosorganiza-cijos,prireikus– įvairios teisinės institucijos irdaugeliskitų juridiniųbeifiziniųasmenų,kuriegalibūtisuinteresuotigautiinformacijąapievienosarkitosįmonėsveikląirjosplėtojimoperspektyvas.

Kaip matyti, yra labai daug įvairių apskaitos informacijos var-totojų,kuriesuinteresuoti,kad įmonėsapskaitininkai laikupateiktųjiemssvarbiąirtiksliąapskaitosbeifinansiniųataskaitųinformaciją.Daugelisjųšiemsduomenimskelialabaispecifiniusreikalavimus,to-dėlirpatiapskaitanegalibūtivienalytė.

1.3. Apskaitos reglamentavimas ir jos modeliai

Ganasunkusurastisudėtingąryšįtarpfinansinėsapskaitoskū-rybinio prado, kuris yra būtinas laisvosios rinkos sąlygomis, ir šiosapskaitosrūšiesreglamentavimotamtikrųvalstybiųarnetgitarptau-tiniumastu.

Pirma,finansinėapskaita,atspindėdamalabaiįvairiąirsudėtingąįmoniųūkinęveiklą,negalibūtiabsoliučiaitiksliaireglamentuota,t.y.vienodavisoseįmonėse,nesniekasnegalėtųtiksliainusakytivisųįma-nomųaplinkybių,kuriasgalitektiatspindėtiįmoniųapskaitininkams.

Antravertus,tvarkantfinansinęapskaitą,privalulaikytistamti-krų bendrų nuostatų, kad apskaitoje ir atskaitomybėje atsispindėtųįmoniųturtas,nuosavybėirveiklosrezultatai.Norėdamiįgyvendintisvarbiausiąapskaitosdarbuotojųpareigą,atspindėtitikrąįmonėsirjosveiklosbūklętaip,kadšiąinformacijąteisingaisuvoktųvisijosvarto-tojai,apskaitininkaivadovaujasiViešosiosįstaigosLietuvosRespubli-

26

kosapskaitosinstitutostandartųtarybospatvirtintaisVersloapskaitosstandartaisbeiTarptautiniųapskaitosstandartųnuostatomis,kuriasskelbiakomitetas,vienijantisdaugeliovalstybiųprofesionaliųapskai-tininkųorganizacijųatstovus.

Pagalnagrinėjamųklausimųpobūdį standartusgalima suskirs-tytiįgrupes:

metodologiniai;reglamentuojantieji metinių finansinių ataskaitų turinį irformą;reglamentuojantiejisusivienijimųirjųstruktūriniųpadaliniųveiklosapskaitą;pajamųirsąnaudųpripažinimoapskaitoje;įvairiųveiklosrūšių;apskaitoshiperinfliacijossąlygomis;skirtisocialinėspolitikosirvyriausybėspagalbosklausimams;reglamentuojantiejifinansiniųinstitucijųveiklosapskaitą.

EuroposSąjungos(toliau–ES)valstybiųapskaitininkaisavodarbevadovaujasinetiktarptautiniaisapskaitosstandartais,betirdarvienulabaireikšmingudokumentu–ESdirektyvomis,reglamentuojančiomisbuhalterinėsapskaitostvarkymoklausimustųšaliųįmonėse.

Lietuvos Respublikos įmonėms itin reikšmingas norminis aktasyraLRBuhalterinėsapskaitosįstatymas,LRFinansinėsatskaitomybėsįstatymasirVersloapskaitosstandartai.

Apskaitos modeliai

Norsbendrojifinansinėapskaitabeiatskaitomybėirreglamentuo-jamatarptautiniumastu,tačiauturitamtikrųnacionaliniųskirtumų,kuriuoslemianetikvalstybiųdydis,bendrojoirspecialiojobuhalteri-nioišsilavinimolygisirperėjimopriefinansinėsapskaitostvarkymolai-kotarpis,betkartaisirnacionalinėstradicijos.Ilgainiuidėletninių(ypačkalbos),geografinių,istoriniųbeikaikuriųkitųaplinkybiųsusiformavotamtikriapskaitosmodeliai, irpagaltamtikruspožymiusvienamarkitammodeliuigalimapriskirtivisaspasauliovalstybes.

27

Anglosaksųšaliųmodeliuibūdingagriežtafinansinėsapskaitosorientacijaįsavininkų(investuotojų)informaciniusporeikius.

Kontinentinės Europos modeliui būdinga orientacija į bankųir kitų finansinių institucijų bendrajai finansinei apskaitai keliamusreikalavimus. Šių institucijų lyginamasis svoris įmonių nuosavybėjebūnaganadidelis.Šiųšaliųvaldžia įvairiaispotvarkiais,dažniausiaigana detaliai, sukonkretina finansinės apskaitos tvarkymą įmonėse.TaibūdingaBelgijai,Prancūzijai,Vokietijai.

LietuvosRespublika,tapusitikrąjaESnare,taippatpasirinkošiossąjungos direktyvų reglamentuotą kontinentinės Europos apskaitosmodelį,kuriameyrairpažangiųanglosaksųšalysetaikomomodelioelementų.

IšskirtinisyraLotynųAmerikosapskaitosmodelis.Jambūdingasganadidelisvalstybinisapskaitosreglamentavimas,visaapskaitossis-temareglamentuotaįvalstybinioplanavimoirreguliavimoporeikius.Tai būdinga Argentinai, Bolivijai, Čilei, Brazilijai, Ekvadorui, Peru,Urugvajui.

Dar ypatingesnis musulmonų fundamentalistų valdomų šaliųįmoniųapskaitosmodelis,kartaisvadinamasIranomodeliu.Šiaps-kaitosmetodikamažiausiai ištyrinėta,nes jineturiniekobendrosuTarptautiniaisapskaitosstandartais.

Paskutinė mums labai svarbi šalių grupė taiko apskaitą, kuriągalimaįvardytikaippostkomunistinįapskaitosmodelį.Šiųvalstybiųbuhalterineiapskaitaicentralizuotoplanavimo,centralizuotopaskirs-tymosąlygomisbuvobūdingavisiškaorientacija įvalstybinioregu-liavimoirapmokestinimoporeikius.Kitasreikšmingasbruožasbuvotas,kad,visiškainesiekiantpritrauktidaugiauinvestuotojų,apskaitaneatspindėjoneirealausturto,kuriuodisponavoįmonė,neitikrosperataskaitinįlaikotarpįuždirbtopelnosumos.

Šįapskaitosmodelįtaikėvisosbuvusiossocialistinėsvalstybės,tarpjųirLietuva.Dabarabsoliuti jųdaugumastengiasipereitiprievisoselaisvosiosrinkosšalysetaikomosbendrosiosfinansinėsapskaitos.

28

Apskaitininko profesija

Apskaitaatsiradodaugiaukaipprieštūkstantįmetųikimūsųeros.Šio amžiaus pabaiga paženklinta itin reikšmingu apkaitai įvykiu–1494m.garsusitalųmatematikas,vienuolispranciškonasL.PačiolisVenecijojeišleistojeknygoje„Aritmetikos,geometrijosmokymoapieproporcijasirsantykiųvisuma“pirmąkartąaprašėdvejybinęapskai-tossistemą.IXskyriusvadinasi„Traktatasapiesąskaitasirįrašus“.

Tarptautinis apskaitininkų federacijos etikos komitetas yra pa-skelbęsspecialųprofesionaliųapskaitininkųetikoskodeksą.Jamede-klaruojamostokiosapskaitininkųprofesijosetinėsnuostatos:

Garbingumas. Apskaitininkas privalo sąžiningai atlikti savoprofesinespareigas.Objektyvumas. Apskaitininkui draudžiama savo profesinėjeveikloje vadovautis išankstinėmis (tiek teigiamomis, tiek irneigiamomis) nuostatomis, galinčiomis pakenkti nešališkaiįvertintiapskaitojeatspindimusdalykus.Profesinė kompetencija.Apskaitininkasturiprofesionaliaiat-liktisavopareigas,teiktitiktokiaspaslaugas,kuriomsatliktiyratinkamai,dalykiškaipasirengęs.Patikimumas, konfidencialumas. Kiekvienas apskaitos dar-buotojassavotiesioginiamedarbesusidurdamassudidesnė-misarmažesnėmiskomercinėmispaslaptimis,privalogriežtaijasišlaikyti,išskyrustiktuosatvejus,kaippaskelbtišiąinfor-macijąyratiesioginėjopareiga.Profesinis elgesys. Apskaitininkas visuomet turi elgtis taip,kadnepakenktųsavoreputacijaiirviešajainuomoneiapiejoatstovaujamąprofesiją.Specialiųjų standartų laikymasis.Apskaitininkasprivalopro-fesinespaslaugas teikti vadovaudamasis esamaisprofesiniaisstandartais.Nepriklausomainuoklientųardarbdaviųnuro-dymųapskaitosdarbuotojaivisuomet turi likti sąžiningi. Jienegaliatliktiveiksmų,kuriaisnusižengtųobjektyvumuiarbakuriepažeistųapskaitininkųprofesinęnepriklausomybę.

29

Buhalterių herbe, vaizduojančiame visą žmonių veiklą nušvie-čiančią saulę, priežasčių ir pasekmių priklausomybę išreiškiančiassvarstykles ir apskaitos amžinybę simbolizuojančią Bernulio kreivę,visiemslaikamsįrėžtasdidžiojoprancūzųmokslininkoŽ.BakštoDiu-maršėsukurtasapskaitininkųšūkis:„Mokslas – sąžiningumas – nepri-klausomybė“.

1.4. Bendrieji apskaitos principai ir apskaitos politika

Nepriklausomainuoversloorganizavimoformųįmonėsveiklosapskaitaišesmėstvarkomavienodai.Tiksliausakant,ūkiniaiįvykiaifiksuojamiirinformacijavartotojuipateikiamaatsižvelgiantįtamtik-rusbendruosiusteiginiusiraksiomas.Šieteiginiaidažniausiaivadi-nami apskaitos prielaidomis arba bendraisiais apskaitos principais(toliau–BAP).

BAP yra konceptualių teiginių, sudarančių finansinės apskaitospagrindą,visuma.Jielaikomibendraisiaisdėldviejųsvarbiausiųprie-žasčių.Pirmiausiatodėl,kadyravisųbendraipripažinti irdėl toturibeveikįstatyminęgalią,norsgalibūtiirnepatvirtintijokiaisvyriausybi-niaispotvarkiais.Dažniausiaijuosformuluojairskelbiavisuomeninėsprofesionaliosapskaitininkųorganizacijos.Šieprincipai turibūti tiekteisingi,kadniekamnekeltųabejonių irneprieštarautųneiverslinin-kų,neivalstybiniamsinteresams.Kitasaptariamųprincipųbendrumoaspektas pasireiškia tuo, kad jais vadovaujasi, tvarkydami apskaitą irrengdamifinansinęatskaitomybę,visosesrityse(pramonėje,statyboje,žemėsūkyje,prekybojearkitur)dirbantysapskaitosdarbuotojai.

BAP atsiradimą ir plėtojimąsi nulėmė daugelis priežasčių. Vie-naišsvarbesniųjųyrata,kadfinansinėseataskaitoseturitiksliaiatsi-spindėtitamtikrolaikotarpioįvykiai,josturiapimtiinformaciją,kuribūtųnetiknaudinga,betirneklaidintųneturinčiųspecialauspasiruo-šimoinvestuotojų.BAPplėtojimassavoruožtulemiaapskaitostech-nikos plėtrą. Apskaitos technika– tai specifinės taisyklės, sukurtos

�0

BAP taikant praktikoje ir kuriomis naudojamasi apskaitant ūkiniusfaktuskonkrečiojeįmonėje.

Patysbendriausiapskaitosprincipaiyranusakytitarptautiniuoseapskaitos standartuose irEuroposSąjungosketvirtojojedirektyvoje.Taiveiklostęstinumo,kaupimo,apskaitospastovumo(nuoseklumo)ir atsargumo (apdairumo) principai. Trys iš jų (veiklos tęstinumo,kaupimoirapskaitospastovumo)deklaruojamiirpriimtameLietuvosRespublikosbuhalterinėsapskaitosįstatyme.Tai,kadjameniekone-kalbamaapieatsargumo(apdairumo)principą,darnereiškia,jogša-liesapskaitininkaiturėtųjįignoruoti.Įstatyme,beto,nurodoma:Lie-tuvosįmoniųapskaitininkai, įgyvendindamivisoselaisvosiosrinkosšalyse priimtą finansinės atskaitomybės sistemą, privalo vadovautistarptautiniaisapskaitosstandartaisbeiEuroposSąjungosdirektyvo-mis,kurdeklaruojamasirminėtasisprincipas.Antravertus,atsargu-mas,kaipirkitiBAP,nėrakažkasprimestaiššalies.Joreikialaikytisgreičiauvadovaujantisvidine,natūraliaapskaitosbūsena.Kiekvienasbentmažiausiądarbopatirtįkonkurencijossąlygomisturintisapskai-tosdarbuotojas,kaipirkiekvienaskvalifikuotasvadybininkasarsu-manussavininkas,visuometturėtųelgtisapdairiai.

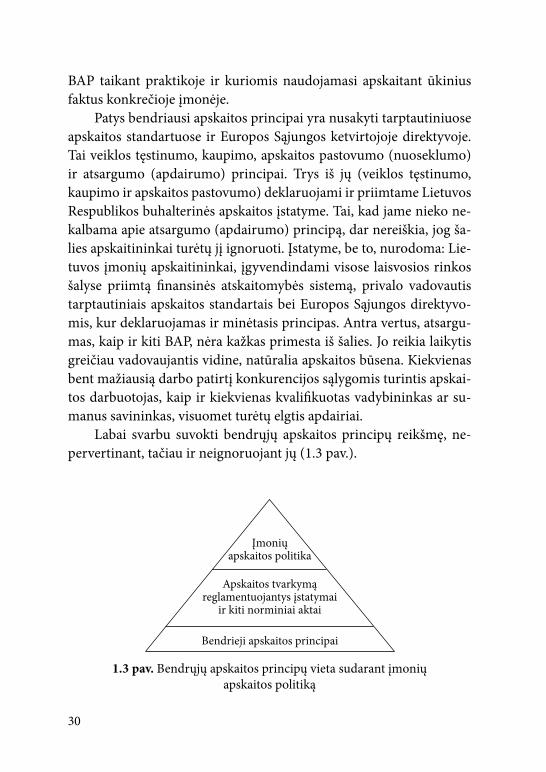

Labai svarbu suvokti bendrųjų apskaitos principų reikšmę, ne-pervertinant,tačiauirneignoruojantjų(1.�pav.).

1.3 pav. Bendrųjųapskaitosprincipųvietasudarantįmoniųapskaitospolitiką

�1

Iš1.�pav.matyti,kadBAPsudaroapskaitossistemospagrindą,josbazę,antkuriostarsiantpamatųkuriamavisaapskaitossistema.Kaipjau minėta, jų pagrindas– viešoji nuomonė, absoliučios visuomenėsnariųdaugumostokiųprincipųpripažinimas.Kaikuriosevalstybėseišesmėsirapsiribojamatuo,kadšiuosprincipusaprobuojaapskaitosdar-buotojųvisuomeninėsprofesinėsorganizacijos.Tačiautaidaromatiktosešalyse,kurlabaiaukštarinkosekonomikossantykiųvisuotinėkul-tūra(pirmiausiapaminėtinosJAVirDidžiojiBritanija).Daugelyjekitųvalstybių,išjųirLietuvoje,tokiosvisuotinėsnuomonėsnepakankairjiformalizuojamatamtikraisvaldžiospatvirtintaisteisiniaisaktais(įsta-tymaisirkitaisnorminiaisaktais),privalomaisvisomsįmonėms.

Tačiaušiojesrityje,kaipirvisosekitose,daugelįaplinkybiųnive-liuojantysįstatymai–nepatsgeriausiasbūdaskiekvienuatvejuregu-liuotivisuomenės(irįmonių)elgesį.Ypačtaipasakytinaapielaisvosiosrinkos sąlygomis veikiančias įmones, kurių veiklos visų aplinkybiųbeveik neįmanoma numatyti. Todėl ir apskaitą reglamentuojantysaktaineatsakoįklausimą,kaipelgtiskiekvienugyvenimoatveju, jietikreglamentuojaesminiusbendrosiosfinansinėsapskaitostvarkymoklausimus.Kadangišie,kaipirvisikiti,norminiaiaktaipaliekaganadidelępasirinkimolaisvę,įmonėsdažnaigalipasirinktivienąarkitąapskaitos tvarkymo metodą. Pasirinkimo laisvė– apskritai viena išsvarbiausiųpažangossąlygų,irišmintingavaldžiavisuometstengiasikuomažiauvaržytiįmones.Dėltolaimiirvisuomenė,irpativaldžia.

Todėlįmoniųvadovai,remdamiesiBAPirvyriausybėspatvirtin-taisaktais,nustatoįmonėsapskaitospolitiką,kurioslaikosiapskaiti-ninkai,tvarkydamiapskaitąbeisudarydamifinansinesataskaitas.

Apskaitospolitika–taiapskaitostvarkymotaisyklės.Įmonėjųlai-kositvarkydamaeinamąjąapskaitą,kuriaremiantisrengiamosmetųir tarpinėsfinansinėsataskaitos.Apskaitospolitikanumatonuolati-nįįmonėselgesįpasirenkantalternatyviusinformacijosatspindėjimoapskaitojeirataskaitosebūdus.

TaigiBAPnesiekiamanustatytiapskaitostvarkymoįmonėse.Kie-kvienasapskaitininkasturiteisępasirinkti,jomanymu,racionaliausius

�2

apskaitostvarkymobūdus.BAPnustatotikpačiusbendriausiusreikala-vimus,kuriųbūtinalaikytisformuojantfinansiniųataskaitųinformaci-ją.Tamtikrąapskaitosmetodikos,oypačjostechnikosįvairovęnulemiairdaugeliskonkrečiųverslosąlygųbei joypatumų.Svarbunepažeisti(konceptualių)bendrosiosfinansinėsapskaitosprincipų.

Taigi Bendrieji apskaitos principai yra nuostatos, kuriomis grindžiamos kiekvienos laisvosios rinkos šalies konceptualios aps-kaitos taisyklės. Jielaikomibendraisiaistodėl,kadyravisuotinaipri-pažintiirapskaitininkaiprivalojaisvadovautis.

Įmonės principas. Apskaitosdarbuotojaiapskaitoirmatuojakon-krečios įmonėsveiklos rezultatus,nesiedami įmonės turtosu įmonėssavininkųasmeniniuturtu.Šisprincipasnumato,kadkiekvienaįmonėyrakonkretusvienetas,atskirtasnuoįmonėssavininkųirkitųįmonių.Šisprincipasapribojabuhalteriointeresųsferątiktaisobjektaisireko-nominiaisįvykiais,kurieturibūtiatspindėtifinansinėseataskaitose.

Kadangiataskaitoseturibūtiatspindėtatikįmonės,onejossavi-ninkųekonominėveikla,pirmasisprincipasleidžiaapskaitininkamsat-skirtisavininkųasmeniškaisudaromussandoriusnuoįmonėssando-rių.Įmonėsprincipastaikomasvisomsversloorganizavimoformomsirpasireiškiatuo,kadkiekvienosįmonėsturtoirnuosavybėsbeiįsiparei-gojimųapskaitaatskirtanuosavininkųturtoirskolinimųapskaitos.Netirindividualioseįmonėse,kuriųturtasirskolosbūnateisiškaisusijusiossusavininkoturtuirskolomis,osavininkoasmeninisturtasgalibūtipanaudotasįmonėsįsiskolinimamsapmokėti(kaipirįmonėsturtasgalibūtipanaudotassavininkoskolomspadengti),įmonėsveiklosapskaitayraatskirtanuojossavininkųveiklosapskaitos.

Šisprincipasgalibūtitaikomasnetiksavarankiškomsįmonėms,betirjųsvarbesniemspadaliniamsarbakeletuisusijungusiųįmonių,kurių gamyba yra bendra. Be to, šis principas numato, kad įmonėsvaldymopersonalasyratiesiogiaiatsakingasužįmonėsveikląjossa-vininkams.

Veiklos tęstinumo principas. Šiuoatvejudaromaprielaida,kadkiekvienaįmonėgaliegzistuotipakankamaiilgai,kadgalėtųįgyven-

��

dinti visus numatytus projektus bei įvykdyti visus įsipareigojimus.Šisprincipas teigia,kad įmonė,kaipapskaitosobjektas, artimiausiumetunebuslikviduojamairjosegzistavimolaikotarpisnėrakaipnorsapribotas.Toksteiginysatitinkavisųįmonėsveiklasuinteresuotųas-menųinteresus.

Veiklos tęstinumo principas turi labai didelę reikšmę, vertinantįmonės turtą bei jos ūkinės veiklos rezultatus. Tačiau įmonės veiklosrezultatus visiškai tiksliai nustatyti įmanoma tik ją likvidavus. Kitaiptariant,josveiklaturėtųbūtinutraukta,visosgamybospriemonės,at-sargos ir produkcija turėtų būti parduota, gautos pajamos palygintossusąnaudomis.Tiktuoatvejugalutinainustatoma,arveiklabuvopel-ninga,irjeibuvo,taikokiumastu.Taižinoma,visiškainerealuįmoneinormaliaifunkcionuojant.Taikantpraktikojeaptariamąjįprincipą,ne-nutrūkstamąįmonėsveiklągalimaatspindėtinaudojantisfinansinėmisataskaitomis.Pagalšįprincipąturtągalimaįkainotinetiklikvidacinearrinkoskaina,kaiptaibūtųlikvidavimoatveju.Darantprielaidą,kadvei-klatęsiama,šievertinimaiapskaitojedaugeliuatvejųpakeičiamiverti-nimufaktinesavikaina,kitaiptariant,kaina,užkuriąįmonėįsigyjatamtikrąturtą.Antravertus,šisprincipassuformuojanusidėvėjimoapskai-tospagrindus.Šiuoatvejuilgalaikisturtasnudėvimaspersavonaudin-goegzistavimolaikotarpį,nesistengiantdirbtinaigreitintinusidėvėjimoproceso,tikintisgreitolikvidavimo.

Periodiškumo principas. Pagalveiklostęstinumoprincipąįmo-nėgaliegzistuotineribotąlaikotarpį.Informacijaapieįmonėsūkinęfinansinęveikląirfinansinębūklęjosvaldymuireikalinganuolat,onejąlikviduojant.

Todėl periodiškumo principas numato, kad, nepaisant įmonėsbūklės,josūkinėveiklagalibūtidirbtinaisuskirstytaįtamtikruslai-kotarpius.Taikantšįprincipą,galimareguliariaigautiapskaitinęin-formaciją,susijusiąsukonkrečiaisataskaitiniaislaikotarpiais.Jiegalibūti įvairūs,tačiaumokesčiųįstatymai,reikalaujantys,kadbūtųnu-statytosmetinėspajamos,nulėmė, jogdažniausiaitaikomasataskai-tinislaikotarpisyrafinansiniaimetai.Dvylikosmėnesiųataskaitinio

�4

laikotarpiotrukmėneatsitiktinė.Žmonėsnuosenogyvenimąskirstokalendoriniaismetais.Tačiaufinansiniai metai nebūtinai turi sutapti su kalendoriniais.Kaiptiktaipiryrasezoninėsveiklosįmonėse.

Kiekvienaįmonė,atsižvelgdamaįveiklosintensyvumą,galipatipasirinktifinansiniųmetųpradžiąirpabaigą.Pavyzdžiui,žemėsūkioįmonėgamyboscikląbaigia rugsėjomėnesį (tuometnuimaderlių).Vadinasi, nuo spalio mėnesio visas išlaidas ar bent didžiąją jų dalįsieja suateinančiųmetųderliumi.Beabejo, šiai įmonei tikslingiau-siafinansiniusmetusbaigtirugsėjopabaigoje,apskaitantvisus,išjųirfinansinius,tųmetųrezultatus,onaujusmetuspradėtispalio1d.Visiškaikitą(tačiautaippatnesutampantįsuastronominiaismetais)finansiniųmetųperiodąturėtųpasirinkti,tarkime,slidinėjimobazė,atvirųbaseinųkompleksasarpajūriokurortas.

Dažniausiaimetųlaikotarpisyradalijamasketvirčiaisarbamėne-siais,norintgautikuodaugiauinformacijosapiesituacijoskitimąįmo-nėje.Beto,taisusijęirsuvalstybiniųmokesčiųtiksliuapskaičiavimu.

Dirbtinaiskaidantįmonės,kaipekonominioobjekto,veikląįlai-kotarpius,neatsižvelgiamaįtai,kaddaugumaprocesųataskaitiniolai-kotarpio pabaigoje dar nėra pasibaigę. Todėl būtina įvertinti, kokiumastukiekvienaūkinėoperacijaarbaįvykisyrasusijęssuataskaitiniulaikotarpiu. Praktikoje tai pasireiškia tuo, kad laikotarpio pabaigojereikia nuspręsti, kokios išlaidos yra tapusios sąnaudomis, o kokiosįplaukoslaikytinospajamomis.

Pastovumo principas.Apskaitosmetodika ir technika turibūtinuolattobulinama.Tačiauapskaitostobulinimas–nesavitikslisdaly-kas.Svarbiausiasapskaitosuždavinys–realiaiatspindėtisusidariusiąįmonėjepadėtįperilgesnįlaikotarpį.Pastovumoprincipasteigia,kad apskaitos metodika turi būti stabili pakankamai ilgą laikotarpį. Dėlto,tobulinantapskaitąsusiduriamasulabairimtaproblema.Versloaps-kaitaperilgąlaikotarpįyraparengusidaugiautųpačiųobjektųatspin-dėjimobūdų.

Pavyzdžiui,skirtingibūdaitaikomiapskaitantatsargas,esančiasįmonėje.Tarkime,kadšiaismetaisįmonėpradėjotaikytinaująatsargų

�5

apskaitosbūdą,atrodytųgeresnįužtaikytąankstesniaisapskaitiniaislaikotarpiais.Šispozityvuskeitimasnetolimojeateityjegaliduotilabainelauktų irnemaloniųrezultatų.Paprasčiausiai,metamspasibaigus,nebusgalimanustatyti,geriauarblogiaunaudojamosatsargosįmonė-je,nesbusneaišku,kiekšįprocesąatspindintysrodikliaipasikeitėdėlnaudojimo,okiek–dėlpasikeitusiosapskaitosmetodikos.

Apskaitos pastovumo principas labai svarbus nustatant ryšį tarpbendrosiosfinansinėsapskaitosirapskaitosbeiataskaitinėsinformaci-jospateikimomokesčiųrinkėjams.Netgiliaslaisvosiosrinkostradicijasturinčiosevalstybėseįmoniųapmokestinimotaisyklėskeičiamosganadažnai–niekasnegalirinkimuslaimėjusiaipartijaiuždraustitaidaryti.

Tiesąsakant,šalysesustabiliapolitinepadėtimipiliečiai,rinkda-mieilineikadencijaivaldžią,daugiausiairbalsuojaužmokesčiųpoli-tiką,kuriąvykdytipasižadatamtikrapartija.Tačiaufinansinėapskai-tanegalikeistiskartusukiekvienuapmokestinimotaisykliųkeitimu.Investuotojaibeikreditoriaiturižinoti,arsėkmingaiplėtojamasįmo-nėsverslasirkaipvaldžiaapmokestinajorezultatus.Kitaipjieniekaipnesupras,kodėlįmonėuždirbadidesnįarmažesnįpelną:dėlsavovei-klosardėlapmokestinimotvarkospakeitimo.Todėlfinansinėjeaps-kaitojeįmonėsveiklosrezultataspraktiškainiekadanegalisutaptisuapmokestinamojo rezultato suma. Apskaitininkai pirmiausia patei-kiaįmonėsveiklosrezultatą(pelnąarnuostolį)bendrojefinansinėjeapskaitoje,opaskuimokesčiųinspekcijomsnurodo,kiekirdėlkokiųpriežasčiųšisrezultatasskiriasinuoapmokestinamojo.

Taigipagalšįprincipąfinansinėsapskaitosmetodikaturi išliktistabiliganailgai.Apskaitostvarkymoarfinansiniųataskaitųsudary-mometodainepakitęturėtųišliktimažiausiai�–5metus.Tuotarpumokesčiųapskaičiavimometodikagalikeistispokiekvienųrinkimų.

Norminiai aktai numato, kad, pavyzdžiui, pervesti įmones nuopilnofinansiniųataskaitųrinkiniopriesutrumpintųfinansiniųatas-kaitųpildymo(arbaatvirkščiai)galimatiktrečiaisiaismetaisnuoto,kaipasikeičiaaplinkybės,nulėmusiosšįpervedimą.

�6

Antravertus,pastovumoprincipasnereiškia,kad įmonė turėtųatsisakyti taikydamosnaujus (arbanenaujus,betkitokius, jai tinka-mesnius)apskaitosbūdus,jeiguperėjimaspriejųyrapagrįstasirra-cionalus.Tuomettaigalimairnetgireikiadaryti,tačiauperėjimoprienaujųapskaitosbūdų įtakafinansiniųataskaitų rodikliams turibūtiapskaičiuotairnurodytaaptariantmetinėsveiklosrezultatus.

Piniginio mato principas.Įmonėsūkinėsveiklosrezultatusbūti-nanuolatapskaityti,nustatytijospokyčius,palygintiįmonėsveikląsukitųįmoniųdarbu.Taituribūtiatliktatiekpagallaikotarpius,tiekirpagalkitasįmones.Apskaitojetągalimapadarytinaudojantpiniginįmatavimovienetą.

Taikantšįprincipąapskaitoje,visiatsargų,turtobeiveiklospoky-čiaiyramatuojamipinigais.Išpirmožvilgsniotaiatrodovisiškaisu-prantamas,pakankamaipagrįstasreikalavimas.Jukbūtųneįmanomanustatyti,kuri išdviejų įmoniųyra turtingesnė, jeigu jų turtasbūtųišreikštasnepinigais,betnatūriniaisdydžiais.Kasgalėtų,pavyzdžiui,pasakyti,kiekįmonėsAturimųdroseliųatitinkavienąįmonėsBnuo-savybėjeesantįreduktorių?Nekalbantjauapietai,kaddidžiojiakci-ninkųdalisvisainesupranta,kąreiškianeiviena,neikita,netgi tie,kurie„supranta“,varguargalėtųpalygintinetkeletoįmoniųturtą,juolabiauįvertintidaugelįkitųįmonių,įkuriasirgigalėtųinvestuoti.

Taippasakytinairapieįmoniųrezultatųįvertinimą.Kasgeriau:artai,kadįmonėLpermetusišaudė100tūkst.(beje,įvairausdydžio)kilimų,artai,kadįmonėMpertąpatįlaikotarpįnumezgė1mln.(taippat skirtingų) megztinių? Štai kodėl būtinas piniginis įkainojimas.Juksavininkai,pasibaigusfinansiniamsmetams,nesirengiadėvėtipopenkiolikamegztiniųiškart.Jietikisigautipinigų,taigijaisirreikiaišreikštiperataskaitinįlaikotarpįuždirbtąpelną.

Tačiaupiniginioįkainojimo,kaipirbetkuriokito,negalimasu-absoliutintiikiabsurdo.Tai,kadfinansinėsapskaitosobjektaituribūtiišmatuotipiniginiumatu,darnereiškia,jogmetinėsefinansinėseatas-kaitose apskritai negalima vartoti natūrinių matų. Galima ir reikia,jeigutaipadedaišreikštiįmonėsataskaitiniusrodiklius.

�7

Piniginioįkainojimoprincipasturisavoprivalumųirtrūkumų.Pirmasis trūkumasyra tas,kadmatuojant irpateikiantvisą įmonėsūkinęveikląfinansinėseataskaitosetikpinigineišraiška,galimapra-rastipakankamaisvarbią,pinigaisneišreiškiamąinformaciją.

Antra,visiemsžinoma,kadpasaulyjenėranėvienosstabiliosva-liutos, kadangi keičiasi jų tarpusavio santykis, taip pat kinta pinigųperkamojigaliašaliesviduje.Šiproblemapaprastaiišsprendžiamada-rantprielaidą,kadpiniginismatavimovienetasyrastabilusarbajoki-timaiyranežymūsirįjuosgalimanekreiptidėmesio.Priešinguatve-jureikėtųatliktisudėtingusperskaičiavimus,norintįvertintiįmonėsturtą (josumašiuoatvejubūtų labainestabili) irveiklosrezultatus.Pastarųjųneįmanomaobjektyviai įvertinti,kadangipraktiškainega-limanustatyti,kokiųrezultatųpasiekėįmonėsavoveiklairkiekjuosnulėmėvalstybėjevykstantysinfliaciniaiardefliaciniaiprocesai.Norstiekapskaitininkai,tiekvisiįmonėsvaldymodarbuotojaisavoveikloješiemsprocesamsturiskirtilabaididelįdėmesį.Tąkaiptikirgalimapadarytitaikantapskaitojepiniginioįkainojimoprincipą.

Pirmieji aptarti bendrieji apskaitos principai kartais vadinamiapskaitospostulatais.Jielaikytinifundamentinėmisaksiomomis(taitaisyklė, nereikalaujanti įrodymo), apibrėžiančiomis pačią apskaitosesmęrinkossąlygomis.Toliaunagrinėjamiapskaitosprincipaitamtik-rumastupapildoirišplėtojapirmuosiuspostulatus.

Atsargumo principas reikalauja, kad apskaitininkai labai atsar-giaivertintųvisusįmonėsveiklosrezultatus.Taiitinsvarbuakcinėsebendrovėse,kaiyranevienassavininkas,oadministracija,siekdamapalankiųbendrovėsvadovųperrinkimorezultatų,dažnailinkusi„pa-gražinti“tikrąjąpadėtį.

Pavyzdžiui,įmonėsadministracijakartaislinkusiįrodytisavinin-kams,kadsusiklosčiusiąnepalankiąfinansinępadėtįgeriausiagalimapataisyti,išleidusnaujųakcijų.Naujuosiusakcininkuspirmiausiarei-kiaįtikinti,jogįmonėsveiklayrabentjaupakenčiama.Toksįmoniųvaldytojųreikalavimassuprantamas,betjauesamiemssavininkams-

�8

nepalankus.Šiuoatvejubuhalteriaiturėtųnepamirštiobjektyvumoirprofesinioelgesioetiniųnuostatų.

Atsargumo principo laikymasis praktiškai reiškia, kad buhalte-riai,apskaitojeiratskaitomybėjeatspindėdamiįmonėsveiklosrezul-tatus,turivadovautistokiomissvarbiausiomisnuostatomis:

Jeigalimataikytikeletąįmonėsturtoįvertinimobūdų,reikiapasirinktitą,kuriuoįvertintoturtokainabusmažiausia,da-rantprielaidą,kadįmonėlaikupadengsvisasskolas, irganaatsargiaiįvertinantskolųįmoneiapmokėjimą.Apskaičiuojant pajamas, uždirbtas per tam tikrą laikotarpį,apskaitojeturibūtipripažintostiktos,kuriųuždirbimunea-bejojamairapmokėjimotikimybėyraganadidelė.Apskaičiuojantperataskaitinįlaikotarpįpatirtassąnaudas,jųsumaneturibūtisumažinta,ovisasabejotinassąnaudasreikiaskirtiataskaitiniamlaikotarpiui.Atsargumo principas dar pasireiškia apskaičiuojant išlaidas(savikainą)beirealizavimopajamas.

Išlaidųprincipasreikalaujailgalaikįturtą,kaipirvisąkitą,įkaino-tiįvertintąnerinkoskaina,betpradineužjįsumokėtakaina.

Realizavimo principas reikalauja pelną pripažinti tik tada, kaigaunamipinigaiarbatvirtosjųgavimogarantijos(pvz.,parduodantprekesišsimokėtinai).Kitaiptariant,turtoįsigijimoišlaidosnustato-mospagalsumokėtąkainąarbamainaisatiduototurtovertę,arbapri-siimtųįsiskolinimųsumą,jeiguturtasgaunamasskolon.Šisumayrafiksuojamaapskaitojeturtoįsigijimometuirnekintapervisąjonau-dojimolaikotarpį.Produkcijosgamybataipatkaipirturtoįsigijimasapskaitojeatsispindipagalfaktinesišlaidas.

Šiuoatvejuišlaidos–taipinigųišleidimas,turtobeipaslaugųsu-naudojimas,taippatskolųatsiradimas,susijęssuprodukcijospagami-nimuarpaslaugųsuteikimu.

Kartais, ypač infliacijos laikotarpiu, seniai pirkto ilgalaikio tur-tokaina,išreikštaprieš10metųbuvusiosperkamosiosgaliospinigais,būnavisiškainereali.Toksturtasapskaitojegalibūtifiksuojamas,įver-

�9

tintas žemesnėmis kainomis nei paprasčiausios atsargos. Tad kartaisbūtinaperkainotiilgalaikįturtą,tačiau,antravertus,dėltopadidėjusiąturtosumąneteisingabūtųtraktuotikaiptoturtopadidėjimądėlįmo-nėsveiklos(kitaipsakant,būtųnelogiškatailaikytipelnouždirbimu).

Taigidėlilgalaikioturtoperkainojimoatsiradęsjovertėspadidė-jimasapskaitojeregistruojamaskaipkapitalopadidėjimas,betnekaipperataskaitinįlaikotarpįuždirbtaspelnas.

Uždirbtupelnušisumatapstiktuomet,kaiturtasbusperleistasužsumą,viršijančiątoturtolikutinę(darnenudėvėtą)vertę.

Kaupimo principas.Kaupimoprincipasyravienasišsvarbiausiųkonceptualiųlaisvosiosrinkosapskaitosnuostatų.Jisreikalauja,kadūkiniaifaktaiapskaitojebūtųfiksuojamijauįvykę:uždirbamospaja-mosturibūtiregistruojamostada,kaijosuždirbamos,ojasuždirbantpatirtossąnaudos–kaijospatiriamos,nepriklausomainuopinigųga-vimoarišmokėjimo.

Kiekvienas, kas nori suprasti apskaitos informaciją, pirmiausiaturėtų išmokti skirti sąvokas: pajamos ir įplaukos, sąnaudos ir išlai-dos.

PAVYZDYSAutomobilių remonto įmonė pažadėjo suremontuoti UAB „Reda“

automobilį. Kovo mėn. UAB „Reda“ sumokėjo remonto įmonei2tūkst.Lt.Automobilisbuvosuremontuotas irgrąžintasUAB„Reda“balandžiomėn.Pagalkaupimoprincipąremontoįmonėkovomėn.už-fiksavo2tūkst.Ltįplaukų,obalandžiomėn.–2tūkst.Ltpajamų.

Kaupimo principas numato, kad pajamos laikomos uždirbtostada,kaiprodukcijayraparduota(išsiųstapirkėjui),opaslaugos–su-teiktos,nesvarbu,arpirkėjaisumokėjoužšiasprekesarbapaslaugas,arne.Įplaukomisvadinamipinigaiarkitasturtas,gautiužpateiktasprekes(išjųiružatliktaspaslaugas)arbauždarnepateiktasprekes,neatliktusdarbus.Įplaukosnegalibūtilaikomospajamomis,kolpre-kėsarkitosvertybėsneperduodamospirkėjuiarbakolneišrašomastųprekiųpardavimo–pirkimofaktąįteisinantisdokumentas.

40

Ypač ryškuspajamųkaupimopavyzdysyranuomos,palūkanų,draudimo ir panašios nediskretiškai, bet tolygiai didėjančios paja-mos.

PAVYZDYSPatalpas nuomojanti įmonė, uždirbanti iš to, pavyzdžiui, po

1tūkst.Lt per mėnesį. Pasibaigus metams, jos apskaitininkai konsta-tuos,kadįmonėuždirbo12tūkst.Lt(1tūkst.Lt×12mėn.),visiškaine-priklausomainuoto,arsumokėjonuomininkasnuomosmokestį,arne.Atsirasnuomininkoskolanuomotojui(jeiguužnuomąnebuvosumo-kėta),betpatsnuomosfaktas–nuomojamųpatalpųiškeitimasįpinigustaismetaisjauįvyko,todėljįreikiapripažintipajamomis.

Patirtomis sąnaudomis laikomas sunaudotas turtasbei suteiktųpaslaugųar įsipareigojimųtiekėjamsišlaidos,susijusiossuataskaiti-niulaikotarpiuuždirbtomispajamomis.Pinigaiarkitasturtas,išleistasneuždirbantataskaitiniolaikotarpiopajamų,vadinamasišlaidomis.

Aprašytas pajamų ir sąnaudų pripažinimas gana komplikuotas,todėlreikalaujaaukštosapskaitininkųkvalifikacijos.Kurkaspapras-čiaubūtųpajamasregistruotitada,kaigaunamipinigai,osąnaudas–kaijieišleidžiami.Tokiaapskaitostvarka(jivadinamapinigųprincipupagrįstaapskaita) ištiesgerokaipaprastesnė–nedidelių įmoniųbu-halteriaidažnainetnemokatvarkytiapskaitoskaupimoprincipu.Ta-čiauapskaitosrezultataišiuoatvejugalibūtilabainetikslūs,t.y.ganaskirtisnuokaupimoprincipuapskaičiuotųrezultatų.

Lietuvoje leidžiamatvarkytipinigųprincipupagrįstąapskaitątiknedidelėmsindividualiomsįmonėms.Jųsavininkairizikuojavisusavoturtu,netiktuo,kurisinvestuotasįįmonę.Šiosįmonės,neprekiauda-mos nuosavybės vertybiniais popieriais (akcijomis), negali nieko ap-gautinetirnorėdamos.Tačiaujųpirkėjai,oypačtiekėjaiirkreditoriaisušiomisįmonėmisturėtųelgtisitinatsargiai,niekadanepamiršti,jogjų finansinė atskaitomybė tikruosius veiklos rezultatus gali atspindėtitik„netyčia“,atsitiktinaisusiklosčiusversloaplinkybėmstaip,kadtiekpinigų,tiekkaupimoprincipaispagrįstosapskaitosduomenyssutaptų.

41

Pajamų kaupimas apibūdinapajamųšaltinį ir jųkomponentus,pajamųmatavimoypatumusbeilaiką,kaipajamoslaikomosuždirb-tomis.

Pajamosatsirandapardavusprodukcijąbeiatlikusdarbusarbaišįmonėskomercinėsirinvesticinėsveiklos.Pajamosmatuojamospini-gųsuma,gautaišpirkėjų,arbagautoturtoirpaslaugųkaina.

Nustatantmomentą,kadaregistruotipajamasarbakadapajamosyrauždirbtos,buhalteriaituritiksliaiapibrėžtitąįvykįįmonėsveikloscikle,pokuriolaikoma,kadpajamosuždirbtos.

Finansinėsoperacijos,besikartojančiosperapskaitoslaikotarpį,su-daroveiklosciklą.Pagalduomenųkaupimoprincipąpajamospripažįs-tamosirlaikomosuždirbtomistada,kaiprekėsparduotosarpaslaugosatliktos,neatsižvelgiantįtai,arjosjauapmokėtos,ardarne.Konkretūsįvykiai,pagalkuriuosnustatomosuždirbtospajamos,galibūtiproduk-cijospardavimasbeipinigųgavimasužparduotąprodukciją.

Produkcijalaikomaparduota,kaijiyravisiškaiužbaigtairgalu-tinaipatenkapirkėjožinion.Pardavimasįvykstaišrašiuspirkėjuiati-tinkamądokumentą,jeipirkėjassumokaužgautąprodukcijąarbabepapildomųsąlygųįsipareigojauž jąsumokėtivėliau. Jeiperkantyranumatoma,kadpardavėjasįsipareigojaatliktitamtikruspapildomusdarbus,pardavimomomentulaikomasprekiųpristatymo(sumonta-vimoarpatikrinimo),kurįpripažinopirkėjas,momentas.

Galimosirtamtikrosišimtys,kaipajamospripažįstamosuždirb-tomisneužbaigusdarbų.Tokiosišimtystaikytinosilgogamyboscikloįmonėms.Tuoatvejugalibūti taikomakontrakto įvykdymoetapaisapskaitairfiksuojamostųetapųpajamos.

Kaikuriaisatvejais,jeigupinigųgavimasnėragarantuotas,paja-mosgalibūtipripažintos tikgavuspinigusužparduotąprodukciją.Tokiopajamųpripažinimopavyzdysgalibūtikaikurieprekiųparda-vimoišsimokėtinaiatvejai.

Palyginimo principas. Naudojantpajamųkaupimoprincipą,nu-statomaslaikotarpis,perkurįturibūtiregistruojamospajamos.Paly-ginimoprincipasnumatolaikotarpį,perkurįturibūtipripažįstamos

42

sąnaudos.Kitaiptariant,vadovaujantispalyginimoprincipu,nustato-maskriterijus,pagalkurįužfiksuotosapskaitojeišlaidosyrapripažįs-tamoskaipsąnaudos.Įvykis,leidžiantispatirtasišlaidaslaikytisąnau-domis–taipajamųuždirbimas.

Sąnaudomislaikomastiksunaudototurtoirdarbokiekis,kurisduodanaudą,kitaiptariant,padidinaįmonėspajamaskonkrečiuatas-kaitiniulaikotarpiu.Taigisąnaudomistampatiktadalisišlaidų,kuriyrapatirtagaminantprodukcijąarbaatliekantpaslaugas,parduotasataskaitiniulaikotarpiu.

Palyginimoprincipoesmėyrata,kadapskaitojeyrapripažįsta-mosirpalyginamostiktolaikotarpiopajamosirsąnaudos.Išlaidos,kurios susijusios su kitų, būsimų laikotarpių pajamomis, laikomosturtokūrimoišlaidomis.

PAVYZDYSRugsėjo25d.Jonasnupirkoprekiųuž2tūkst.Lt,tačiauužjasiškar-

tosumokėjotik1tūkst.Lt,odar1tūkst.Ltįsipareigojoapmokėtipo15dienų.Rugsėjo28d.JonasvisasprekespardavėPetruiuž2,�tūkst.Lt,tačiaušissumokėjotik1,6tūkst.Lt,olikusiądalįpažadėjogrąžintilap-kričiomėn.ŠiuoatvejuJonopajamossudarys2,�tūkst.Lt,osąnaudos–2tūkst.Ltirveiklosrezultatas–�00Ltpelnas.Įplaukos–1,6tūkst.Ltirišlaidos–1tūkst.Lt.Pinigųpadidėjimas–600Lt.

Neutralumo principasreiškia,kadfinansinėseataskaitosepateik-ta informacija turibūtiobjektyvi irnešališka. Jospateikimasneturipriklausytinuosiekiopriverstiapskaitosinformacijosvartotojuspri-imtiįmoneipalankiussprendimus.

Turinio svarbos principasreiškia,kadregistruojantūkinesope-racijasirūkiniusįvykiusdidžiausiasdėmesysskiriamasjųturiniuiirekonomineiprasmei,onetikformaliemspateikimoreikalavimams.Ūkinėsoperacijosirūkiniaiįvykiaituribūtiįtrauktiįapskaitąirpa-teiktifinansinėseataskaitosepagaljųturinįirekonominęprasmęnetir tada,kaipateikimasskiriasinuoteisiniųdokumentų(pavyzdžiui,pagalturimusdokumentusįmonėperleidoturtąirnuosavybėsteisesįtąturtąkitaiįmonei,tačiausudarėpapildomąsusitarimą,pagalkurį

4�

įmonėirtoliaunaudosisturtoteikiamaekonominenauda.Įregistra-vusapskaitojeinformacijąapieturtoperleidimą,finansinėseataskai-tosebusneteisingaiatskleistasandorioesmė,todėlturtasirtoliautu-rėtųbūtirodomasįmonėsbalanse).

Taikantbendruosiusapskaitosprincipus,įmonėjesvarbiąvietąuž-imaapskaitospolitika.Jąreglamentuoja7-asisversloapskaitosstandar-tas„Apskaitos politikos, apskaitinių įvertinimų keitimas ir klaidų taisy-mas“,kuriotikslas–nurodyti,kaipturibūtiregistruojamaapskaitojeiratskleidžiamafinansinėseataskaitoseinformacijaapieįmonėsapskaitospolitikosbeiapskaitiniųįvertinimųkeitimąirklaidųtaisymą.

Apskaitos politika– bendrieji apskaitos principai, apskaitosmetodaiirtaisyklės,skirtiįmonėsapskaitaitvarkytibeifinansinėmsataskaitomssudarytiirpateikti.Apskaitospolitikospakeitimas–taiprincipų,metodųirtaisyklių,pagalkuriuostvarkomaįmonėsaps-kaita, keitimas. Pastovumo principas reikalauja, kad būtų galimapalyginti įmonės skirtingų laikotarpių finansines ataskaitas. Tokspalyginimasreikalingas,kadbūtųgalimamatytiįmonėsfinansinėsbūklės, turto, pajamų, sąnaudų ir pinigų srautų keitimosi tenden-cijas, todėlvisaisataskaitiniais laikotarpiais turibūti laikomasi tospačiosapskaitospolitikos.

Apskaitospolitikagalibūtikeičiamadėltokiųpriežasčių:dėlįstatymųarkitųteisėsaktųpasikeitimo;dėlVersloapskaitosstandartųreikalavimų;nes,atlikuspakeitimą,busteisingiauatskleistaįmonėsfinan-sinėbūklėirveiklosrezultatai.

Apskaitospolitikospakeitimaituribūtiparodomiretrospektyvi-niubūdu,t.y.lygpakeitimaibūtųtaikytiikijųpriėmimo.Taikantre-trospektyvinįbūdą,koreguojamasnepaskirstytojopelno(nuostolių)likutis. Kartu perskaičiuojami ir pateikiami ankstesnių ataskaitiniųlaikotarpių finansinių ataskaitų straipsniai ir aiškinamajame rašte–lyginamojiinformacija.Kaitaisomaankstesniųataskaitiniųlaikotar-piųsumanegalibūtitiksliaiįvertinta,taikantnaująpolitiką,galibūtitaikomasperspektyvinisbūdas.

44

Taikantperspektyvinįbūdą,praėjusiolaikotarpiofinansiniųatas-kaitų informacijoskoreguotinereikia.Pagalšįbūdąnaujaapskaitospolitikataikomanuosprendimojątaikytipriėmimodienosirbūsi-maisataskaitiniaislaikotarpiais.Poveikis,kurįdaroapskaitospolitikoskeitimaseinamojoirankstesniųataskaitiniųlaikotarpiųrezultatams,parodomaseinamojolaikotarpiofinansinėseataskaitoseiraprašomasaiškinamajamerašte.

Dėldidelioapskaitinėsinformacijossrautonėvienasapskaitinin-kasneapsaugotasnuopasitaikančiųklaidų.Klaidosgaliatsirastidėlnetiksliųmatematiniųskaičiavimų,neteisingoapskaitospolitikostai-kymoarfaktųinterpretavimo,netikslausapskaitosmetodotaikymo,neteisingo ūkinės operacijos ar įvykio registravimo, dėl apgaulės arapsirikimo.Jeišiosklaidosnėraesminės,jostaisomoseinamojolai-kotarpiofinansinėseataskaitose.Klaidostaisymasįtraukiamasįtąpa-čiąpelno(nuostolių),balansoarkitosataskaitoseilutę,kuriojebuvopadarytaklaida.