Embed Size (px)

Citation preview

BAB III

GAMBARAN UMUM PERUSAHAAN

A. SEJARAH SINGKAT PERUSAHAAN

PT. Bank Negara Indonesia didirikan pada tanggal 5 Juli 1946 berdasarkan

Peraturan Pemerintah Pengganti UU No.2 tahun 1946 dengan nama Bank

Indonesia yang berfungsi sebagai bank sentral. Setelah terjadinya krisis moneter

yang melanda Indonesia pada tahun 1998, serta melihat situasi dan kondisi yang

terjadi, banyak bank-bank yang di likuidasi, sedangkan bank syariah tetap berdiri

kokoh dengan prinsip syariah yang dipakai. Oleh karena itu, dunia perbankan

mulai tertarik untuk mempelajari dan menerapkannya. Dalam upaya untuk

memperluas segmen pasar BNI maka manajemen BNI telah memutuskan untuk

menggarap pasar Bank Syariah sebagai satu diantara beberapa upaya untuk

memperkuat bisnis BNI.

PT. Bank Negara Indonesia (persero) Tbk. Kantor Cabang Syariah

dibentuk secara mandiri melalui Tim Proyek Internal tanpa bantuan konsultan.

Pola yang di gunakan perusahaan untuk masuk dalam pasar perbankan syariah

adalah Dual Sistem Bank yakni menyediakan layanan perbankan umum dan

syariah sekaligus. Hal ini sesuai dengan UU No. 10 Tahun 1998 yang

memungkinkan bank-bank umum untuk membuka layanan syariah. Setelah

dikeluarkannya UU No. 10 Tahun 1998 yang memperbolehkan Bank

Konvensional untuk membuka layanan syariah, kemudian pada tahun 1999

terbentuklah Tim Proyek Cabang Syariah. Pada tanggal 29 April 2000, dilakukan

pembentukan lima cabang pertama yaitu di Pekalongan, Jepara, Yogyakarta,

Universitas Sumatera Utara

Malang dan Banjarmasin. Kemudian pada tahun 2001 pembukaan cabang

selanjutnya di lakukan di Padang, Jakarta Timur, Jakarta Selatan, Bandung dan

Makasar serta pembukaan cabang di Medan dan Palembang pada tahun 2002.

Pada tahun 2003 dilakukan penyusunan Corporate Plan BNI Syariah dan

relokasi cabang Jepara ke Semarang. Pada tahun 2003 , dibentuk Cabang Syariah

Banking and Financial Service (peta navigasi) dan pembukaan cabang syariah

Prima Jakarta dan Surabaya. Kemudian pada tahun 2005, dilakukan

pengembangan cabang secara agresif, penataan organisasi dan adanya otonomi

khusus. Sedangkan pada tahun 2006 terbentuklah 22 Kantor Cabang Syariah, 29

Kantor Cabang Pembantu dan 128 Syariah Channeling Outlet.

Ada beberapa hal yang menjadi alasan pembukaan Cabang Syariah, antara lain:

1. Menyediakan layanan perbankan yang lengkap untuk mewujudkan BNI

sebagai Universal Banking

2. Berdasarkan data Majelis Ulama Indoneisa (MUI), sebanyak 30 % masyarakat

Indonesia menolak sistem bunga

3. Landasan operasional perbankan syariah sudah kuat

4. Masih terbatasnya saingan

5. Berdasarkan hasil survey, masyarakat memberikan respon baik dan

kepercayaan yang besar terhadap kehadiran Bank Syariah

Adapun berdirinya PT. Bank Negara Indonesia (persero) Tbk. Kantor Cabang

Syariah Medan berdasarkan ketentuan dan aturan yang berkaitan dengan

perbankan syariah adalah sebagai berikut:

1. Undang-undang No. 10 tahun 1998

Universitas Sumatera Utara

2. Surat Keputusan Direksi Bank Indonesia No.32/23/Kep/Dir tanggal 12

Mei 1999 tentang bank umum berdasarkan prinsip syariah, perubahan

kegiatan usaha dan pembukaan Kantor Cabang Syariah.

3. Peraturan Bank Indonesia No. 2/7/PBI/2000 Tanggal 27 Februari 2000

tentang Giro Wajib Minimum dalam rupiah dan valuta asing bagi bank

umum yang melakukan kegiatan usaha berdasarkan prinsip syariah.

4. Peraturan bank Indonesia No. 2/14/PBI/2000 tanggal 9 juni 2000 tentang

perubahan atas peraturan Bank Indonesia No. 1/3/PBI/1999 tentang

penyelenggaraan kliring lokal dan penyelesaian akhir transaksi

pembayaran antar kliring lokal

5. Peraturan Bank Indonesia No. 2/8/PBI/2000 tanggal 23 Juni 2000 tentang

pasar uang atas bank berdasarkan prinsip syariah.

6. Peraturan Bank Indonesia No. 2/9/PBI/2000 tanggal 23 Juni 2000 tentang

sertifikat wadiah bank Indonesia.

7. Buku petunjuk pendirian bank syariah

PT. Bank Negara Indonesia (Persero) Tbk. Cabang Syariah Medan

merupakan cabang yang kesebelas yang didirikan pada tanggal 15 Agustus 2002

yang di resmikan oleh Agoest Soebakti, Direktur Ritel Bank Indonesia. PT. Bank

Negara Indonesia (persero) Tbk. Kantor Cabang Syariah Medan adalah satu dari

usaha BNI yang hadir untuk melayani masyarakat dengan landasan sistem

perbankan syariah dalam rangka mewujudkan BNI sebagai Bank Universal.

Universitas Sumatera Utara

B. VISI, MISI, DAN TUJUAN PT. BANK NEGARA INDONESIA

(PERSERO) Tbk. KANTOR CABANG SYARIAH MEDAN

a. Visi PT. Bank Negara Indonesia (persero) Tbk. Kantor Cabang

Syariah Medan

“Menjadi Bank Syariah yang unggul dalam layanan dan kinerja

sesuai dengan kaedah sehingga insyaAllah membawa berkah”

b. Misi PT. Bank Negara Indonesia (persero) Tbk. Kantor Cabang

Syariah Medan

“Secara istiqomah melaksanakan amanah untuk memaksimalkan

kinerja dan layanan perbankan dan jasa keuangan syariah sehingga

dapat menjadi bank syariah kebanggaan anak negeri”

c. Tujuan . PT. Bank Negara Indonesia (persero) Tbk. Kantor Cabang

Syariah Medan

Tujuan utama manajemen PT BNI dalam pengembangan Bank

Syariah adalah :

Dalam rangka menjadi Universal Banking perlu mengakomodir

kebutuhan masyarakat yang ingin menyalurkan keuangannya

melalui perbankan syariah serta sebagai alternatif dalam

menghadapi krisis yang mungkin timbul dikemudian hari,

mengingat kegiatan usaha berdasarkan prinsip syariah tidak

terkena negatif spread seperti yang dialami oleh Bank-Bank

konvensional.

Universitas Sumatera Utara

C. KELEBIHAN SISTEM SYARIAH DIBANDINGKAN DENGAN

SISTEM KONVENSIONAL

Kelebihan sistem syariah dibanding sistem konvensional baik dari segi

hukum agama maupun benefit adalah bahwa usaha syariah adalah

berdasarkan Syariat Islam, yang mengkedepankan rasa keadilan dan

transparansi dalam melakukan transaksi/deal dengan nasabah misalnya

dalam pengambilan keuntungan (margin) serta bagi hasil, sedangkan dari

segi benefit diharapkan akan lebih memberikan barokah atau ketentraman

bathin bagi para nasabah yang menggunakannya.

Perbankan syariah di Indonesia pada suatu saat diharapkan mampu

bersaing dengan bank konvensional (dari sisi omzet), mengingat penduduk

Indonesia mayoritas beragama Islam, tentunya bahwa bank syariah harus

dikelola secara baik dan professional dengan dukungan SDM yang

tangguh karena sistim operasional bank syariah sangat mendukung untuk

mencapai hal tersebut.

D. PERBEDAAN ANTARA TABUNGAN DENGAN SISTEM SYARIAH

DENGAN TABUNGAN UMUM SELAMA INI (BANK

KONVENSIONAL)

Kelebihan sistem syariah dibandingkan sistem konvensional seperti telah

dibahas pada pembicaraan terdahulu adalah usaha syariah berdasarkan

Syariat Islam yang mengkedepankan rasa keadilan dan transparansi dalam

melakukan transaksi / deal dengan nasabah. Dalam hal perbedaan antara

tabungan mudharabah dan tabungan umum, yang paling utama adalah

Universitas Sumatera Utara

tabungan (dan juga produk dana lainnya) dalam sistem syariah tidak

mengenal bunga ( interest ) yang tetap seperti bank konvensional,

melainkan dikenal dengan istilah bagi hasil ( sharing ). Jadi pada saat awal

pembukaan rekening dilakukan perjanjian bagi hasil yang tetap antara

bank dengan calon nasabah .

E. YANG MENJADI KEUNGGULAN BNI SYARIAH

BNI Syariah didirikan dengan memanfaatkan jaringan BNI konvensional

yang ada baik fasilitas ATM maupun Kantor cabang BNI konvensional

dengan melalui Syariah Production Counter . Dengan demikian layanan

syariah ini selain di Cabang Syariah . juga dapat dilayani di Kantor

Cabang Konvensional, misalnya transaksi pembukaan rekening Tabungan

dan Deposito.

1. Produk-produk yang ditawarkan oleh BNI Syariah untuk lebih

menarik minat masyarakat

a) Produk Dana :

b) Giro Wadiah

c) Tabungan Mudharabah

d) Tabungan Haji Mudharabah ( THI Mudharabah)

e) Deposito Mudharabah

f) Produk Pembiayaan :

g) Pembiayaan Murabahah

h) Pembiayaan Mudharabah

i) Pembiayaan Musyarakah

Universitas Sumatera Utara

j) Pembiayaan Ijarah Bai Ut Takjiri

k) Produk Jasa :

l) Kiriman uang, berdasarkan prinsip wakalah.

m) Garansi Bank berdasarkan prinsip kafalah.

n) Inkaso, berdasarkan prinsip wakalah.

Produk andalan BNI Syariah adalah Tabungan Syariahplus yang didukung

oleh jaringan ATM yang luas

2. Produk pembiayaan yang disediakan oleh BNI Syariah

BNI Syariah untuk saat ini telah menyediakan beberapa pilihan yang kami

yakin akan menarik dan dapat memenuhi kebutuhan masyarakat. Produk-

produk tersebut adalah :

a) Pembiayaan Murabahah :

Yaitu pembiayaan kepada nasabah dengan prinsip jual - beli antara bank

dengan nasabah, sebesar harga perolehan (harga barang yang

diperjualbelikan) ditambah dengan keuntungan (yang dalam konteks

syariah dikenal sebagai margin) yang disepakati bersama dan pembayaran

oleh nasabah dilakukan secara tangguh dengan dibayar secara sekaligus

atau dicicil / angsuran.

b) Pembiayaan Mudharabah :

Yaitu pembiayaan yang dilakukan melalu kerja sama di antar dua pihak di

mana pemilik modal / bank (shahibul maal) menyediakan modal 100%,

sedangkan pihak lain menjadi pengelola usaha / debitur (mudharib).

Keuntungan dari usaha dilakukan secara bagi hasil sesuai dengan

kesepakatan.

Universitas Sumatera Utara

c) Pembiayaan Musyarakah :

Yaitu pembiayaan yang dilakukan melalu kerja sama di antar dua pihak di

mana pemilik modal / bank (shahibul maal) menyediakan modal tidak

100% tergantung dari musyawarah antara kedua belah pihak, sedangkan

pihak lain menjadi pengelola usaha / debitur (mudharib). Keuntungan dari

usaha dilakukan secara bagi hasil sesuai dengan kesepakatan.

d) Pembiayaan Ijarah Bai Ut Takjiri (Pembiayaan Ijarah) :

Pembiayaan yang dilakukan melalui pola kontrak sewa yang diakhiri

dengan penjualan. Dalam kontrak ini pembayaran sewa telah

diperhitungkan sedemikian rupa sehingga sebagian padanya merupakan

pembelian barang secara berangsur.

3. Yang dimaksud dengan bagi hasil

Yang dimaksud dengan bagi hasil ( sharing ) di sini adalah sebagai berikut

: BNI Syariah akan menginvestasikan atau menyalurkan dana yang

terhimpun pada BNI Syariah pada aktivitas-aktivitas ekonomi yang tidak

bertentangan dengan prinsip syariah, baik produktif dan konsumtif. Hasil

atau pendapatan dari aktivitas tersebut kemudian dikembalikan kepada

nasabah sesuai dengan nisbah yang sudah diperjanjikan di awal secara

proporsional tergantung dari jumlah dan lamanya pengendapan dana.

4. Kelebihan dari tabungan mudharabah BNI Syariah

Nasabah pemegang rekening tabungan mudharabah dapat memanfaatkan

seluruh jaringan BNI Konvensional, baik jaringan cabang maupun ATM

karena telah tersambung secara on-line.

Universitas Sumatera Utara

Oleh karena itu pemilik rekening tabungan BNI Syariah tidak perlu

khawatir jika sering berpindah tempat atau sedang bepergian, karena

masih dapat melakukan transaksi di BNI Konvensional terdekat.

5. Perbedaan transaksi Giro Wadiah dengan BNI konvensional

Cara transaksi Giro Wadiah Syariah secara prinsip sama dengan

konvensional, yaitu dengan Cek atau pemindahbukuan dengan Bilyet Giro.

Sedangkan untuk jasa Giro yang identik dengan bunga, pada BNI syariah

tidak ada, hanya kemungkinan dapat diberikan bonus , yang sifatnya tidak

diperjanjikan dan diberikan atas kebijaksanaan BNI Syariah.

6. Bagi hasil yang diperoleh nasabah penabung BNI syariah,

dibandingkan dengan bank konvensional

Masalah besarnya bagi hasil dari para penabung, sangat ditentukan oleh

besarnya pendapatan yang diterima oleh cabang tersebut. Jika kinerja dari

suatu cabang syariah baik tentunya pendapatan bagi hasilnya juga akan

besar. Dan dalam hal ini BNI Syariah akan mengupayakan untuk dapat

memberikan hasil yang sebaik mungkin kepada nasabah-nya.

7. Garansi atau jaminan bahwa produk BNI Syariah telah

berjalan sesuai dengan prinsip syariah

Pada BNI Syariah dewan pengawas yang disebut dengan Dewan

Pengawas Syariah (DPS). Setiap produk yang saat ini dimiliki oleh BNI

Syariah telah mendapatkan pengesahan dari DPS, dan demikian juga

dengan produk-produk yang nantinya akan diluncurkan oleh BNI Syariah,

terlebih dahulu juga harus mendapatkan pengesahan dari DPS sebelum di-

launching kepada masyarakat.

Universitas Sumatera Utara

8. Perbedaan antara kredit di Bank Konvensional dan

pembiayaan di BNI Syariah

Pada prinsipnya hampir sama. Hanya saja pada bank syariah tidak dikenal

dengan istilah bunga karena memang tidak sesuai dengan syariah, namun

dikenal dengan margin, uang sewa dan bagi hasil dengan nasabah.

Sebagai contoh jika ada masyarakat yang ingin memiliki ruko untuk

berusaha, katakanlah bernama Pak Amir, maka jika menurut BNI Syariah

bisnis Pak Amir ini feasible untuk dibiayai, selanjutnya bank akan terlebih

dahulu membeli ruko tersebut dari penjualnya. Kemudian antara bank dan

Pak Amir dilakukan akad jual beli dengan negosiasi margin yang telah

dinegosiasikan. Dalam hal ini BNI Syariah bertindak selaku penjual dan

Pak Amir selaku pembeli.

Contoh tersebut adalah contoh sederhana, yang pada prakteknya tentu

akan berbeda untuk setiap kasus

9. Sektor apa saja yang bisa dibiayai melalui pembiayaan BNI

Syariah

Seluruh sektor ekonomi sepanjang itu sesuai dengan ketentuan Bank

Indonesia , BNI secara umum dan ditambah sesuai dengan prinsip-prinsip

syariah dapat dibiayai. Jadi ada tambahan sesuai dengan prinsip syariah,

sehingga meskipun ketentuan Bank Indonesia dan BNI secara umum

membolehkan, namun tidak sesuai dengan prinsip syariah, maka tidak

dapat dibiayai oleh BNI Syariah. Contohnya adalah perdagangan minuman

keras (khamar) atau peternakan babi. Mengutip dari Bapak Muhammad

Syafi'i Antonio dalam bukunya Bank Syariah dari teori ke praktek,

Universitas Sumatera Utara

beberapa hal pokok yang diperhatikan oleh Bank Syariah sebelum

menyetujui pembiayaan adalah :

a) Apakah objek pembiayaan halal atau haram?

b) Apakah proyek tersebut menimbulkan kemudharatan untuk

masyarakat?

c) Apakah proyek berkaitan dengan perbuatan asusila.

d) Apakah proyek berkaitan dengan perjudian.

e) Serta hal-hal lain yang berkaitan dengan kegiatan ilegal serta dapat

merugikan syiar Islam secara langsung ataupun tidak langsung.

Selain itu meskipun BNI Syariah tidak sama sekali melarang pembiayaan

konsumtif, namun lebih mendahulukan pembiayaan sektor riil terutama

untuk menggerakkan perekonomian, khususnya perekonomian masyarakat

muslim.

10. Siapa saja yang berhak memperoleh pembiayaan dari BNI

syariah

Pada dasarnya seluruh masyarakat berhak memperoleh fasilitas

pembiayaan ini. Namun demikian BNI Syariah dalam hal ini memegang

amanah dari masyarakat pemegang dana untuk menginvestasikan dana

mereka. Sesuai dengan prinsip investasi tentunya masyarakat tersebut juga

menghendaki hasil yang optimal. Oleh karena itu tentunya BNI Syariah

akan berupaya untuk memilih dan menyalurkan pembiayaan ke sektor-

sektor yang potensial, sehingga dana masyarakat yang diamanahkan

kepada BNI Syariah dapat berkembang secara lebih baik. Untuk itu setiap

permohonan pembiayaan akan dilakukan analisa oleh tenaga analis BNI

Universitas Sumatera Utara

Syariah, sehingga selain resikonya dapat dikurangi menjadi seminimal

mungkin, return atau pendapatan dari yang dibiayai tersebut juga dapat

memberikan hasil yang maksimal. Sehingga akan menguntungkan bagi

kedua belah pihak.

11. Keuntungan memperoleh fasilitas pembiayaan dari BNI

Syariah dibandingkan dengan kredit dari Bank Konvensional

Inti utamanya adalah dengan Bank Syariah akan menghindarkan diri dari

bunga yang pada sebagian masyarakat muslim dianggap riba minimal

meragukan ( Jika meragukan lebih baik ditinggalkan ). Selain itu Bank

Syariah menerapkan prinsip yang lebih adil dan bersifat kemitraan dengan

nasabah.

Sebagai contoh adalah prinsip bagi hasil. Masyarakat yang memperoleh

fasilitas pembiayaan dengan prinsip bagi hasil, dalam kondisi bisnisnya

yang berkembang, . akan memberikan kontribusi yang besar kepada

masyarakat lain pemilik dana, namun jika kondisi bisnisnya mengalami

penurunan karena kondisi yang tidak bisa dielakkan, tentunya

kontribusinya akan berkurang.

Hal ini berbeda dengan bank konvensional, baik kondisi bisnisnya dalam

keadaan baik atau sedang menurun, . tetap harus memenuhi kewajibannya

sesuai dengan ketentuan yang berlaku. Jika kondisi baik tentunya hal ini

tidak masalah, namun bagaimana jika kondisi menurun? tentunya

membuat usahanya semakin sulit.

Universitas Sumatera Utara

12. Bank Syariah juga melayani masyarakat non-muslim

Tentu saja, tidak ada larangan bagi masyarakat non muslim untuk menjadi

nasabah BNI Syariah. Hal ini telah dibuktikan pada cabang-cabang BNI

Syariah saat ini yang selain masyarakat muslim juga terdapat masyarakat

non muslim yang menjadi nasabah. Hal ini juga menunjukkan bahwa

prinsip-prinsip syariah seperti bagi hasil dan margin juga dapat diterima

oleh masyarakat non muslim.

13. Hubungan antara BNI Syariah dengan BNI

Secara organisasi, BNI Syariah merupakan salah satu unit dari BNI secara

keseluruhan, dengan kata lain direktur BNI Syariah dengan BNI masih

sama. BNI Syariah juga memanfaatkan jaringan BNI konvensional seperti

ATM dan sebagian cabang, sehingga meskipun jumlah Cabang Bank

Syariah masih sedikit, tapi dengan memanfaatkan jaringan ini nasabah

BNI Syariah tidak perlu khawatir jika berada di tempat yang jauh dari

lokasi cabang BNI Syariah.

Namun demikian perlu digariskan di sini bahwa khusus untuk pengelolaan

dana masyarakat dilakukan terpisah. Dengan kata lain dana masyarakat

yang disimpan di BNI Syariah tidak akan dipergunakan oleh BNI

Konvensional dan sebaliknya, bahkan dari awal pembukuan secara

akuntansi dilakukan secara terpisah. Hal ini untuk menjamin pengelolaan

dana masyarakat di BNI Syariah dilakukan sesuai dengan prinsip-prinsip

syariah.

Universitas Sumatera Utara

14. BNI Syariah juga melayani jasa-jasa perbankan lain seperti

kiriman uang dan garansi bank

Pada dasarnya jasa-jasa perbankan yang ada di bank konvensional juga

terdapat di BNI Syariah. Bahkan BNI Syariah saat ini juga telah on-line

baik dengan sesama BNI Syariah maupun dengan BNI, sehingga misalnya

pengiriman uang antar sesama nasabah BNI Syariah atau antara nasabah

BNI Syariah dengan nasabah BNI konvensional dapat dilakukan dengan

seketika.

15. Kelebihan BNI Syariah dibandingkan dengan bank syariah

yang lain

BNI Syariah dikelola oleh SDM yang andal yang tidak sekedar dilatih

untuk memahami prinsip-prinsip syariah, tapi juga telah memahami

konsep perbankan karena umumnya telah berpengalaman di bidang

perbankan. Dengan pengalamannya tersebut diharapkan pengelolaan

bisnis dapat dilakukan secara baik sehingga dapat menguntungkan semua

pihak.

BNI Syariah memiliki jaringan yang luas, karena meskipun saat ini baru

memiliki 8 cabang syariah dan di Jakarta baru 2 cabang di Jakarta Timur

dan Jakarta Selatan, namun dengan teknologi yang dimiliki BNI, nasabah

BNI Syariah khususnya nasabah tabungan mudharabah dapat

menggunakan 1500 ATM dan lebih dari 600 cabang BNI konvensional.

16. Keuntungan bagi masyarakat yang menyimpan dananya di

BNI Syariah

Universitas Sumatera Utara

Tentunya akan banyak sekali manfaat yang akan diperoleh dengan

menjadi nasabah BNI Syariah. Dari sisi pendapatan, masyarakat akan

memperoleh bagi hasil yang menguntungkan, sesuai dengan pendapatan

yang diperoleh Bank Syariah. Jika pendapatan yang diperoleh Bank tinggi

tentunya akan menyebabkan bagi hasil yang diperoleh nasabah juga

menjadi tinggi.

Namun yang lebih penting lagi, masyarakat akan terbebas dari keraguan

akan bunga bank, sehingga menjadi lebih tenang. Dana yang disimpan

akan disalurkan kepada sektor-sektor yang halal dan menguntungkan dan

tidak bertentangan dengan syariah Islam.

Dengan kata lain dengan menabung di bank syariah, masyarakat akan

memperoleh keuntungan baik di dunia maupun untuk bekal akhirat kelak.

F. PEMBAGIAN KERJA PADA PT. BANK NEGARA INDONESIA

(PERSERO)TBK. KANTOR CABANG SYARIAH MEDAN.

Dalam struktur organisasi BNI dibentuk Dewan Pengurus Syariah yang

bertugas untuk memastikan penjaminan operasional bisnis syariah BNI

sesuai dengan prinsip-prinsip sistem ekonomi islam.

Sedangkan Devisi Usaha Syariah bukan merupakan anak perusahaan

terpisah dari BNI namun berada setingkat dibawah Direktur Ritel, dengan

struktur organisasi yang terdiri dari satu kelompok Perbankan Syariah

yang membawahi :

a. Pengelola penunjang bisnis

b. Pengelola Treasury dan Investment

Universitas Sumatera Utara

c. Pengelola dan pengembangan bisnis

1. Pimpinan Cabang Syariah

Pimpinan cabang syariah menanggungjawabi semua kegiatan yang

terjadi pada perusahaan cabang untuk dilaporkan ke pusat serta ke Devisi

Kepatuhan (KPN). Devisi Kepatuhan (KPN) merupakan organisasi diluar

perusahaan (konsultan) yang megecek dan mengaudit setiap kegiatan dan hasil

kerja dari perusahaan cabang, serta memberikan usulan-usulan dan perbaikan-

perbaikan pada perusahaan, dan langsung berhadapan dengan pimpinan cabang

dan Branch Quality Assurance (BQA).

Pimpinan Cabang Syariah langsung membawahi Pimpinan Bidang

Operasional, Branch quality assurance (BQA) dan Penyelia Pemasaran, karena

inti dari aktivitas dari perusahaan adalah memasarkan produk.

Adapun tugas Pimpinan Cabang Syariah adalah sebagai berikut :

a. Menetapkan rencana kerja dan anggaran, sasaran usaha dan tujuan

yang akan di capai.

b. Menyelia (mengarahkan), mengendalikan dan mengawasi secara

langsung unit-unit kerja menurut bidangnya. Tugasnya adalah

pelayanan nasabah, pengembangan dan pengendalian usaha serta

pengelolaan administrasi dilingkungan cabang dan cabang

pembantu, sejalan dengan sistem danprosedur yang berlaku, yang

ditetapkan oleh kantor besar atau kantor wilayah.

Universitas Sumatera Utara

c. Memasarkan produk dan jasa-jasa BNI kepada nasabah serta

menggali calon/girant serta menguasai pangsa pasar di daerah

kerja.

2. Pimpinan Bidang Operasional

Pimpinan Bidang Operasional yang tepat berada di bawah pimpinan

cabang syariah yang menanggungjawabi 6 (enam) bidang lainnya selain bidang

pemasaran, 6 (enam) bidang tersebut adalah : Penyelia Pelayanan Nasabah,

Penyelia Operasional, Penyelia Keuangan dan Umum, Cabang Pembantu, dan

Sharia Channeling Office (SCO)

a. Menyelia kegiatan pelayanan administrasi di front office dan back

office dengan mengupayakan pelayanan optimal.

b. Menyelia dan berpartisipasi aktif terhadap unit-unit yang di

bawahnya, memantau dan memastikan bahwa perbaikan atu

penyempurnaan atas temuan hasil pemeriksaan / saran perbaikan /

penyempurnaan yang di berikan oleh auditor.

3. Branch Quality Assurance (BQA)

Branch Quality Assurance (BQA) merupakan bidang yang menjamin

kualitas cabang itu sendiri, yang bertugas meliputi :

a. Pemeriksaan atas transaksi keuangan rekening

b. Melakukan pemeriksaan khusus atau mendadak terhadap kegiatan

harian atau manajemen cabang.

Universitas Sumatera Utara

c. Menyelia langsung dan berpartisipasi aktif dalam usaha

pengawasan atau mempersiapkan laporan pekerjaan pada pimpinan

cabang dan pimpinan devisi.

d. Melakukan pemeriksaan terhadap adminsitrasi dan keuangan

koperasi, serikat pekerja dan dharma wanita di kantor cabang

syariah.

e. Mengelola dan mendistribusikan Buku Pedoman Perusahaan (BPP)

serta dokumen atau surat yang berkaitan dengan ketentuan tentang

pelaksanaan tranksaksi dan kegiatan perbankan.

f. Melaksanakan perbaikan dan penyempurnaan hasil temuan audit.

4. Penyelia Pemasaran

Penyelia Pemasaran merupakan bidang yang langsung dipimpin oleh

Pimpinan Cabang karena inti dari kegiatan perusahaan adalah memasarkan

produk-produk perusahaan. Penyelia pemasaran dibantu oleh 2 (dua) bidang

dibawahnya yaitu ; pengelola pemasaran dan asisten pemasaran. Adapun tugas

penyelia pemasaran adalah sebagai berikut :

a. Memasarkan produk dan jasa perbankan kepada nasabah

b. Mengelola permohonan pembiayaan

c. Melakukan pemantauan nasabah dan kolektibilitas pembiayaan

4.1. Pengelola Pemasaran

a. Memasarkan produk dan jasa perbankan kepada calon nasabah

b. Mengelola permohonan ritel (dalam skala kecil), pemantauan

nasabah dan kolektibilitas pembiayaan

4.2. Asisten Pemasaran

Universitas Sumatera Utara

a. Memasarkan dan mengelola pembiayaan standar

b. Membina hubungan dan memantau aktivitas nasabah whole sale

dan middle.

c. Membantu mengelola pemasaran produk atau jasa perbankan,

penelitian ekonomi daerah dan menyusun peta bisnis.

5. Penyelia Pelayanan Nasabah

Penyelia Pelayanan Nasabah merupakan bidang di bawah dari

Pimpinan Bidang Operasional. Penyelia pelayanan Nasabah dibantu oleh 2

(dua) bidang dibawahnya yaitu ; Asisten Pelayanan Nasabah dan Asisten

Pelayanan Uang Tunai. Adapun tugas Penyelia Pelayanan Nasabah adalah

sebagai berikut :

a. Melayani semua jenis transaksi uang tunai, pemindahan dan kliring

b. Melayani kegiatan eksternal payment point (jasa bank diluar

kegiatan bank), kas mobil, kantor kas dan cabang pembantu

c. Melayani transaksi giro, tabungan, deposito dan THI (Tabungan

Haji Indonesia)

d. Menyusun data laporan ke BI (Bank Indonesia) serta membayar

pajak atas dana masyarakat.

e. Menyediakan informasi dan melayani transaksi produk atau jasa

dalam negeri

5.1. Asisten pelayanan jasa

a. Melayani permohonan pembukaan rekening jasa giro, tabungan

dan diposito dan THI

b. Melayani informasi mengenai produk dan jasa

Universitas Sumatera Utara

c. Melayani jasa kiriman uang

d. Melayani permintaan nasabah, menyerahkan dan memantau

permasalahan kartu ATM

e. Melaksanakan perbaikan atau penyempurnaan hasil temuan audit

5.2. Asisten pelayanan uang tunai

a. Melayani semua jenis transaksi kas atau tunai dan pemindahan

kliring

b. Melayani permintaan penukaran uang

6. Penyelia Operasional

Penyelia Operasional dibantu oleh 2 (dua) bidang dibawahnya yaitu ;

Asisten Pembiayaan dan Asisten Kliring. Adapun tugas Penyelia

Operasional adalah sebagai berikut :

a. Melakukan verifikasi data nasabah mengenai calon debitur

b. Mengelola administrasi pembiayaan

c. Memantau proses pemberian pinjaman

d. Mengelola penerbitan jaminan bank.

e. Mengelola administrasi back office (memasukkan data dan kliring),

transaksi jasa dalam negri

6.1. Asisten Pembiayaan

a. Mengelola administrasi pembiayaan

b. Mengelola portofolio (outstanding dan kondisi) pembiayaan

c. Memantau proses pembiayaan

d. Mengelola penerbitan jaminan bank

e. Melaksanakan perbaikan atau penyempurnaan hasil temuan audit

Universitas Sumatera Utara

6.2. Asisten kliring

a. Menerima warkat nasabah

b. Stempel kliring warkat, verifikasi tanggal, bank tujuan dan lain-

lain.

c. Menginput warkat, cek atau bilyet giro ke BI (Bank Indonesia)

d. Menghubungi nasabah setelah warkat selesai dan

menyeimbangkan.

7. Penyelia Keuangan dan Umum

Penyelia Keuangan dan Umum di bantu oleh 6 (enam) bidang di

bawahnya yang memiliki tugasnya masing-masing yaitu ; Asisten Akuntansi,

Asisten Umum, Asisten Khusus, Petugas Non-administrasi, Satuan Pengaman

dan Supir. Tugas dari Penyelia keuangan dan Umum adalah memastikan

kegiatan dalam perusahaan berjalan dengan baik seperti pembagian gaji,

penjagaan barang-barang inventaris, kebutuhan bidang lain dan lain

sebagainya.

7.1. Asisten akuntansi

a. Memperhatikan kondisi keuangan perusahaan.

b. Pembagian gaji dan insentif pegawai.

c. Memperhatikan dan mempertimbangkan kebutuhan dana ditiap

bidang.

7.2. Asisten umum

Universitas Sumatera Utara

a. Mengelola kepagawaian

b. Mengelola administrasi umum dan kearsipan

c. Mengelola logistik, akomodasi dan transportasi.

7.3. Asisten khusus

a. Mengelola komunikasi kantor cabang

b. Mengelola sistem otomatisasi kantor cabang

c. Memeriksa kebenaran atau akurasi dari sistem

d. Mengelola output dari sistem.

e. Mengelola laporan kantor cabang

7.4. Petugas non-administrasi

a. Membantu pengelolaan administrasi umum

b. Membantu kegiatan logistik dan rumah tangga

7.5. Satpam (Satuan Pengaman)

a. Membantu dan melayani para nasabah yang datang serta

memberikan petunjuk atau informasi yang ingin di ketahui oleh

nasabah

b. Menjaga keamanan dan kenyamanan dalam perusahaan selama 24

(dua puluh empat) jam sesuai shift yang telah di tentukan.

7.6. Supir

Selalu siap jika di butuhkan dalam hal transfortasi perusahaan untuk

menghantar atau menjemput untuk keperluan perusahaan.

8. Cabang Pembantu

Cabang pembantu bertugas untuk mengembangkan jaringan dalam hal

kepercayaan nasabah, dan hanya untuk penyetoran dan penarikan saja. Cabang

Universitas Sumatera Utara

Pembatu berada di 2 (dua) tempat yaitu di Jln. Sisingamangaraja

(Jl.Sisingamangaraja No.4D Medan) dan Kota Binjai (Pertokoan Maju

Bersama Blok A No.3, Jl.Sukarno-Hatta Binjai Timur). Masing-masing cabang

di bantu oleh dua bidang yaitu Asisten Pelayanan Jasa dan Pelayanan Uang

Tunai.

9. Sharia Channeling Office (SCO)

SCO merupakan bidang yang bertugas untuk menjual produk-produk

syariah yang berposisi di bank konvensional, sehingga nasabah bank

syariah dapat menyetor atau menarik di bank konvensional.

Universitas Sumatera Utara

Gambar 3.1 STRUKTUR ORGANISASI PT. BANK NEGARA INDONESIA (PERSERO)TBK KANTOR CABANG SYARIAH MEDAN

1. Pemimpin Cabang

Devisi Kepatuhan

2. Pemimpin Bidang Operasional

3. Branch quality assurance (BQA)

4. Penyelia P

Jaga Malam

Cleaning Servis

Cabang pembantu

Binjai

8. Cabang pembantu

7. Penyelia Keuangan dan Umum

6. Penyelia Operasion

5. Penyelia Pelayanan

9. Sharia Channeling Office

Pengelola Pemasaran

Asst Pemasaran

Asst Pelayanan Nasabah

Asst Pelayanan Uang Tunai

Asst Pembiayaan

Asst Kliring

Asst Akuntansi

Asst Umum

Asst Khusus

Petugas Non-Administrasi

Satpam

Supir

Asst Pelayanan

Jasa

Asst Pelayanan

Uang Tunai

Asst Pelayanan

Jasa Asst

Pelayanan Uang Tunai

Universitas Sumatera Utara

57

BAB IV

HASIL DAN PEMBAHASAN

Penulis dalam menganalisis dan mengevaluasi data menggunakan dua

metode yaitu metode deskriptif dan metode kuantitatif. Analisis deskriptif

digunakan untuk melihat karakteristik responden penelitian, sedangkan analisis

statistik digunakan untuk melihat Pengaruh Pembagian Kerja Terhadap

Efektivitas Karyawan Pada PT BNI (Persero), Tbk Kantor Cabang Syariah

Medan.

A. Uji Validitas Dan Reliabilitas

Kualitas hasil penelitian yang baik sudah semestinya diperoleh jika

rangkaian penelitian dilakukan dengan baik. Perencanaan yang matang, dengan

alat penelitian seperti daftar pertanyaan yang digunakan harus dalam kondisi baik.

Valid artinya data-data yang diperoleh dengan penggunaan instrumen penelitian

dapat menjawab tujuan penelitian. Reliabel artinya data yang diperoleh konsisten

atau stabil. Agar data yang diperoleh valid dan reliabel maka dilakukan uji

validitas dan reliabilitas. Uji validitas dan reliabilitas kuesioner penelitian ini

menggunakan bantuan software SPSS 16.0 for windows.

1. Uji Validitas

Uji validitas dilakukan dengan menggunakan program SPSS 16.0 dengan

kriteria sebagai berikut :

a. Jika rhitung positif atau rhitung > rtabel, maka butir pertanyaan tersebut valid.

b. Jika rhitung positif atau rhitung < rtabel, maka butir pertanyaan tersebut tidak valid.

Nilai rhitung dapat dilihat pada kolom corrected item total correlation.

Universitas Sumatera Utara

Penyebaran kuesioner khusus dalam uji validitas dan reliabilitas

diberikan kepada 30 orang responden diluar dari responden penelitian yang

hasilnya dapat dilihat pada Tabel 4.1.

Tabel 4.1 Uji Validitas

Pertanyaan r hitung r tabel Keterangan

p1 .554 0.361 Valid p2 .665 0.361 Valid p3 .575 0.361 Valid p4 .743 0.361 Valid p5 .847 0.361 Valid p6 .709 0.361 Valid p7 .588 0.361 Valid p8 .446 0.361 Valid p9 .477 0.361 Valid

p10 .613 0.361 Valid p11 .478 0.361 Valid p12 .517 0.361 Valid P13 .425 0.361 Valid P14 .575 0.361 Valid P15 .562 0.361 Valid

Sumber: Hasil penelitian (Desember, 2009) diolah

Pada Tabel 4.1 diatas menunjukkan korelasi antara skor item dengan skor

total item yang dapat digunakan untuk menguji validitas instrumen. Untuk

mengetahui validitas pada setiap pertanyaan, maka nilai pada colom corrected

item total correlation yang merupakan nilai rhitung dibandingkan dengan rtabel.

Adapun pada α = 0,05 dengan derajat bebas df = 30, sehinggan r (0,05:30),

diperoleh rtabel adalah 0,361.

Tabel 4.1 juga menunjukkan bahwa seluruh butir pertanyaan valid karena r

hitung > rtabel yang dapat dilihat dari rhitung pada corrected item total correlation

Universitas Sumatera Utara

yang pada keseluruhan butir lebih besar dari rtabel (0,361). Dengan demikian,

kuesioner dapat dilanjutkan pada tahap reliabilitas.

2. Uji Reliabilitas

Pengujian dilakukan dengan menggunakan SPSS 16.0 dengan kriteria

sebagai berikut :

a. Jika r alpha positif atau lebih besar dari rtabel maka dinyatakan reliabel.

b. Jika r alpha positif atau lebih besar dari rtabel maka dinyatakan tidak reliabel.

Menurut Ghozali dan Kuncoro (Situmorang dkk, 2006:179) butir

pertanyaan yang sudah dinyatakan valid dalam uji validitas akan ditentukan

reliabilitasnya dengan kriteria sebagai berikut:

a. Menurut Ghozali nilai Cronbach’s Alpha > 0.60

b. Menurut Kuncoro nilai Cronbach’s Alpha > 0.80

Tabel 4.2 Reliability Statistics

Cronbach's Alpha N of Items 0.897 15

Sumber: Hasil penelitian (Desember, 2009) diolah

Pada Tabel 4.2 dapat diketahui bahwa nilai r alpha sebesar 0,897 dan rtabel

sebesar 0,361 sehingga dapat disimpulkan bahwa nilai r alpha positif dan lebih

besar dari rtabel (0,897 > 0,361) maka kuesioner tersebut dinyatakan reliabel dan

dapat digunakan untuk penelitian. Kriteria lain menyatakan bahwa suatu variabel

dikatakan reliabel jika memberikan nilai cronbach's alpha > 0,60 atau 0,80

berdasarkan hasil SPSS pada Tabel 4.2 maka ke 15 pernyataan dinyatakan reliabel

dengan kriteria tersebut.

Universitas Sumatera Utara

B. Uji Asumsi Klasik

1. Uji Normalitas

Tujuan uji normalitas adalah untuk menguji model regresi distribusi

sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data

dengan bentuk lonceng. Kalau asumsi ini dilanggar maka uji statistik menjadi

tidak valid. Ada dua cara untuk mendeteksi apakah data berdistribusi normal atau

tidak, yaitu dengan analisis grafik dan uji statistik.

a. Analisis Grafik

Salah satu cara untuk melihat normalitas adalah dengan meilhat grafik

histogram dan grafik normal plot yang membandingkan antara data observasi

dengan distribusi yang mendekati distribusi normal.

Hasil dari output SPSS terlihat seperti Gambar 4.1 dan Gambar 4.2:

Gambar 4.1 Histogram Uji Normalitas Sumber: Hasil penelitian (Desember, 2009) diolah

Universitas Sumatera Utara

Gambar 4.2 Plot Uji Normalitas Sumber: Hasil penelitian (Desember, 2009) diolah

Berdasarkan Gambar 4.1 dapat diketahui bahwa variabel berdistribusi

normal, hal ini ditunjukkan oleh data tersebut tidak menceng ke kiri atau ke

kanan, sedangkan pada Gambar 4.2 dapat juga terlihat titik yang mengikuti

data di sepanjang garis diagonal, hal ini berarti data berdistribusi normal.

b. Analisis Statistik

Uji normallitas dengan grafik bisa saja terlihat berdistribusi normal,

padahal secara statistik tidak berdistribus normal. Berikut ini pengujian

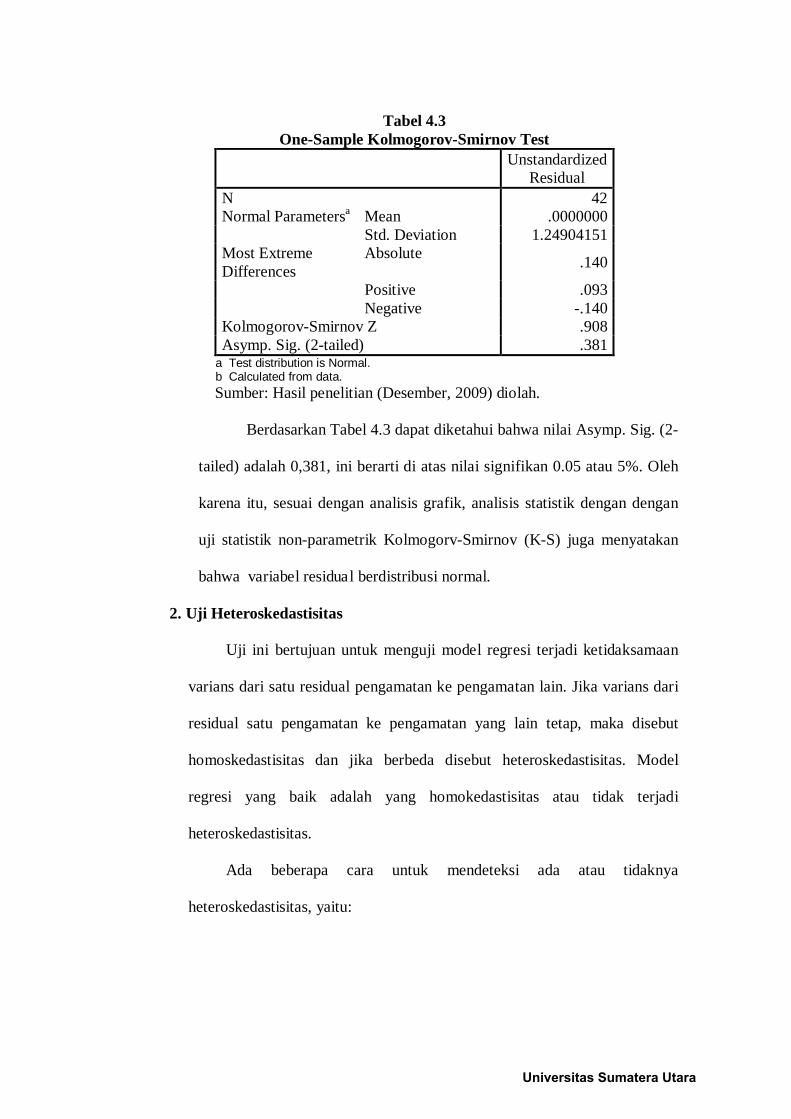

normalitas yang didasarkan dengan uji statistik non-parametrik Kolmogorov-

Smirnov (K-S).

Universitas Sumatera Utara

Tabel 4.3 One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 42 Normal Parametersa Mean .0000000 Std. Deviation 1.24904151 Most Extreme Differences

Absolute .140

Positive .093 Negative -.140 Kolmogorov-Smirnov Z .908 Asymp. Sig. (2-tailed) .381

a Test distribution is Normal. b Calculated from data. Sumber: Hasil penelitian (Desember, 2009) diolah.

Berdasarkan Tabel 4.3 dapat diketahui bahwa nilai Asymp. Sig. (2-

tailed) adalah 0,381, ini berarti di atas nilai signifikan 0.05 atau 5%. Oleh

karena itu, sesuai dengan analisis grafik, analisis statistik dengan dengan

uji statistik non-parametrik Kolmogorv-Smirnov (K-S) juga menyatakan

bahwa variabel residual berdistribusi normal.

2. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji model regresi terjadi ketidaksamaan

varians dari satu residual pengamatan ke pengamatan lain. Jika varians dari

residual satu pengamatan ke pengamatan yang lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model

regresi yang baik adalah yang homokedastisitas atau tidak terjadi

heteroskedastisitas.

Ada beberapa cara untuk mendeteksi ada atau tidaknya

heteroskedastisitas, yaitu:

Universitas Sumatera Utara

a. Metode Grafik

Dasar analisis adalah jika tidak ada pola yang jelas, serta titik-titik

menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

heteroskedastisitas, sedangkan jika ada pola tertentu, seperti titik-titik yang

yang ada membentuk pola tertentu yang teratur, maka mengindikasikan

telah terjadi heteroskedastisitas.

Gambar 4.3 Scatterplot Sumber: Hasil penelitian (Desember, 2009) diolah

Berdasarkan Gambar 4.3 dapat terlihat bahwa tidak ada pola yang

jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y,

maka berdasarkan metode grafik tidak terjadi heteroskedastistas pada model

regresi.

b. Uji Glejser

Glejser mengusulkan untuk meregresi nilai absolut residual terhadap

variabel independen. Jika variabel independen signifikan secara statistik

Universitas Sumatera Utara

mempengaruhi variabel independen, maka ada indikasi terjadi

heteroskedastisitas.

Tabel 4.4 Uji Glejser

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta 1 (Constant) 1.494 1.855 .806 .425

Spesialisasi Kerja .020 .099 .035 .203 .840 Beban Kerja -.055 .099 -.094 -.553 .584

a. Dependent Variable: Absut Sumber: Hasil penelitian (Desember, 2009) diolah

Kriteria pengambilan keputusan dengan uji glejser sebagai berikut:

a. Jika nilai signifikansi > 0,05 maka tidak mengalami gangguan

heteroskedastisitas

b. Jika nilai signifikansi < 0,05 maka mengalami gangguan

heteroskedastisitas

Tabel 4.4 memperlihatkan bahwa tidak satupun variabel independen

yang signifikan secara statistik mempengaruhi variabel dependen absolut Ut

(absut). Hal ini terlihat dari probabilitas signifikansi di atas tingkat

kepercayaan 5%, jadi model regresi tidak mengarah adanya

heteroskedastisitas.

3. Uji Multikolinearitas

Gejala multikolinearitas dapat dilihat dari besarnya nilai Tolerance dan

VIF (Varience Inflation Factor) melalui program SPSS 15. Tolerance

mengukur variabilitas variabel terpilih yang tidak dijelaskan oleh variabel

independen lainnya. Nilai umum yang biasa dipakai adalah nilai Tolerance >

Universitas Sumatera Utara

0,1 atau nilai VIF < 5, maka tidak terjadi multikolinearitas (Situmorang dkk,

2008:104).

Tabel 4.5 Uji Nilai Tolerance dan VIF

Coeficienta

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Colenerity Statistics

B Std. Error Beta Tolerance VIF 1 (Constant) 4.478 2.736 1.637 .110

Spesialisasi Kerja 1.112 .146 .724 7.595 .000 .881 1.135

Beban Kerja .347 .146 .226 2.377 .022 .881 1.135

a. Dependent Variable: Efektivitas Kerja

Sumber: Hasil penelitian (Desember, 2009) diolah

Berdasarkan Tabel 4.5 dapat terlihat bahwa:

a. Nilai VIF dari faktor Spesialisasi Kerja dan faktor Beban Kerja lebih kecil

atau dibawah 5 (VIF < 5), ini berarti tidak terdapat multikoliniaeritas antar

variabel independen dalam model regresi.

b. Nilai Tolerance dari faktor Spesialisasi Kerja dan faktor Beban Kerja lebih

besar dari 0,1 (Nilai Tolerance > 0,1) ini berarti tidak terdapat

multikolinieritas antar variabel independen dalam model regresi.

C. Analisis Data

1. Analisis Deskriptif Responden

Analisis deskriptif dalam penelitian ini merupakan uraian atau penjelasan

dari hasil pengumpulan data primer berupa kuesioner yang telah diisi oleh

responden dalam penelitian. Instrumen yang digunakan dalam penelitian ini

adalah daftar-daftar pertanyaan (kuesioner). Jumlah pertanyaan seluruhnya adalah

Universitas Sumatera Utara

15 butir pertanyaan, yakni empat butir pertanyaan untuk variabel faktor

Spesialisasi Kerja (X1) dan empat butir pertanyaan untuk variabel faktor Beban

Kerja (X2) serta tujuh butir pertanyaan untuk variabel Efektivitas Kerja. Kuesioner

disebarkan kepada karyawan PT BNI (Persero), Tbk Kantor Cabang Syariah

Medan yang dijadikan sebagai responden. Populasi dalam penelitian ini adalah

karyawan PT BNI (Persero), Tbk Kantor Cabang Syariah Medan. Penulis sebelum

mengetahui hasil dari analisis statistik deskriptif, terlebih dahulu pembagian

karakteristik responden sebagai berikut:

a. Pembagian Responden Berdasarkan Jenis Kelamin

Berikut ini adalah tabulasi karakteristik responden berdasarkan jenis

kelamin:

Tabel 4.6 Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Responden Persentase Pria 22 52,38 %

Wanita 20 46,32 % Total 42 100 %

Sumber: Hasil penelitian (Desember, 2009) diolah

Berdasarkan Tabel 4.6 menunjukkan bahwa responden pria sebanyak

22 orang atau 52,38% dan yang berjenis kelamin wanita sebanyak 20 orang

atau 46,32%. Hal ini menunjukkan bahwa responden berjenis kelamin pria

lebih banyak dalam penelitian ini yaitu sebesar 52,38%.

b. Pembagian Responden Berdasarkan Usia

Berikut ini adalah tabulasi karakteristik responden berdasarkan usia:

Universitas Sumatera Utara

Tabel 4.7 Karakteristik Responden Berdasarkan Usia

Stambuk Frekuensi Persentase 25-32 Tahun 15 35,71% 33-40 Tahun 20 47,61% > 40 Tahun 7 16,67%

Total 42 100 % Sumber: Hasil penelitian (Desember, 2009) diolah

Berdasarkan Tabel 4.7 dapat dilihat bahwa dari 42 responden jika

dilihat berdasarkan usianya, maka responden yang berusia 25-32 tahun

adalah sebanyak 15 orang atau 35,71%, responden yang berusia 33-40 tahun

adalah sebanyak 20 orang atau 47,61% dan responden yang berusia >40

tahun adalah sebanyak 7 orang atau 16,67%. Berdasarkan data diatas dapat

disimpulkan bahwa responden yang berusia 33-40 tahun adalah responden

yang paling banyak dalam penelitian ini.

2. Analisis Deskriptif Variabel

Kuesioner yang disebarkan dalam penelitian ini diukur dengan

menggunakan skala likert dengan tanggapan responden sebagai berikut:

Sangat Setuju (SS) : diberi skor 5

Setuju (S) : diberi skor 4

Kurang Setuju (RG) : diberi skor 3

Tidak Setuju (TS) : diberi skor 2

Sangat Tidak Setuju (STS) : diberi skor 1

Universitas Sumatera Utara

1. Faktor Spesialisasi Kerja sebagai variabel X1

Tabel 4.8 Distribusi Pendapat Responden Terhadap Variabel Faktor Spesialisasi Kerja

Pertanyaan

Frekuensi Pendapat Responden (%)

Total (%) Skor : 5 SS

Skor : 4 S

Skor : 3 KS

Skor : 2 TS

Skor : 1 STS

n % n % n % n % n % n % 1 5 11,9 34 81,0 2 4,8 1 2,4 - - 42 100 2 2 4,8 30 71,4 9 21,4 1 2,4 - - 42 100 3 11 26,2 28 66,7 3 7,1 - - - - 42 100 4 3 7,1 34 81,0 4 9,5 1 2,4 - - 42 100

Sumber: Hasil penelitian (Desember, 2009) diolah

Hasil jawaban kuesioner yang diperoleh dari 42 orang responden untuk variabel

Faktor Spesialisasi kerja pada Tabel 4.8 yaitu:

a. Pada pertanyaan pertama (Anda mampu menyelesaikan tugas dengan baik)

sebanyak 5 orang atau 11,9% yang menyatakan sangat setuju, 34 orang atau

81,0% menyatakan setuju, 2 orang atau 4,8 % menyatakan kurang setuju, 1

orang atau 2,4 % menyatakan tidak setuju dan 0 % menyatakan sangat tidak

setuju.

b. Pada pertanyaan kedua (Anda mampu menyelesaikan tugas tepat waktu)

sebanyak 2 orang atau 4,8% yang menyatakan sangat setuju, 30 orang atau

71,4 % menyatakan setuju, 9 orang atau 21,4 % menyatakan kurang setuju, 1

orang atau 2,4 % menyatakan tidak setuju dan 0 % menyatakan sangat tidak

setuju.

c. Pada pertanyaan ketiga (Pekerjaan anda sesuai dengan kemampuan anda)

sebanyak 11 orang atau 26,2% yang menyatakan sangat setuju, 28 orang atau

66,7 % menyatakan setuju, 3 orang atau 7,1 % menyatakan kurang setuju, 0

% menyatakan tidak setuju dan menyatakan sangat tidak setuju.

Universitas Sumatera Utara

d. Pada pertanyaan keempat (Anda merasaya nyaman dengan pekerjaan anda)

sebanyak 3 orang atau 7,1% yang menyatakan sangat setuju, 34 orang atau

81,0 % menyatakan setuju, 4 orang atau 9,5 % menyatakan kurang setuju, 1

orang atau 2,4 % menyatakan tidak setuju dan 0 % menyatakan sangat tidak

setuju

2. Faktor Beban Kerja sebagai variabel X2

Tabel 4.9 Distribusi Pendapat Responden Terhadap Variabel Faktor Beban Kerja

Pertanyaan

Frekuensi Pendapat Responden (%) Total

(%) Skor : 5 SS

Skor : 4 S

Skor : 3 KS

Skor : 2 TS

Skor : 1 STS

n % n % n % n % n % n % 1 13 31,0 24 57,1 5 11,9 - - - - 42 100 2 21 50,0 19 45,2 2 4,8 - - - - 42 100 3 10 23,8 26 61,9 5 11,9 1 2,4 - - 42 100 4 6 14,3 28 66,7 8 19,0 - - - - 42 100

Sumber: Hasil penelitian (Desember, 2009) diolah

Hasil jawaban kuesioner yang diperoleh dari 42 orang responden untuk variabel

Faktor Beban Kerja pada Tabel 4.9 yaitu:

a. Pada pertanyaan pertama (Pekerjaan yang diberikan kepada anda tidak secara

mendadak atau tiba-tiba) sebanyak 13 orang atau 31,0 % yang menyatakan

sangat setuju, 24 orang atau 57,1 % menyatakan setuju, 5 orang atau 11,9 %

menyatakan kurang setuju, 0 % menyatakan tidak setuju dan sangat tidak

setuju.

b. Pada pertanyaan kedua (Anda tidak merasa kesulitan untuk menyelesaikan

tugas yang diberikan kepada anda) sebanyak 21 orang atau 50,0% yang

menyatakan sangat setuju, 19 orang atau 45,2 % menyatakan setuju, 2 orang

Universitas Sumatera Utara

atau 4,8 % menyatakan kurang setuju, 0 % menyatakan tidak setuju dan

sangat tidak setuju.

c. Pada pertanyaan ketiga (Jam kerja telah sesuai dengan tugas yang diberikan

kepada anda) sebanyak 10 orang atau 23,8 % yang menyatakan sangat setuju,

26 orang atau 61,9 % menyatakan setuju, 5 orang atau 11,9 % menyatakan

kurang setuju, 1 orang atau 2,4 % menyatakan tidak setuju dan 0 %

menyatakan sangat tidak setuju.

d. Pada pertanyaan keempat (Jumlah rekan kerja anda telah sesuai untuk

membantu anda untuk menyelesaikan tugas) sebanyak 6 orang atau 14,3 %

yang menyatakan sangat setuju, 28 orang atau 66,7 % menyatakan setuju, 8

orang atau 19,0 % menyatakan kurang setuju, 0 % menyatakan tidak setuju

dan sangat tidak setuju.

3. Efektivitas Kerja sebagai variabel Y

Tabel 4.10 Distribusi Pendapat Responden Terhadap Variabel Efektivitas Kerja

Pertanyaan

Frekuensi Pendapat Responden (%) Total

(%) Skor : 5 SS

Skor : 4 S

Skor : 3 KS

Skor : 2 TS

Skor : 1 STS

n % n % n % n % n % n % 1 5 11,9 34 81,0 2 4,8 1 2,4 - - 42 100 2 2 4,8 30 71,4 9 21,4 1 2,4 - - 42 100 3 11 26,2 28 66,2 3 7,1 - - - - 42 100 4 3 7,1 34 81,0 4 9,5 1 2,4 - - 42 100 5 3 7,1 27 64,3 10 23,8 2 4,8 - - 42 100 6 2 4,8 33 78,6 6 14,3 1 2,4 - - 42 100 7 23 54,8 15 35,7 4 9,5 - - - - 42 100

Sumber: Hasil penelitian (Desember, 2009) diolah

Hasil jawaban kuesioner yang diperoleh dari 42 orang responden untuk variabel

Efektivitas Kerja pada Tabel 4.10 yaitu:

Universitas Sumatera Utara

a. Pada pertanyaan pertama (Anda mudah berkomunikasi dengan karyawan

lain) sebanyak 5 orang atau 11,9 % yang menyatakan sangat setuju, 34 orang

atau 81,0 % menyatakan setuju, 2 orang atau 4,8 % menyatakan kurang

setuju, 1 orang atau 2,4 % menyatakan tidak setuju dan 0 % menyatakan

sangat tidak setuju.

b. Pada pertanyaan kedua (Anda bersedia bekerja sama dengan karyawan lain)

sebanyak 2 orang atau 4,8 % yang menyatakan sangat setuju, 30 orang atau

71,4 % menyatakan setuju, 9 orang atau 21,4 % menyatakan kurang setuju, 1

orang atau 2,4 % menyatakan tidak setuju dan 0 % menyatakan sangat tidak

setuju.

c. Pada pertanyaan ketiga (Anda mampu menyelesaikan pekerjaan tepat waktu)

sebanyak 11 orang atau 26,2 % yang menyatakan sangat setuju, 28 orang atau

66,7 % menyatakan setuju, 3 orang atau 7,1 %, menyatakan kurang setuju,

dan 0 % menyatakan tidak setuju serta sangat tidak setuju.

d. Pada pertanyaan keempat (Anda lebih akurat dan jarang membuat kesalahan

dalam bekerja) sebanyak 3 orang atau 7,1% yang menyatakan sangat setuju,

34 orang atau 81,0% menyatakan setuju, 4 orang atau 9,5% menyatakan

kurang setuju, 1 orang atau 2,4% menyatakan tidak setuju dan 0 %

menyatakan sangat tidak setuju.

e. Pada pertanyaan kelima (Anda hadir tepat waktu) sebanyak 3 orang atau

7,1% yang menyatakan sangat setuju, 27 orang atau 64,3% menyatakan

setuju, 10 orang atau 23,8% menyatakan kurang setuju, 2 orang atau 4,8%

menyatakan tidak setuju dan 0 % menyatakan sangat tidak setuju.

Universitas Sumatera Utara

f. Pada pertanyaan keenam (Anda menyadari sepenuhnya akan pentingnya

waktu di dalam anda bekerja) sebanyak 2 orang atau 4,8% yang menyatakan

sangat setuju, 33 orang atau 78,6% menyatakan setuju, 6 orang atau 14,3%

menyatakan kurang setuju, 1 orang atau 2,4% menyatakan tidak setuju dan 0

% menyatakan sangat tidak setuju.

g. Pada pertanyaan ketujuh (Anda sudah puas dengan pembagian kerja yang

telah dilakukan perusahaan) sebanyak 23 orang atau 54,8% yang menyatakan

sangat setuju, 15 orang atau 35,7% menyatakan setuju, 4 orang atau 9,5%

menyatakan kurang setuju, 0% menyatakan tidak setuju dan sangat tidak

setuju.

D. Analisis Regresi Linier Berganda

Untuk mengetahui pengaruh atau hubungan variabel bebas (X1 dan X2)

berupa faktor Spesialisasi Kerja dan faktor Beban Kerja serta variabel terikat (Y)

berupa Efektivitas Kerja, maka untuk memperoleh hasil yang lebih akurat,

penulis menggunakan bantuan program software SPSS (Statistik Product and

Service Solution) versi 16.0 dari Tabel coefficient maka dihasilkan output

sebagai berikut:

Tabel 4.11 Analisis Regresi Linier Berganda

Universitas Sumatera Utara

Coeficienta

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Colenerity Statistics

B Std. Error Beta Tolerance VIF 1 (Constant) 4.478 2.736 1.637 .110

Spesialisasi Kerja 1.112 .146 .724 7.595 .000 881 1.135

Beban Kerja .347 .146 .226 2.377 .022 881 1.135

a. Dependent Variable: Efektivitas Kerja

Sumber: Hasil penelitian (Desember, 2009) diolah

Berdasarkan hasil pengolahan data seperti terlihat pada Tabel 4.11 Kolom

Unstandardized Coefficients bagian B diperoleh persamaan regresi linier

berganda sebagai berikut:

Y = 4,478 + 1,112X1 + 0,347X2 + e

Berdasarkan persamaan tersebut dapat digambarkan sebagai berikut:

a. Konstanta (a) = 4,478. Ini mempunyai arti bahwa faktor Spesialisasi Kerja

dan faktor Beban Kerja dianggap konstan maka Efektivitas Kerja (Y) sebesar

4,478.

b. Koefisien X1 (b1) = 1,112. Faktor Spesialisasi Kerja terhadap Efektivitas

Kerja dengan koefisien regresi sebesar 1,112. Ini mempunyai arti bahwa

setiap terjadi peningkatan faktor Spesialisasi Kerja sebesar 1 satuan, maka

Efektivitas Kerja pada PT BNI (Persero) Tbk Kantor Cabang Syariah Medan

akan meningkat sebesar 1,112.

c. Koefisien X2 (b2) = 0,347. Faktor Beban Kerja terhadap Efektivitas Kerja

dengan koefisien regresi sebesar 0,347. Ini mempunyai arti bahwa setiap

terjadi peningkatan faktor Beban Kerja sebesar 1 satuan, maka Efektivitas

Universitas Sumatera Utara

Kerja pada PT BNI (Persero) Tbk Kantor Cabang Syariah Medan akan

meningkat sebesar 0,347.

E. Pengujian Hipotesis

1. Uji Signifikan Simultan (Uji-F)

Uji F (uji serentak) dilakukan untuk melihat secara bersama-sama

pengaruh atau hubungan positif dan signifiken variabel bebas (X1 dan X2) berupa

faktor Spesialisasi Kerja dan faktor Beban Kerja terhadap variabel terikat (Y)

berupa Efektivitas Kerja pada PT BNI (Persero) Tbk Kantor Cabang Syariah

Medan.

Model hipotesis yang digunakan dalam Uji F ini adalah sebagai berikut:

H0 : b1 = b2 = 0, Artinya secara serentak tidak terdapat pengaruh positif dan

signifikan dari variabel bebas (X1 dan X2) berupa faktor Spesialisasi Kerja dan

faktor Beban Kerja terhadap variabel terikat (Y) Efektivitas Kerja pada PT BNI

(Persero) Tbk Kantor Cabang Syariah Medan.

H0 : b1 ≠ b2 ≠ 0, Artinya secara serentak terdapat pengaruh yang positif dan

signifikan dari variabel bebas (X1 dan X2) berupa faktor Spesialisasi Kerja dan

faktor Beban Kerja terhadap variabel terikat (Y) Efektivitas Kerja pada PT BNI

(Persero) Tbk Kantor Cabang Syariah Medan. Peneliti dalam menentukan nilai F,

maka diperlukan adanya derajat bebas pembilang dan derajat bebas penyebut,

dengan rumus sebagai berikut:

df (pembilang) = k-1

df (penyebut) = n-k

Keterangan:

Universitas Sumatera Utara

n = jumlah sampel penelitian

k = jumlah variabel bebas dan terikat

Pada penelitian ini diketahui jumlah sampel (n) adalah 42 dan jumlah

keseluruhan variabel (k) adalah 3, sehingga diperoleh:

1) df (pembilang) = k-1 df (pembilang) = 3-1 = 2

2) df (penyebut) = n-k df (penyebut) = 42-3 = 39

Nilai Fhitung akan diperoleh dengan menggunakan bantuan software SPSS

16,0 for Windows, kemudian akan dibandingkan dengan nilai Ftabel pada tingkat α

= 5% (2:39) = 3,23 dengan kriteria uji sebagai berikut:

H0 diterima bila Fhitung < Ftabel pada α = 5%

H0 ditolak bila Fhitung > Ftabel pada α = 5%

Tabel 4.12 Hasil Uji F ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 141.012 2 70.506 12.989 .000a Residual 63.964 39 1.640 Total 204.976 41

a. Predictors: (Constant), Beban Kerja, Spesialisasi Kerja b. Dependent Variable: Efektivitas Kerja Sumber: Hasil penelitian (Desember, 2009) diolah

Berdasarkan Tabel 4.12 bahwa nilai Fhitung > Ftabel (12,989 > 3,23)

dengan hipotesis Ho ditolak dan Ha diterima. Sehingga dapat disimpulkan

bahwa variabel bebas yaitu (X1 dan X2) faktor Spesialisasi Kerja dan faktor

Beban Kerja secara bersama-sama berpengaruh terhadap variabel terikat (Y)

Efektivitas Kerja pada PT BNI (Persero) Tbk Kantor Cabang Syariah

Medan.

Universitas Sumatera Utara

Variabel bebas yang terdiri dari faktor Spesialisasi Kerja (X1) dan

faktor Beban Kerja (X2) secara bersama-sama berpengaruh signifikan

terhadap Efektivitas Kerja pada PT BNI (Persero) Tbk Kantor Cabang

Syariah Medan dan pengaruhnya adalah positif dengan taraf signifikansi (α)

adalah 5 %. Dengan melihat probabilitasnya (Sig) yang lebih kecil dari taraf

signifikan (0,000 < 0,05) maka dapat disimpulkan bahwa model persamaan

tersebut diterima dan berpengaruh signifikan.

2. Uji Signifikan Parsial (Uji-t)

Uji t dilakukan untuk menguji secara parsial variabel bebas yang

terdiri dari faktor Spesialisasi Kerja (X1) dan faktor Beban Kerja (X2)

mempunyai pengaruh yang signifikan terhadap Efektivitas Kerja pada PT

BNI (Persero) Tbk Kantor Cabang Syariah Medan (Y).

Model hipotesis yang akan digunakan adalah sebagai berikut:

H0 : b1 = b2 = 0, artinya variabel bebas yang terdiri dari faktor Spesialisasi

Kerja (X1) dan faktor Beban Kerja (X2) mempunyai pengaruh yang

signifikan terhadap Efektivitas Kerja pada PT BNI (Persero) Tbk Kantor

Cabang Syariah Medan (Y).

H0 : b1 ≠ b2 ≠ 0, artinya variabel bebas secara parsial faktor Spesialisasi

Kerja (X1) dan faktor Beban Kerja (X2) mempunyai pengaruh yang

signifikan terhadap Efektivitas Kerja pada PT BNI (Persero) Tbk Kantor

Cabang Syariah Medan (Y).

Kriteria pengambilan keputusan:

H0 diterima jika thitung < ttabel pada α = 5%

H0 ditolak jika thitung > ttabel pada α = 5%

Universitas Sumatera Utara

Nilai thitung akan diperoleh dengan menggunakan software SPSS 16,0

for Windows, kemudian akan dibandingkan dengan nilai ttabel pada tingkat α

= 5% yakni yang diperoleh dengan derajat bebas = df – k (df = jumlah

sampel dan k = jumlah variabel keseluruhan) yaitu df1 = 3-1 = 2, dan df2 =

42-3 = 39. uji thitung yang dilakukan adalah uji dua arah maka ttabel yang

digunakan adalah t 5% atau t0,05 (39) = 1,980.

Tabel 4.13 Hasil Uji t

Sumber: Hasil penelitian (Desember, 2009) diolah

Berdasarkan Tabel 4.13 terlihat bahwa:

1) Nilai thitung faktor Spesialisasi Kerja (X1) sebesar 7,595 berpengaruh secara

positif dan signifikan sebesar 0,000. Hipotesis Ha diterima karena thitung >

ttabel (7,595 > 1,980) yang berarti bahwa faktor Spesialisasi Kerja (X1)

berpengaruh positif dan signifikan terhadap Efektivitas Kerja pada PT BNI

(Persero) Tbk Kantor Cabang Syariah Medan (Y).

2) Nilai thitung faktor Beban Kerja (X2) sebesar 2,377 berpengaruh secara

positif dan signifikan sebesar 0,022. Hipotesis Ha diterima karena thitung >

ttabel (2,377 > 1,980) yang berarti bahwa faktor Beban Kerja (X2)

berpengaruh positif dan signifikan terhadap Efektivitas Kerja pada PT BNI

(Persero) Tbk Kantor Cabang Syariah Medan (Y).

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta 1 (Constant) 4.478 2.736 1.637 .110

Spesialisasi Kerja 1.112 .146 .724 7.595 .000

Beban Kerja .347 .146 .226 2.377 .022

Universitas Sumatera Utara

Faktor Spesialisasi Kerja dan faktor Beban Kerja berpengaruh

signifikan terhadap Efektivitas Kerja pada PT BNI (Persero) Tbk Kantor

Cabang Syariah Medan (Y). Sedangkan yang dominan dalam penelitian ini

adalah variabel (X1) yaitu faktor Spesialisasi Kerja.

3. Pengujian Koefisien Determinasi (R2)

Pengujian koefisien determinasi (R2) bertujuan untuk mengetahui

seberapa besar kemampuan variabel bebas menjelaskan variabel terikat.

Dalam output SPSS, koefisien determinasi terletak pada tabel Model

Summaryb dan tertulis R Square. Namun untuk regresi linear berganda

sebaiknya menggunakan R Square yang sudah disesuaikan atau tertulis

Adjusted R Square, karena disesuaikan dengan jumlah variabel bebas dalam

penelitian.

Tabel 4.14 Pengujian Koefisien Determinasi

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 .829a .688 .672 1.28067 Sumber: Hasil penelitian (Desember, 2009) diolah

Berdasarkan Tabel 4.14 dapat terlihat bahwa:

1) R sebesar 0,829 berarti hubungan antara faktor Spesialisasi Kerja (X1)

dan faktor Beban Kerja (X2) terhadap Efektivitas Kerja pada PT BNI

(Persero) Tbk Kantor Cabang Syariah Medan (Y) sebesar 82,9 %. Hal ini

berarti hubungannya cukup erat.

2) R2 sebesar 0,688 berarti 68,8% Efektivitas Kerja pada PT BNI (Persero)

Tbk Kantor Cabang Syariah Medan dapat dijelaskan oleh faktor

Spesialisasi Kerja (X1) dan faktor Beban Kerja (X2) sedangkan sisanya

Universitas Sumatera Utara

31,2% dapat dijelaskan oleh faktor-faktor lain yang tidak diteliti oleh

penelitian ini.

3) Adjusted R2 sebesar 0,672 berarti 67,2% Efektivitas Kerja pada PT BNI

(Persero) Tbk Kantor Cabang Syariah Medan dapat jelaskan oleh faktor

Spesialisasi Kerja dan Beban Kerja sedangkan sisanya 32,8% dapat

dijelaskan oleh faktor-faktor lain yang tidak diteliti oleh penelitian ini

seperti faktor kepemimpinan, faktor tanggung jawab, faktor disiplin dan

lain-lain.

4) Standard Error of the Estimated artinya mengukur variasi dari nilai yang

dipresiksi. Standard Error of the Estimated juga bisa disebut standar

deviasi. Standard Error of the Estimated pada penelitian ini adalah

1.28067, semakin kecil standar deviasi berarti model semakin baik.

Universitas Sumatera Utara

BAB V

KESIMPULAN DAN SARAN

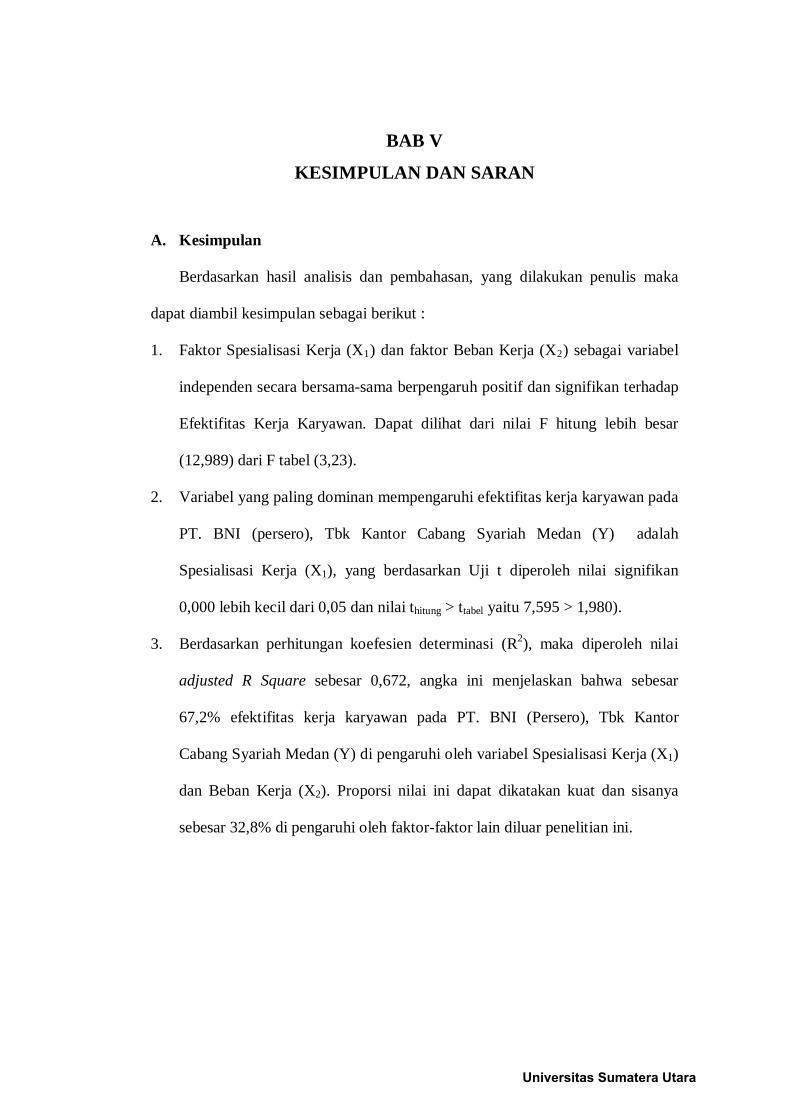

A. Kesimpulan

Berdasarkan hasil analisis dan pembahasan, yang dilakukan penulis maka

dapat diambil kesimpulan sebagai berikut :

1. Faktor Spesialisasi Kerja (X1) dan faktor Beban Kerja (X2) sebagai variabel

independen secara bersama-sama berpengaruh positif dan signifikan terhadap

Efektifitas Kerja Karyawan. Dapat dilihat dari nilai F hitung lebih besar

(12,989) dari F tabel (3,23).

2. Variabel yang paling dominan mempengaruhi efektifitas kerja karyawan pada

PT. BNI (persero), Tbk Kantor Cabang Syariah Medan (Y) adalah

Spesialisasi Kerja (X1), yang berdasarkan Uji t diperoleh nilai signifikan

0,000 lebih kecil dari 0,05 dan nilai thitung > ttabel yaitu 7,595 > 1,980).

3. Berdasarkan perhitungan koefesien determinasi (R2), maka diperoleh nilai

adjusted R Square sebesar 0,672, angka ini menjelaskan bahwa sebesar

67,2% efektifitas kerja karyawan pada PT. BNI (Persero), Tbk Kantor

Cabang Syariah Medan (Y) di pengaruhi oleh variabel Spesialisasi Kerja (X1)

dan Beban Kerja (X2). Proporsi nilai ini dapat dikatakan kuat dan sisanya

sebesar 32,8% di pengaruhi oleh faktor-faktor lain diluar penelitian ini.

Universitas Sumatera Utara

B. Saran

Berdasarkan hasil penelitian dan evaluasi, maka saran yang dapat diberikan

penulis adalah sebagai berikut :

1. Variabel faktor Spesialisasi kerja dalam penelitian ini merupakan variabel

yang memiliki pengaruh dominan mempengaruhi Efektivitas Karyawan Pada

PT BNI (Persero), Tbk Kantor Cabang Syariah Medan. Hal ini dapat dilihat

indikator faktor spesialisasi kerja bahwa karyawan dapat bekerja sesuai

dengan kemampuannya. Oleh sebab itu sebaiknya perusahaan lebih

memperhatikan faktor ini dan mengelolanya (manage), hal ini berguna untuk

menambah dan meningkatkan Efektivitas karyawan PT BNI (Persero), Tbk

Kantor Cabang Syariah Medan.

2. Variabel faktor Beban Kerja merupakan variabel yang dominan kedua yang

merpengaruhi Efektivitas Karyawan Pada PT BNI (Persero), Tbk Kantor

Cabang Syariah Medan, oleh sebab itu sebaiknya perusahaan lebih

memperhatikan faktor ini untuk lebih meningkatkan kinerja karyawannya,

jika tidak hal ini tentu akan merugikan perusahaan sendiri. Hal yang perlu

diperhatikan dan diperbaiki antara lain perusahaan harus membagi beban

kerja karyawannya sesuai dengan kemampuannya masing-masing sehingga

tidak terjadi penumpukan pekerjaan pada beberapa karyawan.

3. Untuk peneliti selanjutnya sebaiknya tidak hanya melihat pengaruh saja

namun dapat menambah variabel atau faktor lain dalam menganalisis

efektivitas kerja seperti variabel kedisiplinan, variabel kepemimpinan,

variabel tanggung jawab dan lain-lain.

Universitas Sumatera Utara