Embed Size (px)

Citation preview

128

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Profil UMKM Fesyen Muslim Online di Jawa Barat

Sejarah fesyen muslim di Jawa Barat tidak bisa terlepas dari perkembangan

pertekstilan Indonesia dengan dimulainya dari industri berskala rumahan tahun

1929 dengan menggunakan Alat Tenun Bukan Mesin (ATBM) yang dirancang oleh

Daalennoord menghasilkan tekstil tradisional seperti kain panjang, sarung, lurik,

selendang, stagen (sabuk). Dan sejak saat itu menjadikan Jawa Barat menjadi

semakin berkembang industri tekstilnya.

Perkembangan Industri Tekstil Di Jawa Barat

Desa Majalaya yang merupakan bagian dari Jawa Barat, identik dengan

industri kecil yang merupakan bagian dari kegiatan ekonomi dominan setempat.

Industri tenun di kawasan Majalaya pernah mengalami masa kejayaan pada awal

tahun 1960-an dan memenuhi produksi 40% dari total produksi kain di Indonesia.

Pada akhir tahun 1990-an hingga sekarang kondisi industri tekstil di Majalaya

mulai semakin menurun dan tidak berkembang, terutama kondisi pada industri

skala menengah ke bawah yang banyak dimiliki oleh para pengusaha lokal. Hal ini

diperburuk dengan adanya kebakaran pasar Tanah Abang beberapa waktu yang

lalu, membuat sangat terpukul bagi para pengusaha karena Tanah Abang

merupakan jalur pemasaran utama bagi produk-produk tekstil lokal Majalaya.

Namun tahun 2000an, seiring dengan perkembangan teknologi internet dan

129

meningkatnya kebutuhan akan fesyen, maka industri tekstil di daerah-daerah seperti

Majalaya mengalami peningkatan kembali. Industri lokal berbasis sumber daya

lokal dan pasar domestik menciptakan ekosistem perekonomian baru, khususnya

dikalangan anak muda. Brand lokal menjadi memiliki tempat di hati konsumen

domestik dan menjadi kebanggaan anak muda akan brand lokal buatan negeri

sendiri. Termasuk produk fesyen muslim brand buatan lokal, menjadi meningkat

permintaan pasarnya melalui transaksi online.

Gambar 4.1 Peta Jawa Barat Sebagai Pusat Tekstil (94%)

Trend penggunaan busana muslim di tanah air terus mengalami

perkembangan pesat. Seiring berjalannya waktu masyarakat Indonesia yang

mayoritas memeluk agama Islam mulai menjadikan busana muslim termasuk hijab

sebagai bagian dari fashion item utama. Perkembangan bisnis industri fashion

muslim saat ini di Jawa Barat sudah semakin maju dan berencana dapat menjadi

kota fesyen muslim dunia pada tahun 2020 mendatang. Perkiraan nilai perdagangan

dari Kementerian Pariwisata dan Ekonomi Kreatif memperkirakan nilai

perdagangan busana muslim Indonesia mencapai USD 7,18 miliar. Dari data

tersebut, Jawa Barat menjadi daerah dengan kontribusi paling besar. Dengan

130

kondisi tersebut, pemerintah membuat rencana strategis agar Jawa Barat, terutama

Bandung menjadi pusat bisnis fesyen muslim, hal ini didasari oleh angka yang

menunjukan sekitar 20% perdagangan busana muslim berasal dari Jawa Barat,

sehingga berpotensi menjadi pusat fesyen muslim dunia.

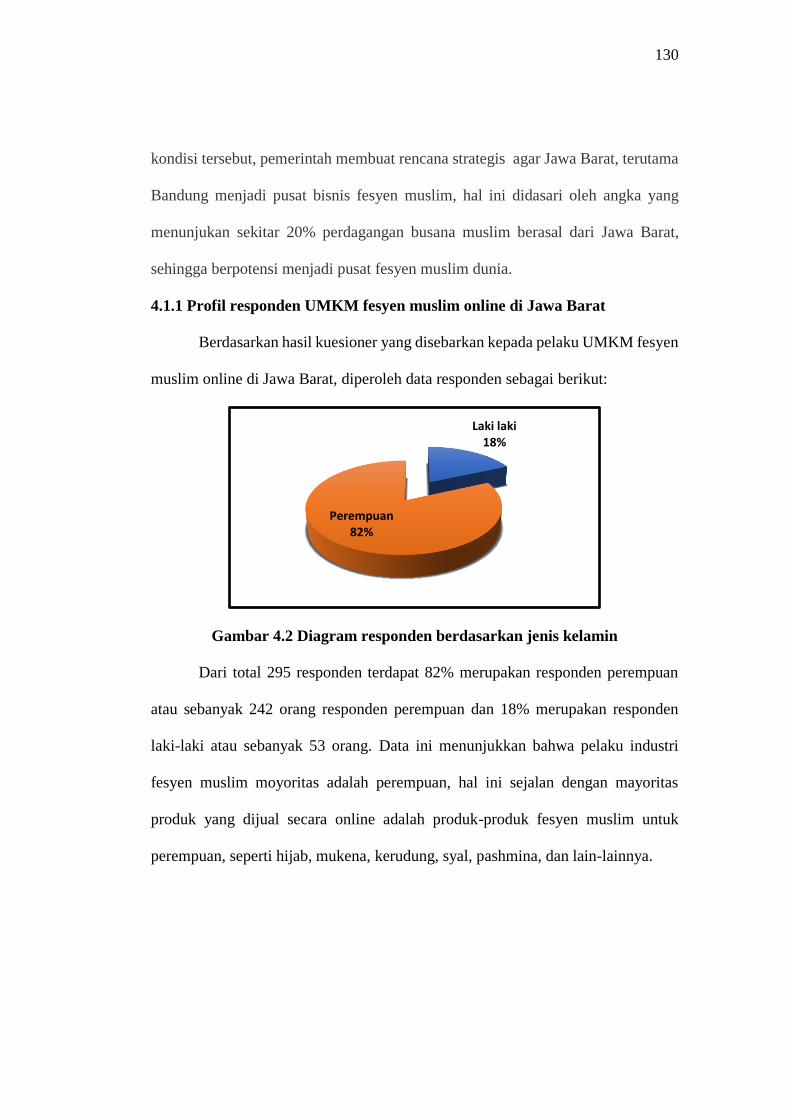

4.1.1 Profil responden UMKM fesyen muslim online di Jawa Barat

Berdasarkan hasil kuesioner yang disebarkan kepada pelaku UMKM fesyen

muslim online di Jawa Barat, diperoleh data responden sebagai berikut:

Gambar 4.2 Diagram responden berdasarkan jenis kelamin

Dari total 295 responden terdapat 82% merupakan responden perempuan

atau sebanyak 242 orang responden perempuan dan 18% merupakan responden

laki-laki atau sebanyak 53 orang. Data ini menunjukkan bahwa pelaku industri

fesyen muslim moyoritas adalah perempuan, hal ini sejalan dengan mayoritas

produk yang dijual secara online adalah produk-produk fesyen muslim untuk

perempuan, seperti hijab, mukena, kerudung, syal, pashmina, dan lain-lainnya.

Laki laki18%

Perempuan82%

131

Gambar 4.3 Data responden berdasarkan tahun

memulai usaha fesyen muslim.

Dari hasil pengumpulan kuesioner diketahui pula sebanyak 48% responden

atau sebanyak 130 orang responden memulai usaha UMKM fesyen muslim antara

tahun 2011 sampai 2015, kemudian 37% responden atau sebanyak 101 orang

responden memulai usaha antara tahun 2016 sampai dengan tahun 2018 sisanya

10% atau sebanyak 26 responden memulai usahanya antara tahun 2006 sampai

dengan tahun 2010, 5% sisanya responden memulai usaha antara sejak tahun 1996

sampai dengan 2005. Tahun 2011-2015 menunjukan tingginya usaha UMKM

fesyen muslim dimulai, hal ini disebabkan pada kurun waktu tersebut terdapat era

revolusi digital melalui revolusi social media yang merubah tatanan sosial,

perekonomian, komunikasi dan bertransaksi ekonomi. Kehadiran sosial media

dijadikan wadah untuk mengekspresikan diri ke sesama dan kolega, sehingga

menciptakan budaya tampil (narsis) tempat ranah privat menjadi demikian mudah

untuk di-share ke ranah publik. Hal ini memberikan dampak meningkatnya

kebutuhan akan komoditas fesyen muslim yang dipicu oleh adanya komunikasi

berbasis digital baik untuk bertransaksi online maupun saling bertukar informasi

mengenai produk fesyen muslim untuk mengembangkan bisnisnya. Momentum

3% 2%

10%

48%

37%

1996-2000

2001-2005

2006-2010

2011-2015

2016-2018

132

penting juga terjadi pada tahun 2013, ekonomi berbagi dengan ditandai adanya

popularitas GO-JEK sehingga memberikan kemudahan kepada dunia usaha seperti

fesyen muslim dalam membantu distribusi barang. Adanya kemudahan distribusi

ini membantu dan mendukung kelancaran dalam bertransaksi online. Oleh karena

itu bermunculan industri fesyen berbasis online pada kurun waktu tahun 2011-2015.

Gambar 4.4 Data responden berdasarkan penggunaan

teknologi digital online

Hasil kuesioner juga menunjukan sebanyak 58% responden atau sebanyak

171 orang responden mulai menggunakan teknologi digital atau pemasaran online

antara tahun 2015 sampai 2018 dan sisanya yaitu 42% atau setara dengan 124 orang

responden sudah mulai menggunakan teknologi digital atau pemasaran online sejak

antara tahun 2011 sampai 2014. Pada kurun waktu ini, teknologi digital sedang

booming dan memudahkan kehidupan manusia mewujudkan bertransaksi online

dalam bentuk apps yang diakses melalui smartphone atau tablet. Pelaku industri

fesyen UMKM Jawa Barat melihat peluang bertransaksi online menjadi peluang

bisnis, sehingga pada saat itu memanfaatkan teknologi digital untuk membantu

pemasaran menjadi solusi tepat dan hasil kuesioner juga menunjukan angka yang

tinggi.

42%

58% 2011-2015

2015-2018

133

Gambar 4.5 Data responden berdasarkan perkiraan total omzet

Dari hasil pengumpulan data kuesioner terhadap 295 orang responden

diketahui bahwa perkiraan omzet UMKM fesyen muslim online nya sebagai

berikut: diketahui 45% atau 133 responden menyatakan bahwa omzet mereka pada

tahun ini adalah sebesar dibawah Rp. 100.000.000,- (seratus juta rupiah) selain itu

terdapat 27% atau sebanyak 80 responden menjawab bahwa omzet mereka antara

Rp.100.000.000,- sampai dengan Rp. 300.000.000,- pertahun. Selain itu diketahui

juga sebanyak 10% responden atau sebanyak 30 orang menyatakan bawa omzet

mereka pertahun sebesar Rp. 301.000.000,- sampai dengan Rp. 500.000.000,- dan

7% atau sebanyak 20 orang memiliki omzet Rp. 501.000.000,- sampai dengan Rp.

750.000.000,- kemudian sisanya 6% dan 5% atau 17 responden dan 15 responden

menyatakan bahwa omzet yang mereka peroleh dalam setahun adalah Rp.

751.000.000,- sampai dengan Rp. 1.000.000.000,- dan diatas Rp. 1.000.000.000,-.

Untuk persentase tertinggi mengenai omzet, hal ini menunjukan bahwa responden

penelitian ini adalah UMKM bukan industri besar dengan modal yang besar. Dari

UMKM inilah penelitian ini menjadi menarik dan unik karena dari potensi yang

45%

27%

10%

7%6% 5%

Perkiraan Total Omzet

<100 juta

100-300 juta

301-500 juta

501-750 juta

751 juta-1 milyar

> 1 milyar

134

banyak berkembang dan beragam di industri kreatif Indonesia adalah kekuatan

mandiri UMKM yang berada di tengah masyarakat dan bergerak dinamis mengikuti

trend pasar dan teknologi. Hal ini dapat meningkatkan potensi PDB dan ekonomi

kreatif daerah termasuk didalamnya provinsi Jawa Barat.

Gambar 4.6 Diagram responden berdasarkan perolehan laba

Laba yang diperoleh responden UMKM fesyen muslim online berdasarkan

hasil kuesioner diketahui bahwa sebanyak 68% atau 200 orang responden memiliki

laba sebesar hampir Rp. 100.000.000,- selama tahun 2017 sedangkan 15% atau

sebanyak 44 orang responden memperoleh laba antara Rp.100.000.000,- sampai

dengan Rp. 300.000.000,- dan 8% responden lainnya atau sebanyak 24 responden

UMKM fesyen muslim online memperoleh laba antara Rp. 301.000.000,- sampai

Rp. 500.000.000,- lalu 4% responden atau sebanyak 12 orang responden

memperoleh laba sebesar Rp. 501.000.000,- sampai dengan Rp. 750.000.000,- dan

sisanya sebanyak 5% responden atau sebanyak 15 orang responden memperoleh

68%

15%

8%4% 3% 2%

<100 juta

100-300 juta

301-500 juta

501-750 juta

751 juta-1 milyar

> 1 milyar

135

laba diatas Rp.751.000.000,- sampai dengan lebih dari Rp. 1.000.000.000,-. Sejalan

dengan hitungan omzet pada Gambar 4.5 mengenai omzet terbanyak adalah di

lingkungan industri kecil, maka jika melihat Gambar 4.6 tampak persentase

mengenai laba masih pada sektor UMKM. Sehingga melalui profil perusahaan ini

menunjukkan bahwa begitu besar dan banyak potensi yang dapat dikembangkan

dan diteliti dari UMKM yang ada di Jawa Barat.

4.2 Kreasi nilai, inovasi pemasaran, keunikan sumber daya, strategi bersaing

dan kinerja bisnis UMKM fesyen muslim online di Jawa Barat

Hasil survei yang dilakukan terhadap unit analisis UMKM fesyen muslim

online di Jawa Barat tentang keseluruhan variabel yang diteliti yaitu kreasi nilai,

inovasi pemasaran, keunikan sumber daya, strategi bersaing dan kinerja bisnis,

digambarkan secara visual dengan grafik dibawah ini:

Gambar 4.7

Nilai rata-rata variabel penelitian

4.8 5 5.2 5.4 5.6 5.8 6

Kreasi Nilai

Inovasi Pemasaran

Keunikan Sumberdaya

Strategi Bersaing

Kinerja Bisnis

5.95

5.77

5.65

5.9

5.24

136

Penelitian ini terdapat tiga (3) variabel endogen, satu (1) variabel

intervening dan satu (1) variabel eksogen. Sehingga semua variabel berjumlah 5

(lima). Dari 5 variabel tersebut total terdapat 68 dimensi dan indikator. Sebanyak

295 responden mengembalikan kuesioner dan diisi secara memadai dari total 295

sampel yang dipilih.

Hasil penelitian menunjukan bahwa keseluruhan variabel memiliki nilai

rata-rata belum mencapai skor 7,0 sebagai penentu indikasi sangat sesuai, sehingga

dapat dikatakan bahwa kreasi nilai, inovasi pemasaran, keunikan sumber daya,

strategi bisnis dan kinerja bisnis UMKM sudah berada dikategori baik namun

belum tergolong kategori baik sekali sehingga variabel – variabel tersebut masih

perlu ditingkatkan agar mencapai taraf yang sesuai harapan.

Adapun nilai rata-rata skor paling tinggi diperoleh variabel kreasi nilai

(5,95), strategi bersaing (5,90), inovasi pemasaran (5,77) keunikan sumber daya

(5,65), dan kinerja bisnis (5,24). Nilai rata-rata dimensi untuk masing-masing

variabel kreasi nilai, inovasi pemasaran, keunikan sumber daya, strategi bersaing

dan kinerja bisnis ditampilkan berikut dengan penjelasannya.

4.2.1 Deskripsi Kreasi Nilai

Kreasi nilai adalah suatu proses yang berkaitan dengan penemuan atau

perubahan yang baru sebagai upaya untuk meningkatkan manfaat bagi pelanggan

dan meningkatkan value bagi perusahaan, yang diukur dengan dimensi manfaat

superior bagi pelanggan, domain bisnis dan kemitraan bisnis. Hasil survey

mengenai masing-masing dimensi kreasi nilai digambarkan sebagai berikut:

137

Gambar 4.8

Nilai Rata-Rata dimensi Kreasi Nilai

Hasil penelitian menunjukkan bahwa secara rata-rata kekuatan kreasi

nilai sudah dipahami dan diadaptasi dengan baik oleh pihak UMKM fesyen muslim

online di Jawa Barat (dengan nilai rata-rata variabel sebesar 5,95), namun belum

mencapai kategori yang dominan. Hasil penelitian menunjukkan bahwa dimensi

manfaat superior bagi pelanggan memperoleh nilai skor paling tinggi yaitu sebesar

(6.03), diikuti oleh dimensi domain bisnis (5,90), dan kemitraan bisnis (5,90)

Sehingga ada dimensi yang berada pada kategori penting yaitu manfaat superior

bagi pelanggan, sementara ada dua dimensi yaitu domain bisnis dan kemitraan

bisnis berada pada kategori cukup dipertimbangkan, belum mencapai kategori yang

penting bahkan sangat penting.

(Kotler & Keller, 2016) menjelaskan untuk menciptakan nilai pelanggan

yang superior, dimana bisnis atau perusahaan harus dapat melihat dirinya bukan

hanya sekedar penjual produk atau layanan akan tetapi mampu sebagai penyedia

138

solusi. Melihat permasalahan pelanggan harus dapat dilihat secara lebih luas dan

melebihi dari sekedar produk dan layanan dengan pemahaman yang lebih

komprehensif mengenai berbagai kebutuhan dan situasi pengguna oleh para

pelanggan. Hal ini menjadi memberi peluang sekaligus mendorong perusahaan

untuk menciptakan benefit yang memberi nilai tambah dibandingkan kompetitor

untuk para pelanggannya. Pihak pelaku bisnis harus mampu memahami secara

mendalam dan selalu mencoba untuk mengaplikasikan penciptaan nilai bagi

pelanggan dengan sebaik mungkin karena kunci keberhasilan perusahaan saat ini

dan masa depan terletak pada fungsi penciptaan nilai yang superior bagi pelanggan.

Hasil tersebut mengindikasikan bahwa pihak UMKM fesyen muslim online

lebih menekankan pada upaya memberikan manfaat superior bagi pelanggan, yaitu

yang mencakup pengembangan produk baru yang memberikan manfaat yang sesuai

dengan harapan konsumen dengan cara menerapkan standar mutu produk yang

baik, dan memberikan informasi tentang produknya melalui media.

4.2.2 Deskripsi Inovasi Pemasaran

Inovasi Pemasaran adalah kemampuan perusahaan untuk meraup pasar

yang tersembunyi atau pasar yang baru sehingga meningkatkan penjualan

perusahaan. Variabel inovasi pemasaran diukur dengan dimensi produk, konsep

pemasaran dan pemanfaatan teknologi. Hasil penelitian tentang implementasi

masing-masing dimensi ditampilkan pada gambar berikut:

139

Gambar 4.9

Nilai Rata-rata Dimensi Inovasi Pemasaran

Hasil penelitian menunjukkan bahwa secara rata-rata inovasi pemasaran

oleh UMKM fesyen muslim online di Jawa Barat berada kategori baik (dengan rata

variabel sebesar 5,77), namun belum mencapai kategori yang sesuai harapan.

Adapun berdasarkan rata-rata dimensi, diperoleh hasil bahwa pengembangan

produk memperoleh skor tertinggi yaitu sebesar (6,01) yang berada pada kategori

inovatif, dimensi teknologi pemasaran dengan skor rata-rata dimensi sebesar (5,82),

berada pada kategori cukup inovatif, demikian pula dengan dimensi konsep

pemasaran dengan skor rata-rata dimensi (5,54) yang berada dikategori cukup

inovatif.

Inovasi pemasaran adalah perubahan yang menciptakan dimensi baru

kinerja bisnis, seluruh organisasi/ perusahaan harus diatur oleh kinerja. Di sektor

sosial, seperti dalam bisnis dan pemerintahan maka kinerja yang baik adalah

sebagai tujuan akhir dari sebuah organisasi. Menurut (Forrester, 2010) Inovasi

140

dalam pemasaran bukan hanya sekadar beralih ke digital dan media sosial, tetapi

juga untuk mempersiapkan bagaimana perusahaannya akan berinteraksi dan terlibat

dengan konsumen dan pelanggan dimasa depan.

Inovasi pemasaran meliputi perubahan signifikan dalam produk yang

merupakan konsep pemasaran baru, perubahan produk disini mengacu pada

perubahan dalam bentuk produk dan penampilan yang tidak mengubah produk

fungsional atau petunjuk karakteristik. Contoh inovasi pemasaran dalam produk

fesyen muslim adalah implementasi dari perubahan dalam desain yang dapat

memberikan tampilan baru dan memperluas daya tariknya. Inovasi dalam produk

juga dapat mencakup pengenalan signifikan perubahan bentuk, penampilan,

kemasan atau aksesoris produk fesyen muslim dalam rangka menargetkan segmen

baru pelanggan.

Hasil tersebut mengindikasikan bahwa pihak UMKM fesyen muslim online

lebih menekankan pada upaya pembuatan produk yang unik, punya kelebihan dan

berkualitas, memanfaatkan riset pasar dan menciptakan produk baru untuk

memperluas pasar yang baru dengan cara online dan offline.

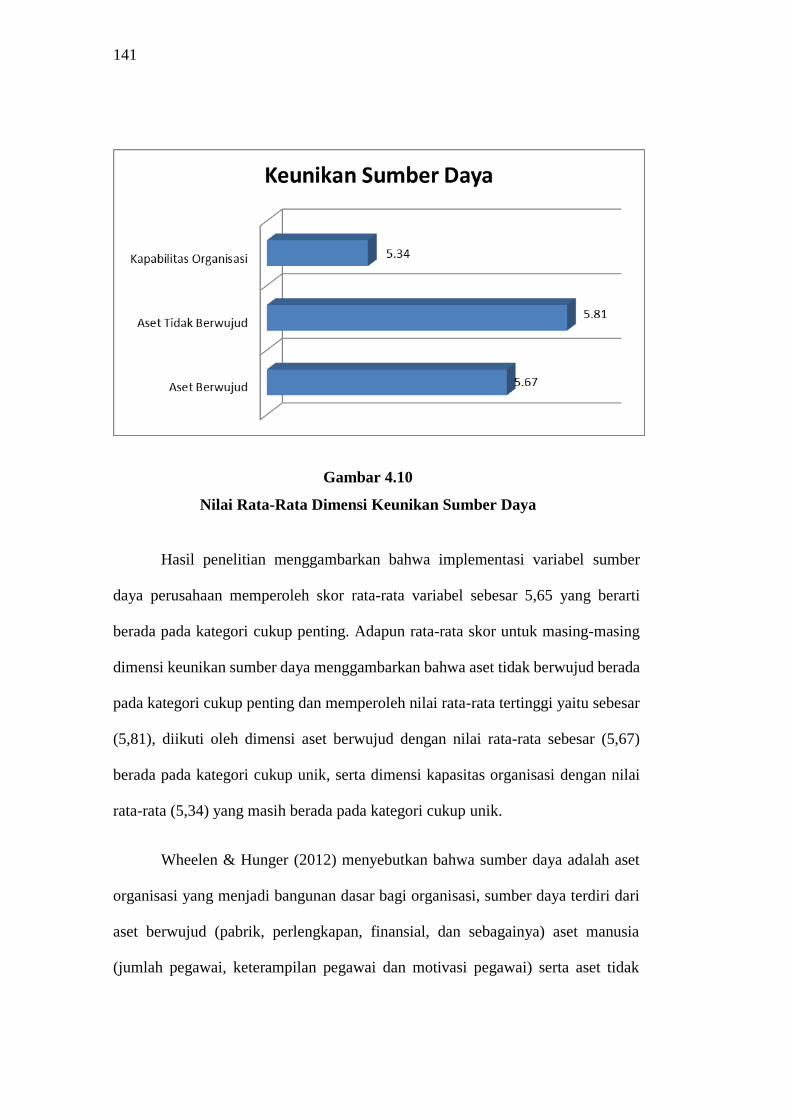

4.2.3 Deskripsi Keunikan Sumber Daya

Keunikan sumber daya merupakan suatu kekayaan (assets), competency

process, keahlian (skill) dan pengetahuan (knowledge) yang dapat dikendalikan.

Variabel keunikan sumber daya dalam penelitan ini diteliti atas tiga dimensi yaitu,

aset berwujud, aset tidak berwujud dan kapabilitas organisasi. Hasil penelitian atas

variabel ini digambarkan sebagai berikut:

141

Gambar 4.10

Nilai Rata-Rata Dimensi Keunikan Sumber Daya

Hasil penelitian menggambarkan bahwa implementasi variabel sumber

daya perusahaan memperoleh skor rata-rata variabel sebesar 5,65 yang berarti

berada pada kategori cukup penting. Adapun rata-rata skor untuk masing-masing

dimensi keunikan sumber daya menggambarkan bahwa aset tidak berwujud berada

pada kategori cukup penting dan memperoleh nilai rata-rata tertinggi yaitu sebesar

(5,81), diikuti oleh dimensi aset berwujud dengan nilai rata-rata sebesar (5,67)

berada pada kategori cukup unik, serta dimensi kapasitas organisasi dengan nilai

rata-rata (5,34) yang masih berada pada kategori cukup unik.

Wheelen & Hunger (2012) menyebutkan bahwa sumber daya adalah aset

organisasi yang menjadi bangunan dasar bagi organisasi, sumber daya terdiri dari

aset berwujud (pabrik, perlengkapan, finansial, dan sebagainya) aset manusia

(jumlah pegawai, keterampilan pegawai dan motivasi pegawai) serta aset tidak

142

berwujud misalnya teknologi, hak cipta, paten, budaya dan reputasi. Sementara itu

kapabilitas merujuk pada kemampuan perusahaan untuk memanfaatkan sumber

daya, yaitu proses bisnis dan rutinitas yang mengelola interaksi diantara sumber

daya untuk mengubah input menjadi output. Sedangkan kompetensi adalah

koordinasi dan integrasi lintas fungsi dari kapabilitas dan mengukur apakah suatu

sumber daya yang dimiliki sebelumnya, atau dengan sumber daya yang dimiliki

pesaing utama dan industri secara keseluruhan.

Keunikan atau kompetensi sumber daya dapat diciptakan melalui tiga

bentuk aset yakni meliputi aset fisik; tanah, peralatan, dan lokasi, aset SDM; jumlah

pegawai dan keahlian, serta aset organisasi yang meliputi budaya dan reputasi.

Jones (2004) mengemukakan dua kategori sumber daya perusahaan, yaitu: aset

berwujud dan aset tidak berwujud. Sementara itu, Collis & Montgomery (2005)

mengemukakan tiga kategori sumber daya perusahaan industri kreatif, yaitu: aset

berwujud, aset tidak berwujud dan kapabilitas organisasi. Kemudian Pearce &

Robinson (2011) mengemukakan bahwa ada tiga sumber daya dasar yang

diperlukan oleh pihak perusahaan yakni aset berwujud, aset tidak berwujud dan

kapabilitas organisasi. Aset yang terlihat adalah yang paling mudah diidentifikasi

dan dapat ditemukan pada neraca suatu perusahaan, diantaranya yaitu fasilitas

produksi, bahan mentah, dan sumber daya finansial.

Perhitungan atas rata-rata setiap dimensi keunikan sumber daya UMKM

fesyen muslim online menggambarkan bahwa pihak UMKM lebih

memprioritaskan pada pengembangan aset tidak berwujud, dibandingkan

kapabilitas organisasi dan aset berwujud. Aset tidak berwujud dalam bentuk

143

pengembangan citra perusahaan, pengembangan informasi mengenai profil bisnis,

peningkatan kualitas pegawai, peningatan dan pengembangan proses bisnis

mendapatkan perhatian yang lebih besar, sementara aset berwujud memiliki peran

yang tidak kalah penting dalam pengembangan keunikan sumber daya karena

berkaitan dengan aspek sumber daya manusia sebagai penggerak utama

pengembangan perusahaan.

4.2.4 Deskripsi Strategi Bersaing

Strategi bersaing adalah upaya pengembangan bisnis agar dapat

memposisikan diri lebih unggul dari competitor pada industri yang sama. Variabel

ini diukur dengan dimensi cost leadership, differentiation, dan fokus. Nilai rata-rata

untuk setiap dimensi digambarkan sebagai berikut:

Gambar 4.11

Nilai Rata-Rata Dimensi Strategi Bersaing

144

Hasil penelitian menggambarkan bahwa implementasi variabel strategi

bersaing memperoleh skor rata-rata sebesar 5,90 yang berarti berada pada kategori

cukup tepat. Adapun rata-rata skor untuk masing-masing dimensi strategi bersaing

menggambarkan bahwa diferensiasi berada pada kategori tepat (6,02) dan

memperoleh nilai rata-rata yang lebih baik dibandingkan strategi fokus (5,87). Dan

kepemimpinan biaya pada kategori cukup tepat (5,78), Hal ini menunjukkan bahwa

pihak UMKM fesyen muslim digital di Jawa Barat manajemen lebih

mengedepankan implementasi differentiation strategy dibandingkan implementasi

strategi yang lain.

Konsep generic strategy dari Michael Porter diungkap dalam Pearce &

Robinson (2015) sebagai ide inti mengenai bagaimana suatu perusahaan dapat

bersaing dengan cara terbaik dalam pasarnya. Strategi jangka panjang berasal dari

usaha perusahaan untuk mencapai keunggulan bersaing berdasarkan pada tiga

strategi generik yaitu berjuang untuk mendapatkan kesuluruhan low-cost

leadership, berjuang untuk menciptakan pasar produk unik bagi berbagai kelompok

konsumen melalui diferensiasi, serta berjuang untuk mendapatkan perhatian khusus

dari satu atau beberapa kelompok konsumen atau pembeli tunggal, baik disebabkan

oleh harga jual mapun produk diferensiasi.

Berbeda dengan Porter (1985) menyatakan bahwa terdapat dua jenis dasar

competitive advantage yang bisa dimiliki oleh perusahaan yaitu differentiation dan

low cost. Atas dasar kedua hal tersebut ada tiga strategi generik untuk bisa mencapai

hasil yang lebih baik dari rata-rata di dalam suatu industri. Ketiga strategi generik

145

itu terdiri dari: cost leadership, differentiation dan focus. Ditambah strategi fokus

lainnya yaitu: differentiation focus dan cost focus.

Perhitungan rata-rata atas setiap dimensi strategi diferensiasi menunjukan

UMKM fesyen muslim online lebih banyak melakukan inovasi dalam menciptakan

desain yang berkualitas dan unggul yang tidak dimiliki oleh UMKM yang lain

dengan melakukan pengembangan variasi yang lebih beragam dengan

menggunakan teknologi terkini untuk memudahkan pelanggan dalam mendapatkan

pelayanan.

4.2.5 Deskripsi Kinerja Bisnis

Kinerja bisnis merupakan output atau hasil dari penerapan segala aktivitas

yang berhubungan dengan kegiatan bisnis, indikatornya adalah pertumbuhan

penjualan dan profitabilitas. Dalam penelitian ini variabel kinerja bisnis diukur

dengan dimensi volume penjualan, tingkat profitabilitas dan pangsa pasar dengan

hasil penelitian sebagai berikut

Gambar 4.12

Nilai Rata-Rata Dimensi Kinerja Bisnis

146

Hasil penelitian atas variabel menunjukkan bahwa kinerja bisnis UMKM

fesyen muslim online memperoleh nilai rata-rata yaitu 5,24 yang berada pada

kategori cukup penting. Sementara nilai rata-rata untuk setiap dimensi tergambar

di atas, dimana dimensi volume penjualan memperoleh nilai rata-rata terbesar yaitu

sebesar (5,56) dengan kategori cukup penting dan dimensi tingkat profitabilitas

(5,45) dengan kategori cukup penting, dan dimensi pangsa pasar memperoleh skor

rata-rata terendah yaitu sebesar (4,72) yang berada di kategori netral.

Menurut Wheelen & Hunger (2012) bahwa kinerja bisnis dapat diukur dari

penjualan, pangsa pasar dan profitabilitas. Sementara pendapat Best (2009)

kinerja bisnis merupakan output atau hasil dari penerapan segala aktivitas yang

berhubungan dengan kegiatan bisnis, kinerja bisnis indikatornya adalah

pertumbuhan penjualan dan profitabilitas.

Hasil perhitungan rata-rata setiap dimensi dalam indikator volume

penjualan menunjukan bahwa UMKM telah mampu mencapai volume penjualan

sesuai target tahun tertentu dan berusaha mendorong peningkatan pertumbuhan

penjualan ditahun-tahun mendatang.

4.3 Analisis Verifikatif Hasil Penelitian

Tahap selanjutnya dilakukan analisis verifikatif untuk menguji model yang

telah dirancang dan menilai seberapa kuat dan signifikan hubungan indikator

dengan variabel, mengukur seberapa besar model dapat menjelaskan keragaman

data yang diukur oleh indikator, menjelaskan kehandalan model dalam mengukur

variabel laten, dan mengukur tingkat konsistensi indikator. Selain itu juga

147

dilakukan analisis verifikatif terhadap data yang dikumpulkan dan melihat

bagaimana data terdistribusi.

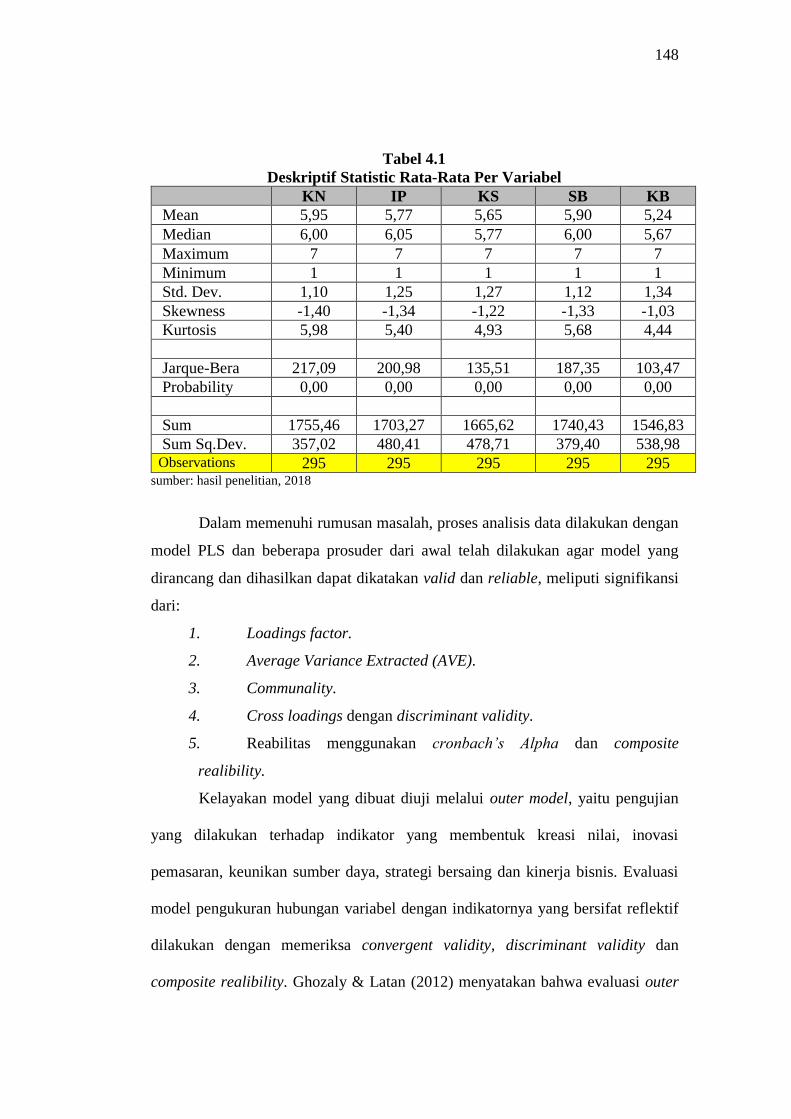

Tabel 4.1 menunjukkan nilai skewness yang berada pada kisaran nol dan

nilai kurtosis yang jauh dari angka 3, sehingga dapat dikatakan hasilnya bahwa data

tidak terdistribusi normal. Menurut asas normalitas, data dapat dikatakan

terdistribusi normal apabila nilai skewness pada angka 0 dan kurtosis pada angka

3. Apabila syarat ini tidak terpenuhi, maka dapat dikatakan bahwa data tidak

terdistribusi normal, sehingga data tersebut dapat diolah dengan metode Partial

Least Square (PLS). Tabel 4.1 juga menunjukkan karakteristik data yang lain yang

meliputi mean, median, minimum, maximum, dan standard deviation.

Dari Tabel 4.1 dapat dilihat bahwa semua variabel terdistribusi normal,

hal ini dapat dilihat dari nilai probabilitas uji Jarque-Bera sebesar 0,00 yang artinya

lebih besar dari tingkat signifikansi 0,01 atau 1%. Hal ini menunjukkan bahwa data

tersebut tidak terdistribusi normal dan metode PLS dapat digunakan untuk

mengolah data tersebut karena terdapat variabel laten dan penelitian ini mencari

hubungan baru antar variabel.

148

Tabel 4.1

Deskriptif Statistic Rata-Rata Per Variabel

KN IP KS SB KB

Mean 5,95 5,77 5,65 5,90 5,24

Median 6,00 6,05 5,77 6,00 5,67

Maximum 7 7 7 7 7

Minimum 1 1 1 1 1

Std. Dev. 1,10 1,25 1,27 1,12 1,34

Skewness -1,40 -1,34 -1,22 -1,33 -1,03

Kurtosis 5,98 5,40 4,93 5,68 4,44

Jarque-Bera 217,09 200,98 135,51 187,35 103,47

Probability 0,00 0,00 0,00 0,00 0,00

Sum 1755,46 1703,27 1665,62 1740,43 1546,83

Sum Sq.Dev. 357,02 480,41 478,71 379,40 538,98 Observations 295 295 295 295 295

sumber: hasil penelitian, 2018

Dalam memenuhi rumusan masalah, proses analisis data dilakukan dengan

model PLS dan beberapa prosuder dari awal telah dilakukan agar model yang

dirancang dan dihasilkan dapat dikatakan valid dan reliable, meliputi signifikansi

dari:

1. Loadings factor.

2. Average Variance Extracted (AVE).

3. Communality.

4. Cross loadings dengan discriminant validity.

5. Reabilitas menggunakan cronbach’s Alpha dan composite

realibility.

Kelayakan model yang dibuat diuji melalui outer model, yaitu pengujian

yang dilakukan terhadap indikator yang membentuk kreasi nilai, inovasi

pemasaran, keunikan sumber daya, strategi bersaing dan kinerja bisnis. Evaluasi

model pengukuran hubungan variabel dengan indikatornya yang bersifat reflektif

dilakukan dengan memeriksa convergent validity, discriminant validity dan

composite realibility. Ghozaly & Latan (2012) menyatakan bahwa evaluasi outer

149

model-reflective dilakukan berdasarkan tiga kriteria, yaitu convergent validity,

discriminant validity dan composite realibility. Sedangkan dalam pengujian

kelayakan inner model, menurut peneliti yang sama juga menyatakan dapat

dilakukan berdasarkan R-Square pada variabel untuk mengidentifikasi kategori

model dan path coeficient untuk menguji hipotesis.

4.3.1 Uji Kecocokan Model – Analisis Model Pengukuran (Outer Model)

Outer model (model pengukuran) digunakan untuk menguji validitas dan

reliabilitas dimensi-dimensi dan indikator dalam mengukur variabel-variabel

penelitian yang bersifat konstruk. Analisis ini dapat dijelaskan dengan nilai

Discriminant Validity, Composite Reliability, Loading Factor, dan Construct

Validity. Square root of average variance extracted (AVE) merupakan metode

untuk melihat discriminant validity adalah dengan melihat nilai. Nilai yang

disarankan adalah di atas 0,5. Construct Validity dijelaskan oleh nilai factor

loading. Chin (2000) mengatakan jika loading factor dari model pengukuran lebih

besar dari 0,50 atau nilai t hitung dari loading factor ini lebih besar dari t tabel pada

signifikansi 5%, maka dimensi dapat dinyatakan valid dalam mengukur variabel.

Composite Reliability dan Cronbachs Alpha digunakan untuk melihat kehandalan

atau tingkat reliabilitas dimensi dalam mengukur variabel penelitian. Jika nilai

Construct Reliability dan Cronbachs Alpha lebih besar dari 0,70 maka dimensi dan

indikatornya dinyatakan reliabel dalam mengukur variabel penelitian (Nunnaly,

1994)

150

Pada analisis model pengukuran dilakukan pengukuran dua tahap (second

order). Pertama analisis model pengukuran yang menunjukkan keterkaitan antara

variabel manifest (indikator) dengan dimensinya, yang kedua dilanjutkan dengan

model pengukuran yang menunjukkan keterkaitan antara dimensi dengan variabel

latennya masing-masing.

Pada awal prosedur perhitungan statistik ini dilakukan langkah untuk

melihat seberapa besar outer loading factor dari masing-masing dimensi untuk

memberikan hasil yang valid.

Tabel 4.2

Outer model Kreasi Nilai

No Simbol Kreasi Nilai Outer loading factor

Manfaat Superior bagi Pelanggan

1 KN11 Pengembangan produk baru 0,679

2 KN12 Kesesuaian manfaat produk 0,752

3 KN13 Pemahaman pengembangan produk 0,750

4 KN14 Kemudahan akses informasi 0,755

5 KN15 Menciptakan informasi keunggulan 0,847

Domain Bisnis

6 KN21 Kemampuan membuat produk

berbeda 0,683

7 KN22 Peningkatan ketepatan pengiriman 0,720

8 KN23 Peningkatan pemahaman trend

produk 0,783

9 KN24 Kemampuan men-drive market 0,791

151

Kemitraan Bisnis

10 KN31 Program peningkatan loyalitas 0,795

11 KN32 Pengembangan jaringan bisnis 0,726

12 KN33 Handal dalam proses transaksi 0,779

13 KN34 Bekerjasama dalam launching

produk 0,536

Sumber: hasil olah data, 2018

Dari tabel diatas dapat dilihat bahwa variabel kreasi nilai yang terdiri dari

13 point mempunyai outer loading factor antara 0,536 sampai dengan 0,847,

dimana dimensi kemitraan bisnis terendah dan dimensi manfaat superior bagi

pelanggan tertinggi. Dari hasil ini dapat dijelaskan bahwa pada UMKM fesyen

muslim online Jawa Barat yang diobservasi, dalam variabel kreasi nilai, dimensi

manfaat yang superior bagi pelanggan merupakan elemen yang paling penting

berkontribusi terhadap derajat (level) kreasi nilai. Secara keseluruhan outer loading

factor berada diatas 0,5 sehingga dapat disimpulkan bahwa model variabel

kepemimpinan valid dan reliable atau dengan kata lain semua indikator (dimensi)

pembentuk variabel kepemimpinan sudah valid.

Dimensi manfaat yang superior bagi pelanggan sangat penting terutama

menciptakan informasi keunggulan. Dalam hal ini, UMKM fesyen muslim sudah

mulai mencoba untuk mengatasi kelemahan konsep kepuasan pelanggan dengan

tidak hanya mencari preposisi nilai yang memuaskan target pelanggannya tetapi

harus lebih efektif dibandingkan dengan pesaing sehingga memberi kontribusi

penting bagi Kreasi nilai dimana pelanggan menganggap value produk fesyen yang

akan dibeli memiliki value diatas pesaing. Setiap pelaku UMKM fesyen muslim

152

mencoba mempersuasive melalui media sosial agar informasi keunggulan produk

menjadi tersampaikan pesannya. Seperti informasi mengenai bahan, ukuran, model,

dan lainnya, disusun menjadi informasi yang mengajak pelanggan menjadi

memiliki keinginan membeli.

Tabel 4.3

Outer model Inovasi Pemasaran

No Simbol Inovasi Pemasaran Outer loading

factor

Produk

14 IP11 Menciptakan produk yang unik 0,675

15 IP12 Mengutamakan kualitas produk 0,713

16 IP13 Melakukan promosi penjualan 0,619

17 IP14 Melakukan pemasaran online dan offline 0,644

18 IP15 Memanfaatkan riset pasar 0,698

Konsep Pemasaran

19 IP21 Menyusun pesan pemasaran yang tepat 0,754

20 IP22 Mengenal daya tarik konsumen 0,726

21 IP23 Menggunakan social media dalam

berpromosi 0,807

22 IP24 Menggunakan social media dalam

pemasaran 0,770

23 IP25 Memanfaatkan selebgram dalam

pemasaran 0,565

24 IP26 Memanfaatkan brand ambassador dalam

pemasaran 0,505

Teknologi Pemasaran

26 IP31 Memanfaatkan e-commerce dalam

pemasaran 0,648

27 IP310 Mendapatkan informasi tentang

konsumen melalui media digital 0,746

28 IP32 Menggunakan media elektronik dalam

memasarkan produk 0,774

29 IP33 Pengaruh media social terhadap aktivitas

penjualan 0,807

30 IP34 Pengaruh pengunaan smart phone

terhadap pembelian 0,796

153

31 IP35 Keefektifan produk yang ditawarkan

secara online 0,782

32 IP36 Risiko social dampak dari review produk

yang negatif 0,728

33 IP37 Pengunaan media social mendekatkan

penjual dengan konsumen 0,577

34 IP38 Pengunaan media social berpengaruh

terhadap peningkatan penjualan 0,784

35 IP39 Memanfaatkan influencer dalam

memasarkan produk 0,793

Sumber: hasil olah data, 2018

Dalam konteks variabel inovasi pemasaran, loading factors berkisar antara

0,505 sampai dengan 0,807, dimana loading factor terendah ada pada dimensi

konsep pemasaran dan dimensi tertinggi ada pada dimensi teknologi pemasaran.

Kondisi ini mengindikasikan bahwa untuk variabel inovasi pemasaran, penggunaan

media elektronik dalam memasarkan produk secara efektif berkontribusi sangat

besar pada inovasi pemasaran. Secara keseluruhan loading factors dari semua

dimensi berada diatas angka 0,50 yang mengindikasikan bahwa semua dimensi

sudah valid dan reliable.

Data yang diperoleh dari Tabel 4.3, menunjukan hasil survei memberi gambaran

bahwa revolusi digital membawa dampak yang positif dalam dunia usaha fesyen,

dimana dipengaruhi juga oleh faktor gender perempuan dari segi komoditas fesyen

mayoritas untuk perempuan, pelaku industri fesyen mayoritas perempuan, dan

sosial media yang sangat dekat dengan dunia perempuan. Perempuan muslim saat

ini di Indonesia tidak seperti generasi sebelumnya, generasi muslim perempuan saat

ini memiliki pengetahuan yang luas, berwawasan dan dekat dengan teknologi

digital baik untuk bertransaksi online maupun mendapatkan informasi untuk

kepentingan lainnya. Di kalangan perempuan muslim Indonesia yang

154

berpengetahuan ini untuk kebutuhan bertahan hidup sudah dianggap terpenuhi,

namun ada nilai-nilai mereka yang bergeser seiring munculnya sosial media, yaitu

adanya penekanan pentingnya kesejahteraan subjektif (subjective well-being),

ekspresi diri (self-expression) dan kualitas hidup (quality of life). Pergeseran nilai

ini menjadikan keterbukaan intelektual, fleksibilitas dan keleluasaan pandangan

pada pelaku industri kreatif UMKM fesyen muslim, bahkan menciptakan

kemandirian dalam membuat strategi bisnisnya yang penuh inovasi. Poin tertinggi

pada dimensi teknologi pemasaran dengan indikator pengaruh media social

terhadap aktivitas penjualan, telah membuktikan bagaimana internet sosial media

menjadi bagian sangat penting dalam koneksi sosial dan bagian dari aktivitas

penjualan di lingkungan pelaku UMKM fesyen muslim Jawa Barat.

Tabel 4.4

Outer model Keunikan Sumber Daya

No Simbol Keunikan Sumber Daya Outer loading factor

Asset Berwujud

36 KS11 Pengembangan fasilitas alat produksi 0,717

37 KS12 Peningkatan kualitas bahan baku 0,728

38 KS13 Pengembangan sarana yang memadai 0,783

39 KS14 Peluasan jaringan melalui penambahan outlet

atau showroom 0,598

40 KS15 Perluasan pemasaran melalui pengembangan

teknologi 0,722

Asset Tidak Berwujud

41 KS21 Memelihara citra Perusahaan 0,779

42 KS22 Pengembangan pusat informasi 0,807

43 KS23 Peningkatan kualitas pegawai 0,813

155

44 KS24 Peningkatan kualitas merek produk 0,768

45 KS25 Pengembangan bisnis proses 0,832

Kapabilitas Organisasi

46 KS31 Pengembangan karir pegawai 0,755

47 KS32 Peningkatan budaya kerja 0,828

48 KS33 Pendidikan dan pelatihan karyawan 0,733

Sumber: hasil olah data, 2018

Selanjutnya pada tabel 4.4 dapat dilihat bahwa ada 3 dimensi yang mewakili

variabel keunikan sumber daya. Ketiga dimensi berkisar pada angka loading factor

sebesar 0,598 sampai dengan 0,832, yang berturut-turut ditunjukkan oleh loading

factor dimensi aset berwujud (tertinggi) dan dimensi aset tidak berwujud

(terendah). Secara keseluruhan, semua dimensi signifikan pada tingkat 1 persen

atau nilai p-value lebih kecil dari tingkat signifikansi 0,01. Dengan demikian dapat

dikatakan ketiga dimensi sudah menunjukkan kriteria valid dan reliable.

Pada UMKM fesyen muslim, hasil survei menunjukan angka tertinggi untuk asset

berwujud berupa pengembangan sarana yang memadai, berupa adanya sarana

modal kerja yang memadai, sarana data dan informasi produk, sarana produksi

fesyen, dan sarana teknologi untuk memasarkan produk. Setiap pelaku industri ini

telah mempunyai kekuatan dalam mendukung kelancaran berbagai kegiatan bisnis

fesyen muslim online. Sedangkan pada hasil survei asset tidak berwujud dengan

angka tertinggi adalah pengembangan bisnis proses, hal ini telah didukung dengan

pengalaman berbisnis rata-rata minimal 7 tahun, dan adaptasi terhadap

perkembangan lingkungan bisnis industri kreatif dengan mampu menunjukan

pelanggan yang terus bertambah dan berdampak pada kredibilitas UMKM fesyen

156

muslim di mata pelanggan. Hasil survei lainnya terhadap pelaku UMKM fesyen

muslim mengenai keunikan sumber daya, yaitu kapabilitas organisasi dengan

indikator Peningkatan budaya kerja memiliki angka yang tinggi. Hal ini terlihat

pada pemahaman substansi dasar mengenai produktivitas, efektifitas dan efisiensi

menjadi kekuatan yang berpengaruh kepada kapabilitas organisasi di UMKM

fesyen muslim. Selain itu sikap dari pelaku UMKM ini terhadap lingkungan kerja,

perilaku ketika bekerja dan etos kerja yang mayoritas usia muda, memberikan

pengaruh positif terhadap nilai komponen budaya tersebut maka akan semakin

tinggi kinerjanya. Agar budaya kerja berkembang, maka UMKM perlu pendekatan-

pendekatan melalui tindakan manajemen puncak dan proses sosialisasi dengan rutin

dan terarah.

Tabel 4.5

Outer model Strategi Bersaing

No Simbol Strategi Bersaing Outer loading factor

Kepemimpinan Biaya

49 SB11 Penentuan biaya operasional yang efisien 0,763

50 SB12 Penenetuan harga yang lebih kompetitif 0,800

51 SB13 Penyebaran informasi biaya terkait pelanggan

dengan tepat waktu, mudah, kredibel 0,549

52 SB14 Efisiensi biaya promosi melalui digital media

online 0,662

53 SB15 Efektivitas pemanfaatan saluran distribusi

melalui media online 0,700

Diferensiasi

54 SB21 Kemampuan berinovasi dalam desain 0,801

157

55 SB22 Kemampuan berinovasi dalam kualitas

produk 0,865

56 SB23 Kemampuan menciptakan keunggulan

produk yang berbeda 0,834

57 SB24 Kemampuan pengembangan variasi produk 0,845

58 SB25 Kemampuan menciptakan kemudahan bagi

pelanggan dalam mendapatkan pelayanan 0,830

59 SB26 Kemampuan mengimplementasi teknologi

terkini 0,809

Fokus

60 SB31 Kecepatan mengantisipasi tuntutan pasar 0,813

61 SB32 Kecepatan mengadaptasi teknologi terbaru 0,767

62 SB33 Kecepatan dalam memenuhi permintaan

(order) 0,793

Sumber: hasil olah data, 2018

Dari hasil olah data variabel strategi bersaing yang terdiri dari 3 dimensi

terlihat bahwa loading factors berkisar antara 0,549 sampai dengan 0,865, yang

berturut-turut ditunjukkan oleh dimensi kepemimpinan biaya dan dimensi

differensiasi. Hasil ini mengindikasikan bahwa dimensi tenaga diferensiasi

memiliki kontribusi terbesar dalam menentukan variabel strategi bersaing. Secara

statistik kesemua variabel signifikan pada tingkat 1 persen atau nilai probabilitas

(p-value) lebih kecil dari 0,01. Semua dimensi sudah lebih besar dari 0,5 dan

dianggap valid dan reliable. Namun dalam hal penelitian yang bersifat eksploratori

angka lebih besar dari 0,5 dianggap dapat diterima dan valid. Dengan kata lain dapat

dikatakan bahwa dimensi tenaga kerja berkualitas tinggi lebih besar kontribusinya

terhadap variabel inovasi dibandingkan dengan dua dimensi lainnya seperti budaya

inovasi dan orientasi mutu.

158

Pada UMKM fesyen muslim berbasis pemasaran digital, hasil survey menunjukan

bahwa kepemimpinan biaya dengan indikator penenetuan harga yang lebih

kompetitif, menjadi bagian terpenting dalam transaksi online. Karena karakter pada

media online, pelanggan bisa langsung mendapat informasi harga dan dibandingkan

langsung dengan kompetitor, sehingga penentuan harga menjadi penting bagi para

pelaku usaha UMKM fesyen muslim ini. Di sisi lain kehadiran testimoni atau

komentar pelanggan di sosial media, tidak sedikit dapat mempengaruhi pelanggan

dalam menentukan pilihan membeli. Sehingga tingkat bersaing antar pelaku usaha

UMKM fesyen Muslim perlu strategi bersaing yang tepat. Mengenai strategi

bersaing dengan dimensi diferensiasi, hasil survei tertinggi adalah kemampuan

berinovasi dalam kualitas produk. Percepatan dalam dunia digital mendorong

pelaku usaha UMKM fesyen muslim perlu terus berinovasi tanpa henti dan dalam

waktu yang cepat namun kualitas produk tetap dijaga. Ini adalah sebuah

konsekuensi pola usaha di dunia digital saat ini. Strategi bersaing menjadi kunci

untuk keberlanjutan dunia usaha UMKM fesyen muslim berbasis online, karena

produk yang ditawarkan hampir memiliki kesamaan dengan pesaing usaha lain dan

harus punya strategi yang inovatif dalam memasarkan dan inovatif produknya. Hal

ini sesuai dengan hasil survei pada dimensi fokus dengan variabel kecepatan

mengantisipasi tuntutan pasar, mengharuskan pelaku usaha UMKM fesyen muslim

dapat mengikuti trend, memprediksi trend atau menciptakan selera pasar dengan

dinamis.

159

Tabel 4.6

Outer model Kinerja Bisnis

No Simbol Kinerja Bisnis Outer loading factor

Volume Penjualan

63 KB11 Pencapaian target volume penjualan

tahun tertentu 0,892

64 KB12 Pertumbuhan penjualan sesuai target

tertentu 0,869

Tingkat Profitabilitas

65 KB21 Peningkatan pencapaian profitabilitas 0,889

66 KB22 Peningkatan pertumbuhan laba 0,831

Pangsa Pasar

67 KB31 Peningkatan pangsa pasar di Jawa Barat 0,760

68 KB32 Peningkatan pangsa pasar di Indonesia 0,732

Sumber: hasil olah data, 2018

Selanjutnya, hasil olah data variabel kinerja bisnis UMKM fesyen

muslim online di Jawa Barat menunjukkan bahwa semua outer loading factor

berkisar antara 0.732 sampai dengan 0.892. Dimensi pangsa pasar mencatat loading

factor terendah dan dimensi profitabilitas mencatat loading factor tertinggi. Hal ini

mengindikasikan bahwa dimensi volume penjualan memberikan kontribusi

tertinggi dalam pembentukan variabel strategi bersaing UMKM fesyen muslim

online dibandingkan dimensi pangsa pasar, dan dimensi volume penjualan. Secara

keseluruhan semua outer loading factors lebih besar dari angka 0.7 sehingga dapat

diterima dan valid karena lebih besar dari 0.7.

Hasil survey menunjukan pelaku usaha UMKM fesyen muslim untuk dimensi

volume penjualan, dengan variabel pencapaian target volume penjualan, menjadi

160

indikator penting dalam penilaian terhadap kinerja bisnis. Peningkatan omzet selain

menunjukan kinerja bisnis yang baik akan tetapi berpengaruh kepada jalannya

usaha dan keberlanjutan usaha UMKM feysen muslim kedepan. Untuk dimensi

tingkat profitabilitas dengan variabel peningkatan pencapaian profitabilitas, pelaku

usaha UMKM fesyen muslim dapat merencanakan pemekaran usaha menjadi lebih

besar dan menguasai pasar. Hal ini sejalan penilaian terhadap kinerja bisnis dengan

dimensi pangsa pasar dengan variabel peningkatan pangsa pasar di Jawa Barat.

Peningkatan pangsa pasar di Jawa Barat dimaksudkan bagaimana pelaku usaha

UMKM fesyen muslim dapat menguasai pasar domestik yang kongkrit dan secara

geografis dekat sehingga ada kemudahan dalam proses transaksi. Ini menjadi modal

dasar dalam operasional keberlanjutan usaha UMKM fesyen muslim dan

berdampak kepada menjaga kinerja bisnis kedepan.

4.3.2 Analisis Average Variance Extracted (AVE), Composite Reliability dan

Cronbach’s Alpha

Dalam menilai dan menganalisis elemen dari pembentuk variabel dalam

penelitian ini, ada tiga indikator yang harus dianalisis lebih dahulu, yaitu AVE,

Composite Reliability dan Cronbach’s Alpha. Menurut kriteria, nilai AVE yang

dikatakan valid jika lebih besar dari angka 0,5 terutama pada penelitian yang

bersifat eksploratif. Hasil Average Variance Extracted (AVE) untuk model PLS

pada penelitian ini dapat dilihat pada tabel berikut.

161

Tabel 4.7 Average Variance Extracted (AVE)

No. VARIABEL AVE

1 KREASI NILAI 0,550

2 INOVASI PEMASARAN 0,512

3 KEUNIKAN SUMBER DAYA 0,579

4 STRATEGI BERSAING 0,605

5 KINERJA BISNIS 0,691

Sumber: hasil olah data, 2018

Tabel 4.12 memperlihatkan bahwa nilai Average Variance Extracted

(AVE) pada 5 variabel yang diobservasi dalam penelitian. Nilai AVE

mengindikasikan validitas dan fitness variabel. Tampak bahwa nilai AVE kelima

variabel berkisar antara 0,512 sampai dengan 0,691. Nilai AVE terendah dicatat

oleh variabel inovasi pemasaran dan tertinggi oleh variabel kinerja bisnis sebesar

0,753. Berdasarkan pada kriteria statistik, keseluruhan variabel harus bernilai di

atas 0,5, dengan demikian karena seluruh variabel memiliki nilai AVE di atas 0,5,

variabel-variabel tersebut dapat dikatakan reliable (chin, 2000)

Tabel 4.8 Composite Reliabilty

No. VARIABEL Composite

Reliability

1 KREASI NILAI 0,940

2 INOVASI PEMASARAN 0,956

3 KEUNIKAN SUMBER DAYA 0,947

4 STRATEGI BERSAING 0,955

5 KINERJA BISNIS 0,930

Sumber: hasil olah data, 2018

162

Hasil Uji composite reliabilty memperlihatkan bahwa seluruh nilai diatas

0,9 yang berarti bahwa seluruh variabel penelitian sudah reliable, karena sudah

diatas angka 0,700 Angka terendah dicatat oleh variabel kinerja bisnis, yaitu

sebesar 0,930 dan yang tertinggi dicatat oleh variabel inovasi pemasaran, yaitu

sebesar 0,956.

Nilai composite reliability yang tinggi pada kelima variabel diatas,

menunjukan nilai konsistensi dari masing-masing indikator dalam mengukur

konstruknya. Dari hasil survey terlihat bahwa angka tertinggi ada pada inovasi

pemasaran sehingga kekuatan penting dalam persoalan UMKM fesyen muslim

berbasis pemasaran digital. Tentunya definisi inovasi pemasaran terdapat

penekanan pada inovasi pemasaran berbasis teknologi digital (online). Namun hasil

uji composite reliabilty pada dimensi lainnya juga dianggap memiliki nilai

konsistensi sehingga berhasil dalam mengukur konstruknya.

Tabel 4.9 Cronbach’s Alpha

No. VARIABEL Cronbach’s Alpha

1 KREASI NILAI 0,931

2 INOVASI PEMASARAN 0,951

3 KEUNIKAN SUMBER DAYA 0,939

4 STRATEGI BERSAING 0,949

5 KINERJA BISNIS 0,912

Sumber: hasil olah data, 2018

Dari tabel 4.10 terlihat bahwa nilai cronbach’s Alpha semua variabel berada

di atas 0,9 yang artinya semua elemen pembentuk variabel sudah reliable atau

163

sudah memenuhi uji reliabilitas. Nilai cronbach alpha terendah dicatat pada

variabel kinerja bisnis, yaitu sebesar 0,912 dan yang tertinggi tercatat pada variabel

inovasi pemasaran, yaitu sebesar 0,951. Hasil ini secara keseluruhan juga

menunjukkan bahwa rata- rata nilai composite reliability lebih besar dari nilai

cronbach’s alpha. Artinya pertanyaan yang diajukan kepada pelaku UMKM fesyen

muslim sudah memenuhi uji reliabilitas.

4.4 Pengaruh Kreasi Nilai, Inovasi Pemasaran, Keunikan Sumber Daya,

Strategi Bersaing dan Kinerja Bisnis UMKM fesyen muslim online di

Jawa Barat.

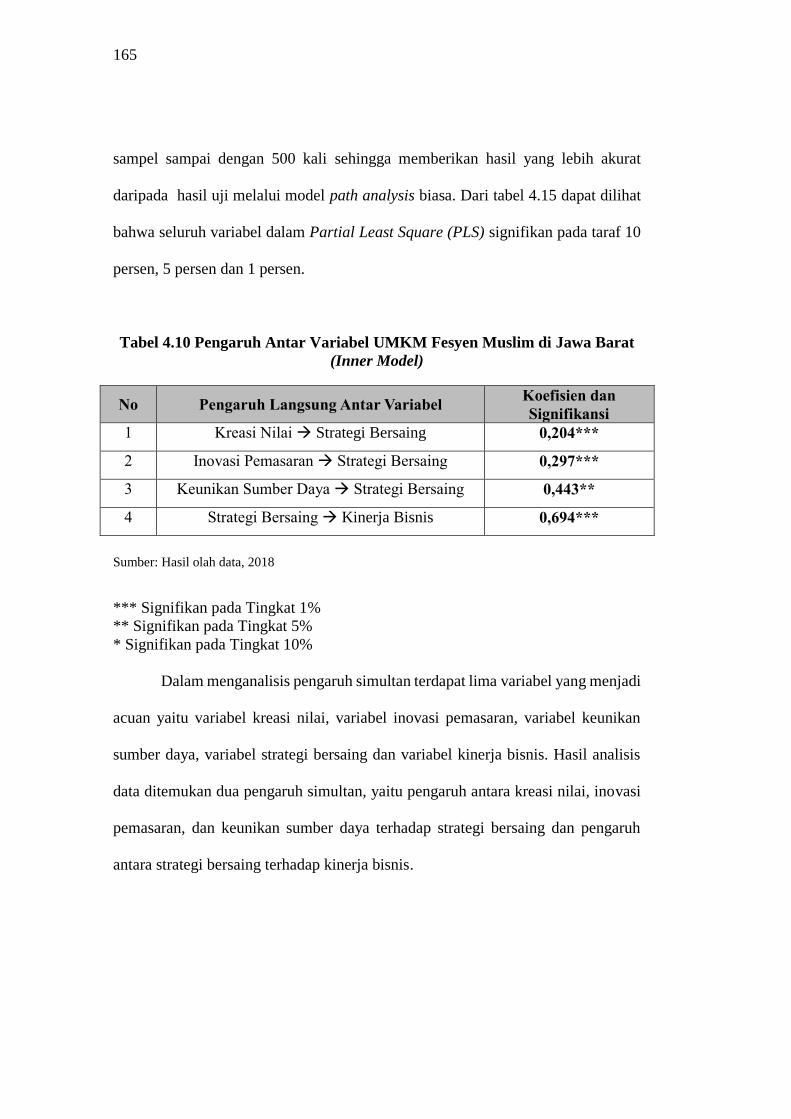

Dalam menganalisis pengaruh simultan terdapat tiga variabel yang menjadi

acuan, yaitu variabel kreasi nilai, variabel inovasi pemasaran dan variabel keunikan

sumber daya. Dalam penelitian ini ditemukan pengaruh tidak langsung atau dengan

kata lain eksistensi variabel intervening yang menghubungkan 2 variabel. Variabel

intervening yang ditemukan dalam hubungan antar variabel berdasarkan hasil olah

data meliputi strategi bersaing dan variabel kinerja bisnis. Dari hasil perhitungan,

diketahui bahwa pengaruh variabel kreasi nilai, inovasi pemasaran dan keunikan

sumber daya melalui strategi bersaing secara serentak (simultan) sebesar 0,479 atau

47,9 persen dan signifikan pada tingkat 1 persen atau nilai probabilitas yang lebih

kecil dari 0,01 (99%).

164

Gambar 4.13 Model Struktural PLS

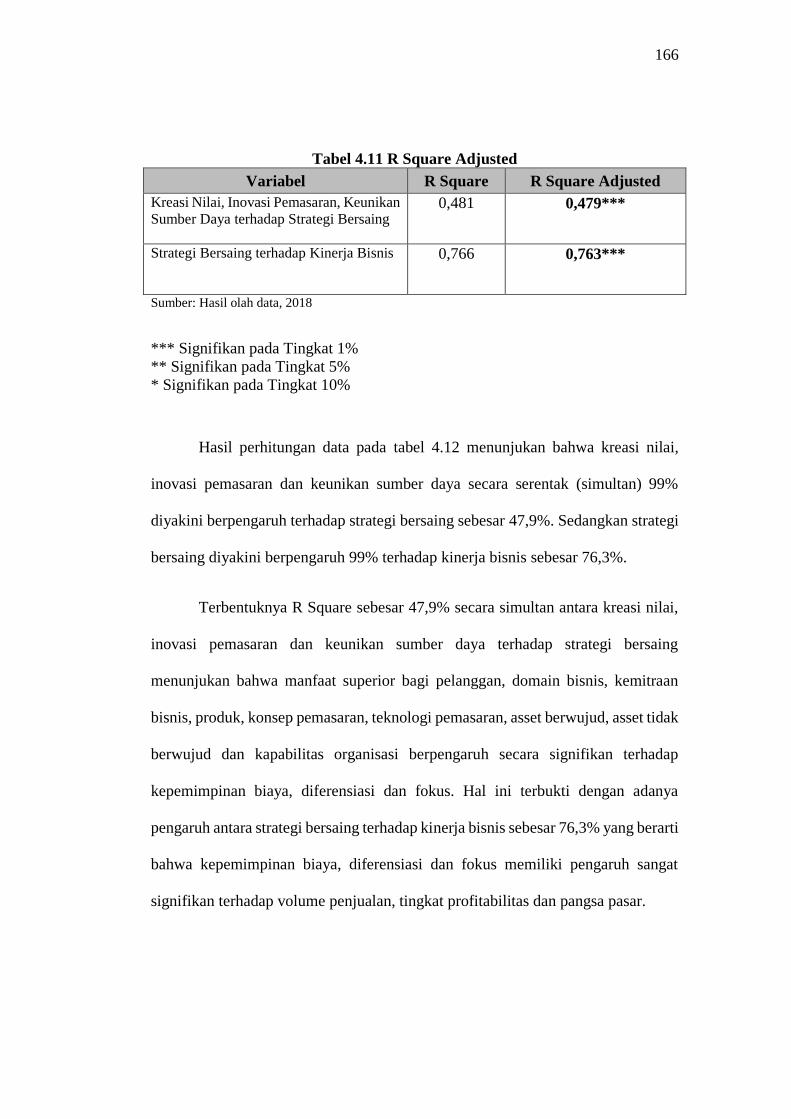

Kemudian, hasil statistik menunjukkan (Tabel 4.12 R Square Adjusted)

bahwa variabel strategi bersaing dan kinerja bisnis berpengaruh serentak (simultan)

sebesar 0,763 atau 76,3 persen dan signifikan pada tingkat 1 persen atau nilai

probabilitas yang lebih kecil dari 0,01 (99%).

Dalam menguji pengaruh antar variabel, penelitian ini menggunakan

metode bootstraping. Metode ini menggunakan beberapa kali pengulangan uji

165

sampel sampai dengan 500 kali sehingga memberikan hasil yang lebih akurat

daripada hasil uji melalui model path analysis biasa. Dari tabel 4.15 dapat dilihat

bahwa seluruh variabel dalam Partial Least Square (PLS) signifikan pada taraf 10

persen, 5 persen dan 1 persen.

Tabel 4.10 Pengaruh Antar Variabel UMKM Fesyen Muslim di Jawa Barat

(Inner Model)

Sumber: Hasil olah data, 2018

*** Signifikan pada Tingkat 1%

** Signifikan pada Tingkat 5%

* Signifikan pada Tingkat 10%

Dalam menganalisis pengaruh simultan terdapat lima variabel yang menjadi

acuan yaitu variabel kreasi nilai, variabel inovasi pemasaran, variabel keunikan

sumber daya, variabel strategi bersaing dan variabel kinerja bisnis. Hasil analisis

data ditemukan dua pengaruh simultan, yaitu pengaruh antara kreasi nilai, inovasi

pemasaran, dan keunikan sumber daya terhadap strategi bersaing dan pengaruh

antara strategi bersaing terhadap kinerja bisnis.

No Pengaruh Langsung Antar Variabel Koefisien dan

Signifikansi

1 Kreasi Nilai Strategi Bersaing 0,204***

2 Inovasi Pemasaran Strategi Bersaing 0,297***

3 Keunikan Sumber Daya Strategi Bersaing 0,443**

4 Strategi Bersaing Kinerja Bisnis 0,694***

166

Tabel 4.11 R Square Adjusted

Variabel R Square R Square Adjusted

Kreasi Nilai, Inovasi Pemasaran, Keunikan

Sumber Daya terhadap Strategi Bersaing 0,481 0,479***

Strategi Bersaing terhadap Kinerja Bisnis 0,766 0,763***

Sumber: Hasil olah data, 2018

*** Signifikan pada Tingkat 1%

** Signifikan pada Tingkat 5%

* Signifikan pada Tingkat 10%

Hasil perhitungan data pada tabel 4.12 menunjukan bahwa kreasi nilai,

inovasi pemasaran dan keunikan sumber daya secara serentak (simultan) 99%

diyakini berpengaruh terhadap strategi bersaing sebesar 47,9%. Sedangkan strategi

bersaing diyakini berpengaruh 99% terhadap kinerja bisnis sebesar 76,3%.

Terbentuknya R Square sebesar 47,9% secara simultan antara kreasi nilai,

inovasi pemasaran dan keunikan sumber daya terhadap strategi bersaing

menunjukan bahwa manfaat superior bagi pelanggan, domain bisnis, kemitraan

bisnis, produk, konsep pemasaran, teknologi pemasaran, asset berwujud, asset tidak

berwujud dan kapabilitas organisasi berpengaruh secara signifikan terhadap

kepemimpinan biaya, diferensiasi dan fokus. Hal ini terbukti dengan adanya

pengaruh antara strategi bersaing terhadap kinerja bisnis sebesar 76,3% yang berarti

bahwa kepemimpinan biaya, diferensiasi dan fokus memiliki pengaruh sangat

signifikan terhadap volume penjualan, tingkat profitabilitas dan pangsa pasar.

167

4.4.1 Pengaruh Kreasi Nilai Terhadap Strategi Bersaing

Pengujian hipotesis pertama ditujukan untuk menguji pengaruh kreasi nilai

terhadap strategi bersaing UMKM fesyen muslim online di Jawa Barat.

Hasil pengujian ditampilkan pada gambar dibawah ini.

Gambar 4.14 Hasil Pengujian Hipotesis 1

Pengaruh Kreasi Nilai Terhadap Strategi Bersaing

Pada bagian berikut akan dijelaskan hasil pengujian hipotesis 1, sebagai

berikut :

Tabel 4.12 Pengujian Hipotesis 1

Pengaruh Kreasi Nilai Terhadap Strategi Bersaing

Original

Sample (O)

Sample

Mean (M)

Standard

Deviation

(STDEV)

T Statistics

(|O/STDEV|) P Values Kesimpulan

KN SB 0,204*** 0,204 0,061 3,324 0,001 Hipotesis

didukung

Sumber: hasil olah data, 2018

0,204

168

Tabel 4.14 menunjukan bahwa variabel kreasi nilai berpengaruh terhadap

variabel strategi bersaing, mempunyai koefisien sebesar 0,204 (20,4%) dan terbukti

signifikan pada taraf 1 persen atau probablilitas dengan nilai lebih kecil dari 0.01

atau selang kepercayaan 99%.

Hasil penelitian menggunakan P value menunjukan bahwa kreasi nilai

berpengaruh signifikan terhadap strategi bersaing, sehingga hipotesis 1 (H1)

diterima. Dari variabel kreasi nilai, indikator manfaat superior bagi pelanggan

merupakan indikator yang memiliki kontribusi paling besar. Hal ini menjelaskan

bahwa manfaat superior bagi pelanggan sangat penting agar dapat berstrategi dalam

memenangkan persaingan antar sesama UMKM fesyen muslim online.

Konsep nilai pelanggan menjadi semakin menonjol sebagai faktor strategis

yang penting dalam mencapai keunggulan daya saing (Mele, 2007). Dalam

kenyataannya, pelanggan membeli produk karena produk tersebut memiliki nilai

dan memberikan kepuasan. Peteraf & Barney (2003) mengklaim bahwa perusahaan

memiliki keunggulan daya saing apabila dapat menciptakan nilai ekonomis yang

lebih daripada pesaingnya dalam pasar yang sama. Selain itu Barney (2008)

mendefinisikan keunggulan daya saing adalah kemampuan untuk menciptakan nilai

ekonomis yang lebih daripada yang diberikan pesaing. Penelitian Wu (2010)

menjelaskan bahwa keunggulan daya saing adalah kreasi nilai, menangkap nilai,

dan menjaga nilai.

Pengaruh signifikan kreasi nilai terhadap strategi bersaing juga adalah fakta

bahwa responden secara mayoritas setuju bahwa untuk menciptakan nilai

169

pelanggan yang superior, sebuah bisnis harus melihat dirinya sebagai penyedia

solusi yaitu lebih dari sekedar menjual produk atau layanan, namun juga melakukan

pengembangan produk baru, mengembangkan berbagai manfaat produk,

menerapkan standar mutu sesuai keinginan konsumen, juga memberikan informasi

dan update mengenai produk dan keunggulan produknya kepada konsumen.

Untuk membantu dan menjamin bahwa bakat-bakat kreatif dapat

berkembang, berhasil secara ekonomi, dan berdaya saing secara luas, peran

pemerintah sebagai katalis sangat dibutuhkan. Pemerintah sebagai katalis bekerja

sama dengan sektor swasta, akademisi mengembangkan industri kreatif.

4.4.2 Pengaruh Inovasi Pemasaran terhadap Strategi Bersaing

Pengujian hipotesis kedua ditujukan untuk menguji pengaruh inovasi

pemasaran terhadap strategi bersaing UMKM fesyen muslim online di Jawa Barat.

Hasil pengujian ditampilkan pada gambar dibawah ini.

170

Gambar 4.15

Hasil Pengujian Hipotesis 2

Pengaruh Inovasi Pemasaran terhadap Strategi Bersaing

Pada bagian berikut akan dijelaskan hasil pengujian hipotesis 2, sebagai

berikut:

Tabel 4.13 Pengujian Hipotesis 2

Pengaruh Inovasi Pemasaran terhadap Strategi Bersaing

Original

Sample (O)

Sample

Mean (M)

Standard

Deviation

(STDEV)

T Statistics

(|O/STDEV|)

P

Values Kesimpulan

IP --> SB 0,297*** 0,292 0,080 3,730 0,000 Hipotesis

didukung

Sumber: hasil olah data, 2018

Tabel 4.13 menunjukan bahwa variabel inovasi pemasaran berpengaruh

terhadap variabel strategi bersaing, mempunyai koefisien sebesar 0,297 (29,7%)

0,297

171

dan terbukti signifikan pada taraf 1 persen atau probablilitas dengan nilai lebih kecil

dari 0,01 atau selang kepercayaan 99%

Hasil penelitian dan perhitungan P value menunjukan bahwa inovasi

pemasaran berpengaruh signifikan terhadap strategi bersaing, dengan demikian

hasil pengujuan hipotesis 2 (H1) diterima. Dari variabel inovasi pemasaran,

indikator konsep pemasaran dan variabel teknologi pemasaran merupakan indikator

yang memiliki kontribusi paling besar. Hal ini menjelaskan bahwa konsep

pemasaran dan teknologi pemasaran sangat penting agar dapat berstrategi dalam

memenangkan persaingan antar sesama UMKM fesyen muslim online.

Inovasi pemasaran meliputi perubahan signifikan dalam desain produk yang

merupakan konsep pemasaran baru, perubahan desain produk disini mengacu pada

perubahan dalam bentuk produk dan penampilan yang tidak mengubah produk

fungsional atau petunjuk karakteristik. Contoh inovasi pemasaran dalam desain

produk fesyen muslim adalah implementasi dari perubahan dalam desain yang

dapat memberikan tampilan baru dan memperluas daya tariknya. Inovasi dalam

desain produk juga dapat mencakup pengenalan signifikan perubahan bentuk,

penampilan, kemasan atau aksesoris produk fesyen muslim dalam rangka

menargetkan segmen baru pelanggan.

Hasil penelitian terhadap responden UMKM fesyen muslim online terhadap

inovasi pemasaran, indikator konsep pemasaran yaitu penggunaan sosial media dan

media elektronik dalam promosi secara efektif berpengaruh paling dominan

diantara indikator yang lain. Senada dengan penelitian yang dilakukan oleh

Kaliappen & Hilman (2014) menjelaskan mengenai dampak inovasi pelayanan

172

terhadap strategi diferensiasi dan kinerja bisnis. Edgett, et al,. (1992), dan Brown

& Eisenhardt (1995) mengemukakan bahwa saat ini, inovasi memiliki peran utama

dalam kinerja perusahaan. Inovasi yang dimaksud mencakup mencipta, memilih

dan mengembangkan atau meningkatkan produk, proses dan teknologi. Pengunaan

teknologi baru, penciptaan komersialisasi atau memasarkan produk baru tersebut

dan merancang proses produksi yang inovatif, serta perusahaan dapat memecahkan

masalah persaingan secara efektif.

Naidoo (2010) menyatakan bahwa orientasi pasar merangsang adopsi

inovasi pemasaran sehingga meningkatkan keunggulan daya saing perusahaan dan

membantu perusahaan bertahan dalam krisis. Untuk pembuktian, peneliti tersebut

juga mengembangkan model konseptual yang menghubungkan orientasi pasar,

inovasi pasar, strategi bersaing, kinerja perusahaan dan menemukan bahwa inovasi

pasar mempengaruhi strategi bersaing dan membantu perusahaan bertahan dalam

krisis dengan meningkatkan kinerja perusahaan.

Kondisi UMKM fesyen muslim online saat ini ditinjau dari sisi inovasi

pemasaran, pemanfaatan teknologinya sudah digunakan namun belum

dimaksimalkan dan terintegrasi dalam sebuah system termasuk masih kurang dari

sisi kreativitas konten.

4.4.3 Pengaruh Keunikan Sumber Daya terhadap Strategi Bersaing

Pengujian hipotesis ketiga ditujukan untuk menguji pengaruh keunikan

sumber daya terhadap strategi bersaing UMKM fesyen muslim online di Jawa

Barat. Hasil pengujian ditampilkan pada gambar dibawah ini.

173

Gambar 4.16

Hasil Pengujian Hipotesis 3

Pengaruh Keunikan Sumber Daya terhadap terhadap Strategi Bersaing

Variabel keunikan sumber daya terhadap variabel strategi bersaing

mempunyai koefisien pengaruh sebesar 0,443 (44,3%) dan terbukti signifikan pada

taraf 1 persen atau probablilitas dengan nilai lebih kecil dari 0,01 (99%).

Tabel 4.14 Pengujian Hipotesis 3

Pengaruh Keunikan Sumber Daya terhadap Strategi Bersaing

Original

Sample (O)

Sample

Mean (M)

Standard

Deviation

(STDEV)

T Statistics

(|O/STDEV|)

P

Values Kesimpulan

KS -> SB 0,443*** 0,450 0,063 7,032 0,000 Hipotesis

didukung

Sumber: hasil olah data, 2018

Hasil penelitian dan perhitungan P value menunjukan bahwa keunikan

sumber daya berpengaruh signifikan terhadap strategi bersaing, sehingga (H1) pada

0,443

174

hipotesis 3 dapat diterima. Dari variabel keunikan sumber daya, indikator aset tidak

berwujud merupakan indikator yang memiliki kontribusi paling besar. Hal ini

menjelaskan bahwa aset tidak berwujud sangat penting agar dapat berstrategi dalam

memenangkan persaingan antar sesama UMKM fesyen muslim online.

Temuan dari hasil penelitian, nilai indikator tertinggi dari aset tidak

berwujud adalah melakukan peningkatan dan pengembangan proses bisnis, hal ini

sesuai dengan hasil penelitian yang dilakukan oleh John O. Okpara (2013) yang

menyatakan pengelolaan dan keterampilan manajerial adalah kunci bagi

perusahaan yang ingin mencapai keunggulan kompetitif. Penelitian lain mengenai

keunikan sumber daya yang sesuai hasilnya adalah penelitian Encep Supandi

(2017) yaitu kepemilikan terhadap keunikan sumber daya menjadi sebuah

competitive advantage yang sulit dimiliki oleh perusahaan yang lain, sehingga

setiap UMKM fesyen muslim online harus memiliki keunikan sumber daya sebagai

daya saing perusahaan dalam memenangkan kompetisi terutama secara online

dimana hampir semua produk yang dibuat hampir mirip.

Setiap UMKM fesyen muslim online harus menciptakan dan terus

melakukan evaluasi terhadap pengembangan dan peningkatan proses bisnis secara

rutin, untuk mengetahui kelemahan dan kelebihan dari perusahaan. Benchmarking

menjadi salah satu alternatif untuk evaluasi terhadap kemampuan daya saing

perusahaan.

175

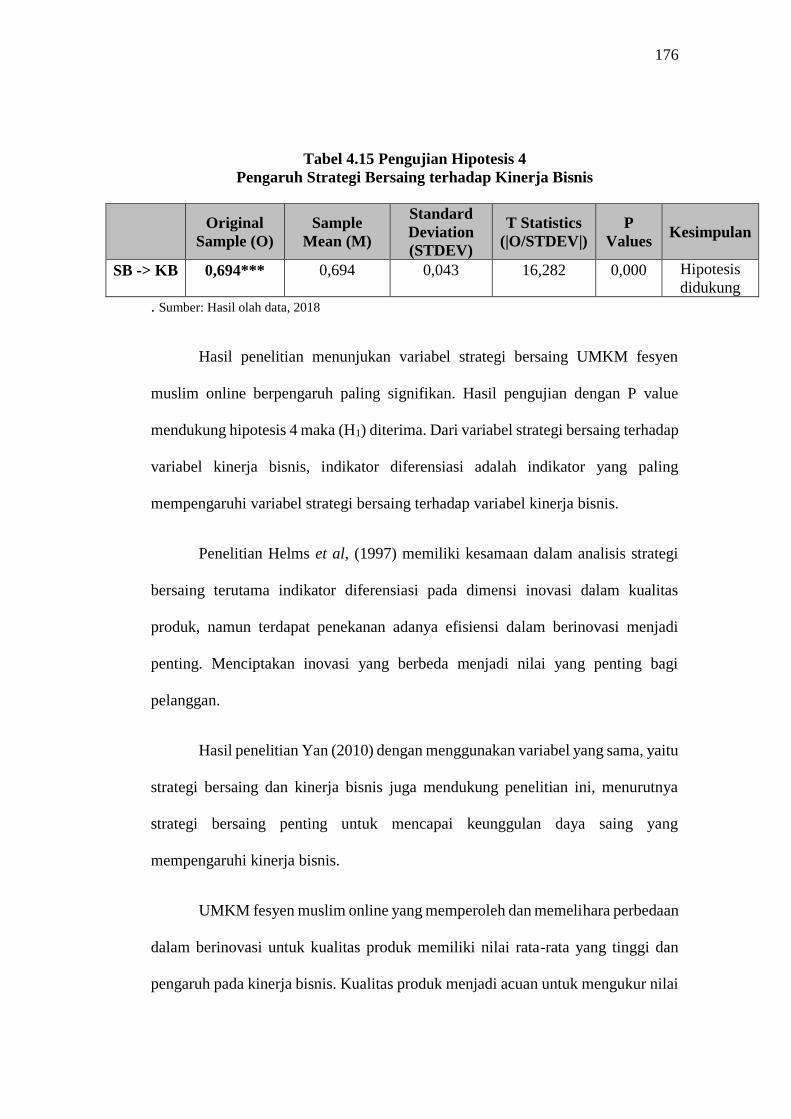

4.4.4 Pengaruh Strategi Bersaing terhadap Kinerja Bisnis

Pengujian hipotesis keempat ditujukan untuk menguji pengaruh strategi

bersaing terhadap kinerja bisnis UMKM fesyen muslim online di Jawa Barat.

Hasil pengujian ditampilkan pada gambar dibawah ini.

Gambar 4.17

Hasil Pengujian Hipotesis 4

Pengaruh Strategi Bersaing terhadap Kinerja Bisnis

Pengaruh variabel strategi bersaing terhadap variabel kinerja bisnis

mempunyai koefisien sebesar 0.694 (69,4%) dan terbukti signifikan pada taraf 1

persen atau probablilitas dengan nilai lebih kecil dari 0.01 (99%).

0,694

176

Tabel 4.15 Pengujian Hipotesis 4

Pengaruh Strategi Bersaing terhadap Kinerja Bisnis

. Sumber: Hasil olah data, 2018

Hasil penelitian menunjukan variabel strategi bersaing UMKM fesyen

muslim online berpengaruh paling signifikan. Hasil pengujian dengan P value

mendukung hipotesis 4 maka (H1) diterima. Dari variabel strategi bersaing terhadap

variabel kinerja bisnis, indikator diferensiasi adalah indikator yang paling

mempengaruhi variabel strategi bersaing terhadap variabel kinerja bisnis.

Penelitian Helms et al, (1997) memiliki kesamaan dalam analisis strategi

bersaing terutama indikator diferensiasi pada dimensi inovasi dalam kualitas

produk, namun terdapat penekanan adanya efisiensi dalam berinovasi menjadi

penting. Menciptakan inovasi yang berbeda menjadi nilai yang penting bagi

pelanggan.

Hasil penelitian Yan (2010) dengan menggunakan variabel yang sama, yaitu

strategi bersaing dan kinerja bisnis juga mendukung penelitian ini, menurutnya

strategi bersaing penting untuk mencapai keunggulan daya saing yang

mempengaruhi kinerja bisnis.

UMKM fesyen muslim online yang memperoleh dan memelihara perbedaan

dalam berinovasi untuk kualitas produk memiliki nilai rata-rata yang tinggi dan

pengaruh pada kinerja bisnis. Kualitas produk menjadi acuan untuk mengukur nilai

Original

Sample (O)

Sample

Mean (M)

Standard

Deviation

(STDEV)

T Statistics

(|O/STDEV|)

P

Values Kesimpulan

SB -> KB 0,694*** 0,694 0,043 16,282 0,000 Hipotesis

didukung

177

kepuasan konsumen, sehingga peran inovasi dalam strategi bersaing menjadi

penting dalam mendukung diferensiasi pada strategi bersaing UMKM fesyen

muslim online.

4.4.5 Pengaruh Kreasi Nilai terhadap Kinerja Bisnis melalui Strategi Bersaing

Pengujian hipotesis kelima ditujukan untuk menguji pengaruh tidak langsung

kreasi nilai terhadap kinerja bisnis melalui strategi bersaing pada UMKM fesyen

muslim online di Jawa Barat. Gambar berikut menampilkan diagram jalur hasil

pengujian hipotesis tersebut.

Gambar 4.18

Hasil Pengujian Hipotesis 5

Pengaruh Kreasi Nilai terhadap Kinerja Bisnis melalui Strategi Bersaing

Pengaruh variabel kreasi nilai terhadap variabel kinerja bisnis melalui

strategi bersaing mempunyai koefisien sebesar 0,142 (14,2%) dan terbukti

178

signifikan pada taraf 1 persen atau probablilitas dengan nilai lebih kecil dari 0,01

(99%).

Tabel 4.16 Pengaruh Tidak Langsung Kreasi Nilai terhadap Kinerja

Bisnis melalui Strategi Bersaing

Sumber: hasil olah data, 2018

Hasil pengujian hipotesis kelima, yaitu pengaruh tidak langsung kreasi nilai

terhadap kinerja bisnis melalui strategi bersaing memiliki nilai koefisien yang lebih

kecil yaitu 0,142 atau 14,20% dibandingkan dengan hasil pengujian pengaruh

langsung kreasi nilai terhadap strategi bersaing yaitu sebesar 0,204 atau 20,40%.

Artinya kreasi nilai pada UMKM fesyen muslim lebih berpengaruh terhadap

strategi bersaing dibandingkan dengan kinerja bisnis melalui strategi bersaing.

4.4.6 Pengaruh Inovasi Pemasaran terhadap Kinerja Bisnis melalui Strategi

Bersaing

Pengujian hipotesis ke enam ditujukan untuk menguji pengaruh tidak

langsung inovasi pemasaran terhadap kinerja bisnis melalui strategi bersaing pada

UMKM fesyen muslim online di Jawa Barat. Gambar berikut menampilkan

diagram jalur hasil pengujian hipotesis tersebut.

Original

Sample (O)

Sample

Mean (M)

Standard

Deviation

(STDEV)

T Statistics

(|O/STDEV|)

P

Values Kesimpulan

KNKB

melalui

SB

0,142*** 0,141 0,043 3,284 0,001 Hipotesis

didukung

179

Gambar 4.19

Hasil Pengujian Hipotesis 6

Pengaruh Inovasi Pemasaran terhadap Kinerja Bisnis melalui

Strategi Bersaing

Pengaruh variabel inovasi pemasaran terhadap variabel kinerja bisnis

melalui strategi bersaing mempunyai koefisien sebesar 0,206 (20,6%) dan terbukti

signifikan pada taraf 1 persen atau probabilitas dengan nilai lebih kecil dari 0,01

(99%).

Tabel 4.17 Pengaruh Inovasi Pemasaran Terhadap Kinerja Bisnis

Melalui Strategi Bersaing

Sumber: hasil olah data, 2018

Original

Sample (O)

Sample

Mean (M)

Standard

Deviation

(STDEV)

T Statistics

(|O/STDEV|)

P

Values Kesimpulan

IPKB

melalui

SB

0,206*** 0,203 0,058 3,584 0,000 Hipotesis

didukung

180

Hasil pengujian hipotesis keenam, yaitu pengaruh tidak langsung inovasi

pemasaran UMKM fesyen muslim terhadap kinerja bisnis melalui strategi bersaing

memiliki nilai koefisien yang lebih kecil yaitu 0,206 atau 20,60% dibandingkan

dengan hasil pengujian pengaruh langsung inovasi pemasaran terhadap strategi

bersaing yaitu sebesar 0,297 atau 29,70%. Artinya inovasi pemasaran lebih

berpengaruh terhadap strategi bersaing dibandingkan dengan terhadap kinerja

bisnis melalui strategi bersaing.

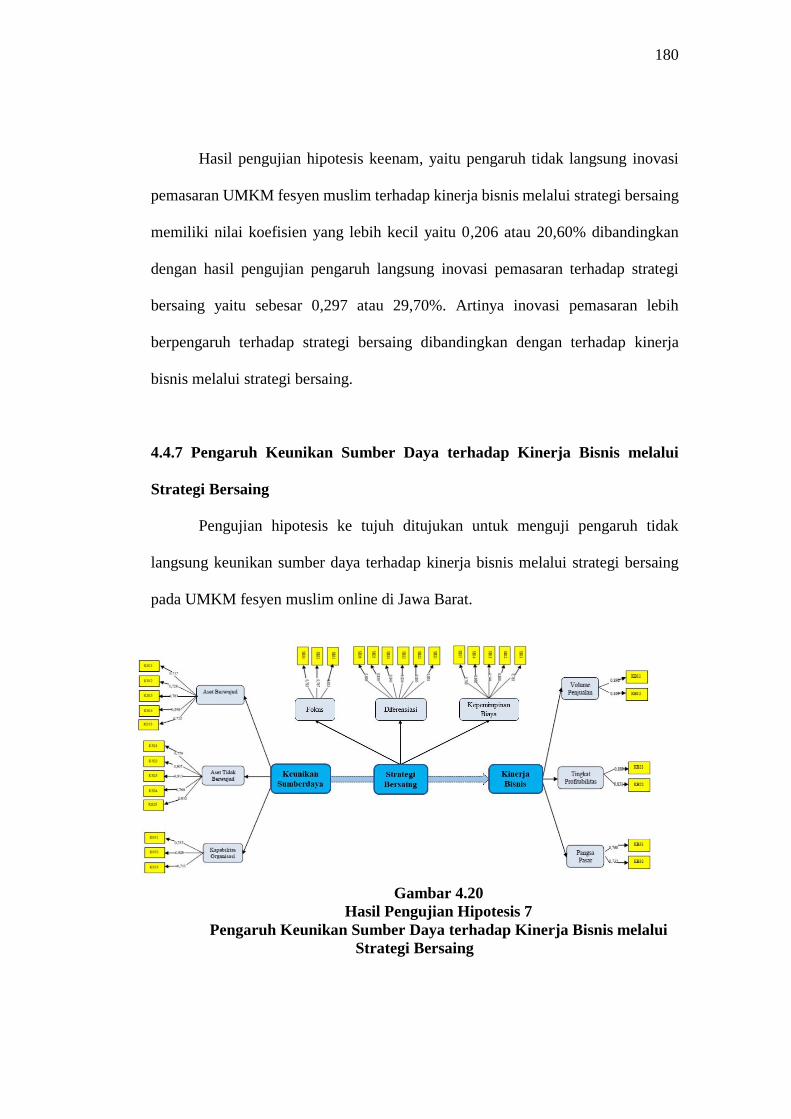

4.4.7 Pengaruh Keunikan Sumber Daya terhadap Kinerja Bisnis melalui

Strategi Bersaing

Pengujian hipotesis ke tujuh ditujukan untuk menguji pengaruh tidak

langsung keunikan sumber daya terhadap kinerja bisnis melalui strategi bersaing

pada UMKM fesyen muslim online di Jawa Barat.

Gambar 4.20

Hasil Pengujian Hipotesis 7

Pengaruh Keunikan Sumber Daya terhadap Kinerja Bisnis melalui

Strategi Bersaing

181

Pengaruh variabel inovasi pemasaran terhadap variabel kinerja bisnis

melalui strategi bersaing mempunyai koefisien sebesar 0,307 (30,70%) dan terbukti

signifikan pada taraf 1 persen atau probablilitas dengan nilai lebih kecil dari 0,01

(99%).

Tabel 4.18 Pengaruh Keunikan Sumber Daya terhadap Kinerja Bisnis

melalui Strategi Bersaing

sumber: hasil olah data, 2018

Hasil pengujian hipotesis ketujuh, yaitu pengaruh tidak langsung keunikan

sumber daya terhadap kinerja bisnis melalui strategi bersaing memiliki nilai

koefisien yang lebih kecil yaitu 0,307 atau 30,70% dibandingkan dengan hasil

pengujian pengaruh langsung keunikan sumber daya terhadap strategi bersaing

yaitu sebesar 0,443 atau 44,30%. Artinya keunikan sumber daya lebih berpengaruh

terhadap strategi bersaing dibandingkan dengan terhadap kinerja bisnis melalui

strategi bersaing.

4.4.8 Pengaruh Kreasi Nilai, Inovasi Pemasaran, Keunikan Sumber Daya

terhadap Kinerja Bisnis melalui Strategi Bersaing.

Pengujian hipotesis kedelapan ditujukan untuk menguji pengaruh langsung

dan tidak langsung kreasi nilai terhadap kinerja bisnis melalui strategi bersaing,

Original

Sample (O)

Sample

Mean (M)

Standard

Deviation

(STDEV)

T Statistics

(|O/STDEV|)

P

Values Kesimpulan

KSKB

melalui

SB

0,307*** 0,313 0,050 6,110 0,000 Hipotesis

didukung

182

inovasi pemasaran terhadap kinerja bisnis melalui strategi bersaing, keunikan

sumber daya terhadap kinerja bisnis melalui strategi bersaing UMKM fesyen

muslim online di Jawa Barat. Hasil pengujian ditampilkan pada gambar dibawah

ini.

Gambar 4.21

Pengaruh Kreasi Nilai, Inovasi Pemasaran, Keunikan Sumber Daya

terhadap Kinerja Bisnis melalui Strategi Bersaing

Gambar 4.22 menunjukan bahwa keunikan sumber daya dapat optimal

dihasilkan melalui strategi bersaing dengan nilai koefisien 0,307 dan P Values 0,00

atau selang kepercayaan 99% dibandingkan dengan nilai inovasi pemasaran melalui

strategi bersaing dengan nilai koefisien 0,206. Kreasi nilai memiliki nilai terendah

melalui strategi bersaing yaitu dengan nilai koefisien 0,142 dengan selang

kepercayaan 99%.

183

Tabel 4.19 Pengaruh langsung dan tidak langsung model kinerja bisnis

Hubungan Variabel Koefisien P values

Pengaruh Langsung

Kreasi Nilai Strategi Bersaing 0,204*** 0,001

Inovasi Pemasaran Strategi Bersaing 0,297*** 0,000

Keunikan Sumber Daya Strategi Bersaing 0,443*** 0,000

Strategi Bersaing Kinerja Bisnis 0,694*** 0,000

Pengaruh Tidak Langsung

Kreasi Nilai Kinerja Bisnis melalui Strategi Bersaing 0,142*** 0,001

Inovasi Pemasaran Kinerja Bisnis melalui Strategi

Bersaing

0,206*** 0,000

Keunikan Sumber Daya Kinerja Bisnis melalui

Strategi Bersaing

0,307*** 0,000

Sumber: hasil olah data, 2018

*** signifikan pada tingkat 1%

** signifikan pada tingkat 5%

* signifikan pada tingkat 10%

Hal tersebut berbeda pada saat strategi bersaing memberikan pengaruh

langsung pada kinerja bisnis dengan nilai koefisien 0,94. Dan signifikan pada

tingkat 99%. Kreasi nilai memiliki nilai koefisien lebih tinggi apabila langsung

berpengaruh terhadap strategi bersaing yaitu dengan nilai koefisien 0,204

dibandingkan pengaruh tidak langsung terhadap kinerja bisnis melalui strategi

bersaing dengan nilai koefisien 0,142.

Inovasi pemasaran memiliki pengaruh yang lebih kecil terhadap kinerja

bisnis melalui strategi bersaing yaitu dengan nilai koefisien 0,206 dibandingkan

dengan pengaruh langsung dengan strategi bersaing sebesar 0,297. Keunikan

184

sumber daya memiliki pengaruh yang lebih besar nilai koefisiennya apabila

langsung melalui strategi bersaing yaitu dengan nilai koefisien 0,443 dibandingkan

dengan pengaruhnya terhadap kinerja bisnis melalui startegi bersaing yaitu dengan

nilai koefisien 0,307.

Dimensi yang paling berpengaruh terhadap variabel kreasi nilai adalah

manfaat superior bagi pelanggan yaitu memberikan update informasi tentang

keunggulan produk kepada konsumen.

Dari uraian hipotesis-hipotesis di atas maka penelitian ini menunjukan

bahwa pengaruh langsung kreasi nilai, inovasi pemasaran dan keunikan sumber

daya terhadap strategi bersaing juga pengaruh strategi bersaing terhadap kinerja

bisnis adalah pengaruh dengan nilai koefisien terbesar dibandingkan dengan

pengaruh-pengaruh tidak langsung kreasi nilai, inovasi pemasaran dan keunikan

sumber daya terhadap kinerja bisnis melalui strategi bersaing.

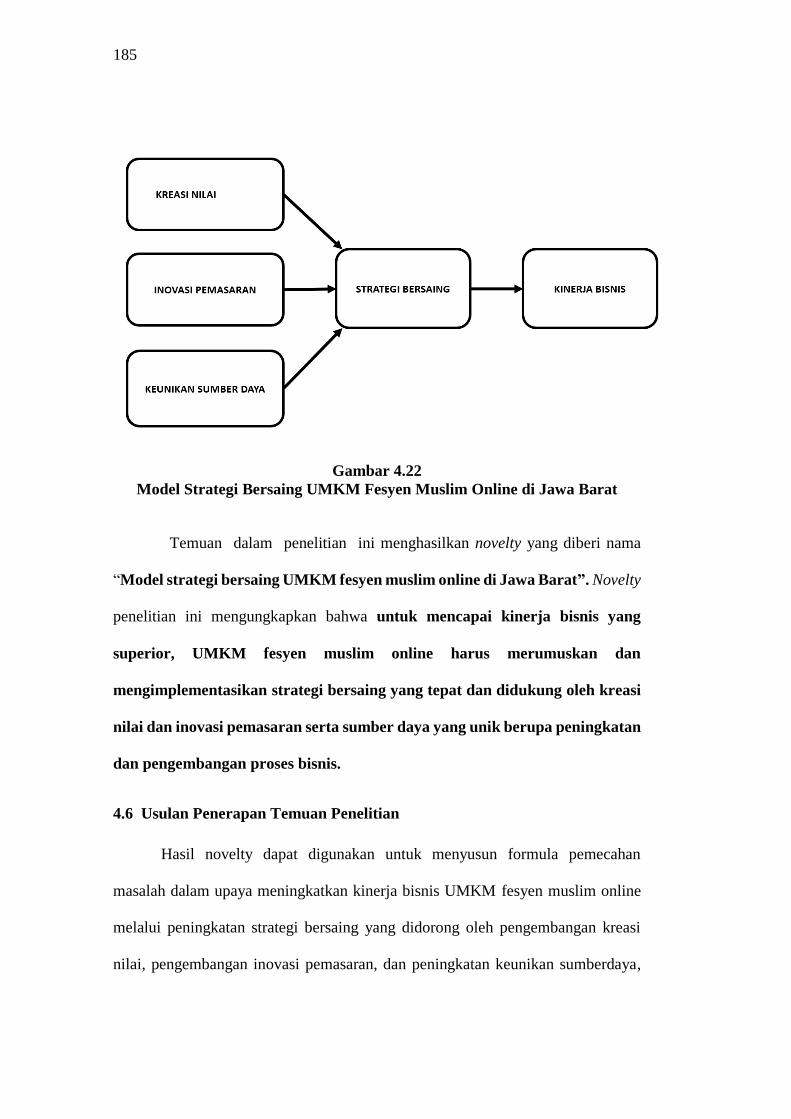

4.5 Novelty Penelitian

Berdasarkan temuan penelitian di atas, maka terungkap novelty dalam

penelitian ini sebagai berikut :

185

Gambar 4.22

Model Strategi Bersaing UMKM Fesyen Muslim Online di Jawa Barat

Temuan dalam penelitian ini menghasilkan novelty yang diberi nama

“Model strategi bersaing UMKM fesyen muslim online di Jawa Barat”. Novelty

penelitian ini mengungkapkan bahwa untuk mencapai kinerja bisnis yang

superior, UMKM fesyen muslim online harus merumuskan dan

mengimplementasikan strategi bersaing yang tepat dan didukung oleh kreasi

nilai dan inovasi pemasaran serta sumber daya yang unik berupa peningkatan

dan pengembangan proses bisnis.

4.6 Usulan Penerapan Temuan Penelitian

Hasil novelty dapat digunakan untuk menyusun formula pemecahan

masalah dalam upaya meningkatkan kinerja bisnis UMKM fesyen muslim online

melalui peningkatan strategi bersaing yang didorong oleh pengembangan kreasi

nilai, pengembangan inovasi pemasaran, dan peningkatan keunikan sumberdaya,

186

yang diuraikan melalui lima aspek utama yaitu tujuan pemecahan masalah,

pemetaan strategi, perumusan strategi operasional, rencana tindakan, serta evaluasi

dan pengendalian. Tahapan pemecahan masalah secara lengkap diuraikan sebagai

berikut.

4.6.1 Usulan Penerapan Kreasi Nilai

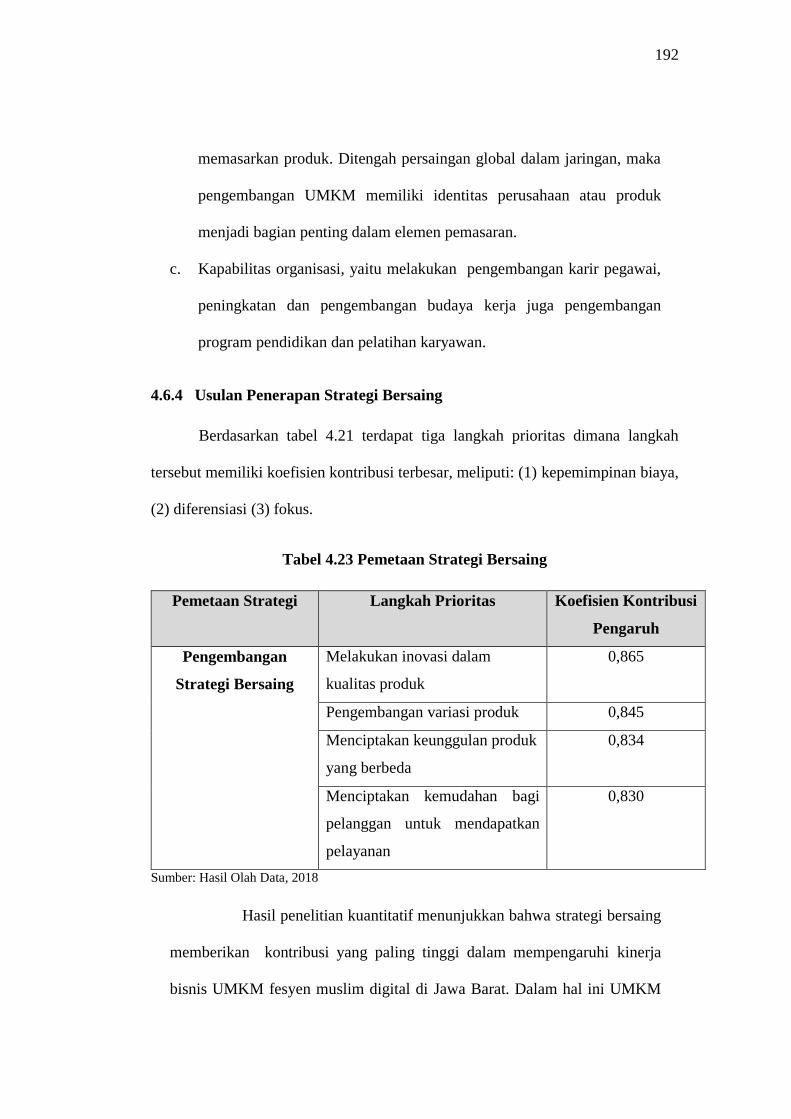

Berdasarkan tabel 4.21 terdapat tiga langkah prioritas dimana langkah

tersebut memiliki nilai kefisien kontribusi terbesar meliputi: (1). Memberikan

update informasi, (2). Melakukan pengembangan hubungan baik dengan pelanggan

dalam meningkatkan loyalitas pelanggan. (3). Meningkatkan kemampuan

perusahaan dalam meningkatkan penjualan melalui strategi pemasaran yang tepat.

Koefisien loading factor dijadikan langkah prioritas dan menjadi koefisien

kontribusi pengaruh terhadap strategi bersaing karena nilai koefisien loading factor

menandakan kuatnya hubungan indikator terhadap variabel Assaker et al., (2012).

Hal ini menunjukan bahwa kreasi nilai membutuhkan proses evaluasi yang

mendalam dan berkala. Selanjutnya dilakukan evaluasi terhadap manfaat superior,

domain bisnis dan kinerja bisnis. Prioritas selanjutnya adalah melakukan evaluasi

terhadap pemanfaatan jasa pihak lain untuk membantu pemasaran dalam promosi

produk baru.

Tabel 4.20 Pemetaan Strategi Bersaing dari Kreasi Nilai.

Pemetaan

Strategi Langkah Prioritas

Koefisien

Kontribusi

Pengaruh

Meng update informasi keunggulan produk 0,847

187

Pengembangan

Kreasi Nilai

Pengembangan Hubungan baik dengan

pelanggan

0,795

Peningkatan kemampuan perusahaan melalui

strategi pemasaran yang tepat

0,791

Sumber: hasil olah data, 2018

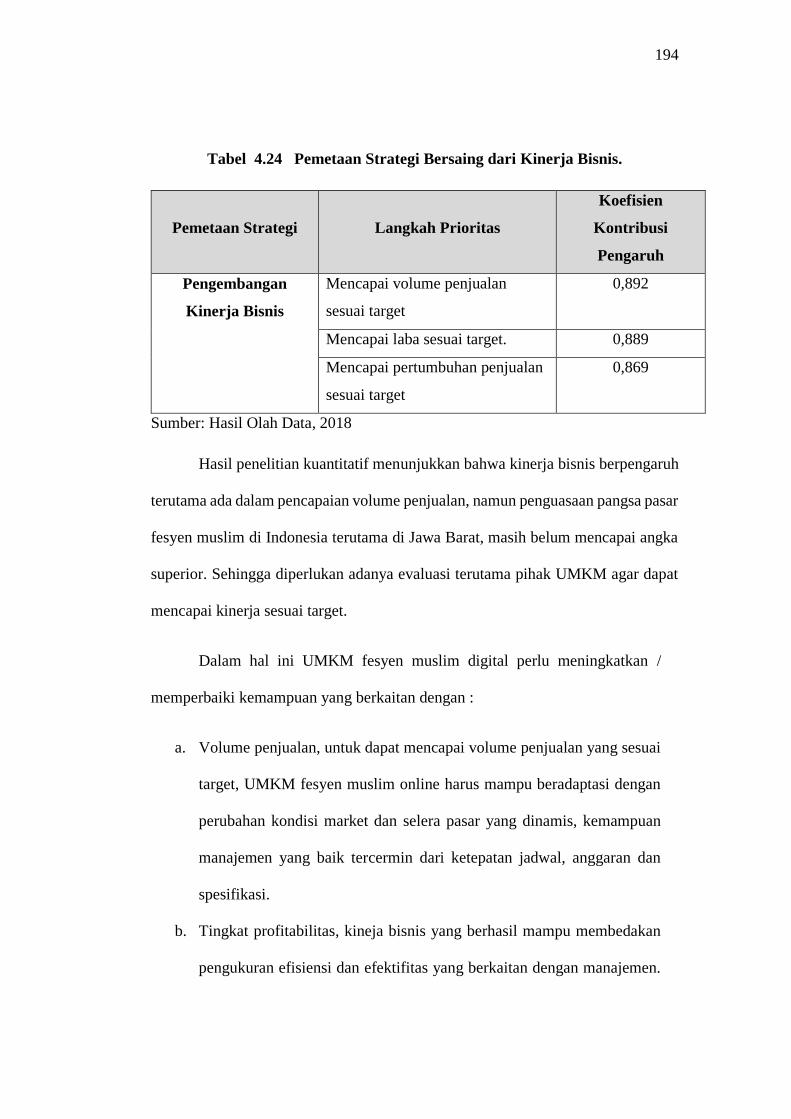

Hasil penelitian kuantitatif menunjukkan bahwa kreasi nilai turut

memberikan kontribusi dalam mempengaruhi strategi bisnis pada UMKM

fesyen muslim online di Jawa Barat. Dalam hal ini UMKM fesyen muslim

online perlu meningkatkan/memperbaiki kemampuan yang berkaitan dengan: