Embed Size (px)

Citation preview

Banka e Parë e Investimeve sh.a.

RAPORTE FINANCIARE PERIODIKE

Tremujori II viti 2015

(Sipas Kërkesave të Rregullores Nr. 60, datë 29.08.2008 të Bankës së Shqipërisë)

1

PËRMBAJTJA faqe

1 Të përgjithshme 2

2 Bilanci 3

2.1 Pasqyra e të ardhurave dhe shpenzimeve 4

2.1.1 Të ardhura neto nga interesat 5

2.1.2 Të ardhura neto nga veprimet financiare 5

2.1.3 Fitimi neto nga komisionet 5

2.3 Tregues të rentabilitetit të bankës 6

2.4 Aktivet dhe pasivet sipas maturimit të mbetur 7-8

3 Kapitali rregullator për mbulimin e rreziqeve të kredisë 9

4 Raporti i mjaftueshmërisë së kapitalit 10

4.1 Risku i kredisë 10

4.2 Totali i zërave të bilancit dhe jashtë bilancit të ndara sipas klasave të ekspozimit. 11

4.3 Risku operacional 12

4.3 Rreziku i normës së interesit 12

5 Rreziku i kredisë: Informacion për portofolin e kredisë 13

5.1 Rreziku i kredisë 13

5.2 Klasifikimi i portofolit të kredisë 14

5.3 Klasifikimi i portofolit të kredisë sipas tipit të industrisë 15

5.4 Fondet Rezervë të Krijuara nga Banka 15

6 Rreziku i kredisë: Informacion për portofolin e kredisë sipas metodës standarde 16

7 Teknikat e zbutjes së rrezikut 16

8 Rreziku i likuiditetit 17

8.1 Rreziku i monedhës 17

9 Politika të rëndësishme kontabël 18

2

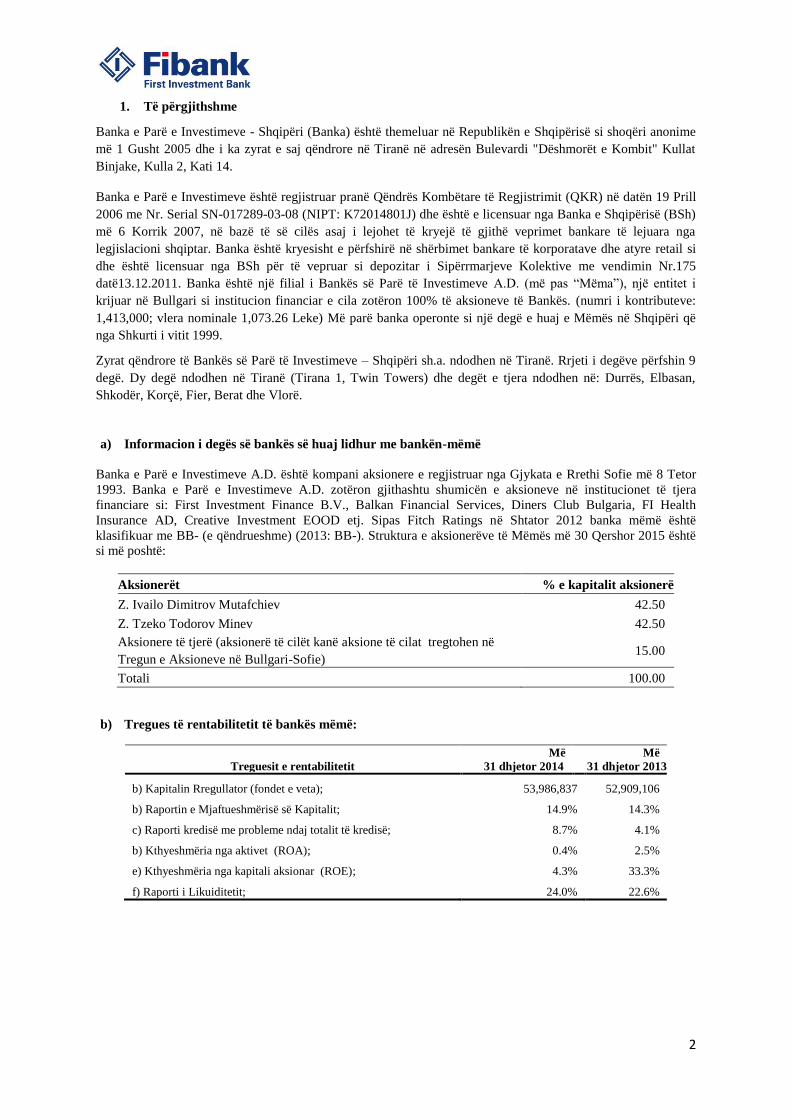

1. Të përgjithshme

Banka e Parë e Investimeve - Shqipëri (Banka) është themeluar në Republikën e Shqipërisë si shoqëri anonime

më 1 Gusht 2005 dhe i ka zyrat e saj qëndrore në Tiranë në adresën Bulevardi "Dëshmorët e Kombit" Kullat

Binjake, Kulla 2, Kati 14.

Banka e Parë e Investimeve është regjistruar pranë Qëndrës Kombëtare të Regjistrimit (QKR) në datën 19 Prill

2006 me Nr. Serial SN-017289-03-08 (NIPT: K72014801J) dhe është e licensuar nga Banka e Shqipërisë (BSh)

më 6 Korrik 2007, në bazë të së cilës asaj i lejohet të kryejë të gjithë veprimet bankare të lejuara nga

legjislacioni shqiptar. Banka është kryesisht e përfshirë në shërbimet bankare të korporatave dhe atyre retail si

dhe është licensuar nga BSh për të vepruar si depozitar i Sipërrmarjeve Kolektive me vendimin Nr.175

datë13.12.2011. Banka është një filial i Bankës së Parë të Investimeve A.D. (më pas “Mëma”), një entitet i

krijuar në Bullgari si institucion financiar e cila zotëron 100% të aksioneve të Bankës. (numri i kontributeve:

1,413,000; vlera nominale 1,073.26 Leke) Më parë banka operonte si një degë e huaj e Mëmës në Shqipëri që

nga Shkurti i vitit 1999.

Zyrat qëndrore të Bankës së Parë të Investimeve – Shqipëri sh.a. ndodhen në Tiranë. Rrjeti i degëve përfshin 9

degë. Dy degë ndodhen në Tiranë (Tirana 1, Twin Towers) dhe degët e tjera ndodhen në: Durrës, Elbasan,

Shkodër, Korçë, Fier, Berat dhe Vlorë.

a) Informacion i degës së bankës së huaj lidhur me bankën-mëmë

Banka e Parë e Investimeve A.D. është kompani aksionere e regjistruar nga Gjykata e Rrethi Sofie më 8 Tetor

1993. Banka e Parë e Investimeve A.D. zotëron gjithashtu shumicën e aksioneve në institucionet të tjera

financiare si: First Investment Finance B.V., Balkan Financial Services, Diners Club Bulgaria, FI Health

Insurance AD, Creative Investment EOOD etj. Sipas Fitch Ratings në Shtator 2012 banka mëmë është

klasifikuar me BB- (e qëndrueshme) (2013: BB-). Struktura e aksionerëve të Mëmës më 30 Qershor 2015 është

si më poshtë:

Aksionerët % e kapitalit aksionerë

Z. Ivailo Dimitrov Mutafchiev 42.50

Z. Tzeko Todorov Minev 42.50

Aksionere të tjerë (aksionerë të cilët kanë aksione të cilat tregtohen në

Tregun e Aksioneve në Bullgari-Sofie) 15.00

Totali 100.00

b) Tregues të rentabilitetit të bankës mëmë:

Treguesit e rentabilitetit

Më

31 dhjetor 2014

Më

31 dhjetor 2013

b) Kapitalin Rregullator (fondet e veta); 53,986,837 52,909,106

b) Raportin e Mjaftueshmërisë së Kapitalit; 14.9% 14.3%

c) Raporti kredisë me probleme ndaj totalit të kredisë; 8.7% 4.1%

b) Kthyeshmëria nga aktivet (ROA); 0.4% 2.5%

e) Kthyeshmëria nga kapitali aksionar (ROE); 4.3% 33.3%

f) Raporti i Likuiditetit; 24.0% 22.6%

3

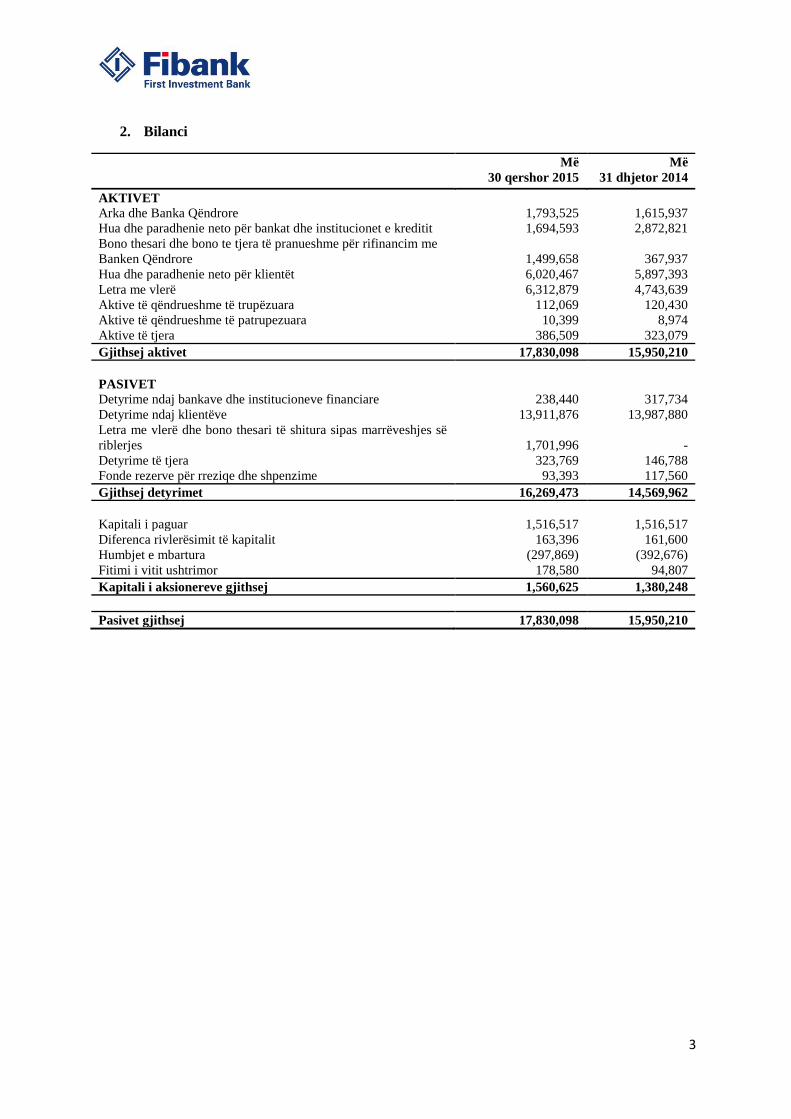

2. Bilanci

Më

30 qershor 2015

Më

31 dhjetor 2014

AKTIVET

Arka dhe Banka Qëndrore 1,793,525 1,615,937

Hua dhe paradhenie neto për bankat dhe institucionet e kreditit 1,694,593 2,872,821

Bono thesari dhe bono te tjera të pranueshme për rifinancim me

Banken Qëndrore 1,499,658 367,937

Hua dhe paradhenie neto për klientët 6,020,467 5,897,393

Letra me vlerë 6,312,879 4,743,639

Aktive të qëndrueshme të trupëzuara 112,069 120,430

Aktive të qëndrueshme të patrupezuara 10,399 8,974

Aktive të tjera 386,509 323,079

Gjithsej aktivet 17,830,098 15,950,210

PASIVET

Detyrime ndaj bankave dhe institucioneve financiare 238,440 317,734

Detyrime ndaj klientëve 13,911,876 13,987,880

Letra me vlerë dhe bono thesari të shitura sipas marrëveshjes së

riblerjes 1,701,996 -

Detyrime të tjera 323,769 146,788

Fonde rezerve për rreziqe dhe shpenzime 93,393 117,560

Gjithsej detyrimet 16,269,473 14,569,962

Kapitali i paguar 1,516,517 1,516,517

Diferenca rivlerësimit të kapitalit 163,396 161,600

Humbjet e mbartura (297,869) (392,676)

Fitimi i vitit ushtrimor 178,580 94,807

Kapitali i aksionereve gjithsej 1,560,625 1,380,248

Pasivet gjithsej 17,830,098 15,950,210

2

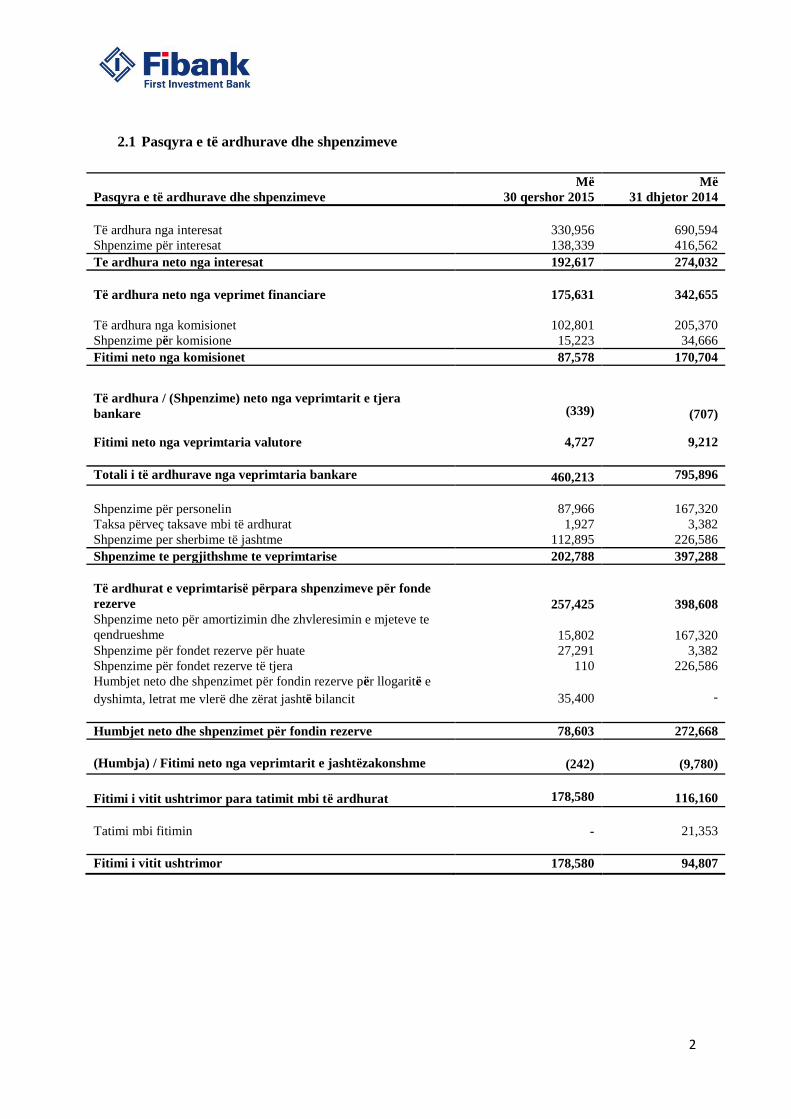

2.1 Pasqyra e të ardhurave dhe shpenzimeve

Pasqyra e të ardhurave dhe shpenzimeve

Më

30 qershor 2015

Më

31 dhjetor 2014

Të ardhura nga interesat 330,956 690,594

Shpenzime për interesat 138,339 416,562

Te ardhura neto nga interesat 192,617 274,032

Të ardhura neto nga veprimet financiare 175,631 342,655

Të ardhura nga komisionet 102,801 205,370

Shpenzime për komisione 15,223 34,666

Fitimi neto nga komisionet 87,578 170,704

Të ardhura / (Shpenzime) neto nga veprimtarit e tjera

bankare (339) (707)

Fitimi neto nga veprimtaria valutore 4,727 9,212

Totali i të ardhurave nga veprimtaria bankare 460,213 795,896

Shpenzime për personelin 87,966 167,320

Taksa përveç taksave mbi të ardhurat 1,927 3,382

Shpenzime per sherbime të jashtme 112,895 226,586

Shpenzime te pergjithshme te veprimtarise 202,788 397,288

Të ardhurat e veprimtarisë përpara shpenzimeve për fonde

rezerve 257,425 398,608 Shpenzime neto për amortizimin dhe zhvleresimin e mjeteve te

qendrueshme 15,802 167,320

Shpenzime për fondet rezerve për huate 27,291 3,382

Shpenzime për fondet rezerve të tjera 110 226,586

Humbjet neto dhe shpenzimet për fondin rezerve për llogaritë e

dyshimta, letrat me vlerë dhe zërat jashtë bilancit 35,400 -

Humbjet neto dhe shpenzimet për fondin rezerve 78,603 272,668

(Humbja) / Fitimi neto nga veprimtarit e jashtëzakonshme (242) (9,780)

Fitimi i vitit ushtrimor para tatimit mbi të ardhurat 178,580

116,160

Tatimi mbi fitimin - 21,353

Fitimi i vitit ushtrimor 178,580 94,807

3

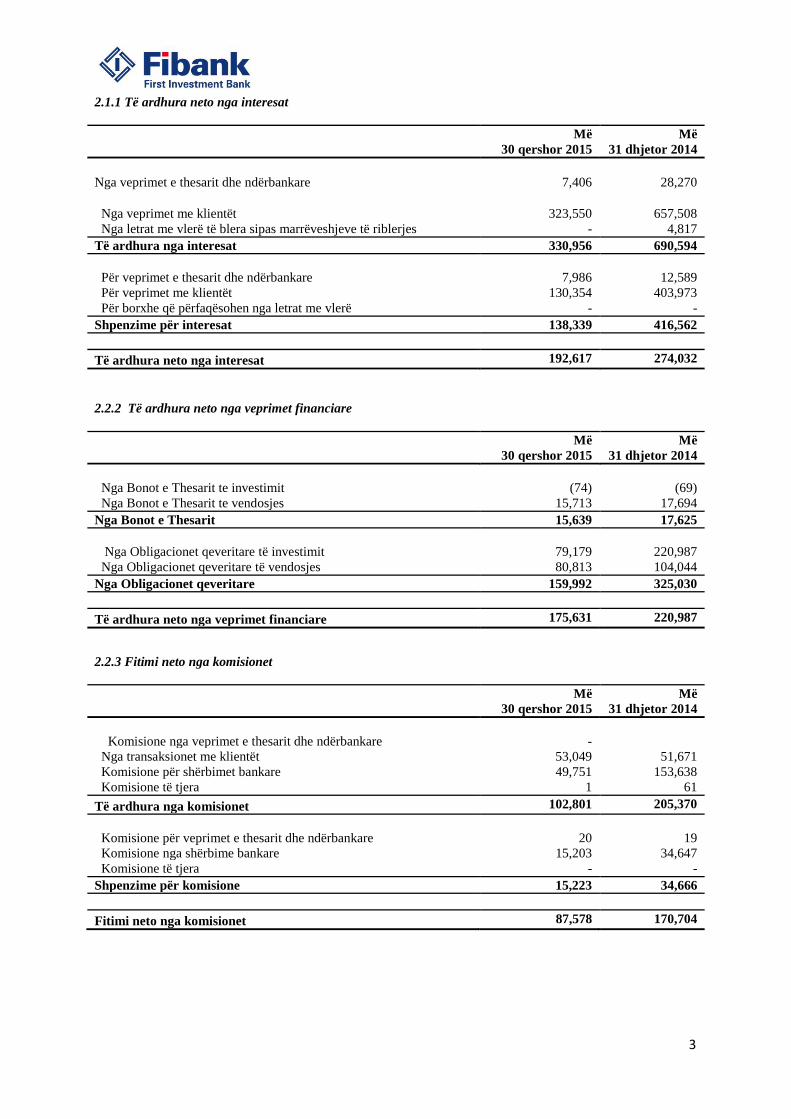

2.1.1 Të ardhura neto nga interesat

Më

30 qershor 2015

Më

31 dhjetor 2014

Nga veprimet e thesarit dhe ndërbankare 7,406 28,270

Nga veprimet me klientët

323,550 657,508

Nga letrat me vlerë të blera sipas marrëveshjeve të riblerjes - 4,817

Të ardhura nga interesat 330,956 690,594

Për veprimet e thesarit dhe ndërbankare 7,986 12,589

Për veprimet me klientët 130,354 403,973

Për borxhe që përfaqësohen nga letrat me vlerë - -

Shpenzime për interesat 138,339 416,562

Të ardhura neto nga interesat 192,617 274,032

2.2.2 Të ardhura neto nga veprimet financiare

Më

30 qershor 2015

Më

31 dhjetor 2014

Nga Bonot e Thesarit te investimit (74) (69)

Nga Bonot e Thesarit te vendosjes 15,713 17,694

Nga Bonot e Thesarit 15,639 17,625

Nga Obligacionet qeveritare të investimit 79,179 220,987

Nga Obligacionet qeveritare të vendosjes 80,813 104,044

Nga Obligacionet qeveritare 159,992 325,030

Të ardhura neto nga veprimet financiare 175,631 220,987

2.2.3 Fitimi neto nga komisionet

Më

30 qershor 2015

Më

31 dhjetor 2014

Komisione nga veprimet e thesarit dhe ndërbankare -

Nga transaksionet me klientët 53,049 51,671

Komisione për shërbimet bankare 49,751 153,638

Komisione të tjera 1 61

Të ardhura nga komisionet 102,801 205,370

Komisione për veprimet e thesarit dhe ndërbankare 20

19

Komisione nga shërbime bankare 15,203 34,647

Komisione të tjera - -

Shpenzime për komisione 15,223 34,666

Fitimi neto nga komisionet 87,578 170,704

4

2.3 Tregues të rentabilitetit të bankës

Me poshtë jepen treguesit kryesor të renatabilitetit të kërkuara nga rregullorja nr. 60, “Për Kërkesat minimale të

publikimit të informacionit nga bankat dhe degët e bankave të huaja”.

Më

30 qershor 2015

i) Kthyeshmëria nga aktivet mesatare (ROAA) = të ardhurat neto / aktivet mesatare

*100; 1.1%

ii) rezultati neto i jashtëzakonshëm / aktivet mesatare; 0.1%

iii) shpenzimet e përgjithshme të veprimtarisë / të ardhurat bruto të veprimtarisë; 44.1%

iv) të ardhurat neto nga interesi / shpenzimet e përgjithshme të veprimtarisë; 95.0%

v) kthyeshmëria nga kapitali aksioner mesatar (ROAE) = të ardhurat neto / kapitali

aksioner mesatar *100; 1.1%

vi) aktive për punonjës = totali i aktiveve/ numri i regjistruar i punonjësve 141,509

vii) të ardhurat neto nga interesat / aktivet mesatare; 1.1%

viii) marzhi neto nga interesat = të ardhurat neto nga interesat / aktive mesatare që

sjellin të ardhura; 1.3%

ix) të ardhurat nga interesat / aktivet mesatare; 2.0%

x) shpenzime për interesa / aktivet mesatare; 0.8%

xi) të ardhurat neto nga interesat / të ardhurat bruto të veprimtarisë; 41.9%

xii) të ardhurat neto nga veprimtaritë e tjera / aktivet mesatare; 0.0%

xiii) shpenzimet jo për interesa / të ardhurat bruto të veprimtarisë; 3.3%

xiv) shpenzime personeli / të ardhurat bruto të veprimtarisë; 19.1%

xv) shpenzime për provigjone / aktivet mesatare. 0.4%

5

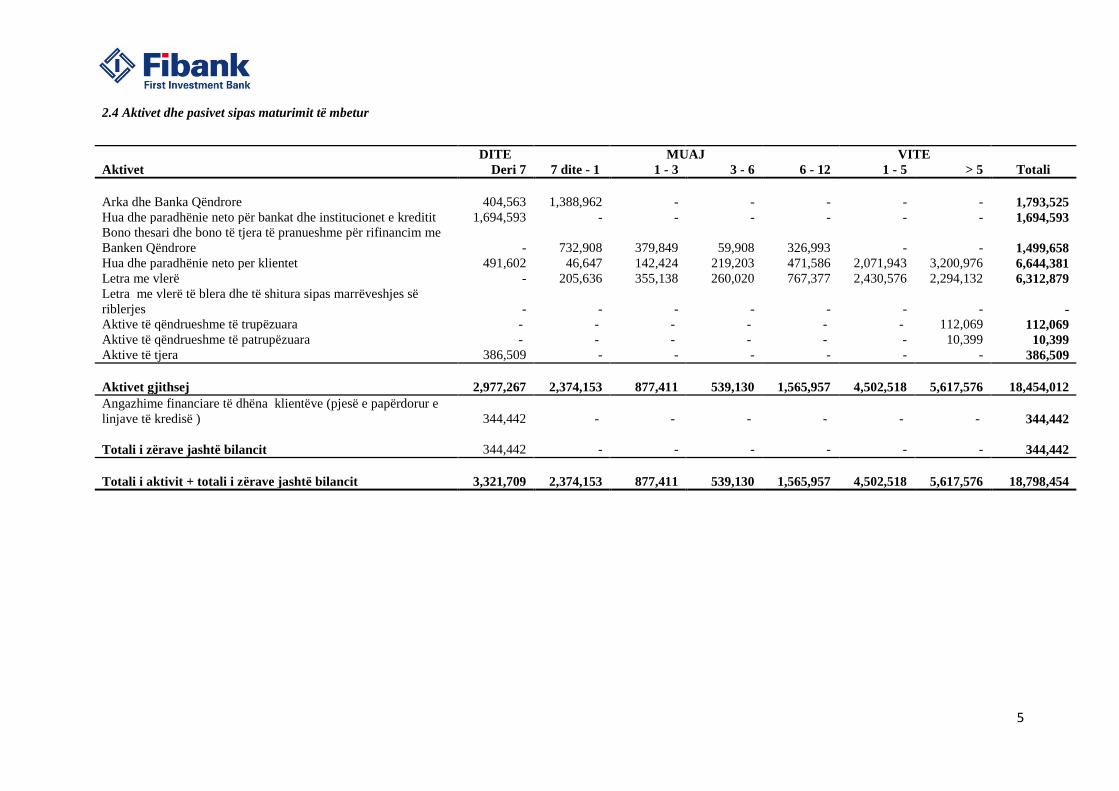

2.4 Aktivet dhe pasivet sipas maturimit të mbetur

DITE MUAJ VITE

Aktivet Deri 7 7 dite - 1 1 - 3 3 - 6 6 - 12 1 - 5 > 5 Totali

Arka dhe Banka Qëndrore

404,563

1,388,962

-

-

-

-

-

1,793,525

Hua dhe paradhënie neto për bankat dhe institucionet e kreditit 1,694,593 - - - - - - 1,694,593

Bono thesari dhe bono të tjera të pranueshme për rifinancim me

Banken Qëndrore

-

732,908

379,849

59,908

326,993

-

-

1,499,658

Hua dhe paradhënie neto per klientet 491,602 46,647 142,424 219,203 471,586 2,071,943 3,200,976 6,644,381

Letra me vlerë - 205,636 355,138 260,020 767,377 2,430,576 2,294,132 6,312,879

Letra me vlerë të blera dhe të shitura sipas marrëveshjes së

riblerjes - - - - - - - -

Aktive të qëndrueshme të trupëzuara - - - - - - 112,069 112,069

Aktive të qëndrueshme të patrupëzuara - - - - - - 10,399 10,399

Aktive të tjera 386,509 - - - - - - 386,509

Aktivet gjithsej

2,977,267

2,374,153

877,411

539,130

1,565,957

4,502,518

5,617,576

18,454,012

Angazhime financiare të dhëna klientëve (pjesë e papërdorur e

linjave të kredisë )

344,442 - - - - - -

344,442

Totali i zërave jashtë bilancit

344,442

-

-

-

-

-

-

344,442

Totali i aktivit + totali i zërave jashtë bilancit

3,321,709

2,374,153

877,411

539,130

1,565,957

4,502,518

5,617,576

18,798,454

6

DITE MUAJ VITE

Detyrimet dhe kapitali i aksionerë Deri 7 7 dite - 1 1 - 3 3 - 6 6 - 12 1 - 5 > 5 Totali

Detyrime ndaj bankave dhe institucioneve financiare 157,503 - 7,156 49,743 24,038 - - 238,440

Detyrime ndaj klienteve 5,340,365 674,024 3,183,708 1,328,649 2,484,642 900,488 - 13,911,876

Letra me vlerë dhe bono thesari te shitura sipas marrëveshjes së

riblerjes - 1,701,996 - - - - - 1,701,996

Detyrime të tjera 323,769 - - - - - - 323,769

-Fonde rezerve për rreziqe dhe shpenzime - - - - - - 93,393 93,393

Detyrimet gjithsej

5,821,637

2,376,020

3,190,864

1,378,391

2,508,680

900,488

93,393

16,269,473

Kapitali i paguar - - - - - - 1,516,517 1,516,517

Diferenca rivlerësimit të kapitalit - - - - - - 163,396 163,396

Humbjet e mbartura - - - - - - 297,869 297,869

Fitimi i vitit ushtrimor - - - - - - 178,580 178,580

Kapitali i aksioner gjithsej

-

-

-

-

-

-

1,560,625

1,560,625

Pasivet gjithsej

5,821,637

2,376,020

3,190,864

1,378,391

2,508,680

900,488

1,654,017

17,830,098

Angazhime financiare të marra Instuticione të kreditit (pjesë e

papërdorur e linjave të kredisë) 420,870 - - - - - - 420,870

Totali i zërave jashtë bilancit 420,870 - - - - - - 420,870

Totali i pasivit + totali i zërave jashtë bilancit

6,242,507

2,376,020

3,190,864

1,378,391

2,508,680

900,488

1,654,017

18,250,968

7

3. Kapitali rregullator per mbulimin e rreziqeve te kredise

Kapitali rregullator

Rregullatori i Bankës, Banka e Shqipërisë, vendos dhe monitoron kërkesat në lidhje me kapitalin rregullator. Në

implementimin e kërkesave aktuale për kapitalin rregullator, Banka është e detyruar të mbajë në jo më pak se

12% raportin e totalit të kapitalit mbi aktivet e e ponderuara me normat rrezikut. Normat e rrezikut të përdorura

për ponderimin e aktiveve përcaktohen në përputhje me kërkesat specifike të cilat kanë për qëllim të reflektojnë

nivelet e ndryshme të rrezikut që mbartin aktivet dhe zërat jashte bilancit.

Banka i llogarit kërkesat për ekspozimin e saj ndaj rrezikut të kredisë duke u bazuar në rregulloren e Bankës së

Shqipërisë mbi mjaftueshmërinë e kapitalit. Ekspozimet merren në konsideratë duke përdorur shumat e tyre në

datën e bilancit. Zërat jashtë bilancit të lidhura me angazhimet llogariten duke aplikuar kategori të ndryshme të

faktorëve të konvertimit, të dizenjuara për të konvertuar këto zëra në ekuivalentë të bilancit. Shumat e rezultuara

ekuivalente ponderohen për rrezikun duke përdorur përqindje të ndryshme (0%, 20%, 35%, 50%, 75%, 85%

100%, dhe 150%) në varësi të klasave të ekspozuara. Metoda të ndryshme janë përdorur për të zvogëluar

rrezikun si për shembull transaksione me kolateral dhe garanci. Kapitali rregullator i Bankës analizohet në dy

kategori:

● Kategoria 1 e kapitalit (kapitali bazë), i cili përfshin kapitalin e aksioneve të zakonshme, primet e

aksioneve, rezervat statutore, rezerva të tjera të përgjithshme, fitimi i akumuluar nga vitet e

mëparëshme dhe interesi i pakicës pas zbritjes së emrit të mirë, aktivet e qëndrueshme të patrupëzuara

dhe humbjet e parealizuara nga investimet e vlefshme për shitje.

● Kategoria 2 e kapitalit (kapitali plotësues), i cili përfshin borxhin e varur të kualifikuar, përkatësisht

borxhin e vazhdueshëm si dhe borxhin e varur.

Kufizimet e mëposhtëme aplikohen tek elementët e kapitalit bazë: Kategoria 2 e kapitalit nuk mund të jetë më e

madhe se kategoria 1 e kapitalit dhe kapitali i huave të varura te kualifikuara nuk mund të jetë më i madh se

50% e kategorisë 1 të kapitalit. Politika e Bankës është që të mbajë një bazë të fortë kapitali në mënyrë që të

ruajë besueshmërinë te investuesit, kreditorët si dhe në treg dhe të mbështesë zhvillimin e biznesit në të

ardhmen. Impakti i nivelit të kapitalit në të ardhurat e aksionerëve është i njohur dhe Banka e pranon nevojën

për të mbajtur një balancë midis mundësisë për më shumë të ardhura dhe avantazheve dhe sigurisë të qe vinë

nga një pozicion i qëndrueshëm kapitalit.

Drejtimi i Bankës bën monitorime të përditshme të gjithë aktiveve dhe detyrimeve, të ardhurave dhe

shpenzimeve, si dhe mbi zhvillimet e tregjeve ndërkombëtare duke aplikuar praktikat bankare me te mira. Mbi

këtë bazë Drejtimi bën analiza mbi fitimin, likuiditetin dhe kostot e financimeve dhe implementon masat e

duhura për rrezikun e kredisë, tregut (norma primare e interesit) dhe likuiditetit duke ulur kështu efektet e

mundshme negative nga kriza globale financiare dhe ekonomike. Në këtë mënyrë Banka i përgjigjet sfidave të

tregut duke mbajtur një pozicion kapitali dhe likuiditeti të qëndrueshëm.

8

4. Raporti i mjaftuëshmërisë së kapitalit

4.1 Risku i kredisë

Bazuar rregulloren nr. 48, neni 10, Bankat klasifikojnë çdo ekspozim të zërave, brenda dhe jashtë bilancit, në

një nga klasat e ekspozimit në vijim:

ekspozime ose ekspozime të mundshme ndaj qeverive qëndrore ose bankave qëndrore;

ekspozime ose ekspozime të mundshme ndaj qeverive rajonale ose autoriteteve lokale;

ekspozime ose ekspozime të mundshme ndaj organeve administrative dhe ndërmarrjeve jo tregtare

(organizatat joqeveritare/jofitimprurëse);

ekspozime ose ekspozime të mundshme ndaj bankave shumëpalëshe të zhvillimit;

ekspozime ose ekspozime të mundshme ndaj organizatave ndërkombëtare;

ekspozime ose ekspozime të mundshme ndaj institucioneve të mbikëqyrura;

ekspozime ose ekspozime të mundshme ndaj shoqërive tregtare (korporatave);

ekspozime ose ekspozime të mundshme ndaj portofoleve me pakicë (retail);

ekspozime ose ekspozime të mundshme të siguruara me kolateral pasuri të paluajtshme;

ekspozime (kredi) me probleme;

ekspozime ndaj kategorive të klasifikuara me rrezik të lartë;

ekspozime në formën e obligacioneve të garantuara;

ekspozime në pozicione të krijuara nga titullzimi (securitization);

ekspozime në formën e titujve të sipërmarrjeve të investimeve kolektive SIK; dhe/ose

zëra të tjerë.

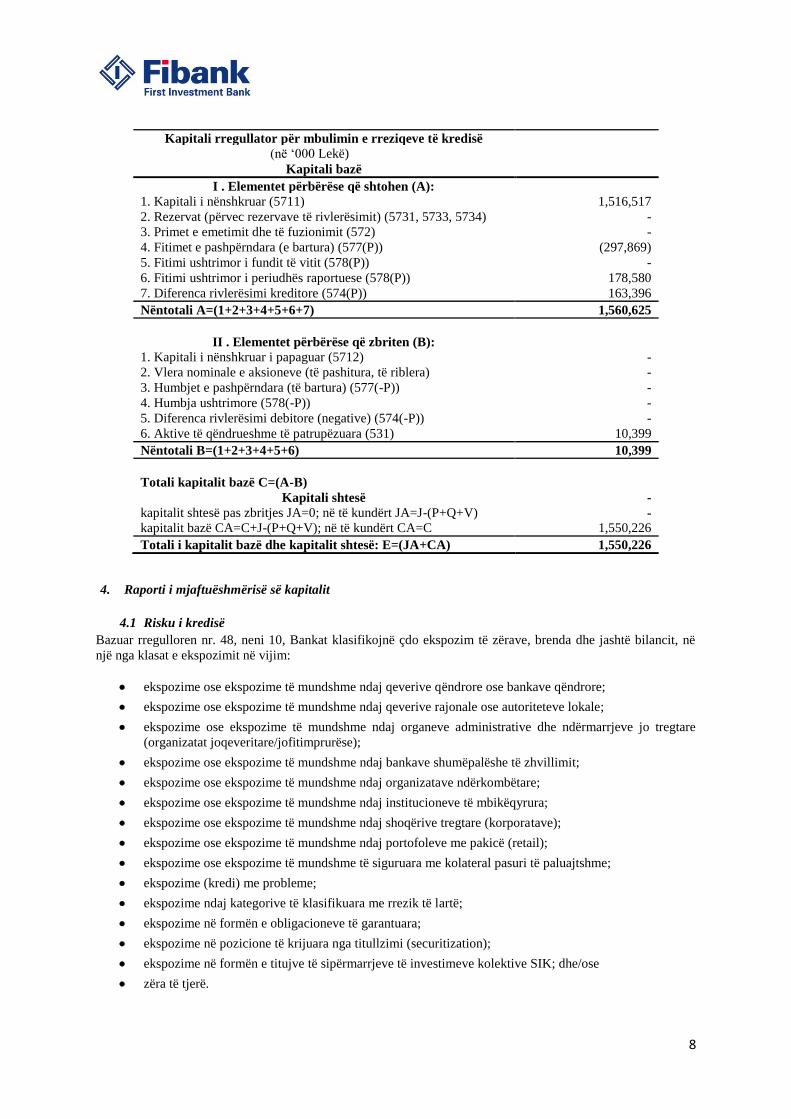

Kapitali rregullator për mbulimin e rreziqeve të kredisë

(në ‘000 Lekë)

Kapitali bazë

I . Elementet përbërëse që shtohen (A):

1. Kapitali i nënshkruar (5711) 1,516,517

2. Rezervat (përvec rezervave të rivlerësimit) (5731, 5733, 5734) -

3. Primet e emetimit dhe të fuzionimit (572) -

4. Fitimet e pashpërndara (e bartura) (577(P)) (297,869)

5. Fitimi ushtrimor i fundit të vitit (578(P)) -

6. Fitimi ushtrimor i periudhës raportuese (578(P)) 178,580

7. Diferenca rivlerësimi kreditore (574(P)) 163,396

Nëntotali A=(1+2+3+4+5+6+7) 1,560,625

II . Elementet përbërëse që zbriten (B):

1. Kapitali i nënshkruar i papaguar (5712) -

2. Vlera nominale e aksioneve (të pashitura, të riblera) -

3. Humbjet e pashpërndara (të bartura) (577(-P)) -

4. Humbja ushtrimore (578(-P)) -

5. Diferenca rivlerësimi debitore (negative) (574(-P)) -

6. Aktive të qëndrueshme të patrupëzuara (531) 10,399

Nëntotali B=(1+2+3+4+5+6) 10,399

Totali kapitalit bazë C=(A-B)

Kapitali shtesë -

kapitalit shtesë pas zbritjes JA=0; në të kundërt JA=J-(P+Q+V) -

kapitalit bazë CA=C+J-(P+Q+V); në të kundërt CA=C 1,550,226

Totali i kapitalit bazë dhe kapitalit shtesë: E=(JA+CA) 1,550,226

9

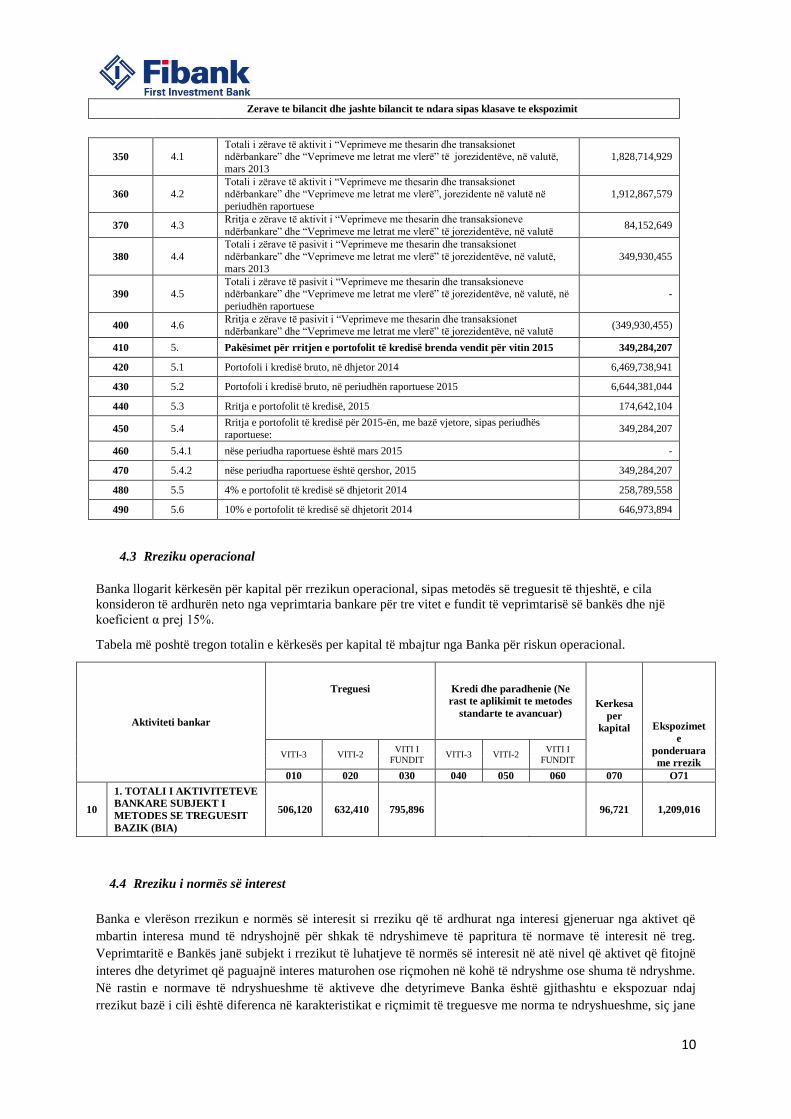

4.2 Totali i zerave të bilancit dhe jashtë bilancit të ndara sipas klasave të ekspozimit.

Zërave të bilancit dhe jashtë bilancit të ndara sipas klasave të ekspozimit

010 KAPITALI RREGULLATOR 1,550,225,866

020 RMK (%) 19.45

030 SHUMA TOTALE E EKSPOZIMEVE TE PONDERUARA ME RREZIK 7,968,660,409

RREZIKU I KREDISE

040 1.

Shuma e ekspozimeve të ponderuara me rrezik për rrezikun e kredisë,

kundërpartisë, dhe rrezikun e shlyerjes së transaksioneve jo-DVP - Metoda

Standarde (SA) 7,016,725,223

050 1.1 Klasat e ekspozimit sipas SA duke përjashtuar pozicionet e titullzimit 7,016,725,223

060 1.1.1 Ekspozime ose ekspozime të mundshme ndaj qeverive qëndrore ose bankave

qëndrore; 490,101,018

070 1.1.2 Ekspozime ose ekspozime të mundshme ndaj qeverive rajonale ose autoriteteve lokale; -

080 1.1.3 Ekspozime ose ekspozime të mundshme ndaj organeve administrative dhe

ndërmarrjeve jo tregtare (organizatat joqeveritare/jofitimprurëse); -

090 1.1.4 Ekspozime ose ekspozime të mundshme ndaj bankave shumëpalëshe të zhvillimit; -

100 1.1.5 Ekspozime ose ekspozime të mundshme ndaj organizatave ndërkombëtare; -

110 1.1.6 Ekspozime ose ekspozime të mundshme ndaj institucioneve të mbikëqyrura; 338,918,549

120 1.1.7 Ekspozime ose ekspozime të mundshme ndaj shoqërive tregtare (korporatave); 68,385,864

130 1.1.8 Ekspozime ose ekspozime të mundshme ndaj portofoleve me pakicë (retail); 442,252,324

140 1.1.9 Ekspozime ose ekspozime të mundshme të siguruara me kolateral pasuri të

paluajtshme; 4,665,769,829

150 1.1.10 Ekspozime (kredi) me probleme; 441,721,024

160 1.1.11 Ekspozime ndaj kategorive të klasifikuara me rrezik të lartë; 52,957,047

170 1.1.12 Ekspozime në formën e obligacioneve të garantuara; -

180 1.1.13 Ekspozime në formën e titujve të sipërmarrjeve të investimeve kolektive SiK; -

190 1.1.14 Zëra të tjerë 516,619,569

200 1.2 Pozicionet e titullzimit SA -

200* 1.2* nga të cilat:rititullzime

RREZIQET E TREGUT

210 2. Shuma e ekspozimeve të ponderuara me rrezik për rreziqet e tregut 8,051,012

220 2.1 Shuma e ekspozimit me rrezik për rrezikun e shlyerjes -

230 2.1.1 Rreziku i shlyerjes në librin e bankës -

240 2.1.2 Rreziku i shlyerjes në librin e tregtueshëm -

250 2.2 Shuma e ekspozimit me rrezik për rrezikun e pozicionit, kursit të këmbimit dhe mallrave (SA) 8,051,012

260 2.2.1 Rreziku i pozicionit të titujve të borxhit -

270 2.2.2 Rreziku i pozicionit të instrumentave të kapitalit -

280 2.2.3 Rreziku i kursit të këmbimit 8,051,012

290 2.2.4 Rreziku i investimeve në mallra -

300 2.3 Shuma e ekspozimit të ponderuar me rrezik për rrezikun e përqendrimit në librin e tregtueshëm

RREZIKU OPERACIONAL

310 3. Shuma e ekspozimit të ponderuar me rrezik për rrezikun operacional 1,209,015,732

320 3.1 Metoda e Treguesit Bazik (BIA) 1,209,015,732

330 3.2 Metoda Standarde / Standarde Alternative -

340 4. Shtesat për rritjen në klasat në "Veprimet me thesarin dhe transaksionet

ndërbankare" dhe "Veprimet me letrat me vlerë" të jorezidentëve, në valutë 84,152,649

10

Zerave te bilancit dhe jashte bilancit te ndara sipas klasave te ekspozimit

350 4.1 Totali i zërave të aktivit i “Veprimeve me thesarin dhe transaksionet ndërbankare” dhe “Veprimeve me letrat me vlerë” të jorezidentëve, në valutë,

mars 2013

1,828,714,929

360 4.2 Totali i zërave të aktivit i “Veprimeve me thesarin dhe transaksionet ndërbankare” dhe “Veprimeve me letrat me vlerë”, jorezidente në valutë në

periudhën raportuese

1,912,867,579

370 4.3 Rritja e zërave të aktivit i “Veprimeve me thesarin dhe transaksioneve

ndërbankare” dhe “Veprimeve me letrat me vlerë” të jorezidentëve, në valutë 84,152,649

380 4.4

Totali i zërave të pasivit i “Veprimeve me thesarin dhe transaksionet

ndërbankare” dhe “Veprimeve me letrat me vlerë” të jorezidentëve, në valutë,

mars 2013

349,930,455

390 4.5 Totali i zërave të pasivit i “Veprimeve me thesarin dhe transaksioneve ndërbankare” dhe “Veprimeve me letrat me vlerë” të jorezidentëve, në valutë, në

periudhën raportuese

-

400 4.6 Rritja e zërave të pasivit i “Veprimeve me thesarin dhe transaksionet ndërbankare” dhe “Veprimeve me letrat me vlerë” të jorezidentëve, në valutë

(349,930,455)

410 5. Pakësimet për rritjen e portofolit të kredisë brenda vendit për vitin 2015 349,284,207

420 5.1 Portofoli i kredisë bruto, në dhjetor 2014 6,469,738,941

430 5.2 Portofoli i kredisë bruto, në periudhën raportuese 2015 6,644,381,044

440 5.3 Rritja e portofolit të kredisë, 2015 174,642,104

450 5.4 Rritja e portofolit të kredisë për 2015-ën, me bazë vjetore, sipas periudhës

raportuese: 349,284,207

460 5.4.1 nëse periudha raportuese është mars 2015 -

470 5.4.2 nëse periudha raportuese është qershor, 2015 349,284,207

480 5.5 4% e portofolit të kredisë së dhjetorit 2014 258,789,558

490 5.6 10% e portofolit të kredisë së dhjetorit 2014 646,973,894

4.3 Rreziku operacional

Banka llogarit kërkesën për kapital për rrezikun operacional, sipas metodës së treguesit të thjeshtë, e cila

konsideron të ardhurën neto nga veprimtaria bankare për tre vitet e fundit të veprimtarisë së bankës dhe një

koeficient α prej 15%.

Tabela më poshtë tregon totalin e kërkesës per kapital të mbajtur nga Banka për riskun operacional.

Aktiviteti bankar

Treguesi

Kredi dhe paradhenie (Ne

rast te aplikimit te metodes

standarte te avancuar) Kerkesa

per

kapital Ekspozimet

e

ponderuara

me rrezik VITI-3 VITI-2

VITI I

FUNDIT VITI-3 VITI-2

VITI I

FUNDIT

010 020 030 040 050 060 070 O71

10

1. TOTALI I AKTIVITETEVE

BANKARE SUBJEKT I

METODES SE TREGUESIT

BAZIK (BIA)

506,120 632,410 795,896 96,721 1,209,016

4.4 Rreziku i normës së interest

Banka e vlerëson rrezikun e normës së interesit si rreziku që të ardhurat nga interesi gjeneruar nga aktivet që

mbartin interesa mund të ndryshojnë për shkak të ndryshimeve të papritura të normave të interesit në treg.

Veprimtaritë e Bankës janë subjekt i rrezikut të luhatjeve të normës së interesit në atë nivel që aktivet që fitojnë

interes dhe detyrimet që paguajnë interes maturohen ose riçmohen në kohë të ndryshme ose shuma të ndryshme.

Në rastin e normave të ndryshueshme të aktiveve dhe detyrimeve Banka është gjithashtu e ekspozuar ndaj

rrezikut bazë i cili është diferenca në karakteristikat e riçmimit të treguesve me norma te ndryshueshme, siç jane

11

normat e repove të Bankës së Shqipërisë, LIBOR dhe EURIBOR. Veç kësaj, efekti aktual varet nga një numër

faktorësh të tjerë, duke përfshirë nivelin e shlyerjeve që bëhen më përpara ose më vonë sesa data e kontraktuar

dhe ndryshimet ne normat e interesave brenda periudhës së riçmimit dhe ndërmjet monedhave. Në mënyrë që të

masë rrezikun nga interesat te aktiviteteve jo-tregtare, Banka e mat impaktin që ka një ndryshim në normat e

tregut në të ardhurat neto nga interesat.

Forma totale e IRRBB-s

IRR

Monedha Shuma

1.00 2.00

1.1. POZICIONET E PONDERUARA NETO SIPAS MONEDHES - (FIR+VIR) - monedha 1 ALL 134,707

1.2. POZICIONET E PONDERUARA NETO SIPAS MONEDHES - (FIR+VIR) - monedha 2 EURO 39,517

1.3. POZICIONET E PONDERUARA NETO SIPAS MONEDHES - (FIR+VIR) - monedha 2 OTHER (7,467)

2. NDRYSHIMI NE VLEREN E EKSPOZIMIT 166,757

3. KAPITALI RREGULLATOR (fonet e veta) 1,550,226

4. (NDRYSHIMI NE VLEREN E EKSPOZIMIT / KAPITALI RREGULLATOR) * 100 10.76

5. Rreziku i kredisë: Informacion për portofolin e kredisë

5.1 Rreziku i kredisë

Banka është subjekt i rrezikut të kredisë nëpërmjet aktivitetit huadhënës dhe në ato raste kur ajo vepron si

ndërmjetëse për llogari të klientëve të saj ose palëve të treta ose jep garanci. Në lidhje me këtë, rreziku i kredisë

për Bankën lind nga mundësia që palë të ndryshme mund të mos përmbushin detyrimet e tyre kontraktuale.

Menaxhimi i ekspozimit të rrezikut të kredisë ndaj huamarrësve bëhet nëpërmjet analizave të rregullta të aftësisë

paguese të huamarrësve dhe përcaktimi i një note klasifikuese. Gjithashtu ekspozimi ndaj rrezikut të kredisë

menaxhohet pjesërisht duke marrë kolaterale dhe garanci.

Ekspozimi kryesor i Bankës ndaj rrezikut të kredisë lind nga huatë dhe paradhëniet. Në këtë kontekst shuma e

ekspozimit të kredisë vlera kontabël e aktiveve në bilanc. Veç kësaj, Banka është e ekspozuar ndaj rrezikut të

kredisë për zërat jashtë bilanci nëpërmjet angazhimeve deri në nivelin e kredive dhe garancive të dhëna (shiko

shënimi 27) dhe marrëdhënie kontraktuale të qëramarrjes, nga investimet dhe detyrimeve ndaj bankave.

Përqëndrimi i rrezikut të kredisë (brenda ose jashtë zërave të bilancit) që lind nga instrumentat financiarë

ekziston për palë të tjera kur ato kanë karakteristika të njëjta ekonomike të cilat mund të bejnë që aftësia e tyre

për të përmbushur detyrimet kontraktuale të ndikohet njësoj nga ndryshime në kushtet ekonomike ose faktorë të

tjerë. Përqëndrimi kryesor i rrezikut të kredisë lind nga lloje të ndryshme klientësh dhe vendodhja e tyre në

lidhje me investimet e Bankës, huatë dhe paradhëniet, detyrimet e ardhshme të angazhimeve në nivelin e kredisë

dhe garancive të dhëna.

Huatë dhe paradhëniet ndaj klientëve raportohen neto nga provigjioni për humbjet specifike nga kreditë për

kreditë e klasifikuara si nën-standarde, të dyshimta dhe të humbura. Provigjionet e krijuara për humbje të

mundshme për kreditë e klasifikuara si standarte dhe në ndjekje janë klasifikuar si provigjion statistikor në pasiv

të bilancit kontabël. Politikat e kredidhënies dhe procedurat e Bankës janë në përputhje me instruksionet e

Bankës së Shqipërisë. Provigjonet krijohen në zbatim të rregullores Nr. 62 të Bankës së Shqipërisë “Për

Menaxhimin e Rrezikut të Kredisë” (Rregullorja e kredisë) e miratuar me vendim të Këshillit Mbikqyrës datë 14

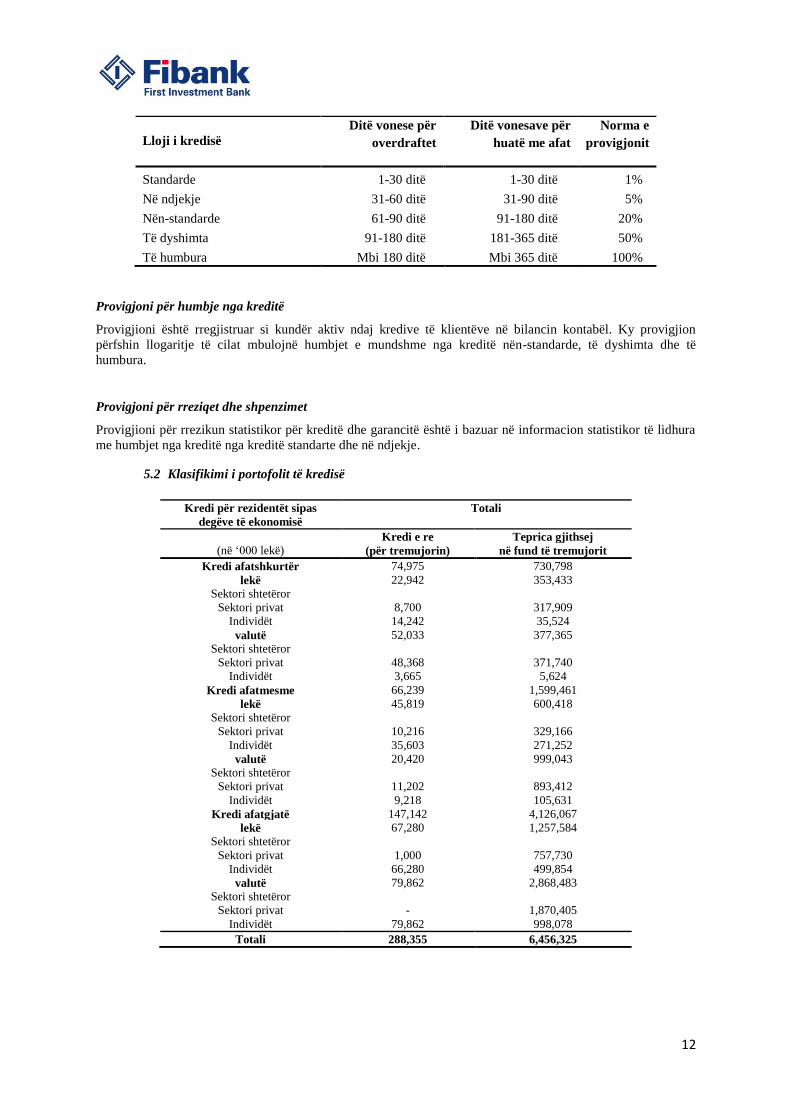

shtator 2011. Banka i klasifikon kreditë sipas kategorive të mëposhtme duke adoptuar normat e mëposhtme të

provigjionit për humbjet nga kreditë:

12

Lloji i kredisë

Ditë vonese për

overdraftet

Ditë vonesave për

huatë me afat

Norma e

provigjonit

Standarde 1-30 ditë 1-30 ditë 1%

Në ndjekje 31-60 ditë 31-90 ditë 5%

Nën-standarde 61-90 ditë 91-180 ditë 20%

Të dyshimta 91-180 ditë 181-365 ditë 50%

Të humbura Mbi 180 ditë Mbi 365 ditë 100%

Provigjoni për humbje nga kreditë

Provigjioni është rregjistruar si kundër aktiv ndaj kredive të klientëve në bilancin kontabël. Ky provigjion

përfshin llogaritje të cilat mbulojnë humbjet e mundshme nga kreditë nën-standarde, të dyshimta dhe të

humbura.

Provigjoni për rreziqet dhe shpenzimet

Provigjioni për rrezikun statistikor për kreditë dhe garancitë është i bazuar në informacion statistikor të lidhura

me humbjet nga kreditë nga kreditë standarte dhe në ndjekje.

5.2 Klasifikimi i portofolit të kredisë

Kredi për rezidentët sipas

degëve të ekonomisë

Totali

Kredi e re Teprica gjithsej

(në ‘000 lekë) (për tremujorin) në fund të tremujorit

Kredi afatshkurtër 74,975 730,798

lekë 22,942 353,433

Sektori shtetëror

Sektori privat 8,700 317,909

Individët 14,242 35,524

valutë 52,033 377,365

Sektori shtetëror

Sektori privat 48,368 371,740

Individët 3,665 5,624

Kredi afatmesme 66,239 1,599,461

lekë 45,819 600,418

Sektori shtetëror

Sektori privat 10,216 329,166

Individët 35,603 271,252

valutë 20,420 999,043

Sektori shtetëror

Sektori privat 11,202 893,412

Individët 9,218 105,631

Kredi afatgjatë 147,142 4,126,067

lekë 67,280 1,257,584

Sektori shtetëror

Sektori privat 1,000 757,730

Individët 66,280 499,854

valutë 79,862 2,868,483

Sektori shtetëror

Sektori privat - 1,870,405

Individët 79,862 998,078

Totali 288,355 6,456,325

13

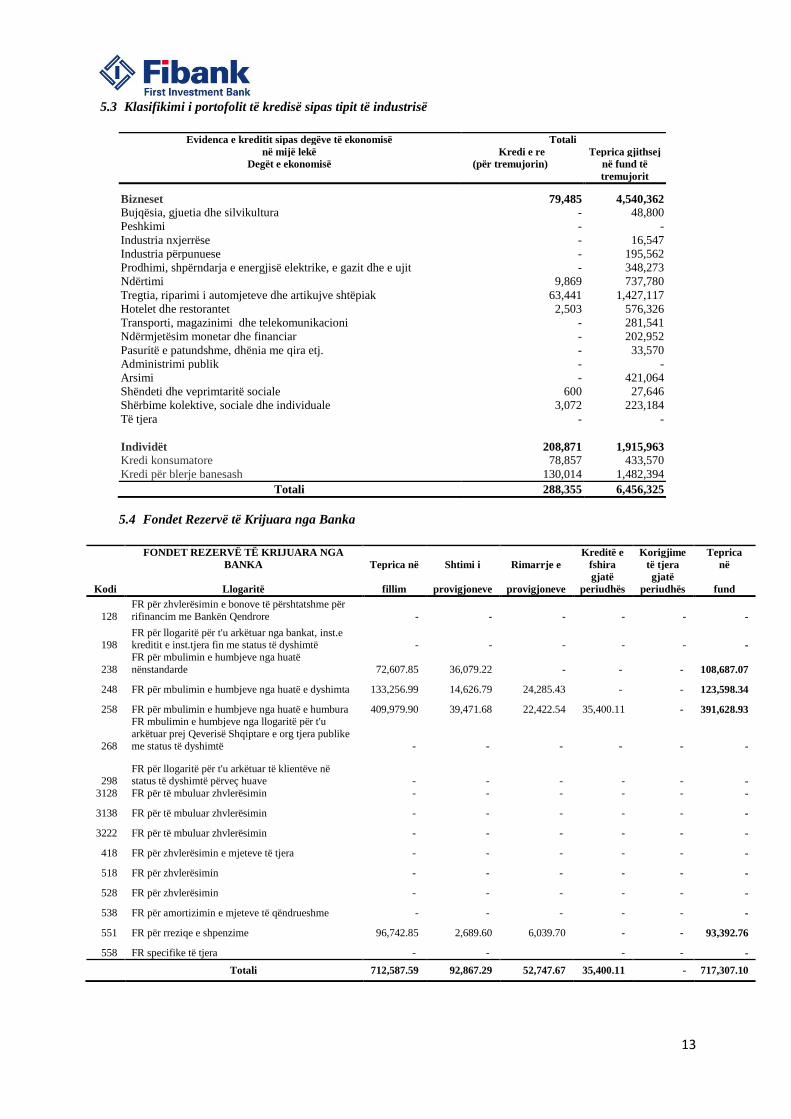

5.3 Klasifikimi i portofolit të kredisë sipas tipit të industrisë

Evidenca e kreditit sipas degëve të ekonomisë Totali në mijë lekë Kredi e re Teprica gjithsej

Degët e ekonomisë (për tremujorin) në fund të

tremujorit

Bizneset 79,485 4,540,362 Bujqësia, gjuetia dhe silvikultura - 48,800 Peshkimi - - Industria nxjerrëse - 16,547 Industria përpunuese - 195,562 Prodhimi, shpërndarja e energjisë elektrike, e gazit dhe e ujit - 348,273 Ndërtimi 9,869 737,780 Tregtia, riparimi i automjeteve dhe artikujve shtëpiak 63,441 1,427,117 Hotelet dhe restorantet 2,503 576,326 Transporti, magazinimi dhe telekomunikacioni - 281,541 Ndërmjetësim monetar dhe financiar - 202,952 Pasuritë e patundshme, dhënia me qira etj. - 33,570 Administrimi publik - - Arsimi - 421,064 Shëndeti dhe veprimtaritë sociale 600 27,646 Shërbime kolektive, sociale dhe individuale 3,072 223,184 Të tjera - -

Individët 208,871 1,915,963 Kredi konsumatore 78,857 433,570 Kredi për blerje banesash 130,014 1,482,394

Totali 288,355 6,456,325

5.4 Fondet Rezervë të Krijuara nga Banka

FONDET REZERVË TË KRIJUARA NGA

BANKA Teprica në Shtimi i Rimarrje e

Kreditë e

fshira

Korigjime

të tjera

Teprica

në

Kodi Llogaritë fillim provigjoneve provigjoneve

gjatë

periudhës

gjatë

periudhës fund

128

FR për zhvlerësimin e bonove të përshtatshme për

rifinancim me Bankën Qendrore - - - - - -

198 FR për llogaritë për t'u arkëtuar nga bankat, inst.e kreditit e inst.tjera fin me status të dyshimtë - - - - -

-

238

FR për mbulimin e humbjeve nga huatë

nënstandarde

72,607.85

36,079.22

- - -

108,687.07

248 FR për mbulimin e humbjeve nga huatë e dyshimta 133,256.99 14,626.79 24,285.43 - - 123,598.34

258 FR për mbulimin e humbjeve nga huatë e humbura 409,979.90 39,471.68 22,422.54 35,400.11 - 391,628.93

268

FR mbulimin e humbjeve nga llogaritë për t'u

arkëtuar prej Qeverisë Shqiptare e org tjera publike

me status të dyshimtë - - - - - -

298 FR për llogaritë për t'u arkëtuar të klientëve në status të dyshimtë përveç huave - - - - - -

3128 FR për të mbuluar zhvlerësimin - - - - - -

3138 FR për të mbuluar zhvlerësimin - - - - - -

3222 FR për të mbuluar zhvlerësimin - - - - - -

418 FR për zhvlerësimin e mjeteve të tjera - - - - - -

518 FR për zhvlerësimin - - - - - -

528 FR për zhvlerësimin - - - - - -

538 FR për amortizimin e mjeteve të qëndrueshme - - - - - -

551 FR për rreziqe e shpenzime 96,742.85 2,689.60 6,039.70 - - 93,392.76

558 FR specifike të tjera - - - - -

Totali 712,587.59 92,867.29 52,747.67 35,400.11 - 717,307.10

14

6 Rreziku i kredisë : Informacion për portofolin e kredisë sipas metodës standarde

Në bazë te shkreses nr. 1997 date 27.04.2015, Banka e Shqipërisë ka publikuar listen e ECAI të cilat mund të

përdoren nga bankat për llogaritjen e ponderimit në bazë të rregullores mbi “Normën e Mjaftueshmërisë se

Kapitali”. Lista e ECAI të cilat mund të përdoren nga Banka:

1. Moody’s

2. Fitch

3. Standard and Poor’s

4. Japan Credit Rating (JCR)

Banka aktualisht përdor për qëllime të mjaftueshmërisë së kapitalit tre agjensitë e para të rating për vlerësimin e

ekpozimeve me institucionet e mbikëqyrura, bankave dhe qeverive qendrore. FiBank ka ekspozim në letra me

vlere me Qeverinë Belge dhe Qeverinë Bullgare. Sipas Standard and Poor’s klasifikohet Qeveria Belge

klasifikohet me rating AA, ndërsa Qeveria Bullgare klasifikohet me rating BB+ më 30 Qershor 2015.

Cilësia e

Kredisë Rating S&P Ponderimi

1 AAA - AA- 0%

2 A+ - A- 20%

3 BBB+ - BBB- 50%

4 BB+ - BB- 100%

5 B+ - B- 150%

6 CCC+ - më poshtë 150%

Tabela me Informacion përmbledhës për secilën klasë të ekspozimit sipas klasifikimit në rregulloren “Për

raportin e mjaftueshmërisë së kapitalit”:

Klasa e ekspozimeve

(‘000 leke) Vlera e ponderuar

(‘000 leke)

1. Aktive të ponderuara me: 0%: 9,251,641 -

2. Aktive të ponderuara me: 20%: 1,866,945 373,389

3. Aktive të ponderuara me: 35%: 85,466 29,913

4. Aktive të ponderuara me: 50%: 936,923 468,461

5. Aktive të ponderuara me: 75%: 344,078 258,059

6. Aktive të ponderuara me: 85%: 71,505 60,779

7. Aktive të ponderuara me: 100%: 4,163,697 4,163,697

8. Aktive të ponderuara me: 125%: 56,034 70,042

9. Aktive të ponderuara me: 150%: 950,812 1,426,218

Totali aktiveve të ponderuara 17,727,100 6,850,558

6. Teknikat e zbutjes së rrezikut

Politika e Bankës së parë të Investimeve për kolateralin është pjesë përbërëse dhe e pandarë e administrimit të

riskut të kredisë dhe dokumenti bazë për zbutjen e riskut të kredisë i cili përcakton rregullat/kushtet e brendshme

15

për pranimin e një grupi standard të llojeve të kolateraleve, duke përfshirë gjithashtu edhe identifikimin e

formave të pranueshme të kolateraleve.

Politika e Bankës është që të kërkojë kolateral të përshtatshëm nga klientë të sigurt përpara disbursimit të

kredisë. Garancitë dhe letrat e kreditit janë gjithashtu subjekt i një vlerësimi strikt pëpara se të aprovohen.

Marrëveshjet specifikojnë limite monetare të detyrimeve të Bankës. Niveli i kolateralit i mbajtur për garancitë

dhe letrat e kreditit është të paktën 100 përqind.Kolaterali për kreditë, garancitë dhe letrat e kreditit është

zakonisht në formë monetare, inventar hipotekor, investime të regjistruara ose pasuri të tjera.

Kjo politikë është në përputhje me rregulloren e Bankës së Shqipërisë për Raportin e Mjaftueshmërisë së

Kapitalit.

Grupet kryesore të kolateraleve që pranon janë si më poshtë:

Kolateral Cash (mjete monetare)

Pasuri të paluajtshme

Pasuri të luajtshme

Garanci

Letër angazhimi

Të ardhura të arkëtueshme

Aksione & Letra me vlerë

Banka në rastin e mbrojtjes së financuar të kredisë, sigurojnë që aktivet e përdorura të jenë mjaftueshëm likuide

dhe vlera e tyre në kohë të jetë mjaftueshëm e qëndrueshme, për të dhënë sigurinë e nevojshme, për mbrojtjen e

kredisë, që arrihet nëpërmjet tyre, në përputhje me metodën e përdorur për të llogaritur shumat e ekspozimeve të

ponderuara me rrezikun dhe në masën e njohjes së lejuar.

Tabela e mëposhtme tregon vlerën e ekspozimit sipas klasave të kredisë të përcaktuar në rregulloren e

mjaftueshmërisë së kapitalit si dhe vlerën e kolateralit të marr në konsideratë për secilën klasë ekspozimi.

Klasa e ekspozimit Vlera Neto e

ekspozimit

Kolaterali i marrë në

konsideratë sipas

teknikave të zbutjes se

kredisë

Cash

Collateral

Pasuri të

Paluajtshme

Ekspozime ose ekspozime të mundshme ndaj

institucioneve të mbikëqyrura; 338,918,549 - - -

Ekspozime ose ekspozime të mundshme ndaj

shoqërive tregtare (korporatave); 68,385,864 133,832,623 133,832,623 -

Ekspozime ose ekspozime të mundshme ndaj

portofoleve me pakicë (retail); 442,252,324 90,264,324

90,264,324

-

Ekspozime ose ekspozime të mundshme të

siguruara me kolateral pasuri të paluajtshme; 4,665,769,829 1,098,671,051 68,246,900 1,030,424,151

Ekspozime (kredi) me probleme; 441,721,024 353,622,018 4,687,801 348,934,217

Ekspozime ndaj kategorive të klasifikuara me

rrezik të lartë; 52,957,047 15,154,298 15,154,298 -

Ekspozime në formën e obligacioneve të

garantuara; - - - -

Ekspozime në formën e titujve të sipërmarrjeve të

investimeve kolektive SiK; - - - -

Zëra të tjerë 516,619,569 - - -

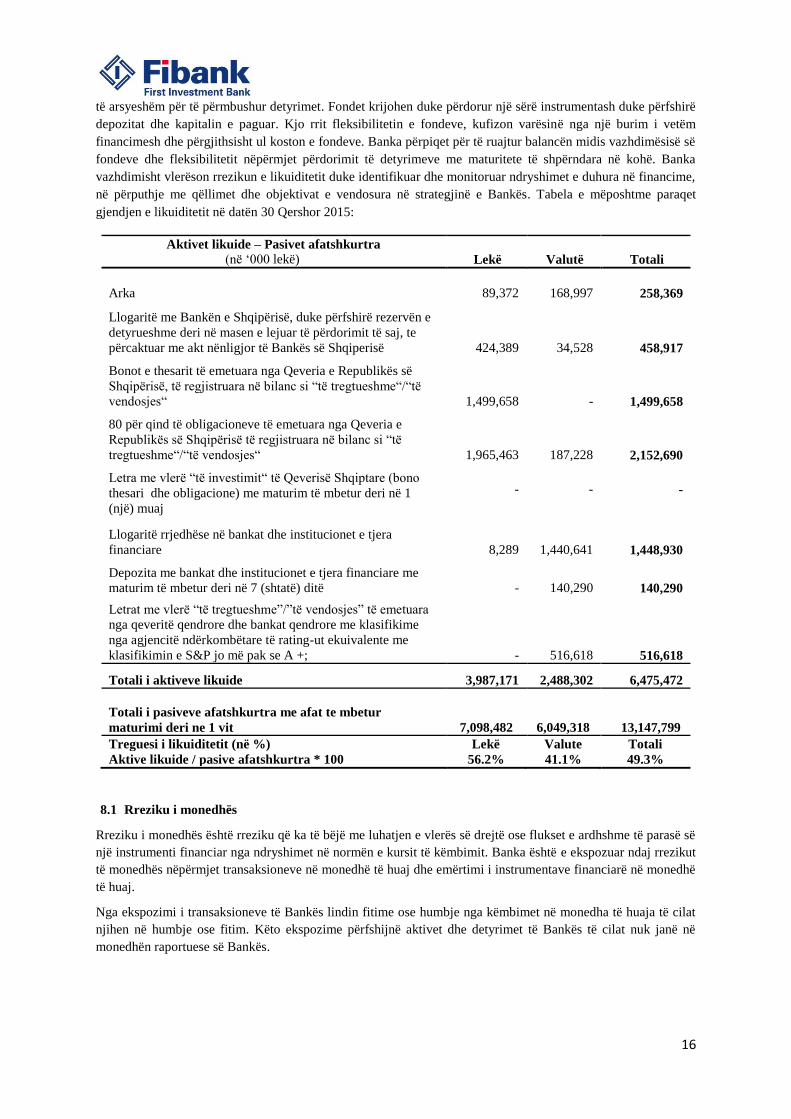

8. Rreziku i likuiditetit

Rreziku i likuiditetit lind në financimet e përgjithshme të aktiviteteve të Bankës dhe në menaxhimin e

pozicionimit. Ai përfshin si rrezikun e paaftësisë për të financuar aktivet me maturitet dhe norma të

përshtatshme ashtu edhe rrezikun e paaftësisë për të likuiduar një aktiv me një çmim dhe brenda një afati kohor

16

të arsyeshëm për të përmbushur detyrimet. Fondet krijohen duke përdorur një sërë instrumentash duke përfshirë

depozitat dhe kapitalin e paguar. Kjo rrit fleksibilitetin e fondeve, kufizon varësinë nga një burim i vetëm

financimesh dhe përgjithsisht ul koston e fondeve. Banka përpiqet për të ruajtur balancën midis vazhdimësisë së

fondeve dhe fleksibilitetit nëpërmjet përdorimit të detyrimeve me maturitete të shpërndara në kohë. Banka

vazhdimisht vlerëson rrezikun e likuiditetit duke identifikuar dhe monitoruar ndryshimet e duhura në financime,

në përputhje me qëllimet dhe objektivat e vendosura në strategjinë e Bankës. Tabela e mëposhtme paraqet

gjendjen e likuiditetit në datën 30 Qershor 2015:

Aktivet likuide – Pasivet afatshkurtra

(në ‘000 lekë) Lekë Valutë Totali

Arka 89,372 168,997 258,369

Llogaritë me Bankën e Shqipërisë, duke përfshirë rezervën e

detyrueshme deri në masen e lejuar të përdorimit të saj, te

përcaktuar me akt nënligjor të Bankës së Shqiperisë 424,389 34,528 458,917

Bonot e thesarit të emetuara nga Qeveria e Republikës së

Shqipërisë, të regjistruara në bilanc si “të tregtueshme“/“të

vendosjes“ 1,499,658 - 1,499,658

80 për qind të obligacioneve të emetuara nga Qeveria e

Republikës së Shqipërisë të regjistruara në bilanc si “të

tregtueshme“/“të vendosjes“

1,965,463

187,228

2,152,690

Letra me vlerë “të investimit“ të Qeverisë Shqiptare (bono

thesari dhe obligacione) me maturim të mbetur deri në 1

(një) muaj

- - -

Llogaritë rrjedhëse në bankat dhe institucionet e tjera

financiare 8,289 1,440,641 1,448,930

Depozita me bankat dhe institucionet e tjera financiare me

maturim të mbetur deri në 7 (shtatë) ditë - 140,290 140,290

Letrat me vlerë “të tregtueshme”/”të vendosjes” të emetuara

nga qeveritë qendrore dhe bankat qendrore me klasifikime

nga agjencitë ndërkombëtare të rating-ut ekuivalente me

klasifikimin e S&P jo më pak se A +; - 516,618 516,618

Totali i aktiveve likuide 3,987,171 2,488,302 6,475,472

Totali i pasiveve afatshkurtra me afat te mbetur

maturimi deri ne 1 vit 7,098,482 6,049,318 13,147,799

Treguesi i likuiditetit (në %) Lekë Valute Totali

Aktive likuide / pasive afatshkurtra * 100 56.2% 41.1% 49.3%

8.1 Rreziku i monedhës

Rreziku i monedhës është rreziku që ka të bëjë me luhatjen e vlerës së drejtë ose flukset e ardhshme të parasë së

një instrumenti financiar nga ndryshimet në normën e kursit të këmbimit. Banka është e ekspozuar ndaj rrezikut

të monedhës nëpërmjet transaksioneve në monedhë të huaj dhe emërtimi i instrumentave financiarë në monedhë

të huaj.

Nga ekspozimi i transaksioneve të Bankës lindin fitime ose humbje nga këmbimet në monedha të huaja të cilat

njihen në humbje ose fitim. Këto ekspozime përfshijnë aktivet dhe detyrimet të Bankës të cilat nuk janë në

monedhën raportuese së Bankës.

17

9. Politika të rëndësishme kontabël

a) Bazat e përgatitjes

Pasqyrat financiare janë paraqitur në Lek, e cila është dhe monedha funksionale e Bankës, shumat janë të

rrumbullakosura në mijëshen më të afërt. Sikurse lejohet edhe nga legjislacioni vendas, kapitali i paguar është

rregjistruar në Euro në përputhje me kurset e këmbimit historike në datën e transaksionit, dhe është paraqitur në

Lek si ekuivalent i balancës origjinale të Euros.

Në përputhje me rregulloren e Bankës së Shqipërisë, diferenca midis vlerës në Lek të kapitalit me kursin e

këmbimit historik dhe kursit të këmbimit në datën e bilancit rregjistrohet si rezervë nga kursi i këmbimit në

kapital.

Pasqyrat financiare janë përgatitur me kosto historike dhe politikat kontabël të aplikuara janë të njëjta me ato të

aplikuara nga Banka për vitin e mbyllur më 31 Dhjetor 2014.

b) Transaksionet në monedhë të huaj

Transaksionet në monedhë të huaj këmbehen në monedhën funksionale të Bankës me kursin e këmbimit të datës

së kryerjes së transaksionit. Në çdo datë raportimi, aktivet dhe pasivet monetare të shprehura në monedhë të

huaj rikëmbehen në Lek me kursin e asaj date. Fitimi ose humbja nga ndryshimi i kurseve të këmbimit është

diferenca midis kostos së amortizuar në monedhën funksionale në fillim të përiudhës të rregulluara me interesin

efektiv dhe pagesat gjatë periudhës, dhe kostos së amortizuar në monedhë të huaj të kthyer në monedhën

funksionale me kursin e fundit të periudhës. Aktivet dhe pasivet jo monetare që maten me koston historike të një

monedhe të huaj, këmbehen në Lek me kursin e këmbimit të datës së transaksionit.

c) Mjete monetare dhe ekuivalente me to

Mjetet monetare dhe ekuivalente me to përbëhen nga balancat në arkë dhe balancat e pakushtëzuara me Bankën

Qëndrore. Për qëllime të pasqyrës së fluksit të mjeteve monetare, mjetet monetare dhe ekuivalente me to sipas

përkufizimit të mësipërm dhe aktivet me likuiditet shumë të lartë dhe me maturitet më pak se tre muaj, të cilat

janë subjekt i rreziqeve jo të rëndësishme nga ndryshimi në vlerën e drejtë, dhe përdoren nga Banka për

menaxhimin e detyrimeve afat-shkurtra.

d) Letra me vlerë të investuara të mbajtura deri në maturim

Letrat me vlerë të investuara të cilat kanë pagesa fikse ose të përcaktuara dhe maturitet fiks të cilat Banka ka

qëllimin pozitiv dhe mundësinë për ti mbajtur deri në maturitet përfshijnë bonot e thesarit dhe obligacionet

qeveritare. Pas njohjes fillestare, letrat me vlerë të investuara mbarten me koston e amortizuar.

e) Letra me vlerë të investuara të mbajtura për shitje

Letrat me vlerë të investuara të mbajtura për shitje janë blerë me qëllimin që Banka nuk do ti mbajë për më

shumë se gjashtë muaj, me përjashtim të atyre të cilat Banka ka si qëllim ti mbajë deri në maturim dhe të cilat

janë klasifikuar sipas rregullave të letrave të investimit. Letrat me vlerë të investuara të mbajtura për shitje

gjithashtu përfshijnë letra me vlerë të cilat nuk rregjistrohen as si të tregtueshme as si letra me vlerë të

investimit. Letrat me vlerë të investuara të mbajtura për shitje fillimisht rregjistrohen me cmimin e blerjes duke

përjashtuar kostot. Në çdo datë bilanci bëhen provigjone përkundrejtë humbjeve të kapitalit të parealizuara të

cilat vijnë si rezultat i diferencave midis vlerës kontabël dhe çmimit të tregut. Fitimet e kapitalit të parealizuara

nuk rregjistrohen.

f) Aktive të qëndrueshme të trupëzuara

Aktivet e qëndrueshme të trupëzuara paraqiten në bilanc me koston e blerjes duke zbritur amortizimin e

akumuluar. Jeta e përdorimit llogaritet në bazë të pritshmërisë së Drejtimit për jetëgjatësinë e aktivit.

Amortizimi llogaritet me metodën lineare me normat e parashikuara për të ulur koston e aktiveve të

qëndrueshme të trupëzuara përgjatë jetës së pritshme të përdorimit. Vitet e pritshme të përdorimit janë si më

poshtë:

18

Përmirësime në aktivet e marra me qera 4-10 vite

Paisje dhe instalime 10 vite

Automjete 10 vite

Makineri dhe paisje 10 vite

Kompjutera dhe paisje informatike 5 vite

Aktive të tjera të trupëzuara 10 vite

Aktivet nuk amortizohen derisa ato futen në përdorim dhe transferohen nga aktive në konstruksion në kategorinë

përkatëse të aktiveve.

g) Aktivet e qëndrueshme të patrupëzuara

Aktivet e qëndrueshme të patrupëzuara, të cilat janë blerë nga Banka, paraqiten me kosto duke zbritur

amortizimin e akumuluar dhe humbje nga zhvlerësimi. Amortizimi llogaritet me metodën lineare mbi jetën e

përdorimit të aktivit. Jeta e përdorimit është si më poshtë:

Patenta dhe licenca 5 vite

Programe kompjuterike & aktive të tjera të patrupëzuara 5 vite

h) Aktivet e marra në riposedim

Aktivet e marra në riposedim nëpërmjet procesit të ekzekutimit të detyrueshëm të huave dhe paradhënieve në

vonesë të klientëve, që nuk mbahen për t’u shitur, nuk sjellin të ardhura nga qeraja, që nuk perdoren për qëllime

të veta dhe synohet të nxirren nga përdorimi brenda një periudhe të shkurtër kohe pa ndonjë ristrukturim janë të

klasifikuara si inventar. Aktivet e marra në riposedim njihen me vlerën me të ulët midis kostos dhe vlerës neto të

realizueshme dhe humbjet njihen në të ardhurat dhe shpenzimet. Të ardhurat apo humbjet nga pakësimet njihen

si fitim ose humbje.

i) Të ardhurat dhe shpenzimet për interesat

Të ardhurat dhe shpenzimet për interesa njihen në bazë të të drejtave dhe detyrimeve të konstatuara, ndërsa të

ardhurat nga interesat e huave nën-standarde, të dyshimta dhe të humbura, njihen në bazë të mjeteve monetare.

j) Komisionet

Të ardhurat nga tarifat dhe komisionet lindin nga shërbimet financiare të Bankës dhe njihen kur shërbimi

respektiv është kryer.

k) Tatimi

Banka përcakton tatimin në fund të periudhës kontabël në përputhje me legjislacionin tatimor Shqiptar. Të

ardhurat e tatueshme janë llogaritur duke rregulluar fitimin përpara tatimit për disa të ardhura dhe shpenzime siç

kërkohet nga ligji Shqiptar

l) Marrëveshje këmbimi

Kontratat e kursit të këmbimit janë marrëveshje për shkembimin e vlerave të caktuara të monedhave me një kurs

kembimi në datën e blerjes ose shitjes. Vlera nominale e këtyre kontratave nuk përfaqëson riskun aktual të

tregut ose kredisë të lidhur me këtë produkt.