Embed Size (px)

Citation preview

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics1

Departments of:

https://bcw.uni-wuppertal.deÖffentlicher Bereich

PublicFachbereich E

Druck- und Medientehnologie

Management a Printing Firm’s

Business Capital

Sommersemester 2015

Prof. Dr. Dr. h.c. mult. Hartmann Liebetruth

UNIVERSITY OF UNIVERSITY OF WUHAN, CHINAWUHAN, CHINA

Print & Media Technologies Printing & Packaging Engineering

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics2

Ziel der Veranstaltung:

Kennenlernen der Methoden, die von Investoren angewandt werden zur Bestimmung der Vorteilhaftigkeit von

•Real-Investitionen (Maschinen) wie auch von

•Finanzinvestitionen

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics3

Definition(Interne) Investitionen (Capital expenditures):

Verwendung finanzieller Mittel zur Beschaffung von Gütern, die dem Unternehmen einen langfristigen Nutzen stiften sollen.

Materielle Gütern (Tangible assets)• Grundstücke und Gebäude (land and buildings), • Maschinen und maschinelle Anlagen (plant and machinery), • Betriebs- und Geschäftsausstattungsgegenstände (fixtures and

fittings) Immaterielle Güter (intangible assets)

• Finanzielles Anlagevermögen (Investments)• Rechte Patents, Good will (Difference between the amount paid at

acquiring a another company and the value of its underlying assets).

Fixed assets are determined to deliver long range benefits to the firm considering capital expenditures.

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics4

Unterscheidung:

•Real-Investition: Kauf von Gütern, die einen langfristigen Nutzen stiften sollen (Capital Expenditure)

•Finanzinvestitionen: Hergabe von Geld an andere i.d.R. zur Finanzierung einer Real-Investition. Beispiel: Bank leiht Geld (Kredit, Darlehen) an Unternehmer, der es zum Kauf einer Maschine verwendet (Investment).

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics5

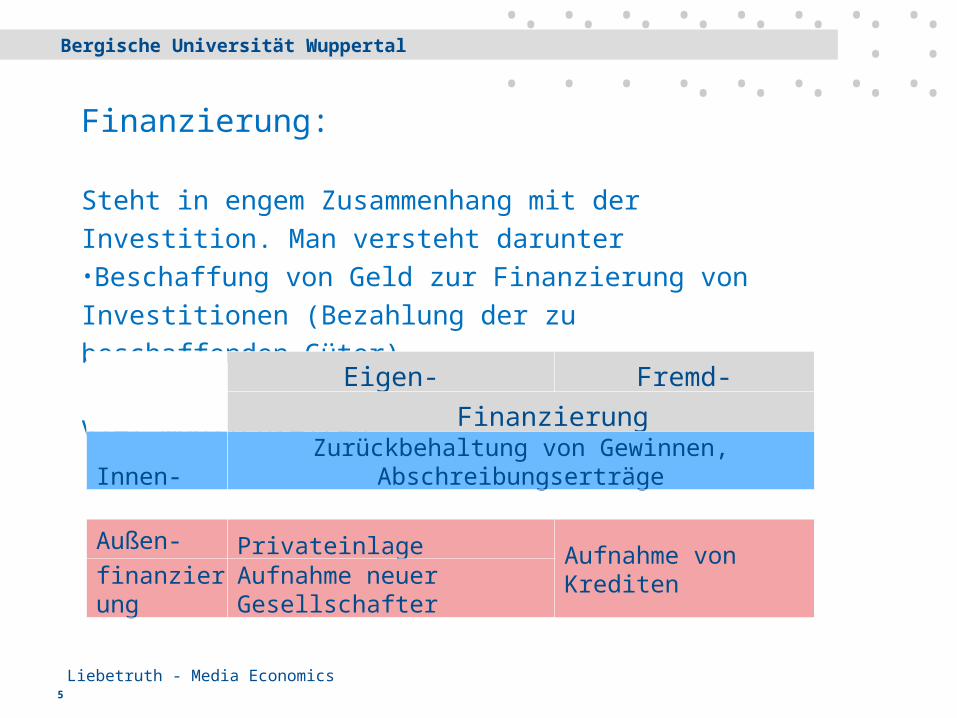

Finanzierung:

Steht in engem Zusammenhang mit der Investition. Man versteht darunter•Beschaffung von Geld zur Finanzierung von Investitionen (Bezahlung der zu beschaffenden Güter).

Vier Möglichkeiten Eigen- Fremd- FinanzierungInnen- Zurückbehaltung von Gewinnen, Abschreibungserträge

Außen- Privateinlage Aufnahme von Kreditenfinanzierung Aufnahme neuer

Gesellschafter

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics6

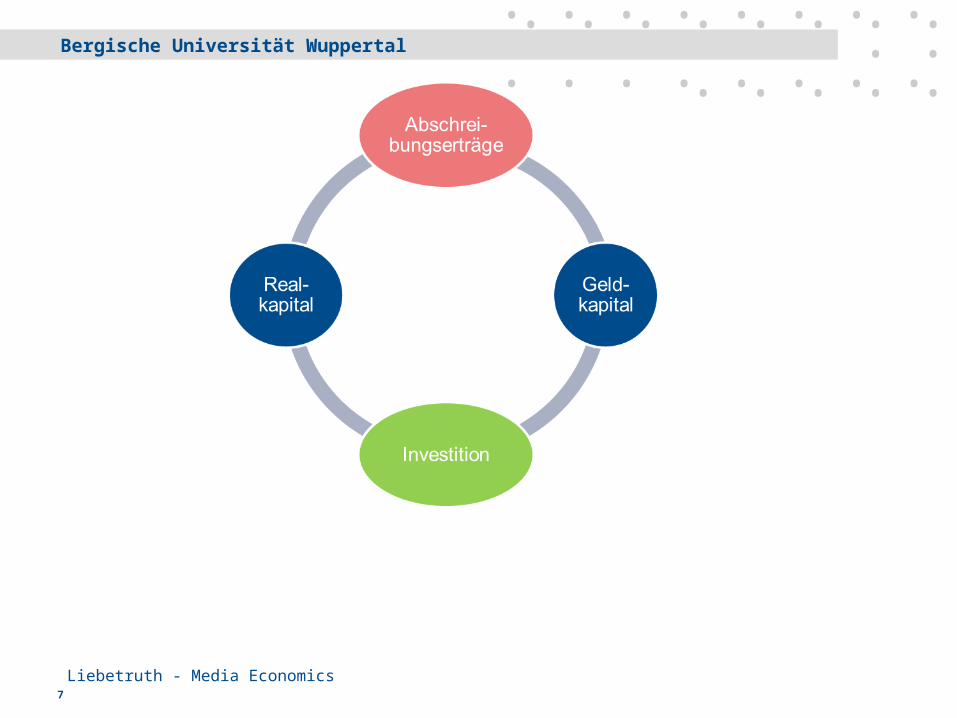

Kapital:

•Geldkapital: „Geld für Investitionszwecke“

•Realkapital: Güter, die im Wege einer (Real-) Investition angeschafft worden sind und zum Vermögen des Unternehmens gehören.

Geld- und Realkapital stellen unterschiedliche „Aggregatszustände“ des Vermögens der Unternehmung dar wie die nachfolgende Grafik verdeutlicht.

Die Summe von Real- und Geld-Kapital ist immer gleich.

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics7

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics8

Die Begriffe

• Eigen- und • Fremdkapital

drücken Ansprüche der Eigentümer bzw. Dritter gegenüber dem Unternehmen aus. Es handelt sich also um Schulden des Unternehmens

Es handelt sich also um deren Kapital nicht um das des Unternehmens.

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics9

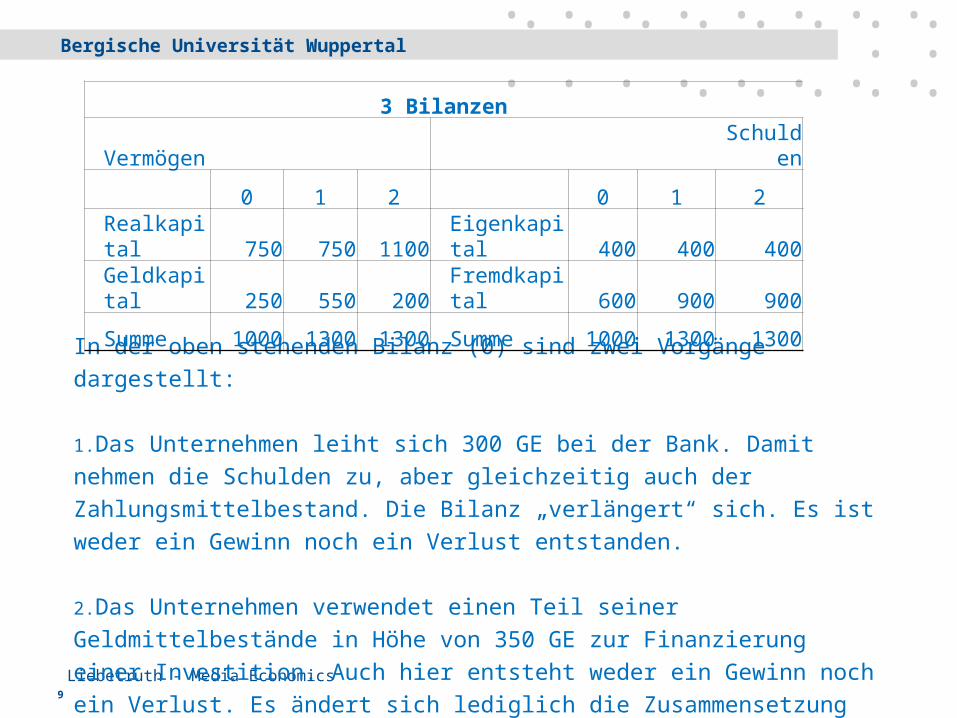

In der oben stehenden Bilanz (0) sind zwei Vorgänge dargestellt:

1.Das Unternehmen leiht sich 300 GE bei der Bank. Damit nehmen die Schulden zu, aber gleichzeitig auch der Zahlungsmittelbestand. Die Bilanz „verlängert“ sich. Es ist weder ein Gewinn noch ein Verlust entstanden.

2.Das Unternehmen verwendet einen Teil seiner Geldmittelbestände in Höhe von 350 GE zur Finanzierung einer Investition. Auch hier entsteht weder ein Gewinn noch ein Verlust. Es ändert sich lediglich die Zusammensetzung des Vermögens des Unternehmens. Die Bilanzsumme bleibt gleich.

3 Bilanzen

Vermögen Schulden

0 1 2 0 1 2Realkapital 750 750 1100 Eigenkapital 400 400 400Geldkapital 250 550 200 Fremdkapital 600 900 900

Summe 1000 1300 1300 Summe 1000 1300 1300

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics10

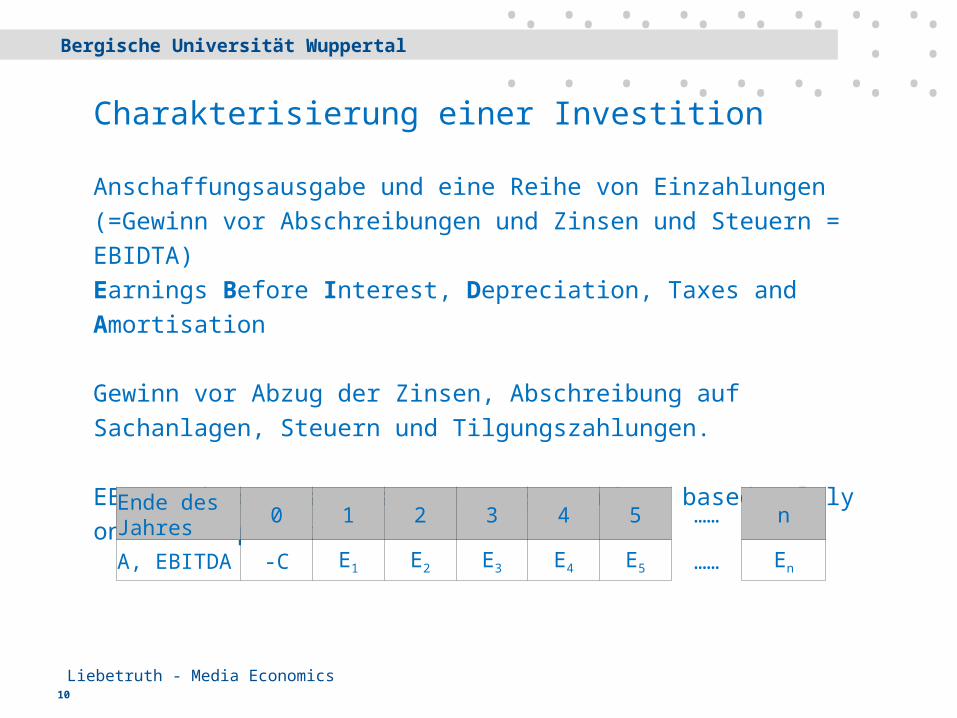

Charakterisierung einer Investition

Anschaffungsausgabe und eine Reihe von Einzahlungen (=Gewinn vor Abschreibungen und Zinsen und Steuern = EBIDTA)Earnings Before Interest, Depreciation, Taxes and Amortisation

Gewinn vor Abzug der Zinsen, Abschreibung auf Sachanlagen, Steuern und Tilgungszahlungen.

EBIDTA demonstrates a company's earnings based solely on their operations

Ende des Jahres 0 1 2 3 4 5 …… n

A, EBITDA -C E1 E2 E3 E4 E5 …… En

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics11

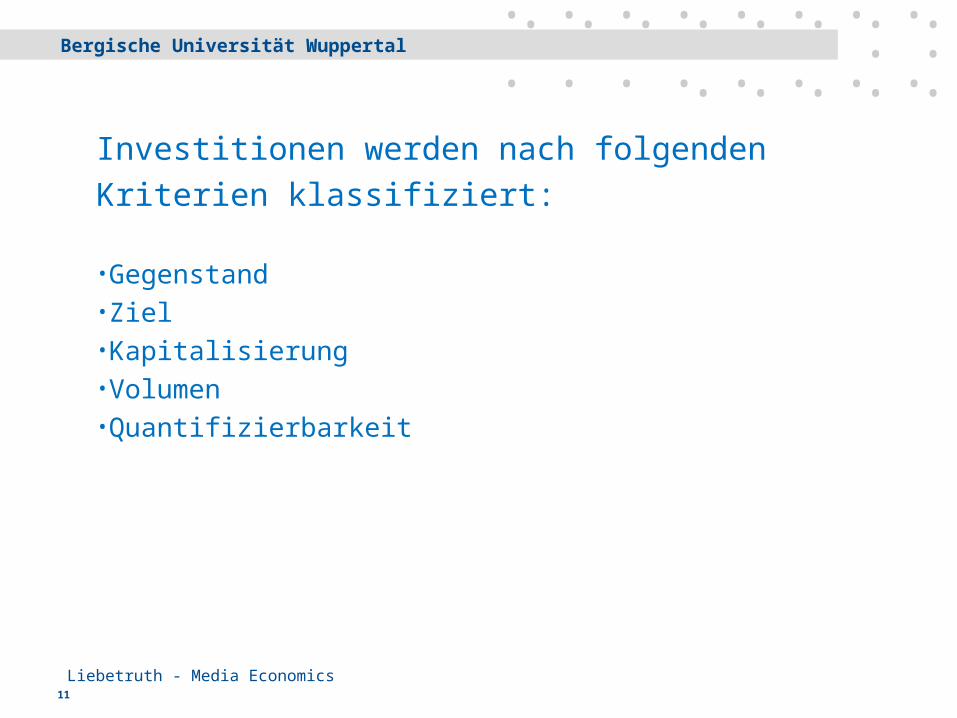

Investitionen werden nach folgenden Kriterien klassifiziert:

•Gegenstand•Ziel•Kapitalisierung•Volumen•Quantifizierbarkeit

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics12

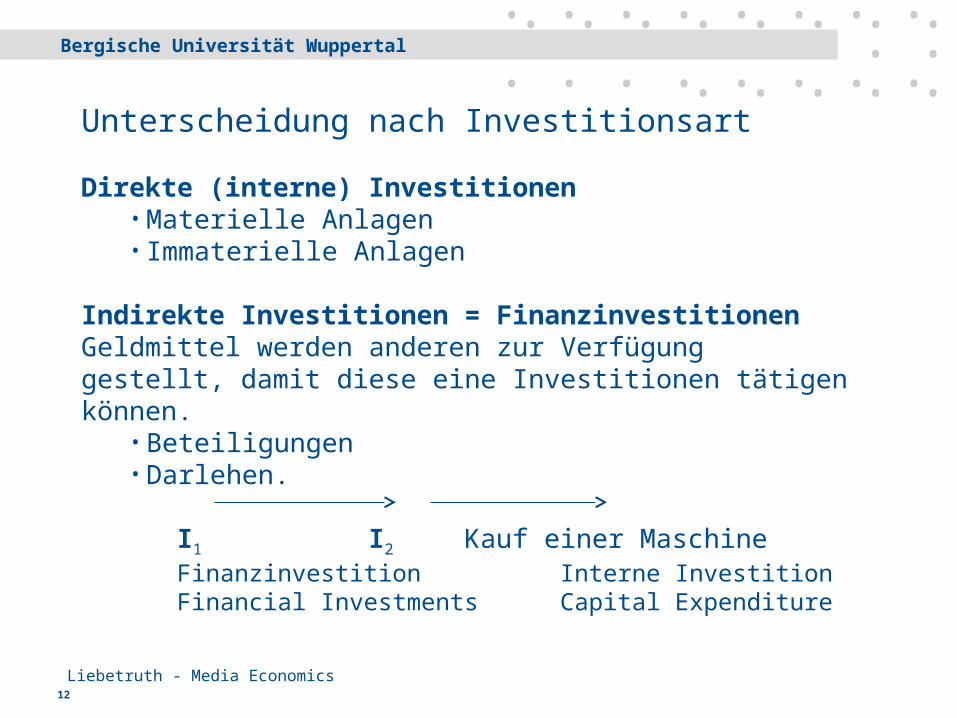

Unterscheidung nach Investitionsart

Direkte (interne) Investitionen• Materielle Anlagen• Immaterielle Anlagen

Indirekte Investitionen = FinanzinvestitionenGeldmittel werden anderen zur Verfügung gestellt, damit diese eine Investitionen tätigen können.

• Beteiligungen• Darlehen.

I1 I2 Kauf einer MaschineFinanzinvestition Interne InvestitionFinancial Investments Capital Expenditure

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics13

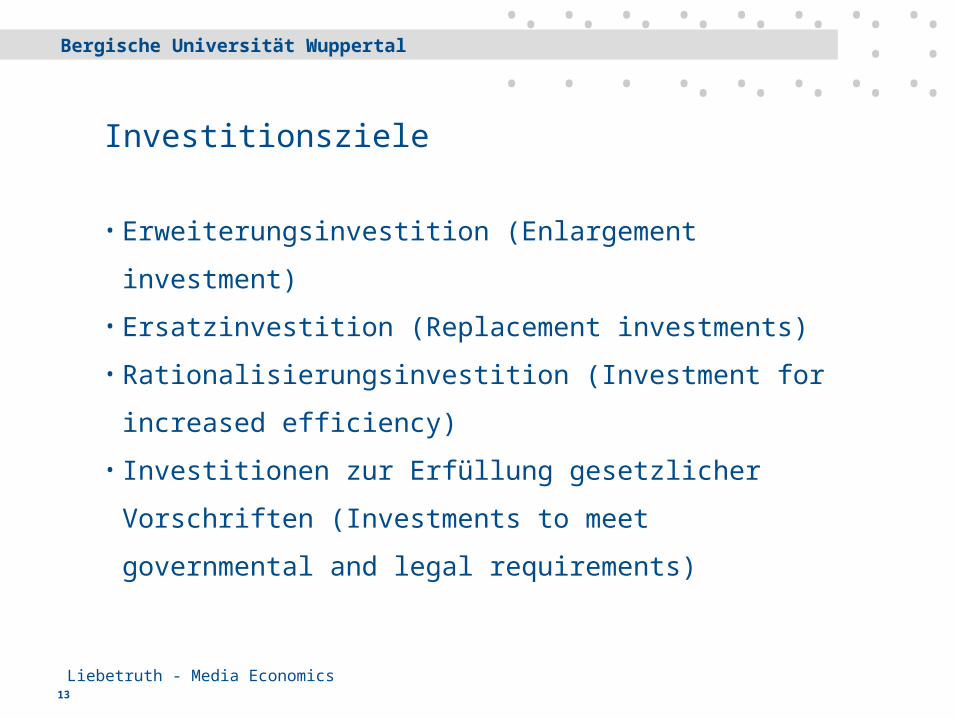

• Erweiterungsinvestition (Enlargement investment)

• Ersatzinvestition (Replacement investments)

• Rationalisierungsinvestition (Investment for increased

efficiency)

• Investitionen zur Erfüllung gesetzlicher Vorschriften

(Investments to meet governmental and legal requirements)

Investitionsziele

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics14

Erweiterungsinvestition

Quantitative Erweiterung der Produktionskapazität

• Multiple Erweiterungsinvestition Zu den vorhandenen Maschinen werden weitere gleichartige hinzugekauft

• Mutative Betriebsgrößenvariation. Kapazitätserweiterung durch Veränderungen der Produktionsverfahren

Qualitative Kapazitätserweiterung.

• Verbesserung der Produktqualität

• Einführung neuer Produkte

• Eintritt in neue Märkte

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics15

Ersatzinvestition

Eine alte Maschine wird am Ende ihrer Nutzungsdauer durcfh eine neue identische ersetzt.

Die Periodenkapazität wird dadurch nicht verändert.Die Gesamtkapazität wird erhöht

Die Generalüberholung einer vorhandenen Maschine stellt in diesem Sinne eine Ersatzinvestition dar, wird auch buchhalterisch so behandelt

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics16

Rationalisierungsinvestition

Leistungsschwache Maschine wird durch eine Leistungsstarke Maschine ersetzt, wodurch sich

•Die Ausbringungsmenge bei gleichen Kosten erhöht oder

•Die Kosten bei konstanter Ausbringungsmenge verringern

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics17

Investitionen zur Erfüllung gesetzlicher Vorschriften

• Verbesserung der Sicherheit am Arbeitsplatz

• Hygienestandards

• Soziale Belange

• Umweltvorschriften: Verminderung von Lärm, Luft-, Wasserverschmutzung

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics18

Einfluss auf das Betriebsvermögens

Investitionen führen i.d.R. zu einer Erhöhung des Analgevermögens, als deren Bestandteile sie in der Bilanz ausgewiesen werden.

Die Ausgaben für ihre Anschaffung werden über die Jahre der Nutzung als Kosten (Abschreibung) verteilt entsprechend der Wertminderung die das Investitionsgut erlitten hat.

Andere Investitionen führen nicht zu einer Veränderung des Anlagevermögens, weil sie aus Gründen der “kaufmännischen Vorsicht” in dem Jahr voll abgeschrieben werden müssen, in denen sie getätigt werden. Sie stellen in voller Höhe Betriebsausgaben dar.

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics19

Keinen Einfluss auf das BV haben beispielsweise Investitionen

•in den Markt

•zur Verbesserung der Betriebsorganisation

•zur Qualifizierung des Personals.

Solche Ausgaben sollen - können aber auch - nur dem Unternehmen einen langfristigen Nutzen stiften. Sie könnten daher nicht rückgängig gemacht werden, wie das z.B. bei einer Maschine im Notfall möglich wäre.

Zu beachten ist, dass alle Investitionen als Vorhaben um die selben knappen Geldmittel im Wettbewerb stehen

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics20

InvestitionsvolumenInsbesondere auf der makro-ökonomischen Ebene ist die

Unterscheidung wichtig zwischen

• Brutto- und

• Nettoinvestition

Die beiden Größen unterscheiden sich durch die Abschreibungen.

Eine positive Nettoinvestition bedeutet eine Erweiterung der

Produktionskapazität

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics21

Zuweisung von Kosten- und Nutzen

Während sich die Kosten einer Investition (Ausgaben) i.d.R. eindeutig bestimmen lassen, ist dies hinsichtlich des Nutzens in vielen Fällen, insbesondere bei den als Aufwand verrechneten nicht möglich. Sie sind daher einer rechnerischen Planung nicht zugänglich. Der Anteil der nicht berechenbaren Investitionen an den Gesamtinvestitionen wird mit etwa 50 % geschätzt.

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics22

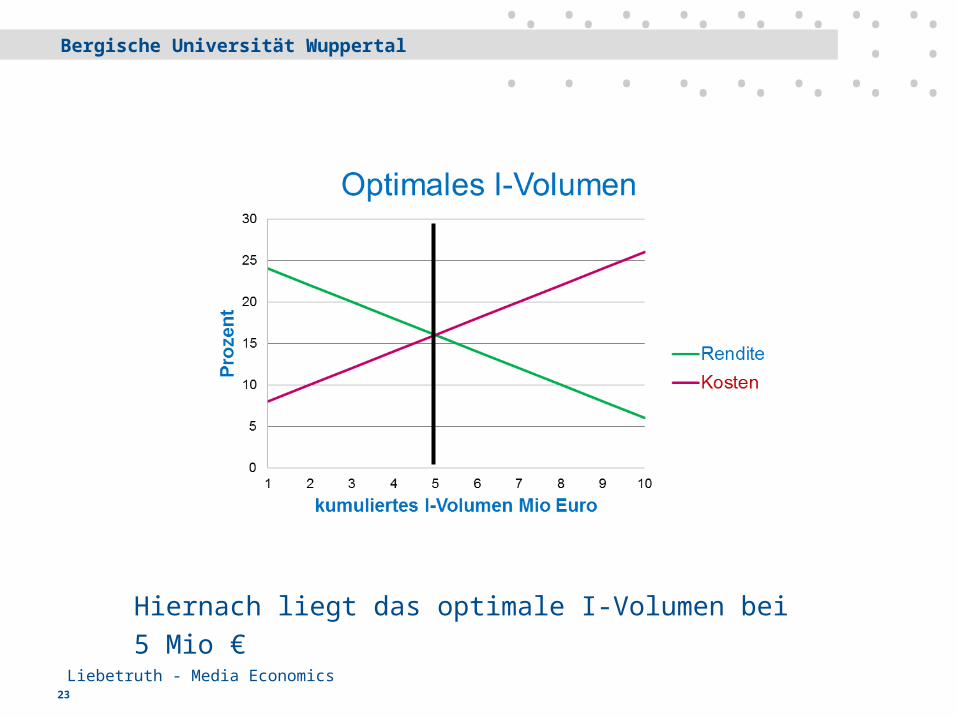

Investitionspolitik

Es geht hier um die Frage wie viel ein Unternehmen für I-Zwecke verwenden soll. Nach der Theorie sind alle I-Projekte in das Jahresbudget aufzunehmen, deren Verzinsung (Rendite) die Kosten des Kapitals übersteigen.

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics23

Hiernach liegt das optimale I-Volumen bei 5 Mio €

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics24

Kosten des Kapitals

Der „Zinssatz“ i der durch die Investition über die Jahre der Nutzung im Durchschnitt mindestens erreicht werden muss. Er entspricht

•der Rendite, die bei alternativer Verwendung z.B. Festgeldanlage bei der Bank erzielt werden könnte (Target rate of return) - auch Opportunitätskosten genannt - oder

•den Zinsen, die zu zahlen wären, wenn die Investition mit Fremdkapital finanziert werden soll.

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics25

Rendite des Kapitals

Der Ertrag einer Investition kann gemessen werden• in absoluten Größen oder • in Prozent des eingesetzten Kapitals

Die letztere Variante wird bevorzugt, wenn es um den Vergleich mit den Kosten des eingesetzten Kapitals geht.

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics26

Return on investment (ROI)

Eine wichtige Maßgröße der Vorteilhaftigkeit einer Investition ist der

ROI = „Gewinn aus dem operativen Geschäft“, d.h. Gewinn vor Steuern, Abschreibungen, Zinsen und

Tilgungszahlungenin Prozent des eingesetzten Kapitals

Eine Investition ist danach dann vorteilhaft, wenn

ROI > i

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics27

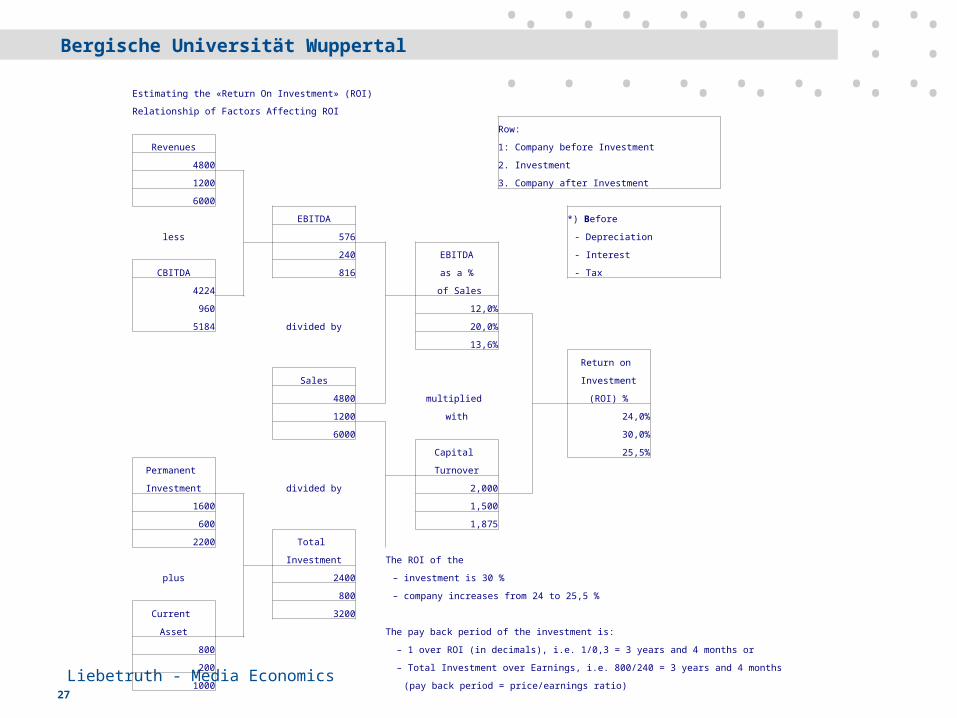

Estimating the «Return On Investment» (ROI)

Relationship of Factors Affecting ROI

Row:

Revenues 1: Company before Investment

4800 2. Investment

1200 3. Company after Investment

6000

EBITDA *) Before

less 576 - Depreciation

240 EBITDA - Interest

CBITDA 816 as a % - Tax

4224 of Sales

960 12,0%

5184 divided by 20,0%

13,6%

Return on

Sales Investment

4800 multiplied (ROI) %

1200 with 24,0%

6000 30,0%

Capital 25,5%

Permanent Turnover

Investment divided by 2,000

1600 1,500

600 1,875

2200 Total

Investment The ROI of the

plus 2400 – investment is 30 %

800 – company increases from 24 to 25,5 %

Current 3200

Asset The pay back period of the investment is:

800 – 1 over ROI (in decimals), i.e. 1/0,3 = 3 years and 4 months or

200 – Total Investment over Earnings, i.e. 800/240 = 3 years and 4 months

1000 (pay back period = price/earnings ratio)

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics28

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics29

Objective Functions (Zielfunktion)

Objective functions show the relationship between an objective value to be optimized (maximized or minimized) and its influencing objective parameters. Examples for objective parameters are:

• Shareholder Value, operating profit, which are to be maximized or• Operating cost, which are to be minimized.

Examples for objective parameters is normally a set of investment alternatives out of which the company has to make its choice, whereby it has to observe a number of restrictions as e.g. limited financial means, competition, market saturation etc.

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics30

Types of Objective Functions

In general terms the company strives to maximize the benefits or utility (U) it can have from whatever investment. In such case the objective function can be put as

U = f(I) Max!

The concrete formulation of the objective function is depending on the degree of information about the relationship between the objective value and the parameters.

A distinction is made between • Nominal objective function • Ordinal objective function • Objective function with interval scale• Objective function with an absolute value

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics31

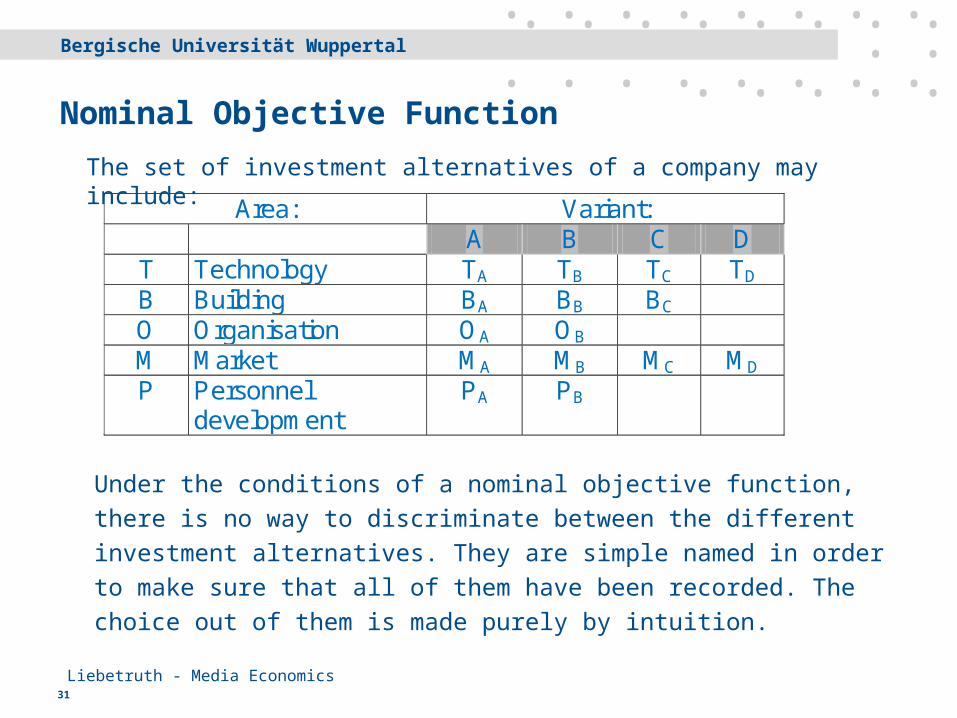

Nominal Objective Function

Area: Variant: A B C D

T Technology TA TB TC TD B Building BA BB BC O Organisation OA OB M Market MA MB MC MD P Personnel

development PA PB

The set of investment alternatives of a company may include:

Under the conditions of a nominal objective function, there is no way to discriminate between the different investment alternatives. They are simple named in order to make sure that all of them have been recorded. The choice out of them is made purely by intuition.

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics32

Ordinary Objective Function

Under the condition of a partially ordinary objective function a statement is possible like

TA > TB,

i.e. a discrimination between several alternatives within the same field of action (Technology, Marketing, Sales, Personnel development) is possible. It is not possible to discriminate against investment alternatives belonging to different fields of action.

A statement on the extent of the difference between the two alternatives is not possible.

Under the condition of a totally ordinary objective function a discrimination between alternatives of different areas is possible such as

BD > TC

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics33

Objective Function with interval scale

Under the condition of a objective function with interval scale a classification is possible according to which

• TA and TB, have the highest priority and

• MC, BB and TC rank second in the list of priorities etc

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics34

Objective Function with absolute value

Applicable when capital expenditure and benefit from an investment can be quantified, i.e. is measurable.

The objective value is defined as a function of the expected earnings from the investment.

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics35

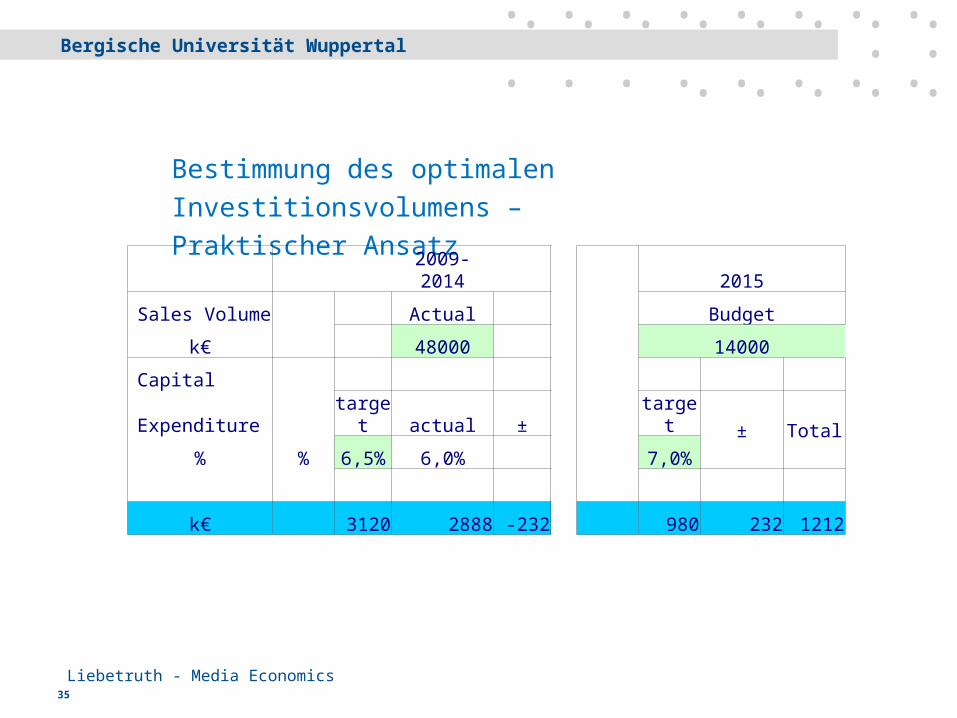

Bestimmung des optimalen Investitionsvolumens – Praktischer Ansatz

2009-2014 2015

Sales Volume Actual Budget

k€ 48000 14000

Capital

Expenditure target actual ± target ± Total% % 6,5% 6,0% 7,0%

k€ 3120 2888 -232 980 232 1212

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics36

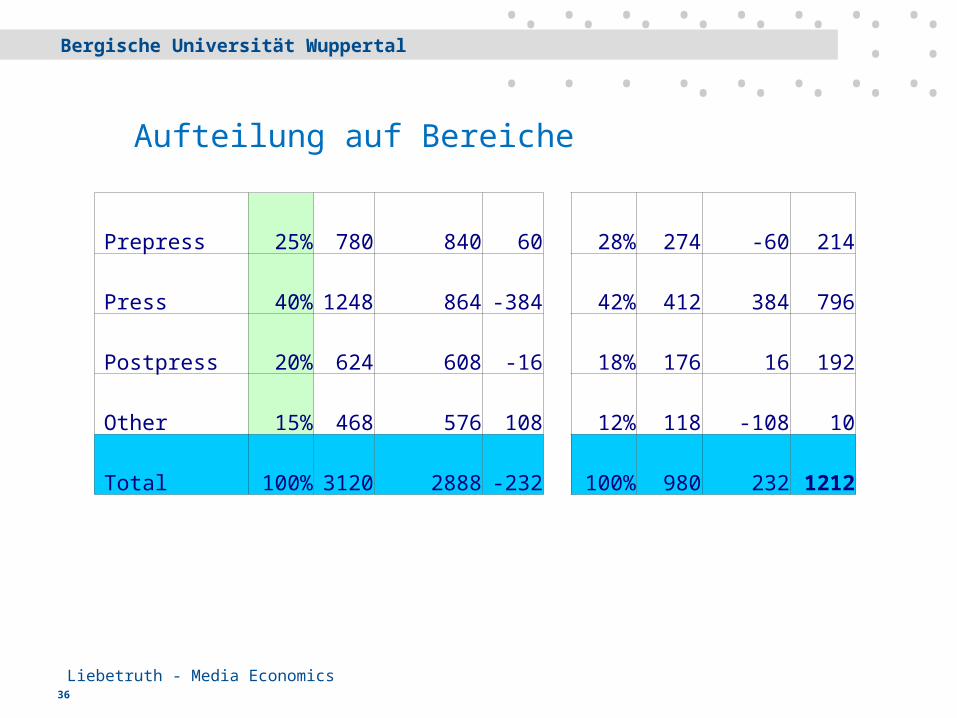

Aufteilung auf Bereiche

Prepress 25% 780 840 60 28% 274 -60 214

Press 40% 1248 864 -384 42% 412 384 796

Postpress 20% 624 608 -16 18% 176 16 192

Other 15% 468 576 108 12% 118 -108 10

Total 100% 3120 2888 -232 100% 980 232 1212

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics37

Statische Verfahren

Wenn die erwarteten Erträge aus einer Inv. In jedem Jahr gleich sind, dann ist eine statische Methode zur Berechnung ihrer Vorteilhaftig-keit ausreichend, bei der die Betrachtung eines Jahres genügt.

Aus der Erfahrung weiß man, dass diese Annahme praktisch nie zutrifft.

Warum???

In Ermangelung genauerer Information wird aber häufig die Annahme getroffen, dass sich die erwarteten Erträge gleichmäßig über die Jahre der Nutzung der Inv. verteilen.

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics38

Dynamische Verfahren

Müssen dann angewendet werden, wenn die erwarteten Erträge sich nicht gleichmäßig auf die Jahre verteilen. Es ist dann die Betrachtung der gesamten Nutzungsdauer einer Inv. nötig.

Dabei kommt es auf die zeitliche Zuordnung der Erträge an, da ein Ertrag von E im Jahr t nicht gleichwertig ist mit demselben Betrag zum einem anderen Zeitpunkt.

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics39

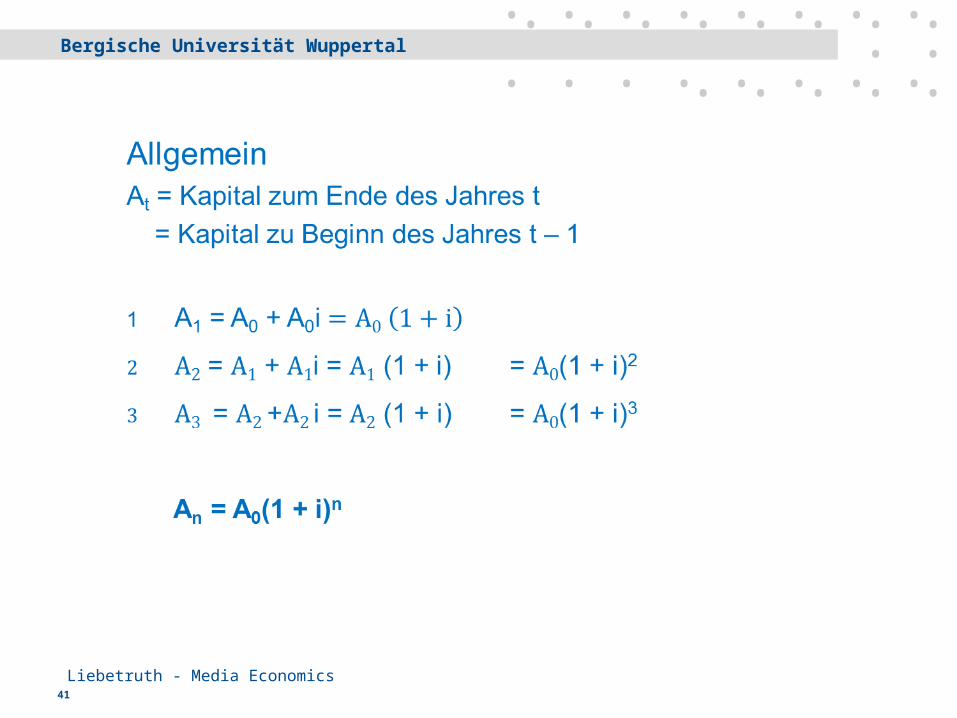

Finanzmathematik

Zukünftig erwartete Erträge müssen durch Diskontierung gleichwertig gemacht werden mit Beträgen, die sich i.d.R. auf den Zeitpunkt 0 beziehen, d.h. auf den Anfang des ersten Jahres der Inv.

Diskontieren („Abzinsen“) ist der umgekehrte Vorgang wie die Zinseszinsrechnung („Aufzinsen“)

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

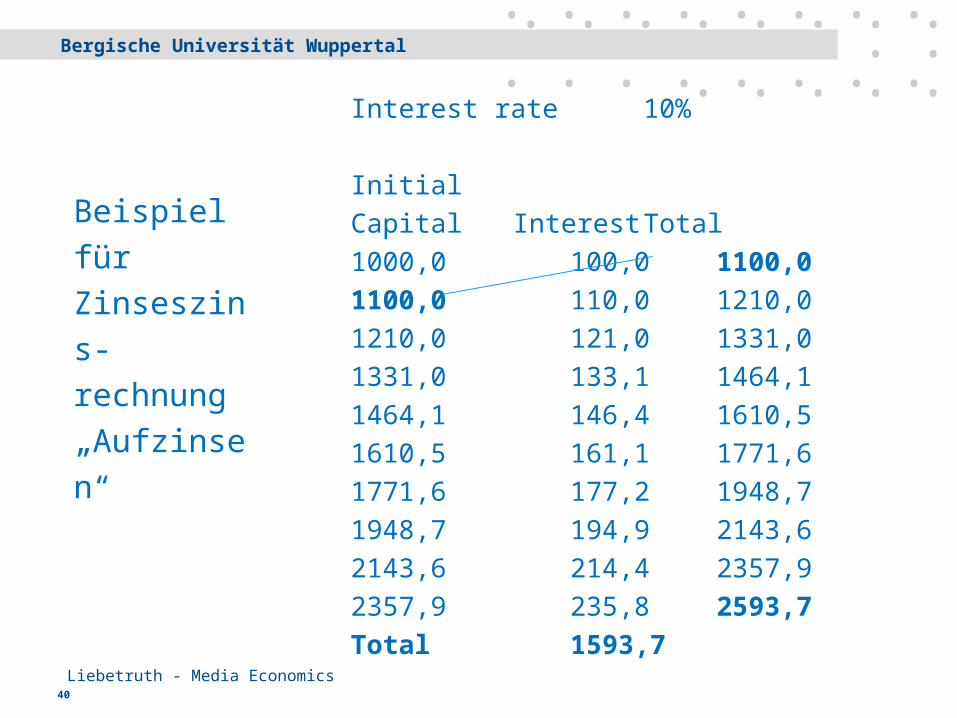

Liebetruth - Media Economics40

Interest rate 10%

Initial Capital Interest Total1000,0 100,0 1100,01100,0 110,0 1210,01210,0 121,0 1331,01331,0 133,1 1464,11464,1 146,4 1610,51610,5 161,1 1771,61771,6 177,2 1948,71948,7 194,9 2143,62143,6 214,4 2357,92357,9 235,8 2593,7Total 1593,7

Beispiel für Zinseszins-rechnung„Aufzinsen“

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics41

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics42

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics43

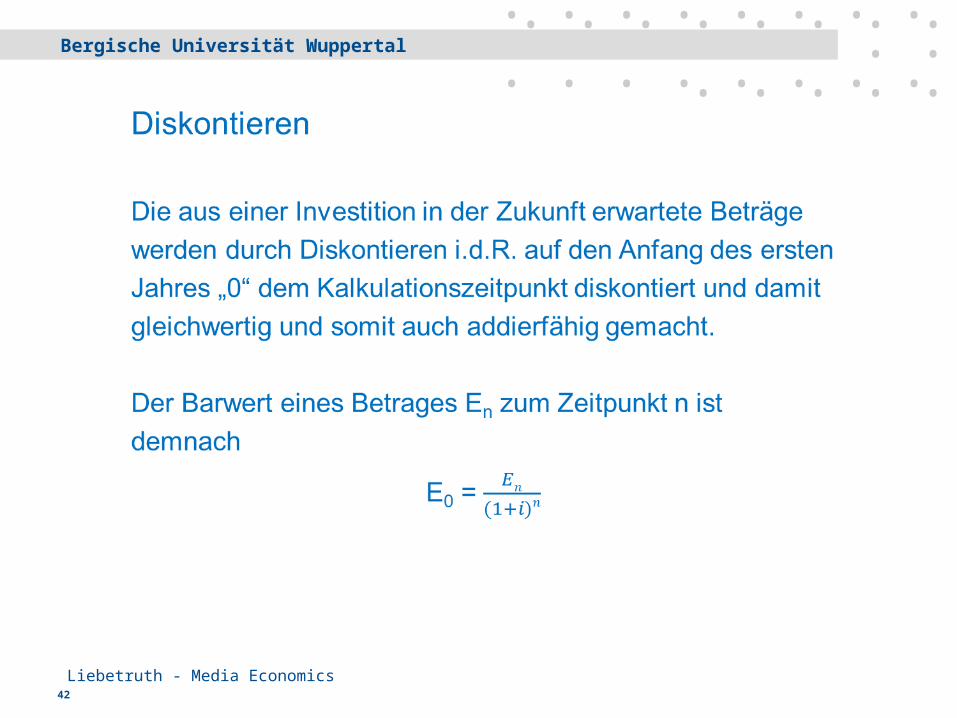

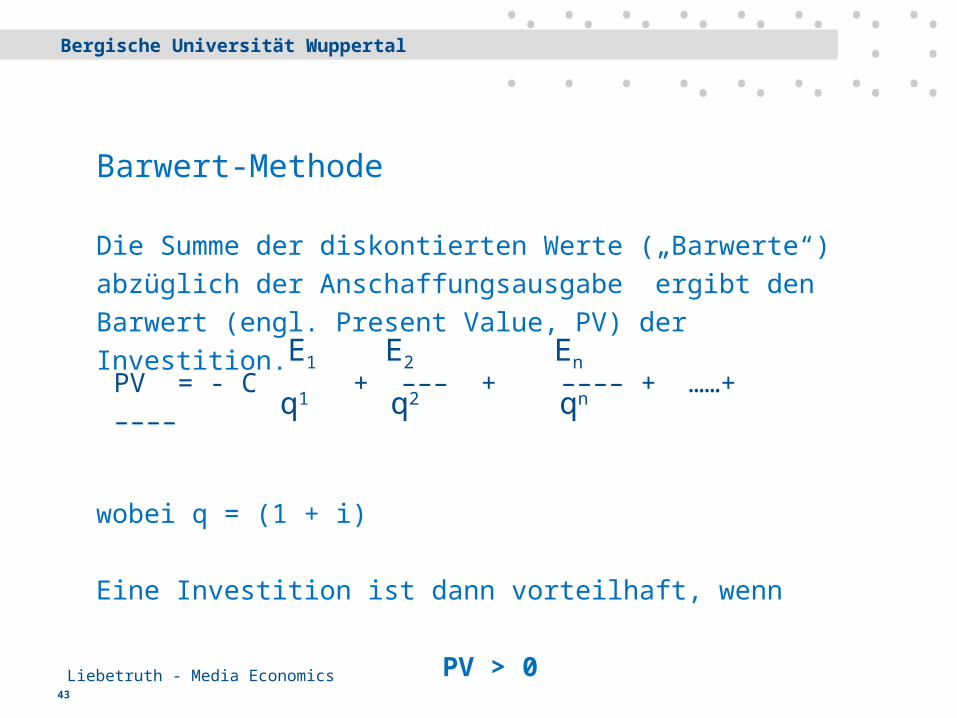

Barwert-Methode

Die Summe der diskontierten Werte („Barwerte“) abzüglich der Anschaffungsausgabe ergibt den Barwert (engl. Present Value, PV) der Investition.

wobei q = (1 + i)

Eine Investition ist dann vorteilhaft, wenn

PV > 0

E1 E2 En

q1 q2

qnPV = - C + ––– + –––– + ……+ ––––

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics44

Methoden der Berechnung der Vorteilhaftigkeit

Aus der Barwert-Methode werden zwei weitere Methoden der Wirtschaftlichkeitsberechnung abgeleitet:

• Interne Zinsfußmethode• Annuitätsmethode

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics45

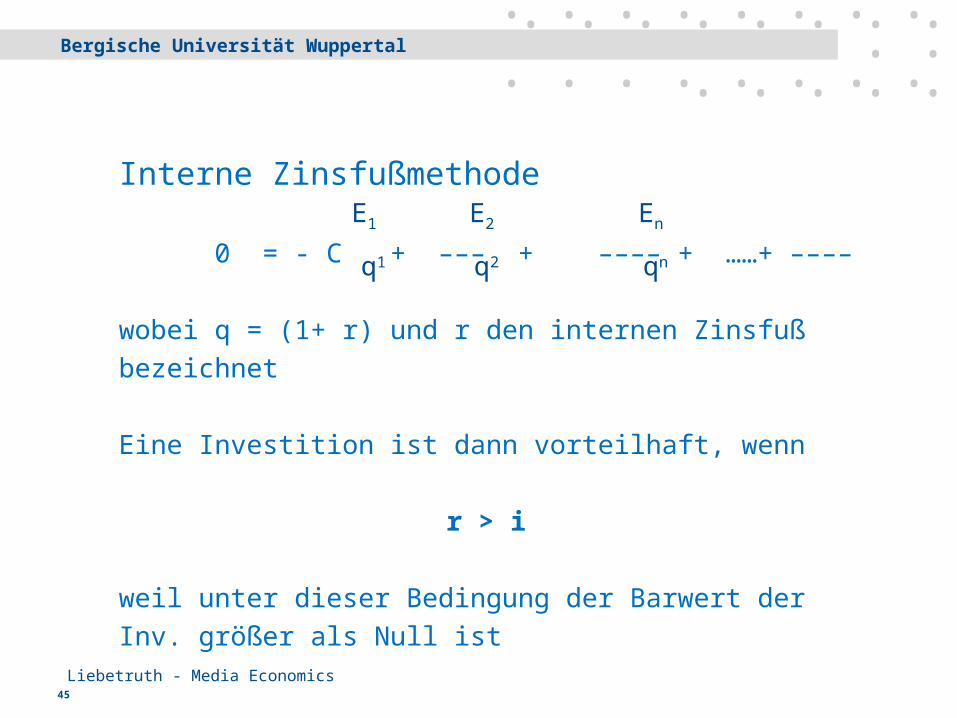

Interne Zinsfußmethode

0 = - C + ––– + –––– + ……+ ––––

wobei q = (1+ r) und r den internen Zinsfuß bezeichnet

Eine Investition ist dann vorteilhaft, wenn

r > i

weil unter dieser Bedingung der Barwert der Inv. größer als Null ist

E1 E2 En

q1 q2

qn

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics46

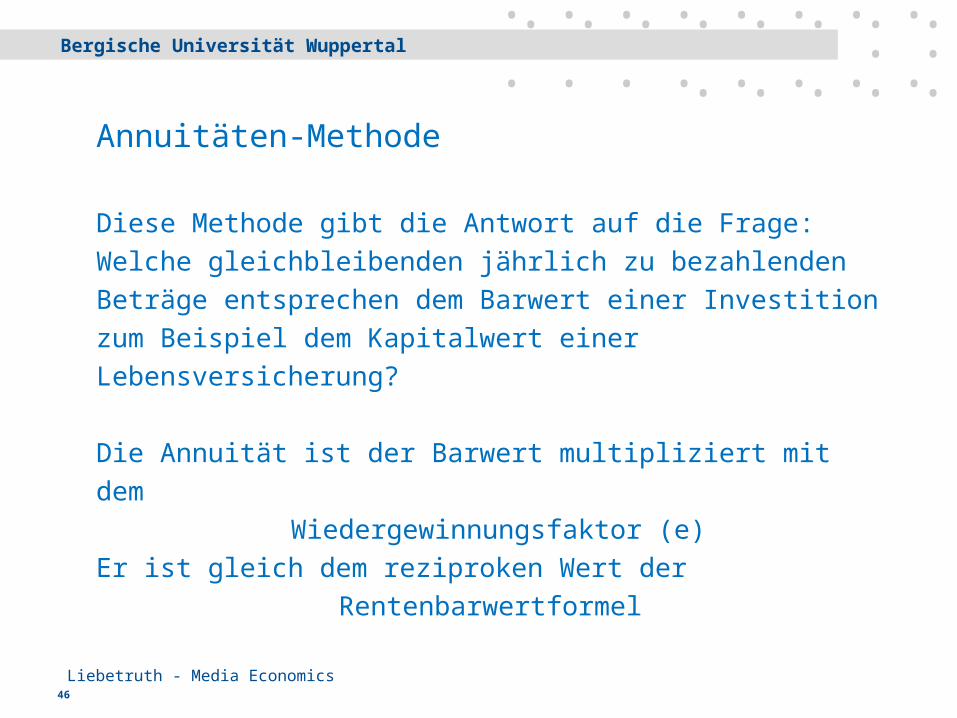

Annuitäten-Methode

Diese Methode gibt die Antwort auf die Frage:Welche gleichbleibenden jährlich zu bezahlenden Beträge entsprechen dem Barwert einer Investition zum Beispiel dem Kapitalwert einer Lebensversicherung?

Die Annuität ist der Barwert multipliziert mit dem Wiedergewinnungsfaktor (e)

Er ist gleich dem reziproken Wert der Rentenbarwertformel

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics47

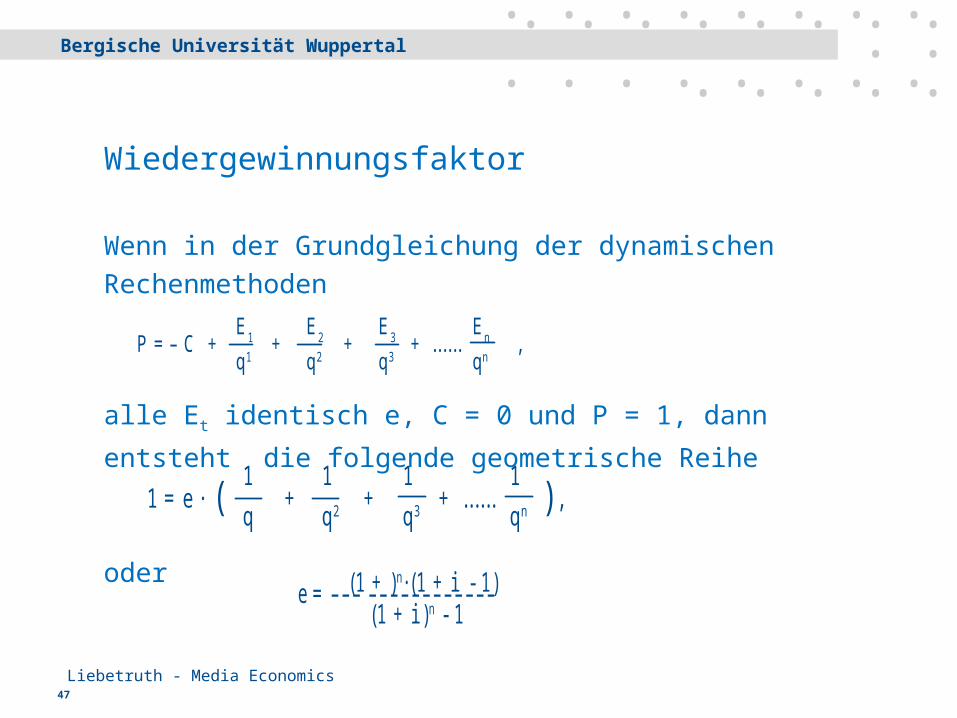

Wiedergewinnungsfaktor

Wenn in der Grundgleichung der dynamischen Rechenmethoden

alle Et identisch e, C = 0 und P = 1, dann entsteht die folgende

geometrische Reihe

oder

P = – C + + + + ...... ,E 1 E 2 E 3 E n

q 1 q 2 q 3 q n

1 = e · + + + ...... , ( )1 1 1 1q q 2 q 3 q n

(1 + ) n· (1 + i - 1 ) (1 + i ) n - 1

e = – – – – – – – – – – – – – – –

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics48

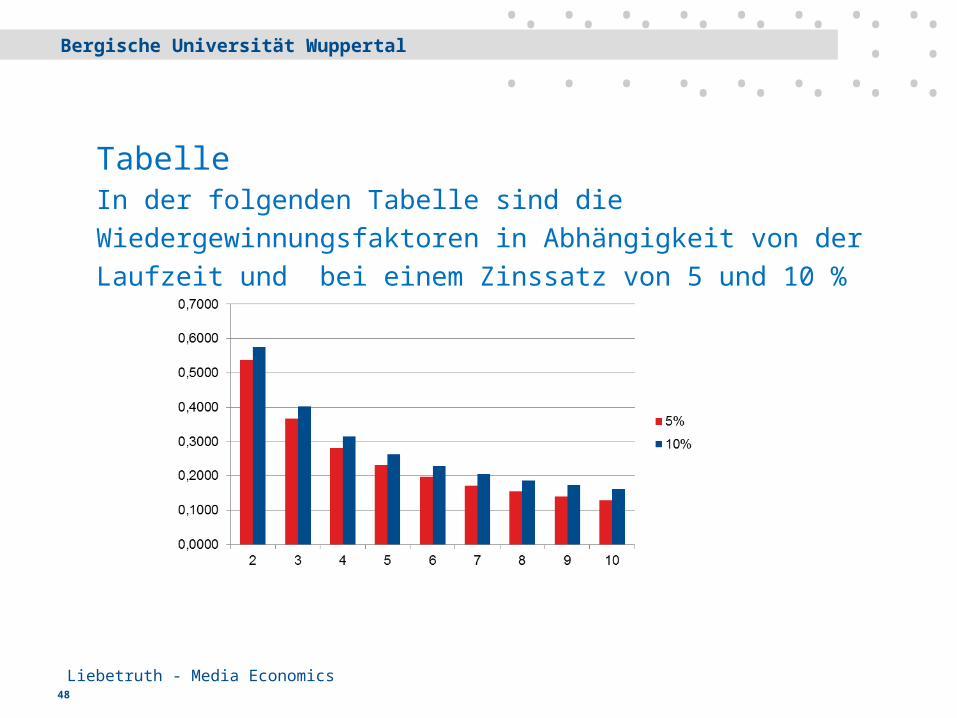

TabelleIn der folgenden Tabelle sind die Wiedergewinnungsfaktoren in Abhängigkeit von der Laufzeit und bei einem Zinssatz von 5 und 10 %

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics49

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics50

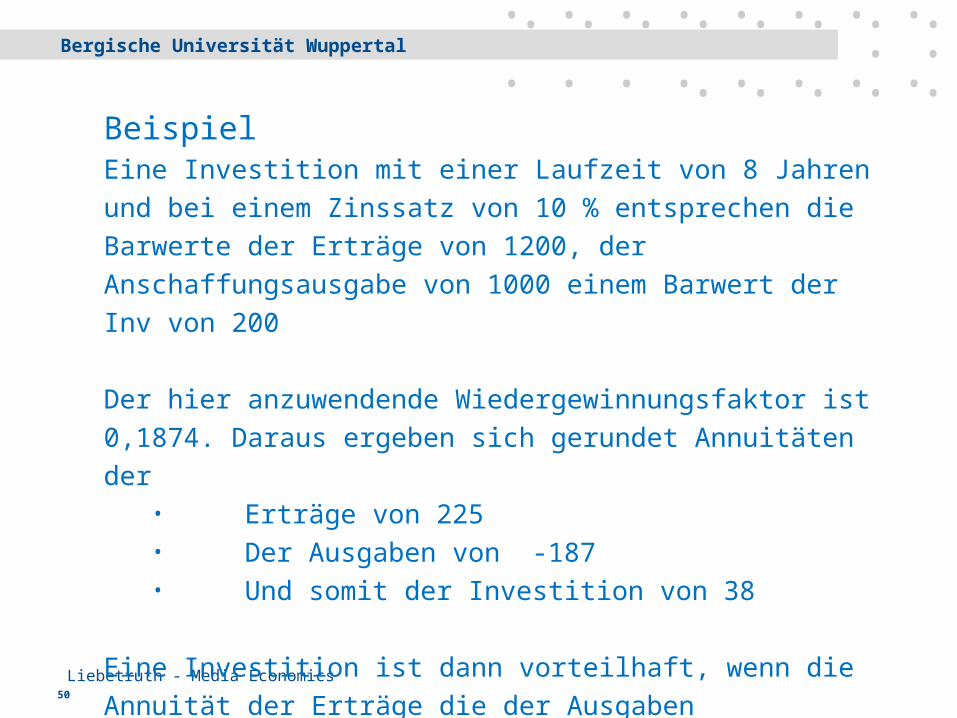

BeispielEine Investition mit einer Laufzeit von 8 Jahren und bei einem Zinssatz von 10 % entsprechen die Barwerte der Erträge von 1200, der Anschaffungsausgabe von 1000 einem Barwert der Inv von 200

Der hier anzuwendende Wiedergewinnungsfaktor ist 0,1874. Daraus ergeben sich gerundet Annuitäten der

• Erträge von 225• Der Ausgaben von -187• Und somit der Investition von 38

Eine Investition ist dann vorteilhaft, wenn die Annuität der Erträge die der Ausgaben übersteigen, oder wenn die

Annuität größer als Null ist

• • • • • • • • • • • • • • • •• • • •

• • • • • • • • • • • • •Bergische Universität Wuppertal

Liebetruth - Media Economics51

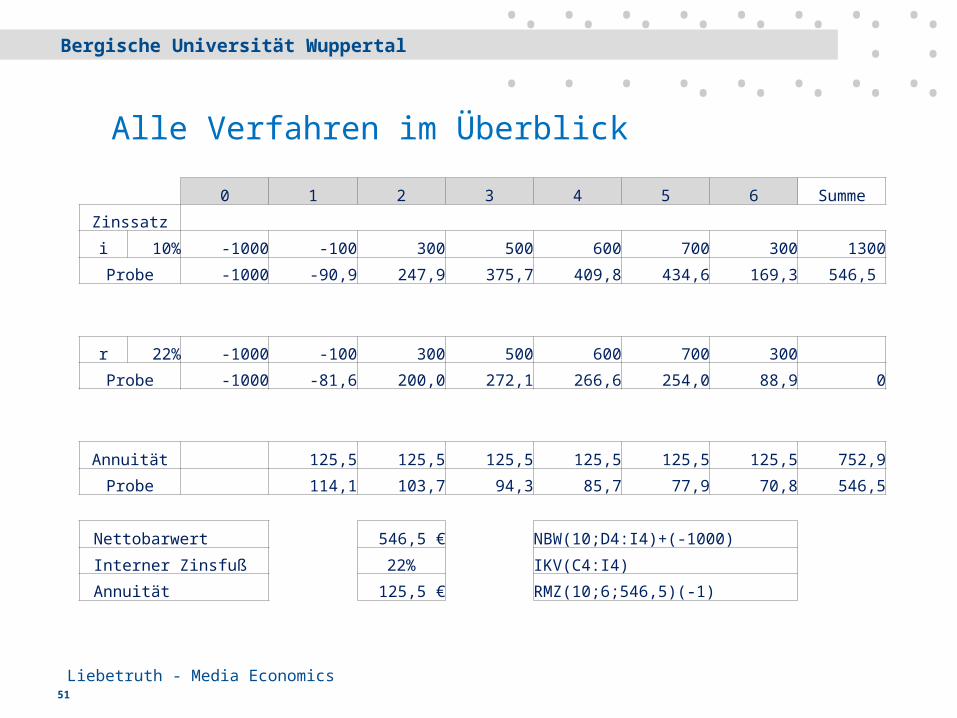

Alle Verfahren im Überblick

0 1 2 3 4 5 6 SummeZinssatzi 10% -1000 -100 300 500 600 700 300 1300Probe -1000 -90,9 247,9 375,7 409,8 434,6 169,3 546,5

r 22% -1000 -100 300 500 600 700 300 Probe -1000 -81,6 200,0 272,1 266,6 254,0 88,9 0

Annuität 125,5 125,5 125,5 125,5 125,5 125,5 752,9Probe 114,1 103,7 94,3 85,7 77,9 70,8 546,5

Nettobarwert 546,5 € NBW(10;D4:I4)+(-1000)Interner Zinsfuß 22% IKV(C4:I4)Annuität 125,5 € RMZ(10;6;546,5)(-1)