Embed Size (px)

Citation preview

CFH Beteiligungsgesellschaft mbH – Ein Unternehmen der LBBW

Seite 1

Beteiligungskapital als Möglichkeit zur Finanzierung und Wertentwicklung mittelständischer Unternehmen

Chemnitz, 19. April 2010

Christian Vogel Harald RehbergGeschäftsführer CFH Prokurist/ Leiter Team Mittelstand CFH

CFH Beteiligungsgesellschaft mbH – Ein Unternehmen der LBBW

Seite 2

1. Einführung

2. Formen von Beteiligungskapital

3. Investitionsprozess

4. Vorstellung CFH/ WMS/ TGFS

Gliederung

Seite 3

1.1 Begriff Beteiligungskapital

1.2 Systematik Beteiligungsgeschäft

1.3 Historie in Deutschland

1.4 Finanzierungsanlässe

1.5 Investitionsphasen

1.6 Investorentypen

1. Einführung

Seite 4

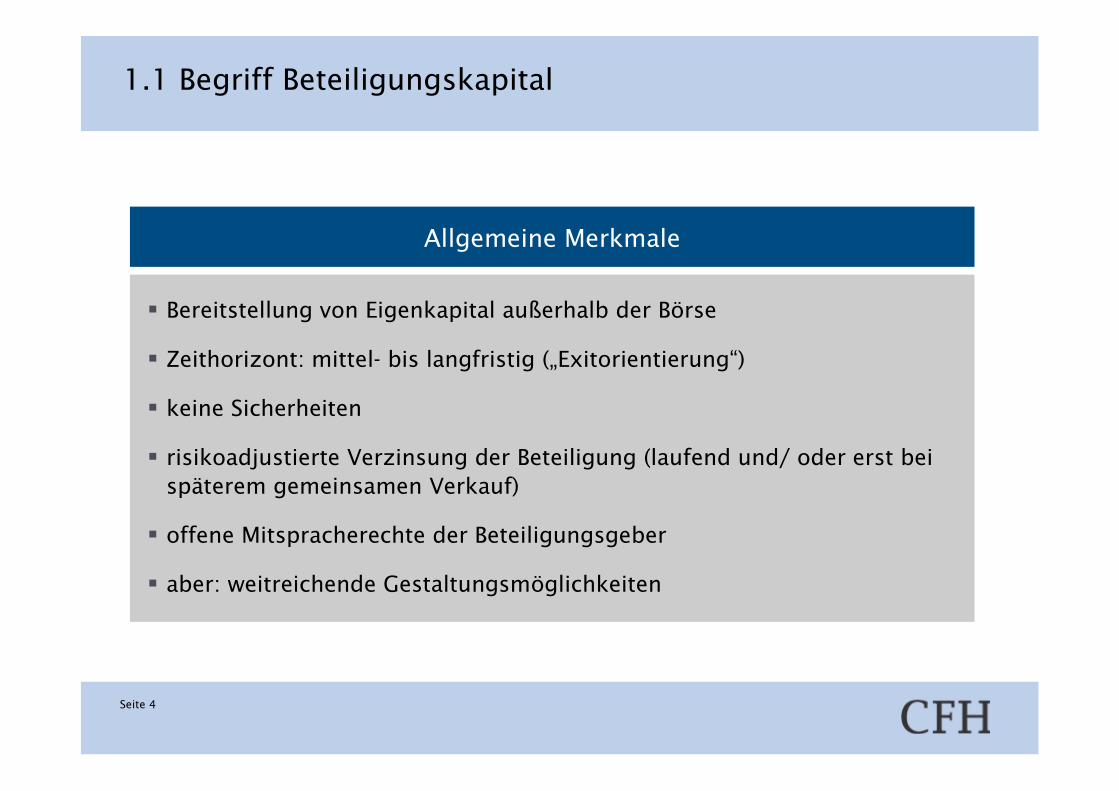

1.1 Begriff Beteiligungskapital

Allgemeine Merkmale

§ Bereitstellung von Eigenkapital außerhalb der Börse

§ Zeithorizont: mittel- bis langfristig („Exitorientierung“)

§ keine Sicherheiten

§ risikoadjustierte Verzinsung der Beteiligung (laufend und/ oder erst bei späterem gemeinsamen Verkauf)

§ offene Mitspracherechte der Beteiligungsgeber

§ aber: weitreichende Gestaltungsmöglichkeiten

Seite 5

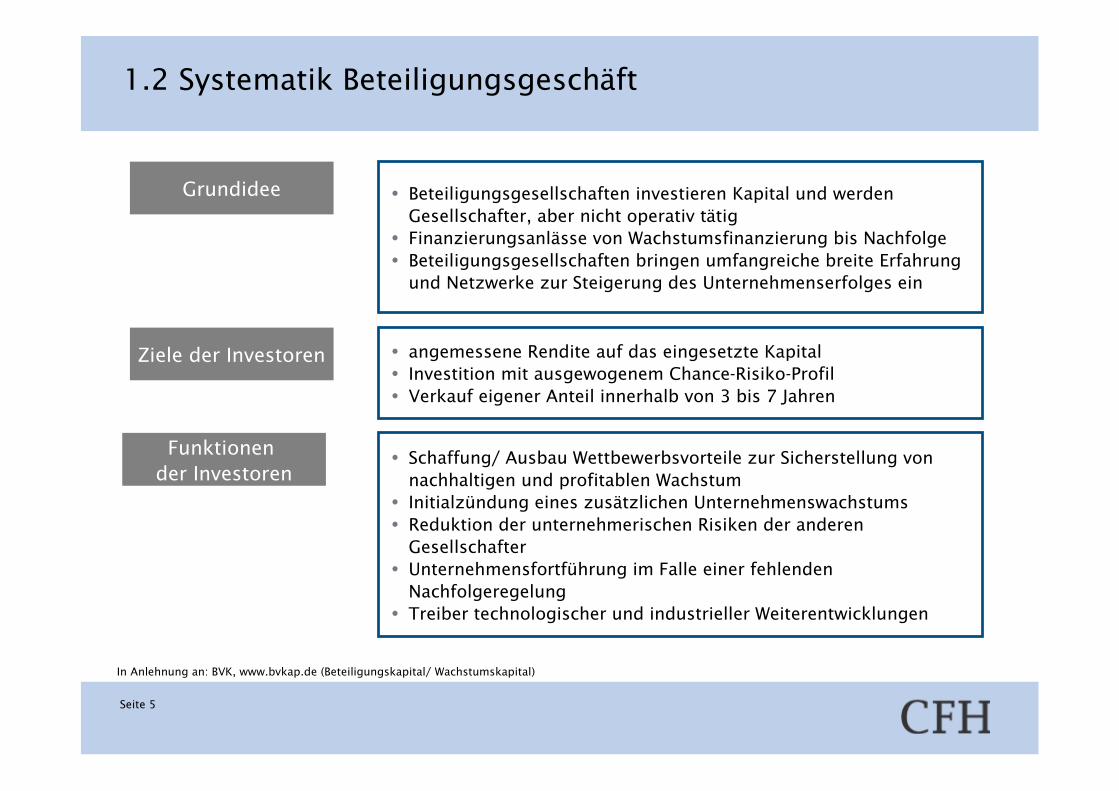

1.2 Systematik Beteiligungsgeschäft

Grundidee

Ziele der Investoren

Funktionen der Investoren

• Beteiligungsgesellschaften investieren Kapital und werden Gesellschafter, aber nicht operativ tätig

• Finanzierungsanlässe von Wachstumsfinanzierung bis Nachfolge• Beteiligungsgesellschaften bringen umfangreiche breite Erfahrung

und Netzwerke zur Steigerung des Unternehmenserfolges ein

• angemessene Rendite auf das eingesetzte Kapital• Investition mit ausgewogenem Chance-Risiko-Profil• Verkauf eigener Anteil innerhalb von 3 bis 7 Jahren

• Schaffung/ Ausbau Wettbewerbsvorteile zur Sicherstellung von nachhaltigen und profitablen Wachstum

• Initialzündung eines zusätzlichen Unternehmenswachstums• Reduktion der unternehmerischen Risiken der anderen

Gesellschafter• Unternehmensfortführung im Falle einer fehlenden

Nachfolgeregelung• Treiber technologischer und industrieller Weiterentwicklungen

In Anlehnung an: BVK, www.bvkap.de (Beteiligungskapital/ Wachstumskapital)

Seite 6

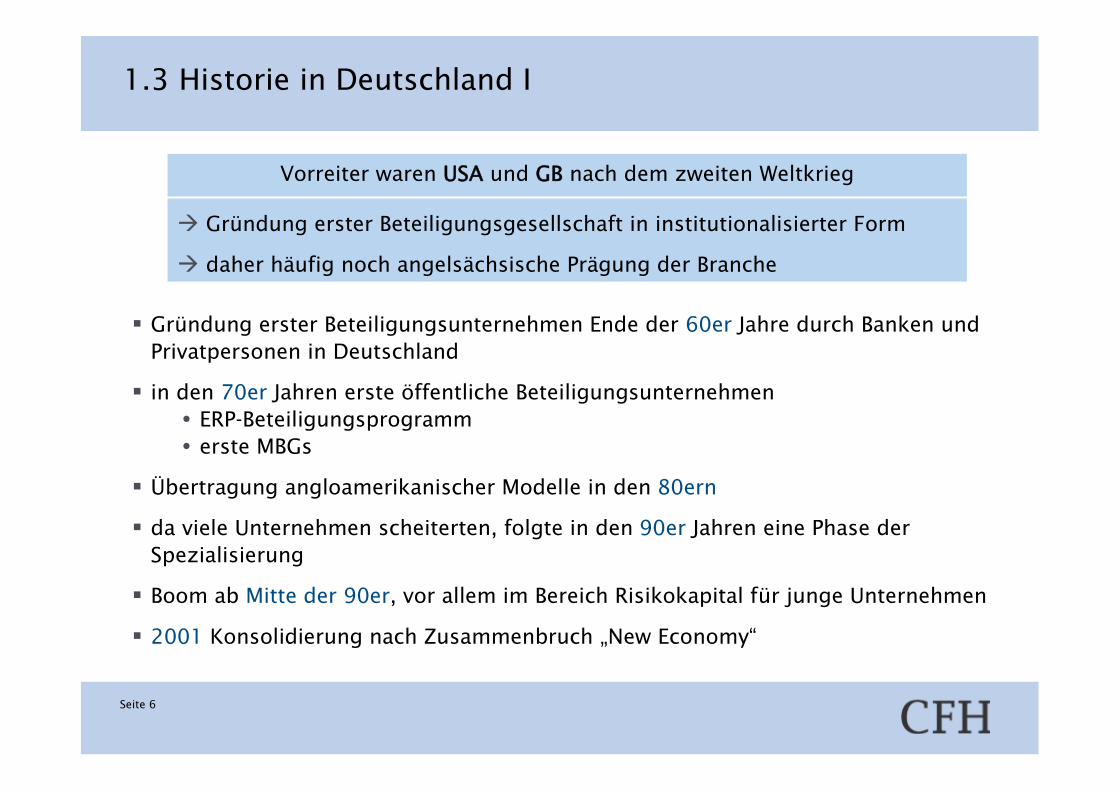

1.3 Historie in Deutschland I

Vorreiter waren USA und GB nach dem zweiten Weltkrieg

à Gründung erster Beteiligungsgesellschaft in institutionalisierter Form

à daher häufig noch angelsächsische Prägung der Branche

§ Gründung erster Beteiligungsunternehmen Ende der 60er Jahre durch Banken und Privatpersonen in Deutschland

§ in den 70er Jahren erste öffentliche Beteiligungsunternehmen • ERP-Beteiligungsprogramm• erste MBGs

§ Übertragung angloamerikanischer Modelle in den 80ern

§ da viele Unternehmen scheiterten, folgte in den 90er Jahren eine Phase der Spezialisierung

§ Boom ab Mitte der 90er, vor allem im Bereich Risikokapital für junge Unternehmen

§ 2001 Konsolidierung nach Zusammenbruch „New Economy“

Seite 7

1.3 Historie in Deutschland II

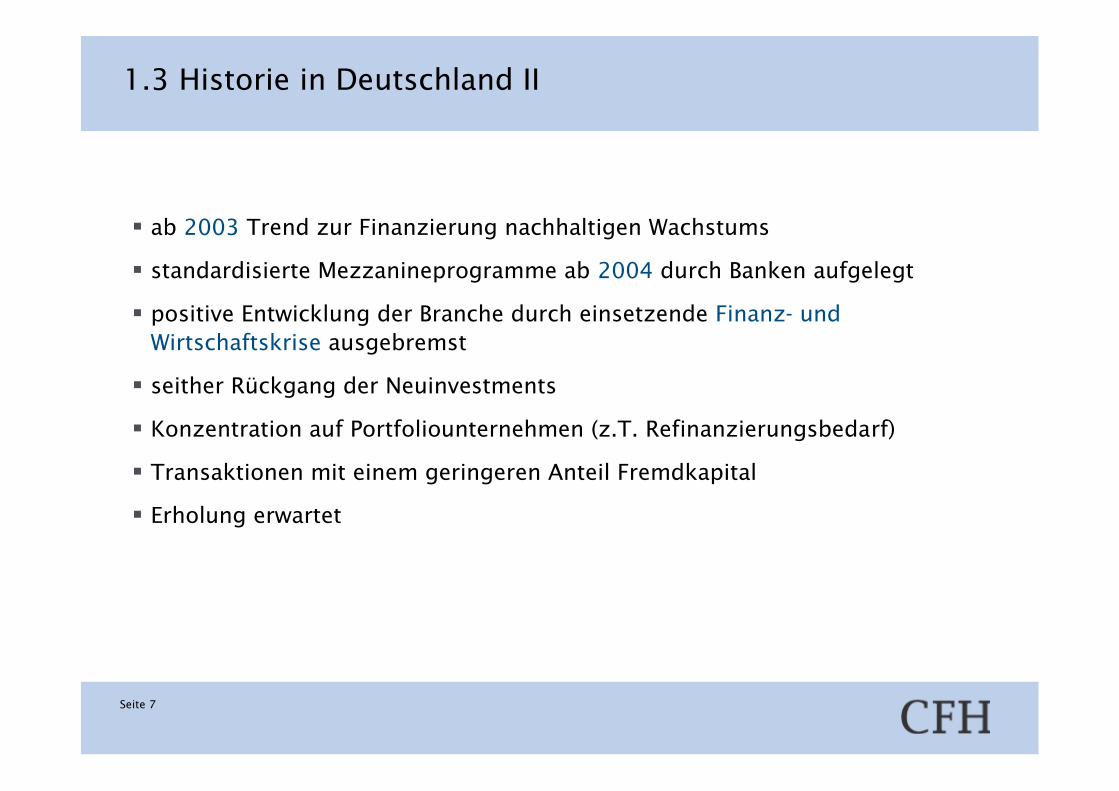

§ ab 2003 Trend zur Finanzierung nachhaltigen Wachstums

§ standardisierte Mezzanineprogramme ab 2004 durch Banken aufgelegt

§ positive Entwicklung der Branche durch einsetzende Finanz- und Wirtschaftskrise ausgebremst

§ seither Rückgang der Neuinvestments

§ Konzentration auf Portfoliounternehmen (z.T. Refinanzierungsbedarf)

§ Transaktionen mit einem geringeren Anteil Fremdkapital

§ Erholung erwartet

Seite 8

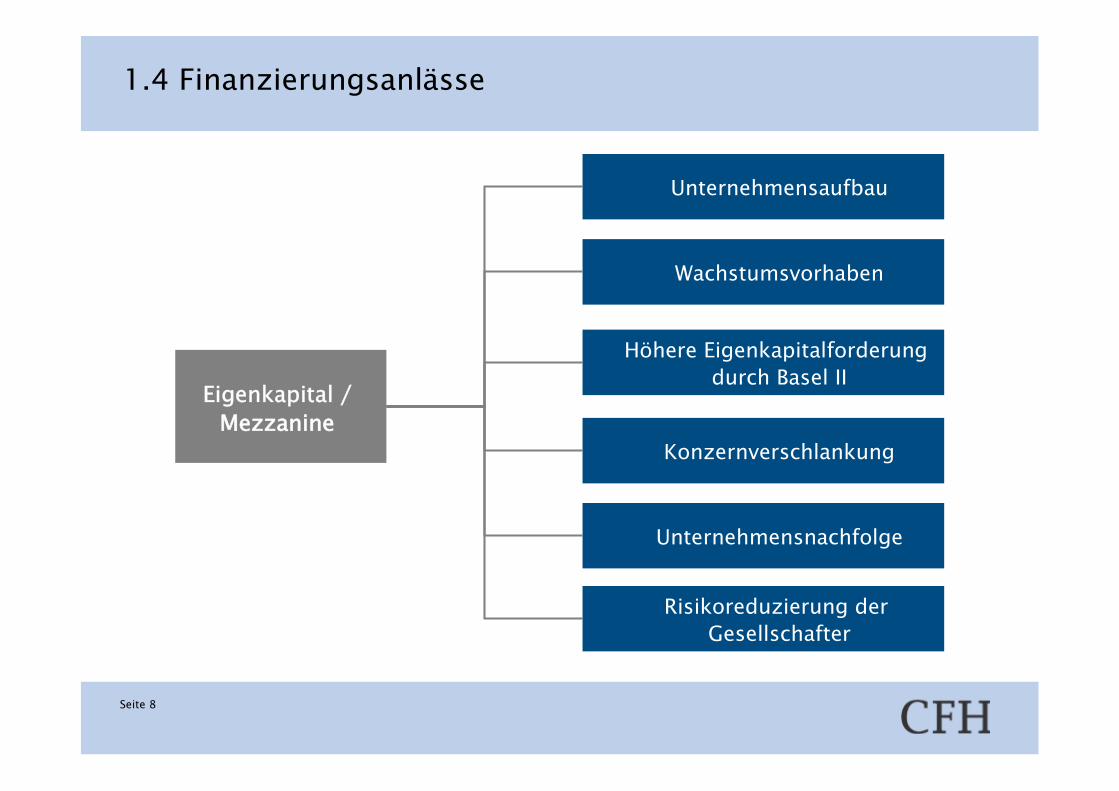

1.4 Finanzierungsanlässe

Risikoreduzierung der Gesellschafter

Unternehmensnachfolge

Konzernverschlankung

Höhere Eigenkapitalforderung durch Basel II

Wachstumsvorhaben

Unternehmensaufbau

Eigenkapital /Mezzanine

Seite 9

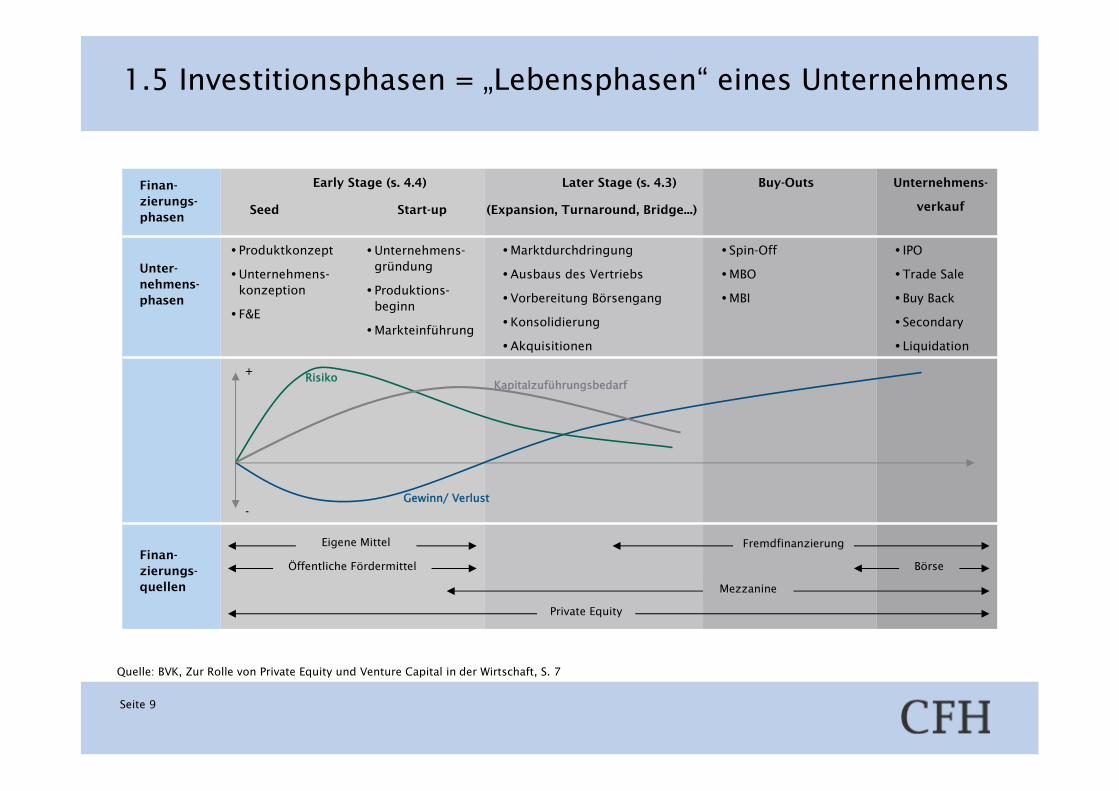

1.5 Investitionsphasen = „Lebensphasen“ eines Unternehmens

Quelle: BVK, Zur Rolle von Private Equity und Venture Capital in der Wirtschaft, S. 7

Finan-zierungs-phasen

Early Stage (s. 4.4) Later Stage (s. 4.3) Buy-Outs Unternehmens-

verkauf(Expansion, Turnaround, Bridge...)Seed Start-up

Unter-nehmens-phasen

Finan-zierungs-quellen

•Produktkonzept

•Unternehmens-konzeption

•F&E

•Unternehmens-gründung

•Produktions-beginn

•Markteinführung

•Marktdurchdringung

•Ausbaus des Vertriebs

•Vorbereitung Börsengang

•Konsolidierung

•Akquisitionen

•Spin-Off

•MBO

•MBI

•IPO

•Trade Sale

•Buy Back

•Secondary

•Liquidation

+

-Gewinn/ Verlust

RisikoKapitalzuführungsbedarf

Eigene Mittel

Öffentliche Fördermittel

Private Equity

Mezzanine

Fremdfinanzierung

Börse

Seite 10

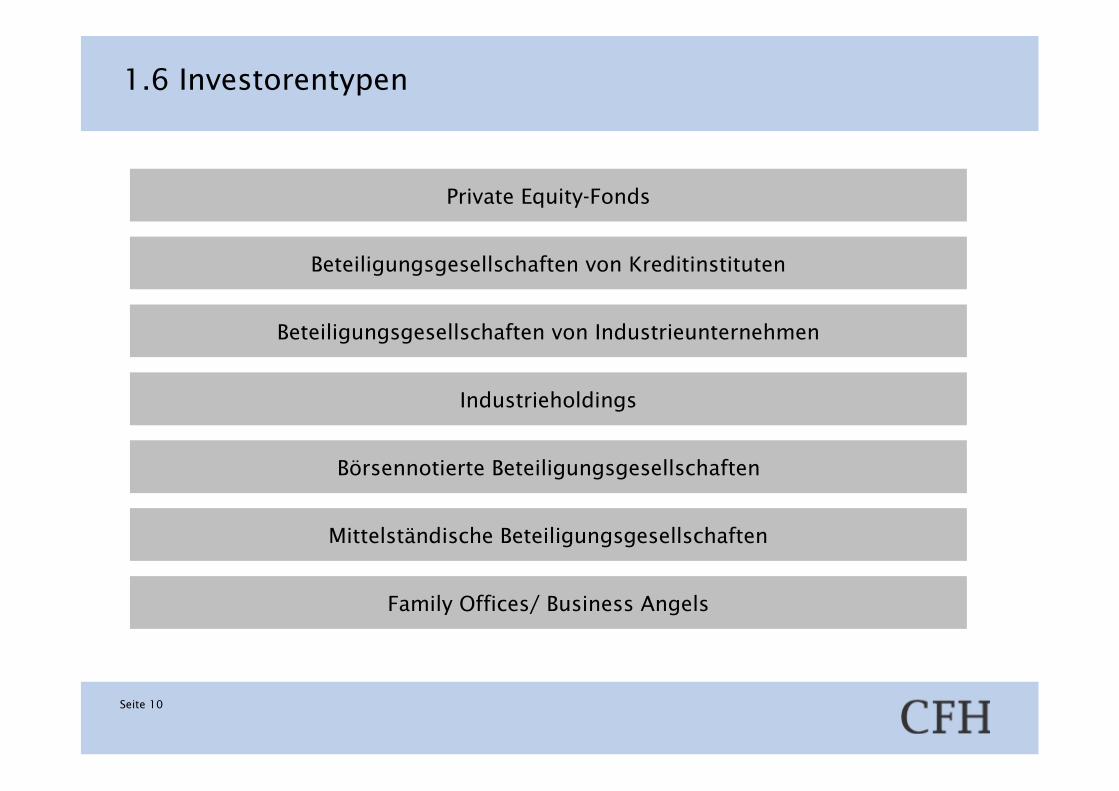

1.6 Investorentypen

Private Equity-Fonds

Beteiligungsgesellschaften von Kreditinstituten

Beteiligungsgesellschaften von Industrieunternehmen

Börsennotierte Beteiligungsgesellschaften

Mittelständische Beteiligungsgesellschaften

Family Offices/ Business Angels

Industrieholdings

CFH Beteiligungsgesellschaft mbH – Ein Unternehmen der LBBW

Seite 11

1. Einführung

2. Formen von Beteiligungskapital

3. Investitionsprozess

4. Vorstellung CFH/ WMS/ TGFS

Gliederung

Seite 12

2.1 Finanzierungsmöglichkeiten

2.2 Direkte Beteiligung

2.3 Fallbeispiel

2.4 Mezzanine

2. Formen von Beteiligungskapital

Seite 13

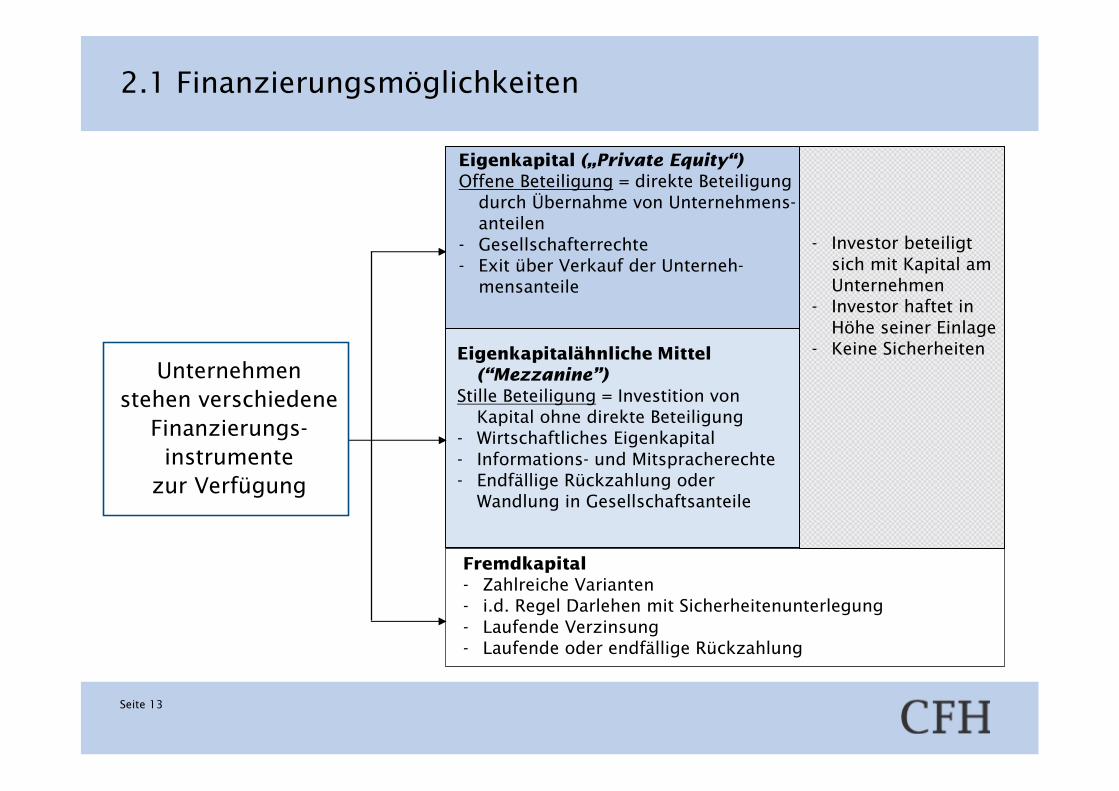

Fremdkapital- Zahlreiche Varianten- i.d. Regel Darlehen mit Sicherheitenunterlegung- Laufende Verzinsung- Laufende oder endfällige Rückzahlung

Eigenkapitalähnliche Mittel (“Mezzanine”)

Stille Beteiligung = Investition von Kapital ohne direkte Beteiligung

- Wirtschaftliches Eigenkapital- Informations- und Mitspracherechte- Endfällige Rückzahlung oder

Wandlung in Gesellschaftsanteile

Eigenkapital („Private Equity“)Offene Beteiligung = direkte Beteiligung

durch Übernahme von Unternehmens-anteilen

- Gesellschafterrechte- Exit über Verkauf der Unterneh-

mensanteile

- Investor beteiligt sich mit Kapital am Unternehmen

- Investor haftet in Höhe seiner Einlage

- Keine SicherheitenUnternehmen

stehen verschiedene Finanzierungs-instrumente

zur Verfügung

2.1 Finanzierungsmöglichkeiten

Seite 14

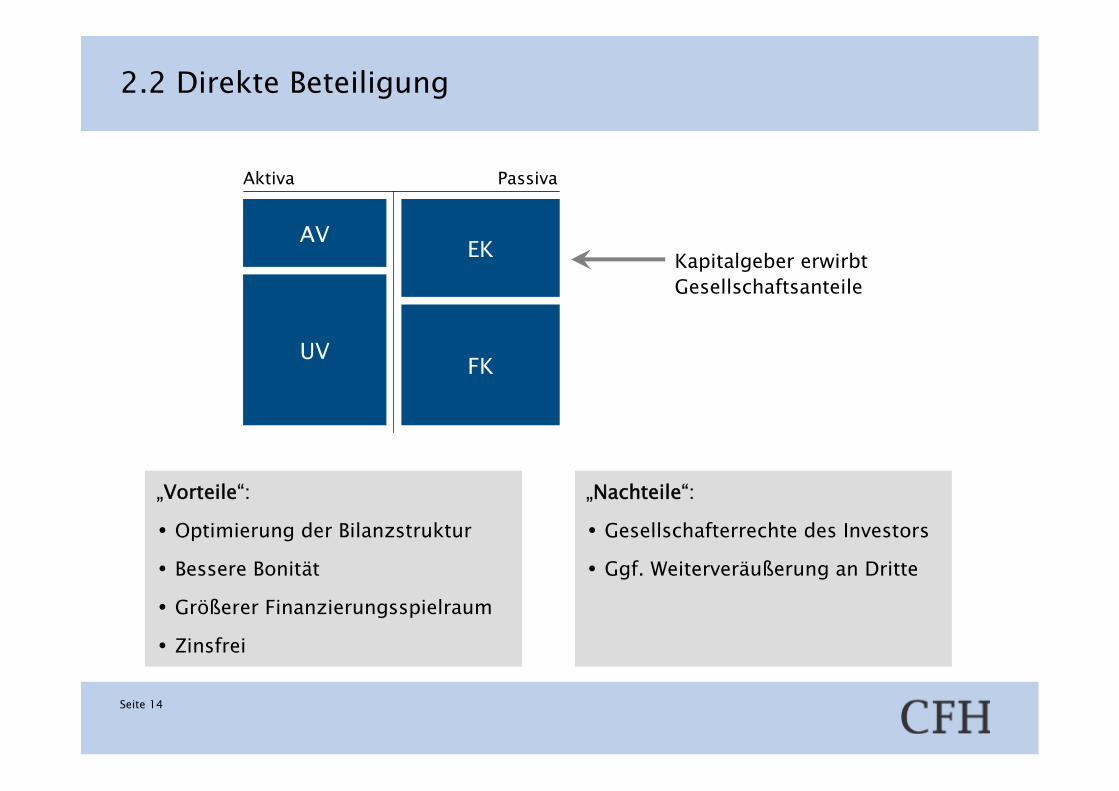

Kapitalgeber erwirbt Gesellschaftsanteile

„Nachteile“:

• Gesellschafterrechte des Investors

• Ggf. Weiterveräußerung an Dritte

„Vorteile“:

• Optimierung der Bilanzstruktur

• Bessere Bonität

• Größerer Finanzierungsspielraum

• Zinsfrei

AV

UV

EK

FK

2.2 Direkte Beteiligung

Aktiva Passiva

Seite 15

• In der Theorie existieren eine Vielzahl von Methoden zur Unternehmensbewertung

– Ertragswertverfahren (Diskontierung des Netto-Cash-Flow)– Multiplikatorverfahren– Substanzwertverfahren

• In der Praxis am häufigsten angewandtes Verfahren ist das Multiplikatorverfahren

• Notwendige Werte zur Ermittlung des Unternehmens- und des Eigenkapitalwertes:

– Umsatz, EBIT, EBITDA– branchenabhängiger Multiplikator (Angabe in einer Spanne)

2.2 Direkte Beteiligung

Unternehmensbewertung

Seite 16

Oftmals falsche Vorstellung seitens des Verkäufers hinsichtlich des Wertes des Unternehmens!

à es wird häufig davon ausgegangen, dass das bewertet und bezahlt wird, was der Unternehmer in das Unternehmen investiert hat (vor allem in Gebäude und Maschinen).

In der Praxis relevant: erwirtschafteter Wert!

Vergleichbar mit Immobilienmarkt:§ Vermietungserlös eines Jahres mal einem Faktor (Anzahl Jahre) relevant für

Wertermittlung

§ wenn Mietpreise unter dem Erwartungswert à sinkt der Wert der Immobilie

§ Wert des Hauses nicht vom ursprünglich investierten Kapital abhängig

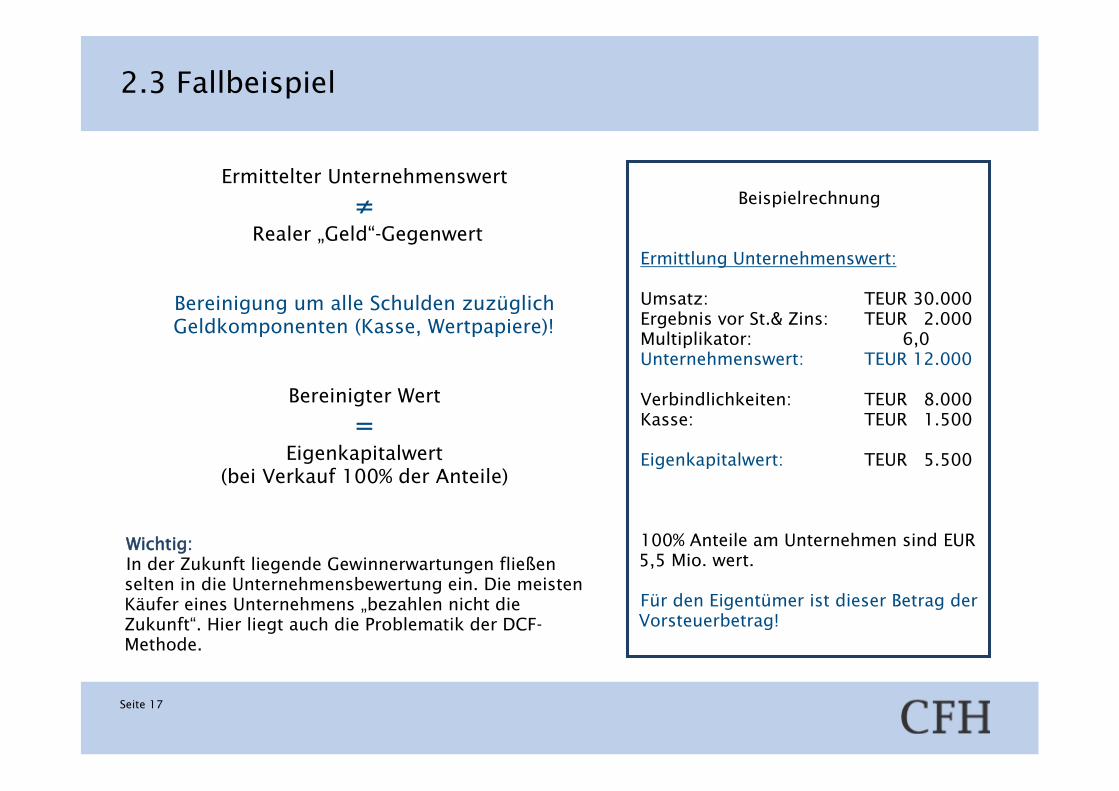

2.3 Fallbeispiel

Seite 17

Ermittelter Unternehmenswert

≠Realer „Geld“-Gegenwert

Bereinigung um alle Schulden zuzüglich Geldkomponenten (Kasse, Wertpapiere)!

Bereinigter Wert

=Eigenkapitalwert

(bei Verkauf 100% der Anteile)

Wichtig:In der Zukunft liegende Gewinnerwartungen fließen selten in die Unternehmensbewertung ein. Die meisten Käufer eines Unternehmens „bezahlen nicht die Zukunft“. Hier liegt auch die Problematik der DCF-Methode.

Beispielrechnung

Ermittlung Unternehmenswert:

Umsatz: TEUR 30.000Ergebnis vor St.& Zins: TEUR 2.000Multiplikator: 6,0Unternehmenswert: TEUR 12.000

Verbindlichkeiten: TEUR 8.000Kasse: TEUR 1.500

Eigenkapitalwert: TEUR 5.500

100% Anteile am Unternehmen sind EUR 5,5 Mio. wert.

Für den Eigentümer ist dieser Betrag der Vorsteuerbetrag!

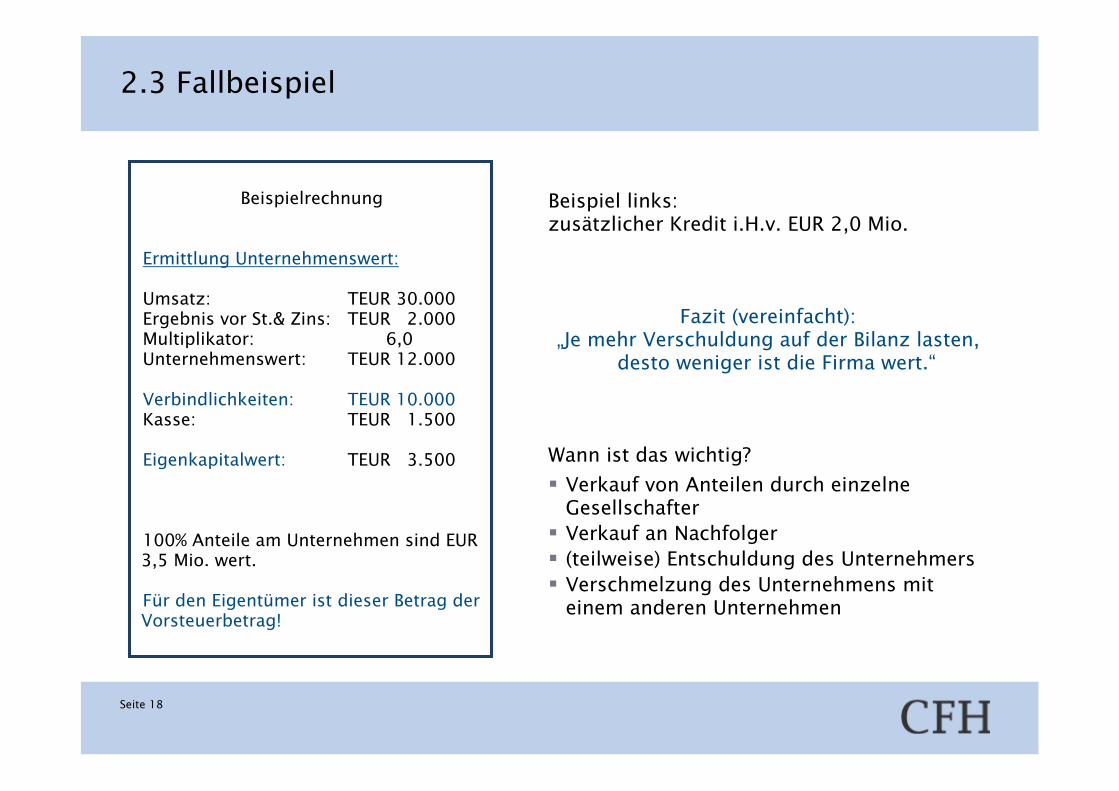

2.3 Fallbeispiel

Seite 18

Beispielrechnung

Ermittlung Unternehmenswert:

Umsatz: TEUR 30.000Ergebnis vor St.& Zins: TEUR 2.000Multiplikator: 6,0Unternehmenswert: TEUR 12.000

Verbindlichkeiten: TEUR 10.000Kasse: TEUR 1.500

Eigenkapitalwert: TEUR 3.500

100% Anteile am Unternehmen sind EUR 3,5 Mio. wert.

Für den Eigentümer ist dieser Betrag der Vorsteuerbetrag!

Beispiel links: zusätzlicher Kredit i.H.v. EUR 2,0 Mio.

Fazit (vereinfacht):„Je mehr Verschuldung auf der Bilanz lasten,

desto weniger ist die Firma wert.“

Wann ist das wichtig?

§ Verkauf von Anteilen durch einzelne Gesellschafter§ Verkauf an Nachfolger§ (teilweise) Entschuldung des Unternehmers§ Verschmelzung des Unternehmens mit

einem anderen Unternehmen

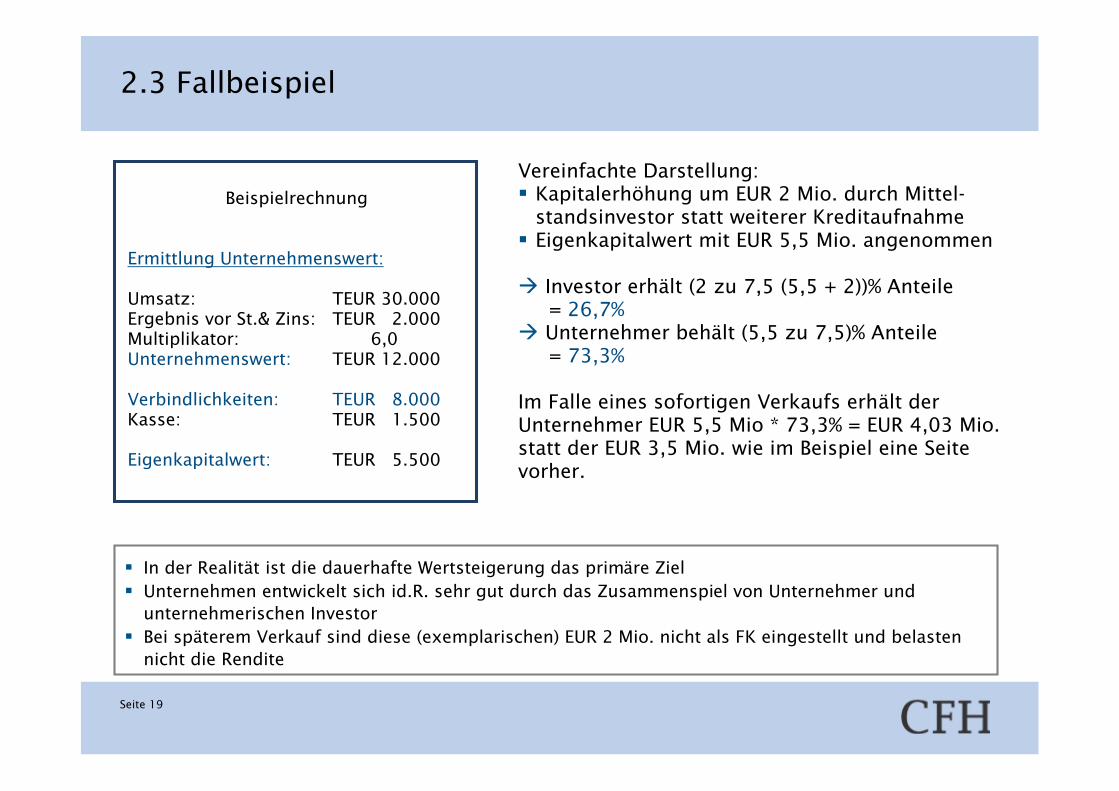

2.3 Fallbeispiel

Seite 19

Beispielrechnung

Ermittlung Unternehmenswert:

Umsatz: TEUR 30.000Ergebnis vor St.& Zins: TEUR 2.000Multiplikator: 6,0Unternehmenswert: TEUR 12.000

Verbindlichkeiten: TEUR 8.000Kasse: TEUR 1.500

Eigenkapitalwert: TEUR 5.500

Vereinfachte Darstellung: § Kapitalerhöhung um EUR 2 Mio. durch Mittel-

standsinvestor statt weiterer Kreditaufnahme§ Eigenkapitalwert mit EUR 5,5 Mio. angenommen

à Investor erhält (2 zu 7,5 (5,5 + 2))% Anteile= 26,7%

à Unternehmer behält (5,5 zu 7,5)% Anteile= 73,3%

Im Falle eines sofortigen Verkaufs erhält derUnternehmer EUR 5,5 Mio * 73,3% = EUR 4,03 Mio.statt der EUR 3,5 Mio. wie im Beispiel eine Seitevorher.

§ In der Realität ist die dauerhafte Wertsteigerung das primäre Ziel§ Unternehmen entwickelt sich id.R. sehr gut durch das Zusammenspiel von Unternehmer und

unternehmerischen Investor§ Bei späterem Verkauf sind diese (exemplarischen) EUR 2 Mio. nicht als FK eingestellt und belasten

nicht die Rendite

2.3 Fallbeispiel

Seite 20

Einige Einflüsse werden in der Praxis deutlich unterschätzt.

Folgende Punkte sind von großer Bedeutung bei der Bewertung, werden aber häufig nicht offen ausgesprochen:

Positive Auswirkung auf die Bewertung:Hat ein Unternehmen tatsächlich - aus Marktsicht – deutlicheAlleinstellungsmerkmale, so steigt der Faktor um bis zu drei Punkte an.

Negative Auswirkung auf die Bewertung:Wenn§ das Unternehmen primär von einer Person geführt wird

§ kein komplementäres Managementteam vorhanden ist oder

§ der Alleinunternehmer die 60 Jahre bereits klar überschritten hat*

so sinkt der Faktor/Multiplikator um ein bis drei Punkte.

* Dies berücksichtigt das Risiko des Lebensalters, da der Beitrag des Unternehmers häufig noch für eine Übergangszeit notwendig ist.

2.3 Fallbeispiel

Seite 21

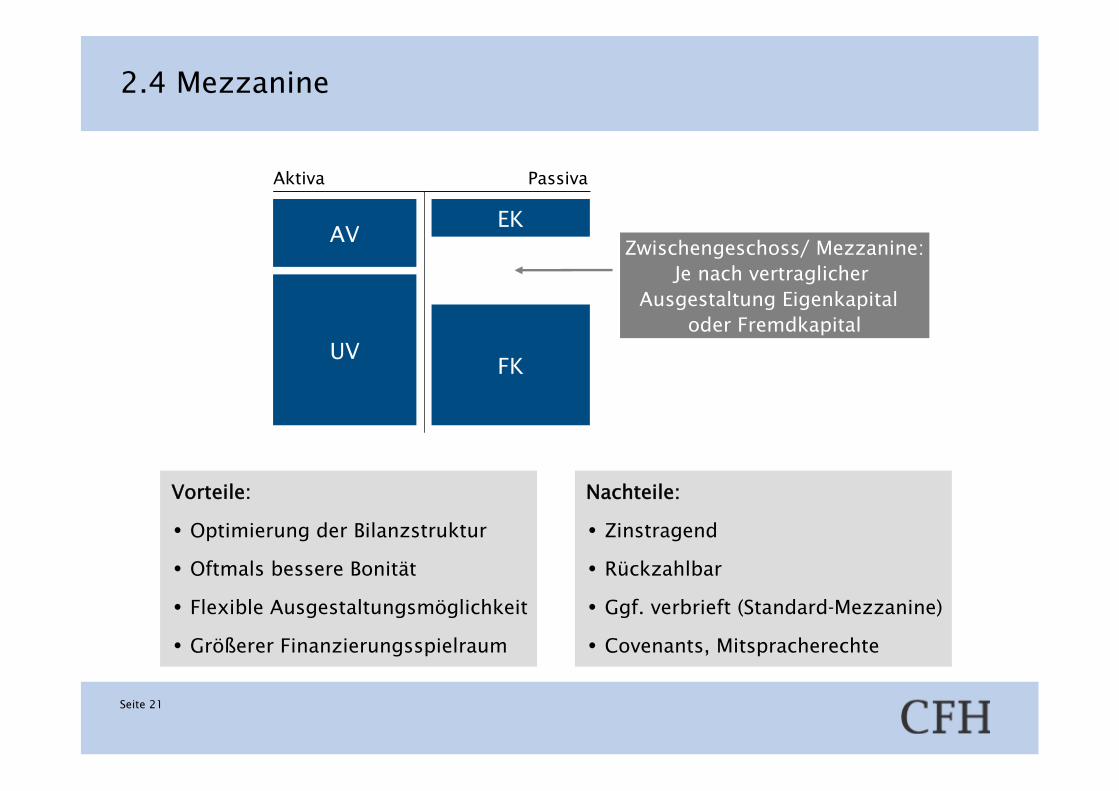

Vorteile:

• Optimierung der Bilanzstruktur

• Oftmals bessere Bonität

• Flexible Ausgestaltungsmöglichkeit

• Größerer Finanzierungsspielraum

Nachteile:

• Zinstragend

• Rückzahlbar

• Ggf. verbrieft (Standard-Mezzanine)

• Covenants, Mitspracherechte

AV

UV

EK

FK

Zwischengeschoss/ Mezzanine:Je nach vertraglicher

Ausgestaltung Eigenkapital oder Fremdkapital

2.4 Mezzanine

Aktiva Passiva

Seite 22

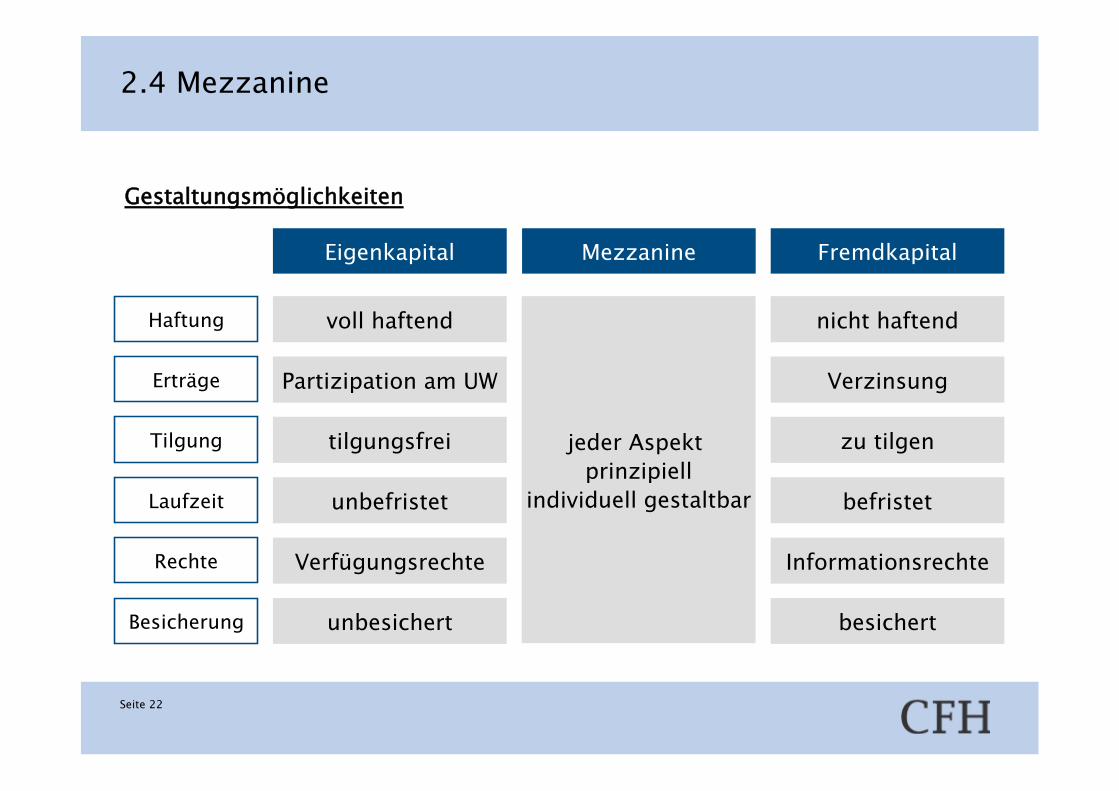

Eigenkapital Mezzanine Fremdkapital

Haftung

Erträge

Tilgung

Laufzeit

Rechte

Besicherung

voll haftend

jeder Aspekt prinzipiell

individuell gestaltbar

Partizipation am UW

tilgungsfrei

unbefristet

Verfügungsrechte

unbesichert

nicht haftend

Verzinsung

zu tilgen

befristet

Informationsrechte

besichert

2.4 Mezzanine

Gestaltungsmöglichkeiten

CFH Beteiligungsgesellschaft mbH – Ein Unternehmen der LBBW

Seite 23

1. Einführung

2. Formen von Beteiligungskapital

3. Investitionsprozess

4. Vorstellung CFH/ WMS/ TGFS

Gliederung

Seite 24

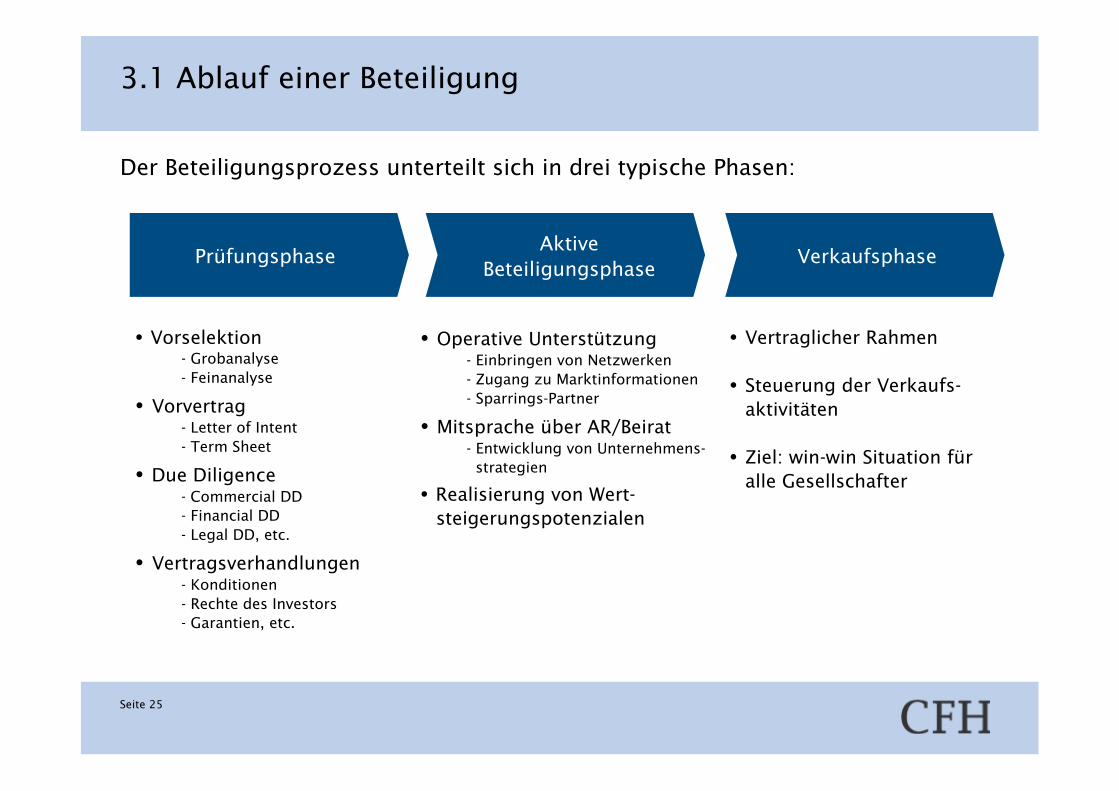

3.1 Ablauf einer Beteiligung

3.2 Prüfungsphase

3.3 Beteiligungsphase

3.4 Unternehmensverkauf („Exit“)

3. Investitionsprozess

Seite 25

AktiveBeteiligungsphase

Prüfungsphase Verkaufsphase

• Vorselektion - Grobanalyse- Feinanalyse

• Vorvertrag- Letter of Intent- Term Sheet

• Due Diligence- Commercial DD- Financial DD- Legal DD, etc.

• Vertragsverhandlungen- Konditionen- Rechte des Investors- Garantien, etc.

• Operative Unterstützung- Einbringen von Netzwerken- Zugang zu Marktinformationen- Sparrings-Partner

• Mitsprache über AR/Beirat- Entwicklung von Unternehmens-strategien

• Realisierung von Wert-steigerungspotenzialen

• Vertraglicher Rahmen

• Steuerung der Verkaufs-aktivitäten

• Ziel: win-win Situation für alle Gesellschafter

Der Beteiligungsprozess unterteilt sich in drei typische Phasen:

3.1 Ablauf einer Beteiligung

Seite 26

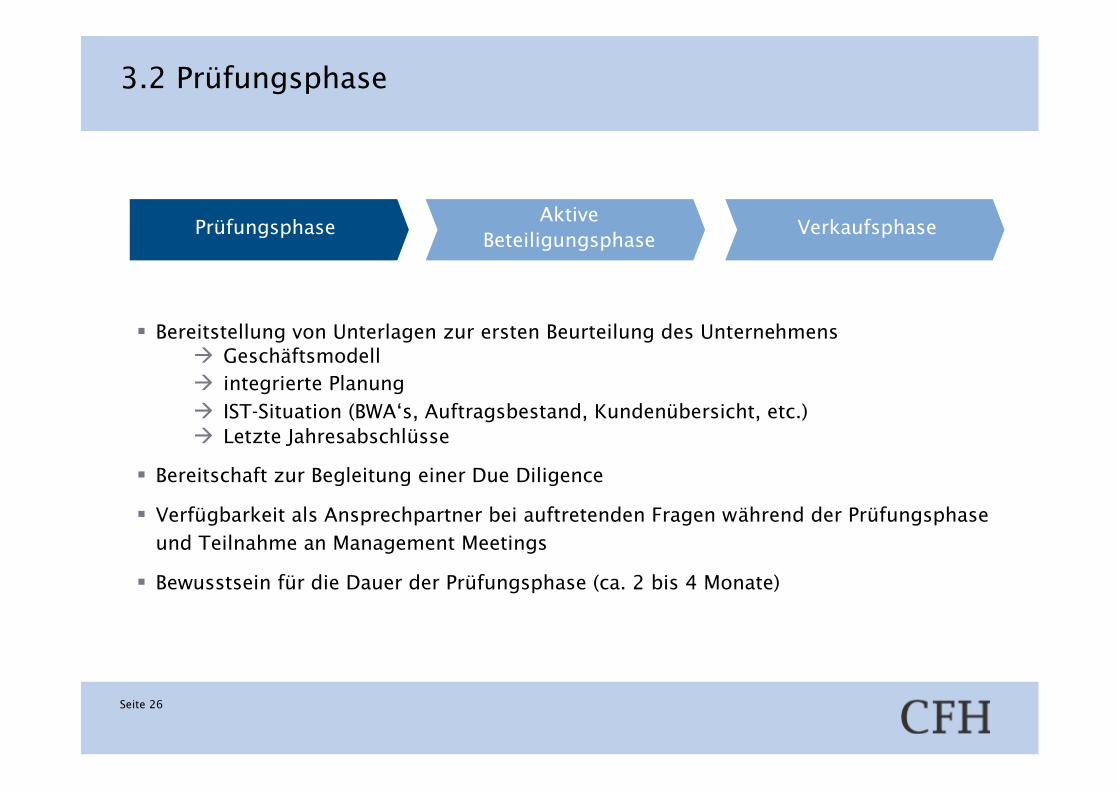

AktiveBeteiligungsphase

Prüfungsphase Verkaufsphase

§ Bereitstellung von Unterlagen zur ersten Beurteilung des Unternehmens à Geschäftsmodellà integrierte Planung

à IST-Situation (BWA‘s, Auftragsbestand, Kundenübersicht, etc.) à Letzte Jahresabschlüsse

§ Bereitschaft zur Begleitung einer Due Diligence

§ Verfügbarkeit als Ansprechpartner bei auftretenden Fragen während der Prüfungsphase

und Teilnahme an Management Meetings

§ Bewusstsein für die Dauer der Prüfungsphase (ca. 2 bis 4 Monate)

3.2 Prüfungsphase

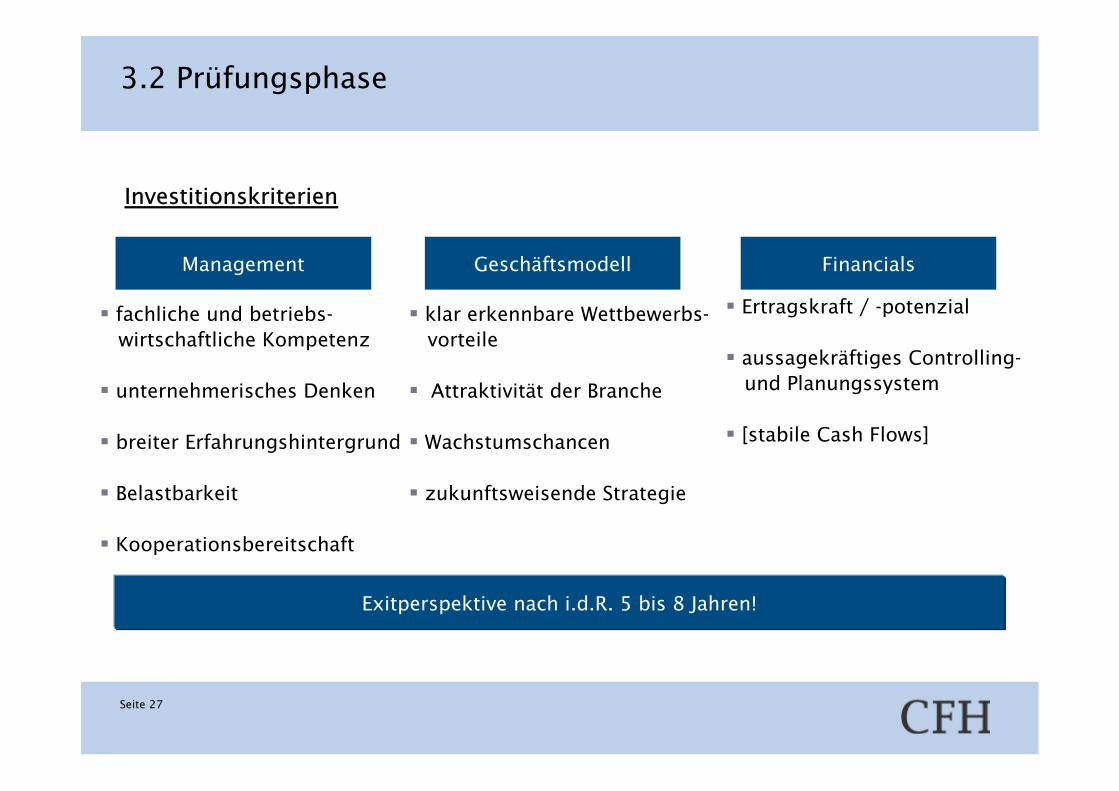

Seite 27

Management FinancialsGeschäftsmodell

§ fachliche und betriebs-wirtschaftliche Kompetenz

§ unternehmerisches Denken

§ breiter Erfahrungshintergrund

§ Belastbarkeit

§ Kooperationsbereitschaft

§ klar erkennbare Wettbewerbs-vorteile

§ Attraktivität der Branche

§ Wachstumschancen

§ zukunftsweisende Strategie

§ Ertragskraft / -potenzial

§ aussagekräftiges Controlling-und Planungssystem

§ [stabile Cash Flows]

Exitperspektive nach i.d.R. 5 bis 8 Jahren!

3.2 Prüfungsphase

Investitionskriterien

Seite 28

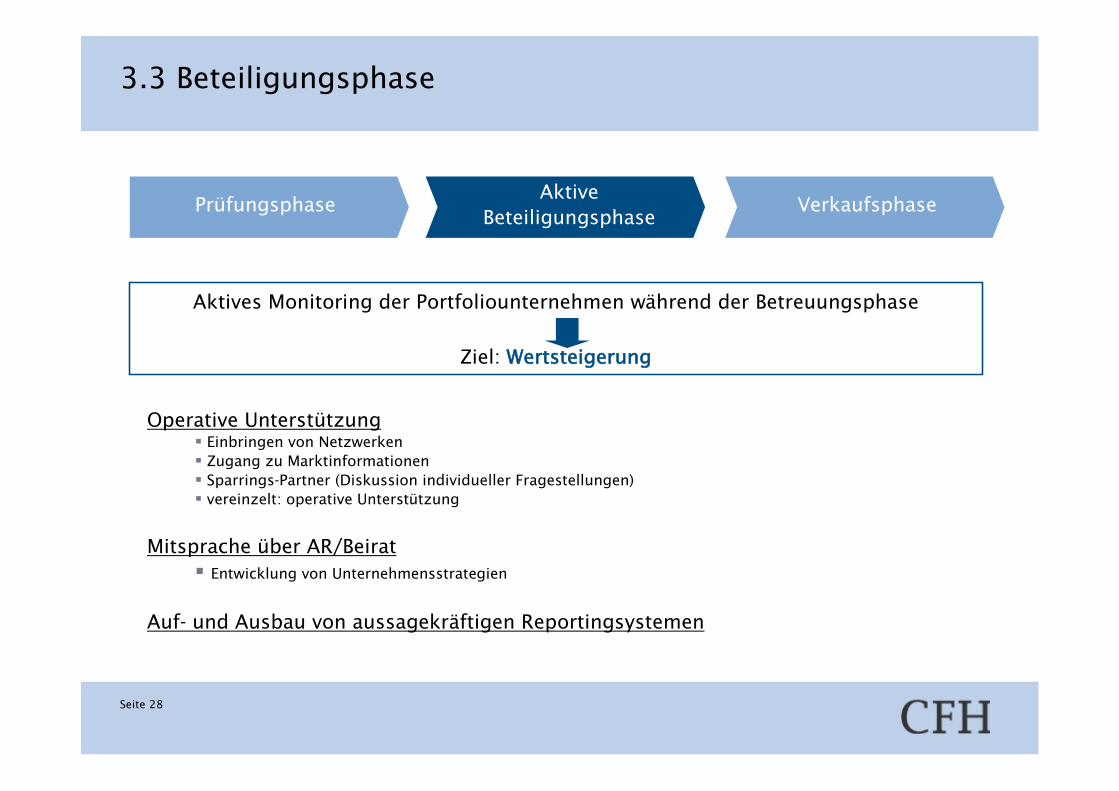

Operative Unterstützung§ Einbringen von Netzwerken§ Zugang zu Marktinformationen§ Sparrings-Partner (Diskussion individueller Fragestellungen)§ vereinzelt: operative Unterstützung

Mitsprache über AR/Beirat§ Entwicklung von Unternehmensstrategien

Auf- und Ausbau von aussagekräftigen Reportingsystemen

Aktives Monitoring der Portfoliounternehmen während der Betreuungsphase

Ziel: Wertsteigerung

3.3 Beteiligungsphase

AktiveBeteiligungsphase

Prüfungsphase Verkaufsphase

Seite 29

3.3 Beteiligungsphase

Ansätze zur Wertsteigerung

§ Wachstum

§ Profitabilität

§ Markenname/ -wert

§ Patente/ Franchise

§ Mitarbeiter-Know-how

§ Zufriedenheit der Kunden

§ Corporate Governance

§ Unternehmenskultur/ -strategie

§ Standortattraktivität

§ Umsatz

§ Cash Flow

§ Kapitalstruktur

§ Deckungsbeiträge

§ Steuersätze

§ UV/ AV

§ Beteiligungen

§ Gewinnverwendung

§ Bonussysteme

§ Geschäftsvolumen

§ Economies of Scale/ Scope

§ Preise

§ Produkt-/ DL-/ Kunden-Mix

§ Marketing/ Distribution

§ Marktmacht/ Nische

§ Kostenstruktur

§ Innovationen

Operative FaktorenFinanzielle FaktorenStrategische Faktoren

AktiveBeteiligungsphase

Prüfungsphase Verkaufsphase

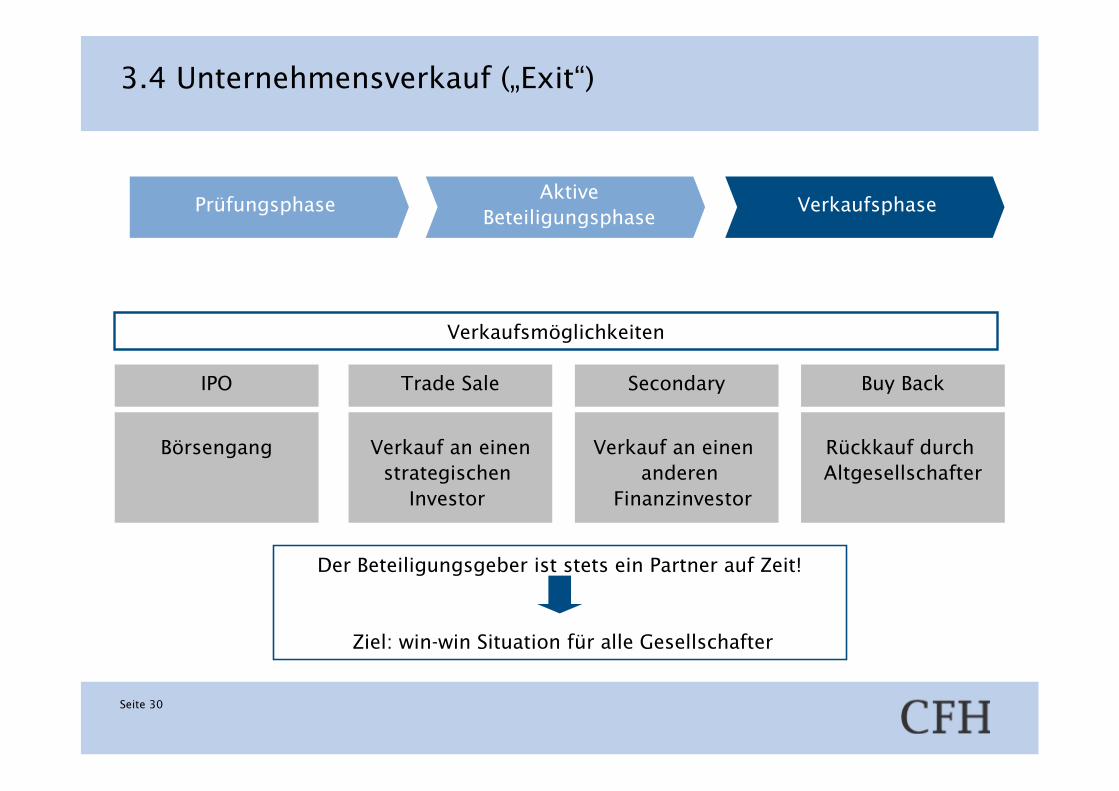

Seite 30

Verkaufsmöglichkeiten

IPO

Börsengang

Trade Sale

Verkauf an einenstrategischen

Investor

Secondary

Verkauf an einen anderen

Finanzinvestor

Buy Back

Rückkauf durch Altgesellschafter

Der Beteiligungsgeber ist stets ein Partner auf Zeit!

Ziel: win-win Situation für alle Gesellschafter

3.4 Unternehmensverkauf („Exit“)

AktiveBeteiligungsphase

Prüfungsphase Verkaufsphase

CFH Beteiligungsgesellschaft mbH – Ein Unternehmen der LBBW

Seite 31

1. Einführung

2. Formen von Beteiligungskapital

3. Investitionsprozess

4. Vorstellung CFH/ WMS/ TGFS

Gliederung

Seite 32

4.1 Unternehmensdarstellung

4.2 Aktivitäten in Sachsen

4.3 Wachstumsfonds Mittelstand Sachsen (WMS)

4.4 Technologiegründerfonds Sachsen (TGFS)

4. Vorstellung CFH

Seite 33

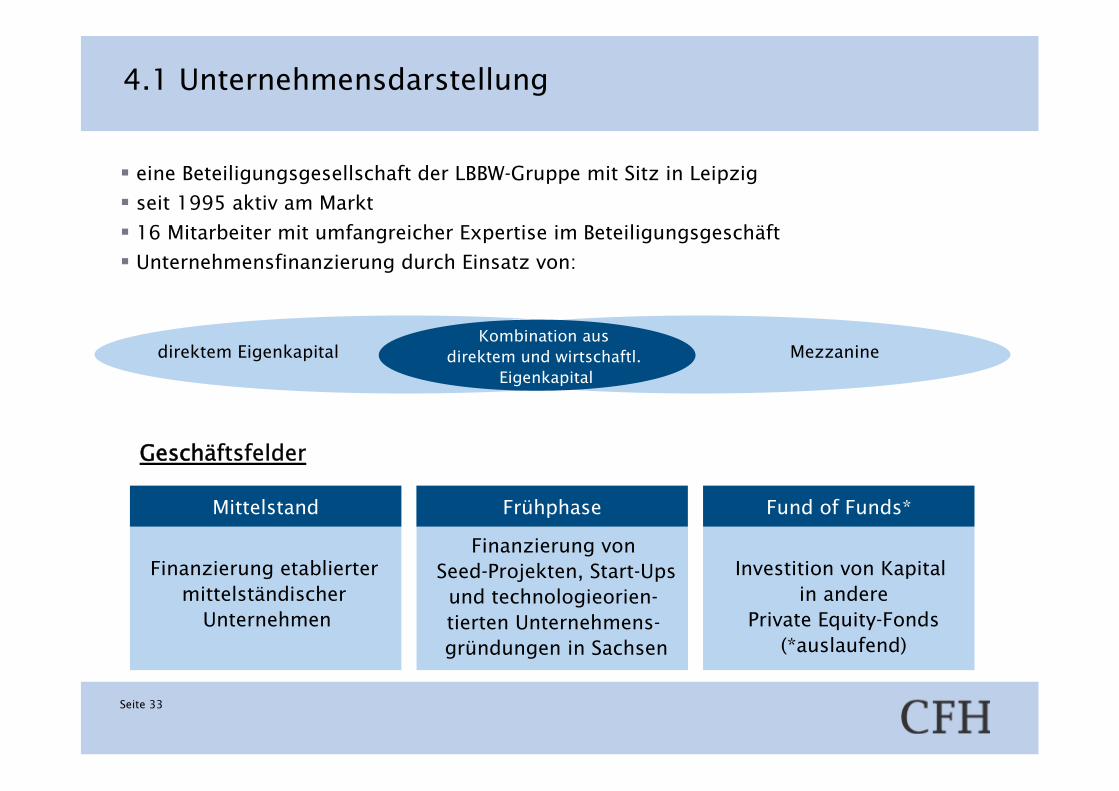

Mittelstand Frühphase Fund of Funds*

Finanzierung etablierter mittelständischer

Unternehmen

Finanzierung von Seed-Projekten, Start-Upsund technologieorien-tierten Unternehmens-gründungen in Sachsen

Investition von Kapital in andere

Private Equity-Fonds(*auslaufend)

§ eine Beteiligungsgesellschaft der LBBW-Gruppe mit Sitz in Leipzig

§ seit 1995 aktiv am Markt

§ 16 Mitarbeiter mit umfangreicher Expertise im Beteiligungsgeschäft

§ Unternehmensfinanzierung durch Einsatz von:

direktem Eigenkapital MezzanineKombination aus

direktem und wirtschaftl.Eigenkapital

Geschäftsfelder

4.1 Unternehmensdarstellung

Seite 34

Räumlicher Investitionsfokus

Grundsätzlicher Fokus:

Investitionen in mittelständische Unternehmen mit Schwerpunkt Sachsen (und neue Bundesländer)

Sonderlösungen im Verbund in:

Sachsen: WMSWachstumsfonds Mittelstand Sachsen

4.1 Unternehmensdarstellung

Seite 35

Investition von über EUR 100 Mio.

Seit 1995...

Finanzierung von über 70 Unternehmen

Schaffung/ Sicherung von über 4.000 Arbeitsplätzen

... in Sachsen

4.2 Aktivitäten in Sachsen

Seite 36

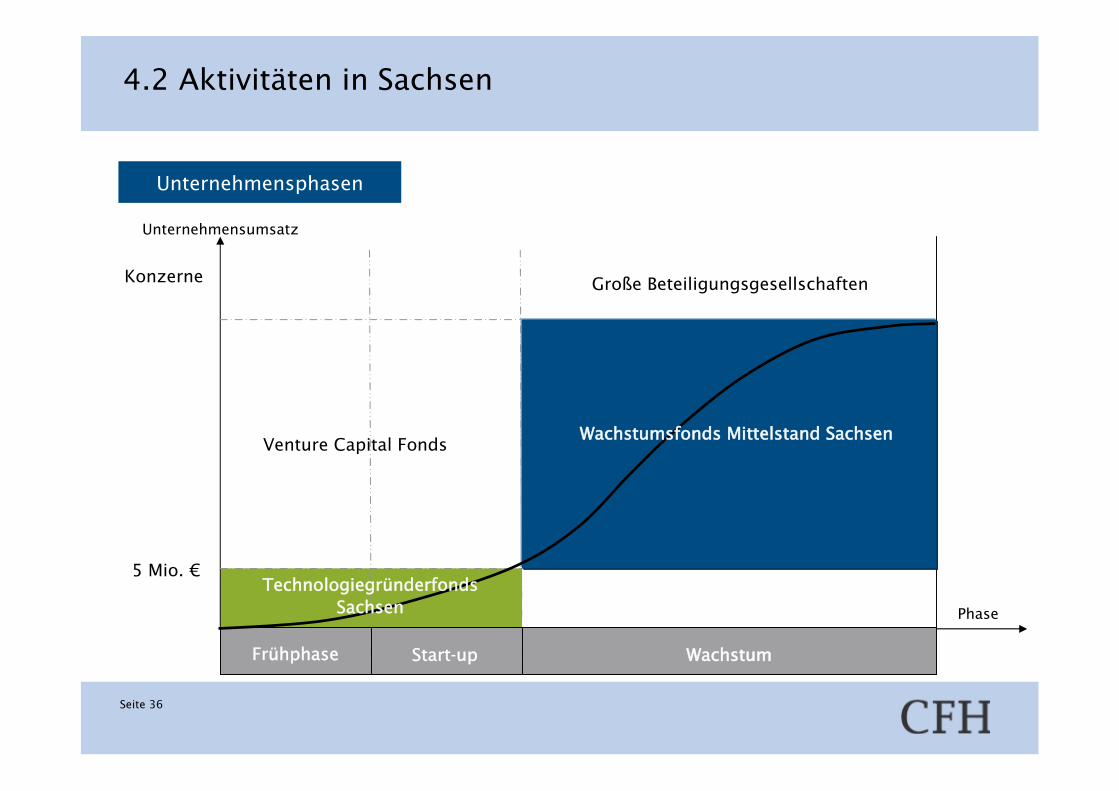

Frühphase Start-up Wachstum

Große Beteiligungsgesellschaften

Venture Capital Fonds

5 Mio. €

Konzerne

Wachstumsfonds Mittelstand Sachsen

TechnologiegründerfondsSachsen Phase

Unternehmensphasen

Unternehmensumsatz

4.2 Aktivitäten in Sachsen

Seite 37

Wachstumsfonds Mittelstand Sachsen – Gesamtvolumen von EUR 35 Mio.

Investoren

Management

in Kooperation mit:

Investoren und Management

4.3 Wachstumsfonds Mittelstand Sachsen (WMS)

Seite 38

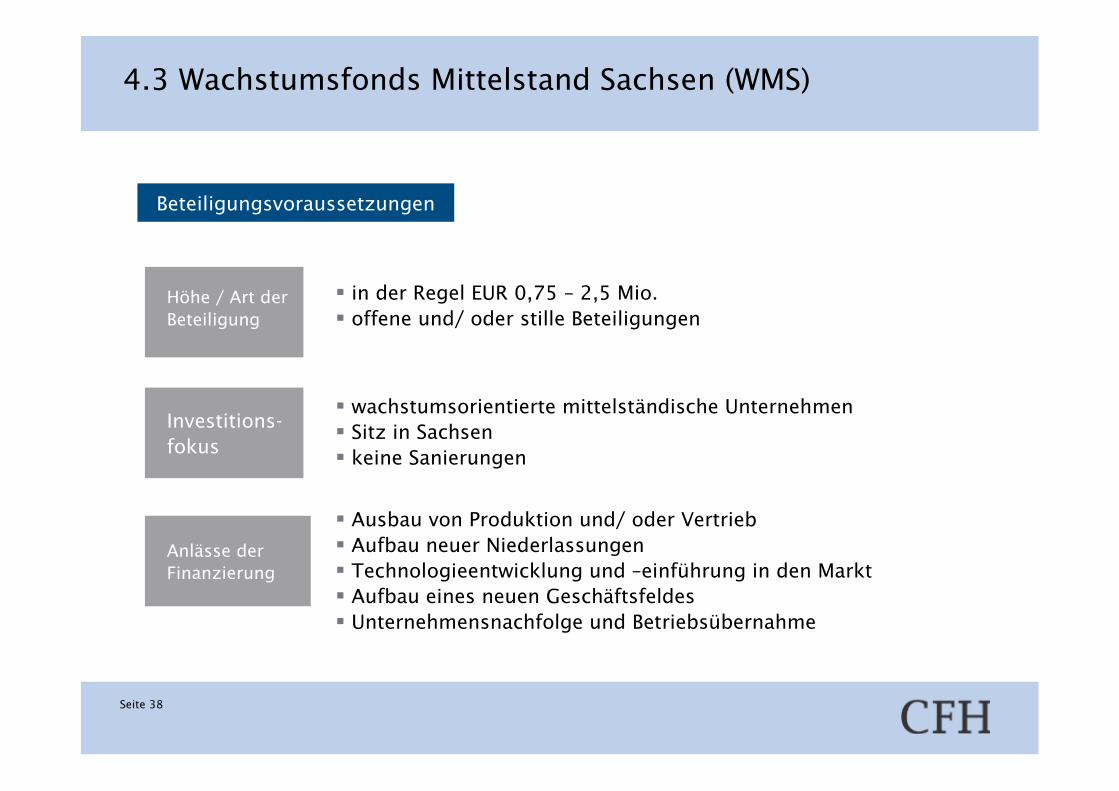

Beteiligungsvoraussetzungen

Höhe / Art der Beteiligung

Offene Beteiligung

Anlässe der Finanzierung

§ in der Regel EUR 0,75 – 2,5 Mio. § offene und/ oder stille Beteiligungen

§ Ausbau von Produktion und/ oder Vertrieb§ Aufbau neuer Niederlassungen§ Technologieentwicklung und –einführung in den Markt§ Aufbau eines neuen Geschäftsfeldes§ Unternehmensnachfolge und Betriebsübernahme

Investitions-fokus

§ wachstumsorientierte mittelständische Unternehmen § Sitz in Sachsen§ keine Sanierungen

4.3 Wachstumsfonds Mittelstand Sachsen (WMS)

Seite 39

Portfolio (Auszug)

4.3 Wachstumsfonds Mittelstand Sachsen (WMS)

Seite 40

Technologiegründerfonds Sachsen – Gesamtvolumen von EUR 60 Mio.

Investoren

Management

Investoren und Management

4.4 Technologiegründerfonds Sachsen (TGFS)

Seite 41

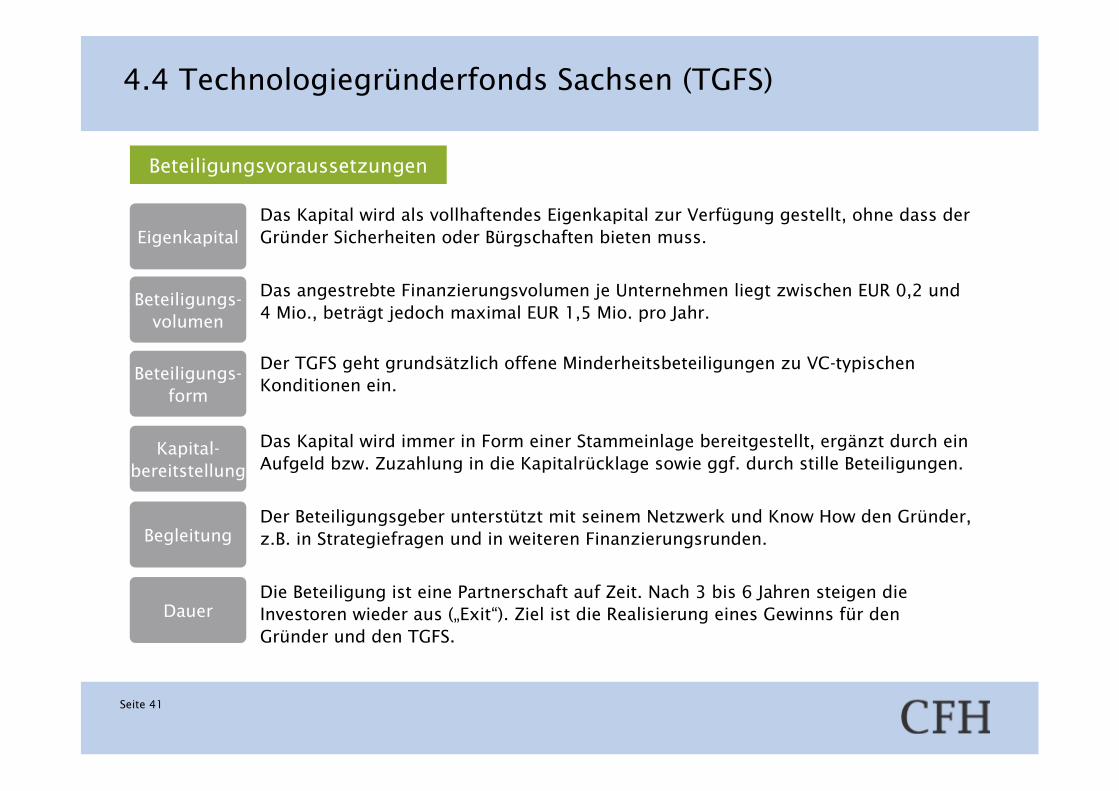

Eigenkapital

Beteiligungs-volumen

Begleitung

Beteiligungs-form

Dauer

Kapital-bereitstellung

Das Kapital wird als vollhaftendes Eigenkapital zur Verfügung gestellt, ohne dass der Gründer Sicherheiten oder Bürgschaften bieten muss.

Das angestrebte Finanzierungsvolumen je Unternehmen liegt zwischen EUR 0,2 und 4 Mio., beträgt jedoch maximal EUR 1,5 Mio. pro Jahr.

Der TGFS geht grundsätzlich offene Minderheitsbeteiligungen zu VC-typischen Konditionen ein.

Das Kapital wird immer in Form einer Stammeinlage bereitgestellt, ergänzt durch ein Aufgeld bzw. Zuzahlung in die Kapitalrücklage sowie ggf. durch stille Beteiligungen.

Der Beteiligungsgeber unterstützt mit seinem Netzwerk und Know How den Gründer, z.B. in Strategiefragen und in weiteren Finanzierungsrunden.

Die Beteiligung ist eine Partnerschaft auf Zeit. Nach 3 bis 6 Jahren steigen die Investoren wieder aus („Exit“). Ziel ist die Realisierung eines Gewinns für den Gründer und den TGFS.

4.4 Technologiegründerfonds Sachsen (TGFS)

Beteiligungsvoraussetzungen

Seite 42

g.labs GmbH

Qoniac GmbH

4.4 Technologiegründerfonds Sachsen (TGFS)

Portfolio (Auszug)

CFH Beteiligungsgesellschaft mbH – Ein Unternehmen der LBBW

Seite 43

Vielen Dank für Ihre Aufmerksamkeit!

Geschäftsführer: Jürgen Prockl & K. Christian VogelWebsite: www.cfh.deE-Mail: [email protected]

CFH Beteiligungsgesellschaft mbHLöhrstraße 1604105 Leipzig

Süd Beteiligungen GmbHKönigstraße 10c70173 Stuttgart

CFH Beteiligungsgesellschaft

Geschäftsführer: Joachim Erdle & K. Christian VogelWebsite: www.suedbg.de