Embed Size (px)

Citation preview

BLUEBOOK360° MARKET REVIEW 2017

EXCEEDINGEXPECTATIONS

BLUE

BOO

K 36

0O | CA

RTA

EDIT

ORIA

LEstimados amigos:Estamos iniciando un año complejo caracterizado por un clima de incertidumbre que exigirá

no sólo una mayor competitividad y creatividad, sino también contar con información precisa y confiable sobre el comportamiento del mercado inmobiliario comercial.

Para lograr este objetivo, en Coldwell Banker Commercial hemos puesto un especial interés en el análisis en los segmentos de oficinas e industrial con la finalidad de que las operaciones de nuestros clientes presenten un menor riesgo y, ¿por qué no?, nuevas oportunidades para sus inversiones.

Con el entorno económico actual, podemos anticipar que 2017 será un año de retos en el que la estabilidad económica se pondrá a prueba y en el cual observaremos diversos escenarios. Por ejemplo, con la finalidad de controlar el tipo de cambio, se pondrá a la venta dólares de las reservas internacionales y, por otro lado, anticipamos que, la inflación será superior a la presentada en los últimos ocho años.

Con estas predicciones, Banxico pronostica un crecimiento moderado de la economía mexicana, dejando un rango de expansión entre el 1.5 y 2.5 por ciento.

Después de 10 años de presentar una actividad de comercialización importante con tendencias de precios a la alza, prevemos una ligera disminución de la demanda de espacios de oficinas, lo que en conjunto con la construcción a agregarse en 2017, provocará una sobreoferta que estimamos se verá reflejada en una reducción en los precios de salida en dólares. Es importante no perder de vista que la apreciación del dólar frente al peso, en los últimos dos años, refleja un considerable incremento de los precios en moneda nacional.

En lo que respecta al sector inmobiliario industrial, consideramos que no se verá afectado de manera significativa, debido a que su tasa de disponibilidad es inferior al 4% y la lentitud que prevemos en la toma de decisiones provocará una disminución en los metros cuadrados comercializados, sin embargo, no consideramos que afectarán los precios.

El objetivo de este libro es poner al alcance de nuestros clientes y amigos un análisis más detallado de cada uno de los submercados de oficinas e industrial de la Ciudad de México, Guadalajara y Querétaro, así como las perspectivas de desarrollo hacia el 2018 y 2019. Esperamos que este trabajo resulte de utilidad y que se convierta en una herramienta estratégica para una acertada toma de decisiones.

Cordialmente

Luis G. Méndez Trillo Presidente | Coldwell Banker Commercial México

6 Blue Book 360o Market Review 2017

BLUE

BOO

K 36

0O | PR

ÓLOG

O

Cuando iniciamos el reporte anual Blue Book 360°,

hace ya tres años, lo publicamos no sólo con

entusiasmo sino también con la consigna de que

todos los jugadores del sector inmobiliario contaran

con información de primera línea veraz y oportuna

sobre el comportamiento de los segmentos de

oficinas e industrial de la Ciudad de México. Un año

después, en nuestra segunda versión, añadimos

los mercados de Guadalajara y Querétaro.

Actualmente, el entusiasmo sigue y nos es grato

presentar la tercera versión del Blue Book 360°, en

el cual encontrará que, a pesar de la incertidumbre

que se vivió en 2016, fue nuevamente un año

récord, tanto en operaciones de venta y renta de

espacios de oficinas, como de naves industriales.

En Coldwell Banker Commercial continuamos

comprometidos con el sector y una manera de

expresarlo es proporcionando información de calidad

que responde a las altas expectativas de nuestros

clientes, al igual que a la de todos los participantes

en el mercado comercial.

Estamos conscientes que 2017 será un año lleno

de cambios y retos, permítanos a través de este

reporte ser su mejor aliado en la toma de decisiones

para sus inversiones o desinversiones de activos

inmobiliarios, así como para la detección de

oportunidades existentes en el sector.

8 Blue Book 360o Market Review 2017

BLUE

BOO

K 36

0O | ÍN

DICE

040610121420

6468

110

126

134

CARTA EDITORIAL

PRÓLOGO

COLDWELL BANKER COMMERCIAL

SERVICIOS

PANORAMA ECONÓMICO DE MÉXICO

CIUDAD DE MÉXICO - MERCADO DE OFICINAS // A+ & A

PIPELINE

VALLE DE MÉXICO - MERCADO INDUSTRIAL // A

GUADALAJARA - MERCADO DE OFICINAS // A+ & A

QUERÉTARO - MERCADO INDUSTRIAL // A

CONCLUSIONES

BOSQUESINSURGENTESINTERLOMASLOMAS ALTASLOMAS PALMASNORTEPERIFÉRICO SURPOLANCOREFORMASANTA FE

CTTHUEHUETOCA/ZUMPANGOIZTAPALAPATLALNEPANTLA/NAUCALPAN/VALLEJOTOLUCA/LERMA

PUERTA DE HIERROCENTRO FINANCIERO / PROVIDENCIAPLAZA DEL SOL / VALLARTA / CHAPULTEPEC

26303438404448525660

74828894104

114117120

10 | Blue Book 360o Market Review 2017

12 Blue Book 360o Market Review 2017

SERV

ICIO

S | C

OLDW

ELL

BAN

KER

COM

MER

CIAL

TRANSACCIONALES

MÉXICO / GUADALAJARA QUERÉTARO / SAN LUIS POTOSÍ

Venta y renta de oficinas corporativas, centros y locales comerciales, terrenos, propiedades industriales y turísticas.

ASESORÍA EN INVERSIONES INMOBILIARIAS

INVESTIGACIÓN DE MERCADO, AVALÚOS Y CONSULTORÍA ESPECIALIZADA

SERVICIOS DE CONSULTORÍA

Valoración y proyección de flujos para identificar las mejores oportunidades en el mercado.

Maximizar el ROI al determinar el mayor potencial y mejor uso de terrenos y activos inmobiliarios.

Servicios especializados de Consultoría y Project Management en los sectores corporativo, comercial e industrial, obteniendo soluciones integrales que superan las expectativas del cliente.

16 Blue Book 360o Market Review 201616 Blue Book 360o Market Review 2017

PANORAMAECONÓMICO2016 // 2017El crecimiento económico que hasta ahora ha

mostrado la economía mexicana es bajo. Esta

desaceleración resulta más evidente, desde

finales de 2016, por la incertidumbre de las

elecciones en Estados Unidos y su resultado,

aunado a su actual política proteccionista que

ha debilitado a la moneda nacional.

En este contexto, no sólo los especialistas más optimistas se han

visto obligados a moderar sus expectativas de crecimiento económico

mexicano, sino las autoridades financieras también. La revisión a la baja

sucedió luego de que el crecimiento del pib fuera menor al esperado para

el segundo trimestre de 2016. En este período, la economía Mexicana se

redujo 0.2 por ciento en comparación con el mismo trimestre de 2015.

Por ejemplo, en 2016, el área de suministros, los sectores de minería,

construcción y manufactura se debilitaron, este último se afectó por

un desempeño endeble del sector industrial de Estados Unidos. En el

lado positivo, el sector servicios se ha respaldado por el crecimiento

del consumo privado que ha despuntado gracias a: las condiciones

saludables del mercado laboral, el crecimiento del uso de crédito y el

aumento de las remesas provenientes de trabajadores en el extranjero.

A continuación presentamos una síntesis del comportamiento de la

economía durante 2016.

PAN

ORAM

A EC

ONÓM

ICO

2016

// 20

17

Producto Interno BrutoAl finalizar 2016 el pib fue de 2.1%, 25% por debajo

del 2.8 pronosticado. A pesar de ello, México

se coloca entre las primeras 20 economías del

mundo y es la segunda de Latinoamérica, sólo

por debajo de Brasil.

El crecimiento promedio anual, desde 1982 a

la fecha, es de 2.37%, aunque este porcentaje

representa un crecimiento mínimo, México ha

escalado 16 puestos en 10 años, es decir, de estar

en el puesto 31, subió al número 15. Incluso con

las condiciones económicas actuales, diferentes

especialistas esperan un crecimiento de 1.7%

para 2017.

Reservas internacionales y tipo de cambioLa moneda mexicana ha perdido 47% de su

valor ante el dólar en los últimos cinco años. En

diciembre de 2011, el dólar se cotizaba en $13.94

pesos, sin embargo, a finales de 2016, alcanzó

los $20.51 pesos. Por otra parte, las reservas

internacionales se han incrementado 18% en el

mismo periodo, lo cual permite a México tener,

en caso de ser necesario, el margen suficiente

para subastar y evitar así un mayor incremento

en el tipo de cambio.

18 Blue Book 360o Market Review 2017

VARIACIÓN CON RESPECTO AL DOLARFuente: Banxico | xe

Tipo de cambioen Latinoamérica

Durante 2015, el peso mexicano presentó

una pérdida del 17% frente al dólar, menor

que la de toda Latinoamérica. Para 2016

las cosas cambiaron y se depreció 18.9%,

sólo por debajo de Argentina, que registró

un decremento de 23.5%. La situación se

vislumbra estática para el 2017, ya que

se espera que al finalizar el año el dólar se

coloque por encima de los $21 pesos, lo

cual representaría una variación mínima con

respecto al tipo de cambio actual.

Precios del petróleoDurante 2015, los precios de la mezcla mexicana

tuvieron una pérdida de 40%, colocándose en $27.37

dólares por barril, sin embargo, durante el 2016 se

recuperó a los niveles que se tenían en 2015 logrando

un precio de $46.38 dólares al finalizar el año.

Con el acuerdo de la opep de limitar la producción

de petróleo se espera que, durante 2017, el

precio de la mezcla mexicana no sólo se mantenga,

sino que pueda incrementarse y en conjunto con la

liberación de los precios de la gasolina, generar alzas

constantes en los precios, provocando una mayor

inflación en México para los siguientes años.

PAN

ORAM

A EC

ONÓM

ICO

2016

// 20

17

Como se anticipaba, 2016 fue un año complejo para la economía en general, considerando que, a pesar de noticias positivas como la de la adjudicación de 8 de 10 contratos de las rondas petroleras, que representa una inversión importante para empresas como Exxon Mobil y Chevron, no logró un cambio significativo en el comportamiento de la economía.

Para 2017, la incertidumbre continúa como consecuencia del nuevo rumbo de la primera economía mundial. Ante las dudas generalizadas por la presidencia actual de eua con respecto al Tratado de Libre Comercio, la edificación del muro y la probable disminución de remesas genera un clima de inestabilidad económica que, aunado a lo expuesto en los indicadores, muestra al 2017 como un año particularmente complejo para México.

CONCLUSIÓNPANORAMA ECONÓMICO 2016 // 2017

InflaciónEl incremento de las tasas que registró la fed,

que a su vez replicó el Banco de México, generó que

la meta de la inflación del 3% fuera rebasada en

2016 colocándose en 3.36%. Esto sólo representa

el inicio de una inflación mayor para los próximos

años, ya que en 2017 y 2018 se espera llegue al

5% aproximadamente. Con esos porcentajes,

la inflación del actual sexenio se colocaría por

debajo de los sexenios anteriores.

22 Blue Book 360o Market Review 2017

El segmento de oficinas de la Ciudad de México es el más

dinámico no sólo de este país sino de Latinoamérica y es

donde se encuentran los grandes corporativos de nivel

nacional e internacional, situación que ha incentivado a los

desarrolladores a incrementar la actividad en construcción

de oficinas clase A+ y A. Al cierre de 2016 el inventario total

existente fue de 5.7 millones de m2, incorporando 418,400

m2 durante 2016, lo que representa un incremento del

7.9% en comparación con el reportado a finales de 2015.

De igual manera, se tienen identificados 83 edificios

en construcción clase A+ y A en la Ciudad de México

que suman 2 millones de metros cuadrados, siendo

Insurgentes el corredor con mayor número, tanto en

metros cuadrados como en edificios. Se prevé que para

2020 la cdmx alcance los 7.8 millones de m2 en inventario,

cifra que dependerá del comportamiento del mercado

durante 2017, debido a la incertidumbre provocada por la

nueva administración en Estados Unidos.

La tasa de disponibilidad de edificios clase A+ y A de la

Ciudad de México se ubicó en 13.6%, lo que representa un

total de 783,500 m2, cifra similar a la que presentó a finales

de 2015. Se estima que, en los próximos años, debido a

la gran cantidad de metros cuadrados en construcción, la

tasa de disponibilidad se incremente a 18 por ciento.

En cuanto a demanda bruta se refiere, la cdmx tuvo más de

700 mil m2 rentados de oficinas clase A+ y A, cifra récord,

ya que nunca se había registrado esta cantidad de cierres

en la ciudad, teniendo así, un incremento en la demanda

en comparación con el cierre de 2015 del 8%.

CIUDAD DE MÉXICOMERCADO DE OFICINAS//A+ & A

Algo que destacó durante 2016 fue la renta de edificios

completos que se encontraban en etapa de construcción y se

entregaron este año, tal es el caso de Picacho 175 y Varsovia 36.

El precio promedio ponderado de la ciudad es de $24.9 usd /m²/

mes presentando una disminución del 5% en comparación con

el promedio de 2015. Este decremento se debe a la volatilidad

en el tipo de cambio, situación que también ha motivado al

mercado a ser más flexibles y realizar algunos contratos en

moneda nacional, sin embargo, al hacer la conversión a pesos,

los precios se incrementaron un 12.8% durante el 2016.

CORREDORES DE OFICINASCIUDAD DE MÉXICO

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

24 Blue Book 360o Market Review 2017

Contar con información es importante...saber analizarla, comprenderla y aplicarla,es generar VALOR

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

0 0m2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| BO

SQUE

S

SUBURBAN BUSINESS DISTRICT BOSQUES

28 Blue Book 360o Market Review 2017

Desde 2015, este corredor no ha incorporado ningún

edificio a su inventario de oficinas clase A+ y A, por

lo que al cierre de 2016, dicho inventario sigue siendo

de 303 mil m2, cifra que se espera se mantenga los

próximos años pues no se tiene identificado ningún

proyecto en construcción o planeado.

Actualmente Bosques cuenta con 16 mil m2

disponibles, desde 2014 la oferta se ha mantenido por

debajo de los 20 mil m2, por lo que al cierre de 2016

la tasa de disponibilidad se ubica en 5.3%. Tomando

en cuenta la absorción esperada en este corredor, se

estima que la tasa se coloque por debajo del 3.5% en

los próximos años.

Durante el 2016, se demandaron un total de 15,600

m2, presentando un incremento en comparación con

las cifras de 2015, donde se rentaron 11,525 m2.

A principios de 2016, el precio promedio de renta de

oficinas era de $25.9 usd /m²/mes, el año concluyó

con un precio de $28.6 usd /m²/mes, presentando

un incremento del 11%, esto debido a que Bosques

cuenta en su mayoría con espacios pequeños y

previamente acondicionados.

MERCADO DE OFICINAS//A+ & ABOSQUES

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| BO

SQUE

S

691MIL 128MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| IN

SURG

ENTE

S

ACROSS THE CITY INSURGENTES I

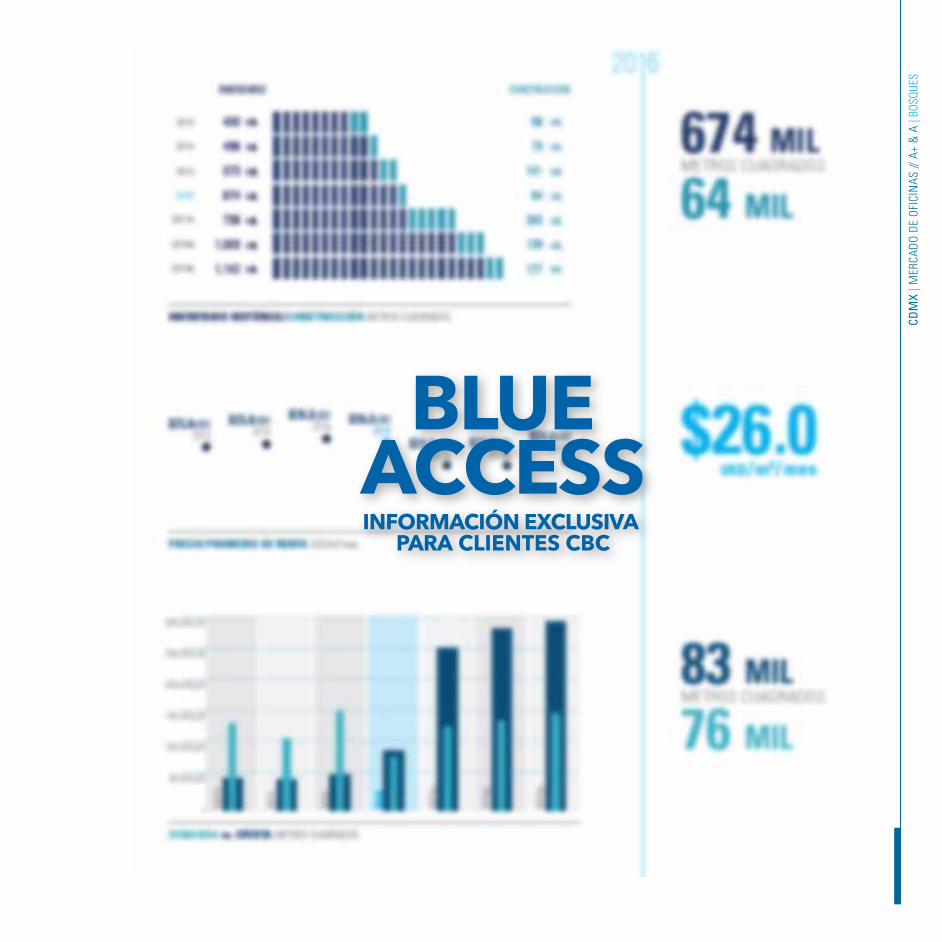

32 Blue Book 360o Market Review 2017

Este corredor cuenta con un inventario existente de oficinas

clase A+ y A de 738 mil m2, al que se incorporaron, durante

2016, 64 mil m2, divididos en siete edificios, lo que se traduce

en un crecimiento del 9.5% con respecto al inventario de 2015.

Se trata del corredor con mayor actividad en construcción,

actualmente se tienen identificados 25 edificios de oficinas

que se espera se incorporen al inventario en los próximos tres

años, de éstos se estima que 12 terminarán de construirse

en 2017, con lo que Insurgentes superaría el millón de metros

cuadros de oficinas existentes. En cuanto a proyectos, se

cuenta con cinco identificados en el corredor, que juntos

suman 127 mil metros cuadrados.

Insurgentes cuenta con 83 mil m2 disponibles, lo que

representa una tasa de disponibilidad del 11.2%, mostrando

un incremento de 4.4 puntos porcentuales en comparación

con 2015, la cual se considera una diferencia mínima, si se

toma en cuenta que, en los últimos cinco años, este corredor

duplicó su inventario.

A cierre de 2016, presentó una demanda bruta de 75,600 m2,

cifra inferior en un 49% a la que se demandó a finales de 2015.

Entre los cierres más importantes está MAPFRE, que ocupó

todo el edificio de Torre Evolución, así como el de Compucom

que rentó aproximadamente la mitad del Corporativo IS 1431.

El precio promedio ponderado de este corredor, al cierre de

2016, fue de $26 usd /m²/mes, cifra similar a la que presentó a

finales de 2015, se prevé que el precio disminuya en un 9.5%

debido a la gran cantidad de espacios que se esperan en 2017.

MERCADO DE OFICINAS//A+ & AINSURGENTES

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| IN

SURG

ENTE

S

ACROSS THE CITY INSURGENTES II

34 Blue Book 360o Market Review 2017

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| IN

SURG

ENTE

S 20MIL 32MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

5MIL 60MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| IN

TERL

OMAS

/ L

OMAS

ALT

AS

LOMAS ALTASINTERLOMAS

36 Blue Book 360o Market Review 2017

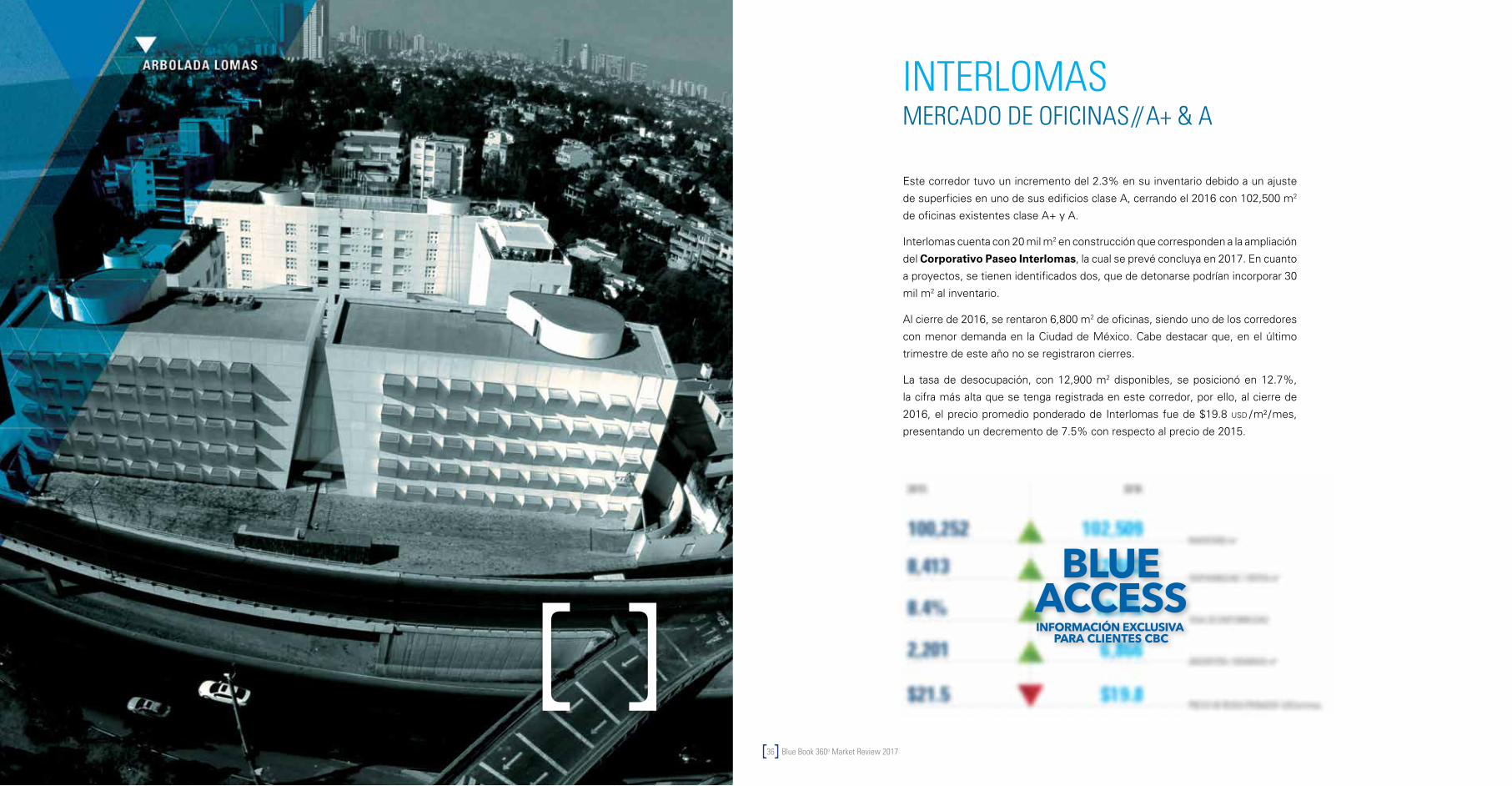

ARBOLADA LOMAS

Este corredor tuvo un incremento del 2.3% en su inventario debido a un ajuste

de superficies en uno de sus edificios clase A, cerrando el 2016 con 102,500 m2

de oficinas existentes clase A+ y A.

Interlomas cuenta con 20 mil m2 en construcción que corresponden a la ampliación

del Corporativo Paseo Interlomas, la cual se prevé concluya en 2017. En cuanto

a proyectos, se tienen identificados dos, que de detonarse podrían incorporar 30

mil m2 al inventario.

Al cierre de 2016, se rentaron 6,800 m2 de oficinas, siendo uno de los corredores

con menor demanda en la Ciudad de México. Cabe destacar que, en el último

trimestre de este año no se registraron cierres.

La tasa de desocupación, con 12,900 m2 disponibles, se posicionó en 12.7%,

la cifra más alta que se tenga registrada en este corredor, por ello, al cierre de

2016, el precio promedio ponderado de Interlomas fue de $19.8 usd /m²/mes,

presentando un decremento de 7.5% con respecto al precio de 2015.

MERCADO DE OFICINAS//A+ & AINTERLOMAS

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| IN

TERL

OMAS

38 Blue Book 360o Market Review 2017

Lomas Altas con siete edificios clase A+ y A existentes, cuenta con 84 mil m2

de inventario. Este corredor no ha presentado incorporación de edificios desde

2013, cuando se terminó la construcción del edificio Constituyentes 1070.

A la fecha se tiene identificado un edificio en construcción denominado DENN,

el cual se espera incorpore 4,500 m2 al inventario a principios de 2018, de igual

forma existe un proyecto de usos mixtos que incluye 60 mil m2 de oficinas

clase A+.

Con 4,500 m2, este corredor es el que presenta menor demanda de espacios

de oficinas de la cdmx. Durante el último trimestre de 2016 se liberaron

diferentes espacios en Torre Quadrata por lo que la tasa de desocupación

pasó de 15.9 a finales de 2015 a 17.7% al cierre de 2016.

Debido a que los espacios disponibles presentan acondicionamiento, el precio

promedio ponderado en este corredor tuvo un incremento del 9%, colocándose

en $25.2 usd /m²/mes al cierre de 2016.

MERCADO DE OFICINAS//A+ & ALOMAS ALTAS

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| LO

MAS

ALT

AS

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| LO

MAS

PAL

MAS

CENTRAL BUSINESS LOMAS PALMAS I

42 Blue Book 360o Market Review 2017

77MIL 68MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

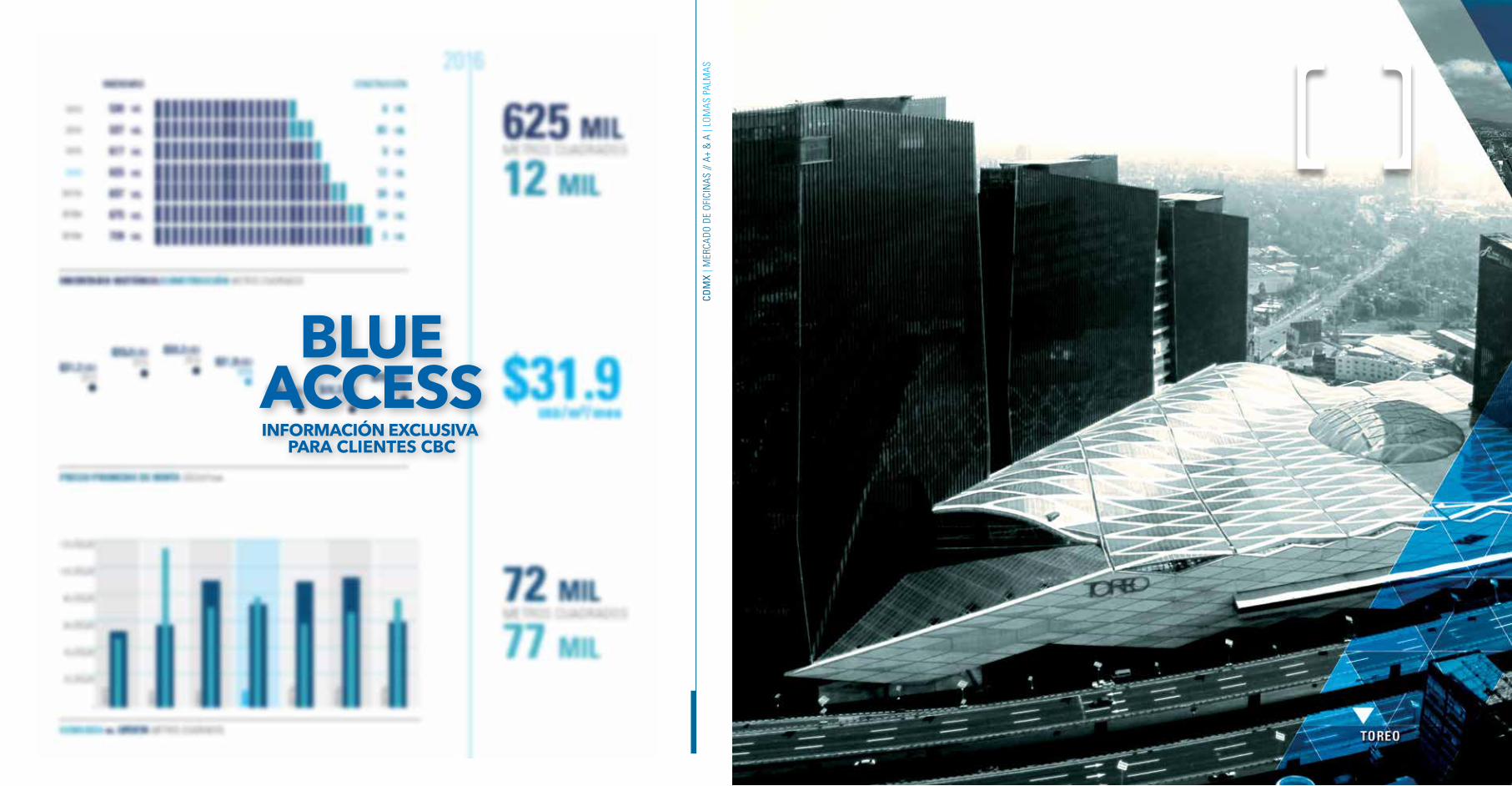

Este corredor incorporó sólo un edificio a su inventario, contando así

con 62 edificios y 636,700 m2 existentes al cierre de año. Se estima

que para finales de 2020 los metros cuadrados rentables rebasen los

700 mil m2 de oficinas clase A+ y A.

Lomas Palmas cuenta con 10 edificios en construcción, la cual es una

cantidad considerable, tomando en cuenta la escasez de terrenos

que enfrenta este corredor. Entre los edificios más relevantes, se

encuentran Palmas 781 y Altezza II, los cuales sumarán 30 mil m2 al

inventario de oficinas de la cdmx en los próximos dos años. De igual

manera, se tienen identificados 2 proyectos de oficinas, siendo Paseo

Lomas el más destacado por rebasar los 40 mil metros cuadrados.

Al cierre de 2016, este corredor contaba con 72 mil m2 disponibles, lo

que se traduce en una tasa de desocupación del 11.3%, mostrando

un decremento de tres puntos porcentuales con respecto a la tasa

que se presentó a finales de 2015.

Durante 2016 se presentó una demanda bruta de 77 mil m2,

cantidad similar a la que se tuvo a finales de 2015, cabe destacar

que en este año se terminaron de rentar los espacios disponibles en

torre Virreyes, aun y cuando los precios de salida en este edificio

rebasaban los $40 usd /m²/mes.

El precio promedio de este corredor se encuentra en $31.9 usd /m²/

mes, presentando una disminución del 4% con respecto a finales de

2015. Lomas Palmas es uno de los corredores con mayor disparidad

en los precios de oficinas, ya que entre uno y otro pueden llegar a

presentarse diferencias de hasta $16 usd, esto debido a la calidad de

los espacios y la ubicación de los inmuebles.

MERCADO DE OFICINAS//A+ & ALOMAS PALMAS

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| LO

MAS

PAL

MAS

CENTRAL BUSINESS LOMAS PALMAS II

44 Blue Book 360o Market Review 2017

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| LO

MAS

PAL

MAS

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| N

ORTE

EMERGING SUBMARKET NORTE

46 Blue Book 360o Market Review 2017

132MIL 74MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

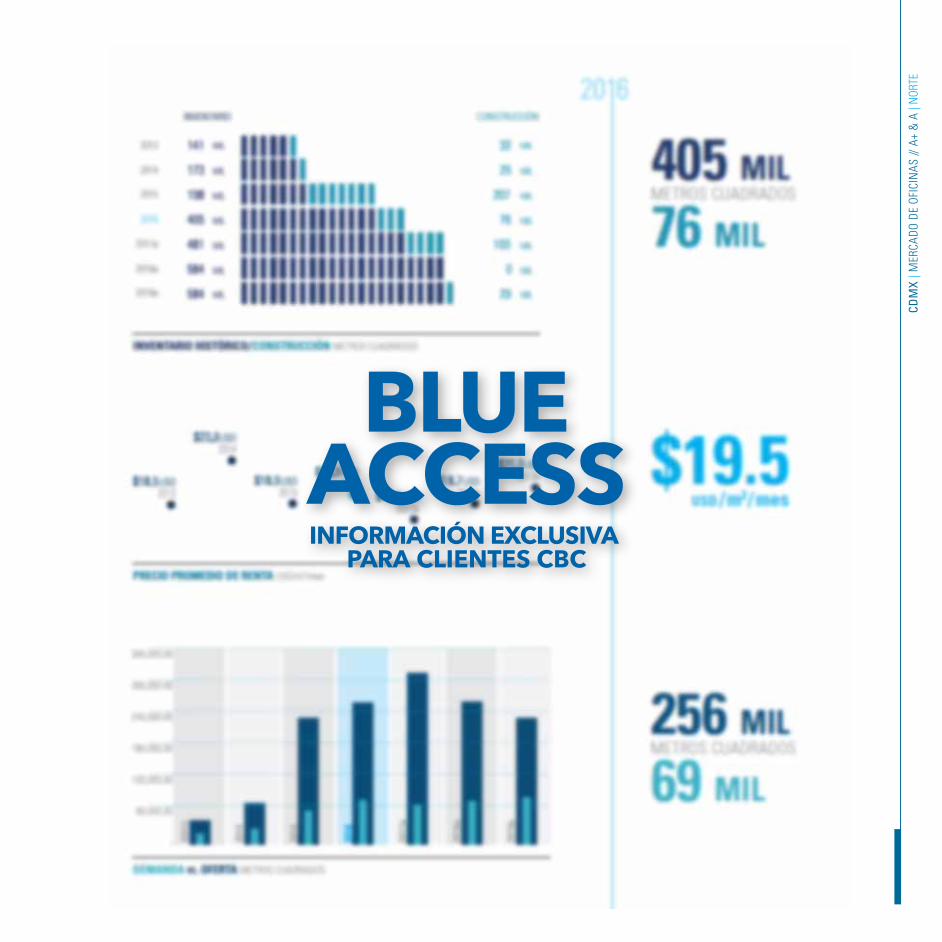

Cuenta con un inventario existente de oficinas clase A+ y A

de 480,500 m2, en comparación con el 2015, presentó un

incremento del 18.8%. Se trata del único corredor que en

los últimos cinco años multiplicó su inventario 3.8 veces

rebasando en poco tiempo el de Periférico Sur. Este corredor

se caracteriza por contar con inmuebles, en construcción y en

proyecto, de grandes magnitudes, de hecho, los cinco edificios

en construcción que se tienen identificados, incorporarán

132,300 m2 al inventario ya existente en los próximos tres

años. En cuanto a proyectos se reconocen cinco en la zona,

que sumados llegan a 74 mil metros cuadrados.

Al cierre de 2016, Norte registró una oferta de 256,200 m2

por lo que la tasa de desocupación fue de 53.3%, 2.5 puntos

porcentuales menor a la tasa que presentó a finales de 2015.

En 2016 la demanda fue de 68,600 m2, una cifra récord, esto

se debe principalmente a la gran cantidad de espacios rentados

en Toreo, donde de las tres torres, sólo queda una disponible.

Se trata de un corredor donde el precio de renta permanece por

debajo del promedio y resulta atractivo para empresas nuevas

que requieren grandes espacios de excelente calidad.

El precio promedio ponderado de este corredor es de $19.5

usd /m²/mes, mostrando un incremento del 5.5% con respecto

al término de 2015.

MERCADO DE OFICINAS//A+ & ANORTE

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| N

ORTE

254MIL 116MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| PE

RIFÉ

RICO

SUR

THE SOUTHERN CORPORATE DISTRICT PERIFÉRICO SUR

50 Blue Book 360o Market Review 2017

El inventario de oficinas clase A+ y A de Periférico Sur,

al cierre de 2016, fue de 455,400 m2, presentando un

incremento del 15.6% con respecto al inventario de

2015, esto se debe a que, durante 2016, se entregaron

cuatro edificios, de los cuales dos se absorbieron de

manera inmediata, ya que uno de ellos fue un proyecto a

la medida (bts) para una dependencia de gobierno.

Periférico Sur cuenta con 253,500 m2 en construcción

divididos en 10 edificios, incorporará con proyectos como

ARTZ y Gran Patio Revolución, 161 mil m2 tan sólo en

2017, así como 115,900 m2 en proyecto.

Al término de 2016, este corredor contaba con 23,500 m2

disponibles, mostrando así, una tasa de desocupación del

5.2%, la más baja que ha tenido durante los últimos cinco

años, se estima que la tasa se incremente de manera

importante en los próximos años, por lo que los pre-

arrendamientos existentes, serán de gran importancia

para controlar el nivel de espacios disponibles.

En el transcurso de 2016 se rentaron 79,900 m2, cifra

similar a la que se demandó en 2015. Dos edificios se

absorbieron de manera inmediata una vez terminada su

construcción; Periférico 3433 y Picacho 175 y se estima

que con los pre-arrendamientos existentes, para 2017, la

demanda pueda superar los 100 mil metros cuadrados.

El precio promedio ponderado de este corredor, al cierre

de 2016, fue de $24.5 usd /m²/mes, presentando una

disminución del 2.8% en comparación al promedio que

tuvo a finales de 2015.

MERCADO DE OFICINAS//A+ & APERIFÉRICO SUR

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| PE

RIFÉ

RICO

SUR

329MIL 212MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| PO

LAN

CO

ENDLESS CONVERSION POLANCO I

54 Blue Book 360o Market Review 2017

Al finalizar 2016, este corredor superó el millón de metros cuadrados

de inventario existente de oficinas clase A+ y A, cifra que, hasta este

año, sólo había sido alcanzada por Santa Fe. Durante ese periodo se

incorporaron cinco edificios al inventario, Miyana, la ampliación del

corporativo de Bayer, Dek, Onix y FC 689, que en conjunto, suman

72,200 metros cuadrados.

Este corredor cuenta con 329 mil m2 en construcción, divididos

en 16 edificios. Se tienen identificados seis proyectos que suman

212,200 m2. En 2017, Polanco incorporará 155,600 m2 a su inventario

con edificios como Antara Corporativo II, donde la empresa GM

reubicará sus oficinas a principios de año.

Polanco cuenta con 96,400 m2 disponibles del millón de metros

cuadrados existentes representando una tasa de disponibilidad del

9.6%, la cual, si consideramos la cantidad de área rentable que tiene

el corredor, no es muy elevada, se cree que para 2017, ésta podría

tener un incremento y llegar a una tasa aproximada del 15%.

Al concluir el 2016, este submercado reportó una demanda de

137,700 m2, esta cifra es la más elevada en los últimos seis

años, ayudando así, a mantener una tasa de desocupación baja. A

pesar de que el precio promedio del corredor de los últimos dos

años rebasaba los $30 usd /m²/mes, se han registrado muchas

operaciones entre los 20 y 23 usd /m²/mes, lo que se vió reflejado

en el precio promedio ponderado de Polanco que disminuyó en un

7% en comparación con el promedio de finales de 2015, cerrando

en $29.1 usd /m²/mes.

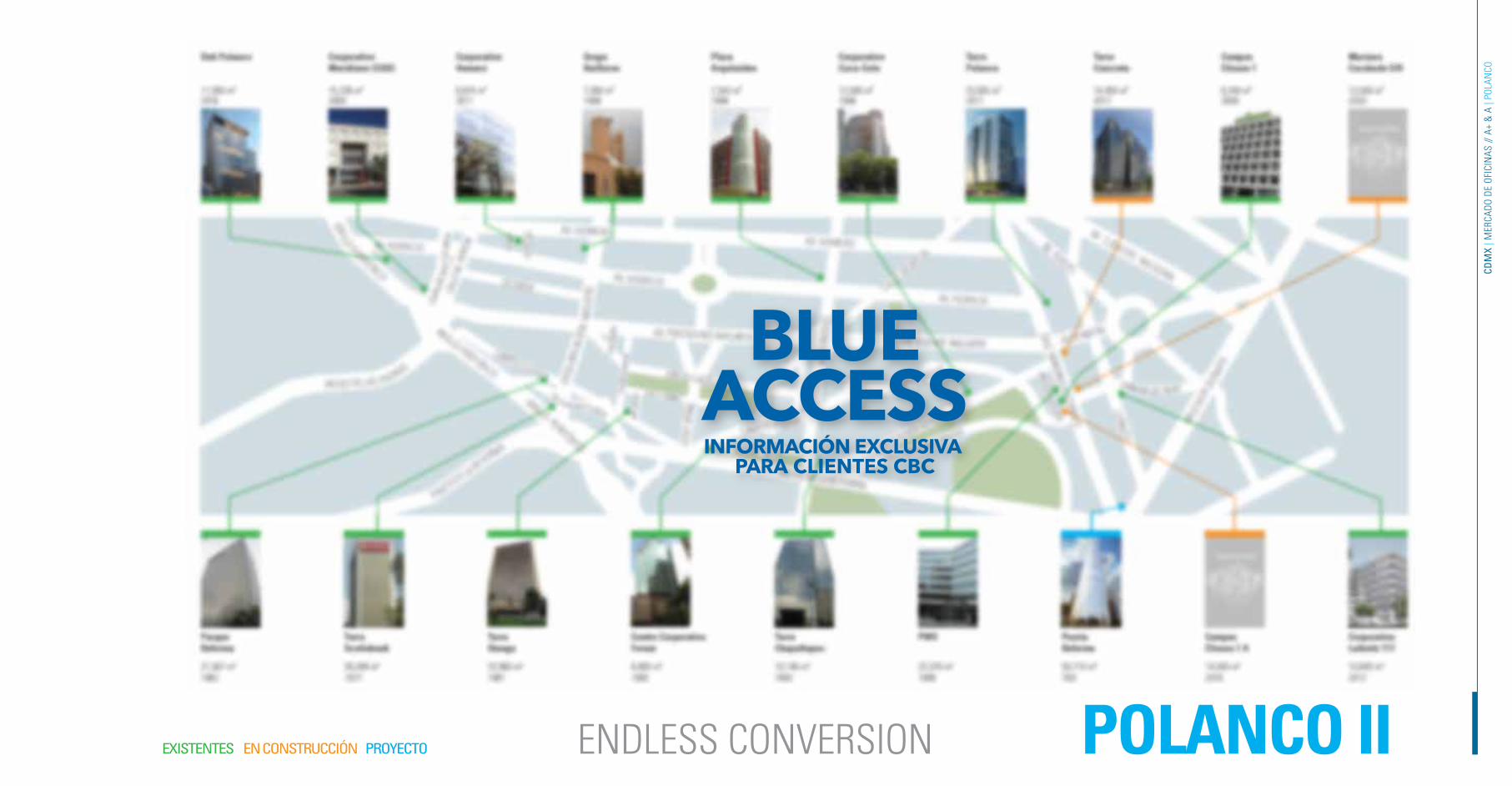

MERCADO DE OFICINAS//A+ & APOLANCO

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| PO

LAN

CO

ENDLESS CONVERSION POLANCO II

56 Blue Book 360o Market Review 2017

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| PO

LAN

CO

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| RE

FORM

A

TWO GOLDEN MILES REFORMA

58 Blue Book 360o Market Review 2017

266MIL 342MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

Este corredor cuenta con un inventario total existente de

oficinas clase A+ y A de 751,300 m2, lo que representa el 13%

del inventario total de la Ciudad de México. Durante 2016 se

incorporaron al corredor tres edificios: Torre Diana, Varsovia

36 y Londres 40, que en conjunto integraron 78 mil m2 a este

corredor presentado un incremento del 11.5% con respecto al

cierre de 2015.

Se prevé que para 2020 Reforma rebase el millón de metros

cuadrados de inventario, tiene en construcción 265,600 m2

de oficinas divididos en seis edificios. Reforma es el corredor

con mayor cantidad de metros cuadrados en proyecto, con

341,800, seguido por Polanco e Insurgentes.

Este corredor cuenta con 125,600 m2 disponibles con una

tasa de desocupación del 16.7%, cifra inferior en siete puntos

porcentuales a la tasa que se presentó al término de 2015,

provocado por la gran cantidad de espacios que se rentaron

durante 2016, donde la demanda bruta fue de 143,100 m2,

mostrando un incremento del 28.1% en comparación con la

demanda registrada al concluir el 2015.

El precio promedio ponderado de este corredor es de $30.1

usd /m²/mes, por lo que tuvo un decremento del 6.5% en

comparación con el precio al cierre de 2015. Reforma es uno

de los corredores que rebasa la barrera de los $30 usd /m²/

mes, pero se estima que los siguientes años, el precio baje

debido a la sobreoferta que este corredor pueda presentar.

MERCADO DE OFICINAS//A+ & AREFORMA

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| RE

FORM

A

60 Blue Book 360o Market Review 2017

308MIL 113MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| SA

NTA

FE

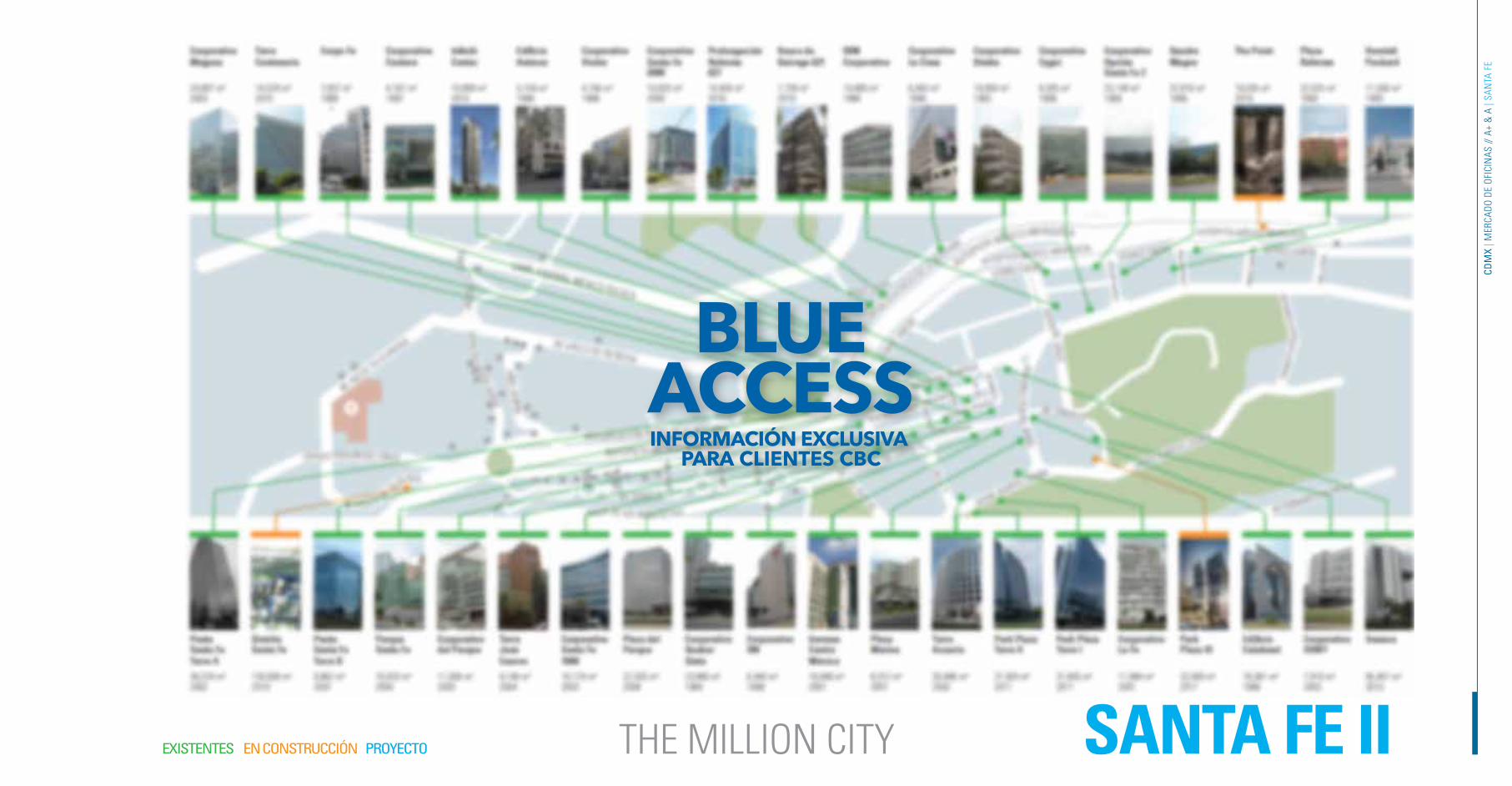

THE MILLION CITY SANTA FE I

62 Blue Book 360o Market Review 2017

Al cierre de 2016, este corredor reunió 1.19 millones de m2, con la incorporación de

cuatro edificios incrementó su inventario en un 4.6% con respecto al final de 2015.

Los edificios que se integraron al corredor son: los cuerpos A y B de QUAD, Vasco

de Quiroga 621 y Reforma 627, este último es uno de los pocos edificios que

presentaba espacios en venta en la Ciudad de México.

Se tienen identificados nueve edificios en construcción, los cuales suman 307,500

m2, que se espera se integren al inventario en los próximos tres años con lo que

Santa Fe rebasará los 1.5 millones de m2. Entre los más destacados están: Distrito

Santa Fe, las tres fases de Downtown y Park Plaza III. Asimismo, existen tres

proyectos ubicados en este submercado.

Santa Fe cuenta con 82,600 m2 de oficinas disponibles clase A+ y A presentando una

tasa de desocupación del 6.9%, 2.5 puntos porcentuales mayor a la que presentó al

final de 2015, provocado por una disminución en el ritmo de absorción en el corredor.

Al cierre de 2016 se demandaron 93,700 m2, la cifra más baja que se haya registrado

desde 2011. El precio de Santa Fe se ha caracterizado por mantenerse estable a

través de los últimos años, así, el promedio de $22.3 usd /m²/mes al cierre de 2016

tuvo un ligero decremento del 1.5% en comparación al precio de finales de 2015.

MERCADO DE OFICINAS//A+ & ASANTA FE

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| SA

NTA

FE

THE MILLION CITY SANTA FE II

64 Blue Book 360o Market Review 2017

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| SA

NTA

FE

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| CO

RRED

OR

66 Blue Book 360o Market Review 2017

PIPELINE

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| PI

PELI

NE

CONSTRUCCIÓN 2017 / 2019Edificios más relevantes

68 Blue Book 360o Market Review 2017

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL /

/ A

| COR

REDO

R

70 Blue Book 360o Market Review 2017

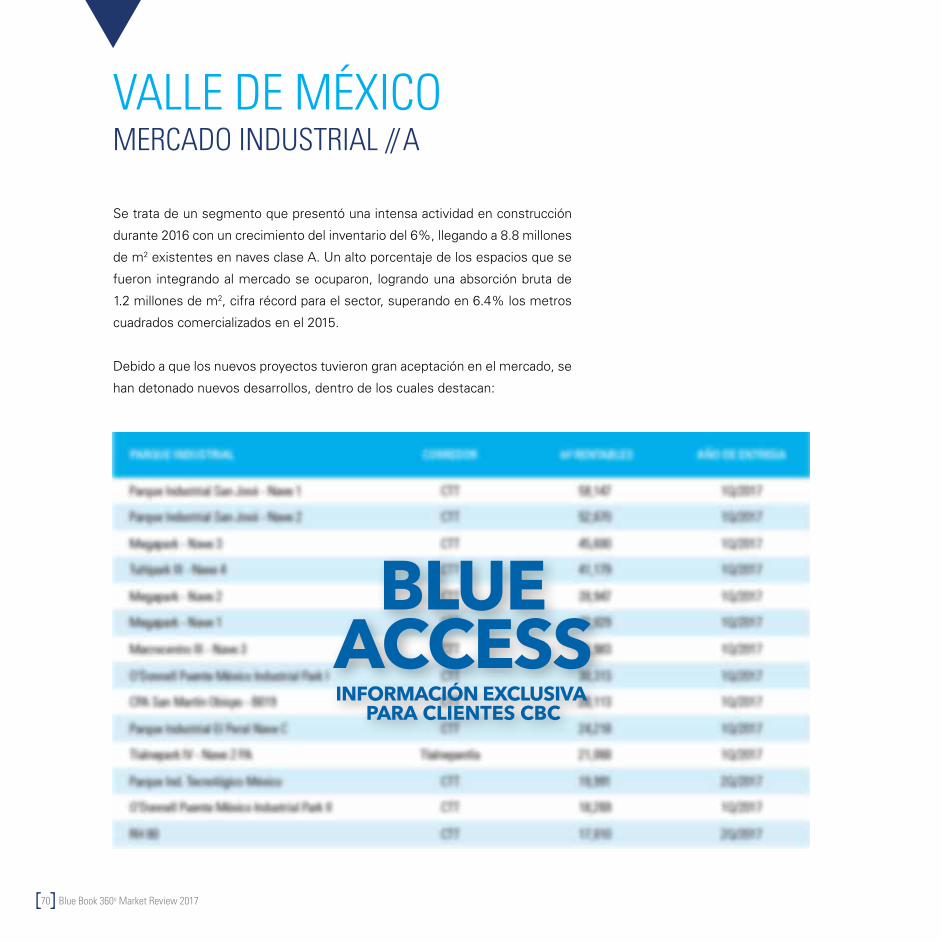

Se trata de un segmento que presentó una intensa actividad en construcción

durante 2016 con un crecimiento del inventario del 6%, llegando a 8.8 millones

de m2 existentes en naves clase A. Un alto porcentaje de los espacios que se

fueron integrando al mercado se ocuparon, logrando una absorción bruta de

1.2 millones de m2, cifra récord para el sector, superando en 6.4% los metros

cuadrados comercializados en el 2015.

Debido a que los nuevos proyectos tuvieron gran aceptación en el mercado, se

han detonado nuevos desarrollos, dentro de los cuales destacan:

MERCADO INDUSTRIAL //AVALLE DE MÉXICO

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL //

AEn 2016 la tasa de disponibilidad cerró con un 2.6% y

se espera incremente a lo largo del primer semestre

de 2017, ya que actualmente se encuentran en

construcción 676 mil m2 y más del 60% estarán

disponibles durante el primer trimestre de este

mismo año.

Por su parte, los precios de renta se mantuvieron

estables en 2016 pese a la volatilidad del dólar que

se presentó durante el segundo semestre, cerrando

con un precio promedio de $4.8 usd/m2/mes,

ligeramente por debajo del cierre de 2015, siendo

Naucalpan el corredor que presentó el precio más

alto en arrendamiento con $7.1 dólares por m2 debido

a su ubicación y nula disponibilidad de espacios, por

el contario, Huehuetoca presenta el más bajo con

$4.6 usd/m2/mes.

72 Blue Book 360o Market Review 2017

CTTTEPOTZOTLÁN

CUAUTITLÁN

TULTITLÁN

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL /

/ A CORREDORES INDUSTRIALES

VALLE DE MÉXICO

74 Blue Book 360o Market Review 2017

648MIL 994MILm2 EN CONSTRUCCIÓN

2017m2 EN PROYECTO

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL /

/ A

| COR

REDO

R

76 Blue Book 360o Market Review 2017

CTT IVA

LLE

DE M

ÉXIC

O | M

ERCA

DO IN

DUST

RIAL

// A

| CT

T

Tepozpark

35,413 m2

2000

52

Micro ParqueTepotzotlán

14,766 m2

2015

54BTSD Tepotzotlán II

32,377 m2

2015

56BTSD TepotzotlánIII

49,275 m2

TBD

57

PrologisPark Grande

52,753 m2 / 201628,985 m2 / 2017 290,102 m2 / TBD

58Prologis CarrizalInd. Park

60,090 m2

2009

60PrologisPark Cedros

142,740 m2

2000

61CPA LogisticsCenter Tepotzotlán

46,401 m2

2008

63Tepozopark

61,308 m2

2013

64San JoséPark

111,817 m2

2017

65Nave Dulco

21,700 m2

2004

66

Tepozpark II

42,177 m2

TBD

67

BTSD Tepotzotlán I

55

64,800 m2 / 201425,893 m2 / TBD

PIT México

62

63,853 m2 / 200732,355 m2 / 201758,115 m2 / TBD

Megapark

59

145,857 m2 / 2015117,576 m2 / 2017109,303 m2 / TBD

DesarolloIndustrialTultitlán II

130,762 m2

2005

31Prologis Fresno

28,577 m2

2004

32MacrocentroII

162,520 m2

2010

33PrologisNor-T(Álamos)

119,924 m2

2005

35DesarrolloIndustrial Tultitlán I

48,150 m2

2005

36

172,564 m2

2005

ParqueLogísticoTultipark I

37MacrocentroIII

114,275 m2 / 201531,983 m2 / 2017

38VolvoTultitlán

50,000 m2

2005

39

CEDISLiverpool

37,280 m2

2000

40Parque Ind.Mexiquense

139,355 m2

2002

41Blvrd. Benito Juárez S/N

16,530 m2

2015

42

CEDIS Seis

15,423 m2

2016

49RH 80

17,010 m2

2017

50Benito Juárez 65

20,373 m2

2017

51

15,388 m2

2014

Blvrd. TultitlánNo. 228

43

41,715 m2

1998

CEDISTepotzotlán

52

15,417 m2

2016

Micro ParqueCartagena

44

112,056 m2

2017

Tultipark III

45

20,152 m2

2016

Tulticedis 5

46

19,085 m2

2016

CEDIS Pavisa

47

9,981 m2

2016

Tulti Marc

48

Tultipark II

192,974 m2

2013

34

53

54 55

56

57

58

5960

61

62

636766

64

65

3848

40

41

42

47

5146

50

49

43

44

45

31

32

33

3536

37

34

39

52

SAN MARTÍN OBISPO

TULTITLÁN

CUAUTITLÁN

TEPOTZOTLÁN

CTT II

HUEH

UETO

CA

RÍO CUAUTITLÁN

AV. C

HALM

A

LA JOYA

AV. 16 DE SEPTIEMBRE

VÍA LÓPEZ PORTILLO RECURSOS HIDRÁULICOS

BENI

TO JU

ÁREZ

AUTOPISTA MÉXICO – QUERÉTARO

AUTOPISTA MÉXICO – QUERÉTARO

CAMINO A TEOLOYUCAN

AUTOPISTA MÉXICO–QUERÉTARO

CTO.

EXT

ERIO

R M

EXIQ

UENS

E

CUAUTITLÁN- TLALNEPANTLA

AV. INSURGENTESVA LLE D E GUADALU

PE

CARRETERA MÉXICO-TOLUCA

78 Blue Book 360o Market Review 2017

CTT IIVA

LLE

DE M

ÉXIC

O | M

ERCA

DO IN

DUST

RIAL

// A

| CT

T

80 Blue Book 360o Market Review 2017

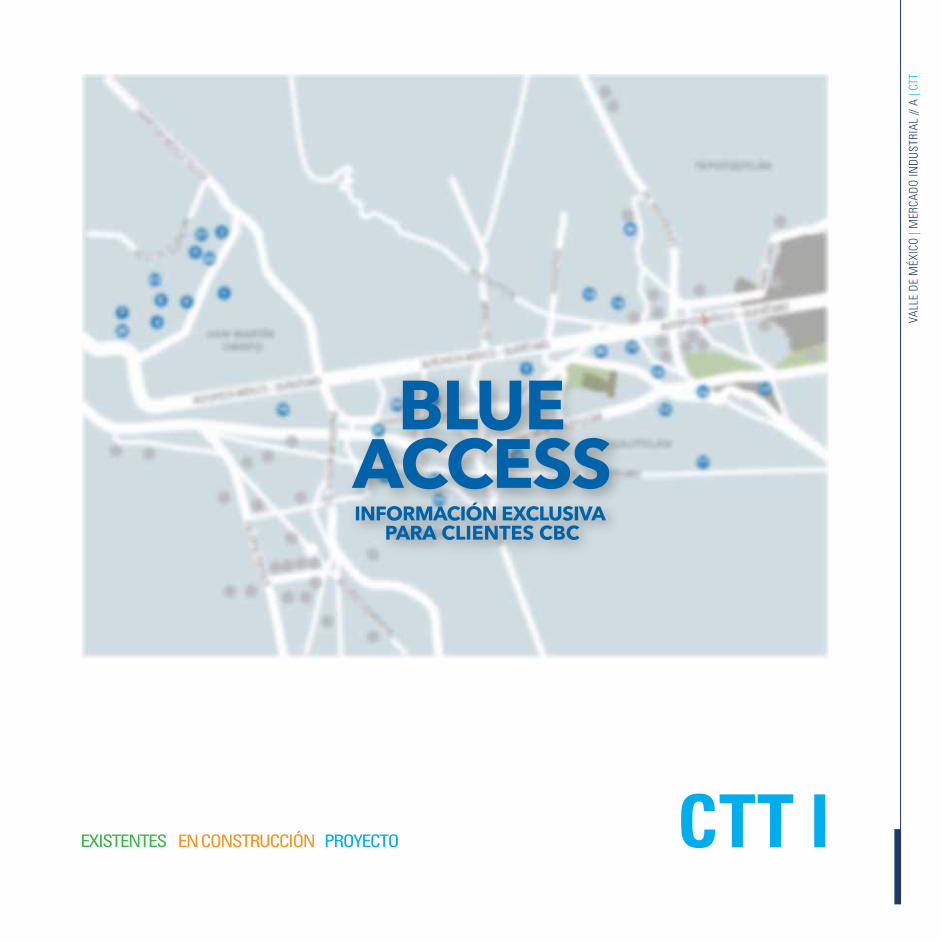

Es el corredor industrial más importante de la zmvm,

conformado por los municipios de Cuautitlán, Tultitlán

y Tepotzotlán (CTT). Cuenta con un inventario de 5.1

millones de m2 equivalente al 58% de todo el inventario

existente clase A en el Valle de México y es el submercado

que presentó la mayor actividad a lo largo de 2016 con 955

mil m2 rentados, de los cuales 729 mil m2 corresponden a

demanda neta.

Entre los cierres más importantes se encuentran DHL

en Macrocentro III con 31 mil m2, PUMA y Office Depot

en CPA San Martín Obispo con 23 mil m2 y 40 mil m2

respectivamente, Liverpool con 57 mil m2 en Prologis Park

Izcalli, Geodis Wilson con 28 mil m2, Diageo con 23 mil m2

y Mary Kay con 10 mil m2 en el nuevo proyecto institucional

de Prologis denominado “PARK GRANDE”.

MERCADO INDUSTRIAL //ACTT

Debido a la alta demanda que se presentó durante 2016, la

tasa de disponibilidad sufrió un decremento de 3.3 puntos

porcentuales respecto al cierre de 2015, cerrando con

2.1%, lo que representa 107 mil m2, aunque se estima

que ésta se eleve, ya que el corredor CTT cuenta con el

mayor número de metros cuadrados en construcción en el

mercado, de los cuales, 423 mil m2, se estarán entregando

a lo largo del primer semestre de 2017.

Al tratarse del corredor más extenso del Valle de México,

los precios de renta son bastante dispersos, por lo que

encontramos espacios desde $4.2 hasta los $6.1 usd/m2/

mes, sin embargo, estos precios se mantuvieron estables

durante todo el año, cerrando con un promedio de $4.8

usd/m2/mes cifra similar a la presentada al cierre de 2015.

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL //

A |

CTT

82 Blue Book 360o Market Review 2017

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL /

/ A

| COR

REDO

R0 137MILm2 EN CONSTRUCCIÓN

2017m2 EN PROYECTO

84 Blue Book 360o Market Review 2017

HUEHUETOCA/ZUMPANGOVA

LLE

DE M

ÉXIC

O | M

ERCA

DO IN

DUST

RIAL

// A

| HU

EHUE

TOCA

/ZUM

PAN

GO

86 Blue Book 360o Market Review 2017

En los últimos años Huehuetoca ha presentado una

intensa actividad ya que la demanda para centros de

distribución se ha incrementado por su conectividad

con la carretera “NAFTA 57”. Este corredor es ideal

para las empresas que buscan invertir en proyectos

a la medida (build to suit) por sus bajos precios en la

adquisición de tierra ($1,000/m2), también presenta

oferta en renta de naves industriales, contando

actualmente con 20 mil m2 disponibles, cifra inferior

a la que se tenía al cierre de 2015.

Actualmente se tienen identificados proyectos

especulativos que, en caso de realizarse, estarían

sumando más de 130 mil m2 al inventario de naves

clase A que, al cierre de 2016, fue de 554 mil m2. La

diversidad y características de la disponibilidad con la

que cuenta están reflejadas en los precios de renta

que van desde los $3.5 hasta los $5.5 usd/m2/mes.

MERCADO INDUSTRIAL //AHUEHUETOCA / ZUMPANGO

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL //

A |

HUEH

UETO

CA /

ZUM

PAN

GO

88 Blue Book 360o Market Review 2017

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL /

/ A

| COR

REDO

R0 7MILm2 EN CONSTRUCCIÓN

2017m2 EN PROYECTO

90 Blue Book 360o Market Review 2017

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL //

A |

IZTA

PALA

PA

IZTAPALAPA

92 Blue Book 360o Market Review 2017

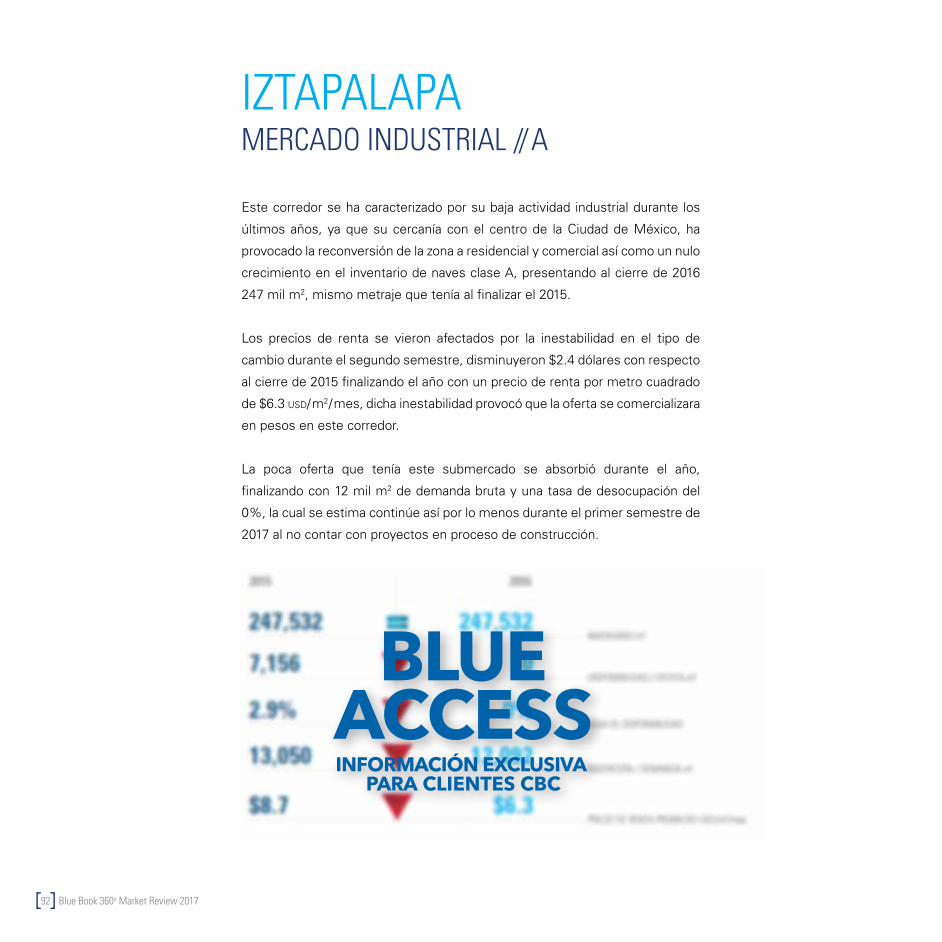

Este corredor se ha caracterizado por su baja actividad industrial durante los

últimos años, ya que su cercanía con el centro de la Ciudad de México, ha

provocado la reconversión de la zona a residencial y comercial así como un nulo

crecimiento en el inventario de naves clase A, presentando al cierre de 2016

247 mil m2, mismo metraje que tenía al finalizar el 2015.

Los precios de renta se vieron afectados por la inestabilidad en el tipo de

cambio durante el segundo semestre, disminuyeron $2.4 dólares con respecto

al cierre de 2015 finalizando el año con un precio de renta por metro cuadrado

de $6.3 usd/m2/mes, dicha inestabilidad provocó que la oferta se comercializara

en pesos en este corredor.

La poca oferta que tenía este submercado se absorbió durante el año,

finalizando con 12 mil m2 de demanda bruta y una tasa de desocupación del

0%, la cual se estima continúe así por lo menos durante el primer semestre de

2017 al no contar con proyectos en proceso de construcción.

MERCADO INDUSTRIAL //AIZTAPALAPA

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL //

A |

IZTA

PALA

PA

94 Blue Book 360o Market Review 2017

0 0m2 EN CONSTRUCCIÓN

2017m2 EN PROYECTO

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL /

/ A

| COR

REDO

R

21MIL 349MILm2 EN CONSTRUCCIÓN

2017m2 EN PROYECTO

7MILm2 EN CONSTRUCCIÓN

2017

21MILm2 EN PROYECTO

96 Blue Book 360o Market Review 2017

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL //

A |

TLAL

NEP

ANTL

A / N

AUCA

LPAN

/ VA

LLEJ

O

98 Blue Book 360o Market Review 2017

Tlalnepantla es el tercer corredor más grande dentro del Valle de México

con un inventario de naves clase A de 788 mil m2, 107 mil m2 más con

respecto al cierre de 2015. En lo que respecta a la absorción, el 2016 ha sido

un año récord para este submercado, finalizando el año con una demanda

bruta de 147 mil m2, lo que representa el 12% de la absorción total en la

zmvm. Se destacan los cierres de Middleby y MCDS en KIMEX PARK con 4

mil y 12 mil m2 respectivamente, lo que impactó a la tasa de desocupación

cerrando con un 2.8%, cifra muy por debajo al 11% que se tenía al cierre

del año anterior.

El dinamismo que ha presentado en los últimos cinco años, se ve reflejado

en la estabilidad de los precios de renta, que se han mantenido entre los

$5.0 y $5.8 usd/m2/mes, cerrando el año con un precio promedio por m2

de $5.6 usd/mes.

MERCADO INDUSTRIAL //ATLALNEPANTLA

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL //

A |

TLAL

NEP

ANTL

A

100 Blue Book 360o Market Review 2017

Naucalpan se caracteriza por la poca actividad que ha presentado durante

los últimos años, el inventario de naves clase A con el que cuenta sólo ha

crecido un 3.3% desde el año 2013, contando con 50 mil m2 de inventario

existente. Al ser un corredor que no presenta oferta, se utiliza, con fines

estadísticos, el precio de renta histórico de $7.1 usd/m2/mes.

Se estima que, durante el 2017, este corredor tendrá poca actividad y la oferta

que llegue a presentar será por naves clase B y/o espacios remodelados,

ya que a pesar de ser uno de los corredores con mayor antigüedad, aún no

presenta proyectos de reconversión o reciclaje de propiedades.

MERCADO INDUSTRIAL //ANAUCALPAN

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL //

A |

NAU

CALP

AN

102 Blue Book 360o Market Review 2017

Por su ubicación y conectividad es el corredor más emblemático de la Ciudad

de México, lo que lo convierte en un punto idóneo para el nuevo desarrollo de

usos mixtos, además del industrial. Pese a la poca oferta que presentó a lo

largo del año 2016, registró una demanda de 13 mil m2 superando los 10 mil

que se rentaron durante el 2015. Se estima que durante el 2017 se supere esta

cifra gracias a que actualmente se encuentran en proceso de construcción

más de 7 mil m2 que estarán disponibles durante el primer semestre y que se

sumarán al inventario actual existente de 323 mil metros cuadrados de naves

clase A.

Los precios de renta presentaron un decremento del 7.7% cerrando el 2016

con un precio promedio de $6.2 usd/m2/mes.

MERCADO INDUSTRIAL //AVALLEJO

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL //

A |

VALL

EJO

104 Blue Book 360o Market Review 2017

0 222MILm2 EN CONSTRUCCIÓN

2017m2 EN PROYECTO

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL /

/ A

| COR

REDO

R

106 Blue Book 360o Market Review 2017

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL //

A |

TOLU

CA /

LERM

A

TOLUCA/LERMA

108 Blue Book 360o Market Review 2017

A pesar de ser el segundo corredor con mayor inventario del mercado

industrial, durante el 2016 sólo se sumaron 58 mil m2, llegando a 1.77

millones de m2 de naves clase A, lo que se vio reflejado en la escasa

actividad que presentó en oferta y demanda con 78 mil m2 de absorción

bruta y 80 mil m2 de espacios disponibles, cifras inferiores a las que se

tuvieron al cierre de 2015. Se prevé que en 2017, este corredor retome

la actividad y el dinamismo de años pasados, con la ampliación de la

autopista México – Toluca, que le dará mayor conectividad y recortará

tiempos de traslado.

La poca actividad del corredor provocó que los precios de renta se

mantuvieran estables a lo largo de todo el año, contando con un precio

promedio de $4.8 usd/m2/mes.

MERCADO INDUSTRIAL //ATOLUCA / LERMA

VALL

E DE

MÉX

ICO

| MER

CADO

INDU

STRI

AL //

A |

TOLU

CA /

LERM

A

112 Blue Book 360o Market Review 2017

Este segmento continuó con un crecimiento significativo

en la Zona Metropolitana de Guadalajara (zmg), ya que

durante 2016 finalizó la construcción de ocho edificios,

incrementando el inventario en un 33.6% con más de

78 mil m2. Para finales de 2017 el inventario crecerá

en un 86% con la entrega de alrededor de 270 mil m2

distribuidos en 17 edificios en los diferentes corredores

de oficinas, cifra récord en esta ciudad.

La demanda de espacios de oficinas en 2016, fue de

34 mil m2, una cifra menor con respecto a la de 2015,

cuando se colocaron cerca de 40 mil metros cuadrados.

La tasa de desocupación presentó un incremento

significativo con respecto al cierre de 2015, pasando de

8.9 a 21.2%, como resultado de la entrega de edificios

de grandes dimensiones durante el segundo semestre

del año, mismos que se espera logren ocuparse en el

transcurso de 2017.

Los precios de renta de oficinas clase A+ y A se

están tasando en moneda nacional (mxn), debido a la

volatilidad que presentó el peso con respecto al dólar.

El precio de renta promedio ponderado durante 2016

fue de $319 mxn/m2/mes.

Debido al incremento en la oferta de oficinas clase A+ y A,

puede haber un reajuste en los precios de arrendamiento y,

para quienes tasan sus rentas en dólares, se usarán cláusulas

devaluatorias para cubrir las variaciones importantes que

pudieran presentarse.

MERCADO DE OFICINAS//A+ & AGUADALAJARA

GD

L | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

114 Blue Book 360o Market Review 2017

94MIL 51MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

PUERTA DE HIERRO

GD

L | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| P

UERT

A DE

HIE

RRO

116 Blue Book 360o Market Review 2017

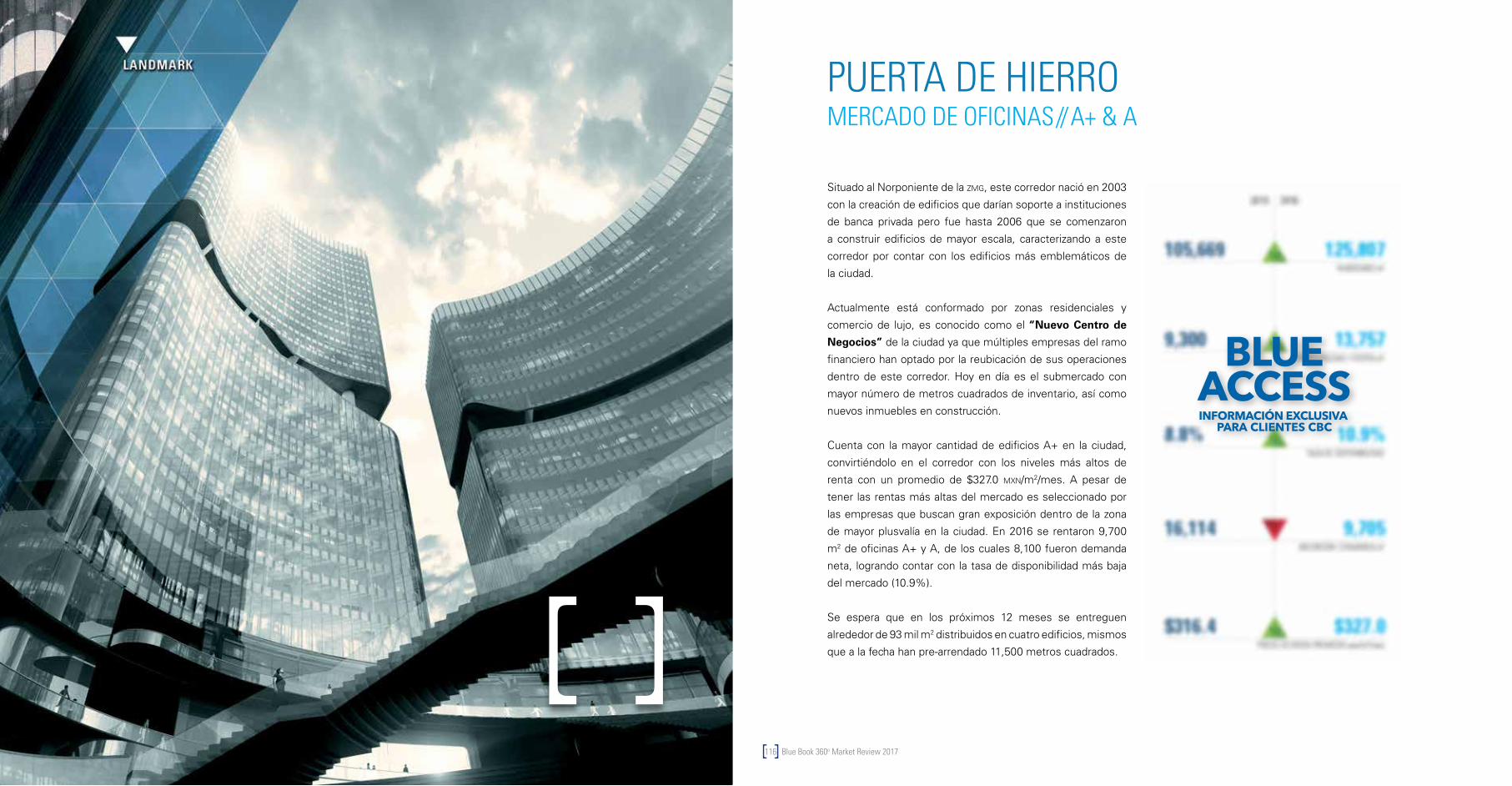

Situado al Norponiente de la zmg, este corredor nació en 2003

con la creación de edificios que darían soporte a instituciones

de banca privada pero fue hasta 2006 que se comenzaron

a construir edificios de mayor escala, caracterizando a este

corredor por contar con los edificios más emblemáticos de

la ciudad.

Actualmente está conformado por zonas residenciales y

comercio de lujo, es conocido como el “Nuevo Centro de

Negocios” de la ciudad ya que múltiples empresas del ramo

financiero han optado por la reubicación de sus operaciones

dentro de este corredor. Hoy en día es el submercado con

mayor número de metros cuadrados de inventario, así como

nuevos inmuebles en construcción.

Cuenta con la mayor cantidad de edificios A+ en la ciudad,

convirtiéndolo en el corredor con los niveles más altos de

renta con un promedio de $327.0 mxn/m2/mes. A pesar de

tener las rentas más altas del mercado es seleccionado por

las empresas que buscan gran exposición dentro de la zona

de mayor plusvalía en la ciudad. En 2016 se rentaron 9,700

m2 de oficinas A+ y A, de los cuales 8,100 fueron demanda

neta, logrando contar con la tasa de disponibilidad más baja

del mercado (10.9%).

Se espera que en los próximos 12 meses se entreguen

alrededor de 93 mil m2 distribuidos en cuatro edificios, mismos

que a la fecha han pre-arrendado 11,500 metros cuadrados.

MERCADO DE OFICINAS//A+ & APUERTA DE HIERRO

68MIL 35MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

13MIL 6MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

118 Blue Book 360o Market Review 2017

Este corredor debe su nombre al gran número de instituciones del ramo

ubicadas sobre la Av. Américas, desde su cruce con López Mateos hasta

Patria, con un total de 1.8 km de longitud, mejor conocido como “Wall

Street”, donde existe un total de 10 edificios, que en conjunto suman 97,455

metros cuadrados al inventario de la ciudad.

Este corredor, que se caracteriza por la gran cantidad de comercios,

restaurantes y hoteles que se encuentran ahí, tuvo poco crecimiento durante

varios años. Fue en 2014 cuando se inició con la construcción de dos edificios

emblemáticos en los extremos de la zona: la icónica Torre Américas 1500

y el Corporativo Country Club, que detonó nuevamente su crecimiento.

Al cierre del 2016 presentó una demanda neta de 4,400 m2, cifra muy

inferior a los 36 mil m2 que se construyeron en el año, colocando con esto

en 22.2% la tasa de disponibilidad. Actualmente el corredor Financiero está

presentando un importante incremento en su inventario que se espera sea

de 70% en los próximos 24 meses, donde terminará la construcción de

cuatro importantes edificios.

MERCADO DE OFICINAS//A+ & ACENTRO FINANCIERO

PROVIDENCIA

CENTRO FINANCIERO

GD

L | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| C

ENTR

O FI

NAN

CIER

O /

PROV

IDEN

CIA

120 Blue Book 360o Market Review 2017

CDM

X | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| PR

OVID

ENCI

A

Este corredor, que se consolidó hace 15 años, está caracterizado

por edificios de pequeñas dimensiones y de baja altura debido a

que se encuentra inmerso en una de las zonas residenciales más

emblemáticas de la ciudad. En los últimos años las principales

avenidas de este corredor se han convertido en zonas comerciales.

Sólo cuenta con 12,400 m2 de inventario.La tasa de disponibilidad

es de 17.2% y los precios de renta son más económicos que en

el corredor Financiero debido a las características de los edificios,

teniendo un precio promedio de renta de $280.0 mxn/m2/mes.

Existe una demanda natural por su ubicación céntrica y su

conexión a las principales vialidades. Actualmente se contempla la

construcción de 13,300 m2 de oficinas a entregarse en los próximos

12 meses.

MERCADO DE OFICINAS//A+ & APROVIDENCIA

71MIL 135MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

38MIL 14MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

0 3MILm2 EN CONSTRUCCIÓN

2017/2020m2 EN PROYECTO

PLAZA DEL SOL

CHAPULTEPECVALLARTA

GD

L | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| P

LAZA

DEL

SOL

/ V

ALLA

RTA

/ CH

APUL

TEPE

C

122 Blue Book 360o Market Review 2017

Cuenta con una alta demanda por su ubicación estratégica

y por su flexibilidad para conectarse a las principales

vialidades de la ciudad; localizado entre dos importantes

avenidas: López Mateos Sur y Mariano Otero.

Está rodeado de comercios, servicios y hoteles, dada la

cercanía con WTC Expo Guadalajara, cumbre de eventos

de talla internacional como la Feria Internacional del Libro.

En los últimos dos años, Plaza del Sol ha tenido una

importante expansión debido a la demanda de espacios

de oficinas pero la escasez de terrenos en la zona ha

provocado que la expansión sea hacia el Sur de la ciudad,

con valores de renta promedio de $308.5 mxn/m2/mes.

La demanda neta, durante 2016, fue de 16 mil m2, donde la

empresa AT&T adquirió 13,600 m2 de la primera etapa del

complejo TechParc, convirtiéndose en la mayor operación

del año en Guadalajara. Se espera que en los próximos

12 meses finalice la construcción de tres edificios, que

en conjunto sumarán 71 mil m2 al inventario actual de

oficinas, destacando Distrito La Perla con 40 mil m2 en

su primera etapa.

MERCADO DE OFICINAS//A+ & APLAZA DEL SOL

GD

L | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| CH

APUL

TEPE

C / V

ALLA

RTA

/ PLA

ZA D

EL S

OL

Se trata del corredor de más reciente creación, localizado

sobre la avenida del mismo nombre, una de las avenidas

con mayor exposición y flujo vehicular en la ciudad.

Actualmente sólo cuenta con tres edificios en operación,

sumando un total de 27 mil m2 de inventario.

Debido a las eficientes vialidades que están dotadas de

transporte público, comercios y servicios, se estima un

crecimiento importante en los siguientes años.

Actualmente el corredor presenta una tasa de desocupación

del 66.6%, equivalente a 17,900 m2, esto debido a la

entrega del edificio Corporativo Sania a finales del tercer

trimestre de 2016, mismo que se espera sea ocupado en

su totalidad en el primer trimestre del año.

Debido al auge que está presentando el corredor, se están

construyendo tres edificios más que, en los próximos 12

meses, agregarán poco más de 37 mil m2 al inventario

actual. Debido a las características de los edificios y a la

zona donde están ubicados, el precio promedio de renta

está en $320.0 mxn/m2/mes.

La demanda neta del corredor durante 2016 fue de 1,900

m2, tomados por dos diferentes empresas de la India,

dedicadas a las Tecnologías de la Información.

MERCADO DE OFICINAS//A+ & AVALLARTA

124 Blue Book 360o Market Review 2017

Es el primer corredor de oficinas formal en la ciudad,

surgió en los años 70´s, y se consolidó gracias al

crecimiento que tuvo la ciudad, expandiéndose desde la

Calzada Independencia hacia los Arcos de Guadalajara.

En ese entonces surgieron los primeros edificios de

oficinas de grandes dimensiones (más de cuatro pisos),

que actualmente forman parte del inventario de edificios

clase B y C, por lo que actualmente sólo existe un edificio

clase A: Allius Corporativo y el proyecto de uno más,

denominado Marsella Business Center.

Presentó muy baja demanda debido a sus niveles de

inventario y disponibilidad, en su mayoría ubicados en

edificios clase B y C, donde cada vez más, las empresas

buscan reubicarse a edificios con mejores características.

Actualmente Chapultepec se ha convertido en una

zona comercial y de entretenimiento principalmente.

La densidad de la zona, ha sido el factor principal por el

que no han surgido nuevas construcciones de edificio

de oficinas.

MERCADO DE OFICINAS//A+ & ACHAPULTEPEC

GD

L | M

ERCA

DO D

E OF

ICIN

AS //

A+

& A

| CO

RRED

OR

126 Blue Book 360o Market Review 2017

312MIL 276MILm2 EN CONSTRUCCIÓN

2017m2 EN PROYECTO

128 Blue Book 360o Market Review 2017

El inventario de naves clase A se ha mantenido en crecimiento en

esta plaza. En los dos primeros trimestres del año se sumaron al

inventario cerca de 260 mil m² que representan 12% de incremento.

Este segmento se ha consolidado gracias a su ubicación estratégica,

lo que es atractivo para inversionistas enfocados en los sectores

automotriz y aeroespacial, entre otros.

El mercado industrial de naves clase A en Querétaro, cuenta con

230 mil m² disponibles de espacios especulativos, con una tasa de

desocupación del 6.4%, 2.8 puntos porcentuales por debajo de la

tasa de desocupación perteneciente al cierre de 2015.

Actualmente se observa una marcada tendencia de edificios

a la medida (bts) en el mercado industrial de naves A, ya que se

encuentran en construcción 311 mil m², de los cuales, únicamente

el 35% tiene el propósito especulativo, el resto sumará al inventario

199 mil m² con proyectos como EATON en el Parque Industrial

Querétaro o Brosé en el Parque Industrial Aerotech.

El precio promedio de renta por metro cuadrado en el mercado de

Querétaro, presentó fluctuaciones durante 2016, hasta de $0.05

usd/m²/mes a la baja, terminando el año en $3.8 usd/m²/mes,

tal como en el cierre del 2015. Cabe destacar que un porcentaje

considerable de naves clase A es comercializable en pesos.

MERCADO INDUSTRIAL // AQUERÉTARO

QU

ERÉT

ARO

| M

ERCA

DO IN

DUST

RIAL

// A

130 Blue Book 360o Market Review 2017

INDUSTRIAL MARKET QUERÉTAROQ

UER

ÉTA

RO |

MER

CADO

INDU

STRI

AL //

A

132 Blue Book 360o Market Review 2017

MERCADO INDUSTRIAL // A

MERCADO INDUSTRIAL // A

AEROPUERTO

5 DE FEBRERO

En el último semestre del año, el corredor Aeropuerto,

conformado por 486 mil m² de inventario de naves clase A,

se ha puesto a la cabeza en el mercado de Querétaro, por

los metros cuadrados registrados en construcción: más de

128 mil m², de los cuales, 31 mil m² corresponden a un

bts en el Parque Industrial Aeroespacial. Se estima que

en el primer trimestre de 2017 se integren al inventario al

menos 70 mil metros cuadrados.

Se caracteriza por ser el corredor con menos inventario de

naves clase A en el mercado industrial de Querétaro, sin

embargo, se registró el inicio de construcción de una nave

con 11 mil m², que incrementarán el inventario en el primer

trimestre de 2017. Este corredor tendrá una tendencia

de reconversión de naves, modificando así, su giro de

industrial a comercial, debido a su posición geográfica

dentro de la ciudad de Querétaro.

QU

ERÉT

ARO

| M

ERCA

DO IN

DUST

RIAL

// A

MERCADO INDUSTRIAL // A

MERCADO INDUSTRIAL // A

MÉXICO-QUERÉTARO

QUERÉTARO-SLP

Durante el último trimestre de 2016, este corredor registró el

mayor número de metros cuadrados de naves clase A ocupados.

En el desarrollo O´Donnell, ubicado en el Parque Industrial

Bernardo Quintana, se ocuparon 30 mil m² y junto con otros

espacios, sumaron poco más de 113 mil m² comercializados

dentro del corredor.

Se trata del segundo submercado más grande de naves

industriales clase A en Querétaro con más de un millón de m² en

el Parque Industrial Querétaro dentro de su fase II, se registra

un total de 50 mil m² en construcción, de los cuales, casi 20 mil

m² serán especulativos.

134 Blue Book 360o Market Review 2017

CONCLUSIONES

BLUE

BOO

K 36

0O | CO

NCL

USIO

NES

Es un hecho que el 2017 será un año de incertidumbre en

varios sectores del país y ante la pregunta ¿cómo afecta

esta situación a los segmentos del mercado inmobiliario?

por un lado, estimamos que el mercado de oficinas tendrá

una menor demanda que no consideramos llegue a las cifras

de 2011, cuando sólo se comercializaban 380 mil m2 en

promedio por año, pero pensamos que tampoco presentará

la misma tendencia de requerimientos de espacios que se

venía dando los últimos años.

Por otra parte, la construcción de 2.1 millones de m2 de

espacios corporativos que se tienen identificados para los

próximos años y la disminución en el ritmo de absorción,

generarán una disminución de los precios de salida de

aproximadamente un 10 por ciento.

La falta de certeza en el sector industrial, se verá reflejada

en la disminución de la demanda sin considerar cambios

en los precios, esto debido a la baja oferta y a los pocos

proyectos con fines especulativos existentes. Esperamos

que las inversiones de países como China o Japón, ayuden

a que la absorción no sufra un decremento importante y que

este sector mantenga el dinamismo de los últimos años.

136136 Blue Book 360o Market Review 2017

Al igual que en la Ciudad de México, la actividad en construcción

de oficinas en Guadalajara continua con un crecimiento

significativo y suma un promedio de 80 mil m2 a concluirse

de manera anual en los próximos tres años, considerando

que la absorción es de 30 mil m2 anuales, esto puede generar

una sobreoferta, por lo que es prioritario lograr la migración

de empresas medianas, que ocupan casas adaptadas para

oficinas, a edificios clase A+ y A.

Por su parte, la región del Bajío, que aporta más del 10% del

Producto Interno Bruto al país, sigue con su tendencia de

crecimiento gracias al desarrollo industrial. Por ello, Querétaro

se mantiene como un punto importante para empresas del

sector automotriz y aeroespacial, su tasa de desocupación por

debajo del 7% y el crecimiento de su inventario industrial son

muestra de ello.

Es fundamental y determinante observar los primeros cien días

del nuevo gobierno de los Estados Unidos para poder vislumbrar

el rumbo que tomará la economía mexicana y en consecuencia

el comportamiento del mercado inmobiliario en México.

BLUEBOOK360° MARKET REVIEW 2017

La información aquí contenida ha sido obtenida de fuentes consideradas como confiables, de cualquier forma, Coldwell Banker Commercial no se responsabiliza por errores u omisiones de cualquier tipo. La información puede variar en el futuro. Esta información ha sido elaborada exclusivamente para clientes de Coldwell Banker Commercial y se prohibe su distribución parcial y/o total.

360° MARKET REVIEW 2017

Raúl Estrada // Gerencia de proyecto Marco Otero // Dirección Denisse Martínez // Oficinas CDMX Bruno Ramírez // Industrial ZMVM Heriberto Quintero // Oficinas GDL

Tatiana Velázquez // Industrial QRO Patricia Núñez // Real Estate Marketing Tipos Libres // Dirección de arte, maquetación y diseño Grupo Art Graph // Impresión

VIRREYES Pedregal 24, Piso 6 | Lomas de Chapultepec | 11040 | CDMX | (55) 4162 1000 | www.cbcmexico.mx | [email protected]