Embed Size (px)

DESCRIPTION

Boligguiden

Citation preview

MEDLEMSBLAD FOR BOLIGMENTORENNR. 06/2015

26. ÅRGANG

REKORDLAV TILLITTIL NORSK ØKONOMI

– SPAREVILJEN ER HØY S. 16

NY JORDSKIFTELOV – KAN HJELPE DEG I KONFLIKT

MED NABOEN S. 20

SELVTEKTER BLITT LOVLIG

– MEN BØR DU GJØRE DET? S. 25

BLI EN ØKONOMISK SMART BOLIGEIER

Forbrukerøkonom Silje Sandmæl:

2

Julehøytiden er rett rundt hjørnet. En deilig tid, der vi bruker ekstra mye tid sammen med familien, spiser god mat og koser oss med adventsstaker og levende lys. Men med julehøytiden kommer også litt stress, og når vi stresser, da glemmer vi. Av og til glemmer vi det vi ikke

bør glemme, som levende lys og pepperkakene som steker i ovnen. I desember opplever vi langt flere branner enn ellers i året, og hvert år mister mange hjemmet sitt rundt juletider.

Bilene våre får også lide av julestresset. I desember «bulker» vi langt oftere enn ellers, og bittelille julaften er den største bulke-dagen av alle. Heldigvis er det sjelden store og alvorlige skader fordi ulykkene ofte skjer i det vi kjører inn eller ut av overfylt parkeringsplasser eller parkeringshus.

Stresset med å få alt riktig kan nok noen ganger ta overhånd. Jeg er ikke opptatt av at alt skal være perfekt, men jeg er opptatt av tradisjoner. Vi har noen ritualer vi må gjennom; Sende julekort, bake pepperkaker og lage konfekt. En julekonsert eller to hører også med.

Oppfordringen fra min side, både til dere og til meg selv, blir å stresse ned og heller nyte tiden. Det blir jul uansett, og alt trenger ikke være slik det alltid har vært og alt behøver ikke bli perfekt. Det viktigste er å være sammen med de man er glade i, og i tillegg passe på at en har tid til å trekke pusten og tenke over om man har husket å skru av kokeplaten og slukket alle levende lys før man løper avsted for å rekke neste avtale.

I dette nummeret av BoligMentoren er hovedtemaet økonomi og boligeiere. Vi har snakket med forbrukerøkonom Silje Sandmæl, som gir oss råd om utleie, refinansiering, kredittkort, budsjett, sparing og stresstest av egen økonomi.

Vi har også flere nyttige jus-artikler. Vi skriver om nye regler for selvtekt ved utleie, boligsparing for ungdom og ny jordskiftelov, som blant annet fastsetter reglene for fastsetting av tomtegrener.

Vi ønsker alle våre lesere og medlemmer en riktig god jul!

God lesning!

MEDLEM!Kjære

Administerende direktør Silja E. Bjørkly

BOLIGMENTORENISSN 0803-5741

UTGIVERBoligMentorenNorges HuseierforbundUniversitetsgata 200162 OSLO

ADMINISTRERENDE DIREKTØR:Silja E. BjørklyTlf. 22 42 17 90 – kl. 08.00–16.00Faks: 22 42 76 51E-post: [email protected]: boligmentoren.no

REDAKSJONBoligMentorenNorges HuseierforbundUniversitetsgata 200162 OSLO

Redaktør:Helene Aarnes+47 90 63 86 [email protected]

Medarbeidere i dette nummeret:Tryg Forsikring

Redaksjonen avsluttet: 03.12.2015

Forsidefoto: DNB/Stig B. Fiksdal

TRYKK OG LAYOUTMerkur Grafisk AS

LANDSSTYRET BOLIGMENTORENNORGES HUSEIERFORBUND

PRESIDENT: Cathrine Halstensen, Bergen

VISEPRESIDENT:Geir J. Ekeland, Bergen

STYREMEDLEMMER:Helge Schrøder, ÅlesundIvar Kirkesæther, Ramberg i LofotenKnut Prestvik, SolaToril Roberg, Drammen

Signerte artikler står for forfatterens regning, og er ikke nødvendigvis i tråd med organisasjonens syn.

KO LO FON

Merkur Grafisk er godkjent som

svane merket bedrift.

3INNHOLD & HOVEDSAKER

NESTE UTGAVE AV BOLIGMENTOREN KOMMER 19.02.2016IN

NHOLD 2. Leder

3. Innhold

4. Smånytt

6. TEMA: Bli en smart økonomisk boligeier

8. Utleie

8. Kredittkort

9. Sparing – hva lønner seg?

10. Rente og refinansiering

10. Boliglån, unge og kausjon

11. Økonomisk trøbbel og bufferspar

13. Boligen – kjøp og gjeld

HOVEDSAKER

SIDE 18

SIDE 26

SIDE 23

SIDE 29

BoligMentoren har snakket med

forbrukerøkonom Silje Sandmæl

om økonomi, og gir deg hennes

beste råd.

SIDE 6

14. Nye energikrav

15. Mange bad bygges av

ufaglærte

16. Rekordlav tillit til norsk øko-

nomi

17. Finanstilsynet: Risikoen for

«boligkrakk» kan øke

18. Unge og innboforsikring

20. Ny jordskiftelov til beste for

brukarane

23. BSU-ordningen

24. JUSSPALTEN:

24. Bortfall av sameierett til hytte

25. Skal du selge nylig arvet bolig

eller fritidsbolig?

25. Selvtekt er blitt lovlig

26. Råd for en god og brannsikker

julehøytid

29. Ble stilsikker på interiørkurs

32. Smånytt

34. Kryssord

4 SMÅNYTT

Håndverkere står på tredjeplass over hvem norske forbrukere har mest trøbbel med. Forbrukerrådet vil gjøre noe med det, og har nå laget videoer som skal vise hvor lite gøy det er å bli lurt.

Forbrukerrådets direktør Randi Flesland påpeker at det er spesielt frustrerende når du havner i en konflikt om arbeid i ditt eget hjem.- Si at badet ditt ser ut som en byggeplass i uke etter uke uten at du ser noe til håndverkeren din. Hadde dere hatt en kontrakt, ville det stått skriftlig når badet skulle vært ferdig. Håndverkeren ville også måttet betale deg dagbøter fra fristen ble brutt.

Forbrukerdirektøren understreker at en ryddig avtale er en fordel også for hånd-verkeren.- Det er ganske trist for håndverkeren hvis forbrukeren føler seg lurt – og så er det egentlig snakk om en misforståelse. En kontrakt reduserer risikoen for å snakke forbi hverandre, og øker muligheten for en fornøyd kunde og godt rykte for hånd-verkeren.

Filmene kan du se på Forbrukerrådet sine nettsider.Forbrukerrådet.no

Vinduene i fire av ti norske boliger har aldri blitt skiftet. En av ti huseiere svarer i tillegg at de ikke en gang vet om vinduene noen gang har blitt skiftet. Tallene kom-mer fram i en ny undersøkelse foretatt av YouGov for Byggmakker. Dette er svært høye tall med tanke på hvor store varmetap gamle vinduer medfører, og hvor mye penger vi bruker til oppvarming.

I undersøkelsen oppgir dessuten 30 prosent av huseierne at det trekker fra bo-ligen, og like mange opplyser at det danner seg fukt på vinduene når det er kaldt.

Det er anbefalt å bytte til trelagsvinduer ved etterisolering av boliger som er bygget etter 1945. Har boligen tolagsvinduer fra før midten av 90-tallet, kan varme tapet mer enn halveres ved å bytte til trelags lavenergivinduer. Desto eldre vinduene er, jo større er varmetapet.

Halvparten som hadde byttet vinduer i boligen sin, svarte at årsaken var et punk-tert eller ødelagt vindu, 37 prosent på grunn av trekk og 25 prosent fordi de ville spare strømutgifter. Flesteparten av de som ikke har byttet vinduer hevder enten at det ikke er behov for det, eller at «de gamle vinduene holder noen år til».

Rb.no

Deler av energimerkeordningen for bygg skal overføres fra NVE til Enova. Overføringen vil skje fra og med 1. juli 2016. Energimerkesystemet vil være tilgjengelig for sluttbrukerne gjennom NVE og energimerking.no inntil Enova har over-tatt ansvaret.

En overføring av utvikling og drift av energimerkesystemet, informasjonsarbeid og veiledning av brukerne til Enova, skal gi gevinster i samspill med Enovas øvrige informa-sjonsvirksomhet og programutvikling. NVE vil fortsatt ivareta tilsynsaktivitetene og følge regelverksutviklingen på området.

nve.no

ENERGIMERKEORDNINGEN FOR BYGG OVERFØRES TIL ENOVA

FORBRUKERRÅDET VIL HÅNDVERKERTRØBBEL TIL LIVS

VINDUER BYTTES FOR SJELDEN

(Alle ill. foto: Istockphoto.com).

5

Lars Barg, styreleder i Maler- og byggtapetsermestrenes landsforbund frykter at malerbransjen vil gå under på grunn av svart arbeid, skriver Bergens Tidende.

– Vi ser en håndverkstradisjon som er på vei ut. En hel næring går dukken hvis man ikke tar grep. Oppdrag fra pri-vatpersoner eksisterer omtrent ikke lenger. Bedriftene må nedbemanne, og har ikke økonomi til å ha lærlinger. Vi har mistet en generasjon håndverkere, og det gjelder ikke bare malere. Tømrere og murere er like utsatt, sier Barg til avisen.

Han mener årsaken til at malerbransjens fall er en kom-binasjon av økt tilgang på utenlandsk arbeidskraft og et ensidig fokus på lavest mulig pris, og får støtte fra bransje-fellene sine i Bergen.

– Malerbransjen er veldig utsatt. Det er mer eller mindre sosialt akseptert at håndverkstjenester blir betalt svart, sier Terje Kvittingen i Maler- og byggtapetsermest-renes forening i Bergen. Han er sikker i sin sak om hva som kunne redde håndverkerbran-sjen fra svart arbeid.

– Med ROT-fradrag ville bunnen falt ut av det svarte markedet, sier han til bt.no.

Bygg.no

6 600 bostøttemottakere fikk utbetalt til sammen 146 millioner kroner mer enn de hadde krav på i støtte i 2014 fordi de unnlot å melde fra om at de har fått økt inntekt. Nå får de varsel fra Husbanken om at pengene kreves tilbake.Bostøtte beregnes på grunnlag av opplysninger stønads-mottakerne gir om inntekt og boutgifter. Dersom inn-tekt eller formue endrer seg vesentlig i løpet av året, har stønads mottakerne plikt til å melde fra til Husbanken.

Husbanken har gjennomført en kontroll av sakene fra 2014 som viser at 6 600 mottakere hadde vesentlige økninger i inntekt og/eller formue uten at de meldte fra om det. Derfor har Husbanken sendt ut varsel til dem det gjelder om at til sammen 146 millioner kroner som er utbetalt i rettmessig bostøtte kreves tilbake.- Bostøtten er kun for husholdninger med lav inntekt og høye boutgifter. Det er viktig for tilliten til offentlige støtteordninger at støtten går til dem som faktisk har krav på støtte. Kontrollene vi gjennomfører av-dekker og forebygger svindel, og sikrer at alle får bostøtte i tråd med det de faktisk har av inntekter og utgifter, sier administrerende direktør Bård Øistensen i Husbanken.

Pressemelding Husbanken

Over 80 prosent av dagens seniorer er villige til å betale høyere kvadratmeterpris, og få mindre plass i en seniorbolig enn i boligen de har i dag.Det viser en undersøkelse Seniorsaken har foretatt blant sine medlemmer. Hovedvekten av respondentene i undersøkel-sen er kvinnelige pensjonister som lever i parforhold med en samlet husholdningsinntekt på bortimot 600 000 kr.Generalsekretær Knut Chr. Høvik i Seniorsaken tror mange av dem som velger seniorbolig helst vil ha sin egen leilig-het med gode fellesrom og servicetilbud. Han forteller at trimrommet er det mest brukte fellesrommet i flere eksis-terende tilbud.

På topp blant svarene i undersøkelsen er at boligen skal ha sentral beliggenhet, være lettstelt, trygg og tilrettelagt for fremtiden. 78 prosent hadde disse kravene som sine viktig-ste. Kun 50 prosent svarte at det var viktig å bo i nærheten av familien.– Mange av de som ønsker å kjøpe seniorbolig er blant dem vi kaller yngre eldre. De har god økonomi og tenker fremover. Det bør politikere og entreprenører også gjøre, sier Høvik.

Seniorsaken.no

NI AV TI VIL BO I SENIORBOLIG

HUSBANKEN ØKER BOSTØTTE-KONTROLLEN

– VI HAR MISTET EN HEL GENERASJON HÅNDVERKERE

SMÅNYTT

6 TEMA: BOLIGEIERE OG ØKONOMI

BLI EN SMART ØKONOMISK BOLIGEIER

Forbrukerøkonom i DnB – Silje Sandmæl sier boligeiere bør betale ned gjelden til et komfortabelt nivå, og i tillegg spare opp en buffer til uforutsette utgifter og hendelser. (Foto: DnB).

7

BLI EN SMART ØKONOMISK BOLIGEIER

8 TEMA: BOLIGEIERE OG ØKONOMI

UTLEIE:

- Hvor lønnsomt er det med utleie?Hvorvidt det er lønnsomt å leie ut kommer an på utleieobjektet. Leier du ut en andel av din egen bolig hvor den delen du leier ut har en lavere utleieverdi enn den delen du selv bor i, eller leieinntektene er under 20 000 kroner i året er utleien skattefri, og dermed svært lønnsomt for de fleste. Dette utgjør da også den mest vanlige utleieformen i Norge.

Dersom du derimot tenker på å kjøpe en separat bolig nummer to for så og leie ut, blir regnestykket et helt annet. Da bør du sette deg ned og regne nøye på hva det vil koste deg å eie boligen med renter og avdrag, husleie og vedlikehold, og se det opp mot hva du kan forvente å få inn i leieinntekter. Ved utleie av en såkalt sekundærbolig må du også skatte av inntekter du får inn, samt at ligningsverdien på boligen er høyere.

Det er mange som kjøper eller bygger ny bolig med en utleiedel, med tanke om å finansiere boliglånet med inntekten fra utleie – er dette noe du vil råde folk til? Det er fordelaktig at man kan få en inntekt, og mest sannsynlig skattefritt, som absolutt er fordelaktig. Det koster å bygge utleiedelen og det er en risiko ved at den ikke blir utleid, og blir stående tom over tid. Med en utleiedel blir også boligen mer verdt. Oppsummert vil det lønne seg, men det er viktig å tenke på gjelden man påtar seg og ikke basere seg på at den skal bli betalt ved inntekten man får ved utleie.

Hva skjer hvis prisene faller? Lønner det seg frem-deles å eie, i stedet for å leie?Når du bor i boligen er du ikke utsatt for svingnin-gene i boligprisene. Er du i markedet har det ikke noe å si. Er gjelden høyere enn verdien på boligen, spiller det ingen rolle hvis du bor i boligen. Kjøper og selger er i samme marked.

Jeg ville uansett først betalt ned lån til et komforta-belt nivå, sørget for å ha en buffer i tilfelle noe uforutsett skjer, samt starte med en langsiktig spareavtale i fond til egen og barnas fremtid. Minste-beløpet i en spareavtale er 100 kroner, så start heller i de små også øker du beløpet når økonomien blir bedre.

KREDITTKORT:

- Er det smart med kredittkort/forbrukslån for boligeiere? Betaler du ikke kredittkortregningen din til forfalls-dato, er det ikke smart å bruke kredittkort. Da blir det fort dyrt på grunn av høye renter. Men, å bruke kredittkort i seg selv er ikke negativt. Det er mange fordeler ved å bruke kredittkort. Du kan blant annet få rabatter og noen kort gir også opptjening av

De aller fleste nordmenn har en romslig og ryddig økonomi. Som boligeier er det spesielt viktig med økonomisk bevissthet, og å være forberedt hvis det skjer hendelser i livet som gjør at inntekten synker. Dette kan være på grunn av sykdom, arbeidsledighet, eller det klassiske samlivsbruddet. BoligMentoren har snakket med forbrukerøkonom Silje Sandmæl i DnB om dette, og spurt om andre aktuelle økonomiske temaer for boligeiere, som utleie, BSU, kredittkort, rente, sparing og råd ved økonomisk uføre.

TEKST: HELENE AARNES – [email protected]

Inntekt fra utleie kan være lønnsomt, men det kommer an på utleieobjektet.

9

bonus-poeng hos forskjellige aktører. Bruker du kredittkort bør du ha penger stående på konto slik at regningen blir betalt i tide.

Et forbrukslån har en høyere rente fordi folk kan bruke pengene til hva de vil. Utlåner har altså ingen sikkerhet i noe. Skal du ta opp en forbrukslån må du regne ut hvor mye det vil koste deg. Du blir også nødt til å vurdere om det er verdt å betale den summer for å låne penger til det du skal kjøpe. Mange tar opp lån uten å tenke på hvor dyrt det er. Det er overhodet ikke et godt utgangspunkt. Med høye renter vokser gjelden fort, noe som kan føre til betalingsproblemer.

Bankene reklamerer ofte med gode vilkår og rabatter på kredittkort, og noen mener bankene selv har en del av ansvaret for at noen forbrukere havner i gjeldsfella på grunn av kredittkort bruk. Hva er din kommentar til det?Man skal kun ta opp kredittkort hvis man kan tilbake-betale beløpet man bruker. Det er mange fordeler og rabatter man kan få, og det er viktig å sette egne begrensninger og ikke falle for alle fristelser. Banken på sin side tjener ikke på at kundene ikke betaler kredittkortregningene sine.

SPARING – HVA LØNNER SEG?

- Bør du legge alle sparepengene i boligen - hvorfor/hvorfor ikke?I Norge er det sånn at de aller fleste boligeiere eier en bolig for å bo i den. Du kan derfor ikke se boligen din som helt likestilt med andre spareformer. Investe-ring i egen bolig må ses opp mot å leie bolig av noen andre. Men det er uansett slik at generelt er bolig Norges beste sparegris, og gevinsten er skattefri så lenge du har bodd i boligen ett av de siste to årene. Verdistigningen på bolig har også vært stor de siste årene. Prisen for å eie er renter på boliglånet, men

med dagens lave renter gjør dette det langt billigere enn å eie enn å leie.

De fleste vil måtte bruke alle sine sparepenger på bolig de første årene de er i boligmarkedet. Når lånet er under kontroll og det blir sparepenger til overs, er det smart å spre sparepengene i flere markeder, ikke kun i boligen.

Hva med sparing i fond? Er det smart for bolig-eiere? Det er absolutt smart for boligeiere å spare i f.eks. fond. Det er veldig lurt å ha flere bein å stå på. Men først er det viktig å få boliglånet ned på et komforta-belt nivå og at økonomien din tåler en renteøkning, et samlivsbrudd, midlertidig tap av inntekt osv. Men har du mulighet er det alltid lurt å avsette noe til langsiktig sparing.

Undersøkelser viser at menn er flinkere til å spare enn kvinner, hva er dine råd til å endre på dette?Vi kvinner er trygghetsorienterte. Vi har absolutt noe å lære av menn og tørre å ta litt risiko. Dette viser seg ofte i hjemmet, hvor det for mange er vanlig at mannen står for de store og viktige valgene, mens kvinnen tar seg av de løpende utgiftene.

BETALER DU IKKE KREDITTKORT-

REGNINGEN DIN TIL FORFALLSDATO,

ER DET IKKE SMART Å BRUKE KREDITTKORT

”

Kvinner må ta etter menn og tørre å ta større risiko ved sparing – det vil de tjene på, mener forbrukerøkonom Silje Sandmæl.

10 TEMA: BOLIGEIERE OG ØKONOMI

Dette gjenspeiler seg også i sparingen. Norske kvinner kan absolutt bli flinkere til å ta mer vare på pengene sine og sikre seg. Utfordringen er at de må lære dette, for vanligvis går lærdom om sparing i arv, og kvinner trenger ofte litt mer økonomikunnskap.

Mange kvinner synes risiko er skummelt, og mener det er mye risiko i fondssparing. Dette er noe de tror på, i stedet for å sjekke hva som virkelig er de faktiske forhold. Høyere risiko er ikke nødvendigvis farlig. Ved innføring av privatøkonomi skolen, vil den oppvoksende generasjonen lære mer om økonomi, og forskjellene i dag vil etter hvert utjevne seg.

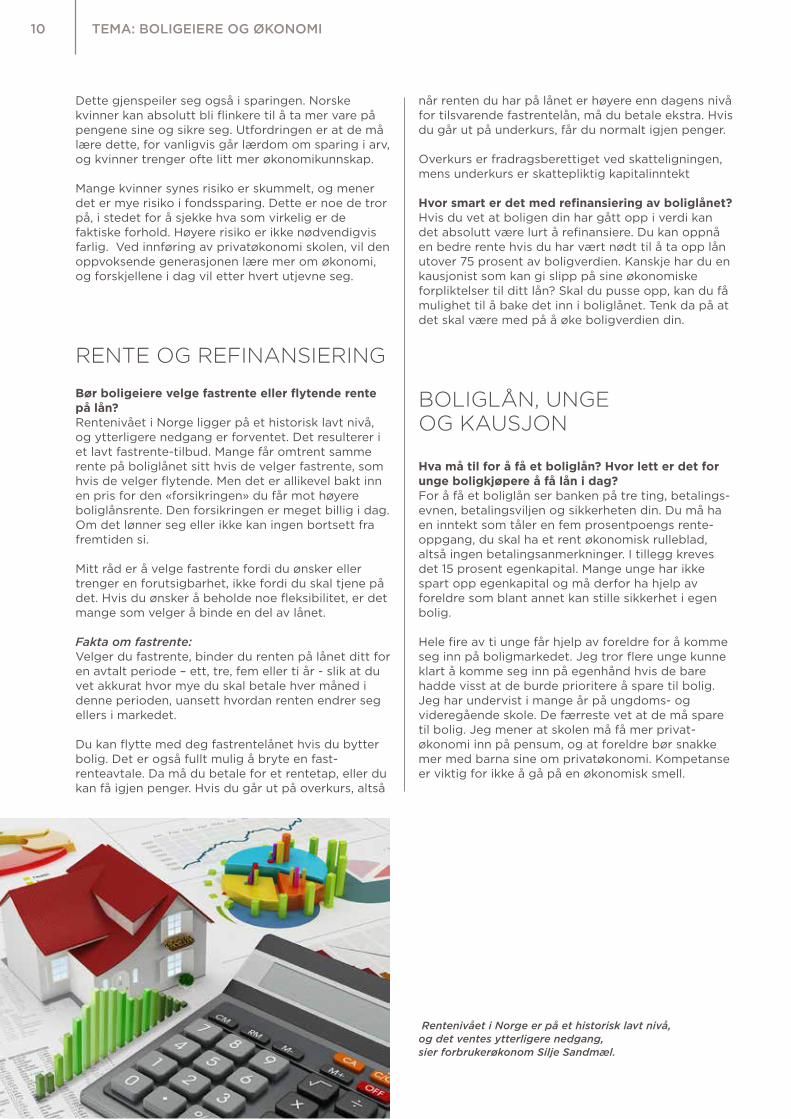

RENTE OG REFINANSIERING

Bør boligeiere velge fastrente eller flytende rente på lån?Rentenivået i Norge ligger på et historisk lavt nivå, og ytterligere nedgang er forventet. Det resulterer i et lavt fastrente-tilbud. Mange får omtrent samme rente på boliglånet sitt hvis de velger fastrente, som hvis de velger flytende. Men det er allikevel bakt inn en pris for den «forsikringen» du får mot høyere boliglånsrente. Den forsikringen er meget billig i dag. Om det lønner seg eller ikke kan ingen bortsett fra fremtiden si.

Mitt råd er å velge fastrente fordi du ønsker eller trenger en forutsigbarhet, ikke fordi du skal tjene på det. Hvis du ønsker å beholde noe fleksibilitet, er det mange som velger å binde en del av lånet.

Fakta om fastrente: Velger du fastrente, binder du renten på lånet ditt for en avtalt periode – ett, tre, fem eller ti år - slik at du vet akkurat hvor mye du skal betale hver måned i denne perioden, uansett hvordan renten endrer seg ellers i markedet.

Du kan flytte med deg fastrentelånet hvis du bytter bolig. Det er også fullt mulig å bryte en fast-renteavtale. Da må du betale for et rentetap, eller du kan få igjen penger. Hvis du går ut på overkurs, altså

når renten du har på lånet er høyere enn dagens nivå for tilsvarende fastrentelån, må du betale ekstra. Hvis du går ut på underkurs, får du normalt igjen penger.

Overkurs er fradragsberettiget ved skatteligningen, mens underkurs er skattepliktig kapitalinntekt

Hvor smart er det med refinansiering av boliglånet?Hvis du vet at boligen din har gått opp i verdi kan det absolutt være lurt å refinansiere. Du kan oppnå en bedre rente hvis du har vært nødt til å ta opp lån utover 75 prosent av boligverdien. Kanskje har du en kausjonist som kan gi slipp på sine økonomiske forpliktelser til ditt lån? Skal du pusse opp, kan du få mulighet til å bake det inn i boliglånet. Tenk da på at det skal være med på å øke boligverdien din.

BOLIGLÅN, UNGE OG KAUSJON

Hva må til for å få et boliglån? Hvor lett er det for unge boligkjøpere å få lån i dag? For å få et boliglån ser banken på tre ting, betalings-evnen, betalingsviljen og sikkerheten din. Du må ha en inntekt som tåler en fem prosentpoengs rente-oppgang, du skal ha et rent økonomisk rulleblad, altså ingen betalingsanmerkninger. I tillegg kreves det 15 prosent egenkapital. Mange unge har ikke spart opp egen kapital og må derfor ha hjelp av foreldre som blant annet kan stille sikkerhet i egen bolig.

Hele fire av ti unge får hjelp av foreldre for å komme seg inn på boligmarkedet. Jeg tror flere unge kunne klart å komme seg inn på egenhånd hvis de bare hadde visst at de burde prioritere å spare til bolig. Jeg har undervist i mange år på ungdoms- og videregående skole. De færreste vet at de må spare til bolig. Jeg mener at skolen må få mer privat-økonomi inn på pensum, og at foreldre bør snakke mer med barna sine om privatøkonomi. Kompetanse er viktig for ikke å gå på en økonomisk smell.

Rentenivået i Norge er på et historisk lavt nivå, og det ventes ytterligere nedgang, sier forbrukerøkonom Silje Sandmæl.

Hvor lurt er det å stille som kausjonist ved f.eks. et boligkjøp?La meg bruke eksempelet når barnet ditt skal kjøpe bolig. Unge boligkjøpere får som nevnt ofte foreldre-hjelp. Det vanligste er å være kausjonist – det vil si at du tar tilleggssikkerhet i din egen bolig.

Det er viktig å vite konsekvensene hvis du stiller som kausjonist, for da er du ansvarlig for gjelden hvis barnet, eller personen du kausjonerer for, ikke klarer å betjene det. Det er også viktig å tenke på hvis du har flere barn hvor rettferdig blir dette? Det finnes andre måter å hjelpe barna inn på bolig-markedet enn å stille som kausjonist. Eksempler kan være privat lån, som etter at begrensningene i arveavgiften er borte, betyr at du nå fritt kan gi barna lån. Her kan dere selv bestemme hvor mye som skal betales tilbake per måned, og om lånet eventuelt skal være rentefritt. Det bør skrives en låneavtale som tinglyses. Da vil du som forelder ha pant i boligen.

Du kan også være medlåntaker, som betyr at begge parter er ansvarlig for gjelden og eierandelen ting-lyses. Dette er ikke å anbefale som en varig løsning.

Det som er veldig smart, er tidlig sparing. Opprett en «boligkonto», en sparekonto i barnets navn som er forbeholdt fremtidig boligkjøp. I tillegg kan du hjelpe barnet med sparing i BSU, ved for eksempel å sette inn penger til jul og bursdager.

Det er også mulig for foreldre og besteforeldre å gi forskudd på arv og pengegaver skattefritt, ettersom arveavgiften forsvant i 2014. Men husk at de vanlige arvereglene gjelder, og det setter begrensninger på hvor mye som kan gis.

ØKONOMISK UFØRE OG BUFFERSPAR

Hva med dagens rentenivå - bør boligeiere frykte eller planlegge for en renteoppgang? Det ser ut til at vi kommer til å ha en lav rente i en god stund fremover. Du bør allikevel sørge for å være rustet for en renteoppgang, for det er ikke bare renten som kan skape økonomisk hodebry, inntekten kan også gå ned som følge av arbeidsledighet eller sykdom. Opplever du samlivsbrudd vil også privat-økonomien få seg en smekk. Det gjelder derfor å ruste seg slik at man er forberedt på uforutsette hendelser.

På hvilken måte mener du at man kan «ruste seg» for å være forberedt på uforutsette hendelser? Du bør nedbetale gjelden til et komfortabelt nivå, da vil du ikke være så utsatt hvis uforutsette ting skjer, f.eks. inntektsreduksjon, som mange er mest utsatt for om dagen, pluss som tidligere nevnt det klassiske samlivsbruddet eller renteøkning. Det er her den nedadgående økonomiske spiralen ofte begynner.

Det er fortsatt viktig å betale ned på boliglånet, men samtidig bygge opp en buffer. Hvor stor den buffe-ren skal være, finnes det ikke noe fasitsvar på. Hvis du vet at du har hvitevarer som synger på siste verset, eller kjenner tannverken komme snikende, så skjønner du at det er viktig å sette av noen kroner.

Har du rammelån – i prinsippet et vanlig boliglån, men med en øvre total låneramme. Innenfor denne rammen kan du styre lånet som du vil, og den kan fungere som en buffer, samtidig som du fortsetter å nedbetale boliglånet. Bufferen bakes på denne måten inn i rammelånet.

Hjelp gjerne din håpefulle med å kjøpe bolig, men ikke risiker din egen økonomi samtidig.

11

12 TEMA: BOLIGEIERE OG ØKONOMI

Kjøp av bolig er den største investeringen du gjør i livet ditt. Det lønner seg derfor å bli økonomisk smart i hverdagen. (All ill. foto: iStockpoto.com).

13

Hva er gode råd hvis du som boligeier havner i økonomisk uføre?Havner du i økonomisk uføre som boligeier bør du vurdere å gå over til avdragsfrihet for en periode, hvis du har mulighet til det. Har du studielån bør du utsette betalingen, kanskje kan du få rentefritak også. Ha en dialog med kreditorer hvis det blir for mange regninger på en gang.

Sørg også for raskt å lage et budsjett slik at du får prioritert pengene dine i riktig rekkefølge. Med et budsjett ser du hvor mye du har å rutte med og hvor mye penger du har til å nedbetale gjeld, til å bygge en buffer og andre utgifter. Det er også lurt å opprette en månedlig spareavtale med tanke på når vi med sikkerhet vet at inntekten reduseres, nemlig pensjonstilværelsen.

BOLIGEN – KJØP OG GJELD

Stadig flere bytter bolig oftere – folk flytter mer mellom livsfaser nå enn tidligere. Vil du anbefale å selge først, og kjøpe etterpå?I en perfekt verden så anbefaler jeg å selge først, så kjøpe. Men dette er vanskelig å få til. Noen ganger finner du drømmeboligen og tiden er for knapp. Det er likevel viktig å planlegge slik at man ikke sitter med et økonomisk tap. Hvis du kjøper en ny bolig er mellomfinansiering – et midlertidig lån hvis du ikke får solgt din egen bolig med en gang - ikke det dyreste.

Hvor lønnsomt mener du det er å pusse opp før et salg?Overflateoppussing anbefales, men ikke start på de store prosjektene som kjøkken og bad, det vil du ofte tape på. Alle har sin egen stil, og det er ikke sikkert at du får noe igjen for pengene du legger i oppussingen.

Er det viktig å bli fortest mulig gjeldfri – betale ned boliglånet raskest mulig – eller er det økonomisk «smart» med gjeld – sett i forhold til skatt osv?Det er en myte at det lønner seg å ha gjeld. Når du har gjeld betaler du rente. Noe får du igjen som skattefradrag, men det er uansett en pris du må betale for å ha gjeld. Hvis du mottar penger, og har mulighet, så lønner det seg å investere i noe som gir bedre avkastning enn å betale ned på boliglånet. Men da må du ha økonomi som tilsier at du kan gjøre dette. F.eks. i stedet for å betale ned 100 000 på boliglånet som er på to prosent rente, kan du inves-tere i aksjer som gir en gevinst på fem prosent, dette betyr at du tjener tre prosent på å investere i aksjer.

I EN PERFEKT VERDEN LØNNER DET SEG Å SELGE FØRST, OG KJØPE ETTERPÅ.

MEN VERDEN ER IKKE PERFEKT.

”

14 ENERGI

Regjeringen følger opp klimaforliket i Stortinget og skjerper energikravene til nye bygg, som er gjeldende fra 1. januar 2016. Det åpner blant annet opp for økt bruk av elektrisitet.

NYE ENERGIKRAV – MER BRUK AV ELEKTRISITET I NYE BYGG

- Med nye energikrav sikrer vi at nye bygg vil bli opptil 25 prosent mer energieffektive enn med dagens regler. Nye krav følges opp med forenklinger i regelverket, sier kommunal- og moderniserings-minister Jan Tore Sanner.

Kommunal- og moderniseringsdepartementet (KMD) har fastsatt nye energikrav til bygg i byggteknisk forskrift (TEK10). De nye kravene betyr at nye bygg vil bli om lag 20-25 prosent mer energieffektive sammenliknet med i dag. Kravene er i tråd med klimaforlikets mål om passivhusnivå. Energieffekten oppnås blant annet med bedre vinduer, mer isolering og mer effektive tekniske systemer. I tillegg skal alle nye bygg varmes opp med klimavennlig energi. Det blir forbud mot all installasjon av fossil energi i nye boliger og bygg. Kravene gjelder fra 1. januar 2016.

- Bygg står for 40 prosent av energibruken i Norge, og mye går til oppvarming. Nye energikrav vil spare like mye energi som om lag 50 000 husholdninger bruker per år. Det er bra både for forbrukerne og for miljøet, sier klima- og miljøminister Tine Sundtoft.

MER ELEKTRISK OPPVARMINGKravet til energiforsyning blir enklere enn i dag og åpner for økt mulighet til å bruke elektrisitet til oppvarming, som panelovner, i nye bygg. Små boliger og bygg, små fritidsboliger (under 70 kvadratmeter), og laftede boliger og bygg kan få unntak fra kravene. Bygg som produserer lokal fornybar elektrisitet, som solceller, kan få noe lempe-ligere krav til energieffektivitet.

- Regjeringen ønsker raskere, enklere og rimeligere boligbygging. Da er det viktig at regelverket er fleksi-belt, enkelt å forstå og at det legger til rette for lavere byggekostnader. De nye energikravene skal bidra til dette, sier Jan Tore Sanner.

ETT ÅRS OVERGANGSTIDDe nye energikravene skal gjelde fra nyttår. Det vil være en overgangstid på ett år, fra 1. januar 2016 til 1. januar 2017, hvor byggenæringen kan velge mellom nye eller gamle energikrav. Hensikten er at bygge-næringen og kommunene skal få tid til å tilpasse seg til nye energikrav.

Pressemelding

Kravene skal bli enklere og muligheten til å bruke elektrisk oppvarming i nye hus øker. (Ill. foto: iStockphoto.com).

15

Ny undersøkelse viser at hver fjerde boligeier slurver og lar ufaglærte gjøre jobber som krever bransjefaglig autorisasjon. Dyre skader og lavere verditakst kan bli resultatet.

TEKST OG FOTO: HELENE AARNES – [email protected]

MANGE BAD BYGGES AV UFAGLÆRTE

Dette forteller Norges Takseringsforbund (NTF) i en pressemelding. Undersøkelsen er foretatt av YouGov, og viser at ti prosent av de spurte

bekrefter at de i sin nåværende bolig har latt ufaglærte gjøre arbeid som etter forskriftene skulle vært utført av autorisert rørlegger eller elektriker.

Ytterligere 13 prosent oppgir at de har mistanke om at dette har skjedd før deres egen eiertid.

– Svarene tyder på at det i bortimot hver fjerde bolig er utført håndverksarbeid uten at kravene til dokumentert kompetanse er oppfylt. Det øker risikoen for skader i ettertid, og vil også kunne gi fratrekk i verdien ved taksering, sier Ottar M. Skare, president i NTF.

Ved en tilstandsanalyse vil takstmannen etterspørre dokumentasjon på utført arbeid i boligens våtrom. Hvis eieren ikke har papirene i orden, vil det automa-tisk bli satt tilstandsgrad to på en karakterskala der null er best og tre dårligst. Resultatet kan også bli et fratrekk i verditaksten.

KAN SJEKKE KOMPETANSENMer enn 200 000 norske bad blir rehabilitert årlig, ifølge Cato O. Karlsen, daglig leder i Fagrådet for våtrom.

– Våre anslag for bruk av ufaglærte stemmer godt overens med det Norges Takseringsforbund presente-rer. Rundt 80 prosent av forbrukerne velger godkjente fagfolk, men det burde helst vært hundre. Det ville minske risikoen for byggefeil og behov for senere utbedring dramatisk, sier han.

Karlsen anbefaler boligeiere å bruke nettsiden kompe-tansesjekk.no for å påse at håndverkerne har den kompetansen de sier de har. Tjenesten er et sam-arbeid mellom Fagrådet for våtrom, Direktoratet for byggkvalitet og Mesterbrev.

– En del forbrukere er nok litt for naive og gjør ukloke valg, ofte for å spare noen kroner, eller fordi de ikke vet hva slags kunnskapsdokumentasjon de bør kreve. Det kan bli en dyr erfaring. Riktig kompetanse er nøkkelen til riktig jobb første gangen.

FOTO-DOKUMENTASJONEt fåtall har hittil sørget for å fotografere underveis ved større våtromsarbeider, slik at de senere kan dokumentere det som blir skjult under støpte gulv og veggfliser. I NTF-undersøkelsen oppgir 16 prosent at de har sikret seg slik dokumentasjon.

– Men 44 prosent svarer at de vil sikre seg bilder neste gang det blir aktuelt. Bare 13 prosent regner med at de ikke vil gjøre det. Dette viser at oppfordringen om å fotografere de ulike trinnene i oppussingen begyn-ner og nå frem til folk flest, sier Ottar M. Skare.

Selv om noen håndverkere på egenhånd sørger for bilder til sin sluttdokumentasjon, mener han det er nødvendig at boligeier tar opp spørsmålet og får det inn i avtalen som gjøres i forkant.

– Fotodokumentasjon er til stor hjelp hvis det senere oppstår skade, eller man av andre grunner får behov for å gjøre inngrep i vegger, gulv eller tak. Bilder er også til god nytte for takstmannen når tilstanden skal beskrives.

Undersøkelse viser at mange

boligeiere slurver og lar ufaglærte

bygge badet deres.

Andelen som tror på en bedring i privatøkono-mien viser faktisk en liten økning. De fleste har heldigvis trygge jobber, en trygg privatøko-

nomi og kan dermed opprettholde et normalt forbruk, sier administrerende direktør Idar Kreutzer i Finans Norge, i en pressemelding.

Relativt svake veksttall for norsk økonomi og sti-gende arbeidsledighet bidrar til å skape usikkerhet, og husholdningenes respons er økt sparevilje, i følge Forventningsbarometeret for 4. kvartal.

– Norsk næringsliv står foran en omstillingsutfordring som de må møte på en offensiv måte. En lavere kronekurs gir selvsagt god drahjelp. Myndighetenes bidrag er å føre en ansvarlig økonomisk politikk, stimulere omstilling og entreprenørskap, og sørge for et konkurransedyktig skattesystem. Finansnæringen spiller en viktig rolle med kapitaltilgang og kompe-tanse. Det er derfor viktig at denne næringen får gode rammebetingelser, sier Kreutzer.

REKORDLAV TILLIT TIL NORSK ØKONOMI Troen på landets økonomi neste år er nå den laveste i Forventningsbarometerets historie, og spareviljen har aldri vært høyere. Men vi er langt mer optimistiske på egne vegne enn på vegne av landets økonomi.

TEKST: HELENE AARNES – [email protected]

Tilliten til norsk økonomi er rekordlav, og forventingene er lave. I tillegg er spareviljen stor, viser Forventningsbarometeret til FNO. (Ill. foto: iStockphoto.com).

16 ØKONOMISKE FORVENTNINGER

17

SPAREVILJEN NÅR NYE HØYDER– I Forventningsbarometerets snart 24-årige historie har vi ikke registrert høyere tall for spareviljen enn i dette kvartalet. Å bygge buffere og redusere gjelds-graden opptar tydeligvis folk, sier Kreutzer, og legger til:

– Det paradoksale er at de som har en trygg jobb og utsikter til stabil inntekt trolig vil få en bedring i kjøpekraften neste år som følge av lønnsvekst og lav lånerente. I så måte er det ikke overraskende at flertallet av husholdninger tror på uendret, eller bedret privatøkonomi neste år.

LAVERE TILLIT HOS DE UNGETilliten til norsk økonomi neste år faller mest i alders-gruppen 15-29 år. Dette uroer Kreutzer.

– Det er viktig at de unge ikke mister troen på at det er gode jobbmuligheter etter endt skolegang og utdannelse, sier han, og legger til:

– Svake vekstutsikter for norsk økonomi og behovet for omstilling i næringslivet innebærer at det kan ta noe lengre tid å få ønskejobben, og kanskje er den i en annen bransje og på et annet sted enn vi i utgangspunktet hadde tenkt oss.

Forventningsbarometeret viser at tillitsfallet er jevnt fordelt på regioner, men tilliten er lavest på Sør-/Vestlandet, hvor nedgangen i olje- og gassnæringen får stadig større smitteeffekt ut over landsdelene, og til andre næringer enn de som er avhengige av aktiviteten i olje- og gassnæringen. Tjeneste- og produktleverandører over hele landet rammes, påpeker Kreutzer.

EU FORAN NORGE FOR FØRSTE GANGI EU har de økonomiske forventningene steget de siste tre årene i takt med økonomiske forbedringer i flere medlemsland. I Norge, derimot, har pilen pekt nedover. Nå er tilliten i EU høyere enn i Norge, for første gang siden Forventningsbarometerets opp-start i 1991.

– Dette er et speilbilde av den økonomiske utviklin-gen i EU og Norge, men det forteller også om stor kriseforståelse i Norge. Det er positivt at folk for-bereder seg på tøffere tider, men vi må unngå krisemaksimering. Omstillingen i norsk økonomi er godt i gang, og de aller fleste har fortsatt en trygg jobb å gå til, sier Idar Kreutzer.

Til tross for større økonomisk usikkerhet fortsetter husholdingenes gjeld å stige mer enn inntektene. Sammen med historisk høye boligpriser øker det risikoen for krakk, påpeker Finanstilsynet.

Tilsynet la i november fram rapporten «Finansielle utsikter 2015» – en oppdatering av situasjonen i internasjonal og norsk økonomi. Her trekkes lave lånerenter, og forventninger om at dette vil vare lenge, fram som en viktig årsak til den historisk høye gjelda i husholdningene og boligpriser.

HISTORISK HØYE TALLFinanstilsynet skriver: «Husholdningenes gjelds-belastning og boligprisene er på historisk høye nivåer. De fleste boliglån har flytende rente, som innebærer at en renteøkning raskt fører til at en større del av låntakers inntekt går med til å betjene gjeld. Mange husholdninger har svært høy gjeld i for-hold til inntekten og samtidig små finansielle buffere. Til tross for lavere økonomisk vekst, økt arbeids-ledighet, lavere reallønnsvekst og generelt økt økonomisk usikkerhet som følge av oljeprisfallet, har gjelden til husholdningene fortsatt å vokse sterkere enn inntektene. Tolvmånedersveksten i boligprisene har avtatt i høst, men det er for tidlig å si om dette reflekterer et omslag i boligmarkedet.

BRÅTT OMSLAG I BOLIGPRISERLave lånerenter og forventninger om langvarig lav rente er en viktig årsak til denne utviklingen. Real-renten på boliglån etter skatt er nå omtrent null. Selv om omslaget i norsk økonomi isolert sett kan bidra til å dempe husholdningenes låneetterspørsel, er det en fare for at den høye veksten i husholdningenes gjeld og boligpriser kan vedvare noen tid. Risikoen for at dette senere vil utløse et brått omslag i boligprisene og i husholdningenes etterspørsel, vil i så fall øke.

- En brå og kraftig finansiell konsolidering i hushold-ningssektoren vil få store ringvirkninger i økonomien. Konsekvensene av økonomiske sjokk har erfarings-messig vært større i situasjoner med høy hushold-ningsgjeld og ubalanser i boligmarkedet, sier finans-tilsynsdirektør Morten Baltzersen.

Finanstilsynets boliglånsundersøkelse, som er basert på et utvalg av nye boliglån, tyder på at det siste året har vært nedgang i andel lån som går utover kravet om maksimal belåningsgrad på 85 prosent. Det har også vært en reduksjon i innvilgede lån der bankene har beregnet at låntaker ikke klarer å betjene gjelden etter en renteøkning på fem pro-sentpoeng. Undersøkelsen viser imidlertid at gjelds-graden, målt som gjeld i forhold til brutto inntekt, er høy, og spesielt høy for unge låntakere.»

FINANSTILSYNET SIER RISIKOEN FOR «BOLIGKRAKK» KAN ØKE

18

MYE Å SPARE PÅ INNBO- FORSIKRING FOR UNGE

T rygs innboforsikring Hjem omfatter alle med-lemmer av forsikringstakerens faste husstand. Unge som flytter ut av hjemmet midlertidig for

å studere, trenger ikke endre adresse i folkeregiste-ret, og de er slik fortsatt å regne som medlemmer av husstanden.

- Som regel er det ingen tidsbegrensning på hvor lenge studenter kan bruke foreldrenes innboforsik-ring, så lenge den som er under utdanning bor på midlertidig oppholdsadresse, sier kommunikasjons-rådgiver Toralf Rutledal i Tryg Forsikring.

GJELDER FOR HELE NORDENHan er raskt ute med å presisere at denne regelen gjelder studiesteder i Norden. Det er for øvrig ikke nødvendig å melde fra til forsikringsselskapet hvis man flytter til en midlertidig oppholdsadresse.

– Det er altså først når man endrer den folkeregis-trerte adressen at egen innboforsikring må tegnes. I et studentkollektiv kan dermed ulike regler gjelde for beboerne, avhengig av hvilken adresse de er regis-trert på i Folkeregisteret, forteller Rutledal.

Selv om du kjøper leilighet, vil dine medbrakte eiendeler kunne dekkes av dine foreldres innbo-forsikring. Det er først når du etablerer deg perma-nent hjemmefra, for eksempel ved at du flytter sammen med kjæresten, ved at du melder adresse-endring i folkeregisteret, eller at du avslutter studi-ene og begynner i arbeidslivet at du trenger egen innboforsikring.

- Er man usikker på om man trenger egen forsikring så er det lurt å kontakte forsikringsselskapet sitt for å spørre, sier Rutledal

SJEKK DEKNING OG SIKKERHETSFORSKRIFTERHan råder unge som flytter ut av hjemmet til å studere til nøye å sjekke om man har god nok dekning og at man ikke mister forsikringsdekning når man flytter ut. Dette finner du informasjon om i forsikringsvilkårene, som er ganske detaljerte.

– Dessuten det er viktig at man setter seg inn i innboforsikringens sikkerhetsforskrifter. Disse forteller hvordan man skal forholde seg for å fore-bygge og begrense skade, og omhandler alt fra

Unge kan spare mye ved å bruke foreldrenes innboforsikring. Men vær obs på at vilkårene varierer fra selskap til selskap.

TEKST: R DAHLE – [email protected]. FOTO: COLOURBOX.COM

19

Unge kan spare mye på å bruke foreldrenes

innboforsikring. Tryg har også en egen

forsikringspakke for ungdom og

studenter under 35 år – Young Living.

låsing og brannsikring til sikkerhetskopiering av verdifulle data og sykkeloppbevaring, understreker kommunikasjonsrådgiveren i Tryg.

Nettopp sykkel er viktig framkomstmiddel for studenter. Da kan det være greit å vite at om man skulle bli frastjålet sin tohjuling og denne står uten-dørs, er forsikringserstatningen begrenset oppad til 5000 kroner. Ønsker man en høyere forsikringsdek-ning må man enten oppbevare sykkelen innendørs eller tegne en ekstra forsikring.

– Eier man dyre gjenstander, som for eksempel data- eller fotoutstyr verdt mer enn 20 000 kroner kan det være lurt å tegne en egen spesialforsikring, sier Rutledal.

VIKTIG MED GOD REISEFORSIKRINGSelv om studentene altså i enkelte tilfeller kan kutte ut egen innboforsikring, er det andre typer forsikring som bør være høyst aktuelle. Ikke minst er en god reiseforsikring noe de fleste trenger – også aktive og reiselystne studenter.

– Også her er det mulig å benytte familiens reise-forsikring, men fra fylte 21 år kreves det egen reise-forsikring, opplyser kommunikasjonsrådgiveren i Tryg.

Med de beste reiseforsikringene er du i praksis dekket fra du går hjemmefra, for eksempel for å handle mat eller på vei til lesesalen. Du kan til og med få erstatning om du blir frastjålet lommeboken på byen.

– Det kan være lurt å ta en helhetlig gjennomgang av hvilke forsikringsbehov studenten har, sier Rutledal.

Han gjør oppmerksom på at Tryg har en egen forsikringspakke for ungdom og studenter. Young Living er tilpasset unge mennesker under 35 år, og inneholder reiseforsikring, ulykkesforsikring, innbo-forsikring og rettshjelp.

– Dette er forsikringspakke med fast pris og fast dekning, og er en enkel og god løsning for unge mennesker i etableringsfasen.

Denne og andre naborettslege problemstillingar er slett ikkje uvanlege. Det dukkar stadig opp saker i media om naboar som er usamde om eige-

domsgrenser, parkeringsplassar eller vegrettar. Stadig fleire av desse sakene endar i jordskiftedomstolane.

SÆRDOMSTOLJordskifteretten er ein særdomstol som arbeider med saker knytt til fast eigedom og bruksrettar. Jordskiftedomstolane er einerådande på fleire område knytt til fast eigedom, det er til dømes berre gjennom ei jordskiftesak ein kan få oppløyst sameige mellom eigedomar.

Jordskiftedomstolane har dei siste ti åra hatt ein markant auke i saksmengda. Frå 1. januar 2016 trår ny jordskiftelov i kraft. Ein raud tråd i arbeidet med lova, har vore å endra språk og innhald slik at det går klårt fram at jordskiftelova gjeld alle typar eigedom. Ordlyden i lova er slik at sakstypane like godt kan nyttast på urbane eigedomar, bustadtomter og hyttetomter, som på landbrukseigedomar. Arbeids-området til jordskiftedomstolane går mellom anna fram av føremålsparagrafen i jordskiftelova:

”Formålet med lova er å leggje til rette for effektiv og rasjonell utnytting av fast eigedom og ressursar til beste for eigarane, rettshavarane og samfunnet. Dette skal skje ved at jordskifteretten bøter på utenlege eigedoms- og brukstilhøve, klarlegg og fastset grenser og rettar, og behandlar skjønn og andre avgjerder etter denne og andre lover.”

Jordskiftedomstolane skal med dette som utgangs-punkt behandla problem kring fast eigedom. Saks-typane jordskifterettane arbeidar etter, kan i hovud-sak delast inn i rettsfastsetjande saker, rettsendrande saker og skjønn.

GRENSEFASTSETJING OG RETTSUTGREIINGRettsfastsetjande saker er saker der jordskifteretten fastset gjeldande rettstilstand og er delt opp i grensefastsetjing og rettsutgreiing.

Den vanlegaste sakstypen til jordskiftedomstolane er grensefastsetjing. I desse sakene fastset jordskifte-retten grenser for eigedom og rettar som eiga sak. Slike saker kan omfatta alt frå ei enkel eigedoms-

NY JORDSKIFTELOV20

TEKST: JORDSKIFTEDOMMARFULLMEKTIG

SÆMUND STOKSTAD OG

KONSTITUERT JORDSKIFTEDOMMAR

CATHRINE LISS HODDEVIKFOTO: PRIVAT

Sjå føre deg at du sit fredeleg ved kjøkenbordet ditt og

nyt morgonkaffien. Det er stille i huset, og sola skin.

I det du kjem ut for å køyra på jobb, vert freden broten. Den nye naboen

har parkert deg inne, igjen.

NY JORDSKIFTELOV TIL BESTE FOR BRUKARANE

21

grense mellom to bustadeigedomar til ei lang eigedomsgrense mot utmarka der fleire hundre eigedomar er involvert. Det er viktig å merka seg at det ikkje vert stilt krav om tvist for å få ei grense avklart hjå jordskifteretten. Det er nok at grensa er uklar. Ved ei grensefastsetjing vert grensene merka i marka og koordinatane målt inn slik at dei offentlege eigedomskartverka blir retta opp.

Rettsutgreiing er ein sakstype som vert nytta når fleire eigedomar har bruks- eller eigedomsrettar i eit område, og det er tvist eller usikkerheit om kven som har rett til å nytta arealet og kva retten omfattar. Eit døme kan vera eit utmarksområde ein grunneigar ynskjer å bygga ut til hyttefelt, men der naboane stoggar utbygginga fordi dei meiner at dei har rett til å ha dyr på beite i området eller at dei har rett til å ta ut ved. Ei rettsutgreiing kan altså gå ut på å fastsetja innhaldet og omfanget av ein bruksrett. Sakstypen vert også mykje nytta for å greia ut om kven som har jaktrett, kven som eig fallretten i ei elv eller kven som har rett til å nytta ein veg i område med sambruk eller sameige.

JORDSKIFTEDei rettsendrande sakene vert tradisjonelt kalla jordskiftesaker. I ei jordskiftesak ynskjer ein å endra eigedomstilhøva og/eller regulera bruken slik at eigedoms- eller bruksrettar kan nyttast meir rasjonelt etter dagens behov. Vilkåra for å gjennomføra ei slik sak er at minst éin av dei involverte eigedommane er vanskeleg å bruka og at jordskiftelova sine verkemid-del er eigna til å løysa dei utenlege forholda. Det er vidare eit vilkår at ingen av eigedomane i ei jordskif-tesak skal lida økonomisk tap eller verta dårlegare stilt som følgje av saka.

Samfunnet er i stadig endring, og ei naturleg følgje av dette er at behov knytt til eigedom vert endra. Ei jordskiftesak kan mellom anna omhandla byte av areal eller rettar, oppløysing eller oppretting av sameige, felles tiltak for fleire eigedomar og utfor-ming av reglar om bruk av areal og rettar. Det siste vert i jordskiftelova kalla bruksordning. Ved ei bruksordning ordnar jordskifteretten bruken av til dømes eit jaktfelt, eit naustområde, ei småbåthamn eller ein veg. I tillegg til å laga reglar for bruken av eit område, kan jordskifteretten oppretta eit lag som

Frå 1. januar 2016 trår ny jordskiftelov i kraft. Ein raud tråd i arbeidet med lova, har vore å endra språk og innhald slik at det går klårt fram at jordskifte lova gjeld alle typar eigedom. (Foto: istockphoto.com).

NY JORDSKIFTELOV TIL BESTE FOR BRUKARANE

22

skal administrera den vidare bruken. Ei slik bruks-ordning kan gjelda ein eigedom der fleire har rettar, eller gjelda på tvers av eigedomsgrensene. Jordskif-tedomstolane kan i utgangspunktet oppretta lag og utforma reglar for all sambruk, så lenge vilkåra i jordskiftelova er til stades.

SKJØNNSkjønn er ein prosess for å utmåla erstatning, eta-blera, fjerna eller endra rettar eller plikter. Som følgje av den nye jordskiftelova skal lensmannsskjønnet avviklast i fleire særlover. Jordskiftedomstolane vil vera den einaste instansen for behandling av skjønn, uavhengig av arealføremål, etter mellom anna grannegjerdelova, beitelova, veglova kapittel VII og servituttlova.

TIL BESTE FOR BRUKARANEBåde reglane om kva sakstypar jordskiftedomstolane kan behandla og saksbehandlingsreglane er moder-nisert og oppdatert i den nye lova. Det er lagt vekt på at sjølvprosederande partar, det vil seia partar som ikkje er representert ved advokat, kan føra saka for jordskifteretten sjølv.

I tillegg til modernisering av språk og sakstypar i den nye lova, er ankeordninga ei viktig endring. Etter den nye lova vil dei to ankeinstansane jordskifteoverret-ten og lagmannsretten verta slått saman, og alle

ankar skal rettast til lagmannsretten. For å opprett-halda den jordskiftefaglege kompetansen skal det i kvar lagmannsrett vera ein jordskiftelagdommar. Dette vil føra til at lagmannsrettane vert tilført kompetanse som dei kan nytta godt av både i saker anka frå jordskiftedomstolane og i andre saker som omhandlar fast eigedom.

Som det går fram ovanfor har jordskiftedomstolane i ei rekke sakstyper høve til å løysa ueinigheiter og legga til rette for ein rasjonell og rettferdig bruk av fast eigedom. Det er nok at éin eigar eller rettigheits-havar krev sak, og ein kan få avklara fleire problem-stillingar i ei og same sak. Avgjerdene vert formali-sert i ei rettsbok som vert tinglyst. Grenser vert merkt og målt inn i marka, og det vert utforma kart i dei sakene der det er naudsynt.

Om det gjeld parkeringsproblem, som nemnt i innleiinga, ueinigheit om eigedomsgrenser eller til dømes retten til å legga ut ei flytebrygge kan jordskifteretten, som synt i denne artikkelen, vera ei god løysing på eigedomsrettslege problemstillingar.

Trur du at jordskiftedomstolane kan vera eit nyttig middel for å rydda opp i problemstillingar kring eigedomen din? Det er alltid høve til å få rettleiing hjå den lokale jordskifteretten. Sjå www.jordskifte.no for å få eit oversyn over kvar jordskifterettane held til.

BREV FRA SKATTEETATEN VEDRØRENDE UTLEIE AV BOLIGNoen av medlemmene i Boligmentoren har i høst mottatt informasjonsbrev fra Skatteetaten om skattereglene ved utleie av bolig.

Vi har grunn til å tro at de som mottar dette brevet, er valgt ut på grunnlag av at Skatteetaten har funnet ut at brevmottaker er formell eier av eiendommen, men bor ikke der selv. Eller det bor flere personer på

adressen, som ikke er i slekt med eier med mer. Hensikten med brevet er å

informere om gjeldende skattere-gler vedrørende utleie av bolig.

Om skattyter leier ut en eller flere boliger, skal det leveres ett utleieskjema (RF-1189) per bolig sammen med selvangivel-sen for inntektsåret 2015. Utleieinntekt fra egen bolig er i utgangspunktet skattepliktig. Praktisk vik-tig unntak: eieren benyt-ter minst halvparten av

boligen til egen bruk, regnet etter utleieverdien,

eller hele eller en større del

av boligen leies ut for inntil kr. 20 000,- (brutto leieinntekter) pr. år.

Har du spørsmål knyttet til brevet eller andre spørs-mål knyttet til utleie med mer, er det bare å kontakte oss i BoligMentoren – [email protected].

Kontakt oss i BoligMentoren hvis du har spørsmål om brevet, eller lurer på andre ting knyttet til husleie og annet.

NY JORDSKIFTELOV

23JUS

BSU-ORDNINGEN – BOLIGSPARING MED SKATTEFORDEL FOR UNGDOMBoligsparing for ungdom – BSU er en sparekonto for ungdom mellom 13–33 år. Ordningen ble opprettet i 1992 for å stimulere ungdom til å spare penger, men også for hjelpe unge voksne inn på boligmarkedet.

TEKST: OLE MARTINUS TVETER BRATLIE, STUD.JUR. OG JOHN F TREIDER, ADVOKAT. ILL.FOTO: ISTOCKPHOTO.COM

Pengene på BSU konto kan enten brukes til boligkjøp eller nedbetaling av boliggjeld (renter og avdrag). BSU konti har også en gunstig

rente, sammenlignet med andre sparekonti i bank. Renten varier fra bank til bank, men ligger som regel på ca. tre prosent til opp mot fire prosent pr år. I tillegg gir sparing fradrag i inntektsskatt og trygde-avgift for innskudd på boligsparekonto jf. skatteloven § 16 - 10. Det forutsetter imidlertid at man har hatt inntekt utover frikortet for vedkommende inntektsår. Dersom man ikke har skattbar inntekt, får man heller ikke skattefradraget. Bryter man avtalen, det vil si tar ut pengene til andre ting enn nevnt, må oppnådd skattefordel tilbakebetales. Å flytte en BSU konto fra en bank, til en annen, er tillatt.

MAKSBELØP I ÅRETEtter dagens regler er det adgang til å spare maksimalt kr. 25 000,- pr. år. Skattefradraget er 20 prosent av innbetalt beløp, dvs. at man maksi-malt kan få kr. 5 000,- i fradrag på utlignet skatt. Etter gjeldende regler kan samlet innbetalt beløp ikke overstige kr. 200 000,-. Regjeringen foreslår å øke denne grensen til kr. 300 000,- i statsbudsjettet for 2016, men det er ikke foreslått endringer i maksimalt årlig innsparings-beløp. I skrivende stund er ikke statsbudsjettet vedtatt.

En BSU-kontrakt faller bort, dersom skattyter dør. Pengene tilfaller da arvin-gene som står fritt til å disponere midlene. Tidligere oppnådd skattefradrag, blir ikke endret. Videre har gjenlevende ektefelle rett til å overta kontrakten, hvis ved-kommende ønsker.

Det er banken, som er ansvar-lig for å melde fra til Skatte-etaten om at pengene er satt inn på kontoen før utgangen av året. Fristen for innbetaling er 31. desember hvert år.

FORDELER OG ULEMPER BSU-ordningen har to viktige økonomiske fordeler; for det første fradraget og for det andre god rente på BSU-konto. Disse to fordelene er gunstige for unge mennesker, som ønsker å spare penger på en effektiv måte til boligformål.

Innføringen av egenkapitalkravet innebærer at man må ha 15 prosent egenkapital ved boligkjøp, har bl.a. medført at det har blitt vanskeligere for førstegangs-kjøpere å komme seg inn på boligmarkedet. En gunstig spareordning for unge er derfor et positivt bidrag for at flest mulig skal få mulighet til å eie sin egen bolig. Staten bruker midler på gjeldsordnings

saker, og det kan da hevdes at man også bør premiere de som er flinke til å spare.

En ulempe med BSU, kan være at det er vanskelig å få pengene ut.

Er først pengene satt inn på konto disponeres de bare fritt

inntil årsskiftet. Dette kan imidlertid også snus til en fordel, da man tvinges til å bruke innsparte midler til boligformål. Kommer man imidlertid i en vanskelig økonomisk situasjon, vil oppsparte BSU midler som hovedregel føre til at man får avslag på søknad om midler til livsopphold fra NAV. Samfunnsmessig og økonomisk er det også noen ulemper med BSU. Ungdom under 20 år har sjelden høy inntekt, og vil derfor ikke nyte godt av de skattemessige forde-lene, slik regelen er i dag. Dessuten kan det være vanskelig for ungdom og studenter å

sette penger til side for sparing. Ordningen

koster om lag 800 millioner kroner i reduserte

skatteinntekter hvert år.

24

BORTFALL AV SAMEIERETT TIL HYTTEDen klare hovedregelen i Norsk rett, er at passivitet ikke medfører bortfall av eiendomsrett, men domstolene anerkjenner at eiendomsrett til fast eiendom, kan opphøre på ulovfestet grunnlag.

Jusspalten tar opp nyheter, lovendringer med mer i fagfeltet mellom jus og hus/eier. Innspill eller spørsmål kan sendes til: [email protected] eller til:

Boligmentoren, Universitetsgata 20, 0162 Oslo. Merk forsendelsen ”Jusspalten”.

JUSSPALTEN

Fersk rettspraksis stadfester at dette kan skje dersom det foreligger «sterke grunner». Etter ordlyden skal det adskillig til før eiendomsrett

kan falle bort på ulovfestet grunnlag.

HØYESTERETTSDOMHøyesterett avsa dom i HR-2015-02111-A 22, fra oktober 2015. I alt ni parter hadde fra 1939 og frem til 1990-tallet gjennom arv blitt sameiere i en eiendom i Møre og Romsdal. Saken gjaldt bare selve hytta. Grunnen som hytta stod på, var fremdeles i sameie mellom slektningene etter de fastsatte brøker. Spørsmålet i saken var hvorvidt en sameier til den eldre og falleferdige hytte hadde blitt eneeier. Årsaken er fordi han gjennom en periode på 18 år - fra 1992 til 2010 - foretok en fullstendig rehabilite-ring av hytta, som de øvrige sameierne forholdt seg passive til.

Høyesterett uttalte at siden de andre sameierne ikke engasjerte seg, talte det for at det var nærliggende, for sameieren som fortok utbedringene, at det var opp til han å ta vare på hytta. Videre anså de det rimelig at den som har finansiert alle utbedringene blir ansett som eneeier av hytta.

Et flertall av de fem dommerne i Høyesterett kom til at det forelå sterke grunner til at sameieren som foretok utbedringene ble ansett som eneeier. Det førte til at de øvrige sameierne mistet eiendomsret-ten til hytta. Det er verdt å merke seg at terskelen for bortfall grunnet passivitet, er høy. Dette var det enighet om i Høyesterett. Et mindretall på to dom-mere kom til at eiendomsretten til hytta ikke var falt bort ved passivitet.

Sameieren som pusset opp, har nå rett til hyttekos alene. (Ill. foto: Helene Aarnes).

(Ill. iStockphoto.com)

25

Etter den tidligere straffelov av 1902, var det straffbart å håndheve og gjennomføre selvtekt. I den nye straffeloven av 2005, som trådte i kraft 01.10.15, er selvtekt ikke lenger straffbart, forutsatt at visse vilkår er oppfylt. Imidlertid er vold og skadeverk, fortsatt straffbart.

Enkelte leietakere betaler ikke husleie, eller lar være å flytte selv om kontrakten har løpt ut. Dette kan volde adskillige problemer for utleier, og i mange tilfeller vil bistand fra offentlige myndigheter være nødvendig, noe som også kan ta lang tid. At det nå har blitt mulig for eksempel å skifte lås i ytterdøren på utleieboligen, kan være fristende for utleier i slike tilfeller.

Har leietaker for eksempel flyttet fra boligen, men ikke levert tilbake nøkler, kan det være hensiktsmes-sig med privat rettshåndhevelse. I et slikt tilfelle vil det, etter vårt syn, være rettmessig av utleier å skifte lås i ytterdøren. I andre tilfeller mener BoligMentoren at man skal vise varsomhet med privat rettshånd-hevelse.

Om selvtekt nå kan være lovlig, er det viktig å peke på at man ikke nødvendigvis bør benytte seg av den. Enighet og dialog kan ofte være mer hensiktsmessig, enn å ty til selvtekt ovenfor leietaker. Partene må uansett holde seg innenfor det som følger av leie-kontrakten og husleieloven, da brudd på disse kan medføre krav om erstatning.

BoligMentoren vil råde sine medlemmer til heller å oppsøke hjelp og bistand, fremfor å ta saken i egne hender. På langt sikt tror vi begge parter vil være best tjent med en slik fremgangsmåte.

HAR DU NYLIG ARVET BOLIG ELLER FRITIDS-BOLIG SOM SKAL SELGES?

SELVTEKT ER BLITT LOVLIG – MEN BØR DU GJØRE DET?

Arveavgiften ble fjernet 01.01.14 og samtidig ble prinsippet for gevinstbeskatning endret. Mens arvingenes inngangsverdi på eiendommen tidligere ble oppjustert til markeds verdi ved overtagelse, skal den nå som hovedregel settes lik avdødes (arvelater) opprinnelige inngangsverdi.

Det er imidlertid gjort et viktig unntak for bolig og fritidsbolig, som giver eller avdøde kunne solgt skattefritt. Da skal inngangsverdien settes til mar-kedsverdien på overtagelsestidspunktet for arvingen. I praksis vil det si at det holdes takst over eiendom-men. Dersom mottaker kort tid etter overtakelsen, selger boligen eller hytta, kan det gi rett til fradrag for utgifter i forbindelse med salget.

Et eksempel:Mona, som er enebarn, arver boligen hennes far har bodd i de siste 10 årene av sitt liv. Faren ville ha oppfylt kravet til botid, og kunne solgt skattefritt. Mona bestemmer seg for å selge boligen og innhen-ter takst. Taksten er på kr. fire millioner og blir dermed Mona sin inngangsverdi. Huset blir deretter solgt for kr. fire millioner, og det er dermed ingen gevinst og ingen gevinstbeskatning.

Imidlertid har Mona hatt utgifter til megler, annonse-ring, takst med mer, og dette er utgifter hun har fradragsrett for. Hun har et fradragsberettiget tap i forbindelse med salget. Mona summerer utgiftene til kr. 120 000,- som hun krever fradrag for i selv-angivelsen for vedkommende år. Fradraget utgjør: kr. 120 000 x 27 prosent = kr. 32 400,-.

Selvtekt er ikke lenger straffbart, men bør du gjøre det?. (Ill. foto: iStockphoto.com).

Du kan få fradrag for utgifter i forbindelse med salg av arvet bolig, eller fritidsbolig

Årsaken til dette er blant annet at vi bruker mer levende lys, vi fyrer i peisen, har masse elektrisk julebelysning, flere skjøteledninger

og komfyren går på høygir når vi koker og steker mye mat. Til sammen fører dette til at vi tyner strømnettet og gir det full gass.

BoligMentoren og vår samarbeidspartner Falck Redning AS ønsker at tradisjonene og kosen skal beholdes, men for oss er det viktig å kunne gi råd for en trygg julefeiring.

– Det som er aller viktigst er å sjekke at du har en skikkelig røykvarsler som fungerer. Dette er det viktigste livreddende tiltaket i boligen din, og dette må alle hjem ha. Kontroller batteriene ofte. Hvis du er tilknyttet Falck, eller et annet alarm-selskap, og detektoren oppdager røyk eller brann, utløses alarmsen-tralens sirene for å advare beboerne, samtidig med å varsle vår alarmstasjon. Detektoren fungerer selv om boligalarmen ikke er aktivert, forteller Thomas Magnussen, partnersjef Alarm hos Falck Redning AS.

– Er du ikke tilknyttet et alarmselskap bør det være seriekoblete røykvarslere i hver etasje i huset. På den måten alarmerer begge samtidig hvis en blir aktivert, sier han videre

RÅD FOR EN GOD OG BRANNSIKKER JULEHØYTID

En brennende smultgryte er en klassiker. Triste fakta viser at desember er den verste brannmåneden i året. I jula og nyttårshelgen brenner det 50 prosent mer enn i resten av året.

TEKST OG FOTO:

HELENE AARNES – [email protected]

BoligMentoren og vår samarbeidspartner Falck Redning AS ønsker at tradisjonene og kosen skal beholdes, men for oss er det viktig å kunne gi råd for en trygg julefeiring.

Thomas Magnussen, partnersjef Alarm hos Falck Redning AS.

RÅD FOR EN GOD OG BRANNSIKKER JULEHØYTID

KOMFYRVAKTNoe som også er en gjenganger i julemåneden er glemte gryter på komfyren, eller smult og ribbefett som tar fyr under matlaging. Derfor er installering av en komfyrvakt viktig.

– Ifølge Direktoratet for samfunnssikkerhet og beredskap (DSB), så er komfyren den største brann-kilden i hjemmet, spesielt eldre er utsatt. Det er derfor viktig med komfyrvakt som automatisk slår av komfyren hvis kjelen tørrkoker eller komfyren blir overopphetet, sier Magnussen.

SKJØTELEDNINGKAOSI julen ønsker vi å tenne mange lys og juledekora-sjoner. Vi drar frem skjøteledninger fra skuffer og skap og plassert dem rundt på de mest belastede kontaktene.

– Dette ender fort opp som store floker av ledninger mellom stoler og sofaer, og er en stor risikofaktor for brann. Vær også obs på juletrelysene og lysestaker i vinduene hvor pærene er seriekoblet. Hvis en pære ryker, gir det en overbelastning på de andre pærene, noe som kan forårsake brann, forteller Thomas Magnussen.

BRANNFARLIG JULEPYNTDet er viktig å være klar over at mange av lyse-stakene og dekorasjonene vi kjøper for å gjøre det koselig i julen, ofte er veldig brannfarlige. Derfor må kvalitet komme foran pris når det gjelder dette.– Veldig mye er ræl. Telysholdere og juledekorasjoner kan være rene kruttet hvis det flammer opp, eller det kan bli så varmt at det fører til brann i underlaget. Ikke bruk lysmansjetter som lett tar fyr. Vær også forsiktig når du fjerne aske fra ovnen. Ikke plasser den nært annet brennbart materiale etter at du har fraktet den ut.

– Vær oppmerksom på at asken kan ulme og dermed har du bare forskjøvet brannproblemet ut døren. I verste fall setter du faktisk talt fyr på ditt eget hus, advarerThomas Magnussen.

SNU PULVERAPPARATETDet er også viktig å ha brannslokkingsapparat. Norsk brannvernforening anbefaler også et brannteppe, som er et godt hjelpemiddel på kjøkkenet og bør oppbevares nær komfyren. Mange har også hus-brannslange, en god brannslokker.

Brannslokkingsapparatet bør kontrolleres hvert femte år. Da sjekker du at slangen ikke er sprukket, at splinten og sikringen er intakt og at trykket er som det skal. Du bør også snu apparatet jevnlig på hodet, gjerne hvert halvår, slik at pulveret ikke klumper seg. I tillegg anbefaler Norsk brannvernforening at apparatet leveres inn til service hvert 10. år for en profesjonell kontroll.

BRANNØVELSE MED BARNThomas Magnussen i Falck Redning AS er i tillegg veldig opptatt av sikkerheten til barn. Han oppford-rer alle foreldre til å være forsiktige når det gjelder barn og levende ild, og at de får gode forholdsregler hjemme. Det er også viktig at de vet hva de skal gjøre hvis det oppstår brann i huset.

– Ikke la barna få «leke» med fyrstikker og tenne på levende lys alene. Ha en plan hvis det oppstår brann i huset. Det er viktig at barna vet hvor rømningsveien er, og at dere avtaler et fast møtested ute. Hvis barna er store nok, lær dem å bruke eventuelle brannstige/branntau. Å ha jevnlig brannøvelse hjemme er veldig smart, sier Magnussen.

HA EN PLAN HVIS DET OPPSTÅR

BRANN I HUSET.

”

GODE RÅD MOT BRANN I JULEN:

ALARM:Grunnpakke uten kamera: Kr 1,- for installasjon, og 10 prosent rabatt på ordinær månedspris.Grunnpakke med kamera: kr. 990,- for installa-sjon, og 10 prosent rabatt på ordinær måneds-pris.Ordinærpris for dette per dags dato er kr 499,-/kr 1590,- for installasjon, og kr 399,- per mnd.

BIL50 prosent rabatt 1. år. Ordinærpris per dags dato er kr 1675,- per år.

HJEM50 prosent på ordinærpris alle år.Ordinærpris per dags dato er som følger:Falck Hjem Basis: Kr. 555,- pr. årFalck Hjem: Kr. 826,- pr. år.

Falck kan justere prisene sine årlig i henhold til konsumprisindeks. Falck varsler eventuell prisendring minimum 1 mnd. før denne trer i kraft.

Tilbudet kan du få ved å gå inn på boligmento-ren.no, klikk på logoen til Falck. Du kan også kontakte Falck direkte på 815 68888

Les mer om innholdet i trygghetspakken på falck.no.

SOM MEDLEM I BOLIGMENTOREN

FÅR DU FØLGENDE

RABATTER FRA FALCK REDNING AS

(Foto: Falck Redning AS).

• Test røykvarslerne jevnlig, ha seriekoblete røykvarslere.

• Gjør deg kjent med hvordan slokkeapparatet virker.

• Gjennomfør brannøvelse - lær barna og rømningsveien, ha en felles møteplass.

• Skru av elektrisk julebelysning om natten, og når du ikke er hjemme.

• Gå aldri fra levende lys, sjekk at alle levende lys er slukket.

• Unngå lysmansjetter og brennbar pynt.

• Sjekk det elektriske anlegget, ikke overbelast strømnettet.

• Vær forsiktig med å bruke for mange skjøte-ledninger – unngå store floker.

• Sjekk at komfyr, vaskemaskin og tørketrommel er slått av når du sover eller er ute.

• Unngå tørrkoking, bruk komfyrvakt.

29

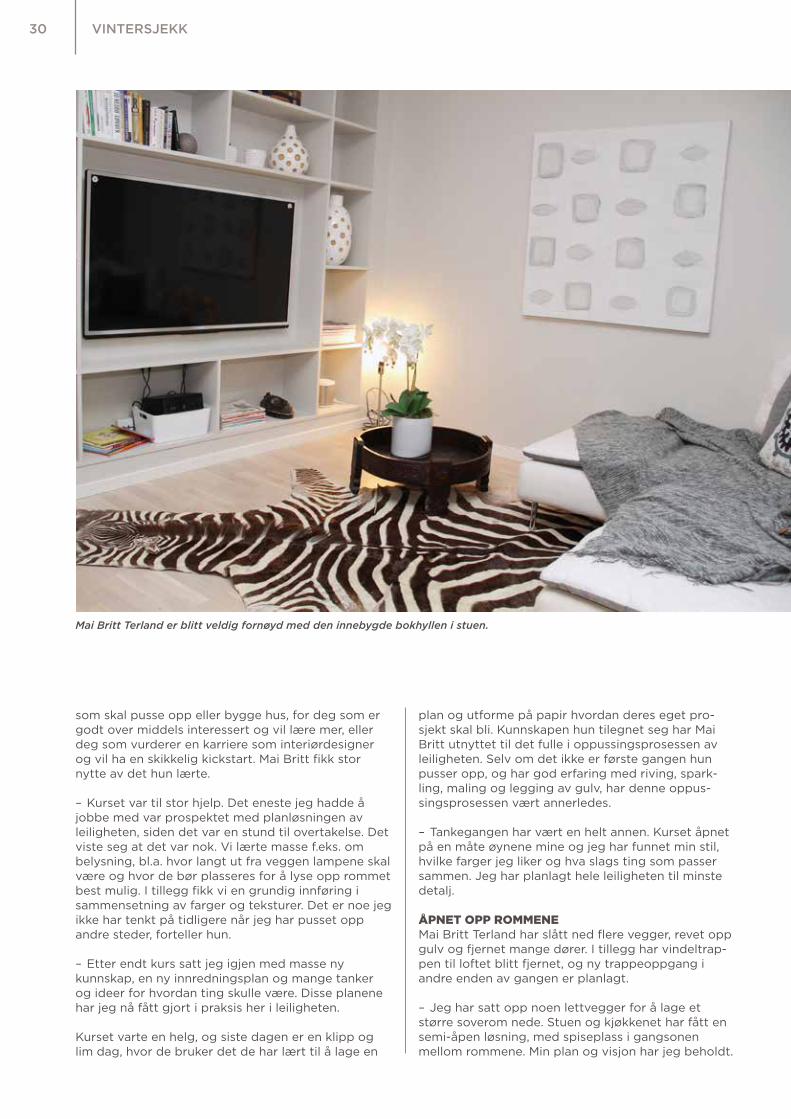

TEKST OG FOTO: HELENE AARNES – [email protected]

En gammeldags leilighet i en firemannsbolig bygget på 30tallet har møtt moderne 2015 ved hjelp av at boligeier Mai Britt Terland lærte hvordan hun skulle utforme planløsningen, og finne sin egen stil. Leiligheten var et blankt lerret som hun kunne male i akkurat det motivet hun ønsket.

OPPUSSING

B oligmentoren møter Mai Britt Terland i leiligheten hvor hun

bor i organisert kaos, og et gryende moderne uttrykk. Leiligheten fant hun i februar i år og overtok den i juni. Der-med ble 50 kvadrat på Bislett til 80 kvadrat på Nordstrand. Den originale planløsningen var en leilighet typisk for 1930-tallet med mange små rom, og en stor vindeltrapp i gangen opp til loftet. – Jeg syntes først leilig-heten var veldig gammeldags, og den hadde i tillegg fire forskjellige tak, til og med et originalt lerrettak som buet ned mot golvet. Jeg så med en gang at det var et skikkelig oppussingsobjekt, men jeg hadde lyst på utfordringen. I tillegg er utsikten helt formidabel og beliggenheten er flott sett i forhold til skole og kollektivt. Alt er rett rundt hjørnet, sier Terland.

TRENGTE KUNNSKAPDet var en stund mellom kjøp og overtakelse av leiligheten og Mai Britt hadde mange måneder på å finne ut hvordan hun ønsket å pusse den opp. Problemet var at hun gjerne skulle ha visst mer om planlegging og gjennomføring av et såpass stort prosjekt. Først tenkte hun å ta oppussingen litt etter litt, men lysten til å få alt i orden samtidig tok over-hånd.

– Jeg ønsket å få råd og tips til hvordan gjennomføre oppussingen og finne mitt uttrykk. Hva slags planløs-ning ønsket jeg, hvilke farger ville passe sammen, hvordan skulle jeg lyssette rommene? Det jeg visste før kurset var at jeg ønsket et helhetlig, moderne uttrykk, men kunne alt for lite om hvordan få til det. Jeg hadde ingen stil, og følte jeg trengte mer kunn-skap, forteller Mai Britt.

LÆRTE PLANLØSNING OG INNREDNINGHun ble tipset om interiørdesign-kursene til Madalon, hvor kursholderne er interiørarkitekt Beathe Nymoen og interiørdesigner Nancy Sporsheim. De er begge er partnere i Interiørarkitektfirmaet. Deres kurs «Bli din egen interiørdesigner» - sier de passer for deg

BLE STILSIKKER PÅ INTERIØRKURS

Mai Britt Terland: Mai Britt ble stilsikker og trygg på blant annet å sette sammen farger og teksturer på interiørkurs med Madalon.

Mai Britt har revet, pusset, sparklet, malt, lagt golv og mye annet. I tillegg er hun glad i male, og har malt bildet både i stuen og her.

30 VINTERSJEKK

som skal pusse opp eller bygge hus, for deg som er godt over middels interessert og vil lære mer, eller deg som vurderer en karriere som interiørdesigner og vil ha en skikkelig kickstart. Mai Britt fikk stor nytte av det hun lærte.

– Kurset var til stor hjelp. Det eneste jeg hadde å jobbe med var prospektet med planløsningen av leiligheten, siden det var en stund til overtakelse. Det viste seg at det var nok. Vi lærte masse f.eks. om belysning, bl.a. hvor langt ut fra veggen lampene skal være og hvor de bør plasseres for å lyse opp rommet best mulig. I tillegg fikk vi en grundig innføring i sammensetning av farger og teksturer. Det er noe jeg ikke har tenkt på tidligere når jeg har pusset opp andre steder, forteller hun.

– Etter endt kurs satt jeg igjen med masse ny kunnskap, en ny innredningsplan og mange tanker og ideer for hvordan ting skulle være. Disse planene har jeg nå fått gjort i praksis her i leiligheten.

Kurset varte en helg, og siste dagen er en klipp og lim dag, hvor de bruker det de har lært til å lage en

plan og utforme på papir hvordan deres eget pro-sjekt skal bli. Kunnskapen hun tilegnet seg har Mai Britt utnyttet til det fulle i oppussingsprosessen av leiligheten. Selv om det ikke er første gangen hun pusser opp, og har god erfaring med riving, spark-ling, maling og legging av gulv, har denne oppus-singsprosessen vært annerledes.

– Tankegangen har vært en helt annen. Kurset åpnet på en måte øynene mine og jeg har funnet min stil, hvilke farger jeg liker og hva slags ting som passer sammen. Jeg har planlagt hele leiligheten til minste detalj.

ÅPNET OPP ROMMENEMai Britt Terland har slått ned flere vegger, revet opp gulv og fjernet mange dører. I tillegg har vindeltrap-pen til loftet blitt fjernet, og ny trappeoppgang i andre enden av gangen er planlagt.

– Jeg har satt opp noen lettvegger for å lage et større soverom nede. Stuen og kjøkkenet har fått en semi-åpen løsning, med spiseplass i gangsonen mellom rommene. Min plan og visjon har jeg beholdt.

Mai Britt Terland er blitt veldig fornøyd med den innebygde bokhyllen i stuen.

31

Terland forteller hun har vært heldig og mottatt god dugnadshjelp fra venner og familie. I tillegg har hun latt håndverkere ta seg av alle jobber som krever profesjonell bistand.

– Alt det elektriske har andre tatt seg av, og jeg har blant annet fått bygget en bokhylle i stuen som jeg er veldig fornøyd med, og det har blitt kontrollert bærevegger og flytting av vegger under prosessen, sier hun videre.

MODERNE UTTRYKKMai Britt har innredet leiligheten med slette vegger og tak. Den gammeldagse panelet og de forskjellige takene er blitt dekket med tynne gipsplater som har blitt skrudd rett utenpå. Mai Britt forteller sparkling, pussing og malejobben i etterkant har vært formida-bel.

– Jeg har virkelig stått på, men siden jeg på kurset lærte om fargesammensetninger er jeg veldig fornøyd med resultatet. Det gjenstår ennå en del før jeg er helt ferdig, men det å se en ende på prosjektet er veldig gledelig, forteller hun.

Det Mai Britt synes har vært vanskeligst er alt arbeidet frem til hvor hun er i prosessen nå.

– Jeg har holdt motet opp i oppussingsprosessen ved å se frem til neste steg. Rivingen var en stor jobb, i tillegg til å bo i alt byggestøvet. Jeg må innrømme at du blir veldig lei, spesielt når alt er fullstendig kaos og du ikke ser en ende på ting. Planen er at alt skal være klart i løpet av februar neste år. Jeg har hatt fokus på at alt skal passe til hverandre, og har hatt stor glede av å finne ting, farger og teksturer som passer til hverandre.

– Jeg skal blant annet la veggen i gangsonen mellom stuen og kjøkkenet være uten pynt, kun en dekorativ tapet. Det morsomme er det som skjer nå. Jeg kan begynne å pynte, ordne gardiner og se at alt som kommer på plass. Jeg har ingen planer om å bom-bardere veggene med bilder, hyller eller pynt. Nå blir min visjon virkelig, min plan blir en flott helhet. Her skal det bli godt å bo, sier Mai Britt.

Ny trapp opp til soverom på loftet blir bygget i andre enden av gangen, hvor oppussing av veggene gjenstår.

Mai Britt har revet flere dører og fått en åpen gangsone mellom kjøkken og stue, hvor hun får plass til spisebord.

32 SMÅNYTT

Malearbeidet på Eidsvollsbygningen før 1814-jubileet i fjor ble utført av et selskap som er siktet for heleri og hvit-vasking.

Det var Statsbygg som sto bak oppussingen av Eidsvolls-bygningen før 200-årsjubileet. Statsbygg inngikk kontrakter med hovedentreprenør Skanska, men inngikk egen kontrakt med AllieroGruppen for malearbeid, melder NTB.

Overfor Aftenposten bekrefter AllieroGruppen at de igjen har leid inn Saba Malerservice. Dette selskapet ble i mai i år siktet for hvitvasking og heleri i forbindelse med fiktiv fakturering.

Kommunikasjonsdirektør Hege Njaa Aschim i Statsbygg betegner Aftenpostens avsløring som trist.

– Vi er i en utsatt bransje, og er utsatt for prøvelser og kriminelle handlinger til tross for at vi gjennomfører tiltak for å unngå useriøse. Dette er læring vi vil ta med oss, sier hun til avisen.

aftenposten.no

Antall igangsettingstillatelser til nye boliger økte med 20 prosent til oktober fra september, viser nye tall fra SSB. Det ble gitt igangsettingstillatelser for 3 649 nye boliger, viser de tall som ble lagt frem i slutten av november. Det er en økning på 20,4 prosent siden september. Siste 12-måneders periode er det gitt 30 233 igangset-tingstillatelser, en oppgang på 7,2 prosent fra foregående 12-måneders periode. For eiendommer med bruksareal over 1 000 kvadratmeter er det gitt 440 tillatelser for boliger, en oppgang på 0,4 prosent fra forrige måned. For andre bygg over 1 000 kvadratmeter det det gitt 460 tillatelser. Det tilsvarer en nedgang på 0,7 prosent den siste måneden.

Dn.no

Norges Bank Investment Management har signert en avtale om å kjøpe en andel på 44 prosent av en portefølje be-stående av 11 kontoreiendommer i New York City.

Handelen skjer i samarbeid med Trinity Wall Street. Avtalen ble signert 20. november 2015 og forventes fullført innen utgangen av året. Norges Bank Investment Management vil betale 1,56 milliarder dollar, tilsvarende rundt 13,43 milliar-der kroner, for eierandelen på 44 prosent. Avtalen har en varighet på 75 år. Eiendommene er verdsatt til totalt 3,55 milliarder dollar, tilsvarende rundt 30,57 milliarder kroner. Transaksjonen vil ikke inkludere gjeld.

Eiendommene er rundt 94 prosent utleid og omfatter et areal på omtrent 455 000 kvadratmeter. Alle eiendommene befinner seg rundt Hudson Square i Midtown South i Man-hattan. Den totale porteføljen omfatter mer enn 30 prosent av det kommersielle markedet i området Hudson Square.

Estatenyheter.no

KJØPER I NEW YORK

FÅR BYGGE FLERE BOLIGER

HELERISIKTET SELSKAP FIKK MALERJOBBEN

(Begge ill. foto: iStockphoto.com).

(Foto: wikipedia.no).

33SMÅNYTT

Gjennomsnittlig strømpris for husholdningene har gått ned med 37 prosent sammenlignet med tredje kvartal i fjor. Nedgangen skyldes mer vann i maga-sinene og snøsmelting. Den lave strømprisen sees i sammenheng med mye snøsmelting i fjellet og kraftig økning i fyllingsgraden gjennom kvartalet, ifølge Statistisk sentralbyrå (SSB).

Fyllingsgraden måles av Norges vassdrag- og energi direktorat (NVE), og beskriver forholdet mellom vanninnholdet i et reguleringsmagasin og vanninn-holdet ved fullt magasin. Ved utgangen av uke 40 var fyllingsgraden i Norge på hele 92,7 prosent. På samme tid i fjor var fyllingsgraden 78,4 prosent.

NTB.no

Takstbransjen har lenge jobbet for å få innført en slik til-standsrapport ved salg av bolig, til erstatning for de enkle verdi- og lånetakstene mange bruker i dag. Bransjen tror det kan få ned antall tvister.

Når Stortinget stemmer over en innstilling fra justiskomiteen om tryggere bolighandel går det mot at det ikke blir innført en slik obligatorisk rapport, melder Dagens Næringsliv. Et mindretall fra Arbeiderpartiet er skuffet.

- I et slikt lovarbeid mente vi det er naturlig at spørsmålet om obligatorisk boligsalgsrapport ble vurdert. Vi registrerer at regjeringen var helt imot å starte et slikt lovarbeid, noe vi beklager, sier komitémedlem Kari Henriksen fra Arbeider partiet til Dagens Næringsliv.

Komitéflertallet, med regjeringspartiene i spissen, mener «problemet med mange tvister kan løses på andre måter enn gjennom ny lovgivning». De mener også en obligatorisk boligsalgsrapport ofte vil være et fordyrende element.

dn.no

KRAFTIG SNØSMELTING GIR LAVERE STRØMPRISER

JUSTISKOMITEEN GÅR IKKE INN FOR EN OBLIGATORISK BOLIGSALGSRAPPORT

De aller fleste husholdninger eier sin egen bolig, og bolig-eiere har i 2015 i snitt over en million i boliglån. Tallene fra levekårsundersøkelsen viser en lavere boliggjeldsvekst blant boligeiere siste treårsperiode enn for tidligere perioder, og de totale bokostnadene for norske husholdninger har knapt økt de siste årene. Levekårsundersøkelsen viser også at vi bor stadig bedre.