Embed Size (px)

Citation preview

Branchenprofil Automobilindustrie in Hessen

Dr. Claus Bauer Gergana Dimitrova Report Nr. 750 Wiesbaden 2009

Eine Veröffentlichung der HA Hessen Agentur GmbH

Postfach 1811

D-65008 Wiesbaden

Abraham-Lincoln-Straße 38-42 D-65189 Wiesbaden

Telefon 0611 / 774-81 Telefax 0611 / 774-8313 E-Mail [email protected] Internet http://www.hessen-agentur.de

Geschäftsführer: Martin H. Herkströter Dr. Dieter Kreuziger

Nachdruck – auch auszugsweise – ist nur mit Quellenangabe gestattet. Belegexemplar erbeten.

HA Hessen Agentur GmbH – Standortentwicklung –

1

Branchenprofil Automobilindustrie in Hessen

Inhalt Seite

Vorbemerkung 2

Bedeutung der Automobilindustrie in Hessen im Überblick 3

Beschäftigte 5

Betriebe 7

Umsatz 11

Internationale Verflechtungen 12

Forschung und Entwicklung 14

Ausbildung 16

Ausblick 17

Branchenprofil Automobilindustrie in Hessen

2

Vorbemerkung

Die HA Hessen Agentur GmbH fertigt im Rahmen ihrer laufenden Branchenbeo-bachtung im Auftrag des Hessischen Ministeriums für Wirtschaft, Verkehr und Lan-desentwicklung Branchenprofile für bedeutende hessische Industriezweige an.

Ziel dieser Profile ist es, in kompakter Form einen datengestützten Überblick über Bedeutung und Entwicklung der betreffenden Branchen in Hessen (auch im Ver-gleich zu Deutschland insgesamt) zu bieten. Hierbei beschränken sich die Angaben keineswegs auf Beschäftigung, Umsatz und Zahl der Betriebe. Darüber hinaus wird die internationale Verflechtung anhand von Direktinvestitionen und Außenhandel aufgezeigt und die regionale Verteilung der Branche – soweit es die Datenlage er-laubt – dargestellt. Auch wird eine Übersicht über bedeutende Unternehmen bzw. Betriebe der Branche in Hessen gegeben. Forschung und Entwicklung sowie Aus-bildung werden ebenfalls thematisiert. Ein Ausblick über die weiteren Entwicklungs-perspektiven rundet die Branchenprofile ab.

Das vorliegende Branchenprofil „Automobilindustrie in Hessen“ erscheint in aktua-lisierter Auflage. Weiterführende Informationen speziell über Automobilzulieferer in Hessen finden sich in der Veröffentlichung „Automobilstandort Hessen“.1 Des Wei-teren sind auch die Branchenprofile „Chemische Industrie in Hessen“, „Maschi-nenbau in Hessen“, „Elektroindustrie in Hessen“ sowie „Luft- und Raumfahrtindust-rie in Hessen“ in neuer Auflage erschienen.

Alle genannten Veröffentlichungen stehen auch als Download im Internetauftritt der Hessen Agentur (www.hessen-agentur.de) unter Veröffentlichungen (Rubrik Gutachten) zur Verfügung.

1 Vgl. Bauer, C., Dimitrova, G.: Automobilstandort Hessen, HA-Report Nr. 700, Wiesbaden 2006.

HA Hessen Agentur GmbH – Standortentwicklung –

3

Bedeutung der Automobilindustrie in Hessen im Überblick

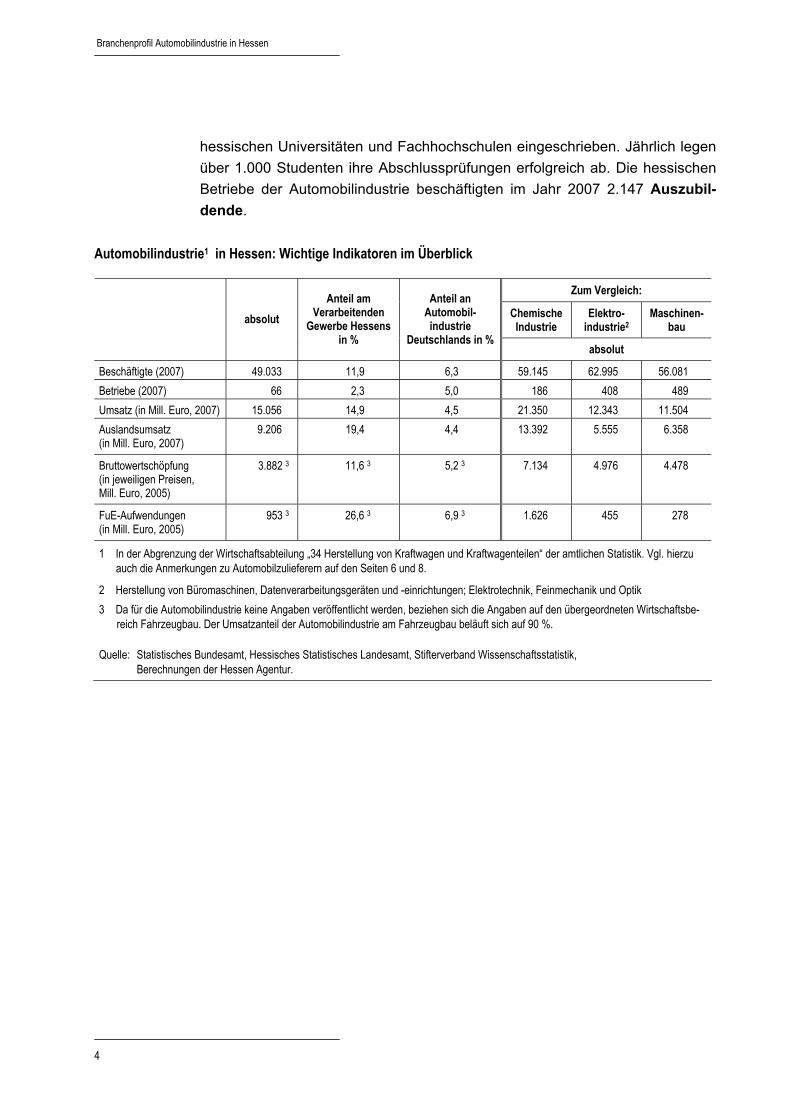

• 49.033 Personen2 waren im Jahr 2007 in der hessischen Automobilindustrie beschäftigt. Dies sind 6,3 % aller Beschäftigten der Branche in Deutschland. Die Automobilindustrie ist damit – gemessen an der Beschäftigtenzahl – nach der Elektro-, Chemie- und der Metallindustrie sowie dem Maschinenbau die fünftgrößte Branche des hessischen Verarbeitenden Gewerbes.

• Im Jahr 2007 existierten in Hessen 66 Betriebe der Automobilindustrie. Die wichtigsten Standorte sind Rüsselsheim (Hauptsitz der Adam Opel GmbH) und der Raum Kassel (Niederlassungen der Volkswagen AG und der Daimler AG).

• Bedeutende Automobilzulieferer in Hessen sind u.a. Continental, AKG, Bosch, EDAG, Federal-Mogul, Fritz Winter, GKN Driveline, Goodyear Dunlop, Schunk, Pirelli, Vacuumschmelze und Veritas.

• Gemessen am Umsatz ist die Automobilindustrie nach der Chemieindustrie die zweitgrößte Branche des Verarbeitenden Gewerbes in Hessen. Der Umsatz be-lief sich im Jahr 2007 auf 15,1 Mrd. Euro, wovon 9,2 Mrd. Euro Auslandsum-satz sind.

• Komplette Kraftfahrzeuge werden in Hessen nur bei Opel in Rüsselsheim ge-fertigt. Deutlich stärker als in Deutschland insgesamt stellt in Hessen die Her-stellung von Teilen und Zubehör einen Produktionsschwerpunkt dar (36,4 % des Branchenumsatzes im Jahr 2007).

• Mit einer Exportquote von 61,1 % ist die Automobilindustrie deutlich internati-onaler ausgerichtet als das hessische Verarbeitende Gewerbe insgesamt. Wichtigstes Abnehmerland ist das Vereinigte Königreich. Zum Ende des Jahres 2006 belief sich der Direktinvestitionsbestand ausländischer Investoren in der hessischen Automobilindustrie auf 2,0 Mrd. Euro.

• Der Bereich Fahrzeugbau in Hessen hat im Jahr 2005 knapp 1 Mrd. Euro für Forschung und Entwicklung (FuE) aufgewendet. Auf den Fahrzeugbau ent-fällt somit etwa ein Viertel der FuE-Aufwendungen des hessischen Verarbei-tenden Gewerbes.

• 12.337 Studierende waren im Wintersemester 2007/08 in den Fachrichtungen Maschinenbau, Ingenieurwesen allgemein sowie Verfahrenstechnik an den

2 Mit Ausnahme der Angaben zu einzelnen Unternehmen und zur Ausbildung beziehen sich alle Angaben zu Beschäftig-

ten, Betrieben und Umsätzen für Hessen, andere Bundesländer und Deutschland auf Betriebe von Unternehmen mit mindestens 20 Beschäftigten. Informationen zu einzelnen Unternehmen (z.B. Zahl der Mitarbeiter, Produktpalette, Markt-position) beruhen auf Recherchen der Hessen Agentur (Internetauftritte der Unternehmen, Presseartikel, Unternehmens-datenbanken wie z.B. MARKUS, Anfrage bei den Unternehmen usw.).

Branchenprofil Automobilindustrie in Hessen

4

hessischen Universitäten und Fachhochschulen eingeschrieben. Jährlich legen über 1.000 Studenten ihre Abschlussprüfungen erfolgreich ab. Die hessischen Betriebe der Automobilindustrie beschäftigten im Jahr 2007 2.147 Auszubil-dende.

Automobilindustrie1 in Hessen: Wichtige Indikatoren im Überblick

Zum Vergleich:

Chemische Industrie

Elektro-industrie2

Maschinen-bau absolut

Anteil am Verarbeitenden

Gewerbe Hessens in %

Anteil an Automobil- industrie

Deutschlands in % absolut

Beschäftigte (2007) 49.033 11,9 6,3 59.145 62.995 56.081 Betriebe (2007) 66 2,3 5,0 186 408 489 Umsatz (in Mill. Euro, 2007) 15.056 14,9 4,5 21.350 12.343 11.504 Auslandsumsatz (in Mill. Euro, 2007)

9.206 19,4 4,4 13.392 5.555 6.358

Bruttowertschöpfung (in jeweiligen Preisen, Mill. Euro, 2005)

3.882 3 11,6 3 5,2 3 7.134 4.976 4.478

FuE-Aufwendungen (in Mill. Euro, 2005)

953 3 26,6 3 6,9 3 1.626 455 278

1 In der Abgrenzung der Wirtschaftsabteilung „34 Herstellung von Kraftwagen und Kraftwagenteilen“ der amtlichen Statistik. Vgl. hierzu auch die Anmerkungen zu Automobilzulieferern auf den Seiten 6 und 8.

2 Herstellung von Büromaschinen, Datenverarbeitungsgeräten und -einrichtungen; Elektrotechnik, Feinmechanik und Optik 3 Da für die Automobilindustrie keine Angaben veröffentlicht werden, beziehen sich die Angaben auf den übergeordneten Wirtschaftsbe-

reich Fahrzeugbau. Der Umsatzanteil der Automobilindustrie am Fahrzeugbau beläuft sich auf 90 %.

Quelle: Statistisches Bundesamt, Hessisches Statistisches Landesamt, Stifterverband Wissenschaftsstatistik, Berechnungen der Hessen Agentur.

HA Hessen Agentur GmbH – Standortentwicklung –

5

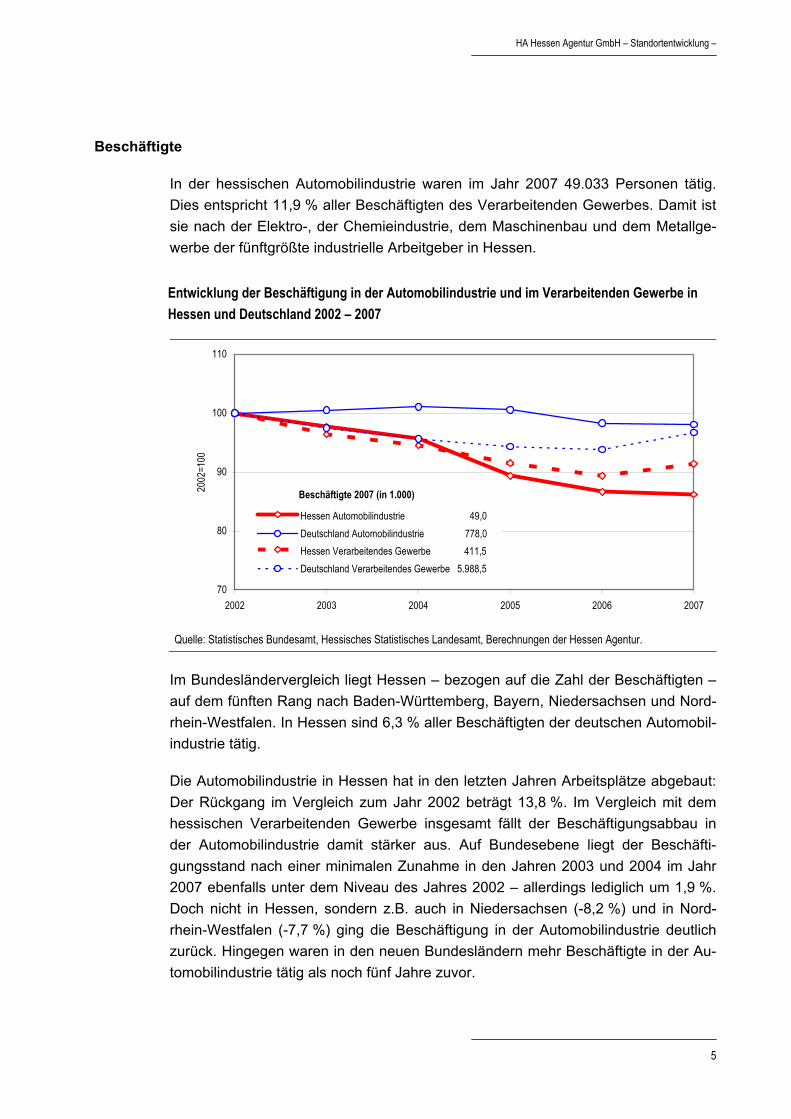

Beschäftigte

In der hessischen Automobilindustrie waren im Jahr 2007 49.033 Personen tätig. Dies entspricht 11,9 % aller Beschäftigten des Verarbeitenden Gewerbes. Damit ist sie nach der Elektro-, der Chemieindustrie, dem Maschinenbau und dem Metallge-werbe der fünftgrößte industrielle Arbeitgeber in Hessen.

Entwicklung der Beschäftigung in der Automobilindustrie und im Verarbeitenden Gewerbe in Hessen und Deutschland 2002 – 2007

70

80

90

100

110

2002 2003 2004 2005 2006 2007

2002

=100

Hessen Automobilindustrie 49,0Deutschland Automobilindustrie 778,0Hessen Verarbeitendes Gewerbe 411,5Deutschland Verarbeitendes Gewerbe 5.988,5

Beschäftigte 2007 (in 1.000)

Quelle: Statistisches Bundesamt, Hessisches Statistisches Landesamt, Berechnungen der Hessen Agentur.

Im Bundesländervergleich liegt Hessen – bezogen auf die Zahl der Beschäftigten – auf dem fünften Rang nach Baden-Württemberg, Bayern, Niedersachsen und Nord-rhein-Westfalen. In Hessen sind 6,3 % aller Beschäftigten der deutschen Automobil-industrie tätig.

Die Automobilindustrie in Hessen hat in den letzten Jahren Arbeitsplätze abgebaut: Der Rückgang im Vergleich zum Jahr 2002 beträgt 13,8 %. Im Vergleich mit dem hessischen Verarbeitenden Gewerbe insgesamt fällt der Beschäftigungsabbau in der Automobilindustrie damit stärker aus. Auf Bundesebene liegt der Beschäfti-gungsstand nach einer minimalen Zunahme in den Jahren 2003 und 2004 im Jahr 2007 ebenfalls unter dem Niveau des Jahres 2002 – allerdings lediglich um 1,9 %. Doch nicht in Hessen, sondern z.B. auch in Niedersachsen (-8,2 %) und in Nord-rhein-Westfalen (-7,7 %) ging die Beschäftigung in der Automobilindustrie deutlich zurück. Hingegen waren in den neuen Bundesländern mehr Beschäftigte in der Au-tomobilindustrie tätig als noch fünf Jahre zuvor.

Branchenprofil Automobilindustrie in Hessen

6

Zum Teil dürfte die unbefriedigende Beschäftigungsentwicklung in Hessen auf die Entwicklung der Adam Opel GmbH, des größten Automobilunternehmens in Hes-sen, zurückzuführen sein. Um die Wettbewerbsfähigkeit zu stärken, wurde im Zuge von Sparprogrammen und Umstrukturierungsprozessen sukzessive die Belegschaft reduziert. Das neue, 2002 in Betrieb genommene Opel-Werk in Rüsselsheim, das als „modernstes Automobilwerk der Welt“ gilt, dürfte ebenfalls Produktivitätssteige-rungen bewirkt haben. Waren vor einigen Jahren im Stammwerk in Rüsselsheim noch 25.000 Beschäftigte tätig, sind es zurzeit nur noch etwa 16.000 Personen.

Es gibt jedoch auch positive Signale: Mehrere GM-Modelle sollen in Rüsselsheim bis 2012 vom Band laufen und für Vollauslastung sorgen. Im Herbst 2008 ist in Rüs-selsheim die Produktion einer neuen Generation von Mittelklasse-Autos – der Opel Insignia – in verschiedenen Varianten angelaufen. Ein Meilenstein für die Marke Opel soll der Insignia sein. Er scheint dabei auf gutem Wege zu sein, denn dem Fahrzeug wurde von einer internationalen Jury die Auszeichnung „Europas Auto des Jahres“ verliehen. Zuletzt konnte Opel vor über 20 Jahren diesen Preis erringen. Gestärkt wird das Zukunftspotenzial des Standorts auch durch das Internationale Technische Entwicklungszentrum (ITEZ) und das Europäische GM-Designzentrum in Rüsselsheim. Hier finden Entwicklung und Design von Fahrzeugen der Schwes-termarken Opel und Vauxhall statt. Darüber hinaus konzipiert das ITEZ neue Ferti-gungsanlagen für die weltweite GM-Produktion. Trotz der guten Aufstellung des Standorts Rüsselsheim bleibt es abzuwarten, wie sich die Lage des Mutterkonzerns GM entwickeln wird und welche Auswirkungen dies wiederum für Opel hat.

In Nordhessen will VW weiter in den Standort Baunatal investieren. So wurde 2008 der Grundstein für die fünfte Erweiterung des Originalersatzteilzentrums (OTC 5) gelegt. Auch Modernisierung und Ausweitung der Produktion sind in Sicht: Wie der VW-Aufsichtsrat bekannt gegeben hat, sollen in der Investitionsplanung des Kon-zerns der Entwicklung sparsamer und umweltschonender Fahrzeuge mit alternati-ven Antrieben und an erster Stelle der Entwicklung eines neuen Elektroautos Priori-tät gegeben werden. In diesem Zusammenhang strebt die Werksleitung in Baunatal an, dass nicht nur die Entwicklung des Elektroantriebs, sondern auch die Motoren-produktion am dortigen Standort angesiedelt wird.

Es sei daran erinnert, dass sich die in diesem Branchenprofil gemachten Angaben der amtlichen Statistik in der Regel auf den Wirtschaftsbereich „Herstellung von Kraftwagen und Kraftwagenteilen“ beschränken (müssen). Im Zuge der Verringe-rung der Fertigungstiefe3 kommt den Automobilzulieferern,4 die jedoch zum Teil an-

3 Definiert als der Anteil der Bruttowertschöpfung an der Gesamtleistung. 4 Die Zugehörigkeit eines Betriebes oder Unternehmens zur Automobilzulieferindustrie ist nicht eindeutig definiert. Eine

klare Abgrenzung wird dadurch erschwert, dass in der Systematik der Wirtschaftszweige der amtlichen Statistik eine sol-che „Branche“ nicht abgegrenzt ist und Zulieferer in vielen Wirtschaftszweigen des Produzierenden Gewerbes zu finden sind. Schließlich kann die Zugehörigkeit zur Automobilzulieferindustrie an Hand unterschiedlicher Kriterien wie z.B. der

HA Hessen Agentur GmbH – Standortentwicklung –

7

deren Wirtschaftsbereichen zugeordnet sind – sei es z.B. dem Maschinenbau, der Elektrotechnik oder den Ingenieurbüros –, eine immer höhere Bedeutung zu. Ein beachtlicher Teil der Beschäftigten dieser anderen Branchen ist somit ebenfalls für die Automobilindustrie tätig. Könnten diese in die Betrachtung der Beschäftigungs-entwicklung zwischen 2002 und 2007 integriert werden, dürfte sich ein freundliche-res Bild ergeben.

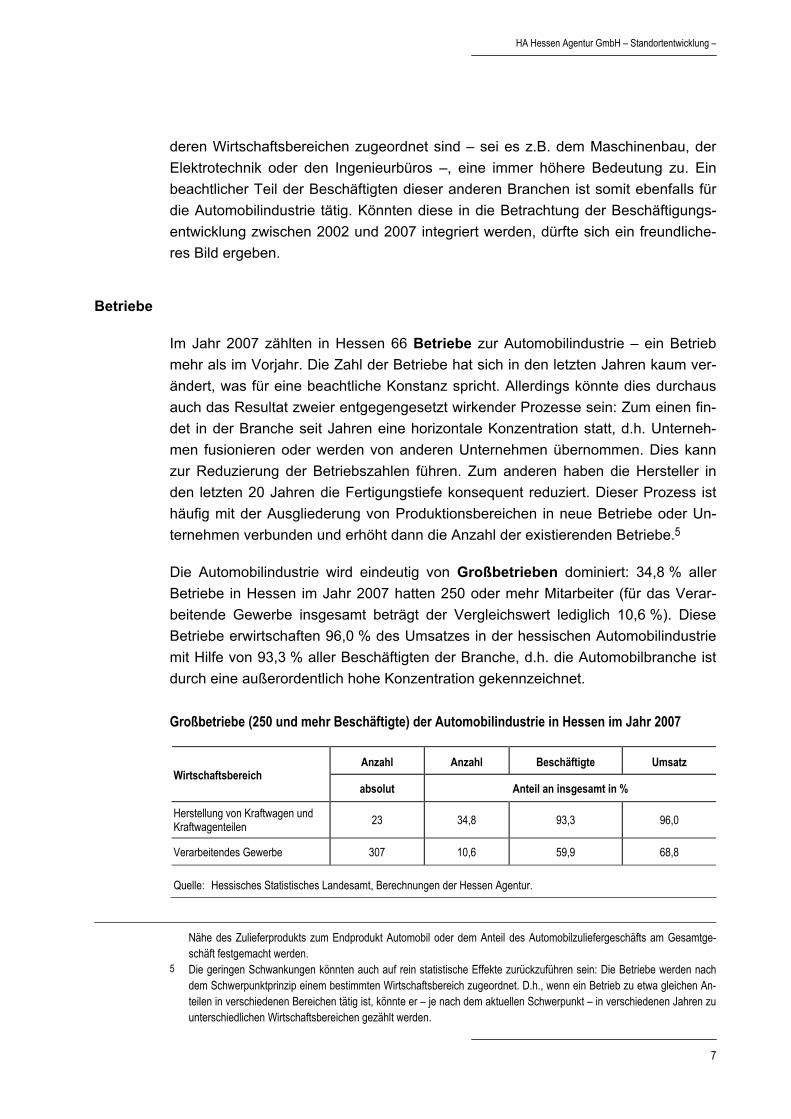

Betriebe

Im Jahr 2007 zählten in Hessen 66 Betriebe zur Automobilindustrie – ein Betrieb mehr als im Vorjahr. Die Zahl der Betriebe hat sich in den letzten Jahren kaum ver-ändert, was für eine beachtliche Konstanz spricht. Allerdings könnte dies durchaus auch das Resultat zweier entgegengesetzt wirkender Prozesse sein: Zum einen fin-det in der Branche seit Jahren eine horizontale Konzentration statt, d.h. Unterneh-men fusionieren oder werden von anderen Unternehmen übernommen. Dies kann zur Reduzierung der Betriebszahlen führen. Zum anderen haben die Hersteller in den letzten 20 Jahren die Fertigungstiefe konsequent reduziert. Dieser Prozess ist häufig mit der Ausgliederung von Produktionsbereichen in neue Betriebe oder Un-ternehmen verbunden und erhöht dann die Anzahl der existierenden Betriebe.5

Die Automobilindustrie wird eindeutig von Großbetrieben dominiert: 34,8 % aller Betriebe in Hessen im Jahr 2007 hatten 250 oder mehr Mitarbeiter (für das Verar-beitende Gewerbe insgesamt beträgt der Vergleichswert lediglich 10,6 %). Diese Betriebe erwirtschaften 96,0 % des Umsatzes in der hessischen Automobilindustrie mit Hilfe von 93,3 % aller Beschäftigten der Branche, d.h. die Automobilbranche ist durch eine außerordentlich hohe Konzentration gekennzeichnet.

Großbetriebe (250 und mehr Beschäftigte) der Automobilindustrie in Hessen im Jahr 2007

Anzahl Anzahl Beschäftigte Umsatz Wirtschaftsbereich

absolut Anteil an insgesamt in %

Herstellung von Kraftwagen und Kraftwagenteilen 23 34,8 93,3 96,0

Verarbeitendes Gewerbe 307 10,6 59,9 68,8

Quelle: Hessisches Statistisches Landesamt, Berechnungen der Hessen Agentur.

Nähe des Zulieferprodukts zum Endprodukt Automobil oder dem Anteil des Automobilzuliefergeschäfts am Gesamtge-schäft festgemacht werden.

5 Die geringen Schwankungen könnten auch auf rein statistische Effekte zurückzuführen sein: Die Betriebe werden nach dem Schwerpunktprinzip einem bestimmten Wirtschaftsbereich zugeordnet. D.h., wenn ein Betrieb zu etwa gleichen An-teilen in verschiedenen Bereichen tätig ist, könnte er – je nach dem aktuellen Schwerpunkt – in verschiedenen Jahren zu unterschiedlichen Wirtschaftsbereichen gezählt werden.

Branchenprofil Automobilindustrie in Hessen

8

Die hessische Automobilindustrie wird durch zwei Unternehmen bzw. durch zwei Standorte geprägt: Dies sind die Adam Opel GmbH in Rüsselsheim mit 16.000 Mit-arbeitern am Standort und die Volkswagen AG in Baunatal bei Kassel, die dort mehr als 13.000 Mitarbeiter beschäftigt.

Seit Oktober 2008 findet im Opel-Stammwerk in Rüsselsheim die Montage des neu-en Mittelklassemodells Insignia statt. Ab 2009 sollen hier noch weitere GM-Modelle hinzukommen. Doch nicht nur komplette Fahrzeuge, sondern auch Motoren und Ge-triebe werden in Rüsselsheim entwickelt und produziert – und zwar von der General Motors Powertrain Germany GmbH, die aus einem Joint Venture mit Fiat hervorge-gangen ist.

In Baunatal werden Getriebe, Karosserie- und Austauschteile sowie Abgasanlagen für den Volkswagenkonzern und für andere Automobilhersteller gebaut. Auch die Bereiche Gießerei sowie Aggregateaufbereitung befinden sich dort. Seit 1994 wird in Baunatal zudem das größte Originalersatzteilzentrum (OTC) von VW, Audi, Seat und Skoda in Europa betrieben, aus dem Ersatzteile in alle Welt geliefert werden. In Kassel befindet sich darüber hinaus das Mercedes-Benz Werk für Achsen, in dem rund 2.800 Personen beschäftigt sind. Zusammen mit den Niederlassungen in Frankfurt und Fulda sowie weiteren konzerneigenen Unternehmen sind in Hessen insgesamt 5.000 Mitarbeiter der Daimler AG tätig. Auch für den bayerischen Auto-mobilhersteller BMW ist Hessen ein wichtiger Standort: Nach München befindet sich hier das weltweit zweitgrößte Handelsunternehmen von BMW, welches in Frankfurt, Offenbach, Rüsselsheim, Dreieich, Darmstadt sowie Kassel insgesamt mehr als 1.000 Mitarbeiter beschäftigt.

Generell präsentiert sich Hessen – und speziell das Rhein-Main-Gebiet – als ein hervorragender Standort auch für ausländische Automobilhersteller: In Wiesbaden befinden sich die deutschen Zentralen von Ferrari und Maserati, in Schwalbach am Taunus von Land Rover und Jaguar, von Seat in Mörfelden-Walldorf sowie von Skoda in Weiterstadt. Zudem sind im Jahr 2007 Chevrolet von Hamburg nach Rüs-selsheim und Fiat von Heilbronn nach Frankfurt gezogen. Darüber hinaus haben zahlreiche asiatische Automobilhersteller in Hessen ihre europäische Hauptverwal-tung, unterhalten Vertriebs- und Logistikzentren oder aber auch Forschungs- und Entwicklungszentren: Honda (Offenbach), Hyundai Motor Europe (Offenbach und Rüsselsheim), Kia (Frankfurt und Rüsselsheim), Isuzu (Ginsheim-Gustavsburg und Flörsheim am Main), Mazda (Oberursel), Mitsubishi (Hattersheim und Trebur), Su-baru (Friedberg) und Suzuki (Bensheim).

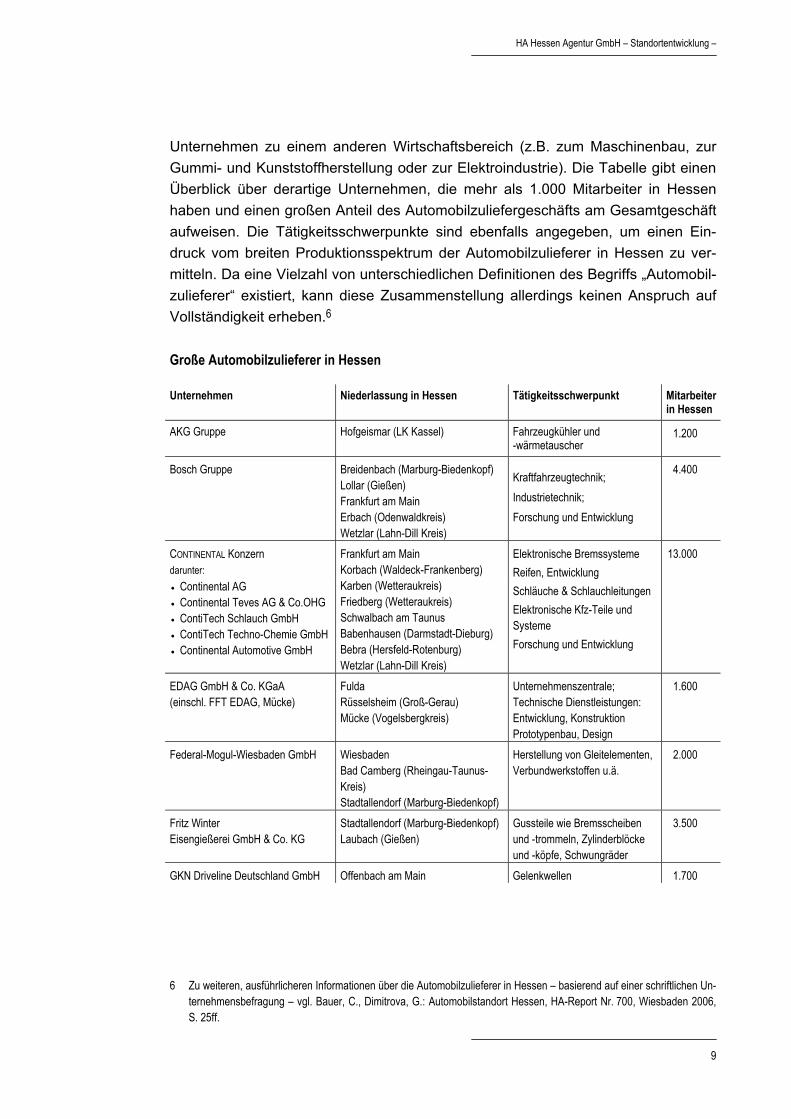

Die Automobilzulieferer sind nur zum Teil eindeutig dem im vorliegenden Bran-chenprofil dargestellten Wirtschaftsbereich „Herstellung von Kraftwagen und Kraft-wagenteilen“ zuzuordnen. Oftmals fällt die Zuordnung schwer bzw. gehören diese

HA Hessen Agentur GmbH – Standortentwicklung –

9

Unternehmen zu einem anderen Wirtschaftsbereich (z.B. zum Maschinenbau, zur Gummi- und Kunststoffherstellung oder zur Elektroindustrie). Die Tabelle gibt einen Überblick über derartige Unternehmen, die mehr als 1.000 Mitarbeiter in Hessen haben und einen großen Anteil des Automobilzuliefergeschäfts am Gesamtgeschäft aufweisen. Die Tätigkeitsschwerpunkte sind ebenfalls angegeben, um einen Ein-druck vom breiten Produktionsspektrum der Automobilzulieferer in Hessen zu ver-mitteln. Da eine Vielzahl von unterschiedlichen Definitionen des Begriffs „Automobil-zulieferer“ existiert, kann diese Zusammenstellung allerdings keinen Anspruch auf Vollständigkeit erheben.6

Große Automobilzulieferer in Hessen

Unternehmen Niederlassung in Hessen Tätigkeitsschwerpunkt Mitarbeiter in Hessen

AKG Gruppe Hofgeismar (LK Kassel) Fahrzeugkühler und -wärmetauscher

1.200

Bosch Gruppe

Breidenbach (Marburg-Biedenkopf) Lollar (Gießen) Frankfurt am Main Erbach (Odenwaldkreis) Wetzlar (Lahn-Dill Kreis)

Kraftfahrzeugtechnik; Industrietechnik; Forschung und Entwicklung

4.400

CONTINENTAL Konzern darunter:

13.000

• Continental AG • Continental Teves AG & Co.OHG • ContiTech Schlauch GmbH • ContiTech Techno-Chemie GmbH • Continental Automotive GmbH

Frankfurt am Main Korbach (Waldeck-Frankenberg) Karben (Wetteraukreis) Friedberg (Wetteraukreis) Schwalbach am Taunus Babenhausen (Darmstadt-Dieburg) Bebra (Hersfeld-Rotenburg) Wetzlar (Lahn-Dill Kreis)

Elektronische Bremssysteme Reifen, Entwicklung Schläuche & Schlauchleitungen Elektronische Kfz-Teile und Systeme Forschung und Entwicklung

EDAG GmbH & Co. KGaA (einschl. FFT EDAG, Mücke)

Fulda Rüsselsheim (Groß-Gerau) Mücke (Vogelsbergkreis)

Unternehmenszentrale; Technische Dienstleistungen: Entwicklung, Konstruktion Prototypenbau, Design

1.600

Federal-Mogul-Wiesbaden GmbH Wiesbaden Bad Camberg (Rheingau-Taunus-Kreis) Stadtallendorf (Marburg-Biedenkopf)

Herstellung von Gleitelementen, Verbundwerkstoffen u.ä.

2.000

Fritz Winter Eisengießerei GmbH & Co. KG

Stadtallendorf (Marburg-Biedenkopf) Laubach (Gießen)

Gussteile wie Bremsscheiben und -trommeln, Zylinderblöcke und -köpfe, Schwungräder

3.500

GKN Driveline Deutschland GmbH Offenbach am Main Gelenkwellen 1.700

6 Zu weiteren, ausführlicheren Informationen über die Automobilzulieferer in Hessen – basierend auf einer schriftlichen Un-

ternehmensbefragung – vgl. Bauer, C., Dimitrova, G.: Automobilstandort Hessen, HA-Report Nr. 700, Wiesbaden 2006, S. 25ff.

Branchenprofil Automobilindustrie in Hessen

10

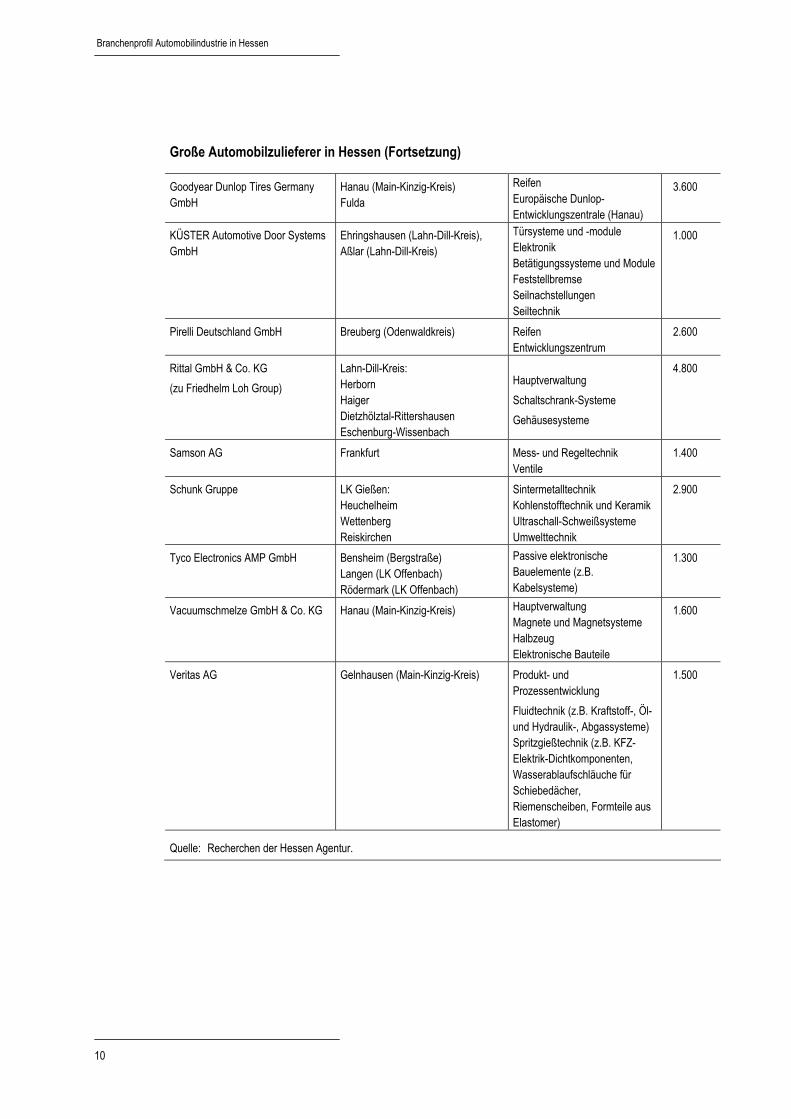

Große Automobilzulieferer in Hessen (Fortsetzung)

Goodyear Dunlop Tires Germany GmbH

Hanau (Main-Kinzig-Kreis) Fulda

Reifen Europäische Dunlop-Entwicklungszentrale (Hanau)

3.600

KÜSTER Automotive Door Systems GmbH

Ehringshausen (Lahn-Dill-Kreis), Aßlar (Lahn-Dill-Kreis)

Türsysteme und -module Elektronik Betätigungssysteme und Module Feststellbremse Seilnachstellungen Seiltechnik

1.000

Pirelli Deutschland GmbH Breuberg (Odenwaldkreis) Reifen Entwicklungszentrum

2.600

Rittal GmbH & Co. KG (zu Friedhelm Loh Group)

Lahn-Dill-Kreis: Herborn Haiger Dietzhölztal-Rittershausen Eschenburg-Wissenbach

Hauptverwaltung Schaltschrank-Systeme Gehäusesysteme

4.800

Samson AG Frankfurt Mess- und Regeltechnik Ventile

1.400

Schunk Gruppe LK Gießen: Heuchelheim Wettenberg Reiskirchen

Sintermetalltechnik Kohlenstofftechnik und Keramik Ultraschall-Schweißsysteme Umwelttechnik

2.900

Tyco Electronics AMP GmbH Bensheim (Bergstraße) Langen (LK Offenbach) Rödermark (LK Offenbach)

Passive elektronische Bauelemente (z.B. Kabelsysteme)

1.300

Vacuumschmelze GmbH & Co. KG Hanau (Main-Kinzig-Kreis) Hauptverwaltung Magnete und Magnetsysteme Halbzeug Elektronische Bauteile

1.600

Veritas AG Gelnhausen (Main-Kinzig-Kreis) Produkt- und Prozessentwicklung Fluidtechnik (z.B. Kraftstoff-, Öl- und Hydraulik-, Abgassysteme) Spritzgießtechnik (z.B. KFZ-Elektrik-Dichtkomponenten, Wasserablaufschläuche für Schiebedächer, Riemenscheiben, Formteile aus Elastomer)

1.500

Quelle: Recherchen der Hessen Agentur.

HA Hessen Agentur GmbH – Standortentwicklung –

11

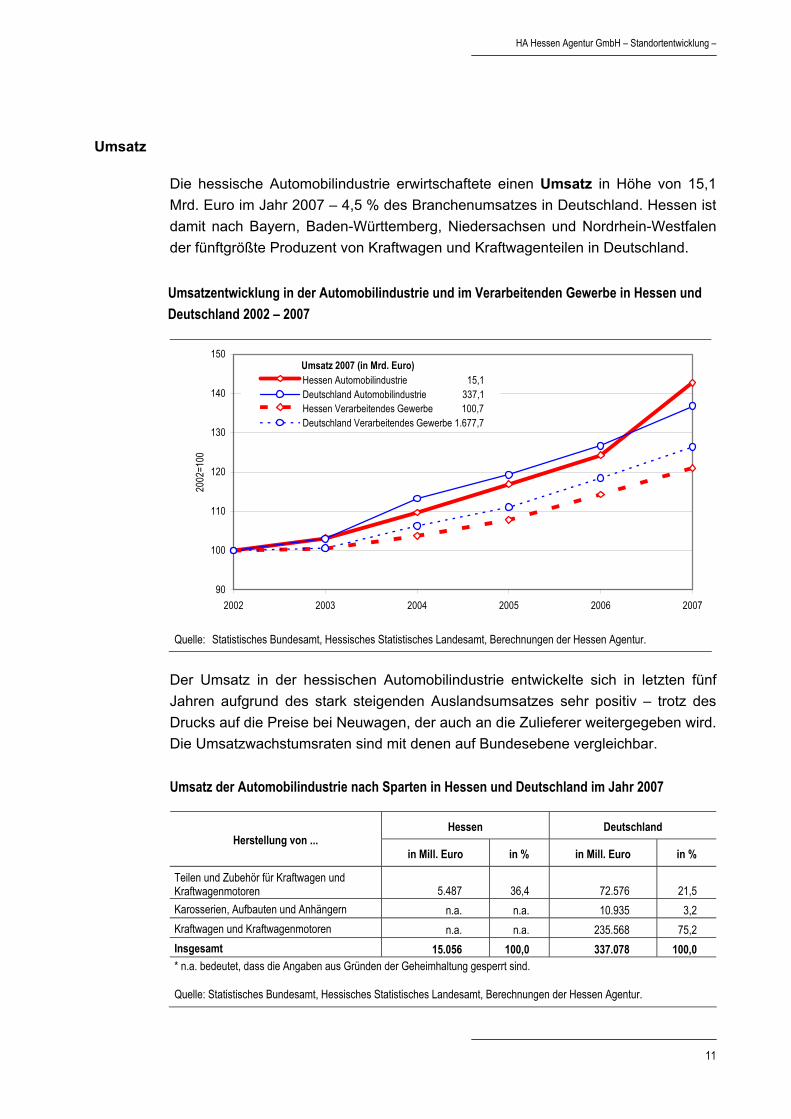

Umsatz

Die hessische Automobilindustrie erwirtschaftete einen Umsatz in Höhe von 15,1 Mrd. Euro im Jahr 2007 – 4,5 % des Branchenumsatzes in Deutschland. Hessen ist damit nach Bayern, Baden-Württemberg, Niedersachsen und Nordrhein-Westfalen der fünftgrößte Produzent von Kraftwagen und Kraftwagenteilen in Deutschland.

Umsatzentwicklung in der Automobilindustrie und im Verarbeitenden Gewerbe in Hessen und Deutschland 2002 – 2007

90

100

110

120

130

140

150

2002 2003 2004 2005 2006 2007

2002

=100

Hessen Automobilindustrie 15,1Deutschland Automobilindustrie 337,1Hessen Verarbeitendes Gewerbe 100,7Deutschland Verarbeitendes Gewerbe 1.677,7

Umsatz 2007 (in Mrd. Euro)

Quelle: Statistisches Bundesamt, Hessisches Statistisches Landesamt, Berechnungen der Hessen Agentur.

Der Umsatz in der hessischen Automobilindustrie entwickelte sich in letzten fünf Jahren aufgrund des stark steigenden Auslandsumsatzes sehr positiv – trotz des Drucks auf die Preise bei Neuwagen, der auch an die Zulieferer weitergegeben wird. Die Umsatzwachstumsraten sind mit denen auf Bundesebene vergleichbar.

Umsatz der Automobilindustrie nach Sparten in Hessen und Deutschland im Jahr 2007

Hessen Deutschland Herstellung von ...

in Mill. Euro in % in Mill. Euro in %

Teilen und Zubehör für Kraftwagen und Kraftwagenmotoren 5.487 36,4 72.576 21,5 Karosserien, Aufbauten und Anhängern n.a. n.a. 10.935 3,2 Kraftwagen und Kraftwagenmotoren n.a. n.a. 235.568 75,2 Insgesamt 15.056 100,0 337.078 100,0 * n.a. bedeutet, dass die Angaben aus Gründen der Geheimhaltung gesperrt sind.

Quelle: Statistisches Bundesamt, Hessisches Statistisches Landesamt, Berechnungen der Hessen Agentur.

Branchenprofil Automobilindustrie in Hessen

12

Für die Automobilindustrie in Hessen kommt der Produktion von Teilen und Zubehör eine größere Rolle zu als im Bundesdurchschnitt, wie die Gliederung des Umsatzes nach Sparten zeigt. Von den 15,1 Mrd. Euro Gesamtumsatz im Jahr 2007 entfielen 5,5 Mrd. Euro bzw. 36,4 % auf die Herstellung von Kraftfahrzeugteilen. In Deutsch-land insgesamt ist der entsprechende Anteil mit 21,5 % erheblich niedriger.

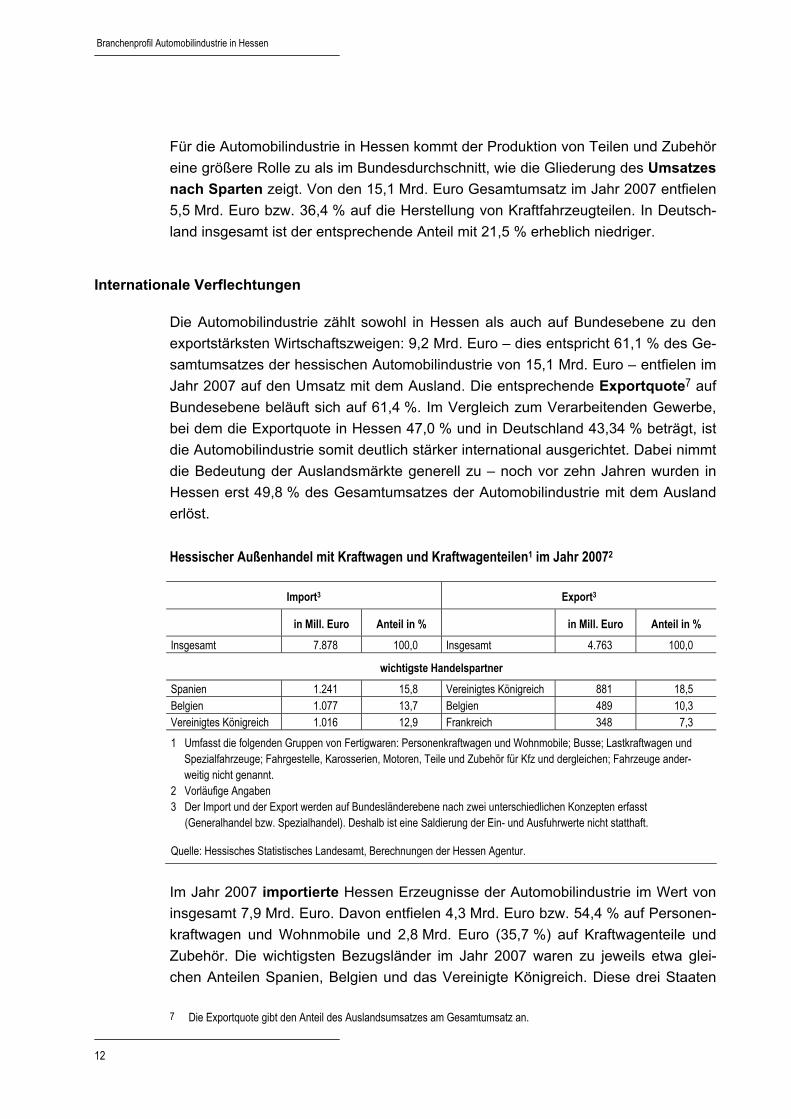

Internationale Verflechtungen

Die Automobilindustrie zählt sowohl in Hessen als auch auf Bundesebene zu den exportstärksten Wirtschaftszweigen: 9,2 Mrd. Euro – dies entspricht 61,1 % des Ge-samtumsatzes der hessischen Automobilindustrie von 15,1 Mrd. Euro – entfielen im Jahr 2007 auf den Umsatz mit dem Ausland. Die entsprechende Exportquote7 auf Bundesebene beläuft sich auf 61,4 %. Im Vergleich zum Verarbeitenden Gewerbe, bei dem die Exportquote in Hessen 47,0 % und in Deutschland 43,34 % beträgt, ist die Automobilindustrie somit deutlich stärker international ausgerichtet. Dabei nimmt die Bedeutung der Auslandsmärkte generell zu – noch vor zehn Jahren wurden in Hessen erst 49,8 % des Gesamtumsatzes der Automobilindustrie mit dem Ausland erlöst.

Hessischer Außenhandel mit Kraftwagen und Kraftwagenteilen1 im Jahr 20072

Import3 Export3 in Mill. Euro Anteil in % in Mill. Euro Anteil in %

Insgesamt 7.878 100,0 Insgesamt 4.763 100,0

wichtigste Handelspartner Spanien 1.241 15,8 Vereinigtes Königreich 881 18,5 Belgien 1.077 13,7 Belgien 489 10,3 Vereinigtes Königreich 1.016 12,9 Frankreich 348 7,3 1 Umfasst die folgenden Gruppen von Fertigwaren: Personenkraftwagen und Wohnmobile; Busse; Lastkraftwagen und Spezialfahrzeuge; Fahrgestelle, Karosserien, Motoren, Teile und Zubehör für Kfz und dergleichen; Fahrzeuge ander- weitig nicht genannt. 2 Vorläufige Angaben 3 Der Import und der Export werden auf Bundesländerebene nach zwei unterschiedlichen Konzepten erfasst

(Generalhandel bzw. Spezialhandel). Deshalb ist eine Saldierung der Ein- und Ausfuhrwerte nicht statthaft.

Quelle: Hessisches Statistisches Landesamt, Berechnungen der Hessen Agentur.

Im Jahr 2007 importierte Hessen Erzeugnisse der Automobilindustrie im Wert von insgesamt 7,9 Mrd. Euro. Davon entfielen 4,3 Mrd. Euro bzw. 54,4 % auf Personen-kraftwagen und Wohnmobile und 2,8 Mrd. Euro (35,7 %) auf Kraftwagenteile und Zubehör. Die wichtigsten Bezugsländer im Jahr 2007 waren zu jeweils etwa glei-chen Anteilen Spanien, Belgien und das Vereinigte Königreich. Diese drei Staaten

7 Die Exportquote gibt den Anteil des Auslandsumsatzes am Gesamtumsatz an.

HA Hessen Agentur GmbH – Standortentwicklung –

13

stellten 42,3 % der hessischen Einfuhren von Kraftwagen und Kraftwagenteilen. Insgesamt entfielen im Jahr 2007 13,7 % der gesamten hessischen Einfuhr von Fer-tigwaren auf Güter der Automobilindustrie.

Im Gegenzug exportierte Hessen Erzeugnisse der Automobilindustrie in Höhe von 4,8 Mrd. Euro (1,5 Mrd. Euro bzw. 31,3 % Personenkraftwagen und Wohnmobile sowie 3,0 Mrd. Euro bzw. 62,8 % Kraftwagenteile und Zubehör). Mit Abstand wich-tigster Absatzmarkt war im Jahr 2007 das Vereinigte Königreich – gefolgt von Bel-gien und Frankreich. Insgesamt gesehen bestanden 10,8 % der hessischen Ausfuh-ren von Fertigwaren aus Waren der Automobilindustrie.

Für den hessischen Außenhandel mit Kraftwagen und Kraftwagenteilen dürften auch unternehmensinterne grenzüberschreitende Lieferverflechtungen bedeutend sein: Große Produktionsstätten von General Motors, in denen Fahrzeuge der Marke Opel gefertigt werden, befinden sich nämlich u.a. in Zaragoza/Spanien (Gesamtpro-duktion im Jahr 2007: 486.000 Einheiten), in Ellesmere und Luton/Vereinigtes Kö-nigreich 2007 (zusammen 223.000 Einheiten) sowie in Antwerpen/Belgien (196.000 Einheiten).

Neben dem Außenhandel sind auch die Direktinvestitionen8 ein wesentlicher Indi-kator für die internationale Verflechtung einer Branche. Zum Jahresende 2006 hat-ten ausländische Anleger 2,0 Mrd. Euro in die Automobilindustrie Hessens inves-tiert. Dies entspricht knapp einem Drittel aller ausländischen Direktinvestitionen in der Automobilindustrie Deutschlands.

Im Vergleich hierzu beläuft sich der Direktinvestitionsbestand der hessischen Unter-nehmen der Automobilindustrie im Ausland auf 810 Mill. Euro. Dies sind weniger als ein Prozent der von der deutschen Automobilindustrie getätigten Auslandsinvestitio-nen. Da die Direktinvestitionen hauptsächlich von großen Unternehmen getätigt werden, könnte ein wichtiger Grund für diesen geringen Wert in den Eigentumsver-hältnissen der Adam Opel GmbH – das einzige sehr große Unternehmen der Auto-mobilindustrie mit Sitz in Hessen – liegen: Direktinvestitionen z.B. in ausländische Produktionsstätten werden von der Konzernmutter General Motors getätigt bzw. dieser zugerechnet und nicht der Tochtergesellschaft Opel.

8 Eine Direktinvestition ist eine grenzüberschreitende Investition, mit dem Ziel des Investors, eine dauerhafte (Kapital)-

Beteiligung an einem Unternehmen im Ausland herzustellen. Zu beachten ist, dass Direktinvestitionen zunächst nur Ka-pitalbewegungen zwischen In- und Ausland widerspiegeln, d.h. es können unmittelbar weder die Motive des Investors daraus abgeleitet werden noch können z.B. Fragen, inwieweit Direktinvestitionen Realkapital schaffen oder zur Schaf-fung von Arbeitsplätzen beitragen, beantwortet werden. Datenquelle der Angaben zu Direktinvestitionen (vorläufige Er-gebnisse) ist die Deutsche Bundesbank.

Branchenprofil Automobilindustrie in Hessen

14

Forschung und Entwicklung

Innovationen sind für die nationale und internationale Wettbewerbsfähigkeit der Au-tomobilindustrie unerlässlich. Dementsprechend kommt der Forschung und Entwick-lung (FuE) eine zentrale Rolle zu. Gemäß den Angaben des Stifterverbandes Wis-senschaftsstatistik hat der Bereich Fahrzeugbau9 in Hessen im Jahr 2005 rund 1 Mrd. Euro für FuE aufgewendet.10 Auf den Fahrzeugbau entfallen somit etwa ein Viertel der FuE-Aufwendungen des hessischen Verarbeitenden Gewerbes. Der An-teil Hessens an den FuE-Aufwendungen des Fahrzeugbaus in Deutschland belief sich auf 7 %.

FuE -Zentren von Automobilherstellern in Hessen

Unternehmen Standort in Hessen Zentrum

Adam Opel GmbH / General Motors Rüsselsheim Internationales Technisches Entwicklungszentrum (ITEZ) Europäisches Designzentrum

Honda Motor Europe (North) GmbH Offenbach das europäische Forschungs- und Entwicklungszentrum Schulungszentrum

Hyundai Motor Europe GmbH und Kia Motors Deutschland GmbH

Rüsselsheim das europäische Forschungs- und Entwicklungszentrum das europäische Designstudio Diesel- Kompetenzzentrum

Isuzu Motors Germany GmbH Ginsheim-Gustavsburg das europäische Forschungs- und Entwicklungszentrum für Dieselmotoren (Joint Venture zwischen General Motors und Isuzu)

Mazda Motors (Deutschland) GmbH Oberursel Forschungs- und Entwicklungszentrum Mitsubishi Motors Deutschland GmbH Trebur das europäische Forschungs- und Entwicklungszentrum

das europäische Designzentrum

Quelle: Recherchen der Hessen Agentur.

Eine herausragende Rolle für die FuE der hessischen Automobilindustrie spielt das Internationale Technische Entwicklungszentrum (ITEZ) von Opel in Rüsselsheim. Es ist das außerhalb Nordamerikas größte und wichtigste Entwicklungszentrum des GM-Konzerns: 6.300 Beschäftigte arbeiten hier an Konzepten und Lösungen für die automobile Zukunft. Auch das Europäische Designzentrum von General Motors so-wie Opel Special Vehicles GmbH (OSV) – zuständig für Erdgasautos, Behörden-fahrzeuge, Kleinserien und spezielle Anfertigungen – sind in Rüsselsheim ansässig. Neben einer Reihe weiterer Automobilhersteller, die in Hessen Forschungs- und Entwicklungszentren unterhalten, sind auch viele Zulieferer im Entwicklungsbereich aktiv. Von den großen hessischen Zulieferern sind hier u.a. der Continental Kon-zern, Pirelli, Goodyear Dunlop, Bosch und Veritas zu nennen.

9 Für die Automobilindustrie, d.h. die Untergruppe Herstellung von Kraftwagen und Kraftwagenteilen, liegen keine Angaben

vor. 10 Hierbei handelt es sich nur um die so genannten internen FuE Aufwendungen – d.h. Aufwendungen innerhalb des Unter-

nehmens –, die den überwiegenden Teil der gesamten FuE Aufwendungen ausmachen. Externe FuE Aufwendungen sind Aufträge an andere Forschungsinstitutionen.

HA Hessen Agentur GmbH – Standortentwicklung –

15

Doch nicht nur Unternehmen betreiben praxisbezogene Forschung „rund um´s Au-to“. Auch Hochschulen und außeruniversitäre Forschungseinrichtungen in Hessen sind auf diesem Forschungsgebiet aktiv. So – um nur einige Beispiele zu nennen – sind Fahrzeugsysteme einer der Forschungsschwerpunkte der stark ingenieurwis-senschaftlich ausgerichteten Universität Kassel. An der TU Darmstadt betätigen sich in der Fahrzeugentwicklung das Fachgebiet Fahrzeugtechnik und das Fachgebiet für Verbrennungskraftmaschinen. Ein Schwerpunkt des Instituts für Automatisie-rungstechnik an der TU Darmstadt ist die wissenschaftliche Forschung und anwen-dungsorientierte Entwicklung auf Gebieten wie mechatronische Systeme und Kraft-fahrzeuge, und die FH Gießen-Friedberg engagiert sich u.a. auf dem Gebiet der Verkehrssicherheit.

Darüber hinaus werden mehrere Labore an hessischen Fachhochschulen mit der Bearbeitung von FuE-Projekten – oft auch in Kooperation mit Unternehmen aus dem Automobilsektor – betraut. Beispiele hierfür sind die Labore für Fahrwerktech-nik, für Getriebetechnik und für Verbrennungsmotoren an der FH Wiesbaden, die Labore für Kfz-Technik und Verbrennungsmotoren, für Fahrzeugaufbauten und Ver-kehrssicherheit an der FH Gießen-Friedberg sowie das Labor für Kraftfahrzeugtech-nik an der FH Frankfurt.

Auch außeruniversitäre Einrichtungen wie die Fraunhofer-Institute für Betriebsfes-tigkeit und Systemzuverlässigkeit (LBF) und für Grafische Datenverarbeitung (IGD) in Darmstadt oder das Deutsche Kunststoffinstitut in Darmstadt beschäftigten sich sowohl mit Grundlagenforschung als auch mit sehr praxisnahen Entwicklungsaufga-ben im Automobilbereich. In Hessen befindet sich auch die Forschungsvereinigung Automobiltechnik (FAT) – eine Abteilung des ebenfalls in Frankfurt ansässigen VDA (Verband der Automobilindustrie), die seit 1971 die wissenschaftliche Automobilfor-schung fördert.

Branchenprofil Automobilindustrie in Hessen

16

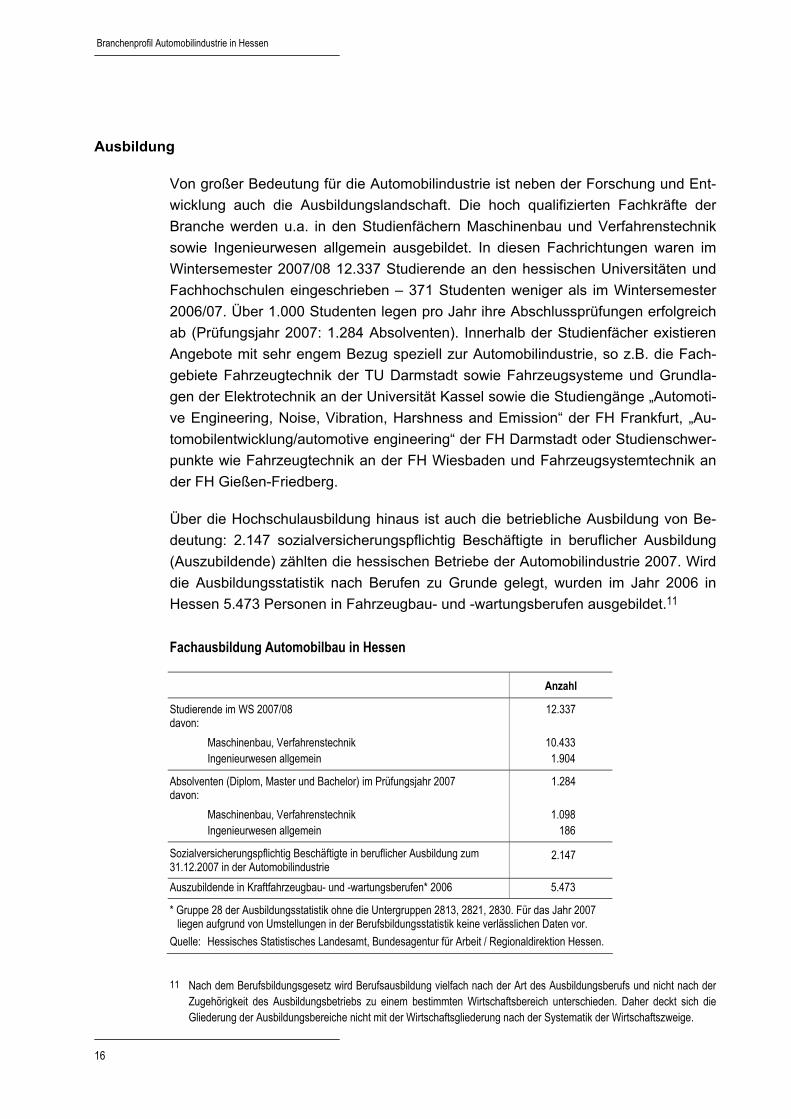

Ausbildung

Von großer Bedeutung für die Automobilindustrie ist neben der Forschung und Ent-wicklung auch die Ausbildungslandschaft. Die hoch qualifizierten Fachkräfte der Branche werden u.a. in den Studienfächern Maschinenbau und Verfahrenstechnik sowie Ingenieurwesen allgemein ausgebildet. In diesen Fachrichtungen waren im Wintersemester 2007/08 12.337 Studierende an den hessischen Universitäten und Fachhochschulen eingeschrieben – 371 Studenten weniger als im Wintersemester 2006/07. Über 1.000 Studenten legen pro Jahr ihre Abschlussprüfungen erfolgreich ab (Prüfungsjahr 2007: 1.284 Absolventen). Innerhalb der Studienfächer existieren Angebote mit sehr engem Bezug speziell zur Automobilindustrie, so z.B. die Fach-gebiete Fahrzeugtechnik der TU Darmstadt sowie Fahrzeugsysteme und Grundla-gen der Elektrotechnik an der Universität Kassel sowie die Studiengänge „Automoti-ve Engineering, Noise, Vibration, Harshness and Emission“ der FH Frankfurt, „Au-tomobilentwicklung/automotive engineering“ der FH Darmstadt oder Studienschwer-punkte wie Fahrzeugtechnik an der FH Wiesbaden und Fahrzeugsystemtechnik an der FH Gießen-Friedberg.

Über die Hochschulausbildung hinaus ist auch die betriebliche Ausbildung von Be-deutung: 2.147 sozialversicherungspflichtig Beschäftigte in beruflicher Ausbildung (Auszubildende) zählten die hessischen Betriebe der Automobilindustrie 2007. Wird die Ausbildungsstatistik nach Berufen zu Grunde gelegt, wurden im Jahr 2006 in Hessen 5.473 Personen in Fahrzeugbau- und -wartungsberufen ausgebildet.11

Fachausbildung Automobilbau in Hessen

Anzahl

Studierende im WS 2007/08 davon:

12.337

Maschinenbau, Verfahrenstechnik 10.433 Ingenieurwesen allgemein 1.904

Absolventen (Diplom, Master und Bachelor) im Prüfungsjahr 2007 davon:

1.284

Maschinenbau, Verfahrenstechnik 1.098 Ingenieurwesen allgemein 186

Sozialversicherungspflichtig Beschäftigte in beruflicher Ausbildung zum 31.12.2007 in der Automobilindustrie

2.147

Auszubildende in Kraftfahrzeugbau- und -wartungsberufen* 2006 5.473

* Gruppe 28 der Ausbildungsstatistik ohne die Untergruppen 2813, 2821, 2830. Für das Jahr 2007 liegen aufgrund von Umstellungen in der Berufsbildungsstatistik keine verlässlichen Daten vor.

Quelle: Hessisches Statistisches Landesamt, Bundesagentur für Arbeit / Regionaldirektion Hessen.

11 Nach dem Berufsbildungsgesetz wird Berufsausbildung vielfach nach der Art des Ausbildungsberufs und nicht nach der

Zugehörigkeit des Ausbildungsbetriebs zu einem bestimmten Wirtschaftsbereich unterschieden. Daher deckt sich die Gliederung der Ausbildungsbereiche nicht mit der Wirtschaftsgliederung nach der Systematik der Wirtschaftszweige.

HA Hessen Agentur GmbH – Standortentwicklung –

17

Ausblick

Die Automobilindustrie befindet sich derzeit in einem tief greifenden Wandel, der auf zahlreiche Faktoren zurückzuführen ist: Die rasante technologische Entwicklung wird ebenso von den steigenden Kundenanforderungen wie auch vom zunehmen-den Umweltbewusstsein bzw. den Umweltschutzanforderungen auf nationaler wie auch internationaler Ebene getrieben. Die vielfältigen und zahlreichen Innovationen sowie die hohe Geschwindigkeit, mit der diese eingeführt werden, setzen für neue Fahrzeuge immer höhere Leistungsstandards. Die Globalisierung der Produktion und der Märkte sowie auch das zunehmende Kostenbewusstsein der Kunden – die z.B. sensibel auf hohe Kraftstoffpreise reagieren – stellen die Unternehmen der Au-tomobilindustrie vor zusätzliche Herausforderungen. Insbesondere im Klein- und Kompaktwagensegment sind die Käufer meist nicht bereit, für mehr Komfort und Si-cherheit auch einen höheren Preis zu bezahlen. Auf der anderen Seite nimmt die Bedeutung einer nachhaltigen Mobilität immer stärker zu und die Nachfrage nach umweltgerechten Fahrzeugen – trotz der noch vergleichsweise höheren Preise der alternativen Antriebe – steigt von Jahr zu Jahr. Auch das Image der Marke spielt bei der Kaufentscheidung eine immer wichtigere Rolle, so dass sich die Automobilher-steller mehr und mehr auf markenspezifische Elemente wie Design und Servicestra-tegien sowie auf Funktionen und Spezialtechnologien, die das Markenprofil prägen, konzentrieren. Damit geht eine Veränderung der Wertschöpfungskette einher: Auto-hersteller übernehmen die Rolle des „High-Tech-Markenartiklers“ und übertragen ih-ren Zulieferern schrittweise alle Aufgaben, die nicht prägend für die Marke sind. Oftmals sind dies auch sehr anspruchsvolle Tätigkeiten aus dem Bereich der For-schung und Entwicklung, die eine immer höhere technologische Kompetenz sowie entsprechend hohe Investitionen von den Automobilzulieferern erfordern. Dies ist nicht zuletzt aufgrund des Preisdrucks, mit dem die Zulieferer durch die großen Au-tomobilhersteller konfrontiert werden, durchaus kein leichtes Unterfangen.

Als eine Konsequenz dieser Entwicklung suchen die Zulieferer verstärkt nach Ko-operationsmöglichkeiten (vgl. hierzu auch den Kasten „Cluster und Netzwerke“ auf der letzten Seite) oder fusionieren. So kann in der Zuliefererindustrie seit Jahren ein massiver Konzentrationsprozess beobachtet werden – ein aktuelles Beispiel ist der Kauf der Siemens VDO Automotive AG durch den Continental Konzern, der dann selbst von der Schaeffler Gruppe übernommen wurde. Damit zählt das Unterneh-men zu den weltweit fünf größten Automobilzulieferern und ist mit Abstand der größ-te Zulieferer in Hessen. Eine weitere Folge dieses Umstrukturierungsprozesses ist, dass durch die Verringerung der Wertschöpfungstiefe die Wertschöpfung und damit teilweise auch das Wachstumspotenzial von den Herstellern auf die Zulieferindustrie verlagert wird. Eine weitere Strategie der Zulieferer besteht darin, neue Kunden zu gewinnen, seien es ausländische Hersteller oder auch Abnehmer in verwandten Branchen.

Branchenprofil Automobilindustrie in Hessen

18

Die zunehmende Internationalisierung sowohl des Automarktes als auch der Pro-duktion eröffnet der deutschen Automobilindustrie gute Absatzchancen: Die positi-ven mittelfristigen Wachstumsperspektiven in Mittel- und Osteuropa sowie in Asien tragen ebenso dazu bei. Zudem erfreuen sich die deutschen Marken dort eines ho-hen Ansehens. Dies kann dazu beitragen, schwache oder gar rückläufige Nachfrage in traditionellen Märkten – wie es zurzeit der Fall ist – zu kompensieren. Doch nicht nur als Absatzmarkt, sondern auch als Produktionsstandort – sei es zur Endmonta-ge von Fahrzeugen, Fertigung von Baugruppen oder einzelnen Autoteilen – hat der Osten stark an Gewicht gewonnen. Nach Angaben des Verbandes der Automobilin-dustrie (VDA) wird mittlerweile fast die Hälfte der von deutschen Unternehmen her-gestellten PKWs im Ausland gefertigt. Mit einer Steigerung von 38 % Prozent allein im Jahr 2007 gegenüber dem Vorjahr weist China den stärksten Zuwachs der Aus-landsfertigung deutscher Unternehmen auf. China belegt zugleich erstmals den Spitzenplatz – gemessen an der Zahl der dort gefertigten PKWs deutscher Herstel-ler – vor Spanien, Brasilien und der Tschechischen Republik. Die Produktion in Deutschland ist hingegen um 6 % gestiegen.

Somit haben sich sowohl Osteuropa als auch Asien zu bedeutenden Wettbewerbern für die Produktionsstätten in Deutschland entwickelt. In den nächsten Jahren dürfte die Bedeutung der neuen EU-Mitglieder weiter zunehmen, deren neu errichtete Pro-duktionsstätten sich bezüglich ihrer Produktivität durchaus mit den traditionellen Standorten in Deutschland messen können. Mit dem dortigen wirtschaftlichen Auf-holprozess dürften allerdings die Lohnkostenvorteile relativ an Bedeutung verlieren und die Nähe zum Absatzmarkt an Relevanz gewinnen. Eine noch stärkere Heraus-forderung für die heimische Automobilindustrie dürfte Asien werden. Zum einen weil dies – nach einheitlicher Einschätzung der Branchenexperten – der Wachstums-markt der nächsten Jahrzehnte ist, zum anderen weil Asien (insbesondere China und Indien) sich zu einem harten Wettbewerber für die hiesigen Hersteller von Großserien entwickeln wird. So hat z.B. das indische Unternehmen Tata Motors be-reits eine sehr hohe Aufmerksamkeit mit der Präsentation des „Billigautos“ Nano er-reicht.

Diesen Entwicklungen kann sich selbstverständlich auch die Automobilindustrie in Hessen nicht entziehen. Die Diskussionen über die Zukunft der Opel-Werke, Kos-tensenkungsprogramme nicht nur bei der Volkswagen AG und die Meldungen über Verlagerung von Produktionskapazitäten hessischer Firmen in so genannte Billig-lohnländer sind – zum Teil schmerzhafte – Ergebnisse der globalen Branchen-trends, die auf die bestehenden Herausforderungen für die heimische Automobilin-dustrie hinweisen. Klar ist: Wären die Kosten der einzige Parameter im weltweiten Wettbewerb, wären Deutschland und auch Hessen als Automobilstandort sicherlich bereits auf der Strecke geblieben. Das, was die heimischen Unternehmen beson-ders auszeichnet, wird künftig noch viel wichtiger werden: Qualität, hohe Produktivi-

HA Hessen Agentur GmbH – Standortentwicklung –

19

tät, Hochtechnologie und Innovation. Und darauf setzen die Unternehmen in Hessen schon längst – seien es Automobilhersteller oder Zulieferer. So z.B. die „Hessen Champions“ ixetic aus Bad Homburg, Rittal aus Herborn oder Küsters Automotive aus Ehringshausen. Auch Volkswagen setzt auf die Vorteile des Standortes Hessen und beabsichtigt Investitionen in beträchtlicher Höhe sowohl in die Produktion als auch in weitere Erweiterungen des OTC.

Branchenprofil Automobilindustrie in Hessen

20

Cluster und Netzwerke

In Zeiten des steigenden Kosten- und Innovationsdrucks hängt die Wettbewerbsfähigkeit der Unterneh-men zunehmend von ihrer Einbindung in vernetzte Strukturen ab. Netzwerke und Cluster fördern die Bildung von relativ stabilen Kooperationsstrukturen, die für alle Partner Vorteile bieten. Die Zusammen-arbeit in gemeinsamen Projekten, Treffen auf Konferenzen und Messen sowie informeller Informations-austausch erzeugen Vertrauen, das wiederum Grundlage für eine intensive Zusammenarbeit ist. Die komplementären Strukturen eines Clusters oder Netzwerks erleichtern den Zugriff auf für Innovationen erforderliche Ressourcen und Know-how.

Automotive-Cluster und Netzwerke in Hessen: MoWiN.net

MoWiN.net ist das Netzwerk der Regionalmanagement Nordhessen GmbH für die regionale Mobili-tätswirtschaft. Dieses Netzwerk umfasst die bedeutendsten Unternehmen sowie namhafte Mittelständ-ler und Forschungseinrichtungen aus den Kompetenzfeldern Automotive/Fahrzeugbau, Logistik, Bahntechnik und Mobilitätsmanagement und bildet damit das stärkste Netzwerk Nordhessens. 2004 mit 28 Gründungsmitgliedern gestartet, gehören heute mehr als 100 Unternehmen, Institutionen und Forschungseinrichtungen zu MoWiN.net. Der gemeinnützige Verein MoWiN.net e.V. fördert Unter-nehmenskooperationen und Maßnahmen in den Handlungsfeldern "Forschung & Entwicklung", "Per-sonal, Nachwuchs und Qualifizierung", "International Business" sowie "Marketing".

Weitere Informationen unter: www.mowin.net AUTOMOTIVE CLUSTER RheinMainNeckar

Das Automotive Cluster RheinMainNeckar wurde 2003 von der Industrie- und Handelskammer Darm-stadt, der Kreisverwaltung Groß-Gerau sowie dem Ingenieurbüro Bertrandt (Ginsheim-Gustavsburg) gegründet. Ziel des Clusters, dem sich rund 550 Unternehmen aus den verschiedensten Bereichen der Wertschöpfungskette angeschlossen haben, ist der Aufbau einer Wissens- und Kooperationsplatt-form für Unternehmen aus dem automobilen Bereich zur Stärkung ihrer Wettbewerbsfähigkeit und Innovationskraft. Ein weiteres Ziel ist es, mit dem Cluster als Standort für Automobilzulieferer zu wer-ben.

Weitere Informationen unter: www.automotive-cluster.org Automotive-Cluster Mittelhessen

Initiiert im Jahr 2006, hat das Automotive-Cluster Mittelhessen im Jahr 2007 die operative Arbeit auf-genommen. Es ist ein Zusammenschluss von neun Automobilzulieferunternehmen der Region Mittel-hessen, deren gemeinsames Ziel es ist, in Mittelhessen ein international anerkanntes Zentrum der Au-tomobilzulieferbranche aufzubauen. Das Automotive-Cluster Mittelhessen ist Bestandteil der Cluster-Offensive ceo hessen des Verbands der Metall- und Elektrounternehmen Hessen (HessenMetall) e.V. Das Cluster-Management erfolgt durch das Fachgebiet Cluster & Wertschöpfungsmanagement der Technischen Universität Darmstadt.

Weitere Informationen unter: http://www.tud-cluster.de AG Mobil – Hessisches Netzwerk der Automobil-Zulieferindustrie

Bereits seit über 15 Jahren managt die RKW Hessen GmbH ein Netzwerk speziell für Automobil-Zulieferunternehmen. Geschäftsführer und Manager hessischer Zulieferbetriebe diskutieren in der Arbeitsgemeinschaft Mobil gemeinsam strategische Chancen für die kommenden Jahre, um frühzeitig die richtigen Weichen stellen zu können. Aktuelle Probleme und Fragestellungen werden im Kollegenkreis erörtert. Die AG versteht sich als Forum zum fachinternen Dialog und steht auch weiteren Interessenten offen. Große Mittelständler nutzen diese Vorteile ebenso wie kleinere Familienunternehmen.

Weitere Informationen unter: www.rkw-hessen.de

![Hermes Groß Landesrecht Hessen Landesrecht · Landesrecht Hessen Studienbuch 7. Auflage NomosStudienbuch Landesrecht Hessen Hermes | Groß [Hrsg.] Hermes Groß Nomos NomosStudienbuch](https://img.pdfslide.net/doc/110x75/5e0f28660da22408c4641008/hermes-gro-landesrecht-hessen-landesrecht-hessen-studienbuch-7-auflage-nomosstudienbuch.jpg)