Embed Size (px)

Citation preview

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

1

© DG-Trésor

BBuulllleettiinn ééccoonnoommiiqquuee CChhiinnee

N°38 – juillet - août 2011

SOMMAIRE

EVOLUTION DE L’INFLATION EN REPUBLIQUE POPULAIRE DE CHINE .............................................................. 2 RESULTATS DES PRINCIPALES BANQUES CHINOISES AU PREMIER SEMESTRE 2011 ........................................ 4 POURSUITE DE LA POLITIQUE VOLONTARISTE DU GOUVERNEMENT CHINOIS DE REDUCTION DES CAPACITES INDUSTRIELLES OBSOLETES ..................................................................................................................... 6 PRODUCTION : LA CROISSANCE DU PIB STABLE A 9,5 % AU DEUXIEME TRIMESTRE ..................................... 8 DEMANDE INTERNE : INFLATION RECORD DEPUIS 3 ANS, A 6,5 % ............................................................. 9 COMMERCE EXTERIEUR : EXCEDENT RECORD DEPUIS DEUX ANS ET DEMI ................................................ 10 MONNAIE : HAUSSE DES TAUX D’INTERETS ET EXTENSION DE LA BASE DES RRR ....................................... 11 RESERVES DE CHANGES : LES RESERVES ATTEIGNENT 3 200 MDS USD .................................................... 12 FINANCES PUBLIQUES : HAUSSE DE 75% DU PLANCHER DE L’IMPOT SUR LE REVENU ............................... 12 IMMOBILIER : BIENTOT DES RESTRICTIONS DANS LES VILLES MOYENNES ................................................ 13 ELECTRICITE : REBOND DE LA PRODUCTION D’ELECTRICITE THERMIQUE .................................................. 14 INDICATEURS ECONOMIQUES MENSUELS ........................................................................................... 15 INDICATEURS ECONOMIQUES ANNUELS ............................................................................................. 16 PREVISIONS DE CROISSANCE DU PIB CHINOIS .................................................................................. 17

Table des

AMBASSADE DE FRANCE EN CHINE SERVICE ECONOMIQUE REGIONAL DE PEKIN

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

2

Evolution de l’inflation en République Populaire de Chine

L’inflation a atteint son plus haut niveau en 3 ans, à + 6,5 % en glissement annuel au mois de juillet, au terme d’une accélération quasi-continue depuis l’été 2010. Il convient cependant de nuancer cette hausse qui est pour partie la conséquence d’un important effet de base puisque les prix avaient diminué significativement en glissement mensuel en mars, mai et juin 2010 et leur hausse en glissement mensuel sur la même période en 2011 a été relativement faible, effet qui s’ajoute à la longue phase de hausse des prix en glissement mensuel qui a eu lieu entre juillet 2010 et février 2011. Avec la fin de la pénurie conjoncturelle de viande de porc qui a fortement impacté l’indice des prix en juin-juillet, l’inflation devrait ralentir dans les mois à venir, mais demeurer cependant plus élevée que dans les années passées, notamment en raison des hausses de salaire. De fait, le gouvernement a relevé sa cible d’inflation à 4 % pour 2011 contre 3 % en 2010 et a indiqué par la voix du Premier Ministre que le chiffre mesuré serait probablement plus proche de 5 %.

L’indice des prix à la consommation (IPC) est compilé chaque mois par le National Bureau of Statistics (NBS). Les prix de 600 à 700 produits sont relevés dans 226 villes et comtés1, de toutes les tailles. Les produits et leur pondération2 sont choisis en fonction de données de ventes de détail et de données de consommation de 56 000 ménages urbains et 68 000 ménages ruraux. Les produits sont regroupés en 263 sections, elles-mêmes regroupées en 8 sous-indices (c.f. le tableau en annexe pour le poids et l’évolution des sous-indices).

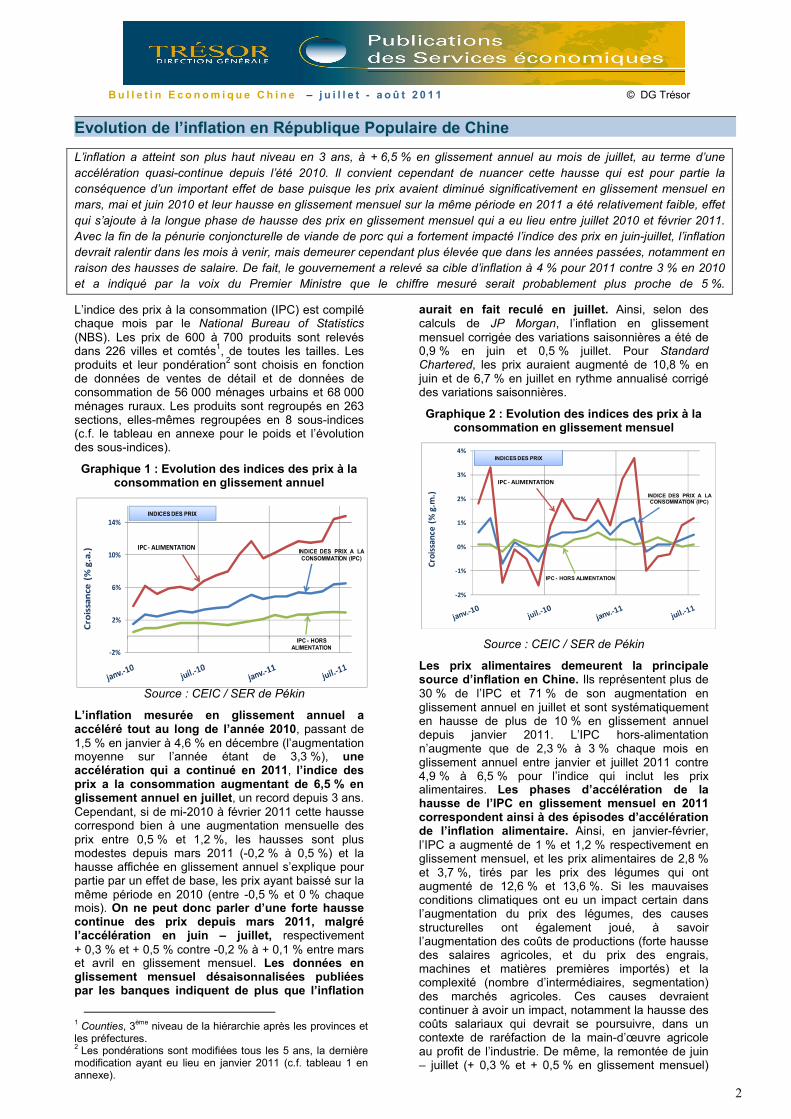

Graphique 1 : Evolution des indices des prix à la consommation en glissement annuel

Source : CEIC / SER de Pékin

L’inflation mesurée en glissement annuel a accéléré tout au long de l’année 2010, passant de 1,5 % en janvier à 4,6 % en décembre (l’augmentation moyenne sur l’année étant de 3,3 %), une accélération qui a continué en 2011, l’indice des prix a la consommation augmentant de 6,5 % en glissement annuel en juillet, un record depuis 3 ans. Cependant, si de mi-2010 à février 2011 cette hausse correspond bien à une augmentation mensuelle des prix entre 0,5 % et 1,2 %, les hausses sont plus modestes depuis mars 2011 (-0,2 % à 0,5 %) et la hausse affichée en glissement annuel s’explique pour partie par un effet de base, les prix ayant baissé sur la même période en 2010 (entre -0,5 % et 0 % chaque mois). On ne peut donc parler d’une forte hausse continue des prix depuis mars 2011, malgré l’accélération en juin – juillet, respectivement + 0,3 % et + 0,5 % contre -0,2 % à + 0,1 % entre mars et avril en glissement mensuel. Les données en glissement mensuel désaisonnalisées publiées par les banques indiquent de plus que l’inflation

1 Counties, 3ème niveau de la hiérarchie après les provinces et les préfectures. 2 Les pondérations sont modifiées tous les 5 ans, la dernière modification ayant eu lieu en janvier 2011 (c.f. tableau 1 en annexe).

aurait en fait reculé en juillet. Ainsi, selon des calculs de JP Morgan, l’inflation en glissement mensuel corrigée des variations saisonnières a été de 0,9 % en juin et 0,5 % juillet. Pour Standard Chartered, les prix auraient augmenté de 10,8 % en juin et de 6,7 % en juillet en rythme annualisé corrigé des variations saisonnières.

Graphique 2 : Evolution des indices des prix à la consommation en glissement mensuel

Source : CEIC / SER de Pékin

Les prix alimentaires demeurent la principale source d’inflation en Chine. Ils représentent plus de 30 % de l’IPC et 71 % de son augmentation en glissement annuel en juillet et sont systématiquement en hausse de plus de 10 % en glissement annuel depuis janvier 2011. L’IPC hors-alimentation n’augmente que de 2,3 % à 3 % chaque mois en glissement annuel entre janvier et juillet 2011 contre 4,9 % à 6,5 % pour l’indice qui inclut les prix alimentaires. Les phases d’accélération de la hausse de l’IPC en glissement mensuel en 2011 correspondent ainsi à des épisodes d’accélération de l’inflation alimentaire. Ainsi, en janvier-février, l’IPC a augmenté de 1 % et 1,2 % respectivement en glissement mensuel, et les prix alimentaires de 2,8 % et 3,7 %, tirés par les prix des légumes qui ont augmenté de 12,6 % et 13,6 %. Si les mauvaises conditions climatiques ont eu un impact certain dans l’augmentation du prix des légumes, des causes structurelles ont également joué, à savoir l’augmentation des coûts de productions (forte hausse des salaires agricoles, et du prix des engrais, machines et matières premières importés) et la complexité (nombre d’intermédiaires, segmentation) des marchés agricoles. Ces causes devraient continuer à avoir un impact, notamment la hausse des coûts salariaux qui devrait se poursuivre, dans un contexte de raréfaction de la main-d’œuvre agricole au profit de l’industrie. De même, la remontée de juin – juillet (+ 0,3 % et + 0,5 % en glissement mensuel)

-2%

2%

6%

10%

14%

Cro

issa

nce

(%

g.a

.) INDICE DES PRIX A LA CONSOMMATION (IPC)

IPC - HORS ALIMENTATION

INDICES DES PRIX

IPC - ALIMENTATION

-2%

-1%

0%

1%

2%

3%

4%

Croi

ssan

ce (

% g

.m.) INDICE DES PRIX A LA

CONSOMMATION (IPC)

INDICES DES PRIX

IPC - HORS ALIMENTATION

INDICES DES PRIX

IPC - ALIMENTATION

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

3

s’explique par la hausse du prix du porc (respectivement + 11,4 % et + 10,7 % en glissement mensuel), qui est la viande la plus consommée en Chine et a donc un poids particulièrement significatif. Comme son prix avait également augmenté en juillet et août 2010, les hausses en glissement annuel sont spectaculaires (+ 57,1 % en juin 2011 et 56,7 % en juillet 2011) et expliquent en grande partie les records de hausse de l’IPC mesurées ces deux derniers mois. Ces hausses sont dues à une sous-production provoquée par la surmortalité du cheptel en raison d’une épidémie et devrait donc rapidement se résorber avec la reconstitution des élevages.

Cependant, l’inflation hors-alimentaire est également en hausse – modérée - depuis mi-2010. En effet, la core inflation (inflation hors-prix alimentaires et énergétiques) est supérieure à 2 % en glissement annuel depuis janvier 2011 alors qu’elle n’a jamais dépassé les 1,2 % entre 2006 et 2010. En outre, depuis avril 2010, elle est systématiquement positive en glissement mensuel. Les effets de contagion de l’inflation des produits alimentaires se font donc sentir.

Les dépenses de logement (location du logement, entretien et approvisionnement en eau, électricité et chauffage) sont l’autre cause importante de l’inflation. Elles ont augmenté de 5,9 % en glissement annuel en juillet et sont responsables de 16,7 % de la hausse de l’IPC. Les prix immobiliers poursuivent leur hausse en Chine, le secteur constituant l’une des rares alternatives de placement de l’épargne chinoise. Cependant, la hausse des coûts de logement, et donc son impact sur l’IPC, devrait diminuer, en raison des nombreuses mesures visant à limiter la spéculation sur l’immobilier, 3 en particulier résidentiel (limitation des achats de 3ème voire de 2ème logement dans certaines grandes villes, augmentation de l’apport initial requis lors de l’achat d’un logement, introduction dans quelques villes d’une taxe foncière, limitation des prêts bancaires aux promoteurs immobiliers) et du programme de mise sur

4 3 Le programme de logement social comprend la construction d’appartements à un prix plafonné, la location de logements à loyer modéré et la rénovation de logements dans des friches industrielles, des mines et des fermes d’Etat.

le marché de 36 millions de logements sociaux4 d’ici à 2015 (dont 10 millions en 2011), ce qui devrait permettre à ce type d’habitations de représenter 20 % de l’offre en 2015 contre 7 % aujourd’hui et devrait ainsi réduire la tension sur le marché.

Plus largement, la croissance économique (10,3 % de croissance du PIB en 2010 et des prévisions entre 8,5 % et 9,5 % pour 2011) et un niveau toujours élevé de liquidités après l’expansion monétaire record de 2009 (la masse monétaire a encore augmenté de près de 20 % en 2010) ont également stimulé l’inflation. La cible officielle d’inflation pour 2011 a été fixée de 4 % contre 3 % pour 2010 (l’inflation mesurée en 2010 s’est élevée à 3,3 %), et le premier ministre Wen Jiabao a récemment indiqué qu’attendre l’objectif serait très difficile et qu’il fallait plutôt s’attendre à la voir inférieure à 5 % cette année. Les analystes tablent effectivement sur une inflation comprise entre 4,5 % à 5,5 % d’inflation ce qui suppose une modération de la hausse de l’IPC au second semestre 2011, modération attendue notamment en raison de la réduction des causes conjoncturelles de l’inflation alimentaire et de l’efficacité progressive de nombreuses mesures de contrôle des prix immobiliers et de ralentissement de la masse monétaire (notamment une succession de hausses des taux d’intérêt et des ratios de réserves obligatoires des banques) et, plus mécaniquement, de la disparition progressive de l’impact de la phase de hausse entre juillet 2010 et février 2011 sur les données en glissement annuel. A plus long terme, cependant, la Chine pourrait devoir supporter des niveaux plus élevés d’inflation, plutôt autour de 5 % que de 3 %, en particulier en raison des hausses de salaire annoncées dans le cadre du rééquilibrage du modèle de croissance.

Yann Marin et Olivier Lécina Service économique régional de Pékin

4 Le programme de logement social comprend la construction d’appartements à un prix plafonné, la location de logements à loyer modéré et la rénovation de logements dans des friches industrielles, des mines et des fermes d’Etat.

Poids des sous-indices dans l'IPC (%) avant 2011

Poids des sous-indices dans l'IPC (%) depuis

janvier 2011

Variation de juillet 2010 à juillet 2011.

Part de la hausse de l'IPC expliquée par le sous-

indice

IPC 100,0% 100,0% 6,5% 100,0%Alimentation 33,2% 31,0% 14,8% 70,6%Tabac, alcool 3,8% 3,3% 2,8% 1,4%Vêtements 9,0% 8,5% 2,2% 2,9%Equipement, produits et services pour les ménages

6,0% 5,6% 2,7% 2,3%

Dépenses de santé 10,0% 9,6% 3,6% 5,3%Transports et communication

9,3% 9,3% 0,9% 1,3%

Divertissement, éducation et produits culturels

14,5% 14,3% 0,5% 1,1%

Logement 14,2% 18,4% 5,9% 16,7%Données : CEIC, SER, BNP-Paribas

Tableau 1 : évolution et pondération des sous-indices

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

4

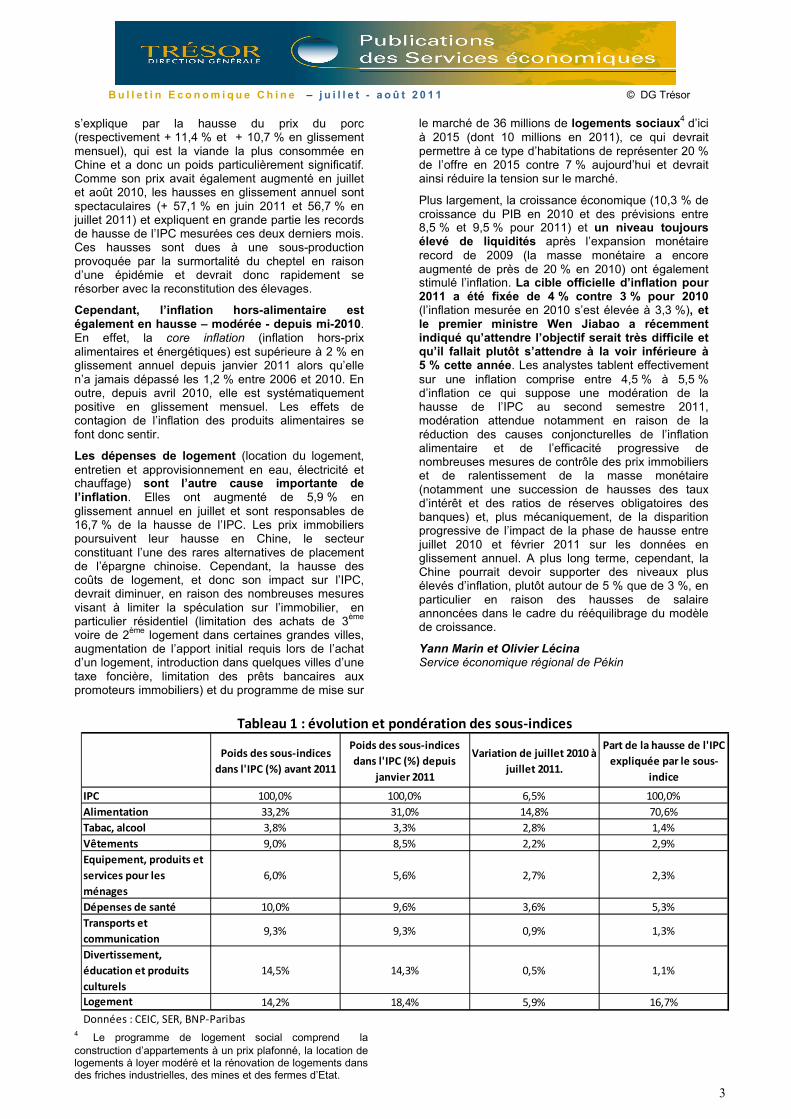

Résultats des principales banques chinoises au premier semestre 2011

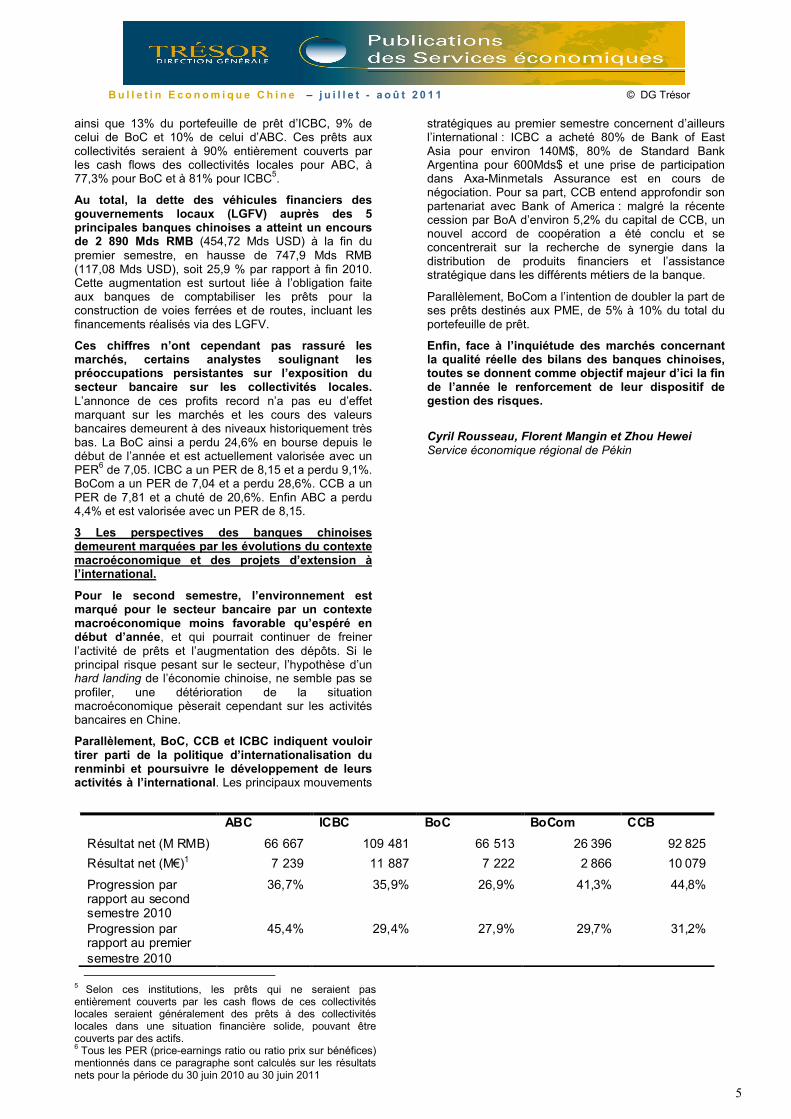

Les cinq plus grande banques chinoises (toutes contrôlées par l’Etat et toutes cotées en bourse) ont publié des résultats en forte hausse pour le premier semestre 2011, réalisant un résultat net agrégé de près de 40 Mds€. Ces résultats, qui leur permettent de renforcer leur capital et, pour certaines, de poursuivre leur stratégie d’internationalisation, n’ont cependant pas réussi à rassurer les marchés, notamment préoccupés par l’exposition du secteur bancaire sur les collectivités locales.

1 Les banques chinoises ont publié des résultats pour le premier semestre 2011 en très forte hausse.

Les banques chinoises ont publié des profits en très forte augmentation pour le premier semestre 2011. Les cinq plus grandes banques, Industrial and Commercial Bank of China (ICBC), Construction bank of China (CCB), Bank of China (BoC), Agricultural Bank of China (ABC) et Bank of Communication (BoCom) affichent ainsi des résultats nets en hausse de +37% depuis le second semestre 2010. Leur résultat agrégé est de 362 Mds RMB soit 39,3 Mds€.

Ces profits, qui ont été légèrement supérieurs aux attentes du marché, ont été tirés par la hausse des commissions touchées par les banques pour leurs activités de conseil ou prélevées sur l’utilisation de moyens de paiement. Ces commissions ont ainsi augmenté sur le semestre de 57% pour ABC, 47% pour CCB, 45% pour ICBC, 37% pour BoCom et 34% pour BoC. Ces commissions représentent environ un quart du produit net bancaire, contre environ un cinquième un an auparavant. Les banques chinoises ont également pu atteindre de tels profits grâce à une croissance mesurée de leurs coûts par rapport à leur activité : le coefficient d’exploitation des banques chinoises a ainsi baissé de 42,7% au second semestre 2010 à 34,8% au premier semestre 2011.

Malgré le resserrement de la politique monétaire, les banques chinoises ont su préserver leur marge nette d’intérêts. Si le resserrement de la politique monétaire a conduit à un ralentissement de la croissance de crédit à 8% sur le semestre, les banques chinoises ont pu dégager d’un semestre à l’autre des produits d’intérêts nets en hausse un peu supérieure, de 9,2%. Ainsi les contraintes sur l’offre de crédit imposées par la PBoC ont pu permettre aux banques de demander des taux plus élevés à leurs clients. En juin, 61% des nouveaux prêts étaient contractés au-dessus des taux benchmark de la PBoC. Les taux effectifs étaient ainsi supérieurs de 107 pdb au taux de référence au deuxième trimestre, soit l’écart le plus important depuis 2005. Les banques chinoises ont également pu augmenter leur marge en modifiant la structure de leur portefeuille de prêts au profit des prêts aux petites entreprises ainsi que des prêts aux particuliers pour des financements autres qu’immobilier. Finalement, par rapport au second semestre 2010 les marges d’intérêt ont ainsi augmenté de 12 pdb pour ABC, de 9 pdb pour ICBC, 7 pdb pour CCB, et sont restées stables pour BoCom et BoC.

2 Les bilans présentés par les banques, malgré une forte réévaluation du niveau d’exposition aux financements des collectivités locales, n’identifient pas de risques majeurs.

Les banques chinoises affichent un niveau de fonds propres satisfaisant au regard des ratios prudentiels. Ainsi le ratio de Tier 1 de BoC s’établit à 10,01% pour un capital adequacy ratio (CAR) de

12,95% (BoC a émis pour 32Mds RMB de dette subordonnée sur le marché interbancaire pour renforcer son capital supplémentaire), celui d’ICBC à 9,82% pour un CAR de 12,33%, et celui de CCB à 10,42% pour un CAR de 12,5%. Les situations de BoCom et d’ABC sont un peu moins favorables. Le ratio Tier 1 de Bank of Communications se situe à 9,41% pour un CAR de 12,2%, niveau notamment atteint grâce au retard du paiement de dividende qui sera imputé sur le prochain semestre. La direction de l’entreprise a reconnu une certaine pression sur le niveau de fonds propres mais n’envisage pas d’augmentation de capital à ce stade. Quant à ABC, dont le niveau de fonds propres est un peu plus bas avec un Tier 1 de 9,36% et un CAR de 11,91%, sa direction s’est engagé à ne procéder à aucune augmentation de capital d’ici 2013.

Ratios de fonds propres des cinq principales banques chinoises

A ce stade les banques chinoises satisfont toutes pleinement les exigences prudentielles. La CBRC a publié le 15 août pour avis son projet de réglementation renforçant les ratios prudentiels et devant répondre aux exigences de Bâle III. La CBRC envisage d’augmenter ainsi le CAR appliqué aux banques de plus petite taille, accroissant le ratio minimum de 8 à 10,5%, ratio déjà applicable pour les principales banques chinoises.

Par ailleurs les cinq principales banques chinoises affichent des ratios de risque de crédit maîtrisés. Les ratios de prêts douteux (NPL ratio) sont tous en baisse par rapport au premier trimestre : celui de CCB se situe ainsi à 1,03% (-6pdb), celui d’ICBC à 0,95% (-5pdb), celui de BoC à 1,00% (-5 pdb), celui d’ABC à 1,67% (-8 pdb) et enfin celui de BoCom à 0,98% (-7 pdb). Les provisions passées représentent 217% des prêts douteux pour BoC, 218% pour ABC, 261% pour ICBC et 245% pour CCB, soit nettement plus qu’attendu par les analystes pour ces différentes banques.

Les cinq principales banques soulignent que les expositions au secteur des collectivités locales sont par ailleurs limitées. Elles ne représenteraient

9,36% 9,41% 9,82% 10,42% 10,01%

2,55% 2,79% 2,51%2,08% 2,94%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

ABC BoCom ICBC CCB BoC

Tier 2

Tier 1

11,91%11,91%11,91%12,33%

12,95%

12,20% 12,50%

Seuil CBRC de 10,5%

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

5

ainsi que 13% du portefeuille de prêt d’ICBC, 9% de celui de BoC et 10% de celui d’ABC. Ces prêts aux collectivités seraient à 90% entièrement couverts par les cash flows des collectivités locales pour ABC, à 77,3% pour BoC et à 81% pour ICBC5.

Au total, la dette des véhicules financiers des gouvernements locaux (LGFV) auprès des 5 principales banques chinoises a atteint un encours de 2 890 Mds RMB (454,72 Mds USD) à la fin du premier semestre, en hausse de 747,9 Mds RMB (117,08 Mds USD), soit 25,9 % par rapport à fin 2010. Cette augmentation est surtout liée à l’obligation faite aux banques de comptabiliser les prêts pour la construction de voies ferrées et de routes, incluant les financements réalisés via des LGFV.

Ces chiffres n’ont cependant pas rassuré les marchés, certains analystes soulignant les préoccupations persistantes sur l’exposition du secteur bancaire sur les collectivités locales. L’annonce de ces profits record n’a pas eu d’effet marquant sur les marchés et les cours des valeurs bancaires demeurent à des niveaux historiquement très bas. La BoC ainsi a perdu 24,6% en bourse depuis le début de l’année et est actuellement valorisée avec un PER6 de 7,05. ICBC a un PER de 8,15 et a perdu 9,1%. BoCom a un PER de 7,04 et a perdu 28,6%. CCB a un PER de 7,81 et a chuté de 20,6%. Enfin ABC a perdu 4,4% et est valorisée avec un PER de 8,15.

3 Les perspectives des banques chinoises demeurent marquées par les évolutions du contexte macroéconomique et des projets d’extension à l’international.

Pour le second semestre, l’environnement est marqué pour le secteur bancaire par un contexte macroéconomique moins favorable qu’espéré en début d’année, et qui pourrait continuer de freiner l’activité de prêts et l’augmentation des dépôts. Si le principal risque pesant sur le secteur, l’hypothèse d’un hard landing de l’économie chinoise, ne semble pas se profiler, une détérioration de la situation macroéconomique pèserait cependant sur les activités bancaires en Chine.

Parallèlement, BoC, CCB et ICBC indiquent vouloir tirer parti de la politique d’internationalisation du renminbi et poursuivre le développement de leurs activités à l’international. Les principaux mouvements

5 Selon ces institutions, les prêts qui ne seraient pas entièrement couverts par les cash flows de ces collectivités locales seraient généralement des prêts à des collectivités locales dans une situation financière solide, pouvant être couverts par des actifs. 6 Tous les PER (price-earnings ratio ou ratio prix sur bénéfices) mentionnés dans ce paragraphe sont calculés sur les résultats nets pour la période du 30 juin 2010 au 30 juin 2011

stratégiques au premier semestre concernent d’ailleurs l’international : ICBC a acheté 80% de Bank of East Asia pour environ 140M$, 80% de Standard Bank Argentina pour 600Mds$ et une prise de participation dans Axa-Minmetals Assurance est en cours de négociation. Pour sa part, CCB entend approfondir son partenariat avec Bank of America : malgré la récente cession par BoA d’environ 5,2% du capital de CCB, un nouvel accord de coopération a été conclu et se concentrerait sur la recherche de synergie dans la distribution de produits financiers et l’assistance stratégique dans les différents métiers de la banque.

Parallèlement, BoCom a l’intention de doubler la part de ses prêts destinés aux PME, de 5% à 10% du total du portefeuille de prêt.

Enfin, face à l’inquiétude des marchés concernant la qualité réelle des bilans des banques chinoises, toutes se donnent comme objectif majeur d’ici la fin de l’année le renforcement de leur dispositif de gestion des risques.

Cyril Rousseau, Florent Mangin et Zhou Hewei Service économique régional de Pékin

ABC ICBC BoC BoCom CCB

Résultat net (M RMB) 66 667 109 481 66 513 26 396 92 825

Résultat net (M€)1 7 239 11 887 7 222 2 866 10 079

Progression par rapport au second semestre 2010

36,7% 35,9% 26,9% 41,3% 44,8%

Progression par rapport au premier semestre 2010

45,4% 29,4% 27,9% 29,7% 31,2%

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

6

Poursuite de la politique volontariste du gouvernement chinois de réduction des capacités industrielles obsolètes Le Ministère de l’industrie et de la technologie chinois (MIIT) poursuit en 2011 la politique engagée en 2010 afin d’accroître la productivité des entreprises industrielles du pays et d’augmenter l’efficacité énergétique, en imposant la suppression dans 2255 entreprises de lignes de production obsolètes, d'ici la fin de l’année. Les industries hautement polluantes et très utilisatrices en énergie, comme celles de la métallurgie et du ciment, seront les plus concernées, notamment dans les provinces du Hebei, Shanxi et Hunan.

1 La stratégie chinoise de réduction des capacités s’intègre dans les engagements du douzième plan (2011 – 2015)

Les orientations du 12ème plan comprennent les questions industrielles qui sont liées aux questions environnementales, que ce soit en termes d’efficacité énergétique, d’émissions de gaz à effet de serre, de protection de l’environnement. Les objectifs sont ambitieux: la cible de réduction de l’intensité carbonique (émissions de gaz à effet de serre par unité de PIB) de -17% apparaît pour la première fois et doit contribuer à atteindre l’objectif de réduction de 40% à 45% de l’intensité carbonique entre 2005 et 2020 ; un objectif de baisse de 30% de la consommation d’eau par unité de valeur ajoutée industrielle figure également dans le 12ème plan.

Le Premier Ministre chinois, Wen Jiabao souligne « qu’il faut développer davantage le secteur tertiaire et les industries stratégiques émergentes afin de construire un système industriel d’énergie moderne, stable et propre ». L’industrie chinoise représente 47% du PIB en 2010 et sa modernisation comme l’intensification de sa productivité capitalistique est fortement mise en avant.

Les économies d’énergie et la réduction des émissions constituaient déjà une préoccupation forte du 11ème plan quinquennal (2006-2010), et la consommation énergétique a progressé à un taux annuel de 6,6%, soit un chiffre inférieur à la croissance économique du pays estimée par le Conseil des Affaires d’Etat à 11,2%. Un programme d’efficacité énergétique, indissociable de la réduction des émissions de gaz à effet de serre, et de restructuration du tissu industriel a ainsi été lancé dès 2006, pour les 1000 entreprises les plus énergivores. Les autorités ont fermé les petites centrales à charbon les plus polluantes (pour un total de 26GW) ainsi que les usines obsolètes de certaines industries (acier, fer, ciment papier), et des normes d’efficacité énergétique ont été introduites pour la construction.

Par ailleurs, à plus court terme, la Chine fait face à une pénurie d’électricité. Le secteur industriel étant le principal consommateur d’électricité, les efforts de rationalisation portent particulièrement sur ce dernier. La consommation électrique en Chine a atteint plus de 2 600 Mds de Kwh au cours du premier semestre de l'année 2011, soit une hausse de 12,2% en glissement annuel. Sur les sept premiers mois, la consommation d'électricité du secteur secondaire a totalisé 2 025,3 Mds de kWh (+11,9%) soit plus des ¾ de la consommation totale en Chine. Le bureau de l’énergie a ciblé six catégories principales d’industries consommatrices d’énergie : production d’électricité (par ailleurs à 70% générée par des centrales à charbon), métallurgie, matériaux de construction, métaux non ferreux, industrie chimique, et industrie pétrochimique. Ces six industries représentent 48% de la consommation électrique chinoise.

– LE

2. Le ministère de l’industrie, de l’information et de la technologie vise à supprimer au sein de 2 255 entreprises des moyens de production vieillissants

En 2010, le MIIT chinois avait exigé la suppression de lignes de productions obsolètes dans 2 087 entreprises, en publiant sur son site internet le détail des entreprises et des lignes de production concernées.

Le MIIT chinois a poursuivi cette politique en 2011 en publiant les moyens de production jugés vieillissants de 2 255 entreprises dans 18 secteurs industriels devant être supprimés d'ici la fin de cette année. Les industries lourdes hautement polluantes et très consommatrices en énergie sont particulièrement ciblées, comme celles de la métallurgie, du ciment et de la chimie. La répartition est extrêmement précise et concerne entreprise par entreprise une ligne de production particulière.

Il s’agit de cibler une partie des moyens de production et non de fermer les entreprises. Ces dernières peuvent être publiques ou privées. Ainsi Chinalco, compagnie d’Etat chinoise, supporte la majeure partie des réductions dans le secteur de l’aluminium, et Han Steel doit arrêter deux hauts-fourneaux pour le fer, un pour l’acier et un pour le charbon / coke, à la technologie dépassée. Dans le secteur privé, à titre d’exemple, Jiyuan Jinli Smelting co. et Anyang City Minshan Non ferrous Metal Co. supportent 20% des économies d’énergie du secteur de la fonderie de plomb.

58% des entreprises concernées en 2011 sont réparties sur 8 provinces

Province Nombre d’entreprises

Hebei (Nord-Est) 291

Hunan (Sud-Est) 226

Shanxi (Nord-Est) 173

Henan (Centre) 151

Sichuan (Sud-Ouest) 131

Guangdong (Sud) 114

Jiangxi (Su-Est) 112

Shandong (Nord-Est) 102

Autres 955

Rapport du MIIT du 11 juillet 2010

S’agissant de la répartition géographique, le rapport présente les principales régions concernées qui sont réparties dans l’ensemble du pays. Cependant, les

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

7

centres industriels des provinces du Hebei (Nord-Est) et du Hunan (Sud-Est), à l’origine de l’industrialisation de la Chine, représentent 23% de l’ensemble des entreprises concernées.

Afin de s’assurer de la mise en œuvre de ce plan, le Conseil des Affaires d’Etat prend en général un « guo fa ». Il peut-être comparé à un décret en conseil des Ministres. En 2010, ce document s’assurait de la mise en œuvre du plan par deux types d’action : une série de sanctions d’une part et des mesures incitatives d’autre part. Ainsi, pour les entreprises concernées, qui doivent éliminer une capacité de production et moderniser leur production, la non application du plan dans le délai fixé peut entraîner la suppression de droits à polluer, la fermeture de l’accès au crédit bancaire, l’interdiction de projets d’achats de terrains, le refus de licence de productionZ. S’agissant des incitations, les entreprises peuvent bénéficier pour les accompagner dans cette opération de soutiens en matière de subventions d’investissement à divers titres (innovation

technologique, économie d’énergie, aménagement du territoire Z). La Chine poursuit sa politique de modernisation et de suppression des capacités industrielles obsolètes dans les secteurs les plus consommateurs en énergie : métallurgie, matériaux de construction, métaux non ferreux, industrie chimique, et industrie pétrochimique. Cette stratégie impulsée par le plan quinquennal vise à améliorer la productivité et à augmenter l’efficacité énergétique de la production industrielle chinoise. Le succès de la modernisation réalisée dans l’industrie sous-tend la réussite des objectifs du 12ème plan quinquennal.

Hélène Magnier Service économique régional de Pékin

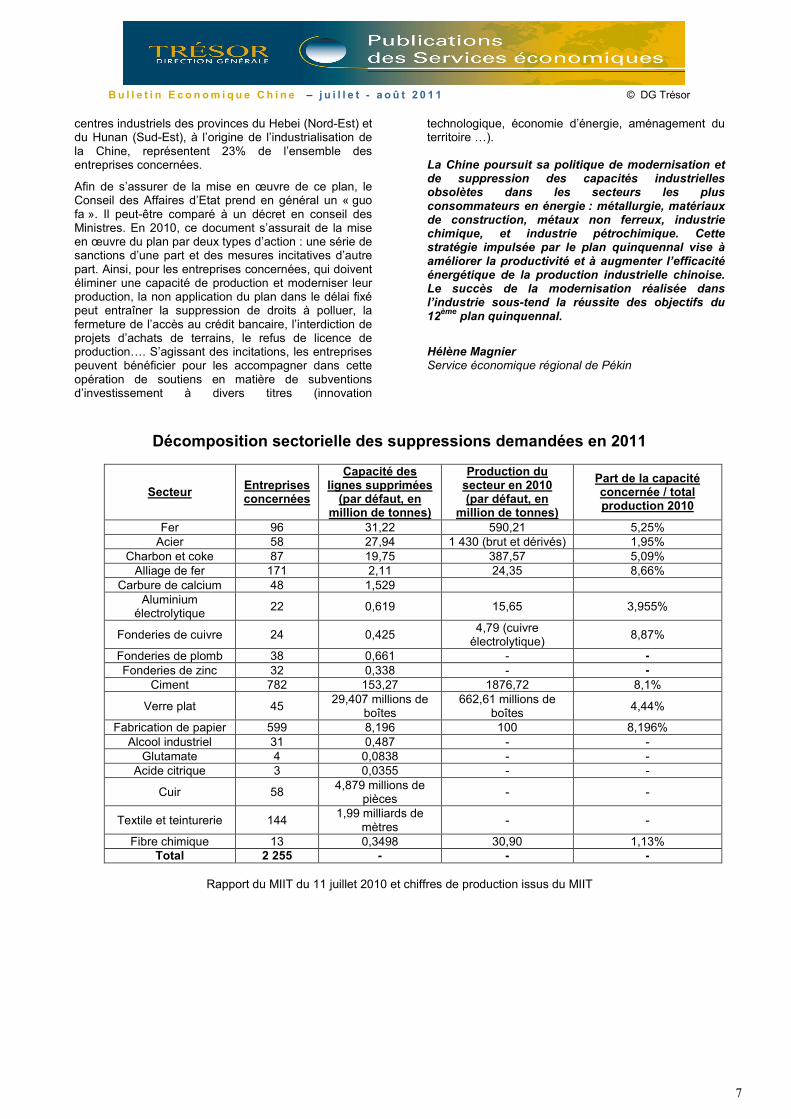

Décomposition sectorielle des suppressions demandées en 2011

Secteur Entreprises concernées

Capacité des lignes supprimées (par défaut, en

million de tonnes)

Production du secteur en 2010 (par défaut, en

million de tonnes)

Part de la capacité concernée / total production 2010

Fer 96 31,22 590,21 5,25% Acier 58 27,94 1 430 (brut et dérivés) 1,95%

Charbon et coke 87 19,75 387,57 5,09% Alliage de fer 171 2,11 24,35 8,66%

Carbure de calcium 48 1,529 Aluminium

électrolytique 22 0,619 15,65 3,955%

Fonderies de cuivre 24 0,425 4,79 (cuivre électrolytique) 8,87%

Fonderies de plomb 38 0,661 - - Fonderies de zinc 32 0,338 - -

Ciment 782 153,27 1876,72 8,1%

Verre plat 45 29,407 millions de boîtes

662,61 millions de boîtes 4,44%

Fabrication de papier 599 8,196 100 8,196% Alcool industriel 31 0,487 - -

Glutamate 4 0,0838 - - Acide citrique 3 0,0355 - -

Cuir 58 4,879 millions de pièces - -

Textile et teinturerie 144 1,99 milliards de mètres - -

Fibre chimique 13 0,3498 30,90 1,13% Total 2 255 - - -

Rapport du MIIT du 11 juillet 2010 et chiffres de production issus du MIIT

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

8

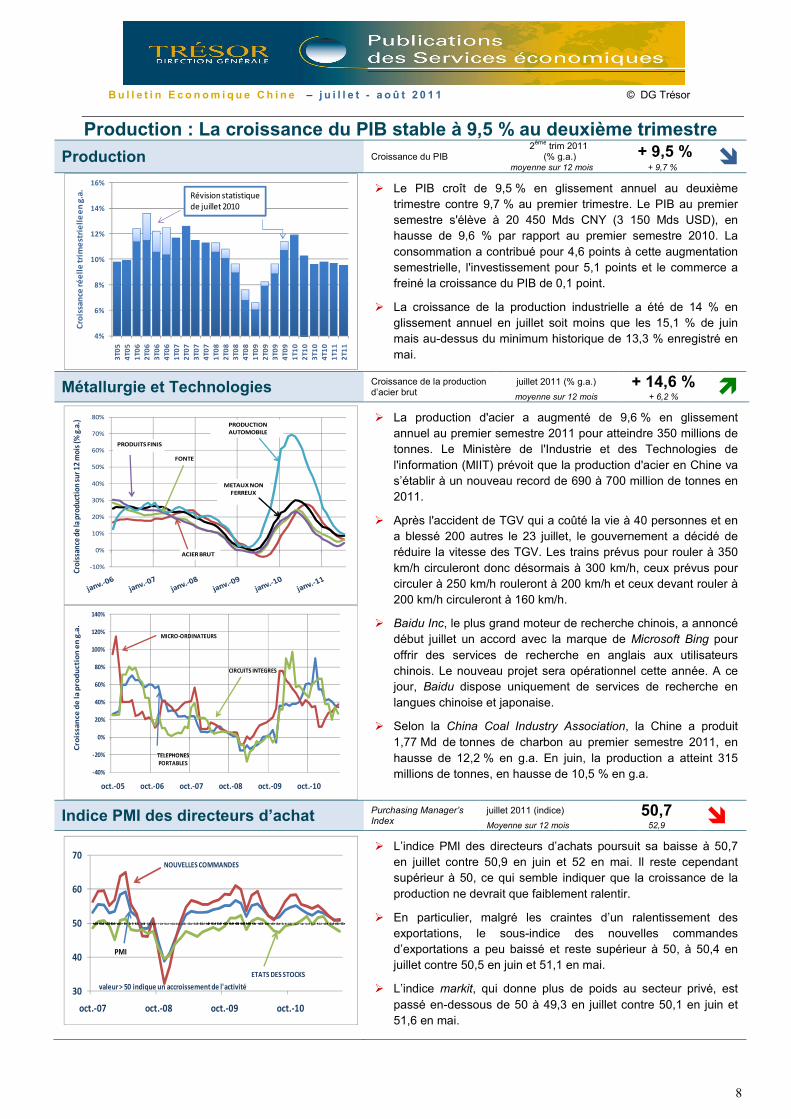

Production : La croissance du PIB stable à 9,5 % au deuxième trimestre Production Croissance du PIB

2ème trim 2011 (% g.a.) + 9,5 % î

moyenne sur 12 mois + 9,7 %

Ø Le PIB croît de 9,5 % en glissement annuel au deuxième trimestre contre 9,7 % au premier trimestre. Le PIB au premier semestre s'élève à 20 450 Mds CNY (3 150 Mds USD), en hausse de 9,6 % par rapport au premier semestre 2010. La consommation a contribué pour 4,6 points à cette augmentation semestrielle, l'investissement pour 5,1 points et le commerce a freiné la croissance du PIB de 0,1 point.

Ø La croissance de la production industrielle a été de 14 % en glissement annuel en juillet soit moins que les 15,1 % de juin mais au-dessus du minimum historique de 13,3 % enregistré en mai.

Métallurgie et Technologies Croissance de la production d’acier brut

juillet 2011 (% g.a.) + 14,6 % ì moyenne sur 12 mois + 6,2 %

Ø La production d'acier a augmenté de 9,6 % en glissement annuel au premier semestre 2011 pour atteindre 350 millions de tonnes. Le Ministère de l'Industrie et des Technologies de l'information (MIIT) prévoit que la production d'acier en Chine va s’établir à un nouveau record de 690 à 700 million de tonnes en 2011.

Ø Après l'accident de TGV qui a coûté la vie à 40 personnes et en a blessé 200 autres le 23 juillet, le gouvernement a décidé de réduire la vitesse des TGV. Les trains prévus pour rouler à 350 km/h circuleront donc désormais à 300 km/h, ceux prévus pour circuler à 250 km/h rouleront à 200 km/h et ceux devant rouler à 200 km/h circuleront à 160 km/h.

Ø Baidu Inc, le plus grand moteur de recherche chinois, a annoncé début juillet un accord avec la marque de Microsoft Bing pour offrir des services de recherche en anglais aux utilisateurs chinois. Le nouveau projet sera opérationnel cette année. A ce jour, Baidu dispose uniquement de services de recherche en langues chinoise et japonaise.

Ø Selon la China Coal Industry Association, la Chine a produit 1,77 Md de tonnes de charbon au premier semestre 2011, en hausse de 12,2 % en g.a. En juin, la production a atteint 315 millions de tonnes, en hausse de 10,5 % en g.a.

Indice PMI des directeurs d’achat Purchasing Manager’s Index

juillet 2011 (indice) 50,7 î Moyenne sur 12 mois 52,9

Ø L’indice PMI des directeurs d’achats poursuit sa baisse à 50,7 en juillet contre 50,9 en juin et 52 en mai. Il reste cependant supérieur à 50, ce qui semble indiquer que la croissance de la production ne devrait que faiblement ralentir.

Ø En particulier, malgré les craintes d’un ralentissement des exportations, le sous-indice des nouvelles commandes d’exportations a peu baissé et reste supérieur à 50, à 50,4 en juillet contre 50,5 en juin et 51,1 en mai.

Ø L’indice markit, qui donne plus de poids au secteur privé, est passé en-dessous de 50 à 49,3 en juillet contre 50,1 en juin et 51,6 en mai.

4%

6%

8%

10%

12%

14%

16%

3T05

4T05

1T06

2T06

3T06

4T06

1T07

2T07

3T07

4T07

1T08

2T08

3T08

4T08

1T09

2T09

3T09

4T09

1T10

2T10

3T10

4T10

1T11

2T11

Croi

ssan

ce ré

elle

trim

estr

ielle

en

g.a. Révision statistique

de juillet 2010

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Croi

ssan

ce d

e la

pro

duct

ion

sur 1

2 m

ois (

% g.

a.)

FONTE

ACIER BRUT

PRODUITS FINIS

METAUX NON FERREUX

PRODUCTION AUTOMOBILE

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

oct.-05 oct.-06 oct.-07 oct.-08 oct.-09 oct.-10

Croi

ssan

ce d

e la

pro

duct

ion

en g

.a.

MICRO-ORDINATEURS

CIRCUITS INTEGRES

TELEPHONES PORTABLES

30

40

50

60

70

oct.-07 oct.-08 oct.-09 oct.-10

PMI

NOUVELLES COMMANDES

ETATS DES STOCKS

valeur > 50 indique un accroissement de l'activité

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

9

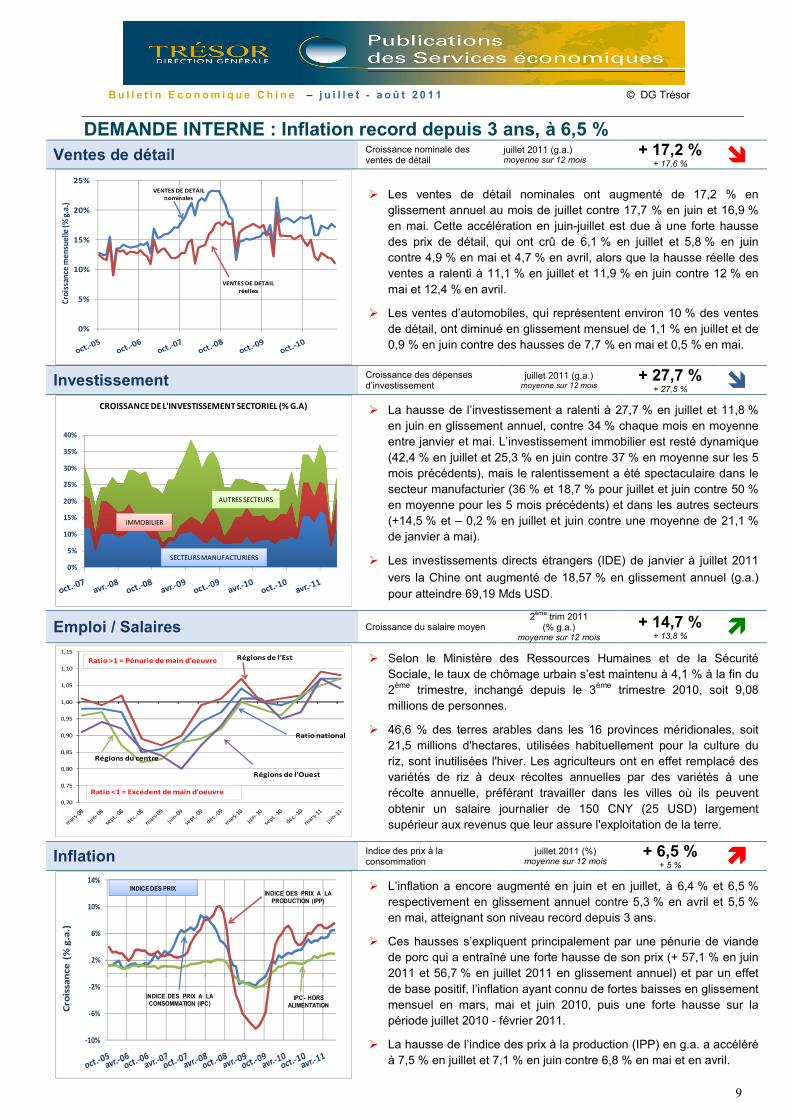

DEMANDE INTERNE : Inflation record depuis 3 ans, à 6,5 % Ventes de détail Croissance nominale des

ventes de détail juillet 2011 (g.a.) moyenne sur 12 mois

+ 17,2 % + 17,6 % î

Ø Les ventes de détail nominales ont augmenté de 17,2 % en glissement annuel au mois de juillet contre 17,7 % en juin et 16,9 % en mai. Cette accélération en juin-juillet est due à une forte hausse des prix de détail, qui ont crû de 6,1 % en juillet et 5,8 % en juin contre 4,9 % en mai et 4,7 % en avril, alors que la hausse réelle des ventes a ralenti à 11,1 % en juillet et 11,9 % en juin contre 12 % en mai et 12,4 % en avril.

Ø Les ventes d’automobiles, qui représentent environ 10 % des ventes de détail, ont diminué en glissement mensuel de 1,1 % en juillet et de 0,9 % en juin contre des hausses de 7,7 % en mai et 0,5 % en mai.

Investissement Croissance des dépenses d’investissement

juillet 2011 (g.a.) moyenne sur 12 mois

+ 27,7 % + 27,5 % î

Ø La hausse de l’investissement a ralenti à 27,7 % en juillet et 11,8 % en juin en glissement annuel, contre 34 % chaque mois en moyenne entre janvier et mai. L’investissement immobilier est resté dynamique (42,4 % en juillet et 25,3 % en juin contre 37 % en moyenne sur les 5 mois précédents), mais le ralentissement a été spectaculaire dans le secteur manufacturier (36 % et 18,7 % pour juillet et juin contre 50 % en moyenne pour les 5 mois précédents) et dans les autres secteurs (+14,5 % et – 0,2 % en juillet et juin contre une moyenne de 21,1 % de janvier à mai).

Ø Les investissements directs étrangers (IDE) de janvier à juillet 2011 vers la Chine ont augmenté de 18,57 % en glissement annuel (g.a.) pour atteindre 69,19 Mds USD.

Emploi / Salaires Croissance du salaire moyen 2ème trim 2011

(% g.a.) moyenne sur 12 mois

+ 14,7 % + 13,8 % ì

Ø Selon le Ministère des Ressources Humaines et de la Sécurité Sociale, le taux de chômage urbain s’est maintenu à 4,1 % à la fin du 2ème trimestre, inchangé depuis le 3ème trimestre 2010, soit 9,08 millions de personnes.

Ø 46,6 % des terres arables dans les 16 provinces méridionales, soit 21,5 millions d'hectares, utilisées habituellement pour la culture du riz, sont inutilisées l'hiver. Les agriculteurs ont en effet remplacé des variétés de riz à deux récoltes annuelles par des variétés à une récolte annuelle, préférant travailler dans les villes où ils peuvent obtenir un salaire journalier de 150 CNY (25 USD) largement supérieur aux revenus que leur assure l'exploitation de la terre.

Inflation Indice des prix à la consommation

juillet 2011 (%) moyenne sur 12 mois

+ 6,5 % + 5 % ìììì

Ø L’inflation a encore augmenté en juin et en juillet, à 6,4 % et 6,5 % respectivement en glissement annuel contre 5,3 % en avril et 5,5 % en mai, atteignant son niveau record depuis 3 ans.

Ø Ces hausses s’expliquent principalement par une pénurie de viande de porc qui a entraîné une forte hausse de son prix (+ 57,1 % en juin 2011 et 56,7 % en juillet 2011 en glissement annuel) et par un effet de base positif, l’inflation ayant connu de fortes baisses en glissement mensuel en mars, mai et juin 2010, puis une forte hausse sur la période juillet 2010 - février 2011.

Ø La hausse de l’indice des prix à la production (IPP) en g.a. a accéléré à 7,5 % en juillet et 7,1 % en juin contre 6,8 % en mai et en avril.

0%

5%

10%

15%

20%

25%

Croi

ssan

ce m

ensu

elle

(% g

.a.)

VENTES DE DETAIL nominales

VENTES DE DETAIL réelles

0%

5%

10%

15%

20%

25%

30%

35%

40%

CROISSANCE DE L'INVESTISSEMENT SECTORIEL (% G.A)

AUTRES SECTEURS

IMMOBILIER

SECTEURS MANUFACTURIERS

0,70

0,75

0,80

0,85

0,90

0,95

1,00

1,05

1,10

1,15

Régions du centre

Régions de l'Ouest

Régions de l'Est

Ratio national

Ratio <1 = Excédent de main d'oeuvre

Ratio >1 = Pénurie de main d'oeuvre

-10%

-6%

-2%

2%

6%

10%

14%

Cro

issa

nce

(%

g.a

.)

INDICE DES PRIX A LA CONSOMMATION (IPC)

IPC - HORS ALIMENTATION

INDICE DES PRIX INDICE DES PRIX A LA

PRODUCTION (IPP)

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

10

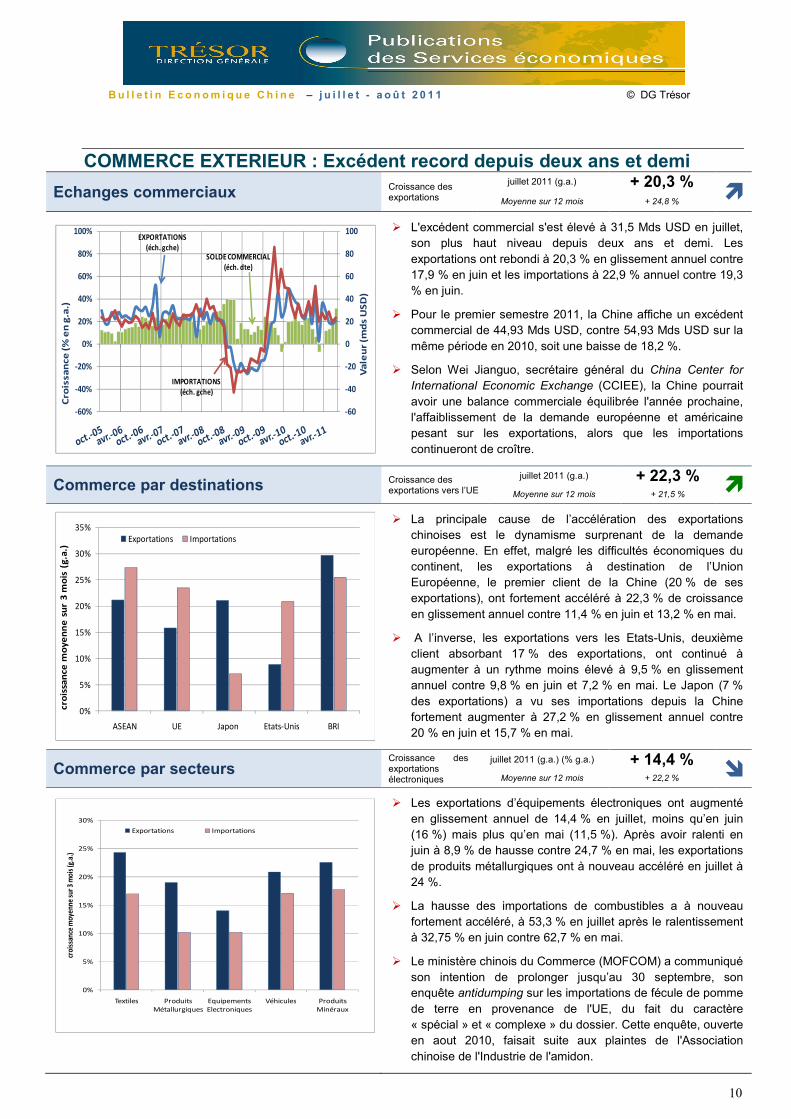

COMMERCE EXTERIEUR : Excédent record depuis deux ans et demi

Echanges commerciaux Croissance des exportations

juillet 2011 (g.a.) + 20,3 % ì Moyenne sur 12 mois + 24,8 %

Ø L'excédent commercial s'est élevé à 31,5 Mds USD en juillet, son plus haut niveau depuis deux ans et demi. Les exportations ont rebondi à 20,3 % en glissement annuel contre 17,9 % en juin et les importations à 22,9 % annuel contre 19,3 % en juin.

Ø Pour le premier semestre 2011, la Chine affiche un excédent commercial de 44,93 Mds USD, contre 54,93 Mds USD sur la même période en 2010, soit une baisse de 18,2 %.

Ø Selon Wei Jianguo, secrétaire général du China Center for International Economic Exchange (CCIEE), la Chine pourrait avoir une balance commerciale équilibrée l'année prochaine, l'affaiblissement de la demande européenne et américaine pesant sur les exportations, alors que les importations continueront de croître.

Commerce par destinations Croissance des exportations vers l’UE

juillet 2011 (g.a.) + 22,3 % ì Moyenne sur 12 mois + 21,5 %

Ø La principale cause de l’accélération des exportations chinoises est le dynamisme surprenant de la demande européenne. En effet, malgré les difficultés économiques du continent, les exportations à destination de l’Union Européenne, le premier client de la Chine (20 % de ses exportations), ont fortement accéléré à 22,3 % de croissance en glissement annuel contre 11,4 % en juin et 13,2 % en mai.

Ø A l’inverse, les exportations vers les Etats-Unis, deuxième client absorbant 17 % des exportations, ont continué à augmenter à un rythme moins élevé à 9,5 % en glissement annuel contre 9,8 % en juin et 7,2 % en mai. Le Japon (7 % des exportations) a vu ses importations depuis la Chine fortement augmenter à 27,2 % en glissement annuel contre 20 % en juin et 15,7 % en mai.

Commerce par secteurs Croissance des exportations électroniques

juillet 2011 (g.a.) (% g.a.) + 14,4 % î Moyenne sur 12 mois + 22,2 %

Ø Les exportations d’équipements électroniques ont augmenté en glissement annuel de 14,4 % en juillet, moins qu’en juin (16 %) mais plus qu’en mai (11,5 %). Après avoir ralenti en juin à 8,9 % de hausse contre 24,7 % en mai, les exportations de produits métallurgiques ont à nouveau accéléré en juillet à 24 %.

Ø La hausse des importations de combustibles a à nouveau fortement accéléré, à 53,3 % en juillet après le ralentissement à 32,75 % en juin contre 62,7 % en mai.

Ø Le ministère chinois du Commerce (MOFCOM) a communiqué son intention de prolonger jusqu’au 30 septembre, son enquête antidumping sur les importations de fécule de pomme de terre en provenance de l'UE, du fait du caractère « spécial » et « complexe » du dossier. Cette enquête, ouverte en aout 2010, faisait suite aux plaintes de l'Association chinoise de l'Industrie de l'amidon.

-60

-40

-20

0

20

40

60

80

100

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

Val

eu

r (m

ds

USD

)

Cro

issa

nce

(% e

n g

.a.)

SOLDE COMMERCIAL (éch. dte)

EXPORTATIONS (éch. gche)

IMPORTATIONS (éch. gche)

0%

5%

10%

15%

20%

25%

30%

35%

ASEAN UE Japon Etats-Unis BRI

croi

ssan

ce m

oyen

ne

sur

3 m

ois

(g.a

.) Exportations Importations

0%

5%

10%

15%

20%

25%

30%

Textiles Produits Métallurgiques

Equipements Electroniques

Véhicules Produits Minéraux

croi

ssan

ce m

oyen

ne su

r 3 m

ois (

g.a.

)

Exportations Importations

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

11

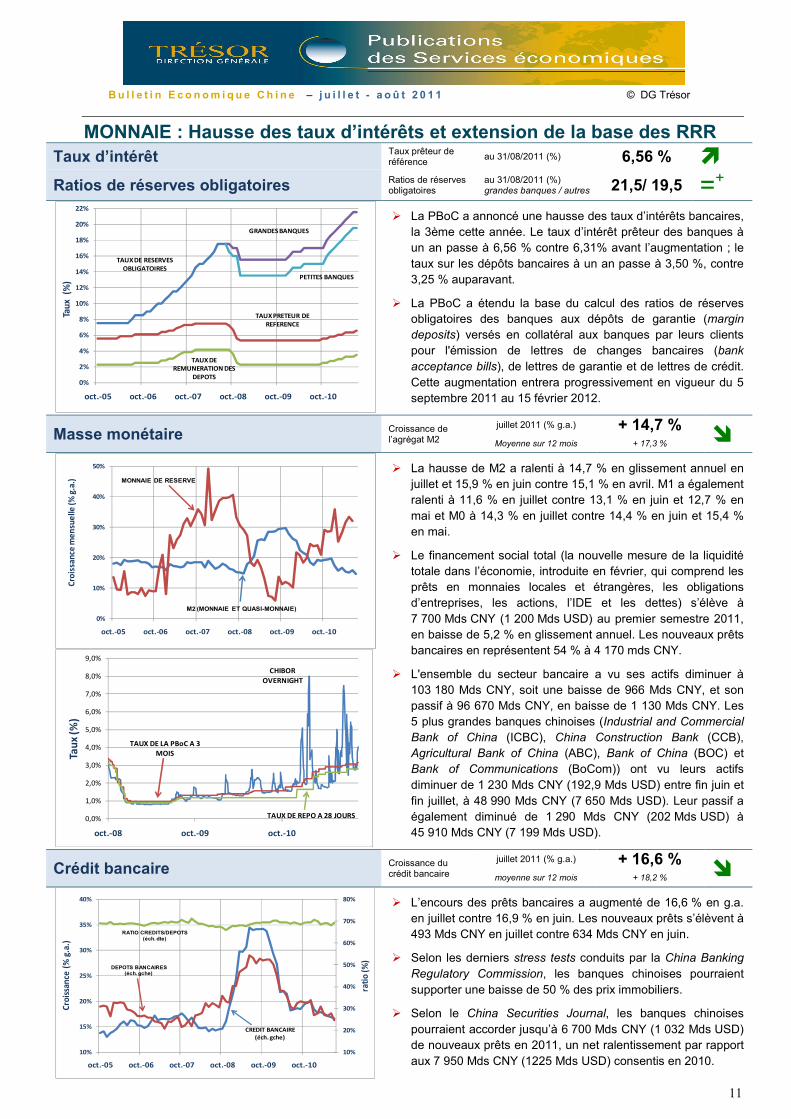

MONNAIE : Hausse des taux d’intérêts et extension de la base des RRR Taux d’intérêt Taux prêteur de

référence au 31/08/2011 (%) 6,56 % ì Ratios de réserves obligatoires Ratios de réserves

obligatoires au 31/08/2011 (%) grandes banques / autres 21,5/ 19,5 =+

Ø La PBoC a annoncé une hausse des taux d’intérêts bancaires, la 3ème cette année. Le taux d’intérêt prêteur des banques à un an passe à 6,56 % contre 6,31% avant l’augmentation ; le taux sur les dépôts bancaires à un an passe à 3,50 %, contre 3,25 % auparavant.

Ø La PBoC a étendu la base du calcul des ratios de réserves obligatoires des banques aux dépôts de garantie (margin deposits) versés en collatéral aux banques par leurs clients pour l'émission de lettres de changes bancaires (bank acceptance bills), de lettres de garantie et de lettres de crédit. Cette augmentation entrera progressivement en vigueur du 5 septembre 2011 au 15 février 2012.

Masse monétaire Croissance de l’agrégat M2

juillet 2011 (% g.a.) + 14,7 % î Moyenne sur 12 mois + 17,3 %

Ø La hausse de M2 a ralenti à 14,7 % en glissement annuel en juillet et 15,9 % en juin contre 15,1 % en avril. M1 a également ralenti à 11,6 % en juillet contre 13,1 % en juin et 12,7 % en mai et M0 à 14,3 % en juillet contre 14,4 % en juin et 15,4 % en mai.

Ø Le financement social total (la nouvelle mesure de la liquidité totale dans l’économie, introduite en février, qui comprend les prêts en monnaies locales et étrangères, les obligations d’entreprises, les actions, l’IDE et les dettes) s’élève à 7 700 Mds CNY (1 200 Mds USD) au premier semestre 2011, en baisse de 5,2 % en glissement annuel. Les nouveaux prêts bancaires en représentent 54 % à 4 170 mds CNY.

Ø L'ensemble du secteur bancaire a vu ses actifs diminuer à 103 180 Mds CNY, soit une baisse de 966 Mds CNY, et son passif à 96 670 Mds CNY, en baisse de 1 130 Mds CNY. Les 5 plus grandes banques chinoises (Industrial and Commercial Bank of China (ICBC), China Construction Bank (CCB), Agricultural Bank of China (ABC), Bank of China (BOC) et Bank of Communications (BoCom)) ont vu leurs actifs diminuer de 1 230 Mds CNY (192,9 Mds USD) entre fin juin et fin juillet, à 48 990 Mds CNY (7 650 Mds USD). Leur passif a également diminué de 1 290 Mds CNY (202 Mds USD) à 45 910 Mds CNY (7 199 Mds USD).

Crédit bancaire Croissance du crédit bancaire

juillet 2011 (% g.a.) + 16,6 % î moyenne sur 12 mois + 18,2 %

Ø L’encours des prêts bancaires a augmenté de 16,6 % en g.a. en juillet contre 16,9 % en juin. Les nouveaux prêts s’élèvent à 493 Mds CNY en juillet contre 634 Mds CNY en juin.

Ø Selon les derniers stress tests conduits par la China Banking Regulatory Commission, les banques chinoises pourraient supporter une baisse de 50 % des prix immobiliers.

Ø Selon le China Securities Journal, les banques chinoises pourraient accorder jusqu’à 6 700 Mds CNY (1 032 Mds USD) de nouveaux prêts en 2011, un net ralentissement par rapport aux 7 950 Mds CNY (1225 Mds USD) consentis en 2010.

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

22%

oct.-05 oct.-06 oct.-07 oct.-08 oct.-09 oct.-10

Taux

(%

)

TAUXDE RESERVES OBLIGATOIRES

TAUX PRETEUR DE REFERENCE

TAUX DE REMUNERATION DES

DEPOTS

GRANDES BANQUES

PETITES BANQUES

0%

10%

20%

30%

40%

50%

oct.-05 oct.-06 oct.-07 oct.-08 oct.-09 oct.-10

Croi

ssan

ce m

ensu

elle

(% g

.a.)

M2 (MONNAIE ET QUASI-MONNAIE)

MONNAIE DE RESERVE

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

oct.-08 oct.-09 oct.-10

Taux

(%)

CHIBOR OVERNIGHT

TAUX DE LA PBoC A 3 MOIS

TAUX DE REPO A 28 JOURS

10%

20%

30%

40%

50%

60%

70%

80%

10%

15%

20%

25%

30%

35%

40%

oct.-05 oct.-06 oct.-07 oct.-08 oct.-09 oct.-10

ratio

(%)

Croi

ssan

ce (

% g

.a.)

RATIO CREDITS/DEPOTS(éch. dte)

CREDIT BANCAIRE (éch. gche)

DEPOTS BANCAIRES(éch. gche)

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

12

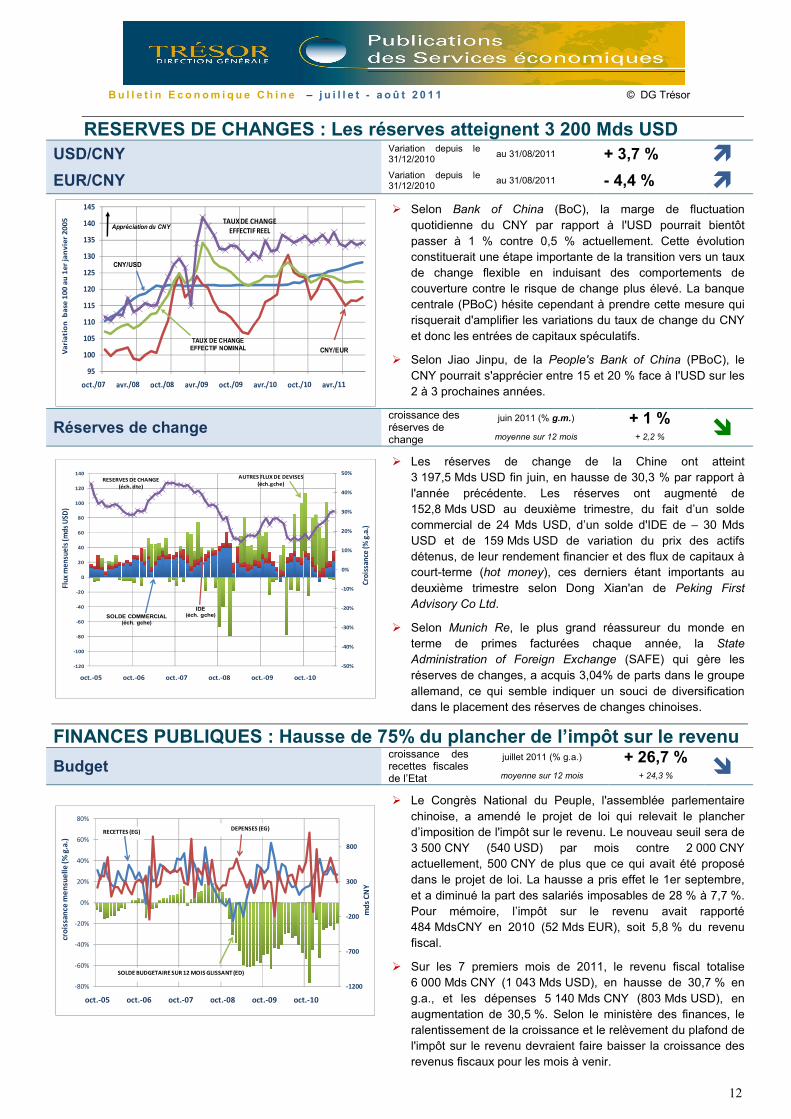

RESERVES DE CHANGES : Les réserves atteignent 3 200 Mds USD USD/CNY Variation depuis le

31/12/2010 au 31/08/2011 + 3,7 % ì EUR/CNY Variation depuis le

31/12/2010 au 31/08/2011 - 4,4 % ì

Ø Selon Bank of China (BoC), la marge de fluctuation quotidienne du CNY par rapport à l'USD pourrait bientôt passer à 1 % contre 0,5 % actuellement. Cette évolution constituerait une étape importante de la transition vers un taux de change flexible en induisant des comportements de couverture contre le risque de change plus élevé. La banque centrale (PBoC) hésite cependant à prendre cette mesure qui risquerait d'amplifier les variations du taux de change du CNY et donc les entrées de capitaux spéculatifs.

Ø Selon Jiao Jinpu, de la People's Bank of China (PBoC), le CNY pourrait s'apprécier entre 15 et 20 % face à l'USD sur les 2 à 3 prochaines années.

Réserves de change croissance des réserves de change

juin 2011 (% g.m.) + 1 % î moyenne sur 12 mois + 2,2 %

Ø Les réserves de change de la Chine ont atteint 3 197,5 Mds USD fin juin, en hausse de 30,3 % par rapport à l'année précédente. Les réserves ont augmenté de 152,8 Mds USD au deuxième trimestre, du fait d’un solde commercial de 24 Mds USD, d’un solde d'IDE de – 30 Mds USD et de 159 Mds USD de variation du prix des actifs détenus, de leur rendement financier et des flux de capitaux à court-terme (hot money), ces derniers étant importants au deuxième trimestre selon Dong Xian'an de Peking First Advisory Co Ltd.

Ø Selon Munich Re, le plus grand réassureur du monde en terme de primes facturées chaque année, la State Administration of Foreign Exchange (SAFE) qui gère les réserves de changes, a acquis 3,04% de parts dans le groupe allemand, ce qui semble indiquer un souci de diversification dans le placement des réserves de changes chinoises.

FINANCES PUBLIQUES : Hausse de 75% du plancher de l’impôt sur le revenu

Budget croissance des recettes fiscales de l’Etat

juillet 2011 (% g.a.) + 26,7 % î moyenne sur 12 mois + 24,3 %

Ø Le Congrès National du Peuple, l'assemblée parlementaire chinoise, a amendé le projet de loi qui relevait le plancher d’imposition de l'impôt sur le revenu. Le nouveau seuil sera de 3 500 CNY (540 USD) par mois contre 2 000 CNY actuellement, 500 CNY de plus que ce qui avait été proposé dans le projet de loi. La hausse a pris effet le 1er septembre, et a diminué la part des salariés imposables de 28 % à 7,7 %. Pour mémoire, l’impôt sur le revenu avait rapporté 484 MdsCNY en 2010 (52 Mds EUR), soit 5,8 % du revenu fiscal.

Ø Sur les 7 premiers mois de 2011, le revenu fiscal totalise 6 000 Mds CNY (1 043 Mds USD), en hausse de 30,7 % en g.a., et les dépenses 5 140 Mds CNY (803 Mds USD), en augmentation de 30,5 %. Selon le ministère des finances, le ralentissement de la croissance et le relèvement du plafond de l'impôt sur le revenu devraient faire baisser la croissance des revenus fiscaux pour les mois à venir.

95

100

105

110

115

120

125

130

135

140

145

Var

iati

on

bas

e 10

0 au

1er

jan

vier

200

5

TAUX DE CHANGE EFFECTIF NOMINAL

TAUX DE CHANGE EFFECTIF REELAppréciation du CNY

CNY/USD

CNY/EUR

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

-120

-100

-80

-60

-40

-20

0

20

40

60

80

100

120

140

oct.-05 oct.-06 oct.-07 oct.-08 oct.-09 oct.-10

Croi

ssan

ce (%

g.a

.)

Flux

men

suel

s (m

ds U

SD)

RESERVES DE CHANGE(éch. dte)

IDE(éch. gche)

AUTRES FLUX DE DEVISES(éch.gche)

SOLDE COMMERCIAL(éch. gche)

-1200

-700

-200

300

800

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

oct.-05 oct.-06 oct.-07 oct.-08 oct.-09 oct.-10

mds

CN

Y

croi

ssan

ce m

ensu

elle

(% g

.a.)

DEPENSES (EG)RECETTES (EG)

SOLDE BUDGETAIRE SUR 12 MOIS GLISSANT (ED)

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

13

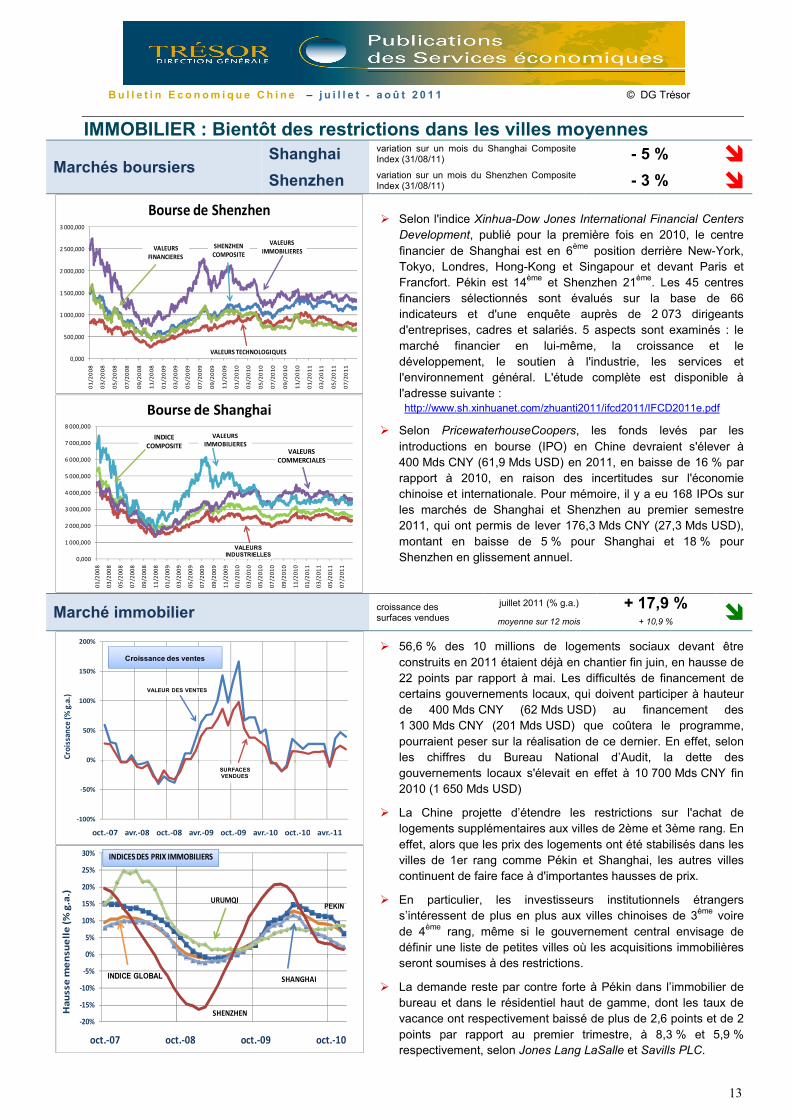

IMMOBILIER : Bientôt des restrictions dans les villes moyennes

Marchés boursiers Shanghai variation sur un mois du Shanghai Composite

Index (31/08/11) - 5 % î

Shenzhen variation sur un mois du Shenzhen Composite Index (31/08/11) - 3 % î

Ø Selon l'indice Xinhua-Dow Jones International Financial Centers Development, publié pour la première fois en 2010, le centre financier de Shanghai est en 6ème position derrière New-York, Tokyo, Londres, Hong-Kong et Singapour et devant Paris et Francfort. Pékin est 14ème et Shenzhen 21ème. Les 45 centres financiers sélectionnés sont évalués sur la base de 66 indicateurs et d'une enquête auprès de 2 073 dirigeants d'entreprises, cadres et salariés. 5 aspects sont examinés : le marché financier en lui-même, la croissance et le développement, le soutien à l'industrie, les services et l'environnement général. L'étude complète est disponible à l'adresse suivante : http://www.sh.xinhuanet.com/zhuanti2011/ifcd2011/IFCD2011e.pdf

Ø Selon PricewaterhouseCoopers, les fonds levés par les introductions en bourse (IPO) en Chine devraient s'élever à 400 Mds CNY (61,9 Mds USD) en 2011, en baisse de 16 % par rapport à 2010, en raison des incertitudes sur l'économie chinoise et internationale. Pour mémoire, il y a eu 168 IPOs sur les marchés de Shanghai et Shenzhen au premier semestre 2011, qui ont permis de lever 176,3 Mds CNY (27,3 Mds USD), montant en baisse de 5 % pour Shanghai et 18 % pour Shenzhen en glissement annuel.

Marché immobilier croissance des surfaces vendues

juillet 2011 (% g.a.) + 17,9 % î moyenne sur 12 mois + 10,9 %

Ø 56,6 % des 10 millions de logements sociaux devant être construits en 2011 étaient déjà en chantier fin juin, en hausse de 22 points par rapport à mai. Les difficultés de financement de certains gouvernements locaux, qui doivent participer à hauteur de 400 Mds CNY (62 Mds USD) au financement des 1 300 Mds CNY (201 Mds USD) que coûtera le programme, pourraient peser sur la réalisation de ce dernier. En effet, selon les chiffres du Bureau National d’Audit, la dette des gouvernements locaux s'élevait en effet à 10 700 Mds CNY fin 2010 (1 650 Mds USD)

Ø La Chine projette d’étendre les restrictions sur l'achat de logements supplémentaires aux villes de 2ème et 3ème rang. En effet, alors que les prix des logements ont été stabilisés dans les villes de 1er rang comme Pékin et Shanghai, les autres villes continuent de faire face à d'importantes hausses de prix.

Ø En particulier, les investisseurs institutionnels étrangers s’intéressent de plus en plus aux villes chinoises de 3ème voire de 4ème rang, même si le gouvernement central envisage de définir une liste de petites villes où les acquisitions immobilières seront soumises à des restrictions.

Ø La demande reste par contre forte à Pékin dans l’immobilier de bureau et dans le résidentiel haut de gamme, dont les taux de vacance ont respectivement baissé de plus de 2,6 points et de 2 points par rapport au premier trimestre, à 8,3 % et 5,9 % respectivement, selon Jones Lang LaSalle et Savills PLC.

0,000

500,000

1 000,000

1 500,000

2 000,000

2 500,000

3 000,000

01

/20

08

03

/20

08

05

/20

08

07

/20

08

09

/20

08

11

/20

08

01

/20

09

03

/20

09

05

/20

09

07

/20

09

09

/20

09

11

/20

09

01

/20

10

03

/20

10

05

/20

10

07

/20

10

09

/20

10

11

/20

10

01

/20

11

03

/20

11

05

/20

11

07

/20

11

Bourse de Shenzhen

VALEURSIMMOBILIERES

SHENZHEN COMPOSITE

VALEURS TECHNOLOGIQUES

VALEURS FINANCIERES

0,000

1 000,000

2 000,000

3 000,000

4 000,000

5 000,000

6 000,000

7 000,000

8 000,000

01/2

008

03/2

008

05/2

008

07/2

008

09/2

008

11/2

008

01/2

009

03/2

009

05/2

009

07/2

009

09/2

009

11/2

009

01/2

010

03/2

010

05/2

010

07/2

010

09/2

010

11/2

010

01/2

011

03/2

011

05/2

011

07/2

011

Bourse de Shanghai

VALEURSCOMMERCIALES

VALEURS IMMOBILIERES

VALEURS INDUSTRIELLES

INDICE COMPOSITE

-100%

-50%

0%

50%

100%

150%

200%

oct.-07 avr.-08 oct.-08 avr.-09 oct.-09 avr.-10 oct.-10 avr.-11

Croi

ssan

ce (%

g.a

.)

SURFACES VENDUES

VALEUR DES VENTES

Croissance des ventes

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

oct.-07 oct.-08 oct.-09 oct.-10

Hau

sse

me

nsu

ell

e (%

g.a

.)

SHANGHAI

URUMQI

INDICE GLOBAL

SHENZHEN

PEKIN

INDICES DES PRIX IMMOBILIERS

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

14

Electricité : Rebond de la production d’électricité thermique

Production d’électricité Croissance de la production d’électricité

juillet 2011 (% g.a) + 12,6 % ì moyenne sur 12 mois + 10,5 %

Ø La hausse de la production d’électricité a accéléré en glissement annuel à 12,6 % en juillet et 14,5 % en juin, contre 10,9 % en mai et 10,5 % en avril. En effet, la production d’électricité thermique, qui représente près de 80 % de l’électricité produite, a augmenté de 20,8 % en juillet et 19,5 % en juin contre 13,9 % en mai et 11,1 % en avril.

Ø La consommation d'électricité de la Chine a augmenté de 12,2% sur les sept premiers mois de l'année, pour atteindre 2 690 Mds de kWh. Pour le mois de juillet, la consommation d'électricité a atteint 434,9 Mds de kWh, soit une hausse de 11,8 % en glissement annuel.

Prix du pétrole Croissance du prix de détail de l’essence

juillet 2011 (% g.a.) + 13,9 % ì

moyenne sur 12 mois + 10,3 %

Ø La dépendance chinoise en pétrole importé a atteint 54,8 % au premier semestre 2011, en augmentation d’un point en glissement annuel, un ratio qui reste toutefois inférieur à celui des Etats-Unis qui est de 61 % cette année. Selon Li Li, analyst industriel chez C1 Energy, la dépendance en pétrole importé pourrait atteindre 60% d’ici 2015.

Ø Actuellement, les prix de vente du gazole sont ajustés uniquement si le prix du brut varie de plus de 4% sur une période de 22 jours ouvrés. La NDRC pourrait faire passer ce nombre à 10 jours. Le système actuel favoriserait une montée des prix.

Production de pétrole Croissance de la production de produits raffinés

juillet 2011 (% g.a.) + 6,3 % î Moyenne sur 12 mois + 8,2 %

Ø China National Offshore Oil Corporation (CNOOC), le plus important producteur chinois de pétrole offshore, a relancé l’extraction sur les deux plateformes dans le nord du golfe de Bohai arrêtées en avril suite à des dysfonctionnements qui avaient provoqué des fuites importantes et la formation de nappes de pétrole. CNOOC avait accusé l’opérateur américain Conoco Phillips d’en être responsable. Le groupe a ajouté que la reprise s’est effectuée en douceur et que le niveau de production a atteint 39 000 barils par jour, son niveau d’avant l’accident.

Ø Selon le quotidien China Business News Monday, la construction du troisième gazoduc Ouest-Est pourrait débuter cette année. Il acheminera du gaz depuis Korgas situé dans la région du Xinjiang vers Shaoguan dans la province du Guangdong et traversera 10 provinces et 5 régions autonomes. Il devrait pouvoir faire transiter 30 Mds m3 de gaz par an. L’investissement nécessaire et la longueur du gazoduc devraient être proches de ceux du 2ème gazoduc ouest-est (reliant la région de Xinjiang à la province Guangdong) estimés respectivement à 21,8 Mds USD et à 9 102 km. En 2015, la longueur totale des gazoducs en Chine devrait atteindre les 100 000 km.

-5%

0%

5%

10%

15%

20%

25%

oct.-05 oct.-06 oct.-07 oct.-08 oct.-09 oct.-10

Cro

issa

nce

de

la p

rodu

ctio

n d

'éle

ctri

cité

(% g

.a. s

ur 1

2 m

ois

)

THERMIQUE

HYDRO

TOTALNUCLEAIRE

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

oct.-05 oct.-06 oct.-07 oct.-08 oct.-09 oct.-10

Croi

ssan

ce m

ensu

elle

(% g

.a.)

COURS INTERNATIONAL DU PETROLE BRUT (WTI)

PRIX DE DETAIL

PRIX DE GROS

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

oct.-05 oct.-06 oct.-07 oct.-08 oct.-09 oct.-10

croi

ssan

ce (%

g.a

.)

PRODUCTIION DE PRODUITS RAFFINES

PRODUCTION DE PETROLE BRUT

PRODUCTION EN VOLUME

PRODUCTION DE PETROLE BRUT

PRODUCTION EN VOLUME

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

oct.-05 oct.-06 oct.-07 oct.-08 oct.-09 oct.-10

croi

ssan

ce (%

g.a

. )

IMPORTATIONS EN VOLUME

PETROLEBRUT

PRODUITS RAFFINES

IMPORTATIONS EN VOLUME

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

15

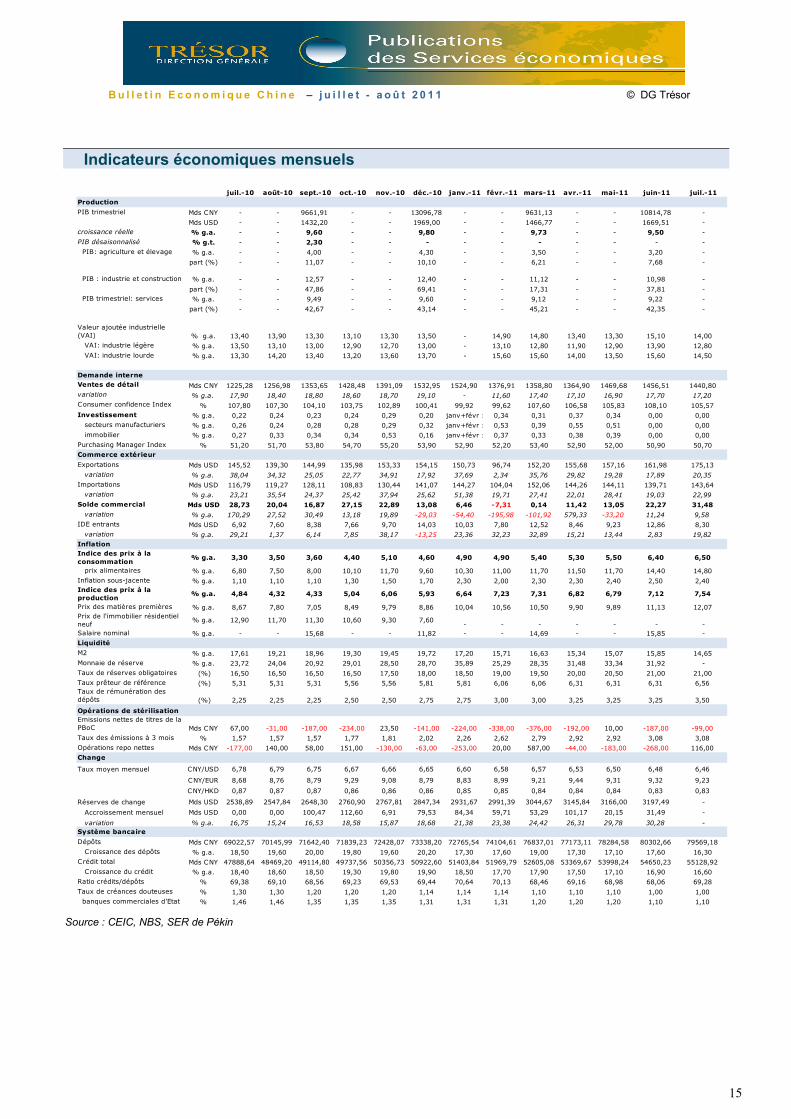

Indicateurs économiques mensuels

Source : CEIC, NBS, SER de Pékin

juil.-10 août-10 sept.-10 oct.-10 nov.-10 déc.-10 janv.-11 févr.-11 mars-11 avr.-11 mai-11 juin-11 juil.-11Production

PIB trimestriel Mds CNY - - 9661,91 - - 13096,78 - - 9631,13 - - 10814,78 -

Mds USD - - 1432,20 - - 1969,00 - - 1466,77 - - 1669,51 -croissance réelle % g.a. - - 9,60 - - 9,80 - - 9,73 - - 9,50 -PIB désaisonnalisé % g.t. - - 2,30 - - - - - - - - - - PIB: agriculture et élevage % g.a. - - 4,00 - - 4,30 - - 3,50 - - 3,20 -

part (%) - - 11,07 - - 10,10 - - 6,21 - - 7,68 -

PIB : industrie et construction % g.a. - - 12,57 - - 12,40 - - 11,12 - - 10,98 -

part (%) - - 47,86 - - 69,41 - - 17,31 - - 37,81 - PIB trimestriel: services % g.a. - - 9,49 - - 9,60 - - 9,12 - - 9,22 -

part (%) - - 42,67 - - 43,14 - - 45,21 - - 42,35 -

Valeur ajoutée industrielle (VAI) % g.a. 13,40 13,90 13,30 13,10 13,30 13,50 - 14,90 14,80 13,40 13,30 15,10 14,00 VAI: industrie légère % g.a. 13,50 13,10 13,00 12,90 12,70 13,00 - 13,10 12,80 11,90 12,90 13,90 12,80 VAI: industrie lourde % g.a. 13,30 14,20 13,40 13,20 13,60 13,70 - 15,60 15,60 14,00 13,50 15,60 14,50

Demande interneVentes de détail Mds CNY 1225,28 1256,98 1353,65 1428,48 1391,09 1532,95 1524,90 1376,91 1358,80 1364,90 1469,68 1456,51 1440,80variation % g.a. 17,90 18,40 18,80 18,60 18,70 19,10 - 11,60 17,40 17,10 16,90 17,70 17,20Consumer confidence Index % 107,80 107,30 104,10 103,75 102,89 100,41 99,92 99,62 107,60 106,58 105,83 108,10 105,57Investissement % g.a. 0,22 0,24 0,23 0,24 0,29 0,20 janv+févr : 0,34 0,31 0,37 0,34 0,00 0,00 secteurs manufacturiers % g.a. 0,26 0,24 0,28 0,28 0,29 0,32 janv+févr : 0,53 0,39 0,55 0,51 0,00 0,00 immobilier % g.a. 0,27 0,33 0,34 0,34 0,53 0,16 janv+févr : 0,37 0,33 0,38 0,39 0,00 0,00Purchasing Manager Index % 51,20 51,70 53,80 54,70 55,20 53,90 52,90 52,20 53,40 52,90 52,00 50,90 50,70Commerce extérieur

Exportations Mds USD 145,52 139,30 144,99 135,98 153,33 154,15 150,73 96,74 152,20 155,68 157,16 161,98 175,13variation % g.a. 38,04 34,32 25,05 22,77 34,91 17,92 37,69 2,34 35,76 29,82 19,28 17,89 20,35

Importations Mds USD 116,79 119,27 128,11 108,83 130,44 141,07 144,27 104,04 152,06 144,26 144,11 139,71 143,64variation % g.a. 23,21 35,54 24,37 25,42 37,94 25,62 51,38 19,71 27,41 22,01 28,41 19,03 22,99

Solde commercial Mds USD 28,73 20,04 16,87 27,15 22,89 13,08 6,46 -7,31 0,14 11,42 13,05 22,27 31,48variation % g.a. 170,29 27,52 30,49 13,18 19,89 -29,03 -54,40 -195,98 -101,92 579,33 -33,20 11,24 9,58

IDE entrants Mds USD 6,92 7,60 8,38 7,66 9,70 14,03 10,03 7,80 12,52 8,46 9,23 12,86 8,30variation % g.a. 29,21 1,37 6,14 7,85 38,17 -13,25 23,36 32,23 32,89 15,21 13,44 2,83 19,82

InflationIndice des prix à la consommation

% g.a. 3,30 3,50 3,60 4,40 5,10 4,60 4,90 4,90 5,40 5,30 5,50 6,40 6,50

prix alimentaires % g.a. 6,80 7,50 8,00 10,10 11,70 9,60 10,30 11,00 11,70 11,50 11,70 14,40 14,80Inflation sous-jacente % g.a. 1,10 1,10 1,10 1,30 1,50 1,70 2,30 2,00 2,30 2,30 2,40 2,50 2,40Indice des prix à la production

% g.a. 4,84 4,32 4,33 5,04 6,06 5,93 6,64 7,23 7,31 6,82 6,79 7,12 7,54

Prix des matières premières % g.a. 8,67 7,80 7,05 8,49 9,79 8,86 10,04 10,56 10,50 9,90 9,89 11,13 12,07Prix de l'immobilier résidentiel neuf

% g.a. 12,90 11,70 11,30 10,60 9,30 7,60- - - - - - -

Salaire nominal % g.a. - - 15,68 - - 11,82 - - 14,69 - - 15,85 -Liquidité

M2 % g.a. 17,61 19,21 18,96 19,30 19,45 19,72 17,20 15,71 16,63 15,34 15,07 15,85 14,65Monnaie de réserve % g.a. 23,72 24,04 20,92 29,01 28,50 28,70 35,89 25,29 28,35 31,48 33,34 31,92 -Taux de réserves obligatoires (%) 16,50 16,50 16,50 16,50 17,50 18,00 18,50 19,00 19,50 20,00 20,50 21,00 21,00Taux prêteur de référence (%) 5,31 5,31 5,31 5,56 5,56 5,81 5,81 6,06 6,06 6,31 6,31 6,31 6,56Taux de rémunération des dépôts (%) 2,25 2,25 2,25 2,50 2,50 2,75 2,75 3,00 3,00 3,25 3,25 3,25 3,50

Opérations de stérilisationEmissions nettes de titres de la PBoC Mds CNY 67,00 -31,00 -187,00 -234,00 23,50 -141,00 -224,00 -338,00 -376,00 -192,00 10,00 -187,00 -99,00 Taux des émissions à 3 mois % 1,57 1,57 1,57 1,77 1,81 2,02 2,26 2,62 2,79 2,92 2,92 3,08 3,08Opérations repo nettes Mds CNY -177,00 140,00 58,00 151,00 -130,00 -63,00 -253,00 20,00 587,00 -44,00 -183,00 -268,00 116,00Change

Taux moyen mensuel CNY/USD 6,78 6,79 6,75 6,67 6,66 6,65 6,60 6,58 6,57 6,53 6,50 6,48 6,46

CNY/EUR 8,68 8,76 8,79 9,29 9,08 8,79 8,83 8,99 9,21 9,44 9,31 9,32 9,23

CNY/HKD 0,87 0,87 0,87 0,86 0,86 0,86 0,85 0,85 0,84 0,84 0,84 0,83 0,83

Réserves de change Mds USD 2538,89 2547,84 2648,30 2760,90 2767,81 2847,34 2931,67 2991,39 3044,67 3145,84 3166,00 3197,49 -

Accroissement mensuel Mds USD 0,00 0,00 100,47 112,60 6,91 79,53 84,34 59,71 53,29 101,17 20,15 31,49 -

variation % g.a. 16,75 15,24 16,53 18,58 15,87 18,68 21,38 23,38 24,42 26,31 29,78 30,28 -Système bancaire

Dépôts Mds CNY 69022,57 70145,99 71642,40 71839,23 72428,07 73338,20 72765,54 74104,61 76837,01 77173,11 78284,58 80302,66 79569,18Croissance des dépôts % g.a. 18,50 19,60 20,00 19,80 19,60 20,20 17,30 17,60 19,00 17,30 17,10 17,60 16,30

Crédit total Mds CNY 47888,64 48469,20 49114,80 49737,56 50356,73 50922,60 51403,84 51969,79 52605,08 53369,67 53998,24 54650,23 55128,92Croissance du crédit % g.a. 18,40 18,60 18,50 19,30 19,80 19,90 18,50 17,70 17,90 17,50 17,10 16,90 16,60

Ratio crédits/dépôts % 69,38 69,10 68,56 69,23 69,53 69,44 70,64 70,13 68,46 69,16 68,98 68,06 69,28Taux de créances douteuses % 1,30 1,30 1,20 1,20 1,20 1,14 1,14 1,14 1,10 1,10 1,10 1,00 1,00 banques commerciales d'Etat % 1,46 1,46 1,35 1,35 1,35 1,31 1,31 1,31 1,20 1,20 1,20 1,10 1,10

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

16

Indicateurs économiques annuels

Source : BRI, CEIC, NBS, SER de Pékin

2003 2004 2005 2006 2007 2008 2009 2010

PIB Mds CNY 13582,28 15987,83 18493,74 21631,44 26581,03 31404,54 34090,28 40120,20

Mds USD 1640,97 1931,64 2257,62 2713,50 3495,66 4521,83 4990,53 5926,61croissance réelle % g.a. 10,00 10,10 11,30 12,70 14,20 9,60 9,20 10,30PIB du secteur primaire Mds CNY 1738,17 2141,27 2242,00 2404,00 2862,70 3370,20 3522,60 4053,40PIB industrie et construction Mds CNY 6243,63 7390,43 8759,81 10371,95 12583,14 14900,34 15763,88 18758,10PIB secteur tertiaire Mds CNY 5600,47 6456,13 7491,93 8855,49 11135,19 13134,00 14803,80 17308,70PIB par habitant USD/pers/an 1269,83 1486,02 1726,59 2064,31 2645,64 3404,94 3738,95 4423,75Contribution à la croissance: consommation % 3,60 4,00 4,30 5,10 5,60 4,20 4,39 3,80Contribution à la croissance: investissement % 6,30 5,50 4,40 5,60 6,10 4,60 8,41 5,58

Contribution à la croissance: commerce extérieur % 0,10 0,60 2,60 2,00 2,50 0,80 -3,58 0,95Taux d'investissement (investissement/PIB) % 41,20 43,26 42,10 42,97 41,74 44,05 48,24 47,78Taux d'épargne (épargne/PIB) % 44,00 46,82 48,04 51,55 51,86 53,17 53,48 52,93

Population totale Ms 1292,27 1299,88 1307,56 1314,48 1321,29 1328,02 1334,74 1339,72variation (croissance démographique) % g.a. 60,3% 58,9% 59,1% 52,9% 51,8% 50,9% 50,6% 37,3%Population urbaine Ms 523,76 542,83 562,12 577,06 593,79 606,67 621,86 665,58Taux d'urbanisation % 40,53 41,76 42,99 43,90 44,94 45,68 46,59 49,68Population rurale Ms 768,51 757,05 745,44 737,42 727,50 721,35 712,88 674,15Emploi (données officielles) Ms 744,32 752,00 758,25 764,00 769,90 774,80 779,95 -Taux d'activité % 57,60 57,85 57,99 58,12 58,27 58,34 58,43 -Taux de chômage urbain officiel % 4,30 4,20 4,20 4,10 4,00 4,20 4,30 4,10

Exportations (biens) Mds USD 438,23 593,33 761,95 968,97 1220,46 1430,69 1201,61 1577,93exportations vers les Etats-Unis Mds USD 92,47 124,94 162,89 203,45 232,68 252,38 220,80 283,30exportations vers l'Union européenne Mds USD 72,08 104,57 143,75 181,93 245,23 251,23 251,44 257,68exportations vers la France Mds USD 7,29 9,92 11,64 13,91 20,33 23,31 21,46 27,65Importations (biens) Mds USD 412,76 561,23 659,95 791,46 956,12 1132,57 1005,92 1394,83importations des Etats-Unis Mds USD 33,87 44,66 48,62 59,21 69,39 81,36 77,46 102,04importations de l'Union européenne Mds USD 53,12 69,18 73,55 90,35 111,04 112,96 114,92 117,12importations de France Mds USD 6,10 7,65 9,01 11,28 13,34 15,63 13,00 17,14Solde commercial (biens) Mds USD 25,47 32,10 102,00 177,51 264,34 298,13 195,69 183,10

Indice des prix à la consommation % g.a. 1,20 3,90 1,80 1,50 4,80 5,90 -0,70 3,30dont produits alimentaires % g.a. 3,40 9,90 2,90 2,30 12,30 14,30 0,70 7,20

Balance des opérations courantes

Exportations de biens et services Mds USD 485,00 655,83 836,90 1061,70 1342,20 1581,70 1333,30 1752,60Importations de biens et services Mds USD 448,92 606,54 712,10 852,70 1034,70 1232,80 1113,20 1520,50Solde commercial (biens et services) Mds USD 36,08 49,28 124,80 209,00 307,50 348,90 220,10 232,10Revenus nets Mds USD -7,84 -3,52 -16,10 -5,40 7,90 17,70 7,30 30,40Transferts courants nets Mds USD 17,63 22,90 25,40 29,20 38,70 45,80 33,70 42,90SOLDE DES OPERATIONS COURANTES Mds USD 45,87 68,66 134,10 232,70 354,00 412,40 261,10 305,40

% PIB 0,03 0,04 0,06 0,09 0,10 0,09 0,05 0,05SOLDE DU COMPTE DE CAPITAL Mds USD -0,05 -0,07 4,10 4,00 3,10 3,10 4,00 4,60

Investissements directs à l'étranger sortants Mds USD -0,15 1,81 11,30 21,20 17,00 53,50 43,90 60,20Investissements directs étrangers entrants Mds USD 47,08 54,94 117,20 124,10 160,10 175,10 114,20 185,10Solde des IDE Mds USD 47,23 53,13 105,90 102,90 143,10 121,70 70,30 124,90Actions Mds USD 7,73 10,92 20,30 41,40 3,30 7,60 - -Obligations Mds USD 3,70 8,77 -25,30 -109,00 15,40 35,10 - -Solde des investissements de portefeuille Mds USD 11,43 19,69 -4,90 -67,60 18,70 42,70 38,70 24,00Solde des autres investissements Mds USD -5,88 37,91 -4,00 13,30 -69,70 -121,10 67,90 72,40SOLDE DES OPERATIONS FINANCIERES Mds USD 52,77 110,73 96,90 48,60 92,00 43,30 176,90 221,40Erreurs et omissions Mds USD 39,29 10,74 15,50 -0,60 11,60 20,90 -43,50 -59,70 SOLDE GLOBAL Mds USD 137,89 190,06 250,60 284,80 460,70 479,50 398,40 471,70Dette externe Mds USD 208,76 262,99 296,54 338,59 389,22 390,16 428,65 548,94

% PIB 0,13 0,14 0,13 0,12 0,11 0,09 0,09 0,09dont dette externe à court terme Mds USD 77,07 138,70 171,65 199,23 235,69 226,28 259,26 375,70

Taux de change annuel moyen CNY/USD 8,28 8,28 8,19 7,97 7,60 6,95 6,83 6,77CNY/100JPY 7,15 7,66 7,45 6,86 6,46 6,74 7,30 7,73CNY/EUR 9,37 10,29 10,20 10,01 10,42 10,22 9,53 8,98

Taux de change effectif nominal indice 100,40 95,56 94,13 97,23 98,55 98,69 98,77 98,85Taux de change effectif réel indice 95,76 92,80 90,89 92,93 96,32 96,71 97,06 97,55Réserves de change Mds USD 403,25 609,93 818,87 1066,34 1528,25 1946,03 2399,15 2847,30Accroissement annuel Mds USD 116,84 206,68 208,94 247,47 461,90 417,78 453,12 448,15

Revenus Mds CNY 2171,53 2639,65 3164,93 3876,02 5132,18 6133,04 6851,83 8310,15dont revenus fiscaux Mds CNY 2001,73 2416,57 2877,85 3480,44 4562,20 5422,38 5952,16 7321,08Dépenses publiques (gvt central et locaux) Mds CNY 2465,00 2848,69 3393,03 4042,27 4978,14 6259,27 7629,99 8987,42

Compte des opérations financières

Production

Population

Finances publiques

Balance des paiements

Change

Inflation

Commerce extérieur

B u l l e t i n E c o n om i q u e Ch i n e – j u i l l e t - a o û t 2 0 1 1 © DG Trésor

17

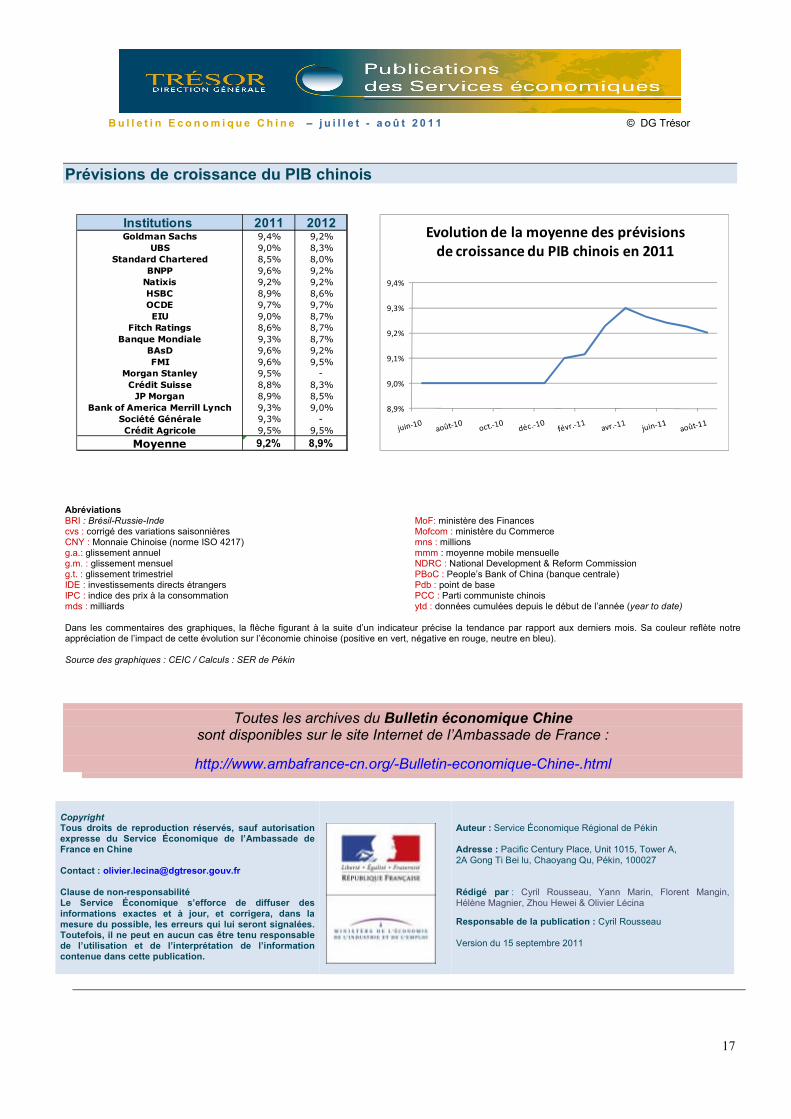

Prévisions de croissance du PIB chinois

Abréviations BRI : Brésil-Russie-Inde cvs : corrigé des variations saisonnières CNY : Monnaie Chinoise (norme ISO 4217) g.a.: glissement annuel g.m. : glissement mensuel g.t. : glissement trimestriel IDE : investissements directs étrangers IPC : indice des prix à la consommation mds : milliards

MoF: ministère des Finances Mofcom : ministère du Commerce mns : millions mmm : moyenne mobile mensuelle NDRC : National Development & Reform Commission PBoC : People’s Bank of China (banque centrale) Pdb : point de base PCC : Parti communiste chinois ytd : données cumulées depuis le début de l’année (year to date)

Dans les commentaires des graphiques, la flèche figurant à la suite d’un indicateur précise la tendance par rapport aux derniers mois. Sa couleur reflète notre appréciation de l’impact de cette évolution sur l’économie chinoise (positive en vert, négative en rouge, neutre en bleu). Source des graphiques : CEIC / Calculs : SER de Pékin

Toutes les archives du Bulletin économique Chine sont disponibles sur le site Internet de l’Ambassade de France :

http://www.ambafrance-cn.org/-Bulletin-economique-Chine-.html

Copyright Tous droits de reproduction réservés, sauf autorisation expresse du Service Économique de l’Ambassade de France en Chine Contact : [email protected] Clause de non-responsabilité Le Service Économique s’efforce de diffuser des informations exactes et à jour, et corrigera, dans la mesure du possible, les erreurs qui lui seront signalées. Toutefois, il ne peut en aucun cas être tenu responsable de l’utilisation et de l’interprétation de l’information contenue dans cette publication.

Auteur : Service Économique Régional de Pékin Adresse : Pacific Century Place, Unit 1015, Tower A, 2A Gong Ti Bei lu, Chaoyang Qu, Pékin, 100027 Rédigé par : Cyril Rousseau, Yann Marin, Florent Mangin, Hélène Magnier, Zhou Hewei & Olivier Lécina

Responsable de la publication : Cyril Rousseau Version du 15 septembre 2011

Institutions 2011 2012Goldman Sachs 9,4% 9,2%

UBS 9,0% 8,3%Standard Chartered 8,5% 8,0%

BNPP 9,6% 9,2%Natixis 9,2% 9,2%HSBC 8,9% 8,6%OCDE 9,7% 9,7%EIU 9,0% 8,7%

Fitch Ratings 8,6% 8,7%Banque Mondiale 9,3% 8,7%

BAsD 9,6% 9,2%FMI 9,6% 9,5%

Morgan Stanley 9,5% -Crédit Suisse 8,8% 8,3%JP Morgan 8,9% 8,5%

Bank of America Merrill Lynch 9,3% 9,0%Société Générale 9,3% -Crédit Agricole 9,5% 9,5%

Moyenne 9,2% 8,9%

8,9%

9,0%

9,1%

9,2%

9,3%

9,4%

Evolution de la moyenne des prévisions de croissance du PIB chinois en 2011