Embed Size (px)

Citation preview

Buró de Crédito y su contribución a la

administración de riesgos

¿Cómo está integrado Buró de Crédito?

¿Cómo se regula Buró de Crédito?

! Las autoridades que regulan y auditan la operación de Buró de Crédito.

! La operación de Buró de Crédito se regula bajo los lineamientos de

• Ley para Regular las Sociedades de Información Crediticia.

• Reglas Generales para Sociedades de Información Crediticia emitidas

por Banxico.

¿A quién ofrecemos nuestros servicios?

! A cualquier empresa o institución que : • Otorgue crédito y/o financiamiento. • Realice actividades de naturaleza análoga o soporte al crédito o financiamiento.

! Requisitos • Obtener la autorización expresa de la persona solicitante para ser

investigado. • Aportar y actualizar mensualmente el 100% de su base de datos. • Guardar absoluta confidencialidad de la información obtenida de Buró de

Crédito. • Atender las reclamaciones presentadas por los consumidores de crédito.

Visión Buró de Crédito dentro del Proceso de Crédito

Promoción de Crédito

Originación de Crédito

Análisis yEvaluación Autorización Contratación Administración

de CarteraAdministración

de riesgosRecuperación

de Crédito

PRODUCTOS Y SERVICIOS DE BURÓ DE CRÉDITO

Reduce ineficiencias Administración Efectiva Valor Extendido

Costos actuales

Costosfuturos

Elimina desperdicio y barreras que permiten lautilización optima de recursos críticos yestablece las líneas de negocio para obtenerinformación de cuándo, en dónde y cómo lanecesitan para tomar decisiones críticas

• Procesos con respuesta• Asignación de respuesta

adecuado• Entrega información para

administración y analistas• Administración de calidad de

información• Procesos integrados para mejora

continua

Reducción de pérdidas

Mejores decisiones de precios

Mejora de ventas cruzadas

Visión estratégicaRetención mejorada

Valor Actual

Valor Futuro

Enfoca la vida de un cliente mediante laintegración y transformación de fuentes deinformación interna y externa, permitiendoanálisis diferenciado y apalancar informaciónpara crear una visión única para crear ventajascompetitivas.

Entorno

Almacenamiento redundanteHerramientas de reporte

Información duplicada

Gasto de AdministraciónAcceso ineficiente

Estructura la organización y los procesos paraincrementar el valor de la información, a travésde una integración y administración efectiva delos recursos, con apoyo de capacidadestecnológicas y de una visión empresarialnecesaria para exponer el valor de la misma.

Buró de Crédito y su papel en el ciclo del crédito

Buró de Crédito en el ciclo del Crédito

INFORMACIÓN PROPIA / INTERNA

BURO DE CREDITO / INFORMACIÓN

EXTERNA

CONOCIMIENTO INTEGRAL DEL CLIENTE

¿Por qué la Administración de Riesgos?

! Durante la última década la administración de riesgos ha mostrado un extraordinario desarrollo.

! Un ejemplo contundente es el acuerdo de Basilea que actualmente se encuentra en su fase III y que prácticamente el mundo entero en menor o mayor medida está adoptando.

¿Qué hace la Administración de Riesgos?

! Identifica los riesgo al que se enfrenta una institución financiera

! Mide dichos riesgos vía el diseño y desarrollo de modelos

! Vigila o monitorea los riesgos mediante el seguimiento de resultados de los modelos

! Valida y divulga periódicamente los resultados de los modelos.

! Todo esto con el objeto de limitar y controlar el riesgo

Mitos de los Scores

! Siempre considera Rechazar a clientes

9

Mitos de los Scores

! Son de una tecnologia de punta “fuera de este mundo”

10

Regresion Logistica: Ln ( p/[1-p] ) = β0 + β1 X1 + β2 X2 + … + βn Xn+ e

0%

25%

50%

75%

100%

Mitos de los Scores

! Lo hacen todo

11

Beneficios

! Sintetiza el riesgo crediticio del individuo en un sólo indicador dentro del Reporte de Crédito.

! Estandariza la evaluación y la toma de decisiones de crédito masivo.

! Permite calificar carteras de acuerdo a un punto de referencia del sector.

! Optimizar acciones de cobranza.

! Herramienta utilizada en otros países como pieza fundamental en las decisiones de compra y venta de cartera y bursatilización de carteras.

! Herramienta de ordenamiento crediticio que puede complementar las políticas de crédito en los diferentes puntos del proceso de crédito:

• Originación. • Gestión de portafolio. • Cobranza.

Construcción del modelo

! Población: 17M consumidores (75M cuentas)

! Fecha de Observación: Septiembre 2010

! Fecha de Desempeño: Septiembre 2011

! Definición de Malo: 90 días o más en cualquier cuenta con Saldo Vencido > 500 Pesos o Cuenta Morosa Vendida/Cerrada

! Ventana de Desempeño: 12 meses

! Rango del Score: 400 - 850

Características Generales

! 11 Scorecards Constru idas ad-hoc para cada segmento de riesgo.

! Metodología estadística de construcción: Regresión logística.

! D e f i n i c i ó n d e M a l o ( v a r i a b l e

dependiente): 90 días o más de vencido (próximos 12 meses) 21.3%

! Número tota l de caracter ís t icas (variables independientes):

50 de un pull de 500 ingresadas al proceso de análisis.

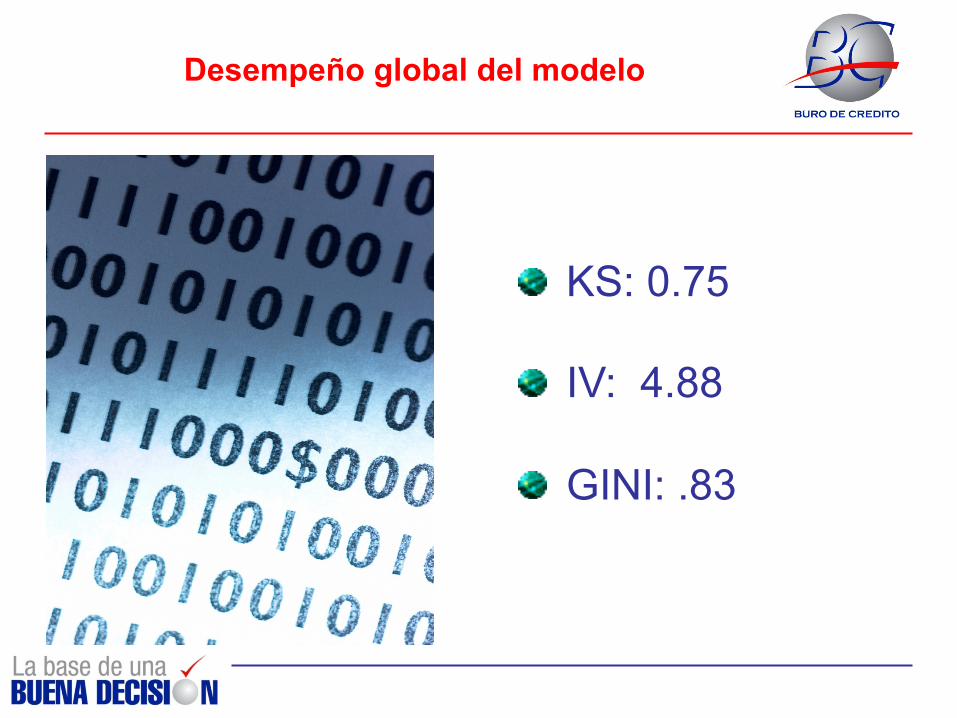

Desempeño global del modelo

! KS: 0.75

! IV: 4.88

! GINI: .83

! KS: 0.75

! IV: 4.88

! GINI: .83

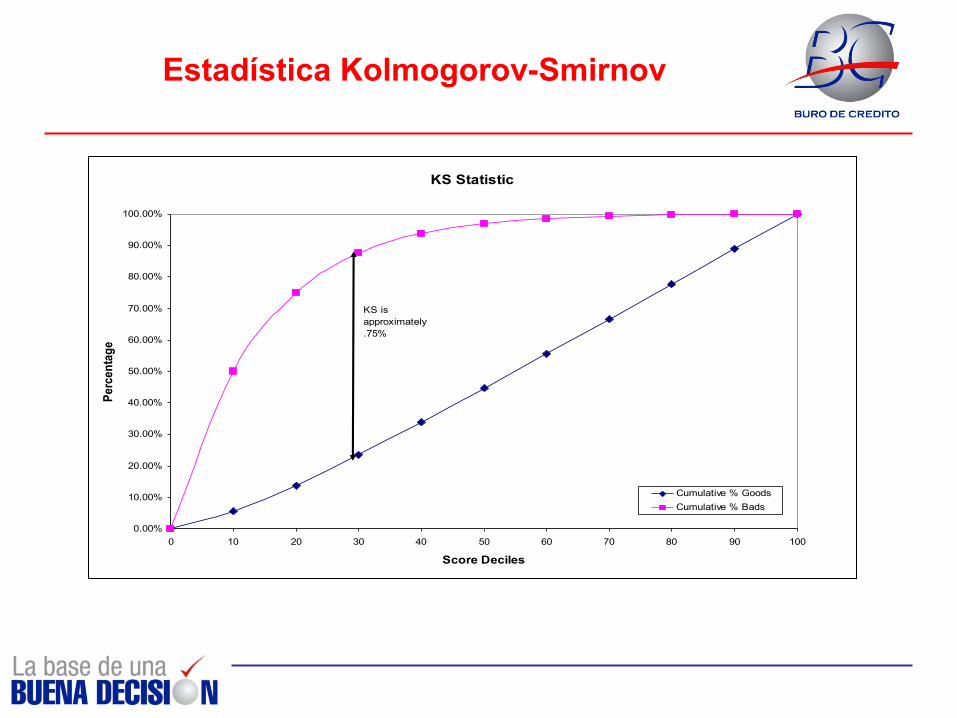

Estadística Kolmogorov-Smirnov

KS Statistic

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

100.00%

0 10 20 30 40 50 60 70 80 90 100

Score Deciles

Perc

enta

ge

Cumulative % GoodsCumulative % Bads

KS is approximately .75%

IV o Power Statistic IV: 4.88

0 54 108

162

216

270

324

378

432

486

540

594

648

702

756

810

864

918

972

malas

buenas

score

MAXIMIZARInformation value(divergencia)

Score Coeficiente de Gini

% of Bad

% of Good

Gi

Bi

100%

100%

Gini: .83

Esquema de segmentación

! Situación Actual o peor. ! Número de meses desde

l a m o r o s i d a d m á s reciente.

! Número de cuentas.

! Morosidad máxima.

! Tiempo de registros.

! Número de cuentas Activas/ Inactivas.

21 21

Segmentación de BC Score

New 2% Bad Rate - 4.2%

New 8% Bad Rate - 5.0%

Old 9% Bad Rate - 1.0%

SV6B 16% Bad Rate - 1.9%

Single 11% Bad Rate - 1.6%

Multiple 24% Bad Rate - 3.0%

Clean 34% Bad Rate - 2.5%

Total Population 2006-2007 100% Bad Rate - 21.3%

Worst 30 DPD 24% Bad Rate - 7.9%

Recent 11.9% Bad Rate - 11.9%

Old 10% Bad Rate - 3.2%

Clean 9% Bad Rate - 10.4%

30-60 DPD 6% Bad Rate - 41.7%

Dirty 42% Bad Rate - 49.6%

SV4C&SV6A 14% Bad Rate - 49.3%

SV4C&SV6C 7% Bad Rate - 94.2%

SV4C / SV6C 7% Mala calificación

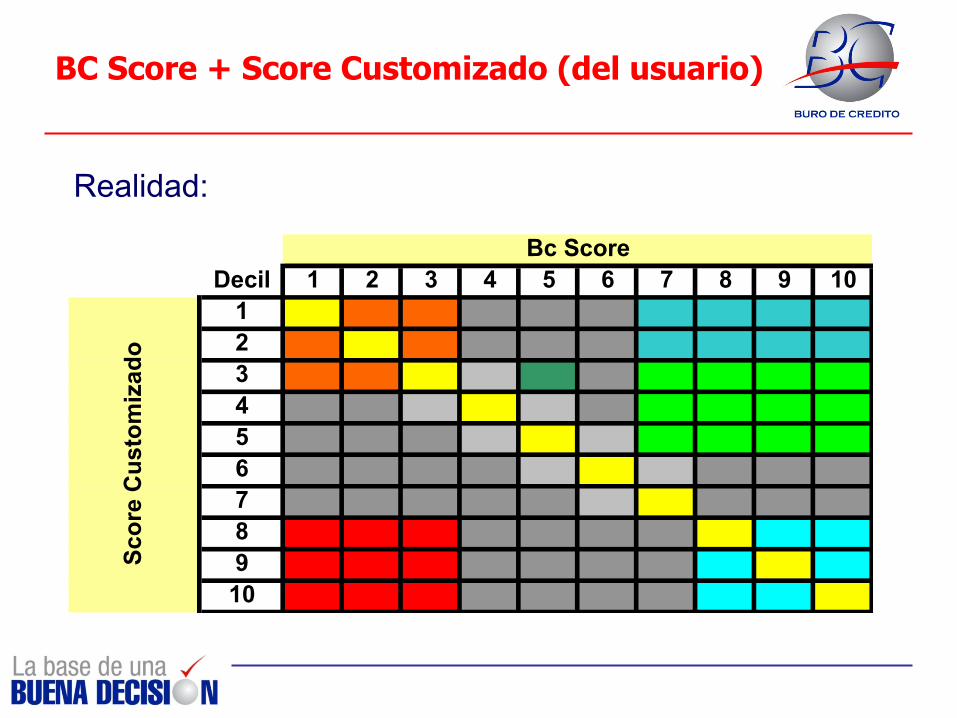

BC Score + Score Customizado (del usuario)

Decil 1 2 3 4 5 6 7 8 9 1012345678910

Bc Score

Scor

e C

usto

miz

ado

Realidad:

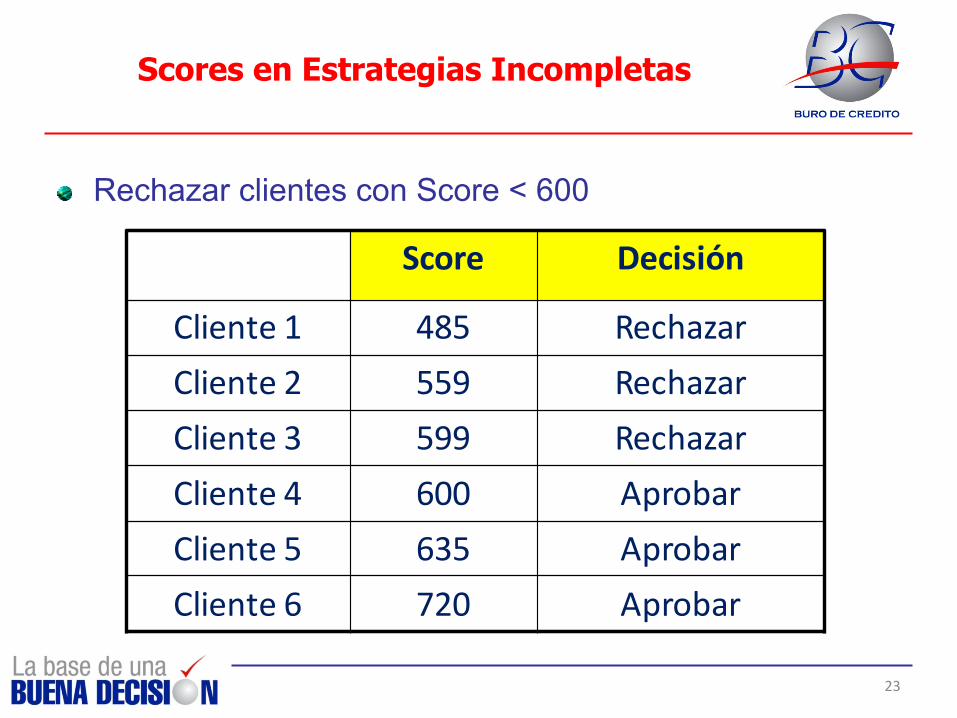

Scores en Estrategias Incompletas

! Rechazar clientes con Score < 600

23

Score Decisión

Cliente 1 485 RechazarCliente 2 559 RechazarCliente 3 599 RechazarCliente 4 600 AprobarCliente 5 635 AprobarCliente 6 720 Aprobar

Scores en Estrategias Actuales EjemploIlustrativo

! Con variables adicionales se tiene un mayor conocimiento del cliente

24

ScoreCuentas al Corriente

Cuentas Vencidas

Decision Anterior

Nueva Decision

Cliente 1 485 Rechazar RechazarCliente 2 559 5 1 Rechazar AprobarCliente 3 599 2 1 Rechazar RechazarCliente 4 600 2 3 Aprobar RechazarCliente 5 635 5 1 Aprobar AprobarCliente 6 720 Aprobar Aprobar

Scores en Estrategias Actuales Ejemplo Ilustrativo

25

< 24B = 6.00%n = 2,000

> 24B = 1.50%

n = 500

Meses de la Cuentasmas Antigua

< 15%B = 4.00%n = 2,500

15% < X < 75%B = 5.50%n = 5,000

> 75%B = 7.00%n = 2,500

% de UtilizacionCreditos Revolventes

600 - 650B = 5.00%

n = 10,000

0B = 6.00%n = 5,000

1 +B = 0.75%n = 15,000

# CreditosHipotecarios Current

650+B = 2.00%

n = 20,000

AprobarScore > 600

Total de Bads = 3.00%n = 30,000

Mismo riesgo, diferente capacidad

! David, María y Carlos tienen el mismo nivel de riesgo pero diferente capacidad. El impacto en el riesgo converge en los niveles extremos de los saldos.

Validaciones

! El ICC complementa al BC score ya que se demuestra que para un mismo nivel de BC Score, diferentes niveles de ICC corresponden a diferentes niveles de morosidad, como se muestra en el siguiente ejemplo.

BC Score

GRACIAS