Embed Size (px)

Citation preview

7/29/2019 Capitol 1 - Finante Transnationale-1

http://slidepdf.com/reader/full/capitol-1-finante-transnationale-1 1/12

Finanţ e transnaţ ionale

1

CAPITOLUL 1. ELEMENTE DEFINITORII ALE COMPANIEITRANSNAŢIONALE

Domeniul finanţelor corporative internaţionale reprezintă o extensie naturală şi logică aprincipiilor ce fundamentează finanţele corporative interne, tradiţionale. Finanţele firmei

transnaţionale nu s-au emancipat încă sub forma unui domeniu separat de finanţele firmeinaţionale. Ele s-au conturat doar ca domeniu distinct, care î şi păstrează totuşi rădăcinileconceptual-metodologice din cadrul finanţelor corporative tradiţionale.

Managementul financiar al corporaţiei transnaţionale nu reprezintă nici o ruptură şi nici oseparare de managementul financiar al companiei naţionale, ci doar o dezvoltare a acestuia dinurmă, prin două modalităţi: prin extensiune, respectiv apariţia unor probleme de managementfinanciar complet noi, specifice numai finanţelor corporative internaţionale, şi prin aprofundare,respectiv sporirea complexităţii şi dificultăţii problematizărilor din înseşi zonele convenţionale alefinanţelor tradiţionale.

1.1. Interna ţionalizarea companiei

Cercetările şi analizele ştiinţifice în domeniul internaţionalizării companiei au stimulat, darau şi fost stimulate de interesele şi preocupările specifice aparţinând diverşilor participanţi laproces: companiile însele, preocupate de eficientizarea operaţiunilor internaţionale într-un mediuconcurenţial globalizat; guvernele, preocupate de a acţiona astfel încât să se asigure că procesul deinternaţionalizare a companiilor naţionale are un impact pozitiv asupra interesului naţional;sindicatele, preocupate de efectele internaţionalizării corporative asupra condiţiilor de lucru,salariilor şi puterii pe care ele o exercită în societate.

Principiile de bază ale procesului de internaţionalizare a companiei pot fi explicate astfel:- înţeleasă ca un proces de creştere a implicării companiei în operaţiuni derulate dincolo de

graniţele naţionale, internaţionalizarea se manifestă ca o modificare a statutului companiei,fundamentul său logic constituindu-l însuşi procesul de creştere a companiei. De aicirezultă că internaţionalizarea este o modalitate prin care compania î şi asigură creşterea;

- ca formă a creşterii companiei, internaţionalizarea presupune o strânsă interconexiune întrecreşterea internă a companiei (în cadrul spaţiului său naţional) şi creşterea ei externă (înexteriorul spaţiului naţional). Aceasta înseamnă că internaţionalizarea nu poate fi redusă doar la creşterea companiei dincolo de graniţele naţionale. Ea depinde de şi antrenează înacelaşi timp creşterea companiei între graniţele naţionale;

- internaţionalizarea este un proces reversibil. Odată angajată compania îninternaţionalizarea activităţilor sale, nu există inevitabilitatea continuării acestui proces.Evidenţele empirice arată că reversul internaţionalizării (dez-internaţionalizarea), respectivdescre

şterea implic

ării în opera

ţiuni interna

ţionale, se poate produce în oricare stadiu al

procesului.O problemă care apare în acest context este evaluarea gradului de interna ţionalizare a unei

companii. Cea mai accesibilă modalitate de evaluare a gradului de internaţionalizare a uneicompanii este măsurarea volumului vânzărilor realizate de aceasta în străinătate, comparativ cutotalul vânzărilor sale. Astfel, de regulă este utilizată ca indicator al performanţei la export,ponderea deţinută de exporturi în totalul vânzărilor. Deşi acest indicator este atractiv, datorită simplităţii şi măsurabilităţii sale, el ne oferă foarte puţine informaţii despre companie, şi desprecapacitatea acesteia de a derula operaţiuni în străinătate.

Datorită diversităţii operaţiunilor internaţionale, a tipurilor de pieţe, a gradelor deimplicare organizaţională internaţională şi a tipurilor de oferte de produse pe pieţele externe, este

în mod evident necesar un cadru de referinţă mai larg pentru evaluarea mărimii implică riiinternaţionale în creştere a companiilor.

7/29/2019 Capitol 1 - Finante Transnationale-1

http://slidepdf.com/reader/full/capitol-1-finante-transnationale-1 2/12

Finanţ e transnaţ ionale

2

Astfel, internaţionalizarea este asociată şi dependentă de: metodele de operare pe pieţeleexterne, oferta de produse tranzacţionate în străinătate, pieţele externe pe care este prezentă,personalul angajat, resursele financiare şi structura organizaţională (Figura 1.1.).

Figura 1.1. Dimensiunile interna ţionalizării

Sursa: Welch, L., Luostarinen – Internationalization: Evolution of the Concept, 1999.

Metodele de operare în str ăinătate. Evidenţele empirice arată că pe măsură ce companiilecunosc o creştere a nivelului implicării lor internaţionale, se manifestă tendinţa de modificare amodalităţii prin care ele operează pe pieţele externe, în sensul folosirii unor metode de operare ce

implică un angajament crescut pe pieţele din străinătate. Evoluţia tipică a metodelor de operarefolosite indică o succesiune ce începe cu efectuarea de exporturi ocazionale, continuă cu exporturirealizate prin intermediul umor agenţi locali independenţi, fază urmată apoi de crearea de filialeproprii de vânzare pe pieţele externe, pentru ca faza finală să o reprezinte delocalizarea înstrăinătate a facilităţilor de producţie, respectiv crearea de filiale de producţie în străinătate.

Astfel, pe măsura creşterii angajării internaţionale a companiei, se observă şi tendinţa spreo mai mare diversitate a metodelor de operare în străinătate utilizate. Acest lucru se explică atâtprin faptul că firmele dobândesc o mai mare experienţă, abilitate şi cunoaştere de a opera pepieţele externe, cât şi prin faptul că acestea sunt expuse unei game mai largi de oportunităţi şiriscuri de afaceri.

Astfel, în ceea ce priveşte dimensiunea dată de metoda de operare, putem spune că

internaţionalizarea se reflectă printr-o creştere a profunzimii implicării şi diversităţii metodeloroperaţionale. La nivel global, acest lucru este sesizabil prin creşterea volumului investiţiilorstrăine, ca modalitate de operare, dar şi prin creşterea operaţiunilor de comerţ în contrapartidă în

METODE DE OPERARE ÎNSTRĂINĂTATE

(Cum?)Agenţii, filiale, licenţiere,franchising, contracte de

management

PRODUSETRANZACŢIONATE

(Ce?)Bunuri, servicii, know-

how, sisteme etc.

PIEŢE

(Unde?)Diferenţe politice

/culturale / distanţe fizice

COMPANIA

CAPACITATEORGANIZAŢIONALĂ

STRUCTURAORGANIZAŢIONALĂ

Departament export

Divizie internaţională

PERSONALULANGAJAT

Experienţă şi abilităţi înoperaţii internaţionale;

training

FINANŢE

7/29/2019 Capitol 1 - Finante Transnationale-1

http://slidepdf.com/reader/full/capitol-1-finante-transnationale-1 3/12

Finanţ e transnaţ ionale

3

diferitele sale forme, a tranzacţiilor de transfer tehnologic, operaţiunilor de franchising sau acontractelor de management. În consecinţă, este dificil, dacă nu imposibil, de a avansa în procesulde internaţionalizare prin folosirea unei singure metode preferate de operare în străinătate.

Oferta de produse tranzacţ ionate pe pieţ ele externe. Pe măsură ce compania î şi sporeşteimplicarea în operaţiunile internaţionale, se manifestă şi tendinţa sa de a-şi diversifica oferta deproduse pe pieţele străine. Această evoluţie se poate produce pe două niveluri:

- lărgirea unei game de produse existente sau oferirea uneia noi;- modificarea întregului concept de produs, pentru a putea include componente de soft,

precum servicii, tehnologie,know-how sau combinaţii între acestea. Pieţ ele externe ţ int ă. Experienţa arată că este dificilă dezvoltarea în străinătate a

operaţiunilor companiei prin concentrarea pe un număr limitat de ţări. Extinderea operaţiunilor şia ofertei de produse sunt într-o măsură mai mare legate de obţinerea unei prezenţe pe un numărmai mare de pieţe externe, pieţe ce implică o distanţă „temporală” mai mare sub aspect politic,cultural, economic şi fizic.

Studiile arată că există o tendinţă de bază în comportamentul corporaţiilor, în special înstadiile iniţiale ale internaţionalizării, de a aborda pieţe ce apar a fi mai simplu, mai familiar şi maipuţin costisitor de penetrat. Aceste pieţe sunt în general acelea care sunt mai apropiate din punct

de vedere fizic şi cultural. O reorientare a activităţilor internaţionale ale unei companii sprelocalizări şi pieţe „mai îndepărtate” poate fi interpretată ca un indiciu al unei mai mari maturizăria ei în ceea ce priveşte procesul de internaţionalizare pe care îl parcurge.

Cu cât o companie se află într-un stadiu mai avansat în privinţa fiecăreia din cele 3dimensiuni analizate, cu atât mai justificat este a o considera mai maturizată în ceea ce priveşteinternaţionalizarea activităţilor ei. Deşi oferă posibilitatea unei evaluări pe o bază mai largă ainternaţionalizării, aceste trei dimensiuni se concentrează pe factori, elemente şi evoluţii ce ţinexclusiv de activităţile de pe pieţele externe ale companiei.

Dacă ne-am limita la o abordare care s-ar axa doar pe aceste dimensiuni, atunci ar însemnasă lăsăm de o parte o serie de modificări şi evoluţii ce au loc în interiorul companiei, modificăricare rezultă din sau care reflectă gradul de internaţionalizare a companiei, dar care formează

totodată şi baza unor dezvoltări viitoare ale însuşi procesului de internaţionalizare.Astfel, se evidenţiază trei dimensiuni endogene ale companiei, care reflectă capacitatea sa

organizaţională şi importanţa factorilor ce ţin de această capacitate în susţinerea procesului deinternaţionalizare.

Personalul angajat. În orice companie, succesul procesului de internaţionalizare depinde înmare măsură de tipul de persoane – începători sau cu experienţă – implicaţi în diferitele faze aleprocesului, precum şi de politica generală de personal a companiei. Studiile au arătat că internaţionalizarea este facilitată şi totodată facilitează dezvoltarea, la nivelul personaluluiimplicat, a cunoştinţelor, abilităţilor şi experienţei legate de afacerile internaţionale derulate decompanie.

Atât timp cât personalul implicat nu devine mai „internaţional” în ceea ce priveşte

capacităţile sale şi orizontul său de perspectivă, abilitatea companiei de a se implica într-o strategiede dezvoltare internaţională este sever restrânsă.

De aceea, dezvoltarea unui personal cu capabilităţi internaţionale se dovedeşte a fi unuldintre indicii de primă importanţă ai măsurii în care, din punct de vedere al factorilor endogeni,corporaţia a devenit cu adevărat internaţionalizată, chiar dacă această dimensiune este mai dificilde cuantificat decât cele trei externe analizate mai sus.

Structura organizaţ ională. Pe măsură ce cresc şi se diversifică cerinţele de natură administrativă şi organizatorică legate de desfăşurarea operaţiunilor internaţionale, structuraorganizaţională a companiei este supusă unei presiuni puternice în direcţia adaptării sale la acestecerinţe. Acest lucru este demonstrat de o serie de studii empirice care au evidenţiat faptul că firmele au folosit o serie de aranjamente organizaţionale formale şi informale în diferitele ţări încare operează, tocmai pentru a face faţă creşterii numărului şi complexităţii componentelorprocesului de internaţionalizare.

7/29/2019 Capitol 1 - Finante Transnationale-1

http://slidepdf.com/reader/full/capitol-1-finante-transnationale-1 4/12

Finanţ e transnaţ ionale

4

Resursele financiare. Creşterea operaţiunilor internaţionale ale companiei este de natură să conducă la o creştere a necesarului de fonduri financiare disponibile pentru susţinerea acestoractivităţi. Natura şi extensiunea operaţiunilor de finanţare a activităţilor desfăşurate în străinătatepot reprezenta, la rândul lor, un indiciu al gradului de internaţionalizare atins de companie. Pemăsură ce compania î şi dezvoltă operaţiunile internaţionale, este de aşteptat ca tipurile de surse definanţare, locale şi internaţionale, precum şi gradul de sofisticare a tehnicilor de finanţare folosite

să cunoască modificări. Această relaţie depinde însă şi de alte aspecte: tipurile de produse şiservicii tranzacţionate pe pieţele externe, metodele de operare în străinătate utilizate, tehnicile deplată folosite şi mărimea suportului guvernamental de care firma beneficiază.

Prin urmărirea şi examinarea acestor şase dimensiuni, este posibilă obţinerea unei imaginide ansamblu consistente privind stadiul de internaţionalizare în care se află o anumită companie laun moment dat, comparativ cu alte companii.

1.2. Definirea companiei transna ţionale

Din punctul de vedere al managementului firmelor care se internaţionalizează,comportamentul acestora s-a împărţit în mod tradiţional în două categorii diferite: corporaţii ce se

internaţionalizează printr-o coordonare globală a operaţiunilor lor şi corporaţii ce seinternaţionalizează printr-o abordare flexibilă şi adaptabilă condiţiilor locale de operare înstrăinătate.

Mediul de afaceri, în condiţiile globalizării de astăzi cere mai mult decât un managementcentralizat eficient sau decât derularea unor operaţiuni internaţionalizate adecvat flexibilizate lacondiţiile locale. El cere ca firmele să fie în măsură să pună în aşa fel în legătură diversele lortipologii organizaţionale cu resursele de care dispun, încât să poată realiza şi asigura simultancoordonarea globală şi flexibilitatea locală a operaţiunilor lor. Astfel, capabilitatea transnaţ ională reprezintă abilitatea de a opera dincolo de graniţele teritorial-naţionale, conservând flexibilitatealocală şi realizând în acelaşi timp integrarea globală a operaţiunilor transfrontaliere.

Dificultatea definirii companiei transnaţionale apare datorită multitudinii de ipostaze pe

care le îmbracă în activitatea curentă un astfel de operator. Marea varietate a definiţiilor propuseare ca principală explicaţie importanţa diferită pe care acestea o acordă diferitelor caracteristici alefirmelor ce operează pe scară internaţională:

- o companie angajată în producerea şi vânzarea de bunuri şi servicii în mai mult de o ţară,fiind formată, în general, dintr-o firmă-mamă localizată în ţara de origine şi de la 5 la 6filiale în străinătate, în ţările-gazdă, având de obicei un grad ridicat de interacţiunestrategică între componentele sale;

- o companie ce controlează operaţiuni sau active generatoare de venituri în mai mult de oţară;

- o firmă care se angajează în investiţii străine directe şi care deţine şi controlează activităţicreatoare de valoare în mai mult de o ţară.

Astfel, putem sintetiza că o companie transnaţ ională este o modalitate de coordonare aproducţiei de la un centru strategic de luare a deciziei, atunci când această coordonare are învedere activităţile firmei dincolo de graniţele naţionale.

Caracteristicile firmelor care operează la scară internaţională vizează următoarele aspecte:- caracteristicile structurale ale firmei: numărul de ţări în care operează compania,

naţionalitatea acţionarilor companiei, compoziţia multinaţională a managementului devârf;

- caracteristicile de performanţă ale firmei: volumul absolut sau ponderea relativă a veniturilorobţinute, vânzărilor realizate, activelor deţinute sau angajaţilor implicaţi în operaţiunile lascară internaţională ale companiei respective;

- caracteristicile comportamentale ale conducerii de vârf a firmei, cum ar fi aceea de a gândi în mod

global sau de a aplica strategii globale de afaceri.Operaţiunile companiilor transnaţionale conservă următoarele elemente esenţiale:- efectuarea de investiţii directe în străinătate, ceea ce conferă puterea de control asupra

procesului de luare a deciziei într-o companie străină;

7/29/2019 Capitol 1 - Finante Transnationale-1

http://slidepdf.com/reader/full/capitol-1-finante-transnationale-1 5/12

Finanţ e transnaţ ionale

5

- transferul unui pachet complex de factori precum: capital (financiar şi fix), tehnologie,know-how, expertiză financiar-contabilă, practici manageriale şi organizaţionale,cunoaştere, abilităţi profesionale şi antreprenoriale;

- cerinţa ca activele generatoare de valoare adăugată, achiziţionate printr-un astfel de procesinvestiţional, să fie amplasate în diferite ţări.În continuare, putem realiza o comparaţie între compania transnaţională (CTN) şi alte două

tipuri de entităţi angajate în afacerile internaţionale, respectiv firma de comerţ exterior şi firmanaţională diversificată. Privitor la firma de comerţ exterior, este de remarcat că şi aceasta şi CTNtranzacţionează bunuri şi servicii dincolo de graniţele naţionale, însă CTN tranzacţionează intern aceste bunuri şi servicii, în sensul că tranzacţiile au loc între entităţi componente ale grupuluicorporativ transnaţional, urmând alte circuite decât cele ale pieţei, adică urmând circuitele unei

pieţe interne a grupului, tranzacţiile având loc înainte sau după ce CTN le-a adăugat valoare prinintermediul activelor pe care le deţine şi le controlează în diferite ţări străine. În ceea ce priveştecomparaţia între CTN şi firma naţională diversificată, reţinem că ambele se angajează în activităţieconomice multiple, dar CTN se deosebeşte de firma naţională prin aceea că ea realizează cel puţino parte a acestor activităţi într-o altă ţară, diferită de cea de origine.

De aici rezultă două trăsături majore ale CTN: faptul că ea organizează, coordonează şi

controlează activităţi multiple creatoare de valoare şi generatoare de venituri dincolo de graniţelenaţionale şi faptul că transnaţionala internalizează pieţele mondiale pentru produsele intermediarece rezultă din aceste activităţi. De aceea, ceea ce individualizează în mod net CTN este faptul că nici o altă entitate nu se angajează atât în producţia, cât şi în tranzacţiile comercialetransfrontaliere.

Astfel, CTN trebuie înţeleasă printr-o dublă perspectivă:- la un prim nivel, de suprafaţă , care evidenţiază forma transnaţionalei, aceasta reprezentând

un grup de corporaţii controlate de la un sediu central şi care î şi desfăşoară activitatea înmai multe ţări. CTN apare ca o entitate definită prin raporturile de subordonare centru-filiale, în condiţiile unei dispersii geografice mai mult sau mai puţin accentuate a acestorraporturi;

- la un al doilea nivel, de adâncime, care evidenţiază substanţa CTN, ea trebuind privită cafiind un sistem integrat ce derulează afaceri la scară internaţională, sistem ce deţine (totalsau parţial), controlează şi gestionează active creatoare de valoare şi generatoare devenituri şi care sunt amplasate în diferite ţări.Spre deosebire de accepţiunea formală a CTN, care pune accent pe raporturile ierarhice din

interiorul grupului, accepţiunea după substanţă a CTN pune accentul pe relaţiile funcţionale dintrecomponentele grupului. Astfel, în primul caz, ceea ce contează este transnaţionala ca societate-mamă, iar în cel de-al doilea contează transnaţionala ca textură a relaţiilor reciproce dintrecomponentele sale.

În concluzie, CTN reprezintă o pluri-entitate ce fiinţează prin textura relaţiilor dedependenţă reciprocă dintre componentele sale, dar subordonată scopurilor urmărite la nivelul

unităţii sale de coordonare centrală (societatea-mamă).

1.3. Gradul de transna ţionalitate

În literatura de specialitate au fost studiate 3 criterii, în funcţie de care, pe de o parte, să putem aprecia, în ce măsură, în cazuri individuale de corporaţii cu activităţi internaţionalizate, sepoate vorbi despre întrunirea caracteristicilor minime pentru dobândirea statutului de corporaţieca operator transnaţional, iar pe de altă parte, odată dobândit acest statut, să putem vorbi despreun anumit grad de transnaţionalitate a operatorului respectiv. Aceste criterii sunt:

- gradul de implicare a companiei pe pieţele internaţionale de produse, de factori deproducţie şi pe pieţele financiare;

- gradul de coordonare la scară globală a operaţiunilor şi funcţiilor companiei;- gradul de flexibilitate a deciziilor operaţionale şi strategice ale companiei faţă de

considerentele de natură financiară.

7/29/2019 Capitol 1 - Finante Transnationale-1

http://slidepdf.com/reader/full/capitol-1-finante-transnationale-1 6/12

Finanţ e transnaţ ionale

6

Gradul de implicare a companiei pe pie ţele interna ţionale de produse (bunuri şiservicii), de factori de produc ţie şi pe pie ţele financiare

Ţinând cont de acest criteriu, poate fi realizată o clasificare a companiilor după gradul detransnaţionalitate conform prezentării din tabelul 1.1.

Tabelul 1.1. Gradul de transna ţionalitate a companiei(implicarea na ţională şi interna ţională)

Pia ţa financiară Tipul companiei

Pie ţele deproduse

Pie ţele defactori deproduc ţie

Filiale înstrăinătate Capital de

împrumutCapital propriu

Naţionala I N N - N NNaţionala II I I - N NTransnaţionala I I I I N NTransnaţionala II I I I I NTransnaţionala III I I I I I

Notă: N – implicare naţională masivă; I – implicare internaţională masivă Sursa: Munteanu, C., Horobeţ , A. – Finanţe transnaţionale, Editura All Beck, Bucureşti, 2003, pag. 101.

Din tabelul 1.1. se observă că dintre cele 5 elemente componente ale acestui criteriu (pieţelede produse, pieţele factorilor de producţie, existenţa filialelor în străinătate, piaţa capitalului de

împrumut, piaţa capitalului propriu), ultimele 2, care formează piaţa financiară, sunt cele mairelevante pentru gradul de transnaţionalitate dobândit de o companie anume, în sensul că implicarea masivă a companiei pe aceste pieţe financiare se realizează cel mai greu.

Trebuie menţionat însă că această schemă de clasificare nu poate constitui un modelexplicativ al evoluţiei companiei transnaţionale, mai ales că aceasta nu acoperă toate elementele şiaspectele relevante ale transnaţionalităţii.

Gradul de coordonare la scară globală a opera ţiunilor şi func ţiilor companieiCoordonarea poate fi urmărită pe două niveluri:

- la nivelul gradului de integrare globală a deciziilor privind operaţiunile internaţionale alecompaniei. În acest sens, compania ce poate realiza integrarea operaţiunilor saleinternaţionale în sfera producţiei şi a marketingului este o companie ce deţine ocapabilitate globală distinct ă comparativ cu o companie ce nu î şi coordonează operaţiunile şi funcţiile la scară internaţională;

- la nivelul gradului de integrare globală a deciziilor financiare ale companiei. Astfel,companiile ce î şi pot coordona operaţiunile financiare ale filialelor lor din străinătate facdovada faptului că deţin o capacitate şi abilitate deosebite de a valorifica în interesul loracele pieţe financiare, lucruri ce nu sunt, altminteri, accesibile companiilor ce acordă departamentelor financiare ale filialelor lor un grad ridicat de autonomie.Drept urmare, dacă din punctul de vedere al acestor două criterii ale gradului de

transnaţionalitate luate împreună, companiile se pot califica drept transnaţionale în virtuteagradului lor ridicat de implicare internaţională, atunci numai companiile cu o ridicată coordonareinternaţională a operaţiunilor şi funcţiilor lor sunt cu adevărat bine poziţionate pentru a atingeobiectivele unei strategii globale, adică pentru a atesta un grad mai ridicat de transnaţionalitate.

Gradul de flexibilitate a deciziilor opera ţionale şi strategice ale companiei fa ţă deconsiderentele de natură financiară

O primă idee este aceea că superioritatea considerentelor de natură financiară implicate deacest criteriu, este, de fapt, expresia transformărilor de amploare ce au avut şi încă au loc în modulde administrare şi gestiune a corporaţiei moderne, toate acestea sub presiunea unor factori precumprogresul tehnologic, globalizarea dezvoltării economice, tendinţa de diminuare a roluluicompaniei „parteneriale”, în favoarea companiei „acţionariale”, noua ideologie mondială aguvernării corporative, precum şi resuscitarea importanţei maximizării averii acţionarilor, caobiectiv primordial al unei corporaţii moderne.

7/29/2019 Capitol 1 - Finante Transnationale-1

http://slidepdf.com/reader/full/capitol-1-finante-transnationale-1 7/12

Finanţ e transnaţ ionale

7

O a doua idee în acest context este că superioritatea considerentelor de natură financiară este de natură să determine flexibilitatea în ajustarea deciziilor operaţionale şi strategice alecompaniei la astfel de argumente financiare să devină ea însăşi un al treilea criteriu de primă instanţă în aprecierea gradului de transnaţionalitate al unei companii. Putem observa legăturastrânsă între principiul coordonării şi cel al flexibilităţii,întrucât aceste principii se extind asupralegăturilor ce există între toate deciziile financiare şi nefinanciare, operaţionale şi strategice. Gradul

ridicat de control global şi de ajustabilitate financiară a unei transnaţionale este de natură să îilărgească considerabil scala globală la care ea operează, şi, totodată, să o deosebească de altetransnaţionale mai puţin coordonate şi flexibile.

Întrucât transnaţionalitatea este un atribut al intensităţii expansiunii internaţionale, putemanaliza o reprezentare ilustrativă a fluidităţii criteriilor de transnaţionalitate, oferită de modeluldescriptiv al „Roţii cu spiţe”, elaborat de Holland (Figura 1.2).

Figura 1.2. Modelul „Roata cu spi ţe”

Sursa: adaptare după Holland, J. – International Financial Management, 2nd edition, Oxford, Blackwell/Business, 1993, pag. 4.

Modelul lui Holland cu privire la gradul de transnaţionalitate comportă două observaţii depoziţionare:

- cu cât o companie se mută mai mult dinspre centru roţii înspre capătul spiţelor, cu atât eaare un grad mai ridicat de transnaţionalitate;

- pachetul de criterii din partea stângă a roţii reprezintă, în general, măsura comună atransnaţionalităţii unei companii (în special, numărul de filiale în străinătate, gradul deintegrare globală a deciziilor operaţionale şi financiare; gradul de flexibilitate a deciziilorstrategice şi operaţionale faţă de considerentele de natură financiară). În schimb, criteriile

din partea dreaptă a roţii reprezintă mai curând măsura fină a transnaţionalităţii. Ele suntmai curând antrenate de criteriile comune, în sensul că devin mai pregnante încaracterizarea transnaţionalităţii companiei în mod direct proporţional cu intensitatea mairidicată a criteriilor comune, din stânga roţii.

Volumul operaţiunilorde trezorerie în marile

centre financiare

Gradul de integrareglobală a deciziilor

operaţionale şi financiare

Amploarea comerţuluitransfrontalier intra- şi

inter-companie

Numărul de mariproiecte investiţionale

în străinătate

Transna ţională

Multina ţională

Utilizarea contractelor delicenţiere / franchising şimanagement,proprietate

ar ială şi societă i mixte

Numărul de filiale înstrăinătate

Flexibilitateadecizională la

considerente financiare

Mărimea accesului pepieţele bancare şi decapital naţionale şi

interna ionale

Companianaţională

7/29/2019 Capitol 1 - Finante Transnationale-1

http://slidepdf.com/reader/full/capitol-1-finante-transnationale-1 8/12

Finanţ e transnaţ ionale

8

Modelul „Roata cu spiţe” pune în evidenţă 3 stări posibile ale companiei:Firma na ţională, care constă într-o aglomerare de criterii cu valori mici, cu parametrii

scăzuţi pentru toate criteriile de transnaţionalitate. Astfel, compania naţională poate fi definită cafiind compania cu grad zero de transnaţionalitate.

Firma multina ţională, care prezintă valori scăzute pentru coordonarea globală şiflexibilitatea financiară, dar înregistrează scoruri ridicate pentru numărul de filiale în străinătate

sau în ceea ce priveşte comerţul transfrontalier. Multinaţionala reprezintă deci, o mixtură decriterii de transnaţionalitate cu valori ridicate şi de criterii cu valori scăzute.Firma transna ţională, care prezintă valori ridicate pentru toate criteriile de stânga

(coordonare, flexibilitate, număr de filiale în străinătate). Datorită faptului că firma are valoriidicate pentru toate criteriile comune de stânga, aceasta este de natură să antreneze valori ridicatepentru criteriile de dreapta (volumul comerţului transfrontalier intra-firmă şi inter-firme denominat

într-un mare număr de monede străine, numărul de mari proiecte investiţionale realizate înstrăinătate, ponderea operaţiunilor de trezorerie efectuate în marile centre financiare ale lumii).Este de remarcat, de asemenea, că, în cazul CTN, valorile criteriilor axiale (utilizarea extensivă amodalităţilor de implantare în străinătate prin licenţieri/franciză, contracte de management şidobândirea de drepturi de proprietate; accesul extensiv la numeroase pieţe bancare şi de capital

naţionale şi internaţionale) sunt sensibil mai ridicate decât în cazul companiei multinaţionale.

1.4. Delocalizarea în spa ţiul mondial

O altă perspectivă distinctă de evaluare a internaţionalizării corporative întâlnită înliteratura de specialitate are în vedere capacitatea companiei de a-şi delocaliza în spaţ iul mondial facilit ăţ ile sale productive şi de cercetare. Este, de fapt, ceea ce dezbaterile de profil definesc înmod curent, problematica firmei globale.

Conform adepţilor diferenţierii şi individualizării distincte a firmei globale, o corporaţietransnaţională vinde pe pieţele mai multor ţări, adaptându-şi ofertele de produs, practicilemanufacturiere şi strategiile de marketing în funcţie de necesităţile fiecărei pieţe, de regulă la un

preţ considerabil de ridicat. Prin contrast, o companie globală caută să vândă aceleaşi produse şiservicii peste tot şi î şi derulează operaţiunile la un anumit standard, la un cost relativ scăzut. Eaconsideră lumea întreagă, sau cel puţin cea mai mare parte a acesteia, drept o piaţă unică.

Diferenţele esenţiale între cele două tipuri de companii sunt analizate pe baza factorilorprezentaţi în tabelul 2.2.

Tabelul 2.2. Diferen ţe esen ţiale între compania globală şi compania transna ţională Compania globală Compania transna ţională

Mai multe produse sunt vândute în afara decât îninteriorul ţării de origine

Teritoriul ţării de origine este în continuarecea mai mare piaţă

Luarea deciziei este mai degrabă localizată decât

centralizată

Există un lanţ de comandă clar şi neambiguu

Procesul de cercetare-dezvoltare este implementatoriunde este necesar, adesea în laboratoare străine

Activităţile de cercetare-dezvoltare suntconduse şi proiectate la sediile centrale

Acţiunile companiei sunt de regulă cotate la maimulte burse

Acţiunile companiei sunt cotate doar la bursadin ţara de origine

Acţionarii sunt răspândiţi în întreaga lume Acţionarii se află în principal în ţara deorigine

În cadrul managementului de vârf , sunt antrenaţidirectori executivi străini

Managementul internaţional este direcţionatla sediul central, cuprinzând puţini străini

Consiliul de Administraţie are o componenţă pronunţat multinaţională

În Consiliul de Administraţie sunt foartepuţini străini

Barierele comerciale nu reprezintă o ameninţare

pentru afacere

Luarea deciziei este puternic afectată de

graniţe şi bariere comercialeImaginea globală este mai degrabă susţinută,decât îngrădită, de identitatea puternică a ţării deorigine.

Identitatea ţării de origine este limitată

7/29/2019 Capitol 1 - Finante Transnationale-1

http://slidepdf.com/reader/full/capitol-1-finante-transnationale-1 9/12

Finanţ e transnaţ ionale

9

Astfel, pentru promotorii diferenţierii global – transnaţional, globalizarea este mai multdecât o stare a companiei. Ea este un obiectiv spre care tind numeroase întreprinderi ce au opermanentă preocupare pentru a-şi integra mai puternic diversele componente. Această integrarepune totuşi unele probleme pe planul resurselor umane, care sunt mai puţin globalizatecomparativ cu alte funcţii ale întreprinderii. În privinţa raportului dintre procesul de globalizare şicomportamentul firmei, adepţii unicităţii caracteristicilor corporaţiei globale susţin că globalizarea

poate fi văzută sub un dublu aspect:- ca obiectiv de eficienţă pe plan mondial. O dată cu creşterea complexităţii interne a

organizaţiei corporative globale şi cu intensificarea competiţiei globale, unele corporaţiitransnaţionale au început să-şi deplaseze sediile unora dintre divizii în afara ţărilor de origine.Logica acestui proces relevă o preocupare pentru o mai bună utilizare a resurselor şi o voinţă sistematică de reaplicare a ideilor bune, oricare ar fi sursa lor geografică: de la o marcă la alta, de laun punct de desfacere la altul, de la o fabrică la alta. Aceste programe de globalizare sunt, de fapt,programe de căutare a eficienţei, de raţionalizare şi cvasi-normalizare, globalizarea fiind tot maivizibilă şi în activitatea de cercetare-dezvoltare, şi în armonizarea procedurilor de muncă şi aechipamentelor, oricare ar fi localizarea sediului.

- ca un model prospectiv de dezvoltare corporativă. Chiar dacă globalizarea reprezintă o

tendinţă puternică, raţionalizarea gestiunii firmei la nivelul unui spaţiu mondial lărgit nu se poaterealiza fără a se lovi de barierele în calea globalizării, iar dintre acestea, cele mai importante sunt:ponderea proprietăţii naţionale în capitalul firmelor, ponderea încă importantă a întreprinderilorpublice în unele ţări, polemicile legate de delocalizarea distructivă a forţei de muncă în ţăriledezvoltate etc. Întreprinderea globală, raţionalizând implantările sale şi gestionând fluxurile salede produse, de informaţii şi monetare într-un spaţiu economic fără bariere, este considerată a fi unmodel al întreprinderii mondializate a sfârşitului de secol. Însă, realitatea adevărată asupra acestoraspecte este mult mai complexă şi mai nuanţată. Până în prezent au existat deja două etape înprocesul de globalizare a firmelor: prima, cea a globalizării regionale; a doua, cea care tocmai seconturează, este cea a globalizării mondiale, având în acelaşi timp, un centru nervos localizat într-oanume ţară.

Globalizarea regională s-a dezvoltat pentru a sustrage întreprinderea mondializată fluctuaţiilor monetare între marile regiuni economice ale lumii. Ea are ca obiectiv, raţionalizareaactivităţilor unei întreprinderi, asigurând într-o manieră cvasi-autonomă, cercetarea, producţia şicomercializarea în cele trei regiuni-poli ai economiei mondiale: America de Nord, UniuneaEuropeană şi Asia.

Globalizarea mondială, numită şi glocalizarea, constituie o ultimă fază care vizează înlăturarea barierelor între zonele lumii pentru a rentabiliza o gestiune mult prea costisitoare,atunci când e centrată pe cele 3 regiuni amintite mai sus. Ea se traduce printr-o revenire adeciziilor strategice spre sediul central intern şi printr-o distribuţie mondială a activităţilor într-unspaţiu nesegmentat regional şi în care echipele locale pun în aplicare, într-o manieră suplă,directivele sediului central.

Astfel, studiul dezbaterilor actuale privind corporaţia modernă ne permite să constatăm că transnaţionala prezintă un comportament economic dual, şi anume:

- CTN este un operator economic de tip întreprindere, având drept cod genetic tendinţaireversibilă de expansiune internaţională autocentrată, adică prin forţe şi motivaţii proprii.Atunci când intensitatea expansiunii internaţionale depăşeşte un anumit prag(internaţionalizarea activităţilor prin efectuarea de investiţii directe în active productiveamplasate în străinătate), transnaţionala tinde să fie tot mai puţin legată de spaţiuleconomic de provenienţă şi să se comporte ca un agent mondoeconomic;

- CTN este un sector al spa ţiului economic mondial, rezultat prin internalizarea, înintensităţi diferite, a diferitelor fluxuri economice mondiale, care ajung să reprezinte defapt, schimburi efectuate integral în interiorul corporaţiei (între componentele sale).Din aceste motive, putem considera companiile transnaţionale ca fiind atât operatori

microeconomici, cât şi operatori macroeconomici.

7/29/2019 Capitol 1 - Finante Transnationale-1

http://slidepdf.com/reader/full/capitol-1-finante-transnationale-1 10/12

Finanţ e transnaţ ionale

10

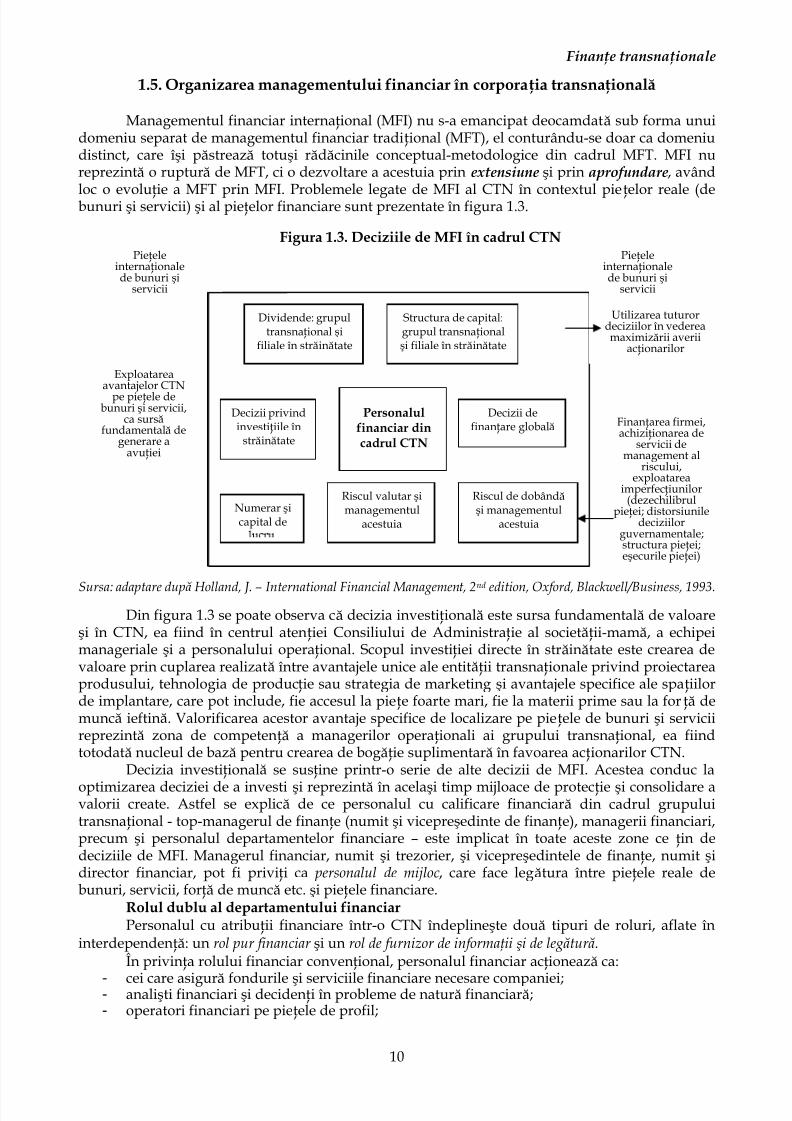

1.5. Organizarea managementului financiar în corpora ţia transna ţională

Managementul financiar internaţional (MFI) nu s-a emancipat deocamdată sub forma unuidomeniu separat de managementul financiar tradiţional (MFT), el conturându-se doar ca domeniudistinct, care î şi păstrează totuşi rădăcinile conceptual-metodologice din cadrul MFT. MFI nureprezintă o ruptură de MFT, ci o dezvoltare a acestuia prin extensiune şi prin aprofundare, având

loc o evoluţie a MFT prin MFI. Problemele legate de MFI al CTN în contextul pieţelor reale (debunuri şi servicii) şi al pieţelor financiare sunt prezentate în figura 1.3.

Figura 1.3. Deciziile de MFI în cadrul CTN

Sursa: adaptare după Holland, J. – International Financial Management, 2nd edition, Oxford, Blackwell/Business, 1993.

Din figura 1.3 se poate observa că decizia investiţională este sursa fundamentală de valoareşi în CTN, ea fiind în centrul atenţiei Consiliului de Administraţie al societăţii-mamă, a echipeimanageriale şi a personalului operaţional. Scopul investiţiei directe în străinătate este crearea devaloare prin cuplarea realizată între avantajele unice ale entităţii transnaţionale privind proiectareaprodusului, tehnologia de producţie sau strategia de marketing şi avantajele specifice ale spaţiilorde implantare, care pot include, fie accesul la pieţe foarte mari, fie la materii prime sau la forţă demuncă ieftină. Valorificarea acestor avantaje specifice de localizare pe pieţele de bunuri şi serviciireprezintă zona de competenţă a managerilor operaţionali ai grupului transnaţional, ea fiindtotodată nucleul de bază pentru crearea de bogăţie suplimentară în favoarea acţionarilor CTN.

Decizia investiţională se susţine printr-o serie de alte decizii de MFI. Acestea conduc la

optimizarea deciziei de a investi şi reprezintă în acelaşi timp mijloace de protecţie şi consolidare avalorii create. Astfel se explică de ce personalul cu calificare financiară din cadrul grupuluitransnaţional - top-managerul de finanţe (numit şi vicepreşedinte de finanţe), managerii financiari,precum şi personalul departamentelor financiare – este implicat în toate aceste zone ce ţin dedeciziile de MFI. Managerul financiar, numit şi trezorier, şi vicepreşedintele de finanţe, numit şidirector financiar, pot fi priviţi ca personalul de mijloc, care face legătura între pieţele reale debunuri, servicii, forţă de muncă etc. şi pieţele financiare.

Rolul dublu al departamentului financiarPersonalul cu atribuţii financiare într-o CTN îndeplineşte două tipuri de roluri, aflate în

interdependenţă: un rol pur financiar şi un rol de furnizor de informaţii şi de legă tur ă .În privinţa rolului financiar convenţional, personalul financiar acţionează ca:

- cei care asigură fondurile şi serviciile financiare necesare companiei;- analişti financiari şi decidenţi în probleme de natură financiară;- operatori financiari pe pieţele de profil;

Riscul de dobândă şi managementul

acestuiaNumerar şicapital de

Structura de capital:grupul transnaţionalşi filiale în străinătate

Decizii definanţare globală

Personalulfinanciar dincadrul CTN

Riscul valutar şimanagementul

acestuia

Dividende: grupultransnaţional şi

filiale în străinătate

Decizii privindinvestiţiile în

străinătate

Pieţeleinternaţionalede bunuri şi

servicii

Exploatareaavantajelor CTN

pe pieţele debunuri şi servicii,

ca sursă fundamentală de

generare aavuţiei

Pieţeleinternaţionalede bunuri şi

servicii

Utilizarea tuturordeciziilor în vedereamaximizării averii

acţionarilor

Finanţarea firmei,achiziţionarea de

servicii demanagement al

riscului,exploatarea

imperfecţiunilor(dezechilibrul

pieţei; distorsiuniledeciziilor

guvernamentale;structura pieţei;eşecurile pieţei)

7/29/2019 Capitol 1 - Finante Transnationale-1

http://slidepdf.com/reader/full/capitol-1-finante-transnationale-1 11/12

Finanţ e transnaţ ionale

11

- instrument specializat al corporaţiei pentru ca aceasta să poată răspunde prompt şi eficientproblemelor ce apar într-un mediu caracterizat prin incertitudine financiară.Acest rol pur financiar presupune că personalul financiar este cel care se ocupă de

satisfacerea nevoilor anticipate, dar şi a celor neaşteptate ale firmei pentru servicii de natură financiară, precum şi de riscul financiar la care este expusă compania. Specializarea acestuipersonal se referă la problemele financiare, multe dintre activităţile lor curente fiind situate la

graniţa dintre firmă şi pieţele financiare.Cel de-al doilea rol se referă la atribuţiile şi funcţiile personalului financiar în ceea cepriveşte furnizarea de informaţii şi asigurarea legăturii cu membrii Consiliului de Administraţie,precum şi activitatea de mediere între managerii de divizii şi filiale, şi ceilalţi managerioperaţionali. Drept urmare, personalul departamentului de trezorerie poate colecta informaţii de lapersonalul de conducere, dar şi de la cel operaţional, privind nevoile financiare şi riscurilefinanciare care decurg din deciziile strategice şi operaţionale care se iau în firmă. Ei pot, deasemenea, să coordoneze discuţiile dintre staff-ul operaţional şi cel financiar privind implicaţiilepentru firmă ale riscurilor financiare percepute ca atare. Astfel, previziunile privind cursul deschimb şi implicaţiile în ceea ce priveşte operaţiunile de aprovizionare ale corporaţiei, politica depreţuri şi riscul valutar la care aceasta este expusă, pot necesita decizii în comun privind

modificările ce trebuie adoptate în planul deciziilor ce se iau în cadrul strategiei operaţionale şi încel al strategiei de hedging financiar.Organizarea func ţiei financiareFuncţia financiară într-o CTN, în general, şi managementul financiar, în special, constau în

activităţile prestate de diverse grupuri de personal cu atribuţii legate de finanţele corporaţiei,activităţi ce acoperă o plajă largă de decizii financiare, de contabilitate şi de politică fiscală. Îngeneral, managerul financiar (trezorierul) conduce şi este încadrat într-o echipă de angajaţi careeste subordonată şi care raportează, alături de echipa condusă de contabilul şef, în faţa top-managerului de finanţe. Modul de organizare a funcţiei financiare într-o CTN tipică este prezentat

în figura 1.4.

Figura 1.4. Organizarea managementului financiar în CTN

Sursa: adaptare după Holland, J. – International Financial Management, 2nd edition, Oxford, Blackwell/Business, 1993.

Manager pentru probleme

fiscale (Tax Manager)

Manager FinanciarTrezorier

(Financial Manager /Treasurer)

Vicepreşedintepentru finan ţe

(Finance Director)

Manager pentruprobleme de auditare

(Audit Manager)

Contabil şef

(Chief Accountant)

Evaluarea noilor proiectemajore de ISD

Noi achiziţii

Politica de dividendePolitica de finanţare globală Identificarea liniilor directoare generalepentru managementul riscului

Managementul fondului derulment (numerar + capital delucru)

Finanţarea globală a societăţii-mamă şi a filialelor

Managementul riscului valutarşi de dobândă

Analiza bugetului de capitalinternaţional

Întreţinerea relaţiilor cu

principalii furnizori de produseşi servicii financiare

Rol de informare şi de leg ătură

Rol financiar pur

7/29/2019 Capitol 1 - Finante Transnationale-1

http://slidepdf.com/reader/full/capitol-1-finante-transnationale-1 12/12

Finanţ e transnaţ ionale

12

Există cazuri în care două sau mai multe dintre departamentele ce prestează funcţiafinanciară sunt combinate între ele, lucru ce depinde de o serie de factori practici cu care seconfruntă CTN. Ca rezultat, rolurile de informare şi legătură menţionate pot fi distribuite unuinumăr extins de trezorieri, manageri de contabilitate financiară şi manageri operaţionali din cadrulgrupului transnaţional. Figura 1.4 arată legătura strânsă ce este necesar să existe între personaluldin departamentul financiar

şi cel din departamentul de contabilitate financiar

ă, management

contabil şi fiscalitate. Această legătură poate să implice decizii ce se iau în legătură cucontracararea riscului valutar şi de dobândă, determinarea fluxurilor de numerar relevante aleproiectelor investiţionale din bugetul de capital al companiei şi evaluarea implicaţiilor fiscale alenoilor proiecte.

Distribuirea acestor sarcini diferă de la o companie la alta, dar, de regulă, top-managerulresponsabil cu finanţele se preocupă de legăturile dintre problemele strategice şi deciziile de MFI:evaluarea marilor proiecte noi de investiţii străine directe (ISD), efectuarea de noi achiziţii defirme, politica globală a firmei de finanţare a operaţiunilor sale sau determinarea liniilor directoaregenerale pentru managementul riscului internaţional.

Managerul financiar (trezorierul) mai este preocupat şi de deciziile ce ţin de analiza

bugetului de capital internaţional, de managementul fondului de rulment şi al numerarului, definanţarea globală a societăţii-mamă şi a filialelor sale, de managementul riscului valutar şi dedobândă, şi de întreţinerea relaţiilor cu principalii furnizori de produse şi servicii financiare.

Astfel, putem spune că managerul financiar domină rolul pur financiar jucat dedepartamentul de trezorerie. Acesta trebuie să î şi petreacă o parte importantă din timpul său delucru ca operator activ pe pieţele financiare şi să acţioneze ca intermediar-cheie între companie şipieţele financiare. Trezorierul este de aşteptat să aibă o abordare profesională puternic orientată peobiectivele de reducere a costurilor şi de monitorizare a profiturilor, adoptând astfel decizii cuimpact asupra profiturilor aduse şi pierderilor înregistrate de afacerile derulate de corporaţie.

În schimb, rolul top-managerului financiar implică exercitarea funcţiei de legătură dintreConsiliul de Administraţie al societăţii-mamă şi managerii diverselor divizii ale acesteia şi ai

filialelor sale, funcţie de legătură exercitată în relaţie cu rolul finanţelor firmei şi al serviciilorfinanciare contractate de aceasta în scopul consolidării şi protejării averii acţionarilortransnaţionalei.

În practică, divizarea sarcinilor şi atribuţiilor diferă substanţial ca mod de realizare întretransnaţionale, ea depinzând de mărimea corporaţiei, filosofia sa de afaceri şi gradul decomplexitate a problemelor sale de natură financiară. În acelaşi mod, managementul financiar înCTN diferă substanţial de cel al firmelor interne pure, în sensul că trezorierul într-o CTN trebuie să facă faţă unui set suplimentar de probleme: fiscalitatea privită în plan internaţional, diferenţe întrepieţele de capital locale, constrângerile induse de controlul valutar, precum şi cele asociateconvenţiilor juridice specifice şi de contabilitate, ce reglementează diferitele spaţii naţionale. Înacelaşi timp, managerii financiari din CTN se confruntă cu o serie de dificultăţi speciale, cu

predilecţie în termeni de timp (probleme serioase pentru managementul pe termen scurt alfondurilor în valută şi al numerarului), distanţă (întârzieri şi fiabilitate redusă a comunicării) şicultură (probleme ce ţin de existenţa unor sisteme diferite în ceea ce priveşte obiceiurile, tradiţiileşi limba).