Embed Size (px)

Citation preview

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

CAPÍTULO II

ESTADOS FINANCIEROS DE PRESENTACIÓN A LA SUPERINTENDENCIA DE BANCA Y SEGUROS Y DE

PUBLICACIÓN

21

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

22

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

A. FORMAS DE LOS ESTADOS FINANCIEROS Y BALANCE DE COMPROBACION DE SALDOSLos estados financieros de las empresas del sistema financiero deberán presentarse a la Superintendencia de Banca y Seguros, conforme se establece en las formas incluidas en el presente Manual y normas adicionales que emita la Superintendencia.

Descripción Formas

Balance General AEstado de Ganancias y Pérdidas BEstado de Flujos de Efectivo CEstado de Cambios en el Patrimonio Neto DBalance de Comprobación de Saldos F

1. El Balance de Comprobación de Saldos de presentación mensual, comprende los importes de los saldos en moneda nacional, moneda extranjera, capital reajustable, y el integrador, los mismos que deberán incluir el saldo inicial, movimientos del mes (Debe y Haber) y el saldo final de las cuentas, con información de los diferentes niveles de las cuentas establecidas en el Catálogo de Cuentas del presente Manual. 1

2. Las formas de los estados financieros se formularán a partir del Balance de Comprobación de Saldos, los que conjuntamente con las notas e información complementaria, proporcionan la transparencia necesaria sobre la situación económica y financiera de las empresas del sistema financiero, permitiendo visualizar los rendimientos y costos de las mismas.

B. NOTAS A LOS ESTADOS FINANCIEROS Las notas forman parte de los estados financieros, por consiguiente, al menos los estados financieros trimestrales deberán incluir las correspondientes notas explicativas que revelen las políticas contables y hechos o eventos que incidan directa o indirectamente en la marcha de la empresa. No obstante, los cambios en dichas políticas y prácticas ocurridos durante el ejercicio deberán ser informados a la Superintendencia en la oportunidad que se produzcan.

Asimismo, dentro de la información financiera mensual presentada a esta Superintendencia, se deberá incluir aquellas notas específicas, que permitan clarificar objetivamente determinadas situaciones o hechos que requieran ser ampliados o explicados, en su real magnitud.

A continuación se presenta una relación de información mínima que las empresas del sistema financiero deben incluir en las notas a sus estados financieros:

1. DATOS GENERALES SOBRE LA EMPRESAEn esta nota debe enunciarse el tipo de empresa que se trata, fecha de constitución y principal actividad que desarrolla, así como la nómina de los directores y principales funcionarios de la empresa y otra información relevante que ayude a comprender el objeto social de la empresa y el contenido de los estados financieros.

1 Modificado por la Resol. SBS N° 106-2005 del 20.01.2005

23

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

2. POLÍTICAS CONTABLESLas notas a los estados financieros deben revelar las políticas contables significativas que se han aplicado para la preparación de los mismos y si han habido cambios importantes en las mismas, con respecto al ejercicio anterior, fundamentando las razones de dichos cambios y cuantificando los efectos que ellas produjeron.

Adicionalmente, de acuerdo a lo dispuesto en el numeral 1 del literal C del Capítulo I, la empresa deberá puntualizar el tratamiento adoptado y explicar en forma resumida los principales métodos y criterios aplicados en la preparación de los estados financieros, para los siguientes aspectos:

a. Valuación de activos y pasivos en moneda extranjera, oro y plata.2

Debe señalarse los valores de cotización aplicados en la valuación de los activos y pasivos en moneda extranjera, oro y plata. Igualmente deberán revelarse los índices de reajuste para activos y pasivos en moneda nacional, que tengan dicha condición fijada contractualmente.

También se debe mencionar en qué oportunidad se reconocen las ganancias o pérdidas por fluctuaciones en los precios de mercado.

b. Inversiones en valores3

Se informará sobre las políticas adoptadas por cada clase de inversiones que se trate, el método del registro y valuación de las mismas, y el tratamiento contable de reconocimiento de sus rendimientos y del goodwill cuando se trate de inversiones permanentes

c. Determinación de las provisiones para desvalorización de inversiones

Se deberán especificar los criterios para determinar la provisión para cubrir las posibles pérdidas o disminución de valor de las inversiones en valores y títulos, en los casos que se requiera; así como de ser el caso, las políticas de transferencia a riesgo crediticio y /o el castigo respectivo.

d. Determinación de las provisiones para riesgos de incobrabilidad 4

Se deben especificar las políticas adoptadas por la empresa para determinar la provisión para cubrir riesgos de incobrabilidad y los castigos respectivos de los créditos, así como, de las cuentas por cobrar.

e. Valuación de propiedades y el método de depreciación utilizado

Deberá indicarse el valor al que están registrados los bienes muebles e inmuebles, sea al valor de adquisición o construcción. En el caso de los inmuebles deberá señalarse el procedimiento de la valuación.

2 Modificado por la Resol. SBS N° 106-2005 del 20.01.20053 Modificado por la Resol. SBS N° 1343-2003 del 24.09.20034 Modificado por la Resol. SBS N° 1343-2003 del 24.09.2003

24

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

También debe informarse sobre el método de registro de las reparaciones, ampliaciones y modificaciones que aumentan el valor de un bien o que prolonguen su vida útil, el método de depreciación utilizado, indicando los valores sobre los cuales se calcula.

f. Contabilización de gastos amortizables y el método de amortización utilizado

Indicar las políticas adoptadas para la incorporación en este rubro de los gastos amortizables, el método y plazo de amortización, y, de ser el caso, la explicación resumida de la generación del goodwill, de acuerdo con las Normas Internacionales de Contabilidad y las normas emitidas por la Superintendencia.

g. Reconocimiento de gastos e ingresos

Se deben describir los criterios adoptados para el reconocimiento de los gastos e ingresos.

h. Bienes realizables y adjudicados

Se deben especificar las políticas contables y criterios para la determinación de los bienes que conforman este rubro, y la venta de los mismos, así como la suficiencia de su provisión.

i. Valores en circulación

Para los bonos y demás instrumentos emitidos, debe revelarse la política contable para la emisión, colocación (descuento de ser el caso) y reconocimiento de los intereses.

j. Impuesto a la Renta y participación de los trabajadores

Indicar el método contable para el tratamiento del Impuesto a la Renta, los ajustes que para tal fin se hayan efectuado y el criterio adoptado para el cálculo de la participación de los trabajadores, de ser el caso. Aquí se incluirá una breve explicación de los efectos producidos en la entidad, por aplicación de la NIC 12: Tratamiento Contable del Impuesto a la Renta.

k. Operaciones con instrumentos financieros derivados

Indicar las modalidades de operaciones con instrumentos financieros derivados y otros de similar naturaleza. realizados por la empresa (forward, swap, opciones, etc.), las garantías o colaterales, así como la política de registro de los contratos y el efecto en el reconocimiento de resultados.

l. Compensación por tiempo de servicios

Señalar la política adoptada para la correspondiente afectación a resultados.

m. Transferencia y adquisición de cartera crediticia

Se deberá revelar los aspectos relacionados con la transferencia y adquisición de cartera crediticia, así como el cumplimiento de lo dispuesto por las normas emitidas por esta Superintendencia sobre la materia.

25

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

n. Operaciones de fideicomiso

Se deberá revelar los aspectos relacionados con operaciones de fideicomiso, cuando la empresa actúe en calidad de fideicomitente, fiduciario o fideicomisario, así como el cumplimiento de lo dispuesto por las normas emitidas por esta Superintendencia sobre la materia.

3. ACTIVOS SUJETOS A RESTRICCIONESCuando la empresa posea activos cuyo derecho de propiedad se encuentre restringido, debe indicarlo, identificando claramente el activo de que se trate, el valor contable del mismo y la causa de la restricción. Son ejemplos de estas restricciones, las acciones judiciales seguidas a la institución, los bienes gravados en garantía de obligaciones de la empresa o que hayan sido embargados, etc.

4. COMPOSICIÓN DE LOS RUBROS DE LOS ESTADOS FINANCIEROSEn los casos que las cuentas contengan saldos por operaciones individualmente significativas, deben identificarse las mismas, indicando las condiciones pactadas, moneda, tasa de interés, plan de pagos, etc.En las subcuentas y cuentas analíticas denominadas como Otras, cuyos saldos superen el 5% del patrimonio contable, deben identificarse los conceptos de las partidas más significativas.

5. VENCIMIENTO DE ACTIVOS Y PASIVOSDeberá revelarse el calce de activos y pasivos de la empresa, según plazos de vencimiento, desagregados a nivel de rubros del Balance General y la correlación con la liquidez de la empresa.

6. PARTICIPACIONES EN OTRAS INSTITUCIONESPara las participaciones en otras instituciones, en las cuales la empresa tiene el control total o influencia en su administración, deberá revelarse para cada empresa emisora lo siguiente:

a. Porcentaje de participación en el capital y la cantidad y clase de acciones.b. Porcentaje de votos que se posee.c. Monto de las utilidades no distribuidas por la emisora a la empresa, o de pérdidas no

cubiertas.d. La cifra de las utilidades o pérdidas del ejercicio que están afectando el estado de

ganancias y pérdidas del ejercicio de la empresa.e. El importe de los dividendos recibidos de la empresa emisora durante el ejercicio.f. Hechos que a la fecha de información no se reflejen en sus estados financieros, pero que

sin embargo, en el futuro podrían deteriorar el patrimonio de la misma.g. Para aquellas sociedades en las cuales se tiene el control total, debe incluirse un resumen

de la situación y de los resultados de las mismas, que contenga como mínimo lo siguiente:i) El total de activos y pasivos.

ii) El total del patrimonio neto.

iii) El resultado bruto, operativo, extraordinario, de gestiones anteriores y neto.

26

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

7. PATRIMONIO Se deberá indicar el monto del capital social, revelándose el número y clase de acciones emitidas y el valor nominal de las mismas, indicando los privilegios y restricciones según corresponda. De existir capital suscrito no pagado, debe mencionarse las fechas para las cuales se ha comprometido su pago, así como todo aquello que signifique incremento o decremento de este capital social.

Cuando existan acciones preferentes, debe indicarse los derechos que las mismas otorguen a sus titulares.

En el caso de que existan restricciones para la distribución de dividendos, provenientes de disposiciones legales o estatutarias, acuerdos de accionistas, contratos u otros convenios, normas de la Superintendencia de Banca y Seguros u otros organismos de control, se deben describir y cuantificar las restricciones existentes.

8. RESULTADOS EXTRAORDINARIOS Y DE EJERCICIOS ANTERIORESDeben explicarse las causas y los importes de los resultados extraordinarios y de ejercicios anteriores que, por montos significativos, hayan sido reconocidos contablemente en el ejercicio actual, señalando adicionalmente los efectos que se producen con tal procedimiento.

9. CONTINGENTES Se deben explicar las situaciones contingentes de las cuales pudieran resultar obligaciones y/o pérdidas de activo para la empresa. En los casos de eventos que no han sido contabilizados por no haberse podido realizar una estimación razonable de los montos involucrados o por otros motivos, deberá describirse la situación; y, en los casos de contingencias que puedan resultar en una ganancia para la empresa, sólo se mencionarán cuando sea muy probable su ocurrencia.

10. REVELACIÓN DE TASAS DE INTERÉS COBRADAS Y PAGADASDeberán revelarse las políticas y criterios adoptados para determinar las tasas de interés, y comisiones cobradas y pagadas; así como las variaciones existentes.

11. UTILIDAD POR ACCIÓNSe debe exponer las utilidades por clase de acción, de conformidad con las Normas Internacionales de Contabilidad aceptadas en el país.

12. POSICIÓN EN MONEDA EXTRANJERASe debe informar a nivel de rubros los saldos por cada una de las monedas extranjeras con las cuales se opera; estableciéndose, por diferencia, la posición neta en cada una de ellas; procediendo a efectuar el cuadre contable, con la indicación de la posición respectiva (Sobrecomprado ó Sobrevendido), indicando de ser el caso, el método que se utiliza internamente para los controles de moneda extranjera.

13. LÍMITES LEGALES Se deberá informar acerca del cumplimiento de los límites legales establecidos en las normas legales vigentes.

27

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

14. HECHOS POSTERIORES AL CIERRESe debe describir y cuantificar los eventos y/o transacciones posteriores al cierre del ejercicio, que afecten o puedan influir significativamente en la situación patrimonial y financiera de la empresa.

15. OTRAS REVELACIONES IMPORTANTESSe deben incluir todas las demás aclaraciones o explicaciones adicionales que se consideren necesarias o que sean requeridas por la NIC 30 “Revelación de Información en los Estados Financieros de Bancos é Instituciones Financieras Similares”, así como por los respectivos FASB, con la finalidad de lograr una adecuada interpretación de los estados financieros.

Son ejemplos de hechos esenciales que deben revelarse:a. Operaciones importantes discontinuadas, indicando la fecha en que ocurrió el evento.b. Cambios en la propiedad accionaria cuyo monto y cantidad de acciones supere el 1 %,

debiendo indicar los montos y cantidad de acciones.c. Reclasificación de pasivos de regular significancia.d. Ganancias o pérdidas por venta de activos fijos u otros activos, en subsidiarias,

sucursales u oficinas en el exterior.e. Pérdidas originadas por siniestros.f. Efectos de cambios en el valor de mercado sobre el valor en libros de las inversiones en

títulos valores.g. Efectos de contratos, tales como instrumentos financieros derivados, arrendamientos,

publicidad, servicios, etc.

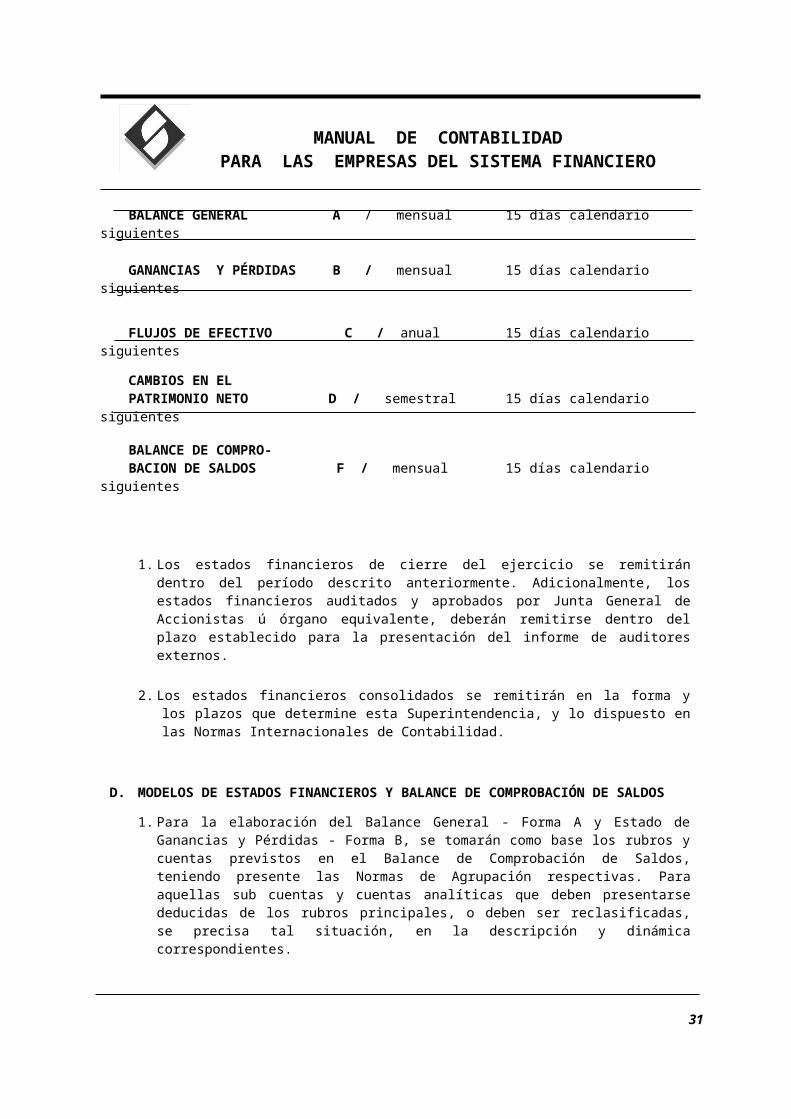

C. FRECUENCIA Y PLAZOS DE PRESENTACION DE ESTADOS FINANCIEROS Los estados financieros que las empresas del sistema financiero presenten a la Superintendencia de Banca y Seguros deberán ceñirse a la frecuencia y plazos siguientes:

PLAZO DEESTADOS FINANCIEROS FORMA/FRECUENCIA

PRESENTACION

BALANCE GENERAL A / mensual 15 días calendario siguientes

GANANCIAS Y PÉRDIDAS B / mensual 15 días calendario siguientes

FLUJOS DE EFECTIVO C / anual 15 días calendario siguientes

CAMBIOS EN EL PATRIMONIO NETO D / semestral 15 días calendario siguientes

BALANCE DE COMPRO-BACION DE SALDOS F / mensual 15 días calendario siguientes

28

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

1. Los estados financieros de cierre del ejercicio se remitirán dentro del período descrito anteriormente. Adicionalmente, los estados financieros auditados y aprobados por Junta General de Accionistas ú órgano equivalente, deberán remitirse dentro del plazo establecido para la presentación del informe de auditores externos.

2. Los estados financieros consolidados se remitirán en la forma y los plazos que determine esta Superintendencia, y lo dispuesto en las Normas Internacionales de Contabilidad.

D. MODELOS DE ESTADOS FINANCIEROS Y BALANCE DE COMPROBACIÓN DE SALDOS

1. Para la elaboración del Balance General - Forma A y Estado de Ganancias y Pérdidas - Forma B, se tomarán como base los rubros y cuentas previstos en el Balance de Comprobación de Saldos, teniendo presente las Normas de Agrupación respectivas. Para aquellas sub cuentas y cuentas analíticas que deben presentarse deducidas de los rubros principales, o deben ser reclasificadas, se precisa tal situación, en la descripción y dinámica correspondientes.

2. Las indicadas formas A y B, deberán ser generadas desde el propio Balance de Comprobación de saldos del período.

3. En el Balance General y Estado de Ganancias y Pérdidas mensuales se deberá mostrar los saldos de los rubros y cuentas que figuran en las formas establecidas en moneda nacional, el equivalente de moneda extranjera y total. Para fines de publicación, los correspondientes a los trimestres de marzo, junio y setiembre deben contener sólo los saldos totales ajustados; y, los correspondientes al cierre de ejercicio, además, deberán ser comparativos con los del año anterior.5

5 Modificado por la Resol. SBS N° 106-2005 del 20.01.2005

29

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

1. FORMA “A”.- 6 BALANCE GENERAL NOMBRE DE LA EMPRESA

BALANCE GENERAL AL ................ (Expresado en miles de nuevos soles)

Eq. a TOTALM.N. M.E. HISTÓRICO

DISPONIBLECajaBanco Central de Reserva del PerúBancos y otras Empresas del Sistema Financiero del PaísBancos y otras Instituciones Financieras del ExteriorCanjeOtras DisponibilidadesRendimientos Devengados del Disponible

FONDOS INTERBANCARIOSFondos InterbancariosRendimientos Devengados de Fondos Interbancarios

INVERSIONES NEGOCIABLES Y A VENCIMIENTOInversiones Negociables para la Intermediación Financiera (Trading) en Valores representativos de Capital Inversiones Negociables para la Intermediación Financiera (Trading) en Valores representativos de Deuda Inversiones Negociables Disponibles para la Venta en Valores representativos de Capital Inversiones Negociables Disponibles para la Venta en Valores representativos de Deuda Inversiones Financieras a VencimientoInversiones en CommoditiesRendimientos Devengados de Inversiones Negociables y a Vencimiento- Provisiones para Inversiones Negociables y a Vencimiento....................

CARTERA DE CREDITOS 7

Cartera de Créditos VigentesCartera de Créditos ReestructuradosCartera de Créditos RefinanciadosCartera de Créditos VencidosCartera de Créditos en Cobranza JudicialRendimientos Devengados de Créditos Vigentes- Provisiones para Créditos .........................

CUENTAS POR COBRARCuentas por Cobrar por Diferencial de Instrumentos Financieros Derivados EspeculativosCuentas por Cobrar por Diferencial de Instrumentos Financieros Derivados de CoberturaCuentas por Cobrar por Venta de Bienes y Servicios y FideicomisoOtras Cuentas por Cobrar Rendimientos Devengados de Cuentas por Cobrar- Provisiones para Cuentas por Cobrar ..........................

BIENES REALIZABLES RECIBIDOS EN PAGO, ADJUDICADOS Y FUERA DE USOBienes RealizablesBienes Recibidos en Pago y AdjudicadosBienes Fuera de Uso- Provisiones y Depreciaciones para Bienes Realizables, Recibidos en Pago, Adjudicados y Bienes fuera de uso...........8

INVERSIONES PERMANENTESInversiones por Participación Patrimonial en Personas Jurídicas del País y del ExteriorOtras Inversiones PermanentesRendimientos Devengados de Inversiones Permanentes- Provisiones para Inversiones Permanentes .......................

INMUEBLES, MOBILIARIO Y EQUIPO- Depreciación acumulada..............

IMPUESTO A LA RENTA Y PARTICIPACIONES DIFERIDASOTROS ACTIVOS - Amortización acumulada por Gastos Amortizables

TOTAL DEL ACTIVO CONTINGENTES DEUDORAS CUENTAS DE ORDEN DEUDORASCONTRACUENTA DE CUENTAS DE ORDEN ACREEDORASFIDEICOMISOS, COMISIONES DE CONFIANZA DEUDORAS Y CUENTAS POR CONTRA ACREEDORAS DE FIDEICOMISOS

6 Modificado por la Res. SBS N° 106-2005 del 20.01.20057 Modificado por la Res.SBS N° 468-2001 del 19.06.2001 y posteriormente por la Res. SBS N° 1343-2002 del

24.09.20038 Modificado por la Res. SBS 257-2005 del 10.02.2005

30

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

Eq. a TOTALM.N. M.E. HISTÓRICO

PASIVOOBLIGACIONES CON EL PÚBLICO

Obligaciones a la VistaObligaciones por Cuentas de AhorroObligaciones por Cuentas a PlazoOtras ObligacionesGastos por Pagar de Obligaciones con el Público

FONDOS INTERBANCARIOSFondos InterbancariosGastos por pagar por Fondos Interbancarios

DEPÓSITOS DE EMPRESAS DEL SISTEMA FINANCIERO Y ORGANISMOS FINANCIEROS INTERNACIONALESDepósitos a la VistaDepósitos de AhorroDepósitos a PlazoGastos por Pagar por Depósitos de Empresas del Sistemas Financiero y Organismos Financieros Internacionales

ADEUDOS Y OBLIGACIONES FINANCIERAS A CORTO PLAZOAdeudos y Obligaciones con el Banco Central de Reserva del PerúAdeudos y Obligaciones con Empresas e instituciones financieras del país Adeudos y Obligaciones con Empresas del Exterior y Organismos Financieros Internacionales Otros Adeudos y Obligaciones del país y del exteriorGastos por Pagar de Adeudos y Obligaciones Financieras

CUENTAS POR PAGARCuentas por Pagar por Diferencial de Instrumentos Financieros Derivados EspeculativoCuentas por Pagar por Diferencial de Instrumentos Financieros Derivados de CoberturaOtras Cuentas por PagarGastos por Pagar de Cuentas por Pagar

ADEUDOS Y OBLIGACIONES FINANCIERAS A LARGO PLAZOAdeudos y Obligaciones con empresas e instituciones financieras del país Adeudos y Obligaciones con Empresas del Exterior y Organismos Financieros Internacionales Otros Adeudos y Obligaciones del país y del exteriorGastos por Pagar de Adeudos y Obligaciones financieras

PROVISIONESProvisión para Créditos ContingentesProvisión para Otras Contingencias y Riesgo País 9

VALORES, TITULOS Y OBLIGACIONES EN CIRCULACIONBonos ComunesBonos SubordinadosBonos Convertibles en AccionesBonos de Arrendamiento FinancieroInstrumentos Hipotecarios y otros Instrumentos Representativos de DeudaOtras Obligaciones SubordinadasGastos por Pagar de Valores, Títulos y Obligaciones en Circulación

IMPUESTO A LA RENTA Y PARTICIPACIONES DIFERIDASOTROS PASIVOS

Otros PasivosTOTAL DEL PASIVO:PATRIMONIO

Capital SocialCapital AdicionalReservas Ajustes al PatrimonioResultados AcumuladosResultado Neto del EjercicioTOTAL DEL PATRIMONIOTOTAL DEL PASIVO Y PATRIMONIO

CONTINGENTES ACREEDORAS Responsabilidad por Avales y Cartas Fianza OtorgadasResponsabilidad por Cartas de CréditoResponsabilidad por Aceptaciones Bancarias Responsabilidad por Líneas de Créditos no Utilizadas y Créditos Concedidos no DesembolsadosResponsabilidad por Contratos de Productos Financieros Derivados Responsabilidad por Contratos de UnderwritingResponsabilidad por litigios, demandas y otras contingencias

CONTRACUENTAS DE CUENTAS DE ORDEN DEUDORASCUENTAS DE ORDEN ACREEDORASFIDEICOMISOS, COMISIONES DE CONFIANZA ACREEDORAS Y CUENTAS DEUDORAS POR CONTRA DE FIDEICOMISOS Las notas que se acompañan forman parte de los Estados Financieros

9 Modificado la denominación del rubro mediante Resol. SBS N° 118-2003 del 29.01.2003

31

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

2. FORMA “B”10 ESTADO DE GANANCIAS Y PERDIDASNOMBRE DE LA EMPRESA

ESTADO DE RESULTADOS DEL .......AL..........(expresado en miles de nuevos soles)

M.N. EQ. A TOTALM.E. HISTÓRICO

INGRESOS FINANCIEROSIntereses por DisponiblesIntereses y Comisiones por Fondos InterbancariosIngresos por Inversiones Negociables y a VencimientoIngresos por Valorización de Inversiones Negociables y a VencimientoIntereses y Comisiones por Cartera de CréditosIngresos de Cuentas por CobrarParticipaciones Ganadas por Inversiones PermanentesOtras ComisionesDiferencia de Cambio de Instrumentos Financieros DerivadosDiferencia de Cambio de Operaciones variasReajuste por IndexaciónFluctuación de Valor por Variaciones de Instrumentos Financieros DerivadosCompra-Venta de Valores Otros Ingresos Financieros

GASTOS FINANCIEROSIntereses y Comisiones por Obligaciones con el PúblicoIntereses y Comisiones por Fondos InterbancariosPérdida por Valorización de Inversiones Negociables y a VencimientoIntereses por Depósitos de Empresas del Sistema Financiero y Organismos Financieros InternacionalesIntereses por Adeudos y Obligaciones del Sistema Financiero del PaísIntereses por Adeudos y Obligaciones con Instituciones Financieras del Exter. y Organ. Financ. Internac. Intereses de Otros Adeudos y Obligaciones del País y del Exterior. Intereses, Comisiones y Otros Cargos de Cuentas por PagarIntereses por Valores, Títulos y Obligaciones en CirculaciónComisiones y Otros Cargos por Obligaciones FinancierasDiferencia de Cambio de Instrumentos Financieros DerivadosDiferencia de Cambio de Operaciones VariasReajuste por IndexaciónFluctuación de Valor por Variaciones de Instrumentos Financieros DerivadosCompra-Venta de Valores y Pérdida por Participación PatrimonialPrimas al Fondo de Seguro de DepósitosOtros Gastos Financieros

MARGEN FINANCIERO BRUTO Provisiones para Desvalorización de Inversiones del EjercicioProvisiones para Desvalorización de Inversiones de Ejercicios AnterioresProvisiones para Incobrabilidad de Créditos del Ejercicio

Provisiones para Incobrabilidad de Créditos de Ejercicios AnterioresMARGEN FINANCIERO NETOINGRESOS POR SERVICIOS FINANCIEROS

Ingresos por Operaciones ContingentesIngresos por Fideicomisos y Comisiones de ConfianzaIngresos Diversos

GASTOS POR SERVICIOS FINANCIEROSGastos por Operaciones ContingentesGastos por Fideicomisos y Comisiones de ConfianzaGastos Diversos

MARGEN OPERACIONALGASTOS DE ADMINISTRACIÓN

Gastos de Personal y DirectorioGastos por Servicios Recibidos de TercerosImpuestos y Contribuciones

MARGEN OPERACIONAL NETOPROVISIONES, DEPRECIACIÓN Y AMORTIZACIÓN

Provisiones para Incobrabilidad de Cuentas por CobrarProvisiones para Bienes fuera de Uso, desvalorización y depreciación de bienes en capitalización inmobiliaria, y otros11

Provisiones para Contingencias y OtrasDepreciación de Inmuebles, Mobiliario y EquipoAmortización de Gastos

RESULTADO DE OPERACIÓN OTROS INGRESOS Y GASTOS

Ingresos Netos (Gastos Netos) por Recuperación de Créditos 12

Ingresos ExtraordinariosIngresos de Ejercicios AnterioresGastos ExtraordinariosGastos de Ejercicios Anteriores

13

10 Modificado por la Resol. SBS N° 106-2005 del 20.01.200511 Modificado por la Res. SBS N° 257-2005 del 10.02.2005. Posteriormente modificado por la Resol. SBS N° 1535-2005 del

6.10.2005.12 Incorporado por la Resol. SBS N° 1535-2005 del 6.10.2005.

1 3 Eliminado el REI mediante Resol. SBS N° 106-2005 del 20.01.2005.

32

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

RESULTADOS DEL EJERCICIO ANTES DE PARTICIPACIONES E IMPUESTO A LA RENTADISTRIBUCIÓN LEGAL DE LA RENTA NETAIMPUESTO A LA RENTARESULTADO NETO DEL EJERCICIOLas notas que se acompañan forman parte de los Estados Financieros

33

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

3. FORMA “C” 12 ESTADO DE FLUJOS DE EFECTIVONOMBRE DE LA EMPRESA

ESTADO DE FLUJOS DE EFECTIVO POR LOS PERIODOS .........(Expresado en miles de nuevos soles)

HISTORICO

CONCILIACIÓN DEL RESULTADO NETO DE LA EMPRESA CON EL EFECTIVO Y EQUIVALENTE, PROVENIENTE DE LAS ACTIVIDADES DE OPERACIÓN:

RESULTADO NETO DEL EJERCICIO

AJUSTES AL RESULTADO NETO DEL EJERCICIODepreciación y amortización del periodoProvisión para Cartera de CréditosProvisión para InversionesOtras Provisiones (detallar)Pérdida (ganancia) en Venta de InversionesPérdida (ganancia) en Venta de Inmuebles, Mobiliario y EquipoOtros (detallar)

CARGOS Y ABONOS POR CAMBIOS NETOS EN EL ACTIVO Y PASIVOAumento (disminución) en Intereses, Comisiones y Otras Cuentas por CobrarAumento (disminución) en Intereses, Comisiones y Otras Cuentas por PagarAumento (disminución) en Otros PasivosAumento (disminución) en Otros Activos

A: AUMENTO (DISM.) DEL EFECTIVO Y EQUIVALENTE PROVENIENTE DE LAS ACTIVIDADES DE OPERACIÓN

FLUJOS DE EFECTIVO POR ACTIVIDADES DE INVERSIÓNIngreso por Venta de Inmuebles, Mobiliario y EquiposIngreso por Ventas de Otros Activos no Financieros

(Adquisición de Inmuebles, Mobiliario y Equipo)(Adquisición de otros Activos no Financieros)

B: AUMENTO (DISM.) DEL EFECTIVO Y EQUIVALENTE,PROVENIENTES DE ACTIVIDADES DE INVERSIÓN

FLUJOS DE EFECTIVO POR ACTIVIDADES DE FINANCIAMIENTO Aumento (disminución) neto de Depósitos y ObligacionesAumento (disminución) neto de Préstamos Provenientes de Bancos y

CorresponsalesAumento (disminución) Neto de Otros Pasivos FinancierosAumento (disminución) Neto del Capital SocialDisminución (aumento) Neto en la cartera de créditosDisminución (aumento) Neto de inversiones Disminución (aumento) Neto de préstamos entre bancos y corresponsalesDividendos Recibidos (pagados)Disminución (aumento) de Otros Activos Financieros

C: AUMENTO (DISM.) DE EFECTIVO Y EQUIVALENTEPROVENIENTES DE ACTIVIDADES DE FINANCIAMIENTO

AUMENTO (DISM.) NETO DE EFECTIVO Y EQUIVALENTE (A+B+C)SALDO EFECTIVO Y EQUIVALENTE AL INICIO DEL EJERCICIOEFECTIVO Y EQUIVALENTE AL FINALIZAR EL EJERCICIO

_______________________ Las notas que se acompañan forman parte de los Estados Financieros

4. FORMA “D”.- ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

12 Modificado por la Resol. SBS N° 106-2005 del 20.01.2005

34

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

NOMBRE DE LA EMPRESAESTADO DE CAMBIOS EN EL PATRIMONIO POR LOS PERÍODOS ...

(Expresado en miles de nuevos soles)

Capital Capital Reservas Ajuste al Resultados Resultado PatrimonioSocial Adicional Patrimonio Acumulados Neto del Ejerc Total

Saldos al ...Ajuste de ejercicios anterioresAumento de capitalDonaciones y Primas de EmisiónAcciones liberadas recibidasTransferencia:……………………..Otros……………………..Capitalización:..................................Dividendos declarados en efectivoDividendos declarados en accionesResultado del ejercicioOtros (especif.)

Acciones en Tesorería13

Pérdida por fluctuación de valor de Inversiones Negociables Disponibles para la Venta 14

Provisión por Desvalorización de Bienes Colocados en Capitalización Inmobiliaria15

---------------------------Saldos al ...

Ajuste de ejercicios anterioresAumento de capitalDonaciones y Primas de EmisiónAcciones liberadas recibidasTransferencia:...................................Capitalización:...................................Dividendos declarados en efectivoDividendos declarados en accionesResultado del ejercicioOtros (especif.)

Acciones en Tesorería 13

Pérdida por fluctuación de valor de Inversiones Negociables Disponibles para la Venta 14

Provisión por Desvalorización de Bienes Colocados en Capitalización Inmobiliaria 15

-----------------------Saldos al ... ________________________ Las notas que se acompañan forman parte de los Estados Financieros5. FORMA “F” BALANCE DE COMPROBACIÓN DE SALDOS

NOMBRE DE LA EMPRESA

13 Modificado por la Resol. SBS N° 1343-2003 del 24.09.2003.14 Incorporado por la Resol. SBS N° 1914-2004 del 23.11.200415 Incorporado por la Res. SBS N° 257-2005 del 10.02.2005

35

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

BALANCE DE COMPROBACIÓN AL ......(expresado en nuevos soles)

Rubros - Cuentas Movimientos del mes

Saldo SaldoCódigo Denominación Anterior Débitos Créditos Actual

1000.00 ACTIVO

1100.00 DISPONIBLE

1101.00 CAJA xxxx xxxx xxxx xxxxx1101.01 Oficina Principal1101.01.01 Billetes y monedas1101.01.02 Oro acuñado en barras1101.01.03 Plata acuñada en barras1101.02 Agencias1101.03 Oficinas especiales1101.09 Efectivo en tránsito

1102.00 BANCO CENTRAL DE RESERVA DEL PERU1102.01 Cuenta ordinaria1102.02 Cuenta especial1102.03 Cuenta de Depósitos de Mandato Legal 1102.04 Depósitos overnight en Moneda Extranjera1102.09 Otras

1103.00 BANCOS Y OTRAS EMPRESAS DEL SISTEMA FINANCIERO DEL PAÍS1103.01 Bancos1103.02 Financieras1103.03 Cajas Municipales de Ahorro y Crédito1103.04 Cajas Rurales de Ahorro y Crédito1103.05 Entidades de Desarrollo para la Pequeña y Microempresa EDPYMES1103.06 Cooperativas de Ahorro y Crédito1103.09 Otras empresas del Sistema Financiero

1104.00 BANCOS Y OTRAS INSTITUCIONES FINANCIERAS DEL EXTERIOR1104.01 De Primera Categoría1104.02 Supervisados por Organismos Similares a la SBS1104.03 Supervisados por la Oficina Matriz sujeta a supervisión de Organismos Similares a la SBS1104.06 Oficina Matriz, Sucursales y Subsidiarias1104.09 Otras Instituciones Financieras

NORMAS DE AGRUPACION - FORMA “A”.- BALANCE GENERAL

36

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

ACTIVO

DISPONIBLE1100 (Sólo saldos deudores)

Caja1101Banco Central de Reserva del Perú1102Bancos y otras Empresas del Sistema Financiero del País1103 Bancos y otras Instituciones Financieras del Exterior1104 Canje1105Otras Disponibilidades1106+1107Rendimientos Devengados del Disponible1108

FONDOS INTERBANCARIOS1200

Fondos Interbancarios1201Rendimientos Devengados de Fondos Interbancarios1208

INVERSIONES NEGOCIABLES Y A VENCIMIENTO16

1300-2901.05-1303.08-1308.03.08-1309.03.08Inversiones Negociables para la Intermediación Financiera (Trading) en Valores representativos de Capital1301Inversiones Negociables para la Intermediación Financiera (Trading) en Valores representativos de Deuda1302Inversiones Negociables Disponibles para la Venta en Valores representativos de Capital 16

1303-2901.05.03-1303.08Inversiones Negociables Disponibles para la Venta en Valores representativos de Deuda1304-2901.05.04Inversiones Financieras a Vencimiento1305-2901.05.05Inversiones en Commodities1306Rendimientos Devengados de Inversiones Negociables y a Vencimiento 16

1308-1308.03.08- Provisiones para Inversiones Negociables y a Vencimiento............... 16

1309-1309.03.08CARTERA DE CREDITOS 17

1400-2901.01-2901.02-2901.04-2901.08.01+SD(2101.01) Cartera de Créditos Vigentes 18

1401-2901.01.01 -2901.02.01-2901.04.01-2901.08.01.01+SD(2101.01)

Cartera de Créditos Reestructurados19

16 Modificado por la Resol. SBS N° 1343-2003 del 24.09.2003.17 Modificado por la Resol. SBS N° 803-2000 del 06.11.2000. Posteriormente, modificado por la Resol. SBS N° 1343-

2003 del 24.09.2003 y la Resol. SBS N° 1535-2005 del 06.10.2005.18 Modificado por la Resol. SBS N° 032-2002 del 11.01.2002. Posteriormente, modificado por la Resol. SBS N° 1343-

2003 del 24.09.2003 y la Resol. SBS N° 1535-2005 del 06.10.2005.

19 Modificado por la Resol. SBS N° 803-2000 del 06.11.2000. Posteriormente, modificado por la Resol. SBS N° 1343-2003 del 24.09.2003 y por la Resol. SBS N° 1535-2005 del 06.10.2005.

37

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

1403-2901.01.03-2901.04.03-2901.08.01.03Cartera de Créditos Refinanciados 19

1404-2901.01.04-2901.04.04-2901.08.01.04Cartera de Créditos Vencidos20

1405-2901.01.05 -2901.02.05-2901.04.05-2901.08.01.05Cartera de Créditos en Cobranza Judicial 20

1406-2901.01.06 -2901.02.06-2901.04.06-2901.08.01.06Rendimientos Devengados de Créditos vigentes 1408-Provisiones para Créditos ................1409

CUENTAS POR COBRAR1500

Cuentas por Cobrar por Diferencial de Instrumentos Financieros Derivados Especulativos1502Cuentas por Cobrar por Diferencial de Instrumentos Financieros Derivados de Cobertura1503Cuentas por Cobrar por venta de bienes y servicios y fideicomisos1504Otras Cuentas por Cobrar

1505+1506+1507Rendimientos Devengados de Cuentas por Cobrar1508- Provisiones para Cuentas por Cobrar ...................1509

BIENES REALIZABLES RECIBIDOS EN PAGO, ADJUDICADOS Y FUERA DE USO1600

Bienes Realizables1601Bienes Recibidos en Pago y Adjudicados1602Bienes Fuera de Uso1603- Provisiones y Depreciaciones para Bienes Realizables, Recibidos en Pago, Adjudicados y Bienes fuera de uso21

1609INVERSIONES PERMANENTES

1700Inversiones por Participación Patrimonial en Personas Jurídicas del País y del Exterior1701+1702Otras Inversiones Permanentes1703+1704+1705+1707Rendimientos devengados de Inversiones Permanentes1708- Provisiones para Inversiones Permanentes....................1709

INMUEBLE, MOBILIARIO Y EQUIPO1800-2907

- Depreciación Acumulada22

1809-1809.08 IMPUESTO A LA RENTA Y PARTICIPACIONES DIFERIDAS

SD(2903)OTROS ACTIVOS

1900- Amortización Acumulada por Gastos Amortizables1904.09

20 Modificado por la Resol. SBS N° 032-2002 del 11.01.2002. Posteriormente, modificado por la Resol. SBS N° 1343-2003 del 24.09.2003 y por la Resol. SBS N° 1535-2005 del 06.10.2005.

21 Modificado por la Res. SBS N° 257-2005 del 10.02.200522 Modificado por la Circular SBS N° 2092-2001 del 19.06.2001

38

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

TOTAL DEL ACTIVO 23

1100+1200+1300-1303.08-1308.03.08-1309.03.08+1400+1500+1600+1700+1800+1900-2901.01-2901.02-2901.04-2901.05-2907-2901.08.01+SD(2101.01)+SD(2903)

CONTINGENTES DEUDORAS 7100

CUENTAS DE ORDEN DEUDORAS8100

CONTRACUENTA DE CUENTAS DE ORDEN ACREEDORAS8300

FIDEICOMISOS, COMISIONES DE CONFIANZA DEUDORAS Y CUENTAS POR CONTRA ACREEDORAS DE FIDEICOMISOS

8500

PASIVO

OBLIGACIONES CON EL PÚBLICO2100 (Sólo saldos acreedores)

Obligaciones a la Vista2101Obligaciones por Cuentas de Ahorro2102Obligaciones por Cuentas a Plazo2103Otras Obligaciones2104+2105+2106+2107Gastos por Pagar de Obligaciones con el Público2108

FONDOS INTERBANCARIOS2200+SA(1102+1103+1104)

Fondos Interbancarios2201+SA(1102+1103+1104)Gastos por pagar por Fondos Interbancarios2208

DEPÓSITOS DE EMPRESAS DEL SISTEMA FINANCIERO Y ORGANISMOS FINANCIEROS INTERNACIONALES2300

Depósitos a la Vista 2301Depósitos de Ahorro2302Depósitos a Plazo2303Gastos por Pagar por Depósitos de Empresas del Sistemas Financiero y Organismos Financieros Internacionales2308

ADEUDOS Y OBLIGACIONES FINANCIERAS A CORTO PLAZO2400

Adeudos y Obligaciones con el Banco Central de Reserva del Perú2401Adeudos y Obligaciones con Empresas e instituciones financieras del país 2402+2403Adeudos y Obligaciones con Empresas del exterior y Organismos Financieros Internacionales2404+2405Otros Adeudos y Obligaciones del país y del exterior2406+2407

Gastos por Pagar de Adeudos y Obligaciones Financieras2408

CUENTAS POR PAGAR2500

Cuentas por Pagar por Diferencial de Instrumentos Financieros Derivados Especulativos

23 Modificado por la Resol. SBS N° 468-2001 del 19.06.2001. Posteriormente modificado por la Resol. SBS N°1343-2003 del 24.09.2003 y por la Resol. SBS N° 1535-2005 del 06.10.2005.

39

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

2502Cuentas por Pagar por Diferencial de Instrumentos Financieros Derivados de Cobertura2503Otras Cuentas por Pagar2504+2505+2506+2507Gastos por Pagar de Cuentas por Pagar2508

ADEUDOS Y OBLIGACIONES FINANCIERAS A LARGO PLAZO2600

Adeudos y Obligaciones con Empresas e instituciones financieras del país 2602+2603Adeudos y Obligaciones con Empresas del exterior y Organismos Financieros Internacionales2604+2605Otros Adeudos y Obligaciones del país y del exterior2606+2607Gastos por Pagar de Adeudos y Obligaciones financieras2608

PROVISIONES2700

Provisión para Créditos Contingentes 2701Provisión para Otras Contingencias y Riesgo País 24

2702VALORES, TITULOS Y OBLIGACIONES EN CIRCULACION

2800Bonos Comunes2801Bonos Subordinados2802Bonos Convertibles en Acciones2803Bonos de Arrendamiento Financiero2804Instrumentos Hipotecarios y otros Instrumentos Representativos de Deuda2805+ 2807Otras Obligaciones Subordinadas2806Gastos por Pagar por Valores, Títulos y Obligaciones en Circulación2808

IMPUESTO A LA RENTA Y PARTICIPACIONES DIFERIDASSA(2903)

OTROS PASIVOS25

2900 - 2901.01-2901.02-2901.04-2901.08.01-2901.05-2903-2907 TOTAL DEL PASIVO25: 2100+2200+2300+2400+2500+2600+2700+2800+2900–2901.01-2901.02-2901.04-2901.05-2901.08.01-2907+SA(1102+1103+1104)-SD2101-SD2903

PATRIMONIO26

Capital Social26

3101+3102+(3103)-1303.08.01-1308.03.08.01-1309.03.08.01Capital Adicional 26

3201+3202+3203+3204-1303.08.02-1308.03.08.02-1309.03.08.02

Reservas 3301+3302+3303Ajustes al Patrimonio3601+3602Resultados Acumulados3801+(3802)Resultado Neto del Ejercicio

24 Modificado por la Resol. SBS N° 118-2003 del 29.01.200325 Modificado por la Resol. SBS N° 468-2001 del 19.06.2001. Posteriormente modificado por la Resol. SBS N° 1343-

2003 del 24.09.2003 y por la Resol. SBS N° 1535-2005 del 06.10.2005.26 Modificado por la Resol. SBS N°1343-2003 del 24.09.2003 26

40

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

3901+(3902)TOTAL DEL PATRIMONIO 27

3100+3200+3300+3600+3800+3900-1303.08-1308.03.08-1309.03.08TOTAL DEL PASIVO Y PATRIMONIO 27

2100+SA(1102+1103+1104)+2300+2400+2500+2600+2700+2800+2900-2901.01-2901.02-2901.04-2901.05-2901.08.01-2907+3100+3200+3300+3600+3800+3900 -1303.08-1308.03.08-1309.03.08CONTINGENTES ACREEDORAS

7200Responsabilidad por Avales y Cartas Fianza Otorgadas7201+7202Responsabilidad por Cartas de Crédito7203Responsabilidad por Aceptaciones Bancarias 7204Responsabilidad por Líneas de Créditos no Utilizadas y Créditos Concedidos no Desembolsados7205Responsabilidad por Contratos de Productos Financieros Derivados 7206Responsabilidad por Contratos de Underwriting7208Responsabilidad por litigios, demandas y otras contingencias7209

CONTRACUENTAS DE CUENTAS DE ORDEN DEUDORAS8200

CUENTAS DE ORDEN ACREEDORAS8400

FIDEICOMISOS, COMISIONES DE CONFIANZA ACREEDORAS Y CUENTAS POR CONTRA DEUDORAS DE FIDEICOMISOS

8600

27 Modificado por la Resol. SBS N° 1343-2003 del 24.09.2003. Posteriormente modificado por la Resol. SBS N° 1535-2005 del 06.10.2005.

41

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

NORMAS DE AGRUPACION Forma “B”.- Estado de Ganancias y Pérdidas

INGRESOS FINANCIEROS5100-5108+SA(5108.02+5108.03)-(4108.02+4108.03)+SA(5108.01+5108.04+5108.09)-(4108.01+4108.04+4108.09)

Intereses por Disponibles5101Intereses y Comisiones por Fondos Interbancarios5102 + 5107.02Ingresos por Inversiones Negociables y a Vencimiento5103Ingresos por Valorización de Inversiones Negociables y a Vencimiento5109.11+5109.12+5109.13+5109.14+5109.15Intereses y Comisiones por Cartera de Créditos5104 + 5107.04Ingresos de Cuentas por Cobrar5105 + 5107.05Participaciones Ganadas por Inversiones Permanentes5106Otras Comisiones5107.09 Diferencia de Cambio de Instrumentos Financieros DerivadosSA (5108.02 + 5108.03) - (4108.02 + 4108.03)Diferencia de Cambio de Operaciones VariasSA (5108.01+5108.04+5108.09) - (4108.01+4108.04+4108.09)Reajuste por indexación5109.01Fluctuación de Valor por Variaciones de Instrumentos Financieros Derivados5109.16+5109.17Compra-Venta de Valores5109.03Otros Ingresos Financieros5109.08+5109.10+5109.18+5109.19

GASTOS FINANCIEROS4100-4108+SD(4108.02+4108.03)-(5108.02+5108.03)+SD(4108.01+4108.04+4108.09)-(5108.01+5108.04+5108.09)Intereses y Comisiones por Obligaciones con el Público4101+ 4107.01Intereses y Comisiones por Fondos Interbancarios4102+ 4107.02Pérdida por valorización de Inversiones Negociables y a Vencimiento4109.11+4109.12+4109.13+4109.14+4109.15Intereses por Depósitos de Empresas del Sistema Financiero y Organismos Financieros Internacionales4103Intereses por Adeudos y Obligaciones del Sistema Financiero del País4104.01+4104.02+4104.03Intereses por Adeudos y Obligaciones con Instituciones Financieras del Exter. y Organ. Financ. Internac. 4104.04+ 4104.05Intereses de Otros Adeudos y Obligaciones del País y del Exterior. 4104.06+ 4104.07Intereses, Comisiones y otros cargos de Cuentas por Pagar4105+ 4107.06Intereses por Valores, Títulos y Obligaciones en Circulación4106Comisiones y Otros Cargos por Obligaciones Financieras4107.03 + 4107.09Diferencia de Cambio de Instrumentos Financieros DerivadosSD(4108.02+4108.03) - (5108.02 + 5108.03)Diferencia de Cambio de Operaciones VariasSD(4108.01+4108.04+4108.09) - (5108.01+5108.04+5108.09)Reajuste por Indexación4109.01Fluctuación de Valor por Variaciones de Instrumentos Financieros Derivados4109.16+4109.17Compra-Venta de Valores y Pérdidas por Participación Patrimonial 4109.03+ 4109.04Primas para el Fondo de Seguro de Depósitos4109.05Otros Gastos Financieros4109.02+ 4109.07+ 4109.08+ 4109.09+ 4109.10+ 4109.18+ 4109.19

MARGEN FINANCIERO BRUTO Ingresos Financieros menos Gastos Financieros

Provisiones para Desvalorización de Inversiones del Ejercicio

42

MANUAL DE CONTABILIDADPARA LAS EMPRESAS DEL SISTEMA FINANCIERO

4301 Provisiones para Desvalorización de Inversiones de Ejercicios Anteriores(6501.02.01-6401.04.01)Provisiones para Incobrabilidad de Créditos del Ejercicio4302 Provisiones para Incobrabilidad de Créditos de Ejercicios Anteriores(6501.02.02+ 6501.02.03- 6401.04.02- 6401.04.03)

MARGEN FINANCIERO NETO Margen Financiero Bruto menos Provisiones para Desvalorización de Inversiones e Incobrabilidad de Créditos

INGRESOS POR SERVICIOS FINANCIEROS(5200+ 5700)

Ingresos por Operaciones Contingentes5201Ingresos por Fideicomisos y Comisiones de Confianza5202.04+ 5202.05Ingresos Diversos5202-( 5202.04+ 5202.05)+ 5203+5700

GASTOS POR SERVICIOS FINANCIEROS(4200+ 4900)

Gastos por Operaciones Contingentes4201

Gastos por Fideicomisos y Comisiones de Confianza4202.04+ 4202.05Gastos Diversos4202- ( 4202.04+ 4202.05)+ 4901+ 4902

MARGEN OPERACIONALMargen Financiero Neto más Ingresos por Servicios Financieros menos Gastos por Servicios Financieros

GASTOS DE ADMINISTRACIÓN4500

Gastos de Personal y Directorio4501+ 4502Gastos por Servicios Recibidos de Terceros4503Impuestos y Contribuciones4504

MARGEN OPERACIONAL NETOMargen Operacional menos Gastos de Administración

PROVISIONES, DEPRECIACIÓN Y AMORTIZACIÓN 4303+4304- (4304.01.01.02+4304.02.01.01)+4305+4401+4403 28

Provisiones para Incobrabilidad de Cuentas por Cobrar4303Provisiones para Bienes fuera de Uso, Desvalorización y Depreciación de Bienes en Capitalización Inmobiliaria, y Otros 28.1

4304- (4304.01.01.02+4304.02.01.01)Provisiones para Contingencias y Otras4305Depreciación de Inmuebles, Mobiliario y Equipo4401Amortización de Gastos4403

RESULTADO DE OPERACIÓN 28.2

OTROS INGRESOS Y GASTOS 28.2

-4304.01.01.02-4304.02.01.01+6200 + (6400-6401.04) - 6300 - (6500-6501.02)Ingresos Netos (Gastos Netos) por Recuperación de Créditos 28.2

-4304.01.01.02-4304.02.01.01+6201.04+6201.09.03-6301.09.03-6301.09.04+6401.07+6401.09.03Ingresos Extraordinarios 28.2

6200-6201.04-6201.09.03Ingresos de Ejercicios Anteriores 28.2

6400-6401.04-6401.07-6401.09.03Gastos Extraordinarios 28.2

6300-6301.09.03-6301.09.04Gastos de Ejercicios Anteriores6500 – 6501.02

29

RESULTADOS DEL EJERCICIO ANTES DE PARTICIPACIONES E IMPUESTO A LA RENTA28.2

DISTRIBUCIÓN LEGAL DE LA RENTA NETA6701

IMPUESTO A LA RENTA6801

RESULTADO NETO DEL EJERCICIO6901

28 Modificado por la Res. SBS N° 1535-2005 del 06.10.2005.28.1 Modificado por la Res. SBS N° 257-2005 del 10.02.2005. Posteriormente modificado por la Resol. SBS N° 1535-2005

del 06.10.2005.28.2 Modificado por la Resol. SBS N° 1535-2005 del 06.10.2005.29 Eliminado el REI por la Res. 106-2005 del 20.01.2005

43