Embed Size (px)

Citation preview

駒村 康平 慶應義塾大学教授 (慶應義塾大学ファイナンシャル・ジェロントロジー研究センター センター長)

特別講演

日本の社会保障制度の展望と 公的・私的年金の役割

講演のキーワード

• 2017年新人口推計。人口減少・長寿化の継続

•社会保障制度改革の展望

•公的年金制度の課題と2019年年金財政検証

•公的年金・私的年金の役割

•ファイナンシャル・ジェロントロジー(金融老年学)、金融リテラシーと加齢行動経済学

2

頻繁な社会保障制度改革・制度改正

• 1:2025年に向けて集中改革の時期。公費を低所得者と医療・介護に集中。

• 2:年金は5年間隔、医療は2年間隔、介護は3年間隔で細かい制度および報酬改定による改革を続けていく。(医療介護は6年に一度の同時改定)

• 年金:2019年、2024年(保険料固定の下での代替率確保と私的年金拡充、低所得高齢者対策)

• 医療:2018年、2020年、2022年、2024年、介護(障害者):2018年、2021年、2024年(報酬で事業者、医療施設の行動を誘導、介護労働者不足対策、生活習慣病・介護予防、認知症対策)

• +社会保障・税一体改革、社会保障改革プログラム法と追加改革(政治状況、経済・財政状況、人口動態等)

• 3:「上に政策あれば、下に対策あり」→政策が対する民間の反応を視野に入れた政策か?

• →政府は家計全体を横断的に視野に入れていない。(個別のインパクトが見えない)

• →将来展望の欠如と生涯にわたる資産形成行動

• →高齢者目線(制度改革や制度利用の変更に、どのように感じるか、理解できるか、反応するのかという)が不足。(老年(心理)学やファイナンシャルジェロントロジーが貢献)

• →経済主体、家計、高齢者のリアクション(貯蓄、消費、資産形成、相続)

3

65

70

75

80

85

90

95

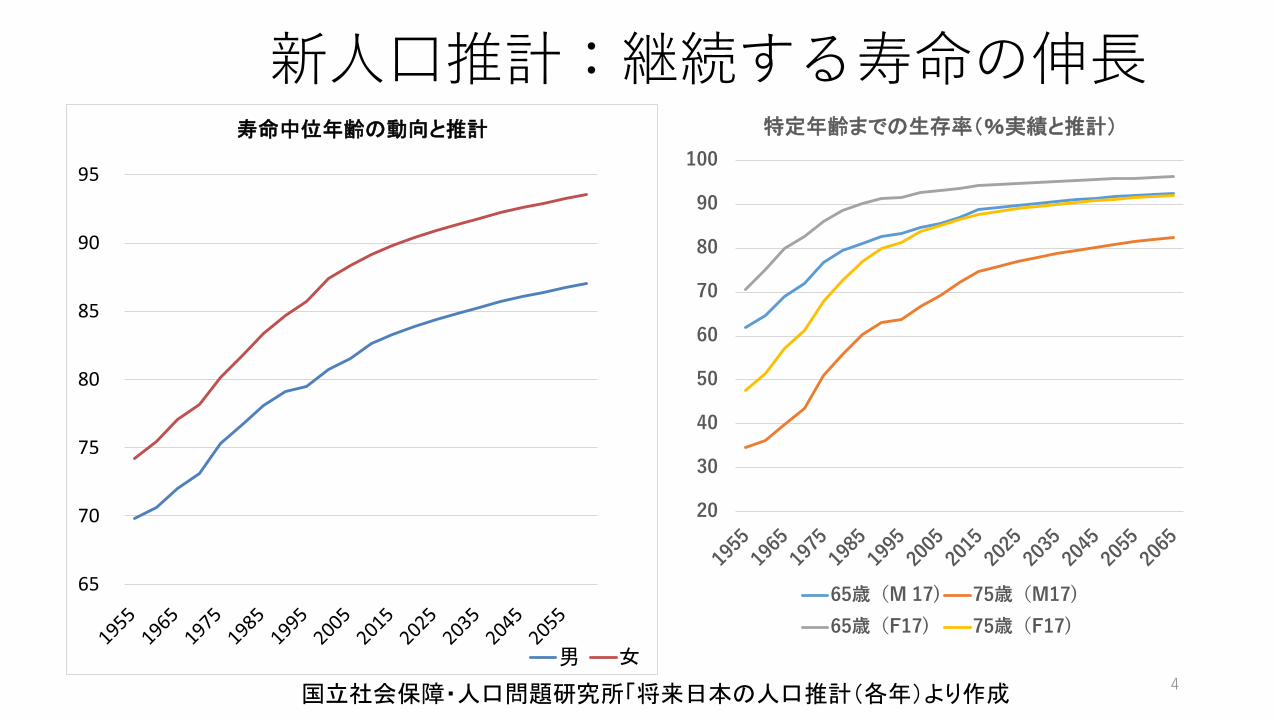

寿命中位年齢の動向と推計

男 女 4

国立社会保障・人口問題研究所「将来日本の人口推計(各年)より作成

新人口推計:継続する寿命の伸長

20

30

40

50

60

70

80

90

100

特定年齢までの生存率(%実績と推計)

65歳(M 17) 75歳(M17)

65歳(F17) 75歳(F17)

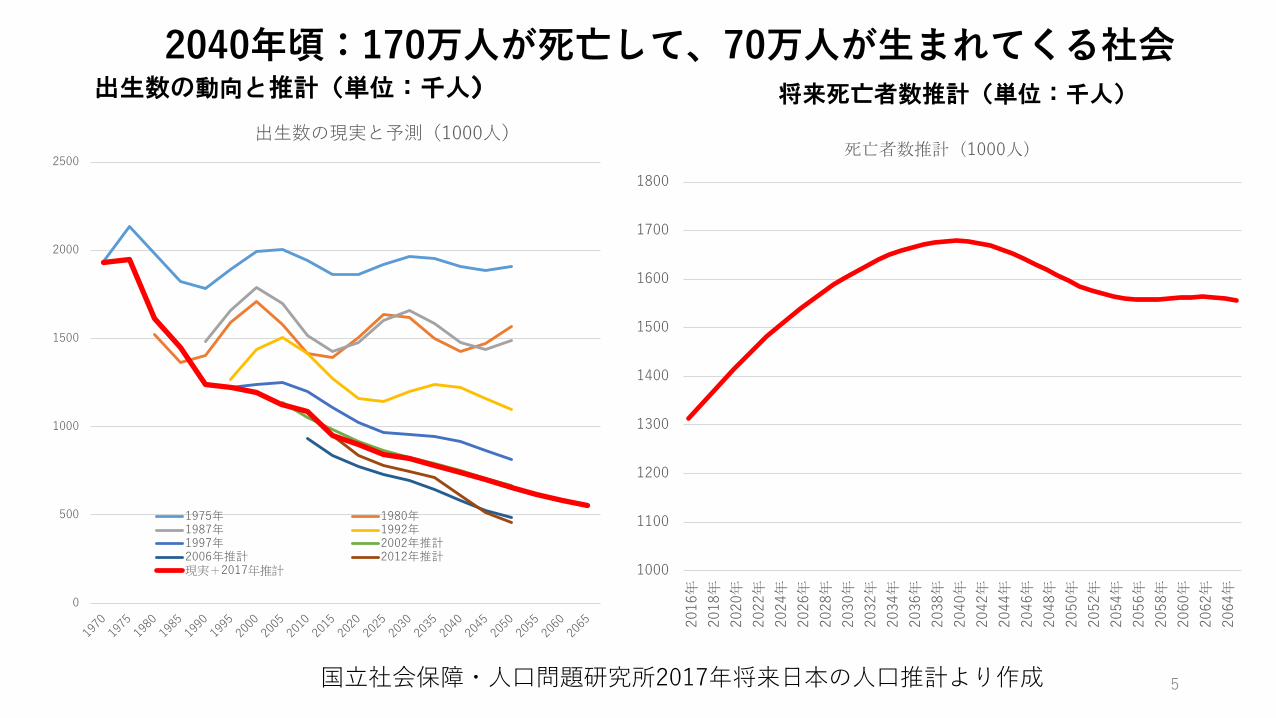

将来死亡者数推計(単位:千人)

1000

1100

1200

1300

1400

1500

1600

1700

1800

2016年

2018年

2020年

2022年

2024年

2026年

2028年

2030年

2032年

2034年

2036年

2038年

2040年

2042年

2044年

2046年

2048年

2050年

2052年

2054年

2056年

2058年

2060年

2062年

2064年

死亡者数推計(1000人)

5

0

500

1000

1500

2000

2500

出生数の現実と予測(1000人)

1975年 1980年 1987年 1992年 1997年 2002年推計 2006年推計 2012年推計 現実+2017年推計

出生数の動向と推計(単位:千人)

国立社会保障・人口問題研究所2017年将来日本の人口推計より作成

2040年頃:170万人が死亡して、70万人が生まれてくる社会

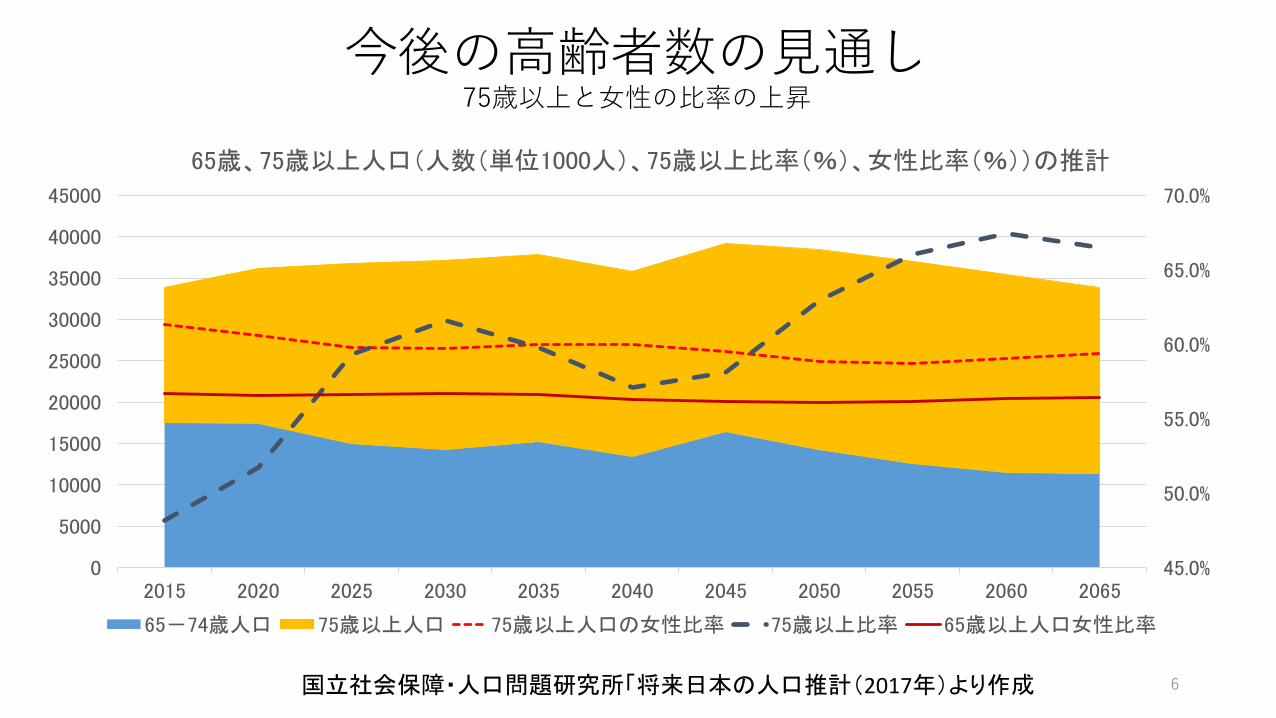

今後の高齢者数の見通し 75歳以上と女性の比率の上昇

6 国立社会保障・人口問題研究所「将来日本の人口推計(2017年)より作成

45.0%

50.0%

55.0%

60.0%

65.0%

70.0%

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

2015 2020 2025 2030 2035 2040 2045 2050 2055 2060 2065

65歳、75歳以上人口(人数(単位1000人)、75歳以上比率(%)、女性比率(%))の推計

65-74歳人口 75歳以上人口 75歳以上人口の女性比率 75歳以上比率 65歳以上人口女性比率

年金制度の課題と2019年年金財政検証 • 1:2014年財政検証に基づく改革を2016年に実行

• デフレ期のマクロ経済スライド停止分をキャリーオーバーで対応する。

• 非正規労働者への厚生年金の適用拡大

• 2:2014年財政検証で確認された課題

• マクロ経済スライドが基礎年金については30年程度適用される。

• →基礎年金の給付水準の大幅低下。低年金高齢者の増加

• →厚生労働省年金数理部会「平成27年公的年金財政状況報告」では持続可能性を確認。

• 3:2014年年金財政検証における議論

• 「利潤率推計→実質利子率推計」→積立金の収益目標→GPIFの基本ポートフォーリオ

• 4:公私年金連携政策と私的年金(企業年金、個人年金)の普及

• 厚生年金基金の減少

• 私的年金制度充実、加入促進

• 基礎年金へのマクロ経済スライドの効果を相殺するためには、低所得者支援が必要。

7

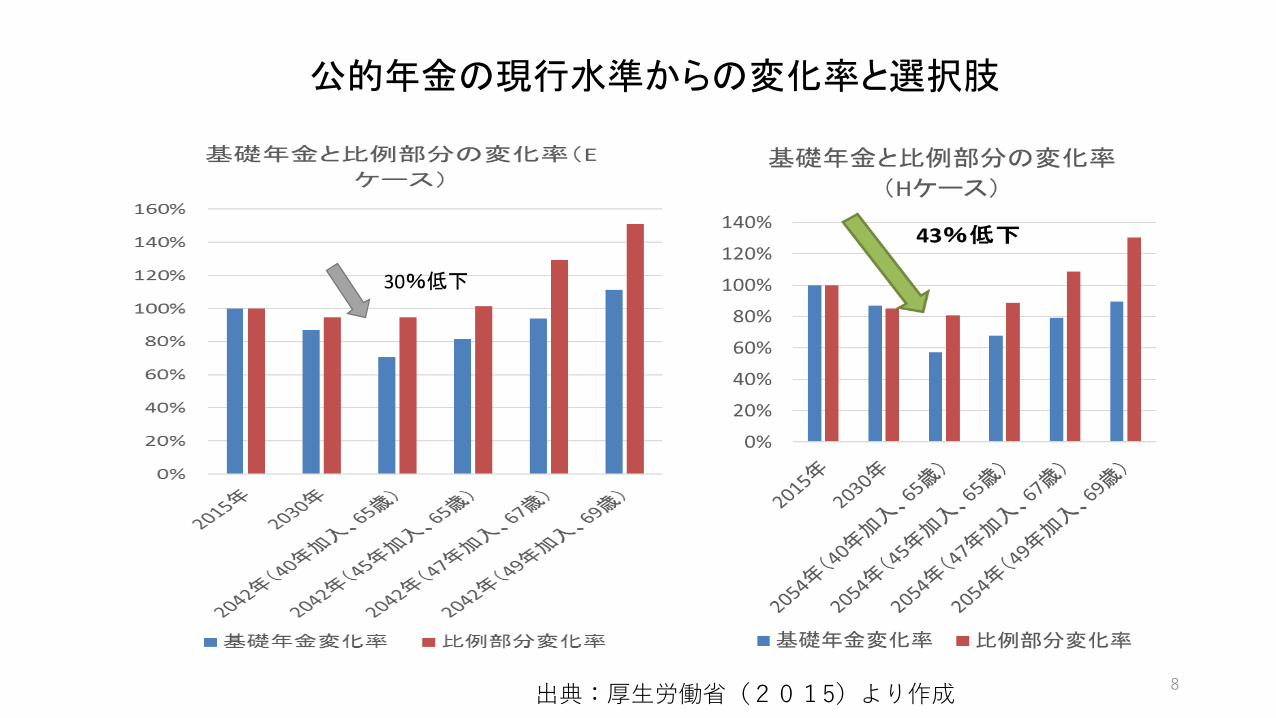

公的年金の現行水準からの変化率と選択肢

8

30%低下

出典:厚生労働省(2015)より作成

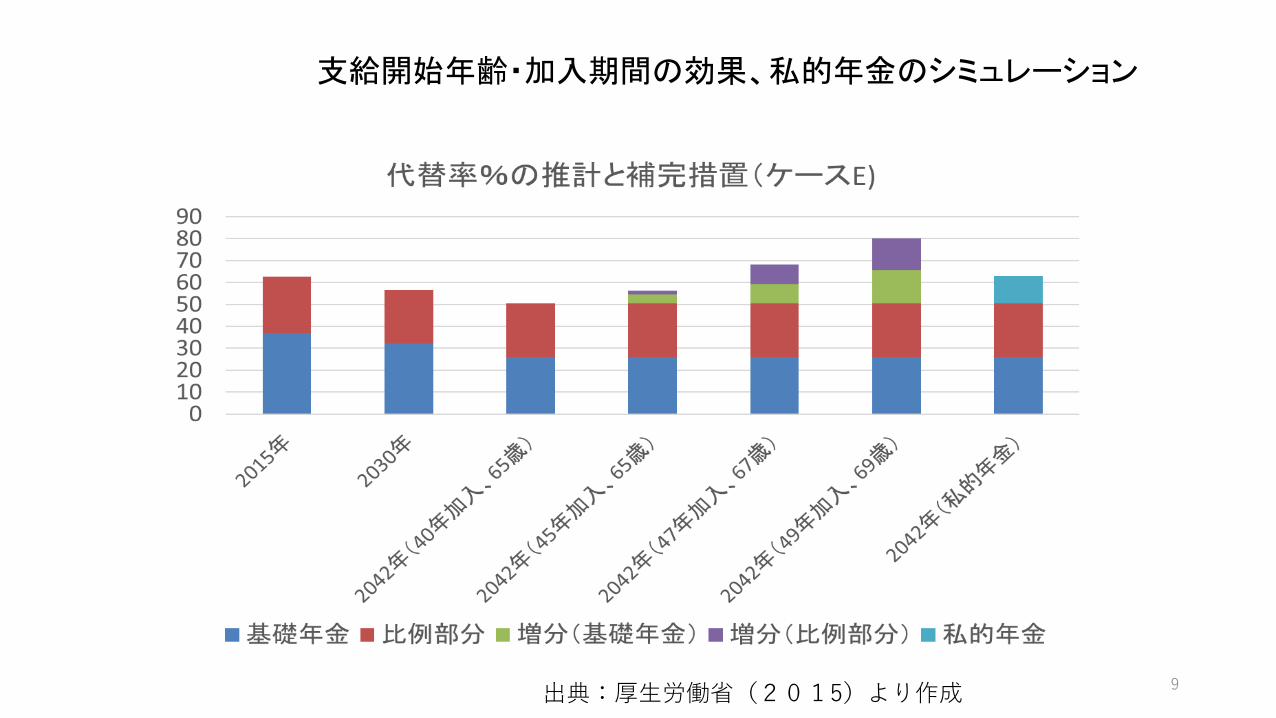

支給開始年齢・加入期間の効果、私的年金のシミュレーション

9 出典:厚生労働省(2015)より作成

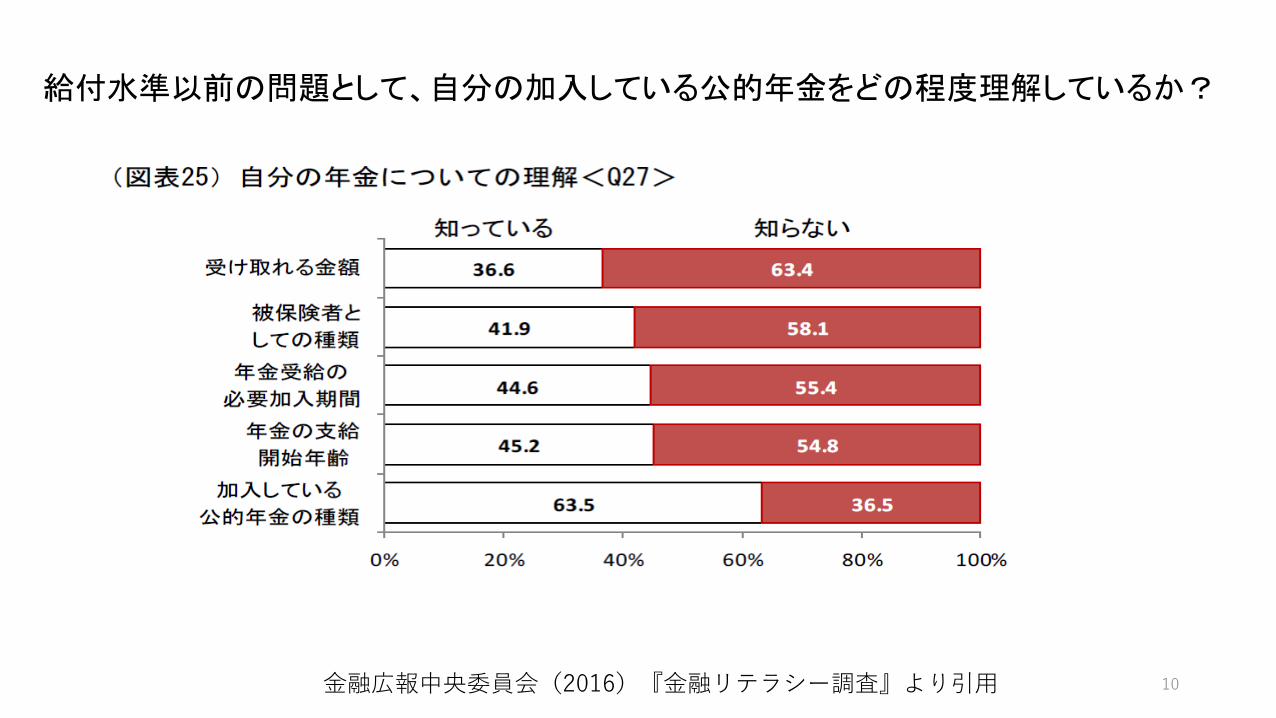

10

金融広報中央委員会(2016)『金融リテラシー調査』より引用

給付水準以前の問題として、自分の加入している公的年金をどの程度理解しているか?

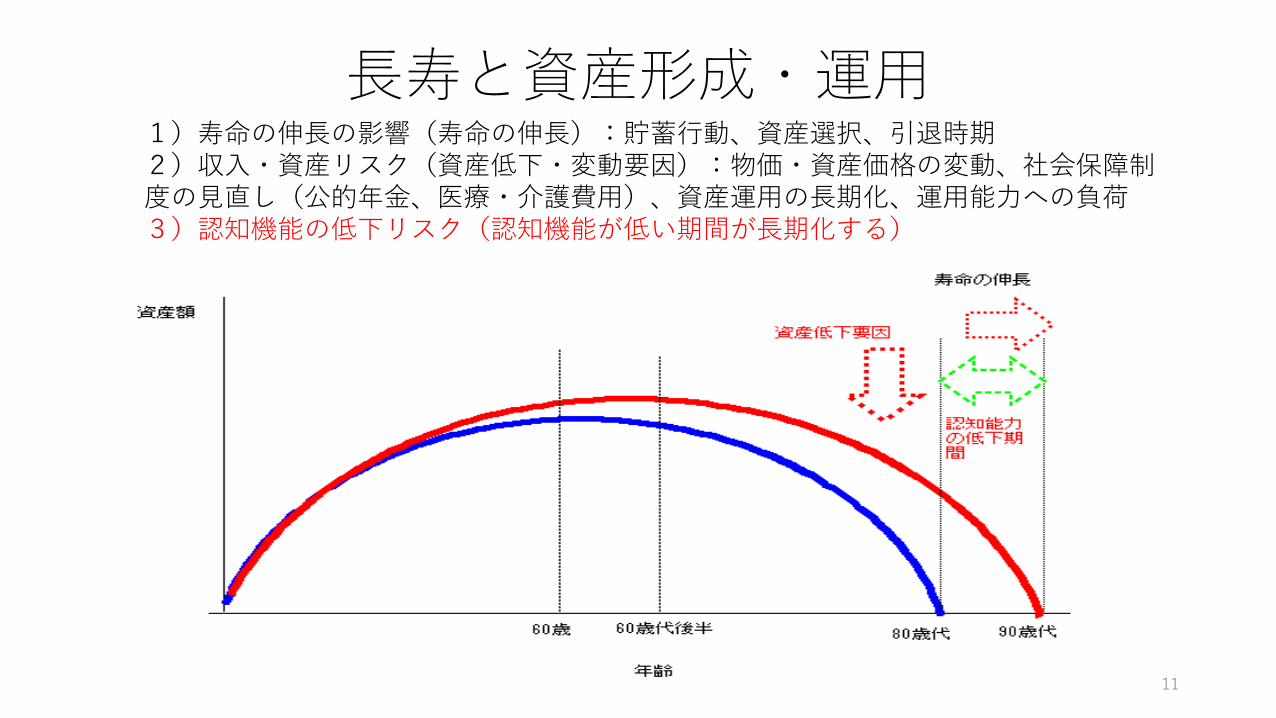

長寿と資産形成・運用

11

1)寿命の伸長の影響(寿命の伸長):貯蓄行動、資産選択、引退時期 2)収入・資産リスク(資産低下・変動要因):物価・資産価格の変動、社会保障制度の見直し(公的年金、医療・介護費用)、資産運用の長期化、運用能力への負荷 3)認知機能の低下リスク(認知機能が低い期間が長期化する)

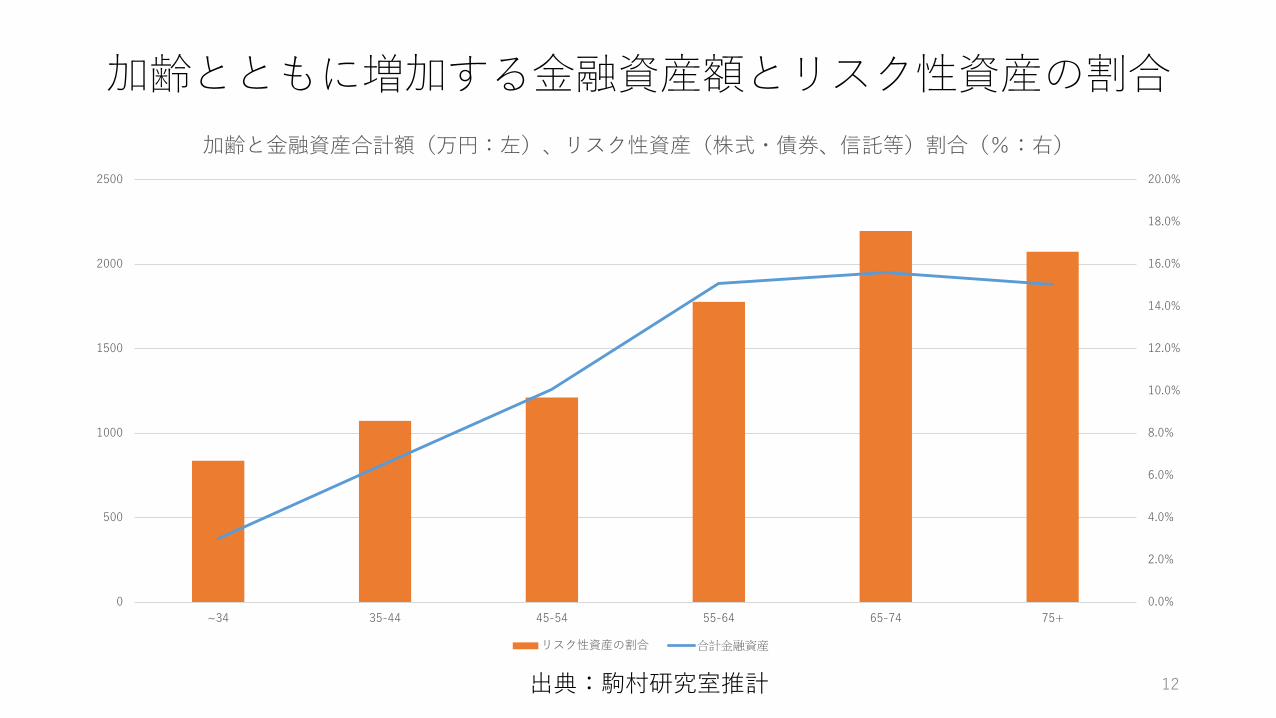

加齢とともに増加する金融資産額とリスク性資産の割合

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

16.0%

18.0%

20.0%

0

500

1000

1500

2000

2500

~34 35-44 45-54 55-64 65-74 75+

加齢と金融資産合計額(万円:左)、リスク性資産(株式・債券、信託等)割合(%:右)

リスク性資産の割合 合計金融資産

12 出典:駒村研究室推計

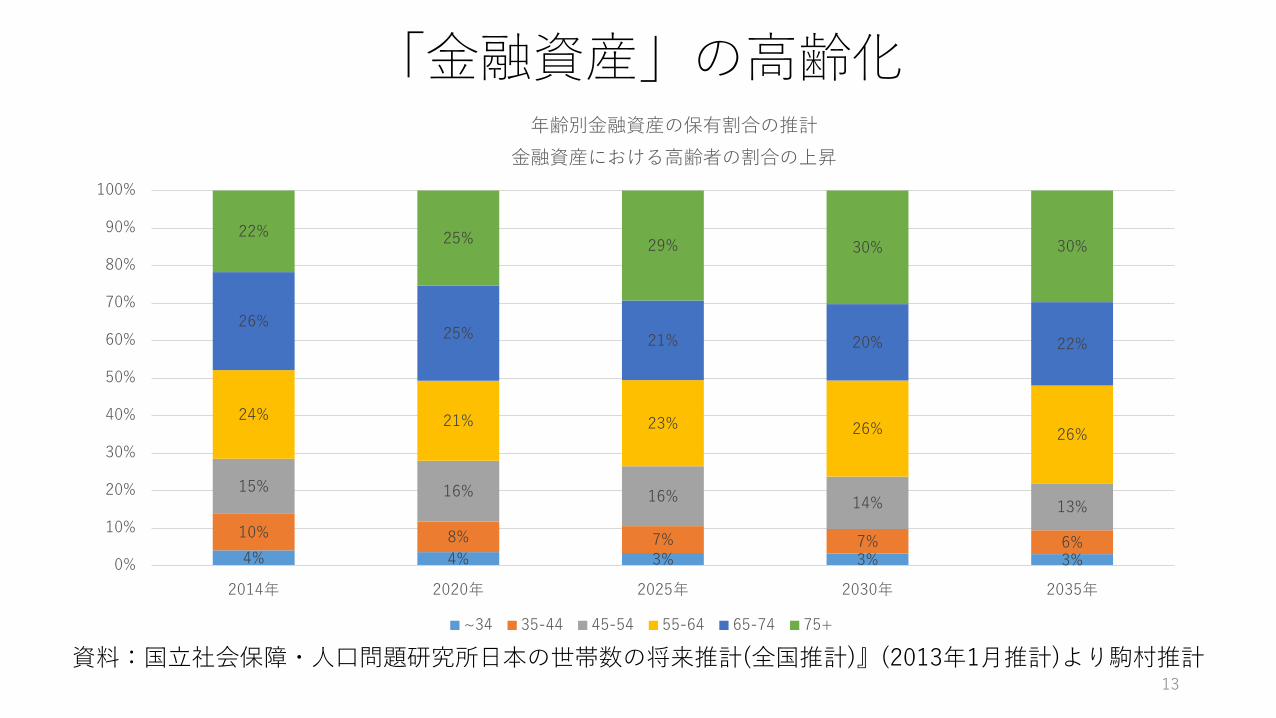

「金融資産」の高齢化

4% 4% 3% 3% 3%

10% 8% 7% 7% 6%

15% 16% 16% 14% 13%

24% 21% 23% 26% 26%

26% 25% 21% 20% 22%

22% 25% 29% 30% 30%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2014年 2020年 2025年 2030年 2035年

年齢別金融資産の保有割合の推計

金融資産における高齢者の割合の上昇

~34 35-44 45-54 55-64 65-74 75+

13

資料:国立社会保障・人口問題研究所日本の世帯数の将来推計(全国推計)』(2013年1月推計)より駒村推計

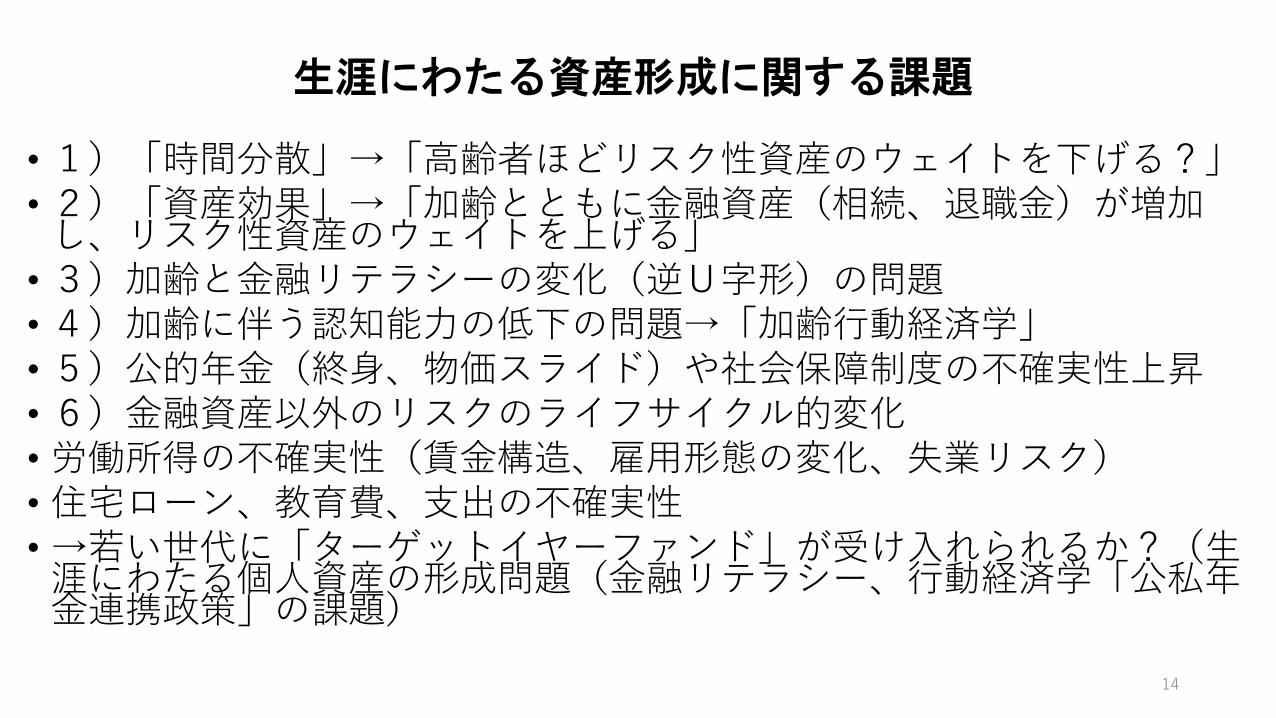

生涯にわたる資産形成に関する課題

• 1)「時間分散」→「高齢者ほどリスク性資産のウェイトを下げる?」 • 2)「資産効果」→「加齢とともに金融資産(相続、退職金)が増加し、リスク性資産のウェイトを上げる」

• 3)加齢と金融リテラシーの変化(逆U字形)の問題 • 4)加齢に伴う認知能力の低下の問題→「加齢行動経済学」 • 5)公的年金(終身、物価スライド)や社会保障制度の不確実性上昇 • 6)金融資産以外のリスクのライフサイクル的変化 • 労働所得の不確実性(賃金構造、雇用形態の変化、失業リスク) • 住宅ローン、教育費、支出の不確実性 • →若い世代に「ターゲットイヤーファンド」が受け入れられるか?(生涯にわたる個人資産の形成問題(金融リテラシー、行動経済学「公私年金連携政策」の課題)

14

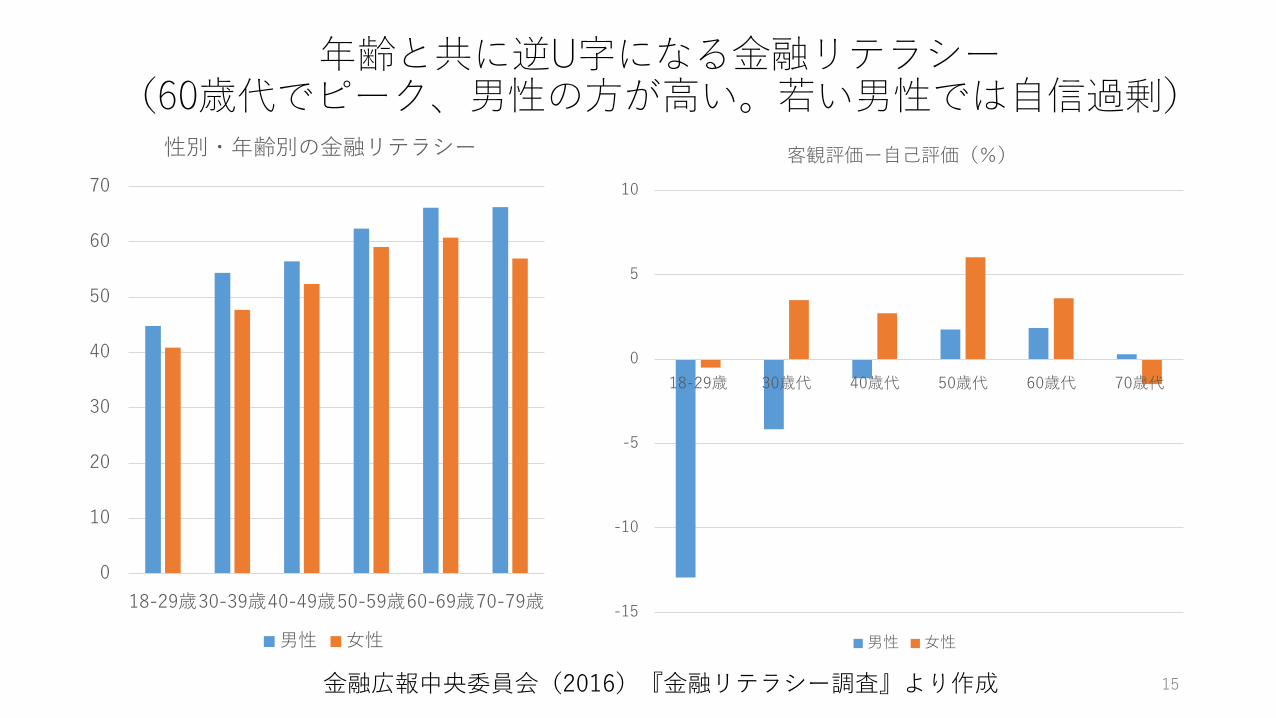

年齢と共に逆U字になる金融リテラシー (60歳代でピーク、男性の方が高い。若い男性では自信過剰)

-15

-10

-5

0

5

10

18-29歳 30歳代 40歳代 50歳代 60歳代 70歳代

客観評価ー自己評価(%)

男性 女性

15

0

10

20

30

40

50

60

70

18-29歳 30-39歳 40-49歳 50-59歳 60-69歳 70-79歳

性別・年齢別の金融リテラシー

男性 女性

金融広報中央委員会(2016)『金融リテラシー調査』より作成

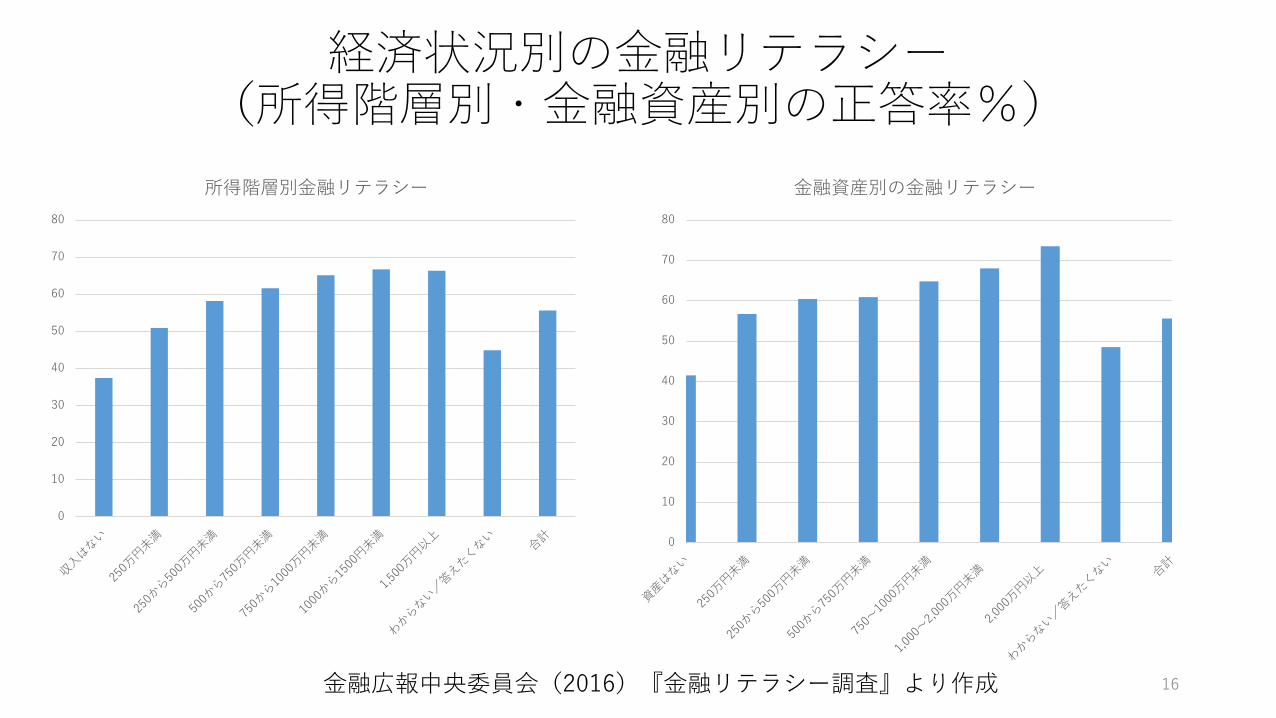

経済状況別の金融リテラシー (所得階層別・金融資産別の正答率%)

0

10

20

30

40

50

60

70

80

金融資産別の金融リテラシー

16

0

10

20

30

40

50

60

70

80

所得階層別金融リテラシー

金融広報中央委員会(2016)『金融リテラシー調査』より作成

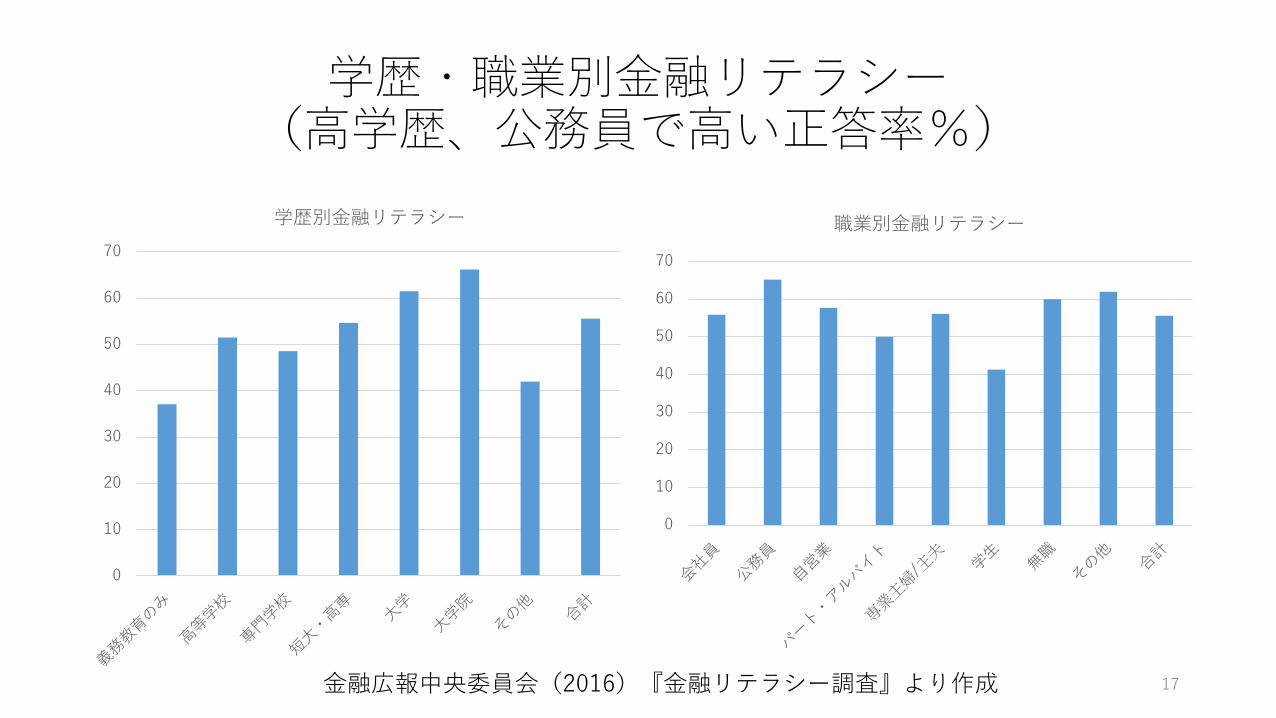

学歴・職業別金融リテラシー (高学歴、公務員で高い正答率%)

0

10

20

30

40

50

60

70

学歴別金融リテラシー

17

0

10

20

30

40

50

60

70

職業別金融リテラシー

金融広報中央委員会(2016)『金融リテラシー調査』より作成

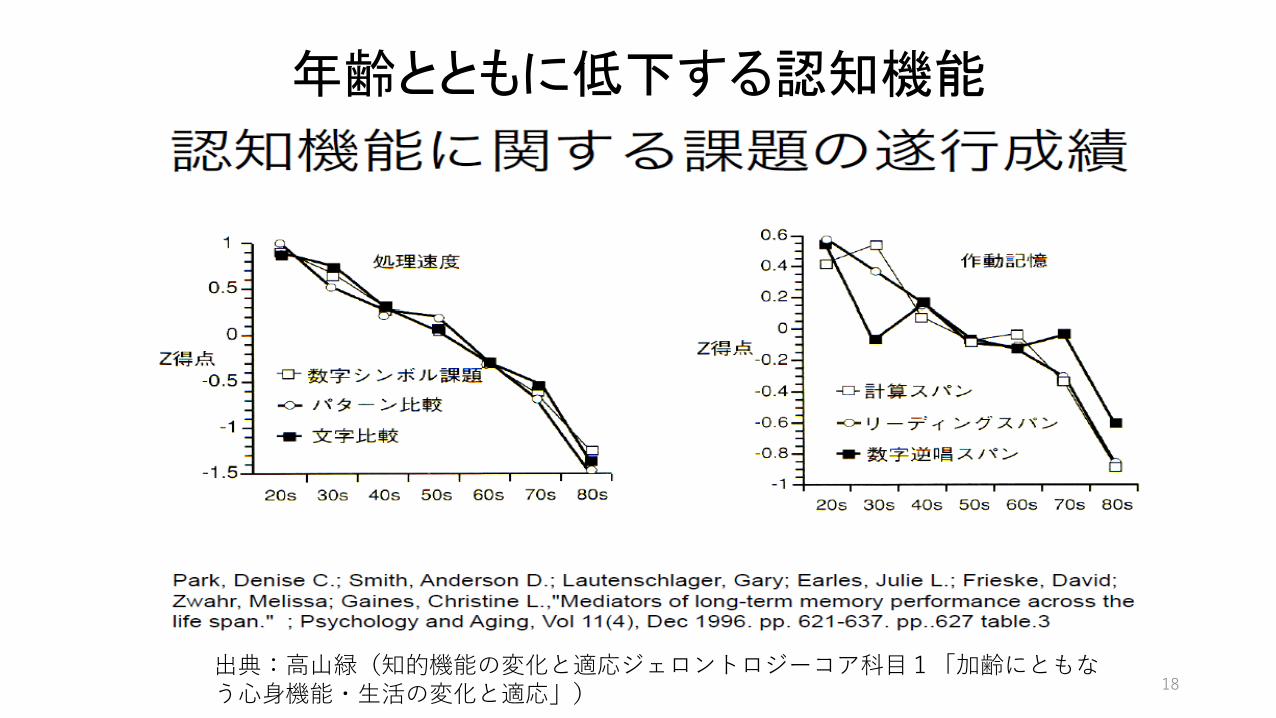

年齢とともに低下する認知機能

18 出典:高山緑(知的機能の変化と適応ジェロントロジーコア科目1「加齢にともなう心身機能・生活の変化と適応」)

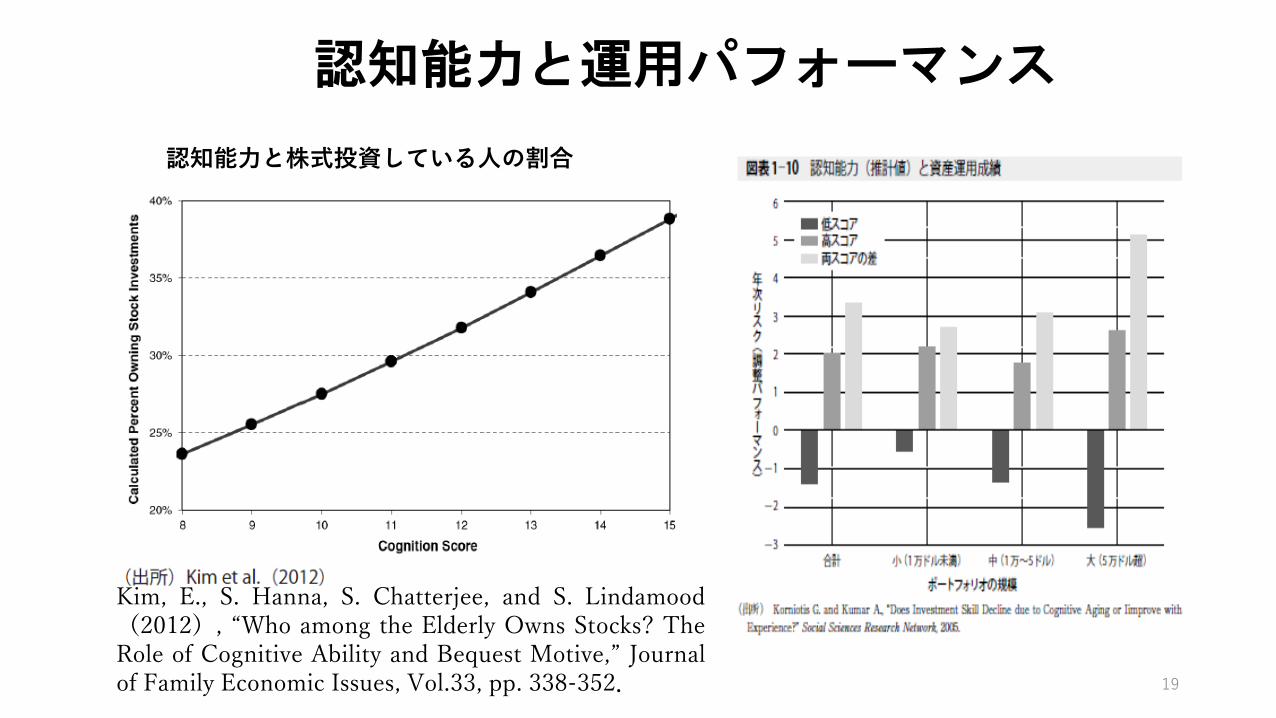

認知能力と運用パフォーマンス

Kim, E., S. Hanna, S. Chatterjee, and S. Lindamood(2012), “Who among the Elderly Owns Stocks? The Role of Cognitive Ability and Bequest Motive,” Journal of Family Economic Issues, Vol.33, pp. 338-352.

認知能力と株式投資している人の割合

19

加齢行動経済学(仮説) 加齢に伴う認知機能低下が資産選択に与える影響を考える

• 1)加齢による認知機能の低下により、高齢者は認知機能をより節約する判断をするため、「フレーミング効果(表現の仕方によって決定が左右される)」をより起こしやすくなる。

• 2)加齢ともに、多くの選択肢への対応が難しくなり、わかりやすい情報とシンプルな選択肢を好むようになる。

• →高齢者は若年者よりより選択肢が少ない方(半分程度)を好む。

• 3)高齢者は意思決定を延期する傾向が強く、また選択しなかったことへの後悔を感じない。

• →「保有効果」(いったん保有したものを手放したくない)はより強くなる。

20

• 4)高齢者は、肯定的な感情的の出来事や情報を記憶し、ネガティブな情報を忘れる傾向がある。

• →ネガティブフレームよりもポジティブフレームの影響を強く受ける。

• →家族内(親子間)での意思決定、情報共有の課題(介護、相相続問題)

• 5)時間軸については、将来を展望するという視点ではなく、過去を振り返るという視点に立つ。

• →意思決定のタイミングの遅れ(資産・事業継承、資産管理、空き家問題)

• 6)加齢と男女間の違い

21

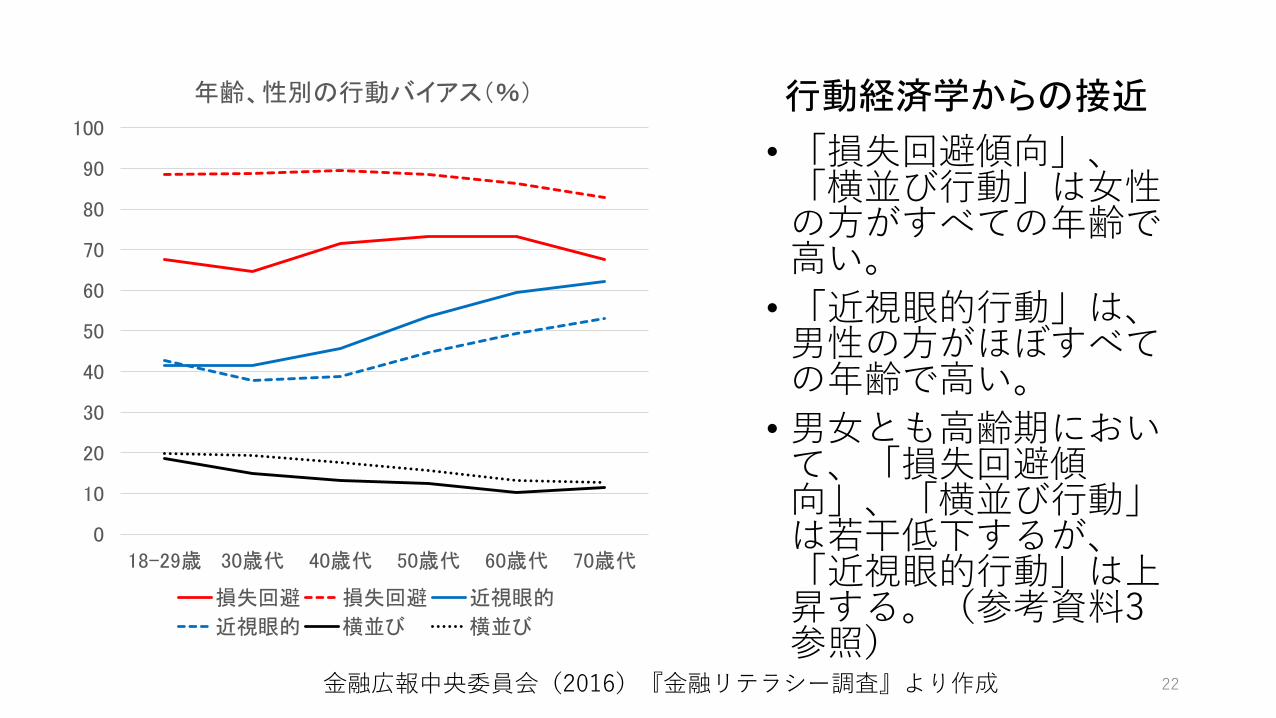

加齢行動経済学(仮説2)

22

• 「損失回避傾向」、「横並び行動」は女性の方がすべての年齢で高い。

• 「近視眼的行動」は、男性の方がほぼすべての年齢で高い。

• 男女とも高齢期において、「損失回避傾向」、「横並び行動」は若干低下するが、「近視眼的行動」は上昇する。(参考資料3参照)

0

10

20

30

40

50

60

70

80

90

100

18-29歳 30歳代 40歳代 50歳代 60歳代 70歳代

年齢、性別の行動バイアス(%)

損失回避 損失回避 近視眼的

近視眼的 横並び 横並び

行動経済学からの接近

金融広報中央委員会(2016)『金融リテラシー調査』より作成

高齢期における資産管理、社会保障へのインプリケーション

• 1)高齢化社会における認知機能の「減少」は「取引コストの上昇」「市場機能の低下」

• 現代の社会経済活動は、一定の情報処理能力の存在を前提に設計

• 2)高齢社会における金融サービスのあり方

• 高齢者の心身の変化への対応(心理的な揺らぎ(不安定性(遺言なども))、理解・記憶力の低下(金融商品や手続き)、判断の先送り、取引能力の低下などへの対応、心理的な特徴(家族との理解の齟齬)

• 金融と医療・介護・福祉との連携

• →成年後見(利用状況の課題、財産管理と身上監護)、地域包括ケアと市民後見

• 相続を巡る課題(親子間、家族間の利害対立。認知機能や心理の変化も含めて)

23

長寿の動向と社会経済システムの変化

• 1)「人生80年」から「人生90年」そして「人生100年」へ

• 2)長寿の進展の影響は、高齢者の「数的な増加」による影響のみならず、社会経済システムに与える「質的な影響」にも注目する必要がある。

• 3)長寿に適合した社会経済システムの確立

• 1)産業革命・福祉国家の時代に確立した各種の社会経済システム(20世紀モデル「就学」、「就労」、「引退」の年齢区分)の見直し

• 2)年齢による知性・認知機能・心理の変化を組み入れた社会経済システムの確立:「認知科学」、「老年学」、「社会神経科学」に基づく政策立案

• ライフサイクル的な見方への修正

• 「自律した個人像(意思決定、判断能力)」の修正の必要性

• 加齢行動経済学の成果を活かした、新しい社会経済ルール整備、公的役割、サービスの必要性(社会保障制度も含む)

24

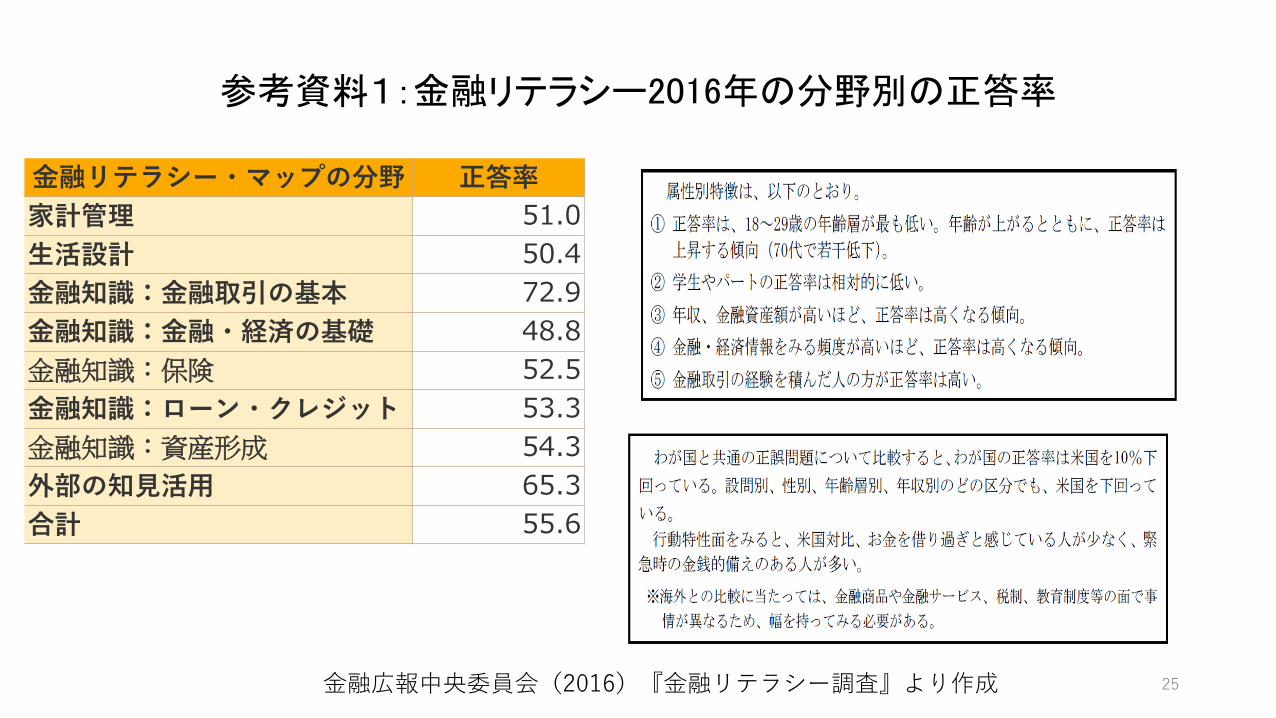

参考資料1:金融リテラシー2016年の分野別の正答率

金融リテラシー・マップの分野 正答率

家計管理 51.0

生活設計 50.4

金融知識:金融取引の基本 72.9

金融知識:金融・経済の基礎 48.8

金融知識:保険 52.5

金融知識:ローン・クレジット 53.3

金融知識:資産形成 54.3

外部の知見活用 65.3

合計 55.6

25 金融広報中央委員会(2016)『金融リテラシー調査』より作成

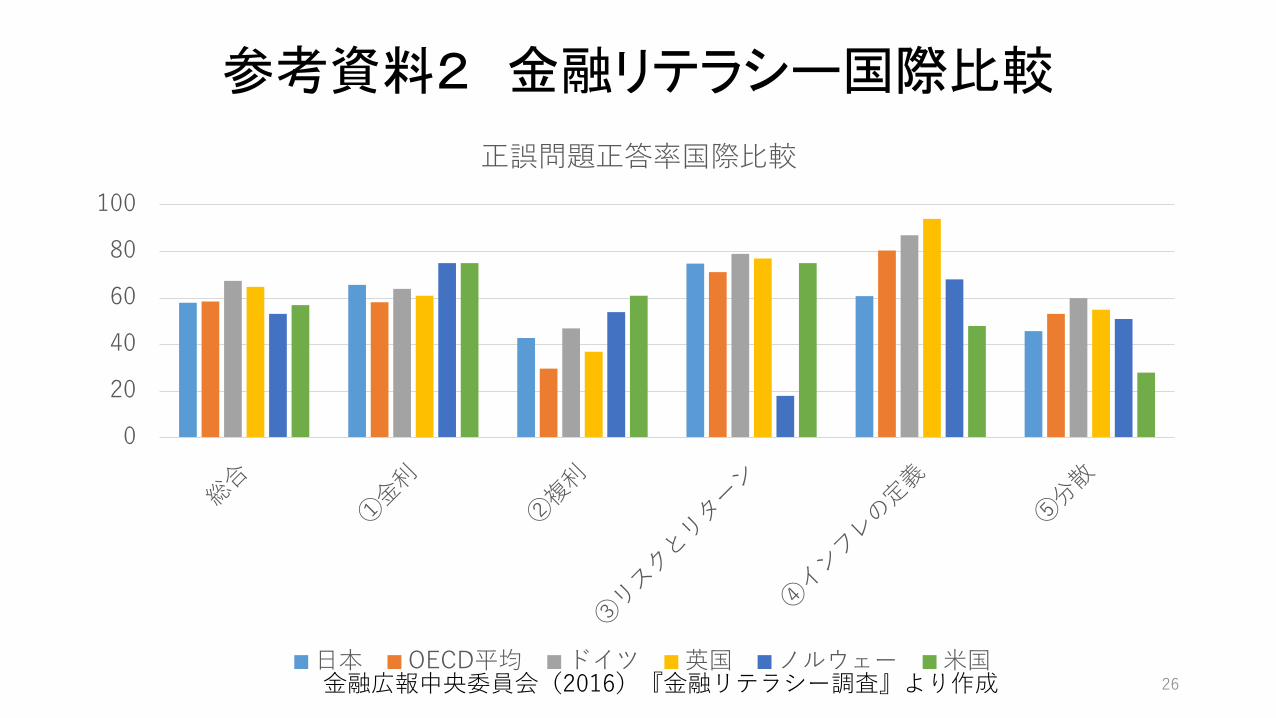

参考資料2 金融リテラシー国際比較

26

0

20

40

60

80

100

正誤問題正答率国際比較

日本 OECD平均 ドイツ 英国 ノルウェー 米国 金融広報中央委員会(2016)『金融リテラシー調査』より作成

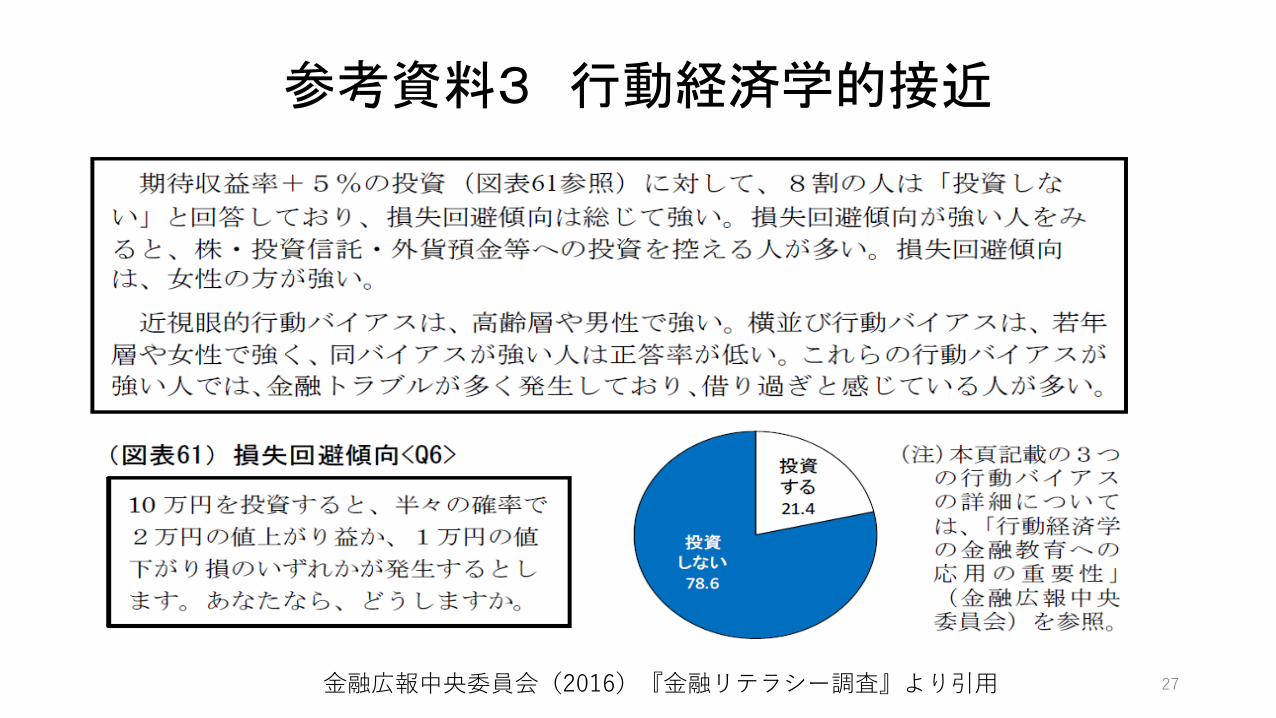

参考資料3 行動経済学的接近

27 金融広報中央委員会(2016)『金融リテラシー調査』より引用

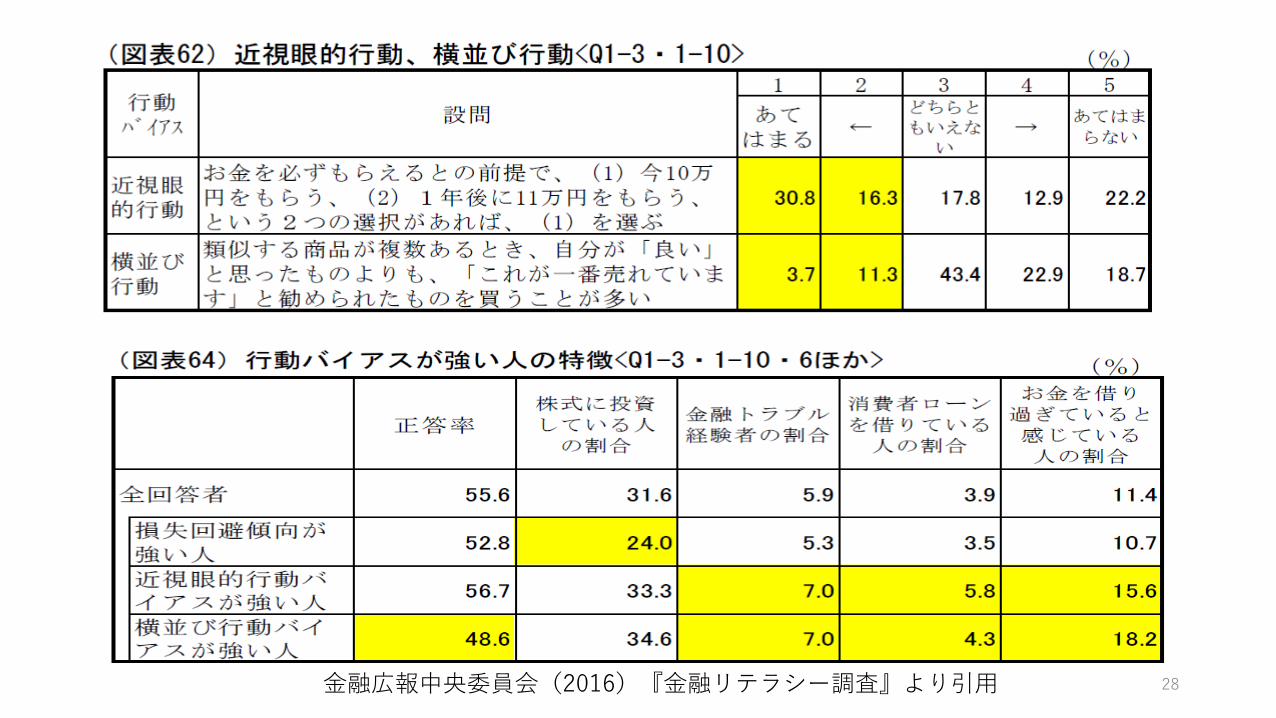

28 金融広報中央委員会(2016)『金融リテラシー調査』より引用

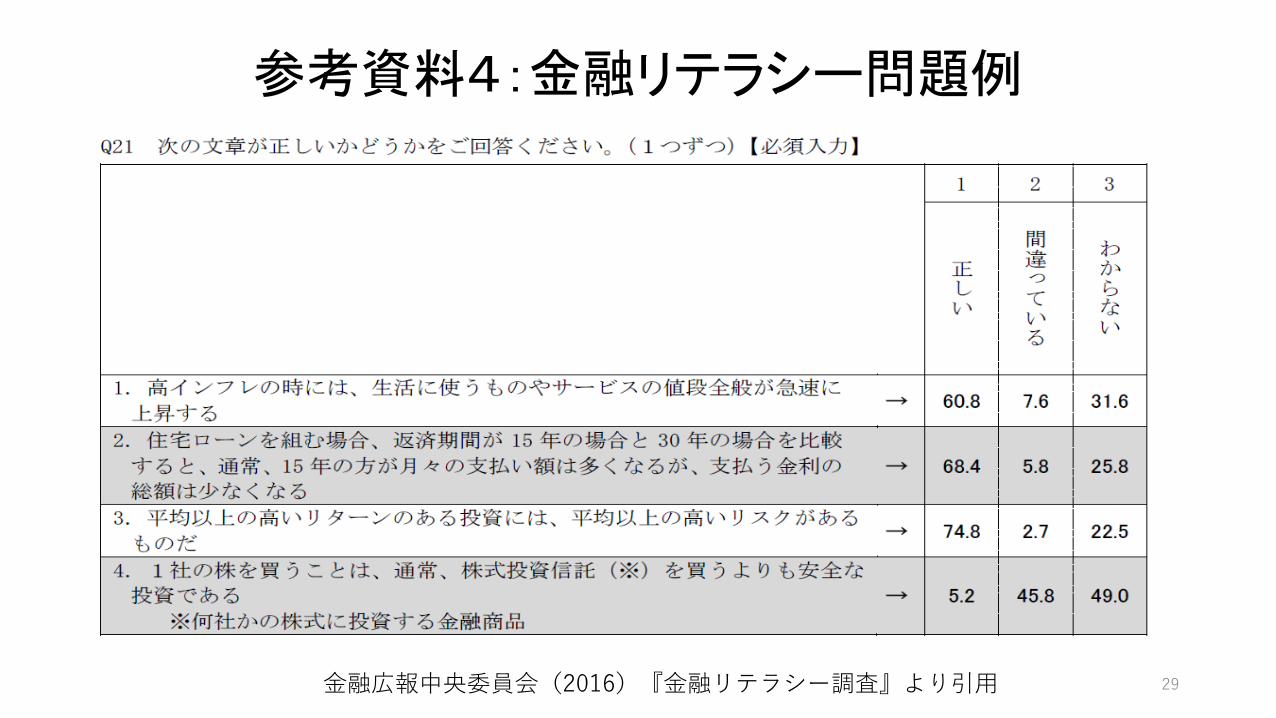

参考資料4:金融リテラシー問題例

29 金融広報中央委員会(2016)『金融リテラシー調査』より引用

資料・参考文献

•厚生労働省(2015)『平成26年財政検証結果レポート ―国民年金及び厚生年金に係る財政の現況及び見通し』

•厚生労働省年金数理部会(2017)『平成27年公的年金財政状況報告』

•金融広報中央委員会(2016)『金融リテラシー調査』

30