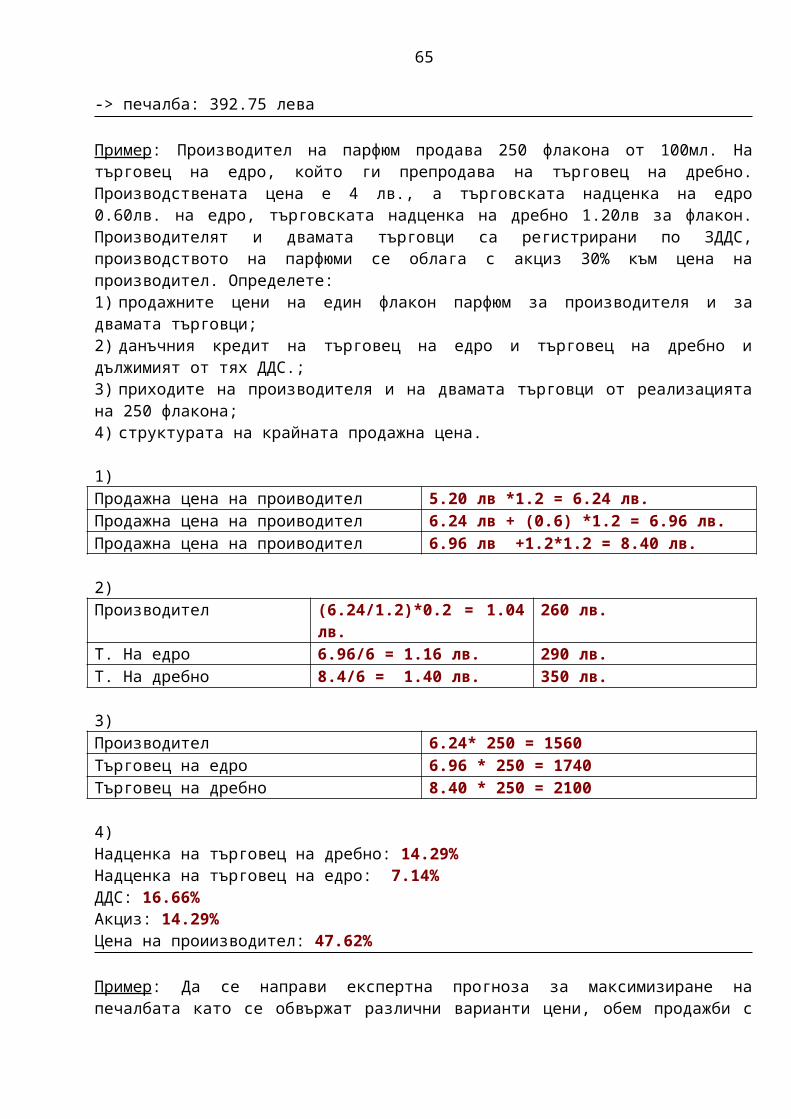

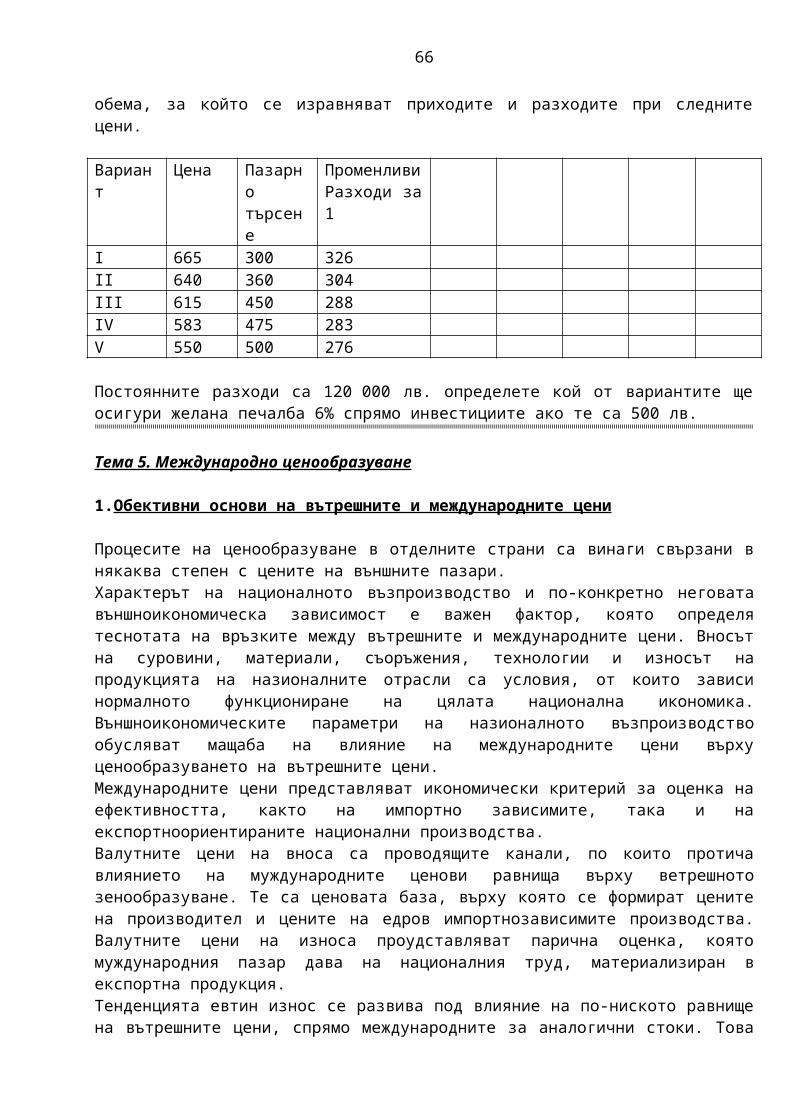

Embed Size (px)

Citation preview

Цени и ценова политика

Тема 1. Пазарното ценообразуване и пазарните цени

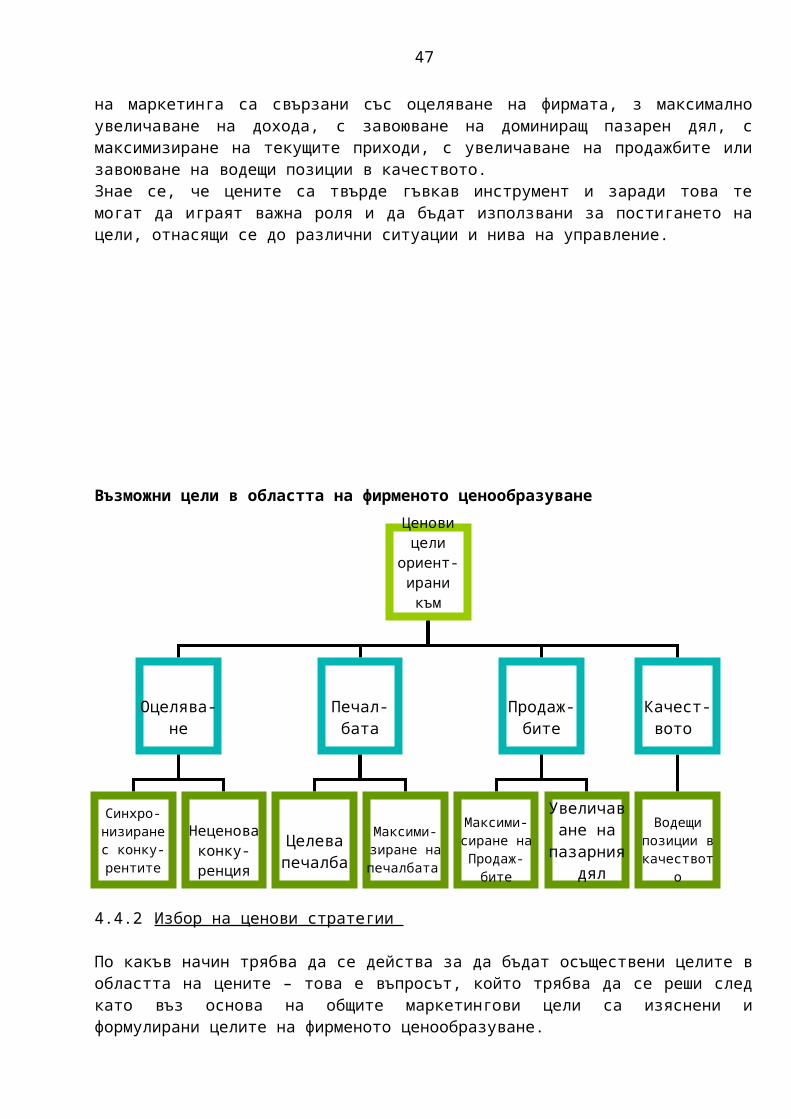

Обект на анализ ще бъдат макроикономическата характеристика на пазарното ценообразуване ; Особеностите на пазарното ценообразуване; Форми на пазарно ценообразуване на микро равнище; Единството и различието между пазарните, договорните и фирмените цени; Стопански функции на пазарните цени.

Пазарното ценообразуване е понятие от висш икономически порядък. То се свързва с действието на пазарен механизъм, конкуренция и свободно движение на търсенето и предлагането. На макроикономическо равнище пазарното ценообразуване се свързва с хода на възпроизводството и с влиянието на неговите сфери върху формирането и движението на пазарните цени. Отличителен белег на пазарното ценообразуване е, че то е конкурентно. Като процес то разкрива начина на формиране и изленение на цените под влияние на конкуренцията и съотношението между търсенето и предлагането. Конкуренцията изравнява фирмените цени, във обективни необходимото за нормалното възпроизводство пазарни цени. Съотношението между търсенето и предлагането обуславя колебанията на пазарните цени. Като механизъм пазарното ценообразуване разкрива взаимодействието между пазарните сили в резултат, на които от една страна се формират и изменят пазарните цени, а от друга страна самите те регулират пропорциите на размяната и определят поведението на пазарните участници. Ценовият механизъм като градивен елемент на пазарния механизъм е носител на всички негови свойства. Конкурентното ценообразуване е основен принцип на всяко пазарно ценообразуване. Ценовите и търговско-икономическите сравнения са задължително изискване във условията на конкуренция. Конкурентният пазар винаги предлага избор, а при възможности за избор цените, които се формират на пазара са резултат от съгласуване на интересите между партниорите, а не едностранно решение, на който и да било от тях. Фактическите цени клонят към цените на основните доставчици и купувачи при равни други условия. Принципът на еквивалентност е основен за пазарното ценообразуване. Договорното ценообразуване въплъщава чертите на пазарното, а именно:- Цените на конкурентите са изходен момент и ръководен критерий при ценовите преговори. - Договорните цени се установяват винаги, в определено съотношение срямо цените на основните доставчици и реагират на техните изменения. - Партньорите се стремят в хода на ценовите преговори да изравнят изгодите помежду си в ценова или друга форма на компенсиране.

Фирменето ценообразуване определя равнището на цента, което фирмата счита като оптимално за нея от гледна точка на конкуренцията, търсенето и собствените си разходи за производството и реализацията. Фирменото ценообразуване се стреми да намери мярката на цената, която фирмата би искала да предложи и да има пазарен успех. Детерминантите на

1

фирменото ценообразуване са: конкуренцията, търсенето и разходите. Те възпроизвеждат всъщност елементите на пазарния механизъм на микро-стопанско равнище. Чрез трите координати на фирменото ценообразуване се постига необходимата връзка между фирмените интереси и пазарните условия. Обединяващото между пазарните, договорните и фирмените цени е, че в условията на действие на пазарен механизъм те се формират възоснова на едни и същи принципи, а именно конкуренция, конкретно съотношение между търсенето и предлагането, съчетаване на икономическите интереси, тенденция към изравняване на изгодите между купувача и продавача. Различията между пазарните, договорните и фирмените цени се изразяват в това, че всяка от тях се отнася до различно ниво на стопанска дейност, изпълнява различна икономическа роля, изразява различни икономически отношения и се различава по равнище. Цената разглеждана в ролята и на посредник, регулатор и организатор изпълнява следните стопански функции: Критерий на стопанската дейност; Условие на възпроизводството; Ориентир за действие; Средство за стопанско въздействие.

2. Основни подходи и методи на фирменото ценообразуване

1. Разходният принцип и калкулативните методи на ценообразуване

В пазарни условия като правило няма пряка връзка между индивидуалните разходи на доставчика и фактическата цена, по която той продава. Изключение от това правило са случаите, когато дадена фирма трябва да определи долната граница на цената за новите си изделия и когато прави оферта за участие в търг. Въпреки несъстоятелността на разходния подход при конкурентен пазар, калкулирането на разходите има голямо значение и разпространение в практиката на фирменото ценообразуване. Разходите за производството и реализацията са изходен момент за да се прецени дали дадена стока може да се предложи на пазара и доколко тя би могла да бъде конкурентно способна по цена. Определянето на цените на основата на разходите е сравнително лесно, не изисква особени аналитични способности и води до бързо намиране на решение. Необходимата изходна информация се набира редовно и не са необходими допълнителни разходи за информационното осигуряване на тези методи. Материалните и трудовите разходи представляват опорните принципи за една справедлива цена в социално-етично отношение. Разпространението на калкулативния принцип в стопанската практика води до формирането на еднотипна отраслова структура на цените и ограничава ценовите конфликти на даден отраслов пазар. Основен недостатък на този принцип е, че игнорира условията на търсенето и конкуренцията. По този начин формите се абстрахират от пазарните сигнали, а в периоди на неблагоприятна икономичекса конюнктура това е особено рисковано поведение. Тези, които определят цените от разходите си трябва задължително да познават кривата на търсене на фирмената продукция и да направят предвиждане за продажбите си в периода, през който ще действат калкулативните цени.

2

Методите на ценообразуване основаващи се върху разходите са най-многобройната група и са най-популярни. Разграничават се ясно два типа калкулативни методи:- методи от типа разходи+, наречен метод на пълните разходи;- метод на променливите (преките) разходи.1.1 Ценообразуване по формулата разходи+, т.е метод на пълните разходи.

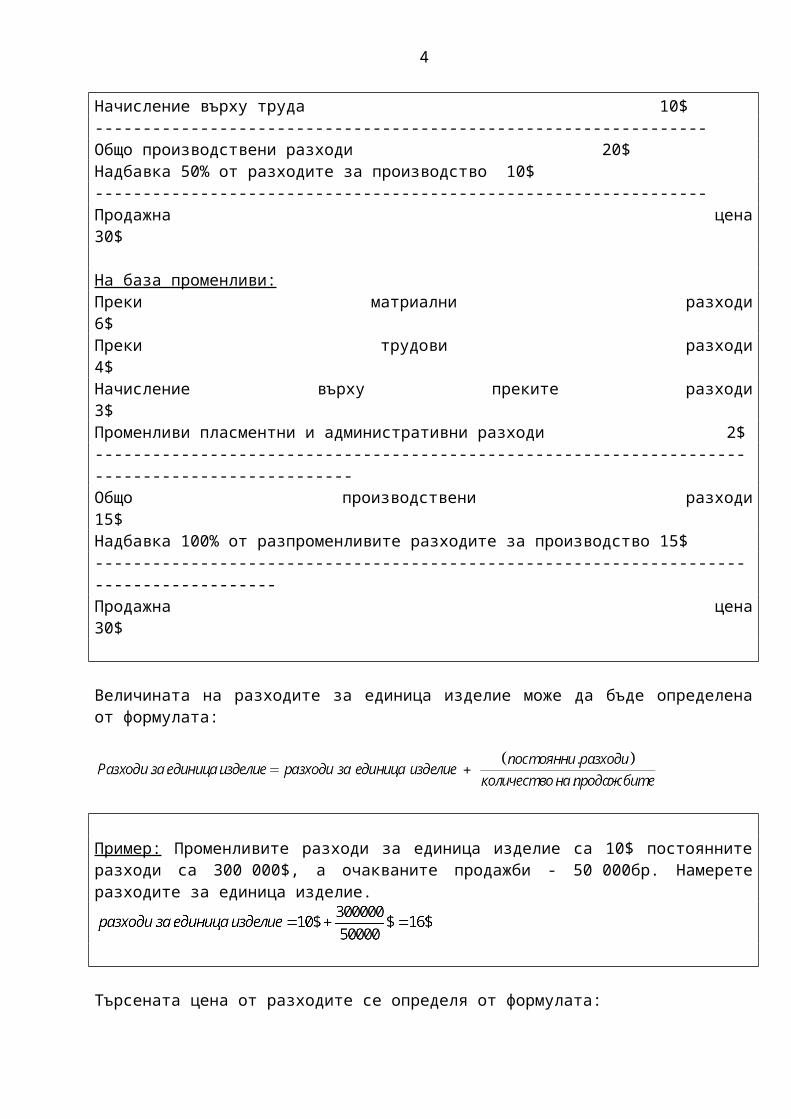

Същността на ценовата формула разходи+ се състои в следното: върху разходите за единица продукция се начислява надбавка, в която се включват някои видове разходи и желания размер печалба и се получава продажна цена с определено завишение. Разходите, които се вземат за основа на цената могат да бъдат пълните разходи за производството на единица изделие или само променливите. В зависимост от това се различават две ценови бази и съответно два начина за определяне на калкулативната цена.

Две примерни калкулации на база пълни и на база променливи разходи за единица изделие:

На база пълни : Преки матриални разходи 6$Преки трудови разходи 4$Начисление върху труда 10$----------------------------------------------------------------Общо производствени разходи 20$Надбавка 50% от разходите за производство 10$----------------------------------------------------------------Продажна цена 30$

На база променливи:Преки матриални разходи 6$Преки трудови разходи 4$Начисление върху преките разходи 3$Променливи пласментни и административни разходи 2$-----------------------------------------------------------------------------------------------Общо производствени разходи 15$Надбавка 100% от разпроменливите разходите за производство 15$---------------------------------------------------------------------------------------Продажна цена 30$

Величината на разходите за единица изделие може да бъде определена от формулата:

3

Пример: Променливите разходи за единица изделие са 10$ постоянните разходи са 300 000$, а очакваните продажби - 50 000бр. Намерете разходите за единица изделие.

Търсената цена от разходите се определя от формулата:

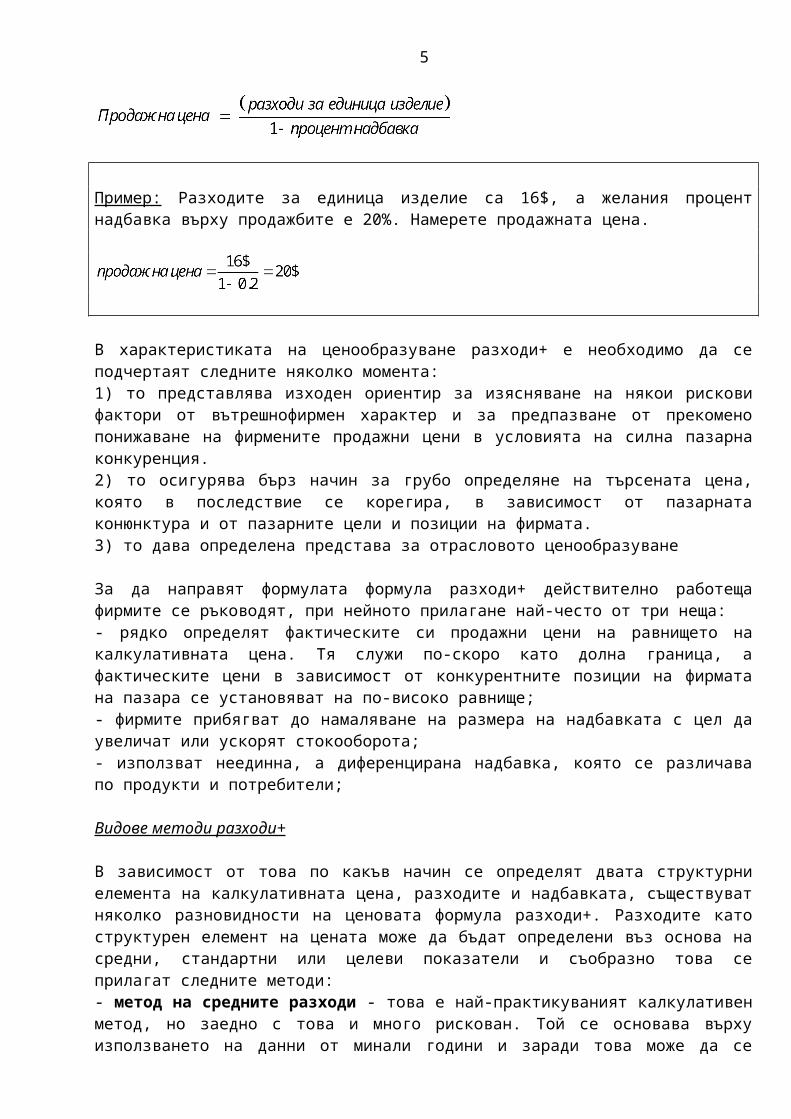

Пример: Разходите за единица изделие са 16$, а желания процент надбавка върху продажбите е 20%. Намерете продажната цена.

В характеристиката на ценообразуване разходи+ е необходимо да се подчертаят следните няколко момента:1) то представлява изходен ориентир за изясняване на някои рискови фактори от вътрешнофирмен характер и за предпазване от прекомено понижаване на фирмените продажни цени в условията на силна пазарна конкуренция. 2) то осигурява бърз начин за грубо определяне на търсената цена, която в последствие се корегира, в зависимост от пазарната конюнктура и от пазарните цели и позиции на фирмата.3) то дава определена представа за отрасловото ценообразуване

За да направят формулата формула разходи+ действително работеща фирмите се ръководят, при нейното прилагане най-често от три неща:- рядко определят фактическите си продажни цени на равнището на калкулативната цена. Тя служи по-скоро като долна граница, а фактическите цени в зависимост от конкурентните позиции на фирмата на пазара се установяват на по-високо равнище;- фирмите прибягват до намаляване на размера на надбавката с цел да увеличат или ускорят стокооборота;- използват неединна, а диференцирана надбавка, която се различава по продукти и потребители;

Видове методи разходи+

В зависимост от това по какъв начин се определят двата структурни елемента на калкулативната цена, разходите и надбавката, съществуват няколко разновидности на ценовата формула разходи+. Разходите като структурен елемент на цената може да бъдат определени въз основа на средни, стандартни или целеви показатели и съобразно това се прилагат следните методи:

4

- метод на средните разходи - това е най-практикуваният калкулативен метод, но заедно с това и много рискован. Той се основава върху използването на данни от минали години и заради това може да се получи значително разминаване на фирмените оценки с текущите пазарни показатели. Средните разходи за единица изделие се определят чрез разделяне на общите разходи на общото количество стоки. Основен недостатък на този метод е, че той не позволява да се варира с разходите при различно равнище на производството и продажбите.- метод „кривата на опита”- той е разновидност на метода на средните разходи и се основата върху бъдещите средни разходи, които се вземат за база на цената. Този метод се прилага обикновено във бързо развиващите се производства и пазари като електрониката, където обемите на произвежданата и реализирана продукция динамично се увеличват. Този метод носи същите рискове при ценообразуването, както и метода на средните разходи. Ако бъдещият обем на продажбите не бъде правилно определен и разходите не паднат до очакваното ниво, това би довело до реални загуби. - метод на стандартните разходи – величината на разходите се определя на основата на установени нормативи за суровини, материали, труд и различните елементи на постоянните разходи. Стандартната величина на използване на производствените мощности обикновено се приема за 80%. Използването на този метод е разпространено в отраслите с висока степен на концентрация на производството като автомобилната, химическата, нефто–преработващата промишленост и др.- метод на целевите разходи – той се прилага във връзка с разработването на изделия, за които се знае предварително в какви граници могат да се движат техните продажни цени. Вероятните цени са известни, а се търси това равнище на разходи, което би позволило да се продава по цени в даден ценови интервал. Този метод се прилага в отраслите произвеждащи потребителски стоки за дълготрайна употреба.

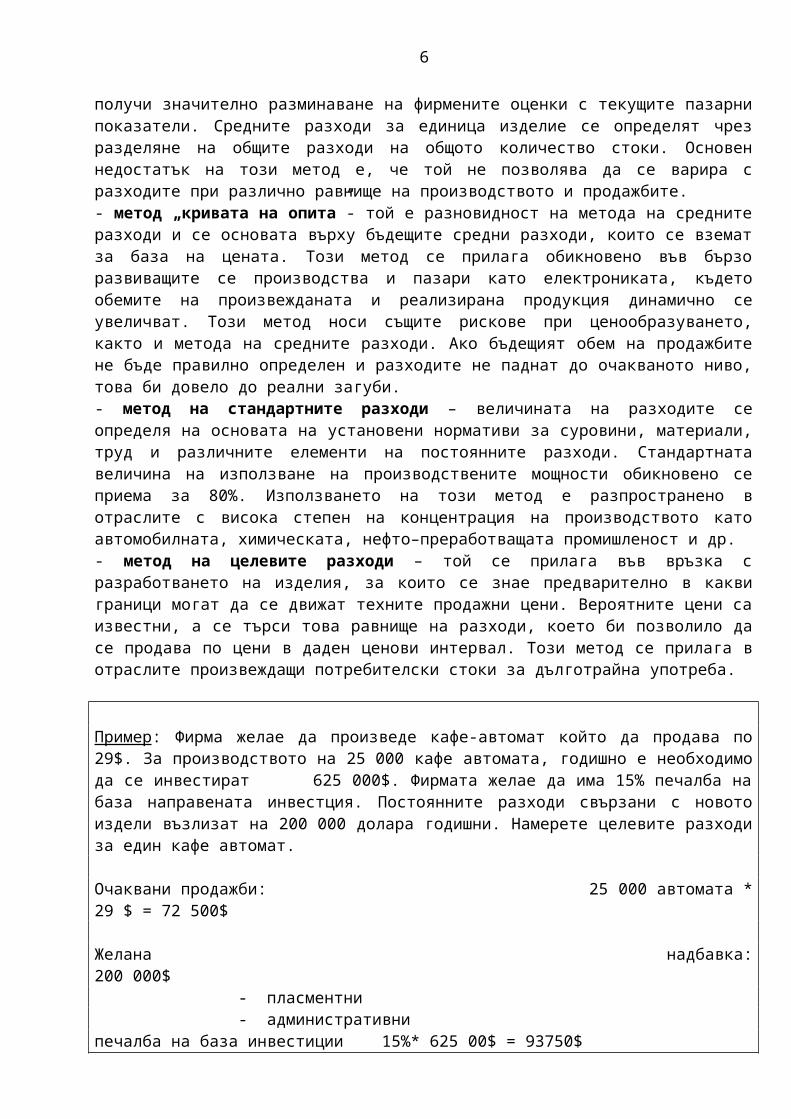

Пример: Фирма желае да произведе кафе-автомат който да продава по 29$. За производството на 25 000 кафе автомата, годишно е необходимо да се инвестират 625 000$. Фирмата желае да има 15% печалба на база направената инвестция. Постоянните разходи свързани с новото издели възлизат на 200 000 долара годишни. Намерете целевите разходи за един кафе автомат.

Очаквани продажби: 25 000 автомата * 29 $ = 72 500$

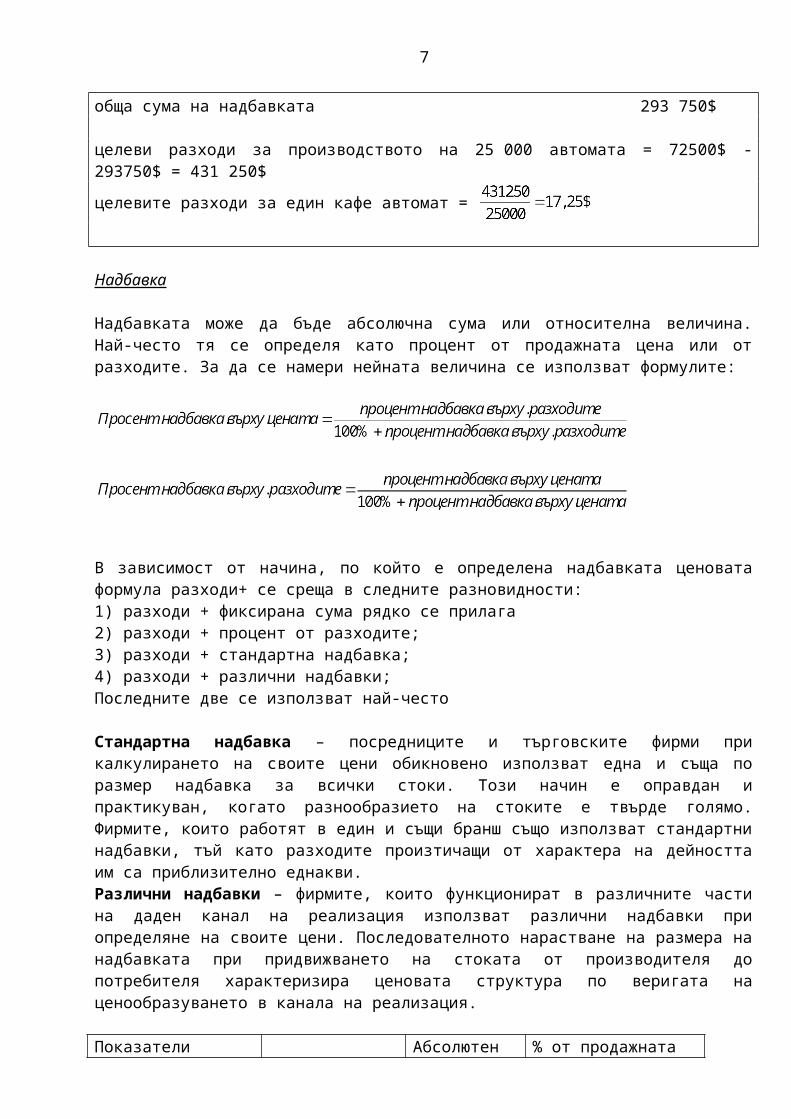

Желана надбавка: 200 000$ - пласментни - административни печалба на база инвестиции 15%* 625 00$ = 93750$ обща сума на надбавката 293 750$

целеви разходи за производството на 25 000 автомата = 72500$ -293750$ = 431 250$

целевите разходи за един кафе автомат =

5

Надбавка

Надбавката може да бъде абсолючна сума или относителна величина. Най-често тя се определя като процент от продажната цена или от разходите. За да се намери нейната величина се използват формулите:

В зависимост от начина, по който е определена надбавката ценовата формула разходи+ се среща в следните разновидности:1) разходи + фиксирана сума рядко се прилага2) разходи + процент от разходите;3) разходи + стандартна надбавка;4) разходи + различни надбавки;Последните две се използват най-често

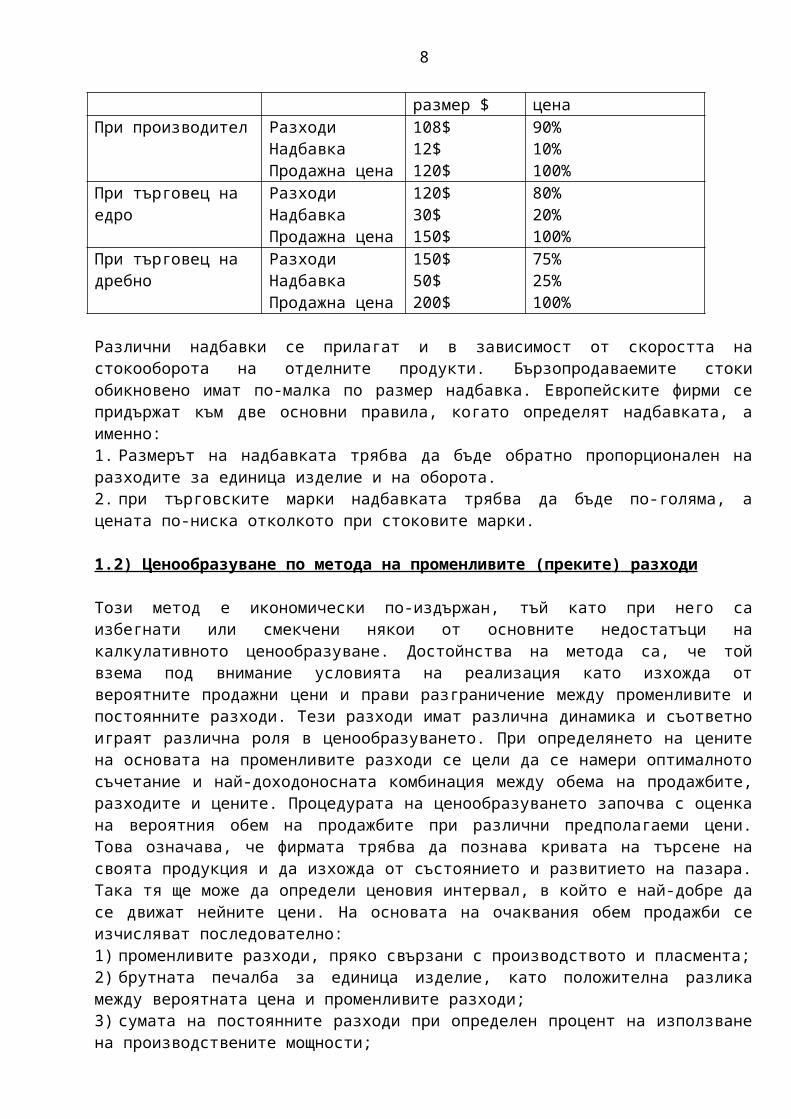

Стандартна надбавка – посредниците и търговските фирми при калкулирането на своите цени обикновено използват една и съща по размер надбавка за всички стоки. Този начин е оправдан и практикуван, когато разнообразието на стоките е твърде голямо. Фирмите, които работят в един и същи бранш също използват стандартни надбавки, тъй като разходите произтичащи от характера на дейността им са приблизително еднакви. Различни надбавки – фирмите, които функционират в различните части на даден канал на реализация използват различни надбавки при определяне на своите цени. Последователното нарастване на размера на надбавката при придвижването на стоката от производителя до потребителя характеризира ценовата структура по веригата на ценообразуването в канала на реализация.

Показатели Абсолютен размер $

% от продажнатацена

При производител РазходиНадбавкаПродажна цена

108$12$120$

90%10%100%

При търговец на едро

РазходиНадбавкаПродажна цена

120$30$150$

80%20%100%

При търговец на дребно

РазходиНадбавкаПродажна

150$50$200$

75%25%100%

6

цена

Различни надбавки се прилагат и в зависимост от скоростта на стокооборота на отделните продукти. Бързопродаваемите стоки обикновено имат по-малка по размер надбавка. Европейските фирми се придържат към две основни правила, когато определят надбавката, а именно:1. Размерът на надбавката трябва да бъде обратно пропорционален на разходите за единица изделие и на оборота. 2. при търговските марки надбавката трябва да бъде по-голяма, а цената по-ниска отколкото при стоковите марки.

1. 2) Ценообразуване по метода на променливите (преките ) разходи

Този метод е икономически по-издържан, тъй като при него са избегнати или смекчени някои от основните недостатъци на калкулативното ценообразуване. Достойнства на метода са, че той взема под внимание условията на реализация като изхожда от вероятните продажни цени и прави разграничение между променливите и постоянните разходи. Тези разходи имат различна динамика и съответно играят различна роля в ценообразуването. При определянето на цените на основата на променливите разходи се цели да се намери оптималното съчетание и най-доходоносната комбинация между обема на продажбите, разходите и цените. Процедурата на ценообразуването започва с оценка на вероятния обем на продажбите при различни предполагаеми цени. Това означава, че фирмата трябва да познава кривата на търсене на своята продукция и да изхожда от състоянието и развитието на пазара. Така тя ще може да определи ценовия интервал, в който е най-добре да се движат нейните цени. На основата на очаквания обем продажби се изчисляват последователно:1) променливите разходи, пряко свързани с производството и пласмента;2) брутната печалба за единица изделие, като положителна разлика между вероятната цена и променливите разходи;3) сумата на постоянните разходи при определен процент на използване на производствените мощности;4) общият обем на брутната печалба, като произведение от печалбата за единица изделие и очакваната продажба при дадена цена;5) размера на чистата печалба при различни варианти на продажната цена.

Този метод изисква да се разплага с изходни данни за ценовата еластичност на търсенето на фирмената продукция и да се направят прогнози за обема на продажбите при различни варианти на продажни цени. Същността на ценобразуването на база преки разходи се основава върху анализа на променливите разходи. Те са функция от продажбите. Променливите разходи определят в същност долната граница на продажните цени. В зависимост от условията на пазара фирмата има възможности за различни ценови равнища, които обаче са лимитирани от величината на променливите разходи. Важен показател за финансовото състояние на всяка фирма е на какво равнище ще бъде установена цената спрямо променливите разходи и колко голяма ще бъде положителната разлика между тях.

7

Колкото по-голяма е разликата между реализираната цена и променливите разходи за единица изделие или между приходите от продажбите и общите променливи разходи, толкова по-голям е приноса на реализираната продукция за покриване на постоянните разходи и за образуването на фонда на печалбата. Половителната разлика представлява другата същностна характеристика на ценообразуването, основаващо се върху преките разходи. Този показател е обект на самостоятелен вид анализ, които в специализираната литература по ценообразуване се нарича анализ на приноса. От гледна точка на положителната разлика методът на променливите разходи може да се моделира по следния начин:

Променливи разходи: материали труд надбавка върху производствените разходи променливи пласментни и административни разходи----------------------------------------------------------------------------------общо променливи разходи ХХХ $това е долната граница на цената-----------------------------------------------------------------------------------надбавка ХХХ$оптимална продажна цена ХХХ$горна граница на цената

Зоната между долната и горна граница е зона на алтернативни ценови решения. Дадена фирма би определила продажната си цена на равнището на променливите разходи или малко над тях, в случаите когато:1) фирмата има неизползвани производствени мощности;2) пазарната конюнктура е неблагоприятна за доставчиците;3) конкуренцията на пазара е силна и доставчиците са принудени да бъдат гъвкави;

При такива ситуации съзнателно се отива към падане на относителната рентабилност на предприятието за кратък период от време с цел да се реагира своевременно на пазарните условия или да се постигнат някои по-дългосрочни цели.

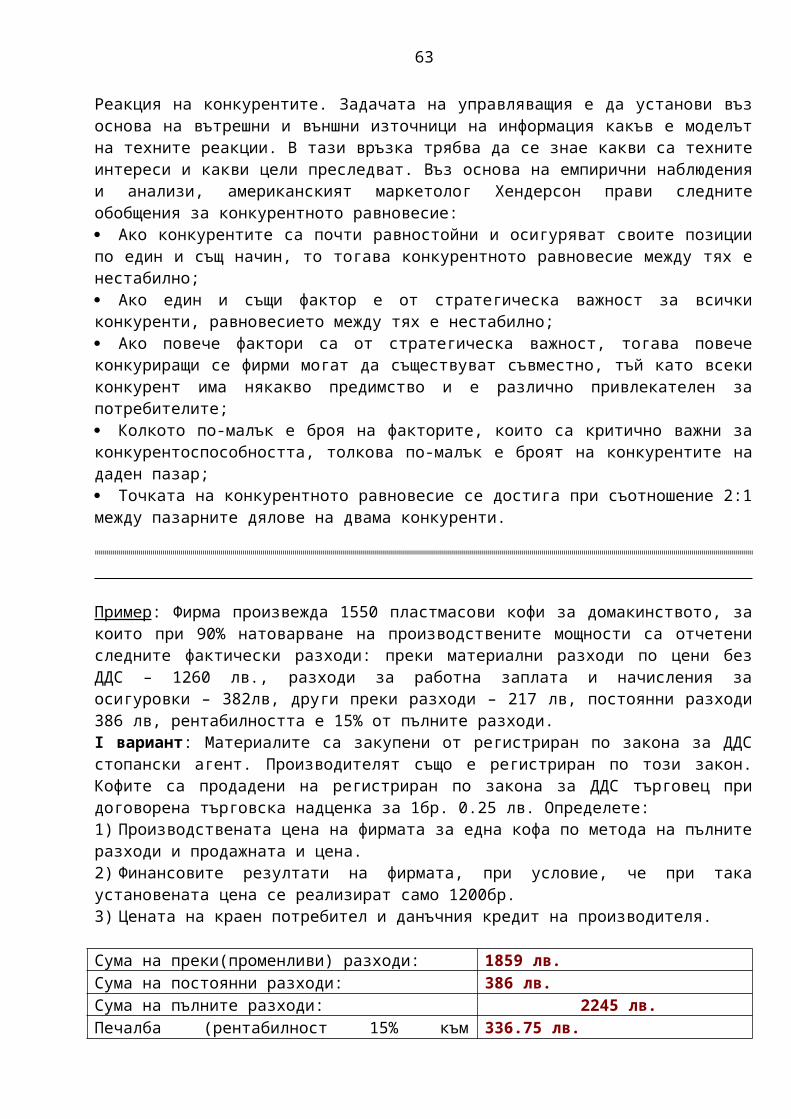

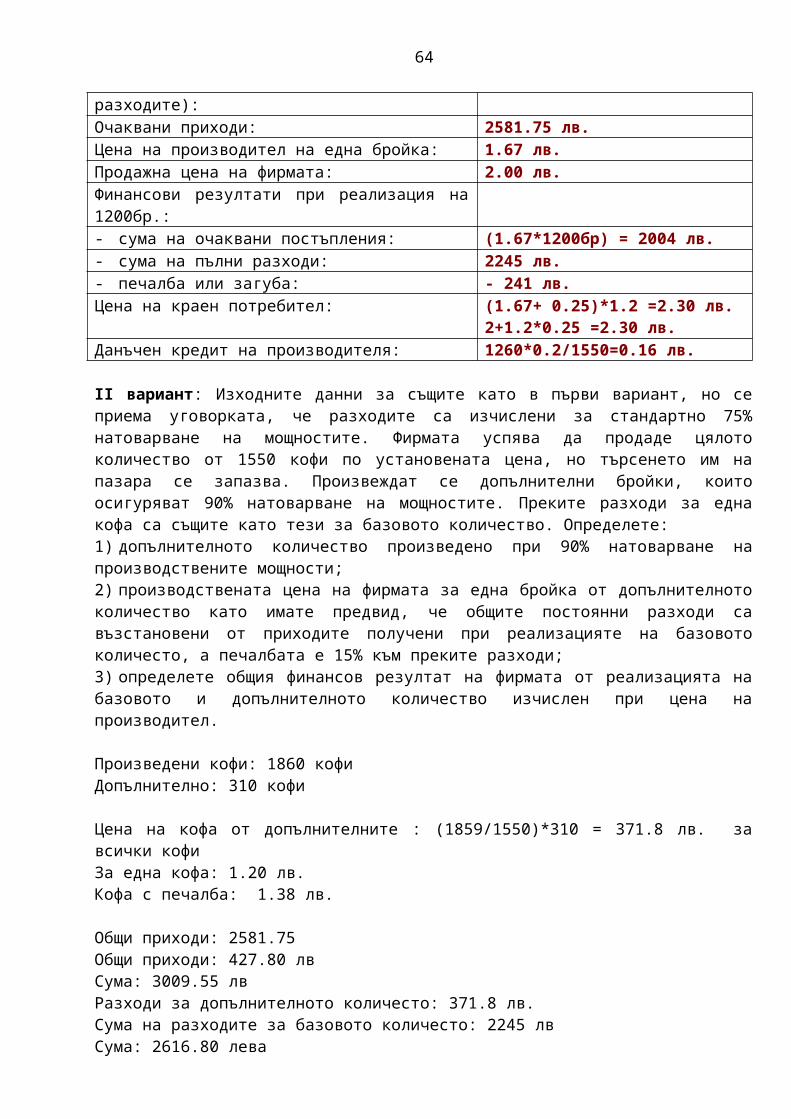

Тема 2. Принципът на ценообразуване от “ печалбата ” и неговите особености

При ценообразуването от печалбата е необходимо да се намери отговор на следните въпроси: Колко доходоносна да бъде цената, т.е. колко голяма може да бъде печалбата, която се прибавя към разходите; На каква база да бъде определен желаният процент печалба в цента: на база продажби, известиции или активи. В какво отношение трябва да се намират разходите, приходите и продажбите, така че определената цена на база печалба да не предизвика при еластично търсене съкращаване на продажбите и намаляване на

8

приходите. Този принцип технически не се различава от определянето на цените на основата на средните или на стандартните разходи. Разходите за производство при определена степен на използване на производствените мощности са изходен и общ елемент и при двата принципа на ценообразуване. Спецификата се отнася до установяването на печалбата.

Този метод се практикува основно на пазарите олигополи от фирмите пазарни лидери. Прилага се и в условията на маркетингова конкуренция от фирми със силни маркетингови предимства , които са си завоювали фирмен сегмент от пазара и имат своя ценова зона за действие. Главната цел, която фирмите преследват при определянето на цените е да си осигурят относително висока и стобилна печалба в дългосрочен план. При определянето на рентабилността, която трябва да се съдържа в цените. В практиката най-често се използват като база следните относителни величини:- печалба върху продажбите;- печалба върху инвестициите в производството;- печалба върху активите;

2.1. Цена с целева печалба върху продажбите – това означава, че цената се установява така, че да осигурява печалба, която представлява предварително определен процент от обема на продажбите. Този показател обикновено се прилага за определяне равнището на цените в каналите на реализация, т.е. на последните етапи от веригата на ценообразуването. Печалбата върху продажбите като показател за рентабилност има един съществен недостатък. Това го прави неподходящ за определяне цените на основните етапи на ценообразуването. Той не отразява ефективността на използване на фирмения капитал като цяло или на тази негова част, която е непосредствено заета в производството.

Пример: Ако изходните данни са: чист дохот 150 000 000$ и нето продажби 1 600 000 000$, намерете печалбата върху продажбите.

2.2. Цена с целева печалба върху инвестициите и активите

Цена с целева печалба върху инвестициите – в цената се съдържа целева норма на печалба, която е определена като процент от вложения в

9

производството капитал. На решаващите етапи на фирменото и отрасловото ценообразуване, т.е. при определянето на разчетната цена на производителя се използва този показател.

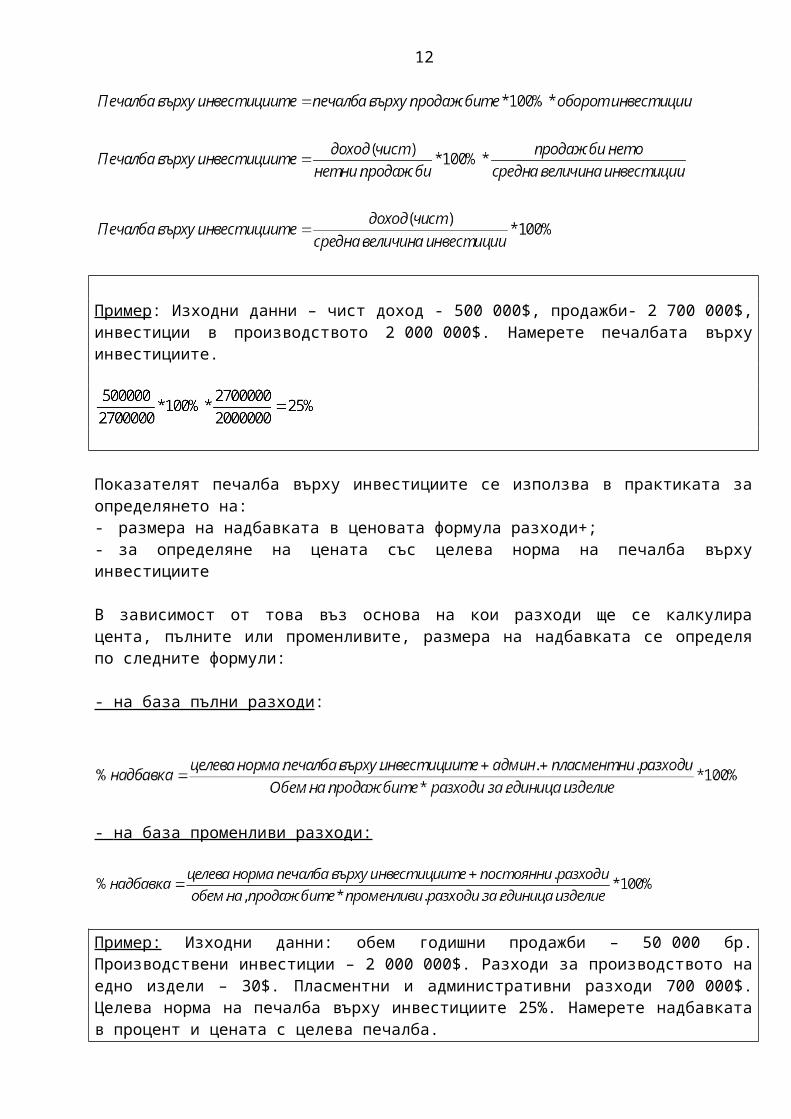

Пример: Изходни данни – чист доход - 500 000$, продажби- 2 700 000$, инвестиции в производството 2 000 000$. Намерете печалбата върху инвестициите.

Показателят печалба върху инвестициите се използва в практиката за определянето на: - размера на надбавката в ценовата формула разходи+;- за определяне на цената със целева норма на печалба върху инвестициите В зависимост от това въз основа на кои разходи ще се калкулира цента, пълните или променливите, размера на надбавката се определя по следните формули:

- на база пълни разходи:

- на база променливи разходи:

Пример: Изходни данни: обем годишни продажби – 50 000 бр. Производствени инвестиции – 2 000 000$. Разходи за производството на едно издели – 30$. Пласментни и административни разходи 700 000$. Целева норма на печалба върху инвестициите 25%. Намерете надбавката в процент и цената с целева печалба.

10

Надбавка на база пълни разходи:

Разходи за единица изделие 30$Надбавка: 80% надбавката е 24$ цена с целева печалба е 54$

Пример: обем годишни продажби- 100 000 бр, производствени инвестиции 3 000 000$, разходи за производството на единица изделие 50$. Пласментни и административни разходи 1 000 000$. Целева норма на печалба върху инвестициите 20%. Намерете надбавката в процент и цената с целева печалба.

Надбавка на база пълни разходи:

Надбавка: 32% надбавката е 16$ цената с целева печалба е 66$

Цена с целева печалба върху активите – това означава, че цената е определена, на основата на целева норма на печалба, върху целия капитал, който притежава фирмата. Показателят печалба върху активите характеризира ефективността на използването на всички фондове, които има едно предприятие за даден период от време. В този показател се отрязява цялостното финансово положение на фирмата. Печалбата върху активите се определя по същата формула, както и печалба върху инвестициите, само че вместо средствата заети непосредствено в производството се използват данни за авансираният общ капитал. Определянето на цената със съответна норма на печалба върху активите става по същия начин както за цена с печалба върху инвестициите.

3. . Използване на анализа break - even в фирменото ценообразуване

При всички разходни методи на ценообразуване, но особено при разработването на цени с целева печалба всяка фирма е необходимо да определи при каква цена съотношението между приходите от продажбите, разходите и печалбата ще бъде такова, че предприятието да може да покрие всичките си разходи и да реализира евентуално желания размер печалба. В тази връзка много популярен и прилаган в практиката е т.нар. break-even анализ или анализ на разполовяващата точка. Той дава количествена оценка на зависимостта, която съществува между общите продажби, общите разходи и общата печалба и прeдставлява по същество един надежден метод за анализиране на алтернативни ценови решения и за намиране на ориентировъчното равнище на фирмената цена.

11

Анализът break-even като аналитичен метод има две основни предназначения: да определи количеството продажби или производство, което задължително трябва да бъде достигнато за да може с получените приходи напълно да бъдат покрити направените разходи, т.е. да се определи точката break-even; да намери при какво количество продажби може да бъде получена желаната целева печалба, т.е. точката break-even при определена рентабилност.

3.1. Break-even (разполовяващата точка)

Разполовяващата или уравновесяващата точка е точката, в която общите приходи от продажбите се изравняват с общите разходи. Намирането на тази точка е изходно условие за всяко самостоятелно предприятие, което трябва да осигурява нормалното си възпроизводство. Точката е разделът между загубите и печалбите. Тя определя критичният обем на продажбите. Докато той не бъде достигнат фирмата е губеща, а от момента в който го надхвърли макар и с малко започва да бъде рентабилна при условие, че пазарът има поглъщателни възможности и фирмената продукция се търси. Изчисляването на разполовяващата точка означава да се намери какво количество продажби е необходимо за балансиране на приходите и разходите. За целта се използват формилите:

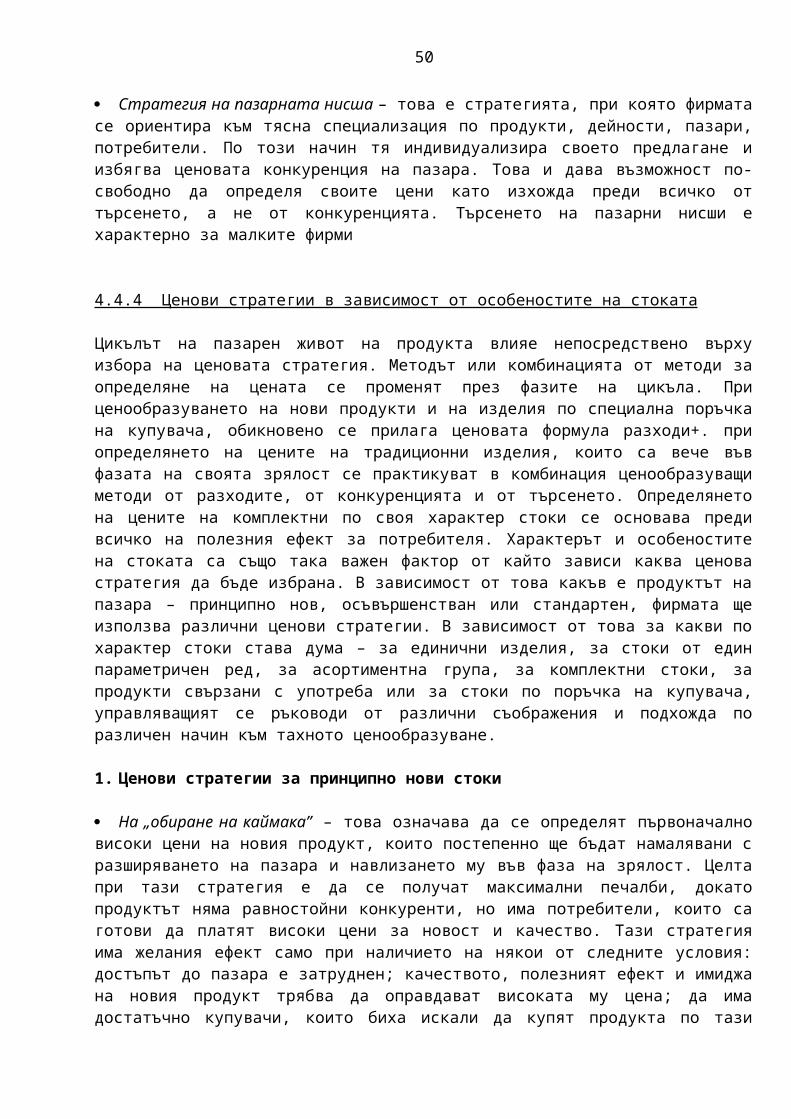

Пример: постоянните разходи на фирма са 300 000$, променливите разходи за единица изделие са 10$, продажната цена би могла да бъде 20$. Намерете точката Break-even в физическо и стойностно изражение

в физическо изражение:

в стойностно изражение:

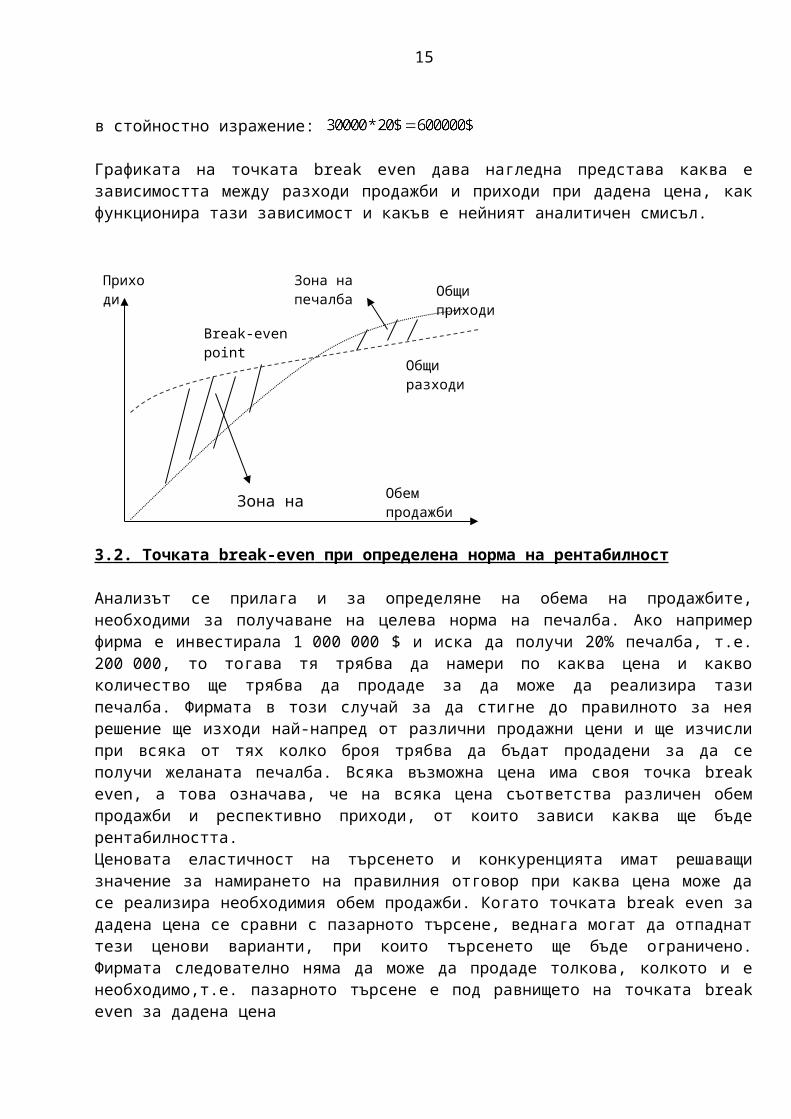

Графиката на точката break even дава нагледна представа каква е зависимостта между разходи продажби и приходи при дадена цена, как функционира тази зависимост и какъв е нейният аналитичен смисъл.

12

3.2. Точката break - even при определена норма на рентабилност

Анализът се прилага и за определяне на обема на продажбите, необходими за получаване на целева норма на печалба. Ако например фирма е инвестирала 1 000 000 $ и иска да получи 20% печалба, т.е. 200 000, то тогава тя трябва да намери по каква цена и какво количество ще трябва да продаде за да може да реализира тази печалба. Фирмата в този случай за да стигне до правилното за нея решение ще изходи най-напред от различни продажни цени и ще изчисли при всяка от тях колко броя трябва да бъдат продадени за да се получи желаната печалба. Всяка възможна цена има своя точка break even, а това означава, че на всяка цена съответства различен обем продажби и респективно приходи, от които зависи каква ще бъде рентабилността. Ценовата еластичност на търсенето и конкуренцията имат решаващи значение за намирането на правилния отговор при каква цена може да се реализира необходимия обем продажби. Когато точката break even за дадена цена се сравни с пазарното търсене, веднага могат да отпаднат тези ценови варианти, при които търсенето ще бъде ограничено. Фирмата следователно няма да може да продаде толкова, колкото и е необходимо,т.е. пазарното търсене е под равнището на точката break even за дадена цена

От предишния пример: и фирмата желае 20% печалба и инвестициите са 1 000 000$. Можем да намерим точката break even в физическо и стойностно изражение

Break even point с целева печалба в физическо изражение =

бр.

Break-even point

Приходи

Обем продажби

Общи приходи

Общи разходи

Зона на печалба

13

Зона на

Break even point (ВЕР) с целева печалба в стойностно изражение = 50000*20 = 100 000$

Тази печалба, обаче не е обложена с данъци и такси. Когато се цели да се намери размера на чистата печслба, тогава се използва модифицирана формула.

Помощни формули

Анализът ВЕР представлява един добър ориентир за различни управленски решения свързани с избора на алтернативи за фирмени цени, за определянето на ценова стратегия, за разработването на тактика на договарянето, за намирането на оптимум на разходите за стимулиране на продажбите, за подбор на каналите за реализация и други.

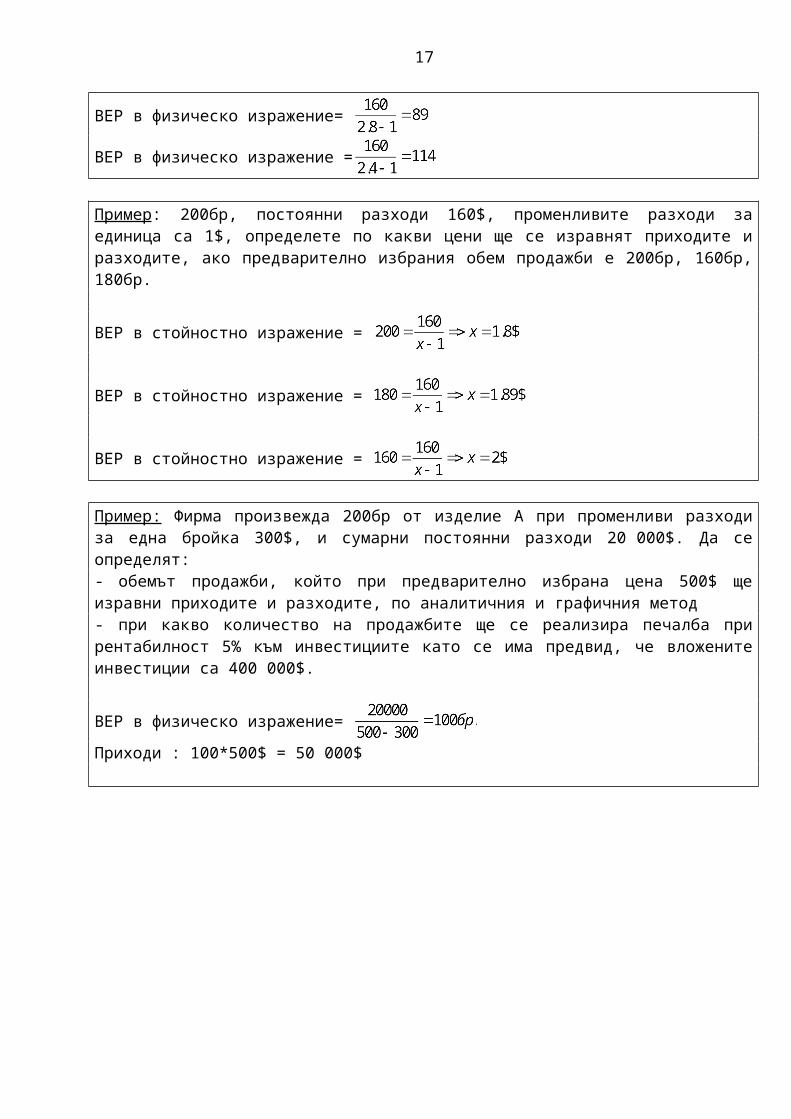

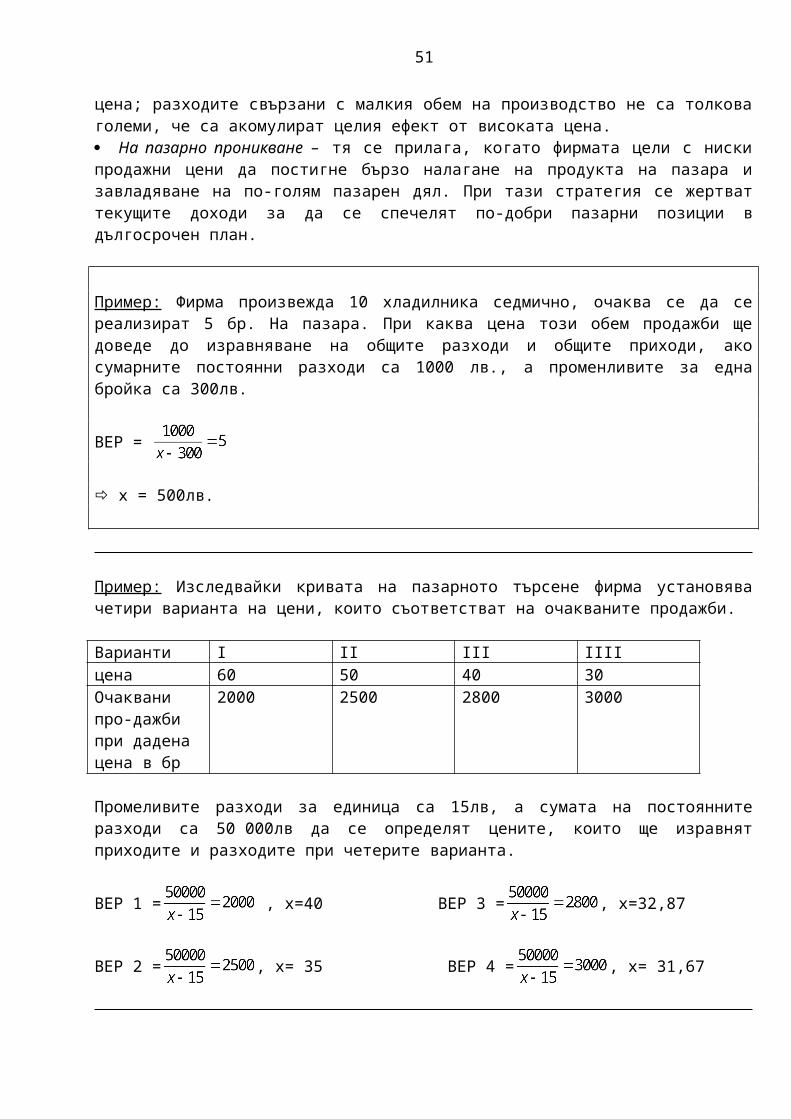

Пример: изходните данни за производството на 200 изделия са: сумарни постоянни разходи – 160$, променливи разходи за единица -1$. Да се определи как ще се промени обемът продукция, за който се изравняват приходите и разходите, при преджарително избрани цени – 2.8$ и 2.4$.

ВЕР в физическо изражение=

ВЕР в физическо изражение =

Пример: 200бр, постоянни разходи 160$, променливите разходи за единица са 1$, определете по какви цени ще се изравнят приходите и разходите, ако предварително избрания обем продажби е 200бр, 160бр, 180бр.

ВЕР в стойностно изражение =

ВЕР в стойностно изражение =

ВЕР в стойностно изражение =

14

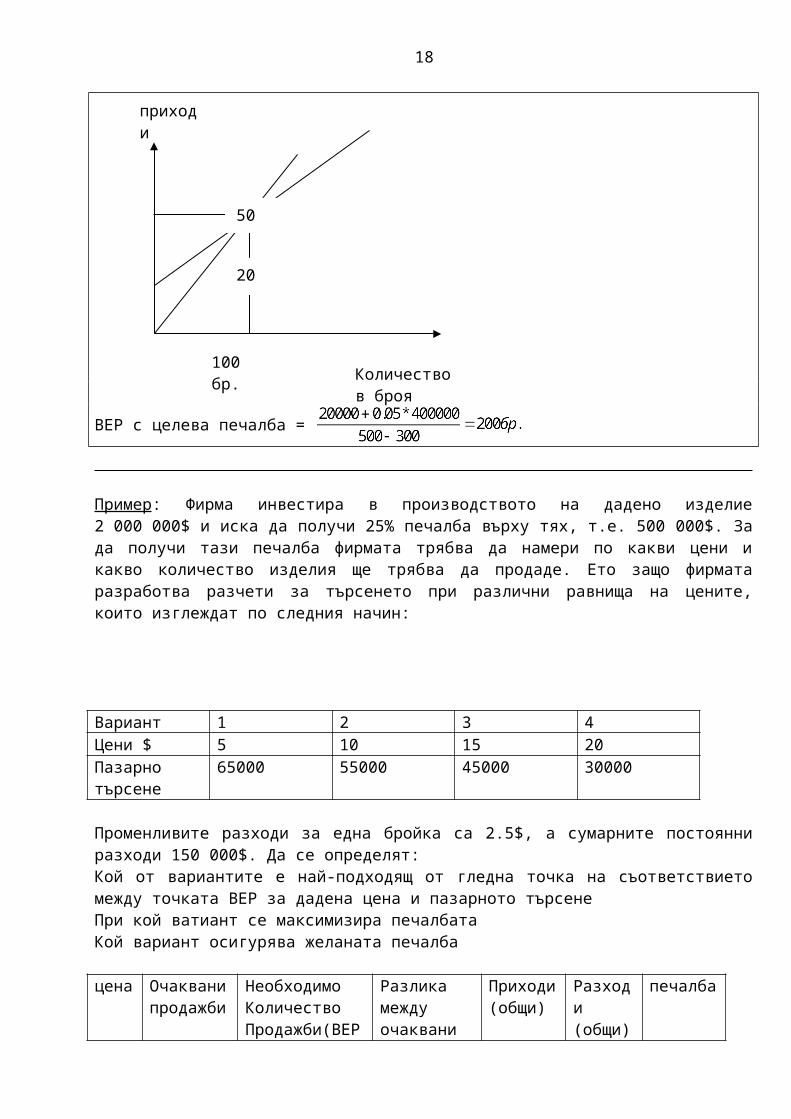

Пример: Фирма произвежда 200бр от изделие А при променливи разходи за една бройка 300$, и сумарни постоянни разходи 20 000$. Да се определят:- обемът продажби, който при предварително избрана цена 500$ ще изравни приходите и разходите, по аналитичния и графичния метод- при какво количество на продажбите ще се реализира печалба при рентабилност 5% към инвестициите като се има предвид, че вложените инвестиции са 400 000$.

ВЕР в физическо изражение=

Приходи : 100*500$ = 50 000$

ВЕР с целева печалба =

Пример: Фирма инвестира в производството на дадено изделие 2 000 000$ и иска да получи 25% печалба върху тях, т.е. 500 000$. За да получи тази печалба фирмата трябва да намери по какви цени и какво количество изделия ще трябва да продаде. Ето защо фирмата разработва разчети за търсенето при различни равнища на цените, които изглеждат по следния начин:

Вариант 1 2 3 4Цени $ 5 10 15 20Пазарно търсене

65000 55000 45000 30000

Променливите разходи за една бройка са 2.5$, а сумарните постоянни разходи 150 000$. Да се определят:

100 бр.

приходи

Количество в броя

15

20 000

50 000

Кой от вариантите е най-подходящ от гледна точка на съответствието между точката ВЕР за дадена цена и пазарното търсенеПри кой ватиант се максимизира печалбатаКой вариант осигурява желаната печалба

цена

Очакванипродажби

НеобходимоКоличествоПродажби(ВЕР)

Разлика между очаквани и и необходими

Приходи(общи)

Разходи(общи)

печалба

5 65000 60000 5000 325000 312500

12500

10 55000 20000 35000 550000 287500

262500

15 45000 12000 37000 675000 262500

412500

20 30000 8571 21429 600000 225000

375000

ВЕР в физическо изражение=

ВЕР в физическо изражение=

ВЕР в физическо изражение=

ВЕР в физическо изражение=

за първия въпрос е втория вариант при трети вариант имаме най-голяма печалба при никой вариант не се достига жаланата печалба фирмата трябва или да намали желания процент печалба или да свали разходите

3.3. Определяне на ВЕР за „пакет от стоки” (продуктов микс)

Анализът ВЕР е приложим и по отношение на комбинация от стоки, които заедно образуват един пакет и формират общите продажби на фирмата. В този стоков набор или продуктов микс влизат като правило продукти с различна доходност и с различен дял в общите продажби обединени в пакет те вече се разглеждат като едно цяло за което се търси съответното управленско решение, а то е какъв е критичният обем на продажбите за дадения продуктов микс за да може фирмата да възстанови разходите си и евентуално да получи желаната печалба.

16

Пример:

показатели продукти Общо в пакетА+ВА В

1.продажби в бр 120 000 40 000 160 0002.продажни цени 5$ 10$3. продажби встойност

600 000$ 400 000$

4.променливи разходи за единица

4$ 3$ 2.5$

5 .променливи разходи общо

480 000 120 000 600 000

6 . остатъчна печалбаЗа единица изделие

1$ 7$

7. остатъчна печалбаобщо

120 000 28 000 400 000

8. постоянни разходи

300 000

9. чиста печалба 100 000

400 : 160=2.53А+1Б = 4 3*1+1*7=1010:4 =2.5

ВЕР в физическо изражение =

90 000 от А и 30 000 от Б

ВЕР в стойностно изражение =

Необходимо е да се подчертае, че ВЕР анализа и съответно определената критична точка са верни до тогава, докато изходните условия не са се променили, ако под влияние на пазарното търсене количествената пропорция между изделията в общия обем на проджбите се измени или фактическите продажни цени са различни от предвижданите, то съответно ще се промени и ВЕР и очакваната чиста печалба.

3.4. Условност на анализа ВЕР

Всяка фирма поставена в пазарни условия се намира под влияние на толкова много фактори, че е наивно да се мисли, че те могат да бъдат обхванати чрез зависимостта разходи-продажби-печалба. Анализът ВЕР въпреки това обаче може да бъде много добър аналитичен инструмент в управлението на една фирма, ако се държи сметка за неговата условност и за границите на неговото приложение. Намиренето на точката ВЕР се

17

основата върху определени предположения за продажната цена, обема на продажбите и очакваните приходи. Тя отразява съществуващата зависимост между тези параметри, но в статика и изхожда от следните условности:o продажните цени са неизменни;o цените на факторите на производството са също постоянна величина;o количеството на продажбите е единственият фактор, който влияе върху величината на разходите;o ефективността и производителността са константи.

Стопанската действителност обаче е винаги динамична, освен това тя не може да съществува в толкова опростен вид, че са уводолетворява тези ограничителни условия, при които се осъществява анализа. Ето защо показателят критичен обем на продажбите, тоест ВЕР, представлява всъщност една грубо опрделена величина. Ако точката ВЕР се преизчислява в зависимост от пазарните промени и се превърне от статичен в динамичен показател тогава тя може найстина да бъде полезен ориентир в фирменото управление.

4. Използване на маржиналния анализ в фирменото ценообразуване

Маржиналният анализ има за цел да намери оптималната цена и съответно оптималното количество, които осигуряват максималната печалба. Обект на маржиналния анализ, както и при ВЕР анализа е зависимостта разходи – приходи –печалба. Той изследва отношението между тези показатели, обаче от гледна точка на това с колко се променя величината на общите разходи, общите приходи и общата печалба в резултат на увеличаване на производството или продажбите с единица. В тази връзка анализът въвежда и борави с понятията допълнителни или пределни разходи, допълнителни или пределни приходи и допълнителна печалба. Пределните разходи са сумата на разходите свързани с производството и реализацията само на допълнителна единица продукция. Величината на пределните разходи е възлов параметър в маржиналния анализ. От нея фактически зависи докога увеличаването на производството или продажбите е оправдано. До момента, до който пределните разходи са по-ниски или равни на допълнителните приходи, до тогава разширяването на дейността е целесъобразно. До момента, до който всяка реализирана в повече единица продукция носи допълнителна печалба, до тогава увеличаването на дейността е икономически изгодно.

Оптималната цена се намира там където :

1) пределните разходи и пределните приходи се изравняват по величина2) разликата между тях е минимална и пределната печалба е близка до нула3) общите приходи от продажбите са сравнително най-високи.

18

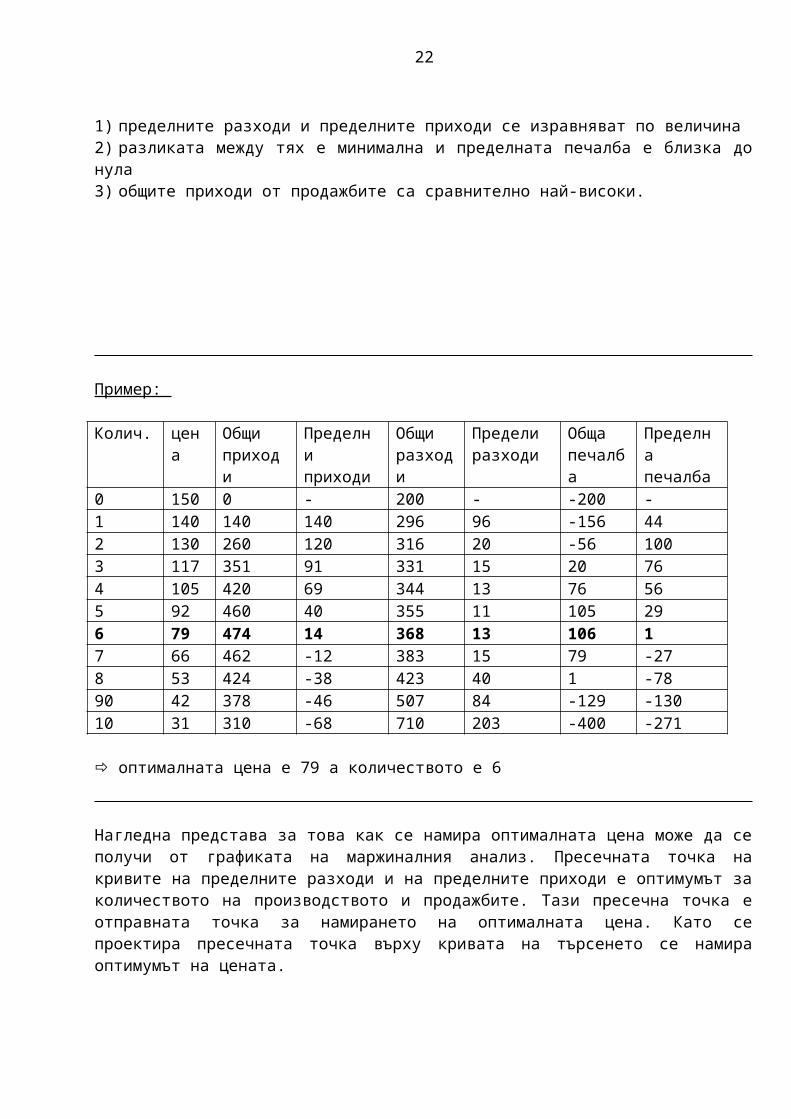

Пример:

Колич. цена

Общиприходи

Пределниприходи

Общиразходи

Пределиразходи

Общапечалба

Пределнапечалба

0 150 0 - 200 - -200 -1 140 140 140 296 96 -156 442 130 260 120 316 20 -56 1003 117 351 91 331 15 20 764 105 420 69 344 13 76 565 92 460 40 355 11 105 296 79 474 14 368 13 106 17 66 462 -12 383 15 79 -278 53 424 -38 423 40 1 -7890 42 378 -46 507 84 -129 -13010 31 310 -68 710 203 -400 -271

оптималната цена е 79 а количеството е 6

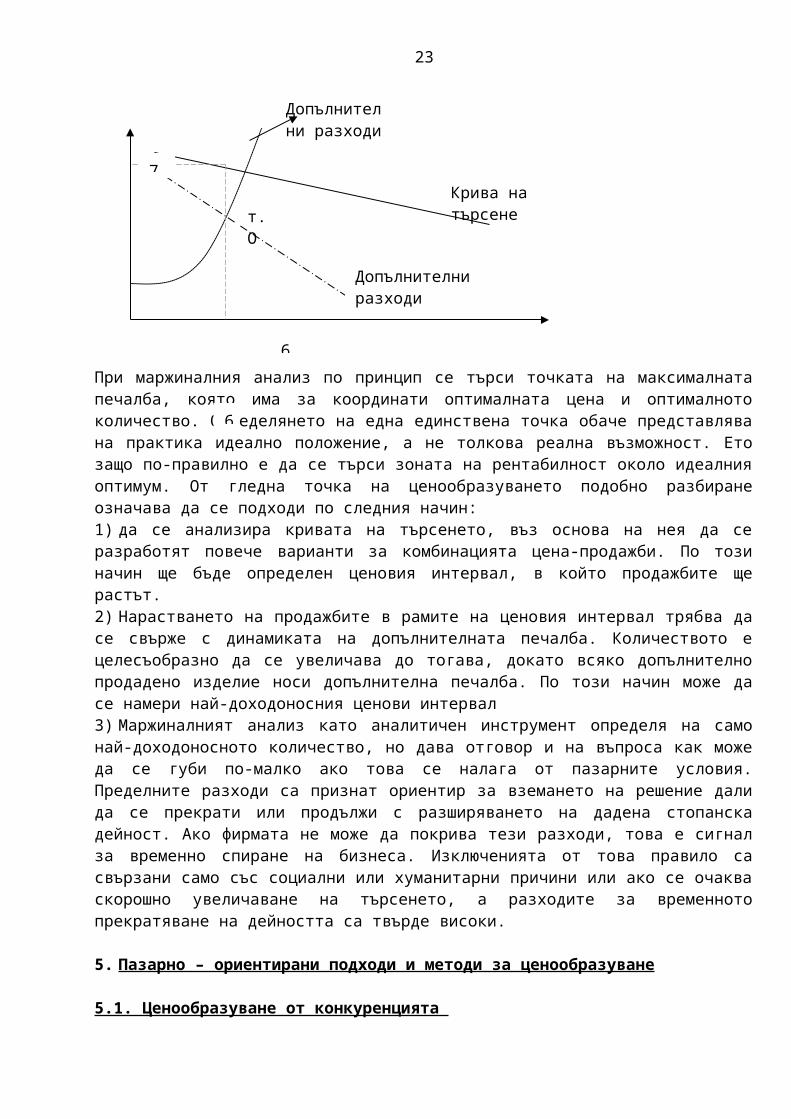

Нагледна представа за това как се намира оптималната цена може да се получи от графиката на маржиналния анализ. Пресечната точка на кривите на пределните разходи и на пределните приходи е оптимумът за количеството на производството и продажбите. Тази пресечна точка е отправната точка за намирането на оптималната цена. Като се проектира пресечната точка върху кривата на търсенето се намира оптимумът на цената.

При маржиналния анализ по принцип се търси точката на максималната печалба, която има за координати оптималната цена и оптималното количество. Определянето на една единствена точка обаче представлява на практика идеално положение, а не толкова реална възможност. Ето защо по-правилно е да се търси зоната на рентабилност около идеалния

т.О

Допълнителни

разходи

Крива на търсене

Допълнителни разходи

19

6

7

6

оптимум. От гледна точка на ценообразуването подобно разбиране означава да се подходи по следния начин:1) да се анализира кривата на търсенето, въз основа на нея да се разработят повече варианти за комбинацията цена-продажби. По този начин ще бъде определен ценовия интервал, в който продажбите ще растът.2) Нарастването на продажбите в рамите на ценовия интервал трябва да се свърже с динамиката на допълнителната печалба. Количеството е целесъобразно да се увеличава до тогава, докато всяко допълнително продадено изделие носи допълнителна печалба. По този начин може да се намери най-доходоносния ценови интервал 3) Маржиналният анализ като аналитичен инструмент определя на само най-доходоносното количество, но дава отговор и на въпроса как може да се губи по-малко ако това се налага от пазарните условия. Пределните разходи са признат ориентир за вземането на решение дали да се прекрати или продължи с разширяването на дадена стопанска дейност. Ако фирмата не може да покрива тези разходи, това е сигнал за временно спиране на бизнеса. Изключенията от това правило са свързани само със социални или хуманитарни причини или ако се очаква скорошно увеличаване на търсенето, а разходите за временното прекратяване на дейността са твърде високи.

5. Пазарно – ориентирани подходи и методи за ценообразуване

5.1. Ценообразуване от конкуренцията

5.1.1. Ценообразуване на база релани конкурентни цени

Този начин на определяне на фирмените цени означава, че фирмата разработва своите цени като изхожда от цените на конкурентни фирми и продукти, а собственитев разходи и търсенето, представляват в този случай по-второстепенни ценообразуващи фактори. Цените на конкурентите с най-голям пазарен дял по същество са пазарните цени. Пазарното търсене определя тавана на цените, разходите детерминират техния праг, а конкуренцията ги установява там, където те трябва да бъдат в зависимост от конкретното цъотношение на пазарните сили. Ценообразуването от конкуренцията е разпространено най-много на отрасловите пазари с олигополистична структура. Това са пазарите на черни метали, нефтопродукти, хартия, електринока и други. За тези пазари е характерно, че определянето на цените се осъществява под формата на ценово поведение, наричано следване на водача и изоставяне на водача. Фирмите олигополисти като правило предлагат едни и същи цени изхождайки от това, че всички те като конкуренти имат аналогична ценова структура. В случаите, когато на пазара се оформи ценови лидер, другите фирми конкуренти съзнателно възприемат неговите цени и провеждат аналогична ценова политика до тогава, докато считат, че установената пазарна цена им осигурява достатъчна рентабилност. По-малките фирми като правило следват лидера и променят цените си според неговите.Ценовата тактика, при която малките фирми рязко намаляват цените си и изоставят лидера, е насочена към отнемане на част от пазарния дял на

20

водача. В такива случаи ценовият лидер има няколко възможности за реакция:

1) да не променя цената си, тъй като няма да загуби много от пазарния си дял;2) да повиши потребителската ценност на продукта си, при запазване на досегашните си цени;3) да намали цените си до нивото на конкуренцията, за да не загуби част от пазарния си дял;4) да повиши цената и качеството си като предложи нови по-качествени разновидности;5) да предложи продукт с ниска цена, който би съответствал на възможностите на купувачите, интересуващи се преди всичко да купят евтино;

Ключовият въпрос при конкурентно ориентираното ценообразуване е да се определи развнището на конкурентните цени от гледна точка на отношението цена-качество.

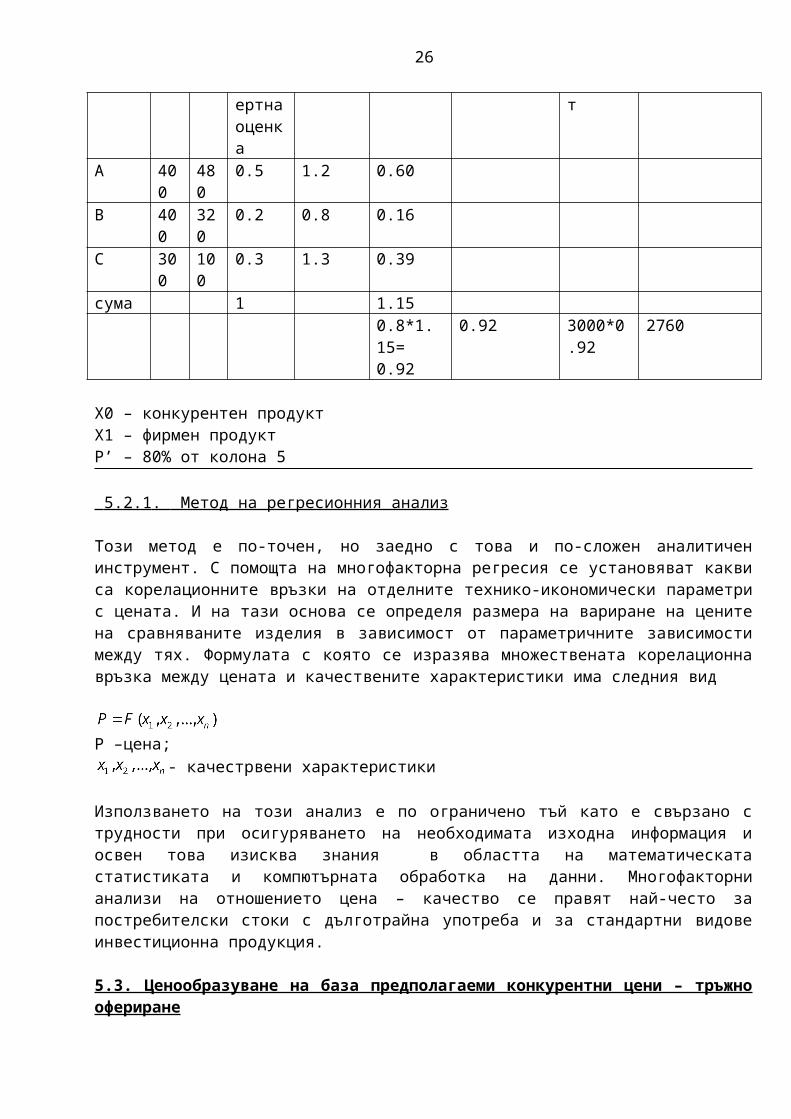

5.2.1. Методични етапи при ценови и параметрични сравнения на конкурентни продукти

Всеки един от етапите характеризира вида на работата, която трябва да се свърши за да се стигне до сравнителната ценова и технико-икономическа оценка.

1) Осигуряване на информацията – този етап има изключителна важност, тъй като от него зависи качеството на работата на всички следващи етапи. Стремежът тук е да се набави възможно по-богата информация за цените, качествените характеристики и маркетинговите предимства на фирмите конкуренти и техните изделия.2) Анализ и избор на технико-икономическите показатели за сравняване на изделията. Целта е въз основа на обективни критерии да се направи представителен набор от параметри за технико-икономическо сравняване на анализираните продукти.3) Определяне ма относителните тегла на технико-икономическите параметри. Тук е необходимо основните параметри да се степенуват в зависимост от тяхната тежест в общия набор от свойства определящи равнището на качество.4) Установяване на параметричните различия и определяне на коефициенти на качеството. На този етап трябва да се установи с колко фирменият продукт се различава във качествено отношение от конкурентните изделия.5) Парична оценка на параметричните различия и определяне на корегиращи ценови коефициенти. 6) Определяне на параметрични конкурентни цени.

5.2. Методи на параметрични сравнения и определения на параметрични цени

21

В резултат на технико-икономическо сравнение се получават параметрично претеглените равнища на конкурентните цени. Те именно представляват основа за определяне цената на фирменото изделие, в сравнение с неговите качествени различия срямо аналогични конкурентни продукти.

Пример:

Параметри

изделия

Тегло наПарамПо експ-ертна оценка

Парам.Разлики

Пре-Тегленизначения

ЦеновиКоефициентР’

Цена на Конкур. продукт

ПараметричнаЦенаР’*Кол7

Х0 Х1

А 400

480

0.5 1.2 0.60

В 400

320

0.2 0.8 0.16

С 300

100

0.3 1.3 0.39

сума 1 1.150.8*1.15=0.92

0.92 3000*0.92

2760

Х0 – конкурентен продуктХ1 – фирмен продуктР’ – 80% от колона 5

5.2.1 . Метод на регресионния анализ

Този метод е по-точен, но заедно с това и по-сложен аналитичен инструмент. С помощта на многофакторна регресия се установяват какви са корелационните връзки на отделните технико-икономически параметри с цената. И на тази основа се определя размера на вариране на цените на сравняваните изделия в зависимост от параметричните зависимости между тях. Формулата с която се изразява множествената корелационна връзка между цената и качествените характеристики има следния вид

Р –цена;- качестрвени характеристики

Използването на този анализ е по ограничено тъй като е свързано с трудности при осигуряването на необходимата изходна информация и освен това изисква знания в областта на математическата статистиката и компютърната обработка на данни. Многофакторни анализи на

22

отношението цена – качество се правят най-често за постребителски стоки с дълготрайна употреба и за стандартни видове инвестиционна продукция.

5.3. Ценообразуване на база предполагаеми конкурентни цени – тръжно офериране

Това е специфичен метод на ценообразуване, който се прилага когато фирмата ще участва в търг за получаване на поръчка, за доставка на определен вид стоки или за изпълнение на определен вид дейност. Особеността на разработването на цените в този случай е, че фирмата прави своето ценово предложение като изхожда от собствените си разходи по формулата разходи+, но решава каква цена да оферира на основата на вероятното равнище на цените на другите потенциални оференти. Разработването на проекта за тръжна цена се прави като се подготвят варианти, които се преценяват от гледна точка на две условия:

1) каква ще бъде евентуалната чиста печалба на фирмата;2) каква е вероятността фирмата да спечели поръчката при едно или друго равнище на оферираната цена.

Необходимо е също така да се уточни, кое от двете условия натежава, когато се преценяват алтернативите за цена. Големите фирми, които правят по много тръжни оферти и участват в много търгове, акцентират в процеса на ценообразуването преди всичо върху печалбата и се стремят преди всичко да си осигурят максимална печалба. По-малките фирми или тези, които участват епизодично в конкурентни търгове и за тях е особено важно да получат поръчката залагат при избора на варианта за цена изключително върху по-голямата вероятност за спечелването на контракта. В ценоео отношение, големите фирми разполагат с по-голям диапазон в рамките, на който могат да разработят и да определят своята цена за участие в търга. В зависимост от конкурентната ситуация те могат да изходят или от пълните си разходи и да формират цената си по модела разходи+ целева печалба, или да свалят ценовото си предложение до нивото на променливите си разходи с цел да спечелят търга, ако считат той е от стратегическо значение за тях. По-малките фирми изхождат най-често от променливите си разходи тъй като за тях спечелването на поръчката почти винаги е въпрос на оцеляване и оставане в бранша. Най-големите трудности при тръжното ценообразуване са свързани с определянето на разходите на основата на тръжните условия поставени от организаторите на търга. За участието в търг е важно да се предложи цена, която добре да се допълва от другите елементи на маркетинговия микс за да бъде по атрактивна за потребителя.

6. Ценообразуване от търсенето.

6.1. Потребителската оценка като основа на цената

Това е маркетингов метод на ценообразуване, тъй като се основава върху потребителската представа и разбиране каква би трябвало да бъде цената на фирменото изделие в зависимост от това как то изглежда в очите на

23

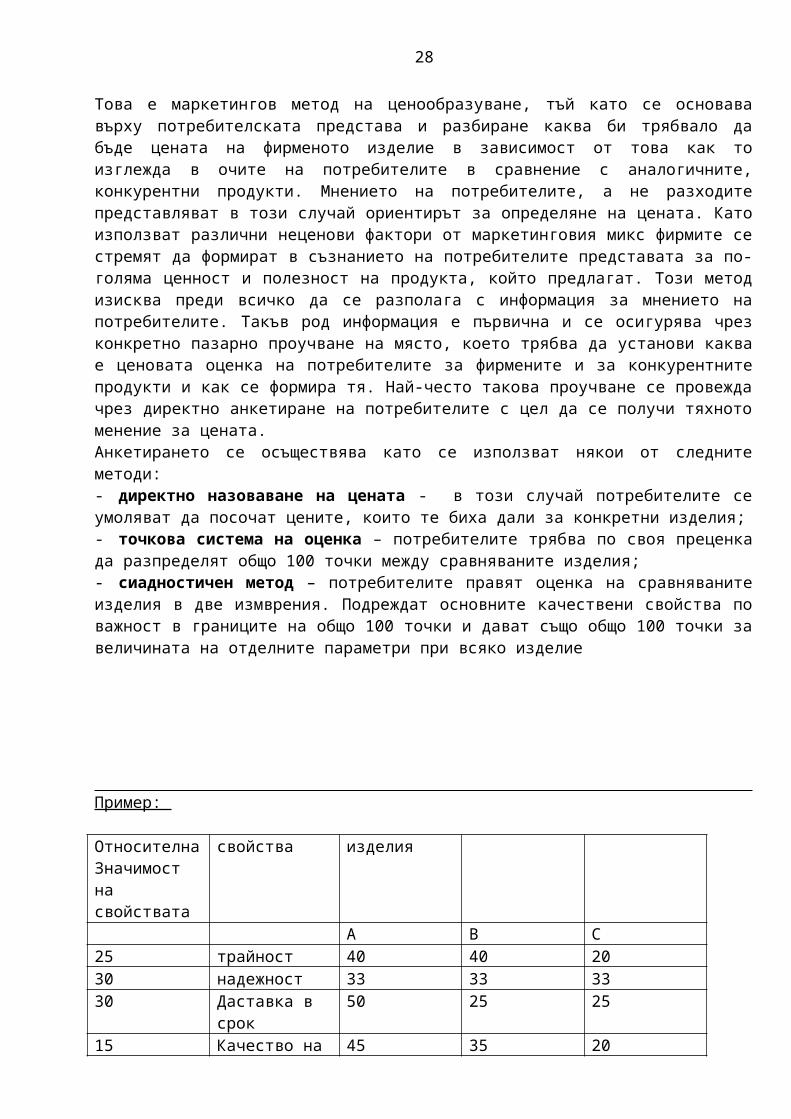

потребителите в сравнение с аналогичните, конкурентни продукти. Мнението на потребителите, а не разходите представляват в този случай ориентирът за определяне на цената. Като използват различни неценови фактори от маркетинговия микс фирмите се стремят да формират в съзнанието на потребителите представата за по-голяма ценност и полезност на продукта, който предлагат. Този метод изисква преди всичко да се разполага с информация за мнението на потребителите. Такъв род информация е първична и се осигурява чрез конкретно пазарно проучване на място, което трябва да установи каква е ценовата оценка на потребителите за фирмените и за конкурентните продукти и как се формира тя. Най-често такова проучване се провежда чрез директно анкетиране на потребителите с цел да се получи тяхното менение за цената. Анкетирането се осъществява като се използват някои от следните методи:- директно назоваване на цената - в този случай потребителите се умоляват да посочат цените, които те биха дали за конкретни изделия;- точкова система на оценка – потребителите трябва по своя преценка да разпределят общо 100 точки между сравняваните изделия;- сиадностичен метод – потребителите правят оценка на сравняваните изделия в две измврения. Подреждат основните качествени свойства по важност в границите на общо 100 точки и дават също общо 100 точки за величината на отделните параметри при всяко изделие

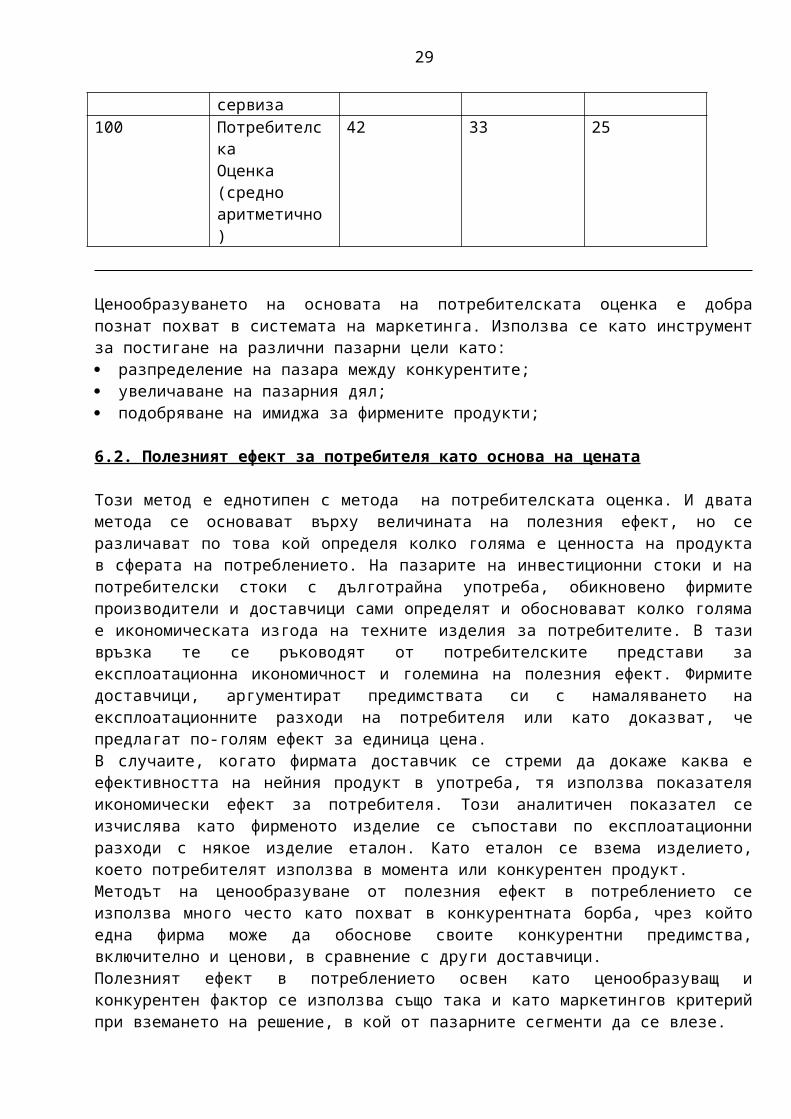

Пример:

ОтносителнаЗначимост насвойствата

свойства изделия

А В С25 трайност 40 40 2030 надежност 33 33 3330 Даставка в

срок50 25 25

15 Качество на сервиза

45 35 20

100 ПотребителскаОценка (средноаритметично)

42 33 25

24

Ценообразуването на основата на потребителската оценка е добра познат похват в системата на маркетинга. Използва се като инструмент за постигане на различни пазарни цели като: разпределение на пазара между конкурентите; увеличаване на пазарния дял; подобряване на имиджа за фирмените продукти;

6.2. Полезният ефект за потребителя като основа на цената

Този метод е еднотипен с метода на потребителската оценка. И двата метода се основават върху величината на полезния ефект, но се различават по това кой определя колко голяма е ценноста на продукта в сферата на потреблението. На пазарите на инвестиционни стоки и на потребителски стоки с дълготрайна употреба, обикновено фирмите производители и доставчици сами определят и обосновават колко голяма е икономическата изгода на техните изделия за потребителите. В тази връзка те се ръководят от потребителските представи за експлоатационна икономичност и големина на полезния ефект. Фирмите доставчици, аргументират предимствата си с намаляването на експлоатационните разходи на потребителя или като доказват, че предлагат по-голям ефект за единица цена. В случаите, когато фирмата доставчик се стреми да докаже каква е ефективността на нейния продукт в употреба, тя използва показателя икономически ефект за потребителя. Този аналитичен показател се изчислява като фирменото изделие се съпостави по експлоатационни разходи с някое изделие еталон. Като еталон се взема изделието, което потребителят използва в момента или конкурентен продукт. Методът на ценообразуване от полезния ефект в потреблението се използва много често като похват в конкурентната борба, чрез който една фирма може да обоснове своите конкурентни предимства, включително и ценови, в сравнение с други доставчици. Полезният ефект в потреблението освен като ценообразуващ и конкурентен фактор се използва също така и като маркетингов критерий при вземането на решение, в кой от пазарните сегменти да се влезе.

6.3. Ценообразуване на основата на психологични фактори

психологичното ценообразуване се занимава с изясняването на начина, по който хората възприемат една цена и се стреми чрез психологично моделиране на цената да въздейства върху вниманието, намеренията и решенията на потребителите. Този вид ценообразуване се използва най-често като спомагателен и допълващ елемент в процеса на разработването на една цена. Психологичните фактори имат определено значение при ценообразуването преди всичко на потребителски стоки. Практиката е натрупала значителен опит и е изработила някой психографични правила, от който се ръководи.

Цена = качество

Купувачът винаги, когато не разполага с други източници на информация за стоката възприема цената и като белег за качество. Това е характерно

25

разбиране за потребителите, но то се проявява на нормални пазари, т.е. там където има достатъчно по обем предлагане и търсене.

Цена + качество + имидж = престижна цена

Високата цена се асоциира с високо качество и с висок социален статус на купувача. Луксозните стоки съдържат винаги в цената си завишение за престижност.

Цена + реклама = цена с премия

Купувачите са склонни да платят по-високи цени за известни, отколкото за непознати за тях продукти, ето защо стоки със средно качество, но с добра реклама могат да се реализират по завишени цени. Усилено рекламираните стоки с високо качество получават най-високи цени.

Нечетна цифра = зрителен ефект на цената

Установено е, че цените, които завършват на нечетно число, обикновено на 5 или на 9 са зрително по-атрактивни. Нечетната цифра освен това остава впечатлението за някаква отстъпка.

7. Адаптиране на фирмените цени към пазарните реалности

Фирмените цени, независимо по какъв начин са разработени представляват всъщност администрирани цени, тъй като са едностранно и съзнателно определени в съответствие с фирмените цели. Те не са реални до момента, в който по тях не се извършват покупко – продажби. Те се превръщат в реални продажни цени на пазара. В ценовата практика са се утвърдили три основни начина, чрез които фирмите коригират своите листи. Това са ценовите намаления, ценовите отстъпки и поправките за транспортно разстояние. Адаптирането на фирмените цени към пазара се осъществява най-често чрез следната система от ценови корективи:1) Намаления върху ценовата листа – това са намаления, които доставчика прави върху ценовата листа и ги предоставя на купувача заради това, че той плаща в брой или в кратки срокове, купува голямо количество, прави повтарящи се покупки, изпълнява различни търговски функции, купува извън сезона.2) Отстъпки от ценовата листа – това са друг тип намаления, които доставчикът предоставя във връзка със насърчаване на агентите в каналите на реализация със цел стимулиране на продажбите. Най-често се предоставят отстъпки от цените за рекламиране и отстъпки за насърчаване на продажбите на нови и на бавно продаваеми продукти и на стоки с висок процент на печалба. 3) Рабати на производителя – това е намаление на цената, което производителят предоставя на купувача, ако поръча или закупи определено количество в определен срок. 4) Ценови надбавки и отстъпки за отклконение от базисни условия (базисно качество, базисен модел, безисно изпълнение)5) Определяне на доставната цена – това е цената плюс фрахта (разходи за транспорт) – в зависимост от начина на отразяване на фрахта

26

в цената фирмите използват няколко вида фрахта с различни географско транспортни характеристики : 1) цени фоб – продавачът заплаща разходите по натоварването на стоката, купувачът заплаща фрахта и от момента на натоварването отговорността за стоката преминава върху него; 2) единни доставни цени – доставчикът предлага на всички купувачи назависимо от тяхното местонахождение да заплатят цена плюс средни разходи за превоз на стоката; 3) зонални цени – те са среден вариант между първите две, доставчика определя наколко транспортни зони и съответно различни доставни цени. Всички купувачи, обаче намиращи се в една и съща зона плащат еднакъв фрахт; 4) цени при базисен транспортен пункт – доставчика избира даден географски пункт пристанище или град като базисен и всички купувачи заплащат цената плюс фрахта от този пункт до своето местоназначение, независимо фактически от къде се товари стоката. Тези цени се прилагат в международната търговия със суровини; 5) цени при които доставчика заплаща фрахта частични или изцяло – в случаите когато е особено заинтересован да влезе на даден пазар или да запази пазарните си позиции при нарастване на конкуренцията.

Тема 3. Методи на въртешнофирмено и междуфирмено ценообразуване на междинни продукти

1. Особености на межднните продукти и тяхното ценообразуване

Междинните изделия представляват различни видове компоненти като части, вълзи, детайли, които служат за окомплектоване на готовата продукция. За разлика от суровините и материалите, които също са части на готовия продукт, компонентите да продукти от по – висок етаж на обработка и да с по-голяма трудопоглъщаемост. Те са или напълно завършени и готови за монтиране, или са полузавършени и се нуждаят от още малка обработка, преди да бъдат вградени в крайния продукт. Компонентите като стока задължително отговарят на стандарт и на спецификация. Потребителя на компоненти играе много активна роля на всички етапи на възпроизводството. Производството на компоненти е специализирано и кооперирано. Пазарите на компоненти се характеризират със едностранна олигополна структура и остра конкуренция. Проблемът за цените е основен в комплекса от икономически и финансови въпроси, които се решават в рамките на кооперационните връзки на фирмите. Обсъждането и договарянето на конкретните цени между партньорите се води по всички елементи на разходите. Икономическите отношения между потребителите и доставчиците се проектират в системата на ценообразуването. Те могат да имат вътрешнофирмен или междуфирмен характер. В зависимост от това, доколко фактически обвързани или икономически самостоятелни са партьорите разменните отношения между тях се изграждат върху различните ценови механизми.

2. Теория и практика на трансферното ценообразуване

Определянето на цените на комплектуващите изделия става по правилата на трансферното ценообразуване, когато производството размяната и потреблението им имат вътрешнофирмен характер. Този тип

27

ценообразуване обикновено се свързва с непазарен подход на определяне на цените на продукти и услуги, които се доставят от едно подразделение на фирмата на друго нейно подразделение. При вътрешнофирмените доставки възникват редица управленски въпроси като:

1. Върху каква ценова база е най-добре да се осъществява трансферът?2. Необходимо ли е цената да влючва известна печалба за поделението продавач?3. Текущата или дългосрочната динамика на разходите трябва да бъде предпочетена при разходният тип транферна цена ? 4. Коя от възможните ценови бази е най-подходяша за да може фирмените интереси и вътрешнофирмената автономия безконфликтно да се съчетават?

Трансферното ценообразуване за разлика от пазарното осъществява администрирано регулиране в основана, на което стоят едни или други фирмени приоритети, а не пазарните реалности. В тази връзка то представлява една твърде деликатна област на фирменото управление.

3. Ролята на трансферните цени въвъ фирменото управление

Начинът за определяне на трансферната цена зависи преди всичко от управленските цели, които трябва да бъдат постигнати чрез нея. Тези цели биха могли да бъдат следните:

1) Трансферната цена да служи за оценяване ефективността на работата на подразделенията;2) Да се изплзва за минимизиране на облагането на фирмата с данъци и такси;3) Чрез трансферната цена да се осъществява контрол върху възвращаемостта на средствата в рамките на фирмата;4) Чрез трансферната цена да се прехвтрлят печалби между задграничните филиали

При вътрешнофирмените доставки се използват три основни метода на трансферно ценообразуване:

1) Трансферни цени на база пазарни цени;2) Трансферни цени на база договорни цени;3) Трансферни цени на база разходи.

Наред с трите метода на трансферно ценообразувене в практиката е добре познато и се прилага обща формула на трансферната цена. Тя гласи: трансферната цена трябва да бъде равна на единичните променливи разходи на изделието плюс положителната ценова разлика, коато звеното продавач би изгубило, ако се откаже от външни продажби.

28

Пример: поделениетро за електрически релета на една автомобилна фирма продава тези компоненти на външни купувачи по 20$, а променливите му разходи за едно изделие възлизат на 12$. Поделението за двигатели, което е потребителят на релета, може да закупи нов вид релета отвън по 15$ за брой. Фирменото поделение за релета може да произведе новите компоненти за 10$ броя. Намерете на колко ще възлиза транферната цена, по която фирменият производител на релета ще може да достави новият вид релета на поделението за двигатели.

Трансферна цена = 10$ + 20$ - 12$ = 18$

Полученият резултат показава, че не е целесъобразно да се осъществява трансфер на окомплектуващи изделия, защото звеното за двигатели може да закупи необходимите му релета по 15$ от външни доставчици, вместо по 18$ от фирмения производител на релета .

Общата формула на трансферната цена дава възможност на фирменото управление да вземе правилно решение и да избегне небрагоприятни ефекти върху печалбата на производствените единици или на фирмата като цяло. Във връзка с тази формула е необходимо да се подчертаят следните два момента:- цената определена чрез формулата винаги представлява долна граница на трансферната цена;- трансферната цена изчислена по формулата е цена, която отразява конкурентните условия на пазара, а не само положението във фирмата.

3. Методи на трансферното ценообразуване

4.1. На пазарно ориентираната трансферна цена

Най-добрата ценова база за вътрешнофирмен обмен в компании с висока степен на децентрализация се счита, че е конкурентната пазарна цена. За прилагане на пазарен тип трансферни цени е необходимо да са налице следните условия.1) фирмата да бъде силно децентрализирана;2) поделенията й да имат достатъчна автономия за самостоятелна дейност и решения;3) структурните единици да бъдат възможно по-малко взаимозависими една от друга; 4) да съществува конкурентен пазар за продуктите на трансфера;5) да има надеждна и достъпна информация за конкурентните пазарни цени.

При осъществяването на вътрешнофирмените доставки по пазарни цени, всички участващи поделения могат да реализират печалба. В практиката на фирменото управление са се утвърдили няколко правила според които управляващите решават докога трансфера по пазарни цени е възможен.

29

1) Звеното купувач трябва да купува от фирмата до тогава, докато звеното продавач отговаря по качество, дизайн, функционалност и цена на пазарното предлагане и желае да продава на вътрешни потребители;2) Ако звеното продавач не е конкурентоспособно спрямо външните доставчици, звеното купувач е свободно да се снабдява отвън;3) Звеното продавач трябва да е свободно да отказва вътрешни доставки, ако предпочита да продава на външни купувачи.

Пазарно ориентирания подход в трансферното ценообразуване фактически възпроизвежда конкурентните условия и критерии на пазара във вътрешнофирмените доставки. Трансферът на комплектуващи изделия се осъществява по цени, които не са по-високи от съществуващите в момента на пазара. Поделението купувач заплаща на вътрешния продавач същата цена, която би заплатило и на външни доставчици. Установилата се пазарна цена определя всъщност тавана на транферната цена при положение, че поделението продавач със своето пазарно участие не влияе върху външното ценообразуване.

4.2. Трансфер по договорна цена

Договорна пазарна цена се нарича цената, която структурните поделения на фирмата договарят помежду си и която по различни причини се отклонява от съществуващата конкурентна пазарна цена. Вътрешнофирменият обмен може да се осъществява при условия, които съществено се различават от пазарните. Такива обстоятелства дават основание на поделенията партниори да аргументират необходимостта от пряко договаряне на трансфетна цена, която в една или друга степен се отклонява от пазарната. Големият обем на вътрешните покупки и по-ниските пласментни и ядминистративни разходи на доставчика, могат да бъдат сериозен аргумент на поделението купувач да претендира за транферна цена, която да е по-ниска от пазарната цена. Отсвоя страна поделението продавач може да обоснове своята различна от пазарната трансферна цена, ако то трябва да произведе и достави по специална поръчка на вътрешния купувач дадено комплектуващо изделие. Начинът за опрделяне на трансферната цена чрез пряко добоваряне може да стане по следния начин:1) ще се изходи от основната формула на трансферната цена;2) ще се определеи пропуснатата положителна ценова разлика за единица изделие;3) ще се заместят получените резултати в основната формула на трансферната цена; 4) към получената трансферна цена, звеното може да включи определен процент целева надбавка и да оферира тази цена за договаряне.

4.3. Трансферни цени на база разходи

Методът на разходите при трансферното ценообразуване има аналогични черти, но и някои особености в сравнение с приложението на същия метод за определяне цените на крайните изделия. Недостатъците на метода се проявяват в следното: Трансферните цени от разходен тип могат да доведът до нефункционални решения, които да намалят общата печалба на

30

фирмата. В същото време управляващият може въобще да не установи, коя е причината за това тъй като този метод няма вграден във себе си механизъм, който да сигнализира кога един трансфер между поделенията е оправдан и кога не е. При разходно определените цени само производствената единица, която е във края на производствено – техологичната верига и продавана на външни потребители реализира печалба. Всички останали структурни звеня раборят нез ясна мотивация защото нямат печалба. Поради тази причина тяхната дейност не може да бъде анализирана и оценявана чрез показателите за рентабилност.Незаинтересуваността на структурните поделения да контролират разходите си е друг сериозен недостатък на този метод. Трансферното ценообразуване на база разходи има няколко разновидности в зависимост от това кой вид разходи се взема за ценова база. 1) Метод на пълни фактически разходи;2) Метод на стандартните назходи;3) Метод на променливите разходи.

4.4. Трансфер при две ценови бази ( метод на двойната трансферна цена)

Противоречието между икономическите интереси на продавача и купувача във вътрешнофирмения обмен е довело до разработването на метод за трансферно ценообразуване, който съответства по-добре на децентрализираната фирма и по-сполучливо разрешава конфликтните ситуации. Системата на двойната трансферна цена, създава стимул и в двете структурни звена да действат в съответствие със своя интерес, а от там и в интерес на фирмата като цяло. Този метод има един основен недостатък: проблемът е, че съществува опасност отделните структурни единици да печелят, а фирмата като цяло да губи. Под влияние на двойносто трансферно ценообразуване в структурните поделения може постепенно да се формира погрешно разбиране и поведение във връзка със собствения им контрол върху разходите. След като и двамата партниори получават най-изгодната за тях цена те мога да престанат да се интересуват от динамиката на разходите си. За фирмата като цяло подобно положение е нежелателно и неблагоприятно.

Тема 4. Ценова политика в системата на маркетинговото управление

1. Цените и фирменото управление

Отношението цена-доходи е най-важният ориентир за доставчиците, които действат на пазари с ниска платежоспособност на потребителите и трябва да определят какво да бъде абсолютното равнище на техните продажни цени. Значението на цената като мотив за покупка, значително намалява на пазарите, където потребителите търсят качество, обслужване, полезен ефект в употреба, гаранции. Неценовите фактори, а така също и неценовата конкуренция не омаловажават значението на цената като един от най-важните стопански параметри и като управленски инструмент за пазарно адаптиране и

31

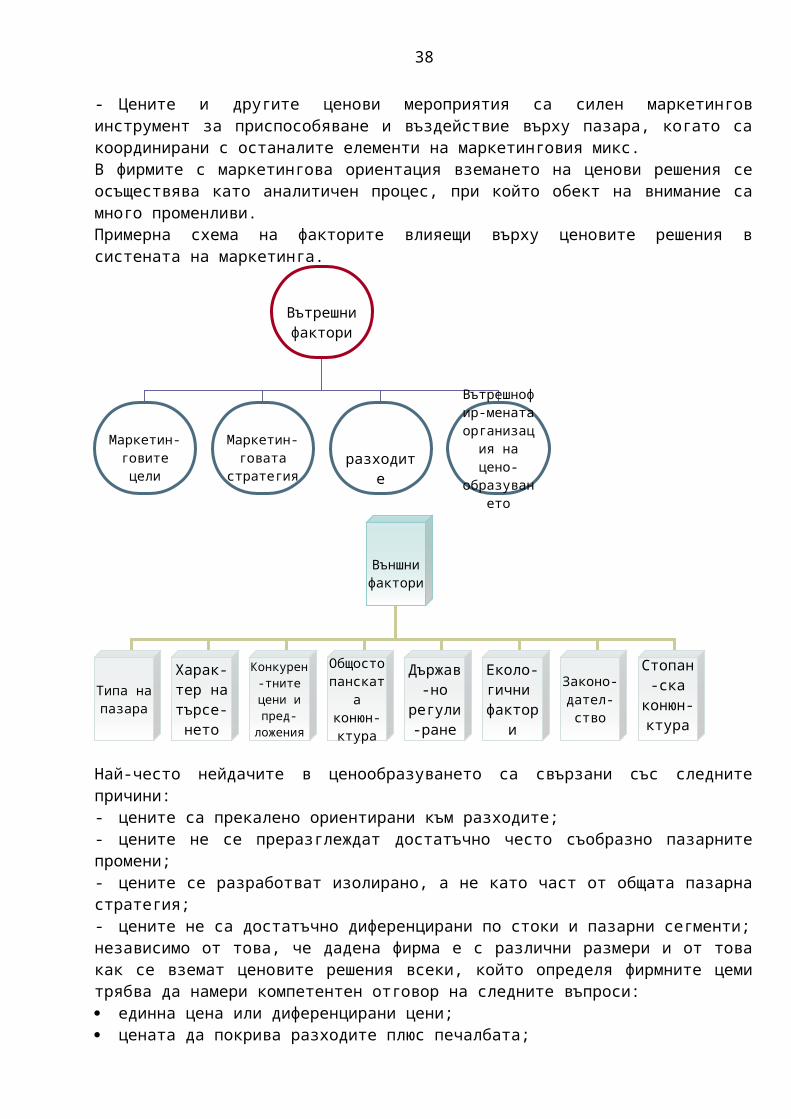

въздействие на фирмите. Връзката фирма-пазар реално функционира най-добре във фирмите с маркетингова ориентация. Правенето на маркетинг предполага друго разбиране към производството и реализацията, а именно: Производството се осъществява за предварително проучени и известни пазари и потенциално потребители; Реализацията е процес на взаимодействие с потребителя, а не еднократен акт на продажба; Съобразяването с изискванията и удоволетворяването на конкретните потребители е определяща мотивация, както на производството, така и на пласмента; Конкуренцията във областта на производството и продажбите се води със средства и методи за спечелване преди всичко на потребителя.Тези основни положения на маркетинговия подход неизбежно влияят и допринасят за формирането на друго отношение към ценовата работа във фирмите с пазарна култура. За тях е характерно следното разбиране:- фирменото ценообразуване трябва да се осъществява върху маркетингови принципи за да се постигне оптималното съчетаване на фирмените интереси с пазарните реалности. - Ценовите решения и действия трябва да са органична част от цялостната маркетингова дейност на фирмата;- Цените и другите ценови мероприятия са силен маркетингов инструмент за приспособяване и въздействие върху пазара, когато са координирани с останалите елементи на маркетинговия микс. В фирмите с маркетингова ориентация вземането на ценови решения се осъществява като аналитичен процес, при който обект на внимание са много променливи. Примерна схема на факторите влияещи върху ценовите решения в систената на маркетинга.

Вътрешни фактори

Маркетин-говите цели

Маркетин-говата

стратегия разходите

Вътрешнофир-мената

организация на цено-

образуването

32

Най-често нейдачите в ценообразуването са свързани със следните причини:- цените са прекалено ориентирани към разходите; - цените не се преразглеждат достатъчно често съобразно пазарните промени; - цените се разработват изолирано, а не като част от общата пазарна стратегия;- цените не са достатъчно диференцирани по стоки и пазарни сегменти;независимо от това, че дадена фирма е с различни размери и от това как се вземат ценовите решения всеки, който определя фирмните цеми трябва да намери компетентен отговор на следните въпроси: единна цена или диференцирани цени; цената да покрива разходите плюс печалбата; балансиране на увеличените разходи и приходи; ефект на трите „К” – cost, customer, competition

1.1. Политика на една единствена цена за всички купувачи

Тя се счита за относително по-модерно управленско разбиране. Новаторът и основоположникът на тази фирмена политика за Европа е английската фирма за търговия на дребно Marks&Spencer. Във времето на създаването на своите фирмени магазини със стандартни цени, те прилагат следния подход за определянето на продажните цени.Най-напред се установява горната граница на цената, за всяка стока, но така че тази граница да бъде достъпна за целевите потребители на фирмата. След това се подбира асортимента, който може доходно да се продава при определеното пределно равнище на цената. Идеята за стандартната цена отстъпва място по-късно на по-гъвкава структура на цените. Основният делови принцип на фирмата остава непроменен, а той е да се предоставят на масовия потребител стоки от първа необходимост по възможно ниски цени, съвместими с добро качество. Повечето големи и средни търговски фирми, които предлагат масови по характер стоки и осъществяват масови продажби чрез магазинна мрежа провеждат политика на единни цени. Тя е по-удобна в административно отношение за самите търговски фирми и по-надеждна от гледна точка на стопанското законодателство. В управленско отношение обаче, тя е по-сложна за разработване.

Външнифактори

Типа на пазара

Харак-тер на търсе-нето

Конкурен-тните цени

и пред-ложения

Общостопанската конюн-ктура

Държав-но

регули-ране

Еколо-гични

фактори

Законо-дател-ство

Стопан-ска

конюн-ктура

33

1.2. Политика на глобални цени

Тя е най-младата концепция за цените в системата на маркетинга. Свързана е с възникването и разпространението на глобалния маркетинг. Заедно с идеята за стандартизиран за целия свят маркетингов микс се лансира и идеята за глобална ценова политика в международния бизнес. Тя включва следните три възможности за цените на една фирма с международен характер на различни национални пазари:

1) определяне на еднакви цени на всички пазари;2) определяне на пазарно ориентирани цени във всяка страна;3) определяне на разходно-ориентирана цена във всяка страна.

Фирмата прилага формулата разходи+ стандартна надбавка на всички свой пазари. Икономическият ефект за фирмите с глобална маркетингова ориентация се изразява в съкращаване на всички видове разходи. За потребителите този ефект се проявява в продукт с високо качество и надеждност на по-ниска цена.

1.3. Политика на различни цени за различни потребители

Тя се осъществява на практика като фирмата фиксира не конкретни ценови равнища, а ценови диапазон, в рамките на койте се движат фактическите й продажни цени. Намаленията, отстъпките и рабатите, които фирмата предоставя от ценовата си листа се различават по вид и размер за ралзичните купувачи. Фактическите продажни цени за отделните потребители обаче, не трябва да излизат извън установения ценови диапазон. Дистрибуционните канали, които фирмата производител използва за реализация на своята продукция на различни пазари пораждат значителни различия в цените на крайния потребител. Дългата пласментна верига може да оскъпи до 3 пъти, а понякога и повече цената на крайния потребител. Недостатък на тази политика е, че може да формира неблагоприятен имидж за дадена фирма, че дискриминира потребителите. На пазарите, където ценовата дискриминация специални се контролира и забранява с закон, всички фирми както национални, така и чужди за потенциално застрашени от обвинения, че използват дискриминиращи цени. Фирмите с по-голяма пазарна култура и с по- активно пазарно поведенеие предпочитат да се възползват от положителните страни на диференцираното ценообразуване. Те винаги старателно разработват своите аргументи за различията в разходите си още преди да определят различни цени за различните потребители.

2. Цената да покрива разходите плюс печалбата

Това е основно положени във фирменото управление на цените, от което зависи нормалното разширено върпроизводство на фирмата. За да може правилно да се прилага това важно условие трябва много добре да се познават различните видове разходи и техните особености и да се използват за основа на цената тези от тях, които биха допринесли за

34

постигане на фирмените цели за даден период. Различните видове разходи се променят по различен начин при увеличаване или намаляване обема на производството и продажбите. От управленска гледна точка за ценообразуването е важно да се разграничават и анализират следните видове разходи:1) общи постоянни разходи – те представляват сумата на разходите, които са свързани с цялостната дейност на фирмата и тяхната величина не се влияе от обема на производството или продажбите. Постоянни са разходите за разширяване на производствения капацитет, за наеми, за амортизационни отчисления, за плащане на лихви по кредити, за заплати на обслужвашия и управленския персонал, за застраховки и др. Сумата на тези разходи не се променя, дори производството временно да спре. 2) Общи променливи разходи – това е сумата на всички разходи, които пряко са свързани с производството и реализацията. Това са разходи за материали, окомплектовка, заплати на производствения и пласментния персонал, за опаковка, транспорт и др. Величината на тези разходи се променя в зависимост от обемите на производството и продажбите. Ако производството спре общите променливи разходи са нула.3) Общи разходи – сума от общите постоянни и общите променливи разходи. 4) Средни разходи за единица – получават се като общите разходи се разделят на общото количество произведени или продадени стоки.

Кои от разходите – общите или средните ще бъдат взети за основа на фирмената цена по формулата разходи+ е въпрос, който изисква компетентна оценка на търсенето. Ако търсенето е стабилно, средните разходи могат да бъдат подходяща ценова база. Ако пазарната конюнктура е неустойчива, тогава е по-добре величината на общите разходи да бъде определена при някаква стандартна норма на използване на производствените мощности. За управляващия по цените е също така важно да прецени коя ценова формула да избере - цени основани върху пълните или променливите разходи. Ако конкуренцията на пазара е особено силна, ако получаването на една голяма поръчка е много важно за фирмата, ако фирмата е в положение да се бори за своето оцеляване е най – разумно цените да бъдат ориентирани към променливите разходи. След като бъде уточнено управленското виждане по двата структурни елемента на цената – разходите и пачалбата, тогава е необходимо да се анализира зависимостта разходи – продажби – доход. За управляващия по цените, резултатите от анализа ВЕР са добър ориентир за намирането на удачни и алтернативни ценови решения. Ако се ръководи от ефекта, който едни или други алтернативи за цени ще има върху стопанските резултати на фирмата, управляващият може правилно да прецени и вземе решения по следните въпроси: При коя алтернативна цена необходимият обем продажби е постижим в конкретните пазарни условия; Кой от вариантите за продажна цена осигурява желаната печалба; Кои от изделията на фирмата са най-доходоносни; Кои от изделията имат твърде малък принос.

3. Балансиране на увеличените разходи и приходи

35

Това е друго вътрешнофирмено условие, което трябва да бъде удоволетворено в процеса на фирменото управление на цените. То е свързано със стремежа да се максимизира печалбата, като се намери оптималното за фирмата равнище на производство и продажби и съответно оптималната цена за това равнище на дейност. В този случай трябва да се изходи от резултатите на маржиналния анализ. В центъра на вниманието е динамиката на допълнителните разходи свързани с разширяването на производството и продажбите на фирмата. Балансирането на допълнителните разходи и приходи позволява да се определи най-доходоносната цена, която ще осигури максимизирането на приходите и съответно на печалбите на фирмата.

3.1 Ефектът на трите „К”

Формулата на успеха във фирменото управление на цените се заключава в умението да се намери оптималното съчетание между фирмените критерии и пазарните условия. Разходите, търсенето и конкуренцията са трите детерминанти на фирменото ценообразуване. Фирмената цена трябва да се разработва винаги, като се имат предвид тези три условия, които са опорни точки и задължителни координати, когато действат пазарни принципи на ценообразуване. Формулата разходи – купувач – конкуренция е позната под две названия: ефектът на трите „К” или магически тривъгълник на ценообразуването.Магическия триъгълник разкрива кои са акцентите при правенето на цените. В каква степен фирмената цена ще бъде ориентирана повече към разходите или към пазарните сили, зависи от:1) положението на фирмата на конкретния отраслов пазар;2) от особеностите на пазара и състоянието на пазарната конюнктура;3) от особеностите на фирмения продукт и неговите позиции на пазара.

4. Ценовата политика като елемент на маркетинга

4.1. Същност и характеристики на ценовата политика

Ценовата политика е система за оперативно и стратегическо управление на цените в маркетинга на фирмата. Тя обхваща всички мероприятия и действия отнасящи се до цените. Нейната цел е да определи и да осигури постигането на такив апродажни и покупни цени, които да са разумни за потребителите и оптимални за фирмата. В характеристиката на ценовата политика като инструмент на маркетинга е важно да се откроят следните нейни черти;1) ценовата политика е само един от елементите на маркетинг микса. Който фирмата използва за да постигне своите цели. Ценовите решения влияят върху и се влияят от решенията свързани с продукта, с методите, формите и каналите на реализация и с начините за стимулиране на продажбите;2) ценовата политика е единственият инструмент, който е носител на приходи в маркетинговия бюджет;3) ценовата политика е инструментът, чрез който фирмата може да постигне най-бързо въздействие върху пазар, който е чувствителен в

36

ценово отношение и да предизвика реакциите на различните негови участници.

Вземането на решения за равнището на цената и за ценови изменения е един от най-сложните въпроси при разработването и провеждането на ценовата политика на фирмата.

Примерна схема за вземане на стратегически ценови решения:

1) избор на целеви пазари;2) проучване на потребителите;3) анализ на конкуренцията;4) обвързване на разходите с търсенето;5) интегриране на цените в маркетинг микса;6) определяне на цената.

4.2. Ценовата политика като управленски инструмент

Всеки, който се занимава с ценообразуване на фирмено развнище и от позициите на маркетинговото управление е добре да знае следните ръководни правила взети и обобщени от практиката: