Embed Size (px)

Citation preview

CENTURY 21 ACCOUNTING © Thomson/South-Western

LESSON 13-2LESSON 13-2

Financial Statements and Analysis

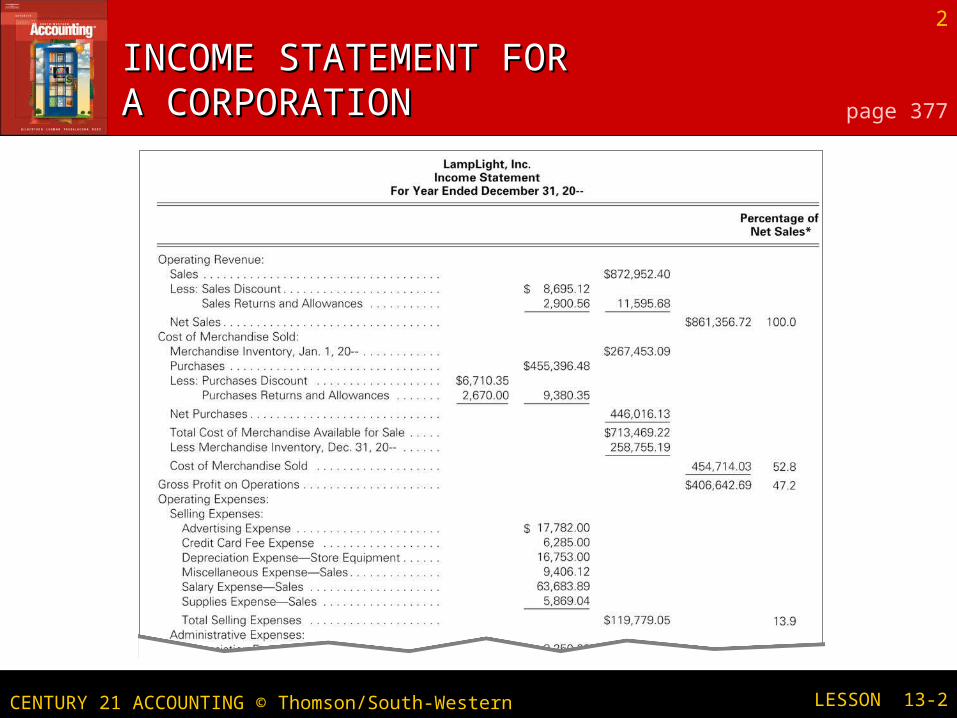

2

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

INCOME STATEMENT INCOME STATEMENT FOR A CORPORATIONFOR A CORPORATION page 377

3

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

INCOME STATEMENT INCOME STATEMENT FOR A CORPORATIONFOR A CORPORATION page 377

4

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

ACCEPTABLE AND ACTUAL ACCEPTABLE AND ACTUAL COMPONENT PERCENTAGESCOMPONENT PERCENTAGES page 378

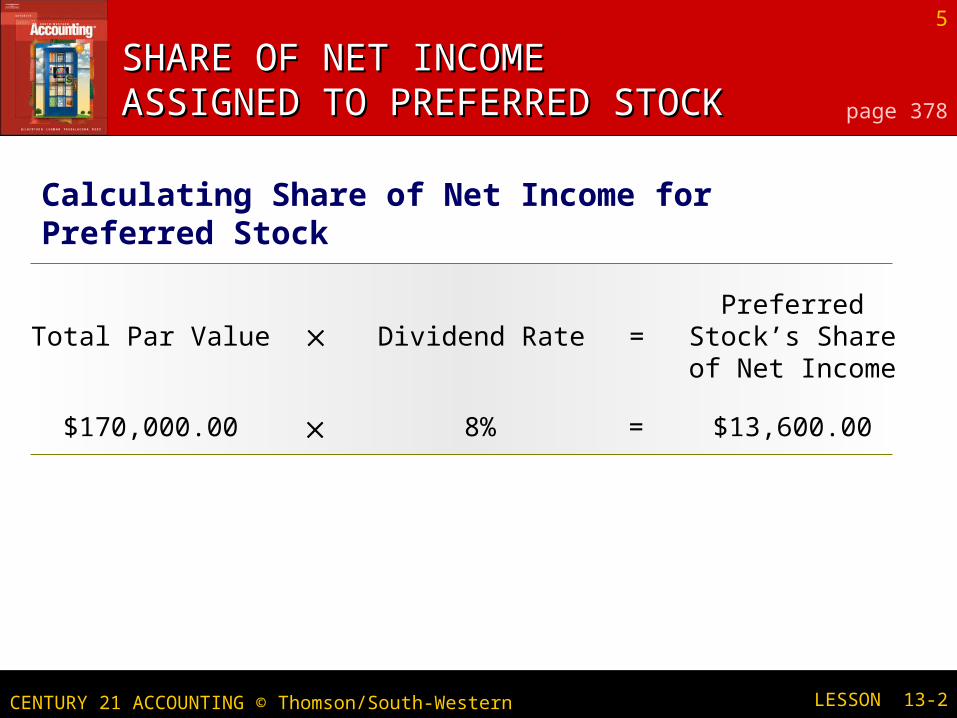

5

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

SHARE OF NET INCOME SHARE OF NET INCOME ASSIGNED TO PREFERRED STOCKASSIGNED TO PREFERRED STOCK page 378

Calculating Share of Net Income for Preferred Stock

Total Par Value Dividend Rate =Preferred Stock’s

Share of Net Income

$170,000.00 8% = $13,600.00

6

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

Total Net IncomePreferred Stock’s

Share of Net Income

=Common Stock’s

Share of Net Income

SHARE OF NET INCOME SHARE OF NET INCOME ASSIGNED TO COMMON STOCKASSIGNED TO COMMON STOCK page 378

Calculating Share of Net Income for Preferred Stock

$96,742.51 $13,600.00 = $83,142.51

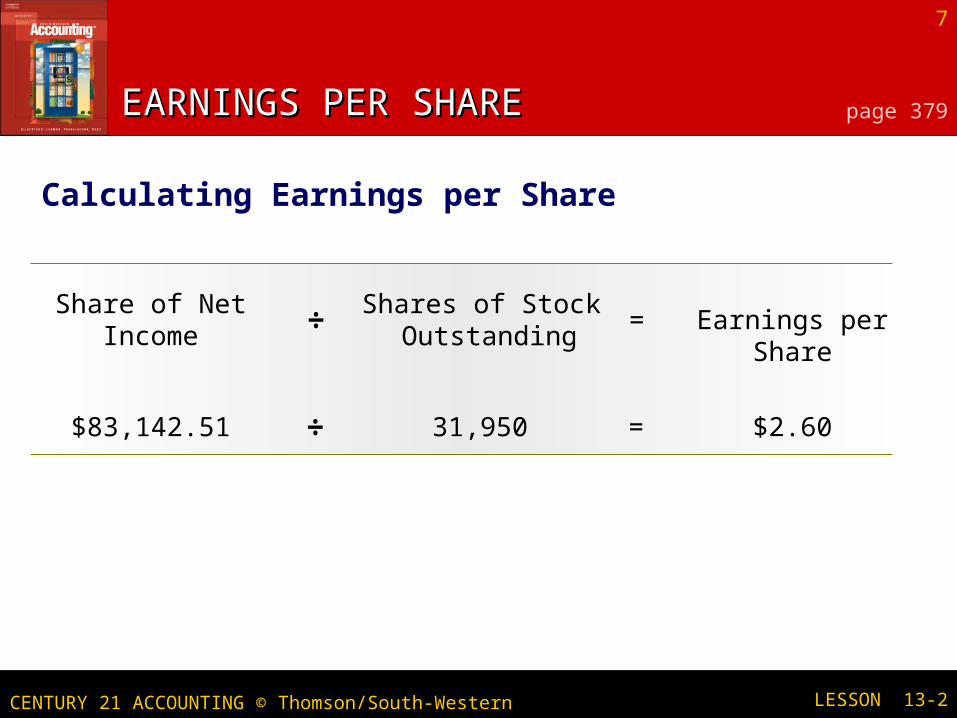

7

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

EARNINGS PER SHAREEARNINGS PER SHARE page 379

Calculating Earnings per Share

Share of Net Income

Shares of Stock Outstanding

= Earnings per Share÷

$83,142.51 31,950 = $2.60÷

8

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

STATEMENT OF STOCKHOLDERS’ EQUITY STATEMENT OF STOCKHOLDERS’ EQUITY FOR A CORPORATIONFOR A CORPORATION page 379

2.2. Retained earnings section2.2. Retained earnings section

1.1. Paid-in capital section1.1. Paid-in capital section

9

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

Total Stockholders’

Equity

Shares of Capital Stock Outstanding

= Equity per Share

÷

ANALYZING A STATEMENT OF ANALYZING A STATEMENT OF STOCKHOLDERS’ EQUITYSTOCKHOLDERS’ EQUITY page 380

Calculating Equity per Share

$170,000.00 1,700 = $100.00÷Preferred

448,655.86 31,950 = 14.04÷Common

$618,655.86Total

10

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

Calculating Price-Earnings Ratio

Market Priceper Share

Earnings per Share

=Price-Earnings

Ratio÷

$19.50 $2.60 = 7.5 times÷

ANALYZING A STATEMENT OF ANALYZING A STATEMENT OF STOCKHOLDERS’ EQUITYSTOCKHOLDERS’ EQUITY page 380

11

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

BALANCE SHEET FOR BALANCE SHEET FOR A CORPORATIONA CORPORATION page 381

12

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

BALANCE SHEET FOR BALANCE SHEET FOR A CORPORATIONA CORPORATION page 381

13

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

Beginning Book Value

=Allowance for Uncollectible

Accounts Beginning Balance

–Accounts

Receivable Beginning Balance

ACCOUNTS RECEIVABLE ACCOUNTS RECEIVABLE TURNOVER RATIOTURNOVER RATIO

Calculating the average book value of accounts receivable

page 382

$124,579.31=2÷$128,536.91)+($120,621.71

$128,536.91=$6,697.63–$135,234.54

Ending Book Value=Allowance for Uncollectible Accounts Ending Balance

–Accounts

Receivable Ending Balance

$120,621.71=$4,362.18–$124,983.89

Average Book Value of Accounts

Receivable=2÷

Ending Book Value of Accounts Receivable

+Beginning Book

Value of Accounts Receivable

14

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

ACCOUNTS RECEIVABLE ACCOUNTS RECEIVABLE TURNOVER RATIOTURNOVER RATIO

Calculating the accounts receivable turnover ratio

page 382

Net Sales on Account

Average Book Value of Accounts

Receivable=

Accounts Receivable

Turnover Ratio÷

$861,356.72 $124,579.31 = 6.9 times÷

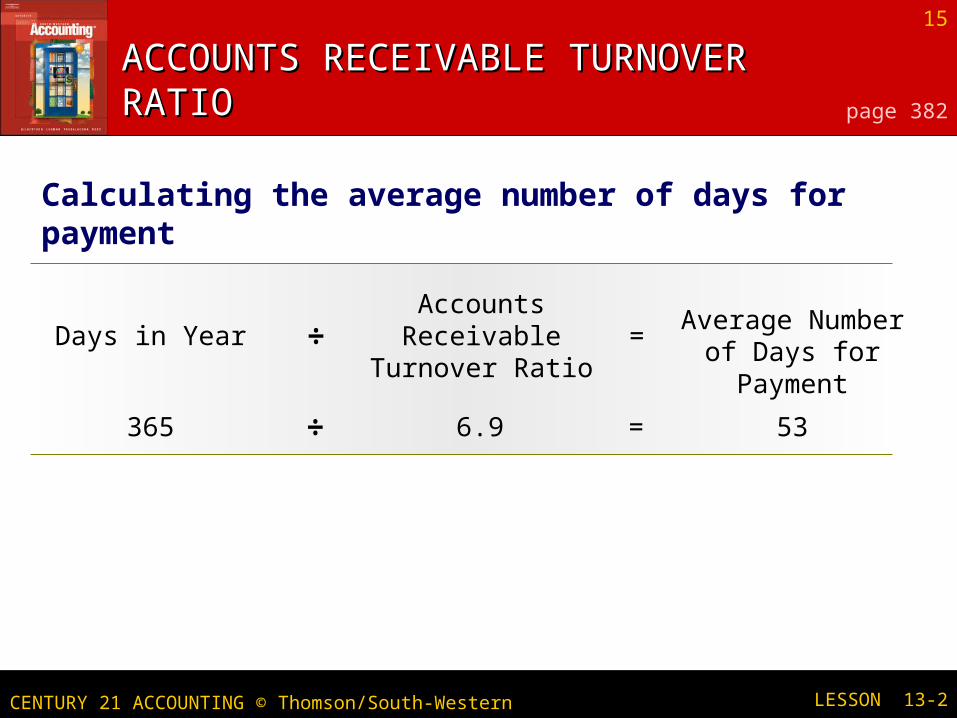

15

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

ACCOUNTS RECEIVABLE ACCOUNTS RECEIVABLE TURNOVER RATIOTURNOVER RATIO

Calculating the average number of days for payment

page 382

Days in YearAccounts

Receivable Turnover Ratio

=Average Number of Days for Payment÷

365 6.9 = 53÷

16

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

Average Stockholders’

Equity=2÷

December 31 Stockholders’

Equity+

January 1 Stockholders’

Equity

$498,622.11=2÷$618,655.86)+($378,588.35

19.4%=$498,622.11÷$96,742.51

Rate Earnedon Average

Stockholders’ Equity=

AverageStockholders’

Equity÷

Net Incomeafter FederalIncome Tax

RATE EARNED ON AVERAGE RATE EARNED ON AVERAGE STOCKHOLDERS’ EQUITYSTOCKHOLDERS’ EQUITY

Calculate average stockholders’ equity

page 383

Calculate the rate earned

17

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

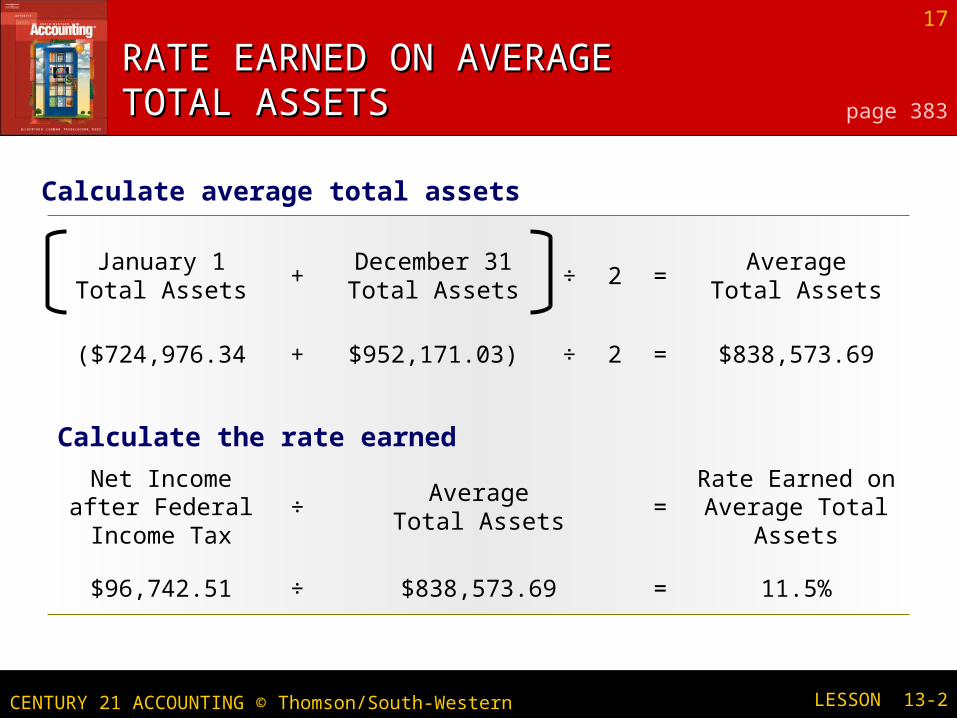

AverageTotal Assets

=2÷December 31Total Assets

+January 1

Total Assets

$838,573.69=2÷$952,171.03)+($724,976.34

11.5%=$838,573.69÷$96,742.51

Rate Earned onAverage Total

Assets=

AverageTotal Assets

÷Net Income

after FederalIncome Tax

RATE EARNED ON RATE EARNED ON AVERAGE TOTAL ASSETSAVERAGE TOTAL ASSETS

Calculate average total assets

page 383

Calculate the rate earned

18

CENTURY 21 ACCOUNTING © Thomson/South-Western LESSON 13-2

TERMS REVIEWTERMS REVIEW

earnings per share equity per share market value price-earnings ratio rate earned on average stockholders’ equity rate earned on average total assets

page 365