Embed Size (px)

Citation preview

現代年金学への展望

一企業年金の自動スライド制のために-

松 本 浩太郎(千葉商科大学教授)

第一章 現代年金学の意義

第二章 現代年金学の構造

第三章 年金財政の健全性

第四章 企業年金自動スライド論

第五章 む す び

第一章 現代年金学の意義

§t.年金権の意義

現代年金学という言葉はあまり聞きなれた言葉ではない。という事

は現代年金学の理論がいまだ充分に成立していないということを意味

している。これに対する"古典年金学"という理論が、経済変動のは

げしい現代の年金制度の計理運営には役立たなくなっているがため、

いまやひとりわが国のみならず、欧米先進国の年金制度は財政的に非

常な困惑を呈しているO

年金制度は恒久的な、未来永遠に存続する制度であるのみならず、

今後の高齢化社会にあっては、全く不可欠な制度である。

憲法25条に定められた生存権が、ひとしく天賦人権説として万人に

与えられた権利であると同様に、年金権(dasRentenrecht)はヴィ

マール憲法第151条の精神に従い、高齢化社会においては絶体的の権

利であって、筆者はこれを"天賦年金権"と呼びたい。

-47-

現代年金学への展望

そこでまづ、年金権をつぎの様に独文で定義したい。

DesRentenrechtistdasRecht,einegewisseSummeGeldals

lebensligliche Rente zubekommen,damiteinemmenschenwurdig-ヽ

esDasein verburgtwerdenkann

これを邦訳すればつぎの通りである。

年金権とは、人たるに値する生存を保証することが可能なために、

一定の金額を終身年金として受給する権利をいう。

かく定義する場合、年金権はつぎの3つに区分される。

10 既得権

20 期待権

30 成長権(年金スライド権、過去勤務年金の導入、給付改善の権

利)

これらのうち、既得権は如何なる場合にも侵害してはならぬと考え

てよいが、期待権は一概にこれを論ずることはできないであろうO

ケース・バイ・ケースに論ずるほかはないから、主観的な価値観に左

右されるおそれがあるO最後の成長権は、公的年金全般の公平性を論

ずる場合等には当然重要な要素として考えてよい。しかし、財源負担

すなわち保険料の大小を背景に成長権の可能性は肯定されねばならぬ。

たとえば、巷間問題となっているいわゆる ≠官民格差論"において

は、とかく給付面の格差や大小のみに留意して、保険料の高低を無視

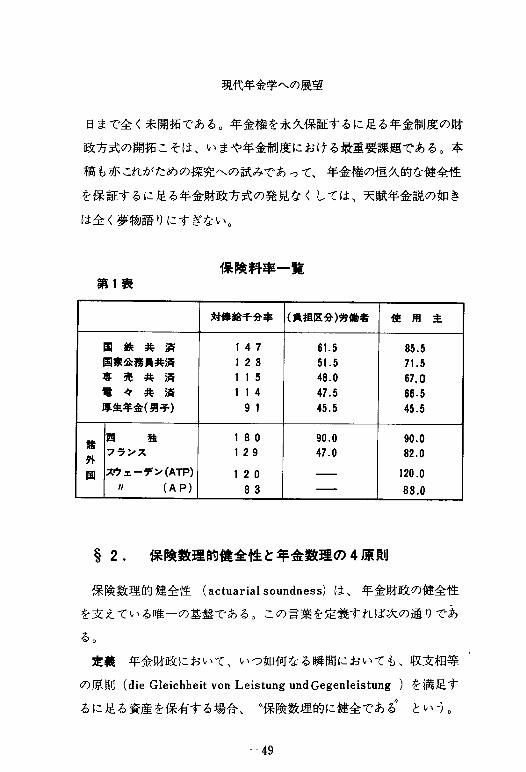

していることは、片手落ちといわざるを得ない。たとえば、第1表に

示す通りわが国公的年金の保険料率は、国鉄共済組合の千分の147を

はじめとして、厚生年金の千分の91(昭和55年8月の改正では106に

引上げの予定)にいたるまで各種各様である。さらに労使の負担区分

もまちまちである。

以上のべた年金権を恒久的に確実に保覆してくれる財政方式は、今

-48-

現代年金学への展望

日まで全く未開拓である。年金権を永久保証するに足る年金制度の財

政方式の開拓こそは、いまや年金制度における最重要課題である。本

稿も亦これがための探究への試みであって、年金権の恒久的な健全性

を保証するに足る年金財政方式の発見なくしては、天賦年金説の如き

は全く夢物語りにすぎない。

保険料率一覧第1表

対 俸 給 千 分 率 (貴 捜 区 分 )労働 者 使 用 主

国 鉄 共 済 1 4 7 6 1.5 8 5 .5

国 家 公務 員 共 済 1 2 3 5 1 .5 7 1 .5

専 売 共 済 1 1 5 4 8 .0 67 . 0

電 々 共 済 1 1 4 4 7 .5 6 6 .5

厚 生 年 金 ( 男子 ) 9 1 4 5 .5 4 5 .5

諾

外

西 独 1 8 0 9 0 .0 9 0 .0

フ ラ ンス 1 2 9 4 7 .0 8 2 . 0

国 スウ ェー デ ン (A T P ) 1 2 0 12 0 .0

11 ( A P ) 8 3 8 3 .0

§2. 保険数理的健全性と年金数理の4原則

保険数理的健全性(actuarialsoundness)は、年金財政の健全性

を支えている唯一の基盤であるO この言葉を定義すれば次の通りであ

るO

定義 年金財政において、いつ如何なる瞬間においても、収支相等

の原則(dieGleichheitvonLeistungundGegenleistung)を満足す

るに足る資産を保有する場合、"保険数理的に健全であ者 という。

-49-

現代年金学への展望

従って、収支相等の原則の成立は、古典年金学の根本原則である。

そして、給与改定(ベース・アップ)や年金改定(年金スライド)な

どの要素は、収支相等の原則では容認されない。かかるが故に、ベー

ス・アップや年金スライドを自動的に導入しているわが国の公的年金

の財政は、明らかに収支相等の原則を無視し、否定している財政方式

である。すなわち、ベース・アップや年金スライドを活用している公

的年金の財政の仕組みは、古典年金学だけでは充分の説明ができない。

これがため、ベース・アップや年金スライドを導入し、年金財政の

恒久的健全性を解明せんがため、ここに、現代年金学が生れ出ようと

しているOそしてそこには、年金哲学の基盤がある。

しかしながら現代年金数理論が仮I)に生れ出たとしても、古典年金

学が無用になったのではない。古典年金学を基盤としてこそ現代年金

学は構築されてゆくのである。従って、古典年金学を支えている伝統

的な年金数理論の概念を把握しておかねばならない。

年金制度は長期間にわたって給付を堅実に支払っていくことが目的

であるから、その財政計画は慎重に立てなければならない。ことに、

定年退職までは年金給付の支出は皆無であり、退職後に多額の給付金

が長期間にわたり支出されるから、あらかじめその準備をしておかね

ばならない。こうした年金制度の目的を合理的に行う年金財政の仕組

みをとくに「年金数理(Pensionmathematics)」と呼んでいる。こ

の年金数理はさきにのべた収支相等の原則に準拠して成立っている。

ここに年金数理の詳細を明かにする余白はもたないが、収支相等の原

則に準拠して年金制度が計理運営される限り、いろいろの特長をあげ

ることができる。すなわち、「ベース・アップと年金スライドが行わ

れない」ことを条件におく限り、つぎの結果が得られるO

第1は、保険料の実質的負担を最も低廉にすることができる。従っ

て、計算基礎が一定であり、年金給付の内容がきまれば、保険料は必

一50一

現代年金学への展望

ず誰が計算しても同一結果となり、最廉価の金額となる。これを年金

数理の第一原則というO

第2は、年金財政が計算基礎通りに計理運営されるならば、年金勅

政は永久に健全であるO この「永久に健全であるという意味」は、

昭和11年鉄道大臣官房保健課の事務官であった吾孫子豊氏がのペてい

る。

昭和11年5月1日を期して5分利公債が3分半利国庫債券に低利借

換が行われた。このため国債に大量投資していた国鉄共済組合の年令

財政は危殆に瀕したO このため国庫負担を千分の二十七、増額する財

源として、第64回帝国議会貴族院決算委員会に提出されたのである。

すなわち、年金制度は、恒久的に財政の収支が均衡しなければなら

ないから、年金制度発足後80年以上を経て一過期を終えた時期、すな

わち年金制度が完全成熟した時期における収支均衡は、次式で示され

ることを吾孫子豊氏(1908-1970)が提示している。

利息収入 保険料 年金給付MXi +P(i)= B

上式の意味は「左辺の利息収入MXiと保険料収入P(i)との和で、奉

年の年金給付費Bを賄うことが出来る」という状態は、年金制度が完

全成熟後は、永遠に継続することを意味する。つまり積立金Mは永遠

に予定利息iで毎年運用しなければならないのである。これすなわち、

完全積立方式(full funding)と称する。

これに対して、資産Mを全部費消してしまえば、資産M=0 であ

る、このことは、予定利率

iニ0

の場合と、全く同様であるから、賦課方式 (Umlageverfahren)

と称せられる、すなわち、吾孫子の極限方程式において、予定利率i

-51-

現代年金学への展望

=0とすれば、次式を得る。

P(0)=B

故に、上式より静態経済下の年金財政では「予定利率0の場合の数理

的保険料は賦課式保険料である」ことが証明されたO

依ってこれを吾孫子の極限方程式に代入すれば

MXi+P(i)=P(0)

である、上武を資産Mについて解けば、資産Mの大きさを示すこと・か

できる。すなわち

M=P(0)-P(i)

となるO

さて、大正9年(1920)亀田豊治朗博士(1885~1944)が始めて

過去勤務年金の導入をはかり、これに伴う初期過去勤務債務U(initial

p畠StSerViceliabilities,略称PSLを以下用いる)とこれに充当(1)

する財源として「年金制度遡及負債充当額の財源=遡及財源」Qが用い

られている。今日では、Qを、整理資源、と呼んでいる、この場会、

被保険者数の増加率Cを導入すると、整理資源Qは、次式で示すことが

できる。

Q=整理資源=(PSL)×(i-c)=UX(i,C)

この組合員増加率Cは、その後官業共済組合の年金財政の仕組みには

ひとしく活用されたO筆者も亦国鉄共済組合アクチュアリー時代(19

33~捕47)には、組合員増加率Cは活用したものであるO

l戦後はいち早く昭和23年、国家公務員共済組合法成立にあたり、初

代アクチュアリー石川亘氏が、また、昭和29年、私立学校共済組合法

実施にあたり、初代アクチュアリー茂木克己氏がそれぞれ、組合員C

を整理資源Qの算出に活用しているO、しかし、昭和17年6月、厚生

年金保険法(当時は、労働者年金保険法、と称していた。)では、初

一52-

現代年金学への展望

期過去勤務年金が採用されなかったので、整理資源は必要なく、被保

険者増加率Cの登場も必要はなかったO

以上、緩々と述べて来た被保険者増加率Cは吾孫子の極限方程式で(2)

昭和11年同先生によって次式のように、発見されたのである。

Mxi+P(i)=B+MX C

ここに 予定利率i=C とおけば

P(C)=B

となる、従って、吾孫子の極限方程式は次の通りに書き直すことがで

きるO

MXi+P(i)=P(C)+MXc

これを資産Mについて解けば、被保険者数が毎年Cづつ増加する場

合の資産の限界が、次式で示される、すなわち

P(C)-P(i)for C<i

i-C

である。上武の分子は被保険者数の増加割合Cづつ、毎年増加してゆ

くから、資産Mも亦Cの割合で殖えてゆくのであるO(3)

この様に、予定利率iと、数理的保険料P(i)は逆の相関々係 を

なすものであるが、要するに「予定利率iに対応して、吾孫子の極限

方程式を満足するに足る数理的保険料を収入確保すれば、」年金財政は

恒久的に健全であるO このことを、年金財政の恒久的健全性、と称し

年金数理の第2の原則というO

つぎの年金数理の第3原則は、「費用負担の公平性と給付金決定の

公平性」である、つまり、給付内容が規定されるならば、数理的保険

料P(i)ならびに、整理資源は一意的に決定できることを意味するO

従って、段階的保険料方式とか、修正積立(賦課)方式は、必ずしも、

年金数理の公平性は守られてはいない0

-53-

現代年金学への展望

かような意味で、年金数理の公平性を無視すれば、年金財政の方式

はいろいろの健全性が考案される、このことを、米国の有名なアクチ(4)

ユアリーであるD,C,Bronson教授はつぎの様にのべている。

Actuarials。undnessmeansdifferentthingsfordifferentpeople,

すなわち、「保険数理上ノ健全性ハ各人、各様に理解サレル」とい

うことである。

最後の、「年金債務の平準化、利差益等剰余金の平準化」である。

これを年金数理の第4原則と呼んでいる。これは、年金給付の支出額

と、保険料(平準)と毎年の支払いを、どの様に調節するかをのべた、(5)

保険数理的技法であるO

以上を要約すると、年金数理の4原則は次の通りとなるO

第1原則 実質的最廉価性の原則

第2原則 恒久的健全性の原則

第3原則 公平性の原則

第4原則 平準化の原則

かく考察をめぐらすとき、「年金権の確保と年金数理の4原則」を

如何に調整するかという問題から、現代年金学は展開されてゆくの

であるOすなわち年金財政の仕組みこそは「年金数理を通じて年金数

理の上に(durchdieRentenmathematikiiberdieRentenmathemat-

ik)展開されるものであって、」これこそ、年金数理の計量模型の開発し61

である、たとえば、渋沢の健全化の指標、田中、金子の福祉モデル

等があげられる。

さらに、経済変動下における年金数理の4原則はその動態化をはから

ねばならぬOつまり、ここに改めて年金哲学を背景として論述する必要

があると思われるO

ー54-

現代年金学への展望

第二章 現代年金学の構造

さきには現代年金学誕生の機縁にふれたが、以下これを如何に埴成

してゆくかを述べる。

現代年金学とは、古典年金学に対応する学問であるOすなわち、インフ

レを伴う現代の成長経済社会に相応しい年金制度の種類、仕組み、計

算的機構、設計技術ならびに計理運営のための経済理論を提供解明す

る学問(theory)をいう。すなわち、経済変動下の年金数理論である。

現代の成長経済社会では、(丑人口の高齢化(年齢65オ以上の老人が

全人口に占める割合は、昭和45年で8.9%、25年後の今世紀未には14.3

%、昭和95年には実に18.8%)、②ベース・アップや年金自動スライ

ド制を肯定した年金学、(参企業年金における莫大な長期資金の蓄積、

④年金給付額のGNPに占める割合の増大、⑤年金受給者の消費購買

力の漸増に伴うGNPの増加等の、五項目を満足する年金制度が要請

されている。すなわち、年金産業がそれである。これがよめ、以上の

諸問題解決にあたり、次の三部門が考えられるO

§1.類型論(Cathegorytheory)

これは一般に制度論とも呼んでいる。

年金制度は、(D強制加入、②非営利的、③満期のない永遠の契約な

どという特質があるので、加入員つまり被保険者は、自己の意志で公

的年金の何れに加入するかを、自由選択することはできない。このた

め国は、国民皆年金体制に応えて、法律により八つの公的年金を、ま

た事業主も適格年金、調整年金、非適格年金等といろいろの私的年金

を設立している。適格、調整両年金はベース・アップは認められても、

年金スライドを行なってはならない。たゞしベース・アップが行をわ

ー55-

現代年金学への展望

れると、その度毎に派生する限界整理資源、つまり追加費用を数年間

ずつ会計して、保険料率の引上げが必要となってくるであろうO

さてこれら種々の公的、私的両年金は運営主体、態様、型態、給付

の内容、適用対象、大小さまざまな掛金率、財政方式の種類、計算基

礎のきめ方等々、いろいろな類型をもっている。そこでこれら種々の

要因の組合せによってつくり出される積立金MT(実施後第で年度はじ

め)は、次の計量模型で示される。年金制度の計量分析とか、経済模

型といわれる分野の研究を指す。本稿ではこれらの分析には触れず、

年金財政の仕組みを解明する数学的原理をのべることにする。

さて、昭和36年には国民皆年金に踏み切った。年金の神様といわれ

る小山進次郎氏にちなみ、これを称して."小山の皆年金模型。と呼ん

でいるO

MT=M(R..R2,Bl,B2,E,m,T,Cl,c2,C。,i,r,p,q,S,G,R)

である。ここに17の変数の説明をする。

Rl 公的年金 私的年金 協約年金

Rz 退職年金、地域年金

Bl 給付の形態、定額型とか報酬比例触

B2 有期年金、終身年金

E 適用対象とその範囲

m 成熟係数

で 制度実施後経過年数

cl ベース・アップの内容

C2 スライドの割合

C3 加入員数の増加率

1 稗立金実際運用利率

r 年金支給開始年齢(真利率rとは異る)

-56-

現代年金学への展望

p 段階式保険料

q 整理資源

S 政府補助金(事業主負担)

G 加入員全員の給料年額

R 既裁定年金者の年金総額

これらの変数に具体的数値を与えて、皆年金模型を解くことは非常

に困難である。従って、巷間しばしば唱導されている年金制度の調整

方式とか、統合問題が具体的に前進し難い所以は、実にこの小山の皆

年金模型の具体的数式化と、その解法が殆んど不可能に近いためであ

るというも過言ではないであろう。これこそが年金制度の統合化や、

年金財政の改革等を、年金数理論の拘束から解放して、普遍的に年金

模型を展開する理由そのものである。そこでこの小山の皆年金模型の

基本的公式としてあげられるのが、さきに述べた吾孫子の極限方程式

である。すなわち

MXi+P(i)=B+MXc fori>C

ここに

i=予定利率

P(i)=予定利率iのときの数理的保険料と整理資源との和

B=年金給付額

M=極限状態の積立金

この吾孫子の極限方程式は、年金制度創設後一週期を循環-ベース

・アップも年金スライドも皆無とする-した場合の、収支相当の原則

を示す方程式であるO(昭和11年馬場蔵相のとき、3分半利公債の低

金利政策が共済組合財政に与える影響として、吾孫子豊鉄道事務官が

提示したものであるO)

§2.年金の機能論(Functiontheory)

-57-

現代年金学への展望

年金制度設立の目的は、制度の発足、実施と同時にその機能を即時

発揮することである。この機能とはすなわち次の三つのものであるO

① 所得保障

② 長期資金蓄積のための金融機関と、年金産業のための資本系列

化

③ 個人消費の増大に伴う総需要の拡大

からなっているO 次にこれらを述べようO

わが国の年金学では、ひとえに"類型論"のみが展開され、制度の

統合とか、年金制度の見直し等のみに終始していることは、まだまだ

年金制度の後進国といわざるを得ない。まさに、機能論こそは現代年

金学の中枢である。

① 所得保障(Inco】neSeeurity)

このためにはまず初期過去勤務年金(initialpastservicepension)

とスライド制年金を、年金制度実施と同時に導入することが、絶対必

要条件である。もとより20年間保険料をかけて、年齢60オに達して受

けられる年金(これを、将来勤務年金htureservicepensionという)

だけでは、年金制度の成熟化はおよそ程遠い将来のことになる。従っ

て、年金制度実施以前の勤務期間は、たとえ保険料を払い込もうと思

っても払い込むことが出来ない、この過去の勤務期間一保険料の払い

込みが出来なかった期間-を、年金資格年数に遡及通算したいわゆる

過去勤務年金を、即時導入することにより、20年以上の過去の勤務年

数を有する労働者は、年金制度実施と同時に退職年金の支払開始が行

なわれるのである。これこそが強制加入の年金制度の鉄則であるにも

かかわらず、乾近発表されたいくつかの年金制度改革に関する意見や

提言のなかで、この初期過去勤務年金の間借に殆んど触れていないこ

とは、甚だ以って残念の極みといわねばならない。

一58-

現代年金学への展望

わが国の厚生年金保険は実施後すでに38年を経過したにも不拘、成

熟係数は僅か14.9%(昭和55年度)にすぎず、また厚生年金基金は実

施後すでに14年を経過して、なお一人当りの老齢年金額は62.109円だ

けである。とれらは何れも、年金制度実施当初、初期過去勤務年金の

導入を避けた結果にほかならない。然るに昭和44年に創立したJ TB

厚生年金基金では、会社創立の明治45年3月12日(1912)以降の在職

期間を、すべて初期過去勤務年金として遡及通算した結果、新規裁定

年金受給者の一人当り年金額は、優に100万円を越えているO

然るに厚生年金にあっては、加入30年目で平均標準報酬月額198,500

円とすれば、年金額は1,632,600円、月額で136,050円に達する(昭和

55年10月改正による)O

すなわち(昭和55年の法律改正後のモデルによる)

(2050円×30+198,500円×品×30+15,・000円)×12

=〔61,500+59,550+15,000〕×12

=136,050×12=1,632,600円

である015,000円は配偶者加算であるO

従って「年金制度発足後年数の浅い場合には、成熟度を促進する特

効薬は持ち合わせていない」二「厚生の指標」昭和46年特集号4ペー

ジーということは、今日ではもはや神話となっているが、初期過去勤

務年金こそは、ほかならぬこの特効薬そのものなのである。

この初期過去勤務年金とその財源である整理資源一詳しくは筆者創

刊の「社会保障年鑑1951年版」171ページを参照-こそは、厚生省初代

数理課長亀田豊治朗博士(1885~1944)が、わが国で最初に(1920)

発見活用したもので、爾来、共済組合の計理運営には必らず初期過去

勤務年金が導入されている。官民格差の原因の一つに初期過去勤務年

-59-

現代年金学への展望

金の有無があげられる。

次のスライド制年金とは、既裁定年金者(すでに年金証書をもらっ

て、年金を受給している人)の年金を、物価とか賃金に対応して引き

上げてゆき、年金額の実質価値を維持してゆくことをいう。

厚生年金保険では昭和48年度から法律で規定され、横田陽書氏によ

って打ち出され、これにより昭和48年を一般に福祉元年と呼んでいる。

同年度から年金時代(ageofpension)が始まったというも過言では

ない。

しかし、1個の年金制度だけで老後をすごしてゆくことは殆んど不

可能に近い。昭和55年度の政府予算によれば、30年間の勤続者は13万

6,050円(54年度5月迄は10万7,858円)といわれるが、これだけではと

うてい不充分である。

厚生年金保険では、前年度の全図消費者物価指数(略してCPIと

いう)により、6月分の年金額から自動スライドするOすなわち次式の

通りである。(法改正前の算式)

葦金霊=(1,650円×(賀討+(認識×品×(賀意)×(1+0.094)×(1+0.067)×(1+0.034)+家族加算

=(1,650円×(賀孟)+(芸謡票芸)×蔑×(賀孟))×1,207+家族加算

つぎに共済年金は昭和54年12月21日の国会で、各種共済組合年金改

走法として成立した。すなわち

1。年金を平均3.4%引き上げ、3,200円ずつをプラスする0

2。年金支給開始年齢を現行55才から60オに引き上げる。(経過期間

-60-

現代年金学への展望

20年間とする)

3。定年以前に退職した場合に支給される減額退職年金の減額率を、

現行4%から8%に引き上げるO(1年につき)

4。これら制度改正の時期は、55年7月1日よりとする。

さて、年金制度が具体的に所得保障としての機能を充たすためには、

次の四つの条件を満足する必要があるO

l。終身年金であること。

2。遺族年金があること。同年金の金額は、退職(老令)年金の少

くとも70%は確保すること。

3。自動スライドすること0

4。次の不等式の左辺の年金額の合計は、標準生計費を満足するこ

とO

国民年金+厚生年金+通算退職年金+適格年金+調整年金

+社内年金≧標準生計費

これら四条件は、出光興産人事部の永嶋弘康氏によって提示された

もので、これを所得保障に関する永嶋の四条件と呼んでいる。必ずし

もこれら四種類の年金は受給出来ないにしても、少くとも何れか二つ

又は二つ以上の年金額の和が望ましいO

(参 長期資金蓄積のための金融機関

これは年金機能の重要な役割であって、近代的な年金財政がすべて

積立方式に準拠しているための必然的な帰結である。年金制度は所得

保障のためというよりは、むしろ長期資金蓄積のための機関投資家と

して、設立される場合の方が過去の歴史からみて、常道であるという

も過言ではないであろう。年金産業の金融源は年金基金から始まるの

である。

彼のAdolfHitler(1889-1945)が1933年にBismarck(1815-98)

-61-

現代年金学への展望

の年金保険を再建一松本浩太郎著公共企業体共済組合制度の歴史と現

状(公企労センター刊)82-84ページ。これをドイツ年金保険の第一l

次改革という。-した所以も、またわが国で厚生年金保険が-昭和19

年5月に改名O一昭和17年6月に、金光庸夫厚生大臣(在職昭和15年

9月28日一同16年7月18日)と、河田烈大蔵大臣(在職昭和15年7月

22日一同16年7月18日)との合意のもとに、実施となったことも、何

れも第二次世界大戦の戦時公債徴達のための金融機関として、登場し

たことは周知の通りである。年金制度がもつ「長期金融機関である」

という機能は最重要視しなければならないO

③ 個人消費の需要の拡大

年金給付の支給額は景気の如何にかかわらず増大し、かつ高齢化社

会の進展と共に殖えてゆくのである。それは恰も現代の企業が、従来

の退職金の増加を企業経営内で、果して引きつづき吸収されてゆくや

否やの問題と対比できる。退職金の年金化の間塔であるO

けれども定年退職者は、退職金を消費せずに老後のために蓄積する

のが一般的慣行と見撤してよい。しかし既裁定年金者は年金を貯蓄す

る必要はないから、殆んど全額年金を消費することが可能である。つ

まり年金者の限界消費性向はほとんど1に近いから、年金給付が増加

してゆく程、個人消費はふくれてゆくのである。従って年金給付の増

大は、年金亡国につながるものではなく、むしろ却って不況克服策と

して、有効需要をつくり出してくれる新しい産業の開拓源、つまり"年

金産業〝の言葉が登場してくる所以でもある。わが国の石油ショック

以後、依然として小売業が繁栄をつゞけ得た支柱としては、増大して

ゆく年金総額のあったことを見逃してはならない。昭和53年度の年金

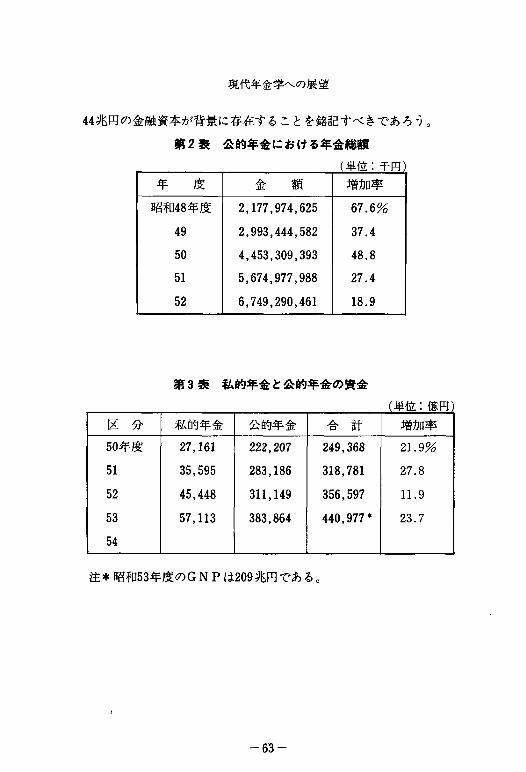

産業に充当可能な金額は、第3表の示す通り44兆円を突破し、増加率

では23.7%であるO実に年金産業は、GNPの約四分ノーに相当する

-62-

現代年金学への展望

44兆円の金融資本が背景に存在することを銘記すべきであろう。

第2表 公的年金における年金総額

(単位 : 千円 )

年 度 金 額 増 加 率

昭 和4 8年 度 2 ,17 7 ,97 4 ,6 2 5 6 7 .6 %

4 9 2 ,99 3 ,44 4 ,58 2 3 7 .4

50 4 ,45 3 ,30 9 ,3 9 3 4 8 .8

5 1 5 ,6 7 4 ,97 7 ,9 88 2 7 .4

5 2 6 ,74 9 ,29 0 ,4 6 1 18 .9

第3表 私的年金と公的年金の資金

(単 位 : 億 円 )

区 分 私 的 年 金 公 的年 金 合 計 増加 率

50年 度 2 7 ,16 1 2 2 2 ,2 0 7 24 9 ,36 8 2 1 .9 %

5 1 3 5 ,59 5 2 8 3 ,18 6 31 8 ,78 1 2 7 .8

52 4 5 ,44 8 31 1 ,14 9 35 6 ,5 97 11 .9

53

54

57 ,1 13 3 8 3 ,8 6 4 4 4 0 ,97 7 * 2 3 .7

注*昭和53年度のGNPは209兆円であるO

一63-

現代年金学への展望

第4表 私的年金の資産

(単 位 : 億 円 )

年 度

生 保 信 託 合 計

適格年金 調整年金 合 計 適格年金 調整年金 合 計 適格年金 調整年金 合 計 前年 比

昭4 4 1 ,26 6 1 9 1 1 ,4 57 9 78 8 12 1,7 90 2 ,24 4 1 ,0 04 3 ,24 7

%

16 9 .5

45 1 ,86 1 3 59 2 ,2 20 1 ,39 1 1 ,5 12 2 ,9 02 2 ,2 52 1,8 7 1 5 ,1 22 157 .7

46 2 ,5 15 6 14 3 ,1 29 1 ,89 5 2 ,5 33 4 ,4 28 4 ,4 10 3 ,14 7 7 ,5 56 14 7 .5

4 7 .3 ,27 9 9 38 4 ,2 16 2 , 51 9 3 ,9 27 6 ,4 46 5 ,79 8 4 ,8 6 5 1 0 ,66 3 14 1 .1

4 8 4 ,2 13 1 ,3 90 5 ,6 03 3 ,32 6 5 ,7 47 9 ,0 7 3 7 ,5 40 7 , 13 7 14 ,6 77 137 .6

49 5 ,48 5 2 ,0 19 7 ,5 04 4 ,5 0 5 8,306 12 ,8 1 1 9 ,9 90 ユ0 , 32 5 2 0 ,3 15 13 8 .4

50 6 ,92 7 2 ,8 6 1 9 ,78 8 5 ,8 5 4 11 ,5 19 17 ,3 73 12 ,7 82 14 ,3 80 2 7 ,16 1 133 .7

51 8 ,7 17 3 ,8 78 12 ,5 95 7 ,51 5 15 ,4 85 23 ,0 00 16 ,2 33 19 , 36 2 3 5 ,5 95 13 1 .1

52 1 0 ,76 4 5 ,1 50 15 ,9 13 9 ,3 27 ? 0 ,20 8 29 ,5 35 2 0 ,09 0 25 ,3 57 4 5 ,44 8 127 .7

53 13 ,66 7 6 ,7 12 2 0 ,37 9 1 1, 35 8 2 5 ,3 76 36 ,7 34 2 5 ,0 25 32 ,0 88 5 7 ,1 13 12 5 .7

54 1 1 ,0 13 8 ,6 57 19 ,67 0 13 ,7 7 1 3 1 ,3 12 45 ,0 8 3 2 4 ,7 84 39 ,9 6 9 6 4 ,7 54 11 3 .3

第5表 生保・信託のシェアー

(単位:%)

年度

適格年 金 調整年 金

生保 信託 生保 信 託

由44 50 .1 4 9 .9 1 9 .1 80 .9

45 4 9 .6 5 0 .4 19 .2 80 .8

46 4 9 .4 5 0 .6 1 9 .5 80 .5

47 4 7 .4 52 .6 1 9 ,3 80 .7

48 4 5 .7 5 4 .3 19 .5 80 .5

49 4 4 .3 55 .7 1 9 .6 80 .4

50 4 3 .7 5 6 .3 1 9 .9 80 .1

5 1 4 2 .8 5 7 .2 20 ,0 80 .0

52 4 2 .9 57 .1 2 0 .3 79 .7

53 4 3 .4 5 6 .6 20 .9 79 .1

54 4 4 .4 5 5 .6 2 1 .7 78 .3

-64-

現代年金学への展望

第三章 年金財政の健全性

§t 年金財政健全性の意義

年金制度はベース・アップや年金スライドが皆無のときには、年金

財政の健全性は、保険数理的健全性が確保出来れば充分である。

個人貯蓄や民間生命保険では、保険金は定額の契約のみ行なわれて

いる0 回民大衆はインフレに強い貯蓄や保険の要望をもっているが、

いまだこれに類するものは一つとしてない現状であるO おそらく今後

と錐も有り得ないであろうO

僅かに、調整年金や適格退職年金のうちには、報酬比例型の年金で

はベース・アップは認められているけれども、年金スライドは絶対に

禁止されているのは当然である。これこそ、収支相等の原則に準拠し

た財政方式を守るためのものである。

この意味において、ベース・アップや年金スライドを実施して、所

得保障の機能を確保する、わが国八つの公的年金に在っては、財政方

式を収支相等の原則に準拠するだけでは不充分であるO その計理運営

の健全性と動向については、特段の配慮と警戒を忘れてはならない。

このような、ベース・アップや年金スライドを実施する年金を、以

下「経済変動下の年金制度」というO この"経済変動下の年金制度の

年金財政の健全性"をどの様に定義するか、目下模索開発中というの

が率直な現状である。以下、今日迄活用されているいくつかの健全性

の概念についてのべるO

(1)静態経済下の健全性

これはいわゆる保険数理的健全性と称せられるもので次のように定

義するO

定義1、いつ、如何なる瞬間においても、収支相等の原則を満足す

-65-

現代年金学への展望

るに足る積立金相当額を資産として保有する場合、年金財政は保険数

理的に健全であるという。

この定義1の積立金とはすなわち、責任準備金を指すのである。毎

年度未の決算時には必らず責任準備金を算出し、資産と対比して欠損、

又は剰余を明らかにする必要があるO

もしも、責任準備金の方が資産よりも多い場合には、欠損を生じた

のであるから速やかに財政対策を講じなければならない。すなわち

欠損額=資産一責任準備金<0

この欠損額を年金財政では一般に、後発債務(pastserviceli-

abilities)と称し、記号PSLで示す。PSLは直ちに償却しなくて

もよく、①一定年数たとえば20年を限って償却するとか、②PSLの

利息のみ未来永遠に亘って償却する方法(これを「凍結方式(froze-

nmethod)」という)とがある。

この様にPSLを償却する財源を追加費用、または整理資源と称す

る。記号ではPSLをUで示し、整理資源をQで表示するから、凍結

方式は次式で示すことができる。

Q=UX(i-C) for i > C

ここに、iは予定利率とcは被保険者数増加率とする

かくして、整理資源Qだけ保険料を引上げ得たならば、年金財政は

再び保険数理的健全性をとりもどすことが出来たのである。

(2)経済変動下における健全性~(その1)

一般にわが国の年金財政は、5年目毎にその見直しを行なうのであ

る。その際には将来50年間にわたる収支の見通しをたてる。これはす

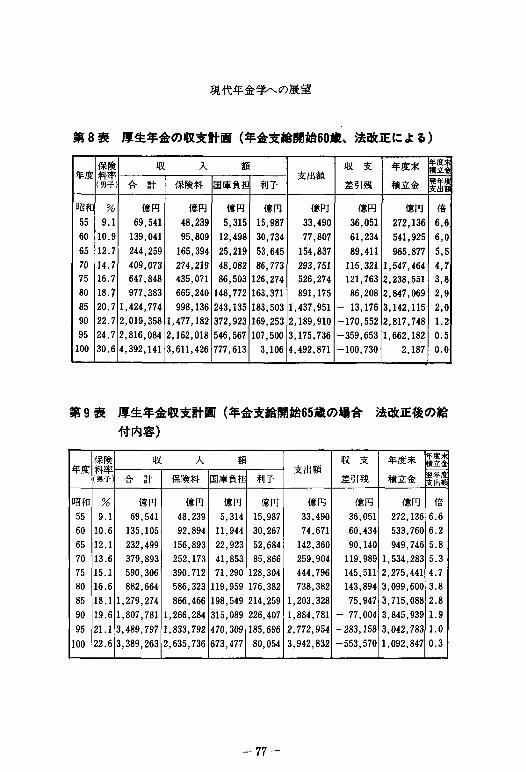

でに第三章、§3の第8表、および第9表でのべた型式である。この

収支計画表の改訂は、経済変動下年金財政の5年目毎の再計算におけ

る最も重要を作業の1つである。この収支計画表を用いて、年金財政

-66-

現代年金学への展望

の健全性を次のように定義する。

定義2、収支計画表における年度末積立金相当額を有する場合、年金

財政は、経済変動下における保険数理的健全性を確保している、とい

う。これを一般に修正績立方式又は修正賦課方式と呼んでいる。

これを具体的に述べれば、第8表において昭和55年度末積立金27兆

2,136億円に相当する資産を保有しておれば、厚生年金保険の財政は保

険数理的に健全であるということが出来る。

しかしこの収支計画表の有効期限は、次期再計算期の昭和60年度未

ということになるO従って、経済変動下における保険数理的健全性の

意味は、静態経済下における定義1とは、若干その内客を異にしてい

る。つまり5年間しか健全性の有効期間があるのみ。

(3)経済変動下における健全性・~(その2)

経済変動下に在って保険料の算定、責任準備金の算出等による、い

わゆる保険数理的健全性にのみ準拠し難いものがあるので、資産の増

加傾向から財政悪化の兆候を察知する方法が、次にのべる"確率的健

全性"であるO

ここにも亦、収支計画表を策定する必要がある。まず現時点におい

て将来の収支に影響ある要素、つまり将来の新規加入人員、ベース・

アップの継続期間、またそのアップ率の見通し等、過去の実績から将

来を想定して、収支計画表を策定するのである。

定義3 資産M(t)の増加率が、保険料年額G(t)の増加率より大

きい場合、年金財政は確率的に健全である、というO

すなわち、次の不等式が満足されるとき、確率的に健全である。

M(t+1)-M(t) G(t+1),G(t)

ここに、

M(t) G(t)

ー67-

現代年金学への展望

M(t)……t年度末の保有資産

G(t)……t年度中の保険料押入

上の不等式を変形すれば △M(t)

△G(t)弾性値=¶(t)=

G(t)

である。ただし

△M(t)=M(t+1)-M(t)

△G(t)=G(t+1)一G(t)

従って、確率的健全性とは、「弾性値り(t)が1よりも大きい場合」

をいうのであるO

次に、或る年度に達し不等式が逆になったとき、すなわち弾性¶(t)

が1より小さくなった場合、その年度から「財政の健全性は失われる」

のであるO この年度を 第一次警戒時点と称し、さらに資産M(t)が

減少した場合、その年度を 第二次警戒時点 というO

さて、確率的健全性にもとずいて年金財政の是非を判定する場合、

一般に「少くとも第一次警戒時点の10年前には、何等かの財政対策を

講ずる必要性」が慣例となっているO 第一次警戒時点に到達してから、

財政対策に着手したのではもはや手遅れであるO ましてや、第二次警

戒時点においては、すでに積立方式が崩壊し始めたのであるから、手

のほどこす術はないのである。

なお、さきにあげた定義3は次の様に述べることが出来る(青木祐

氏による)O

定義3'数列G(t)

が単調増加関数である限り、確率的健

全性は確保されている、と称する。

上述の定義3′は、定義3より容易に導かれるOすなわち

-68-

現代年金学への展望

M(t+1)-M(t) G(t+1)-G(t)

M(t)

M(t+1)

M(t)

G(t)

G(t+1)

G(t)

M(t+1) G(t+1) \

M(t) G(t)

M(t+1) M(t)

G(t+1) G(t)

が得られるO

(4)経済変動下の健全性~(その3)

この場合は、上述の確率的健全性を中心とはするが、さらに保険数

理的健全性を加味した手法であるO

原則的には、(丑確率的健全性に従い「第一次警戒時点に到達する10

年前」に財政対策を講ずるほか、②毎年度には責任準備金を算出し、

欠損または剰余金を分析し、さらにPS Lのための整理資源を計算す

るのであるO この様に、保険数理的分析も併せ遂行し、年金財政の感

化の推移過程、および原因等を明確に計算するのであるO

以上がおおむね現在活用されている財政方式である。ここに述べた

経済変動下の年金財政の健全性の定義は、何れも充分満足すべきもの

とはいい難いOむしろ経済変動下に在って、最終俸給すなわち退職時

基本額を基準に、次式によって年金額を決定する方式

退職年金=退職時基本給×加入期間×給付乗率

をそのまま適用することの是非を検討することなくしては、問題解決

は困難であると考えられるO

すなわち上式右辺の第1項である「基本給」は、毎年度ベース・ア

ップの影響を直接にうける金額であるO しかもベース・アップ率の大

-69-

現代年金学への展望

小に依って、年金額に高低の差を生ずるという不公平さえ存在する。

次に、年金スライドによって生ずる欠損額への財政対策にも、決し

て充分なものは存在しないが、今日迄知られているいくつかの方法は

後述することにする。

§2 ペース・アップや年金スライドに関する

若干の定理群(第6表、第7表参照)

以上、いろいろとベース・アップや年金スライドによって挽乱され

る、年金財政の問題点を指摘したのであ手が、ここではこれらの問題

点を整理し、その関係を計量模型にまとめて、一応定理群の型式で明

かにしてゆきたいO このため以下の諸記号を定義するO

M(r) 年度始保有資産

1 資産運用予定利率

C ベース・、アップおよび年金スライド

の割合(以下インフレ率Cとも呼ぶ)

r =

1- C

1+C(真利率 数理的保険料および責任準備金計算のために用いる子定利率

P(r) 前年度中の保険料収入

S 〝 年金給付額

W(r) 〝 未の責任準備金

依って次の諸定理群が得られるO

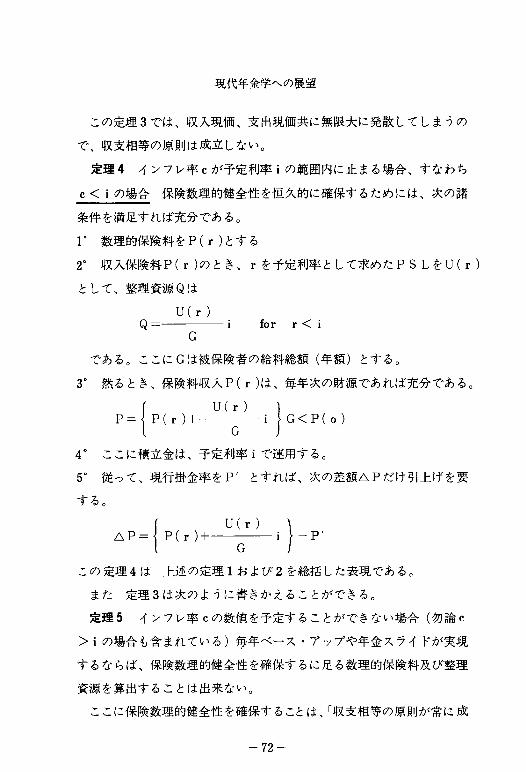

定理t.インフレ率Cが資産運用利率iよりも小さいとき、すなわち

c<i の場合 数理的保険料P(r)を収入して、責任準備金W(r)を

積み立て、ゆくならば、完全積立方式が成立する。インフレ率Cのため

の整理資源は毎年は必要ない。但し資産は予定利率iで運用する。

すなわち吾孫子の極限方程式は次の通りであるから

M(r)×r+P(r)=B

-70-

現代年金学への展望

上式の真利率rに具体的式を代入すれば次式が成立する。

M(r)×i+P(r)×(1十C)=BX(1+C)+MXc

上武はインフレ率Cを導入した場合の吾孫子の極限方程式である。

定理2.定理1と同様に c<iの場合 数理的保険料P(i)を

収入し、責任準備金W(i)を積み立て、なおかつ毎年度のインフレ率

に応じて整理資源を追加収入してゆくならば、ここに積立方式を維持

することができる。

しかしながら無限に整理資源を積み立ててゆくことは不合理である

から、整理資源の累計と数理的保険料P(i)との和が賦課式保険料、

すなわち、予定利率0の場合の数理的保険料P(0)に到達したならば、

整理資源の追加はもはや必要ない。

若しも、整理資源の追加をはからない限り、インフレ率に応じて欠

損は累積し、その上放置しておくと、成熟係数の大きさに比例して賦

課方式に転じてしまう。

さて、ここに述べた定理2の内容はたいへんに複雑であるが、具体

的には、段階式保険料を採用することにより、修正積立方式または修

正賦課方式を踏襲し、終局にあっては放課方式になるより外に方法は

ないことを意味する。

しかしながら、定理2の場合では、収支相等の原則は成立するので

あるから、なるべく速やかに定理1に準じて其利率を採用するならば、

献諌方式にならなくて済むのであるO

定理3 インフレ率Cが資産運用予定利廻iより大きい場合、すな

わち C>iの場合 が継続してゆく限りは、積立方式を維持するこ

とは不合理である。

この場合、真利率rを活用することも不合理であるから、収支計画

表によって賦課方式への過程を明かにするほかはない。

-71-

現代年金学への展望

この定理3では、収入現価、支出現価共に無限大に発散してしまうの

で、収支相等の原則は成立しないO

定理4 インフレ率Cが予定利率iの範囲内に止まる場合、すなわち

C<iの場合 保険数理的健全性を恒久的に確保するためには、次の諸

条件を満足すれば充分であるO

l。数理的保険料をP(r)とする

2。収入保険料P(r)のとき、rを予定利率として求めたPSLをU(r)

として、整理資源Qは

U(r)l for r<i

G

であるO ここにGは被保険者の給料総額(年額)とする0

3。然るとき、保険料収入P(r)は、毎年次の財源であれば充分であるO

P=

(P(r)+

U(r)

i)G<P(0)

4。ここに積立金は、予定利率iで運用する0

50 従って、現行掛金率をP′ とすれば、次の差額△Pだけ引上げを要

する。

△P= P(r)+U(r)

この定理4は 上述の定理1および2を総括した表現である。

また 定理3は次のように書きかえることができる。

定理5 インフレ率Cの数値を予定することができない場合(勿論C

>iの場合も含まれている)年年ベース・アップや年金スライドが実現

するならば、保険数理的健全性を確保するに足る数理的保険料及び整理

資源を算出することは出来ないO

ここに保険数理的健全性を確保することは、「収支相等の原則が常に成

一72-

現代年金学への展望

立する」ことを意味する。

以上を以って一応インフレ下の年金財政の模型を分析したのである

が、これ等定理群のなかでしばしば用いられた、「合理的」とか、

「不合理」の意味を明かにしておきたいOすなわち、保険料Pが次の

年金数理の4原則を満足するとき、「年金財政の仕組みは合理的であ

る」という。すなわち年金数理の4原則とは次のとおりである。

(1)費用負担の実質的最廉価性

(2)年金財政の恒久的健全性

(3)費用負担ならびに、給付金決定に関する公平の原則

(4)平準化の原則

§3 ペース・アップや年金スライドの場合の財政方式

ベース・アップや年金スライドを実施する場合、これという確認さ

れた財政方式は、必ずしも存在するとは云い難いことはすでに述べた

通りである。しかし一般的に活用可能と考えられる方式を.、若干以下

に列記する。

(1)賦課方式

この場合、賦課式保険料Pu(uはUmlageverfahren の頭文字)

として実際に賦課徴収する保険料と、予定利率0の場合の数理的保険

料P(0)の二つが考えられる。

この場合産業構造の変革に伴い、被保険者集団が減少過程を辿る場

合には、「賦課式保険料Puは、予定利率0の場合の数理的保険料P

(0)よりも大きい」のであるOすなわち

Pu>P(0) (1)

従ってその差額分

Pu-P(0)

は 産業構造の変革がもたらした、加重負担として別途考慮するのが

-73-

現代年金学への展望

望ましい。(S) (R)

従って、lt ~を被保険者数、lX を年金受給者数とした場合、脱退残

存表によって計算した完全成熟係数は次式となるiR)

∑lX完全成熟係数=

∑lt(S)(21

すなわち(1)の不等式のとき被保険者集団の実際の完全成熟係数は、(2)

式より大きくなる。

さらにまた、予定利率0の数理的保険料P(0)では、資産が皆無であ

るから、運用利率は0である。しかし乍ら「毎年のインフレ率Cが永遠

に継続するならば、数理的保険料P(0)は運用利率Cに相当する年金給

付を受給する」ことになる。これが、賦課方式の場合でもインフレ率C

が継続するならば、予定利率0の場合といえども、積立金を保有すると

同様の結翠となるのである。

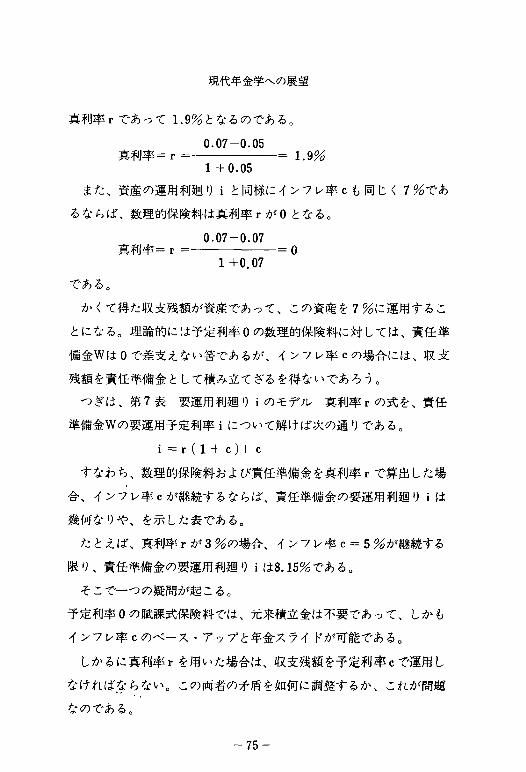

(2)其利率rを用いる方法(第6表、第7表参照)

真利率rは次式で示される

1-・.c

for c<i1+c

この裏利率rを用いて、数理的保険料P(r)、責任準備金W(r)を算

出し、これを利率i以上に運用するならば、インフレ率Cが毎年継続し

ても、保険数理的健全性が確保されることは、すでにしばしば述べ来っ

たところである。

さて、第6表に真利率rの数値表を、第7表に要運用利廻りiのモデ

ルを夫々計算した。これら二つの表について述べる。

第6表 裏利率rの数値表

たとえば、資産の運用利廻りiを7%とした場合、又インフレ率Cを

5%とした場合、数理的保険料及び責任準備金算出の予定利率こそは、

一74一

現代年金学への展望

真利率rであって1.9%となるのである。

0.07-0.05

真利率=r= =1.9%1+0.05

また、資産の運用利廻りiと同様にインフレ率Cも同じく7%であ

るならば、数理的保険料は莫利率rが0となる。

0.07-0.07

真利率=r=1+0.07

であるO

かくて得た収支残額が資産であって、この資産を7%に運用するこ

とになるO理論的には予定利率0の数理的保険料に対しては、責任準

備金Wは0で差支えない筈であるが、インフレ率Cの場合には、収支

残額を責任準備金として積み立てざるを得ないであろう。

つぎは、第7表 要運用利廻りiのモデル 真利率rの式を、責任

準備金Wの要運用予定利率iについて解けば次の通りである。

i=r(1+C)+C

すなわち、数理的保険料および責任準備金を真利率rで算出した場

合、インフレ率Cが継続するならば、責任準備金の要運用利廻りiは

幾何なりや、を示した表である。

たとえば、真利率rが3%の場合、インフレ率Cこ5%が継続する

限り、責任準備金の要運用利遡りiは8.15%である。

そこで一つの疑問が起こる。

予定利率0の賦課式保険料では、元来積立金は不要であって、しかも

インフレ率Cのベース・アップと年金スライドが可能である。

しかるに真利率rを用いた場合は、収支残額を予定利率Cで運用し

なければならない。この両者の矛盾を如何に調整するか、これが間者

なのである。

-75-

現代年金学への展望

第6表 真利率「のモデル

1-c

(単位 %)

辛く 20% 15% 14% 13% 12% 11% 10% 9% 8% 7% 6% 5% 4% 3%

10% △83△4,3△3.5△2.7△1.8△09 0 0.9 1.9 2.8 3.8 4.8 5.8 6.8

9 △9.2△5.2△4.4△35△2.7△1.8△0.9 0 0.9 1.9 2.8 3.8 4.8 5.8

8 △10.0△6.1△5.3△4.4△3.6△2.7△1.8△0.9 0 0.9 1.9 2.9 3.8 4.9

7 △10.8△7.0△6.1△5.3△4.5△3.6△2.7△1.8△0.9 0 0.9

0

△0.9

1.9 2.9 豆.9

6 △11.7△7.8△7.0△6.2△5.4△ 4,5△3.6△2.8△1.9△0.9 1.0

0

△1.0

1.9 2.9

5 △12.5△87△7.9△71△6.3△5.4△4.5△37△28△1.9 1.0

0

△1.0

1,9

4 △13,3△9.6△8.8△8.0△7.1△6.3△ 5.5△4.6△3.7△28△1.9 1.0

3 △14.2△10.4△9.6△8.8△8.0△7.2△6.4△5.5△4.6△3.7△2.8△1.9 0

2 △15.2△11.3△10.5△9.7△8.9△8.1△7.3△6.4△5.6△4.7△3.8△2.9△18△1.0

1 △15.8△12.2△11.4△10.6△9.8△9.0△8.2△ 7.3△6.5△5.6△4.7△3.8△2.9△1.9

第7表 要資産運用利回りのモデル

i=r(1+c)+C

ヽミ20% 15% 14% 13% 12% 11% 10% 9 % 8 % 7 % 6 % 5 % 4 % 3 % 2 % 1 % 0 %

% % % % % % % % %

19.9

% % % % % % % % %

10 32.0 26.5 25.4 24.3 23.2 22 1 21 0 18.8 17.7 166 15.5 14.4 13.3 12.2 11 1 10.0

9 30.8 25.35 24.26 23.17 22.08 20 09 19.9 18.91 17 72 16.63 15.54 14.45 13.36 12.27 11.18 10.09 9.0

8 29.6 24 2 23 12 22.04 20.96 19.88 18 8 177 16.64 15 56 14.48 13.40 12.32 11.24 10.16 9.08 8 0

7 28.4 23.05 21.98 20 91 19.84 18.77 17.7 16.6 15.56 14.49 13.42 12 35 11.28 10.21 9.14 8.07 7.0

6 27.2 21.9 20.84 19.78 18.72 17.66 16.6 15.5 14.47 13.42 1246 11.30 10 24 9.18 8.12 7 06 6.0

5 26.0 20.75 19.7 18.65 17.6 16.55 15 5 144 13.40 12.35 12.30 10.25 9.20 8.15 7 10 6.05 5 0

4 24.8 19 6 18.56 17.52 16.48 15.44 14 4 13. 12.32 11 28 10.24 9 20 8.16 7.12 6.08 5,04 4 0

3 23.6 18.45 17.42 16.38 15.36 14.33 13.3 1227 11 24 10.21 9.18 8 15 7.12 6.09 4 06 4.03 3.0

2 22,4 17.3 16.28 15 26 14.24 13.22 12.2 11 18 10.16 9.14 8 12 7.10 6 08 5.06 4 04 3.02 2.0

1 21.2 15.15 15.14 14.13 13.12 12 11 11 1 10.09 9.08 8.01 7.(旭 6.05 5.04 4 04 3.03 2.01 1.0

0 20.0 15.0 14.0 13,0 12 0 11.0 10.0 9.0 8.0 7.0 6.0 5.0 4 0 3.02 2.0 1.0 0

-76-

現代年金学への展望

第8表 厚生年金の収支計画(年金支給関始60歳、法改正による)

年 度

保 険

料 率

(男子 )

収 入 額

支 出 額

収 支

差 引 残

年 度 末

積 立 金

度立

合 計 保 険 料 回 庫 負 担 利 子 年出

昭 和 % 億 円 億 円 億 円 億 円 億 円 億 円 億 円 倍

55 9 .1 69 ,5 4 1 4 8 ,23 9 5 ,3 15 1 5,9 87 3 3 ,49 0 36 ,0 5 1 2 7 2 ,13 6 6 ,6

6 0 1 0 .9 1 39 ,0 4 1 9 5 ,80 9 12 ,4 98 30 ,7 34 77 ,80 7 61 ,2 34 54 1 ,92 5 6 ,0

6 5 1 2 .7 2 44 ,2 59 16 5 ,39 4 25 ,2 19 5 3,6 45 154 ,83 7 89 ,4 1 1 96 5 ,87 7 5 ,5

70 14 .7 40 9 ,0 73 2 74 ,2 ユ9 4 8 ,0 82 86 ,77 3 2 93 ,75 1 1 15 ,3 2 1 I ,5 4 7 ,4 6 4 4 , 7

7 5 16 .7 64 7 ,84 8 4 35 ,0 7 1 8 6 ,5 03 1 26 ,2 74 5 26 ,27 4 1 21 ,76 3 2 ,2 38 ,55 1 3 ,8

8 0 18 .7 97 7 ,3 83 6 65 ,2 4 0 14 8 ,7 72 1 63 ,3 71 8 9 1 ,17 5 86 ,2 08 2 ,8 47 ,06 9 2 ,9

8 5 20 .7 1 ,42 4 ,7 74 9 98 ,13 6 24 3 ,1 35 1 83 ,5 03 1 ,4 37 ,95 1 - 13 ,1 76 3 ,142 ,11 5 2 ,0

9 0 22 .7 2 ,0 19 ,3 58 1,4 77 ,18 2 37 2 ,9 23 1 69 ,2 53 2 , 189 , 91 0 - 17 0 ,5 52 2 ,8 17 ,74 8 1 .2

9 5 2 4 .7 2 ,8 16 ,08 4 2 ,1 62 ,0 18 54 6 ,56 7 10 7 ,50 0 3 ,1 75 ,7 36 - 35 9 ,65 3 1 ,6 62 , 182 0 .5

1 00 3 0 .6 4 ,39 2 ,14 1 3 ,6 11 ,4 26 77 7 ,6 13 3 ,10 6 4 ,4 92 ,8 7 1 - 10 0 ,73 0 2 , 187 0 .0

第9表 厚生年金収支計画(年金支給開始65歳の場合 法改正後の給

付内容)

年 度

保 険

料 率

(男 子

収 入 額

支 出 額

収 支

差 引 残

年 度 末

積 立 金

度立

合 計 保 険 料 国 庫 負 担 利 子 年出

昭 和 % 億 円 億 円 億 円 億 円 億 円 億 円 億 円 倍

55 9 . 1 6 9 , 5 4 1 4 8 , 2 3 9 5 , 3 1 4 1 5 , 9 8 7 3 3 ,4 9 0 3 6 , 0 5 1 2 7 2 , 1 3 6 6 . 6

6 0 1 0 . 6 1 3 5 , 1 0 5 9 2 , 8 9 4 1 1 , 9 4 4 3 0 , 2 6 7 7 4 ,6 7 1 6 0 , 4 3 4 5 3 3 , 7 6 0 6 . 2

6 5 1 2 . 1 2 3 2 , 4 9 9 1 5 6 , 8 9 3 2 2 , 9 2 3 5 2 , 6 8 4 1 4 2 , 3 6 0 9 0 , 1 4 0 9 4 9 , 7 4 6 5 . 8

7 0 1 3 . 6 3 7 9 , 8 9 3 2 5 2 , 1 7 3 4 1 , 8 5 3 8 5 , 8 6 6 2 5 9 , 9 0 4 1 1 9 , 9 8 9 1 , 5 3 4 , 2 8 3 5 . 3

7 5 1 5 . 1 5 9 0 ,3 0 6 3 9 0 , 7 1 2 7 1 , 2 9 0 1 2 8 , 3 0 4 4 4 4 ,7 9 6 1 4 5 , 5 1 1 2 ,2 7 5 , 4 4 1 4 . 7

8 0 1 6 . 6 8 8 2 ,6 6 4 5 8 6 , 3 2 3 1 1 9 , 9 5 9 1 7 6 , 3 8 2 7 3 8 , 3 8 2 1 4 3 , 8 9 4 3 ,0 9 9 ,6 0 0 3 . 8

8 5 1 8 . 1 1 , 2 7 9 , 2 7 4 8 6 6 , 4 6 6 1 9 8 , 5 4 9 2 1 4 , 2 5 9 1 ,2 0 3 , 3 2 8 7 5 , 9 4 7 3 ,7 1 5 , 0 8 8 2 . 8

9 0 1 9 . 6 1 ,8 0 7 , 7 8 1 1 , 2 6 6 , 2 8 4 3 1 5 , 0 8 9 2 2 6 , 4 0 7 1 ,8 8 4 , 7 8 1 - 7 7 , 0 0 4 3 ,8 4 5 , 9 3 9 1 . 9

9 5

1 0 0

2 1 . 1

2 2 . 6

3 , 4 8 9 , 7 9 7

3 , 3 8 9 ,2 6 3

1 , 8 3 3 , 7 9 2

2 , 6 3 5 , 7 3 6

4 7 0 , 3 0 9

6 7 3 ,4 7 7

1 8 5 ,6 9 6

8 0 ,0 5 4

2 , 7 7 2 , 9 5 4

3 , 9 4 2 , 8 3 2

- 2 8 3 ,ユ5 8

- 5 5 3 , 5 7 0

3 , 0 4 2 , 7 8 3

1 ,0 9 2 , 8 4 7

ユ. 0

0 . 3

一77-

現代年金学への展望

これは前者の場合、短期計算に準拠しているもので、収支相等の原

則を一年間毎に通用するがために、積立金は不要なのである。しかも

年金額ばCの割合で累増するのであるから、賦課式保険料P(0)は貯

金としてみるならば、実にcの利廻りで運用されていることになる。

これに反して後者の場合は、-契約毎に収支相等の原則を適用した

積立方式に準拠しているから、前者と比較すると、短期計算の積立金

の皆無の方が、後者の長期計算の場合よりははるかに安上りにつくの

である。

(3)段階式保険料方式による収支計画表の

策定(修正積立方式、修正賦課方式)(第8表、第9表参照)

これはすでに第三章 §3の厚生年金保険の収支計画表の第8表、

第9表で示した形式のもので、おおむね公的年金の財政計画はひとり

わが国のみならず、各国ともに活用している。ベース・アップや年金

スライドの割合Cが、予定利率iよりも大きい現象が継続する限り、

数十年乃至百年を経過した完全成熟後には賦課方式に転ずる。この場

合、被保険者数が毎年漸増してゆけば、賦課式保険科P′ は予定利率

0の数理的保険料P(0)よりも少くて済む。しかし逆に、高齢化社会

になった結果、被保険者数が毎年漸増してゆくならば、賦課式保険科

Pは、予定利率0の数理的保険料率P(0)よりも大きくなるのは当然

であるO

(4)新相互主義による方法(第9表参照)

相互主義とは被保険者相互間で助け合う仕組みであるO新相互主義

とは、被保険者と年金受給者の二つの集団相互間で、「ベース・アッ

プの度毎に、ベース・アップ分の一割を整理資源として拠出し、年金

財政を強化してゆく方法」をいうO次にその仕組みを第10表に掲記し

よう0

-78-

現代年金学への展望

第10表 新相互主義の仕組み

区 分

①

対象人 員

②

給料 年・額 または

年金 額 ( 1人当 )

⑧

ベース・アップまたは

スライ ドの都合 C

⑥

財 源

⑤ = ② ×⑧ ×④

⑨

被保 険者集 団

年 金 者 集 団

S

0 .1 S

G

G

0 . 1

0 .1

0 .1 S G

0 .(H S G

ここに成熟係数は(参から解る通り 0.1被保険者の給料年額と年金額

は(勤から解る通り同一金額Gである。またベース・アップも年金スラ

イドの割合Cは、④からわかる通り 0.1である。

従って、ベース・アップによる所得増加分0.1SGから、年金スラ

イドのための財源として、その1割に相当する0.01SGを年金財政に

充当する。

故に被保険者集団はベース・アップによる所得増加分として収入す

る額は、次式より0.09SGであるO すなわち 第9表よ年次の通りで

あるO

O.lS G-0.01S G=0.09S G

(5)逓増年金

これは年金スライドではないが、年金支給開始時の年金額を低く押

えておいて、利息収入を漸次年金額に繰り入れてゆく仕組みである。

次にその実例を示そう。

まず退職金Sを1.000万円、年金支給期間n年を20年(60オの平均

余命17.99年を参酌)、年金原資の運用予定利率i=5.5%として、

-79-

現代年金学への展望

確定年金(期首払い)Rは、79万3,169円であるO

S l.000万円R=-ニー=」=

云囲12.0076552=793.169円

ここに誌河は予定利率5.5%の場合、期首払い20年確定年金現価で

ある。

つぎに逓増年金Ⅹm(C)をのべる。

初年度始めの年金額はⅩ(C)であり、Ⅹ(C)は予定利率0の場合

・の20年確定年金とする。

そして毎年公比(1+C)の割合で逓増してゆく年金であるから、

m年度始めの年金はⅩm(c)であって、次式が成立するOm-1

Ⅹm(C)=Ⅹ1(C)(1+c)

さて、予定利率iと公比Cをもとに5分5度として、確定年金と逓

増年金と比較すれば、第11表の通りである。そして20年目を以て、両

者ともに年金源資は零となるOこれを数式で示せば次の通りであるO

Ⅹ1(C)S l,000万円n 20

50万円

第11表 確定年金と逓増年会の比較

支 払 期 間 確 定 年 金 R 逓 増 年 金 Ⅹ m ( C )

m i = 5 . 5 % C = O I c = 5 . 5 %

1 年 7 8 9 , 1 6 9 円 5 0 0 ,0 0 0 円

5 // // 6 1 9 , 4 1 3

1 0 // // 8 0 9 , 5 4 7

1 5 // // 1 , 0 5 8 , 0 9 6

2 0 // // 1 , 3 8 2 , 8 7 8

Ⅹ1。=旦(1十C)9=50万円×1.61909427n

=809.547円

ー80-

現代年金学への展望

Ⅹ2。(c)=÷(1+C)1聖50万円×2・7654691

=1,382,818円

つまり、初年度50万円の年金額Ⅹ(c)は、10年目には80万円以上と

なって、確定年金789,169円を超え、最終回の20年目には実に138万

2,818円の年金額に達して、初回の年金額50万円の2.7倍に逓増する。

以上は予定利率iと逓増率Cとが相等しい場合であり、iとCの大

小関係に従い

(9i>C の場合には20年を経過しても、年金はなお数年間支給

しつゞけることがでざる。

(参i<C の場合には20年を待たずして、年金源資は枯渇してし

まうO

にわけられるO

さて何れの場合を通じてもm年経過後の年金源資の残高Amは次式

で示すことができるO

Am=S((1+湾豊山『笠⊥吐逆)であるO

以上を要約すれば次の通りになる。

(丑i=C の場合は m=nのとき Am=0 となるO

(勤 っぎにiとCの大小関係より、残高関数 Am=0とするmの

値は次の不等式によるO

m室n fori室Cなお、この逓増年金は退職金の年金化や企業年金のスライドの目的

達成の、一方法として活用すると非常に有効であるO

また、逓増年金の初回分の年金Ⅹ(c)を、予定利率0の確定年金に

より求めず、予定利率j<iを用いて算出してもよいO その場会の毎

年の逓増割合Cは次式のようになるO 但しj〉 0とするO

ー81-

現代年金学への展望

c±i~】 但しi〉 j〉 0

(6)変額年金(Variable annuity)

これは1952年7月1日米国のTIAjLCREF(Teacherもinsur-

ance and annuity association-COllege retirement and equity

fund)が発足して、それ以後成功をおさめ有名になったものである。

年金の積立金を.株式や不動産に投資して、その値上りに応じて年金額

を引き上げてゆく方法であるO

なるほど理論的には可能であっても、現代の不確実性時代にはおそ

らく実用は困難であると思うO少くともわが国では今日まで、変額年

金が成功した例はきいたことはない。

(7)トンチン年金

これは伊太利人 Lorenzo Tonti・(1630~1693)が、フランス政府

に建議した年金であった。1689-1770年迄の約80年間実施されたが、

賭博的色彩が浪いので廃止となった。その仕組みは次の通りである。

保険者は政府であって、一定金額A円をN人から拠出せしめる。そ

の利息分(予定利率i)を年金として毎年N人に支払う。従って一人

当りの年金は

Ai 円

で、政府の支払額は

NAi 円

である。

かくて数年後、n人の死亡者が出たときの一人当り年金額は、次の

通り増額されるO

A謹言i円であって、政府の支払い利息は依然として

NAi 円

-82-

現代年金学への展望

である。

かくして数十年後に生存者が唯1人となれば、政府の支払利息額即、

生存者の年金額であるO このように、死亡者数が殖えるに従って、1

人当りの年金額が漸次増加してゆくのであるOすなわち、最後の1人は

NAi 円

であるO遂にこの生存者は死亡してしまえば、政府は元本を没収し、

かつ最早利息の支払いの必要はないO

(8)整理資源による方法

これは現在共済組合や企業年金(ベース・アップのみ)で、原則的

には活用されているが、実際問題としては、なかなかむつかしいとこ

ろであるO

つまり次式で示す追加費用(限界整理資源)が、毎年のインフレ率

Cに対応する財源であるO

限界整理資源=qⅤ×C+AX c-UX c

G(1+C)

ここに

Ⅴ 組合員責任準備金

A 年金受給者責任準備金

U P S L

G 被保険者の総給料年額

C ベース・アップ及年金スライドの割合(インフレ率をCと

呼ぶ)

(9)確率的健全性による方法

これについては、すでに触れておいた通りであるから簡単に要約し

ておこうO

確率的健全性の指標である弾力性係数り(t)が1より大きいか、小さ

いかという数値を如何に活用するかにあるO ここではつぎの通りに定

一83-

現代年金学への展望

義する。

「確率的健全性の指標である弾力性係数り(t)が,収支計画表によっ

て1より小なる10年前には、必ず①保険料率を引上げるか、或いは②

給付の合理化をはかることにより、弾力性係数別t)が常に向う10年間

は・1より大きい」ことを計量実施しなければならぬ。

しかしこの方法では、向う10年間 ということに必ずしも厳密な論

理が存在しないところが問題であるO

このような主観的判断だけでは不充分であるから、さきに(8)でのべ

た整理資源の方法と併用すればよいO

第四章 企業年金自動スライド論

§1調整年金や適格年金の自動スライド制

調整年金や適格年金では、年金の自動スライド制は、収支相等の原

則を崩壊せしめてしまうおそれがあるので、保険数理的健全性を確保

できないのである。従って企業年金では年金の自動スライド制を禁止

していることは当然である。

然るに「スライドが欠如している年金は年金に非ず」といわれてい

る通りであるから、この様な前述の措置=スライド制年金禁止論は、

余りにも保守的というか、フロンティアーのない年金数理論である。

もっともっと、知恵を働かせてゆきたいものである。年金の自動スラ

イド制こそは、年金数理論のnewfrontierであり、開拓者精神に燃

える年金アクチュアリーは、企業年金の自動スライド制に挑戦せずに

はおられないであろう。

これについて2つの試案を提示したいO

ー84-

現代年金学への展望

§2 数理的保険料を活用する方法

これには、予定利率を2つ必要とする。

① 一つは、数理的保険料Pの算定に用いる予定利率である。これ

は、第6表の真利率rであるOすなわち、数理的保険料はP(r)

で表示するO

② もう一つの予定利率は、資産運用予定利率であり、第7表の要

資産運用利廻りiのモデルであり、次式で表示できる。すなわち

i=r(1+C)+C

然るとき、自動スライドは一他の凡ての条件が計算基礎と一致する

との仮定のもとで一毎年Cの割合をもって可能であるOすなわち、次

の不等式が成立するO

C≦i-r

故に、要資産運用予定利率iが大きければ大きいだけ、それだけ、

自動スライドの割合Cは大きいのであるO

計 算 例

第6表 真利率によれば

i=8%

C=6%

の交叉点より、数理的保険料P(r)は、予定利率

r=1.9%

で算定するO この場合の数理的保険料P(1.9%)は、予定利率5.5%

の約2倍の大きさである。すなわち

P(1.9%)≒2P(5.5%)

数理的保険料P(1.9%)が「予定利率5分5厘の場合の数理的保険

料率P(5.5%)の2倍となって、高くつくといわれるが、これこそ高

一85-

現代年金学への展望

第12表 貯蓄率の国際比較(単位:%)

総 貯 蓄 率 個 人 貯 蓄 率

日本 米 国 イ削 ス!西ドイツ フランス 日本 米 国 イギリス 西ドイツ フランス

196 5 年 32 .4 16 .9 19 ,3 27 .3 2 5 .5 17 .7 6 .6 6 .3 16 .8 11 .4

19 66 32 .8 1 6 .7 19 .2 26 .6 2 6 .2 1 7 .4 6 .6 6 .6 1 5 .7 11 .3

196 7 34 .4 1 5 .3 18 .7 24 .9 2 6 .0 19 .0 7 .7 6 .0 1 5 .6 11 .8

19 68 36 .5 1 5 .0 19 .2 27 .2 2 5 .7 1 9 .7 6 .6 5 .2 1 7 .0 11 .4

19 69 36 .8 15 .4 20 .2 27 .9 2 6 .5 19 .2 5 .7 5 .3 1 5 .5 10 .4

19 70 38 .8 14 .4 20 .6 28 .9 2 7 .5 18 .0 7 .6 5 .9 1 7 .9 12 .6

19 7 1 3 7 .1 14 .7 20 .4 27 .4 2 5 .4 17 .5 7 .9 5 .5 1 7 .0 13 .1

19 72 3 5 .9 15 .3 18 .7 26 .7 2 5 .8 17 .9 6 .3 7 .2 1 5 .3 13 .3

19 7 3 3 6 .8 16 .8 19 .8 26 .6 2 5 .9 2 0 .4 8 .0 8 .2 1 3 .5 13 .8

19 74 3 5 .3 14 .9 17 .2 25 .1 2 4 .2 2 3 .7 7 .5 10 .4 1 3 .8 13 .8

19 7 5 3 1 .6 13 .1 16 .7 2 1 .3 2 2 .4 2 2 .5 7 .6 1 1 .8 1 3 .9 14 .9

19 76 3 1 .4 14 .2 18 .2 22 .7 2 2 .4 2 2 .4 5 .7 1 1 .3 1 2 .9 13 .0

19 77 3 1 .3 14 .5 19 .4 22 .5 2 2 .3 2 ユ.2 5 .3 10 .1 1 2 」 13 .2

19 78 3 2 .4 15 .2 - - 2 3 .3 19 .1 5 .4- - -

資料:経企庁「国民所得統計」(新SNAペース)日銀「国際比較統計」

注:総貯蓄率=総蓄積/国民総生産 個人貯蓄率=個人貯蓄/個人可処分所得

負担高福祉の好例であって、実質所得乃至個人貯蓄率が高いわが国の

現状は、第12表、第13表にみられる通りであるO従って現行保険料

率P(5.5%)の2倍負担の能力は充分認められて然るべきであろうO

また、予定利率0の場合では、賦課式保険料P(0)%となって、P

(5.5%)の約3倍にまで上昇するが、これでは積立金は崩壊するおそ

れがあるので、この様な最後の年金財政の事態を事前に回避するため

に、あらかじめr=1.9%の予定利率で算定した数理的保険料P(1.9

%)

P(1.9%)=2P(5.5%)<3P(0%)

を徴収し、c=6%の自動スライドの年金を実行することの方が、は

るかに合理的である。かくして、つぎの順序に従ってす、めばよい。

-86-

現代年金学への展望

① 数理的保険料P(r)を予定利率r=1.9%で算定する。

② っぎに、積立金Mを要資産運用予定利率i=8%以上(国債の

公称利率乃至利廻りを基準)に運用する。

然るとき

'③ c=6% で年金の自動スライドと、ベースアップが可能とな

'るO

しかし乍ら、ベース・アップがc=6%以上の場合には、当然に

「ベース・アップ差損」を欠損として計上せざるを得ないO この分を

穴うめするために、年金スライド率C=6%を保障することは不可能

である。この様に、ベース・アップ差損を区分できないところに、こ

の方法の問題点が伏在するということが、欠点であるO

§2 石崎、渋沢の充足賦課保険料

これは、数年前労働省主席アクチュアリー石崎哲氏によって開発さ

れた充足賦課保険料方式を、農林年金の初代アクチュアリー 渋沢

伊一氏が展開したものである。つまり、年金現価積立保険料(Te-

rminalfunding,dieKapitaldeckungsverfahren)を開発したもめた

ほかならぬO

まず、既裁定年金受給者の年金現価は、真利率rで計算するO この

年金現価ax(r)を用い次式によりTerminalfundingを算定する

Terminalfunding=P k=

(r)

lxax(r)

(r)

lx は当該年度にⅩ才で定年退職した人員(1㌘)のrは、R。tireの

頭文字rによる)であり、aX(r)はx才の者の予定利率rの終身

年金現価であるO

なお、このTerminalfunding方式では、ベース・アップCがたとえ

-87-

現代年金学への展望

6%を超えても差支えないO被保険者集団は責任準備金は零であるか

ら、ベース・アップCの如何にかかわりなく、既裁定年金者は毎年、

Cの割合で自動スライドが実現できる。しかし平準保険料方式ではな

い0

凱3表個人所得に占める個人税免租、社会保障負担、個人貯書の割合の国際比較

個 人所 得

(A )

個 人

税 負担

(B )

社 会保

障 負担

(C )

個 人

貯 蓄

(D )

強制 貯蓄 率 任 意

B ト呈 tD )個 人税

負担率

(B / A )

日会1榊F

.負拘 率

(C / A )

(慧 貯 蓄率

( D / A )

日 本 19 70年 60 , 16 4 3 , 11 9 3 ,3 0 8 8 , 8 1 1 5 .2 % 5 .5 % 10 .7 % 1 4 . 6 % 2 5 .3 %

( 10 億 円 ) 1 9 78 17 2 ,9 8 6 1 1 ,3 0 3 14 ,8 2 4 2 8 , 2 55 5 .9 7 .7 13 .6 1 4 . 6 2 8 .2

米 国 19 70 8 , 38 6 9 9 6 5 8 7 5 53 1 1 .9 7 .6 19 .5 6 . 6 2 6 . 1

(憶 ドル ) 1 9 77 16 , 3 38 1 ,9 3 0 1 ,4 0 3 7 6 2 11 .8 8 .6 2 0 .4 4 . 7 2 5 . 1

イ ギ リ ス 1970 4 2 ,4 82 6 ,0 3 1 2 ,6 5 5 1 8 86 14 .2 6 .2 2 0 .4 4 .4 2 4 .8

(百万 ポン ド) 19 77 12 0 ,5 65 1 7 , 42 2 9 ,4 5 3 9 ,5 2 4 14 .5 7 .8 2 2 .3 7 .9 3 0 . 2

西 ド イ ツ 1970 6 .1 96 53 8 7 6 0 8 0 2 9 .4 12 .3 2 1 .7 12 .9 3 4 .6

(憶 マ ル ク) 17 96 10 ,6 83 1 2 1 1 ,8 1 3 9 1 8 11 .4 1 5 .1 26 .5 8 .6 3 5 . 1

フ ラ ン ス 197 0 7 ,1 59 27 2 1 ,0 0 9 6 9 2 3 .8 14 .1 17 .9 9 .7 2 7 .6

(億 フラン ) 19 7 7 18 ,5 64 7 9 2 3 ,0 7 3 1 ,7 5 9 4 .3 16 .6 20 .9 9 ,5 3 0 . 4

スウェーデン 197 0 14 8 ,2 58 3 2 , 36 5 1 3 , 36 5 13 ,0 5 9 2 1 .8 8 .8 30 .6 2 .7 3 3 . 3

伯 方 クローネ) 19 7 7 3 54 ,8 87 7 9 , 2 52 4 7 ,6 4 5 22 ,3 7 0 2 2 .3 1 3 .4 3 5 .7 6 .3 4 2 . 0

資料:日本は経企庁「国民所得統計」(新SNAベース)、その他はOECD「NationalAcountoEOECD

Countries」

注:個人税は税外負担を含む、社会保障負坤は社会保障負担金(SociaIsecuritycontrihutions)である。

-88-

現代年金学への展望

第五章 む す ぴ

現代年金学として取扱う主塔は以上のほかにもなおいろいろある。

ここで若干これらについて触れてむすびに代えたい。

§1官民年金格差解消論

このためには、厚生年金保険法につぎの条文を挿入すればよい。

「厚生年金保険法ノ被保険者ノ老齢年金ヲ国共済方式デ計算シタ金

額ヨリモ少ナイ場合ニハ、国共済ニヨル年金額ヲ老齢年金トシテ支給

スル」

この一条文だけで解決するとはまことに簡単であるO しかし乍ら、

厚生年金の保険料率は国共済組合貝よりも少額であったから、その

低かった掛金の部分に相当する年金額を経過年金として減額支給する。

計 算 例

仮 定

①厚生年金のモデル計算では勤続30年とすれば

〔2,050円×30+198,500円×孟×30+15,000円〕×12

=〔61,500円+59,550円+15,000円〕×12

=136,050円×12

=1,632,600円

② もしこの者の最終報酬額が30万円であれば、国共済の年金は次

式より198万円となる0

30万円×0.55×12=165,000円×12

=198万円

この198万円は①より大きいから、この者には198万円を支給する0

-89-

現代年金学への展望

③ さらにもしもこの者の最終報酬月額を24万円とすれば、国共済

の老齢(退職)年金額は1,594,000円である。

24万円×0.55×12=132,000円×12=1,594,000円

従って、③の場合の年金額は1,594,000円であって、①の年金額

1,632,600円よりも小さい。従って、③の者には、厚生年金の老齢年

金1,632,600円を支給することになる。

これで問題は形式的には解決するが、実際上では過去の掛金率の高

低を勘案した経過年金を算出した後に、実際的に、厚生年金の老齢年

金と国共済の退職年金との金額を比較検討する必要があるO

§2 福祉政策とStagflation

いまや高齢化社会で老人が殖え、年金受給者が毎年増大し、しかも

年金額もスライドしてゆけば、年金給付額はいよいよ増大して、GN

Pの15%~20%近くに達するのが福祉国家スエーデンや西独である。

それだけにStagflationの犠牲者が、日本よりも沢山発生したとてこ

れら生活困窮者は、年金の受給を通じて所得保障が可能である。

さらに、社会保障給付の受給者は、給付全額を個人消費に充当する

結果、個人の需要は増大し、ここにStagflationの悪化のための防塞

としての自動調節機能を発揮してくれるOこの様にして安定成長下のS-

tagnationという不況と物価を克服してくれる経済政策として、ここに、

年金制度がいよいよ資本主義経済下に於て、長期金融資本の蓄積と両

々相待って果してゆく 役割の中に、現代年金学の理論は構成され、

展開されてゆくことであろうO ここにも亦年金哲学の存在を伺い知るO

思えば20年の昔、昭和36年、年金の神様小山進次郎先生によって国

民皆年金体制が確立し、わが国の年金制度はいよいよ、ますます本格

的な所得保障としての機能を発揮するに至ったO いまや国民の期待に

-90-

現代年金学への展望

輔が上にも上昇をつづけ、新しい資本主義経済の尖兵として、フロン

ティアー開拓に乗出して来ているO それだけに、年金財政は漸次悪化

の兆をみせ始めて来ている。ここに年金産業を始めとして、新しい思

想的背景としての年金哲学の基盤が模索されてきている。

年金制度は、「社会全体でみれば、働いている若い世代が老齢世代

を順送りに扶養する仕組みであり、若い世代が生み出した生産効果を

高齢化社会の人々に分ち合う振替えのルールであるO」

換言するならば、年金制度が制度として成り立つ基盤は、制度を支

えている加入者集団が同世代間の、そして年金受給者集団の同世代間

の、縦横に綾なす社会連帯意識に基盤を置く共通の責任である。人こ

れを呼んで「組織的に集団化された親孝行の仕組み」と云い、親孝行の

現代版にほかならないO

(註)

(1)社会保障年鑑1951年版(筆者創刊)171ページ

これは、昭和8年秋、亀田博士と御相談の上"整理資源。と改称し、今日

では"整理資源"の表現が用いられている。

(2)吾孫子豊先生の極限方程式発見後、1952年、アメリカのアクチュア

リーTorowbridge氏がTCA1952年"Fundamentals of Pension〝の題

目でこれを成熟方程式(matured equation)と名付けて発表したO このト

ローブリッヂ氏はc=0の場合を述べているにすぎない。

(3)筆者の経験によれば、予定利率iの大小に対応する数理的保険料の比

は次の通りである。

P(5.5%):P(2%):P(0%)=1:2:3

すなわち、放課式保険料P(0)は、予定利率5分5厘の場合の数理的保険

_料P(5.5%O)の約3倍である。

(4)D.C.Bronson,Pensions ppl0.

-91-

現代年金学への展望

(5)庭田範秋編 第7章保険経営と数理(筆者執筆の分)

160ページ~198ページ(有斐閣 昭和52年)

(6)松本浩太郎著、年金の話(第17版)178~182ページ

(7)同上182ページ

〔付記〕

保険数理的健全性のもとでは年金の自動スライド制は否定されるO

これはImmanuelKant(1724~1804)の理性によってのみ論理を把握

する理念と相通ずるものがある。

これに対して、保険数理的健全性を否定しても、なおかつ、年金の

自動スライドを容認しなければ年金制度の機能は否定されてしまうか

ら、「年金の自動スライドは絶対に必要である」との思想は、Jean

PauleSartre(1905~1980)の感能的、感覚的な思想に立脚して展開

しなければならないであろうO

結局「保険数理的健全性と年金の自動スライド制との融合」は、年金

数理論の領域を超えて、年金哲学の開拓へと移行してきている。それ

は、今フランスにみられる構造主義(Strukturalismus)の様な全く

別の次元の世界を見出すことであろうO 筆者は、現代年金学の展望を

年金構造主義のなかに見出してゆきたいと努力をつづけている。最早

年金財政論は年金哲学論争へと移ろうとしてきていることを知らねば

ならぬ。

最後に現代年金学にあっては、年金問題のテーマが「制度論から財

政論に」移行していることを強調して筆を欄く。

以 上

-92-