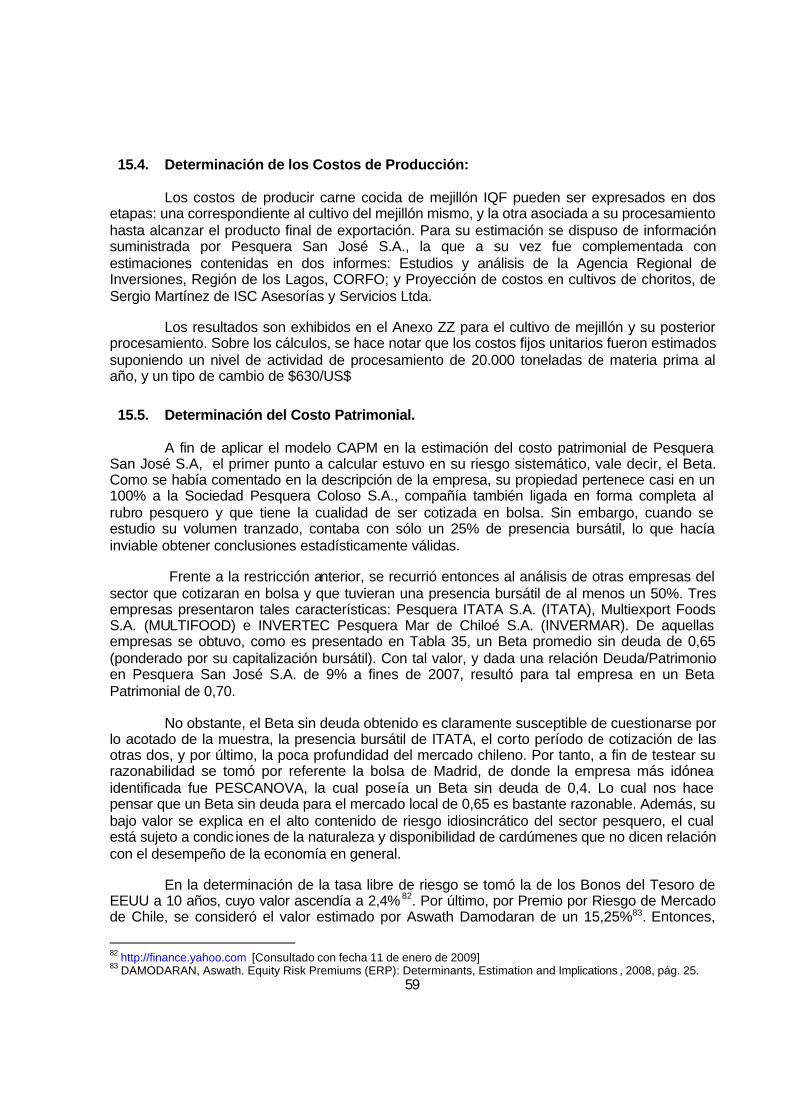

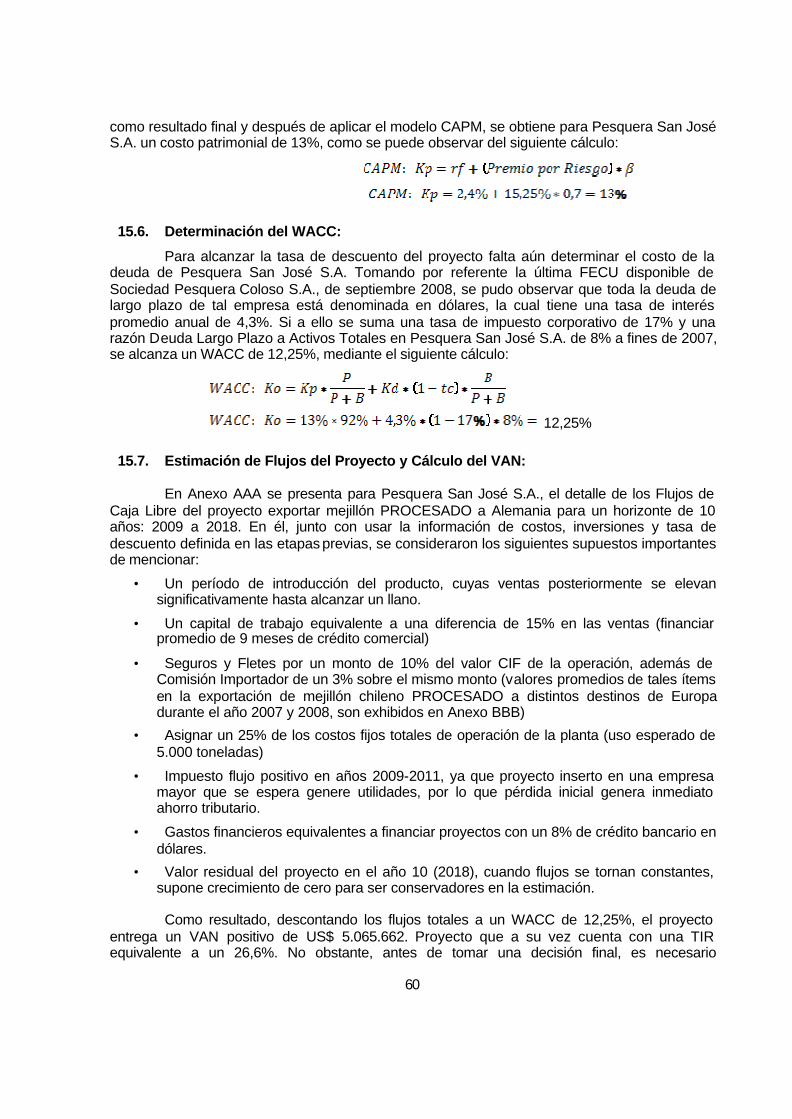

Embed Size (px)

Citation preview

UNIVERSIDAD DE CHILE FACULTAD DE CIENCIAS FISICAS Y MATEMATICAS DEPARTAMENTO DE INGENIERIA INDUSTRIAL

ESTRATEGIA DE GLOBALIZACIÓN A NUEVOS MERCADOS EN COMERCIO DEL CHORITO PESQUERA SAN JOSÉ S.A.

TESIS PARA OPTAR AL GRADO DE MAGÍSTER EN GESTIÓN PARA LA GLOBALIZACIÓN

CHRISTIAN JACOB ESPINOZA MUÑOZ

PROFESOR GUÍA: PATRICIO MELLER BOCK

MIEMBROS DE LA COMISIÓN: JORGE LARA BACCIGALUPPI

ARTURO LETELIER LEÓN

SANTIAGO DE CHILE JUNIO 2009

RESUMEN

El objetivo principal de este estudio es analizar y evaluar potenciales mercados externos a los cuales comercializar chorito o mejillón chileno por parte de Pesquera San José S.A. Tal estrategia tiene por finalidad diversificar los mercados hacia los cuales la empresa está comenzando a exportar dicho producto, negocio al cual ingresó con la inauguración de una planta para su proceso en septiembre de 2007.

La empresa sujeto del estudio, Pesquera San José S.A., constituye una filial de Sociedad Pesquera Coloso S.A. Su giro está enfocado en elaborar productos del mar para el consumo humano, sea frescos, en conservas o congelados; además de harina y aceite de pescado. Para ello cuenta con una flota pesquera de 8 naves, 4 centros de producción y centros de cultivos para ostiones y choritos.

Durante el año 2007 Pesquera San José S.A. tuvo ventas por un total de $10.700 millones y una utilidad final de $6.400 millones. En Chile la empresa es líder en el segmento de pescados corrientes en conserva con la marca San José, la cual junto a otros productos que comercializa, le da una presencia en el mercado nacional de comestibles de 95% en supermercados y más de un 75% en almacenes. En el mismo año 2007, sus exportaciones ascendieron a US$ 99 millones valor FOB, con más de 60 países como destino y un mix de productos concentrado principalmente en el jurel, tanto en conserva como congelado.

La metodología seguida en el estudio tuvo por base tres pilares fundamentales que se relacionaron mutuamente: el diseño de un plan de negocios, el conocimiento del proceso exportador y el aprovechamiento de los tratados comerciales que ha suscrito Chile. Sobre tal base el análisis fue dividido en dos etapas: primero, la selección del formato de mejillón chileno de mayor potencial en razón de su demanda internacional; y segundo, la identificación de los mercados que resultaban ser los más rentables para su exportación.

La primera etapa del análisis implicó un examen en profundidad de la industria nacional de cultivo de mejillón chileno, tanto de su proceso productivo como grado de competencia. A ello se sumó una investigación sobre los destinos de exportación, barreras arancelarias y la demanda internacional por tal producto. Con su formato identificado, se pudo entonces pasar a la segunda etapa, que implicaba reconocer el mercado más rentable para exportar. Partiendo de un universo de países con los cuales Chile poseía un acuerdo comercial, se siguió un proceso secuencial involucrando variables de mercado y económicas, que permitió en última instancia reconocer a Alemania como el país al cual se enfocaría la exportación.

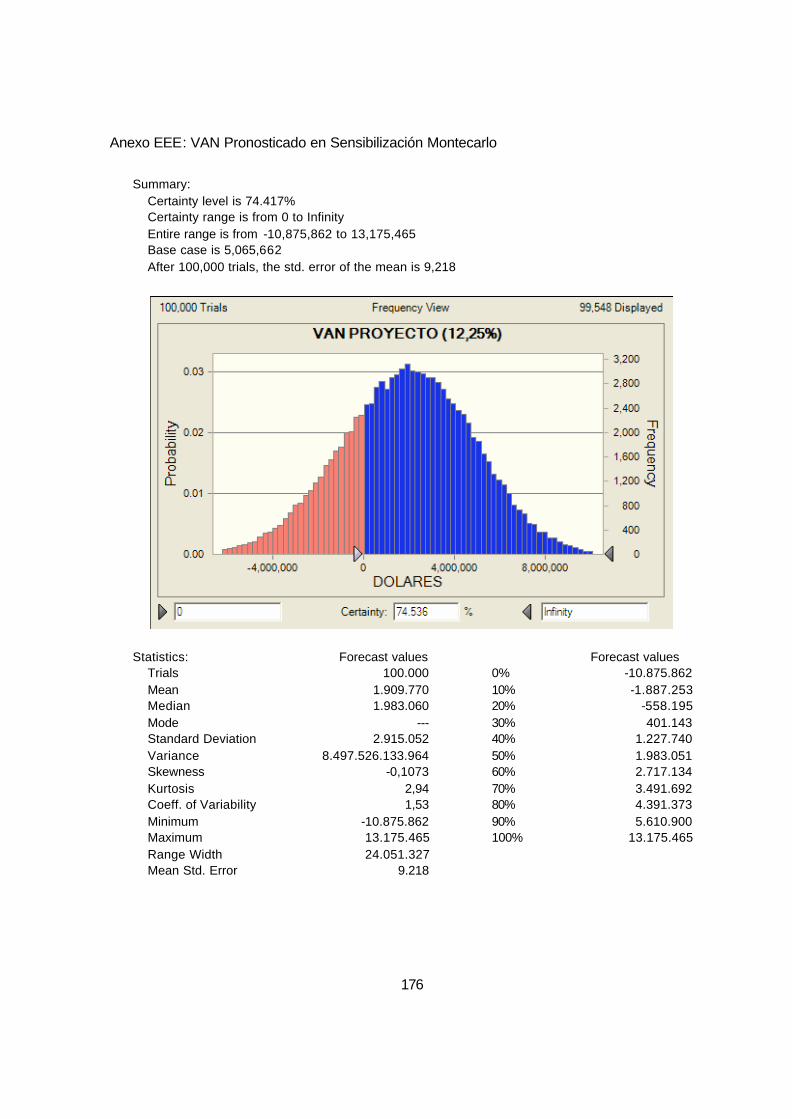

Al final del análisis se seleccionó como producto a exportar la carne cocida de mejillón IQF, la cual se destinaría a satisfacer la creciente demanda del mercado alemán por productos del mar. Conjuntamente, se plantean como posibles opciones para seguir expandiendo mercados en el mediano plazo los países de Europa del Este y del Asia Pacífico. El WACC calculado para el proyecto fue de 12,25%, que resultó en un VAN de US$5.065.662 en una estimación de flujos a 10 años. Además, de su sensibilización, se concluyó que existe un 75% de probabilidad de lograr un VAN positivo en la ejecución del plan de negocios.

Como conclusión del trabajo, se reconoce el gran potencial a futuro que tiene el negocio de mejillón chileno para Pesquera San José S.A., con una alta tasa de crecimiento en su volumen exportado. Sin embargo, tanto la empresa como la industria en su conjunto tienen el desafío de lograr un producto con mayor valor agregado. Acciones al respecto involucran certificar el producto “mejillón chileno”, impulsar el cultivo en hatchery de sus semillas, elevar la mecanización de su cosecha y un gremio con mayor nivel de asociación. De no abordar aquellos puntos, se verá en el mediano plazo desplazado por productos de menor costo provenientes desde el Asia, especialmente China y Tailandia.

ÌNDICE DE CONTENIDOS

1. MARCO CONCEPTUAL............................................................................................................ 1 1.1. Aspectos Generales. ....................................................................................................... 1 1.2. La Elaboración del Plan de Negocio: .............................................................................. 1 1.3. El Estudio del Proceso Exportador: ................................................................................ 2 1.4. El Uso de los Tratados Comerciales:.............................................................................. 3

2. DESCRIPCIÓN DE LA EMPRESA............................................................................................ 4 2.1. Nombre Legal .................................................................................................................. 4 2.2. Logotipo ........................................................................................................................... 4 2.3. Origen y Propiedad.......................................................................................................... 4 2.4. Misión ............................................................................................................................... 4 2.5. Visión ............................................................................................................................... 4 2.6. Objeto Social.................................................................................................................... 5 2.7. Personal........................................................................................................................... 5 2.8. Organigrama.................................................................................................................... 5 2.9. Formatos de Productos................................................................................................... 5 2.10. Información Comercial .................................................................................................... 6

3. LOS CHORITOS COMO NUEVA LÍNEA DE NEGOCIOS ....................................................... 7 3.1. Nueva Planta en Puerto Montt ........................................................................................ 7 3.2. Motivación en la Oferta y Demanda Mundial de Productos del Mar .............................. 7 3.3. El Cluster de la Acuicultura y su Potencial de Crecimiento:........................................... 8

4. CARACTERIZACIÓN DE LA INDUSTRIA DEL CHORITO EN CHILE.................................... 9 4.1. Descripción de la Especie Mejillón Chileno: El Chorito .................................................. 9 4.2. Etapas Productivas del Chorito ....................................................................................... 9 4.3. Crecimiento de la Industria del Chorito......................................................................... 10 4.4. Producción concentrada en Región de los Lagos. ....................................................... 11 4.5. Cosecha del Chorito con Alto Grado de Estacionalidad ............................................... 11 4.6. Líneas de proceso y rendimiento en la producción del chorito .................................... 11 4.7. Marco Institucional......................................................................................................... 12 4.8. Regulación Fitosanitaria de la Industria........................................................................ 13

5. SELECCIÓN DEL FORMATO DE PRODUCTO CHORITO A EXPORTAR.......................... 14 5.1. Codificación Chilena a Productos Exportados del Mejillón Chileno ............................. 14 5.2. Evolución del Valor y Volumen exportados por cada Código del S.A.......................... 14 5.3. Países importadores y tasas arancelarias para el mejillón chileno CONGELADO y

PROCESADO............................................................................................................... 15 5.4. Desempeño de los formatos de productos del Mejillón a nivel mundial ...................... 18 5.5. Selección del Código PROCESADO como formato del producto principal ................. 19 5.6. Desglose de los productos contenidos en el Código del PROCESADO ..................... 19

6. ANÁLISIS DE LA COMPETENCIA EN INDUSTRIA NACIONAL DEL MEJILLÓN.............. 21 6.1. Nivel de diversificación empresas de la industria del mejillón según código SACH.... 21 6.2. Nivel de Diversificación Empresas Industria del Mejillón en Código PROCESADO ... 21

6.3. Grado de Concentración Oferta Exportadora del Mejillón en Principales Empresas .. 22

7. BENCHMARKING DE PESQUERA SAN JOSÉ S.A. CON LA COMPETENCIA LOCAL.... 24 7.1. Grado de Especialización en la Exportación del Producto Mejillón ............................. 24 7.2. Grado de Especialización en el Formato PROCESADOS........................................... 24 7.3. Infraestructura Instalada................................................................................................ 25 7.4. Principales Mercados de Destino.................................................................................. 25 7.5. Desempeño en Volumen y Precio Promedio en Período Enero – Octubre 2008........ 26

8. ANÁLISIS DE COMPETENCIA DEL MEJILLÓN EN EL ESCENARIO INTERNACIONAL. 27 8.1. Competitividad de Chile en el Escenario Global........................................................... 27 8.2. Principales Países Exportadores por Código Asociado a los Mejillones ..................... 28 8.3. Competencia en el Mercado del Mejillón Asociado al Código CONGELADOS........... 28 8.4. Competencia en el mercado del mejillón asociado al código PROCESADOS............ 30

9. ANÁLISIS DE LA DEMANDA INTERNACIONAL DEL MEJILLÓN ...................................... 31 9.1. Demanda Internacional por el Mejillón Chileno ............................................................ 31 9.2. Demanda Internacional por el Mejillón en Formato CONGELADO:............................. 31 9.3. Demanda Internacional por el Mejillón en Formato PROCESADO:............................. 32

10. ANÁLISIS FODA PESQUERA SAN JOSÉ S.A.................................................................... 33 10.1. Fortalezas con respecto a la Competencia Local ........................................................ 33 10.2. Fortalezas con respecto a la Competencia Internacional ............................................ 33 10.3. Debilidades con respecto a la Competencia Local ...................................................... 34 10.4. Debilidades con respecto a la Competencia Internacional .......................................... 34 10.5. Oportunidades para Pesquera San José S.A. y la Industria del Mejillón Chileno....... 35 10.6. Análisis de Riesgos para Pesquera San José y la Industria del Mejillón chileno........ 36 10.7. Posibles Estrategias para Suprimir o Mitigar los Riesgos comunes a la Industria del Mejillón Chileno por Pesquera San José S.A. .......................................................................... 36

11. SELECCIÓN DEL MERCADO DE DESTINO....................................................................... 38 11.1. Países con Acuerdo de Libre Comercio ....................................................................... 38 11.2. Selección en Base a Variables Claves......................................................................... 39 11.3. Selección del Área Geográfica y País Destino............................................................. 40

12. PROYECCIÓN A LARGO PLAZO DEL MERCADO EUROPEO......................................... 41 12.1. Estacionalidad en Producción del Mejillón en Europa: ................................................ 41 12.2. Industria del Mejillón chileno Impulsada por la Llegada de Capitales Españoles....... 41 12.3. Tratado de Libre Comercio con Unión Europea ........................................................... 42 12.4. La Unión Europea como Principal Mercado en consumo de Productos del Mar ........ 42 12.5. Progresiva Reducción Cosechas de Mejillones en Europa ......................................... 43 12.6. Incremento Importaciones de Mejillón PROCESADO desde fuera de la UE .............. 43

13. ANALISIS DESCRITIVO GENERAL MERCADO ALEMÁN................................................ 44 13.1. Revisión Política y Económica...................................................................................... 44 13.2. Revisión Demográfica del Mercado .............................................................................. 44 13.3. Tendencias en los Formatos del Retail dentro del Mercado........................................ 45 13.4. Polarización en los Segmentos de Productos .............................................................. 45 13.5. Análisis de los Principales Actores del Retail Alemán: ................................................ 46

13.6. Estrategia de Importación y Distribución en entrada al mercado del Retail Alemán... 47 13.7. Ventajas y Oportunidades del Mercado Alemán.......................................................... 48

14. POTENCIAL DEL MERCADO ALEMÁN PARA EL MEJILLÓN CHILENO........................ 49 14.1. Evolución en consumo de productos del mar: ............................................................. 49 14.2. Oportunidades dentro del Mercado del Retail para Productos del Mar ....................... 49 14.3. Participación de Crustáceos y Moluscos en Supermercados y Principales Marcas:.. 50 14.4. Normativa de Alemania y la UE aplicable al Código de Mejillón Procesado ............... 50 14.5. Competencia en la importación del Mejillón Procesado: ............................................. 51 14.6. Composición de las Empresas Chilenas Exportando Mejillón a Alemania: ................ 52 14.7. Incorporando Valor Agregado al Mejillón Chileno Exportado a la UE ......................... 53

15. DISEÑO Y VALORACIÓN DE ESTRATEGIA DE INGRESO AL MERCADO ALEMÁN.... 55 15.1. Definición del Producto a Exportar ............................................................................... 55 15.2. Definición de las Actividades para Ingresar y Expandirse en el Mercado ................... 55 15.3. Plan de Inversiones para Implementar Actividades ..................................................... 57 15.4. Determinación de los Costos de Producción: .............................................................. 59 15.5. Determinación del Costo Patrimonial. .......................................................................... 59 15.6. Determinación del WACC:............................................................................................ 60 15.7. Estimación de Flujos del Proyecto y Cálculo del VAN: ................................................ 60 15.8. Sensibilización Bidimensional de Hertz........................................................................ 61 15.9. Sensibilización de Montecarlo ...................................................................................... 61

CONCLUSIÓN Y RECOMENDACIONES.................................................................................... 62

BIBLIOGRAFÍA ............................................................................................................................. 63

INDICE DE FIGURAS

Figura 1: Principio de Negociación presentes en los Acuerdos Comerciales.............................. 65

Figura 2: Preguntas sobre los Principales Temas en los Acuerdos Comerciales ....................... 65

Figura 3: Cuadro Esquemático Relación de Propiedad ............................................................... 65

Figura 4: Organigrama Sociedad Pesquera Coloso S.A. y Pesquera San José S.A. ................. 66 Figura 5: Formatos de productos desde el chorito ....................................................................... 66

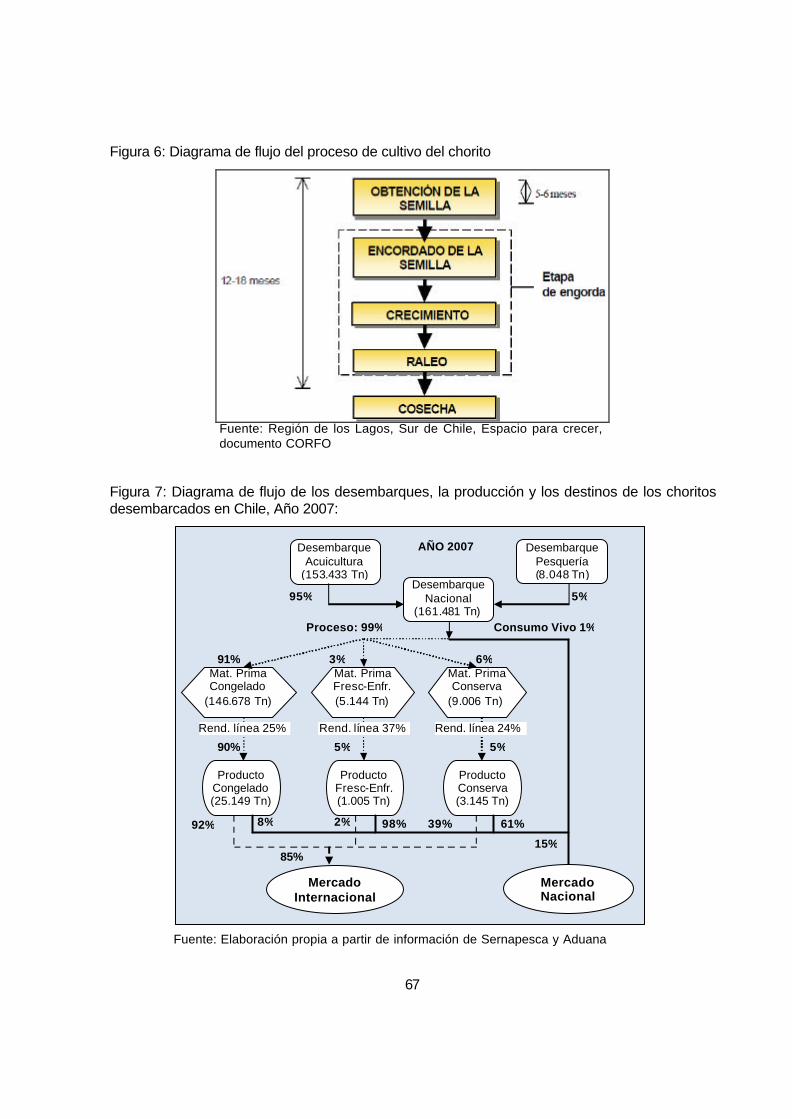

Figura 6: Diagrama de flujo del proceso de cultivo del chorito..................................................... 67

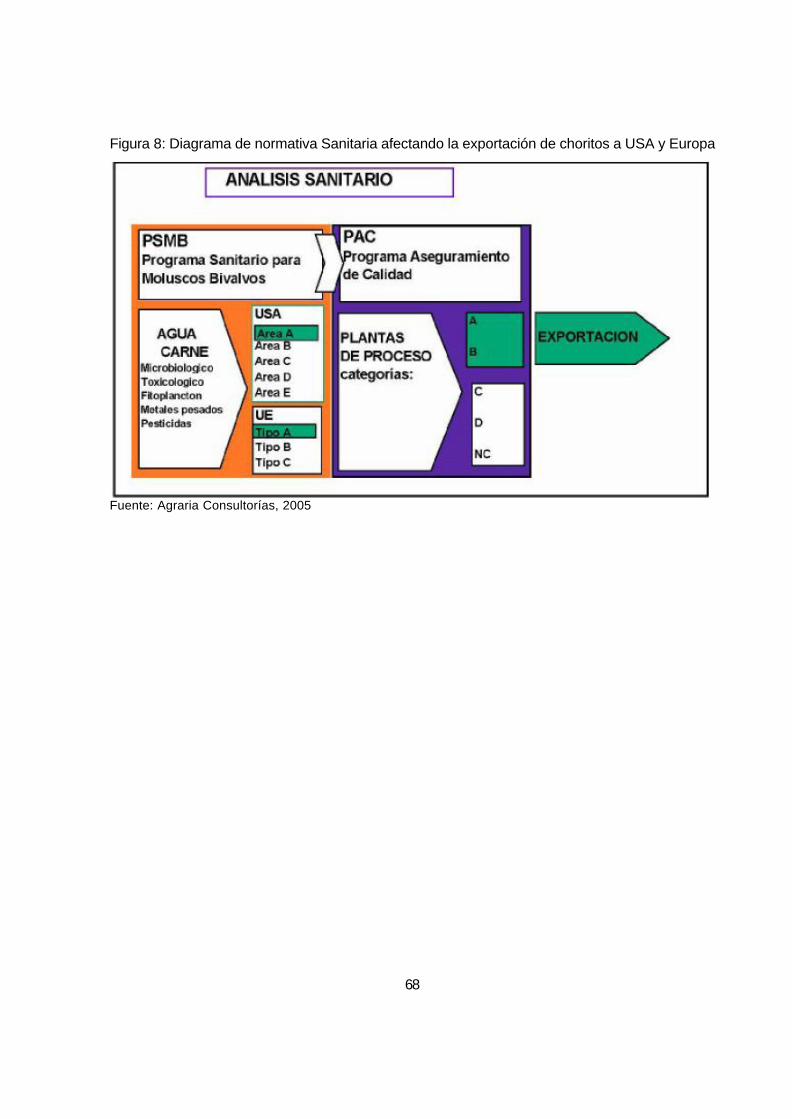

Figura 7: Diagrama de flujo de los desembarques, la producción y los destinos de los choritos desembarcados en Chile, Año 2007: ............................................................................. 67

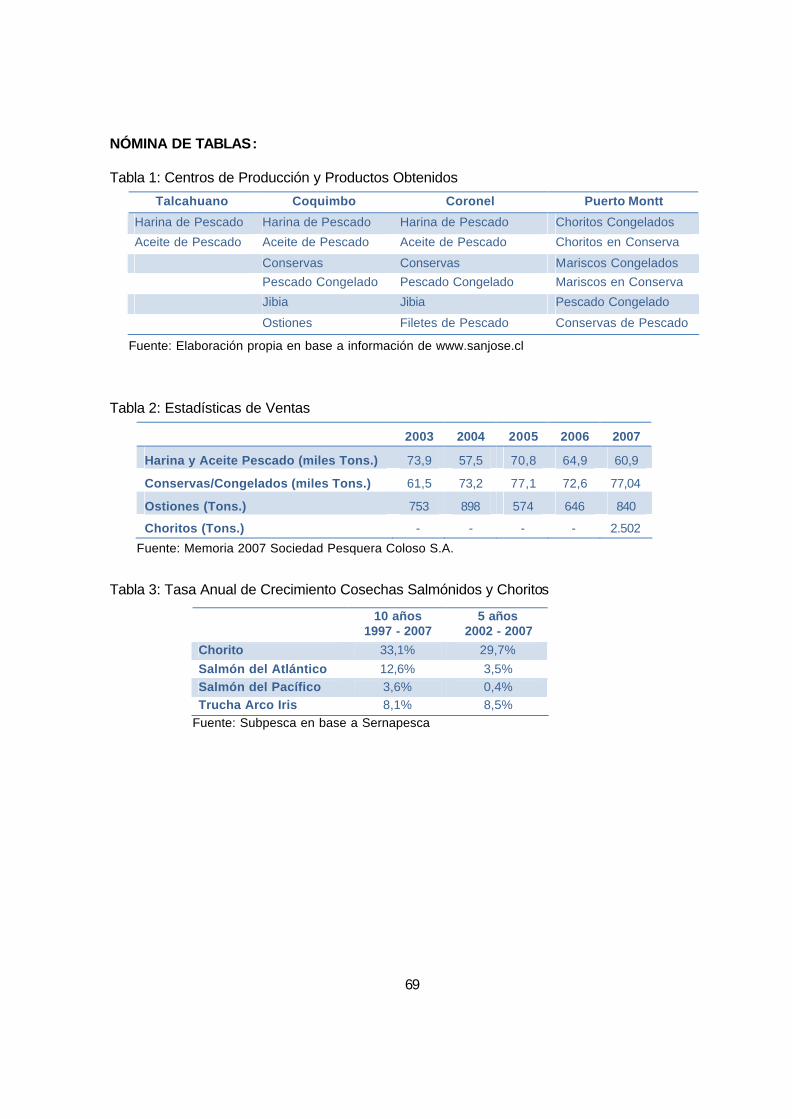

Figura 8: Diagrama normativa sanitaria afectando la exportación de choritos a USA y Europa. 68

INDICE DE TABLAS

Tabla 1: Centros de Producción y Productos Obtenidos ........................................................... 69

Tabla 2: Estadísticas de Ventas.................................................................................................. 69 Tabla 3: Tasa Anual de Crecimiento Cosechas Salmónidos y Choritos.................................... 69

Tabla 4: Productos elaborados a partir del Chorito.................................................................... 70

Tabla 5: Productos del chorito en el Sistema Armonizado de designación y codificación de mercancías de Aduana................................................................................................. 70

Tabla 6: Evolución de productos del choritos de acuerdo al Código de S.A. ............................ 70

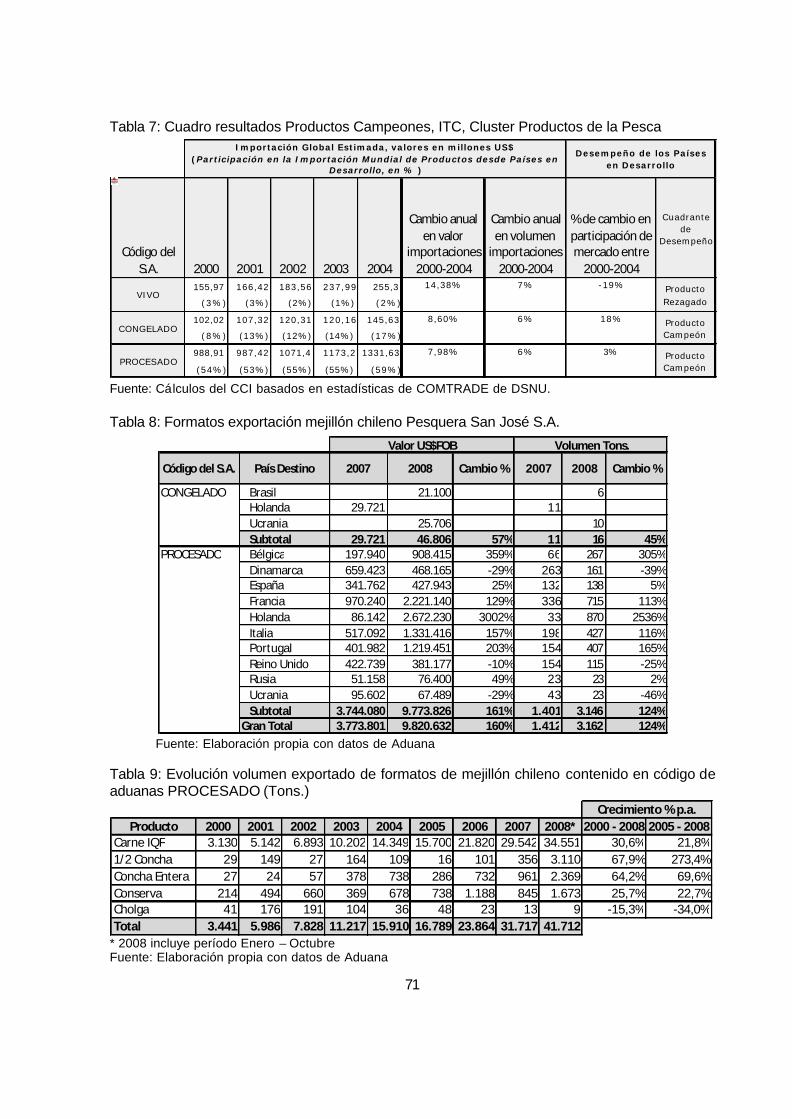

Tabla 7: Cuadro resultados Productos Campeones, ITC, Cluster Productos de la Pesca....... 71 Tabla 8: Formatos exportación mejillón chileno Pesquera San José S.A. ................................ 71

Tabla 9: Evolución volumen exportado de formatos de mejillón chileno contenido en código de aduanas PROCESADO (Tons.).................................................................................... 71

Tabla 10: Evolución en participación de volumen exportado de formatos de mejillón chileno contenido en código de aduanas PROCESADO......................................................... 72

Tabla 11: Número de empresas en exportación del mejillón clasificadas por mix ...................... 72 Tabla 12: Número empresas en PROCESADOS clasificadas por mix de producto exportado .. 72

Tabla 13: Empresas nacionales exportando mejillones en código PROCESADOS................... 73 Tabla 14: Análisis participación del chorito sobre el total exportado............................................ 73

Tabla 15: Estimación capacidad instalada y de uso en procesamiento del mejillón chileno ....... 73 Tabla 16: Líneas de Elaboración plantas X Región ...................................................................... 74

Tabla 17: Principales empresas exportadoras mejillón formato PROCESADO, a octubre 200874 Tabla 18: Principales países exportadores de mejillones y su ranking en valor para cada formato

de comercialización....................................................................................................... 74

Tabla 19: Lista de países exportadores para el código CONGELADOS, año 2006.................... 75 Tabla 20: Lista de países exportadores para el código PROCESADOS, año 2006.................... 75

Tabla 21: Acuerdo Comerciales Vigentes a Enero de 2009......................................................... 76 Tabla 22: Factores de Ponderación usados en Probabilidad Promedio ...................................... 76

Tabla 23: Ranking de países líderes para exportar ...................................................................... 76

Tabla 24: Opciones para exportar mejillón chileno ....................................................................... 77 Tabla 25: Estacionalidad en Producción del Mejillón en Europa ................................................. 77

Tabla 26: Cronograma de desgravamen contemplado en Acuerdo Comercial con Unión Europea para productos derivados del mejillón. ......................................................................... 77

Tabla 27: Top 10 en mercado de retail de comestibles en Alemania durante el 2007............... 78

Tabla 28: Principales Tiendas de Descuento en el Mercado Alemán, 2007 ............................... 78

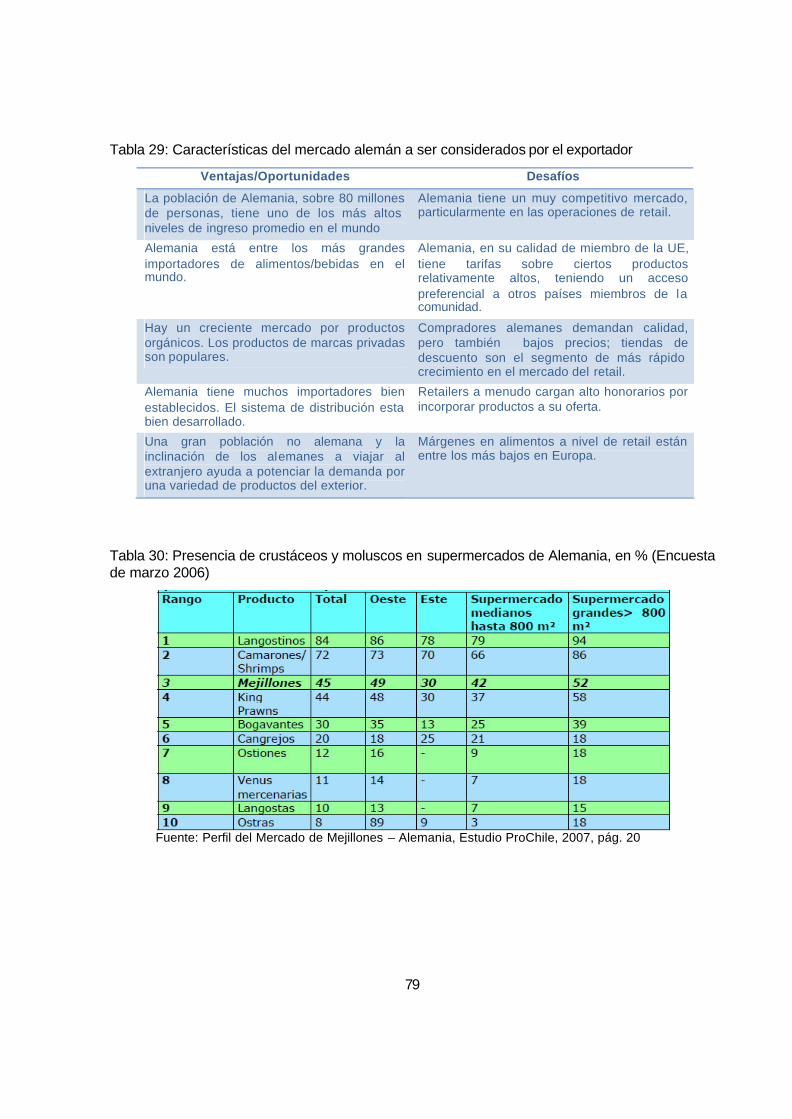

Tabla 29: Características del mercado alemán a ser considerados por el exportador................ 79

Tabla 30: Presencia de crustáceos y moluscos en supermercados de Alemania, en % (Encuesta de marzo 2006) ............................................................................................................. 79

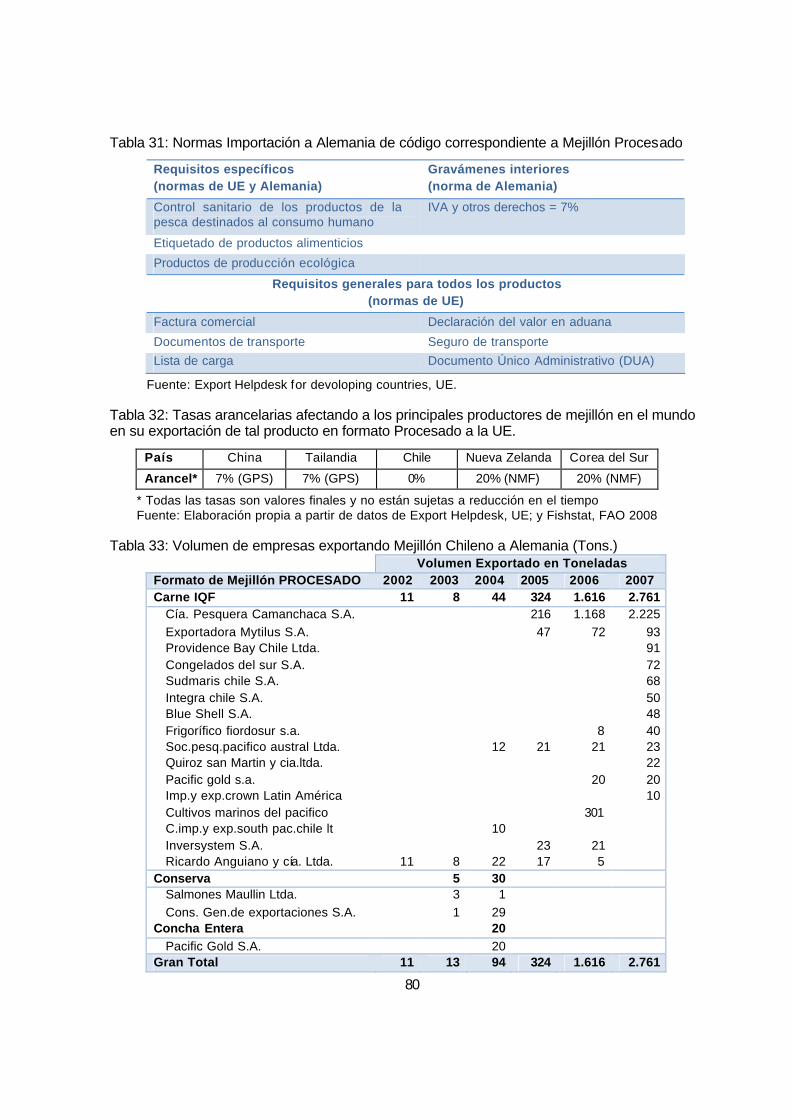

Tabla 31: Normas Importación a Alemania de código correspondiente a Mejillón Procesado ... 80 Tabla 32: Tasas arancelarias afectando a los principales productores de mejillón en el mundo

en su exportación de tal producto en formato Procesado a la UE. ............................. 80

Tabla 33: Volumen de empresas exportando Mejillón Chileno a Alemania (Tons.) .................... 80 Tabla 34: Estimación de los fondos necesarios para implementar cada actividad para ingresar al

mercado alemán............................................................................................................ 81

Tabla 35: Nómina de empresas de referencia para calcular el Beta sin Deuda.......................... 81

INDICE DE GRÁFICOS

Gráfico 1: Relación Mercado Interno – Externo en las Ventas .................................................. 82

Gráfico 2: Diversificación Productos ........................................................................................... 82

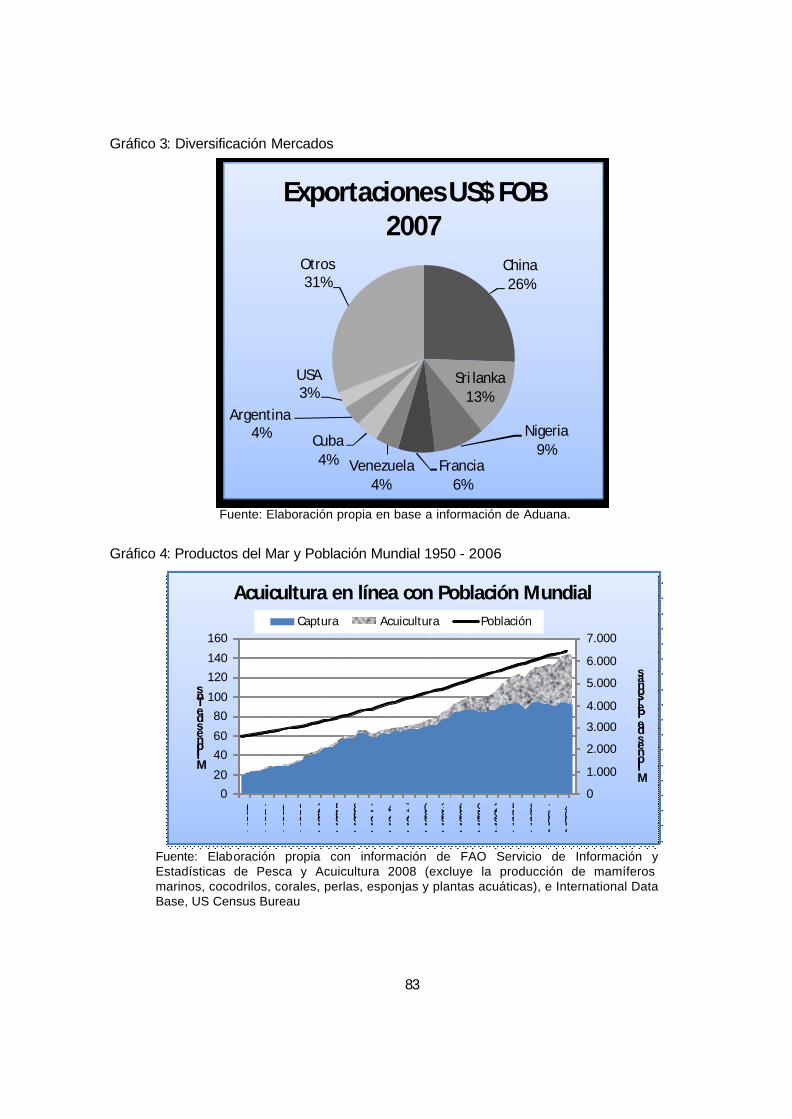

Gráfico 3: Diversificación Mercados............................................................................................ 83 Gráfico 4: Productos del Mar y Población Mundial 1950 - 2006 ................................................ 83

Gráfico 5: Producción Mundial de Mejillones .............................................................................. 84

Gráfico 6: Sectores con Mayor Potencial de Desarrollo en Economía Chilena......................... 84

Gráfico 7: Evolución del Cultivo del Chorito vs su obtención Silvestre, 1980 - 2007 ................ 85 Gráfico 8: Estacionalidad cosecha del chorito en Acuicultura, años 2000–2007 (tons.)........... 85

Gráfico 9: Tendencia de Producción (tons.) en Líneas de Proceso del Chorito........................ 86

Gráfico 10: Materia Prima, Producción y Rendimiento del Chorito años 2006 y 2007................ 86

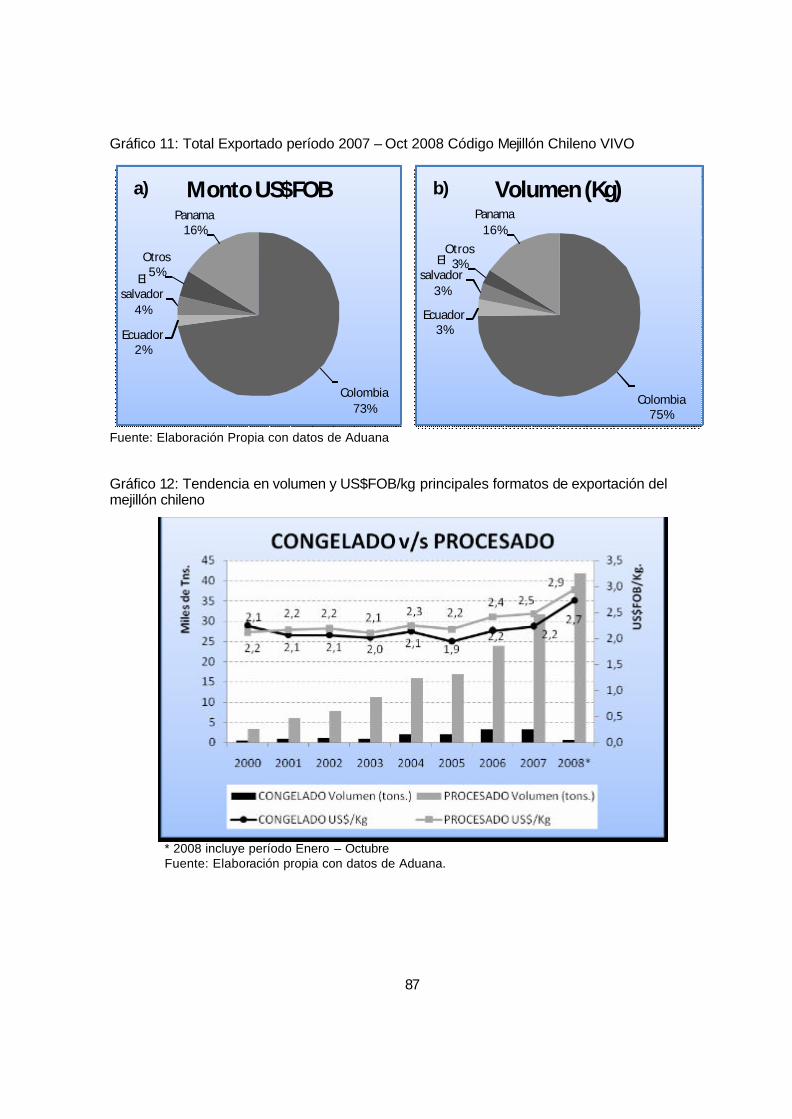

Gráfico 11: Total Exportado período 2007 – Oct 2008 Código Mejillón Chileno VIVO................ 87

Gráfico 12: Tendencia en volumen y US$FOB/kg principales formatos de exportación del mejillón chileno ........................................................................................................... 87

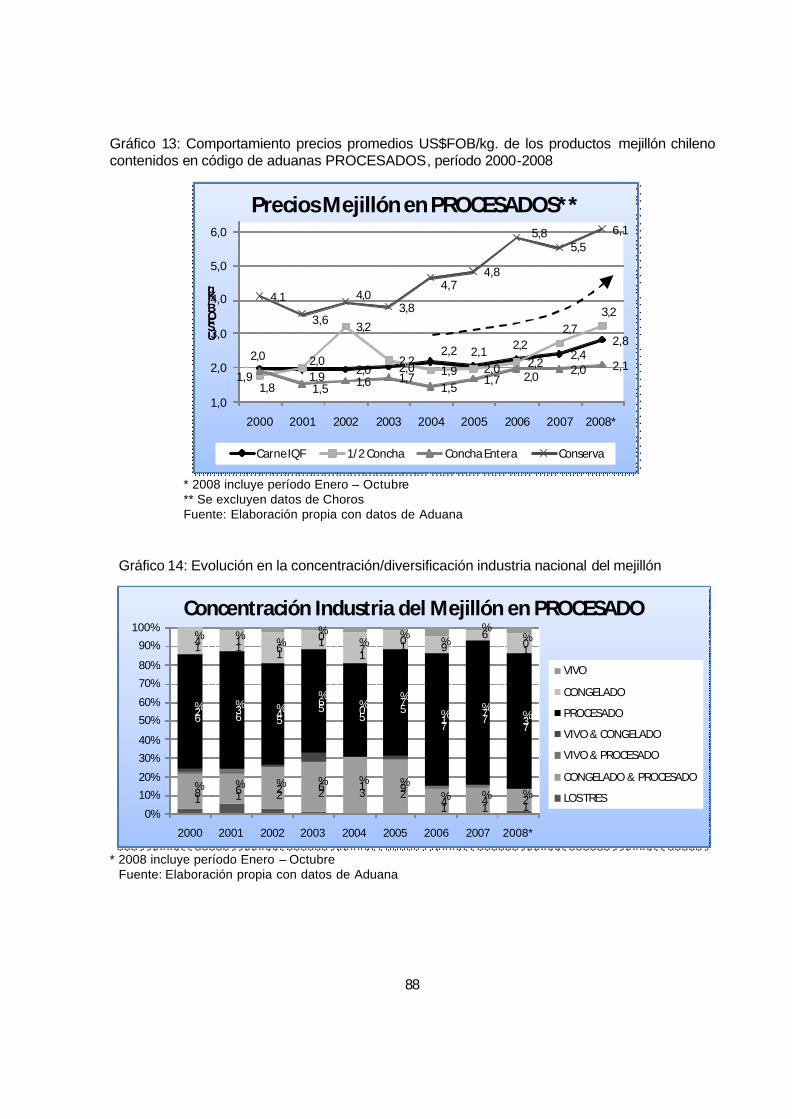

Gráfico 13: Comportamiento precios promedios US$FOB/kg. de los productos mejillón chileno contenidos en código de aduanas PROCESADOS, período 2000-2008.................. 88

Gráfico 14: Evolución en la concentración/diversificación industria nacional del mejillón........... 88

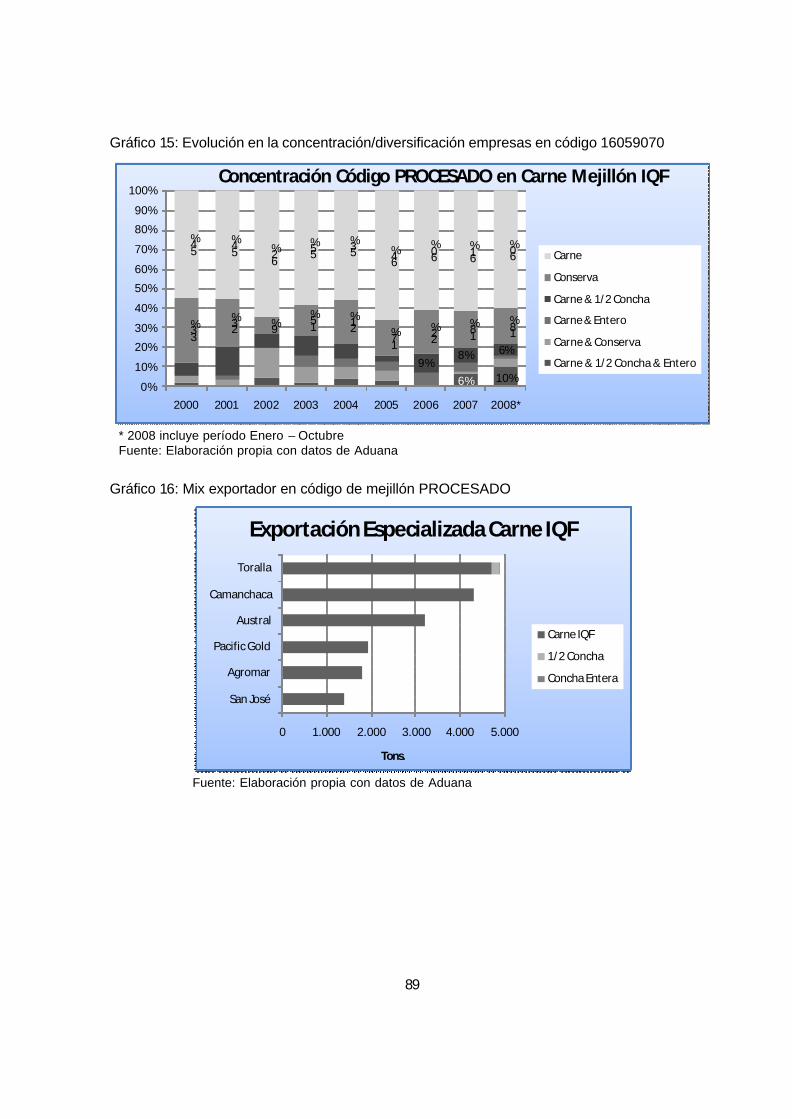

Gráfico 15: Evolución en la concentración/diversificación empresas en código 16059070........ 89 Gráfico 16: Mix exportador en código de mejillón PROCESADO................................................ 89

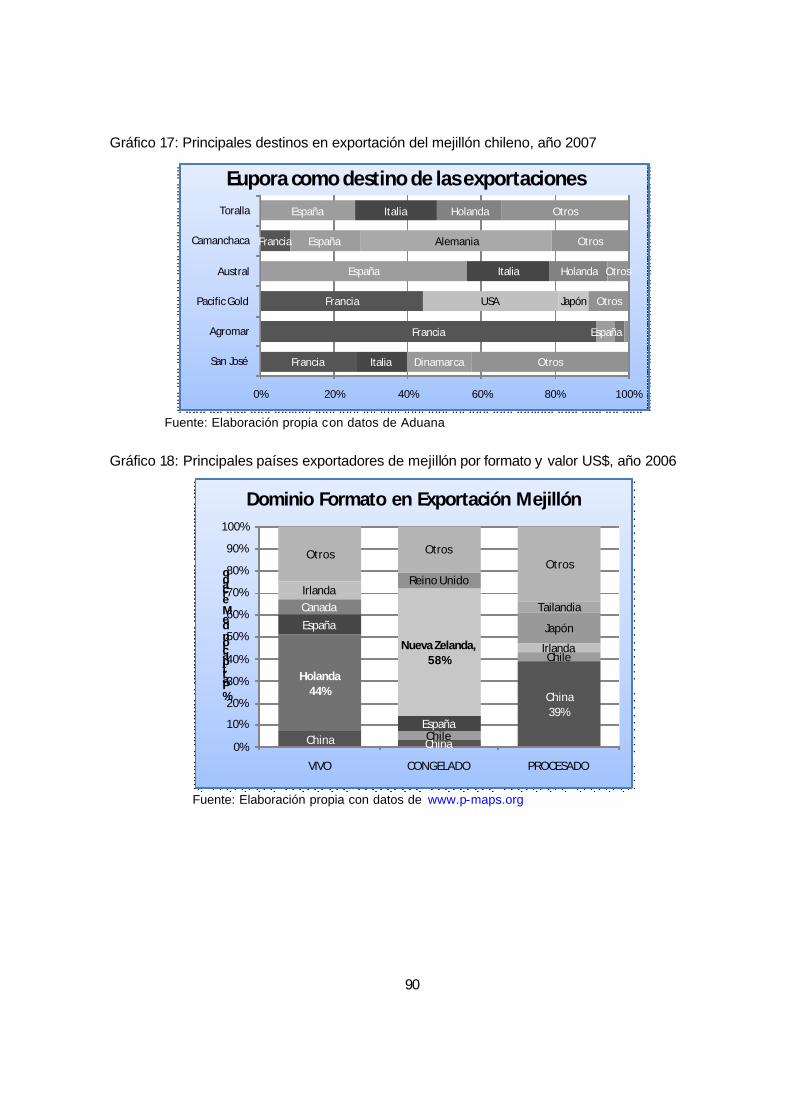

Gráfico 17: Principales destinos en exportación del mejillón chileno, año 2007 ......................... 90 Gráfico 18: Principales países exportadores de mejillón por formato y valor US$, año 2006..... 90

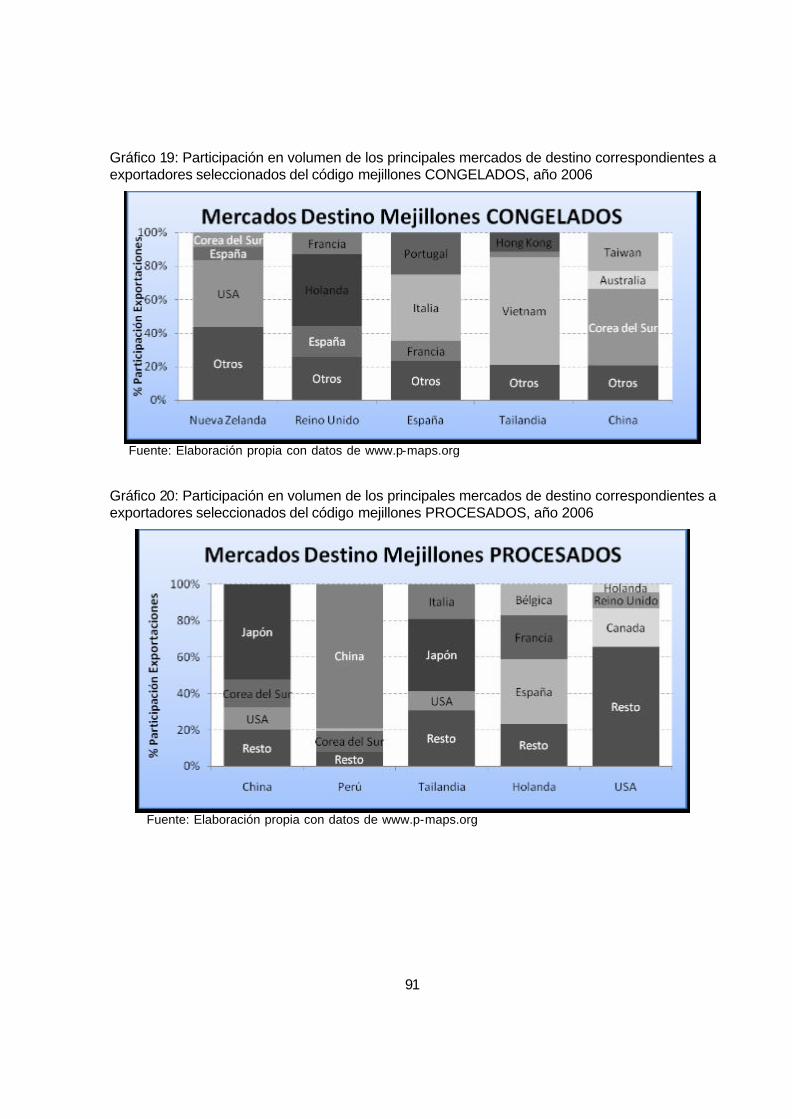

Gráfico 19: Participación en volumen de los principales mercados de destino correspondientes a exportadores seleccionados del código mejillones CONGELADOS, año 2006 ....... 91

Gráfico 20: Participación en volumen de los principales mercados de destino correspondientes a exportadores seleccionados del código mejillones PROCESADOS, año 2006 ....... 91

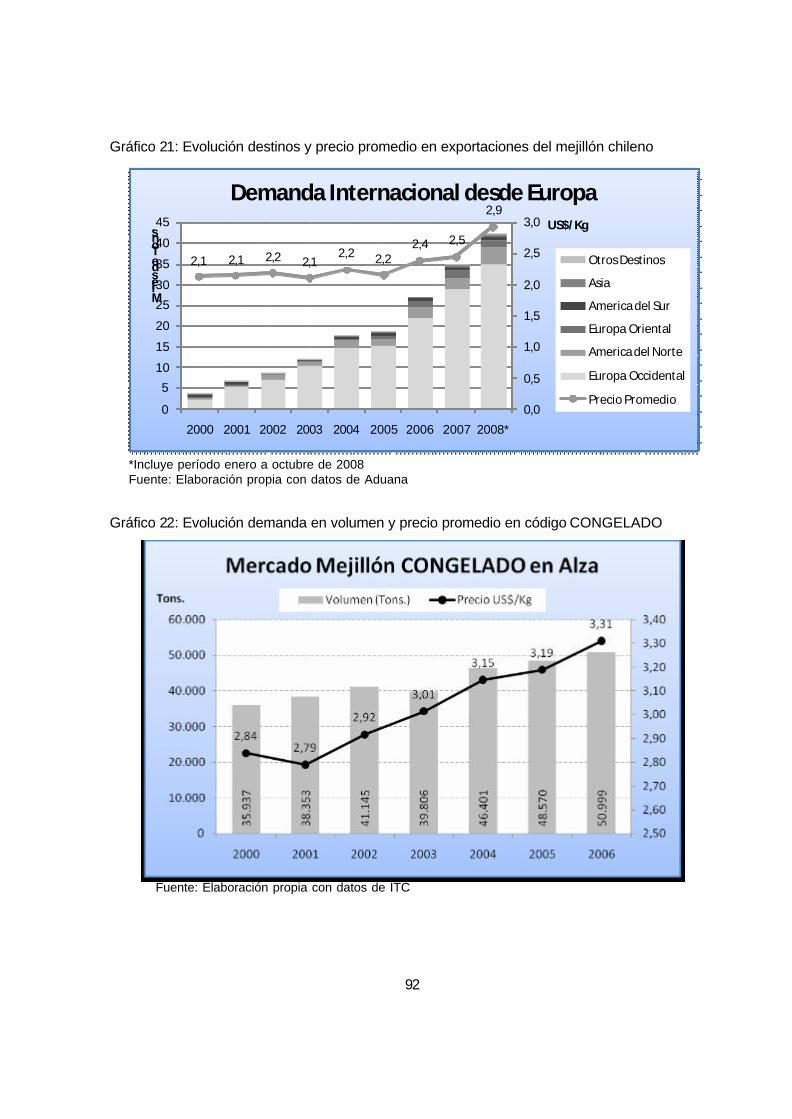

Gráfico 21: Evolución destinos y precio promedio en exportaciones del mejillón chileno........... 92 Gráfico 22: Evolución demanda en volumen y precio promedio en código CONGELADO......... 92

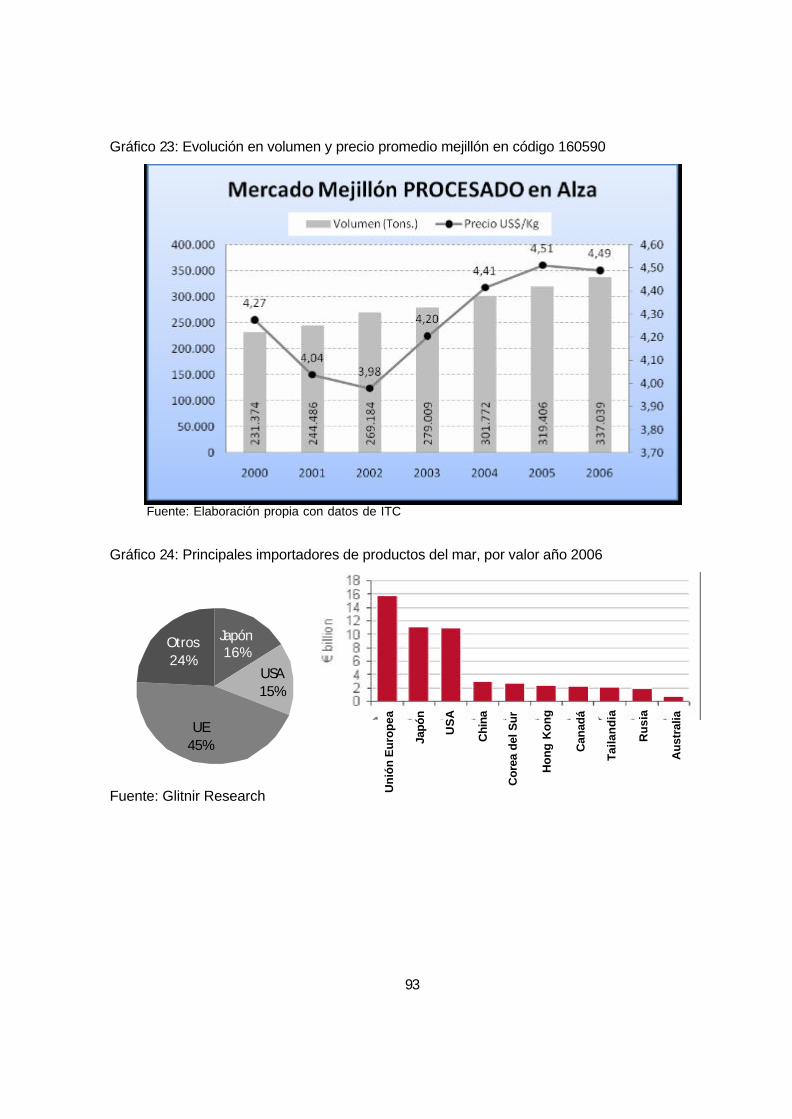

Gráfico 23: Evolución en volumen y precio promedio mejillón en código 160590....................... 93 Gráfico 24: Principales importadores de productos del mar, por valor año 2006........................ 93

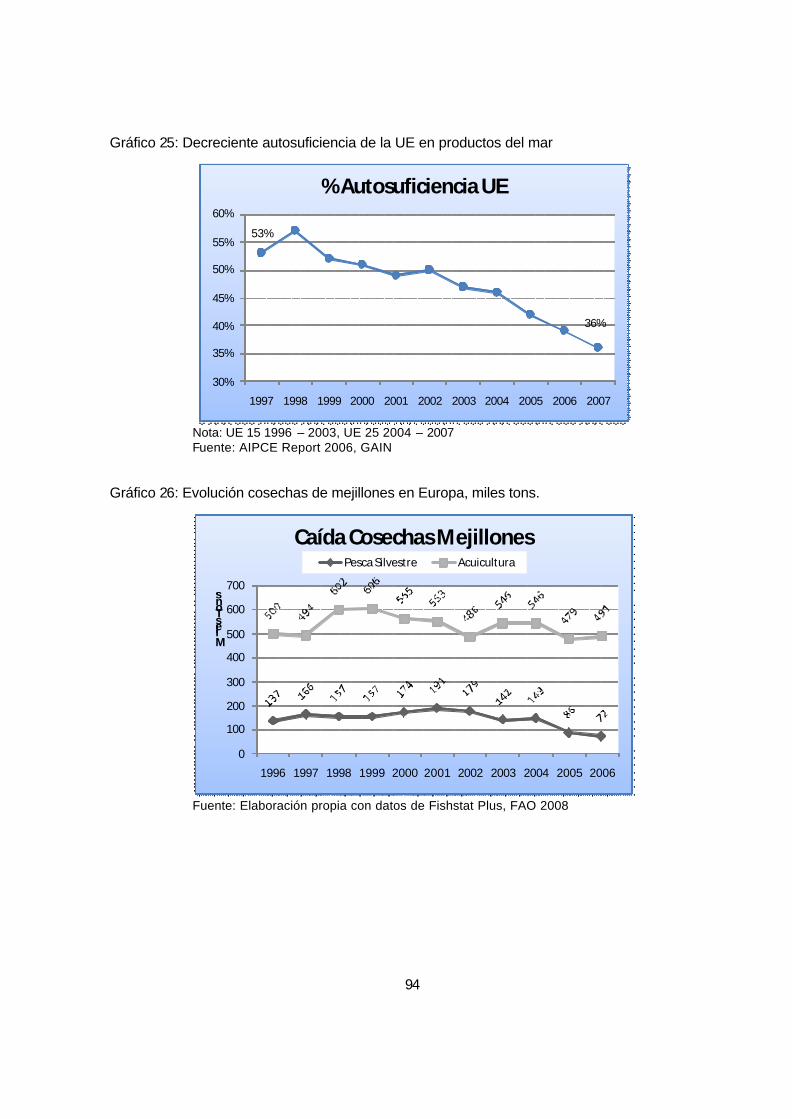

Gráfico 25: Decreciente autosuficiencia de la UE en productos del mar..................................... 94 Gráfico 26: Evolución cosechas de mejillones en Europa, miles tons......................................... 94

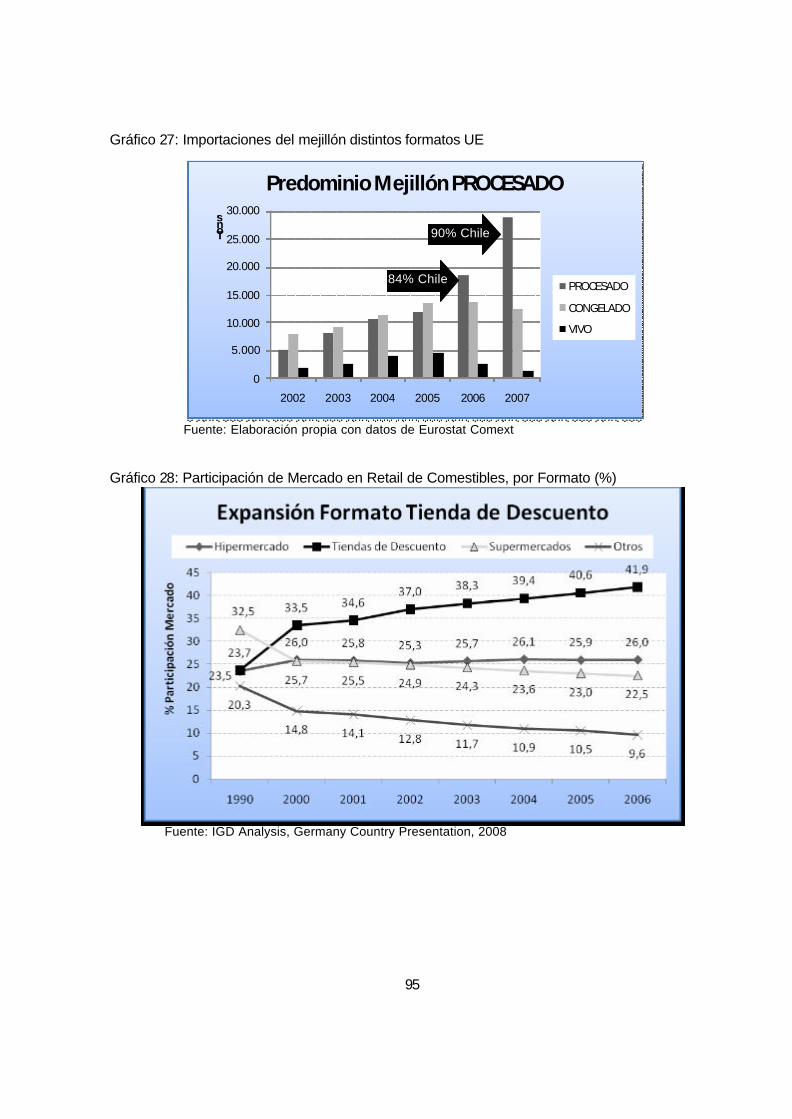

Gráfico 27: Importaciones del mejillón distintos formatos UE ...................................................... 95 Gráfico 28: Participación de Mercado en Retail de Comestibles, por Formato (%) .................... 95

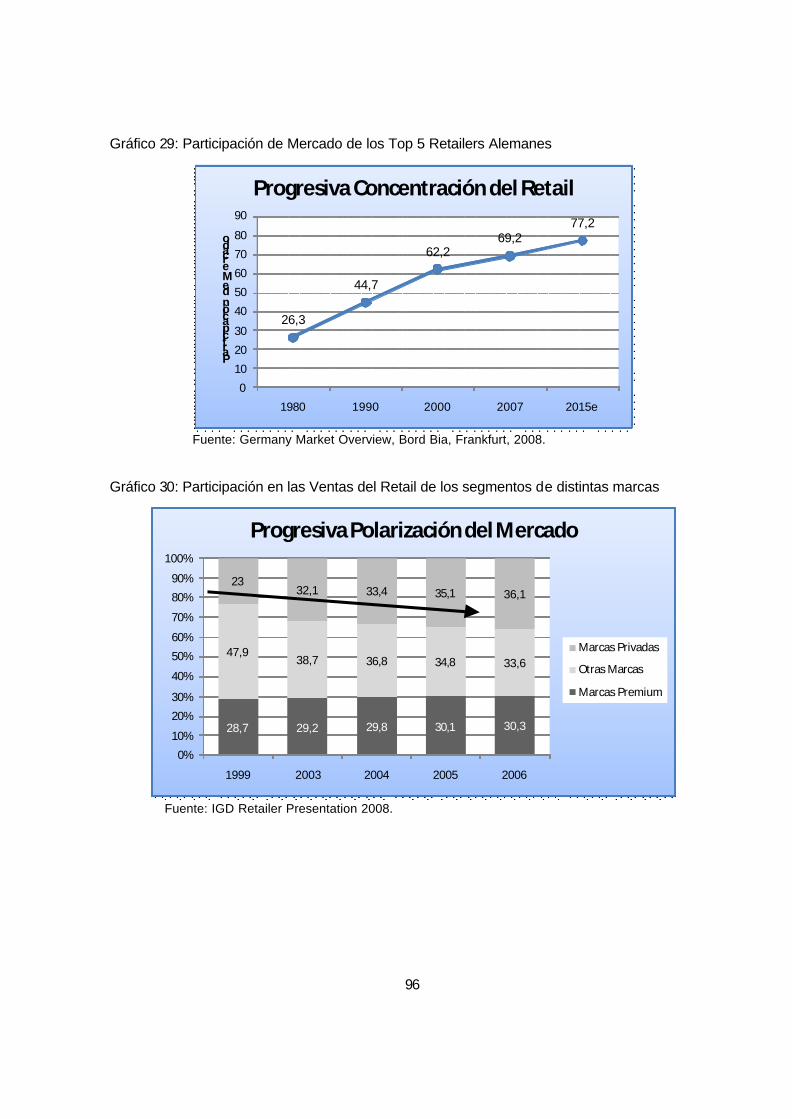

Gráfico 29: Participación de Mercado de los Top 5 Retailers Alemanes ..................................... 96

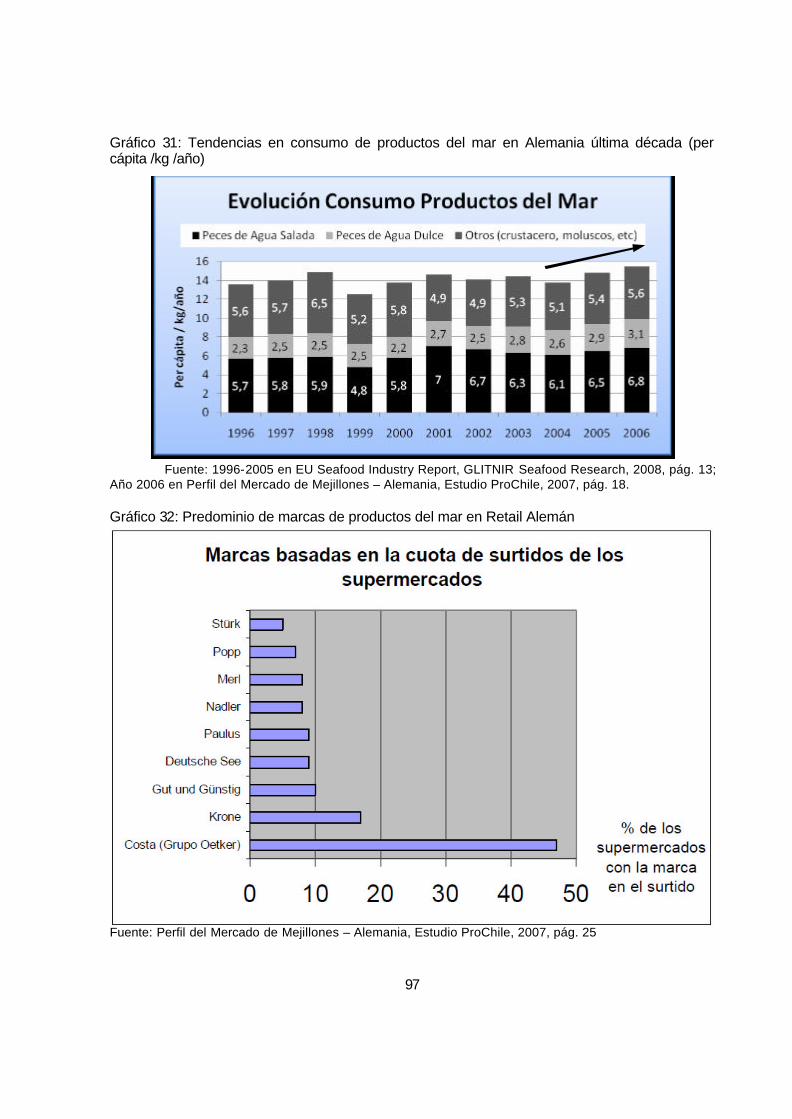

Gráfico 30: Participación en las Ventas del Retail de los segmentos de distintas marcas ......... 96 Gráfico 31: Tendencias en consumo de productos del mar en Alemania última década (per

cápita /kg /año) ........................................................................................................... 97 Gráfico 32: Predominio de marcas de productos del mar en Retail Alemán............................... 97

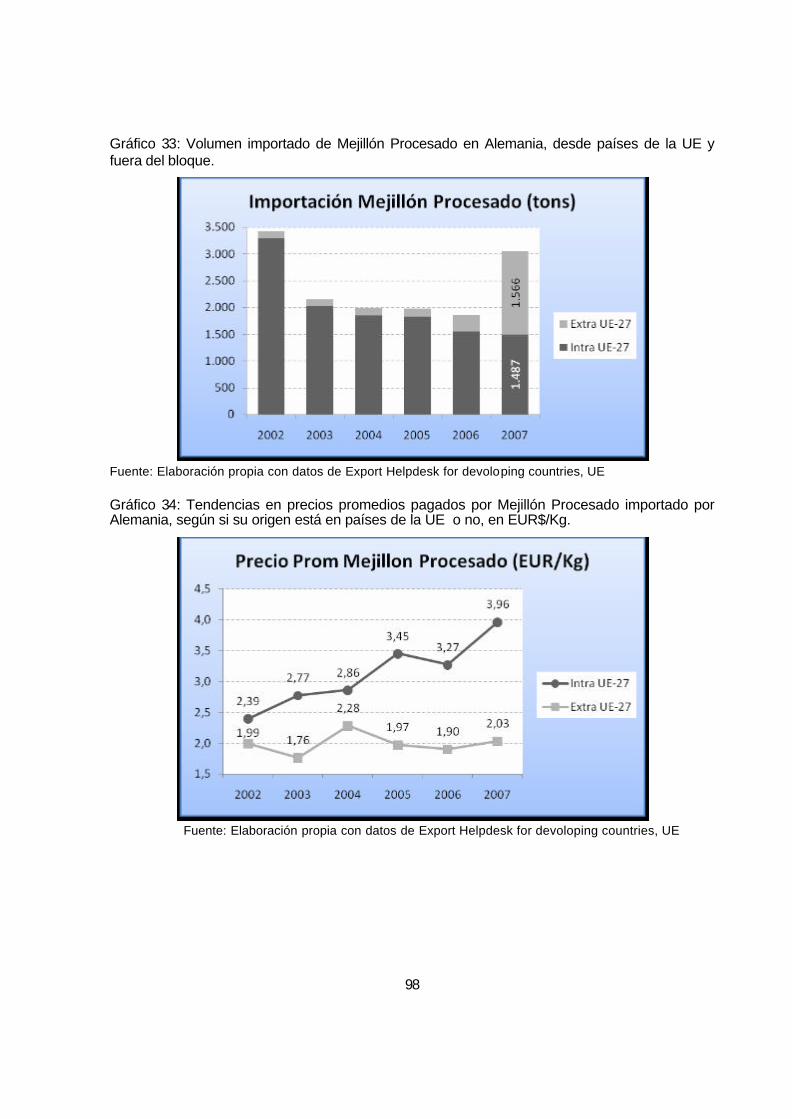

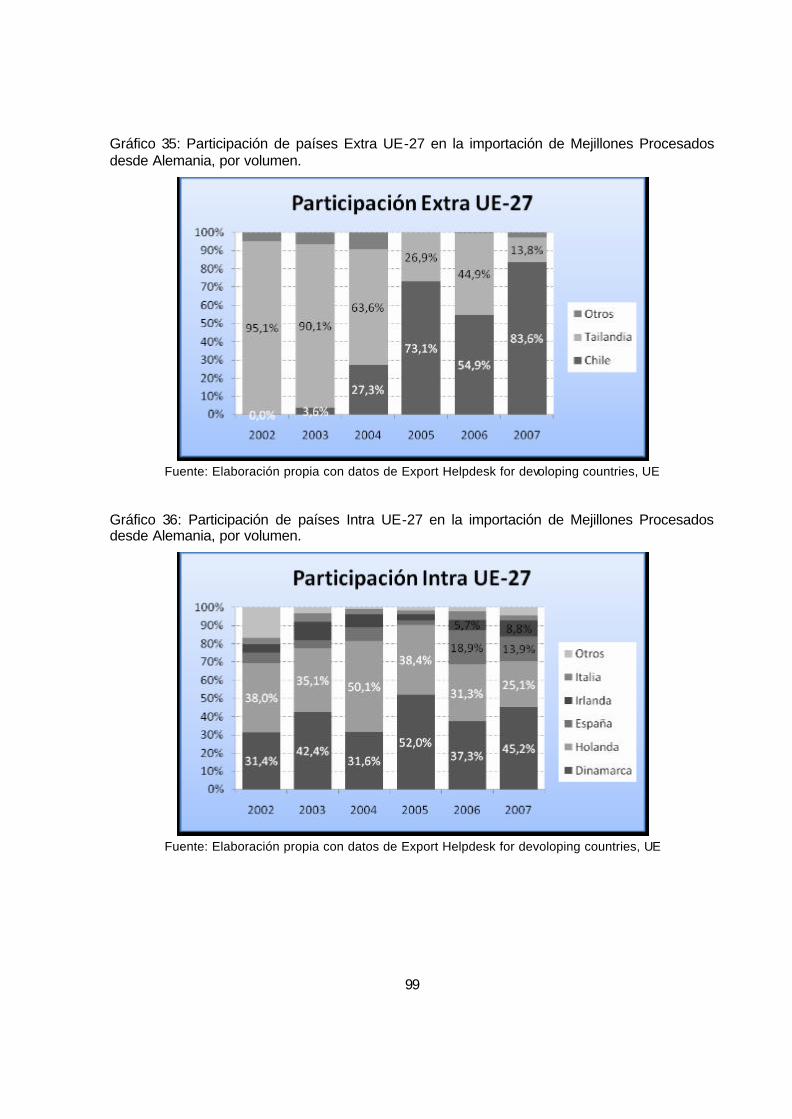

Gráfico 33: Volumen importado de Mejillón Procesado en Alemania, desde países de la UE y fuera del bloque. ......................................................................................................... 98

Gráfico 34: Tendencias en precios promedios pagados por Mejillón Procesado importado por Alemania, según si su origen está en países de la UE o no, en EUR$/Kg.............. 98

Gráfico 35: Participación de países Extra UE-27 en la importación de Mejillones Procesados desde Alemania, por volumen.................................................................................... 99

Gráfico 36: Participación de países Intra UE-27 en la importación de Mejillones Procesados desde Alemania, por volumen.................................................................................... 99

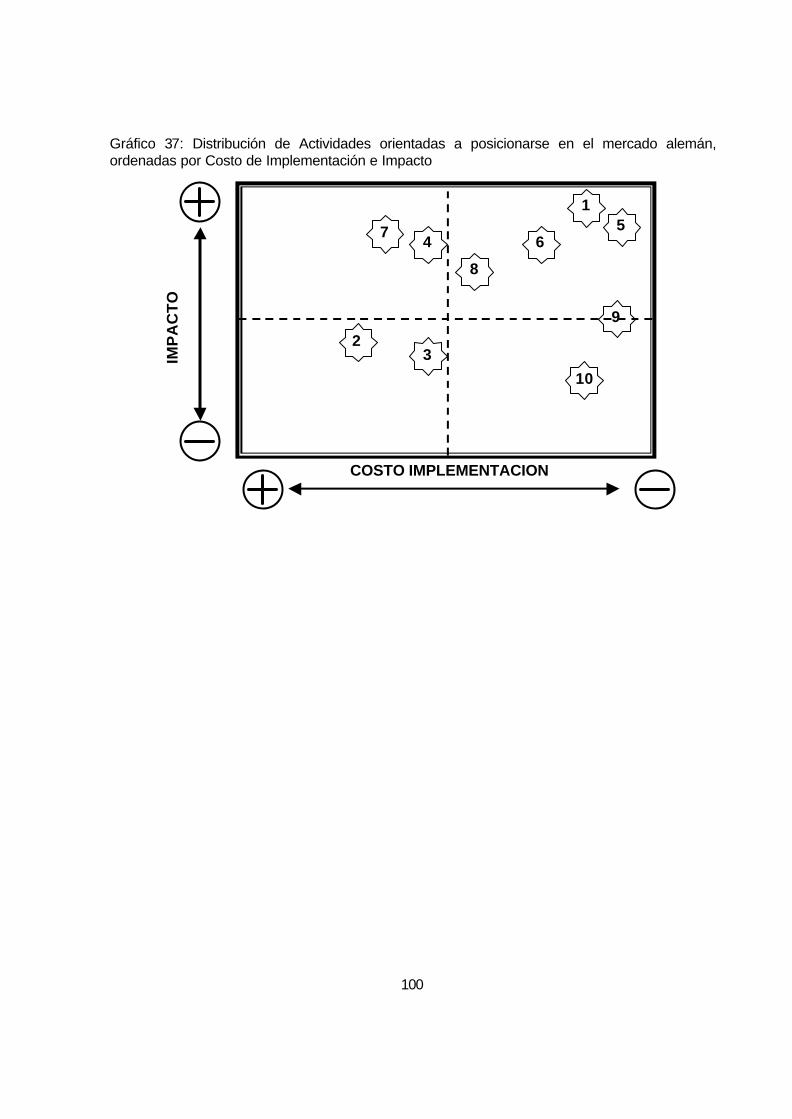

Gráfico 37: Distribución de Actividades orientadas a posicionarse en el mercado alemán, ordenadas por Costo de Implementación e Impacto............................................... 100

INDICE DE ANEXOS

Anexo A: Catalogo Presentación y Formatos Comercialización Conservas ............................. 101

Anexo B: Catalogo Presentación y Formatos Comercialización Congelados ........................... 102 Anexo C: Catalogo Presentación y Formatos Comercialización Productos Industriales........... 105

Anexo D: Presencia Internacional Productos Pesquera San José S.A. .................................... 106

Anexo E: Productos Exportados por Pesquera San José S.A. el 2007 ..................................... 107

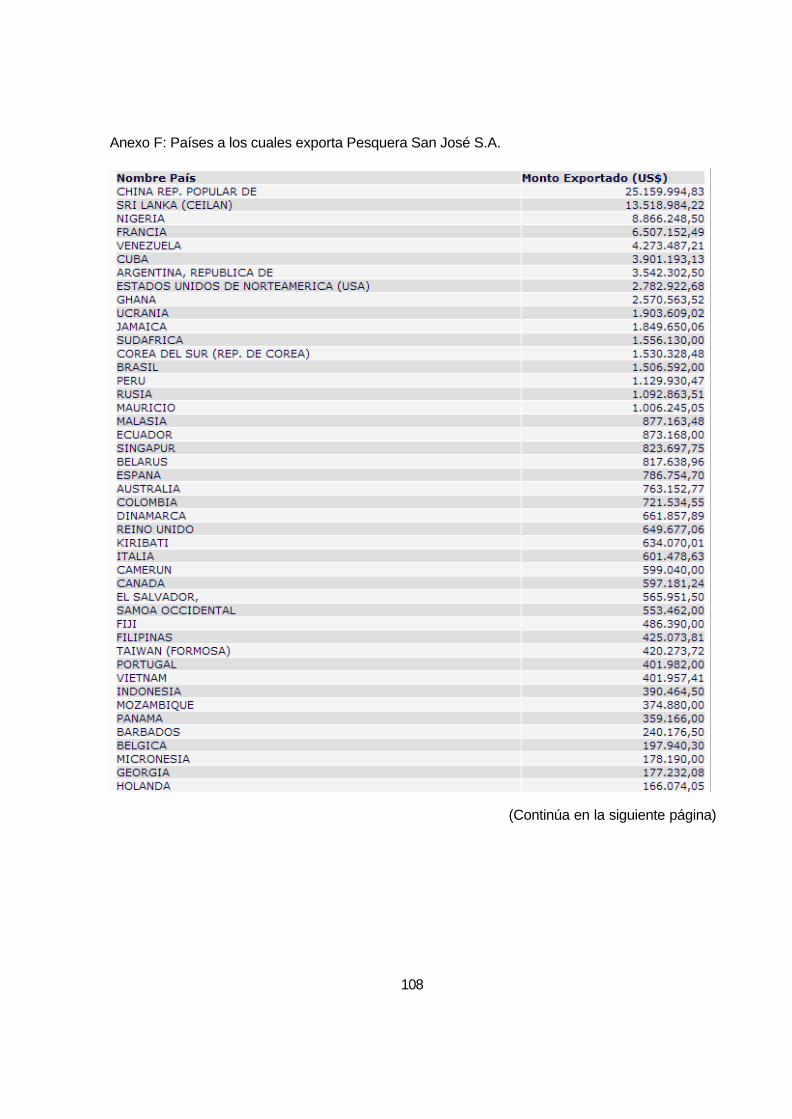

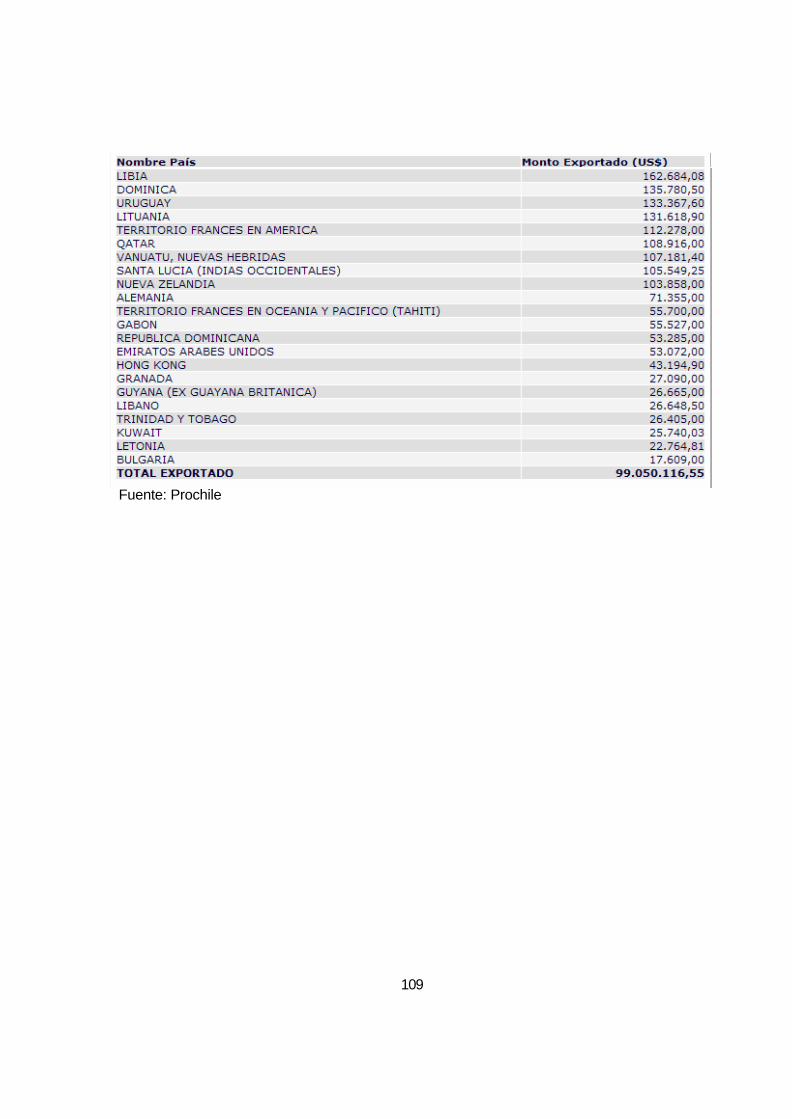

Anexo F: Países a los cuales exporta Pesquera San José S.A. ................................................ 108 Anexo G: Especies de mejillones cultivados en el mundo jerarquizados por nivel de producción

año 2006...................................................................................................................... 110

Anexo H: Especies cultivadas en Chile con fines comerciales, año 2007 ................................. 111 Anexo I: Vínculos en la Cadena de Valor dentro de la Acuicultura.......................................... 112

Anexo J: Cadena de Valor en la Producción del Chorito ........................................................... 113

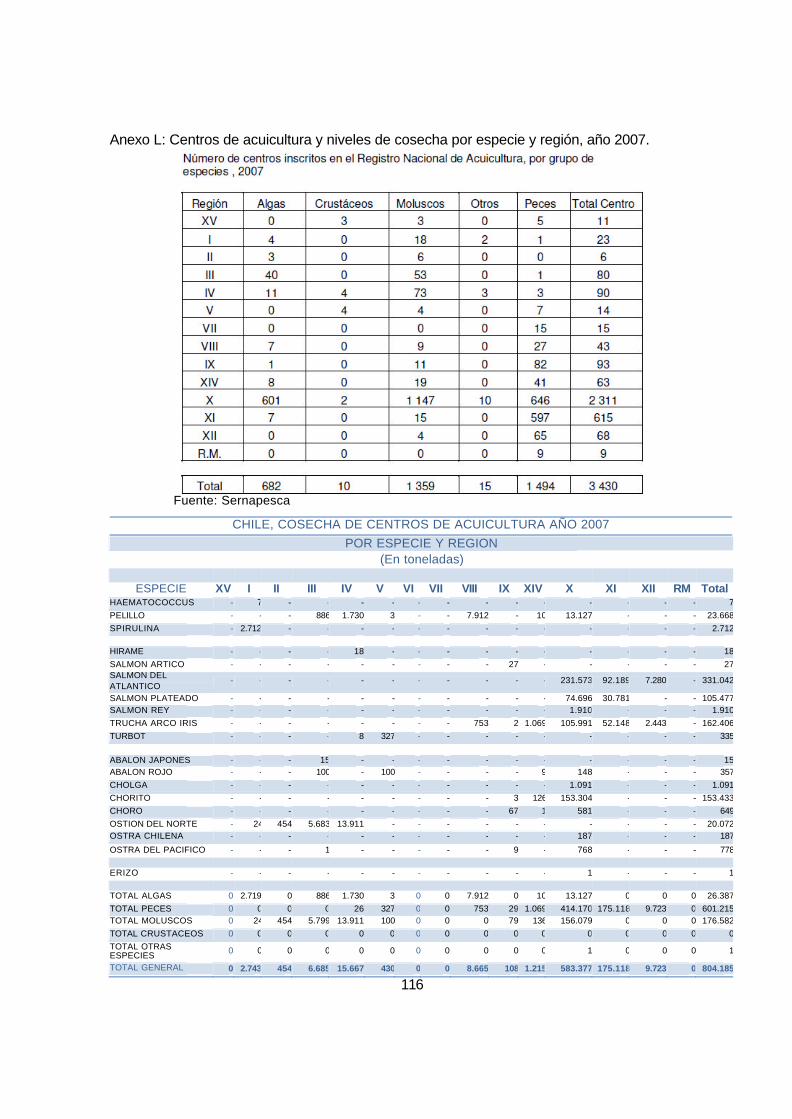

Anexo K: Distribución espacial en Región de Los Lagos de producción anual en centros de cultivo de chorito años 2005 - 2006........................................................................... 114

Anexo L: Centros de acuicultura y niveles de cosecha por especie y región, año 2007........... 116

Anexo M: Formatos más recurrentes en proceso del chorito..................................................... 118

Anexo N: Paralelo codificación de productos del mejillón entre Chile y Comunidad Europea..119 Anexo O: Rangos de tarifas arancelarias que aplican países del mundo al producto

CONGELADO (Mejillones, con o sin concha, congelados, secos, salados o en salmuera) originario de Chile, y monto importado (en valor CIF) por países que compran a tal país....................................................................................................... 120

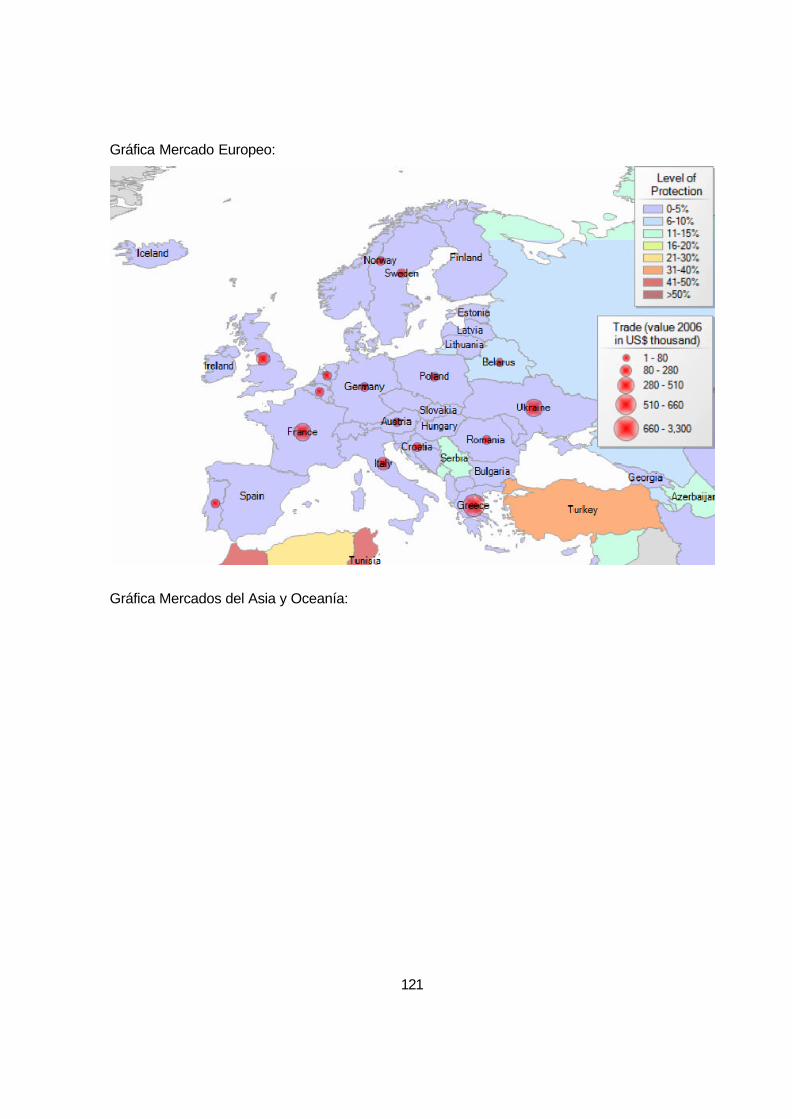

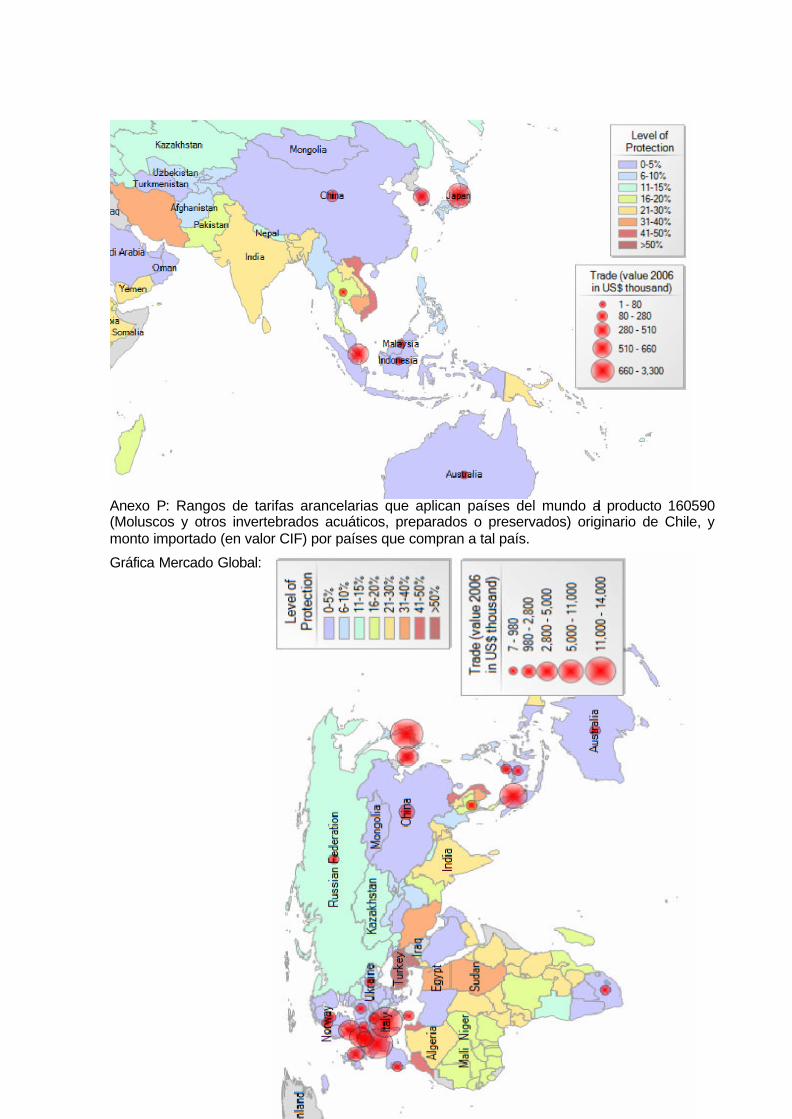

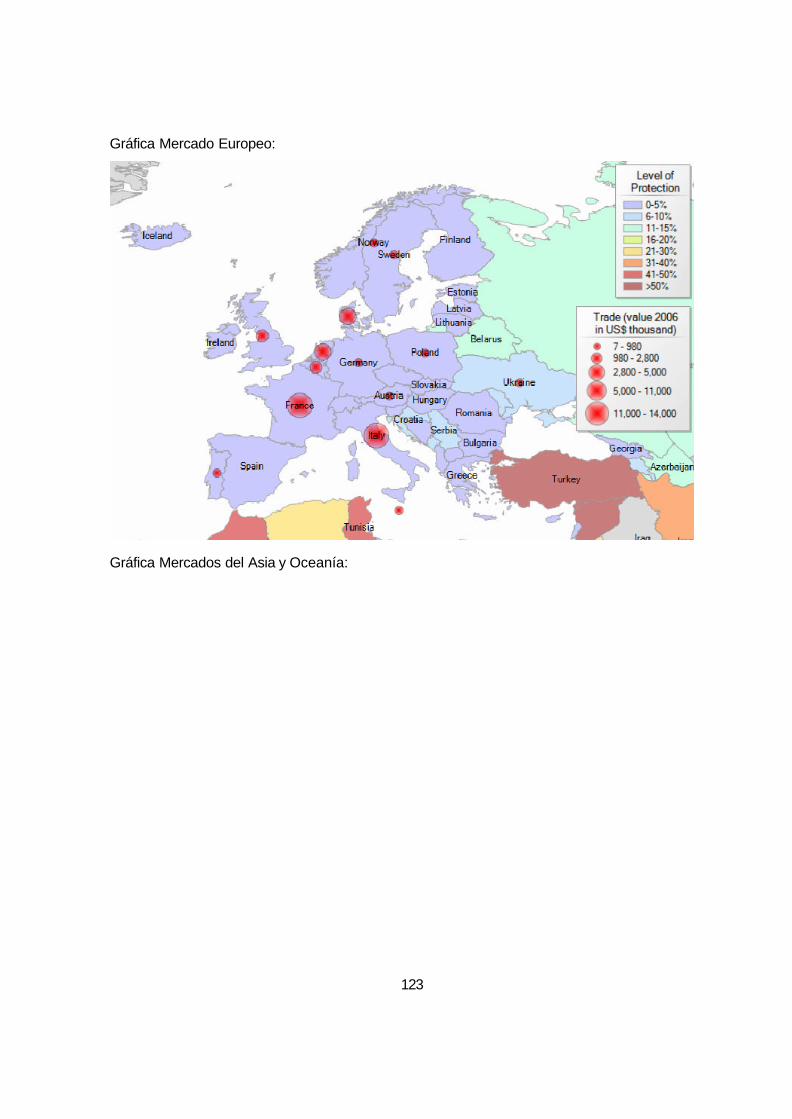

Anexo P: Rangos de tarifas arancelarias que aplican países del mundo al producto 160590 (Moluscos y otros invertebrados acuáticos, preparados o preservados) originario de Chile, y monto importado (en valor CIF) por países que compran a tal país. ........... 122

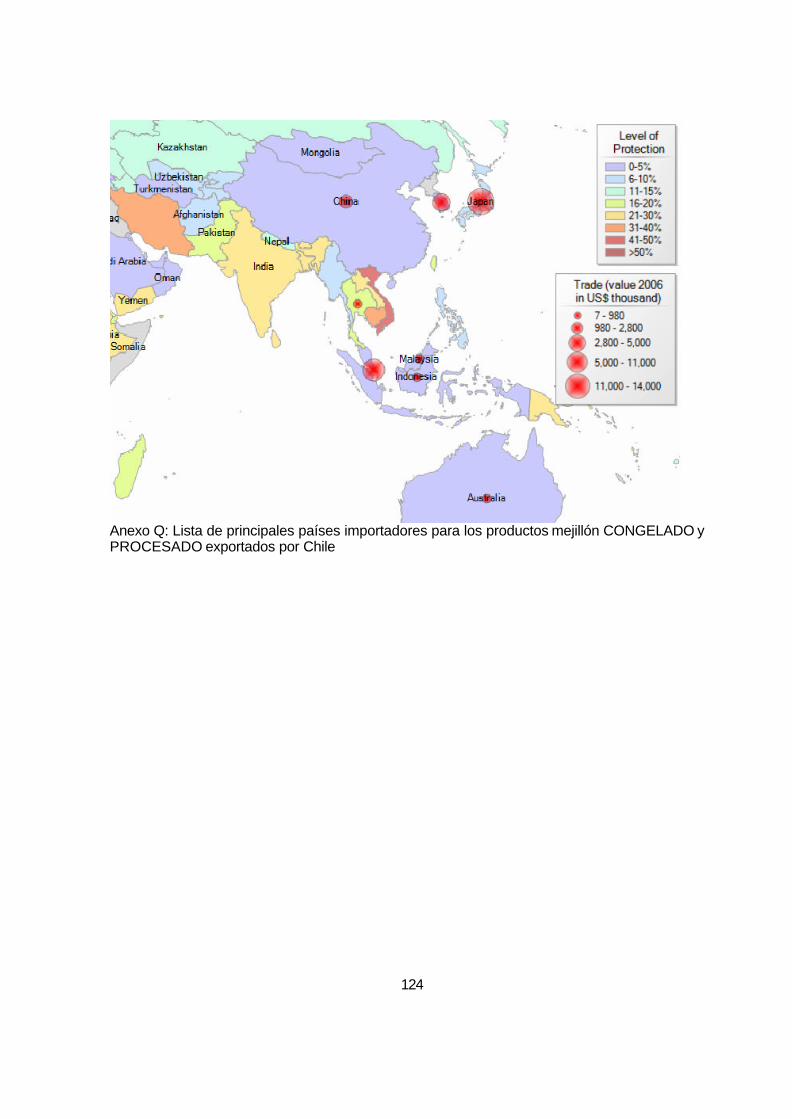

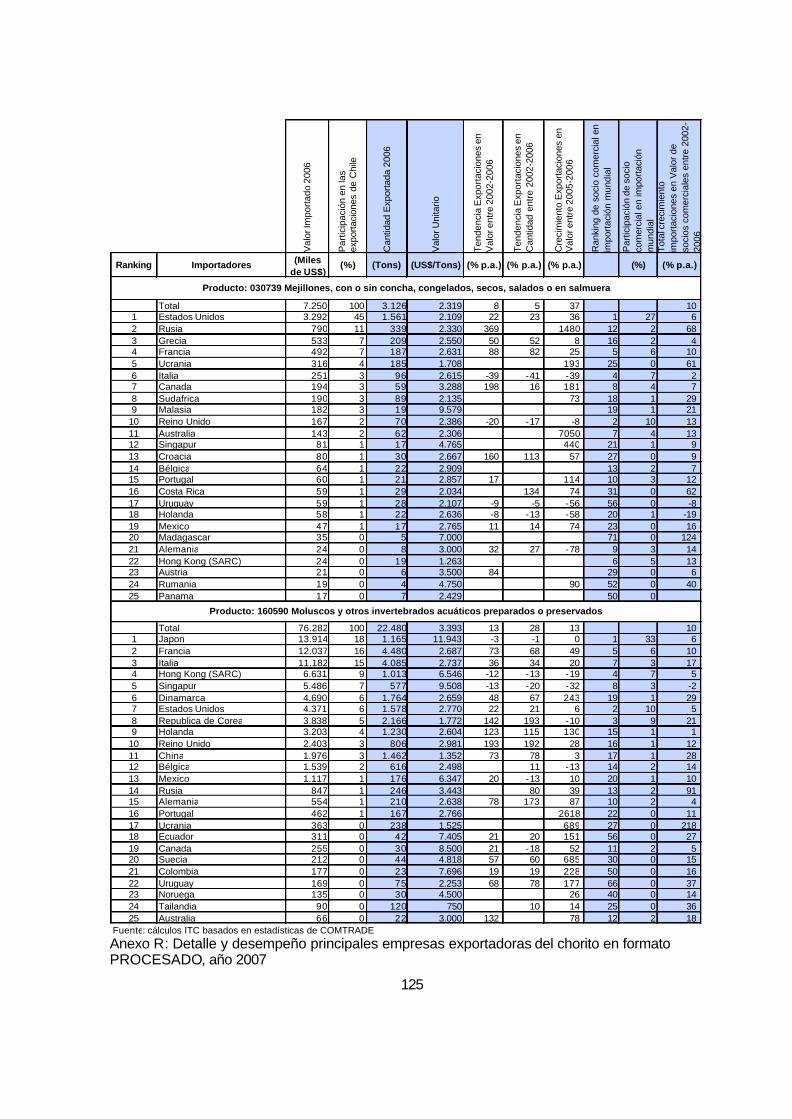

Anexo Q: Lista de principales países importadores para los productos mejillón CONGELADO y PROCESADO exportados por Chile........................................................................... 124

Anexo R: Detalle y desempeño principales empresas exportadoras del chorito en formato PROCESADO, año 2007 ............................................................................................ 125

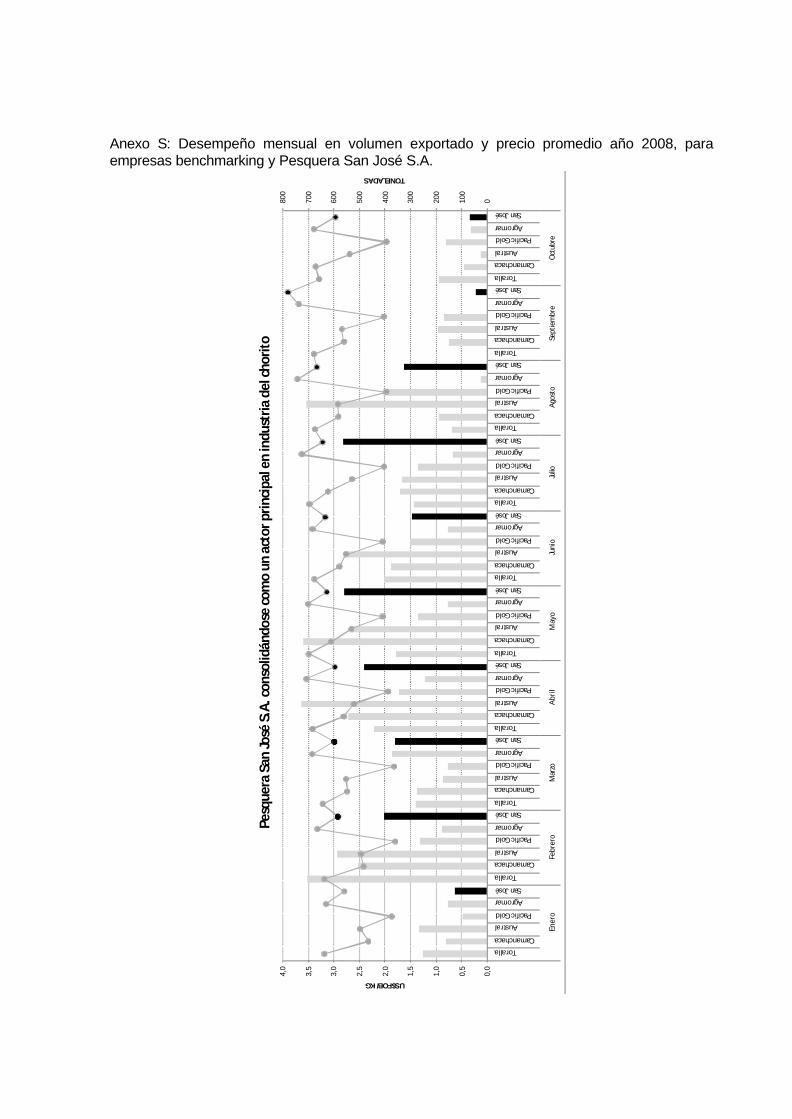

Anexo S: Desempeño mensual en volumen exportado y precio promedio año 2008, para empresas benchmarking y Pesquera San José S.A. ................................................. 127

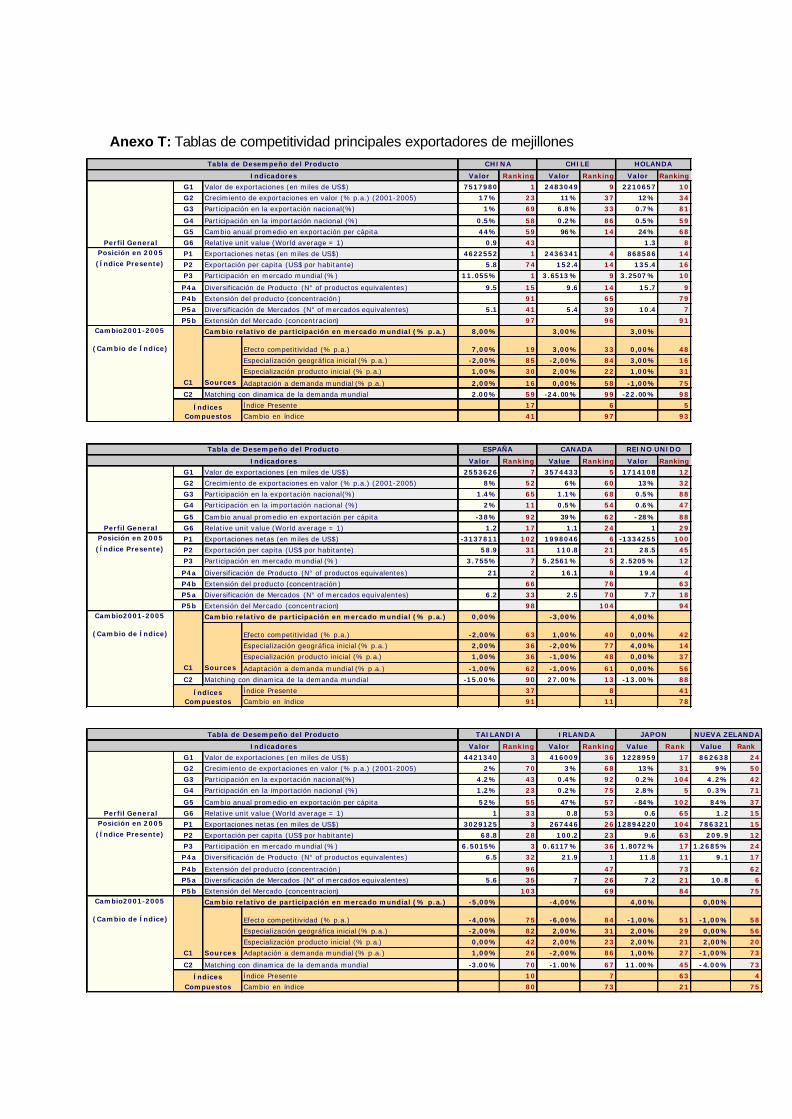

Anexo T: Tablas de competitividad principales exportadores de mejillones.............................. 128

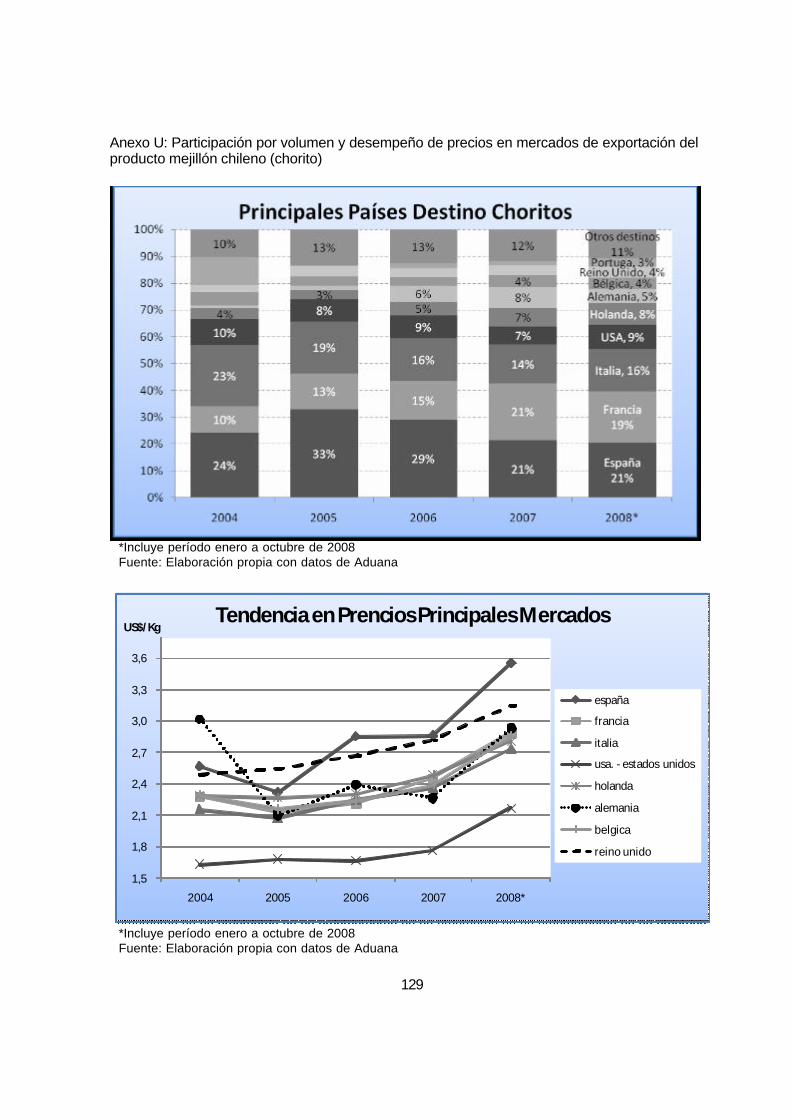

Anexo U: Participación por volumen y desempeño de precios en mercados de exportación del producto mejillón chileno (chorito).............................................................................. 129

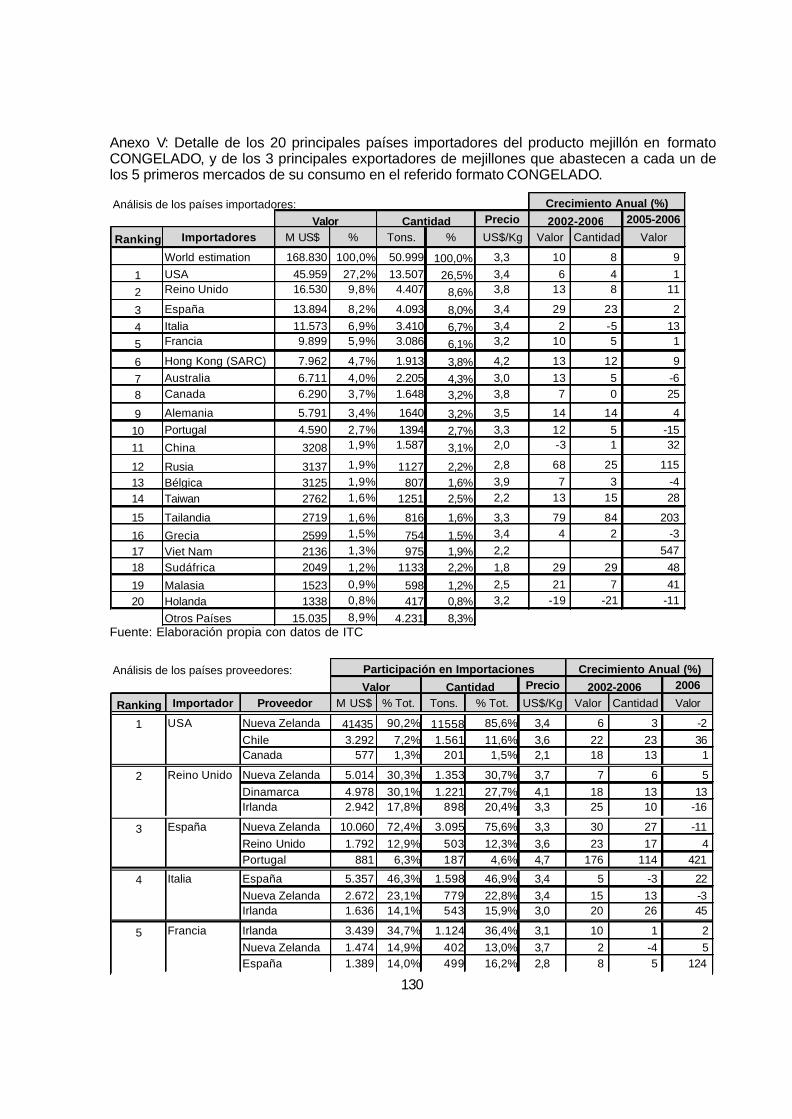

Anexo V: Detalle de los 20 principales países importadores del producto mejillón en formato CONGELADO, y de los 3 principales exportadores de mejillones que abastecen a cada un de los 5 primeros mercados de su consumo en el referido formato CONGELADO........................................................................................................... 130

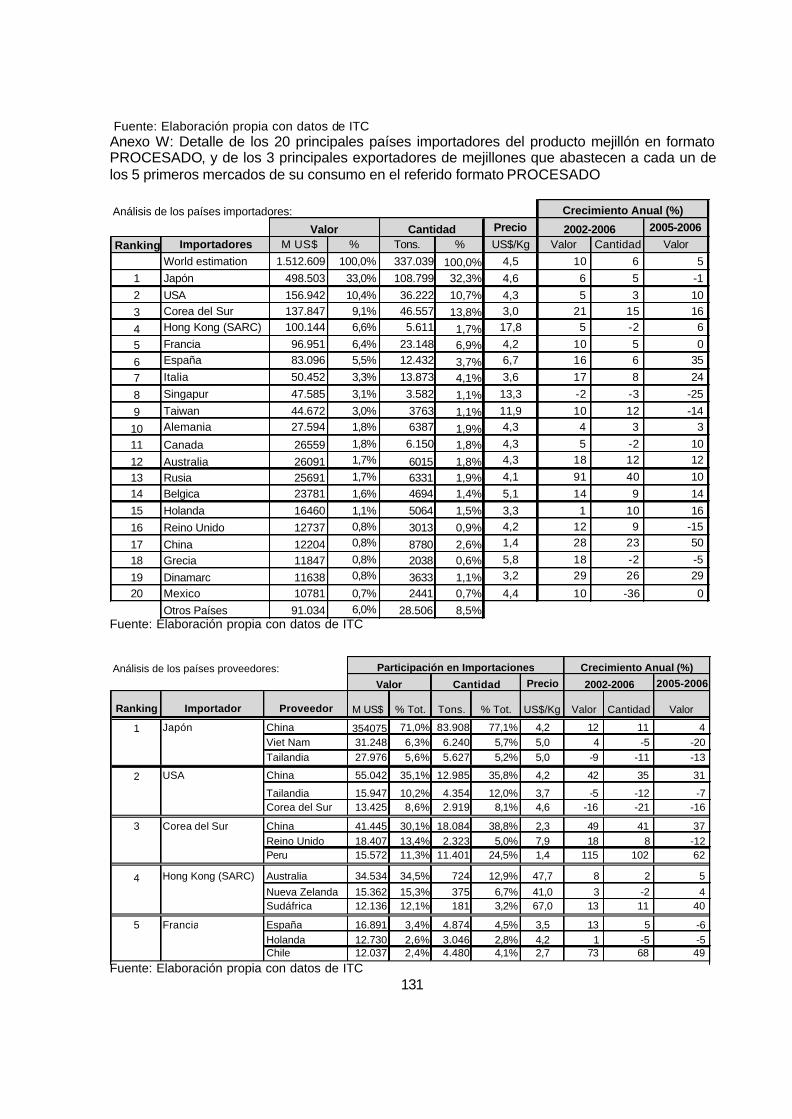

Anexo W: Detalle de los 20 principales países importadores del producto mejillón en formato PROCESADO, y de los 3 principales exportadores de mejillones que abastecen a cada un de los 5 primeros mercados de su consumo en el referido formato PROCESADO........................................................................................................... 131

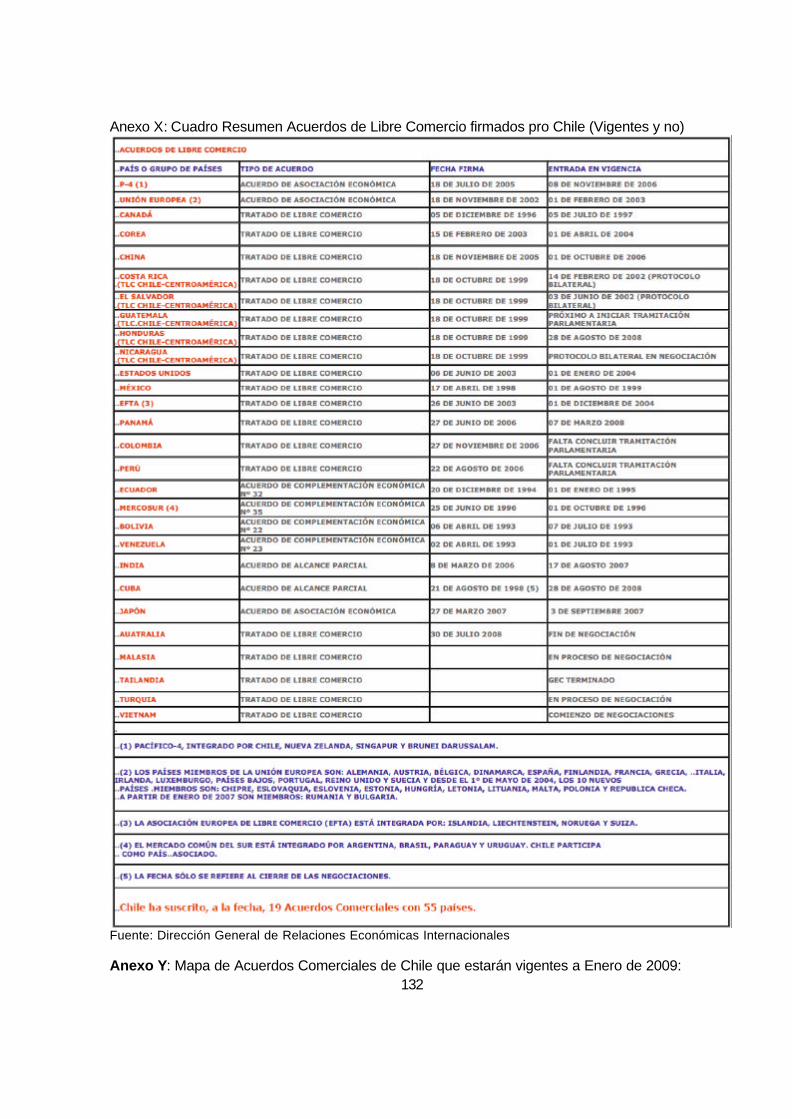

Anexo X: Cuadro Resumen Acuerdos de Libre Comercio firmados pro Chile (Vigentes y no).132 Anexo Y: Mapa de Acuerdos Comerciales de Chile que estarán vigentes a Enero de 2009:... 132

Anexo Z: Definición de las denominaciones recibidas por los distintos Acuerdos Comerciales suscritos por Chile .................................................................................................... 134

Anexo AA: Definición de Proxies y su fuentes de datos en Selección del Mercado Destino ... 135

Anexo BB: Consumo Per Cápita Productos del Mar (promedio 2001-2003) ............................ 136 Anexo CC: Índice de la Percepción de la Corrupción 2007 ....................................................... 137

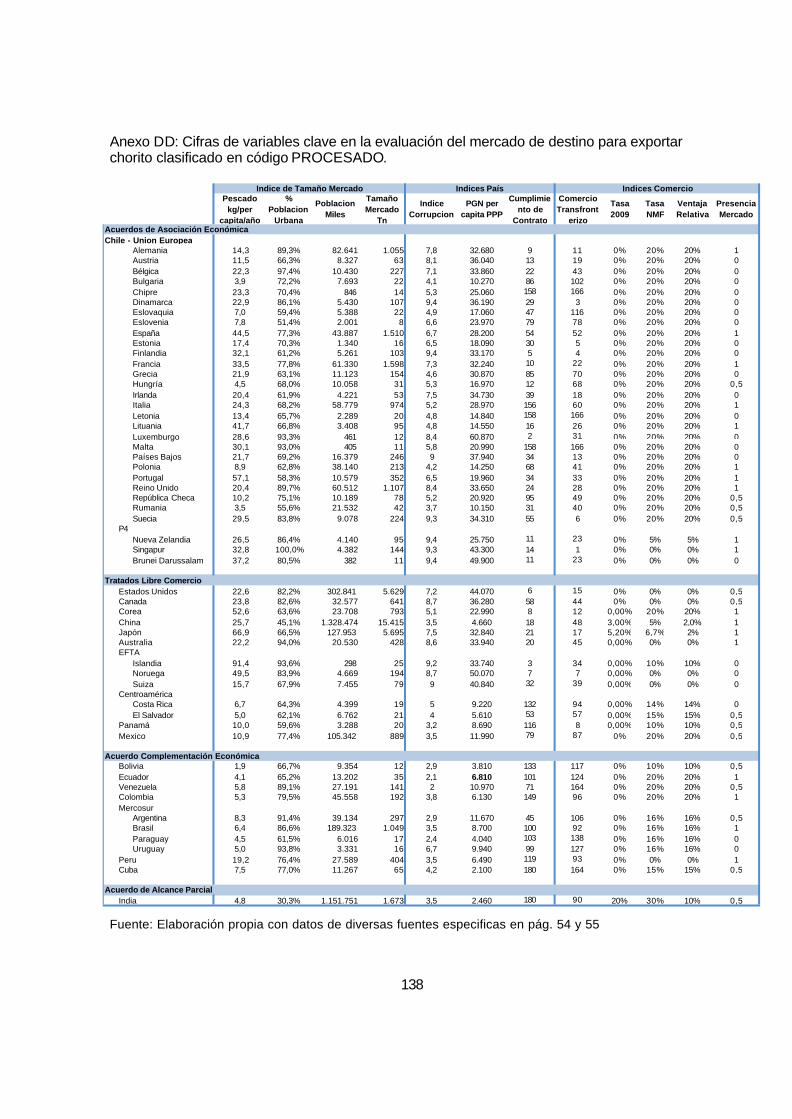

Anexo DD: Cifras de variables clave en la evaluación del mercado de destino para exportar chorito clasificado en código PROCESADO............................................................ 138

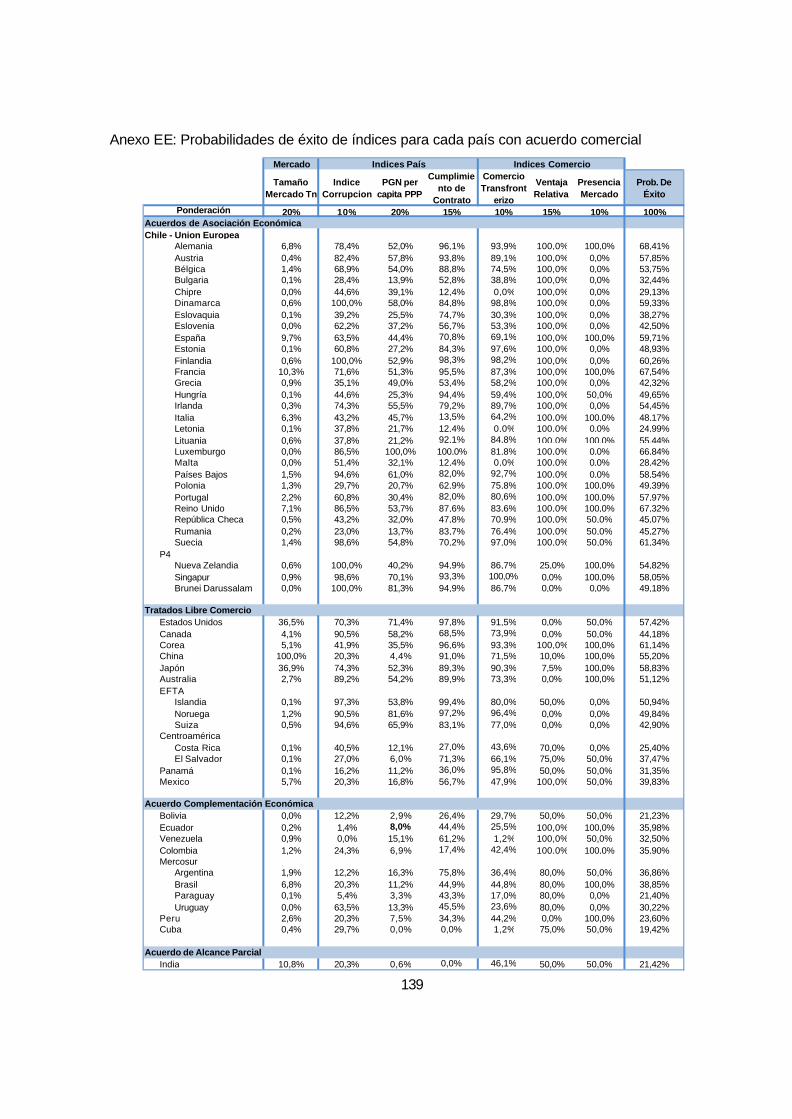

Anexo EE: Probabilidades de éxito de índices para cada país con acuerdo comercial ........... 139

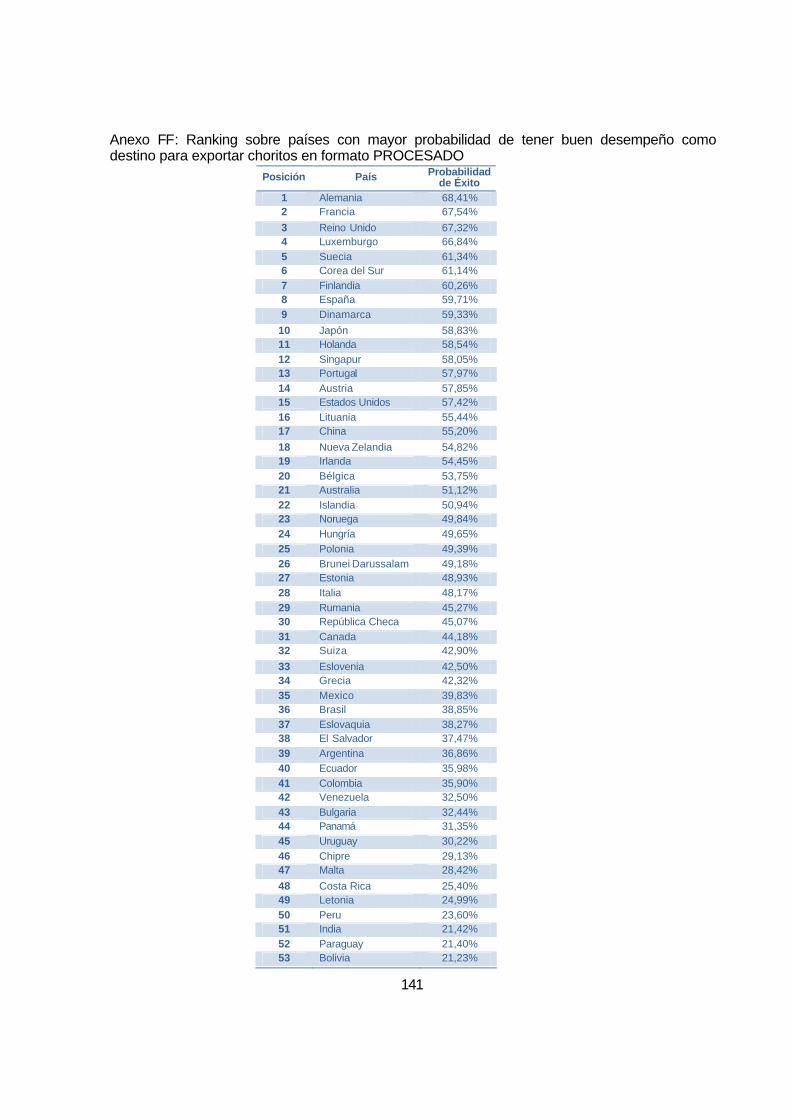

Anexo FF: Ranking sobre países con mayor probabilidad de tener buen desempeño como destino para exportar choritos en formato PROCESADO....................................... 141

Anexo GG: .....Fundamentos en la selección de Europa como región de destino para ampliar los mercados de exportación de mejillón chileno en Pesquera San José S.A. ............ 142

Anexo HH: Fundamentos en selección de Alemania como país de destino dentro de Europa, para ampliar mercados exportación mejillón chileno en Pesquera San José S.A. . 146

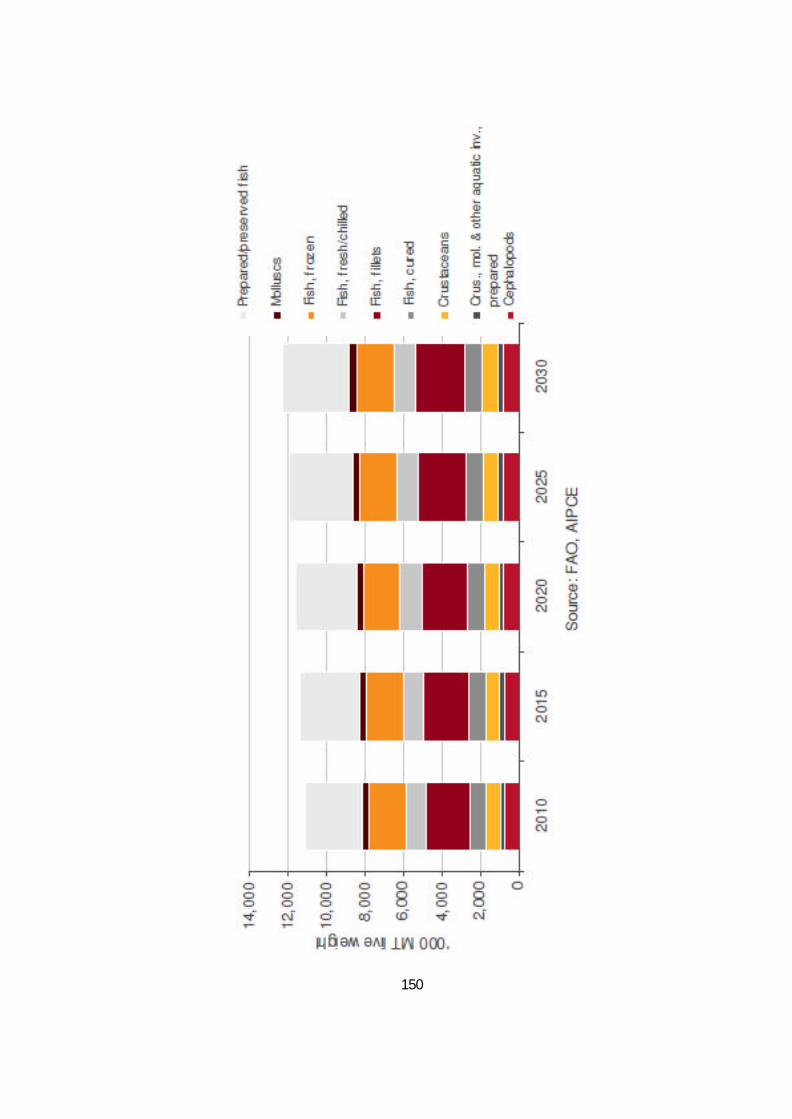

Anexo II: Consumo de productos del mar en UE período 2010 – 2030 (estimado)............... 149

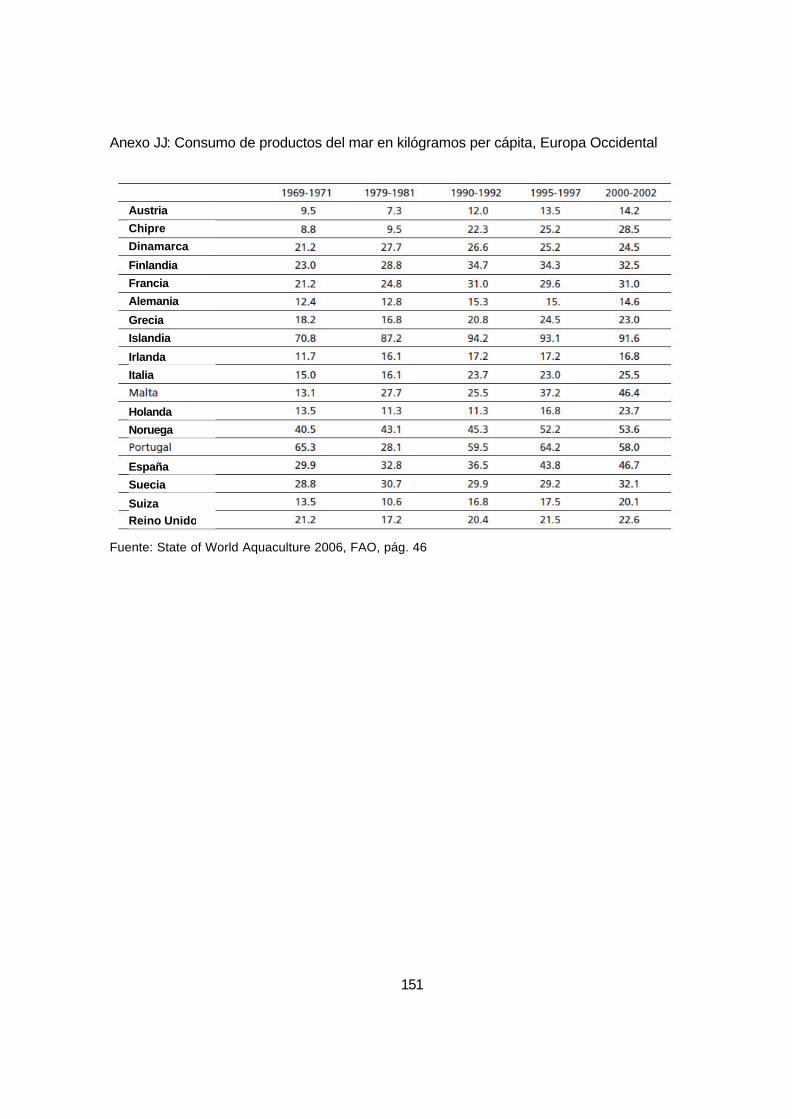

Anexo JJ: Consumo de productos del mar en kilógramos per cápita, Europa Occidental ...... 151

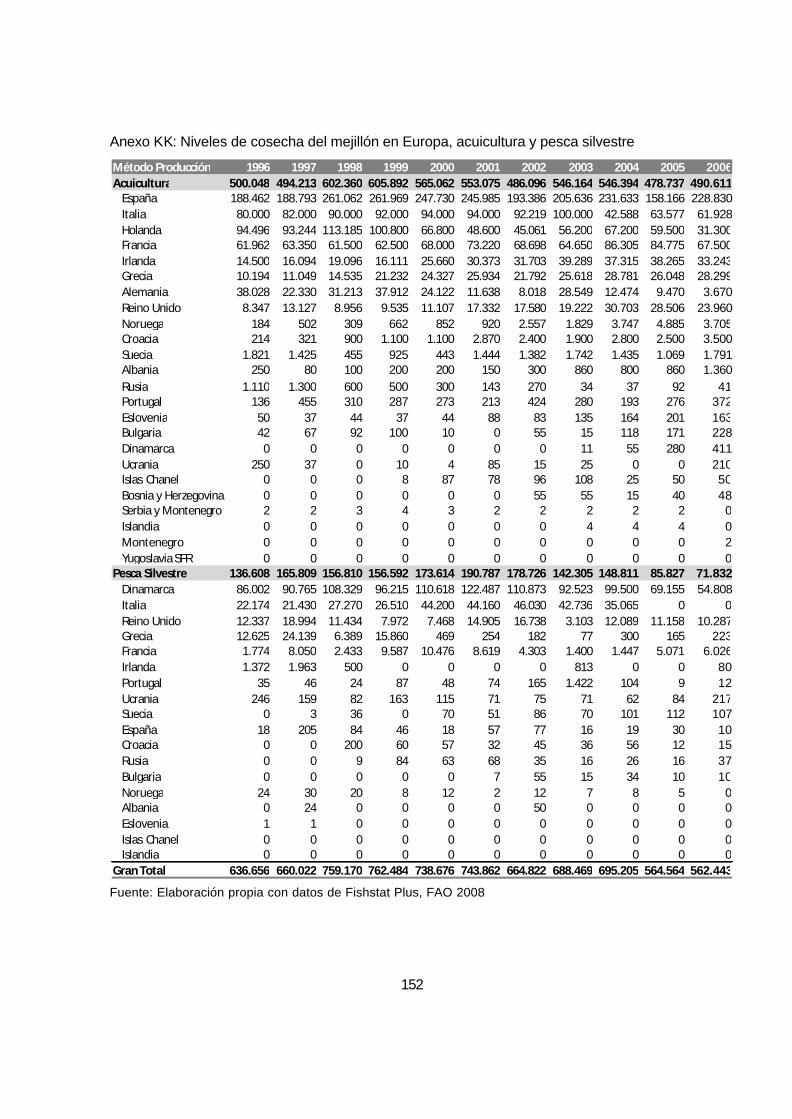

Anexo KK: Niveles de cosecha del mejillón en Europa, acuicultura y pesca silvestre ............. 152 Anexo LL: Mapa Demográfico de Alemania.............................................................................. 153

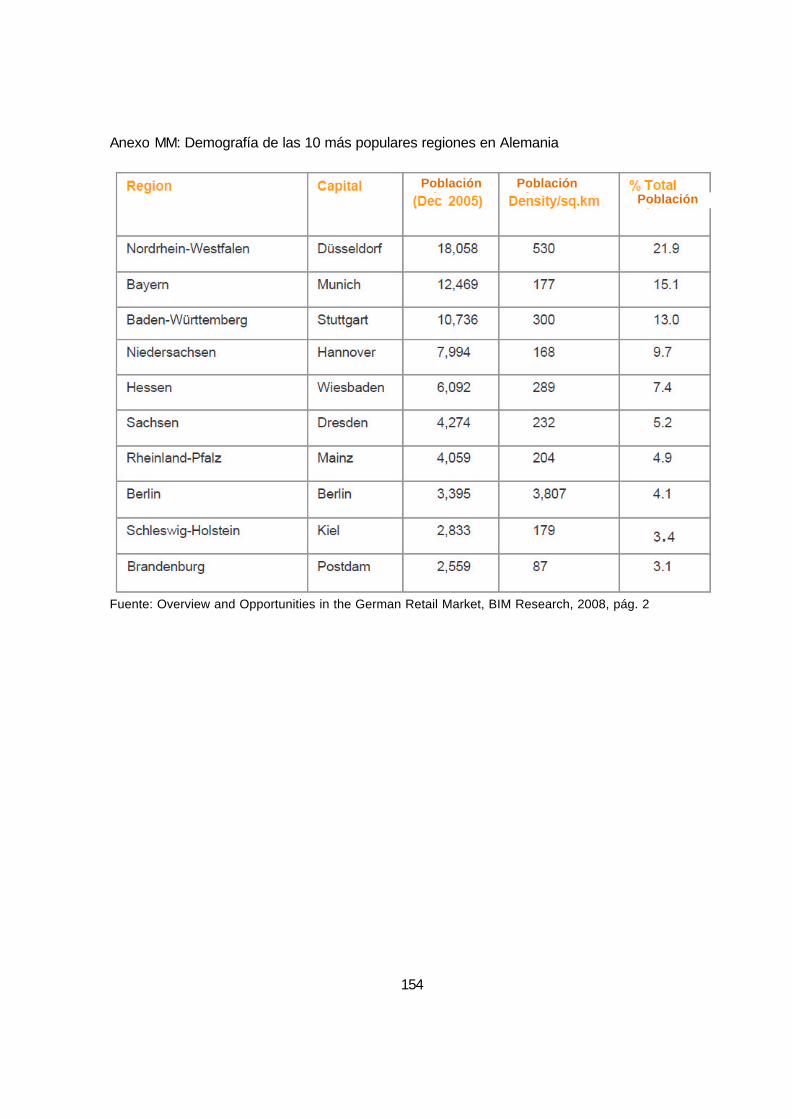

Anexo MM: Demografía de las 10 más populares regiones en Alemania ................................. 154

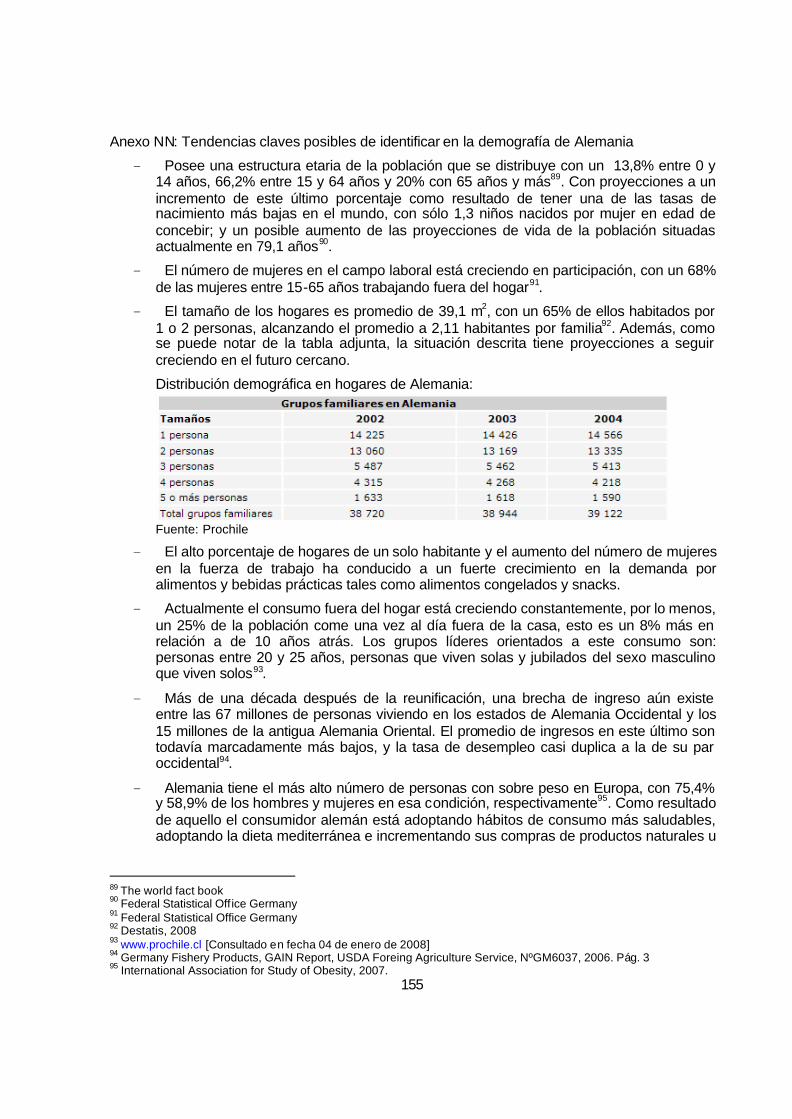

Anexo NN: Tendencias claves posibles de identificar en la demografía de Alemania.............. 155

Anexo OO: IGD Global Retail Index: Presencia de empresas alemanas en los 25 primeros lugares. ..................................................................................................................... 156

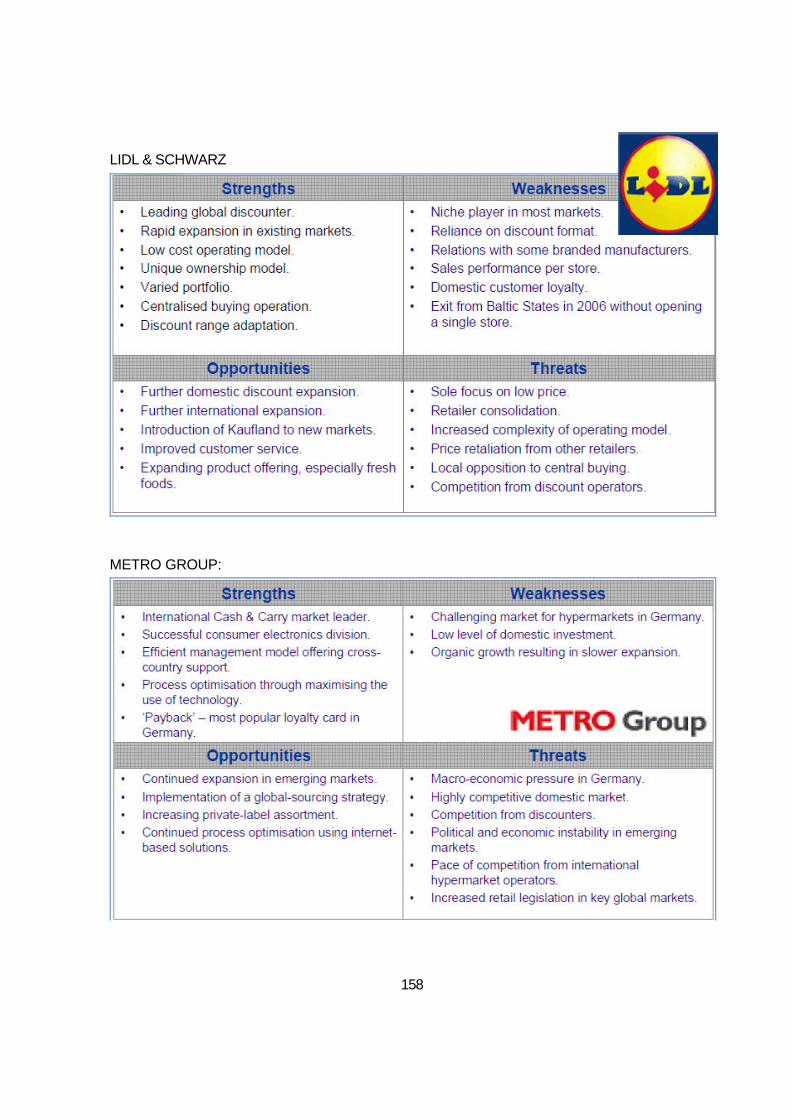

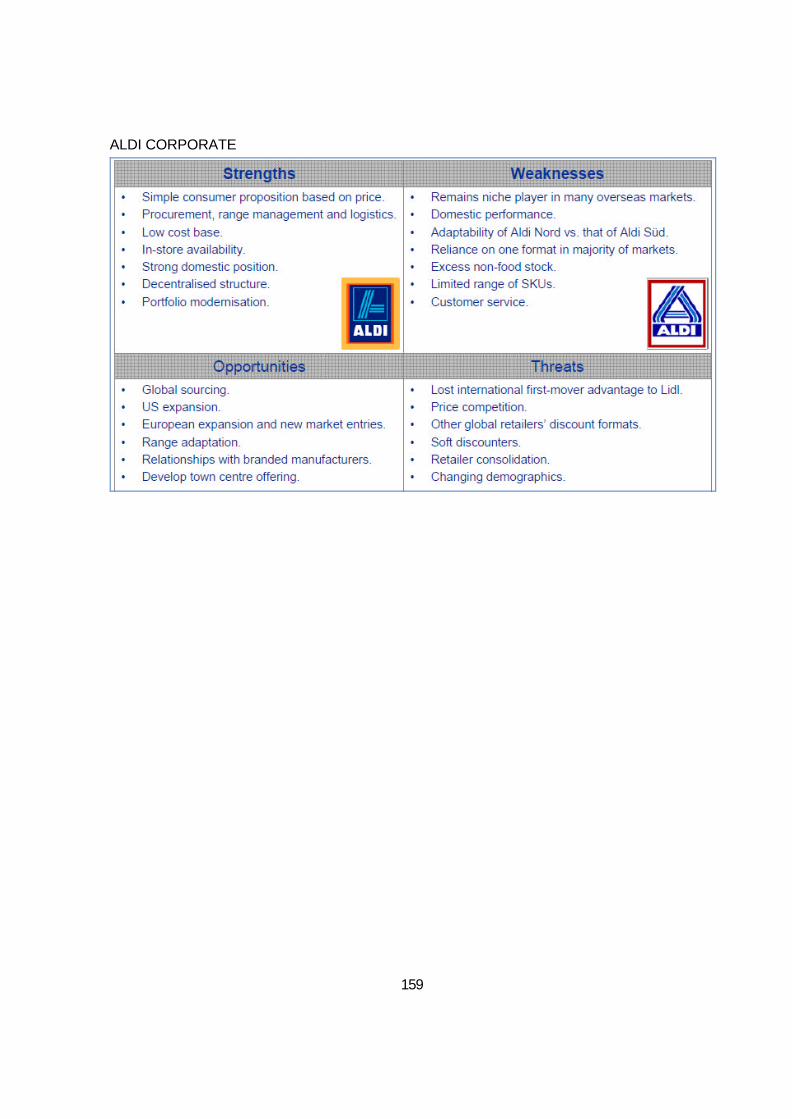

Anexo PP: Análisis FODA principales empresas del retail en Alemania:.................................. 157

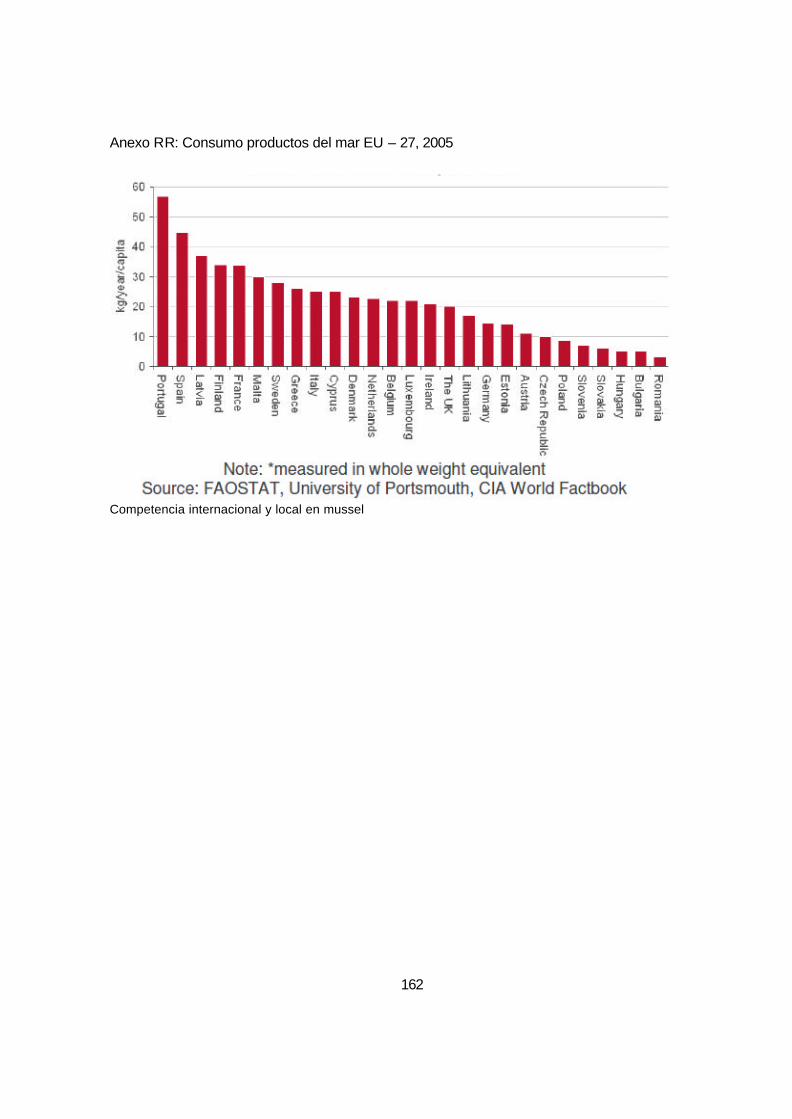

Anexo QQ: Notas sobre la Cultura de Negocios de Alemania ................................................... 160 Anexo RR: Consumo productos del mar EU – 27, 2005 ............................................................ 162

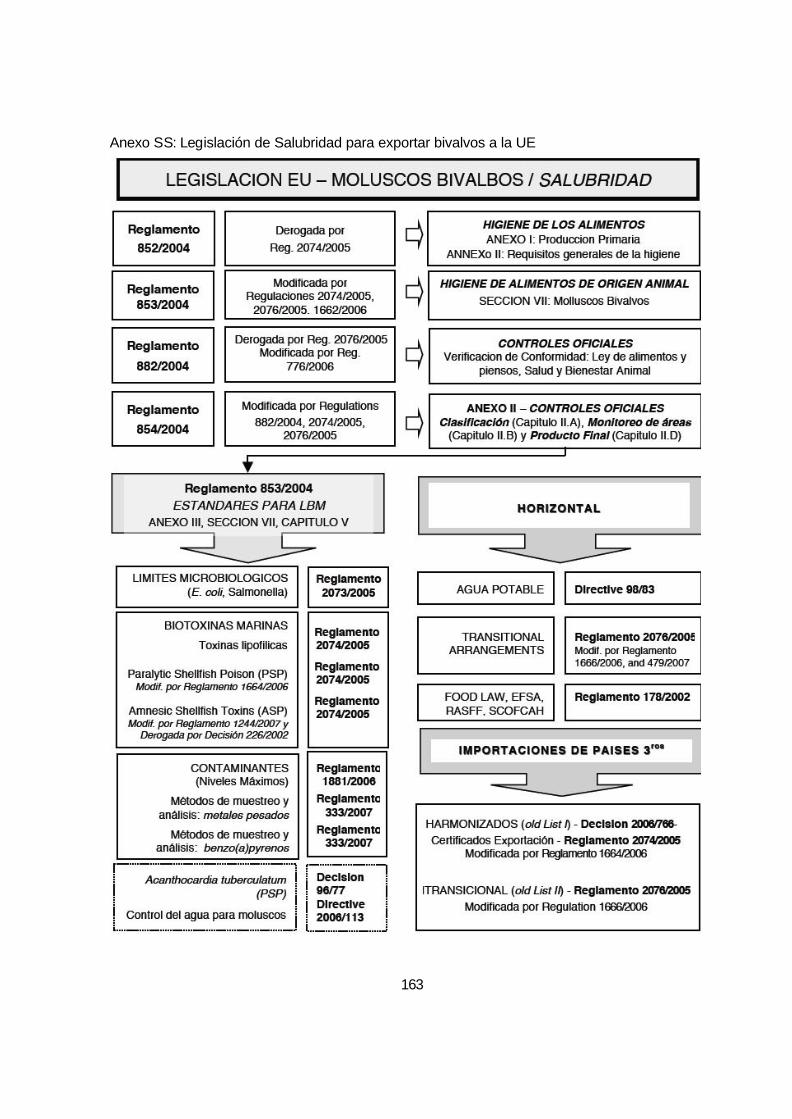

Anexo SS: Legislación de Salubridad para exportar bivalvos a la UE ...................................... 163 Anexo TT: Nómina de países o grupo de países con preferencia arancelaria en Mejillón

Preservado a la UE ................................................................................................... 164

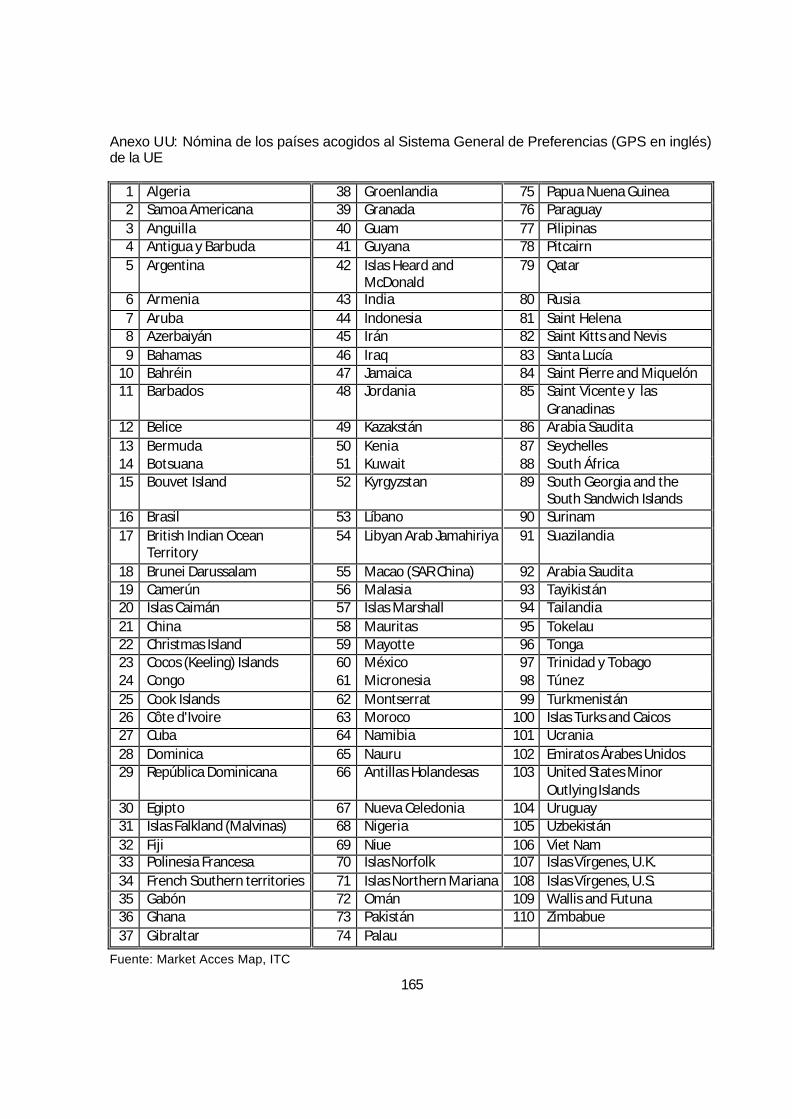

Anexo UU: Nómina de los países acogidos al Sistema General de Preferencias (GPS en inglés) de la UE .................................................................................................................... 165

Anexo VV: Certificado de Circulación de Mercaderías exportadas a la UE (EUR. 1)............... 166 Anexo WW: Solicitud Certificado Circulación de Mercaderías exportadas a la UE (EUR. 1) ... 168

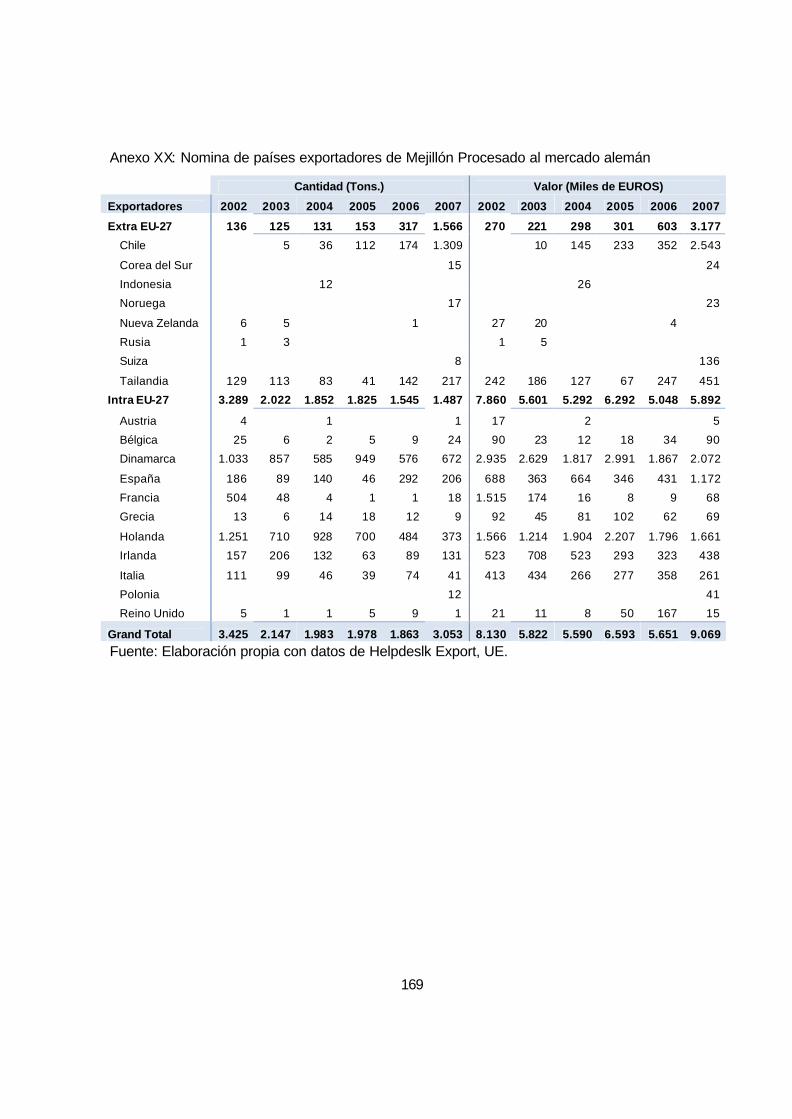

Anexo XX: Nomina de países exportadores de Mejillón Procesado al mercado alemán....... 169

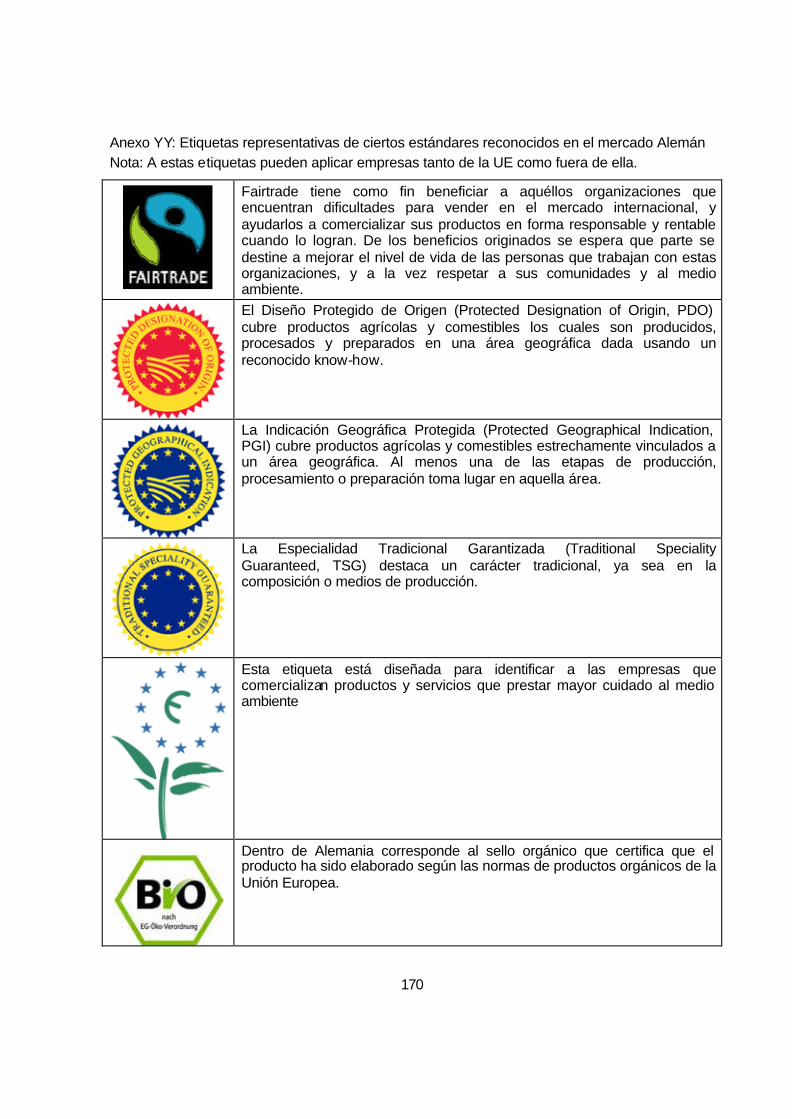

Anexo YY: Etiquetas representativas de ciertos estándares reconocidos en el mercado Alemán.................................................................................................................... 170

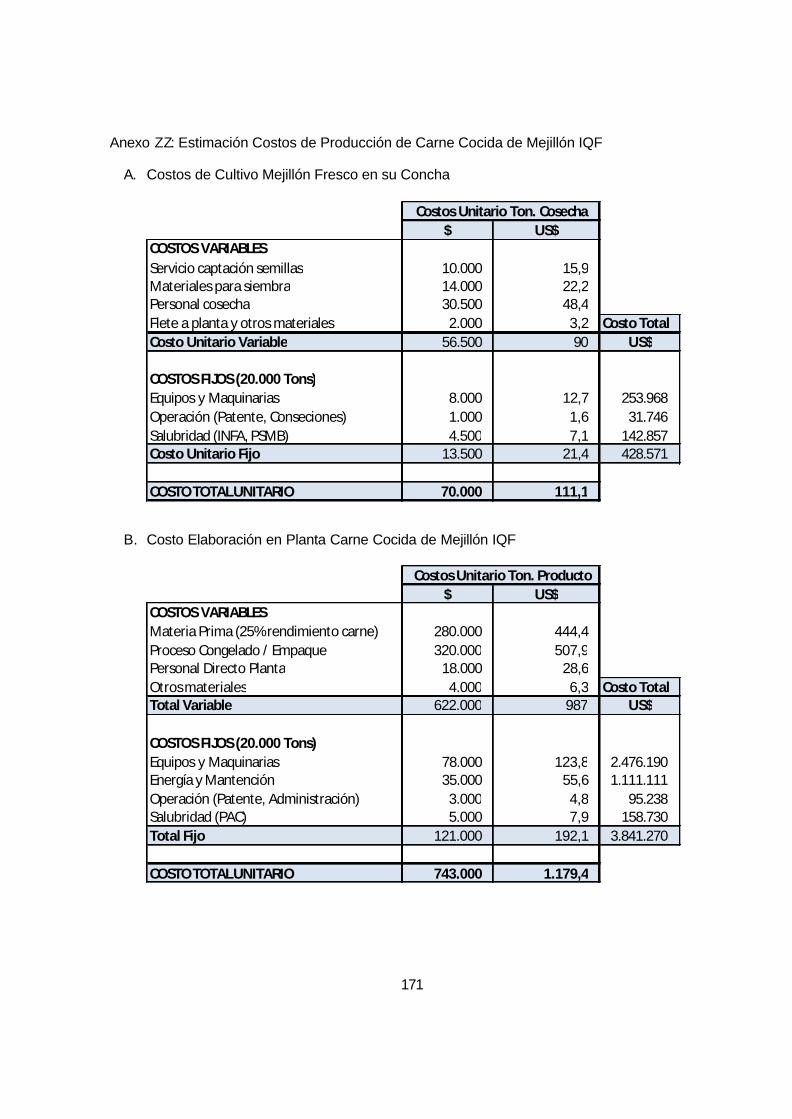

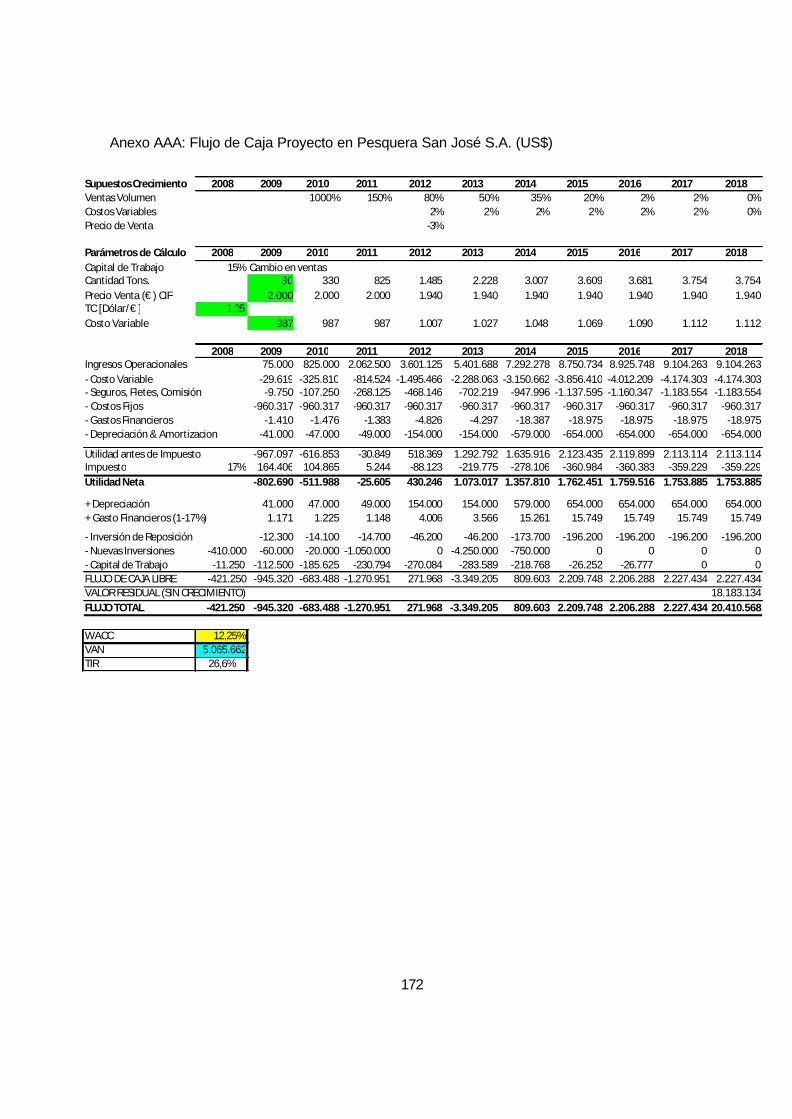

Anexo ZZ: Estimación Costos de Producción de Carne Cocida de Mejillón IQF................... 171 Anexo AAA: Flujo de Caja Proyecto en Pesquera San José S.A. (US$)................................... 172

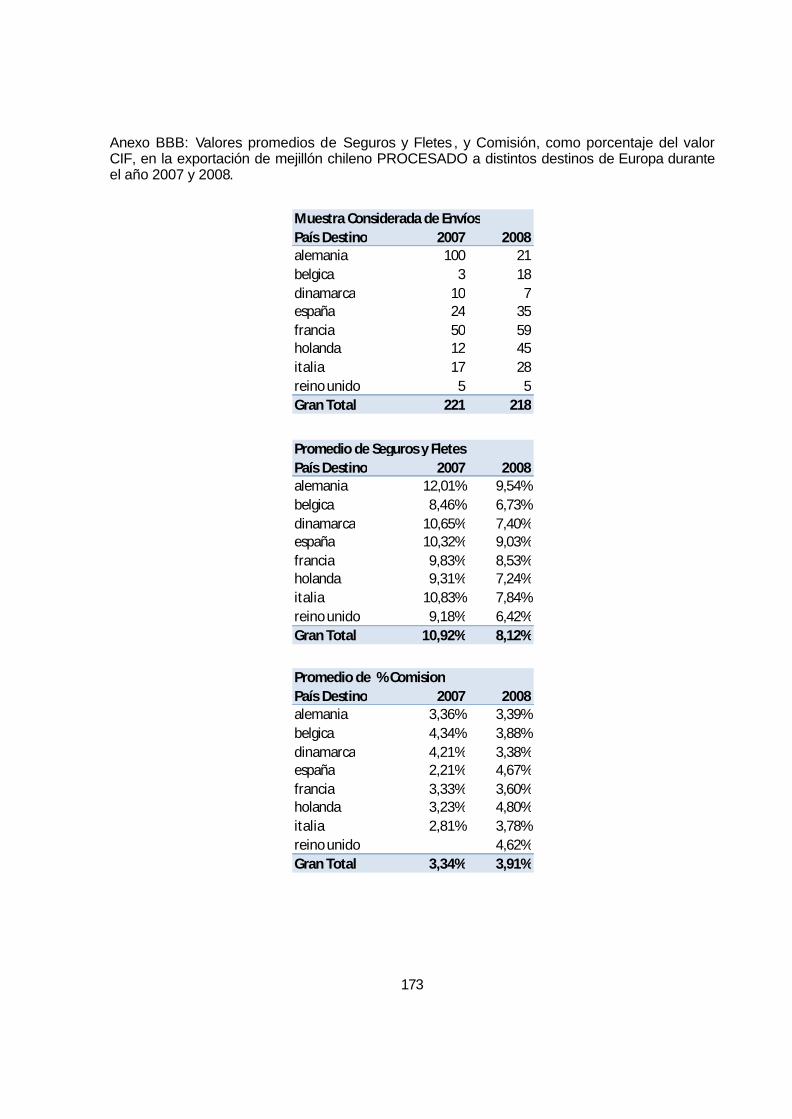

Anexo BBB: Valores promedios de Seguros y Fletes, y Comisión, como porcentaje del valor CIF, en la exportación de mejillón chileno PROCESADO a distintos destinos de Europa durante el año 2007 y 2008. ...................................................................... 173

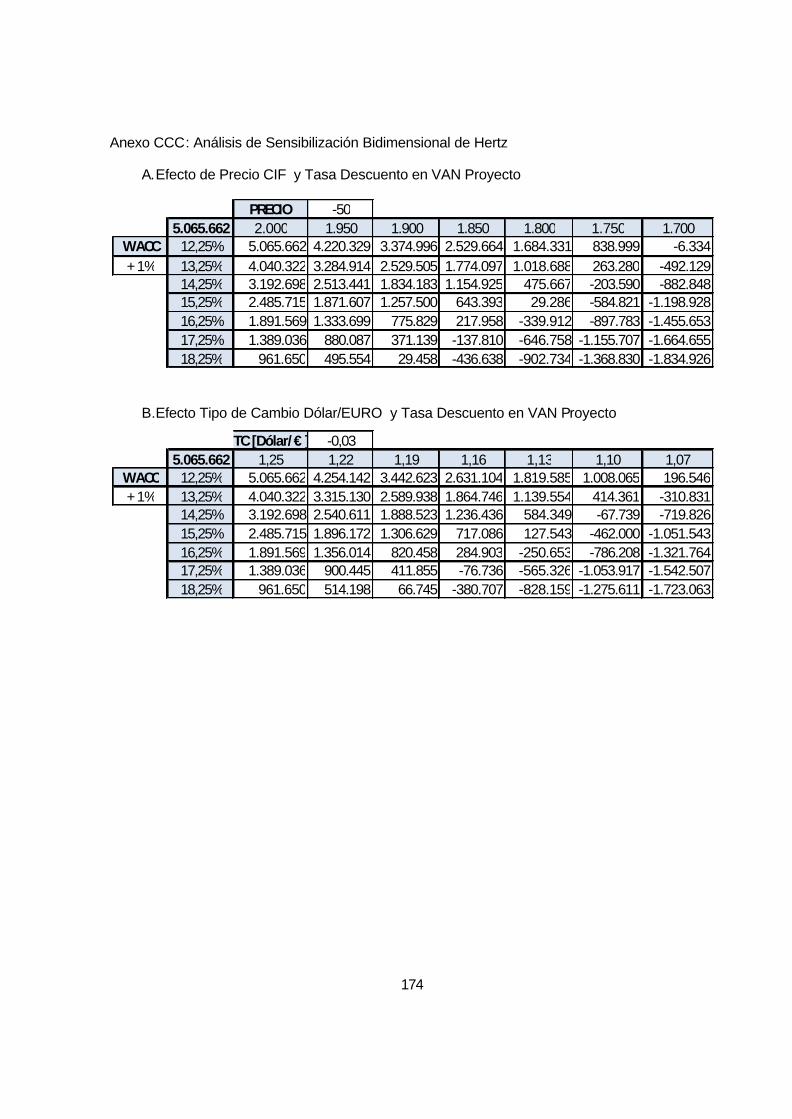

Anexo CCC: Análisis de Sensibilización Bidimensional de Hertz .............................................. 174

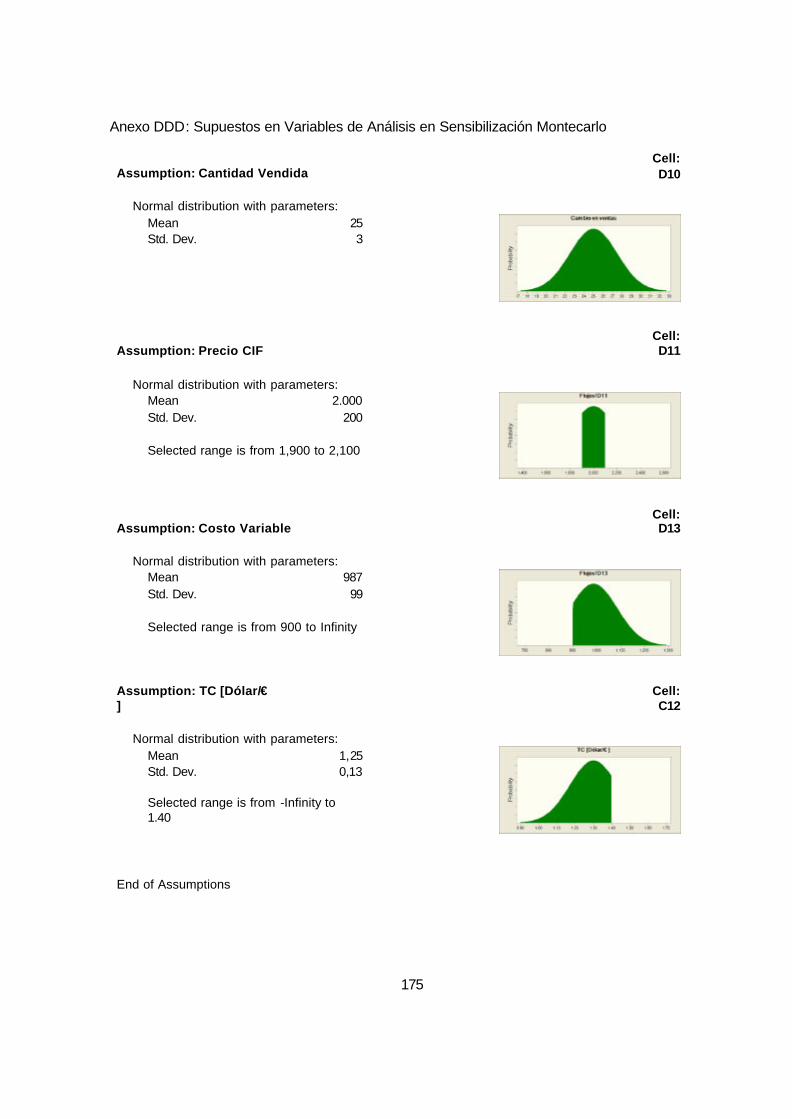

Anexo DDD: Supuestos en Variables de Análisis en Sensibilización Montecarlo..................... 175 Anexo EEE: VAN Pronosticado en Sensibilización Montecarlo................................................. 176

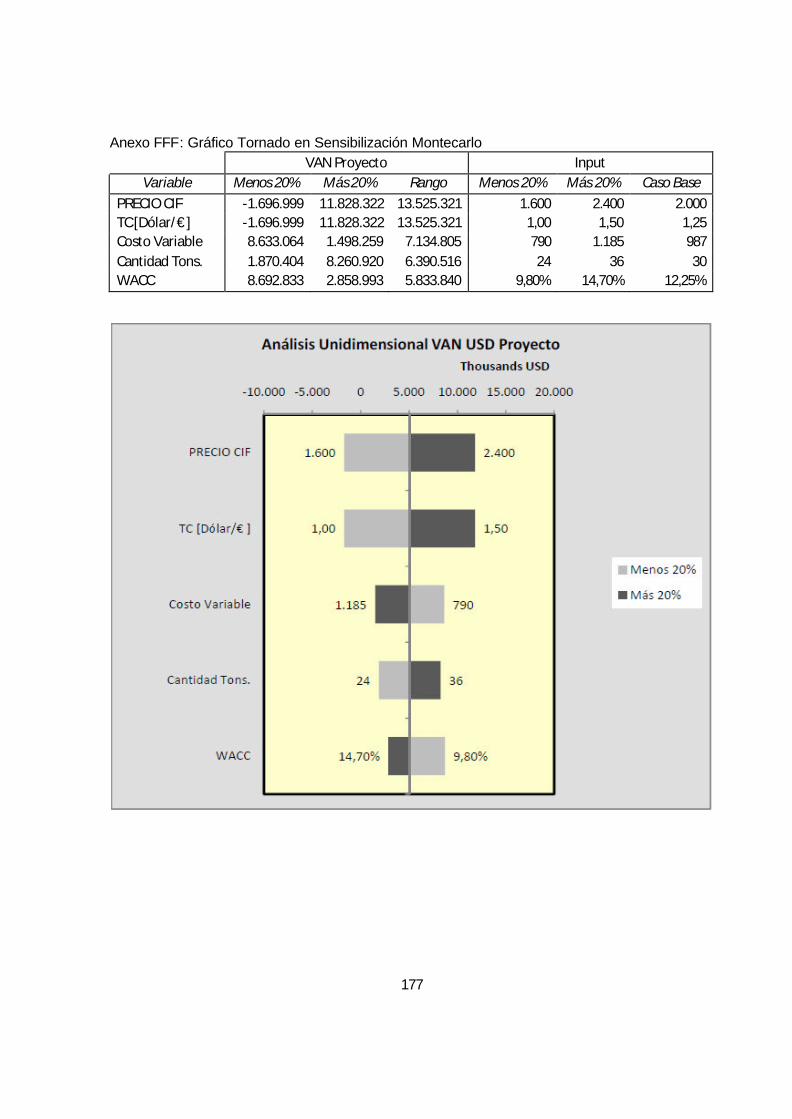

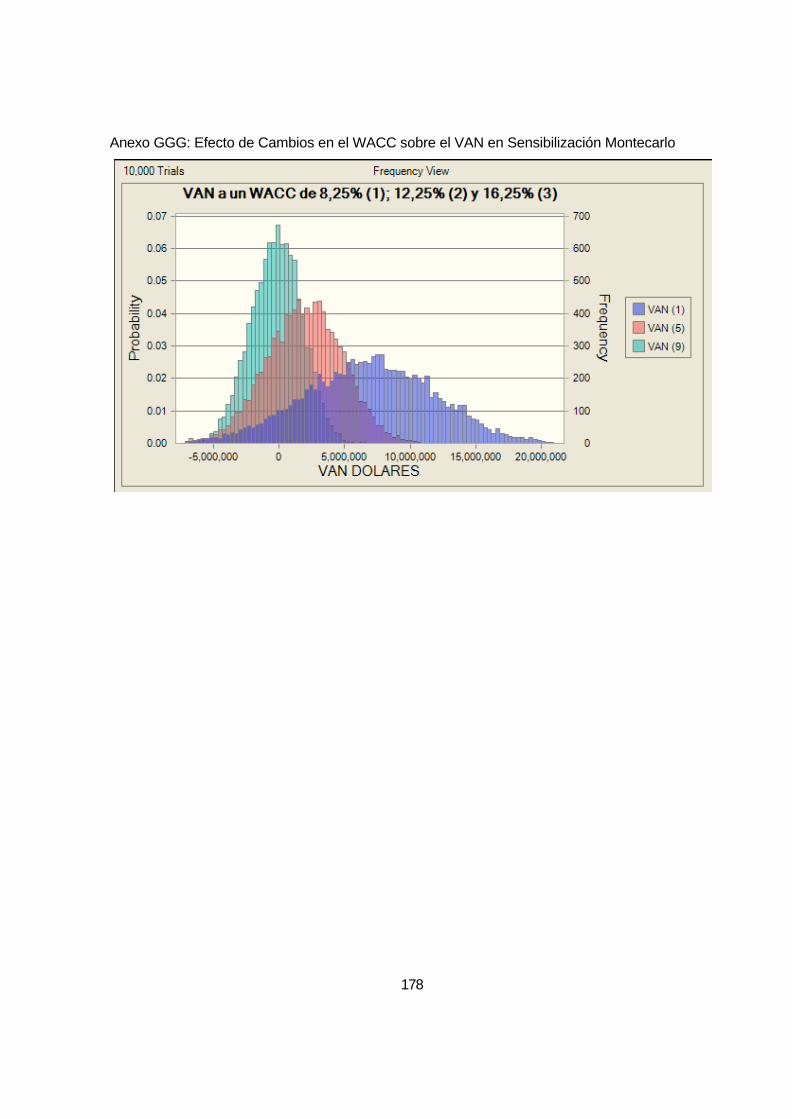

Anexo FFF: Gráfico Tornado en Sensibilización Montecarlo .................................................... 177 Anexo GGG: Efecto de Cambios en el WACC sobre el VAN en Sensibilización Montecarlo ... 178

1

1. MARCO CONCEPTUAL

1.1. Aspectos Generales.

La oportunidad de buscar nuevos mercados en el extranjero para un producto significa evaluar y planificar el negocio sobre un espectro más amplio y complejo que cuando el propósito es el mercado local. Si bien se mantienen aspectos generales como identificar las necesidades de los clientes, evaluar las ventajas competitivas, determinar el lugar adecuado, gestionar los canales de distribución, y obtener los recursos humanos y financieros; ahora se hace necesario integrar aspectos asociados al proceso exportador y cómo sacar el máximo provecho el trato preferencial asociado a los tratados comerciales vigentes.

A ello se debe agregar que las empresas se enfrentan hoy a un entorno con muchos más desafíos y complejidades que antes como resultado de la globalización. Tal proceso no solo se está traduciendo en cambios en los patrones de comercio internacional, sino también está teniendo efecto en los sistemas financieros, las redes de comunicación y transporte, la aparición y muerte de nuevas industrias, y un nuevo enfoque orientado a la especialización por segmentación de mercado antes que promocionar un commodity.

En razón de este nuevo escenario, para esta Tesis se aborda el estudio de nuevos mercados para el producto chorito de la empresa Pesquera San José S.A. sobre la base tres pilares teóricos: La Elaboración del Plan de Negocio, El Estudio del Proceso Exportador y El Uso de los Tratados Comerciales que estarán vigentes a enero 2009. Ello con el fin de poder responder tres preguntas claves en la decisión de globalizar el producto:

a) ¿Soy competitivo en el mercado de destino?, que implica ver estructura de costos y características de los competidores.

b) ¿Es atractivo ese mercado?, que implica ver volumen y calidad de la demanda, crecimiento, precios y costos de transporte.

c) ¿Existen acuerdos comerciales bilaterales que me den ventajas?, que implica ver la ventaja relativa asociada a la tasa preferencias vs aquella de nación más favorecida.

1.2. La Elaboración del Plan de Negocio:

En el libro “Innovación Empresarial”; Rodrigo Varela define el Plan de Negocios como un proceso que busca enunciar en forma clara y precisa los propósitos, las ideas, los conceptos, las formas operativas y los resultados del negocio a evaluar. Cuando el Plan de Negocios está bien elaborado y permite tomar decisiones, se logran dilucidar con claridad 5 preguntas claves y demostrar tres atributos básicos. Las mencionadas preguntas son:

a) ¿Qué es y en qué consiste el negocio?

b) ¿Quién dirigirá el negocio?

c) ¿Cuáles son las causas y razones de éxito?

d) ¿Cuáles son los mecanismos y las estrategias que se van a utilizar para lograr las metas previstas?

e) ¿Qué recursos se requieren para llevar a cabo el negocio y qué estrategias se van a usar para conseguirlos?

2

Mientras que los atributos básicos a demostrar son:

a) Que dispone de un excelente producto/servicio con suficientes clientes dispuestos a adquirirlo.

b) Que cuenta con un excelente grupo empresarial y un excelente grupo humano en lo técnico y en lo administrativo.

c) Que tiene bien definidas las formas de operaciones, requerimientos de recursos, resultados potenciales y estrategias que permitan lograr todas las metas previstas.

Finalmente, el objetivo de alcanzar un Plan de Negocios bien elaborado conlleva una serie de análisis y etapas dentro de las cuales cabe destacar, pero no limitar, a:

• Análisis de la empresa y su entorno. • Análisis de mercado. • Análisis técnico • Análisis financiero • Evaluación del Proyecto • Sustentación del plan de negocio • Decisión de Ejecución. • Gestión

1.3. El Estudio del Proceso Exportador:

Para este efecto el análisis tuvo como principal referente el manual “Iniciarse en el Proceso Exportador” publicado por ProChile en su página web institucional, donde el instructivo se divide en dos módulos: “Exportar Paso a Paso” y “20 Preguntas Claves”.

Exportar Paso a Paso:

A través de este modulo se examina y expone el proceso de una exportación y los incentivos que éstas tienen. En lo referente al primer punto, a continuación se detallan los pasos, términos y documentos que la empresa interesada en exportar debe cubrir y manejar para materializar el negocio exitosamente:

a) Formas de pago

- Acuerdo de Compra: Acreditivo, Cobranza Extranjera o Pago Contado

b) Presentación de documentos en la aduana

- Introducción del Documento Único de Salida (DUS)

- Ingreso de las mercaderías a Zona Primaria

- Embarque al exterior de las mercaderías.

c) Presentación de las mercancías ante Aduana, Trámite según vías de embarque.

- Según si es por vía Marítima, Aérea o Terrestre

d) Retorno y Liquidación de divisas.

- En Modalidad a Firme o alternativas

e) Cláusulas de compraventa internacional

3

Por otra parte, en lo referente al Incentivo a las Exportaciones, se deben considerar dentro del proceso legal asociado las siguientes normas:

a) Pago Diferido de Derechos de Aduana, Crédito Fiscal y Otros Beneficios de Carácter Aduanero (Ley 18.634)

b) Sistema Simplificado de Reintegro a las Exportaciones (Ley 18.480)

c) Sistema de reintegro de derechos y demás gravámenes aduaneros (Ley 18.708)

d) Recuperación de Impuesto al Valor Agregado (I.V.A.) (Ley 825, Decreto 348)

20 Preguntas Claves

En este modulo se define el proceso que involucra la Prospección, Penetración y Mantención de los Mercados de Exportación, estructurado en una serie de preguntas que abordan los siguientes tópicos:

a) Prospección de los Mercados de Exportación

b) La Información de debe recopilarse

c) El Despacho y comercialización de la Mercancía

d) Factores que influyen en la decisión de exportar

e) Características del envase del producto

f) Transporte y Aspectos Promocionales

1.4. El Uso de los Tratados Comerciales:

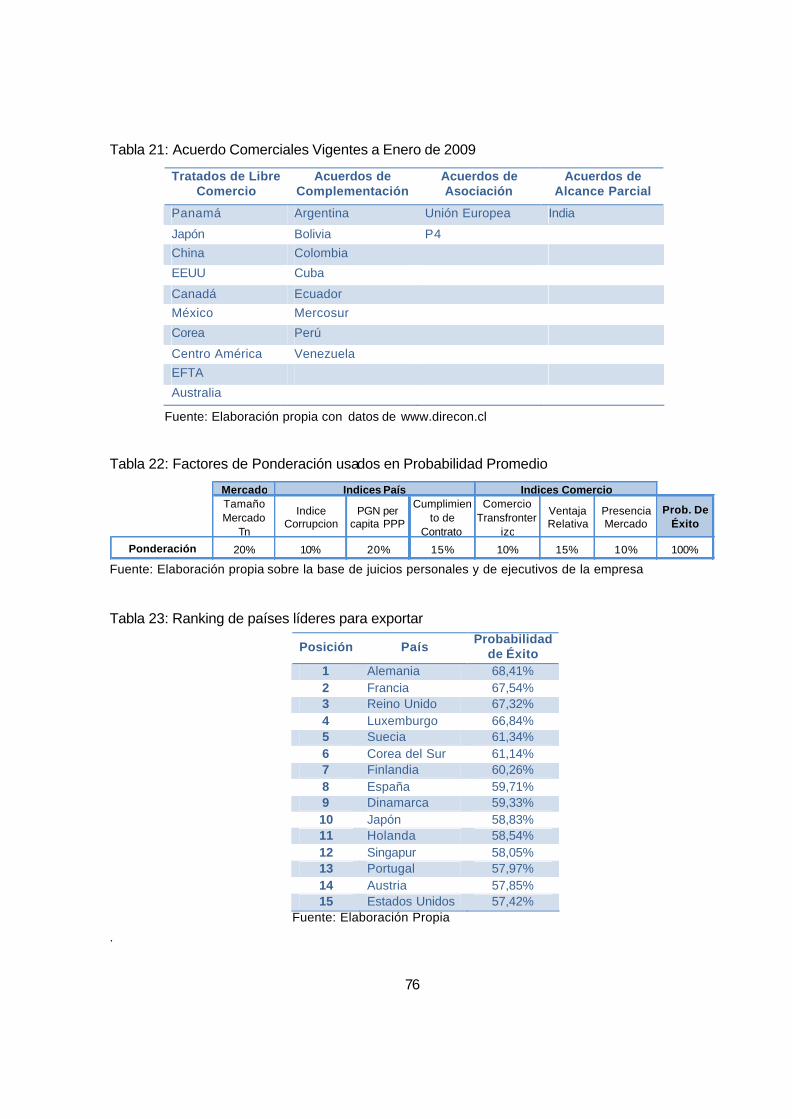

La importancia de un Tratado Comercial no sólo está en la preferencia arancelaria que pueda otorgar, sino que también permite contar con un marco jurídico y normativo que protege al exportador frente a restricciones o rechazos injustificados de sus productos en el país de destino. Así, es necesario tener pleno conocimiento sobre cómo leer los acuerdos comerciales, como comprenderlos para aprovechar las oportunidades de mercado que entregan y cómo usarlos para buscar información sobre requisitos de un producto exportable de debe reunir para acceder a los nuevos mercados.

Para abordar este tema se usó como base el texto “Cómo comprender y usar los Acuerdos Comerciales”, publicado en forma conjunta por la Dirección General de Relaciones Económicas Internacionales (Direcon) y la Cámara de Comercio de Santiago (CCS) en la página web www.acuerdoscomerciales.cl.

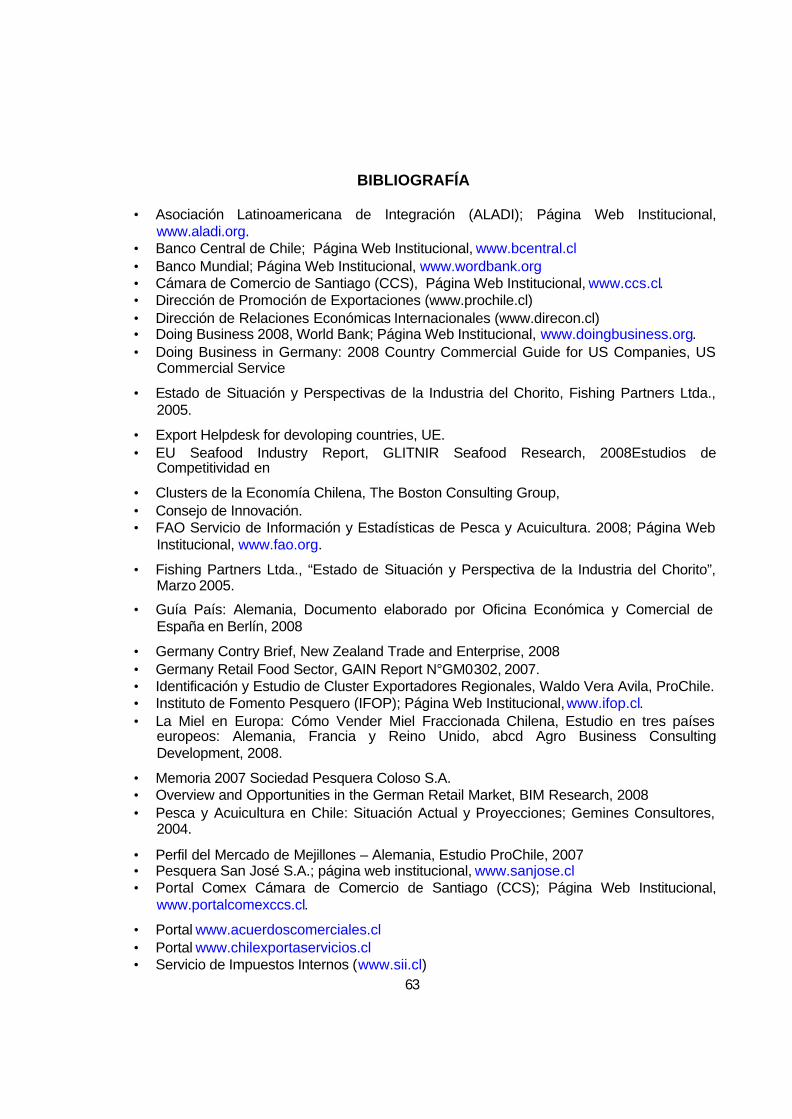

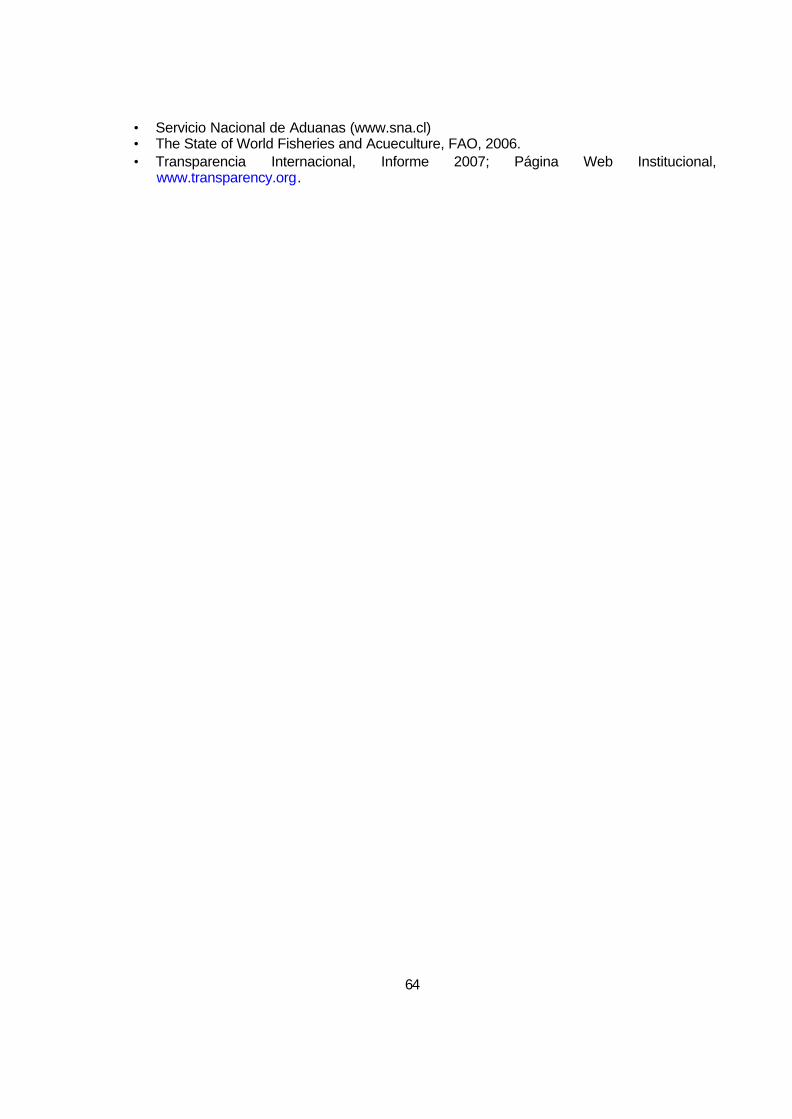

En lo fundamental, el estudio se orienta a explicar en detalle los Principios de Negociación contenidos en cada Tratado y los ámbitos temáticos en que los Acuerdos definen las normas de acceso a cada mercado. Sobre el primer punto, en la Figura 1 se enuncian y explican cada de los cinco Principio de Negociación en que se funda un Tratado. Por otra parte, en la Figura 2 se presentan los pasos necesarios que se deben revisar por cada exportador.

4

2. DESCRIPCIÓN DE LA EMPRESA

2.1. Nombre Legal

“Pesquera San José S.A.”

2.2. Logotipo

2.3. Origen y Propiedad

La empresa del estudio, Pesquera San José S.A., remonta su origen al año 1967 cuando nace de la fusión de otras empresas del rubro. Desde entonces, y como resultado de adquisiciones, mantiene hoy presencia en diversas áreas de la actividad pesquera en el centro-sur del país, desde la III a la X Región.

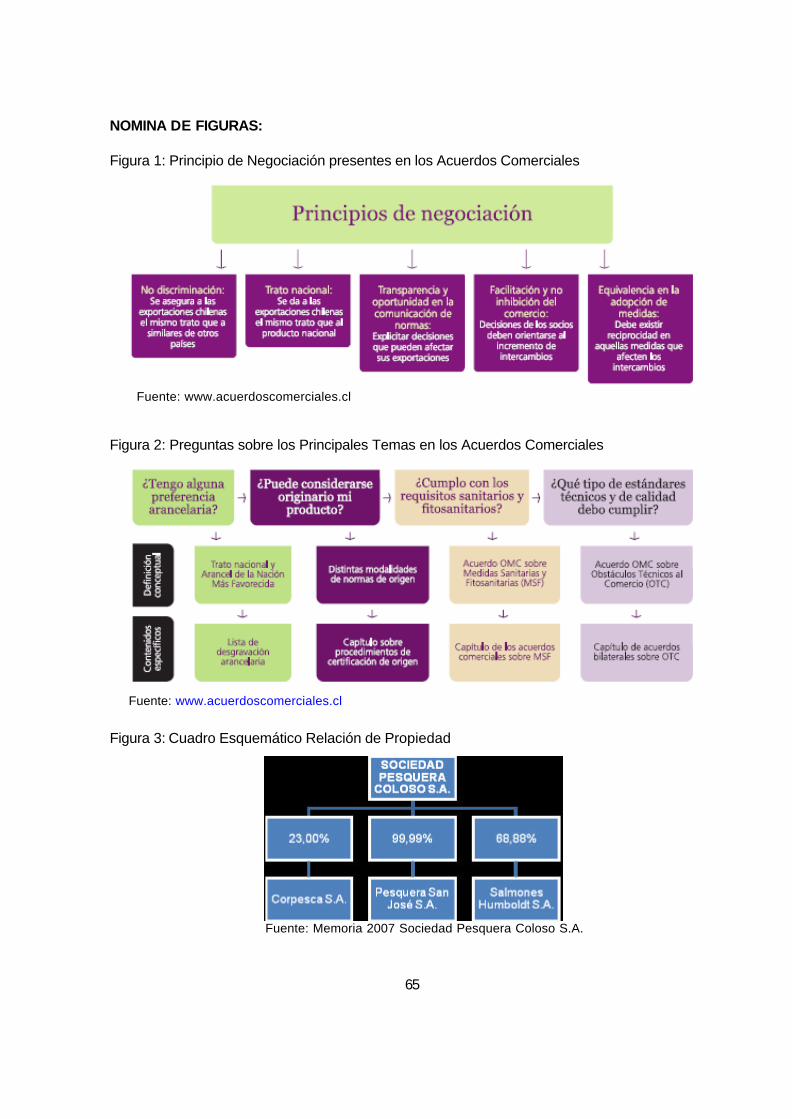

Al presente, como se observa de la Figura 3, Pesquera San José S.A. constituye una filial de Sociedad Pesquera Coloso S.A., empresa que a su vez mantiene participación en CORPESCA S.A., con operaciones de pesca al norte del país en la XV, I y II Región; y Salmones Humboldt S.A., dedicada a la samonicultura.

2.4. Misión

Ser una de las compañías líderes en el adecuado aprovechamiento de los recursos del mar chileno. Ello nos compromete a servir mejor a nuestros clientes del país y del extranjero, y nos reafirma como un factor de desarrollo y fuente de trabajo segura y estable para la gente de nuestra tierra.

Nuestra meta es producir con la máxima calidad y eficiencia, para satisfacer la exigente demanda- y la compleja dinámica del mercado nacional e internacional, utilizando las más modernas prácticas con el objeto de preservar nuestro medio ambiente en todo el proceso productivo.

2.5. Visión

Aprovechar las ventajas competitivas que los más de 5.000 kilómetros de costa dan a Chile como país procesador y comercializador de productos marinos y sus derivados

Entregar productos de primera calidad que contribuyan a satisfacer la creciente demanda mundial por alimentos.

5

2.6. Objeto Social

Pesquera San José S.A. está orientada principalmente a elaborar productos del mar, sea frescos, en conservas o congelados, para el consumo humano, además de harina y aceite de pescado. Para ello la empresa realiza actividades pesqueras incluyéndose entre otras la captura, el desarrollo y explotación de cultivos marinos, estudios en el área y procesamiento de productos marinos.

Las especies que concentran su captura son anchoveta, sardina, jurel, caballa, merluza de cola y jibia; contando para aquello con una flota pesquera de 8 naves, con una capacidad total de 7.900 m3 de bodegas refrigeradas. Además, complementando su actividad principal, la Empresa cuenta con centros de cultivos para ostiones y choritos, el primero ubicado en Tongoy mientras que para los choritos las instalaciones están en Chiloé y Calbuco.

Para el procesamiento de sus productos, Pesquera San José S.A. cuenta con Centros de Producción ubicados en Coquimbo, Talcahuano, Coronel y Puerto Montt, siendo este último recién inaugurado en septiembre del año 2007. Un detalle con los productos procesados en cada uno de estos centros se presenta en la Tabla 1, donde destacan la elaboración de harina y el aceite de pescado, las conservas y el pescado congelado.

2.7. Personal

A fines de 2007 Pesquera San José S.A. disponía de una dotación de 1.146 trabajadores permanentes, de los cuales 163 eran técnicos y 10 eran ejecutivos. Todos distribuidos a través de sus plantas en Coquimbo, Talcahuano, Coronel, Puerto Montt, Oficina de Santiago y sus cultivos de la IV y X Región. Dotación que se ve incrementa notoriamente a más de tres mil personas por personal contratado a plazo fijo en temporada alta de materia prima.

2.8. Organigrama

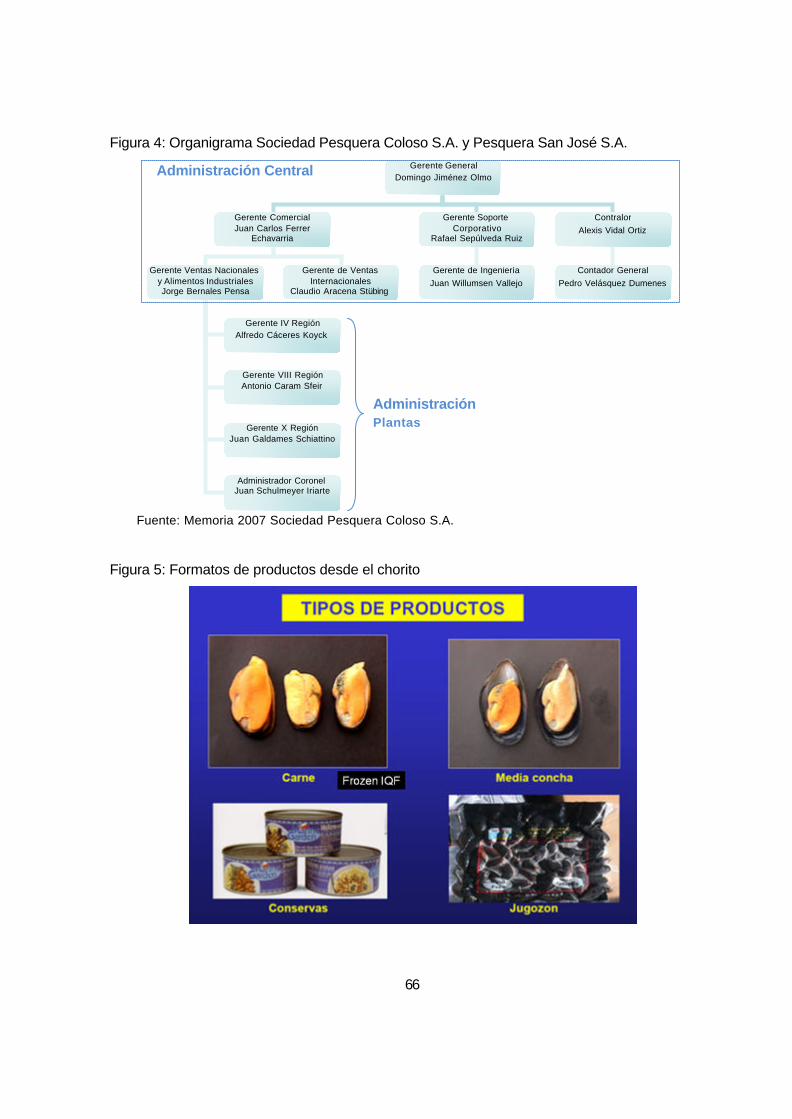

En razón de la dependencia de Pesquera San José S.A. como filial de la Sociedad Pesquera Coloso S.A., su administración central se encuentra radicada en esta última, mientras que cuenta con ejecutivos directos en la gerencia de los centros de producción. Un diagrama con los cargos y nombres de ejecutivos en cada puesto es presentado en la Figura 4.

2.9. Formatos de Productos

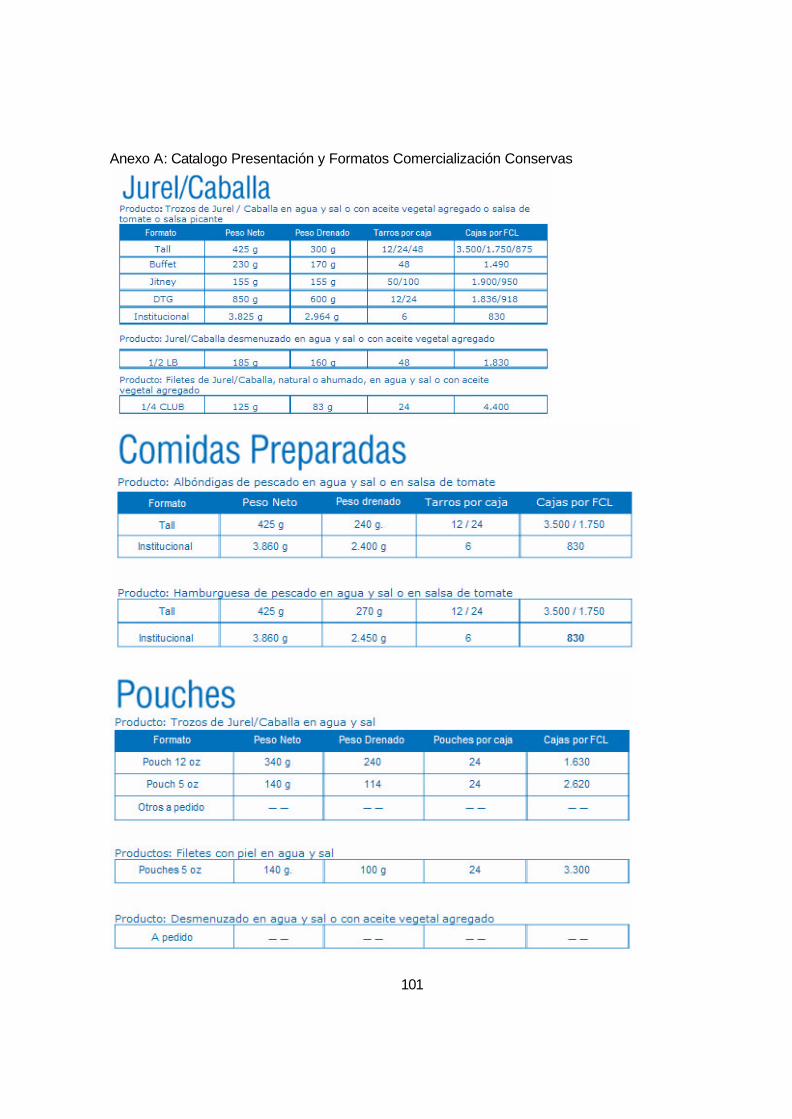

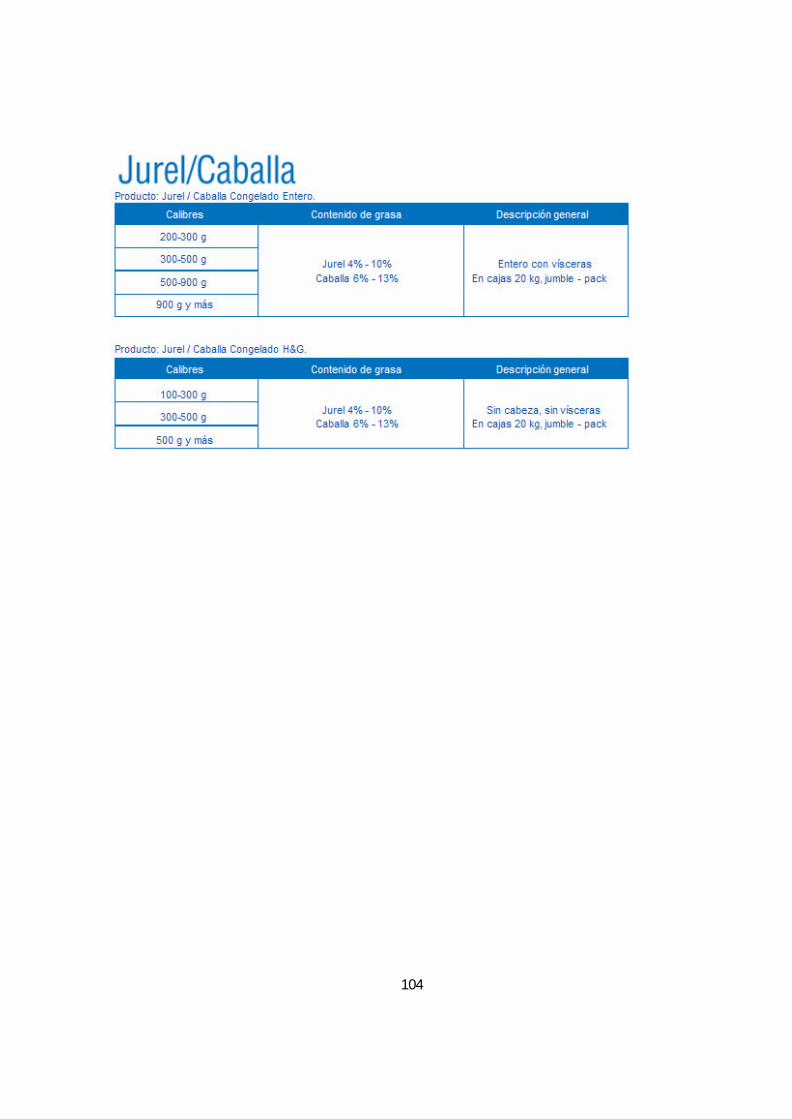

La empresa divide su estrategia de producto en tres Líneas de Negocios: Conservas, Congelados y Productos Industriales. En el caso de las Conservas, la oferta consiste de Jurel/Caballa (trozos, desmenuzado, natural), Comidas Preparadas y Pouches. Sus formatos de comercialización son presentados en Anexo A.

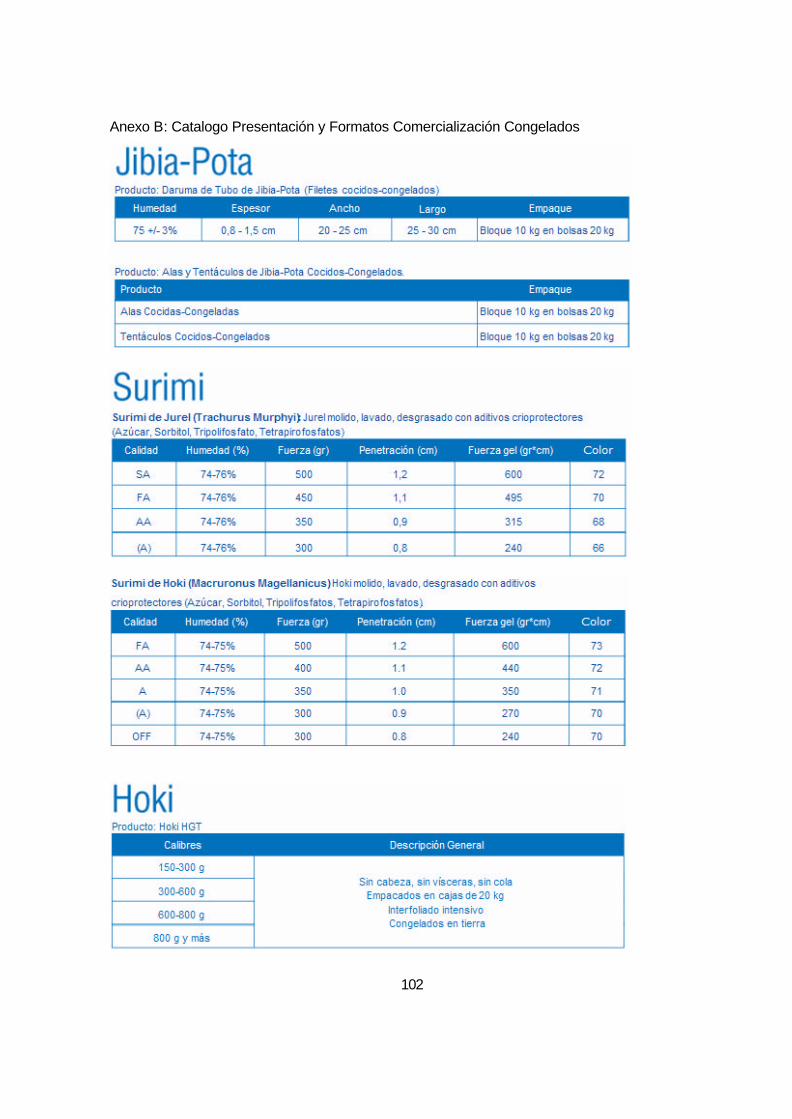

La oferta está más diversificada en los congelados, donde se distinguen como productos: Jibia-Pota (cocida, cruda o tratada), Surimi (de Jurel o Merluza de Cola), Merluza de Cola (hoki HGT o filetes), Ostiones (carne, media concha o fresco), Jurel/Caballa (entero o filetes) y Choritos (carne, media concha o entero); con formatos de comercialización presentados en Anexo B.

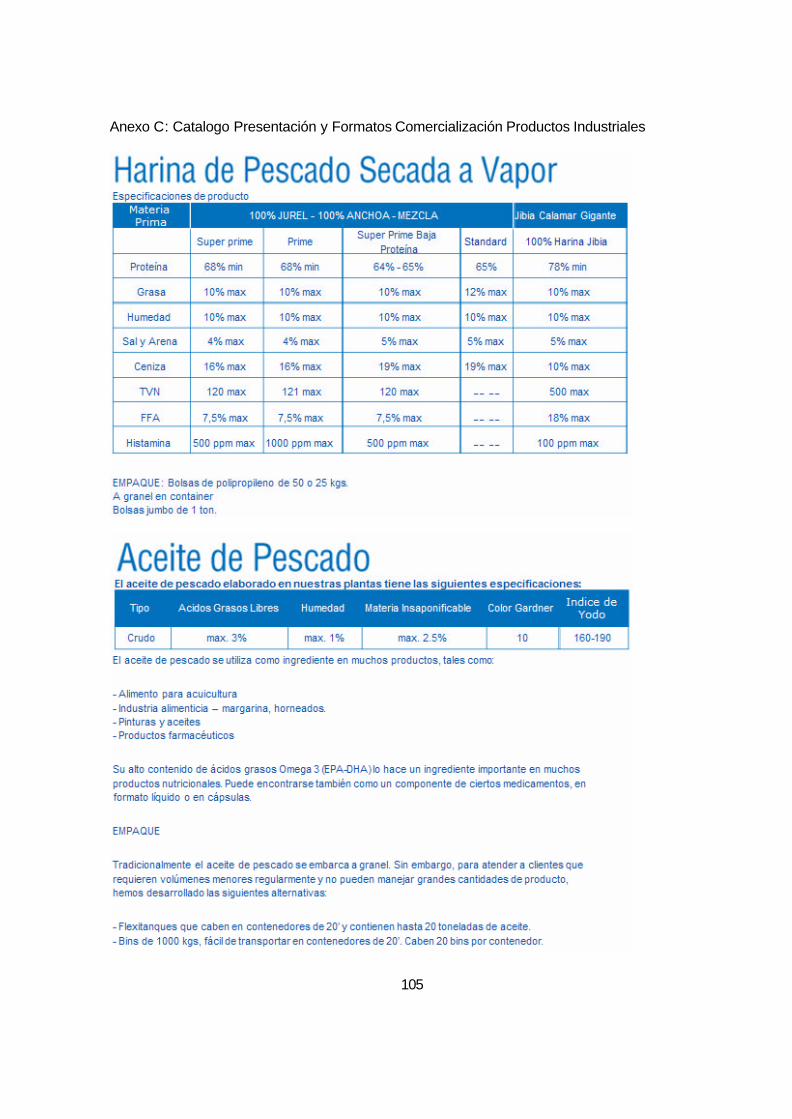

Finalmente, como productos industriales, la empresa elabora harina y aceite de pescado. Mientras el primero está orientado exclusivamente a servir de alimento en la acuicultura, el aceite de pescado presenta usos en la acuicultura, industria alimentaria, pinturas y aceites, y en productos farmacéuticos. De sus formatos de comercialización, éstos son presentados en Anexo C.

6

2.10. Información Comercial

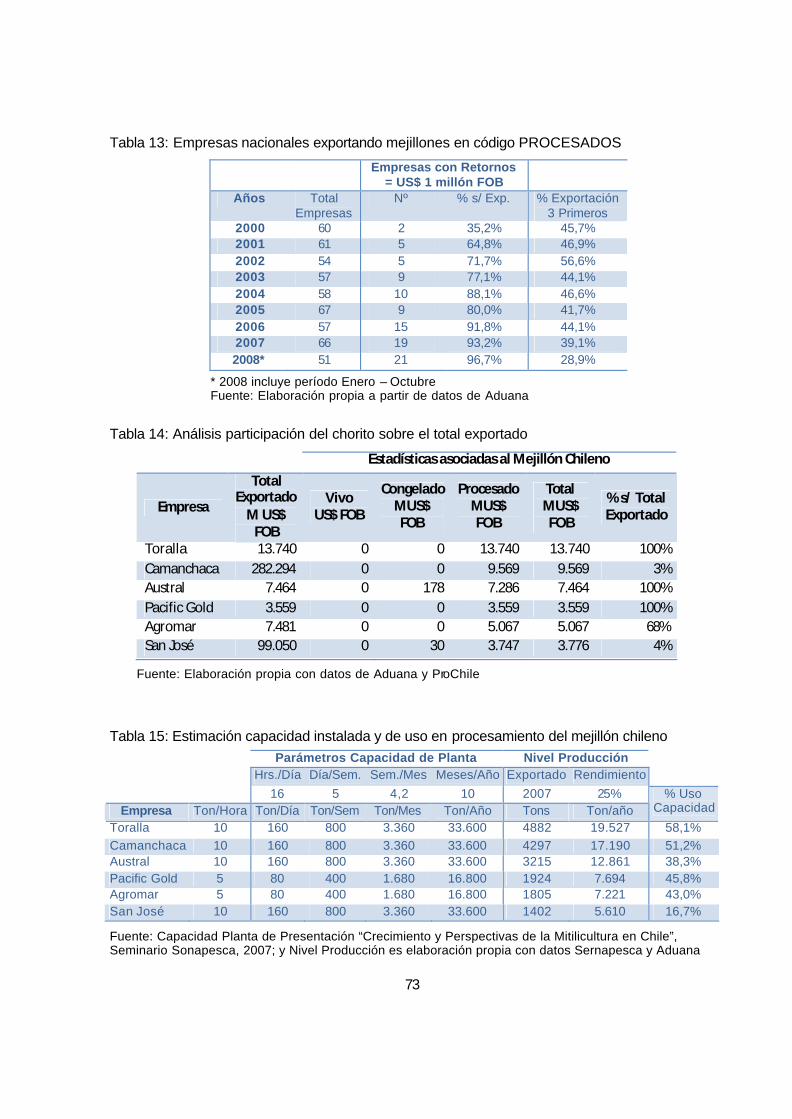

Durante el año 2007 Pesquera San José tuvo ventas por un total de M$10.742.877 y una utilidad final de M$6.418.673, valores equivalentes a una reducción de 44,5% y 55,7% respecto al año anterior, respectivamente. Resultados que se explicaron por una menor cantidad de especies procesadas y menor precio de los productos exportados. Al respecto, el mayor margen estuvo en las conservas y congelados de pescados, mientras que el margen de la harina de pescado y ostiones se vio afectado por la caída de los precios internacionales. De acuerdo a la Tabla 2, los productos más relevantes por cantidad lo constituyeron las Conservas y Congelados, seguidos por la Harina y Aceite de Pescados, y en bastante menor medida por los Choritos y Ostiones.

En el mercado local la empresa es líder en el segmento de pescados corrientes en conserva con la marca San José, la cual posee más del 45% de participación y 65% de recordación de marca. En conjunto con las marcas secundarias, la empresa abastece a casi el 70% del mercado de pescados corrientes en conserva en Chile. En cuanto a su canal de distribución, los productos tienen un 95% en Supermercados y más de un 75% en Almacenes1.

En su enfoque al mercado internacional, Pesquera San José S.A. mantiene una política de diversificación de mercados para los productos que comercializa, lo que se ha traducido en estar presente en más de 60 países alrededor del mundo. Ello, a su vez, ha llevado a la necesidad de cumplir con estrictos controles de calidad y requerimientos de las autoridades sanitarias locales y extranjeras.

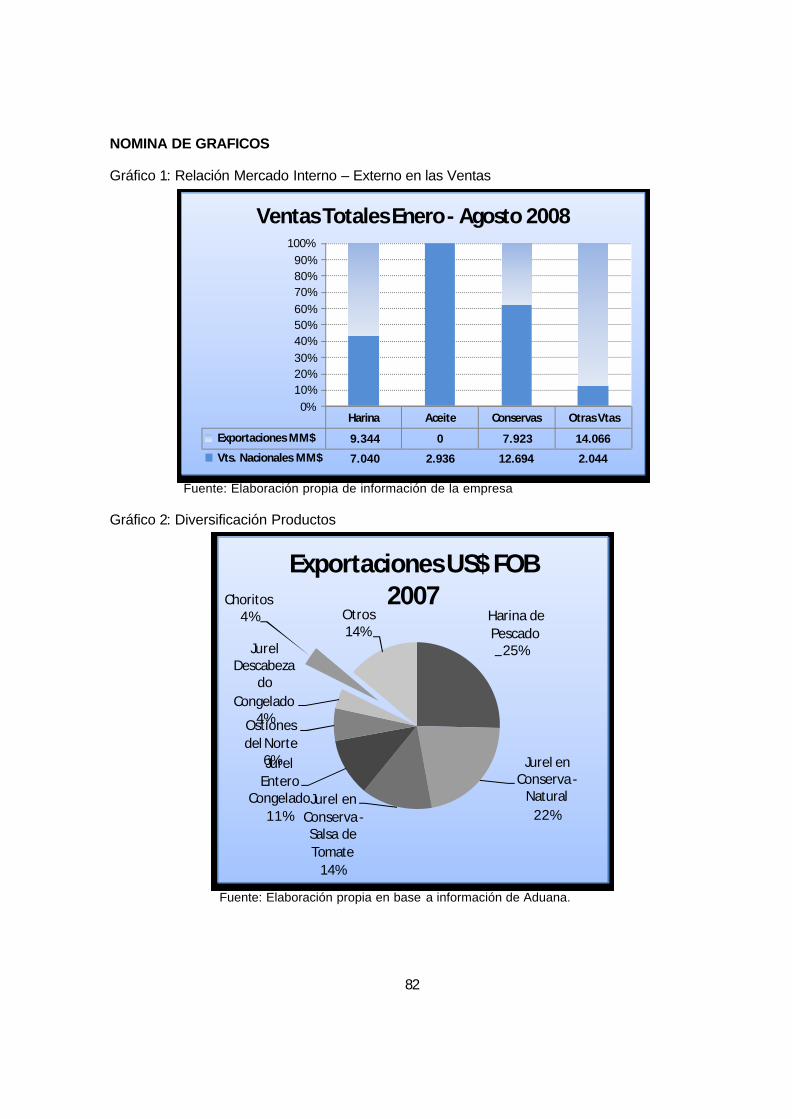

Sobre la importancia que tiene cada mercado para los productos de Pesquera San José S.A., del Gráfico 1 se observa que en términos de valor durante el periodo Enero-Agosto 2008 el mercado nacional tuvo una mayor relevancia para el aceite de pescado y conservas. Por otra parte, la harina de pescado y otros productos de la empresa estuvieron orientados en su mayoría al mercado externo.

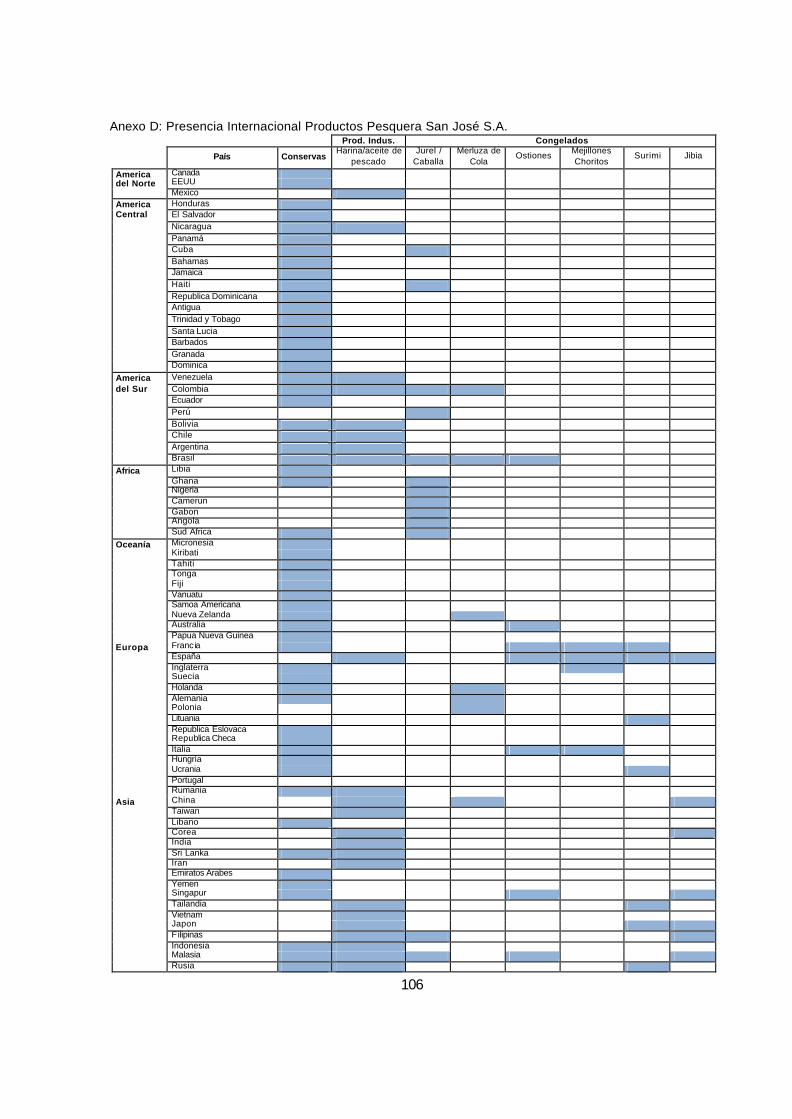

Además, como se comentó anteriormente, Pesquera San José S.A. exporta a más de 60 países los productos que comercializa, siendo el caso de las conservas el con mayor presencia alrededor del mundo. Por su parte, los productos industriales tienen concentrado su mercado en países de América del Sur y del Asia. Mientras que los congelados cuentan con una mayor presencia en los mercados de Europa y Asia. En el Anexo D se presenta un detalle de los países a los cuales exporta actualmente Pesquera San José S.A. y los productos que destina a cada uno.

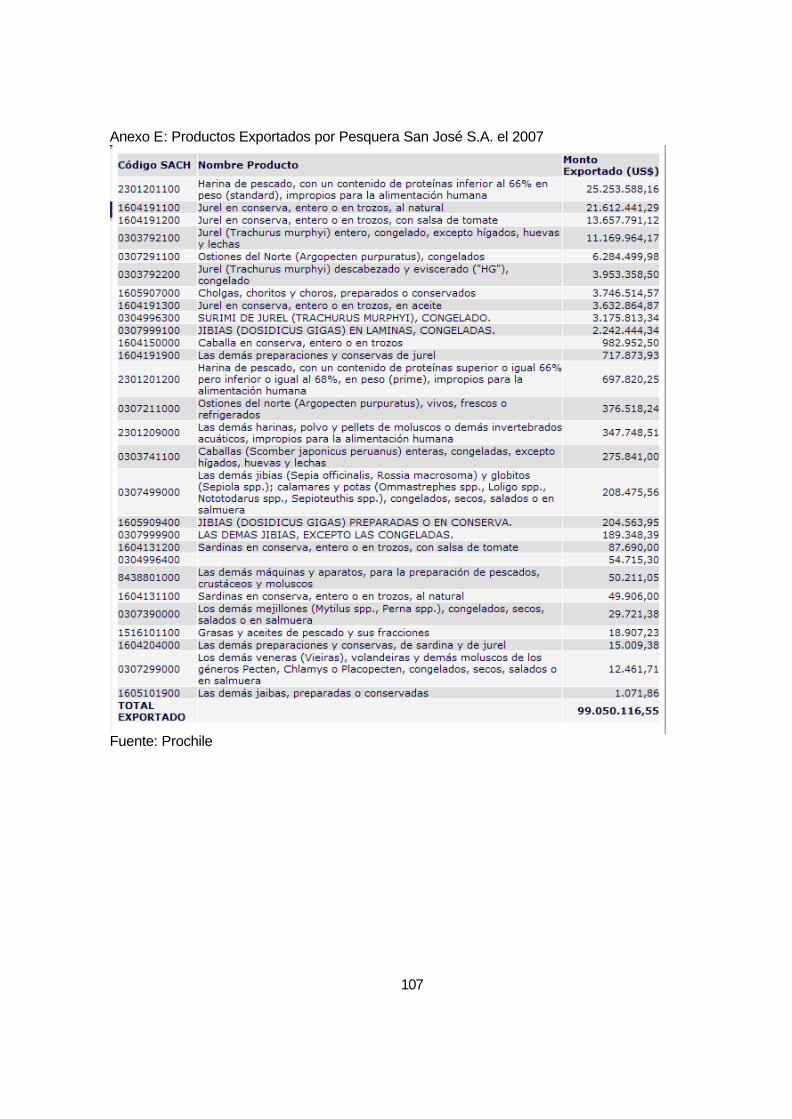

De sus exportaciones, cuyo monto ascendió el año 2007 a US$ 99.050.116 FOB, el producto de mayor relevancia para Pesquera San José S.A. lo constituyó el jurel en sus distintos formatos, conservas y congelados, los que acumularon un total de 50% de los envíos en valor US$ FOB (Gráfico 2). Le siguieron la harina de pescado con un 25%, y en forma distante los ostiones y choritos con un 6% y 4%, respectivamente. Con respecto a los mercados de destino, si bien se presentaron un poco más diversificados, dos países asiáticos dieron cuenta de un 39% de los envíos a valor US$ FOB: China y Sry Lanka (Gráfico 3). Ello se explica en que el principal producto asociado lo constituye la Harina de Pescado, demandado para sustentar la creciente acuicultura en China. Un detalle con el total de los productos y montos exportados en US$ FOB durante el año 2007 por Pesquera San José es presentado en Anexo E, el que se complementa con el listado de los destinos de exportación ordenados por monto en US$ FOB en Anexo F.

1 http://www.sanjose.cl [Consulta: 25 de Noviembre de 2008]

7

3. LOS CHORITOS COMO NUEVA LÍNEA DE NEGOCIOS

3.1. Nueva Planta en Puerto Montt

La empresa inauguró en septiembre de 2007 su planta de proceso de choritos en Chinquihue-Puerto Montt, la cual demandó una inversión de US$25 millones. Su propósito se inserta dentro del plan de diversificar productos de la empresa, la cual estaba orientada principalmente a la pesca extractiva, sumándose así a la iniciativa en el cultivo de ostiones.

Si bien la comercialización del chorito representa un nuevo desafío para la empresa, los primeros pasos en concretar el proyecto se dieron a mediados del año 2004, cuando Pesquera San José adquirió un centro de cultivo en las cercanías de Castro, que estaba funcionando y que poseía 100 hectáreas. Hoy en día, aquellas cifra se ha incrementado a 590 hectáreas de cultivos y semilleros propios del molusco que se distribuyen en siete centros, todos ubicados en Chiloé y Calbuco. Gracias a aquello, el suministro para la planta proviene en torno a un 75% de instalaciones propias, mientras que el resto es adquirido a terceros2.

La planta está diseñada para procesar 10 toneladas de materia prima por hora, lo que significa alrededor de unas 30 mil toneladas de choritos anualmente. Las instalaciones cuentan con capacidad de producción para tres presentaciones: carne IQF3, jugozón y media concha, además de la línea conservera (Figura 5). Con su incorporación, Pesquera San José espera que la planta produzca ventas de entre US$ 15 y US$ 20 millones al año.

3.2. Motivación en la Oferta y Demanda Mundial de Productos del Mar

Los recientes acuerdos comerciales firmados por Chile con la Unión Europea, Estados Unidos de Norteamérica y países asiáticos abren grandes perspectivas para la expansión de la acuicultura nacional, actualmente basada principalmente en la producción de salmones. En esta perspectiva, de diversificar para responder a los diversos tipos de demandas desde diferentes condiciones socioeconómicas y culturales de los mercados extranjeros, ha estado posicionándose con fuerza el cultivo del chorito en Chile.

En este sentido, el sector pesquero chileno ha mostrado cambios importantes en su estructura productiva, principalmente en lo referente al abastecimiento de materias primas, situación que es concordante con la tendencia pesquera mundial. Como muestra, y según se desprende del Gráfico 4, mientras en los años 50 casi la totalidad de los productos del mar en el mundo provenían de la captura, hoy su participación se ha reducido en torno a 2/3 con una pérdida progresiva frente a la acuicultura.

Como resultado de la tendencia anterior, ha sido la acuicultura la que a contar de los años 70 ha tomado la labor de suplir la mayor demanda de productos del mar originada en tres factores: el crecimiento de la población mundial, la correlación positiva entre consumo de pescado y nivel de desarrollo económico, y las tendencias en consumo alimenticio relacionadas a productos de especialidad, alimentación sana y alimentos funcionales 4.

2 “Pesquera San José inauguró moderna planta elaboradora de choritos”. Noticia aparecida en página web www.chilepotenciaalimentaria.cl, de fecha 03/09/2007 3 Abreviación para “Individual Quick Frozen”, siendo un proceso donde el producto, chorito en este caso, es individualmente congelado a través de un enfriado rápido que toma de uno a unos pocos minutos. Este concepto es el opuesto del proceso de congelado en bloques, donde el producto es enfriado lentamente en congelador en un bloque o cajas. La ventaja del método IQF está en que los productos pueden ser fácilmente descongelados por el consumidor quien sólo toma la cantidad que requiere para ese momento. 4 Estudios de Competitividad en Clusters de la Economía Chilena, Resumen Ejecutivo, Estudio encargado por el Consejo de Innovación a la consultora The Boston Consulting Group, 2007, pág. 6.

8

En aquel escenario de mayor demanda, siendo sido capturada en gran parte por la acuicultura, la pesca extractiva se encuentra estabilizada a niveles de plena producción y con escasas posibilidades de aumentar su nivel debido al agotamiento de la biomasa marina y medidas regulatorias orientada a la subsistencia de especies, mediante vedas y cuotas extractivas. No obstante, la acuicultura como nueva fuente de recursos trae consigo una serie de desafíos en relación a su impacto ambiental y medidas sanitarias.

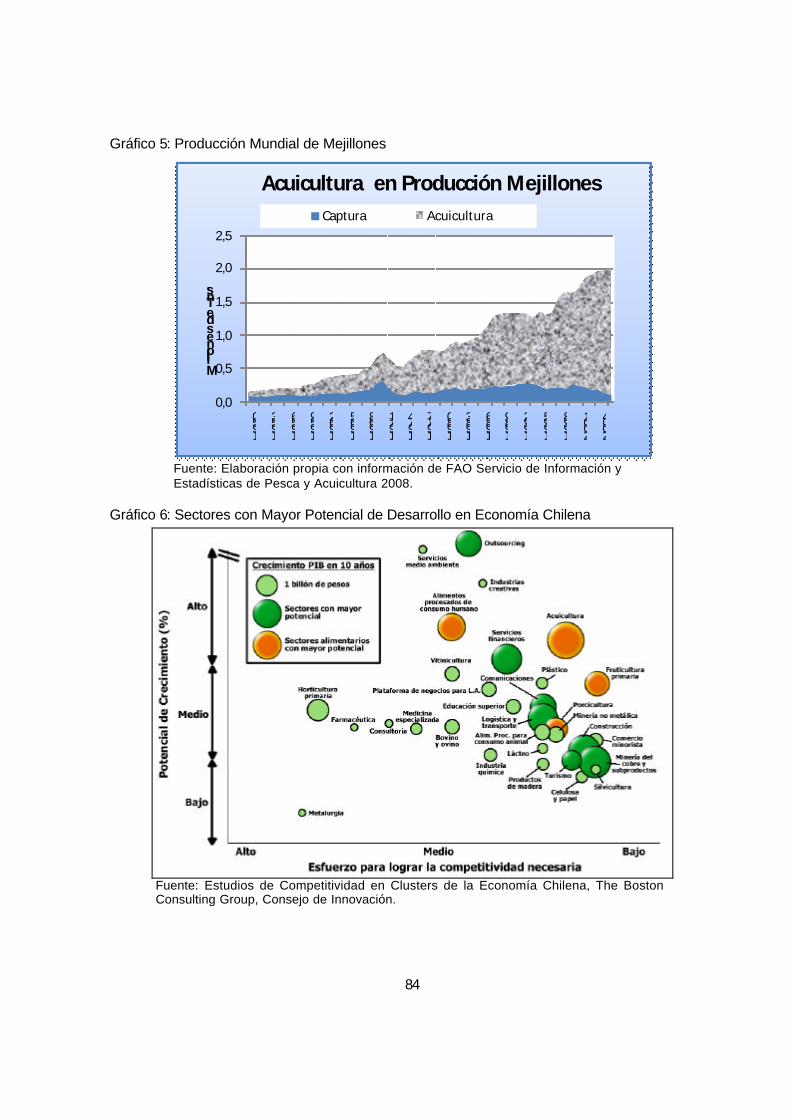

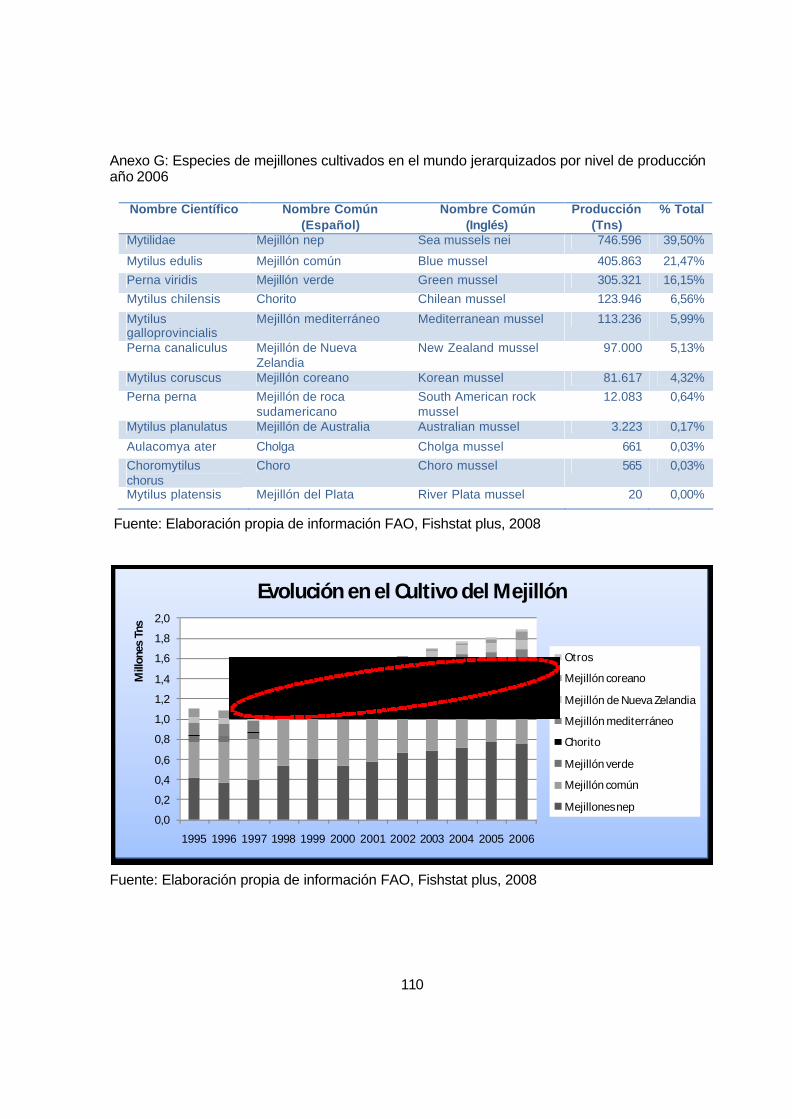

La tendencia anterior en la obtención de productos del mar ha sido incluso mayor en el mercado mundial de los mejillones, nombre internacional con el cual se reconoce a la especie al cual pertenecen los choritos. De hecho, de los casi 2 millones de toneladas producidas en el año 2006, alrededor de un 95% tuvo su origen en la acuicultura. Porcentaje de participación que, de acuerdo a las proyecciones y tendencia observada en Gráfico 5, continuará incrementándose en el futuro.

3.3. El Cluster de la Acuicultura y su Potencial de Crecimiento:

De acuerdo al informe “Estudios de Competitividad en Clusters de la Economía Chilena” desarrollado por el Consejo Nacional de Innovación para la Competitividad en apoyo con Boston Consulting Group, la acuicultura constituye un área clave en el desarrollo de Chile. De hecho, de acuerdo al Gráfico 6 contenido en tal estudio, la acuicultura se estaría ubicando como el sector alimentario con mayor potencial de desarrollo.

Los fundamentos que respaldan las conclusiones del estudio radican en su potencial de crecimiento y relativamente bajo esfuerzo para lograr la competitividad necesaria, cualidades que se explican tanto por factores de demanda como de capacidades existentes en Chile:

• Mercado de acuicultura de dimensión global, constituyéndose hoy como la única opción para continuar abasteciendo la creciente demanda de pescado, dada la saturación de capacidad extractiva de los mares.

• Ventajas competitivas de Chile por características oceanográficas y climáticas, costos competitivos y conocimiento acumulado.

• Liderazgo actual de Chile en salmón, el cual se proyecta hacia el futuro dada la saturación del borde costero de Noruega y la limitada capacidad de otros actores mundiales de convertirse en un gran proveedor en el corto y mediano plazo.

• Potencial de desarrollo de especies no salmónidos.

9

4. CARACTERIZACIÓN DE LA INDUSTRIA DEL CHORITO EN CHILE

4.1. Descripción de la Especie Mejillón Chileno: El Chorito

El Chorito, nombre común con el cual es reconocido el producto en Chile, pertenece a la especie de los Mejillones, y recibe el nombre científico de Mytilus chilensis y de Chilean mussels en los mercados internacionales. Junto con el Choro Zapato (Choromytilus Chorus) y la Cholga (Aulacomya ater), constituyen los 3 tipos de Mytilus de importancia económica que están presentes en Chile. No obstante, el Chorito es el más significativo, representando alrededor de un 90% del total desembarcado, el cual se origina en un 99% de la actividad acuícola5.

El chorito, o mejillón chileno, tiene características de calidad muy parecidas a otros mejillones del mundo, por lo que no tiene problemas en la presentación al mercado, con colores y tamaños parecidos respecto de otros símiles en el mercado internacional como lo es el mejillón común y el mejillón mediterráneo. Sin embargo, no tiene una característica propia que lo diferencie del resto, como si la tiene el mejillón de labio verde de Nueva Zelanda6.

En Anexo G se presenta un cuadro con las principales especies de mejillón cultivados en el mundo, jerarquizados según su nivel de producción para el año 2006, y donde se señala su nombre científico, en español y en inglés. Se destaca el alto porcentaje de participación de mejillones cultivados sin una especie identificada (nep), los que provienen principalmente de China. De aquellos mejillones semejantes al chileno, el común y el mediterráneo, suman en conjunto alrededor de un 28% de la producción mundial, teniendo su origen en gran parte desde Europa.

En el mismo Anexo G se incluye un gráfico con la tendencia de cultivo para los últimos 10 años, donde se destaca la progresiva mayor participación del chorito dentro de la producción mundial de mejillones. Ello especialmente a contar del año 2000, desde donde tenía un 1,7% para alcanzar finalmente el año 2006 a un 6,6%, constituyendo la especie con mayor tasa de crecimiento en el período.

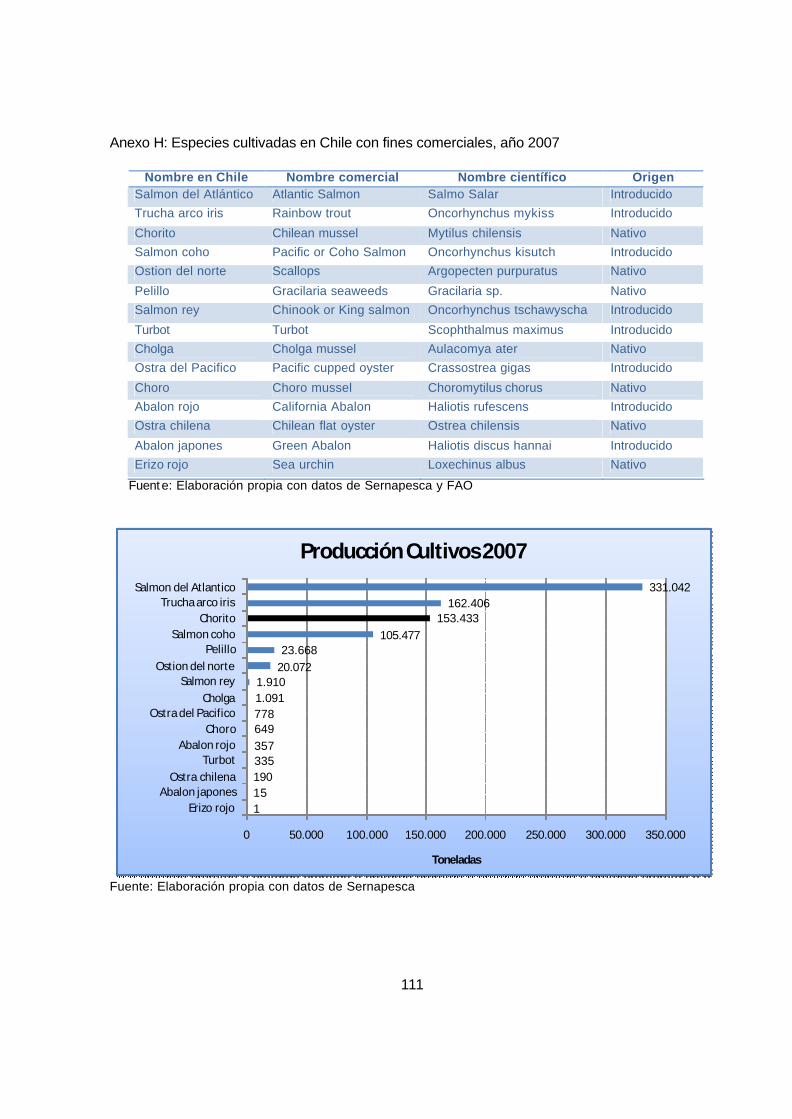

Finalmente, cabe señalar que de acuerdo a datos de Sernapesca para el año 2007, en Chile se cultivaron 15 especies con fines comerciales, 7 de las cuales son nativas. Dentro de ellas, las más importantes por nivel de producción fueron los salmónidos y mitílidos, ocupando el chorito el tercer lugar después del Salmón del Atlántico y la Trucha arcoíris. Además, el chorito destaca por ser la especie nativa de mayor relevancia económica, por sobre el Ostión del Norte y el Pelillo. Al respecto, en Anexo H se entrega un detalle de las 15 especies cultivadas en Chile y niveles de producción para el año 2007.

4.2. Etapas Productivas del Chorito

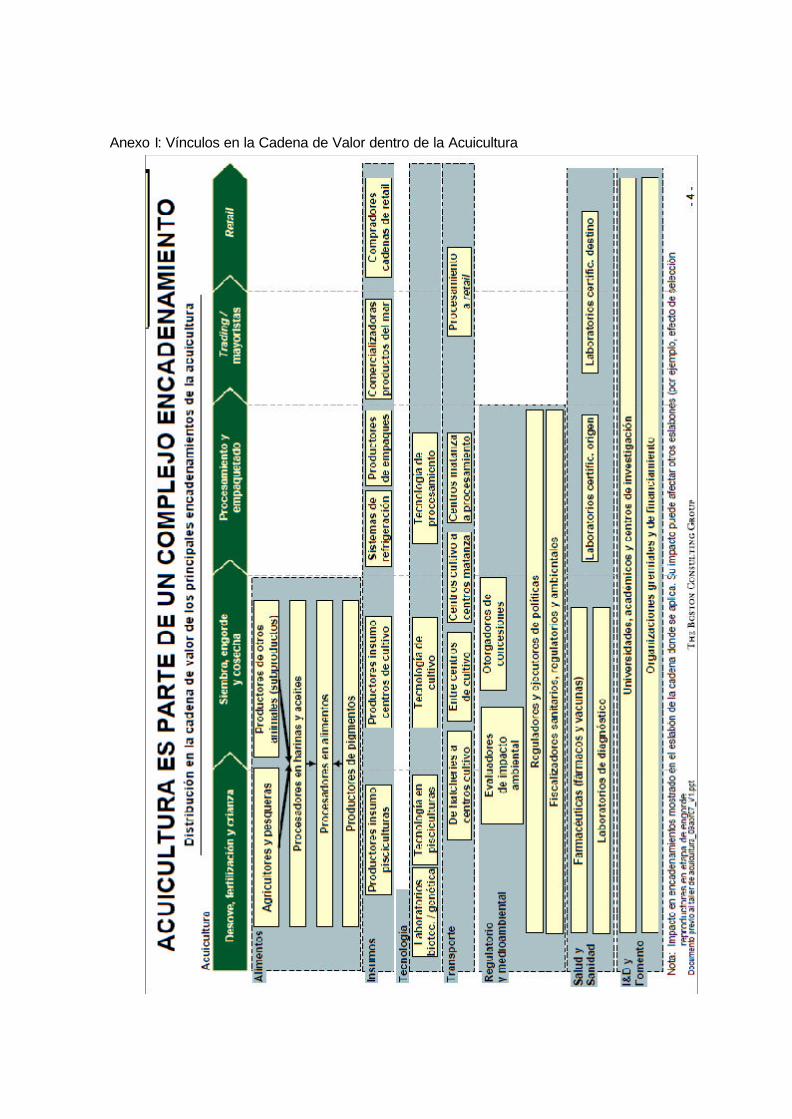

El proceso de la acuicultura involucra una serie de encadenamientos donde intervienen alimentos, insumos, tecnología, transporte, aspectos regulatorios, sanidad e investigación y desarrollo, que impactan a lo largo de cada etapa en la cadena de valor del producto: desove, siembra, engorda, cosecha, procesamiento y comercialización. Todos aspectos presentados en

5 Estado de Situación y Perspectivas de la Industria del Chorito, Fishing Partners Ltda., 2005 6 YOKOTA, Eugenio. Presentación Situación Actual y Tendencias de la Industria Mitilicultura en Chile, 2004.

10

el estudio de The Boston Consulting Group para el Consejo de Innovación, y cuyo diagrama ilustrativo es presentado en el Anexo I.

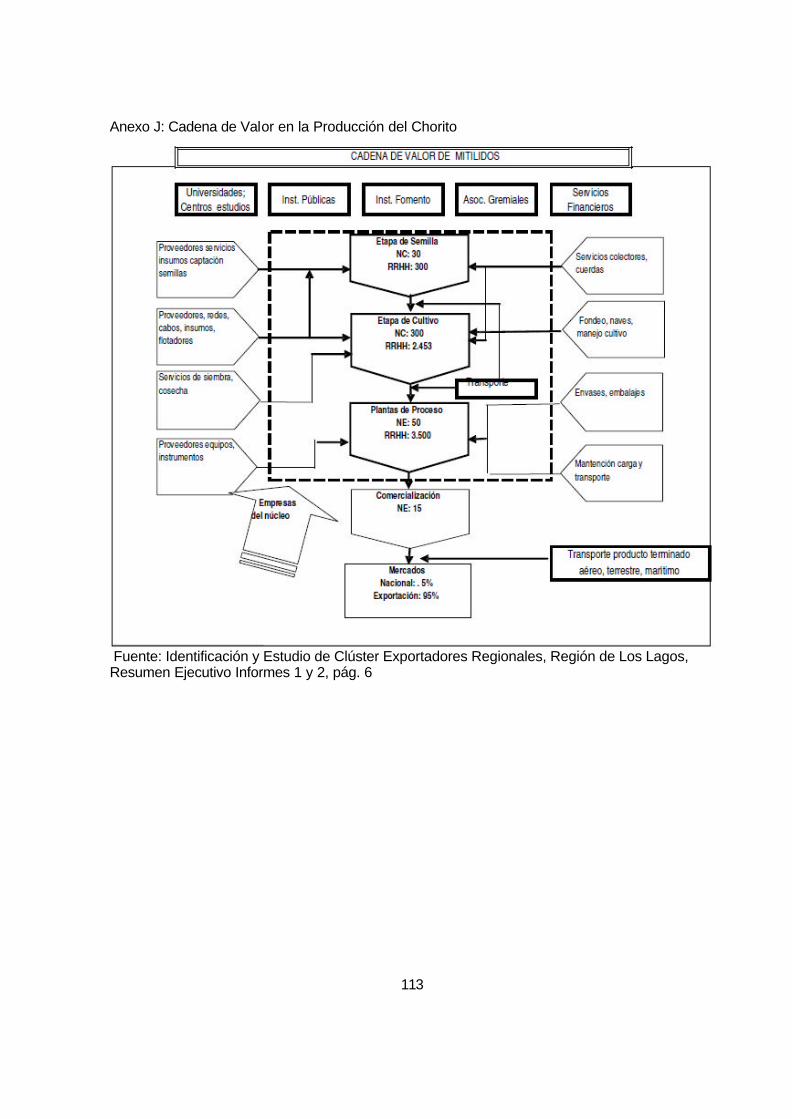

Para el caso de chorito, su Cadena de Valor es presentada en el Anexo J, donde su tecnología de cultivo puede caracterizarse en tres etapas independientes contenidas dentro de las empresas del núcleo: captación de semillas (casi 100% naturales vs hatcheries), engorda del cultivo y procesamiento de la cosecha. Tal flujo en forma completa puede prolongarse, como se observa de la Figura 6, por un período de 12 a 18 meses dependiendo de las condiciones del mar y disponibilidad de alimentos.

Las mencionadas etapas productivas del chorito presentan por característica principal el encontrarse mayoritariamente separadas en cuanto a propiedad. En especial los semilleros, ya que las empresas exportadoras principalmente integran las etapas de engorda y proceso, dejando los semilleros a terceros por no ser actualmente una limitación la oferta de materia prima para la industria, sus bajos montos de inversión y baja incidencia en los costos de producción (5-8%). No obstante se proyecta que, al igual que la evolución del salmón, con la tendencia a mayores escalas aumente la especialización y la integración vertical7.

Otro aspecto a destacar está en la obtención de la semilla, la cual proviene casi en un 100% de captación natural. Característica que es considerada una debilidad de la industria, ya que junto con presentar una fuerte actividad estacional para el suministro de engorda, se está acrecentando su demanda para abastecer la mayor capacidad de proceso como resultado del mayor número de plantas instaladas en la zona.

4.3. Crecimiento de la Industria del Chorito

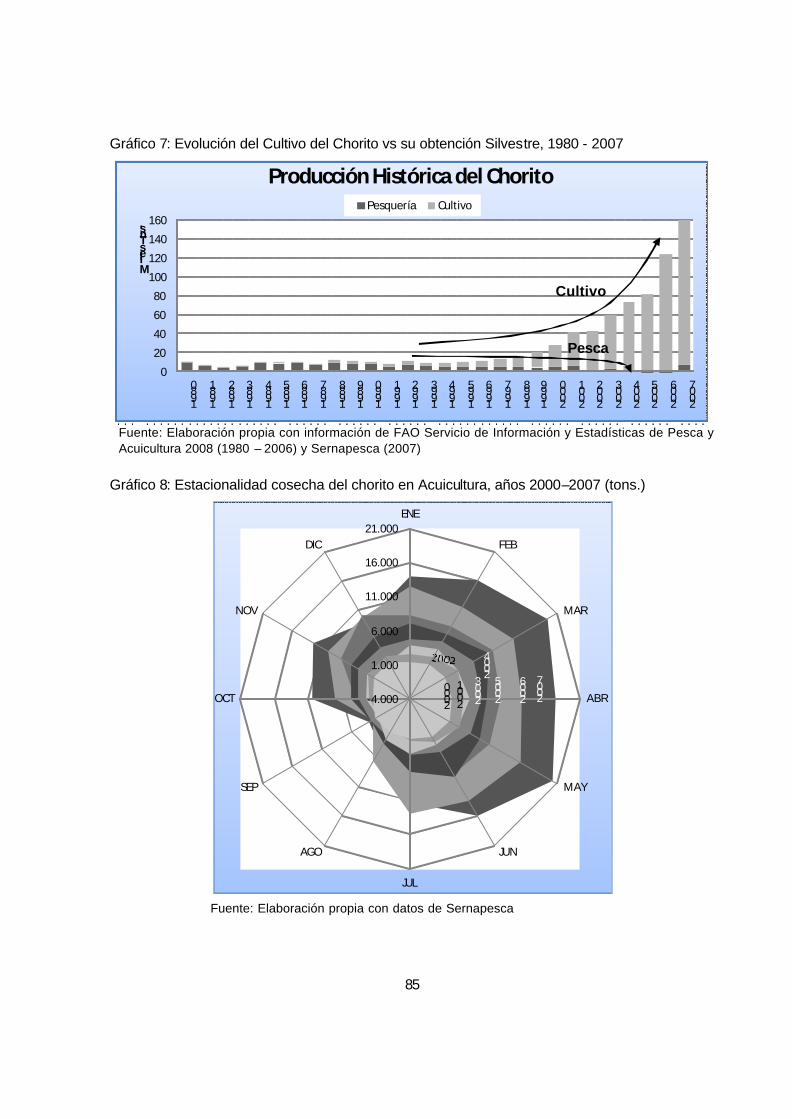

El desarrollo de la industria acuícola en torno al chorito ha tenido un crecimiento exponencial en la última década, en desmedro de su cosecha silvestre la cual casi ha desaparecido como resultado de su sobreexplotación y veda8. Es así como el cultivo del chorito en una década ha tenido un crecimiento anual promedio de 33,3%, partiendo de 8.635 tns. en el 1997 hasta llegar a 153.433 tns. en el 2007, siendo aquella tasa de un 37,1% en los últimos dos años (Gráfico 7).

Tal significativa expansión se encuentra explicada tanto por factores radicados en la demanda internacional como por condiciones ambientales favorables para su cultivo, siendo posible identificar 3 agentes específicos9:

• Distancias regulatorias entre centros de cultivo de salmones

• Ventajas de producción por disponibilidad de aguas apropiadas y de recurso natural silvestre

• Restricciones de producción en Europa

Más aún, cuando se comparan las tasas de crecimiento del cultivo del chorito con otros importantes sectores de la acuicultura en Chile como lo es el salmón y la trucha, tal producto los

7 VERA AVILA, WALDO. Identificación y Estudios de Cluster Exportadores Regionales, Región de Los Lagos, Prochile. 8 Según datos de Sernapesca, prácticamente la totalidad de la cosecha silvestre del chorito en Chile tiene su origen en la pesca artesanal. 9 Presentación “Estudios de Competitividad en Cluster de la Economía Chilena”, The Boston Consulting Group, Consejo de Innovación, 2007.

11

supera ampliamente con valores que distan entre un 20% y 25% en el último decenio o quinquenio, como puede observase de la Tabla 3.

4.4. Producción concentrada en Región de los Lagos.

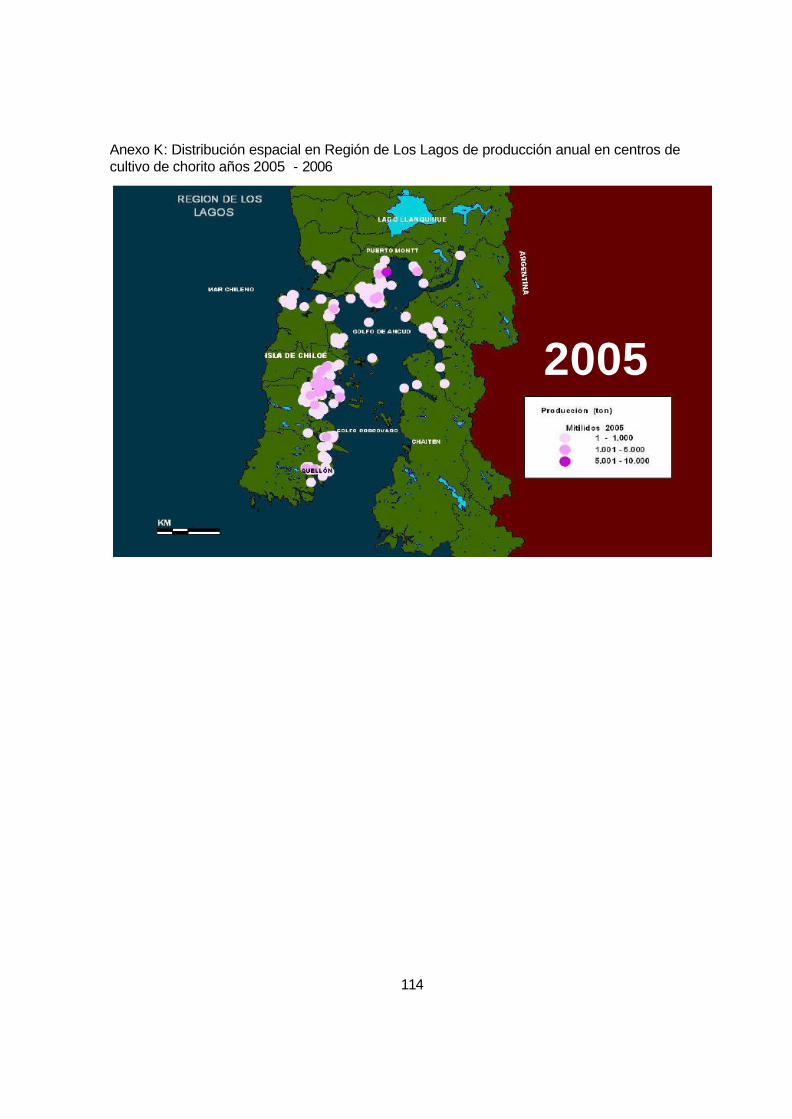

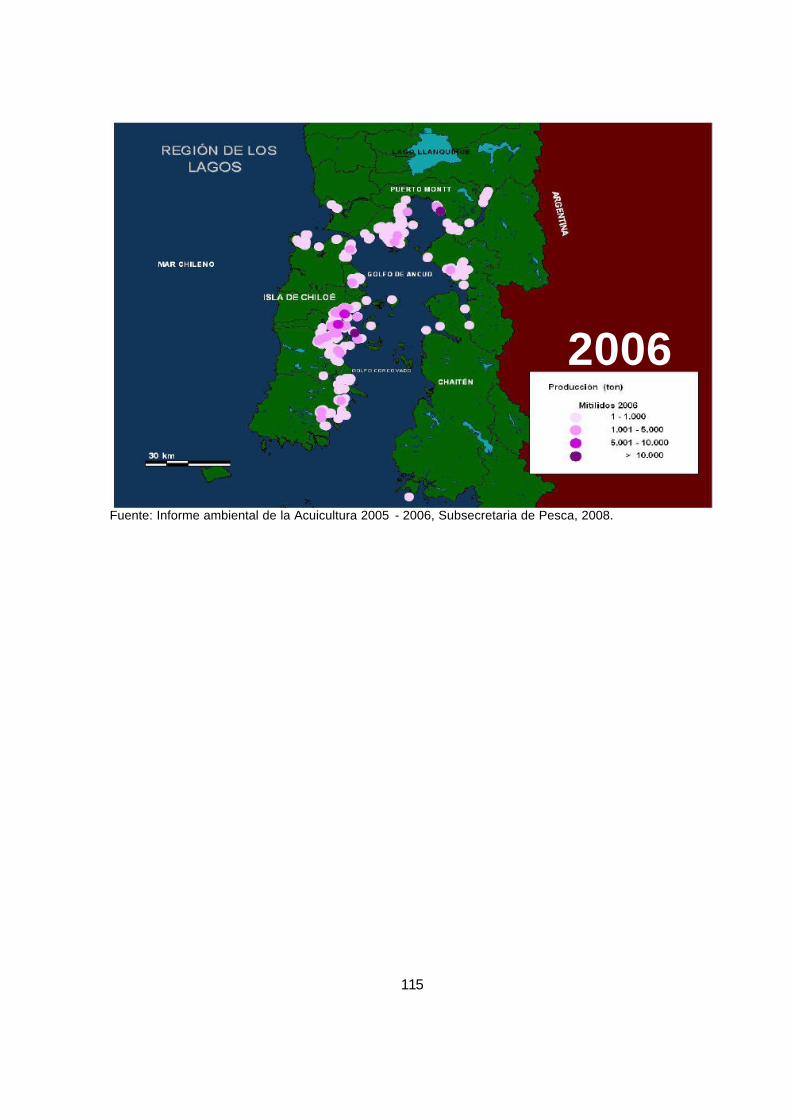

Como se mencionó anteriormente, el cultivo del chorito en Chile ascendió a casi 154 mil toneladas durante el año 2007, de las cuales cerca del 100% de tal cifra correspondió a cosechas en la Región de Los Lagos. Dentro de tal región, las zonas de cultivo del chorito se reúnen principalmente en la Isla de Chiloé y Calbuco, con un 70% y un 30% del total cosechado, respectivamente, según datos de Sernapesca,

En Anexo K se presenta a La Región de Los Lagos señalando la distribución geográfica y niveles de producción por centro de cultivo para el 2005 y 2006, años donde la producción de choritos alcanzó las 81.548 toneladas y 123.946 toneladas, respectivamente. El motivo para tal concentración se explica en que las áreas de la Isla de Chiloé y Calbuco disponen de un clima privilegiado para el desarrollo de la acuicultura de diferentes especies, gracias a zonas de aguas tranquilas y menos profundas. Además, no están expuestas marcadamente a las inclemencias del viento, producto de innumerables ensenadas y bahías 10. Reflejo de aquello es la alta concentración de concesiones marítimas y cosechas de diversas especies en la X Región, según datos de Sernapesca contenidos en Anexo L.

Más aún, para el caso específico del chorito, es importante destacar atributos de las aguas, tales como temperatura (13º C de promedio anual), bajos contenidos de gases y de sólidos en suspensión, y salinidad entre 32 y 33 ppm. Ello debido a que estudios han demostrado que la temperatura y la salinidad del agua son factores críticos para el cultivo de la especie de los mejillones, siendo posible obtener resultados exitosos solo con una salinidad de 30-33 ppm y temperaturas de 8-18º C 11.

4.5. Cosecha del Chorito con Alto Grado de Estacionalidad

La industria del chorito se ha caracterizado desde sus inicios por presentar una fuerte estacionalidad en sus cosechas, rasgo que encuentra su explicación en la dependencia de la recolección natural de la semilla para los cultivos. Por ejemplo, para el año 2007, cerca del 75% de la producción se concentró entre los meses de Enero y Julio, con un pick que se ubicó en los meses de Marzo, Abril y Mayo (37%).

Del Gráfico 8 se concluye que la situación anterior no ha diferido de años anteriores, desprendiéndose también que las cosechas alcanzan su mínimo en general durante el mes de septiembre de cada año. Finalmente, se puede apreciar el permanente aumento en el nivel de de rendimiento de los cultivos desde el 2000 hasta el 2007.

4.6. Líneas de proceso y rendimiento en la producción del chorito

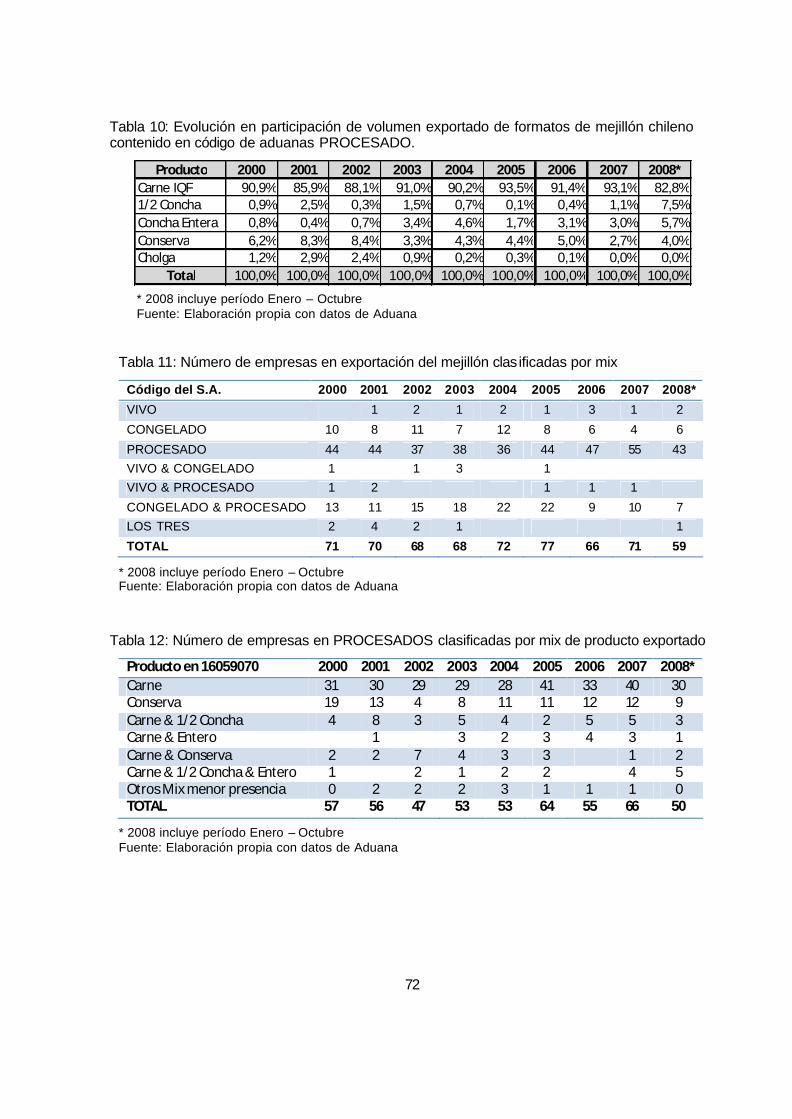

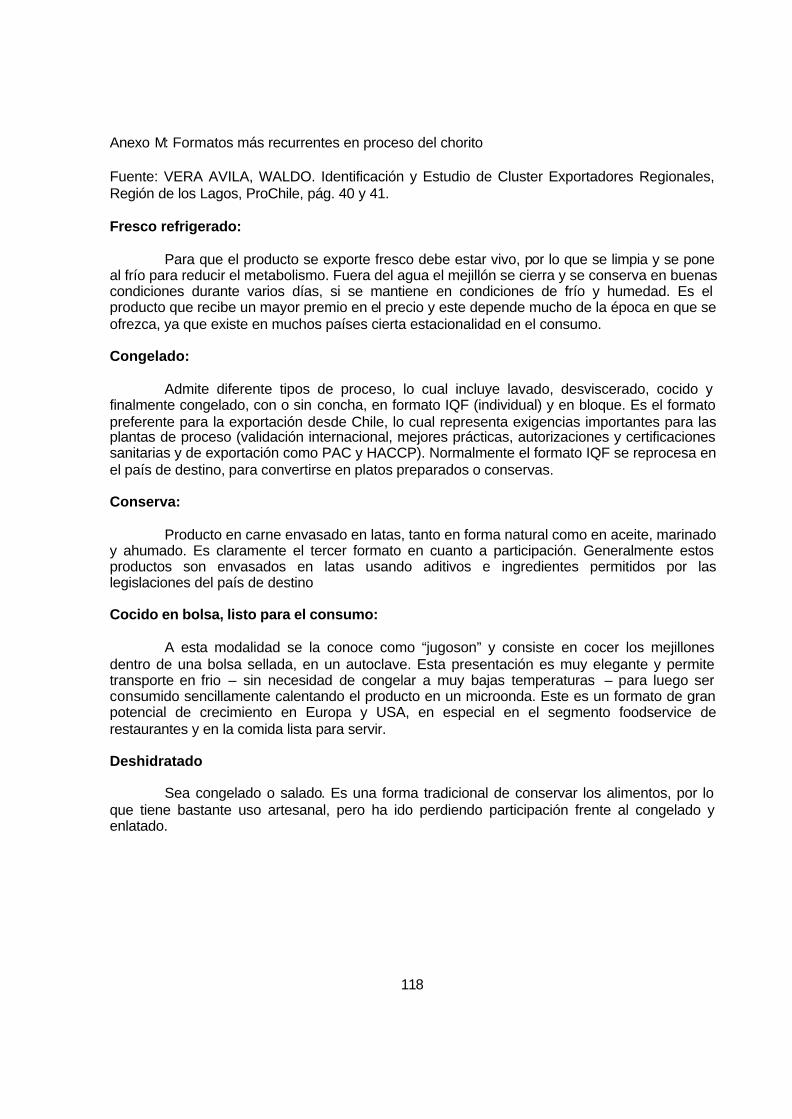

El incremento en la producción del chorito, con una tasa de crecimiento sobre el 30% en los últimos 10 años, también ha llevado como resultado a una diversificación en sus líneas de elaboración o tipos de productos que de él se obtienen. En relación a aquello, la Tabla 4 contiene los posibles formatos para el chorito que es posible encontrar actualmente en Chile, ya sea su destino el mercado nacional, internacional o ambos. Información adicional de cada presentación del chorito es también contenida en Anexo M para mayor profundidad. No

10 Informe ambiental de la Acuicultura 2005 - 2006, Subsecretaria de Pesca, 2008, pág. 34. 11 BAYNES, B.L. Growth and the delay of metamorphosis of the larvae of Mytilus edulis. Ophelia 2, pág. 1 a 47, 1965.

12

obstante, como se expondrá a continuación, no todas las líneas de elaboración poseen la misma relevancia, además que gran parte de la producción se destina al mercado internacional.

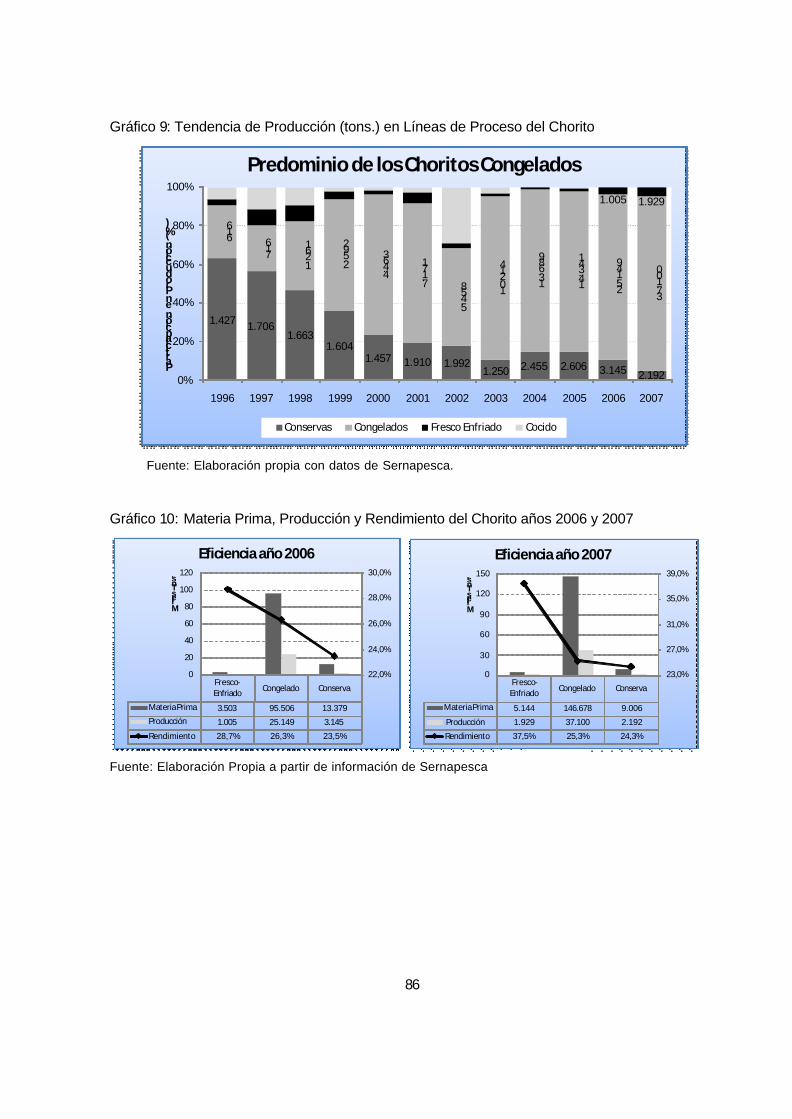

Primero, según datos de Sernapesca, durante el año 2007 el 99% del total desembarcado de choritos que ascendió a 161.481 tons. (incluyendo pesca silvestre y acuicultura) se destinó a materia prima para plantas de proceso (160.828 tons). De aquel volumen de materia prima, el 91% fue dirigido a la línea de congelados, le siguió con un 6% la línea de conservas, mientras que el restante 3% fue a la línea de frescos refrigerados. Por otra parte, el remanente 1% desembarcado (653 tons.) se comercializó vivo dentro del mercado nacional, representando un fuerte cambio respecto a años anteriores ya que aquel porcentaje siempre se había ubicado por sobre 10%.

A su vez, del total de chorito que se destino a proceso, los datos de Sernapesca dan cuenta para el mismo año 2007 de una producción en plantas de 41.221 tons. Resultado que se desglosó en 37.100 tons. (90,0%) de productos congelados, 2.192 tons. (5,3%) de productos en conservas y 1.929 tons (4,7%) de frescos enfriados. Tal distribución dentro de las líneas de proceso es una confirmación de la tendencia en la última década, con un creciente predominio del congelado por sobre otros formatos, en particular en desmedro de la conserva, según se puede observar del Gráfico 9.

Del análisis expuesto para el desembarque y producción del chorito para el año 2007, es posible ahora obtener el rendimiento aproximado por línea de proceso en base a la materia prima destinada y el nivel de producto obtenido. Según aquello, se tuvo un rendimiento en la producción del chorito de 25,3% en la línea de congelados, 24,3% en la línea de conservas y de 37,5% en la línea de frescos refrigerados, con un promedio general ponderado de 25,6%. Cifra similar a del año 2006, donde el rendimiento general promedio alcanzó el 26,07%. Del Gráfico 10, el bajo rendimiento en congelado y conserva se explica en que se desechan las conchas del chorito en el proceso, mientras en fresco enfriado se ve un incremento del rendimiento dado un mayor porcentaje del producto comercializado en media concha y concha entera.

Adicionalmente, de la información de Aduana, se sabe que para el año 2007 del total procesado un 92% de la línea congelados se destinó al extranjero, mientras que en el caso de frescos refrigerados y conservas fue de un 2% y 39%, respectivamente. Ello, sumado a la información de Sernapesca sobre desembarque y procesamiento del chorito, permite trazar su flujo y rendimiento hasta el destino final, ya sea el mercado local o siendo exportados (Figura 7).

Según se desprende de la Figura 7, tres importantes características es posible concluir respecto de la industria del chorito en Chile: depende en forma importante de la acuicultura12, la principal línea de proceso y producto exportado lo representa el congelado, y el producto fresco enfriado tiene por destino final principalmente el mercado local.

4.7. Marco Institucional

La administración de la acuicultura la realiza principalmente la Subsecretaría de Pesca (Subpesca) y la Servicio Nacional de Pesca (Sernapesca), ambos creados en 1978 y dependientes del Ministerio de Economía y Energía. Intervienen además en la tramitación de concesiones y otras autorizaciones, la Dirección General de Territorio Marítimo y Marina Mercante, Subsecretaría de Marian, Dirección de Fronteras y Límites del Estado y Comisión Nacional del Medio Ambiente (CONAMA) 13. 12 Es importante hacer notar que en los últimos 3 años la industria del chorito era abastecida en un 99% por la acuicultura, presentándose en el año 2007 un aumento significativo de la pesca artesanal del chorito. 13 Chile: Visión general del Sector Acuícola Nacional, FAO, www.fao.org

13

La Subpesca, además de administrar, coordina la elaboración de políticas y planes de acción de desarrollo y dicta las normas que la implementan. Por contraparte, Sernapesca fiscaliza el cumplimiento de las leyes y normativas que regulan la actividad, vela por la calidad sanitaria de los productos pesqueros destinados a mercados internacionales, ejerce la tuición de parques y reservas marinas y provee las estadísticas pesqueras oficiales del sector pesquero y acuícola chileno.

4.8. Regulación Fitosanitaria de la Industria

Como se mencionó en el punto anterior, Sernapesca tiene dentro de sus funciones fiscalizar la calidad sanitaria de los productos pesqueros destinados a exportación. Dentro de ese marco regulatorio se distinguen dos normas que conciernen en forma directa a la industria del chorito, siendo una de carácter general y otra específica a dicho sector acuícola, las cuales están relacionados tanto con la carne como con el agua en que se cultivaron los choritos, además de aquellos exigidos a las plantas de proceso.

Primero, la norma de carácter general se refiere a que toda planta de proceso de choritos debe contar con la certificación PAC (Plan de Aseguramiento de Calidad), donde para exportar la planta de proceso debe estar como mínimo clasificada en categoría B, para un rango desde A a D. El PAC es un programa de certificación voluntario, basado en el concepto de análisis de peligros y control de puntos críticos (HACCP14), al cual pueden optar todas las plantas pesqueras y barcos factoría del país. Sin embargo, tal carácter voluntario del programa se torna obligatorio todas las empresas que están interesadas en exportar a la Comunidad Europa y Estados Unidos.

En tanto que la norma específica al sector del chorito se refiere Programa de Sanidad de Moluscos Bivalvos (PSMB), el cual fue diseñado por Sernapesca para dar cumplimiento a los requisitos establecidos por Estados Unidos y la Unión Europea, y consiste básicamente en la clasificación y monitoreo de las zonas de producción de los moluscos bivalvos y otros recursos susceptibles de ser afectados por toxinas marinas y otros factores15. Para el caso de Estados Unidos (PSMB-EU) se busca dar cumplimiento a las normativas impuestas por el Food an Drug Administration (FDA), mientras que para la Unión Europea (PSMB-UE) está el acatamiento del Reglamento CE N°854/2004.

Un punto importante a destacar con relación al PSMB de la Unión Europea, es que este sólo permite exportar al mercado comunitario moluscos bivalvos, univalvos o tunicados en su formato congelado o transformado (cocido, en conserva, ahumado, seco, salado), no estando autorizada la exportación del producto en su estado vivo o fresco refrigerado. En resumen, sin cumplir de forma copulativa la norma de carácter general (PAC) y la específica al sector de choritos (PSMB), no es posible llevar a cabo la exportación. Tal como se expone en la Figura 8, donde el envío a los mercados internacionales sólo es posible cuando el cultivo del chorito proviene de un centro en categoría A y es procesado en una planta en calidad A o B. Finalmente, se destaca que el programa PSMB adquiere gran relevancia como medio de control preventivo a la exportación, ya que una de las principales amenazas para el cultivo

14 Hazard Analysis and Critical Control Point 15 En lo específico, el análisis involucra test Microbiológicos ( Escherichia coli y Salmonella), Toxicológicos (VPM; VDM; VAM y otras toxinas lipofílicas), Fitoplancton (Recuento e identificación), Metales pesados (Mercurio, Cadmio, Plomo), Pesticidas Organohalogenados y Aspectos Oceanográficos ( Temperatura, pH, salinidad y oxígeno disuelto).

14

del chorito en nuestro país lo constituye actualmente la marea roja. Fenómeno que está afectando a más de un 95% de la costa localizada en las regiones Xa a la XII.

5. SELECCIÓN DEL FORMATO DE PRODUCTO CHORITO A EXPORTAR

El objetivo en este capítulo apunta a determinar la línea de proceso del chorito que encuentra una mayor demanda en los mercados internacionales, y que al mismo tiempo resulta factible de exportar desde Chile. Sólo teniendo una vez definido aquello, es posible entonces comenzar a evaluar los posibles mercados internacionales a los cuales resultaría más rentable exportar el producto chorito seleccionado, tanto en el corto como en el largo plazo.

Además, para evitar confusiones posteriores en el presente capítulo y siguientes, cuando el objetivo sea hacer mención específica al chorito se referirá a éste como “mejillón chileno”. Del mismo modo, cuando se trate de comentarios o análisis al comercio de su especie en general en los mercados internacionales, se hablará de “mejillón”.

5.1. Codificación Chilena a Productos Exportados del Mejillón Chileno

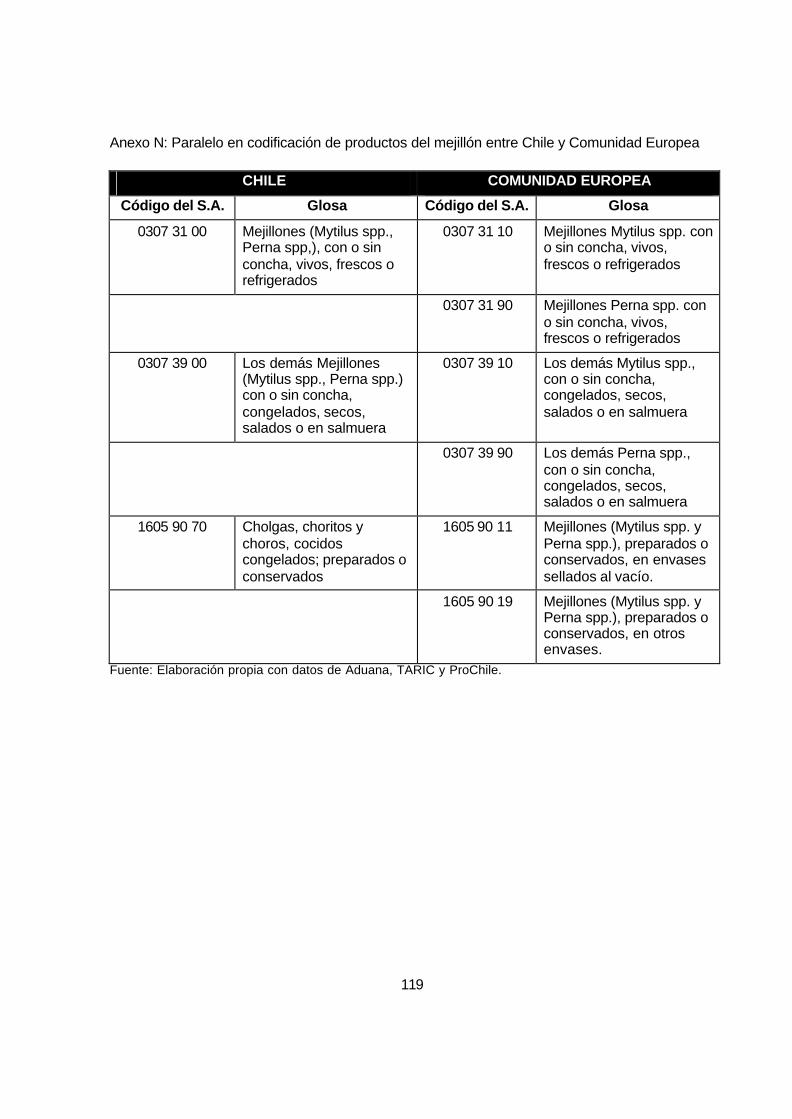

Según el Sistema Armonizado Chileno (SACH) de Aduana, se distinguen tres códigos de 8 dígitos bajo los cuales se registran las exportaciones de los distintos productos derivados del mejillón chileno. Tales códigos, junto con su descripc ión, con presentados en la Tabla 5. Al respecto se debe aclarar que, si bien tal codificación responde a un Sistema Armonizado de Designación y Codificación de Mercancías reconocido a nivel mundial, su homogeneidad se mantiene sólo hasta el nivel de 6 dígitos, lo que puede llevar a confusión cuando se analizan estadísticas de importación y exportación para diversos países.

Siendo más claros, lo anterior significa que queda a discreción de cada país si estima pertinente el empleo de los últimos dos dígitos para distinguir entre agrupaciones de productos, por ejemplo ya sea por especie (Mytilus spp. vs. Perna spp.) o por línea de proceso (preservados vs. en conserva). Una muestra de aquello es presentado en el Anexo N, donde se hace un paralelo entre los códigos del sistema armonizado que usa la Comunidad Europea y Chile para distinguir los productos derivados de los mejillones.

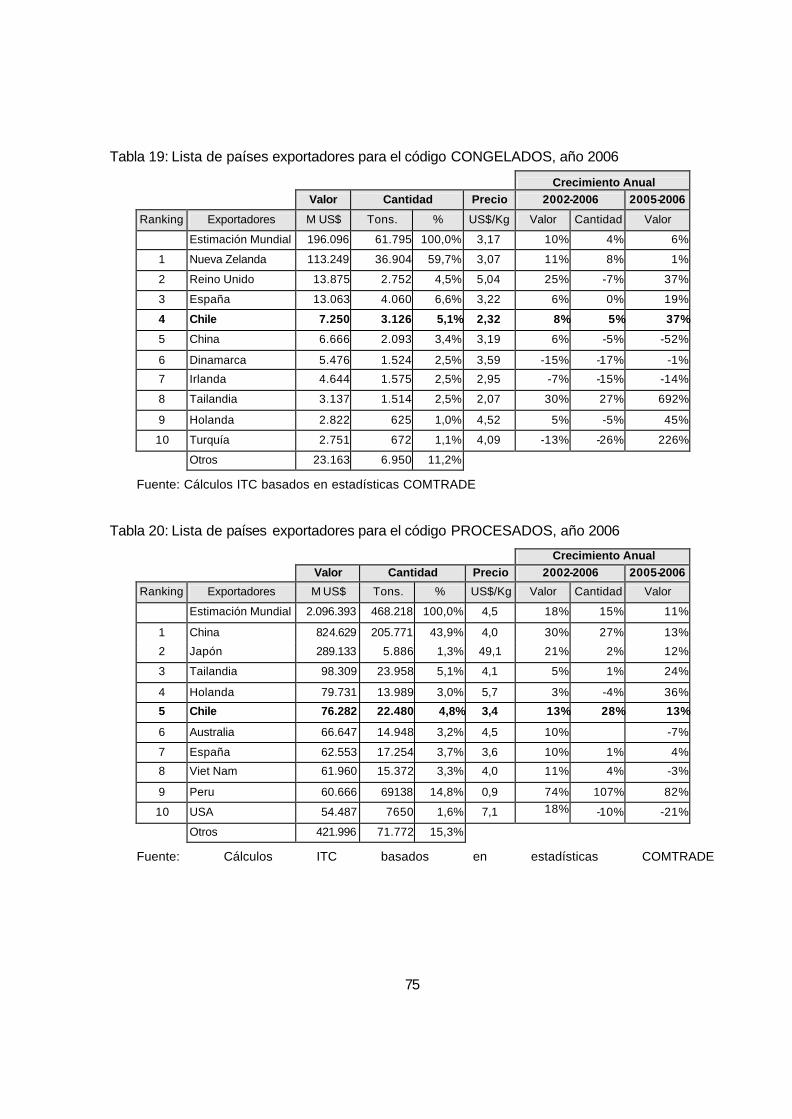

También, con el objeto de hacer más fluida la exposición y análisis en lo que sigue del estudio, los códigos de exportación contenidos en la Tabla 5 serán identificados como sigue para cada formato de mejillón: VIVOS, para el 03073100; CONGELADOS, para el 03073900; y PROCESADOS, para el 16059070.

5.2. Evolución del Valor y Volumen exportados por cada Código del S.A.

En una primera aproximación, sin un análisis en detalle de los productos del mejillón chileno que agrupa cada código del SACH, de la Tabla 6 puede observarse que el asociado al mejillón VIVO no han tenido un auge exportador como si lo han experimentado los otros dos formatos: el CONGELADO y el PROCESADO.

La explicación para tal fenómeno se encuentra en que los principales mercados de consumo para el formato VIVO se encuentran en Europa, Asia y Estados Unidos, lo que implica necesariamente un traslado aéreo del producto a fin de mantenerse en condiciones óptimas para el consumo. Ello se traduce en un incremento significativo de los costos de flete, mermando así toda opción competitiva.

Igualmente significativo como factor limitante están las barreras fitosanitarias, las cuales tienden a ser más restrictivas a productos vivos o sin procesar. De hecho, Chile no está

15

certificado para exportar sus mejillones en formato vivo o refrigerado a los mercados de la Unión Europea.