Embed Size (px)

Citation preview

第二章 船舶與貨物發展趨勢

楊鈺池 副教授

高雄海洋科技大學 航運管理系暨研究所

授課重點

船舶發展現況

船舶各種類型

船舶貨物發展趨勢

1. 船舶發展現況

第二次世界大戰以後,世界經濟復甦,遊於產業結構變化造成各國間之貿易量突飛猛進,運輸系統需求更趨擴大。

為達到貨物處理效率提高、降低運輸成本之目的,近來貨物船之發展有兩種趨勢:船舶之專門化與船型之大型化趨勢。

1.1 船舶之專門化趨勢

所謂船舶之專門化,係指限定裝載貨物之種類,按照貨物之性質、形狀以及運輸量來配置船型與裝缷機具。

船舶專門化之目的謀求降低船價、節省裝缷費用、縮短裝卸時間以及降低運輸費用。

專門化船舶可區分為

1. 散裝貨物分野:礦砂、煤碳、Chip、木材等專用船

2. 特殊貨物分野:汽車傳、重量物船、冷凍貨物船、家畜運輸船等

3. 液體貨物分野:LNG船、LPG船、石化製品船。

1.2 船舶大型化之特性

每噸為單位之建造成本

每噸為單位之營運費與燃料費會降低

船舶大型化由於裝缷作業時間較長,

在港停泊日數增加

船舶航行效率降低

1.3 散裝船舶大型化趨勢

船舶大型化趨勢卻對油輪與散裝船發展不受影響

油輪裝卸貨物時,船舶與岸壁係由管道來連結,利用PUMP來加壓運輸,所以不需要靠人力來執行。此外,不會受到天候影響,亦與船型無關,在短時間內便可作業完成。

油輪大型化趨勢從過去VLCC (Very Large Crude Oil Carrier)之20萬噸以上,發展到ULCC(Ultra Large Crude Oil Carrier)之30萬噸以上,未來有可超過40-50萬噸之大型船舶出現。

散裝船之乾貨運輸方面,例如鐵礦砂、煤碳、穀類經可用機械來進行裝缷貨物作業,因此船舶大型化趨勢日益明顯。

散裝船之船型,從6萬載重噸之巴拿馬型,提高到15萬載重噸之Cape Size型。

10-20萬噸之礦砂專門船舶亦是陸續投入市場營運。

1.4 貨櫃船舶大型化趨勢

雜貨船作業需要人力搬運作業時間過長,且作業環境較差,所以年輕人不願意投入此行造成勞動力不足且平均年齡傾向高齡化。

伴隨船舶大型化趨勢,港埠作業效率低,造成在港口之滯港時間延長。由於定期船運費包含港埠裝卸費用採用所謂Berth Term。薪資提高造成海運運費水漲船高,無法降低物流費用。

雜貨船作業方式如遇到下雨天則會停工,船舶停泊港口時間經常受到天候影響而延長。

為提高貨物裝卸作業效率與追求新運輸方式,因而誕生所謂貨櫃運輸。

船舶大型化對於航運業所產生的影響

(1)產業供需失衡:為了規模經濟與成本效

益,貨櫃船型迅速大型化,雖促進相關產業升

級,但也產生供需失衡的問題。

(2)碼頭及航道設施的擴建:配合船型放大

,碼頭泊位必須延伸,裝卸機具必須更新,航

道必須浚深,堆場容量必須擴充。

(3) 聯營航線增加:聯營可以舒解個別航商

獨自營運大型船舶的艙位壓力,又能夠發揮規

模經濟的成本優勢。

(4)船型的排遞效應:由於碼頭的限制,大

型船舶主要投入東西向遠洋航線,替換出來的

中小型船轉而投入二線航運市場。

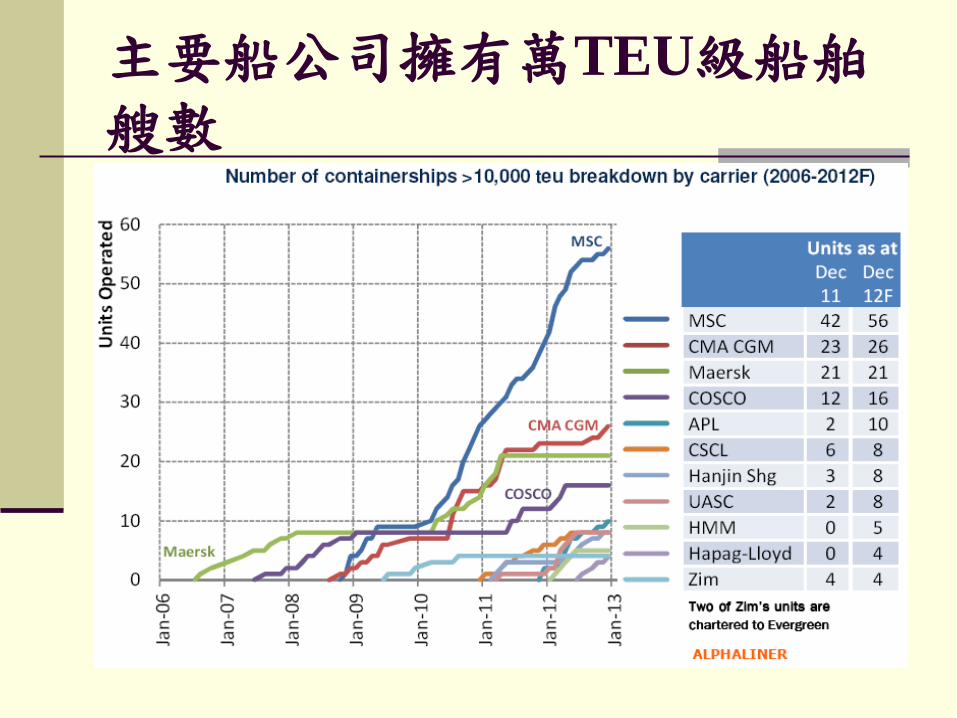

1987~2011年貨櫃船隊成長趨勢

主要船公司擁有萬TEU級船舶艘數

2011年全球前20大貨櫃船公司排名發現,前

五大船公司分別為Maersk、MSC、CMA CGM、

COSCO、Hapag-Lloyd、Evergreen 、APL、CSCL

、Hanjin以及MOL。前20大船公司貨櫃船運力

合計占全球的84.7%,在加上彼此在特定航線

上皆有策略聯盟的裙帶關係所致,例如CKYH

、G6 Group等對於航運運價市場有相當程度影

響力存在。

航運產業榮枯週期所短,造成市場變動因素

1. 市場榮枯起伏大,週期短,使得供需失衡和運

費震盪成為常態。

2. 歐美近年來航商反托拉斯豁免權管理趨嚴,使

得運費協議組織式微,反而導致運費波動加劇

。

3. 海事規範趨嚴在加上成本居高不下,對航商可

持續性形成考驗。

4. 面對景氣低迷微利時代,航商必須在航線開發

上加強策略聯盟合作,並開源節流以降低虧損

。

2. 船舶各種類型

一般貨物船

1. 雜貨船(Conventional Vessel)

2. 貨櫃船(Container ship)

3. LASH船(Lighter Aboard Ship)

4. 冷凍船(Reefer Vessel)

5. 重量物船(Heavy Lifter)

6. 模組船(Module Ship)

7. 汽車船(Pure Car Carrier)

8. PCTC(Pure Car & Truck Carrier)

散裝船

1. 散裝貨物船(Bulk Carrier)

2. 礦砂專用船(Ore Carrier)

3. 煤炭船(Coal Carrier)

4. 木材船(Log Carrier)

5. Chip專用船(Chip carrier)

兼用船

1. O/O船 (Ore/Oil Carrier)

2. OSO船(Ore/Slurry/Oil Carrier)

3. OBO船(Ore/Bulk/Oil Carrier)

液體貨物船

1. 油輪(Oil Tanker)

2. 石油製品運輸船(Product Tanker)

3. LNG船(Liquefied Natural Gas Ship)

4. LPG船(Liquefied Petroleum Gas Ship)

乾貨物

液體貨物

乾貨物船舶

液態貨物船舶

3.船舶與貨物發展趨勢

3.1 貨櫃船貨發展趨勢

3.2 散裝船貨發展趨勢

3.3 油輪船貨發展趨勢

3.1 貨櫃船貨發展現況

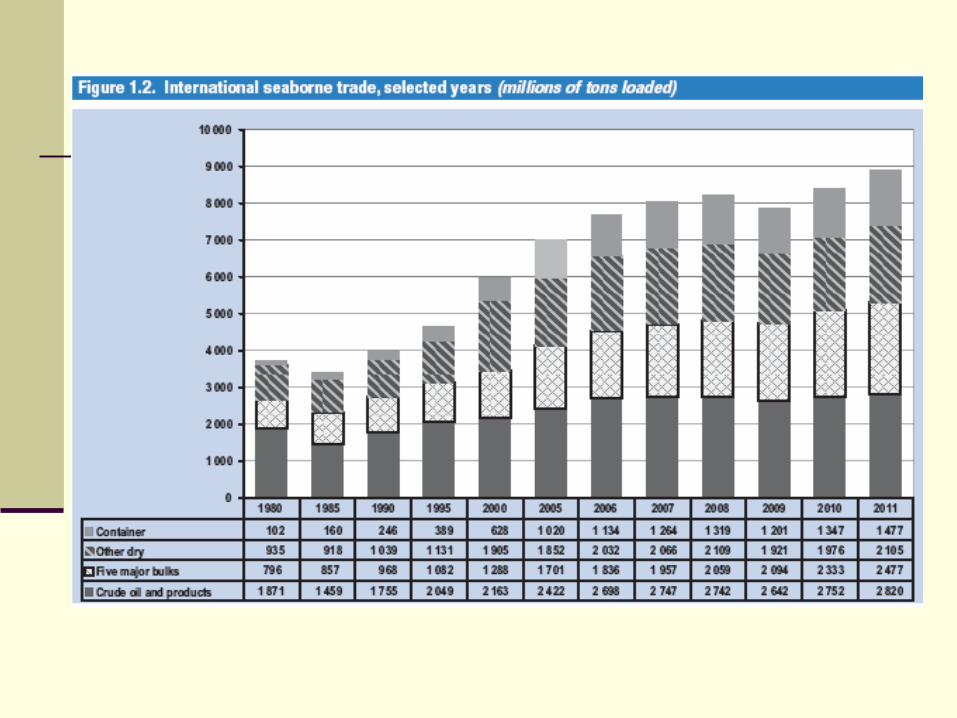

全球港埠貨櫃處理量,從2000年235.6百萬TEU,提高到2005年400百萬TEU,2006年預估442.4百萬TEU,顯示持續上升走勢。

地區別貨櫃處理量來看,東北亞貨櫃處理量從2005年139,883千TEU,增加到157,276千TEU,成長率達12.4%;西歐貨櫃量從2005年76,759千TEU,提高到2006年82,570千TEU,成長率為7.6%;北美地區貨櫃量從2005年44,402千TEU,提高到47,582千TEU,成長率為7.2%。

全球貨櫃運輸量趨勢,從2002年109.0百萬TEU、2003年125.1百萬TEU、2005年158.9百萬TEU,2006

年175.9百萬TEU。惟成長率而觀,2002年較前年成長11.7%,到2004年12.35%後,2005年10.20%,2006

年9.7%,可見成長率呈現趨緩走勢。

根據Drewry統計預估,2005年全球貨櫃船腹量從2005

年8066千TEU,提高到9,306千TEU,成長15.4%。

2006年交船預訂貨櫃船型別之比率,8000TEU以上佔38%,其次3999TEU以下佔31%、4000-4999TEU佔15%、6000-6999TEU佔9%、5000-5999TEU佔6%、7000-7999TEU則佔1%。

全球貨櫃量主要在以越太平洋航線(亞洲/北美)、歐亞航線(歐洲/亞洲)和越大西洋航線(歐洲/北美)等三航線為主

2009年到2011年貨櫃量成長率越太平洋部分,遠東/北美成長為19%和北美/遠東地區成長為23%;歐亞航線部分,亞洲/歐洲成長率為18%和歐洲/亞洲成長達2%;越太平洋航線部分,歐洲到北美為13%和北美/歐洲的10%。

2008年到2010年主要航線預估貨櫃流量統計

Far East-North

Amerrica

NorthAmerrica-

Far East

Asia-Europe

Europe-Asia

Europe-North

Amerrica

NorthAmerrica-

Europe

% Change 2009-2010 19 23 18 2 13 10

2010 14.3 8.6 13.5 5.6 3.2 2.8

2009 12 7 11.5 5.5 2.8 2.5

2008 13.4 6.9 13.5 5.2 3.3 3.3

0

10

20

30

40

50

60

70

2009~2011年遠東/歐洲和遠東/美國貨櫃運輸量發展趨勢

2011年全球前20大貨櫃船公司排序 排名 船公司 TEU 佔有率%

1 Maersk 2,362,681 16.1 2 MSC 2,221,631 13.6 3 CMA CGM Group 1,319,722 8.1 4 COSCO 699,905 4.3 5 Hapag-Lloyd 650,249 4.0 6 Evergreen Line 645,693 4.0 7 APL 616,456 3.8 8 CSCL 563,091 3.4 9 Hanjin 541,378 3.3

10 MOL 473,446 2.9 11 OOCL 419,593 2.6 12 NYK 416,321 2.5 13 Hamburg Sud Group 412,709 2.5 14 K Line 358,978 2.2 15 Yang Ming 347,456 2.1 16 Hyundai 328,716 2.0 17 Zim 321,213 2.0 18 UASC 291,282 1.8 19 PIL 288,079 1.8 20 CSAV Group 279,549 1.7

3.2 散裝船貨發展趨勢

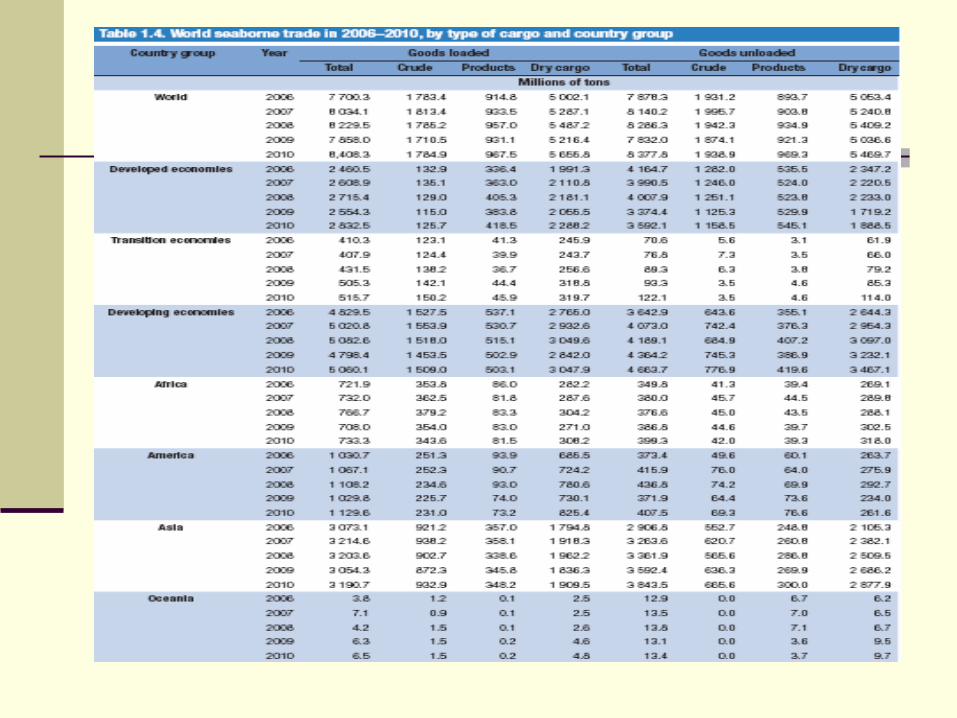

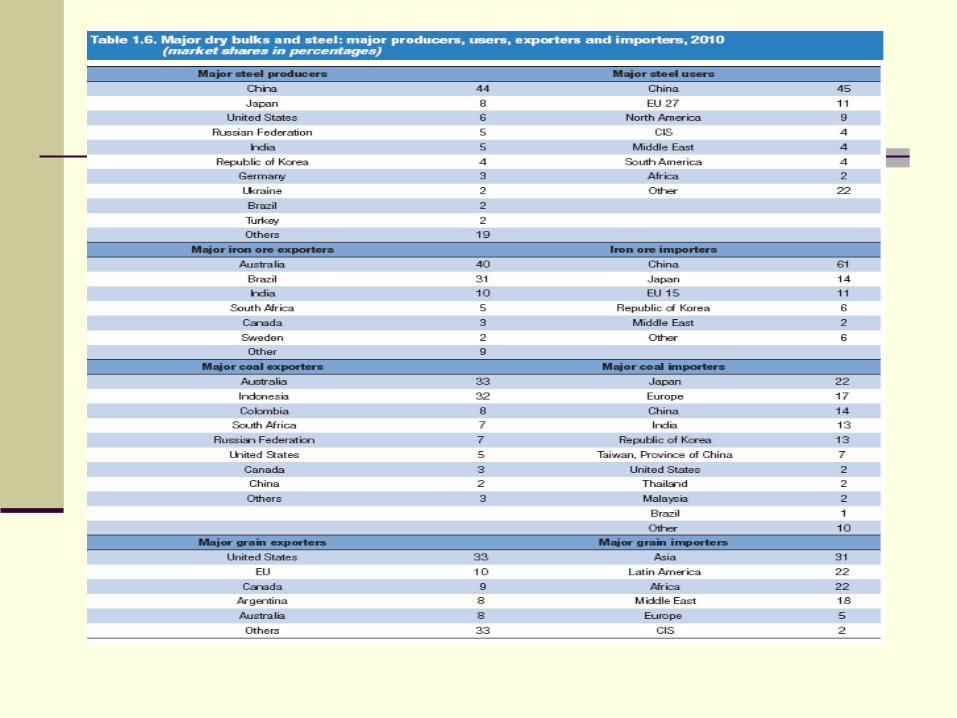

全球乾貨海上物動量推移,鐵礦砂,從2000年448百萬噸,提高到2006年686百萬噸;煤炭貨物量,則從2000年524百萬噸,增加到2006年706百萬噸;穀物量,則由2000年264百萬噸成長到281百萬噸,鋁礦則從54百萬噸上揚到69百萬噸;磷礦石,由2000年28百萬噸緩步上升到2006年30百萬噸;五大乾貨物,總計自2000年1318百萬噸,提高到2006年1771百萬噸。

全球乾貨物船隊結構以艘數來看,發現Handysize型船從2000年2857千艘下降到2770千艘;HandyMax型船從2000年1013千艘提高到2005年1380千艘;PanamaMax從2000年950千艘增加到2005年1212千艘;Capesize型船則從2000年558千艘上升到2004年668千艘。

全球乾貨船舶量推移,從2000年之275.1百萬噸提升到2006年364.8百萬噸。

3.3 油輪船貨發展現況

全球石油海上物動量推移方面,原油重量噸為2001年1592百萬噸,提高到2006年1804百萬噸;石油製品重量噸從425百萬噸,上升到2520百萬噸。

油輪新造交船量推移方面,VLCC型船從2001年7.8百萬載重噸,下降到2006年5.1百萬載重噸;SuezMax

型船,從2001年2.5百萬載重噸,提高到2006年3.5百萬載重噸;AfraMax型船從2001年1.5百萬載重噸,下降到2006年5.3百萬載重噸;Panama型船從2001年0.3百萬載重噸,提高到2006年3.5百萬載重噸;石油製品船則由2001年1.3百萬載重噸,上揚到2006年5.8

百萬噸。