Embed Size (px)

Citation preview

COLOMBIA Un país de oportunidades para los empresarios de

Portugal

noviembre 25 de 2013

¿Quiénes somos?

Proexport es la entidad encargada de la Promoción de Turismo Internacional,

Inversión Extranjera Directa y Exportaciones

EXPORTACIONES INVERSIÓN TURISMO

Proexport en el mundo: 28 oficinas en el exterior

Proexport en Colombia

Trabajo con entidades regionales

• Atención conjunta/ complementaria a inversionistas potenciales en el proceso de decisión e instalación

• Apoyo coordinado a inversionistas instalados (reinversión, exportación, turismo corporativo)

• Identificación y validación de sectores - Elaboración de propuestas de valor regionales

• Identificación y validación de proyectos de inversión – Apoyo en el desarrollo del Banco de Proyectos

• SIFAI (Sistema de Facilitación para la Atracción de IED)

• Promoción conjunta y complementaria a inversionistas en el exterior

Evolución y perspectivas de Colombia como mercado de

oportunidades de negocio

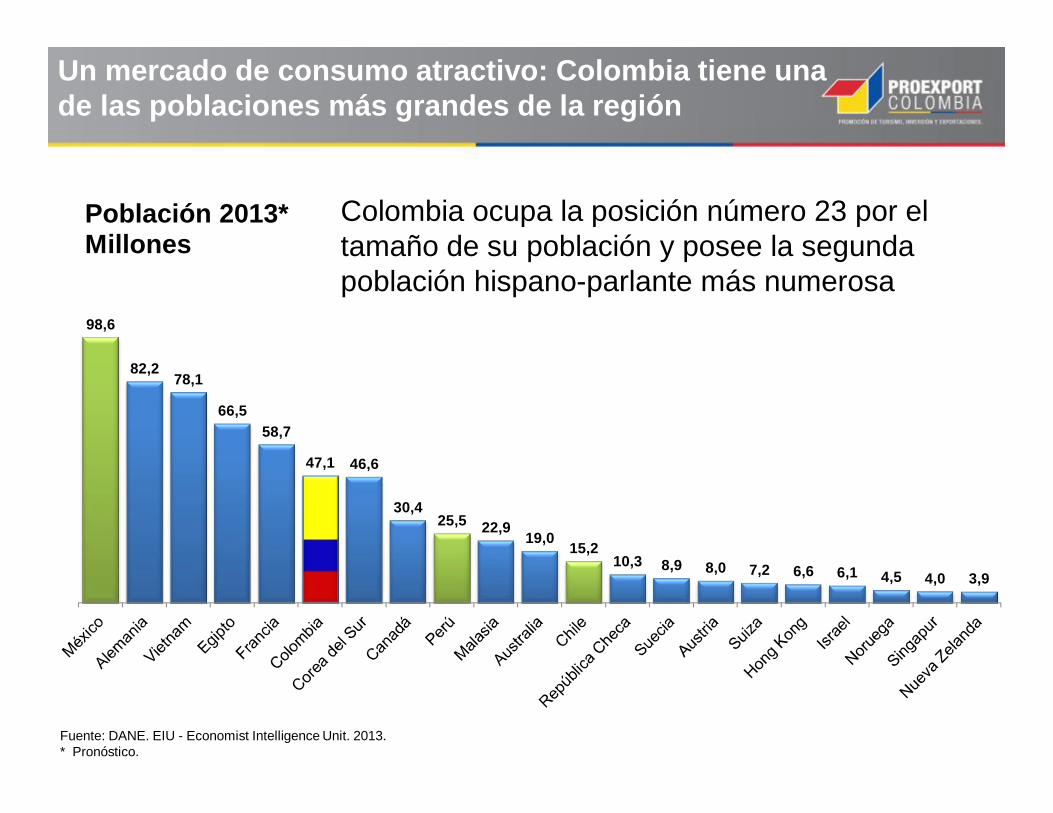

Fuente: DANE. EIU - Economist Intelligence Unit. 2013. * Pronóstico.

98,6

82,278,1

66,558,7

47,1 46,6

30,425,5 22,9

19,0 15,210,3 8,9 8,0 7,2 6,6 6,1 4,5 4,0 3,9

Población 2013*Millones

Colombia ocupa la posición número 23 por el tamaño de su población y posee la segunda población hispano-parlante más numerosa

Un mercado de consumo atractivo: Colombia tiene una de las poblaciones más grandes de la región

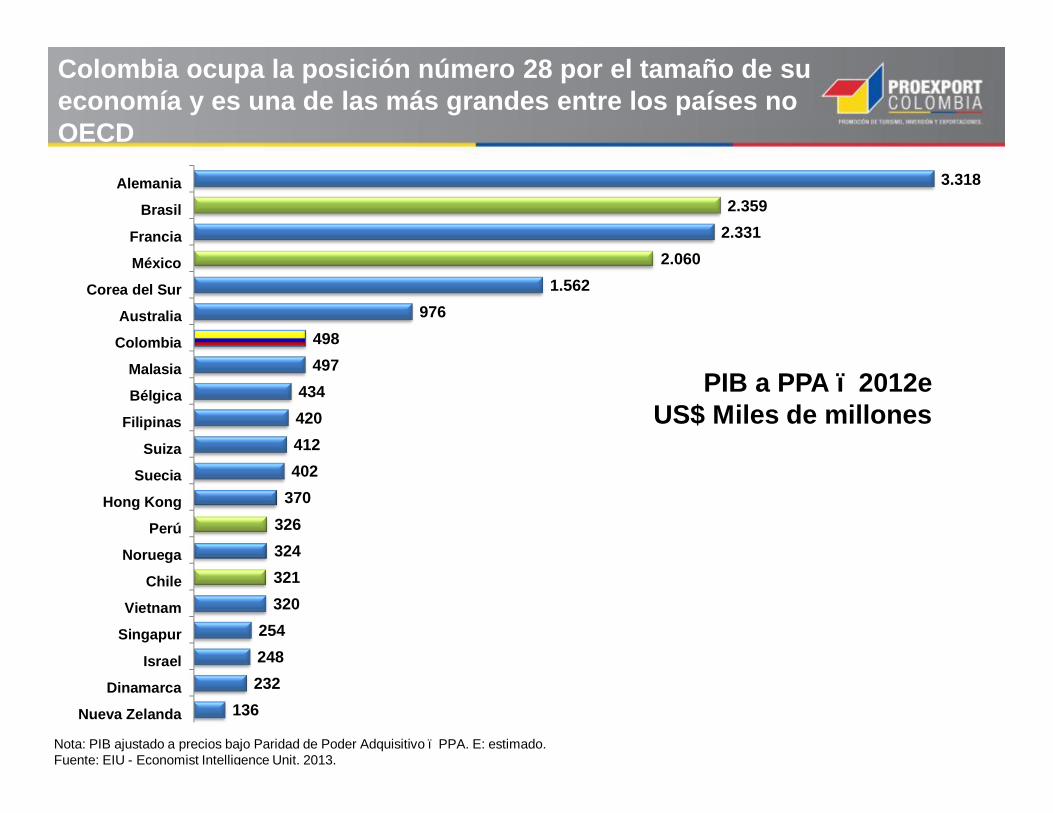

136232248254

320321324326

370402412420434

497498

9761.562

2.0602.3312.359

3.318

Nueva Zelanda

Dinamarca

Israel

Singapur

Vietnam

Chile

Noruega

Perú

Hong Kong

Suecia

Suiza

Filipinas

Bélgica

Malasia

Colombia

Australia

Corea del Sur

México

Francia

Brasil

Alemania

Nota: PIB ajustado a precios bajo Paridad de Poder Adquisitivo – PPA. E: estimado. Fuente: EIU - Economist Intelligence Unit. 2013.

Colombia ocupa la posición número 28 por el tamaño de su economía y es una de las más grandes entre los países no OECD

PIB a PPA – 2012eUS$ Miles de millones

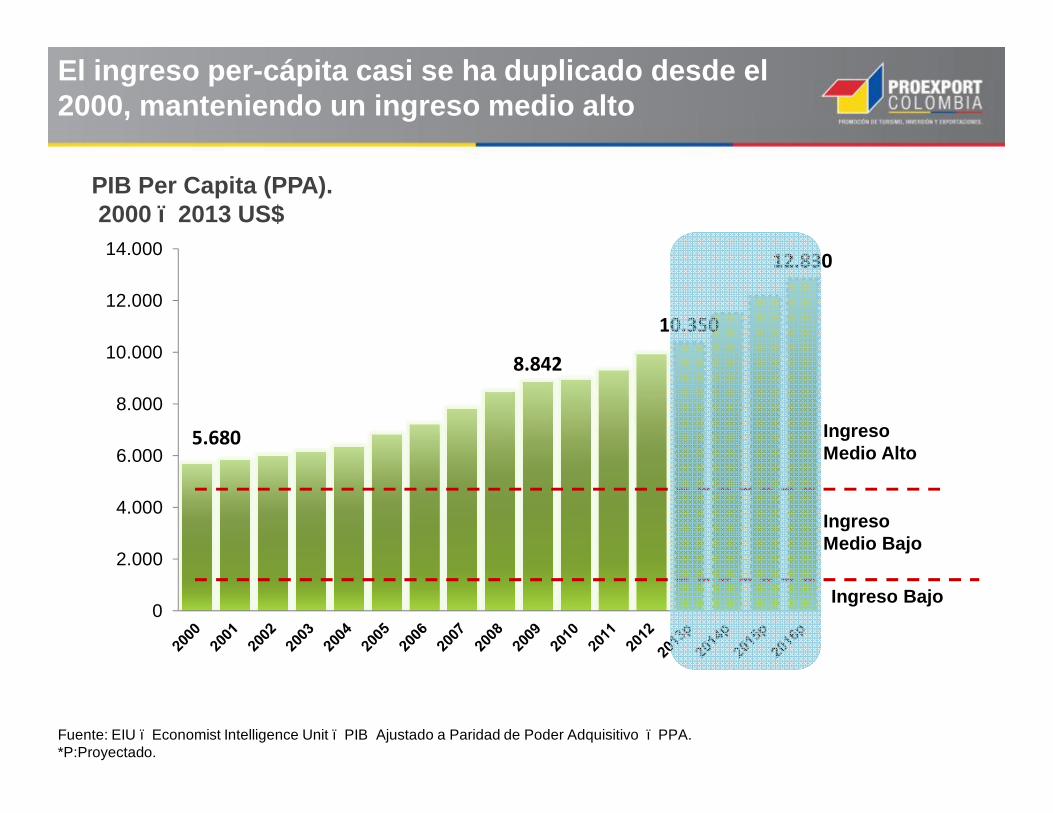

5.680

8.842

10.350

12.830

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

PIB Per Capita (PPA).2000 – 2013 US$

Fuente: EIU – Economist Intelligence Unit – PIB Ajustado a Paridad de Poder Adquisitivo – PPA. *P:Proyectado.

El ingreso per-cápita casi se ha duplicado desde el 2000, manteniendo un ingreso medio alto

Ingreso Medio Alto

Ingreso Medio Bajo

Ingreso Bajo

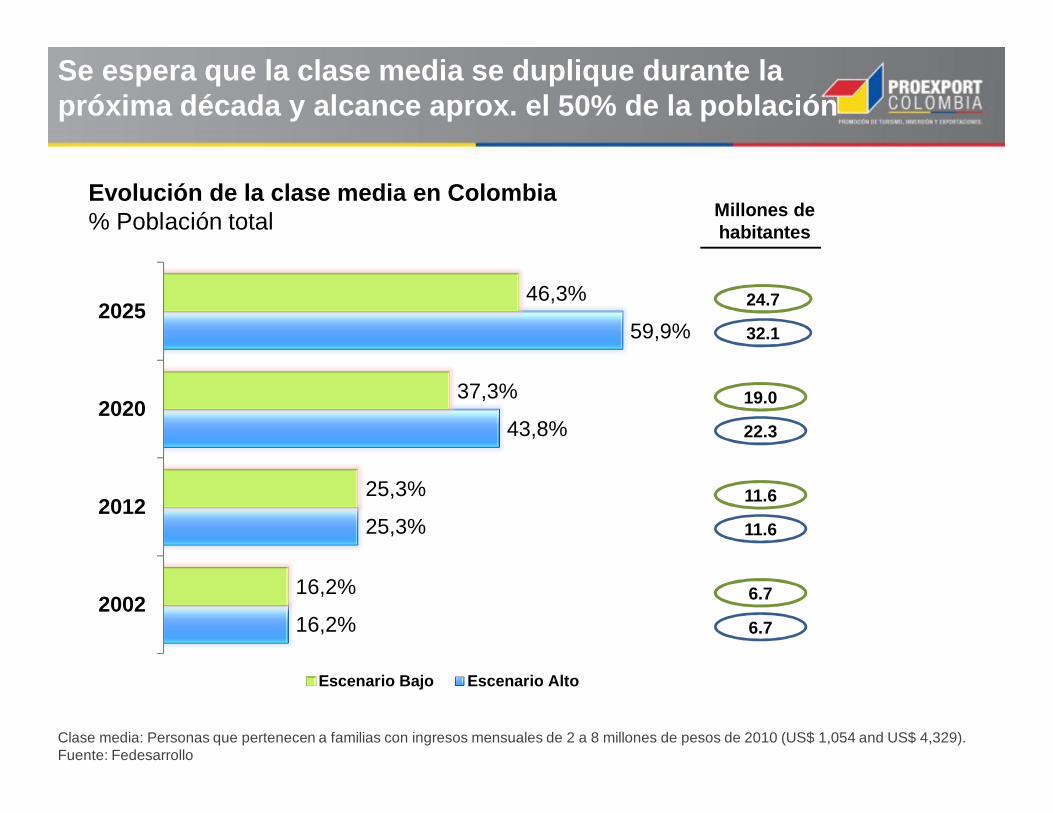

Se espera que la clase media se duplique durante la próxima década y alcance aprox. el 50% de la población

Clase media: Personas que pertenecen a familias con ingresos mensuales de 2 a 8 millones de pesos de 2010 (US$ 1,054 and US$ 4,329).Fuente: Fedesarrollo

Evolución de la clase media en Colombia% Población total

16,2%

25,3%

43,8%

59,9%

16,2%

25,3%

37,3%

46,3%

2002

2012

2020

2025

Escenario Bajo Escenario Alto

6.7

6.7

22.3

19.0

32.1

24.7

Millones de habitantes

11.6

11.6

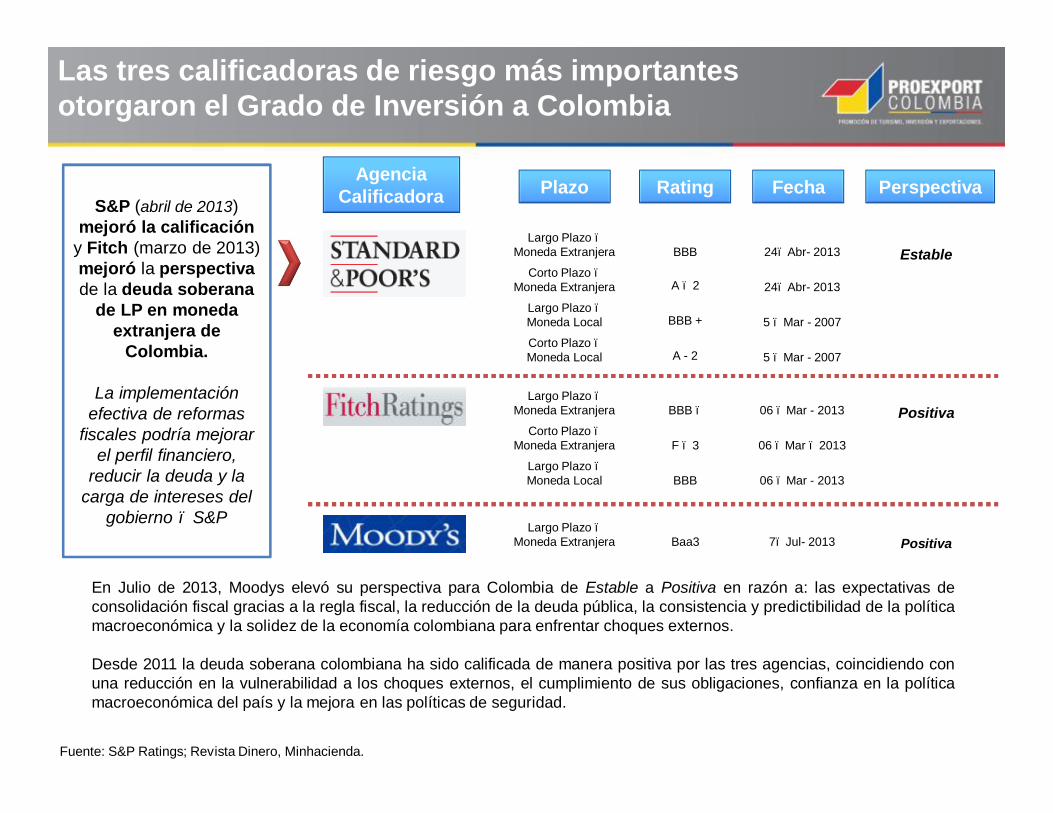

Las tres calificadoras de riesgo más importantes otorgaron el Grado de Inversión a Colombia

Rating FechaAgencia

Calificadora

Largo Plazo –Moneda Extranjera

Corto Plazo –Moneda Extranjera

Largo Plazo –Moneda Local

Corto Plazo –Moneda Local

Perspectiva

EstableBBB

A – 2

BBB +

A - 2

24– Abr- 2013

24– Abr- 2013

5 – Mar - 2007

5 – Mar - 2007

Largo Plazo –Moneda Extranjera

Corto Plazo –Moneda Extranjera

Largo Plazo –Moneda Local

PositivaBBB –

F – 3

BBB

06 – Mar - 2013

06 – Mar – 2013

06 – Mar - 2013

Largo Plazo –Moneda Extranjera PositivaBaa3 7– Jul- 2013

S&P (abril de 2013)mejoró la calificación

y Fitch (marzo de 2013) mejoró la perspectiva de la deuda soberana

de LP en moneda extranjera de

Colombia.

La implementación efectiva de reformas

fiscales podría mejorar el perfil financiero,

reducir la deuda y la carga de intereses del

gobierno – S&P

Plazo

Fuente: S&P Ratings; Revista Dinero, Minhacienda.

En Julio de 2013, Moodys elevó su perspectiva para Colombia de Estable a Positiva en razón a: las expectativas deconsolidación fiscal gracias a la regla fiscal, la reducción de la deuda pública, la consistencia y predictibilidad de la políticamacroeconómica y la solidez de la economía colombiana para enfrentar choques externos.

Desde 2011 la deuda soberana colombiana ha sido calificada de manera positiva por las tres agencias, coincidiendo conuna reducción en la vulnerabilidad a los choques externos, el cumplimiento de sus obligaciones, confianza en la políticamacroeconómica del país y la mejora en las políticas de seguridad.

Fuente: Reporte Doing Business Banco Mundial 2013.* Números positivos indican una mejora en el ambiente de negocios.

Colombia es el tercer país en la región con mejor entorno para hacer negocios

Ranking Doing Business* 2008-2013Variación en el número de posiciones

30

16

8

7

3

0

-2

-8

-13

-21

Colombia

Panamá

Costa Rica

México

Perú

Venezuela

Ecuador

Brasil

Chile

Argentina

País Ranking2013

Chile 37

Perú 43Colombia 45

México 48

Panamá 61

Costa Rica 110

Argentina 124Brasil 130

Ecuador 139

Venezuela 180

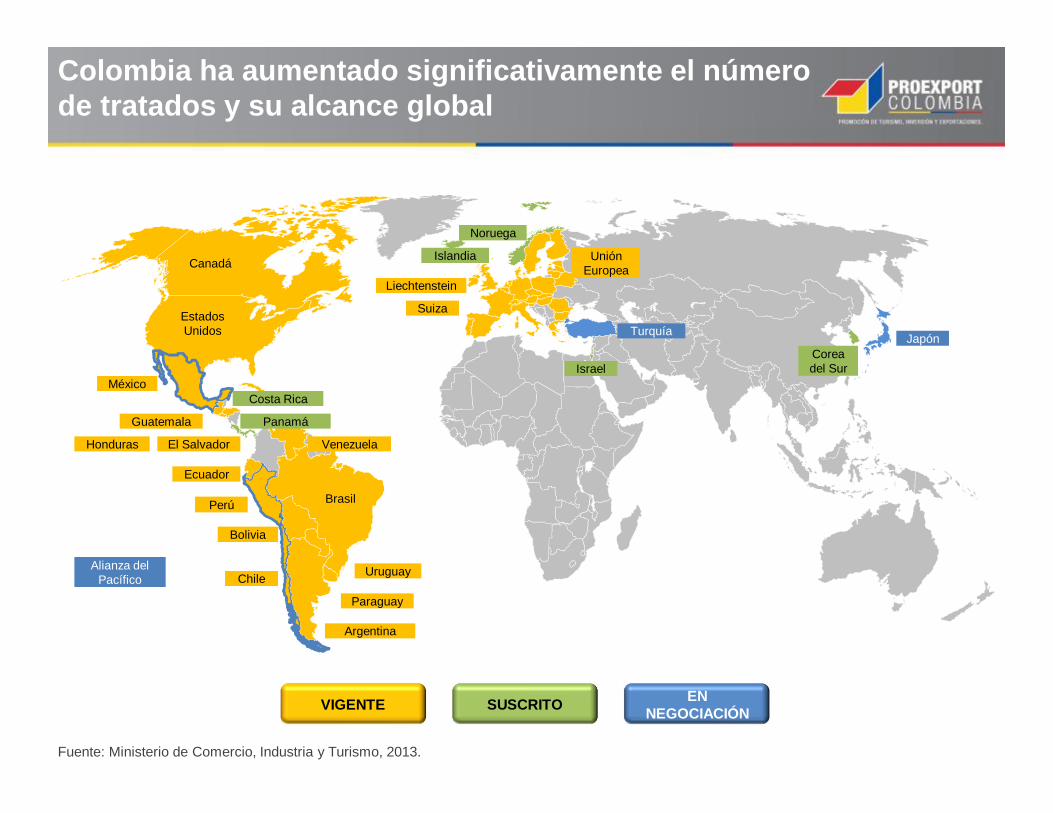

Colombia ha aumentado significativamente el número de tratados y su alcance global

VIGENTE SUSCRITO EN NEGOCIACIÓN

Fuente: Ministerio de Comercio, Industria y Turismo, 2013.

JapónCorea del Sur

Turquía

Israel

Canadá

Estados Unidos

México

Guatemala

Honduras El Salvador

Ecuador

Perú

Argentina

Paraguay

UruguayChile

Bolivia

Venezuela

Brasil

Panamá

Costa Rica

Liechtenstein

Suiza

Islandia

Noruega

Unión Europea

Alianza del Pacífico

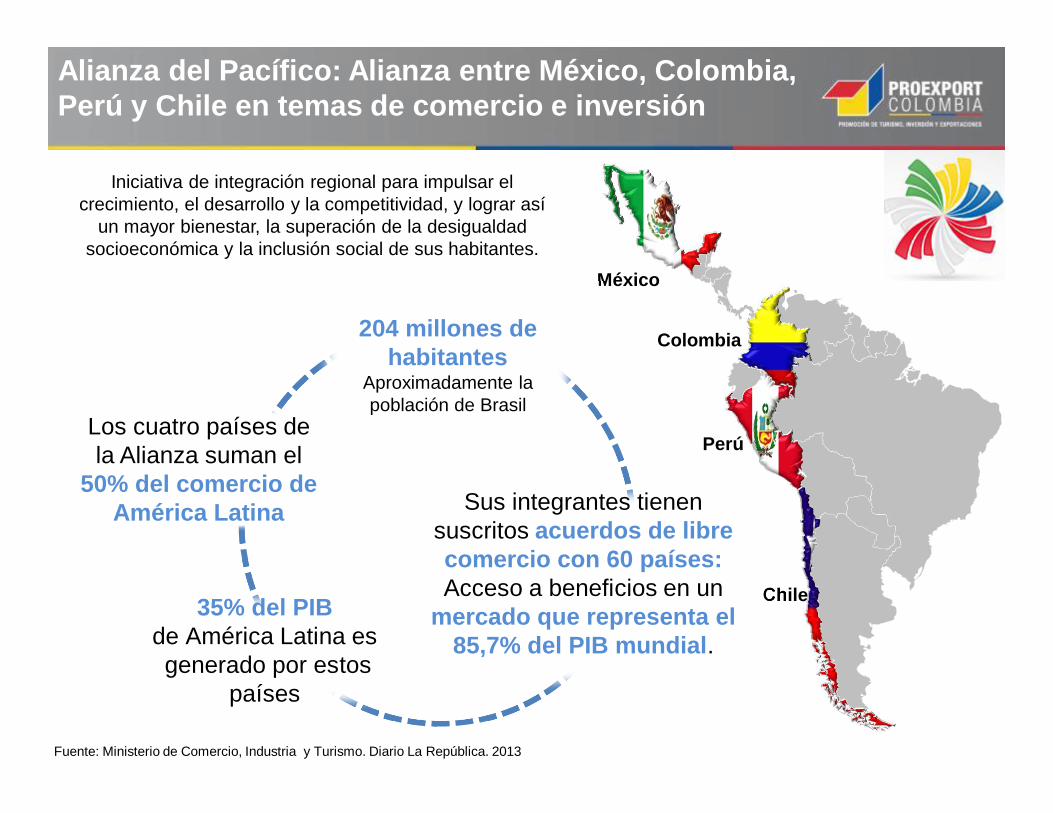

Alianza del Pacífico: Alianza entre México, Colombia, Perú y Chile en temas de comercio e inversión

México

Colombia

Perú

Chile35% del PIB de América Latina esgenerado por estos

países

Iniciativa de integración regional para impulsar el crecimiento, el desarrollo y la competitividad, y lograr así

un mayor bienestar, la superación de la desigualdad socioeconómica y la inclusión social de sus habitantes.

204 millones de habitantes

Aproximadamente la población de Brasil

Los cuatro países de la Alianza suman el

50% del comercio de América Latina

Los cuatro países de la Alianza suman el

50% del comercio de América Latina Sus integrantes tienen

suscritos acuerdos de libre comercio con 60 países:Acceso a beneficios en un

mercado que representa el 85,7% del PIB mundial.

Fuente: Ministerio de Comercio, Industria y Turismo. Diario La República. 2013

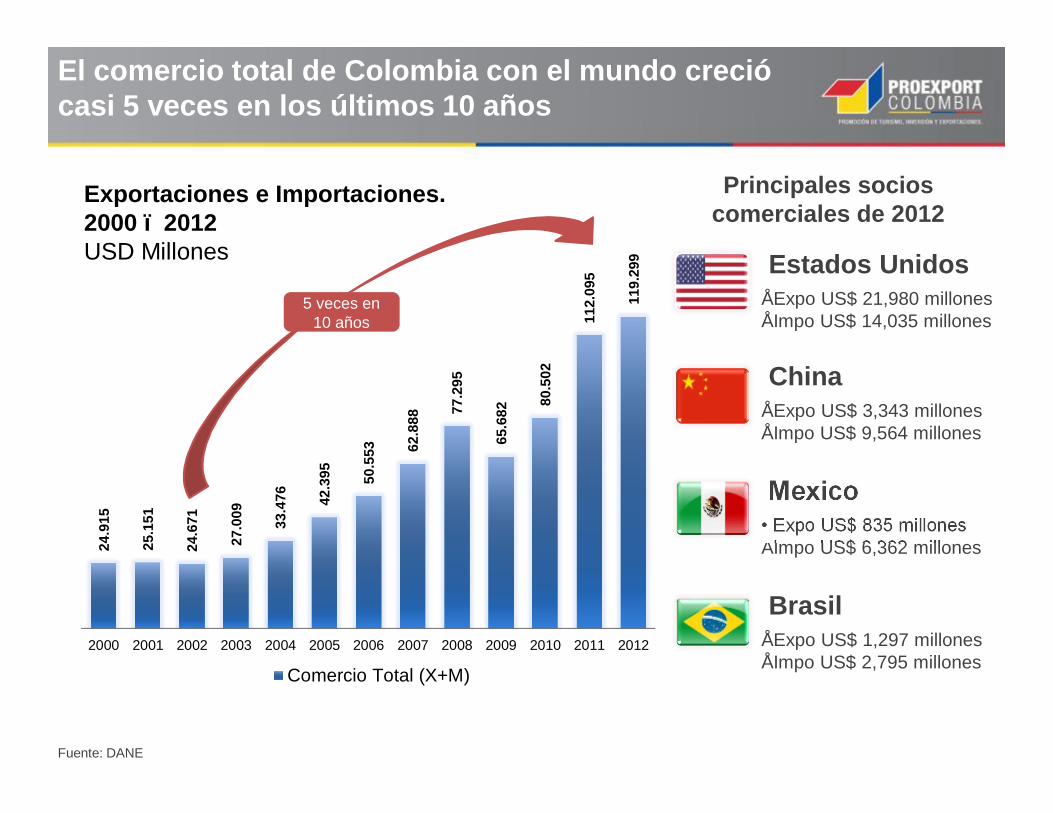

El comercio total de Colombia con el mundo creció casi 5 veces en los últimos 10 años

Fuente: DANE

Exportaciones e Importaciones.2000 – 2012USD Millones

24.9

15

25.1

51

24.6

71

27.0

09

33.4

76

42.3

95

50.5

53

62.8

88 77

.295

65.6

82 80

.502

112.

095

119.

299

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Comercio Total (X+M)

Principales socios comerciales de 2012

Estados Unidos • Expo US$ 21,980 millones• Impo US$ 14,035 millones

Mexico• Expo US$ 835 millones• Impo US$ 6,362 millones

China• Expo US$ 3,343 millones• Impo US$ 9,564 millones

Brasil• Expo US$ 1,297 millones• Impo US$ 2,795 millones

5 veces en 10 años

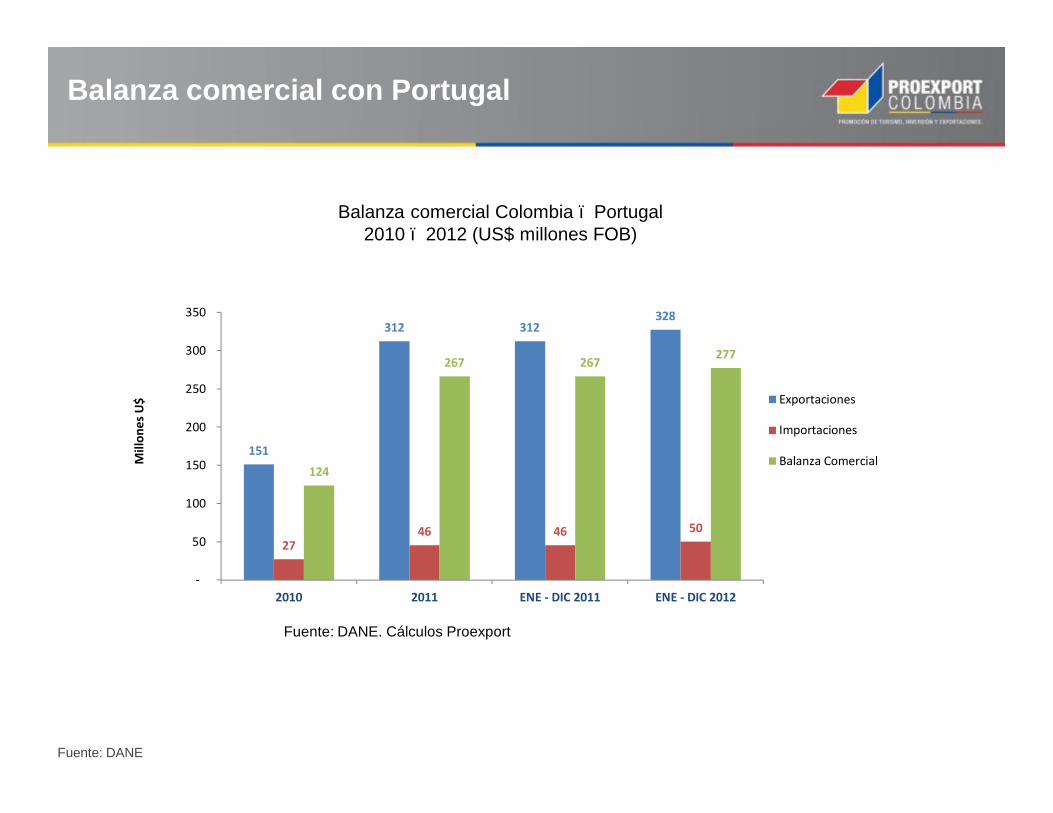

Balanza comercial con Portugal

Fuente: DANE

151

312 312328

2746 46 50

124

267 267 277

-

50

100

150

200

250

300

350

2010 2011 ENE - DIC 2011 ENE - DIC 2012

Mill

ones

U$ Exportaciones

Importaciones

Balanza Comercial

Balanza comercial Colombia – Portugal2010 – 2012 (US$ millones FOB)

Fuente: DANE. Cálculos Proexport

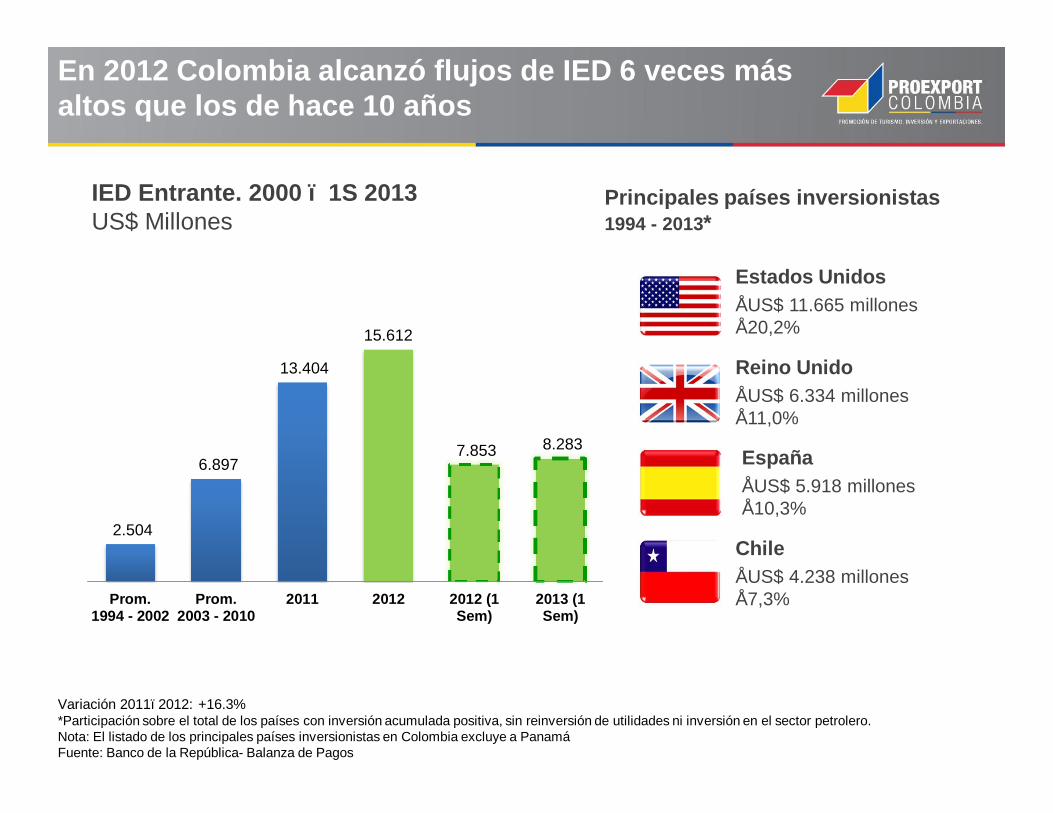

Variación 2011–2012: +16.3%*Participación sobre el total de los países con inversión acumulada positiva, sin reinversión de utilidades ni inversión en el sector petrolero. Nota: El listado de los principales países inversionistas en Colombia excluye a PanamáFuente: Banco de la República- Balanza de Pagos

En 2012 Colombia alcanzó flujos de IED 6 veces más altos que los de hace 10 años

Principales países inversionistas 1994 - 2013*

Estados Unidos• US$ 11.665 millones• 20,2%

Reino Unido• US$ 6.334 millones• 11,0%

España• US$ 5.918 millones• 10,3%

Chile• US$ 4.238 millones• 7,3%

2.504

6.897

13.404

15.612

7.853 8.283

Prom.1994 - 2002

Prom.2003 - 2010

2011 2012 2012 (1Sem)

2013 (1Sem)

IED Entrante. 2000 – 1S 2013US$ Millones

Importantes multinacionales a nivel mundial han elegido a Colombia como un lugar estratégico para sus proyectos de expansión

Actualmente construye en el país su planta de detergentes de mayor tecnología a nivel mundial. 2012

Expansión de sus operaciones en Cartagena con el fin deduplicar su capacidad de producción de tubos de aceropara el sector de petróleo y gas. 2012

2013

BBVA instaló en Colombia su primer centro de innovación en Suramérica. se espera que sea un punto de encuentro para empresarios, clientes y académicos alrededor de la cultura de emprendimiento.

Creación de un complejo industrial con 11 plantas para diferentes líneas de materiales de construcción con el fin de abastecer el mercado local. 2012

Construcción de una planta de estampado en Bogotá, que tendrá capacidad para producir 60.000 vehículos al año. 2012

2 3 41

Fuente: Balanza de pagos - Banco de La Republica,

El acumulado de inversión colombiana en el exterior ha crecido nueve veces desde 1994

Salida IED. 1994 – 2012USD Millones

% Participación por sectores 1994 – 2012

3.652

32.113

Stock1994 - 2002

Stock1994 - 2012

Industria26%

Servicios Financieros

25%

Mineria y Petróleo

20%

Electricidad, Gas y Agua

12%

Transporte y Comunicaciones

8%

Comercio, Restaurantes y

Hoteles7%

Otros2%

Estados Unidos• USD 6.412 millones• 20%

Gran Bretaña• USD 5.025 millones• 16% .

Panamá• USD 3.931 millones• 12%

México• USD 2.402 millones• 7%

Agroindustria Industria Financiero

Energía y gas Construcción

Hoteles

Petroquímica InfraestructuraSoftware & TIC

Life Sciences

El éxito de las inversiones de empresas colombianas se ha dado en múltiples sectores

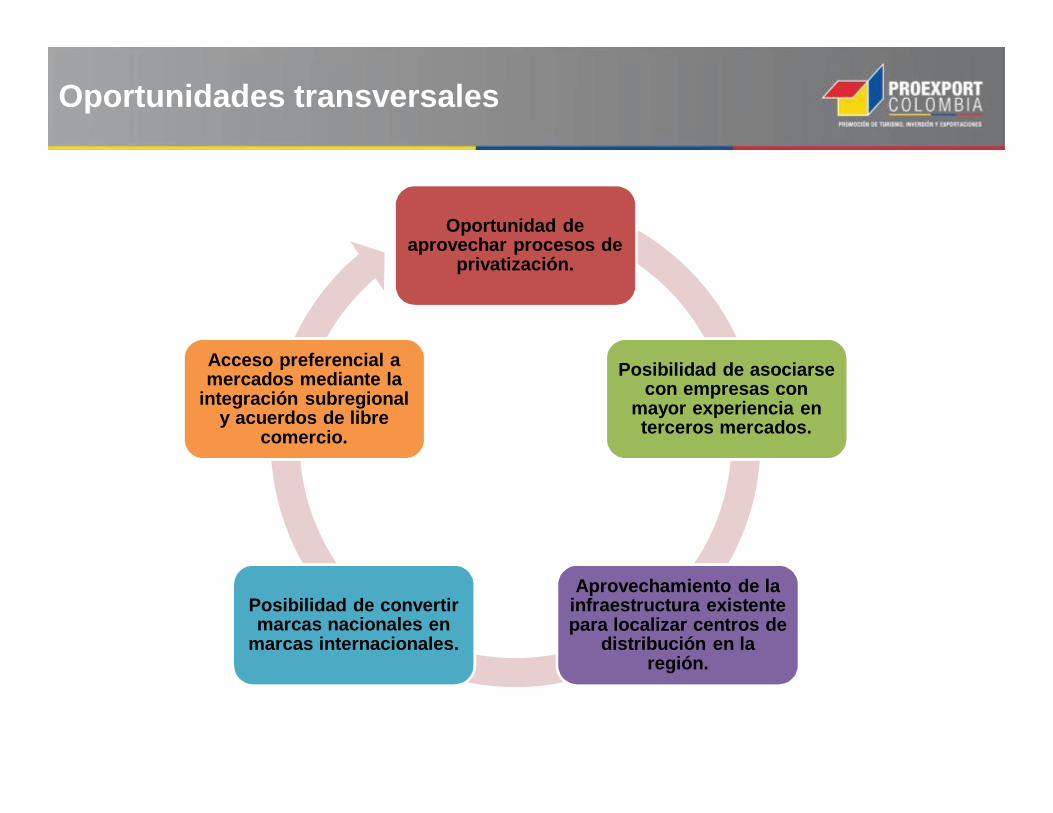

Oportunidades transversales

Oportunidad de aprovechar procesos de

privatización.

Posibilidad de asociarse con empresas con

mayor experiencia en terceros mercados.

Aprovechamiento de la infraestructura existente para localizar centros de

distribución en la región.

Posibilidad de convertir marcas nacionales en

marcas internacionales.

Acceso preferencial a mercados mediante la

integración subregional y acuerdos de libre

comercio.

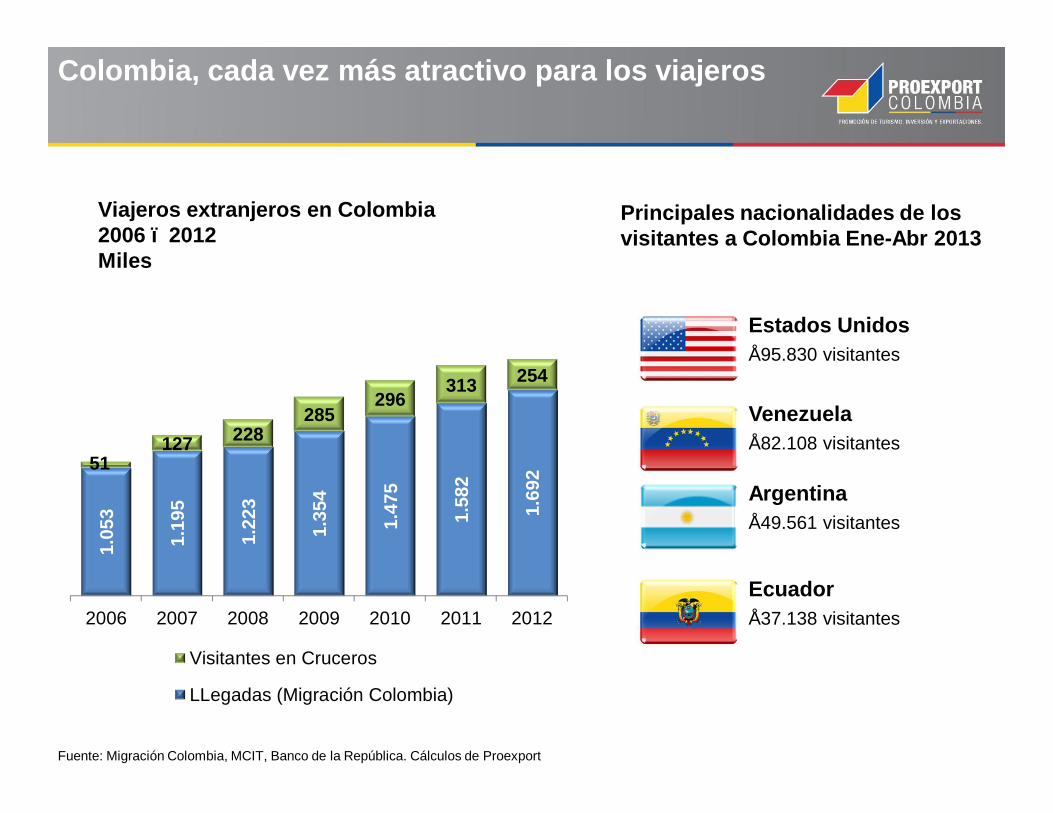

Colombia, cada vez más atractivo para los viajeros

Fuente: Migración Colombia, MCIT, Banco de la República. Cálculos de Proexport

Viajeros extranjeros en Colombia2006 – 2012Miles

Principales nacionalidades de los visitantes a Colombia Ene-Abr 2013

Estados Unidos• 95.830 visitantes

Venezuela• 82.108 visitantes

Argentina• 49.561 visitantes

Ecuador• 37.138 visitantes

1.05

3

1.19

5

1.22

3

1.35

4

1.47

5

1.58

2

1.69

251127 228

285296

313 254

2006 2007 2008 2009 2010 2011 2012

Visitantes en Cruceros

LLegadas (Migración Colombia)

Un país de regiones y oportunidades diferenciadas para la inversión

• Región Caribe: Turismo, Logística, Petroquímica, Materiales de Construcción Plataforma exportadora sobre el Atlántico

• Región Andina/Central: Tercerización de servicios, manufacturas de alto valor agregado, centros de distribución para cubrir mercado interno, Agroindustria especializada• Región Pacífica:Manufacturas, Agroindustria, Logística,Biotecnología.Plataforma exportadora sobre el Pacífico

• Región Orinoquía: Agricultura, forestal, biocombustibles, hidrocarburos

•Región Amazonía:Conservación y Ecoturismo (Leticia)

Región Andina/central

Región Amazonía

Región Pacífico

Región Caribe

Región Orinoquía

AGROINDUSTRIA

INFRAESTRUCTURA

INNOVACIÓN

MINERÍA

VIVIENDA

Plan Nacional de Desarrollo 2010 - 2014

Programa de Transformación Productiva: Alianza público-privada para desarrollar Sectores de Clase Mundial

16 Sectores estratégicos

Carne Bovina

SERVICIOS AGRO

Tercerización de Procesos de

Negocios BPO &OSoftware &

Información

Software & Tecnologías de la

Información

Turismo de Salud

Chocolatería, Chocolatería, Confitería y Materias

Primas

Palma, Aceite,

Biocombustibles

Palma, Aceite, Grasas Vegetales y

Biocombustibles

Camaronicultura

MANUFACTURAS

Cosméticos y aseo

Industria Editorial y de la Comunicación

Gráfica

Sistema Moda

Energía Eléctrica,

Conexos

Energía Eléctrica, Bienes y Servicos

Conexos

Industria de

Vehículos

Industria de Autopartes y

Vehículos

Turismo de Naturaleza

Lácteo

Hortofrutícola

Metalmecánico y siderúrgico

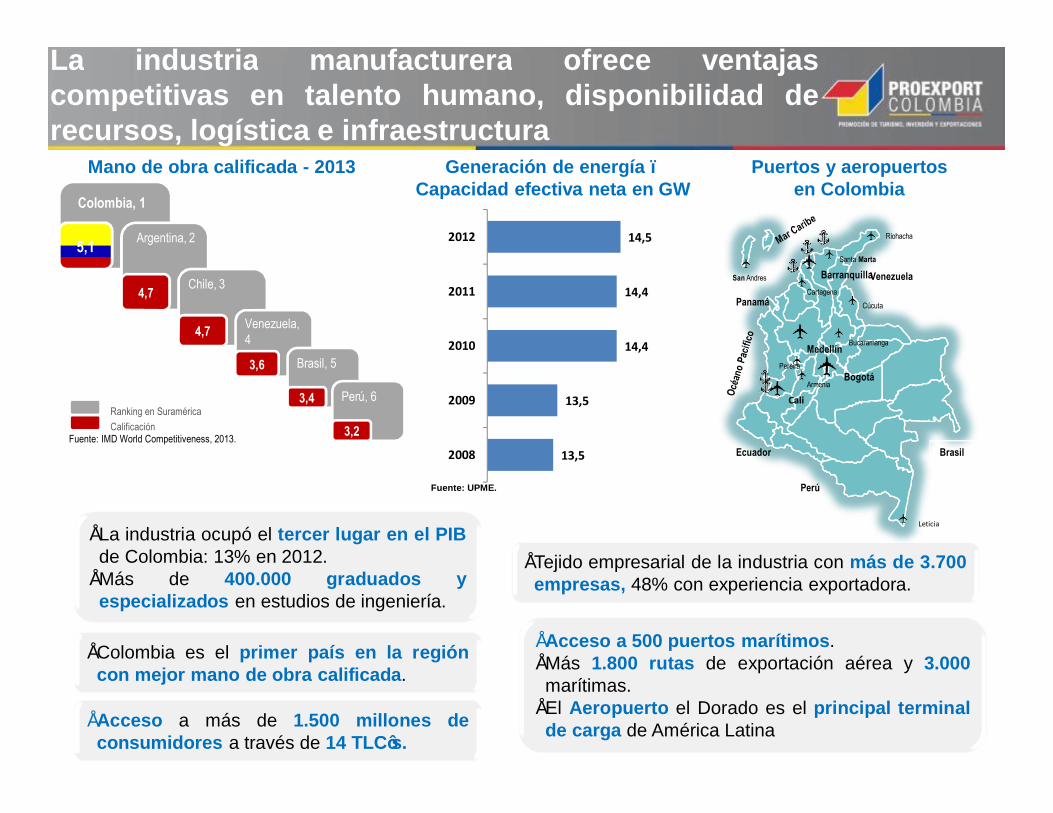

• Tejido empresarial de la industria con más de 3.700empresas, 48% con experiencia exportadora.

La industria manufacturera ofrece ventajascompetitivas en talento humano, disponibilidad derecursos, logística e infraestructura

• La industria ocupó el tercer lugar en el PIBde Colombia: 13% en 2012.

• Más de 400.000 graduados yespecializados en estudios de ingeniería.

13,5

13,5

14,4

14,4

14,5

2008

2009

2010

2011

2012

Fuente: UPME.

Mano de obra calificada - 2013

• Colombia es el primer país en la regióncon mejor mano de obra calificada.

5,1

Colombia, 1

Argentina, 2

4,7 Chile, 3

4,7

3,6

Venezuela, 4

3,4

Brasil, 5

Ranking en SuraméricaCalificación 3,2

Perú, 6

Fuente: IMD World Competitiveness, 2013.

• Acceso a 500 puertos marítimos.• Más 1.800 rutas de exportación aérea y 3.000marítimas.

• El Aeropuerto el Dorado es el principal terminalde carga de América Latina

BrasilEcuador

Perú

Venezuela

Panamá

Bogotá

Cali

Medellín

Barranquilla

Pereira

Cúcuta

Leticia

Santa Marta

Cartagena

Riohacha

San Andres

Bucaramanga

Armenia

Generación de energía –Capacidad efectiva neta en GW

Puertos y aeropuertos en Colombia

• Acceso a más de 1.500 millones deconsumidores a través de 14 TLC’s.

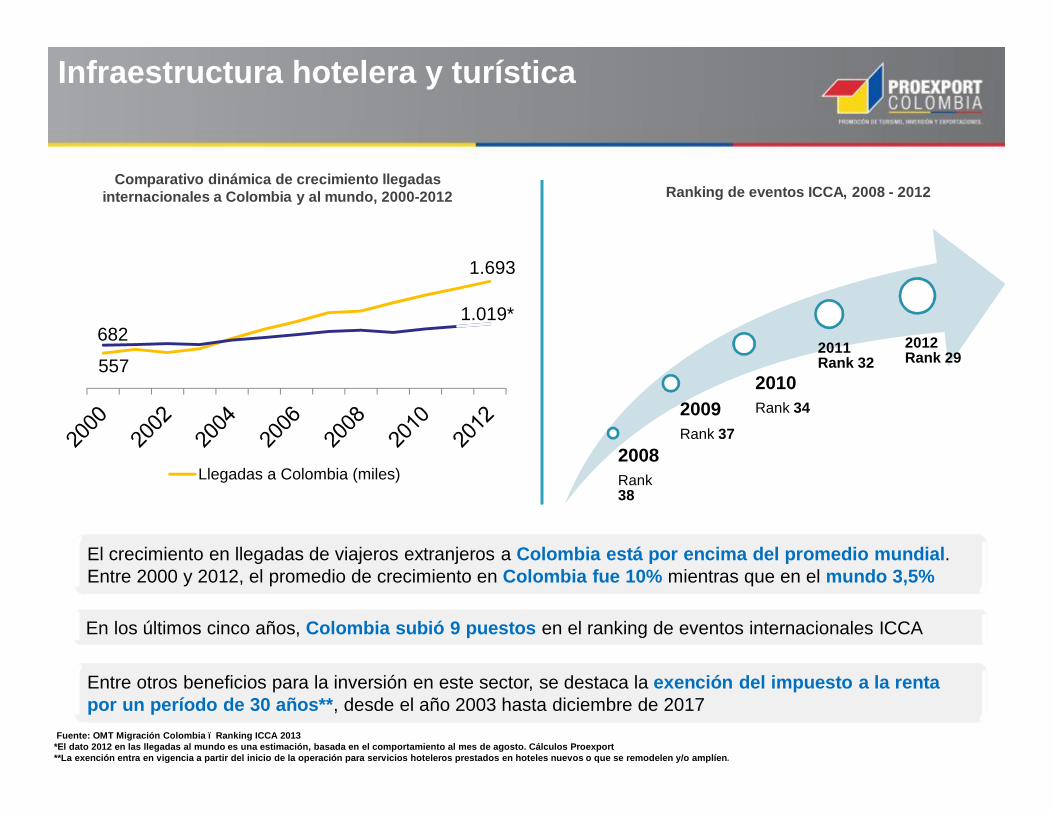

Infraestructura hotelera y turística

Fuente: OMT Migración Colombia – Ranking ICCA 2013*El dato 2012 en las llegadas al mundo es una estimación, basada en el comportamiento al mes de agosto. Cálculos Proexport**La exención entra en vigencia a partir del inicio de la operación para servicios hoteleros prestados en hoteles nuevos o que se remodelen y/o amplíen.

El crecimiento en llegadas de viajeros extranjeros a Colombia está por encima del promedio mundial. Entre 2000 y 2012, el promedio de crecimiento en Colombia fue 10% mientras que en el mundo 3,5%

2008Rank 38

2009Rank 37

2010Rank 34

2011 Rank 32

2012 Rank 29

En los últimos cinco años, Colombia subió 9 puestos en el ranking de eventos internacionales ICCA

Entre otros beneficios para la inversión en este sector, se destaca la exención del impuesto a la renta por un período de 30 años**, desde el año 2003 hasta diciembre de 2017

Comparativo dinámica de crecimiento llegadas internacionales a Colombia y al mundo, 2000-2012 Ranking de eventos ICCA, 2008 - 2012

557

1.693

6821.019*

Llegadas a Colombia (miles)

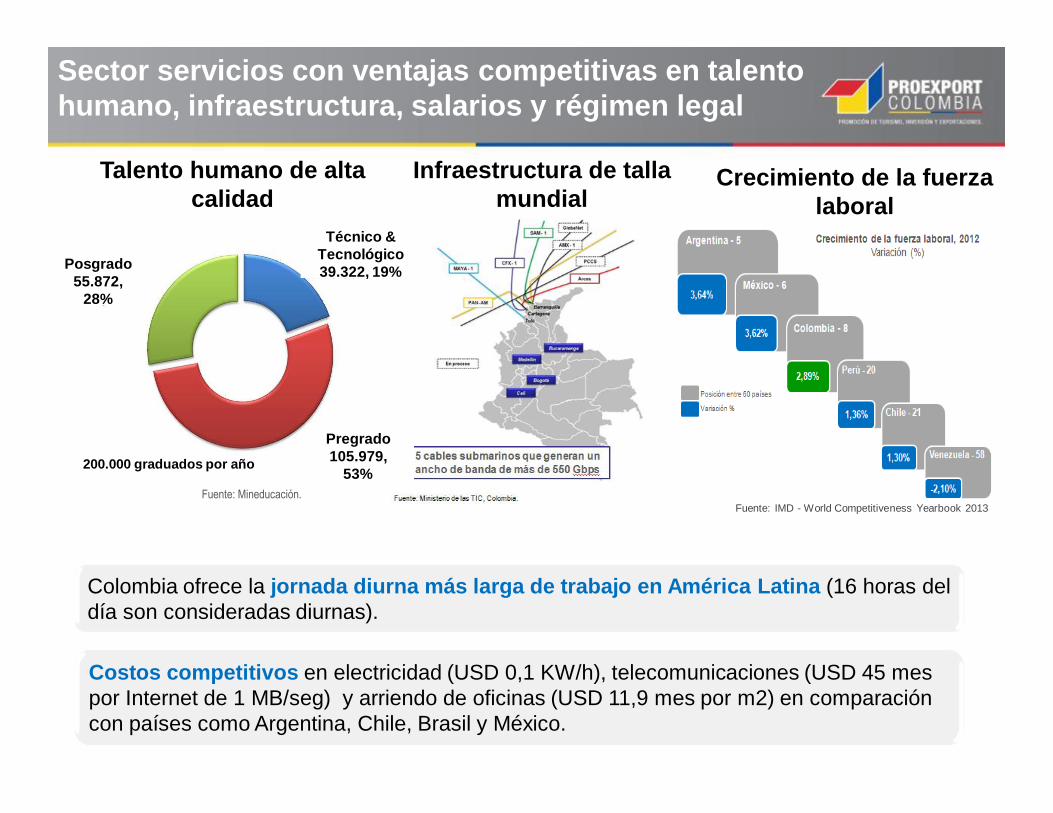

Fuente: Ministerio de Educación Nacional de Colombia

Posgrado55.872,

28%

Técnico & Tecnológico39.322, 19%

Pregrado105.979,

53%200.000 graduados por año

Crecimiento de la fuerza laboral

Infraestructura de talla mundial

Talento humano de alta calidad

Sector servicios con ventajas competitivas en talento humano, infraestructura, salarios y régimen legal

Costos competitivos en electricidad (USD 0,1 KW/h), telecomunicaciones (USD 45 mes por Internet de 1 MB/seg) y arriendo de oficinas (USD 11,9 mes por m2) en comparación con países como Argentina, Chile, Brasil y México.

Colombia ofrece la jornada diurna más larga de trabajo en América Latina (16 horas del día son consideradas diurnas).

Fuente: Mineducación. Fuente: IMD - World Competitiveness Yearbook 2013

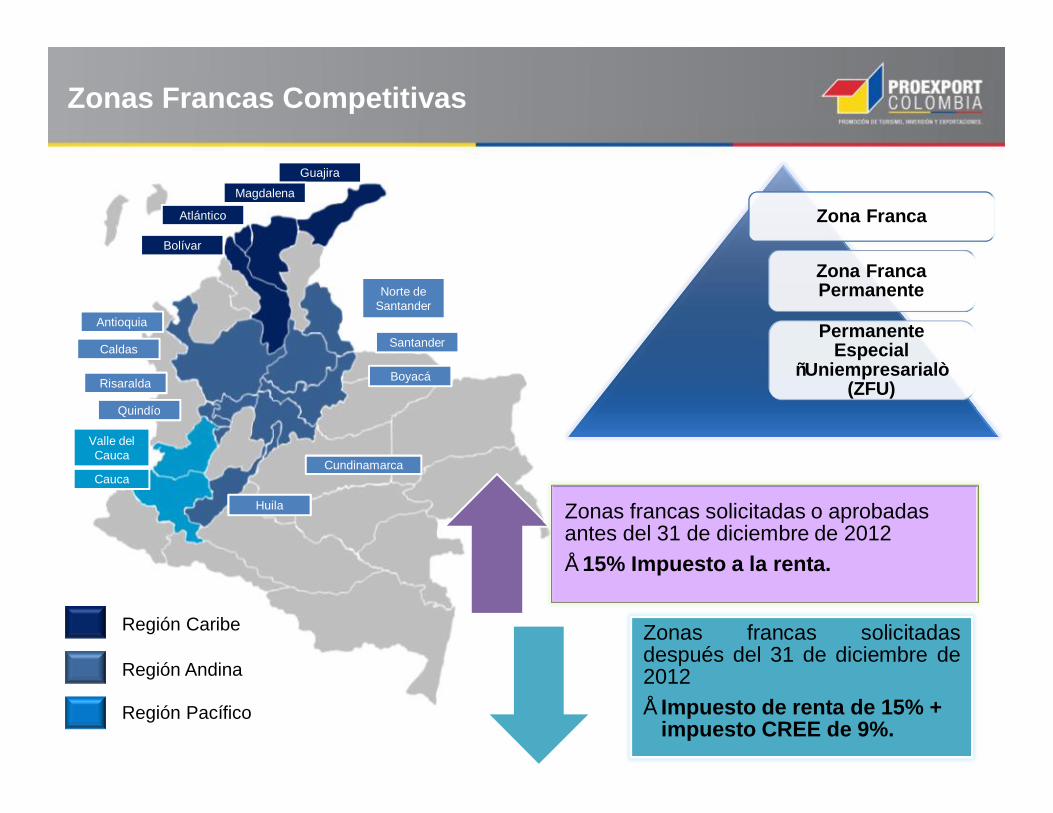

Zona Franca

Zona Franca Permanente

PermanenteEspecial

“Uniempresarial” (ZFU)

Zonas Francas Competitivas

Guajira

Magdalena

Atlántico

Bolívar

Valle del Cauca

Cauca

Norte de Santander

Santander

Boyacá

Cundinamarca

Huila

Antioquia

Caldas

Risaralda

Quindío

Región Caribe

Región Andina

Región Pacífico

Zonas francas solicitadas o aprobadas antes del 31 de diciembre de 2012• 15% Impuesto a la renta.

Zonas francas solicitadasdespués del 31 de diciembre de2012• Impuesto de renta de 15% +

impuesto CREE de 9%.

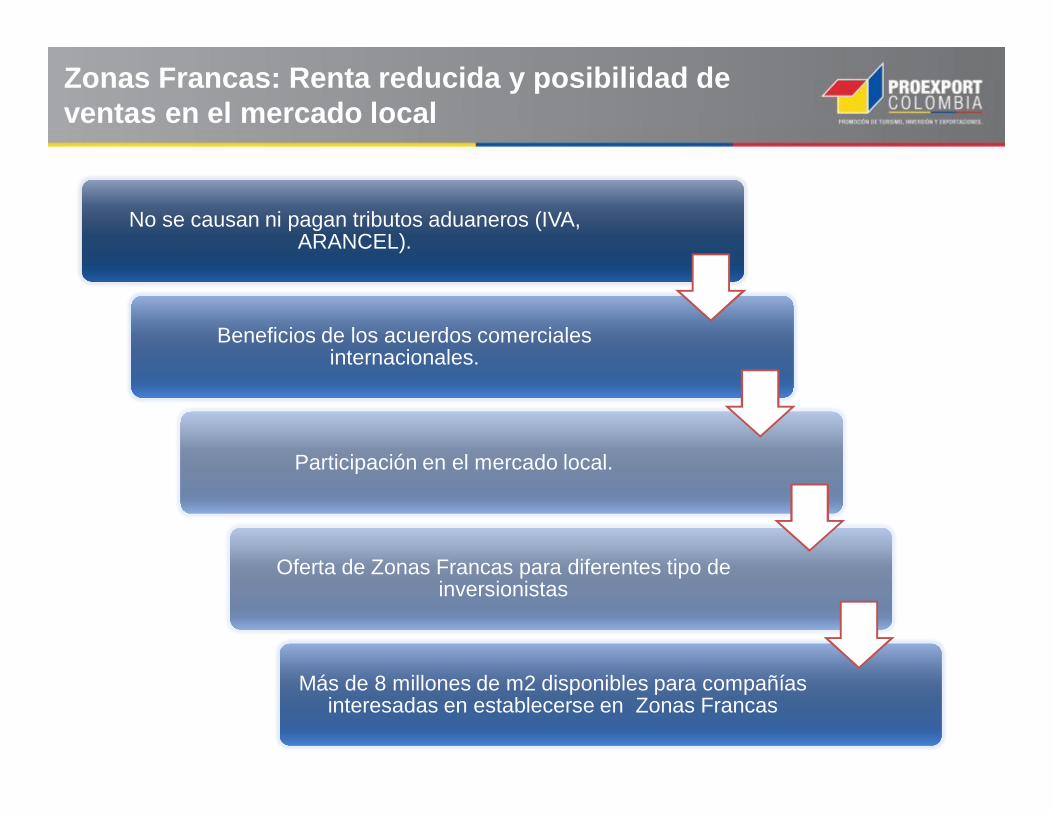

Zonas Francas: Renta reducida y posibilidad de ventas en el mercado local

No se causan ni pagan tributos aduaneros (IVA, ARANCEL).

Beneficios de los acuerdos comerciales internacionales.

Participación en el mercado local.

Oferta de Zonas Francas para diferentes tipo de inversionistas

Más de 8 millones de m2 disponibles para compañías interesadas en establecerse en Zonas Francas

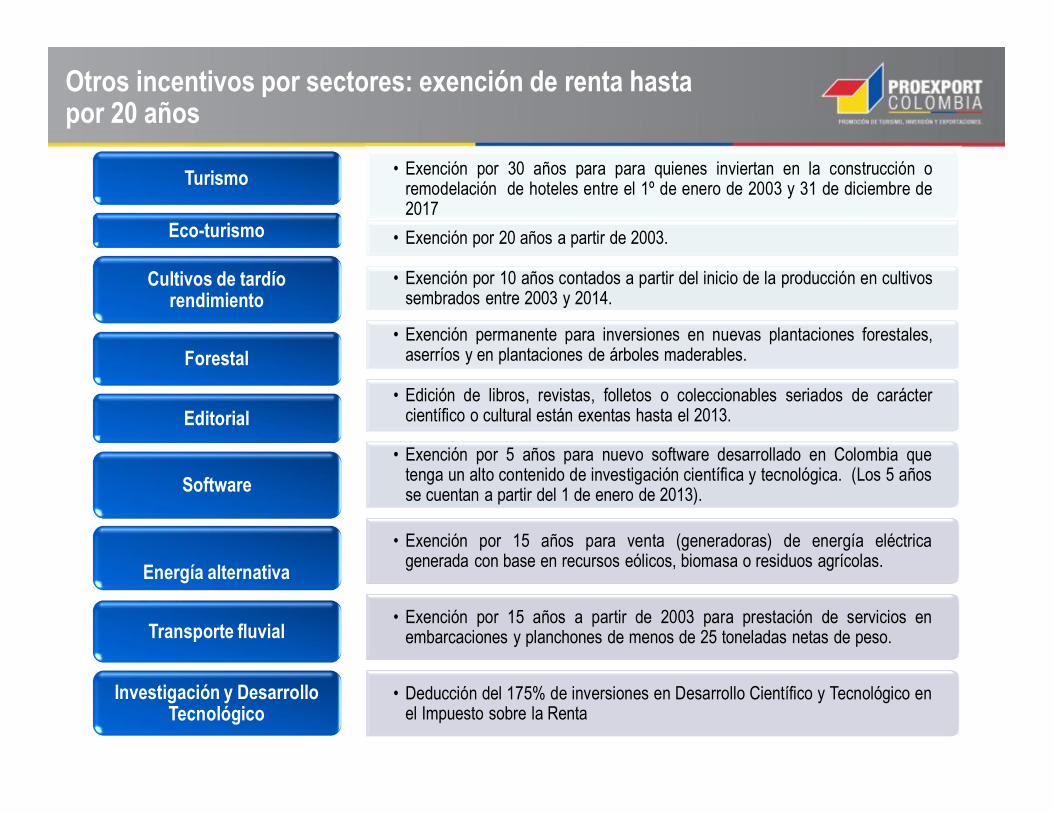

• Exención por 30 años para para quienes inviertan en la construcción oremodelación de hoteles entre el 1º de enero de 2003 y 31 de diciembre de2017

• Exención por 20 años a partir de 2003.

• Exención por 10 años contados a partir del inicio de la producción en cultivossembrados entre 2003 y 2014.

• Exención permanente para inversiones en nuevas plantaciones forestales,aserríos y en plantaciones de árboles maderables.

• Edición de libros, revistas, folletos o coleccionables seriados de caráctercientífico o cultural están exentas hasta el 2013.

• Exención por 5 años para nuevo software desarrollado en Colombia quetenga un alto contenido de investigación científica y tecnológica. (Los 5 añosse cuentan a partir del 1 de enero de 2013).

• Exención por 15 años para venta (generadoras) de energía eléctricagenerada con base en recursos eólicos, biomasa o residuos agrícolas.

• Exención por 15 años a partir de 2003 para prestación de servicios enembarcaciones y planchones de menos de 25 toneladas netas de peso.

• Deducción del 175% de inversiones en Desarrollo Científico y Tecnológico enel Impuesto sobre la Renta

Turismo

Eco-turismo

Cultivos de tardío rendimiento

Forestal

Editorial

Software

Energía alternativa

Transporte fluvial

Investigación y Desarrollo Tecnológico

Otros incentivos por sectores: exención de renta hasta por 20 años