Embed Size (px)

Citation preview

COMPETENCIA Y EQUIDAD EN TELECOMUNICACIONES

Rafael del Villar*

Febrero 2007

*Banco de México. Para la elaboración de este documento se ha contado con el excelente apoyo de Arcelia Rodríguez A., Everardo Quezada G. y Eduardo Martínez Ch. Agradezco los valiosos comentarios que recibí de Roger Noll y Michael Walton. Las opiniones contenidas en este documento son responsabilidad del autor y no representan necesariamente la opinión del Banco de México.

2

1. INTRODUCCIÓN

La experiencia muestra que la estructura de incentivos de una economía es determinante de su desempeño. En este sentido la estructura de incentivos que existe cuando una economía opera en condiciones de competencia permite:

Obtener el mayor aprovechamiento de sus recursos en términos del ingreso generado.

A los consumidores, tener acceso a mayor variedad y calidad de diversos bienes y servicios, a menores precios.

A la población, tener mayores oportunidades de contar con un empleo que le remunere de acuerdo a su productividad.

A los empresarios, tener mayores oportunidades de materializar su creatividad y obtener los beneficios de ésta.

En mercados que no operan en condiciones de competencia, se generan pérdidas que muchas veces son significativamente mayores que las rentas recibidas por los sectores protegidos de la competencia (dando lugar a un deterioro de la distribución del ingreso).

Equidad (ex ante) se refiere al acceso de oportunidades para que las personas en una sociedad puedan desarrollar sus vidas productivas satisfactoriamente y que les permita mantener niveles de vida que les sean dignos. En la medida en que una sociedad otorgue mayor equidad (ex ante) se verá reflejado a través del tiempo en una mejor distribución (ex post) del ingreso y de la riqueza.

Es por ello que, equidad y competencia están estrechamente relacionadas. Las consideraciones de competencia y equidad son particularmente relevantes cuando se presentan en insumos de uso generalizado como es el caso del trabajo, las telecomunicaciones y los energéticos, ya que en estos casos se incide directamente sobre los consumidores y el aparato productivo.

Más allá de aspectos meramente de competencia existen actividades cuyo rendimiento social (equidad) es mayor que el privado, ejemplos de ello son el mantenimiento de una población educada y saludable, así como la creación de infraestructura básica. En este sentido, el desarrollo de la banda ancha es fundamental y debe ser un objetivo prioritario de las políticas públicas.

El presente documento tiene como objeto hacer un análisis de diversos aspectos que inciden en la competencia y equidad de oportunidades en el sector telecomunicaciones. Partimos de una breve reseña de la privatización de Teléfonos de México con el objeto de mostrar el enorme poder económico que se creó con este acto, el cual ha influido de manera determinante en el desempeño de la industria. Posteriormente describimos brevemente la evolución que han tenido los precios de la industria, los cuales han tendido a la baja en los últimos años, particularmente en aquellos servicios que enfrentan mayor competencia. No obstante, los precios siguen siendo elevados en comparación con otros países, debido a la relativa debilidad de las autoridades sectoriales y la opacidad

3

con la que toman decisiones. Los dueños de Telmex han sido capaces de establecer vínculos financieros y/o comerciales estrechos tanto con competidores como con empresas de medios de comunicación y partidos políticos.

Un aspecto central en la apertura a la competencia de industrias de redes es el relacionado con las reglas de interconexión prevalecientes. Si bien desde el inicio de la competencia en 1997 a la fecha, han existido importantes reducciones en las tarifas de interconexión, tanto de larga distancia nacional como internacional; el país acumula un retraso de casi 6 años con respecto a la obligación de la empresa de dar interconexión en todas las centrales con capacidad de enrutamiento, lo cual es técnicamente posible desde el año 2000. Por otra parte, la tarifa de interconexión que Telmex paga a las empresas de telefonía móvil por el esquema “El Que Llama Paga Local” ha tenido un desempeño mucho menos favorable. La elevada tarifa de interconexión móvil ocasiona un subsidio de la telefonía fija a la móvil y distorsiona la competencia entre operadores móviles. Asimismo, se efectúa un análisis econométrico, con información de 50 países, el cual muestra que el esquema “El Que Llama Paga” se asocia con precios-ingresos elevados en relación con “El Que Recibe Paga”. Este análisis también arroja luz sobre otros factores que influyen en el desarrollo de la telefonía móvil como es la competencia.

El desarrollo económico y el funcionamiento de la sociedad son crecientemente intensivos en el uso y producción de información. El acceso de la población a Banda Ancha tiene importantes beneficios: reduce los costos de producción, impacta favorablemente y de diversas maneras al bienestar de los consumidores y aumenta la efectividad de los gobiernos. En México, la carencia de una política en la materia ha estado ocasionando importantes rezagos en la adopción de este servicio. La industria de televisión por cable obtuvo la autorización para ofrecer Banda Ancha hasta 2003. No existe una política de desagregación de la línea de abonado local y Telmex prohíbe que sus usuarios de banda ancha la utilicen para obtener servicios de Voz sobre IP (VoIP) que les resultaría significativamente más barato. Nuevos e importantes retos están surgiendo en relación con el acceso de creadores de contenido a la red Internet y con el acceso de los consumidores al contenido de diferentes oferentes.

Es factible resolver los rezagos de Banda Ancha del país y poner a México a la vanguardia en poco tiempo. En este sentido una adecuada administración del espectro radioeléctrico por parte del Estado también es importante. A la fecha las asignaciones del espectro se han concentrado en muy pocos jugadores. En ocasiones pareciera que los jugadores obtienen el espectro para almacenarlo y evitar que terceros lo obtengan y ofrezcan servicios, o bien que lo obtienen para revenderlo a los principales operadores. Con el apoyo de la federación, ciudades y municipios se pueden desarrollar redes de Banda Ancha y prestar el servicio en asociación con particulares, en poco tiempo y a muy bajo costo. A familias de escasos recursos el gobierno podría apoyar en la compra de computadoras funcionales de bajo costo. Para este propósito se han desarrollado computadoras portátiles de 100 dólares.

El consumidor es el principal jugador en el sector de las telecomunicaciones y es también el que menos poder tiene en México. Una forma de darle mayor poder es ampliando la figura de las acciones de grupo que se establecieron hace

4

menos de dos años en la Ley Federal de Protección al Consumidor. En este sentido es conveniente eliminar la restricción existente de que los interesados acrediten su calidad de perjudicados que en muchos casos hace inviable la acción de grupo y permitir que terceros además de la Procuraduría Federal del Consumidor ejerzan estas acciones. Mediante el empoderamiento del consumidor se podrían evitar, por ejemplo, prácticas de cobros indebidos o dobles cobros.

2. RESEÑA ECONÓMICA DE LA PRIVATIZACIÓN DE TELMEX

El sector de telecomunicaciones ha sido de los más dinámicos de la economía en los últimos 40 años. Para comprender el desarrollo de la industria en México es conveniente iniciar con una revisión histórica de la privatización de Telmex en 1990, dado que ésta sigue influyendo y moldeando el sector.

De 1965 a 1980, el crecimiento anual en el número de líneas telefónicas fue superior al 12%. En los 80s, México tuvo una profunda crisis de deuda externa y macroeconómica que implicó un estancamiento de la actividad económica. (El crecimiento anual del PIB pasó de 6.7% en el período 65-80 a sólo 1.8% en los 80s.) Durante esta década el crecimiento promedio anual en el número de líneas se redujo a 7%. La precariedad de la economía y de las finanzas públicas impactó no sólo en el crecimiento del sector, sino en la calidad y confiabilidad del servicio telefónico. El gobierno consideraba a Telmex una fuente de ingresos para otras áreas de la economía y para pagar el servicio de deuda (Casasús, 1994). Por ello, fue incapaz de hacer las inversiones necesarias y la operación de Telmex dependía crecientemente de tecnologías obsoletas.

El terrible terremoto de la Ciudad de México de 1985, que colapsó el sistema de telecomunicaciones del país, mostró claramente la fragilidad de la infraestructura de telecomunicaciones y la necesidad de efectuar inversiones, lo que propició el diseño de una política de modernización, cuya parte central sería la privatización de la empresa.

En septiembre de 1989, el gobierno anunció su intención de privatizar la empresa. Además de lograr ganancias en eficiencia, el objetivo de la privatización de la empresa era mejorar las finanzas públicas, principalmente mediante la reducción de los subsidios gubernamentales.

En agosto de 1990, el gobierno modificó el título de concesión de Teléfonos de México estableciendo a la empresa un conjunto ambicioso de obligaciones encaminadas a prevenir que la empresa privatizada incurriera en prácticas monopólicas o abusivas, y permitir que terceros tuvieran acceso no discriminatorio a facilidades o infraestructura clave de la empresa, como es la obligatoriedad de interconectar a otros concesionarios.

Sin embargo, los objetivos preponderantes del gobierno eran maximizar los ingresos de la privatización y que ésta ocurriera lo más rápido posible, para proceder con otras privatizaciones, aunque ello significara que la empresa fuera privatizada sin un marco institucional robusto capaz de controlarla. Sintomático

5

de ello fue que el Secretario de Hacienda y Crédito Público fuera el responsable del proceso de privatización y no el Secretario de Comunicaciones y Transportes.

Para maximizar los ingresos de la privatización, el gobierno vendió a un solo grupo de inversionistas un paquete que incluyó Telmex y Telnor,1 las dos empresas estatales de telefonía fija del país operando en áreas geográficas exclusivas; la única concesión de telefonía celular existente de alcance nacional; la Red Federal de Microondas, así como numerosas bandas de frecuencias.

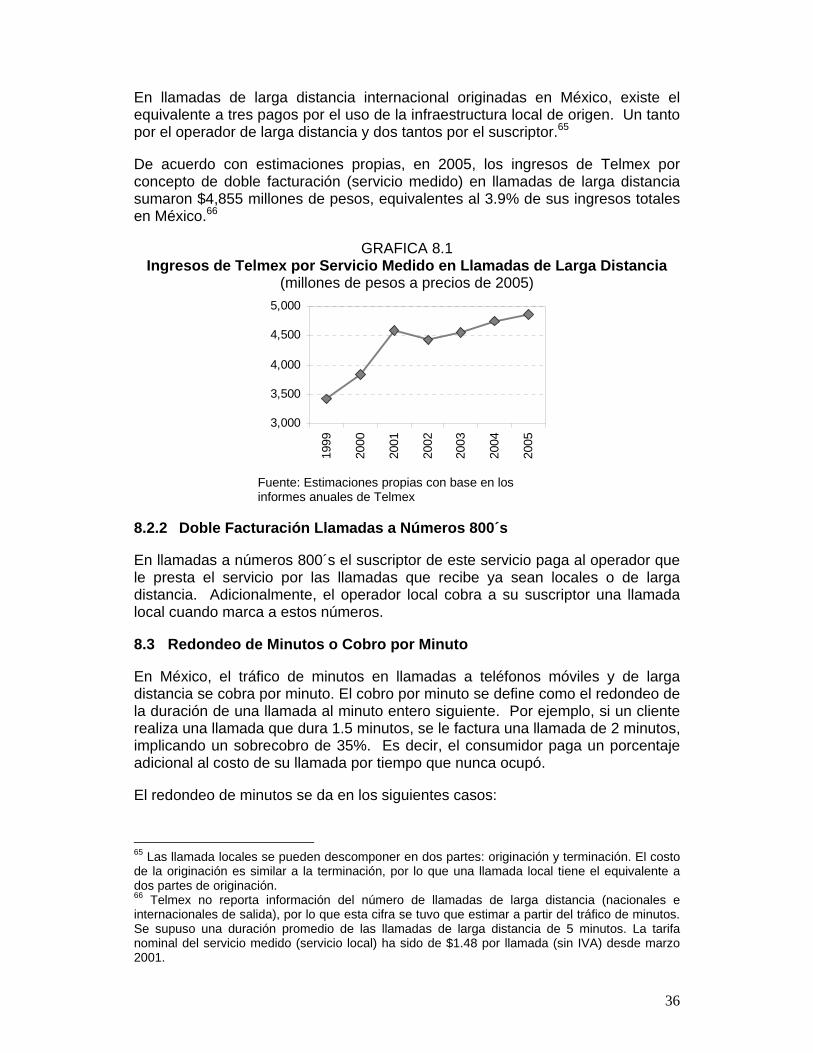

Con el objeto de eliminar los subsidios y hacer más atractiva la empresa a potenciales compradores, el gobierno le permitió a Telmex acreditar contra inversiones hasta el 65% del impuesto especial a la telefonía que tenía una tasa del 29% de la facturación de la empresa. Ello implicó reducir el impuesto del 29% al 10%. También elevó fuertemente las tarifas antes de privatizar (ver gráfica 4.1). Los ingresos anuales por línea pasaron de $440 dólares en 1989 a $710 dólares en 1990, un incremento de 61%. (Casanueva, et. al., 2002)

Además, el gobierno negoció con el sindicato de la empresa modificaciones al contrato colectivo de trabajo lográndose la flexibilización de las condiciones laborales de la empresa a cambio de una participación accionaria en la empresa privatizada. En 1989, meses antes de que el Gobierno Federal anunciara la privatización, el sindicato y Telmex acordaron modificar el contrato colectivo de trabajo,2 con ello se redujo la injerencia del Sindicato de Telefonistas de la República Mexicana (STRM) en la modernización de la empresa (e. g., el STRM tenía el derecho de intervenir en la implementación de los cambios tecnológicos y la apertura de nuevos servicios).

La mayor flexibilidad laboral se consiguió al sustituir los “convenios departamentales”, estructura que regulaba al detalle las relaciones laborales, por los “perfiles de puestos”, menos reglamentados y que definen de manera muy general las funciones y categorías de los trabajadores. También permitió a Telmex tener una mayor capacidad de mover internamente al personal entre departamentos sin estar sujeto a la aprobación del STRM.3

1 Teléfonos de Noroeste es el operador telefónico del noroeste del país. 2 Esta modificación se hizo mediante la celebración del convenio de concertación para la modernización y mejoramiento del servicio telefónico en 14 de abril de 1989. 3 En 1993, Telmex y el STRM establecieron el pago complementario al salario en base al logro de metas de producción establecidas unilateralmente por Telmex (estímulos). Esto ató más los incentivos de los trabajadores al desarrollo de Telmex.

Al 31 de diciembre % de Trabajadores de Telmex afiliados al STRM 2000 72.6 2001 70.0 2002 72.3 2003 73.2 2004 58.0 2005 57.8

Fuente: Telmex, Form 20-F (varios años). La representación sindical de los trabajadores de Telmex ha disminuido considerablemente, en 2005 sólo 57.8% de los trabajadores pertenecía al STRM, esto ha sucedido por la política de congelación de la nueva contratación y de una mayor participación de la subcontratación. [De la Garza (2006) y Medina (1995)].

6

Asimismo, se le garantizó a los dueños de Telmex que no enfrentarían competencia en larga distancia nacional e internacional en los primeros 6 años después de la privatización. Al respecto cabe señalar que al privatizarse la empresa, los ingresos de telefonía de larga distancia internacional y larga distancia nacional representaban poco más del doble de los ingresos que la empresa obtenía de la telefonía local, mercado que quedaba abierto a la competencia a partir de la privatización. Sin embargo, la participación de la telefonía local en los ingresos de la empresa aumentó fuertemente a partir de 1989, pasando de poco más de 20% de los ingresos totales en 1989 a poco más de 41% en 1992. Se puede afirmar, por tanto, que la mayor parte del aumento de los ingresos de la empresa poco antes y poco después de la privatización provino de la telefonía local.

Por otra parte, al dueño del monopolio televisivo del país se le prohibió adquirir Telmex, ante la preocupación del gobierno de las consecuencias que tal concentración tendría. Asimismo, al grupo que comprara Telmex se le prohibió indefinidamente participar en la prestación de servicios de televisión y video.

Por último y si bien en la modificación del título de concesión se establecieron diversas obligaciones de cobertura y expansión de la red a la empresa privatizada, las principales obligaciones terminaban en 1994, último año de la administración responsable de llevar a cabo la privatización de la empresa.4 En una muestra de oportunismo político las autoridades responsables consideraron poco relevante el crecimiento que pudiera tener la empresa cuando dicha administración dejara el poder, siendo que los incentivos de los monopolios son a reducir la oferta para poder elevar los precios.

En suma, si bien el título de concesión prohíbe prácticas monopólicas y la discriminación a terceros y obliga a la empresa privatizada a proveer interconexión y acceso no discriminatorio, la administración no llevó a cabo las acciones necesarias para que la competencia pudiera materializarse. No otorgó concesiones, ni estableció las condiciones de interconexión para que terceros pudieran entrar al mercado de telefonía local que en papel había quedado abierto a la competencia, aun cuando, como fue el caso, existía interés de terceros en entrar a competir en este mercado.

Las acciones y omisiones del gobierno hicieron prácticamente de la noche a la mañana de Teléfonos de México un cuasimonopolio extremadamente rentable y a sus dueños poderosos. Para 1993, las utilidades brutas de la empresa ascendían a prácticamente el 1% del producto interno bruto del país, mientras que el valor agregado de la empresa era de sólo 2% del PIB. Los problemas que previsiblemente ocasionaría este enorme poder económico privado para las autoridades responsables de regular a esta empresa en un futuro fueron esencialmente ignorados por la administración que efectuó la privatización.

4 El título de concesión prevé que las líneas telefónicas tengan un crecimiento mínimo del 12% anual. Obligación impuesta hasta 1994. Otras obligaciones como son el período de reducir el tiempo de espera para que la empresa de servicio a los consumidores o el número de casetas públicas que se extienden más allá de 1994 tienen mucha menor importancia económica.

7

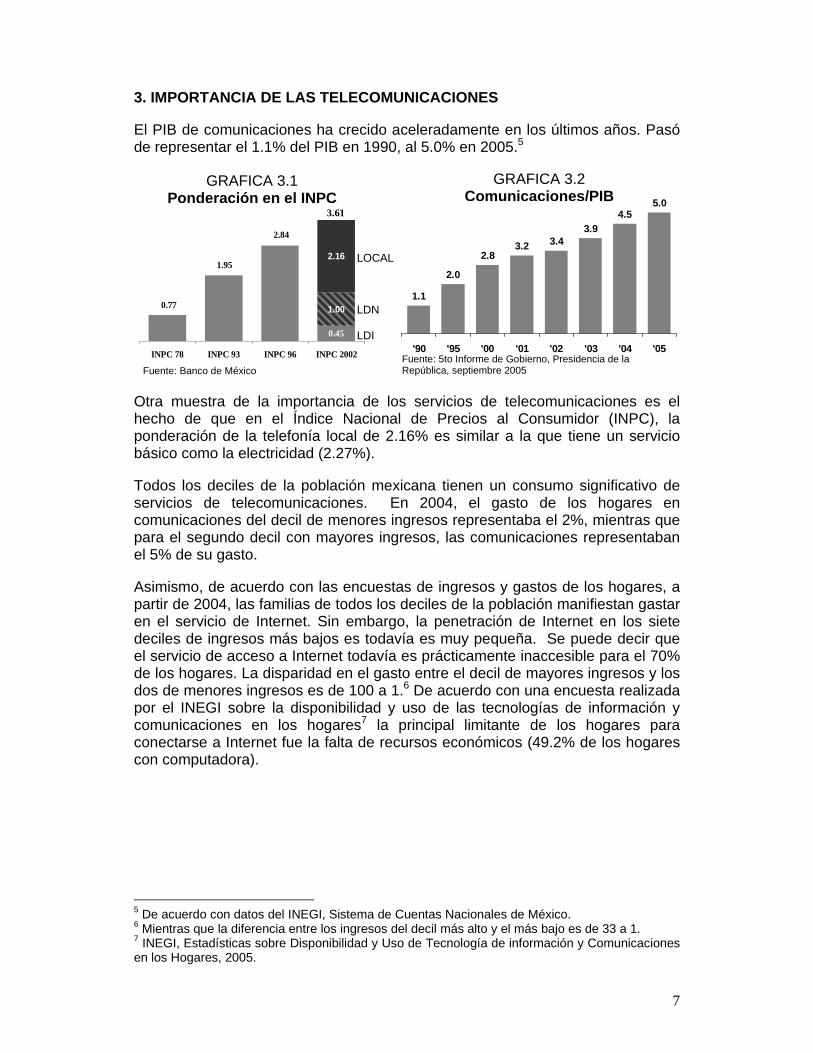

3. IMPORTANCIA DE LAS TELECOMUNICACIONES

El PIB de comunicaciones ha crecido aceleradamente en los últimos años. Pasó de representar el 1.1% del PIB en 1990, al 5.0% en 2005.5

Otra muestra de la importancia de los servicios de telecomunicaciones es el hecho de que en el Índice Nacional de Precios al Consumidor (INPC), la ponderación de la telefonía local de 2.16% es similar a la que tiene un servicio básico como la electricidad (2.27%).

Todos los deciles de la población mexicana tienen un consumo significativo de servicios de telecomunicaciones. En 2004, el gasto de los hogares en comunicaciones del decil de menores ingresos representaba el 2%, mientras que para el segundo decil con mayores ingresos, las comunicaciones representaban el 5% de su gasto.

Asimismo, de acuerdo con las encuestas de ingresos y gastos de los hogares, a partir de 2004, las familias de todos los deciles de la población manifiestan gastar en el servicio de Internet. Sin embargo, la penetración de Internet en los siete deciles de ingresos más bajos es todavía es muy pequeña. Se puede decir que el servicio de acceso a Internet todavía es prácticamente inaccesible para el 70% de los hogares. La disparidad en el gasto entre el decil de mayores ingresos y los dos de menores ingresos es de 100 a 1.6 De acuerdo con una encuesta realizada por el INEGI sobre la disponibilidad y uso de las tecnologías de información y comunicaciones en los hogares7 la principal limitante de los hogares para conectarse a Internet fue la falta de recursos económicos (49.2% de los hogares con computadora).

5 De acuerdo con datos del INEGI, Sistema de Cuentas Nacionales de México. 6 Mientras que la diferencia entre los ingresos del decil más alto y el más bajo es de 33 a 1. 7 INEGI, Estadísticas sobre Disponibilidad y Uso de Tecnología de información y Comunicaciones en los Hogares, 2005.

GRAFICA 3.1 Ponderación en el INPC

GRAFICA 3.2 Comunicaciones/PIB

Fuente: Banco de México

1.1

2.0

2.83.2 3.4

3.94.5

5.0

'90 '95 '00 '01 '02 '03 '04 '05Fuente: 5to Informe de Gobierno, Presidencia de la República, septiembre 2005

0.77

1.95

2.84

0.45

1.00

2.16

INPC 78 INPC 93 INPC 96 INPC 2002

3.61

LOCAL LDN LDI

8

4. PRECIO TOPE DE TELMEX

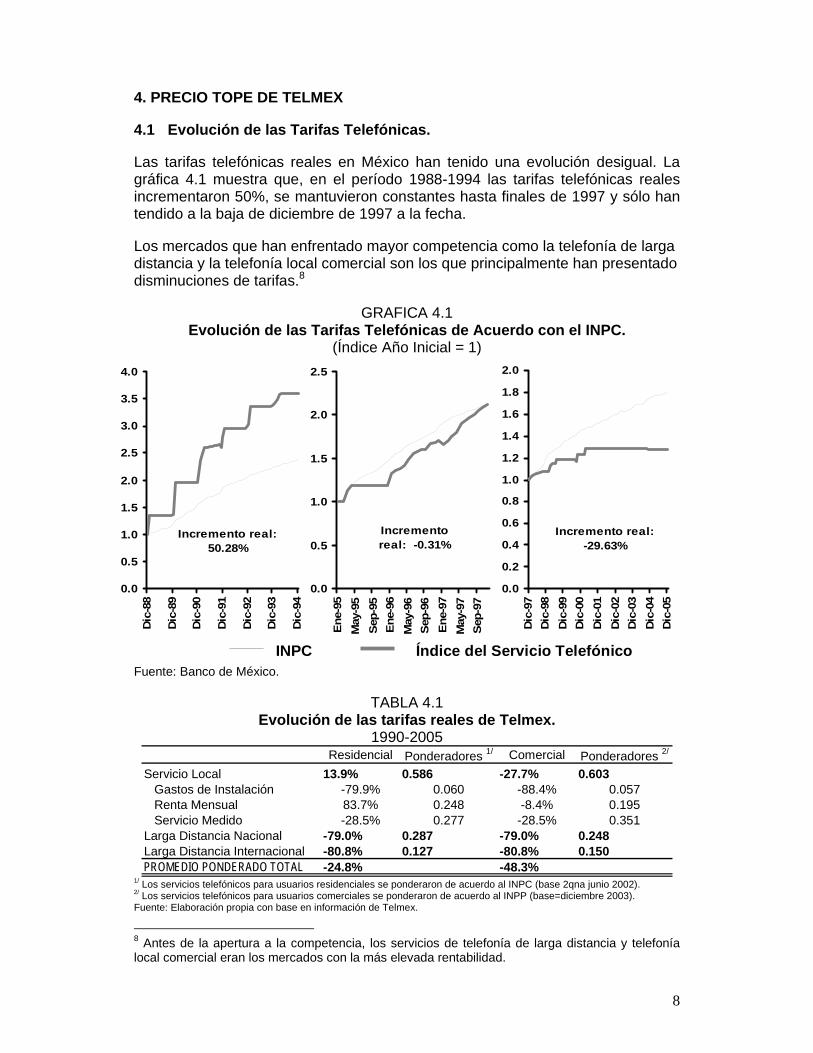

4.1 Evolución de las Tarifas Telefónicas.

Las tarifas telefónicas reales en México han tenido una evolución desigual. La gráfica 4.1 muestra que, en el período 1988-1994 las tarifas telefónicas reales incrementaron 50%, se mantuvieron constantes hasta finales de 1997 y sólo han tendido a la baja de diciembre de 1997 a la fecha.

Los mercados que han enfrentado mayor competencia como la telefonía de larga distancia y la telefonía local comercial son los que principalmente han presentado disminuciones de tarifas.8

GRAFICA 4.1 Evolución de las Tarifas Telefónicas de Acuerdo con el INPC.

(Índice Año Inicial = 1)

Fuente: Banco de México.

TABLA 4.1 Evolución de las tarifas reales de Telmex.

1990-2005 Residencial Ponderadores 1/ Comercial Ponderadores 2/

Servicio Local 13.9% 0.586 -27.7% 0.603 Gastos de Instalación -79.9% 0.060 -88.4% 0.057 Renta Mensual 83.7% 0.248 -8.4% 0.195 Servicio Medido -28.5% 0.277 -28.5% 0.351Larga Distancia Nacional -79.0% 0.287 -79.0% 0.248Larga Distancia Internacional -80.8% 0.127 -80.8% 0.150PROMEDIO PONDERADO TOTAL -24.8% -48.3%

1/ Los servicios telefónicos para usuarios residenciales se ponderaron de acuerdo al INPC (base 2qna junio 2002). 2/ Los servicios telefónicos para usuarios comerciales se ponderaron de acuerdo al INPP (base=diciembre 2003). Fuente: Elaboración propia con base en información de Telmex.

8 Antes de la apertura a la competencia, los servicios de telefonía de larga distancia y telefonía local comercial eran los mercados con la más elevada rentabilidad.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

Dic

-88

Dic

-89

Dic

-90

Dic

-91

Dic

-92

Dic

-93

Dic

-94

Incremento real: 50.28%

0.0

0.5

1.0

1.5

2.0

2.5

Ene-

95M

ay-9

5Se

p-95

Ene-

96M

ay-9

6Se

p-96

Ene-

97M

ay-9

7Se

p-97

Incremento real: -0.31%

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

Dic

-97

Dic

-98

Dic

-99

Dic

-00

Dic

-01

Dic

-02

Dic

-03

Dic

-04

Dic

-05

Incremento real: -29.63%

INPC Índice del Servicio Telefónico

9

TABLA 4.2

Fuente: Elaboración propia con base en los informes anuales de Telmex.

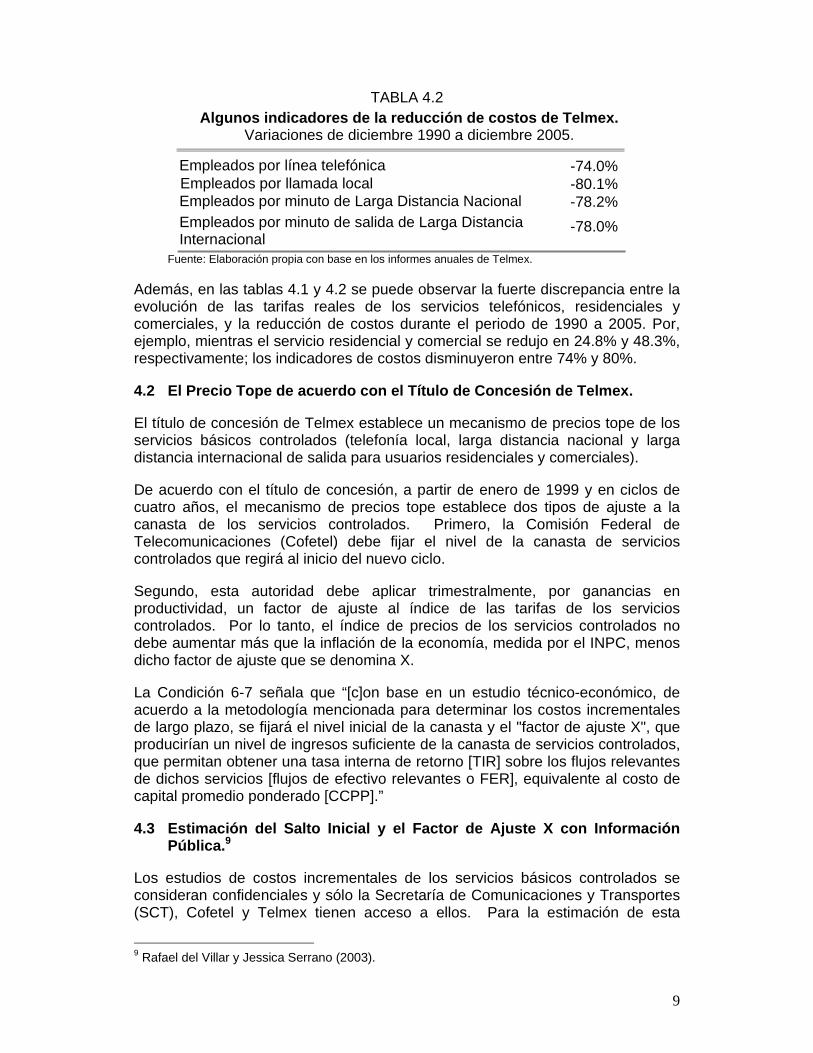

Además, en las tablas 4.1 y 4.2 se puede observar la fuerte discrepancia entre la evolución de las tarifas reales de los servicios telefónicos, residenciales y comerciales, y la reducción de costos durante el periodo de 1990 a 2005. Por, ejemplo, mientras el servicio residencial y comercial se redujo en 24.8% y 48.3%, respectivamente; los indicadores de costos disminuyeron entre 74% y 80%.

4.2 El Precio Tope de acuerdo con el Título de Concesión de Telmex.

El título de concesión de Telmex establece un mecanismo de precios tope de los servicios básicos controlados (telefonía local, larga distancia nacional y larga distancia internacional de salida para usuarios residenciales y comerciales).

De acuerdo con el título de concesión, a partir de enero de 1999 y en ciclos de cuatro años, el mecanismo de precios tope establece dos tipos de ajuste a la canasta de los servicios controlados. Primero, la Comisión Federal de Telecomunicaciones (Cofetel) debe fijar el nivel de la canasta de servicios controlados que regirá al inicio del nuevo ciclo.

Segundo, esta autoridad debe aplicar trimestralmente, por ganancias en productividad, un factor de ajuste al índice de las tarifas de los servicios controlados. Por lo tanto, el índice de precios de los servicios controlados no debe aumentar más que la inflación de la economía, medida por el INPC, menos dicho factor de ajuste que se denomina X.

La Condición 6-7 señala que “[c]on base en un estudio técnico-económico, de acuerdo a la metodología mencionada para determinar los costos incrementales de largo plazo, se fijará el nivel inicial de la canasta y el "factor de ajuste X", que producirían un nivel de ingresos suficiente de la canasta de servicios controlados, que permitan obtener una tasa interna de retorno [TIR] sobre los flujos relevantes de dichos servicios [flujos de efectivo relevantes o FER], equivalente al costo de capital promedio ponderado [CCPP].”

4.3 Estimación del Salto Inicial y el Factor de Ajuste X con Información Pública.9

Los estudios de costos incrementales de los servicios básicos controlados se consideran confidenciales y sólo la Secretaría de Comunicaciones y Transportes (SCT), Cofetel y Telmex tienen acceso a ellos. Para la estimación de esta

9 Rafael del Villar y Jessica Serrano (2003).

-74.0%-80.1%

Empleados por minuto de Larga Distancia Nacional -78.2%Empleados por minuto de salida de Larga Distancia Internacional

-78.0%

Algunos indicadores de la reducción de costos de Telmex. Variaciones de diciembre 1990 a diciembre 2005.

Empleados por línea telefónicaEmpleados por llamada local

10

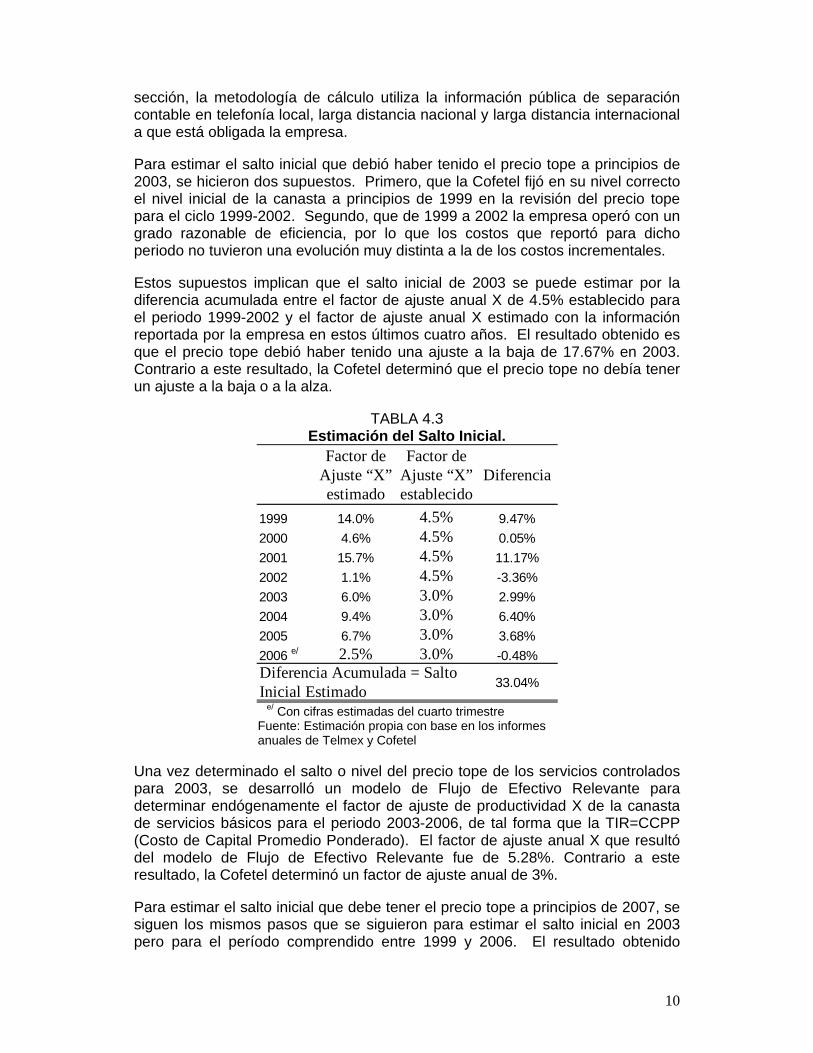

sección, la metodología de cálculo utiliza la información pública de separación contable en telefonía local, larga distancia nacional y larga distancia internacional a que está obligada la empresa.

Para estimar el salto inicial que debió haber tenido el precio tope a principios de 2003, se hicieron dos supuestos. Primero, que la Cofetel fijó en su nivel correcto el nivel inicial de la canasta a principios de 1999 en la revisión del precio tope para el ciclo 1999-2002. Segundo, que de 1999 a 2002 la empresa operó con un grado razonable de eficiencia, por lo que los costos que reportó para dicho periodo no tuvieron una evolución muy distinta a la de los costos incrementales.

Estos supuestos implican que el salto inicial de 2003 se puede estimar por la diferencia acumulada entre el factor de ajuste anual X de 4.5% establecido para el periodo 1999-2002 y el factor de ajuste anual X estimado con la información reportada por la empresa en estos últimos cuatro años. El resultado obtenido es que el precio tope debió haber tenido una ajuste a la baja de 17.67% en 2003. Contrario a este resultado, la Cofetel determinó que el precio tope no debía tener un ajuste a la baja o a la alza.

TABLA 4.3 Estimación del Salto Inicial.

Factor de Ajuste “X” estimado

Factor de Ajuste “X” establecido

Diferencia

1999 14.0% 4.5% 9.47%2000 4.6% 4.5% 0.05%2001 15.7% 4.5% 11.17%2002 1.1% 4.5% -3.36%2003 6.0% 3.0% 2.99%2004 9.4% 3.0% 6.40%2005 6.7% 3.0% 3.68%2006 e/ 2.5% 3.0% -0.48%

33.04%Diferencia Acumulada = Salto Inicial Estimado

e/ Con cifras estimadas del cuarto trimestre Fuente: Estimación propia con base en los informes anuales de Telmex y Cofetel

Una vez determinado el salto o nivel del precio tope de los servicios controlados para 2003, se desarrolló un modelo de Flujo de Efectivo Relevante para determinar endógenamente el factor de ajuste de productividad X de la canasta de servicios básicos para el periodo 2003-2006, de tal forma que la TIR=CCPP (Costo de Capital Promedio Ponderado). El factor de ajuste anual X que resultó del modelo de Flujo de Efectivo Relevante fue de 5.28%. Contrario a este resultado, la Cofetel determinó un factor de ajuste anual de 3%.

Para estimar el salto inicial que debe tener el precio tope a principios de 2007, se siguen los mismos pasos que se siguieron para estimar el salto inicial en 2003 pero para el período comprendido entre 1999 y 2006. El resultado obtenido

11

(tabla 4.3) es que el precio tope debe ajustarse a la baja en 33% en 2007. (En el período 2003-2006 se acumuló una diferencia entre el factor de ajuste estimado y el establecido de 13.1%)

4.4 Impacto del Salto Inicial en el Índice Nacional de Precios al Consumidor.

De 1999 a 2006, Telmex ha reducido sus tarifas reales más rápido de lo requerido por el precio tope. Esto significa que Telmex puede incrementar las tarifas de la canasta de servicios controlados en alrededor de 9.5%, sin violar el precio tope. Por tanto, una reducción de 33% en el precio tope obligaría a Telmex a una reducción de la canasta de los servicios controlados de alrededor de 24%.

El impacto directo en el Índice Nacional de Precios al Consumidor (INPC) de una reducción de 24% en los precios de los servicios básicos de Telmex sería de alrededor de 0.4% a 0.5%; ya que la canasta de servicios controlados tiene una ponderación de 2.7% en el INPC.10 (Si bien Telmex no tiene todo el mercado, probablemente otros oferentes de servicios telefónicos básicos se verían obligados a reducir sus tarifas ante la reducción de tarifas del operador principal.)

5. DOMINANCIA

5.1 Dificultades para Establecer una Sana Competencia en el Sector de Telecomunicaciones.

La falta de competencia en el sector de telecomunicaciones se debe en parte a que la Comisión Federal de Competencia (CFC) no ha podido hacer valer sus resoluciones ante los tribunales. De las nueve denuncias presentadas en las que la CFC determinó que Telmex era responsable de la comisión de prácticas monopólicas, en ningún caso la CFC ha podido aplicar sus resoluciones, ya sea porque los tribunales han estado tomando un período muy largo para resolver o porque Telmex ha logrado obtener amparos que alargan el procedimiento y evitan incluso que se resuelva el fondo del litigio.11

Probablemente el caso más importante de competencia que la CFC y la Cofetel han perdido a la fecha es el del Artículo 63 de la Ley Federal de Telecomunicaciones (LFT). De acuerdo a este artículo, la Secretaría de Comunicaciones y Transportes (SCT) tiene la facultad para establecer obligaciones específicas al concesionario que tenga poder sustancial en el mercado de acuerdo con la Ley Federal de Competencia Económica. La SCT ejerce esta facultad a través de la Cofetel, que es un órgano desconcentrado de la SCT. En diciembre de 1997 la CFC determinó que Telmex tiene poder

10 Los ponderadores de los servicios de telefonía básica en el INPC son: a) local fijo, 1.02; b) línea telefónica, 0.21; c) larga distancia nacional, 1.01; y d) larga distancia internacional 0.45. 11 La condición 8-4 del título de concesión previene que en el caso de que Telmex realice prácticas monopólicas en alguno o algunos de los servicios que presta, y no pueda demostrar lo contrario, la SCT podrá ejercer cualquiera de las acciones siguientes: a) Revocar la autorización e los términos y condiciones consignadas en la misma ley o en los reglamentos vigentes; o b) Prohibir que Telmex preste servicios por un lapso de cinco años o en forma indefinida.

12

sustancial de mercado en 5 mercados de telefonía fija (servicios de telefonía local, servicios de acceso o interconexión, servicios de larga distancia nacional, servicio de transporte interurbano y servicios de larga distancia internacional).

Después de casi nueve años de que la CFC emitiera su declaratoria de poder sustancial de mercado y seis años de que la Cofetel estableciera las obligaciones específicas,12 el tribunal invalidó en el fondo la resolución de la CFC. Si bien la CFC ha apelado la decisión, es posible que la CFC tenga que empezar de nuevo.13

Del Artículo 63 de la LFT se desprende que para que la Cofetel imponga obligaciones a una empresa se requiere primero que la CFC declare a dicha empresa con poder sustancial en el mercado relevante. Esta concurrencia de atribuciones ha resultado ineficiente en la práctica, y presenta problemas como los siguientes:

1. El procedimiento provoca retrasos considerables, pues las decisiones de la CFC y Cofetel son secuenciales y la empresa recurre ante los tribunales las decisiones de ambas autoridades. Ello obstaculiza que la autoridad regulatoria imponga regulaciones pro competencia oportunamente, pues ésta se debe esperar a que la CFC emita una resolución en la materia.

2. Las autoridades tienen que hacer públicas, antes de lo necesario, sus intenciones de regular y afectar intereses particulares.

3. No existe garantía de que las resoluciones emitidas por la CFC tengan la reacción esperada de la Cofetel.

Cabe mencionar que el presupuesto anual de la CFC equivale a dos días de utilidades de Telmex y Telcel juntas y esta disparidad en el poder económico de la autoridad con el ente regulado probablemente ha incidido en la poca efectividad de la CFC. Los fiscales en asuntos de competencia deben contar con recursos para contratar los mejores despachos de abogados debido al poder económico de las empresas que enfrentan.

12 En el año 2000, Cofetel estableció a “Telmex 39 obligaciones específicas, 18 relacionadas con tarifas, 12 relacionadas con calidad de servicio y 8 relacionadas con información y una donde se declaraba el objetivo de la regulación y los mercados relevantes que comprendía. Ver Gonzalo Martínez Pous. 13 La resolución de 1997 fue apelada por Telmex ante la CFC bajo el proceso de reconsideración, pero la CFC confirmó su resolución en 1998. Sin embargo, Telmex retrasó la aplicación de dicha decisión por medio de diversos amparos. Eventualmente, la Cofetel emitió una resolución que establecía ciertas obligaciones a Telmex en 2000, pero de igual forma, Telmex apeló dicha resolución a través de un amparo que retrasó la entrada en vigor de dichas obligaciones. En 2001, una corte judicial anuló la resolución original de la CFC. Como consecuencia de ello, Telmex logró obtener la anulación de todas las resoluciones que derivaron de la resolución original, incluyendo la emitida por la Cofetel. Posteriormente, la CFC emitió una nueva resolución declarando a Telmex dominante, pero Telmex la apeló nuevamente y eventualmente ganó el amparo en mayo de 2004. En agosto de 2004, la CFC emitió otra resolución, aunque de igual forma fue apelada por Telmex. En octubre de 2006 la corte judicial invalidó en el fondo la resolución de la CFC.

13

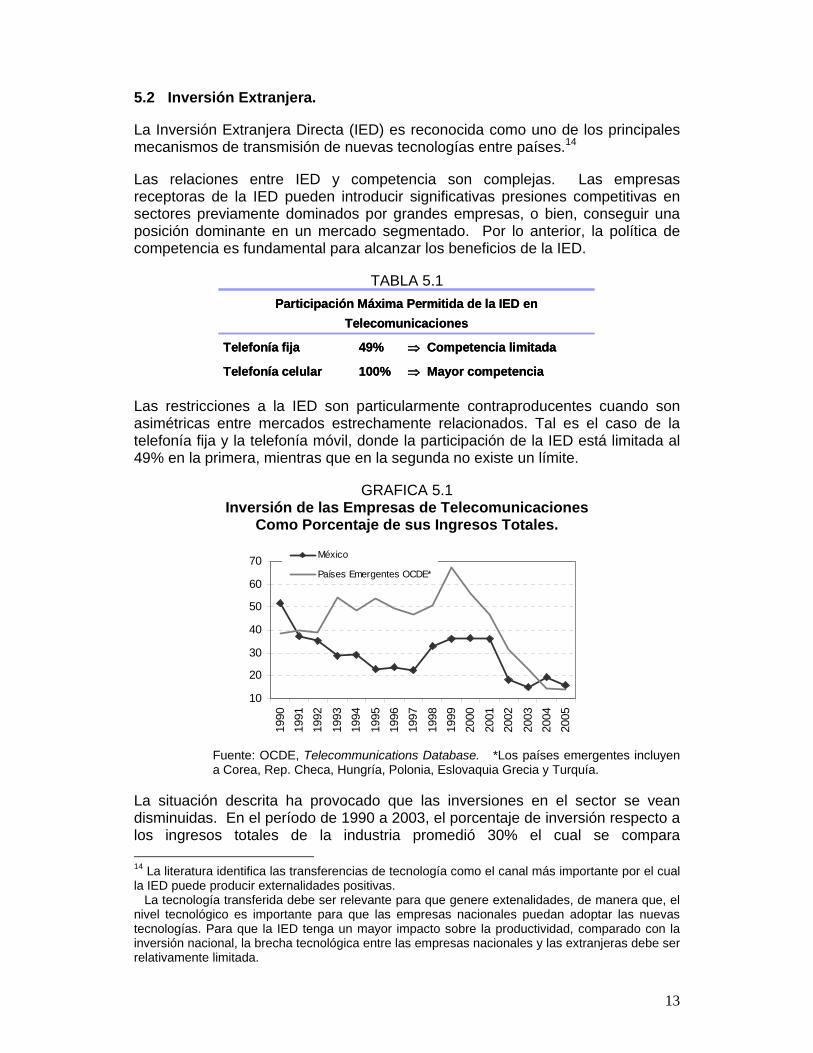

5.2 Inversión Extranjera.

La Inversión Extranjera Directa (IED) es reconocida como uno de los principales mecanismos de transmisión de nuevas tecnologías entre países.14

Las relaciones entre IED y competencia son complejas. Las empresas receptoras de la IED pueden introducir significativas presiones competitivas en sectores previamente dominados por grandes empresas, o bien, conseguir una posición dominante en un mercado segmentado. Por lo anterior, la política de competencia es fundamental para alcanzar los beneficios de la IED.

TABLA 5.1

⇒ Competencia limitada49%Telefonía fija

⇒ Mayor competencia100%Telefonía celular

Participación Máxima Permitida de la IED en Telecomunicaciones

⇒ Competencia limitada49%Telefonía fija

⇒ Mayor competencia100%Telefonía celular

Participación Máxima Permitida de la IED en Telecomunicaciones

Las restricciones a la IED son particularmente contraproducentes cuando son asimétricas entre mercados estrechamente relacionados. Tal es el caso de la telefonía fija y la telefonía móvil, donde la participación de la IED está limitada al 49% en la primera, mientras que en la segunda no existe un límite.

GRAFICA 5.1 Inversión de las Empresas de Telecomunicaciones

Como Porcentaje de sus Ingresos Totales.

10

20

30

40

50

60

70

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

México

Países Emergentes OCDE*

Fuente: OCDE, Telecommunications Database. *Los países emergentes incluyen a Corea, Rep. Checa, Hungría, Polonia, Eslovaquia Grecia y Turquía.

La situación descrita ha provocado que las inversiones en el sector se vean disminuidas. En el período de 1990 a 2003, el porcentaje de inversión respecto a los ingresos totales de la industria promedió 30% el cual se compara 14 La literatura identifica las transferencias de tecnología como el canal más importante por el cual la IED puede producir externalidades positivas. La tecnología transferida debe ser relevante para que genere extenalidades, de manera que, el nivel tecnológico es importante para que las empresas nacionales puedan adoptar las nuevas tecnologías. Para que la IED tenga un mayor impacto sobre la productividad, comparado con la inversión nacional, la brecha tecnológica entre las empresas nacionales y las extranjeras debe ser relativamente limitada.

14

desfavorablemente frente al porcentaje de otros países de ingreso per cápita similar al de México. La gráfica 5.1 muestra que en México, el desempeño de la inversión en el sector de telecomunicaciones ha estado por debajo del promedio de los países emergentes de la OCDE durante el período 1991-2003. Resulta interesante el hecho que el desempeño de la inversión empeora después de la privatización de Telmex, como muestra la caída continua de los niveles de inversión durante 1990–1995.

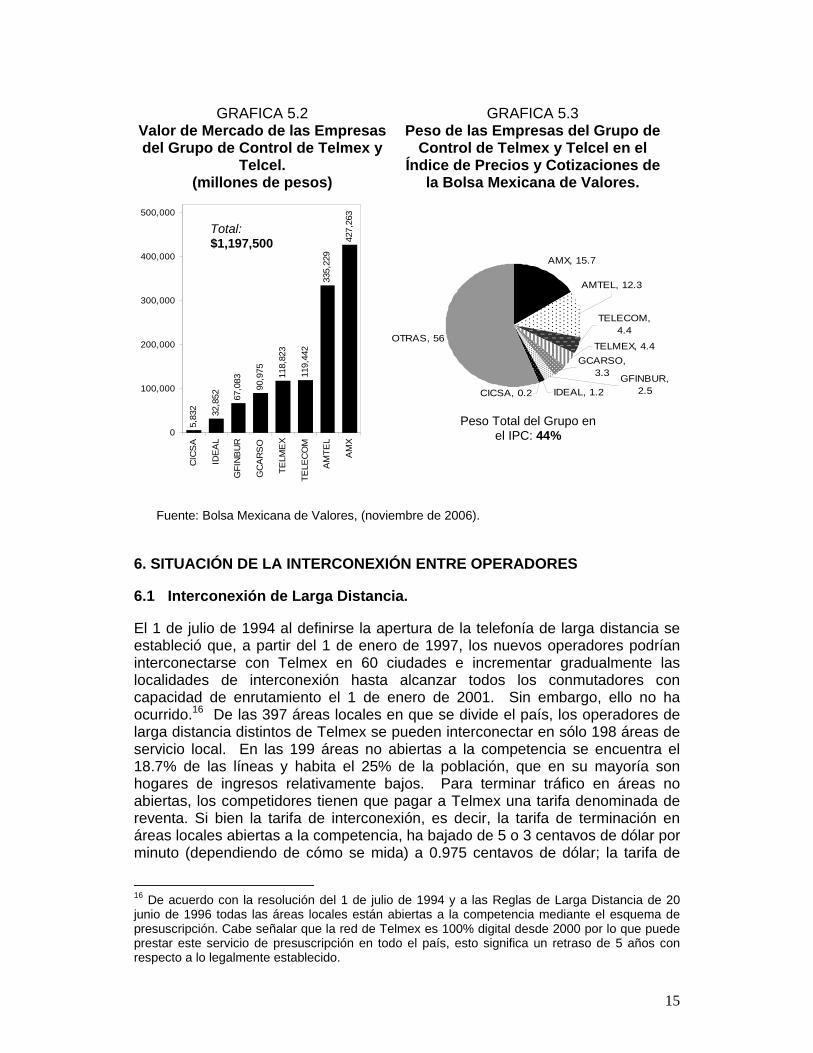

5.3 Peso del Grupo de Control de Telmex y Telcel en la Bolsa de Valores.

Telmex obtiene utilidades netas anuales de entre 2 y 2.5 miles de millones de dólares (mmd) desde 1990, por lo que, en 1991-2003 las utilidades fueron de cerca de 30 mmd. (Cabe recordar que América Móvil, es decir Telcel, se escinde de Telmex hasta el año 2000.)

De 1991 a 2003, la empresa invirtió en recompra de acciones alrededor de 11.8 mmd. El grupo de control de Telmex, Carso Global Telecom, era propietario del 5.7% de Telmex en diciembre de 1990, pero actualmente tiene 48% y 71% de las acciones con voto.

Si bien a noviembre de 2006, el valor de mercado de América Móvil fue 3.6 veces mayor al de Telmex (38.9 mmd contra 10.8 mmd), el EBITDA (utilidades de operación más depreciación y amortización) de Telmex fue 50% mayor al de América Móvil durante el 2005.

5.4 Vínculos Comerciales – Financieros con Competidores.

En 1995, el principal accionista de Telmex adquirió el 49% de Cablevisión, principal empresa de TV por cable en el país y propiedad de Televisa –la mayor televisora. Posteriormente, a través de banco Inbursa, adquiere el 25% de las acciones de Televisa, mismas que de acuerdo con una resolución de la CFC debió de haber vendido hace unos años.

Existe también una estrecha relación financiera entre los dueños de Telmex y sus competidores que debilita la competencia. Telmex compró 20% de la deuda de Alestra (2001-2002), equivalente a 80 millones de dólares, antes de que Alestra llevara a cabo su plan de reestructura (noviembre de 2003). Posteriormente, en Estados Unidos, SBC, socio de Telmex, adquirió a AT&T.

Asimismo, en 2002 y 2003, Telmex compró deuda de MCI, que detenta el 49% de las acciones de Avantel, por alrededor de 340 mmd.15 La empresa se había convertido en el principal accionista de MCI con el 13.8% de las acciones de la empresa una vez que salió de bancarrota en 2004.

Otro ejemplo es la compra de deuda de Unefon, así como la venta de espectro radioeléctrico a Telcel a finales de 2003 por $288 millones de dólares. Además, en 2004, Inbursa otorgó un crédito por 300 millones de dólares a Televisión Azteca, la segunda televisora más importante en el país.

15 Recientemente, Telmex vendió dicha deuda, una vez convertida en acciones, a Verizon por 1,100 mmd.

15

Fuente: Bolsa Mexicana de Valores, (noviembre de 2006).

6. SITUACIÓN DE LA INTERCONEXIÓN ENTRE OPERADORES

6.1 Interconexión de Larga Distancia.

El 1 de julio de 1994 al definirse la apertura de la telefonía de larga distancia se estableció que, a partir del 1 de enero de 1997, los nuevos operadores podrían interconectarse con Telmex en 60 ciudades e incrementar gradualmente las localidades de interconexión hasta alcanzar todos los conmutadores con capacidad de enrutamiento el 1 de enero de 2001. Sin embargo, ello no ha ocurrido.16 De las 397 áreas locales en que se divide el país, los operadores de larga distancia distintos de Telmex se pueden interconectar en sólo 198 áreas de servicio local. En las 199 áreas no abiertas a la competencia se encuentra el 18.7% de las líneas y habita el 25% de la población, que en su mayoría son hogares de ingresos relativamente bajos. Para terminar tráfico en áreas no abiertas, los competidores tienen que pagar a Telmex una tarifa denominada de reventa. Si bien la tarifa de interconexión, es decir, la tarifa de terminación en áreas locales abiertas a la competencia, ha bajado de 5 o 3 centavos de dólar por minuto (dependiendo de cómo se mida) a 0.975 centavos de dólar; la tarifa de

16 De acuerdo con la resolución del 1 de julio de 1994 y a las Reglas de Larga Distancia de 20 junio de 1996 todas las áreas locales están abiertas a la competencia mediante el esquema de presuscripción. Cabe señalar que la red de Telmex es 100% digital desde 2000 por lo que puede prestar este servicio de presuscripción en todo el país, esto significa un retraso de 5 años con respecto a lo legalmente establecido.

GRAFICA 5.2 GRAFICA 5.3 Valor de Mercado de las Empresas del Grupo de Control de Telmex y

Telcel. (millones de pesos)

Peso de las Empresas del Grupo de Control de Telmex y Telcel en el

Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores.

AMX, 15.7

CICSA, 0.2

GCARSO, 3.3 GFINBUR,

2.5

TELECOM, 4.4

TELMEX, 4.4OTRAS, 56

AMTEL, 12.3

IDEAL, 1.2

5,83

2 32,8

52 67,0

83

90,9

75 118,

823

119,

442

335,

229

427,

263

0

100,000

200,000

300,000

400,000

500,000

CIC

SA

IDE

AL

GFI

NB

UR

GC

AR

SO

TELM

EX

TELE

CO

M

AM

TEL

AM

X

Peso Total del Grupo en el IPC: 44%

Total: $1,197,500

16

reventa se ha mantenido muy por encima de la tarifa de interconexión y, actualmente, es de 7 centavos de dólar (75 centavos de peso por minuto). En México, este servicio de terminación en las áreas no abiertas a la competencia no se considera un servicio de interconexión, por lo que en la práctica, la autoridad no determina el nivel de esta tarifa cuando existen controversias entre operadores, y Telmex determina esta tarifa.

En el tráfico internacional y pese a existir un esquema regulatorio conducente a mantener tarifas de liquidación internacionales elevadas,17 la práctica creciente del “by pass” fue uno de los factores que propició caídas muy fuertes de estas tarifas. Además, en 2000 México fue llevado por Estados Unidos a un panel ante la Organización Mundial del Comercio (OMC), como resultado el 11 de agosto de 2004, México eliminó (i) el privilegio para negociar en exclusiva las tarifas de liquidación, que poseía el operador de servicio de larga distancia que cuenta con el mayor porcentaje del mercado de larga distancia de salida; (ii) los sistemas de retorno proporcional y el esquema de tarifa de liquidación uniforme. La reducción de las tarifas de liquidación internacionales ha sido enorme, pasó de 39.5 centavos de dólar por minuto en 1997, a aproximadamente 2 centavos de dólar en la actualidad. Ello, siempre y cuando las llamadas terminen en áreas abiertas a la competencia en larga distancia. En las 199 áreas no abiertas a la competencia, la tarifa se encuentra entre 8 y 9 centavos de dólar, debido a la elevada tarifa de reventa.

6.2 Interconexión entre Operadores Locales.

Con el inicio de la competencia en la telefonía local en 1999, la Cofetel distinguió entre operadores de telefonía local a los que correspondía una tarifa de interconexión simétrica, por contar con ciertas obligaciones de cobertura, y operadores de telefonía local sin obligaciones de cobertura similares a quienes correspondían tarifas de interconexión asimétricas. El primer grupo se formó, inicialmente, por las empresas Axtel, Maxcom, Telmex, entre otras. A estas empresas posteriormente se unieron otras que obtuvieron concesión de telefonía de larga distancia como Alestra y Avantel (2001). En el segundo grupo estaba un consorcio del sector de televisión por cable, Megacable.18

17 Hasta agosto de 2004, i) el operador de servicio de larga distancia con el mayor porcentaje del mercado de larga distancia de salida tenía el privilegio de negociar en exclusividad las tarifas de liquidación; ii) existía la regla de retorno proporcional, que con un sistema de administración central y de auditoria, daba a los operadores nacionales tráfico de entrada en proporción a su participación en el tráfico de salida; iii) se aplicaban tarifas uniformes, es decir, que los operadores nacionales aplicaban idénticas tarifas de terminación en México, independientemente del operador que las origine en el extranjero y que los operadores extranjeros debían aplicar las mismas tarifas por terminar las llamadas de larga distancia originadas en territorio nacional, independientemente del operador que las origine en territorio nacional; y iv) el criterio de paridad, es decir, tarifa de liquidación igual para tráfico de y hacia México, impulsado por EE. UU. Este elaborado y costoso esquema mantuvo un cartel en el tráfico internacional hasta junio de 2004. 18 El título de concesión de telefonía local de Megacable era muy limitado. La cobertura estaba limitada a ciertas áreas comerciales en el Distrito Federal y municipios conurbados del Estado de México, Guadalajara y Monterrey. Los servicios se prestarían mediante anillos de fibra óptica, aparentemente, Megacable no pretendía utilizar el cable coaxial con el que presta los servicios a clientes residenciales.

17

La Cofetel impulsó un esquema bill & keep para la interconexión de los nuevos operadores del primer grupo con Telmex. De acuerdo con este esquema los operadores no se cobran interconexión. Inicialmente, estos operadores negociaron con Telmex que mantendrían el esquema bill & keep, en tanto el desbalance entre el tráfico de salida y entrada no fuera superior a 70%. En caso de que el desbalance fuera mayor, aplicaría la tarifa de interconexión de larga distancia para las llamadas que exceden este desbalance permitido. A lo largo del tiempo, Telmex ha disminuido el desbalance de tráfico permitido, actualmente es de sólo 5%.19 Esta situación parece estar limitando la expansión de servicios como telefonía pública, y en general la oferta de servicio a clientes que generan un tráfico de salida superior al de entrada. Las líneas de telefonía pública generan desbalance en el tráfico, ya que en México el tráfico de las casetas públicas es sólo de salida.20

En cuanto a la interconexión de Megacable con Telmex se estableció que, Megacable debía pagar a Telmex la tarifa de interconexión de larga distancia nacional, mientras que Telmex debía pagar a Megacable poco menos del 40% de esa tarifa.21

Posteriormente, a finales de 2003 la SCT emitió acuerdos que permiten a las empresas de TV por cable arrendar su infraestructura a un concesionario que tenga autorizado prestar el servicio telefónico local para que éste pueda prestar el servicio telefónico. Sin embargo, la SCT no permitió que las empresas de TV por cable prestaran directamente el servicio telefónico.

Esta prohibición que no era consistente con la LFT, se eliminó a finales de 2006 y principio de 2007 cuando la SCT autorizó la prestación del servicio telefónico a las empresas de TV por cable que la han solicitado.

6.3 Interconexión en Redes Móviles.

En un inicio se estableció que Telmex no pagaría tarifa de interconexión por la terminación de llamadas en las redes móviles, en tanto que los operadores de telefonía móvil debían pagar una tarifa de interconexión por las llamadas terminadas en la red de telefonía fija de Telmex. En 1999 con la entrada del esquema “El Que Llama Paga Local”, se estableció que la red fija pagaría a la móvil una tarifa de interconexión de $1.90 pesos por minuto, que la red fija repercutiría a sus usuarios y además cobraría a sus usuarios un cargo de $0.60 pesos por minuto, por concepto de facturación y cobranza. A cambio de los $2.50 pesos por minuto cobrados al usuario de telefonía fija, el usuario de telefonía móvil dejaba de pagar el cargo por concepto de tiempo aire. De 1999 y 2004,

19 Axtel Informe anual 2005 presentado a la Security and Exchange Commission, el 28 abril de 2006 (Forma 20-F), p. 22. El argumento que Telmex ha utilizado para reducir el desbalance es que con bill & keep parte del tráfico de larga distancia nacional e internacional se introduce en la red de Telmex como si se tratara de tráfico local evitándose el pago de la tarifa de interconexión de larga distancia, para contrarrestar esta situación, Telmex ha disminuido el desbalance permitido. 20 Algunos operadores locales, aparentemente, no están dispuestos a entrar a este mercado para evitar el pago de la tarifa de interconexión de larga distancia, por ello, para prestar el servicio de telefonía pública arriendan líneas a Telmex. 21 Ver Johana Gil (2000), p. 157.

18

esta tarifa se mantuvo constante en términos nominales, bajando 10% en 2005 y en 2006.

En paralelo, se determinó que la tarifa de interconexión fijo-móvil de $1.90 se aplicara también a la tarifa de interconexión que se pagarían los operadores de telefonía móvil entre sí.22

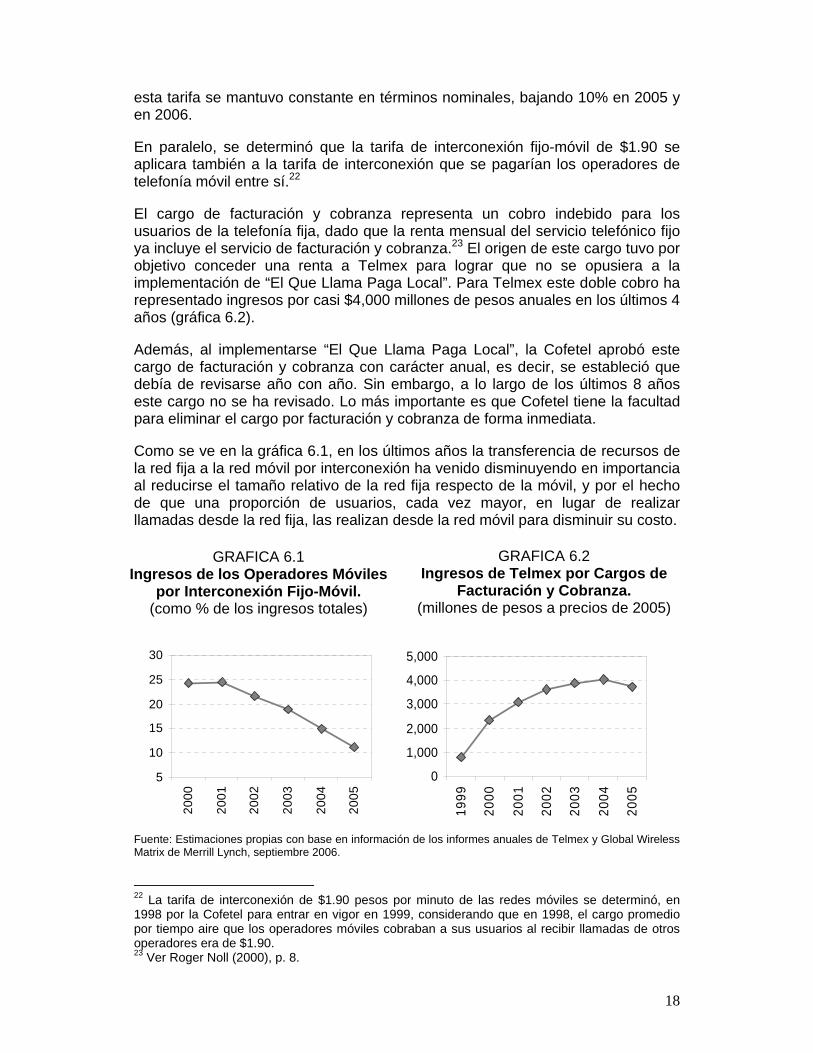

El cargo de facturación y cobranza representa un cobro indebido para los usuarios de la telefonía fija, dado que la renta mensual del servicio telefónico fijo ya incluye el servicio de facturación y cobranza.23 El origen de este cargo tuvo por objetivo conceder una renta a Telmex para lograr que no se opusiera a la implementación de “El Que Llama Paga Local”. Para Telmex este doble cobro ha representado ingresos por casi $4,000 millones de pesos anuales en los últimos 4 años (gráfica 6.2).

Además, al implementarse “El Que Llama Paga Local”, la Cofetel aprobó este cargo de facturación y cobranza con carácter anual, es decir, se estableció que debía de revisarse año con año. Sin embargo, a lo largo de los últimos 8 años este cargo no se ha revisado. Lo más importante es que Cofetel tiene la facultad para eliminar el cargo por facturación y cobranza de forma inmediata.

Como se ve en la gráfica 6.1, en los últimos años la transferencia de recursos de la red fija a la red móvil por interconexión ha venido disminuyendo en importancia al reducirse el tamaño relativo de la red fija respecto de la móvil, y por el hecho de que una proporción de usuarios, cada vez mayor, en lugar de realizar llamadas desde la red fija, las realizan desde la red móvil para disminuir su costo.

Fuente: Estimaciones propias con base en información de los informes anuales de Telmex y Global Wireless Matrix de Merrill Lynch, septiembre 2006.

22 La tarifa de interconexión de $1.90 pesos por minuto de las redes móviles se determinó, en 1998 por la Cofetel para entrar en vigor en 1999, considerando que en 1998, el cargo promedio por tiempo aire que los operadores móviles cobraban a sus usuarios al recibir llamadas de otros operadores era de $1.90. 23 Ver Roger Noll (2000), p. 8.

5

10

15

20

25

30

2000

2001

2002

2003

2004

2005

0

1,000

2,000

3,000

4,000

5,000

1999

2000

2001

2002

2003

2004

2005

GRAFICA 6.2 Ingresos de Telmex por Cargos de

Facturación y Cobranza. (millones de pesos a precios de 2005)

GRAFICA 6.1 Ingresos de los Operadores Móviles

por Interconexión Fijo-Móvil. (como % de los ingresos totales)

19

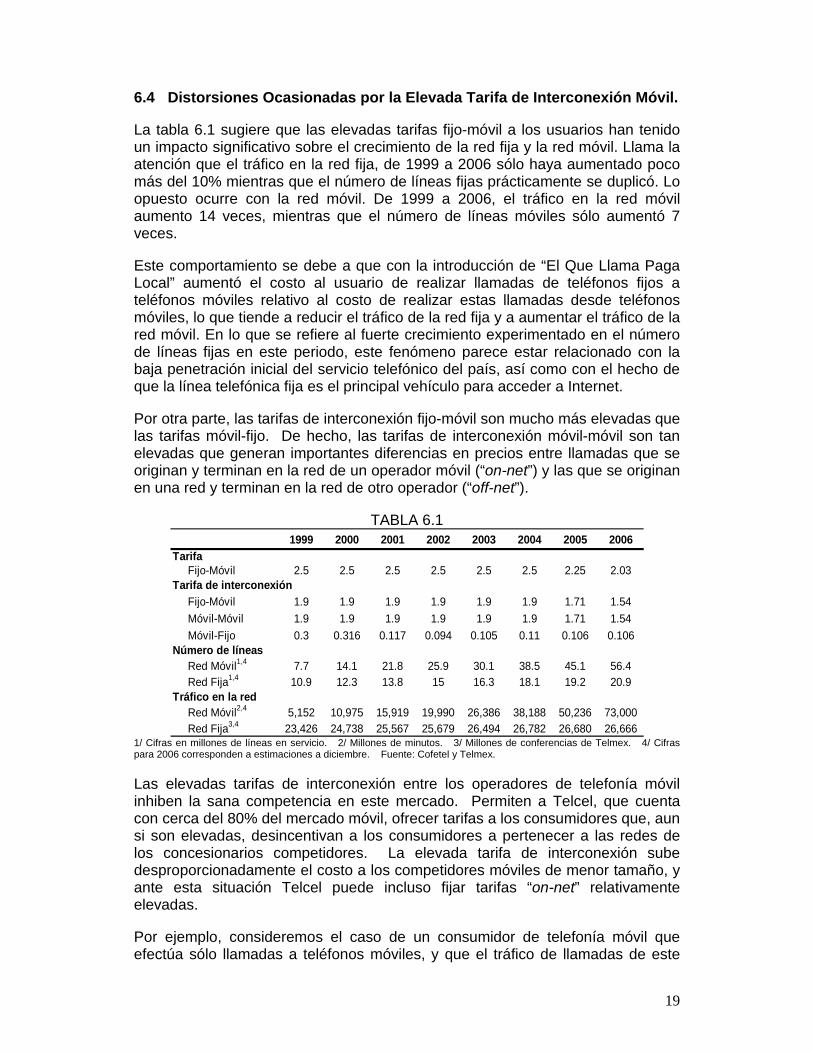

6.4 Distorsiones Ocasionadas por la Elevada Tarifa de Interconexión Móvil.

La tabla 6.1 sugiere que las elevadas tarifas fijo-móvil a los usuarios han tenido un impacto significativo sobre el crecimiento de la red fija y la red móvil. Llama la atención que el tráfico en la red fija, de 1999 a 2006 sólo haya aumentado poco más del 10% mientras que el número de líneas fijas prácticamente se duplicó. Lo opuesto ocurre con la red móvil. De 1999 a 2006, el tráfico en la red móvil aumento 14 veces, mientras que el número de líneas móviles sólo aumentó 7 veces.

Este comportamiento se debe a que con la introducción de “El Que Llama Paga Local” aumentó el costo al usuario de realizar llamadas de teléfonos fijos a teléfonos móviles relativo al costo de realizar estas llamadas desde teléfonos móviles, lo que tiende a reducir el tráfico de la red fija y a aumentar el tráfico de la red móvil. En lo que se refiere al fuerte crecimiento experimentado en el número de líneas fijas en este periodo, este fenómeno parece estar relacionado con la baja penetración inicial del servicio telefónico del país, así como con el hecho de que la línea telefónica fija es el principal vehículo para acceder a Internet.

Por otra parte, las tarifas de interconexión fijo-móvil son mucho más elevadas que las tarifas móvil-fijo. De hecho, las tarifas de interconexión móvil-móvil son tan elevadas que generan importantes diferencias en precios entre llamadas que se originan y terminan en la red de un operador móvil (“on-net”) y las que se originan en una red y terminan en la red de otro operador (“off-net”).

TABLA 6.1 1999 2000 2001 2002 2003 2004 2005 2006

Fijo-Móvil 2.5 2.5 2.5 2.5 2.5 2.5 2.25 2.03

Fijo-Móvil 1.9 1.9 1.9 1.9 1.9 1.9 1.71 1.54Móvil-Móvil 1.9 1.9 1.9 1.9 1.9 1.9 1.71 1.54Móvil-Fijo 0.3 0.316 0.117 0.094 0.105 0.11 0.106 0.106

Red Móvil1,4 7.7 14.1 21.8 25.9 30.1 38.5 45.1 56.4Red Fija1,4 10.9 12.3 13.8 15 16.3 18.1 19.2 20.9

Red Móvil2,4 5,152 10,975 15,919 19,990 26,386 38,188 50,236 73,000Red Fija3,4 23,426 24,738 25,567 25,679 26,494 26,782 26,680 26,666

Número de líneas

Tráfico en la red

Tarifa

Tarifa de interconexión

1/ Cifras en millones de líneas en servicio. 2/ Millones de minutos. 3/ Millones de conferencias de Telmex. 4/ Cifras para 2006 corresponden a estimaciones a diciembre. Fuente: Cofetel y Telmex.

Las elevadas tarifas de interconexión entre los operadores de telefonía móvil inhiben la sana competencia en este mercado. Permiten a Telcel, que cuenta con cerca del 80% del mercado móvil, ofrecer tarifas a los consumidores que, aun si son elevadas, desincentivan a los consumidores a pertenecer a las redes de los concesionarios competidores. La elevada tarifa de interconexión sube desproporcionadamente el costo a los competidores móviles de menor tamaño, y ante esta situación Telcel puede incluso fijar tarifas “on-net” relativamente elevadas.

Por ejemplo, consideremos el caso de un consumidor de telefonía móvil que efectúa sólo llamadas a teléfonos móviles, y que el tráfico de llamadas de este

20

usuario se distribuye de manera uniforme entre las compañías, esto es, se distribuyen en la misma proporción que las participaciones de mercado.24 La participación de mercado de Telcel es de 80% y la participación de Telefónica es de 13.6%. Suponemos que la tarifa final que cobra Telcel y Telefónica por llamadas “on net” es de $ 1.00 y $ 0.00 por minuto, respectivamente. En las llamadas “off-net”, Telcel cobra $2 por minuto; y Telefónica, sólo la tarifa de interconexión ($1.54). Aun cuando Telcel cobre más que Telefónica por llamadas “on-net” y “off-net”, el costo promedio por minuto para el usuario puede ser menor si contrata con Telcel que con Telefónica, debido a la elevada tarifa de interconexión.25

Costo promedio por minuto de un usuario de Telcel:

0.8 X ($1) + 0.2 X ($2) = $1.2

Costo promedio por minuto de un usuario de Telefónica:

0.136 X ($0) + 0.864 X ($1.54) = $1.3

Si la tarifa de interconexión móvil se reduce al nivel que tiene la tarifa de interconexión de larga distancia, del orden de 1 centavo de dólar por minuto, se establecería una competencia pareja entre los operadores móviles. Adicionalmente, se eliminaría la transferencia de recursos de los consumidores de telefonía fija a las redes y consumidores de telefonía móvil. Se reducirían las tarifas de la telefonía fija y la mayor competencia en telefonía móvil también tendería a disminuir las tarifas en la telefonía móvil.

Si bien esto reduciría los ingresos por interconexión que reciben los operadores móviles, la reducción de tarifas a los consumidores incrementaría significativamente el uso del servicio móvil y podría más que compensar la caída de ingresos por interconexión.

6.5 Sustitución del Esquema “El Que Recibe Paga” por “El Que Llama Paga” en Larga Distancia.

En noviembre de 2006, el cobro de las llamadas hacia redes móviles bajo el sistema de “El Que Llama Paga” se extendió a la larga distancia nacional e internacional, servicios que hasta ese momento se cobraban mediante “El Que Recibe Paga”. Sin embargo, con excepción de Telmex, su implementación ha sido impugnada en los tribunales por operadores fijos. Algunos de ellos obtuvieron la suspensión definitiva para la implementación.

Actualmente, los beneficios de operar un sistema como “El Que Llama Paga” en larga distancia están siendo fuertemente debatidos. La literatura y la evidencia internacional han mostrado que en muchos países que usan “El Que Llama 24 Suponer que el tráfico de llamadas es uniforme hace que el costo promedio se sobreestime, si los usuarios tienen una preferencia mayor por realizar llamadas “on-net”. Sin embargo, el costo promedio por minuto de Telefónica se reduciría en menor proporción que el costo promedio de Telcel, en la medida que los usuarios de Telefónica no puedan minimizar sus llamadas “off net” de igual forma que los de Telcel. Bajo este escenario, los efectos negativos que tienen las elevadas tarifas de interconexión sobre la competencia podrían ser mayores. 25 Note que bajo este esquema Telefónica no obtiene ingresos del usuario.

21

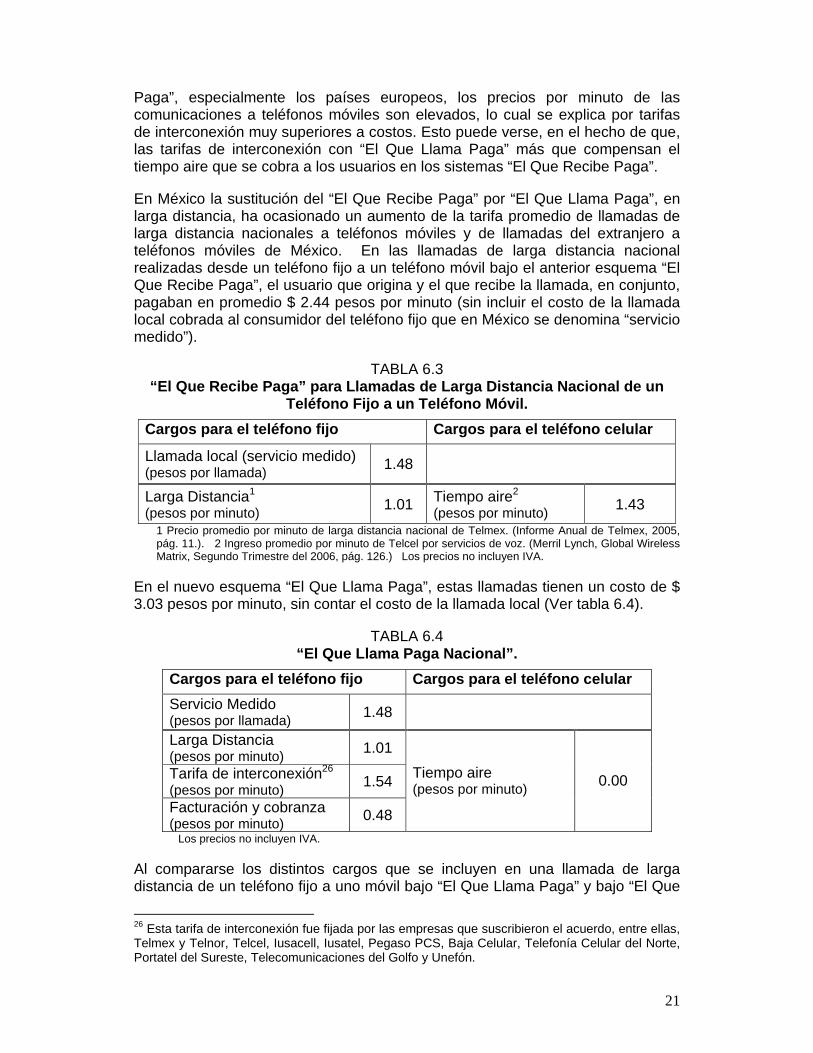

Paga”, especialmente los países europeos, los precios por minuto de las comunicaciones a teléfonos móviles son elevados, lo cual se explica por tarifas de interconexión muy superiores a costos. Esto puede verse, en el hecho de que, las tarifas de interconexión con “El Que Llama Paga” más que compensan el tiempo aire que se cobra a los usuarios en los sistemas “El Que Recibe Paga”.

En México la sustitución del “El Que Recibe Paga” por “El Que Llama Paga”, en larga distancia, ha ocasionado un aumento de la tarifa promedio de llamadas de larga distancia nacionales a teléfonos móviles y de llamadas del extranjero a teléfonos móviles de México. En las llamadas de larga distancia nacional realizadas desde un teléfono fijo a un teléfono móvil bajo el anterior esquema “El Que Recibe Paga”, el usuario que origina y el que recibe la llamada, en conjunto, pagaban en promedio $ 2.44 pesos por minuto (sin incluir el costo de la llamada local cobrada al consumidor del teléfono fijo que en México se denomina “servicio medido”).

TABLA 6.3 “El Que Recibe Paga” para Llamadas de Larga Distancia Nacional de un

Teléfono Fijo a un Teléfono Móvil. Cargos para el teléfono fijo Cargos para el teléfono celular

Llamada local (servicio medido) (pesos por llamada) 1.48

Larga Distancia1 (pesos por minuto) 1.01 Tiempo aire2

(pesos por minuto) 1.43 1 Precio promedio por minuto de larga distancia nacional de Telmex. (Informe Anual de Telmex, 2005, pág. 11.). 2 Ingreso promedio por minuto de Telcel por servicios de voz. (Merril Lynch, Global Wireless Matrix, Segundo Trimestre del 2006, pág. 126.) Los precios no incluyen IVA.

En el nuevo esquema “El Que Llama Paga”, estas llamadas tienen un costo de $ 3.03 pesos por minuto, sin contar el costo de la llamada local (Ver tabla 6.4).

TABLA 6.4 “El Que Llama Paga Nacional”.

Cargos para el teléfono fijo Cargos para el teléfono celular Servicio Medido (pesos por llamada) 1.48

Larga Distancia (pesos por minuto) 1.01

Tarifa de interconexión26 (pesos por minuto) 1.54

Facturación y cobranza (pesos por minuto) 0.48

Tiempo aire (pesos por minuto) 0.00

Los precios no incluyen IVA.

Al compararse los distintos cargos que se incluyen en una llamada de larga distancia de un teléfono fijo a uno móvil bajo “El Que Llama Paga” y bajo “El Que

26 Esta tarifa de interconexión fue fijada por las empresas que suscribieron el acuerdo, entre ellas, Telmex y Telnor, Telcel, Iusacell, Iusatel, Pegaso PCS, Baja Celular, Telefonía Celular del Norte, Portatel del Sureste, Telecomunicaciones del Golfo y Unefón.

22

Recibe Paga” encontramos lo siguiente. El costo del servicio de larga distancia nacional es el mismo bajo ambos esquemas. La diferencia en el precio promedio se debe a que con “El Que Llama Paga” se introduce un cobro de facturación y cobranza, que cómo se señaló anteriormente, constituye un doble cobro, presumiblemente este cobro se debe a la exigencia de Telmex para aceptar el nuevo esquema. Adicionalmente, la tarifa de interconexión es más elevada que la tarifa promedio de tiempo aire que cobran los operadores móviles a sus usuarios bajo “El Que Recibe Paga”.

La diferencia entre la tarifa de tiempo aire y la tarifa de interconexión probablemente se debe a que la tarifa de tiempo aire se determina individualmente por cada empresa de telefonía móvil en competencia con otras empresas de telefonía móvil, mientras que la tarifa de interconexión se determina de común acuerdo entre operadores.

En el caso de la tarifa de interconexión de “El Que Llama Paga” en larga distancia, ésta fue acordada, esencialmente, por Telmex y Telcel, empresas que pertenecen al mismo grupo económico.

Si bien la negociación de tarifas de interconexión entre dos empresas relacionadas, que cuentan con concesiones distintas, no constituye una violación a la letra de la Ley Federal de Telecomunicaciones, sí es contraria al espíritu27 y objetivos de ésta. La LFT tiene por objetivos (i) promover un desarrollo eficiente de las telecomunicaciones, (ii) ejercer la rectoría del Estado y (iii) fomentar una sana competencia. De esta manera, la fijación de elevadas tarifas de interconexión, y por tanto, fijar elevadas tarifas al consumidor, es contrario a los objetivos de eficiencia y competencia de la ley. 28

Aunque algunos operadores de telefonía fija han obtenido de los tribunales resoluciones que les permiten operar bajo “El Que Recibe Paga”, los operadores móviles han introducido sistemas que dificultan la realización de las llamadas con este esquema. En mercados altamente competidos, como lo es el mercado internacional entrante, este tipo de restricciones tienden a desplazar del mercado a los operadores que obtuvieron la suspensión de los tribunales. El tráfico internacional se está cursando por Telmex u otros operadores que acatan “El Que Llama Paga” en larga distancia.

6.6 Recomendación: Convivencia de las Modalidades “El Que Recibe Paga” y “El Que Llama Paga” en el Servicio de Larga Distancia Nacional e Internacional entrante.

Es conveniente permitir que las llamadas de larga distancia a usuarios de telefonía móvil opere bajo cualquier esquema de cobro sin restricciones para

27 En la LFT se consideró la negociación para la determinación de las tarifas de interconexión, porque se asumió que una de las partes desea reducir la tarifa, mientras que la otra desea mantenerla elevada, pero no contempla el caso en que ambas partes están dispuestas a mantener tarifas elevadas de interconexión en beneficio de un grupo económico, pero en perjuicio de la sana competencia y del consumidor. 28 Para las empresas grandes y medianas los costos podrían duplicarse en algunos casos. La tarifa de larga distancia que cobran los operadores es de $0.50, mientras que el operador móvil cobra por el tiempo aire $1.00, para un total de $1.50 en vez de $3.03 por minuto.

23

completar la llamada. Al realizar llamadas de larga distancia a un teléfono móvil, el usuario podrá elegir el esquema de facturación de su preferencia, ya sea “El Que Llama Paga” marcando el prefijo “045” o “El Que Recibe Paga” con prefijo “01”, en cada llamada. El usuario que recibe la llamada sabrá por su identificador de llamadas, cuando corresponde a “El Que Recibe Paga” y tendrá la opción de aceptar o no dicha llamada.

La convivencia de ambos esquemas es eficiente, ya que permite completar el máximo número de llamadas. Llamadas que no se realizarían con “El Que Llama Paga” se realizarían con “El Que Recibe Paga”. Además en la medida que sea más barato “El Que Recibe Paga”, la mayor parte del tráfico se cursaría bajo este esquema, lo que eventualmente, obligará a bajar las tarifas de “El Que Llama Paga” como resultado del arbitraje realizado por los usuarios.

Finalmente, la convivencia de ambos esquemas beneficia tanto a los usuarios de telefonía móvil de menores ingresos (a quienes beneficiaría “El Que Llama Paga”) como a los usuarios que dan un alto valor a estar comunicados con usuarios de telefonía móvil y fija, y por tanto estarían dispuestos a pagar la tarifa de tiempo aire (es el caso, principalmente, de las empresas).

6.7 Análisis de los Factores que Influyen en el Desempeño de la Telefonía Móvil.29

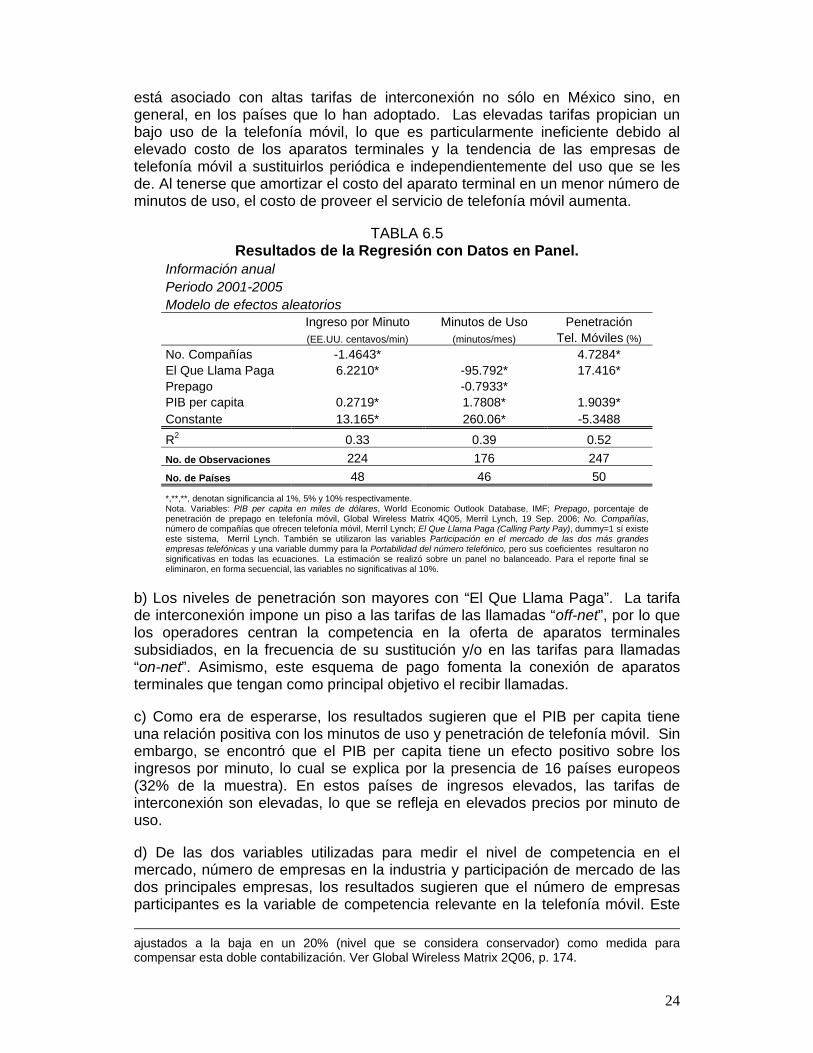

En esta sección se presenta un análisis econométrico utilizando datos de panel que identifica las principales variables que afectan a la telefonía móvil. Las variables de desempeño de la telefonía móvil que se utilizaron fueron los ingresos promedio por minuto, los minutos de uso promedio por usuario y la penetración de la telefonía móvil. Las variables explicatorias utilizadas fueron 1) PIB per capita (para capturar el desempeño económico de los países); 2) porcentaje de líneas en el sistema de prepago; 3) variable dummy para la modalidad de cobro (“El Que Llama Paga”= 1, y 0 de otro modo); 4) variable dummy para portabilidad de números; 5) concentración de mercado de las dos principales empresas de telefonía; y 6) número de empresas en el mercado.

Se usa información anual de 50 países, para 2001-2005, reportada por Merrill Lynch, Global Wireless Matrix.30 La estimación se realizó con el método de efectos aleatorios para explotar la información de las variables dicotómicas que no varían a lo largo del tiempo, como la modalidad de pago y la portabilidad numérica. Los resultados de las estimaciones se resumen en la tabla 6.5.

Los resultados de las estimaciones muestran lo siguiente:

a) El esquema “El Que Llama Paga” tiende a reducir el uso de la telefonía móvil y a aumentar los ingresos por minuto, esto comparado con el esquema “El Que Recibe Paga”. 31 Estos resultados apoyan la idea de que “El Que Llama Paga”

29 La estimación del modelo econométrico fue realizada por el Dr. Eduardo Martínez Chombo. 30 Los valores anuales de las variables son el promedio de los valores trimestrales. 31 Existe doble contabilización en minutos de uso por usuario en los países que operan “El Que Recibe Paga.” Esto surge porque en llamadas “on-net”, se factura dos veces, una para el que llama y otra para el que recibe. En “El Que Llama Paga” sólo se factura a quien hace la llamada. Los datos para los países con “El Que Recibe Paga” que reporta Merrill Lynch, se encuentran

24

está asociado con altas tarifas de interconexión no sólo en México sino, en general, en los países que lo han adoptado. Las elevadas tarifas propician un bajo uso de la telefonía móvil, lo que es particularmente ineficiente debido al elevado costo de los aparatos terminales y la tendencia de las empresas de telefonía móvil a sustituirlos periódica e independientemente del uso que se les de. Al tenerse que amortizar el costo del aparato terminal en un menor número de minutos de uso, el costo de proveer el servicio de telefonía móvil aumenta.

TABLA 6.5 Resultados de la Regresión con Datos en Panel.

Información anual Periodo 2001-2005 Modelo de efectos aleatorios Ingreso por Minuto Minutos de Uso Penetración (EE.UU. centavos/min) (minutos/mes) Tel. Móviles (%) No. Compañías -1.4643* 4.7284* El Que Llama Paga 6.2210* -95.792* 17.416* Prepago -0.7933* PIB per capita 0.2719* 1.7808* 1.9039* Constante 13.165* 260.06* -5.3488 R2 0.33 0.39 0.52 No. de Observaciones 224 176 247 No. de Países 48 46 50 *,**,**, denotan significancia al 1%, 5% y 10% respectivamente. Nota. Variables: PIB per capita en miles de dólares, World Economic Outlook Database, IMF; Prepago, porcentaje de penetración de prepago en telefonía móvil, Global Wireless Matrix 4Q05, Merril Lynch, 19 Sep. 2006; No. Compañías, número de compañías que ofrecen telefonía móvil, Merril Lynch; El Que Llama Paga (Calling Party Pay), dummy=1 sí existe este sistema, Merril Lynch. También se utilizaron las variables Participación en el mercado de las dos más grandes empresas telefónicas y una variable dummy para la Portabilidad del número telefónico, pero sus coeficientes resultaron no significativas en todas las ecuaciones. La estimación se realizó sobre un panel no balanceado. Para el reporte final se eliminaron, en forma secuencial, las variables no significativas al 10%.

b) Los niveles de penetración son mayores con “El Que Llama Paga”. La tarifa de interconexión impone un piso a las tarifas de las llamadas “off-net”, por lo que los operadores centran la competencia en la oferta de aparatos terminales subsidiados, en la frecuencia de su sustitución y/o en las tarifas para llamadas “on-net”. Asimismo, este esquema de pago fomenta la conexión de aparatos terminales que tengan como principal objetivo el recibir llamadas.

c) Como era de esperarse, los resultados sugieren que el PIB per capita tiene una relación positiva con los minutos de uso y penetración de telefonía móvil. Sin embargo, se encontró que el PIB per capita tiene un efecto positivo sobre los ingresos por minuto, lo cual se explica por la presencia de 16 países europeos (32% de la muestra). En estos países de ingresos elevados, las tarifas de interconexión son elevadas, lo que se refleja en elevados precios por minuto de uso.

d) De las dos variables utilizadas para medir el nivel de competencia en el mercado, número de empresas en la industria y participación de mercado de las dos principales empresas, los resultados sugieren que el número de empresas participantes es la variable de competencia relevante en la telefonía móvil. Este ajustados a la baja en un 20% (nivel que se considera conservador) como medida para compensar esta doble contabilización. Ver Global Wireless Matrix 2Q06, p. 174.

25

resultado, probablemente, se explica por las elevadas barreras de entrada al mercado de telefonía, lo cual propicia que la intensidad de la competencia dependa del número de participantes ya existentes.

Los resultados señalan, en particular, que entre menor el número de compañías en el mercado, mayores son los ingresos de estas compañías (signo negativo del coeficiente). Asimismo, señalan que los países que cuentan con un pequeño número de empresas de telefonía móvil alcanzan un menor nivel de penetración (signo positivo del coeficiente). Ambos resultados sugieren que en países con pocos participantes en la industria, las empresas ejercen poder de mercado.

f) Con respecto a la existencia o no de la portabilidad de números, esta variable no afectó de manera significativa ninguno de los tres indicadores de telefonía móvil analizados.

g) Finalmente, la variable de prepago sólo resultó significativa en la regresión de los minutos de uso. El uso extensivo del sistema de prepago disminuye el tiempo de uso de la telefonía móvil. Ello puede ser resultado de que los sistemas de prepago tienen precios mayores que los sistemas de post pago, y que los usuarios de prepago enfrentan restricciones temporales de liquidez, por lo que al quedarse recurrentemente sin crédito se ven temporalmente obligados a reducir su consumo.

7. DESARROLLO DE BANDA ANCHA

La Organización Económica para el Desarrollo Económico (OCDE) define la Banda Ancha como las conexiones a Internet a velocidades de por lo menos 256 kilobits por segundo (kbps) en una dirección y en donde el usuario está conectado permanentemente.

El uso de Banda Ancha tiene un impacto positivo considerable sobre el desempeño económico y el bienestar de los consumidores. Algunos estudios para Estados Unidos muestran que el uso de Banda Ancha está asociado a un desempeño favorable del crecimiento económico, empleo, salarios e inversión.32

En el caso de economías en desarrollo, como México, los beneficios de este tipo de tecnología son considerables, ya que pueden convertirse en un valioso instrumento para educar y capacitar a amplios y dispersos segmentos de la población. Por ejemplo, considérese el efecto que podría tener sobre la educación y las oportunidades de desarrollo de las poblaciones rurales si pudieran tener acceso a los múltiples servicios asociados a la Banda Ancha.

Adicionalmente, la Banda Ancha permite una más eficiente gestión pública ya sea para la provisión de servicios públicos, facilitar el pago de impuestos, propiciar una mayor transparencia y rendición de cuentas.

32 Estudios sobre el impacto de la banda ancha en el crecimiento económico: Lehr, Osorio, Gillett y Sirbu (2005), Ford y Koutsky (2005), Jorgenson (2002), Minges (2006). Estudios sobre el impacto de la Banda Ancha en el excedente del consumidor y productor:Crandall y Jackson (2001), Litan y Rivlin (2000).

26

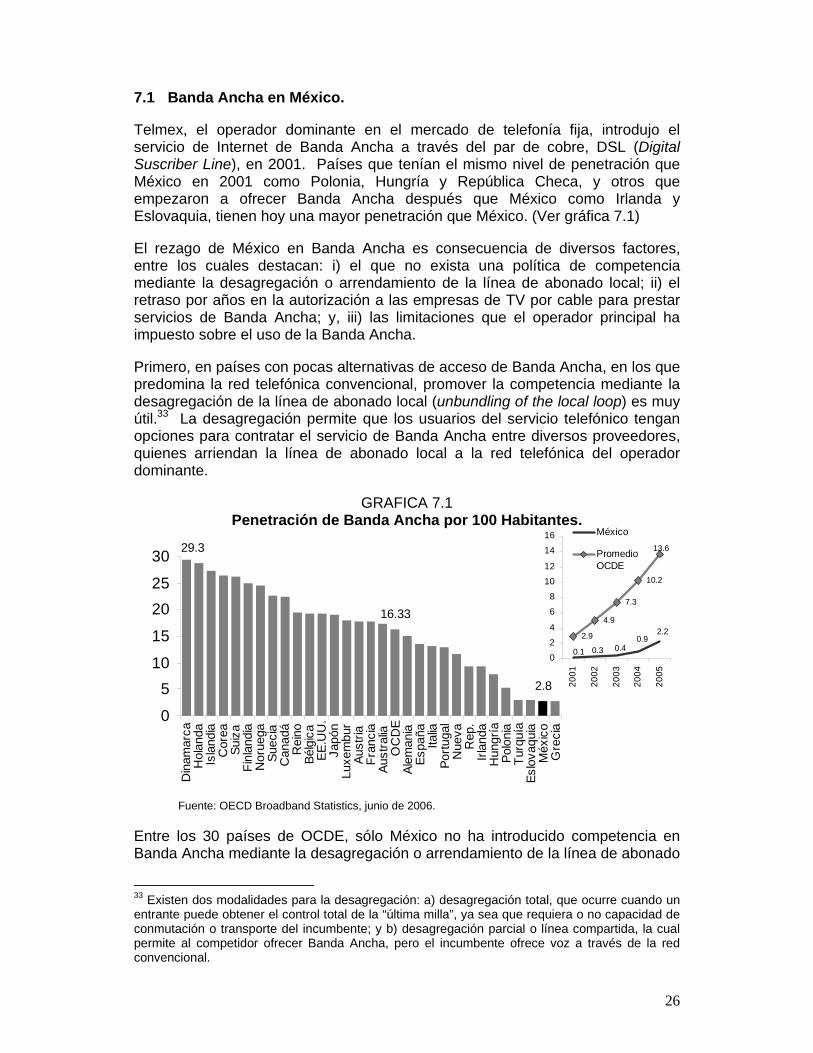

7.1 Banda Ancha en México.

Telmex, el operador dominante en el mercado de telefonía fija, introdujo el servicio de Internet de Banda Ancha a través del par de cobre, DSL (Digital Suscriber Line), en 2001. Países que tenían el mismo nivel de penetración que México en 2001 como Polonia, Hungría y República Checa, y otros que empezaron a ofrecer Banda Ancha después que México como Irlanda y Eslovaquia, tienen hoy una mayor penetración que México. (Ver gráfica 7.1)

El rezago de México en Banda Ancha es consecuencia de diversos factores, entre los cuales destacan: i) el que no exista una política de competencia mediante la desagregación o arrendamiento de la línea de abonado local; ii) el retraso por años en la autorización a las empresas de TV por cable para prestar servicios de Banda Ancha; y, iii) las limitaciones que el operador principal ha impuesto sobre el uso de la Banda Ancha.

Primero, en países con pocas alternativas de acceso de Banda Ancha, en los que predomina la red telefónica convencional, promover la competencia mediante la desagregación de la línea de abonado local (unbundling of the local loop) es muy útil.33 La desagregación permite que los usuarios del servicio telefónico tengan opciones para contratar el servicio de Banda Ancha entre diversos proveedores, quienes arriendan la línea de abonado local a la red telefónica del operador dominante.

GRAFICA 7.1 Penetración de Banda Ancha por 100 Habitantes.

2.8

29.3

16.33

0

510

15

2025

30

Din

amar

caH

olan

daIs

land

iaC

orea

Suiz

aFi

nlan

dia

Nor

uega

Suec

iaC

anad

áR

eino

Bélg

ica

EE.U

U.

Japó

nLu

xem

bur

Aust

riaFr

anci

aAu

stra

liaO

CD

EAl

eman

iaEs

paña

Italia

Portu

gal

Nue

vaR

ep.

Irlan

daH

ungr

íaPo

loni

aTu

rquí

aEs

lova

quia

Méx

ico

Gre

cia

Fuente: OECD Broadband Statistics, junio de 2006.

Entre los 30 países de OCDE, sólo México no ha introducido competencia en Banda Ancha mediante la desagregación o arrendamiento de la línea de abonado

33 Existen dos modalidades para la desagregación: a) desagregación total, que ocurre cuando un entrante puede obtener el control total de la “última milla”, ya sea que requiera o no capacidad de conmutación o transporte del incumbente; y b) desagregación parcial o línea compartida, la cual permite al competidor ofrecer Banda Ancha, pero el incumbente ofrece voz a través de la red convencional.

2.9

4.9

7.3

10.2

0.1 0.3 0.40.9

2.2

13.6

024

6

81012

14

16

2001

2002

2003

2004

2005

México

PromedioOCDE

27

local. Ante la oposición de Telmex, ni siquiera se ha discutido la posibilidad de establecer la desagregación. En contraste, Telmex ha apoyado la desagregación fuera de México, tal es el caso de Chile en 2004. 34

Un ejemplo del impacto que la competencia mediante desagregación puede tener sobre las tarifas telefónicas y la calidad del servicio es la operación de Orange (filial de France Telecom) en España que arrienda la línea de abonado local de Telefónica y ofrece actualmente por $39 euros al mes ($540 pesos) un paquete que incluye servicio de banda ultra ancha (20 Mbps) –5 veces más rápido que el servicio más elevado que ofrece Telmex (4 Mbps) y al 10% del precio de la empresa mexicana– llamadas locales y de larga distancia ilimitadas, así como 1,000 minutos de llamadas internacionales a 25 países.

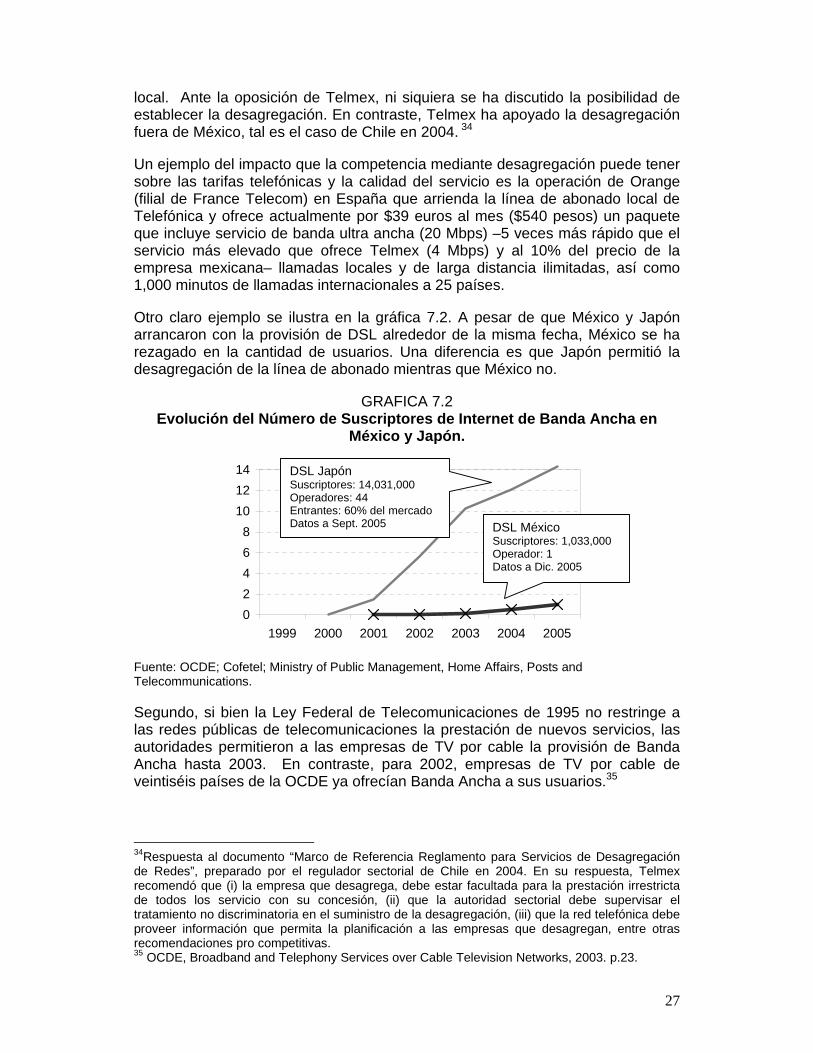

Otro claro ejemplo se ilustra en la gráfica 7.2. A pesar de que México y Japón arrancaron con la provisión de DSL alrededor de la misma fecha, México se ha rezagado en la cantidad de usuarios. Una diferencia es que Japón permitió la desagregación de la línea de abonado mientras que México no.

GRAFICA 7.2 Evolución del Número de Suscriptores de Internet de Banda Ancha en

México y Japón.

02468

101214

1999 2000 2001 2002 2003 2004 2005

Fuente: OCDE; Cofetel; Ministry of Public Management, Home Affairs, Posts and Telecommunications.

Segundo, si bien la Ley Federal de Telecomunicaciones de 1995 no restringe a las redes públicas de telecomunicaciones la prestación de nuevos servicios, las autoridades permitieron a las empresas de TV por cable la provisión de Banda Ancha hasta 2003. En contraste, para 2002, empresas de TV por cable de veintiséis países de la OCDE ya ofrecían Banda Ancha a sus usuarios.35

34Respuesta al documento “Marco de Referencia Reglamento para Servicios de Desagregación de Redes”, preparado por el regulador sectorial de Chile en 2004. En su respuesta, Telmex recomendó que (i) la empresa que desagrega, debe estar facultada para la prestación irrestricta de todos los servicio con su concesión, (ii) que la autoridad sectorial debe supervisar el tratamiento no discriminatoria en el suministro de la desagregación, (iii) que la red telefónica debe proveer información que permita la planificación a las empresas que desagregan, entre otras recomendaciones pro competitivas. 35 OCDE, Broadband and Telephony Services over Cable Television Networks, 2003. p.23.

DSL Japón Suscriptores: 14,031,000 Operadores: 44 Entrantes: 60% del mercado Datos a Sept. 2005 DSL México

Suscriptores: 1,033,000 Operador: 1 Datos a Dic. 2005

28

La entrada de empresas de TV por cable al mercado de Banda Ancha puede tener un impacto significativo en bienestar si se considera que las redes de estas empresas llegan a cubrir el 55% de la población en México. Este impacto se puede descomponer de la siguiente manera:

a) Impacto en bienestar por el hecho que las empresas de TV por cable ofrecen el mismo servicio que Telmex pero a un precio menor. 36

b) Impacto en bienestar por el hecho que la industria de TV por cable está forzando a través de la competencia, una reducción de tarifas, aumentos de velocidad a las mismas tarifas en la industria, mayor innovación y/o mayor calidad de los servicios prestados.37

c) Impacto en bienestar derivado de la mayor variedad de opciones con que cuentan los usuarios. El servicio residencial de Telmex con menor velocidad es de 512kbps, mientras que diversas empresas de TV por cable ofrecen velocidades menores a precios significativamente más bajos, lo que permite incorporar al mercado a un importante segmento de la población, especialmente de ingresos medios, y además permite a los usuarios seleccionar la combinación precio-velocidad que les es más conveniente.38

Tercero, en México se ha limitado el uso de aplicaciones y servicios a través de Internet. El contrato de Telmex prohíbe que la Banda Ancha se use para el servicio de VoIP que es más barato que la tecnología de redes conmutadas tradicional. (Este tema se desarrolla en la siguiente sección.)

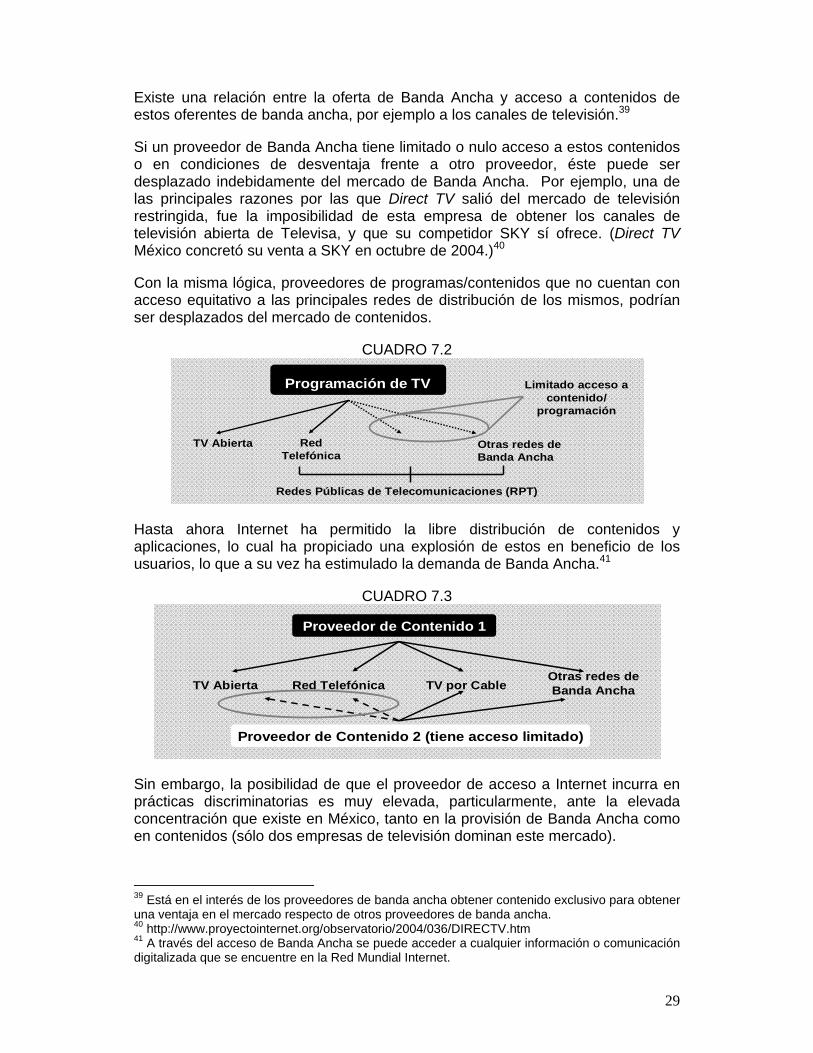

7.2 Banda Ancha y Contenidos.