Embed Size (px)

Citation preview

COMPROBANTES DE PAGO

Es un documento que acredita:

La transferencia de bienes,

La entrega en uso, o

La prestación de servicios.

Art. 1 del Reglamento de Comprobantes de pago

2

1

DEFINICIÓN DE COMPROBANTES

DE PAGO

DOCUMENTOS CONSIDERADOS

COMPROBANTES DE PAGO

…“siempre” que cumplan con todas las

características y requisitos establecidos:

Facturas.

Recibo por honorarios.

Boletas de ventas.

Liquidaciones de compra.

Tickets o cintas emitidas por maquinas

registradoras.

Documentos autorizados en num.6 Art. 4°

Otros documentos expresamente

autorizados.

3

Art. 2 del Reglamento de Comprobantes de pago.

OTROS DOCUMENTOS AUTORIZADOS

Que permitirán sustentar gasto o costo y ejercer el CF, “siempre” que se identifique al adquirente y se discrimine el impuesto

4

Art. 4 num.6.1 del Reglamento de Comprobantes de pago.

• Boletos de transporte aéreo regular y no regular

• Documentos emitidos por el Sistema Financiero,

• Documentos emitidos por AFP, EsSalud, SCTR

• Recibos de luz, agua y teléfono, gas natural

• Empresas del sistema de tarjetas de crédito

• Boletos de viaje

• Concesiones por el servicio de revisiones técnicas

• Recibos de Arrendamiento o subarrendamiento,

• Boletos emitidos por el servicio de transporte urbano de

pasajeros y ferroviario publico,

• Boletos o entradas de espectáculos públicos,

• Entre otros.

5

Se emitirán cuando ….

La operación se realice con sujetos del

IGV que tengan derecho al CF,

El comprador lo solicite para sustentar

gasto o costo,

El sujeto del RUS lo solicite a fin de

sustentar crédito deducible,

Sean operaciones de Exportación,

Se cobre comisiones a no domiciliados

Las Unidades ejecutoras del Sector

Público realicen adquisiciones.

Art. 4 num.1 del Reglamento de Comprobantes de pago.

FACTURA

6

F A C T U R A

7

Se emitirá …

En la prestación de servicios a

través del ejercicio individual de

cualquier profesión, arte, ciencia

u oficio.

Por todo servicio que genere

renta 4ta. categoría, excepto

inciso 1.5 numeral 1 Art. 7.

Art. 4 num.2 del Reglamento de Comprobantes de pago.

RECIBOS POR HONORARIOS

8

Se emitirá en operaciones …

Con consumidores o usuarios

finales.

Realizadas por los sujetos del

Nuevo RUS.

No permitirá dar derecho a CF, ni

podrán ser utilizadas para sustentar

gasto o costo para efecto tributario.

Art. 4 num.3 del Reglamento de Comprobantes de pago.

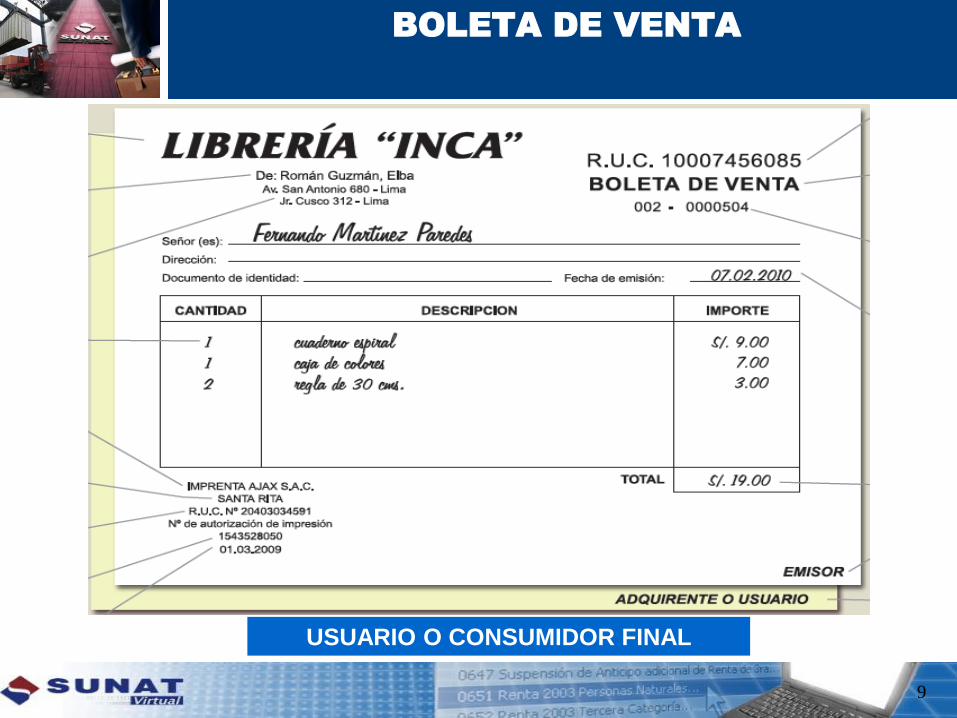

BOLETA DE VENTA

9

USUARIO O CONSUMIDOR FINAL

BOLETA DE VENTA

10

Se emitirá en operaciones

Con consumidores finales.

Realizadas por los sujetos del RUS.

No permite ejercer derecho a CF, ni costo o gasto,

salvo en los casos que la ley lo permite.

Solo se emiten en moneda nacional.

Sustentará CF, costo o gasto “siempre que”:

Se identifique al adquiriente con su RUC,

nombres o razón social.

Se emitan en original y una copia,

además de cinta testigo.

Se discrimine el impuesto que grava la

operación.

T I C K E T

Art. 4 num.5 del Reglamento de Comprobantes de pago.

11

T I C K E T

12

Art. 5 num.1 y 2 del Reglamento de Comprobantes de pago.

Consignación: 9 días hábiles después de realizada operación

TRANSFERENCIA

DE BIENES MUEBLES

Cuando se entregue el bien o se

efectué el pago, lo que ocurra

primero.

En la fecha del retiro de bienes

(de acuerdo a la Ley IGV).

OPORTUNIDAD DE LA EMISIÓN DEL

COMPROBANTE DE PAGO

13

Art. 5 num.5 del Reglamento de Comprobantes de Pago

Prestación

de

Servicios

Por la percepción

de la retribución, sea

parcial o total.

En la culminación

del servicio.

Al vencimiento del

plazo convenido

para el pago.

OPORTUNIDAD DE LA EMISIÓN DEL

COMPROBANTE DE PAGO

14

Los comprobantes de pago, con excepción de los

tickets o cintas emitidos por máquinas

registradoras, deben contener el signo y

denominación completa o abreviada de la

moneda en la cual se emiten. Cuando el signo de

la moneda se encuentre impreso, permitiendo

identificar la moneda en la que se realiza la

operación, no será necesario consignar la

denominación.

En ningún caso podrá corregirse el signo y

denominación de la moneda.

Art. 8 num.7 del Reglamento de Comprobantes de pago.

CONTENIDO DEL COMPROBANTE DE

PAGO

15

Art. 10 num.1 del Reglamento de Comprobantes de Pago.

• Se emitirán por anulaciones, descuentos,

bonificaciones, devoluciones y otros.

• Deberán contener los mismos requisitos de los CP

que modifican.

• Solo se podrán emitir al mismo usuario para

modificar CP otorgados con anterioridad

• Sólo podrán modificar CP que den derecho a CF,

gasto o costo.

• El usuario o quien reciba la nota, deberá consignar

en ella su nombre y apellido, documento de identidad,

fecha de recepción y sello de la empresa de ser el

caso.

NOTA DE CREDITO

16

Art. 10 num.1 del Reglamento de Comprobantes de Pago.

•Se emitirán para recuperar costos o gastos

incurridos, posteriores a la emisión del CP

(moras,etc)

• Excepcionalmente podrá emitirlo el adquirente

por una penalidad.

• Deberán contener los mismos requisitos de los

CP que modifican

• Solo se podrán emitir al mismo usuario para

modificar CP otorgados con anterioridad.

El usuario o quien reciba la nota, deberá

consignar en ella, su nombre, DNI y fecha de

recepción (sello de la empresa

Podrá utilizarse una sola serie para modificar

cualquier tipo de CP.

NOTA DE DEBITO

NORMAS APLICABLES A QUIENES SOLICITEN

AUTORIZACION DE IMPRESION

17

Art. 12 del Reglamento de Comprobantes de Pago

La solicitud de autorización de impresión y/o

importación se hará presentando el Formulario Nº 816 -

"Autorización de impresión a través de SUNAT

Operaciones en Línea" en las imprentas inscritas en el

Registro de Imprentas.

El contribuyente que solicite la autorización deberá:

Haber declarado en el RUC los tributos afectos.

Haber presentado las DDJJ de los últimos seis

meses anteriores a la solicitud (cuando exista

obligación)

No tener la condición de No Habido.

No encontrarse de baja de inscripción (a pedido

de parte o de oficio), o con suspensión temporal.

18

Art. 12 num.4 y 11 del Reglamento de Comprobantes de pago.

El robo o extravío de documentos no entregados deberá

declararse a la SUNAT dentro de los 15 días hábiles

siguientes de producidos los hechos, consignando en el

Formulario Nº 825, el tipo de documento y la numeración

de los mismos.

El robo o extravío de documentos entregados no implica

la pérdida del crédito fiscal, costo o gasto, siempre que el

contribuyente acredite en forma fehaciente haber cumplido

en su debido momento con todos los requisitos

pertinentes para que tales documentos sustenten

válidamente el crédito fiscal, el costo o gasto para efecto

tributario.

COMUNICACIÓN DE ROBO O EXTRAVIOOTROS

DOCUMENTOSAUTORIZADOS

Que permitirán sustentar gasto o costo, “siempre” que se identifique al adquirente

19

Art. 15 del Reglamento de Comprobantes de pago

•En operaciones con consumidores finales que no

exceda de S/ 5.00 , la obligación de entregar CdP es

facultativa, pero si el comprador lo solicita se le deberá

entregar.

•Se debe emitir una boleta al final del día sumando

estos importes menores y llevar un control de estas

operaciones.

20

Art. 17 del Reglamento de Comprobantes de pago.

Guía de

Remisión

Sustenta el traslado de

bienes,entre distintas

direcciones,puede ser:

Transporte

Privado Transporte

Publico

OBLIGACIONES PARA EL TRASLADO DE BIENES

Se deberá emitir la G/R Remitente por cada destino

21

Art. 17 num.2.1 y Art.18 del Reglamento de Comprobantes de pago.

El propietario o

poseedor de bienes

al inicio del traslado

Cuando el

traslado es

realizado con

unidades

propias por:

El prestador del

servicio en caso de

mantenimiento,

maquila, etc siempre

que contrato estipule

recojo de bienes.

La Agencia de

Aduanas, cuando

haya mandato

para despachar

El consignador, en

venta por consignación

El almacén aduanero

o responsable,en

caso de mercancía

extranjera (LGA)

El almacén aduanero

o responsable,en

caso de mercancía

nacional (LGA)

OBLIGACIONES A EMITIR GUIAS DE REMISION