Embed Size (px)

DESCRIPTION

5 conceptos que son importantes para la contaduria publica

Citation preview

5 CONCEPTOS DE CONTADURIA PUBLICA.

Estado de resultados

En contabilidad el Estado de resultados o Estado de pérdidas y ganancias, es un

estado financiero que muestra ordenada y detalladamente la forma de como se

obtuvo el resultado del ejercicio durante un periodo determinado.

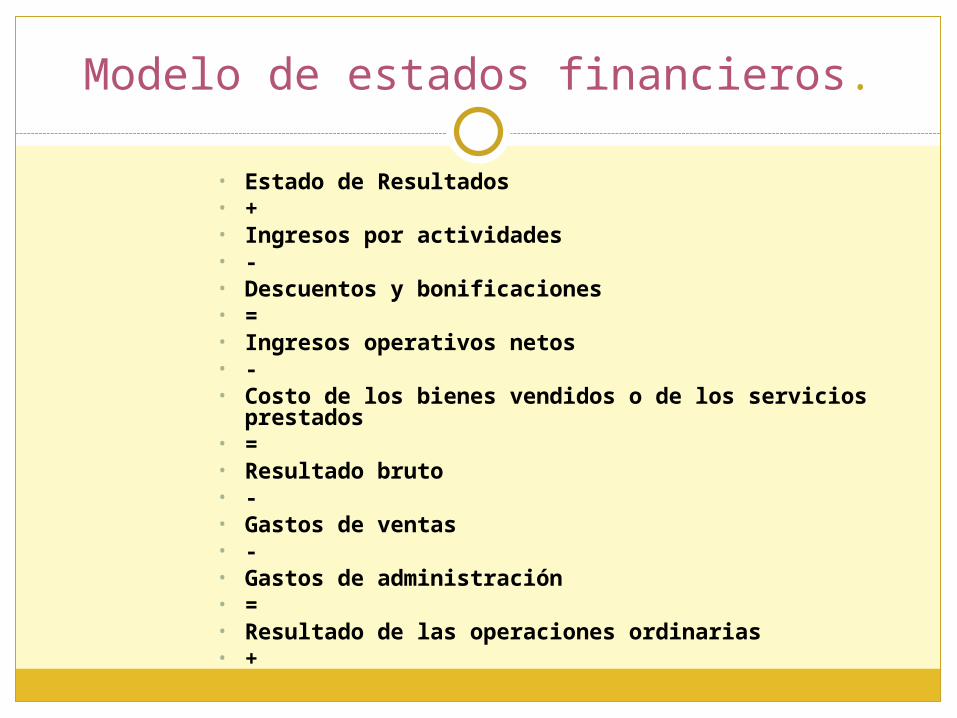

Modelo de estados financieros.

• Estado de Resultados• +• Ingresos por actividades• -• Descuentos y bonificaciones• =• Ingresos operativos netos• -• Costo de los bienes vendidos o de los servicios

prestados• =• Resultado bruto• -• Gastos de ventas• -• Gastos de administración• =• Resultado de las operaciones ordinarias• +

• Ingresos financieros• -• Gastos financieros• +• Ingresos extraordinarios• -• Gastos extraordinarios• +• Ingresos de ejercicios anteriores• -• Gastos de ejercicios anteriores• =• Resultado antes de impuesto a las

ganancias• -• Impuesto a las ganancias• =• Resultado neto

ACTIVO

En contabilidad, un activo es un bien tangible o intangible que posee una empresa. Por extensión, se denomina también activo al conjunto de los activos de una empresa.

Tipos de activos

Activo corrienteActivo no corrienteActivo financieroActivo fijoActivo intangibleActivo subyacenteActivo funcional

PASIVO

En contabilidad, un pasivo es una deuda o un compromiso que ha adquirido una empresa, institución o individuo. Por extensión, se denomina también pasivo al conjunto de los pasivos de una empresa.

Tipos de pasivos

• Pasivo exigible.Es un término en desuso que representa el total de las deudas, documentadas o no, que la empresa tiene con terceros.

• Pasivo contingente.Obligación posible surgida a raíz de sucesos pasados, cuya existencia dependa de un suceso futuro o que no está recogida en los libros por no obligar a la empresa a desprenderse de recursos en el presente o no ser susceptible de cuantificación en el presente.

AUDITORIA CONTABLE

La auditoría es el examen crítico y sistemático que realiza una persona o grupo de personas independientes del sistema auditado.

La auditoría de Estados Contables consiste en el examen de la información contenida en éstos por parte de un auditor independiente al ente emisor.

ASIENTO CONTABLE

Se denomina asiento contable o apunte contable a cada una de las anotaciones o registros que se hacen en el Libro diario de contabilidad, que se realizan con la finalidad de registrar un hecho económico que provoca una modificación cuantitativa o cualitativa en la composición del patrimonio de una empresa y por tanto un movimiento en las cuentas de una empresa.

Tipos de asientos

Asiento simple:Son aquellos en los que se afecta

una sola cuenta del debe y una sola cuenta del haber, compuesto por una cuenta acreedora y una cuenta deudora.

Asiento compuesto:Son aquellos en los que la columna

del debe y el haber son afectadas por mas por mas de un registro monetario

Cibergrafia

http://es.wikipedia.org/