Embed Size (px)

Citation preview

BlancSão Paulo - SPLançado em março/11

RESULTADOS 1T11

13 de maio de 201113 de maio de 2011

Le ChampSão Paulo - SPLançado em março/11

Resultados do 1T11

Introdução Elie HornIntrodução Elie Horn

Resultado OperacionalpCyrela Ubirajara Freitas

Resultado OperacionalLiving Luis Largman

Resultado FinanceiroCyrela Luis Largman

Destaques CyrelaDestaques CyrelaLançamentos somaram R$ 1.152,5 milhões, valor 93,3% superior ao do 1T10,

representando 14 3% do ponto médio do guidance para todo anorepresentando 14,3% do ponto médio do guidance para todo ano

As vendas de estoque somaram R$ 757 5 milhões no 1T11 representando 75 9% dasAs vendas de estoque somaram R$ 757,5 milhões no 1T11, representando 75,9% das

vendas totais

Living registrou lançamentos com VGV total de R$ 346,0 milhões, 7,1% acima do 1T10 e

contribuiu com 30,1% dos lançamentos do trimestre, ç

Entregas: 3,9 mil unidades entregues sendo 1,9 mil da LivingEntregas: 3,9 mil unidades entregues sendo 1,9 mil da Living

Receita Líquida de R$ 1.200,7 milhões, 6,0% maior do que no 1T10Receita Líquida de R$ 1.200,7 milhões, 6,0% maior do que no 1T10

Recuperação de 2 9 p p na Margem Bruta do 1T11 (24 5% 4T10 vs 27 4% 1T11)

3

Recuperação de 2,9 p.p. na Margem Bruta do 1T11, (24,5% 4T10 vs. 27,4% 1T11)

Atrio GiornoSão Paulo - SPLançado em março/2011

Resultado Operacional

Lançamentos Cyrela + LivingLançamentos Cyrela + Living

15 empreendimentos lançados no 1T11

Preço médio: R$ 306,9 mil /unidade

Preço / m2: R$ 4,5 mil /m2

Lançamentos por Região 1T11Lançamentos(R$ milhões)

1.152,5

( $ )

245,3

596,3

SP47%

RJ18%

481,6

907,2 114,7

,

Nordeste

1T10 1T11

Nordeste28%

Norte1%

Centro-oeste6%

5Cyrela Parceiros

Vendas Contratadas Cyrela e LivingVendas Contratadas Cyrela e Living

75,9 % das vendas foram referentes a estoque

4,0 mil unidades vendidas no 1T11

Estoque em 31/03/2011: R$ 5,2 bi (100%) e R$ 4,1 bi (%CBR) 6,8 meses de vendas*

Vendas V d iã 1T11

q ( ) ( )

1 065 8

Vendas (R$ milhões)

Vendas por região 1T11

RJ22%

196,7 154,6

1.065,8 998,6

SP35%

Sul12%

869,0 844,0

35% 12%

1T10 1T11

Nordeste24%Norte

4%Centro-oeste

3%

6

Cyrela Parceiros

*Considerando a média mensal de vendas do ponto mínimo do guidance de 2011

Estoque de Terrenos

R$ 44,6 bilhões de VGV potencial (R$ 38,5 bilhões %CBR)

Estoque de TerrenosTerrenos por Segmento

31 novos terrenos adquiridos no 1T11 com VGV de R$ 3,6 bilhões

79% do banco de terrenos adquirido por meio de permuta Cyrela 73%

Living

245 projetos com 182 mil unidades

Todos os terrenos para lançamento de 2011 já estão comprados

Living27%

Estoque de Terrenos – 100%(R$ bilhões) Terrenos por Região

RJ36%

14,5

São Paulo30%

Sudeste Outros5 4

6,4

,12,9

5 3 Outros2%Sul

6%

Nordeste17%Norte

Centro-Oeste3%

5,4 5,3

7

17%6%Super Econômico

Econômico Médio Médio-Alto Alto

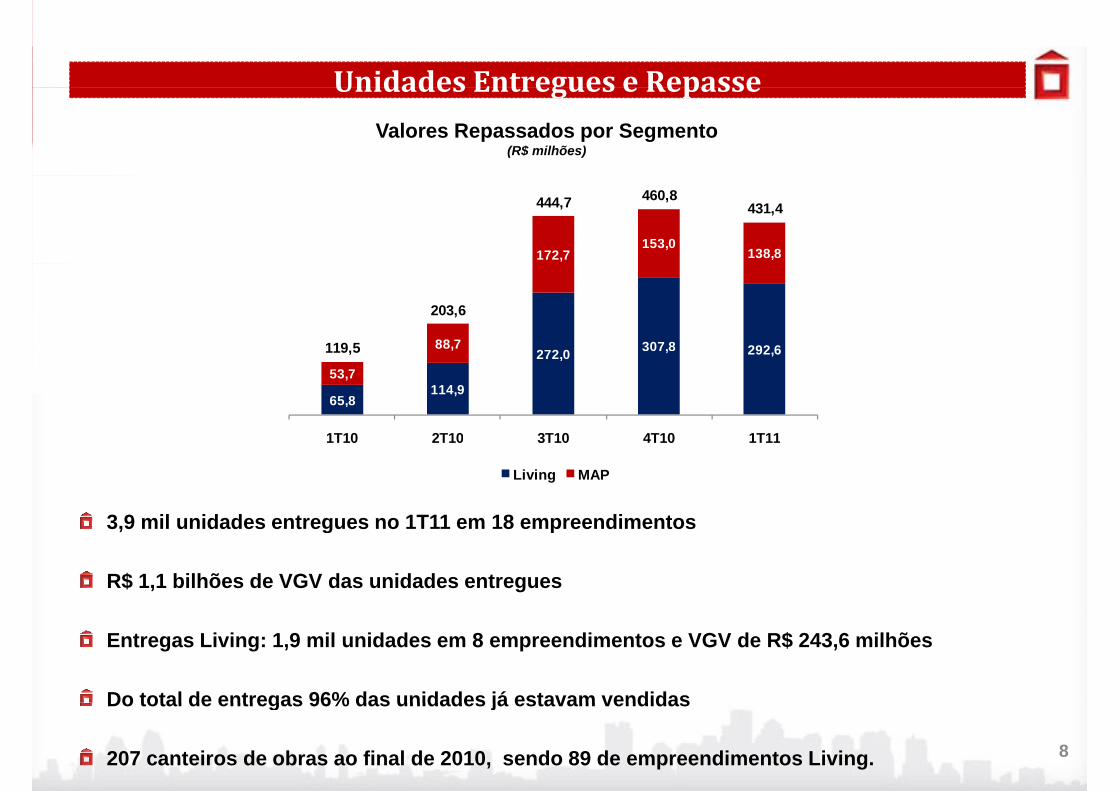

Unidades Entregues e RepasseUnidades Entregues e RepasseValores Repassados por Segmento

(R$ milhões)

172,7153,0

138,8

444,7 460,8431,4

272 0 307,8 292 688,7119,5

203,6

65,8114,9

272,0 , 292,6

53,7

119,5

1T10 2T10 3T10 4T10 1T11

3,9 mil unidades entregues no 1T11 em 18 empreendimentos

1T10 2T10 3T10 4T10 1T11

Living MAP

3,9 mil unidades entregues no 1T11 em 18 empreendimentos

R$ 1,1 bilhões de VGV das unidades entregues

Entregas Living: 1,9 mil unidades em 8 empreendimentos e VGV de R$ 243,6 milhões

Do total de entregas 96% das unidades já estavam vendidas

8

Do total de entregas 96% das unidades já estavam vendidas

207 canteiros de obras ao final de 2010, sendo 89 de empreendimentos Living.

América Centro EmpresarialRio de Janeiro - RJLançado em março/2011

Resultados Operacionais

Li iLiving

Lançamentos e Vendas LivingLançamentos e Vendas LivingLançamentos

(R$ milhões)Vendas Contratadas

(R$ milhões)

323,7 346,5

104 6

411,5

327 487,2 124,0

104,6

58,5

327,4

236,5 222,5306,9

268,9

1T10 1T11

Living Parceiros

1T10 1T11

Cyrela Parceiros

7 empreendimentos lançados no 1T11

2 4 mil unidades lançadas no 1T11 70% dentro do “MCMV ”2,4 mil unidades lançadas no 1T11 70% dentro do “MCMV ”

Vendas Living : 32,8% do VGV vendido no 1T11

10

2,5 mil unidades vendidas no 1T11 com preço médio de R$ 131,7

Terrenos LivingTerrenos Living

VGV potencial de R$ 12,0 bilhões (100%) e R$ 10,4 bilhões (% Living)

19 terrenos adquiridos no 1T11 VGV de R$ 2,0 bi

72% do banco de terrenos foi pago por meio de permuta

Preço médio da unidade R$ 127,3 mil

Estoque de Terrenos – 100%(R$ bilhões) Terrenos por Região

RJ

São Paulo35%

RJ25%

Sudeste 6,3Outros

3%

Sul12%

5,4

Nordeste5%

Norte12%

Centro Oeste8%0,3

11

Super Econômico Econômico Médio

Programa “Minha Casa, Minha Vida”Programa Minha Casa, Minha Vida

Living no MCMV (BB / CAIXA)g ( )TOTAL 43.192

Das quais:

S b tid 2 572Submetidas 2.572

Aprovadas para venda 11.103

E t t ã 5 084Em contratação 5.084

Contratadas 24.433

Living - RepassadasDo total de unidades repassadas

2009 696

2010 10.887

Do total de unidades repassadas pela Living, aproximadamente 80%

foram dentro do MCMV

N i i t i t d 20111T11 2.301

Total 13.884

No primeiro trimestre de 2011, foram repassadas 2.301 unidades.

12

Reserva do Parque RosasRio de Janeiro - RJLançado em Março/2011

D tDestaques FinanceirosFinanceiros

Resultados Financeiros (R$ milhões)

Receita LíquidaLucro Bruto

Resultados Financeiros (R$ milhões)

Receita LíquidaLucro Bruto

6,0%

1.132,4 1.200,7

394,6

34,8%

27,4%

- 16,7%

328,7

1T10 1T111T10 1T11

Lucro bruto Margem bruta

14

Resultados Financeiros (R$ milhões)Resultados Financeiros (R$ milhões)

EBITDA Lucro Líquido

15,4%

174,2

6,2%

224,7

19,8%

11,6%

57 4%

74,2

224,7

139,2

- 38,1%- 57,4%

1T10 1T11

Lucro líquido Margem Líquida

1T10 1T11

EBITDA Margem EBITDA

15

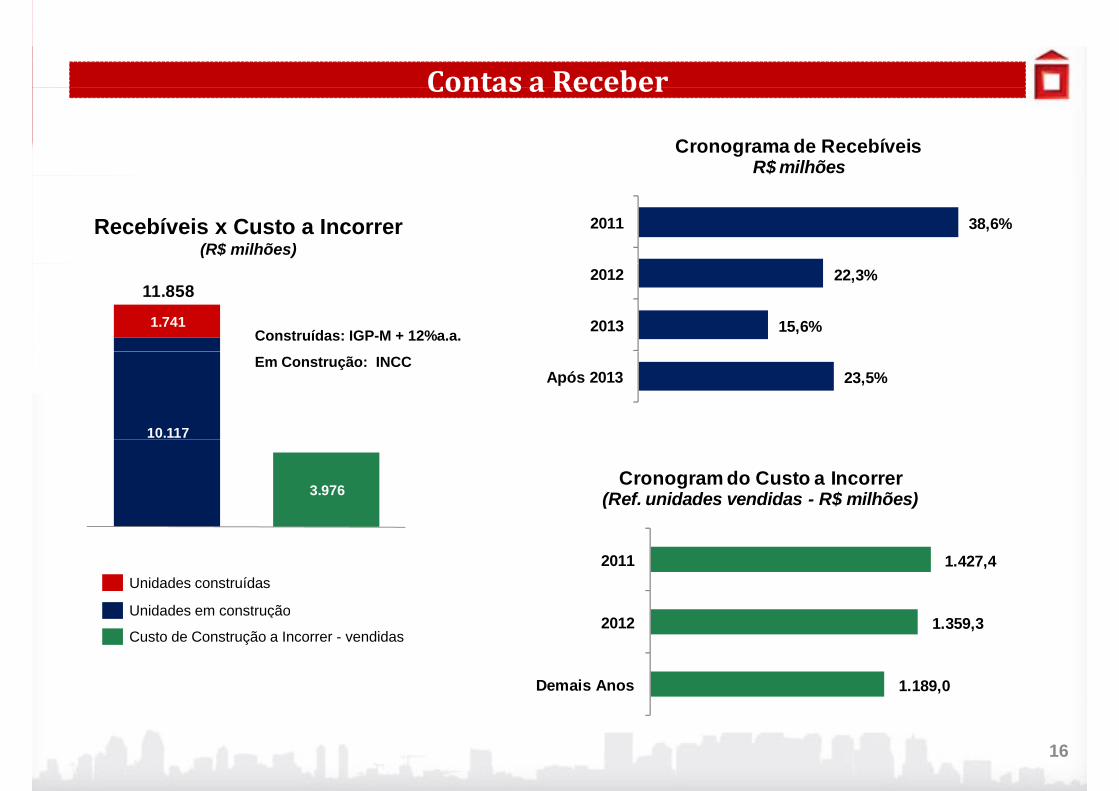

Contas a ReceberContas a Receber

Cronograma de RecebíveisR$ milhões

Recebíveis x Custo a Incorrer(R$ milhões)

38,6%2011

1.741

11.858

Construídas: IGP-M + 12%a.a. 15,6%

22,3%

2013

2012

10.117

Em Construção: INCC23,5%Após 2013

3.976 Cronogram do Custo a Incorrer

(Ref. unidades vendidas - R$ milhões)

Unidades em construção

Unidades construídas1.427,4 2011

Unidades em construção

Custo de Construção a Incorrer - vendidas

1.189,0

1.359,3

Demais Anos

2012

16

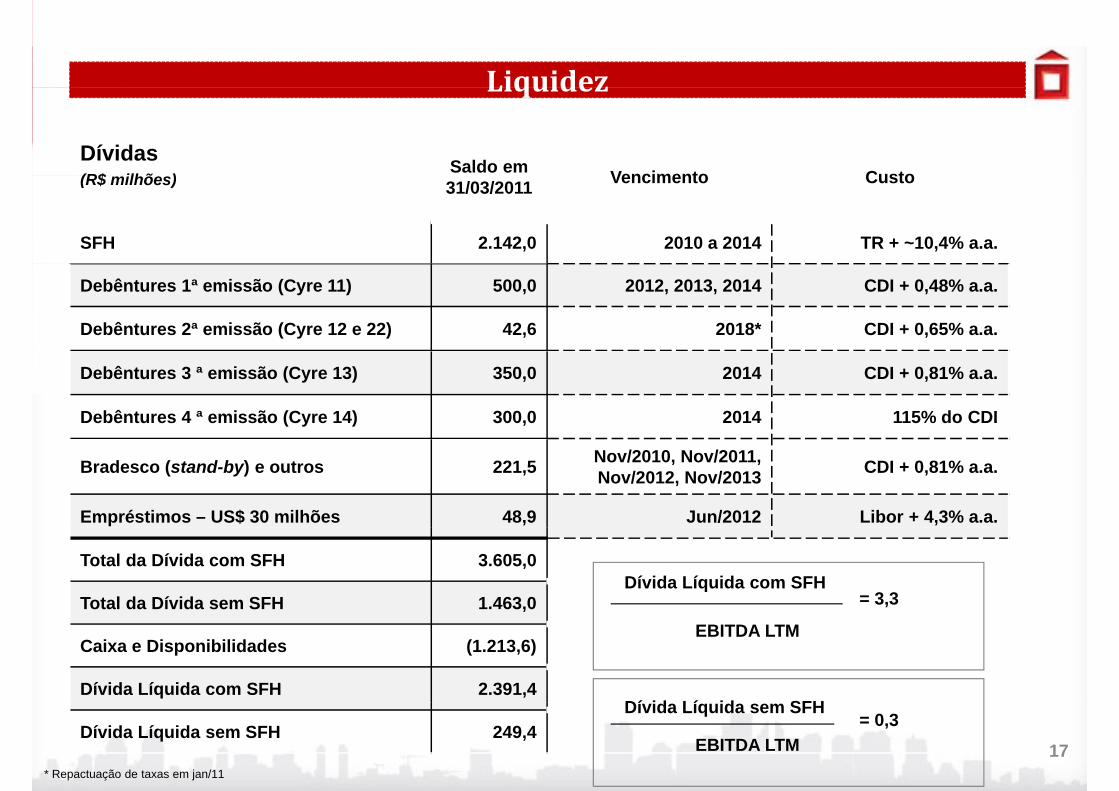

Liquidez

Dívidas(R$ ilhõ )

Saldo em Vencimento Custo

Liquidez

(R$ milhões) 31/03/2011 Vencimento Custo

SFH 2.142,0 2010 a 2014 TR + ~10,4% a.a.

Debêntures 1ª emissão (Cyre 11) 500,0 2012, 2013, 2014 CDI + 0,48% a.a.

Debêntures 2ª emissão (Cyre 12 e 22) 42,6 2018* CDI + 0,65% a.a.

Debêntures 3 ª emissão (Cyre 13) 350,0 2014 CDI + 0,81% a.a.

Debêntures 4 ª emissão (Cyre 14) 300,0 2014 115% do CDI

Bradesco (stand-by) e outros 221,5 Nov/2010, Nov/2011, Nov/2012, Nov/2013 CDI + 0,81% a.a.

Empréstimos – US$ 30 milhões 48,9 Jun/2012 Libor + 4,3% a.a.

Total da Dívida com SFH 3.605,0

Total da Dívida sem SFH 1.463,0Dívida Líquida com SFH

= 3,3

Caixa e Disponibilidades (1.213,6)

Dívida Líquida com SFH 2.391,4

EBITDA LTM

Dí id Lí id SFH

17Dívida Líquida sem SFH 249,4

Dívida Líquida sem SFH

EBITDA LTM= 0,3

* Repactuação de taxas em jan/11

Contate RI

Cyrela Brazil Realty S.A. Empreendimentos e Participações

Contate RI

y y p p çAv. Presidente Juscelino Kubitschek, 1.455, 3º andarSão Paulo - SP – BrasilCEP 04543-011

Relações com InvestidoresFone: (55 11) 4502-3153 [email protected]

www.cyrela.com.br/ri

Este comunicado contém considerações futuras referentes às perspectivas do negócio, estimativas de resultadosoperacionais e financeiros, e às perspectivas de crescimento da Cyrela Brazil Realty. Estas são apenas projeções e,como tal, baseiam-se exclusivamente nas expectativas da administração da Cyrela Brazil Realty em relação ao futurodo negócio e seu contínuo acesso a capitais para financiar o plano de negócios da Companhia. Tais consideraçõesfuturas dependem, substancialmente, de mudanças nas condições de mercado, regras governamentais, pressões da

18

p , , ç ç , g g , pconcorrência, do desempenho do setor e da economia brasileira, entre outros fatores, além dos riscos apresentadosnos documentos de divulgação arquivados pela Cyrela Brazil Realty e estão, portanto, sujeitas a mudança sem avisoprévio.