Embed Size (px)

Citation preview

CONTRIBUIÇÃO PREVIDENCIÁRIA RURAL PÓS LEI 13.606/2018 POR PRODUTORES RURAIS

Porto Alegre, 25 de Abril de 2018

OS PILARES DA SEGURIDADE SOCIAL

EMPREGADO EMPRESAS GOVERNO

(Saúde, Previdência e Assistência Social)(Art. 194 Constituição Federal)

TRABALHADOR

Art. 20. A contribuição do empregado, inclusive o doméstico, e ado trabalhador avulso é calculada mediante a aplicação dacorrespondente alíquota sobre o seu salário-de-contribuiçãomensal, de forma não cumulativa, observado o disposto no art.28, de acordo com a seguinte tabela:

Salário-de-contribuição Alíquota em %

até R$ 1.693,72 8,00

de R$ 1.693,72 até R$ 2.822,90 9,00

de R$ 2.822,91 até R$ 5.645,80 11,00

Fonte: www.previdência.gov.br/servicos-ao-cidadao/todos-os-servicos/gps/tabela-contrbuicao-mensal/Consulta realizada em 25/04/2018

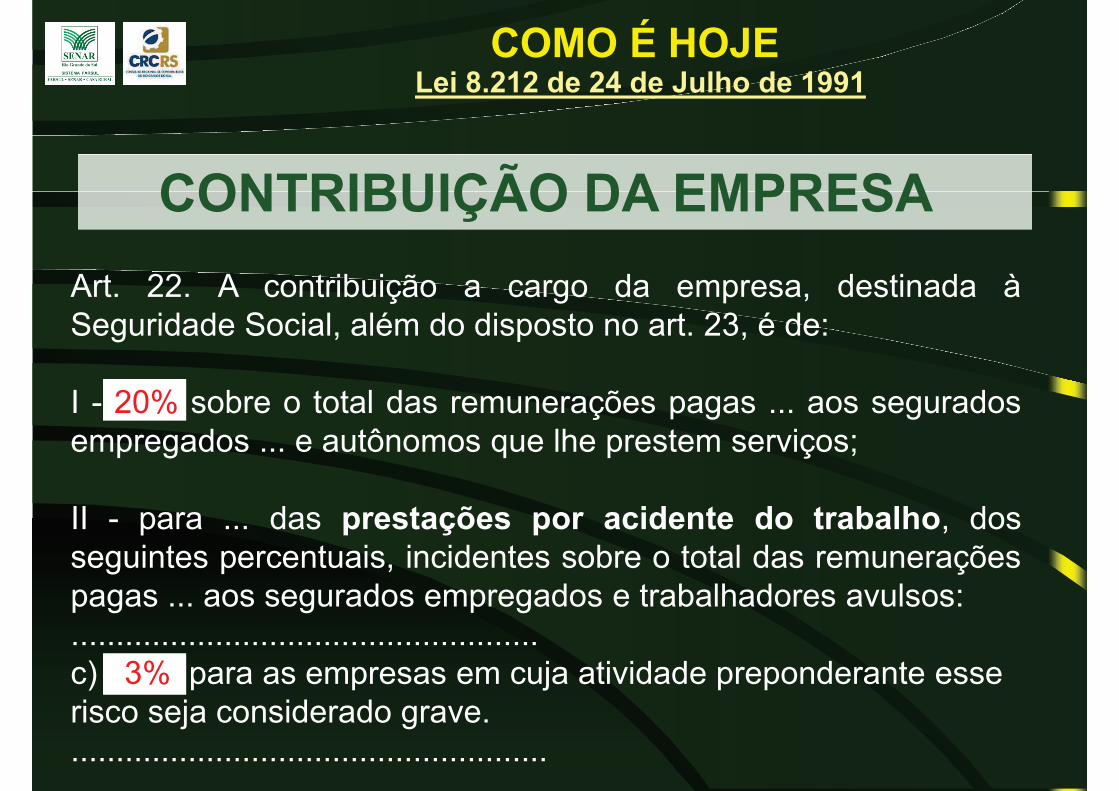

COMO É HOJE Lei 8.212 de 24 de Julho de 1991

CONTRIBUIÇÃO DA EMPRESA

Art. 22. A contribuição a cargo da empresa, destinada àSeguridade Social, além do disposto no art. 23, é de:

I - 20% sobre o total das remunerações pagas ... aos seguradosempregados ... e autônomos que lhe prestem serviços;

II - para ... das prestações por acidente do trabalho, dosseguintes percentuais, incidentes sobre o total das remuneraçõespagas ... aos segurados empregados e trabalhadores avulsos:....................................................c) 3% para as empresas em cuja atividade preponderante esse risco seja considerado grave......................................................

COMO É HOJE Lei 8.212 de 24 de Julho de 1991

CONTRIBUIÇÃO DA EMPRESA

COMO É HOJE Lei Complementar 70 de 30 de Dezembro de 1991

Art. 2º da LC 70/1991

COFINS

2,0% sobre faturamento mensal

Art. 23. da Lei 8.212/1991

CSS

2,0% sobre faturamento ou 10%

sobre lucro

Art. 23. da Lei 8.212/1991

CSS

2,0% sobre faturamento ou 10%

Art. 2º. A contribuição de que trata o artigo anterior será de dois por cento e incidirá sobreo faturamento mensal, assim considerado receita bruta das vendas de mercadorias, demercadorias e serviços e de serviço de qualquer natureza.

Art. 9º. A contribuição social sobre faturamento de que trata esta lei complementar nãoextingue as atuais fontes de custeio da Seguridade Social, salvo a prevista no art. 23inciso I, da Lei nº 8.212 de 24 de julho de 1991, a qual deixará de ser cobrada a partir dadata em que for exigível a contribuição ora instituída.

CONTRIBUIÇÃO RURAL

Art. 25. A contribuição do empregador rural pessoa física, emsubstituição à contribuição ... do art. 22, e a do seguradoespecial ... destinada à Seguridade Social, é de:

I - 2% da receita bruta proveniente da comercialização da suaprodução; (Redação dada pela Lei nº 9.528, de 10.12.97).

II - 0,1% da receita bruta proveniente da comercialização da suaprodução para financiamento das prestações por acidente dotrabalho.

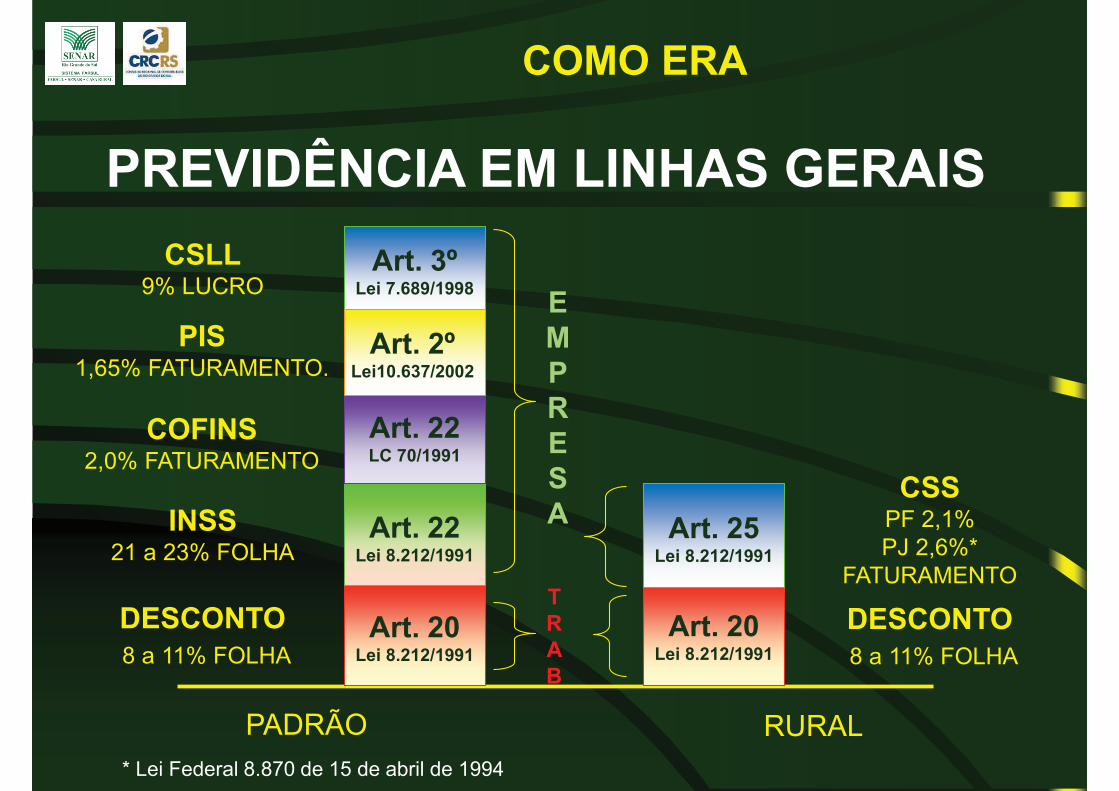

COMO ERA Lei 8.212 de 24 de Julho de 1991

PREVIDÊNCIA EM LINHAS GERAIS

PADRÃO RURAL

TRAB

EMPRESA

Art. 3ºLei 7.689/1998

CSLL9% LUCRO

INSS21 a 23% FOLHA

CSSPF 2,1%PJ 2,6%*

FATURAMENTO

DESCONTO8 a 11% FOLHA

COMO ERA

* Lei Federal 8.870 de 15 de abril de 1994

COFINS2,0% FATURAMENTO

PIS1,65% FATURAMENTO.

DESCONTO8 a 11% FOLHA

Art. 20Lei 8.212/1991

Art. 25Lei 8.212/1991

Art. 20Lei 8.212/1991

Art. 22Lei 8.212/1991

Art. 22LC 70/1991

Art. 2ºLei10.637/2002

DUAS GRANDES ABORDAGENS

• PRESENTE

– Nova alíquota para Contribuição para Seguridade Social das Empresas e Empregadores

– Opcão entre faturamento ou Folha a partir de 2019

– Extingue Contribuição nos principais negócios entre produtores rurais

• PASSADO – PRR

- Estabelece Programa de Regularização da Contribuição Previdenciária Rural - PRR – para possíveis passivos junto a RFB e/ou PGFN

LEI FEDERAL 13.606/2018

Produtores Rurais PESSOA FÍSICA desde 01/01/2018

1,2% + 0,1% = 1,3%

Produtores Rurais PESSOA JURÍDICA desde 01/01/2018

1,7% + 0,1% = 1,8%

Complementar pagamento com mais 0,25% para SENAR.

NOVA ALÍQUOTA

Complementar pagamento com mais 0,2% para SENAR.

CRIA A OPÇÃO PARA RECOLHIMENTO DE CONTRIBUIÇÃO COM BASE NO FATURAMENTO OU NA

FOLHA DE PAGAMENTOS.

A PARTIR DE 01/01/2019

MANIFESTAÇÃO DE OPÇÃO DEVERÁ OCORRER EM JANEIRO DE CADA ANO

FATURAMENTO x FOLHA

EXTINTA A CONTRIBUIÇÃO PREVIDÊNCIÁRIA SOBRE AS COMERCIALIZAÇÕES ENTRE PRODUTORES RURAIS

PESSOA FÍSICA ou PESSOA JURÍDICA DESDE 01/01/2018

COMERCIALIZAÇÃO ENTRE PRODUTORES

§ 12 Art. 25 Lei 8.212/1991 (Pessoa Física)

§ 6º Art. 25 Lei 8.870/1994 (Pessoa Jurídica)

Não integra a base de cálculo da contribuição de que trata ocaput deste artigo a produção rural destinada ao plantio ou

reflorestamento, nem o produto animal destinado à

reprodução ou criação pecuária ou granjeira e ..., quandovendidos pelo próprio produtor e por quem a utilize diretamentecom essas finalidades e, no caso de produto vegetal, por pessoaou entidade registrada no MAPA que se dedique ao comércio de

sementes e mudas no País.

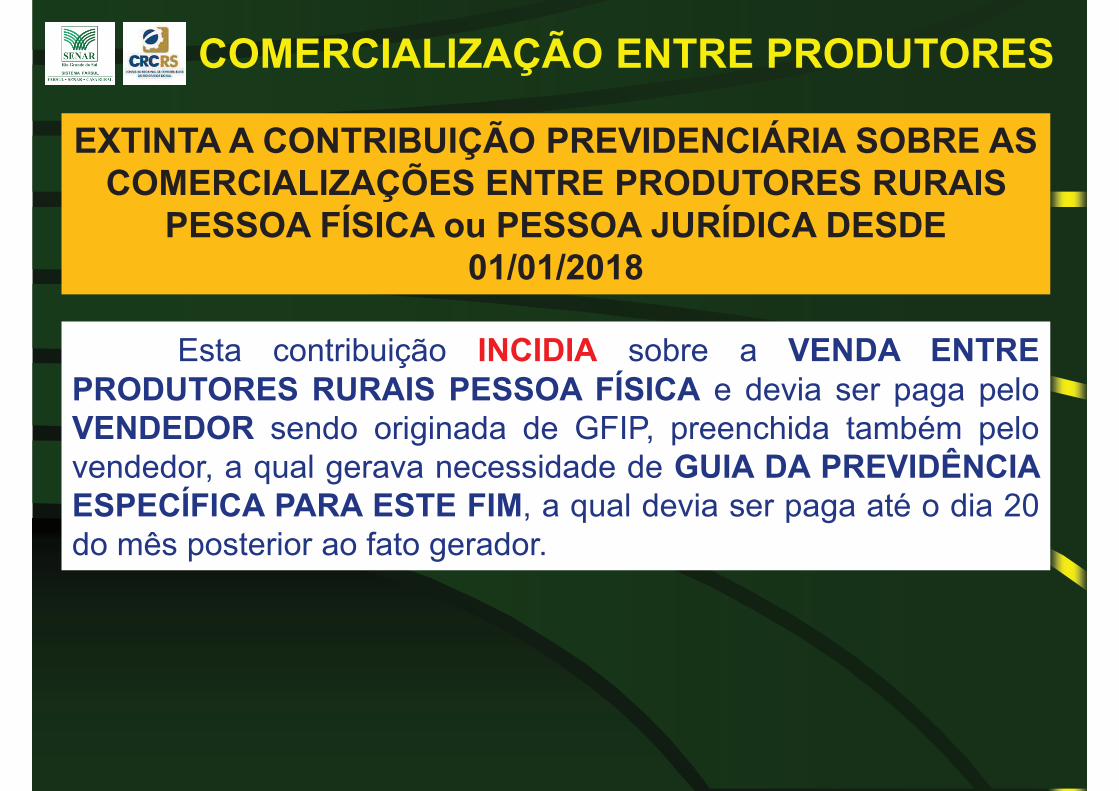

EXTINTA A CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE AS COMERCIALIZAÇÕES ENTRE PRODUTORES RURAIS

PESSOA FÍSICA ou PESSOA JURÍDICA DESDE 01/01/2018

COMERCIALIZAÇÃO ENTRE PRODUTORES

Esta contribuição INCIDIA sobre a VENDA ENTREPRODUTORES RURAIS PESSOA FÍSICA e devia ser paga peloVENDEDOR sendo originada de GFIP, preenchida também pelovendedor, a qual gerava necessidade de GUIA DA PREVIDÊNCIAESPECÍFICA PARA ESTE FIM, a qual devia ser paga até o dia 20do mês posterior ao fato gerador.

EXTINTA A CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE AS COMERCIALIZAÇÕES ENTRE PRODUTORES RURAIS

PESSOA FÍSICA ou PESSOA JURÍDICA DESDE 01/01/2018

COMERCIALIZAÇÃO ENTRE PRODUTORES

CONTRIBUIÇÃO PARA O SENAR PERMANECE

CÓDIGO DE RECOLHIMENTO 115

usar CÓDIGO FPAS 833 com compensação de 2,1% dos 2,3% apurados pelo sistema SEFIP.

LEMBRAR CÓDIGOS TERCEIROS PARA SENAR

PESSOA FÍSICA 2712

PESSOA JURÍDICA 2615

PROGRAMA DE REGULARIZAÇÃO RURAL PRR

OPÇÃO para:

- Contribuintes que entendem ser de seu interesse, no cenário atual, não mais discutir administrativamente ou judicialmente a necessidade ou não do pagamento da Contribuição com base no faturamento.

- Contribuintes, independente do ajuizamento de ações ou não, com valores em aberto decorrentes das operações de comercialização entre produtores rurais pessoa física realizadas nos últimos 5 anos.

PROGRAMA DE REGULARIZAÇÃO RURAL PRR

- Adesão deve ser feita até 30/04/2018

- Pode incluir todos os valores em aberto até 30/08/2017

- Destinado a: • Pessoas Físicas ou Jurídicas• Produtores Rurais ou Adquirentes

- Para adesão ao PRR é necessário desistir previamente das discussões administrativas ou judiciais, renunciando a eventuais direitos.

- A desistência e renúncia a eventuais direitos DISPENSA os contribuintes do pagamento de honorários aos advogados da união, conforme artigo 5º da Lei Federal 13.606/2018 e §2º do artigo 13 da Portaria 29/2018 da PGFN.

ADESÃO

DEVEM SER INFORMADAS AS COMPETÊNCIAS EM ABERTO JUNTO AO SISTEMA SEFIP

PROGRAMA DE REGULARIZAÇÃO RURAL PRR

CÓDIGOS FPAS 507, 515 OU 531

CÓDIGO TERCEIROS PARA SENAR PESSOA FÍSICA 2704

PESSOA JURÍDICA 2607

CÓDIGO DE RECOLHIMENTO 115

GERAR GFIP COMPLEMENTAR EXCLUSIVA DE COMERCIALIZAÇÃO

PROGRAMA DE REGULARIZAÇÃO RURAL PRR

PROGRAMA DE REGULARIZAÇÃO RURAL PRR

MINISTÉRIO DA FAZENDA Secretaria da Receita Federal do Brasil

TERMO DE CONFISSÃO DE DÍVIDA E DISCRIMINAÇÃO DE DÉBITOS

Nome do Contribuinte:__________________________________________________

CPF:___________________________CEI: ________________________________

Endereço:_____________________________________________________________

_____________________________________________________________________

Município:_________________________________UF:______CEP: _____________

Nome do Procurador (se for o caso): _______________________________________

CPF do Procurador (se for o caso): _________________________________________

DECLARAÇÃO

O contribuinte acima identificado, para fins de posterior indicação de débito(s) a

ser(em) parcelado(s) no Programa de Regularização Rural – PRR, instituído pela Lei

13.606, de 09 de janeiro 2018, confessa seu(s) débito(s) relativo(s) à(s) contribuição(ões)

previdenciária(s) junto à Secretaria da Receita Federal do Brasil (RFB), conforme

Discriminação da Comercialização de sua produção rural em anexo.

Declara ainda estar ciente de que o presente Termo importa em confissão

irretratável da dívida e configura confissão extrajudicial, nos termos dos artigos 348, 353

e 354 do Código de Processo Civil.

____________________________________________

Local e data

_____________________________________________

Assinatura do Contribuinte/Mandatário

Telefone para contato: ___________________

DISCRIMINAÇÃO DA COMERCIALIZAÇÃO DA PRODUÇÃO RURAL

Nome do Contribuinte:___________________________________________________

CPF:_______________________ CEI: _____________________________________

Competência (MM/AAAA)

BASE DE CÁLCULO DA CONTRIBUIÇÃO DEVIDA

Comercialização com adquirente PJ Comercialização com adquirente PF

__________________________________________

Local e data

PROGRAMA DE REGULARIZAÇÃO RURAL PRR

- VALOR PRINCIPAL das competências em aberto com 100% de desconto de:

- Multas de mora e de ofício;

- Encargos Legais, incluídos honorários advocatícios, e;

- Juros de mora.

Aferição do SALDO DEVEDOR para amortização:

Parcela Mínima de R$ 100 (PF) e R$ 1.000 (PJ)

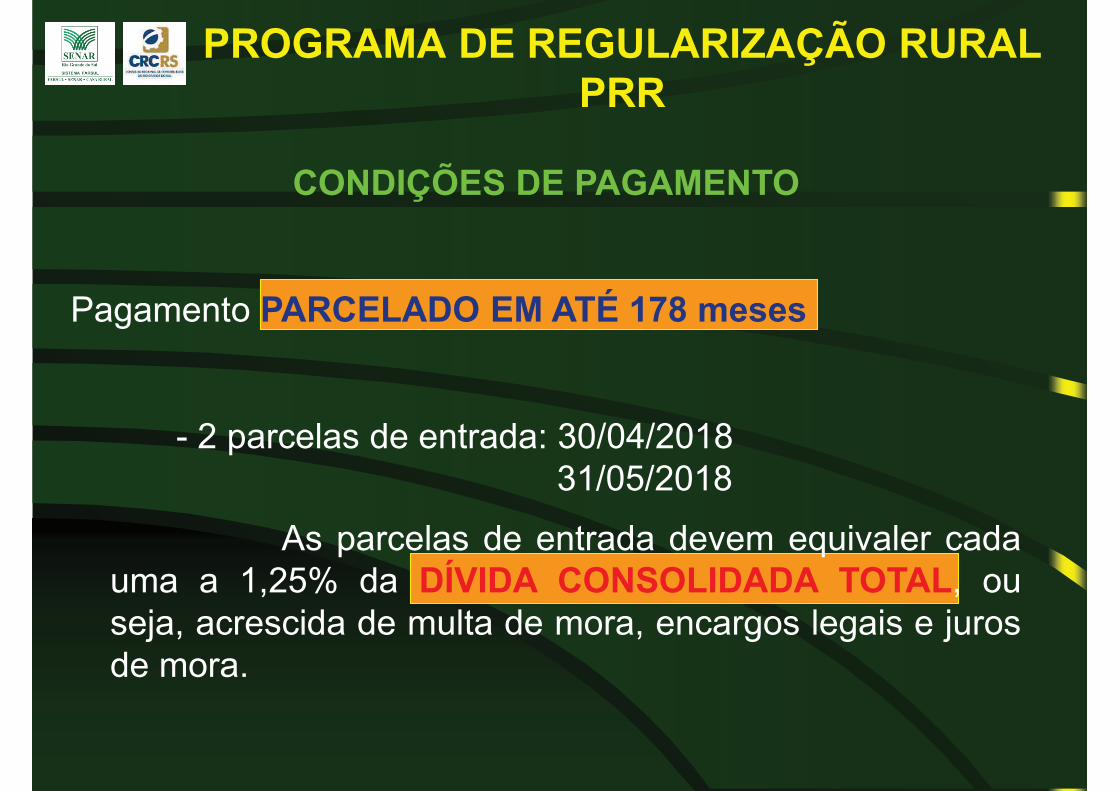

CONDIÇÕES DE PAGAMENTO

Pagamento PARCELADO EM ATÉ 178 meses

- 2 parcelas de entrada: 30/04/201831/05/2018

As parcelas de entrada devem equivaler cadauma a 1,25% da DÍVIDA CONSOLIDADA TOTAL, ouseja, acrescida de multa de mora, encargos legais e jurosde mora.

PROGRAMA DE REGULARIZAÇÃO RURAL PRR

CONDIÇÕES DE PAGAMENTO

Pagamento PARCELADO EM ATÉ 178 meses

- Até mais 176 parcelas mensais e sucessivasequivalentes a:

0,8% (Produtor Rural PF ou PJ)0,3% (Adquirente ou Cooperativa)

do faturamento mensal médio do ano fiscalanterior ao da parcela e serão corrigidas mensalmentepela SELIC.

PROGRAMA DE REGULARIZAÇÃO RURAL PRR

A RECEITA FEDERAL TEM PRAZO DE 5 ANOS PARA CONSOLIDAÇÃO (CÁLCULO) DO SALDO “DEVEDOR”

PROGRAMA DE REGULARIZAÇÃO RURAL PRR

AS CONTRIBUIÇÕES COM VENCIMENTOS POSTERIORES A AGOSTO/2017 DEVEM SER OBJETO

DE PARCELAMENTO NORMAL DA RFB EM NO MÁXIMO 60 VEZES SOBRE O QUAL INCIDIRÃO MULTA

E JUROS DE MORA.

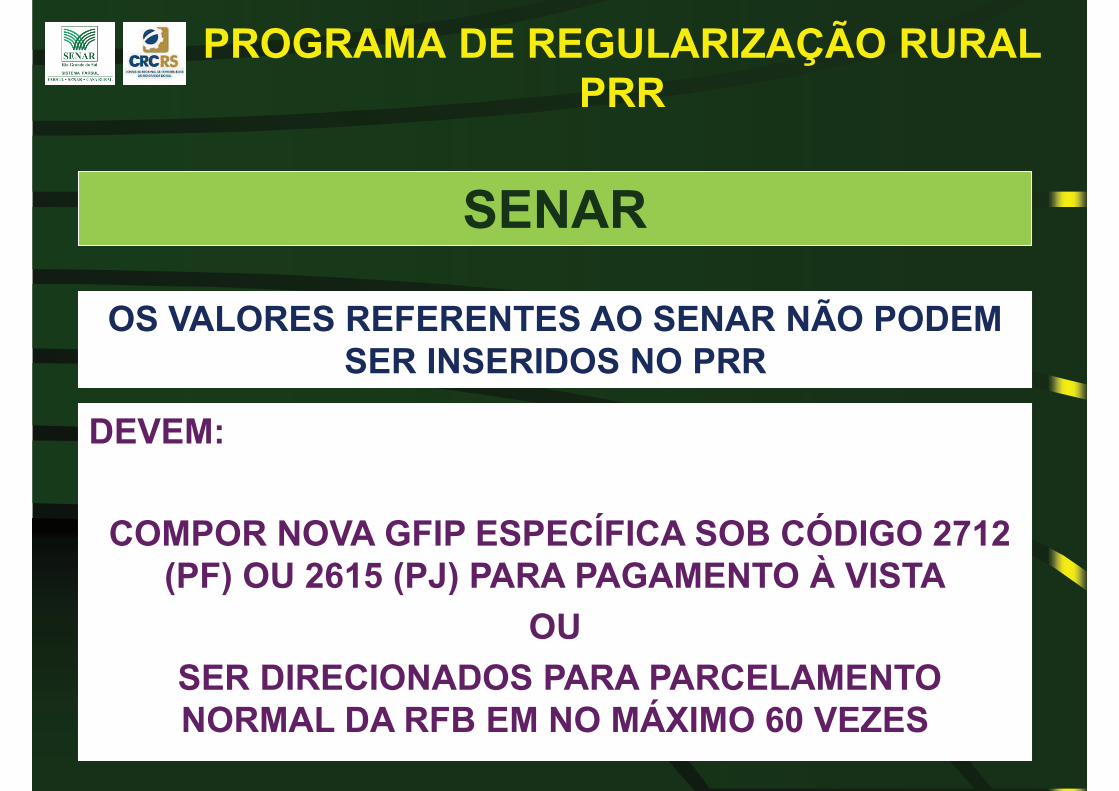

SENAR

PROGRAMA DE REGULARIZAÇÃO RURAL PRR

OS VALORES REFERENTES AO SENAR NÃO PODEM SER INSERIDOS NO PRR

DEVEM:

COMPOR NOVA GFIP ESPECÍFICA SOB CÓDIGO 2712 (PF) OU 2615 (PJ) PARA PAGAMENTO À VISTA

OU

SER DIRECIONADOS PARA PARCELAMENTO NORMAL DA RFB EM NO MÁXIMO 60 VEZES

OS PRODUTORES RURAIS QUE ESTÃO ENVOLVIDOS EM AÇÕES JUDICIAIS QUESTIONANDO A UNIÃO

DEVEM BUSCAR SEMPRE SUPORTE DE SEU ADVOGADO

ORIENTAÇÕES GERAIS

DADAS AS SIGNIFICATIVAS ALTERAÇÕES NA LEGISLAÇÃO E AS PECULIARIDADES DO PRR DEVE O

PRODUTOR BUSCAR ASSESSORIA EM MATÉRIA CONTÁBIL

MUITO OBRIGADO!

Eduardo de Mércio Figueira Condorelli

0(55)51-32157518

0(55)51-96663160

Eduardo de

MUITO OBRIGADO!

Envie suas dúvidas para [email protected]

![Pagamentos Efetuados S/ Nº Valor Renúncia Faturamento ...idg.receita.fazenda.gov.br/dados/receitadata/renuncia-fiscal/... · [A] - Valor teórico da Contribuição Previdenciária](https://img.pdfslide.net/doc/110x75/5c04d5dc09d3f2183a8c610c/pagamentos-efetuados-s-no-valor-renuncia-faturamento-idg-a-valor.jpg)

![AUTOLAC - GRUPO SYMlifesys.com.br/AutoLac/NovidadesVersao/ATUALIZACAO... · 2017. 5. 30. · Faturamento SUS [Faturamento | Faturamento SUS] Correção ao gerar o [Faturamento SUS],](https://img.pdfslide.net/doc/110x75/61179264f36c716c2e5c1674/autolac-grupo-2017-5-30-faturamento-sus-faturamento-faturamento-sus-correo.jpg)