-

~ CONTRIBUIILE SOCIALEPENTRU ANUL 2013~

-

In Romania, toti angajatorii si angajatii, precum si alte

categorii de persoane, sunt cuprinsi in categoria contribuabililor

la sistemul de asigurari sociale de stat. Cotele platite de

angajator si angajat aplicate asupra bazelor de calcul sunt

prevazute in Codul fiscal. Cotele pentru contributii pot fi

modificate de Legea Bugetului Asigurarilor Sociale de Stat sau de

Legea Bugetului de stat.

-

CONTRIBUTIILE ANGAJATILOR -> Contributia la bugetul

asigurarilor sociale de stat: 10,5% -> Contributia la bugetul

asigurarilor pentru somaj: 0,5% -> Contributia la bugetul

asigurarilor sociale de sanatate: 5,5%

-

Pentru angajator contributile sociale sunt: a) normale de munca

- 20,8% b) deosebite de munca - 25,8% c) speciale de munca -

30,8%

contributia de asigurari de sanatate - 5,2% contributia datorata

la bugetul asigurarilor pentru somaj - 0,5% contributia datorata in

functie de clasa de risc intre 0,15 si 0,85% contributia

pentruconcediisi indemnizatii - 0,85% contributia pentru fondul de

garantare pentru plata creantelor salariale: - 0.25% CONTRIBUTII

ANGAJATOR

-

In cota de contribuie individual de asigurri sociale, este

inclus i cota de4% aferent fondurilor de pensii administrate

privat. In 2012 aceast cot se situa la valoarea de3,5% din CAS

datorat de angajat . MODIFICARI ADUSE DE LEGEA BUGETULUI

ASIGURARILOR SOCIALE PENTRU ANUL 2013 COMPARATIV CU 2012 Tariful

pentru un talon de plat la domiciliul beneficiarilor, n situaia n

care acetia au optat pentru plata n cont curentsau n cont de card,

este de 2,15 leii se suport din bugetul din care se finaneaz

dreptul respectiv. n legea bugetului asigurrilor sociale de anul

trecut,nu exist nici o asemenea prevedere.

Guvernul a sistat acordarea de credite n condiiiavantajoase i

fonduri nerambursabile pentru crearea de locuri demunc n acest

an.

-

Castigul salarial mediu brut utilizat la fundamentarea bugetului

asigurarilor sociale de stat pentru anul 2013 este in suma de 2.223

lei fata de 2.117lei cat era in 2012. n aceste condiii i

cuantumulajutorului de decesse va majora tot pn la 2.223 lei, n

cazul asiguratului sau pensionarului.

n schimb, n cazul unui membru de familie al asiguratului sau al

pensionarului, ajutorul de deces va fi n 2013 de 1112 lei , fa de

1059 de lei, ct era anul trecut.

-

~Bazele de calcul ale contribuiilor asigurrilor~ sociale pentru

anul 2013 Baza lunara de calcul a contributiilor de asigurari

sociale individuale o reprezinta castigul brut realizat din

activitati dependente, in tara si in strainatate, cu respectarea

conventiilor juridice internationale la care Romania este

parte.Plafon: baza de calcul pentru contributia individuala lunara

de asigurari sociale (CAS) este plafonata la nivelul a de cinci ori

castigul salarial mediu brut pe fiecare loc de realizare a

venitului.Baza de calcul pentru contribuia de asigurri sociale

(CAS)

-

Pentru contribuia de asigurri sociale datorate de angajator baza

lunara de calcul reprezinta suma castigurilor brute realizate de

persoanele fizice rezidente si nerezidente, in baza unui contract

de munca (sau a unui raport de serviciu sau statut special), precum

si venituri asimilate salariilor (remuneratiile administratorilor /

directorilor cu contract de mandat etc.).

Plafon: baza de calcul pentru contributia de asigurari sociale

(CAS) este plafonata la nivelul produsului dintre numarul

asiguratilor si valoarea a de cinci ori castigul salarial mediu

brut. Contribuia individual de asigurri sociale i contribuia

datorat de angajator la bugetul asigurrilor sociale de stat nu se

datoreaz asupra: avantajelor sub forma suportrii de ctre angajator

a contribuiilor pltite la fondurile de pensii facultative, n

limitele de deductibilitate stabilite potrivit legii. veniturilor n

bani reprezentnd indemnizaia administrtorilor, precum i suma din

profitul net, cuvenite administratorilor societilor comerciale

.

-

Baza lunar de calcul pentru contribuia individual de asigurri

sociale de sntate (5,5%) o reprezint catigul brut realizat din

activiti dependente. Baza lunar de calcul pentru contribuia datorat

de angajator (5,2%) la Fondul naional unic de asigurri sociale de

sntate o reprezint suma catigurilor brute realizate de persoanele

fizice rezidente care realizeaz venituri din desfaurarea unor

activiti n baza unui contract individual de munc. Baza de calcul

pentru contribuia de asigurari sociale de sntate (CASS)

-

NU SE DATOREAZ CASS pentru veniturile din drepturi de

proprietate intelectual realizate de persoanele care mai realizeaz

i venituri cum ar fii: salariale; sub forma indemnizaiilor de

somaj; din pensii mai mici de 740 lei; ca ntreprindere

individual,ntreprindere familial,persoan fizic autorizata din

profesii libere; din activiti agricole; din venituri cu regim de

reinere la surs (din contracte/convenii civile, din expertize

contabile, tehnice, judiciare, extrajudiciare, din asocieri far

personalitate juridic cu o microntreprindere sau cu o persoan

juridic pltitoare de impozit pe profit).

-

Baza lunar de calcul pentru contribuia datorat de angajator la

bugetul asigurrilor pentru somaj (0,5%) reprezint suma catigurilor

brute realizate lunar de persoanele fizice rezidente care realizeaz

venituri din desfaurarea unor activiti n baza unui contract

individual de munc. Baza lunar de calcul pentru contribuia

individual la bugetul asigurrilor pentru somaj (0,5%) o reprezint

catigurile brute realizate lunar de persoanele fizice rezidente

care realizeaz venituri din desfaurarea unor activiti n baza unui

contract individual de munc.Baza de calcul pentru contribuia la

bugetul asigurrilor pentru somaj

-

Contribuiile de asigurri pentru somaj (individual i angajator)

nu se datoreaz:

pe perioada n care raporturile de munc sau de serviciu ale

persoanelor care au ncheiat astfel de raporturi sunt suspendate

potrivit legii, cu excepia perioadei de incapacitate temporar de

munc , n care plata indemnizaiei se suport de unitate, conform

legii;

veniturilor n bani i/sau n natur , acordate persoanelor fizice

rezidente care realizeaz venituri din desfaurarea unor activiti n

baza unui contract individual de munc, care au calitatea de

pensionari;

indemnizaia lunar a asociatului unic;

indemnizaia administratorilor, precum i suma din profitul net,

cuvenite administratorilor societilor comerciale potrivit actului

constitutiv sau stabilite de adunarea general a acionarilor;

indemnizaiile lunare platite conform legii de angajatori pe

perioada de neconcurena , stabilite conform contractului individual

de munc;

sumele primite de reprezentanii n adunarea general a

acionarilor, n consiliul de administraie i al consiliului de

supraveghere, precum i n comisia de cenzori;

-

compensaiilor acordate, n condiiile legii ori ale contractelor

colective sau individuale de munc , persoanelor concediate pentru

motive care nu in de persoana lor sau care, potrivit legii, sunt

trecute n rezerv ori n retragere;

veniturilor realizate de persoanele fizice rezidente care

realizeaz venituri din desfaurarea unor activiti n baza unui

contract individual de munc, care nu se mai regsesc n raporturi

juridice cu persoanele fizice i juridice care au calitatea de

angajatori, dar ncaseaz venituri ca urmare a faptului ca au avut

ncheiate raporturi juridice i respectivele venituri se acord,

potrivit legii, ulterior ncetrii raporturilor juridice, cu excepia

sumelor reprezentnd salarii, diferene de salarii, venituri

asimilate salariilor sau diferene de venituri asimilate salariilor,

asupra crora exist obligaia plaii contribuiei de asigurare pentru

somaj stabilite n baza unor hotrri judectoreti rmase definitive i

irevocabile, precum i actualizarea acestora cu indicele de

inflaie;

prestaiilor suportate din bugetul asigurrilor sociale de stat,

Fondul naional unic pentru asigurri de sntate, inclusiv cele

acordate pentru accidente de munc i boli profesionaleveniturilor

acordate conform prevederilor legale sub form de participare a

salariailor la profit;

sumelor primite de reprezentanii n cadrul consiliilor de

administraie, consiliilor consultative i comisiilor constituite

conform legii

-

Baza lunar de calcul al contribuiei de asigurare la accidente de

munc i boli profesionale (0,15%-0,85%) reprezint suma veniturilor

brute realizate lunar de persoanele fizice rezidente care realizeaz

venituri din desfurarea unor activiti n baza unui contract

individual de munc, respectiv salariul de baz minim brut pe ar

garantat n plat, corespunzator numrului zilelor lucrtoare din

concediul medical, cu excepia cazurilor de accident de munc sau

boal profesional.

Baza de calcul pentru asigurrile sociale de accidente de munc i

boli profesionaleContribuia de asigurare pentru accidente de munc i

boli profesionale nu se datoreaz asupra:avantajelor sub forma

suportrii de ctre angajator a contribuiilor pltite la fondurile de

pensii facultative, n limitele de deductibilitate stabilite

potrivit legii.veniturilor n bani reprezentnd indemnizaia

administratorilor, precum i suma din profitul net, cuvenite

administratorilor societilor comerciale potrivit actului

constitutiv sau stabilite de adunarea general a acionarilor.

-

Baza lunar de calcul la contribuia pentru concedii i indemnizaii

de asigurri sociale de sntate (0,85%) o reprezint suma catigurilor

brute realizate de persoanele fizice rezidente care realizeaz

venituri din desfaurarea unor activiti n baza unui contract

individual de munc i nu poate fi mai mare dect produsul dintre

numrul asigurailor din luna pentru care se calculeaz contribuia i

valoarea corespunztoare a 12 salarii minime brute pe ar garantate n

plat.

Baza de calcul pentru contribuia pentru concedii i indemnizaii

de asigurri sociale de sntate

Urmtoarele venituri sunt exceptate de la plata contribuiei

pentru concedii i indemnizaii de asigurri sociale de sntate:sumele

primite de reprezentanii n adunarea general a acionarilor, n

consiliul de administraie, membrii directoratului i ai consiliului

de supraveghere, precum i n comisia de cenzori;indemnizaia lunar a

asociatului unic;suma din profitul net, cuvenite administratorilor

societilor comerciale potrivit actului constitutiv sau stabilite de

adunarea general a acionarilor;indemnizaiile lunare pltite conform

legii de angajatori pe perioada de neconcuren , stabilite conform

contractului individual de munc;

-

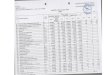

~ STUDIU DE CAZ~ CASA RUSU SIBIUCompania i-a nceput activitatea

n 1994 ca retailer de mobil, n scurt timp devenind unul dintre cei

mai mari importatori i dealeri de mobilier din Romnia. n 2004 se

finalizeaz centrul logistic de unde se distribuia marfa la peste

200 de magazine din ar.n prezent, n fabricile Rus Savitar lucreaz

cca 500 de persoane si aloarea investiiei se ridic la 11 milioane

euro. n momentul de fa compania Rus Savitar este ca marime al

doilea productor de mobilier din pal din Romnia, cu o capacitate

total de producie de 18 000 de garnituri de mobilier din pal/luna i

2 000 de seturi de mobilier tapiat/lun, activitatea de producie i

logistic desfurndu-se pe o suprafa de 100 000 mp.

-

Concluzii Cota individual se datoreaz de asigurat i se stabilete

pe baza legii bugetului asigurrilor sociale de stat. Cota datorat

de angajatori difer ntre nivelul cotelor de contribuii de asigurri

sociale stabilite difereniat n funcie de condiiile de munc prin

legea asigurrilor sociale de stat i nivelul cotei de contribuie

individual de asigurri sociale. Cotele de asigurri sociale se aprob

anual prin legea bugetului asigurrilor sociale de stat.Pensiile

constituie cea mai important prestaie de asigurri sociale acordat n

cadrul sistemului public. Un sistem de asigurri sociale de sntate

este desemnat s finaneze ngrijirea medical pentru populaia asigurat

i inclus n asigurare. n afara scopurilor sociale, acesta este un

instrument financiar care organizeaz transformarea sumelor

colectate n servicii medicale n aa fel nct toate persoanele

asigurate s-i permit aceste servicii.

-

Recomandari Elaborarea i promovarea proiectelor n cadrul

asistenei tehnice acordate de Uniunea European Dezvoltarea

managementului prin implementarea integral i dezvoltarea sistemului

de management financiar i control.Realizarea unui management

strategic n domeniul resurselor umane i punerea n valoare a

competenelor i responsabilitilor personalului. La nivel individual

pentru toate obiectivele este recomandabil instruirea i dezvoltarea

profesional, realizat prin:- organizarea cursurilor de instruiri

interne;- participarea la instruiri externe;- vizite de studii i

schimb de experien;- transfer de cunotine i experien prin atragere

de experi din ar i de peste hotare.

-

Va multumim!