Universitatea Titu Maiorescu Facultatea De tiine Economice

Contribuiile sociale obligatorii n cazul veniturilor din

salarii, contribuii individuale i contribuii datorate de

angajatori

Profesor coordonator Stundent

Calot Traian-Ovidiu Frc Aurelia

Contribuiile sociale obligatorii n cazul veniturilor din

salarii, contribuii individuale i contribuii datorate de

angajatori

1. Contribuiile sociale obligatorii

Potrivit Codului fiscal, contribuiile sociale obligatorii sunt

urmtoarele:a) contribuia individual de asigurri sociale i

contribuia datorat de angajator la bugetul asigurrilor sociale de

stat;b) contribuia individual de asigurri sociale de sntate i

contribuia datorat de angajator la bugetul Fondului naional unic de

asigurri sociale de sntate (FNUASS);c) contribuia pentru concedii i

indemnizaii de asigurri sociale de sntate datorat de angajator la

bugetul FNUASS;d) contribuia individual la bugetul asigurrilor

pentru omaj i contribuia datorat de angajator la bugetul

asigurrilor pentru omaj;e) contribuia de asigurare pentru accidente

de munc i boli profesionale datorat de angajator la bugetul

asigurrilor sociale de stat;f) contribuia la Fondul de garantare

pentru plata creanelor salariale, datorat de angajatori (cu excepia

instituiilor publice).

2. Contribuabilii sistemelor de asigurri sociale sunt:1)

persoanele fizice rezidente care obin venituri din salarii sau

asimilate salariilor, precum i orice alte venituri din desfurarea

unei activiti dependente;2) persoanele fizice nerezidente care

realizeaz veniturile precizate la punctul 1);3) persoanele fizice i

juridice care au calitatea de angajatori, precum i entitile

asimilate angajatorului care au calitatea de pltitori de venituri

din activiti dependente;4) pensionarii cu venituri din pensii care

depesc 740 lei;5) instituiile publice care calculeaz, rein, pltesc

i, dup caz, suport contribuiile sociale obligatorii n numele

asiguratului (Agenia Naional pentru Ocuparea Forei de Munc, Agenia

Naional pentru Prestaii Sociale, Casa Naional de Pensii Publice,

.a.);6) orice pltitor de venituri de natur salarial sau asimilate

salariilor.

n sistemul public de pensii i n cel de asigurri sociale de

sntate sunt considerate contribuabili i persoanele fizice care se

regsesc n urmtoarele categorii:a) ntreprinztori ai unei

ntreprinderi individuale;b) membrii ntreprinderii familiale;c)

persoanele cu statut de persoan fizic autorizat s desfoare activiti

economice;d) persoanele care realizeaz venituri din profesii

libere;e) persoanele care realizeaz venituri din proprietate

intelectual (pentru care impozitul pe venit se determin pe baza

datelor din evidena contabil n partid simpl);f) persoanele care

realizeaz venituri n regim de reinere la surs a impozitului pe

venit, respectiv: venituri din drepturi de proprietate intelectual;

venituri din activiti desfurate n baza contractelor/conveniilor

civile, ncheiate potrivit Codului civil, precum i a contractelor de

agent; venituri din activitatea de expertiz contabil i tehnic,

judiciar i extrajudiciar; venituri obinute de o persoan fizic

dintr-o asociere cu o persoan juridic pltitoare de impozit pe

veniturile microntreprinderilor, asociere care nu genereaz o

persoan juridic; venituri din asocierile fr personalitate juridic

dintre persoanele fizice rezidente i persoanele juridice romne;g)

persoanele care realizeaz venituri din activitile agricole,

respectiv din:- cultivarea i valorificarea florilor, legumelor,

zarzavaturilor, n sere sau solarii special destinate acestor

scopuri i/sau n sistem irigat;- cultivarea i valorificarea

arbutilor, plantelor decorative i ciupercilor;- exploatarea

pepinierelor viticole i pomicole i altele asemenea;h) persoanele

care realizeaz venituri, n regim de reinere la surs a impozitului

pe venit, din valorificarea produselor agricole obinute dup

recoltare, n stare natural, de pe terenurile agricole proprietate

privat sau luate n arend, ctre uniti specializate pentru colectare,

uniti de procesare industrial sau ctre alte uniti, pentru utilizare

ca atare.

n sistemul asigurrilor de sntate mai sunt considerate

contribuabili i persoanele fizice care obin doar venituri din

cedarea folosinei bunurilor, din investiii, din premii i ctiguri la

jocurile de noroc sau alte venituri ocazionale, cum ar fi venituri

din despgubiri de la societile de asigurri/reasigurri sau altele

asemenea.

Chiar dac sunt contribuabili ai unor sisteme de asigurri, nu

ntotdeauna persoanele menionate anterior au obligaia s plteasc

contribuii sociale (de exemplu, persoanele care beneficiaz de

pensii nu datoreaz contribuia de asigurri pentru omaj i, pentru

anumite categorii de venituri, nu datoreaz nici contribuia de

asigurri sociale).

Persoanele care nu realizeaz venituri (i nici nu se ncadreaz n

categoriile de persoane care beneficiaz de asigurarea de sntate fr

plata contribuiei, cum ar fi tinerii pn la vrsta de 18 ani aflai n

ntreinerea prinilor) nu pot beneficia de asigurarea de sntate dect

dac pltesc benevol contribuia lunar individual de asigurri sociale

de sntate (baza de calcul trebuie s fie cel puin egal cu valoarea

salariului minim brut pe ar).

Regula general de calcul a contribuiilor sociale este:

Cota x Baza de calcul

Cotele aplicabile n prezent sunt prezentate mai jos, la fiecare

contribuie social n parte.Baza de calcul o reprezint veniturile din

salarii sau asimilate salariilor, veniturile din profesii libere,

veniturile din pensii sau alte tipuri de venituri, dup caz.Exist o

serie de elemente care nu sunt incluse n baza de calcul a

contribuiilor sociale. Unele nu sunt incluse n baza de calcul a

tuturor contribuiilor sociale i sunt considerate excepii generale

iar altele nu sunt incluse n baza de calcul doar n cazul anumitor

contribuii sociale, fiind considerate excepii specifice (pentru

informaii suplimentare, a se vedea art.29616 din Codul fiscal).

Dintre excepiile generale, enumerm urmtoarele: sumele primite de

membrii fondatori ai societilor comerciale constituite prin

subscripie public; sumele cu caracter social primite de la

angajatori sau sub forma prestaiilor de asigurri sociale (ajutoare

de nmormntare, ajutoare pentru pierderi produse n gospodriile

proprii ca urmare a calamitilor naturale, ajutoare pentru bolile

grave i incurabile, ajutoare pentru natere, venituri reprezentnd

cadouri pentru copiii minori ai salariailor, cadouri oferite

salariatelor, contravaloarea transportului la i de la locul de munc

al salariatului, costul prestaiilor pentru tratament i odihn,

inclusiv transportul pentru salariaii proprii i membrii de familie

ai acestora, acordate de angajator pentru salariaii proprii sau

alte persoane, dup cum este prevzut n contractul de munc).

Cadourile oferite de angajatori n beneficiul copiilor minori ai

angajailor, cu ocazia Patelui, zilei de 1 iunie, Crciunului i a

srbtorilor similare ale altor culte religioase, precum i cadourile

oferite salariatelor cu ocazia zilei de 8 martie nu intr n baza de

calcul, doar n msura n care valoarea cadoului oferit fiecrei

persoane, cu orice ocazie dintre cele de mai sus, nu depete 150

lei; contravaloarea echipamentelor tehnice, a echipamentului

individual de protecie i de lucru, a alimentaiei de protecie, a

medicamentelor i materialelor igienico-sanitare, a altor drepturi

de protecie a muncii, precum i a uniformelor obligatorii i a

drepturilor de echipament, ce se acord potrivit legislaiei n

vigoare; contravaloarea cheltuielilor de deplasare pentru

transportul dintre localitatea n care angajaii i au domiciliul i

localitatea unde se afl locul de munc al acestora, la nivelul unui

abonament lunar, pentru situaiile n care nu se asigur locuin sau nu

se suport contravaloarea chiriei, conform legii; sumele primite de

angajai pentru acoperirea cheltuielilor de transport i cazare

precum i indemnizaia primit pe perioada delegrii i detarii n alt

localitate, n ar i n strintate, n interesul serviciului, n limita a

2,5 ori indemnizaia acordat salariailor din instituiile publice;

cheltuielile efectuate de angajator pentru pregtirea profesional i

perfecionarea angajatului n legtur cu activitatea desfurat de

acesta pentru angajator; costul abonamentelor telefonice i al

convorbirilor telefonice, inclusiv cartelele telefonice, efectuate

n vederea ndeplinirii sarcinilor de serviciu; tichetele de mas,

tichetele de vacan, tichetele cadou i tichetele de cre, acordate

potrivit legii; urmtoarele avantaje primite n legtur cu o

activitate dependent:a) utilizarea unui vehicul din patrimoniul

afacerii, n vederea deplasrii de la domiciliu la locul de munc i

invers;b) cazarea n uniti proprii;c) hrana acordat potrivit

legii;d) permisele de cltorie pe orice mijloc de transport,

acordate n interes de serviciu;e) contribuiile pltite la fondurile

de pensii ocupaionale, contribuiile pltite la fondurile de pensii

facultative, primele aferente asigurrilor profesionale i

asigurrilor voluntare de sntate suportate de angajator pentru

salariaii proprii, n limitele de deductibilitate prevzute de lege

(a se vedea capitolul Impozitul pe profit).- .a.

3. Contribuiile sociale aferente veniturilor din salarii

n continuare, prezentm contribuiile sociale obligatorii n cazul

veniturilor din salarii, respectiv contribuiile individuale i

contribuiile datorate de angajatori. Angajatorii au obligaia s

calculeze, sa declare (prin Declaraia 112) i s plteasc aceste

contribuii la bugetele asigurrilor sociale. Termenul de plat

coincide cu cel de declarare i este data de 25 inclusiv a lunii

urmtoare lunii/trimestrului pentru care sunt datorate (categoriile

de contribuabili care, potrivit legii, declar i pltesc trimestrial

contribuiile sunt cele menionate la paragraful 3.2 ca avnd obligaia

de a declara i plti trimestrial impozitul pe veniturile din

salarii).

Contribuia individual de asigurri sociale

Contribuia individual de asigurri sociale este datorat de

persoana fizic n calitate de contribuabil n sistemul public de

pensii. Pe baza acestei contribuii individuale, la care se adaug

contribuia angajatorului la asigurrile sociale, persoanei fizice i

se va stabili cuantumul pensiei atunci cnd va interveni evenimentul

asigurat, respectiv pensionarea.Contribuia individual de asigurri

sociale se reine de ctre pltitorul de venituri din venitul brut al

persoanei fizice i se vireaz la bugetul asigurrilor sociale de

stat.Cota de contribuie este n prezent 10,5%. Aceast cot include i

cota de 4% datorat fondurilor de pensii administrate privat n cazul

persoanelor obligate prin lege s se nscrie n Pilonul II de

pensii.Baza de calcul este reprezentat de ctigul brut realizat, mai

puin excepiile prevzute de lege. n baza de calcul a contribuiei nu

se cuprind prestaiile de asigurri sociale suportate din bugetul

asigurrilor sociale de stat, inclusiv cele pentru accidente de munc

i boli profesionale.Baza de calcul este limitat la valoarea a de 5

ori ctigul salarial mediu brut pe ar (calculat la fiecare loc de

obinere a veniturilor).

Exemple1) Un salariat realizeaz n cursul lunii iunie venituri

din salarii 2.400 lei i mai primete de la angajator un cadou n

valoare de 200 lei, pentru copilul su, cu ocazia zilei de 1

iunie.Baza de calcul a contribuiei este urmtoarea:2.400 + (200 -

150) = 2.450 lei (mai mic dect limita de 5 x 2.117 = 10.585

lei)Contribuia individuala de asigurri sociale (CAS) datorat de

angajat este:CAS = 10,5% x 2.450 = 257,25 257 lei[footnoteRef:1]

[1: Sumele rezultate din calculele pentru contribuiile sociale se

rotunjesc la valori ntregi (conform regulii prezentate la impozitul

pe profit).]

2) Un salariat lucreaz n cursul lunii iunie 2012 (luna are 20

zile lucrtoare) timp de 13 zile lucrtoare i restul lunii beneficiaz

de concediu medical pentru boal obinuit. Durata concediului medical

este de 11 zile, din care 8 zile lucrtoare. Pentru timpul lucrat,

venitul brut este 3.400 lei.

Baza de calcul a contribuiei de asigurri sociale nu este

influenat de cuantumul indemnizaiei pentru incapacitate temporar de

munc, aceasta fiind calculat potrivit relaiei:Baza de calcul =

Venit aferent timpului + 35% x Ctig mediu brut x Nr. zile lucrtoare

din concediul de odihn / Nr. zile lucrtoare n luna de calcul =

3.400 + 35% x 2.117 x 8/20 = 3.400 + 296 = 3.696 leiAngajatorul

trebuie s rein din veniturile realizate de asigurat o contribuie de

asigurri sociale n sum de:CAS = 10,5% x 3.696 = 388,08 388 lei

Contribuia individual de asigurri sociale de sntate

Contribuia de asigurri sociale de sntate este datorat de

persoana fizic n calitate de contribuabil al sistemului de asigurri

de sntate. Plata contribuiei i d dreptul acesteia s beneficieze de

prestaii de asigurri de sntate (tratamente i ngrijire medical,

concedii medicale i indemnizaii aferente acestora, etc.). Spre

deosebire de sistemul public de pensii n care contribuabilii

beneficiaz de pensii proporional cu sumele cu care au contribuit pe

parcursul vieii utile, sistemul asigurrilor sociale de sntate se

bazeaz pe principiul contribuie cine realizeaz venituri i

beneficiaz cine are nevoie.Contribuia individual de asigurri

sociale de sntate se reine de ctre pltitorul de venituri din

venitul brut al salariatului i se vireaz la bugetul Fondului

Naional Unic de Asigurri Sociale de Sntate.Cota de contribuie este

5,5%.

Baza de calcul cuprinde n principiu aceleai elemente ca i baza

de calcul a contribuiei de asigurri sociale, diferene apar doar n

cazul indemnizaiilor pentru incapacitate temporar de munc.Astfel,

nu se cuprind n baza de calcul indemnizaiile de asigurri sociale de

sntate, acordate potrivit OUG 158/2005 privind concediile i

indemnizaiile de asigurri sociale de sntate, cu modificrile i

completrile ulterioare, indiferent dac acestea sunt suportate de

angajator sau din FNUASS. Se cuprind ns n baza de calcul

indemnizaiile pentru incapacitate temporar de munc datorat unui

accident de munc sau unei boli profesionale.

Exemplun cursul lunii aprilie, o persoan fizic realizeaz la

locul de munc venituri din salarii, aferente timpului lucrat, n sum

de 3.000 lei. n luna respectiv este plecat n delegaie timp de 3

zile, pentru care primete indemnizaie de delegare 50 lei/zi.

Limita neimpozabil pentru indemnizaia de delegare este de 2,5 x

13 lei/zi x 4 zile = 130 leiIndemnizaia de delegare primit de

salariat = 50 lei/zi x 4 zile = 200 leiPentru diferena de 70 lei

salariatul va suporta att contribuiile sociale ct i impozitul pe

venit.Contribuia individual de asigurri sociale de sntate (CASS) pe

care angajatorul trebuie s o rein din veniturile salariatului

este:CASS = 5,5% x (3.000 + 70) = 168,85 169 lei

Contribuia individual de asigurri pentru omaj

n calitate de asigurat al sistemului asigurrilor pentru omaj,

persoana fizic ce realizeaz venituri din salarii datoreaz

contribuia individual de asigurri pentru omaj. Ca asigurat,

persoana fizic poate beneficia de indemnizaie de omaj n cazul n

care intervine evenimentul asigurat, adic pierderea locului de

munc.

Cota de contribuie este n prezent 0,5% i se aplic asupra bazei

de calcul care cuprinde ctigurile brute realizate de asigurai (mai

puin excepiile prevzute de lege), iar n cazul indemnizaiilor pentru

incapacitate temporar de munc (inclusiv n cazul celor pentru

accidente de munc i boli profesionale) cuprinde doar indemnizaia

suportat de angajator.Nu datoreaz aceast contribuie salariaii care,

n calitate de pensionari, beneficiaz de venituri din pensii.De

asemenea, contribuia nu se datoreaz pentru perioadele n care

raporturile de munc sunt suspendate[footnoteRef:2]. [2: Raporturile

de munc, stabilite prin contractul individual de munc, se consider

suspendate n situaii cum ar fi: concediu pentru creterea copilului,

concediu paternal, concediu de maternitate, detaarea la un alt loc

de munc, exercitarea unor funcii elective sau a unor funcii n

cadrul autoritilor executive, legislative sau judectoreti, concediu

pentru formarea profesional, participarea salariatului la grev,

arestarea salariatului, .a.]

ExempluUn salariat obine n luna martie, pentru timpul lucrat, un

venit de 1.900 lei. n luna respectiv a avut 5 zile de concediu

medical pentru care a beneficiat de o indemnizaie n sum de 520 lei,

din care indemnizaia suportat de angajator 250 lei i indemnizaia

suportat din FNUASS 270 lei.Baza de calcul a contribuiei

individuale de asigurri pentru omaj (CS) include venitul din

salarii realizat pentru timpul lucrat i indemnizaia aferent

concediului medical suportat de angajator, prin urmare valoarea

contribuiei este:CS = 0,5% x (1.900 + 250) = 10,75 11 lei

Contribuia de asigurri sociale datorat de angajator

Persoanele juridice (dar i cele fizice) care au calitatea de

angajatori sunt considerate contribuabili ai sistemelor de asigurri

sociale i datoreaz contribuii pentru asigurarea i protecia social a

propriilor salariai (contribuii de asigurri sociale, de asigurri de

sntate i de asigurri pentru omaj, inclusiv pentru plata creanelor

salariale n caz de incapacitate de plat a angajatorului).

Cotele de contribuie de asigurri sociale sunt stabilite n funcie

de condiiile de munc n care lucreaz salariaii i sunt suportate

parial de ctre angajator i parial de ctre salariat. Astfel,

salariatul datoreaz contribuia individual de asigurri sociale,

calculat prin aplicarea cotei de 10,5% asupra bazei de calcul,

potrivit regulilor prezentate mai sus, iar angajatorul suport

diferena:

Condiii de muncCota integral(%)Cot salariat (asigurat) (%)Cot

angajator(%)

Condiii normale26,310,515,8

Condiii deosebite31,310,520,8

Condiii speciale36,310,525,8

Baza de calcul a contribuiei datorate de angajator o reprezint

suma ctigurilor brute lunare realizate de salariai, mai exact

sumele care fac parte din baza lunar de calcul a contribuiei

individuale de asigurri sociale a salariailor. Baza lunar de calcul

este plafonat la valoarea dat de produsul:Numr asigurai (pe

categorii, funcie de condiiile de munc) x 5 ctiguri medii bruten

cazul depirii acestui plafon, baza de calcul se stabilete

proporional cu ponderea, n total baz de calcul, a ctigurilor

salariale brute realizate n fiecare dintre condiiile de munc.

Contribuia de asigurri pentru accidente de munc i boli

profesionale datorat de angajator

Principala surs de finanare a fondului de asigurri pentru

accidente de munc i boli profesionale o reprezint contribuia

angajatorilor, calculat prin aplicarea unor cote difereniate

stabilite n funcie de clasa de risc n care se ncadreaz activitatea

desfurat de acetia.Clasele de risc sunt numerotate de la 1 la 20 i,

corespunztor acestora, cota de contribuie (tariful de risc) variaz

ntre 0,15% i 0,85%. Activitile din economia naional, codificate

potrivit clasificaiei CAEN, sunt ncadrate la o clas de risc sau la

alta, n funcie de riscurile de mbolnvire sau de accidente de munc

la care sunt supui salariaii[footnoteRef:3]. [3: Hotrrea Guvernului

nr.144/2008 pentru aprobarea Normelor metodologice de calcul al

contribuiei de asigurare pentru accidente de munc i boli

profesionale, publicat n Monitorul Oficial al Romniei, Partea I,

nr.124 din 18.02.2008, cu modificrile i completrile

ulterioare.]

Baza de calcul este aceeai ca i n cazul contribuiei de asigurri

sociale datorate de angajator, cu deosebirea c, pentru perioadele n

care asiguraii beneficiaz de concedii pentru incapacitate temporar

de munc (altele dect cele pentru accidente de munc i boli

profesionale), baza de calcul o reprezint salariul de baz minim

brut pe ar garantat n plat[footnoteRef:4], corespunztor numrului de

zile lucrtoare din concediul medical. Pentru indemnizaiile de care

beneficiaz salariaii aflai n concediu pentru incapacitate temporar

de munc urmare a accidentelor de munc sau bolilor profesionale,

precum i pentru orice alte prestaii suportate din bugetul

asigurrilor sociale de stat, nu se datoreaz aceast contribuie. [4:

Pentru anul 2012, salariul de baz minim brut pe ar garantat n plat

este de 700 lei (HG 1225/2011, Monitorul Oficial al Romniei, Partea

I, nr.922 din 27.12.2011).]

Exemple1) O societate comercial are 18 salariai i nregistreaz n

luna mai 2012 un fond de salarii n sum de 42.000 lei. Activitatea

principal a entitii este Prelucrarea i conservarea crnii, cod CAEN

1011, clasa de risc 5,00. Tariful de risc corespunztor este

0,297%.Pentru luna respectiv, contribuia de asigurri pentru

accidente de munc i boli profesionale (CAAMBP) datorat de angajator

este:CAAMBP = 42.000 x 0,297% = 124,74 125 lei

2) Un contribuabil are 3 angajai. n luna iunie 2012 (20 zile

lucrtoare), doi dintre salariai sunt n concediu medical datorit

unei boli contagioase. Numrul total de zile lucrtoare de concediu

medical pentru cele dou cazuri este de 10 zile. Pentru zilele

lucrate, veniturile brute realizate de angajaii contribuabilului

totalizeaz 9.000 lei. Tariful de risc n cazul activitii desfurate

de contribuabil este de 0,5%.Contribuia de asigurri pentru

accidente de munc i boli profesionale se calculeaz astfel:CAAMBP =

0,5% x (9.000 + 700 x 10 / 20) = 0,5% x 9.350 = 46,75 47 lei

Contribuia de asigurri sociale de sntate datorat de

angajator

Alturi de salariat, angajatorul este considerat i el

contribuabil n sistemul asigurrilor de sntate i, n aceast calitate,

datoreaz propria contribuie la Fondul Naional Unic de Asigurri

Sociale de Sntate (FNUASS).Cota de contribuie a angajatorului este

5,2%.

Baza de calcul cuprinde:- suma ctigurilor brute realizate de

persoanele asigurate (mai puin sumele menionate la Excepii

generale);- indemnizaiile de asigurri sociale de sntate acordate

conform OUG 158/2005, numai pentru zilele de incapacitate temporar

de munc i doar pentru partea suportat de angajator (primele 5 zile

din concediul medical);- indemnizaiile de incapacitate temporar de

munc pentru accidente de munc i boli profesionale, numai pentru

partea suportat de angajator (primele 3 zile din concediul

medical).

ExempluO societate comercial nregistreaz n luna mai 2012 salarii

pentru zilele lucrate de angajai, n sum de 18.000 lei. Pe lng

acestea, nregistreaz indemnizaii pentru incapacitate temporar de

munc pentru doi dintre angajai, astfel:- un angajat aflat n

concediu de boal obinuit, care beneficiaz de o indemnizaie de 800

lei, din care 250 lei partea suportat de angajator i 550 lei partea

suportat din FNUASS;- un angajat aflat n concediu urmare a unui

accident de munc i care beneficiaz de o indemnizaie de 1.000 lei,

partea suportat de angajator fiind de 200 lei.

Contribuia angajatorului pentru asigurri sociale de sntate este

urmtoarea:CAS = 5,2% x (18.000 + 250 + 200) = 959,40 959 lei

Contribuia pentru concedii i indemnizaii de asigurri sociale de

sntate datorat de angajator

Contribuia pentru concedii i indemnizaii de asigurri sociale de

sntate datorat de angajatori este destinat exclusiv finanrii

cheltuielilor cu plata acestor drepturi i se achit la bugetul

FNUASS.Cota de contribuie este 0,85% i se aplic asupra bazei de

calcul constituit din: suma ctigurilor brute realizate de asigurai

(mai puin sumele menionate la Excepii generale); indemnizaiile de

asigurri sociale de sntate acordate conform OUG 158/2005, doar

pentru partea suportat de angajator (primele 5 zile din concediul

medical); indemnizaiile pentru incapacitate temporar de munc

datorat unui accident de munc sau unei boli profesionale

(contribuia se suport de ctre angajator sau din fondul de asigurare

pentru accidente de munc i boli profesionale, dup caz).

Baza lunar de calcul este plafonat la valoarea dat de

produsul:Numr asigurai x valoarea a 12 salarii minime brute pe ar

garantate n plat

ExempluPersonalul angajat al unei societi comerciale este format

din 26 persoane. n luna mai 2012, angajatorul nregistreaz salarii

brute n sum de 247.200 lei.

Baza de calcul plafonat = 26 x (12 x 700) = 218.400 lei

(inferioar fondului de salarii)Prin urmare, contribuia datorat de

angajator pentru concedii i indemnizaii de asigurri sociale de

sntate (CCI) este:CCI = 0,85% x 218.400 = 1.856,40 1.856 lei

Contribuia de asigurri pentru omaj datorat de angajator

Angajatorii au obligaia de a plti lunar o contribuie la bugetul

asigurrilor pentru omaj n vederea asigurrii proteciei sociale a

salariailor.Cota de cotizaie este 0,5%.Baza de calcul este egal cu

suma ctigurilor brute realizate de salariai, pentru care exist

obligaia de plat a contribuiei individuale la bugetul asigurrilor

pentru omaj.

Contribuia angajatorului la Fondul de garantare pentru plata

creanelor salariale

Persoanele fizice sau juridice, n calitate de angajatori (cu

excepia instituiilor publice) au obligaia de a plti lunar o

contribuie la Fondul de garantare pentru plata creanelor salariale.

Din acest fond se suport plata creanelor salariale n cazul n care

angajatorii intr n insolven (dup pronunarea hotrrii judectoreti

definitive de deschidere a procedurii insolvenei).Cota de

contribuie este 0,25%.

Baza de calcul a contribuiei la Fondul de garantare pentru plata

creanelor salariale (CFG) o reprezint suma ctigurilor brute

realizate de salariaii ncadrai cu contract individual de munc,

inclusiv de salariaii care cumuleaz pensia cu salariul, mai puin

sumele menionate la Excepii generale.

Contribuia pentru protecia i promovarea drepturilor persoanelor

cu handicap

Autoritile i instituiile publice (cu excepia instituiilor

publice de aprare naional, ordine public i siguran naional),

persoanele juridice, publice sau private, care au cel puin 50 de

angajai, au obligaia, potrivit legii[footnoteRef:5], de a angaja

persoane cu handicap ntr-un procent de cel puin 4% din numrul total

de angajai. n caz contrar, acestea pot opta pentru ndeplinirea

urmtoarelor obligaii: [5: Legea nr.448/2006 privind protecia i

promovarea drepturilor persoanelor cu handicap, republicat n

Monitorul Oficial al Romniei, Partea I, nr.1/03.01.2008, cu

modificrile i completrile ulterioare.]

a) s plteasc lunar ctre bugetul de stat o sum reprezentnd 50%

din salariul de baz minim brut pe ar nmulit cu numrul de locuri de

munc pentru care nu au angajat persoane cu handicap;b) s

achiziioneze produse sau servicii realizate prin activitatea

proprie a persoanelor cu handicap angajate n unitile protejate

autorizate, pe baz de parteneriat, n sum echivalent cu suma pe care

ar datora-o la bugetul de stat, potrivit lit. a)[footnoteRef:6].

[6: Sunt exceptate de la aceast obligaie unitile protejate nfiinate

n cadrul organizaiilor persoanelor cu handicap care pot desfura i

activiti de vnzri/intermedieri, cu condiia ca minimum 75% din

profitul obinut s fie destinat programelor de integrare

socioprofesional pentru persoanele cu handicap din organizaiile

respective. Aceste uniti au obligaia s prezinte Autoritii Naionale

pentru Persoanele cu Handicap un raport financiar la fiecare nceput

de an, din care s rezulte modul n care au fost utilizate fondurile

obinute prin activitatea comercial.]

Unitile protejate, cu sau fr personalitate juridic, pot fi

nfiinate de orice persoan fizic sau juridic, de drept public sau

privat, care angajeaz persoane cu handicap, urmnd procedura de

autorizare stabilit prin ordin al preedintelui Autoritii Naionale

pentru Persoanele cu Handicap[footnoteRef:7]. Unitile protejate

autorizate beneficiaz de o serie de faciliti, cum ar fi: scutirea

de plata taxelor de autorizare i de reautorizare, scutirea, n

anumite condiii, de la plata impozitului pe profit, precum i alte

drepturi acordate de autoritile administraiei publice locale

finanate din fondurile proprii. [7: Ordinul preedintelui Autoritii

Naionale pentru Persoanele cu Handicap nr.60/2007 privind aprobarea

Procedurii de autorizare a unitilor protejate, Monitorul Oficial al

Romniei, Partea I, nr.291/03.05.2007.]

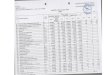

MONOGRAFIE CONTABILSimulare salarii Decembrie 2014Denumire

operatiuneNota contabilaValoare inregistrata

Inregistrare salarii brute641 = 42168.091 lei

Inregistrare CAS angajati 10,50%421 = 43125370 lei

Inregistrare Somaj angajati 0,50 %421 = 4372256 lei

Inregistrare CASS angajati 5,50%421 = 43142.813 lei

Inregistrare Impozit salarii 16%421 = 4449.296 lei

Inregistrare avans salarii421 = 4256.600 lei

Rest de plata salarii421 = 42643.756 lei

Inregistrare salarii brute Cons.Admin628.4 = 46283.758 lei

Inregistrare CAS Admin 4462 = 43121.206 lei

Inregistrare CASS Admin 4462 = 4314740 lei

Inregistrare Impozit salarii 16%462 = 44413.090 lei

Rest de plata salarii68.722 lei

Inregistrare CAS angajator 15,80%6451 = 431110.206 lei

Inregistrare FNUASS 0,85%6451 = 4311.1549 lei

Inregistrare fond accidente 0,214%6451 = 4311.2109 lei

Inregistrare CASS angajator 5,20%6453 = 43133.359 lei

Inregistrare Somaj angajator 0,50%6452 = 4371256 lei

Inregistrare garantii creante 0,25%635 = 447128 lei

Inreg.Conv.civila sanatate angajat628.5 = 431428 lei

Inreg.Conv.civila impozit angajat628.5 = 44682 lei

Inreg.Conv.civila rest de plata628.5 = 426400 lei

Bibliografie

Hotrrea Guvernului nr.144/2008 pentru aprobarea Normelor

metodologice de calcul al contribuiei de asigurare pentru accidente

de munc i boli profesionale, publicat n Monitorul Oficial al

Romniei, Partea I, nr.124 din 18.02.2008, cu modificrile i

completrile ulterioare; HG 1225/2011, Monitorul Oficial al Romniei,

Partea I, nr.922 din 27.12.2011). Legea nr.448/2006 privind

protecia i promovarea drepturilor persoanelor cu handicap,

republicat n Monitorul Oficial al Romniei, Partea I,

nr.1/03.01.2008, cu modificrile i completrile ulterioare.14