Embed Size (px)

Citation preview

Pengaruh Leverage, Size Perusahaan, Likuiditas Dan Profitabilitas Terhadap

Pengungkapan Corporate Social Responsibility (CSR) Pada Perusahaan Sektor

Industri Dasar Dan Kimia Periode 2014-2016

SRI UTAMI

100462201166

Skripsi ini disusun sebagai salah satu persyaratan untuk memperoleh gelar sarjana

akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS MARITIM RAJA ALI HAJI

2018

ABSTRAK

Utami, Sri. 2018: Pengaruh Leverage, Size Perusahaan, Likuiditas Dan Profitabilitas

Terhadap Pengungkapan Corporate Social Responsibility (CSR) Pada

Perusahaan Sektor Industri Dasar Dan Kimia Periode 2014-2016.

Dibimbing oleh Inge Lengga Sari Munthe,SE.,Ak,M.Si,CA selaku

Pembimbing I dan Hj. Asmaul Husna,SE.,Ak.,MM.,CA selaku

pembimbing II

Penelitian ini bertujuan untuk melihat pengaruh Laverage, Size Perusahaan,

Likuiditas, dan Profitabilitas terhadap Pengungkapan Corporate Social Responsibility

pada perusahaan sektor indiustri dasar dan kimia periode 2014 - 2016. Teknik

pengambilan sampel padapenelitian ini menggunakan purposive sampling. Hasil

penelitian ini menunjukan bahwa Laverage (DER) menunjukan nilai t hitung sebesar

2.557 > 2.018 dengan nilai signifikan 0,014 <0,05. Hasil ini menjelaskan bahwa variabel

Laverage (DER) berpengaruh dan signifikan terhadapCorporate Social Responsibility

(CSR). Size Perusahaan menunjukan nilai t hitung sebesar 0.221 < 2.018 dengan nilai

signifikan 0.826 >0.05. Likuiditas menunjukan nilai -t hitung sebesar -0.190 > -2.018

dengan nilai signifikan 0.840 > 0.05.Profitabilitas ( ROA ) menunjukan nilai -t hitung

sebesar -0.121 > -2.018 dengan nilai signifikan 0.904 > 0.05. Hasil ini menjelaskan

bahwa variabel Size Perusahaan, Likuiditas (CR) dan Profitabilitas (ROA) tidak

berpengaruh terhadap Corporate Social Responsibility (CSR). Secara bersama – sama

(simultan) Variabel DER, Size Perusahaan, CR, ROA berpengaruh dan signifikan

terhadap Corporate Social Responsibilty yang ditunjukan dengan nilai F hitung sebesar

2.843 lebih besar dari F table 2.590 (2.843 > 2.590) dan nilai signifikan 0.035ᵇ lebih

kecil dari nilai signifikan 0.05 (0.035 < 0.05).

Kata kunci : Laverage (DER), Size Perusahaan, Likuiditas (CR), Profitabilitas (ROA)

Latar Belakang

Corporate social responsibility (CSR) memberikan suatu masukan kepada kita bahwa

tanggung jawab perusahaan itu tidak mungkin mementingkan single battom line, yaitu

suatu nilai perusahaan tidak hanya di lihat dari kinerja keuangannya saja. Akan tetapi

tanggung jawab perusahaan harus bertumpuh pada triple battom lines di mana suatu

perusahaan harus ikut bertanggung jawab atas kehidupan lingkungan sekitar dan sosial.

Prinsip yang sangat berkaitan dengan corporate social responsibility (CSR) adalah suatu

konsep pertanggung jawaban dari semua kegiatan yang dilakukan oleh perusahaan untuk

melakukan prinsip corporate social responsibility, diharuskan juga pada kepentingan

pihak pihak eksternal dimana perusahaan diwajibkan memperhatikan kepentingan

stakeholder perusahaan menciptakan nilai tambah dari produk yang di hasilkan dan jasa.

Perumusan Masalah

Berdasarkan uraian yang telah djelaskan sebelumnya, maka permasalahan yang diangkat

dalam penelitian ini adalah :

a. Apakah Leverage (Debt To Equity Ratio) berpengaruh terhadap

pengungkapan Corporate Social Responsibility (CSR) dalam laporan

tahunan perusahaan pada perusahaan sektor industri dasar dan kimia yang

tercatat di bursa efek Indonesia tahun 2014 – 2016 ?

b. Apakah size perusahaan berpengaruh terhadap pengungkapan Corporate

Social Responsibility (CSR) dalam laporan tahunan perusahaan pada

perusahaan sektor industri dasar dan kimia yang tercatat di bursa efek

Indonesia tahun 2014 - 2016 ?

c. Apakah Likuiditas (current Ratio) berpengaruh terhadap pengungkapan

Corporate Social Responsibility (CSR) dalam laporan tahunan perusahaan

pada perusahaan sektor industri dasar dan kimia yang tercatat di bursa efek

Indonesia tahun 2014 – 2016 ?

d. Apakah Profitabilitas (Return On Assets) berpengaruh terhadap

pengungkapan Corporate Social Responsibility (CSR) dalam laporan

tahunan perusahaan pada perusahaan sektor industri dasar dan kimia yang

tercatat di bursa efek Indonesia tahun 2014 – 2016 ?

e. Apakah Leverage (Debt To Equity Ratio), size perusahaan, Likuiditas

(Current Ratio) dan Profitabilitas (Return On Assets) berpengaruh terhadap

pengungkapan Corporate Social Responsibility (CSR) dalam laporan

tahunan perusahaan pada perusahaan sektor industri dasar dan kimia yang

tercatat di bursa efek Indonesia tahun 2014 -2016 ?

Tujuan dan Kegunaan Penelitian

Adapun Tujuan dari penelitian ini adalah :

a. Untuk mengetahui pengaruh Leverage (Debt To Equity Ratio) terhadap

pengungkapan Corporate Social Responsibility (CSR) dalam laporan tahunan

perusahaan pada perusahaan sektor industri dasar dan kimia yang tercatat di

bursa efek Indonesia tahun 2014 - 2016.

b. Untuk mengetahui pengaruh size perusahaan terhadap pengungkapan

Corporate Social Responsibility (CSR) dalam laporan tahunan perusahaan

pada perusahaan sektor industri dasar dan kimia yang tercatat di bursa efek

Indonesia tahun 2014 - 2016.

c. Untuk mengetahui pengaruh Likuiditas (Current Ratio)terhadap

pengungkapan Corporate Social Responsibility (CSR) dalam laporan tahunan

perusahaan pada perusahaan sektor industri dasar dan kimia yang tercatat di

bursa efek Indonesia tahun 2014 - 2016.

d. Untuk mengetahui pengaruh Profitabilitas (Return On Assets) terhadap

pengungkapan Corporate Social Responsibility (CSR) dalam laporan tahunan

perusahaan pada perusahaan sektor industri dasar dan kimia yang tercatat di

bursa efek Indonesia tahun 2014 -2016

Kerangka Pemikiran

Berdaarkan uraian teoritis dan hasil penelitian-penelitian terdahulu, maka variabel yang

terkait dalam penelitian ini dapat dirumuskan melalui model kerangka pemikiran sebagai

berikut:

Gambar 2.1

Kerangka Pemikiran

H1 Leverage (DER) (X1)

H2 Pengungkapan

Corporate

Social

Responbility(Y)

Size Perusahaan (X2)

H3 Likuiditas (CR) (X3)

H4

Profitabilitas (ROA)

(X4) H5

Hipotesis Penelitian

Berdasarkan kerangka pemikiran yang dikembangkan maka dapat dirumuskan hipotesis

dalam penelitian ini sebagai berikut :

H1: Diduga ada pengaruh antara leverage (Debt To Equity Ratio) terhadap

pengungkapan Corporate Social Responsibility (CSR) pada perusahaan sektor

industri dasar dan kimia yang tercatat di Bursa Efek Indonesia Tahun 2014 - 2016.

H2: Diduga ada pengaruh antara size perusahaan terhadap pengungkapan Corporate

Social Responsibility (CSR) pada perusahaan sektor industri dasar dan kimia yang

tercatat di Bursa Efek Indonesia Tahun 2014 - 2016.

H3: Diduga ada pengaruh antara Likuiditas (Current Ratio) terhadap pengungkapan

Corporate Social Responsibility (CSR) pada perusahaan sektor industri dasar dan

kimia yang tercatat di Bursa Efek Indonesia Tahun 2014 - 2016.

H4: Diduga ada pengaruh antara Profitabilitas (Return On Asset) terhadap pengungkapan

Corporate Social Responsibility (CSR) pada perusahaan sektor industri dasar dan

kimia yang tercatat di Bursa Efek Indonesia Tahun 2014 - 2016.

H5: Leverage (Debt To Equity Ratio), size perusahaan, Likuiditas (Current Ratio) dan

Profitabilitas (Return On Asset) secara bersama-sama diduga ada pengaruh terhadap

pengungkapan Corporate Social Responsibility (CSR) pada perusahaan sektor

industri dasar dan kimia yang tercatat di Bursa Efek Indonesia Tahun 2014 - 2016.

METODE PENELITIAN

Variabel penelitian dan Definisi Operasional

Variabel Dependen

Variabel dependen dalam penelitian ini adalah CSR. Pada laporan tahun

perusahaan.pengungkapan tanggung jawab sosial merupakan data yang d ungkap oleh

perusahaan berkaitan dengan aktivitas sosialnya yang meliputi tema lingkungan, sumber

daya manusia, energi, produk, keterlibatan komunitas masyarakat dan umum.

Variabel Independen

Metode analisis data dalam penelitian ini adalah mengguanakan bantuan program

computer yaitu SPSS versi 21. Dalam penelitian ini, tingkat kesalahan ditetapkan sebesar

5%. Adapun metode analisis data yang digunakan dalam penelitian ini adalah sebagai

berikut:

Statistik Deskriptif

Penyajian statistik deskriptif bertujuan untuk melihat profil dari data penelitian

tersebut dengan hubungan yang ada antar variabel yang digunakan dalam penelitian

tersebut. Dalam penelitian ini, variabel yang digunakan adalah leverage, size perusahaan,

current ratio, return on assets dan pengungkapan corporate social responbility (CSR).

Uji asumsi klasik

Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah populasi data berdistribusi

normal atau tidak.Uji ini biasanya digunakan untuk mengukur data berskala ordinal,

interval, ataupun rasio.Jika analisis menggunakan metode parametik, maka persyaratan

normalitas harus terpenuhi, yaitu data berasal dari distribusi yang normal.Jika data tidak

berdistribusi normal, maka metode alternatif yang bisa digunakan adalah statistik non

parametik. (Priyatno, Paham Analisa Statistik Data dengan SPSS, 2010).

Uji Multikolinearitas

Multikolinearitas artinya antar variable independent yang terdapat dalam model

regresi memiliki hubungan linear yang sempurna atau mendekati sempurna (koefisien

korelasinya tinggi atau bahkan 1).

Uji Heteroskedastisitas

Heterokedastisitas adalah terjadinya varians yang tidak sama untuk variabel

independen yang berbeda. Heterokedastisitas dapat terdeteksi dengan melihat plot antara

nilai taksiran dengan residual. Cara untuk menguji ada tidaknya heteroskedastisitas dapat

melihat dari grafik dan scatterplot dan bisa menggunakan uji Glejser, Priyatno

(2011:296).

Pengujian hipotesis

Uji Parsial (Uji t)

Uji t digunakan untuk memengetahui kemampuan masing-masing variabel

independen secara individu (partial) dalam menjelaskan perilaku variabel dependen.

Pengujian dilakukan dengan menggunakan tingkat signifikansi 0,05 ( = 5 persen).

Penolakan atau penerimaan hipotesis dilakukan dengan kriteria sebagai berikut:

1. Jika nilai signifikansi kurang atau sama dengan 0,05 maka hipotesis diterima yang

berarti secara parsial variabel tipe industri dan ukuran perusahaan berpengaruh

terhadap tingkat pengungkapan CSR pada laporan tahunan.

2. Jika nilai signifikansi lebih dari 0,05 maka hipotesis ditolak yang berarti secara

parsial variabel tipe industri dan ukuran perusahaan berpengaruh terhadap tingkat

pengungkapan CSR pada laporan tahunan.

Uji Simultan (Uji F)

Uji ini dilakukan untuk menguji variabel-variabel independen terhadap variabel

dependen secara bersama-sama. Pengujian dilakukan dengan menggunakan tingkat

signifikansi 0,05 ( = 5 %). Penolakan atau penerimaan hipotesis dilakukan dengan kriteria

sebagai berikut:

1. Jika nilai signifikansi kurang atau sama dengan 0,05 maka hipotesis diterima

yang q berarti secara bersama-sama variabel jenis industri dan ukuran

perusahaan berpengaruh terhadap tingkat pengungkapan CSR pada laporan

tahunan.

2. Jika nilai signifikansi lebih dari 0,05 maka hipotesis ditolak yang berarti secara

bersama-sama variabel jenis industri dan ukuran perusahaan berpengaruh

terhadap tingkat pengungkapan CSR pada laporan tahunan.

Koefisien Determinasi (R2)

Menurut (Priyatno, Paham Analisa Statistik Data dengan SPSS, 2010), koefisien

determinasi digunakan untuk mengetahui persentase sumbangan pengaruh vaiabel

independen (X1, X2,….Xn) secara serentak terhadap variabel dependen (Y). Koefisien ini

menunjukkan seberapa besar persentase variasi variabel independen yang digunakan

dalam model mampu menjelaskan variasi variabel dependen.

HASIL PENELITIAN DAN PEMBAHASAN

Uji Asumsi Klasik

Pengujian asumsi klasik dalam penelitian ini menggunakan model regresi linear

berganda.Pengujian ini perlu dilakukan untuk mengetahui apakah distribusi data yang

digunakan dalam penelitian bebas dari gejala multikolonieritas, heteroskedastisitas, dan

autokorelasi.Asumsi klasik yang baik adalah berdistribusi normal, tidak terjadi

multikolonieritas, tidak terjadi autokorelasi dan tidak terjadi heteroskedastisitas.Semua

pengolahan data statistik untuk pengujian tersebut dilakukan dengan menggunakan SPSS

21.

Uji Normalitas

Dari hasil uji statistik di atas, besarnya nilai Kolmogorov-Smirnov adalah 0.821 dan

signifikansinya 0.511 > 0.05, maka H0 dapat diterima, yang berarti data residual

berdistribusi normal.Selain itu, metode yang lebih handal yaitu dengan melihat normal

probability plot yang membandingkan distribusi kumulatif dari distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal dan ploting data residual

akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis

yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya. Hasil dari

grafik normal Probability Plot sebagai berikut:

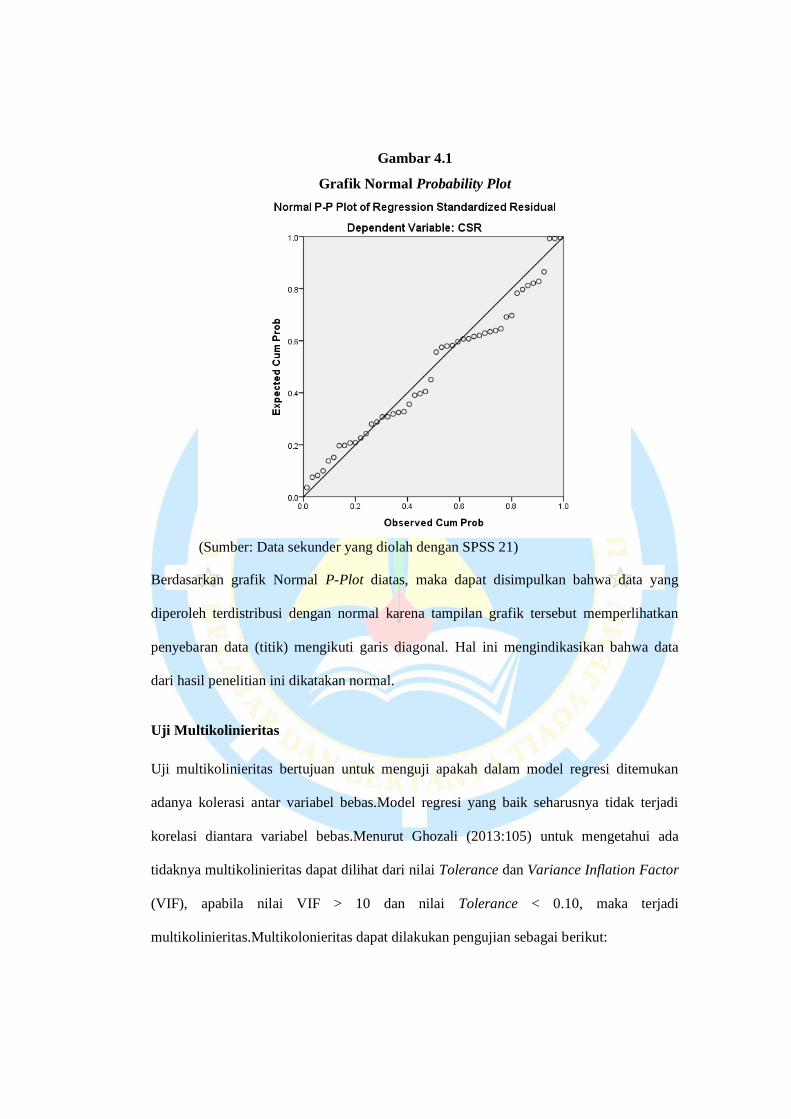

Gambar 4.1

Grafik Normal Probability Plot

(Sumber: Data sekunder yang diolah dengan SPSS 21)

Berdasarkan grafik Normal P-Plot diatas, maka dapat disimpulkan bahwa data yang

diperoleh terdistribusi dengan normal karena tampilan grafik tersebut memperlihatkan

penyebaran data (titik) mengikuti garis diagonal. Hal ini mengindikasikan bahwa data

dari hasil penelitian ini dikatakan normal.

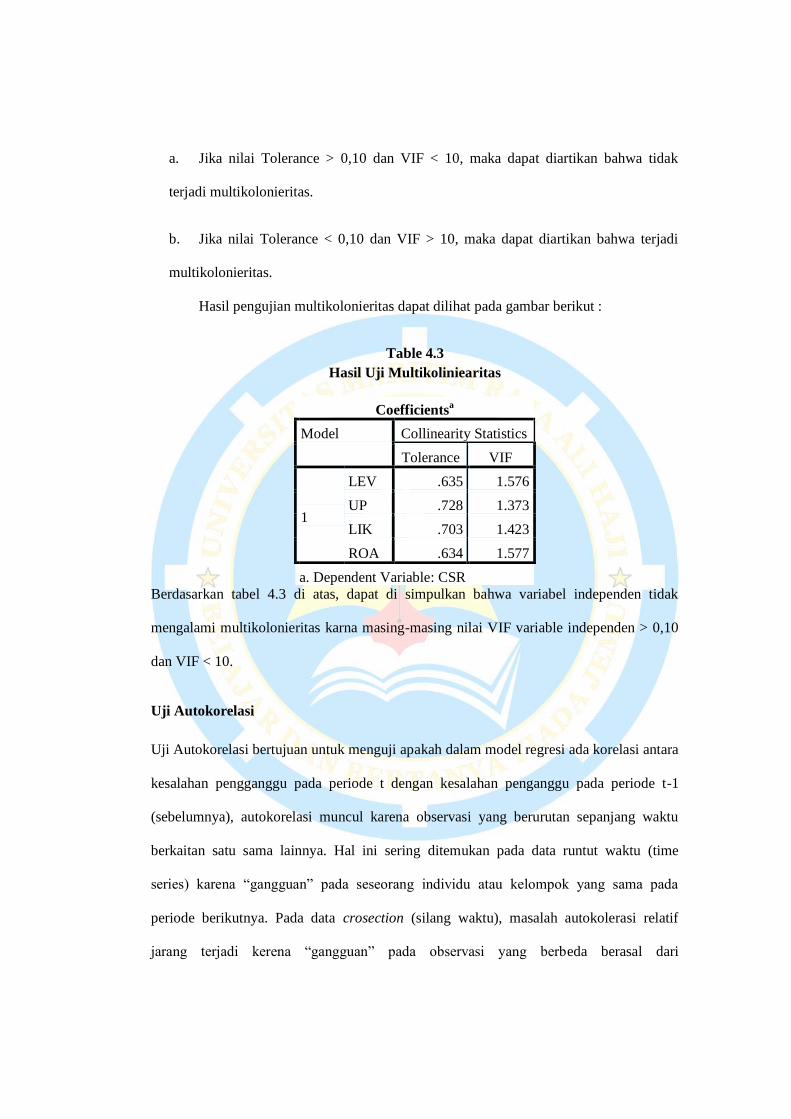

Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah dalam model regresi ditemukan

adanya kolerasi antar variabel bebas.Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel bebas.Menurut Ghozali (2013:105) untuk mengetahui ada

tidaknya multikolinieritas dapat dilihat dari nilai Tolerance dan Variance Inflation Factor

(VIF), apabila nilai VIF > 10 dan nilai Tolerance < 0.10, maka terjadi

multikolinieritas.Multikolonieritas dapat dilakukan pengujian sebagai berikut:

a. Jika nilai Tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak

terjadi multikolonieritas.

b. Jika nilai Tolerance < 0,10 dan VIF > 10, maka dapat diartikan bahwa terjadi

multikolonieritas.

Hasil pengujian multikolonieritas dapat dilihat pada gambar berikut :

Table 4.3

Hasil Uji Multikoliniearitas

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

LEV .635 1.576

UP .728 1.373

LIK .703 1.423

ROA .634 1.577

a. Dependent Variable: CSR

Berdasarkan tabel 4.3 di atas, dapat di simpulkan bahwa variabel independen tidak

mengalami multikolonieritas karna masing-masing nilai VIF variable independen > 0,10

dan VIF < 10.

Uji Autokorelasi

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan penganggu pada periode t-1

(sebelumnya), autokorelasi muncul karena observasi yang berurutan sepanjang waktu

berkaitan satu sama lainnya. Hal ini sering ditemukan pada data runtut waktu (time

series) karena “gangguan” pada seseorang individu atau kelompok yang sama pada

periode berikutnya. Pada data crosection (silang waktu), masalah autokolerasi relatif

jarang terjadi kerena “gangguan” pada observasi yang berbeda berasal dari

individu.Kelompok yang berbeda.Model regresi yang baik adalah regresi yang bebas dari

autokolerasi (Ghozali, 2006:99).

Uji Heteroskedastisitas

Uji heteroskedastisitas ini digunakan untuk menguji apakah dalam suatu model regresi

terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain

Ghozali, (2013:104). Jika varian dan residual dari satu pengamatan ke pangamatan yang

lain tetap, maka disebut homoskedasitisitas, sedangkan jika berbeda maka disebut

heteroskedastisitas. Model yang baik adalah homoskedasitisitas atau tidak terjadi

heteroskedastisitas.

Pada grafik scatterplot di atas, tidak ada pola yang jelas, serta titik-titik rnenyebar di atas

dan di bawah angka 0 pada sumbu y, maka mengindikasikan tidak terjadi

heteroskedastisitas. Untuk mengetahui nilai signifikansinya apakah terjadi

heteroskedastisitas atau tidak maka dilakukan uji Glejser. Jika signifikan korelasi nilai

residual (unstandardized residual) dengan masing-masing variabel independen < 0.05

maka pada model regresi terjadi masalah heteroskedastisitas.

Dari tabel 4.5 Uji Glejser diatas dapat diketahui bahwa nilai signifikansi Unstandardized

Residualuntuk variabel Leverage (Debt To Equity Ratio) adalah 0.771> 0.05, nilai

signifikansi Unstandardized Residual variable Ukuran Perusahaan adalah 0.433 > 0.05,

nilai signifikansi Unstandardized Residual variable Likuiditas (Current Ratio) adalah

0.327 > 0.05 dan nilai signifikansi Unstandardized Residual variabel Return On Asset

adalah 0.670 > 0.05, sehingga dapat disimpulkan bahwa model regresi tidak terdapat

heteroskedastisitas karena nilai signifikansi Unstandardized Residual dari seluruh

variabel independen > 0,05.

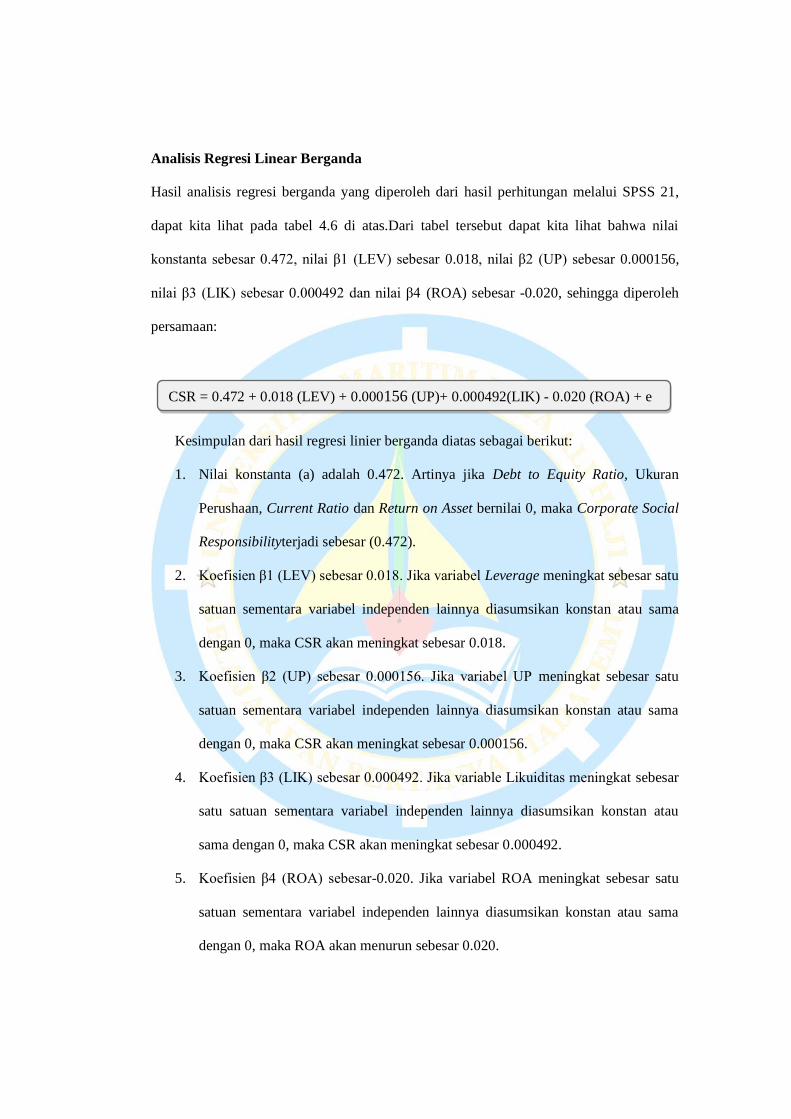

Analisis Regresi Linear Berganda

Hasil analisis regresi berganda yang diperoleh dari hasil perhitungan melalui SPSS 21,

dapat kita lihat pada tabel 4.6 di atas.Dari tabel tersebut dapat kita lihat bahwa nilai

konstanta sebesar 0.472, nilai β1 (LEV) sebesar 0.018, nilai β2 (UP) sebesar 0.000156,

nilai β3 (LIK) sebesar 0.000492 dan nilai β4 (ROA) sebesar -0.020, sehingga diperoleh

persamaan:

Kesimpulan dari hasil regresi linier berganda diatas sebagai berikut:

1. Nilai konstanta (a) adalah 0.472. Artinya jika Debt to Equity Ratio, Ukuran

Perushaan, Current Ratio dan Return on Asset bernilai 0, maka Corporate Social

Responsibilityterjadi sebesar (0.472).

2. Koefisien β1 (LEV) sebesar 0.018. Jika variabel Leverage meningkat sebesar satu

satuan sementara variabel independen lainnya diasumsikan konstan atau sama

dengan 0, maka CSR akan meningkat sebesar 0.018.

3. Koefisien β2 (UP) sebesar 0.000156. Jika variabel UP meningkat sebesar satu

satuan sementara variabel independen lainnya diasumsikan konstan atau sama

dengan 0, maka CSR akan meningkat sebesar 0.000156.

4. Koefisien β3 (LIK) sebesar 0.000492. Jika variable Likuiditas meningkat sebesar

satu satuan sementara variabel independen lainnya diasumsikan konstan atau

sama dengan 0, maka CSR akan meningkat sebesar 0.000492.

5. Koefisien β4 (ROA) sebesar-0.020. Jika variabel ROA meningkat sebesar satu

satuan sementara variabel independen lainnya diasumsikan konstan atau sama

dengan 0, maka ROA akan menurun sebesar 0.020.

CSR = 0.472 + 0.018 (LEV) + 0.000156 (UP)+ 0.000492(LIK) - 0.020 (ROA) + e

Pengujian Hipotesis

Hasil Uji t (Uji Parsial)

Berdasarkan hasil uji t pada tabel di atas, maka dapat disimpulkan bahwa:

1. Pengaruh Leverage (Debt To Equity Ratio) terhadap CSR diketahui bahwa

koefisien beta bernilai positif (0.018) dengan nilai thitung sebesar 2.557 dan sig

0.014. Karena thitung > ttabel (2.557> 2.018) dan sig 0.014< 0.05 (df=n- k - 1= 48 - 5

- 1 =42), maka dari hasil pengujian H1 diterima dan H0 ditolak. Hal ini berarti

bahwa variabel Leverage (Debt To Equity Ratio) secara parsial berpengaruh

terhadap Corporate Social Responsibility (CSR). Dengan demikian hipotesis

pertama (H1) diterima.

2. Pengaruh Ukuran Perusahaan (UP) terhadap CSR diketahui bahwa koefisien beta

bernilai positif (0.000) dengan nilai thitung sebesar 0.221 dan sig 0.826. Karena

thitung < ttabel (0.221 < 2.018) dan sig 0.826 > 0.05 (df = n - k - 1 = 48 - 5 - 1 = 42),

maka dari hasil pengujian H2 ditolak dan H0 diterima. Hal ini berarti bahwa

variable Ukuran Perusahaan secara parsial tidak berpengaruh terhadap Corporate

Social Responsibility (CSR). Dengan demikian hipotesis kedua (H2) ditolak.

3. PengaruhLikuiditas (Current Ratio) terhadap CSR diketahui bahwa koefisien

beta bernilai positif (0.000) dengan nilai -thitung sebesar -0.190 dan sig 0.840.

Karena -thitung> -ttabel (-0.190 > -2.018) dan sig 0.840 > 0.05 (df=n – k – 1=48 - 5 -

1 = 42), maka dari hasil pengujian H3 ditolak dan H0 diterima. Hal ini

menunjukkan bahwa variabel Likuiditas (Current Ratio) tidak berpengaruh

terhadap Corporate Social Responsibility (CSR). Dengan demikian hipotesis

ketiga (H3) ditolak.

4. Pengaruh Return on Asset (ROA) terhadap CSR diketahui bahwa koefisien beta

bernilai negatif(-0.020) dengan nilai thitung-0.121 dan signifiansi 0.904. Karena -

thitung > -ttabel (-0.121 > -2.018) dan sig 0.904 > 0.05 (df = n – k – 1 = 48 - 5 - 1 =

42), maka dari hasil pengujian H4 diterima dan H0ditolak. Hal ini berarti bahwa

variabel Return on Asset secara parsial tidak berpengaruh terhadap Corporate

Social Responsibility (CSR). Dengan demikian hipotesis keempat (H4) ditolak.

Hasil Uji F (Uji Simultan)

Berdasarkan hasil uji F pada tabel di atas, dapat dilihat nilai Fhitung sebesar 2.843dan Ftabel

sebesar 2.590 dengan signifikansi 0.035b. Dengan demikian dapat diketahui bahwa Fhitung

> Ftabel (2.843> 2.590) dengan signifikansi 0.035b>0.05 yang menunjukkan bahwa

Leverage (Debt To Equity Ratio), Ukuran Perusahaan, Likuiditas (Current Ratio) dan

Retun on Asset secara bersama-sama berpengaruh terhadap Corporate Social

Responsibility (CSR).

Uji Adjusted R Square

Hasil ini menunjukkan bahwa sebesar 13,6% CSR dapat dijelaskan oleh Leverage (Debt

To Equity Ratio), Ukuran Perusahaan, Likuiditas (Current Ratio) dan Retun on Asset.

Sedangkan sisanya sebesar 86,4% CSR dapat dijelaskan oleh variabel lain yang tidak

diteliti dalam penelitian ini.

Hasil Penelitian dan Pembahasan

Berdasarkan perhitungan nilai Adjusted R Square sebesar 0.136 atau 13,6%. Hasil ini

menunjukkan bahwa sebesar 13,6% CSR dapat dijelaskan oleh Leverage (Debt To Equity

Ratio), Ukuran Perusahaan, Likuiditas (Current Ratio) dan Retun on Asset. Sedangkan

sisanya sebesar 86,4% CSR dapat dijelaskan oleh variabel lain yang tidak diteliti dalam

penelitian ini.Maka disimpulkan bahwa DER, UP, CR dan ROA secara bersama-sama

dapat digunakan untuk mengukur Corporate Social Responsibility (CSR), namun

kemampuan variable independen dalam memprediksi variable dependen masih rendah.

KESIMPULAN DAN SARAN

Kesimpulan

Leverage (Debt To Equity Ratio), Size Perusahaan, Likuiditas (Current Ratio) dan

Profitabilitas (Retun On Asset) secara bersama-sama berpengaruh terhadap Corporate

social responsibility (CSR) dalam laporan tahunan perusahaan pada perusahaan sektor

industri dasar dan kimia yang tercatat di bursa efek Indonesia tahun 2014 – 2016.

Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka penulis memberikan beberapa

saran untuk penelitian selanjutnya sebagai berikut:

1. Untuk peneliti selanjunya, item – item indeks pengungkapan tanggungjawab sosial

hendaknya diperbarui sesuai dengan kondisi masyararakat dan peraturan yang

berlaku.

2. Bagi perusahaan mempertimbangkan mengenai item pengungkapan CSR apasaja

yang akan diungkapkan oleh perusahaan. Memanfaatkan pengungkapan media

(media exposure) sebaik mungkin mengenai pengungkapan CSR.

DAFTAR PUSTAKA

Agoes, S., & Ardana, I. (2009). etika bisnis dan profesi. jakarta: salemba 4.

Djajadiningrat, Suma T, dan Malia Famiola. 2004. Kawasan Industri Berwawasan

Lingkungan(Eco-Industrial Park). Bandung: Penerbit Rekayasa Sains.

Fahmi, I. (2012). Analisis Laporan Keuangan. Bandung: Alfabeta.

Fatkhiyatur Rifqiyah, Rina. (2016). Pengaruh Profitabilitas, Ukuran

Perusahaan,Kepemilikan Saham Publik TerhadapPengungkapan Corporate

SocialResponsibility (CSR).

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS (Edisi Ke 4).

Semarang: Badan Penerbit Universitas Dipenegoro.

Jeff, M. (2007). Pengantar bisnis, edisi 4. jakarta: salemba 4.

Jumingan. (2011). Analisis Laporan Keuangan. jakarta: PT Bumi Aksara.

Hery. 2016. Analisis Laporan Keuangan. Jakarta. Grasindo.

Kasmir. (2013). Analisis Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Kurnia Putri, Rindu. (2017).Pengaruh Ukuran Perusahaan, Profitabilitas,

Leverage, Likuiditas, Dan Basis KepemilikanTerhadap Corporate Social

ResponsibilityPada Perusahaan Pertambangan YangTerdaftar Di Bursa Efek

Indonesia(BEI) Periode Tahun 2012-2014.

Priyatno, Dwi. (2011). Paham Analisa Statistik Data dengan SPSS. Yogyakarta:

MediaKom.

Santoso, S. 2010. SPSS Mengelolah Data Statistik Secara Profisional.Jakarta: PT. Media

Kompotindo. Kelompok Gramedia.

Soraya , Elok. (2016). Pengaruh Profitabilitas, Likuiditas, Sales Growth, Dan

MediaExposureTerhadap Pengungkapan Tanggung Jawab

SosialPerusahaan(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di

Bursa Efek Indonesia).

Sugiyono. (2012). Metode Penelitia n Kuantitatif, Kualitatif, dan R & D. Bandung:

Alfabeta.

Sumarni, M., & Wahyuni, S. (2006). Metodologi Penilitian Bisnis. Yogyakarta: Penerbit

Andi.

Wahyu Rindawati, Meita. (2015). Pengaruh Profitabilitas, Ukuran Perusahaan, Leverage,

DanKepemilikan Publik Terhadap Pengungkapan Corporate SocialResponsibility

(CSR).

Wijaya, T. (2012). Praktis dan Simpel Cepat Menguasai SPSS 20 Untuk Olah dan

Interpretasi Data. Yogyakarta: Cahaya Atma Pustaka.

http://www.idx.co.id. Diunduh tanggal 20 Desember 2017.