Embed Size (px)

Citation preview

ÍndiceINTRODUCCIÓN.............................................................................................................4

CAPÍTULO I....................................................................................................................5

1) DEFINICIÓN.............................................................................................................5

2) TIPOS DE STOCKS................................................................................................5

3) COMPOSICIÓN DE LOS STOCKS........................................................................6

4) ¿POR QUÉ SON IMPORTANTES LOS STOCKS?..............................................7

5) TAMAÑO Y ESTRUCTURA DEL STOCK.............................................................8

6) EL COMPORTAMIENTO DE LOS STOCKS.........................................................9

7) LOS COSTOS DEL STOCK..................................................................................12

CAPITULO II..................................................................................................................21

GESTIÓN DE STOCKS................................................................................................21

ETAPAS PARA LA GESTIÓN DE STOCK.................................................................22

1) VALOR DEL STOCK Y COSTOS ASOCIADOS AL STOCK (II).......................23

2) COSTO DEL STOCK ASOCIADO AL DINERO INMOVILIZADO......................23

3) COSTOS ASOCIADOS AL HECHO DE TENER LOS STOCKS........................24

4) COSTOS ASOCIADOS A LA NO TENENCIA DE STOCKS..............................26

CONCLUSIONES..........................................................................................................28

RECOMENDACIONES.................................................................................................29

BIBLIOGRAFIA.............................................................................................................30

CASO PRÁCTICO........................................................................................................32

Universidad Nacional de Huancavelica - Contabilidad Página 1

INTRODUCCIÓN

En los últimos años, se observa un cambio importante en los factores

implicados en el costo de los stocks. Nos encontramos en un escenario de

costos financieros reducidos, tipos de interés bajos, pero no por ello las

empresas tienen mejores costos de gestión del stock. Factores que

históricamente no se han tenido en cuenta, como la gestión interna de los

materiales, ineficiencias en el control de ubicaciones, picking, preparación de

pedidos y logística inversa, pesan cada vez en el costo de gestión del stock,

además del costo de obsolescencia, muy importante hoy en día.

¿Qué está pasando?. Cada vez más, la logística, entendida ésta como la

gestión de operaciones de almacenamiento, distribución y transporte, tiene

mayor importancia en la empresa, de hecho, en algunos sectores como el

mayorista, del negocio. Hoy en día, vemos que una de las ventajas

competitivas reside en la propia capacidad de gestionar adecuadamente la

logística, se ha convertido en elemento clave de diferenciación empresarial.

Uno de los costos con más incidencia en la gestión de stock, son los

llamados Costos de mantenimiento. Son aquellos en los que incurre la

empresa por el mero hecho de tener stocks. Los stocks cualesquiera que sea

la naturaleza de los productos o materias primas que los componen,

representan un capital inmovilizado durante un tiempo más o menos largo

Los alumnos

Universidad Nacional de Huancavelica - Contabilidad Página 2

CAPÍTULO I

COSTOS DE POSESIÓN DEL STOCK

1) DEFINICIÓN

Llamamos stocks o existencias de una empresa al conjunto de

materiales y artículos que se almacenan, tanto aquellos que son

necesarios para el proceso productivo como los destinados a la venta.

2) TIPOS DE STOCKS

Distinguiremos cuatro tipos de stocks posibles según la función que

éstos desempeñen:

• Stocks de ciclo:

Muchas veces no tiene sentido producir o comprar materiales al

mismo ritmo en que son solicitados, ya que resulta más económico

lanzar una orden de compra o de producción de volumen superior a

las necesidades del momento, lo que dará lugar a este tipo de

stocks.

• Stocks estacionales:

Algunos productos presentan una demanda muy variable a lo largo

del año, aumentando mucho en determinados meses y disminuyendo

en otros (juguetes, helados, refrescos, etc.). Así, es lógico que la

Universidad Nacional de Huancavelica - Contabilidad Página 3

producción sea mayor que la demanda en determinados períodos,

por lo que se generará un stock de carácter estacional.

• Stocks de seguridad:

Suponen una garantía frente a posibles aumentos repentinos de la

demanda.

• Stocks de tránsito:

Su función es actuar cómo reserva a fin de mantener el flujo continuo

de materiales entre las distintas fases del proceso productivo.

3) Composición de los stocks

Como hemos visto, la expresión stock o existencias se refiere a los

artículos que almacena la empresa, tanto a los necesarios para la

fabricación como a los que se van a vender. Así pues, bajo esta

misma rúbrica se encuentran productos muy diversos:

Materias primas.

Productos que sirven para la fabricación y que se encuentran en el

almacén a la espera de ser empleados en el proceso de

producción.

Productos semiterminados.

En este apartado podemos considerar los productos en curso, es

decir, los que se encuentran a la espera de ser reintegrados en la

siguiente fase de un proceso de fabricación, o los fabricados por la

empresa que no se destinan a la venta mientras no se completa su

fabricación.

Productos terminados o mercaderías.

Se encuentran en los almacenes a la espera de ser vendidos.

Bienes de equipo y recambios.

Es la maquinaria y los equipos empleados por la empresa para

desarrollar su actividad, así como las piezas dedicadas a la

Universidad Nacional de Huancavelica - Contabilidad Página 4

sustitución de las que se van deteriorando en las máquinas del

proceso productivo.

Materiales diversos.

Sirven para mantener las máquinas a punto

Productos defectuosos u obsoletos.

Son los que han salido con algún defecto de fabricación o se han

quedado desfasados por permanecer mucho tiempo sin venderse.

Envases y embalajes.

Los envases son aquellos recipientes destinados a la venta, esto

es, que servirán para comercializar el producto que contienen. Los

embalajes sirven para proteger el producto envasado durante la

manipulación, el almacenamiento y el transporte.

Residuos.

En el proceso productivo se generan desechos o restos sobrantes

a los que o bien no se puede sacar ningún provecho (virutas), o

bien se pueden aprovechar de alguna manera (chatarra).

4) ¿Por qué son importantes los stocks?

Vamos a analizar algunos factores que motivan la acumulación de

stock y permiten comprender mejor la importancia de su gestión.

Escasez.

En primer lugar, debemos considerar el stock como un recurso para

evitar la escasez. sirve, pues, para protegernos ante la posibilidad

de que las provisiones lleguen tarde o la demanda sea mayor de lo

previsto.

Economía de escala

En el caso de las empresas industriales, es necesario tener en

cuenta que el costo de producir cada artículo (el costo unitario)

disminuye a medida que aumenta el número de éstos. Así, la

Universidad Nacional de Huancavelica - Contabilidad Página 5

fabricación de grandes cantidades de producto puede servir para

abaratar los costos de producción y, finalmente, el precio de venta

del producto. No obstante, esto puede suponer un inconveniente si

el costo de almacenaje aumenta tanto que deja de compensar el

ahorro obtenido.

Razones comerciales.

La acumulación de stocks es una garantía de que podremos cubrir

la demanda de un producto; dicho de otro modo, un motivo para

almacenar es tener el artículo disponible cuando lo demande el

cliente. Hay que tener cuidado con esto, pues un stock excesivo

puede conllevar unos mayores costos de almacén, que repercutirán

en el precio de venta y, en consecuencia, en la demanda. Como

hemos mencionado, el nivel de stock debe estar equilibrado. Esto

supone que debemos vigilar mucho la gestión de nuestro stock si

queremos ser competitivos.

5) Tamaño y Estructura del Stock.

Es muy importante mantener un nivel de stock que guarde equilibrio

con el ritmo de producción o las ventas de cada producto. Un stock

excesivo supone un costo añadido que puede resultar caro, pero

también lo puede ser un stock insuficiente. Para conseguir un stock

equilibrado se deben lograr los siguientes objetivos:

Cubrir la producción o las ventas durante el periodo que

transcurre entre dos aprovisionamientos

Hacer frente a la producción o las ventas durante el plazo de

entrega de los proveedores.

Tener la cantidad suficiente de stock para hacer frente a la

demanda.

Universidad Nacional de Huancavelica - Contabilidad Página 6

Estar preparado ante las posibles oscilaciones del ritmo de

producción o ventas y los posibles retrasos en la entrega del

suministro

El stock total se interpreta como las existencias máximas que se

deben tener de un artículo y generalmente está formado por:

Stock normal o de ciclo que permita redimentar el almacén

durante la re opción de 2 pedidos consecutivos

Stock en exposición o presentación en empresas con venta

directa al público.

Por el stock de seguridad.

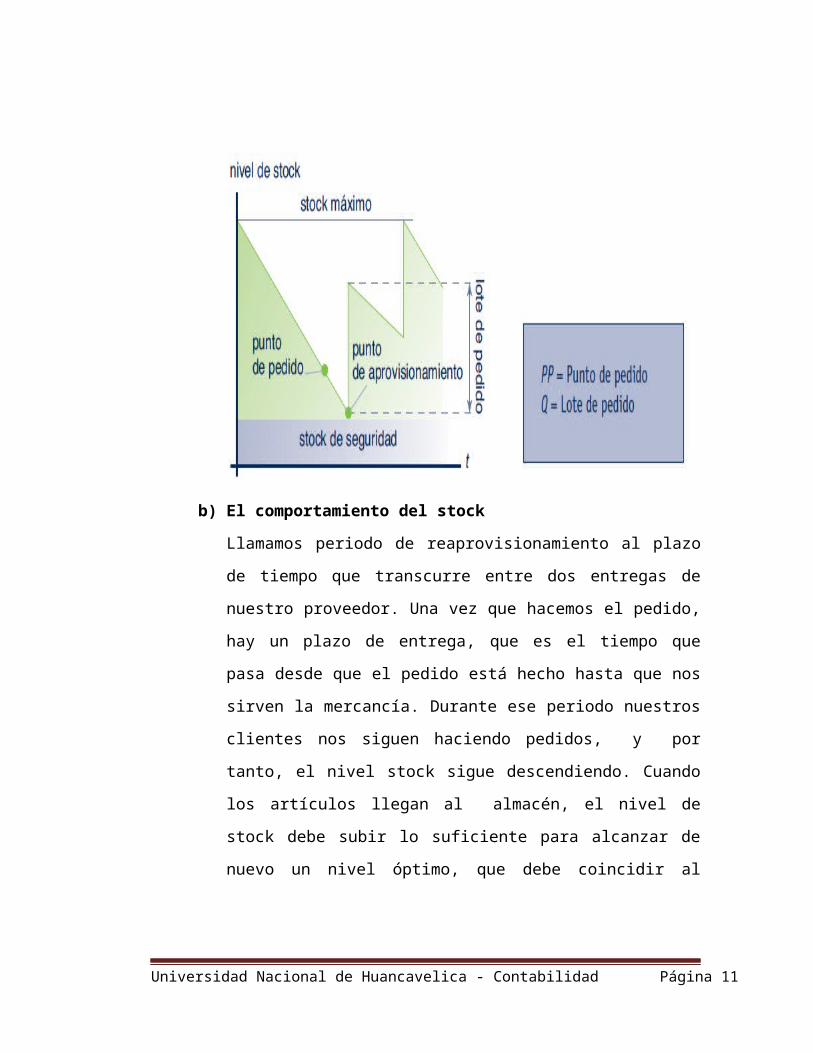

6) El comportamiento de los stocks

Para controlar los costos de la gestión de stocks, uno de los objetivos

de toda empresa, es necesario primero determinar el stock, esto es,

saber cuánto stock tenemos. Esto, que a primera vista parece sencillo,

entraña su dificultad, debido, por un lado, a las distintas clases de

stock que podemos considerar al hacer el cálculo y, por otro, a las

variaciones que éste experimenta.

Cuando el stock llega al punto donde es necesario hacer un nuevo

pedido para reaprovisionar el almacén, se dice que estamos en el

punto de pedido.

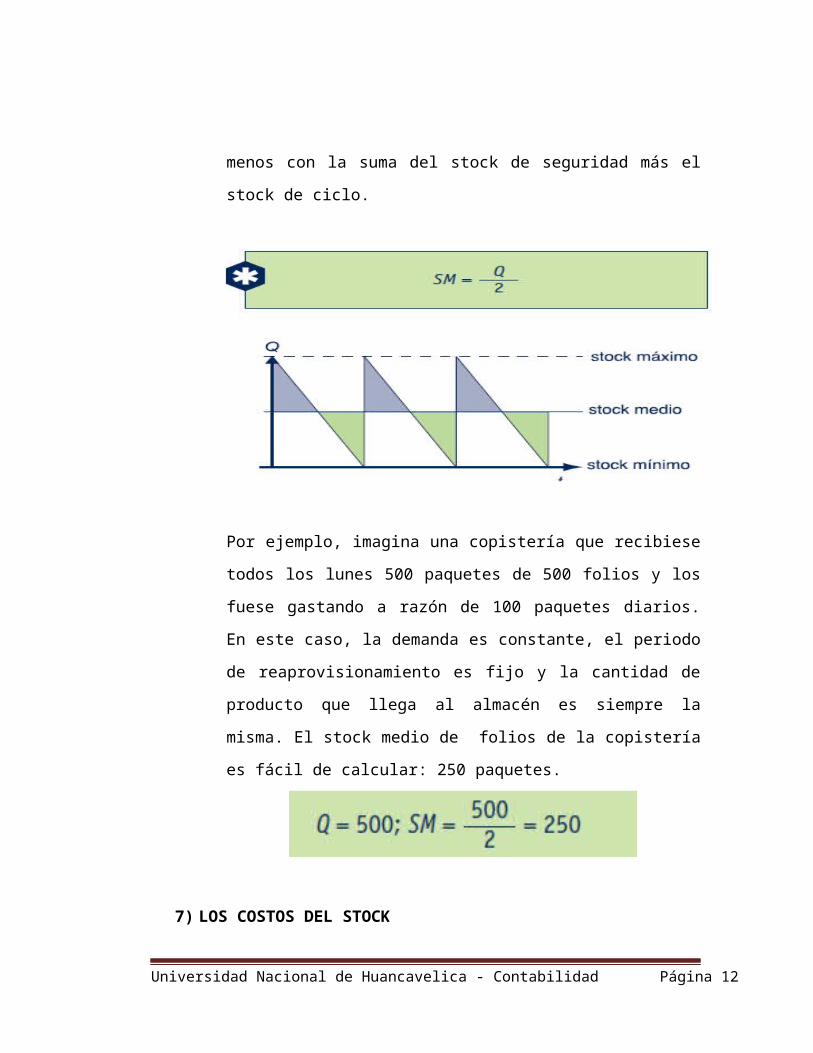

a) El movimiento del stock

El stock no es siempre el mismo, sino que va cambiando en

función de las ventas y las compras o adquisición de nuevas

existencias. Para estudiar esa variación se parte de un nivel de

stock dado en un momento del tiempo. Ese nivel de stock incluye

lo que hemos llamado stock de ciclo, además del stock de

seguridad previamente establecido. Cuando comienzan las

Universidad Nacional de Huancavelica - Contabilidad Página 7

ventas, el nivel de stock disminuye diariamente. Lo normal es que

esta disminución de los stocks no se realice de forma constante.

Si representamos gráficamente la nueva adquisición, tendremos

una recta vertical. A medida que este ciclo se repita, el gráfico del

movimiento de stock en almacén irá adquiriendo la forma de unos

dientes de sierra.

b) El comportamiento del stock

Llamamos periodo de reaprovisionamiento al plazo de tiempo que

transcurre entre dos entregas de nuestro proveedor. Una vez que

hacemos el pedido, hay un plazo de entrega, que es el tiempo que

pasa desde que el pedido está hecho hasta que nos sirven la

mercancía. Durante ese periodo nuestros clientes nos siguen

haciendo pedidos, y por tanto, el nivel stock sigue descendiendo.

Cuando los artículos llegan al almacén, el nivel de stock debe

subir lo suficiente para alcanzar de nuevo un nivel óptimo, que

Universidad Nacional de Huancavelica - Contabilidad Página 8

debe coincidir al menos con la suma del stock de seguridad más el

stock de ciclo.

Por ejemplo, imagina una copistería que recibiese todos los lunes

500 paquetes de 500 folios y los fuese gastando a razón de 100

paquetes diarios. En este caso, la demanda es constante, el

periodo de reaprovisionamiento es fijo y la cantidad de producto

que llega al almacén es siempre la misma. El stock medio de

folios de la copistería es fácil de calcular: 250 paquetes.

7) LOS COSTOS DEL STOCK

Para minimizar la función de los costos (reducir los costos al mínimo)

es necesario conocer bien su composición: gastos derivados de la

acumulación de stocks.

Éstos se componen de tres partidas principales:

Universidad Nacional de Huancavelica - Contabilidad Página 9

Costos de adquisición.

Primero hay que comprar el stock y pagar su precio. Estos costos

son fáciles de calcular, pues basta con multiplicar el precio de

cada producto por el número de artículos adquiridos.

Costos de emisión de pedidos.

Poner los productos adquiridos en el almacén supone gastos de

transporte, papeleo, que hay que tener en cuenta.

a) Costo de emisión de pedidos

Cada pedido que se hace a un proveedor supone unos costos

adicionales al de la propia mercancía (además del costo de

adquisición). El departamento encargado de las compras tiene una

serie de gastos administrativos por emitir la orden de compra y

hacerse cargo de su expedición. También hay que pagar el

transporte del pedido y su recepción, los seguros, los impuestos,

etc. Hay que tener en cuenta que, al realizar pedidos a

proveedores extranjeros, estos costos se incrementan

notablemente.

Para calcular el costo de emisión de pedidos (CP), necesitamos

saber en primer lugar el número de pedidos que vamos a realizar,

por ejemplo, durante un año. Si llamamos V a las ventas anuales

de un artículo por parte

de nuestros clientes, y Qa la cantidad de ese artículo que vamos a

solicitar en cada pedido a nuestro proveedor en ese año, el

número de artículos que vamos a pedir en cada emisión de pedido

sería V/Q.

Universidad Nacional de Huancavelica - Contabilidad Página 10

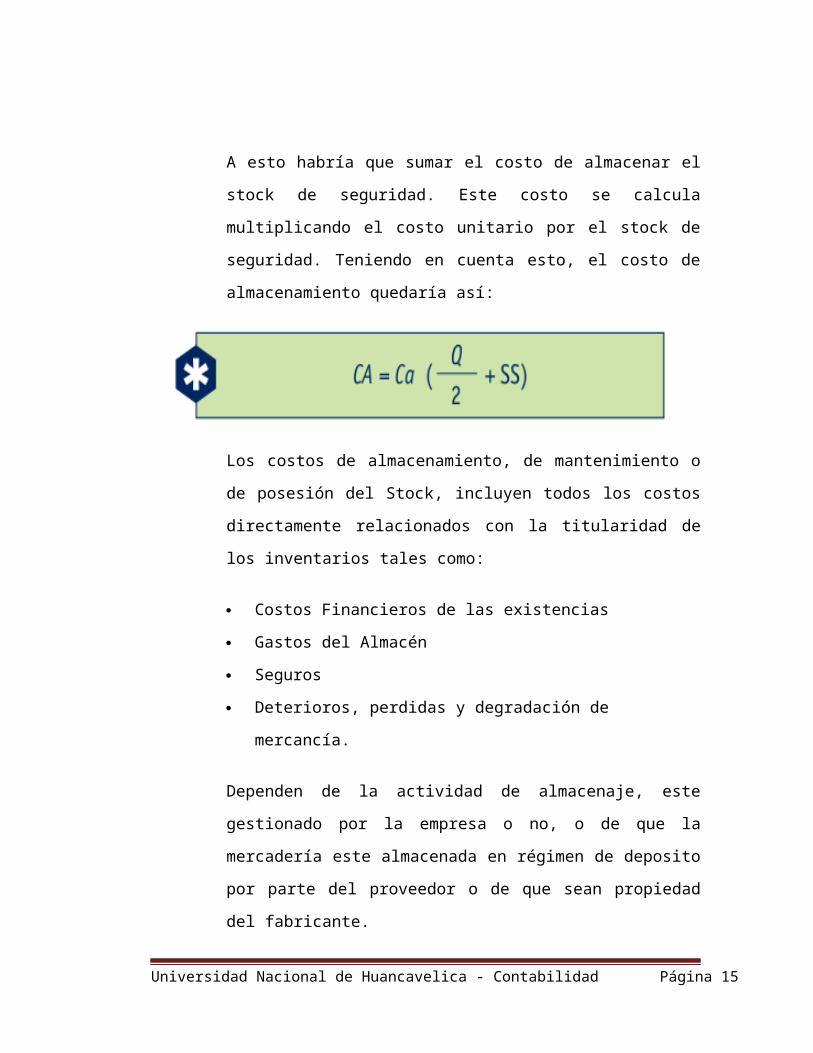

b) Costos de almacenaje

Es lo que cuesta mantener los artículos en el almacén. El costos

de almacenaje (CA) se suele medir por unidades físicas de

artículos, de forma que para hallar el costos de almacenaje total,

multiplicamos el costos de mantener cada unidad (Ca) por el stock

medio (Q/2). Q es la cantidad que se pide en cada pedido.

A esto habría que sumar el costo de almacenar el stock de

seguridad. Este costo se calcula multiplicando el costo unitario por

el stock de seguridad. Teniendo en cuenta esto, el costo de

almacenamiento quedaría así:

Los costos de almacenamiento, de mantenimiento o de posesión

del Stock, incluyen todos los costos directamente relacionados con

la titularidad de los inventarios tales como:

Costos Financieros de las existencias

Gastos del Almacén

Seguros

Deterioros, perdidas y degradación de mercancía.

Dependen de la actividad de almacenaje, este gestionado por la

empresa o no, o de que la mercadería este almacenada en

régimen de deposito por parte del proveedor o de que sean

propiedad del fabricante.

Universidad Nacional de Huancavelica - Contabilidad Página 11

Para dejar constancia de esta complejidad, se incluye

seguidamente una relación pormenorizado de los Costos de

almacenamiento, mantenimiento o posesión de los stocks en el

caso más general posible. No obstante, más adelante se expondrá

un método simplificado para calcular estos costos (la tasa anual

"ad valorem") que se utiliza con mucha frecuencia.

La clasificación de los costos de almacenamiento que

seguidamente se incluye los clasifica por actividad (almacenaje y

manutención), por imputabilidad (fijos y variables) y por origen

directos e indirectos.

COSTOS DIRECTOS DE ALMACENAJE

COSTOS FIJOS

Personal

Vigilancia y Seguridad

Cargas Fiscales

Mantenimiento del Almacén

Reparaciones del Almacén

Alquileres

Amortización del Almacén

Amortización de estanterías y otros equipos de almacenaje

Gastos financieros de inmovilización

COSTOS VARIABLES

Energía

Agua

Mantenimiento de Estanterías

Universidad Nacional de Huancavelica - Contabilidad Página 12

Materiales de reposición

Reparaciones ( relacionadas con almacenaje )

Deterioros, pérdidas y degradación de mercancías.

Gastos Financieros de Stock.

COSTOS DIRECTOS DE MANTENCION

COSTOS FIJOS

Personal

Seguros

Amortización de equipos de manutención

Amortización de equipos informáticos

Gastos financieros del inmovilizado

COSTOS VARIABLES

Energía

Mantenimiento de equipo de manutención

Mantenimiento de equipo informático

Reparaciones de equipos de manutención

Comunicaciones.

COSTOS INDIRECTOS DE ALMACENAJE

de administración y estructura

De formación y entrenamiento del personal

c) Costo Del Espacio

Lo primero que tenemos que decidir es si construimos nuestro

propio almacén o lo alquilamos. Si optamos por construirlo, es

Universidad Nacional de Huancavelica - Contabilidad Página 13

probable que necesitemos financiación ajena y que tengamos que

recurrir a créditos.

Alquiler.

Será una cantidad fija por unidad de tiempo (normalmente, al

mes) y por unidad de superficie (normalmente, por metro

cuadrado). Su importe variará sustancialmente dependiendo

de la situación geográfica, comunicaciones, servicios.

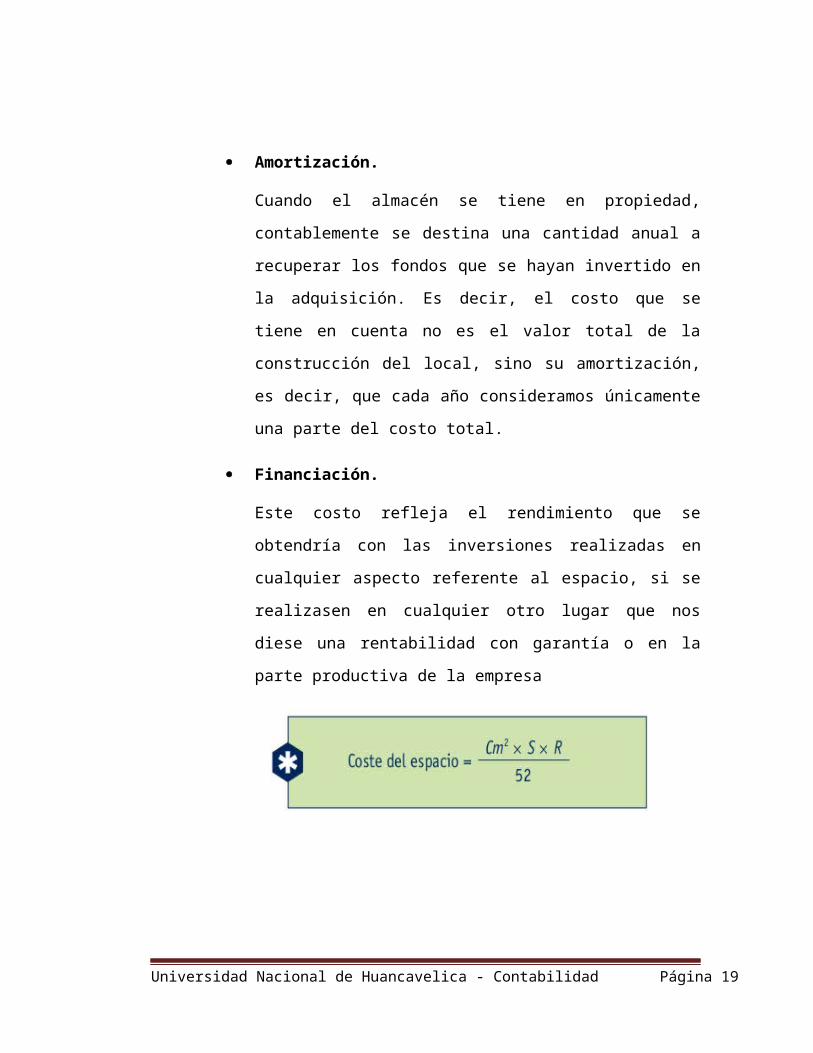

Amortización.

Cuando el almacén se tiene en propiedad, contablemente se

destina una cantidad anual a recuperar los fondos que se

hayan invertido en la adquisición. Es decir, el costo que se

tiene en cuenta no es el valor total de la construcción del local,

sino su amortización, es decir, que cada año consideramos

únicamente una parte del costo total.

Financiación.

Este costo refleja el rendimiento que se obtendría con las

inversiones realizadas en cualquier aspecto referente al

espacio, si se realizasen en cualquier otro lugar que nos diese

una rentabilidad con garantía o en la parte productiva de la

empresa

Universidad Nacional de Huancavelica - Contabilidad Página 14

d) Costos De Elementos De Manipulación Y Transporte En El

Almacén

Se entiende por costo de manipulación el que corresponde a los

recursos empleados, tanto humanos como técnicos, destinados a

realizar esa labor en el almacén. Entre los medios técnicos se

incluyen las carretillas elevadoras, carretillas de preparación de

pedidos, caminos de rodillos para preparación y/o traslado de

mercancía, máquinas de embalar, enfardar y etiquetar, etc. El uso

de estos medios técnicos tiene por objeto mejorar y racionalizar

los sistemas, y ayuda a ahorrar tiempo en estos procesos.

También se tiene en cuenta su amortización.

Los factores que influyen en el costo de manipulación son:

Diversidad y número de referencias. A mayor cantidad y

diversidad de referencias (a mayor surtido), mayor costo de

manipulación.

Infraestructura y equipos. Unas mejores infraestructuras y

adecuados equipos reducen el tiempo y el costo de la

manipulación.

Estandarización de cargas. El establecimiento de unidades de

carga normalizadas o estandarizadas disminuye el costo.

Estacionalidad. Cuanto más regular sea el trabajo en almacén,

menores serán los costos.

Embalaje. Un embalaje funcional y correctamente codificado

facilita las labores de manipulación e incide directamente en

una reducción de los costos.

Universidad Nacional de Huancavelica - Contabilidad Página 15

e) Costos de la tenencia de stock

Como es sabido, desde hace algún tiempo existe en las empresas

una tendencia generalizada a reducir en gran medida sus stocks.

Esta tendencia se debe a que el capital invertido e inmovilizado en

forma de materiales y mercancías genera costos: es el llamado

costo de oportunidad, que es lo que deja de ingresar la empresa al

invertir el dinero en stocks y no en otra cosa. La forma de valorar

este costo de oportunidad, o costo financiero por la posesión de

stocks, es aplicar al capital invertido en dichos stocks el mismo

interés financiero que habría de pagar la empresa si tuviera que

conseguir capitales ajenos o, lo que es lo mismo, hallar cuánto

generaría ese dinero si en vez de invertirlo en stocks se hubiera

invertido en activos financieros. Los beneficios que se dejan de

obtener por tener inmovilizados esos capitales equivalen al costo

de tenencia del stock.

f) Costos de Administración

Los costos de administración son los que se derivan de realizar

tareas como emisión de documentación (pedidos, facturas, etc.),

etiquetado de artículos, inventarios, etc. Aquí se engloban los

equipos informáticos, mobiliario, material de oficina, etc. Pero,

además, a la hora de gestionar las existencias, hay que tener en

cuenta los gastos derivados de la gestión administrativa de los

stocks. Así, por ejemplo, poseer en almacenes diversos productos

implica incurrir en unos costos relacionados con el control de

todos ellos. En un almacén suelen identificarse tres grupos de

tareas ligadas a la administración de los stocks:

Universidad Nacional de Huancavelica - Contabilidad Página 16

Relacionadas con las entradas.

Creación de etiquetas de ubicación, identificación de las

mercancías que llegan, control de calidad y cantidad, entre

otras.

Relacionadas con las salidas y expediciones.

Por ejemplo, edición de órdenes de extracción y/u órdenes de

picking, creación de etiquetas de envío, confección de

albaranes, facturas, picking, control de calidad de las

expediciones, etcétera.

Relacionadas con el control de las existencias.

Entre ellas recuentos, inventarios, envíos de lista-dos de

stocks o verificación de entradas y salidas. Estos costos

pueden valorarse como costos por pedido o costos por

albarán de entrega, ya que, normalmente, un pedido equivale

a una entrega. Podemos aplicar una fórmula considerando.

g) Otros costos

Al calcular los costos de gestión de stocks, es necesario tener en

cuenta algunos otros conceptos, como son:

Mano de obra.

Son los sueldos y salarios, el gasto en Seguridad Social,

vestuario, dietas, etc. A cada trabajador se le asigna un centro

de costo dentro de la empresa.

Universidad Nacional de Huancavelica - Contabilidad Página 17

Costos de mantenimiento.

Son los que se generan por mantener las mercancías y las

instalaciones en buen estado: contratos de mantenimiento de

las máquinas, de los sistemas informáticos, etcétera.

Costos generales.

Son el gas, el agua, la electricidad, la limpieza, los teléfonos, la

vigilancia, la asesoría jurídica, la dirección general de la

empresa, etcétera.

Seguros.

Pueden ser contra incendios, inundaciones, robos, etcétera.

Impuestos.

Se incluyen dentro de este apartado todos los impuestos que

recaigan sobre el edificio y las instalaciones fijas del almacén,

sean del tipo que sean, como municipales, licencias de

actividad, autonómicas y/o estatales.

Otros.

En este campo entran la obsolescencia, el deterioro de

artículos, las pérdidas desconocidas (roturas de stocks o

robos), etcétera.

Universidad Nacional de Huancavelica - Contabilidad Página 18

CAPITULO II

1) GESTIÓN DE STOCKS

La gestión de stocks es la actividad y el empleo de capital y recursos

para planificar, organizar, dirigir y controlar los productos y materiales

almacenados con el fin de ofrecer un servicio constante a la demanda

existente con la máxima fiabilidad, rapidez, versatilidad y calidad al

menor costo posible.

Si hubiera que definir las funciones básicas que cumplen los stocks en

el entramado empresarial, tendríamos que señalar como

fundamentales las siguientes:

Asegurar el abastecimiento constante de materias primas para la

fabricación de productos. La gestión de stocks debe permitir que la

cadena de suministro siempre proporcione materia prima en el

momento en que sea requerida.

Permitir el servicio continuado de productos a la demanda existente.

La tenencia de inventario y stock permite atender al consumidor

cuando demande el producto, ya que disponemos del mismo en el

almacén.

Universidad Nacional de Huancavelica - Contabilidad Página 19

2) ETAPAS PARA LA GESTIÓN DE STOCK

Análisis de la situación: en esta etapa, los responsables de la gestión

de stocks deben, de una parte, analizar internamente todo el stock que

poseen, lo cual incluye analizar los siguientes puntos:

Cantidad actual de stock, número de SKU (unidades de stock) y

familias de productos

Lugar y espacio que ocupan en almacén

Flujo de entrada y salida por SKU y familias de productos

Cantidad de stock base, de seguridad, de infraestructura, en

tránsito y estacional

Valoración de dichas unidades de stock (métodos FIFO, LIFO,

precio medio, etc)

Análisis de los costos de los stocks

Análisis de las previsiones de compras y fabricación para el periodo

Análisis del histórico de ventas por SKU y familias de productos

Cálculo del índice de rotación de los SKU y familias de productos

Análisis de los periodos medios de almacenamiento

3) Valor del stock y costos asociados al stock (II)

En esta segunda parte (ver primera parte del articulo: Valor del stock y

costos asociados al stock I) nos vamos a centrar en los costos

asociados a los stocks. Desgraciadamente, todavía son muchas las

empresas que no tienen una visibilidad clara de los costos que supone

tener un stock almacenado y únicamente consideran el interés del

dinero inmovilizado o el costo de oportunidad, obviando otros

conceptos.

Universidad Nacional de Huancavelica - Contabilidad Página 20

4) Costo del stock asociado al dinero inmovilizado

En las compañías de manufacturación, el dinero inmovilizado en

existencias puede representar un 20-60% de los activos en el balance

de la empresa. En el mismo momento que se inmoviliza ese dinero, se

está incurriendo en un costo directamente proporcional a:

Tasa interés anual del dinero:

Como mínimo, al inmovilizar en existencias un valor X, tengo el

costo asociado de los intereses que me produciría ese dinero en el

banco. Esto suele estar en torno al 3% (mayor o menor en función

del ciclo económico)

Costo de oportunidad:

En general, las empresas obtienen rendimientos superiores a la

tasa de interés anual del dinero y por tanto deberían no considerar

esta tasa para calcular el costo, sino el rendimiento que la empresa

puede sacar a ese dinero (dato que debe facilitar el departamento

financiero). Por otro lado, muchas veces las compañías están

endeudadas y tienen prestamos con diferentes intereses

establecidos (por ejemplo: 5%, 10% y 15%), es normal en ese caso

pensar que si se dispusiese del dinero, lo primero que se haría es

cancelar el prestamos con un interés asociado más alto (en el

ejemplo sería un 15%). Esto también puede ser utilizado para

calcular el costo de oportunidad. Este es el punto que hace que se

diferencia más los costos asociados a los stocks entre unas

empresas y otras.

Universidad Nacional de Huancavelica - Contabilidad Página 21

5) Costos asociados al hecho de tener los stocks

Estos son los costos que se tienen por el mero hecho de tener los

stocks en nuestro almacén. En algunos libros lo llaman costo de

tenencia/posesión, aunque en general se suele llamar costo de

tenencia/posesión a la suma de estos costos más los costos

asociados al dinero inmovilizado. Estos costos son:

Costo de rotura y de pérdida desconocida:

Se suele valorar sobre el % del valor del inventario y aunque

depende en gran parte de la rotación (cuantos más movimientos

haya, mayor es la probabilidad de rotura o de “error” y por tanto de

aumento de la perdida desconocida) también depende del

volumen de inventario (cuanto mayor inventario tenemos, más

difícil es controlarlo).

Costo de obsolescencia:

Cuanto mayor es el stock que tenemos mayor es el riesgo de que

parte de ese stock se convierta en obsoleto y por tanto se pierda

su valor. En función del sector, este % de obsolescencia tiene

mayor o menor importancia. Por ejemplo en moda o en productos

perecederos es un % muy importante sobre el valor del stock.

Costos de las actividades asociadas a la tenencia de stock:

Costos de los gastos administrativos y de supervisión que son

necesarios para mantener los niveles de stock y la fiabilidad de los

mismos (alineamiento entre el stock físico y el informático).

También hay partidarios de considerar el costo de las actividades

asociadas con la recepción y ubicación de la mercancía. Esto

Universidad Nacional de Huancavelica - Contabilidad Página 22

último es un punto de discusión, ya que independientemente del

volumen de stock que tengas, la cantidad recibida y ubicada

depende del consumo y no del valor/cantidad de stock (a no ser

que hablemos de implantaciones JIT donde con una buena

integración con un proveedor con calidad concertada, no haya

tramites de recepción y la mercancía vaya directamente a

producción sin ser almacenada)

La suma de todos estos costos es lo que comúnmente se conoce

como costo de tenencia o posesión de los stocks que

generalmente se suele expresar como un % con respecto al valor de

los stocks (por ese motivo, aunque haya costos parciales que sea más

exacto expresarlos con % frente a otras variables, como m3, kg…se

suelen calcular también como % respecto al valor de stock, para que

con un simple cálculo obtener los costos de los stocks).

Este costo de tenencia/posesión varia de unas empresas a otras en

función de todos los conceptos que hemos visto y que generalmente

dependen de los tipos de productos: densidad de valor €/m3 de

ocupación, las especificaciones necesarias para almacenar el

producto (harán que los costos de almacén seas superiores), el riesgo

de obsolescencia… Un valor muy común puede ser entre 15-30% del

valor del stock aunque pueden ser % muy superiores sobre todo si el

costo de oportunidad de la empresa en muy alto. Una vez vistos los

costos asociados a los stocks, vamos a comentar los costos que se

derivan de la falta se stocks.

6) Costos asociados a la no tenencia de stocks

Universidad Nacional de Huancavelica - Contabilidad Página 23

Costo de rotura:

El costo incurrido por no poder satisfacer la venta de un cliente al

no tener stock. En muchos casos esto es una venta perdida y en

otros es una venta diferida.

Costos de administración y transporte:

Si la venta, como hemos comentado antes, es diferida, esto

supondrá unos costos adicionales para gestionar esa parte de

pedido que no pudo ser satisfecha así como los gastos de

transporte adicionales.

Los costos de “stockout” o de no tenencia de stock son difíciles de

calcular. Pero cuanto mayor inventario tenemos, mayores costos de

posesión tenemos y menor costo de rotura (y mejor servicio). Se trata

entonces de encontrar un compromiso y de tratar de tener un nivel de

stock que suponga un costo mínimo, como que podemos ver en la

gráfica asociada.

Cuando comentaba en la primera parte del artículo que muchas

empresas no consideraban estos costos asociados a los stocks, no

Universidad Nacional de Huancavelica - Contabilidad Página 24

me referiría a que obviasen estos costos totalmente. Evidentemente,

las empresas consideran los costos del almacén, del seguro... lo único

es que lo aplican sobre el costo del producto final y no lo relacionan

con la tenencia de stock. Esto puede hacer que las políticas de stocks

sean equivocadas y que el departamento de aprovisionamiento no sea

consciente de los costos que genera el realizar pedidos en grandes

lotes y solo se deje guiar por los descuentos que ofrecen los

proveedores por estos grandes lotes.

Universidad Nacional de Huancavelica - Contabilidad Página 25

CONCLUSIONES

Definir las metas de producción de una empresa es una herramienta

muy importante, ya se las empresas tendrán un margen a seguir para

su crecimiento financiero

Con buena implementación de gestión de stock le garantiza seguridad

al proceso productivo, ya que no se paralizaría por falta de materiales,

ahorrándole costos a la empresa

Con el posicionamiento de stock es una forma de ordenar y saber

cuánto se tiene y cuanto hay que reponer de materia prima o

producto, si se hace un buen sistema de gestión de stock el carácter

de reponer se haría en el tiempo estipulado de pedido necesario para

que no existan escases.

Las metas de producción conlleva a pérdidas económicas, de prestigio

de empresas por no cumplirle a los clientes, reducción de personal o

disminución de remuneraciones entre otras.

Universidad Nacional de Huancavelica - Contabilidad Página 26

RECOMENDACIONES

Las metas de producción es la cantidad de productos que se deben

producir en una determinada empresa generándole recursos

financieros s estas, para una empresa estimar la cantidad de

productor a elaborar tienen que realizar estudios de mercadeo,

recursos financieros de la empresa.

Los recursos financieros de la empresa y referencias o datos

históricos de ventas, mejoras en métodos y equipos tecnológicos para

reducir tiempos de producción.

Si consideramos el stock como una cantidad de una existencia o

referencia determinada, que se encuentra almacenada en un lugar al

interior de la empresa o fuera de ella (bodega o centro de distribución)

para satisfacer un requerimiento de la demanda

Un stock mantiene un flujo continuo de la empresa hacia su cliente

final. Absorber las diferencias que existen entre la demanda prevista y

las ventas reales producto de la comercialización de productos

Universidad Nacional de Huancavelica - Contabilidad Página 27

BIBLIOGRAFIA

PROGRAMA DE FORMACION EN GESTION DE LOGISTICA"

Escuela de Organización Industrial, Madrid – España. Gonzalo alvares

lastra.

"LOGISTICA EMPRESARIAL" boixereu editores, 1989 Eduardo a.

arbones malisani

"GESTION DE STOCKS" R. Laumaille

Parra Guerrero, Francisca. Gestión de Stocks. 3. ed. Madrid: ESIC

Editorial 2005.

Ramos Díaz, Rafael. Manuales IMPI. Cómo gestionar los stocks

Universidad Nacional de Huancavelica - Contabilidad Página 28

CASO PRÁCTICO

Universidad Nacional de Huancavelica - Contabilidad Página 29

FICHAS TÉCNICAS MULTIMEDIAUNIDAD 17: Operaciones y logística

APARTADO 3: ALMACENES Y GESTIÓN DE STOCKSDIAPOSITIVA Nº: 7

EJERCICIO RESUELTO Nº 3: Cálculo del coste de adquisición y de posesión del stock

Universidad Nacional de Huancavelica - Contabilidad Página 1

DEPARTAMENTOSSueldos

y salarios

Seg. Social

Departamento de compras………….. 180.000 50.000

Departamento de Almacén………….. 180.000 50.000

Cálculo del coste de adquisición y de posesión del stock

ENUNCIADO

Una empresa tiene los siguientes datos relacionados con los costes de stock:

Préstamos en el pasivo del balance recibidos de la banca para financiar su capítulo

de existencias a un tipo de interés del 5% anual.

El número de pedidos que se hacen a los proveedores anualmente asciende a la

cantidad de 20.000.

Los gastos de personal relacionados con el departamento de compras y almacén son

los siguientes:

Los suministros de material de oficina del Dpto. de Compras asciende a un total de

gasto anual de 15.000, y los gastos anuales por teléfono y viajes de los agentes

compradores asciende a 25.000 y 10.000 respectivamente.

Los suministros asociados al Dpto. de Almacén ascienden a 30.000 anuales.

Universidad Nacional de Huancavelica - Contabilidad Página 2

FICHAS TÉCNICAS MULTIMEDIA UNIDAD 17: Operaciones y logística

El alquiler de la nave donde está situado el Almacén asciende a 100.000 anuales.

También se ha contratado una póliza de seguro de incendio y robo para el almacén

que asciende a 3.500 al año.

Se sabe que el stock medio del almacén es de 5.000.000.

La amortización del equipo de mantenimiento del almacén supone un costo de

15.000 anuales.

Se pide:

1. Calcular el costo de adquisición del stock (sin tener en cuenta el costo de

compra de los productos a los proveedores).

2. Calcular el costo de adquisición de cada pedido.

3. Calcular el costo de posesión del stock (sin tener en cuenta el costo

financiero de financiación).

4. Calcular la Tasa de Posesión.

NOTA: Se llama Tasa de Posesión al porcentaje que resulta de agregar el

coste de financiación del stock y el de almacenamiento y manutención,

referidos sobre el valor del stock:

Tasa de Posesión = % Financiación + % Almacenaje

Costo anual de posesión% Almacenaje = -------------------------------------

Valor del stock medio

Universidad Nacional de Huancavelica - Contabilidad Página 3

SOLUCIÓN

1. Cálculo del costo de adquisición:

El costo de adquisición estará formado por los siguientes conceptos:

CONCEPTOS DEL COSTO DE ADQUISICIÓN VALOR

Sueldos y salarios (Dpto. de Compras)……………...

Seguros sociales a cargo de la empresa (Compras)

Suministros material oficina Dpto. de Compras…….

Gastos de teléfono (Dpto. De Compras)…………….

Gasto de viajes de compradores……………………..

180.000

50.000

15.000

25.000

10.000

TOTAL COSTO DE ADQUISICIÓN DE STOCK…... 280.000

2. Cálculo del costo de adquisición por cada pedido:

Total coste de adquisición de stock…....................... 280.000

Número de pedidos anuales………………………….. 20.000

COSTO DE ADQUISICIÓN POR PEDIDO…………. 14

Universidad Nacional de Huancavelica - Contabilidad Página 4

3. Cálculo del costo de posesión del stock:

El costo de adquisición estará formado por los siguientes conceptos:

CONCEPTOS DEL COSTO DE POSESIÓN VALOR

Sueldos y salarios (Almacén)………….……………...

Seguros sociales a cargo de la empresa (Almacén).

Suministros Almacén…………………………….…….

Alquileres nave almacén………………………………

Primas seguro incendio y robo………………………..

Amortización equipo manutención……………………

180.000

50.000

30.000

100.000

3.500

15.000

TOTAL COSTO DE POSESIÓN DE STOCK…........ 378.500

Stock medio del almacén…………………………… 5.000.000

4. Cálculo de la Tasa de Posesión:

El Costo de Almacenaje será:

Costo anual de posesión 378.500% Almacenaje = ----------------------------------- = ------------------ = 0,0757; es decir: 7,57 %

Valor del stock medio 5.000.000

Universidad Nacional de Huancavelica - Contabilidad Página 5

La Tasa de Posesión se obtiene así:

Costo financiero…………………….. 5,00 %

Costo almacenaje……………………..7,57%

-----------------

Tasa de posesión…………..…… 12,57 %

5. Consecuencias de variaciones en la cantidad pedida:

Cantidadpor

pedido

Númerode

pedidos

Costo anualde

adquisición

1.000 1 12

500 2 24

250 4 48

Por otro lado:

Cantidadpor

pedido

Stock medio

Costo anualde

posesión

1.000 2.000 400

500 1.000 200

250 500 € 100

Universidad Nacional de Huancavelica - Contabilidad Página 6

Universidad Nacional de Huancavelica - Contabilidad Página 7