Embed Size (px)

Citation preview

2

I

II

III

Aspectos Normativos

Enfoque Práctico

Casos Prácticos

3

I Aspectos Normativos

• Introducción• Marco Legal • Obligaciones de los Contribuyentes al Sistema

de Libros Electrónicos - SLE.• Sistema de Libros Electrónicos PLE y PORTAL• Libros que se deben de declarar• Plazos Máximos de entrega• Conservación, pérdida o destrucción y el cierre

de los libros• Infracciones y sanciones tributarias aplicables.• Nuevos formatos de libros y Registros PLE v. 4.0• Aspectos a considerar por la aplicación de los

nuevos formatos

4

Forma del Forma del Forma del Forma del llevadollevadollevadollevado de los de los de los de los libroslibroslibroslibros

Físico: hojas sueltas Físico: hojas sueltas Físico: hojas sueltas Físico: hojas sueltas o continuaso continuaso continuaso continuas

Físico: Manual Físico: Manual Físico: Manual Físico: Manual

Electrónico: PLEElectrónico: PLEElectrónico: PLEElectrónico: PLE

5

2007

RS 234RS 234RS 234RS 234----2006: Aspectos formales2006: Aspectos formales2006: Aspectos formales2006: Aspectos formalesRS 234RS 234RS 234RS 234----2006: Formatos de los2006: Formatos de los2006: Formatos de los2006: Formatos de losLibros Libros Libros Libros físicosfísicosfísicosfísicosRS Nº 226RS Nº 226RS Nº 226RS Nº 226----2013/SUNAT2013/SUNAT2013/SUNAT2013/SUNAT

RS 286RS 286RS 286RS 286----2009:Libros Electrónicos2009:Libros Electrónicos2009:Libros Electrónicos2009:Libros Electrónicos

2008 2009 2010 2011- 2014

OBLIGACIONESOBLIGACIONESOBLIGACIONESOBLIGACIONESTRIBUTARIASTRIBUTARIASTRIBUTARIASTRIBUTARIAS

OBLIGACIONESOBLIGACIONESOBLIGACIONESOBLIGACIONESCONTABLESCONTABLESCONTABLESCONTABLES

PCGEPCGEPCGEPCGE

NIIFsNIIFsNIIFsNIIFs completas y completas y completas y completas y NIIFsNIIFsNIIFsNIIFs para PYMESpara PYMESpara PYMESpara PYMES

Forma del Forma del Forma del Forma del llevadollevadollevadollevado de los de los de los de los libroslibroslibroslibros

6

01.01.2011

01.07.2010

7

Comprobantes de Pago Comprobantes de Pago Comprobantes de Pago Comprobantes de Pago ElectrónicoElectrónicoElectrónicoElectrónico

Factura Electrónica Portal SUNATFactura Electrónica Portal SUNATFactura Electrónica Portal SUNATFactura Electrónica Portal SUNAT

Factura Electrónica desde los Factura Electrónica desde los Factura Electrónica desde los Factura Electrónica desde los Sistemas Sistemas Sistemas Sistemas del del del del ContribuyenteContribuyenteContribuyenteContribuyente

Grandes EmisoresGrandes EmisoresGrandes EmisoresGrandes Emisores

01.07.2010

01.07.2013

8

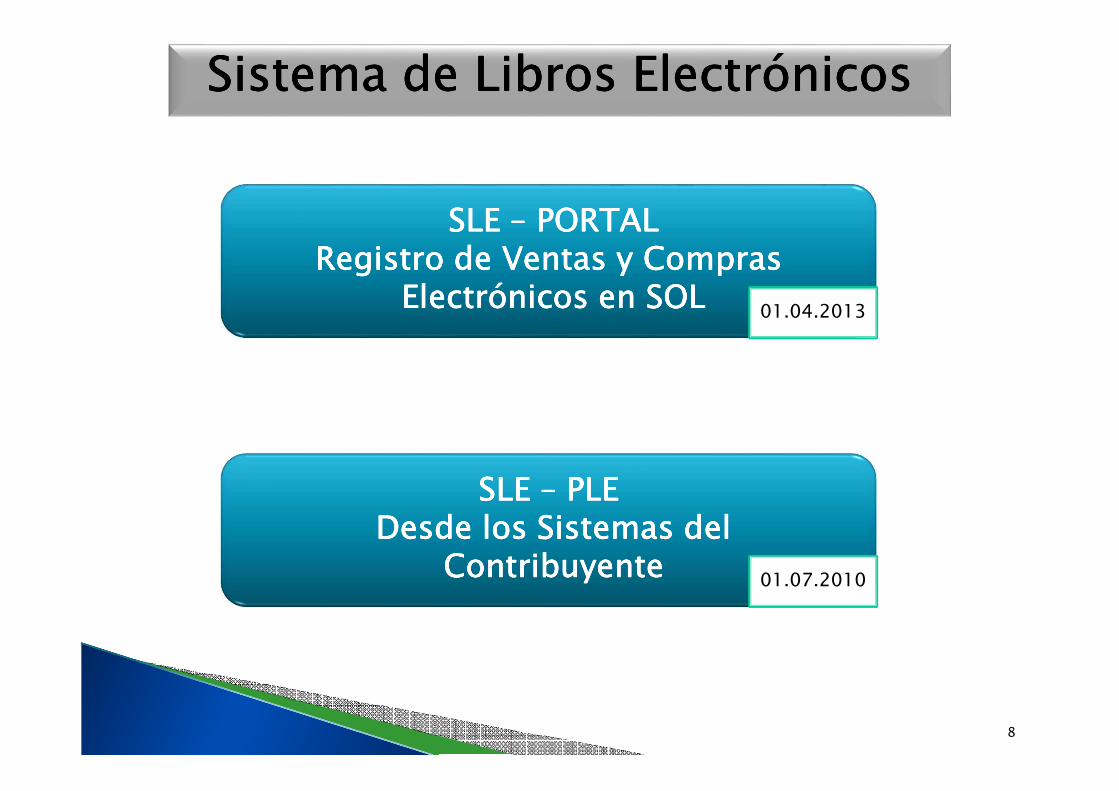

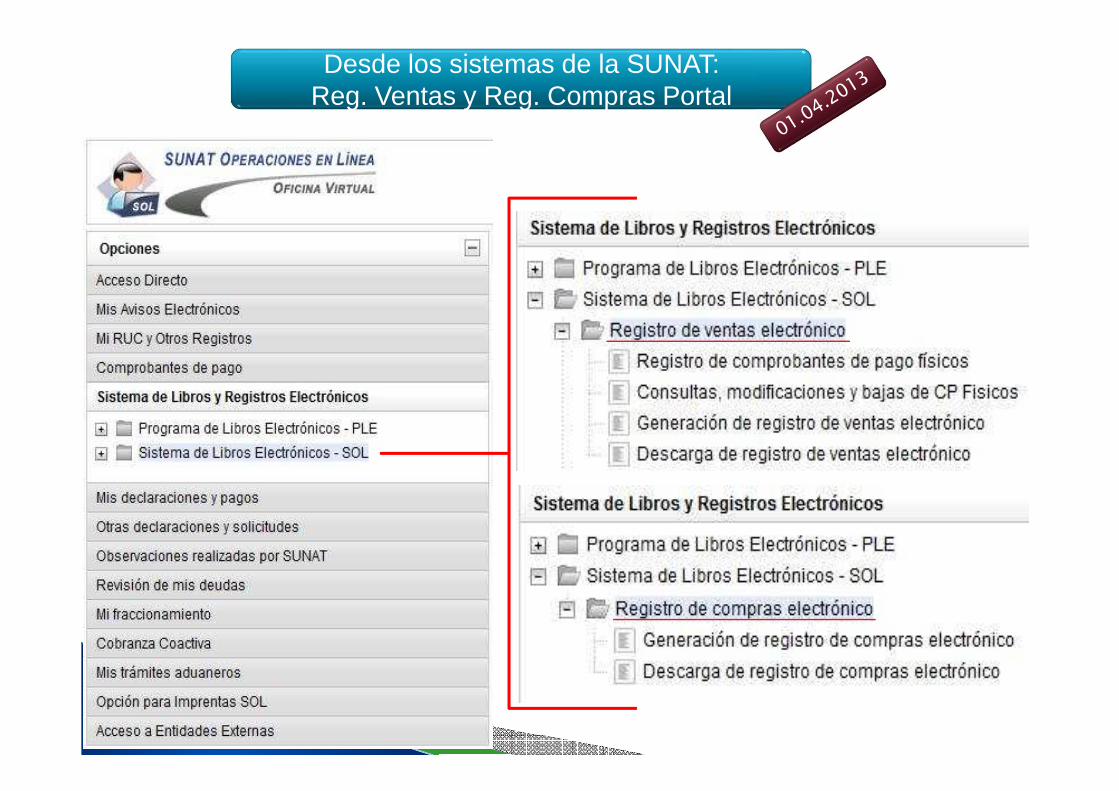

Sistema de Libros ElectrónicosSistema de Libros ElectrónicosSistema de Libros ElectrónicosSistema de Libros Electrónicos

SLE SLE SLE SLE –––– PORTALPORTALPORTALPORTALRegistro de Ventas y Compras Registro de Ventas y Compras Registro de Ventas y Compras Registro de Ventas y Compras

Electrónicos Electrónicos Electrónicos Electrónicos en SOLen SOLen SOLen SOL

SLE SLE SLE SLE –––– PLE PLE PLE PLE Desde los Sistemas delDesde los Sistemas delDesde los Sistemas delDesde los Sistemas del

ContribuyenteContribuyenteContribuyenteContribuyente

01.04.2013

01.07.2010

RER - Microempresas Ing. < 525,000

RUS - Microempresas Ing. < 360,000

RG – Microempresas Ing. <= 150 UIT

RG - Peq. Ing. <= 500 Empresa UIT

RG - Peq. Ing. <= 1,700Empresa UIT

RGGran Emp.

IGV:

RVI

RC

Inciso b) tercer párrafo, Art. 65, LIR -Contabilidad

Completa

Libro Diario

Libro Mayor

Libro Diariode FormatoSimplificado

LIB

Reg. Costos

Reg. Perm. InvUnid o Valoriz.

R. Act. Fijo.

L. Ret. Inc E y FArt. 34 LIR

Llevado de libros por Régimen tributarioLlevado de libros por Régimen tributarioLlevado de libros por Régimen tributarioLlevado de libros por Régimen tributario

RG - Med. Emp. Ing. <= 2,300

UIT

9

10

MARCO LEGAL

Resolución de Superintendencia

Tema que norma Fecha

Nº 286-2009/SUNAT Dictan disposiciones para la implementación del llevado optativo a partir del 01/07/2010 de determinados Libros y Registros Vinculados a Asuntos Tributarios de manera electrónica

30/12/2009

Nº 196-2010/SUNAT Modifican la RS N° 286-2009/SUNAT a fin de facilitar el acceso al llevado de los Libros y Registros Vinculados a Asuntos Tributarios de manera electrónica

30/12/2010

Nº 329-2010/SUNAT Modifica el Anexo 2"Estructuras e información de los Libros y Registros Electrónicos“ y el Anexo 3 “Tablas”

23/12/2010

Nº 080-2011/SUNAT Posterga puesta a disposición de la versión 2.0 del Programa de Libros Electrónicos

31/03/2011

Nº 111-2011/SUNAT Modifican la RS N° 286-2009/SUNAT para implementar el llevado electrónico del Registro de Compras

30/04/2011

Nº 248-2012/SUNAT Modifican la RS N° 286-2009/SUNAT determinándose el universo de obligados a llevar libros electrónicos

28/10/2012

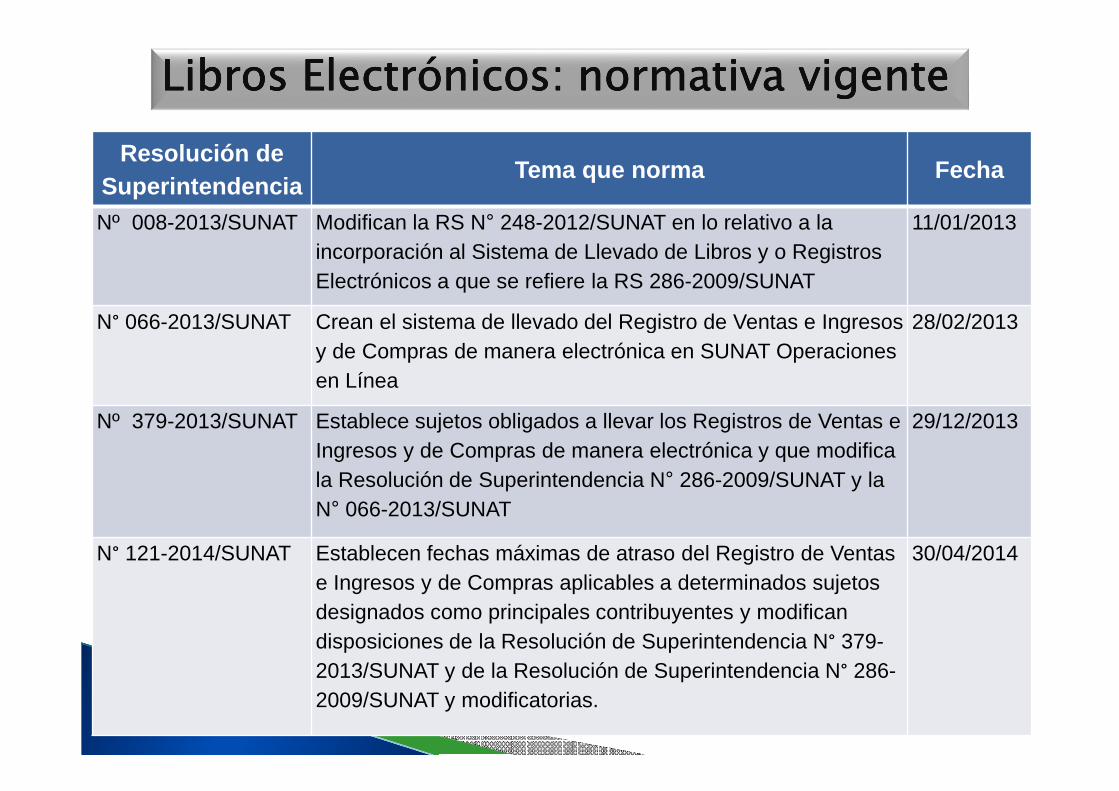

Libros Electrónicos: nLibros Electrónicos: nLibros Electrónicos: nLibros Electrónicos: normativaormativaormativaormativa vigentevigentevigentevigente

11

Resolución de Superintendencia

Tema que norma Fecha

Nº 008-2013/SUNAT Modifican la RS N° 248-2012/SUNAT en lo relativo a la incorporación al Sistema de Llevado de Libros y o Registros Electrónicos a que se refiere la RS 286-2009/SUNAT

11/01/2013

N° 066-2013/SUNAT Crean el sistema de llevado del Registro de Ventas e Ingresos y de Compras de manera electrónica en SUNAT Operaciones en Línea

28/02/2013

Nº 379-2013/SUNAT Establece sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica y que modifica la Resolución de Superintendencia N° 286-2009/SUNAT y la N° 066-2013/SUNAT

29/12/2013

N° 121-2014/SUNAT Establecen fechas máximas de atraso del Registro de Ventas e Ingresos y de Compras aplicables a determinados sujetos designados como principales contribuyentes y modifican disposiciones de la Resolución de Superintendencia N° 379-2013/SUNAT y de la Resolución de Superintendencia N° 286-2009/SUNAT y modificatorias.

30/04/2014

Libros Electrónicos: nLibros Electrónicos: nLibros Electrónicos: nLibros Electrónicos: normativaormativaormativaormativa vigentevigentevigentevigente

13

OBLIGACIONES DE LOS CONTRIBUYENTES AL SISTEMA DE

LIBROS ELECTRONICOS - SLE

14

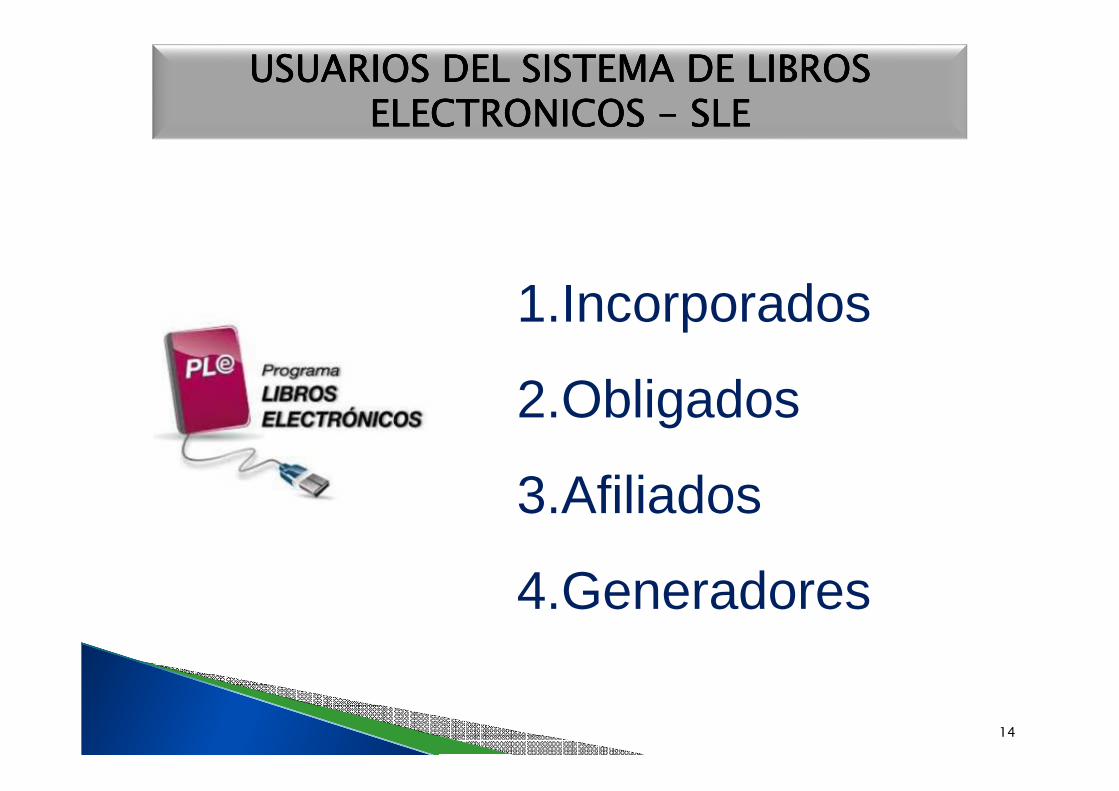

USUARIOS DEL SISTEMA DE LIBROS USUARIOS DEL SISTEMA DE LIBROS USUARIOS DEL SISTEMA DE LIBROS USUARIOS DEL SISTEMA DE LIBROS ELECTRONICOS ELECTRONICOS ELECTRONICOS ELECTRONICOS ---- SLESLESLESLE

1.Incorporados

2.Obligados

3.Afiliados

4.Generadores

15

16

17

18

19

SISTEMAS DE LIBROS ELECTRONICOSPLE Y PORTAL

Opcional

Obligados por Norma

Afiliación al SLEAfiliación al SLEAfiliación al SLEAfiliación al SLE

20

Desde los sistemas de la SUNAT:Reg. Ventas y Reg. Compras Portal

Desde los sistemas del Contribuyente: Programa de Libros Electrónicos - PLE

LIBROS QUE SE DEBEN DECLARAR

Sistema de Libros ElectrónicosSistema de Libros ElectrónicosSistema de Libros ElectrónicosSistema de Libros Electrónicos

LIBROS ELECTRONICOS VOLUNTARIOSLIBROS ELECTRONICOS VOLUNTARIOSLIBROS ELECTRONICOS VOLUNTARIOSLIBROS ELECTRONICOS VOLUNTARIOS

25

26

27

PLAZOS MÁXIMOS DE ENTREGA

PLAZOS DE ATRASO APLICABLES A LOS PLAZOS DE ATRASO APLICABLES A LOS PLAZOS DE ATRASO APLICABLES A LOS PLAZOS DE ATRASO APLICABLES A LOS LIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOS

28

PLAZOS DE ATRASO APLICABLES A LOS PLAZOS DE ATRASO APLICABLES A LOS PLAZOS DE ATRASO APLICABLES A LOS PLAZOS DE ATRASO APLICABLES A LOS LIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOS

29

Los plazos de atraso del Registro de Ventas e Ingresos ydel Registro de Compras llevados de manera electrónica, paratodo el año 2014, según la Resolución de Superintendencia N° 379-2013/SUNAT son:

ANEXO II: CRONOGRAMA TIPO A: FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS E INGRESOS 2014: Aplicable a los Principales Contribuyentes que ya llevan LE y a todos los afiliados .

ANEXO III: CRONOGRAMA TIPO B: FECHA MÁXIMA DE ATRASO DEL REGISTRO DE COMPRAS Y DEL REGISTRO DE VENTAS E INGRESOS 2014: Aplicable a los contribuyentes obligados (con ingresos mayores a 500 UIT) y a los Principales Contribuyentes del Anexo 1 de la Resolución de Superintendencia N°379-2013/SUNAT y los nuevos Pricos

PLAZOS PLAZOS PLAZOS PLAZOS MAXIMOS DE MAXIMOS DE MAXIMOS DE MAXIMOS DE ATRASO 2014ATRASO 2014ATRASO 2014ATRASO 2014

30

31

32

33

CONSERVACIÓN, PÉRDIDA O DESTRUCCIÓN Y CIERRE DE LOS

LIBROS

� Mientras el tributo no este prescrito, deberán conservar losLibros y/o Registros Electrónicos en un medio dealmacenamiento magnético, óptico u otros similares.

� Los PRICOS deberán conservar por el mismo período detiempo y en alguno de los medios señalados un ejemplarde los LRE en un establecimiento distinto al domicilio fiscal,cuya dirección deberá ser puesta de conocimiento de laSUNAT en el momento de la afiliación al sistema.

� Si con posterioridad a la afiliación al Sistema el Generadores designado PRICO deberá comunicar a la SUNAT ladirección del establecimiento donde conservará elejemplar adicional de los LRE , a través de su clave SOL.

� Cambio de establecimiento, a través de su clave SOL; 2meses.

CONSERVACION DE LIBROS Y/O CONSERVACION DE LIBROS Y/O CONSERVACION DE LIBROS Y/O CONSERVACION DE LIBROS Y/O REGISTROS ELECTRONICOSREGISTROS ELECTRONICOSREGISTROS ELECTRONICOSREGISTROS ELECTRONICOS

� De producirse la pérdida de los LRE o del ejemplaradicional, se deberá generar un nuevo ejemplar apartir de aquel con el que cuenten.

� La comunicación de la perdida o destrucción sólodeberá ser efectuada, en el caso de PRICOS, cuandose produzca la pérdida o destrucción por siniestro,asalto y otros de sus LRE y de los ejemplaresadicionales.

PERDIDA DE LIBROS Y/O REGISTROS PERDIDA DE LIBROS Y/O REGISTROS PERDIDA DE LIBROS Y/O REGISTROS PERDIDA DE LIBROS Y/O REGISTROS ELECTRONICOSELECTRONICOSELECTRONICOSELECTRONICOS

� Solicitan la baja de Inscripción en el RUC

� No exista la obligación de llevar alguno de los LRE deacuerdo a la normatividad vigente, podrán optar porcerrarlos.

� Se debe seleccionar la opción correspondiente queprevea el PLE

¿Y los libros físicos?� El contribuyente afiliado o incorporado al SLE tiene la

obligación de cerrar los Libros y/o Registros llevados enforma manual o en hojas sueltas o continuas, previoregistro de lo que corresponda anotar en el mes anterioral de su afiliación o incorporación al SLE.

� Inutilizar las hojas en blanco mediante una raya o laleyenda “ANULADO”

CIERRE DE LIBROS Y/O REGISTROS CIERRE DE LIBROS Y/O REGISTROS CIERRE DE LIBROS Y/O REGISTROS CIERRE DE LIBROS Y/O REGISTROS ELECTRONICOSELECTRONICOSELECTRONICOSELECTRONICOS

Exclusión de los Directorios de Exclusión de los Directorios de Exclusión de los Directorios de Exclusión de los Directorios de PRICOS de los sujetos incorporadosPRICOS de los sujetos incorporadosPRICOS de los sujetos incorporadosPRICOS de los sujetos incorporados

� Se determina que, a partir del mes siguiente de la exclusión de un contribuyente de un Directorio de PRICOS, este puede optar por llevar el Registro de Ventas e Ingresos y el Registro de Compras en el SLE – Portal.

� No se considera exclusión cuando un sujeto es excluido de un directorio de PRICOS y se incluye en otro distinto.

Exclusión de los Directorios de Exclusión de los Directorios de Exclusión de los Directorios de Exclusión de los Directorios de PRICOS de los sujetos incorporadosPRICOS de los sujetos incorporadosPRICOS de los sujetos incorporadosPRICOS de los sujetos incorporados

� Los PRICOS excluidos deben continuar llevando en el SLE – PLE el Libro Diario, el Libro Mayor o el Libro Diario de Formato Simplificado y aquellos libros voluntarios generados de manera electrónica.

� Respecto del Libro Diario, el Libro Mayor o el Libro Diario de Formato Simplificado se mantiene la obligación respecto de su conservación.

39

INFRACCIONES Y SANCIONES TRIBUTARIAS APLICABLES

Art. Num. Descripción

175 1 Omitir llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT u otros medios de control exigidos por las leyes y reglamentos.

175 2 Llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, el registro almacenable de información básica u otros medios de control exigidos por las leyes y reglamentos; sin observar la forma y condiciones establecidas en las normas correspondientes.

175 3 Omitir registrar ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos por montos inferiores.

175 5 Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, que se vinculen con la tributación.

175 6 No llevar en castellano o en moneda nacional los libros de contabilidad u otros libros o registros exigidos por las leyes reglamentos o por R.S. de la Sunat, excepto para los contribuyentes autorizados a llevar contabilidad en moneda extranjera.

175 7 No conservar los libros y registros llevados en sistema manual, mecanizado o electrónico, documentación sustentatoria, informes, análisis y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias, o que estén relacionadas con éstas, durante el plazo de prescripción de los tributos

TABLA DE INFRACCIONESTABLA DE INFRACCIONESTABLA DE INFRACCIONESTABLA DE INFRACCIONES

40

TABLA DE INFRACCIONES Y SANCIONESTABLA DE INFRACCIONES Y SANCIONESTABLA DE INFRACCIONES Y SANCIONESTABLA DE INFRACCIONES Y SANCIONES

41

Problema Infracción

Se presenta fuera de plazo el RVI o el RC electrónico de los meses de Enero, Febrero y Marzo

Art. 175 num. 5

En el caso anterior ¿se aplica una o varias multas? Varias

Contribuyente que sigue llevando RVI de manera física debiendo llevar de manera electrónica

Art. 175 num. 2

Principal Contribuyente no tienen copia de la contabilidad en el domicilio adicional

Art. 175 num. 7

Contribuyente rectifica su RVI o RC electrónico Art. 175 num. 3

Contribuyente señalo por error el indicador de “moneda extranjera” en el nombre del libro electrónico

Art. 175 num. 6

CASOSCASOSCASOSCASOS

43

INFRACCIONES Y SANCIONES DISCRECIONALIDAD

44

INSTRUCCIONES: Las áreas de Auditoria aplicarán la facultaddiscrecional de no sancionar administrativamente las infraccionestributarias relacionadas a todos los libros y registros vinculados aasuntos tributarios llevados de manera electrónica que hubieransido cometidas o detectadas a partir del 01.11.2008, señaladas enel Anexo 1 (Art. 175° Num. 2, 5 y 7 y Art. 176° Num. 2 del CT),siempre y cuando sean regularizadas hasta el mes de Diciembre2014 según fecha máxima de atraso señalada en la R.S. N.° 379-2013/SUNAT, inclusive.

Las áreas de Auditoría aplicarán los nuevos criterios y requisitospara la aplicación de la discrecionalidad en la administración desanciones por la infracción señalada en el numeral 1 del Art. 178°del CT, los mismos que se consignan en el Anexo II y hasta el mesde diciembre 2014 según fecha máxima de atraso señalada en laR.S. N.° 379-2013/SUNAT, inclusive.

CIRCULAR CIRCULAR CIRCULAR CIRCULAR 003003003003----2014201420142014----SUNATSUNATSUNATSUNAT----200000200000200000200000

45

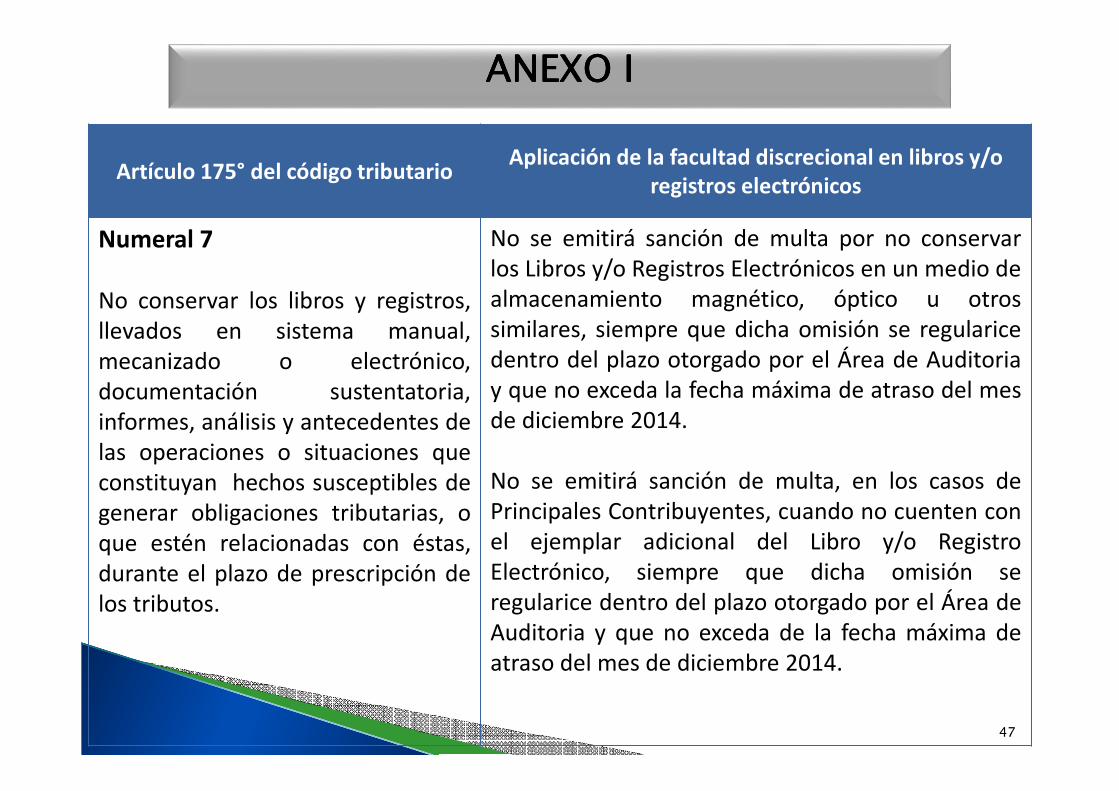

ANEXO IANEXO IANEXO IANEXO I

Artículo 175° del Código TributarioAplicación de la facultad discrecional en libros y/o

registros electrónicos

Numeral 2

Llevar los libros de contabilidad, uotros libros y/o registros exigidos porlas leyes o por Resolución deSuperintendencia de la SUNAT, elregistro almacenable de lainformación básica u otros medios decontrol exigidos por las leyes yreglamentos; sin observar la forma ycondiciones establecidas en lasnormas correspondientes.

No se emitirá sanción de multa en los Libros yRegistros electrónicos que no consignan lainformación de acuerdo a lo establecido en la R.S. N.°286-2009/SUNAT y normas modificatorias, siempreque dicha omisión se haya regularizado hasta la fechamáxima de atraso del mes de diciembre 2014.

Tratándose de un proceso de fiscalización u otraactuación de SUNAT2, si la notificación delrequerimiento, donde conste la detección de lainfracción señalada en el párrafo precedente se realizacon anterioridad a la fecha máxima de atraso del mesde diciembre 2014 no se emitirá sanción de multa,siempre que la omisión se regularice dentro del plazootorgado por el Área de Auditoria.

46

Artículo 175° del Código Tributario

Aplicación de la facultad discrecional en libros y/o registros electrónicos

Numeral 5

Llevar con atrasomayor al permitido porlas normas vigentes, loslibros de contabilidad uotros Libros o registrosexigidos por las leyes,reglamentos o porResolución deSuperintendencia de laSUNAT.

No se emitirá sanción de multa cuando se emita la Constancia deRecepción de los Libros y/o Registros Electrónicos fuera de los plazosestablecidos en el Anexo N° 2 de la R.S, N.° 234- 2006/SUNAT y normasmodificatorias así como la R.S. N° 379-2013/SUNAT, en tanto elcontribuyente la emita hasta la fecha máxima de atraso del mes dediciembre 2014.

No se emitirá sanción de multa, cuando no se haya generado odescargado para su actualización el Libro de Ingresos y Gastos Electrónico(LIGE), de acuerdo a lo señalado en la R.S. N.° 182-2008/SUNAT y normasmodificatorias, en tanto el contribuyente lo genere o descarguehasta la fecha máxima de atraso del mes de diciembre 2014.

En ambos casos, cuando en un proceso de fiscalización u otra actuaciónde SUNAT2, se notifique al contribuyente con anterioridad a la fechamáxima de atraso del mes de diciembre 2014, la detección de lainfracción mediante requerimiento, no se emitirá sanción de multa,siempre que la emisión de la Constancia de Recepción del Libro y/oRegistro Electrónico o la generación o descarga del Libro de Ingresos yGastos Electrónico (LIGE) se regularice dentro del plazo otorgado por elÁrea de Auditoria.

ANEXO IANEXO IANEXO IANEXO I

47

Artículo 175° del código tributario Aplicación de la facultad discrecional en libros y/o

registros electrónicos

Numeral 7

No conservar los libros y registros,llevados en sistema manual,mecanizado o electrónico,documentación sustentatoria,informes, análisis y antecedentes delas operaciones o situaciones queconstituyan hechos susceptibles degenerar obligaciones tributarias, oque estén relacionadas con éstas,durante el plazo de prescripción delos tributos.

No se emitirá sanción de multa por no conservarlos Libros y/o Registros Electrónicos en un medio dealmacenamiento magnético, óptico u otrossimilares, siempre que dicha omisión se regularicedentro del plazo otorgado por el Área de Auditoriay que no exceda la fecha máxima de atraso del mesde diciembre 2014.

No se emitirá sanción de multa, en los casos dePrincipales Contribuyentes, cuando no cuenten conel ejemplar adicional del Libro y/o RegistroElectrónico, siempre que dicha omisión seregularice dentro del plazo otorgado por el Área deAuditoria y que no exceda de la fecha máxima deatraso del mes de diciembre 2014.

ANEXO IANEXO IANEXO IANEXO I

48

Artículo 176° del código tributario

Aplicación de la facultad discrecional en libros y/o registros electrónicos

Numeral 2

No presentar otrasdeclaraciones ocomunicaciones dentrode los plazosestablecidos.

No se emitirá sanción de multa, si posterior a laafiliación al Sistema de Libros Electrónicos elGenerador es designado Principal Contribuyente yno comunica a la SUNAT la dirección delestablecimiento donde conservará el ejemplaradicional de los Libros y/o Registros Electrónicos,siempre que dicha omisión se haya regularizadohasta la fecha máxima de atraso del mes dediciembre 2014.

ANEXO IANEXO IANEXO IANEXO I

49

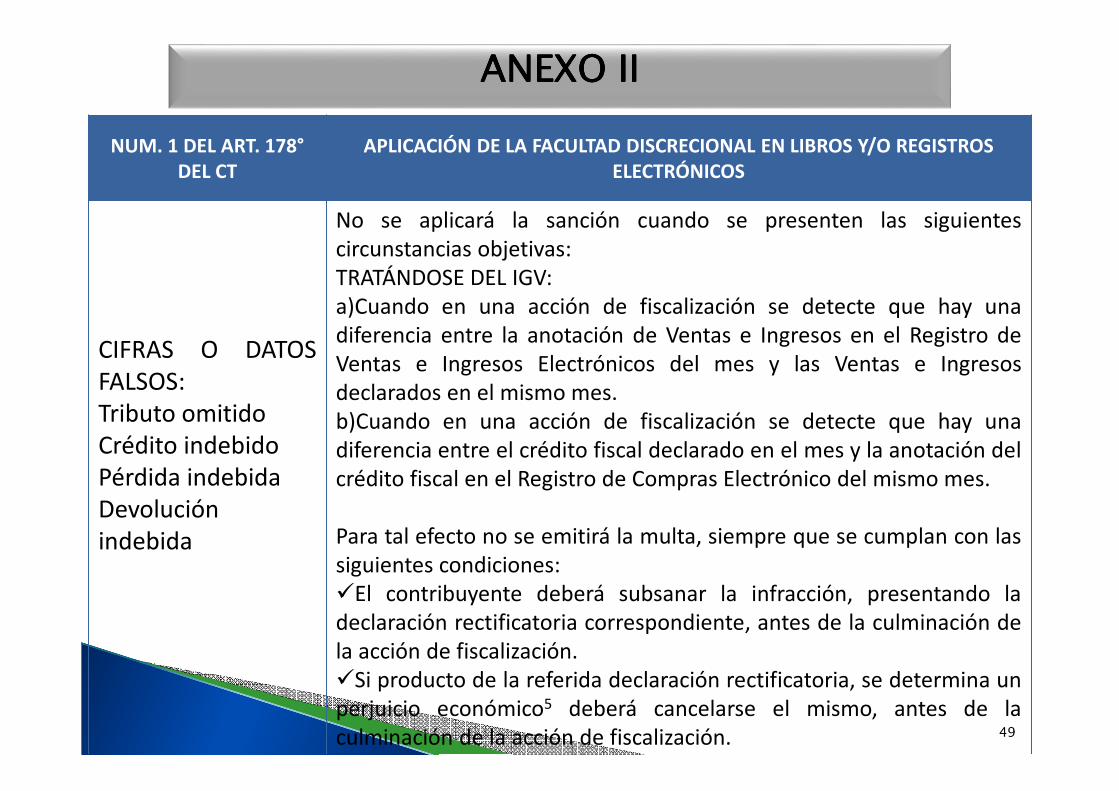

ANEXO IIANEXO IIANEXO IIANEXO II

NUM. 1 DEL ART. 178°DEL CT

APLICACIÓN DE LA FACULTAD DISCRECIONAL EN LIBROS Y/O REGISTROS ELECTRÓNICOS

CIFRAS O DATOSFALSOS:Tributo omitidoCrédito indebidoPérdida indebidaDevoluciónindebida

No se aplicará la sanción cuando se presenten las siguientescircunstancias objetivas:TRATÁNDOSE DEL IGV:a)Cuando en una acción de fiscalización se detecte que hay unadiferencia entre la anotación de Ventas e Ingresos en el Registro deVentas e Ingresos Electrónicos del mes y las Ventas e Ingresosdeclarados en el mismo mes.b)Cuando en una acción de fiscalización se detecte que hay unadiferencia entre el crédito fiscal declarado en el mes y la anotación delcrédito fiscal en el Registro de Compras Electrónico del mismo mes.

Para tal efecto no se emitirá la multa, siempre que se cumplan con lassiguientes condiciones:�El contribuyente deberá subsanar la infracción, presentando ladeclaración rectificatoria correspondiente, antes de la culminación dela acción de fiscalización.�Si producto de la referida declaración rectificatoria, se determina unperjuicio económico5 deberá cancelarse el mismo, antes de laculminación de la acción de fiscalización.

50

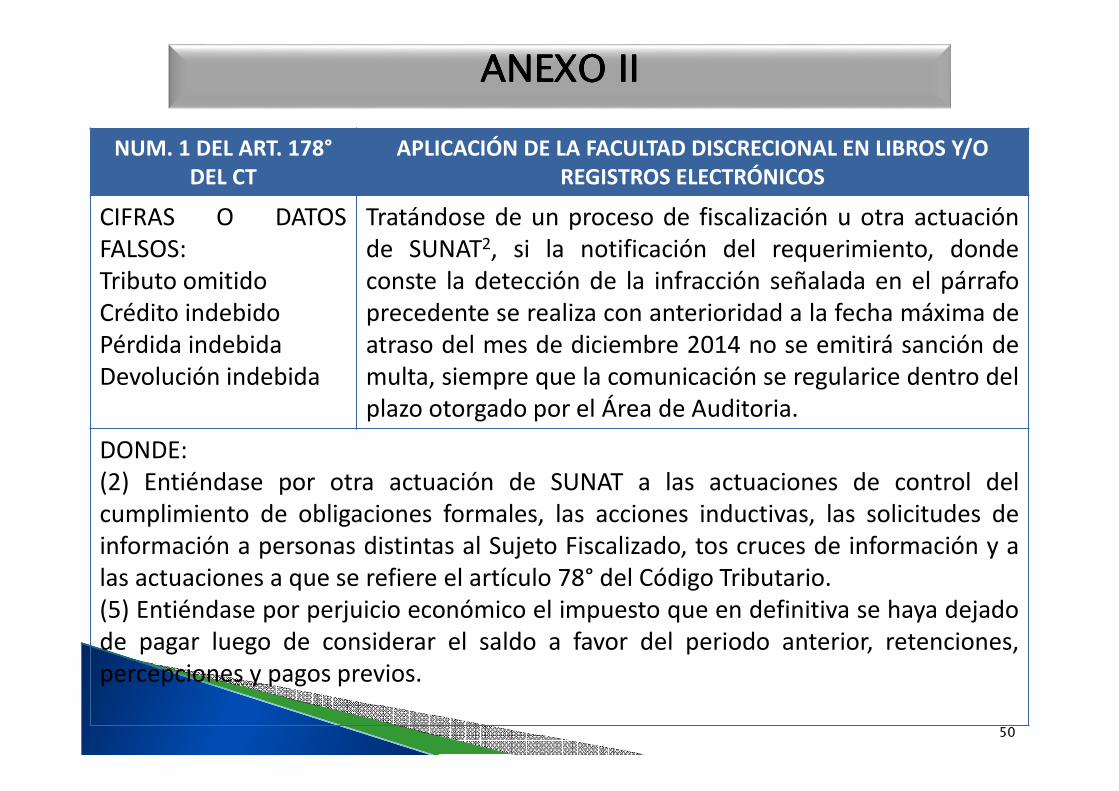

NUM. 1 DEL ART. 178°DEL CT

APLICACIÓN DE LA FACULTAD DISCRECIONAL EN LIBROS Y/O REGISTROS ELECTRÓNICOS

CIFRAS O DATOSFALSOS:Tributo omitidoCrédito indebidoPérdida indebidaDevolución indebida

Tratándose de un proceso de fiscalización u otra actuaciónde SUNAT2, si la notificación del requerimiento, dondeconste la detección de la infracción señalada en el párrafoprecedente se realiza con anterioridad a la fecha máxima deatraso del mes de diciembre 2014 no se emitirá sanción demulta, siempre que la comunicación se regularice dentro delplazo otorgado por el Área de Auditoria.

DONDE:(2) Entiéndase por otra actuación de SUNAT a las actuaciones de control delcumplimiento de obligaciones formales, las acciones inductivas, las solicitudes deinformación a personas distintas al Sujeto Fiscalizado, tos cruces de información y alas actuaciones a que se refiere el artículo 78° del Código Tributario.(5) Entiéndase por perjuicio económico el impuesto que en definitiva se haya dejadode pagar luego de considerar el saldo a favor del periodo anterior, retenciones,percepciones y pagos previos.

ANEXO IIANEXO IIANEXO IIANEXO II

51

NUEVOS FORMATOS DE LIBROS Y REGISTROS PLE V. 4.0

52

¿QUE CAMBIOS IMPORTANTES ¿QUE CAMBIOS IMPORTANTES ¿QUE CAMBIOS IMPORTANTES ¿QUE CAMBIOS IMPORTANTES ENCONTRAMOS EN EL PLE v.4.0 ?ENCONTRAMOS EN EL PLE v.4.0 ?ENCONTRAMOS EN EL PLE v.4.0 ?ENCONTRAMOS EN EL PLE v.4.0 ?

• La eliminación de Defaults y Reglas respecto del tipo dedatos. Sin embargo, aún las acepta.

• Se elimina el uso de TUPLAS que exigía información condatos numéricos.

• El formato PLAN CONTABLE UTILIZADO se informarámensualmente como sub libro del Libro Diario. Este formatoanteriormente pertenecía al formato del Libro deInventarios y Balances.

• La separación del Correlativo o Código Único en doscampos:� Código Único de Operación (CUO)� Correlativo del asiento contable con prefijos A

(Apertura), M (Movimientos) y C (Cierre)

53

¿QUE CAMBIOS IMPORTANTES ¿QUE CAMBIOS IMPORTANTES ¿QUE CAMBIOS IMPORTANTES ¿QUE CAMBIOS IMPORTANTES ENCONTRAMOS EN EL PLE v.4.0 ?ENCONTRAMOS EN EL PLE v.4.0 ?ENCONTRAMOS EN EL PLE v.4.0 ?ENCONTRAMOS EN EL PLE v.4.0 ?

•En el Libro Diario, Libro Diario de Formato Simplificadoy Libro Mayor se incluyen los campos:

• Número correlativo utilizado en el Registro deVentas e Ingresos

• Número correlativo utilizado en el Registro deCompras

• Número correlativo utilizado en el Registro deConsignaciones.

54

¿QUE CAMBIOS IMPORTANTES ¿QUE CAMBIOS IMPORTANTES ¿QUE CAMBIOS IMPORTANTES ¿QUE CAMBIOS IMPORTANTES ENCONTRAMOS EN EL PLE v.4.0 ?ENCONTRAMOS EN EL PLE v.4.0 ?ENCONTRAMOS EN EL PLE v.4.0 ?ENCONTRAMOS EN EL PLE v.4.0 ?

•Se establece las Reglas Generales de la información delos Comprobantes de Pago y/o Documentos

•Uso del Catálogo de Bienes, Servicios y Obrasestablecido por el Organismo Supervisor de lasContrataciones del Estado (OSCE) y vigente al 01 deenero de cada año. Los formatos en los que se usa son:

• Registro de Activos Fijos• Registro de Inventario Permanente en Unidades

Físicas• Registro de Inventario Permanente Valorizado

55

ASPECTOS A CONSIDERAR POR LA APLICACIÓN DE LOS NUEVOS

FORMATOS

� Las operaciones contables deben ser anotadas los LibrosElectrónicos a partir del mes o ejercicio por el cuál se leincorporó, obligó o se afilió, y se entenderán producidascuando el contribuyente obtenga la Constancia deRecepción correspondiente por parte de la SUNAT, dichaconstancia se emite al realizar el envío del Resumen de un LibroElectrónico a través del PLE.

� Cuando se emita la Constancia de Recepción fuera delos plazos máximos de atraso determinados para cada LibroElectrónico, se considerará que el registro se ha efectuado conatraso mayor al permitido.

� El envío del Resumen de cada Libro Electrónico se efectúa unasola vez luego de haber finalizado el mes o ejercicio al cualcorresponde el registro de las actividades u operaciones.

ANOTACION DE LAS OPERACIONES CONTABLESANOTACION DE LAS OPERACIONES CONTABLESANOTACION DE LAS OPERACIONES CONTABLESANOTACION DE LAS OPERACIONES CONTABLES

56

� Los CdP y documentos a que se refiere el inciso a) del artículo19º de la Ley del IGV deben ser anotados en el RC deconformidad con las normas vigentes, a efectos de no perder elderecho al crédito fiscal del IGV.

� La anotación de las operaciones que no otorguen derecho acrédito fiscal en el RVI como en el RC, que esté llevandoelectrónicamente, debe realizarse en forma individual poroperación y sin consolidarse, con excepción de la anotación delticket o cinta de maquinas registradoras que no otorguederecho a crédito fiscal en el RVI, en el que se podrá anotarconsolidando el total de operaciones por día y por máquinaregistradora, siempre que lleve un sistema de controlcomputarizado en el que mantenga la información al detalle yque permita realizar la verificación individual de cadadocumento.

ANOTACION DE LAS OPERACIONES CONTABLESANOTACION DE LAS OPERACIONES CONTABLESANOTACION DE LAS OPERACIONES CONTABLESANOTACION DE LAS OPERACIONES CONTABLES

57

� La RS N° 248-2012/SUNAT estableció algunas disposiciones adicionales que se detallan a continuación:◦ Se exceptúa de llevar el Libro Caja y Bancos siempre que

su información se encuentre contenida en el Libro MayorElectrónico.

◦ Se exceptúa de llevar el Registro de Inventario enUnidades Físicas si se lleva el Registro de InventarioPermanente Valorizado Electrónico.

◦ El Libro de Inventarios y Balances podrá ser elaborado sinconsignar información en los ítems 3.2, 3.4, 3.7, 3.8, 3.11y 3.14 siempre que se cuente con la referida informacióncon la estructura establecida en dicho anexo en otro libroy/o registro llevado de manera electrónica y seapresentado cuando le sea requerido por la SUNAT.

OTRAS DISPOSICIONES ADICIONALESOTRAS DISPOSICIONES ADICIONALESOTRAS DISPOSICIONES ADICIONALESOTRAS DISPOSICIONES ADICIONALES

58

◦ Se establece el plazo de un mes calendario para laanotación del Estado de Ganancias y Pérdidas en elLibro de Inventarios y Balances, en los casos demodificación del coeficiente o porcentaje aplicable alcálculo de los pagos a cuenta del régimen general delImpuesto a la Renta, computado desde el primer díadel mes siguiente a la presentación de la declaraciónjurada correspondiente.

◦ El Libro de Inventarios y Balances deberá ser firmadoexclusivamente por el Contador Público Colegiado.

OTRAS DISPOSICIONES ADICIONALESOTRAS DISPOSICIONES ADICIONALESOTRAS DISPOSICIONES ADICIONALESOTRAS DISPOSICIONES ADICIONALES

59

Los contribuyentes incorporados o afiliados al SLE-PLE adicionalmente al llevado de los libros y/o registros que les corresponda, deberán:

1. Presentar mensualmente ante la SUNAT la información endetalle de los comprobantes de pago y documentosautorizados que se anotaron en el Registro de Ventas eIngresos y en el Registro de Compras, lo cual se cumpleautomáticamente al generar el Resumen correspondiente, através del Programa de Libros Electrónicos - PLE.

2.Cerrar los Libros y/o Registros llevados en forma manual o enhojas sueltas o continuas, previo registro de lo quecorresponda anotar en el mes anterior al de su afiliación alSistema o, en el ejercicio precedente a ésta, según sea elcaso.

OBLIGACIONES ADICIONALESOBLIGACIONES ADICIONALESOBLIGACIONES ADICIONALESOBLIGACIONES ADICIONALES

60

•Si el contribuyente lleva el RVI y el RC Electrónico en elPortal de la SUNAT NO se puede solicitar que exhibapues la SUNAT lo ha “sustituido” en el cumplimiento delas obligaciones de almacenar, archivar y conservardichos registros generados en el SLE - Portal.

•No obstante, es necesario que la SUNAT le comuniqueformalmente al contribuyente el inicio de unprocedimiento de fiscalización, el alcance y elementoscorrespondiente y asimismo que usará la informacióncontenida en dichos registros electrónicos generada enel Portal institucional.

¿Se puede solicitar que el contribuyente ¿Se puede solicitar que el contribuyente ¿Se puede solicitar que el contribuyente ¿Se puede solicitar que el contribuyente exhiba sus libros si lleva RVI y RC Portal?exhiba sus libros si lleva RVI y RC Portal?exhiba sus libros si lleva RVI y RC Portal?exhiba sus libros si lleva RVI y RC Portal?

• Si el contribuyente lleva el RVI y el RC Electrónico – PLE SIdeberá exhibirlos dentro de los procedimientos de fiscalizaciónpues al generarlos sólo envía un Resumen de los mismos a laSUNAT y por tanto no cuenta con toda la información necesariapara verificar si cumplió con sus obligaciones tributarias.

• En tal sentido, a efectos de cumplir con la exhibición solicitadaes necesario que el contribuyente proporcione en el cierre delprimer requerimiento los registros electrónicos (archivos txt). LaConstancia de Recepción (archivos xple) sirve para verificar. Estoaplica también para los demás libros electrónicos que debellevar el contribuyente mediante el PLE (Libro Diario, LibroMayor, etc.).

• No es obligatorio su impresión.

¿Se puede solicitar que el contribuyente ¿Se puede solicitar que el contribuyente ¿Se puede solicitar que el contribuyente ¿Se puede solicitar que el contribuyente exhiba sus libros si lleva RVI y RC PLE?exhiba sus libros si lleva RVI y RC PLE?exhiba sus libros si lleva RVI y RC PLE?exhiba sus libros si lleva RVI y RC PLE?

• El artículo 62° del CT señala que la SUNAT tiene la facultad deexigir a los deudores tributarios la exhibición y/o presentaciónsus libros, registros y/o documentos que sustenten lacontabilidad y/o que se encuentren relacionados con hechossusceptibles de generar obligaciones tributarias así como lapresentación de informes y análisis relacionados con hechossusceptibles de generar obligaciones tributarias en la forma ycondiciones requeridas.

• En tal sentido, la SUNAT SI puede solicitar la presentación parcialo total de la información relacionada con los libros y registrosvinculados a asuntos tributarios mediante las estructurasestablecidas por el PLE.

¿Se puede solicitar al contribuyente información ¿Se puede solicitar al contribuyente información ¿Se puede solicitar al contribuyente información ¿Se puede solicitar al contribuyente información de sus libros físicos en las estructuras del PLE?de sus libros físicos en las estructuras del PLE?de sus libros físicos en las estructuras del PLE?de sus libros físicos en las estructuras del PLE?

• Si el contribuyente no cumple con presentar la informaciónrequerida por la SUNAT se configura la infracción delnumeral 5 del artículo 177° del Código Tributario por “noproporcionar la información o documentos que seanrequeridos por la administración sobre sus actividades o lasde terceros con los que guarde relación o proporcionarla sinobservar la forma, plazos y condiciones que establezca laAdministración Tributaria”.

• La sanción es una Multa equivalente al 0.3% de los IngresoNetos.

¿Qué sucede si el contribuyente no ¿Qué sucede si el contribuyente no ¿Qué sucede si el contribuyente no ¿Qué sucede si el contribuyente no presenta la información requerida?presenta la información requerida?presenta la información requerida?presenta la información requerida?

65

II Enfoque Práctico

• El programa de libros electrónicos – PLE.• Nomenclatura de los Libros Electrónicos.• Estructura de los libros electrónicos.

a. Registro de Compras y Ventas.b. Libros Diario y Mayor.c. Otros.

• Consideraciones para la elaboración de los libros electrónicos.

• Principales errores detectados.• Casuística

66

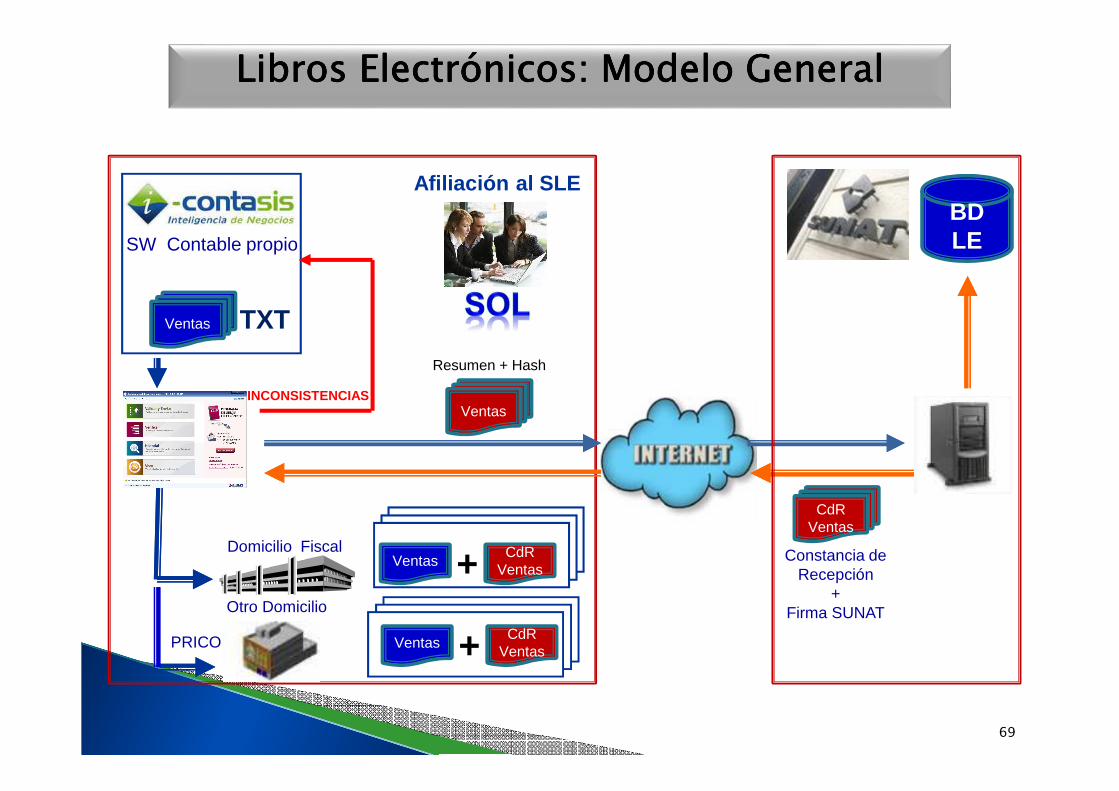

EL PROGRAMA DE LIBROS ELECTRONICOS - PLE

67

HISTORIAL DE VERSIONES DEL HISTORIAL DE VERSIONES DEL HISTORIAL DE VERSIONES DEL HISTORIAL DE VERSIONES DEL PLEPLEPLEPLE

� El PLE No es un software contable

� Se instala en la PC del contribuyente

� Principal Insumo: Archivos en formato detexto (TXT).

� No se envía el libro electrónico (archivode texto), solo se envía un Resumenque incluye el código Hash .

� El Resumen del RVI y RC incluye eldetalle de los CdP que dan derecho aluso del Crédito Fiscal

Programa de Libros Electrónicos Programa de Libros Electrónicos Programa de Libros Electrónicos Programa de Libros Electrónicos ---- PLEPLEPLEPLE

68

Domicilio Fiscal

Afiliación al SLE

Ventas

Resumen + Hash

Ventas

+VentasCdR

Ventas

+VentasCdR

Ventas

BD LE

Constancia de Recepción

+Firma SUNAT

CdRVentas

TXT

SW Contable propio

PRICO

Otro Domicilio

INCONSISTENCIAS

Libros Electrónicos: Modelo GeneralLibros Electrónicos: Modelo GeneralLibros Electrónicos: Modelo GeneralLibros Electrónicos: Modelo General

69

� Hash. Secuencia de bits de longitud fija obtenido comoresultado de procesar un documento electrónico con unalgoritmo, de tal manera que:

1. El documento electrónico produzca siempre el mismocódigo de verificación cada vez que se le aplique dichoalgoritmo.

2. Sea improbable a través de medios técnicos, que eldocumento electrónico pueda ser derivado oreconstruido a partir del código de verificaciónproducido por el algoritmo.

3. Sea Improbable que por medios técnicos, se puedaencontrar dos documentos electrónicos que produzcan elmismo código de verificación al usar el mismo algoritmo.

CODIGO DE VERIFICACIONCODIGO DE VERIFICACIONCODIGO DE VERIFICACIONCODIGO DE VERIFICACION

70

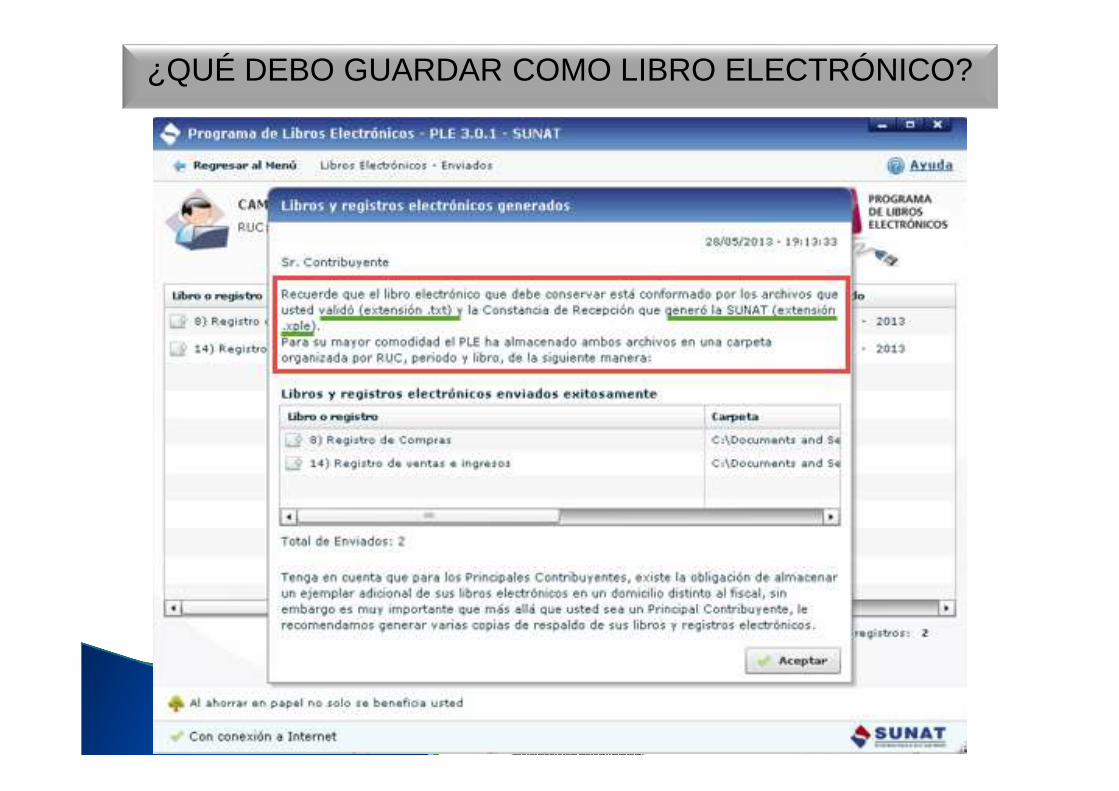

¿QUÉ DEBO GUARDAR COMO LIBRO ELECTRÓNICO?

72

NOMENCLATURA DE LOS LIBROS ELECTRÓNICOS

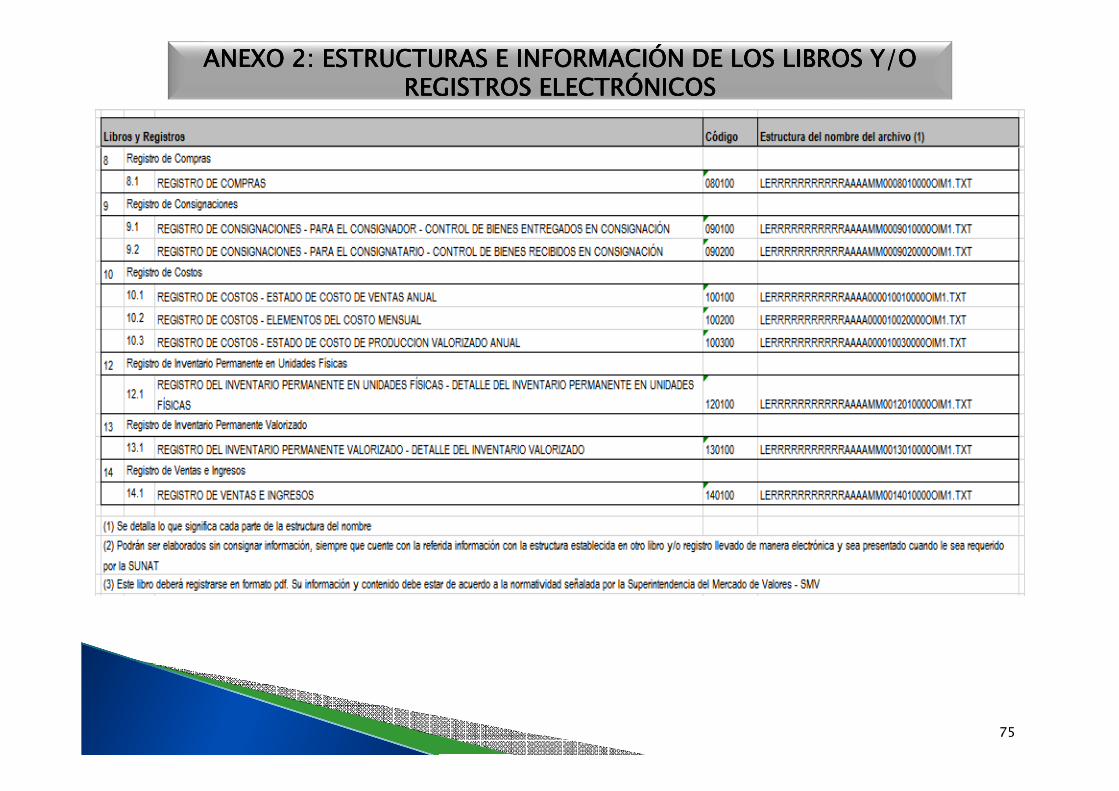

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOSREGISTROS ELECTRÓNICOSREGISTROS ELECTRÓNICOSREGISTROS ELECTRÓNICOS

73

74

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOSREGISTROS ELECTRÓNICOSREGISTROS ELECTRÓNICOSREGISTROS ELECTRÓNICOS

75

ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O ANEXO 2: ESTRUCTURAS E INFORMACIÓN DE LOS LIBROS Y/O REGISTROS ELECTRÓNICOSREGISTROS ELECTRÓNICOSREGISTROS ELECTRÓNICOSREGISTROS ELECTRÓNICOS

ESTRUCTURA DE NOMBRE ESTRUCTURA DE NOMBRE ESTRUCTURA DE NOMBRE ESTRUCTURA DE NOMBRE DE LOS DE LOS DE LOS DE LOS LIBROS LIBROS LIBROS LIBROS ELECTRONICOSELECTRONICOSELECTRONICOSELECTRONICOS

76

ESTRUCTURAS DE LOS ESTRUCTURAS DE LOS ESTRUCTURAS DE LOS ESTRUCTURAS DE LOS LIBROS LIBROS LIBROS LIBROS ELECTRONICOSELECTRONICOSELECTRONICOSELECTRONICOS

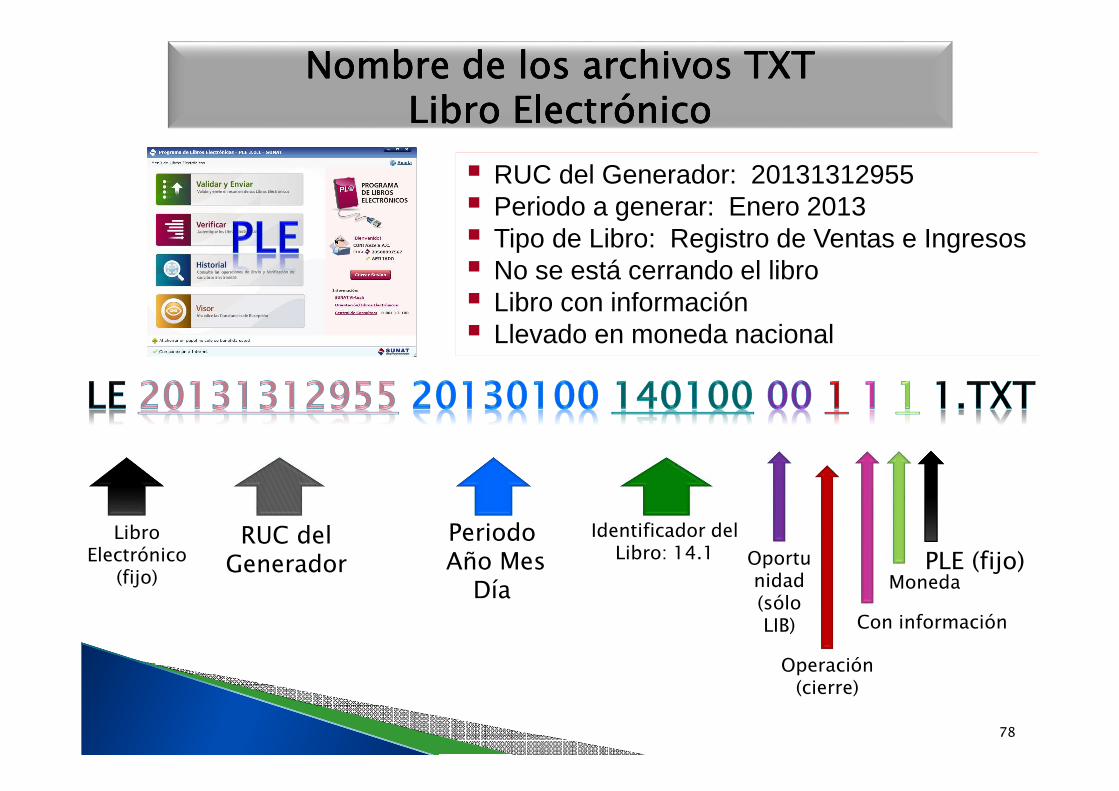

77

� RUC del Generador: 20131312955� Periodo a generar: Enero 2013� Tipo de Libro: Registro de Ventas e Ingresos� No se está cerrando el libro� Libro con información� Llevado en moneda nacional

Libro Electrónico

(fijo)

RUC del Generador

PeriodoAño Mes

Día

Identificador del Libro: 14.1

Operación (cierre)

Oportunidad (sólo LIB) Con información

PLE (fijo)Moneda

Nombre de los archivos TXT Nombre de los archivos TXT Nombre de los archivos TXT Nombre de los archivos TXT Libro ElectrónicoLibro ElectrónicoLibro ElectrónicoLibro Electrónico

78

79

ESTRUCTURA DE LOS LIBROS ELECTRÓNICOS

REGLAS GENERALES DE INFORMACION DE REGLAS GENERALES DE INFORMACION DE REGLAS GENERALES DE INFORMACION DE REGLAS GENERALES DE INFORMACION DE LOS LIBROS Y REGISTROS ELECTRONICOSLOS LIBROS Y REGISTROS ELECTRONICOSLOS LIBROS Y REGISTROS ELECTRONICOSLOS LIBROS Y REGISTROS ELECTRONICOS

80

REGLAS DE TIPO Y NUMERO DE REGLAS DE TIPO Y NUMERO DE REGLAS DE TIPO Y NUMERO DE REGLAS DE TIPO Y NUMERO DE DOCUMENTODOCUMENTODOCUMENTODOCUMENTO

81

REGLAS GENERALES DE LA INFORMACIÓN DE LOS COMPROBANTES DE PAGO Y/O DOCUMENTOS

82

REGLAS GENERALES DE LA INFORMACIÓN DE LOS COMPROBANTES DE PAGO Y/O DOCUMENTOS

83

84

REGISTRO DE COMPRAS Y VENTAS

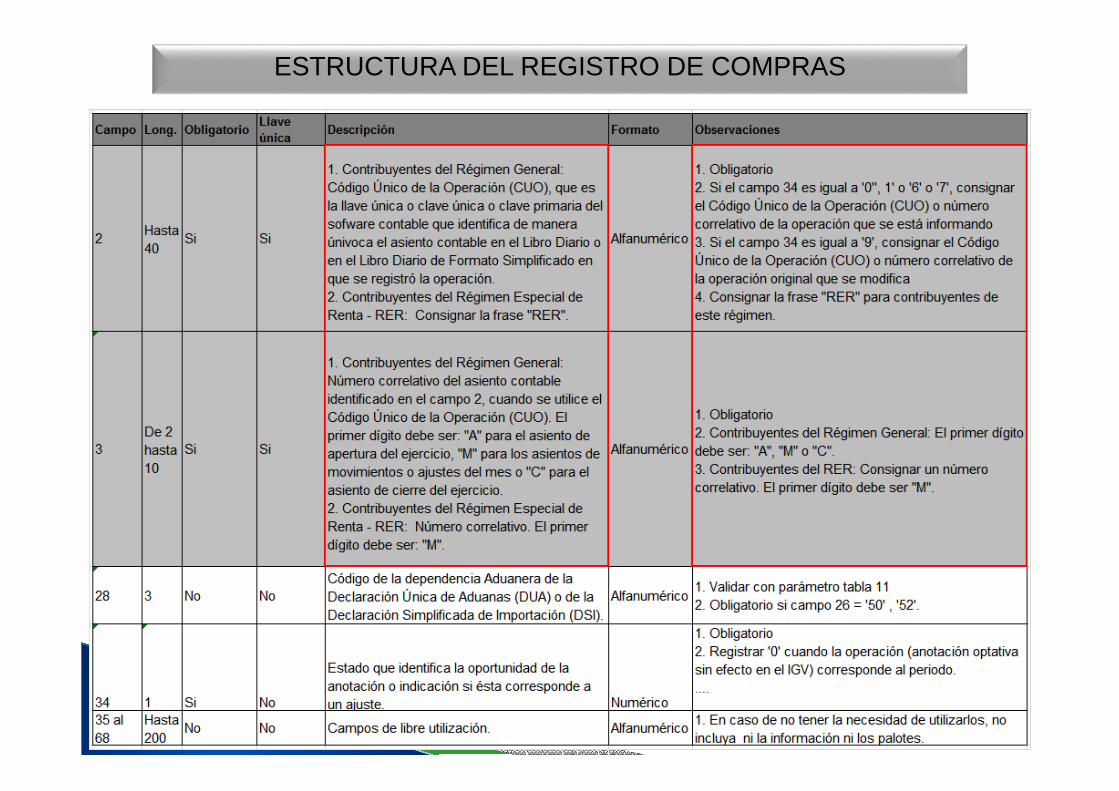

ESTRUCTURA DEL REGISTRO DE COMPRAS

86

20140600|060001|M001|02/06/2014||01|0001||234||6|20502400372|QUIMICA COMERCIAL SA|1000|180||||||||1180||||||||30/06/2014|11889098||1||

20140600|RER|M001|02/06/2014||01|0001||234||6|20502400372|QUIMICA COMERCIAL SA|1000|180||||||||1180||||||||30/06/2014|11889098||1||

REGISTRO DE COMPRAS: CODIGO UNICO DE OPERACION

REGIMEN GENERAL

REGIMEN ESPECIAL RENTA

ESTRUCTURA DEL REGISTRO DE VENTAS

87

88

20140600|060001|M001|10/06/2014||01|0001|0001247||6|20386063878|OWENS PERÚ S.A.||4500||||810||||5310|||||||1||

20140600|RER|M001|10/06/2014||01|0001|0001247||6|20386063878|OWENS PERÚ S.A.||4500||||810||||5310|||||||1||

REGIMEN GENERAL

REGIMEN ESPECIAL RENTA

REGISTRO DE VENTAS E INGRESOS: CODIGO UNICO DE OPERACION

89

ESTRUCTURA DEL REGISTRO DE VENTAS

90

20140600|060005|M001|14/06/2014||12|T0001|0001346|0001349|0|TV0001|TICKETS VARIOS||2300||||414||||2714|||||||1||

DOCUMENTOS CONSOLIDADOS DOCUMENTOS CONSOLIDADOS DOCUMENTOS CONSOLIDADOS DOCUMENTOS CONSOLIDADOS

REGISTRO DE VENTAS E INGRESOS: NUMERO INICIAL Y NUMERO FINAL

20140600|060005|M001|14/06/2014||03|0001|0001346|0001349|0|BV0001|BOLETAS VARIAS ||2300||||414||||2714|||||||1||

91

LIBRO DIARIO Y LIBRO MAYOR

ESTRUCTURA DEL LIBRO DIARIO

92

ESTRUCTURA DEL LIBRO DIARIO

93

94

LIBRO DIARIO CODIGO UNICO DE OPERACION

LIBRO ELECTRONICO DIARIO

95

LIBRO DIARIO – CORRELATIVO REGISTRO DE VENTAS E INGRESOS

LIBRO DIARIO - DETALLE DEL PLAN CONTABLE UTILIZADO (*)

96

97

LIBRO DIARIO - DETALLE DEL PLAN CONTABLE UTILIZADO (*)

20140131|1041101|BANCO DE CREDITO MN - 193-21686995-1-42|01|-|120140131|1041102|BANCO CONTINENTAL MN - 0011-0186-0100031990|01|-|120140131|1041103|BANCO SCOTIABANK MN|01|-|120140131|1041104|BANCO INTERBANK MN|01|-|1

• El control de las cuentas contables debe ser estricto. • Siempre va asociado a la generación de asientos contables en el libro diario.

� Su estructura de datos es exactamente igual al

Libro Diario.

� Lo único que se cambia es su estructura de

nombre.

98

LIBRO DIARIO DE FORMATO SIMPLIFICADO Y LIBRO MAYOR -

99

OTROS LIBROS ELECTRONICOS

100

LIBRO DE INVENTARIOS Y BALANCES

101

102

LIBRO DE INVENTARIOS Y BALANCES

20131231|1|1D0109|100000|1|20131231|1|1D0105|60000|1|20131231|1|1D0106|40000|1|20131231|1|1D01ST|200000|1|

103

INCLUSION DEL CATALOGO UNICO DE BIENES, SERVICIOS Y OBRAS (CUBSO) EN INVENTARIOS

http://www2.seace.gob.pe/Default.asp?_pageid_=25&_contentid_=101

104

INCLUSION DEL CATALOGO UNICO DE BIENES, SERVICIOS Y OBRAS (CUBSO) EN INVENTARIOS

105

REGISTRO DE INVENTARIO PERMANENTE VALORIZADO

106

REGISTRO DE INVENTARIO PERMANENTE VALORIZADO

107

REGISTRO DE ACTIVO FIJO

108

REGISTRO DE ACTIVO FIJO

109

CONSIDERACIONES PARA LA ELABORACIÓN DE LOS LIBROS

ELECTRÓNICOS

ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS LIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOS

Los Libros Electrónicos se presentan una única vez.

Las Rectificaciones de los Libros Electrónicos de meses anteriores se realizan en el mes actual y se realizan registro por registro a través de los estados 8 y 9

110

ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS LIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOS

111

ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS LIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOS

112

REGISTRO DE VENTAS PERIODO: ABRIL 2014

ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS LIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOS

113

REGISTRO DE VENTAS PERIODO: JUNIO 2014

ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS LIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOS

REGISTRO DE COMPRAS PERIODO: ABRIL 2014

ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS ESTADO DE LAS OPERACIONES EN LOS LIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOSLIBROS ELECTRONICOS

¡¡¡QUE PROBLEMA !!!

117

PRINCIPALES ERRORES DETECTADOS

ERRORES COMUNES QUE DETECTA EL PLE

118

119

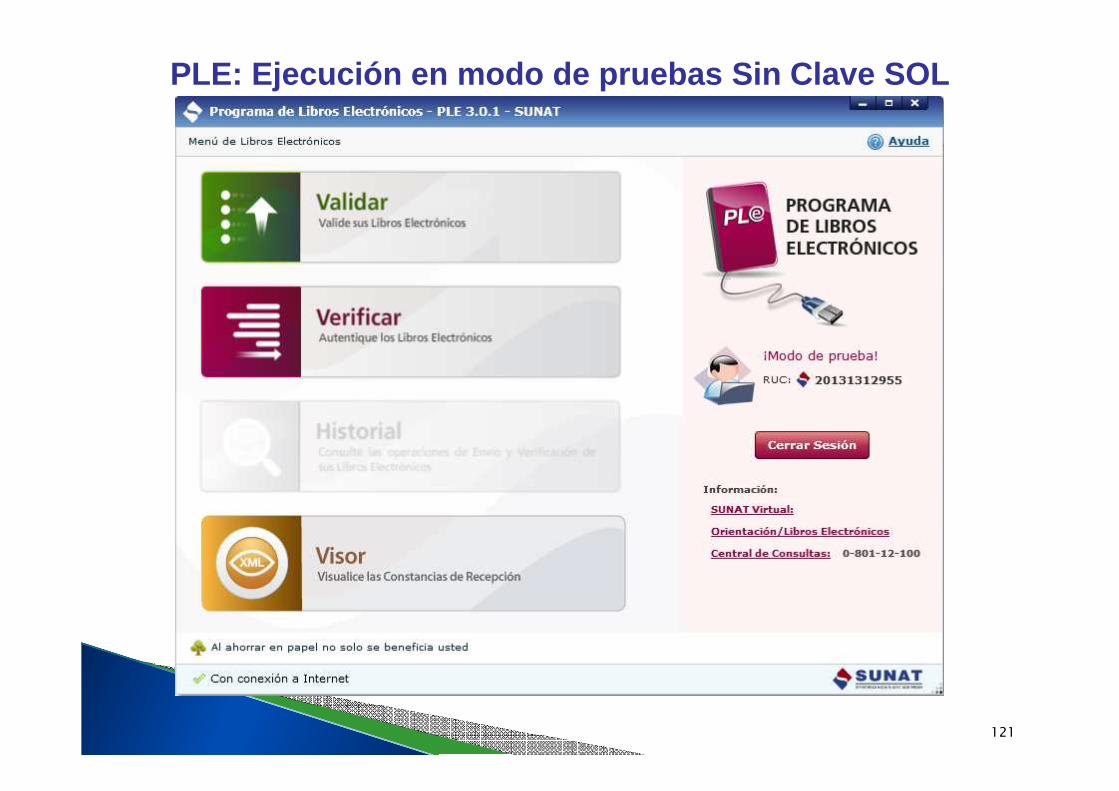

PLE: Ejecución en modo de pruebas Sin Clave SOL

120

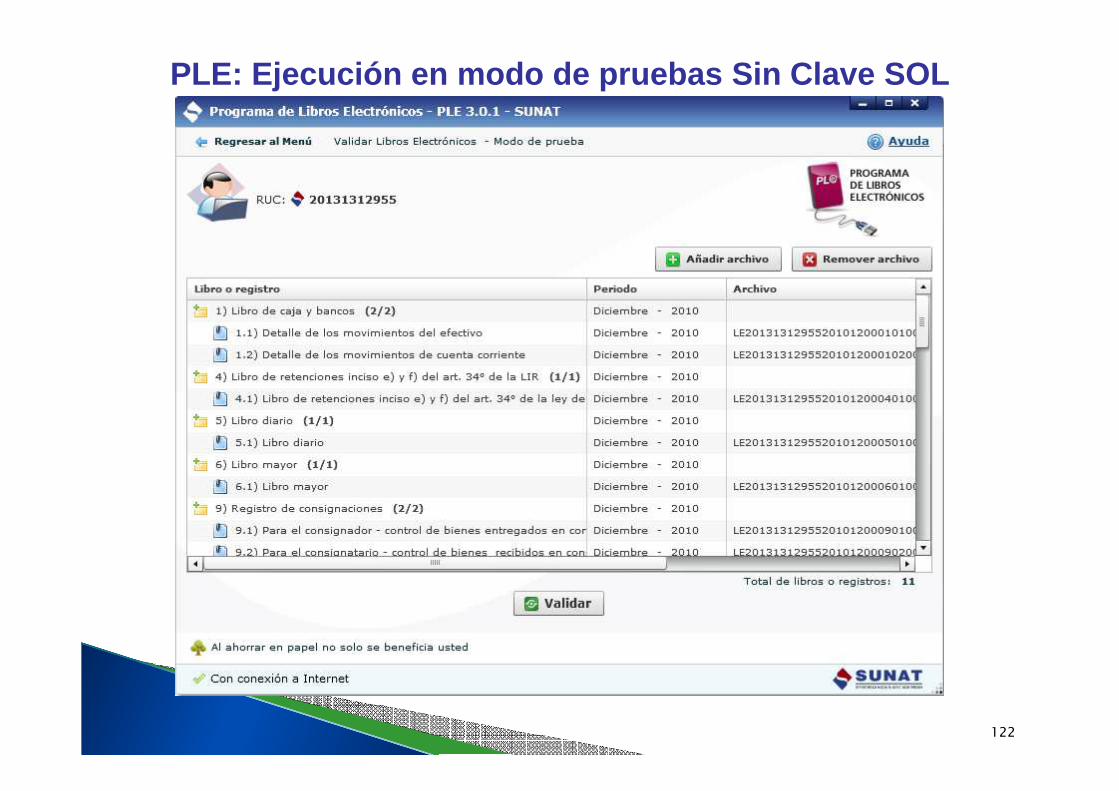

PLE: Ejecución en modo de pruebas Sin Clave SOL

121

PLE: Ejecución en modo de pruebas Sin Clave SOL

122

PLE: Ejecución Con Clave SOL

123

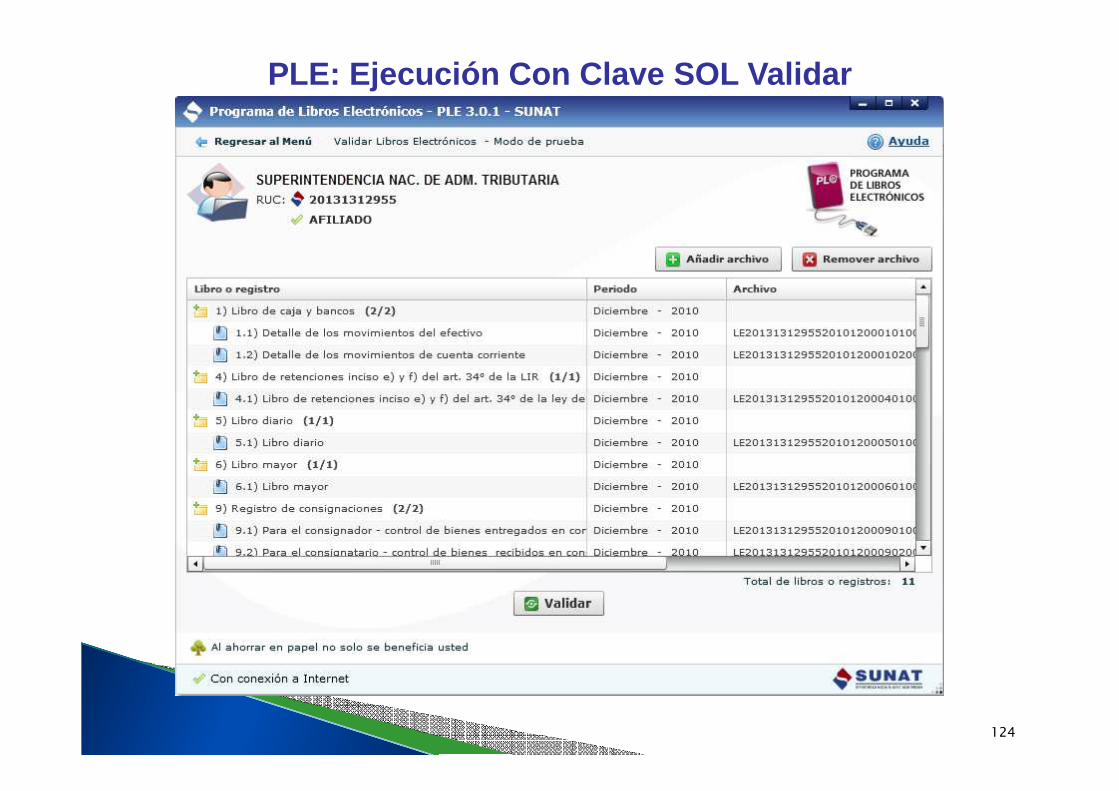

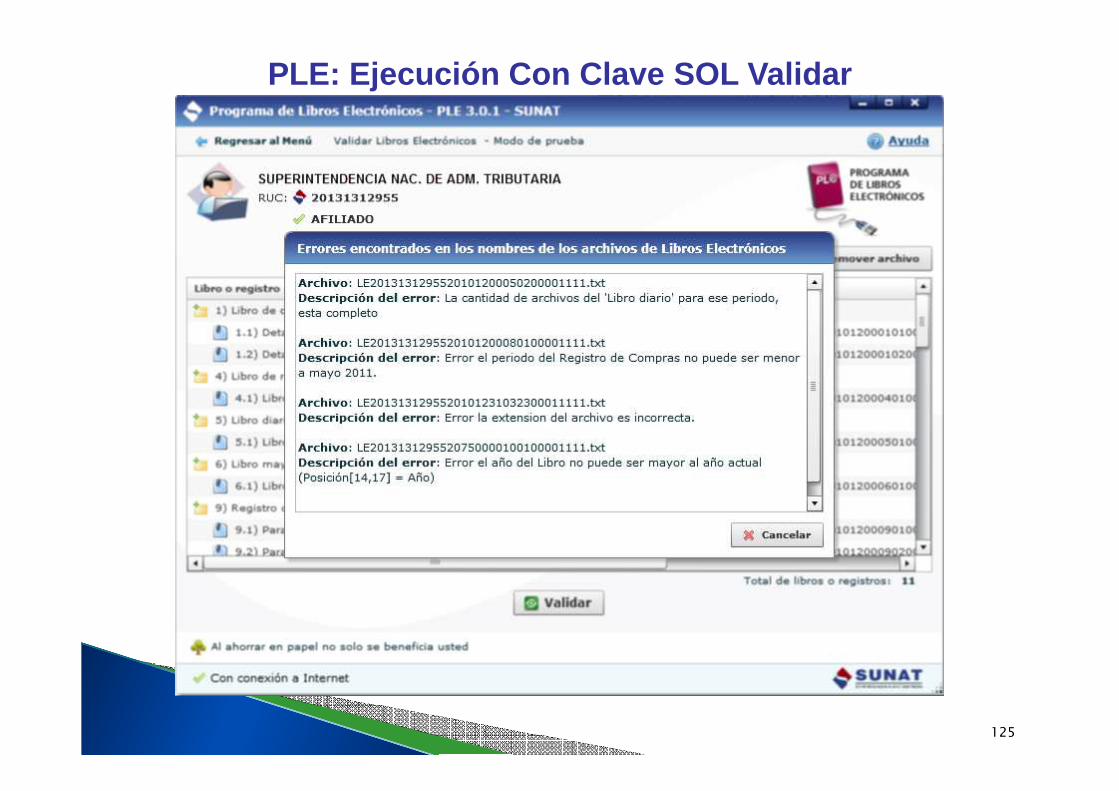

PLE: Ejecución Con Clave SOL Validar

124

PLE: Ejecución Con Clave SOL Validar

125

PLE: Ejecución Con Clave SOL Validar

126

PLE: Ejecución Con Clave SOL Validar – Resumen de Co nstancia

127

PLE: Ejecución Con Clave SOL Validar – Información C onsistente

128

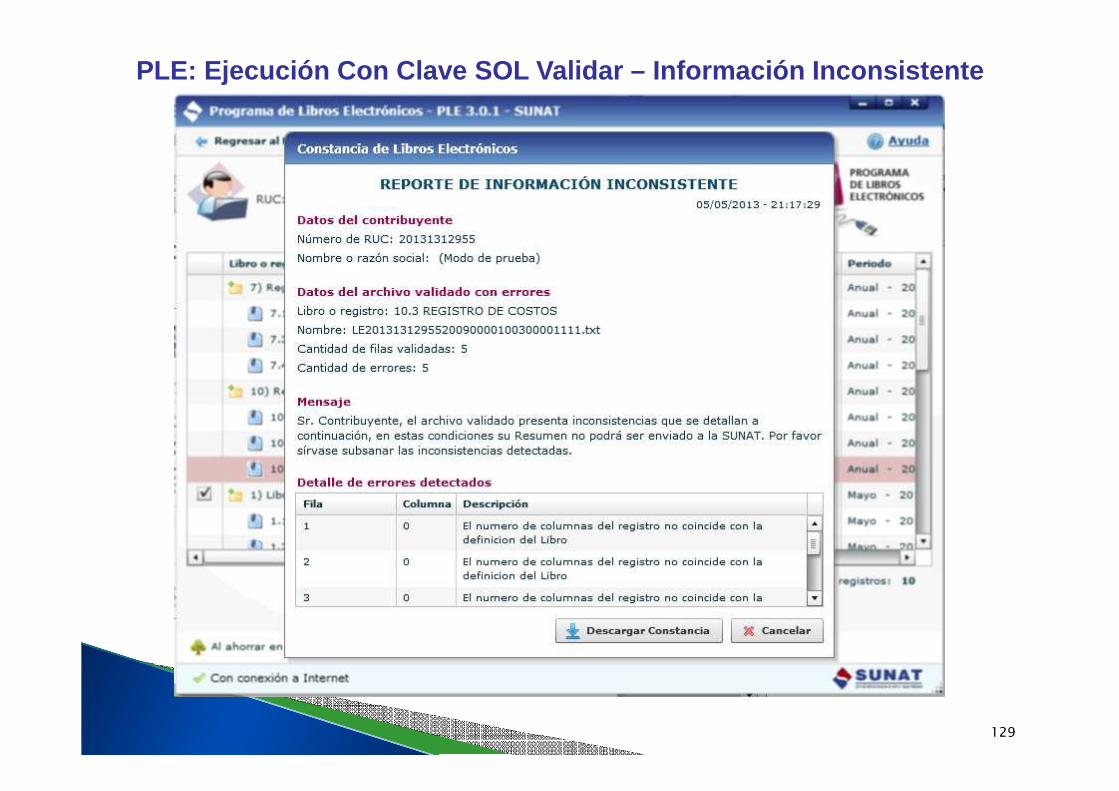

PLE: Ejecución Con Clave SOL Validar – Información I nconsistente

129

130

CASUISTICA

131

¿ES POSIBLE ANOTAR UN TICKET NEGATIVO EN EL REGISTRO DE VENTAS ELECTRÓNICO?

Las máquinas registradoras permiten la anulación de ventas realizadas a consumidores finales con tickets o cintas de máquinas registradoras, siempre que cumplan con las exigencias dispuestas en el numeral 1 del artículo 10°del Reglamento de Comprobantes de Pago, entre ellas contener los mismos requisitos y características del ticket o cinta de máquina registradora que contiene la operación por anular. (Informe N°095-2010-SUNAT/2B0000)

Por consiguiente, los tickets negativos si son susceptibles de ser emitido y su anotación debería ser:

� Campo 5: Tipo de Comprobante de Pago ‘07’ Nota de Crédito

132

¿CÓMO ANOTAR LA IMPORTACION DE BIENES EN EL REGISTRO DE COMPRAS ELECTRONICO?

Se debe anotar la información de la Declaración Única de Aduanas (DUA) o de la Declaración Simplificada de Importación (DSI) que otorga derecho al uso del crédito fiscal. Para tal efecto anotar lo siguiente:

� Campo 4: Fecha de Pago del IGV� Campo 6: Tipo de documento “50” Declaración Única de

Aduanas – Importación definitiva o “51” Despacho Simplificado – Importación Simplificada

� Campo 7: Código de la Dependencia Aduanera� Campo 8: Año de la emisión de la DUA o DSI� Campo 9: Número de la DUA o de la DSI� Campo 11: Tipo de Documento de Identidad “6”� Campo 12: Número de RUC “20131312955” (RUC de la

SUNAT)� Campo 13: SUNAT� Campo 34: Estado 1

133

¿CÓMO ANOTAR COMPROBANTE DE PAGO DE UNA PERSONA NO DOMICILIADA POR LA UTILIZACION DE

SERVICIOS EN EL REGISTRO DE COMPRAS ELECTRONICO?

¿Cuál es el documento fuente u origen que da sustento al gasto o costo para efectos del impuesto a la renta?¿Es el comprobante de pago (factura) emitido por el sujeto no domiciliado?¿Cómo se anota en el Registro de Compras?

� Campo 4: Fecha de emisión del Comprobante de Pago no domiciliado

� Campo 6: Tipo de documento “91” Comprobante de no domiciliado.

� Campo 9: Número del Comprobante de Pago no domiciliado

� Campo 13: Razón Social del proveedor no domiciliado.� Campo 34: Estado 0

134

¿CÓMO SE DEBE ANOTAR UNA LIQUIDACIÓN DE COMPRA EN EL REGISTRO DE COMPRAS ELECTRÓNICO?

Se sugiere anotar el documento de la siguiente manera:

� Campo 4: Fecha de Emisión de la Liquidación de Compra.� Campo 6: Tipo de documento “04” Liquidación de Compra.� Campo 7: Serie del Comprobante de Pago.� Campo 9: Número de la Liquidación de Compra.� Campo 11: Tipo de Documento “1” DNI.� Campo 12: Número del DNI del Proveedor.� Campo 13: Apellidos y Nombres del proveedor.� Campo 34: Estado 1

135

CONCLUSIONES

136

CONCLUSIONES

� La información contable debe ser generada en su oportunidad.

� Hay mayor probabilidad de cruce de información y detección de doble facturación, evasión, etc.

� Para afrontar exitosamente la implementación de libros electrónicos es necesario contar con software que permita obtener fácilmente los formatos de importación para PLE.

� Aún no este actualmente obligado a presentar Libros Electrónicos se debe ir preparando ya que al final todos presentarán en formato electrónico.

137

¿PREGUNTAS?