Embed Size (px)

Citation preview

1

Universidad de Alcalá, Complutense y S. Pablo-CEUDoctorado QUIMICA MEDICA

METODOS NO CONVENCIONALESEN SINTESIS DE FARMACOS

INTRODUCCION: UNA JUSTIFICACION ECONOMICA

Julio Alvarez-Builla

2

CUANDO HABLAMOSCUANDO HABLAMOS

DE FARMACOSDE FARMACOS

¿¿DE QUE ESTAMOSDE QUE ESTAMOS

HABLANDO?HABLANDO?

3

FARMACOFARMACO

Nombre sistemático

D.C.I.

N. COMERCIAL Lipitor, Cardyl, Zarator (PFIZER)

N

CH3CH3

O

NH

F

OH OH

O

O

Ca2+

1/2

Acido 7-[3-fenil-4-fenilcarbamoil-2-(4-fluorofenil)-5-isopropil-pirrol-1-il]-3R,5R-dihydroxi-heptanoico,sal cálcica

Atorvastatino

(hipocolesterolemiante)

MEDICAMENTOMEDICAMENTOMEDICAMENTO

4

12%

13% 2%

73%SINT. ORGANICA

SEMISINTESIS

BIOTECNOLOGICO

NATURAL

FUENTES DE PROCEDENCIA (%)Vacunas no contabilizadas

“To Market, to Market” Ann. Rep. Medicinal Chem. 1990-2007 Datos recopilados por el autor

¿¿DE DONDE PROCEDEN?DE DONDE PROCEDEN?EN CUANTO A MODO DE OBTENCIEN CUANTO A MODO DE OBTENCIÓÓNN

75%

20%

0%5%

580 NCEs Y NBEs 1990-2007 20 NCEs Y NBEs 2007

5

12%

10%

7%6% 4% 3% 1%

1%

11%

45% ANAL FARMACOS

NO IDENTIFICADO

PROFARMACOS

ANAL P. NATURALES

ENANTIOMEROS

LITERATURA

CRIBADO

PROD NATURALES

METABOLITOS

DIS RACIONAL

99 NCEs LANZADOS 2000-2004 (UNID)NBEs no contabilizadas

J. R. Proudfoot en “Analogue-based Drug Discovery” J. Fischer, R. Ganellin Eds. Wiley-VCH (2006) pag 25

¿¿DE DONDE PROCEDEN?DE DONDE PROCEDEN?ORIGENORIGEN--DISEDISEÑÑOO

6“To Market, to Market” Ann. Rep. Med. Chem. Datos recopilados por el autor.

20

24

2719

2725

333535

27

52

33

373636

4339

3836

44

0

10

20

30

40

50

60

19881989

19901991

19921993

19941995

19961997

19981999

20002001

20022003

20042005

20062007

NCEs y NBEs 1988NCEs y NBEs 1988--20072007

7

0

10

20

30

40

50

60

19881989

19901991

19921993

19941995

19961997

19981999

20002001

20022003

20042005

20062007

U.E. U.S.A. Japón Otros

“To market, to market” Ann. Rep. Med. Chem. Datos recopilados

PROCEDENCIA NCEs y NBEsPROCEDENCIA NCEs y NBEs19881988--20072007

8

DESARROLLO DE FARMACOSDESARROLLO DE FARMACOS

OBJETIVOTERAPEUTICO

EMPRESA

OBJETIVOTERAPEUTICO

EMPRESA

DESCUBRI-MIENTO

Modelos in vitro(automatización)

DESCUBRI-MIENTO

Modelos in vitro(automatización)

PRECLINICAADMET

Farmacodinamia

PRECLINICAADMET

Farmacodinamia

CLINICA ICLINICA IICLINICA III

CLINICA ICLINICA IICLINICA III

REGISTRO

Autoridadessanitarias

REGISTRO

Autoridadessanitarias

MERCADOMERCADO

CLINICA IVCLINICA IV

D. QUIMICO

Diseñofármacos

D. QUIMICO

Diseñofármacos

D. QUIMICOSíntesisfármacos

D. QUIMICOSíntesisfármacos

D. QUIMICO GMPD. QUIMICO GMP

D. ANALITICO GMPD. ANALITICO GMP

D. GALENICO GMPD. GALENICO GMP

A. M. Cuadro, C. Burgos, J. Alvarez-Builla, An. Quím. 2006, 102 (3), 13-21.

2-20 AÑOS 3-4 AÑOS 6 AÑOS 1-3 AÑOS H. F. PATENTE

9

10

Robots para síntesisy valoración biológica

MINIATURIZACIONMUCHAS MUESTRASDIVERSIDADAUTOMATIZACION Y RAPIDEZPROCESADO RAPIDO DE DATOS

11

Reactor de Planta Piloto

POCOS PRODUCTOSLOTES PEQUEÑOSESTUDIOS EN ANIMAL ENTEROGESTION DE CALIDAD

12

Estudios en humanosSintesis bajo GMPs

13

DESCUBRIMIENTO

PRECLINICA

FASE CLINICA I

FASE CLINICA II

FASE CLINICA III

REGISTRO

C. Littlehales, Modern Drug Discovery 21, Jan-Feb ( 1999)

DESARROLLO DE FARMACOSDESARROLLO DE FARMACOS

10000-20000 PRODUCTOS

250

5

1

14

DESARROLLO DE FARMACOSDESARROLLO DE FARMACOSPATENTESPATENTES

0 5 10 15 20 25

AÑOS

DESARROLLO

PATENTE USA

P. PRODUCTOCONOCIDO

P. MEZCLA

PATENTE UE

P. G. Welling, L. Lasagna, U. V. Banakar “The Drug Development Process” (1996)

Periodo FDA

15

CICLO DE VIDA DE UN FARMACOCICLO DE VIDA DE UN FARMACO

-20000

-10000

0

10000

20000

30000

40000

50000

DESARROLLOFIN PATENTE

LANZAMIENTO

RECUPERACION

COMPETIDOR

AA B

Ng, R. “Drugs: from discovery to approval” Wiley-Liss 2004, pag 10.

16A. Baena “El Pais” 2 de Marzo de 2003, pag. 32

CICLO DE VIDA DE UN FARMACOCICLO DE VIDA DE UN FARMACOViagra en EspaViagra en Españñaa

SildenafiloViagra(Pfizer-1998)

ApomorfinaUprima(Abbot-2001)

TadalafiloCialis(Lilly-2003)

ValdenafiloLevitra(Bayer, 2003)

En España, 31 M Euros en 2002En el mundo, 1.500 M Euros y

en aumento....

NH

NN

NCH3

O

CH3

O

CH3

SO

N

O

NCH3

NH

NN

N

O

CH3

O

CH3

SO

N

O

NCH3

CH3N

NNH

CH3

O

OO

NCH3

H

OHOH

17

MEDICAMENTOS GENERICOSMEDICAMENTOS GENERICOS

FIN DEPATENTE DE A

A

Ag1

D

CB

Ag4

Ag3

Ag2

FARMACOORIGINAL

ANALOGOS MEJORADOS

GENERICOS

18

13%

FC 2 20%

FC 1 7%

PRECL.10%

DESC.50%

DESARROLLO DE FARMACOSDESARROLLO DE FARMACOSCOSTE DE LAS FASESCOSTE DE LAS FASES

B. G. Reuben y H. A. Wittcoff “Pharmaceutical Chemicals in Perspective”

19

Coste medio, antes de impuestos, del desarrollo de un fármaco (NCE), en el momento de su aprobación

J. A. DiMasi et al, J. Health Economics, 2003, 22, 151

84214

335

54104

467

138

318

802

0

200

400

600

800

1000

Mill. $(2000)

Preclinica F. Clinicas Total

Hansen 1979 DiMasi 1991 DiMasi 2001

COSTE I+D/FARMACOCOSTE I+D/FARMACO

20Del Arco, S., “La industria farmacéutica estornuda”, El Pais Negocios, 2007, 8 de julio, pag 5.

COSTE I+D/FARMACO

1 FARMACO 800 M€1 FARMACO = 3 AIRBUS 380

21

COSTE I+D/FARMACO

1 FARMACO 800 M€1 FARMACO=9 GUGGENHEIM

Del Arco, S., “La industria farmacéutica estornuda”, El Pais Negocios, 2007, 8 de julio, pag 5.

22

COSTES I+D AUMENTAN

COSTES DE PRODUCCION AUM.(LA GESTION DE LA CALIDAD ESCARA…)

BENEFICIOS LIMITADOS (NADIEQUIERE PAGAR MAS DE LO DEBIDO)

SECTORES DE POBLACION SIN ACCESO A LAS NUEVAS TERAPIAS

COMO SOBREVIVIR EN ESTECOMO SOBREVIVIR EN ESTEMERCADO.....MERCADO.....

REDUCCION DE COSTES

A

SUBCONTRATAS

B C NICHOSMERCADO

FUSIONINTEGRACION

23

% DE MERCADO

V. 2003 V. 1998 COMPAÑIAS PRINCIPALES

Pfizer 10,1 9,0 Pfizer, Pharmacia, Upjohn, Warner-Lambert, Searle

GlaxoSmithKline 6,6 7,2 Glaxo, Wellcome, SmithKlineFrench, Beecham

Sanofi-Aventis 5,4 5,8 Sanofi, Synthelabo,Hoechst, Rhône-Poulenc, Fisons

Merck&Co 4,8 4,2

Johnson&Johnson 4,8 3,6

Novartis 4,3 4,2 Ciba-Geigy, Sandoz

AstraZeneca 4,1 4,3 Astra, Zeneca

Bristol-Myers Squibb 3,4 4,2 Bristol-Myers Squibb, DuPont Pharma

H. La Roche 3,3 3,1

Abbott 2,8 3,3 Abbott, BASF Pharma (Knoll)

10 PRIM. EMPRESAS 49,6 48,9

INDUSTRIA FARMACEUTICAINDUSTRIA FARMACEUTICAFUSIONES RECIENTESFUSIONES RECIENTES

S. Class, Chem. & Eng. News, 6 Dec. 2004, pag 19

24

INDUSTRIA FARMACEUTICAINDUSTRIA FARMACEUTICAMEGALABORATORIOSMEGALABORATORIOS

PHARMACIA

PHARMACIA-UPJOHN

MONSANTO (1999)

PHARMACIA CORP.

PFIZER INC.

PFIZER INC. (2003)

WARNER-LAMBERT (2000)

PFIZER

UPJOHN (1995)

WYETH

60.000.000 $

(2009)

25

INDUSTRIA FARMACEUTICAINDUSTRIA FARMACEUTICAMEGALABORATORIOSMEGALABORATORIOS

SANOFI

SANOFI-WINTHROP

SYNTHELABO (1999)

SANOFI-SYNTHELABO

FISONS

AVENTIS (2004)

RHONE-POULENC R (1995)

SANOFI-AVENTIS

STERLING W (1992)

26

INDUSTRIA FARMACEUTICAINDUSTRIA FARMACEUTICAMEGALABORATORIOSMEGALABORATORIOS

Merck-Serono Biopharmaceuticals

Bayer (Alemania)

Schering (Alemania)

OPAS EN 2006

COSTE 10.600 MEUROSEMPLEADOS 35.000VENTAS 7.700 MEUROS

El Pais, 22 Septiembre 2006, pag. 98

Merck (Alemania)

Serono (Suiza)

27

EFECTOS DE LOS FARMACOS EFECTOS DE LOS FARMACOS SOBRE EL VALOR DE LAS ACCIONES...SOBRE EL VALOR DE LAS ACCIONES...

CASO 1CASO 1

EN AGOSTO, BAYER HUNDIO EL VALOR DE SUS ACCIONES POR CAUSA

DE LIPOBAY.... (Rhabdomyolisis)

EN SEPTIEMBRE, POR TEMORAL ANTRAX, RECUPERO LO PERDIDO GRACIAS A CIPROFLOXACINO

CH3

CH3 O OH

O

CH3 CH3

N

F

OCH3

CH3

CH3 CH3

CH3

OH OH O

O

Na+

N

O

OH

O

N

F

NH

GemfibroziloLOPIDWarner-LambertHiperlipidemia

Cerivastatina sódicaLIPOBAYBayerHipercolesterolemia

CiprofloxacinoCIFLOXBayerAntimicrobiano

20012001

28

EFECTOS DE LOS FARMACOS EFECTOS DE LOS FARMACOS SOBRE EL VALOR DE LAS ACCIONES...SOBRE EL VALOR DE LAS ACCIONES...

CASO 2CASO 2

EN SEPTIEMBRE MERCK HUNDIO EL VALOR DE SUS ACCIONES POR CAUSA DE VIOXX UN INHIBIDOR DE COX-2 (ANTIINFLAMATORIO) QUE PRODUCE AUMENTO DE RIESGO DE ATAQUE CARDIACO

A FINALES DE AÑO, LA REVISION SOBREPRODUCTOS ANALOGOS HA PRODUCIDOLA REVISION DE BEXTRA, UN PRODUCTO DE PFIZER Y HA FORZADO LA INTRODUC-CION DE INFORMACION ADICIONAL EN SUSRECOMENDACIONESO

O

SO

CH3

O

NO

SO

NH2

OCH3

RofecoxibVIOXXMerck, 1995

ValdecoxibBEXTRAPfizer, 1996

20042004

29

EFECTOS DE LOS FARMACOS EFECTOS DE LOS FARMACOS SOBRE EL VALOR DE LAS ACCIONES...SOBRE EL VALOR DE LAS ACCIONES...

CASO 3CASO 3

GRIPE AVIAR

O

CH3CH3

O

O

CH3

NH2

NH

CH3

O

H3PO4

OHOH

O

OH

OH

Oseltamivir fosfato TAMIFLURoche

Ac. (-)Shikimico

10 pasos

Las acciones de Roche se dispararon.Mientras la compañía ha ido mejorando lasíntesis entre 2005-2008

20052005

30

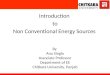

MERCADO FARMACEUTICOMERCADO FARMACEUTICO10 PRIMEROS PAISES 10 PRIMEROS PAISES (JUL 2007(JUL 2007--JUN 2008)JUN 2008)

SOBRE UN MERCADO MUNDIAL DE 710.000 MILLONES $

VENTAS 2006-7 1000 MILL $

%VENTAS %CREC.

1 Estados Unidos 288,9 40,7 1,5 2 Japón 63,5 8,9 4,6 3 Francia 42,5 6,0 5,0 4 Alemania 40,4 5,7 6,9 5 Italia 25,1 3,5 3,4 6 Reino Unido 23,5 3,3 2,8 7 España 21,6 3,0 8,1 8 Canada 19,1 2,7 6,1 9 China 16,8 2,4 28,4

10 Brasil 11,9 1,7 9,8 TOP 10 553,4 77,9 4,0

S. Ainsworth, Chem. & Eng. News, 1 Dec. 2008, pag 15

31

N

CH3CH3

O

NH

F

OH OH

OH

O

N

NH S

N

NCH3

CH3

S

N

HO OMe

Cl

N

CH3

O

SO

N

NH

CH3

CH3

OMe

OH

OH

CH3

NH

O42

O

CH3

F

F H

H H CH3

OOCEtCH3OH

SCH2FO

N

N

O

CH3

N

ON

N

S

N

N O

OH

N

ClOH

CH3 CH3

OH

OS

AtorvastatinaLIPITORPfizerHipercolesterolemia

QuetiapinaSEROQUELAstraZenecaTrastorno bipolarEsquizofrenia

OlanzapinaZYPREXAEly LillyEsquizofrenia

ClopidogrelPLAVIXBMSArterioesclerosis

EsomeprazolNEXIUMAstraZenecaReflujo gástrico

SalmeterolFluticasona ADVAIRGlaxoSmithKlineAsma

RisperidonaRISPERDALJohnson&JEsquizofrenia

EtanercetENBRELAmgenArtritis reumatoide

1

2

3

4

5

6

7

8InfliximabREMICADECentocorArtritis reumatoide

9MontelukastSINGULAIRMerck&Co.AsmaAlergias

10

MERCADO FARMACEUTICO. 10 MERCADO FARMACEUTICO. 10 ““BLOCKBUSTERSBLOCKBUSTERS”” (JUL 2007(JUL 2007--JUN 2008)JUN 2008)

S. Ainsworth, Chem. & Eng. News, 1 Dec. 2008, pag 15

32

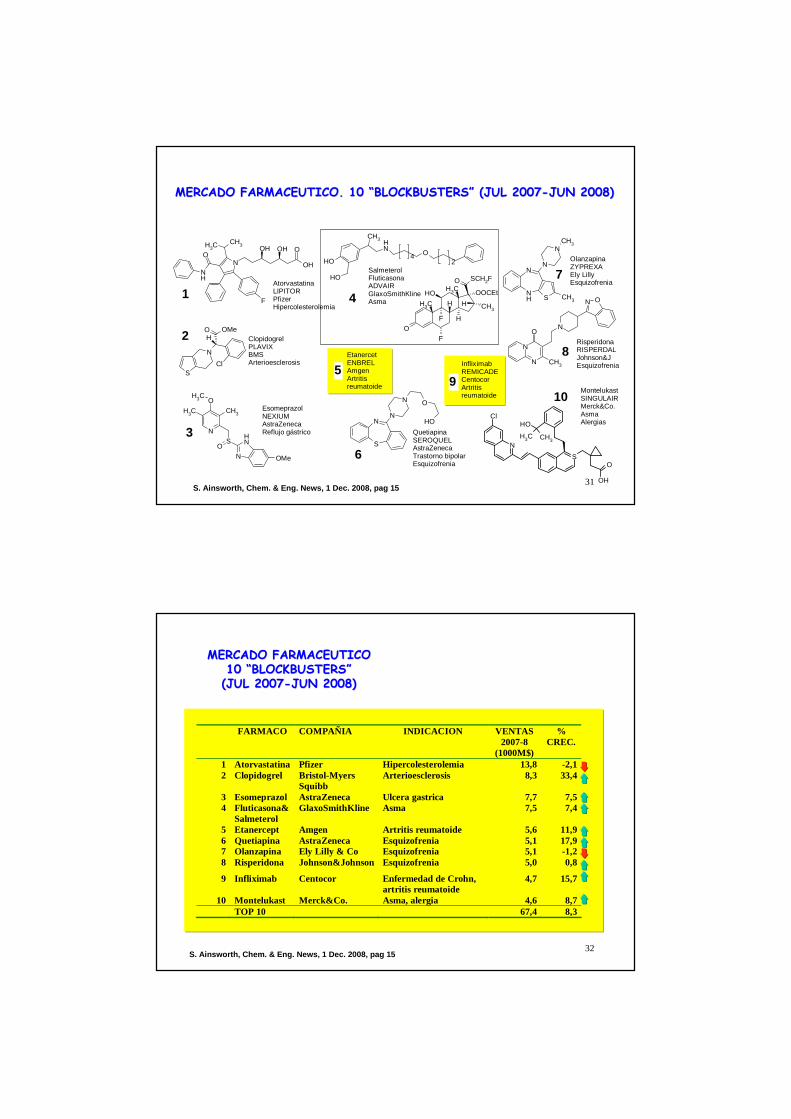

MERCADO FARMACEUTICOMERCADO FARMACEUTICO10 10 ““BLOCKBUSTERSBLOCKBUSTERS””(JUL 2007(JUL 2007--JUN 2008)JUN 2008)

FARMACO COMPAÑIA INDICACION VENTAS 2007-8

(1000M$)

% CREC.

1 Atorvastatina Pfizer Hipercolesterolemia 13,8 -2,1 2 Clopidogrel Bristol-Myers

Squibb Arterioesclerosis 8,3 33,4

3 Esomeprazol AstraZeneca Ulcera gastrica 7,7 7,5 4 Fluticasona&

Salmeterol GlaxoSmithKline Asma 7,5 7,4

5 Etanercept Amgen Artritis reumatoide 5,6 11,9 6 Quetiapina AstraZeneca Esquizofrenia 5,1 17,9 7 Olanzapina Ely Lilly & Co Esquizofrenia 5,1 -1,2 8 Risperidona Johnson&Johnson Esquizofrenia 5,0 0,8

9 Infliximab Centocor Enfermedad de Crohn, artritis reumatoide

4,7 15,7

10 Montelukast Merck&Co. Asma, alergia 4,6 8,7 TOP 10 67,4 8,3

S. Ainsworth, Chem. & Eng. News, 1 Dec. 2008, pag 15

33

MERCADO FARMACEUTICOMERCADO FARMACEUTICO““BLOCKBUSTERSBLOCKBUSTERS””

J. Grimley, Chem. & Eng. News, 4 Dec. 2006, pag 17

N

CH3CH3

O

NH

F

OH OH

OH

O

AtorvastatinaLIPITORPfizerHipercolesterolemia

¿QUE ES UN FARMACO “BLOCKBUSTER”?

UN FARMACO QUE VENDE 1000 MILL. $/AÑO

37% DE LAS VENTAS EN EL PERIODO

101 FARMACOS CON VENTAS SOBRE 1000 M $35 CON VENTAS SOBRE 2000 M $16 SOBREPASAN LOS 3000 M $

SIGUEN SIENDO EL OBJETIVO DE TODA EMPRESAFARMACEUTICA

34

MERCADO FARMACEUTICOMERCADO FARMACEUTICOCOMPACOMPAÑÑIAS CON MAS VENTASIAS CON MAS VENTAS

(JUL 2005(JUL 2005--JUN 2006)JUN 2006)580.000 M $ aprox.(+5,9%)580.000 M $ aprox.(+5,9%)

COMPAÑIA PAIS %MERC %CREC 1 Pfizer US 8,1 -5,0 2 GlaxoSimthKline UK 6,1 5,8 3 Novartis SUI 5,2 8,4 4 Sanofi-Aventis FR 5,2 2,4 5 AstraZeneca UK 4,4 9,3 6 Johnson&Johnson US 4,3 11 7 Merck&Co US 4,3 5,8 8 Roche SUI 3,6 15,6 9 Abbott US 2,7 5,8

10 Wyeth US 2,5 0,1 TOP 10 46,4 3,6

J. Grimley, Chem. & Eng. News, 4 Dec. 2006, pag 17

35

MERCADO FARMACEUTICO ESPAMERCADO FARMACEUTICO ESPAÑÑOLOL(JUN 2006(JUN 2006--MAYO 2007)MAYO 2007)9.000 M $ aprox.(+7,5%)9.000 M $ aprox.(+7,5%)

36

MEDICAMENTOS GENERICOSMEDICAMENTOS GENERICOS

FIN DEPATENTE DE A

A

Ag1

D

CB

Ag4

Ag3

Ag2

FARMACOORIGINAL

ANALOGOS MEJORADOS

GENERICOS

37

VIDA UTIL DE UN FARMACO....VIDA UTIL DE UN FARMACO....O QUE SON LOS GENERICOSO QUE SON LOS GENERICOS

A. Maureen Rouhi, Chem. Eng. News Sept 23 2002, p. 37

Gemfibrozilo(Warner-Lambert, 1978)regula trigliceridos en sangre

156 $

Coste/año

1.038 $LOPID

Gemfibrozilo generico

OCH3

CH3

COOH

CH3

CH3

38

MERCADO FARMACEUTICOMERCADO FARMACEUTICOCOMPACOMPAÑÑIAS DE GENERICOSIAS DE GENERICOS

(2001)(2001)

M. Rohui, Chem. & Eng. News, 23 Sept. 2002, pag 37

VENTAS (Mill $) COMPAÑÍA GENERICOS TOTAL % GENERICOS

1 Teva 1.475 2.077 712 Novartis Generics 1.442 18.988 83 Barr 1.104 1.171 944 Mylan 971 1.104 885 Ivax 893 1.215 736 Merck KGaA 828 6.740 127 Ratiopharm 806 ND ND8 Hexal 716 716 1009 Watson 597 1.146 5210 Alpharma 569 975 58

DIEZ PRIMEROS 9.401 34.132 25

39

MERCADO DE GENERICOSMERCADO DE GENERICOSExpectativas....Expectativas....

N COMERCIAL DCI INDICACION EMPRESA VENTAS JUL 2005 JUN 2006 (1000M$)

2007 Norvasc Amlodipino Hipertension Pfizer 5,0 Risperdal Risperidona Esquizofrenia Johnson&J 4,3 Betaloc Metoprolol Hipertension AstraZeneca 1,9 Zyrtec Cetirizino Alergia Pfizer 1,5

J. Grimley, Chem. & Eng. News, 4 Dec. 2006, pag 27

NH

CH3NH2

O

OO

CH3O

OCH3

Cl

N

N

O

CH3

N

ON

OCH3

OOH

NH

CH3

CH3

Cl

N NO

OH

O

AmlodipinoNORVASCPfizerHipertension

RisperidonaRISPERDALJohnson&JEsquizofrenia

MetoprololBETALOCAstraZenecaHipertension

CetirizinoZYRTECPfizerAlergia

40

MERCADO FARMACEUTICO: MERCADO FARMACEUTICO: GENERICOS EN EUROPAGENERICOS EN EUROPA

M. Rohui, Chem. & Eng. News, 23 Sept. 2002, pag 37

%CRECIMIENTO VENTAS 2000-1 GENERICOSMEDICAMENTOS GENERICOS %MERCADO

Alemania 10 10 21,1Austria 6 16 6,5Belgica 9 123 2,6Dinamarca 8 4 12,3España 11 55 3,2Francia 9 53 2,9Holanda 10 7 12,1 Irlanda 20 17 6,4Italia 14 291 0,5Reino Unido 6 11 10,6

41

MERCADO FARMACEUTICO: MERCADO FARMACEUTICO: % CRECIMIENTO MERCADO GENERICOS 2003% CRECIMIENTO MERCADO GENERICOS 2003

S. Class, Chem. & Eng. News, 6 Dec. 2004, pag 19

0 10 20 30 40

Japon

USA

Canada

Alemania

España

Francia

Italia

UK

Genericos

F Innovadores

42

MERCADO FARMACEUTICO: MERCADO FARMACEUTICO: FUTUROFUTURO……..

R. Mullin, Chem&Eng. News 10 may 2004, pag 19

FARMACOS EN DESARROLLO CLINICO

43R. Mullin, Chem. & Eng. News, 19 Jun. 2006, pag 30

EMPRESAS FARMACEUTICASEMPRESAS FARMACEUTICASIMAGEN PUBLICAIMAGEN PUBLICA

(2005)(2005)

44

CONCLUSIONESCONCLUSIONES

EL MERCADO FARMACEUTICO SE ESTRUCTURADE LA MANERA SIGUIENTE:

1) GRANDES MULTINACIONALES (CADA VEZ MAS GRANDES)EXPLOTAN “FARMACOS DE MARCA” INNOVADORES

2) EMPRESAS MAS PEQUEÑAS EXPLOTAN FARMACOS GENERICOS MAS CONSERVADORES (EMERGENTES)

3) EL DESARROLLO DE UN FARMACO INNOVADORES CADA VEZ MAS CARO Y ARRIESGADO,

4) LOS BIOFARMACOS, AREA EMERGENTE

5) LAS REACCIONES ADVERSAS Y EL PRECIO DE LOS NUEVOSFARMACOS, GENERAN MALA IMAGEN DE ESTA INDUSTRIA

45

Sectors High R&D intensitySectors High R&D intensity

Pharmaceutical/BiotechnologyPharmaceutical/Biotechnology 19,2% Total R&D invest.19,2% Total R&D invest.

Healthcare equipment/servicesHealthcare equipment/services

Technology hardware/equipmentTechnology hardware/equipment

Software/Computer servicesSoftware/Computer services

Schering-Plough 33,7% growingAstraZeneca 29,8%Roche 25,9%Novartis 21.1%

46

LAB I+D LAB DESARROLLO PLANTA PILOTO PROD. INDUSTRIAL

CAT TRANSFERENCIA DE FASEULTRASONIDO

MICROONDAS F SUPERCRITICOS

F FLUOROSASLIQUIDOS IONICOS

R. SIN DISOLVENTE

LAS TECNICAS DE SINTESIS