Embed Size (px)

Citation preview

Disciplina: Direito Processual Tributário

Coisa Julgada Tributária

José Eduardo Soares de Melo

Curso de Pós-Graduação Lato Sensu em Direito Tributário

COISA JULGADA TRIBUTÁRIA

I. DECISÃO ADMINISTRATIVA DEFINITIVA

Conceito

Decisão proferida em processo administrativo litigioso, pelo julgador singular nocaso de não ter ocorrido interposição de recurso; ou pela autoridade superior; oupelo tribunal administrativo, com caráter vinculativo e definitividade para o poderpúblico.

CTN

“Art. 156 – Extinguem o crédito tributário

(...)

IX – a decisão administrativa irreformável, assim entendida adefinitiva na órbita administrativa, que não mais possa ser objeto deação anulatória”.

Processo Administrativo:

a) reclamações;

b) defesas;

c) recursos;

d) decisões.

- Julgamento. Definitividade:

a) autoridade administrativa (Ministro da Fazenda, Secretário de Fazenda oude Finanças dos Estados, Distrito Federal, ou Municípios);

b) órgãos colegiados: federal (CARF – Conselho Administrativo de RecursosFiscais e Câmara Superior de Recursos Fiscais); estadual (Tribunal deImpostos e Taxas – SP); municipal (Conselho Municipal de Tributos – SP).

Questão

A autoridade administrativa pode modificar decisão administrativa (Ministros,Secretários de Estados, Coordenadores, etc.)?

Exame das funções públicas:

a) administrativa;

b) normativa;

c) julgadora.

Vícios e Defeitos do Processo:

a) auto de infração com dados incorretos, relativos à (i) cobrança de impostono caso de pagamento do tributo; (ii) aplicação de pauta fiscal contrariandoa súmula n. 431 do STJ; (iii) utilização de alíquota de ICMS de operaçãointerna em negócios interestaduais; (iv) tipificação de infração em artigogenérico do regulamento do tributo, ao invés de aplicação de específicopreceito de lei;

b) auto de infração contrariando súmula vinculante do STF;

c) decisão que desconsidera coisa julgada judicial;

d) falta de entrega das provas ao contribuinte;

e) imposição de regime especial.

Atos Vinculados e Atos Discricionários

Recurso Hierárquico (ausência de contraditório, desrespeito aosjulgamentos).

- Jurisprudência:

STJ

“A administração pública pode anular seus próprios atos, quandoeivados de vícios que os tornam ilegais, porque deles não seoriginam direitos; ou revogá-los, por motivos de conveniência ouoportunidade, respeitados os direitos adquiridos e ressalvada aapreciação judicial”.

(súmulas ns. 346 e 473).

*

“Todo e qualquer órgão da Administração Federal, direta ouindireta, está sujeito a supervisão do Ministro da Fazendacompetente, cabendo-lhe também conhecer de recursos provindosde órgãos subordinados ou de entidades vinculadas ao seuministério, com base na hierarquia ou na supervisão ministerial”.

(MS 6.737-DF, DJU 1 de 13.5.00, p. 143)

*

“Administrativo – Mandado de Segurança – Conselho deContribuintes – Decisão Irrecorrida – Recurso Hierárquico – ControleMinisterial – Erro de Hermenêutica.

I – A competência ministerial para controlar os atos daadministração pressupõe a existência de algo descontrolado, nãoincide nas hipóteses em que o órgão controlado se conteve noâmbito de sua competência e do devido processo legal.

II – O controle do Ministro da Fazenda (arts. 19 e 20 do DL 200/67)sobre os acórdãos dos Conselhos de Contribuintes tem como escopode limite o reparo de nulidades. Não é lícito ao Ministro cassar taisdecisões sob o argumento de que o colegiado errou nainterpretação da Lei.

III – As decisões do Conselho de Contribuintes, quando nãorecorridas, tornam-se definitivas, cumprindo à Administração, deofício, ‘exonerar o sujeito passivo dos gravames decorrentes dolitígio’ (Dec. 70.235/72, art. 45).

IV – Ao dar curso a apelo contra decisão definitiva do Conselho deContribuintes, o Ministro da Fazenda põe em risco direito líquido ecerto do beneficiário da decisão recorrida”.

(MS 8.810 – DF, 1ª. Seção, Rel. Min. Humberto Gomes de Barros, j.13.8.03, DJU 1 de 16.10.03, p. 197).

*

“Todo e qualquer órgão da Administração Federal direta ou indireta,está sujeito à supervisão do Ministro da Fazenda competente,cabendo-lhe também conhecer de recursos providos de órgãossubordinados ou de entidades vinculadas ao seu ministério, combase na hierarquia ou na supervisão ministerial”.

(MS 6.737-DF – DJ 13.5.00, p. 143).

*

“(...)

1. A jurisprudência é pacífica em se conhecer a constitucionalidadee a legalidade de norma estadual que preveja a possibilidade derevisão por Secretaria da Fazenda de decisão exarada por conselhode contribuintes estadual. Precedentes.

2. Revela-se regular a avocatória realizada pelo Secretário daFazenda que revisou decisão que reconhecera a decadência docrédito tributário – tema que se insere nos genéricos conceitos de‘interesse de ordem pública, e à estrita observância da Justiça Fiscale da legalidade dos atos previstos no art. 124 do Decretofluminense 2.437/79’”.

(RMS nº 26.228 – RJ – 2ª. T. – Rel. Min. Castro Meira – j. 15.04.08– DJe 30.04.08).

*

- Revisão pelo Judiciário

a) despacho do Ministro da Fazenda de 11.0804, aprovando o Parecer daPGFN; CRJ nº 1.087/04, de 19.7.04, DOU de 23.8.04, pp. 15/17.

Admite a possibilidade jurídica de as decisões do antigo Conselho deContribuintes (atual CARF e CSRF) que lesarem o patrimônio público, seremsubmetidos pela Administração Pública ao crivo do Judiciário, quanto à sualegalidade, juridicidade;

ou;

diante de erro de fato, podendo ser intentadas ação de conhecimento,mandado de segurança, ação civil pública ou ação popular;

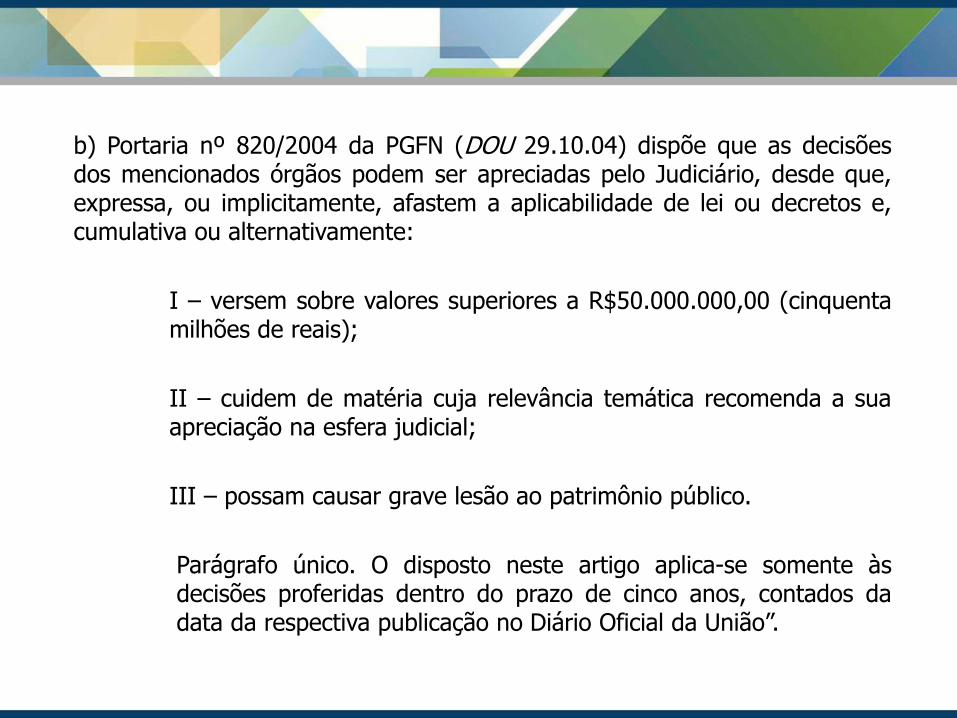

b) Portaria nº 820/2004 da PGFN (DOU 29.10.04) dispõe que as decisõesdos mencionados órgãos podem ser apreciadas pelo Judiciário, desde que,expressa, ou implicitamente, afastem a aplicabilidade de lei ou decretos e,cumulativa ou alternativamente:

I – versem sobre valores superiores a R$50.000.000,00 (cinquentamilhões de reais);

II – cuidem de matéria cuja relevância temática recomenda a suaapreciação na esfera judicial;

III – possam causar grave lesão ao patrimônio público.

Parágrafo único. O disposto neste artigo aplica-se somente àsdecisões proferidas dentro do prazo de cinco anos, contados dadata da respectiva publicação no Diário Oficial da União”.

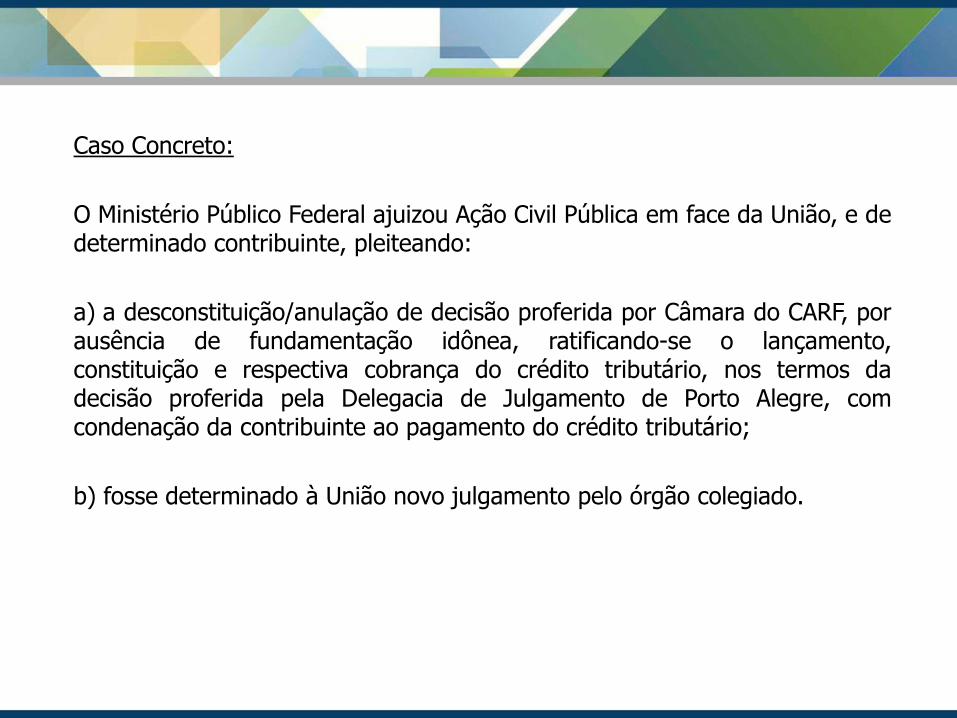

Caso Concreto:

O Ministério Público Federal ajuizou Ação Civil Pública em face da União, e dedeterminado contribuinte, pleiteando:

a) a desconstituição/anulação de decisão proferida por Câmara do CARF, porausência de fundamentação idônea, ratificando-se o lançamento,constituição e respectiva cobrança do crédito tributário, nos termos dadecisão proferida pela Delegacia de Julgamento de Porto Alegre, comcondenação da contribuinte ao pagamento do crédito tributário;

b) fosse determinado à União novo julgamento pelo órgão colegiado.

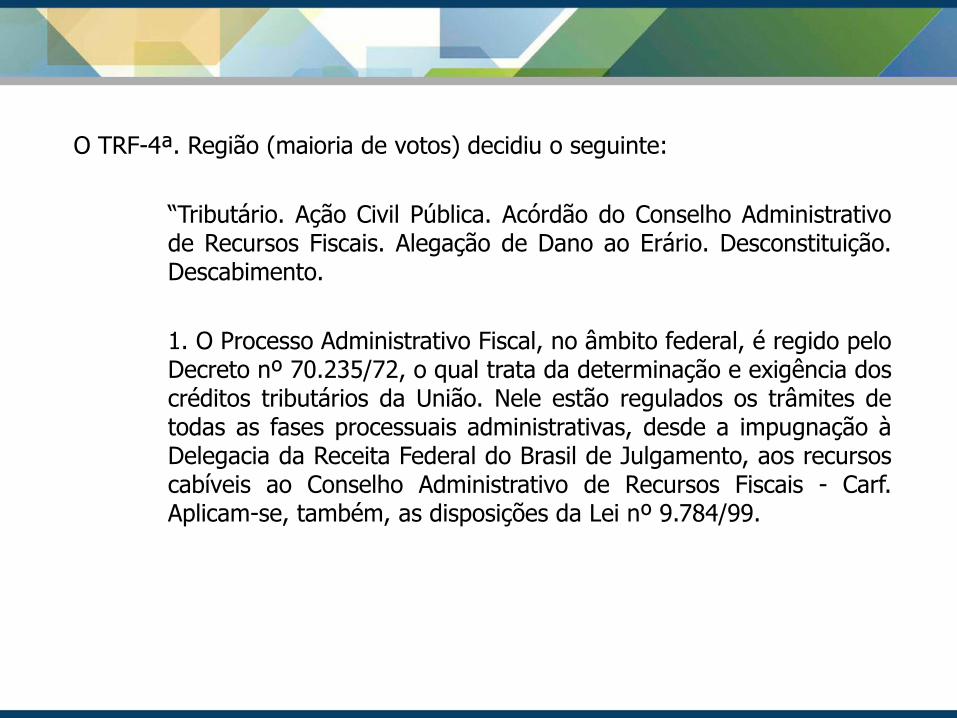

O TRF-4ª. Região (maioria de votos) decidiu o seguinte:

“Tributário. Ação Civil Pública. Acórdão do Conselho Administrativode Recursos Fiscais. Alegação de Dano ao Erário. Desconstituição.Descabimento.

1. O Processo Administrativo Fiscal, no âmbito federal, é regido peloDecreto nº 70.235/72, o qual trata da determinação e exigência doscréditos tributários da União. Nele estão regulados os trâmites detodas as fases processuais administrativas, desde a impugnação àDelegacia da Receita Federal do Brasil de Julgamento, aos recursoscabíveis ao Conselho Administrativo de Recursos Fiscais - Carf.Aplicam-se, também, as disposições da Lei nº 9.784/99.

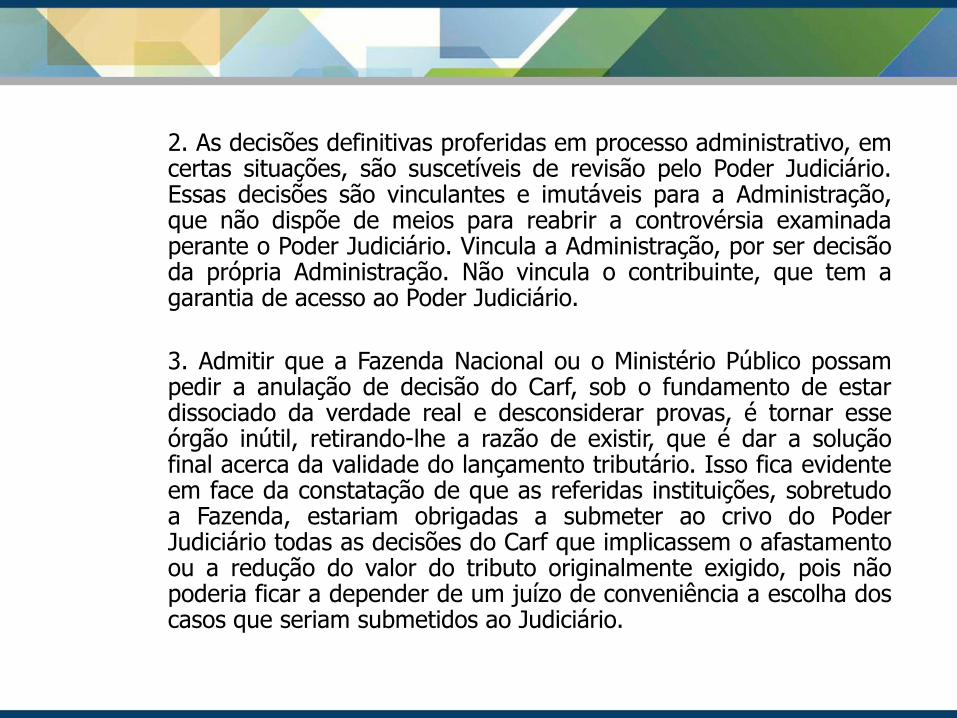

2. As decisões definitivas proferidas em processo administrativo, emcertas situações, são suscetíveis de revisão pelo Poder Judiciário.Essas decisões são vinculantes e imutáveis para a Administração,que não dispõe de meios para reabrir a controvérsia examinadaperante o Poder Judiciário. Vincula a Administração, por ser decisãoda própria Administração. Não vincula o contribuinte, que tem agarantia de acesso ao Poder Judiciário.

3. Admitir que a Fazenda Nacional ou o Ministério Público possampedir a anulação de decisão do Carf, sob o fundamento de estardissociado da verdade real e desconsiderar provas, é tornar esseórgão inútil, retirando-lhe a razão de existir, que é dar a soluçãofinal acerca da validade do lançamento tributário. Isso fica evidenteem face da constatação de que as referidas instituições, sobretudoa Fazenda, estariam obrigadas a submeter ao crivo do PoderJudiciário todas as decisões do Carf que implicassem o afastamentoou a redução do valor do tributo originalmente exigido, pois nãopoderia ficar a depender de um juízo de conveniência a escolha doscasos que seriam submetidos ao Judiciário.

4. Não se pode suprimir o poder legalmente exercitado pelaAdministração e tornar o procedimento administrativo inútil,desnecessário, e o que é pior, com desperdício de tempo e dinheiro.Na prática, o contribuinte, ao impugnar o lançamento e,posteriormente, interpor recurso administrativo, obtendo decisãofavorável, estaria apenas protelando o desfecho do litígio com aFazenda.

5. O Conselho Administrativo de Recursos Fiscais é um órgãocolegiado, paritário, que possui prerrogativas semelhantes às doPoder Judiciário. Assim, suas decisões somente podem serdesconstituídas quando comprovado dolo, fraude ou simulação, oque não se alegou no caso.

6. Não se pode considerar ato danoso ao erário a decisão doconselho administrativo que desonera o contribuinte, sob pena deafirmar-se que esses conselhos somente podem manter exigênciastributárias e não afastá-las, o que não faz sentido”.

(Apelação/Reexame Necessário 5006973-983.2013.404.71-8/RS –1ª. T. – rel. Maria de Fátima Freitas Labarrère – j. 13.11.14).

*

II. COISA JULGADA JUDICIAL

A. NORMAS BÁSICAS

Constituição Federal:

“(art. 5º)

(...)

XXXVI – a lei não prejudicará o direito adquirido, o ato jurídicoperfeito, e a coisa julgada”.

Conceitos

Decisão judicial definitiva a respeito de determinada matéria fática tipificadaem específica norma jurídica, não mais sujeita a recurso ordinário ouextraordinário (CPC, art. 467).

Opera relação jurídica continuativa (CPC, art. 471, I), sem sobrevirmodificação no estado de fato ou de direito, em que fica objetada afaculdade de a parte pedir revisão do que fora estatuído na sentença(transitada em julgado).

Na relação jurídica descontinuada ocorre modificação da situação fática e/oujurídica, que se revela prejudicada, deixando de projetar efeitos garantidoresda decisão anterior.

Garantia constitucional que preserva a segurança das relações jurídicas (fiscoe contribuinte).

Características:

Tríplice identidade:

a) entre as ações;

b) partes;

c) causa de pedir;

d) mesmos pedidos.

Situações

Crédito tributário pode ser questionado judicialmente:

a) pelo sujeito passivo: mandado de segurança, ações declaratória,anulatória, consignatória, repetição de indébito;

b) pela Fazenda Pública (executivo fiscal);

concluindo com decisão definitiva a respeito do litígio sobre matériatributária.

Efeitos:

a) imutabilidade (evitar a eternização dos litígios);

b) definitividade (função prática para assegurar a estabilidade da tutelajurisdicional);

c) limita a identificação da causa de pedir vinculando as partes.

Não fazem coisa julgada (art. 469, do CPC)

a) os motivos, ainda que importantes para determinar o alcance da partedispositiva da sentença;

b) a verdade dos fatos, estabelecida como fundamento da sentença;

c) a apreciação da questão prejudicial, decidida incidentalmente noprocesso.

Relação Jurídica Continuativa (aplicação da coisa julgada).

CPC (art. 471)

Não ocorre modificação no estado de fato ou de direito.

Aplicação ao IPI, ICMS, ISS cujas materialidades (fatos geradores) sãorealizadas de modo uniforme e repetitivo.

Exemplo: Decisão definitiva reconhecendo a imunidade do ICMS nacomercialização de livros eletrônicos.

O fisco não pode promover ação fiscal enquanto o contribuinte continuarrealizando vendas das mesmas espécies de livros, e desde que não ocorraalteração constitucional (mesma situação jurídica).

Questão

Continua gerando efeitos a Súmula nº 239 do STF dispondo que “a decisãoque declara indevida a cobrança do imposto em determinado exercício nãofaz coisa julgada em relação aos posteriores”.

Resposta

Não.

A observância literal da súmula obrigaria o contribuinte a demandar,periodicamente, sobre a mesma situação fático-jurídica (objeto de anteriorcoisa julgada).

Jurisprudência:

STJ

“(...) 4. Superveniência de situações jurídicas que afetam aimutabilidade da coisa julgada, quando se trata de declaração deinconstitucionalidade não examinada, na situação debatida, peloSTF e proclamada na apreciação de relação jurídico-tributária denatureza continuativa”.

(REsp 281.209-GO – 1ª. T. – Rel. Min. José Delgado – j. 7.06.01 –DJU 1-E de 27.08.11, p. 227)

*

“O prevalecimento de obrigações tributárias cuja fonte legal foideclarada inconstitucional pelo STF constitui injúria à lógica jurídica,ofendendo os princípios da legalidade e da igualdade tributárias.

A súmula nº 343/STF ‘nada mais é do que a repercussão, na esferada ação rescisória, da Súmula 400 – que se aplica a textoconstitucional – no âmbito do recurso extraordinário’ (RTJ 101/24).

“Se a lei é conforme a Constituição e o acórdão deixa de aplicá-la aguisa de inconstitucionalidade, o julgado se sujeita à ação rescisóriaainda que na época os Tribunais divergissem a respeito. Do mesmomodo, se o acórdão aplica a lei que o Supremo Tribunal Federal,mais tarde, declara inconstitucional’ (REsp 128.239-RJ – Rel. Min.Ari Pargendler). Multiplicidade de precedentes”.

(REsp 154. 708-DF – 1ª. T. – Rel. Min. Milton Luiz Pereira -= j.23.2.99 – DJU 1 de 10.5.99).

*

“Transitada em julgado a declaração de não-incidência do tributoquestionado, por submissão à eficácia da res judicata, somentenovo tratamento legal da mesma questão poderá ter efeito nasoperações realizadas pelo contribuinte beneficiário da favoráveldeclaração judicial”.

(REsp 81.849-MG – 1ª. T. – Rel. Min. Milton Luiz Pereira – j.10.10.1996 – DJU 1 de 18.11.96, p. 44.486).

*

“Ementa

Tributário. IPTU. Ação de Execução. Inclusão de Exercíciosposteriores. Possibilidade. Extensão da Coisa Julgada. Precedentes.

1. A ação de conhecimento reconheceu a inexistência de relaçãojurídica tributária do IPTU, devido ao descumprimento, por partedos Municípios, das disposições contidas no Estatuto da Cidade (Leinº 10.257/2001).

2. O STJ entende que o efeito da coisa julgada tributária estende-seem relação aos lançamentos posteriores quando a decisão trata derelação de direito material, declarando a inexistência de relaçãojurídico-tributária.

3. Com efeito, se os exercícios posteriores a 2001 mantêm ailegalidade constatada pela inexistência a quo, perpetrandocobrança do tributo pelo regime da tarifa progressiva, sem ocumprimento dos requisitos instituídos – descumprimento dasdisposições do Estatuto da Cidade (Lei Federal nº 10.257/00) -, ficaconfigurada a violação da coisa julgada, estendendo seus efeitos àação executiva, visto que não houve modificação nas circunstânciasde fato ou de direito ocorridas na relação jurídica estabelecida.

4. Precedentes: (...);

5. Caberá ao juízo da execução verificar se nos exercíciosposteriores a legislação local manteve a cobrança da tarifaprogressiva nos moldes julgados ilegais, ou seja, ocorrermodificação legislativa apta a tornar a cobrança do IPTU legitimada.Inviável a análise da referida questão nesta Casa Superior,porquanto necessário adentrar na esfera de interpretação da leilocal”.

(Ag.Rg. no Agravo em Recurso Especial nº 117.494-PR – 2ª. T. –rel. Min. Humberto Martins – j. 24.4.12 – DJe 2.5.12).

*

Relação Jurídica Descontinuada (não aplicação da coisa julgada).

Modificação da situação fática e/ou jurídica prejudica a decisão anterior.

Exemplo:

Empresa que prestava serviços de conservação de bens (Lei Complementarn. 56, de 15.12.87, e legislação municipal de 1988), sendo proferida decisãodeterminando a aplicação da alíquota de ISS, de 3%.

A modificação da atividade para manutenção de bens, e o advento da LeiComplementar n. 116, de 31.07.03, e posterior legislação municipal nomesmo exercício, impede o prevalecimento da coisa julgada.

-Jurisprudência:

“Transitada em julgado declaração de não incidência do tributoquestionado, por submissão à eficácia da res judicata, somentenovo tratamento legal da mesma questão poderá ter efeito nasoperações realizadas pelo contribuinte beneficiário da favoráveldeclaração judicial”.

(REsp 81.849-MG – 2ª. T. – Rel. Min. Milton Luiz Pereira – j.10.10.96 – DJU 1 de 18.11.96, p. 44.846).

*

“RECURSO EXTRAORDINÁRIO – COISA JULGADA EM SENTIDOMATERIAL – INDISCUTIBILIDDE, IMUTABILIDADE ECOERCIBILIDADE: ATRIBUTOS ESPECIAIS QUE QUALIFICAM OSEFEITOS RESULTANTES DO COMANDO SENTENCIAL – PROTEÇÃOCONSTITUCIONAL QUE AMPARA E PRESERVA AAUTORIDADE DA COISA JULGADA – EXIGÊNCIA DE CERTEZA EDE SEGURANÇAJURÍDICAS – VALORES FUNDAMENTAIS INERENTESAO ESTADO DEMOCRÁTICO DE DIREITO – EFICÁCIA PRECLUSIVADA ‘RES JUDICATA’ – ‘TANTUM JUDICATUM QUANTUMDISPUTATUM VEL DISPUTARIA DEBEBAT’ – CONSEQUENTEIMPOSSIBILIDADE DE REDISCUSSÃO DE CONTROVÉRSIAJÁ APRECIADA EM DECISÃO TRANSITADA EM JULGADO,AINDA QUE PROFERIDA EM CONFRONTO COM AJURISPRUDÊNCIA PREDOMINANTE NO SUPREMOTRIBUTNAL FEDERAL – A QUESTÃO DO ALCANCE DOPARÁGRAFO ÚNICO DO ART. 741 DO CPC – MAGISTÉRIO DADOUTRINA – RECURSO DE AGRAVO IMPROVIDO.

A sentença de mérito transitada em julgado só pode serdesconstituída mediante ajuizamento de específica ação autônomade impugnação (ação rescisória) que haja sido proposta na fluênciado prazo decadencial previsto em lei, pois, com o exaurimento doreferido lapso temporal, estar-se-á diante da coisasoberanamente julgada, insuscetível de ulteriormodificação, ainda que o ato sentencial encontrefundamento em legislação que, em momento posterior,tenha sido declarada inconstitucional pelo SupremoTribunal Federal, quer em sede de controle abstrato, querno âmbito de fiscalização incidental deinconstitucionalidade (...)”.

(AgRg no RE 592.912 – 2ª. T. – rel. Min. Celso de Mello) – Destaco.

*

B. MODULAÇÃO

Procedimento judicial (previsto na legislação ordinária), em controleconcentrado de constitucionalidade, relativo às decisões do STF.

Legislação:

Lei Federal n. 9.868, de 10.11.99 – Ação Direta de Inconstitucionalidade(ADIN):

“Art. 27. Ao declarar a inconstitucionalidade de lei ou ato normativo,e tendo em vista razões de segurança jurídica ou de excepcionalinteresse social, poderá o Supremo Tribunal Federal, por maioria dedois terços de seus membros, restringir os efeitos daqueladeclaração ou decidir que ela só tenha eficácia a partir de seutrânsito em julgado ou de outro momento que venha a ser fixado”.

Lei Federal n. 9.882, de 3.12.99 – Arguição de Descumprimento de PreceitoFundamental (ADPF):

“Art. 11. Ao declarar a inconstitucionalidade de lei ou ato normativo,no processo de arguição de descumprimento de preceitofundamental, e tendo em vista razões de segurança jurídica ou deexcepcional interesse social, poderá o Supremo Tribunal Federal,por maioria de dois terços de seus membros, restringir os efeitosdaquela declaração ou decidir que ela só tenha eficácia a partir deseu trânsito em julgado ou de outro momento que venha a serfixado”.

As decisões judiciais em matéria de inconstitucionalidade de normatributária, em controle concentrado (STF), ou em controle difuso (qualquerórgão judicial), implicam os efeitos básicos seguintes:

a) ex tunc: operando retroativamente desde o início em que a norma foraeditada, com a natureza de nulidade;

b) ex nunc, estabelecendo que a decisão atua para o futuro, ensejando aanulação da norma.

A modulação dos efeitos deve considerar a segurança jurídica, a ponderaçãode valores, o interesse social, a aplicação de princípios relevantes (lealdade,boa-fé, confiança legítima).

Jurisprudência:

“Ementa

Embargos de declaração no recurso extraordinário. Tributário.Pedido de modulação de efeitos da decisão com que se declarou ainconstitucionalidade do inciso IV do art. 22 da Lei nº 8.212/91,com a redação dada pela Lei nº 9.876/99. Declaração deinconstitucionalidade. Ausência de excepcionalidade. Lei aplicávelem razão de efeito repristinatório. Infraconstitucional.

1. A modulação dos efeitos da declaração de inconstitucionalidade émedida extrema, a qual somente se justifica se estiver indicado ecomprovado gravíssimo risco irreversível à ordem social. As razõesrecursais não contêm indicação concreta, nem específica, desserisco.

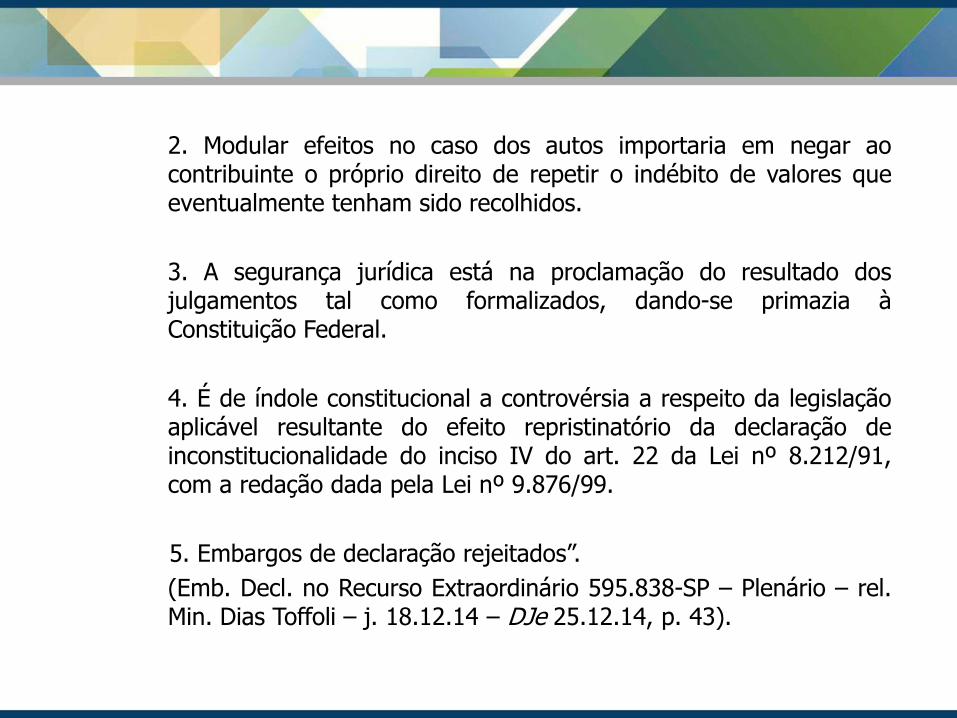

2. Modular efeitos no caso dos autos importaria em negar aocontribuinte o próprio direito de repetir o indébito de valores queeventualmente tenham sido recolhidos.

3. A segurança jurídica está na proclamação do resultado dosjulgamentos tal como formalizados, dando-se primazia àConstituição Federal.

4. É de índole constitucional a controvérsia a respeito da legislaçãoaplicável resultante do efeito repristinatório da declaração deinconstitucionalidade do inciso IV do art. 22 da Lei nº 8.212/91,com a redação dada pela Lei nº 9.876/99.

5. Embargos de declaração rejeitados”.

(Emb. Decl. no Recurso Extraordinário 595.838-SP – Plenário – rel.Min. Dias Toffoli – j. 18.12.14 – DJe 25.12.14, p. 43).

Súmulas Vinculantes (STF)

- Lei federal n. 11.417, de 19.12.06:

“Art. 4º A súmula com efeito vinculante tem eficácia imediata, maso Supremo Tribunal Federal, por decisão de 2/3 (dois terços) dosseus membros, poderá restringir os efeitos vinculantes, ou decidirque só tenha eficácia a partir de outro momento, tendo em vistarazões de segurança jurídica ou de excepcional interesse público”.

- Jurisprudência:

“O Supremo Tribunal Federal tem reconhecido, excepcionalmente, apossibilidade de proceder à modulação ou limitação temporal dosefeitos da declaração de inconstitucionalidade, mesmo quandoproferida, por esta Corte, em sede de controle difuso. Precedente:RE 197.917/SP, Rel. Min. Maurício Corrêa – (Pleno)

Revela-se aplicável, no entanto, a teoria da limitação temporal dosefeitos, se e quando o Supremo Tribunal Federal, ao julgardeterminada causa, neste formular juízo negativo de recepção, porentender que certa lei pré-constitucional mostra-se materialmenteincompatível com normas constitucionais a ela supervenientes.

A não-recepção de ato estatal pré-constitucional, por não implicar adeclaração de sua inconstitucionalidade – mas o reconhecimento desua pura e simples revogação (RTJ 143/355 -= RTJ 145/339) -,descaracteriza um dos pressupostos indispensáveis à utilização datécnica da modulação temporal, que supõe, para incidir, dentreoutros elementos, a necessária existência de um juízo deinconstitucionalidade”.

(STF, RE 395.902-AgR, Rel. Min. Celso de Mello, DJ 25.08.06. Nomesmo sentido demais decisões).

Efeitos Prospectivos:

1) Crédito de IPI decorrente de aquisição de matéria-prima não tributada,sobre a qual incide a alíquota zero (STF – RE 353.657-5/PR, Pleno).

Voto do Min. Ricardo Lewandowski:

a) a modulação dos efeitos temporais permite temperar o princípio dasupremacia constitucional com outros valores socialmente relevantes, emespecial o da segurança jurídica; e minimizar o impacto das decisões do STFsobre as relações jurídicas já consolidadas;

b) a decisão pode ter eficácia a partir do trânsito em julgado ou de outromomento (art. 27 da Lei 9.869/1999, e art. 11 da Lei 9.882/1999);

c) a decisão de inconstitucionalidade tem natureza constitutivo-negativa, enão apenas declaratória;

d) as decisões que permitiram o crédito do IPI, em operações desoneradasde imposto, devem acarretar efeitos prospectivos, sob pena de imporpesados ônus aos contribuintes que se fiaram na tendência jurisprudencial.

2) “PIS e COFINS”. Base de cálculo modificada – de faturamento para receitabruta – sob o fundamento de que a Emenda Constitucional n. 20, de15.12.98, não poderia retroagir à legislação editada anteriormente(novembro de 1998), face o princípio da irretroatividade das normas.

Efeito: inconsistência do lançamento, exigência e recolhimento dascontribuições tomando por base de cálculo a receita bruta, ficandoprejudicados os atos relativos à intromissão e ao desfalque patrimonial doscontribuintes.

Decisão:

“Está-se a ver que a prevalência da fixação de termo inicial paradefinir-se o direito ou não ao crédito, implicará não a preservaçãoda segurança jurídica, não o agasalho de excepcional interessesocial, mas desordem desenfreada, ficando os contribuintes e oscidadãos em geral estimulados aos questionamentos em Juízo para,anos após, obterem, quem sabe, a feitura da justiça salomônica,com resultado econômico-financeiro distanciado, a mais não poder,dos ditames constitucionais e que, em última análise, serásuportado por toda a sociedade”.

(RE 353.657 – Pleno – Rel. Min. Marco Aurélio – j. 25.06.07 – DJe7.3.08).

*

“Não vejo com bons olhos, Presidente, a modulação em caso queacaba por diminuir a eficácia da Constituição Federal. A modulaçãoquando, em última análise, há o prejuízo para os contribuintes, jáexasperados com a carga tributária e, também, o locupletamentodo Estado”.

(RE 556.664 e 559.882 – Pleno – Rel. Min. Gilmar Mendes – j.12.06.08 – DJe 14.11.08; e RE 560.626 – Rel. Min. Gilmar Mendes– j. 12.06.08 – DJe 4.12.08; RE 559.943, Rel. Min. Carmen Lúcia –j. 12.06.08, DJe 25.9.08).

3) “Funrural (Fundo de Assistência ao Trabalhador Rural) relativamente àexigência da contribuição pelo adquirente dos produtos rurais (pessoasnaturais), como responsáveis legalmente pelo que devido pelo seguradoobrigatório.

Decisão:

“CONTRIBUIÇÃO SOCIAL – COMERCIALIZAÇÃO DE BOVINOS –PRODUTORES RURAIS PESSOAS NATURAIS – SUB-ROGAÇÃO – LEIN. 8.212/91 – EMENDA CONSTITUCIONAL N. 20/98 – UNICIDADEDE INCIDÊNCIA – EXCEÇÕES – COFINS E CONTRIBUIÇÃO SOCIAL– PRECEDENTE – INEXISTÊNCIA DE LEI COMPLEMENTAR.

Ante o texto constitucional não subsiste a obrigação tributária sub-rogada do adquirente, presente a venda de bovinos por produtoresrurais, pessoais naturais, prevista nos artigos (...), aplicações de leisno tempo – considerações”.

(RE 363.852 – Minas Gerais – Rel. Min. Marco Aurélio – j. 3.2.10 –DJe 23.4.10)

O Tribunal decidira que, caso o produtor conte com empregados, estaráobrigado ao recolhimento sobre a folha de salários, Cofins e ao Funrural. Oprodutor (indicado no § 8º, do art. 150 da CF), sem empregados, ficouobrigado ao duplo recolhimento com a mesma destinação (contribuiçãosobre a folha de salários, e à Cofins), não havendo lugar para novo ônusreferente ao financiamento da seguridade social.

Postura do plenário do STF:

“Dois grupos principais:

a) o primeiro traz considerações de natureza prática no sentido deque explicitam preocupações reais, mas sem sustentação técnica (maisfortes ou de maior intensidade);

b) o segundo funda-se em considerações técnicas e que seenquadram na “teoria geral da modulação”.

O Tribunal rejeitou o pedido de modulação dos efeitos da decisão sobre ainconstitucionalidade do Funrural.

4) “IPTU”. Cobrança de alíquotas progressivas.

Decisão:

“Tributo – Inconstitucionalidade – Pronunciamento Judicial –Eficácia Prospectiva – Inadequação. A fixação de efeito prospectivoa decisão no sentido da glosa de tributo disciplinado em norma nãocompatível com a Constituição implica estímulo à edição de leis àmargem da Carta da República, visando à feitura de caixa, com oenriquecimento ilícito por parte do Estado – gênero -, emdetrimento dos contribuintes, que já arcam com grande cargatributária”.(AI 465.014 – AgRg – RJ – 1ª. T. – Rel. Min. Marco Aurélio – j.8.4.08 – DJe 28.8.08).

5) “Prazo de decadência das contribuições previdenciárias”

Decisão:

O STF (RE ns. 556.664, 559.882, 560.626) reconhecera que apenas leicomplementar tem competência para tratar de normas gerais de direitotributário, em razão do que considerara inconstitucional a legislaçãoordinária, que fixara em dez anos os prazos de decadência e de prescriçãodas contribuições à seguridade social.

O Tribunal modulou os efeitos da declaração de inconstitucionalidade notocante aos recolhimentos realizados pelos contribuintes, salvo nos casos emque já tivesse ocorrido a propositura de ações, ou pedidos administrativos,até a data de julgamento (11 de junho de 2008).

Súmula Vinculante (STF):

“São inconstitucionais o parágrafo único do artigo 5º do Decreto-lein. 1.569 e os artigos 45 e 46 da Lei n. 8.212/1991, que tratam deprescrição e decadência de crédito tributário”.

C. RELATIVIZAÇÃO

Excepcional desconsideração da eficácia da coisa julgada material, em razãode posterior decisão judicial em distinta lide judicial, concernente àconstitucionalidade (ou inconstitucionalidade) da norma que embasavareferida decisão projetando efeitos pretéritos.

Fundamentos:

a) observância de princípios constitucionais da legalidade (não há eficácia dasentença que contrarie normas jurídicas);

b) justiça (a lei positiva não é absoluta);

c) proporcionalidade e razoabilidade (valores que devem ser sopesados comdemais valores);

d) livre iniciativa e livre concorrência;

e) eventualidade (combinação da preclusão com a concentração).

- Defensores da relativização da coisa julgada:

“Não é legítimo eternizar injustiças a pretexto de evitar aeternização de incertezas. Repito, para clareza: sentença portadorade efeitos jurídicos impossíveis não se reputa jamais coberta pelares judicata, porque não tem efeitos suscetíveis de ficaremimunizados por essa autoridade. As sentenças abusivas não podemprevalecer a qualquer tempo e a qualquer modo, porque a sentençaabusiva não é sentença. Não é capaz de produzir resultado algum”.

(Cândido Rangel Dinamarco, “Relativizar a Coisa Julgada Material”,Coisa Julgada Inconstitucional. Carlos Valder Nascimento –coordenador – Rio de Janeiro – América Jurídica – 2003, 2ª. ed., p.39).

*

“O Estado, em sua dimensão ética, não protege a sentença judicial,mesmo transitada em julgada, que bate de frente com os princípiosda moralidade, e da legalidade, que espelhe única e exclusivamentevontade pessoal do julgador e que vá de encontro à realidade dosfatos. Há, portanto, com a influência dessas novas ideias, que semeditar sobre o alcance da coisa julgada quando atua em atritocom os princípios da moralidade, da legalidade, e da realidadeimpostos pela natureza das coisas e das relações humanas e comoutros princípios postos na CF. Os valores absolutos da legalidade,moralidade e da justiça estão acima do valor da segurança”.

(José Augusto Delgado, “Efeitos da Coisa Julgada e PrincípiosConstitucionais”.Coisa Julgada Inconstitucional, Carlos ValderNascimento – coordenador – Rio de Janeiro –América Jurídica –2003, 2ª. ed., p. 81).

- Opositores da relativização da coisa julgada.

“No plano da legislação ordinária em vigor não hesitamos em negara possibilidade de toda e qualquer ‘relativização’ da coisa julgadamaterial, além dos limites em que já a prevê o ordenamentopositivo.

A garantia da coisa julgada articula-se com a do devido processolegal (art. 5º, nº LIV). Como é pacífico, deve ser interpretada comlargueza a disposição que a ele se refere; não é só a privação daliberdade ou dos bens que se subordina ao devido processo legal,mas toda e qualquer ingerência da atividade judicial na esfera daspessoas.

A ingerência será legítima na medida em que prevista na lei, erealizada pelos meios e sob as condições que ela estatui: fora daí,será ilegítima. Se o Poder Judiciário já interferiu uma vez, não lhe édado voltar a interferir senão quando a lei tanto o autorize, e demaneira legalmente prescrita. As pessoas são postas a salvo deingerências arbitrárias -, e é arbitrária toda a ingerência nãocontemplada no ordenamento positivo – inclusive a reiteração forados quadros nele fixados”.

(José Carlos Barbosa Moreira, “Considerações sobre a ChamadaRelativização da Coisa Julgada Material’”, RDP, v. 22, pp. 99/110).

*

“Eternizar-se a solução do conflito, na busca de uma verdade que,em sua essência, jamais será possível dizer estar atingida, constituicertamente algo inaceitável, mormente em se considerando o perfildas relações sociais e econômicas da sociedade moderna. É, porisso, realmente indispensável colocar, em determinado momento,um fim ao litígio submetido à apreciação jurisdicional,recrudescendo a decisão judicial adotada. A esse momentocorresponde a coisa julgada”.

(Luiz Guilherme Marinoni e Sérgio Cruz Arenhart, Curso de ProcessoCivil – volume 2 – Processo de Conhecimento. Revista e atualizada.São Paulo, RT, 2008, 7ª. ed., p. 646).

*

“Ora, onde se relativiza uma garantia constitucional sobranceiracomo a de coisa julgada, corre-se o risco do arbítrio e dadiscriminação (...)”.

“Não diz a Constituição que ‘a coisa julgada será definida nostermos da lei’, mas, ao contrário, que ‘a lei não prejudicará a coisajulgada’. Ora, a lei não prejudicará a coisa julgada tanto em relaçãoao regime geral, como ocorre com qualquer tentativa de reduçãodos seus contornos ou efeitos, quanto em casos específicos, comoparece ser a leitura daqueles que querem atribuir uma visãorestritiva da coisa julgada, para daí extrair a argumentação de restofalaciosa, de que a coisa julgada pode ser ‘relativa’”.

(Heleno Taveira Torres, Direitos Constitucional Tributário eSegurança Jurídica, Editora Revista dos Tribunais, 2011, p. 454).

Temas Complementares:

a) Solução de possíveis conflitos entre a coisa julgada e a isonomia, eprovável contrariedade à livre-iniciativa e à livre-concorrência. A questão darelativização da coisa julgada em proveito da justiça;

b) Trânsito em julgado de decisão no sentido da constitucionalidade, ouinconstitucionalidade de uma lei. Possibilidade de questionamento no casodo STF, controle difuso ou concentrado de constitucionalidade, proferirdecisão em sentido oposto;

c) Ponderação de valores (segurança jurídica/positivismo;justiça/jusnaturalismo; proporcionalidade), face à consideração de “cláusulapétrea” (diretriz constitucional).

Decisão em Controle Difuso de Constitucionalidade. Limites dos Efeitos doParecer nº 492/11 da Procuradoria Geral da Fazenda Nacional (aprovadopelo Ministro da Fazenda em 24.5.11).

“Assunto: Relação Jurídica Tributária Continuativa. Modificação dosSuportes Fático ou Jurídico. Objetivos da Coisa Julgada.Jurisprudência do Pleno do STF. Cessação Automática da EficáciaVinculante da Decisão Tributária Transitada em Julgado.

Os precedentes objetivos e definitivos do STF constituemcircunstância jurídica nova, apta a fazer cessar, prospectivamente, ede forma automática, a eficácia vinculante das anteriores decisõestransitadas em julgado, relativas a relações jurídicas tributárias detrato sucessivo, que lhes forem contrárias.

Aprovo o Parecer PGNF/CRJ nº 492/2011, de 30 de março de 2011,da Procuradoria-Geral da Fazenda Nacional, que conclui que: (i)quando sobrevier precedente objetivo e definitivo do STF emsentido favorável ao Fisco, este pode voltar a cobrar o tributo tidopor inconstitucional em anterior decisão tributária transitada emjulgado, em relação aos fatos geradores praticados dali para frente,sem que necessite de prévia autorização judicial nesse sentido; (ii)quando sobrevier precedente objetivo e definitivo do STF emsentido favorável ao contribuinte-autor, este pode deixar de recolhero tributo, tido por constitucional em anterior decisão tributáriatransitada em julgado, em relação aos fatos geradores praticadosdali para frente, sem que necessite de prévia autorização judicialnesse sentido”.

(...)

Providências que devem ser adotadas pelo Auditor-Fiscal:

1º – iniciar os procedimentos administrativos tendentes a constituiro crédito tributário relativo aos fatos geradores praticados pelocontribuinte-autor após o advento do precedente do STF, ou após apublicação deste Parecer, conforme o caso;

2º – dar ciência de tal fato à unidade da Procuradoria da FazendaNacional do domicílio fiscal do contribuinte-autor, de modo apossibilitar que a PGFN analise o cabimento, no caso de açãorescisória a fim de desconstituir a anterior coisa julgada tributária, oque, conforme visto, viabilizaria a cobrança do tributo que deixoude ser pago no passado, durante o período em que a decisãotributária transitada em julgado ainda produzia efeitos, observados,sempre, os parâmetros fixados no Parecer PGFN nº 2740/2008).

Comentários ao Parecer nº 492/11 da PGFN

1. Um precedente do STF somente pode alterar o sistema jurídico,agregando elemento novo deve ser formado (i) em sede de controleconcentrado de constitucionalidade das leis; ou (ii) em sede de controledifuso de constitucionalidade, seguido, ou não, de Resolução do SenadoFederal (art. 52, X, da CF), e que o precedente tenha resultado dejulgamento realizado de conformidade com o CPC (art. 543-B).

2. A decisão em controle difuso não pode impactar o sistema jurídico,porque se circunscreve à “lei entre as partes”, sem efeito “erga omnes”.

3. A ausência de legislação específica não possibilita modificação da coisajulgada, pelo fato de que a decisão em recurso extraordinário (ou decisãomonocrática) concerne à lide inter partes, com efeito e vinculação restrita.

4. Embora o procedimento aventado seja fundado no princípio da isonomia(igualdade), não há previsão legal para a cobrança pela via do lançamento(com ou sem imposição de multa), porque já se assegurada a aplicação doDecreto nº 70.235/72 (direito à impugnação, ampla defesa, etc.).

5. Dificuldade para o contribuinte apurar se a decisão do STF (controledifuso) aplica-se integralmente à sua realidade; e se o fisco concordará coma mudança de procedimento (aplicar isenção, redução de base de cálculo,etc.); porque, caso contrário, promoverá lançamento de ofício, representaçãopor crime contra a ordem tributária.

III. MEDIDAS JUDICIAIS

1. Ação Rescisória

(CPC, art. 485)

Ação face à sentença de mérito transitada em julgado em específicassituações relativas às questões tratadas no julgado, e que interessam a estetema, a saber:

a) violar literal disposição de lei (inciso V);

b) se fundar em prova, cuja falsidade tenha sido apurada em processocriminal, ou seja, provada na própria ação rescisória (inciso VI);

c) depois da sentença o autor obtiver documento novo, cuja existênciaignorava, ou de que não pôde fazer uso, capaz, por si só, de lhe assegurarpronunciamento favorável (inciso VII);

d) fundada em erro de fato, resultante de ato ou de documentos da causa(inciso IX).

2. Ação de Revisão

(CPC, art. 471)

Possibilita ao juiz decidir novamente as questões já decididas, relativas àmesma lide no caso de, tratando-se de relação jurídica continuativa sobrevirmodificação no estado de fato ou de direito, caso em que poderá a partepedir a revisão do que foi estatuído na sentença.

3. Ação Anulatória

(CPC, art. 486)

Possibilita a rescisão de atos judiciais que não depende de sentença, ou emque esta for meramente homologatória, por erro de fato, matéria nãoapreciada em ato judicial.

4. Embargos à Execução

(CPC, art. 741, § único)

Medida cabível concernente à inexigibilidade do título judicial fundado em leiou ato normativo declarado inconstitucional pelo Supremo Tribunal Federal,ou em aplicação ou interpretação de lei ou ato normativo tidas pelo STFcomo incompatíveis com a Constituição Federal.